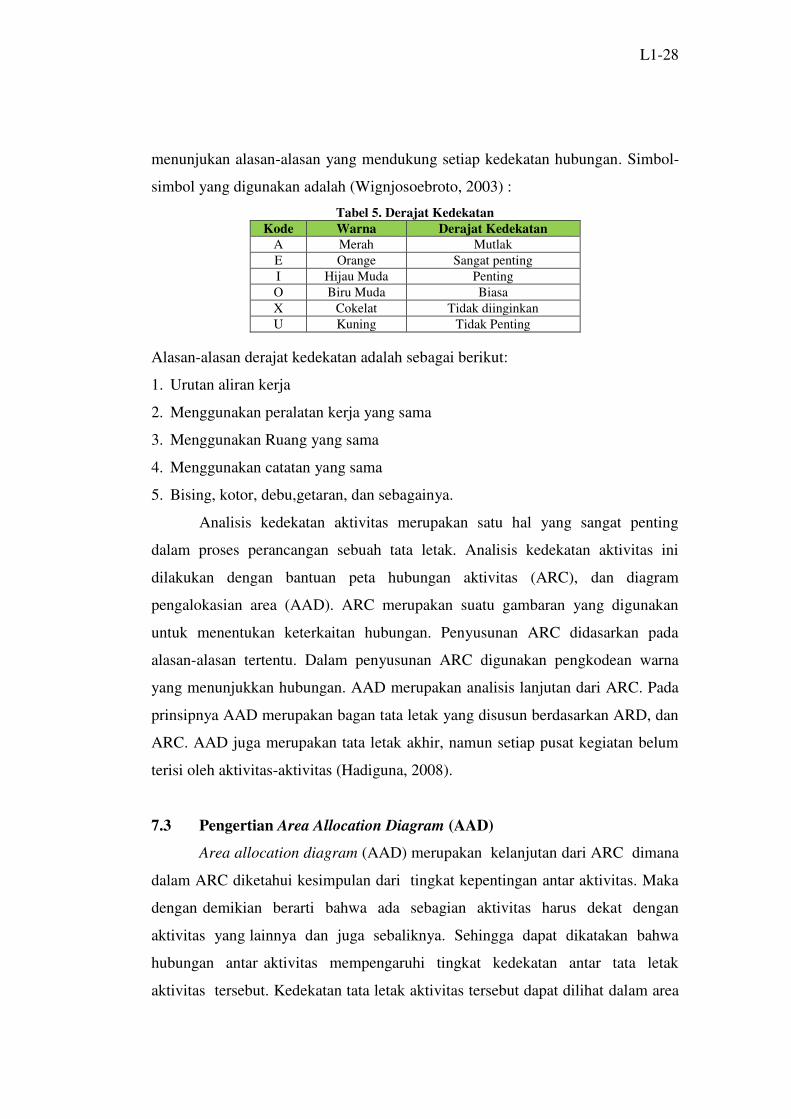

perancangan tata letak fasilitas bengkel center of automotive ...

LAPORAN AKHIR

PRAKTIKUM PERANCANGAN TATA LETAK FASILITAS

PROYEK : RAK BUKU

Diajukan Untuk Memenuhi Sebagian Persyaratan

Kelulusan Praktikum Perancangan Tata Letak Fasilitas

PTA 2013-2014

Disusun Oleh :

Hari / Shift : Jumat / 2 (Dua)

Kelompok : 3 (Tiga)

1. Andri Saputra (30410751)

2. Ario Windarto (31410107)

3. Marulloh (34410248)

4. Ricky Akbar R. (35410889)

5. Warda Tizinia (38410457)

Asisten Pembimbing : Faried Pradhana Putra

LABORATORIUM TEKNIK INDUSTRI LANJUT

JURUSAN TEKNIK INDUSTRI

FAKULTAS TEKNOLOGI INDUSTRI

UNIVERSITAS GUNADARMA

DEPOK

2013

ii

LEMBAR PENGESAHAN

Setelah diperiksa dengan seksama, laporan akhir ini telah memenuhi syarat

sebagai Laporan Akhir Praktikum Perancangan Tata Letak Fasilitas dengan

Proyek Rak Buku. Sehingga dapat diajukan untuk mengikuti presentasi

praktikum.

Mengetahui,

Kepala Laboratorium Teknik Industri Lanjut

Dr. Emirul Bahar, ACSI

Penanggung Jawab Asisten Pembimbing

Praktikum PTLF Laporan Akhir PTLF

Faried Pradhana Putra Faried Pradhana Putra

iii

ABSTRAKSI

Hari / Shift : Jumat / 2 (Dua)

Nama Anggota :

1. Andri Saputra (30410751)

2. Ario Windarto (31410107)

3. Marulloh (34410248)

4. Ricky Akbar R. (35410889)

5. Warda Tizinia (38410457)

PRAKTIKUM PERANCANGAN TATA LETAK FASILITAS DENGAN

PROYEK : RAK BUKU.

Laporan Akhir Praktikum PTLF, Jurusan Teknik Industri, Fakultas

Teknologi Industri, Universitas Gunadarma, PTA 2013-2014.

Kata Kunci : CV. Rajawali Nusantara, Rak Buku, Jumlah Mesin, Luas Lantai,

OMH, Badan Hukum, Karakteristik, Ketenagakerjaan, Finansial, Tata Letak.

(xi + 89 + Lampiran)

Tata letak menentukan daya saing perusahaan dalam hal kecukupan

kapasitas produksi, kelancaran proses, fleksibilitas operasi, dan ongkos

penanganan material, serta untuk kenyamanan kerja. Perusahaan yang

mengabaikan tata letak yang baik tentunya akan mengalami permasalahan seperti

output produksi yang tidak mencapai target, sering terjadinya kemacetan dalam

aliran produksi, dan beresiko bagi kesehatan dan keselamatan kerja dari operator.

Permasalahan-permasalahan tersebut tentunya akan mengakibatkan perusahaan

hanya akan mengalami kerugian. Maka dari itu, diperlukan suatu perancangan tata

letak fasilitas yang meliputi perencanaan dan penyusunan fasilitas-fasilitas fisik

baik berupa peralatan maupun bangunan untuk mengoptimalkan hubungan antara

tenaga kerja, aliran material dari bagian penerimaan barang, fabrikasi, hingga

pengiriman produk jadi dan aliran informasi untuk mencapai tujuan perusahaan

secara efisien, ekonomis dan aman.

Perancangan tata letak fasilitas dalam laporan akhir ini diterapkan pada

CV. Rajawali Nusantara. CV. Rajawali Nusantara terletak di Kabupaten Cirebon,

Jawa Barat. CV. Rajawali Nusantara untuk memproduksi rak buku sebanyak 30

unit per hari membutuhkan 14 unit meja fabrikasi, 14 unit mesin potong, 6 unit

mesin serut, 2 unit mesin bor, dan 4 meja perakitan. Total luas lantai produksi

sebesar 767,70031 m2. Total ongkos penanganan material (OMH) pada CV.

Rajawali Nusantara adalah sebesar Rp 103.195. Aliran material yang diterapkan

pada lantai produksi adalah U-shaped. Luas lantai perkantoran sebesar 268 m2 dan

luas lantai fasilitas sebesar 764 m2. Total gaji tenaga kerja langsung Rp

47.150.000 per bulan, total gaji tenaga kerja langsung perkantoran Rp 12.800.000

per bulan, dan total gaji tenaga kerja tidak langsung non perkantoran Rp

5.200.000 per bulan. Harga jual rak buku per unit dengan profit 40% yaitu Rp

396.324. Berdasarkan metode payback perid (PP), net present value (NPV), dan

iv

internal rate of return (IRR) menunjukkan bahwa investasi pada CV. Rajawali

Nusantara dianggap layak untuk dijalankan. Ukuran panjang dan lebar pada lantai

produksi CV. Rajawali Nusantara yaitu 27,7742 m dan 27,6408 m. Ukuran luas

lantai perkantoran yaitu dengan panjang 25 m dan lebar 10,72 m. Ukuran panjang

dan lebar pada CV. Rajawali Nusantara yaitu 42,4942 m2 dan 42,35 m

2.

v

KATA PENGANTAR

Puji syukur penyusun panjatkan atas kehadirat Tuhan Yang Maha Esa

yang telah memberi rahmat dan hidayah-Nya sehingga penyusun dapat

menyelesaikan Laporan Akhir Praktikum Perancangan Tata Letak Fasilitas.

Laporan Akhir Praktikum Perancangan Tata Letak Fasilitas ini disusun guna

melengkapi sebagian syarat untuk kelulusan Praktikum Perancangan Tata Letak

Fasilitas.

Laporan Akhir Praktikum Perancangan Tata Letak Fasilitas ini berisi

penerapan teknik-teknik dalam perancangan tata letak fasilitas khususnya pada

perusahaan manufaktur. Perancangan tata letak fasilitas pada laporan akhir ini

terdiri dari identifikasi awal, aspek teknis, aspek manajemen dan organisasi,

analisis aspek ekonomi dan finansial, serta analisis aktivitas dan perencanaan tata

letak.

Penyusunan Laporan Akhir Praktikum Perancangan Tata Letak Fasilitas

ini banyak pihak yang telah membantu, sehingga dapat menyempurnakan

penyusunan laporan akhir ini. Penyusun mengucapkan terima kasih kepada:

1. Ibu Dr. Ir. Rakhma Oktavina, MT., selaku Ketua Jurusan Teknik Industri,

Fakultas Teknologi Industri, Universitas Gunadarma.

2. Bapak Dr. Ir. Asep Mohamad Noor, MT., selaku Koordinator Laboratorium

Teknik Industri, Fakultas Teknologi Industri, Universitas Gunadarma.

3. Bapak Dr. Emirul Bahar, ACSI., selaku Kepala Laboratorium Teknik Industri

Lanjut, Fakultas Teknologi Industri, Universitas Gunadarma.

4. Kakak Faried Pradhana Putra, selaku Penanggung Jawab Praktikum

Perancangan Tata Letak Fasilitas dan asisten pembimbing yang telah

membimbing dan memberikan pengarahan selama penyusunan Laporan

Akhir Praktikum Perancangan Tata Letak Fasilitas.

5. Kedua Orang Tua yang telah memberikan doa dan dorongan baik materil

maupun moril.

vi

6. Seluruh kakak pembimbing dan teman-teman kelas 4ID01 maupun 4ID02

angkatan 2010 Teknik Industri, Universitas Gunadarma.

7. Semua pihak yang telah membantu yang tidak dapat penyusun sebutkan satu

per satu.

Penyusunan Laporan Akhir Praktikum Perancangan Tata Letak Fasilitas

ini, penyusun menyadari bahwa masih memiliki kekurangan. Kritik dan saran

diperlukan untuk membangun dalam penyempurnaan laporan ini.

Akhir kata penyusun berharap semoga Laporan Akhir Praktikum

Perancangan Tata Letak Fasilitas ini dapat bermanfaat bagi penyusun pada

khususnya dan bagi pembaca pada umumnya. Mohon maaf bila ada salah

penulisan kata maupun gelar dalam Laporan Akhir Praktikum Perancangan Tata

Letak Fasilitas ini.

Depok, 31 Desember 2013

Penyusun

vi

DAFTAR ISI

Halaman

HALAMAN JUDUL ....................................................................................... i

LEMBAR PENGESAHAN ............................................................................. ii

ABSTRAKSI .................................................................................................... iii

KATA PENGANTAR ...................................................................................... v

DAFTAR ISI .................................................................................................... vi

DAFTAR TABEL ........................................................................................... ix

DAFTAR GAMBAR ........................................................................................ x

DAFTAR LAMPIRAN .................................................................................... xi

BAB I PENDAHULUAN

1.1 Latar Belakang Praktikum PTLF ........................................... I-1

1.2 Maksud dan Tujuan Praktikum PTLF ................................... I-2

1.3 Kegunaan Praktikum PTLF ................................................... I-3

1.4 Diagram Pemecahan Masalah ................................................ I-4

BAB II IDENTIFIKASI AWAL

2.1 Inisialisasi .............................................................................. II-1

2.2 Data Permintaan, Peramalan, dan Kebutuhan Produksi ........ II-2

2.3 Data Komponen Utama, Tambahan, dan Mesin-Mesin ........ II-3

2.4 Peta Proses Operasi (PPO) ..................................................... II-4

BAB III ASPEK TEKNIS

3.1 Routing Sheet ......................................................................... III-1

3.2 Multi Product Process Chart (MPPC) .................................. III-5

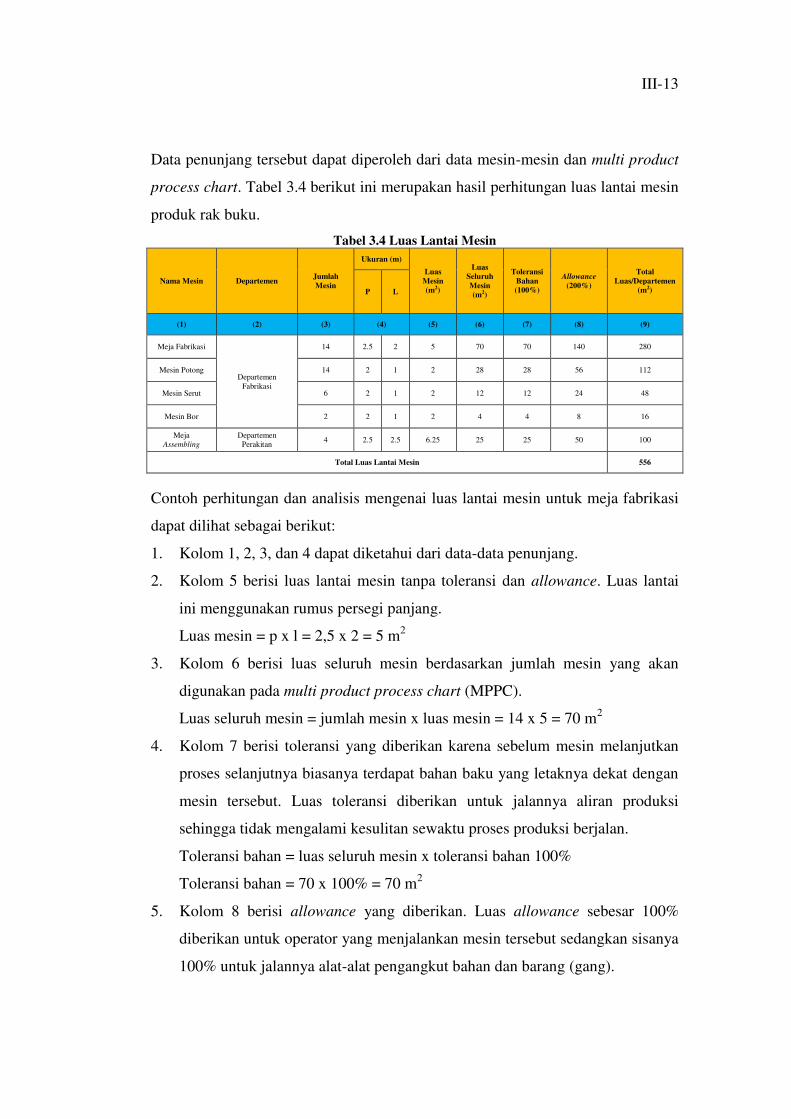

3.3. Luas Lantai ........................................................................... III-8

3.3.1.Luas Lantai Bahan ........................................................ III-8

vii

3.3.1.1 Gudang Bahan Baku Model Tumpukan ........... III-8

3.3.1.2 Gudang Bahan Baku Model Rak ...................... III-10

3.3.2 Luas Lantai Mesin ........................................................ III-12

3.3.3 Luas Lantai Gudang Barang Jadi .................................. III-14

3.4. Analisis Pemindahan Bahan, Ongkos, dan Alokasi

Layout .................................................................................... III-15

3.4.1 Proses Pemindahan Bahan ............................................ III-16

3.4.2 Ongkos Penanganan Material (OMH) .......................... III-17

3.5. Alokasi Layout ....................................................................... III-24

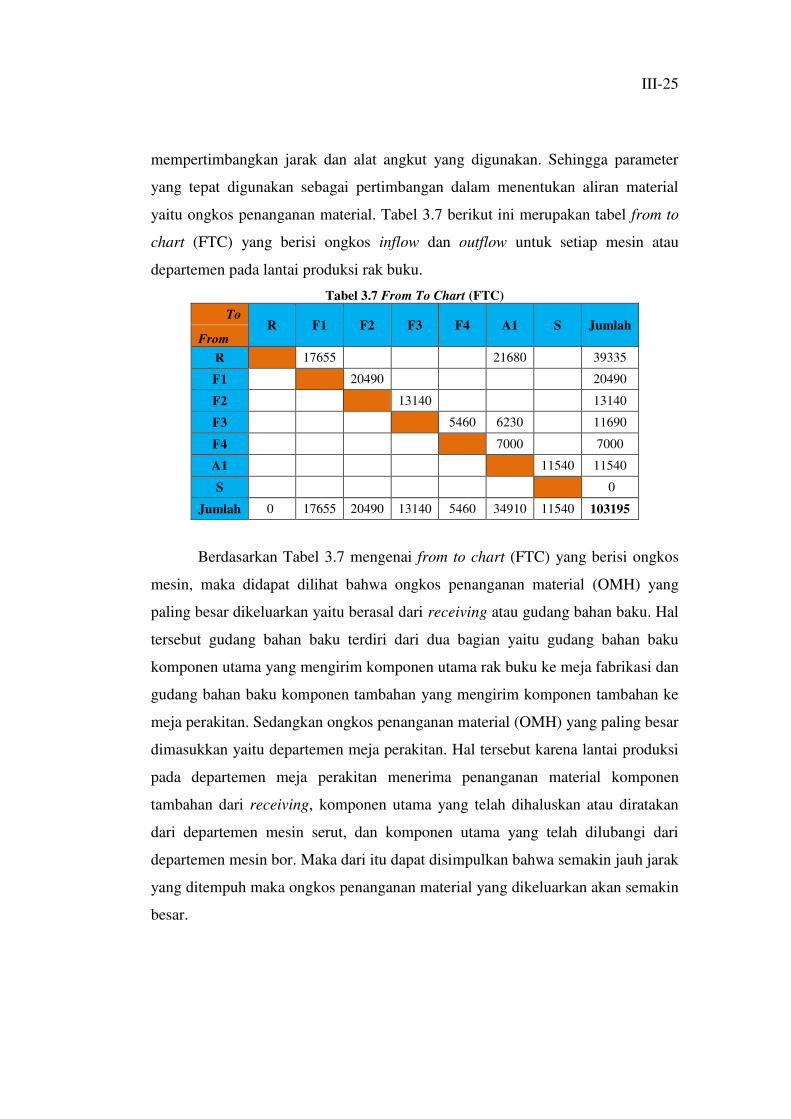

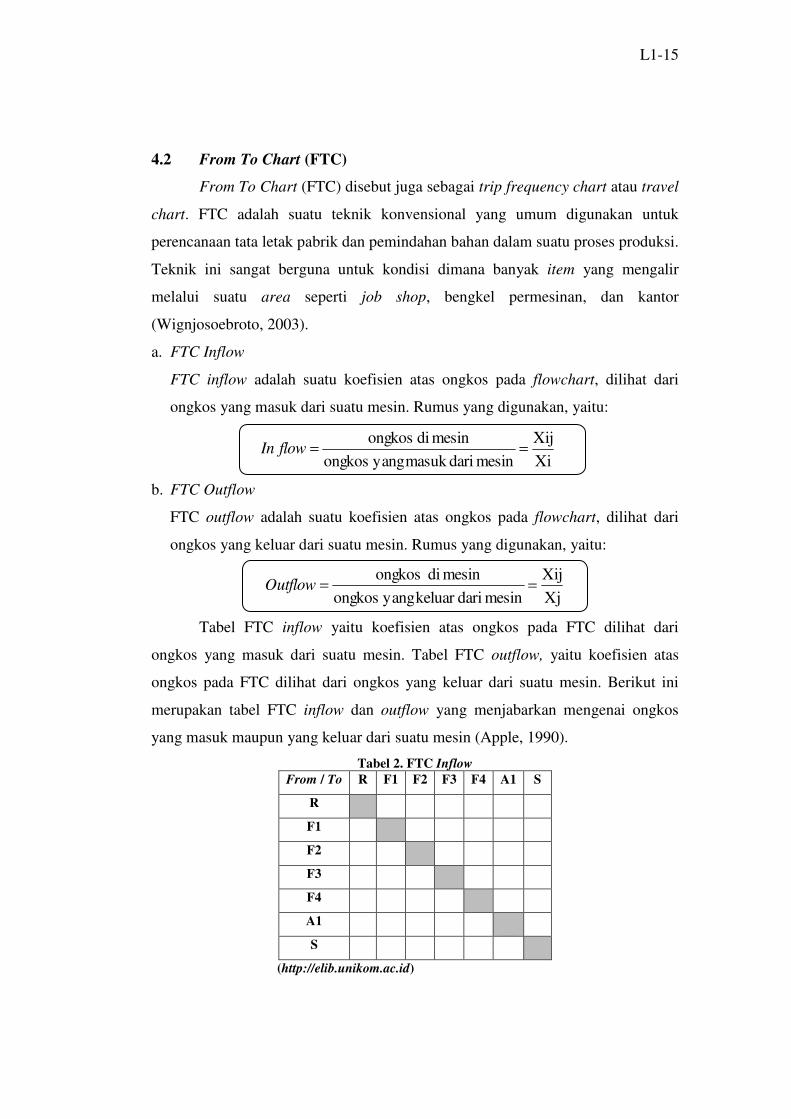

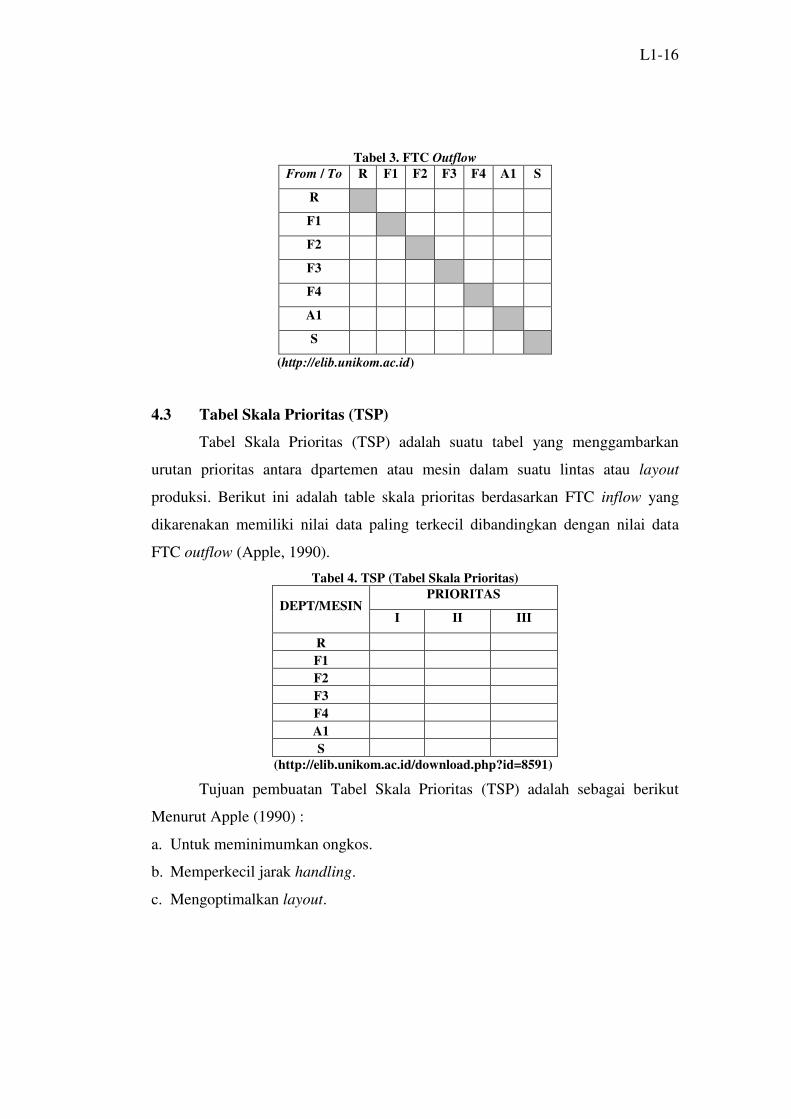

3.5.1 From To Chart (FTC) ................................................... III-24

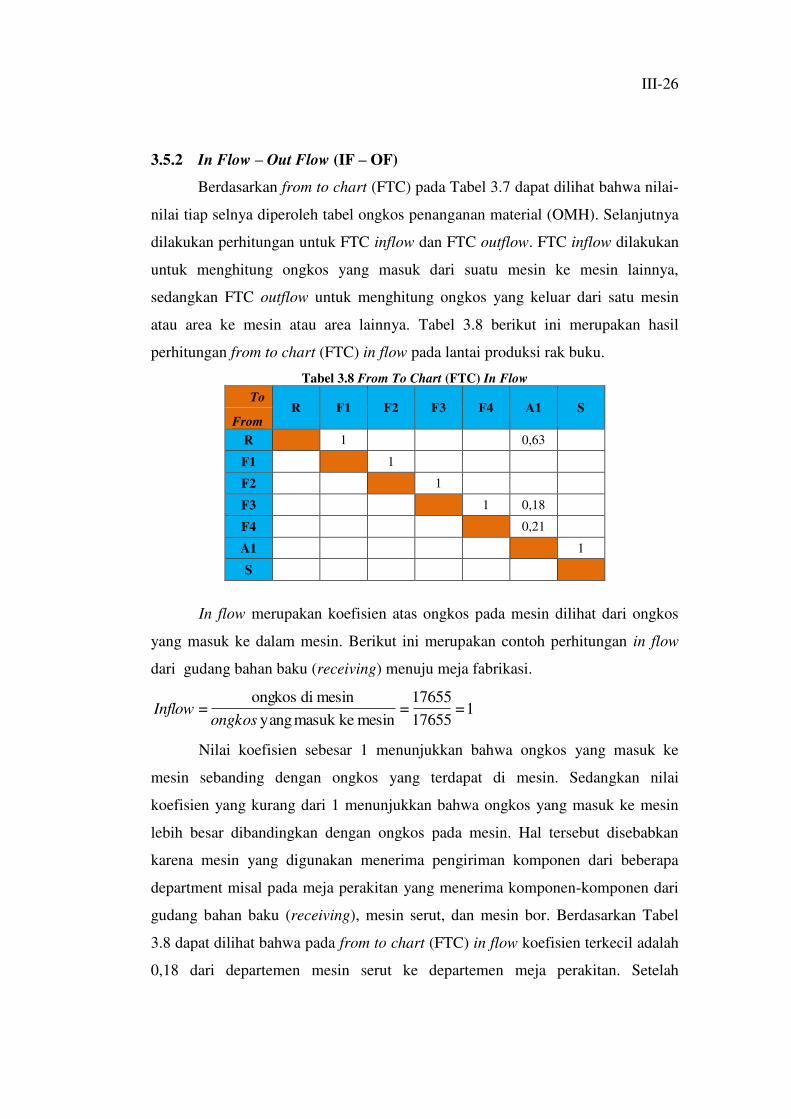

3.5.2 Inflow-Outflow (IF-OF) ................................................ III-26

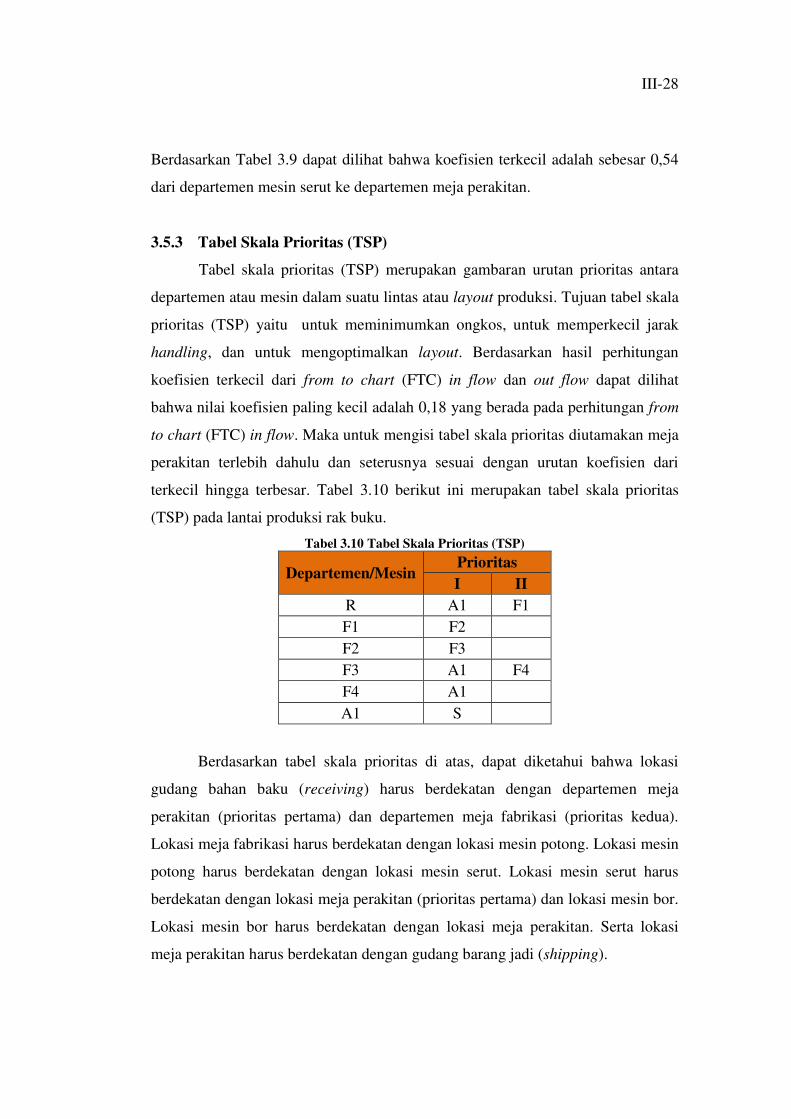

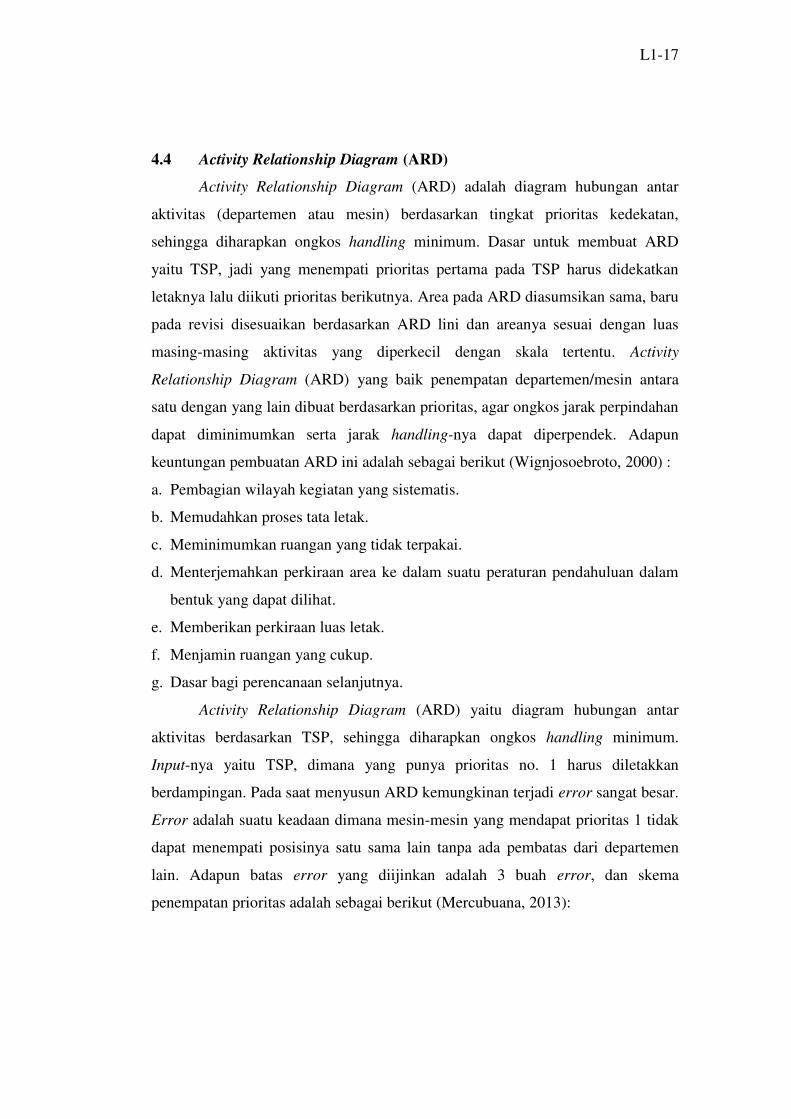

3.5.3 Tabel Skala Prioritas (TSP) .......................................... III-28

3.5.4 Allocation Relationship Diagram (ARD) ..................... III-29

BAB IV ASPEK MANAJEMEN DAN ORGANISASI

4.1 Badan Hukum dan Karakteristik Perusahaan ........................ IV-1

4.2. Visi dan Misi Perusahaan ..................................................... IV-3

4.3. Struktur Organisasi Perusahaan ............................................. IV-4

4.4 Luas Lantai Perkantoran ........................................................ IV-5

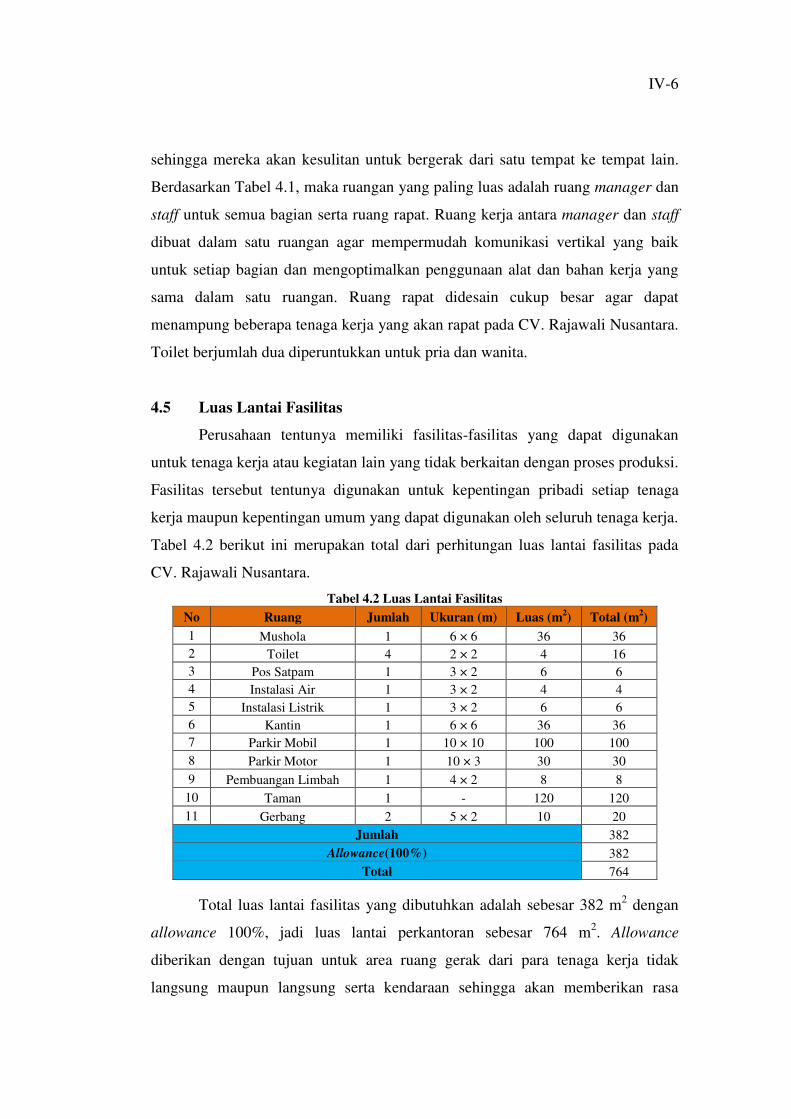

4.5 Luas Lantai Fasilitas .............................................................. IV-6

4.6. Tenaga Kerja .......................................................................... IV-7

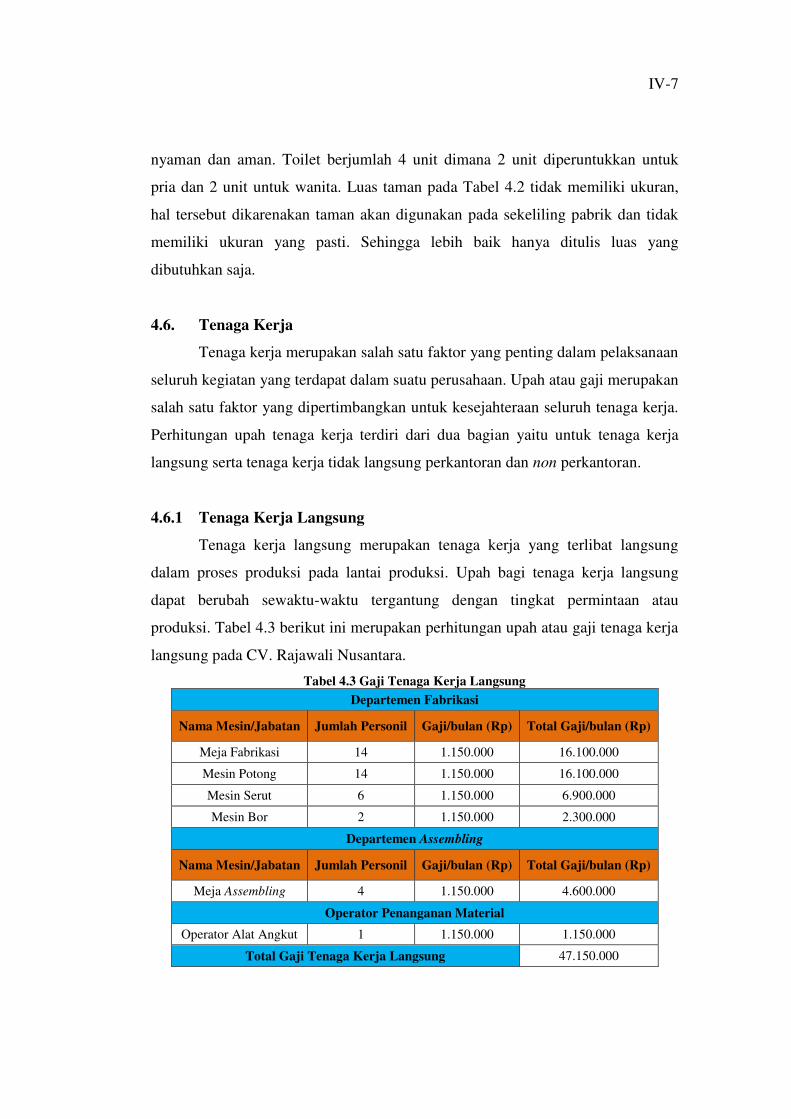

4.6.1 Tenaga Kerja Langsung ................................................ IV-7

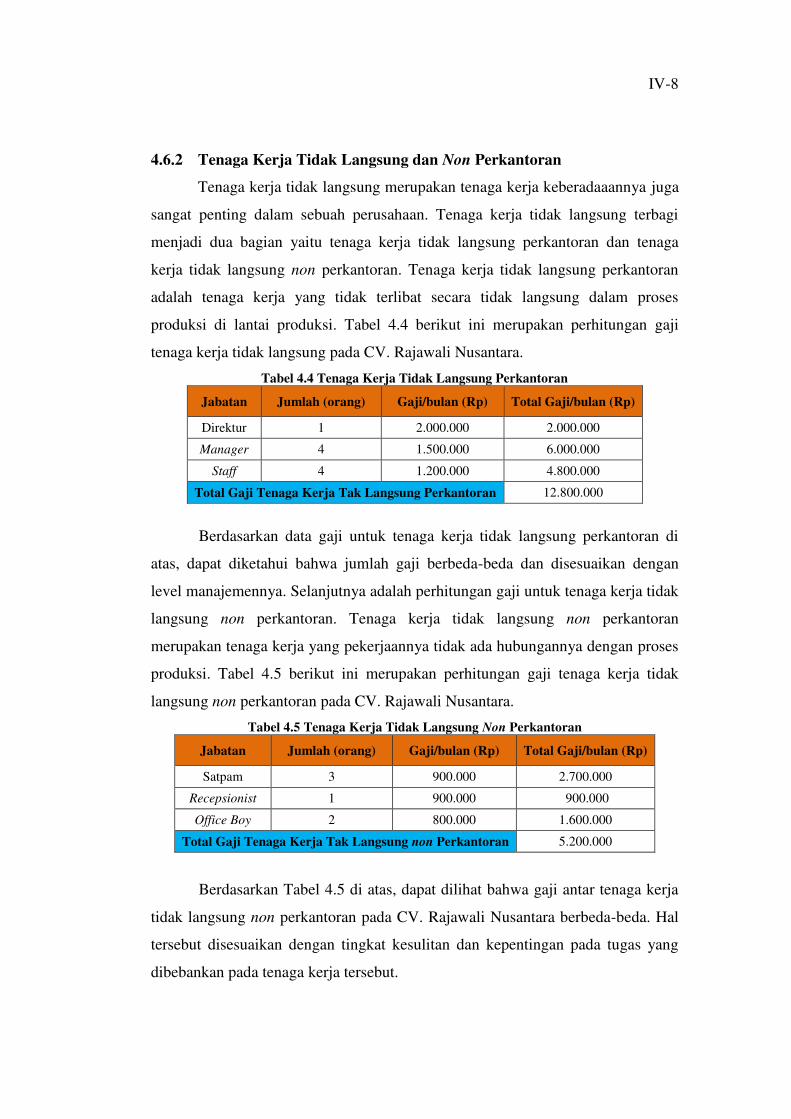

4.6.2 Tenaga Kerja Tidak Langsung dan Non Perkantoran ... IV-8

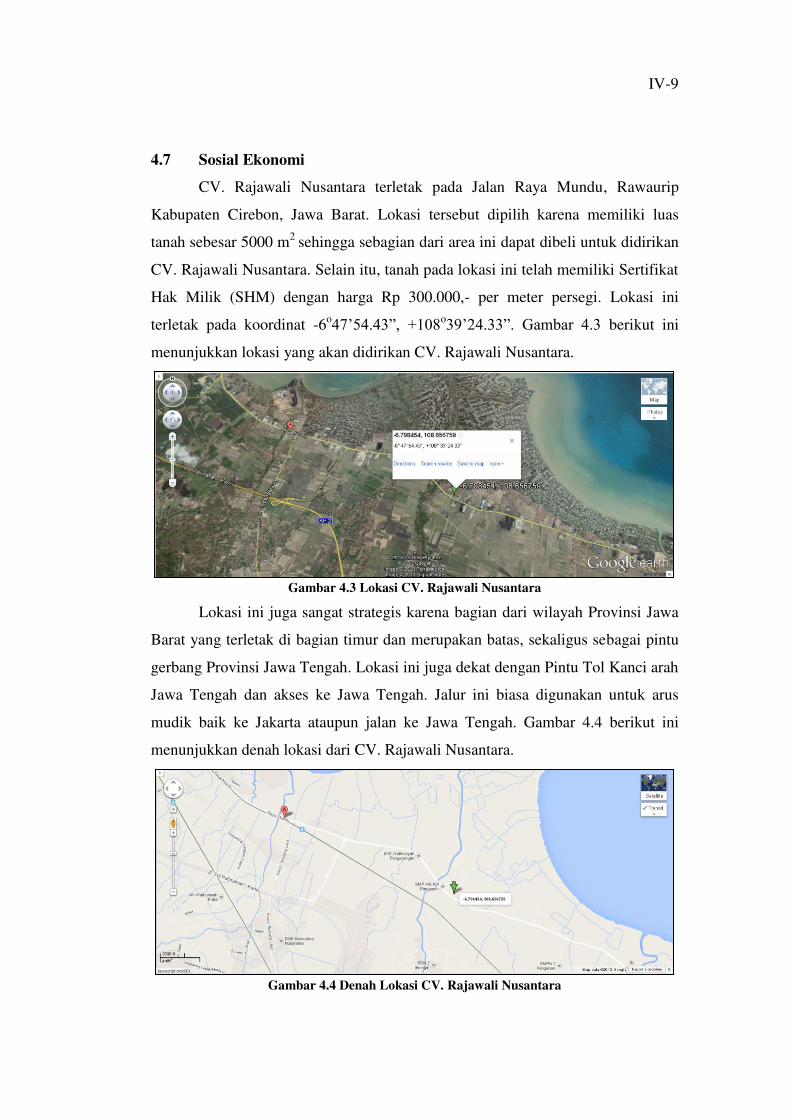

4.7 Sosial Ekonomi ...................................................................... IV-9

BAB V ANALISIS ASPEK EKONOMI DAN FINANSIAL

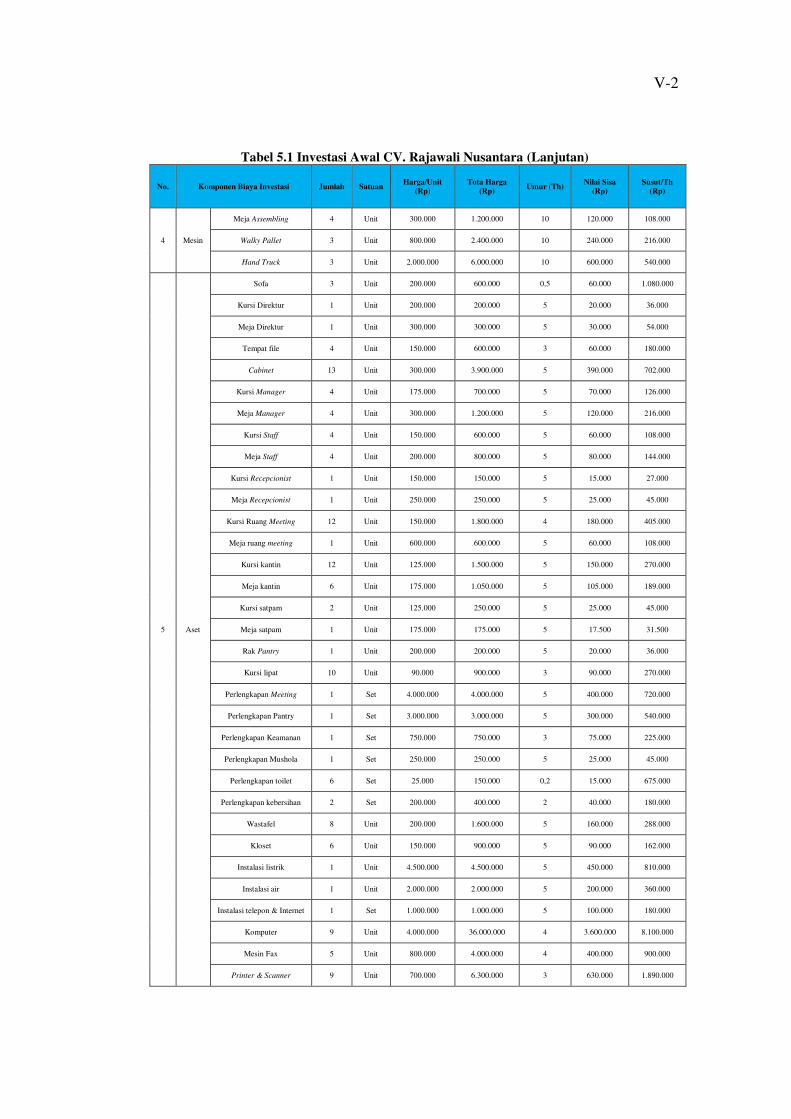

5.1 Perhitungan Biaya .................................................................. V-1

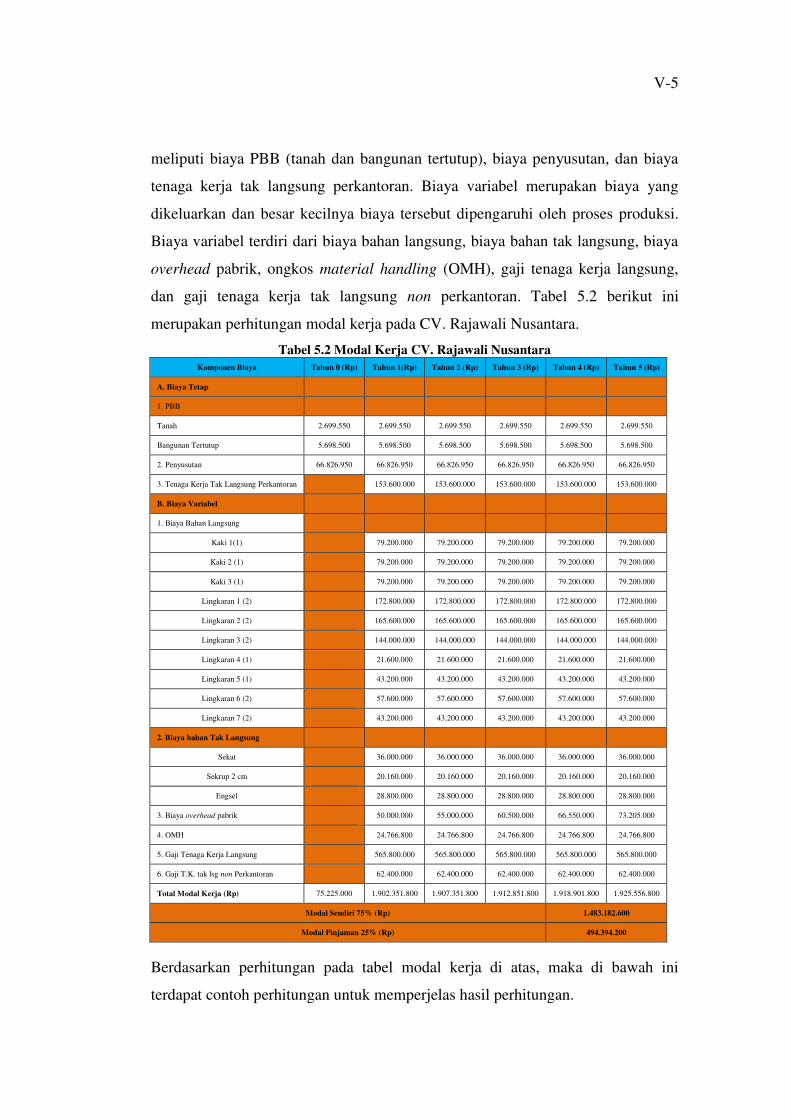

5.2 Perhitungan Model Kerja ....................................................... V-4

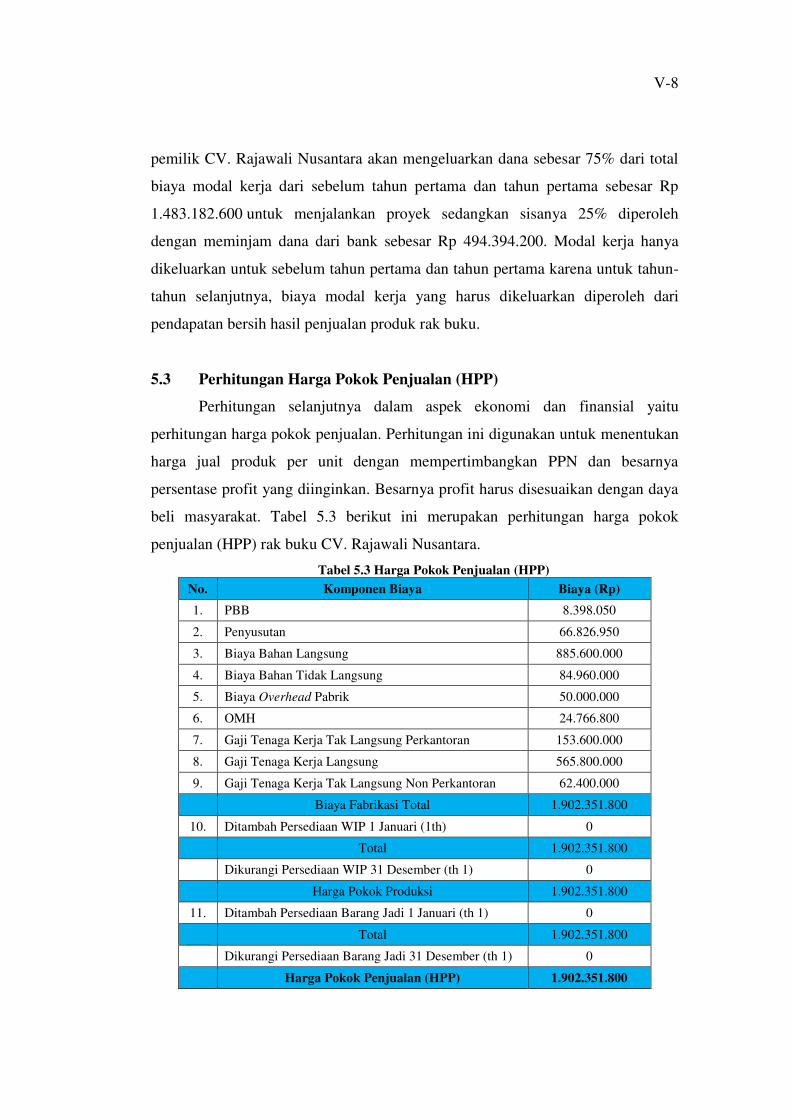

5.3 Perhitungan Harga Pokok Penjualan (HPP) .......................... V-8

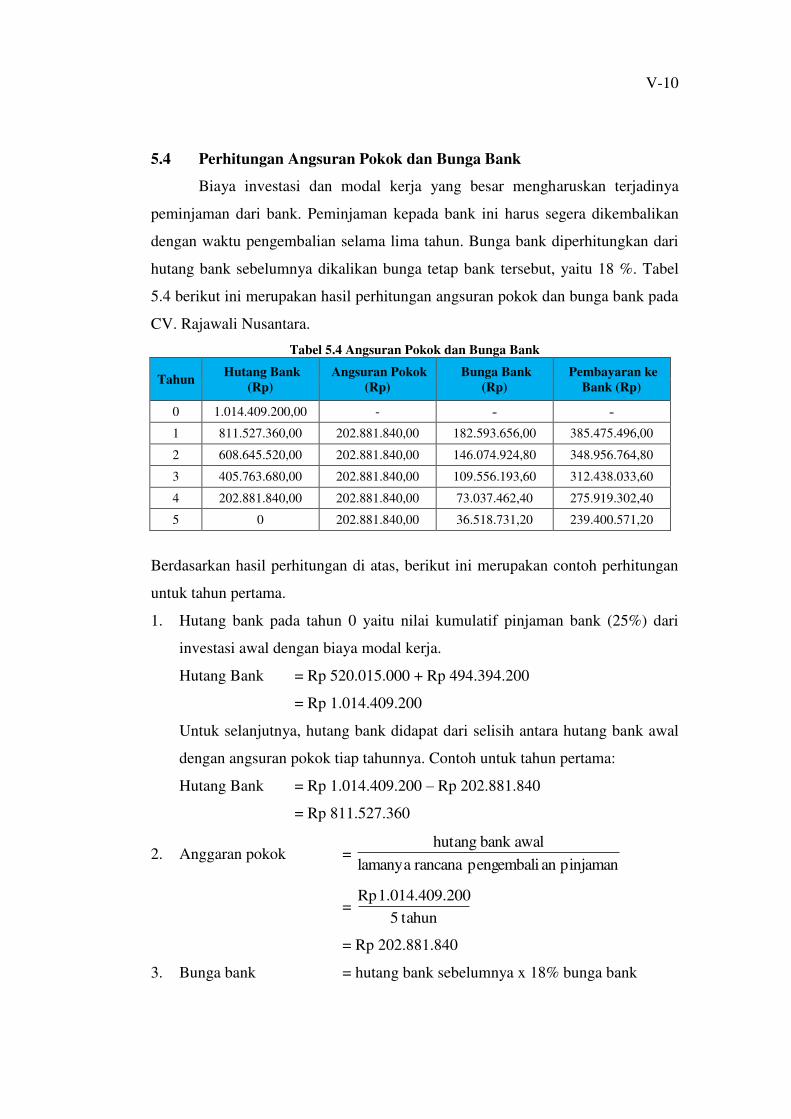

5.4 Perhitungan Angsuran Pokok dan Bunga Bank ..................... V-10

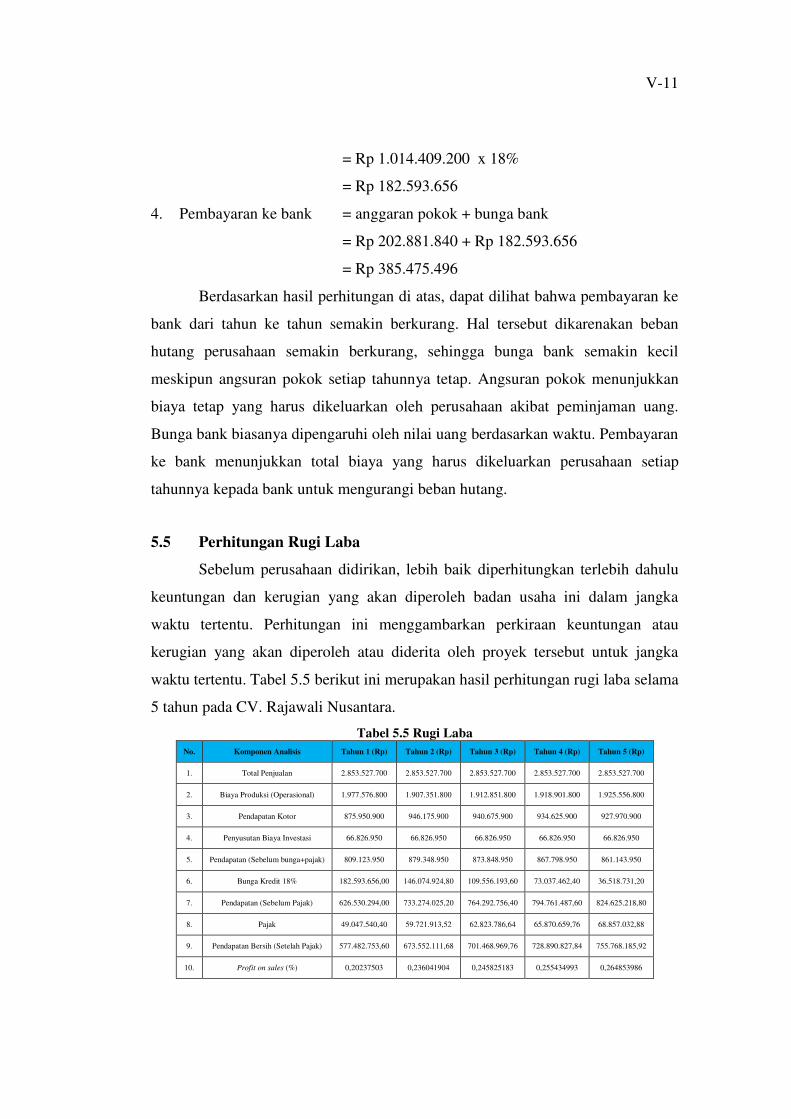

5.5 Perhitungan Rugi Laba .......................................................... V-11

viii

5.6. Perhitungan Analisis Kas (Cash Flow) .................................. V-13

5.6.1 Initial Cash Flow (ICF) ................................................ V-14

5.6.2 Proceeds Operational Cash Flow (POCF) ................... V-14

5.6.3 Terminal Cash Flow (TCF) .......................................... V-15

5.7. Proyeksi Peniliaian Investasi ................................................ V-15

5.7.1 Payback Period (PP) ..................................................... V-15

5.7.2 Net Present Value (NPV) .............................................. V-17

5.7.3 Internal Rate of Return (IRR) ....................................... V-17

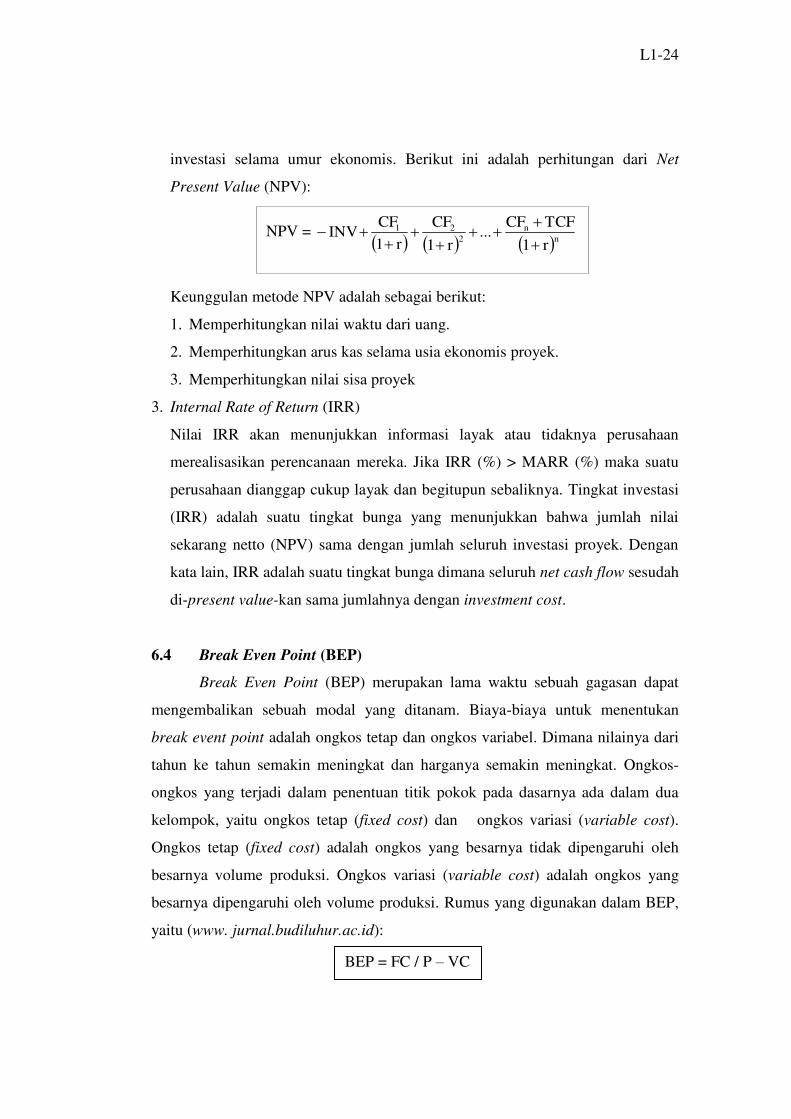

5.8 Break Even Point (BEP) ........................................................ V-18

BAB VI ANALISIS AKTIVITAS DAN PERANCANGAN TATA LETAK

6.1 Activity Relationship Chart (ARC) ...................................... VI-1

6.2 Area Allocation Diagram (AAD) .......................................... VI-4

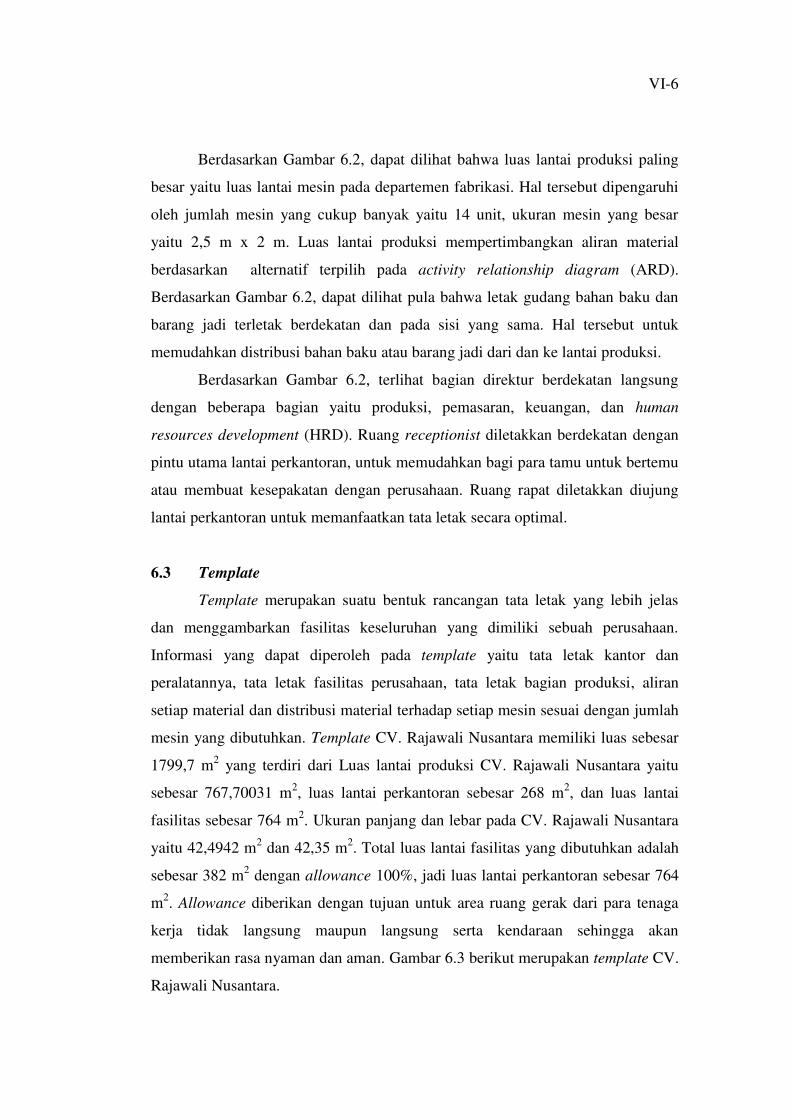

6.3 Template ................................................................................ VI-6

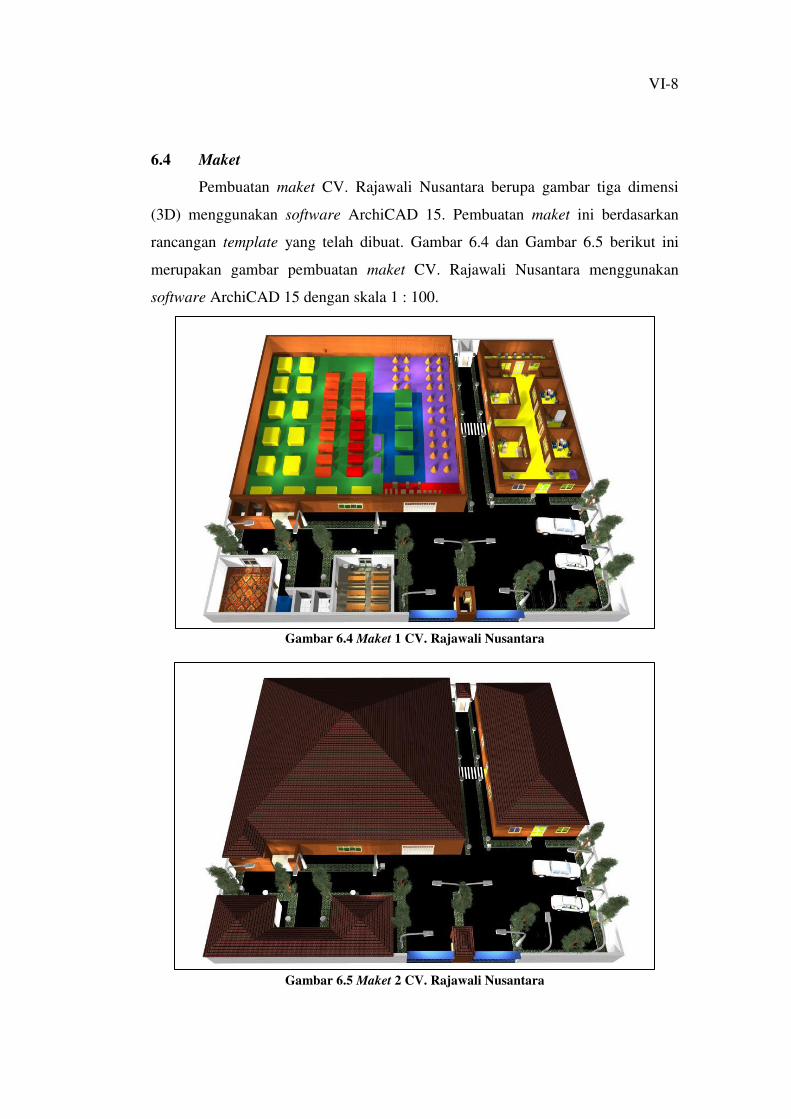

6.4 Maket ..................................................................................... VI-8

BAB VII PENUTUP

7.1 Kesimpulan ............................................................................ VII-1

7.2 Saran ...................................................................................... VII-4

LAMPIRAN

L1. Lembar Asistensi

L2. Tugas Pendahuluan

L3. Landasan Teori

ix

DAFTAR TABEL

Halaman

Tabel 2.1 Komponen Utama Rak Buku ....................................................... II-2

Tabel 2.2 Komponen Tambahan Rak Buku ................................................. II-3

Tabel 2.3 Kebutuhan Mesin-Mesin .............................................................. II-4

Tabel 3.1 Routing Sheet Rak Buku ........................................................... III-1

Tabel 3.2 Luas Lantai Model Tumpukan .................................................. III-8

Tabel 3.3 Luas Lantai Model Rak ............................................................. III-11

Tabel 3.4 Luas Lantai Mesin ..................................................................... III-13

Tabel 3.5 Luas Lantai Gudang Barang Jadi .............................................. III-14

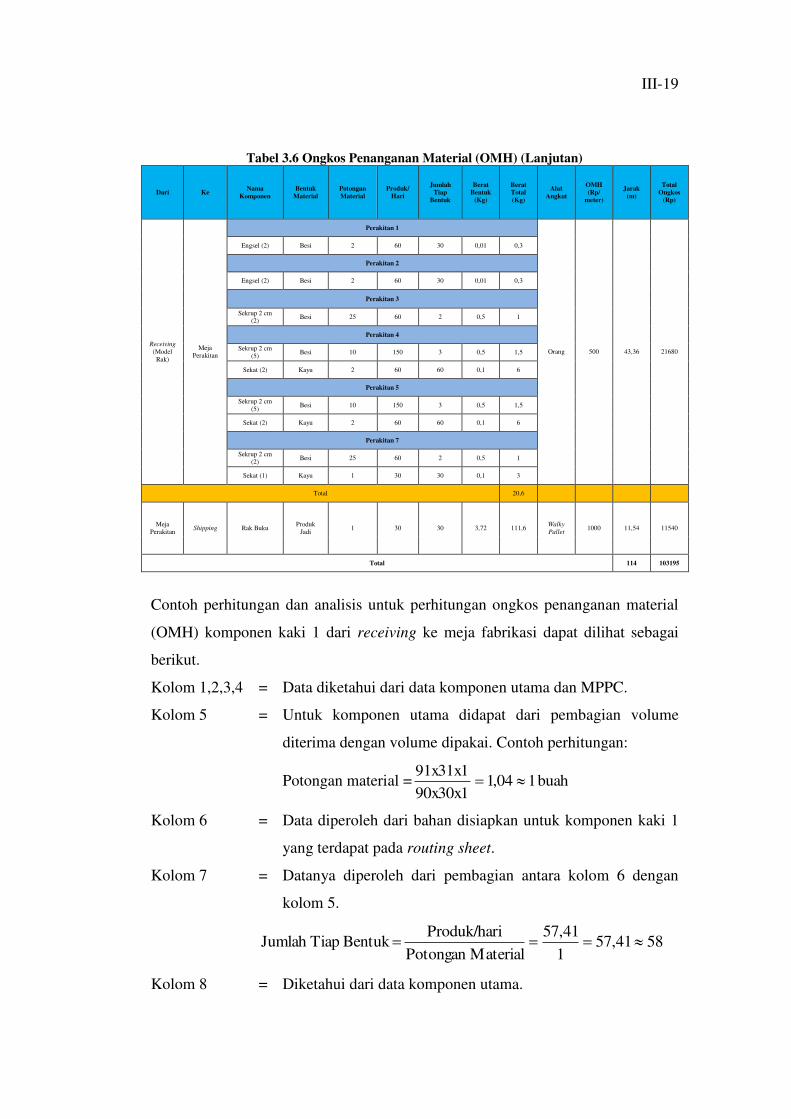

Tabel 3.6 Ongkos Penanganan Material (OMH) ...................................... III-17

Tabel 3.7 From To Chart (FTC) ............................................................... III-25

Tabel 3.8 From To Chart (FTC) In Flow .................................................. III-26

Tabel 3.9 From To Chart (FTC) Out Flow ............................................... III-27

Tabel 3.10 Tabel Skala Prioritas (TSP)....................................................... III-28

Tabel 4.1 Luas Lantai Perkantoran ........................................................... IV-5

Tabel 4.2 Luas Lantai Fasilitas ................................................................. IV-6

Tabel 4.3 Gaji Tenaga Kerja Langsung .................................................... IV-7

Tabel 4.4 Tenaga Kerja Tidak Langsung Perkantoran.............................. IV-8

Tabel 4.6 Tenaga Kerja Tidak Langsung Non Perkantoran ...................... IV-8

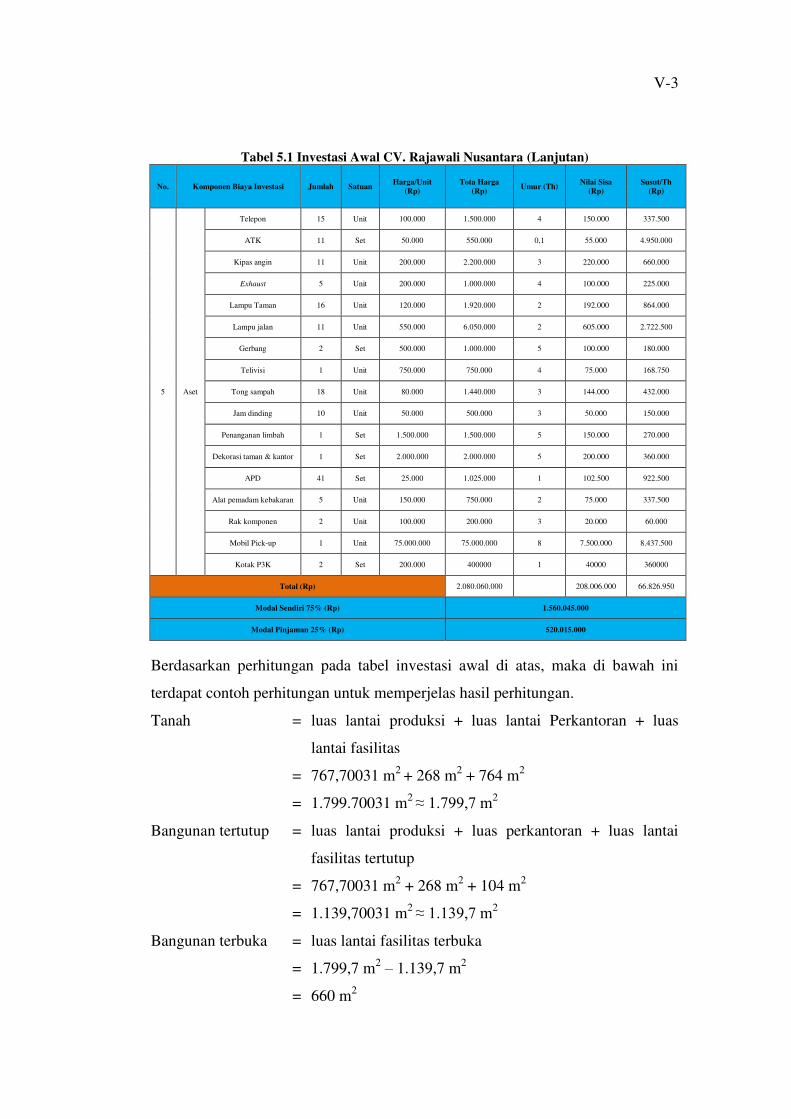

Tabel 5.1 Investasi Awal CV. Rajawali Nusantara ................................... V-1

Tabel 5.2 Modal Kerja CV. Rajawali Nusantara ...................................... V-5

Tabel 5.3 Harga Pokok Penjualan (HPP) .................................................. V-8

Tabel 5.4 Angsuran Pokok dan Bunga Bank ............................................ V-10

Tebel 5.5 Rugi Laba .................................................................................. V-11

Tabel 5.6 Proceeds Operational Cash Flow ............................................. V-14

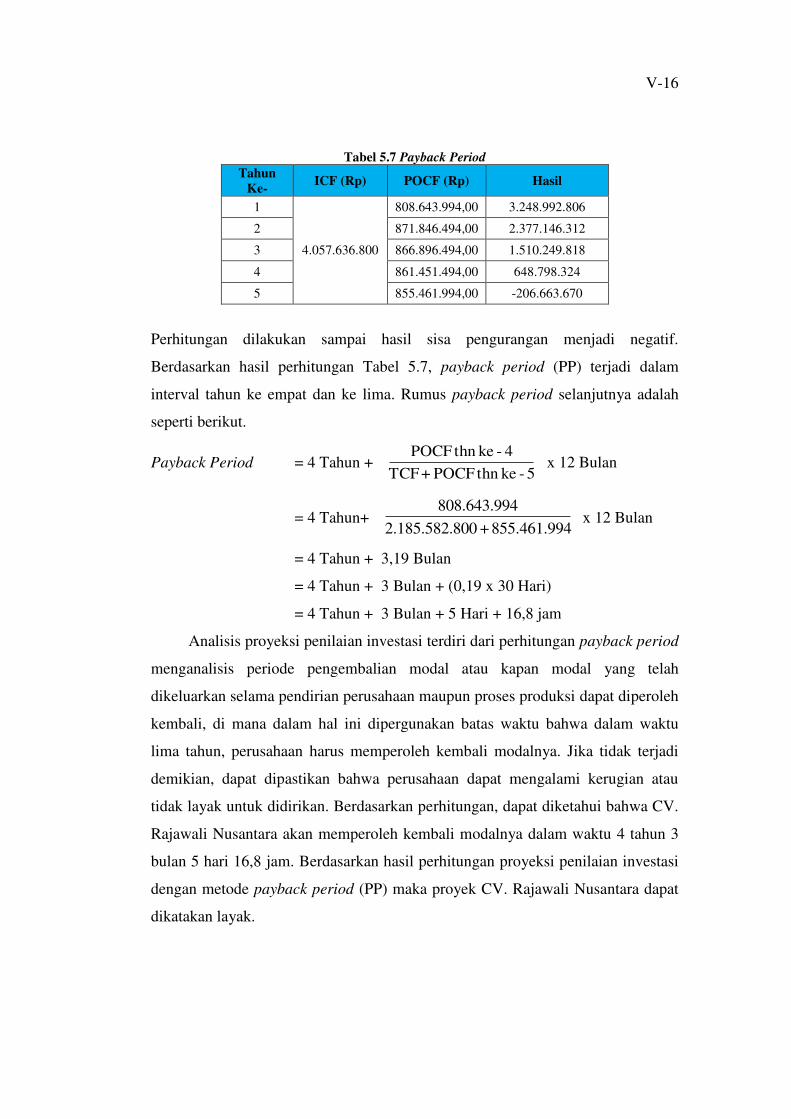

Tabel 5.7 Payback Period ......................................................................... V-16

Tabel 5.8 Break Even Point....................................................................... V-19

x

DAFTAR GAMBAR

Halaman

Gambar 1.1 Diagram Pemecahan Masalah ............................................... I-5

Gambar 2.1 Rak Buku ............................................................................... II-1

Gambar 2.2 Peta Proses Operasi Pembuatan Rak Buku ........................... II-5

Gambar 3.1 Multi Product Process Chart (MPPC) Rak Buku ................. III-6

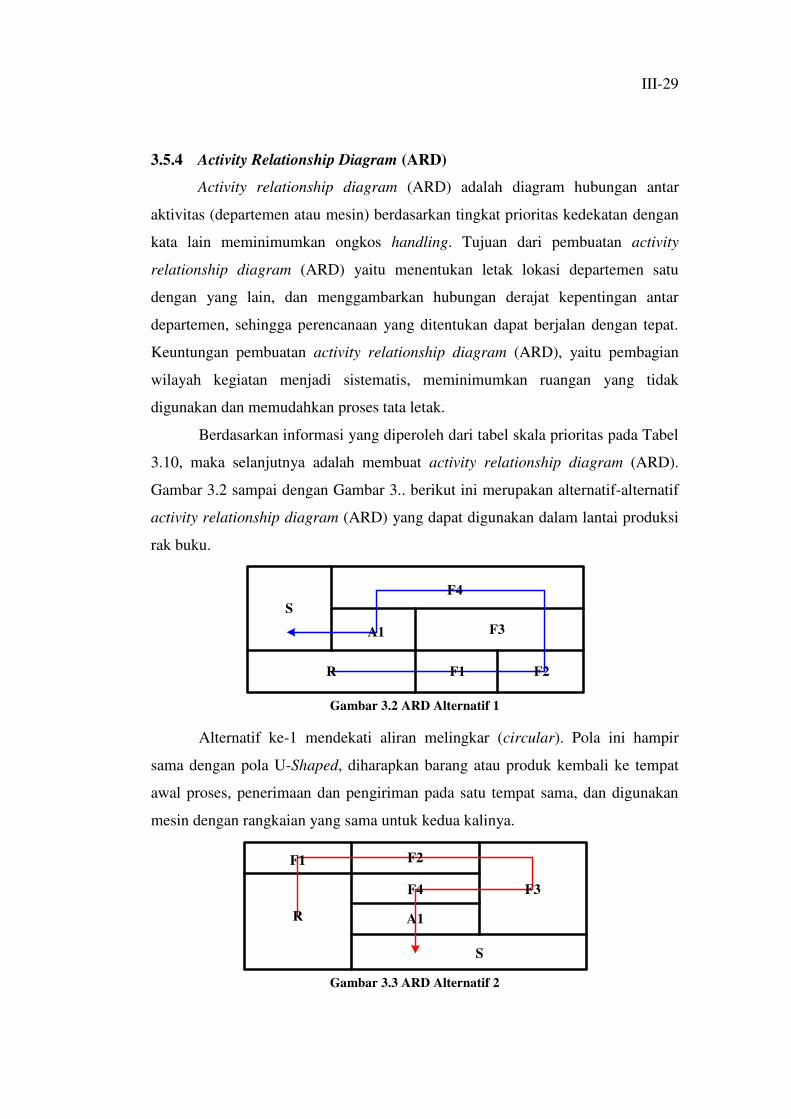

Gambar 3.2 ARD Alternatif 1 .................................................................... III-29

Gambar 3.3 ARD Alternatif 2 .................................................................... III-29

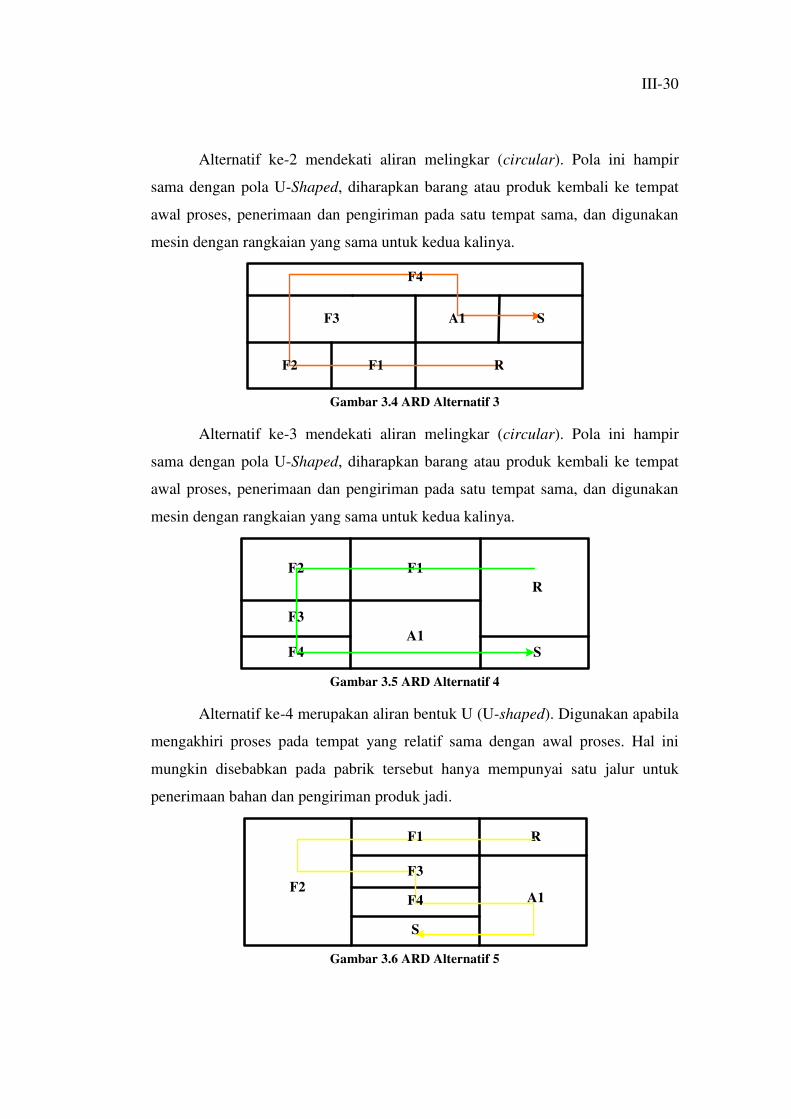

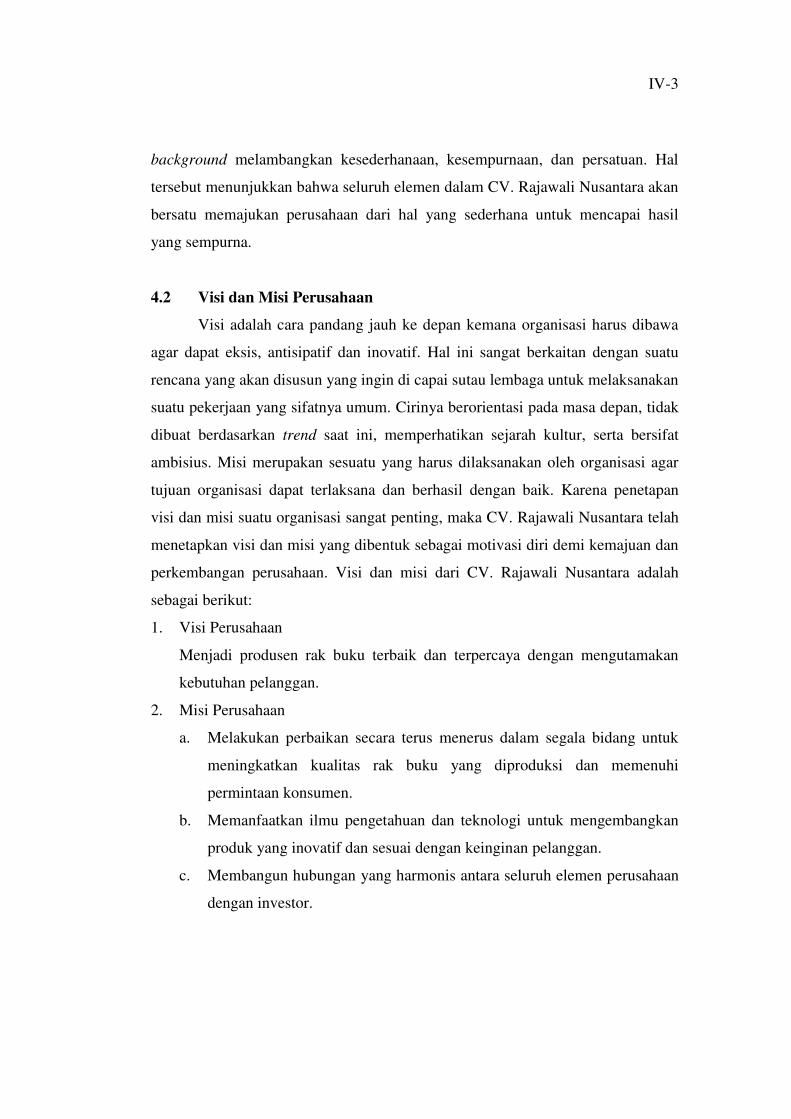

Gambar 3.4 ARD Alternatif 3 .................................................................... III-30

Gambar 3.5 ARD Alternatif 4 .................................................................... III-30

Gambar 3.6 ARD Alternatif 5 .................................................................... III-30

Gambar 4.1 Logo Perusahaan ................................................................... IV-2

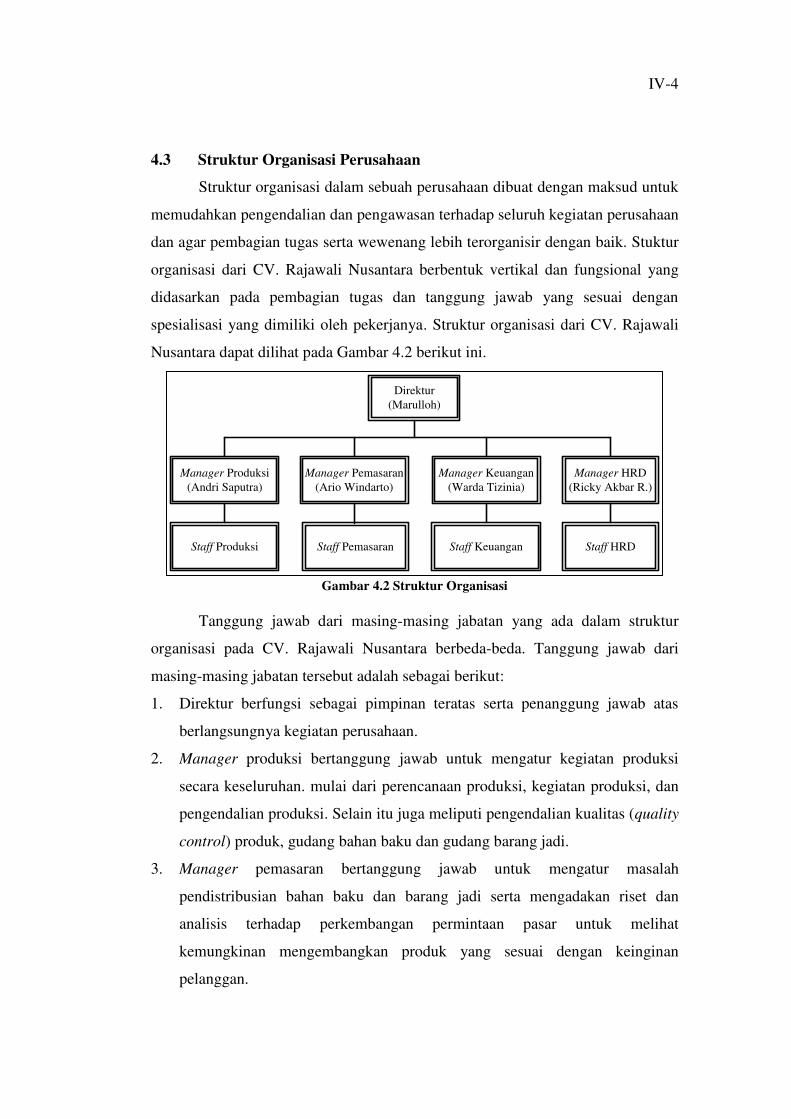

Gambar 4.2 Struktur Organisasi ................................................................ IV-4

Gambar 4.3 Lokasi CV. Rajawali Nusantara ............................................ IV-9

Gambar 4.4 Denah Lokasi CV. Rajawali Nusantara................................. IV-9

Gambar 4.5 Tampak Samping Lokasi CV. Rajawali Nusantara ............... IV-11

Gambar 4.6 Tampak Depan Lokasi CV. Rajawali Nusantara .................. IV-11

Gambar 6.1 ARC CV. Rajawali Nusantara ............................................... VI-3

Gambar 6.2 AAD CV. Rajawali Nusantara .............................................. VI-5

Gambar 6.3 Template CV. Rajawali Nusantara ....................................... VI-7

Gambar 6.4 Maket 1 CV. Rajawali Nusantara .......................................... VI-8

Gambar 6.5 Maket 2 CV. Rajawali Nusantara .......................................... VI-8

xi

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Lembar Asistensi .................................................................... L-1

Lampiran 2 Tugas Pendahuluan ................................................................. L-2

Lampiran 2 Landasan Teori ....................................................................... L-3

I-1

BAB I

PENDAHULUAN

1.1 Latar Belakang Praktikum PTLF

Perkembangan ilmu pengetahuan dan teknologi telah mendorong semua

perusahaan khususnya industri manufaktur saling bersaing untuk menghasilkan

produk yang berkualitas. Salah satu faktor yang mempengaruhi daya saing setiap

perusahaan yaitu tata letak. Tata letak menentukan daya saing perusahaan dalam

hal kecukupan kapasitas produksi, kelancaran proses, fleksibilitas operasi, dan

ongkos penanganan material, serta untuk kenyamanan kerja. Perusahaan yang

mengabaikan tata letak yang baik tentunya akan mengalami permasalahan seperti

output produksi yang tidak mencapai target, sering terjadinya kemacetan dalam

aliran produksi, dan beresiko bagi kesehatan dan keselamatan kerja dari operator.

Permasalahan-permasalahan tersebut tentunya akan mengakibatkan perusahaan

hanya akan mengalami kerugian.

Tata letak merupakan salah satu keputusan strategis operasional yang turut

menentukan efisiensi operasi perusahaan dalam jangka panjang. Selain itu, tata

letak yang digunakan dalam perusahaan akan mempunyai pengaruh langsung

terhadap tingkat produktivitas perusahaan yang bersangkutan. Maka dari itu,

diperlukan suatu perancangan tata letak fasilitas yang meliputi perencanaan dan

penyusunan fasilitas-fasilitas fisik baik berupa peralatan maupun bangunan untuk

mengoptimalkan hubungan antara tenaga kerja, aliran material dari bagian

penerimaan barang, fabrikasi, hingga pengiriman produk jadi dan aliran informasi

untuk mencapai tujuan perusahaan secara efisien, ekonomis dan aman.

Secara garis besar, perancangan tata letak fasilitas memiliki prosedur yaitu

analisa produk dan proses dengan melakukan identifikasi awal, aspek teknis,

aspek manajemen dan organisasi, analisis aspek ekonomi dan finansial, serta

analisis aktivitas dan perencanaan tata letak. Identifikasi awal dilakukan guna

mengetahui data-data yang diperlukan untuk perancangan tata letak fasilitas, salah

satunya adalah peta proses operasi. Aspek teknis menjelaskan jumlah bahan dan

I-2

mesin yang digunakan dengan teknik routing sheet dan multi product process

chart (MPPC). Selain itu, aspek teknis juga menjelaskan luas lantai baik luas

lantai gudang bahan baku, luas lantai mesin, dan luas lantai gudang barang jadi.

Aspek teknis ini juga menjelaskan analisis ongkos penanganan bahan dan alokasi

tata letak. Aspek manajemen dan organisasi menjelaskan badan hukum dan

karakteristik perusahaan, visi dan misi, struktur organisasi, luas lantai perkantoran

dan fasilitas, serta ketenagakerjaan. Analisis aspek ekonomi dan finansial berisi

perhitungan-perhitungan seperti biaya, modal kerja, rugi laba, serta proyeksi

penilaian investasi. Analisis aktivitas dan perencanaan tata letak menjelaskan

pengaturan tata letak dari seluruh fasilitas yang dimiliki perusahaan yang

digambarkan dalam bentuk activity relationship chart (ARC), area allocation

diagram (AAD), template, dan maket.

Berdasarkan uraian di atas, maka perancangan tata letak fasilitas sangat

penting untuk mengoptimalkan hubungan antara petugas pelaksana, aliran barang,

aliran informasi dan tata cara yang diperlukan untuk mencapai tujuan usaha secara

efisien, ekonomis dan aman. Untuk mencapai tujuan tersebut, seorang mahasiswa

teknik industri tentunya harus mampu memahami dan menerapkan perancangan

tata letak fasilitas melalui Praktikum Perancangan Tata Letak Fasilitas, sebelum

menerapkan pada dunia kerja yang sebenarnya. Penerapan perancangan tata letak

fasilitas pada laporan akhir praktikum ini yaitu pada perusahaan CV. Rajawali

Nusantara yang memproduksi rak buku. Penerapan ini diharapkan dapat

menambah wawasan mahasiswa untuk menyelesaikan suatu permasalahan yang

berkaitan dengan tata letak dan sebagai bekal pada masa akan datang di dunia

kerja yang sebenarnya.

1.2 Maksud dan Tujuan Praktikum PTLF

Pelaksanaan Praktikum Perancangan Tata Letak Fasilitas ini tentunya

memiliki beberapa maksud dan tujuan yang ingin dicapai. Maksud dan tujuan

Praktikum Perancangan Tata Letak Fasilitas adalah sebagai berikut:

I-3

1. Mengetahui dan menganalisa urutan dan waktu dari proses produksi rak buku

berdasarkan peta proses operasi serta mengetahui jumlah mesin secara aktual

yang diperlukan dalam produksi rak buku pada CV. Rajawali Nusantara.

2. Mengetahui dan menganalisa luas lantai produksi rak buku yang terdiri dari

luas lantai gudang bahan baku (receiving) baik model tumpukan maupun

model rak, luas lantai mesin, dan luas lantai gudang barang jadi (shipping)

pada CV. Rajawali Nusantara.

3. Mengetahui dan menganalisa alat angkut yang digunakan untuk proses

pemindahan bahan serta ongkos penanganan material (OMH) pada CV.

Rajawali Nusantara.

4. Mengetahui dan menganalisa alokasi layout berdasarkan from to chart (FTC),

tabel skala prioritas (TSP), dan allocation relationship diagram (ARD) pada

lantai produksi CV. Rajawali Nusantara.

5. Mengetahui dan menganalisa badan hukum, karakteristik, visi dan misi, serta

struktur organisasi perusahaan. Selain itu, mengetahui dan menganalisa luas

lantai perkantoran dan fasilitas serta ketenagakerjaan dan gajinya pada CV.

Rajawali Nusantara.

6. Mengetahui dan menganalisa total biaya investasi awal dan modal kerja,

harga pokok penjualan (HPP) rak buku, angsuran pokok dan bunga bank serta

rugi laba. Selain itu, mengetahui aliran kas dan proyeksi penilaian investasi

serta break even point pada CV. Rajawali Nusantara.

7. Mengetahui dan menganalisa perencanaan tata letak CV. Rajawali Nusantara

dengan activity relationship chart (ARC), area allocation diagram (AAD),

template, dan maket.

1.3 Kegunaan Praktikum PTLF

Pelaksanaan Praktikum Perancangan Tata Letak Fasilitas tentunya

memiliki kegunaan khususnya bagi praktikan yang mengikuti praktikum tersebut.

Kegunaan-kegunaan Praktikum Perancangan Tata Letak Fasilitas adalah sebagai

berikut.

I-4

1. Memberikan pembelajaran kepada praktikan mengenai cara pembuatan

routing sheet dan multi product process chart (MPPC) serta analisa mengenai

penggunaan routing sheet dan multi product process chart (MPPC) sehingga

dapat menentukan jumlah mesin yang akan digunakan.

2. Memberikan pembelajaran kepada praktikan untuk dapat memperkirakan

kebutuhan luas lantai bagian produksi.

3. Memberikan pembelajaran kepada praktikan untuk dapat melakukan

perhitungan dan analisa ongkos penanganan material.

4. Memberikan pembelajaran kepada praktikan untuk dapat merencanakan pola

aliran aktivitas pada bagian departemen produksi serta membuat layout pada

bagian departemen produksi.

5. Memberikan pembelajaran kepada praktikan untuk dapat menentukan bentuk

struktur organisasi mencakup logo, visi dan misi perusahaan, badan hukum

usaha, dan karakteristik. Selain itu, praktikan dapat menentukan total gaji

tenaga kerja langsung dan tidak langsung serta luas lantai fasilitas dan

perkantoran.

6. Memberikan pembelajaran kepada praktikan untuk dapat menghitung

investasi awal dan modal kerja, harga pokok penjualan, angsuran pokok dan

bunga bank, serta rugi laba dan aliran kas. Selain itu, praktikan dapat

mengambil keputusan berdasarkan proyeksi penilaian investasi.

7. Memberikan pembelajaran kepada praktikan untuk dapat menentukan derajat

kedekatan tiap-tiap aktivitas dengan alasan yang jelas serta dapat menentukan

alokasi atau tata letak bagian departemen produksi dan perkantoran. Selain

itu, praktikan dapat menentukan perancangan tata letak fasilitas.

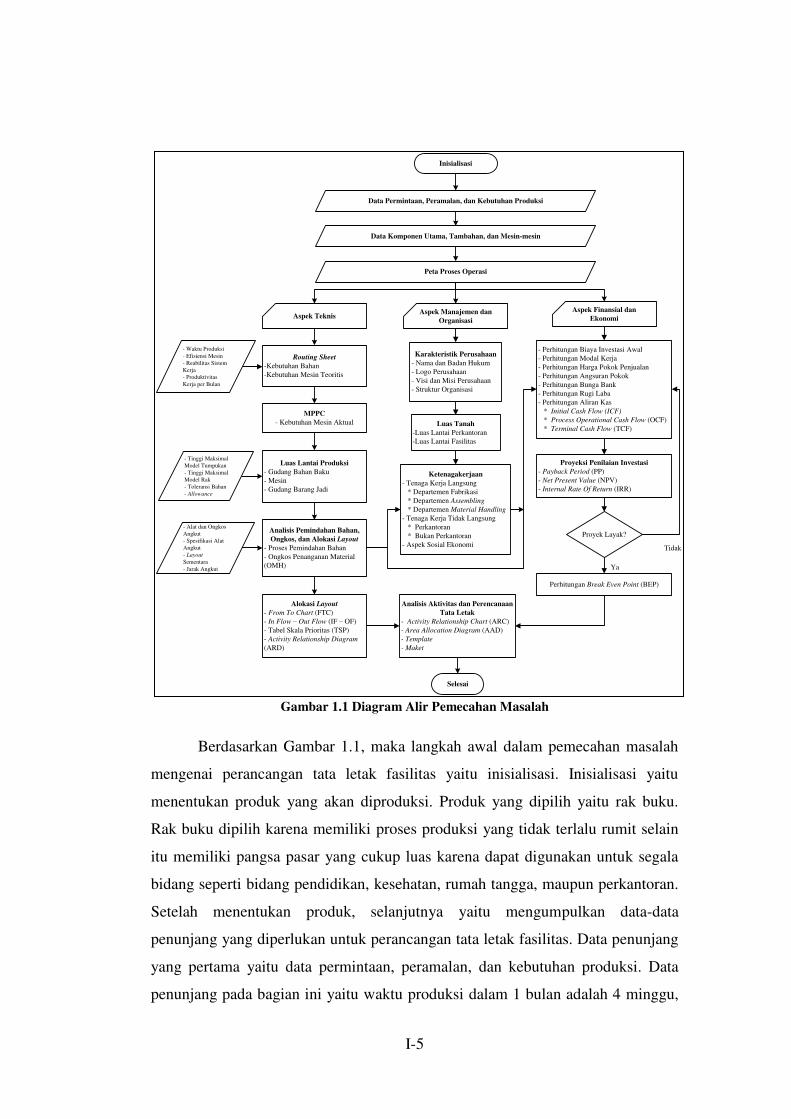

1.4 Diagram Pemecahan Masalah

Pelaksanaan Praktikum Perancangan Tata Letak Fasilitas memiliki

prosedur yang saling berintegrasi. Pengumpulan data-data penunjang dan

pembatasan masalah dilakukan untuk penyelesaian tidak keluar dari pembahasan

yang akan dilakukan. Prosedur Praktikum Perancangan Tata Letak Fasilitas

digambarkan dalam diagram alir (flowchart) seperti pada Gambar 1.1 berikut ini.

I-5

Gambar 1.1 Diagram Alir Pemecahan Masalah

Berdasarkan Gambar 1.1, maka langkah awal dalam pemecahan masalah

mengenai perancangan tata letak fasilitas yaitu inisialisasi. Inisialisasi yaitu

menentukan produk yang akan diproduksi. Produk yang dipilih yaitu rak buku.

Rak buku dipilih karena memiliki proses produksi yang tidak terlalu rumit selain

itu memiliki pangsa pasar yang cukup luas karena dapat digunakan untuk segala

bidang seperti bidang pendidikan, kesehatan, rumah tangga, maupun perkantoran.

Setelah menentukan produk, selanjutnya yaitu mengumpulkan data-data

penunjang yang diperlukan untuk perancangan tata letak fasilitas. Data penunjang

yang pertama yaitu data permintaan, peramalan, dan kebutuhan produksi. Data

penunjang pada bagian ini yaitu waktu produksi dalam 1 bulan adalah 4 minggu,

Inisialisasi

Routing Sheet

-Kebutuhan Bahan

-Kebutuhan Mesin Teoritis

MPPC

- Kebutuhan Mesin Aktual

Luas Lantai Produksi

- Gudang Bahan Baku

- Mesin

- Gudang Barang Jadi

Analisis Pemindahan Bahan,

Ongkos, dan Alokasi Layout

- Proses Pemindahan Bahan

- Ongkos Penanganan Material

(OMH)

Alokasi Layout

- From To Chart (FTC)

- In Flow – Out Flow (IF – OF)

- Tabel Skala Prioritas (TSP)

- Activity Relationship Diagram

(ARD)

- Perhitungan Biaya Investasi Awal

- Perhitungan Modal Kerja

- Perhitungan Harga Pokok Penjualan

- Perhitungan Angsuran Pokok

- Perhitungan Bunga Bank

- Perhitungan Rugi Laba

- Perhitungan Aliran Kas

* Initial Cash Flow (ICF)

* Process Operational Cash Flow (OCF)

* Terminal Cash Flow (TCF)

Analisis Aktivitas dan Perencanaan

Tata Letak

- Activity Relationship Chart (ARC)

- Area Allocation Diagram (AAD)

- Template

- Maket

Selesai

Karakteristik Perusahaan

- Nama dan Badan Hukum

- Logo Perusahaan

- Visi dan Misi Perusahaan

- Struktur Organisasi

Ketenagakerjaan

- Tenaga Kerja Langsung

* Departemen Fabrikasi

* Departemen Assembling

* Departemen Material Handling

- Tenaga Kerja Tidak Langsung

* Perkantoran

* Bukan Perkantoran

- Aspek Sosial Ekonomi

Luas Tanah

-Luas Lantai Perkantoran

-Luas Lantai Fasilitas

Proyeksi Penilaian Investasi

- Payback Period (PP)

- Net Present Value (NPV)

- Internal Rate Of Return (IRR)

Proyek Layak?

Perhitungan Break Even Point (BEP)

Ya

Tidak

Aspek TeknisAspek Manajemen dan

Organisasi

Aspek Finansial dan

Ekonomi

- Waktu Produksi

- Efisiensi Mesin

- Reabilitas Sistem

Kerja

- Produktivitas

Kerja per Bulan

- Tinggi Maksimal

Model Tumpukan

- Tinggi Maksimal

Model Rak

- Toleransi Bahan

- Allowance

- Alat dan Ongkos

Angkut

- Spesifikasi Alat

Angkut

- Layout

Sementara

- Jarak Angkut

Data Permintaan, Peramalan, dan Kebutuhan Produksi

Data Komponen Utama, Tambahan, dan Mesin-mesin

Peta Proses Operasi

I-6

waktu produksi dalam 1 minggu adalah 5 hari, waktu produksi dalam 1 hari

adalah 8 jam, produk yang diproduksi berdasarkan peramalan adalah 30

produk/hari, Waktu yang dibutuhkan untuk menyelesaikan sebuah produk adalah

174,583 menit, efisiensi mesin sebesar 95%, reliabilitas mesin sebesar 80%,

produkstifitas kerja per bulan 600 produk, dan kapasitas produksi rak buku adalah

30 produk/hari.

Setelah mengumpulkan data-data tersebut, maka selanjutnya adalah

mengumpulkan data komponen-komponen utama, komponen tambahan, dan

mesin-mesin yang akan digunakan dalam proses produksi rak buku. Komponen

utama pada produk rak buku yaitu kaki 1, kaki 2, kaki 3, lingkaran 1, lingkaran 2,

lingkaran 3, lingkaran 4, lingkaran 5, lingkaran 6, dan lingkaran 7. Komponen

utama tentunya membutuhkan komponen tambahan sebagai pendukung dalam

membuat suatu produk. Komponen tambahan yang digunakan dalam proses

produksi rak buku yaitu sekat, sekrup, dan engsel. Sedangkan mesin-mesin yang

digunakan untuk proses produksi rak buku yaitu meja fabrikasi, mesin potong,

mesin serut, mesin bor, dan meja perakitan.

Data penunjang selanjutnya yaitu peta proses operasi. Peta proses operasi

merupakan peta yang menggambarkan langkah-langkah proses produksi yang

dialami oleh setiap bahan baku hingga menjadi produk jadi. Informasi yang dapat

diperoleh dari peta proses operasi yaitu produk yang akan dibuat, komponen

utama meliputi nama komponen utama, ukuran terima dan ukuran pakai serta

kuantitas, komponen tambahan, mesin yang digunakan, waktu setiap proses,

persentase scrap, dan urutan proses.

Data-data penunjang yang telah terkumpul selanjutnya digunakan dalam

aspek teknis. Aspek teknis terdiri dari beberapa tahapan yang sangat berpengaruh

dengan jalannya proses produksi. Tahapan yang pertama adalah routing sheet.

Routing sheet atau lembar pengurutan merupakan langkah-langkah yang dicakup

dalam memproduksi komponen tertentu dan rincian yang perlu diketahui dari hal-

hal yang saling berkaitan satu sama lain. Informasi yang diperoleh berdasarkan

routing sheet yaitu jumlah kebutuhan bahan yang perlu disiapkan dan jumlah

mesin teoritis urutan proses secara keseluruhan untuk setiap proses per komponen.

I-7

Jumlah mesin teoritis pada routing sheet tidak dapat diterapkan secara

langsung pada lantai produksi. Maka dari itu, selanjutnya perlu dibuat multi

product process chart (MPPC) untuk mengelompokkan jumlah mesin teoritis

yang diperoleh dari routing sheet untuk mesin yang sama. Setelah dilakukan

penjumlahan dan pembulatan, maka dapat diperoleh jumlah mesin aktual yang

akan digunakan pada lantai produksi.

Tahapan selanjutnya adalah menghitung luas lantai produksi. Selain data-

data penunjang yang telah dikumpulkan sebelumnya, data penunjang tambahan

yang digunakan dalam menghitung luas lantai yaitu jumlah mesin aktual dari

multi product process chart (MPPC), tinggi maksimal model tumpukan dan rak,

toleransi bahan dan kelonggaran (allowance). Perhitungan luas lantai terdiri dari

tiga bagian yaitu luas lantai gudang bahan baku (receiving) model tumpukan dan

rak, luas lantai mesin, dan luas lantai gudang bahan baku. Luas lantai gudang

bahan baku model tumpukan diperuntukkan untuk menyimpan komponen utama

sedangkan luas lantai gudang bahan baku model rak diperuntukkan untuk

menyimpan komponen tambahan.

Tahapan selanjutnya dalam aspek teknis yaitu analisis pemindahan bahan

dan ongkos. Komponen utama dan komponen tambahan yang dibutuhkan dalam

proses produksi tentunya membutuhkan suatu alat angkut untuk memindahkan

komponen tersebut dari suatu tempat ke tempat lain khususnya pada lantai

produksi. Analisis pemindahan bahan dan ongkos ini membutuhkan data

penunjang tamabahan seperti luas lantai, layout sementara, jarak angkut, alat

angkut dan ongkos serta spesifikasinya. Analisis ini digunakan untuk menentukan

alat angkut yang tepat digunakan untuk pemindahan bahan dengan ongkos

penanganan bahan (OMH) yang paling minimum.

Tahapan selanjutnya dalam aspek teknis yaitu alokasi layout. Tahapan ini

terdiri dari 4 bagian yaitu pembuatan from to chart (FTC), in flow (IF) dan out

flow (OF), tabel skala prioritas (TSP), dan acitivity relationship diagram (ARD).

Secara umum tahapan ini digunakan untuk menentukan letak lokasi departemen

yang satu dengan departemen yang lain dalam lantai produksi dengan

mempertimbangkan ongkos penanganan bahan (OMH) dan skala prioritas.

I-8

Sebelum masuk dalam tahap akhir, maka terdapat hal lain yang perlu

dipertimbangkan dalam mendirikan suatu perusahaan, yaitu aspek manajemen dan

organisasi. Tanpa adanya suatu manajemen dan organisasi, perusahaan tentunya

tidak akan berjalan. Aspek manajemen dan organisasi terdiri dari beberapa

tahapan. Tahapan pertama yaitu pembentukan karakteristik perusahaan yang

meliputi nama dan badan hukum perusahaan, logo perusahaan, visi dan misi

perusahaan, serta struktur organisasi. Struktur organisasi perlu dibentuk untuk

mengetahui pembagian tugas dan wewenang pada setiap bagian. Perusahaan yang

dibentuk bernama CV. Rajawali Nusantara. CV adalah suatu bentuk badan hukum

dalam usaha bisnis yang didirikan dan dimiliki oleh dua orang atau lebih untuk

mencapai tujuan bersama dengan tingkat keterlibatan yang berbeda-beda di antara

anggotanya.

Tahapan selanjutnya menentukan luas tanah yang dibutuhkan untuk

mendirikan CV. Rajawali Nusantara. Perhitungan luas tanah terdiri dari luas lantai

perkantoran dan luas lantai fasilitas. Selain itu, luas lantai produksi yang telah

ditentukan sebelumnya perlu dipertimbangkan dalam perhitungan luas tanah.

Lokasi tanah yang akan dibeli untuk mendirikan CV. Rajawali Nusantara tentunya

mempertimbangkan beberapa hal di antaranya yaitu ketersediaan bahan baku,

tenaga kerja, pasar, dan faktor-faktor lain dalam aspek sosial dan ekonomi.

Berdasarkan informasi lokasi tanah yang akan didirikan CV. Rajawali

Nusantara, maka dapat diketahui upah minimum regional (UMR) atau upah

minimum kabupaten atau kota (UMK). Berdasarkan informasi tersebut, maka

dapat ditentukan gaji tenaga kerja langsung dan tidak langsung pada CV. Rajawali

Nusantara. Tenaga kerja langsung merupakan tenaga kerja yang terlibat langsung

dalam proses produksi seperti tenaga kerja fabrikasi, tenaga kerja assembling, dan

tenaga kerja penanganan bahan (material handling). Sedangkan tenaga kerja tidak

langsung adalah tenaga kerja yang tidak terlibat langsung dalam proses produksi

seperti tenaga kerja perkantoran dan non perkantoran.

Perusahaan yang akan didirikan tentunya membutuhkan investasi awal dan

modal kerja dalam pelaksanaan seluruh kegiatannya. Maka dari itu perlu

direncanakan pula dalam aspek ekonomi dan finansial. Aspek ekonomi dan

I-9

finansial meliputi perhitungan investasi awal, modal kerja, harga pokok penjualan

(HPP), angsuran pokok, bunga bank, rugi laba, dan aliran kas. Perhitungan aliran

kas meliputi initial cash flow (ICF), operational cash flow (OCF), dan terminal

cash flow. Investasi awal dan modal kerja membutuhkan data penunjang

tambahan dari aspek teknis serta aspek manajemen dan organisasi. Investasi awal

dan modal kerja yang sebagian diperoleh dari bank tentunya perlu dilakukan

analisis guna mengetahui apakah proyek tersebut layak untuk dijalankan atau

tidak.

Proyeksi penilaian investasi dilakukan dengan menggunakan tiga teknik

yaitu payback period (PP), net present value (NPV), dan internal rate of return

(IRR). Apabila salah satu teknik tersebut menyatakan proyek tidak layak, maka

perlu dilakukan revisi atau perbaikan. Perbaikan yang dapat dilakukan yaitu

mengurangi biaya investasi awal maupun meningkatkan profit yang diinginkan.

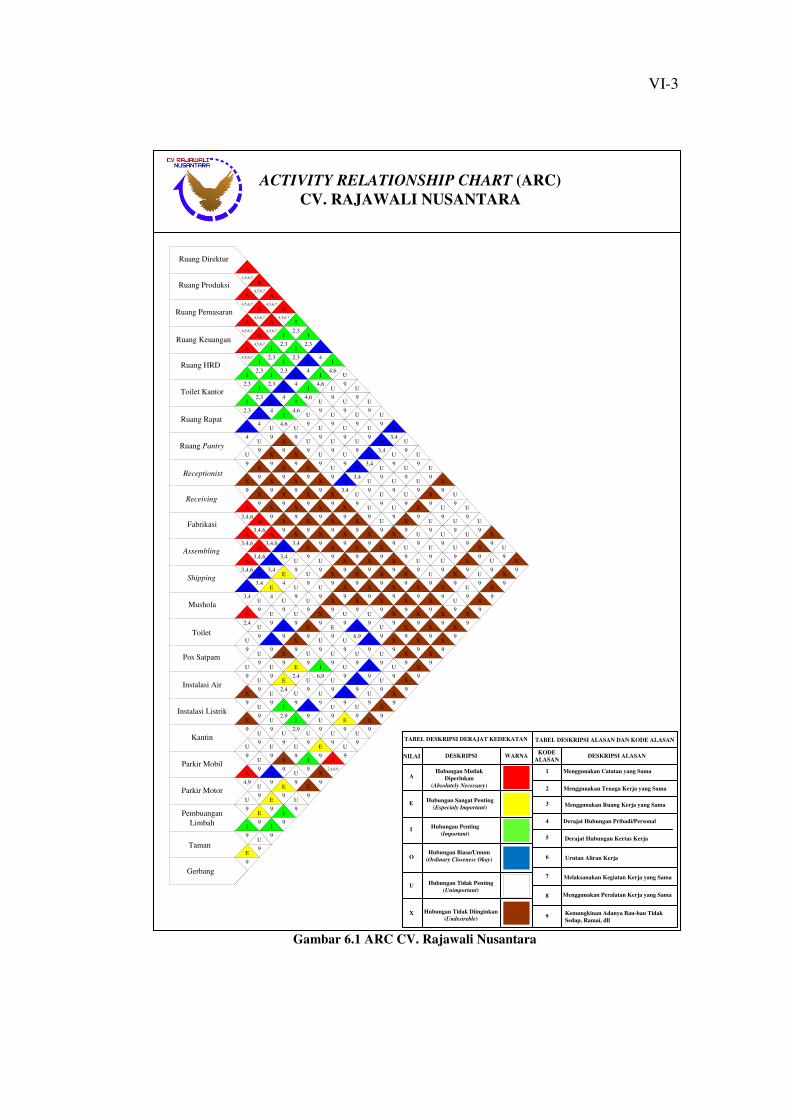

Apabila telah dilakukan proyek penilaian investasi kembali dan ketiga teknik

menyatakan bahwa proyek layak, maka langkah selanjutnya dalam aspek ekonomi

dan finansial yaitu perhitungan break even point (BEP).

Tahapan terakhir dalam perancangan tata letak fasilitas adalah analisis

aktivitas dan perencanaan tata letak. Tahapan ini terdiri dari beberapa bagian yaitu

pembuatan activity relationship chart (ARC), area allocation diagram (AAD),

template, dan maket. Activity relationship chart (ARC) merupakan teknik yang

digunakan sebagai alat untuk menganalisa hubungan antar aktivitas yang ada

dalam pembuatan rak buku di CV. Rajawali Nusantara. Aktivitas-aktivitas yang

ada dalam pembuatan rak buku ini saling berhubungan antara satu aktivitas

dengan aktivitas lainnya, hal ini ditinjau dari beberapa kriteria yang ada, maka

dapat dikatakan bahwa dalam perencanaan tata letak fasilitas harus dilakukan

penganalisaan yang optimal.

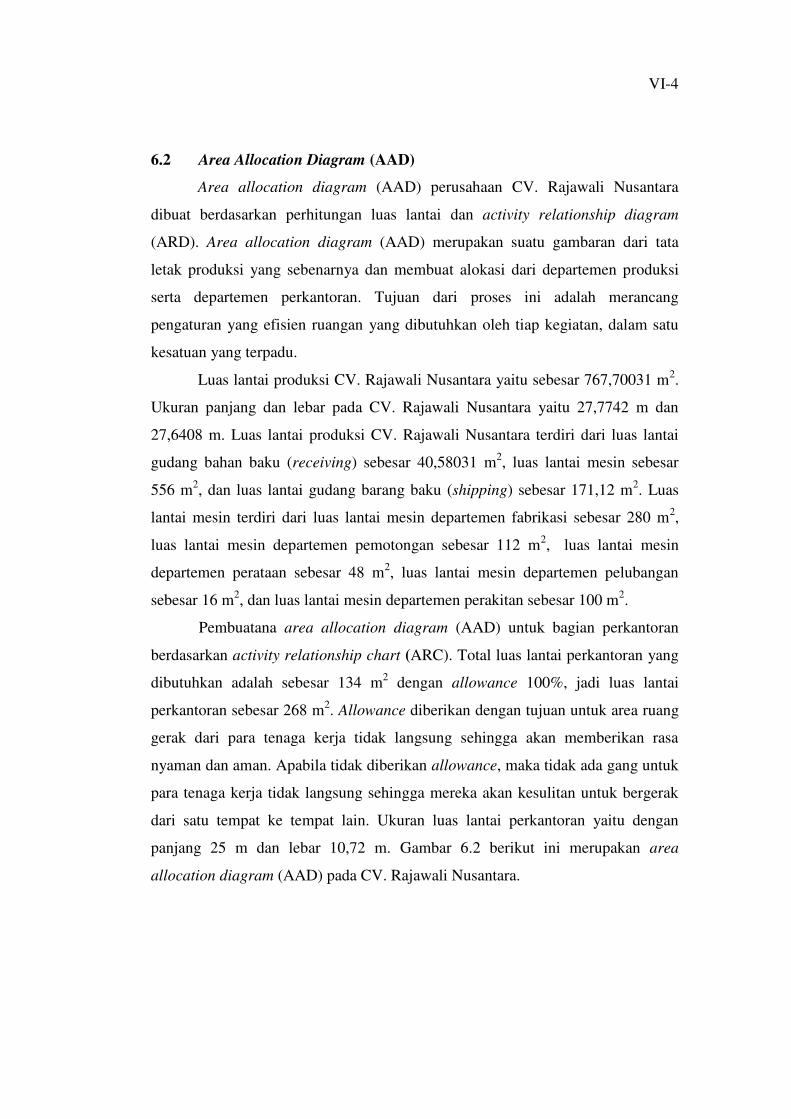

Area Allocation Diagram (AAD) dalam produksi rak buku di CV.

Rajawali Nusantara ini merupakan penggambaran dari penempatan area-area

produksi, perkantoran, dan fasilitas pada CV. Rajawali Nusantara. AAD ini dibuat

berdasarkan tata letak produksi yang sebenarnya dan memuat alokasi dari mesin

dan produksi, beserta receiving, shipping, dan lain-lain. Template CV. Rajawali

I-10

Nusantara ini merupakan suatu gambaran yang lebih jelas dari tata letak fasilitas

yang akan dibuat terkait dengan segala aktivitas produksi rak buku di CV.

Rajawali Nusantara tersebut dan merupakan gambaran detail dari Area Allocation

Diagram (AAD) pembuatan produk rak buku CV. Rajawali Nusantara. Maket

merupakan gambaran template dalam bentuk tiga dimensi (3D) yang memiliki

skala.

II-1

BAB II

IDENTIFIKASI AWAL

2.1 Inisialisasi

Tahap awal yang dilakukan dalam perancangan tata letak fasilitas adalah

menentukan produk yang akan dibuat. Produk yang akan dibuat yaitu rak buku.

Pemilihan produk tersebut dikarenakan karena rak buku memiliki pangsa pasar

yang cukup luas. Produk rak buku ini memiliki kelebihan yaitu memiliki desain

yang menarik dan inovatif sehingga dapat menarik minat konsumen. Selain itu rak

buku ini mampu ditempatkan di mana saja karena ukurannya yang tidak terlalu

besar. Meskipun produk rak buku dirancang semenarik mungkin, namun tidak

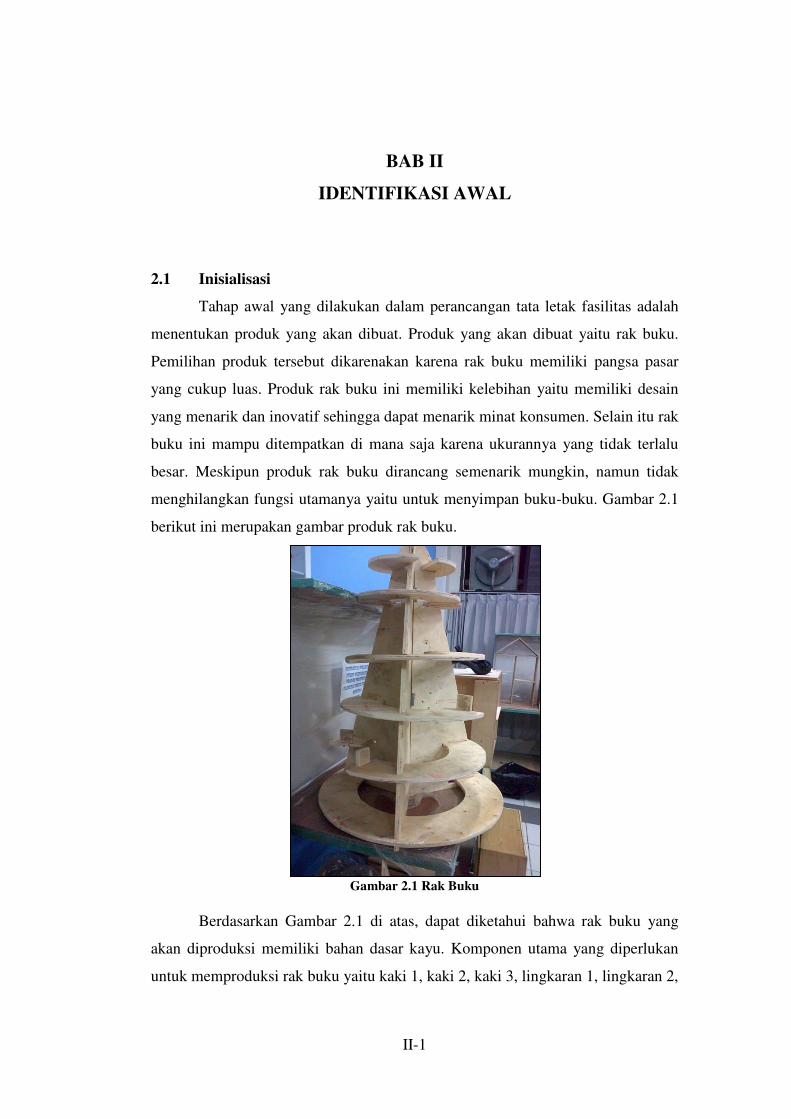

menghilangkan fungsi utamanya yaitu untuk menyimpan buku-buku. Gambar 2.1

berikut ini merupakan gambar produk rak buku.

Gambar 2.1 Rak Buku

Berdasarkan Gambar 2.1 di atas, dapat diketahui bahwa rak buku yang

akan diproduksi memiliki bahan dasar kayu. Komponen utama yang diperlukan

untuk memproduksi rak buku yaitu kaki 1, kaki 2, kaki 3, lingkaran 1, lingkaran 2,

II-2

lingkaran 3, lingkaran 4, lingkaran 5, lingkaran 6, dan lingkaran 7. Produk

tersebut tentunya juga membutuhkan komponen tambahan untuk menunjang dan

melengkapi produk tersebut. Komponen tambahan yang digunakan untuk rak

buku yaitu sekat, sekrup, dan engsel. Pembuatan rak buku ini terdiri dari beberapa

proses yaitu pengukuran, pemotongan, penghalusan, perataan, pelubangan, dan

perakitan. Berdasarkan proses produksi tersebut, maka mesin yang digunakan

selama proses produksi adalah meja fabrikasi, mesin potong, mesin serut, mesin

bor, dan meja perakitan (assembling).

Target pasar untuk produk rak buku ini yaitu sekolah, instansi

pemerintahan, rumah tangga, perkantoran, dan lain sebagainya. Karena produk ini

memiliki peluang yang besar untuk dipasarkan, maka dibutuhkan suatu tata letak

yang baik agar dapat mengoptimalkan hubungan antara tenaga kerja, aliran

material dari bagian penerimaan barang, fabrikasi, hingga pengiriman produk jadi

dan aliran informasi untuk mencapai tujuan perusahaan secara efisien, ekonomis

dan aman.

2.2 Data Permintaan, Peramalan, dan Kebutuhan Produksi

Perancangan tata letak fasilitas membutuhkan beberapa data penunjang di

antaranya yaitu data permintaan, peramalan, dan kebutuhan produksi. Sehingga

nantinya tata letak fasilitas yang akan dibentuk mampu memproduksi rak buku

yang mampu memenuhi permintaan. Data permintaan, peramalan, dan kebutuhan

produksi rak buku adalah sebagai berikut.

1. Waktu produksi rak buku dalam 1 bulan adalah 4 minggu.

2. Waktu produksi rak buku dalam 1 minggu adalah 5 hari.

3. Waktu produksi rak buku dalam 1 hari adalah 8 jam.

4. Produk rak buku yang diproduksi berdasarkan peramalan adalah 30

produk/hari.

5. Waktu yang dibutuhkan untuk menyelesaikan sebuah produk adalah 174,583

menit.

6. Efisiensi mesin sebesar 95%.

7. Reliabilitas mesin sebesar 80%.

II-3

8. Produktivitas kerja per bulan 600 produk.

9. Kapasitas produksi rak buku adalah 30 produk/hari.

2.3 Data Komponen Utama, Tambahan, dan Mesin-Mesin

Produk rak buku memiliki beberapa komponen utama, komponen

tambahan, dan mesin-mesin dalam proses produksinya. Data komponen utama,

tambahan, dan mesin-mesin sangat penting dalam perancangan tata letak fasilitas

terutama dalam aspek teknis maupun aspek ekonomi dan finansial. Tabel 2.1

berikut ini merupakan data komponen utama dalam proses produksi rak buku.

Tabel 2.1 Komponen Utama Rak Buku

No. Nama Unit/

Assy.

Tipe

Bahan

Ukuran Pakai

(cm) (pxlxt)

Ukuran Terima

(cm) (pxlxt)

Berat/Unit

(kg)

Harga/Unit

(Rp)

1 Kaki 1 1 Kayu 90x30x1 91x31x1 0,5 11.000

2 Kaki 2 1 Kayu 90x30x1 91x31x1 0,5 11.000

3 Kaki 3 1 Kayu 90x30x1 91x31x1 0,5 11.000

4 Lingkaran 1 2 Kayu 65x65x1 66x66x1 0,5 12.000

5 Lingkaran 2 2 Kayu 55x55x1 56x56x1 0,45 11.500

6 Lingkaran 3 2 Kayu 48,5x48,5x1 49,5x49,5x1 0,4 10.000

7 Lingkaran 4 1 Kayu 1/3(38,5x38,5x1) 1/3(39,5x39,5x1) 0,1 3.000

8 Lingkaran 5 1 Kayu 2/3(38,5x38,5x1) 2/3(39,5x39,5x1) 0,25 6.000

9 Lingkaran 6 2 Kayu 32,5x32,5x1 33,5x33,5x1 0,2 4.000

10 Lingkaran 7 2 Kayu 22,5x22,5x1 23,5x23,5x1 0,15 3.000

Selain membutuhkan komponen utama dalam proses produksi rak buku,

komponen tambahan juga perlu dipertimbangkan dalam perancangan tata letak

fasilitas. Komponen tambahan digunakan untuk menunjang beberapa komponen

utama agar dapat menjadi produk jadi. Tabel 2.2 berikut ini merupakan data

komponen tambahan produk rak buku.

Tabel 2.2 Komponen Tambahan Rak Buku

No. Nama Vol.

Assy

Tipe

Bahan

Ukuran Kemasan (cm)

(pxlxt)

Unit

Tersedia

Berat/

Assy.(kg)

Harga/ Unit

(Rp)

1 Sekat 5 Kayu 5x5x1 5 0,1 1000

2 Sekrup 14 Besi 7x5x3 50 0,5 200

3 Engsel 4 Besi 3x5x0,1 4 0,01 1000

II-4

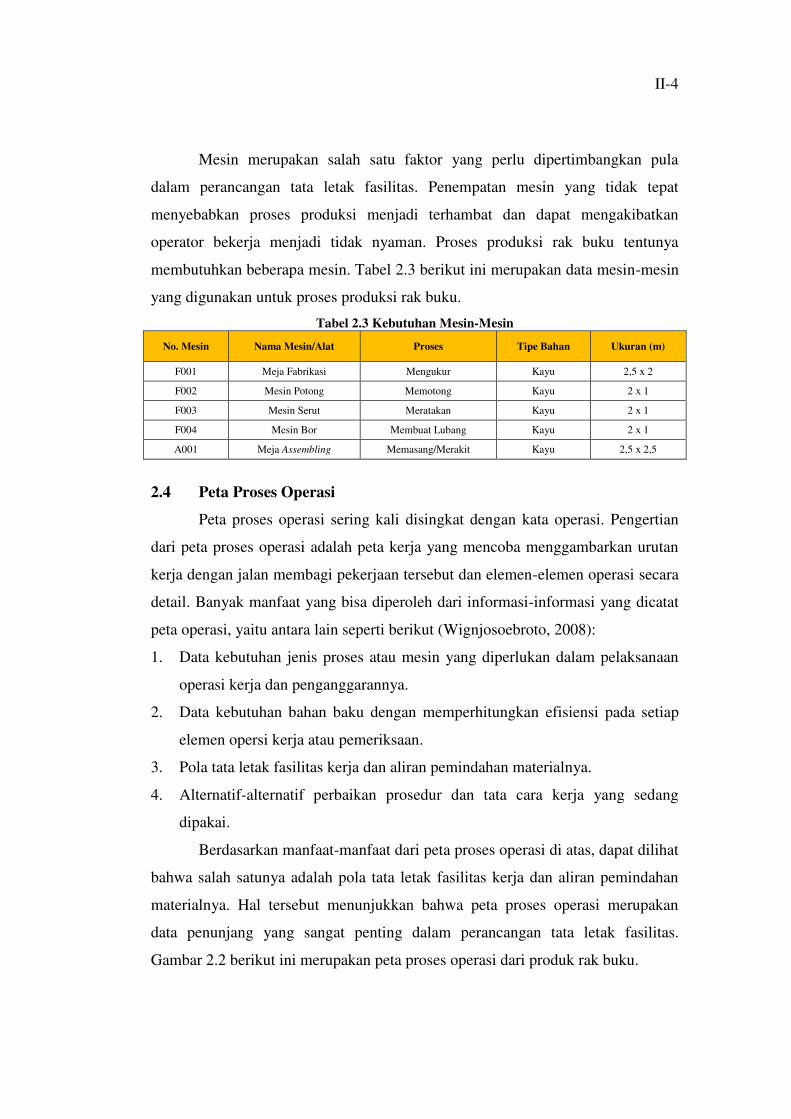

Mesin merupakan salah satu faktor yang perlu dipertimbangkan pula

dalam perancangan tata letak fasilitas. Penempatan mesin yang tidak tepat

menyebabkan proses produksi menjadi terhambat dan dapat mengakibatkan

operator bekerja menjadi tidak nyaman. Proses produksi rak buku tentunya

membutuhkan beberapa mesin. Tabel 2.3 berikut ini merupakan data mesin-mesin

yang digunakan untuk proses produksi rak buku.

Tabel 2.3 Kebutuhan Mesin-Mesin

No. Mesin Nama Mesin/Alat Proses Tipe Bahan Ukuran (m)

F001 Meja Fabrikasi Mengukur Kayu 2,5 x 2

F002 Mesin Potong Memotong Kayu 2 x 1

F003 Mesin Serut Meratakan Kayu 2 x 1

F004 Mesin Bor Membuat Lubang Kayu 2 x 1

A001 Meja Assembling Memasang/Merakit Kayu 2,5 x 2,5

2.4 Peta Proses Operasi

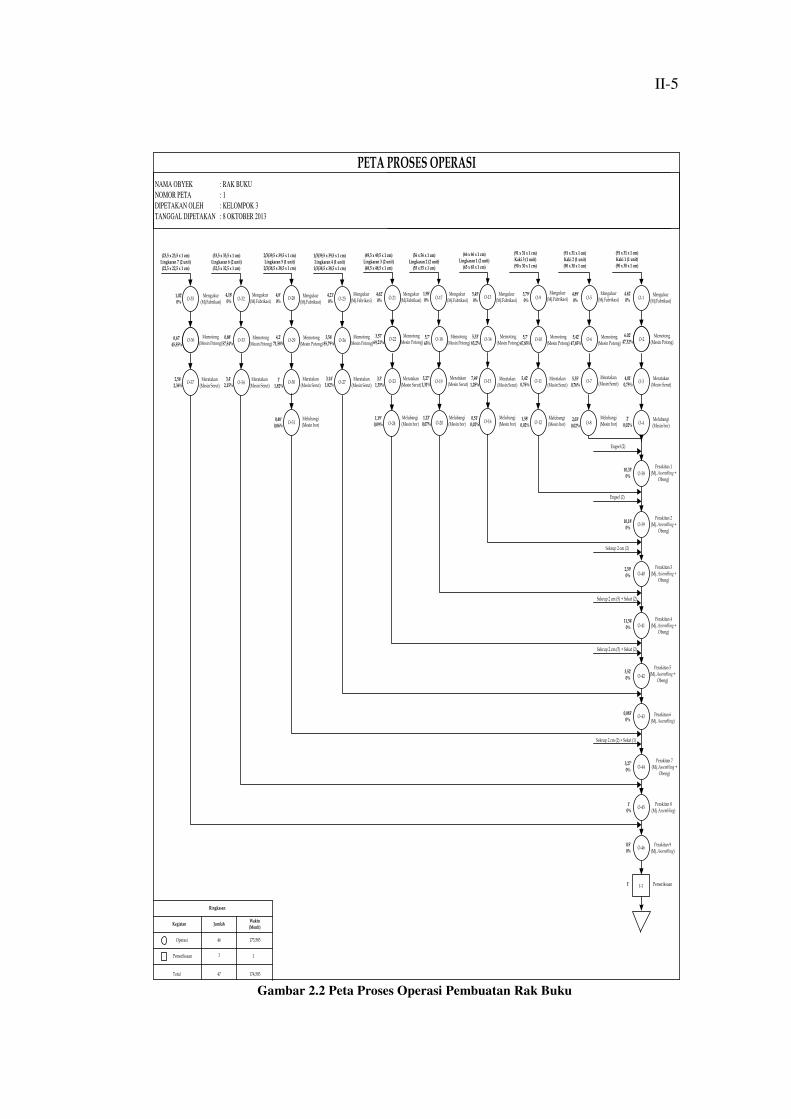

Peta proses operasi sering kali disingkat dengan kata operasi. Pengertian

dari peta proses operasi adalah peta kerja yang mencoba menggambarkan urutan

kerja dengan jalan membagi pekerjaan tersebut dan elemen-elemen operasi secara

detail. Banyak manfaat yang bisa diperoleh dari informasi-informasi yang dicatat

peta operasi, yaitu antara lain seperti berikut (Wignjosoebroto, 2008):

1. Data kebutuhan jenis proses atau mesin yang diperlukan dalam pelaksanaan

operasi kerja dan penganggarannya.

2. Data kebutuhan bahan baku dengan memperhitungkan efisiensi pada setiap

elemen opersi kerja atau pemeriksaan.

3. Pola tata letak fasilitas kerja dan aliran pemindahan materialnya.

4. Alternatif-alternatif perbaikan prosedur dan tata cara kerja yang sedang

dipakai.

Berdasarkan manfaat-manfaat dari peta proses operasi di atas, dapat dilihat

bahwa salah satunya adalah pola tata letak fasilitas kerja dan aliran pemindahan

materialnya. Hal tersebut menunjukkan bahwa peta proses operasi merupakan

data penunjang yang sangat penting dalam perancangan tata letak fasilitas.

Gambar 2.2 berikut ini merupakan peta proses operasi dari produk rak buku.

II-5

Gambar 2.2 Peta Proses Operasi Pembuatan Rak Buku

PETA PROSES OPERASINAMA OBYEK : RAK BUKU

NOMOR PETA : 1

DIPETAKAN OLEH : KELOMPOK 3

TANGGAL DIPETAKAN : 8 OKTOBER 2013

Ringkasan

Kegiatan JumlahWaktu(Menit)

Operasi

Pemeriksaan

Total 174,583

173,58346

1

47

O-1O-5O-9O-13O-17O-21

(91 x 31 x 1 cm)Kaki 1 (1 unit)(90 x 30 x 1 cm)

(66 x 66 x 1 cm)Lingkaran 1 (2 unit)

(65 x 65 x 1 cm)

(56 x 56 x 1 cm)Lingkaran 2 (2 unit)

(55 x 55 x 1 cm)

(91 x 31 x 1 cm)Kaki 3 (1 unit)(90 x 30 x 1 cm)

(49,5 x 49,5 x 1 cm)Lingkaran 3 (2 unit)(48,5 x 48,5 x 1 cm)

Mengukur (Mj.Fabrikasi)

Mengukur (Mj.Fabrikasi)

Mengukur (Mj.Fabrikasi)

Mengukur (Mj.Fabrikasi)

Mengukur (Mj.Fabrikasi)

Mengukur (Mj.Fabrikasi)

4.62'0%

4,89'0%

5,45'0%

1,98'0%

3,79'0%

4,62'0%

4,01'0,75%

0-21O-22 0-21O-2O-6O-10O-14O-18Memotong

(Mesin Potong)Memotong

(Mesin Potong)Memotong

(Mesin Potong)Memotong

(Mesin Potong)Memotong

(Mesin Potong)

Memotong (Mesin Potong)

3,57'69,21%

5,7'47,85%

6.02'47,32%

5,7'65%

5,33'63,2%

5,42'47,85%

O-23 O-19 O-15 O-11 O-7 O-3

O-12 O-4

Meratakan (Mesin Serut)

5,35'0,76%

5,42'0,76%

7,49'1,28%

5,27'1,31%

3,3'1,35%

Melubangi (Mesin bor)

Melubangi (Mesin bor)

2'0,02%

O-38

O-39

O-40

O-41

O-42

I-1

Engsel (2)

Perakitan 1(Mj. Assembling +

Obeng)

10,33'0%

Perakitan 2(Mj. Assembling +

Obeng)

10,18'0%

Sekrup 2 cm (2)

Perakitan 3(Mj. Assembling +

Obeng)

2,59'0%

Sekrup 2 cm (5) + Sekat (2)

Perakitan 4(Mj. Assembling +

Obeng)

11,54'0%

Perakitan 5(Mj. Assembling +

Obeng)

3,52'0%

(91 x 31 x 1 cm)Kaki 2 (1 unit)(90 x 30 x 1 cm)

O-16Melubangi (Mesin bor)

0,51'0,02%

0,083'0%

1

O-25O-28O-32O-35

2/3(39,5 x 39,5 x 1 cm)Lingkaran 5 (1 unit)

2/3(38,5 x 38,5 x 1 cm)

(33,5 x 33,5 x 1 cm)Lingkaran 6 (2 unit)(32,5 x 32,5 x 1 cm)

1/3(39,5 x 39,5 x 1 cm)Lingkaran 4 (1 unit)

1/3(38,5 x 38,5 x 1 cm)

(23,5 x 23,5 x 1 cm)Lingkaran 7 (2 unit)(22,5 x 22,5 x 1 cm)

Mengukur (Mj.Fabrikasi)

Mengukur (Mj.Fabrikasi)

Mengukur (Mj.Fabrikasi)

4,18'0%

4,21'0%

1,02'0%

0-21O-36 O-26O-29O-33Memotong

(Mesin Potong)Memotong

(Mesin Potong)Memotong

(Mesin Potong)0,67'

45,55%

3,56'85,79%

0,88'57,54%

O-37 O-34 O-30 O-27

O-20

3,14'1,82%

3,4'2,15%

2,56'2,36%

4,2'71,58%

O-31Melubangi (Mesin bor)

0,48'0,06% O-24

O-43

O-44

O-46

O-45

O-8Melubangi (Mesin bor)

Mengukur (Mj.Fabrikasi)

Memotong (Mesin Potong)

Melubangi (Mesin bor)

Melubangi (Mesin bor)

Engsel (2)

Perakitan 6(Mj. Assembling)

3,27'0%

1'0%

0,5'0%

1'

Sekrup 2 cm (5) + Sekat (2)

Sekrup 2 cm (2) + Sekat (1)

Perakitan 7(Mj. Assembling +

Obeng)

Perakitan 8(Mj. Assembling)

Perakitan 9(Mj. Assembling)

Pemeriksaan

1'1,82%

2,03'0,02%

1,58'0,02%

1,23'0,07%

1,19'0,09%

Meratakan (Mesin Serut)

Meratakan (Mesin Serut)

Meratakan (Mesin Serut)

Meratakan (Mesin Serut)

Meratakan (Mesin Serut)

Meratakan (Mesin Serut)

Meratakan (Mesin Serut)

Meratakan (Mesin Serut)

4,8'0%

Meratakan (Mesin Serut)

III-1

BAB III

ASPEK TEKNIS

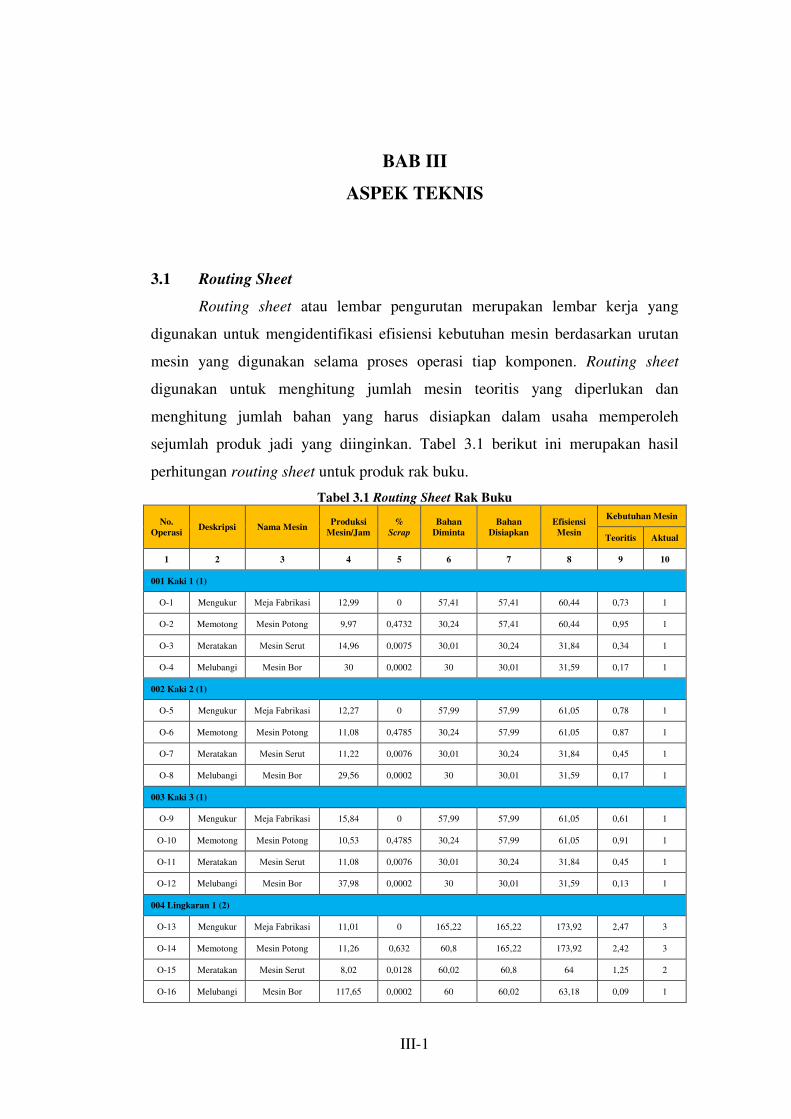

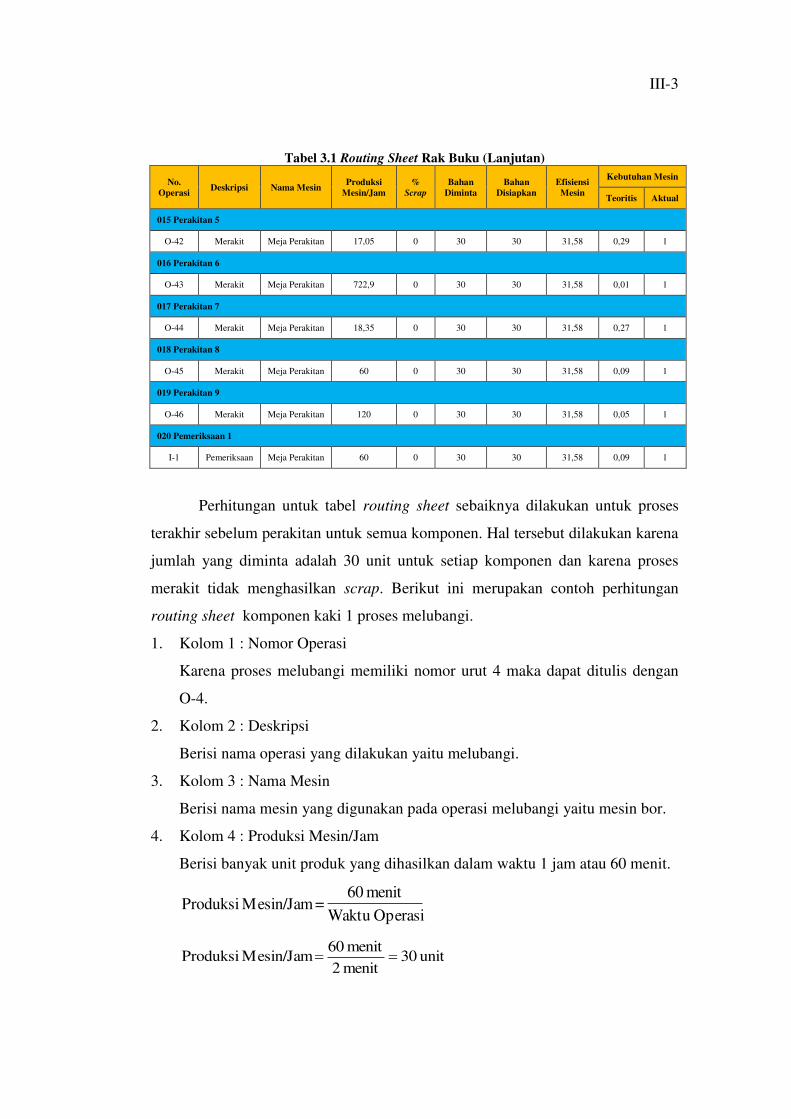

3.1 Routing Sheet

Routing sheet atau lembar pengurutan merupakan lembar kerja yang

digunakan untuk mengidentifikasi efisiensi kebutuhan mesin berdasarkan urutan

mesin yang digunakan selama proses operasi tiap komponen. Routing sheet

digunakan untuk menghitung jumlah mesin teoritis yang diperlukan dan

menghitung jumlah bahan yang harus disiapkan dalam usaha memperoleh

sejumlah produk jadi yang diinginkan. Tabel 3.1 berikut ini merupakan hasil

perhitungan routing sheet untuk produk rak buku.

Tabel 3.1 Routing Sheet Rak Buku

No.

Operasi Deskripsi Nama Mesin

Produksi

Mesin/Jam

%

Scrap

Bahan

Diminta

Bahan

Disiapkan

Efisiensi

Mesin

Kebutuhan Mesin

Teoritis Aktual

1 2 3 4 5 6 7 8 9 10

001 Kaki 1 (1)

O-1 Mengukur Meja Fabrikasi 12,99 0 57,41 57,41 60,44 0,73 1

O-2 Memotong Mesin Potong 9,97 0,4732 30,24 57,41 60,44 0,95 1

O-3 Meratakan Mesin Serut 14,96 0,0075 30,01 30,24 31,84 0,34 1

O-4 Melubangi Mesin Bor 30 0,0002 30 30,01 31,59 0,17 1

002 Kaki 2 (1)

O-5 Mengukur Meja Fabrikasi 12,27 0 57,99 57,99 61,05 0,78 1

O-6 Memotong Mesin Potong 11,08 0,4785 30,24 57,99 61,05 0,87 1

O-7 Meratakan Mesin Serut 11,22 0,0076 30,01 30,24 31,84 0,45 1

O-8 Melubangi Mesin Bor 29,56 0,0002 30 30,01 31,59 0,17 1

003 Kaki 3 (1)

O-9 Mengukur Meja Fabrikasi 15,84 0 57,99 57,99 61,05 0,61 1

O-10 Memotong Mesin Potong 10,53 0,4785 30,24 57,99 61,05 0,91 1

O-11 Meratakan Mesin Serut 11,08 0,0076 30,01 30,24 31,84 0,45 1

O-12 Melubangi Mesin Bor 37,98 0,0002 30 30,01 31,59 0,13 1

004 Lingkaran 1 (2)

O-13 Mengukur Meja Fabrikasi 11,01 0 165,22 165,22 173,92 2,47 3

O-14 Memotong Mesin Potong 11,26 0,632 60,8 165,22 173,92 2,42 3

O-15 Meratakan Mesin Serut 8,02 0,0128 60,02 60,8 64 1,25 2

O-16 Melubangi Mesin Bor 117,65 0,0002 60 60,02 63,18 0,09 1

III-2

Tabel 3.1 Routing Sheet Rak Buku (Lanjutan)

No.

Operasi Deskripsi Nama Mesin

Produksi

Mesin/Jam

%

Scrap

Bahan

Diminta

Bahan

Disiapkan

Efisiensi

Mesin

Kebutuhan Mesin

Teoritis Aktual

005 Lingkaran 2 (2)

O-17 Mengukur Meja Fabrikasi 30,31 0 173,86 173,86 183,02 0,95 1

O-18 Memotong Mesin Potong 10,53 0,65 60,85 173,86 183,02 2,72 3

O-19 Meratakan Mesin Serut 11,39 0,0131 60,05 60,85 64,06 0,88 1

O-20 Melubangi Mesin Bor 48,79 0,0007 60 60,05 63,22 0,21 1

006 Lingkaran 3 (2)

O-21 Mengukur Meja Fabrikasi 12,99 0 197,76 197,76 208,17 2,51 3

O-22 Memotong Mesin Potong 16,81 0,6921 60,89 197,76 208,17 1,94 2

O-23 Meratakan Mesin Serut 18,19 0,0135 60,06 60,89 64,1 0,56 1

O-24 Melubangi Mesin Bor 50,43 0,0009 60 60,06 63,23 0,2 1

007 Lingkaran 4 (1)

O-25 Mengukur Meja Fabrikasi 14,26 0 215,06 215,06 226,38 2,49 3

O-26 Memotong Mesin Potong 16,86 0,8579 30,56 215,06 226,38 2,1 3

O-27 Meratakan Mesin Serut 19,11 0,0182 30 30,56 32,17 0,27 1

008 Lingkaran 5 (1)

O-28 Mengukur Meja Fabrikasi 12,5 0 107,61 107,61 113,28 1,42 2

O-29 Memotong Mesin Potong 14,29 0,7158 30,58 107,61 113,28 1,24 2

O-30 Meratakan Mesin Serut 60 0,0182 30,02 30,58 32,19 0,09 1

O-31 Melubangi Mesin Bor 125 0,0006 30 30,02 31,6 0,04 1

009 Lingkaran 6 (2)

O-32 Mengukur Meja Fabrikasi 14,36 0 144,42 144,42 152,03 1,66 2

O-33 Memotong Mesin Potong 68,19 0,5754 61,32 144,42 152,03 0,35 1

O-34 Meratakan Mesin Serut 17,65 0,0215 60 61,32 64,55 0,58 1

010 Lingkaran 7 (2)

O-35 Mengukur Meja Fabrikasi 58,83 0 112,88 112,88 118,83 0,32 1

O-36 Memotong Mesin Potong 89,56 0,4555 61,46 112,88 118,83 0,21 1

O-37 Meratakan Mesin Serut 23,44 0,0236 60 61,46 64,7 0,44 1

011 Perakitan 1

O-38 Merakit Meja Perakitan 5,81 0 30 30 31,58 0,85 1

012 Perakitan 2

O-39 Merakit Meja Perakitan 5,9 0 30 30 31,58 0,84 1

013 Perakitan 3

O-40 Merakit Meja Perakitan 23,17 0 30 30 31,58 0,22 1

014 Perakitan 4

O-41 Merakit Meja Perakitan 5,2 0 30 30 31,58 0,95 1

III-3

Tabel 3.1 Routing Sheet Rak Buku (Lanjutan)

No.

Operasi Deskripsi Nama Mesin

Produksi

Mesin/Jam

%

Scrap

Bahan

Diminta

Bahan

Disiapkan

Efisiensi

Mesin

Kebutuhan Mesin

Teoritis Aktual

015 Perakitan 5

O-42 Merakit Meja Perakitan 17,05 0 30 30 31,58 0,29 1

016 Perakitan 6

O-43 Merakit Meja Perakitan 722,9 0 30 30 31,58 0,01 1

017 Perakitan 7

O-44 Merakit Meja Perakitan 18,35 0 30 30 31,58 0,27 1

018 Perakitan 8

O-45 Merakit Meja Perakitan 60 0 30 30 31,58 0,09 1

019 Perakitan 9

O-46 Merakit Meja Perakitan 120 0 30 30 31,58 0,05 1

020 Pemeriksaan 1

I-1 Pemeriksaan Meja Perakitan 60 0 30 30 31,58 0,09 1

Perhitungan untuk tabel routing sheet sebaiknya dilakukan untuk proses

terakhir sebelum perakitan untuk semua komponen. Hal tersebut dilakukan karena

jumlah yang diminta adalah 30 unit untuk setiap komponen dan karena proses

merakit tidak menghasilkan scrap. Berikut ini merupakan contoh perhitungan

routing sheet komponen kaki 1 proses melubangi.

1. Kolom 1 : Nomor Operasi

Karena proses melubangi memiliki nomor urut 4 maka dapat ditulis dengan

O-4.

2. Kolom 2 : Deskripsi

Berisi nama operasi yang dilakukan yaitu melubangi.

3. Kolom 3 : Nama Mesin

Berisi nama mesin yang digunakan pada operasi melubangi yaitu mesin bor.

4. Kolom 4 : Produksi Mesin/Jam

Berisi banyak unit produk yang dihasilkan dalam waktu 1 jam atau 60 menit.

OperasiWaktu

menit 60 = Mesin/Jam Produksi

unit 30menit 2

menit 60 Mesin/Jam Produksi

III-4

5. Kolom 5 : Scrap

Jumlah buangan bahan baku atau persentase kerusakan yang diperkirakan,

yang dilakukan dalam satu operasi (dalam %). Scrap diperoleh dari peta

proses operasi. Untuk proses melubangi scrap yang dihasilkan adalah 0,2%,

maka dapat ditulis 0,002.

6. Kolom 6 : Bahan diminta

Bahan diminta merupakan jumlah bahan yang diharapkan setelah melalui

suatu proses. Karena komponen kaki 1 terdiri dari 1 unit untuk 1 produk

maka jumlah bahan diminta dapat ditulis 30 unit. Jika terdiri dari 2 unit untuk

1 produk dapat ditulis sebesar 60 unit. Untuk jumlah bahan yang diminta pada

proses mengukur, memotong, dan meratakan dapat ditulis sesuai dengan

jumlah bahan yang disiapkan pada proses selanjutnya.

7. Kolom 7 : Bahan Disiapkan

Kolom jumlah bahan yang harus disiapkan, berisi jumlah bahan yang harus

tersedia dengan mempertimbangkan persen scrap sebelum melakukan proses

operasi tertentu.

scrap% - 1

diminta yangBahan =disiapkan yangBahan

unit 10,30002,0 - 1

unit 30disiapkan yangBahan

8. Kolom 8 : Efisiensi Mesin

Kolom efisiensi mesin merupakan tingkat pemanfaatan mesin.

Efisiensi

disiapkan yangBahan =Mesin Efisiensi

59,3195%

unit 30,01Mesin Efisiensi

9. Kolom 9 : Jumlah Mesin Teoritis (JMT)

Berisi tentang jumlah mesin secara teoritis untuk setiap operasi jumlah ini

diperoleh dengan menggunakan persamaan :

hari

kerjaJam×Reabilitas×

jam

mesinProduksi

Mesin Efisiensi= TeoritisMesin Jumlah

III-5

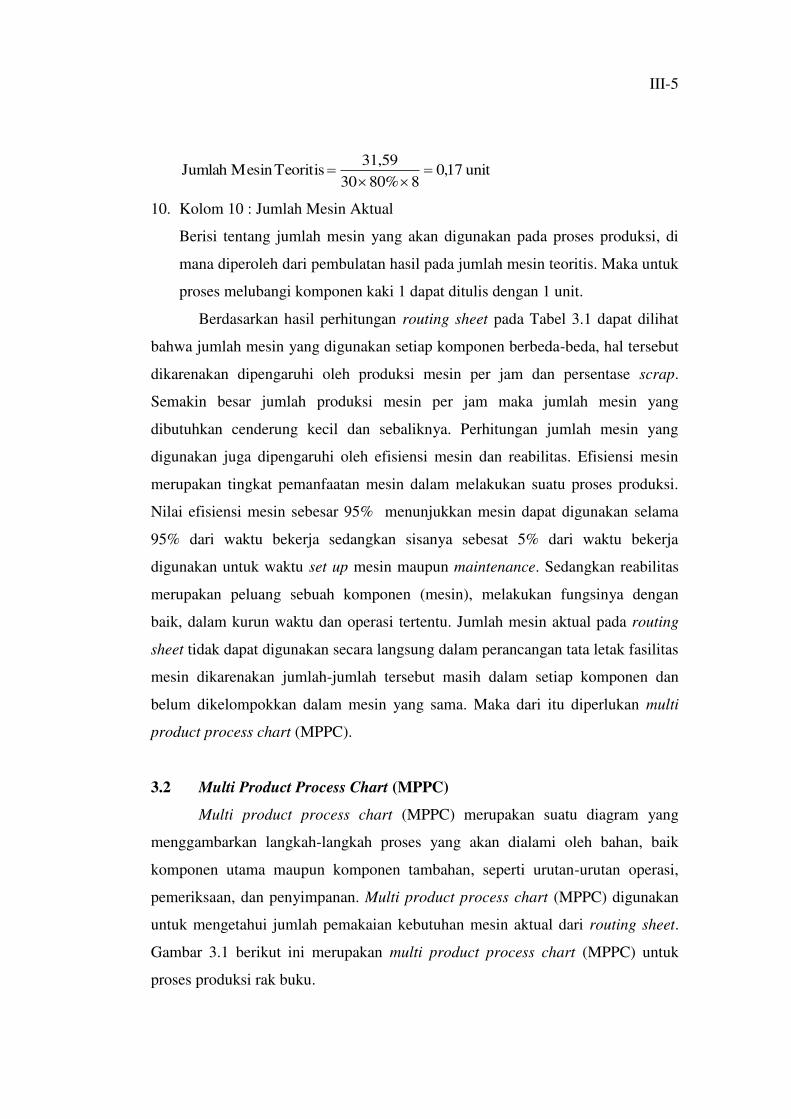

unit 17,0880%30

31,59 TeoritisMesin Jumlah

10. Kolom 10 : Jumlah Mesin Aktual

Berisi tentang jumlah mesin yang akan digunakan pada proses produksi, di

mana diperoleh dari pembulatan hasil pada jumlah mesin teoritis. Maka untuk

proses melubangi komponen kaki 1 dapat ditulis dengan 1 unit.

Berdasarkan hasil perhitungan routing sheet pada Tabel 3.1 dapat dilihat

bahwa jumlah mesin yang digunakan setiap komponen berbeda-beda, hal tersebut

dikarenakan dipengaruhi oleh produksi mesin per jam dan persentase scrap.

Semakin besar jumlah produksi mesin per jam maka jumlah mesin yang

dibutuhkan cenderung kecil dan sebaliknya. Perhitungan jumlah mesin yang

digunakan juga dipengaruhi oleh efisiensi mesin dan reabilitas. Efisiensi mesin

merupakan tingkat pemanfaatan mesin dalam melakukan suatu proses produksi.

Nilai efisiensi mesin sebesar 95% menunjukkan mesin dapat digunakan selama

95% dari waktu bekerja sedangkan sisanya sebesat 5% dari waktu bekerja

digunakan untuk waktu set up mesin maupun maintenance. Sedangkan reabilitas

merupakan peluang sebuah komponen (mesin), melakukan fungsinya dengan

baik, dalam kurun waktu dan operasi tertentu. Jumlah mesin aktual pada routing

sheet tidak dapat digunakan secara langsung dalam perancangan tata letak fasilitas

mesin dikarenakan jumlah-jumlah tersebut masih dalam setiap komponen dan

belum dikelompokkan dalam mesin yang sama. Maka dari itu diperlukan multi

product process chart (MPPC).

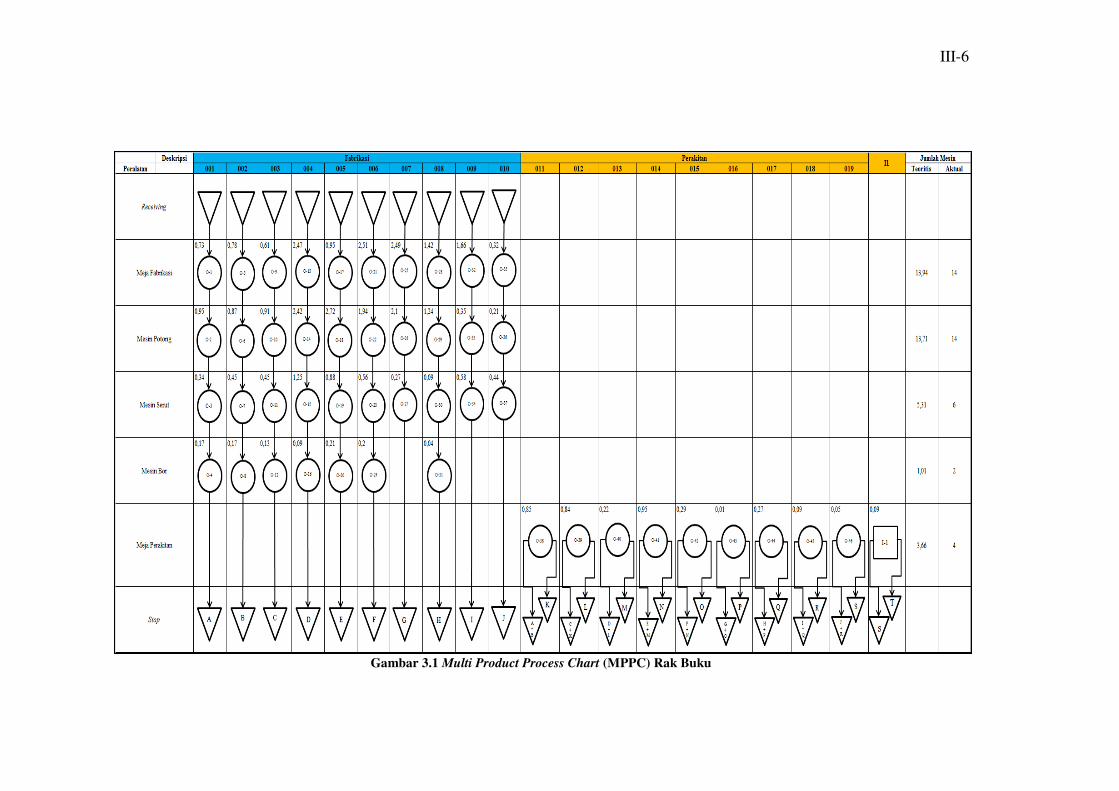

3.2 Multi Product Process Chart (MPPC)

Multi product process chart (MPPC) merupakan suatu diagram yang

menggambarkan langkah-langkah proses yang akan dialami oleh bahan, baik

komponen utama maupun komponen tambahan, seperti urutan-urutan operasi,

pemeriksaan, dan penyimpanan. Multi product process chart (MPPC) digunakan

untuk mengetahui jumlah pemakaian kebutuhan mesin aktual dari routing sheet.

Gambar 3.1 berikut ini merupakan multi product process chart (MPPC) untuk

proses produksi rak buku.

III-6

Gambar 3.1 Multi Product Process Chart (MPPC) Rak Buku

III-7

Pembuatan multi product process chart (MPPC) seperti pada Gambar 3.1

perlu memperhatikan beberapa hal yaitu urutan proses operasi pada multi product

process chart (MPPC) harus sama dengan yang diinformasikan pada peta proses

operasi. Contoh yaitu pada peta proses operasi untuk proses pengukuran

komponen utama kaki 1 memiliki nomor urut O-1, maka pada multi product

process chart (MPPC) juga memiliki nomor urut O-1. Simbol-simbol yang

digunakan pada peta proses operasi dan multi product process chart (MPPC)

antara lain operasi, pemeriksaan, dan penyimpanan. Cara penomoran dilakukan

berdasarkan urutan-urutan proses operasi per komponen. Hal terakhir yang perlu

diperhatikan dalam pembuatan multi product process chart (MPPC) yaitu

kebutuhan mesin teoritis pada multi product process chart (MPPC) harus sama

dengan jumlah kebutuhan setiap mesin (misal meja fabrikasi, mesin potong)

dalam satu kegiatan, bukan sama dengan jumlah kebutuhan mesin seluruh mesin

untuk satu komponen.

Berdasarkan multi product process chart (MPPC) pada Gambar 3.1,

jumlah total mesin yang digunakan adalah 40 unit dengan rincian 14 meja

fabrikasi, 14 mesin potong, 6 mesin serut, 2 mesin bor, dan 4 meja fabrikasi.

Mesin potong memiliki kuantitas paling besar dibandingkan dengan mesin yang

lain, hal tersebut disebabkan karena pada routing sheet jumlah produksi mesin

tidak cukup banyak dan scrap yang dihasilkan cukup banyak sehingga akan

mempengaruhi jumlah mesin teoritisnya. Berdasarkan multi product process

chart, dapat dilihat pula bahwa aliran proses produk rak buku berbentuk

intermittent¸ dimana proses setiap komponen dilakukan berulang-ulang sebelum

perakitan. Perbedaan yang jelas antara routing sheet dan multi product process

chart (MPPC) yaitu penentuan jumlah mesin aktual. Pada multi product process

chart (MPPC) penentuan jumlah mesin dikelompokkan berdasarkan kesamaan

dalam mesin yang digunakan. Sehingga teknik yang digunakan dalam

perancangan tata letak fasilitas adalah process layout.

III-8

3.3. Luas Lantai

Luas lantai adalah luas suatu tempat atau area yang akan digunakan dalam

mengolah suatu bahan atau dalam mengerjakan suatu proses produksi.

Perhitungan luas lantai terdiri dari tiga bagian yaitu perhitungan luas lantai

gudang bahan baku (receiving), luas lantai mesin, dan luas lantai gudang barang

jadi (shipping). Perhitungan luas lantai dilakukan untuk memperkirakan

kebutuhan luas lantai bagian produksi.

3.3.1. Luas Lantai Bahan

Perhitungan luas lantai bahan terdiri dari dua bagian yaitu perhitungan luas

lantai gudang bahan baku model tumpukan dan perhitungan luas lantai gudang

bahan baku model rak. Gudang bahan baku model tumpukan digunakan untuk

menyimpan komponen utama yang memiliki dimensi yang relatif lebih besar.

Sedangkan gudang bahan baku model rak digunakan untuk menyimpan

komponen tambahan yang memiliki dimensi yang relatif lebih kecil.

3.3.1.1 Gudang Bahan Baku Model Tumpukan

Perhitungan luas lantai gudang bahan baku model tumpukan dilakukan

untuk memperkirakan area yang dibutuhkan untuk menyimpan komponen utama

yang memiliki dimensi atau ukuran relatif lebih besar. Data-data yang diperlukan

untuk perhitungan luas lantai gudang bahan baku model tumpukan yaitu nomor

komponen, nama komponen, jumlah komponen, tipe material, dan ukuran per

potong. Data-data tersebut dapat diperoleh dari data komponen utama, peta proses

operasi, dan routing sheet. Tabel 3.2 berikut ini merupakan hasil perhitungan luas

lantai gudang bahan baku model tumpukan.

Tabel 3.2 Luas Lantai Model Tumpukan

No. Komp

Nama Komponen

Tipe

Ukuran (cm) Volume

(m3)

Bahan/Minggu Volume

Total (m3)

Tinggi

Tumpukan (m)

Luas

Lantai (m

2)

Allowance (200%)

Total

Luas (m

2)

P L T D

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

1 Kaki 1 Kayu 91 31 1

0,002821 290 0,82 1 0,82 1,64 2,46

2 Kaki 2 Kayu 91 31 1

0,002821 290 0,82 1 0,82 1,64 2,46

3 Kaki 3 Kayu 91 31 1

0,002821 290 0,82 1 0,82 1,64 2,46

4 Lingkaran 1 Kayu 66 66 1

0,004356 830 3,62 1 3,62 7,24 10,86

III-9

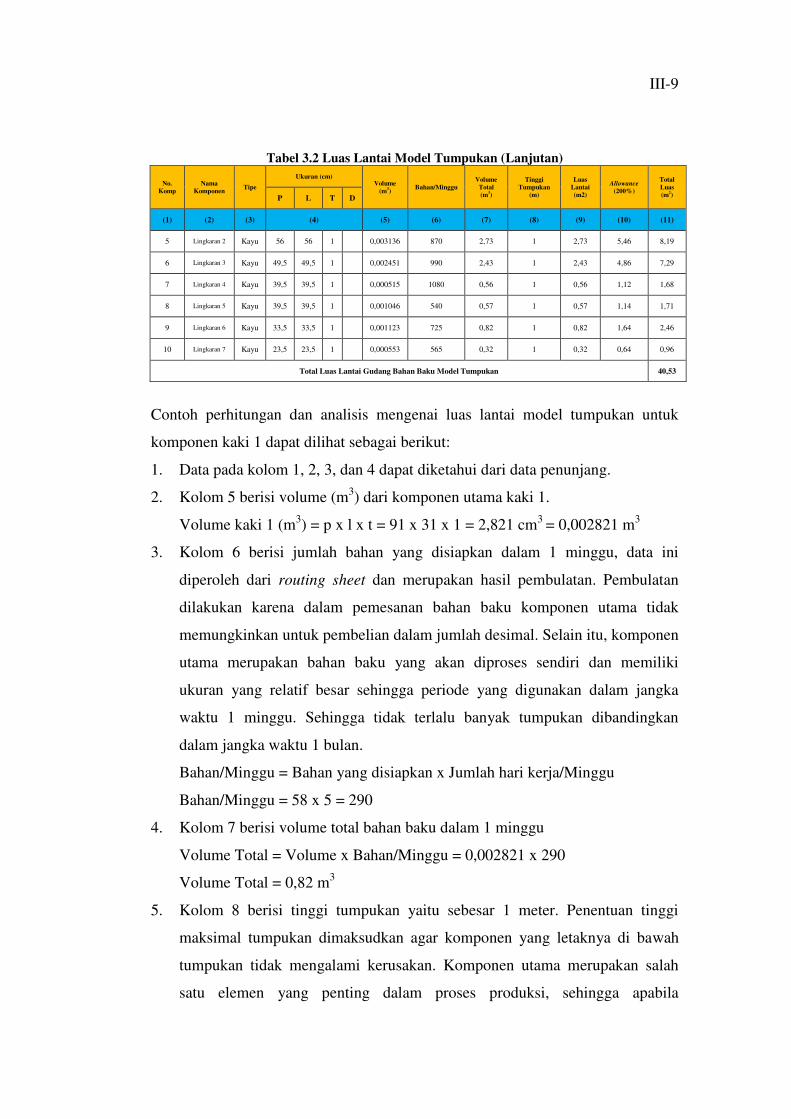

Tabel 3.2 Luas Lantai Model Tumpukan (Lanjutan)

No.

Komp

Nama

Komponen Tipe

Ukuran (cm) Volume

(m3)

Bahan/Minggu

Volume

Total

(m3)

Tinggi

Tumpukan

(m)

Luas

Lantai

(m2)

Allowance

(200%)

Total

Luas

(m2)

P L T D

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

5 Lingkaran 2 Kayu 56 56 1

0,003136 870 2,73 1 2,73 5,46 8,19

6 Lingkaran 3 Kayu 49,5 49,5 1

0,002451 990 2,43 1 2,43 4,86 7,29

7 Lingkaran 4 Kayu 39,5 39,5 1

0,000515 1080 0,56 1 0,56 1,12 1,68

8 Lingkaran 5 Kayu 39,5 39,5 1

0,001046 540 0,57 1 0,57 1,14 1,71

9 Lingkaran 6 Kayu 33,5 33,5 1

0,001123 725 0,82 1 0,82 1,64 2,46

10 Lingkaran 7 Kayu 23,5 23,5 1

0,000553 565 0,32 1 0,32 0,64 0,96

Total Luas Lantai Gudang Bahan Baku Model Tumpukan 40,53

Contoh perhitungan dan analisis mengenai luas lantai model tumpukan untuk

komponen kaki 1 dapat dilihat sebagai berikut:

1. Data pada kolom 1, 2, 3, dan 4 dapat diketahui dari data penunjang.

2. Kolom 5 berisi volume (m3) dari komponen utama kaki 1.

Volume kaki 1 (m3) = p x l x t = 91 x 31 x 1 = 2,821 cm

3 = 0,002821 m

3

3. Kolom 6 berisi jumlah bahan yang disiapkan dalam 1 minggu, data ini

diperoleh dari routing sheet dan merupakan hasil pembulatan. Pembulatan

dilakukan karena dalam pemesanan bahan baku komponen utama tidak

memungkinkan untuk pembelian dalam jumlah desimal. Selain itu, komponen

utama merupakan bahan baku yang akan diproses sendiri dan memiliki

ukuran yang relatif besar sehingga periode yang digunakan dalam jangka

waktu 1 minggu. Sehingga tidak terlalu banyak tumpukan dibandingkan

dalam jangka waktu 1 bulan.

Bahan/Minggu = Bahan yang disiapkan x Jumlah hari kerja/Minggu

Bahan/Minggu = 58 x 5 = 290

4. Kolom 7 berisi volume total bahan baku dalam 1 minggu

Volume Total = Volume x Bahan/Minggu = 0,002821 x 290

Volume Total = 0,82 m3

5. Kolom 8 berisi tinggi tumpukan yaitu sebesar 1 meter. Penentuan tinggi

maksimal tumpukan dimaksudkan agar komponen yang letaknya di bawah

tumpukan tidak mengalami kerusakan. Komponen utama merupakan salah

satu elemen yang penting dalam proses produksi, sehingga apabila

III-10

mengalami kerusakan akan menghambat proses produksi dan target produksi

tidak dapat tercapai.

6. Kolom 9 berisi luas lantai yang diperoleh dengan persamaan:

Luas Lantai (m2) = Volume Total : Tinggi Tumpukan = 0,82 : 1 = 0,82 m

2

7. Kolom 10 berisi kelonggaran atau toleransi yang diberikan agar proses

produksi berjalan dengan lancar. Kelonggaran ditentukan dengan

mempertimbangkan faktor operator, mesin, dan bahan baku. Sehingga dalam

pemindahan bahan baku, operator tidak akan mengalami kesulitan dan

kualitas bahan baku tetap terjamin.

Allowance = Luas Lantai x allowance 200% = 0,82 x 200% = 1,64 m2

8. Kolom 11 berisi total luas lantai yang diperlukan untuk komponen utama.

Total Luas Lantai = Luas Lantai + Allowance = 0,82 + 1,64 = 2,46 m2

Berdasarkan hasil perhitungan tersebut, maka luas area yang diperlukan untuk

menyimpan komponen kaki 1 dalam gudang bahan baku (receiving) yaitu

2,46 m2.

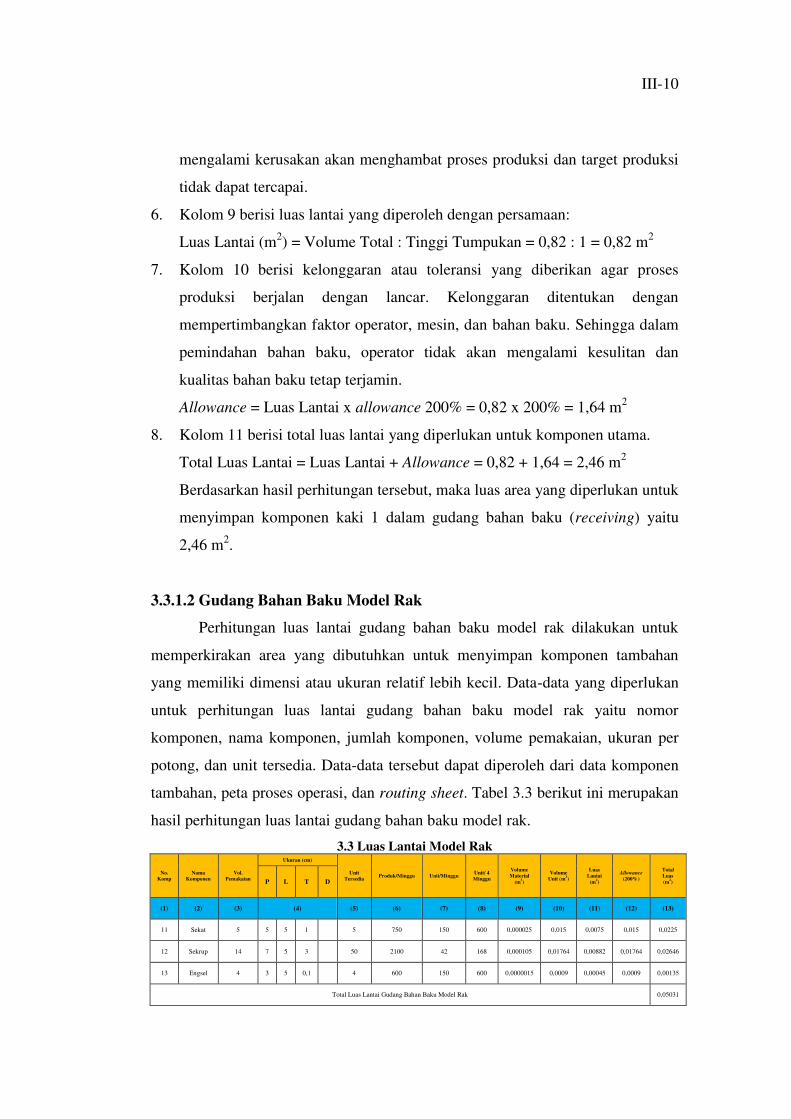

3.3.1.2 Gudang Bahan Baku Model Rak

Perhitungan luas lantai gudang bahan baku model rak dilakukan untuk

memperkirakan area yang dibutuhkan untuk menyimpan komponen tambahan

yang memiliki dimensi atau ukuran relatif lebih kecil. Data-data yang diperlukan

untuk perhitungan luas lantai gudang bahan baku model rak yaitu nomor

komponen, nama komponen, jumlah komponen, volume pemakaian, ukuran per

potong, dan unit tersedia. Data-data tersebut dapat diperoleh dari data komponen

tambahan, peta proses operasi, dan routing sheet. Tabel 3.3 berikut ini merupakan

hasil perhitungan luas lantai gudang bahan baku model rak.

3.3 Luas Lantai Model Rak

No.

Komp

Nama

Komponen

Vol.

Pemakaian

Ukuran (cm)

Unit

Tersedia Produk/Minggu Unit/Minggu

Unit/ 4

Minggu

Volume

Material

(m3)

Volume

Unit (m3)

Luas

Lantai

(m2)

Allowance

(200%)

Total

Luas

(m2) P L T D

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) (12) (13)

11 Sekat 5 5 5 1

5 750 150 600 0,000025 0,015 0,0075 0,015 0,0225

12 Sekrup 14 7 5 3

50 2100 42 168 0,000105 0,01764 0,00882 0,01764 0,02646

13 Engsel 4 3 5 0,1

4 600 150 600 0,0000015 0,0009 0,00045 0,0009 0,00135

Total Luas Lantai Gudang Bahan Baku Model Rak 0,05031

III-11

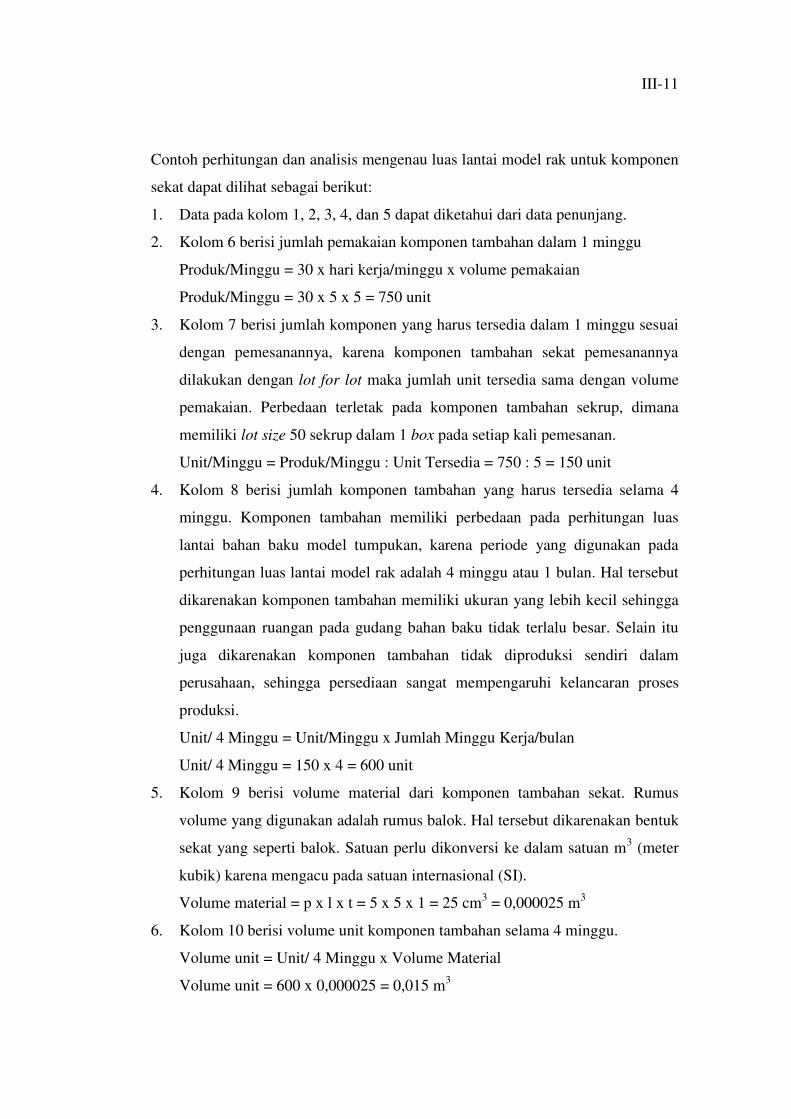

Contoh perhitungan dan analisis mengenau luas lantai model rak untuk komponen

sekat dapat dilihat sebagai berikut:

1. Data pada kolom 1, 2, 3, 4, dan 5 dapat diketahui dari data penunjang.

2. Kolom 6 berisi jumlah pemakaian komponen tambahan dalam 1 minggu

Produk/Minggu = 30 x hari kerja/minggu x volume pemakaian

Produk/Minggu = 30 x 5 x 5 = 750 unit

3. Kolom 7 berisi jumlah komponen yang harus tersedia dalam 1 minggu sesuai

dengan pemesanannya, karena komponen tambahan sekat pemesanannya

dilakukan dengan lot for lot maka jumlah unit tersedia sama dengan volume

pemakaian. Perbedaan terletak pada komponen tambahan sekrup, dimana

memiliki lot size 50 sekrup dalam 1 box pada setiap kali pemesanan.

Unit/Minggu = Produk/Minggu : Unit Tersedia = 750 : 5 = 150 unit

4. Kolom 8 berisi jumlah komponen tambahan yang harus tersedia selama 4

minggu. Komponen tambahan memiliki perbedaan pada perhitungan luas

lantai bahan baku model tumpukan, karena periode yang digunakan pada

perhitungan luas lantai model rak adalah 4 minggu atau 1 bulan. Hal tersebut

dikarenakan komponen tambahan memiliki ukuran yang lebih kecil sehingga

penggunaan ruangan pada gudang bahan baku tidak terlalu besar. Selain itu

juga dikarenakan komponen tambahan tidak diproduksi sendiri dalam

perusahaan, sehingga persediaan sangat mempengaruhi kelancaran proses

produksi.

Unit/ 4 Minggu = Unit/Minggu x Jumlah Minggu Kerja/bulan

Unit/ 4 Minggu = 150 x 4 = 600 unit

5. Kolom 9 berisi volume material dari komponen tambahan sekat. Rumus

volume yang digunakan adalah rumus balok. Hal tersebut dikarenakan bentuk

sekat yang seperti balok. Satuan perlu dikonversi ke dalam satuan m3 (meter

kubik) karena mengacu pada satuan internasional (SI).

Volume material = p x l x t = 5 x 5 x 1 = 25 cm3 = 0,000025 m

3

6. Kolom 10 berisi volume unit komponen tambahan selama 4 minggu.

Volume unit = Unit/ 4 Minggu x Volume Material

Volume unit = 600 x 0,000025 = 0,015 m3

III-12

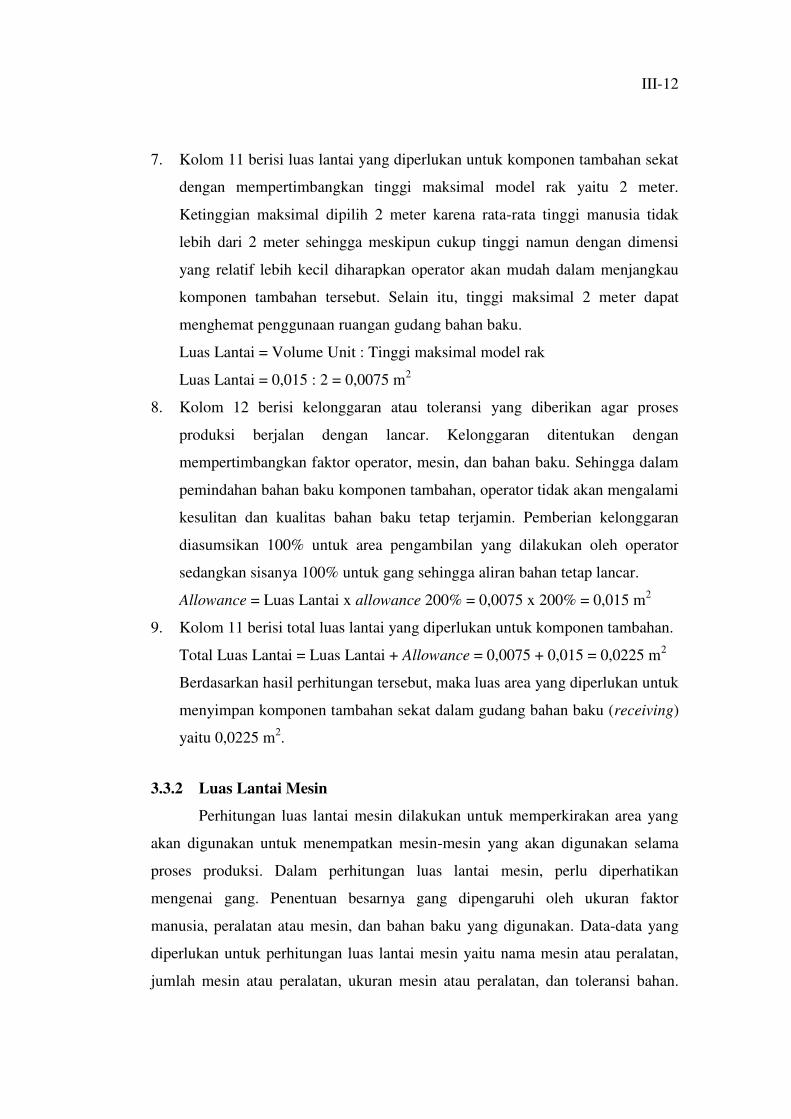

7. Kolom 11 berisi luas lantai yang diperlukan untuk komponen tambahan sekat

dengan mempertimbangkan tinggi maksimal model rak yaitu 2 meter.

Ketinggian maksimal dipilih 2 meter karena rata-rata tinggi manusia tidak

lebih dari 2 meter sehingga meskipun cukup tinggi namun dengan dimensi

yang relatif lebih kecil diharapkan operator akan mudah dalam menjangkau

komponen tambahan tersebut. Selain itu, tinggi maksimal 2 meter dapat

menghemat penggunaan ruangan gudang bahan baku.

Luas Lantai = Volume Unit : Tinggi maksimal model rak

Luas Lantai = 0,015 : 2 = 0,0075 m2

8. Kolom 12 berisi kelonggaran atau toleransi yang diberikan agar proses

produksi berjalan dengan lancar. Kelonggaran ditentukan dengan

mempertimbangkan faktor operator, mesin, dan bahan baku. Sehingga dalam

pemindahan bahan baku komponen tambahan, operator tidak akan mengalami

kesulitan dan kualitas bahan baku tetap terjamin. Pemberian kelonggaran

diasumsikan 100% untuk area pengambilan yang dilakukan oleh operator

sedangkan sisanya 100% untuk gang sehingga aliran bahan tetap lancar.

Allowance = Luas Lantai x allowance 200% = 0,0075 x 200% = 0,015 m2

9. Kolom 11 berisi total luas lantai yang diperlukan untuk komponen tambahan.

Total Luas Lantai = Luas Lantai + Allowance = 0,0075 + 0,015 = 0,0225 m2

Berdasarkan hasil perhitungan tersebut, maka luas area yang diperlukan untuk

menyimpan komponen tambahan sekat dalam gudang bahan baku (receiving)

yaitu 0,0225 m2.

3.3.2 Luas Lantai Mesin

Perhitungan luas lantai mesin dilakukan untuk memperkirakan area yang

akan digunakan untuk menempatkan mesin-mesin yang akan digunakan selama

proses produksi. Dalam perhitungan luas lantai mesin, perlu diperhatikan

mengenai gang. Penentuan besarnya gang dipengaruhi oleh ukuran faktor

manusia, peralatan atau mesin, dan bahan baku yang digunakan. Data-data yang

diperlukan untuk perhitungan luas lantai mesin yaitu nama mesin atau peralatan,

jumlah mesin atau peralatan, ukuran mesin atau peralatan, dan toleransi bahan.

III-13

Data penunjang tersebut dapat diperoleh dari data mesin-mesin dan multi product

process chart. Tabel 3.4 berikut ini merupakan hasil perhitungan luas lantai mesin

produk rak buku.

Tabel 3.4 Luas Lantai Mesin

Nama Mesin Departemen Jumlah

Mesin

Ukuran (m)

Luas

Mesin

(m2)

Luas

Seluruh

Mesin

(m2)

Toleransi

Bahan

(100%)

Allowance

(200%)

Total

Luas/Departemen

(m2) P L

(1) (2) (3) (4) (5) (6) (7) (8) (9)

Meja Fabrikasi

Departemen

Fabrikasi

14 2.5 2 5 70 70 140 280

Mesin Potong 14 2 1 2 28 28 56 112

Mesin Serut 6 2 1 2 12 12 24 48

Mesin Bor 2 2 1 2 4 4 8 16

Meja

Assembling

Departemen

Perakitan 4 2.5 2.5 6.25 25 25 50 100

Total Luas Lantai Mesin 556

Contoh perhitungan dan analisis mengenai luas lantai mesin untuk meja fabrikasi

dapat dilihat sebagai berikut:

1. Kolom 1, 2, 3, dan 4 dapat diketahui dari data-data penunjang.

2. Kolom 5 berisi luas lantai mesin tanpa toleransi dan allowance. Luas lantai

ini menggunakan rumus persegi panjang.

Luas mesin = p x l = 2,5 x 2 = 5 m2

3. Kolom 6 berisi luas seluruh mesin berdasarkan jumlah mesin yang akan

digunakan pada multi product process chart (MPPC).

Luas seluruh mesin = jumlah mesin x luas mesin = 14 x 5 = 70 m2

4. Kolom 7 berisi toleransi yang diberikan karena sebelum mesin melanjutkan

proses selanjutnya biasanya terdapat bahan baku yang letaknya dekat dengan

mesin tersebut. Luas toleransi diberikan untuk jalannya aliran produksi

sehingga tidak mengalami kesulitan sewaktu proses produksi berjalan.

Toleransi bahan = luas seluruh mesin x toleransi bahan 100%

Toleransi bahan = 70 x 100% = 70 m2

5. Kolom 8 berisi allowance yang diberikan. Luas allowance sebesar 100%

diberikan untuk operator yang menjalankan mesin tersebut sedangkan sisanya

100% untuk jalannya alat-alat pengangkut bahan dan barang (gang).

III-14

Allowance = luas seluruh mesin x allowance 200%

Allowance =70 x 200% = 140 m2

6. Kolom 9 berisi total luas departemen berdasarkan luas seluruh mesin,

toleransi bahan, dan allowance.

Total luas/departemen = luas seluruh mesin + toleransi bahan + allowance

Total luas/departemen = 70 + 70 + 140 = 280 m2

Berdasarkan hasil tersebut, maka luas area yang dibutuhkan untuk proses

pengukuran dengan meja fabrikasi adalah sebesar 280 m2.

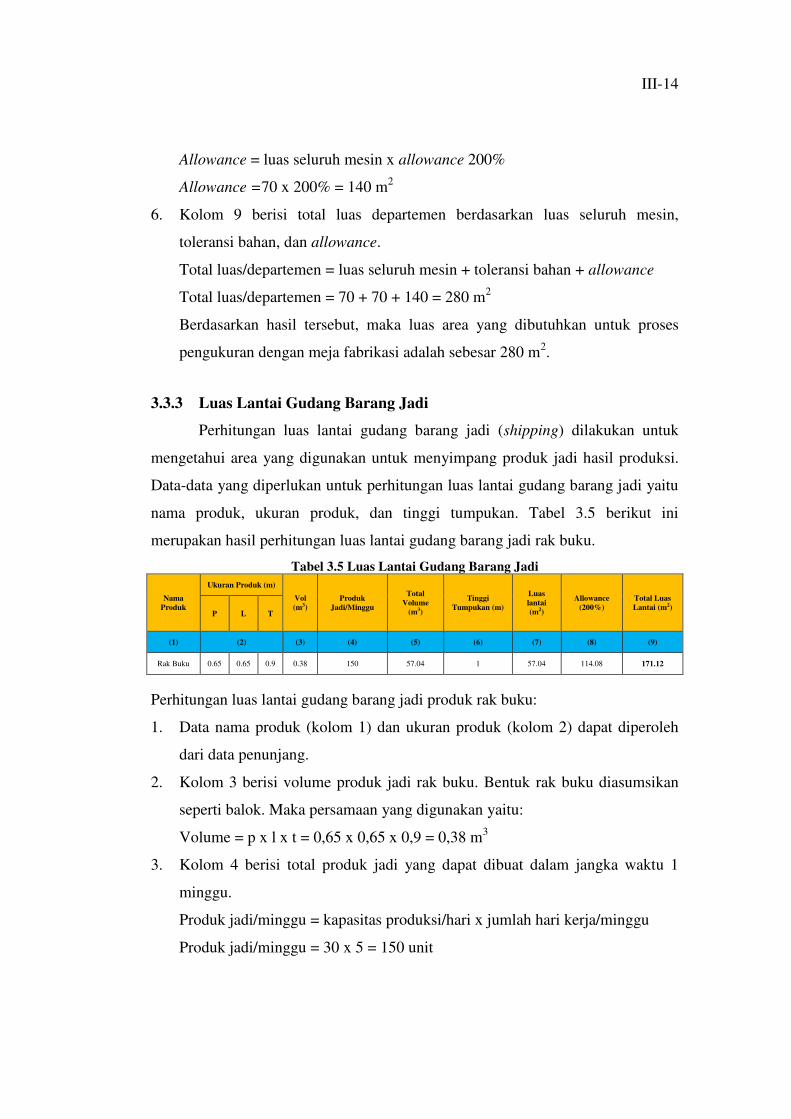

3.3.3 Luas Lantai Gudang Barang Jadi

Perhitungan luas lantai gudang barang jadi (shipping) dilakukan untuk

mengetahui area yang digunakan untuk menyimpang produk jadi hasil produksi.

Data-data yang diperlukan untuk perhitungan luas lantai gudang barang jadi yaitu

nama produk, ukuran produk, dan tinggi tumpukan. Tabel 3.5 berikut ini

merupakan hasil perhitungan luas lantai gudang barang jadi rak buku.

Tabel 3.5 Luas Lantai Gudang Barang Jadi

Nama

Produk

Ukuran Produk (m)

Vol

(m3)

Produk

Jadi/Minggu

Total

Volume

(m3)

Tinggi

Tumpukan (m)

Luas

lantai

(m2)

Allowance

(200%)

Total Luas

Lantai (m2) P L T

(1) (2) (3) (4) (5) (6) (7) (8) (9)

Rak Buku 0.65 0.65 0.9 0.38 150 57.04 1 57.04 114.08 171.12

Perhitungan luas lantai gudang barang jadi produk rak buku:

1. Data nama produk (kolom 1) dan ukuran produk (kolom 2) dapat diperoleh

dari data penunjang.

2. Kolom 3 berisi volume produk jadi rak buku. Bentuk rak buku diasumsikan

seperti balok. Maka persamaan yang digunakan yaitu:

Volume = p x l x t = 0,65 x 0,65 x 0,9 = 0,38 m3

3. Kolom 4 berisi total produk jadi yang dapat dibuat dalam jangka waktu 1

minggu.

Produk jadi/minggu = kapasitas produksi/hari x jumlah hari kerja/minggu

Produk jadi/minggu = 30 x 5 = 150 unit

III-15

4. Kolom 5 berisi total volume dari seluruh barang jadi dalam 1 minggu.

Total volume = volume x produk jadi/minggu

Total volume = 0,38 x 150 = 57,04 m3

5. Kolom 6 berisi tinggi maksimal tumpukan yaitu 1 meter. Alasan pemilihan

tinggi maksimal tumpukan tersebut yaitu agar barang jadi tidak mengalami

kerusakan pada saat ditumpuk dan kualitas masih terjamin. Selain itu, untuk

mempermudah operator dalam menjangkau produk jadi.

6. Kolom 7 berisi luas lantai yang digunakan untuk menyimpan barang jadi.

Luas lantai = total volume : tinggi maksimal tumpukan

Luas lantai = 57,04 : 1 = 57,04 m2

7. Kolom 8 berisi allowance yang diberikan terhadap area penyimpanan barang

jadi. Allowance yang digunakan yaitu 200% dimana 100% diperuntukkan

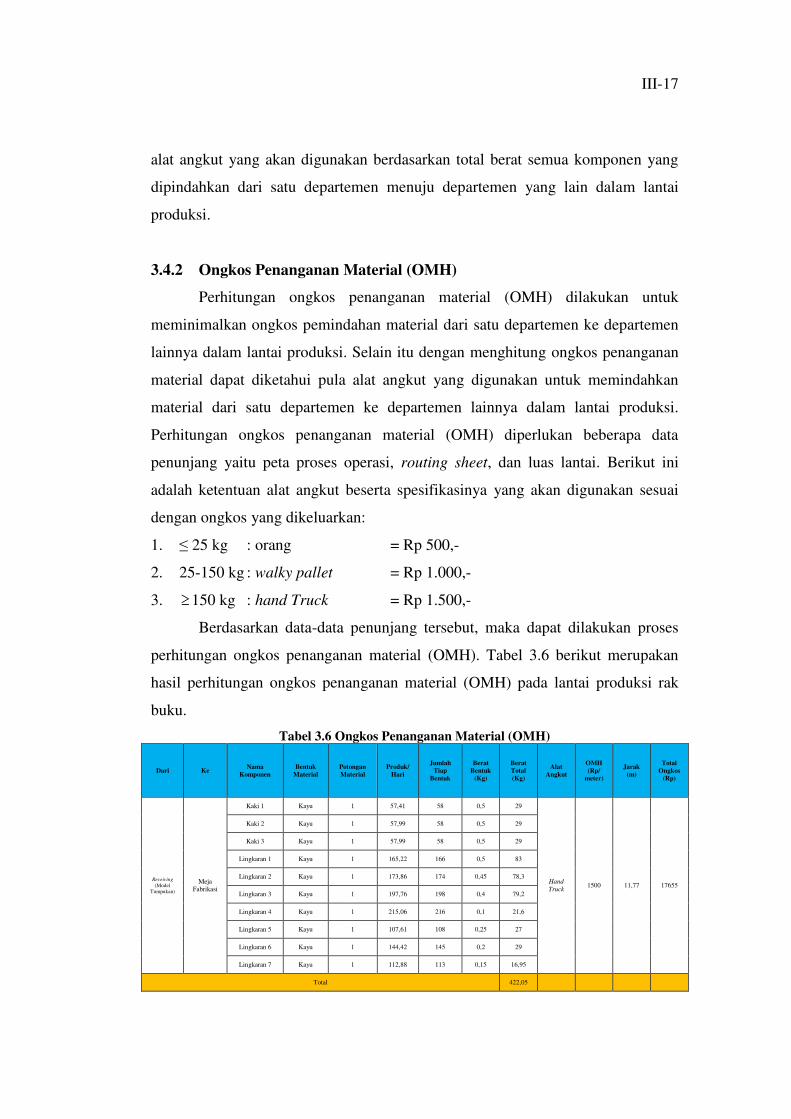

bagi area operator yang menyimpan atau mengangkut barang jadi sedangkan