Ruang Dimensi Tiga 1 untuk SMA KELAS X SEMESTER 2 RUANG DIMENSI TIGA Disusun oleh

Upload

khangminh22Category

view

1download

0

10

JURNAL AKUNTANSI MULTI DIMENSI (JAMDI) Volume 1, Nomor 1, November 2018, (pp:10-20) PENGARUH PROFESIONALISME, KOMITMEN ORGANISASI, INTENSITAS MORAL KARYAWAN TERHADAP WHISTLE BLOWING (Studi Kasus Pada PT Cipta Krida Bahari Samarinda)

Ersa Risky Iftikar1, Muhammad Suyudi2, Rafiqoh3 [email protected] 1, [email protected], [email protected] 1Program Studi Akuntansi Manajerial (S1 Terapan), Politeknik Negeri Samarinda. 2Program Studi Akuntansi Manajerial (S1 Terapan), Politeknik Negeri Samarinda. 3Program Studi Keuangan Perbankan (S1 Terapan), Politeknik Negeri Samarinda. Jl. Dr. Ciptomangunkusumo Kampus Gunung Lipan Samarinda Kalimantan Timur 71531 Abstrak: Penelitian Ini Bertujuan Untuk Mendapatkan Bukti Empiris Dari Profesionalisme, Komitmen Organisasi, Dan Intensitas Moral Karyawan Terhadap Whistle Blowing, Studi Kasus Pada PT Cipta Krida Bahari Samarinda. Penelitian Ini Menggunakan Data Primer. Responden Dalam Penelitian Ini Sebanyak 78 Orang Responden Yang Terdiri Dari Karyawan-Karyawan PT Cipta Krida Bahari Samarinda. Metode Analisis Statistik Yang Digunakan Adalah Regresi Linier Berganda Dengan Bantuan Software IBM SPSS Statistik 20. Hasil Penelitian Ini Menunjukkan: (1) Profesionalisme Berpengaruh Tidak Signifikan Terhadap Whistle Blowing Di PT Cipta Krida Bahari Samarinda. (2) Komitmen Organisasi Berpengaruh Tidak Signifikan Terhadap Whistle Blowing Di PT Cipta Krida Bahari Samarinda. (3) Intensitas Moral Karyawan Berpengaruh Signifikan Terhadap Whistle Blowing Di PT Cipta Krida Bahari Samarinda. (4) Profesionalisme, Komitmen Organisasi, Dan Intensitas Moral Karyawan Secara Bersama-Sama Berpengaruh Signifikan Terhadap Whistle Blowing Di PT Cipta Krida Bahari Samarinda.

Kata Kunci : Intensitas Moral Karyawan, Komitmen Organisasi, Profesionalisme, Whistle Blowing.

Abstract:This Research Aims To Obtain Empirically The Influence Of Professionalism, Organizational Commitment, And Moral Intensity Of Employees On Whistle Blowing, Case Study On PT Cipta Krida Bahari Samarinda. This Research Uses Primary Data. Respondents In This Research Were 78 Respondents Consisting Of Employees On PT Cipta Krida Bahari Samarinda. Stastistical Analysis Method Used Is Multiple Linear Regression With Help Of Software IBM SPSS Statistic 20. The Result Of This Research Indicates : (1) Professionalism Had No Significant Effect On Whistle Blowing On PT Cipta Krida Bahari Samarinda. (2) Organizational Commitment Had No Significant Effect On Whistle Blowing On PT Cipta Krida Bahari Samarinda. (3) Moral Intensity Of Employees Had Significant Effect On Whistle Blowing On PT Cipta Krida Bahari Samarinda. (4) Professionalism, Organizational Commitment, And Moral Intensity Of Employees Concurrently Had Significant Effect On Whistle Blowing On PT Cipta Krida Bahari Samarinda.

Keywords : moral intensity of employees, organizational commitment, professionalism, whistle blowing.

1. PENDAHULUAN Semakin meningkatnya kejahatan kerah putih dan

munculnya sejumlah masalah keuangan yang terjadi diberbagai perusahaan terkemuka di dalam maupun di luar negeri menyebabkan reputasi akuntan menjadi perbin-cangan banyak pihak. Hal ini terjadi karena banyaknya pihak yang menyalahgunakan keahliannya untuk meng-hasilkan informasi akuntansi yang menyesatkan dan tidak benar, penyelewengan tersebut dilakukan semata-mata untuk meraih keuntungan pribadi atau kelompoknya. Keti-dakmampuan atau kegagalan akuntan untuk menyediakan informasi yang terpercaya ini akan mengakibatkan kerugian bagi para pengguna laporan keuangan bahkan bagi masya-rakat luas. Hal tersebut juga mengakibatkan kepercayaan masyarakat terhadap profesi akuntan menjadi berkurang.

Hasil survey peneliti kutip dari (integrity-indonesia. com: 2017) fraud yang dilakukan Association of Fraud Examiners (ACFE) Indonesia yang berkerjasama dengan Pusat Penelitian dan Pencegahan Kejahatan Kerah Putih (P3K2P), korupsi merupakan kasus fraud yang paling banyak terjadi di Indonesia. Korupsi terjadi dalam 67% kasus dalam survey tersebut, diikuti oleh pemindahan aset sebanyak 31% dan kecurangan laporan keuangan se-banyak 2%. Jumlah kerugian yang disebabkan oleh korupsi dapat mencapai hingga 10 milyar rupiah sedangkan keru-gian yang disebabkan pemindahan aset dapat mencapai lebih besar dari angka tersebut.

Salah satu cara yang dapat dilakukan untuk meng-ungkapkan pelanggaran akuntansi adalah dengan mela-kukan whistle blowing yang diharapkan dapat mengembali-

Masuk di JAMDI : September 2018 Review : Oktober 2018 Terbit : November 2018 Publish : Desember 2018

11

kan kepercayaan masyarakat terdahap akuntan. Whistle blowing merupakan cara yang dapat dilakukan untuk mengungkap kasus pelanggaran-pelanggaran akuntansi yang dilakukan oleh anggota organisasi baik anggota aktif maupun non-aktif mengenai suatu pelanggaran, tindakan illegal atau tindakan tidak bermoral kepada pihak di dalam maupun di luar organisasi seperti yang dilakukan oleh pihak Enron, PT Gandasari Tetra Mandiri dan kasus “Papa Minta Saham” oleh Setya Novanto. Beberapa contoh kecurangan akuntansi yang mungkin terjadi di perusahaan dalam skala kecil misalnya penggelapan kas, melebihkan atau mengu-rangi jumlah pencatatan saldo, penyimpangan aset tetap, dll. Contoh kecurangan akuntansi dalam skala besar misalnya Laporan Keuangan Berganda.

Semendawai et al. (2011) menyatakan bahwa sam-pai sekarang belum ada peraturan perundang-undangan yang secara khusus mengatur mengenai whistleblower di Indonesia. Pengaturannya secara implisit termaktub dalam UU No. 13 Tahun 2006 tentang Perlindungan Saksi dan Korban serta kemudian diikuti dengan Surat Edaran Mahkamah Agung No. 4 Tahun 2011 tentang Perlakuan terhadap Pelapor Tindak Pidana (whistleblower) dan Saksi Pelaku yang Bekerja Sama (justice collaborator).

Menurut situs berita online yang peneliti kutip dari (www.kaltim.tribunnews.com: 2017) PT Cipta Krida Bahari pernah mengalami kasus pencurian aset perusahaan yang dilakukan oleh 4 orang sekuriti perusahaan. Kejadian ter-sebut tepatnya terjadi pada PT Cipta Krida Bahari Cabang Balikpapan. Adapun besaran kerugian yang harus ditang-gung perusahaan adalah sebesar Rp 28.500.000,-. Untuk mencegah terjadinya kasus seperti di atas dibutuhkan kontribusi dari semua pihak untuk saling mengawasi peker-jaan atau kegiatan satu sama lain dan melaporkannya kepada atasan apabila terjadi indikasi tindak kecurangan.

Dengan adanya Whistle blowing yang efektif pada sebuah perusahaan akan mendorong partisipasi semua pihak dalam mengawasi kinerja internal. Pengawasan disini tidak cukup jika hanya dilakukan oleh atasan maupun pihak auditor, namun sesama karyawan pun dapat saling mengawasi satu sama lain sehingga dapat mencegah terjadinya tindakan kecurangan, dan apabila terjadi indikasi kecurangan di suatu perusahaan maka pihak yang ber-sangkutan dituntut untuk bersikap lebih berani dan melapor-kan tindakan tersebut kepada pihak yang berwenang.

Berdasarkan uraian di atas, maka peneliti bermak-sud untuk melakukan penelitian berjudul “Pengaruh Profe-sionalisme, Komitmen Organisasi, Dan Intensitas Moral Karyawan Terhadap Whistle blowing (Studi Kasus Pada PT Cipta Krida Bahari Samarinda).” Adapun apun tujuan yang ingin dicapai dari penelitian ini adalah untuk membuktikan secara empiris hal-hal sebagai berikut.

1. Untuk mengetahui pengaruh Profesionalisme ber-hubungan dengan Whistle Blowing di PT Cipta Krida Bahari Samarinda.

2. Untuk mengetahui pengaruh Komitmen Organisasi berhubungan dengan Whistle Blowing di PT Cipta Krida Bahari Samarinda.

3. Untuk mengetahui pengaruh Intensitas Moral Karya-wan berhubungan dengan Whistle Blowing di PT Cipta Krida Bahari Samarinda.

4. Untuk mengetahui pengaruh Profesionalisme, Komit-men Organisasi, dan Intensitas Moral Karyawan secara bersama-sama (simultan) berhubungan dengan Whistle Blowing di PT Cipta Krida Bahari Samarinda.

2. KAJIAN PUSTAKA Dunsire (1973:112) dalam Kusdi (2011:4) mende-

finisikan organisasi sebagai “organizations are grand strategies individuals create to achieve objecttives that require the effort of many” yang berarti organisasi adalah suatu strategi besar yang diciptakan individu-individu dalam rangka mencapai berbagai tujuan yang membutuhkan usaha dari banyak orang.

Adapun beberapa teori-teori motivasi yaitu antara lain Teori Motivasi dari Herzberg, Teori Motivasi dari Alderfer (Alderfer’s ERG Theory), Teori Motivasi Prestasi dari McClelland, Teori X dan Y dari Doughlas McGregor, & Teori Dewasa dan Tidak Dewasa dari Chris Argyris. Profesionalisme

Garman (2006) dalam Setiawati dan Sari (2016) menyatakan profesionalisme adalah kemampuan untuk menyelaraskan perilaku pribadi dan organisasi dengan standar etika dan profesional yang mencakup tanggung jawab kepada klien maupun masyarakat. Oleh karena itu seseorang yang memiliki profesionalisme (dalam dimensi dedikasi terhadap profesi) yang baik cenderung akan memiliki keyakinan yang tidak goyah dalam situasi apapun. Persepsi kontrol perilaku bisa saja berubah sewaktu-waktu bergantung pada situasi saat itu dan apa perilaku yang akan dilakukan, karena kontrol perilaku didasari dengan jenis perilaku yang akan dilakukan dan situasi yang ada maka sebagai seorang profesional yang berdedikasi terhadap profesi atau pekerjaan harus menilai segala jenis perilaku dengan menggunakan peraturan dan kode etik yang berlaku dalam profesinya. Dengan demikian mereka telah memiliki kontrol perilaku yang baik dan menjunjung profesionalisme profesi karena telah bekerja dengan berdasarkan peraturan yang ada dan kode etik profesi.

Agusti dan Pertiwi (2013) Profesionalisme meru-pakan sikap bertanggung jawab terhadap apa yang ditugaskan kepadanya. Sikap profesionalisme dalam meng-ambil keputusan berdasarkan pertimbangan dimilikinya yaitu berdasarkan :

12

a. Pengabdian pada profesi, yang menjadikannya se-bagai orang yang berkerja secara total;

b. Kewajiban sosial, bahwa pekerjaannya adalah peker-jaan yang memiliki nilai kontribusi besar bagi masya-rakat serta profesinya;

c. Kemandirian, bahwa pekerjaannya menuntut untuk mampu mengambil keputusan sendiri tanpa adanya intervensi dari pihak lain;

d. Keyakinan terhadap profesi; dan e. Hubungan sesama profesi. Komitmen Organisasi

Mowday (1982) dalam Sopiah (2008:155) menyebut bahwa komitmen kerja sebagai istilah lain dari komitmen organisasional. Menurut dia, komitmen organisasional merupakan dimensi perilaku penting yang dapat digunakan untuk menilai kecenderungan karyawan untuk bertahan sebagai anggota organisasi. Komitmen organisasional merupakan identifikasi dan keterlibatan seseorang yang relatif kuat terhadap organisasi. Komitmen organisasional adalah keinginan anggota organisasi untuk tetap memper-tahankan keanggotaannya dalam organisasi dan bersedia berusaha keras bagi pencapaian tujuan organisasi.

Komitmen organisasi dikemukakan Mowday (1980) dalam Pingka (2013) ini memiliki ciri-ciri, yaitu : (1) belief yang kuat serta penerimaan terhadap tujuan dan nilai organisasi; (2) kesiapan untuk bekerja keras; serta (3) ke-inginan yang kuat untuk bertahan dalam organisasi. Komit-men ini tergolong komitmen sikap atau afektif karena berkaitan dengan sejauhmana individu merasa nilai dan tujuan pribadinya sesuai dengan nilai dan tujuan organisasi. Semakin besar kongruensi antara nilai dan tujuan individu dengan nilai dan tujuan organisasi maka semakin tinggi pula komitmen pegawai pada organisasi dan komitmen orga-nisasi terbangun apabila masing-masing individu mengem-bangkan tiga sikap saling berhubungan yaitu Identifikasi, Keterlibatan dan Loyalitas. Bentuk Komitmen Organisasional

Spector (1998) dalam Sopiah (2008:157) mengemu-kakan bahwa ada tiga komponen komitmen organisasional, yaitu terdiri dari Affective commitment, Continuance commit-ment, dan Normative commitment. Faktor-Faktor yang Memengaruhi Komitmen Organisasional

Minner (1997) dalam Sopiah (2008:163-164) menge-mukakan empat faktor yang memengaruhi komitmen karya-wan pada organisasi, yaitu. a. Faktor personal, misalnya usia, jenis kelamin, tingkat

pendidikan, pengalaman kerja, kepribadian, dll. b. Karakteristik pekerjaan, misalnya lingkup jabatan, tan-

tangan dalam pekerjaan, konflik peran dalam peker-jaan, tingkat kesulitan dalam pekerjaan, dll.

c. Karakteristik struktur, misalnya besar/kecilnya orga-nisasi, bentuk organisasi seperti sentralisasi atau de-sentralisasi, kehadiran serikat pekerja dan tingkat pengendalian yang dilakukan organisasi terhadap karyawan.

d. Pengalaman kerja. Intensitas Moral Karyawan

Wikipedia (2017) Moral adalah istilah manusia menyebut ke manusia atau orang lainnya dalam tindakan yang memiliki nilai positif. Manusia yang tidak memiliki moral disebut amoral artinya dia tidak bermoral dan tidak memiliki nilai positif di mata manusia lainnya. Sehingga moral adalah hal mutlak harus dimiliki oleh manusia. Moral secara eksplisit adalah hal-hal berhubungan dengan proses sosialisasi individu tanpa moral manusia tidak bisa melakukan proses sosialisasi.

Setiawati dan Sari (2016) mengungkapkan bahwa variabel intensitas moral merepresentasikan sikap terhadap perilaku pada theory of planned behavior. Dalam variabel ini individu mengacu pada persepsi-persepsi individu akan kemampuannya untuk menampilkan perilaku tertentu. Indi-vidu akan bertindak atau berperilaku sesuai dengan sikap yang melekat dalam dirinya terhadap suatu perilaku. Indi-vidu akan mengidentifikasi ukuran pasti baik atau buruk dari suatu perilaku yang akan dilakukan. Kontrol tersebut dapat dipengaruhi juga oleh faktor internal individu dan juga eksternal indvidu. Faktor internal adalah diri individu sedangkan faktor eksternal adalah lingkungan dimana individu berada. Whistle Blowing

Whistle blowing menurut Keraf (2010:172) adalah tindakan yang dilakukan oleh seorang atau beberapa orang karyawan untuk membocorkan kecurangan entah yang dilakukan oleh perusahaan atau atasannya kepada pihak lain. Pihak yang dilapori itu bisa saja atasan yang lebih tinggi atau masyarakat luas. Whistle blowing umumnya menyangkut kecurangan tertentu yang merugikan perusa-haan sendiri maupun pihak lain, dan yang kalau dibongkar memang akan mempunyai dampak yang merugikan perusa-haan, paling kurang merusak nama baik perusahaan ter-sebut. Pengertian Whistleblower

Komite Nasional Kebijakan Governance (2008:3) Pelaporan pelanggaran (whistleblower) adalah pengung-kapan tindakan pelanggaran atau pengungkapan perbuatan yang melawan hukum, perbuatan tidak etis/tidak bermoral atau perbuatan lain yang dapat merugikan organisasi mau-pun pemangku kepentingan, yang dilakukan oleh karyawan atau pimpinan organisasi kepada pimpinan organisasi atau lembaga lain yang dapat mengambil tindakan atas pelang-garan tersebut. Pengungkapan ini umumnya dilakukan

13

secara rahasia (confidential). Pengungkapan harus dilaku-kan dengan iktikad baik dan bukan merupakan suatu keluhan pribadi atas suatu kebijakan perusahaan tertentu (grievance) ataupun didasari kehendak buruk/fitnah.

Sulistomo (2012) dalam Kreshastuti (2014) menye-butkan bahwa menurut PP No.71 Tahun 2000, whistleblo-wer adalah orang yang memberi suatu informasi kepada penegak hukum atau komisi mengenai terjadinya suatu tindak pidana korupsi. Definisi antara whistleblower berbeda dengan pelapor. Seorang individu disebut pelapor jika ia melihat adanya tindakan yang tidak etis dalam kehidupan sehari-hari. Sedangkan whistleblower adalah seorang indi-vidu yang melaporkan terjadinya kecurangan dalam proses pelaksanaan penugasan kerja dalam organisasi baik yang dilakukan rekan kerjanya maupun atasannya dan tentunya melanggar aturan atau norma yang berlaku.

Menurut Komite Nasional Kebijakan Governance (2008:70) syarat dari seorang whistleblower adalah memiliki informasi, bukti, atau indikasi yang akurat mengenai terjadi-nya pelanggaran yang dilaporkan oleh iktikad baik serta bukan merupakan suatu keluhan pribadi atas suatu kebija-kan perusahaan tertentu ataupun didasari oleh kehendak buruk atau fitnah sehingga informasi yang diungkap dapat ditelusuri dan ditindaklanjuti. Macam-Macam Whistle Blowing

Keraf (2010 : 173) menyatakan bahwa secara lebih cermat dapat dibedakan dua macam whistle blowing yaitu whistle blowing internal & whistle blowing eksternal. Adapun kedua macam whistle blowing adalah sebagai berikut. 1. Whistle blowing Internal. 2. Whistle blowing Eksternal. Syarat-Syarat Whistle blowing System

Pemberantasan Korupsi Whistleblower’s System (2018) menjelaskan bahwa jika pengaduan anda memenuhi syarat/kriteria yang dapat ditangani KPK, maka akan dip-roses lebih lanjut oleh petugas KPK. Adapun kriteria peng-aduan adalah sebagai berikut : 1. Memenuhi ketentuan Pasal 11 UU RI No. 30 Tahun

2002. a. melibatkan aparat penegak hukum, penyeleng-

gara negara, dan orang lain yang ada kaitannya dengan tindak pidana korupsi yang dilakukan oleh aparat penegak hukum atau penyelenggara negara;

b. mendapat perhatian yang meresahkan masya-rakat; dan/atau

c. menyangkut kerugian negara paling sedikit Rp. 1.000.000.000,00 (satu milyar rupiah).

2. Menjelaskan siapa, melakukan apa, kapan, di mana, mengapa dan bagaimana.

3. Dilengkapi dengan bukti permulaan (data, dokumen, gambar dan rekaman) yang mendukung/menjelaskan adanya Tindak Pidana Korupsi (TPK).

4. Diharapkan dilengkapi dengan data sumber informasi untuk pendalaman.

Kerangka Pikir Peneliti Untuk mencari pengaruh variabel Profesionalisme,

Komitmen Organisasi, dan Intensitas Moral Karyawan terhadap Whistle blowing, maka kerangka pikiran penelitian sebagai berikut:

3. METODE Pendekatan Penelitian yang digunakan dalam skripsi ini menggunakan pendekatan paradigma kuantitatif. Adapun program SPSS yang digunakan pada penelitian ini adalah IBM SPSS Statistik versi 20. Jenis Penelitian ini termasuk ke dalam jenis penelitian kausal komparatif. Sumber data yang digunakan adalah data primer dan data sekunder. Dalam hal ini data primer berupa hasil pengisian kuesioner oleh supervisor dan staff PT Cipta Krida Bahari Samarinda. Sedangkan data sekunder adalah data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya. Objek penelitian ini adalah supervisor dan staff di Cipta Krida Bahari Samarinda. Metode Pengumpulan Data diperoleh dengan menggunakan kuesioner yang dibagikan secara langsung kepada responden. Teknik analisisnya menggunakan skala likert. Dengan menggunakan data interval 1-5 pada skala Likert, maka semua responden memiliki angka sebagaima tampak pada Tabel 1 di bawah ini.

14

4. HASIL DAN PEMBAHASAN

CKB Logistics beroperasi bersamaan dengan munculnya perdagangan bebas di Indonesia. Sebagai negara yang kaya akan sumber daya alam, tetapi masih kekurangan teknologi dan akses yang memadai untuk mengolahnya. Pada 9 Mei 1997, PT Cipta Krida Bahari (CKB Logistics Group) didirikan sebagai badan usaha penyedia jasa pengiriman barang PT ABM Investama Tbk., untuk memudahkan pelaku usaha di Indonesia mengantarkan barang dan jasa mereka ke tempat yang dibutuhkan. Pada tahun 2010, saham milik TMT diambil alih oleh PT ABM Investama Tbk., sehingga menjadi pemegang saham terbesar dari CKB Logistics.

CKB Logistics menyediakan beragam solusi rantai pasokan untuk memenuhi kebutuhan pelanggan, didukung oleh keterampilan dan pengalaman kami di solusi logistik untuk berbagai macam industri seperti migas, pertambangan dan konstruksi. Pendekatan kami adalah dengan mempelajari sistem operasional Anda demi menghasilkan solusi terbaik dan membantu mengrumen implementasikan untuk mengoptimalkan efisiensi.

Layanan yang ditawarkan oleh CKB Logistics antara lain manajemen transportasi (freight management), logistic proyek (project logistics), manajemen pergudangan (ware-house management), pusat logistik berikat (banded logistics center), layanan remote site / supply base (remote site / supply base services), manajemen pelabuhan (port mana-gement), pengiriman kargo industri (industrial shipping), pengiriman kargo curah kering (dry bulk logistics), dan pengiriman ekspres (express delivery services). Tempat dan Waktu Penelitian

Penelitian ini dilakukan terhadap karyawan yang bekerja di PT Cipta Krida Bahari Samarinda, karyawan yang berpartisipasi dalam penelitian ini meliputi, Staff HR Rep-resentative & HRGA, Supervisor & Staff Commercial, Super-visor & Staff Operation, Supervisor Warehouse & Staff Warehouse, Safety, Security, M.E, Cleaning Service & Office Boy, dan Receptionist. Pengumpulan data dilak-

sanakan melalui penyebaran kuesioner penelitian secara langsung dengan cara mendatangi responden. Penyebaran serta pengembalian kuesioner dilaksanakan mulai tanggal 9 April 2018 sampai dengan 16 April 2018. Analisis Deskriptif Responden

Analisis deskriptif dalam penelitian ini akan meng-gambarkan data-data karakteristik responden berdasarkan jenis kelamin, lama bekerja, dan jabatan responden. Ana-lisis deskriptif digunakan untuk mengetahui tanggapan res-ponden mengenai variabel penelitian. Analisis desriptif akan ditunjukkan melalui data persentase. 1. Responden berdasarkan jenis kelamin.

2. Responden berdasarkan lama bekerja.

3. Responden berdasarkan jabatan.

Hasil Uji Instrumen Penelitian

Berdasarkan tabel 4.8 menjelaskan bahwa pada

variabel profesionalisme jawaban minimum responden sebesar 12 dan maksimum sebesar 25, dengan rata-rata total jawaban 20,09 dan standar deviasi sebesar 3,3388. Variabel komitmen organisasi jawaban minimum responden sebesar 10 dan maksimum sebesar 20, dengan rata-rata total jawaban 15,56 dan standar deviasi sebesar 2,4579. Variabel intensitas moral karyawan jawaban minimum responden sebesar 15 dan maksimum sebesar 30, dengan rata-rata total jawaban 25,05 dan standar deviasi sebesar 3,4487. Sedangkan pada variabel whistle blowing jawaban minimum sebesar 23 dan maksimum sebesar 50, dengan rata-rata total jawaban 39,49 dan standar deviasi sebesar 6,0426. Berdasarkan hasil uji statistik deskriptif di atas dapat

15

diambil kesimpulan bahwa rata-rata jawaban responden untuk variabel profesionalisme, komitmen organisasi, inten-sitas moral karyawan, dan whistle blowing adalah setuju. Hasil Uji Validitas Data

Sunyoto (2013:85) menyatakan bahwa uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner.

Menunjukkan variabel profesionalisme, komitmen

organisasi, intensitas moral karyawan, dan whistle blowing mempunyai kriteria valid untuk semua item pertanyaan dengan nilai signifikansi lebih kecil dari 0,05. Hasil Uji Reliabilitas Data

Sunyoto (2013:81) pengertian reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk.

Nilai cronbach’s alpha atas variabel profesionalisme

sebesar 0,860, variabel komitmen organisasi sebesar 0,794, variabel intensitas moral karyawan sebesar 0,798, dan variabel whistle blowing sebesar 0,870. Dengan demikian dapat disimpulkan bahwa pertanyaan dalam kuesioner ini reliabel karena mempunyai nilai cronbach’s alpha lebih besar dari 0,60. Hal ini menunjukkan bahwa setiap item per-tanyaan yang digunakan akan mampu memperoleh data yang konsisten yang berarti bila pertanyaan itu diajukan kembali akan diperoleh jawaban yang relatif sama dengan jawaban sebelumnya.

Hasil Uji Asumsi Klasik Hasil Uji Normalitas

Sunyoto (2013:92) menyatakan bahwa dalam uji normalitas akan menguji data variabel bebas (X) dan data variabel terikat (Y) pada persamaan regresi yang dihasilkan. Berdistribusi normal atau berdistribusi tidak normal. Dalam penelitian ini, uji normalitas dilakukan dengan menggunakan analisis grafik (histogram dan probability plot) dan uji sta-tistik Kolmogorov-Smirnov (K-S).

Menunjukkan Kolmogorov-Smirnov sebesar 0,541

dan signifikansi pada 0,932 lebih besar dari 0,05, maka dapat disimpulkan bahwa data terdistribusi secara normal. Sehingga model penelitian ini memenuhi uji asumsi klasik normalitas. Hasil yang sama juga ditunjukkan oleh pengujian menggunakan grafik normal p-plot

Memperlihatkan penyebaran data yang berada di

sekitar garis diagonal dan mengikuti arah garis diagonal

16

atau grafik histogramnya menunjukkan pola distribusi normal maka model regresi memenuhi asumsi normalitas. Uji Heteroskedastisitas

Sunyoto (2013:90-91) menyatakan bahwa dalam persamaan regresi berganda perlu juga diuji mengenai sama atau tidaknya carian dari residual dari observasi yang satu dengan observasi yang lain.

Grafik scatterplot menunjukkan bahwa data

tersebut berada di atas dan di bawah angka 0 (nol) pada sumbu Y, sehingga dapat disimpulkan bahwa pada model regresi ini tidak terjadi masalah Heteroskedastisitas. Untuk memperkuat bahwa data bebas dari Heteroskedastisitas, data akan diuji kembali dengan Uji Glejser, uji ini digunakan untuk memberikan angka-angka yang lebih detail untuk menguatkan apakah data yang akan diolah mengalami Heteroskedastisitas atau tidak. Ada atau tidaknya heteros-kedastisitas dapat dilihat dari nilai signifikansi variabel bebas terhadap variabel terikat. Ghozali (2013:143) dalam Nugroho (2016) menyatakan bahwa apabila hasil Uji Glejser kurang dari atau sama dengan 0,05 maka dapat disimpul-kan bahwa data mengalami Heteroskedastisitas dan se-baliknya. Semua variabel independen memiliki angka signify-kan di atas 0,05. Hal ini terlihat dari nilai signifikansi profe-sionalisme sebesar 0,676, komitmen organisasi sebesar 0,666, dan intensitas moral karyawan sebesar 0,739. dengan demikian dapat disimpulkan bahwa persamaan reg-resi dengan menggunakan uji glejser tidak terjadi Heteros-kedastisitas. Hasil Uji Multikolinieritas

Sunyoto (2013:87-88) menyatakan uji asumsi klasik jenis ini diterapkan untuk analisis regresi berganda yang terdiri atas dua atau lebih variabel bebas (X1,2,3,…,n) dimana di ukur keeratan hubungan antarvariabel bebas tersebut melalui besaran koefisien korelasi (r). Nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF=1/-Tolerance).

Berdasarkan tabel 4.16 nilai tolerance variabel untuk profesionalisme sebesar 0,419, komitmen organisasi sebesar 0,352, dan intensitas moral karyawan sebesar 0,499. sedangkan nilai VIF variabel untuk profesionalisme sebesar 2,387, komitmen organisasi sebesar 2,840, dan intensitas moral karyawan sebesar 2,003. Oleh karena itu dapat disimpulkan bahwa seluruh variabel independen yang digunakan dalam penelitian ini tidak terjadi multikolinieritas. Regresi Linier Berganda

Siregar (2014:405) Regresi berganda merupakan pengembangan dari regresi linier sederhana yaitu sama-sama alat yang dapat digunakan untuk melakukan prediksi permintaan di masa yang akan datang, berdasarkan data masa lalu atau untuk mengetahui pengaruh satu atau lebih variabel bebas (independent) terhadap satu variabel tak bebas (dependent).

Berdasarkan tabel 4.17 maka diperoleh model persamaan regresi linier berganda sebagai berikut: Y = a + b1X1 + b2X2 + b3X3 + ɛ Y = 5,476 + 0,040 X1 + 0,579 X2 + 0,966 X3 + ɛ Hasil Pengujian Hipotesis Hasil Uji t (Parsial)

Siregar (2014:194) Uji-t (t-test) digunakan untuk mengetahui kebenaran pernyataan atau dugaan yang dihipotesiskan oleh si peneliti.

17

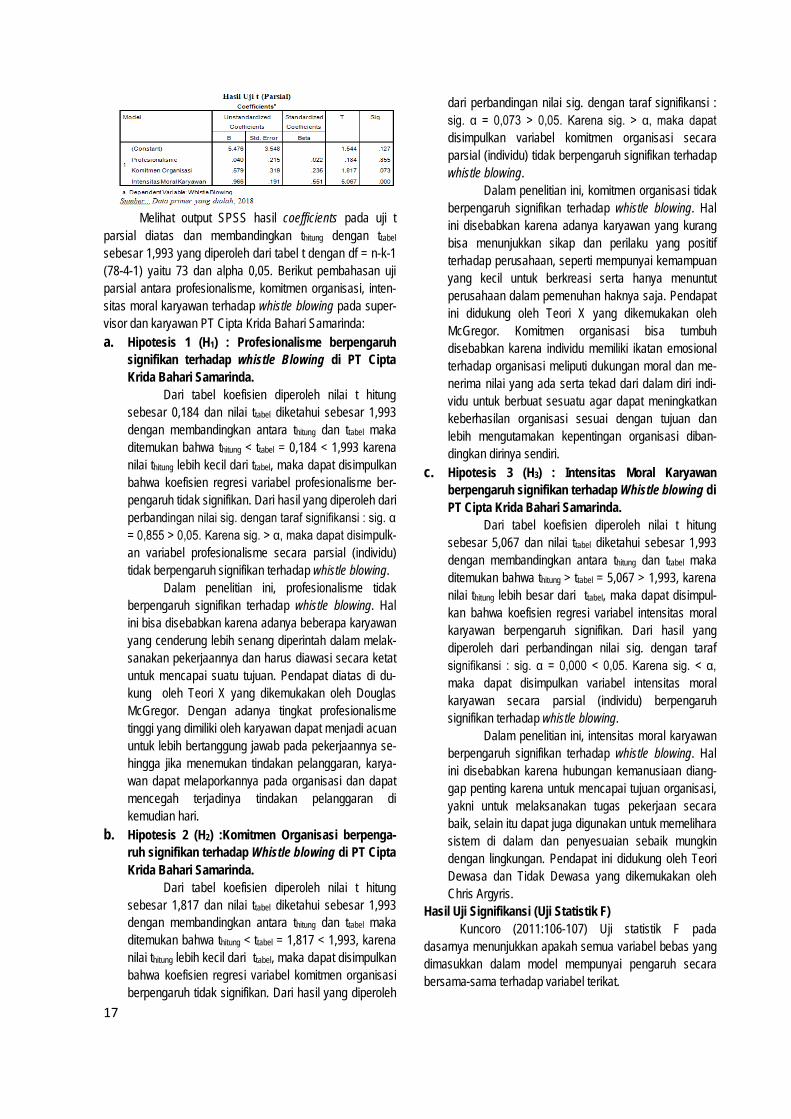

Melihat output SPSS hasil coefficients pada uji t parsial diatas dan membandingkan thitung dengan ttabel sebesar 1,993 yang diperoleh dari tabel t dengan df = n-k-1 (78-4-1) yaitu 73 dan alpha 0,05. Berikut pembahasan uji parsial antara profesionalisme, komitmen organisasi, inten-sitas moral karyawan terhadap whistle blowing pada super-visor dan karyawan PT Cipta Krida Bahari Samarinda: a. Hipotesis 1 (H1) : Profesionalisme berpengaruh

signifikan terhadap whistle Blowing di PT Cipta Krida Bahari Samarinda.

Dari tabel koefisien diperoleh nilai t hitung sebesar 0,184 dan nilai ttabel diketahui sebesar 1,993 dengan membandingkan antara thitung dan ttabel maka ditemukan bahwa thitung < ttabel = 0,184 < 1,993 karena nilai thitung lebih kecil dari ttabel, maka dapat disimpulkan bahwa koefisien regresi variabel profesionalisme ber-pengaruh tidak signifikan. Dari hasil yang diperoleh dari perbandingan nilai sig. dengan taraf signifikansi : sig. α = 0,855 > 0,05. Karena sig. > α, maka dapat disimpulk-an variabel profesionalisme secara parsial (individu) tidak berpengaruh signifikan terhadap whistle blowing.

Dalam penelitian ini, profesionalisme tidak berpengaruh signifikan terhadap whistle blowing. Hal ini bisa disebabkan karena adanya beberapa karyawan yang cenderung lebih senang diperintah dalam melak-sanakan pekerjaannya dan harus diawasi secara ketat untuk mencapai suatu tujuan. Pendapat diatas di du-kung oleh Teori X yang dikemukakan oleh Douglas McGregor. Dengan adanya tingkat profesionalisme tinggi yang dimiliki oleh karyawan dapat menjadi acuan untuk lebih bertanggung jawab pada pekerjaannya se-hingga jika menemukan tindakan pelanggaran, karya-wan dapat melaporkannya pada organisasi dan dapat mencegah terjadinya tindakan pelanggaran di kemudian hari.

b. Hipotesis 2 (H2) :Komitmen Organisasi berpenga-ruh signifikan terhadap Whistle blowing di PT Cipta Krida Bahari Samarinda.

Dari tabel koefisien diperoleh nilai t hitung sebesar 1,817 dan nilai ttabel diketahui sebesar 1,993 dengan membandingkan antara thitung dan ttabel maka ditemukan bahwa thitung < ttabel = 1,817 < 1,993, karena nilai thitung lebih kecil dari ttabel, maka dapat disimpulkan bahwa koefisien regresi variabel komitmen organisasi berpengaruh tidak signifikan. Dari hasil yang diperoleh

dari perbandingan nilai sig. dengan taraf signifikansi : sig. α = 0,073 > 0,05. Karena sig. > α, maka dapat disimpulkan variabel komitmen organisasi secara parsial (individu) tidak berpengaruh signifikan terhadap whistle blowing.

Dalam penelitian ini, komitmen organisasi tidak berpengaruh signifikan terhadap whistle blowing. Hal ini disebabkan karena adanya karyawan yang kurang bisa menunjukkan sikap dan perilaku yang positif terhadap perusahaan, seperti mempunyai kemampuan yang kecil untuk berkreasi serta hanya menuntut perusahaan dalam pemenuhan haknya saja. Pendapat ini didukung oleh Teori X yang dikemukakan oleh McGregor. Komitmen organisasi bisa tumbuh disebabkan karena individu memiliki ikatan emosional terhadap organisasi meliputi dukungan moral dan me-nerima nilai yang ada serta tekad dari dalam diri indi-vidu untuk berbuat sesuatu agar dapat meningkatkan keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisasi diban-dingkan dirinya sendiri.

c. Hipotesis 3 (H3) : Intensitas Moral Karyawan berpengaruh signifikan terhadap Whistle blowing di PT Cipta Krida Bahari Samarinda.

Dari tabel koefisien diperoleh nilai t hitung sebesar 5,067 dan nilai ttabel diketahui sebesar 1,993 dengan membandingkan antara thitung dan ttabel maka ditemukan bahwa thitung > ttabel = 5,067 > 1,993, karena nilai thitung lebih besar dari ttabel, maka dapat disimpul-kan bahwa koefisien regresi variabel intensitas moral karyawan berpengaruh signifikan. Dari hasil yang diperoleh dari perbandingan nilai sig. dengan taraf signifikansi : sig. α = 0,000 < 0,05. Karena sig. < α, maka dapat disimpulkan variabel intensitas moral karyawan secara parsial (individu) berpengaruh signifikan terhadap whistle blowing.

Dalam penelitian ini, intensitas moral karyawan berpengaruh signifikan terhadap whistle blowing. Hal ini disebabkan karena hubungan kemanusiaan diang-gap penting karena untuk mencapai tujuan organisasi, yakni untuk melaksanakan tugas pekerjaan secara baik, selain itu dapat juga digunakan untuk memelihara sistem di dalam dan penyesuaian sebaik mungkin dengan lingkungan. Pendapat ini didukung oleh Teori Dewasa dan Tidak Dewasa yang dikemukakan oleh Chris Argyris.

Hasil Uji Signifikansi (Uji Statistik F) Kuncoro (2011:106-107) Uji statistik F pada

dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

18

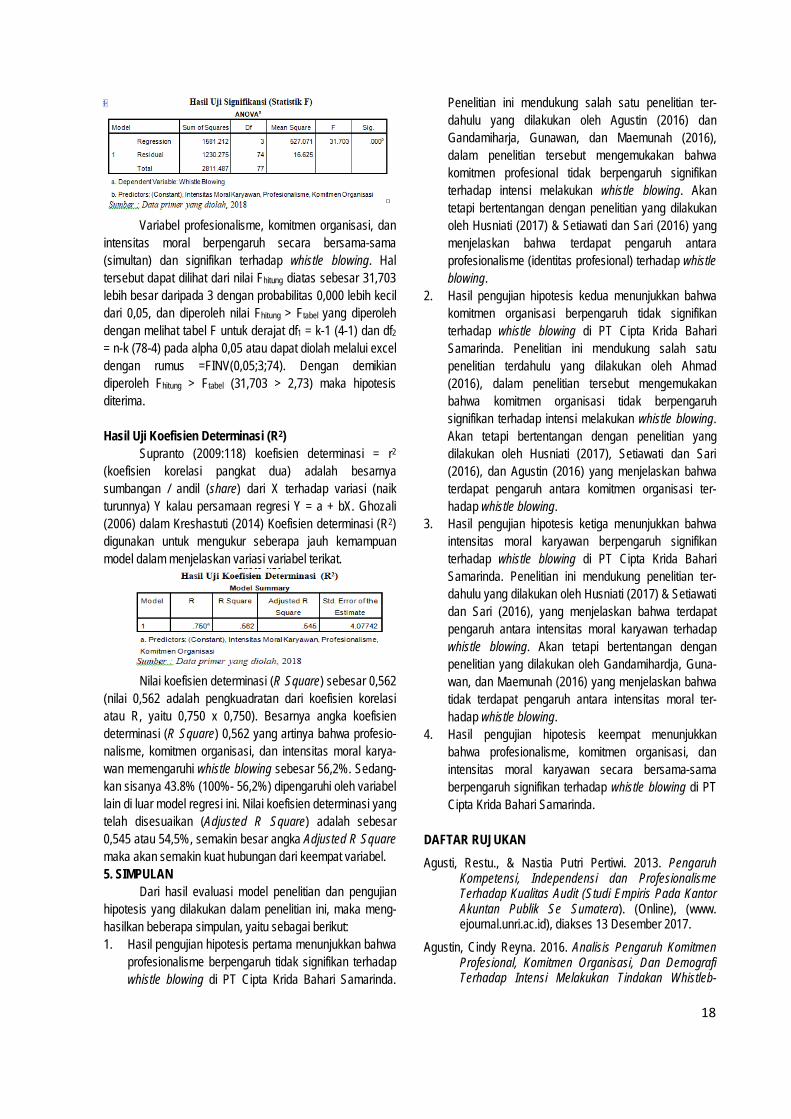

Variabel profesionalisme, komitmen organisasi, dan

intensitas moral berpengaruh secara bersama-sama (simultan) dan signifikan terhadap whistle blowing. Hal tersebut dapat dilihat dari nilai Fhitung diatas sebesar 31,703 lebih besar daripada 3 dengan probabilitas 0,000 lebih kecil dari 0,05, dan diperoleh nilai Fhitung > Ftabel yang diperoleh dengan melihat tabel F untuk derajat df1 = k-1 (4-1) dan df2 = n-k (78-4) pada alpha 0,05 atau dapat diolah melalui excel dengan rumus =FINV(0,05;3;74). Dengan demikian diperoleh Fhitung > Ftabel (31,703 > 2,73) maka hipotesis diterima.

Hasil Uji Koefisien Determinasi (R2)

Supranto (2009:118) koefisien determinasi = r2 (koefisien korelasi pangkat dua) adalah besarnya sumbangan / andil (share) dari X terhadap variasi (naik turunnya) Y kalau persamaan regresi Y = a + bX. Ghozali (2006) dalam Kreshastuti (2014) Koefisien determinasi (R2) digunakan untuk mengukur seberapa jauh kemampuan model dalam menjelaskan variasi variabel terikat.

Nilai koefisien determinasi (R Square) sebesar 0,562

(nilai 0,562 adalah pengkuadratan dari koefisien korelasi atau R, yaitu 0,750 x 0,750). Besarnya angka koefisien determinasi (R Square) 0,562 yang artinya bahwa profesio-nalisme, komitmen organisasi, dan intensitas moral karya-wan memengaruhi whistle blowing sebesar 56,2%. Sedang-kan sisanya 43.8% (100%- 56,2%) dipengaruhi oleh variabel lain di luar model regresi ini. Nilai koefisien determinasi yang telah disesuaikan (Adjusted R Square) adalah sebesar 0,545 atau 54,5%, semakin besar angka Adjusted R Square maka akan semakin kuat hubungan dari keempat variabel. 5. SIMPULAN

Dari hasil evaluasi model penelitian dan pengujian hipotesis yang dilakukan dalam penelitian ini, maka meng-hasilkan beberapa simpulan, yaitu sebagai berikut: 1. Hasil pengujian hipotesis pertama menunjukkan bahwa

profesionalisme berpengaruh tidak signifikan terhadap whistle blowing di PT Cipta Krida Bahari Samarinda.

Penelitian ini mendukung salah satu penelitian ter-dahulu yang dilakukan oleh Agustin (2016) dan Gandamiharja, Gunawan, dan Maemunah (2016), dalam penelitian tersebut mengemukakan bahwa komitmen profesional tidak berpengaruh signifikan terhadap intensi melakukan whistle blowing. Akan tetapi bertentangan dengan penelitian yang dilakukan oleh Husniati (2017) & Setiawati dan Sari (2016) yang menjelaskan bahwa terdapat pengaruh antara profesionalisme (identitas profesional) terhadap whistle blowing.

2. Hasil pengujian hipotesis kedua menunjukkan bahwa komitmen organisasi berpengaruh tidak signifikan terhadap whistle blowing di PT Cipta Krida Bahari Samarinda. Penelitian ini mendukung salah satu penelitian terdahulu yang dilakukan oleh Ahmad (2016), dalam penelitian tersebut mengemukakan bahwa komitmen organisasi tidak berpengaruh signifikan terhadap intensi melakukan whistle blowing. Akan tetapi bertentangan dengan penelitian yang dilakukan oleh Husniati (2017), Setiawati dan Sari (2016), dan Agustin (2016) yang menjelaskan bahwa terdapat pengaruh antara komitmen organisasi ter-hadap whistle blowing.

3. Hasil pengujian hipotesis ketiga menunjukkan bahwa intensitas moral karyawan berpengaruh signifikan terhadap whistle blowing di PT Cipta Krida Bahari Samarinda. Penelitian ini mendukung penelitian ter-dahulu yang dilakukan oleh Husniati (2017) & Setiawati dan Sari (2016), yang menjelaskan bahwa terdapat pengaruh antara intensitas moral karyawan terhadap whistle blowing. Akan tetapi bertentangan dengan penelitian yang dilakukan oleh Gandamihardja, Guna-wan, dan Maemunah (2016) yang menjelaskan bahwa tidak terdapat pengaruh antara intensitas moral ter-hadap whistle blowing.

4. Hasil pengujian hipotesis keempat menunjukkan bahwa profesionalisme, komitmen organisasi, dan intensitas moral karyawan secara bersama-sama berpengaruh signifikan terhadap whistle blowing di PT Cipta Krida Bahari Samarinda.

DAFTAR RUJUKAN Agusti, Restu., & Nastia Putri Pertiwi. 2013. Pengaruh

Kompetensi, Independensi dan Profesionalisme Terhadap Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik Se Sumatera). (Online), (www. ejournal.unri.ac.id), diakses 13 Desember 2017.

Agustin, Cindy Reyna. 2016. Analisis Pengaruh Komitmen Profesional, Komitmen Organisasi, Dan Demografi Terhadap Intensi Melakukan Tindakan Whistleb-

19

lowing. (Online), (www. repository.uinjkt.ac.id), diakses 13 Januari 2018.

Ahmad, Syahrul. 2012. Internal Whistle-Blowing Intentions: A Study of Demoghraphic and Individual Factors. (Online), (www.researchgate.net), diakses 2 Juni 2018.

CKB Integrated Logistics Services. 2018. (Online), (www.-ckb.co.id), diakses 1 Juni 2016.

Gandamihardja, Vinna Kusrini, Hendra Gunawan, & Mey Maemunah. 2016. Pengaruh Komitmen Profesional dan Intensitas Moral terhadap Intensi Melakukan Whistleblowing (Studi Auditor Internal yang Bekerja di BUMN). (Online), (www.karyailmiah.unisba.ac.id), diakses 2 Juni 2018.

Guhung, Dewi. 2017. Profesionalisme: Tanggung Jawab Akuntan. (Online), (www.kompasiana. com), diakses 13 Desember 2017.

Herman, Ayuthia Ramadhani. 2011. Pengaruh Penerapan Aturan Etika Terhadap Peningkatan Profesionalisme Akuntan Publik Pada Kantor Akuntan Publik di Pekanbaru. (Online), (www.repository.uin-suska.ac.id), diakses 2 Desember 2017.

Hidayati, Tria Heni. 2016. Pengaruh Komitmen Profesi dan Self Efficacy Terhadap Niat untuk Melakukan Whistle Blowing. Jurnal Nominal Vol. V No. 1. (Online), (www.journal.uny.ac.id), diakses 4 November 2017.

Husniati, Sri. 2017. Faktor-Faktor Yang Mempengaruhi Intensi Untuk Melakukan Whistleblowing Internal (Studi Empiris Pada Satuan Kerja Perangkat Daerah Kabupaten Rokan Hulu). (Online), (www.media-neliti.com), diakses 19 Desember 2017.

Jason, Andre. 2016. Kasus “Papa Minta Saham” dan Kondisi Whistleblowing di Indonesia. (Online), (ww.medium.com), diakses 22 Desember 2017.

Kepri, Haluan. 2012. Whistleblower Kasus Solar PT Ganda Sari Cari Keadilan. (Online), (www. haluankepri.-com), diakses 3 Desember 2017.

Keraf, A. Sonny. 2010. Etika Bisnis Tuntutan Dan Relevan-sinya. Yogyakarta: Kanisius (Anggota IKAPI).

Kreshasturi, Destriana Kurnia. 2014. Analisis Faktor-Faktor yang Mempengaruhi Intensi Auditor untuk Melakukan Tindakan Whistleblowing (Studi Empiris pada Kantor Akuntan Publik di Semarang). (Online), (www. http:// eprints. undip.ac.id), diakses 4 November 2017.

Komisi Pemberantasan Korupsi Whistleblower’s System. 2018. Kriteria Pengaduan Tindak Pidana Korupsi. (Online), (www.kws.kpk.go.id), diakses 20 Juli 2018.

Komite Nasional Kebijakan Governance (KNKG). 2008. Pedoman Sistem Pelaporan Pelanggaran–SPP (Whistleblowing System–WBS). (Online), (www.-knkg-indonesia.org), diakses 18 Desember 2017.

Kumaat, Valery G. 2011. Internal Audit (Saat, Ed.). Jakarta: Erlangga.

Kuncoro, Mudrajad. 2011. Metode Kuantitatif Teori dan Aplikasi Untuk Bisnis & Ekonomi. Yogyakarta: Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Kusdi. 2011. Teori Organisasi dan Administrasi (Widya-ningrum, Ed.). Jakarta: Salemba Humanika.

Lubabah, Raynaldo Ghiffari. 2015. Kronologi Lengkap Kasus Papa Minta Saham Bikin Setnov Mundur. (Online), (www.merdeka.com), diakses 22 Desember 2017.

Novius, Andri. 2008. Perbedaan Persepsi Intensitas Moral Mahasiswa Akuntansi Dalam Proses Pembuatan Keputusan Moral (Studi Pada Mahasiswa Akuntansi S1, Maksi, Pendidikan Profesi Akuntansi (PPA) Universitas Diponegoro Semarang). (Online), (www. eprints.undip.ac.id), diakses 15 Desember 2017.

Nugroho, Bayu Dwi. 2016. Pengaruh Budaya Organisasi, Kepemimpinan, Disiplin Kerja Dan Komitmen Organisasi Terhadap Kinerja Karyawan (Studi Kasus pada Karyawan Yayasan Dompet Dhuafa). (Online), (www. www.repository.uinjkt.ac.id), diakses 13 Januari 2018.

Nugroho, Vredy Octaviari. 2015. Pengaruh Persepsi Karya-wan Mengenai Whistleblowing System terhadap Pencegahan Fraud Dengan Perilaku Etis Sebagai Variabel Intervening Pada PT Pagilaran. (Online), (www. eprints.uny.ac.id), diakses 4 November 2017.

Nurandini, Arina. 2014. Analisis Pengaruh Komitmen Organisasi Terhadap Kinerja Karyawan (Studi Pada Pegawai Perum Perumnas Jakarta). (Online), (www.ejournal.undip.ac.id), diakses 14 Desember 2017.

Pingka, Dian Wara. 2013. Pengaruh Komitmen Organisasi Dan Ketidakpastian Lingkungan Terhadap Kinerja Pegawai Pemerintah Kota Medan. (Online), (www.digilib.unimed.ac.id), diakses 14 Desember 2017.

Prakosa, Fajar. 2017. Pengaruh Intensitas Moral Terhadap Etika Pengambilan Keputusan Pengguna Sistem Informasi. (Online), (www. journal.esqbs.ac.id), -diakses 20 Des 2017.

Pratiwi, Novita Eka. 2015. Faktor-Faktor Yang Mem-pengaruhi Minat Aparatur Sipil Negara Terhadap Intensi Pengungkapan Tindak Pelanggaran (Whist-leblowing) Studi Kasus pada Dinas Kesehatan kab. Semarang, beserta Unit Pelaksana Teknis Daerah (UPTD). (Online), (www.lib.unnes.ac.id), diakses 18 Desember 2017.

Puspasari, Novita., & Eko Suwardi. 2012. Pengaruh Mora-litas Individu Dan Pengendalian Internal terhadap Kecenderungan Kecurangan Akuntansi: Studi

20

Eksperimen Pada Konteks Pemerintahan Daerah. (Online), (www. journal. ugm.ac.id), diakses 15 Desember 2017.

Ramadhani, Muhammad Fachri. 2017. Hilang Aset PT CKB Rugi 28 Juta, Ternyata Malingnya Sekuriti Perusahaan Sendiri. (Online), (www.kaltim.tribun-news.com), diakses 31 Januari 2018.

Sari, Kartika. 2017. Korupsi Perusahaan dan Whistleblowing di Indonesia. (Online), (www.integrity-indonesia.-com), diakses 3 Desember 2017.

Semendawai, Abdul Haris dkk. 2011. Memahami Whistleb-lower Lembaga Perlindungan Saksi dan Korban (LPSK). (Online), (www.researchgate.net), diakses 15 November 2017.

Setiawati, Luh Putu., & Maria M. Ratna Sari. 2016. Profesionalisme, Komitmen Organisasi, Intensitas Moral dan Tindakan Akuntan Melakukan Whistle-blowing. (Online), (www. ojs.unud.ac.id), diakses 4 November 2017.

Silvister, Rocky. 2012. Pengaruh Kepuasan Kerja Dan Komitmen Organisasi Terhadap Kinerja Karyawan PT Jasa Baru Utama Perkasa Pekanbaru. (Online), (www.repository.uin-suska.ac.id), diakses 14 Desember 2017.

Siregar, Syofian. 2014. Statistik Parametrik untuk Penelitian Kuantitatif Dilengkapi dengan Perhitungan Manual dan Aplikasi SPSS Versi 17 (Hutari, Ed.). Jakarta: PT Bumi Aksara.

Sopiah. 2008. Perilaku Organisasional (Suyantoro, Ed.). Yogyakarta: CV Andi Offset.

Sugiyono. 2010. Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung: CV Alfabeta.

Sunyoto, Danang. 2013. Metodologi Penelitian Akuntansi (Gunarsa, Ed.). Bandung: PT Refika Aditama.

Supranto. 2009. The Power Of Statistics: Untuk Pemecahan Masalah. Jakarta: Salemba Empat.

Taufiq, Muhammad. 2013. Whistle Blowing. (Online), (www.-kompasiana.com), diakses 16 Jan 2018.

Thoha, Miftah. 2007. Perilaku Organisasi Konsep Dasar dan Aplikasinya. Jakarta: PT Raja Grafindo Persada.

Wikipedia. 2017. Pengertian Moral. (Online), (www.id.m.wikipedia.org), diakses 14 Des 2017.

Yulianto, R. Dimas Arief. 2015. Pengaruh Orintasi Etika, Komitmen Profesional, Dan Sensitivitas Etis Terhadap Whistleblowing (Studi Empiris pada Badan Pemeriksa Keuangan (BPK) Perwakilan Daerah Istimewa Yogyakarta). (Online), (www.eprints.-uny.ac.id), diakses 18 Desember 2017.

Copyright © 2022 FDOKUMEN