I media locali nel Lazio 2007

32

Indagine sui media locali nella regione Lazio Un database ragionato Una ricerca dell’Istituto di Economia dei Media – IEM della Fondazione Rosselli per il Corecom Lazio Roma, 25 settembre 2007

Transcript of I media locali nel Lazio 2007

Indagine sui media locali nella regione Lazio

Un database ragionato

Una ricerca dell’Istituto di Economia dei Media – IEM della Fondazione Rosselli per il Corecom Lazio

Roma, 25 settembre 2007

Indice:

Gli obiettivi dello studio

L’emittenza televisiva (anagrafica, economia, frequenze, dtt)

L’emittenza radiofonica

L’editoria e gli altri media

Riflessioni aperte

Indagine sui media locali nella regione Lazio

Gli obiettivi dello studio

1) Gli obiettivi dello studio

Le funzioni del Corecom

Il Corecom svolge delle funzioni proprie, attribuite dalla Legge Regionale, e delle funzioni delegate, trasferibili dall’Agcom al Corecom mediante apposita convenzione.

Tra le principali funzioni proprie:

→ parere sul Piano di Assegnazione Nazionale delle Frequenze

→ parere preventivo sulla policy regionale in materia di media e comunicazione

→ parere sui programmi regionali RAI

→ formazione e ricerca sui media locali

→ archivio dei siti di trasmissione radio-tv

Tra le principali funzioni delegabili dall’Agcom:

→ consultive: parere sulla tenuta e l’organizzazione del Registro degli Operatori di Comunicazione, parere sulle tariffe dei servizi di telecomunicazione

→ gestionali: gestione del Roc e monitoraggio delle trasmissioni radio-televisive

→ di vigilanza e controllo: elettromagnetismo, verifica delle norme sui contenuti radio-tv

→ istruttorie: controversie nel mercato tlc fra operatori e utenti

1) Gli obiettivi dello studio

Il supporto di questo studio alle funzioni del Corecom

Questo studio dell’Istituto di Economia dei Media della Fondazione Rosselli ha inteso essere di supporto al Corecom Lazio nelle funzioni ad esso attribuite dalla Legge Regionale 3 Agosto 2001, n. 19 (art. 12, comma 2):

→ [il Corecom ] cura il censimento dell’editoria regionale, convenzionale o informatica e delle fonti regionali di telecomunicazioni;

→ [il Corecom ] cura ricerche e rilevazioni sull’assetto socio-economico delle imprese operanti a livello regionale nelle comunicazioni e sulle relative implicazioni nel mercato.

1) Gli obiettivi dello studio

La ricerca come strumento di politica economica

Sull’esempio degli Usa e di molti Paesi europei, anche in Italia viene sempre più riconosciuta l’importanza dei media locali come fattore di sviluppo dell’economia legata al territorio.

Il decentramento dei poteri, inoltre, offre alle istituzioni locali nuove competenze sulla policy relativa al mercato dei media e delle comunicazioni. In virtù della potestà attribuita loro, quindi, molte Regioni italiane si stanno muovendo, con leggi ad hoc, per incentivare lo sviluppo dei media regionali.

Ancora scarsa, però, è la conoscenza dell’industria della comunicazione locale e delle sue realtà specifiche, nei loro punti di forza e debolezza. Senza questa conoscenza, non è possibile fare una politica economica adeguata.

I Corecom quindi – nell’ambito delle competenze attuali e di quelle che arriveranno – possono farsi promotori di conoscenza e, di conseguenza, motori di sviluppo e innovazione per i media e il territorio.

Questo studio intende rappresentare un primo passo in questa direzione.

1) Gli obiettivi dello studio

Terreno d’analisi e obiettivi

Lo studio parte da una duplice esigenza, realizzabile in due tempi e fasi distinte: • perimetrare ed identificare l’universo di riferimento mediante un’indagine desk validata da verifiche field (step 1) • avviare un approfondito studio sul territorio con un esame field di tutto il sistema delle PMI locali, dei loro bisogni, dei loro punti di forza e di debolezza (step 2). In questa prima fase del lavoro (step 1), si è provveduto all’anagrafica di tutti i principali settori della comunicazione e dei media:

• televisione, • radio, • editoria, • pubblicità, • agenzie di stampa, • telecomunicazioni, • internet a diffusione e/o contenuto locale.

Per quanto riguarda l’emittenza televisiva locale, si è provveduto ad un’analisi più approfondita del settore che ha riguardato: lo scenario economico, la distribuzione geografica, la concentrazione in gruppi, le frequenze televisive e le trasmissioni in digitale terrestre.

1) Gli obiettivi dello studio

Gli obiettivi dello studio

1) L’emittenza televisiva

1) Gli obiettivi dello studio

Gli obiettivi dello studio

2918

12 10

51

47

47 46

0

10

20

30

40

50

60

70

80

90

1995 1998 2005 2007

Commerciali-

Informative

Comunitarie

Un settore in una fase di progressivo consolidamento

Numero delle emittenti televisive nel Lazio, confronto 1995-2007 Tra il 1995 e il 2007, il numero di emittenti locali nel Lazio è progressivamente diminuito del 30% (da 80 a 56)

→ Il decremento ha riguardato in misura minore il numero di emittenti commerciali-informative - da 51 a 46…

→ …e in maniera significativa le emittenti comunitarie, ridottesi di 1/3 rispetto al 1995 (da 29 a 10)

Tra il 1995 e il 1998 si è avuto il più brusco ridimensionamento (da 80 a 65): successivamente, il tasso di mortalità si riduce e stabilizza

Il numero delle emittenti va stabilizzandosi ma si riducono gli spazi per l’attività televisiva no-profit

Gli obiettivi dello studio La predominanza di Roma su una regione divisa in due…

Fro

sin

on

e

Lati

na

Rie

ti

Ro

ma

Vit

erb

o

Nap

oli

Peru

gia

7,110,7

1,8

69,6

3,63,6 3,6

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Frosinone Latina Rieti Roma Viterbo Napoli Perugia

La sede legale delle emittenti attive nel Lazio è concentrata (al 70%) nella provincia di Roma

Secondariamente, la maggiore densità televisiva si riscontra in quelle di Latina e di Frosinone

Una situazione analoga per le sedi operative (che spesso coincidono con quella legale)

A sud di Roma (FR, LT) si riscontra un maggior numero di emittenti Tv (tipico del meridione: Campania, Sicilia) rispetto alle province più a nord (VT, RI)

Distribuzione per provincia delle sedi delle emittenti

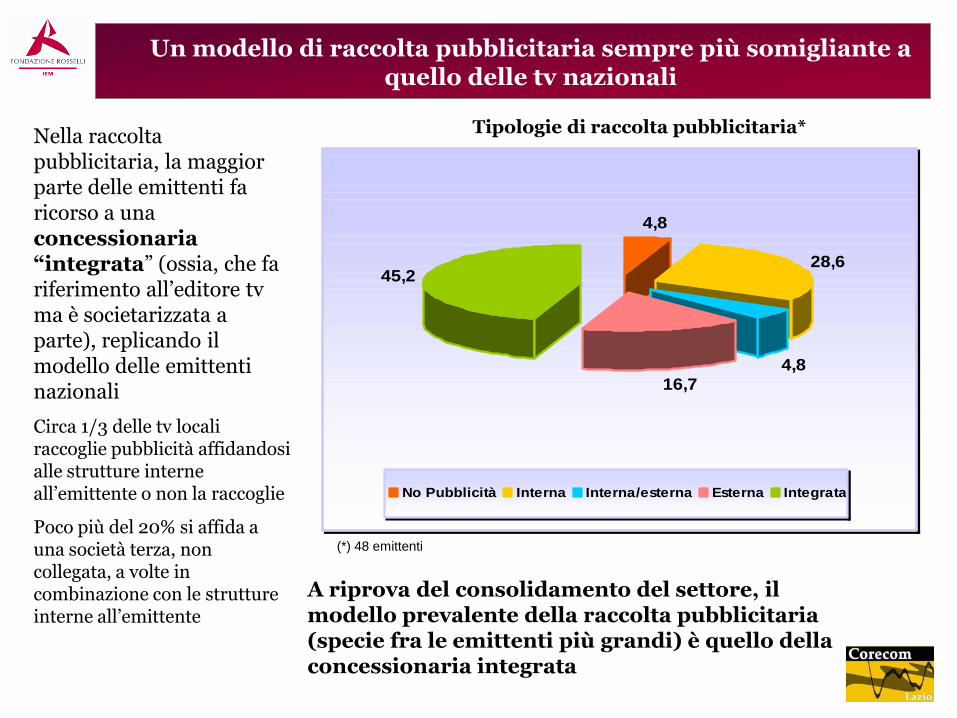

Gli obiettivi dello studio Un modello di raccolta pubblicitaria sempre più somigliante a quello delle tv nazionali

4,8

28,6

4,8

16,7

45,2

No Pubblicità Interna Interna/esterna Esterna Integrata

Nella raccolta pubblicitaria, la maggior parte delle emittenti fa ricorso a una concessionaria “integrata” (ossia, che fa riferimento all’editore tv ma è societarizzata a parte), replicando il modello delle emittenti nazionali

Circa 1/3 delle tv locali raccoglie pubblicità affidandosi alle strutture interne all’emittente o non la raccoglie

Poco più del 20% si affida a una società terza, non collegata, a volte in combinazione con le strutture interne all’emittente

A riprova del consolidamento del settore, il modello prevalente della raccolta pubblicitaria (specie fra le emittenti più grandi) è quello della concessionaria integrata

Tipologie di raccolta pubblicitaria*

(*) 48 emittenti

Gli obiettivi dello studio L’andamento economico mostra un giro d’affari in espansione e una redditività tendenzialmente crescente

34,6

29,629,0

26,8

20,7

23,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

2000 2001 2002 2003 2004 2005

Fatturato delle tv locali, 2000-2005

(M€)

1,9

5,4

1,1

-1,9

-5,4-5,8

-8

-6

-4

-2

0

2

4

6

2000 2001 2002 2003 2004 2005

Redditività delle tv locali, 2000-

2005 (% sul fatturato) *

Il fatturato delle tv locali, dopo la battuta d’arresto del 2001 (con la stessa contrazione pubblicitaria che ha interessato il mercato nazionale), è cresciuto costantemente fra il 2002 e il 2005, fino a superare i 34 milioni di euro

L’incremento fra il 2000 e il 2005 è stato del 50%!

Parallelamente, è cresciuta anche la redditività: dai risultati negativi del 2000-2002 (perdite oltre il 5% dei ricavi), il ritorno sul fatturato è diventato positivo a partire dal 2003.

Redditività e fatturato seguono l’andamento del settore televisivo locale nel resto d’Italia

(*) è stato escluso il risultato d’esercizio di 1 emittente, poiché

estremamente anomalo rispetto all’intero settore

Il consolidamento del settore produce risultati economici via via più positivi

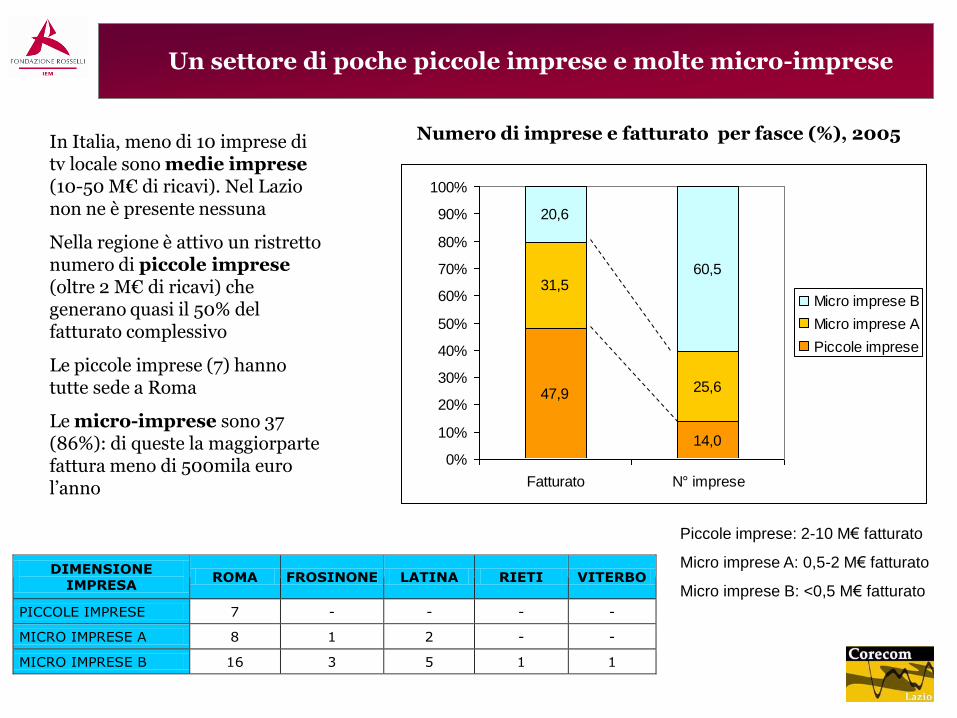

Gli obiettivi dello studio Un settore di poche piccole imprese e molte micro-imprese

47,9

14,0

31,5

25,6

20,6

60,5

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Fatturato N° imprese

Micro imprese B

Micro imprese A

Piccole imprese

Piccole imprese: 2-10 M€ fatturato

Micro imprese A: 0,5-2 M€ fatturato

Micro imprese B: <0,5 M€ fatturato

Numero di imprese e fatturato per fasce (%), 2005 In Italia, meno di 10 imprese di tv locale sono medie imprese (10-50 M€ di ricavi). Nel Lazio non ne è presente nessuna

Nella regione è attivo un ristretto numero di piccole imprese (oltre 2 M€ di ricavi) che generano quasi il 50% del fatturato complessivo

Le piccole imprese (7) hanno tutte sede a Roma

Le micro-imprese sono 37 (86%): di queste la maggiorparte fattura meno di 500mila euro l’anno

DIMENSIONE IMPRESA

ROMA FROSINONE LATINA RIETI VITERBO

PICCOLE IMPRESE 7 - - - -

MICRO IMPRESE A 8 1 2 - -

MICRO IMPRESE B 16 3 5 1 1

Gli obiettivi dello studio Il fatturato del settore si concentra nella provincia di Roma; Latina è la seconda area a maggior fatturato

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Roma Frosinone Latina Rieti Viterbo

80%

85%

90%

95%

100%

2000 2001 2002 2003 2004 2005

Fatturato delle imprese per provincia, 2000-2005 (% sul totale Lazio)

L’area di Roma copre l’85% del fatturato ma diminuisce la propria quota (era l’88% nel 2000)

Cresce in particolare l’area di Latina (10% del fatturato regionale) e, secondariamente, Frosinone (che raddoppia la propria quota)

La concentrazione del fatturato nella zona di Roma rimane molto alta ma nelle altre province c’è spazio per la crescita dell’industria televisiva

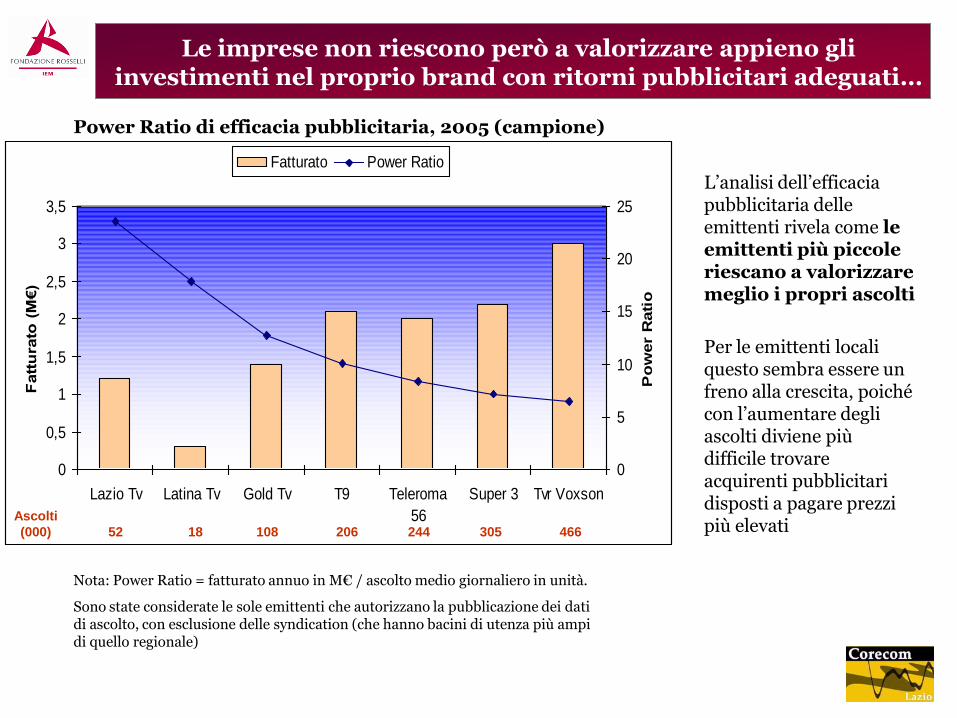

Gli obiettivi dello studio Le imprese non riescono però a valorizzare appieno gli investimenti nel proprio brand con ritorni pubblicitari adeguati…

Power Ratio di efficacia pubblicitaria, 2005 (campione)

L’analisi dell’efficacia pubblicitaria delle emittenti rivela come le emittenti più piccole riescano a valorizzare meglio i propri ascolti

Per le emittenti locali questo sembra essere un freno alla crescita, poiché con l’aumentare degli ascolti diviene più difficile trovare acquirenti pubblicitari disposti a pagare prezzi più elevati

Nota: Power Ratio = fatturato annuo in M€ / ascolto medio giornaliero in unità.

Sono state considerate le sole emittenti che autorizzano la pubblicazione dei dati di ascolto, con esclusione delle syndication (che hanno bacini di utenza più ampi di quello regionale)

0

0,5

1

1,5

2

2,5

3

3,5

Lazio Tv Latina Tv Gold Tv T9 Teleroma

56

Super 3 Tvr Voxson

Fatt

ura

to (

M€)

0

5

10

15

20

25

Po

wer

Rati

o

Fatturato Power Ratio

Ascolti

(000) 52 18 108 206 244 305 466

Gli obiettivi dello studio … e questo rappresentare un freno alla crescita del settore e agli investimenti in qualità

La difficoltà di rendere profittevoli, in termini pubblicitari, gli ascolti raccolti è legata alla prevalenza di PMI nel tessuto economico del Paese (e fra gli inserzionisti):

→ esiste un advertising divide fra grandi investitori (che prediligono le tv nazionali) e piccoli investitori (che hanno un budget di spesa molto ridotto e difficilmente investono sul mezzo televisivo)

→ il circolo virtuoso proprio del business televisivo (migliori ascolti → maggiori ricavi pubblicitari → più investimenti in programmi → migliori ascolti) trova un freno strutturale nella penuria di inserzionisti disposti a pagare per un maggior numero di contatti

→ l’incremento degli ascolti, quindi, non permette di poter applicare prezzi pubblicitari più alti e di aumentare gli investimenti in contenuti

La conformazione del mercato pubblicitario, quindi, sembra favorire le tv locali più piccole (più efficaci nel rapporto ricavi/ascolti) ma rappresenta un freno alla crescita e agli investimenti in contenuti maggiormente attraenti

Gli obiettivi dello studio La situazione delle frequenze televisive nel Lazio vede una grande saturazione dell’etere e una scarsa ottimizzazione

Distribuzione dei siti di trasmissione per provincia, 2006 Il progetto di ricerca ha previsto anche il censimento dei siti di trasmissione, e delle relative frequenze occupate, per la redazione di un inedito “catasto” delle frequenze regionali

Sono stati quindi rilevati 121 siti di trasmissione nell’intero territorio regionale e le relative frequenze

1/3 dei siti della regione è dislocato nella provincia di Roma; 1/3 nella provincia di Latina (per la densità di emittenti e la morfologia del territorio)

In provincia, si sono rilevati molti siti “mono-frequenza”, ossia siti che irradiano una sola emittente (generalmente molto piccola)

Il numero rilevante di siti di trasmissione mono-frequenza contribuisce a ridondanze e inefficienze nella gestione dello spettro (e non agevola la copertura del territorio da parte delle tv locali)

Gli obiettivi dello studio Le trasmissioni in digitale terrestre sono per ora limitate all’assolvimento degli obblighi di legge

0

5

10

15

20

25

30

35

40

solo ore notturne solo ore diurne 24h

0

5

10

15

20

25

30

35

40

Multiplex di proprietà Multiplex in affitto

La maggioranza assoluta delle emittenti trasmette in digitale solo nelle ore notturne (pochissime di giorno o per tutte le 24h)

La maggior parte fa ricorso al proprio multiplex, anche se il 20% circa fa uso di postazioni prese in affitto da altri operatori

La saturazione dell’etere costringe le tv locali a trasmettere in digitale il minimo indispensabile (24h settimanali) nelle ore notturne, sacrificando l’irradiazione analogica

1) Gli obiettivi dello studio

Gli obiettivi dello studio

2) L’emittenza radiofonica

Gli obiettivi dello studio Anche il settore radiofonico locale è andato incontro a un processo di consolidamento

30 25

114

89

0

20

40

60

80

100

120

140

160

1998 2006

Commerciali

Comunitarie

Numero delle emittenti radiofoniche nel Lazio, confronto 1998-2006

Le radio locali sono il doppio delle tv locali (114 vs 56)

Anche il settore radiofonico ha visto nell’ultimo decennio ridursi il numero degli operatori (le emittenti erano 144 nel 1998 e 114 nel 2006: -20%)

A differenza del settore tv, il calo riguarda maggiormente le emittenti commerciali (da 114 a 89)…

… e in maniera minima le emittenti comunitarie (da 30 a 25)

L’emittenza radiofonica locale, anche in virtù dei costi più bassi rispetto alla tv, è un settore nel quale sopravvivono meglio forme associative e attività no-profit, mentre le emittenti commerciali sono andate incontro a un processo di consolidamento

Gli obiettivi dello studio Anche le radio sono concentrate nell’area di Roma ma con una significativa distribuzione nelle province del Lazio meridionale

Distribuzione per provincia delle sedi delle emittenti

Frosi

none

Latin

a

Rie

ti

Rom

a

Vite

rbo

13,0

20,9

1,7

60,9

3,50,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

La distribuzione delle radio rispecchia in parte quella delle tv, con alcune interessanti differenze

La maggior parte delle emittenti è concentrata in provincia di Roma, con una percentuale (61%) inferiore a quella delle tv (70%)

Anche in questo caso, le province minori a più alto affollamento sono Latina (21%) e Frosinone (13%), però con percentuali doppie rispetto a quelle delle tv

Marginale, anche nella radiofonia regionale, il peso di Rieti e Viterbo

Pur nel prevedibile predominio dell’area di Roma, l’attività radiofonica è più distribuita, rispetto a quella televisiva, sulle altre province, fra le quali – come nella tv – Latina e, secondariamente, Frosinone

Gli obiettivi dello studio Le radio provvedono alla vendita pubblicitaria prevalentemente in maniera autonoma

La raccolta interna testimonia della scarsa industrializzazione del settore e del suo basso giro d’affari. Modalità più professionali di raccolta rappresentano una prospettiva per lo sviluppo del settore

Modalità di raccolta pubblicitaria*

61,7%

29,8%

8,5%

Interna Concessionaria integrata Concessionaria esterna

(*) campione di 47 emittenti

Nella raccolta pubblicitaria radiofonica, il ricorso a una concessionaria “integrata” riguarda solo il 30% delle emittenti (contro il 50% delle tv)

Prevale (62%) il ricorso alla raccolta interna, mentre è minima la raccolta affidata a un’agenzia esterna (8,5%)

La causa è lo scarso volume di affari, che rende oneroso pagare commissioni d’agenzia

1) Gli obiettivi dello studio

Gli obiettivi dello studio

3) L’editoria e gli altri media

Gli obiettivi dello studio Le basi per un primo censimento dell’editoria locale nel Lazio

Uno degli obiettivi dello studio era quello di analizzare l’editoria a contenuto e/o

diffusione regionale e locale nel Lazio.

Si tratta di un settore raramente posto sotto esame dalle indagini promosse a livello

istituzionale, anche per via della sua notevole frammentazione territoriale e della

difficoltà di reperire informazioni.

Lo IEM ha quindi costruito per conto del Corecom Lazio un database – che potrà essere

aggiornato col tempo – delle testate attive, nel corso degli anni, nel territorio regionale,

attingendo all’unico studio realizzato su questa materia (l’indagine del Sindacato Cronisti

Romani sull’editoria nella sola provincia di Roma, 2003) e alle uniche fonti dirette: i

registri stampa dei diversi Tribunali del Lazio.

Questi registri tengono nota della nascita delle testate ma non della cessazione delle

pubblicazioni, per cui è stata svolta un’analisi a campione per verificare il tasso di

sopravvivenza/mortalità delle testate registrate.

In questa sede, quindi, s’intende dare conto dei primi risultati di un monitoraggio in

progress che dovrà essere completato e validato nello step 2 di questo studio.

Gli obiettivi dello studio Le basi per un primo censimento dell’editoria locale nel Lazio

Roma* Frosinone** Viterbo Latina Rieti

Periodo di rilevazione 1932-2003

1950-2006 1948-2006

1999-2006

1999-2006

Numero testate censite 290*** 385 468 152 58

Testate di cui si conosce l’editore 289 385 468 152 58

Testate di cui si conosce il direttore responsabile

280 381 465 152 58

Testate di cui si conosce la periodicità

289 275 58 57 51

Testate di cui si conosce l’anno di fondazione

285 62 0 1 1

Testate di cui si conosce il comune di pubblicazione

289 317 399 122 38

Testate di cui si conosce l’indirizzo

288 143 84 56 27

Testate che dispongono di un sito Internet

128 15 1 8 1

Testate di cui si conosce l’ e-mail 132 24 1 2 1

Testate di cui si conosce l’anno/data di registrazione al tribunale

23 374 468 150 58

Testate di cui si conosce il genere

289 201 44 64 42

(*) comprende le testate registrate nei Tribunali della Provincia; (**) comprende le testate registrate al

Tribunale di Cassino; (***) il dato è stato depurato delle testate a contenuto/diffusione non locale.

Molte delle testate fanno capo ad associazioni politiche, sindacali o a istituti religiosi.

Poche sono le iniziative commerciali vere e proprie

Prevalgono le testate gratuite, la periodicità mensile e settimanale, la cronaca locale e lo sport

Gli obiettivi dello studio Le basi per un primo censimento dell’editoria locale nel Lazio

Al fine di stimare quante testate siano ancora attive a un numero variabile di anni di distanza dalla registrazione, si è proceduto ad analizzare un campione dal tribunale di Frosinone

• per il 34% risultano ancora attive • per il 32% hanno cessato le pubblicazioni o si sono rivelate a contenuto non locale • il 34% sono risultate irreperibili

attive

34%

decadute o a

diffusione/contenuto

non locale

32%

irrintracciabili

34%

Sopravvivenza/cessazione testate (campione Trib. Di Frosinone)

Gli obiettivi dello studio Telecomunicazioni e concessionarie di pubblicità

Telecomunicazioni

Sono stati censiti, grazie ai registri del Ministero delle Comunicazioni, circa 30 operatori di telecomunicazioni:

- 28 soggetti beneficiari di licenza individuale - 2 di autorizzazione generale per la fornitura di servizi

Nella maggioranza dei casi, dispongono di coperture provinciali su diversi capoluoghi italiani, tra cui Roma. Talvolta essi coprono tutto il Lazio. Per coloro che offrono servizi nelle zone aeroportuali, la copertura è limitata alle aree di Fiumicino e Ciampino.

Circa un terzo ha sede a Roma; un unico soggetto ha sede in provincia di Viterbo e gli altri, principalmente, nel nord Italia. I principali servizi offerti riguardano l’installazione di reti di telecomunicazione aperte al pubblico e la fornitura di servizi di telefonia vocale.

Concessionarie di pubblicità

Sono state censite 12 concessionarie di pubblicità attive per i media locali, le più rilevanti nel Lazio in termini di fatturato e numero di aziende servite. Trattasi principalmente di concessionarie televisive, per più del 50% dei casi.

E’ da ritenere, però, che l’universo totale sia più ampio e stimabile in modo compiuto solo attraverso un’indagine approfondita e capillare sul territorio. E’, infatti, probabile che siano sfuggite dall’analisi molte delle concessionarie radiofoniche nonché quelle che vendono spazi alle testate locali ed, infine, quelle attive nelle affissioni. La maggior parte delle concessionarie ha sede a Roma, con un paio di eccezioni a Latina e una a Rieti.

Gli obiettivi dello studio Agenzie di stampa e Internet

Agenzie di stampa

Delle circa 15 agenzie censite, la maggior parte tratta di informazione generalista locale. Poche le specializzazioni tematiche, che riguardano la cultura e il mercato del lavoro a livello locale. Quasi tutte hanno cadenza quotidiana. Rara la cadenza settimanale o quindicinale.

La sede principale è Roma. Solo alcune sono dislocate nei comuni dell’hinterland romano (Subiaco, Anguillara, Civitavecchia…) o in altre province, come Rieti e Latina.

Internet

Nella rilevazione di un universo imponente, si è cercato di dare priorità ai siti Internet a carattere informativo e di attualità. I poco più di 100 siti censiti coprono la quasi totalità dell’area regionale. La maggior parte, ovviamente, è centrata su Roma e i suoi quartieri (ma anche zone dell’hinterland come il litorale e i Castelli romani). Si nota, comunque, una certa varietà di offerta anche per le province di Frosinone e Latina, in misura minore Rieti e Viterbo.

Prevale l’informazione locale generalista e “di servizio”, con alcune eccezioni tematiche che riguardano principalmente lo sport.

Rimangono fuori dall’analisi tutta una serie di contenuti non informativi d’attualità in senso stretto ma comunque di prossimità, come i siti culturali locali, i siti museali o le guide turistiche ed enogastronomiche (censite solo in qualche caso), verso i quali sarà consigliabile, nel prossimo futuro, prestare maggiore attenzione per la loro valenza di marketing territoriale.

1) Gli obiettivi dello studio

Gli obiettivi dello studio

Riflessioni aperte

1) Gli obiettivi dello studio

Gli obiettivi dello studio

Conclusioni

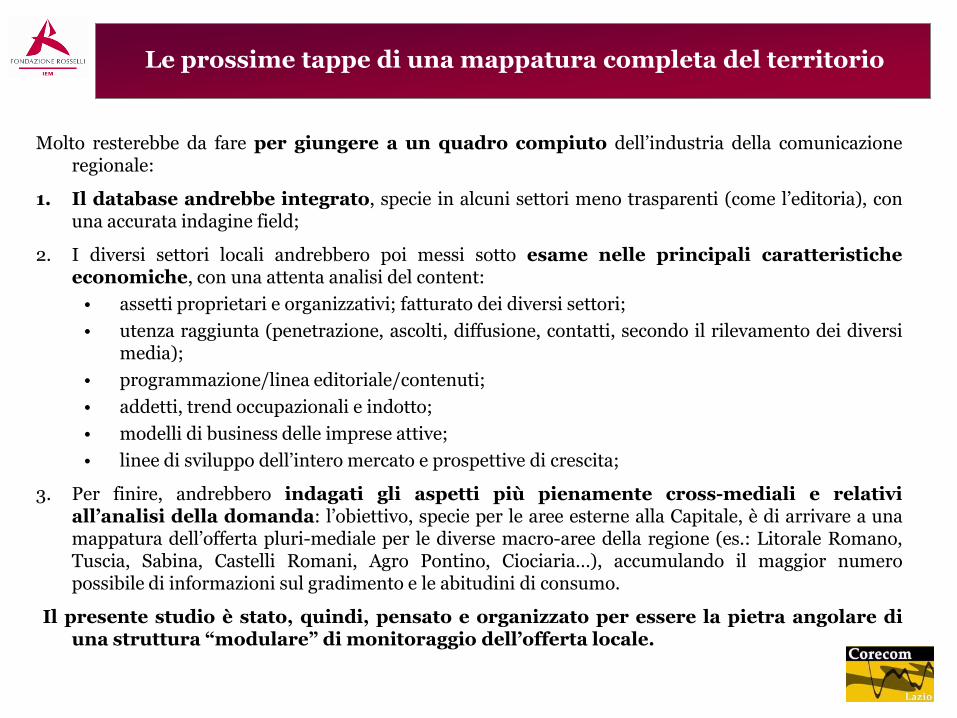

Gli obiettivi dello studio Le prossime tappe di una mappatura completa del territorio

Molto resterebbe da fare per giungere a un quadro compiuto dell’industria della comunicazione regionale:

1. Il database andrebbe integrato, specie in alcuni settori meno trasparenti (come l’editoria), con una accurata indagine field;

2. I diversi settori locali andrebbero poi messi sotto esame nelle principali caratteristiche economiche, con una attenta analisi del content:

• assetti proprietari e organizzativi; fatturato dei diversi settori;

• utenza raggiunta (penetrazione, ascolti, diffusione, contatti, secondo il rilevamento dei diversi media);

• programmazione/linea editoriale/contenuti;

• addetti, trend occupazionali e indotto;

• modelli di business delle imprese attive;

• linee di sviluppo dell’intero mercato e prospettive di crescita;

3. Per finire, andrebbero indagati gli aspetti più pienamente cross-mediali e relativi all’analisi della domanda: l’obiettivo, specie per le aree esterne alla Capitale, è di arrivare a una mappatura dell’offerta pluri-mediale per le diverse macro-aree della regione (es.: Litorale Romano, Tuscia, Sabina, Castelli Romani, Agro Pontino, Ciociaria…), accumulando il maggior numero possibile di informazioni sul gradimento e le abitudini di consumo.

Il presente studio è stato, quindi, pensato e organizzato per essere la pietra angolare di una struttura “modulare” di monitoraggio dell’offerta locale.

1) Gli obiettivi dello studio

Gli obiettivi dello studio

Conclusioni

Gli obiettivi dello studio Il ruolo dei Corecom: spunti per un dibattito

L’analisi e una migliore comprensione del mercato sono quindi, a tutti i livelli (comunitario, nazionale, regionale) il primo passo per una policy più efficace

La riforma dello Stato che assegna crescenti poteri agli enti locali, e la distribuzione delle competenze fra i diversi livelli istituzionali, necessitano di un funzionamento armonico fra i vari organismi, con un’attribuzione chiara dei perimetri d’intervento e delle funzioni e con la maggiore autonomia possibile all’interno degli ambiti di competenza

Una collaborazione efficiente e funzionale tra l’esecutivo nazionale e gli esecutivi regionali, fra l’autorità di regolazione nazionale e le autorità di regolazione regionali, quindi, è una condizione necessaria per il dispiegamento di una politica dei media locali e per la crescita di un mercato dal forte impatto sullo sviluppo economico e socioculturale del territorio

→ ma quali sono i risultati più efficaci di questa collaborazione? e quali le criticità?

→ oltre la vigilanza e il controllo, quali sono i provvedimenti più efficaci che i Corecom possono intraprendere, in accordo con le altre istituzioni, per promuovere lo sviluppo dei media locali, anche in virtù di una maggiore comunicazione e partecipazione dei cittadini all’attività delle istituzioni locali?

→ e come promuovere la produzione e la diffusione di contenuti “di prossimità” all’interno dei diversi media? ed è oggi ancora possibile ragionare sulla qualità dei contenuti ed imporre qualche forma di controllo e/o di stimolo in questo senso? Può questo essere un obiettivo dei Corecom?

Gli obiettivi dello studio Gli obiettivi dello studio

Istituto di Economia dei Media - IEM della Fondazione Rosselli

Palazzo Corsini – via della Lungara, 10 – 00165 Roma

www.fondazionerosselli.it - [email protected]

Direttore di progetto: Flavia Barca ([email protected])

Coordinatore di progetto: Andrea Marzulli ([email protected])

Gruppo di ricerca: Daniela Abbondanza, Marilena Indelicato, Fabio Venanzi, Giacomo Visco Comandini

Elaborazione grafica: Daniela Iozzo, Alessandra Minà