Human Resource Accounting (Sebuah Tantangan)

40

PROGRAM DIPLOMA IV STAN AKUNTANSI KELAS VII-C REGULER AKUNTANSI SUMBER DAYA MANUSIA Sebagai Tantangan untuk Para Akuntan Masa Kini Disusun oleh: Fadli M. Nur (09) Luvvi Anggitasari (13) Rizal Ash-Shiddieqi (23) Sandy Pratomo (25)

Transcript of Human Resource Accounting (Sebuah Tantangan)

PROGRAM DIPLOMA IV STAN AKUNTANSIKELAS VII-C REGULER

AKUNTANSI SUMBER DAYA MANUSIASebagai Tantangan untuk Para Akuntan Masa Kini

Disusun oleh:

Fadli M. Nur (09)Luvvi Anggitasari (13)Rizal Ash-Shiddieqi (23)Sandy Pratomo (25)

7

ABSTRAK

Human Resource Accounting atau akuntansi sumber daya manusiaadalah salah satu pengembangan teori di bidang akuntansi yangmencatat sumber daya manusia sebuah entitas sebagai aset, bukansebagai cost maupun beban sebagaimana diterapkan pada akuntansipada umumnya. Dalam perkembangannya, akuntansi sumber daya manusiatelah mulai dikembangkan sejak tahun 1960-an dan sampai sekarangtelah banyak metode atau pendekatan yang berkembang. Padakesempatan kali ini, Tim Penulis akan berusaha mengelaborasikansecara garis besar mengenai akuntansi sumber daya manusia,perkembangannya, pendekatan-pendekatan yang telah ada, sertaevaluasi positif-negatif dari tim penulis mengenai pendekatan-pendekatan tersebut. Dengan demikian, diharapkan pembaca dapatmemperoleh pemahaman memadai terkait akuntansi sumber daya manusiadan bagaimana meresponnya sebagai tantangan bagi para akuntanuntuk dikembangkan di masa mendatang.

7

KATA PENGANTAR

Segala puji bagi Allah SWT, Tuhan semesta alam yang telah

melimpahkan nikmat dan hidayah terutama nikmat kesempatan dan

kesehatan sehingga Tim Penulis dapat menyelesaikan paper berjudul

“Akuntansi Sumber Daya Manusia: Sebagai Tantangan untuk Para

Akuntan Masa Kini” ini. Tak lupa kami sampaikan shalawat dan salam

kepada Baginda Rasulullah SAW yang telah menjadi teladan hidup

yang luar biasa bagi umat manusia.

Paper ini dibuat sebagai bentuk penugasan untuk mata kuliah

Teori Akuntansi di program studi Diploma IV Akuntansi, Sekolah

Tinggi Akuntansi Negara pada semester pertama. Dalam penyusunan

paper ini Tim Penulis mendapatkan bantuan baik secara langsung,

maupun tidak langsung dari berbagai pihak, terutama kepada Ibu

Aisyah selaku Dosen Teori Akuntansi atas bimbingannya yang

inovatif, demikian juga kepada rekan-rekan kelas VII-C Reguler dan

pihak lain yang tidak dapat Tim Penulis sebutkan satupersatu,

terimakasih banyak atas bantuan dan kerjasamanya.

Akhirnya, Tim Penulis menyadari bahwa pasti terdapat kekurangan

dalam penulisan paper ini yang tentunya berada di luar pengetahuan

kami. Oleh karena itu, Tim Penulis mengharapkan kritik dan saran

yang bersifat konstruktif dari para pembaca sekalian demi

kesempurnaan paper ini.

Sekian.

7

Tangerang Selatan, Juni 2013Tim Penulis

7

DAFTAR ISI

ABSTRAK.................................................................KATA PENGANTAR.........................................................iii

DAFTAR ISI..............................................................PENDAHULUAN..............................................................

A. Latar Belakang......................................................B. Tujuan Penulisan....................................................

C. Rumusan Masalah.....................................................D. Metode Pengumpulan Data.............................................

PEMBAHASAN...............................................................A. Definisi Akuntansi Sumber Daya Manusia..............................

B. Pentingnya Akuntansi Sumber Daya Manusia............................C. Tujuan dari Akuntansi Sumber Daya Manusia...........................

D. Kelemahan dari Akuntansi Sumber Daya Manusia........................E. Perkembangan Akuntansi Sumber Daya Manusia..........................

F. Pendekatan-Pendekatan Dalam Akuntansi Sumber Daya Manusia...........G. Evaluasi terhadap Pendekatan-Pendekatan Dalam Akuntansi Sumber DayaManusia................................................................H. Contoh Penerapan Akuntansi Sumber Daya Manusia Pada Perusahaan Komersil...............................................................

PENUTUP.................................................................

DAFTAR PUSTAKA..........................................................

1

PENDAHULUAN

A. Latar BelakangDewasa ini kebutuhan akan akuntansi sebagai alat bagi manajemen

atau pengguna laporan keuangan lainnya (capital provider) untuk

menyediakan informasi keuangan dalam rangka pengambilan keputusan

telah meningkat sedemikian pesatnya. Berbagai isu seputar

pengembangan teori akuntansi pun terus bermunculan.Salah satu di

antaranya adalah sistem pengidentifikasian dan pengukuran sumber

daya manusia sebagai aset sebuah entitas dan mengukur nilainya

dengan pendekatan tertentu selayaknya sumber daya fisik

lainnya.Sistem akuntansi ini lazim disebut sebagai Human Resource

Accounting atau akuntansi sumber daya manusia.

Sebenarnya akuntansi sumber daya manusia telah berkembang sejak

lama, yaitu sejak tahun 1960 sampai sekarang.Pengembangan akuntansi

sumber daya manusiaini sendiri didasari oleh opini bahwa sumber daya

manusia adalah aset terbesar dari sebuah entitas dan

kesuksesan/kegagalan entitas bergantung pada kualitas/performa dari

sumber daya manusia yang menjalankannya.Sistem akuntansi tradisional

gagal menyajikan nilai dari sumber daya manusia sebagai aset yang

begitu berharga ini.Dampak dari kegagalan dalam pengukuran nilai

aset ini berujung pada kegagalan menciptakan manajemen sumber daya

manusia yang efektif dan efisien pada sebuah entitas untuk mencapai

tujuannya.

7

Terlebih lagi perkembangan proses bisnis saat ini bergerak ke

arah penyediaan pelayanan (service) kepada pelanggan (costumers) yang

sudah barang tentu membutuhkan banyak sumber daya manusia yang

kompeten dari segi hardskill maupun softskill. Biaya-biaya dalam penyediaan

dan pengembangan sumber daya manusia tersebut jelas sangat material

jumlahnya.Hal ini menuntut manajemen sumber daya manusia yang baik

dari sebuah entitas agar segalanya berjalan sesuai visi dan misi

sebuah entitas. Salah satu opsi yang bisa dipertimbangkan oleh

manajemen adalah dengan menerapkan sistem akuntansi sumber daya

manusia dalam menilai dan mengatur sumber daya manusia yang dimiliki

sebuah entitas perusahaan.

Didasari oleh hal tersebut, penulis ingin membuka cakrawala

pembaca mengenai akuntansi sumber daya manusiaini dan sejauh mana

manfaatnya pada pelaporan akuntansi perusahaan komersil dalam

lingkungan bisnis sekarang ini.

B. Tujuan PenulisanPenyusunan paper ini diharapkan dapat memenuhi tujuan sebagai

berikut.

1. Untuk menambah pengetahuan serta mengembangkan wawasan

pembaca sehubungan dengan materi akuntansi sumber daya

manusia;

2. Untuk memberikan gambaran mengenai akuntansi sumber daya

manusia secara umum, perkembangannya, serta metode dan

pendekatan terkait akuntansi sumber daya manusia.

7

3. Untuk memberikan evaluasi atas metode-metode yang berkembang

terkait akuntansi sumber daya manusia.

4. Untuk memberikan solusi agar sistem akuntansi sumber daya

manusia dapat dipergunakan secara universal demi

meningkatkan kenilaigunaan laporan keuangan perusahaan.

C. Rumusan MasalahPaper ini akan membahas mengenai hal-hal berikut ini.

1. Definisi, tujuan, dan pentingnya akuntansi sumber daya

manusia.

2. Kelemahan akuntansi sumber daya manusia.

3. Perkembangan akuntansi sumber daya manusiasampai saat ini.

4. Pendekatan-pendekatan yang dikenal dalam akuntansi sumber

daya manusia.

5. Evaluasi atas pendekatan-pendekatan dalam akuntansi sumber

daya manusia.

6. Contoh penerapan akuntansi sumber daya manusia pada

perusahaan komersil.

D. Metode Pengumpulan DataMetode yang digunakan untuk memperoleh data yang dapat

mendukung penulisan makalah ini, yaitu penelitian kepustakaan yang

dilakukan dengan cara mengumpulkan dan mempelajari berbagai

literatur-literatur terkait, situs-situs internet, serta jurnal-

jurnal ilmiah. Penelitian ini berguna untuk memperoleh pengertian

dasar, landasan teori, dan konsep yang digunakan untuk memberikan

7

tinjauan atas permasalahan yang dibahas, yaitu akuntansi sumber daya

manusia.

A.

7

PEMBAHASAN

A. Definisi Akuntansi Sumber Daya ManusiaKonsep dari akuntansi sumber daya manusiaakan lebih mudah

dipahami setelah membaca definisi dari orang atau institusi yang

kompeten di bidang ini. Berikut ini adalah beberapa definisi yang

penulis kutip mengenai akuntansi sumber daya manusia.

1) R.L.Woodruff menjelaskan bahwa akuntansi sumber daya manusia

adalah sebuah usaha untuk mengidentifikasi dan melaporkan

investasi atas sumber daya manusia di sebuah organisasi. Pada

dasarnya itu adalah sebuah sistem informasi yang menjelaskan

kepada manajemen perubahan sepanjang waktu yang terjadi pada

sumber daya manusia sehubungan dengan bisnisnya.1

2) Eric G. Flamholtz turut menjelaskan di dalam bukunya definisi

akuntansi sumber daya manusia, yaitu pengukuran cost dan nilai

dari manusia pada sebuah organisasi.2

3) The American Accounting Society Committee on Human Resource

Accounting mendefinisikan akuntansi sumber daya

manusiasebagai berikut:

“Human Resource Accounting is the process of identifying and measingdata about human resources and communicating this information tointerested parties.”

1Management Strategies and Organizational Behaviour (Delhi: APH Publishing, 1989), hlm. 150.2Human Resource Accounting, 2nd ed. (New York: John Wiley & Sons, 1985)

7

Berdasarkan definisi-definisi di atas, dapat disimpulkan bahwa

pada dasarnya akuntansi sumber daya manusia adalah sebuah seni dalam

menilai, mencatat, dan menyajikan secara sistematis nilai dari

sumber daya manusia (the worth of human resources) sebuah organisasi

dengan tujuan untuk mengomunikasikan informasi ini kepada pihak-

pihak yang berkepentingan. Berdasarkan definisi tersebut dapat

ditarik unsur atau karakteristik dari akuntansi sumber daya manusia,

yaitu:

1) penilaian atas sumber daya manusia;

2) pencatatan/perekaman nilai sumber daya manusia; dan

3) pengungkapan informasi di laporan keuangan.

B. Pentingnya Akuntansi Sumber Daya Manusia

Akuntansi sumber daya manusia menyediakan informasi yang berguna

bagi manajemen, analis keuangan, dan pegawai sebagaimana dijelaskan

di bawah ini.

1) menyediakan informasi kepada manajemen terkait penggunaan,

pemanfaatan, dan penempatan pegawai;

2) menyediakan dasar perencanaan manajerial sumber daya manusia;

3) membantu manajemen mengetahui seberapa besar mereka dapat

memperoleh manfaat dari sumber daya manusia yang mereka miliki;

4) membantu memahami dan menilai kekuatan (strength) maupun kelemahan

(weekness) sebuah organisasi, terutama yang berkaitan dengan

sumber daya manusia organsasi;

5) membantu menyediakan informasi kepada pihak-pihak yang akan

melakukan investasi jangka panjang pada sebuah perusahaan;

7

6) membantu pegawai dalam meningkatkan performa dan pengaruhnya

pada sebuah organisasi;

7) menyediakan dasar penilaian dan kontrol sumber daya manusia yang

efektif; dan

8) Pada perusahaanjenis tertentu seperti perusahaan yang bergerak

di bidang olahraga dan sepakbola yang mana sumber daya manusia

merupakan aset yang terbesar yang dimiliki perusahaan, akuntansi

sumber daya manusia memegang peranan penting dalam pengukuran

sumber daya manusia sebagai aset perusahaan.

C. Tujuan dari Akuntansi Sumber Daya ManusiaTujuan utama akuntansi sumber daya manusiaadalah untuk membantu

para manajer perusahaan dalam mengukur tingkat efektivitas dan

efisiensi sumber daya manusia3. Selain itu tujuan lainnya adalah

untuk menggambarkan potensi sumber daya manusia dalam satuan mata

uang untuk ditampilkan pada pelaporan keuangan perusahaan. Mengenai

hal ini terdapat dua dimensi utama, yaitu investasi pada sumber daya

manusia dan value atau nilai dari sumber daya manusia yang dimiliki.

Investasi pada sumber daya manusia termasuk di antaranya rekruitmen,

pelatihan, dan pendidikan terhadap sumber daya manusia. Sedangkan

nilai dari sumber daya manusia adalah nilai saat ini atas seorang

pegawai yang bisa bertambah, berkurang, atau tetap dalam kurun waktu

tertentu. Untuk melakukan penilaian ini terdapat beberapa pendekatan

yang akan di bahas pada pokok bahasan berikutnya.

3Harahap, Sofyan Syafri. 2011. “Teori Akuntansi Edisi Revisi 2011”. Jakarta: PT Raja Grafindo Perkasa. Hlm. 427.

7

Berikut ini beberapa tujuan dari akuntansi sumber daya manusia.

1) Memfasilitasi manajemen dalam mendapatkan informasi terkait

cost dan nilai dari sumber daya manusia.

2) Meningkatkan manajemen atas investasi sumber daya manusia yang

dimiliki.

3) Menganggap manusia sebagai sebuah aset perusahaan.

4) Menarik dan mempertahankan sumber daya manusia yang kompeten.

5) Peningkatan efisiensi pengelolaan sumber daya manusia.

Di samping tujuan di atas, menurut Sofyan Syafri Harahap, ada

dua alasan untuk memperlakukan investasi sumber daya manusia sebagai

aktiva dalam laporan keuangan perusahaan4, yaitu:

1) investor sekarang dan investor yang akan datang (potential

investor) memerlukan informasi untuk menentukan nilai dari suatu

perusahaan;

2) investasi sumber daya manusia memenuhi kriteria untuk

diperlakukan sebagai aktiva. Sumber daya manusia memberikan

jasa sekarang dan masa yang akan datang yang tidak dimiliki

oleh mesin dan aktiva yang lainnya.

D. Kelemahan dari Akuntansi Sumber Daya ManusiaDalam perkembangannya ada beberapa hambatan yang menyebabkan

manajemen kesulitan untuk menerapkan akuntansi sumber daya manusia.

Beberapa hambatan yang dipandang sebagai kelemahan dari akuntansi

sumber daya manusia adalah sebagai berikut.

4 Harahap, Sofyan Syafri. 2011. “Teori Akuntansi Edisi Revisi 2011”. Jakarta: PT RajaGrafindo Perkasa. Hlm. 428.

7

1) Bukti empiris yang dibutuhkan terkait pengembangan hipotesis

akuntansi sumber daya manusia sebagai sarana pengembangan

manajemen sumber daya manusia yang baik dan efektif belum

ditemukan.

2) Tidak ada batasan yang jelas dan prosedur yang spesifik untuk

menemukan cost ataupun nilai (value) dari sumber daya manusia

sebuah organisasi.

3) Terdapat ketidakpastian yang besar terkait periode pengabdian

sumber daya manusia yang dimiliki perusahaan, sehingga sangat

sulit melakukan penilaian atas sumber daya manusia tersebut.

4) Sumber daya manusia secara alamiah tidak dapat diperlakukan

seperti sumber daya fisik lainnya. Ini menyebabkan berbagai

masalah pada manajemen dalam hal memperlakukan sumber daya

manusia sebagai aset perusahaan.

5) Hukum pajak nasional maupun internasional tidak mengenal

penerapan sumber daya manusia sebagai aset perusahaan.

6) Tidak ada metode yang diterima secara universal (umum)

terkait akuntansi sumber daya manusia.

7) Terdapat kesulitan dalam melakukan amortisasi nilai sumber

daya manusia.

8) Terdapat kecenderngan pegawai yang mempunyai nilai rendah

akan merasa minder dan putus asa sehingga berdampak pada

kinerja pegawai yang bersangkutan.

7

E. Perkembangan Akuntansi Sumber Daya ManusiaDi dalam bukunya, Sofyan Syafri Harahap mengutip pernyataan Eric

Flamholtz bahwa sejatinya terdapat lima tahap perkembangan akuntansi

sumber daya manusia, yaitu sebagai berikut5.

1. Tahap Pertama (1960-1966)

Awal perkembangan akuntansi sumber daya manusia bermula dari

semakin berkembangnya teori akuntansi itu sendiri, selain itu

juga dipengaruhi oleh perkembangan model organisasi, model,dan

gaya manajerial di dalam organisasi, keperluan atas informasi

sumber daya manusia dan perkembangan teori ekonomi mengenai

modal, manusia, perhatian ahli jiwa organisasional terhadap

efektivitas kepemimpinan, perspektif sumber daya manusia serta

perhatian terhadap sumber daya manusia sebagai komponen dan

goodwill bagi perusahaan.

2. Tahap Kedua (1966-1971)

Periode ini merupakan waktu di mana telah banyak dilakukan

riset akademik dari beberapa model dan teori mengenai

akuntansi sumber daya manusia untuk menilai validitas model

dan teori serta pengukuran terhadap biaya sumber daya manusia.

Salah satu teori yang dikembangkan adalah teori biaya sumber

daya manusia penggunaan sekarang dan penggunaan potensial.

Tujuan yang diharapkan dari biaya sumber daya manusia sebagai

alat di dalam mengukur kinerja perusahaan dan berguna bagi

pemakai eksternal dari laporan perusahaan. Roger Harmanson

merupakan salah satu peneliti dalam studi akuntansi sumber5 Harahap, Sofyan Syafri. 2011. “Teori Akuntansi Edisi Revisi 2011”. Jakarta: PT Raja

Grafindo Perkasa. Hlm. 428-430.

7

daya manusia pada tahap kedua ini. Studi yang dikembangkannya

adalah bagaimana mengukur nilai aktiva manusia sebagai salah

satu goodwill perusahaan pada masa produktif atau manusia

dipekerjakan.

Serangkaian proyek yang didesain untuk mengembangkan konsep-

konsep dan metode akuntansi sumber daya manusia dilakukan oleh

Rensis Likert, R. Lee Brummer, William C. Pylem dan Eric G.

Flamholtz di awal 1967.

3. Tahap Ketiga (1971-1976)

Tahap ini mengalami kemajuan dalam riset akuntansi sumber daya

manusia, tidak hanya dilakukan oleh belahan dunia barat dan

Australia tetapi juga oleh kawasan Timur yang diawali oleh

Jepang.Ciri yang menonjol dalam fase perkembangan akuntansi

sumber daya manusia ini lebih teraplikasikan dan dilakukan

oleh organisasi wirausaha yang relative masih kecil.Dalam

dunia akademik hasil riset yang telah dilakukan dipublikasikan

dan dapat dipertimbangkan, aktivitas seminar dan dibentuknya

Komite Akuntansi Sumber Daya Manusia oleh American Accounting

Association pada tahun 1971-1972 dan 1972-1973.

4. Tahap Keempat (1976-1980)

Banyak kalangan yang menilai bahwa akuntansi sumber daya

manusia merupakan suatu hal yang utopis atau suatu teori yang

sulit untuk diaplikasikan pada dunia usaha. Gamblikng dalam

bukunya Accounting for Human Factor menyebutkan bahwa adalah tidak

mungkin untuk memasukkan sumber daya manusia ke dalam neraca

seperti aset yang lain. Ia juga berpendapat bahwa kapitalisasi

7

atas biaya rekrut dan pelatihan termasuk dalam masalah

pengalokasian overhead.

Dari pesismstis beberapa pemikir ini, pengembangan riset

akuntansi sumber daya manusia mengalami titik

kemunduran.Beberapa alasan yang mengakibatkan stagnasi riset

adalah kebanyakan riset sisa yang diperlukan untuk

mengembangkan akuntansi sumber daya manusia relatif rumit,

kurangnya lahan atau organisasi yang memberikan pelayanan

sebagai tempat riset untuk studi riset lapangan, biaya riset

yang relatif besar sedangkan hasil dan manfaat dari penelitian

kurang pasti.

5. Tahap Kelima (1980-sekarang)

Walaupun pada tahap sebelumnya perkembangan akuntansi sumber

daya manusia mengalami kemunduran, tidak berarti bahwa

penelitian yang dilakukan berhenti begitu saja.Sejak tahun

1980, terjadi peningkatan penelitian pada studi akuntansi

sumber daya manusia. Hal ini disebabkan oleh bergesernya

paradigma ekonomi Amerika dari ekonomi industrial menjadi

ekonomi jasa yang berteknologi tinggi, yaitu tidak lain dan

tidak bukan adalah kualitas kritis dan adaptif sumber daya

manusia yang tinggi. Peningkatan ini tidak terlepas pula dari

unsur politis persaingan terbuka antara dunia akademik dan

usaha Amerika dan Jepang, dimana Jepang di dalam mengelola

sumber daya manusia memandang manusia sebagai aset dan

membangun loyalitas karyawan terhadap perusahaan sehingga

berpengaruh pada meningkatnya produktivitas karyawan

7

perusahaan. Dalam Masyarakat Jepang seorang insinyur akan

lebih bangga dengan status insinyur PT X, daripada kebanggaan

status sosial pendidikannya.

F. Pendekatan-Pendekatan Dalam Akuntansi Sumber Daya ManusiaSecara umum pendekatan dalam akuntansi sumber daya manusia

dibagi menjadi dua, yaitu pendekatan cost dan pendekatan value. Dari

masing-masing pendekatan tersebut selanjutnya dapat dipecah lagi

menjadi beberapa metode pengukuran yang penjelasan rincinya adalah

sebagai berikut6.

1. Pendekatan Cost

Pendekatan cost dalam akuntansi sumber daya manusia adalah

pendekatan dalam pengukuran dan pelaporan atas cost yang terjadi

untuk memperoleh dan mengembangkan manusia sebagai sumber daya

perusahaan. Berdasarkan definisi tersebut, terdapat dua unsur

dalam akuntansi sumber daya manusia menggunakan pendekatan cost,

yaitu

1) cost sehubungan dengan kegiatan personalia seperti perekrutan,

penyeleksian, penempatan, dan pelatihan awal pegawai; dan

2) cost sehubungan dengan pengembangan sumber daya manusia seperti

pelatihan teknis, beasiswa internal/eksternal, diklat, in-house

training, dan sebagainya.

6 Disadur dari http://www.slideshare.net/Manisha_D_Vaghela13/human-resource-accounting-15010784

7

Dalam perkembangannya terdapat setidaknya tiga metode sehubungan

dengan akuntansi sumber daya manusia menggunakan pendekatan cost

ini, antara lain sebagai berikut.

A. Historical Cost Method

Metode ini dikembangkan oleh Brummet, Flamholtz, dan Pyle.

Berdasarkan metode ini, pengukuran dan pencatatan cost sumber

daya manusia diukur dan dicatat dengan menggunakan cost yang

sebenarnya terjadi sehubungan dengan perekrutan, penyeleksian,

pelatihan, penempatan, dan pengembangan sumber daya manusia

sebuah perusahaan yang dikapitalisasi dan diamortisasi

sepanjang masa manfaat yang diharapkan dari sumber daya manusia

tersebut.

Biaya-biaya yang terjadi sehubungan dengan pengembangan sumber

daya manusia dapat meningkatkan efisiensi sumber daya manusia

tersebut, sehingga biaya tersebut juga turut dikapitalisasi.

Amortisasi dilakukan dengan prosedur/metode yang sama dengan

non-monetary asset pada umumnya. Ketika masa manfaat yang

diharapkan mengalami perubahan, maka amortisasi dari sumber

daya manusia yang bersangkutan akan di-reschedule dengan mekanisme

tertentu.

B. Replacement Cost Method

Metode ini dikembangkan oleh Rensis Likert dan Eric G.

Flamholtz. Sesuai dengan namanya Replacement Cost Approach

didefinisikan sebagai metode cost yang mengukur dan mencatat

pegawai perusahaan dengan menggunakan biaya pengganti

(replacement cost) dari pegawai tersebut apabila pegawai tersebut

7

akan digantikan dengan pegawai lain yang diasumsikan mempunyai

kompetensi dan pengalaman yang sama.

C. Opportunity Cost Method

Dalam rangka menyempurnakan metode Replacement Cost, Hekiman dan

Jones menyarankan untuk menggunakan metode opportunity cost yang

menentukan dasar pengukuran sumber daya manusia dengan

menggunakan dasar/basis nilai pegawai untuk penggunaan

alternatif lain. Maksudnya, metode ini menitikberatkan pada

opportunity cost dari pegawai yaitu harga yang bersedia dibayarkan

oleh divisi lain apabila pegawai tersebut bekerja pada divisi

lain tersebut.

2. Pendekatan Value

Pendekatan value dalam akuntansi sumber daya manusia adalah

pendekatan yang mengukur dan melaporkan sumber daya manusia dengan

menggunakan nilai (value) sesungguhnya dari sumber daya manusia

tersebut. Jadi berbeda dengan pendekatan cost yang menitikberatkan

pada pengorbanan perusahaan selama merekrut, menyeleksi, dan

mengembangkan sumber daya manusia yang dimiliki perusahaan,

pendekatan value ini mengacu pada ide untuk mengukur sumber daya

manusia berdasarkan pada nilai sesungguhnya (value) dari sumber

daya manusia tersebut.

Dalam perkembangannya terdapat beberapa metode yang dikembangkan

untuk mencari nilai dari sumber daya manusia yang dimiliki

perusahaan. Metode-metode tersebut adalah sebagai berikut.

A. Lev and Schwartz Model (Payroll/Salary Method)

7

Metode ini disebut juga sebagai Salary Method karena pengukuran

sumber daya manusia didasarkan pada pembayaran upah/gaji dari

sumber daya manusia selama masa kerjanya. Dengan demikian

menurut metode ini nilai dari sumber daya manusia adalah

berkorelasi dengan jumlah upah/gaji yang ia peroleh selama

bekerja/menetap di perusahaan. Oleh karena itu nilai dari

sumber daya manusia menurut metode ini adalah nilai sekarang

dari akumulasi pendapatan pegawai masa di masa yang akan datang

(present value of future earnings of employees).

Terdapat setidaknya tiga langkah dalam perhitungan nilai sumber

daya manusia dengan menggunakan metode ini:

- membagi pegawai ke dalam grup-grup yang mempunyai kesamaan

kriteria, misalnya berdasarkan usia, kemampuan, pengalaman,

dan sebagainya;

- menentukan rata-rata pendapatan tahunan dari tiap grup

pegawai; dan

- menghitung nilai sekarang (present value) dari total pendapatan

untuk setiap grup pegawai dengan menggunakan discount rate yang

sesuai.

B. Economic Valuation Method

Economic Valuation Method menganggap nilai sekarang dari pelayanan

pegawai di masa yang akan datang yang diharapkan akan dilakukan

selama mereka menetap di perusahaan sebagai nilai dari sumber

daya manusia perusahaan. Terdapat beberapa kesamaan antara

Economic Valuation Method dengan Payroll/Salary Method yang telah

7

dijelaskan di poin sebelumnya. Meski demikian, sesungguhnya

terdapat perbedaan mendasar antara keduanya terutama dalam

perhitungan dalam menentukan nilai present value dari pelayanan

pegawai pada perusahaan yang diharapkan untuk diperoleh di masa

depan.

Berdasarkan Economic Valuation Method, nilai dari sumber daya

manusia ditentukan dengan dasar akumulasi jasa yang akan

diberikan pegawai kepada perusahaan selama periode pegawai

terikat pada perusahaan. Di bawah metode ini, penilaian sumber

daya manusia menggunakan langkah-langkah sebagai berikut:

- estimasi jasa pegawai di masa depan;

- mengalikan hasil estimasi di langkah pertama dengan tingkat

pembayaran pada pegawai (employee’s rate of pay); dan

- mengalikan hasil perhitungan di langkah dua dengan tingkat

pengembalian atas investasi (Rate of Return on Investment).

Hasil perkalian inilah yang menjadi nilai sekarang dari jasa

pegawai pada perusahaan.

C. Return on Efforts Employed Method

Metode ini mengukur nilai sumber daya manusia perusahaan dengan

menggunakan dasar usaha (effort) yang dilakukan oleh setiap

pegawai untuk keuntungan perusahaan. Usaha (effort) ini dihitung

dengan mempertimbangkan faktor-faktor berikut ini.

- Posisi yang diemban pegawai yang bersangkutan;

- Tingkat keistimewaan yang diperoleh pegawai yang

bersangkutan; dan

7

- Pengalaman yang dimiliki pegawai sehubungan dengan

pekerjaannya.

D. Adjusted Discounted Future Wages Method

Roger H. Hermanson mengembangkan model dimana di dalamnya dia

merekomendasikan pengukuran atas nilai sumber daya manusia

dengan menggunakan dasar efisiensi relatif dari sebuah

perusahaan dibandingkan dengan perusahaan lain untuk insdustri

yang sama. Model ini menghubungkan nilai sumber daya manusia

dengan kelebihan keuntungan yang diperoleh perusahaan

dibandingkan dengan perusahaan lain yang tergabung dalam

industri yang sama.

Jadi, metode ini menjelaskan bahwa perbedaan tingkat keuntungan

antar perusahaan-perusahaan dalam satu industri disebabkan oleh

perbedaan dalam efisiensi sumber daya manusia masing-masing

perusahaan.

Oleh karena itu, untuk mengukur sumber daya manusia sebuah

perusahaan perlu dilakukan langkah-langkah sebagai berikut.

- estimasi gaji dan upah untuk berbagai tingkat pegawai dalam

lima tahun terakhir;

- hitung present value dari gaji dan upah tersebut pada tingkat

pengembalian yang dianggap normal pada industri tertentu;

- tentukan rasio efisiensi average perusahaan untuk periode

tertentu, biasanya lima tahun terakhir dengan menggunakan

formula:

EfficiencyRatio=ActualAverageEarningsofTheFirm

NormalEarningsofAllFirm

7

Jika Efficiency Ratio = 1, berarti average rate of return

perusahaan sama dengan rate of return industri. Ini berarti

nilai sumber daya manusia perusahaan sama dengan

perusahaan lain di indsutri tersebut;

Jika Efficiency Ratio > 1, berarti average rate of return

perusahaan lebih besar daripada rate of return industri. Ini

berarti nilai sumber daya manusia perusahaan lebih tinggi

daripada perusahaan lain di indsutri tersebut;

Jika Efficiency Ratio < 1, berarti average rate of return

perusahaan lebih kecil daripada rate of return industri. Ini

berarti nilai sumber daya manusia perusahaan lebih rendah

daripada perusahaan lain di indsutri tersebut;

- Hitung present value dari jasa yang diberikan pegawai kepada

perusahaan di masa depan dengan menggunakan rasio efisensi

average perusahaan yang ditentukan pada langkah ketiga.

E. Reward Valuation Method

Metode ini merupakan pengembangan dari metode kapitalisasi gaji

dan upah yang dikembangkan oleh Flamholtz. Metode ini secara

umum dikenal sebagai Stochastic Rewards Valuation Method. Metode ini

mengukur nilai sumber daya manusia dengan menggunakan dasar

nilai pegawai pada sebuah organisasi disebabkan peran yang ia

miliki yang diakumulasikan selama masa ia bekerja pada

perusahaan tersebut. Untuk itu, faktor-faktor yang berpengaruh

pada nilai sumber daya manusia dengan menggunakan metode ini

adalah sebagai berikut:

- estimasi masa pengabdian pegawai;

7

- identifikasi peran (roles) yang dijalankan atau akan

dijalankan pegawai selama masa pengabdiannya pada perusahaan;

dan

- estimasi nilai sumber daya manusia yang dimiliki oleh sebuah

perusahaan yang diturunkan dari peran (roles) dari masing-

masing pegawai yang bekerja pada perusahaan tersebut.

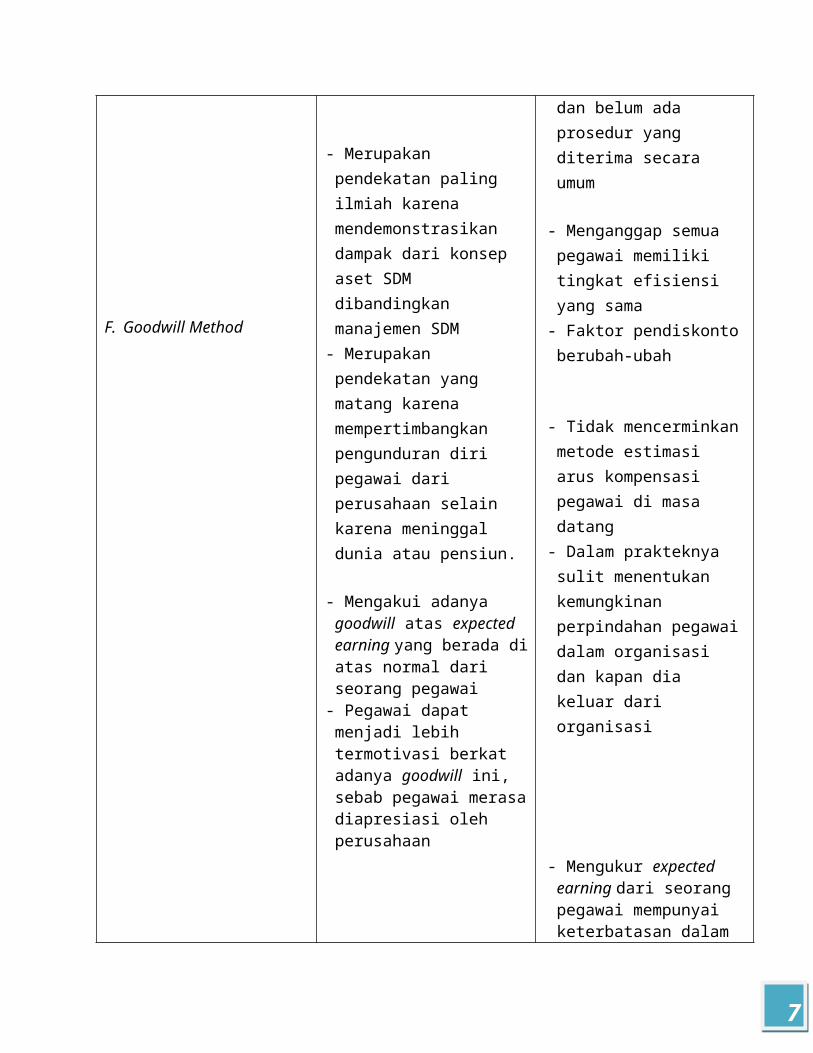

F. Goodwill Method

Metode ini dikembangkan oleh Hermanson. Dia menyarankan

meniskontokan kelebihan atas normal expected earning berdasarkan

perbandingan perusahaan dalam suatu sector industri dan

mengalokasikannya ke aktiva yang belum ada misalnya investasi

dalam Sumber Daya Manusia. Gilbert juga mengusulkan hal yang

sama dimana nilai goodwill dialokasikan ke aktiva Sumber Daya

Manusia dan non-Sumber Daya Manusia berdasarkan rasionya

terhadap total aktiva.

G. Evaluasi terhadap Pendekatan-Pendekatan Dalam Akuntansi Sumber Daya Manusia

Berikut ini adalah matriks perbandingan atas berbagai model

pendekatan dalam akuntansi sumber daya manusia yang dijelaskan pada

bagian sebelumnya.

Jenis

Pendekatan/Metode

Kelebihan Kelemahan

1. Pendekatan CostA. Historical Cost - Mudah dimengerti

dan mudah dilakukan.- Mengikuti konsep

- Sulit memperkirakan berapa tahun

7

B. Replacement Cost

akuntansi matching cost against revenue- Dapat mempermudah perusahaan menentukan manfaat atas investasi pada sumber daya manusia

- Menyediakan nilai SDM yang lebih realistis karena telah disesuaikan dengan nilai ekonomisaat ini dan nilai inflasi- Berorientasi pada

pegawai akan bekerja pada suatu perusahaan- Sulit menentukan jumlah tahun realisasi manfaat investasi atas pegawai. Sejauh mana pegawai memanfaatkan pengetahuan yang diperoleh juga diperkirakan secarasubyektif- Sulit menetapkan tarif amortisasi. Sejumlah metode telah diturunkan dari depresiasi aset tetap tetapi dalam penghitungan SDM sebagai aset secara umum akan menggunakan tarif konstan- Nilai dari suatu aset menurun denganadanya amortisasi. Namun, untuk SDM nilainya justru akan semakin meningkat karena adanya tambahan pengalaman dan

7

C. Opportunity Cost

kondisi saat ini

- Memberikan pilihan dalam mengalokasikanSDM- Menyediakan basis kuantitatif untuk perencanaan, evaluasi, dan pengembangan SDM sebuah organisasi.

pelatihan-pelatihan

- Sulit menentukan alat untuk mengukurnilai pegawai tertentu- Sulit menemukan pegawai pengganti dengan nilai yang sama- Tidak dapat mencerminkan pengetahuan, kompetensi, dan loyalitas pegawai yang telah dibangundari tahun ke tahunterhadap perusahaan- Sulit menentukan

cost penggantian SDMdan pegawai lain mungkin diestimasi dengan nilai yang berbeda

- Tidak mengakomodasi kemungkinan perekrutan pegawai dengan tingkat efisiensi, pengalaman, dan kemampuan yang sama- Tidak bisa

7

diterapkan untuk pegawai yang tidak memiliki kemampuan khusus yang diinginkan oleh divisi lain dalam perusahaan- Sulit dilakukan kecuali jika penggunaan alternatif dari kemampuan SDM dalamorganisasi dapat ditelusuri.

2. Pendekatan ValueA. Payroll/Salary Method

B. Economic ValuationMethod

- Memperkenalkan konsep nilai ekonomiuntuk SDM.- Nilai kapitalisasi SDM ditentukan setelah mempertimbangkan sisa masa manfaat pegawai.

- Memperhitungkan perkembangan karir pegawai.- Mengakomodasi kemungkinan pegawai meninggalkan

- Asumsi dasar bahwapegawai akan bekerja selamanya sampai pensiun belum tentu benar terjadi.- Pemilihan discount

rate subyektif.- Perubahan perilakupegawai karena promosi, mutasi, dll tidak dianggap terjadi.

- Sulit mengestimasiberbagai kemungkinan promosi/mutasi pegawai dan nilai

7

C. Return on EffortsEmployeed Method

D. Adjusted DiscountedFuture Wages Method

E. Reward Valuation Method

perusahaan selain karena meninggal dunia atau pensiun.- Dianggap lebih baikdari salary method karena dua hal di atas.

- Memungkinkan adanyaperbandingan antar divisi yang akan menjamin persaingan efektivitas.- Membantu manajemen dalam alokasi SDM pada berbagai divisidalam perusahaan.- Membantu manajemen mengatur berbagai fungsi dalam perusahaan

- Mempertimbangkan efisiensi relatif sebuah perusahaan.- Mengakui time value of

money

kontribusi dari seluruh posisi tersebut. - Mengestimasi kemungkinan akhir dan perubahan posisi pegawai adalah proses yang mahal.- Sulit mengestimasimasa jabatan pegawai.- Sulit menentukan data yang valid tentang nilai jasa yang akan diberikanseorang pegawai.

- Lebih merupakan indeks efektivitas dibandingkan sebagai cara penilaian.- Manajemen menemukan kesulitandalam mengukur usaha pegawai dalamsatuan uang.- Prosedur pengukuran usaha tiap pegawai berbeda dari satu perusahaan dengan perusahaan lainnya

7

F. Goodwill Method

- Merupakan pendekatan paling ilmiah karena mendemonstrasikan dampak dari konsep aset SDM dibandingkan manajemen SDM- Merupakan pendekatan yang matang karena mempertimbangkan pengunduran diri pegawai dari perusahaan selain karena meninggal dunia atau pensiun.

- Mengakui adanya goodwill atas expected earning yang berada diatas normal dari seorang pegawai- Pegawai dapat menjadi lebih termotivasi berkat adanya goodwill ini, sebab pegawai merasadiapresiasi oleh perusahaan

dan belum ada prosedur yang diterima secara umum

- Menganggap semua pegawai memiliki tingkat efisiensi yang sama- Faktor pendiskontoberubah-ubah

- Tidak mencerminkanmetode estimasi arus kompensasi pegawai di masa datang- Dalam prakteknya sulit menentukan kemungkinan perpindahan pegawaidalam organisasi dan kapan dia keluar dari organisasi

- Mengukur expected earning dari seorang pegawai mempunyai keterbatasan dalam

7

hal penentuan masa pengabdian pegawai yang bersangkutan- Tidak Mengakomodasi kemungkinan pegawaimeninggalkan perusahaan selain karena meninggal dunia atau pensiun.

Berdasarkan matriks perbandingan tersebut di atas, terlihat

jelas bahwa setiap metode memiliki kelebihan dan kekurangannya

masing-masing. Untuk itu penentuan metode mana yang paling tepat

adalah hal yang sulit dilakukan. Pada sebuah perusahaan bisa saja,

misalnya, metode historical cost yang paling tepat, namun pada perusahaan

lainnya bisa jadi justru metode replacement cost yang paling sesuai.

Sampai saat ini belum ada ketentuan baku baik dari IASB

(International Accounting Standards Board) maupun FASB (Financial

Accounting Standards Board) mengenai metode atau pendekatan mana

saja yang dapat digunakan untuk situasi tertentu. Inilah salah satu

hambatan terbesar dari penerapan sistem akuntansi sumber daya

manusia ini, selain ketidakselarasannya dengan hukum pajak negara

manapun. Erat kaitannya dengan hal tersebut, sampai saat ini

rerangka konseptual pelaporan keuangan yang disusun baik oleh IASB

maupun FASB belum mendukung diberlakukannya sistem akuntansi sumber

daya manusia. Pada bagian Qualitative Characteristic disyaratkan sebuah

informasi harus mempunyai kualitas Faithful Representation yang berarti

7

sebuah informasi harus bersifat netral, bebas dari kesalahan, dan

lengkap. Menurut Tim Penulis, kualitas ini yang tidak dimiliki oleh

sistem akuntansi sumber daya manusia, sebab tidak adanya

pengembangan metode pengukuran yang reliable dan jelas dasarnya. Dengan

demikian, peran IASB sebagai badan penyusun standar akuntansi

internasional adalah sangat besar bagi diterapkannya sistem

akuntansi sumber daya manusia ini.

Melihat tren saat ini, sumber daya manusia (brainware) memiliki

peran sentral dalam setiap perusahaan maju dan berkembang.

Seringkali nilai sumber daya manusia itu justru sangat signifikan

dibandingkan aset-aset perusahaan lainnya, misalnya saja perusahaan

yang menangani klub sepakbola. Ironisnya hal tersebut tidak

dikuantifikasi dalam pelaporan akuntansi keuangan perusahaan

komersil pada umumnya. Akibatnya, manajemen sumber daya manusia

perusahaan tersebut tidak dapat berjalan dengan optimal.

Ke depannya, sumber daya manusia memiliki kecenderungan akan

memegang peranan yang semakin sentral lagi dengan nilai yang luar

biasa besar, dan ini jika tidak diakomodasi oleh standar akuntansi

yang berlaku, akan menimbulkan ketidaksesuaian dalam menilai ‘value’

sesungguhnya dari sebuah perusahaan atas kepemilikannya pada aset-

aset.

Oleh karena itu menurut Tim Penulis, IASB perlu mengembangkan

metode pengukuran akuntansi sumber daya manusia yang berlaku secara

umum untuk memfasilitasi perusahaan-perusahaan yang berkepentingan

dalam mengakui sumber daya manusianya sebagai aset perusahaan.

Adanya kepastian atas metode pengukuran ini akan meningkatkan

7

kualitas faithful representation dari sistem akuntansi sumber daya manusia,

sehingga dapat diterima sebagai informasi kuantitatif yang dapat

diungkapkan dalam laporan keuangan perusahaan dan memiliki nilai

guna terhadap pengambilan keputusan oleh investor atau kreditor.

H. Contoh Penerapan Akuntansi Sumber Daya Manusia Pada Perusahaan Komersil

Seperti yang beberapa kali kami singgung pada subbab-subbab

sebelumnya, akuntansi sumber daya manusia merupakan hal yang lazim

digunakan pada perusahaan-perusahaan komersil di bidang olahraga

dimana atlit-atlitnya memiliki nilai yang signifikan besar, misalnya

saja klub sepakbola professional. Untuk keperluan akademik, pada

kesempatan kali ini Tim Penulis mengambil Arsenal Football Club yang

tergabung dalam Arsenal Holdings yang berkedudukan di London,

Inggris Raya.

Pada laporan keuangan Arsenal Holdings tahun 2011-2012 terlihat

bahwa Arsenal Holdings mengkapitalisasi biaya-biaya terkait pemain-

pemain yang tergabung dengan Arsenal FC sebagai Intangible Assets seperti

biaya transfer pemain, kontrak awal, perpanjangan kontrak, biaya

agen, dan sebagainya. Intangible Assets tersebut selanjutnya

diamortisasi sepanjang estimasi masa manfaat dari pemain yang

bersangkutan, yaitu periode kontrak. Demi kejelasan informasi,

berikut ini kami kutip catatan atas laporan keuangan Arsenal

Holdings tahun 2011-20127:

7 Arsenal Holdings – Annual Report of 2011-2012. Hlm. 10

7

“The costs associated with acquiring players’ registrations or extending theircontracts, including agents’ fees, are capitalised and amortised, in equalinstalments, over the period of the respective players’ contracts. Where a contractlife is renegotiated the unamortised costs, together with the new costs relating tothe contract extension, are amortised over the term of the new contract. Wherethe acquisition of a player registration involves a non-cash consideration, such asan exchange for another player registration, the transaction is accounted forusing an estimate of market value for the non-cash consideration.”

Dari penjelasan singkat di atas tampak bahwa Arsenal Holdings

menerapkan metode Historical Cost dalam mengapitalisasi biaya terkait

pemain-pemain mereka yaitu dengan mengapitalisasi seluruh biaya

sebenarnya sehubungan dengan perekrutan (termasuk biaya agen),

pengembangan, dan pelatihan pemain sebagai aset tetap, tepatnya

sebagai Intangible Assets, lalu mengamortisasinya ke dalam periode

akuntansi selama masa kontrak pemain tersebut.

Sebagai ilustrasi, katakanlah Arsenal FC pada tahun 2013 merekrut

pemain anyar bernama Higuain dari Real Madrid FC dengan nilai

transfer senilai $20.000.000,00, biaya agen senilai $2.500.000,00,

dan biaya lain-lain senilai $45.000,00. Higuain dikontrak selama 4

tahun dengan nilai kontrak sebesar $5.000.000,00. Maka berdasarkan

informasi tersebut, seluruh biaya perekrutan (biaya transfer, biaya

agen, dan biaya lain-lain) dan biaya kontrak dari pemain

diperhitungkan sebagai kapitalisasi Intangible Assets yang akan

diamortisasi selama 4 tahun. Dengan demikian total Intangible Assets

atas nama Higuain adalah $22.545.000,00 + $5.000.000,00 =

$27.545.000,00. Nilai tersebut selanjutnya diamortisasi setiap tahun

menggunakan metode amortisasi yang diterapkan Arsenal Holdings

(straight-line amortization) dengan perhitungan berikut: $27.545.000,00/5

7

tahun = $5.509.000/tahun. Ketika selama masa kontrak Higuain

mendapatkan kontrak baru, maka nilai kontrak akan menambah

kapitalisasi Intangible Asset dan masa amortisasi akan disesuaikan

sesuai periode kontrak. Ketika Higuain di jual selama masa kontrak,

maka perlakuannya sama dengan penjualan aset tetap pada umumnya

yaitu selisih antara harga jual pemain (Fair Value) dengan nilai buku

pemain (Book Value) akan dicatat sebagai gain/loss.

Intinya adalah Arsenal Holdings mengakui Higuain sebagai aset

perusahaan yang mana seluruh biaya terkait dengan pemain akan

dikapitalisasi sebagai Intangible Assets dan akan diamortisasi

selama masa manfaat pemain di Arsenal FC (masa kontrak).

Dalam prakteknya, memang metode Historical Cost yang paling populer

digunakan. Salah satu alasannya adalah karena metode Historical Cost

paling mudah diterapkan dan dalam batasan tertentu adalah paling

menyajikan informasi yang obyektif dan andal. Namun demikian,

seiring dengan berjalannya waktu dalam perkembangan akuntansi

internasional saat ini melalui IFRS, terdapat kecenderungan

peralihan metode pengukuran akuntansi yang awalnya menggunakan

metode Historical Cost ke metode Fair Value. Terkait hal ini, Tim Penulis

berpendapat bahwa metode Historical Cost tidak menampilkan informasi yang

relevan terhadap penyajian nilai atau value dari pemain yang dimiliki

khususnya oleh Arsenal Holdings. Arsenal Holdings sebaiknya mulai

beralih ke metode lain yang lebih menunjukkan pengukuran yang

relevan, misalnya dengan beralih ke pendekatan value, tidak lagi

dengan pendekatan cost.

7

Sebagaimana Tim Penulis elaborasikan di atas terdapat enam metode

yang dikembangkan dengan mengacu pada pendekatan value dalam mengukur

aset sumber daya manusia sebuah perusahaan, yaitu metode Payroll/Salary,

Economic Valuation, Adjusted Discounted Future Wages, Return on Effort Employeed,

Reward Valuation, dan Goodwill. Keenam metode tersebut memiliki kriteria,

serta kekurangan, dan kelebihan masing-masing dan keenam-enamnya

mampu menyajikan pengukuran nilai yang lebih relevan dibandingkan

dengan metode Historical Cost yang diterapkan sebelumnya oleh pelaporan

akuntansi Arsenal Holdings. Meski demikian, keenam metode terkait

pendekatan value ini memiliki drawback dalam hal menyajikan informasi

yang sifatnya subyektif dan cenderung tidak dapat diverifikasi

kebenarannya (unrealible).

7

PENUTUP

A. Simpulan

Akuntansi sumber daya manusia telah muncul sejak tahun 1960 dan

terus berkembang sampai sekarang. Definisi akuntansi sumber daya

manusia adalah seni dalam menilai, mencatat, dan menyajikan secara

sistematis nilai dari sumber daya manusia sebuah organisasi dengan

tujuan untuk mengomunikasikan informasi ini kepada pihak-pihak yang

berkepentingan. Dalam dunia modern seperti sekarang ini akuntansi

sumber daya manusia memiliki arti penting terutama dalam menyediakan

informasi kepada manajemen terkait penggunaan, pemanfaatan, dan

penempatan pegawai, menyediakan dasar perencanaan manajerial sumber

daya manusia, membantu manajemen mengetahui seberapa besar manfaat

yang akan mereka peroleh dari sumber daya manusia yang dimiliki, dan

lain sebagainya.

Selain memiliki arti penting, akuntansi sumber daya manusia ini

juga memiliki beberapa kelemahan yang bersifat inherent antara lain

kesulitan mengukur nilai manusia dalam satuan mata uang, tidak

adanya metode pengukuran yang berlaku universal, peraturan pajak

nasional/internasional belum mengakui akuntansi sumber daya manusia,

dan lain sebagainya.

Dalam perkembangannya telah muncul berbagai metode dan

pendekatan sehubungan dengan akuntansi sumber daya manusia ini.

Terdapat tiga kategori besar yaitu pendekatan cost yang dipopulerkan

oleh Flamholtz dan Brumment dan pendekatan value yang dikembangkan

7

oleh Lev dan Schwartz serta beberapa ilmuan lainnya. Kategori besar

pendeatapendekatan tersebut masih terbagi lagi ke dalam metode-

metode spesifik. Pendekatan cost dapat diukur menggunakan metode

Historical Cost, Replacement Cost, dan Opportunity Cost. Pendekatan value dapat

diukur menggunakan metode Payroll/Salary, Economic Valuation, Return on Effort

Employed, Adjusted Discounted Future Wages, Reward Valuation, dan Goodwill.

Terdapat keuntungan maupun keterbatasan dari metode-metode

akuntansi sumber daya manusia yang telah berkembang saat ini. Untuk

itu diperlukan satu atau beberapa metode pengukuran yang berlaku

secara universal dan dapat dipercaya. Untuk itulah peran IASB selaku

badan standar pelaporan akuntansi sangat besar terhadap diterapkan

atau tidaknya akuntansi sumber daya manusia bagi perusahaan yang

membutuhkannya secara baik dan benar.

7

B. Saran

Sehubungan dengan simpulan yang kami utarakan di atas, kami

menyarankan beberapa hal sebagai berikut sekiranya dapat

dipertimbangkan dalam pengembangan sistem akuntansi sumber daya

manusia di masa yang akan datang.

1. Mengingat pentingnya peran akuntansi sumber daya manusia serta

potensinya untuk terus meningkat di masa yang akan datang,

menurut Tim Penulis perlu dikembangkan metode-metode pengukuran

sumber daya manusia baru yang sifatnya lebih obyektif dan mampu

mengeliminasi keterbatasan-keterbatasan dari metode-metode

ataupun pendekatan yang telah ada, dan/atau perlu disempurnakan

metode-metode yang telah ada demi tercapainya metode pengukuran

yang obyektif dan bernilai guna.

2. Badan penyusun standar seperti IASB, FASB, maupun IAI perlu

memberikan ruang kepada sistem akuntansi sumber daya manusia ini

agar dapat berkembang secara umum di dunia melalui pembentukan

standar khusus yang mengatur akuntansi sumber daya manusia ini.

7

DAFTAR PUSTAKA

Annual Report – Arsenal Holdings. 2011-2012.

Avazzadehfath, Farizaborz. 2011. “Decision-Making Based on Human ResourceAccounting Information and Its Evaluation Method”. Asian Journal of Finance& Accounting. ISSN 1946-052X. Vol. 3. No. 1: E14. URL:http://dx.doi.org/10.5296/ajfa.v3il.883

Bullen L., Maria. 2010. “Human Resource Accounting and InternationalDevelopments: Implications for Measurement of Human Capital”. Journal ofInternational Business and Cultural Studies

Harahap, Sofyan Syafri. 2011. “Teori Akuntansi Edisi Revisi 2011”. Jakarta:PT Raja Grafindo Perkasa.

http://en.wikipedia.org/wiki/Human_capital

http://en.wikipedia.org/wiki/Human_resource_accounting

http://www.charteredclub.com/what-is-human-resource-accounting

http://www.scribd.com/doc/8358363/Human-Resource-Accounting

http://www.slideshare.net/Manisha_D_Vaghela13/human-resource-accounting-15010784

http://www.slideshare.net/Jaswindersingh18/human-resource-accounting-14525404

Mirvis, Philip H and Barry A. Macy.1976. “Accounting for The Costs andBenefits of Human Resource Development Programs: An Interdiscilnary Approach”.Accounting, Organizations, and Society, vol.1.No. 2-3, pp.179-193.Great Britain : Pergamon Press, 1976.