"GESTION AVANZADA DE RIESGOS DE CREDITO Seminario para gerentes de riesgos de las entidades de...

24

1 “GESTION AVANZADA DE RIESGOS DE CREDITO Seminario para gerentes de riesgos de las entidades de microfinanzas” Dr. Salvador Rayo Cantón Universidad de Granada-España [email protected] 0034 958 24 37 03 SUPERINTENDENCIA DE BANCOS Y SEGUROS BANCO INTERAMERICANO DE DESARROLLO LIMA- PERÚ

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of "GESTION AVANZADA DE RIESGOS DE CREDITO Seminario para gerentes de riesgos de las entidades de...

1

“GESTION AVANZADA DE RIESGOS DE CREDITOSeminario para gerentes de riesgos de las

entidades de microfinanzas”

Dr. Salvador Rayo CantónUniversidad de Granada-Españ[email protected] 958 24 37 03

SUPERINTENDENCIA DE BANCOS Y SEGUROSBANCO INTERAMERICANO DE DESARROLLOLIMA- PERÚ

2

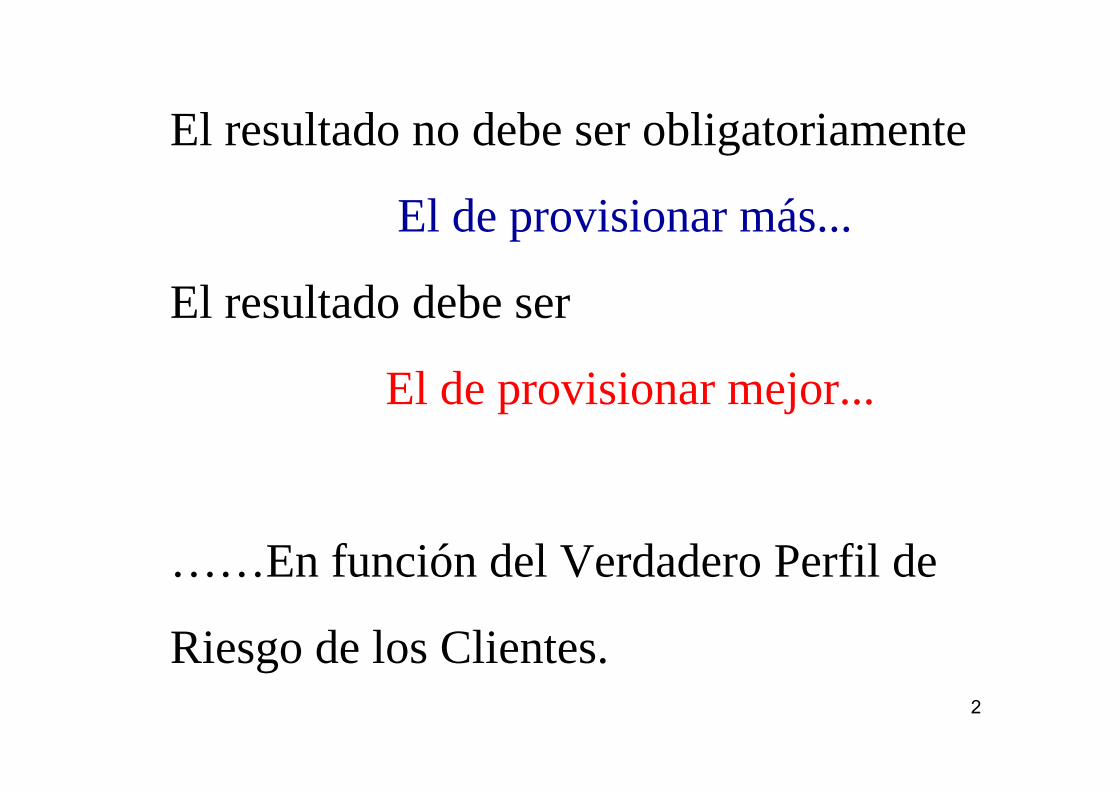

El resultado no debe ser obligatoriamente

El de provisionar más...

El resultado debe ser

El de provisionar mejor...

……En función del Verdadero Perfil de

Riesgo de los Clientes.

3

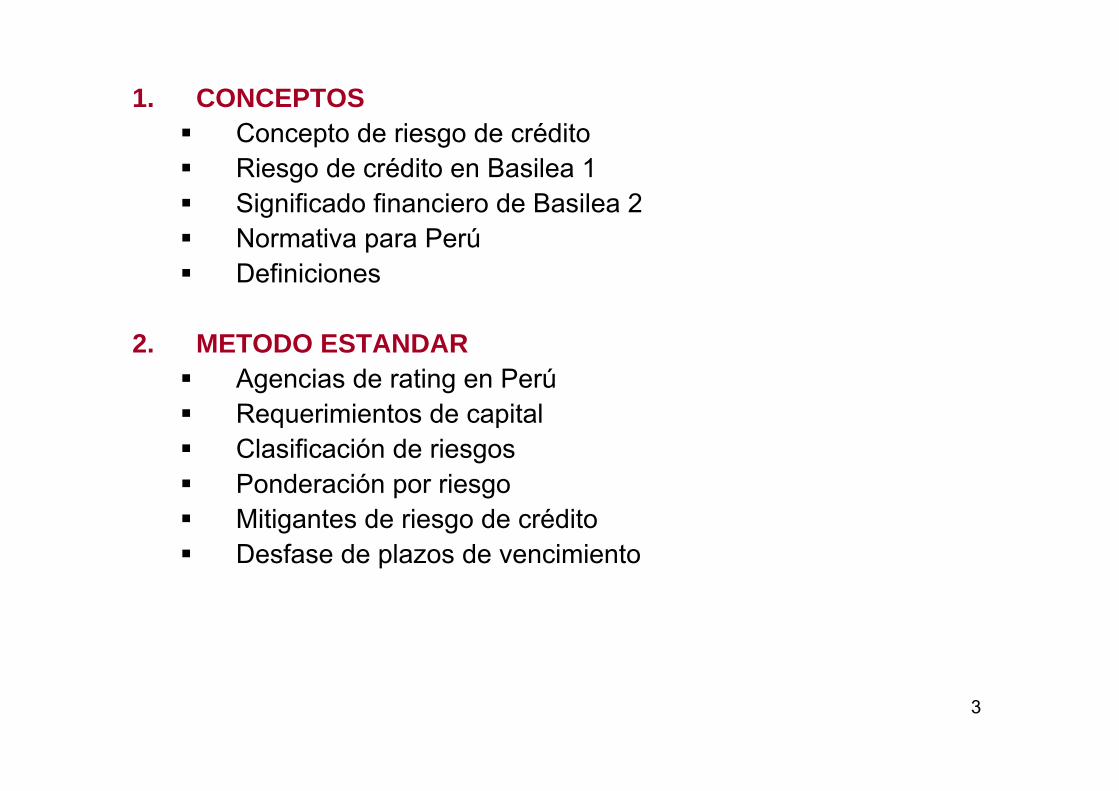

1. CONCEPTOSConcepto de riesgo de créditoRiesgo de crédito en Basilea 1Significado financiero de Basilea 2Normativa para PerúDefiniciones

2. METODO ESTANDARAgencias de rating en PerúRequerimientos de capitalClasificación de riesgosPonderación por riesgoMitigantes de riesgo de créditoDesfase de plazos de vencimiento

4

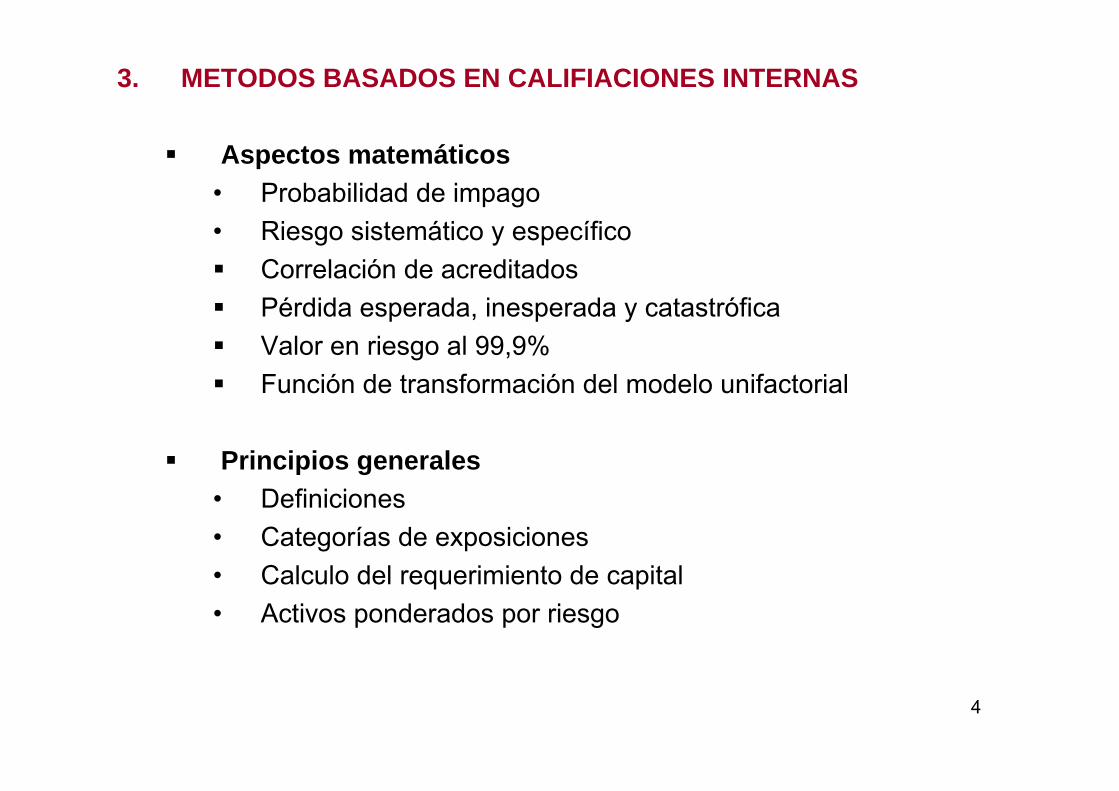

3. METODOS BASADOS EN CALIFIACIONES INTERNAS

Aspectos matemáticos• Probabilidad de impago• Riesgo sistemático y específico

Correlación de acreditadosPérdida esperada, inesperada y catastróficaValor en riesgo al 99,9% Función de transformación del modelo unifactorial

Principios generales• Definiciones• Categorías de exposiciones• Calculo del requerimiento de capital• Activos ponderados por riesgo

5

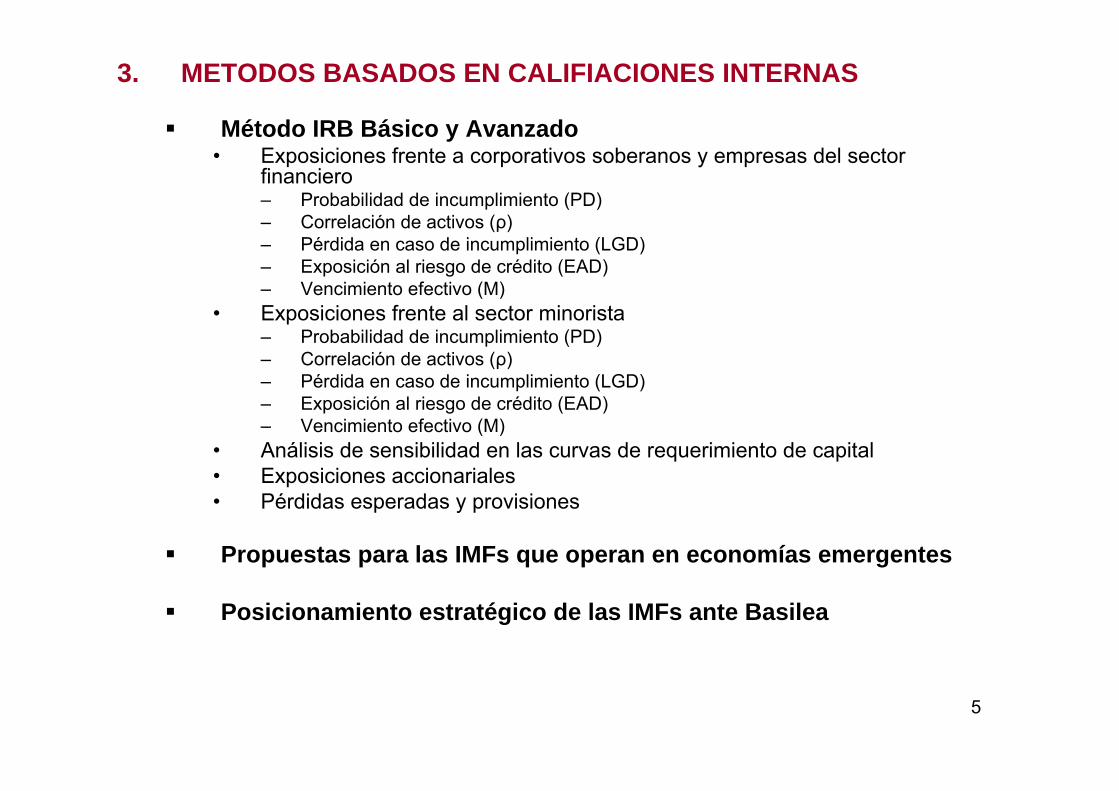

3. METODOS BASADOS EN CALIFIACIONES INTERNAS

Método IRB Básico y Avanzado• Exposiciones frente a corporativos soberanos y empresas del sector

financiero– Probabilidad de incumplimiento (PD)– Correlación de activos (ρ)– Pérdida en caso de incumplimiento (LGD)– Exposición al riesgo de crédito (EAD)– Vencimiento efectivo (M)

• Exposiciones frente al sector minorista– Probabilidad de incumplimiento (PD)– Correlación de activos (ρ)– Pérdida en caso de incumplimiento (LGD)– Exposición al riesgo de crédito (EAD)– Vencimiento efectivo (M)

• Análisis de sensibilidad en las curvas de requerimiento de capital• Exposiciones accionariales• Pérdidas esperadas y provisiones

Propuestas para las IMFs que operan en economías emergentes

Posicionamiento estratégico de las IMFs ante Basilea

6

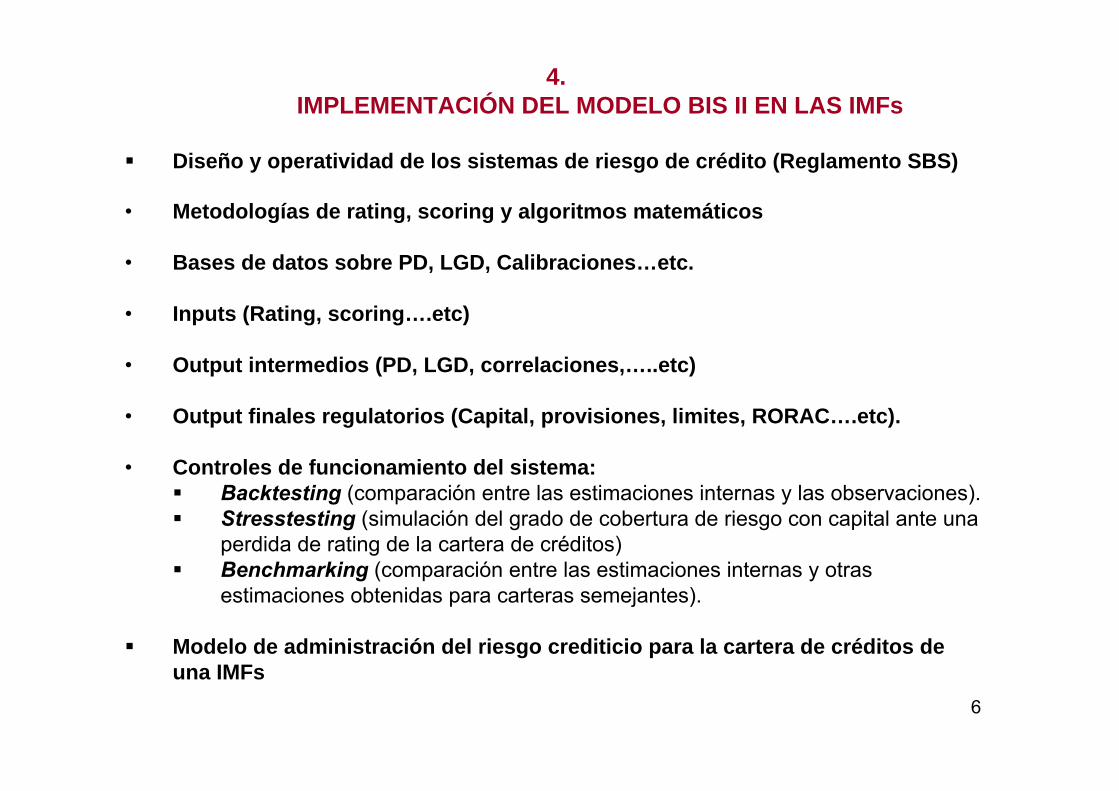

Diseño y operatividad de los sistemas de riesgo de crédito (Reglamento SBS)

• Metodologías de rating, scoring y algoritmos matemáticos

• Bases de datos sobre PD, LGD, Calibraciones…etc.

• Inputs (Rating, scoring….etc)

• Output intermedios (PD, LGD, correlaciones,…..etc)

• Output finales regulatorios (Capital, provisiones, limites, RORAC….etc).

• Controles de funcionamiento del sistema:Backtesting (comparación entre las estimaciones internas y las observaciones).Stresstesting (simulación del grado de cobertura de riesgo con capital ante una perdida de rating de la cartera de créditos)Benchmarking (comparación entre las estimaciones internas y otras estimaciones obtenidas para carteras semejantes).

Modelo de administración del riesgo crediticio para la cartera de créditos de una IMFs

4.IMPLEMENTACIÓN DEL MODELO BIS II EN LAS IMFs

7

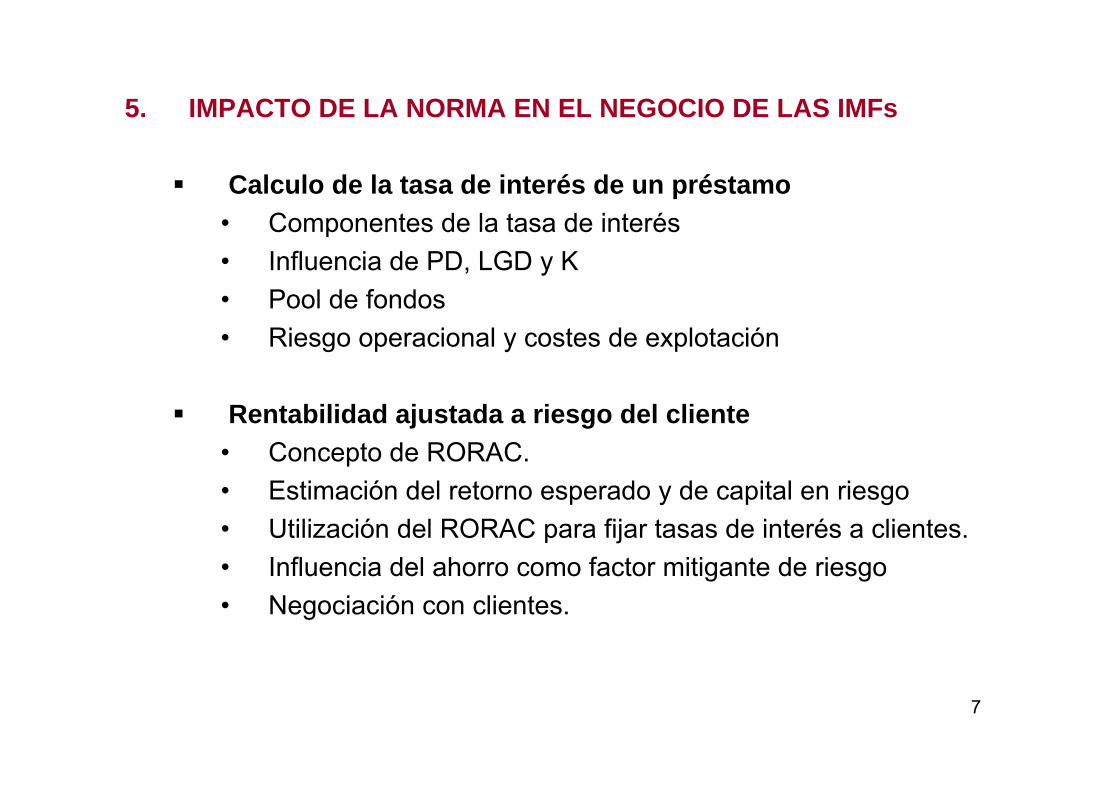

5. IMPACTO DE LA NORMA EN EL NEGOCIO DE LAS IMFs

Calculo de la tasa de interés de un préstamo• Componentes de la tasa de interés• Influencia de PD, LGD y K• Pool de fondos• Riesgo operacional y costes de explotación

Rentabilidad ajustada a riesgo del cliente• Concepto de RORAC. • Estimación del retorno esperado y de capital en riesgo• Utilización del RORAC para fijar tasas de interés a clientes. • Influencia del ahorro como factor mitigante de riesgo• Negociación con clientes.

8

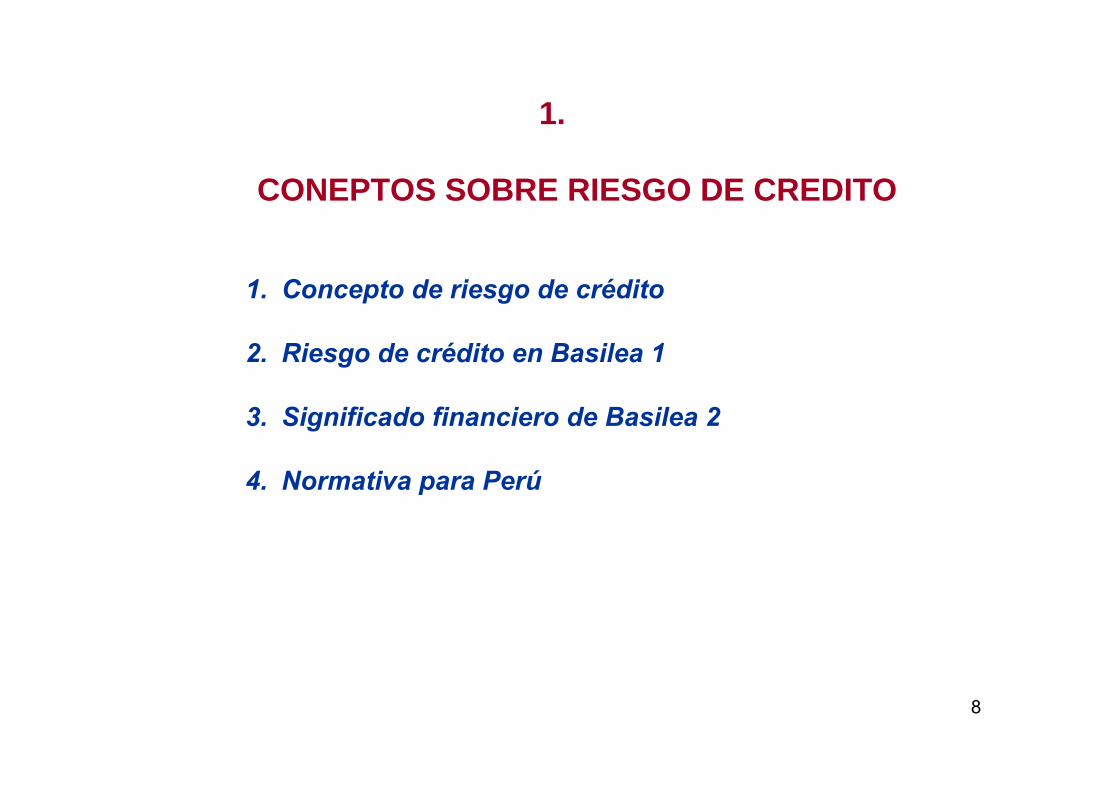

1.

CONEPTOS SOBRE RIESGO DE CREDITO

1. Concepto de riesgo de crédito

2. Riesgo de crédito en Basilea 1

3. Significado financiero de Basilea 2

4. Normativa para Perú

9

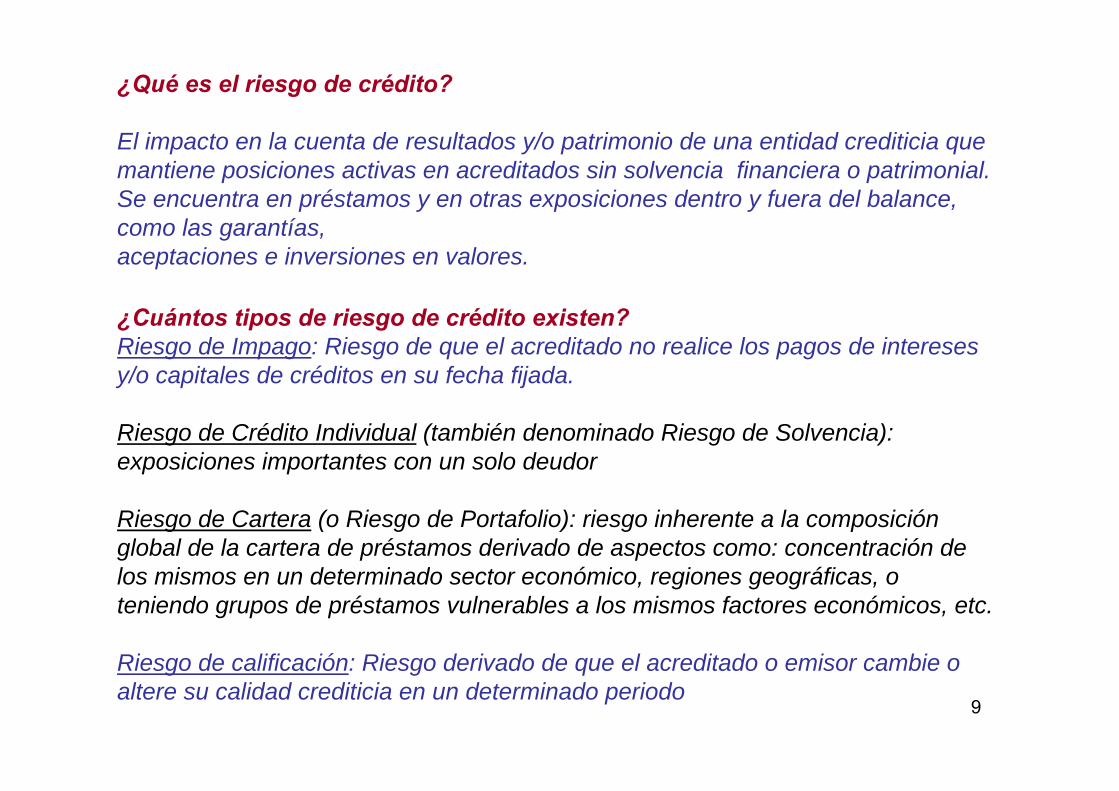

¿Qué es el riesgo de crédito?

El impacto en la cuenta de resultados y/o patrimonio de una entidad crediticia que mantiene posiciones activas en acreditados sin solvencia financiera o patrimonial. Se encuentra en préstamos y en otras exposiciones dentro y fuera del balance, como las garantías,aceptaciones e inversiones en valores.

¿Cuántos tipos de riesgo de crédito existen?Riesgo de Impago: Riesgo de que el acreditado no realice los pagos de intereses y/o capitales de créditos en su fecha fijada.

Riesgo de Crédito Individual (también denominado Riesgo de Solvencia): exposiciones importantes con un solo deudor

Riesgo de Cartera (o Riesgo de Portafolio): riesgo inherente a la composición global de la cartera de préstamos derivado de aspectos como: concentración de los mismos en un determinado sector económico, regiones geográficas, oteniendo grupos de préstamos vulnerables a los mismos factores económicos, etc.

Riesgo de calificación: Riesgo derivado de que el acreditado o emisor cambie o altere su calidad crediticia en un determinado periodo

10

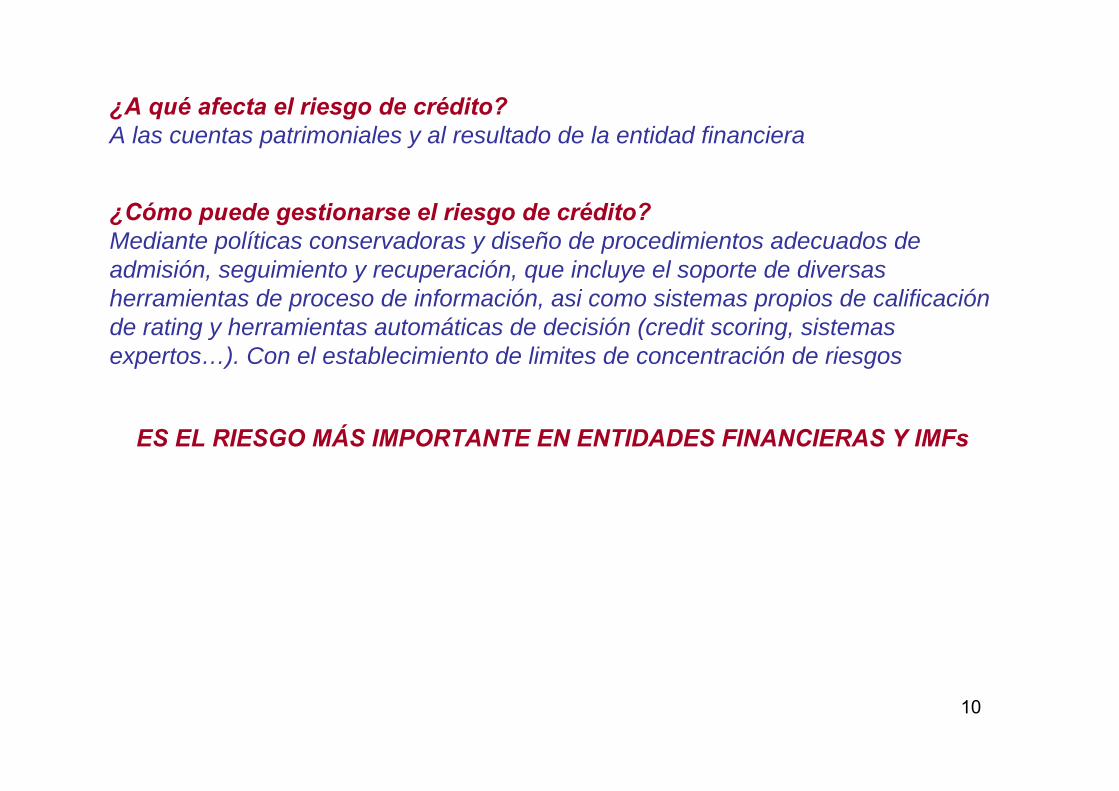

¿A qué afecta el riesgo de crédito?A las cuentas patrimoniales y al resultado de la entidad financiera

¿Cómo puede gestionarse el riesgo de crédito?Mediante políticas conservadoras y diseño de procedimientos adecuados de admisión, seguimiento y recuperación, que incluye el soporte de diversas herramientas de proceso de información, asi como sistemas propios de calificación de rating y herramientas automáticas de decisión (credit scoring, sistemas expertos…). Con el establecimiento de limites de concentración de riesgos

ES EL RIESGO MÁS IMPORTANTE EN ENTIDADES FINANCIERAS Y IMFs

11

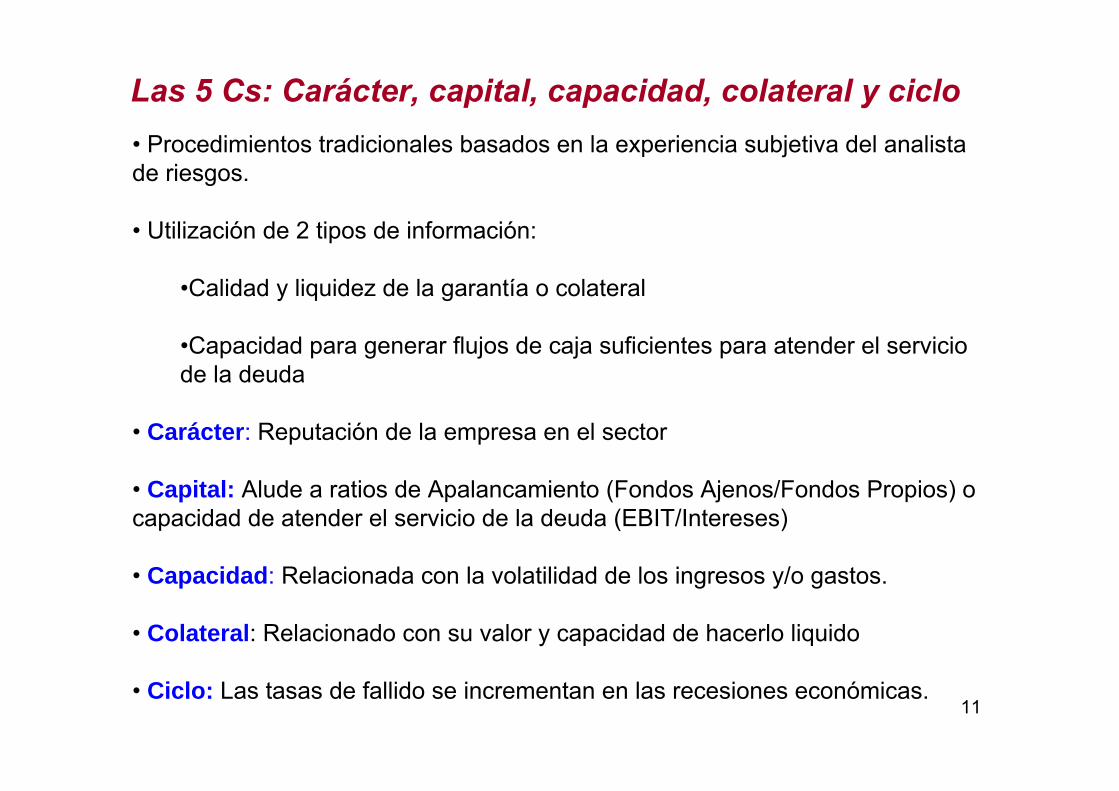

Las 5 Cs: Carácter, capital, capacidad, colateral y ciclo• Procedimientos tradicionales basados en la experiencia subjetiva del analista de riesgos.

• Utilización de 2 tipos de información:

•Calidad y liquidez de la garantía o colateral

•Capacidad para generar flujos de caja suficientes para atender el servicio de la deuda

• Carácter: Reputación de la empresa en el sector

• Capital: Alude a ratios de Apalancamiento (Fondos Ajenos/Fondos Propios) o capacidad de atender el servicio de la deuda (EBIT/Intereses)

• Capacidad: Relacionada con la volatilidad de los ingresos y/o gastos.

• Colateral: Relacionado con su valor y capacidad de hacerlo liquido

• Ciclo: Las tasas de fallido se incrementan en las recesiones económicas.

12

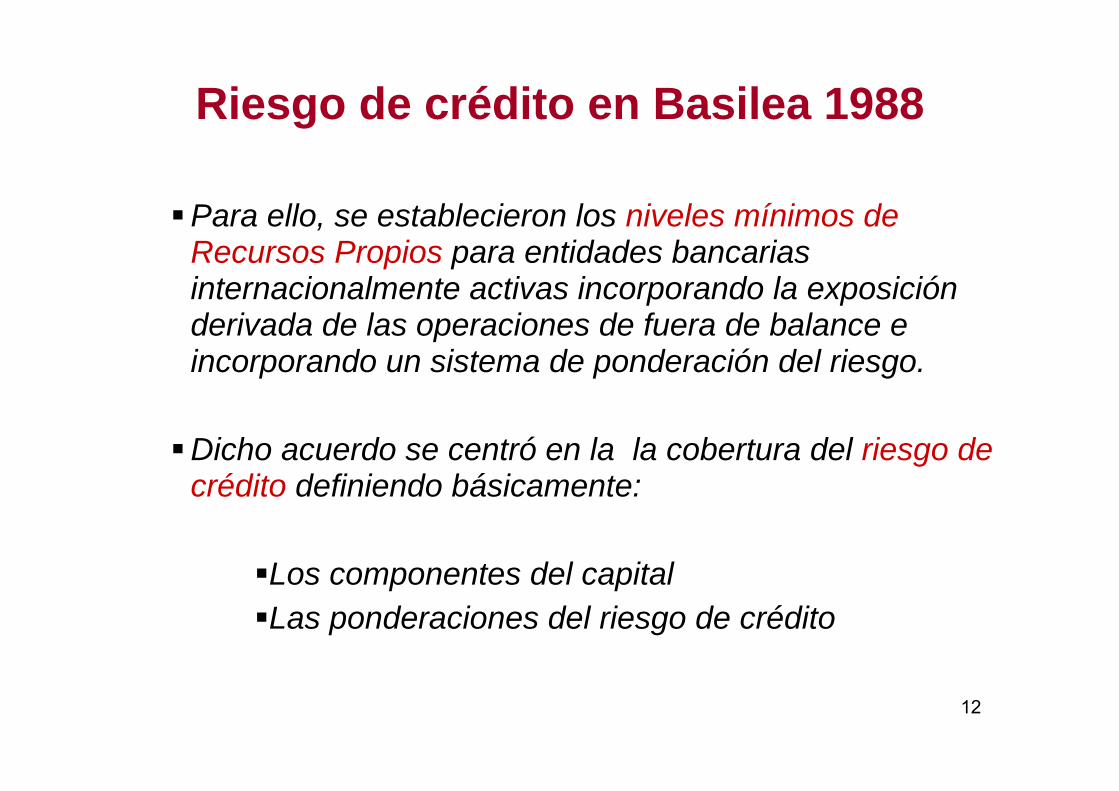

Riesgo de crédito en Basilea 1988

Para ello, se establecieron los niveles mínimos de Recursos Propios para entidades bancarias internacionalmente activas incorporando la exposición derivada de las operaciones de fuera de balance e incorporando un sistema de ponderación del riesgo.

Dicho acuerdo se centró en la la cobertura del riesgo de crédito definiendo básicamente:

Los componentes del capitalLas ponderaciones del riesgo de crédito

13

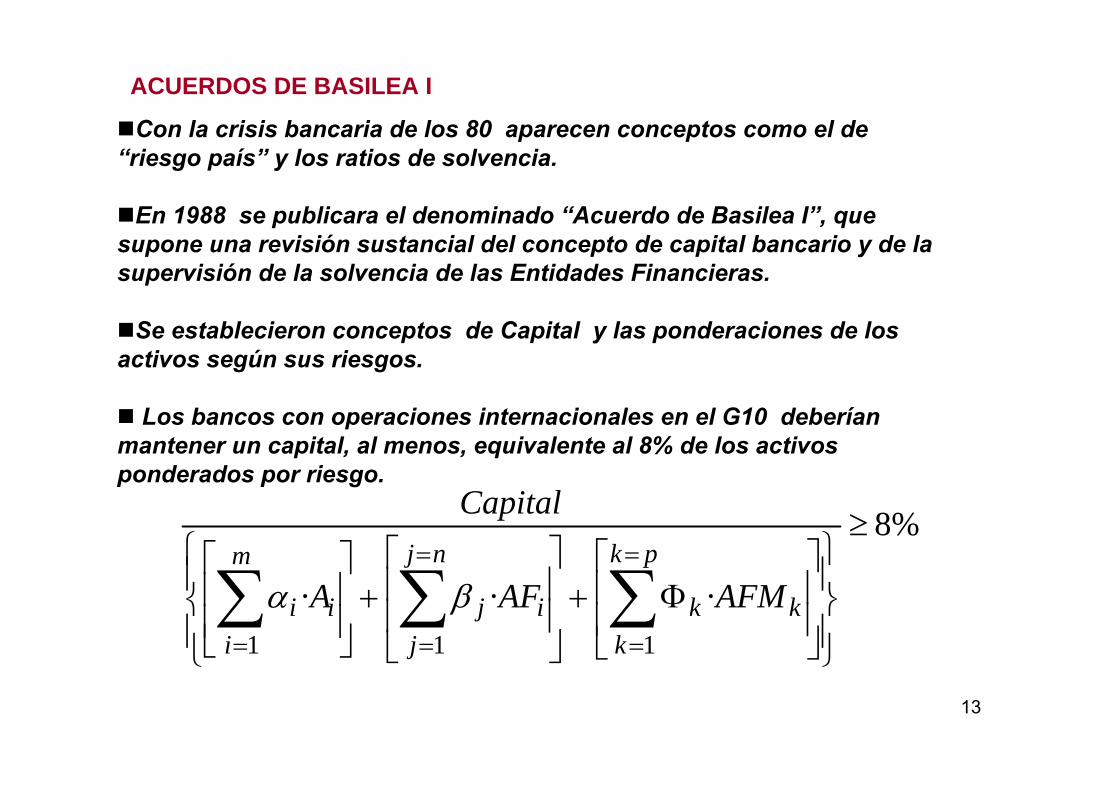

ACUERDOS DE BASILEA I

Con la crisis bancaria de los 80 aparecen conceptos como el de “riesgo país” y los ratios de solvencia.

En 1988 se publicara el denominado “Acuerdo de Basilea I”, que supone una revisión sustancial del concepto de capital bancario y de la supervisión de la solvencia de las Entidades Financieras.

Se establecieron conceptos de Capital y las ponderaciones de los activos según sus riesgos.

Los bancos con operaciones internacionales en el G10 deberían mantener un capital, al menos, equivalente al 8% de los activos ponderados por riesgo.

%8

···111

≥

⎪⎭

⎪⎬⎫

⎪⎩

⎪⎨⎧

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡Φ+

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡+

⎥⎥⎦

⎤

⎢⎢⎣

⎡∑∑∑=

=

=

==

pk

kkk

nj

jij

m

iii AFMAFA

Capital

βα

14

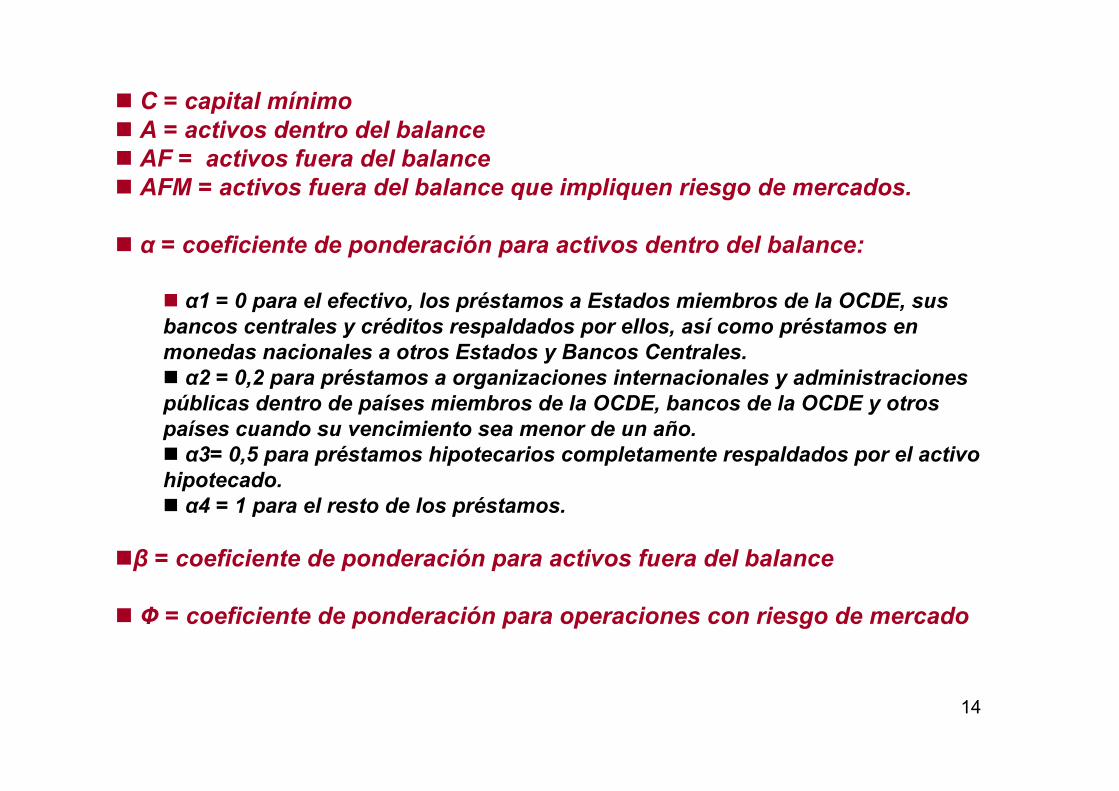

C = capital mínimoA = activos dentro del balance AF = activos fuera del balance AFM = activos fuera del balance que impliquen riesgo de mercados.

α = coeficiente de ponderación para activos dentro del balance:

α1 = 0 para el efectivo, los préstamos a Estados miembros de la OCDE, sus bancos centrales y créditos respaldados por ellos, así como préstamos en monedas nacionales a otros Estados y Bancos Centrales.α2 = 0,2 para préstamos a organizaciones internacionales y administraciones

públicas dentro de países miembros de la OCDE, bancos de la OCDE y otros países cuando su vencimiento sea menor de un año.α3= 0,5 para préstamos hipotecarios completamente respaldados por el activo

hipotecado.α4 = 1 para el resto de los préstamos.

β = coeficiente de ponderación para activos fuera del balance

Ф = coeficiente de ponderación para operaciones con riesgo de mercado

15

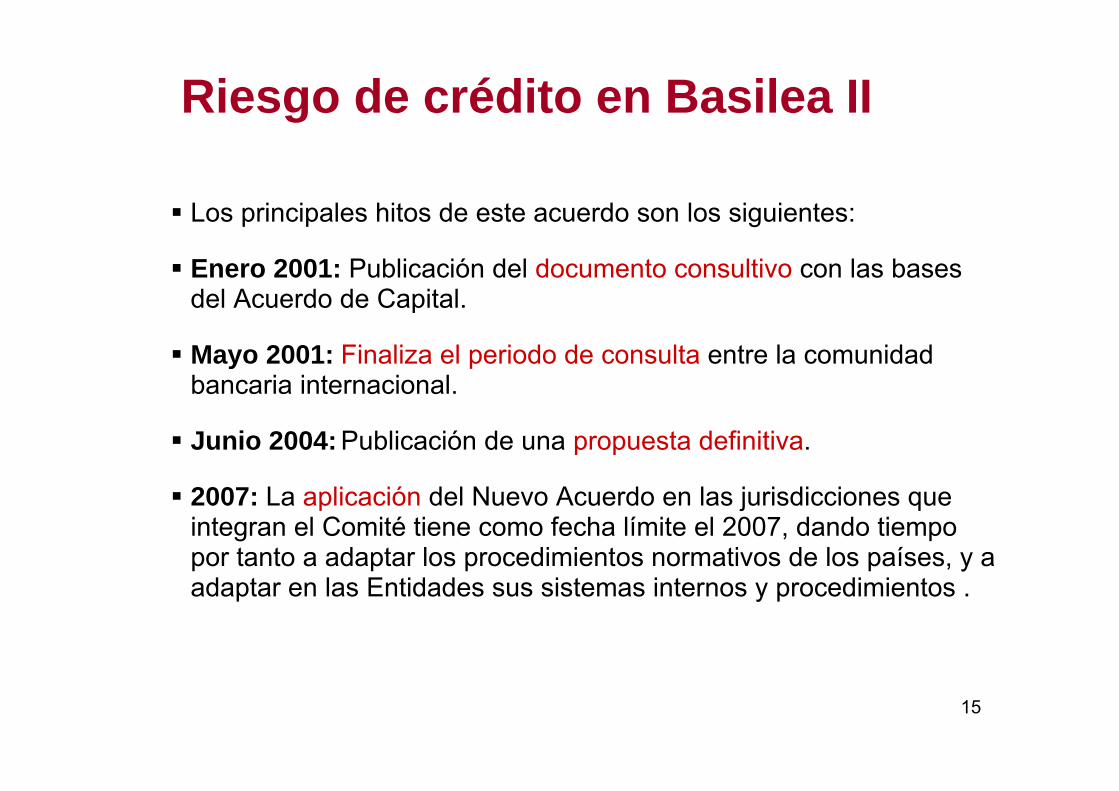

Riesgo de crédito en Basilea II

Los principales hitos de este acuerdo son los siguientes:

Enero 2001: Publicación del documento consultivo con las bases del Acuerdo de Capital.

Mayo 2001: Finaliza el periodo de consulta entre la comunidad bancaria internacional.

Junio 2004: Publicación de una propuesta definitiva.

2007: La aplicación del Nuevo Acuerdo en las jurisdicciones que integran el Comité tiene como fecha límite el 2007, dando tiempo por tanto a adaptar los procedimientos normativos de los países, y a adaptar en las Entidades sus sistemas internos y procedimientos .

16

-1.645

Activo año 11

-1.645-0.6570.749-0.380.4311.098

-0.052-0.13

-0.568-0.018-1.701

Valor del activo al cabo de un año

Niv

el d

e de

uda

/ val

or d

e lo

s ac

tivos Valor

inicial del activo

Nivel de deuda del

crédito

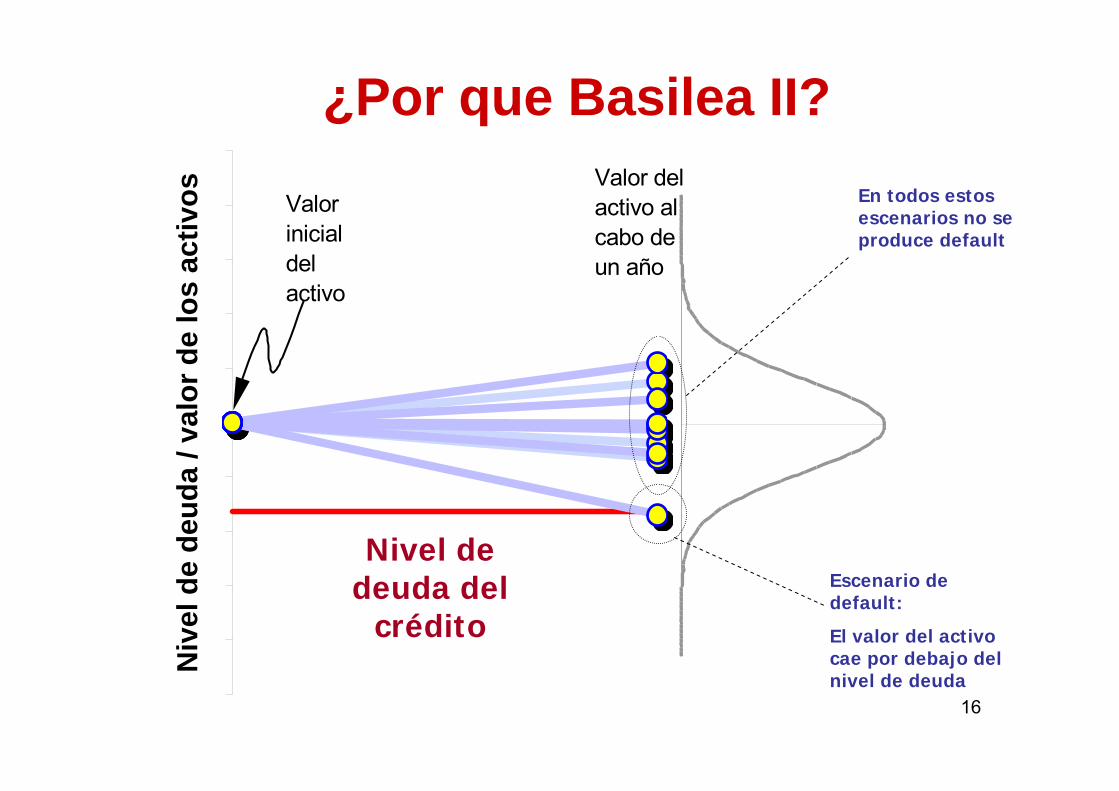

En todos estos escenarios no se produce default

Escenario de default:

El valor del activo cae por debajo del nivel de deuda

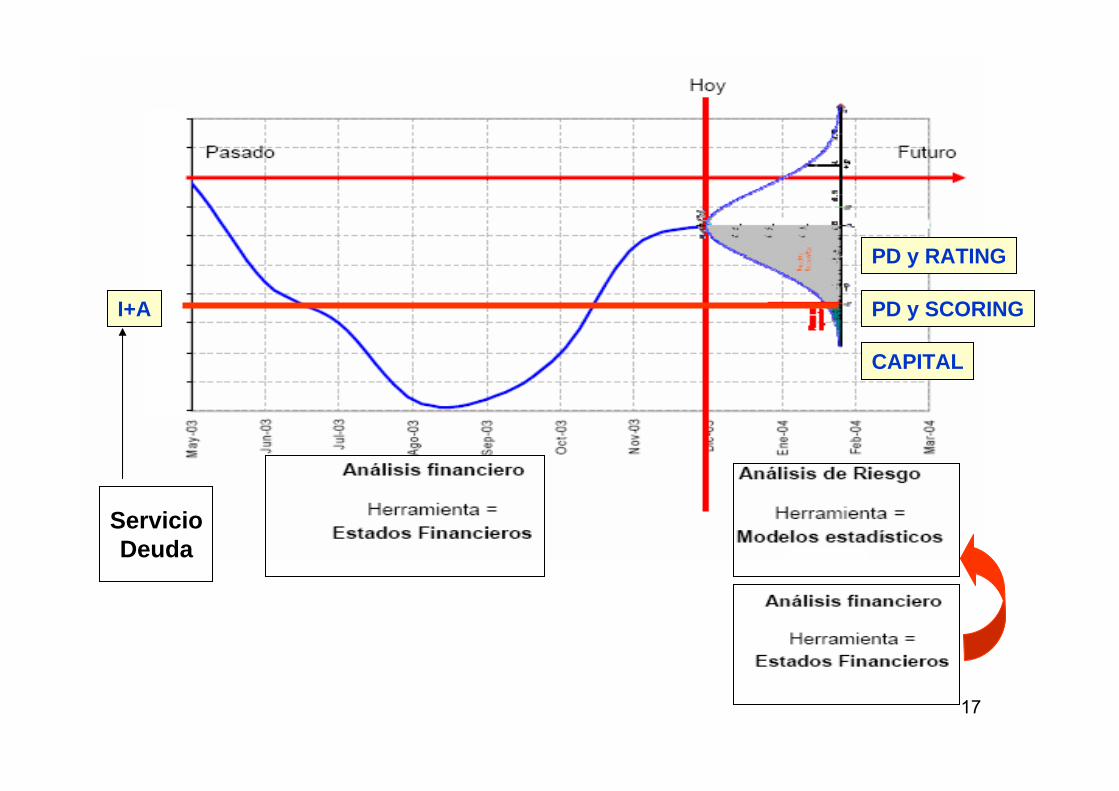

¿Por que Basilea II?

17

PD y RATING

CAPITAL

PD y SCORINGI+A

ServicioDeuda

18

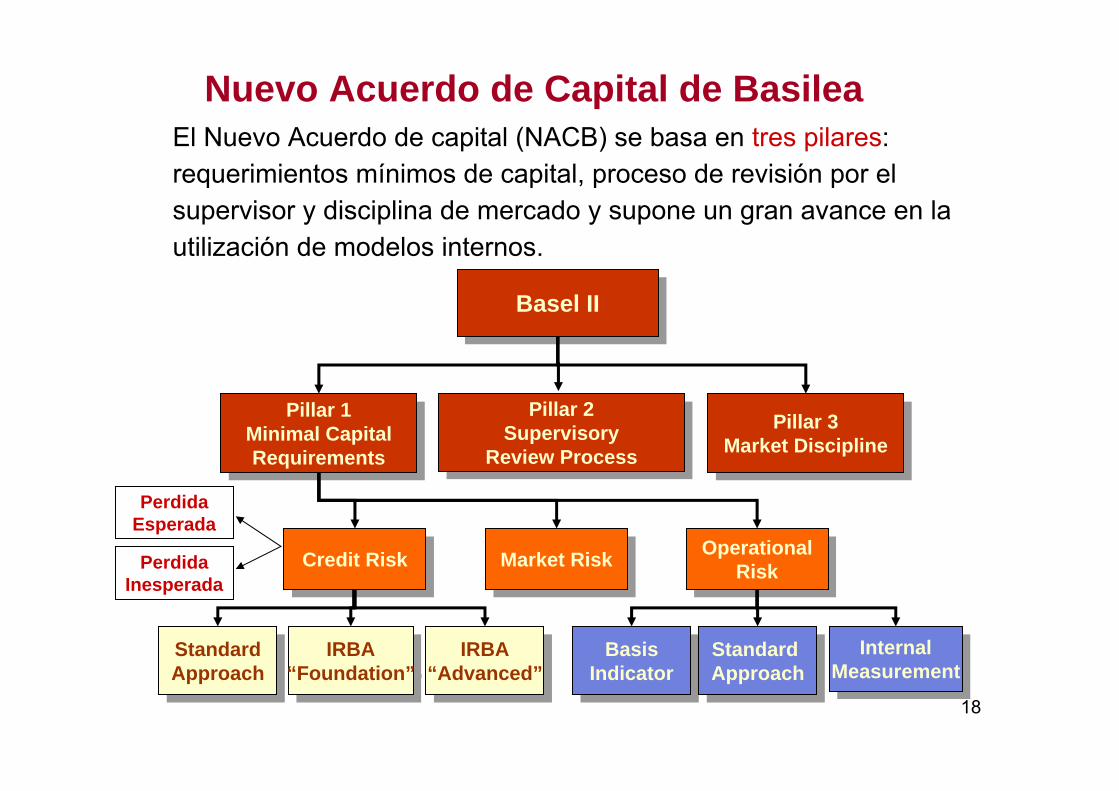

Basel IIBasel II

Pillar 1Minimal CapitalRequirements

Pillar 1Minimal CapitalRequirements

Pillar 2Supervisory

Review Process

Pillar 2Supervisory

Review ProcessPillar 3

Market DisciplinePillar 3

Market Discipline

Market RiskMarket Risk OperationalRisk

OperationalRiskCredit RiskCredit Risk

StandardApproachStandardApproach

IRBA“Advanced”

IRBA“Advanced”

IRBA“Foundation”

IRBA“Foundation”

BasisIndicatorBasis

IndicatorInternal

MeasurementInternal

MeasurementStandard Approach

Standard Approach

Nuevo Acuerdo de Capital de BasileaEl Nuevo Acuerdo de capital (NACB) se basa en tres pilares:requerimientos mínimos de capital, proceso de revisión por elsupervisor y disciplina de mercado y supone un gran avance en lautilización de modelos internos.

PerdidaEsperada

PerdidaInesperada

19

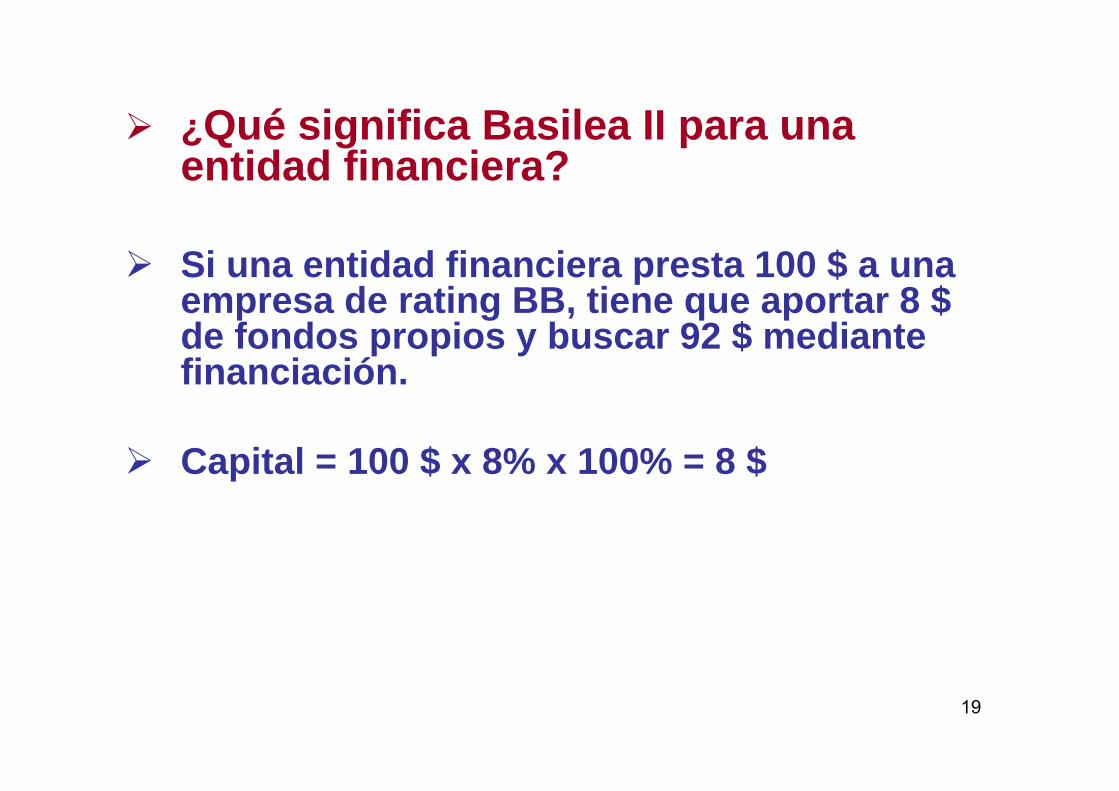

¿Qué significa Basilea II para una entidad financiera?

Si una entidad financiera presta 100 $ a una empresa de rating BB, tiene que aportar 8 $ de fondos propios y buscar 92 $ mediante financiación.

Capital = 100 $ x 8% x 100% = 8 $

20

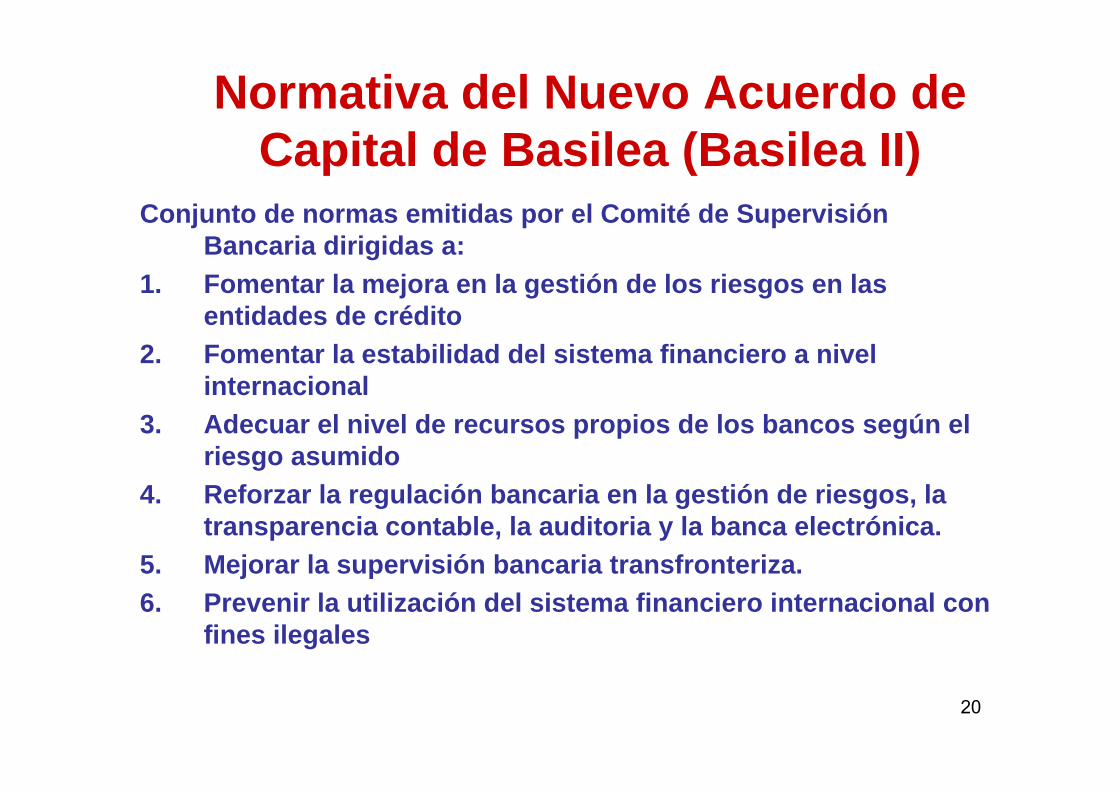

Normativa del Nuevo Acuerdo de Capital de Basilea (Basilea II)

Conjunto de normas emitidas por el Comité de Supervisión Bancaria dirigidas a:

1. Fomentar la mejora en la gestión de los riesgos en las entidades de crédito

2. Fomentar la estabilidad del sistema financiero a nivel internacional

3. Adecuar el nivel de recursos propios de los bancos según el riesgo asumido

4. Reforzar la regulación bancaria en la gestión de riesgos, la transparencia contable, la auditoria y la banca electrónica.

5. Mejorar la supervisión bancaria transfronteriza.6. Prevenir la utilización del sistema financiero internacional con

fines ilegales

21

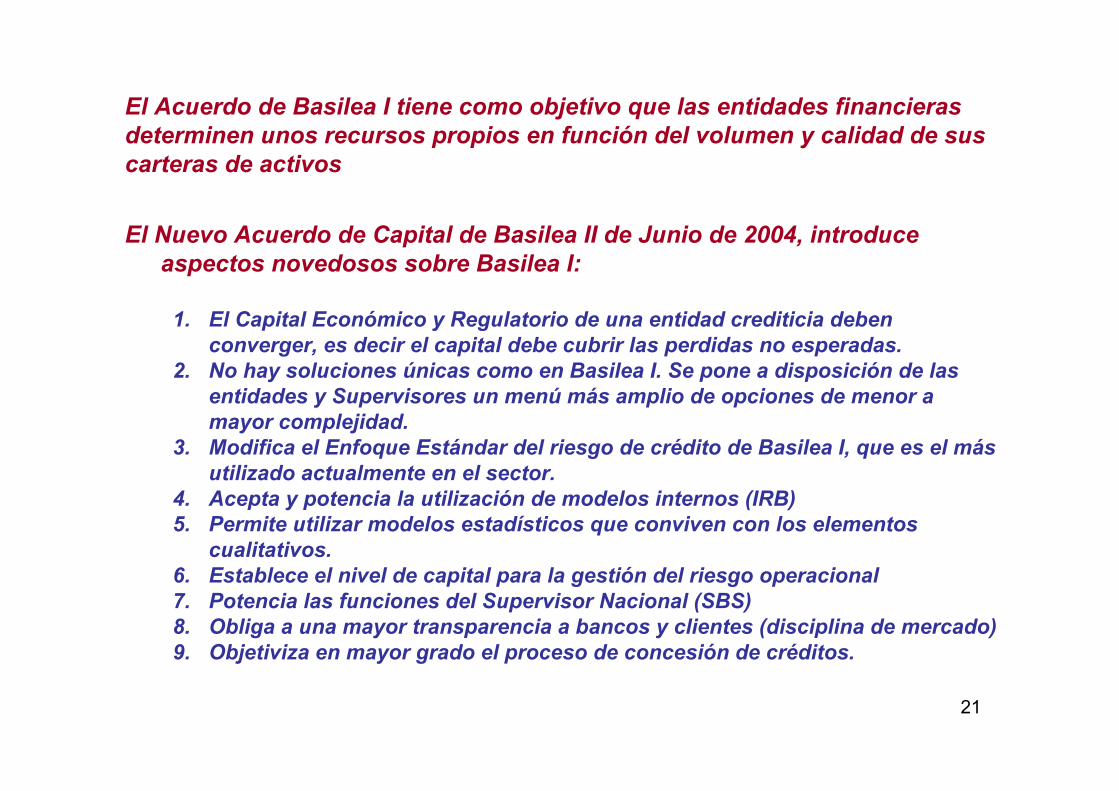

El Nuevo Acuerdo de Capital de Basilea II de Junio de 2004, introduce aspectos novedosos sobre Basilea I:

1. El Capital Económico y Regulatorio de una entidad crediticia deben converger, es decir el capital debe cubrir las perdidas no esperadas.

2. No hay soluciones únicas como en Basilea I. Se pone a disposición de las entidades y Supervisores un menú más amplio de opciones de menor a mayor complejidad.

3. Modifica el Enfoque Estándar del riesgo de crédito de Basilea I, que es el más utilizado actualmente en el sector.

4. Acepta y potencia la utilización de modelos internos (IRB)5. Permite utilizar modelos estadísticos que conviven con los elementos

cualitativos.6. Establece el nivel de capital para la gestión del riesgo operacional7. Potencia las funciones del Supervisor Nacional (SBS)8. Obliga a una mayor transparencia a bancos y clientes (disciplina de mercado)9. Objetiviza en mayor grado el proceso de concesión de créditos.

El Acuerdo de Basilea I tiene como objetivo que las entidades financieras determinen unos recursos propios en función del volumen y calidad de sus carteras de activos

22

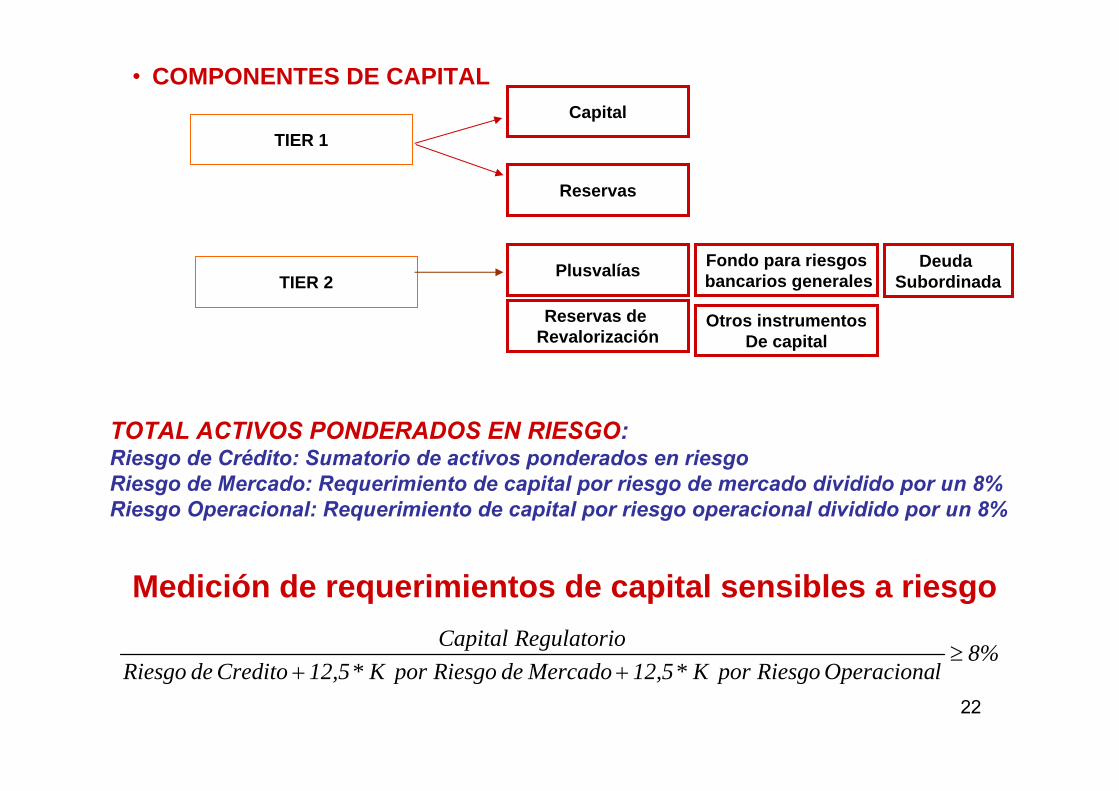

• COMPONENTES DE CAPITAL

TIER 1Capital

Reservas

TIER 2 Plusvalías

Reservas de Revalorización

Fondo para riesgosbancarios generales

Otros instrumentosDe capital

Deuda Subordinada

Medición de requerimientos de capital sensibles a riesgo

8%lOperaciona Riesgo por K* 12,5 Mercadode Riesgo por K* 12,5Credito de Riesgo

oRegulatori Capital≥

++

TOTAL ACTIVOS PONDERADOS EN RIESGO:Riesgo de Crédito: Sumatorio de activos ponderados en riesgoRiesgo de Mercado: Requerimiento de capital por riesgo de mercado dividido por un 8%Riesgo Operacional: Requerimiento de capital por riesgo operacional dividido por un 8%

23

Normativa para Perú

Comité Especial de Basilea II SBSAFP- Proyecto en Consulta -

Reglamento para el Requerimiento de PatrimonioEfectivo por Riesgo de Crédito

El presente documento no constituye la versión definitiva dela presente norma, y tiene como principal objetivo recogerlos comentarios y sugerencias de la industria sobre esta

propuesta.

24

REQUERIMIENTOS DE CAPITAL MÍNIMO PARA EL RIESGO CREDITICIO

• Método estándar: La entidad no dispone de modelos de calificación y es por tanto el regulador el que aplica “estándares” para la obtención del Capital Mínimo requerido.

• Método Basado en Calificaciones Internas IRB (internal ratingbased) básico: La entidad dispone de Modelos de calificación para la estimación de la Probabilidad de Impago (PD), en base a lo cual el regulador aplicará estándares para la obtención de la Severidad (LGD) y Exposición (EAD).

• Método Basado en Calificaciones Internas IRB (internal ratingbased) avanzado: La entidad dispone de Modelos de calificación para la estimación de la probabilidad de Impago (PD), Severidad (LGD) y Exposición (EAD).