Enfoque de Auditoria Basada en Riesgos

21

Aracely Marchena Larios Contador Público Autorizado Banca y Finanzas República de Nicaragua, América Central. 1 La evaluación de riesgos de una empresa difiere de la evaluación de riesgos de auditoría. El propósito de la evaluación de riesgos de la empresa es identificar y administrar riesgos que pueden afectar los objetivos de la entidad; en cambio, en una auditoría de estados financieros , el auditor identifica los riesgos y califica los riesgos inherentes y de control para evaluar la probabilidad de que un error significativo pueda existir en los estados financieros. El establecimiento y mantenimiento de una estructura de control interno, representa una importante responsabilidad de la administración, para proporcionar una seguridad razonable de que se logran los objetivos de una entidad. La gerencia deberá vigilar de modo constante, la estructura de control interno, para determinar si ésta opera debidamente y si se modifica oportunamente, de acuerdo con los cambios en las condiciones existentes. Riesgos de una entidad La Gerencia es responsable de aprobar los objetivos, lineamientos y políticas para la administración integral de riesgos, los límites globales y específicos de exposición a los distintos tipos de riesgo y los mecanismos para la realización de acciones correctivas y preventivas, entre otros: Las facultades y responsabilidades asignadas a funcionarios que toman decisiones de riesgo. Los límites establecidos en operaciones de riesgo (otorgamiento de créditos, compra de activos, pagos máximos, etcétera). Las medidas de control interno para corregir desviaciones y/o de carácter preventivo. Los riesgos a los que se encuentran expuestas las empresas y que son vigilados y evaluados periódicamente por el consejo de administración, gobierno corporativo, entre otros, son los siguientes: Riesgo de crédito Pérdida potencial por falta de pago de clientes, incluidas las garantías reales. Riesgo de liquidez Pérdida potencial por la imposibilidad para hacer frente a sus obligaciones Riesgo de mercado Pérdida potencial por cambios tecnológicos, competencia, variaciones en precios, etcétera Riesgo tecnológico Pérdida potencial por falta de información, capacitación, expectativas de clientes, nuevos desarrollos de productos, etcétera Riesgo operativo Fallas o deficiencias en los controles internos)

Transcript of Enfoque de Auditoria Basada en Riesgos

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

1

La evaluación de riesgos de una empresa difiere de la evaluación de riesgos de auditoría. El propósito de la evaluación de riesgos de la empresa es identificar y administrar riesgos que pueden afectar los objetivos de la entidad; en cambio, en una auditoría de estados financieros, el

auditor identifica los riesgos y califica los riesgos inherentes y de control para evaluar la probabilidad de que un error significativo pueda existir en los estados financieros.

El establecimiento y mantenimiento de una estructura de control interno, representa una importante responsabilidad de la administración, para proporcionar una seguridad razonable de que se logran

los objetivos de una entidad. La gerencia deberá vigilar de modo constante, la estructura de control interno, para determinar si ésta opera debidamente y si se modifica oportunamente, de acuerdo con los cambios en las condiciones existentes.

Riesgos de una entidad La Gerencia es responsable de aprobar los objetivos, lineamientos y políticas para la administración

integral de riesgos, los límites globales y específicos de exposición a los distintos tipos de riesgo y los mecanismos para la realización de acciones correctivas y preventivas, entre otros:

Las facultades y responsabilidades asignadas a funcionarios que toman decisiones de riesgo.

Los límites establecidos en operaciones de riesgo (otorgamiento de créditos, compra de activos, pagos máximos, etcétera).

Las medidas de control interno para corregir desviaciones y/o de carácter preventivo.

Los riesgos a los que se encuentran expuestas las empresas y que son vigilados y evaluados

periódicamente por el consejo de administración, gobierno corporativo, entre otros, son los

siguientes:

Riesgo de crédito Pérdida potencial por falta de pago de clientes, incluidas las garantías reales.

Riesgo de liquidez Pérdida potencial por la imposibilidad para hacer frente a sus obligaciones

Riesgo de mercado Pérdida potencial por cambios tecnológicos, competencia, variaciones en precios, etcétera

Riesgo tecnológico Pérdida potencial por falta de información, capacitación, expectativas de clientes, nuevos desarrollos de productos, etcétera

Riesgo operativo Fallas o deficiencias en los controles internos)

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

2

Enfoque de Auditoría basada en riesgo

La auditoría basada en riesgos requiere que el auditor entienda primero la entidad y luego identifique y evalúa los riesgos de declaración distorsionada significativa contenida en los estados financieros. Esto permite a los auditores identificar y responder a:

Posibles saldos de cuentas, clases de transacciones o revelaciones del estado financiero que puedan ser incompletas, declaradas de manera distorsionada o que falten por completo

en los estados financieros. Ejemplos pueden incluir:

Activos y/o pasivos sobre o sub-valorados; Activos no registrados, activos tales como efectivo e inventario que pudieron

haber sido usados de forma indebida; y Revelaciones faltantes o incompletas.

Áreas de vulnerabilidad donde podría ocurrir que se eludan los controles y manipulen los estados financieros. Los ejemplos podrían incluir:

Comprobantes de operaciones falsos, realizados a través de la general sin

autorización y los mecanismos de control necesarios para detectarlos, Política de reconocimiento de ingreso y tratamiento de los gastos inadecuadas;

y Estimaciones incorrectas: tasas de interés diferentes de lo aprobado en el

comité de control, aprobaciones de créditos a clientes no autorizados

(extranjeros u otros).

De la evaluación de riesgos que efectúe el auditor en las instancias previas al desarrollo del Plan dependerá el enfoque que dará a su trabajo, es decir, su respuesta a los riesgos potenciales identificados. Para ello, deberá relacionar los factores específicos de riesgos identificados que pueden producir errores potenciales significativos en las transacciones y saldos de cuentas

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

3

Para una auditoría de estados financieros, se debe llevar a cabo el estudio y evaluación del control interno.

El estudio y evaluación del control interno se efectúa con el objeto de cumplir con la norma de ejecución del trabajo que requiere que: "El auditor debe efectuar un estudio y evaluación adecuado del control interno existente, que te sirva de base para determinar el grado de confianza que va a

depositar en él y le permita determinar la naturaleza, extensión y oportunidad que va a dar a los procedimientos de auditoría”.

El conocimiento y evaluación del control interno deben permitir al auditor establecer una relación

específica entre la calidad del control interno de la entidad y el alcance, oportunidad y naturaleza de las pruebas de auditoría. Por otra parte, el auditor deberá comunicar las debilidades o desviaciones al control interno del cliente.

El auditor debe obtener un entendimiento de la entidad y su entorno, incluido su control interno, para

identificar y evaluar los riesgos de representación errónea de importancia relativa de los estados financieros, ya sea debido a fraude o error y diseñar procedimientos de auditoría conforme a los resultados de dicha evaluación de riesgos.

Algunos de los riesgos de auditoría que pudieran surgir o cambiar y ser relevantes a la información

financiera, son: Sistemas de información nuevos o rediseñados.

Crecimiento acelerado de operaciones.

Nuevas tecnologías. Nuevas líneas de producción.

Reestructuraciones corporativas.

Cambios en el ambiente operativo. Cambios en pronunciamientos contables.

La estructura de control interno de una entidad consiste en las políticas y procedimientos establecidos para proporcionar una seguridad razonable de poder lograr los objetivos específicos de la entidad.

a) El ambiente de control

b) El sistema contable c) Los procedimientos de control

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

4

El ambiente de control. El ambiente de control representa la combinación de factores que afectan las políticas y

procedimientos de una entidad, fortaleciendo o debilitando sus controles . Los factores son los

siguientes:

Actitud de la administración

hacia los controles internos

establecidos

- Estructura de organización de la entidad

- Funcionamiento del Consejo de administración y sus Comités

- Métodos para asignar autoridad y responsabilidad. Métodos de control administrativo para supervisar dar seguimiento al cumplimiento de las políticas y procedimientos, incluyendo la función de auditoría interna

Políticas y prácticas de

personal

- Influencias externas que afecten las operaciones y prácticas de la entidad La calidad del ambiente de control es una clara indicación de la im-portancia que la administración de la entidad le da a los controles es-tablecidos.

Sistema Contable

El sistema contable consiste en los métodos y registros establecidos para identificar, reunir, analizar, clasificar, registrar y producir información cuantitativa de las operaciones que realiza una entidad económica.

Para que su sistema contable sea útil y contable, debe contar con métodos y registros que:

Identifiquen y registren únicamente las transacciones reales que reúnan los criterios establecidos por la administración. Describan oportunamente todas las transacciones en el detalle necesario que permita su adecuada clasificación.

Cuantifiquen el valor de las operaciones en unidades monetarias.

Registren las transacciones en el periodo correspondiente.

Presenten y revelen adecuadamente dichas transacciones en los estados financieros.

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

5

Procedimientos de Control

Los procedimientos de control persiguen diferentes objetivos y se aplican en distintos niveles de organización y del procesamiento de las transacciones. Pueden estar integrados por componentes

específicos del ambiente de control y del sistema contable

Los procedimientos de carácter preventivo son establecidos para evitar errores durante el desarrollo de las transacciones.

Los procedimientos de control de carácter detectivo tienen como finalidad detectar los errores o las desviaciones que durante el desarrollo de las transacciones, no hubieran sido identificados por los procedimientos de control preventivos.

Los procedimientos de control están dirigidos a cumplir con los siguientes objetivos:

Debida autorización de transacciones y actividades.

Adecuada segregación de funciones y responsabilidades. Diseño y uso de documentos y registros apropiados que ase guren el correcto registro de las operaciones.

Establecimiento de dispositivos de seguridad que protejan los activos. Verificaciones independientes de la actuación de otros y adecuada evaluación de las operaciones registradas.

El auditor deberá documentar su conocimiento y comprensión de la estructura de control interno,

como parte del proceso de planeación de la auditoria. La forma y alcance de esta documentación se verán distribuidos por el tamaño y complejidad de la entidad y la naturaleza de la estructura de control interno de la industria.

Durante la Evaluación preliminar el auditor efectúa un análisis general del riesgo implícito en el

trabajo que va a realizar, para considerar el diseño de sus programas de trabajo de auditoría y para identificar gradualmente las actividades y características específicas de la entidad. Aún cuando en

esta etapa no se han probado los controles internos y por lo tanto, aunque cualquier decisión es preliminar, el auditor deberá primeramente:

Comprender el ambiente de control establecido por la administración para detectar errores potenciales.

Describir y verificar su comprensión de los procedimientos de control de la administración. Evaluar el diseño de los sistemas de control, para determinar sí es probable que sean eficaces para prevenir o detectar y corregir los errores potenciales identificados. Formarse un juicio sobre la confianza que podrá depositarse en el control que será probado.

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

6

Una vez que el auditor ha adquirido un conocimiento general de la estructura de control interno, estará capacitado para decidir el grado de confianza que depositará en los co ntroles existentes, para la prevención y detección de errores potenciales.

Materialidad y riesgo de la Auditoria

La Materialidad es el error monetario máximo que puede existir en el saldo de una cuenta sin dar lugar a que los estados financieros estén sustancialmente deformados. A la materialidad también se le conoce como Importancia Relativa.

Riesgo de Auditoria

El Riesgo en auditoria representa la posibilidad de que el auditor exprese una opinión errada en su informe debido a que los estados financieros o la información suministrada a él estén afectados por

una distorsión material o normativa que modificarían el sentido de la opinión vertida en el informe.

Modelo de riesgo de Auditoría para la planificación

La forma principal en que los auditores se enfrentan a este riesgo al planear las evidencias de la auditoría es a través de la aplicación del modelo de riesgo de auditoría. El modelo de riesgo de auditoría se utiliza principalmente para propósitos de planificación, al decir cuántas evidencias se han de acumular en cada ciclo. Generalmente se expresa de la siguiente manera:

El riesgo de detección planeada es una medida de riesgo que las evidencias de auditoría para un segmento no detectarán los errores superiores a un monto tolerable, si es que existen dichos

errores. Existen dos puntos importantes sobre el riesgo de detección planeado: en primer lugar depende de los otros tres (inherente, de control y de auditoría aceptable) factores del modelo. En

segundo lugar, determina la cantidad de evidencias sustantivas que el auditor planea acumular, inversamente al tamaño de riesgo de detección planeada. Si se reduce el riesgo de detección planeada, es necesario que el auditor acumule más evidencia para lograr el riesgo de detección

mayor.

El riesgo aceptable de auditoría es una medida de la disponibilidad del auditor para aceptar que los estados financieros contienen errores importantes después que ha terminado la auditoría y que se ha emitido una opinión sin salvedades. Cuando el auditor se decide por un riesgo de auditoría

menor, ello significa que el auditor está más seguro que los estados financieros

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

7

El riesgo global de Auditoría

Riesgo inherente

Representa el riesgo de que ocurran errores importantes en un rubro específico de los estados financieros, sin considerar el efecto de los procedimientos de control interno que pudieran existir.

Riesgo de control

Representa el riesgo de que los errores importantes que pudieran existir en un rubro específico de los estados financieros, no sean prevenidos o detectados oportunamente por el sistema de control interno contable. Hay varios componentes principales y riesgos involucrados si el sistema no está bien establecido.

Riesgo de detección

Representa el riesgo de que los procedimientos aplicados por el auditor no detecten los posibles errores importantes que hayan escapado a los procedimientos de control interno.

El Riesgo de Control posee las siguientes características:

Riesgos de cumplimiento

Es esencial contar con un buen conjunto de procedimientos de control interno para evitar los riesgos de cumplimiento. Estos riesgos implican el incumplimiento de las leyes locales o federales o de políticas por parte de la compañía. Los riesgos de cumplimiento pueden generar información engañosa dentro de las declaraciones financieras de la compañía

Riesgos de Fraude

Al realizar una auditoría de estados financieros, se deberá obtener la certeza razonable de que los estados financieros tomados como un todo, están libres de errores importantes. Estos errores en los estados financieros podrían surgir como resultado de un fraude o error. Por ello, es relevante precisar la diferencia y evaluar tales errores, así como el fraude cuando es intencional y los errores no intencionales.

Un error se refiere a los errores importantes no intencionales en los estados financieros, incluyendo la omisión de una cantidad o una revelación por medio de notas, que podrían incluir:

· Un error en la aplicación de las políticas contables en relación con la medición, reconocimiento, clasificación, presentación o revelación.

· Una estimación contable derivada de la omisión o descuido, o mala interpretación de los hechos.

El fraude se refiere a un acto intencional de una o más personas, dentro de la administración, dirección o con los empleados o terceros, que involucra el uso del engaño para obtener una ventaja.

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

8

A continuación, se describen algunas características del fraude:

Información financiera fraudulenta que involucra errores importantes, incluyendo

omisiones de cantidades o revelaciones en los estados financieros para engañar a los usuarios de los estados financieros.

Poco cuidado u omisión de los controles por parte de la administración.

Administración de ganancias para engañar a los usuarios de los estados financieros influenciando su percepción en cuanto al desempeño y rendimiento de la entidad. Esas situaciones podrían ocurrir cuando la gerencia desee maximizar el desempeño

basado en compensaciones, inflando ganancias para garantizar un préstamo bancario o minimizar las obligaciones fiscales.

Apropiarse, indebidamente, de activos que involucren el robo de activos de la entidad.

Incentivos o presiones de fuentes internas o externas para cometer un fraude.

Podría existir una oportunidad percibida de emitir información financiera fraudulenta o apropiarse, indebidamente, de activos cuando una persona considere que se pueden omitir o hacer caso omiso de los controles internos.

El riesgo de detección es la última y única posibilidad de mitigar altos niveles de riesgos inherentes y de control.

Establecidas las diferencias, veremos cómo impactan los mismos en la evaluación y planificación del proceso de auditoria

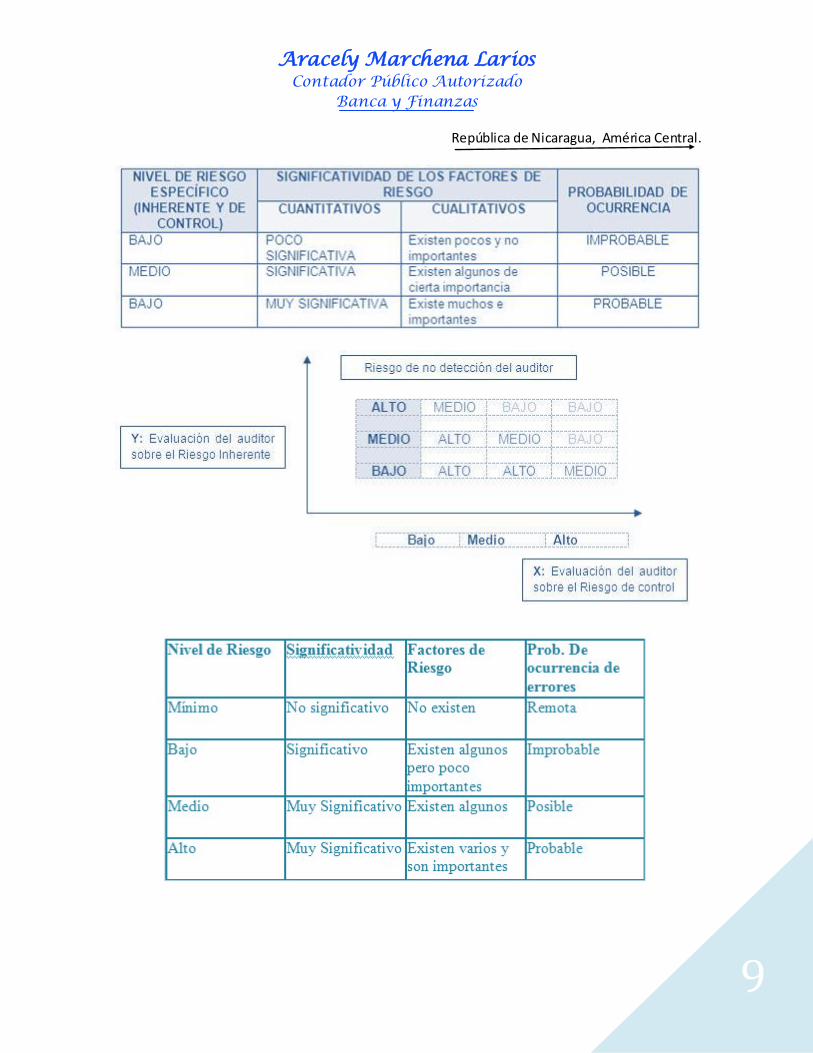

Evaluación del riesgo de auditoria El nivel de riesgo de auditoría suele medirse en cuatro grados posibles:

Alto

Medio

Bajo

La tarea de evaluación está presente en dos momentos de la planificación de auditoría:

Planificación estratégica: En esta etapa se evalúa el riesgo global de auditoría relacionado con el conjunto de los estados contables y además, se evalúa el riesgo inherente y de control de cada componente en particular

Planificación detallada: En esta etapa se evalúa el riesgo inherente y de control específico para cada afirmación en particular; dentro de cada componente

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

9

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

10

Relación de Riesgo y Enfoque de Auditoria La evaluación del riesgo de auditoría está directamente relacionada con la naturaleza, oportunidad y alcance de los procedimientos de auditoría a aplicar. Dicho de otra manera, de la evaluación de los

niveles de riesgo depende la cantidad y calidad de la satisfacción de auditoría necesaria.

Efectos del Riesgo Inherente

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

11

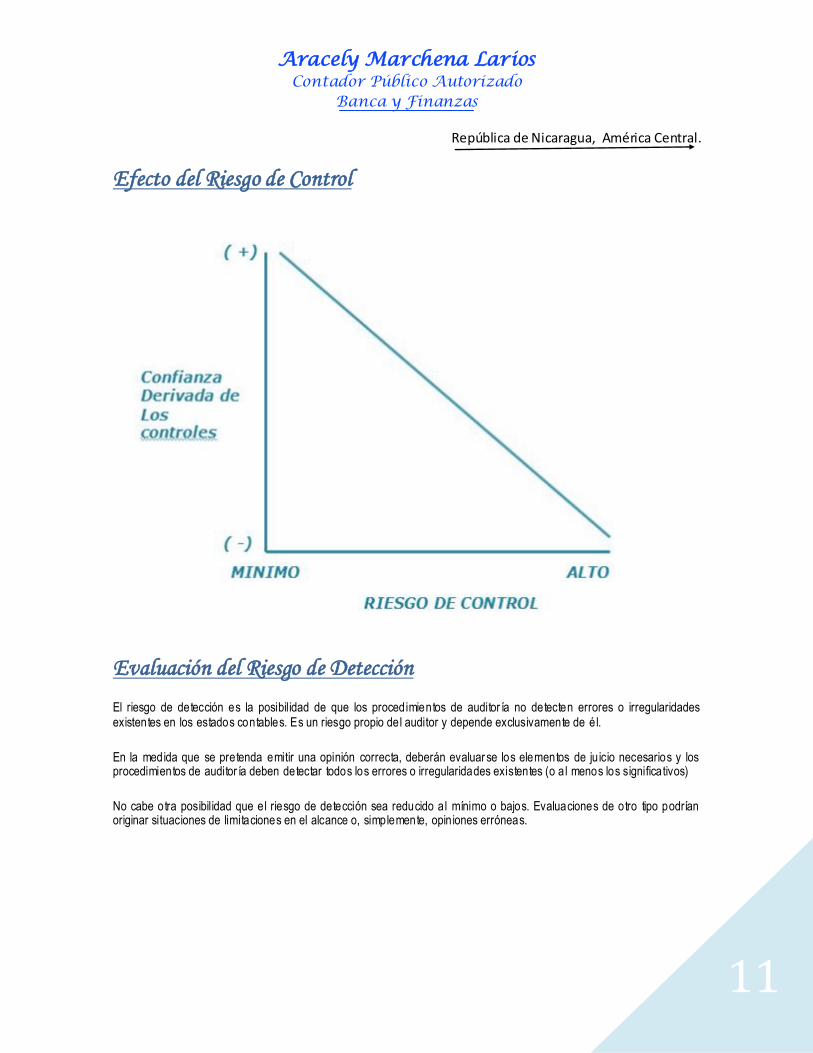

Efecto del Riesgo de Control

Evaluación del Riesgo de Detección

El riesgo de detección es la posibilidad de que los procedimientos de auditor ía no detecten errores o irregularidades existentes en los estados contables. Es un riesgo propio del auditor y depende exclusivamente de él.

En la medida que se pretenda emitir una opinión correcta, deberán evaluarse los elementos de ju icio necesarios y los procedimientos de auditor ía deben detectar todos los errores o irregularidades existentes (o al menos los significativos)

No cabe otra posibilidad que el riesgo de detección sea reducido al mínimo o bajos. Evaluaciones de otro tipo podrían originar situaciones de limitaciones en el alcance o, simplemente, opiniones erróneas.

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

12

Enfoque de Auditoria Dentro de la planificación de la auditoria de los Estados Financieros, se encuentra el enfoque de

auditoría el cual está integrado por los siguientes elementos:

Componentes. Enfoque.

Materialidad.

Componentes Los componentes que tienen que ser auditados para efectos de riesgos en las empresas, va a depender del tipo de análisis o auditoria que desea llevarse a cabo y de las necesidades de la empresa en particular.

Los principales componentes de los estados financieros son:

Efectivo y Equivalente. Ventas y Cuentas y Documentos por Cobrar.

Inventarios, Proveedores y costo de Ventas.

Propiedad, Planta y Equipo y Depreciaciones. Gastos Financieros, Préstamos Bancarios y No Bancarios.

A continuación se detallan algunos componentes del trabajo de auditoría y sus riesgos inherentes

Efectivo y Equivalente Para el rubro en cuestión, los riesgos que se mencionan a continuación suelen ser los más frecuentes:

a) La posibilidad tanto de desaparición como del manejo temporario de los fondos, para beneficio de terceros.

b) Las decisiones inadecuadas tomadas con respecto al manejo de fondos, que pueda generar su inmovilización o falta en el momento en que se los necesite.

c) La inclusión en los estados financieros de fondos inexistentes o irreales, o la omisión en dichos

estados, de fondos disponibles propiedad del ente. d) La no contabilización de operaciones que involucran movimientos de fondos y su ocultació n

mediante la contabilización de operaciones ficticias que involucran a la cuenta caja y a partidas pendientes en la conciliación bancaria.

Como se observa, los riesgos están relacionados con la volatilidad de los componentes del rubro y la tentación que esto genera para la comisión de fraudes. Por otra parte, es un rubro que centraliza el

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

13

cierre de todas las operaciones del ente, puesto que todas las ventas terminan en una cobranza y

todas las compras de bienes y servicios terminan en un pago. Entonces, la cantidad de operaciones permite el ocultamiento con mayor facilidad. Por lo tanto, las manifestaciones más riesgosas son:

1. Integridad: por la cantidad de operaciones involucradas. 2. Existencia: por la posibilidad de incluir operaciones ficticias para realizar ocultamientos.

Ventas - Cuentas y Documentos por Cobrar. Los riesgos involucrados en este circuito son más diversos que los relacionados con el efectivo y equivalente. En efectos, los riesgos principales son: a) Que no estén contabilizados todas las operaciones de ventas y los créditos que surjan de ellas.

b) Que no estén contabilizadas todas las cobranzas de clientes. c) Que las operaciones de ventas no estén contabilizadas por sus valores de contado. d) Que haya alta probabilidad de incobrabilidad.

e) Que se hayan contabilizados ventas y, por lo tanto, créditos inexistentes. f) En determinadas actividades, que no se hayan reconocidos los ingresos o se hayan reconocido

por demás. Por lo tanto, desde el punto de vista de las manifestaciones de los estados financieros, los riesgos

más sensiblemente involucrados son:

Existencia: por la imposibilidad de verificar visualmente los créditos.

Valuación: por la subjetividad en la determinación de la previsión para deudores incobrables y en la

intención y factibilidad de las partes de cancelar anticipadamente y por consideración de los valores de contado de las ventas.

Integridad: por la cantidad de operaciones, ya que se trata del circuito que involucra a la activ idad principal de la empresa.

Inversiones. En el caso de las inversiones, los riesgos más comunes consisten en: Que se tomen decisiones erróneas en cuanto a la calidad y cantidad de las inversiones a efectuar, lo que puede generar inmovilización de fondos o falta de capital de trabajo.

Que las inversiones sean medidas por valores superiores a los reales, no siendo recuperables los montos invertidos.

Que existan ciertos activos dentro del ente auditado con los cuales se busque obtener una renta o beneficio adicional a la actividad ordinaria del ente y que no se incluyan como inversiones sino en otros rubros del activo de los estados financieros, simplemente por sus características físicas.

Que las inversiones no se encuentren correctamente medidas contablemente. Que no se haga una correcta separación entre las inversiones y aquellos conceptos que son consecuencia de ellas, como podrían ser los intereses a cobrar y el valor llave.

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

14

Compras – Inventarios. En el caso de los inventarios, los riesgos más comunes son:

Las decisiones inadecuadas que llevan al ente a poseer exceso de existencias o falta de ellas. Por esta razón puede haber:

Inmovilización innecesaria de fondos.

Falta de capacidad para cubrir la demanda de bienes.

La inclusión en los estados financieros de unidades físicas inexistentes o la omisión de inclusión de ciertas unidades físicas reales.

La incorrecta valuación de las unidades físicas en existencia con respecto a la realidad económica. La medición contable relacionada con los límites del valor recuperable. La posible confusión en bienes que, por sus características, podrían ser considerados inventarios,

pero también activos fijos.

Compras, Los riesgos esenciales son:

La práctica contable de considerar las compras perfeccionadas en la fecha de la emisión de la factura y no con la entrega de la mercadería. La consideración de los conceptos activables en el costo del bien y aquellos que no lo son, como así

también los valores de contado. c) La significativa cantidad de operaciones que involucra el concepto compras, debido a que se relaciona con la actividad principal del ente.

Activos fijos-depreciaciones. Los riesgos más comunes del rubro son: a) La omisión de inclusión de algunos activos fijos en los estados financieros.

b) La inclusión de activos fijos por un valor que no considera el límite en el valor de utilización económica y el valor neto de realización.

c) La problemática inherente a la determinación de las depreciaciones y de los valores residuales. d) La posible confusión entre bienes de cambio y bienes de uso (activos fijos). e) La subjetividad con la que se determina el importe o el concepto por los que un bien es

considerado bien de uso, o gasto.

Pasivos. a) Decisiones erróneas en cuanto a las condiciones pactadas po r los pasivos adquiridos por el ente.

b) Omisión de pasivos del ente auditado. c) Inclusión de ciertos pasivos por un valor superior o inferior al real de la obligación efectiva al momento de cierre de los estados contables.

d) Subjetividad en la intención de cancelación anticipada de las deudas. e) Existencia de pasivos contingentes.

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

15

Patrimonio Neto. Este rubro presenta la particularidad de poseer escasos movimientos durante el ejercicio y los mismos resultan fácilmente identificables. Por esta razón, dentro del proceso de auditoría la mayoría de los procedimientos son aplicados con

posterioridad al cierre, en la etapa final de la auditoría. Los riesgos principales están relacionados con la exposición, ya que el problema principal es determinar si los aportes realizados por los propietarios deben considerarse en el pasivo o en el

patrimonio neto.

Resultados, los riesgos más comunes son: a) La omisión de ciertos resultados devengados durante el ejercicio bajo análisis, ya sea por omisión

de la registración de operaciones o por errores en las mediciones de de activos y pasivos. b) La inclusión de ciertos resultados por un valor distinto al efectivamente devengado. c) La inclusión de resultados por operaciones inexistentes.

Tomando como base los riesgos de auditoría determinados el enfoque a realizar será de pruebas sustantivas.

Pruebas Sustantivas de Detalle.

Las pruebas de detalle se utilizan para obtener seguridad en la ejecución de la auditoria y se

convierten en una aseveración de los estados financieros, mas allá de lo que proporcionan las pruebas de controles y los procedimientos analíticos sustantivos. Su principal objetivo es obtener evidencia de auditoría relacionado con la integridad, exactitud y validez de los saldos de los estados

financieros auditados. Las pruebas de detalle implican cuatro tareas generales.

Escoger el tipo de procedimiento.

Escoger las partidas de la prueba.

Probar en tiempo real las partidas seleccionadas. Evaluar los resultados.

Los tipos de prueba de detalle incluyen entre otros, los siguientes:

Examen físico. Comprobar contra documentación Examinan

Indagar Observar Recálcalo

Pruebas de corte Conciliar Confirmar

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

16

Estas pruebas sustantivas se combinaran con las pruebas analíticas y procedimientos, las cuales se utilizan para comparar entre dos o más estados financieros o analizar las razones financieras de la entidad para observar su comportamiento.

El enfoque se materializa tomando en cuenta la estimación de riesgos de la auditoria y se

complementa con la matriz de Planeación del Trabajo de Auditoría, donde se establece la

secuencia lógica a desarrollar en cuanto a tiempo y la cobertura de la auditoria que se imple mentara

en la empresa. Una apropiada planeación y preparación han sido siempre la clave para concluir la auditoría de una

manera eficiente y oportuna. La planeación y la preparación serán aún más importantes tanto para la entidad como para el auditor.

Los factores importantes a considerar en el desarrollo de una auditoría de estados financieros es la evaluación de riesgos calificados en Alto, Medio, Bajo que posibilita al auditor formarse un “Juicio

Profesional” en relación a la posibilidad de que existan errores o revelaciones incorrectas en los estados financieros. Estará en condiciones de definir la naturaleza, oportunidad y alcance de las pruebas de auditoría que aplicará considerando los demás elementos de la estructura del control

interno de las empresas. La evaluación de riesgos debe hacerse durante las diversas etapas de las auditorías.

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

17

AUDITORIA DE

ESTADOS CONTABLES BASADA EN

LA EVALUACIO

N DE RIESGOS

1. CONCEPTO DE RIESGO Y SU VINCULACIÓN

CON LA CONTABILIDAD

Se define como contingencia o proximidad de un daño. El riesgo se mide en términos de impacto y probabilidad.

El riesgo de auditoria está compuesto por distintas situaciones o hechos que

ayudan a evaluar el nivel de riesgo existente.

El riesgo global de la auditoría es el resultado de la conjunción de:

Aspectos Aplicables

Aspectos atribuibles a los sistemas de control

Aspectos originados en la naturaleza

2. LOS RIESGOS EN LA

NORMATIVA NACIONAL

Estimar el grado de riesgo inherente que depende, en buen aparte, del grado de seguridad que ofrezcan las actividades de control de los

sistemas involucrados.

3. RIESGO DE AUDITORIA

SEGÚN LAS NIA

3.1. ¿Qué son las Normas

Internacionales de Auditoría (NIAs)?

Las NIA son regulaciones emitidas por el AASB

Este organismo es uno de los comités técnico dependientes de la IFAC que

tiene como fin emitir normas de auditorías y de los servicios

relacionados brindados por los contadores Públicos.

3.2. Tratamiento del riesgo en las NIA (POR EJEMPLO)

NIA 200 Objetivo y principios generales que gobiernan una auditoria de estados

financieros, (RIESGO DE AUDITORIA E IMPORTANCIA RELATIVA)Menciona que las

entidades siguen estrategias para lograr

sus objetivos y, de acuerdo a de

operaciones e industria, el entorno que opera, se

enfrenta a una diversidad de riesgos de

negocios. La mencionada NIA analiza el riesgo de

auditoría a través de sus tres

componentes:

RIESGO INHERENTE, es la suceptibilidad

del saldo de una cuenta.

RIESGO DE CONTROL, es el riesgo de que una representacion errónea que pudiera ocurrir en el saldo de

cuenta.RIESGO DE

DETECCIÓN, es el riesgo de que los procedimientos

sustantivos de un auditor no detecten una representacion errónea que existe en un saldo de una

cuenta.

4. RIESGO DE AUDITORIA Y

LOS NEGOCIOS DEL ENTE

El riesgo de auditoria está fuertemente

vinculado con el riesgo general de los negocios. La evaluación del riesgo de auditoria comienza por la evaluación del riesgo de los factores

que afectan cada negocio.

4.1 Evaluación del riesgo del negocio

El riesgo del negocio del cliente es el riesgo de que el

cliente no pueda cumplir con sus objetivos

4.2 Conocimiento del ente en las Normas

Profesionales Argentinas

El auditos debe obtener un profundo

conocimiento del ente que va a auditar es decir

“Que hace”, “como lo hace”, “para quien lo

hace” y “donde lo hace”

Al principio del proceso de auditoría

el auditor debe:

Identificar el objeto el examen

Evaluar la significación de lo

que debe examinarEvaluar las

actividades de control de los

sistemas pertinentes a su

revisión Conocer el marco

legal

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

18

AUDITORIA DE ESTADOS

CONTABLES BASADA EN LA EVALUACION DE RIESGOS

5. RIESGO INHERENTE

No todos los entes son iguales ni todos los rubros de los estados contables lo son.Esos errores no dependen de "como fuanciona el ente", sino de sus características esenciales.

El riesgos inherente no puede ser controlado por el auditor, puesto que no puede ser cambiado, sino

que sólo medido por él.

5.1. FACTORES QUE DETERMINAN

EL RIESGO INHERENTE

La naturaleza del negocio del ente.

Resultados de auditoria anteriores.

Compromiso inicial contra compromiso

repetido.

El tipo de operaciones que se

realizan.

La situacion ecónomica y

financiera del ente

5.2. DETERMINACION DE ÁREAS DE

RIESGO

Existen diferencias entre la auditoría de una empresa de

servicios y la de una comercial.

5.3. EFECTO DEL RIESGO

INHERENTE

Afecta directamente la cantidad de evidencia de auditoria necesaria para obtener la satisfaccion de auditoria

suficiente para validar una afirmacion.

Cuanto mayor sea el nivel del riesgo inherente, mayor será la

cantidad de evidencia de auditoría necesaria.

6. RIESGO DE CONTROL

Detecta los errores que

impactan en la contabilidad y los

corrige.

El riesgo de control afecta la calidad del procedimiento de auditoria a aplicar.

6.1. FACTORES QUE

DETERMINAN EL RIESGO DE CONTROL

La existencia de puntos débiles de control implicaría a priori la existencia de

factores que aumentan el riesgo de control.

La existencia de puntos fuertes implica que disminuye el nivel de

riesgo de control

6.2. LIMITE DE CONTROL

Se encuentran limites en

estos casos:

Adecuada relacion costo-beneficio de control

Los controles están orientados hacia

transacciones operativas de carácter repetitivo.

Atender los errores no intencionales

6.3. EFECTO DEL RIESGO DE CONTROL

Afecta la calidad del procedimiento de auditoría a

aplicar y en cierta medida tambien su alcance

Depende de la forma en que se presenta el sistema de controles

del ente

Un riesgo de contril interno minimo o bajo implica la existencia de

controles fuertes.7. RIESGO DE

DETECCION

Es el único controlable por el auditor, puesto

que depende de la realización de sus

pruebas de validación de saldos.

7.1. FACTORES QUE

DETERMINAN EL RIESGO DE DETECCION:

Ineficiencia de un procedimiento de auditoría

Mala aplicación de procedimiento de auditoría

Problemas de definicion de alcance y oportunidad en un procedimiento de auditoría.

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

19

AUDITORIA DE ESTADOS

CONTABLES BASADA EN LA

EVALUACION DE RIESGOS

8. PLANEACÍON INICIAL DE LA

AUDITORÍA

Se debe ser al principio de cada auditoria

PRIMERO

El auditor decide si acepta a un nuevo cliente o continua dando

servicios a uno ya existente.

SEGUNDO El auditor identifica por qué el cliente desea o necesita una

auditoría.

TERCERO El auditor se pone de acuerdo con el cliente acerca de los

términos del contrato.

CUATRO El auditor selecciona el personal para este contrato.

9. LOS RIESGOS DE AUDITORÍA

APLICADOS A LOS RUBROS DE LOS

ESTADOS CONTABLES

9.1. CAJA Y BANCOS

Riesgos mas frecuentes:

Posibilidad tanto de desaparicion y manejo de los

fondos.

Decisiones inadecuadas al

manejo de fondos

La inclusíon en los estados contanbles

de fondos.

La no contabilización de

operaciones fondos

Las manifestaciones más riesgosas son:

Integridad

Existencia

9.2. VENTAS Y CRÉDITOS POR

VENTAS

Los riesgos mas sensibles

involucrados son:

Existencia

Valuacíon

Integridad

9.3. INVERSIONES

En el caso de las inversiones existen

riesgos como las tomas de decisiones, las

medidas y correctas separaciones.

9.4 COMPRAS Y BIENES DE CAMBIO

Riesgos comunes:

Inclusíon en los estados financieros

Incorrecta valuación

Medicion contables relacionada con los

límites del valor recuperable

Posible confusíon en bienes, qu podrían ser

considerados bienes de cambio

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

20

AUDITORIA DE ESTADOS CONTABLES BASADA EN

LA EVALUACION DE RIESGOS

9. LOS RIESGOS DE AUDITORÍA

APLICADOS A LOS RUBROS DE LOS

ESTADOS CONTABLES

9.5. BIENES DE USOLos riesgos mas

comunes del rubro son:

La omision de inclusíon de algunos

bienes de uso

Problemática inherente a la

determinacíon de las depreciaciones

Posibles confusiones entre

bienes de cambio y de uso

Subjetividad de la determinacíon del

importe

9.6 PASIVOS Riesgos comunes:

Decisiones errónes en codiciones

pactadas

Omusiones pasivos del ente auditado

Inclusíon de ciertos pasivos por un valor

superior

Existencia de pasivos

contingentes9.7. PATRIMONIO NETO

Posee escasos movimientos

durante el ejercicio

Los principales riesgos están

relacionados con la exposicíon

9.8 RESULTADOS Riesgos comunes:

La omisíon de ciertos resultados

devengados durante el ejercicio

bajo análisis

Inlcusíon de ciertos resultados por

operaciones inexistentes

10. RELACÍON COSTO-BENFICIO ALA AUDITORÍA

El objetivo del auditor es conseguir la cantidad

suficiente de evidencias competente al menor costo

total posible.El costo nunca es una

justificacíon adecuada para omitir un procedimiento

necesario.

11. EVALUACÍON DEL RIESGO DE

AUDITORÍA

Es el proceso por el cual, a partir del análisis de la

existencia e intensidad de los factores de riesgo se mide el nivel de riesgo presente en

cada caso.

Aracely Marchena Larios Contador Público Autorizado

Banca y Finanzas

República de Nicaragua, América Central.

21

Muchas Gracias por su atención.