Auditoria año 2020.pdf

131

- CONTRALORíA GENERAL DE CUENTAS INFORME DE AUDITORíA FINANCIERA y DE CUMPLIMIENTO INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTA DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020 GUATEMALA, MAYO DE 2021

-

Upload

khangminh22 -

Category

Documents

-

view

3 -

download

0

Transcript of Auditoria año 2020.pdf

-

CONTRALORíA GENERAL DE CUENTAS

INFORME DE AUDITORíA

FINANCIERA y DE CUMPLIMIENTO

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTA

DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

GUATEMALA, MAYO DE 2021

O~~r \\ INTEGRIDAD,~"-' \ EFICIENCIA Y

Coatralori~.2J~~~~deCuentas \ TRANSPARENCIA

Guatemala, 20 de mayo de 2021

LicenciadoJose Angel Lopez CamposecoPresidente de la Junta DirectivaINSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTASu Despacho

Señor (a) Presidente de la Junta Directiva:

En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento delo regulado en la literal "k" del artículo 13 de la Ley Orgánica de la ContraloríaGeneral de Cuentas, conforme la delegación que oportunamente me fueraotorgada, hago de su conocimiento de manera oficial el informe de auditoríarealizado por el equipo de auditores designados mediante nombramiento (s)número (s) DAS-03-0063-2020 y DAS-03-0089-2020, quienes de conformidad conel artículo 29 de la precitada Ley Orgánica son responsables del contenido yefectos legales del mismo.

Sin otro particular, atentamente.

CONTRALORíA GENERAL DE CUENTAS

INFORME DE AUDITORíAFINANCIERA y DE CUMPLIMIENTO

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTADEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

GUATEMALA, MAYO DE 2021

íNDICE

1. INFORMACiÓN GENERAL DE LA ENTIDAD AUDITADA

Base legal

Función

Materia controlada

2. FUNDAMENTO LEGAL PARA LA PRÁCTICA DE AUDITORíA

3. OBJETIVOS DE LA AUDITORíA

General

Específicos

4. ALCANCE DE LA AUDITORíA

Área financiera

Área de cumplimiento

5. INFORMACiÓN FINANCIERA, PRESUPUESTARIA, DELESPECIALISTA Y OTROS ASPECTOS EVALUADOS

Información financiera y presupuestaria

Balance General

Estado de Resultados o Estado de Ingresos y Egresos

Estado de Liquidación del Presupuesto de Ingresos y Egresos

Otros aspectos evaluados

~Ian Operativo Anual

Convenios

Donaciones

Préstamos

Transferencias

Plan Anual de Auditoría

- Contratos

Otros aspectos

6. CRITERIÓS UTILIZADOS EN EL PROCESO DE AUDITORíA

Página

1

1

1

2

2

2

2

3

3

3

5

5

.5

5

7

7

9

9

9

9

9

9

9

10

10

11

Descripción de criterios 11

7. TÉCNICAS, PROCEDIMIENTOS YIO METODOLOGíA 13

8. RESULTADOS DE LA AUDITORíA 14

Dictamen del equipo de auditoría 15

Estados financieros 18

Notas a los estados financieros 21

Informe relacionado con el control interno 34

Hallazgos relacionados con el control interno 36

Informe relacionado con el cumplimiento a leyes y regulaciones 62aplicablesHallazgos relacionados con el cumplimiento a leyes y regulaciones 64aplicables

9. SEGUIMIENTO A RECOMENDACIONES DE AUDITORíA 98ANTERIOR

10. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERíODO 99AUDITADO

11. EQUIPO DE AUDITORíA 100

INFORMACiÓN COMPLEMENTARIA 101

Visión de la entidad auditadaMisión de la entidad auditadaEstructura orgánica de la entidad auditadaNombramientoForma única estadísticaFormulario SR1

-

e e INTEGRIDAD,EFICIENCIA Y

TRANSPARENCIACcnrraloriaG~~J d= C"!.l~tasGLATL\.iAU. eA

Guatemala, 07 de mayo de 2021

LicenciadoJose Angel Lopez CamposecoPresidente de la Junta DirectivaINSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTASu Despacho

Señor (a) Presidente de la Junta Directiva:

El equipo de auditoría, designado de conformidad con el (los) nombramiento (s)No. (Nos.) DAS-03-0063-2020 de fecha 20 de julio de 2020 y DAS-03-0089-2020de fecha. 24 de noviembre de 2020, ha practicado auditoría Financiera y deCumplimiento, en (el) (la) INSTITUTO DE CIENCIA Y TECNOLOGIAAGRICOLAS, ICTA, con el objetivo de emitir opinión sobre la razonabilidad de losestados financieros.

Nuestro examen se basó en la evaluación de las operaciones y registrosfinancieros, aspectos de cumplimiento y de control interno, por el período del 01de enero al 31 de diciembre de 2020 y como resultado del trabajo se ha emitidoopinión, la cual se encuentra contenida en el respectivo Dictamen .

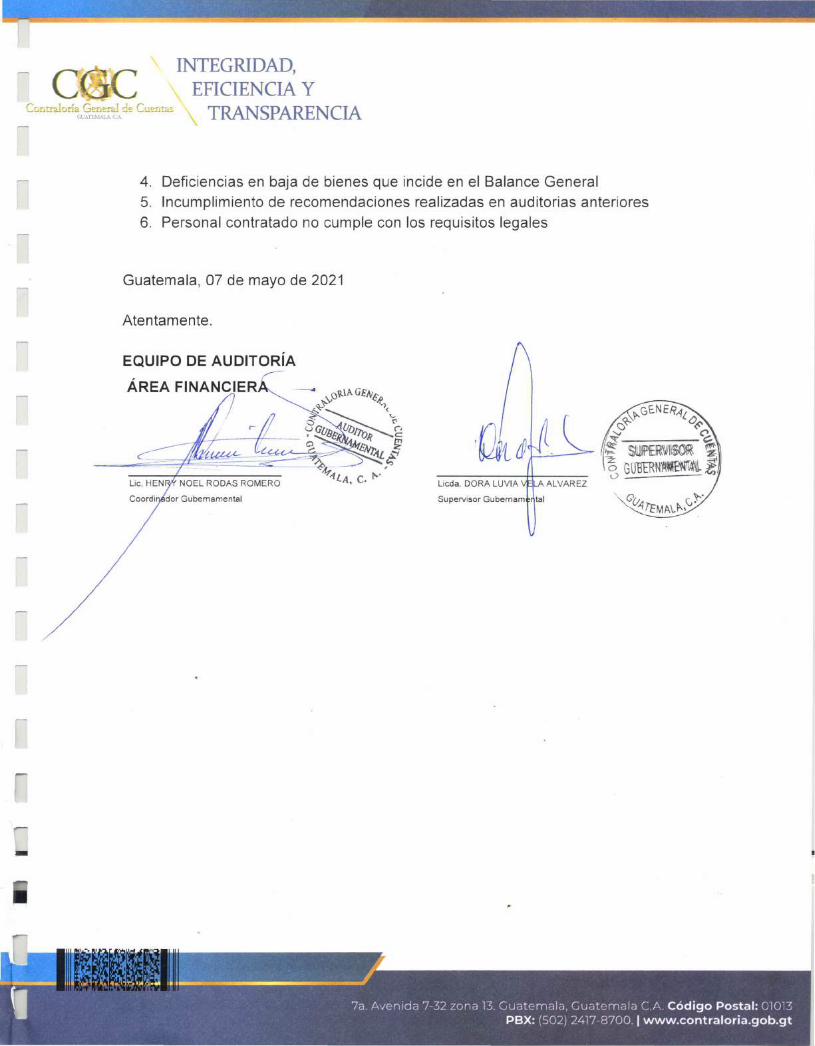

.Asimismo se elaboró (elaboraron) el (los) informe (s) de Control Interno y deCumplimiento a Leyes y Regulaciones Aplicables, que contiene (n) 4 y 6 hallazgo(s) respectivamente, de conformidad con su clasificación y área correspondiente el(los) cual (es) se menciona (n) a continuación:

Hallazgos relacionados con el control internoÁrea financiera y cumplimiento

- 1. Deficiente documentación de respaldo2. Incumplimiento al Plan Anual de Auditoría3. Formas oficiales no autorizadas4. Falta de separación de funciones

e e INTEGRIDAD,EFICIENCIA Y

TRANSPARENCIAContraloria Gtn!:'ral de CuentasGUATElv1ALA, CA

Hallazgos relacionados con el cumplimiento a leyes y regulacionesaplicablesÁrea financiera y cumplimiento

1. Incumplimiento de actualización de datos en Contraloría General de Cuentas2. Contratos aprobados enviados extemporáneamente a la Contraloría General

de Cuentas3. Incumplimiento a la Ley de Contrataciones del Estado4. Deficiencias en baja de bienes que incide en el Balance General5. Incumplimiento de recomendaciones realizadas en auditorias anteriores6. Personal contratado no cumple con los requisitos legales

El (los) hallazgo (s) contenido (s) en el presente informe, se detalla (n) en elapartado correspondiente, así mismo se dio (dieron) a conocer por el equipo deauditoría a las personas responsables de la entidad auditadaoportunamente.

La auditoría fue practicada por los auditores: Lic. Henry Noel Rodas Romero(Coordinador) y Licda. Dora Luvia Vela Alvarez (Supervisor).

Atentamente,

EQUIPO DE AUDITORíA, -,

AREA FINA

Licda. DORA LUVI

\,-GéNER-'l¿(j<:f:- 0«,

~ ~~ SUPERVISOR ~z ~<3, GUBERNAMENTAL ~

Supervisor Guberna

-

CONTRALORiA GENERAL DE CUENTASDIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA

1 y DEPORTES

1. INFORMACiÓN GENERAL DE LA ENTIDAD AUDITADA

Base legal

El Instituto de Ciencia y Tecnología Agrícolas -ICTA-, fue creado a través delDecreto No. 68-72, del Congreso de la República de Guatemala, publicado en elDiario de Centro América el 22 de noviembre de 1972. Dicho instrumento legaldefine a este Instituto, como una entidad estatal descentralizada autónoma, conpersonalidad jurídica, patrimonio propio y plena capacidad para adquirir derechosy contraer obligaciones. Su domicilio está ubicado en el Kilómetro 21.5 carreterahacia Amatitlán, Bárcena, Villa Nueva, departamento de Guatemala.

Función

Las funciones del Instituto de Ciencia y Tecnología Agrícolas -ICTA-, estánestablecidas en los artículos 3 y 19 del Decreto Legislativo No. 68-72, LeyOrgánica del Instituto de Ciencia y Tecnología Agrícolas, siendo las siguientes:

a) Es la Institución de Derecho Público responsable de generar y promover el usode la Ciencia y Tecnología Agrícolas en el sector respectivo. En consecuencia, lecorresponde conducir investigaciones tendientes a la solución de los problemasexplotación racional agrícola que incidan en el bienestar social; producir materialesy métodos para incrementar la productividad agrícola; promover la utilización de latecnología a nivel del agricultor y del desarrollo rural regional, que determine elSector Público Agrícola.

b) Llevar a cabo investigaciones y estudios en el campo de las ciencias agrícolas.

c) Desarrollar programas de enseñanza y promoción agrícola que tiendan a laaplicación de los resultados obtenidos en la investigación.

d) Formular y proponer programas académicos para la formación de personalcientífico.

e) Intercambiar información y materiales con otros centros nacionales, regionalese Internacionales dedicados a la investigación agrícola e industrial; y

- f) Los demás que le correspondan y se requieran para el buen funcionamiento desus operaciones y que no contravengan el espíritu de la presente ley.

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTASDIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA

Y DEPORTES

Materia controlada

La auditoría Financiera comprendió la evaluación de los Estados Financieros,siendo los siguientes: Balance General, Estado de Resultados y Estado deLiquidación Presupuestaria.

La auditoría de cumplimiento comprendió la evaluación de la gestión financiera ydel uso de fondos asignados en el presupuesto general de ingresos y egresos deconformidad con las leyes, reglamentos, acuerdos gubernativos y otrasdisposiciones aplicables.

La auditoría se realizó de forma combinada con nivel de seguridad razonable.

2. FUNDAMENTO LEGAL PARA LA PRÁCTICA DE AUDITORíA

La auditoría se realizó con base en:

La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241.

El Decreto Número 31-2002, Ley Orgánica de la Contraloría General de Cuentas,artículos: 2 Ámbito de Competencia y 4 Atribuciones.

El Acuerdo Número 09-03, del Jefe de la Contraloría General de Cuentas, artículo1, Grupo de Normas, literal a) Normas Generales de Control Interno.

El Acuerdo No. A-075-2017, del Contralor General de Cuentas, Normas deAuditoría Gubernamental de Carácter Técnico denominadas NormasInternacionales de las Entidades Fiscalizadoras Superiores adaptadas aGuatemala -ISSAI.GT-.

Los nombramientos de auditoría financiera y de cumplimiento No.DAS-03-0063-2020 de fecha 20 de julio de 2020 y DAS-03-0089-2020 de fecha 24de noviembre de 2020.

3. OBJETIVOS DE LA AUDITORíA

- General

Emitir opinión sobre la razonabilidad de los Estados Fin~ncieros y de la ejecuciónpresupuestaria de ingresos y egresos del ejercicio fiscal 2020.

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTASDIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN, CIENCIA. CULTURA

y DEPORTES

Específicos

Verificar la razonabilidad de los saldos que presenta el Balance General en lascuentas de activos, pasivo, a través de cuentas seleccionadas como muestra deacuerdo con la materialidad o importancia relativa aleatoriamente.

Verificar la razonabilidad de los ingresos y gastos revelados por la entidad en elEstado de Resultados, de acuerdo a la selección de rubros y cuentas,considerando la materialidad o importancia relativa aleatoriamente.

Evaluar que el presupuesto de ingresos y egresos correspondiente del ejerciciofiscal 2020, se haya ejecutado razonablemente atendiendo a los principios deeconomía, eficiencia y eficacia y se haya ejecutado de acuerdo con el PlanOperativo Anual -POA- y de conformidad con los clasificadores presupuestariosestablecidos, cumpliendo con las leyes, reglamentos, normas y metodologíasaplicables a través de las cuentas seleccionadas de conformidad con lamaterialidad e importancia relativa en forma aleatoria.

Evaluar si la estructura de control interno establecida en la entidad aplicable alproceso contable, presupuestario y de tesorería está operando de manera efectivay adecuada para el logro de los objetivos y si se están cumpliendo de conformidadcon las normas establecidas.

Verificar que las modificaciones presupuestarias contribuyan al logro de losobjetivos y metas de la entidad y que se hayan sometido al proceso legalestablecido.

Revisar de forma selectiva los documentos que soportan legal, técnica, financieray contablejnente las operaciones reflejadas en los Estados Financieros, paradeterminar si demuestran un fiel cumplimiento con respecto a las normas que leson aplicables.

4. ALCANCE DE LA AUDITORíA

Área financiera

- El examen comprendió la evaluación de la estructura de control interno, estadosfinancieros, ejecución presupuestaria y la revisión de las operaciones de registrosfinancieros y la documentación de respaldo presentada por los funcionarios yempleados de la entidad, durante el período comprendido del 01 de enero al 31 de

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERiODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTAS4 DIRECCiÓN DE AUOITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA

Y DEPORTES

diciembre de 2020, con énfasis principalmente en las cuentas, rubros y renglonesque conforman el área financiera y presupuestaria, los cuales se detallan acontinuación:

Del Balance General, las cuentas de activo: 1112 Bancos, 1131 Cuentas a Cobrara Corto Plazo, 1134 Fondos en Avance, 1141 Materias Primas, Materiales ySuministros, 1231 Propiedad y Planta de Operación, 1232 Maquinaria y Equipo y1237 Otros Activos Fijos.

Del Balance General, las cuentas de pasivo: 2113 Gastos del Personal a Pagar,2116 Otras Cuentas a Pagar a Corto Plazo y 2151 Fondos de Terceros.

El Equipo de Auditoría únicamente dio razonabilidad a las cuentas seleccionadasde los Estados Financieros que presentaron alzas y bajas en el ejercicio fiscal2020, no así a los saldos de años anteriores.

Del Estado de Liquidación Presupuestaria, área de ingresos, Clase 13 Venta deBienes y Servicios de la Administración Pública, los rubros: 13110 Bienes y 13240Servicios Agropecuarios; de la Clase 16 Transferencias Corrientes, el rubro: 16210De la Administración Central.

Del Estado de Liquidación Presupuestaria, área de Egresos, del Programa 11Generación y Transferencia de Tecnología Agrícola, del Grupo O ServioiosPersonales, los renglones: 011 Personal Permanente, 012 Complemento Personalal Salario del Personal Permanente, 015 Complementos Específicos al PersonalPermanente, 031 Jornales, 033 Complementos Específicos al Personal por Jornal,051 Aporte patronal al IGSS, 055 Aporte para Clases Pasivas, 071 Aguinaldo y072 Bono 14; del grupo 1 Servicios No Personales, los renglones: 111 energíaEléctrica y 191 Primas y Gastos de Seguros y Fianzas; del grupo 2 Materiales ySuministro~, el renglón: 262 Combustibles y Lubricantes.

Todas las cuentas y renglones fueron auditados mediante pruebas selectivasaplicadas a la muestra seleccionada.

-

Adicionalmente, se evaluó el NOG 12457825 Cotización ICTA No. 04-2020,Contratación de seguro para los vehículos al servicio del Instituto de Ciencia yTecnología Agrícolas -ICTA-, el NOG 12460664 Cotización ICTA No. 05-2020Contratación de Servicio de Telefonía Móvil para el Instituto de Ciencia yTecnología Agrícolas -ICTA- y el NOG 13481045 Cotización ICTA No. 07-2020Compra De 0.850,000.00 en cupones de 0.100.00 Y 0.50.00 canjeables porcombustibles, para la ejecución de los proyectos de ICTA, según informaciónproporcionada por la Dirección de Análisis de la Gesfión Pública, Monitoreo yAlerta Temprana.

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERiODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

rCONTRALORiA GENERAL DE CUENTAS

DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN. CIENCIA. CULTURAY DEPORTES

Se evaluó el cumplimiento del Acuerdo Número A-013-2015, del Contralor Generalde Cuentas, relacionado a las rendiciones mensuales de ingresos y egresos,correspondientes al ejercicio fiscal 2020.

Área de cumplimiento

La auditoría incluyó la comprobación de que las operacionesfinancieras, presupuestarias y administrativas, se realizaran de conformidad conlas normas legales y de procedimientos aplicables generales y específicos a laentidad.

Asimismo se evaluó el cumplimiento de las Normas Generales de Control Interno.

5. INFORMACiÓN FINANCIERA, PRESUPUESTARIA, DEL ESPECIALISTA YOTROS ASPECTOS EVALUADOS

Información financiera y presupuestaria

De acuerdo con el alcance de auditoría, se evaluaron las cuentas delBalance General que por su importancia fueron seleccionadas. El Dictamen seemitió en relación a las áreas evaluadas.

Balance General

Bancos

La cuenta contable 1112 Bancos, presenta al 31 de diciembre de 2020 un saldode 012,744,856.90, al respecto, el Instituto de Ciencia y Tecnología Agrícolas-ICTA-, reportó que maneja sus recursos en cuatro cuentas bancarias registradasen el Sistema de Contabilidad Integrada SICOINDES, como se detalla acontinuación:

La cuenta número 3099036480, del Banco de Desarrollo Rural, S.A., a nombre deICTA Proyectos Comerciales, con un saldo al 31 de diciembre de 2020 de0860,741.79, aperturada para ingresos propios.

- La cuenta número 3099036476, del Banco de Desarrollo Rural, S.A., a nombre deICTA, con un saldo de 0758,094.28, que utilizan para ingresos propios.

La cuenta número 3445071610, del Banco de Desarrollo, Rural, S.A., a nombre deICTA Aportes de Gobierno, con un saldo de 011,065,701.70, para recepción de

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS. ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTASe DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA

Y DEPORTES

los aportes que reciben del Gobierno Central por medio del Ministerio deAgricultura, Ganadería y Alimentación -MAGA-.

La cuenta número 1127539, del Banco de Guatemala, a nombre de ICTA Aportesde Gobierno, con un saldo de 060,319.13, que utilizan para aportes del GobiernoCentral.

Se efectuó revisten en forma selectiva de las conciliacionesbancarias, confirmación de los saldos con los bancos del sistema nacional y laconciliación del saldo de la cuenta presentada en el Balance General.

Cuentas a Cobrar a Corto Plazo

La cuenta contable refleja un saldo en el Balance General, al 31 de diciembrede 2020, de 01,422,476.85, que corresponde al IVA Crédito Fiscal.

Fondos en Avance

El Fondo Rotativo Institucional para el ejercicio fiscal 2020, fue autorizadosegún Resolución de Gerencia General No. GG-2020-046, de fecha 09 de marzode 2020, por un monto de 0126,000.00.

Las rendiciones realizadas ascendieron a 0365,700.88, el fondo fue liquidado al31 de diciembre de 2020 y la cuenta contable refleja un saldo de 00.00 en elBalance General al 31 de diciembre de 2020.

Materias Primas, Materiales y Suministros

La cuenta contable refleja un saldo en el Balance General, al 31 de diciembrede 2020, d.e 01,968,222.94 Y corresponde al inventario final de los insumos queserán utilizados en las actividades administrativas y técnicas del Instituto deCiencia y Tecnología Agrícolas -ICTA-.

Propiedad y Planta de Operación

La cuenta contable refleja un saldo en el Balance General, al 31 de diciembrede 2020, de 011,713,476.02, evaluándose únicamente las adquisiciones delejercicio fiscal 2020.-Maquinaria y Equipo

Al 31 de diciembre de 2020 la cuenta presenta en el Balance General, un saldode 024,586,066.73, evaluándose únicamente las adquisiciones del ejercicio fiscal

Im~~I~1 INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTASDIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN. CIENCIA. CULTURA

7 Y DEPORTES

2020.

Otros Activos Fijos

Al 31 de diciembre de 2020 la cuenta presenta en el Balance General, un saldode 04,454,127.68, evaluándose únicamente las adquisiciones del ejercicio fiscal2020.

Gastos del Personal a Pagar

La cuenta contable refleja un saldo en el Balance General, al 31 de diciembrede 2020, de 0193,333.85, comprende las retenciones efectuadas a los sueldos delpersonal y el IVA e ISR retenidos a proveedores.

Otras Cuentas a Pagar a Corto Plazo

Al 31 de diciembre de 2020 la cuenta presenta en el Balance General, un saldode 013,869.94, comprende el IVA Debito Fiscal y las obligaciones pendientes depago por cheques prescritos.

Fondos de Terceros

Al 31 de diciembre de 2020 la cuenta presenta en el Balance General, un saldode 027,504.16, registra reintegros efectuados por bienes faltantes y obligacionespendientes de liquidar a terceras personas.

Estado de Resultados o Estado de Ingresos y Egresos

El Estado de Resultados, durante el ejercicio fiscal comprendido del 01 de eneroal 31 de diciembre de 2020, presentó un resultado de 010,145,474.47 y lascuentas contables se evaluaron a través de la liquidación de presupuesto deingresos y egresos del Instituto de Ciencia y Tecnología Agrícolas -ICTA-.

Estado de Liquidación del Presupuesto de Ingresos y Egresos

Ingresos-El presupuesto de ingresos del Instituto de Ciencia y Tecnología Agrícolas -ICTA- ,para el ejercicio fiscal comprendido del 01 de enero al ~1 de diciembre de 2020,fue aprobado mediante Acuerdo Gubernativo Número 299-2019 del Presidente de

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS. ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTAS, DIRECCiÓN DE AUOITORiA AL SECTOR EDUCACiÓN, CIENCIA. CULTURAB y DEPORTES

la República, de fecha 13 de diciembre de 2019, por un monto de veintiochomillones seiscientos cuarenta mil ochocientos dieciséis quetzales exactos(Q28,640,816,00),

Se realizaron dos ampliaciones presupuestarias, la primera aprobada medianteAcuerdo Gubernativo Número 202-2020, del Presidente de la República, de fecha09 de diciembre de 2020, por dos millones quinientos mil quetzales exactos(Q2,500,OOO.00) y la segunda, aprobada mediante Acuerdo Gubernativo Número255-2020, del Presidente de la Republica, de fecha 30 de diciembre de 2020, portreinta y un millones novecientos quince mil quetzales exactos (Q31,915,OOO.00).

El presupuesto vigente ascendió a Q63,055,816.00 y se devengó al 31 dediciembre de 2020, la cantidad de Q38,942,565.14.

Egresos

El presupuesto de egresos del Instituto de Ciencia y Tecnología Agrícolas -ICTA- ,para el ejercicio fiscal comprendido del 01 de enero al 31 de diciembre de 2020,fue aprobado mediante Acuerdo Gubernativo Número 299-2019 del Presidente dela República, de fecha 13 de diciembre de 2019, por un monto de veintiochomillones seiscientos cuarenta mil ochocientos dieciséis quetzales exactos(Q28,640,816.00) .

Se realizaron dos ampliaciones presupuestarias, la primera aprobada medianteAcuerdo Gubernativo Número 202-2020, del Presidente de la República, de fecha09 de diciembre de 2020, por dos millones quinientos mil quetzales exactos(Q2,500,OOO.00) y la segunda, aprobada mediante Acuerdo Gubernativo Número255-2020, del Presidente de la Republica, de fecha 30 de diciembre de 2020, portreinta y un millones novecientos quince mil quetzales exactos (Q31,915,OOO.00) .

.El presupuesto vigente ascendió a Q63,055,816.00 y se devengó al 31 dediciembre de 2020, la cantidad de Q28,505,081.49.

Modificaciones presupuestarias

-El Instituto de Ciencia y Tecnología Agrícolas -ICTA-, reportó que realizómodificaciones presupuestarias internas de ampliaciones y disminuciones por lacantidad de Q5,367,506.00 para un saldo de QO.OO, autorizadas por la autoridadcompetente, sin que afectaran las metas y objetivos plasmados en el PlanOperativo Anual del ejercicio fiscal 2020.

INSTITUTO OE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTASDIRECCiÓN DE AUOITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA

y DEPORTES

Otros aspectos evaluados

Plan Operativo Anual

El Instituto de Ciencia y Tecnología Agrícolas -ICTA-, formuló su PlanOperativo Anual 2020, el cual contiene sus metas físicas y financieras, siendoaprobado por la Junta Directiva del Instituto de Ciencia y Tecnología Agrícolas-ICTA-, según punto Resolutivo JD-02-3-04/2019, de fecha 08 de julio de 2019 yse confirmó que la entidad presentó cuatrimestralmente al Ministerio de FinanzasPúblicas el informe de su gestión, de conformidad a lo establecido en el artículo 38del Reglamento de la Ley Orgánica de Presupuesto. Asimismo, se verificó quecumpliera con los requisitos establecidos para su elaboración, ampliaciones y supresentación ante Contraloría General de Cuentas.

Convenios

El Instituto de Ciencia y Tecnología Agrícolas -ICTA-, durante el año 2020,suscribió tres convenios de cooperación con VISAN-MAGA, VIDER-MAGA yDICORER-MAGA, por un monto de Q31,915,000.00, para la reactivaciónproductiva y económica de los agricultores de Guatemala.

Donaciones

El Instituto de Ciencia y Tecnología Agrícolas -ICTA-, informó que no recibiódonaciones durante el año 2020.

Préstamos

El Instituto de Ciencia y Tecnología Agrícolas -ICTA-, informó que no contrajodeudas por concepto de préstamos durante el año 2020.

Transferencias

El Instituto de Ciencia y Tecnología Agrícolas -ICTA-, informó que no realizótransferencias en el año 2020, a Organizaciones No Gubernamentales,Fideicomisos, Asociaciones y Municipalidades.

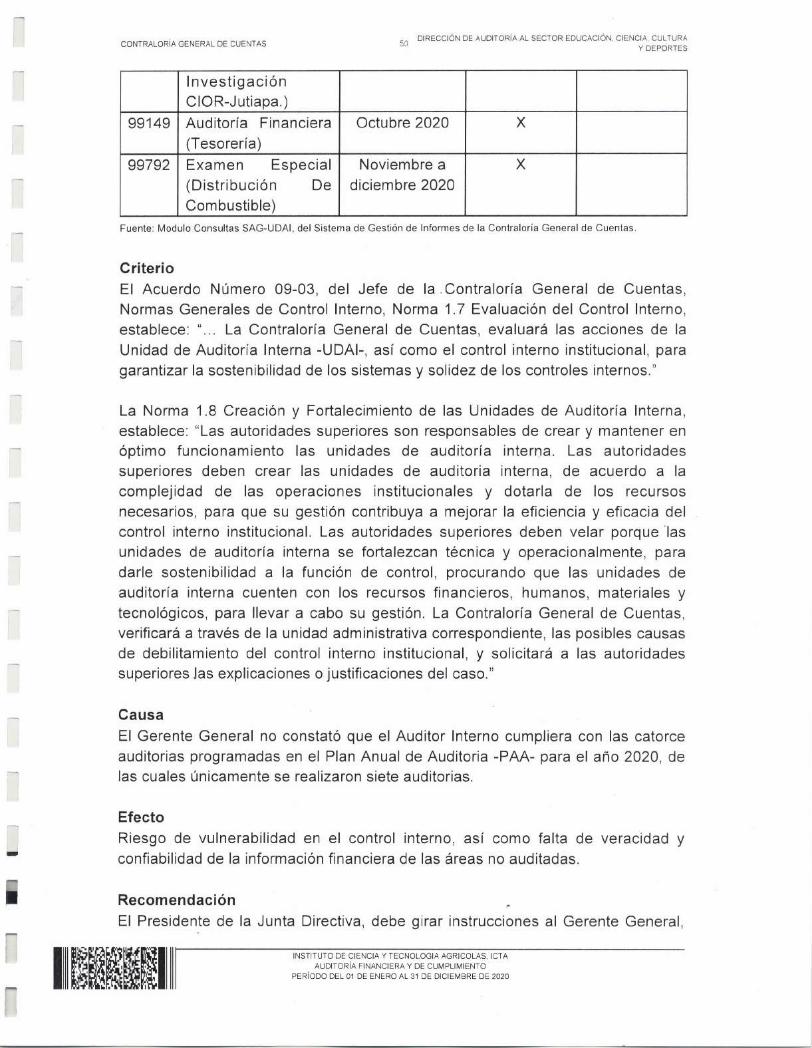

Plan Anual de Auditoría-La Unidad de Auditoria Interna -UDAI-, del Instituto de Ciencia y TecnologíaAgrícolas -ICTA-, elaboró su Plan Anual de Auditoria -PM-, el cual fue presentadoel 18 de diciembre de 2019 a la Junta Directiva del Instituto de Ciencia y

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTASo DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA

1 Y DEPORTES

Tecnología Agrícolas -ICTA- y fue aprobado según punto resolutivo JD-05-6-08/2019.

El Plan Anual de Auditoria -PAA- fue ingresado al Sistema deAuditoría Gubernamental para las Unidades de Auditoría Interna -SAG-UDAI-,en cumplimiento a lo que establece el Acuerdo Número A-119-2011, de laContralora General de Cuentas.

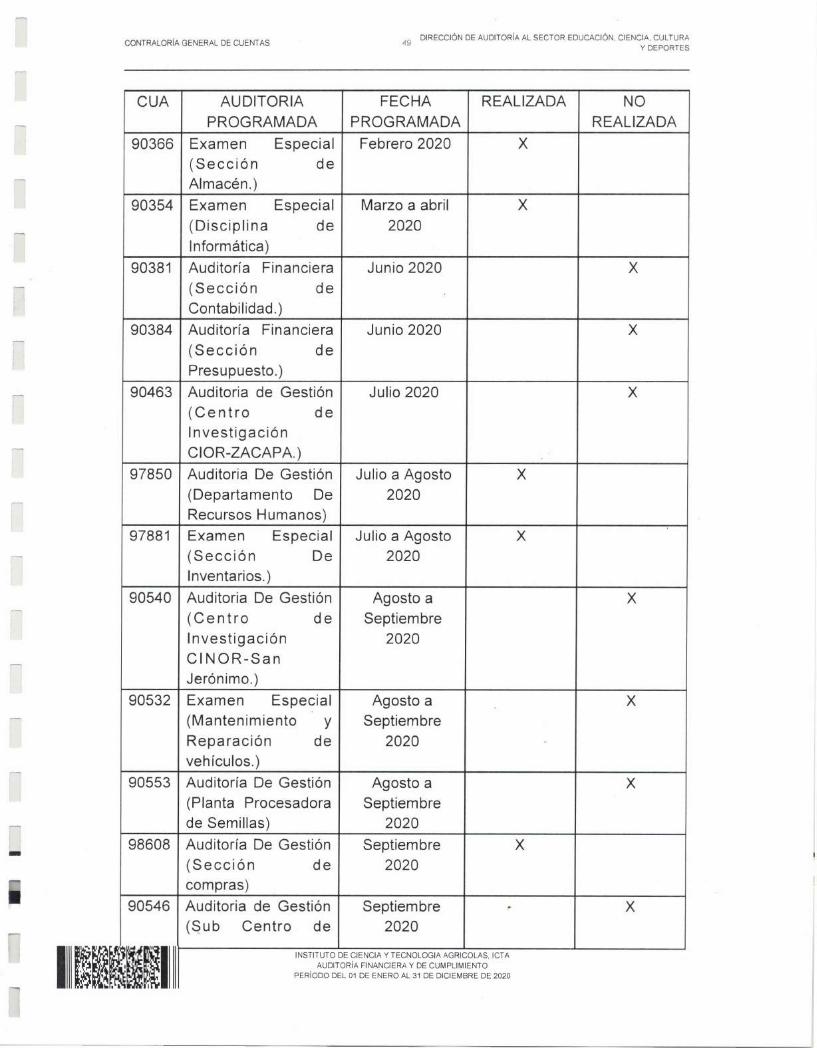

Se evaluó el cumplimiento de las auditorias programadas en el Plan Anual deAuditoria -PAA- y se determinó que de catorce auditorias programadas,únicamente se realizaron siete auditorias, por esta situación se generó el hallazgoNo. 2, Incumplimiento al Plan Anual de Auditoría.

Contratos

El Instituto de Ciencia y Tecnología Agrícolas -ICTA-, durante el año 2020,suscribió contratos administrativos con cargo a los renglones presupuestarios 031Jornales, 035 Retribuciones a Destajo, 113 Telefonía, 191 Primas y Gastos deSeguros y Fianzas y 262 Combustibles y Lubricantes.

Inversiones

El Instituto de Ciencia y Tecnología Agrícolas -ICTA-, reportó que no realizóinversiones durante el año 2020.

Otros as pectos

Sistema de Contabilidad Integrada -SICOINDES-

El Instituto de Ciencia y Tecnología Agrícolas -ICTA-, utiliza el Sistema deContabilidad Integrada' -SICOINDES-, para el registro de laejecución presupuestaria y sus operaciones contables.

Sistema de Adquisiciones y Contrataciones del Estado deGuatemala -GUATECOMPRAS-

- El Instituto de Ciencia y Tecnología Agrícolas -ICTA-, utiliza el Sistema deAdquisiciones y Contrataciones del Estado de Guatemala-GUATECOMPRAS-, para publicar y gestionar sus adquisiciones de bienes yservicios.

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTAS11 DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA

Y DEPORTES

Durante el año 2020, la entidad publicó 7 concursos terminados adjudicados,2 concursos finalizados anulados, 1 concurso finalizado desierto y 1,015publicaciones (NPG), para un total de 1,025 publicaciones.

Sistema de Nóminas y Registro de Personal -GUATENOMINAS-

El Instituto de Ciencia y Tecnología Agrícolas -ICTA-, está en proceso deimplementar el Sistema de Nóminas y Registro de Personal GUATENOMINAS.

Sistema de Gestión -SIGES-

El Instituto de Ciencia y Tecnología Agrícolas -ICTA- utiliza el Sistema de Gestión-SIGES-, para el registro y autorización de las compras y contratacionesefectuadas.

6. CRITERIOS UTILIZADOS EN EL PROCESO DE AUDITORíA

Descripción de criterios

Se identificaron leyes y normas tanto generales como específicas que fueronobjeto de evaluación en relación con la materia controlada, siendo las siguientes:

GENERALES

1. La Constitución Política de la República de Guatemala.

2. El Decreto Número 31-2002, del Congreso de la República de Guatemala, LeyOrgánica de la Contraloría General de Cuentas.

3. El Acuerdo Gubernativo No. 96-2019, del Presidente de la República,Reglamento de la Ley Orgánica de la Contraloría General de Cuentas.

4. El Decreto Número 25-2018 del Congreso de la República de Guatemala, Leydel Presupuesto General de Ingresos y Egresos del Estado para el EjercicioFiscal Dos Mil Diecinueve, vigente para el Ejercicio Fiscal Dos Mil Veinte.

- 5. El Decreto Número 101-97, del Congreso de la República de Guatemala, LeyOrgánica del Presupuesto.

6. El Acuerdo Gubernativo No. 540-2013, del Presidente de la República,11~~iirtóde la Ley or:::~;~!'E~~;;l;~¡;i~¡;!~~:~e'::,:

CONTRALORiA GENERAL DE CUENTAS12 DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA

Y DEPORTES

7. El Decreto Número 57-92, del Congreso de la República de Guatemala, Ley deContrataciones del Estado.

8. El Acuerdo Gubernativo No. 122-2016, del Presidente de la República,Reglamento de la Ley de Contrataciones del Estado.

9. El Decreto Número 89-2002, del Congreso de la República de Guatemala, Leyde Probidad y Responsabilidades de Funcionarios y Empleados Públicos.

10. El Acuerdo Gubernativo Número 613-2005, del Presidente de la República,Reglamento de la Ley de Probidad y Responsabilidades de Funcionarios yEmpleados Públicos.

11. El Acuerdo Número 09-03, del Jefe de la Contraloría General de Cuentas,Artículo 1, Grupo de Normas, literal a) Normas Generales de Control Interno.

12. El Acuerdo Gubernativo Número 217-94, del Presidente de la República,Reglamento de Inventarios de los Bienes Muebles de la Administración Pública.

13. El Acuerdo Ministerial Número 379-2017, del Ministro de Finanzas Públicas,Aprobación de las Actualizaciones que han sido Incorporadas al Manual deClasificaciones Presupuestarias para el Sector Público de Guatemala (Sta.Edición).

14. La Resolución Número 18-2019, de la Directora de la Dirección General deAdquisiciones del Estado, Normas para el Uso del Sistema de Información deContrataciones y Adquisiciones del Estado -GUATECOMPRAS-.

15. El Acuerdo Número A-013-2015 del Contralor General de Cuentas, LaRendición Electrónica Mensual de Ingresos y Egresos de las EntidadesAutónomas y Descentralizadas.

16. El Acuerdo No. A-005-2017, del Contralor General de Cuentas, Actualizaciónde Funcionarios.

-17. El Acuerdo No. A-075-2017, del Contralor General de Cuentas, Aprobación delas Normas de Auditoría Gubernamental de carácter técnico, denominadasNormas Internacionales de las Entidades Fiscalizadoras Superiores, adaptadas aGuatemala, las cuales también podrán ser llamadas ISSAI.GT.

18. El Acuerdo Gubernativo Número 106-2016, del Presidente de la República,Reglamento General de Viáticos y Gastos Conexos, con vigencia a partir del 01 de

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTASDIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA

13 y DEPORTES

junio de 2016, y su reforma Acuerdo Gubernativo No. 148-2016, del Presidente dela República, con vigencia a partir del 02 de agosto de 2016.

ESPECíFICAS

1. El Decreto Número 68-72, del Congreso de la República de Guatemala, LeyOrgánica del Instituto de Ciencia y Tecnología Agrícolas.

2. El Acuerdo Gubernativo Número 20-76, del Presidente de la República,Reglamento de Personal del Instituto de Ciencia y Tecnología Agrícolas.

3. El Acuerdo Gubernativo Número 299-2019, del Presidente de la República,Aprobación del Presupuesto de Ingresos y Egresos del Instituto de Ciencia yTecnología Agrícolas, para el Ejercicio Fiscal comprendido del uno de enero altreinta y uno de diciembre de dos mil veinte.

7. TÉCNICAS, PROCEDIMIENTOS YIO METODOLOGíA

Para la selección de la muestra se empleó el método estadístico. Ladeterminación de la muestra está documentada en las cédulas correspondientes.

En la auditoría se realizaron pruebas anallticas y de cumplimiento, paradeterminar la razonabilidad de la información que presentan los EstadosFinancieros y de Liquidación Presupuestaria de Ingresos y Egresos del Instituto deCiencia y Tecnología Agrícolas -ICTA-, adicionalmente se realizaronlos procedimientos siguientes:

Programa de auditoría

Describe los procedimientos que se efectuaron en cada área seleccionada, loscuales son flexibles y pueden modificarse para alcanzar el objetivo de la auditoría.

Cuestionario de control interno

Se elaboró un cuestionario para evaluar el sistema de control interno del Institutode Ciencia y Tecnología Agrícolas -ICTA-.

Ficha Técnica-Se verificó físicamente de forma selectiva al personal de la entidad, mediante fichatécnica de personal que fue implementada para el efecto~

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTAS14 DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN. CIENCIA. CULTURA

y DEPORTES

Otros

Se practicó arqueo de valores y se verificaron las conciliaciones bancarias.

Se realizó corte de formas oficiales.

Se evaluaron los Comprobantes Únicos de Registro -CUR- de ingresos y gastos,de los renglones y rubros seleccionados en la muestra.

8. RESULTADOS DE LA AUDITORíA

-

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS.ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERiODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

e e INTEGRIDAD,EFICIENCIA Y

TRANSPARENCIACClfltrJ0Tla Ge:nt:tal d= CU~IlUSGL"ATI..\iAI.A. e»

DICTAMEN

LicenciadoJose Angel Lopez CamposecoPresidente de la Junta DirectivaINSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTASu Despacho

Señor (a) Presidente de la Junta Directiva:

Hemos auditado los estados financieros adjuntos de (la) (del) INSTITUTO DECIENCIA Y TECNOLOGIA AGRICOLAS, ICTA, que comprenden: el BalanceGeneral al 31 de diciembre de 2020, el Estado de Resultados y el Estado deLiquidación del Presupuesto de Ingresos y Egresos, correspondientes al ejerciciofiscal del 01 de enero al 31 de diciembre de 2020, con base a las políticascontables.

La administración de la entidad auditada es responsable de preparar y presentarlos estados financieros aplicando la normativa para el efecto y de implementar unsistema de control interno libre de incorrecciones materiales, nuestraresponsabilidad es expresar una opinión sobre los estados financieros.

Condujimos nuestra auditoría de conformidad con las Normas Internacionales delas Entidades Fiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT-.Dichas normas exigen que cumplamos los requerimientos de ética, planificación yejecución de la auditoría, con el fin de obtener seguridad razonable de los estadosfinancieros de la entidad.

-Una auditoría conlleva la aplicación de procedimientos técnicos para obtenerevidencia sobre los registros e información revelada en los estados financieros.Estos procedimientos se realizaron con base a las normas técnicas de auditoría yjuicio profesional del equipo de auditoría, incluido el análisis de riesgos. El equipode auditoría evaluó el sistema de control interno en sus aspectos relevantes parala preparación y presentación de los estados financieros por parte de la entidad yse diseñaron los procedimientos de auditoría que fueronadecuados en función delas circunstancias establecidas.

e e INTEGRIDAD,EFICIENCIA Y

TRANSPARENCIAConrraloria General d~ CU~I;GGUATEMALA, CA.

La auditoría también incluyó la evaluación de las políticas contables, larazonabilidad de las estimaciones contables realizadas y la presentación de losestados financieros.

Consideramos que la evidencia de auditoría que hemos obtenido proporciona unabase suficiente y apropiada para nuestra opinión.

En nuestra opinión, excepto por el (los) efecto (s) del anexo al dictamen, losestados financieros presentan razonablemente, en todos los aspectos materiales,la situación financiera de (la) (del) INSTITUTO DE CIENCIA Y TECNOLOGIAAGRICOLAS, ICTA al 31 de diciembre de 2020, así como de sus resultadoscorrespondientes al ejercicio fiscal del 01 de enero al 31 de diciembre de 2020.

Guatemala, 07 de mayo de 2021

Lic. H RY NOEL RODAS ROMERO

EQUIPO DE AUDITORíAr-

ÁREA FINANCIE

Coo inador Gubernamental

e e INTEGRIDAD,EFICIENCIA Y

TRANSPARENCIACCirIrra10Da GentrJ d= CuentasGLATE.\1ALA. CA

ANEXO AL DICTAMEN

A continuación se describen los títulos de hallazgos que afectan la oprnron deauditoría, los cuales se describen a detalle en el apartado correspondiente.

Hallazgos relacionados con el cumplimiento de leyes y regulacionesaplicables

Área financiera y cumplimiento

Hallazgo No.4, Deficiencias en baja de bienes que incide en el BalanceGeneral.Hallazgo NO.5, Incumplimiento de recomendaciones realizadas en auditoriasanteriores.

-

~~~~WitfJ

" -m Z::u (fJO' :jO>-iOeS0\20

~d~0::u-'"j;'Qo-"mm-Z~~~~º-<om-i~~~~~~omomoGl\2~'¡;Q-ul>moGl;¡::-::u(IJ~n::u m OmZoo-i>m O_U1

~ nN -io >

I 1

l....al,.· •.. COi. '.l:IltW.N NOO,,"" <_•••••••. '- <,,_'o Y..• ,~~~~~ "h;__ i~.l. ~T1-.""""'~ nC".M

SJSTE~tA m, CONTABilIDAD IIiTEGR.4DA GI18*,RNAMENTALO ••••••l>illtl•••r- R<e"""<> • 8.'a"n, C<"<,,.¡

n."'ou>«- 0<> ••••. o.rINSTITUTO DE <:lENeIA )' TECNO.t(}Gi" ACRICOl.A.S (lOA) (/'•••"

Al,31 I)I:! tHtU.MlIRE DEllO:lU {".".,~)

f.ltllrKl.~, .uN

.Arf'1lM~.,~(Jw4:Q¡"" (?'\~,l,

"..foj~,-. ,O:t'~

t-t:("'.h UJit.lt:»~\ttiQü ,.,.pu~.t'~)~n Jit~~ ••••. ,..

Aet't\'o1_lJooHt~untn-#.~H~JYH

xerrvo•..-n'.(»''''''ltlf.V'<f í(.'l"n~Á"l'1')AeTl''\) OL"""',,",LIi. 'I~ ,(1"f~ri ••",}

;\C1T\¡'(lr~~~llJl,fi\t"ll\tJf''¿''\:.Cln~Ut-~.Qti· •• ,,><w»mu. (.~_ • .!>}

~!\,;j.~,•.,.~~

t.4.n..,~t'"

l~iku:.té

iHl

-v.:TI\'('f:'\tiUlIlJ:M::.'1'lV(l k.J'.A·r.U ..•t.fj.L~,~t'f(,)

W~~~)'l.&~ ••~ (Nm~ 1,~~.12:<»;r¡

:,q""1I1 "'¡UAtllt. iJ"tTV,~<l\'O{.QR;$t •.p~irt¡«,Utcvt.-A.'{tf" --

Arn.\"Q NO (:<t):u.Jtt~''l'tíl ••'küó 'P't.".\W)~j:tVl1.f...D..:\Iht'L-':-T.~ i' WlU"Of\lfT'O) (N~:a:!)

"'~'1~~.1ici~ ¡1<1~)<,1"J'",!U:\l"4l¡~" r,q,"",JI" ;~>}i6..).)j'<6nT~~)t.r~.. t.H.41-' H.l'Vl~ 1."QOO(XlOt:tt:a-~\o:;~,*"v.j:lt '¡4t.t..l,n'-'~iM,"lt .• _ '\.."Ultlth"","W -J'J\'?lJ.IDQ9(,

'''('''I\1~\J). i'L<.'>1" '1' '<.1''1m ¡)<f.t{lJ

A,CTl~'O DU"':ItJitU~ "" LA~t:;():rW-l,Q..wt;'~\)l)(r""'M:¡"~.I~~.v (:" •• ) ~

t~~~;Sr

1,#:i>J&

U'OOu~~tTIl:¡,l)!

in't1Mlbl

:!'I

1~4

:ttm

tb~

M-"11\'tt- DtHJl.l0V 1\ LAIt'OO l'tAt()

M:"'nvn '1') (;('tlu'lt:.Vn ~t.AliOl:).f"'tAJ;fjJ

SI'\t,A f\Crtvo

ljJQO

nooUi4l

lHI

'~'''''"''';''''l1m:!IU'

l~",!Q¡:

'A1A'~ •• 1U$O~HI

•.~MU lf)flill >,$r;

&"l.J!4~l~llx-

l~Mllk

¡•••.•),u1QJ:l1o

ni:\'11')

ll!..u'~~""i'fql#!!k

1~~¡'ok

!.¡.,;t8l..1M".•.•...•.... ,.

.·t\""i.J\'()

-PASf\"t)'P'.,u¡f\:'OCURltIY.",.,t.~t¡lt.-~>J>Ut>-\ f>M"'<A~ .\< (utt-o ,( ...•\1..(.

C~~~I4'*~~~~m~> O-:.e,¡1) ~.lW<%(~<k.ll~\<O.I,~ " •••• ,(1) 1"91J).\~1

O:t:w~:.u"~H'(''''f:Ú#. (Z'<ou ll) l;t,tI.,,'?,\#4

ClJl'fl" AS", f'AO.'\Jt~, ('('\II.,!O J'r\f..H J~""")Jl':\

f(Y!iJ)(li5-pf. ltJt('1nfO~y l;.'-"":t"..A_R.A."'T1,'f~J.tT_ (x-* 11, _

fÜ~1X~ bf~ TIJ«.'l.:Kt:~ '\ l:.-"': OA.lI..A."i'fH

Z7.....-~V.

l1.M04..H!

,¿~'ic'~J l'l:)~~Jl;.\"l"t :;~.¡¡O,$J:f>i{~ t:USn&,A¡

,;.\'n¡ttM_Ú'N~t) t'. t.»),.¡.\.l'RmO"'<t'Qr •.•.l;olJ'n·(iOMt~('ANfAt. ~:jr("lAt,~, f"Ql;'frlt·~'Ü'ltA'.

~&If~~ t~fU,.t1447~~~~ •• ~~Mw~ t.t.<ur.7l$.lb

(;.AJ"ff,\t%fX1M r,t"f~lr" t'tUNAl "'_.01}")..-'i1ttMf;:r.;;tum-nt'i"'t'él.:.JNAt

l~<k f'Al>it!MV"!O

,.

..,. 2t,..$ {::.!!H·...-~t-.e:¡-A l'W01.'i .•• A:Mat.l1.l4.l}. :a.'f"C4C._UM.

r~ '(~Ó:;1~'''4''''O~~(;j:fi_~·~(J1. ..••,~i),<Qt': •. iI,i'i~OQ:"~1ll~!I'a¡:a-~

m oofII Z

ID •• -i

~ Q) ::u>

alc.. oo::¡ o ::u

o fII '¡;'Cll oG) - m

~ ZCll m

::u::¡ Q) >Cll ~ o

iil OO m

(t)Oc., m

O Z-i

fII >(fJ

1

O;¡;mOOOZOm>cO::¡O::us>o(fJmO-iO::umOCO>OO,Z

OiñZ-<ºO?'-

mO"c00::u-i-iCm::u(fJ>

CONTRALORiA GENERAL DE CUENTASDIRECCiÓN DE AUOITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA

19 Y DEPORTES

2, Estado de Resultados

COBIERNO rkCUATEMALA I r~tt tutc ~ C'14tx:1a y

1ecnoloqi3~rieQla, ¡letAl

Slsn:,M,\ DE CONTAlllLlDAD INTEGRADA GIJBEItNiU'tENTALConlabilidad· RtIKlrte.s· Euado de mllltadO$

fl~tl\dll dé ResllltlldO$Il'iSTtl1JlO 1>.1:ClItNL1.\ YTRtN(}LOOl~ h.GRlCOl:.4S (teTAl

rAG~AYOCIIA1l09.ARE?'OR1't:'.

DEl.!l(ll!:UIlt

1~:~'.4:11!OOI«11~!l;iLTt'

DEL 01 DE ENERO A1. W12J202Q

MONTO~_ !~,(¡lilk<¡(IS' ('1'••• ),/)

MIlO !M;RfJí()I(('ORJUt:"J'f.\

5140 \'Y1>T.\ 1m 1Ilt.\f\ \' ~f¡¡nCI(ll¡ 111\LA .W~lt)l'lnItK'Ol" MlnUc.\1141 V_6<I~

"42 V"""&~m., iN·fUtUr.8\ (!fR.,\UJ:yrJ\.~1H:1A rllOP1Ell\UliÓ' __

$16,3 ~,~Jo ••'a",,*> )'O!rm

~11. Tito\. ~,t'UU'S( I \~ tl)lOi.ll!NTlíJ R~n611HJ

,m r",or.kR""••c'.''''''''.w. ~~_ (;",,,rUs (,w •• 141

Irllló (;A'ftll~corou r.M'l\SGIIW !•.I.\T(&Ut f'O\I¡FMOl,tH R«tffi!'l<f~~~

-

HK:11t:1 ~ Sct;KIO'

1\'~vv~).t\J;b\'IIf1y:~

wrn¡ul'.\' m\ll\IO;\~ y (fI'IW¡l!fNL~ lit 1,\ N({WlrIl VI~¡,,~ ".Io<!l.wa (••~

\

ú\¡'" M¡u;lu ••

rl4\.'\JlJót.J(líNl1M CQlOOINTM (fI'ORlA!l\S

, T""'".""""',' .••.•""ª.,.;$Jrt,~~r,.".r __ OíapJ.,.(l il«,,,,l_

JM4;1,$li,'!4

lII.V,u.,5/i.'-H

1.l~:1ltl~),~ml.~óJ,"'51.1

339,1M.tl

lÍ\IZi>f:~

J:l'l»:l~5,NfIl.OOM!>

IHH>moo1l.m.lrlllJl'

l~m)l'Jíl~'

n~"~.i~2l1U~!.1:4Mo

!~.81ü'j1.2(l~,HJ<t

'J.'lV.·lM~l.l' ir;

4;:" "~i iJ1~48.M

lM%.l'1'1'1$$1\>1

Rf''sULTADO 1),&l.,fJf;!I.(JC!O :====¡¡;¡~iiC:

¡ng. A~r'.Juiía César viílampu MériaaGerente General

rt'.~"ra Iu""ta ..••••.•t.H1An. M,."",,,,,. Vtlle ¡t"",v,.. 00•• .,..,.1". C.f>.I.'f!X ¡'1I2)UTO,l!iOO

••••.••.let ••,9t»>.t¡t ,.lgim1U "¡>lila. UCTAOu;ot"

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTAS20 DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA

Y DEPORTES

3, Estado de Liquidación Presupuestaria de Ingresos y Egresos

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

~~~~WifJ

-um Z:u m6' :jOeP--<occoºd~d?fio:u...,.~'Qo"mm-Z~~~~Q-<om--<eP:um,ePo~~~omomoGloc~oS:»m~G).:-:urn~O:umomZ,0--<"m O_en

~ ~o eP

_am~¡t'ft.<

~i$ ""~·.·:¡'.lIii;i:>"'~{,¡'.1>;'¡""."' .•_.~.'~':'

Inst __:\tuco dl0! C-i.,enc:i..a y1""'=010111 •• "\9"1001.e,, {rCTA)

GOBIERNO deGUATEMALA

NOTAS A lOS ESTADOS FIN.ANC1E~OS

Las notas a los estados financieros, son parte integral de los mismos y constltuyen informacióncomplementaria que permite interpretar razonablemente la situadón fInanciera de la Iflstitucíón, basándoseen la observancta de los crlterlo$ aprobados PlH3 la apli<:ac.lóndel sistema de contabilidad integradagubernamental,

NOTA (1): CREAClON. y OBJETIVO OElICTA

E! Ins:tituto de Cí.cm:;¡¡¡y Tecnolo;g!aAgrícolas -lcrA~ fue cHlado mediante el Decreto ley Numero Q8~72,concarácter de entidad estatal descentralizada autónoma, con personalidad jurídica, patrtrnonto propio y plenacapacidad para adqUIrir derechos '( contraer obligaciones,. siendo su objetivo prIncipal generar '(promover elUSo de la ctenclll y tecnología agricQlas en el sector respectivo, En consecuencta, le corresponde conducirinve$tígadones tendientes a Iasolucion de los problemas: de explotación racional agrícola.

NOTA (2); EJERCICIO FISCAL

De cor¡-fQrmi<i,.d con el Articulo 6 del Decreto No, :101·97 ley Orgáflic¡¡ del Presupuesto, el ejercícto fisc.aldelsector púbUco, ¡,'!lela el uno de enero y finaliza el treinta y uno de diciembre de cadeañe.

~ --'-

lUn.-ir:s ~rr';iQr''' h••c.i •• Aln;ad~lán. !>área"", •• ,(>l!l:X(502)667

""""'.icta.90b.gt ""ganos

z OO

O Z--<- :uDI ,.(JI 5DI

:u);'o

O mZ(JI m:u

(!) i"(JI O- mDI OC. cmO Z--<(JI »

m::::!!:::lDI:::lOe..,O(JI

g:umOO6ZOm'>eo::¡O:u);

i"mmO--<O:umOco,.O6.Z

OmZ

-<Qo"mo-Uco,:u--<--<cm:um,.

~~~~tW$fJ

I

"m Z:u (f)O' :::!o~--<Oc~oºo~Ooo:um......};'Qo"mm-z~~~~Q-<Om--<

~~~~~~omomoGlº~);Q-o::t>m,Gl;::-:um~o:umomZ,o--<~m o o.'" -o O'" --<o ~

I

NOTA (3);

II 0081ERNOdeGUATEMALA

lnati t.uto da CJ.Q:flOl..a y'1',,"""01091 •• A9ricol.as (leTA!

la Institución registra sus operaciones contables en idioma español, y utlliza la moneda de curso legal Que esel Quehal identificado con el símbolo(Q) en los estados financieros Vsus notas.

NOTA (4);

~ .••.••. ~·t~"" •• q.~1I.> <!:\~ •••••••••• #o .• ", .• ,\

El monto expresado en el Balance General, corresponde a los valores en cuentas de depósttos rncnetartos. enlos diferentes bancos de~sistema financiero, integrado por tras (3) cuentas monetarias en SanTural y una (1)en el Banco de Guatemala, que reflejan un saldo total de Q, 12,744,856.90 conformado de la manero siguiente:

UNIDAD MONIITAftlA

BANCOS

NQMJllm;

11,00::>,701.70 i-->¿~~;,:.'j ~4·"-f·~-;rm:f~:\

;.'~¡~

'<" . ., ~;/

Wi¡jJI(••••U<I.I88:>p '~f

1<m.21,!> c.ar"",t.:>"". 4aeb Ñ!l.aU tlá", Báx:aona. V:¡,;r N , .• ~ julio César VH!atorc MBr¡~BPHX (,502) 6670 1500 ." , Gerente G I

"""'. :!cota.qob.9& si9a,,,,0,s 0,0: na= e:rCTAGu:.t... ' enera

'OAIltCO CUENTA sAl.DOICTA PROYECTOS COMERCIALES BANRURAL 3099036400 S60,74i.79leTA 8ANRURAL 3099036476 758.094.28

A APORTES OE GOBIERNO BANGlJAT 1127539 60,.319.13 .,6ANRURAl 344SOn61.0A APORTES OE GOBIERNO

TOTAL 12,744;856:90

ooZ--<.n~5:uO¡;'omZm:u~r-OmOemZ--<~(f)

~g:umOO6,ZOm~eo::¡O:uO¡;'

~(f)mO--<O:umOeo~o6,Z

o¡¡;Z

",Qo?mo"eo,:u--<--<em:U(f)~

~~~~~

,

"Dm Z;x¡ (f)-, --<O -0'""--<oc~oºo~6~~ ~'Qo."mm-ZmZoz~>mo-<;x¡-om--<;x¡ m,"",""O:-<6~o,omomoGloe::;:Q~e;~c::o(D~O;x¡momZ,~ b.G;~ ~~ '"" )

-1' :('~. ",->,.g i""-"'~"·"'''· ,,,"l,""""~'''':Y':'"';

Inst;ituto da Ci<"naü. y1'"o1'loloq>. •• Agri<x>l ••" neTA)

GOBIERNOCUATEM

NOTA (5); CUENTAS A COBRARA CORTO PlAZO

Dentro de 10$derechos que constituyen el Activo Exigible,se encuentra ellVA Crédito Hscal. el cual asciendea un monto de Q, 1,422,476,85.

NOTA (6): MATERIAS PRIMAS., MATERIALES Y SUMINISTROS

Esracuenta comprende la existencia de los insurnos a ser utWtado5 en forma directa en las actividadesadministrativas y técnicas de los diferentes proyectos ,nstitudonales, reflejando un saldo de Q. 1;96.8,222,94inte.grada geográñcarnenre de la slgutente manera.

'Wlmgm'~14•.:;

---~""'. 21.S """r.rét:.,..r", t"".eJ.,,, Ama!;;'\"PIiIX

~..rww.-1..cta .. gOO ..,rt tliganoa I~~ @ICTAGuat:e

OoZ--<;x¡'""5;x¡somZm;x¡i'"OmOemZ--<

'""(f)

NW

Q;x¡mOOOZOm

'""eO::jO;x¡s:i'"(f)mO--<O;x¡mOeO

'""OOzOiñZ

-<QO'""mo"DeO,;x¡--<--<em;X¡(f),""

~~~~?#itd

i

-um Z'" (f)6' ~0:>---<occoºd~boo",m...>. :;-Qo.,mm-Z~~QmZ:>-;;oQ-<om--<:>-",mr:>-ow-<z--"o~omomoGlº~>Q-u»mrGl;;::-'"CD~O",momZr0--<:>-m O,m

'" -o O'" --<o :>-

I 1

, ~"",i4. ••.~t'''''·~::::'4~ "ü",,,,;u,,,~,~,¡¡~

In"tituto da Ciencia y"'••cnol<>gia .I\.qrioola.. (:reTA}

GOBIERNO deGUATEMALA

NOTA(7I: PROPIEDAD, PI.ANTA y EQUIPO (NETO)

los biencs mucbles!! ínmuebles propledad de la institución, los cuales permiten su'¡funcíonamlento y producción, para el cálculo de tas dep·redadones se utllilae! método de línea recta. los

ctívos fijOS con tos que cuenta la inst1tud6n se encuentran integrados en la forma siguiente.

.----".~KI:". 21. 5 c.ar~••tQra hacia_ ti. ti!>EX r soz)

www.ictQ.qob.gt ,,19aoO$

OoZ--<

'"»5'"¡;omZm

'"(':.OmOcmZ--<»(f)

N•..º'"mOO6ZOm:>-cO=iO

'"¡;»r-enmO--<O

'"mOcO:>-O6zQmZ

-<Q0:>-mo-UcOr",--<--<cm'"(f):>-

~~~~~

i

"1J -m Z;o rJ>O" :ja~";

gª~~d~0;0~~.º~:!J~mZoz~:;~Q-<om";~;om,~O~~~amomoG)º~:;;Q\)::Pm,G);::-;0OJ~();omomZ,a";~m°Y>'" -o o'" ..;o ~

\n~.b'. Juffo Cé~ar VHlatoro Mérida_ -< ~ • •• •• Gerente General

I

·11GOBIERNO deCUATEMALA

In ••t:i·tuto dIO Ci.••noí.. y::••.-<:oolO9i •• .>.qri.ool.... cn:::TA}

(;1>411 "" " ••.•••••• JIII •• Wt • ..,¡.w"'"'? .•.• ~

ProDI~dad. Planta" EQuIpo fNetolCIJ~NTA ~AfíCtAt. 'tOTAt

prqpledad v pla:nt;J de oP<e radon 11..~.476.cnEdiflclos e Instaiaciones 11,713,476.02Maqu'no"¡., y Equipo 24.5&>.056. 73DeproaucdónN\3 ,,¡naria y E9u1po de construcdónDé Oficina v Muebles

5.173,.063.441.827.60

3,421,797.07Médic()-San,taf"lo Vde Laboratorto 3,632, 419.86Educacional, Cultural y R.ecn'lotivo ¡-De transporte, 'tracdón yelev,

906,269.8110. 82.'l, 113.83

De COn'H.micaciones ! 478,528.02Hetramitmt.ils I 148,047.10Tierras VTerrooos ¡ I 63.5,415,.52 .Animales 1 I 1..:000.00Otros Activos FUos. ! I 4,4,54,127.68Pep'redaclonesAcumuladas - 28, 72:1,039.916Tot¡¡¡lde P't'Qpiedad. Plant¡¡¡'" Equlpq (Neto) 12,669,045..9'9

MIli~(t, ~ .•' .~y",.':, ,-j'j' '7ú ,••~'.':

./ - .•._f ••

Km.2LS

1

..;;...} -1H~\

ooZ..;;o~5;o~.G)mZm;o¡eamOCmZ--<~tn

'"'"a;¡;mOOB·Zam~CO=<O;os¡erJ>mO..;O;OmaCo»o6z;oiñZ-<ºa}>

mo"1JCo';o";..;Cm;orJ>~

~~~~~

I

-u -m Z;u (JJ-. -<O -a}>-<Oc~aºO~b~o;U--" ~'Qa"mm-Z~~~~º-<om-<~i2~~~~amomoQoe);Q~b~c:::uCD~O;umomZra-<}>m°Y>~ o'" -<o }>

l I 1

NOTA (S):

l

·11COBIERNOdeGUATEMALA

1" ••!:..i tu t-o el., Ci<",a.ta yT.,e;><>l.P91" IV;¡.•.l.co1. •••• (leTA)

ACTIVO DIFERIDO A LARGO PlAZO

Registra el saldo de Ias inversiones permanentes de !a institución, por títulos de agua y lineas telefónü::a.s,reflejando un mento de Q. 14,483.00.

NOTA (9): CUENTAS COMERCIAl.ES APAGAR: A CORTO PLAZO

Corresponde a obligaciones pendientes de pago, por servicios básicos deenergí;t eléctrh::a y teÚl-fo!(la,asciende31 monto total de Q 1,170.06 integrado dela sIguiente manera:

Sár-ct;tna,Pax 667

w><w. teta.gon,·sr!: ••ip"-O$ en: t-.,~ IílICTAGuat.>

ooZ-<;u}>

5;usQmZm;u{.amOcmZ-<}>(JJ

tia;¡;mOO6Zam»ca=<o;u~.

{.(JJmO-<O;umac

ºo6zQmZ

-<Qa}>mo-UcOr;u-<-<cm;U(JJ}>

~~:IDi5éJ~WifJ

-"m Z;o (f)O" :jo~-ioeeoºd~b~0;0....•:¡;:'Qo-nmm-Z~~~SjQ-<om-i~;om,~O~~~omomoGlº~:¡;:Q-ul>m,Gl;;::-;0ro~O;omomZ,o-i~m00'" -o O'" -io ~

I

NOTA (10):

I~,'jo: ~~"""'''*.I\''',,*t~••_I'."~"'~

Ynst.icut;o d.. Ci",na:j.a yT••cnQ1Q¡¡5..a J\.qricola •• (:reTA)

Corresponde a las retenciones: efectuadas a los sueldos del personal que labora en la institucIÓn, as! comoretenciones de rVA e ISR, efectuadas a proveedores, esta cuenta asc,jende a Q. 193,333,$5 integrado dé lasiguiente manera;

GOBIERNO deGUATEMALA

GASTOS DEL PERSONAL A PAGAR

FtEntNCCONES· eA l"AG'A:R ¡I . . J.,QMíltt,e •. MONTO

IVA RETENIDO ,1 7;:115.47 :

Registra las obll~dones pendientes de pago. para el presente caso corresponde a regist.ros por chequesprescritos, los cuales no fueron cobrados en Su opo'rh.tnidad por los beneficiarios, en 'tal sentJdoexiste laposibilidad que soliciten su re¡:m$¡C¡Ó~esta cuenta a:n~:;;~:~~:;~~ntegr.llt.•~~~ente manera

t

8ANCO DE lOS T'RAB.AJADORES I 103.568.07ISR EMPLEAOOS ¡ 2Z.074.S0

I ISR. OTROS I 4°88.49fRETENCIONES J\.IDICIAlES I 59.487.32

TOTAL I ],93.333.85

OTRAS CUENTAS A PAGAR A CORTO PLAZO

21.5 carretera hacia _t:it ..H.n, nia.:rc ••na.•1i>'SX(502) 6670 1500lCTA

WWW..iCt::a.j1o.b.9t. .•• iq·••oQ •••• 0:r1C·[email protected] ••al; .•••

h í¡\

c...

'lni - ~1,' ,. ~' _' , , . 1: .~r. JulIO essr Vlllatofll M(;j'iJQ----Gerente General

ooZ-i;o~r-o;o);'G)mZm;o~r:omOemZ-i~(f)

~g;omoO6ZOm~eo=<O;osr:-(f)mO-iO;omOeO~O6.Z

OmZ

-<Qo~mo-"eo';o-i-iem;o[/)~

~fiUJ~~~

I

-u -m Z;o mO" :j0:»-1oeeoºb~b~0;0~ :;"0:o"mm-Z~~~~Q-<om-lj!!~~

~~~omomoGlº~);Q-u»moGl;:::-;0ID~O;omom~s;:~ O_en~ ()'" -1o :»

1

"11 COBIERNOdeGUATEMALA

In"ti tuto d.. CJ.fiDC1a y'l'<o<:moloqi", A91:"10:::ó1a•• (teTA)

'W,,", !It\'" ,. __ .' •• *'uu.;~"'~.'Ii'"

GARCIA liMA JENNIFE.R E.NEYDAMARTlNEZ TARACENA DE DE LEON AMERICA EPA,LMA GARCIA CARLOS AU'lERTOCABRERA AV1LA FLAVIO JOELROJAS SAMAYOA LUIS ENRIQUEHERNANDEZ VASQUEZ AMILCAH ,ADELSOAGUlRRE RODRIGUEZ GUIUEM'lD JAVIER

TOTAL

NOTA (12): FONDOS DE TERCEROS VEN GAAANTIA

:Seem:;ue.ntra conformado por depósitos efectuados por un exernpleado a quien se le determinó bienes'faltantes, por lo que tendrá que solventar 5U situación con la institución. As!mlsmo;reglstra las obligaciones'er'1dientes de liquid<ir a terceras personas, valores que serán puestos a dlsposldón de los particulares eneterminado momento, integrado de la manera siguiente.

fi !'<,

~,-;:/.....'" t,,~~,.~

~~',I'I:U~Wf1Yfflm ',.' , " : .,~;t••b.ílJüdJ 1,', .\"hU _" h

¡q ~....-l~t~),

"~

. A;i'. Juli¡¡ CéSBf Vi/tatara M:¡~;d3.,~.~ G<'L:enle General}(m. 21.S

ooZ-1;o:»oo;osomZm;o¡eOmOemZ-1

1';;

eo

'"O;¡;mOOO·ZOm:»eo=<O;oj;':»ommO-1O;omOeoflO.zoiñZ

-<(20;>-mo'De00;0-1-lem;om:»

~~~~~

,

-"m Z;u (f)-, -iO -o»-ioeeoºd~dOo;um......»'Qo"mm-Z~~~~Q-<om-i~~~~~~omomoGloe);~~~s::-;uID~O;umOmZro-i»m O_(f)

'" -o O'" -io »

I

-11 COSIERNOdeGUATEMALA

ln etit.uto dé es,••nc.ia y'tecnologi", Agrioolas (reTA)

NOTA (13): PATRIMONIO:

ElCapital Social e ínstitucjonal, se integra con el Resultado del presente ejerctclo y los Resu}tados Acumuladosde Eje;rcldos Anteriores, compuesto as!: ",. ~¡,

""'-'-I-:'~-- ';."\ .

HU&RO :> .,,;;::.

DEL EJERCICIO ~"

...•:,.,#,~,-RESULTADOS ACUMULADOS EJERCICIOS ANTERIORES

TOTAL

c<orr •• \:,Qrt< haci"'~tit1 ••.••, aÁra~~'R!~ ... '.'~BX (502)6670 1500

~. :teta. gol:>.\110 si ••••••o.. en: 11c:¡~ e I.C'l'AGuate

)

ooZ-i;u»5;u);'GlmZm;u

~omoemZ-i

»(f)

eoso

º;umOOOZOm»eo=iO;u);

~(f)mO-i

O;umOeO»O

o'zomZ

",Qo»mo-"eOr;u-i-iem;U(f)>

~~~~?NtifJ

,

"Dm Z;u [f)-, -<O -o;t>-<ocSoºo~b~~ ~'Qo."mm-Z~~~mo-(~~~;t>;t>O:-<~~o,omomoGloc:;os:::>m~~S:;::-ID-O;umamZ,~ b_&;~ (=)'" -<o ;t>

I

-, COBIERNO deGUATEMALA~JII' ~1t_.,,, __ iroI,1(t•• ~ 'Il'~."""W"'t~.,

Ir.ot:.1,tuto de eJ.••nei... ":1'

"l'<>enoloqi •• Agrioola.a (.ICTA)

NOTA (14): ESTADO DE RES\JtTAPOS:

Refleja los Ingn:so.s perdbidos, los gastos devengados y como consecuencía el berHrticlo o pérdida Que hagenerado la lostltución en el ejercicio fiscal, dado que durante el periodo los ingresos fueron mayores que losgastos, se presenta un resultado positivo al finalizar el ejercido,

(+) INGRESOS(-)GASTOS

R.ESOLTAPO

NOTA (lS): CONCIt.lAClON ENTRE LA I:JECUCION PRESUP\JESTA.RlAV ESTACO DE RE5Ul TACOS (GASTOS).:

)

!(¡;j, 21.5 earr ••e...ra hacia AmAEiliJIn, aA",o.ana,vfPBX(502)6670 1500

~.iet"·90b.ºt $i9'-.",o$ en, 110= @IC'TA.Glaa-t••

lA •.

,\ ••• -'" ;o 't. ,~

OaZ-<;u;t>

5;u');'omZm;u'f:.OmOemZ-<;t>tn

<oo

º;umoO6,ZOm;t>eo::¡a;us»r-enmO-<O;umoeo;t>oo.zo¡¡;Z-("o;t>

mo"Deo.;u-<-<em;u[f);t>

~~~~~

I

-um Z;u [J)O' :::!o}>-<OcS0120

~d~0;U-' );0Q~:!l~mZoz~»~Q-<om-<}>;um,}>O

~~~omomoClº~);Q1)>m,Cl;¡:-;Umª'i'i;umomZ,o-<}>m°.fIJN -o ON -<o }>

I

·11$:11< .••..~~l ••• '"'f¡:tltt. -ti:';O:-$o".1"1":tq

Inst:Ltuto d.. Ci.enci.. y'r ••=01.0<;1 •• AQri.eol.... (ICTA.)COBJERNOdeOUATEMALA

1. GastQS (:,Ql'ltables sin afectación p.n!:supuéStaria:

Dentro de los gastos contables sin afectadón presupuestaria es necesario tomar en cuenta la deprectaclónanual de los activos fijos al den e del ejerddo 2020, la cual asciende a un monto de Q, 1,205,414.51. sepresenta en e~estado de resultados, mas no en laejecución presupuestarta.

IntegrndórI de la e.uota de Depredacl6n de Activos fijos periodo 2:020

CUENTA CUO'tA ANUAL(Q,)

EOIFICIOS E INSTALACIONES 153.316.86MAQUINARIA '( EQUIPO OE PRODUCCiÓNMOBllIARIO'( EQUI PO DE OFICINA Y

PO MtOICO-SANITARIO y DE LA

267,616.33.11

31,87.7.71PO EDUCACIONAL CULTURAL V RECREAllVO 38,051.04PO DE 'TRANSPORTE TRACCIÓN y ElEVACiÓN 451..142,19

O DE COMUNICACIONES 8,147.56ROS ACnVO$ 105,169.71

1.205,414.51TOTAL

,~ t rr¡

1""1,¡-S .n.::o.__ ;;

.~* ,.. . ,

, , ' unu CésEr ViUafllrn MárjJp.0...... ..Gerente Genaral

R.m..• 21 ~5 c..ar-rot_QrahAe.1.a. AmaUU$n~ eitr~.,.:,PSX (502)6670 1500

,""""" J.ot. e , gob ..q·t <l1.9, •• no•••• n: I'[email protected] ••

1

OoZ-<;n}>,o;nsomZm;U}>r-OmOCmZ-<}>[J)

~~O;¡;mOOOZOm}>

cO=<O;Us}>r-[J)m~O;UmOcS;OO·.zOiñZ

-<Q0:>-mo-uco,;u-<-<cm;U[J)}>

~~~~WitfJ

I

<l Zm ov-;u -<o'» ~°ee°o(j~~~';u~ J;'~o::!]zmZ()~~;;:m()-<~iñ~:»~()r-<~~oromomo~oe:»-s::»Q"UG)mc;u~~();umom~):°O(flm '_N ()o -<N :»o

I 1

.• /0n~~

, Julio César Vil/atara U¿r;.;,~v Gerante General

-IJ GOBIERNO deCUATEMALA Inst:ituto de c;tgno.•a y1'••cno109i ••.Agrico.l ••", (.reTA)

2. Ejecución de Gast~ P~supuestar¡os que afectan activos V no gastos contables (Grupo 2nom<tterlales y suministros):

Las adquestctones de Insurnoscon cargo al grupo 200 se reflejan en la ejecución presupuestaria V cargan lacuenta contable 1141 Materias P'rimas, Materiales V Suministros, (cuenta de actlvo] por lo tanto, estascompras no se ven reflejadas en el estado de resultados de maneta tnrnedíata, se consideran un g.astoalmomento de ser consumidos, para lo cual se realiza un registro contable MC.lN-consumos de almacén" concargo a la cuenta "6112.3.0 Sienes de Corisumo", en ese momento se afecta la cuenta de gastos (6112 l'nenesy Servidos) la cual se relleja en el estado de resultados, en este sentido, solo se refle¡aran como gastos losbienes que sean consumidos dentro del ejen;:ído fisc.al.

Intc$tadÓn por el ¡",cremento de la cuenta de act.lvo "Ma;terlss Pdma:s, Materiat.es ySum·inlstros"'. enr-eladón a las adqulsldones del grupo 200 refle.jados en la ejecución presupuestaria y 10$gastos

~g¡sttados en el Estado de Resultados, como b.¡enes de consumo.

DESCRIPClON r MONTO(-.) ÁDQUISICIÓN DE GRUPO 200 IvtATERlALES Y

, SUMINISTlWS. SEGÚN EJECUCiÓN PRESUPUESTARIA 1,488,324.92H 8lENES DE CONSUMO, GASTOS REFLEJADOS EN EL

ESTADO DE RESULTADOS 516.258.88(=) IvtArtRIA5 PRIIvtAS. MArtRIALES y SUMINI~TROSEXISTENCIA AL CIERRE DEl EJE.RClCIO

Km, 21,S ••••r.r>\>tar •• hacia Amat.1.tlan, B~.~P8X (502) 6670 1.5~

••.•••••.lct.a·9ob,9t "1.g"OO&en: 'nrlt;:~il@

, ! ;,r.,:.

.•.•. .,

oOZ-<;u:»5;usG)mZm;u'f!.OmoemZ-<:»(fl

,.>"g;Umoo6·ZOm:»eo::::;o;us::»r-(flmo-<O;umOeo:»()

6·,Z()

mZ

-<Qo'»m()<leo';u-<-<em;U(fl:»

-u -m Z~. ~O -o~ ...•Oc~0º0~d~~ ~'Q

~~~mZoz~>~Q-<o m""

~~~~~~omomoG"lº~>0-u~mrC>s:-;u",:!!:(i;umomZ,o ...•~mOYJ

~ O'" ...•o ~

I 1

J 11 COBIERNO rif'. ·II~~'!~ Inat1tuto dé Ciéno~a yT~nQ1Qgia AQricclau (ICTAJ

EfI conseeuencta: fueron ejecutados Q 1,488)124.92 en la ejecución presupuestaria. de los cualesQ, 576.258.88 fueron registrados como gastos en el estado de resultados y la diferend<1 que corresponde aQ. 912,066.()4 se encuentra reflejada en la cuenta de activo "114:LMatedas Primas, Materiales y Sumlnís tro.s"d,el Ba!ance General 2020,ene$te últ.lmo punto es importante aclarar que este resultado se suma al saldo¡nidal con el cual Se apertura el ejerctcto.

Es preciso indicar que el reporte flüOS06178.rpt de SlCOIN, en el rubro de "ejecución de gastospresupuestarios que afectan ¡¡ctivos/paSf\fQ.5 y no gastos contables" no incluye el monto de Q, 9:L2,066,04.

• Integración de la diferencia entre la ejecución presupuestaria y el estado de resultados deleJerckio fisc:aI.2020

Dada la Inform.ación planteada en los numerales 1.y 2, los cuales son importantes considerar al momento deanaluat la conciliación entre ejecución presupuestado y el estado de resultados, se Integra la dif.erencia quepresenta el reporte ROOB06178.rptde SIC01N.

D~'$~tPQON .xl MONTOC+) CUOTA ANUAL POR DEPRECIACIÓN DE. lOS ACTIVFIJOS AL CIERRE. DEL EJERCICIO 2020, (REFlEJAOA ENESTADO DE RESULTADOS). I 1,205,4:1451.H MATERIAS PRIMAS, MATERIALES V SUMINISTROS EN€XISTIONCIA AL CIERRE DEL EJERCICIO 202n. (REflEJADA ENEL BAtANCEGENERAL).

~~::. p, •..-;,.....,"' ;,;:

~Q>! ¡f"~'4~. .. . . ~ TOTAL ~

~V~.'''''Q.lII ~.~'.'•__ .. . - zr?"~ I .~J~.

",»<"c'~?"""'j ., - .l'%llit:~'(-;¡ ;7~

.Af'\\..,....' . f/

, A~f'.Julia Céslir Vif/2tllro Máridi.~..n~.k-J,L_-_" G~r;)nte GenerarÑn. :,u.5

1

ooZ...•~5;us:omZm;U

~OmoemZ...•~(Jl

'"w

º;UmoO6,ZOm~eo:::;O;us~(JlmO...•O;UmOe~o6·,ZomZ

-<Qo~mo-ueo';u ...•...•em;U(Jl~

e e INTEGRIDAD,EFICIENCIA Y

TRANSPARENCIAConrraloria G!':m:Tal de CUEnta>GUATEMALA, C.A.

INFORME RELACIONADO CON EL CONTROL INTERNO

LicenciadoJose Angel Lopez CamposecoPresidente de la Junta DirectivaINSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTASu Despacho

En relación a la auditoría financiera y de cumplimiento a (el) (la) INSTITUTO DECIENCIA Y TECNOLOGIA AGRICOLAS, ICTA al 31 de diciembre de 2020, con elobjetivo de emitir opinión sobre la razonabilidad de los estados financieros, hemosevaluado la estructura de control interno de la entidad, únicamente hasta el gradoque consideramos necesario para tener una base sobre la cual determinar lanaturaleza, extensión y oportunidad de los procedimientos de auditoría.

Nuestro examen no necesariamente revela todas las deficiencias de la estructuradel control interno, debido a que está basado en pruebas selectivas de losregistros contables y de la información de importancia relativa. Sin embargo, deexistir asuntos relacionados a su funcionamiento, pueden ser incluidos en esteinforme de conformidad con las Normas Internacionales de las EntidadesFiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT-.

La responsabilidad de preparar los Estados Financieros, incluyendo lasrevelaciones suficientes, recae en los encargados de la entidad, incluyendo losregistros contables y controles internos adecuados de conformidad con lanaturaleza de la misma.

Las deficiencias que originaron hallazgos relacionados con el diseño y operaciónde la estructura del control interno, que podrían afectar negativamente lacapacidad de la entidad para registrar, procesar, resumir y reportar informaciónfinanciera, son los siguientes:-Hallazgos relacionados con el control internoÁrea financiera y cumplimiento

1. Deficiente documentación de respaldo

e e INTEGRIDAD,EFICIENCIA Y

TRANSPARENCIAC<:Jutr.uú11aGeneral de Cu~tasGt.:ATE.\1AlA. CA

2. Incumplimiento al Plan Anual de Auditoría3. Formas oficiales no autorizadas4. Falta de separación de funciones

Guatemala, 07 de mayo de 2021

Atentamente,

EQUIPO DE AUDITQRíA

ÁREA FINAN IERA

Lic. HE RY NOEL RODAS ROMERO

Coor inador Gubernamental

-

CONTRALORiA GENERAL DE CUENTASo' DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN. CIENCIA, CULTURA••6 y DEPORTES

Hallazgos relacionados con el control interno

Área financiera y cumplimiento

Hallazgo No. 1

Deficiente documentación de respaldo

CondiciónEn el Instituto de Ciencia y Tecnología Agrícolas -ICTA-, programa 11 Generacióny Transferencia de Tecnología Agrícola, al evaluar los Comprobantes Únicos deRegistro (CUR), según muestra, se determinaron deficiencias de control interno,las cuales se mencionan en el cuadro siguiente:

Renglóno Rubro

-1 1 1 11EnergíaEléctrica

No.deCUR

10/01/2020

No. de planilla ofactura

Montoquetzales

e n Deficiencias detectadas

13110Bienes

31/01/2020 BZ-153528436,BZ-153527801,BZ-153527818,BZ-153527896,BZ-153527789,BZ-153527787,BZ-153705663,BZ-153527985,

Fecha

8 Fact. 7416, Contrato040-2019.

Q8,928,57

55,904.70

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

En el ContratoAdministrativo No,.040-2019, de fecha26/12/2019, la base legalque faculta para lasuscripción de contrato, esincorrecta; en la cláusulaTERCERA Objeto delContrato, indica que laventa será por 2,000plantas de pitaya roja y500 plantas injertadas depitaya dorada, para untotal de 2,500 plantas, sinembargo, la cláusulaCUARTA tercer párrafo,indica que el segundopago se hará efectivo, almomento de la entrega delas 15,000 plantasindicadas, lo cual difierecon la cláusula TERCERA.Adicionalmente, el contratoadjunto al CUR, no estabafirmado por elRepresentante Legal delICTA.

Las facturas no seencontraron razonadas.

CONTRALORiA GENERAL OE CUENTAS

-

191

19/02/2020 BZ-181599111, 44,099.45BZ-181599093,BZ-181680013/14/15,BZ-181425113,BZ-181599076,BZ-181599082,BZ-181425123,BZ-181425118

38

15/06/2020

BZ-153397976,BZ-153397977

A-6262

37 DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURAY DEPORTES

No adjunta constancia de

VariosFR

263 08/07/2020 9F01140F- 5,990,00594495103

La factura no se encontrórazonada.

48 26/02/2020 OC1-3406642, 27,613,00CBU-388508,CBU-388509

219 24/06/2020 AE2EDEAE- 0203,980.003472181462

206

En el contratoadministrativo No.009-2020, la base legalque faculta para lasuscripción de contrato, esincorrecta; en la cláusulaDECIMA PRIMERA,aparecen xxx, en vez delnombre del contratista;además las clausulasDECIMA SEPTIMA yVIGESIMA, estánrepetidas, ya que serefieren a laDECLARACiÓN JURADAdel contratista.

La Resolución No,GG-2020-005, de fecha 08de enero de 2020 tienedeficiencias, ya queautoriza los gastos porconcepto de seguro de losveh ículos donados porCIPREDA, e incluye a lospick up FORO, placasP-977DHD, P-972DHD YP-998DHD, los cuales sedeterminó que están endesuso dese hace más dedos años.

Valor Factura01,400.00, ValorCur 04,591,00

A la factura le faltacantidad en letras y lapalabra CANCELADO; noadjuntan constancia deconformidad, ya que lafactura es por servicio deextracción de basura,

Varios 318 30/07/2020 Serie 53E84408 No. Valor facturas

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

rCONTRALORiA GENERAL DE CUENTAS

DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA38 y DEPORTES

FR 1424048357. Q50.00 y conformidad y las facturasQ514.00, son de GUATEX por

Serie D4E009C9 No. respectivamente. servicio de traslado de618087307 Valor Cur documentos

Q5,602.07

Fuente: Información proporcionada por la Gerencia Administrativa Financiera, según oficio TES-GEN-13-2020, de fecha 04

de septiembre de 2020.

CriterioEl Acuerdo Número 09-03, del Jefe de la Contraloría General de Cuentas, NormasGenerales de Control Interno, Norma 2.6 Documentos de Respaldo, establece:"Toda operación que realicen las entidades públicas, cualesquiera sea sunaturaleza, debe contar con la documentación necesaria y suficiente que larespalde. La documentación de respaldo promueve la transparencia y debedemostrar que se ha cumplido con los requisitos legales, administrativos, deregistro y control de la entidad; por tanto contendrá la información adecuada, porcualquier medio que se produzca, para identificar la naturaleza, finalidad yresultados de cada operación para facilitar su análisis."

CausaLa Asesora Jurídica, el Coordinador del Departamento Financiero, el Jefe Secciónde Tesorería y los Auxiliares de la Sección de Contabilidad, incumplieron con lanorma de Control Interno.

EfectoDificulta el análisis respecto a la naturaleza, finalidad y ejecución del gasto.

RecomendaciónEl Gerente General, debe girar instrucciones a la Asesora Jurídica y alCoordinador del Departamento Financiero y él a su vez, instruir al Jefe Sección deTesorería y al Auxiliar de la Sección de Contabilidad, para que la documentaciónde soporte de las operaciones financieras y presupuestarias, este completa ycuente con la información necesaria y se cumpla con la normativa legal vigenteinterna y externa, aplicable al control interno.

-

Comentario de los responsablesEn oficio No. AJ-56-2021, de fecha 23 de marzo de 2021, la Asesora Jurídica,señora Maira Oralia García Cifuentes, manifiesta: "Luego de la lectura del referidohallazgo y la indicación verbal que me hiciera el Lic. Rodas Romero, en cuanto aque mi pronunciamiento debe enfocarse a lo relacionado a los contratos señaladosen el citado hallazgo, respetuosamente someto a su evaluación y análisis losiguiente: 1. En cuanto al Contrato Administrativo No. 040-2019 de fecha26/12/2019, me permito indicarles, que la gestión del referido contrato no estuvobajo mi responsabilidad, toda vez que durante el período comprendido del

I~~ilml INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTAS'9 DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN. CIENCIA. CULTURA~ Y DEPORTES

-

01/12/2019 al 01/01/2020, por cuestiones de enfermedad, fue suspendida por elInstituto Guatemalteco de Seguridad Social -IGSS-, para lo cual ... aviso desuspensión de trabajo respectivo, indicándoles que el día y hora señalado para ladiscusión del hallazgo citado, se lo pondré a la vista a ustedes. Considerando loanterior, es evidente que no es mi responsabilidad los errores detectados en elcontrato citado. 2. En cuanto al Contrato Administrativo No. 009-2020, se reportan3 deficiencias, por lo que me referiré a continuación a cada una de ellas: 2.1 Encuanto a la base legal para la suscripción de contrato, los distinguidos Auditores,señalan que la misma es incorrecta, sin embargo, no individualizan a cuál de lasseñaladas se refieren, por lo que a continuación me pronuncio a cada una deellas: Con el debido respeto a los distinguidos auditores, hago mención que lasúltimas reformas realizadas a la Ley de Contrataciones del Estado, fue a través delDecreto número 46-2016 del Congreso de la República, en tal virtud, se utilizó enel contrato en referencia el artículo 9 numeral 5 ... , teniendo claro que en elpresente caso se trató de un evento cuyo valor no excedía los Q.900,000.00, laautoridad superior es el Gerente General de ICTA, quien a su vez, delegó esafacultad en el Ing. David Alejandro Valdez Cancinos, mediante ResoluciónGG-2018-129, la cual se detalló en el apartado de la comparecencia del contratocitado ... Tal y como se puede observar, no existe error en la base legal utilizadaen el referido contrato. 2.2 En cuanto a que en la cláusula DECIMA PRIMERA delcontrato en referencia aparecen xxx, en vez del nombre del contratista,respetuosamente a los señores Auditores manifiesto, que efectivamente seincurrió en dicho error, sin embargo, quiero aclarar, que en vez de las xxx, debíacolocarse el nombre del representante legal de la entidad Contratista, no así elnombre de dicha entidad tal y como ustedes lo señalan, asimismo, hago de suconocimiento, que oportunamente y en forma verbal, fui requerida por la DirecciónAdministrativa y Financiera de ICTA, para que procediera a enmendar dicho error,por lo que utilicé la forma legal denominada "entrerrenglonadura o testado", lo cualfue salvado (término jurídico) al final del documento y antes de las firmas, en talvirtud, el e.rror fue enmendado ... En este mismo aspecto, quiero indicar a losseñores Auditores, que en el ejercicio de mis funciones dentro de esta AsesoraJurídica, utilizo normas legales que me sirvan para actuar bajo el amparo de la ley,en tal virtud, en el presente caso apliqué, lo preceptuado en el artículo 14 delCódigo de Notariado, Decreto 314 del Congreso de la República. 2.3 En cuanto aque las cláusulas DÉCIMA SÉPTIMA Y VIGÉSIMA del contrato en referencia,quiero hacer ver a los señores Auditores, que si bien están repetidas, estoconstituye un error de forma, por lo que no afecta ni altera el contexto del contratoen ningún sentido, es por esta razón, que no se procedió a testar alguna de lasdos cláusulas. Finalmente quiero hacer ver a los señores Auditores que como todoser humano, cometo errores, y en el presente caso, al ser evaluados, se procedióa la enmendadura o corrección en donde era conveniente y procedente, asimismo,quiero enfatizar que los errores cometidos, son de forma, lo cual bajo ningúnaspecto provoca la nulidad del contrato, toda vez que para la suscripción del

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS, ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTAS<O DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN, CIENCIA, CULTURA. Y DEPORTES

mismo, se cumplieron con todos los requisitos legales y administrativos para suredacción, lo cual es una función propia de Asesoría Jurídica, y al estardebidamente enmendados los errores, el contrato constituye un documento más ysuficiente para respaldar el pago realizado a Seguros Universales, S,A., asimismo,se debe valorar que en el presente caso, no existen actos dolosos en perjuicio deICTA especialmente en cuanto a sus recursos financieros. No está demás indicar,que la conformación y revisión del expediente que conlleva a efectuar los pagos,no es una actividad que realiza esta Asesoría Jurídica, por lo que desconozcoporque no se adjuntó el contrato que fue corregido ... "

En oficio No. DF-2020-1 03-MAL T, de fecha 25. de marzo de 2021, el Coordinadordel Departamento Financiero, señor Marlon Antonio Leiva Tzian, manifiesta: "Seindica que según muestra los comprobantes únicos de registro tienen deficienciasde control interno, pero me permito hacer referencia a los CUR que se tomaroncomo muestra: CUR No. 8, ... contrato administrativo No. 040-2019 ( .. ,) dondefigura la firma del representante legal, lo que evidencia con dicho CUR si estárespaldado. Con relación a las facturas que no se encuentra razonadas, mepermito indicar que según resolución GG-2020-046 "Constitución del fondo rotativoinstitucional y fondos rotativos internos del instituto de ciencia y tecnologíaagrícolas -ICTA-, para el ejercicio fiscal 2020" .. , numeral 14, literal a11 "Lasfacturas se deben razonar en el reverso, justificando el gasto por la compra demateriales y suministros o el servicio recibido". Por lo que las facturas que sedeben de razonar son las que se ejecutan por fondo rotativo y las facturas a 'lasque se refieren según CUR 11, 38, 48 Y 263 corresponde a gastos por orden decompra, por lo consiguiente no es norma de la Institución que las facturas deorden de compra se razonen únicamente de caja chica y fondo rotativo y no existeninguna base legal que indique que las facturas de órdenes de compra se debenrazonar. Además es de aclarar que no es responsabilidad del área financieraelaborar los contratos y resoluciones, es responsabilidad de otras áreas, por loque considero que no es justo que por otras áreas se perjudique con un hallazgoal área financiera, ya que cada área tiene sus responsabilidades."

-

En oficio No. TES-GEN-011-2021, de fecha 25 de marzo de 2021, el Jefe Secciónde Tesorería, señor Cruz René Yos Ordoñez, manifiesta: "1.- En relación a laFactura 7416 Contrato No. 0140-2019 informo lo siguiente ... el ContratoAdministrativo No. 040-2019 del cual al momento de la facturación de la mismaaun no contábamos en nuestra sección con dicho documento con sus firmascorrespondientes. Es de mencionar que en el Contrato Administrativo en menciónal ubicar el documento original si cuenta con la firma del Representante Legal. Loserrores que se mencionan en dicho contrato no son responsabilidad directa de mipersona. 2.- LAS FACTURAS NO SE ENCONTRARON RAZONADAS. En relacióna la falta de razonamiento en las facturas de eqresosquiero comentar que lasmismas no- están contempladas en ningún manual o procedimientos dentro de

INSTITUTO DE CIENCIA Y TECNOLOGIA AGRICOLAS,ICTAAUDITORiA FINANCIERA y DE CUMPLIMIENTO

PERioDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2020

CONTRALORiA GENERAL DE CUENTAS/.., DIRECCiÓN DE AUDITORiA AL SECTOR EDUCACiÓN. CIENCIA, CULTURA•. y DEPORTES