AUDITORIA II

21

Whittington, O; Rey Pany, k. (2005). Principios De Auditoria. Edición Decimocuarta, McGRAW-HILL/INTERRAMERICANA EDITORES, S.A DE CV. Cuentas por pagar: con la expresión cuentas por pagar (o comprobantes por pagar en un sistema de pólizas) se designan las obligaciones a corto plazo por la compre de bienes y servicios en las actividades ordinarias de la empresa. He aquí las transacciones ordinarias que las generan: adquisición de mercancía a créditos, de materias prima, de activos de la planta y suministro de oficina. Otras fuentes son la recepción de servicios como los legales y contables, la publicidad, las reparaciones y los servicios públicos. Las obligaciones que devengan intereses no deberían incluirse en este rubro, si no que se muestran por separado: bonos, pagares, hipotecas o contratos de ventas en abonos. Los objetivos del auditor en las cuentas por pagar son los siguientes: 1- Examinar los riesgos inherentes, entre ellos lo de fraude 2- Examinar el control interno de las cuentas por pagar 3- Determinar la existencia de cuentas por pagar registradas y si el cliente tiene su obligación de liquidarlas. 4- Verificar la integridad de estas partidas. 5- Decidir si la evaluación de las cuentas por pagar se ajusta a los principios de contabilidad generalmente aceptados. 6- Verificar la corrección administrativa de las cedulas de esas cuentas. 7- Determinar si la presentación y la revelación de las cuentas por pagar es apropiada. Programa de auditoría:

Transcript of AUDITORIA II

Whittington, O; Rey Pany, k. (2005). Principios De Auditoria.Edición Decimocuarta, McGRAW-HILL/INTERRAMERICANA EDITORES,S.A DE CV.

Cuentas por pagar: con la expresión cuentas por pagar (ocomprobantes por pagar en un sistema de pólizas) se designanlas obligaciones a corto plazo por la compre de bienes yservicios en las actividades ordinarias de la empresa. Heaquí las transacciones ordinarias que las generan:adquisición de mercancía a créditos, de materias prima, deactivos de la planta y suministro de oficina. Otras fuentesson la recepción de servicios como los legales y contables,la publicidad, las reparaciones y los servicios públicos. Lasobligaciones que devengan intereses no deberían incluirse eneste rubro, si no que se muestran por separado: bonos,pagares, hipotecas o contratos de ventas en abonos.

Los objetivos del auditor en las cuentas por pagar son lossiguientes:

1- Examinar los riesgos inherentes, entre ellos lo defraude

2- Examinar el control interno de las cuentas por pagar3- Determinar la existencia de cuentas por pagar

registradas y si el cliente tiene su obligación deliquidarlas.

4- Verificar la integridad de estas partidas.5- Decidir si la evaluación de las cuentas por pagar se

ajusta a los principios de contabilidad generalmenteaceptados.

6- Verificar la corrección administrativa de las cedulas deesas cuentas.

7- Determinar si la presentación y la revelación de lascuentas por pagar es apropiada.

Programa de auditoría:

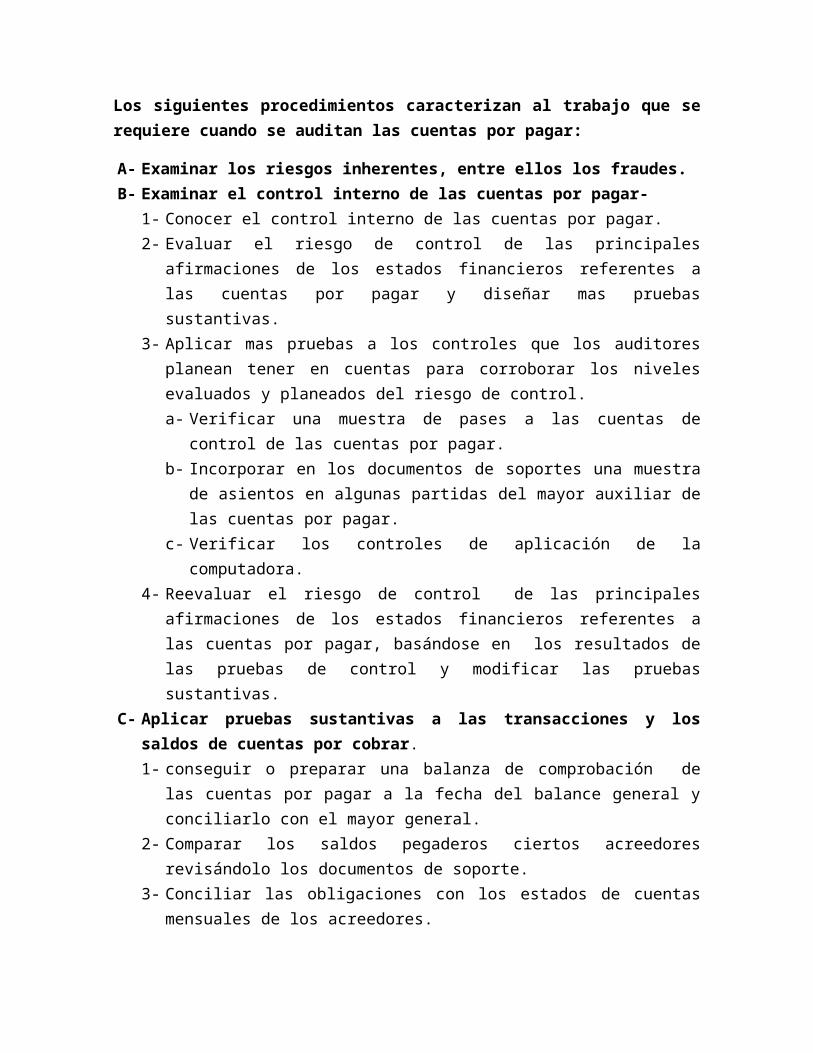

Los siguientes procedimientos caracterizan al trabajo que serequiere cuando se auditan las cuentas por pagar:

A- Examinar los riesgos inherentes, entre ellos los fraudes.B- Examinar el control interno de las cuentas por pagar-

1- Conocer el control interno de las cuentas por pagar.2- Evaluar el riesgo de control de las principales

afirmaciones de los estados financieros referentes alas cuentas por pagar y diseñar mas pruebassustantivas.

3- Aplicar mas pruebas a los controles que los auditoresplanean tener en cuentas para corroborar los nivelesevaluados y planeados del riesgo de control.a- Verificar una muestra de pases a las cuentas de

control de las cuentas por pagar.b- Incorporar en los documentos de soportes una muestra

de asientos en algunas partidas del mayor auxiliar delas cuentas por pagar.

c- Verificar los controles de aplicación de lacomputadora.

4- Reevaluar el riesgo de control de las principalesafirmaciones de los estados financieros referentes alas cuentas por pagar, basándose en los resultados delas pruebas de control y modificar las pruebassustantivas.

C- Aplicar pruebas sustantivas a las transacciones y lossaldos de cuentas por cobrar.1- conseguir o preparar una balanza de comprobación de

las cuentas por pagar a la fecha del balance general yconciliarlo con el mayor general.

2- Comparar los saldos pegaderos ciertos acreedoresrevisándolo los documentos de soporte.

3- Conciliar las obligaciones con los estados de cuentasmensuales de los acreedores.

4- Confirmar las cuentas por pagar mediantecorrespondencia directa con los proveedores.

5- Aplicarles métodos analíticos a las cuentas por pagar ycuentas conexas.

6- Buscar cuentas por pagar no registradas.7- Efectuar procedimientos para identificar las cuentas

por pagar y cuentas relacionadas.8- Evaluar la preparación del balance general y la

revelación de las cuentas por pagar.

Procedimientos de auditoria:

Pruebas de cumplimiento:A- Examinar los riesgos inherentes, entre ellos los

fraudes: una vez que conozca al cliente y su negocio,los auditores están en condiciones de identificar losriesgos inherentes de las cuentas por pagar- muchos deellos son los que provienen del negocio y que encara laadministración; por ejemplo, el riesgo de liquidarcuentas por pagar no autorizadas y no lograr captartodas para presentar un informe financiero.

Si uno de los riesgos inherentes descubriera surelación con el fraude, los auditores se cercioraran deque entienden el programa y los controles establecidospor los directivos para controlar el riesgo. También secercioraran si los directivos colocaron controles pararegular el riesgo. Por ultimo, diseñaran las respuestasapropiadas antes estos casos de fraude y cualquier otrotipo de error material.

B- Examinar el control interno de las cuentas por pagar: 1- Conocer el control interno: un método que permite

familiarizarse con el control interno del clientesobre las cuentas por pagar, consiste en preparar undiagrama de flujo o utilizar el preparado por el.Algunas veces los auditores quizás obtén por una

descripción narrativa que abarquen cosas como laindependencia del departamento de cuentas por pagar yel de compras. También podrían administrar uncuestionario para obtener una descripción de loscontroles de estas partidas. De hay algunas preguntascomunes: ¿la balanza de comprobación de las cuentaspor pagar se elabora mensualmente y se concilia conla cuenta del mayor general?, ¿se concilian losestados de cuentas mensuales de los proveedores conel mayor de cuentas por pagar o con comprobantes nopagados?, ¿se incluyen los adelantos a losproveedores como cunetas por cobrar y se controlan demodo que garantice su recuperación mediante lacancelación de sus facturas?, ¿se envían notas dedébitos a los proveedores por discrepancias halladasen los precios de facturas, en cantidades ocálculos?, ¿se muestran al departamento de compras yal de créditos los saldos deudores de las cuentas deproveedores?.

Una vez preparado un diagrama de flujo (u otradescripción) del control interno, se determina si elcliente en verdad emplea lo que se le describen, esdecir, si los controles han sido instalados.Normalmente los auditores examinan variastransacciones de compra, observando la implementaciónde varios controles.

Al verificar su conocimiento del control interno,observan e investigan la separación de las funcionesde compras y de desembolso de efectivo. Revisando losdocumentos y las conciliaciones importantes delcontrol interno de las cuentas por pagar, entre ellaslas conciliaciones de los estados de cuentasmensuales de los proveedores con el mayor de lascuentas por pagar. Examinan los desembolso de

efectivo, lo mismo que el seguimiento del desembolsode las variaciones respecto a las cantidadespresupuestadas de desembolsos. Estos procedimientospueden ser una prueba de controles que aportansuficiente evidencia para determinar el riesgo decontrol de algunas afirmaciones en los estadosfinancieros sobre cuentas por pagar que no lleguen almáximo.

2- Evaluar el riesgo de control y diseñar mas pruebas decontroles y pruebas sustantivas: basándose en suconocimiento del control interno del cliente sobrelas cuentas por pagar, los auditores diseñan susniveles planeados y evaluados del riesgo de controlpara las afirmaciones referentes a las cuentas porpagar. Para respaldar su evaluación, quizás necesitanconseguir mas evidencia de la eficacia operativa delos controles. La obtienen efectuando otras pruebas.Al diseñarlas deberían decidir cuales reduciránsuficientemente a las pruebas sustantivas parajustificar el tiempo el tiempo que les dediquen.

La evaluación del riesgo de control junto con eldel riesgo inherente servirá para plantear lanaturaleza, la oportunidad y el alcance de laspruebas sustantivas destinadas a las cuentas porpagar. Al diseñarla se toman en cuenta los erroresposibles y las debilidades des control u otrosfactores que las hacen más probables.

3- Realizar más pruebas de controles: las pruebas que seencuentran en la eficacia de los controles permitenevaluar el control interno del cliente y determinarsi los auditores pueden corroborar sus nivelesplanteados del registro en las afirmacionesreferentes a las cuentas por pagar.

a- Verificar una muestra de pases a la partida decontrol de las cuentas por pagar: para establecerla validez de las cuentas por pagar en el mayorgeneral, se examinan los pases al registro decomprobantes y diario de desembolsos en efectivo.Esto se hace antes de la fecha del balance generalcomo parte de una prueba general de los pases atodos los libros. También es necesario escrutar losasientos de la cuenta de control durante el periodoauditado; se investigan además los asientosinusuales.

b- Comparar con los documentos de soporte una muestrade pasos en cuentas seleccionadas del mayorauxiliar de las cuentas por pagar: a fin dedeterminar la eficacia operativa de ciertoscontroles, es necesario examinar el registro decomprobantes o el libro mayor de cuentas por pagar.Por ello para comparar algunas cuentas del libro depagos de efectivo, del diario de compras y de otrascon los documentos originales: ordenes de compra,informes de recepción y cheques pagados. Si lasfunciones de compra, de la recepción de laverificación de facturas y de desembolso enefectivo se delegan a departamentos independientesy si los controles parecen adecuados, estacomparación ofrecerá suficiente evidencia paraevaluar el riesgo de control en algunasafirmaciones de las que las cuentas por pagartienen un nivel bajo. Los auditores realizan pruebas siguiendo lapista de la auditoria en dirección contraria.Rastrean una muestra respectiva de asientos desdelos documentos fuentes hasta el libro mayor decuentas por pagar; de ese modo verifican que se

hayan registrado total y exactamente en formaoportuna.

c- Verificar los controles de las aplicaciones: cuandoel cliente cuenta con buenos controles sobre lasaplicaciones de la computación en las transaccionesde compra, será mas fácil verificarlos que unamuestra de las transacciones de compra. Losreferentes al procedimiento por lotes podríancompararse examinando las evidencias de lasconciliaciones que el grupo de control hace de lostotales. Además una muestra de los informes deexcepciones impresos por las computadoras.

4- Reevaluar el riesgo de control y modificar laspruebas sustantivas: al terminar los procedimientosanteriores de auditoria, es posible hacer unaevaluación final sobre el riesgo de control en lasprincipales afirmaciones de los estados financierosreferentes a las cuentas por pagar. Esta evaluacióndel riesgo de control sirve para determinar si esnecesario modificar el programa de las pruebassustantivas.

Pruebas sustantivas: C- Pruebas sustantivas de las transacciones y de los saldos

de cuentas por pagar: 1- Conseguir o preparar una balanza de comprobación de

las cuentas por pagar a la fecha del balance generaly conciliarla con el mayor general: esteprocedimiento tiene por objetivo determinar si elpasivo que aparece en el balance general coincide conlas cuentas individuales incluidas en los registro dedetallados. Un segundo propósito es ofrecer un puntode partida de las pruebas sustantivas. Los auditoresutilizan las listas de comprobantes o de cuentas por

pagar para seleccionar un grupo representativo ycuentas y analizarlas minuciosamente. El cliente normalmente proporciona a losauditores un balance de comprobación de fin de año.Se verifican los totales y la corrección de lascuentas individuales. Si las cuentas individuales noconcuerdan en su totalidad con las cuentas decontrol, los auditores hacen en el personal delcliente localice los errores e introduzca los ajustesnecesarios. El hecho de que la cuenta de controlcoincida con la lista de saldos de las cuentasindividuales no es una prueba contundente de adeudostotales; quizás las facturas recibidas hacia el finaldel periodo no se reflejan en la cuenta de control nien el mayor auxiliar. Además puede haber otroserrores similares sin que esto desequilibre lascuentas.

2- Comparar los estados pagaderos a algunos acreedoresexaminando los documentos de soporte: el cotejo dealgunos saldos de los acreedores con loscomprobantes, las facturas, las ordenes de compra ylos informes de recepción demuestra de maneraconfiable la existencia y la valuación de las cuentaspor pagar. En las compañías que cuentan con unsistema de comprobantes, los comprobantesindividuales se verifican muy fácilmente en la fechadel balance general, cuando todos estarán reunidos enun archivo de los comprobantes no pagados. Elcontenido del archivo cambia diariamente; a medidaque se pagan, se extraen y el proveedor por archivapor orden alfabético. De ahí la importancia de que elcliente tenga una lista de comprobantes ni pagados alterminar el año. La lista contendrá los nombres de

proveedores y el número de los comprobantes, la fechay los importes.

3- Conciliar el pasivo con los estados de cuentamensuales de los acreedores: en algunas compañías seacostumbra conciliar mensualmente los estados decuenta de los proveedores con los registrosdetallados de las cuentas por pagar. Si los auditoresse dan cuenta de que el personal del cliente realizaperiódicamente las conciliaciones, pueden limitarse adeterminar si el trabajo de conciliación ha sidosatisfactorio. En caso de que el personal del cliente no hayarealizado la conciliación, los auditores puedenhacerlo de un modo selectivo. Cuando el registro decontrol en las cuentas por pagar es grande, controlanlas correspondencia y así se a cercioran de teneracceso de todos los estados de cuenta de losproveedores recibidos por el cliente. Entre ladiscrepancia encontrada en las conciliaciones figuranlos cargos del proveedor por embarques no recibidos oregistrados por el cliente.

4- Confirmas las cuentas por pagar mediantecorrespondencia directa con los proveedores: aunquela confirmación de las cuentas por pagar es unprocedimiento común, generalmente resulta menosnecesario que en el caso de las cuentas por cobrar.He aquí una de las razones; en las cuentas por pagarlos auditores hallan en posesión del clienteevidencia externa, como las facturas y estados decuentas del proveedor, que las corrobora. Esto nosucede en el caso de las cuentas por cobrar. Además, no se de la misma importancia a laconfiguración porque el máximo riesgo al auditor elpasivo es la posibilidad de cantidades no

registradas. La configuración aporta evidencia de laintegridad, pero demuestra más confiablemente laexistencia y la valuación de una cuenta. Las solicitudes de confirmación se envían a losproveedores quienes se hicieron grandes comprasdurante el año, sin importar el tamaño de su cuentaen la fecha del balance general (inclusive enaquellos cuyas cuentas muestran saldos de cero).Pueden identificárseles consultando los libros dedesembolso en efectivo o las impresiones decomputadoras referentes al volumen de compra por cadaproveedor, formulando preguntas al personal deldepartamento de compras y examinando el mayorauxiliar de cuentas por pagar. También se confirmanotras partidas, entre ellas aquellas cuyos estados decuentas mensuales no están disponibles, las quereflejan transacciones inusuales, las relacionadascon la empresa matriz o con subsidiarias, lasgarantizadas por pignoración de activos.

5- Aplicar métodos analíticos de las cuentas por pagar yotras cuentas relacionadas: para cerciorarse de quelas cuentas por pagar son razonables en su conjunto,pueden calcularse razones como las cuentas por pagardivididas entre las compras o dividendos entre elpasivo circulante total. Después se compraran con lasrazones de años anteriores para descubrir tendenciasque justifiquen una investigación. La lista de las cuentas por pagar a proveedoresindividuales se revisa para identificar las compañíasa las que el cliente normalmente no compra bienes niservicios. Las cantidades que se adeudan a cada unose compraran después con los saldos de los añosanteriores. Al estudiar las variaciones anuales decompra y otras partidas estrechamente relacionadas

con las cuentas por pagar, los auditores detectanposibles errores en ellas. Por ultimo, comparan laparte que ya se venció al final del año con la fechacorrespondiente de años pasados. Para verificar los descuentos se obtienen larazón entre los descuentos en efectivo y las comprastotales del periodo y luego se comparan de un periodoa otro. Una reducción significativa de la razónpodría indicar un cambio en las ventas, no conseguirdescuentos o manipulación fraudulenta.

6- Buscar las cuentas por pagar no registradas: durantela auditoria hay que estar atentos de cualquierdocumento por pagar no registrado. Por ejemplo, enlos tres pasos de este programa (conciliación,confirmación y métodos analíticos) pueden descubrirsepasivos no registrados. Aparte de las cuentascomerciales normales por pagar que quizá no esténregistradas, de aquí otros ejemplos: los pasivos noregistrados relacionados con depósitos del clientesentados como abonos en estas partidas, la obligaciónpor valores comprados pero no liquidados en la fechadel balance general, los honorarios pendientes delcontratista o del arquitecto por un edificio enconstrucción en la fecha de la auditoria; loshonorarios no pagados del abogado o del agente deseguros. Además de los pasos anteriores, al buscarcuentas por pagar no registradas los auditoresexaminaran las transacciones que se incluyerondespués del fin de año. La manera mas eficaz dehallarlas consiste en comprar los pagos en efectivorealizados después de la fecha del balance generalcon la balanza de comprobación de dichas cuentas. Conel tiempo todas las obligaciones se pagan y por lo

mismo quedan incluidas en las cuentas por menos almomento de pagarlas. Los gastos mensuales, comoalquiler y servicios públicos, suelen asentarse enlas cuentas del libro mayor a partir del diario dedesembolso en efectivo, sin crear ninguna cuentas porpagar u otro pasivo. En conclusión los auditoresexaminan todos los desembolsos de dinero que efectuéen cliente durante el periodo subsecuente.

7- Realizar procedimientos para identificar las cuentaspor pagar a partes relacionadas: los auditores debenexaminar minuciosamente las cuentas por pagar afuncionarios, directores, accionistas y filiales dela empresa, ya que no son resultados de unanegociación en serie entre partes que representenintereses opuestos. Conviene que reflexionen sobre laposibilidad de que se relacionen con la compra deinventario o de otros activos cuya valuación planteapreguntas. Es necesario que los auditores independientesbusquen ese tipo de partidas. Todas las que seadeudan a partes relacionadas han de figurar en losestados financieros.

8- Evaluar la presentación del balance general y larevelación de las cuentas por pagar: una buenapresentación de las cuentas por pagar en el balancegeneral requiere que las cantidades materialespagaderas a partes relacionadas (directores,accionistas principales, funcionarios y empleados) seincluyen por separado de las que se adecuen a losacreedores comerciales. Los saldos deudores de gran magnitud ocurren aveces en esta partida a causas de situaciones comoduplicación de los pagos por error, por devolución demercancía a los proveedores después del pago y por

anticipos a ellos. Si se trata de saldos materiales,se incluye un asiento de reclasificación en losdocumentos de trabajo de auditoria, de modo queaparezca como activos en el balance general en vez deestar cancelados con otras cuentas por pagar en lossaldos acreedores. Si el cliente de la compañía tiene mercancía enconsignación, quizás las ventas realizadas poco antesde fin de año no hayan sido asentadas como pasivo delconsignador. Un paso para presentar correctamente elpasivo en el balance general consisten en determinarcon exactitud lo que se le adeuda a la fecha delbalance general. Las cuentas por pagar garantizadas mediante lapignoración de activos se incluirán en el balancegeneral o en una nota anexa; después se cotejan conlos activos pignorados.

Otros pasivos:

1- Montos retenidos en el pago a los empleados: lasdeducciones de la nómina son numerosas; entre las másimportantes se hallan los impuestos del seguro social yel impuesto sobre la renta. Aunque ni el gobiernofederal ni el estatal especifican exactamente losregistros que deben llevarse, si exigen que losreferentes a lo ganado y retenido sean adecuados paradeterminar el cumplimiento de las leyes fiscales. El impuesto retenido en el pago a los empleados yno remitido en la fecha del balance general constituyeun pasivo que debe verificarse en la auditoria. Al mismotiempo pueden auditarse los impuestos acumulados sobrela nomina. La verificación suele consistir en compararla retención con las hojas de concentración, encomprobar el cálculo de los impuestos retenidos y

acumulados, en determinación si los impuestos sedepositaron o pagaron en conformidad con las leyes yregulaciones federales y estatales, en revisión lasdeclaraciones trimestrales. Entre las deducciones de la nomina figuran lascuotas sindicales, los donativos para obras de caridad,los planos de jubilación, los fondos de ahorro. Ademásde verificar el pasivo de las retención son correctos,si las deducciones fueron autorizadas por los ejecutivoscompetentes y si se calcularan en forma correcta.

2- Impuestos de ventas por pagar: en casi todo los estadosunidos, las empresas tienen obligación de cobrar losimpuestos con que los gobiernos estatales y municipalesgravan las ventas al detalle. Esas contribuciones norepresentan un gasto para ellas; no son mas que agentesde cobranza. Lo recaudado entre los clientes constituyeun pasivo circulante mientras lo envía a la autoridadcompetente. La verificación de este pasivo incluye entreotras cosas, revisar las declaraciones periódicas delcliente. Se comprueba la verosimilitud del pasivo con uncalculo que aplica la tasa tributaria a las ventastotales gravables. Además, los auditores deben examinarvarias facturas para cerciorarse de que a los clientes sles cargue el impuesto correcto. Los cargos a la cuentadel pasivo que deben enviarse a la autoridad tributariase cotejan con las copias de las declaraciones y con loscheques pagados.

3- Sueldos no reclamados: por su misma naturaleza estánsujetos a malversación. Por lo tanto, a los auditoresles interesa que el control interno sea adecuado en estecaso. Tras cada distribución de la nomina se confeccionael departamento de nominas. El control mejora mucho sise depositan pronto en una cuenta bancaria especial. Losauditores analizan las cuentas de sueldos no reclamados

con el fin de averiguar si 1- los abonos presentan sololos sueldos no reclamados después de de cadadistribución de nomina y 2- si los cargo presentan sololos pagos autorizados al personal, los envíos al estadoconforme a las leyes de propiedad no reclamada otransferencias a los fondos generales de efectivoefectuados mediante procedimientos aprobados.

4- Depósitos de los clientes: muchas compañías exigen quelos clientes hagan depósitos en contenedoresretornables. Las empresas de servicios públicos y lostransportista comunes también requieren depósitos quegaranticen el pago de las facturas o que cubran elequipo arrendado al cliente. Los auditores examinaranlos métodos seguidos al aceptar y devolver losdepósitos, con miras a detectar deficiencias del controlinterno. En ocasiones, los depósitos que en los librosaparecen reembolsados al cliente quizás hallan sidosustraídos por los empleados. La verificación consistirá en conseguir una listade depósitos individuales y en comparar el total con lacuenta de control de mayor general. Si los depósitosdevengan intereses, se determinara si los interesesacumulados son razonables. Por lo general los auditoresno tratan de confirmar los depósitos comunicándosedirectamente con los clientes; pero convendrían que lohiciesen, se si tarta de cantidades importantes o si sepiensa que los controles son deficientes.

5- Pasivos acumulados: la mayor parte de los pasivosacumulados (gastos) representan obligaciones pagaderasen el siguiente periodo por servicios o privilegiosrecibidos antes de la fecha del balance general;intereses por pagar, impuestos prediales acumulados,nomina e impuesto sobre nomina acumulados, impuesto

sobre la renta por pagar y cantidades acumuladas porgarantías de servicios. Los pasivos acumulados representan las provisionescontables hechas por el cliente respecto a lascantidades que después eran cuentas por pagar. Debido a los factores subjetivos (y tambiénobjetivos), a veces es difícil lograr el control de lospasivos acumulados. Por lo tanto las provisiones puedenestar muy sujetas a error, sobre todo en circunstanciadonde los ejecutivos sienten una intensa presión paramostrar un incremento en las ganancias. He aquí los pasos fundamentales al auditar lospasivos acumulados: 1- Examinar los contratos u otros documentos disponibles

que constituyen la base de la acumulación.2- Evaluar la corrección de los registro contables

correspondiente a esta categoría del pasivo.3- Identificar y evaluar si las suposiciones en que se

fundan el calculo de la confiabilidad son razonables.4- Verificar los cálculos hechos por el cliente al crear

la acumulación.5- Determinar si los pasivos acumulados han sido

tratados uniformemente al inicio y al final delperiodo.

6- Evaluar la necesidad de la acumulación a otrospasivos no incluidos por ahora (es decir, verificarla integridad).

7- En el caso de que la provisión sea significativa,hacer un análisis respectivo de las provisiones delaño anterior para recabar evidencia de prejuicio porparte de la administración.

Meigs, R; Willians, V; Haka, S; Bettner, M. (2000).Contabilidad (la base para decisiones gerenciales). Edición11ª, S.A. Avenida de la Américas 46-41. Santa fe de Bogotá,Colombia.

Naturaleza de los pasivos (definición): los pasivos sepueden definir como deudas u obligaciones que surgen detransacciones o eventos pasados y que requieren sercanceladas en una fecha futura.

Clasificación:

Pasivos corrientes: los pasivos corrientes sonobligaciones que se deben pagar en el termino de un añoo al a completarse el ciclo de operaciones, que sea maslargo. Otro requisito para que un pasivo clasifique comocorriente es la expectativa de que la deuda será pagadaa partir de los activos corrientes (mediante laprestación de servicios). Los pasivos que no satisfacenestas condiciones son clasificación como pasivo a largoplazo.

El periodo utilizado para definir pasivoscorrientes es paralelo al utilizado en la definición deactivos corrientes. El valor del capital de trabajo(activos corrientes menos pasivo corriente) y la razóncorriente (activos corrientes divididos por los pasivoscorrientes) son indicadores valiosos de la capacidad deuna compañía de pagar sus deudas en el futuro cercano.

Entre los ejemplos mas comunes de pasivoscorrientes están las cuentas por pagar, los documentospor pagar a corto plazo, la porción corriente de ladeuda de largo plazo, los pasivos acumulados (tales comointereses por pagar, impuesto sobre la renta por pagar ypasivos de nomina) y el ingreso no devengado.

Cuentas por pagar: con frecuencia las cuentas por pagarestán subdivididas en las categorías de las cuentascomerciales por pagar y otras cuentas por pagar. Las cuentascomerciales por pagar comercial de corto plazo conproveedores de compras p mercancía. Otras cuentas por pagarincluyen pasivos por bienes y servicios diferentes amercancía.

Documentos por pagar: se emiten siempre que se obtienenpréstamos bancarios. Otras transacciones que pueden dar lugara documentos por pagar incluyen la compra de finca raíz o deequipo costoso, la compra de mercancía y la sustitución deuna cuenta pr pagar vencida por un documento.

Generalmente, los documentos por pagar requieren que elprestatario pague un cargo de intereses. Normalmente, la tasade intereses se expresa separadamente del monto de principaldel documento.

Otros costos relacionados con la nomina: muchosempleados pagan parte o la totalidad de los costos del segurode salud para sus empleados y también hacen contribuciones alos planes de pensiones para ellos.

Sumas retenidas del pago de los empleados: la sumaret5enidas del pago de los empleados no representan impuestossobre el empleador estas sumas son más simplementeproporciones del gasto original de sueldos y salarios que sedeben enviar directamente a las autoridades de impuestos, enlugar de pagarlas a los empleados. Con respecto a estosimpuestos, la ley exige al empleador actuar como relector deimpuestos. En el balance general del empleador, estasretenciones representan pasivos corrientes hasta que seentreguen a las autoridades de impuestos apropiados.

Ingresos no devengados: cuando un cliente para poradelantado, surge un pasivo por ingreso no devengado. Al

recibir un pago adelantado de un cliente, la compañía debitaa efectivo ya acredita a una cuenta del pasivo, tal comoingreso no devengado, o depósitos de clientes. A medida queestos servicios se prestan al clientes se realiza un asientodebitando la cuenta del pasivo y acreditando una cuenta deingresos. Observe que el pasivo por ingreso no devengadonormalmente se paga mediante la prestación de servicios alacreedor, en lugar de efectuar pagos en efectivo.

Por lo general, el ingreso no devengado se clasificancomo una pasivo corriente, puesto que la actividadesinvolucradas en la obtención de ingresos hacen parte delciclo de operaciones normales del negocio.

Pasivos a largo plazo: generalmente las obligaciones delargo plazo surgen de los gastos grandes, tales comoadquisiciones de activos fijos, la compra de otracompañía o la refinanciación de una obligación existende largo plazo que esta próxima a vencer. Por lo tanto,las transacciones relacionadas con pasivos a largoplazo, son relativamente pocas en número, pero confrecuencia comprende sumas en moneda corriente. Encontraste, los pasivos corrientes surgen generalmente delas transacciones operacionales de rutina. Muchos negocios consideran los pasivos a largoplazo una alternativa al patrimonio de los propietarioscomo fuente de financiación permanente. Aun cuando lospasivos a largo plazo eventualmente maduran, confrecuencia son refinanciados, es decir, la obligaciónque madura simplemente se remplaza por un nuevo pasivo alargo plazo.

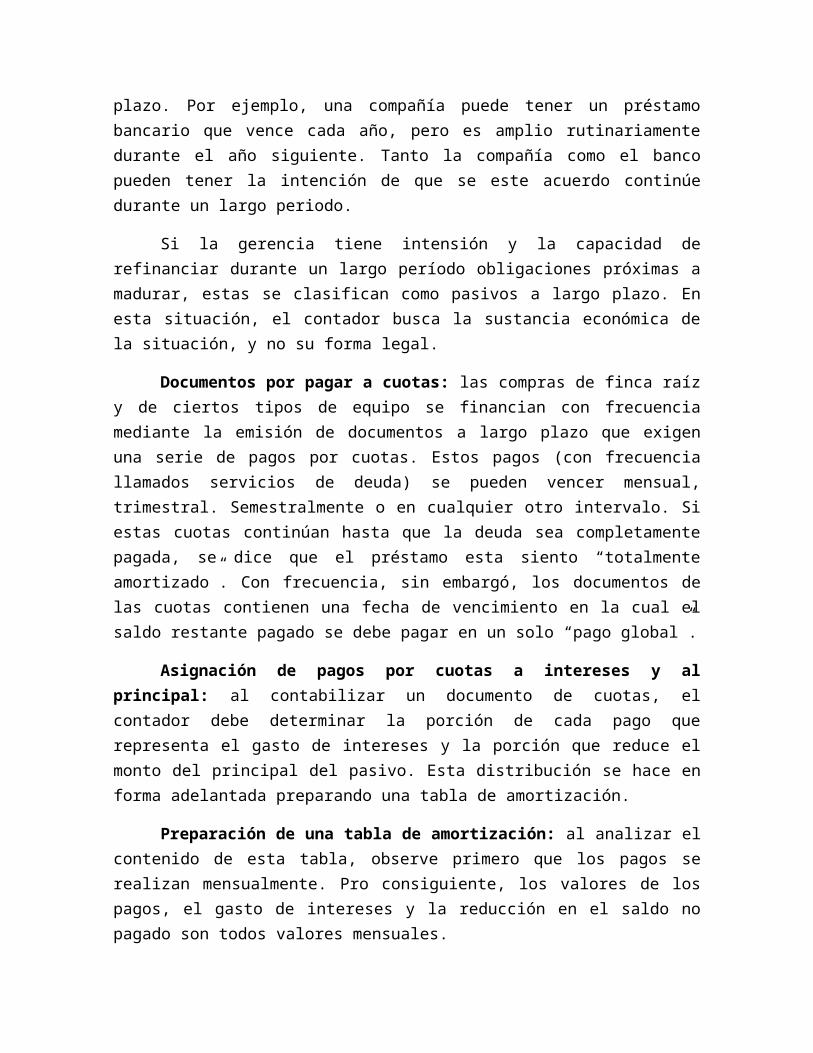

Obligaciones constituidas con la intención derefinanciarlas a su vencimiento: un tipo especial de pasivosde largo plazo es una obligación que vencerá en el periodoactual, pero que se espera que sea refi9nanciada a largo

plazo. Por ejemplo, una compañía puede tener un préstamobancario que vence cada año, pero es amplio rutinariamentedurante el año siguiente. Tanto la compañía como el bancopueden tener la intención de que se este acuerdo continúedurante un largo periodo.

Si la gerencia tiene intensión y la capacidad derefinanciar durante un largo período obligaciones próximas amadurar, estas se clasifican como pasivos a largo plazo. Enesta situación, el contador busca la sustancia económica dela situación, y no su forma legal.

Documentos por pagar a cuotas: las compras de finca raízy de ciertos tipos de equipo se financian con frecuenciamediante la emisión de documentos a largo plazo que exigenuna serie de pagos por cuotas. Estos pagos (con frecuenciallamados servicios de deuda) se pueden vencer mensual,trimestral. Semestralmente o en cualquier otro intervalo. Siestas cuotas continúan hasta que la deuda sea completamentepagada, se dice que el préstamo esta siento “totalmenteamortizado”. Con frecuencia, sin embargó, los documentos delas cuotas contienen una fecha de vencimiento en la cual elsaldo restante pagado se debe pagar en un solo “pago global”.

Asignación de pagos por cuotas a intereses y alprincipal: al contabilizar un documento de cuotas, elcontador debe determinar la porción de cada pago querepresenta el gasto de intereses y la porción que reduce elmonto del principal del pasivo. Esta distribución se hace enforma adelantada preparando una tabla de amortización.

Preparación de una tabla de amortización: al analizar elcontenido de esta tabla, observe primero que los pagos serealizan mensualmente. Pro consiguiente, los valores de lospagos, el gasto de intereses y la reducción en el saldo nopagado son todos valores mensuales.

La tasa de interés utilizada en la tabla tieneimportancia especial: debe coincidir con el periodo entre lasecha de pagos, en este caso, un mes. Por lo tanto, si lospagos se realizan mensualmente.

Arens, A; Loebbecke, J. (1996). AUDITORIA, UN ENFOQUEINTEGRAL. 6ª edición, Naucalpan de Juárez. Edo. De México.

Cuentas por pagar: son deudas no pagadas por mercancía yservicios recibidos en el curso común del negocio. Enocasiones es difícil distinguir entre cuentas por pagar ypasivos acumulados, pero es útil definir un pasivo comocuenta por pagar si se conoce y se debe la cantidad total dela deuda en la fecha del balance. Por tanto, la cuenta decuentas por pagar incluye deudas por la adquisición dematerias primas, equipo, servicios, reparaci0ones y muchosotros tipos de mercancías y servicios que se identifican porla existencia de facturas del proveedor para la deuda.También se distinguen las cuentas por pagar de lasobligaciones que genera intereses. Si una obligación incluyeel pago de intereses, se registra como documento pro pagar,contrató por pagar, hipoteca por pagar, o bono por pagar.