Comitê Científico Internacional da UNESCO para Redação da História Geral da África

Upload

khangminh22Category

view

0download

0

PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

CONTROLADORIA-GERAL DA UNIÃO NO ESTADO CEARÁ

RELATO GERENCIAL

MUNICÍPIO DE PENTECOSTE

1. Trata o presente Relato dos resultados gerenciais dos exames realizados sobre os 40 Programas de Governo executados na base municipal de Pentecoste - CE em decorrência do 14º Evento do Projeto de Fiscalização a partir de Sorteios Públicos.

2. As fiscalizações tiveram como objetivo analisar a aplicação dos recursos federais no Município sob a responsabilidade de órgãos federais, estaduais, municipais ou entidades legalmente habilitadas.

3. Os trabalhos foram realizados “in loco” no Município, por técnicos da Controladoria-Geral da União – CGU em parceria com servidores do Ministério da Saúde, sob a Coordenação da CGU, no período de 29/11 a 3/12/2004, sendo utilizados em sua execução as técnicas e procedimentos por meio de inspeções físicas e documentais, realização de entrevistas, aplicação questionários e registros fotográficos. 4. Os Programas de Governo que foram objeto das ações de fiscalização, estão apresentados no quadro a seguir, por Ministério Supervisor, discriminando, a quantidade de fiscalizações realizadas e os recursos aproximados aplicados, por Programa. 4.1 Recursos recebidos e quantidade de fiscalizações realizadas

Ministério Supervisor

Ação Governamental Fiscalizada Quantidade de

Fiscalizações

Recursos Aplicados

Incentivo Financeiro a Municípios Habilitados à Parte Variável do Piso de Atenção Básica – PAB para Assistência Farmacêutica Básica.

01 32.779,00

Atendimento Assistencial Básico nos Municípios Brasileiros

01 321.602,84

Ministério da Saúde

Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para a Epidemiologia e Controle de Doenças.

01 61.875,48

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste - CE

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

2

Ministério Supervisor

Programa/Ação Quantidade de

Fiscalizações

Recursos Aplicados

Incentivo Financeiro a Municípios Habilitados à Parte Variável do Piso de Atenção Básica – PAB para a Saúde da Família.

01 378.000,00

Implantação, Aparelhamento e Adequação de Unidades de Saúde dos SUS

01 530.000,00

Modernização e adequação de unidades de saúde do sistema único de saúde - SUS

01 30.000,00

Implantação, ampliação ou melhoria de sistema público de abastecimento de água para a prevenção e controle de agravos em municípios de até 30.000 habitantes.

04 134.796,00

Implantação, ampliação ou melhoria se sistema público de esgotamento sanitário para a prevenção e controle de agravos

02 540.000,00

Implantação de melhorias sanitárias domiciliares para prevenção e controle de agravos.

02 389.222,06

Censo Escolar da Educação Básica. 01 -

Concessão de Bolsa ao Educador 01 89.970,00

Apoio à Ampliação da Oferta de Vagas do Ensino Fundamental a Jovens e Adultos –Fazendo Escola

01 106.373,12

Apoio à Alimentação Escolar na Educação Básica - PNAE.

01 249.586,20

Programa Nacional de Apoio ao Transporte Escolar - PNATE.

01 60.175,08

Aquisição e Distribuição de Material Didático para Educação Infantil

01 93.093,00

Programa Dinheiro Direto na Escola – PDDE 06 60.600,00

Programa Nacional de Transporte Escolar - PNTE.

01 60.000,00

Ministério da

Educação

Expansão e Melhoria da Rede Escolar Estadual de Ensino Médio – PROJETO ALVORADA

03 521.219,88

Ministério do Esporte

Implantação de Infra-Estrutura Esportiva para uso de Comunidades Carentes

01 167.426,86

Ministério das Comunicações

Fiscalização da Universalização dos Serviços de Telecomunicações.

01 -

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

3

Ministério Supervisor

Programa/Ação Quantidade de

Fiscalizações

Recursos Aplicados

Fiscalização da Prestação dos Serviços de Telecomunicações.

01 - Ministério das Comunicações Operação do Sistema de Acesso a Serviços

Públicos por Meio Eletrônico. 01 23.501,88

Fiscalização do Recolhimento das Contribuições Previdenciárias.

01 - Ministério da Previdência

Social Pagamentos de Aposentadorias/Pagamento de Pensões.

02 4.539,32

Ministério do Trabalho e Emprego

Estudos e Pesquisas na Àrea de Trabalho 01 -

Ministério das Cidades

Implantação de Serviços de Saneamento Básico em Municípios Com População de Até 75 Mil Habitantes.

04 615.513,52

Financiamento e Equalização de Juros para a Agricultura Familiar – Pronaf (Lei nº 8.427, de 1992

02 63.036,48 Ministério do

Desenvolvimento Agrário Assistência Financeira a Projetos de Infra-

Estrutura e Serviços Municipais. 03 301.364,51

Ministério da Fazenda

Financiamento e Equalização de juros para a agricultura familiar – Pronaf (Lei nº 8.427, de 1992

02 111.050,81

Ações Emergenciais de Defesa Civil 02 241.653,99

Construção e Recuperação de Obras de Infra-Estrutura Hídrica

03 400.800,69

Fortalecimento da Infra-Estrutura Hídrica 01 140.800,00

Transferência da Gestão do Perímetro de Irrigação Curu-Pentecoste com 1.068 Ha no Estado do Ceara

01 296.536,80

Ministério da Integração Nacional

Emancipação de Perímetros de Irrigação 01 1.889.439,00

Ministério do Turismo

Promoção do Turismo Sustentável Local em Municípios

02 272.279,07

Apoio à Melhoria das Condições Socioeconômicas das Famílias - Nacional

01 58.474,80

Transferência de Renda diretamente às famílias em condições de pobreza e extrema pobreza - Bolsa Escola

01 38.355,00

Ministério do Desenvolvimento Social e Combate

à Fome Transferência de Renda diretamente às famílias em condições de pobreza e extrema pobreza - Bolsa Família

01 166.660,00

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

4

Ministério Supervisor

Programa/Ação Quantidade de

Fiscalizações

Recursos Aplicados

Funcionamento dos Conselhos de Gestão Compartilhada da Assistência Social – Nacional

01 - Ministério do Desenvolvimento Social e Combate

à Fome Serviço de proteção socioassistencial à infância e à adolescência – Nacional

01 61.643,70

TOTAL 64 8.512.369,09 5. Os resultados das fiscalizações realizadas, sempre que os trabalhos tenham evidenciado fatos relevantes que indiquem impropriedades/irregularidades na aplicação dos recursos federais examinados, são demonstrados a seguir, em fascículos específicos por Ministério. 6. Os fascículos a seguir contemplam um detalhamento das seguintes constatações: Ministério da Saúde:

1.1) Deficiência no dimensionamento da rede de distribuição.

1.2) Falta de tratamento na água consumida, população subdimencionada e tubulação fora do padrões da FUNASA.

1.3) Ausência de apresentação das ART’s da execução, projeto e da fiscalização da obra.

1.4) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

2.1) Baixa efetividade do projeto

2.2) utilização de equipamento em desacordo com as especificações do Projeto

2.3) Ausência de comprovação de regularidade fiscal da empresa vencedora do certame.

2.4) Ausência de apresentação das ART’s da execução, projeto e da fiscalização da obra.

2.5) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

3.1) Baixa efetividade do Projeto.

3.2) Ausência de apresentação das ART’s da execução, projeto e da fiscalização da obra.

3.3) Ausência de comprovação da regularidade fiscal da empresa vencedora do certame.

3.4) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

4.1) Pagamento de serviços não executados no valor de R4 56.377,11.

4.2) Instalação de tubulação em diâmetro inferior ao pago.

4.3) Ausência de apresentação das ART’s da execução, projeto e da fiscalização da obra.

4.4) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

4.5) Pagamento de serviços por meio de cheque nominal a empresa distinta da contratada e evidências de assinaturas idênticas de endossos de diferentes empresas.

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

5

5.1) Ausência de construção de seis módulos sanitários

5.2) Módulos sanitários sem utilização.

5.3) Ausência de apresentação da ART de execução da obra.

5.4) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

6.1) Módulos sanitários executados fora das especificações.

6.2) Ausência de apresentação das ART’s da execução, projeto e da fiscalização da obra.

6.3) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

7.1) Módulos sanitários mal conservados e/ou fora das especificações

7.2) Ausência de apresentação das ART’s da execução, projeto e da fiscalização da obra.

7.3) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

8.1) Ausência de apresentação das ART’s da execução, projeto e da fiscalização da obra.

8.2) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

9.1) Disponibilização da contrapartida municipal em atraso.

9.2) Divergência entre os quantitativos de medicamentos informados como enviados pela Central de Abastecimento Farmacêutica – CAF da Secretaria Municipal de Saúde e os efetivamente recebidos pelas Unidades de Saúde - US.

9.3) Armazenagem inadequada dos medicamentos da Farmácia Básica.

9.4) Controle de estoque da Central de Abastecimento farmacêutica desatualizado.

9.5) Medicamentos armazenados em Unidades de Saúde com prazo de validade vencido e com prazo de validade de difícil visualização.

9.6) Medicamentos da Farmácia Básica insuficientes para o atendimento da população.

9.7) Ausência de farmácia em Unidades de Saúde.

9.8) Medicamentos da Farmácia Básica, em grande quantidade, descartados por prazo de validade vencido.

10.1) Recebimento indevido de recursos financeiros de uma das equipes do Programa Saúde da Família existente no Município.

10.2) Inadequação/inexistência de estrutura física e de equipamentos em Unidades Básicas de Saúde.

10.3) Descumprimento de norma técnica referente ao Programa Saúde da Família.

11.1) Ausência de Plano Municipal de Saúde para o ano de 2004.

11.2) Ausência de pagamento individualizado de despesa realizada, bem como de atesto no documento fiscal comprobatório.

11.3) Utilização indevida dos recursos do PAB - Fixo.

12.1) Ausência de assinatura diária na freqüência dos profissionais contratados para a função de Agente de Vigilância Epidemiológica.

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

6

12.2) Ausência de recolhimento ao INSS da contribuição referente aos descontos efetuados nos salários dos profissionais contratados para a função de Agente de Vigilância Epidemiológica.

12.3) Veículos insuficientes para execução das ações de vigilância em saúde.

12.4) Utilização indevida dos recursos do Teto Financeiro de Vigilância em Saúde – TFVS.

13.1) Ausência de atesto da despesa e de identificação do convênio, no documento comprobatório da despesa.

13.2) Ausência de número de tombamento e termo de responsabilidade do equipamento adquirido.

14.1) Utilização indevida da conta do Fundo Municipal de Saúde na movimentação de recursos de convênio.

Ministério da Educação:

1.1) Ausência de atesto e da identificação do Programa Dinheiro Direto na Escola, nos documentos comprobatórios das despesas.

1.2) Inexistência de plaqueta de tombamento no material permanente adquirido com recursos do PDDE.

1.3) Material permanente pertencente à Escola Balbina Moreira de Azevedo guardado na casa do instrutor da banda da escola.

2.1) Despesa realizada fora do objetivo do programa.

2.2) Documentos de comprovação de habilitação da regularidade fiscal do INSS e FGTS com prazos de vigência posteriores das datas de abertura das licitações.

2.3) Ausência de atesto do recebimento dos materiais nas notas fiscais

2.4) Ausência de informação às unidades escolares sobre o Programa Dinheiro Direto na Escola - PDDE.

3.1) Ausência de apresentação, pela Secretaria de Educação de Pentecoste/CE, do diário de classe da turma da Educação de Jovens e Adultos.

3.2) Divergência entre o número de alunos constantes do censo escolar de 2003 e o registrado no diário de classe.

4.1) Ausência de atesto e da identificação do Programa Brasil Alfabetizado, nos documentos comprobatórios das despesas.

4.2) Desvio de finalidade de convênio

4.3) Ausência de guias de distribuição do material de expediente adquirido com recursos do Programa Brasil Alfabetizado.

4.4) Turmas de alfabetização de jovens e adultos do Programa Brasil Alfabetizado com mais de 25 alunos por sala de aula.

4.5) Ausência de formação continuada de no mínimo 2 horas/aula semanal.

5.1) Fracionamento de despesa evitando realização do processo licitatório na modalidade de Tomada de Preço.

5.2) Ausência de documentos de comprovação de habilitação da regularidade fiscal e documentos de habilitação com prazo de vigência posterior a data da abertura das licitações.

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

7

5.3) Inserção de peças no processo licitatório com datas posteriores à data da abertura das propostas.

5.4) Ausência de atesto do recebimento dos materiais nas notas fiscais.

5.5) Composição do Conselho de Alimentação Escolar em desacordo com a legislação em vigor.

5.6) Desempenho insatisfatório do Conselho de Alimentação Escolar.

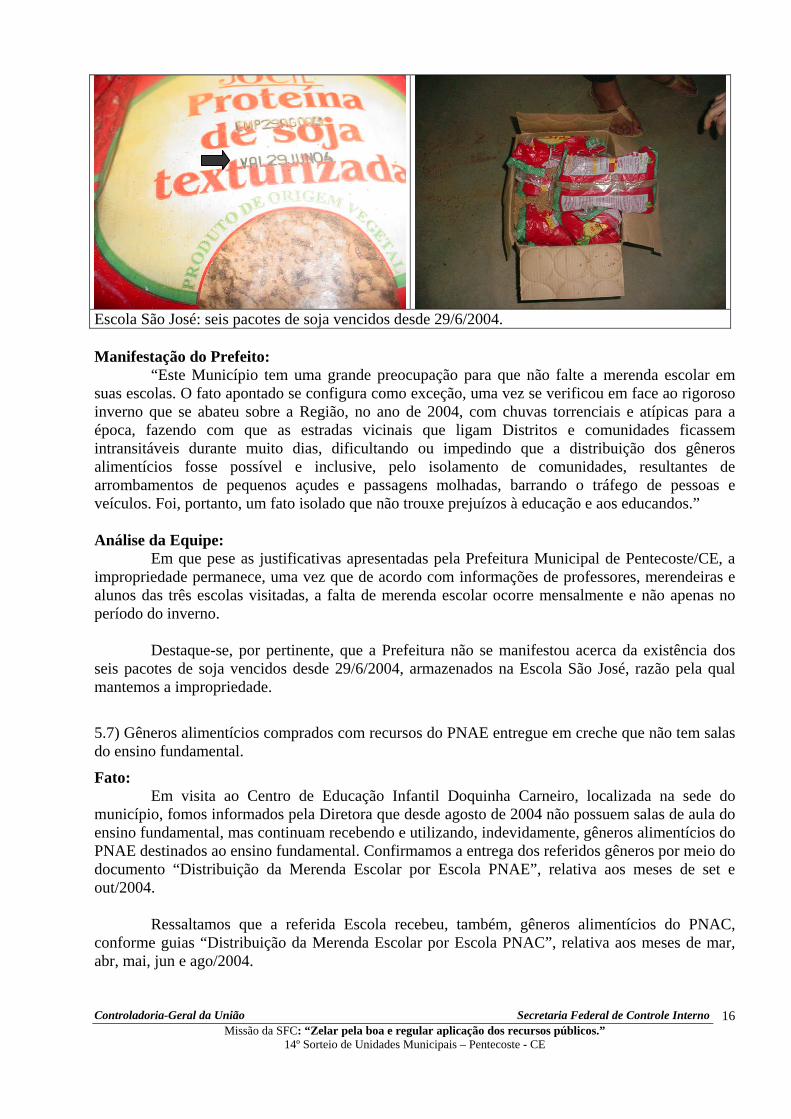

5.7) Falta de merenda escolar por aproximadamente cinco dias letivos no ano de 2004.

5.8) Gêneros alimentícios comprados com recursos do PNAE entregue em creche que não tem salas do ensino fundamental.

6.1) Inserção de peças no processo licitatório com datas posteriores à data da abertura das propostas.

6.2) Ausência de documentos de comprovação de habilitação da regularidade fiscal e documentos de habilitação com prazo de vigência posterior a data da abertura das licitações.

6.3) Ausência de atesto do recebimento dos materiais nas notas fiscais

6.4) Desempenho insatisfatório do Conselho do Fundef no acompanhamento e controle social da execução do Programa Educação de Jovens e Adultos – Fazendo Escola.

6.5) Escola com sala de aula noturna do Programa Educação de Jovens e Adultos sem energia elétrica.

6.6) Sala de aula do Programa Educação de Jovens e Adultos sem aula a três dias.

6.7) Falta de merendeira para o preparo da merenda escolar destinada aos alunos da Educação de Jovens e Adultos – Programa Fazendo Escola.

7.1) Saques efetuados da contas corrente do Programa de Apoio ao Transporte do Escolar - PNATE sem a devida comprovação da despesa.

7.2) Ausência de atesto, nos recibos de pagamento, quanto aos serviços prestados.

7.3) Desempenho insatisfatório do Conselho do Fundef no acompanhamento e controle social da execução do Programa Nacional de Apoio ao Transporte Escolar - PNATE.

Ministério do Esporte:

1.1) Ausência de regularidade fiscal da empresa vencedora do certame.

Ministério das Comunicações:

1.1) Inexistência de posto de atendimento pessoal a usuários do Serviço Telefônico Fixo Comutado-STFC.

Ministério da Previdência Social:

1.1) Óbitos registrados no Livro “C” do Cartório João Gomes da Silva de Pentecoste, que não constam na relação do SISOBI.

1.2 ) Óbitos registrados no Livro “C” do Cartório de Registro Civil de Verçosa, que não constam na relação do SISOBI. 1.3) Ausência de registro de benefício de aposentadoria ou CPF no SISOBI, embora constem no Livro “C” dos Cartórios visitados.

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

8

1.4) Atraso na comunicação de óbitos ao INSS pelo Cartório de 1º Ofício João Gomes da Silva – Pentecoste/CE.

1.5) Atraso na comunicação de óbitos ao INSS pelo Cartório de Registro Civil Verçosa.

1.6) Divergência entre dados do Livro “C” do Cartório João Gomes da Silva - Pentecoste e do SISOBI, em relação à data de nascimento de falecido.

1.7) Divergência entre dados do Livro “C” do Cartório de Registro Civil Verçosa e do SISOBI, em relação à data de nascimento de falecido.

1.8) Divergência entre dados do Livro “C” do Cartório de Registro Civil Verçosa e do SISOBI, em relação à data de lavratura de falecido.

1.9) Óbito registrado na relação extraída do SISOBI e que não consta no Livro “C” do Cartório de registro Civil Verçosa.

2.1) Beneficiários não localizados nos endereços registrados no banco de dados do INSS.

2.2) Beneficiários falecidos sem o óbito ter sido registrado em cartório.

3.1) Ausência de comprovação de recolhimento da Contribuição Previdenciária e registro do Cadastro Específico do INSS – Matrícula CEI da obra.

Ministério do Trabalho e Emprego:

1.1) Descumprimento das normas de funcionamento do Conselho Municipal do Trabalho – COMUT.

1.2) Mandato do Presidente do COMUT com duração superior ao permitido pela legislação.

Ministério das Cidades:

1.1) Falta de manutenção de equipamentos integrantes de obra de abastecimento de água.

1.2) Ausência de regularidade fiscal da empresa vencedora do certame.

2.1) Ausência de comprovação de regularidade fiscal da empresa vencedora do certame.

2.2) Ausência de documentos referente à licenciamento ambiental.

2.3) Ausência de apresentação das ART’s do projeto e da fiscalização da obra.

2.4) Instrumento de Contrato sem data. 2.5) Contratação de obra não contemplada no objeto do Contrato de Repasse.

3.1) Ausência de Certidão Negativa de Débito (CND) fornecida pelo INSS da empresa vencedora do certame.

3.2) Ausência de apresentação das ART’s da execução, do projeto e da fiscalização da obra.

4.1) Falhas na execução do contrato de repasse.

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

9

Ministério do Desenvolvimento Agrário:

1.1) Falta de operacionalização do sistema de abastecimento d’água.

1.2) Ausência de apresentação das ART’s da execução e da fiscalização das obras.

1.3) Documentação comprobatória da despesa sem identificação do contrato de repasse e sem atesto.

1.4) Ausência de documentos referente ao licenciamento ambiental.

2.1) Ausência de documentos referente à licenciamento ambiental.

2.2) Ausência de apresentação das ART’s da execução e da fiscalização da obra.

2.3) Documentação comprobatória da despesa sem identificação do contrato de repasse e sem atesto.

3.1) Venda de Conjunto de Irrigação adquirido com recursos do PRONAF.

4.1) Falta de conhecimento por parte de beneficiários de recursos do PRONAF.

Ministério da Fazenda:

1.1) Recursos financiados pelo Pronaf no montante de R$ 7.001,28, sem comprovação da despesa realizada.

1.2) Beneficiários de recursos do Pronaf inadimplentes, no valor R$ 734,42.

2.1) Ausência de comprovação de despesas no valor total de R$ 52.037,22, em relação ao montante de financiamento concedido no valor de R$ 104.049,53.

2.2) Cobrança indevida de taxa em financiamentos do Pronaf no montante de R$ 499,16.

Ministério da Integração Nacional:

1.1) Instalação de poço em propriedade particular fechada.

1.2) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

2.1) Ausência de apresentação da ART da execução.

2.2) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

3.1) Ausência de documentos referente ao licenciamento ambiental.

3.2) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

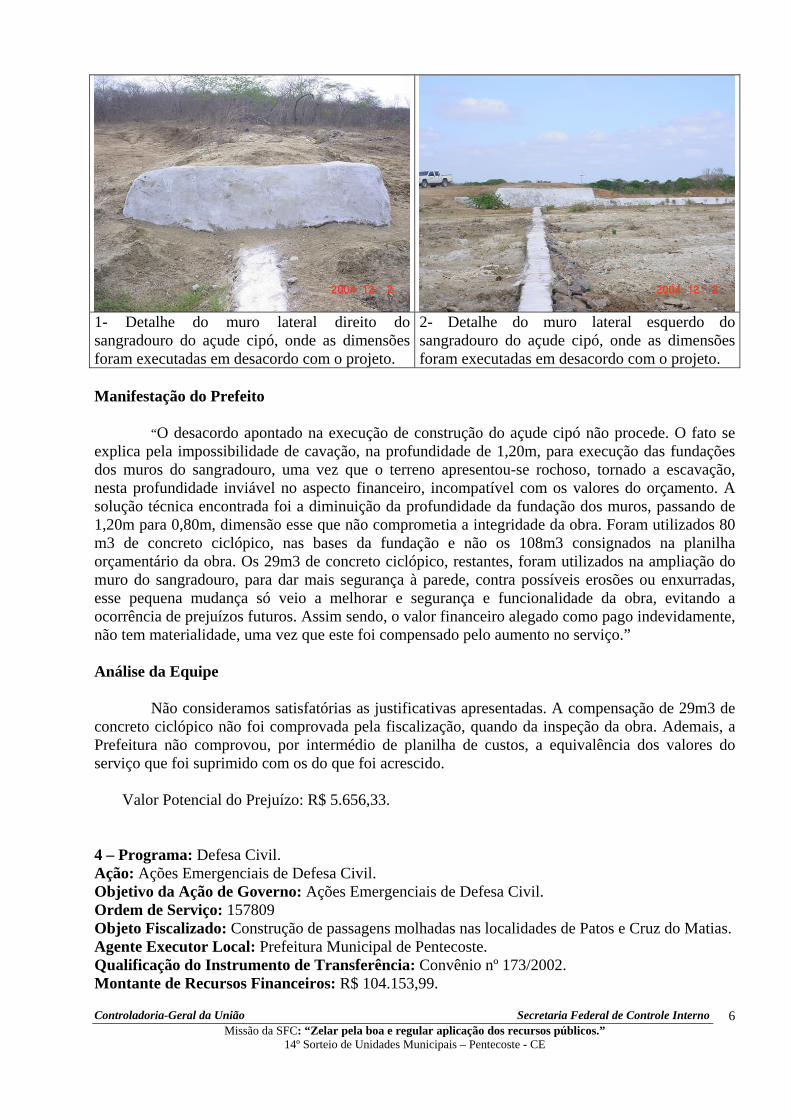

3.3) Execução de obras de construção de açude em desacordo com o previsto no projeto.

4.1) Ausência de documentos referentes ao licenciamento ambiental.

4.2) Ausência de apresentação das ART’s da execução, fiscalização e projeto das obras.

4.3) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

4.4) Ausência de manutenção de obras executadas.

5.1) Termo Contratual assinado sem identificação do prazo de vigência.

5.2) Ausência de apresentação das ART’s da execução e da fiscalização das obras.

5.3) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

10

6.1) Ausência de documentos referente ao licenciamento ambiental.

6.2) Ausência de apresentação das ART’s da execução e fiscalização obra.

6.3) Documentação comprobatória da despesa sem identificação do convênio e sem atesto.

6.4) Pagamento de serviços por meio de cheque nominal a empresa distinta da contratada e evidências de assinaturas idênticas de endossos de diferentes empresas.

Ministério do Turismo:

1.1) Ausência de documentos referente ao licenciamento ambiental.

1.2) Documentação comprobatória da despesa sem identificação do contrato de repasse e sem atesto.

2.1) Ausência de apresentação das ART’s da execução e da fiscalização da obra.

2.2) Documentação comprobatória da despesa sem identificação do contrato de repasse e sem atesto.

Ministério do Desenvolvimento Social e Combate à Fome:

1.1) Pagamento de benefício a alunos que desde outubro de 2003 não vêm freqüentando as aulas.

1.2) Ausência de encaminhamento do Relatório de Freqüência à Secretaria Nacional do Programa Bolsa Escola – SNPBE.

2.1) Famílias beneficiárias do Bolsa Família não localizadas.

3.1) O Conselho Municipal de Assistência Social – CMAS não cumpre as diretrizes previstas nos programas assistenciais.

4.1) Instalações inadequadas para crianças de 0 a 6 anos.

Fortaleza, 15 de dezembro de 2004.

PRESIDÊNCIA DA REPÚBLICA

CONTROLADORIA-GERAL DA UNIÃO SECRETARIA FEDERAL DE CONTROLE INTERNO

CONTROLADORIA-GERAL DA UNIÃO NO ESTADO CEARÁ

RELATÓRIO DE FISCALIZAÇÃO Nº 349

MUNICÍPIO DE PENTECOSTE - CE

MINISTÉRIO DA SAÚDE 14º sorteio do Projeto de Fiscalização a Partir de Sorteios Públicos

Sorteio de Unidades Municipais

17/NOVEMBRO/2004

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

1

RELATÓRIO DE FISCALIZAÇÃO Nº 349

MUNICÍPIO DE PENTECOSTE – CE

Na Fiscalização realizada a partir de Sorteios Públicos de Municípios, dos Programas de

Governo financiados com recursos federais foram examinadas, no período de 29 a 03/12/2004, as seguintes Ações sob responsabilidade do Ministério da Saúde:

Implantação, ampliação ou melhoria de sistema público de abastecimento de água para a prevenção e controle de agravos em municípios de até 30.000 habitantes. Construção e ampliação ou melhoria de sistema de coleta e tratamento de esgoto sanitário para controle de agravos. Implantação de melhorias sanitárias domiciliares para prevenção e controle de agravos.

Incentivo Financeiro a Municípios Habilitados à Parte Variável do Piso de Atenção Básica – PAB para Assistência Farmacêutica Básica.

Incentivo Financeiro a Municípios Habilitados à Parte Variável do Piso de Atenção Básica – PAB para a Saúde da Família. Atendimento Assistencial Básico nos Municípios Brasileiros. Vigilância, Prevenção e Controle das Doenças Transmitidas por Vetores e Zoonoses.

Modernização e Adequação de Unidades de Saúde do Sistema Único de Saúde - SUS. Implantação, Aparelhamento e Adequação de Unidades de Saúde do Sistema Único de Saúde - SUS.

Este relatório, de caráter preliminar, destinado aos órgãos e entidades da Administração

Pública Federal, gestores centrais dos programas de execução descentralizada, contempla, em princípio, constatações de campo que apontam para o possível descumprimento de dispositivos legais e contratuais estabelecidos para esse tipo de execução. Esclarecemos que os Executores Municipais dos Programas, quanto àqueles sob sua responsabilidade, já foram previamente informados sobre os fatos relatados, tendo se manifestado em 22/12/2004, cabendo ao Ministério supervisor, nos casos pertinentes, adotar as providências corretivas visando à consecução das políticas públicas, bem como à apuração das responsabilidades. Ressaltamos que o Município sob análise não vem cumprindo o disposto no artigo 2º da Lei nº 9.452/97, o qual versa sobre a determinação da Prefeitura do Município notificar os Partidos

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

2

Políticos, Sindicatos de Trabalhadores e Entidades Empresariais sobre a liberação de recursos por órgãos e entidades da administração federal direta, autarquias, fundações públicas, empresas públicas e sociedades de economia mista." Constatações da Fiscalização. 1 – Programa: Saneamento Básico - Água Ação: Implantação, ampliação ou melhoria de sistema público de abastecimento de água para a prevenção e controle de agravos em municípios de até 30.000 habitantes. Objetivo da Ação de Governo: dotar os domicílios e estabelecimentos coletivos com abastecimento público de água adequado visando a prevenção e o controle de doenças e agravos. Ordem de Serviço: 158058. Objeto Fiscalizado: execução de obras/serviços de abastecimento d’água. Agente Executor Local: Prefeitura Municipal de Pentecoste. Qualificação do Instrumento de Transferência: Convênio nº 389/01. Montante de Recursos Financeiros: R$ 62.596,00. Extensão dos exames: Analisada a totalidade dos recursos repassados. 1.1) Deficiência no dimensionamento da rede de distribuição. Fato: Dentre a amostra selecionada, constatamos que as residências localizadas na parte elevada da comunidade denominada Pedra Branca Ilha possuem uma baixa pressão da água, o que não permite sua utilização normal, demonstrando que o sistema não foi dimensionado de forma adequada. Evidência: Visita “in loco”. Manifestação do Prefeito: “A afirmativa de que o sistema de abastecimento dágua da localidade de Pedra Branca Ilha não foi dimensionado de forma adequada não procede. É sabido, mesmo por segmentos leigos da comunidade, que existem picos de consumo dágua em horários distintos, o que ocasiona pressões, também, distintas à vazão dágua nos domicílios. Este problema poderia ter sido evitado, quando da época da construção, desde que tenha sido dimensionado, prevendo-se estes picos de consumo. Este dimensionamento “ideal” levaria a elevados custos financeiros, incompatíveis com os valores do projeto, e, sobretudo, com a condição financeira desta Prefeitura.” Análise da Equipe: A Prefeitura alega que a baixa pressão com que a água chega em determinadas casas é ocasionada por picos de consumo localizados, entretanto, as declarações dos moradores não corroboram com a sua afirmativa, tendo em vista que a baixa pressão é constante, não se restringindo a determinados horários. Ademais, o dimensionamento do sistema deve prever tanto as irregularidades do terreno, bem como o consumo por família a ser beneficiada, o que se revelou inadequado. Quanto à afirmação de que o dimensionamento ideal levaria a custos financeiros elevados, não pode ser aceita, tendo em vista que não foi acompanhada de dados técnicos que comprovassem a impossibilidade de se alterar o projeto para que o mesmo atendesse aos objetivos propostos.

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

3

1.2) Falta de tratamento na água consumida, população subdimensionada e tubulação fora dos padrões da FUNASA. Fato: De acordo com o Despacho nº 1747/MS/SE/FNS/DICON-Ce, de 19 de outubro de 2004, assinado por Consultor Técnico da FUNASA, ocorreram impropriedades na execução da obra de abastecimento d’água referente ao Convênio nº 389/2001, resultando na não aprovação da Prestação de Contas do referido Convênio, e instauração de Tomada de Contas Especial. As impropriedades relacionadas pelo citado despacho foram as seguintes: a) a informação prestada pela Prefeitura, por intermedio do Ofício nº 290/2004, de 29/09/2004, de que a população atendida foi acrescida em 17 famílias em relação à original, não é procedente, sendo 60 o número de famílias atualmente beneficiadas pelo sistema e que constavam inicialmente no plano de trabalho do convênio pactuado, não alterando dessa forma, o valor do projeto aprovado. b) a população está consumindo água do manancial sem tratamento prévio, pois o filtro bacteriológico e o clorador de pastilhas não estão funcionando, gerando com isso problemas de saúde pública na comunidade atendida pelo Projeto; c) A tubulação usada para execução do sistema utilizando “tubos de irrigação” não seguem critérios normativos para tubulação de sistemas de abastecimento d’água NBR-5647 e não atendem o orçamento e parâmetros técnicos aprovado previamente pela FUNASA. Evidência: Despacho nº 1747/MS/SE/FNS/DICON-Ce, de 19 de outubro de 2004, assinado pelo Engenheiro Gilson Leite de Moura, Consultor Técnico da FUNASA e Parecer nº 457/2004, de 12/11/2004, da Unidade de Convênios do Ministério da Saúde no Ceará. Manifestação do Prefeito: “A afirmação da Controladoria procede parcialmente. Quanto ao tratamento dágua, o mesmo existe e estava em perfeito funcionamento. Este tratamento, no entender dos beneficiários, acarreta despesas financeiras a serem assumidas pela comunidade, como também, contribuía para a redução da pressão da água que é enviada às residências. Assim sendo, a comunidade entendeu que a retirada do “filtro” de tratamento levaria à economia de energia, e, por conseguinte, menos despesas a serem pagas, levando, também, a um aumento no fluxo dágua para as unidades consumidoras, ocasionando, com esta retirada, que a água consumida pelas famílias não seja previamente tratada. Mantivemos entendimentos com a comunidade, em conjunto com o pessoal da Funasa, alertando para as conseqüências danosas que podem resultar do consumo de água não tratada, tendo à comunidade compreendido e se comprometida a recolocar o filtro que fora retirado. Quanto ao dimensionamento da população a ser beneficiada, dita como sub-dimensionada, o fato não é verdadeiro. Quando da elaboração do projeto, em 2001, a comunidade de Pedra Branca Ilha contava com uma população de 260 pessoas, distribuídas em 60 famílias, em seu núcleo principal, a ser beneficiado com o sistema de abastecimento. Com o passar dos anos, mais e mais unidades habitacionais foram construídas, ampliando o núcleo e demandando o abastecimento, contribuindo. Hoje, mais de 100 famílias moram e vivem na citada comunidade, ocasionando, realmente, dificuldades no abastecimento dágua. Em relação à tubulação fora dos padrões da Funasa, este fato realmente aconteceu, à revelia desta Prefeitura. Quando da fiscalização por parte da Funasa, com a obra já concluída, é que este fato veio à tona. Reconstruir a tubulação não seria a solução econômica mais viável, em face dos desperdícios e do elevado prejuízo. A saída, a nosso ver, é cobrar, da executora da referida obra, a devolução da diferença financeira entre o custo da tubulação orçada e aquela realmente utilizada, com a devolução destes recursos a Funasa. Estamos, então, enviando Ofício à empresa contratada,

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

4

solicitando a imediata devolução de valores pagos a maior, a serem calculados, em face da substituição de itens do orçamento contratado. (ANEXO 1)” Análise da Equipe: A justificativa da Prefeitura não é satisfatória, tendo em vista que o fornecimento de água não é feito de forma contínua, ocorrendo dia sim outro não e por apenas algumas horas, portanto, o aumento de energia pelo uso do filtro não é relevante, ademais, o objetivo do projeto é combater algumas enfermidades que se manifestam pelo uso de água sem tratamento, por isso, é premente a necessidade de se utilizar os equipamentos/materiais necessários e é imprescindível o papel do poder público no sentido de conscientizar e cobrar da população beneficiada a utilização do sistema para o controle de doenças. Com relação à afirmativa de que o número de famílias beneficiadas aumentou em relação ao projeto, tal argumento não procede, tendo em vista que de acordo com a fiscalização da FUNASA, gastou-se um montante que corresponderia ao atendimento de mais 17 famílias além das 60 previstas originalmente, entretanto somente foram localizadas 60 que possuíam água encanada, as demais, apesar de demandarem o benefício, não foram contempladas. Portanto, a aplicação de parte dos recursos não foi comprovada. Com relação à mudança nas especificações do projeto, tal fato revela falta de fiscalização e zelo do Ente Municipal para com o bem público, tendo em vista que somente tomou conhecimento da falha por meio da FUNASA. Portanto, a simples cobrança à Empresa responsável pela obra não é suficiente para eximir a responsabilidade da Prefeitura no caso em questão. 1.3) Ausência de apresentação das ART’s da execução, projeto e da fiscalização da obra. Fato: A Prefeitura Municipal não apresentou as ART’s da execução, projeto e da fiscalização da obra de construção de um sistema de abastecimento d’água da Localidade de Pedra Branca/Ilha – Zona Rural, executada pela empresa LRM Comércio e Construções Ltda. (CNPJ: 03.669.838/0001-60), objeto da Carta Convite nº 42/2002, em desacordo com o artigo 16 da Lei nº 5194/66. Evidência: Exame da documentação apresentada. Manifestação do Prefeito: “No tocante ao item retro, temos a informar: a ART referente ao projeto e à fiscalização da Obra está sendo disponibilizada pela empresa. Quanto à ART de execução, enviamos ofício ao CREA, solicitando a remessa a esta Prefeitura, da ART referenciada. (ANEXO 2)” Análise da Equipe: A Prefeitura Municipal apresentou cópia do Ofício nº 307/2004, de 21 de dezembro de 2004, ao CREA-Ce, no qual requer cópia da ART referente à execução da obra, entretanto, essa ação gera apenas uma expectativa de acerto futuro da falha. Com relação à ART de projeto e fiscalização, apresentou cópia da ART nº 388997, de 22/12/2000, porém, o documento está com alguns campos ilegíveis, como os dados do objeto do contrato. Portanto, a justificativa não é satisfatória, devendo o ponto ser mantido. 1.4) Documentação comprobatória da despesa sem identificação do convênio e sem atesto. Fato: Verificamos, nos processos de pagamento referentes ao convênio, que as notas fiscais de números 053, de 12/7/2002, 059, de 1/8/2002, 075, de 13/11/2002 e 89, de 14/2/2003, emitidas pela

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

5

empresa LRM Comércio e Construção Ltda. (CNPJ: 03.669.838/0001-60) não continham atesto da execução dos serviços, nem tampouco a identificação do número do convênio, contrariando o disposto no art. 30 da IN/STN no 01, de 15/1/1997. Evidência: O fato foi evidenciado por meio da análise dos processos de pagamento. Manifestação do Prefeito: “Com relação ao ponto em apreço, esclarecemos que houve erro formal, não intencional, e que não acarretou qualquer prejuízo, quer financeiro ou operacional, ao erário. Para que fatos desta natureza não venham a acontecer, estamos enviando Memorando aos setores competentes, determinando que a documentação comprobatória - notas fiscais - seja exigida com a identificação do convênio a elas vinculado, bem como, que seja aposto o “carimbo de atesto”, por servidor responsável, em todas as vias das notas fiscais apresentadas. (ANEXO 4)”. Análise da Equipe: O erro alegado pela Prefeitura não é aceitável, tendo em vista que contraria a legislação que rege os instrumentos do convênio, portanto, o ponto deve ser mantido. 2 – Programa: Saneamento Básico – Água. Ação: Implantação, ampliação ou melhoria de sistema público de abastecimento de água para a prevenção e controle de agravos em municípios de até 30.000 habitantes. Objetivo da Ação de Governo: dotar os domicílios e estabelecimentos coletivos com abastecimento público de água adequado visando a prevenção e o controle de doenças e agravos. Ordem de Serviço: 158074. Objeto Fiscalizado: execução de obras/serviços de abastecimento d’água. Agente Executor Local: Prefeitura Municipal de Pentecoste. Qualificação do Instrumento de Transferência: Convênio nº 1845/01. Montante de Recursos Financeiros: R$ 72.200,00. Extensão dos exames: totalidade dos recursos repassados. 2.1) Baixa efetividade do projeto Fato: De acordo com informações do responsável pela manutenção do sistema, bem como em decorrência da visita “in loco”, verificamos que das 69 residências que foram beneficiadas com o abastecimento d’água na comunidade de Macacos, apenas 42 encontram-se ocupadas estando as outras abandonadas. Ressaltamos que as casas localizam-se dentro de um assentamento do Instituto Nacional de Colonização e Reforma Agrária- INCRA. Evidência: Entrevista e visita “in loco” Manifestação do Prefeito: “O ponto elencado pela fiscalização da Controladoria não procede, uma vez que o Projeto prevê o abastecimento dágua a todas as residências que integram o Assentamento da localidade de Macacos. O fato de apenas 42 residências, num total de 69, estarem ocupadas não nos diz respeito e para o qual não temos qualquer responsabilidade, pois quem seleciona as famílias a serem assentados é o Instituto Nacional de Colonização e Reforma Agrária – INCRA, sem qualquer participação desta Prefeitura”.

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

6

Análise da Equipe: Não procede a declaração do Ente Municipal, tendo em vista que no Plano de Trabalho elaborado pela Prefeitura não se faz nenhuma menção à responsabilidades do INCRA e na justificativa da proposição consta o que segue: “Este investimento beneficiará diretamente as famílias residentes na Comunidade de Macacos, que atualmente consomem água de qualidade duvidosa captada de riachos e sem nenhum tipo de tratamento, gerando muitos transtornos, principalmente no tocante a problemas de saúde, haja vista o consumo inadequado de água contaminada. É grande a insistência da população para que o Poder Público torne uma medida séria a respeito desse assunto, mas como os recursos próprios não são suficientes, nada pode ser feito até agora, razão porque se necessita do apoio do Governo Federal para solucionarmos essa situação por demais vexatória. Portanto, através da presente proposta pretendemos reverter esse quadro, como forma de garantir o controle de agravos e possibilitar uma melhor qualidade de vida para nossa população mais carente”. Vale ressaltar, ainda, a responsabilidade da Prefeitura na condução do Programa de Educação em Saúde e Mobilização Social/PESMS. Dessa forma, não se pode aceitar que a Prefeitura não possua responsabilidade pela efetividade do Programa, mas apenas pela execução da obra como alega o Ente Municipal. Em vista disso, o ponto deve ser mantido. 2.2) utilização de equipamento em desacordo com as especificações do Projeto Fato: De acordo com o Parecer nº 409/04, de 10/08/2004, da Divisão de Convênios do Ministério da Saúde no Ceará informa que a Prefeitura não utilizou na construção do sistema tubos 50mm PBA CL-12 (NBR 5647), substituindo-os por tubos de irrigação na rede de distribuição e que a Prefeitura deverá efetuar o ressarcimento à FUNASA do montante de R$ 14.559,66, referentes à impugnação de 21,59% do valor do Convênio. Ressalte-se que a Divisão de Convênios e Gestão, por intermédio do Ofício nº 2190/MS/SE/FNS/DICON/CE, de 10/09/2004, solicita à Prefeitura encaminhar e/ou justificar os itens apontados no referido Parecer e concede prazo de 15 dias a contar do recebimento do Ofício. No Processo FUNASA nº 25140001727/2001-20, referente ao mencionado Convênio, consta duas resposta da Prefeitura: Ofício 296/04, de 28/10/2004, e 297/04, de 03/11/2004. Entretanto, não há manifestação da Fundação acerca da aceitação ou não das justificativas apresentadas pelo Gestor Municipal. Evidência: Parecer nº 409/04, de 10/08/2004, e Ofício nº 2190/MS/SE/FNS/DICON/CE, de 10/09/2004, da Unidade de Convênios do Ministério da Saúde no Ceará. Manifestação do Prefeito: “Com relação a este ponto, informamos que enviamos, à Funasa, os Ofícios de nº 296 e nº 297, de 28/10/2004 e 03/11/2004, respectivamente, apresentando justificativas e solicitando informações de como esta Prefeitura deverá proceder, se for o caso. Até a presente data, não recebemos qualquer resposta a estes Ofícios. Ao recebermos o posicionamento solicitado, envidaremos esforços para a sua rápida implementação, sanando, assim, possíveis prejuízos à obra”.

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

7

Análise da Equipe: Em que pesem as medidas adotadas pela Prefeitura, o ponto deve ser mantido, tendo em vista que ocorreram impropriedades na execução do projeto quanto ao material utilizado e os ressarcimentos oriundos dessas impropriedades ainda não foram realizados pela Prefeitura. Valor Potencial do Prejuízo: R$ 14.559,66 2.3) Ausência de comprovação de regularidade fiscal da empresa vencedora do certame. Fato: Na análise do processo licitatório referente à Carta Convite no 044/2002, constatamos a ausência do documento relativo à comprovação de regularidade fiscal da empresa vencedora do certame, Comercial Vale do Curú Construções Ltda. (CNPJ: 03.805.268/0001-99), quanto às Certidão Negativas de Débito (CND) fornecida pelo INSS, conforme exigência do inciso IV do art. 27, c/c os incisos III e IV do art. 29 da Lei 8666/93 e Edital da Carta Convite. Evidência: Os fatos foram evidenciados por meio da análise do processo licitatório. Manifestação do Prefeito: “A ausência da comprovação da regularidade fiscal da empresa vencedora da Carta Convite nº 044/2002, no caso a Empresa Comercial Vale do Curú Construções Ltda não procede, uma vez que estamos anexando as certidões negativas de débito para com o INSS e ao FGTS, conforme exigência contida no inciso V do Art. 27, combinado com os incisos III e IV do Art. 29 da Lei 8.666/93. (ANEXO 5)”. Análise da Equipe: Não consideramos satisfatórias as alegações do Ente Municipal, tendo em vista que a Prefeitura apresentou somente uma cópia da CND do INSS datada em 21/05/2001 com validade até 20/07/2001, portanto, não cobre o período que foi realizada a licitação (2002). 2.4) Ausência de apresentação das ART’s da execução, projeto e da fiscalização da obra. Fato: A Prefeitura Municipal não apresentou as ART’s da execução, projeto e da fiscalização da obra de construção do sistema de abastecimento d’água na Localidade de Macaco, executada pela empresa Comercial Vale do Curú Construções Ltda. (CNPJ: 03.805.268/0001-99), objeto da Carta Convite nº 044/2002, em desacordo com o artigo 16 da Lei nº 5194/66. Evidência: Exame da documentação apresentada. Manifestação do Prefeito: “Com relação a este ponto de fiscalização temos a informar: estamos apresentando a ART referente ao Projeto e à Fiscalização da obra em apreço. Quanto à ART de execução, estamos enviando Ofício ao CREA solicitando que cópia desta ART nos seja enviada, para posterior remessa a essa Controladoria. (ANEXO 6)”. Análise da Equipe::

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

8

Em que pese a providência adotada pela Prefeitura Municipal quanto à ART de execução, encaminhamento ao CREA do Ofício nº 307/2004, de 21 de dezembro de 2004, requerendo cópia da referida ART, a ressalva deve ser mantida quanto a essa ART, visto que essa medida gera apenas uma expectativa de acerto. Com relação à ART de projeto e fiscalização, o Ente apresentou cópia da ART nº 386030, de 16/11/2000, devendo a ressalva ser desconsiderada com relação a essas ART. 2.5) Documentação comprobatória da despesa sem identificação do convênio e sem atesto. Fato: Verificamos, nos processos de pagamento referentes ao convênio, que as notas fiscais de números 82, de 24/10/2002, 76, de 26/7/2002, 72, de 29/8/2002 e 69, de 9/8/2002 emitidas pela empresa Comercial Vale do Curú Construções Ltda. (CNPJ: 03.805.268/0001-99) não continham atesto da execução dos serviços, nem tampouco a identificação do número do convênio, contrariando o disposto no art. 30 da IN/STN no 01, de 15/1/1997. Evidência: O fato foi evidenciado por meio da análise dos processos de pagamento. Manifestação do Prefeito: “Com relação ao ponto em apreço, esclarecemos que houve erro formal, não intencional, e que não acarretou qualquer prejuízo, quer financeiro ou operacional, ao erário. Para que fatos desta natureza não venham a acontecer, estamos enviando Memorando aos setores competentes, determinando que a documentação comprobatória - notas fiscais - seja exigida com a identificação do convênio a elas vinculado, bem como, que seja aposto o “carimbo de atesto”, por servidor responsável, em todas as vias das notas fiscais apresentadas. (ANEXO 4)”. Análise da Equipe:

O erro alegado pela Prefeitura não é aceitável, tendo em vista que contraria a legislação que rege os instrumentos do Convênio celebrado entre a Prefeitura e a FUNASA. Portanto, a ressalva deve ser mantida. 3 – Programa: Saneamento Básico - Esgoto Ação: Implantação, Ampliação ou Melhoria de Sistema Público de Esgotamento Sanitário para a Prevenção e Controle de Agravos. Objetivo da Ação de Governo: Dotar os domicílios e estabelecimentos coletivos de sistema público de coleta e tratamento de esgoto sanitário adequado visando a prevenção e o controle de doenças e agravos. Ordem de Serviço: 157963 Objeto Fiscalizado: Construção de Sistema de Esgotamento Sanitário no Distrito de Providência. Agente Executor Local: Prefeitura Municipal de Pentecoste. Qualificação do Instrumento de Transferência: Convênio nº 2180/99 Montante de Recursos Financeiros Aplicados: R$ 110.000,00 Extensão dos exames: Analisado o total dos recursos repassados à Prefeitura Municipal. 3.1) Baixa efetividade do Projeto. Fato:

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

9

De acordo com informações prestadas pela Associação de Moradores do Distrito de Providência, bem como constatado em visita “in loco”, verificamos que apenas 20 das 120 residências previstas no Projeto de sistema de esgotamento sanitário, concluído desde 30 de outubro de 2001, conforme Termo de Aceitação Definitiva da Obra assinado pelo Gestor Municipal, efetivaram a ligação de sua residência à caixa receptora da rede de esgoto, resultando num baixo atingimento aos objetivos do Projeto. As razões alegadas pelos moradores foram as seguintes:

a) as casas já possuíam fossas sépticas, e em alguns casos até duas, em vista disso os moradores não achavam necessário gastar com a ligação à rede de esgoto, que é de responsabilidade de cada beneficiário;

b) algumas casas eram germinadas, portanto a ligação à rede de esgoto implicaria na passagem da tubulação por dentro do piso da casa o que geraria mais gastos e transtornos aos ocupantes; e

c) insuficiência de recursos para executar a ligação. Evidência:

Entrevista com o tesoureiro da Associação de Moradores do Distrito de Providência bem como das constatações da visita “in loco”. Manifestação do Prefeito:

“O ponto elencado pela fiscalização da Controladoria não procede, uma vez que o Projeto prevê a construção do sistema de esgotamento sanitário no Distrito de Providência. A obra está concluída em sua totalidade e o fato apontado pela fiscalização de que apenas 20 das 120 residências previstas no projeto terem efetivado a ligação ä caixa receptora da rede de esgoto, é um fato que esta Prefeitura não pode ser responsabilizada. A responsabilidade pela ligação residência/rede de esgoto é inteiramente das famílias beneficiárias pelo projeto. Assim sendo, a baixa efetividade alegada para o projeto em apreço se deve as condições educacionais e costumes da comunidade que prefere a construção de focas sépticas à ligação a rede de esgoto fixa”. Análise da Equipe:

A questionada mais uma vez manifesta-se no sentido de se eximir da responsabilidade pela baixa efetividade do Projeto. A Prefeitura mostra interesse apenas na liberação de recursos e não nos benefícios que o Programa pode trazer.

Quando da elaboração do Plano de Trabalho, na justificativa da proposição, a Prefeitura afirmou:

(...) “Se assim fizermos estamos dando início as ações referentes a uma investimento há tempos aguardado pela população local”.

“Com a construção deste sistema, a Prefeitura Municipal dá um passo importante para a qualidade de vida desta população que atualmente encontra-se em uma situação precária, devido não existir tratamento eficaz para o esgoto, que hoje a céu aberto, é um grande transmissor de doenças e verminoses. A implantação deste projeto será um grande avanço no que diz respeito a saúde e saneamento”.

A época, a Prefeitura alegou que era uma aspiração da população e que a situação encontrada era muito difícil, entretanto, agora parece fazer crer que os cidadãos não tinham isso como prioridade, pois já possuíam fossa séptica. Por isso, a Prefeitura deveria ter feito campanhas de esclarecimento sobre os benefícios na utilização da rede de esgoto, bem como sobre as desvantagens da manutenção das fossas sépticas. Além disso, a viabilidade econômica da rede de esgoto no futuro, manutenção e tratamento, dependerá de maior efetividade (maior número de usuário) por parte da população.

Portanto, não consideramos satisfatórias as justificativas apresentadas pela Prefeitura.

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

10

3.2) Ausência de apresentação das ART’s da execução, projeto e da fiscalização da obra. Fato:

A Prefeitura Municipal não apresentou as ART’s da execução, projeto e da fiscalização da obra de construção do sistema de esgotamento sanitário do Distrito de Providência, executada pela empresa Muralha Construções Ltda. (CNPJ: 03.513.196/0001-06), objeto da Carta Convite nº 25/2000, em desacordo com o artigo 16 da Lei nº 5194/66. Evidência:

Exame da documentação apresentada. Manifestação do Prefeito:

“No tocante às ausências da apresentação das ARTs, referentes à obra no Distrito de Providência, informamos que esta Prefeitura encaminhou Oficio ao CREA, solicitando que sejam enviadas as ARTs referentes à Empresa Muralha Construções Ltda, para posterior envio a esta Controladoria. (ANEXO 2)”. Análise da Equipe:

Em que pese a providência adotada pela Prefeitura Municipal quanto à ART de execução, encaminhamento ao CREA do Ofício nº 307/2004, de 21 de dezembro de 2004, requerendo cópia da referida ART, a ressalva deve ser mantida, visto que essa medida gera apenas uma expectativa de acerto. 3.3) Ausência de comprovação da regularidade fiscal da empresa vencedora do certame. Fato:

Na análise do processo licitatório referente à Carta Convite no 025/2000, constatamos a ausência dos documentos relativos à comprovação de regularidade fiscal da empresa vencedora do certame, Muralha Construções Ltda. (CNPJ: 03.513.196/0001-06), quanto às Certidões Negativas de Débito (CND) fornecida pelo INSS e Certificado de Regularidade de Situação (CRS) perante o FGTS, conforme exigência do inciso IV do art. 27, c/c os incisos III e IV do art. 29 da Lei 8666/93 e Edital da Carta Convite. Evidência:

Os fatos foram evidenciados por meio da análise do processo licitatório. Manifestação do Prefeito:

“A ausência de documentos no processo licitatório (Carta Convite n 025/2000), referentes à regularidade fiscal da Empresa vencedora do certame - Muralha Construções Ltda, procede parcialmente, uma vez que no Processo Licitatório em epígrafe, constam as certidões negativas de débito para com o INSS e falta a certidão negativa para com o FGTS, que estamos providenciando junto ao Tribunal de Contas dos Municípios – TCM, para posterior remessa a essa Controladoria. (ANEXO 8)” Análise da Equipe:

A Prefeitura apresentou cópia da CND-INSS datada em 17/04/2000 com validade até 16/06/2000. Entretanto, como não foi apresentada a CND-FGTS não consideramos satisfatória a justificativa.

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

11

3.4) Documentação comprobatória da despesa sem identificação do convênio e sem atesto. Fato:

Verificamos, nos processos de pagamento referentes ao convênio, que as notas fiscais de números 052, de3/7/2000, 100, de 25/1/2001 e 142, de 18/10/2001, emitidas pela empresa Muralha Construções Ltda. (CNPJ: 03.513.196/0001-06) não continham atesto da execução dos serviços, nem tampouco a identificação do número do convênio, contrariando o disposto no art. 30 da IN/STN no 01, de 15/1/1997. Evidência:

O fato foi evidenciado por meio da análise dos processos de pagamento. Manifestação do Prefeito:

”Com relação ao ponto em apreço, esclarecemos que houve erro formal, não intencional, e que não acarretou qualquer prejuízo, quer financeiro ou operacional, ao erário. Para que fatos desta natureza não venham a acontecer, estamos enviando Memorando aos setores competentes, determinando que a documentação comprobatória - notas fiscais - seja exigida com a identificação do convênio a elas vinculado, bem como, que seja aposto o “carimbo de atesto”, por servidor responsável, em todas as vias das notas fiscais apresentadas. (ANEXO 4)”. Análise da Equipe:

O erro alegado pela Prefeitura não é aceitável, tendo em vista que contraria a legislação que rege os instrumentos do convênio celebrado entre a Prefeitura e a FUNASA. 4 – Programa: Saneamento Básico - Esgoto. Ação: Implantação, ampliação ou melhoria de sistema público de esgotamento sanitário para a prevenção e controle de agravos. Objetivo da Ação de Governo: Dotar os domicílios e estabelecimentos coletivos de sistema público de coleta e tratamento de esgoto sanitário adequado visando a prevenção e o controle de doenças e agravos. Ordem de Serviço: 158057. Objeto Fiscalizado: Implantação da 1ª etapa do Sistema de Esgotamento Sanitário no Distrito Sede do Município de Pentecoste. Agente Executor Local: Prefeitura Municipal de Pentecoste. Qualificação do Instrumento de Transferência: Convênio nº 388/2001. Montante de Recursos Financeiros: R$ 430.000,00. Extensão dos exames: A totalidade dos recursos aplicados. 4.1) Pagamento de serviços não executados no valor de R$ 56.377,11. Fato:

Em verificação física na obra de implantação da 1ª etapa do Sistema de Esgotamento Sanitário no Distrito Sede do Município de Pentecoste, executada pela empresa P&V Construções e Engenharia Ltda, CNPJ: 04.077.537/0001-00, no valor total de R$ 428.154,41, constatamos que não foram executados serviços medidos e pagos pela Prefeitura Municipal de Pentecoste, no montante de R$ 56.377,11, conforme discriminado a seguir: a) Estação Elevatória EE-4

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

12

Item Descrição Unid Quant. P. Unit.(R$) P. Total (R$) 1.2.1 Locação da obra e execução de gabarito m² 93,99 1,20 112,79

2.1.1 Escavação Mecânica solo de 1ª Cat. Prof. Até 2m

m² 213,00 3,01 641,13

2.2.1 Aterro c/compactação mec. Controle, mat. e aquisição.

m³ 127,80 20,00 2.556,00

2.2.2 Reaterro com comp. Manual s/controle, mat. da vala.

m³ 52,43 4,42 231,74

3.1.1 Concreto ciclópico FCK 15 MPA c/ agragado adquirido

m³ 19,00 150,00 2.850,08

3.2.1 Laje pré-fabricada comum p/ forros E= 10 cm

m² 27,80 29,04 807,31

4.1.1 Alvenaria tij. Cerâmico furado, arg. Mista c/cal hidrat. Est = 10cm

m² 175,50 11,92 2.091,96

4.2.1 Alvenaria de pedra argamassa traço 1:3 c/ agragados adquiridos.

m³ 26,33 120,89 3.183,03

5.1.2 Porta externa de cedro lisa completa (1,00x2,10)

un 1,00 170,00 170,00

5.1.3 Porta externa de cedro lisa completa (1,80x2,10)

un 1,00 300,00 300,00

5.1.4 Porta externa de cedro lisa completa (2,00x2,10)

un 1,00 310,00 310,00

5.1.5 Janela veneziana móvel s/acessórios m² 14,10 85,00 1.198,505.2.1 Portão em tubo F.G.. de 2” med (4x2)m,

inclusive un 1,00 900,00 900,00

6.1.1 Cobertura c/telha cerâmica (c/ madeiramento)

m² 45,65 46,30 2.113,60

7.1.1 Imperm. Alv. emb. Revest. c/arg. Cim. e areia esp= 2cm

m² 12,80 10,00 128,00

8.1.1 Chapisco c/ argamassa cim. e pedrisco 1:4 Esp= 7mm

m² 249,77 2,90 724,33

8.1.2 Reboco c/argamassa de cal e areia traço 1:2 Esp= 5mm

m² 249,77 5,10 1.273,83

9.1.1 Piso cimentado Esp=1,5 cm m² 32,85 9,10 298,9410.1.1 Poste de concreto 9/150 duplo T, 2

luminárias fechadas VM 250W un 2 520,00 1.040,00

11.1.1 Pintura esmalte sintético em parede m² 150,40 5,82 875,3311.2.1 Pintura com selador em madeira m 11,00 2,71 29,8111.2.2 Verniz 3 demãos em esquadria de

madeira m² 14,10 4,91 69,23

12.1.1 Grama em áreas externas, inc. material m² 52,30 5,40 282,4213.1.1 Pavimentação em pedra tosca s/

rejuntamento m² 156,22 10,00 1.562,20

14.1.1 Cerca em arame farpado – Estaca pronta virada, c/ 11 fios

m 37,84 19,50 737,88

Total parcial 24.488,11 b) Peças Especiais *

Item Descrição Unid Quant. P. Unit. (R$) P. Total (R$) 1.1 Extremidade ponta e flange c/ aba de

vedação DN 250 un 1,00 657,00 657,00

1.2 Registro de gaveta chato com cabeçote DN 250

un 1,00 1.100,00 1.100,00

1.8 Redução concêntrica FoFo flangeada DN 200x150

un 4,00 227,00 908,00

2.1 Haste de prolongamento DN 250 un 1,00 384,00 384,003.1 Conjunto motor bomba Gresco série T –

1350rpm, T-4 un 2,00 8.830,00 17.660,00

Total parcial 20.709,00* Verificadas por amostragem, tendo em vista a grande quantidade c) Estação de Tratamento de Esgoto Item Descrição Unid Quant. P. Unit. (R$) P. Total (R$) 2.4 Unidade de retenção de sólidos Um 1,00 11.180,00 11.180,00

Total parcial 11.180,00 Total geral ( a + b + c) 56.377,11

Ressalte-se que a Prefeitura Municipal de Pentecoste solicitou, por meio do Ofício nº 147/02, de 3/6/2002, que fosse alterado o projeto inicialmente aprovado pela FUNASA, tendo em vista dificuldades com liberação de área prevista para a implantação de lagoas de estabilização, tendo sido proposto sua substituição por reator anaeróbico, seguido de desinfeção, sendo a solicitação aprovada pela FUNASA, conforme Parecer Técnico, datado de 12/06/2002, constante às fls 155 e 156 do processo/FUNASA nº 25100.005826/2001-57. Com a eliminação da lagoa de estabilização, tornou-se desnecessária a execução da maioria dos serviços previstos para a Estação Elevatória EE-4, entretanto, estes serviços permaneceram na planilha orçamentária contratada e paga pela Prefeitura. Evidência:

Processo/FUNASA nº 25100.005826/2001-57, proposta da empresa P&V Construções e Engenharia Ltda, Notas Fiscais, medições realizadas e verificação física da obra.

1,2 - Estação de Tratamento de Esgoto – ETE

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

13

3- Água após o tratamento 4- Tratamento químico

Manifestação do Prefeito:

“O ponto referenciado no item retro procede parcialmente. As mudanças efetuadas no Projeto Original foram solicitadas e autorizadas pela Funasa, em Parecer Técnico exarado em 12 de junho de 2002. Essas mudanças não foram levadas em consideração pela Equipe de Fiscalização.Com relação à tubulação utilizada, foi instalada tubulação de 75 mm, em substituição à tubulação de 100 mm prevista no Projeto. Assim sendo, estamos enviando Ofício à Empresa P&V Construções e Engenharia Ltda, executora da obra, solicitando, com a devida urgência, informações e posicionamento sobre as constatações contidas no Relatório de Fiscalização, especialmente com relação à devolução da diferença financeira relativa à mudança na dimensão da tubulação. Tão logo recebamos as informações solicitadas, enviaremos à Controladoria. ( ANEXO 9 )”. Análise da Equipe:

O Parecer mencionado pelo Entre Municipal não esclarece se os itens que constam como pagos e não realizados estariam compensados por outros serviços em face da mudança do Projeto. Ademais, a Prefeitura não providenciou a devolução dos recursos pagos referente à tubulação executada fora das especificações, estando no aguardo da Empresa contratada. Este fato demonstra falta de zelo e fiscalização da obra, pois, segundo a Prefeitura, ela só tomou conhecimento do problema quando da realização dos trabalhos da CGU-CE. Portanto, não consideramos satisfatórias as justificativas apresentadas, devendo a ressalva ser mantida. Valor Potencial do Prejuízo: R$ 56.377,11 4.2) Instalação de tubulação em diâmetro inferior ao pago. Fato:

Verificamos que toda a tubulação executada na rede de distribuição era de 150 mm, não tendo sido executadas as tubulações PVC JE de 200mm e tubos concreto armado 500mm, que constavam das medições pagas e planilha orçamentária da empresa vencedora, gerando pagamento a maior de R$ 16.583,98, conforme demonstrado a seguir:

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

14

Descrição Unid. Quant. Diferença a maior p/ Preço Unit 150mm

Total

Assent. De tubos PVC JE DN 200 mm

M 180 0,24 43,20

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

15

Assent. De tubos PVC JE DN 500 mm

M 365 11,11 4.055,15

Tubos PVC JE DN 200 mm M 189 8,17 1.544,13 Tubos concreto armado, série A-2 , DN 500 mm

M 395 27,70 10.941,50

Total 16.583,98 Evidência:

Processo/FUNASA nº 25100.005826/2001-57, proposta da empresa P&V Construções e Engenharia Ltda, Notas Fiscais e medições realizadas e verificação física da obra. Manifestação do Prefeito:

“Com relação a este ponto de fiscalização, estamos enviando Ofício à Empresa P&V Construções e Engenharia Ltda, executora da obra, solicitando, com a devida urgência, informações e posicionamento sobre as constatações contidas no Relatório de Fiscalização, especialmente a instalação de tubulação em diâmetro inferior ao pago. Tão logo recebamos as informações solicitadas, enviaremos à Controladoria. (ANEXO 9)”. Análise da Equipe:

Não consideramos satisfatórias as justificativas apresentadas, visto que o convenente é a Prefeitura, portanto, cabe a ela realizar o laudo da obra e o ressarcimento dos valores utilizados de forma irregular. Vale ressaltar que esse fato demonstra falta de zelo e fiscalização da Prefeitura na execução de suas obras. Diante disso, a ressalva deve ser mantida. Valor Potencial do Prejuízo: R$ 16.583,98 4.3) Ausência de apresentação das ART’s da execução, projeto e da fiscalização da obra. Fato:

A Prefeitura Municipal não apresentou as ART’s da execução, projeto e da fiscalização da obra de implantação da 1ª etapa do sistema de esgotamento sanitário do distrito sede do município, executada pela empresa P&V Construções e Engenharia Ltda. (CNPJ: 04.077.537/0001-00), objeto da Tomada de Preços nº 02/2002, em desacordo com o artigo 16 da Lei nº 5194/66. Evidência:

Exame da documentação apresentada. Manifestação do Prefeito:

“O ponto elencado pela equipe de fiscalização procede parcialmente, uma vez que estamos anexando ART, relativa ao projeto à e fiscalização da obra em apreço, em nome da empresa P&V Construções e Engenharia Ltda. Quanto à ART de execução do Projeto, estamos enviando Ofício à Construtora retrocitada, solicitando que seja enviada a esta Prefeitura cópia desta ART, para encaminhamento à essa Controladoria. ( ANEXO 10 )”. Análise da Equipe:

A Prefeitura apresentou cópia da ART nº 06100000058180023106, de 02/12/2003, referente ao projeto e fiscalização da obra, portanto, o documento foi emitido após o início da obra, de acordo com a documentação constante do Processo nº25140.001865/00-01: Ordem de Serviço de

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

16

10/12/2002 e Termo de Aceitação Definitiva da Obra de 02/03/2004. Ademais, não apresentou a ART de execução do Projeto, portanto, a ressalva deve ser mantida. 4.4) Documentação comprobatória da despesa sem identificação do convênio e sem atesto. Fato:

Verificamos, nos processos de pagamento referentes ao convênio, que as notas fiscais de números 331, de 13/12/2002, 340, de 28/1/2003, 346, de26/2/2003, 347, de14/3/2003, 405, de 14/4/2003, 409, de 27/5/2003, 418, de 19/9/2003 e 423, de 29/1/2004, emitidas pela empresa P&V Construções e Engenharia Ltda. (CNPJ: 04.077.537/0001-00, não continham atesto da execução dos serviços, nem tampouco a identificação do número do convênio, contrariando o disposto no art. 30 da IN/STN no 01, de 15/1/1997. Evidência:

O fato foi evidenciado por meio da análise dos processos de pagamento. Manifestação do Prefeito:

“Esclarecemos que houve um erro formal, não intencional, e que em nada acarretou de prejuízo quer financeiro ou operacional ao erário. Informamos que estamos orientando aos setores competentes que a documentação comprobatória - notas fiscais - seja exigida com a identificação do convênio a ela vinculado, bem como, seja aposto o carimbo de atesto por servidor responsável em todas as vias das notas fiscais apresentadas.(ANEXO 4)”. Análise da Equipe:

O erro alegado pela Prefeitura não é aceitável, tendo em vista que contraria a legislação que rege os instrumentos do convênio celebrado entre a Prefeitura e a FUNASA.

Vale ressaltar que, em circularização procedida pela CGU-CE para verificação “in loco” do endereço da citada Empresa, constatou-se que no endereço constante das notas fiscais, Rua Raimundo Vitor, 396, no Bairro Parquelândia de Fortaleza, localiza-se uma residência, na qual existe indicação do nome da Empresa na porta da garagem. Entretanto, encontrava-se fechada e, de acordo com os vizinhos, esporadicamente aparece alguém no local. 4.5) Pagamento de serviços por meio de cheque nominal a empresa distinta da contratada e evidências de assinaturas idênticas de endossos de diferentes empresas. Fato:

Na análise realizada nos cheques emitidos pela Prefeitura para pagamento dos serviços, constatamos o que segue:

a) Os cheques nº 850001 (R$ 56.700,00), 850002 (R$ 113.629,47), 850003 (R$ 57.000,00),

850005 (R$ 50.000,00) e 850007 (R$ 30.000,00), conta 7.758-5 do Banco do Brasil, foram emitidos nominais à Empresa P & V Construções e Engenharia Ltda, empresa contratada para efetuar os serviços, referentes ao pagamento das Notas Fiscais nº 331 (R$ 170.329,47), 340 (R$ 57.000,00), 346 (R$ 50.000,00) e 405 (R$ 30.000,00), emitidas pela mesma empresa. Contudo, o cheque nº 850006, conta 7.758-5 do Banco do Brasil, no valor de R$ 30.000,00, foi emitido nominal à Empresa (o nome no cheque se encontra ilegível, mas permite verificar que não é P & V Construções e Engenharia Ltda) diferente da contratada para realizar os serviços referente ao pagamento da Nota Fiscal nº 347, de 14/3/2003, no valor de R$ 30.000,00. Destaca-se que a referida Nota Fiscal foi emitida pela empresa contratada (P & V Construções e Engenharia Ltda).

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

17

b) Há indícios de que as assinaturas dos endossantes dos cheques 850006 – Conta 7.758-5 (Nome da empresa ilegível – ver alínea “a” acima), 850002 – conta 5.889-0 (Lokal Construções e Serviços Ltda ), 850001 e 850003 – conta 5.889-0 (LBM Engenharia, Serviços e Representações Ltda) e 850003 – Conta 7.758-5 ( P&V Construções e Engenharia Ltda), são da mesma pessoa.

c) A Empresa Lokal Construções e Serviços Ltda (ver alínea “b” acima) participou da Tomada de Preço nº 02/2002, cuja vencedora foi a Empresas P&V Construções e Engenharia Ltda. Evidência:

Cheques nº 850001 (R$ 56.700,00), 850002 (R$ 113.629,47), 850003 (R$ 57.000,00), 850005 (R$ 50.000,00) e 850007 (R$ 30.000,00), conta 7.758-5 do Banco do Brasil, Notas Fiscais nº 331 (R$ 170.329,47), 340 (R$ 57.000,00), 346 (R$ 50.000,00) e 405 (R$ 30.000,00), Cheque nº 850006, conta 7.758-5 do Banco do Brasil., Nota Fiscal nº 347, de 14/3/2003, cheque 850002 – conta 5.889-0, cheques nº 850001 e 850003 – conta 5.889-0) e cheque 850003 – Conta 7.758-5. 5 – Programa: Saneamento Básico -Melhorias Sanitárias. Ação: Implantação de melhorias sanitárias domiciliares para prevenção e controle de agravos. Objetivo da Ação de Governo: Dotar os domicílios e estabelecimentos coletivos de condições sanitárias adequadas visando à prevenção e controle de doenças e agravos. Ordem de Serviço: 158070. Objeto Fiscalizado: Construção de Módulos Sanitários Domiciliares. Agente Executor Local: Prefeitura Municipal de Pentecoste. Qualificação do Instrumento de Transferência: Convênio nº 2963/01. Montante de Recursos Financeiros: R$ 65.743,80. Extensão dos exames: Analisado todo o valor repassado. 5.1) Ausência de construção de seis módulos sanitários Fato:

Em visita “in loco” a residências listadas na relação de beneficiários, constante do Processo nº 25140001495/2001-18 da FUNASA, atinente ao Convênio nº 2963/01, constatamos que não foram construídos os seguintes módulos sanitários: 5.1.1) Bairro Vila Nova a) Casa localizada à Rua Cristo Redentor nº 494; b) Casa de Maria dos Prazeres Moreira Ribeiro, Rua Cristo Redentor s/nº; c) Casa localizada à Rua Crescêncio Pereira nº 442; e d) Casa localizada à Rua Antonio Cardoso nº 126. 5.1.2) Bairro Planalto a) Helena Lima de Sousa, Rua José Itamar Nunes nº 433; e b) Maria Lima de Sousa Rua José Itamar Nunes nº 433. Evidência:

Visita “in loco”. Manifestação do Prefeito:

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

18

“O ponto referenciado no item retrocitado se deve a alterações realizadas na lista originária dos beneficiários com módulos sanitários residentes nos Bairros Vila Nova e Planalto. Quando da ocasião da construção, por avaliação dos técnicos da Funasa os beneficiários citados no item 5.1.1 e 5.1.2, por condições técnicas foram substituídos por outros seis moradores da mesma área, não acarretando assim qualquer prejuízo financeiro ou operacional ao Programa de Saneamento Básico, uma vez que não houve qualquer alteração de valor ou de serviço.” Análise da Equipe:

Não consideramos satisfatórias as justificativas do Ente Municipal. A Equipe de fiscalização da CGU-CE se fez acompanhar por servidores da Prefeitura, os quais não possuíam a informação de que houve alteração na relação constante do Processo da FUNASA, bem como não sabiam da existência de outra lista com as alterações ocorridas. À época dos trabalhos, a Prefeitura deveria ter disponibilizado essa informação que poderia ser checada quando da visita “in loco”. Além disso, a justificativa apresentada não foi acompanhada de elementos mínimos que pudessem demonstrar o que foi dito, como por exemplo o nome (e/ou apelido) dos novos beneficiários, fotos etc. Da forma como está não há elementos suficientes para se aceitar a justificativa da Prefeitura. Por isso, a ressalva deve ser mantida. 5.2) Módulos sanitários sem utilização. Fato: 5.2.1) Ausência de utilização de banheiros domiciliares. Em visita ao Bairro Planalto, na Rua João Verçosa, verificamos que dois banheiros construídos não estão sendo utilizados. Um dos moradores mudou-se e demoliu a casa, transeuntes do local passaram então a utilizar-se do banheiro, em decorrência disso e pela falta de conservação, o mau cheiro passou a incomodar os vizinhos que terminaram por demolir o banheiro (foto 1). Outro morador também mudou-se e demoliu sua casa, entretanto, cercou o terreno, não permitindo a utilização do módulo por outra pessoa (foto 2). Os moradores do local não souberam informar o nome dessas pessoas que receberam os módulos sanitários, mas disseram que há tempo os dois saíram de suas casas. 5.2.2) Falta de manutenção dos módulos sanitários. Verificamos que os módulos a seguir relacionados não mantém suas características originais e/ou não foram entregues de acordo com os padrões FUNASA. a) Casa localizada à Rua Amaro Rebouças, 710. A descarga do módulo sanitário foi retirada. (foto 3) b) Casa de Antonia de Almeida Rocha, s/n A descarga foi entregue com defeito (não funciona) e a fossa absorvente foi construída em desacordo com o projeto, tendo em vista que a tampa prevista era em pré-moldado em concreto e foi executada em volterrana. (foto 4) c) Casa de Cezanildo Pereira Maciel , s/n (vendida para Joel Lopes Sales) A caixa d’água desabou com as chuvas e o módulo apresenta rachaduras. (foto 5 e 6) d) Casa de Benedita Almeida da Silva, Rua João Versoça s/nº.

Inexistência de caixa d’água em virtude de queda. (foto 7) e) Casa de Lúcia Almeida da Silva, Rua João Versoça s/nº. Caixa d’água utilizada para depósito de lixo. (foto 8) Evidência:

1- Casa e banheiro demolidos. 2- Casa demolida e banheiro remanescente.

3- Descarga retirada. 4- Fossa absorvente em desacordo com as especificações.

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

19

5- Caixa d’água demolida pelas chuvas 6- Rachaduras do módulo sanitário

7- Local onde deveria ter uma cx d’água 8- Caixa d’água utilizada como depósito de lixo e sem vedação.

Manifestação do Prefeito:

“Com referência à ausência de utilização de banheiros domiciliares, informamos que foge a esta Prefeitura qualquer competência legal ou responsabilidade pela sua manutenção ou utilização. No caso em apreço, um dos moradores agraciados, mudou-se e demoliu a referida casa, deixando o banheiro construído à utilização por terceiros, culminando com a sua demolição face aos transtornos que acometia a coletividade. Outro morador, também mutante de endereço, ao demolir a sua casa, cercou o modulo sanitário construído, não permitindo a utilização por terceiros. Infere-se, portanto, que esta Prefeitura não tem qualquer responsabilidade pelos fatos aludidos.

Quanto à manutenção dos módulos sanitários, apontados no item 5.2.2, foge também à esta Prefeitura qualquer responsabilidade pela manutenção destes equipamentos, uma vez que é de inteira responsabilidade de seus moradores/proprietários, ficando esses módulos sob guarda de seus utilizadores.” Análise da Equipe:

A justificativa da Prefeitura no Plano de Trabalho para o Projeto era baseada no fato de que “(...) os locais de intervenção apresentam situações de extrema dificuldade, com a população utilizando um método impróprio e totalmente arcaico de saneamento básico (...)” e “(...) a aprovação do projeto em questão, por conseqüência, proporcionará aos beneficiários as Controladoria-Geral da União Secretaria Federal de Controle Interno

Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.” 14º Sorteio de Unidades Municipais – Pentecoste/CE

20

Controladoria-Geral da União Secretaria Federal de Controle Interno Missão da SFC: “Zelar pela boa e regular aplicação dos recursos públicos.”

14º Sorteio de Unidades Municipais – Pentecoste/CE

21

possibilidades de uma condição de saneamento mais digna e mais próxima dos mais elementares padrões de sobrevivência”. Nesses casos, a intervenção do poder público municipal não deve se restringir apenas em oferecer o bem físico, mas, também, orientações, por meio de visitas e reuniões com as famílias, à luz do Programa de Educação em Saúde e Mobilização Social, no qual a Prefeitura participa. 5.3) Ausência de apresentação da ART de execução da obra. Fato:

A Prefeitura Municipal não apresentou a ART da execução da obra de construção de 51 módulos sanitários na sede do município, executada pela empresa Santa Terezinha Comércio e Serviços Ltda. (CNPJ: 04.074.041/0001-83), objeto da Carta Convite nº 043/2002, em desacordo com o artigo 16 da Lei nº 5194/66. Evidência: