FASE I - URBE

61

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of FASE I - URBE

5

FASE I

DEFINICION

1. TEORIZACION DE LA VARIABLE 1.1. BASES TEÓRICAS A Continuación se presentan las definiciones de los elementos que

conforman esta investigación.

1.1.1 . ADMINISTRACIÓN

La administración consiste en interpretar los objetivos de las empresas y

transformarlos en acción empresarial mediante planeación, organización,

dirección y control de las actividades realizadas en las diversas áreas y

niveles de la empresa para conseguir tales objetivos.

Según Chiavenato (2001, p.3) La palabra administración ha

experimentado cambios profundos y amplios en su significado, de modo que

el administrador, ya sea director de empresas, gerente de departamento, jefe

o incluso líder de equipo, se convirtió en una figura indispensable en todas

las clases posibles de organizaciones humanas durante los últimos años.

De igual forma Koontz, (2004, p. 6), expresa que la administración es el

proceso de diseñar y mantener un entorno en el que, trabajando en grupos,

5

6

los individuos cumplan eficientemente objetivos específicos. Esta definición

básica debe ampliarse: (a) cuando se desempeñan como administradores,

los individuos deben ejercer las funciones administrativas de planeación,

integración de personal, dirección y control; (b) la administración se aplica a

todo tipo de organizaciones; (c) se aplica a administradores de todos los

niveles organizacionales.

La intención de todos los administradores es la misma: generar un

superávit.

Al analizar los diferentes conceptos de administración se concluye que

mediante la misma se puede lograr una coordinación de todos los recursos a

través de un esfuerzo realizado en grupo para lograr la mayor eficiencia y

eficacia posible dentro de toda organización en el menor esfuerzo posible.

1.1.1.1 IMPORTANCIA DE LA ADMINISTRACIÓN

Como lo expresa Certo (2001, p. 4), la importancia de la

administración radica en que no podría existir tal como la conocemos, ni

mejorar sin una fuente de administradores para guiar sus organizaciones.

Hizo énfasis en este punto cuando aseveró que la administración eficaz es

probablemente el recurso de los países desarrollados y el recurso mas

necesitado de los países en vía de desarrollo. En resumen, todas las

sociedades necesitan desesperadamente de buenos administradores.

7

En tal sentido Münch (2005, p. 28), explica que es necesario enunciar

algunos de los argumentos más relevantes que fundamentan la importancia

de esta disciplina.

1. Con la universalidad de la administración se demuestra que esta es

imprescindible para el adecuado funcionamiento de cualquier organismo

social aunque, lógicamente, sea más necesaria de los grupos más grandes.

2. Simplifica el trabajo al establecer principios, métodos y

procedimientos, para lograr mayor rapidez y efectividad.

3. La productividad y eficiencia de cualquier empresa esta en relación

directa con la aplicación de una buena administración.

4. A través de sus principios la administración contribuye al bienestar

de la comunidad, ya que proporciona lineamientos para optimizar el

aprovechamiento de los recursos, para mejorar las relaciones humanas y

generara empleos, todo lo cual tiene múltiples connotaciones en diversas

actividades del hombre.

De la información antes señalada, se desprende que la administración

es importante en todas las organizaciones ya que a través de ella se logran

los propósitos a cumplir de manera eficiente, objetivos y metas establecidas

para la simplificación de trabajo y la elaboración de procedimientos con

mayor rapidez y efectividad.

1.1.1.2 . ELEMENTOS DE LA ADMINISTRACIÓN

8

En este orden de ideas Münch (2005, p. 26), hace mención que autores

como: Guzmán, Ferry, Fernández, Massie, concuerdan de una u otra

manera, que el concepto de administración esta integrado por los siguientes

elementos:

Objetivos: Es decir, que la administración siempre esta enfocada a

lograr fines o resultados.

Eficacia: Consiste en lograr los objetivos satisfaciendo los

requerimientos del producto o servicios en términos de cantidad y tiempo.

Eficiencia: Se refiere a “hacer las cosas bien “. Es lograr los objetivos

garantizando los recursos disponibles al mínimo costo y con la máxima calidad.

Grupo social: Para que la administración exista, es necesario que se

de siempre dentro de un grupo social.

Coordinación de recurso: Para administrar, se requiere combinar,

sistematizar y analizar los diferentes recursos que intervienen en el logro de

un fin común.

Productividad: es la relación entre la cantidad de insumos necesarios

para producir un determinado bien o servicio. Es la obtención de los máximos

resultados con el mínimo de recursos, en términos de eficiencia y eficacia.

Es necesario resaltar que para lograr el éxito en la administración se

deben considerar dichos elementos ya que son fundamentales para el

desarrollo de las operaciones que se reali zan de manera conjunta en el logro

de los objetivos establecidos.

9

1.1.1.3 . FUNCIONES DE LA ADMINISTRACIÓN Robbins (1998, p. 36), señala que las funciones de la administración

son: Planear, Organizar, Dirigir y Controlar; es por ello que hoy día sigue

siendo una manera popular de calificar el trabajo de los gerentes, puesto que

las organizaciones existen para realizar algún propósito, alguien tiene que

definir ese propósito y los medios para alcanzarlos. La Administración es ese

alguien. Por eso se definen las siguientes funciones:

Así mismo Koontz, (2004, p. 30), establece que las funciones de los

administradores constituyen una estructura muy útil para organizar los

conocimientos administrativos, hasta ahora no han surgido nuevas ideas,

resultados de investigaciones o técnicas imposibles de integrar a las

clasificaciones de planeación, organización, integración de personal,

dirección y control.

Al analizar las funciones de la administración dada por los autores antes

mencionados, se observa que ambos coinciden al considerar que las

funciones actúan de manera conjunta para seleccionar los objetivos y las

herramientas necesarias en la toma de decisiones a futuro. Asimismo, podría

cambiar significativamente el futuro de una organización.

(A) PLANIFICACIÓN

Como lo expresa Robbins (1998, p.36), la planificación abarca la

definición de las metas de una organización, el establecimiento de una

10

estrategia global para alcanzar esas metas y el desarrollo de una jerarquía

completa de los planes para integrar y coordinas las actividades.

Así mismo, Koontz, (2004, p. 30), plantea que la planeación implica

seleccionar misiones y objetivos, así como las acciones necesarias para

cumplirlos, y requiere por lo tanto de la toma de decisiones; esto es, de la

elección de cursos de acción futuros a partir de diversas alternativas, existen

varios tipos de planes, los cuales van desde los propósitos y objetivos

generales, antes de tomar una decisión, lo único que existe es un estudio de

planeación, un análisis o una propuesta; en ese momento no puede hablarse

de un plan real.

(a) OBJETIVOS

Al respecto, Münch (1997, p, 81), plantea que una vez que se han

establecidos los propósitos e investigado las premisas que pueden afectar su

realización, se determinan los objetivos, que indican los resultados o fines

que la empresa desea lograr en un tiempo determinado y que proporcionan

las pautas o directrices básicas, hacia donde dirigir los esfuerzos y recursos.

Al igual que sucede con otros términos administrativos, los objetivos

tienen diversas accesiones. Los objetivos representan los resultados que la

empresa espera obtener, son fines por alcanzar establecidos

cuantitativamente y determinados para realizarse transcurrido un tiempo

especifico.

11

Así mismo Fred (1997, p. 9) expresa que los objetivos se pueden definir

como los resultados a largo plazo que una organización aspira a lograr a

través de misión básica. Los objetivos son de vital importancia en el éxito de

las organizaciones, pues suministra direcciones, ayuda en evaluación, crean

sinergia, revelan prioridades, permiten coordinación y son esenciales para las

actividades de control, motivación, organización y planificación efectiva.

(b) ESTRATEGIAS

Para Münch (1997, p.83) las estrategias son cursos de acción general o

alternativas, que muestran la dirección y el empleo general de los recursos y

esfuerzos, para lograr los objetivos en las condiciones más ventajosas. Son

cursos de acción general porque se establecen a nivel estratégico; muestra

la dirección y camino que debe seguirse, sin indicar detalladamente como

emplear los recursos, puesto que esto se efectúa en otras etapas de

planeación tales como los programas, presupuestos y los procedimientos.

De igual manera Fred (1997, p.10) plantea que las estrategias son los

medios por los cuales se logran los objetivos. Las diferentes estrategias

empresariales incluyen expansión geográfica, diversificación, adquisición de

competidores, obtención de control sobre proveedores o distribuidores,

desarrollo de producto penetración en el mercado, reducción, esposeimiento,

liquidación, (asociaciones), o una combinación de una de estas acciones.

(c) PLANES

Por su parte Münch (1997, p, 69), los planes son los resultados del

proceso de la planeación y pueden definirse como diseños o esquemas

12

detallados de lo que le habrá de hacerse en el futuro, y las especificaciones

necesarias para realizarlos.

(d) MISIÓN

A través de lo expresado por Fred (1997, p, 55), quien indica que la

misión es una formulación efectiva de una misión responde a preguntas tales

como: ¿Cual es el objetivo de nuestra organización? ; ¿Quienes son nuestros

clientes?; ¿Porque nos compran?; una misión con base en el cliente, en vez

de una formulada con el producto, es generalmente la filosofía gerencial mas

efectiva para guiar las actividades futuras de una organización.

(e) META

Fred (1997, p, 11), define la palabra meta (de un año o menos) como

puntos de referencia o aspiraciones que las organizaciones deben lograr, con

el objeto de alcanzar en el futuro objetivos a un plazo mas largo. Ellas deben

ser medibles cuantitativas, realistas, estimulantes, coherentes y prioritarias.

Deben ser fijadas a niveles empresariales, divisionales y funcionales en una

organización grande. Las metas deben formularse en términos de logros de

gerencia, mercadeo, finanzas, producción e investigación y desarrollo. Ellas

son especialmente importantes en la ejecución de estrategias, mientras que

lo subjetivos son especialmente importantes para su formulación. Las metas

representan la base para la asignación de recursos.

(B) ORGANIZACIÓN

13

La organización para Robbins (1998, p. 36), Incluye determinar las

tareas que debe hacerse, quien tiene que hacerse, quien tiene que hacerlas,

como deben agruparse las tareas, quien debe reportarle a quien y en que

lugar de la organización se tomaran las decisiones.

En este orden de ideas, Koontz (2004, p. 30) manifiesta que la

organización es la parte de la administración que supone el establecimiento

de una estructura intencionada de los papeles que los individuos deberán

desempeñar en una empresa. La estructura es intencionada en el sentido de

que deben garantizar la asignación de todas las tareas necesarias para el

cumplimiento de las metas, asignación que debe hacerse a las personas

mejores capacitadas para realizar esas tareas

(a) DIVISIÓN DEL TRABAJO

Según Munch (1997, p, 114), la división del trabajo es la separación y

delimitación de las actividades, con el fin de realizar una función con la mayor

precisión, eficiencia y el mínimo esfuerzo, dando lugar a la especialización y

perfeccionamiento en el trabajo.

Para dividir el trabajo es necesario seguir una secuencia que abarca las

siguientes etapas:

Jerarquización: Es la disposición de las funciones de una organización

por orden de rango, grado o importancia. Los niveles jerárquicos son el

conjunto de órganos agrupados de acuerdo con el grado de autoridad y

responsabilidad que posea independientemente de la función que realice. La

14

jerarquización implica la definición de la estructura de la empresa por medio

del establecimiento de centros de autoridad (Comunicación), que se

relacionen entre si con precisión.

Departa mentalización: Se logra mediante una división organiza que

permite la empresa desempeñar con eficiencia sus diversas actividades. A la

división y el agrupamiento de las funciones y actividades en unidades

especificas, con base en su similitud, se conoce con el nombre de

Departamentalización.

(b) COORDINACIÓN.

Münch (1997, p. 1213), expresa que la coordinación nace de la

necesidad de sincronizar y armonizar los esfuerzos para realizar

eficientemente una tarea. Si durante la primera etapa del proceso de

organización se realiza la división del trabajo, con todas sus ventajas

inherentes, es indispensable que esta se complemente con la coordinación,

que no es mas que el lograr la unidad de esfuerzo, es decir, que la funciones

y los resultados se desarrollen y se interrelaciones con facilidad, y que se

sincronice. La eficacia de cualquier sistema organizacional estará en relación

directa con la coordinación, misma que se obtiene a través de

establecimiento de líneas de comunicación y autoridad fluida.

La coordinación es la sincronización de lo recursos y los esfuerzos de

un grupo social con el fin de lograr oportunidad, unidad, armonía y rapidez,

en el desarrollo y la consecución de los objetivos.

15

(C) DIRECCIÓN

Según lo planteado por Robbins (1998, p. 36), cuando los gerentes

motivan a sus empleados, dirigen las actividades de otros, seleccionan el

canal más efectivo de comunicación o resuelven conflictos entre los

miembros que se encuentran dirigiendo.

Siguiendo lo anteriormente planteado, Koontz (2004, p. 30), expresa

que la dirección es el hecho de influir en los individuos para que contribuyan

a favor del cumplimiento de las metas organizacionales y grupales. Todos los

administradores coincidirían en que sus problemas mas importantes son los

que resultan de los individuos (sus deseos y actitudes, su comportamiento

individual y en grupos) y en que los administradores eficaces deben ser al

mismo tiempo lideres eficaces. Puesto que el liderazgo implica seguidores y

las personas tienden a seguir a quienes les ofrecen medios para la

satisfacción de sus necesidades, anhelos y deseos, es comprensible que la

dirección suponga motivación, estilos y enfoques de liderazgo y

comunicación.

(a) MOTIVACIÓN

Como lo expresa Münch (1997, p, 156), la motivación es la labor

importante de la dirección, a la vez que la mas compleja, pues a través de

ella se logra la ejecución del trabajo tendiente a la obtención de los objetivos

de acuerdo con los estándares o patrones esperados.

16

De igual forma para Gibso (2003, p, 145), la motivación es el concepto

explicativo que utilizamos para comprender el sentido de las conductas que

observamos. En otras palabras, la motivación es una inferencia que

hacemos. En vez de medirla directamente notamos determinadas

condiciones, observando después los cambios que se producen en la

conducta. Partiendo de los cambios que observamos, mejoramos nuestra

comprensión de la motivación subyacente. Sin embargo, a medida que

acumulamos más información, nuestras inferencias deberían ser más

certeras, dado que ya podemos eliminar otras explicaciones alternativas. Una

razón que cuenta para que la motivación se estime importante es que los

niveles altos de la motivación contribuyen significativamente al desempeño

de la excelencia.

(b) LIDERAZGO

Como opina Münch (1997, p, 165), Este termino se aplica por lo

general a niveles jerárquicos inferiores. El liderazgo es de gran importancia

para la empresa ya que mediante el se imprímela dinámica necesaria a los

recursos humanos para que logren los objetivos. En esta función confluyen

todas las etapas de dirección anteriormente estudiada, el liderazgo esta

ligado con la supervisión, y con diversos estilos de liderazgo que existan en

la empresa, variara el grado de eficiencia y productividad dentro de la misma.

De igual forma Gibso (2003, p, 308), define el liderazgo como una

interacción entre miembros de un grupo los lideres son agentes de cambio,

17

personas cuyos actos afectan a otras, personas mas que los propios actos

de estas otras personas. El liderazgo ocurre cuando un miembro de un grupo

modifica la motivación o las competencias de otros en el grupo. Implica que

involucra el uso de la influencia y que todas las relaciones interpersonales

pueden involucrar liderzazo. La efectividad del líder remide frecuentemente

por el logro de una, o de la combinación de estas metas. Los individuos

pueden visualizar a líder como eficiente o no de acuerdo ala satisfacciones

que ellos derivan de la experiencia laboral total.

(c) COMUNICACIÓN.

A este respecto, Münch (1997, P, 160), asevera que la comunicación es

un aspecto clave en el proceso de dirección. Puede ser definida como el

proceso a través del cual se transmite y recibe información en un grupo

social.

Como lo ratifica Fred (2003, p, 449), la comunicación es el resultado de

un entendimiento entre el comunicador y el receptor. La comunicación es

exitosa si el comunicador trasmite el entendimiento al receptor, así podemos

definirla como la transmisión de información y entendimiento a través del uso

de símbolos comunes.

(D) CONTROL

Según lo manifestado por Robbins (1998, p.36), después de que se

establezcan las metas, se formulan los planes, se delinean los arreglos

18

estructurales y se contrata, entrena y motiva a la gente, todavía puede haber

algo fuera de lugar. Para asegurar que las cosas continúen como deberían,

el gerente debe monitorear el desempeño de la organización.

Al desempeño real se le debe comparar con las metas previamente

establecidas. Si hay desviaciones significativas, hacer que la organización

retome su curso. Este proceso de verificar, comparar y corregir constituye el

proceso de controlar.

En este sentido, Koontz (2004, p.30), asevera que el control consiste

en medir y corregir el desempeño individual y organizacional para garantizar

que los hechos se apeguen a los planes. Implica la medición del desempeño

con base en metas y planes, la detección de desviaciones respecto de las

normas y la contribución a la corrección de éstas. En pocas palabras, el

control facilita el cumplimiento de los planes.

(a) ESTÁNDARES

Según Münch (1997, p, 178), opina que un estándar puede ser definido

como una unidad de medida que sirve como modelo, guía optaron con base

en la cual se efectúa el control.

1. Estándares Estadísticos: Llamados también históricos, se elaboran

con base en el análisis de datos de experiencia pasadas, ya sea de lamisca

empresa o de empresa competidoras. No son del todo confiable pues en

ocasiones la situación presente a variado demasiado en relación con el

19

pasado; por tanto al establecerse la información estadística debe ser

complementada con el criterio.

2. Estándares Fijados por apreciación. Son esencialmente Juicios de

valor resultados de las experiencias pasadas del administrador en áreas en

donde la ejecución personal es de gran importancia. Se refieren a ciertas

actividades cuyo carácter es intangible cualitativo, tales como la moral de la

empresa, actitud del personal y otras, pero cuya importancia es vital; su

fijación, como ya se dijo, es sujetiva o a juicio de los ejecutivos.

3. Estándares Técnicamente elaborados: son aquellos que se

fundamentan en un estudio cuantitativo de una situación de trabajo

especifica.- Se desarrollan en relación con la productividad de la maquinaria

del equipo y de los trabajadores; son llamados también estándares de

producción y de tiempo y movimiento

(b) MEDICIÓN DE RESULTADOS.

Para Müch (1997, p 180), consiste en medir la ejecución y los

resultados, mediante la paliación de unidades de medida, que deben ser

definidas de acuerdo con los estándares. El establecer dichas unidades es

uno de los problemas más difíciles, sobre todo en áreas con aspectos

eminentemente cualitativos. Una vez efectuada la obtención y medida esta

información, será necesario comparar los resultados medidos en relación con

20

los estándares preestablecidos, determinándose así las desviaciones,

mismas que deberán reportarse inmediatamente.

(c) CORRECCIÓN.

Asegura Müch (1997, p 181), que la concreta y tangible del control esta

en la acción correctiva para integrar las desviaciones con los estándares. El

tomar acciones correctivas es función de carácter netamente ejecutivo; no

obstante, antes de iniciarla, es de vital importancia reconocer si la desviación

es un síntoma o causa. El establecimiento de medidas correctivas da lugar a

la retroalimentación; es aquí en donde se encuentra la relación mas estrecha

entre la planeación del control.

1.1.1.4. NORMAS ADMINISTRATIVAS

En el ciclo operacional de las organizaciones, se hace necesario apoyar

las actividades o procedimientos a fin de lograr su realización y control al

respecto, Gómez (1997, p, 64), explica que las normas administrativas son

aquellas que regulan el curso de acción de la planeacion de procesos y

métodos tendientes a mejorar las aspiraciones de la empresa. Por medio de

estas se reglamentan las actividades de las organizaciones, en general de

sus instructivos y circulares internos.

Por otra parte, Munch y García (1998, p, 152), las definen como

reglas, patrones y condiciones impuestas por la dirección, que persiguen

21

canalizar las acciones de los empleados por lineamientos trazados en la

planificación.

En virtud de lo planteado las normas administrativas son las reglas,

patrones y/o condiciones impuestas por la condición, a fin de regular y

controlar el curso de acción y realización de las actividades o procedimientos

administrativos, dichas normas son concretos, específicos y uniformes.

1.1.1.5. POLÍTICAS ADMINISTRATIVAS.

Para Münch (1997, p.32), las políticas administrativas se definen como

criterios generales de eficiencia que auxilian el logre de objetivos y facilitan la

implementación de las estrategias siendo establecidas en función de estas,

las cuales determinan limites mas amplios y presentan mayor iniciativa por

parte de las personas que realizan la acción. Las políticas son en una

organización la base para que las personas realicen la acción, las cuales

determinan un esquema de conducta que deberá seguir el personal de

cualquier empresa para la obtención de resultados adecuados a los

requerimientos de la empresa.

Como señala Gómez (1997, p.303), las políticas administrativas tienen

como objeto orientar la acción, formular, interpretar y suplir las normas

concretas .La importancia en estas en la administración es decisiva ya que

son indispensables para lograr una adecuada delegación de autoridad y de la

aplicación de estrategias en los casos que se requieren acciones rutinarias.

22

1.1.1.6. PROCEDIMIENTO ADMINISTRATIVO.

En las empresas actuales, se hace necesario de tener procedimiento

administrativo que fijen el método para ejecutar el trabajo, en este sentido

afirma Koontz (1998, p, 131), que los procedimientos administrativos son

planes por medio de los cuales se establecen un método para el manejo de

actividades futuras. Consisten en secuencia cronológicas de las acciones

requeridas; es decir, son guías de acción no de pensamiento en las que se

detallan la manera exacta en que deben realizarse ciertas actividades.

Por otra parte Gómez, (1997, p, 313), afirma que los procedimientos

administrativos pueden considerase como una sucesión cronológica y

secuencial de operaciones concatenadas entre si, que se constituye en una

unidad en función de la realización de una actividad o cadena especifica

dentro de un ámbito predeterminado de aplicación.

En el mismo orden de ideas, el autor antes mencionado señala que

son una serie de actividades u operaciones ligadas entre si ejecutada por un

conjunto de empleados, ya sea adentro de un mismo departamento o

abarcando varias dependencias para tener el resultado que se desea.

De acuerdo a lo planteado, puede decirse que posprocedimientos

administrativos son instrucciones, actividades u operaciones fijadas de forma

cronológica y secuencial para la realización de las tareas y el cumplimiento

de los objetivos establecidos.

23

1.1.1.7. FORMATOS ADMINISTRATIVOS.

A este respecto, Álvarez (1999 , p.45), señala que los formularios

administrativos son todas aquellas formas o documentos que se utilizan

periódicamente para registrar información y evidencia relacionada con el

sistema de trabajo de la organización.

Los Formatos son de gran importancia, ya que estos sirven para:

recopilar y analizar información,

a. Documentar el avance y situación de un producto a través de un

proceso,

b. Monitorear y rastrear la información,

c. Hacer comparaciones de un periodo a otro,

d. Solicitar actividades especificas,

e. Obtener aprobaciones/ autorizaciones

f. Servir como base para la innovación y mejora continua

1.1.2 CONTABILIDAD

A este respecto Catacora (1998, p.7), hace mención sobre la definición

de Contabilidad planteada por el Instituto Americano de Contadores

Públicos Certificados (AICPA), en razón al aporte que han hecho tal

institución al desarrollo de la profesión Contable: se cita su definición

como: “La contabilidad es el arte de representar, clasificar, resumir en

forma significativa y en términos de dinero las operaciones y los hechos que

24

son cuando menos de carácter financiero, así como interpretar sus

resultados”.

En el mismo orden de ideas; Catácora indica que el instituto Mexicano

de los Contadores Públicos lo define:

La contabilidad financiera es una técnica que se utiliza para producir sistemáticamente y estructuradamente información cuantitativa expresada en unidades monetarias de las transacciones que realiza una entidad económica y de ciertos eventos económicos identificables y cuantificables que la afectan, con el objeto de facilitar a los diversos interesados el tomar decisiones en relación con dicha entidad económica.

Así mismo, Diaz (2001, p. 2), señala que la contabilidad puede definirse

como el sistema de información que permite identificar, clasificar, registrar,

resumir, interpretar, analizar y evaluar en términos monetarios las

operaciones y transacciones de una empresa.

Al estudiar las definiciones antes mencionadas se resume que la

contabilidad es la herramienta a través del cual se recolecta , reclasifica y

evalúa la situación financiera de las organizaciones, a través de la lectura de

los datos económicos y financieros, de naturaleza cualitativa y cuantitativa,

transformados y resumidos en informes llamados estados financieros, los

cuales, en función de su utilidad y confiabilidad, permiten tomar dediciones

relacionadas con dichas empresas.

1.1.2.1. OBJETIVOS DE LA CONTABILIDAD

25

En éste sentido Diaz (2001, p. 2), plantea que el objetivo más

importante de la contabilidad es proporcionar información financiera de la

empresa a las personas y entidades interesadas en conocer los resultados

operacionales y la verdadera situación económica de la misma, con el fin de

que se tome decisiones.

De igual forma, el autor antes señalado opina que la contabilidad es una

fuente que les suministra información a usuarios internos que pueden ser

accionistas, administradores y empleados, así como también externos

quienes son lo que utilizan la información financiera, pero no tiene inherencia

directa en la administración.

De lo anteriormente expuesto , se observa que no solo la contabilidad

requiere de información financiera, de igual forma es requerida por la

administración de manera general; sin embargo, como tiene inherencia

directa en la gestión administrativa puede solicitar informes de áreas

especificas de interés diseñados a su medida. Con base a lo anterior se ,

puede establecer dos áreas en la que puede dividirse la contabilidad,

dependiendo del usuario al cual se le presenta la información: la contabilidad

financiera enfocada a usuarios externos y la contabilidad administrativa

enfocada a usuarios internos.

De igual forma Meigs (2001, p. 3), plantea que el objetivo principal de la

contabilidad es proporcionar información útil en la toma de decisiones.

Debido a que la contabilidad es ampliamente utilizada para describir

todo tipo de actividad de negocios, algunas veces se hace referencia a ella

26

como el lenguaje del negocio. Los costos, precios, volumen de ventas,

utilidad y retorno sobre la inversión son medidas de contabilidad. Los

inversionistas, acreedores, gerentes y otros agentes que tienen algún interés

financiero en una empresa necesitan comprender claramente los términos y

conceptos de la contabilidad si desean entender e informar acerca de la

empresa.

Al analizar la información suministrada por los autores antes

mencionados se considera que el objetivo de la contabilidad es proporcionar

información que siendo útil, confiable y comprensible, sirva de base para la

toma de desiciones de manera oportuna, precisa y veras a los dueños,

accionistas, socios entre otros. Por ello, la contabilidad debe suministrar

suficiente información que permita determinar montos, oportunidades e

incertidumbres de las actividades generadas por la empresa.

1.1.2.2 PRINCIPIOS DE CONTABILIDAD DE ACEPTACIÓN GENERAL. Existen diversidad de criterios y definiciones sobre los principios de

contabilidad generalmente aceptados y su aplicación a los estados

financieros; en tal sentido Catacora (1997, p. 85). Los define como normas y

reglas de carácter general o específicos emitidos por entidades de la

profesión contable y que son aplicables para el tratamiento de las

transacciones financieras de una entidad. La aplicación de los principios de

contabilidad generalmente aceptados, surge como una necesidad de informar

con mayor claridad la situación financiera y los resultados de una entidad.

27

De igual forma, Díaz (2001, p. 7), manifiesta que los principios de

contabilidad de aceptación general son el conjunto de normas y postulados,

conceptos y limitaciones que deben tenerse en cuenta para efectuar los

registros contables de todas las actividades desarrolladas por la empresa o

personas para que la contabilidad cumpla sus fines u objetivos.

Al analizar los principios de contabilidad generalmente aceptados se

observa que los mismos son necesarios ya que por medio de ellos se lleva la

contabilidad de manera confiable y segura. Son la base de cuantificación de las

operaciones al momento de presentar los estados financieros de la organización.

(A) OBJETIVOS DE LOS PRINCIPIOS DE CONTABILIDAD DE ACEPTACIÓN GENERAL.

Según lo expresa Cátacora (1997, p. 85), los principios de contabilidad

de aceptación general se expresan con el fin de estandarizar la elaboración

de los estados financieros, teniendo presente que son utilizados

por distintos tipos de usuarios, sean estos internos o externos a una entidad

económica.

Los objetivos básicos de los principios contables son:

a) Uniformar los criterios Contables.

b) Establecer tratamientos especiales a operaciones específicas.

c) Orientar a los usuarios de los estados Financieros.

d) Sistematizar el conocimiento Contable.

Es por esto que se puede considerar que el objetivo fundamental de los

Principios de contabilidad de acepción general radica en que estos

28

suministran las pautas y normas que se deben seguir para la adecuada

sistematización y registros de las operaciones incurridas por la empresa; así

como también, verificar que los criterios estén adecuadamente sustentados.

Todo ello con la finalidad de presentar la información contable de manera

clara y razonable ya que estos sirven como base para la toma de decisiones

en las organizaciones.

(B) CLASIFICACIÓN DE LOS PRINCIPIOS DE CONTABILIDAD DE ACEPTACIÓN GENERAL

Los principios de contabilidad generalmente aceptados están

fundamentados y clasificados a toda unidad económica para que cumpla con

los objetivos de presentar las cifras verdaderas que muestran los estados

financieros, de acuerdo con lo establecidos por las normas de la profesión

contable.

Para Catacora (1997, p. 85), los principios de contabilidad de

aceptación generales son los siguientes:

Entidad: que todo estado financiero debe referirse a una entidad donde

el propietario o accionista son considerados como terceros; es decir, se debe

segregar el patrimonio personal del propietario accionista del patrimonio

entidad, la empresa considera como una entidad económica jurídica y social

distinta de sus dueños o propietarios.

Realización: las operaciones y eventos económicos registrados en la

contabilidad se consideran realizados cuando se han efectuados

29

intercambios con otros entes económicos, cuando han ocurrido

transformaciones internas o cuando existen factores externos a la entidad

relacionados con sus operaciones y por efecto puede ser cuantificad. Este

principio es uno de los más importantes para evaluar el registro oportuno

adecuado en el tiempo para muchas operaciones.

Partida Doble: Los hechos económicos llevados a cabo por una

entidad deben ser expresados por medio sistemas de contabilidad que den a

conocer los dos aspectos que envuelve toda operación.

Negocio en Marcha: este principio establece que a menos que se

exprese lo contrarios e asume que una empresa que emita estados

financieros, esta en la capacidad de continuar sus operaciones por un

periodo razonable de tiempo.

Revelación Suficiente: todo estado financiero debe tener la

información necesaria y presentada en forma comprensible de tal forma que

se pueda conocer claramente la situación financiera y los resultados de sus

operaciones

Importancia Relativa: solo se debe analizar aquellas partidas que

pueden tener un efecto importante en los estados financieros: No hay un

parámetro que establezca a partir de que monto o cifra se puede considerar

una partida como de importancia relativa, en todo casos e debe recurrir al

juicio lógico y razonado.

30

Consistencia: los principios de contabilidad deben ser aplicados en

forma uniforme de un periodo a otro, en caso que no sea así se debe explicar

la razón y el efecto de los cambios.

Conservatismo: a veces conocido como conservadurismo o prudencia,

establece que las pérdidas deberán ser registradas cuando se conozca o se

estime cunado se van a producir, en tanto que las ganancias únicamente

cuando estas se realicen.

En este mismo sentido, Díaz (2001, p. 7), expresa que los principios de

contabilidad más importantes son los siguientes:

Entidad o Ente Económico: establece que la actividad económica la

realizan entidades independientes, las cuales tienen personalidad jurídica

propia y distinta de la de sus dueños. Cada empresa es un sujeto individual,

con independencia absoluta de las personas dueñas de las misma.

Equidad: la contabilidad y la información contable deben basarse en la

equidad; es decir, al registro de los hechos económicos y la información

sobre los mismos han de fundarse en la igualdad y la justicia para todos los

sectores, sin favorecer a ninguna en particular.

Continuidad o Negocio en marcha: supone que todo negocio opera

sin interrupción desde su inicio salvo especificación en contrario, pensando

que los dueños invierten su capital con el convencimiento de que la empresa

tendrá una vida lo suficientemente larga, que les permita recuperar su

inversión y generar utilidades.

Periodo contable: ante la necesidad de toma de decisiones, deben

hacerse cortes convencionales que nos permitan enfrentar los ingresos de un

31

periodo con sus costos y gastos correspondientes. El tiempo transcurrido

entre la emisión de una información y la otra.

Unidad de Medida: los recursos de las empresas y los hechos

económicos deben manejarse con la misma unidad de medida funcional; se

entiende como funcional el signo monetario del medio económico en el cual

la empresa recibe efectivo y lo usa.

Valuación o Medición: los hechos económicos que el proceso

contable cuantifica se registran al costo; es decir, la adquisición de activos

están conformada por su precio más todos los costos, más todos los gatos

incurridos en su adquisición.

Realización: un hecho económico se considera realizado cuando, las

operaciones y hechos económico que la contabilidad registra deben haberse

realizado, se a perfeccionado una transacción con terceros al adquirir

derechos y asumir obligaciones, se han llevado a cabo transacciones

internas a la entidad.

Prudencia: los hechos económicos deben medirse de manera confiable

y verificable. En su medición debe considerarse la probabilidad de que los

ingresos y ganancias de la entidad no se deben anticipar, sobre estimar ni

subestimar.

Los costos y gastos sistematizados deben corresponder al periodo

contable y las perdidas, incluso las probables, deben contabilizarse cuando

sean susceptible se cuantificación.

32

Importancia Relativa o Materialidad: la información contable debe

mostrar aspectos importantes de la entidad, susceptible de ser cuantificado

en unidades monetarias.

De lo anteriormente planteado por los autores, se puede señalar que,

estos hacen mención sobre los principios de aceptación general más

importantes según sus criterios para los cuales coinciden en 4 aspectos

importante de ellos como lo son: entidad, realización, costo histórico, negocio

en marcha y conservatismo, pero a su vez difieren de acuerdo a la

importancia guiado, por el criterio personal de cada uno de ellos sobre tres

principios, es por ello que Catacora (1997 , p. 86), menciona además el

principio de partida doble, revelación suficiente y consistencia; no así para

Diaz (2001, p.8), el cual aunado a los expuestos hace mención sobre los

principios de equidad, periodo contable y unidad de medida.

Todo ello se enmarca en un aspecto de importancia y significación de

los principios de contabilidad de aceptación general donde se puede resaltar

que cada uno de éstos por separado trae inmerso dentro de si su aporte y

valor para guiar el proceso de las operaciones contables de toda

organización.

1.1.3. ASPECTOS LEGALES. A este respecto Catácora (1998, p. 36), plantea que en todos los

países, existen ciertos requerimientos legales que exigen el cumplimiento de

obligaciones a los comerciantes para el control y registro de las operaciones

33

y transacciones mercantiles. En Venezuela, las principales disposiciones

relacionadas con la obligatoriedad de llevar registros contables, se

encuentran establecidos.

En el articulo 32 del código de comercio el cual indica que: “Todo

comerciante debe llevar en idioma castellano su contabilidad, la cual

comprenderá obligatoriamente, el libro Diario, el libro Mayor y el de

inventarios. De igual forma el artículo 33 del código de comercio, establece

formalidades respecto a libros que deben llevar los comerciantes. “El libro

diario y el de inventario no pueden ponerse en uso sin que hayan sido

previamente presentado al tribunal o registro mercantil, en los lugares donde

los haya, o al juez ordinario de mayor categoría en la localidad donde no

existe aquellos funcionarios a fin de poner en el primer folio de cada libro

nota de lo que este tuviere, fechada y firmada por el juez y su secretario o

por el registro mercantil. Se estampara en todas de las demás hojas el sello

de la oficina”.

Así mismo el articulo 35 del código de comercio establece que “Todo

comerciante al comenzar su giro y al fin de cada año, hará en el libro de

inventarios una descripción estimativa de todos sus bienes, tanto muebles

como inmuebles y de todos sus créditos, activos y pasivos, vinculados o no a

su comercio”.

Al analizar las disposiciones planteadas se llega a la síntesis que es

importante llevar a cabo con exactitud todas las reglas legales

34

establecidas, para llevar a cabo con éxito el cumplimiento de obligaciones y

exigencias establecidas por la ley.

1.1.4 . REGISTROS CONTABLES.

Como se ha visto, las transacciones financieras son plasmadas en los

registros contables. La herramienta utilizada hasta ahora para reflejar tales

registros contables es la cuenta “T”.

En la practica real de las empresas, la utilización de las cuentas “T”,

esta limitada a ciertos análisis que pueden ser visualizados mejor cuando se

detallan registros a través de tal herramienta. Las empresas utilizan libros

contables en los cuales plasman las operaciones contables que llevan a cabo

con terceras partes o que se derivan de intercambios internos. Estos libros

básicos son tres al menos: el libro de diario, el mayor y el de inventarios y

balances. (Catacora 1998, p. 36).

En este aspecto Catácora (1998, p. 38), establece que existen tres

libros los cuales deben ser llevados por toda organización como son: el libro

diario aquel en el cual se van anotando en forma cronológica, todas las

operaciones que se generan de las transacciones de un negocio, él libro

mayor es aquel donde se clasifica y resume todas las operaciones que son

registradas en el libro diarios mediante la segregación de los movimientos de

cada cuenta en forma individual y el libro de inventario y balances este refleja

la situación financiera de la empresa por medio del registro y detalle de todos

los activos, pasivos y patrimonios.

35

Así mismo indica Álvarez y otros, (p.106), coinciden en que existen tres

tipos de libros obligatorios los cuales son: libro diario es en el que se deben

día a día o en forma resumida y en orden cronológico las operaciones que

realiza la empresa. Se le denomina libro de primeras entradas debido a que

cualquier operación mercantil es contabilizada inicialmente en este libro, libro

mayor se utiliza para registrar en forma resumida y cronológica el movimiento

particular de cada una de las cuentas que constituyen parte de la estructura

contable de cualquier empresa, en el mayor se registran los aumentos y

disminuciones que sufren todas las cuentas causado por las transacciones

que realiza la empresa, el libro de inventario se utiliza para registrar los

activos, pasivos y capital que posee una empresa al inicio de operaciones y

luego al cierre de cada ejercicio contable.

De igual forma expresa Díaz (2001, p. 285), que existen tres tipos de

libros obligatorios en cada empresa y se clasifican de la siguiente manera:

inventarios y balances este libro se utiliza para registrar el inventario de

iniciación y balances generales de cada uno de los ejercicios siguientes. Su

manejo será de una sola vez por año, diario columnario en este se registran

los comprobantes de diario o de resumen , para luego trasladar los

movimientos de débito y créditos de las cuentas al libro mayor y balances ,

cuando el proceso se hace manualmente la información contable del libro

diario columnario se registra al libro mayor y balances.

Al analizar lo anteriormente planteado se hace necesario resumir haciendo

mención sobre la importante de conocer y llevar de forma adecuada los libros

36

obligatorios que exige la ley como principales registros de operaciones de toda

empresa, los cuales sirven de ayuda para resumir, organizar y presentar la

situación financiera de la empresa en un periodo determinado; todo ello con la

finalidad de lograr su comprensión y análisis de forma mas adecuada y tomar

decisiones que repercutan en beneficio para la empresa.

Por otra parte, Catacora (1998, p. 44), plantea que los tres libros vistos

hasta ahora, constituyen la base de cualquier sistema de contabilidad sea

para una empresa pequeña, mediana o grande. El grado de detalle que un

negocio requiere para sus operaciones determinará el número de libros

auxiliares utilizados.

A manera enunciativa, se pueden tener los siguientes libros auxiliares:

ingreso de caja, diario de compra, diario de venta, egresos de caja, mayor de

banco. Bajo la perspectiva de Díaz (2001, p. 289), los libros auxiliares

sirven para detallar en forma clara y precisa los registros de las operaciones

de las transacciones desarrolladas por las empresas. Facilitan el análisis y la

verificación de los movimientos en los libros mayores.

Estos libros se deben llevar por cada una de las cuentas, tanto reales o

de balances como para las nominales o de resultados, en el nivel mas

apropiado para cada ente.

El número de libros auxiliares por utilizar va ligado con el objeto social o

con el volumen de operaciones o la necesidad de tener mas detalle de cada

transacción que realiza la empresa.

37

Estos libros auxiliares cuando el proceso es manual pueden llevarse en

hojas sueltas o empastadas, según la organización de la empresa.

Siguiendo lo planteado por éste autor, dentro de los libros auxiliares

utilizados por la empresa Esop, C.A se puede señalar que la misma en la

actualidad lleva los siguientes libros auxiliares:

Libro de compras: el cual muestra el detalle de todas las adquisiciones

que realiza la entidad.

Libro de ventas: refleja las ventas que se realiza de manera cronológica

en la empresa, a través de los cuales se lleva de manera ordenada y

eficiente los registros contables.

De lo anteriormente estudiado se concluye que para finalizar con los

registros contables deben ser estudiados los asientos contables.

Por consiguiente Díaz (2001, p. 45), explica que los asientos contables

son los registros monetarios escritos de una transacción u operación

comercial realizada por el ente económico.

Los asientos se pueden clasificar de dos formas:

Registros Simples o Asientos Simples: son aquello en los cuales la

columna del debe es afectada por un solo registro contra otro registro único

en la columna del haber; es decir, se afecta una sola cuenta en el debe y una

cuenta en el haber.

Registros Compuestos o Asientos Compuestos: son aquellos en los

que las columna del debe y el haber son afectadas por mas de un registro

38

monetario; es decir, en una misma transacción se afectan una o varias

cuentas en el debe y una o varias cuentas en el haber.

Con los Registros Contables se llevan de forma organizada y clara las

operaciones que se realizan día a día en una empresa, ya que es una

herramienta útil para realizar de forma adecuada el registro de cada

movimiento o transacción que realice dicha empresa.

1.1.4.1 IMPORTANCIA DE LOS REGISTROS CONTABLES.

Según Cátacora, (1998, p. 49), toda entidad económica necesita

controlar las transacciones que afectan su posición financiera o los

resultados de un periodo. Los registros contables son la memoria

permanente de toda empresa. Todas las operaciones gerenciales giran de

alguna manera, alrededor de la información financiera que se desprende de

los registros contables, es por ello que su importancia se deriva de las

siguientes razones: (a) permiten efectuar un seguimiento preciso a grupos de

operaciones o alguna operación especifica; (b) son la base para la

elaboración de los estados financieros; y (c) ayudan a tomar decisiones en

diferentes áreas de la empresa.

Al estar los registros clasificados bajo criterios preestablecidos, no es difícil

encontrar o localizar las transacciones. El proceso de registro de las operaciones

es un procedimiento indispensable y necesario para reflejar la posición financiera,

el resultado de una entidad y la toma de decisiones oportunas.

1.1.5 . REGISTRO DE OPERACIONES CONTABLES.

39

Según lo expresa Cátacora (1998, p.49) se deben distinguir las

siguientes etapas en el proceso para registrar las operaciones:

Recolección de registros.

Clasificación de registros.

Codificación de registros.

Registro de las operaciones.

La etapa de recolección de registros corresponde a toda la recopilación

de información susceptible de registro para una entidad. El proceso de

clasificación de los registros contables consiste en la separación de las

operaciones de acuerdo con criterios previamente establecido. La

clasificación de los registros puede ser realizada con base en tipos de

operaciones, o en los ciclos de operaciones que típicamente son efectuados

en una empresa una clasificación de registro debe indicar la fuente y origen

de las transacciones para cada documento. El registro contable debe

registrarse de forma simultánea a la transacción.

El autor antes señalado indica dos clasificaciones de registros más

comunes:

a. Por tipo de Operaciones: Compra de materia prima, Facturación,

Pagos, cobranza, traspasos de producción, capitalizaciones de activos fijos,

acumulaciones, notas de debitos y créditos.

40

b. Por Ciclos: Ciclo de compras y pagos, ciclo de facturación y cuentas

por cobrar, ciclo de producción, ciclo de nomina.

Al referirse a la codificación de los registros los mismos consisten en la

asignación de un código a cada una de las cuentas que generan las

transacciones. De ésta forma, la búsqueda o identificación de un movimiento

resulta mucho más fácil.

Finamente, el registro de operaciones, consiste en grabar o reflejar en

algún medio de almacenamiento, todos los datos, de tal forma que se pueda

consultar posteriormente la información. El proceso de registro de las

operaciones requiere que se tenga además un método de codificación y un

sistema para el registro de las operaciones contables. Además, el proceso

de traspasar los movimientos, se efectúa mediante referencias denominadas

referencias cruzadas. Dichos registros pueden ser llevados en forma manual

o automatizada.

Al realizar de forma mas clara y concisa los registros de las operaciones

contables a través de los asientos la empresa poseerá información que se

encuentra almacenada de forma tal que se pueda consultar mas adelante dichos

movimientos, de allí la importancia que conlleva estos registros contables, que a

través de ellos se puede medir la posición y situación financiera que presenta la

empresa o en el caso particular la empresa ESOP; C.A

1.1.6 CICLO CONTABLE.

La contabilidad funciona para registrar, clasificar, resumir y acumular

todas las transacciones que realizan las entidades con el objetivo de

presentar una información financiera, clara y precisa, a todos los accionistas

41

de la empresa, clientes y proveedores, sobre el resultado de las operaciones

al cierre de cada ejercicio económico, permitiendo un proceso de análisis y

toma de decisiones.

En este orden de ideas, Meigs (2001, p. 102), establece que el ciclo

contable empieza con el registro inicial de las transacciones de negocios y

termina con la preparación de los estados financieros formales. El término

ciclo indica que estos procedimientos deben ser repetidos continuamente

para permitir que la empresa prepare estados financieros actualizados

nuevos a intervalos razonables.

Hasta el momento, hemos (1) registrado transacciones en el libro diario

y (2) trasladado cada partida de diario a las cuentas del mayor apropiadas.

Los pasos que quedan en el ciclo incluyen, (3) la preparación de un balance

de prueba, (4) la realización de los ajustes de fin de año, (5) la preparación

de un balance de prueba ajustado, (6) la preparación de los estados

financieros, (7) el registro en el diario y el traslado de los asientos de cierre y

(8) la preparación de un balance de prueba después del cierre.

De igual modo, Álvarez (p.111), define la contabilidad, como sistema de

información; funciona para registrar, clasificar, resumir y acumular todas las

transacciones que realizan las entidades con el objetivo de presentar una

información financiera, clara y precisa, a todos los accionistas de la empresa,

clientes y proveedores, sobre al resultado de las operaciones al cierre de

cada ejercicio económico, permitiendo un proceso de análisis y toma de

decisiones.

42

Una de las principales características del sistema de información

contable es operar a través de un conjunto de etapas sistemáticas y

ordenadas que conforman un ciclo anual de operaciones.

El ciclo contable se ejecuta a través de una serie de pasos, los cuales son:

Análisis de las transacciones mercantiles.

Registro de las transacciones en el libro diario y en el libro mayor.

Realización del balance de comprobación.

Registrar los asientos de ajuste en el libro diario y el libro mayor.

Realizar el balance de comprobación ajustado.

Hacer los asientos de cierre.

Preparar los estados financieros.

Debido a ésto se considera al ciclo contable como un número de

actividades que se realizan de forma sistemática es decir, ya que todas las

empresas utilizan mas o menos las mismas operaciones con finalidad de

llevar un registro continuo y actualizado de una organización para presentar

financieramente reportes o balances que servirán de apoyo en la toma de

decisiones.

Así lo expresa Catacora (1998, p. 23), todas las empresas realizan

actividades más o menos similares, es decir, cumplen con las funciones de

producir, facturar, cobrar, comprar bienes o adquirir servicios, pagar a

proveedores y otras más. Cada una de las operaciones derivadas de estos

ciclos afectan a una entidad desde el punto de vista financiero: Para llevar a

cabo o cumplir con el ciclo contable, una empresa recurre a diferentes medios

43

y técnicas que suministra la ciencia y el conocimiento contable, una de estas

herramientas es la cuenta mediante la cual las empresas efectúan el registro

de todas y cada una de las operaciones o transacciones que las afectan.

Debido a que uno de los objetivos de la contabilidad es la correcta

presentación de todas las operaciones, se crean diferentes tipos de cuentas:

reales, nominales, mixtas, y de orden. Cada tipo de cuenta se crea para un

fin específico y determinado. Todas las cuentas y las anotaciones en ellas

realizadas, conforman lo que se denominan los registros contables.

1.1.7 . ESTADOS FINANCIEROS.

Para Catacora (1997, p. 90), el resultado final de todo proceso

contable, de los principios aplicables y de los procedimientos de registro

desarrollados, son los estados financieros en donde se registran los juicios y

criterios que una gerencia tiene de una entidad. Los estados financieros

deben reflejar razonablemente las cifras de la situación financiera y de

resultados de una empresa y con base en ellos tomar una serie de

decisiones que son absolutamente cruciales para usuarios tanto internos

como externos.

Como lo expresa Diaz (2001, p.331), los estados financieros son el

conjunto de informes preparados bajo la responsabilidad de los

administradores del negocio o empresa, con el fin de darles a conocer a los

usuarios la situación financiera y los resultados operacionales del negocio en

un periodo determinado.

44

De igual discernimiento Álvarez (p.187) señala que los estados

financieros se presentan mediante un informe periódico que muestran

información sobre, la situación de un negocio, los resultados de cada

ejercicio económico y los cambios que ha experimentado la organización a

través del tiempo. La preparación de los mismos representan la ultima etapa

del ciclo contable. Por lo tanto la empresa se encuentra preparada para

iniciar un nuevo periodo de operaciones.

Los estados financieros refleja n razonablemente las cifras de la

situación financiera y de los resultados de una empresa, con base a ellos

tomar decisiones.

1.1.7.1 BALANCE GENERAL.

Como lo muestra Catacora (1997, p. 90), el balance general muestra la

situación financiera de una entidad a una fecha determinada. El

balance General tiene dos secciones que se contrapesan. Primero se listan

los activos que representan los recursos con que cuenta la empresa

para poder actuar, es decir, los bienes y derechos que posee la empresa;

por otro lado se listan los pasivos y el capital contable, que representan

las obligaciones que tiene la empresa con terceros y con sus propietarios,

es decir, los que poseen la empresa. A pesar de que el término balance

general es ampliamente usado, existen otros nombres sinónimos de tal

estado financiero: estado de posición financiera o estado de situación

financiera.

45

De igual forma para Álvarez (p. 188), un estado financiero expone la

relación de todos los activos, pasivos y capital en una fecha determinada, el

cual tiene como objetivo presentar la situación financiera del negocio. El

mismo presenta a los distintos usuarios los recursos que posee la empresa y

las principales fuentes de financiamiento que le dieron origen a dichos

recursos.

Por otra parte Sasso (1997, p. 173), establece que el Balance General

muestra la naturaleza y cantidad de los recursos económicos de la sociedad

en un momento determinado, los derechos de los acreedores y la

participación de los accionistas sobre dichos recursos.

Al comparar lo mocionado por los diferentes autores es posible

considera que en el Balance General muestra las cuentas y cantidades que

maneja la empresa para así determinar y analizar la situación financiera en

que se encuentra la misma, vamos desde su disponibilidad, deudas a

terceros y las participaciones de sus accionistas.

1.1.7.2 ESTADO DE RESULTADO

Al respecto Catacora (1997, p.90), manifiesta que este estado refleja

todos los ingresos, costos y gastos que correspondan a un periodo

determinado. La utilidad neta o la pérdida neta del período se muestran en la

última línea del estado de resultado. Este debe reflejar las operaciones

realizadas durante un periodo conforme a principios de contabilidad

generalmente aceptados.

46

También asevera el autor Sasso (1997, p.180), que este estado

suministra un resumen analítico de los hechos y factores significativos que,

durante el periodo considerado, dieron lugar a un aumento o disminución de

los recursos económicos netos de una empresa, excluidos aquellos cambios

resultantes de distribuciones o inversiones adicionales de los accionistas.

En este orden de ideas se hace mención sobre la relevancia que tienen

los estados financieros para la organización, ya que muestra en síntesis el

resultado de las operaciones financieras de la empresa, demostrándolo en

ingresos y egresos a través del cual se conoce la utilidad o pérdida obtenida

en un periodo determinado.

1.1.7.3 ESTADO DE MOVIMIENTO DEL EFECTIVO.

Lo define Catacora (1997, p. 91), como el objetivo de proporcionar la

información referente a los ingresos y desembolsos de efectivo relacionados

a una entidad para un periodo determinado. El estado de movimiento del

efectivo, segrega las operaciones de una empresa en tres tipos de

actividades: operacionales, de financiamiento y de inversión. Un estado de

movimiento del efectivo es importante por ejemplo, para un inversionista o

entidad financiera ya que le indicara a estos, la forma en la cual una entidad

esta obteniendo o utilizando uno de los elementos más importantes del

capital de trabajo: el efectivo.

En este sentido, Díaz (2001, p. 339), manifiesta que el estado flujo de

efectivo proporciona información sobre el efectivo recaudado y los

47

desembolsos de dinero de la empresa. Los usuarios pueden examinar la

capacidad de la empresa para la generación de flujos favorables de efectivo.

Este estado muestra detalladamente el efectivo recibido o desembolso

durante un periodo por las siguientes actividades:

- Actividades de operación: aquellas que afectan los resultados

operacionales de las empresas se consideran entradas de efectivo por

actividades de operación.

- Actividades de inversión: son aquellas que implican cambios en los

recursos no operacionales. Son entradas de efectivo por actividades de

inversión las producidas por ventas de activos como propiedad planta y

equipo e inversiones.

- Actividades de financiación: son las transacciones que implican

cambios en el pasivo y patrimonio de la empresa.

Se consideran entradas de efectivo por actividades de financiación los

dineros recibidos por préstamos a corto y largo plazo a los aportes sociales.

Según lo planteado anteriormente se hace mención que el estado de

movimiento del efectivo es una herramienta financiera que muestra de forma

liquida los ingresos y desembolsos, así como también las colocaciones,

inversiones y gastos incurridos en un periodo determinado.

1.1.8. NORMAS CONTABLES.

Sasso, (1997, p. 339,97), manifiesta que hay varias maneras de listar

estas cualidades, y en distintos trabajos de investigación se plantea de

diferentes maneras aun cuando la terminología puede ser similar.

48

Las normas se clasifican de la siguiente manera:

1.- La información que se proporciona debe ser verdadera.

Las cualidades a satisfacer:

Veracidad: La información debe expresar una conformidad razonable

con la realidad.

Objetividad: La información debe tender a presentarse, en el mayor

grado posible de manera que exprese los acontecimientos tal como son, con

el mayor realismo, sin deformaciones por subordinación a condiciones

particulares del emisor.

Actualidad: La información debe considerar los elementos y valores que

tienen efectiva vigencia.

Certidumbre: La información debe elaborarse sobre la base del mejor

conocimiento posible de los acontecimientos que comunica, basando en el

estudio diligente de los aspectos relevantes de cada uno de ellos.

Esencialidad: La información sobre un fenómeno dado debe dar

preeminencia a su naturaleza económica por sobre su forma natural o

jurídica, cuando los aspectos instrumentales o formas legales no reflejen

adecuadamente los efectos económicos existentes.

Verificabilidad: La información debe permitir su comprobación mediante

demostraciones que la acrediten y la confirmen.

Precisión: La información debe estar comprendida entre los estrechos

límites de la aproximación, buscando un acercamiento a la exactitud en la

medida de lo posible.

49

Confiabilidad: La información debe prepararse conforme a criterios,

normas y reglas que le otorguen carácter de creíble.

1.2.- Debe considerar el rendimiento de la Información.

Las cualidades a cumplir son:

Utilidad: La información debe servir efectivamente y rendir un beneficio

tanto para el emisor como para el receptor o destinatario; no debe ser

superflua, sobrante o innecesaria.

Productividad (Rentabilidad o economía de la Información). La

información debe prestar una utilidad para el objetivo de los usuarios, que

exceda los esfuerzos necesarios para su obtención (Relación Costo –

Beneficios).

1.3 La información debe ser la que corresponde:

Las cualidades a cumplir son:

Pertinencia: La información debe ser razonable apropiada para el

cumplimiento de sus objetivos pudiendo llegar a superar ese nivel de

efectividad y convertirse en relevante cuando adquiere altos niveles de

excelencia.

Integridad: La información debe tender a ser completa, ello significa que

incluirá al menos todas las partes esenciales.

Significación: La información no debe omitir ningún elemento de

importancia, pero puede excluir elementos que no la posean.

Suficiencia: La información debe ser proporcionada en la medida

necesaria para satisfacer los requerimientos de los usuarios.

50

Irreemplazabilidad: La información no debe ser sustituida por otra,

dentro de límites razonables.

Prudencia: La información debe expresarse con cautela y precaución.

El Informante debería ubicarse entre la reflexión y la previsión, tendiendo a

evitar los riesgos que podrían emanar de la información que comunica.

1.4.- La información debe ser viable.

Las cualidades a satisfacer son:

Accebilidad: La información debe ser obtenida sin mayores obstáculos.-

Practicabilidad: La información debe reunir los atributos su utilización.

Normalización: La información debe basarse en normas y reglas

adecuadas que satisfaga la necesidad de consecuencia y uniformidad que

pudieran requerir los usuarios.

Comparabilidad: La información debe permitir la posibilidad de ser

relacionada y confrontada:

1. Información del ente a la misma fecha o periodo, información de

entes a otras fechas o periodos, información de otros entes.

Convertibilidad: La información debe poder cambiarse en su forma,

transformarse o reducirse a datos fundamentales, sin cambios en su

contenido o en su esencia.

Oportunidad: La información debe emitirse en tiempo y lugar

conveniente para los usuarios.

Celeridad: La información debe ser suministrada con la mayor rapidez

posible.

51

Claridad. La información debe ser inteligible, fácil de comprender por los

usuarios que tengan un razonable conocimiento de la termología propia de

los estados contables.

1.5.- La información debe ser organizada.

Esto significa satisfacer las siguientes cualidades.

Sistematización: La información debe presentarse de manera ordenada

y orgánica lo que debe fundamentarse en un conjunto de criterios, normas y

reglas armónicamente entrelazadas.

Racionalidad: La información lógica y resultar de la aplicación de un

método adecuado.

Según Catacora (1998, p. 101, 97), nos indica que una norma detalla la

forma como debe llevarse a cabo un procedimiento a diferencia de una

política, las normas tienen carácter especifico y no general

1.1.9. POLÍTICAS CONTABLES.

Como lo expresa Catacora (1998, p. 103, 97), las políticas de

contabilidad preferiblemente debe ser organizada, enunciada y detalladas en

el orden que son presentadas las partidas en los estados financieros y a las

que son asociadas.

Las políticas generales de contabilidad son declaración que enuncia la

aceptación de los principios de contabilidad generalmente aceptados.

Una entidad debe adoptarlos y declararlos.

Las políticas específicas de contabilidad se refieren a los tratamientos

contables especiales y aplicables a ciertas transacciones de partidas

52

específicas de los estados financieros. Las políticas específicas deben ser

enunciadas con base en el orden de presentación de las partidas en los

estados financieros.

1.1.10. PROCEDIMIENTOS CONTABLES.

Precisa Catacora (1998, p.71), que dentro del ciclo de operaciones de

una empresa se define los procedimientos contables como todos aquellos

procesos, secuencia de pasos e instructivos que se utilizan para el registro

de las transacciones u operaciones que realizan la empresa en los libros de

contabilidad. Desde el punto de vista de análisis, se pueden establecer

procedimientos contables, para el manejo de cada uno de los grupos

generales de cuentas de los estados financieros.

1.1.11. FORMATOS CONTABLES.

Catácora (1997, p. 156), expresa que los formularios contables

son los modelos que se utilizan para captar información para el registro,

control y/o proceso de las operaciones de una entidad. Así mismo expresa

que todas las empresas requieren documentar sus transacciones y dejar

evidencia de todo el trabajo que llevan a cabo los empleados a través de

documentos escritos. La gran mayoría de la información correspondiente a

las transacciones que lleva a cabo una empresa, son plasmadas en

formularios.

53

1.1.12. PLAN DE CUENTAS.

Para Sasso (1997), el plan de cuentas se refiere al ordenamiento y

enumeración sistemática de todas las cuenteas que se utilizan en la

contabilidad de una empresa.

Mario Biondy, lo considera como la estructura contable de la empresa

donde se define claramente las cuentas y los movimientos de créditos y

debitos imputables a las mismas.

Newton, lo conceptualiza como el ordenamiento metódico de todas las

cuentas que se sirve el sistema de procesamiento contable para el logro de

sus fines.

Palle Hsmsen; dice que es un esquema elaborado en forma grafica, que

indica de que cuentas se sirve la contabilidad, agrupada de tal modo que por

una parte se pueda servir la marcha de unos asuntos y por otra, organizando

en mayor la contabilidad de la distribución de los costos

Para Catacora (1999, p.128,), los sistemas de codificación identifican

mediante el uso como símbolos y letras y/o números electos de un conjunto o

subconjuntos y lo relacionan a otros elementos del mismo conjunto o

subconjunto. El funcionamiento efectivo de un sistema contable seria

imposible si todas las transacciones contables no fuesen identificadas y

codificadas de alguna forma. Se debe tener presente que un computador

únicamente debe identificar y operar los datos y estos han sido previamente

almacenados bajo un esquema lógico de organización.

54

1.2 . SISTEMA DE VARIABLES

1.2.1. PROCESO ADMINISTRATIVO

1.2.1.1. DEFINICIÓN NOMINAL. Proceso Administrativo

1.2.1.2. DEFINICIÓN CONCEPTUAL.

La planificación, organización, dirección y control constituyen el

denominado proceso administrativo. El proceso administrativo es un medio

de integrar diferentes actividades para poner en marcha la estrategia

empresarial; después de definir los objetivos empresariales y formular la

estrategia que la empresa pretende desarrollar, analizado el ambiente que

rodea a la empresa, las tareas que deben desempeñarse y la tecnología que

se utilizará, así como las personal involucradas, debe administrarse la acción

empresarial que pondrá en practica la estrategia seleccionada.

En la administración la acción empresarial entra en juego el proceso

administrativo para panear, organizar, dirigir y controlar las actividades de la

empresa en todos sus niveles de actuación.

1.2.1.3 DEFINICIÓN OPERACIONAL.

El proceso administrativo son todos los procedimientos que se llevan a

cabo dentro de la empresa, para el control y dirección permanente de todas

las transacciones, operaciones y actividades que se realizan en la misma, a

través de un conjunto de pasos y elementos interrelacionados, los cuales

conforman un proceso denominado administración.

55

1.2.2 PROCESO CONTABLE

1.2.2.1 DEFINICIÓN NOMINAL . Proceso Contable

1.2.2.2 DEFINICIÓN CONCEPTUAL.

El proceso contable es el ciclo mediante la cual las transacciones de

una empresa son registradas y resumidas para la obtención de los estados

financieros.

Este proceso está formado por los siguientes pasos: Registrar las

operaciones en el diarios general, Pasa la información del diario general al

mayor general, obtener la balanza de comprobación, registrar los asientos de

ajuste, obtener la balanza de comprobación ajustada, formular los estados

financieros, hacer los asientos de cierre, obtener la balanza de comprobación

después del cierre (Ramos, 1998, p.4).

Las etapas que deben seguirse en el proceso contable son: recolección,

registro, clasificación, y resumen. Estos pasos representan el procedimiento

mediante el cual se genera la información contable. (Díaz 2001, p.8).

1.2.2.3 DEFINICIÓN OPERACIONAL.

Son todos los métodos que se emplean en la empresa para la

recolección de datos, registro y clasificación de las operaciones y

transacciones que suceden con regularidad, con el fin de emitir información

indispensable para la toma de decisiones, con la aplicaron de principios de

contabilidad de aceptación general.

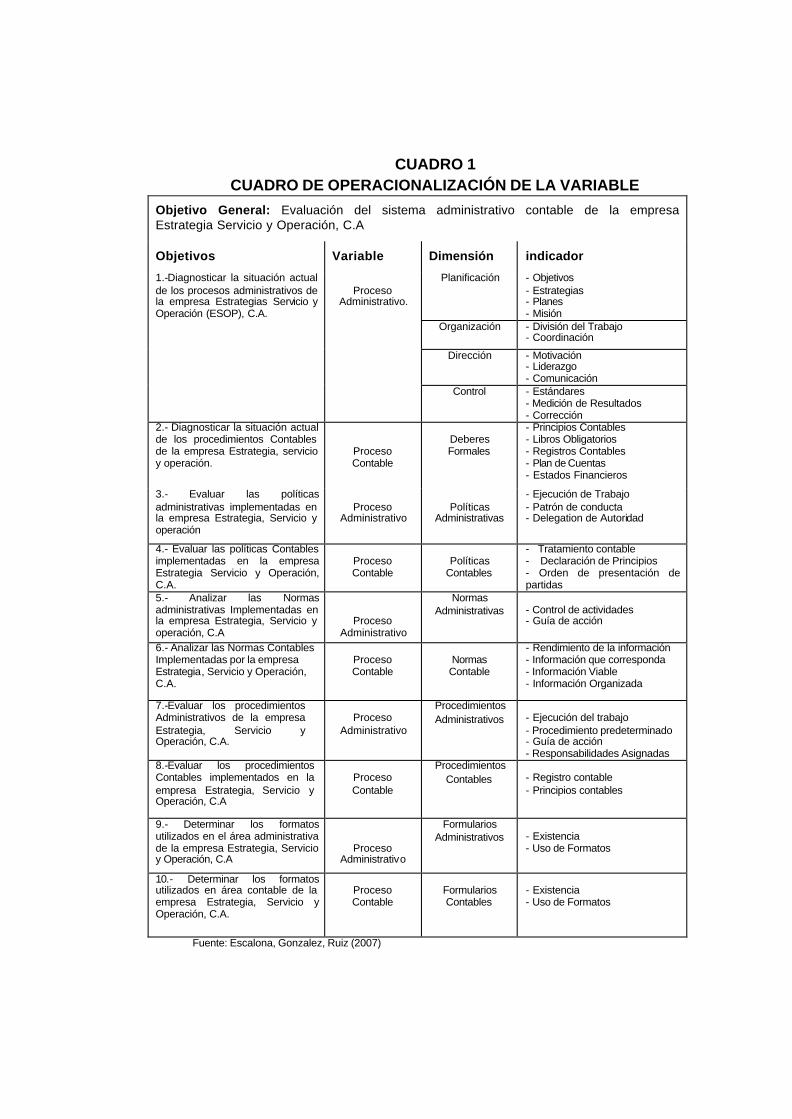

CUADRO 1 CUADRO DE OPERACIONALIZACIÓN DE LA VARIABLE

Objetivo General: Evaluación del sistema administrativo contable de la empresa Estrategia Servicio y Operación, C.A

Objetivos Variable Dimensión indicador

Planificación - Objetivos - Estrategias - Planes - Misión

Organización - División del Trabajo - Coordinación

Dirección - Motivación - Liderazgo - Comunicación

1.-Diagnosticar la situación actual de los procesos administrativos de la empresa Estrategias Servicio y Operación (ESOP), C.A.

Proceso

Administrativo.

Control - Estándares - Medición de Resultados - Corrección

2.- Diagnosticar la situación actual de los procedimientos Contables de la empresa Estrategia, servicio y operación.

Proceso Contable

Deberes Formales

- Principios Contables - Libros Obligatorios - Registros Contables - Plan de Cuentas - Estados Financieros

3.- Evaluar las políticas administrativas implementadas en la empresa Estrategia, Servicio y operación

Proceso

Administrativo

Políticas

Administrativas

- Ejecución de Trabajo - Patrón de conducta - Delegation de Autoridad

4.- Evaluar las políticas Contables implementadas en la empresa Estrategia Servicio y Operación, C.A.

Proceso Contable

Políticas

Contables

- Tratamiento contable - Declaración de Principios - Orden de presentación de partidas

5.- Analizar las Normas administrativas Implementadas en la empresa Estrategia, Servicio y operación, C.A

Proceso Administrativo

Normas Administrativas

- Control de actividades - Guía de acción

6.- Analizar las Normas Contables Implementadas por la empresa Estrategia, Servicio y Operación, C.A.

Proceso Contable

Normas

Contable

- Rendimiento de la información - Información que corresponda - Información Viable - Información Organizada

7.-Evaluar los procedimientos Administrativos de la empresa Estrategia, Servicio y Operación, C.A.

Proceso

Administrativo

Procedimientos Administrativos

- Ejecución del trabajo - Procedimiento predeterminado - Guía de acción - Responsabilidades Asignadas

8.-Evaluar los procedimientos Contables implementados en la empresa Estrategia, Servicio y Operación, C.A

Proceso Contable

Procedimientos Contables

- Registro contable - Principios contables

9.- Determinar los formatos utilizados en el área administrativa de la empresa Estrategia, Servicio y Operación, C.A

Proceso Administrativo

Formularios Administrativos

- Existencia - Uso de Formatos

10.- Determinar los formatos utilizados en área contable de la empresa Estrategia, Servicio y Operación, C.A.

Proceso Contable

Formularios Contables

- Existencia - Uso de Formatos

Fuente: Escalona, Gonzalez, Ruiz (2007)

57