COSTOS Y PRESUPUESTOS TRABAJO COLABORATIVO 2 Grupo 102015_61

13

COSTOS Y PRESUPUESTOS TRABAJO COLABORATIVO 2 Grupo 102015_61 JAIME ANDRES MONTENEGRO IVAN DARIO MORALES JOHN FREI VARGAS RAFAEL SARMIENTO BARRERA UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA FACULTAD DE CIENCIAS PROGRAMA QUIMICA BOGOTÁ 2014

Transcript of COSTOS Y PRESUPUESTOS TRABAJO COLABORATIVO 2 Grupo 102015_61

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO 2

Grupo 102015_61

JAIME ANDRES MONTENEGRO

IVAN DARIO MORALES

JOHN FREI VARGAS

RAFAEL SARMIENTO BARRERA

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA

FACULTAD DE CIENCIAS

PROGRAMA QUIMICA

BOGOTÁ

2014

1. Introducción

Este trabajo se realiza con el fin de establecer costos y presupuestos, una compañía

sin importar a la actividad a la que se dedique debe tener controlados los costos que

implica ofrecer a la venta un producto, por ejemplo si consideramos una fábrica de

manufacturas, esta debe conocer cuánto le cuesta producir una unidad de producto,

considerando la inversión en materias primas, mano de obra, servicios, y también los

costos indirectos de fabricación. Si hay una buena metodología para establecer los

costos la empresa podrá presupuestar y organizar el dinero, podría establecer cuál es

la cantidad de destinada a la compra de materias, primas y podrá establecer también el

monto que podría recibir por ventas, y en últimos el principal objetivo de tener el

balance de costos es asegurar que siempre se van a obtener utilidades.

En esta ocasión se resuelven cuatro ejercicios, en el primero se buscan fórmulas

presupuestales que permitan establecer costos variable y fijos y así poder predecir

cuales sería los costos para un determinado número de artículos a producir. En el

segundo ejercicio se establecen los costos estándar de producción de una fabrica y

analizar la viabilidad de la producción en un periodo determinado. En el tercer ejercicio

analizamos los costos ABC o por departamentos de una compañía, se tienen en cuenta

tres unidades de negocio diferente con el fin de establecer los costos por sectores, pero

el final es evaluar el margen de utilidad que deja la venta del producto. Por último se

evaluara un presupuesto de ventas en un periodo de tiempo y con la utilización del

método de mínimos cuadrados se proyectara una cifra de ventas para un periodo

futuro.

1. Presupuestos de CIF

Manufacturas Doña Juana Ltda., reporta la siguiente información de los Costos

Indirectos de Fabricación incurridos en los meses de Junio a Diciembre y la proyección

que se tiene para el mes de enero; la empresa utiliza un sistema de costos por órdenes

de producción y presupuesta sus CIF semivariables por el método de punto alto y punto

bajo:

Arrendamientos $785.000 mensuales, a producción le corresponde el 60% del total.

Seguros contra incendio $120.000 mensuales

Seguro de protección de producción, esta póliza es semivariables y su costo es de

$111.000 fijos mensuales más $18 por unidad.

Otros CIF:

Depreciación de equipo $385.000, Materiales y Accesorios $260 por unidad.

Información tomada del departamento de contabilidad y producción para presupuestar

servicios públicos y mantenimiento.

En el mes de Enero se tiene presupuestado fabricar 24.000 unidades

Se requiere:

Fórmula Presupuestal para servicios públicos y mantenimiento

Fórmula Presupuestal General

CIF Presupuestados y Tasa Predeterminada

CIF Aplicados para una producción real de 23.400 unidades

Análisis de las variaciones

1.1 Solución

CIF PARTE FIJA PARTE VARIABLE POR

UNIDAD

Material y accesorios 260

Arrendamiento $ 785.000

Seguros $ 120.000

Seguro de producción $ 111.000 18

Depreciación de Equipos

$ 385.000

Servicios $ 338.875 4,15

Mantenimiento $ 228.714 4,86

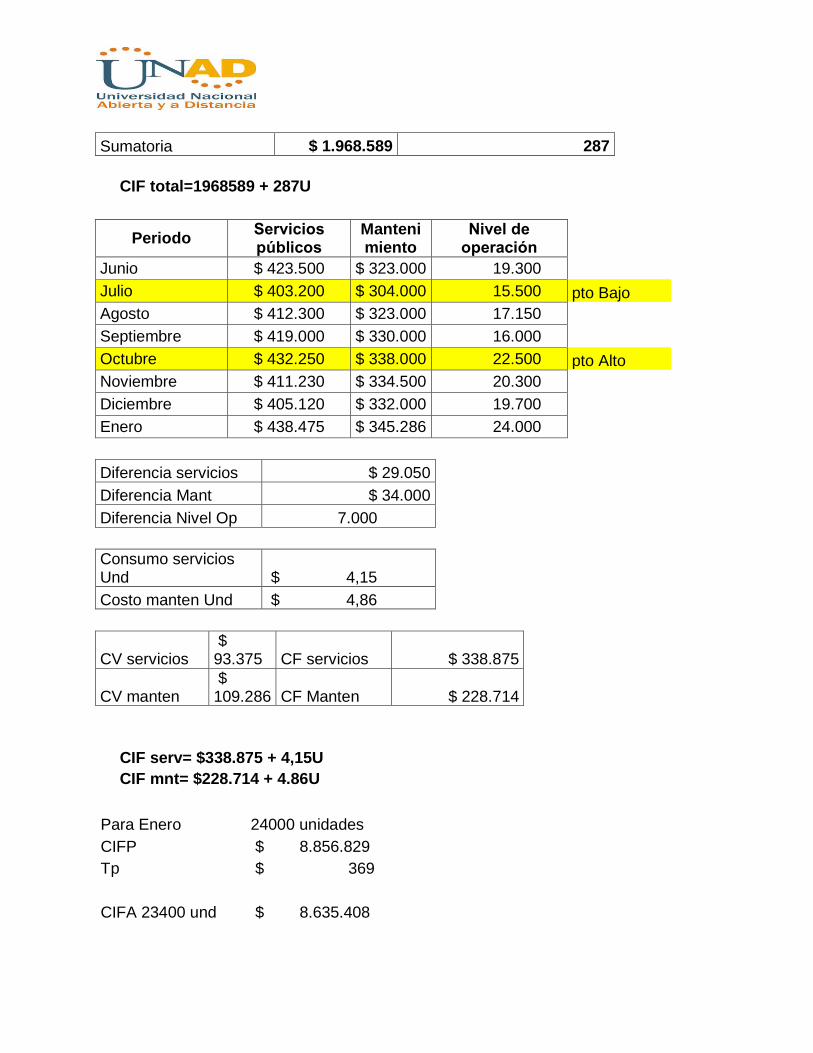

Sumatoria $ 1.968.589 287

CIF total=1968589 + 287U

Periodo Servicios publicos

Mantenimiento

Nivel de operacion

Junio $ 423.500 $ 323.000 19.300

Julio $ 403.200 $ 304.000 15.500 pto Bajo

Agosto $ 412.300 $ 323.000 17.150

Septiembre $ 419.000 $ 330.000 16.000

Octubre $ 432.250 $ 338.000 22.500 pto Alto

Noviembre $ 411.230 $ 334.500 20.300

Diciembre $ 405.120 $ 332.000 19.700

Enero $ 438.475 $ 345.286 24.000

Diferencia servicios $ 29.050

Diferencia Mant $ 34.000

Diferencia Nivel Op 7.000

Consumo servicios Und $ 4,15

Costo manten Und $ 4,86

CV servicios $ 93.375 CF servicios $ 338.875

CV manten $ 109.286 CF Manten $ 228.714

CIF serv= $338.875 + 4,15U

CIF mnt= $228.714 + 4.86U

Para Enero 24000 unidades

CIFP $ 8.856.829

Tp $ 369

CIFA 23400 und $ 8.635.408

Los CIF de servicios están compuestos por una parte fija de $338.875, mientras que

el componente variable está dado por $4.15 por unidad

Los CIF por mantenimiento , costos fijos por valor de $228.714 y los variables $4.86

por unidad

Los CIF totales de Manufacturas Doña Juana Ltda cuenta con unos costos fijos de

$1.968.589, y el componente variable de $287 por unidad

Al considerar el mes de enero con una producción de 24000 unidades se tiene que

los CIF tendrán un valor de 8.856.829, y una tasa de aplicación de $369 por cada

unidad fabricada

Por último los CIF para fabricar 23400 unidades, teniendo en cuenta que la Tp es de

$369, tendrán un valor de $8.635.408

2. Costo Estándar

Industrias el Roble presenta la siguiente información para la determinación delos

costos estándares de su producción, es la siguiente:

Se requiere:

-Resolver el taller con la utilización de los métodos de costos estándar conocidos

y propuestos en la unidad número dos.

-Determinar las variaciones de materias primas, mano de obra y costos

indirectos de fabricación, realizar un análisis para determinar su favorabilidad o

des favorabilidad.

-Exprese su concepto a cerca de la viabilidad o no de la producción del periodo

2.1 solución:

Elemento Cantidad Precio

unitario Valor Total

Materiales 2,5 libras 3.250 5.775

Mano de Obra

0,75 horas 3.460 2.595

CIF 0.75 horas TF $2.200 3.900

TV $3.000

Cantidad Valor

Unitario Valor Total

Unidades presupuestadas

4.230

CIF Reales 18.250.000

Materiales usados

7.120 3.330 23.709.600

Mano de obra usada

3.200 3.320 10.624.000

Unidades producidas

$ 4.120

Materiales

Pr $ 3.330 El material se compró a mayor precio que el estándar, desfavorece el balance de costos

Ps $ 3.250

Qr 7.120 Se consumió menos material que el estándar (2,5 libras), se utilizó 1,73 libras por unidad

Qs 10.300

Vp 569.600 Desfavorable Pr>Ps, Costo más de lo esperado Vc (10.335.000) Favorable Qr<Qs, se consumió menos material del

esperado $33.475.000 Vn $ 23.709.600

Diferencia $ (9.765.400)

se consumió menos material de lo esperado, el balance de costos es favorable.

Mano de Obra

Pr $ 3.320 El precio de la hora MO fue menor que el estándar, lo que favorece el balance de precio

Ps $ 3.460

Qr 3.200 Se trabajaron más Horas de lo presupuestadas,

favorable al proceso de producción

Qs 3.090

Vp (448.000) Favorable

Vc 380.600 Favorable

Vn $10.624.000 Costos esperados 10.691.400

(67.400)

CIF

TS $ 5.200,00

Tv $ 3.000,00

Tf $ 2.200,00

Qs $ 0,75 horas por unidad

Qr 3200 Horas reales >horas presupuestadas

Hp 3172,5 Horas presupuestadas

Hs 3.090 Horas base de presupuesto

CIFR 18.250.000

CF 6979500

Fp 16.497.000

Vn $18.250.000 $ 16.068.000

$ 2.182.000 Desfavorable para el balance de costos

Vp 18.250.000 16.249.500

2.000.500

Vc 181500

Los resultados del ejercicio muestran que aunque el material se compró más costoso,

se consumio mucho menos que el estimado lo cual se ve favorecido en el balance de

costos, al representar un ahorro de $9.765.400, en mano de obra ocurre algo similar,

se trabajaron mas horas de lo esperado y se pagaron a menor precio lo que se ve

reflejado en un ahorro de $67, 400 y una ganancia en horas de 110. No obstante no

ocurre lo mismo con los costos CIF dado que fueron mayores de lo esperado

generando un sobrecosto de $2.182.000. Sin embargo es viable proceder con la

fabricación ya que al hacer el balance total se registra un ahorro total de $7.650.000.

3. Costos ABC

La COMPAÑÍA DEL METRO, fabrica un único producto la cual es una silla de rueda,

resistente y lavable. Dicha compañía cuenta con un sistema ABC simple, para la toma

de sus decisiones internas y tiene dos departamentos de costos indirectos ya

identificados como son COSTOS INDIRECTOS DE MANUFACTURA Y GASTOS DE

VENTA Y ADMINISTRACIÓN. Se pide mostrar los costos indirectos de 2000 sillas

durante el año y 60 pedidos, el precio de venta de las sillas es de $9.500, el costo de

los materiales directos es de 3.350 y el de la mano de obra directa es de 2.230, la

Compañía para la elaboración de estos 60 pedidos, cuenta con dos clientes.

Información adicional: La Compañía fabrica un total de 12.000 productos en el año (sillas, escritorios, gabinetes, mesas y archivadores) y este total de productos están divididos en 2.000 pedidos.

Grupo de costos por actividad Medidas de la actividad Montaje de unidades Cantidad de unidades Procesamiento de pedidos Cantidad de pedidos Asistencia al cliente Cantidad de clientes Se pide: -Establezca y distribuya las tasas de actividad para los grupo de costos de acuerdo a los departamentos de los CIF -Determine la distribución del consumo de recursos entre los grupos de costos por actividad -Establezca el costo indirecto para los 100 pedidos y las 5.000 sillas del pedido en ejecución -Calcule el margen del producto -Analice la rentabilidad del cliente Solución:

Total unidades en el año 12.000,00

Total sillas ergonómicas en el año 2.000,00

Total pedidos en el año (todos los productos) 2.000,00

Total pedidos en el año (sillas ergonomicas) 60,00

Numero de clientes

2,00

Costo de materiales 3.350,00

Costo de mano de obra directa 2.230,00

Precio de venta 9.500,00

Costos indirectos de manufactura

25.000.000,00

Gastos de ventas y administración 12.000.000,00

Costos indirectos totales 37.000.000,00

Grupos de costos por actividad

Actividad Montaje de unidades

Procesamiento de pedidos

Asistencia al cliente

Total

Costos indirectos de manufactura

50% 30% 20% 100%

Gastos de ventas y administración

20% 30% 50% 100%

Actividad total

12.000,00

2.000,00

2,00 -

NOTA: LOS PORCENTAJES ASIGNADOS A CADA GRUPO DE COSTOS POR ACTIVIDAD, SON A CRITERIO DEL ESTUDIANTE, SE DEBE DISTRIBUIR LOS

PORCENTAJES QUE SUMADOS DEN 100%

Grupos de costos por actividad

Actividad Montaje de unidades

Procesamiento de pedidos

Asistencia al cliente

Total

Costos indirectos de manufactura

12.500.000,00

7.500.000,00

5.000.000,00

25.000.000,00

Gastos de ventas y administración

2.400.000,00

3.600.000,00

6.000.000,00

12.000.000,00

Actividad total 12.000,00

2.000,00

2,00

37.000.000,00

Grupos de costos por actividad

Actividad Montaje de unidades

Procesamiento

Asistencia al cliente

Total

de pedidos

Costos indirectos de manufactura

12.500.000,00

7.500.000,00

5.000.000,00

25.000.000,00

Gastos de ventas y administración

2.400.000,00

3.600.000,00

6.000.000,00

12.000.000,00

Actividad total 14.900.000,00

11.100.000,00 11.000.000,00

37.000.000,00

Grupos de costos por actividad

Costo total Actividad

Total Tasa de Actividad

(A) (B) A / B

Montaje de unidades

14.900.000,00

12.000,00

1.241,67

Procesamiento de pedidos

11.100.000,00

2.000,00

5.550,00

Asistencia al Cliente

11.000.000,00

2,00

5.500.000,00

Grupos de costos por

actividad (c)

Tasa de actividad (d)

Actividad Costo CBA

(c) X (d

Montaje de unidades

1.241,67

2.000

2.483.333,33 Procesamiento de

pedidos

5.550,00 60

333.000,00

Asistencia al Cliente

5.500.000,00

No aplica

-

Costo total

2.816.333,33

Margen del producto (sillas)

Ventas ($5.000 X 5.000 unidades) 19.000.000,00

(Menos) Costos de producción:

2.816.333,33

Materiales directos ($2.000 X 5.000)

6.700.000,00

Mano de obra ($1,500 X 5.000)

4.460.000,00

Costos indirectos relacionados con Montaje de Und.

2.483.333,33

Costos indirectos relacionados con Pedidos

333.000,00

Utilidad bruta operacional

5.023.666,67

Análisis de rentabilidad del cliente Margen del producto 5.023.666,67 Menos: costos indirectos de apoyo al cliente - Margen del cliente 5.023.666,67 26,44%

Para esta empresa es rentable vender sillas ergonómicas, dado que obtiene el 26,44% de utilidades brutas

4. Presupuesto de Venta

La Compañía Comercial Caribe S.A., presenta los siguientes datos históricos sobre el comportamiento de ventas de su producto estrella en los últimos:

-Calcule y proyecte el presupuesto del año 2014 -Utilice unos de los métodos matemáticos para la predeterminación del presupuesto de ventas -Exprese su concepto a cerca de los resultados obtenidos, si son favorables o desfavorables

Solución: se aplica el método de los minimos cuadrados:

Y= ventas X=años

X AÑO

VENTAS (Y) X2 XY

1 2006 219.500 1 219500

2 2007 232.000 4 464000

3 2008 216.300 9 648900

4 2009 228.000 16 912000

5 2010 229.200 25 1146000

6 2011 231.500 36 1389000

7 2012 230.000 49 1610000

8 2013 227.980 64 1823840

36

1.814.480 204 8.213.240

m = 1.145

b = 221.659

Y= 1.145X+221.659 el año 2014 es el año Número 9, por lo tanto el valor esperado en ventas es: $231.961 Para el año 2014 se presupuesta en ventas $231.961, se considera aceptable ya que en los últimos dos años la cifra de venta venía decreciendo.

Conclusiones

1. Los costos indirectos de fabricación influyen en el costo total del artículo y se

deben considerar para establecer los costos estándar del arículo, esto es útil

para fijar un precio de venta que garantice ingresos a la compañía

2. Los costos ABC permite llevar un adecuado control de los gastos por sectores

de la compañía, lo cual resulta útil para saber cual departamento es el mas

significativo dentro del proceso de costeo, de esa manera se establecen

presupuestos adecuados y acordes con la necesidad de cada departamento.

3. Los presupuestos de ventas se establecen de acuerdo a los comportamientos

presentados por periodos de tiempo, lo establecer objetivos de venta acordes al

comportamiento estudiado y optimizar los recursos