6433 ARTIKEL ILMIAH

20

PENGARUH PERSEPSI MANFAAT, PERSEPSI KEMUDAHAN PENGGUNAAN DAN PENGALAMAN TERHADAP PERILAKU PENGGUNAAN MOBILE BANKING DENGAN DIMEDIASI NIAT PENGGUNAAN MOBILE BANKING NASABAH BANK BCA DI SURABAYA ARTIKEL ILMIAH Oleh : Devvy Pisheila Pratiwi NIM : 2008210267 SEKOLAH TINGGI ILMU EKONOMI PERBANAS S U R A B A Y A 2012

Transcript of 6433 ARTIKEL ILMIAH

PENGARUH PERSEPSI MANFAAT, PERSEPSI KEMUDAHAN PENGGUNAAN DAN

PENGALAMAN TERHADAP PERILAKU PENGGUNAAN MOBILE BANKING

DENGAN DIMEDIASI NIAT PENGGUNAAN MOBILE BANKING NASABAH

BANK BCA DI SURABAYA

ARTIKEL ILMIAH

Oleh :

Devvy Pisheila Pratiwi NIM : 2008210267

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

S U R A B A Y A 2012

2

1

PENGARUH PERSEPSI MANFAAT, PERSEPSI KEMUDAHAN PENGGUNAAN DAN PENGALAMAN TERHADAP PERILAKU PENGGUNAAN MOBILE BANKING DENGAN DIMEDIASI NIAT PENGGUNAAN MOBILE BANKING NASABAH

BANK BCA DI SURABAYA

Devvy Pisheila Pratiwi STIE Perbanas Surabaya

Email : [email protected] Perum. Gading Fajar I A1/22 Buduran Sidoarjo

ABSTRACT The advancement of mobile technologies has provided an opportunity for financial

providers in introducing new financial innovations. One of the emerging financial innovations introduced by financial providers is mobile banking. This study aims to find out acceptance technology banking with influenced the perception of usefulness, the perception of ease of use and experience. The method used in this study is to use multiple linear analysis with the help SPSS 11.5. Data collection methods used are use to spread the survey questionnaire. Measurements using a Likert scale with a scale of one to five. The findings in this study is the presence of the influence of being significant perception usefulness against behaviour the use of, the presence of the influence of significant perception usefulness against intention tu use of as well found again the persence of the influence of not directly perception usefulness against behavior the use of through intention the use of. Key words: Mobile banking, Multiple regression analysis, Technology Acceptance Model

(TAM).

PENDAHULUAN Kemajuan dan perkembangan

teknologi informasi yang pesat telah mempengaruhi industri perbankan, seperti halnya mobile banking merupakan salah satu wujud dari perkembangan teknologi tersebut. Perangkat komunikasi merupakan salah satu contoh dari perkembangan teknologi yang pada saat ini juga dimanfaatkan oleh sektor perbankan. Para nasabah dapat melakukan transaksi dan layanan perbankan lainnya, kapan dan dimanapun mereka berada. Saat ini sudah banyak bank yang telah menyediakan akses mobile untuk mengetahui informasi keuangan. Kondisi tersebut merupakan salah satu perbaikan layanan terhadap nasabah, karena pada kenyataannya dalam melaksanakan transaksi perbankan setiap nasabah minimal membutuhkan waktu kurang lebih 10 menit berada dalam antrian. Hal tersebut akan cenderung berdampak

merugikan bagi para nasabah jika waktu serta peluang bisnis mereka tersita hanya untuk bertransaksi di bank.

Dengan tujuan meningkatkan pelayanan kepada nasabah disertai dengan perkembangan teknologi yang semakin pesat, lembaga perbankan juga mulai menggunakan salah satu contoh dari perkembangan teknologi yaitu mobile banking. Mobile banking merupakan salah satu bentuk layanan yang disediakan oleh bank untuk memungkinkan nasabah melakukan traksaksi melalui ponsel telepon. Melalui mobile banking nasabah bank dapat digunakan untuk memeriksa saldo rekening, mereka, memonitor jangka waktu deposito, mengecek status kartu kredit serta pembayaran kartu kredit, pembayaran rekening listrik dan telepon dan transaksi lainnya. Mobile banking dapat diakses dengan mudah dan cepat oleh nasabah yang memanfaatkan teknologi

2

tersebut sehingga sangat efisien digunakan untuk transaksi keuangan. Mobile banking merupakan salah satu pelayanan yang sebagian besar diminati oleh nasabah, untuk itu perlu dilakukan studi pada nasabah terhadap pemanfaatan serta respon mereka dengan adanya sistem transaksi melalui mobile banking. Selain itu, mobile banking dapat pula digunakan untuk mengecek status kartu kredit, perubahan data dalam pesan dan email maupun pencarian lokasi ATM. Kemudian jasa konten lain yang ditawarkan, seperti informasi umum mengenai berita terkini, maupun prakiraan cuaca dan sebagainya sehingga selayaknya mobile banking merupakan sarana yang cukup memadai dalam hal melakukan berbagai transaksi dengan cara yang lebih mudah. Mobile banking merupakan perangkat komunikasi dan salah satu bagian dari strategi bank guna untuk meningkatkan pelayanan bank. Sehingga, bank selalu dituntut untuk dapat memberikan sesuatu yang berharga dan dapat memberikan kesan tersendiri kepada nasabahnya. Layanan perbankan tersebut juga harus dilakukan secara terus menerus tanpa henti.

Mobile Banking (yang juga dikenal sebagai M-Banking, SMS-banking, dan lain sebaginya) merupakan sebuah terminal yang digunakan sebagai performing balance checks, transaksi keuangan, pembayaran dan sebagainya. Dengan menggunakan alat bergerak seperti mobile phone. Mobile banking saat ini kebanyakan ditunjukkan via SMS atau Mobile Internet tetapi dapat juga menggunakan program pendownload mobile device (Buse dan Tiwari, 2007). Jasa mobile banking memiliki produk-produk seperti sms-banking, mobile phone banking dan lain sebagainya. Jasa mobile banking merupakan modifikasi dari layanan internet banking yang menghubungkan bank dengan klien dari jarak jauh melalui jaringan internet. Kedua tipe tersebut mempunyai manfaat bagi bank, yakni dapat menurunkan biaya transaksi bank itu

sendiri. Dari poin diatas, dapat diartikan bahwa layanan mobile banking dapat mengoperasikan layanan bank melalui mobile device (Mallat, Rossi, dan Tuunainen:2004:93).

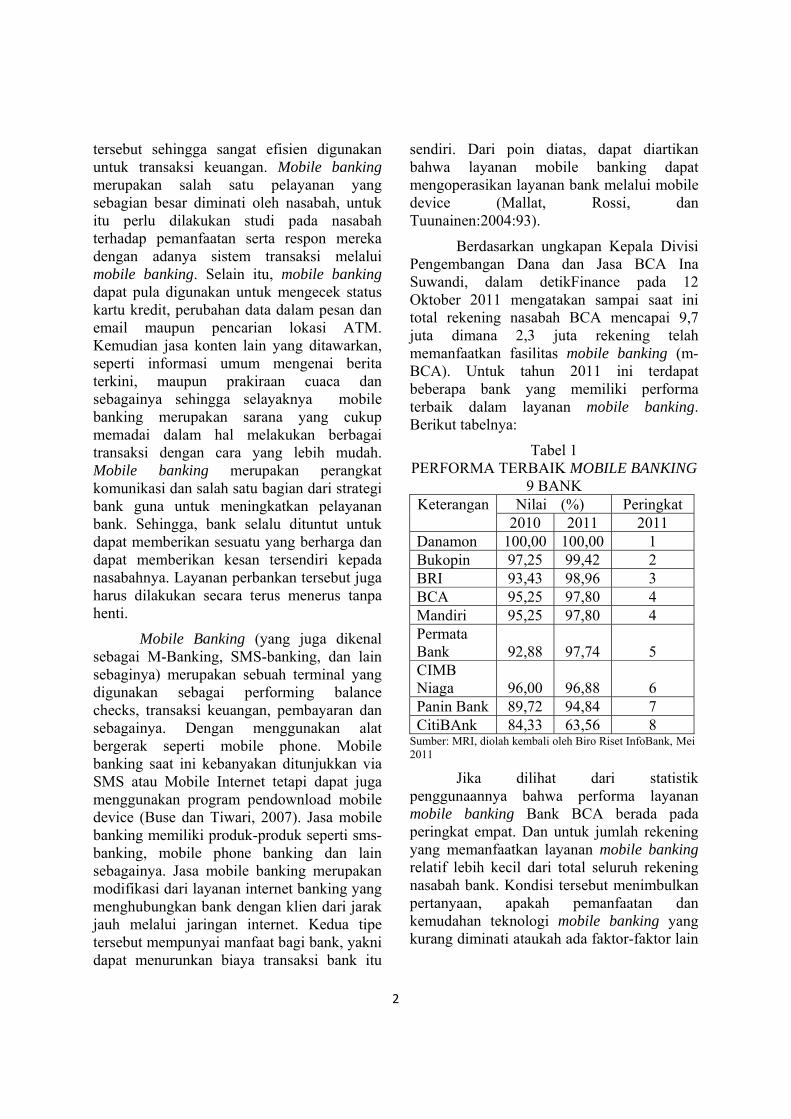

Berdasarkan ungkapan Kepala Divisi Pengembangan Dana dan Jasa BCA Ina Suwandi, dalam detikFinance pada 12 Oktober 2011 mengatakan sampai saat ini total rekening nasabah BCA mencapai 9,7 juta dimana 2,3 juta rekening telah memanfaatkan fasilitas mobile banking (m-BCA). Untuk tahun 2011 ini terdapat beberapa bank yang memiliki performa terbaik dalam layanan mobile banking. Berikut tabelnya:

Tabel 1 PERFORMA TERBAIK MOBILE BANKING

9 BANK Keterangan Nilai (%) Peringkat

2010 2011 2011 Danamon 100,00 100,00 1 Bukopin 97,25 99,42 2 BRI 93,43 98,96 3 BCA 95,25 97,80 4 Mandiri 95,25 97,80 4 Permata Bank 92,88 97,74 5 CIMB Niaga 96,00 96,88 6 Panin Bank 89,72 94,84 7 CitiBAnk 84,33 63,56 8

Sumber: MRI, diolah kembali oleh Biro Riset InfoBank, Mei 2011

Jika dilihat dari statistik penggunaannya bahwa performa layanan mobile banking Bank BCA berada pada peringkat empat. Dan untuk jumlah rekening yang memanfaatkan layanan mobile banking relatif lebih kecil dari total seluruh rekening nasabah bank. Kondisi tersebut menimbulkan pertanyaan, apakah pemanfaatan dan kemudahan teknologi mobile banking yang kurang diminati ataukah ada faktor-faktor lain

3

yang mendasari nasabah sehingga sulit menerima keberadaan teknologi tersebut.

Berdasarkan penjelasan diatas, penelitian ini ditunjukkan untuk mengetahui bagaiman pengaruh manfaat, kemudahan penggunaan, pengalaman serta niat penggunaan mobile banking berperan dalam penerimaan dan penggunaan layanan mobile banking di Bank BCA Surabaya

KERANGKA TEORITIS DAN HIPOTESIS

Model Penerimaan Teknologi Model penerimaan teknologi

(Technology Acceptance Model atau TAM) merupakan suatu model penerimaan sistem teknologi informasi yang akan digunakan oleh pemakai. Model penerimaan teknologi atau technology acceptance model (TAM) ini dikembangkan oleh Davis et al. (1989). Tujuan dari TAM adalah untuk menyediakan sebuah penjelasan secara umum mengenai hal-hal yang menentukan penerimaan teknologi dan TAM diharapkan mampu menjelaskan perilaku pengguna dalam rentang yang lebar pada pengguna akhir dan populasi pengguna. Dua konstruk utama pada TAM ini adalah persepsi manfaat (perceived usefullnes) dan persepsi kemudahan penggunaan (perceived ease of use). TAM beragumentasi bahwa penerimaan individual terhadap sistem teknologi informasi ditentukan oleh dua konstruk tersebut (Jogiyanto, 2007:111-112).

Persepsi manfaat (perceived usefulness) dan persepsi kemudahan penggunaan (perceived ease of use) keduanya mempunyai pengaruh ke niat perilaku (behavioral intention). Pemakai teknologi akan mempunyai niat menggunakan teknologi (minat perilaku) jika merasa sistem teknologi bermanfaat dan mudah digunakan. Persepsi manfaat juga mempengaruhi persepsi kemudahan penggunaan tetapi tidak sebaliknya. Pemakai sistem akan

menggunakan sistem jika sistem tersebut bermanfaat baik serta mudah digunakan.

Penelitian yang dilakukan oleh Szajna (1994) menemukan bahwa konstruk persepsi manfaat (perceived usefulness) dan konstruk persepsi kemudahan penggunaan (perceived ease of use) signifikan untuk menjelaskan sikap terhadap penggunaan sistem, minat menggunakan sistem, pemakaian sistem dilaporkan, dan pemakaian sistem diprediksi. Penelitian-penelitian TAM sudah banyak sekali dilakukan. Penelitian ini menerapkan TAM ke beberapa pengguna teknologi, situasi, dan individu subyek pemakainya yang berbeda. Pemakai-pemakai sistem berbagai subyek di penelitian-penelitian TAM juga beraneka ragam.

Persepsi Manfaat Persepsi manfaat (perceived

usefulness) didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan pekerjaannya (Jogiyanto, 2007:114). Dari definisinya, diketahui bahwa persepsi manfaat merupakan suatu kepercayaan tentang proses pegambilan keputusan. Dengan demikian jika seseorang merasa percaya bahwa sistem informasi berguna maka dia akan menggunakannya. Penelitian-penelitian sebelumnya menunjukkan bahwa konstruk persepsi manfaat memepengaruhi secara positif dan signifikan terhadap penggunaan sistem informasi (Davis, 1989; Chau, 1996; Igbaria et al., 1997; Sun, 2003). Penelitian-penelitian sebelumnya juga menunjukkan bahwa persepsi manfaat merupakan konstruk yang paling banyak signifikan dan penting yang mempengaruhi sikap, minat, dan perilaku di dalam menggunakan teknologi dibandingkan dengan konstruk lainnya. Konstruk persepsi manfaat dibentuk dari banyak item. Davis (1989) menggunakan 6 buah item untuk membentuk konstruk ini, yang pertama dapat bekerja lebih cepat, dapat meningkatkan kinerja dalam pekerjaan, dapat meningkatkan

4

produktivitas, lebih efektif, membuat pekerjaan lebih mudah dan bermanfaat.

Persepsi Kemudahan Penggunaan Perceived ease of use atau persepsi

kemudahan penggunaan didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan bebas dari usaha. Jika seseorang merasa percaya bahwa sistem informasi mudah untuk digunakan maka dia akan menggunakannya. Persepsi kemudahan penggunaan ini juga merupakan suatu kepercayaan tentang proses pengambilan keputusan menurut (Jogiyanto, 2007:115).

Davis et al. (1989) mendefinisikan persepsi kemudahan sebagai tingkat keyakinan seseorang bahwa dalam menggunakan sistem tertentu tidak diperlukan usaha yang keras. Meskipun usaha menurut setiap orang berbeda-beda tetapi pada umumnya untuk menghindari penolakan dari pengguna sistem atas sistem yang dikembangkan, maka sistem harus mudah diaplikasikan oleh pengguna tanpa mengeluarkan usaha yang di anggap memberatkan.

Konstruk persepsi kemudahan penggunaan juga dibentuk dari banyak item. Davis (1989) juga menggunakan 6 buah item untuk membentuk konstruk ini, yang pertama mudah dipelajari, dapat dikendalikan, jelas dan dapat dimengerti, fleksibel, mudah sehingga menjadi mahir dan mudah digunakan. Mengacu pada Fusiler dan Durlabhji (2005:246) yang menyatakan bahwa terdapat faktor-faktor yang mempengaruhi persepsi kemudahan penggunaan adalah merasakan kemudahan dalam menggunakan teknologi guna untuk melakukan kegiatan yang diinginkan, dapat berinteraksi dengan jelas dan dapat dimengerti, teknologi yang mudah digunakan, berinteraksi dengan teknologi mobile banking tidak memerlukan usaha yang besar.

Pengalaman Pengalaman (experience) secara

umum merupakan peristiwa atau kejadian yang pernah dialami (dijalani, dirasakan, ditangung, dll) oleh setiap individu. Pada penelitian Taylor dan Todd (1995) juga menemukan perbedaan yang signifikan antara pemakai sistem yang berpengalaman dan mereka yang belum berpengalaman dalam menentukan untuk menggunakan sebuah sistem. Hasil dari penelitian ini juga menemukan persepsi manfaat merupakan penentu yang paling kuat mempengaruhi minat perilaku untuk grup yang kurang berpengalaman. Sedang pengaruh minat perilaku ke perilaku (pemakaian sesungguhnya) dari sistem lebih kuat untuk pemakai yang berpengalaman dibandingkan dengan pemakai yang belum berpengalaman.

Hasil penelitian Szajna (1996) menemukan sewaktu individual menjadi lebih berpengalaman dengan teknologi informasi, konstruk persepsi manfaat mempengaruhi tidak hanya ke minat tetapi juga langsung ke perilaku menggunakannya.

Niat Penggunaan Intention to use atau minat perilaku

merupakan suatu keinginan (minat) seseorang untuk melakukan suatu perilaku tertentu. Seseorang akan melakukan suatu perilaku jika mempunyai keinginan atau minat untuk melakukannya (Jogiyanto, 2007:116). Minat atau intensi adalah keinginan untuk melakukan suatu perilaku. Menurut hasil penelitian-penelitian sebelumnya menunjukkan bahwa minat perilaku merupakan prediksi yang baik dari penggunaan teknologi oleh pemakai sistem (Davis et al., 1989; Taylor dan Todd, 1995; Venkatesh dan Davis, 2000). Menurut Fusilier dan Durlabhji (2005, 246) menyebutkan ada dua item pernyataan untuk mengukur niat penggunaan, yang pertama dengan asumsi memiliki akses mobile banking, nasabah berminat menggunakannya, yang kedua

5

setelah memiliki akses mobile banking nasabah diprediksi akan menggunakannya.

Niat merupakan suatu keinginan yang belum dilakukan. Dapat diasumsikan bahwa niat yang tinggi akan mempengaruhi perilaku yang tinggi pula. Tetapi tidak ada kemungkinan juga bisa terjadi niat dapat mempengaruhi sikap dan sebaliknya jika seseorang sudah bersikap belum tentu berniat oleh karena itu, hal tersebut dipengaruhi oleh beberapa faktor. Perilaku Penggunaan Mobile Banking

Perilaku merupakan totalitas penghayatan dan aktivitas, yang merupakan hasil akhir jalinan yang saling mempengaruhi antara berbagai macam gejala seperti perhatian, pengamatan, pikiran, ingatan, dan fantasi. (Notoatmodjo, 2003 : 135). Menurut Skinner dalam Notoatmodjo (1997), mengemukakan bahwa perilaku merupakan hasil hubungan antara rangsangan (stimulus) dan tanggapan (respon). Sedangkan menurut Taufik (2007), perilaku merupakan suatu kegiatan atau kegiatan organisme makhluk hidup yang bersangkutan.

Davis (1989) menggunakan pengukuran pemakaian sesungguhnya, dan Igbaria et al, (1995) menggunakan pengukuran pemakaian persepsian yang diukur sebagai jumlah waktu yang digunakan untuk berinteraksi dengan suatu tekonologi dan frekuensi penggunaannya (Jogiyanto, 2007:117).

Konsep Mobile Banking Mobile Banking (yang juga dikenal

sebagai M-Banking, SMS-banking, dan lain sebaginya) merupakan sebuah terminal yang digunakan sebagai performing balance checks, transaksi keuangan, pembayaran dan sebagainya. Dengan menggunakan alat bergerak seperti mobile phone, mobile banking saat ini kebanyakan ditunjukkan via SMS atau Mobile Internet tetapi dapat juga menggunakan program pendownload mobile device (Buse dan Tiwari, 2007). Jasa mobile

banking memiliki produk-produk seperti sms-banking, mobile phone banking dan lain sebagainya. Jasa mobile banking merupakan modifikasi dari layanan internet banking yang menghubungkan bank dengan klien dari jarak jauh melalui jaringan internet. Kedua tipe tersebut mempunyai manfaat bagi bank, yakni dapat menurunkan biaya transaksi bank itu sendiri. Dari poin diatas, dapat diartikan bahwa layanan mobile banking dapat mengoperasikan layanan bank melalui mobile device (Mallat, Rossi, dan Tuunainen:2004:93).

Mobile banking secara umum saat ini dapat digolongkan menjadi 3 golongan, yang pertama bersifat informational (bersifat memberi informasi). Di dalam sistem ini, hanya memuat informasi mengenai produk-produk dan layanan-layanan yang dimiliki oleh suatu bank. Risiko dari sistem ini tergolong cukup rendah, karena sistem ini sama sekali tidak terhubung dengan server utama dan jaringan yang ada di bank, tetapi hanya terhubung dengan server hosting situs. Risiko yang mungkin terjadi ialah pengubahan isi dari situs di internet (atau sering dikenal dengan istilah deface). Hal ini tidak membahayakan keseluruhan sistem dari bank tersebut, tetapi akan dapat mengacaukan informasi yang ada di situs bank yang bersangkutan.

Yang kedua communicative (bersifat komunikatif), tipe yang kedua ini lebih bersifat interaktif dibandingkan dengan tipe yang pertama. Pada tipe sistem ini, dimungkinkan terjadinya interaksi antara konsumen (nasabah) dengan sistem yang ada di bank. Interaksi itu dapat berupa informasi saldo, laporan transaksi, pengubahan data pribadi nasabah, maupun formulir-formulir keanggotaan layanan dari bank yang bersangkutan. Dilihat dari cara kerjanya, risiko dari sistem ini jelas lebih besar dibandingkan dengan yang pertama. Hal ini dikarenakan adanya hubungan antara nasabah dengan beberapa server di jaringan di bank.

6

Untuk itu diperlukan pengawasan dan penjagaan lebih di sistem ini, untuk mencegah penyusup maupun program-program yang dapat merusak sistem seperti virus, trojan, dan lain-lain.

Yang ketiga transactional (dapat melakukan transaksi), tipe yang terakhir merupakn tipe yang paling lengkap dibandingkan dengan tipe-tipe yang lain, dan pada umumnya juga memuat sistem pada dua tipe sebelumnya. Pada sistem di tipe yang ketiga ini, nasabah dimungkinkan untuk melakukan transaksi secara langsung. Karena sistem ini memiliki jalur langsung ke server utama dan jaringan yang ada di bank, maka risiko yang dimiliki sistem ini juga cukup besar, paling besar dibandingkan dengan dua tipe sebelumnya. Oleh sebab itu, kontrol yang ketat diperlukan di dalam sistem ini. Transaksi yang dapat dilakukan di sistem ini dapat meliputi akses langsung ke account di bank, seperti informasi saldo ataupun transaksi terakhir, pembayaran tagihan, transfer dana, isi ulang pulsa, dan lain-lain.

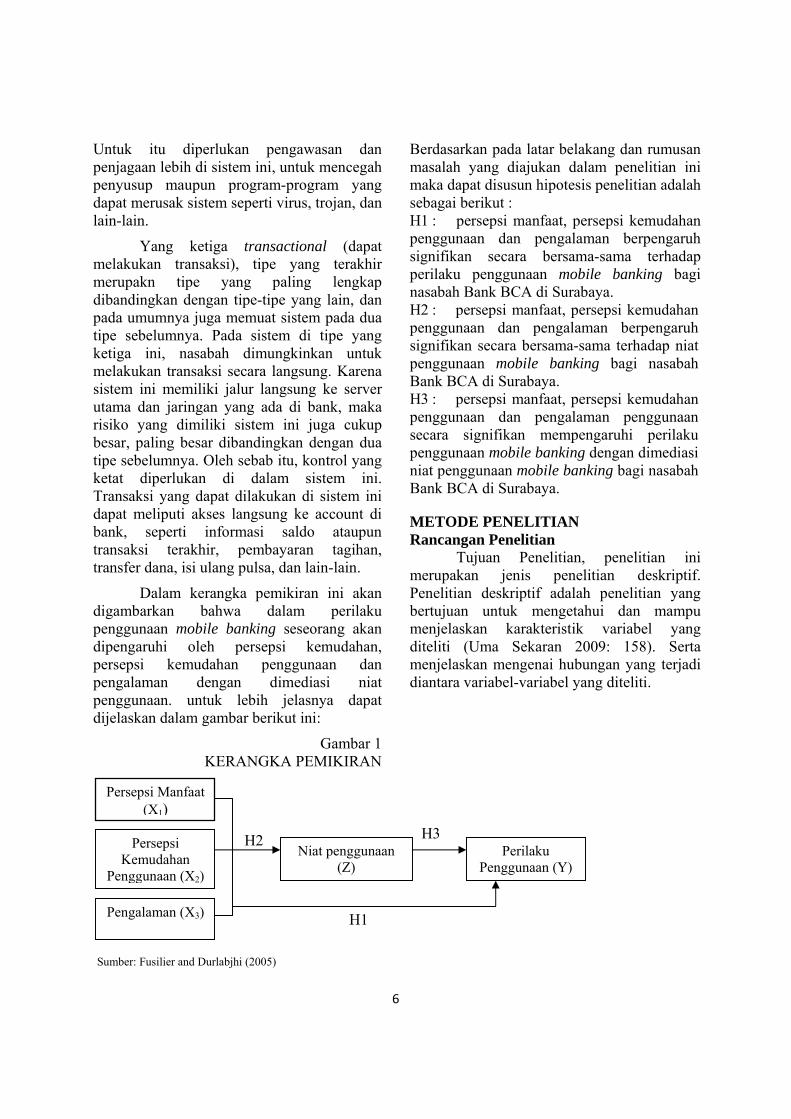

Dalam kerangka pemikiran ini akan digambarkan bahwa dalam perilaku penggunaan mobile banking seseorang akan dipengaruhi oleh persepsi kemudahan, persepsi kemudahan penggunaan dan pengalaman dengan dimediasi niat penggunaan. untuk lebih jelasnya dapat dijelaskan dalam gambar berikut ini:

Gambar 1 KERANGKA PEMIKIRAN

H2

H1 Sumber: Fusilier and Durlabjhi (2005)

Berdasarkan pada latar belakang dan rumusan masalah yang diajukan dalam penelitian ini maka dapat disusun hipotesis penelitian adalah sebagai berikut : H1 : persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman berpengaruh signifikan secara bersama-sama terhadap perilaku penggunaan mobile banking bagi nasabah Bank BCA di Surabaya. H2 : persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman berpengaruh signifikan secara bersama-sama terhadap niat penggunaan mobile banking bagi nasabah Bank BCA di Surabaya. H3 : persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman penggunaan secara signifikan mempengaruhi perilaku penggunaan mobile banking dengan dimediasi niat penggunaan mobile banking bagi nasabah Bank BCA di Surabaya.

METODE PENELITIAN Rancangan Penelitian Tujuan Penelitian, penelitian ini merupakan jenis penelitian deskriptif. Penelitian deskriptif adalah penelitian yang bertujuan untuk mengetahui dan mampu menjelaskan karakteristik variabel yang diteliti (Uma Sekaran 2009: 158). Serta menjelaskan mengenai hubungan yang terjadi diantara variabel-variabel yang diteliti.

H3

Persepsi Manfaat (X1)

Persepsi Kemudahan

Penggunaan (X2)

Pengalaman (X3)

Niat penggunaan (Z)

Perilaku Penggunaan (Y)

7

Penelitian ini juga merupakan penelitian kausal, penelitian kausal adalah penelitian yang menguji hipotesis - hipotesis dan memungkinkan adanya hubungan sebab akibat (Uma Sekaran 2009 : 164). Sumber data, sumber data untuk penelitian ini adalah dengan menggunakan data primer. Karena data primer dapat dikumpulkan sendiri dari perorangan atau organisasi secara langsung. Metode pengumpulan data, metode yang digunakan adalah metode survey. Metode survey adalah dengan menggunakan kuesioner terstruktur yang diberikan ke responden dan dirancang untuk menghasilkan informasi secara spesifik (Maholtra 2009 : 196). Metode analisis data, metode analisis data yang digunakan dalam penelitian ini adalah regresi linier berganda serta mediasi Baron and Kenny analisis dengan menggunakan SPSS V 11.5

Identifikasi Variabel Berdasarkan latar belakang masalah, rumusan masalah dan model analisis maka variabel yang diukur adalah sebagai berikut: Variabel Independen. - Persepsi Manfaat - Persepsi Kemudahan Penggunaan - Pengalaman Variabel Dependen. - Perilaku Pengunaan Mobile Banking Variabel Mediasi. - Niat Penggunaan Definisi Operasional dan Pengukuran Variabel, Adapun definisi operasional dari penelitian ini adalah sebagai berikut :

Variabel Independen Persepsi manfaat merupakan persepsi

yang mengukur sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan pekerjaannya. Pengukuran persepsi manfaat dilakukan dengan menggunakan 4 (empat) pertanyaan yang menggambarkan manfaat yang dirasakan

nasabah ketika menggunakan layanan mobile banking.

Persepsi kemudahan penggunaan merupakan persepsi yang mengukur sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan bebas dari usaha. Jika seseorang merasa percaya bahwa sistem informasi mudah untuk digunakan maka dia akan menggunakannya. Pengukuran persepsi kemudahan penggunaan menggunakan 4 (empat) pertanyaan yang menggambarkan layanan mobile banking dalam hal penggunaan tidak dibutukan usaha yang keras.

Pengalaman merupakan peristiwa atau kejadian yang pernah dialami oleh setiap individu, yang mengukur bahwa sewaktu individual menjadi lebih berpengalaman dengan teknologi informasi, maka minat individual tersebut lebih kuat untuk menggunakan teknologi. Pengukuran pengalaman menggunakan 7 (tujuh) pertanyaan yang menggambarkan nasabah yang lebih berpengalaman akan lebih berminat menggunakan layanan mobile banking.

Variabel Dependen Perilaku penggunaan mobile banking. Perilaku merupakan totalitas penghayatan dan aktivitas yang merupakan hasil akhir jalinan yang saling mempengaruhi antara berbagai macam gejala seperti perhatian, pengamatan dan pikiran. Pengukuran perilaku penggunaan mobile banking menggunakan 3 (tiga) pertanyaan yang menggambarkan jumlah waktu yang digunakan untuk berinteraksi dengan suatu teknologi dan frekuensi penggunaannya.

Variabel Mediasi Niat penggunaan merupakan suatu keinginan seseorang untuk melakukan suatu perilaku tertentu. Seseorang akan melakukan suatu perilaku jika mempunyai keinginan atau minat untuk melakukannya. Minat atau intensi adalah keinginan untuk melakukan suatu perilaku. Pengukuran niat penggunaan menggunakan 2 (dua) pertanyaan yang

8

menggambarkan bahwa niat yang tinggi akan mempengaruhi perilaku yang tinggi pula.

Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh nasabah Bank BCA di wilayah Surabaya. Sampel yang digunakan dalam penelitian ini adalah 100 (seratus) responden. Responden yang dimaksud adalah nasabah yang menggunakan mobile banking. Teknik sampling pada penelitian ini menggunakan teknik purposive sampling bahwa responden yang diambil berdasarkan kriteria tertentu. Kriteria tersebut adalah (1) Bank BCA yang ada di Surabaya, (2) nasabah Bank BCA di Surabaya yang menggunakan mobile banking.

ANALISIS DATA DAN PEMBAHASAN

Uji regresi linier Tujuan analisis ini untuk mengetahui apakah arah dari masing – masing anak panah menunjukkan hubungan yang signifikan dalam model. Hipotesis 1 Y = α + β1X1 + β2X2 + β3X3 + e1 Hipotesis 2 Z = α + β4X1 + β5 X2 + β6 X3 + e2 Hipotesis 3 Y = α + β7X1 + β8X2 + β9X3 + β10Z + e3 α = konstanta β1–β10 = koefisien regresi e = kesalahan baku X1 = persepsi manfaat X2 = persepsi kemudahan penggunaan X3 = pengalaman Y = perilaku penggunaan Z = niat Penggunaan

Hasil pengumpulan kuisioner responden pada nasabah bank BCA yaitu pada jumlah responden pengguna layanan mobile banking yang berjenis kelamin laki – laki sebesar 52 orang, dan sisanya sebesar 48 orang merupakan responden perempuan.

Untuk usia responden yang menrupakan nasabah bank BCA yang menggunakan mobile banking terdiri dari usia < 20 tahun dengan jumlah responden sebesar 10 orang, untuk usia 21-30 tahun sebanyak 64 orang, lalu untuk responden yang berusia > 31 tahun sebanyak 26 orang. Jumlah responden kelompok usia yang paling besar adalah usia 21-30 tahun yaitu sejumlah 64 orang dari keseluruhan responden.

Kemudian untuk pekerjaan dari nasabah bank BCA pengguna mobile banking yaitu (4%) responden yang berprofesi sebagai pelajar/mahasiswa, responden yang berprofesi sebagai pegawai negeri sebesar (19%), responden yang berprofesi sebagai pegawai swasta sebesar (75%), dan responden yang berprofesi sebagai wiraswasta sebesar (2%).

Deskripsi Variabel Berikut tanggapan responden atas butir – butir pernyataan dalam kuisioner tentang manfaat, kemudahan penggunaan, pengalaman, niat penggunaan dan perilaku penggunaan mobile banking.

Persepsi Manfaat Tanggapan responden terhadap variabel persepsi manfaat, secara keseluruhan lebih banyak menyatakan sangat setuju bahwa layanan mobile banking memberikan kemanfaatan yang tinggi bagi responden terutama untuk meningkatkan kinerja, mempercepat penyelesaian pekerjaan dan meningkatkan efisiensi waktu kerja.

Persepsi Kemudahan Penggunaan Tanggapan responden terhadap variabel kemudahan penggunaan, secara keseluruhan lebih banyak menyatakan sangat setuju bahwa dalam menggunakan mobile banking begitu mudah dan tidak diperlukan usaha yang keras.

Pengalaman Tanggapan responden terhadap variabel pengalaman, secara keseluruhan lebih banyak menyatakan sering, yang artinya bahwa responden sering menggunakan mobile banking setiap bulannya. Berdasarkan

9

tanggapan responden skor tertinggi menunjukkan nasabah paling sering memanfaatkan moble banking untuk keperluan transfer antar rekening.

Niat Penggunaan Tanggapan responden terhadap variabel niat penggunaan, secara keseluruhan lebih banyak menyatakan setuju bahwa jika seorang responden memiliki peluang untuk mengakses mobile banking maka responden tersebut berminat untuk memanfaatkan mobile banking.

Perilaku Penggunaan Tanggapan responden terhadap variabel perilaku penggunaan, secara keseluruhan lebih banyak menyatakan sering menggunakan layanan mobile banking untuk melakukan transaksi perbankan.

Model Pengukuran Penelitian ini menggunakan 20 item pertanyaan yang mengukur pengaruh persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman dengan dimediasi niat penggunaan mobile banking terhadap perilaku penggunaan mobile banking bagi nasabah bank BCA di Surabaya.

Uji Validitas dan Reliabilitas Validitas digunakan untuk mengukur sah atau valiud tidaknya suatu kuisoner. Kuisioner dapat dikatakan valid ketika pertanyaannya mampu untuk mengungkapkan suatu variabel yang diukur. Validitas mengukur apakah pertanyaan dalam kuisioner sudah dibuat dengan benar dan dapat mengukur apa yang akan diukur. Proses pengukurannya adalah Angka korelsi berkisar antara -1 s/d +1. Semakin mendekati 1 maka korelasi semakin mendekati sempurna. Uji validitas penelitian dapat ditentukan bahwa nilai korelasi product moment berkisar antara 0,8. Hasil tersebut mengidentifikasikan bahwa 20 item pertanyaan pada kuisioner dapat dinyatakan valid, karena nilainya lebih besar dari 0.05 dan korelasi signifikasi pada level 0,01 berdasarkan output dari SPSS.

Suatu kuisioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Dalam penelitian ini untuk mengukur reliabilitas menggunakan Cronbach’s Alpha (α). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60. Dari Hasil uji reliabilitas dapat diketahui bahwa nilai alpha dari pengaruh persepsi manfaat, persepsi kemudahan penggunaan, pengalaman, niat penggunaan dan perilaku penggunaan mobile banking dapat dinyatakan reliable karena lebih besar dari 0,6.

Uji Hipotesis Uji hipotesis dilakukan dengan metode regresi linier dan uji regresi mediasi melalui Baron and Kenny dengan bantuan SPSS V. 11.5. hal tersebut dilakukan untuk mengetahui pengaruh persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman berpengaruh signifikan secara bersama-sama terhadap perilaku penggunaan mobile banking bagi nasabah Bank BCA di Surabaya, kemudian untuk mengetahui persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman berpengaruh signifikan secara bersama-sama terhadap niat penggunaan mobile banking bagi nasabah Bank BCA di Surabaya. Kemudian untuk uji regresi mediasi melalui Baron and Kenny digunakan untuk mengetahui apakah persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman penggunaan secara signifikan mempengaruhi perilaku penggunaan mobile banking dengan dimediasi niat penggunaan mobile banking bagi nasabah Bank BCA di Surabaya. Adapun hasil dari pengujian hal tersebut dapat dijelaskan sebagai berikut regresi linier pada masing masing model analisis : Y = 2.077 + 0.355X1 + 0.09X2 + 0.084X3 + e1 Konstanta (α) memiliki nilai sebesar 2.077 menyatakan bahwa bila variabel persepsi manfaat, variabel kemudahan penggunaan,

10

pengalaman dianggap konstan maka variabel perilaku pengguna sebesar 2.077 satu satuan nilai. Koefisien regresi (β1) memiliki nilai sebesar 0.355 untuk variabel persepsi manfaat. Jadi dapat diketahui setiap penambahan satu satuan nilai variabel persepsi manfaat akan menaikkan perilaku penggunaan sebesar 0.355 satu satuan nilai dengan asumsi variabel yang lain konstan. Koefisien regresi (β2) memiliki nilai sebesar 0.009 untuk variabel persepsi kemudahan penggunaan. Jadi dapat diketahui setiap penambahan satu satuan nilai variabel persepsi kemudahan penggunaan akan menaikkan perilaku penggunaan sebesar 0.009 satu satuan nilai dengan asumsi variabel yang lain konstan. Koefisien regresi (β3) memiliki nilai sebesar 0.084 untuk pengalaman. Jadi dapat diketahui setiap penambahan satu satuan nilai variabel pengalaman akan menaikkan perilaku penggunaan sebesar 0.084 satu satuan nilai dengan asumsi variabel yang lain konstan. Z = 0.334 + 0.590X1 + 0.041X2 + 0.234X3 + e2 Konstanta (α) memiliki nilai sebesar 0.334 menyatakan bahwa bila variabel bebas dianggap konstan, maka variabel niat penggunaan sebesar 0.334 satu satuan nilai. Koefisien regresi (β4) memiliki nilai sebesar 0.590 untuk variabel persepsi manfaat. Jadi dapat diketahui setiap penambahan satu satuan nilai variabel persepsi manfaat akan menaikkan niat penggunaan sebesar 0.590 satu satuan nilai dengan asumsi variabel yang lain konstan. Koefisien regresi (β5) memiliki nilai sebesar 0.041 untuk variabel persepsi kemudahan penggunaan. Jadi dapat diketahui setiap penambahan satu satuan nilai variabel kemudahan penggunaan akan menaikkan niat penggunaan sebesar 0.041 satu satuan nilai dengan asumsi variabel yang lain konstan. Koefisien regresi (β6) memiliki nilai sebesar 0.234 untuk variabel pengalaman. Jadi dapat diketahui setiap penambahan saru satuan nilai variabel pengalaman akan menaikkan niat

penggunaan sebesar 0.234 satu satuan nilai dengan asumsi variabel yang lain konstan. Y = 1.942 + 0.116X1 - 0.007X2 - 0.011X3 + 0.404Z + e3 Konstanta (α) memiliki nilai sebesar 1.942 menyatakan bahwa bila variabel bebas dianggap konstan, maka variabel perilaku pengguna sebesar 1.942 satu satuan nilai. Koefisien regresi (β7) memiliki nilai sebesar 0.116 untuk variabel persepsi manfaat. Jadi dapat diketahui setiap penambahan satu satuan nilai variabel persepsi manfaat akan menaikkan variabel perilaku penggunaan sebesar 0.116 satu satuan nilai dengan asumsi variabel yang lain konstan. Koefisien regresi (β8) memiliki nilai sebesar -0.007 untuk variabel persepsi kemudahan penggunaan. Jadi dapat diketahui setiap penambahan satu satuan nilai variabel persepsi kemudahan penggunaan akan menurunkan variabel perilaku penggunaan sebesar 0.007 satu satuan nilai dengan asumsi variabel lain konstan. Koefisien regresi (β9) memiliki nilai sebesar -0.011 untuk variabel pengalaman. Jadi dapat diketahui setiap penambahan satu satuan nilai variabel pengalaman akan menurunkan variabel perilaku penggunaan sebesar 0.011 satu satuan nilai dengan asumsi variabel lain konstan. Koefisien regresi (β10) untuk niat penggunaan sebesar 0.404 untuk variabel niat penggunaan. Jadi dapat diketahui setiap penambahan satu satuan nilai variabel niat penggunaan akan menaikkan perilaku penggunaan sebesar 0.404 dari variabel-variabel yang ada dengan asumsi variabel yang lain konstan. Mediasi parsial terjadi jika persamaan 1, 2 dan 3 signifikan serta β7, β8, β9 < β1, β2, β3 (Baron and Kenny., 1986). Perfect atau complete mediation terjadi bila persamaan 1 dan 2 signifikan tetapi variabel independen pada persamaan 3 berpengaruh tidak signifikan terhadap variabel dependen, setelah memasukkan variabel mediator dalam analisis regresi.

11

Koefisien Determinasi (Adjused R2) Dapat diketahui bahwa nilai R2 untuk model pertama adalah 0.169 atau 16% itu artinya pada model pertama dapat diketahui bahwa variabel bebas yaitu persepsi manfaat, kemudahan penggunaan dan pengalaman hanya dapat memberikan kotribusi sebesar 16% secara bersama-sama terhadap perilaku pengguna mobile banking. Sedangkan sisanya 84% dikontribusi atau dipengaruhi faktor yang lain. Koefisien korelasi berganda digunakan untuk mengukur keeratan hubungan secara simultan antara variabel persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman terhadap perilaku penggunaan mobile banking nasabah bank BCA di Surabaya. Diketahui bahwa nilai R2 untuk model kedua adalah sebesar 0.189 atau 18% yang artinya variabel bebas yaitu persepsi manfaat, kemudahan penggunaan dan pengalaman hanya dapat memberikan kotribusi sebesar 18% terhadap niat penggunaan mobile banking. Sedangkan sisanya 82% dikontribusi atau pengaruhi oleh faktor lain. Koefisien korelasi berganda digunakan untuk mengukur keeratan hubungan secara simultan antara variabel persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman terhadap perilaku penggunaan mobile banking nasabah bank BCA di Surabaya. Untuk model yang ketiga diketahui bahwa nilai R2 adalah sebesar 0,532 atau 53% yang berarti bahwa sumbangan atau kontribusi dari persepsi manfaat, kemudahan penggunaan serta pengalaman secara bersama-sama terhadap perilaku penggunaan mobile banking dengan niat penggunaan sebagai variabel mediasi adalah cukup besar dibandingkan nilai R2 pada model satu dan dua. Sedangkan sisanya 47% dikontribusi oleh faktor lainnya. Koefisien korelasi berganda ditunjukkan dengan (R) sebesar 0,729 atau 72% yang mengindikasikan bahwa korelasi atau hubungan antara variabel persepsi manfaat, persepsi kemudahan penggunaan serta

pengalaman secara bersama-sama terhadap perilaku penggunaan mobile banking dengan niat penggunaan sebagai variabel mediasi memiliki hubungan yang erat.

Uji F Uji F pada dasarnya menunjukan apakah semua variabel independen atau bebas yang dimasukan dalam model mempunyai pengaruh secara bersama – sama terhadap variabel dependen/terikat (Ghozali, 2011 ; 98). Perhitungan signifikasi pada uji F di hitung berdasarkan F hitung diperoleh dari SPSS V 11.5 yang telah dicantumkan pada masing-masing tabel yang dibandingkan dengan F tabel dan dengan signifikasi sebesar 0.05 atau 5 % yang dibandingkan dengan tingkat signifikasi dari hasil SPSS V 11.5. Penarikan kesimpulan untuk diterima atau ditolaknya hipotesis dapat diketahui ketika F hitung lebih besar atau sama dengan F Tabel atau nilai probabilitas (sig F) lebih kecil dibandingkan dengan taraf signifikansi sebesar 5%, maka H0 ditolak dan H1 diterima artinya variabel bebas secara bersama-sama memiliki pengaruh yang signifikan terhadap variabel tergantung.

Hipotesis pertama dapat diketahui dan dapat disimpulkan bahwa Ho ditolak dan H1 diterima karena dapat di jabarkan bahwa F hitung > F tabel pada tingkat signifikasi 5% maka hasil ini menunjukkan bahwa variabel bebas yang terdiri dari persepsi manfaat, persepsi kemudahan penggunaan serta pengalaman secara bersama-sama berpengaruh signifikan terhadap perilaku penggunaan mobile banking nasabah bank BCA di Surabaya. Kemudian untuk hipotesis ke dua dapat disimpulkan bahwa Ho ditolak dan H1 diterima karena dapat di jabarkan bahwa F hitung > F tabel pada tingkat signifikasi 5% hasil ini menunjukkan bahwa variabel bebas yang terdiri dari persepsi manfaat, persepsi kemudahan penggunaan serta pengalaman secara bersama-sama berpengaruh signifikan terhadap niat penggunaan mobile banking nasabah bank

12

BCA di Surabaya. Setelah itu untuk hipotesis yang ketiga dapat disimpulkan bahwa Ho ditolak dan H1 diterima karena dapat di jabarkan bahwa F hitung > F tabel pada tingkat signifikasi 5% hasil ini menunjukkan bahwa variabel bebas yang terdiri dari persepsi manfaat, persepsi kemudahan penggunaan serta pengalaman secara bersama-sama berpengaruh signifikan terhadap perilaku penggunaan mobile banking dengan dimediasi niat penggunaan mobile banking nasabah bank BCA di Surabaya.

UJI T Hasil Uji t ini digunakan untuk

menyimpulkan apakah secara parsial variabel bebas dan mediasi berpengaruh signifikan terhadap variabel tergantung. Perhitungan signifikasi pada uji t yaitu dengan membandingkan nial t hitung dengan t tabel serta nilai probabilitas (sig t) yang dibanding dengan taraf signifikansi (α ) sebesar 5 % dua sisi. Variabel kepuasan yang berpengaruh secara parsial memiliki nilai signifikansi sebesar 5% dengan dua sisi (α/2= 0,025) terhadap variabel terikat. Nilai t hitung, didapat dengan bantuan dari SPSS V 11.5.

Penarikan kesimpulan untuk diterima atau ditolaknya suatu hipotesis dapat diketahui jika t hitung lebih besar t tabel atau t hitung lebih kecil t tabel akan nilai probabilitas (sig t) lebih kecil dibanding dengan taraf signifikansi (α ) sebesar 5 % dengan dua sisi (α/2= 0,025) terhadap variabel maka H0 ditolak dan H1 diterima artinya variabel bebas secara parsial memiliki pengaruh yang signifikan terhadap variabel tergantung. Atau jika t tabel lebih kecil t hitung atau t hitung lebih kecil t tabel atau nilai probabilitas (sig t) lebih besar dibandingkan dengan taraf signifikansi (α ) sebesar 5 %, dengan dua sisi (α/2= 0,025) terhadap variabel maka H0 diterima dan H1 ditolak artinya variabel bebas secara parsial memiliki pengaruh yang tidak signifikan terhadap variabel tergantung.

Hipotesis pertama dapat diketahui hasil bahwa untuk variabel persepsi manfaat berpengaruh terhadap perilaku penggunaan mobile banking nasabah Bank BCA Surabaya diterima, untuk variabel kemudahan penggunaan berpengaruh terhadap perilaku penggunaan mobile banking nasabah Bank BCA di Surabaya ditolak, untuk variabel pengalaman berpengaruh terhadap perilaku penggunaan mobile banking nasabah Bank BCA di Surabaya ditolak.

Kemudian untuk hipotesis ke dua dapat diketahui bahwa variabel persepsi manfaat berpengaruh terhadap niat penggunaan mobile banking nasabah Bank BCA Surabaya diterima, untuk variabel kemudahan penggunaan berpengaruh terhadap niat penggunaan mobile banking nasabah Bank BCA di Surabaya ditolak, untuk variabel pengalaman berpengaruh terhadap niat penggunaan mobile banking nasabah Bank BCA di Surabaya ditolak. Setelah itu untuk hipotesis yang ketiga menunjukkan bahwa variabel mediasi (niat penggunaan) berpengaruh signifikan terhadap variabel dependen (perilaku penggunaan mobile banking), yang ditunjukkan dengan t hitung sebesar 8,572 (lebih besar dari t table) dan signifikansi 0,000 (lebih kecil dari α=0,050). Hal tersebut berarti bahwa setelah memasukkan variabel medasi (niat penggunaan mobile banking), seluruh variabel independen menjadi tidak signifikan. Dengan demikian dapat disimpulkan bahwa terjadi perfect/complete mediation untuk variabel persepsi manfaat. Variabel persepsi manfaat berpengaruh terhadap perilaku penggunaan mobile banking dengan dimediasi oleh niat penggunaan mobile banking.

Dari hasil analisis statistik yang telah dilakukan diatas menunjukkan bahwa pada hipotesis pertama yaitu pengaruh persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman berpengaruh signifikan secara bersama-sama terhadap perilaku penggunaan mobile banking bagi nasabah

13

Bank BCA di Surabaya ditolak. Karena hanya variabel persepsi manfaat yang berpengaruh signifikan terhadap perilaku penggunaan mobile banking nasabah bank BCA Surabaya. Hal ini didukung oleh penelitian terdahulu yang dilakukan oleh (Davis, 1989; Chau, 1996; Igbaria et al., 1997; Sun, 2003) menyebutkan bahwa persepsi manfaat merupakan konstruk yang paling banyak signifikan dan penting yang mempengaruhi perilaku di dalam menggunakan teknologi dibandingkan dengan konstruk lainnya. Hal ini dimungkinkan karena sebagian besar responden adalah karyawan swasta yang membutuhkan suatu sistem peralatan perbankan yang mendukung kinerja mereka, selain hal tersebut dalam analisis deskriptif bahwa tanggapan responden rata-rata menjawab sangat setuju jika persepsi manfaat dapat mempengaruhi perilaku penggunaan mobile banking bagi nasabah bank BCA di Surabaya. Sedangkan untuk variabel persepsi kemudahan penggunaan pada penelitian ini menemukan bahwa kemudahan penggunaan tidak berpengaruh signifikan terhadap perilaku penggunaan mobile banking. Pengguna masih sulit mempelajari mobile banking, mobile banking belum sesuai dengan keinginan nasabah, nasabah masih sulit untuk berinteraksi dengan mobile banking secara jelas dan dimengerti dan karena alasan tersebut menjadikan pengguna tidak mudah untuk menjadi mahir dalam menggunakan layanan mobile banking yang ada. Hasil penelitian ini bertolak belakang dengan penelitian yang dilakukan Davis (1989 dan 1993) yang membuktikan bahwa persepsi manfaat dan persepsi kemudahan penggunaan merupakan faktor utama yang mempengaruhi seseorang mengadopsi teknologi dalam hal ini adalah layanan mobile banking. Variabel pengalaman yang menunjukkan seberapa mahir atau sering nasabah menggunakan mobile banking dalam penelitian ini menemukan bahwa pengalaman tidak mempengaruhi perilaku nasabah untuk

menggunakan mobile banking. Pengguna masih sulit untuk menjadi mahir dalam menggunakan layanan mobile banking sehingga pengguna benar-benar tidak merasakan manfaat layanan mobile banking, tanpa harus mengalami kesulitan dalam mengoperasikannya yang justru akan membebani nasabah. Hal ini bertolak belakang dengan penelitian Szajna (1996) menemukan sewaktu individual menjadi lebih berpengalaman dengan teknologi informasi, konstruk persepsi manfaat mempengaruhi tidak hanya ke minat tetapi juga langsung ke perilaku menggunakannya.mengingat mobile banking sudah sangat familiar bagi nasabah.

Dari hasil analisis statistik untuk hipotesis yang kedua, yaitu mengenai pengaruh persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman terhadap niat penggunaan mobile banking bagi nasabah bank BCA di Surabaya ditolak. Karena diketahui bahwa hanya variabel manfaat yang berpengaruh berpengaruh signifikan terhadap niat penggunaan mobile banking. Penelitian-penelitian sebelumnya juga menunjukkan bahwa persepsi manfaat merupakan konstruk yang paling banyak signifikan dan penting yang mempengaruhi sikap, minat, dan perilaku di dalam menggunakan teknologi dibandingkan dengan konstruk lainnya. Persepsi kemudahan penggunaan merupakan tingkat apresiasi berpikir atas kemudahan penggunaan dalam melakukan suatu aktivitas, sehingga persepsi ini membantu nasabah agar tidak mengalami kesulitan, akan tetapi hasil dari penelitian ini kemudahan penggunaan tidak berpengaruh signifikan terhadap niat penggunaan hal tersebut diperkirakan karena nasabah tidaklah memerlukan usaha yang cukup keras untuk menggunakan teknologi layanan mobile banking.

Dari hasil analisis pada hipotesis yang ketiga yaitu pengaruh persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman terhadap perilaku penggunaan

14

mobile banking dengan dimediasi niat penggunaan bagi nasabah bank BCA di Surabaya ditolak. Karena pada penelitian ini menghasilkan atau terjadi perfect atau complete mediasi. Pada temuan kali ini, variabel persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman menjadi berpengaruh tidak signifikan terhadap perilaku penggunaan mobile banking. Akan tetapi variabel mediasi niat penggunaan yang berpengaruh signifikan terhadap perilaku penggunaan mobile banking. Hal ini sesuai dengan hasil penelitian sebelumnya oleh (Davis, 1989; Chau, 1996; Igbaria et al., 1997; Sun, 2003) yang menyebutkan bahwa persepsi manfaat mempengaruhi niat penggunaan mobile banking dan selanjutnya akan mempengaruhi perilaku penggunaan mobile banking.

Kesimpulan, Saran dan Keterbatasan Melalui hasil analisa baik secara

deskriptif maupun statistik dengan regresi linier berganda maka dapat ditarik kesimpulan dari penelitian ini berdasarkan hasil pengujian hipotesis yang telah dilakukan, yaitu sebagai berikut:

Persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman tidak berpengaruh signifikan secara bersama-sama terhadap perilaku penggunaan mobile banking bagi nasabah Bank BCA di Surabaya. Karena dari ketiga variabel bebas, hanya persepsi manfaat yang secara signifikan berpengaruh terhadap perilaku penggunaan mobile banking. Persepsi kemudahan penggunaan berpengaruh tidak signifikan dan positif terhadap perilaku penggunaan mobile banking. Variabel pengalaman tidak berpengaruh signifikan dan positif terhadap perilaku penggunaan mobile banking.

Persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman tidak berpengaruh signifikan secara bersama-sama terhadap niat penggunaan mobile banking bagi nasabah Bank BCA di Surabaya. Karena dari ketiga variabel bebas hanya persepsi

manfaat yang berpengaruh signifikan terhadap niat penggunaan mobile banking. Persepsi kemudahan penggunaan tidak berpengaruh signifikan terhadap niat penggunaan mobile banking. Variabel pengalaman tidak berpengaruh signifikan terhadap niat penggunaan mobile banking.

Persepsi manfaat, persepsi kemudahan penggunaan dan pengalaman penggunaan secara signifikan tidak mempengaruhi perilaku penggunaan mobile banking dengan dimediasi niat penggunaan mobile banking bagi nasabah Bank BCA di Surabaya. Pada hipotesis ketiga diperoleh hasil bahwa variabel mediasi (niat penggunaan) berpengaruh signifikan terhadap variabel dependen (perilaku penggunaan mobile banking), Hal tersebut berarti bahwa setelah memasukkan variabel medasi (niat penggunaan mobile banking), seluruh variabel independen menjadi tidak signifikan. Dengan demikian dapat disimpulkan bahwa terjadi perfect/complete mediation untuk variabel persepsi manfaat. Jadi dapat disimpulkan bahwa variabel persepsi manfaat berpengaruh terhadap perilaku penggunaan mobile banking dengan dimediasi oleh niat penggunaan mobile banking.

Berdasarkan hasil penelitian yang telah disimpulkan, maka peneliti dapat memberikan saran-saran yang sekiranya dapat bermanfaat bagi pihak-pihak terkait yaitu sebagai berikut:

Persepsi manfaat memberikan gambaran bahwa dengan mobile banking secara keseluruhan mampu meningkatkan kinerja dan mengefisienkan waktu bagi nasabah, oleh karena itu peningkatan pada layanan ini harus lebih dioptimalkan dengan lebih memberikan waktu traksaksi yang lebih cepat sehingga nasabah dapat mengakses secara penuh dan tidak harus menunggu beberapa waktu untuk proses loading dari sistem yang dipergunakan.

Persepsi kemudahan penggunaan mobile banking pada layanan mobile banking

15

pada penelitian ini masih belum mudah digunakan. Nasabah atau pengguna masih sulit menggunakan mobile banking dalam hal registrasi atau pendaftaran menggunakan layanan mobile banking. Nasabah merasa masih sulit untuk melakukan regristrasi secara jelas dan dimengerti dan karena alasan tersebut menjadikan nasabah tidak mudah untuk menjadi mahir dalam menggunakan layanan mobile banking yang ada. Pihak bank BCA hendaknya mendesain kembali pengoperasian layanan mobile banking menjadi lebih sederhana dan mudah sehingga nasabah tidak kesulitan dalam mengoperasikan layanan mobile banking terutama dalam hal regristrasi.

Nasabah yang sudah berpengalaman atau mahir dalam menggunakan layanan mobile banking pada penelitian ini mengalami kesulitan dalam hal mengubah PIN. Hal itu dikarenakan nasabah merasa tingkat keamanan dan kerahasian masih kurang. Oleh karena itu pihak Bank BCA hendaknya meningkatkan keamanan dan kerahasiaan layanan mobile banking tanpa menuntut banyak kode akses yang rumit sehingga nasabah mudah dalam menggunakannya. Selain itu bank harus melakukan inovasi untuk menghasilkan layanan yang semakin baik, seperti meningkatkan kualitas koneksi, menambah fitur layanan baru, memperluas saluran informasi untuk menambah pengetahuan nasabah tentang layanan mobile banking, sehingga penggunaan teknologi layanan mobile banking dapat mempermudah dan membantu aktivitas atau pekerjaan nasabah bukan sebaliknya.

Dalam penelitian ini ada beberapa hal mengenai keterbatasan masalah dan berikut adalah keterbatasan dalam penelitian ini:

Penelitian ini menggunakan data primer, sehingga data olahan dan analisis data berdasarkan pada kuisioner persepsi jawaban responden melalui kuisioner. Banyak faktor eksternal yang mempengaruhi independensi responden terhadap pengisian kuisioner.

Penelitian ini memiliki jumlah sample yang sedikit, yakni 100 responden. Penelitian berikutnya diharapkan dapat menambah jumlah sampel, sehingga karakter dari responden semakin luas dan dapat mewakili sebagian besar dari populasi yang menjadikan data lebih akurat.

Penelitian ini memberikan peluang untuk melakukan penelitian selanjutnya dengan mengkaji variabel-variabel lain yang belum dapat diobservasi oleh peneliti dalam penelitian ini.

Data yang dikumpulkan dalam penelitian ini hanya berasal dari pengguna mobile banking BCA sehingga pemodelan dalam penelitian ini mungkin tidak dapat memasukkan persepsi dari pihak bank selaku penyedia mobile banking karena penulis tidak melakukan wawancara dengan manajer bank.

Daftar Rujukan

Baron, R. M., & Kenny, D. A. (1986). The moderator-mediator variable distinction in social psychological research: Conceptual, strategic and statistical considerations. Journal of Personality and Social Psychology, 51, 1173-1182.

Davis, 2000. The Relative Importance or Perceived Ease of Use in IS adoption: A Study of E-Commerce Adoption. ABI/INFORM global.

Fusilier, Marcelline and Durlabhji, Subhash. 2005. “An exploration of Student Internet Use in India (the technology acceptance model and the theory of planned behavior)”. Journal of Marketing. Vol. 22 No. 4. Pp 233-246.

Ghozali, Imam (2005). Aplikasi Analisis Multivariate dengan program SPSS.

16

Edisi 3. Semarang : Badan Penerbit-Undip.

Jogiyanto. 2007. Sistem Informasi Keprilakuan. Penerbit ANDI. Yogyakarta.

Kuncoro, Mudrajad 2009. ”Metode Riset untuk Bisnis & Ekonomi”. Edisi 3. Jakarta : Erlangga.

Malhotra, Naresh K (2009) : “Riset Pemasaran (Pendekatan Terapan)”. Jilid 1 Edisi 4. Jakarta Barat: Indeks.

Notoatmodjo, Soekidjo (2003). Pendidikan dan Perilaku Kesehatan. Jakarta : Rineka Cipta.

Sekaran, Uma. 2006. “Research Methods For Business (Metodologi Penelitian Untuk Bisnis)”. Buku 2 Edisi 4. Jakarta : Salemba Empat.

___________. 2007. “Research Methods For

Business (metodologi penelitian untuk bisnis)”. Buku 1 Edisi 4. Jakarta : Salemba Empat.

Tiwari, Buse., 2007, “Internet banking adoption intention in Malaysia: the roles of personal and system characteristics”, International Conference in Economics and finance, Labuan, Jurnal (Mei).

Venkatesh, V., 2000 “Determinants of perceived ease of use: Integrating control, intrinsic motivation, and emotion into the technology acceptance model,” Information Systems Research, vol.11, no.4.

Widiyarini, Lydia Ari dan A. Yan Wellyan Toni Putro, 2008, “Analisis Hubungan Faktor-Faktor Technology Acceptance, Trust dan Risk Pada Niat Nasabah Bank Untuk Menggunakan Internet Banking”

17

CURRICULUM VITAE

DATA PRIBADI

Nama Lengkap : Devvy Pisheila Pratiwi

Jenis Kelamin : Perempuan

Tempat, Tgl Lahir : Surabaya, 21 Februari 1990

Kewarganegaraan : Indonesia

Tinggi Badan : 150 cm

Berat Badan : 40 kg

Agama : Islam

Alamat : Perum. Gading Fajar 1 A1/22 Buduran, Sidoarjo

Telepon/Hp : 03170692595/085632328849

E-mail : [email protected]

PENDIDIKAN FORMAL

2008 – 2012 : STIE Perbanas Surabaya Program Studi S1 Manajemen

2005 – 2008 : SMA Negeri 3 Sidoarjo

2002 – 2005 : SMP Negeri 2 Sidoarjo

1995 – 2002 : SD Negeri Celep 2 Sidoarjo

PENDIDIKAN NON FORMAL

2011 : Kursus TOEFL di STIE Perbanas (sertifikat)

PENGALAMAN ORGANISASI

- Anggota UPKM Komtif Periode 2010/2011 STIE Perbanas Surabaya

- Panitia Latihan Keterampilan Manajemen Mahasiswa Tingkat Dasar (LKMM-TD) STIE

Perbanas Surabaya

18