P4 PERADILAN ADMINISTRASI MURNI DALAM HUKUM PAJAK.pptx

18

PERADILAN ADMINISTRASI MURNI DALAM HUKUM PAJAK Disusun Oleh : FITRIA ARIANTY, S.Sos, M.Si 1

-

Upload

anisya-intaningtyas -

Category

Documents

-

view

37 -

download

2

Transcript of P4 PERADILAN ADMINISTRASI MURNI DALAM HUKUM PAJAK.pptx

1

PERADILAN ADMINISTRASI MURNI DALAM HUKUM PAJAK

Disusun Oleh :FITRIA ARIANTY, S.Sos, M.Si

2

PENGERTIANPeradilan administrasi murni adalah Peradilan yang memenuhi syarat-syarat sebagai peradilan yaitu :

Adanya hukum Administrasi/Tata Usaha Negara yang abstrak yang mengikat umum

Adanya keputusan Administrasi/Tata Usaha Negara yang konkrit, individual, final, dan mengikat perseorangan atau badan hukum perdata

Adanya para pihak, yang salah satunya adalah pejabat Administrasi/Tata Usaha Negara sebagai tergugat

Adanya Pengadilan yang merdeka yang berwenang mengadili berdasarkan perundang-undangan yang berlaku

3

LANJUTAN………… Peradilan administrasi murni pada

hakekatnya merupakan upaya hukum yang dapat ditempuh oleh Wajib Pajak dalam menyelesaikan sengketa pajak melalui badan peradilan pajak.

Upaya hukum untuk menyelesaikan sengketa pajak yang dilakukan melalui badan peradilan pajak ini ditempuh bilamana keputusan melalui upaya administrasi belum dapat diterima oleh WP.

4

LATAR BELAKANG TIMBULNYA SENGKETA PAJAK Sistem pemungutan pajak yang berlaku di Indonesia

memberi kewenangan kepada fiskus untuk menerbitkan ketetapan pajak atau penagihan pajak yang berbeda dengan penghitungan menurut WP.

Penerbitan ketetapan atau penagihan pajak tersebut dapat mengakibatkan timbulnya perbedaan pendapat antara fiskus dengan WP, yang disebut sebagai Sengketa Pajak

Sengketa pajak adalah sengketa yang timbul dalam bidang perpajakan antara WP atau Penanggung Pajak dengan Pejabat yang berwenang (fiskus) sebagai akibat dikeluarkannya keputusan yang terhadapnya dapat diajukan Banding atau Gugatan kepada Pengadilan Pajak

LATAR BELAKANG Negara mengharapkan agar

kesadaran masyarakat akan kewajibannya di bidang perpajakan semakin meningkat

Kesadaran masyarakat yang meningkat dalam pemenuhan kewajiban perpajakan akan meningkatkan juga kesadaran masyarakat akan hak-haknya dalam perpajakan

Konsekuensinya: potensi sengketa pajak meningkat

6

LANJUTAN…… Banyaknya kasus sengketa pajak yang harus

diselesaikan, serta adanya tuntutan masyarakat terhadap kepastian hukum atas sengketa yang mereka ajukan, menyebabkan terjadinya perubahan dalam sistem penyelesaian Sengketa Pajak.

Upaya penyelesaian Sengketa Pajak melalui badan peradilan pajak terus-menerus disempurnakan, yang terakhir adalah dengan UU No.14 Tahun 2002 tentang Pengadilan Pajak, di mana penyelesaian Sengketa Pajak dilakukan melalui Pengadilan Pajak.

PENYEBAB SENGKETA PAJAK Kesalahan dan perbedaan dalam

penerapan atau penafsiran pasal – pasal UU mengenai Dasar Pengenaan Pajak (DPP) dan lain sebagainya (subyek dan obyek)

Perbedaan pencatatan dan pengakuan penghasilan dan biaya antara laporan keuangan secara komersial dan fiskal

Kesalahan pengenaan sanksi administrasi dalam penerbitan Surat Ketetapan Pajak (SKP)

Kesalahan – kesalahan formal administrasi dalam mengeluarkan keputusan

8

BADAN PERADILAN PAJAK DI INDONESIA DARI MASA KE MASA Keberadaan Badan Peradilan Pajak di

Indonesia sudah dimulai sejak masa sebelum kemerdekaan, yakni dengan dibentuknya Majelis Banding Pajak (1927) yang berkedudukan di ibukota negara, yakni Batavia.

Setelah Proklamasi Kemerdekaan RI, badan peradilan pajak diganti dengan nama :a. Majelis Pertimbangan Pajak/MPP (1959-1997)b. Badan Penyelesaian Sengketa Pajak/BPSP ( 1997 – 2002)c. Pengadilan Pajak (2002 – saat ini)

9

MAJELIS PERTIMBANGAN PAJAK (MPP) & LEMBAGA PERTIMBANGAN BEA & CUKAI

MPP dibentuk dengan UU No.5 Tahun 1959 MPP mempunyai kedudukan sebagai Pengadilan

Administratif, oleh karena itu pelantikan dan pengambilan sumpah Ketua dan anggota MPP dilakukan oleh ketua Mahkamah Agung.

Pada awal pendiriannya, eksistensi MPP belum terlihat nyata. Namun seiring dengan berjalannya waktu, MPP mulai mengalami kemajuan yang pesat dalam penyelesaian kasus banding.

Namun penyelesaian kasus sengketa pajak yang ditangani oleh MPP prosesnya memakan waktu lama, prosedur berbelit-belit dan biayanya tidak murah (administrasinya tidak sederhana).

MPP dibentuk untuk menyelesaikan sengketa Pajak (pusat maupun pajak daerah), sedangkan penyelesaian sengketa Bea & Cukai ditangani oleh Lembaga Pertimbangan Bea & Cukai

10

BADAN PENYELESAIAN SENGKETA PAJAK (BPSP) BPSP didirikan berdasarkan UU No.17 Tahun 1997, untuk

menggantikan tugas-tugas MPP yang dianggap sudah tidak memadai dan tidak sesuai lagi dengan kebutuhan menyelesaikan sengketa pajak.

Pembinaan organisasi dan adminitrasi BPSP dilakukan oleh Departemen Keuangan.

BPSP diberi wewenang untuk menyelesaikan 2 masalah pokok yaitu :a. banding terhadap keputusan Keberatan Pajak,Bea Cukai, dan Pajak Daerahb. gugatan terhadap pelaksanaan penagihan pajak

Pengajuan Banding atau Gugatan ke BPSP merupakan upaya hukum terakhir bagi Wajib Pajak, dan putusannya tidak dapat digugat ke Peradilan Umum atau PERATUN.

Pelaksanaan sidang di BPSP bersifat tertutup, sedangkan pembacaan Putusan diucapkan dalam sidang terbuka.

11

PENGADILAN PAJAK PP didirikan berdasarkan UU No.14 Tahun 2002,

dimaksudkan untuk menggantikan dan meneruskan tugas BPSP.

PP merupakan badan peradilan yang melaksanakan kekuasaan kehakiman.

Susunan PP terdiri dari Pimpinan, Hakim Anggota, Sekretaris, dan Panitera. Pimpinan yang terdiri dari Ketua dan Wakil Ketua, serta Hakim, diangkat oleh Presiden.

Status putusan dinyatakan bahwa putusan PP merupakan putusan akhir dan mempunyai kekuatan hukum tetap.

Namun demikian, dalam hal tertentu masih dimungkinkan untuk dilakukan upaya Peninjauan Kembali ke Mahkamah Agung.

12

PENYELESAIAN SENGKETA PAJAK MELALUI UPAYA HUKUM

Penyelesaian sengketa pajak melalui upaya hukum dapat ditempuh melalui :

a. Penyelesaian sengketa pajak di pengadilan negeri

b. Penyelesaian sengketa pajak di pengadilan tata usaha negara

c. Penyelesaian sengketa pajak di pengadilan pajak

13

PENYELESAIAN SENGKETA PAJAK DI PENGADILAN NEGERI Atas keputusan pejabat Tata Usaha Negara di

bidang perpajakan sepanjang undang-undang yang bersangkutan menunjuk secara tegas bahwa banding/gugatan dapat diajukan ke Pengadilan Negeri, maka sengketa pajak dapat diselesaikan di Pengadilan Negeri. Contoh :

a. Pasal 38 (1) UU PPSP : sanggahan pihak ketiga terhadap kepemilikan barang yang disita hanya dapat diajukan kepada Pengadilan Negeri

b. Pasal 34 (3) UU PPSP : Penanggung Pajak yang disandera dapat mengajukan gugatan terhadap pelaksanaan penyanderaan kepada Pengadilan Negeri

14

PENYELESAIAN SENGKETA PAJAK DI PENGADILAN TATA USAHA NEGARA Terhadap sengketa pajak yang tidak diatur

khusus dalam UU Pengadilan Pajak, dapat diadili pada badan peradilan administrasi yang umum, yaitu Pengadilan Tata Usaha Negara (Pasal 82 ayat 4 UU PP). Contoh :

a. Apabila pejabat pajak tidak menerbitkan keputusan yang menjadi wewenangnya seperti tidak menerbitkan Surat Keputusan Kelebihan Pembayaran Pajak atau Surat Perintah Membayar Kembali Pajak, maka untuk mencari keadilan, WP dapat mengajukan gugatan ke Pengadilan Tata Usaha Negara

15

PENYELESAIAN SENGKETA PAJAK DI PENGADILAN PAJAK Apabila UU perpajakan menyebutkan dengan

tegas bahwa suatu sengketa yang timbul sebagai akibat dari keputusan pejabat pajak, dapat diajukan banding atau gugatan ke Pengadilan Pajak, maka sengketa pajak tersebut harus diselesaikan di Pengadilan Pajak. Contoh :

1. Banding atas Surat Keputusan Keberatan2. Pasal 23 UU No.28 Tahun 2007 yakni Gugatan

Wajib Pajak atau Penanggung Pajak terhadap :a. pelaksanaan Surat Paksa, Surat Perintah Melaksanakan Penyitaan, atau Pengumuman Lelangb. keputusan pencegahan dalam rangka penagihan pajak

16

LANJUTAN…………c. Keputusan yang berkaitan dengan pelaksanaan

keputusan perpajakan, selain mengenai permohoan Keberatan atas SKPKB, SKPKBT, SKPLB, SKPN atau pemotongan/pemungutan pajak oleh pihak ketiga (Pasal 25) dan Keputusan Keberatan (Pasal 26)

d. Penerbitan surat ketetapan pajak atau Surat Keputusan Keberatan yang dalam penerbitannya tidak sesuai dengan prosedur atau tata cara yang telah diatur dalam ketentuan UU perpajakan

Contoh lain : pengajuan Banding atas Keputusan Pejabat Bea & Cukai, hanya dapat diselesaikan di Pengadilan Pajak

17

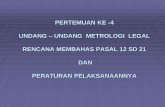

ALUR PENYELESAIAN SENGKETA PAJAK Penyelesaian sengketa pajak harus

menempuh upaya administrasi terlebih dahulu, setelah itu baru dapat ditempuh melalui upaya hukum.

Alur penyelesaian sengketa pajak dapat dilihat dalam bagan berikut ini

18

Dirjen Pajak

Surat Keputusan/Ketetapan Pajak

Wajib Pajak

Upaya Administrati

f

•Mengajukan Keberatan• Permohonan

Pembetulan SKP/Surat Keputusan yang tidak

benar• Permohonan

penghapusan/pengurangan sanksi adm, dsb

(Pasal 16 & 36 UU KUP)

Upaya Hukum

Banding/ Gugatan :

• Pengadilan Negeri

• Pengadilan TUN•Pengadilan Pajak

Upaya Hukum

Luar Biasa

Peninjauan Kembali

ke MA