BAB IV HASIL PENELITIAN DAN...

74

161 BAB IV HASIL PENELITIAN DAN PEMBAHASAN Bab ini membahas temuan empiris hasil survei lapangan yang dilakukan kepada responden terpilih secara deskriptif dan hasil analisis uji statistik. Temuan- temuan empiris ini dimaksudkan untuk menunjang kesimpulan teoretis berdasarkan hipotesis yang telah disusun oleh peneliti dari hasil analisis studi pustaka. 4.1 Profil Responden Penelitian terkait dengan pengukuran penerimaan teknologi e-banking lebih difokuskan kepada nasabah bank pemerintah, terdapat 835 dari total responden yang berjumlah 835 responden atau bisa dikatakan bahwa seluruh responden valid data kuesionernya. Responden atau nasabah dalam penelitian ini mewakili seluruh nasabah pada bank pemerintah. Responden dikategorikan dalam beberapa karakteristik, yaitu berdasarkan jenis kelamin, usia, experience, voluntarienes of use dan account bank. Survei dilakukan di area Jabodetabek. Survei dilakukan melalui wawancara tatap muka kepada nasabah bank yang memiliki e-banking. 4.1.1 Profil Responden Berdasarkan Jenis Kelamin Hasil analisis karakteristik responden berdasarkan jenis kelamin disajikan pada Tabel 4.1.1 berikut: Tabel 4.1.1 Profil Responden Berdasarkan Jenis Kelamin NO Jenis Kelamin Jumlah Persentase 1 Laki-Laki 423 50.7 2 Perempuan 412 49.3 TOTAL 835 100 Sumber: Hasil olahan data statistik (2017)

Transcript of BAB IV HASIL PENELITIAN DAN...

161

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas temuan empiris hasil survei lapangan yang dilakukan

kepada responden terpilih secara deskriptif dan hasil analisis uji statistik. Temuan-

temuan empiris ini dimaksudkan untuk menunjang kesimpulan teoretis berdasarkan

hipotesis yang telah disusun oleh peneliti dari hasil analisis studi pustaka.

4.1 Profil Responden

Penelitian terkait dengan pengukuran penerimaan teknologi e-banking lebih

difokuskan kepada nasabah bank pemerintah, terdapat 835 dari total responden

yang berjumlah 835 responden atau bisa dikatakan bahwa seluruh responden valid

data kuesionernya. Responden atau nasabah dalam penelitian ini mewakili seluruh

nasabah pada bank pemerintah. Responden dikategorikan dalam beberapa

karakteristik, yaitu berdasarkan jenis kelamin, usia, experience, voluntarienes of

use dan account bank. Survei dilakukan di area Jabodetabek. Survei dilakukan

melalui wawancara tatap muka kepada nasabah bank yang memiliki e-banking.

4.1.1 Profil Responden Berdasarkan Jenis Kelamin

Hasil analisis karakteristik responden berdasarkan jenis kelamin disajikan

pada Tabel 4.1.1 berikut:

Tabel 4.1.1 Profil Responden Berdasarkan Jenis Kelamin

NO Jenis Kelamin Jumlah Persentase

1 Laki-Laki 423 50.7

2 Perempuan 412 49.3

TOTAL 835 100

Sumber: Hasil olahan data statistik (2017)

162

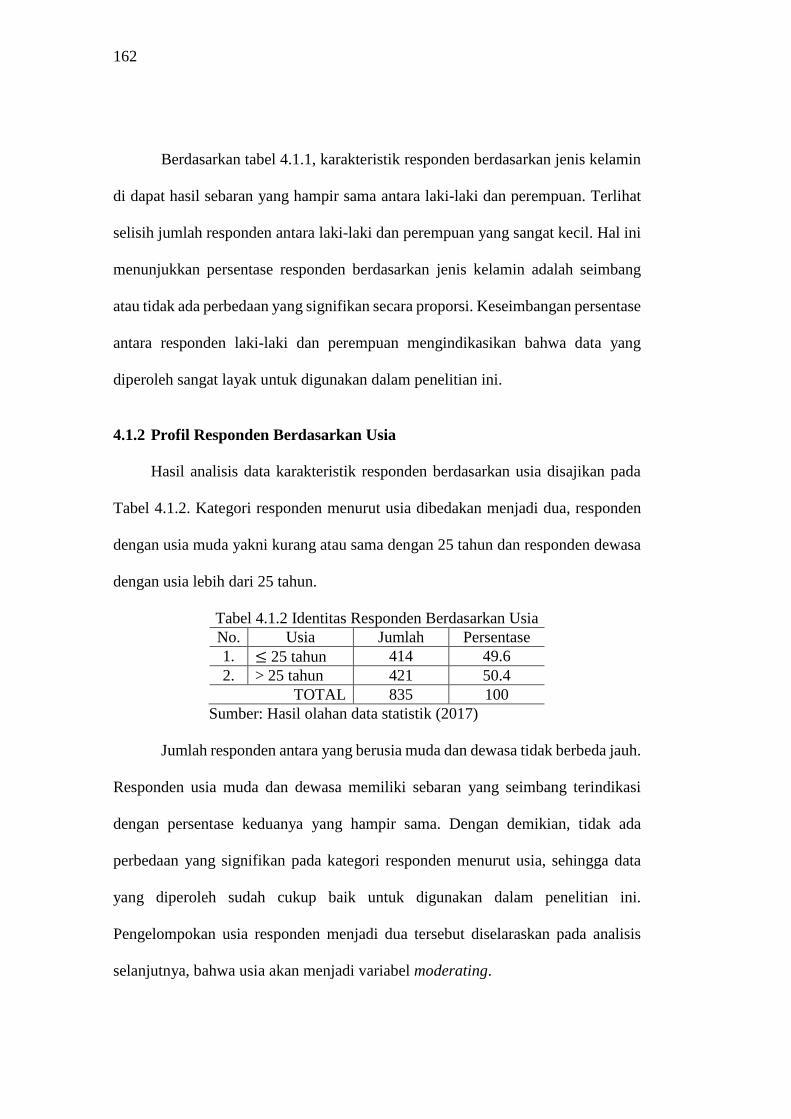

Berdasarkan tabel 4.1.1, karakteristik responden berdasarkan jenis kelamin

di dapat hasil sebaran yang hampir sama antara laki-laki dan perempuan. Terlihat

selisih jumlah responden antara laki-laki dan perempuan yang sangat kecil. Hal ini

menunjukkan persentase responden berdasarkan jenis kelamin adalah seimbang

atau tidak ada perbedaan yang signifikan secara proporsi. Keseimbangan persentase

antara responden laki-laki dan perempuan mengindikasikan bahwa data yang

diperoleh sangat layak untuk digunakan dalam penelitian ini.

4.1.2 Profil Responden Berdasarkan Usia

Hasil analisis data karakteristik responden berdasarkan usia disajikan pada

Tabel 4.1.2. Kategori responden menurut usia dibedakan menjadi dua, responden

dengan usia muda yakni kurang atau sama dengan 25 tahun dan responden dewasa

dengan usia lebih dari 25 tahun.

Tabel 4.1.2 Identitas Responden Berdasarkan Usia

No. Usia Jumlah Persentase

1. ≤ 25 tahun 414 49.6

2. > 25 tahun 421 50.4

TOTAL 835 100

Sumber: Hasil olahan data statistik (2017)

Jumlah responden antara yang berusia muda dan dewasa tidak berbeda jauh.

Responden usia muda dan dewasa memiliki sebaran yang seimbang terindikasi

dengan persentase keduanya yang hampir sama. Dengan demikian, tidak ada

perbedaan yang signifikan pada kategori responden menurut usia, sehingga data

yang diperoleh sudah cukup baik untuk digunakan dalam penelitian ini.

Pengelompokan usia responden menjadi dua tersebut diselaraskan pada analisis

selanjutnya, bahwa usia akan menjadi variabel moderating.

163

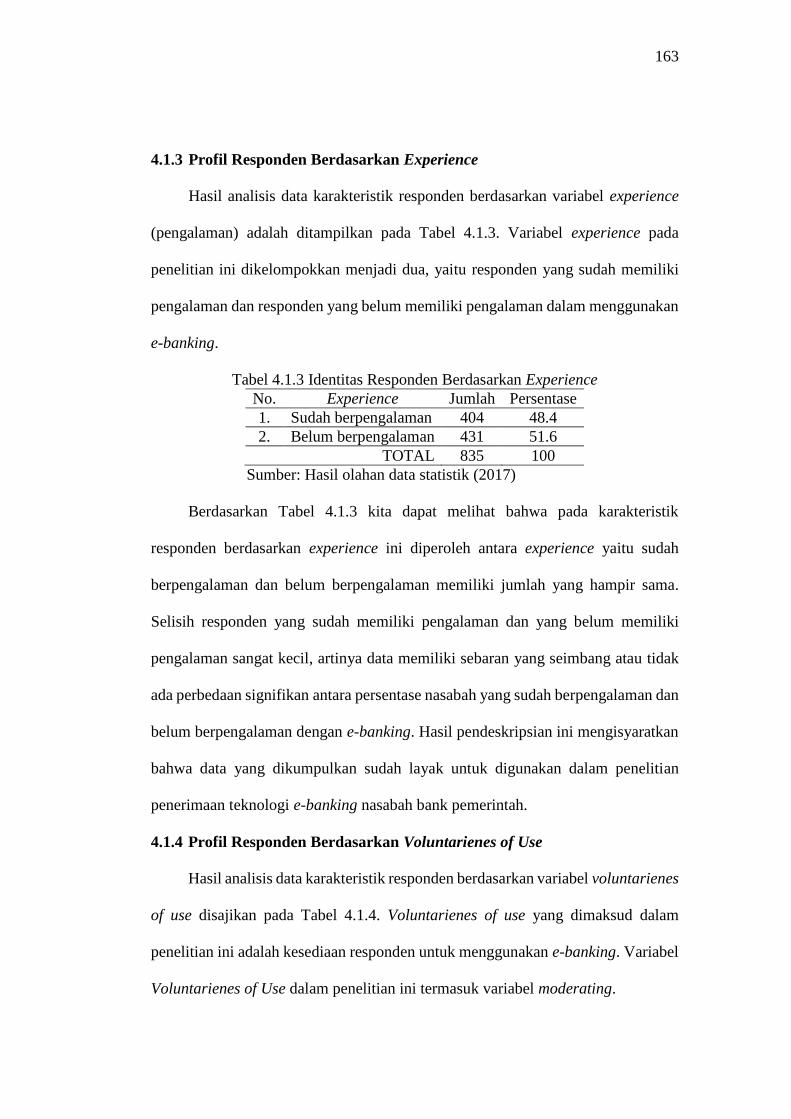

4.1.3 Profil Responden Berdasarkan Experience

Hasil analisis data karakteristik responden berdasarkan variabel experience

(pengalaman) adalah ditampilkan pada Tabel 4.1.3. Variabel experience pada

penelitian ini dikelompokkan menjadi dua, yaitu responden yang sudah memiliki

pengalaman dan responden yang belum memiliki pengalaman dalam menggunakan

e-banking.

Tabel 4.1.3 Identitas Responden Berdasarkan Experience

No. Experience Jumlah Persentase

1. Sudah berpengalaman 404 48.4

2. Belum berpengalaman 431 51.6

TOTAL 835 100

Sumber: Hasil olahan data statistik (2017)

Berdasarkan Tabel 4.1.3 kita dapat melihat bahwa pada karakteristik

responden berdasarkan experience ini diperoleh antara experience yaitu sudah

berpengalaman dan belum berpengalaman memiliki jumlah yang hampir sama.

Selisih responden yang sudah memiliki pengalaman dan yang belum memiliki

pengalaman sangat kecil, artinya data memiliki sebaran yang seimbang atau tidak

ada perbedaan signifikan antara persentase nasabah yang sudah berpengalaman dan

belum berpengalaman dengan e-banking. Hasil pendeskripsian ini mengisyaratkan

bahwa data yang dikumpulkan sudah layak untuk digunakan dalam penelitian

penerimaan teknologi e-banking nasabah bank pemerintah.

4.1.4 Profil Responden Berdasarkan Voluntarienes of Use

Hasil analisis data karakteristik responden berdasarkan variabel voluntarienes

of use disajikan pada Tabel 4.1.4. Voluntarienes of use yang dimaksud dalam

penelitian ini adalah kesediaan responden untuk menggunakan e-banking. Variabel

Voluntarienes of Use dalam penelitian ini termasuk variabel moderating.

164

Tabel 4.1.4 Identitas Responden Berdasarkan Voluntarienes of Use

No. Voluntarienes of Use Jumlah Persentase

1. Berkeinginan 420 50.3

2. Dipaksakan 415 49.7

TOTAL 835 100

Sumber: Hasil olahan data statistik (2017)

Berdasarkan Tabel 4.1.4 mengenai karakteristik responden berdasarkan

voluntarienes of use, diperoleh perbandingan jumlah responden antara yang

menyatakan bahwa menggunakan e-banking pada bank pemerintah karena

keinginan pribadi dan karena dipaksa mempunyai jumlah yang hampir sama, hal

ini terlihat dengan persentase yang terpaut sangat kecil. Artinya perbedaan tersebut

tidak signifikan atau sebaran data yang seimbang. Jika dilihat dari voluntarienes of

use, data yang terkumpul sudah layak digunakan dalam penelitian penerimaan

teknologi e-banking nasabah bank pemerintah.

4.1.5 Profil Responden Berdasarkan Account Bank

Hasil analisis data karakteristik responden berdasarkan account bank

disajikan pada Tabel 4.1.5. Account bank yang dimasukkan adalah account bank

yang dimiliki oleh responden, dengan fitur e-banking. Bank pemerintah yang

digunakan oleh peneliti ada empat bank, yaitu BNI, Bank Mandiri, BRI dan BTN.

Bank tersebut merupakan bank besar yang dimiliki oleh pemerintah.

Tabel 4.1.5 Identitas Responden Berdasarkan Account Bank

No. Account Bank Jumlah Persentase

1. BNI 225 26.9

2. MANDIRI 259 31.0

3. BRI 176 21.1

4. BTN 175 21.0

TOTAL 835 100

Sumber: Hasil olahan data statistik (2017)

165

Berdasarkan Tabel 4.1.5, diperoleh account bank BNI, MANDIRI, BRI dan

BTN secara berurutan sebanyak 225, 259, 176 dan 175 responden atau 26.9%, 31%,

21.1% dan 21%. Jika kita perhatikan pengguna terbanyak adalah pada Bank

Mandiri sebesar 31% sedangkan pengguna terendah pada Bank BTN hanya sebesar

21%. Jumlah ini sesuai dengan kondisi nyata jumlah pengguna e-banking masing-

masing bank yang menjadi objek penelitian. Bank mandiri merupakan bank

pemerintah dengan jumlah nasabah pengguna e-banking terbanyak, kemudian BNI,

BRI dan terakhir BTN.

4.2 Statistik Deskriptif Variabel Penelitian

Variabel penelitian ini ada tujuh variabel, terdiri dari lima variabel laten

eksogen dan dua variabel laten endogen. Variabel laten eksogen terdiri dari

Performance Expenctancy, Effort Expectancy¸ Social Influence, Faciltating

Condition dan Security. Variabel laten endogen antara lain Behavioral Intention

dan Use Behavioral. Statistik deskriptif setiap variabel penelitian yang dimaksud

dalam penelitian ini adalah frekuensi, persentase setiap jawaban responden serta

hasil pengujian inferensi setiap variabel untuk menguji tingkat jawaban responden

pada setiap item pertanyaan. Statistik uji yang digunakan untuk menguji adalah uji-

t.

4.2.1 Performance Expectancy

Performance Expectancy yang dimaksud dalam penelitian ini adalah tingkat

kepercayaan bahwa penggunaan electronic banking akan meningkatkan efisiensi

dalam bertransaksi. Ada empat indikator yang mengukur performance expectancy

166

tersebut yaitu persepsi penggunaan, motivasi ekstrinsik, kesesuaian pekerjaan,

keuntungan relatif dan ekspektasi hasil.

Indikator persepsi penggunaan, motivasi ekstrinsik, kesesuaian pekerjaan,

keuntungan relatif dan ekspektasi hasil diukur dengan menggunakan skala likert 1-

5 yang meliputi:

1: Sangat tidak setuju (STS)

2: Tidak setuju (TS)

3: Cukup Setuju (CS)

4: Setuju (S)

5: Sangat setuju (SS)

Persepsi penggunaan yang dimaksud dalam penelitian ini adalah “electronic-

banking berguna dalam transaksi perbankan nasabah”. Makin tinggi skor

menunjukkan bahwa responden makin setuju dengan pernyataan tersebut. Artinya

electronic banking sangat berguna untuk transaksi perbankan responden. Indikator

kedua dari variabel Performance Expectancy adalah motivasi ekstrinsik. Menurut

Vankatest, et al. (2003) motivasi ekstrinsik adalah sebagai persepsi yang diinginkan

oleh pengguna untuk melakukan suatu aktivitas karena dianggap sebagai alat dalam

mencapai hasil-hasil bernilai yang berbeda dari aktivitas itu sendiri.

Indikator ketiga dari variabel Performance Expectancy adalah kesesuaian

pekerjaan. Kesesuaian pekerjaan (job fit) didefinisikan bagaimana kemampuan dari

suatu sistem meningkatkan kinerja pekerjaan individual (V. Venkatest M.G., 2003).

Indikator keempat dari variabel Performance Expectancy adalah keuntungan relatif.

Menurut Venkatesh (2003) keuntungan relatif (relative advantage) didefinisikan

167

sebagai seberapa jauh menggunakan sesuatu inovasi yang dipersepsikan akan lebih

baik dibandingkan menggunakan pendahulunya. Indikator kelima dari variabel

Performance Expectancy adalah ekspektasi hasil. Menurut Venkatesh (2003)

ekspektasi hasil (outcome expectations) berhubungan dengan konsekuensi-

konsekuensi dari perilaku.

Hasil deskripsi data berikutnya tentang indikator kesesuaian pekerjaan,

diperoleh jawaban sebagian besar responden menyatakan setuju akan kesesuaian e-

banking dengan pekerjaan. Hal ini mengindikasikan bahwa sebagian besar nasabah

pada bank pemerintah setuju bahwa electronic banking meningkatkan kinerja

pekerjaan individual. Indikator tentang keuntungan relatif, sebagian besar

responden menyatakan setuju tentang keuntungan relatif. Temuan ini

mengindikasikan bahwa sebagian besar nasabah pada bank pemerintah setuju

bahwa electronic banking memberikan keuntungan relatif pada nasabah. Terkait

indikator ekspektasi hasil diperoleh jawaban yaitu yang menjawab setuju hampir

lima puluh persen. Temuan ini mengindikasikan bahwa sebagian besar nasabah

pada bank pemerintah setuju bahwa electronic banking memberikan ekspektasi

hasil pada nasabah.

4.2.2 Effort Expectancy

Effort expectancy merupakan tingkat kemudahan dalam menggunakan

sistem. Kemudahan dalam penggunaan teknologi diduga berpengaruh terhadap

penggunaan teknologi informasi. Pada penelitian ini tingkat kemudahan

penggunaan electronic banking diduga berpengaruh terhadap intensitas

penggunaan internet banking oleh nasabah perbankan. Effort expectancy

168

merupakan variabel laten dan diukur dari empat indikator. Keempat indikator

tersebut adalah kemudahan untuk memahami electronic banking, kemampuan

menggunakan electronic banking, kemudahan untuk menggunakan electronic

banking dan kemudahan untuk mengoperasionalkan electronic banking.

Indikator pertama dari variabel Effort Expectancy adalah kemudahan untuk

memahami electronic banking. Indikator kedua dari variabel Efford Expectancy

adalah kemampuan menggunakan teknologi electronic banking. Indikator ketiga

dari variabel Effort Expectancy adalah kemudahan pengguna untuk mengerjakan

teknologi electronic banking, Indikator keempat dari variabel Effort Expectancy

adalah kemudahan mengoperasionalkan teknologi electronic banking. Hasil

analisis data karakteristik responden berdasarkan keempat indikator dari Effort

Expectancy ditampilkan pada Tabel 4.2.2.1 berikut:

Tabel 4.2.2.1 Statistik Deskriptif Indikator dari Variabel Effort Expectancy

Keterangan EEX1 EEX2 EEX3 EEX4

Jml. % Jml. % Jml. % Jml. %

Sangat Tidak Setuju (STS) 9 1.1 8 1.0 6 .7 9 1.1

Tidak Setuju (TS) 66 7.9 70 8.4 70 8.4 78 9.3

Cukup Setuju (CS) 320 38.3 326 39.0 328 39.3 328 39.3

Setuju (S) 344 41.2 332 39.8 339 40.6 327 39.2

Sangat Setuju (SS) 96 11.5 99 11.9 92 11.0 93 11.1

TOTAL 835 100 835 100 835 100 835 100

Sumber: Hasil olahan data statistik (2017)

Berdasarkan Tabel 4.2.2.1, deskripsi variabel Effort expectancy diperoleh

jawaban yaitu sangat tidak setuju (STS), tidak setuju (TS), cukup setuju (CS), setuju

(S), dan sangat setuju (SS). Analisis deskriptif tentang kemudahan memahami

electronic banking, hasilnya menunjukkan bahwa mayoritas responden menyatakan

setuju bahwa penggunaan electronic banking mudah dipahami. Menggunakan

analisis top-two-boxes yaitu yang menjawab setuju (S) dan sangat setuju (SS)

169

memiliki persentase yang lebih besar dibandingkan dengan analisis bottom-two-box

yaitu yang menjawab sangat tidak setuju (STS) dan tidak setuju (TS). Artinya

sebagian besar nasabah pada bank pemerintah setuju bahwa teknologi electronic

banking mudah dipahami oleh nasabah bank.

Indikator berikutnya yaitu kemampuan menggunakan electronic banking,

jika dianalisis menggunakan top-two-boxes dan bottom-two-box sebagian besar

responden menyatakan setuju akan kemampuan nasabah terhadap penggunaan e-

banking. Temuan ini mengindikasikan bahwa sebagian besar nasabah pada bank

pemerintah setuju bahwa mereka memiliki kemampuan untuk menggunakan

electronic banking. Hasil deskripsi data berikutnya tentang indikator kemudahan

penggunaan electronic banking, diperoleh jawaban sebagian besar responden

menyatakan setuju akan kemudahan menggunakan e-banking. Hal ini

mengindikasikan bahwa sebagian besar nasabah pada bank pemerintah setuju

bahwa teknologi electronic banking mudah digunakan oleh nasabah bank. Indikator

tentang kemudahan mengoperasionalkan teknologi electronic banking, sebagian

besar responden menyatakan setuju tentang kemudahan mengoperasionalkan

teknologi electronic banking. Temuan ini mengindikasikan bahwa sebagian besar

nasabah pada bank pemerintah setuju bahwa teknologi electronic banking mudah

dioperasionalkan.

4.2.3 Social Influence

Social influence adalah persepsi individu terhadap orang yang penting

baginya meyakinkan bahwa individu tersebut harus menggunakan sistem, dalam

hal ini adalah electronic banking (Vincatesh, 2012). Pada penelitian ini, ada empat

170

indikator yang mengukur konstruk social influence. Ke-empat indikator tersebut

adalah pengaruh orang lain, pengaruh tempat kerja, pengaruh bank dan pengaruh

psikografis lingkungan (prestise).

Indikator pertama, pengaruh orang lain yaitu ada orang lain yang

mempengaruhi penggunaan electronic banking nasabah bank pemerintah. Indikator

kedua dari variabel Social Influence adalah adanya manajemen bank yang

menganjurkan penggunaan electronic banking. Indikator ketiga dari variabel Social

Influence adalah bahwa tempat kerja membantu penggunaan electronic banking.

Indikator keempat dari variabel Social Influence adalah bahwa prestise sosial

mendorong penggunaan electronic banking. Artinya, nasabah merasa memiliki

prestise yang lebih tinggi jika menggunakan electronic banking dibanding nasabah

yang tidak menggunakan electronic banking. Hasil analisis data karakteristik

responden variabel Social Influence ditampilkan pada Tabel 4.2.3.1 berikut ini:

Tabel 4.2.3.1 Statistik Deskriptif Indikator dari Variabel Social Influence

Keterangan SIX1 SIX2 SIX3 SIX4

Jml. % Jml. % Jml. % Jml. %

Sangat Tidak Setuju (STS) 9 1.1 4 .5 6 .7 6 .7

Tidak Setuju (TS) 65 7.8 71 8.5 68 8.1 74 8.9

Cukup Setuju (CS) 315 37.7 308 36.9 323 38.7 335 40.1

Setuju (S) 349 41.8 351 42.0 347 41.6 323 38.7

Sangat Setuju (SS) 97 11.6 101 12.1 91 10.9 97 11.6

TOTAL 835 100 835 100 835 100 835 100

Sumber: Hasil olahan data statistik (2017)

Berdasarkan Tabel 4.2.3.1, deskripsi variabel Social Influenze diperoleh

jawaban yaitu sangat tidak setuju (STS), tidak setuju (TS), cukup setuju (CS), setuju

(S), dan sangat setuju (SS). Analisis deskriptif tentang pengaruh orang lain pada

penggunaan electronic banking, hasilnya menunjukkan bahwa mayoritas responden

menyatakan setuju bahwa ada pengaruh orang lain. Menggunakan analisis top-two-

171

boxes yaitu yang menjawab setuju (S) dan sangat setuju (SS) memiliki persentase

yang lebih besar dibandingkan dengan analisis bottom-two-box yaitu yang

menjawab sangat tidak setuju (STS) dan tidak setuju (TS). Artinya

mengindikasikan bahwa sebagian besar nasabah pada bank pemerintah setuju

bahwa dalam penggunaan electronic banking ada orang (personal) yang

mempengaruhi penggunaan tersebut.

Indikator berikutnya yaitu adanya manajemen bank yang menganjurkan pada

penggunaan electronic banking, jika dianalisis menggunakan top-two-boxes dan

bottom-two-box sebagian besar responden menyatakan setuju adanya manajemen

bank yang menganjurkan pada penggunaan electronic banking. Temuan ini

mengindikasikan bahwa sebagian besar nasabah pada bank pemerintah setuju

bahwa ada manajemen bank yang menganjurkan penggunaan electronic banking

oleh nasabah bank pemerintah. Hasil deskripsi data berikutnya tentang indikator

tempat kerja membantu penggunaan electronic banking, diperoleh jawaban

sebagian besar responden menyatakan setuju bahwa tempat kerja membantu

penggunaan electronic banking. Hal ini mengindikasikan bahwa sebagian besar

nasabah pada bank pemerintah setuju bahwa tempat kerja telah membantu

penggunaan electronic banking pada nasabah bank pemerintah. Indikator tentang

pengaruh psikografis prestise nasabah, hasil analisis menunjukkan sebagian besar

responden menyatakan setuju terdapat pengaruh psikografis prestise nasabah.

Temuan ini mengindikasikan bahwa secara umum prestise sosial telah mendorong

penggunaan electronic banking (SIX4) pada nasabah bank pemerintah.

172

4.2.4 Facilitating Conditions

Facilitating Conditions adalah persepsi pengguna terkait ketersediaan

sumber daya dan dorongan untuk melakukan penggunaan (Vetakesh, 2012). Pada

penelitian ini Facilitating Conditions mencerminkan persepsi pengguna terkait

ketersediaan sumber daya dan dorongan untuk melakukan penggunaan electronic

banking. Tingkat persepsi ini akan mempengaruhi tingkat keinginan untuk terus

menggunakan electronic banking. Variabel Facilitating Condition (FC) diukur

dengan 3 indikator. Ke-tiga indikator tersebut adalah kontrol perilaku persepsi

(perceived behavioral control), kondisi-kondisi yang memfasilitasi (facilitating

condition), dan kompabilitas (compability conditions) menggunakan electronic

banking.

Hasil analisis data karakteristik responden berdasarkan indikator dari variabel

Facilitating Conditions ditampilkan pada Tabel 4.2.4.1 di bawah ini:

Tabel 4.2.4.1 Statistik Deskriptif Indikator dari Variabel Facilitating Conditions

Keterangan FCX1 FCX2 FCX3

Jml. % Jml. % Jml. %

Sangat Tidak Setuju (STS) 11 1.3 9 1.1 7 .8

Tidak Setuju (TS) 65 7.8 64 7.7 66 7.9

Cukup Setuju (CS) 289 34.6 307 36.8 334 40.0

Setuju (S) 396 47.4 375 44.9 340 40.7

Sangat Setuju (SS) 74 8.9 80 9.6 88 10.5

TOTAL 835 100 835 100 835 100

Sumber: Hasil olahan data statistik (2017)

Berdasarkan Tabel 4.2.4.1, deskripsi variabel Facilitating Condition

diperoleh jawaban yaitu sangat tidak setuju (STS), tidak setuju (TS), cukup setuju

(CS), setuju (S), dan sangat setuju (SS). Analisis deskriptif tentang kontrol perilaku

persepsi, hasilnya menunjukkan bahwa mayoritas responden menyatakan setuju

bahwa ada kontrol perilaku persepsi yang mempengaruhi penggunaan e-banking.

173

Menggunakan analisis top-two-boxes yaitu yang menjawab setuju (S) dan sangat

setuju (SS) memiliki persentase yang lebih besar dibandingkan dengan analisis

bottom-two-box yaitu yang menjawab sangat tidak setuju (STS) dan tidak setuju

(TS). Hal ini, mengindikasikan bahwa sebagian besar nasabah pada bank

pemerintah setuju bahwa ada kontrol perilaku persepsi yang mempengaruhi

penggunaan electronic banking pada nasabah bank pemerintah.

Indikator berikutnya yaitu kondisi-kondisi yang memfasilitasi, jika

dianalisis menggunakan top-two-boxes dan bottom-two-box sebagian besar

responden menyatakan setuju ada kondisi-kondisi yang memfasilitasi penggunaan

e-banking. Temuan ini mengindikasikan bahwa sebagian besar nasabah pada bank

pemerintah setuju bahwa ada kondisi-kondisi yang memfasilitasi penggunaan

electronic banking pada nasabah bank pemerintah. Hasil deskripsi data berikutnya

tentang indikator kompabilitas, diperoleh jawaban sebagian besar responden

menyatakan setuju bahwa terdapat kompabilitas pada pengguna e-banking. Temuan

ini mengindikasikan bahwa sebagian besar nasabah pada bank pemerintah setuju

bahwa ada kompabilitas pada penggunaan teknologi electronic banking pada

nasabah bank pemerintah.

4.2.5 Security

Security merupakan keamanan yang berasal dari penggunaan teknologi.

Security pada penelitian ini mencerminkan keamanan dari penggunaan electronic

banking. Indikator yang mengukur persepsi keamanan pada penelitian ini ada

sebanyak empat indikator. Keempat indikator tersebut adalah privacy,

autentification, integrity dan non-repudiation.

174

Indikator pertama dari variabel Security adalah privacy dalam penggunaan

electronic banking, indikator kedua dari variabel Security adalah autentification

dalam penggunaan electronic banking, indikator ketiga dari variabel Security

adalah persepsi integrity dalam penggunaan electronic banking, dan indikator

keempat dari variabel Security adalah persepsi non repudiation dalam penggunaan

electronic banking. Hasil analisis data karakteristik responden berdasarkan

indikator dari variabel Security ditampilkan pada Tabel 4.2.5.1 berikut:

Tabel 4.2.5.1 Statistik Deskriptif Indikator dari Variabel Security

Keterangan SX1 SX2 SX3 SX4

Jml. % Jml. % Jml. % Jml. %

Sangat Tidak Setuju (STS) 8 1.0 7 .8 6 .7 10 1.2

Tidak Setuju (TS) 66 7.9 73 8.7 83 9.9 56 6.7

Cukup Setuju (CS) 322 38.6 288 34.5 316 37.8 357 42.8

Setuju (S) 341 40.8 369 44.2 335 40.1 321 38.4

Sangat Setuju (SS) 98 11.7 98 11.7 95 11.4 91 10.9

TOTAL 835 100 835 100 835 100 835 100

Sumber: Hasil olahan data statistik (2017)

Berdasarkan Tabel 4.2.5.1, deskripsi variabel Security diperoleh jawaban

yaitu sangat tidak setuju (STS), tidak setuju (TS), cukup setuju (CS), setuju (S), dan

sangat setuju (SS). Analisis deskriptif tentang privacy, hasilnya menunjukkan

bahwa mayoritas responden menyatakan setuju bahwa privacy merupakan bagian

yang penting. Menggunakan analisis top-two-boxes yaitu yang menjawab setuju (S)

dan sangat setuju (SS) memiliki persentase yang lebih besar dibandingkan dengan

analisis bottom-two-box yaitu yang menjawab sangat tidak setuju (STS) dan tidak

setuju (TS). Hal ini mengindikasikan bahwa sebagian besar nasabah pada bank

pemerintah setuju bahwa privacy menjadi bagian penting dalam penggunaan

teknologi electronic banking pada nasabah bank pemerintah.

175

Indikator berikutnya yaitu autentification, jika dianalisis menggunakan top-

two-boxes dan bottom-two-box sebagian besar responden menyatakan setuju

autentification e-banking. Temuan ini mengindikasikan bahwa sebagian besar

nasabah pada bank pemerintah setuju bahwa autentification menjadi bagian penting

dalam penggunaan teknologi electronic banking pada nasabah bank pemerintah.

Hasil deskripsi data berikutnya tentang indikator integrity, diperoleh jawaban

sebagian besar responden menyatakan setuju bahwa integrity penting dalam

penggunaan electronic banking. Temuan ini mengindikasikan bahwa sebagian

besar nasabah pada bank pemerintah setuju bahwa integrity (SX3) menjadi bagian

penting dalam penggunaan teknologi electronic banking pada nasabah bank

pemerintah. Indikator tentang non repudiation, hasil analisis menunjukkan

sebagian besar responden menyatakan setuju non repudiation merupakan bagian

penting dari penggunaan e-banking. Temuan ini mengindikasikan bahwa sebagian

besar nasabah pada bank pemerintah setuju bahwa non repudiation menjadi bagian

penting dalam penggunaan teknologi electronic banking pada nasabah bank

pemerintah.

4.2.6 Behavioral Intention

Behavioral intention adalah tingkat keinginan untuk terus menggunakan

sistem. Sistem yang dimaksud dalam penelitian ini adalah electronic banking.

Behavioral intention sebagai variabel dependen. Behavioral intention diukur oleh

empat indikator, yang meliputi minat peningkatan frekuensi transaksi perbankan,

minat terhadap efisiensi waktu, minat terhadap keefektifan, dan manfaat

176

peningkatan kinerja. Hasil analisis data karakteristik responden berdasarkan

indikator dari variabel Behavior Intention, ditampilkan pada Tabel 4.2.6.1

Tabel 4.2.6.1 Statistik Deskriptif Indikator dari Variabel Behavior Intention

Keterangan BIX1 BIX2 BIX3 BIX4

Jml. % Jml. % Jml. % Jml. %

Sangat Tidak Setuju (STS) 6 .7 6 .7 7 .8 5 .6 Tidak Setuju (TS) 64 7.7 61 7.3 60 7.2 63 7.5 Cukup Setuju (CS) 355 42.5 315 37.7 325 38.9 302 36.2 Setuju (S) 304 36.4 355 42.5 356 42.6 379 45.4 Sangat Setuju (SS) 106 12.7 98 11.7 87 10.4 86 10.3

TOTAL 835 100 835 100 835 100 835 100 Sumber: Hasil olahan data statistik (2017)

Berdasarkan Tabel 4.2.6.1, deskripsi variabel Behavior Intention diperoleh

jawaban yaitu sangat tidak setuju (STS), tidak setuju (TS), cukup setuju (CS), setuju

(S), dan sangat setuju (SS). Analisis deskriptif tentang minat terhadap peningkatan

frekuensi transaksi perbankan, hasilnya menunjukkan bahwa mayoritas responden

menyatakan setuju bahwa e-banking meningkatkan frekuensi transaksi perbankan.

Menggunakan analisis top-two-boxes yaitu yang menjawab setuju (S) dan sangat

setuju (SS) memiliki persentase yang lebih besar dibandingkan dengan analisis

bottom-two-box yaitu yang menjawab sangat tidak setuju (STS) dan tidak setuju

(TS). Hal ini mengindikasikan bahwa adanya e-banking terindikasi membuat minat

transaksi perbankan nasabah meningkat.

Indikator berikutnya yaitu minat terhadap efisiensi waktu, jika dianalisis

menggunakan top-two-boxes dan bottom-two-box sebagian besar responden

menyatakan setuju e-banking meningkatkan minat terhadap efisiensi waktu.

Temuan ini mengindikasikan bahwa sebagian besar nasabah pada bank pemerintah

setuju bahwa dengan adanya electronic banking mendorong peningkatan minat

terhadap efisiensi waktu. Hasil deskripsi data berikutnya tentang indikator minat

177

terhadap keefektifan waktu, diperoleh jawaban sebagian besar responden

menyatakan setuju bahwa e-banking mendorong peningkatan keefektifan waktu.

Temuan ini mengindikasikan bahwa sebagian besar nasabah pada bank pemerintah

setuju bahwa dengan adanya electronic banking mendorong peningkatan minat

terhadap keefektifan waktu. Indikator tentang manfaat peningkatan kinerja, hasil

analisis menunjukkan sebagian besar responden menyatakan setuju e-banking

peningkatan kinerja nasabah. Temuan ini mengindikasikan bahwa sebagian besar

nasabah pada bank pemerintah setuju bahwa dengan adanya electronic banking

mendorong peningkatan kinerja.

4.2.7 Use Behavior

Use Behavior merupakan perilaku penggunaan sistem electronic banking.

Pendapat lain mendefinisikan perilaku penggunaan (Use Behavior) sebagai

intensitas dan atau frekuensi penggunaan teknologi, dalam penelitian ini adalah

electronic banking (Triniadis, 1990). Pada penelitian ini, perilaku penggunaan

diukur dari empat indikator. Keempat indikator tersebut adalah frekuensi

penggunaan, faktor sosial (social factor), perasaan (affect toward electronic

banking use), dan konsekuensi yang dirasakan (evaluasi penggunaan).

Hasil analisis data karakteristik responden berdasarkan indikator-indikator

dari variabel Use Behavior, disajikan pada Tabel 4.2.7.1

Tabel 4.2.7.1 Statistik Deskriptif Indikator dari Variabel Use Behavior

Keterangan UBX1 UBX2 UBX3 UBX4

Jml. % Jml. % Jml. % Jml. %

Sangat Tidak Setuju (STS) 9 1.1 7 .8 3 .4 7 .8

Tidak Setuju (TS) 73 8.7 76 9.1 80 9.6 61 7.3

Cukup Setuju (CS) 307 36.8 296 35.4 321 38.4 328 39.3

Setuju (S) 341 40.8 376 45.0 336 40.2 359 43.0

Sangat Setuju (SS) 105 12.6 80 9.6 95 11.4 80 9.6

TOTAL 835 100 835 100 835 100 835 100

Sumber: Hasil olahan data statistik (2017)

178

Berdasarkan Tabel 4.2.7.1, deskripsi variabel Use Behavior diperoleh

jawaban yaitu sangat tidak setuju (STS), tidak setuju (TS), cukup setuju (CS), setuju

(S), dan sangat setuju (SS). Analisis deskriptif tentang frekuensi penggunaan,

hasilnya menunjukkan bahwa mayoritas responden menyatakan cukup sering

bertransaksi dengan e-banking. Temuan ini mengindikasikan bahwa sebagian besar

nasabah pada bank pemerintah cukup sering menggunakan electronic banking

untuk alat transaksi. Indikator berikutnya yaitu social factor, jika dianalisis

menggunakan top-two-boxes dan bottom-two-box sebagian besar responden

menyatakan setuju akan social factor telah mendorong penggunaan e-banking.

Temuan ini mengindikasikan bahwa social factor telah mendorong penggunaan

electronic banking.

Hasil deskripsi data berikutnya tentang indikator affect, diperoleh jawaban

sebagian besar responden menyatakan setuju bahwa e-banking memberikan affect

bagi nasabah. Temuan ini mengindikasikan bahwa penggunaan e-banking telah

memberikan emosi yang positif bagi nasabah. Indikator tentang konsekuensi yang

dirasakan, hasil analisis menunjukkan sebagian besar responden menyatakan setuju

e-banking memberikan apresiasi yang positif terhadap nasabah. Temuan ini

mengindikasikan bahwa pengguna e-banking memberikan apresiasi positif pada

layanan dan produk e-banking. Dengan kata lain nasabah merasa puas dengan

layanan e-banking.

179

4.3 Model Performance Expectancy, Effort Expectancy, Social Influence,

Facilitating Condition, Security, Behavioral Intention dan Use Behavior

Pemodel Structural Equation Modelling Using Partial Least Square (SEM-

PLS) digunakan untuk menguji hipotesis pada penelitian ini. Pada permodelan

SEM-PLS dikenal dua model yaitu outer model dan inner model. Outer model

menggambarkan hubungan antara variabel laten dengan indikatornya dan inner

model menggambar hubungan antar variabel laten.

4.3.1 Outer Model

Outer model adalah model yang menggambarkan hubungan antar variabel

laten dengan indikatornya. Seberapa baik outer model dapat dilihat dari uji validitas

kekonvergenan (convergen validity), dan uji reliabilitas (reliability test).

Convergent validity bertujuan untuk mengetahui apakah setiap indikator yang

digunakan pada penelitian ini mampu merefleksikan variabel latennya. Composite

reliability bertujuan untuk mengetahui relibilitas tiap variabel laten.

180

Tabel 2.4.1.1 Uji Convergen Validity

Keterangan Loading Factor Nilai t P-Value

Performance Expectancy

PE ----> PEX1 0.837 83.519 0.000

PE ----> PEX2 0.855 92.760 0.000

PE ----> PEX3 0.846 90.066 0.000

PE ----> PEX4 0.846 89.346 0.000

PE ----> PEX5 0.845 83.245 0.000

Effort Expectancy

EE ----> EEX1 0.845 90.477 0.000

EE ----> EEX2 0.849 92.239 0.000

EE ----> EEX3 0.862 95.899 0.000

EE ----> EEX4 0.870 108.403 0.000

Social Influence

SI ----> SIX1 0.837 85.322 0.000

SI ----> SIX2 0.853 93.391 0.000

SI ----> SIX3 0.842 71.415 0.000

SI ----> SIX4 0.845 87.669 0.000

Faciltating Condition

FC ----> FCX1 0.869 96.359 0.000

FC ----> FCX2 0.850 73.163 0.000

FC ----> FCX3 0.877 111.042 0.000

Security

S ----> SX1 0.854 88.423 0.000

S ----> SX2 0.851 86.287 0.000

S ----> SX3 0.859 94.474 0.000

S ----> SX4 0.834 73.790 0.000

Behavioral Intention

BI ----> BIX1 0.853 90.545 0.000

BI ----> BIX2 0.841 88.615 0.000

BI ----> BIX3 0.837 84.288 0.000

BI ----> BIX4 0.829 64.297 0.000

Use Behavior

USE ----> USEX1 0.857 91.085 0.000

USE ----> USEX2 0.840 84.111 0.000

USE ----> USEX3 0.832 68.261 0.000

USE ----> USEX4 0.814 59.065 0.000

181

Indikator atau indikator disimpulkan valid (mampu merefleksikan variabel

laten) jika memiliki nilai loading faktor lebih dari 0.5 (Hair et all, 2014). Hasil uji

convergen validity pada tabel 4.3.1.1 menunjukkan bahwa:

a. Semua indikator atau indikator yang mengukur variabel laten

performance expectancy memiliki nilai loading faktor lebih dari 0.5.

b. Semua indikator atau indikator yang mengukur variabel laten effort

expectancy memiliki nilai loading faktor lebih dari 0.5

c. Semua indikator atau indikator yang mengukur variabel laten social

influence memiliki nilai loading faktor lebih dari 0.5

d. Semua indikator atau indikator yang mengukur variabel laten

facilitating condition memiliki nilai loading faktor lebih dari 0.5

e. Semua indikator atau indikator yang mengukur variabel laten security

memiliki nilai loading faktor lebih dari 0.5

f. Semua indikator atau indikator yang mengukur variabel laten

behavioral intention memiliki nilai loading faktor lebih dari 0.5

g. Semua indikator atau indikator yang mengukur variabel laten use

behavior memiliki nilai loading faktor lebih dari 0.5

Hasil uji convergent validity menunjukkan bahwa semua indikator yang

mengukur setiap variabel laten memiliki nilai loading faktor lebih dari 0.5 dan juga

mrmiliki nilai P-Value sehingga dapat disimpulkan seluruh indikator atau indikator

telah valid dan mampu merefleksikan variabel latennya.

Uji selanjutnya adalah uji reliabilitas. Uji reliabilitas dilakukan dengan

melihat nilai composite reliability dan nilai cronbach alpha. Konstruk dikatakan

182

reliabel jika memiliki nilai composite reliability lebih dari 0.7, dan juga nilai

Cronbach alpha lebih dari 0.6 (Hair et all, 2014). Hasil uji reliabilitas untuk tiap

konstruk disajikan pada tabel 4.3.1.2

Tabel 4.3.1.2. Uji Reliabilitas

Variabel laten Composite reliability Cronbach alpha Kesimpulan

Performnace expectancy 0,926 0.901 Reliabel

Effort expectancy 0,917 0.879 Reliabel

Social influence 0.918 0.866 Reliabel

Facilitiig Condition 0.899 0.832 Reliabel

Security 0.912 0.872 Reliabel

Behavioral intention 0.906 0.861 Reliabel

Use behavior 0.903 0.857 Reliabel

Tabel 4.3.1.2 menunjukkan bahwa semua nilai composite reliability di atas

nilai cut of 0.7. Nilai composite reliability tertinggi dimiliki oleh variabel

performance expectancy dengan nilai 0.926 dan nilai composite reliability dimiliki

oleh variabel Facilitating condition dengan nilai composite reliability sebesar

0.899. Nilai cronbach alpha pada tabel 4.3.1.2 menunjukkan bahwa semua nilai

cronbach alpha setiap konstruk memiliki nilai di atas cut of 0.6. Nilai tertinggi

cronbach alpha dimiliki oleh variabel performance expectancy dengan nilai

cronbach alpha sebesar 0.901. Nilai terendah cronbach alpha dimiliki oleh variabel

Facilitating condition dengan nilai cronbach alpha 0.832. Hasil uji reliabilitas

menunjukkan bahwa semua variabel memiliki nilai composite reliability dan nilai

cronbach alpha di atas nilai cut of 0.7 dan 0.6, sehingga dapat disimpulkan

indikator atau indikator yang digunakan untuk mengukur tiap variabel laten adalah

reliabel.

183

Outer model dapat disusun dalam sebuah persamaan atau formula yang

menggambarkan hubungan antara variabel laten dengan indikator atau

indikatornya. Model persamaan untuk tiap variabel laten dengan indikator atau

indikatornya sebagai berikut:

[ 𝑃𝐸𝑋1

𝑃𝐸𝑋2

𝑃𝐸𝑋3

𝑃𝐸𝑋4

𝑃𝐸𝑋5]

=

[ 𝜆11

𝑥

𝜆12𝑥

𝜆13𝑥

𝜆14𝑥

𝜆15𝑥 ]

𝑃𝐸 +

[ 𝛿11

𝛿12

𝛿13

𝛿14

𝛿15]

[

𝐸𝐸𝑋1

𝐸𝐸𝑋2

𝐸𝐸𝑋3

𝐸𝐸𝑋4

] =

[ 𝜆21

𝑥

𝜆22𝑥

𝜆23𝑥

𝜆24𝑥 ]

𝐸𝐸 + [

𝛿21

𝛿21

𝛿23

𝛿24

]

[

𝑆𝐼𝑋1

𝑆𝐼𝑋2

𝑆𝐼𝑋3

𝑆𝐼𝑋4

] =

[ 𝜆31

𝑥

𝜆32𝑥

𝜆33𝑥

𝜆34𝑥 ]

𝑆𝐼 + [

𝛿31

𝛿32

𝛿33

𝛿34

]

[

𝐹𝐶𝑋1

𝐹𝐶𝑋2

𝐹𝐶𝑋3

] = [

𝜆41𝑥

𝜆42𝑥

𝜆43𝑥

]𝐹𝐶 [

𝛿41

𝛿42

𝛿42

]

[

𝑆𝑋1

𝑆𝑋2

𝑆𝑋3

𝑆𝑋4

] =

[ 𝜆51

𝑥

𝜆52𝑥

𝜆53𝑥

𝜆54𝑥 ]

𝑆 + [

𝛿51

𝛿52

𝛿53

𝛿54

]

[

𝐵𝐼𝑋1

𝐵𝐼𝑋2

𝐵𝐼𝑋3

𝐵𝐼𝑋4

] =

[ 𝜆11

𝑦

𝜆12𝑦

𝜆13𝑦

𝜆14𝑦

]

𝐵𝐼 + [

𝛿61

𝛿62

𝛿63

𝛿64

]

[

𝑈𝑆𝐸𝑋1

𝑈𝑆𝐸𝑋2

𝑈𝑆𝐸𝑋3

𝑈𝑆𝐸𝑋4

] =

[ 𝜆21

𝑦

𝜆22𝑦

𝜆23𝑦

𝜆24𝑦

]

𝑈𝑆𝐸 + [

𝛿71

𝛿72

𝛿73

𝛿74

]

Model persamaan pengukuran

184

[ 𝑃𝐸𝑋1

𝑃𝐸𝑋2

𝑃𝐸𝑋3

𝑃𝐸𝑋4

𝑃𝐸𝑋5]

=

[ 0.8370.8550.8460.8460.845]

𝑃𝐸 +

[ 𝛿11

𝛿12

𝛿13

𝛿14

𝛿15]

[

𝐸𝐸𝑋1

𝐸𝐸𝑋2

𝐸𝐸𝑋3

𝐸𝐸𝑋4

] = [

0.8450.8490.8620.870

]𝐸𝐸 + [

𝛿21

𝛿21

𝛿23

𝛿24

]

[

𝑆𝐼𝑋1

𝑆𝐼𝑋2

𝑆𝐼𝑋3

𝑆𝐼𝑋4

] = [

0.8370.8530.8420.845

]𝑆𝐼 + [

𝛿31

𝛿32

𝛿33

𝛿34

]

[

𝐹𝐶𝑋1

𝐹𝐶𝑋2

𝐹𝐶𝑋3

] = [0.8690.8500.877

]𝐹𝐶 + [

𝛿41

𝛿42

𝛿42

]

[

𝑆𝑋1

𝑆𝑋2

𝑆𝑋3

𝑆𝑋4

] = [

0.8540.8510.8590.834

] 𝑆 + [

𝛿51

𝛿52

𝛿53

𝛿54

]

[

𝐵𝐼𝑋1

𝐵𝐼𝑋2

𝐵𝐼𝑋3

𝐵𝐼𝑋4

] = [

0.8530.8410.8370.829

]𝐵𝐼 + [

𝛿61

𝛿62

𝛿63

𝛿64

]

[

𝑈𝑆𝐸𝑋1

𝑈𝑆𝐸𝑋2

𝑈𝑆𝐸𝑋3

𝑈𝑆𝐸𝑋4

] = [

0.8570.8400.8320.814

]𝑈𝑆𝐸 + [

𝛿71

𝛿72

𝛿73

𝛿74

]

4.3.2 Inner Model

Inner model merupakan model yang menggambarkan hubungan antar

variabel laten, baik itu variabel laten eksogen dan variabel laten endogen. Pengaruh

variabel laten eksogen ke variabel laten endogen bisa terlihat dari inner model.

185

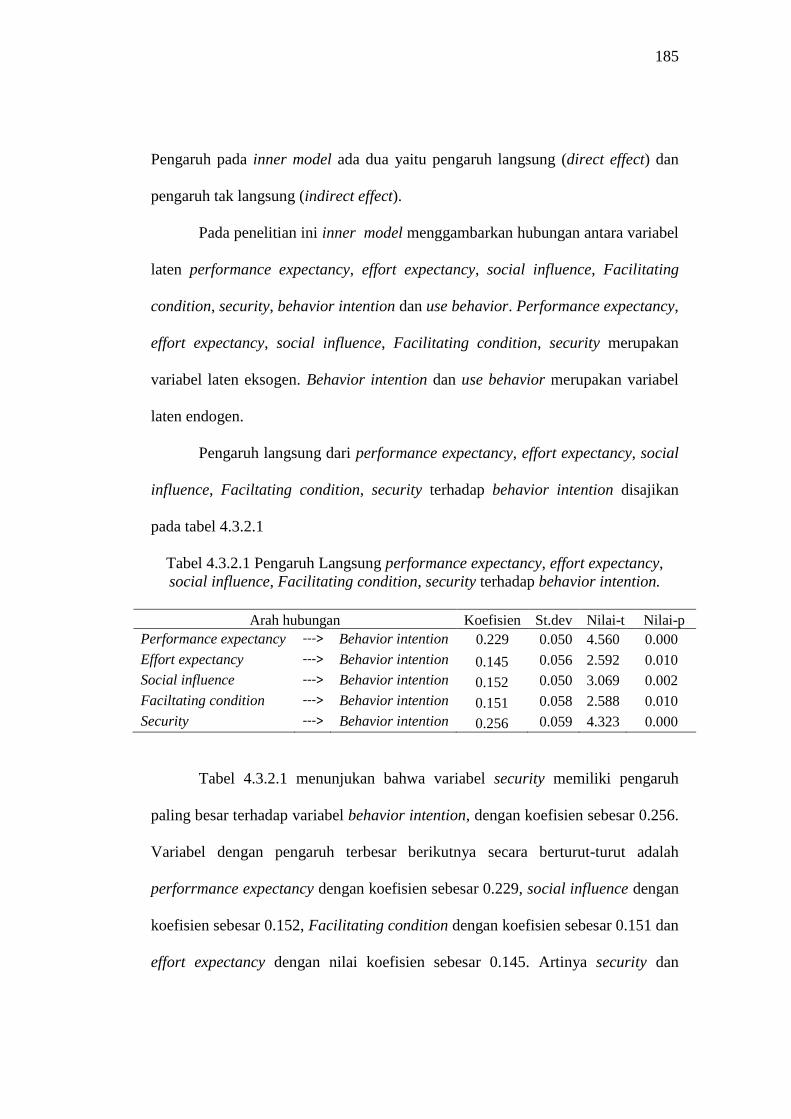

Pengaruh pada inner model ada dua yaitu pengaruh langsung (direct effect) dan

pengaruh tak langsung (indirect effect).

Pada penelitian ini inner model menggambarkan hubungan antara variabel

laten performance expectancy, effort expectancy, social influence, Facilitating

condition, security, behavior intention dan use behavior. Performance expectancy,

effort expectancy, social influence, Facilitating condition, security merupakan

variabel laten eksogen. Behavior intention dan use behavior merupakan variabel

laten endogen.

Pengaruh langsung dari performance expectancy, effort expectancy, social

influence, Faciltating condition, security terhadap behavior intention disajikan

pada tabel 4.3.2.1

Tabel 4.3.2.1 Pengaruh Langsung performance expectancy, effort expectancy,

social influence, Facilitating condition, security terhadap behavior intention.

Arah hubungan Koefisien St.dev Nilai-t Nilai-p

Performance expectancy ---> Behavior intention 0.229 0.050 4.560 0.000

Effort expectancy ---> Behavior intention 0.145 0.056 2.592 0.010

Social influence ---> Behavior intention 0.152 0.050 3.069 0.002

Faciltating condition ---> Behavior intention 0.151 0.058 2.588 0.010

Security ---> Behavior intention 0.256 0.059 4.323 0.000

Tabel 4.3.2.1 menunjukan bahwa variabel security memiliki pengaruh

paling besar terhadap variabel behavior intention, dengan koefisien sebesar 0.256.

Variabel dengan pengaruh terbesar berikutnya secara berturut-turut adalah

perforrmance expectancy dengan koefisien sebesar 0.229, social influence dengan

koefisien sebesar 0.152, Facilitating condition dengan koefisien sebesar 0.151 dan

effort expectancy dengan nilai koefisien sebesar 0.145. Artinya security dan

186

performance expectancy menjadi faktor yang paling berpengaruh terhadap

behavior intention.

Pengaruh langsung juga dimiliki oleh use behavior, dimana behavior

intention memberikan pengaruh langsung terhadap use behavior. Besarnya

pengaruh behavior intention terhadap use behavior sebesar 0.865. Besarnya

pengaruh tersebut disajikan pada tabel 4.3.2.2

Tabel 4.3.2.2 Pengaruh Langsung behavior intention.terhadap use behavior

Arah hubungan Koefisien St.dev Nilai-t Nilai-p

behavior intention ---> Use behavior 0.865 0.009 96.929 0.000

Performance expectancy, effort expectancy, social influence, Facilitating

condition, security selain memiliki pengaruh langsung terhadap behavior intention

juga memiliki pengaruh tak langsung melalui terhadap use behavior melalui use

behavior. Besarnya pengaruh tak langsung performance expectancy, effort

expectancy, social influence, Facilitating condition, security terhadap use behavior

melalui behavior intention disajikan pada tabel 4.3.2.3.

Tabel 4.3.2.3 Pengaruh Tak Langsung performance expectancy, effort expectancy,

social influence, Faciltating condition, security terhadap use behavior

Arah hubungan Koefisien St.dev Nilai-t Nilai-p

Performance expectancy ---> Use behavior 0.198 0.043 4.572 0.000

Effort expectancy ---> Use behavior 0.125 0.048 2.600 0.010

Social influence ---> Use behavior 0.132 0.043 3.066 0.002

Faciltating condition ---> Use behavior 0.130 0.050 2.581 0.010

Security ---> Use behavior 0.221 0.052 4.290 0.000

Pengaruh terbesar terhadap use behavior melalui behavior intention paling

besar berasal dari variabel security dengan pengaruh tak langsung sebesar 0.221,

kemudian diikuti oleh variabel performance expectancy dengan pengaruh tak

187

langsung sebesar 0.198, variabel social influence dengan pengaruh tak langsung

sebesar 0.132, variabel Facilitating condition dengan pengaruh tak langsung

sebesar 0.130 dan variabel effort expectancy sebesar 0.125. Tabel 4.3.2.3 tersebut

menunjukkan bahwa pengaruh tak langsung terbesar berasal dari security dan

performance expectancy.

Hubungan antar variabel laten dalam inner model dapat diformulasikan

dalam persamaan linier, dimana variabel laten eksogen sebagai variabel

independent dan varibel laten endogen sebagai variabel dependent. Model

persamaan linier hubungan antara performance expectancy, effort expectancy,

social influence, Facilitating condition, security terhadap behavior intention, serta

hubungan antara behavior intention terhadap use behavior sebagai berikut:

𝐵𝐼 = 0.229𝑃𝐸 + 0.145𝐸𝐸+0.152𝑆𝐼 + 0.151FC + 0.256S + ζ1 , R-Square = 0.765

𝑈𝑆𝐸 = 0.865𝑃𝐸+ζ2, R-Square = 0.748

keterangan :

𝐵𝐼: behavior intention

PE: performance expectation

EE: effort expectation

SI: social influence

FC: Faciltating condition

S: security

USE: use behavior

Model persamaan struktural dengan behavior intention sebagai variabel

dependent diperoleh nilai R-Square sebesar 0.765 atau 76.5%. Hal ini menunjukkan

188

bahwa variabel performance expectancy, effort expectancy, social influence,

Faciltating condition, security mampu menjelaskan sebanyak 76.5 dari behavior

intention electronic banking.

Model persamaan struktural dengan variabel use behavior sebagai variabel

dependent diperoleh nilai R-Square sebesar 0.748 atau 74.8%. Hal ini menunjukkan

bahwa 74.8 % dari use behavior mampu dijelaskan oleh variabel behavior intention

dan sisanya dijelaskan oleh variabel lain di luar penelitian.

Model yang melibatkan keseluruhan variabel laten dan indikator atau

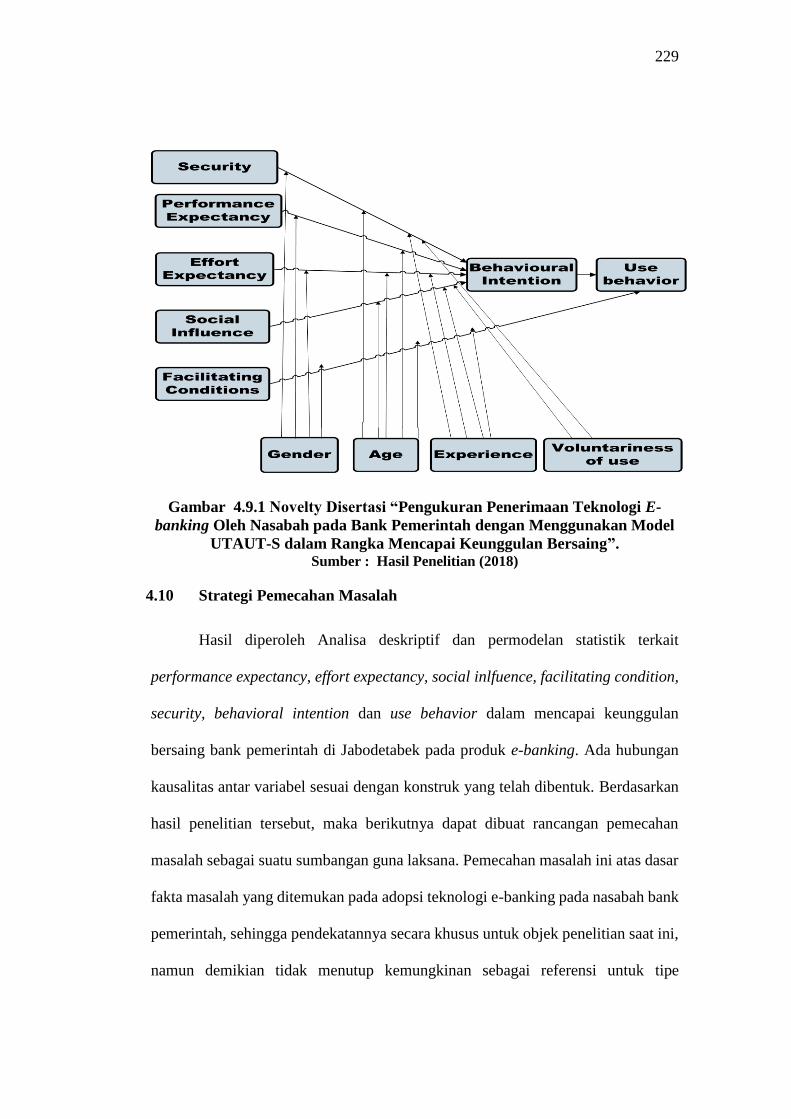

indikatornya (outer model dan inner model) disajikan pada gambar 4.3.2.1

Gambar 4.3.2.1 Model performance expectancy, effort expectancy, social

influence, Facilitating condition, security, behavior intention, use behavior.

189

4.3.3 Pengaruh performance expectancy, effort expectancy, social influence,

facilitating condition, security terhadap behavior intention

Uji hipotesis untuk menguji pengaruh performance expectancy, effort

expectancy, social influence, Facilitating condition, security terhadap behavior

intention dilakukan dengan menggunakan uji T. Uji hipotesis dilakukan secara

parsial dengan melibatkan setiap variabel. Adapun pengujian pengaruh

performance expectancy, effort expectancy, social influence, Facilitating condition,

security terhadap behavior intention sebagai berikut:

4.3.3.1 Pengaruh performance expectation terhadap behavior intention

Pengujian hipotesis ini bertujuan untuk membuktikan apakah benar ada

pengaruh performance expectancy terhadap behavior intention. Adapun proses uji

T sebagai berikut:

Hipotesis :

𝐻0:𝛽11= 0 Performance expectancy tidak berpengaruh signifikan terhadap

behavior intention electronic banking.

𝐻1:𝛽11≠ 0 Performance expectancy berpengaruh signifikan terhadap behavior

intention electronic banking.

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

Keputusan:

190

Berdasarkan tabel 4.3.2.1 terlihat bahwa p-value sebesar 0.00 atau kurang

dari nilai α = 0.05, sehingga diputuskan untuk menolak 𝐻0 dan menerima 𝐻1.

Kesimpulan:

Karena diputuskan terima 𝐻1 maka disimpulkan bahwa performance

expectancy berpengaruh signifikan terhadap behavior intention electronic banking.

Artinya, jika terjadi kenaikan performance expectancy sebesar satu satuan akan

menyebabkan kenaikan indeks behavior intention sebesar 0.229 satuan dengan

asumsi variabel lain tetap.

Diterimanya H1 sesuai dengan penelitian (Venkatesh, Morris, Davis, &

Davis, 2003) performance expectancy adalah tingkat kepercayaan bahwa

penggunaan sebuah teknologi akan memberikan keuntungan di dalam melakukan

kegiatan tertentu. Variabel ini berpengaruh terhadap behavioral intention.

Ekspektasi kinerja adalah flow control yang membuat internet banking lebih

otonomi yang memungkinkan pengguna untuk fokus pada transaksi keuangan

mereka. Dimana otonomi akan memberikan pengaruh positif terhadap niat perilaku

pada penggunan electronic banking (Shaikh & Karjaluoto, 2014)

4.3.3.2 Pengaruh effort expectancy terhadap behavior intention

Pengujian hipotesis untuk menguji pengaruh effort expectancy terhadap

behavior intention sebagai berikut:

Hipotesis :

𝐻0:𝛽12= 0 Effort expectancy tidak berpengaruh signifikan terhadap behavior

intention electronic banking.

191

𝐻1:𝛽12≠ 0 Effort expectancy berpengaruh signifikan terhadap behavior

intention electronic banking.

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

Keputusan:

Berdasarkan tabel 4.3.2.1 terlihat bahwa p-value sebesar 0.01 atau kurang

dari nilai α = 0.05, sehingga diputuskan untuk menolak 𝐻0 dan menerima 𝐻1.

Kesimpulan:

Karena diputuskan terima 𝐻1 maka disimpulkan bahwa effort expectancy

berpengaruh signifikan terhadap behavior intention electronic banking. Artinya,

jika terjadi kenaikan effort expectancy sebesar satu satuan akan menyebabkan

kenaikan indeks behavior intention sebesar 0.145 satuan dengan asumsi variabel

lain tetap. Hal ini sesuai dengan penelitian (Tarhini, El-Masri, Ali, & Serrano,

2016), (Celik, 2016), (Venkatesh et al., 2003).

4.3.3.3 Pengaruh social influence terhadap behavior intention

Pengujian hipotesis untuk menguji pengaruh social influence terhadap

behavior intention sebagai berikut:

Hipotesis :

𝐻0:𝛽13= 0 Social influence tidak berpengaruh signifikan terhadap behavior

intention electronic banking.

𝐻1:𝛽13≠ 0 Social influence berpengaruh signifikan terhadap behavior intention

electronic banking.

192

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

Keputusan:

Berdasarkan tabel 4.3.2.1 terlihat bahwa p-value sebesar 0.002 atau kurang

dari nilai α = 0.05, sehingga diputuskan untuk menolak 𝐻0 dan menerima 𝐻1.

Kesimpulan:

Karena diputuskan terima 𝐻1 maka disimpulkan bahwa social influence

berpengaruh signifikan terhadap behavior intention electronic banking. Artinya,

jika terjadi kenaikan social influence sebesar satu satuan akan menyebabkan

kenaikan indeks behavior intention sebesar 0.152 satuan dengan asumsi variabel

lain tetap.

4.3.3.4 Pengaruh Facilitating condition terhadap behavior intention

Pengujian hipotesis untuk menguji pengaruh Facilitating condition

terhadap behavior intention sebagai berikut:

Hipotesis :

𝐻0:𝛽14= 0 Facilitating condition tidak berpengaruh signifikan terhadap

behavior intention electronic banking.

𝐻1:𝛽14≠ 0 Facilitating condition berpengaruh signifikan terhadap behavior

intention electronic banking.

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

193

Keputusan:

Berdasarkan tabel 4.3.2.1 terlihat bahwa p-value sebesar 0.01 atau kurang

dari nilai α = 0.05, sehingga diputuskan untuk menolak 𝐻0 dan menerima 𝐻1.

Kesimpulan:

Karena diputuskan terima 𝐻1 maka disimpulkan bahwa Facilitating

condition berpengaruh signifikan terhadap behavior intention electronic banking.

Artinya, jika terjadi kenaikan Facilitating condition sebesar satu satuan akan

menyebabkan kenaikan indeks behavior intention sebesar 0.151 satuan dengan

asumsi variabel lain tetap. Hal ini sesuai dengan penelitian (Tarhini, El-Masri, Ali,

& Serrano, 2016), (Celik, 2016), (Venkatesh et al., 2003)

4.3.3.5 Pengaruh security terhadap behavior intention

Pengujian hipotesis untuk menguji pengaruh security terhadap behavior

intention sebagai berikut:

Hipotesis :

𝐻0:𝛽15= 0 Security tidak berpengaruh signifikan terhadap behavior intention

electronic banking.

𝐻1:𝛽15≠ 0 Security berpengaruh signifikan terhadap behavior intention

electronic banking.

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

Keputusan:

194

Berdasarkan tabel 4.3.2.1 terlihat bahwa p-value sebesar 0.01 atau kurang

dari nilai α = 0.05, sehingga diputuskan untuk menolak 𝐻0 dan menerima 𝐻1.

Kesimpulan:

Karena diputuskan terima 𝐻1 maka disimpulkan bahwa security

berpengaruh signifikan terhadap behavior intention electronic banking. Artinya,

jika terjadi kenaikan security sebesar satu satuan akan menyebabkan kenaikan

indeks behavior intention sebesar 0.256 satuan dengan asumsi variabel lain tetap.

Hasil pengujian hipotesis pada penelitian ini membuktikan bahwa hipotesis

adanya pengaruh performance expectancy, effort expectancy, social influence,

Facilitating condition, security terhadap behavior intention telah terbukti.

4.3.4 Pengaruh behavior intention terhadap use behavior.

Behavior intention pada penelitian ini memiliki peran sebagai variabel laten

endogen dan variabel laten eksogen. Behavior intention menjadi variabel laten

endogen bagi performance expectancy, effort expectancy, social influence,

Facilitating condition, security sedangkan behavior intention menjadi variabel

laten eksogen bagi use behavior. Variabel laten yang berperan sebagai variabel

eksogen dan endogen dikenal sebagai variabel antara atau variabel intervening.

Pengujian hipotesis untuk menguji pengaruh behavior intention terhadap

use behavior sebagai berikut:

Hipotesis :

𝐻0:𝛽21= 0 behavior intention tidak berpengaruh signifikan terhadap use

behavior electronic banking.

195

𝐻1:𝛽21≠ 0 behavior intention berpengaruh signifikan terhadap use behavior

electronic banking.

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

Keputusan:

Berdasarkan tabel 4.3.2.2 terlihat bahwa p-value sebesar 0.001 atau kurang

dari nilai α = 0.05, sehingga diputuskan untuk menolak 𝐻0 dan menerima 𝐻1.

Kesimpulan:

Karena diputuskan terima 𝐻1 maka disimpulkan bahwa behavior intention

berpengaruh signifikan terhadap use behavior electronic banking. Artinya, jika

terjadi kenaikan behavior intention sebesar satu satuan akan menyebabkan

kenaikan indeks use behavior intention sebesar 0.865 satuan. Hal ini sesuai dengan

penelitian (Tarhini, El-Masri, Ali, & Serrano, 2016), (Celik, 2016), (Venkatesh et

al., 2003)

4.3.5 Pengaruh performance expectancy, effort expectancy, social influence,

Facilitating condition, security terhadap use behavior melalui behavior

intention

Model pada gambar 4.3.2.1 menunjukkan bahwa performance expectancy,

effort expectancy, social influence, Faciltating condition, security selain

berpengaruh langsung terhadap behavior intention, juga berpengaruh secara lak

langsung (indirect effect) terhadap use bahavior melalui behavior intention.

Besarnya pengaruh tak langsung dari performance expectancy, effort expectancy,

196

social influence, Facilitating condition, security terhadap use behavior melalui

behavior intention disajikan pada Tabel 4.3.5.1

Tabel 4.3.5.1 Pengaruh Tak Langsung performance expectancy, effort

expectancy, social influence, facilitating condition dan security terhadap use

behavior melalui behavioral intention.

Arah hubungan Indirect Effects P-Value

Performance Expectancy -> Use Behavior 0.198 0.000

Effort Expectancy -> Use Behavior 0.125 0.010

Sosial Influence -> Use Behavior 0.132 0.002

Facilitating Condition -> Use Behavior 0.130 0.010

Security -> Use Behavior 0.221 0.000

Sumber: Hasil Olahan Data Statistik

4.3.5.1 Pengaruh performance expectancy terhadap use behavior melalui

behavior intention

Uji T digunakan untuk menguji apakah ada pengaruh dari performance

expectancy terhadap use behavior melalui behavior intention.

Hipotesis :

𝐻0: 𝛽11∗ = 0 performance expectancy tidak berpengaruh signifikan terhadap use

behavior melalui behavior intention.

𝐻1: 𝛽11∗ ≠ 0 performance expectancy berpengaruh signifikan terhadap use

behavior melalui behavior intention.

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

Keputusan:

Berdasarkan tabel 4.3.2.3 terlihat bahwa p-value sebesar 0.000 atau kurang

dari nilai α = 0.05, sehingga diputuskan untuk menolak 𝐻0 dan menerima 𝐻1.

197

Kesimpulan:

Karena diputuskan terima 𝐻1 maka disimpulkan bahwa performance

expectancy berpengaruh signifikan terhadap use behavior melalui behavior

intention. Besarnya pengaruh tak langsung dari performance expectancy terhadap

use behavior melalui behavior intention sebesar 0.198.

4.3.5.2 Pengaruh effort expectancy terhadap use behavior melalui behavior

intention

Uji T digunakan untuk menguji apakah ada pengaruh dari effort expectancy

terhadap use behavior melalui behavior intention sebagai berikut:

Hipotesis :

𝐻0: 𝛽12∗ = 0 effort expectancy tidak berpengaruh signifikan terhadap use

behavior melalui behavior intention.

𝐻1: 𝛽12∗ ≠ 0 effort expectancy berpengaruh signifikan terhadap use behavior

melalui behavior intention.

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

Keputusan:

Berdasarkan tabel 4.3.2.3 terlihat bahwa p-value sebesar 0.010 atau kurang

dari nilai α = 0.05, sehingga diputuskan untuk menolak 𝐻0 dan menerima 𝐻1.

Kesimpulan:

Karena diputuskan terima 𝐻1 maka disimpulkan bahwa effort expectancy

berpengaruh signifikan terhadap use behavior melalui behavior intention. Besarnya

198

pengaruh tak langsung dari effort expectancy terhadap use behavior melalui

behavior intention sebesar 0.125.

4.3.5.3 Pengaruh social influence terhadap use behavior melalui behavior

intention

Uji T digunakan untuk menguji apakah ada pengaruh dari social influence

terhadap use behavior melalui behavior intention sebagai berikut:

Hipotesis :

𝐻0: 𝛽13∗ = 0 social influence tidak berpengaruh signifikan terhadap use behavior

melalui behavior intention.

𝐻1: 𝛽13∗ ≠ 0 social influence berpengaruh signifikan terhadap use behavior

melalui behavior intention.

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

Keputusan:

Berdasarkan tabel 4.3.2.3 terlihat bahwa p-value sebesar 0.002 atau kurang

dari nilai α = 0.05, sehingga diputuskan untuk menolak 𝐻0 dan menerima 𝐻1.

Kesimpulan:

Karena diputuskan terima 𝐻1 maka disimpulkan bahwa social influence

berpengaruh signifikan terhadap use behavior melalui behavior intention. Besarnya

pengaruh tak langsung dari social influence terhadap use behavior melalui behavior

intention sebesar 0.132.

199

4.3.5.4 Pengaruh Facilitating condition terhadap use behavior melalui behavior

intention

Uji T digunakan untuk menguji apakah ada pengaruh dari Facilitating

condition terhadap use behavior melalui behavior intention sebagai berikut:

Hipotesis :

𝐻0: 𝛽14∗ = 0 Facilitating condition tidak berpengaruh signifikan terhadap use

behavior melalui behavior intention.

𝐻1: 𝛽14∗ ≠ 0 Facilitating condition berpengaruh signifikan terhadap use behavior

melalui behavior intention.

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

Keputusan:

Berdasarkan tabel 4.3.2.3 terlihat bahwa p-value sebesar 0.010 atau kurang

dari nilai α = 0.05, sehingga diputuskan untuk menolak 𝐻0 dan menerima 𝐻1.

Kesimpulan:

Karena diputuskan terima 𝐻1 maka disimpulkan bahwa Facilitating

condition berpengaruh signifikan terhadap use behavior melalui behavior intention.

Besarnya pengaruh tak langsung dari Facilitating condition terhadap use behavior

melalui behavior intention sebesar 0.130

4.3.5.5 Pengaruh security terhadap use behavior melalui behavior intention

Uji T digunakan untuk menguji apakah ada pengaruh dari security terhadap

use behavior melalui behavior intention sebagai berikut:

200

Hipotesis :

𝐻0: 𝛽15∗ = 0 security tidak berpengaruh signifikan terhadap use behavior melalui

behavior intention.

𝐻1: 𝛽15∗ ≠ 0 security berpengaruh signifikan terhadap use behavior melalui

behavior intention.

Kriteria pengujian:

Tolak 0H jika hitungt > tabelt pada taraf signifikan α atau tolak 0H jika P-

value kurang dari α, dengan α = 5%.

Keputusan:

Berdasarkan tabel 4.3.2.3 terlihat bahwa p-value sebesar 0.000 atau kurang

dari nilai α = 0.05, sehingga diputuskan untuk menolak 𝐻0 dan menerima 𝐻1.

Kesimpulan:

Karena diputuskan terima 𝐻1 maka disimpulkan bahwa security

berpengaruh signifikan terhadap use behavior melalui behavior intention. Besarnya

pengaruh tak langsung dari security terhadap use behavior melalui behavior

intention sebesar 0.221.

4.4 Pengaruh Gender sebagai moderating variabel dari Performance

Expectancy, Effort Expectancy, Facilitating Condition, Security terhadap

Behavioral Intention.

Untuk mengetahui adanya pengaruh signifikan gender sebagai moderating

variabel dari performance expectancy, effort expectancy, facilitating condition,

security terhadap behavior intention digunakan multi-group analysis (MGA). Ada

dua grup yang dianalisis, yaitu grup pria dan grup wanita.

201

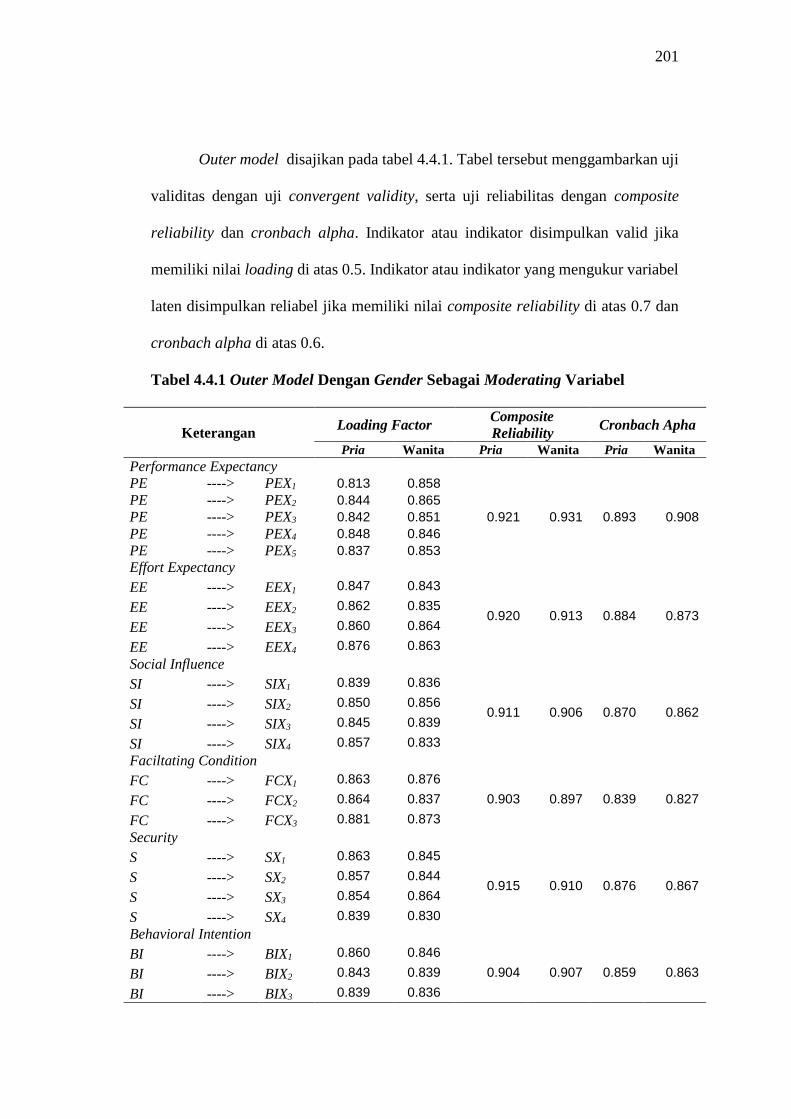

Outer model disajikan pada tabel 4.4.1. Tabel tersebut menggambarkan uji

validitas dengan uji convergent validity, serta uji reliabilitas dengan composite

reliability dan cronbach alpha. Indikator atau indikator disimpulkan valid jika

memiliki nilai loading di atas 0.5. Indikator atau indikator yang mengukur variabel

laten disimpulkan reliabel jika memiliki nilai composite reliability di atas 0.7 dan

cronbach alpha di atas 0.6.

Tabel 4.4.1 Outer Model Dengan Gender Sebagai Moderating Variabel

Keterangan Loading Factor

Composite

Reliability Cronbach Apha

Pria Wanita Pria Wanita Pria Wanita

Performance Expectancy

PE ----> PEX1 0.813 0.858

0.921 0.931 0.893 0.908

PE ----> PEX2 0.844 0.865

PE ----> PEX3 0.842 0.851

PE ----> PEX4 0.848 0.846

PE ----> PEX5 0.837 0.853

Effort Expectancy

EE ----> EEX1 0.847 0.843

0.920 0.913 0.884 0.873 EE ----> EEX2 0.862 0.835

EE ----> EEX3 0.860 0.864

EE ----> EEX4 0.876 0.863

Social Influence

SI ----> SIX1 0.839 0.836

0.911 0.906 0.870 0.862 SI ----> SIX2 0.850 0.856

SI ----> SIX3 0.845 0.839

SI ----> SIX4 0.857 0.833

Faciltating Condition

FC ----> FCX1 0.863 0.876

0.903 0.897 0.839 0.827 FC ----> FCX2 0.864 0.837

FC ----> FCX3 0.881 0.873

Security

S ----> SX1 0.863 0.845

0.915 0.910 0.876 0.867 S ----> SX2 0.857 0.844

S ----> SX3 0.854 0.864

S ----> SX4 0.839 0.830

Behavioral Intention

BI ----> BIX1 0.860 0.846

0.904 0.907 0.859 0.863 BI ----> BIX2 0.843 0.839

BI ----> BIX3 0.839 0.836

202

Keterangan Loading Factor

Composite

Reliability Cronbach Apha

Pria Wanita Pria Wanita Pria Wanita

BI ----> BIX4 0.810 0.847

Use Behavior

USE ----> USEX1 0.863 0.851

0.908 0.898 0.865 0.848 USE ----> USEX2 0.842 0.838

USE ----> USEX3 0.846 0.817

USE ----> USEX4 0.821 0.809

Sumber: Hasil Olahan Data Statistik

Tabel 4.4.1 menunjukkan bahwa semua indikator pada tiap variabel laten

memiliki nilai loading lebih dari 0.5. Tidak ada perbedaan yang signifikan nilai

loading pada pria dan wanita. Nilai composite reliability lebih dari 0.7 dan nilai

cronbach alpha lebih dari 0.6. Artinya, tidak ada perbedaan tingkat validitas dan

reliabilitas alat ukur untuk pria maupun wanita.

Dalam melihat tabel di atas dari loading faktor, maka performance

expectancy pria yang paling tinggi adalah PEX4 (Keuntungan Relatif). Maka pada

pria semakin tinggi keuntungan relatif semakin besar pengaruhnya dalam

mengunakan electronic banking. Sedangkan pada wanita, loading faktor yang

paling tinggi adalah PEX2 (Motivasi Ekstrinsik) dimana kalau kita lihat pada wanita

dorongan yang paling tinggi adalah dorongan dari luar diri wanita dalam

menggunakan electronic banking.

Dalam Effort Expectancy (tingkat kemudahan pengguna) pada pria yang

adalah EE4 Kemudahan pengguna untuk mengoperasikan electronic banking adalah

nilai paling tinggi, dimana pria dalam mengoperasikan electronic banking adalah

faktor yang dominan dalam mengoperasikan electronic banking. Sedangkan pada

wanita EE3 yang dominan artinya wanita cenderung memilih kemudahan pengguna

dalam menggunakan electronic banking.

203

Social influence (pengaruh faktor sosial) pada pria yang paling tinggi adalah

SIX4 yaitu pengaruh psikografis prestise. Dimana pria faktor sosial prestise akan

menjadikan faktor yang dominan sedangkan pada SIX2 pengaruh dari manajemen

dalam menggunakan electronic banking merupakan faktor utama wanita dalam

penggunaan teknologi tersebut.

Tabel 4.4.2 Koefisien Pengaruh Gender sebagai moderating variabel dari

Performance Expectancy, Effort Expecatancy, Facilitating Condition, Security

terhadap Behavioral Intention

Arah hubungan Koefisien

Selisih t test P-

Value Pria Wanita

Performance expectancy ---> Behavior intention 0.239 0.045 0.126 2.03 0.047

Effort expectancy ---> Behavior intention 0.186 0.035 0.151 2.87 0.035

Facilitating condition ---> Behavior intention 0.083 0.197 0.114 1.99 0.049

Security ---> Behavior intention 0.335 0.193 0.142 2.56 0.039

Sumber: Hasil Olahan Data Statistik

Proses pengujian hipotesis lima dari penelitian ini sebagai berikut:

Hipotesis 5a.

H0: 𝛽11(1)=𝛽11(2) Tidak ada perbedaan pengaruh performance expectancy terhadap

behavior intention secara signifikan antara laki-laki dan perempuan.

H1: 𝛽11(1) ≠ 𝛽11(2) Ada perbedaan pengaruh performance expectancy terhadap

behavior intention secara signifikan antara laki-laki dan perempuan.

Pengujian dilakukan dengan menggunakan pendekatan parametrik (uji T). Tabel

4.4.2 menunjukkan bahwa nilai t-test dari perbedaan pengaruh performance

expectancy terhadap behavior intention sebesar 2.03 dengan nilai p-value 0.047

atau kurang dari nilai α = 0.05. sehingga disimpulkan untuk menerima H1. Artinya

ada perbedaan pengaruh performance expectancy terhadap behavior intention

secara signifikan antara laki-laki dan perempuan.

204

Hipotesis 5b.

H0: 𝛽12(1)=𝛽12(2) Tidak ada perbedaan pengaruh effort expectancy terhadap

behavior intention secara signifikan antara laki-laki dan perempuan.

H1: 𝛽12(1) ≠ 𝛽12(2) Ada perbedaan pengaruh effort expectancy terhadap behavior

intention secara signifikan antara laki-laki dan perempuan.

Pengujian dilakukan dengan menggunakan pendekatan parametrik (uji T). Tabel

4.4.2 menunjukkan bahwa nilai t-test dari perbedaan pengaruh effort expectancy

terhadap behavior intention sebesar 2.87 dengan nilai p-value 0.035 atau kurang

dari nilai α = 0.05. sehingga disimpulkan untuk menerima H1. Artinya ada

perbedaan pengaruh effort expectancy terhadap behavior intention secara signifikan

antara laki-laki dan perempuan.

Hipotesis 5c

H0: 𝛽14(1)=𝛽14(2) Tidak ada perbedaan pengaruh facilitating condition terhadap

behavior intention secara signifikan antara laki-laki dan perempuan.

H1: 𝛽14(1) ≠ 𝛽14(2) Ada perbedaan pengaruh facilitating condition terhadap

behavior intention secara signifikan antara laki-laki dan perempuan

Pengujian dilakukan dengan menggunakan pendekatan parametrik (uji T). Tabel

4.4.2 menunjukkan bahwa nilai t-test dari perbedaan pengaruh facilitating condition

terhadap behavior intention sebesar 1.99 dengan nilai p-value 0.049 atau kurang

dari nilai α = 0.05. sehingga disimpulkan untuk menerima H1. Artinya ada

perbedaan pengaruh facilitating condition terhadap behavior intention secara

signifikan antara laki-laki dan perempuan.

205

Hipotesis 5d

H0: 𝛽15(1)=𝛽15(2) Tidak ada perbedaan pengaruh security terhadap behavior

intention secara signifikan antara laki-laki dan perempuan.

H1: 𝛽15(1) ≠ 𝛽15(2) Ada perbedaan pengaruh security terhadap behavior intention

secara signifikan antara laki-laki dan perempuan

Pengujian dilakukan dengan menggunakan pendekatan parametrik (uji T). Tabel

4.4.2 menunjukkan bahwa nilai t-test dari perbedaan pengaruh security terhadap

behavior intention sebesar 2.56 dengan nilai p-value 0.039 atau kurang dari nilai α

= 0.05. sehingga disimpulkan untuk menerima H1. Artinya ada perbedaan pengaruh

security terhadap behavior intention secara signifikan antara laki-laki dan

perempuan.

Hipotesis penelitian yang menduga bahwa gender merupakan variabel

moderating dari performance expectancy, effort expectancy, facilitating condition,

security terhadap behavioral intention. Hasil temuan ternyata menunjukkan bahwa

gender adalah moderating variabel pada performace expectancy, effort expectancy,

facilitating condition dan security pada adopsi teknologi e-banking pada nasabah

bank pemerintah.

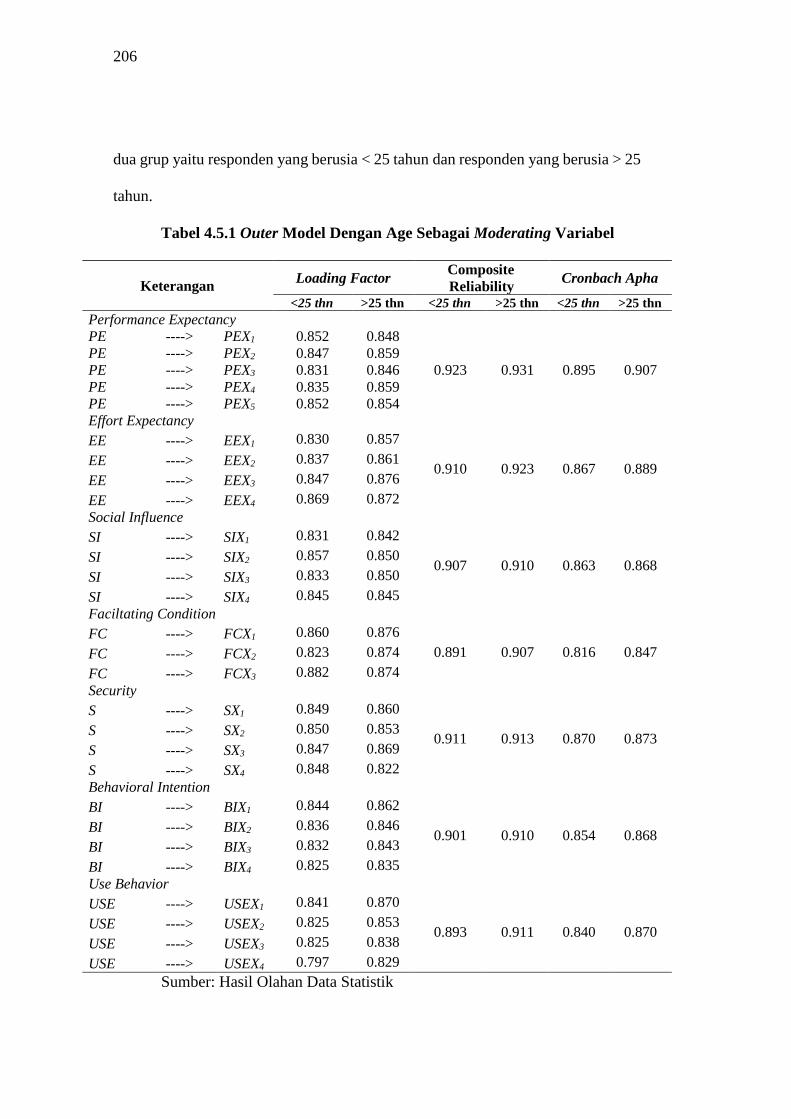

4.5 Pengaruh Age sebagai moderating variabel dari Performance Expectancy,

Effort Expectancy, Social Influence dan Security terhadap Behavioral

Intention.

Multi Group Analysis (MGA) digunakan untuk menguji pengaruh Age

sebagai moderating variabel dari performance expectancy, effort expectancy, social

influence, security terhadap behavior intention. Pada penelitian ini usia dibagi atas

206

dua grup yaitu responden yang berusia < 25 tahun dan responden yang berusia > 25

tahun.

Tabel 4.5.1 Outer Model Dengan Age Sebagai Moderating Variabel

Keterangan Loading Factor

Composite

Reliability Cronbach Apha

<25 thn >25 thn <25 thn >25 thn <25 thn >25 thn

Performance Expectancy

PE ----> PEX1 0.852 0.848

0.923 0.931 0.895 0.907

PE ----> PEX2 0.847 0.859

PE ----> PEX3 0.831 0.846

PE ----> PEX4 0.835 0.859

PE ----> PEX5 0.852 0.854

Effort Expectancy

EE ----> EEX1 0.830 0.857

0.910 0.923 0.867 0.889 EE ----> EEX2 0.837 0.861

EE ----> EEX3 0.847 0.876

EE ----> EEX4 0.869 0.872

Social Influence

SI ----> SIX1 0.831 0.842

0.907 0.910 0.863 0.868 SI ----> SIX2 0.857 0.850

SI ----> SIX3 0.833 0.850

SI ----> SIX4 0.845 0.845

Faciltating Condition

FC ----> FCX1 0.860 0.876

0.891 0.907 0.816 0.847 FC ----> FCX2 0.823 0.874

FC ----> FCX3 0.882 0.874

Security

S ----> SX1 0.849 0.860

0.911 0.913 0.870 0.873 S ----> SX2 0.850 0.853

S ----> SX3 0.847 0.869

S ----> SX4 0.848 0.822

Behavioral Intention

BI ----> BIX1 0.844 0.862

0.901 0.910 0.854 0.868 BI ----> BIX2 0.836 0.846

BI ----> BIX3 0.832 0.843

BI ----> BIX4 0.825 0.835

Use Behavior

USE ----> USEX1 0.841 0.870

0.893 0.911 0.840 0.870 USE ----> USEX2 0.825 0.853

USE ----> USEX3 0.825 0.838

USE ----> USEX4 0.797 0.829

Sumber: Hasil Olahan Data Statistik

207

Outer model disajikan pada tabel 4.5.1. Tabel tersebut menggambarkan uji

validitas dengan uji convergent validity, serta uji reliabilitas dengan composite

reliability dan cronbach alpha. Indikator disimpulkan valid jika memiliki nilai

loading diatas 0.5. Indikator yang mengukur variabel laten disimpulkan reliabel jika

memiliki nilai composite reliability diatas 0.7 dan cronbach alpha diatas 0.6.

Tabel 4.5.1 menunjukkan bahwa semua indikator pada tiap variabel laten

memiliki nilai loading lebih dari 0.5. Tidak ada perbedaan yang signifikan nilai

loading pada nasabah berusia < 25 tahun dan > 25 tahun. Nilai composite reliability

lebih dari 0.7 dan nilai cronbach alpha lebih dari 0.6. Artinya tidak ada perbedaan

tingkat validitas dan reliabilitas alat ukur untuk pada nasabah berusia < 25 tahun

dan > 25 tahun.

Tabel 4.5.2 Koefisien Pengaruh Age sebagai moderating variabel dari

Performance Expectancy, Effort Expectancy, Social Influence, Security

terhadap Behavioral Intention

Arah hubungan Koefisien

Selisih t test P-

Value <25 thn >25 thn

Performance expectancy ---> Behavior intention 0.256 0.117 0.139 2.01 0.047

Effort expectancy ---> Behavior intention 0.210 0.097 0.113 1,98 0.048

Social influence ---> Behavior intention 0.045 0.172 0.127 2.03 0.046

Security ---> Behavior intention 0.294 0.128 0.166 2.95 0.032

Sumber: Hasil Olahan Data Statistik

Proses pengujian hipothesis 6 dari penelitian ini sebagai berikut:

Hipothesis 6a

H0: 𝛽11(1)=𝛽11(2) Tidak ada perbedaan pengaruh performance expectancy terhadap

behavior intention secara signifikan antara nasabah usia muda (< 25

tahun) dan nasabah usia dewasa (> 25 tahun).

208

H1: 𝛽11(1) ≠ 𝛽11(2) Ada perbedaan pengaruh performance expectancy terhadap

behavior intention secara signifikan antara nasabah usia muda (< 25

tahun) dan nasabah usia dewasa (> 25 tahun).

Pengujian dilakukan dengan menggunakan pendekatan parametrik (uji t). Tabel

4.5.2 menunjukkan bahwa nilai t-test dari perbedaan pengaruh performance

expectancy terhadap behavior intention sebesar 2.01 dengan nilai p-value 0.047

atau kurang dari nilai α = 0.05. sehingga disimpulkan untuk menerima H1. .Artinya

ada perbedaan pengaruh performance expectancy terhadap behavior intention

secara signifikan antara nasabah usia muda (< 25 tahun) dan nasabah usia dewasa

(> 25 tahun).

Hipotesis 6b.

H0: 𝛽12(1)=𝛽12(2) Tidak ada perbedaan pengaruh effort expectancy terhadap

behavior intention secara signifikan signifikan antara nasabah usia

muda (< 25 tahun) dan nasabah usia dewasa (> 25 tahun).

H1: 𝛽12(1) ≠ 𝛽12(2) Ada perbedaan pengaruh effort expectancy terhadap behavior

intention secara signifikan antara nasabah usia muda (< 25 tahun)

dan nasabah usia dewasa (> 25 tahun).

Pengujian dilakukan dengan menggunakan pendekatan parametrik (uji t). Tabel

4.5.2 menunjukkan bahwa nilai t-test dari perbedaan pengaruh effort expectancy

terhadap behavior intention sebesar 1.98 dengan nilai p-value 0.048 atau kurang

dari nilai α = 0.05. sehingga disimpulkan untuk menerima H1. .Artinya ada

perbedaan pengaruh effort expectancy terhadap behavior intention secara signifikan

antara nasabah usia muda (< 25 tahun) dan nasabah usia dewasa (> 25 tahun)

209

Hipotesis 6c.

H0: 𝛽13(1)=𝛽13(2) Tidak ada perbedaan pengaruh social influence terhadap

behavior intention secara signifikan antara nasabah usia muda (< 25

tahun) dan nasabah usia dewasa (> 25 tahun).

H1: 𝛽13(1) ≠ 𝛽13(2) Ada perbedaan pengaruh social influence terhadap behavior

intention secara signifikan antara nasabah usia muda (< 25 tahun)

dan nasabah usia dewasa (> 25 tahun)

Pengujian dilakukan dengan menggunakan pendekatan parametrik (uji t). Tabel

4.5.2 menunjukkan bahwa nilai t-test dari perbedaan pengaruh social influence

terhadap behavior intention sebesar 2.03 dengan nilai p-value 0.046 atau kurang

dari nilai α = 0.05. sehingga disimpulkan untuk menerima H1. .Artinya ada

perbedaan pengaruh social influence terhadap behavior intention secara signifikan

antara nasabah usia muda (< 25 tahun) dan nasabah usia dewasa (> 25 tahun).

Hipotesis 6d.

H0: 𝛽15(1)=𝛽15(2) Tidak ada perbedaan pengaruh security terhadap behavior

intention secara signifikan antara nasabah usia muda (< 25 tahun)

dan nasabah usia dewasa (> 25 tahun)

H1: 𝛽15(1) ≠ 𝛽15(2) Ada perbedaan pengaruh security terhadap behavior intention

secara signifikan antara nasabah usia muda (< 25 tahun) dan nasabah

usia dewasa (> 25 tahun).

Pengujian dilakukan dengan menggunakan pendekatan parametrik (uji t). Tabel

4.5.2 menunjukkan bahwa nilai t-test dari perbedaan pengaruh security terhadap

behavior intention sebesar 2.95 dengan nilai p-value 0.032 atau kurang dari nilai α

210

= 0.05. sehingga disimpulkan untuk menerima H1 .Artinya ada perbedaan pengaruh

security terhadap behavior intention secara signifikan antara nasabah usia muda (<

25 tahun) dan nasabah usia dewasa (> 25 tahun).

Hipotesis penelitian yang menduga bahwa age merupakan variabel