BAB II TINJAUAN PUSTAKA KERANGKA BERPIKIR DAN...

120

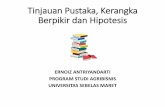

27 BAB II TINJAUAN PUSTAKA KERANGKA BERPIKIR DAN HIPOTESIS PENELITIAN 2.1. Kajian Pustaka Pada penelitian ini yang menjadi grand theory adalah Manajemen Strategi, middle range theory adalah Corporate Strategy dan Cooperative Strategy. Gambar 2. 1 Struktur Hierarki Rujukan Teori KINERJA BANK (BANK PERFORMANCE) ROE (Return On Equity). (Athamasoglou et al, 2006) ROA (Return On Asset). (Athamasoglou et al, 2006) manajemen bisnis, manajemen finansial dan perbankan • Pearce & Robinson (2011) Corporate Strategy • Frank Rotharmel, (2013) Fred R. David, Thomas L. Wheelen and David Hunger Cooperative Strategy • Frank Rotharmel, (2013) Fred R. David, Thomas L. Wheelen and David Hunger APPLIED THEORY Merger , Akuisisi Thomas L.Wheelen David. Hunger, 2013 Strategy Relationship, Collaboration (Katz dan Martin 2007), Relationship distribution (Burt, 2003), Aliance, Customer Relationship Management (CRM) Stanley (2000, 48), dan Joint Ventur ( Thomas L.Wheelen David. Hunger , 2013) MIDLE RANGE THEORY GRAND THEORY Management Strategy Ansoff (1972) Frank Rotharmel (2013), John A. Perace II Richard (2013) Robinson: Fred R. David Financial :Permodalan : (Berger., A.N (2003)Size Asset olweny & Shipo 2011)Likuiditas (Nguyen et al (2017)Efisiensi (Chena et al (2017)Fee Based Hanak (1992)Pertumbuhan Dana pihak ketiga(Pertumbuhan Kredit(Moorad, 2007) Non-Financial : Jumlah SDM (Arteaga 2016 Network (Molyneux & Wilson, 2007 TI (Layanan Digital Banking) (Moorad, 2007) GCG krayenbuel (1993:26) Arun dan Turner (2004:371) Macro Economic Inflasi (Aburime, 2005, Boyd yet al (2001), Suku Bunga Acuan (Bourke, 1989; Molyneux & Thormtom 1992) Nilai Tukar (Loen & Ericson, 2008)

Transcript of BAB II TINJAUAN PUSTAKA KERANGKA BERPIKIR DAN...

27

BAB II

TINJAUAN PUSTAKA KERANGKA BERPIKIR DAN HIPOTESIS

PENELITIAN

2.1. Kajian Pustaka

Pada penelitian ini yang menjadi grand theory adalah Manajemen

Strategi, middle range theory adalah Corporate Strategy dan Cooperative

Strategy.

Gambar 2. 1 Struktur Hierarki Rujukan Teori

KINERJA BANK (BANK PERFORMANCE)

ROE (Return On Equity). (Athamasoglou et al, 2006)

ROA (Return On Asset). (Athamasoglou et al, 2006)

manajemen bisnis, manajemen finansial dan perbankan

• Pearce & Robinson (2011)

Corporate Strategy

• Frank Rotharmel, (2013) Fred R. David, Thomas L. Wheelen and David Hunger

Cooperative Strategy

• Frank Rotharmel, (2013) Fred R. David, Thomas L. Wheelen and David Hunger

APPLIED THEORY

Merger , Akuisisi Thomas L.Wheelen David. Hunger, 2013

Strategy Relationship, Collaboration (Katz dan Martin 2007), Relationship distribution (Burt, 2003), Aliance, Customer Relationship Management (CRM) Stanley (2000, 48), dan Joint Ventur ( Thomas L.Wheelen David.

Hunger , 2013)

MIDLE RANGE THEORY

GRAND THEORY

Management Strategy Ansoff (1972)

Frank Rotharmel (2013), John A. Perace II Richard (2013) Robinson: Fred R. David

Financial :Permodalan :

(Berger., A.N (2003)Size Asset olweny & Shipo 2011)Likuiditas (Nguyen et al (2017)Efisiensi (Chena et al (2017)Fee Based Hanak (1992)Pertumbuhan Dana pihak ketiga(Pertumbuhan Kredit(Moorad, 2007)

Non-Financial :

Jumlah SDM (Arteaga 2016 Network (Molyneux &

Wilson, 2007

TI (Layanan Digital Banking) (Moorad, 2007)

GCG krayenbuel

(1993:26) Arun dan Turner (2004:371)

Macro Economic Inflasi (Aburime, 2005,

Boyd yet al (2001),

Suku Bunga Acuan (Bourke, 1989; Molyneux & Thormtom 1992)

Nilai Tukar (Loen & Ericson, 2008)

28

Manajemen strategi sebagai Grand Theory diperkenalkan Ansoff (1972).

Manajemen strategi adalah seperangkat keputusan dan tindakan manajerial yang

membantu menentukan kinerja jangka panjang suatu organisasi. Analisis terhadap

lingkungan (baik eksternal dan internal) sebagai dasar untuk perumusan strategi

(perencanaan strategis atau jangka panjang), implementasi strategi, dan evaluasi

dan kontrol. Sheelwn et.al (2015) mendefinisikan manajemen strategi sebagai

serangkaian keputusan dan aksi manajerial yang menentukan kinerja jangka

panjang sebuah organisasi, termasuk proses identifikasi lingkungan eksternal dan

internal.

Menurut David (2013:35) menjelaskan manajemen strategi merupakan

suatu seni dan ilmu pengetahuan untuk merumuskan, mengimplementasikan, dan

mengevaluasi keputusan lintas fungsi yang memungkinkan organisasi untuk

mencapai tujuannya. Wheelen & Hunger (2015:38) menjelaskan manajemen

strategi adalah serangkaian keputusan dan tindakan manajerial yang menentukan

kinerja jangka panjang dari suatu perusahaan.

Middle range theory yaitu manajemen bisnis, manajemen finansial dan

perbankan, Corporate strategy serta cooperative strategy. Pengertian manajemen

bisnis menurut Kyriazoglou (2012:38) adalah sebagai berikut manajemen bisnis

sebagai “kegiatan menjalankan perusahaan, seperti mengendalikan, memimpin,

pemantauan, pengorganisasian, dan perencanaan. Manajemen bisnis adalah

kegiatan terorganisir untuk memperoleh keuntungan.

Manajemen korporasi lebih pada proses untuk memimpin, mengatur dan

mengarahkan perusahaan. Tugas bisnis yang sering dilakukan oleh manajemen

29

perusahaan termasuk perencanaan strategis, serta mengelola sumber daya

perusahaan dan menerapkannya untuk mencapai tujuan perusahaan. Setiap fungsi

dalam struktur maupun diluar struktur didorong agar menunjang pencapaian

tujuan perusahaan.

Tata kelola perusahaan berkaitan dengan seluruh fungsi dalam organisasi.

Ward et al (2005) mengemukakan perusahaan melakukan berbagai macam

kegiatan dan sering terlibat dalam proses bisnis yang cukup beragam. Manajemen

korporasi diperlukan untuk mengelola aktivitas yang semakin beragam. Totalitas

kegiatan bisnis dan proses dapat dipisahkan menjadi beberapa yang benar-benar

berkontribusi pada penciptaan nilai, dan mungkin beberapa yang sebenarnya

menghancurkan nilai. Manajemen korporasi diidentifikasi secara praktis untuk

membangun proses kontrol yang sangat baik yang menambah nilai pada bisnis.

Interaksi perusahaan dalam struktur ekonomi yang menyimpan

ketidakpastian memerlukan pengelolaan. Manajemen kooperatif diperlukan untuk

mengelola pertukaran sosial untuk menciptakan nilai inovasi dalam layanan.

Pengelolaan pertukaran memperebutkan sarana yang jarang terdapat di pasar

memerlukan dukungan struktur. Kelangkaan sumber daya, penguasaan hak-hak

atas sumber daya serta keinginan untuk memenuhi kebutuhan menciptakan

produktivitas yang berdampak signifikan pada pertumbuhan, pencapaian tujuan

maupun pemenuhan kebutuhan institusi yang terlibat memerlukan tata kelola

sistematis dan terstruktur. Adanya nilai, manfaat, dan cara yang digunakan untuk

menguasai hak-hak atas sumber daya yang dapat mendorong meningkatnya

pemenuhan kebutuhan memerlukan pengelolaan agar kepentingan, distribusi

30

kontrol pada awal maupun saat seimbang, nilai, kekuatan lebih optimal. Applied

theory penelitian ini adalah kinerja bank, finansial, non finansial, GCG dan makro

ekonomi, merger, akuisisi, strategi relationship, kolaborasi, strategi aliansi,

relationship.

2.1.1. Finansial

2.1.1.1. Konsep finansial

Kondisi finansial menentukan bagaimana sistem operasi layanan bank.

Jumingan (2011:243) mengungkapkan bahwa rasio dalam analisis laporan

keuangan adalah angka yang menunjukkan hubungan antara unsur dengan unsur

lainnya dalam laporan keuangan . Setiap rasio finansial yang dibentuk memiliki

tujuan yang ingin dicapai, sehingga tidak dijumpai batasan yang jelas dan tegas

berapa rasio yang terdapat pada setiap aspek yang dianalisis. Pada dasarnya rasio

yang digunakan pada bank tidak jauh berbeda dengan rasio finansial pada

perusahaan non bank lainnya. Perbedaan yang terdapat antara rasio bank dan

perusahaan non bank yaitu terletak pada jenis rasio yang digunakan untuk menilai

suatu rasio yang jumlahnya lebih banyak, karena komponen neraca dan laporan

laba rugi yang dimiliki bank berbeda dengan laporan neraca dan laporan laba rugi

milik perusahaan non bank. Dalam mengelola dananya bank membutuhkan

kepercayaan masyarakat, sehingga risiko yang dihadapi bank jauh lebih besar

ketimbang perusahaan non bank lainnya dan ada beberapa rasio yang dikhususkan

untuk memperhatikan rasio-rasio tersebut (Kasmir, 2016:216). Loan to Deposit

Ratio/Finance, konsep yang didasarkan pada agency theory.

31

Konstruk finansial merupakan faktor yang mempengaruhi kinerja bank

berasal dari aktivitas bisnis berupa finansial yang akan menjadi penunjang utama

dalam bisnis bank.

2.1.1.2. Pengukuran Finansial

Pengukuran finansial adalah sebagai berikut:

Tabel 2. 1 Dimensi finansial

No Author Dimensi Indikator

1. Lemioux (2013 1. Modal

2. Likuiditas

1. Modal inti

2. LDR

2. Pabozzi dan Peterson (2003

1. Modal

2. Struktur

organisasi

1. Biaya dalam jangka

panjang (Capital

expenditure).

2. Capital Adequacy Ratio

(CAR)

3. Choundry

(2007)

1. Modal

2. Asset

3. Liquidity

1. Modal inti

2. Jumlah Asset

3. LDR

4. Brealey &

Myers (1991)

1. Modal

2. Hutang

1. Modal inti

2. Rasio leverage

5. Brigham et.al (

1999)

1. Struktur modal

2. Hutang

3. Biaya hutang

1. Modal inti

2. Rasio leverage

3. Beban Bunga

6. Cottei et al

(2011

1. Struktur modal

2. Pengembangan

Pasar saham

3. Hutang

1. Modal inti

2. Market Capital

3. Rasio leverage

7. Koksal &

Orman (2014)

struktur modal Modal

Hutang

8. Lee et al (2010 struktur modal Modal

Hutang

9. Berger (2003) struktur modal Modal

Hutang

10. Hitchner (2006 Aset Ukuran Aset

11. Ineichen (2007) Aset Ukuran Aset 12. Klingebiel

(2000)

Aset Ukuran Aset

13. Michauds &

Michauds

(2008)

Aset Ukuran Aset

32

No Author Dimensi Indikator

14. Ganley (2004) Likuiditas LDR 15. Akhtar, 2007 Likuiditas LDR 16. Brunnermeier

dan Yogo, 2009

Likuiditas LDR

17. Harbi ( 2017) Likuiditas

18. Central Bank 1. Modal CAR

2. Likuiditas LDR

3. NSFR/Net stable fund ratio

LCR (Liquidity Coverage

Ratio)

19. Mitra &

Schwaiger

(2011

Likuiditas LDR

20. Arif & Anes

(2012)

Dana pihak ketiga 1. Giro

2. Jenis simpanan

21. Hardianto dan

Wulandari

(2016)

1. Likuiditas LDR

2. Fee based service Biaya Tambahan

3. Efisiensi BOPO

22. Hoffman et al

(2012)

1. Fee-based income

service

2. Socio

demographic

3. Pysichographic

23. Koukova et al

(2011)

Fee-based income

service

Giro , simpanan

24. Chao et al

(2016

1. Fee based service,

2. Network

1. Kartu kredit, kartu tunai,

trust, dan manajemen

kekayaan.

25. Doyran (2013) Efisiensi Bopo

26. Abid & Goaied

(2016)

Efisiensi Fungsi Profit

27. Azad et al

(2016)

Efisiensi Optimaliasi Teknologi

28. Wu et al (

2006)

Efisiensi BOPO

29. Duncan dan

Elliott (2004)

Efisiensi Output yang dihasilkan

dalam suatu organisasi

dengan input

30. Hamid et al

(2017).

Efisiensi BOPO

31. Wang et al.,

2002

Produktivitas Rasio output ke input

32. Sufian et

al.(2013)

Efisiensi Mengubah inputnya menjadi

output sesuai dengan tujuan

progresif

33

No Author Dimensi Indikator

33. Hadad, (2003) Efisiensi 1. SFA

2. DFA

34. Oh and Lee

(2010)

Dimensi non

parametric dalam

meta-frontier

1. Fungsi jarak dalam

periode waktu yang sama

2. Fungsi jarak antar waktu

3. Fungsi jarak secara global

35. Wong dan Feng

(2016)

Efisiensi cara menghitung input dan

output

36. Duncan dan

Elliott (2004)

Efisiensi Perbedaan dari hasil

maksimum yang dapat

dicapai untuk suatu tingkat

input tertentu

37. Dimensi

(konstruk )

finansial

1. Permodalan Modal Inti, CAR

2. Size Asset Jumlah aset, Pertumbuhan

dana pihak ketiga,

pertumbuhan kredit , NPL,

3. Liquiditay LDR

4. Fee-based income Jumlah Fee Based, Prosentase Feebase terhadap

pendapatan

5. Efisiensi BOPO, NIM

1. Permodalan

Modal dalam struktur perusahaan sebagai variabel untuk penilaian

pengambilan keputusan dari strategi korporasi misalnya melakukan kerjasama

atau berkompetisi dalam lingkungan yang persaingan yang ketat. Lemioux

(2013:30) menekankan bahwa modal dan persyaratan likuiditas adalah dua

instrumen tersebut (dilengkapi dengan modal dan likuiditas cadangan fasilitas

selama fase darurat krisis). Hal ini menunjukan bagaimana pentingnya struktur

modal yang dirancang oleh perusahaan. Pabozzi dan Peterson (2003:328)

mengemukakan bahwa modal merupakan sumber pendanaan jangka panjang.

Modal dalam struktur organisasi bank diidentifikasi sebagai sejumlah nilai

yang diukur berdasarkan satuan uang. Modal bank merupakan modal awal pada

34

saat pendirian Bank yang jumlahnya telah ditetapkan dalam suatu ketentuan atau

pendirian bank. Struktur modal dalam perusahaan mempengaruhi bagaimana

profitabilitas maupun biaya. Struktur modal yang tepat merupakan suatu

keputusan yang kritis untuk berbagai keputusan bisnis. Selain karena adanya

kebutuhan untuk memaksimalkan keuntungan pada berbagai macam organisasi

bisnis, keputusan itu juga berdampak pada kemampuan perusahaan untuk dapat

berjalan dengan lingkungan persaingan. Moorad Choundry (2007;5) menjelaskan

bahwa “Bank capital in the equity of the Bank . It is important asit is the chusion

that absorbs any unreserved losses that the Bank insecures.”

Menurut Brealey & Myers (1991) dalam perspektif Trade–off theory bahwa

adanya hubungan antara pajak, risiko kebangkrutan dan penggunaan hutang yang

disebabkan keputusan struktur modal yang diambil perusahaaan. Hal ini

menyebabkan perusahaan berupaya membangun struktur modalnya sesuai agar

lebih optimal termasuk agar menyusun modal dalam struktur yang disarankan

yaitu 100% dari hutang. Faktanya tidak ada perusahaan yang menyusun modal

dalam struktur yang didasarkan pada teory Trade–off theory. Hal ini dikemukakan

Brealey & Myers (1991); bahwa penggunaan hutang 100% sulit dijumpai dan

semakin banyak hutang semakin tinggi beban atau risiko yang ditanggung

perusahaan. Termasuk bagaimana biaya yang dikeluarkan sebagai biaya

kesempatan atas hutang tersebut.

Perlunya keseimbangan seperti disarakan oleh Brigham et.al (1999) struktur

modal optimal tercapai pada saat terjadi keseimbangan antara manfaat

menggunakan hutang dengan biaya menggunakan hutang. Dalam struktur

35

ekonomi masyarakat seperti saat ini terlebih dengan krisis yang ada, terdapat

beragam pilihan investasi dan diversifikasi risiko bagi para investor. Koksal &

Orman (2012) struktur modal yang didasarkan pada kondisi ekonomi yang stabil.

Teori lain yang berkaitan dengan struktur modal adalah berkaitan dengan

informasi. Informasi asimetri memunculkan teori Pecking Order. Perusahaan

menyusun modal berdasarkan informasi yang dimilikinya. Teori Pecking Order

menunjukkan urut-urutan pendanaan sebagai berikut: 1) Perusahaan cenderung

menggunakan internal financing. 2) Perusahaan menyesuaikan target dividend

payout ratio terhadap peluang 3) investasi mereka, sementara mereka

menghindari perubahan dividen secara drastis. 3) Jika pendanaan eksternal

dibutuhkan, pertama-tama perusahaan akan menerbitkan sekuritas yang paling

aman, yaitu dimulai dengan penerbitan hutang, convertibles bond, dan alternatif

yang paling terakhir adalah saham. Salah satu asumsi dalam teori ini berkaitan

dengan kontrol (pemilik saham diasumsikan tidak akan membagi atau menjual

sahamnya dengan investoir baru).

Asumsi kedua yaitu informasi. Kesulitan utama dalam pengawasan

(monitoring) perusahaan adalah karena adanya asimetri informasi (asymmetry

information) atau ketidakselarasan informasi, yang menjadikan fungsi-fungsi

dalam sistem pengelolaan perusahaan rawan masalah moral hazard baik fungsi

finansial, pemasaran, maupun SDM para agen sering mempunyai informasi yang

lebih baik mengenai bisnis tersebut dari pada pihak principal (pendiri), para agen

bisa memaksimumkan utilitasnya atas beban pihak lain, atau paling sedikit agen

tidak menanggung secara penuh atau sepadan dengan kerugian bila terjadi. Para

36

pemegang saham dan manajemen bisa mempunyai agenda tersembunyi yang

bertentangan dengan etika dan prinsip-prinsip pengelolaan perusahaan yang

berkelanjutan. Kondisi tersebut dapat dilihat dari ketepatan pengambilan

kebijakan dalam pengelolaan termasuk upaya-upaya untuk mendorong

keunggulan bersaingnya. Asymmetric information menyebabkan dua hal, yaitu

moral hazard dan adverse selection (kesalahan memilih). Asymmetric information

adalah kondisi dimana informasi tidak tersebar merata antar pelaku ekonomi.

Informasi memiliki peran penting dalam pengambilan keputusan modal.

Cotei et al (2011) mengemukakan perlindungan investor yang lebih kuat,

transparansi yang lebih tinggi, perkembangan pasar finansial mengurangi biaya

rekapitalisasi menjadi pertimbangan dalam memilih pendanaan guna memperkuat

struktur modal. Liang (2012) menggambarkan bagaimana perilaku para investor

dan asimetric information. Informasi bergerak secara bertahap dan akhirnya

menjadi pengetahuan umum. Koksal dan Orman (2014) mengemukakan teori

pecking order paling berguna ketika lingkungan ekonomi relatif tidak stabil. Ajina

et al (2015) menyatakan investasi berkaitan dengan tingkat transparansi dan

tingkat asimetri informasi.

Dalam perspektif yang lebih luas berkaitan kondisi di negara-negara maju,

Cottei et al (2011:717) mengemukakan bahwa struktur modal berkaitan dengan

tingkat finansial, pengembangan pasar saham dan rasio baik leverage jangka

panjang maupun jangka pendek. Hal ini menjadikan konsep tentang struktur

modal tidak hanya didasarkan pada pertimbangan ketersediaaan modal maupun

perkembangan pasar.

37

Lebih lanjut dijelaskan Cottei et al (2011:718) bahwa perbedaan dalam

struktur modal di berbagai negara dengan sistem hukum yang berbeda.

Perusahaan menggunakan pembiayaan eksternal hanya jika dana internal tidak

cukup untuk membiayai aktivitas perusahaan untuk mengoptimalkan peluang

pertumbuhan dan informasi biaya asimetri rendah (Shyam-Sunder dan Myers,

1999). Terutama bagi negara-negara dengan sistem ekonomi yang tertutup jika

dana eksternal dibutuhkan, teori pecking order memprediksi bahwa perusahaan

berusaha menjaga tingkat keamanan yang paling mungkin.

Di negara-negara di mana pasar finansial memiliki struktur, pasar modal

kurang berkembang, perusahaan tidak memiliki standar dalam tata kelola dan

standar akuntansi, perlindungan terhadap para pemegang saham dan kreditur

rendah, lebih sedikit informasi tersedia tentang perusahaan dan asimetri informasi

lebih tinggi ada. Dalam konteks teori pecking order, perusahaan lebih bergantung

pada dana internal dan utang (dijamin dan tidak aman) untuk defisit pembiayaan.

Dalam menentukan struktur modal, terdapat hubungan positif penerbitan utang

untuk modal dan defisit pembiayaan.

Di sisi lain, model trade-off dapat memprediksi bahwa perusahaan akan

berusaha mempertahankannya struktur modal optimal (target) dengan

menyeimbangkan manfaat dan biaya utang. Manfaatnya termasuk pajak,

pengurangan masalah arus kas bebas dan potensi konflik antara manajer dan

pemegang saham. Kesulitan finansial, biaya yang terkait dengan kurangnya

investasi dan masalah substitusi aset. Menurut Teori trade-off perusahaan yang

memiliki struktur modal optimal dan menyesuaikan leverage akan lebih optimal

38

memanfaatkan modalnya untuk profitabilitas. Koksal & Orman (2014)

menegaskan tentang struktur modal yaitu karakteristik perusahaan, pajak,

spesifikasi industri dan makro ekonomi.

Untuk industri perbankan, struktur modal didasarkan pada beragam

pertimbangan termasuk perluasan jaringan, regulasi, keamanan investasi,

kepercayaan nasabah (pertimbangan untuk memilih pemodal) atau bagaimana

pasar saham, maupun tingkat suku bunga dan risiko bisnis terutama di negara-

negara berkembang yang memiliki tingkat risiko akibat asimetrik informasi yang

cukup tinggi. Liang (2012:210) mengemukakan bagaimana asimetri informasi dan

pasar modal termasuk bagaimana permintaan saham oleh para investor. Informasi

mempengaruhi perilaku para pemodal. Lee et al (2010:46) menegaskan bahwa

struktur modal merupakan gambaran dari nilai perusahaan dan nilai sekuritas

perusahaan. Berger & Bouman (2013:146) mengenai krisis ekonomi dan

kaitannya dengan tingkat kemampuan bank untuk bertahan. Berger (2003)

mengemukakan pentingnya struktur modal. Ditegaskan bahwa penggunaan

struktur modal tidak dapat dilepaskan dari regulator yang menetapkan minimum

untuk modal ekuitas dan jenis peraturan lainnya untuk mencegah pengambilan

risiko yang berlebihan, dan mungkin mempengaruhi biaya agensi. Hal ini

menunjukkan adanya beragam pertimbangan untuk menentukan struktur modal

perusahaan.

a. Indikator Permodalan

Struktur modal yang merupakan kombinasi utang dan ekuitas dalam

struktur finansial jangka panjang perusahaan lebih menggambarkan target

39

komposisi utang dan ekuitas dalam jangka panjang pada suatu perusahaan

(Bernstein & Wild, 1998). Pabozzi dan Peterson (2003:328) menegaskan

indikator permodalan dinilai berdasarkan biaya dalam jangka panjang (Capital

expenditure).

Permodalan dalam beberapa penelitian diukur dengan menggunakan

indikator Capital Adequacy Ratio (CAR), yang menggambarkan tingkat

kecukupan modal bank. Capital Adequacy Ratio (CAR) adalah suatu rasio yang

menunjukkan sampai sejauh mana kemampuan permodalan suatu bank untuk

mampu menyerap risiko kegagalan kredit yang mungkin terjadi, sehingga semakin

tinggi angka rasio ini, maka menunjukkan bank tersebut semakin sehat, begitu

juga sebaliknya.

CAR (Capital Adequancy Ratio) adalah rasio yang memperlihatkan

seberapa besar jumlah seluruh aktiva bank yang mengandung risiko (kredit,

penyertaan, surat berharga, tagihan pada bank lain) dibiayai dari modal sendiri

disamping memperoleh dana-dana dari sumber-sumber diluar bank. Angka rasio

CAR yang ditetapkan oleh Bank Sentral adalah minimal 8%, jika rasio CAR

sebuah bank berada dibawah 8% berarti Bank tersebut tidak mampu menyerap

kerugian yang mungkin timbul dari kegiatan usaha bank, kemudian jika rasio

CAR diatas 8% menunjukkan bahwa Bank tersebut semakin solvable. Dengan

kata lain, semakin besar jumlah modal Bank yang dapat dioperasionalkan, kondisi

ini tentunya akan memberikan peluang bagi bank untuk dapat melakukan ekspansi

kredit dengan segala konsekuensinya. Jika Bank mampu melakukan ekspansi

40

kredit dengan baik, maka pendapatan bunga bank akan meningkat dan pada

*blabla*

Indikasi modal berkaitan dengan risiko adalah CAR. Capital adequacy

ratio merupakan rasio yang memperlihatkan perbandingan modal bank dengan

aktiva tertimbang menurut risiko. Semakin tinggi rasio CAR mengindikasikan

bank tersebut semakin sehat ditinjau dari sisi permodalannya. Pemenuhan CAR

minimum 8% mengindikasikan bank mematuhi regulasi permodalan. Rasio ini

memperlihatkan seberapa besar aktiva bank yang mengandung risiko (kredit,

penyertaan, surat berharga, tagihan pada bank lain) dibiayai dari modal sendiri

disamping memperoleh dana dari sumber diluar bank.

Modal Bank

CAR = Total ATMR

2. Size Asset dan Kualitas Aset bank

Aset merupakan sumber ekonomi yang diharapkan memberikan manfaat

dalam usaha (Joel G.Siegel, Jae K. Shim). Moorad Choudry (2013,30) Asset :

Fixed Assetand net current Asse, Indicates if the company is able tocover its shoth

term liabilities its current assets. James R. Hitchner (2006,317) menyampaikan

pentingnya ukuran aset yaitu cara umum untuk menentukan indikasi nilai bisnis,

kepemilikan bisnis, atau penggunaan keamanan, satu atau lebih metode

berdasarkan nilai aset bersih dari kewajiban. Ineichen (2007:10) menjelaskan

tentang pengelolaan aset yaitu 1) Pengembalian asimetris, peluang investasi di

mana hubungan risiko/imbalan adalah asimetris, potensi keuntungan lebih tinggi

dari potensi kerugian atau di mana probabilitas laba lebih tinggi dari kemungkinan

41

kerugian, atau kombinasi keduanya. 2) Menemukan dan mengeksploitasi asimetri

ini membutuhkan manajemen risiko aktif proses.

Pengelolaan aset terkait dengan risiko dan peluang untuk mendapatkan

imbalan atas aset tersebut. Klingebiel (2000) menegaskan pentingnya pengelolaan

aset. Manajemen aset perusahaan telah digunakan untuk mengatasi utang macet

dalam restrukturisasi perusahaan finansial negara atau membuang aset perusahaan

yang dinilai tidak produktif. Konsep tentang aset berkembang. Aset adalah

kekayaan perusahaan. Di era globalisasi alokasi aset semakin berpengaruh

terhadap kelanjutan organisasi, Michauds & Michauds (2008:2) pada dasarnya

aset berkaitan dengan risiko dan optimasi.

Indikator Size aset adalah sebagai berikut:

a. NPL (Net Performing Loan)

Aktiva produktif adalah penyediaan dana bank untuk memperoleh

penghasilan, dalam bentuk kredit, surat berharga, penempatan dana antar bank,

tagihan akseptasi, tagihan atas surat berharga yang dibeli dengan janji dijual

kembali (reverse repurchase agreement), tagihan derivatif, penyertaan, transaksi

rekening administratif serta bentuk penyediaan dana lainnya yang dapat

dipersamakan dengan itu (Bank Indonesia, 2012).

Perkembangan produk-produk layanan perbankan serta terbukanya pasar

investasi mendorong perkembangan pada asset-aset bank agar berfungsi sebagai

salah satu sumber pendapatan yang menguntungkan di sisi lain bank tidak terlepas

dari kepemilikan aset non produktif. Menurut Bank Indonesia (2012) bahwa aset

non produktif adalah aset bank selain aset produktif yang memiliki potensi

42

kerugian, antara lain dalam bentuk agunan yang diambil alih, properti

terbengkalai (abandoned property), rekening antar kantor, dan suspense account.

Risiko kredit dalam beberapa penelitian diukur dengan variabel Non

Performance Loan (NPL). Non performance loan (NPL) adalah jumlah kredit

yang tidak dibayar atau tidak dapat ditagih, dengan kata lain adalah kredit macet

atau kredit yang bermasalah. Kredit bermasalah adalah kredit dengan kualitas

kurang lancar, diragukan dan macet. Penyisihan Penghapusan Aktiva Produktif

(PPAP) yang harus disediakan bank guna menutup kerugian yang ditimbulkan

oleh aktiva produktif non lancar (dalam hal ini kredit bermasalah) menjadi kecil.

Apabila jumlah NPL ini besar melebihi 5%, maka besar kemungkinan

profitabilitas yang akan diterima bank juga besar, karena tidak terbayarnya kredit

berdampak pada menurunnya pendapatan bunga yang merupakan pendapatan

utama bank. Risiko pasar merupakan risiko dari dampak perubahan kredit yang

disalurkan (out standing credit) sebagai akibat dari kondisi ekonomi maupun

persaingan.

Aktiva produktif Bank yang diindikasikan dengan NPL adalah kredit yang

mengalami kesulitan dalam melakukan pelunasannya. Jika pada suatu Bank

memiliki jumlah NPL yang terlalu tinggi maka Bank tersebut harus menyediakan

pencadangan yang lebih besar sehingga modal Bank dapat ikut terkikis. Padahal,

besarnya modal sangat mempengaruhi besarnya ekspansi kredit. Jumlah NPL

yang besar membuat perbankan sulit untuk menyalurkan kreditnya.

43

b. Pertumbuhan Kredit

Pertumbuhan kredit yang disertai kehati-hatian merupakan aset produktif

perbankan. Pengaturan fungsi-fungsi pengelolaan kredit dalam system

pengelolaan di perusahaan yang efektif dan efisien akan meningkatkan kinerja

perusahaan yang diukur berdasarkan kinerja finansial. Keberhasilan Bank sebagai

penyedia kredit dapat dilihat dari adanya sistem tata kelola atau tools untuk

memberikan keyakinan kepada investor bahwa pengelolaan dana yang

diinvestasikan dilakukan dengan baik sehingga perusahaan menghasilkan return.

Aktivitas untuk menjaga agar kepentingan para stakeholder dalam

pemberian kredit usaha mikro maka pelaksanaan aktivitas tersebut memiliki

prinsip-prinsip. Pengelolaan untuk pemberian kredit usaha mikro yang

menunjukan kemampuan bank-bank papan atas dalam menyalurkan kredit tidak

terlepas dari sistem tata kelola yang menopangnya.

c. Pertumbuhan Dana pihak ketiga

Pertumbuhan dana pihak ketiga menjadi salah satu indikator dalam menilai

likuiditas. Tersedianya dana dalam jumlah yang besar dan biaya murah

memungkinkan pihak bank untuk mengoptimalkan sisi permintaan kredit.

Pertumbuhan dana sebagai salah satu variabel utama perbankan. Pertumbuhan

dana dapat mengindikasikan meningkatnya kepercayaan masyarakat terhadap

Bank.

Dana pihak ketiga adalah dana yang diperoleh dari masyarakat, baik dalam

mata uang negara sendiri maupun dalam valuta asing tergantung pada pilihan

produk layanan perbankan yang dipilih. Hal ini sesuai dengan fungsi bank sebagai

44

penghimpunan dana dari masyarakat. Menurut Kasmir (2008:48) untuk

memperoleh dana dari masyarakat luas Bank dapat menggunakan tiga macam

jenis simpanan yaitu, tabungan, giro, dan deposito.

Penjelasan mengenai produk konvensional perbankan adalah

1) Giro

Giro atau checking account adalah simpanan yang dapat digunakan sebagai

alat pembayaran dan penarikannya dapat dilakukan setiap saat dengan

menggunakan cek, sarana perintah pembayaran lainnya, atau dengan cara

pemindahbukuan. Rekening giro dengan sifat penarikannya merupakan alat

pembayaran yang lebih efisien bagi nasabah untuk memperlancar kegiatan

bisnisnya.

Namun cek dan bilyet giro bukanlah suatu legal ledger atau alat pembayaran

yang sah yang wajib diterima umum. Cek dapat digunakan untuk suatu

pembayaran transaksi secara tunai, cek dapat ditarik atau unjuk atau atas nama,

dan tidak dapat dibatalkan oleh penarik kecuali cek tersebut dinyatakan hilang

atau dicuri dengan ada laporan kepolisian. Bilyet giro pada dasarnya merupakan

perintah kepada bank untuk memindahbukukan sejumlah tertentu uang atas beban

rekening penarik, pada tanggal yang ditentukan, kepada pihak yang tercantum

dalam warkat bilyet giro tersebut.

2) Deposito Berjangka

Deposito berjangka (time deposit) adalah simpanan yang penarikannya hanya

dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan

bank. Sumber dana ini memiliki ciri-ciri pokok, yaitu jangka waktu penarikannya

45

tetap, oleh karena itu sering disebut fixed deposit yang umumnya memiliki jangka

waktu jatuh tempo 1 bulan, 3 bulan, 6 bulan, 12 bulan, dan 24 bulan.

Deposito berjangka ini hanya dapat ditarik atau diuangkan pada saat jatuh

temponya oleh pihak yang namanya tercantum dalam bilyet deposito. Oleh karena

itu, deposito merupakan simpanan atas nama. Apabila deposito ditarik sebelum

jangka waktu jatuh tempo, maka bank akan mengenakan penalti kepada deposan

dan hak pendapatan bunga tidak diperhitungkan oleh bank atas deposito berjangka

tersebut. Deposito dapat diperpanjang secara otomatis (automatic rollover) atas

permintaan nasabah.

Di sisi bank, sumber dana deposito berjangka ini digolongkan sebagai dana

mahal dibandingkan sumber dana lainnya. Namun, keuntungannya bagi bank

adalah penyediaan likuiditas untuk kebutuhan penarikan dana ini hampir dapat

diprediksi secara akurat. Jenis simpanan dalam bentuk deposito berjangka lebih

disenangi oleh nasabah atau masyarakat karena menawarkan tingkat bunga yang

relatif lebih tinggi dibanding giro atau jenis simpanan lainnya. Seperti

dikemukakan Arif & Anes (2012) deposito berpengaruh terhadap pendapat bank.

3) Tabungan

Tabungan (savings deposit) adalah simpanan yang penarikannya hanya dapat

dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek atau alat yang dipersamakan dengan itu. Produk-produk tabungan oleh

perbankan sangat bervariasi, hal ini disebabkan karena diberikannya kebebasan

perbankan untuk menyelenggarakan program tabungan sendiri.

46

Memberikan tingkat bunga dan hadiah-hadiah yang cukup menarik.

Misalnya, produk tabungan antara rekening giro dan tabungan. Nasabah yang

ingin memanfaatkan fasilitas simpanan ini di samping memiliki rekening giro

harus pula membuka rekening tabungan pada bank yang sama. Perhitungan bunga

atas sumber dana tabungan ini dapat dilakukan dengan berdasarkan saldo harian,

saldo rata-rata, atau saldo terendah dari tabungan.

3. Likuiditas

Ratio Likuiditas (liquidity ratios) merupakan rasio yang digunakan sebagai

alat ukur kemampuan perusahaan dalam membayar pinjaman jangka pendeknya

pada saat jatuh tempo atau dalam memenuhi kewajiban jangka pendeknya

(financial yang harus segera dipenuhi)”. Kelebihan likuiditas dapat juga

diinterpretasikan bahwa bank memiliki pengelolaan likuiditas yang buruk

sehingga tidak optimal dalam mengelola portofolio aset dan liabilitas. Bank akan

kesulitan membayar beban bunga nasabah.

Sebelumnya Ganley (2004) menyatakan bahwa surplus likuiditas dapat

menimbulkan permasalahan bagi bank sentral terkait dengan mekanisme transmisi

kebijakan moneter, pelaksanaan intervensi bank sentral di pasar uang, dan neraca

maupun rugi atau laba bank sentral. Distorsi efektivitas kebijakan moneter

tersebut cenderung menimbulkan permasalahan sustainabilitas kondisi finansial

bank sentral, khususnya bila digunakan instrumen kebijakan moneter dalam

bentuk surat-berharga bank sentral. Oleh karena itu pihak perbankan mengelola

aset secara efektif seiring dengan perubahan lingkungan dan peraturan.

47

Di sisi lain pertimbangan risiko mempengaruhi bagaimana perbankan

mengelola likuiditasnya. Bank harus siap menghadapi perubahan kebijakan

moneter dan persyaratan transaksional bank sendiri serta pembayaran pinjaman

jangka pendek untuk meminimalisir risiko likuiditas yang tidak produktif (Akhtar,

2007). Ada sejumlah risiko lain yang dihadapi oleh Bank seperti risiko kredit,

risiko operasional dan risiko tingkat suku bunga, yang mungkin berujung pada

bentuk risiko likuiditas (Brunnermeier dan Yogo, 2009). Harbi (2017)

menyimpulkan bahwa risiko likuiditas muncul ketika Bank tidak dapat

memperoleh pendanaan baru pada saat kekurangan. Sebaliknya, risiko likuiditas

pasar muncul ketika Bank tidak mampu menjual atau memperdagangkan aset

dengan pemberitahuan singkat dengan harga pasar tanpa menimbulkan kerugian

yang signifikan.

Indikator Likuiditas adalah sebagai berikut:

a. Loan to Deposit Ratio (LDR).

Likuiditas Bank dalam beberapa penelitian diukur dengan menggunakan

variabel Loan to Deposit Ratio (LDR). Loan to deposit ratio (LDR)

menggambarkan besarnya jumlah kredit yang dapat disalurkan kepada

masyarakat. Menurut Bank Indonesia (2014), penilaian aspek likuiditas

mencerminkan kemampuan bank untuk mengelola tingkat likuiditas yang

memadai guna memenuhi kewajibannya secara tepat waktu dan untuk memenuhi

kebutuhan yang lain.

Selain itu Bank turut menjamin kegiatan dikelola secara efisien, dalam

arti bahwa bank dapat menekan biaya pengelolaan likuiditas yang tinggi serta

48

setiap saat Bank dapat melikuidasi asetnya secara cepat dengan kerugian yang

minimal (SE. Intern BI, 2004).

Kemampuan likuiditas bank dapat diproksikan dengan LDR (Loan to

Deposit Ratio), yaitu perbandingan antara kredit dengan Dana Pihak Ketiga

(DPK). Rasio ini digunakan untuk menilai likuiditas suatu bank yang dengan cara

membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga.

Loan to Deposit Ratio menunjukkan perbandingan antara volume kredit

dibandingkan volume deposit yang dimiliki oleh Bank. Hal ini berarti

menunjukkan tingkat likuiditas semakin kecil dan sebaliknya, karena sumber

dananya (deposit) yang dimiliki telah habis digunakan untuk membiayai financing

portofolio kreditnya. Semakin tinggi rasio ini, semakin rendahnya kemampuan

likuiditas bank yang bersangkutan, sehingga kemungkinan suatu Bank dalam

kondisi bermasalah akan semakin besar. Kredit yang diberikan tidak termasuk

kredit kepada Bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan,

simpanan berjangka, sertifikat deposito.

Standar yang digunakan Bank Indonesia untuk rasio LDR adalah 80%

hingga 110%. Jika angka rasio LDR suatu bank berada pada angka dibawah 80%

(misalkan 60%), maka dapat disimpulkan bahwa Bank tersebut hanya dapat

menyalurkan sebesar 60% dari seluruh dana yang berhasil dihimpun. Karena

fungsi utama dari bank adalah sebagai intermediasi (perantara) antara pihak yang

kelebihan dana dengan pihak yang kekurangan dana, maka dengan rasio LDR

60% berarti 40% dari seluruh dana yang dihimpun tidak tersalurkan kepada pihak

yang membutuhkan, sehingga dapat dikatakan bahwa Bank tersebut tidak

49

menjalankan fungsinya dengan baik. Kemudian jika rasio LDR Bank mencapai

lebih dari 110%, berarti total kredit yang diberikan Bank tersebut melebihi dana

yang dihimpun. Oleh karena dana yang dihimpun dari masyarakat sedikit, maka

bank dalam hal ini juga dapat dikatakan tidak menjalankan fungsinya sebagai

pihak intermediasi (perantara) dengan baik.

Hal yang sama dikemukakan Mitra & Schwaiger (2011:46) bahwa LDR

adalah metrik standar dan umum digunakan, biasanya dilaporkan setiap bulan.

LDR mengukur hubungan antara pinjaman dan simpanan nasabah. Tingkat LDR

di atas 100% merupakan tanda peringatan dini pertumbuhan aset yang berlebihan;

tentu saja tingkat di bawah 70% menyiratkan kelebihan likuiditas dan

menyiratkan potensi yang tidak memadai untuk mengembalikan dana. LDR

adalah ukuran yang baik dari kontribusi pendanaan pelanggan ke dana bank secara

keseluruhan, tetapi tidak bersifat prediktif dan tidak memperhitungkan tenor,

konsentrasi, dan volatilitas dana. Karena itu tidak cukup sebagai mengukur risiko

likuiditas sendiri dan harus digunakan bersama dengan langkah-langkah lain.

4. Fee-based income

Layanan jasa perbankan tidak terpaku pada layanan tradisional lending

dan funding. Industri perbankan saat ini menghadapi beberapa tantangan:

peningkatan persaingan, regulasi yang ketat, dan pelanggan yang semakin kritis,

memiliki informasi dan pemahaman terhadap harga yang lebih luas, dan memiliki

kecenderungan kognitif dan afektif dalam mengevaluasi layanan perbankan

berdasarkan pengalaman. Bank umumnya terus mengembangkan layanan jasa

untuk memperoleh sejumlah fee dari nasabah. Arif & Anes (2012) menjelaskan

50

bahwa Bank juga memfasilitasi pembayaran dan sistem penyelesaian dan

mendukung kelancaran transfer barang dan jasa.

Salah satu kegiatan perbankan selain menghimpun dan menyalurkan dana

adalah memberikan jasa-jasa bank lainnya. Seperti dikemukakan Hanak (1992)

bahwa perantara finansial diuntungkan dengan adanya ketidaksempurnaan di

pasar untuk pengalihan aset positif dan negatif agen ekonomi. Perantara finansial

yang berhasil menambah nilai ekonomi yaitu menyediakan layanan pengurangan

biaya kepada nasabah.

Lebih lanjut Hoffman et al (2012) mengemukakan bahwa aspek penting

agar nasabah mengadopsi layanan adalah nilai yang dirasakan. Karakteristik

inovasi yang dirasakan (yaitu keuntungan relatif) sangat menentukan niat untuk

mengadopsi model pemberian imbalan berbasis biaya. Di sisi lain karakteristik

konsumen yang diukur berdasarkan kualitas konsumen memiliki efek tidak

langsung melalui karakteristik inovasi yang dirasakan. Layanan finansial dan

layanan penasihat Bank tertentu memiliki beberapa yang unik karakteristik.

Kondisi tersebut memungkinkan Bank mengekplorasi peluang untuk menciptakan

nilai unik, membangun hubungan dengan nasabah dan mengoptimalkan

keuntungannya.

Dari perspektif individu nasabah struktur harga mempengaruhi bagaimana

pilihan dan evaluasi. Hal ini berpengaruh terhadap konsumsi nilai dan pada

akhirnya mempengaruhi kinerja perbankan. Koukova et al (2011) mengemukakan

pemisahan biaya pengiriman secara eksplisit dari harga produk adalah contoh dari

51

harga yang dipartisi di mana totalnya harga dibagi menjadi dua atau lebih

komponen wajib seperti harga dasar dan biaya tambahan.

Hardianto dan Wulandari (2016) mengemukakan fee based service tidak

di pengaruhi oleh risiko kredit. Bank yang memiliki eksposur risiko dari layanan

kredit rendah tidak selalu memiliki pendapatan yang lebih tinggi daripada bank

yang memiliki eksposur terhadap risiko kredit yang lebih tinggi. Inefisiensi

berkaitan dengan fee based service.

Lebih lanjut Chao et al (2016:1) menjelaskan beberapa bentuk fee based

service untuk meningkatkan income yaitu layanan berbasis biaya. Tujuannya

adalah mendukung dan memperlancar kedua kegiatan tersebut. Semakin lengkap

jasa Bank yang ditawarkan maka semakin baik, hal ini disebabkan jika nasabah

hendak melakukan suatu transaksi perbankan, cukup di satu Bank saja.

Perkembangan neraca rugi atau laba bank–bank menunjukan pendapatan

utama dari hasil operasional bank-bank itu cenderung tergantung pada pendapatan

hasil bunga kredit. Bank meningkatkan pendapatannya dari hasil pemberian jasa-

jasa perbankan yang dapat ditawarkan kepada nasabahnya atau yang lebih dikenal

dengan fee based income. “Tujuan dari pemberian jasa-jasa ini selain untuk

mengembangkan pangsa pasar bank juga untuk meningkatkan pendapatan bank

dalam bentuk komisi”. Fee Based Income menurut Kasmir (2004) adalah:

”Keuntungan yang didapat dari transaksi yang diberikan dalam jasa-jasa Bank

lainnya atau spread based (selisih antara bunga simpanan dengan bunga

pinjaman)”.

52

Dari beberapa pengertian diatas dapat digambarkan bahwa kegiatan

perbankan adalah selain menghimpun dana dan menyalurkan dana adalah

memberikan jasa-jasa lainnya. Tujuannya adalah mendukung dan memperlancar

kedua kegiatan tersebut. Semakin lengkap jasa Bank yang ditawarkan maka

semakin baik, hal ini disebabkan jika nasabah hendak melakukan suatu transaksi

perbankan, cukup berhenti disatu bank saja. Bentuk layanan fee based menurut

Chao et al (2016:2) antara lain kartu kredit, kartu tunai, trust, dan manajemen

kekayaan.

Berikut ini adalah jasa-jasa yang umumnya dilakukan oleh bank yang

dikemukakan oleh Kasmir (2008).

a. Menerima setoran-setoran seperti : Pembayaran pajak, telepon, air, listrik,

uang kuliah 2) Melayani pembayaran-pembayaran seperti :

Gaji/pensiun/honorarium, devien, Pembayaran kupon, bonus/hadiah 3)

Dalam pasar modal perbankan dapat memberikan atau menjadi Penjamin

emisi (underwriter), Penjamin (guarantor), Wali amanat (trustee), Perantara

perdagangan efek/pialang (broker), Pedagang efek (dealer), Perusahaan

pengelola dana (invesment company). Selain itu bank menerima jasa

transfer (kiriman uang). Bank memindahkan sejumlah dana tertentu sesuai

dengan perintah si pemberi amanat yang ditujukan untuk keuntungan

seseorang yang ditunjuk sebagai penerima transfer (beneficiery). 2) Inkaso

(collection)

Merupakan jasa bank untuk menagihkan warkat-warkat yang berasal dari

luar negeri.

53

b. Kliring (clearing)

Merupakan jasa penyelesaian hutang piutang antar Bank dengan cara

menyerahkan warkat-warkat yang akan dikliringkan di lembaga kliring.

c. Safe Deposit Box

Merupakan jasa-jasa bank yang diberikan kepada para nasabahnya. Jasa ini

dikenal juga dengan nama safe loket.

d. Bank Card

Suatu fasilitas atau jasa yang diberikan kepada nasabah dalam rangka

mempermudah dan memperlancar transaksi jual beli barang terutama yang

berkaitan dengan transaksi internasional.

e. Bank Garansi

Semua bentuk garansi yang tau jaminan yang diterima atau diberikan oleh

bank yang mengakibatkan pembayaran kepada pihak yang menerima

jaminan apabila pihak yang dijamin wanprestasi atau cidera janji.

f. Letter of Credit

g. Cek Wisata (travelers cheque)

Keuntungan meningkatkan aktivitas fee based income menurut Kasmir

(2004:120) adalah perolehan keuntungan dari jasa-jasa Bank ini walaupun relatif

kecil, namun mengandung suatu kepastian, hal ini disebabkan risiko terhadap

jasa-jasa Bank ini lebih kecil jika dibandingkan dengan kredit. Disamping faktor

risiko ragam penghasilan dari jasa ini pun cukup banyak, sehingga pihak

perbankan dapat lebih meningkatkan jasa-jasa banknya dan yang paling penting

justru jasa-jasa Bank ini sangat berperan besar dalam memperlancar transaksi

54

simpanan yang ada didunia perbankan. Dari gambaran beberapa keuntungan

diatas, kiranya cukup bahwa strategi peningkatan pendapatan dari fee based

income mutlak harus dilaksanakan terutama dalam kondisi persaingan industri

perbankan yang semakin ketat.

5. Efisiensi

Efisiensi menjadi salah satu kunci keberhasilan pengelolaan Bank.

Efisiensi merupakan salah satu faktor yang mempengaruhi kinerja sebuah

organisasi. Kemampuan menghasilkan output yang maksimal dengan input yang

ada, adalah merupakan ukuran kinerja yang diharapkan Doyran (2013)

mengemukakan manajemen biaya (efisiensi biaya operasi/inefisiensi) memiliki

pengaruh terhadap ROA. Hardianto & Wulandari (2016) mengemukakan bahwa

efisiensi adalah pengukuran kinerja yang menggambarkan kemampuan perbankan

untuk mengelola input untuk mendapatkan output. Dalam proses melakukan

pengukuran efisiensi, bank akan menghadapi kondisi bagaimana mendapatkan

hasil optimal dengan input yang ada. Ukuran dan variabel kontrol risiko secara

positif terkait dengan inefisiensi bank komersial.

Mengenai efisiensi Abid & Goaied (2016) menjelaskan bahwa efisiensi

berdasarkan konsep fungsi dari profit. Azad et al (2016) mengemukakan tentang

konsep efisiensi yaitu ukuran kinerja relatif untuk unit pengambilan keputusan.

Kedua pendapat tersebut menggambarkan perspektif yang berbeda. Abid &

Goaied (2016) menilai efisiensi dari sisi biaya dan bagaimana dampaknya pada

profit. Sedangkan Azad et al (2016) mengemukakan bahwa masing-masing kantor

cabang memiliki karakteristik berbeda termasuk bagaimana teknologi yang

55

digunakan. Kedua pendapat tersebut memberikan gambaran bahwa efisiensi

cukup kompleks. Kedua pandangan tersebut ada kekurangan dan kelebihan. Wu

et al (2006) mengemukakan konsep efisiensi berdasarkan rasio finansial. Efisiensi

adalah ukuran komprehensif dari berbagai aspek kinerja menggunakan banyak

variabel finansial.

Sebelumnya Duncan dan Elliott (2004), menjelaskan konsep efisiensi

adalah hubungan antara output yang dihasilkan dalam suatu organisasi dengan

input yang digunakan untuk menghasilkan output tersebut. Pendapat tersebut

diperkuat oleh Hamid et al (2017). Sebelumnya Wang et al., 2002)

mengemukakan bahwa produktivitas melibatkan rasio output ke input sedangkan

efisiensi harus dilakukan dengan produktivitas relatif dari waktu ke waktu. Pada

dasarnya, konsep efisiensi mengukur sejauh mana suatu perusahaan telah mampu

mengubah inputnya menjadi output sesuai dengan tujuan progresif dari

perusahaan (Sufian et al., 2013).

Indikator Efisiensi adalah rasio BOPO. Rasio BOPO sebagai pengukur

efisiensi operasi menggambarkan kemampuan pendapatan operasional bank dalam

menutup biaya operasionalnya. Menurut Hadad, (2003) melakukan pengukuran

efisiensi perbankan Indonesia dengan pendekatan SFA dan DFA. Kesimpulan

yang diambil dari penelitian ini bahwa skor efisiensi DFA lebih beragam

dibandingkan dengan skor efisiensi SFA, jika digunakan data bulanan dan data

tahunan untuk menggabungkan seluruh bank. Namun bank-bank yang paling

efisien yang dihasilkan dengan menggunakan kedua pendekatan ini adalah sama.

56

Sehingga perhitungan dengan menggunakan DFA dan SFA jika menggunakan

observasi seluruh bank menghasilkan nilai-nilai yang konsisten.

Mengenai ukuran efisiensi dengan menggunakan dimensi non parametric

dalam meta-frontier; Oh and Lee (2010) menjelaskan bagaimana (1) fungsi jarak

dalam periode waktu yang sama, (2) fungsi jarak antar waktu dan (3) fungsi jarak

secara global. Pengukuran tersebut dapat digunakan untuk menilai bagaimana

efisiensi layanan jasa berdasarkan teknologi dan lingkungan yang dihadapi oleh

unit bisnis. Wong dan Feng (2016) menjelaskan bagaimana pengukuran efisiensi

yaitu dengan cara menghitung input dan output. Efisiensi input adalah kombinasi

input optimal untuk mencapai suatu ditentukan tingkat output tertentu sedangkan

efisiensi berorientasi output adalah output optimal yang bisa diproduksi dari

tingkat input tertentu. Duncan dan Elliott (2004) menyatakan perbandingan

ukuran yang mencerminkan perbedaan dari hasil maksimum yang dapat dicapai

untuk suatu tingkat input tertentu. Evaluasi efisiensi dalam industri perbankan

didasarkan pada sejumlah pendekatan.

Angka terbaik untuk rasio BOPO adalah dibawah 90%, karena jika rasio

BOPO melebihi 90% hingga mendekati angka 100%, maka berarti bank tersebut

dapat dikategorikan tidak efisien dalam menjalankan operasinya. Secara

konseptual, bank-bank yang bekerja secara efisien akan dapat menghasilkan laba

yang tinggi, karena dengan efisiensi biaya operasi tersebut akan memaksimalkan

pendapatan Bank. Risiko kredit merupakan risiko yang dihadapi bank terhadap

besarnya kredit yang disalurkan kepada nasabah, semakin besar jumlah kredit

yang disalurkan akan semakin besar risiko kredit. Pada penelitian ini pendekatan

57

untuk mengukur efisiensi dilihat dari rasio finansial atau pendekatan tradisional,

yaitu mengukur biaya operasi dengan pendapatan operasi.

2.1.2. Faktor non finansial

2.1.2.1. Konsep Non Finansial

Pengukuran kinerja non finansial memberikan makna mewujudkan

srategi perusahaan dan visi pada sebuah alat yang memotivasi kinerja dan

intensitas komunikasi (Moers Frank, 2000). Selain hal tersebut Cumby dan

Conrod (2001) juga berpendapat bahwa faktor kunci kesuksesan perusahaan yaitu

melalui kinerja non finasial yang menghasilkan finasial yang superior. Menurut

Ittner dan Lacker (2000) terdapat beberapa keuntungan dari pengukuran kinerja

non Finasial yaitu terdapat hubungan yang dekat dengan strategi organisasi jangka

panjang, terdapat hubungan pada inovasi, manajemen capability, hubungan

karyawan, pengukuran kinerja non financial merupakan indikator yang baik pada

kinerja keuangan yang akan dating. Kaplan (1996) mengatakan bahwa

pengukuran kinerja finasial dalam perusahaan akan mendorong perusahaan terlalu

berpegang pasda pencapaian dan pertahanan keuntungan financial jangka pendek,

hal ini menyebabkan perusahaan lebih banyak menanamkan investasi jangka

pendek dan kurang memperhatikan investasi yang biasa menciptakan value jangka

panjang seperti itangible dan intellectual aset yang bias menghasilkan

pertumbuhan pada masa yang akan dating. Konsep non finansial merupakan

sumber daya internal yang melekat untuk mendukung aktivitas bisnis perbankan.

58

Sebagaimana halnya Human capital Shih et al (2010) sangat mendukung

tercapainya aktivitas Bisnis.

Konstruk : Faktor non Finansial merupakan sumber daya yang terdiri

dari sumber daya insani maupun sumber daya lainnya yang menghasilkan

keuntungan untuk menciptakan kinerja yang baik.

2.1.2.2. Pengukuran Non Finansial

Pengukuran non finansial didasarkan pada konsep yang dikemukakan

sebagai berikut:

Tabel 2. 2 Dimensi Nonfinansial

No Author Dimensi Indikator

1 Shih et al (2010 human capital 1. Cognitivists

2. Connectivists

2 Agarwal et al

(2018)

human capital Daya inovasi

3 Becker, 1975 human capital Superior kinerja

4 Price, 1977 human capital Superior kinerja

5 Schultz, 1961 human capital Pendidikan

6 Kumar et al.,

2015

human capital Bakat

7 Gardner, 2002 Human capital Sumber daya fisik

8 Debrah dan

Ofori, 2006

Human capital Terampil

9 Barney, 1991 Human capital Keahlian unik

10 Khan (2014) Human capital 1. Investasi kemampuan,

2. Perilaku,

3. Usaha,

4. Waktu untuk menghasilkan kinerja,

11 Cappelli, 2008 Human capital Keterampilan

12 Seerharamann

et al (2002)

Human capital 1. Biaya

2. Valuasi pasar

3. Nilai ekonomi (arus kas)

4. Market value

13 Rodov (2002) Human capital 1. Competence

2. Reputation

3. Experience

4. Innovation

5. Skill

59

No Author Dimensi Indikator

14 Johanson

(1996)

Human capital 1. Kedekatan individu (hubungan)

dengan pelanggan

2. Penerapan kreativitas untuk

Kebutuhan pelanggan yang spesifik

15 Vaškelienė,

(2007).

Human capital Modal intelektual terindeks tunggal

16 Ramanauskait

ud ionienė,

K (2013)

Human capital Pengembaliannya terhadap asset

17 Uzzi (1997) Network Jaringan dari perspektif social

18 Surin et al

(2017)

Network Automated Teller Machine (ATM),

jaringan komunikasi dengan

pelanggan,

19 Veludo et al

(2014)

Network Jaringan dalam konsep kemitraan

20 Eisenhardt dan

Martin (2000)

Network Konfigurasi sumber daya dan kapasitas

perusahaan

21 Mort &

Weerawardena

(2006)

Network 1. Konfigurasi sumber daya

2. Kapasitas perusahaan untuk

mendapatkan, dan kombinasi

sumber daya

22 Jensen (2003) Network Mekanisme asuransi bagi lembaga

finansial.

23 Ritter et al

(2002)

network Kompetensi

24 Farina (2010 Network Tindakan strategis

25 Allen & Babus

(2008)

Network Eksposur mutual antar Bank yang

diperoleh di pasar antar Bank, berbagi

deposan yang sama

26 Humphrey

(2014)

Network Merespon tantangan tata kelola

berubah akibat kebutuhan pasar,

pergeseran titik kompetisi antar

perusahaan, peran kodifikasi dalam

menyederhanakan tata kelola dan

kontrol aktivitas rantai nilai.

27 Grundle (2018) Network Risiko sistemik, platform, transaksi

perbankan, kenyamanan

28 Chao et al

(2016

Network efisiensi dan profitabilitas.

29 Hirtle (2007) Network Memperluas pasar dan sumber daya

30 Soda & Zaheer

(2012)

Network Formal dan informal dari struktur

organisasi, proses, dan alur kerja,

31 Jensen (2003), Network

32 Olsen & Dimensi jaringan social yang penting

60

No Author Dimensi Indikator

hakansson

(2017)

bagi perusahaan muntuk mendapatkan

sumber daya dari hubungan individual

dan posisi agregatnya dalam jaringan.

33 Andersen ,

2018,

sisi artitektur

organisasi

Berupa pembukaan kantor cabang,

sisi teknologi

komunikasi

ATM

34 . Ayo et al

(2016)

digital service Segi profitabilitas, prestise social

35 Bons et al

(2012)

network Internet dan teknologi seluler

36 Alt dan

Puschmann,

2012

network Bernavigasi dan mengelola layanan,

perancangan saluran khusus

37 Mahdi &

Dawsoon

(2007)

network Teknologi baru sistem perbankan

38 Hwang et al

(2001)

network Terintegrasinya layanan administratif,

informsi termasuk transaksi

39 Durugbo

(2013),

network Penggunaan teknologi komunikasi

dalam perlausan jaringan layanan

bisnis.

40 Benaroch &

kaufman

(2000)

network Cabang dan teknologi komunikasi,

ATM

41 Surin et al

(2017)

network Interaksi yang sering (ikatan yang

kuat)

42 Moeler (2008 network Kerjasama antar organisasi

43 Dimensi

(konstruk ) Non

finansial

1. Human

capital

1. Competence

2. Reputation

3. Experience

4. Innovation

5. Skill

2. Network Jumlah Cabang,

3. digital

service

Jumlah ATM,CDM,CRM,EDC

4. Digital

banking

Internet banking

Peningkatan tuntutan terhadap kinerja organisasi mendorong perbaikan pada

praktik pengelolaan SDM termasuk perbaikan pada konsep pengembangan SDM.

Manusia sebagai modal utama yang menggerakan roda organisasi. Asumsi teori

human capital bersumber pada ekonomi neo-klasik bahwa terdapat hubungan

61

antara modal manusia dengan economic return. Shih et al (2010:74)

mengungkapkan bahwa Cognitivists dan connectivists dianggap sebagai pencipta

pengetahuan utama di industri perbankan. Modal manusia berpengaruh signifikan

terhadap modal struktural dan modal pelanggan. Modal SDM adalah modal

manusia mengacu pada kemampuan, keterampilan, dan kecerdasan karyawan Shih

et al (2010:78) . Hubungan modal mengacu pada hubungan antara semua pihak

terkait dan pemangku kepentingan. Modal organisasi mencakup alur kerja, sistem,

struktur, merek dagang, intelektual properti, dan aset tidak berwujud lainnya yang

dimiliki oleh perusahaan, tetapi tidak dapat ditampilkan neraca. Modal manusia

dan modal struktur tidak dapat dipisahkan dari upaya mewujudkan tujuan

organisasi termasuk perbankan.

Agarwal et al (2018:3) mengemukakan bahwa modal manusia berkaitan

dengan inovasi. Dijelaskan bahwa sumber daya manusia dan praktik kerja telah

melalui perjalanan evolusi yang panjang dari personel manajemen yang bersifat

transaksional terhadap peran strategis yang lebih proaktif yang akhirnya

memimpin untuk inovasi kontemporer dalam praktik sumber daya manusia. Hal

ini menunjukkan kedudukan strategis SDM. Dalam spektrum yang lebih luas

merujuk pada konstelasi perkembangan kontemporer pada manusia sumber daya

dan praktik kerja. Modal manusia mencakup praktik kinerja tinggi, tempat kerja

inovasi, praktik kerja komitmen tinggi, praktik keterlibatan tinggi, tempat praktik

kerja yang fleksibel, dan perubahan tempat kerja; partisipasi karyawan,

keterlibatan karyawan, manajemen atau pemberdayaan partisipatif.

62

Praktik-praktik HR adalah sinergi baru dari praktik SDM yang ada. Strategi

keterlibatan SDM yang tinggi yang tidak hanya meningkatkan nilai sumber daya

manusia tetapi juga menghasilkan peningkatan penampilan organisasi. Akumulasi

modal manusia yang tinggi sebagai bahan penting dalam memberikan kinerja

perusahaan yang unggul, sementara penyusutan modal manusia dapat

membalikkan superior kinerja atau mengarah ke kinerja sub-optimal (Becker,

1975; Price, 1977). Secara garis besar, ini menangkap akumulasi modal manusia

dan kerugian modal manusia terkait dengan kegagalan bisnis. Modal manusia

mengacu pada pengetahuan, keterampilan, pengalaman, dan kemampuan individu

(Schultz, 1961).

Teori modal manusia (Becker, 1975) adalah kunci teoritis fondasi dalam

akuisisi bakat dan penyusutan modal manusia. Dalam menghadapi penurunan

kinerja, perekrutan tepat waktu dari bakat top ke dalam organisasi tidak diragukan

lagi membantu dalam mengubah nasib organisasi dan sangat membantu dalam

memulihkan daya saing bisnis (Kumar et al., 2015). Selain itu, sumber daya

manusia telah diakui sebagai sumber daya fisik pengganti sebagai strategi

kompetitif untuk abad dua puluh satu (Gardner, 2002). Ini dianggap perlu bagi

perusahaan yang bersaing dalam industri lokal dan global untuk memiliki individu

yang sangat terampil sebagai basis strategi (Debrah dan Ofori, 2006).

Keputusan kualitas dan kemampuan untuk mengurangi kesalahan dalam

rencana strategis maupun implementasi strategis ditopang oleh sumber daya

manusia yang berkualitas. Untuk mengembalikan keseimbangan, perusahaan

63

perlu membangun atau memperoleh keahlian yang unik dan sumber daya manusia

(Barney, 1991).

Dalam perspektif Human capital yang muncul dari ekonomi neo-klasik

menjelaskan ketersediaan SDM yang sesuai dengan tuntutan perubahan dan

tantangan persaingan. Pandangan teori The Human capital , Human capital

terkait dengan masalah-masalah ekonomi serta peningkatan kesejahteraan dalam

suatu negara. Peningkatan jumlah modal manusia terutama pada penguasaan

teknologi dan informasi akan mendorong perkembangan dan peningkatan

produktivitas negara. Menurut Khan (2014) bahwa: “All the countries emphasize

on a more human capital development by devoting necessary efforts and time to

accelerate the economic growth. Thus to enter theinternational arena one of the

fundamental solutions is human capital development”. Lebih lanjut ditegaskan

bahwa:

Newer conceptions of ‘total human capital ’ view the value as an

investment”. The combination of ability, behavior, effort, and time investment

produces performance, the result of personal investment. Thomas O.

Davenport gave the equation for this as: THC = A & B x E x T, where a

multiplicative relationship enhances the outcome. In this equation THC

(stands for Total Human capital ) = A for ability, B for behavior, E for effort

and T for (time)

Optimalisasi ketersediaan SDM di perbankan untuk mengisi organisasi

strategis maupun tingkat operasional disesuaikan dengan keahlian maupun

kompetensi yang dimiliki SDM. Kompetensi harus terus dilakukan review agar

dapat dilakukan peningkatan kompetensi berikutnya yang lebih optimal.

Keterampilan dan keahlian organisasi bersumber pada mobilitas antar-

organisasi karyawan. Mengingat pertumbuhan persaingan global organisasi

64

berada di bawah tekanan yang meningkat untuk memberikan insentif untuk

mempertahankan dan menarik individu yang sangat terampil (Cappelli, 2008).

Berdasarkan pendapat tersebut maka konstruk non finansial adalah

akumulasi sumber daya untuk mendukung strategi perusahaan guna meningkatkan

kinerja bisnis.

1. Jaringan /Kantor Cabang

Jaringan dalam dunia bisnis memiliki peran penting. Jaringan berkaitan

dengan kinerja perusahaan. Uzzi (1997) bahwa gagasan posisi jaringan

memengaruhi perilaku dan kinerja kompetitif perusahaan, baik dalam literatur

jaringan maupun literatur manajemen strategis. Surin et al (2017) yang

menjelaskan hubungan antara jaringan dengan performance. Veludo et al (2014)

mengemukakan jaringan dalam konsep kemitraan. Interaksi sosial individu

mempengaruhi bagaimana struktur jaringan dalam organisasi.

Baik Eisenhardt dan Martin (2000) maupun Mort & Weerawardena

(2006) mendefinisikan kemampuan jaringan dinamis sebagai kapasitas

perusahaan untuk mengembangkan suatu serangkaian rutinitas yang ditentukan

dalam jaringannya, menghasilkan konfigurasi sumber daya dan kapasitas

perusahaan untuk mengintegrasikan, mengkonfigurasi ulang, mendapatkan, dan

kombinasi sumber daya. Jensen (2003) mengemukakan jaringan berperan untuk

membuka akses pasar baru. Said (2016) mengemukakan jaringan sebagai fungsi

dari jaminan. Jaringan dibentuk secara endogen dan berfungsi sebagai mekanisme

asuransi bagi lembaga finansial. Dijelaskan bahwa jaringan adalah sekumpulan

65

item yang dikenal sebagai node (simpul) dan ujung-ujungnya terhubung simpul

satu sama lain.

Bahkan Ritter et al (2002) jaringan merupakan dimensi dari kompetensi.

Untuk perusahaan manufaktur Jaringan dengan pemasok, supplier, distributor

merupakan aset penting yang mendukung kinerja organisasi. Membangun jaringan

berbasisi pelanggan sebagai aspek penting bagi perusahaan jasa. Artinya jaringan

menjadi bagian penting dalam struktur organisasi. Farina (2010:20) menambahkan

bahwa jaringan sebagai sumber-sumber daya eksternal di mana perusahaan dapat

menarik tindakan strategis mereka dan meningkatkan kinerja.

Konsep awal jaringan itu sendiri menurut Allen & Babus (2008:2) adalah

kumpulan node (sebuah titik di mana garis atau jalur memotong atau cabang; titik

pusat atau penghubung.) dan tautan di antara node. Gagasan node cukup umum,

individu, negara, atau bahkan koleksi entitas tersebut. Dalam konteks Sistem

finansial, node dari jaringan mewakili lembaga finansial, sedangkan tautan

diciptakan melalui eksposur mutual antar bank yang diperoleh di pasar antar bank,

dengan memegang eksposur portofolio yang sama atau dengan berbagi deposan

yang sama. Lebih lanjut dengan adanya pemahaman tentang jaringan, kerangka

kerja konseptual dalam dimana berbagai pola koneksi dapat digambarkan dan

dianalisis secara bermakna dapat dilakukan.

Mengenai jaringan bisnis di era global. Andersen (2018:56) menyatakan

bahwa interaksi sebagai reaksi dalam jaringan. Interaksi, strategi dalam jaringan

bisnis merupakan proses yang diperoleh dari pembelajaran sehari-hari. Interaksi

dikombinasikan dengan spekulasi dan gambar dari jaringan itulah yang dimaksud

66

dengan jaringan bisnis. Interaksi mempengaruhi kemampuan perusahaan

mengakses sumber-sumber daya termasuk pelanggan dan meningkatkan kuasa

atas sumber daya, kepentingan, atas sumber-sumber daya tersebut. Sumber daya

antara lain teknologi, target pasar, akses SDM. Namun, konsep wawasan jaringan

tidak menangkap keseluruhan gambar dari situasi bisnis yang ada (Andersen

(2018:61).

Humphrey (2014) mengemukakan konsep jaringan dalam perspektif

rantai nilai di era global (Global value chain), tata kelola jaringan berfokus pada

bagaimana merespon tantangan tata kelola berubah akibat kebutuhan pasar,

pergeseran titik kompetisi antar perusahaan, peran kodifikasi dalam

menyederhanakan tata kelola dan kontrol aktivitas rantai nilai.

Dalam skala mikro pentingnya jaringan untuk mengoptimalkan fungsi-

fungsi dalam organsiasi dapat dilihat dari penggunaan sistem informasi. Jaringan

intranet memungkinkan antar fungsi dalam organsiasi bekerja lebih efektif dan

cepat mengambil keputusan hal ini dikemukakan oleh Duncan (1978). Sistem

jaringan yang dimiliki oleh perusahaan memungkinkan perusahaan beroperasi

dalam skala ekonomi. Supplier, operasi maupun distribusi produk lebih terkendali

dengan adanya dukungan system jaringan yang memadai.

Duncan (1978) mengemukakan bahwa bank yang lebih baik, lebih

tangguh memiliki jaringan atau sistem perbankan dengan standar yang bersifat

linier dan tidak linier. Jensen (2003) mengemukakan perusahaan sering

berpartisipasi di beberapa jaringan pada saat yang bersamaan dan memasuki pasar

yang didominasi oleh jaringan lain selain pasar yang mereka masuki. Mengenai

67

jaringan bisnis Moeler (2008:27) mengemukakan bahwa jaringan bisnis adalah

kerjasama antar-organisasi berbasis sukarela antara di setidaknya tiga perusahaan,

yang otonomi kewirausahaannya sebagian dibatasi oleh kerja sama. Kerjasama itu

sendiri didasarkan pada prinsip rasionalitas, prinsip altruisme, prinsip manfaat

kolektif, prinsip konsistensi identitas, dan prinsip persaingan seperti dinyatakan

Yanhan (2012: 58)

Chao et al (2016:1) pertimbangan perluasan jaringan dilihat dari efisiensi

dan profitabilitas. Durugbo (2013:466) bahwa kemampuan untuk menawarkan

saluran komunikasi yang saling melengkapi dan mengoordinasikan informasi

bisnis atau teknologi sangat penting untuk kemajuan, peningkatan efektivitas dan

efisiensi bisnis secara keseluruhan ditegaskan “networking technologies support

rapid access to and sharing of information.” Grundle (2018) mengemukakan

perspektif jaringan dilihat dari risiko yang dihadapi. Berbagai risiko sistemik

digunakan untuk menilai langkah-langkah perluasan jaringan. Inti dari jaringan

tersebut adalah menyatukan berbagai platform dari jaringan konvensional hingga

transaksi perbankan yang menambah kenyamanan bagi nasabah.

Berkaitan degan indikator jaringan yang dikonsepsikan oleh Soda &

Zaheer (2012) dalam dimensi formal dan informal. Komponen formal jaringan

dalam arsitektur organisasi menggambarkan terdiri dari struktur organisasi,

proses, dan alur kerja, yang memungkinkan untuk mengakses, bertukar, atau

mentransmisikan sumber daya seperti persetujuan, arahan, terkait tugas informasi

dan komunikasi.

68

a. Jumlah Kantor Cabang

Sebelumnya Hirtle (2007) mengemukakan tentang perluasan jaringan

kantor cabang untuk meningkatkan performance sebagai indikator jaringan.

b. Digital service

Disampaikan bahwa munculnya perbankan internet, proliferasi mesin

teller otomatis (ATM), dan meningkatnya dorongan pasca merger untuk efisiensi

menantang metode tradisional dalam memberikan layanan perbankan. Kantor-

kantor cabang-cabang ini semakin terkonsentrasi dalam jaringan cabang besar dari

sejumlah lembaga terbatas. Pada dasarnya perluasan jaringan. Di sisi perbankan

elektronik, Bank terus melakukan adopsi terhadap inovasi-inovasi terkini dalam

mengembangkan electronic delivery channels. Electronic delivery channels

tersebut meliputi Automated Teller Machine (ATM), mesin Electronic Data

Capture (EDC). Hal yang sama ditekankan oleh Durugbo (2016) tentang

penggunaan teknologi komunikasi dalam perluasan jaringan layanan bisnis.

Mengenai indikasi network berdasarkan pengelompokan formal dan

tidak formal, Surin et al (2017) mengemukakan bahwa pihak-pihak informal

termasuk jaringan dengan anggota keluarga, kerabat, teman dan bisnis kontak

yang ditandai dengan interaksi yang sering (ikatan yang kuat). Jaringan formal

ditandai dengan interaksi dengan pihak-pihak lain seperti badan pemerintah, bank

lain yang didasarkan pada kontrak bisnis.

Di era teknologi dan informasi perluasan jaringan yang lebih cepat dan

menjangkau pelanggan adalah perluasan seperti dikemukakan oleh Hirtle (2007)

antara lain proliferasi mesin teller otomatis (ATM), perbankan Internet.

69

Meningkatnya kualitas dari sistem keamanan data baik nasabah maupun data yang

terintegrasi dengan sistem perbankan memungkinkan perluasan jaringan berbasisi

internet utnuk menjangkau pelanggan. Di sisi lain perluasan dengan kantor cabang

diperlukan untuk meningkatkan performance (Hirtle (2007). Perbankan dapat

mengoptimalkan jaringan kantor cabang dan menggunakan teknologi untuk

perluasan jaringan. Benaroch & kaufman (2000) mengemukakan jaringan

perbankan berbasis teknologi. Indikator jaringan dalam penelitian ini didasarkan

pada konsep yang dikemukakan oleh Hirtle (2007), Soda & Zaheer (2012): yaitu

dari sisi arsitektur organisasi berupa pembukaan kantor cabang, dan dari sisi

teknologi komunikasi berupa ATM (Andersen, 2018, Durugbo (2013), Benaroch

& kaufman (2000).

Di era teknologi dan komunikasi infrastruktur berkaitan dengan jaringan.

Pendanaannya dan peluncuran infrastruktur baru, khususnya jaringan broadband

komunikasi dengan jangkauan nasional menjadi isu strategis dalam layanan

perbankan. Pada umumnya di negara berkembang jaminan pemeliharaan

infrastruktur belum sesuai dengan harapan termasuk untuk industri perbankan.

Singkatnya, baik proses pembangunan infrastruktur baru maupun perawatan

melibatkan: perubahan lingkungan, pendanaan, kepemilikan dan manajemen

infrastruktur dalam skala ekonomi besar; mode akses yang berubah; dan tata

kelola infrastruktur serta pengaturan regulasi.

Dewasa ini infrastruktur di industri perbankan berkaitan dengan dukung

teknologi informasi dan komunikasi untuk menjangkau layanan yang lebih luas

dan cepat. Hwang et al (2001) menegaskan bisnis terus menerus memerlukan

70

lingkungan basis data dengan fleksibilitas tinggi, kemampuan beradaptasi yang

lebih baik, dan dukungan yang baik untuk membuat keputusan. Perkembangan

teknologi komunikasi menyediakan mendukung terintegrasinya layanan

administratif, informsi termasuk transaksi. Layanan yang aman, pengaturan

kliring, kliring pemakaian, layanan direktori aman, dan transaksi lain yang terkait

dengan jaringan elektronik yang luas seperti internet atau intranet internal

organisasi dapat diwujudkan dengan adanya dukungan infrastruktur. Layanan

dapat diwujudkan dengan biaya murah (cost leadership) dengan akses semakin

luas sebagai tanggapan terhadap bisnis yang kompetitif. Mahdi & Dawsoon

(2007) menyampaikan infrastruktur berupa teknologi baru adalah fitur penting

dari sistem perbankan internasional.

Secara spesifik Weill et al (2002:3) mendefinisikan infrastruktur yang

berkaitan dengan TI sebagai fondasi dasar dari kemampuan baik teknis dan

manusia yang disebarkan ke seluruh bisnis dalam bentuk layanan yang dapat

diandalkan dan terkoordinasi secara terpusat. Infrastruktur menghubungkan

kemampuan perusahaan dengan mitra bisnis, infrastruktur eksternal seperti

sebagai sistem pembayaran bank yang lebih cepat dengan biaya lebih murah.

Chanopas et al (2006) mengemukakan bahwa infrastruktur sebagai satu set

sumber daya TI bersama yang merupakan dasar untuk komunikasi di seluruh

organisasi dan penerapan aplikasi bisnis saat ini atau masa depan.

Indikasi layanan digital menurut (Alt dan Puschmann, 2012) adalah 1)

membantu pelanggan dalam bernavigasi dan mengelola layanan perbankan

mereka, menyediakan akses di beberapa saluran dan penyedia layanan jasa

71

perbankan, perancangan saluran khusus yang didasarkan pada teknologi seluler

dan sosial. CFMI masa depan tidak hanya mereplikasi saluran perbankan yang ada

(misalnya perbankan online) di saluran lain, tetapi mempertimbangkan bahwa

teknologi seluler dan sosial juga akan membentuk dan menciptakan yang baru

produk perbankan (misalnya pinjaman sosial, crowd sourcing, pembayaran

mobile, dll.). 2) Layanan penyelesaian untuk pemenuhan transaksi. Termasuk

penanganan proses eksekusi pesanan dan keseluruhan proses, keamanan transaksi

dan administrasi data pengguna. 3) Kepatuhan terhadap aturan untuk

mengembangkan dan merilis layanan, pengawasan pasar) dan hukum (peraturan

kepatuhan, kontrak).

Bons et al (2012) mengemukakan bahwa internet dan teknologi seluler

memungkinkan transformasi ini memiliki implikasi penting bagi operasi internal

Bank, rantai nilai seluruh industri finansial dan interaksi bank dengan pelanggan.

Aksesibilitas, keamanan dan kemudahan penggunaan menjadi kunci keberhasilan

adopsi sistem layanan berbasis internet. Ayo et al (2016) mengemukan konsep

tentang digital service dari sisi pelanggan yaitu keuntungan relatif biasanya diukur

dari segi profitabilitas, prestise sosial.

Dandapani et al (2008) mengemukakan bahwa internet banking tidak

memiliki dampak signifikan terhadap kinerja kredit. Credit unions dengan akun

web memiliki profitabilitas rata-rata yang sama dengan credit unions yang tidak

menyediakan fasilitas akses internet ke pelanggan mereka. Mbama dan Ezepue

(2018) mengemukakan bahwa keberhasilan kehadiran layanan digital

diindikasikan dengan kualitas layanan, kualitas fungsional, nilai yang dirasakan,

72

keterlibatan pelanggan-pelanggan, kegunaan yang dirasakan dan risiko yang

dirasakan. Ada hubungan yang signifikan antara pengalaman pelanggan, kepuasan

dan kesetiaan, yang terkait dengan kinerja finansial. Ditegaskan bahwa digital

service memungkinkan Bank untuk mengembangkan layanan bagi pelanggan,

memotong biaya yang terkait dengan pengiriman pernyataan melalui pos dan

transaksi tatap muka dengan pelanggan di kantor cabang. Jumlah layanan digital

yang tersedia yaitu Internet banking, mobile banking, SMS Banking, Q-Rcode.

2. Human capital

Salah satu dimensi dalam mendukung sistem operasi perusahaan adalah

jumlah SDM memadai. Praktik-praktik manajemen di organisasi memerlukan

dukungan SDM yang memadai. Upaya untuk menyederhanakan kegiatan dan

pekerjaan (yang telah disusun dalam proses perencanaan) memerlukan dukungan