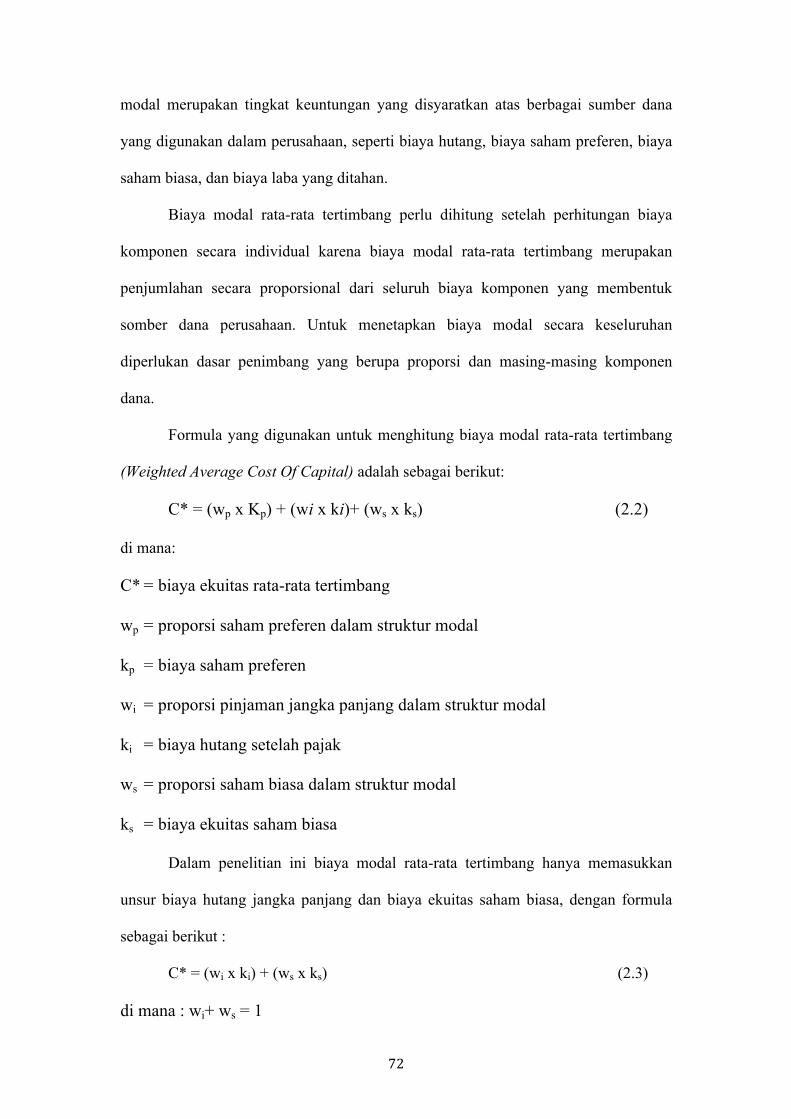

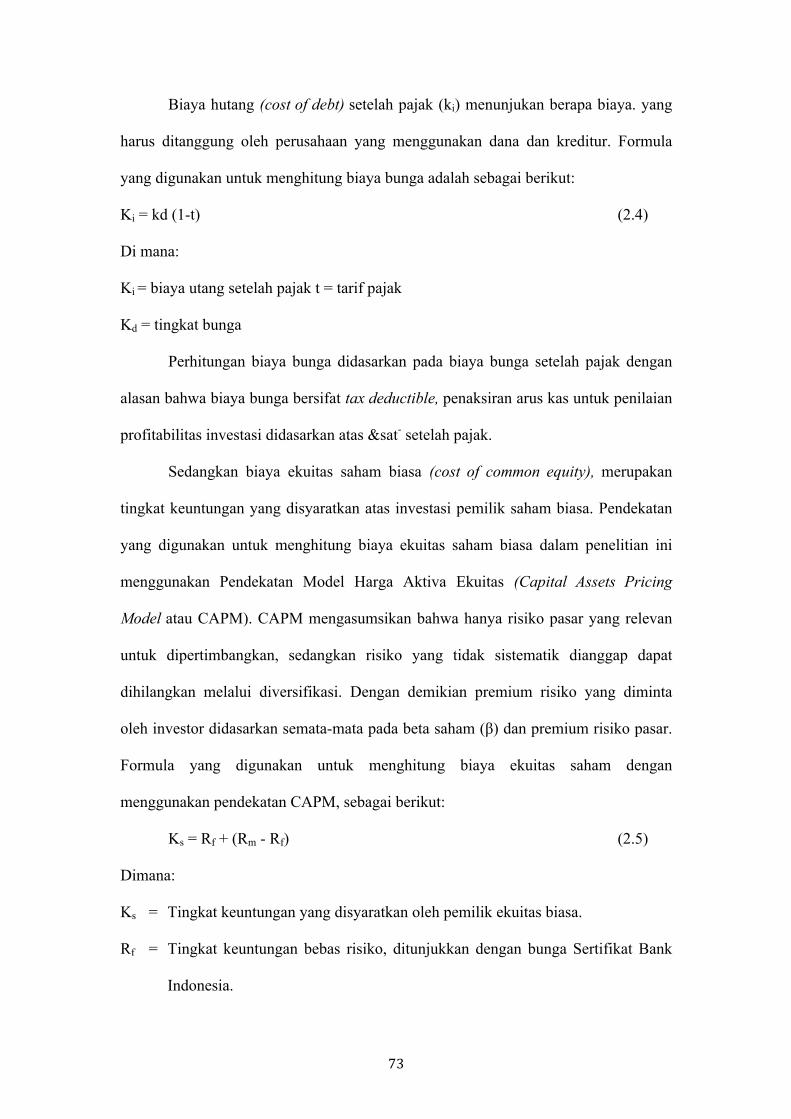

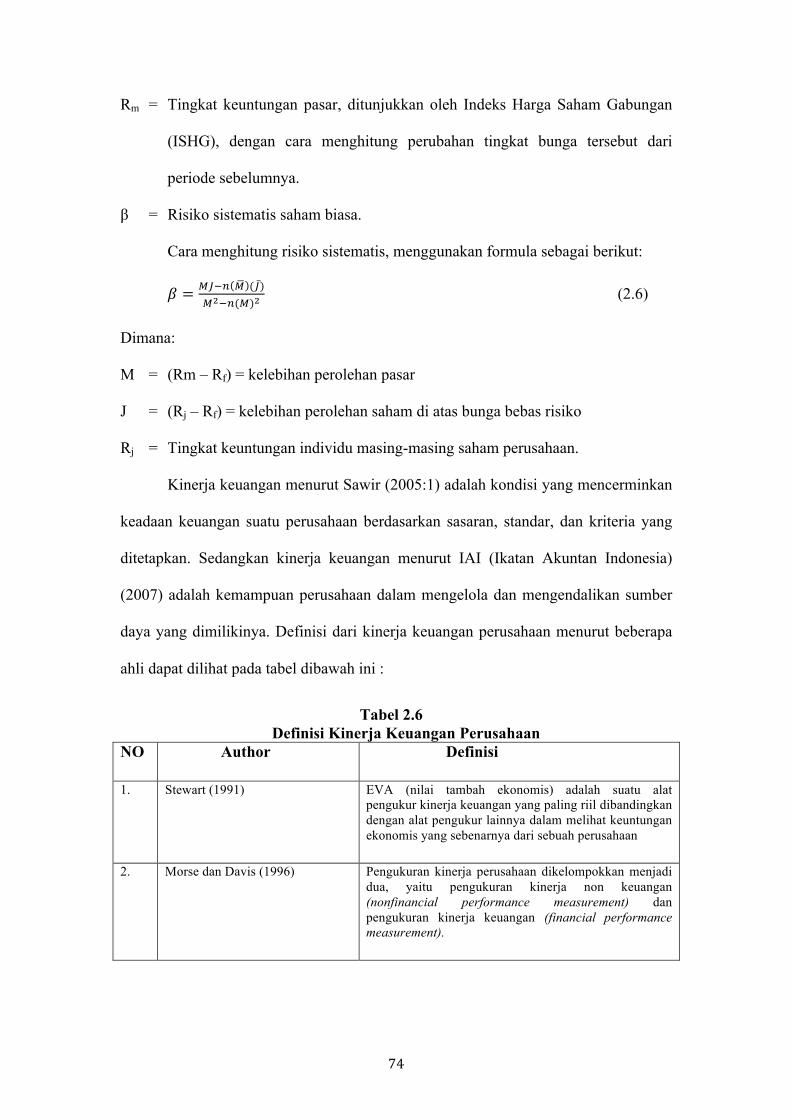

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN HIPOTESIS...

80

29 BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN HIPOTESIS 2.1.Kajian Pustaka Perhatian utama yang akan dibahas dalam kajian pustaka adalah beberapa temuan hasil penelitian yang telah dilakukan sebelumnya untuk melihat kejelasan arah, originalitas, kemanfaatan dan posisi penelitian ini dibandingkan dengan temuan penelitian yang dilakukan oleh peneliti sebelumnya. Untuk memperkuat kerangka pemikiran yang akan disusun, disajikan tinjauan pustaka yang memuat konsep- konsep dan teori-teori yang relevan dengan struktur kepemilikan saham, struktur modal dan kinerja keuangan perusahaan yang didasarkan dengan pendapat para pakar. Brigham dan Houston (2001 : 16) Mengemukakan bahwa tujuan utama perusahaan adalah memaksimumkan kekayaan pemegang saham. Pemegang saham sebagai pemilik perusahaan perusahaan umumnya akan menunjuk dewan direksi yang kemudian akan memilih tim manajemen. Manajemen yang dipilih ini, pada gilirannya harus menjalankan perusahaan untuk kepentingan terbaik pemegang saham. Pemegang saham sebagai pemilik perusahaan perusahaan umumnya akan menunjuk dewan direksi yang kemudian akan memilih tim manajemen. Manajemen yang dipilih ini, pada gilirannya harus menjalankan perusahaan untuk kepentingan terbaik pemegang saham. Konsep manajemen keuangan adalah manajemen atas fungsi-fungsi keuangan, sedangkan mengenai fungsi keuangan ialah kegiatan utama dalam mempertanggung jawabkan bidang tertentu dalam menggunakan dana dan menempatkan dana, sedangkan tujuan dari manajemen keuangan adalah untuk memaksimalkan nilai perusahaan.

Transcript of BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN HIPOTESIS...

29

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN HIPOTESIS

2.1.Kajian Pustaka

Perhatian utama yang akan dibahas dalam kajian pustaka adalah beberapa

temuan hasil penelitian yang telah dilakukan sebelumnya untuk melihat kejelasan

arah, originalitas, kemanfaatan dan posisi penelitian ini dibandingkan dengan temuan

penelitian yang dilakukan oleh peneliti sebelumnya. Untuk memperkuat kerangka

pemikiran yang akan disusun, disajikan tinjauan pustaka yang memuat konsep-

konsep dan teori-teori yang relevan dengan struktur kepemilikan saham, struktur

modal dan kinerja keuangan perusahaan yang didasarkan dengan pendapat para pakar.

Brigham dan Houston (2001 : 16)

Mengemukakan bahwa tujuan utama perusahaan adalah memaksimumkan kekayaan

pemegang saham. Pemegang saham sebagai pemilik perusahaan perusahaan

umumnya akan menunjuk dewan direksi yang kemudian akan memilih tim

manajemen. Manajemen yang dipilih ini, pada gilirannya harus menjalankan

perusahaan untuk kepentingan terbaik pemegang saham.

Pemegang saham sebagai pemilik perusahaan perusahaan umumnya akan

menunjuk dewan direksi yang kemudian akan memilih tim manajemen. Manajemen

yang dipilih ini, pada gilirannya harus menjalankan perusahaan untuk kepentingan

terbaik pemegang saham. Konsep manajemen keuangan adalah manajemen atas

fungsi-fungsi keuangan, sedangkan mengenai fungsi keuangan ialah kegiatan utama

dalam mempertanggung jawabkan bidang tertentu dalam menggunakan dana dan

menempatkan dana, sedangkan tujuan dari manajemen keuangan adalah untuk

memaksimalkan nilai perusahaan.

30

Grestenberg berpendapat manajemen keuangan adalah bagaimana Manajemen

Keuangan dapat dirumuskan sebagai fungsi dan tanggung jawab para manajer

keuangan, fungsi pokok manajemen keuangan antara lain menyangkut keputusan

tentang penanaman modal, pembiayaan kegiatan usaha dan pembagian deviden pada

suatu perusahaan (Weston dan Copeland : 1992). Selanjutnya menurut Brigham dan

Houston (2010) manajemen keuangan adalah bidang yang terluas dari tiga bidang

keuangan, dan memiliki kesempatan karir yang sangat luas, sedangkan menurut

James Van Horne (2012) manajemen keuangan adalah segala kegiatan yang

berhubungan dengan perolehan, pendanaan serta untuk pengelolaan aktiva dengan

tujuan semua aktivitas. Grestenberg berpendapat bagaimana bisnis yang

diselenggarakan dapat memperoleh dana , bagaimana mendapatkan dana , bagaimana

penggunaan dana serta bagaimana bisnis tsb didistribusikan. Liefman

menyatakan usaha untuk dapat menyediakan uang serta menggunakan uang untuk

mendapat atau juga memperoleh aktiva.

Dengan mengacu pada pendapat para ahli tersebut dapat dikatakan bahwa

Manajemen Keuangan merupakan suatu proses dalam kegiatan keuangan perusahaan

yang berhubungan dengan upaya untuk mendapatkan dana perusahaan serta

meminimalkan biaya perusahaan dan juga upaya pengelolaan keuangan perusahaan

untuk dapat mencapai tujuan keuangan yang telah ditetapkan.

31

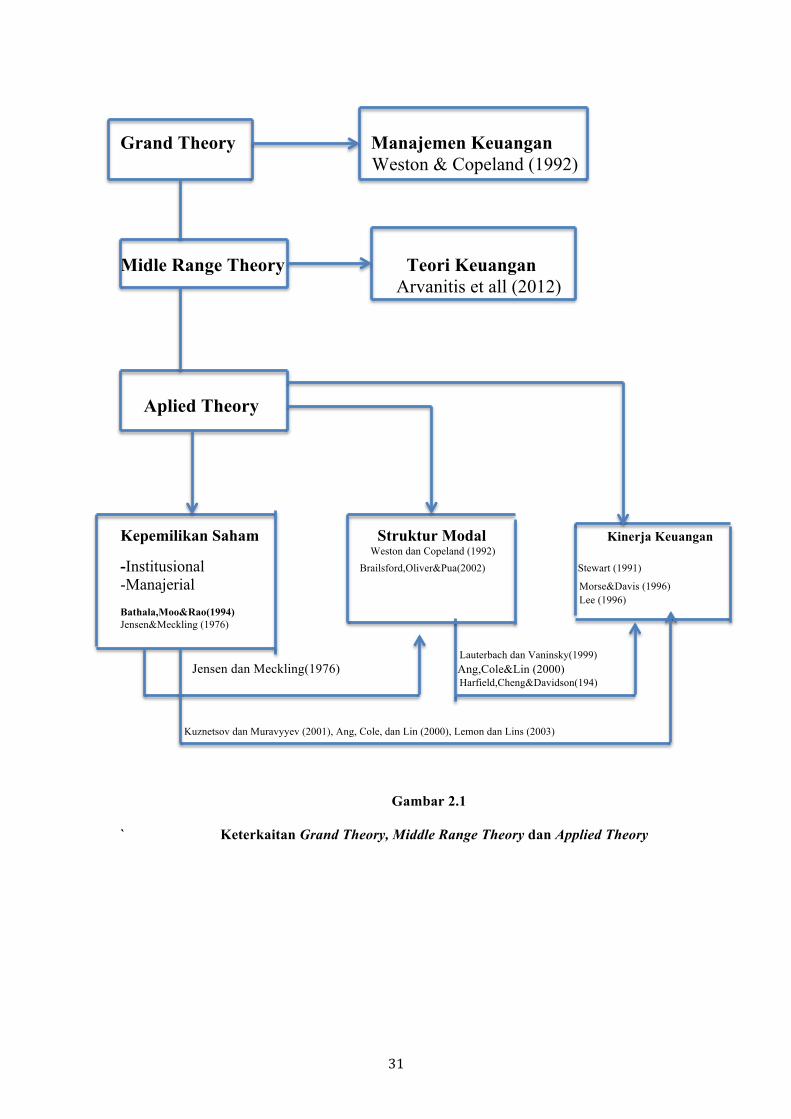

Grand Theory Manajemen Keuangan Weston & Copeland (1992)

Midle Range Theory Teori Keuangan Arvanitis et all (2012) Aplied Theory Kepemilikan Saham Struktur Modal Kinerja Keuangan Weston dan Copeland (1992) -Institusional Brailsford,Oliver&Pua(2002) Stewart (1991)

-Manajerial Morse&Davis (1996) Lee (1996) Bathala,Moo&Rao(1994) Jensen&Meckling (1976) Lauterbach dan Vaninsky(1999) Jensen dan Meckling(1976) Ang,Cole&Lin (2000) Harfield,Cheng&Davidson(194) Kuznetsov dan Muravyyev (2001), Ang, Cole, dan Lin (2000), Lemon dan Lins (2003)

Gambar 2.1

` Keterkaitan Grand Theory, Middle Range Theory dan Applied Theory

32

2.1.1. Kepemilikan Saham

2.1.1.1. Konsep Kepemilikan Saham

Struktur kepemilikan saham merupakan pihak-pihak yang memiliki saham

dari suatu perusahaan. Pengelompokan struktur kepemilikan saham dapat dilakukan

dengan berbagai cara, Matoussi dan Chakroun (2008) menyatakan bahwa perusahaan

dengan kepemilikan institusional yang besar lebih mampu untuk memonitor kinerja

manajemen. Penelitian yang dilakukan oleh Berle and Means (1932) menyatakan

adanya konflik kepentingan antara pengambil keputusan di dalam perusahaan dan

pemegang saham perusahaan tersebut. Penelitian ini merupakan lanjutan penelitian

yang dilakukan oleh Jensen dan Meckling (1976), dengan sebagian besar

penelitianya berfokus pada perusahaan-perusahaan yang berada di AS atau beberapa

negara maju, hasilnya sulit ditentukan dan terkadang hasilnya saling bertentangan.

La Porta, Lopez de Silanes, Shleifer, dan Vishny (1998) berpendapat bahwa

masalah kepemilikan saham dan pengelola perusahaan dalam pasar negara

berkembang relatif lebih buruk karena tidak adanya perlindungan hukum yang kuat

serta belum adanya mekanisme pasti yang diatur oleh negara. Lain halnya dengan

pendapat Claessens dan Djankov (1999), yang meneliti perusahaan-perusahaan di

Republik Ceko dan menemukan bahwa profitabilitas perusahaan dan produktivitas

tenaga kerja keduanya terkait secara positif dengan struktur kepemilikan saham.

Anderson, Lee, dan Murrell (2000) mempelajari privatisasi kepemilikan saham

institusi di Mongolia yang nilainya kecil, karena Mongolia memiliki kapitalisme

negara yang tidak dominan dan pemerintahnya lebih memfokuskan pada efisiensi

guna memberi kemudahan untuk masyakaratnya dalam privatisasi tersebut.

Dyck dan Zingale (2004) dalam penelitiannya yang dilakukan di negara

kurang berkembang menyatakan bahwa pemilik saham adalah pemilik perusahaan

33

yang mengontrol perusahaan secara penuh sehingga kepemilikan hingga keuntungan

juga dapat dikendalikan. Lins (2003) yang melakukan penelitian pada 1.433

perusahaan di 18 negara berkembang menyatakan bahwa kepemilikan saham institusi

dan kepemilikan manajerial mempunyai keterkaitan dengan nilai perusahaan. Studi

ini menemukan bahwa nilai perusahaan lebih rendah dalam situasi di mana hak

kontrol personal non manajemen melebihi hak arus kas dan nilai perusahaan lebih

tinggi dalam situasi di mana kepemilikan sahan institusi sangat besar. Lemmon dan

Lins (2003) menggunakan sampel 800 perusahaan di delapan negara Asia Timur

untuk mempelajari pengaruh struktur kepemilikan saham terhadap nilai perusahaan

selama krisis keuangan Asia 1997-1998, menemukan bahwa dalam suatu kondisi

yang krisis, pihak perusahaan meningkatkan inisiatif untuk mengambil alih saham

yang dimiliki investor luar.

Lauterbach dan Vaninsky (1999 : 189-201), menyatakan bahwa struktur

kepemilikan saham untuk perusahaan publik dikelompokan menjadi :

1. Pemilik saham non mayoritas

2. Pemilik saham mayoritas, dibagi menjadi :

a. Dimiliki oleh Perusahaan Bisnis, terdiri dari :

• Pemilik bisnis

• Partner bisnis

b. Dimiliki oleh Individu, terdiri dari :

• Family (hubungan keluarga)

• Tidak ada hubungan keluarga.

Brailsford, Moon, Rao, (1996 : 38) menyatakan dalam kaitannya dengan

aktivitas monitoring terhadap kebijakan manajemen, struktur kepemilikan saham

dibedakan ke dalam pemegang saham institusi, individu, dan manajerial. Berger dan

34

Patti (2003), yang meneliti hubungan struktur modal dengan kinerja perusahaan pada

industri perbankan, mengelompokkan struktur kepemilikan saham industri perbankan

menjadi tiga yaitu Bank yang dikendalikan oleh dewan pengurus, dikendalikan

pemegang saham outsider di atas 5%, dan yang dikendalikan pemegang saham

institusi.

Kepemilikan Saham Institusi adalah kepemilikan jumlah saham perusahaan

oleh lembaga keuangan non bank dimana lembaga tersebut mengelola dana atas nama

orang lain. Kepemilikan saham institusional memiliki power dan experience serta

bertanggungjawab dalam menerapkan prinsip corporate governance untuk

melindungi hak dan kepentingan seluruh pemegang saham sehingga mereka menuntut

perusahaan untuk melakukan komunikasi secara transparan. Dengan demikian,

kepemilikan saham institusional dapat meningkatkan kualitas dan kuantitas

pengungkapan sukarela. Yammeesri dan Lodh (1997), struktur kepemilikan saham

dikelompokkan menjadi kelompok keluarga, manajemen, dan pihak luar perusahaan.

Sedangkan menurut Brailsford, Moon, Rao, (1996 : 38), struktur kepemilikan saham

dikelompokkan kedalam : pemegang saham institusi, individu, dan manajerial.

Tujuan perusahaan adalah memaksimumkan kesejahteraan pemegang atau

pemilik perusahaan (shareholders). Selama manajemen perusahaan dikelola oleh

pemilik perusahaan (individu tunggal), akan jelas bahwa tindakan yang mungkin

dilakukan manajemen adalah untuk meningkatkan kepentingan dirinya sendiri (Ang,

Cole dan Lin, 2000). Pada perusahaan modern telah dilakukan pemisahan antara

fungsi kepemilikan (principal) dan fungsi pengelolaan (agent). Pemisahan dua fungsi

ini menimbulkan hubungan keagenan. Hubungan keagenan (agency relationship)

adalah suatu kontrak antara satu pihak (principal) yang menggunakan pihak yang lain

(agent) untuk memberikan pelayanan bagi kepentingan principal dengan

35

mendelegasikan beberapa wewenang atau otoritas untuk mengambil keputusan

kepada agent (Jensen dan Meckling, 1976).

Salah satu konsep penting dalam manajemen keuangan modern adalah teori

keagenan. Menurut Weston dan Copeland (1992), teori ini menganggap bahwa

perusahaan sebagai suatu pengikat kontrak baik secara nyata maupun tidak nyata yang

dicirikan oleh adanya peranan berbagai unsur (stakeholders) dalam organisasi.

Masing-masing unsur memiliki hak dan kewajiban yang berbeda-beda, sehingga

sering menimbulkan konflik diantara stakeholders.

Teori keagenan berpandangan bahwa struktur modal optimal ditentukan oleh

biaya yang muncul dari konflik yang terjadi antara principal dan agen. Biaya

keagenan ini berasal dari pengeluaran untuk pengawasan oleh pemilik (monitoring

expenditures), pengeluaran manajer agar bisa bekerja seoptimal mungkin untuk

kepentingan pemilik (bonding expenditures), dan perbedaan antara kesejahteraan

optimal yang seharusnya diterima pemilik dengan kesejahteraan yang diterima

pemilik akibat keputusan manajer yang tidak optimal (residual loss). Pengelola

perusahaan (agent) adalah profesional yang diposisikan sebagai manajer atau pun

komisaris independen. Kepada agent dilakukan kontrak agar mereka menjalankan

perusahaan untuk memaksimumkan nilai perusahaan. Principal adalah pemegang

saham (shareholders) yang kepemilikannya dapat tersebar pada berbagai pihak, baik

individu maupun lembaga (Soliha dan Taswan, 2002).

Sejak dilakukan pemisahan antara fungsi kepemilikan (principal) dengan

fungsi pengelolaan (agent), telah menimbulkan konflik keagenan (agency problem)

(Jensen dan Meckling, 1976). Pemisahan fungsi kepemilikan dengan fungsi

pengelolaan ini disebut the separation of the decision making and risk bearing

function of the firm. Konflik keagenan timbul karena manajemen perusahaan sering

36

mempunyai tujuan lain yang bertentangan dengan tujuan utama perusahaan.

Manajemen dapat bertindak untuk memakmurkan diri sendiri dengan membebankan

biayanya pada perusahaan Dengan demikian, timbul konflik kepentingan antara

manajemen dengan pemegang saham (Soliha dan Taswan, 2002). Kecenderungan

pihak manajemen perusahaan untuk memperoleh keuntungan yang sebesar-besarnya

dengan membebankan biaya pada pihak lain adalah suatu perilaku yang disebut

sebagai keterbatasan rasional (bounded rationality). Perilaku ini menyebabkan

manajemen cenderung melakukan pengeluaran yang bersifat konsumtif dan tidak

produktif untuk kepentingan pribadinya.

Pengelolaan yang dialihkan kepada manager profesional yang mengelola

operasional perusahaan setiap hari berpotensi menimbulkan konflik, karena manager

dapat melakukan tindakan yang bertentangan dengan kepentingan shareholder.

Konflik ini yang berawal sejak dimulainya pemisahan antara kepemilikan dan

pengendalian (control). Penyelesaiannya adalah diperlukan sistem monitoring dan

kontrak perjanjian kerja, yang mempertemukan antara kepentingan manager dengan

tindakan untuk mensejahterakan dan kesejahteraan pemilik (stakeholders)

(Lauterbach dan Vaninsky, 1999).

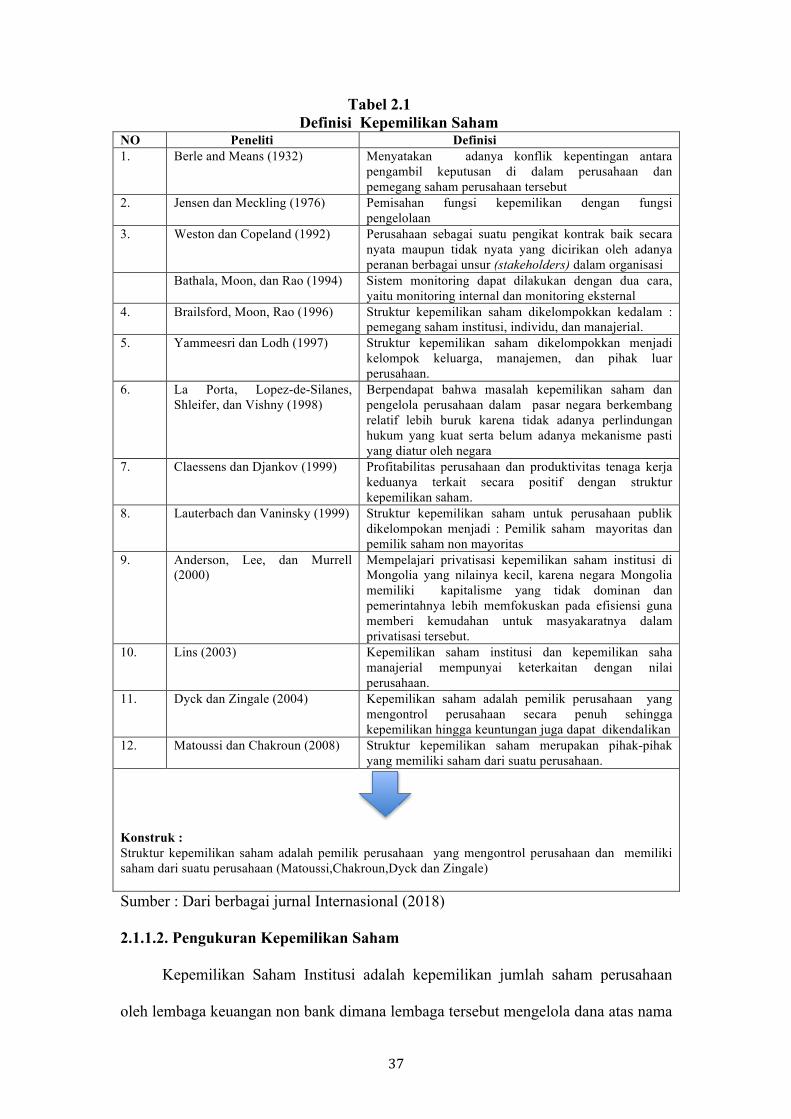

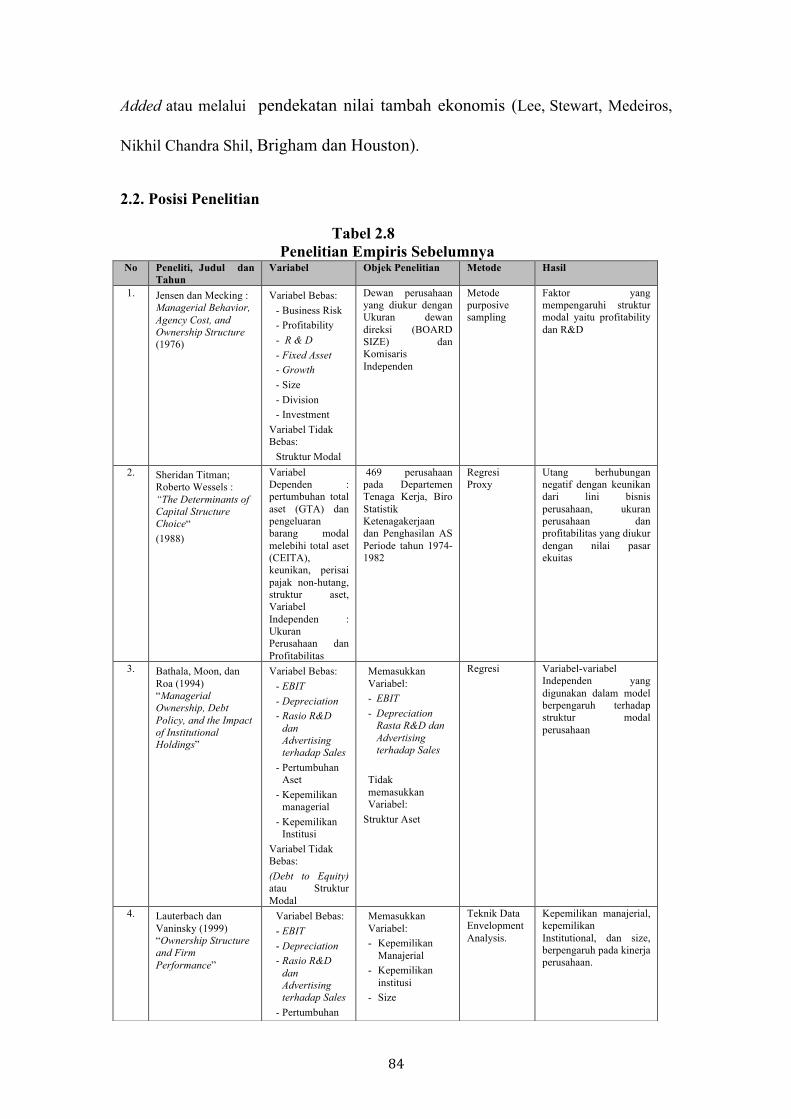

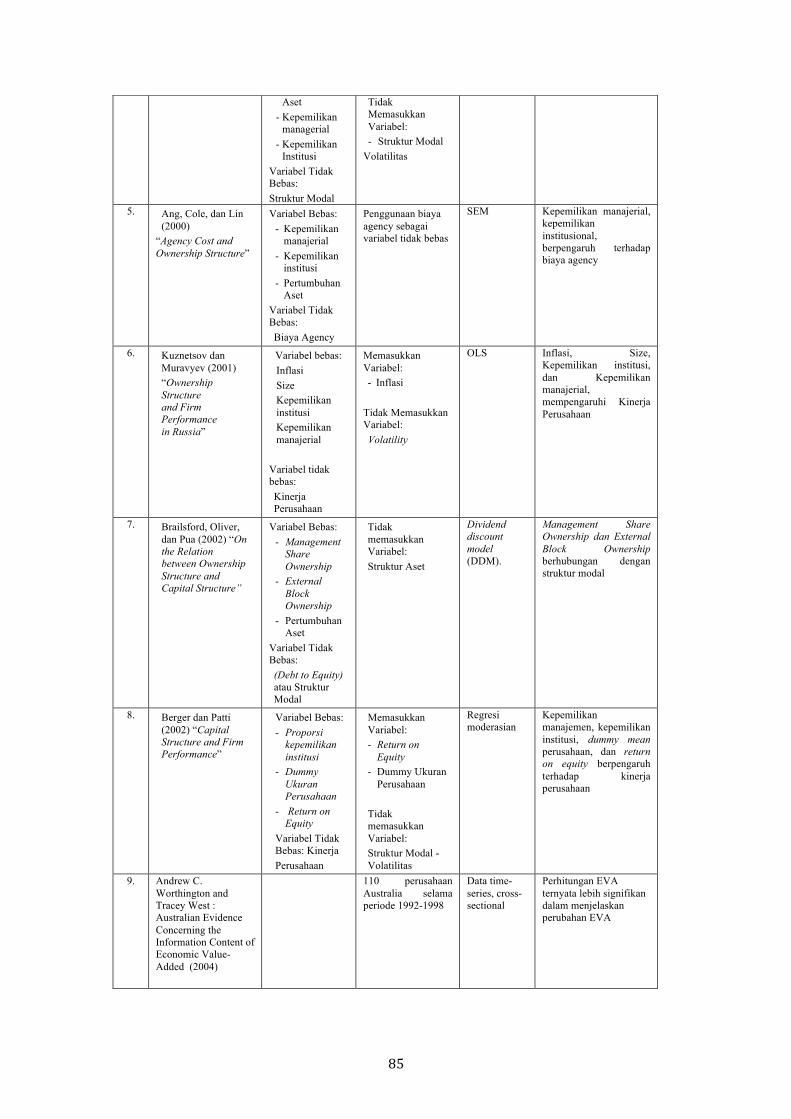

Berdasarkan pendapat dari beberapa ahli diatas maka konstruk kepemilikan

saham dapat dilihat pada tabel 2.1 dibawah ini.

37

Tabel 2.1 Definisi Kepemilikan Saham NO Peneliti Definisi 1. Berle and Means (1932) Menyatakan adanya konflik kepentingan antara

pengambil keputusan di dalam perusahaan dan pemegang saham perusahaan tersebut

2. Jensen dan Meckling (1976) Pemisahan fungsi kepemilikan dengan fungsi pengelolaan

3. Weston dan Copeland (1992) Perusahaan sebagai suatu pengikat kontrak baik secara nyata maupun tidak nyata yang dicirikan oleh adanya peranan berbagai unsur (stakeholders) dalam organisasi

Bathala, Moon, dan Rao (1994) Sistem monitoring dapat dilakukan dengan dua cara, yaitu monitoring internal dan monitoring eksternal

4. Brailsford, Moon, Rao (1996) Struktur kepemilikan saham dikelompokkan kedalam : pemegang saham institusi, individu, dan manajerial.

5. Yammeesri dan Lodh (1997) Struktur kepemilikan saham dikelompokkan menjadi kelompok keluarga, manajemen, dan pihak luar perusahaan.

6. La Porta, Lopez-de-Silanes, Shleifer, dan Vishny (1998)

Berpendapat bahwa masalah kepemilikan saham dan pengelola perusahaan dalam pasar negara berkembang relatif lebih buruk karena tidak adanya perlindungan hukum yang kuat serta belum adanya mekanisme pasti yang diatur oleh negara

7. Claessens dan Djankov (1999) Profitabilitas perusahaan dan produktivitas tenaga kerja keduanya terkait secara positif dengan struktur kepemilikan saham.

8. Lauterbach dan Vaninsky (1999) Struktur kepemilikan saham untuk perusahaan publik dikelompokan menjadi : Pemilik saham mayoritas dan pemilik saham non mayoritas

9. Anderson, Lee, dan Murrell (2000)

Mempelajari privatisasi kepemilikan saham institusi di Mongolia yang nilainya kecil, karena negara Mongolia memiliki kapitalisme yang tidak dominan dan pemerintahnya lebih memfokuskan pada efisiensi guna memberi kemudahan untuk masyakaratnya dalam privatisasi tersebut.

10. Lins (2003) Kepemilikan saham institusi dan kepemilikan saha manajerial mempunyai keterkaitan dengan nilai perusahaan.

11. Dyck dan Zingale (2004) Kepemilikan saham adalah pemilik perusahaan yang mengontrol perusahaan secara penuh sehingga kepemilikan hingga keuntungan juga dapat dikendalikan

12. Matoussi dan Chakroun (2008) Struktur kepemilikan saham merupakan pihak-pihak yang memiliki saham dari suatu perusahaan.

Konstruk : Struktur kepemilikan saham adalah pemilik perusahaan yang mengontrol perusahaan dan memiliki saham dari suatu perusahaan (Matoussi,Chakroun,Dyck dan Zingale) Sumber : Dari berbagai jurnal Internasional (2018) 2.1.1.2. Pengukuran Kepemilikan Saham Kepemilikan Saham Institusi adalah kepemilikan jumlah saham perusahaan

oleh lembaga keuangan non bank dimana lembaga tersebut mengelola dana atas nama

38

orang lain. Kepemilikan saham institusional memiliki power dan experience serta

bertanggungjawab dalam menerapkan prinsip corporate governance untuk

melindungi hak dan kepentingan seluruh pemegang saham sehingga mereka menuntut

perusahaan untuk melakukan komunikasi secara transparan. Dengan demikian,

kepemilikan saham institusional dapat meningkatkan kualitas dan kuantitas

pengungkapan sukarela.

Kepemilikan Saham Manajerial adalah kondisi yang menunjukkan bahwa

manajer memiliki saham dalam perusahaan atau manajer tersebut sekaligus sebagai

pemegang saham perusahaan. Hal ini ditunjukkan dengan besarnya persentase

kepemilikan saham oleh pihak manajemen perusahaan. Manajer yang memiliki saham

perusahaan tentunya akan menselaraskan kepentingannya sebagai manajer dengan

kepentingannya sebagai pemegang saham. Semakin besar kepemilikan manajerial

dalam perusahaan maka semakin produktif tindakan manajer dalam memaksimalkan

nilai perusahaan. Fama dan Jensen (1983) menyatakan bahwa semakin tinggi tingkat

kepemilikan manajemen, semakin tinggi pula motivasi untuk mengungkapkan

aktivitas perusahaan yang dilakukan.

Penelitian yang dilakukan Downes and Goodman (1999) menyatakan bahwa

kepemilikan manajerial adalah para pemegang saham yang juga berarti dalam hal ini

sebagai pemilik dalam perusahaan dari pihak manajemen yang secara aktif ikut dalam

pengambilan keputusan perusahaan. Bodie (2006) mendefinisikan bahwa

Kepemilikan manajerial merupakan pemisahan kepemilikan antara pihak outsider

dengan pihak insider. Jika dalam suatu perusahaan memiliki banyak pemilik saham,

maka kelompok besar individu tersebut tidak dapat berpartisipasi dengan aktif dalam

manajemen perusahaan sehari-hari, oleh itu mereka memilih dewan komisaris, yang

memilih dan mengawasi manajemen perusahaan. Struktur organisasi seperti ini berarti

39

terdapat perbedaan antara pemilik dengan manajer perusahaan, hal ini memberikan

stabilitas bagi perusahaan yang tidak dimiliki oleh perusahaan dengan pemilik

merangkap manajer.

Djabib (2009 : 252 ) mengemukakan bahwa kepemilikan manajerial yang

meningkat akan membuat kekayaan pribadi perusahaan”. kepemilikan manajerial

yang meningkat akan membuat kekayaan pribadi manajemen terikat dengan kekayaan

perusahaan sehingga manajemen akan berusaha mengurangi resiko kehilangan

kekayaannya dengan mengurangi resiko keuangan perusahaan melalui penurunan

tingkat hutang. Kepemilikan manajerial adalah proporsi saham biasa yang dimiliki

oleh para manajemen (direksi dan komisaris) yang diukur dari persentase jumlah

saham manajemen. Dengan adanya kepemilikan manajerial dapat menekan masalah

keagenan, dan semakin besar kepemilikan manajerial dalam perusahaan maka

manajemen akan lebih giat untuk meningkatkan kinerjanya karena manajemen

mempunyai tanggung jawab untuk memenuhi keinginan dari pemegang saham yang

tidak lain adalah dirinya sendiri dengan mengurangi risiko keuangan perusahaan

melalui penurunan tingkat hutang.

Akerlof (1970 : 488-500) adalah orang pertama yang menjelaskan tentang

distribusi informasi yang tidak merata di antara pihak yang akan melakukan

pertukaran suatu barang. Informasi Asimetri merupakan suatu keadaan dimana

manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh

pihak luar perusahaan. Agency Theory mengimplikasikan adanya asimetri informasi

antara manajer (agen) dengan pemilik (prinsipal).

Informasi Asymmetri merupakan suatu kondisi apabila satu orang atau lebih

memiliki informasi superior yang relevan dari pada pihak lain yang akan melakukan

suatu pertukaran. Ditinjau dari aspek manajemen keuangan, informasi asymmetri

40

merupakan kondisi yang menunjukkan adanya kelompok yang mempunyai informasi

dan lainnya tidak memiliki informasi. Kelompok yang memiliki informasi disebut

sebagai kelompok informed information dan yang tidak memiliki atau sedikit

memiliki informasi disebut uninformed information. Informasi asymmetri dapat

terjadi baik di pasar modal maupun di pasar lainnya. Adanya informasi asimetri

tersebut telah menimbulkan persepsi dan penilaian yang berbeda terhadap suatu

produk, dan suatu keputusan atau tindakan yang dilakukan oleh perusahaan, akibatnya

dapat menimbulkan suatu kerugian tapi juga bisa menimbulkan suatu manfaat bagi

pihak yang terlibat dalam suatu kegiatan.

Berbeda dengan Akerlof, pendapat Myers, dan Majluf (1984 : 187- 221) tidak

melihat single product dalam pertukaran tetapi partial claim, asset in place dan new

project. Mereka mengungkapkan bahwa para manajer perusahaan mempunyai

informasi yang lebih baik dan pada pihak luar perusahaan (investor, pemegang saham,

atau kreditor). Kesimpulan yang dihasilkan adalah dengan adanya informasi

asymmetry maka kesempatan investasi (investment opportunity) yang melebihi

operating cash flow dapat didanai dengan hutang atau risky securities. Pada saat

manajer sedikit memiliki informasi relevan, proyek dapat didanai melalui penerbitan

saham.

Jensen dan Meckling (1976) menyatakan jika kedua kelompok (agen dan

prinsipal) tersebut adalah orang-orang yang berupaya memaksimalkan utilitasnya,

maka terdapat alasan yang kuat untuk meyakini bahwa agen tidak akan selalu

bertindak yang terbaik untuk kepentingan prinsipal. Prinsipal dapat membatasinya

dengan menetapkan insentif yang tepat bagi agen dan melakukan monitor yang

didesain untuk membatasi aktivitas agen yang menyimpang.

41

Dengan adanya informasi asimetri antara manajer sebagai pengelola

perusahaan dengan investor, menjadikan manajer lebih banyak mengetahui kondisi

dan prospek perusahaan dari investor. Kondisi tersebut telah menghasilkan suatu teori

yang disebut dengan signaling theory, yaitu suatu teori yang menjelaskan persepsi

investor luar tentang prospek perusahaan akibat adanya corporate action (Ross,

1977). Sehubungan dengan signaling theory, hasil penelitian McConnell dan

Muscarella (1984) menemukan bahwa peningkatan pengeluaran modal telah

meningkatkan return saham. Sejalan dengan McConnell dan Muscarella (1984),

dalam penelitian Trueman (1986 : 159-172) menyatakan bahwa peningkatan

pengeluaran modal akan diikuti oleh peningkatan harga saham yang signifikan. Hal

tersebut didasari pada asumsi bahwa manajemen, dalam upaya mencapai tujuan

perusahaan yaitu memaksimumkan harga saham, akan mengambil investasi yang

memiliki net present value positif. Jadi pada saat adanya peningkatan pengeluaran

modal, investor menangkap sebagai sinyal positif dan sebaliknya penurunan

pengeluaran modal, akan ditangkap oleh investor sebagai sinyal negatif.

Agency Theory dikembangkan oleh Jensen, M.C, and W.H. Meckling

(1976 : 305-360), Brigham (2011) berpendapat bahwa teori keagenan

merupakan basis teori yang mendasari praktek bisnis perusahaan selama ini.

Prinsip utama teori keagenan menyatakan adanya hubungan kerja antara pihak

yang memberi wewenang yaitu investor dengan pihak yang menerima

wewenang (agensi) yaitu manajer. Pemisahan pemilik dan manajemen di

dalam literatur akuntansi disebut dengan Agency theory ( Teori Keagenan).

Teori Agensi mendasarkan hubungan kontrak antara pemilik dan manajer,

menurut teori ini hubungan antar pemilik dan manajer pada hakekatnya sukar

tercipta karena adanya kepentingan yang saling bertentangan. Dalam teori

42

keagenan (Agency Theory), hubungan agen muncul ketika satu orang atau lebih

(principal) mempekerjakan orang lain (agen) untuk memberikan suatu jasa dan

kemudian mendelegasikan wewenang pengambilan keputusan kepada agen

tersebut. Hubungan antara principal dan agen dapat mengarah pada kondisi

ke tidak seimbangan informasi. Jensen and Meckling (1976) mengemukakan

bahwa agency theory adalah pemisahan kepemilikan dan kekuasaan di dalam

mengendalikan perusahaan yang dapat menciptakan konflik kepentingan antara

pemegang saham perusahaan dan para manajer, alasannya dikarenakan para manajer

sering menggunakan sumber daya perusahaan untuk keuntungan atau kepentingan

mereka sendiri, maka hal tersebut secara negatif dapat mempengaruhi kekayaan

pemegang saham.

Teori Keagenan (Agency Theory) menurut Jensen and Meckling (1976)

menjelaskan hubungan keagenan sebagai : “Agency Relationship as a contract under

which one or more person (the principals) engage another person (the agent) to

perform some service on their behalf which involves delegating some decision making

authority to the agent”. Hubungan keagenan merupakan suatu kontrak dimana satu

atau lebih orang (principal) memerintah orang lain (agen) untuk melakukan suatu jasa

atas nama principal serta memberi wewenang kepada agen untuk membuat keputusan

yang terbaik bagi principal. Jika kedua belah pihak tersebut mempunyai tujuan yang

sama untuk memaksimumkan nilai perusahaan, maka diyakini agen akan bertindak

dengan cara yang sesuai dengan kepentingan principal

Teori keagenan (agency theory) mendeskripsikan hubungan antara pemegang

saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Manajemen

merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja demi

kepentingan pemegang saham, maka pihak manejemen harus mempertanggung

43

jawabkan semua pekerjaannya kepada pemegang saham.

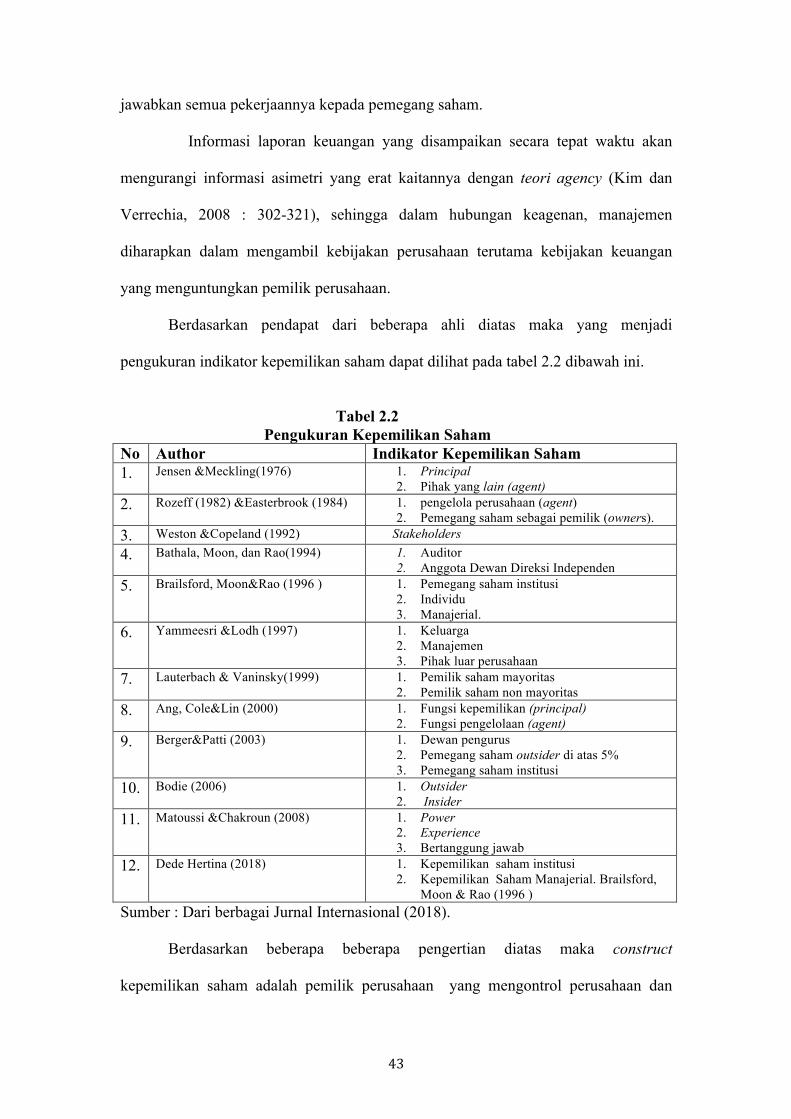

Informasi laporan keuangan yang disampaikan secara tepat waktu akan

mengurangi informasi asimetri yang erat kaitannya dengan teori agency (Kim dan

Verrechia, 2008 : 302-321), sehingga dalam hubungan keagenan, manajemen

diharapkan dalam mengambil kebijakan perusahaan terutama kebijakan keuangan

yang menguntungkan pemilik perusahaan.

Berdasarkan pendapat dari beberapa ahli diatas maka yang menjadi

pengukuran indikator kepemilikan saham dapat dilihat pada tabel 2.2 dibawah ini.

Tabel 2.2

Pengukuran Kepemilikan Saham No Author Indikator Kepemilikan Saham 1. Jensen &Meckling(1976) 1. Principal

2. Pihak yang lain (agent) 2. Rozeff (1982) &Easterbrook (1984) 1. pengelola perusahaan (agent)

2. Pemegang saham sebagai pemilik (owners). 3. Weston &Copeland (1992) Stakeholders 4. Bathala, Moon, dan Rao(1994) 1. Auditor

2. Anggota Dewan Direksi Independen 5. Brailsford, Moon&Rao (1996 ) 1. Pemegang saham institusi

2. Individu 3. Manajerial.

6. Yammeesri &Lodh (1997) 1. Keluarga 2. Manajemen 3. Pihak luar perusahaan

7. Lauterbach & Vaninsky(1999) 1. Pemilik saham mayoritas 2. Pemilik saham non mayoritas

8. Ang, Cole&Lin (2000) 1. Fungsi kepemilikan (principal) 2. Fungsi pengelolaan (agent)

9. Berger&Patti (2003) 1. Dewan pengurus 2. Pemegang saham outsider di atas 5% 3. Pemegang saham institusi

10. Bodie (2006) 1. Outsider 2. Insider

11. Matoussi &Chakroun (2008) 1. Power 2. Experience 3. Bertanggung jawab

12. Dede Hertina (2018) 1. Kepemilikan saham institusi 2. Kepemilikan Saham Manajerial. Brailsford,

Moon & Rao (1996 ) Sumber : Dari berbagai Jurnal Internasional (2018).

Berdasarkan beberapa beberapa pengertian diatas maka construct

kepemilikan saham adalah pemilik perusahaan yang mengontrol perusahaan dan

44

memiliki saham dari suatu perusahaan (Brailsford, Moon&Rao (1996 ). Indikator yang

digunakan dalam penelitian ini adalah kepemilikan saham institusi dan kepemilikan

saham manajerial (Brailsford, Moon &Rao :1996 ).

2.1.2. Struktur Modal

2.1.2.1. Konsep Struktur Modal

Struktur modal merupakan pembiayaan permanen perusahaan yang

mencerminkan perbandingan antara hutang jangka panjang dan modal sendiri. Dalam

penentuan sumber pendanaan yang akan digunakan, serta berapa besarnya proporsi

masing-masing sumber dana tersebut maka perusahaan akan menganalisis beberapa

faktor untuk memperoleh kombinasi struktur modal yang optimal. Teori struktur

modal bertujuan untuk memberikan landasan pola pikir untuk mengetahui struktur

modal yang optimal

Struktur modal adalah bagaimana perusahaan memenuhi kebutuhan dana

jangka panjangnya, yaitu melalui hutang dan ekuitas (Weston dan Copeland, 1992).

Perbedaan karakteristik antara kedua tipe pendanaan itu terletak pada keragaman hak

suara relatif dalam manajemen, klaim pada income dan aset, maturitas, dan perlakuan

pajak. Keempat karakteristik yang membedakan antara hutang dan ekuitas diringkas

pada Tabel 2.2.1. Perbedaan karakteristik ini menjadi jelas mengapa pemilik ekuitas

mempunyai risiko lebih besar dari pada hutang, sehingga ekuitas mendapat

kompensasi dengan expected return yang lebih besar dari pada hutang (Gitman, 1997:

483).

45

Tabel 2.3. Perbedaan Karakteristik antara Hutang dengan Ekuitas

Karakteristik Hutang Ekuitas

Hak suara dalam manajemen Tidak ada Ada

Klaim pada income dan aset Senior dari ekuitas Subordinat pada hutang

Maturitas Tetap Tidak ada

Perlakuan pajak Pengurang atas bunga Tidak ada

Sumber : Gitman, Lawrence J, 2013.

Penggunaan hutang, menimbulkan beban tetap yang ditunjukkan oleh leverage

keuangan (financial leverage) yang berpengaruh terhadap rasio hutang (debt ratio)

serta rasio hutang dengan ekuitas (d ebt equity ratio). Tingginya debt ratio dan debt

equity ratio disebabkan oleh tingginya leverage keuangan. Satu industri atau satu

business line mempunyai karakteristik leverage keuangan yang khas dibandingkan

dengan industri atau business line yang berbeda. Contoh industri di Amerika, rasio

hutang untuk industri manufaktur komputer adalah 58,3% dan untuk perusahaan

penjual mobil adalah 77,9% (Gitman, 1997: 483).

Leverage keuangan (financial leverage) adalah suatu ukuran yang

menunjukkan sejauh mana sekuritas berpenghasilan tetap (hutang dan saham

preferen) digunakan dalam struktur modal perusahaan dengan tujuan agar keuntungan

yang diperoleh lebih besar dari pada biaya aset dan sumber dananya, dengan demikian

akan meningkatkan keuntungan pemegang sahamnya (Weston dan Copeland, 1992).

Karakteristik struktur modal di negara maju dan negara berkembang

mempunyai tiga persamaan, yaitu (Gitman, 1997: 485):

1. Pada industri yang sama mempunyai pola struktur modal yang sama.

46

2. Struktur modal antara negara maju, yang terdapat banyak perusahaan

multinasional dan mempunyai akses luas pada pasar keuangan, mempunyai

kemiripan dengan struktur modal di negara berkembang.

3. Secara global, ada perubahan kecenderungan arah (trend) pendanaan, dari

pendanaan melalui bank menjadi pendanaan dengan menerbitkan sekuritas,

sehingga perbedaan struktur modal antara perusahaan di Amerika dengan

perusahaan bukan di Amerika dalam waktu panjang menjadi kecil.

Struktur modal menghasilkan manfaat dan biaya, manfaat dari hutang adalah

timbulnya keringanan pajak (tax shield) dari pembayaran bunga. Biaya dari struktur

modal timbul dari tiga faktor yaitu (1) kemungkinan naiknya risiko

kebangkrutan akibat kewajiban atas hutang, (2) agency cost yang timbul dari

monitoring dan pengendalian oleh tindakan lender perusahaan, dan (3) biaya yang

timbul akibat manager mempunyai lebih banyak informasi tentang prospek

perusahaan dibandingkan investor (Gitman ; 1997: 486).

Faktor-faktor yang mempengaruhi struktur modal menurut Voulgaris (2002)

adalah asset utilization, profitabilitas dan pertumbuhan. Menurut Fama and French

(2002), determinan struktur modal terdiri atas ukuran perusahaan, growth opportunity,

non-debt tax shield, profitabilitas dan target payout. Sedangkan menurut Ozkan

(2001), determinan struktur modal terdiri atas modal kerja, ukuran perusahaan,

growth opportunity, non-debt tax shield, profitabilitas, likuiditas dan lag leverage.

2.1.2.2. Teori Struktur Modal

1. Teori Struktur Modal Tidak Relevan

Sehubungan dengan struktur modal, ada dua proposisi yang dihasilkan oleh

Modigliani-Miller (dalam Ross, Westerfield, dan Jaffe, 2002 : 407) di bawah asumsi

47

ketiadaan pajak, ketiadaan biaya transaksi, individu dan perusahaan meminjam pada

tingkat bunga yang sama, yaitu :

Proposisi I : VL = Vu

(Value of levered firm equals value of unlevered firm)

Proposisi II : 𝑟! = 𝑟! +!!𝑟! − 𝑟!

Dimana: Vu adalah nilai perusahaan yang unlevered, ro adalah biaya modal untuk

perusahaan yang seluruhnya menggunakan ekuitas (unleverage), rb adalah biaya

hutang, dan rs adalah biaya ekuitas. Intuisi dari kedua proposisi di atas adalah

pertama, melalui homemade leverage; individu dapat meniru atau menghilangkan

efek dari corporate leverage. Kedua, biaya ekuitas meningkat dengan adanya

leverage sebab risiko ekuitas meningkat, dengan leverage. Intinya adalah manajer

tidak dapat merubah nilai perusahaan dengan merubah komposisi hutang dan

ekuitasnya.

Miller (1977) melakukan studi yang lebih mendalam mengenai Teori Struktur

Modal Tidak Relevan, dan menunjukkan bahwa keuntungan pajak dari pembiayaan

melalui hutang pada level perusahaan dihilangkan oleh kerugian dari hutang pada

level perseorangan. Akibatnya, tidak ada keuntungan dari pembiayaan melalui hutang

jika diasumsikan tidak ada pajak pendapatan dari saham, dan tidak ada biaya yang

berhubungan dengan leverage.

2. Teori Struktur Modal Relevan

Modigliani-Miller (dalam Ross, Westerfield, dan Jaffe, 2002: 407)

mengemukakan adanya dua proposisi yang muncul apabila corporate taxes

dimasukkan ke dalam model. Dengan asumsi terdapat pajak perusahaan sebesar Tc

pada earning after interest, ketiadaan biaya transaksi, individu dan perusahaan

48

meminjam pada tingkat bunga yang sama. Berikut ini proposisi yang dinyatakan oleh

Modigliani-Miller :

Proposisi I: VL = Vu + TcB (for a firm with perpetual debt)

Proposisi II: 𝑟! = 𝑟! +!!1− 𝑇! 𝑟! − 𝑟!

di mana Tc, adalah tingkat pajak perusahaan.

Intuisinya adalah pertama, perusahaan dapat menagih kembali pembayaran

bunga dan bukan pembayaran deviden sehingga corporate leverage akan menurunkan

pembayaran pajak. Kedua, biaya ekuitas meningkat dengan leverage sebab risiko

ekuitas meningkat dengan leverage. Intuisinya adalah nilai perusahaan merupakan

fungsi yang meningkat dan leverage. Akibat hubungannya positif maka struktur

modal perusahaan harus mengandalkan hutang.

Myers (1984, 576) mengemukakan Teori Struktur Modal Relevan dan

menyatakan adanya dua kerangka berpikir yang berbeda. Pertama, kerangka

pemikiran trade-off yang memandang perusahaan menetapkan target struktur modal

dan secara gradual bergerak ke arah tersebut. Kedua, kerangka pemikiran pecking

order yang memandang perusahaan lebih menyukai sumber dana internal

dibandingkan dengan sumber dana eksternal, dan lebih menyukai hutang

dibandingkan dengan ekuitas.

Secara umum teori Modigliani-Miller (M&M propositions) memberikan

kontribusi yang cukup besar dalam membentuk basis pemikiran modern terkait

struktur modal. Walaupun teori mereka dipandang hanya bersifat teoritis karena

faktanya teorema mereka tidak mengikutsertakan berbagai faktor penting dalam

membuat keputusan struktur modal secara praktek. Sampai saat ini, ada beberapa

pendekatan teoritis yang dikenal terkait dengan struktur modal, khususnya pandangan

mengenai optimal capital structure dalam suatu perusahaan.

49

Berdasarkan teori Modigliani dan Miller (MM) yang mengungkapkan bahwa

nilai perusahaan tidak tergantung pada struktur modalnya, yang berarti bahwa

penggunaan hutang (leverage) bagi perusahaan tidak mempengaruhi nilai

perusahaannya. Manajer keuangan tidak dapat meningkatkan nilai perusahaan dengan

mengubah proporsi debt dan equity yang digunakan untuk membiayai perusahaan.

Teori Modigliani and Miller II (Tax Shield) menerangkan bahwa penggunaan hutang

dapat digunakan untuk menghemat pajak karena bunga bisa dipakai sebagai

pengurang pajak, sehingga nilai perusahaan yang berhutang sama dengan nilai

perusahaan yang tidak berhutang ditambah dengan perubahan aturan pajak karena

bunga hutang. Hal ini menunjukkan bahwa pembiayaan dengan hutang sangat

menguntungkan dan MM menyatakan bahwa struktur modal optimal perusahaan

adalah 100 persen hutang.

3. Trade Off Theory

Teori Trade-Off ini memandang bahwa struktur modal optimum dapat

ditentukan. Perusahaan dipandang sebagai suatu setting dan suatu target rasio hutang

dengan nilai perusahaan, di mana perusahaan secara bertahap akan menuju target

tersebut. Termasuk dalam teori Trade-Off ini adalah teori Tax Shelter-Bankruptcy

Cost.

Menurut Teori Tax Shelter-Bankruptcy Cost, keuntungan penggunaan hutang

muncul dari peranan biaya bunga sebagai pengurang dalam perhitungan laba kena

pajak. Dengan demikian, perusahaan yang menggunakan hutang akan membayar

pajak penghasilan yang lebih rendah daripada perusahaan yang menggunakan seratus

persen ekuitas. Penggunaan hutang juga akan memperoleh return on equity (ROE)

lebih tinggi dibandingkan dengan ekuitas. Dengan kata lain, penggunaan hutang akan

meningkatkan harga saham dan meningkatkan nilai perusahaan. Asumsi risiko

kebangkrutan dari penggunaan hutang tidak ada.

50

Selanjutnya, keuntungan tax deductibility akibat penggunaan hutang akan

dibandingkan dengan ekspektasi biaya kebangkrutan akibat penggunaan hutang.

Dengan kata lain, sebuah perusahaan menggunakan hutang sampai pendapatan

marginal hutang (the interest tax shelter) sama dengan biaya marginal hutang

(financial distress and bankruptcy cost), dan struktur modal optimal berada

pada posisi di mana keuntungan bersih penggunaan hutang menjadi nol.

Trade-off Theory yang diungkapkan oleh Myers (2001 : 81), Perusahaan akan

berhutang sampai pada tingkat hutang tertentu, dimana penghematan pajak (tax

shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial

distress). Biaya kesulitan keuangan (Financial distress) adalah biaya kebangkrutan

(bankruptcy costs) atau reorganization, dan biaya keagenan (agency costs) yang

meningkat akibat dari turunnya kredibilitas suatu perusahaan. Trade-off theory dalam

menentukan struktur modal yang optimal memasukkan beberapa faktor antara lain

pajak, biaya keagenan (agency costs) dan biaya kesulitan keuangan (financial

distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan asymmetric

information sebagai imbangan dan manfaat penggunaan hutang. Tingkat hutang yang

optimal tercapai ketika penghematan pajak (tax shields) mencapai jumlah yang

maksimal terhadap biaya kesulitan keuangan (costs of financial distress). Trade-off

theory mempunyai implikasi bahwa manajer akan berpikir dalam kerangka trade-off

antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur

modal. Perusahaan dengan tingkat profitabilitas yang tinggi akan berusaha

mengurangi pajaknya dengan meningkatkan rasio hutangnya, sehingga tambahan

hutang tersebut akan mengurangi pajak. Donaldson (1961) melakukan pengamatan

terhadap perilaku struktur modal perusahaan di Amerika Serikat. Penelitian tersebut

menunjukkan bahwa perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi

51

cenderung rasio hutangnya rendah. Hal ini berlawanan dengan pendapat trade-off

theory. Trade-off theory tidak dapat menjelaskan korelasi negatif antara tingkat

profitabilitas dan rasio hutang. Teori Trade Off yang menyatakan bahwa perusahaan

akan berhutang sampai pada tingkat hutang tertentu, dimana perubahan aturan pajak

(tax shields) dari tambahan hutang sama dengan biaya kesulitan keuangan (financial

distress).

Trade off theory merupakan teori yang menjelaskan tentang adanya pertukaran

antara laba atau keuntungan yang didapatkan dengan risiko yang akan ditanggung.

Ada beberapa alasan yang membuat perusahaan tidak bisa menggunakan hutang

sebanyak-banyaknya. Salah satu alasan terpenting perusahaan ialah semakin tinggi

hutang, yang akan mengakibatkan semakin tinggi pula kebangkrutan yang akan

terjadi pada perusahaan tersebut. Kebangkrutan yang terjadi akan menimbulkan biaya

kebangkrutan (financial distress). Biaya kebangkrutan terdiri dari 2(dua) hal, yaitu:

(1) Biaya Langsung (Direct Cost) dan (2) Biaya Tidak Langsung (Indirect Cost).

Trade off theory menjelaskan bahwa semakin tinggi perusahaan melakukan

pendanaan menggunakan hutang, maka semakin besar pula risiko mereka untuk

mengalami kesulitan keuangan karena membayar bunga tetap yang terlalu besar bagi

para debtholders setiap tahunnya dengan kondisi laba bersih belum pasti (bankruptcy

cost of debt).

4. Pecking Order Theory

Teori struktur modal lainnya yaitu teori Pecking Order (Pecking Order

Theory), teori ini menyebutkan bahwa perusahaan lebih memilih untuk menggunakan

sumber dana internal dari laba ditahan yang dihasilkan dari kegiatan operasional

perusahaan dibandingkan dengan sumber dana eksternal. Namun jika pendanaan

eksternal diperlukan maka perusahaan akan mengawali dengan memilih sekuritas

52

yang paling aman, yaitu hutang yang paling rendah risikonya, kemudian ke hutang

yang lebih berisiko, sekuritas hybrid seperti obligasi konversi, saham preferen, dan

yang terakhir saham biasa. Menurut Hanafi (2013: 313) skenario urutan dalam

Pecking Order Theory adalah sebagai berikut: (a) Perusahaan memilih pandangan

internal. Dana internal tersebut diperoleh dari laba (profit) yang dihasilkan dari

kegiatan perusahaan. (b) Perusahaan menghitung target rasio pembayaran didasarkan

pada perkiraan kesempatan investasi. (c) Kebijakan deviden yang konstan, digabung

dengan fluktuasi keuntungan dan kesempatan investasi yang tidak bias diprediksi

akan menyebabkan aliran kas yang diterima oleh perusahaan akan lebih besar

dibandingkan dengan pengeluaran investasi pada saat tertentu dan akan lebih kecil

pada saat yang lain. (d) Jika pandangan eksternal diperlukan, perusahaan akan

mengeluarkan surat-surat berharga yang paling aman terlebih dulu. Perusahaan akan

memulai dengan hutang, kemudian dengan surat-surat berharga campuran seperti

obligasi convertibel dan saham sebagai pilihan terakhir.

Teori-teori tersebut memberikan gambaran bagi manajemen perusahaan dalam

membantu pihak menajer terkait untuk mengambil keputusan mengenai tambahan

modal yang diperlukan untuk mengimplementasikan strategi yang telah dirumuskan

guna mencapai perkembangan dan pertumbuhan perusahaan. Manajemen harus

memutuskan apakah menggunakan alternatif pembiayaan melalui penerbitan saham

atau menggunakan hutang dari pihak eksternal. Keputusan mengenai struktur modal

ini dapat berimplikasi terhadap nilai perusahaan. Selain itu, keputusan struktur modal

juga berimplikasi terhadap risiko yang dihadapi oleh perusahaan dan secara langsung

berimplikasi terhadap besarnya risiko yang ditanggung pemegang saham serta

besarnya tingkat pengembalian atau tingkat keuntungan yang diharapkan.

Setelah keputusan mengenai struktur modal ditetapkan, maka perusahaan

53

dengan tambahan modal yang dimilikinya dapat menerapkan strategi yang telah

dirumuskan dan diharapkan terjadi peningkatan kinerja perusahaan. Kinerja

perusahaan yang baik, selain dinilai sebagai salah satu acuan dalam penilaian

keberhasilan perusahaan juga memberikan insentif bagi para investor sebagai bahan

pertimbangan dalam keputusan investasinya.

Pecking Order Theory menurut Myers (1984), menyatakan bahwa ”Perusahaan

dengan tingkat profitabilitas yang tinggi, tingkat hutangnya rendah, dikarenakan

perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang

berlimpah”. Dalam pecking order theory ini tidak terdapat struktur modal yang

optimal. Secara spesifik perusahaan mempunyai urut-urutan preferensi (hierarki)

dalam penggunaan dana. Menurut pecking order theory dikutip oleh Smart,

Megginson, dan Gitman (2004 : 458-459), terdapat skenario urutan (hierarki) dalam

memilih sumber pendanaan, yaitu :

1. Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam atau

pendanaan internal daripada pendanaan eksternal. Dana internal tersebut

diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional

perusahaan.

2. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama

kali mulai dari sekuritas yang paling aman, yaitu hutang yang paling rendah

risikonya, turun ke hutang yang lebih berisiko, sekuritas hybrid seperti

obligasi konversi, saham preferen, dan yang terakhir saham biasa.

3. Terdapat kebijakan deviden yang konstan, yaitu perusahaan akan menetapkan

jumlah pembayaran deviden yang konstan, tidak terpengaruh seberapa

besarnya perusahaan tersebut untung atau rugi.

54

4. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan

deviden yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan

investasi, maka perusahaan akan mengambil portofolio investasi yang lancar

tersedia. Pecking order theory tidak mengindikasikan target struktur modal.

Pecking order theory menjelaskan urut-urutan pendanaan. Manajer keuangan

tidak memperhitungkan tingkat hutang yang optimal. Kebutuhan dana

ditentukan oleh kebutuhan investasi. Pecking order theory ini dapat

menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang

tinggi justru mempunyai tingkat hutang yang kecil.

Kesadaran akan adanya perbedaan informasi antara manajer dan investor telah

melahirkan argumen signaling (Leland dan Pyle, 1977) dan teori pecking order

(Myers, 1984). Struktur modal dengan tingkat leverage yang tinggi digunakan sebagai

sinyal untuk membedakan perusahaan yang baik dari yang buruk. Hanya

perusahaan yang sehat dan kuat yang dapat berhutang dengan menanggung

risikonya. Keputusan sumber dana adalah berdasarkan persepsi fairness dari

penilaian pasar saat ini terhadap saham. Sehingga untuk meminimumkan biaya

informasi dari pelepasan saham, maka suatu perusahaan lebih menyukai

menggunakan hutang daripada ekuitas jika perusahaan tampak undervalued,

dan menggunakan ekuitas dari pada hutang jika perusahaan tampak

overvalued.

Myers dan Majluf (1984 : 189) memiliki pandangan bahwa ada

informasi asimetrik yang terjadi antara manajer perusahaan dan investor. Biaya

akibat informasi asimetrik meningkat ketika manajer dalam perusahaan

memiliki pengetahuan yang superior mengenai distribusi risiko dan tingkat

55

pengembalian proyek-proyek investasi, dibandingkan dengan investor diluar

yang baru. Selanjutnya manajer perusahaan memaksimumkan nilai yang

sesunguhnya dari klaim pemegang saham saat ini.

Teori Pecking Order (Myers, 1984) lebih lanjut menggunakan argumen

signaling, dan menunjukkan bahwa biaya informasi yang disebabkan oleh

pelepasan saham begitu besar sehingga mendominasi pertimbangan-

pertimbangan lainnya. Menurut teori ini, perusahaan memaksimalkan nilainya

secara sistematis dengan memiliki sumber dana termurah yang ada untuk

investasinya. Secara spesifik, dengan adanya adverse selection maka

perusahaan lebih memilih dana internal (retained earning) dari pada dana

eksternal, dan jika dana eksternal tersedia, perusahaan lebih memilih hutang

dari pada ekuitas, sebab biaya informasi dari hutang lebih rendah dari pada

ekuitas. Perusahaan melepaskan sahamnya sebagai alternatif terakhir jika

kapasitas hutangnya telah habis digunakan.

Implikasi dari teori ini adalah perusahaan lebih suka mempertahankan

financial slack dalam menjaga fleksibilitas keuangan untuk sumber dana investasi di

masa depan, dengan menghindari keterpaksaan untuk mengeluarkan saham baru pada

tingkat harga yang rendah. Pelepasan saham baru merupakan aktivitas yang

menurunkan leverage yang selanjutnya akan menurunkan harga saham, sementara

penggunaan hutang barn merupakan aktivitas yang meningkatkan leverage yang

selanjutnya akan menaikkan harga saham.

Selanjutnya Shyam dan Myers (1999:242) juga menyatakan bahwa

perusahaan berencana untuk mendanai defisit yang dapat diantisipasi dengan

hutang. Dalam hal ini, perusahaan akan menambah ekuitasnya apabila rasio

56

hutang sudah sangat terlalu tinggi, dan akan menurunkan ekuitasnya apabila

rasio hutangnya jatuh mendekati nol. Hasil penelitian Fama dan French (2002)

mendukung teori Pecking Order dengan kesimpulan bahwa perusahaan tidak

memiliki target leverage, dan leverage tidak berarti nilai hutang harus sama

dengan nilai ekuitas.

2.1.2.3. Unsur-unsur Struktur Modal

Terdapat 2 (dua) unsur struktur modal, yaitu :

(1) Modal asing (hutang)

(2) Modal Sendiri

Struktur modal yang optimal adalah komposisi antara hutang jangka panjang

dan modal sendiri yang merupakan sumber pembelanjaan aktiva-aktiva jangka

panjang perusahaan. Kebijakan struktur modal melibatkan perimbangan antara risiko

dan tingkat pengembalian, antara lain:

(1) Menggunakan lebih banyak hutang berarti memperbesar risiko yang ditanggung

pemegang saham.

(2) Menggunakan lebih banyak hutang juga memperbesar tingkat pengembalian yang

diharapkan.

Penelitian empiris telah banyak dilakukan oleh para peneliti untuk menguji

berbagai teori struktur modal yang berbeda. Namun sebelum membahas penelitian

empiris tersebut, perlu terlebih dahulu dikemukakan konsep dasar struktur modal.

Dalam hal ini konsep dasar struktur modal dapat dijelaskan sebagai berikut (Weston

and Copeland, 1992) :

V = B + S

Di mana V adalah nilai perusahaan, B adalah nilai pasar dari hutang, dan S

adalah nilai pasar dari ekuitas. Nilai perusahaan merupakan penjumlahan dari hutang

57

dan ekuitas berdasarkan nilai pasar. Jika tujuan manajemen adalah memaksimumkan

nilai perusahaan maka perusahaan harus memilih rasio hutang terhadap ekuitas yang

menghasilkan nilai perusahaan sebesar mungkin.

Dalam hal ini, struktur modal yang memaksimumkan nilai perusahaan tersebut

haruslah juga menyediakan keuntungan besar bagi pemegang saham. Berikut ini

adalah beberapa teori struktur modal yang menyatakan ada tidaknya hubungan antara

struktur kepemilikan dengan struktur modal dan struktur modal dengan nilai

perusahaan (kinerja perusahaan). Struktur Modal merupakan komposisi pendanaan

permanen perusahaan, yaitu bauran pendanaan jangka panjang perusahaan. Struktur

Modal merupakan bagian dari struktur keuangan dimana struktur keuangan

mencerminkan kebijakan manajemen perusahaan dalam mendanai aktivanya (Sawir,

2005 : 2). Struktur Modal adalah pencampuran berbagai jenis dan sumber modal yang

digunakan oleh perusahaan untuk membiayai perusahaannya (Brealey dan Myers,

2006).

Brigham & Houston (2012 : 296) menyebutkan bahwa target dari struktur

modal adalah mengkombinasikan antara hutang, saham preferen dan saham biasa

yang akan direncanakan oleh perusahaan untk meningkatkan modal. Menurut Baker

dan Wurgler (2002), capital structure is the cumulative outcome of attempts to time

the equity market. Struktur Modal adalah hasil komulatif dari upaya untuk waktu

ekuitas pasar. Menurut Lawrence, Gitman (2009), capital structure is the mix of long

term debt and equity maintained by the firm. Struktur Modal perusahaan

menggambarkan perbandingan utang jangka panjang dan modal sendiri yang

digunakan perusahaan.

Chen and Jung (2009 : 1-9) dalam penelitiannya menyatakan bahwa faktor

penentu struktur modal adalah tingkat profitabilitas dan pertumbuhan. Pengaruh

58

profitabilitas terhadap struktur modal adalah negatif, hal ini menyiratkan bahwa

perusahaan lebih memilih untuk menggunakan pendapatan mereka untuk membiayai

kegiatan bisnis dengan menggunakan lebih sedikit modal hutang. Tingkat

pertumbuhan berpengaruh positif terhadap struktur modal, peluang pertumbuhan yang

lebih besar akan memiliki struktur modal yang lebih besar untuk membiayai

pertumbuhan. Ukuran perusahaan yang merupakan variabel moderator dalam

penelitian Chen and Jung (2009 : 1-9) memoderasi efek tarif pajak pada struktur

modal. Perusahaan besar tampaknya mengambil keuntungan dari pengurangan

deduksi pajak, temuan ini penting bagi manajemen dan investor.

Tujuan Manajemen Struktur Modal adalah menciptakan bauran sumber dana

permanaen sedemikian rupa agar mampu memaksimalkan harga saham agar tujuan

untuk memaksimalkan nilai perusahaan tercapai.

Menurut Brigham dan Houston (2012 : 6 ), kebijakan struktur modal melibatkan

adanya suatu pertukaran antara risiko dan pengembalian :

1. Penggunaan lebih banyak utang akan meningkatkan risiko yang ditanggung

oleh pemegang saham

2. Penggunaan utang yang lebih besar biasanya akan memyebabkan terjadinya

ekspektasi tingkat pengembalian atas ekuitas yang lebih tinggi.

Pemilihan struktur keuangan merupakan masalah yang menyangkut komposisi

pendanaan yang akan digunakan oleh perusahaan untuk mendanai aktivanya.

Dari tabel 2.4 dibawah ini dapat dilihat definisi tentang struktur modal

berdasarkan pendapat beberapa ahli :

59

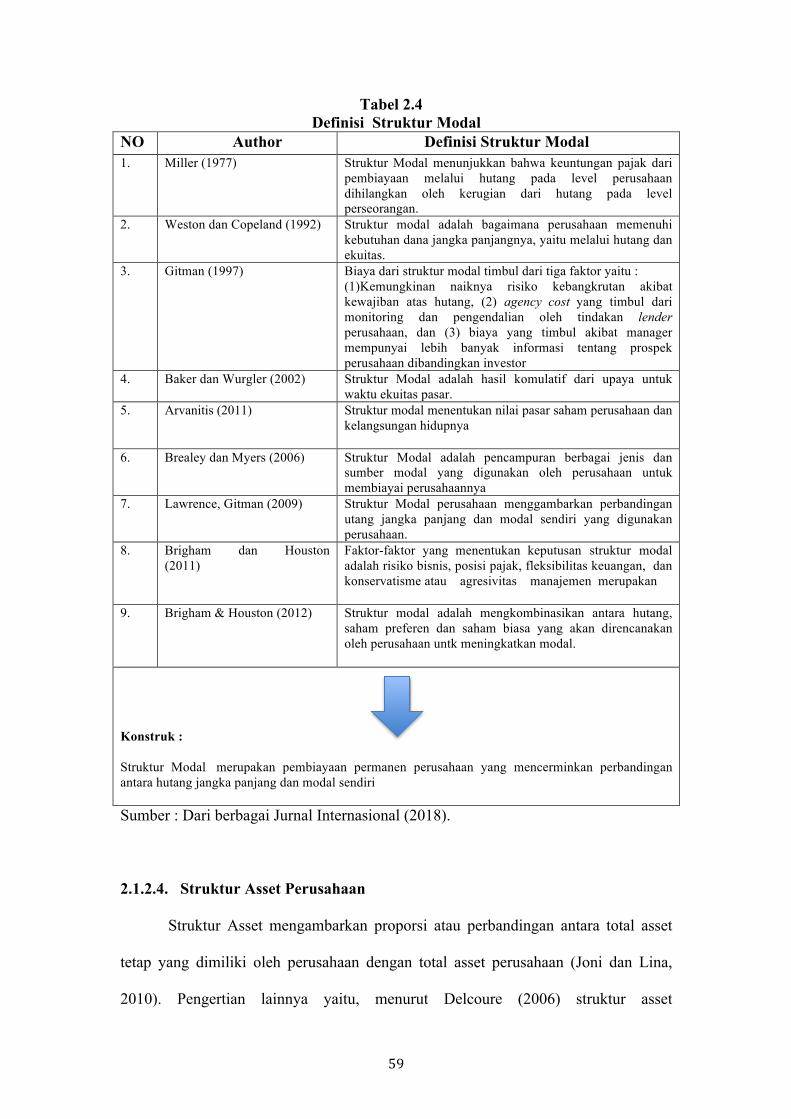

Tabel 2.4 Definisi Struktur Modal

NO Author Definisi Struktur Modal 1. Miller (1977) Struktur Modal menunjukkan bahwa keuntungan pajak dari

pembiayaan melalui hutang pada level perusahaan dihilangkan oleh kerugian dari hutang pada level perseorangan.

2. Weston dan Copeland (1992) Struktur modal adalah bagaimana perusahaan memenuhi kebutuhan dana jangka panjangnya, yaitu melalui hutang dan ekuitas.

3. Gitman (1997) Biaya dari struktur modal timbul dari tiga faktor yaitu : (1)Kemungkinan naiknya risiko kebangkrutan akibat kewajiban atas hutang, (2) agency cost yang timbul dari monitoring dan pengendalian oleh tindakan lender perusahaan, dan (3) biaya yang timbul akibat manager mempunyai lebih banyak informasi tentang prospek perusahaan dibandingkan investor

4. Baker dan Wurgler (2002) Struktur Modal adalah hasil komulatif dari upaya untuk waktu ekuitas pasar.

5. Arvanitis (2011) Struktur modal menentukan nilai pasar saham perusahaan dan kelangsungan hidupnya

6. Brealey dan Myers (2006) Struktur Modal adalah pencampuran berbagai jenis dan sumber modal yang digunakan oleh perusahaan untuk membiayai perusahaannya

7. Lawrence, Gitman (2009) Struktur Modal perusahaan menggambarkan perbandingan utang jangka panjang dan modal sendiri yang digunakan perusahaan.

8. Brigham dan Houston (2011)

Faktor-faktor yang menentukan keputusan struktur modal adalah risiko bisnis, posisi pajak, fleksibilitas keuangan, dan konservatisme atau agresivitas manajemen merupakan

9. Brigham & Houston (2012) Struktur modal adalah mengkombinasikan antara hutang, saham preferen dan saham biasa yang akan direncanakan oleh perusahaan untk meningkatkan modal.

Konstruk :

Struktur Modal merupakan pembiayaan permanen perusahaan yang mencerminkan perbandingan antara hutang jangka panjang dan modal sendiri Sumber : Dari berbagai Jurnal Internasional (2018).

2.1.2.4. Struktur Asset Perusahaan

Struktur Asset mengambarkan proporsi atau perbandingan antara total asset

tetap yang dimiliki oleh perusahaan dengan total asset perusahaan (Joni dan Lina,

2010). Pengertian lainnya yaitu, menurut Delcoure (2006) struktur asset

60

mencerminkan seberapa besar asset tetap mendominasi komposisi kekayaan atau asset

yang dimiliki perusahaan. Selain itu, struktur aset (tangibility) ini atau lebih dikenal

sebagai tangible assets menunjukkan komposisi relatif asset tetap yang dimiliki oleh

perusahaan. Struktur Asset merupakan salah salah satu faktor yang penting pada

capital structure atau keputusan pendanaan suatu perusahaan, karena apabila

perusahaan dihadapkan pada kondisi kesulitan keuangan dalam membayar hutangnya,

aset-aset berwujud atau asset tetap yang dimiliki perusahaan dapat bertindak sebagai

jaminan dalam memberikan jaminan kepada pihak luar yang memberikan pinjaman

(Umar Mai : 2006). Perusahaan yang sebagian besar modalnya tertanam dalam asset

tetap akan mengutamakan pemenuhan kebutuhan dananya dari modal sendiri, tetapi

belum tentu juga karena menurut Joni dan Lina (2010), pengadaan untuk asset tetap

membutuhkan dana yang tidak sedikit dan memungkinkan munculnya beban

penambahan hutang bagi perusahaan. Asset tetap berwujud yang digunakan sebagai

jaminan dapat memperkecil resiko kebangkrutan perusahaan dan biaya kesulitan

keuangan untuk membiayai kegiatan perusahaan (Indrajaya, 2011). Disamping itu,

penggunaaan asset lancar jumlahnya terbatas. Semakin besar jumlah asset tetap yang

dimiliki perusahaan maka semakin besar pula jaminannya sehingga dapat

memberikan kepercayaan kepada pihak eksternal untuk memberikan pinjaman kepada

perusahaan dalam jumlah yang besar dan mengakibatkan tingkat penggunaan hutang

perusahaan akan lebih besar dari pada modal sendiri dalam struktur modal

perusahaan. Dari penjelasan tersebut menunjukkan bahwa struktur asset memiliki

pengaruh terhadap struktur modal. Struktur aktiva merupakan perbandingan antara

aktiva tetap dan total aktiva yang dapat menentukan besarnya alokasi dana untuk

masing-masing komponen aktiva (Weston dan Brigham ; 2005:175). Menurut Van

der Wijst dan Thurik,(1993); Chittenden et al, (1996); Michaelas et al, (1999); Cassar

61

dan Holmas, (2003); Hall et al, (2004), menunjukkan bukti hubungan yang positif

antara struktur asset dan utang jangka panjang, dan hubungan negatif dengan utang

jangka pendek. Esperance et al (2003), menemukan adanya hubungan positif antara

struktur aset jangka panjang dan utang jangka pendek. Pada perusahaan manufaktur

sebagian besar dari modalnya tertanam dalam aktiva tetap, yang mengutamakan dari

pendanaan internal (modal sendiri), sedangkan pendanaan eksternal (utang) hanya

sebagai pelengkap. Myers (1984); Titman dan Wassels (1988); Rajan dan Zingales

(1995); Volgaris et al (2002); Bhaduri (2002), mengatakan sumber modal mana yang

akan digunakan perusahaan akan dipengaruhi oleh beberapa faktor diantaranya

struktur aktiva yang dibentuk oleh perusahaan dan ukuran perusahaan. Perusahaan

yang sebagian besar modalnya tertanam dalam aktiva tetap, akan mengutamakan

pemenuhan kebutuhan modalnya dengan modal yang bersifat permanen, yaitu modal

sendiri, sedangkan modal asing bersifat sebagai pelengkap.

2.1.2.5. Pertumbuhan Asset Perusahaan

Asset merupakan aktiva yang digunakan untuk aktivitas operasional

perusahaan. Semakin besar asset diharapkan semakin besar hasil operasional yang

dihasilkan oleh perusahaan. Pertumbuhan asset didefinisikan sebagai perubahan

tahunan dari total aktiva. Peningkatan asset yang diikuti peningkatan hasil operasi

akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan

meningkatnya kepercayaan pihak luar (kreditur) terhadap perusahaan, maka proporsi

penggunaan sumber dana hutang semakin lebih besar daripada modal sendiri. Hal ini

didasarkan pada keyakinan kreditur atas dana yang ditanamkan kedalam perusahaan

dijamin oleh besarnya asset yang dimiliki perusahaan (Martono dan Harjito, 2013:

133).Perusahaan yang mempunyai kesempatan untuk tumbuh dan berkembang dalam

melakukan investasi tentu selalu membutuhkan dana, disamping dana internal yang

62

tersedia, diperlukan juga tambahan dana eksternal seperti hutang. Perusahaan dengan

tingkat pertumbuhan yang cepat lebih banyak mengandalkan pada modal eksternal.

Hal ini disebabkan karena perusahaan yang tumbuh akan menunjukkan kekuatan diri

yang semakin besar pula, sehingga perusahaan akan memerlukan lebih banyak dana.

2.1.2.6. Ukuran Perusahaan

Ukuran Perusahaan adalah rata-rata total penjualan bersih untik tahun yang

bersangkutan sampai beberapa tahun. Dalam hal ini penjualan lebih besar daripada

biaya variable dan biaya tetap, maka akan diperoleh jumlah pendapatan sebelum

pajak. Sebaliknya jika penjualan lebih kecil dari pada biaya variable dan biaya tetap

maka perusahaan akan menderita kerugian (Brigham dan Houston : 2001)

Ukuran perusahaan adalah suatu skala yang mengklasifikasikan besar atau kecilnya

suatu perusahaan dengan berbagai cara antara lain dinyatakan dalam total aktiva, total

penjualan, nilai pasar saham, dan lain-lain. Semakin besar aset yang dimiliki oleh

suatu perusahaan maka perusahaan dapat melakukan investasi untuk ekspansi bisnis

baik untuk aktiva lancar maupun aktiva tetap dan juga memenuhi permintaan produk.

Hal ini akan semakin memperluas pangsa pasar yang akan dicapai yang kemudian

akan mempengaruhi profitabilitas perusahaan.

Sartono (2008: 249) mengemukakan bahwa perusahaan yang sudah

wellestablished (berkedudukan kuat) memiliki tingkat kemudahan dalam memperoleh

dana dari pasar modal dan nilai penjualan bersih perusahaan selama satu tahun

tertentu karena nilai penjualan bersih perusahaan cukup besar, maka dalam

pengukurannya dikonversikan dalam logaritma natural.

Perusahaan besar cenderung akan melakukan diversifikasi usaha lebih banyak

daripada perusahaan kecil. Oleh karena itu, kemungkinan kegagalan dalam

63

menjalankan usaha atau kebangkrutan akan lebih kecil. Ukuran perusahaan sering

dijadikan indikator bagi perusahaan. Dimana perusahaan dalam ukuran lebih besar

dipandang lebih mampu menghadapi krisis dalam menjalankan usahanya.

2.1.2.7. Risiko Return Saham

Return saham adalah pengembalian saham beserta hasilnya dari pihak broker

atau perusahaan kepada investor yang telah melakukan investasi pada perusahaan

tersebut akibat suatu hal. Bisa saja return saham dilakukan nkarena telah habis masa

kontrak kerja sama dan tidak dilakukan perpanjangan atau masalah lainnya, seperti

terjadinya likuidasi pada perusahaan.

Dalam dunia pasar saham, seorang investor yang melakukan investasi dengan

membeli saham tetu telah yakin betul dengan segala risiko dan segala ketidakpastian

yang akan didapatkan di masa mendatang. Sebab, permainan bursa saham sedikit

banyak memang mengandalkan keberuntungan, meskipun ada cara cara teknis yang

dapat digunakan oleh investor untuk mendapatkan hasil yang terbaik. Return saham

(Jogiyanto ; 1998 ) dibagi menjadi dua jenis yaitu return ekspektasi, dan return

realisasi. Return ekspektasi ( expected return ) merupakan return yang sangat

diharapkan untuk masa yang akan datang, namun sifatnya masih belum pasti.

Sedangkan return realisasi ( realized return ) adalah pengembalian yang telah terjadi

dan dihitung berdasarkan data sejarah. Return ini sangat penting untuk mengukur

kinerja perusahaan serta sebagai dasar penentuan return dan juga risiko di masa yang

akan datang. Hasil dari return saham bisa berupa keuntungan atau kerugian, sebab

dalam investasi saham seorang investor selalu dihadaptkan pada risiko yang tidak

terduga.

64

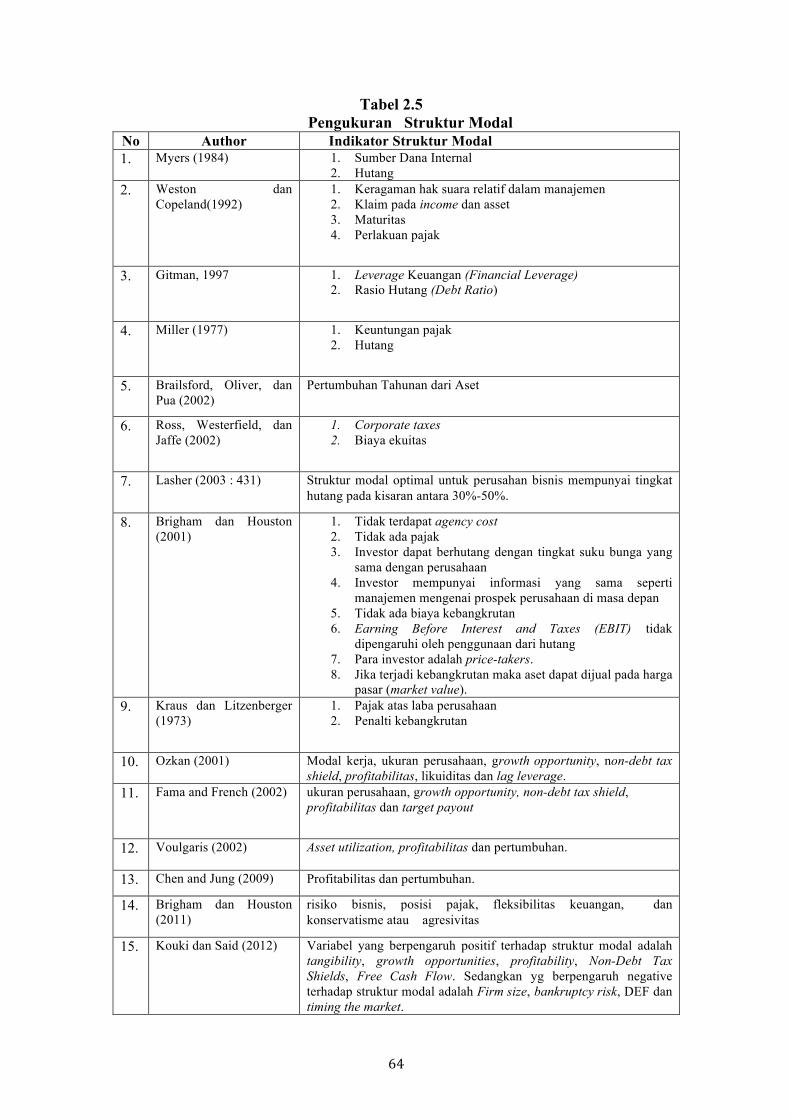

Tabel 2.5 Pengukuran Struktur Modal

No Author Indikator Struktur Modal 1. Myers (1984) 1. Sumber Dana Internal

2. Hutang 2. Weston dan

Copeland(1992) 1. Keragaman hak suara relatif dalam manajemen 2. Klaim pada income dan asset 3. Maturitas 4. Perlakuan pajak

3. Gitman, 1997 1. Leverage Keuangan (Financial Leverage) 2. Rasio Hutang (Debt Ratio)

4. Miller (1977) 1. Keuntungan pajak 2. Hutang

5. Brailsford, Oliver, dan Pua (2002)

Pertumbuhan Tahunan dari Aset

6. Ross, Westerfield, dan Jaffe (2002)

1. Corporate taxes 2. Biaya ekuitas

7. Lasher (2003 : 431) Struktur modal optimal untuk perusahan bisnis mempunyai tingkat hutang pada kisaran antara 30%-50%.

8. Brigham dan Houston (2001)

1. Tidak terdapat agency cost 2. Tidak ada pajak 3. Investor dapat berhutang dengan tingkat suku bunga yang

sama dengan perusahaan 4. Investor mempunyai informasi yang sama seperti

manajemen mengenai prospek perusahaan di masa depan 5. Tidak ada biaya kebangkrutan 6. Earning Before Interest and Taxes (EBIT) tidak

dipengaruhi oleh penggunaan dari hutang 7. Para investor adalah price-takers. 8. Jika terjadi kebangkrutan maka aset dapat dijual pada harga

pasar (market value). 9. Kraus dan Litzenberger

(1973) 1. Pajak atas laba perusahaan 2. Penalti kebangkrutan

10. Ozkan (2001) Modal kerja, ukuran perusahaan, growth opportunity, non-debt tax shield, profitabilitas, likuiditas dan lag leverage.

11. Fama and French (2002) ukuran perusahaan, growth opportunity, non-debt tax shield, profitabilitas dan target payout

12. Voulgaris (2002) Asset utilization, profitabilitas dan pertumbuhan.

13. Chen and Jung (2009) Profitabilitas dan pertumbuhan.

14. Brigham dan Houston (2011)

risiko bisnis, posisi pajak, fleksibilitas keuangan, dan konservatisme atau agresivitas

15. Kouki dan Said (2012) Variabel yang berpengaruh positif terhadap struktur modal adalah tangibility, growth opportunities, profitability, Non-Debt Tax Shields, Free Cash Flow. Sedangkan yg berpengaruh negative terhadap struktur modal adalah Firm size, bankruptcy risk, DEF dan timing the market.

65

16. Dede Hertina (2018) 1. Leverage Keuangan (Financial Leverage) 2. Rasio Hutang (Debt Ratio) 3. Pertumbuhan 4. Sumber Dana Internal

(Myers, Brailsford, Oliver, dan Pua, Gitman)

Sumber : Dari berbagai Jurnal Internasional (2018).

Berdasarkan beberapa pengertian diatas maka construct Struktur

Modal merupakan pembiayaan permanen perusahaan yang mencerminkan

perbandingan antara hutang jangka panjang dan modal sendiri. Indikator yang

digunakan dalam penelitian ini adalah leverage keuangan (financial leverage), rasio

hutang (debt ratio), pertumbuhan, dan sumber dana internal.

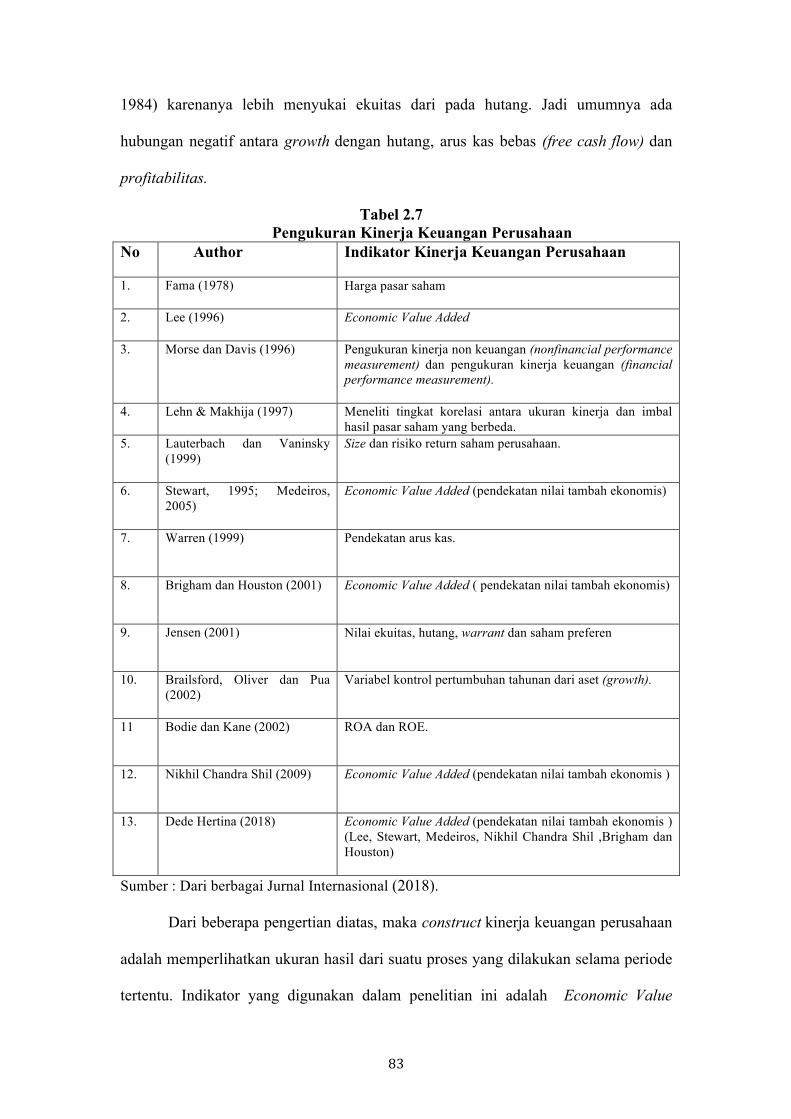

2.1.3. Kinerja Keuangan Perusahaan

2.1.3.1. Konsep Kinerja Keuangan Perusahaan

Kinerja Keuangan perusahaan merupakan salah satu variabel yang penting

tidak saja bagi perusahaan tapi juga bagi investor, kinerja keuangan perusahaan

menunjukkan kemampuan manajemen perusahaan dalam mengelola modalnya.

Sutrisno (2009:53) kinerja keuangan adalah prestasi yang dicapai perusahaan dalam

suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut.

Sedangkan menurut Ikatan Akuntan Indonesia (2007) kinerja keuangan adalah

kemampuan perusahaan dalam mengelola dan mengendalikan sumber daya yang

dimilikinya. Rudianto (2013:189) berpendapat kinerja keuangan adalah hasil atau

prestasi yang telah dicapai oleh manajemen perusahaan dalam menjalankan fungsinya

mengelola aset perusahaan secara efektif selama periode tertentu. Kinerja keuangan

menurut Berlian (2003) adalah prospek atau masa depan, pertumbuhan dan potensi

perkembangan yang baik bagi perusahaan. Informasi kinerja keuangan diperlukan

untuk menilai perubahan potensial sumber daya ekonomi, yang mungkin dikendalikan

di masa depan dan untuk memprediksi kapasitas produksi dari sumber daya yang ada.

66

Kinerja keuangan sangat dibutuhkan oleh perusahaan untuk mengetahui dan

mengevaluasi sampai dimana tingkat keberhasilan perusahaan berdasarkan aktivitas

keuangan yang telah dilaksanakan. Kinerja keuangan perusahaan merupakan

pencapaian prestasi perusahaan pada suatu periode yang menggambarkan kondisi

kesehatan keuangan perusahaan dengan indikator kecukupan modal, likuiditas dan

profitabilitas.

Penilaian perusahaan dapat dilakukan dengan cara mengukur kinerjanya.

Pengukuran kinerja keuangan perusahaan dapat dilakukan dengan menggunakan

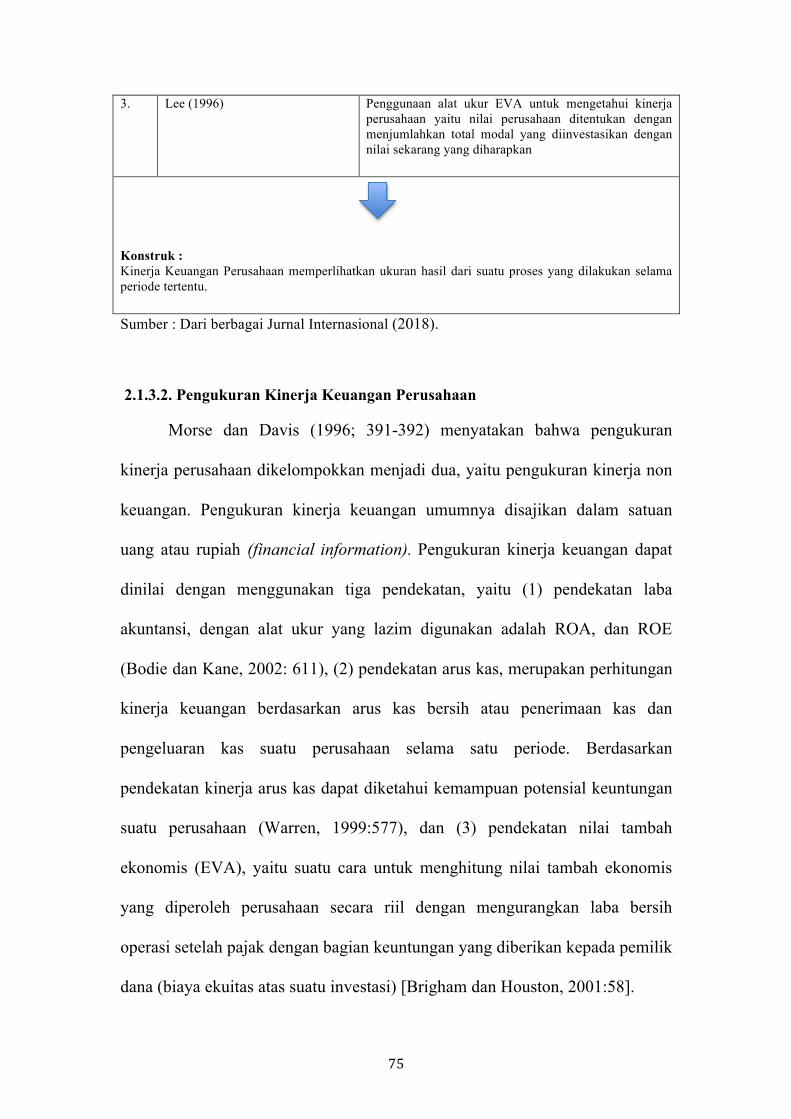

suatu metode atau pendekatan. Menurut Morse dan Davis (1996 : 391-392)

pengukuran kinerja perusahaan dikelompokkan menjadi dua, yaitu pengukuran

kinerja non keuangan (nonfinancial performance measurement) dan pengukuran

kinerja keuangan (financial performance measurement). Pengukuran kinerja non

keuangan umumnya disajikan tidak dalam satuan uang atau rupiah (nonfinancial

information), misal: volume penjualan, unit produksi, informasi yang berdasarkan jam

kerja dan jam mesin. Sedangkan pengukuran kinerja keuangan umumnya disajikan

dalam satuan uang atau rupiah (financial information). Pengukuran kinerja keuangan

dapat dinilai dengan menggunakan tiga pendekatan, yaitu (1) pendekatan laba

akuntansi, dengan alat ukur yang lazim digunakan adalah ROA, dan ROE (Bodie dan

Kane, 2002: 611), (2) pendekatan arus kas, merupakan perhitungan kinerja

keuangan berdasarkan arus kas bersih atau penerimaan kas dan pengeluaran

kas suatu perusahaan selama satu periode. Berdasarkan pendekatan kinerja arus

kas dapat diketahui kemampuan potensial keuntungan suatu perusahaan

(Warren, 1999:577), dan (3) pendekatan nilai tambah ekonomis (EVA), yaitu

suatu cara untuk menghitung nilai tambah ekonomis yang diperoleh perusahaan

67

secara riil dengan mengurangkan laba bersih operasi setelah pajak dengan

bagian keuntungan yang diberikan kepada pemilik dana (biaya ekuitas atas

suatu investasi) [Brigham dan Houston, 2001:58].

Diantara ketiga pendekatan pengukuran kinerja keuangan perusahaan di atas,

maka dalam penelitian ini hanya akan digunakan pendekatan nilai tambah ekonomis

(Economic Value Added atau EVA) untuk pengukuran kinerja perusahaan. Dasar

pertimbangan yang digunakannya adalah bahwa EVA merupakan alat pengukur

kinerja keuangan yang paling mendekati dibandingkan dengan alat pengukur lainnya

dalam melihat keuntungan ekonomis yang sebenarnya dari sebuah perusahaan.

Menurut Sidharta Utama (1997:10-13) keunggulan dan kelemahan

pengukuran kinerja keuangan dengan menggunakan nilai tambah ekonomis atau

EVA, adalah sebagai berikut:

Keunggulan Economic Value Added :

1) Hasil investasi yang dihitung dengan menggunakan EVA akan menunjukkan basil

investasi yang riil.

2) Tingkat risiko suatu investasi akan lebih mudah diketahui melalui biaya ekuitas

yang terjadi.

3) Perusahaan akan lebih memperhatikan struktur permodalannya, karena pada

umumnya biaya ekuitas saham relatif lebih besar jika dibandingkan dengan biaya

hutang. Hal ini sering diabaikan oleh perusahaan, karena biaya ekuitas tidak

muncul dalam laporan laba-rugi, sehingga seolah-olah dana ekuitas ini gratis.

4) Dapat digunakan untuk mengidentifikasikan investasi atau proyek yang return

yang lebih tinggi dibanding biaya ekuitas proyek tersebut.

68

Kelemahan Economic Value Added :

1) EVA hanya menggambarkan penciptaan nilai pada suatu periode tertentu.

2) Secara konseptual EVA lebih unggul dari pada pengukur kinerja dengan

pendekatan tradisional, namun secara praktis EVA relatif sulit untuk diterapkan,

terutama bagi perusahaan yang belum go public.

Penggunaan alat ukur EVA untuk mengetahui kinerja perusahaan, dilakukan

oleh Lee (1996) yaitu nilai perusahaan ditentukan dengan menjumlahkan total modal

yang diinvestasikan dengan nilai sekarang yang diharapkan. Karena EVA merupakan

residu atau surplus pendapatan yang tersisa setelah mengurangkan cash flow dengan

nilai total biaya modal perusahaan yang diharapkan di masa yang akan datang. Jika

EVA positif, perusahaan mampu menciptakan kesejahteraan pemegang saham dan

jika EVA negatif menunjukan bahwa perusahaan tersebut berkapasitas sebagai

penghancur dari kesejahteraan pemegang saham. Untuk jangka panjang, hanya

perusahaan-perusahaan yang mampu meningkatkan modal atau kesejahteraan

pemegang saham yang akan tetap bertahan hidup.

Peneliti yang mendukung perhitungan dengan EVA mengklaim bahwa

EVA berkorelasi dengan tingkat pengembalian saham. EVA memperoleh harga

saham (Stewart, 1995; Medeiros, 2005) lebih baik daripada indikator kinerja berbasis

akuntansi lainnya. Lefkowitz (1999) menganalisis perusahaan AS dan hasil penelitian

tersebut mendukung hipotesis Stern-Stewart, yaitu, EVA lebih baik dan berkorelasi

dengan tingkat pengembalian saham dibandingkan dengan ukuran kinerja tradisional.

Mereka menemukan bahwa EVA adalah panduan yang cukup andal untuk memahami

nilai perusahaan. Machuga dkk. (2002) dalam penelitiannya menyoroti bahwa EVA

dapat digunakan untuk meningkatkan prediksi pendapatan di masa depan. Lehn &

Makhija (1997) meneliti tingkat korelasi antara ukuran kinerja dan imbal hasil pasar

69

saham yang berbeda.

Hasilnya menunjukkan bahwa EVA adalah ukuran yang sangat berkorelasi

dengan return saham. Berbagai Studi juga dilakukan pada uji isi informasi

inkremental EVA dan memberikan bukti bahwa EVA menambahkan kekuatan

penjelasan yang signifikan terhadap EPS dalam menjelaskan tingkat pengembalian

saham. Bao dan Bao (1998) mempelajari kegunaan EVA dan pendapatan ekonomi

abnormal perusahaan AS dan hasilnya menunjukkan bahwa EVA merupakan faktor

signifikan dalam return pasar dan kekuatan penjelasnya lebih tinggi daripada

pendapatan akuntansi. Chen dan Dodd (1997) berpendapat bahwa ukuran EVA

memberikan informasi yang relatif lebih banyak daripada ukuran tradisional dari

keuntungan akuntansi. Mereka juga menemukan bahwa variabel EVA dan RI

(Residual Income) sangat berkorelasi dan identik dalam hal hubungan dengan tingkat

pengembalian saham. Worthington dan West (2004) memberikan bukti Australia

mengenai isi informasi EVA dan menyimpulkan bahwa return saham lebih dekat

terkait dengan EVA daripada pendapatan residual, pendapatan dan arus kas bersih.

Nikhil Chandra Shil (2009 : 169) menyatakan bahwa EVA adalah ukuran

kinerja yang paling terkait langsung dengan penciptaan kekayaan pemegang saham

dari waktu ke waktu, penggunaan EVA adalah memaksimalkan nilai bagi pemegang

saham

Ada beberapa penelitian yang tidak mendukung klaim bahwa EVA memberikan

return saham yang lebih baik. (Biddle et al., 1997 dan 1999) menganalisis sampel

perusahaan selama periode tahun 1984-1993 dengan membandingkan tingkat

pengembalian pasar saham terhadap EVA, Residual Income dan Operating Cash

Flow. Hasilnya tidak mendukung EVA yang mendominasi ukuran kinerja tradisional

dalam hubungannya dengan tingkat pengembalian pasar saham. Ismail (2006)

70

melakukan studi EVA dalam hubungannya antara return saham dan laba akuntansi

menemukan bahwa laba operasi bersih setelah pajak dan laba bersih mengungguli

EVA dalam menjelaskan tingkat pengembalian saham.

Peterson dan Peterson (1996) menganalisis ukuran kinerja tradisional dan

nilai tambah serta hubungannya dengan tingkat pengembalian saham. Temuan

mereka menyatakan bahwa ukuran tradisional tidak secara empiris kurang terkait

dengan tingkat pengembalian saham daripada pengembalian pada nilai tambah.

Kyriazis dan Anastassis (2007) dalam penelitiannya terhadap perusahaan Yunani

menyimpulkan bahwa tes konten informasi menunjukkan bahwa pendapatan bersih

dan operasional tampaknya lebih berharga daripada EVA. Komponen EVA hanya

menambahkan konten informasi marjinal dibandingkan dengan keuntungan akuntansi.

Komponen Perhitungan EVA :

Formula yang digunakan untuk menghitung EVA (Stewart, 1991: 137) adalah

sebagai berikut:

EVA(denominasi) = NOPAT – c* x Capital

EVA(%) = (r - c*) x 100% (2.1.)

di mana:

NOPAT = Laba bersih operasi setelah pajak (Net Operating Profit After Tax)

C* = Biaya modal rata-rata tertimbang (Weighted Average Cost Of Capital)

Capital = Jumlah dana yang terdiri atas hutang berbunga dan ekuitas saham yang

tersedia di perusahaan untuk mendanai usaha perusahaan.

r = NOPAT : Capital

Biaya Modal (Cost Of Capital)

Biaya ekuitas suatu perusahaan adalah suatu tingkat keuntungan yang harus

dicapai agar dapat memuaskan keinginan investor. Biaya modal suatu perusahaan

71

bukanlah biaya tunai karena merupakan ongkos kesempatan (opportunity cost), yaitu

total pengembalian yang diharapkan oleh penanam modal perusahaan jika uang

mereka diinvestasikan dalam saham dan obligasi yang mempunyai risiko sebanding.

Biaya modal ini harus diperhitungkan untuk menciptakan nilai. Makin besar

risiko perusahaan yang ditanggung investor makin besar pula tingkat pengembalian