Www referat ro-ult6271c972

43

CUPRINS I. SISTEME INFORMATICE FINANCIAR BANCARE…………..2 I.1. Activitati bancare………………………………………..3 I.2. Sisteme informatice bazate pe conectivitate locala……..3 I.3. Sisteme de plati si deconturi…………………………….4 I.4. Mijloace de plata moderne……………………………..4 II. PREZENTAREA GENERALA A CARDURILOR………………5 II.1. Definirea cardului……………………………………….5 II.2. Functiile cardului………………………………………..5 II.3. Tipuri de carduri………………………………………...5 II.4. Avantaje si dezavantaje in utilizarea cardului…………..6 III. CURIOZITATI DIN LUMEA CARDURILOR.............................7 III.1. Topul bancilor si al serviciilor bancare............................7 III.2. Premiile NO- CASH.................................. ........................8 III.3. Distribuitoarele automate de numerar............................10 1

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Www referat ro-ult6271c972

CUPRINS

I. SISTEME INFORMATICE FINANCIAR BANCARE…………..2I.1.Activitati bancare………………………………………..3

I.2.Sisteme informatice bazate peconectivitate locala……..3I.3.Sisteme de plati sideconturi…………………………….4I.4.Mijloace de platamoderne……………………………..4

II. PREZENTAREA GENERALA A CARDURILOR………………5II.1. Definirea

cardului……………………………………….5II.2. Functiile

cardului………………………………………..5II.3. Tipuri de

carduri………………………………………...5II.4. Avantaje si dezavantaje in

utilizarea cardului…………..6

III. CURIOZITATI DIN LUMEACARDURILOR.............................7III.1. Topul bancilor si al serviciilor

bancare............................7III.2. Premiile NO-

CASH..........................................................8

III.3. Distribuitoarele automate denumerar............................10

1

III.4. Puncte electronice de vanzare lacomercianti ...............10

IV. SMART CARD-UL SAU CARDULINTELIGENT..................11

IV.1. Notiunea de smart-card..................................

................11IV.2. Avantajele smart card-

ului.............................................11

IV.3. Aplicatii curente cu smartcard..................................

.....12IV.4. Categorii de smart card-

uri.............................................13

IV.5. Detalii tehnice – memoria smartcard.............................13

IV.6. Portofelulelectronic............................

...........................14IV.7. Smart card-ul in

Romania..............................................15

2

CAPITOLUL I

SISTEME INFORMATICE FINANCIAR BANCARE

De la numai cateva banci specializate existentein 1989, ulterior transformate in societati peactiuni, in prezent s-a ajuns la un numar de 40 desocietati bancare, ale caror unitati bancareacopera cea mai mare parte a unitatiloradministrativ teritoriale ale tarii. Pe lista Bancilor Romane si sucursaleleBancilor straine autorizate de Banca Nationala aRomaniei, se gasesc urmatoarele societati bancare:ABN Amro Bank S.A., ALPHA BankRomaniaS.A., BANCPOST Romania, Banca Comerciala„Ion Tiriac” S.A.,Banca Comerciala”RoBank” S.A., BancaComercialaCarpatica S.A., Banca Comerciala RomanaS.A., Banca ComercialaSanPaolo IMI BANK RomaniaS.A., Banca Daewoo S.A., Banca de Export-import aRomaniei EXIMBANK S.A., Banca de microfinantareMIRO S.A., Banca di Roma SpA Italia SucursalaBucuresti, Banca Italo Romena SpA Italia TrevisoSucursala Bucuresti, Banca pentru Mica Industrie siLibera Initiativa MINDBANK S.A., Banca Romanapentru Relansare Economica LIBRA Bank S.A., BancaRomana membra a Grupului National Bank of GreeceS.A., Banca Transilvania S.A., BRD – Groupe SocieteGenerale S.A., Casa de Economii si ConsemnatiuniCEC S.A., Citibank Romania S.A., Egnatia Bank S.A.,Emporiki Bank Romania S.A., Eurom Bank S.A.,FinansBank S.A., Garanti Banca International NVSucursala Bucuresti, HVB Bank Romania S.A., ING

3

Bank NV Ansterdam Sucursala Bucuresti, MiskRomania Bank, Cairo Sucursala Bucuresti, NationalBank of Greece S.A. Atena, Nova Bank S.A., PiraeusBank Romania S.A., Porche Bank Romania S.A.,Raiffeisen Banca pentru Locuinte S.A., RaiffeisenBank S.A., Romanian International Bank S.A.,Romexterra Bank S.A., UniCredit Romania S.A.,VolksBank Romania S.A., Anglo-Romanian Bank LimitedAnglia Londra Sucursala Bucuresti.

O evolutie marcanta in sistemul bancar a fostrenuntarea la sistemul de prelucraare a datelorbancare de catre centrele teritoriale de calcul sipatrunderea masiva pe piata romaneasca acalculatoarelor personale de a detreminatconstiuirea la nivelul unitatilor bancare a unorcompartimente responsabile cu prelucrarea automataa datelor.

Evolutia sistemele informatice bancarepresupune implementarea succesiva/directa aurmatoarelor tipuri de sisteme informatice:

Sisteme informatice bancare fara conectivitate– caracterizate de existenta PC-urilorindependente;

Sisteme informatice bancare cu conectivitatelocala – sisteme informatice bazate pe retelelelocale de calculatoare;

Sisteme informatice bancare cu conectivitateglobala – sisteme informatice bazate peetele dearie intinsa (WAN) care conecteaza retelellocale (LAN) ale unitatilo bancare.

1.1. Activitati Bancare

4

Un sistem informati bancar are rolul de aautomatiza un set cat mai mare din operatiunilecurente ale bancii si sa asigure informatiilestrategice, tactice si operationale necesareprocesului decizional.

Principalele activitati desfasurate de catre obanca comerciala sunt:

- atragerea de resurse banesti de lapopulatie si de la agenti economici subforma depozitelor,

- acordarea de credite,- operatii de plati si decontari in lei sau

in valuta,- operatii valutare.

Din punct de vedere al locului in care serealizeaza diversele operatii bancare, acestea seimpart intre:

- operatii front office – grupeazaoperatiile care reprezinta interactiuneanemijlocita cu clientii bancii (accesul laconturi, furnizarea de informatii despreserviciile oferite de banca);

- operatii back office – cuprinde operatiiletransparente pentru clientii bancii, careasigura functiile vitale1 ale unei banci.

1.2. Sisteme informatice bazate pe conectivitaelocala

Conectivitatea locala se caracterizeaza prinexistenta unei retele locale de calculatoare si aunor aplicatii care sa exploateze facilitatile pusela dispzitie de acesta. Calculatoarele suntconectate la serverul retea, care este un

5

calculator cu rtesurse puternice, iar ca statii delucru se pot utiliza PC-uri obisnuite. Pentru aasigura uniformitatea sistemelor informatice,aplicatiile sunt dezvoltate in compartimentelespecializate ale centralelor societatilor bancare.Mediile de programare folosite in prezent sunt detipul Oracle.

Conectivitatea locala prezinta anumiteavantaje, cum ar fi:

- datele sunt preluate de sistemulinformatic la locul producerii lor,

- informatiile pentru factorii de decizie aibancii sunt furnizate in regim on-line,

- operatiile front-office sunt rapide,flexibile si au un aspect modern,

- reducerea numarului documentelor inetrnevehiculate si procesate;

- partajarea resuselor scumpe,- directorul bancii are acces rapid la

informatiile vitale bancii,- inspectorul de credite are acces la date

de ultima ora privind starea financiara asolicitantului de credite,

- balantele, fisele de cont si extrasele decont se obtin direct pe baza tranzactiilorintroduse la ghisee,

- la caserie, operatiile dedepunere/retragere de numerar au uncaracter preponderent front office.

1.3. Sistemul de plati si deconturi

Sistemul de plati si deconturi reprezintaactivitatea bancara care presupune cel mai intens

6

schimb de informatii cu mediul financiar bancarextern.

In prezent, in Romania, platile se realizeazaintr-o pondere fantastica prin mijloace de plata pesuport de hartie (ordine de plata, cecuri, cambii,bilete la ordin si altele).

Exista doua tipuri de decontare:- decontarea intrabancara: platitor BCR –

beneficiar BCRAcest tip de decontare este cel mai rapid proces.

Unitatile bancare isi pot transfera pe caleelectronica (telex, fax) instrumentele de plata,iar cele pe suport de hartie ajung la societateabancara ca documente justificative. In prezent, sefoloseste transmisia tranzactiilor direct intresistemele informatice ale unitatilor teritoriale.

- decontarea interbancara: platitor BCR –beneficiar BRD

Acest tip de decontare este mai complicata decatprecedenta, deoarece intervine si BNR prin sistemulcaselor de compensatie.

1.4. Mijloace de plata moderne

Principalele metode moderne de plata utilizatesunt:

- platile cu card,- schimbul electronic de adate financiare,- home banking, phone banking, internet

banking, mobil banking.

CAPITOLUL IIPREZENTAREA GENERALA A CARDURILOR

7

2.1. Definirea cardului

Cardul reprezinta un mijloc de plata aparut ca oalternativa la instrumentele calsice de decontare:numerarul si cecul.

Este un suport de tranzactie standardizat,securizat si informatizat care are urmatoareleelemente definitorii: numarul cardului, denumireasi sigla emitentului, o holograma vizibila lalumina naturala, o banda magnetica si un panelpentru semnatura detinatorului.

Un card este in mod uzual acceptat de catrecomercianti ca mijloc de plata a obligatiilorasumate de catre utilizator la procurarea marfii,consumul de servicii sau obtinerea de avansuri innumerar.

2.2. Functiile cardului

a) functia de retragere de fondurib)functia de platac)functia de creditd)functia de garantiee)carduri cu functii multiple.

2.3. Tipuri de carduri

a)in functie de gradul de acceptabilitate:- carduri cu acceptare numai pe teritoriul

unei anumite tari – denumite „carduridomestice”,

- carduri cu acceptare internationala

8

b)in functie de modul de realizare aoperatiunilor de acceptare:

- carduri embosate - carduri neembosate

c)in raport cu modul de sstocare acarcteristicilor de securizare:

- cardul cu banda magnetica- cardurile cu microprocesor (chip) –

smartcardurile_d)in functie de sursa de acoperire a

cheltuielilor- debit-carduri- credit-carduri

e)in functie de calitatea emitentului :- carduri bancare- carduri private

f)in functie de momentul inregistrariitranzactiei:

- sistemul „pay-later”- sistemul „pay before”- sistemul „pay-now”.

2.4. Avantaje si dezavantaje in utilizareacardurilor

Avanatjele detinatorilor de carduri:- usurinta in utlizare,- eliminarea manipularii numerarului si

automat a problemelor ce le ridica,- obtinerea foarte rapida a unor credite,- folosirea la orice ora,- monitorizare si controlul cheltuielilor

curente pe baza extraselor de cont,- servicii de asistenta,

9

Dezavantaje: - retele de acceptare a cardurilorinsuficient dezvoltata

Avantajele societatilor bancare:- largirea sferei de clienti,- detinatorii de carduri pot deveni

potentiali clienti pentru alte serviciibancare,

- comision pentru prestarea serviciilor deprelucrare si decontare,

- la emitere, se plateste o taxa de emitere,iar anual se plateste taxa de administrarea contului.

Avantajele comerciantilor acceptatori:- eliminarea riscurilor si reducerea

timpului alocat manipularii numerarului,- cresterea numarului vanzarilor,- facilitatea organizarii sistemului de

creditare al clientilor,- scad costurile de manipulare al

numerarului.

CAPITOLUL IIICURIOZITATI DIN LUMEA CARDURILOR

10

3.1. Topul bancilor si al serviciilor bancare

BCR si BRD conduc in topul preferintelorromanilor care au apelat la produse si serviciibancare, conform unui studiu realizat de companiade cercetare a pietei Daedalus Consulting.

Pe locurile urmatoare se situeaza RaiffeisenBank, CEC sau Banc Post, in functie de tipulprodusului contractat. Daedalus Consulting, citatade site-ul www.ghiseulbancar.ro, precizeaza canotele obtinute de BCR si BRD sunt aproximativegale.

Studiul a fost realizat pe un esantion de 985 derespondenti si este reprezentativ pentru adultiidin mediul urban. Datele au fost culese in martie2005.

Clasament

Cea mai buna evaluare generala din parteaclientilor au avut-o BRD (cu o medie de 7.89 dinmaxim 10), BCR (7.84), Raiffeisen Bank (7.73),Banca Comerciala Ion Tiriac (7.73) si Banc Post(7.49). Cele mai mici evaluari le-au primit CEC(7.25) si Banca Transilvania (6.90).

Cele mai de incredere banci sunt considerate BRD(media 5.51 din maxim 7), BCR (media 5.44) siRaiffeisen Bank (media 5.49). Conform evaluarilor, personalul cel mai amabilil are Raiffeisen Bank. O evaluare foarte buna inceea ce priveste competenta personalului a primitsi Banca Comerciala Ion Tiriac.

Banc Post a primit evaluari sub media generalaprivind increderea, ambianta din sedii, orarul,

11

consilierea in alegerea serviciului optim pentruclient si materialele informative.

Banca Transilvania este apreciata pentrumaterialele informative, dar a primit evaluarislabe la incredere, conditii de creditare sidobanda la creditele ipotecare/imobiliare.

CEC-ul a primit evaluari semnificativ mai micidecat toate celelalte banci.

Topul serviciilor

Jumatate dintre persoanele adulte din mediulurban utilizeaza in prezent cel putin un serviciubancar, iar 22% dintre oraseni au contractat celputin un tip de credit.

Serviciile bancare sunt utilizate intr-oproportie mai mare de persoanele cu varsta cuprinsaintre 45 si 55 de ani, precum si de cele cu studiimedii si superioare.

De asemenea, utilizarea serviciilor bancarecreste direct proportional cu marimea orasului.Cele mai utilizate servicii bancare sunt in prezentcardurile pentru plata salariilor.

Pe locurile urmatoare sunt depozitele bancare inlei (10.2%) sau valuta (in dolari 2% si in euro0,5%), creditele pentru nevoi personale (11,1%),contul curent (11,1%), creditele pentruachizitionarea de electronice/electrocasnice (9,2%)si creditele pentru achizitonarea de masini(1,1%).

12

Criterii de evaluare

Increderea este pe primul loc intre criteriilede evaluare ale unei banci. Ambianta din sediu,amabilitatea si promptitudinea personalului,existenta serviciilor care sa se potriveascaclientului si consilierea oferita in alegereaserviciului optim au un impact important asupracresterii satisfactiei clientilor.

Tarifele (comisioane si dobanzi) joaca si ele unrol esential in alegerea bancii.

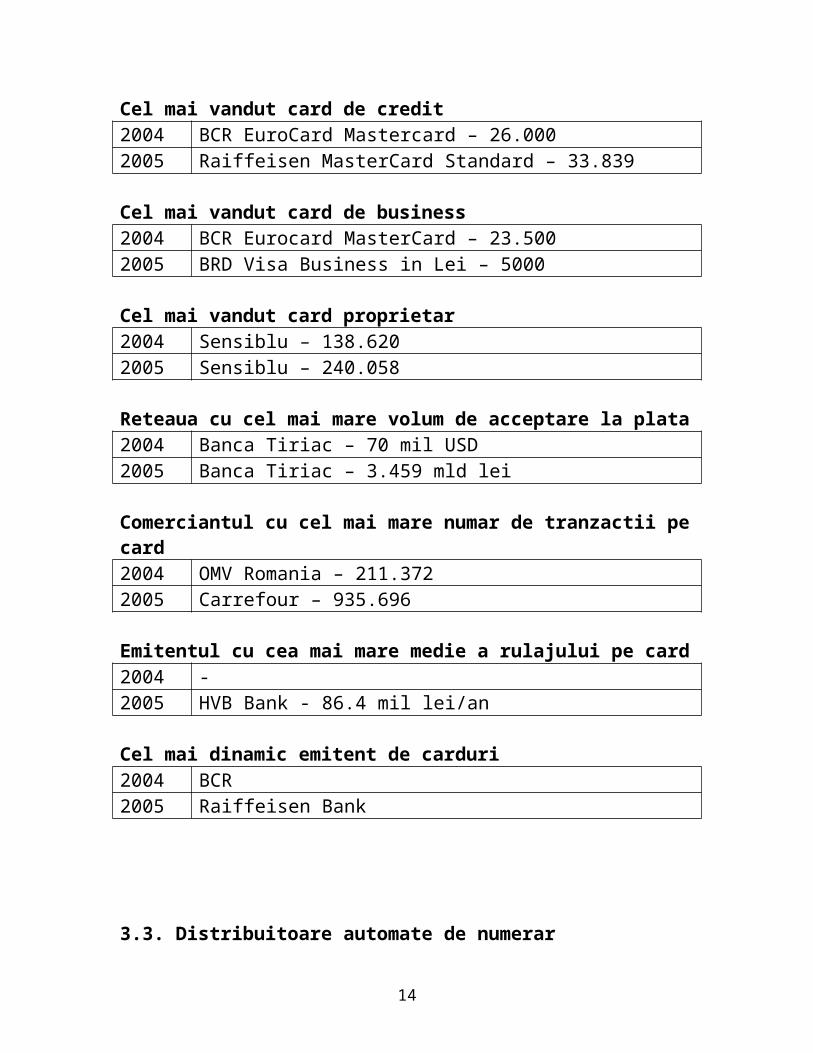

3.2. Premiile No-Cash

Premiera anului2004 Finansbank – card avantaj2005 Plata on-line cu card autohton printr-un

site romanesc in sistem 3D Secure

Pionierat in industria cardurilor2004 BCR Maestro - 207.0002005 Self Bank Ing

Partenerul anului2004 Asociatia romana a bancilor2005 Biroul de credit

Cel mai vandut card de debit2004 Banca Transilvania Visa Business Electron –

287.0002005 Raiffeisen VISA Electron – 249.120

13

Cel mai vandut card de credit2004 BCR EuroCard Mastercard – 26.0002005 Raiffeisen MasterCard Standard – 33.839

Cel mai vandut card de business2004 BCR Eurocard MasterCard – 23.5002005 BRD Visa Business in Lei – 5000

Cel mai vandut card proprietar2004 Sensiblu – 138.6202005 Sensiblu – 240.058

Reteaua cu cel mai mare volum de acceptare la plata2004 Banca Tiriac – 70 mil USD2005 Banca Tiriac – 3.459 mld lei

Comerciantul cu cel mai mare numar de tranzactii pecard2004 OMV Romania – 211.3722005 Carrefour – 935.696

Emitentul cu cea mai mare medie a rulajului pe card2004 -2005 HVB Bank - 86.4 mil lei/an

Cel mai dinamic emitent de carduri 2004 BCR2005 Raiffeisen Bank

3.3. Distribuitoare automate de numerar

14

Distribuitoare automate de numerar reprezinta undispozitiv electromecanic ce permite utilizatoruluiautorizat, pe langa faptul ca poate retragenumerar, accesul la alte servicii: solicitarea deinformatii privind situatia contului personal,obtinerea extrasului de cont, transferul defonduri.

Un ATM prezinta:- o tastatura,- un ecran mic, pe care sunt afisate

instructiunile de lucru,- o fanta, unde este introdus cardul- o nisa speciala, prin care se elibereaza

bacnotele.Pentru a avea acces la utilitatile oferite de

ATM, clientul trebuie sa introduca debitcardul sau in aparat si sa tasteze numarul sau personal de identificare (PIN). Pe baza datelor introduse de detinatorulu cardului, ATM-ul va afisa o lista cu mai multe variante privind utilizarea sumei respective, iar utilizatorul va opta pentru varianta optima care include si confirmarea sumei.

Avantaje:- siguranta operatiunilor,- disponibilitatea nelimitata,- prestarea serviciului de eliberare de

numerar,- plata salariilor prin cont bancar.

3.4. Punctele electronice de vanzare la comercianti(EFTPOS)

15

Sunt dispozitive automate care asiguraautorizarea operatiunilor, stocarea informatiilorfinanciare si decontarea tranzactiilor prinintermediul cardurilor.

POS-ul, care se afla numai in custodia firmei,cuprinde o tastatura special atasata aparatului,care furnizeaza nota de plata in doua exemplare,care trebuie semnate de client.

Avantaje:- eliminarea riscurilor,- cresterea vitezei de operare, constituirea

unui portofoliu constant de clienti aicomerciantilor care accepta cardurile camijloace de plata.

CAPITLOU IVSMART-CARDUL SAU CARDUL INTELIGENT

4.1. Notiunea de smart-card

Cardul inteligent este una din ultimele aparitiiin lumea tehnologiei informatiei.

Primele 5 aplicatii pentru smart-card folosite inprezent sunt:

- telefonia publica,- telefonia mobila,- operatii bancare,- loyalty,- TV.

Aplicatiile suportate de cardurile inteligenteusureaza modul de acces la informatie si modul de

16

realizare al platilor. Totodata existaposibilitatea de a adm,inistra si controlacheltuielile intr-un mod mai sigur, reducand fraudasi consumul de hartie, eliminand necesitatea deformulare.

Smart-cardul memoreaza si proceseaza informatiaprin intermediul unor circuite electronice,realizate in siliciu incapsulate intr-un substratde plastic din vecinatatea acestuia. In concluzie,cardul inteligent este d efapt un microcomputerportabil si rezistent la intemperii.

Acest tip de carduri sunt considerate carteleinteligente deoarece ele controleaza accesul lainformatia pe care o proceseaza. Astazi intalnimaceste carduri, de la telefonia mobila la cardueide placi electronice sau carduri de sanatate, de lacarduri de identitate la cele de logare sau controlacces la anumite resurse.

Istoria smart-card-ului se afla la inceputulanilor 1980, folosindu-se smart card-uri dreptcarduri telefonice cu pre-plata si carduri bancaresecurizate tip debit/credit.

4.2. Avantajele smart-card-ului

Pentru clienti sunt foarte importatnteurmatoarele aspecte:

- securitatea – facilitatile de securitatesunt puternic garantate prin functiicriptografice, existenta codului PIN

- puterea de calcul implementata instructura cartelei

- portabilitate

17

- usurinta folosirii- se pot incarca mai multe valute- usor pentru clientii straini care nu

cunosc moneda.

Pentru comercianti:- eliminarea manevrarii banilor si a

cheltuielilor pentru aceasta opeartie,- securitatea tranzactiilor, eliminarea

spargerilor si a vandalismului.

4.3. Aplicatii curente cu smart card-uri

in industria telecomunicatiilor - carduriletelefonice cu plata anticipata ofera unmecanism cash-free, mentenanta joasa siantifrauda pentru accesarea telefoanelorpublice (GSM).

In industria de plati bancare – sunt folositedrept carduri de credit si debit securizate.Functionarea acestora este similara cardurilorcu banda magnetica. Cardurile de credit bazatepe smart card ajuta la prevenirea fraudarii pecarduri de credit care costa bancile catevamilioane de dolari pe an.

In comertul cu amanuntul in vederearecompensarii loialitatii – poate ajuta lapromovarea relatiilor de parteneriat, decrestere a vanzarilor si satisfacere acumparatorilor. Cardul memoreaza puncte care seofera pentru loialitatea cumparatorilor,acestia avand multe beneficii,

Intr-un sistem de tanzit in masa – smart card-urile pot inlocui dovezile si tichetele. In

18

domeniul transportului auto pot inlocuimonedele pentru parcare si taxa.

In sectorul ingrijirii medicale – pot ajuta lareducerea complexitatii manageriatuluiinformational referitor la starea de sanatate apacientilor si a istoricului medical.

In cazul internetului – pentru autentificareautilizatorului si controlul accesuluiacestuia .

Intr-un mediu inchis – cum ar fi o corporatiesau o universitate, pot realiza intrarilefizice in cladiri si facilitati de calcul,nivele graduate de accesin retelele interne alsite-urilor web, etc.

Oferirea de servicii cu valoare adaugata – aumarele avantaj de a aduna diferite serviciicomplementare in jurul serviciilor primare,ceea ce duce la o folosire mai mare aserviciilor si la recunoasterea marcilor.

4.4. Categorii de smart card-uri

a) carduri cu memorie – nu contin microprocesor,fiind doatate cu un cip de memorie sau un cip cuposibilitati de memorare fara logica de programare.

Astfel de smart card-uri sunt folosite ca sicarduri cu plata anticipate pentru telefoanelepublice, sau pentru alte bunuri si servicii caresunt vandute pe baza de pre-plata.

In functie de cerintele de securitate impusedatelor memorate, accesul la date poate fi protejatcu ajutorul unei memorii de protectie sau prinsecurizare logica.

19

b) cardurile cu microprocesor contin unmicroprocesor, find mult mai inteligente. Acesteaasigura o securitate oricat de mare si o capacitatemultifunctionala reala, ele continand si o parola.

Un card cu microprocesor poate adauga, sterge simanipula informatia. Cardurile cu microprocesorsunt foarte flexibile, in sensul ca pot fioptmizate pentru o singura aplicatie sau se potintegra in cateva aplicatii diferite.

Cradurile cu microprocesorsunt pe larg utilizatein controlul accesului, aplicatiile bancare,aplicatii de loialitate in vanzarile cu amanunutul,comunicatiile fara fir etc., in care securitatea siconfidentialitatea datelor sunt cerinte majore. Cardurile cu microprocesor pot fi:

- cu contact – care la introducerea incititor sunt accesate prin semnaleelectrice in urma contactelor intime alezonei corespunzatoare cartelei cu ceaaferenta cititorului,

- fara contact – comunicatia cartela-cititorse realizeaza prin unde radio. Reprezintasolutia ideala in cazurile in caretranzactia trebuie efectuata rapid.

- Combinate – care cuprind ambelecaracteristici de la primele douacategorii.

4.5. Detalii tehnice – memoria smart card

Chip-urile cardurilor se deosebesc intre ele princapacitatea lor de prelucrare si prin tipul si

20

cantitatea de memorie pe care o contin. Tipurile dememorie sunt:

- RAM – memorie cu viteza mare care necesitaelectricitate pentru a mentine informatiile;este folosita pentru stocarea temporara intimpul tranzactiilor cu chip.

- ROM – memorie permanenta care nu poate fischimbata odata ce a fost creata; este folositapentru sistemul de operare si pentru stocareapermanenta a informatiilor.

- ESPROM – memorie care poate fi stearsa sireutilizata, dar care nu necesita curentelectric pentru a mentine informatiile; estefolosita pentru a stoca informatiile care sevor schimba, cum ar fi tranzactiile efectuate.

4.6. Portofelul electronic

Un portofel electronic este un smart card careinlocuieste numerarul cau cecurile in cazulpietelor care se confrunta cu anumite probleme:lipsa de solvabilitate a clientilor, o rata mica deutilizatori de carduri, functionareanecorespunzatoare a retelei publice detelecomunicatii, o rata mare a inflatiei.

In acest caz se recomanda implementarea unuiportofel electronic universal. Se vor creea douaportofele: unul pre-platit (inglobeaza bani reali,electronici) si unul pre-autorizat (linie decredit).

Un system de portofel elctronic poate fi inchis,atunci cand acelasi operator emite carduri siaccepta tranzactii numai cu cardurile proprii, sau

21

deschis cand fiecare emitent de carduri acceptatranzactii si cu cardurile celorlalti emitenti.

La emiterea portofelului electronic se creeaza un“cont float” care concentreaza toate tranzactiile.

La incarcarea portofelului se debiteaza sumarespective din contul current, folosindu-se un ATMon-line sau la sediul bancii. Se mai pot folosi sitelefoane mobile sau telefon cu ecran la domiciliu.

La intervale de timp regulate (zilnic)comerciantul comunica banii, numerarul electronicpe care l-a obtinut. Banca transfera sumacorespunzatoare din contul float, in contulcomerciantului.

Cardul de colectare este folosit pentru a colectadatele referitoare la tranzactiile off-line prindispozitivele de tipul distribuitor automat deproduse. Are capaciatatea de a transmite catredistribuitor tarife noi.

Jurnalul tranzactiilor cuprinde inregistrareatuturor tranzactiilor efectuate de catre uncomerciant pe o perioada de o zi si este pastratfie de POS fie pe cardul comerciantului si continetoate detaliile fiecarei tranzactii.

ATM sau bancomatul – dispozitivul pentruincarcarea portofelului – este in legatura on-linecu banca emitenta unde sunt pastrate cheile secretepentru incarcarea portofelului si descarcareacardului comerciantului.

4.7. Smart card-ul in Romania

Cardurile dotate cu cip, aflate la mare moda înstatele comunitare, îsi fac loc încet, încet si pe

22

piata româneasca. Deocamdata pe piata bancara, undeBCR si ProCredit Bank au lansat pe piata asa-numitele „smart-carduri“, urmând ca, pâna la fineleanului 2005, astfel de produse sa mai fie lansatede alte doua banci. „Este o noutate pe de o parte,dar si un fapt de normalitate. România seconecteaza astfel prin noi la tendintele mondialeîn domeniu“, a declarat Ion Matei, directorulexecutiv al Directiei de Carduri din BCR. E drept,în România anului 2005, smart-cardurile sunt celmult acceptate la plata.

Ce contine un smart-card?Cardurile cu cip arata ca oricare alt card,

numai ca în locul bandei magnetice e fixat unmicroprocesor care nu ocupa mai mult de uncentimetru patrat, acesta continând o serie de datebancare si nonbancare. Datele posesorului smart-cardului sunt criptate cu ajutorul unui soft extremde greu de spart, care face aproape imposibilautilizarea frauduloasa a cardului. De fapt, cipulatasat cardului este o mica unitate de memorie,care poate fi personalizata.

In Romania, bancherii inscriptioneaza cipul cudatele de identificare bancara ale clientilor,însa, în principiu, acesta poate contine oriceinformatie stocabila electronic. De asemenea,smart-cardurile permit o securitate sporita atranzactiilor, dezvoltarea de programe defidelizare, servicii personalizate pentru clienti,programe multiaplicatii, ca si realizarea detranzactii off-line (fara a fi necesara legatura cubanca emitenta).

23

Greu de „citit“ de infractoriÎn strainatate, memoria cipului permite

bancilor sa ofere clientilor mai multe produse peacelasi card – de la asigurari pâna la programe defidelitate care sunt profitabile pentru bancileemitente. Cardul bancar dotat cu cip are multipleutilizari, fiind folosit chiar si ca banala cartelatelefonica.

Sunt tari care au trecut deja la unificarea peun singur card a tuturor informatiilor legate de opersoana. În Franta, de pilda, cardurile stocheazainformatii despre asigurarile sociale, urmând sa setreaca în curând si la inscriptionarea celorlaltedate din cartea de identitate. La rusi, cardurileinteligente pot fi folosite pe post de cartele demetrou, ca si la încasarea tuturor ajutoarelorsociale. Cel mai mare avantaj pe care îl oferaunele carduri cu cip este stergerea informatiilorla orice tentativa de copiere. Ulterior,informatiile pot fi refacute, însa numai cuajutorul posesorului de drept.

În cazul cardurilor clasice, furtul banilorpoate fi o surpriza neplacuta frecventa. Hotiiinstaleaza pe bancomat o minicamera de luat vederisi un fals cititor de card peste cel real. Acestadin urma înregistreaza informatiile contului, întimp ce camera le permite hotilor sa vada codulPIN. Cu aceste informatii, plus un calculator si uncard-writer, se face un duplicat si se trece lagolirea efectiva a contului. Ceea ce în cazulcardurilor inteligente e aproape imposibil.

Bune, dar scumpeCe presupune introducerea smart-cardurilor? E

24

vorba de doua dispozitive. Cardul propriu-zis sidispozitivul de „citire“ a acestuia. Desigur, înfunctie de capacitatea de memorie a cipului si decomplexitatea microprocesorului, pretul unui smart-card variaza, ajungând pâna la 5 euro (de pâna la10 ori mai scump decât un card cu banda magnetica).De asemenea, personalizarea unui cip card(încarcarea datelor clientului, a aplicatiilor desecurizare sau a altor elemente) necesitaechipamente destul de sofisticate si, prin urmare,costisitoare. Deocamdata, cum spuneam, nici o bancaromâneasca nu emite smart-carduri, preferând sa lepersonalizeze în strainatate. Desigur, asta face casi costurile per card sa creasca. Teoretic, bancaemitenta va trebui sa trimita companieiproducatoare de smart-carduri fisiere de date, dupacare, când se strânge un numar suficient cât sarenteze trimiterea lor, le expediaza cu untransport securizat în tara, apoi banca româneascaar ridica coletul cu carduri si le-ar distribuiclientilor. Operatiunea ar îngreuna probabil costulcu înca 4-5 euro pe card, ceea ce reduce mult dinatractivitate. E drept, mai exista variantaachizitionarii de catre banca a propriilorechipamente de emitere cip card. În acest caz,banca face investitia initiala, care presupune sicosturile legate de certificari si autorizari, apoicosturile legate de calificarea personalului, darsi cele cu upgradarea periodica a nivelurilor desecurizare. Este foarte dificil procesul deînlocuirea efectiva a vechilor carduri cu bandamagnetica cu cele cu chip, daca numarul clientiloreste, de pilda, de un milion. Companiile care seocupa de personalizarea cardurilor fac eforturi

25

pentru a propune bancherilor variante de cost percard extrem de avantajoase, tinând cont de viitorulacestor noi tehnologii si de piata pe care Româniao ofera. „Bancile românesti membre ale retelei Visaiau în calcul tot mai serios optiunile de migrarepentru trecerea catre cardurile cu cip. Ritmulspectaculos de dezvoltare a pietei de carduri pânaîn prezent ne face extrem de încrezatori înprivinta viitorului”, a declarat Radu Obreja,vicepresedintele Visa International CEMEA.

Sursa: gandul.info

26

Powered by http://www.referat.ro/cel mai tare site cu referate

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43