"Велика Сърбия" в плановете на четниците на Дража Михайлович

1

Влиянието на ликвидността на фондовия пазар върху икономическия растеж в

България.

The Influence of Bulgarian Stock Market Liquidity over Economic Growth

Резюме: Целта на настоящия доклад е да характеризира основите структурни показатели

за динамиката на ликвидността на пазара на акции в България и да се оценят

потенциалните им ефекти върху икономическия растеж преди и след финансовата криза.

Приложен е коинтеграционният тест на Йохансон за да се провери за наличието на

дългосрочната зависимост между ликвидността на фондовия пазар и растежа, чрез

използването на тримесечни наблюдения за периода 1999-2013 г.

Ключови думи: фондов пазар, растеж, коинтеграция, ликвидност, финансова криза.

Abstract: This paper aims at describing the basic tendencies of the stock market and to evaluate

their potential effects over economic growth before and after the last financial crisis. For that

purpose a Johansen and Juselius cointegration test was applied to check for the existence of a

long term relationship among the stock market liquidity proxy and economic growth, using

quarterly data for the 1999-2013 period.

Keywords: Stock market, Growth, Cointegration, Liquidity, Financial Crisis.

До голяма степен предпоставените позитивни връзки между ликвидността на

пазара на акции и съвкупното производство се приемат за традиционни и общопризнати.

Приема се, че без ликвиден пазар голяма част от рентабилните дългосрочни инвестиции

няма да бъдат осъществени, тъй като спестителите не биха били склонни да се откажат от

средствата си за един по-дълъг период. Презумпцията за наличието на ликвиден фондов

пазар води до решаването на този проблем – той дава възможност на спестителите

отноително по-лесно да продават своите акции, като по този начин фирмите могат да се

сдобиват с капитал при сравнително по-добри условия. По този начин, подпомагайки

дългосрочните инвестиционни проекти, ликвидността на пазара на акции подобрява

разпределението на ресурсите и перспективите за дългосрочен растеж1.

1 Levine, R., "Stock Markets, Growth, and Tax Policy,” International Finance Discussion Papers Number 374, 1990,

pp. 5-24; Levine, R., “Financial Development and Economic Growth: Views and Agenda,” Journal of Economic

Literature, Vol 35, No. 2, 1997, pp.688-726.

2

Следва обаче да се отбележи, че това, прието за традиционно схващане е поставено

под съмнение от някои икономисти, особено в контекста на развиващите се икономики и

свързаните с либерализацията на капиталовите сметки входящи краткосрочни капиталови

потоци. От една страна, прекомерната ликвидност може да има негативни ефекти върху

реалното производство в дългосрочен аспект, чрез улеснената размяна на вторичния

пазар, което създава предпоставки за свиване на спестяванията и пренасочването на

средства към хеджиране и склонност към масови разпродажби при поява на недоверие в

определена компания. Резултатът е генериране на нестабилност, като вторичен ефект от

бързо покачващия се оборот. От друга страна, входящите капиталови потоци биха могли

да имат краткосрочна и спекулативна характеристика, без да се отличават с особено

голяма връзка с реалния сектор, а по-скоро да са насочени към търсене на караткосрочна

доходност, което до известна степен да „изкриви“ разпределението на ресурсите и да

повлияе негативно върху динамиката на съвкупното производство2.

Целта на настоящия доклад е да оцени, посредством емпиричния инструментариум,

влиянието на оборота на пазара на акции върху икономическия растеж в България, за

периода 1999-2013 г., като първоначално ще бъдат разгледани структурните

характеристики на оборота и на входящите капиталови потоци на годишна база, а в

последствие ще бъде формиран иконометричен модел в авторегресионна среда, за да се

оцени разглежданата взаимовръзка между ликвидността на фондовия пазар и растежа на

тримесечна база.

Преговорният процес за присъединяване към ЕС и свързаната с това либерализация

на капиталовата сметка, хармонизацията на българското законодателство с това на ЕС,

както и консервативната данъчна политика доведе до по-голяма атрактивност на страната

ни като инвестиционна дестинация. В резултат на това, след 1999 г. в структурата на

пасивите по финансовата сметка се наблюдава доминиращо и интензивно покачване на

дела на ПЧИ и портфейлните инвестиции в акции, като по данни на БНБ в отрасловата

характеристика на първите за периода 1999-2007 г. преобладават инвестициите в

2 Demirguc-Kunt, A., and Levine, R., "Stock Market Development and Financial Intermediaries: Stylized Facts",

The World Bank Economic Review, Vol. 10, No. 2, pp. 291-321; Singh, A., and Weisse, B., "Emerging Stock

Markets, Portfolio Capital Flows and Long-term Economic Growth: Micro and Macroeconomic Perspectives",

World Development, Vol. 26, No. 4, 1998, pp. 618.

3

секторите финансово посредничество и операции с недвижими имоти, наемодателна

дейност и бизнес услуги.

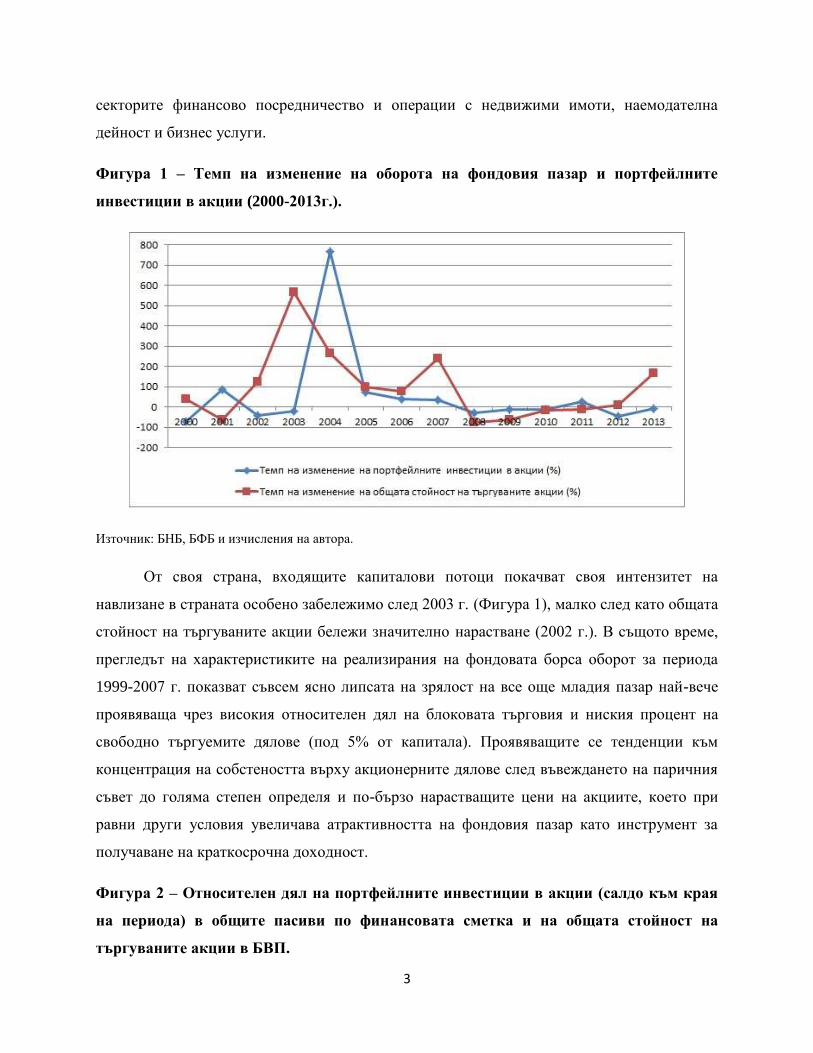

Фигура 1 – Темп на изменение на оборота на фондовия пазар и портфейлните

инвестиции в акции (2000-2013г.).

Източник: БНБ, БФБ и изчисления на автора.

От своя страна, входящите капиталови потоци покачват своя интензитет на

навлизане в страната особено забележимо след 2003 г. (Фигура 1), малко след като общата

стойност на търгуваните акции бележи значително нарастване (2002 г.). В същото време,

прегледът на характеристиките на реализирания на фондовата борса оборот за периода

1999-2007 г. показват съвсем ясно липсата на зрялост на все още младия пазар най-вече

проявяваща чрез високия относителен дял на блоковата търговия и ниския процент на

свободно търгуемите дялове (под 5% от капитала). Проявяващите се тенденции към

концентрация на собстеността върху акционерните дялове след въвеждането на паричния

съвет до голяма степен определя и по-бързо нарастващите цени на акциите, което при

равни други условия увеличава атрактивността на фондовия пазар като инструмент за

получаване на краткосрочна доходност.

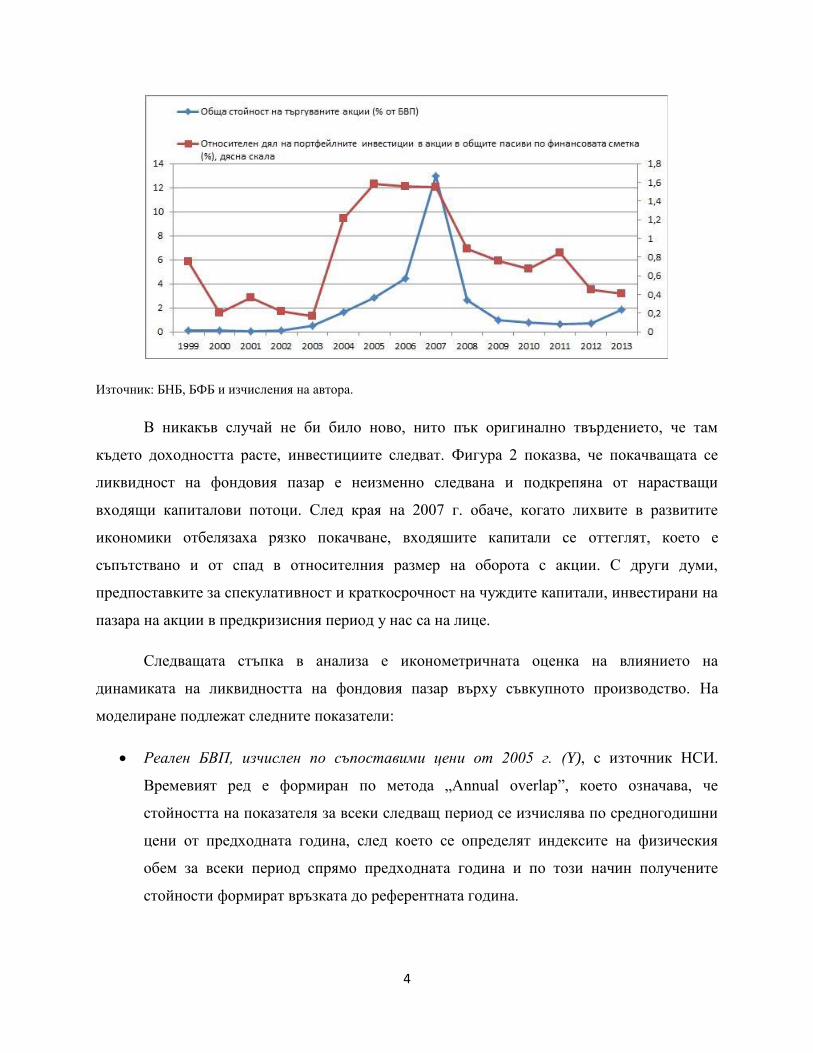

Фигура 2 – Относителен дял на портфейлните инвестиции в акции (салдо към края

на периода) в общите пасиви по финансовата сметка и на общата стойност на

търгуваните акции в БВП.

4

Източник: БНБ, БФБ и изчисления на автора.

В никакъв случай не би било ново, нито пък оригинално твърдението, че там

където доходността расте, инвестициите следват. Фигура 2 показва, че покачващата се

ликвидност на фондовия пазар е неизменно следвана и подкрепяна от нарастващи

входящи капиталови потоци. След края на 2007 г. обаче, когато лихвите в развитите

икономики отбелязаха рязко покачване, входяшите капитали се оттеглят, което е

съпътствано и от спад в относителния размер на оборота с акции. С други думи,

предпоставките за спекулативност и краткосрочност на чуждите капитали, инвестирани на

пазара на акции в предкризисния период у нас са на лице.

Следващата стъпка в анализа е иконометричната оценка на влиянието на

динамиката на ликвидността на фондовия пазар върху съвкупното производство. На

моделиране подлежат следните показатели:

Реален БВП, изчислен по съпоставими цени от 2005 г. (Y), с източник НСИ.

Времевият ред е формиран по метода „Annual overlap”, което означава, че

стойността на показателя за всеки следващ период се изчислява по средногодишни

цени от предходната година, след което се определят индексите на физическия

обем за всеки период спрямо предходната година и по този начин получените

стойности формират връзката до референтната година.

5

Натрупването на капитал е представено от относителния дял на бруто

образуването на основен капитал в БВП (GFCPGDP) с източник националните

сметки на НСИ. Инвестициите са един от традиционно считаните за основни

източници на растежа и в този смисъл неговото включване в модела е от

първостепенна важност.

Броят на заетите в националната икономика (PE), който е на тримесечна база и е

с източник НСИ. Индикаторът включва в себе си броя на наетите и самонаети лица,

ангажирани в дадена производствена дейност, попадаща в производствените

граници на системата и измерима съгласно класификацията на икономическите

дейности. Използването на въпросния показател представа един от най-важните

сектори в националната икономика – пазарът на труда, и по-конкретно неговата

активност, с оглед на това, че в него се отразяват промените в населението и

работната сила, което, в контекста на теориите на растежа го прави важен негов

източник

Относителният дял на външнотърговския оборот в БВП, изчислен като частно от

сумата на вноса и износа с номиналния БВП (TOGDP). Времевият ред е съставен от

данни с тримесечна периодичност, с източник националните сметки на НСИ. От

една страна, в контекста на ендогенните теории за растежа, по-високата степен на

отвореност дава на местните производители достъп до по-голям набор от

капиталови блага, което повишава едновременно технологичния капацитет и

разширява основата за подобряване на човешкия капитал, което в крайна сметка

води до ръст на общата факторна производителност3. От друга страна обаче,

колкото по-отворена е една икономика, толкова по-зависима и уязвима е тя от

търговските си партньори и свързаните с търговските отношения капиталови

потоци, което я прави податлива на влияние от външни шокове.

Ликвидност на пазара на акции, представена от отношението на общата

стойност на търгуваните акции на местни дружества и номиналния БВП

(TVGDP). Оборотът от своя страна включва само стойността на единичната

транзакция (например само стойността на „купи“ поръчката, или на „продай“

поръчката), както и оборота, реализиран извън пода на БФБ (OTC пазарът), а не

3 Romer, P.M., "Endogenous Technological Change", Journal of Political Economy, 98 (5), 1990, pp. 1972 - 1101.

6

включва общата стойност на търгуваните акции на дружествата, влизащи в обхвата

на колективните инвестиционни схеми. Данните са с източник БФБ.

Основен критерии при подбора на коментираните тук показатели е тяхното устойчиво

влияние върху обясняваната променлива (реалния БВП), както и възможността от

представяне на явленията не само в тяхната количествена динамика, но и за проследяване

на качествените изменения в структурните характеристики на обекта, който те измерват.

Така представените времеви редове са с тримесечна периодичност за интервала от

първото тримесечие на 1999 г. до третото тримесечие на 2013 г. Извършената

предварителна проверка за наличието на структурни прекъсвания в данните (тест на Чоу)

показа известни смущения във времевите редове, започващи след второто тримесечие на

2007 г., свързани най-вече с показателите за пазара на акции, което би довело до известно

„изкривяване“ на получените резултати. С оглед избягването на тази потенциална слабост

на анализа, разглежданият период (1999-2013г.) се подразделя на два подпериода,

съответно - първото тримесечие на 1999 г. – четвъртото тримесечие на 2006 г. (32

наблюдения) и първото тримесечие на 2007 г. – третото тримесечие на 2013 г. (27

наблюдения). Преди самото моделиране, показателите са подложени на сезонно

изглаждане чрез вградения в Eviews модел Census X12, както и на конвертиране в

логаритмична форма4.

Оценката на дългосрочното влияние на ликвидността на пазара на акции върху

съвкупното производство е представена в комбинация с оценка и на ефектите от

динамиката на неговите източници, като се формира следния модел:

LogY = f(LogGFCPGDP, LogPE, LogTOGDP, LogTVGDP)

За целта последователно са приложените проверки за стационарност на времевите

редове (за да се избегне възможността от получаване на т. нар. „spurious regression), с

помоща на разширения тест на Дики-Фулър (Augmented Dickey-Fuller test) и

непараметричния тест на Филипс-Перон (PP), след което, ако всички редове се окажат

4 След извършените преобразувания използваните показатели приемат следния вид: LogY – Реален БВП;

LogGFCPGDP – Относителен дял на бруто образуването на основен капитал в БВП; LogPE – Броят на заетите; LogTOGDP – Относителен дял на външнотърговския стокооборот в БВП; LogTVGDP – Относителен дял на общата стойност на търгуваните акции в БВП. Представката “Log” изразява натурален логаритъм.

7

нестационарни при своите равнища, но интегрирани от един и същ порядък, моделирането

продължава с търсенето на дългосрочни зависимости чрез теста за множествена

коинтеграция на Йохансон и Юзелиус.

При използването на информационните критерии на Шварц и Акайке за избор на

оптимален лаг в тестовете за стационарност (с последователното включване на константа

и тренд) не бяха получени резултати, даващи основание да се отхвърли нулевата хипотеза

за нестационарност за всички времеви редове при техните равнища и в двата периода. При

повтаряне на тестовете обаче с първите разлики на променливите нулевата хипотеза беше

отхвърлена при 1% вероятност за грешка (Таблица 1).

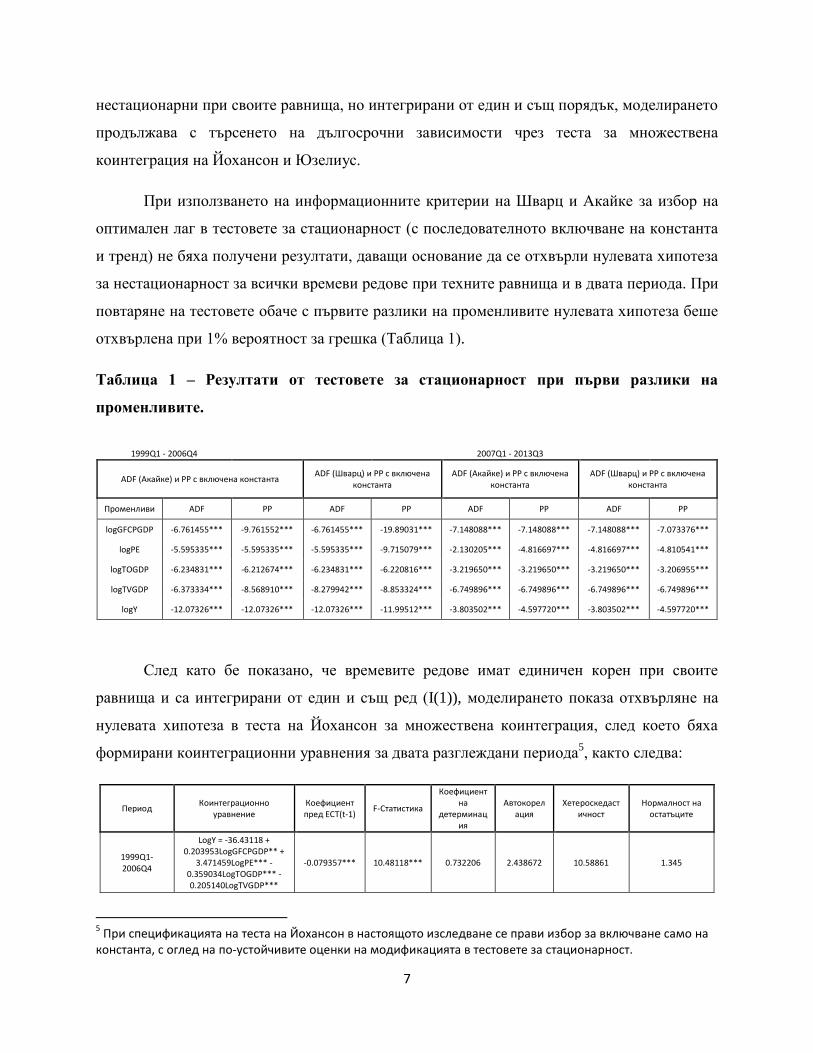

Таблица 1 – Резултати от тестовете за стационарност при първи разлики на

променливите.

1999Q1 - 2006Q4

2007Q1 - 2013Q3

ADF (Акайке) и PP с включена константа ADF (Шварц) и PP с включена

константа ADF (Акайке) и PP с включена

константа ADF (Шварц) и PP с включена

константа

Променливи ADF PP ADF PP ADF PP ADF PP

logGFCPGDP -6.761455*** -9.761552*** -6.761455*** -19.89031*** -7.148088*** -7.148088*** -7.148088*** -7.073376***

logPE -5.595335*** -5.595335*** -5.595335*** -9.715079*** -2.130205*** -4.816697*** -4.816697*** -4.810541***

logTOGDP -6.234831*** -6.212674*** -6.234831*** -6.220816*** -3.219650*** -3.219650*** -3.219650*** -3.206955***

logTVGDP -6.373334*** -8.568910*** -8.279942*** -8.853324*** -6.749896*** -6.749896*** -6.749896*** -6.749896***

logY -12.07326*** -12.07326*** -12.07326*** -11.99512*** -3.803502*** -4.597720*** -3.803502*** -4.597720***

След като бе показано, че времевите редове имат единичен корен при своите

равнища и са интегрирани от един и същ ред (I(1)), моделирането показа отхвърляне на

нулевата хипотеза в теста на Йохансон за множествена коинтеграция, след което бяха

формирани коинтеграционни уравнения за двата разглеждани периода5, както следва:

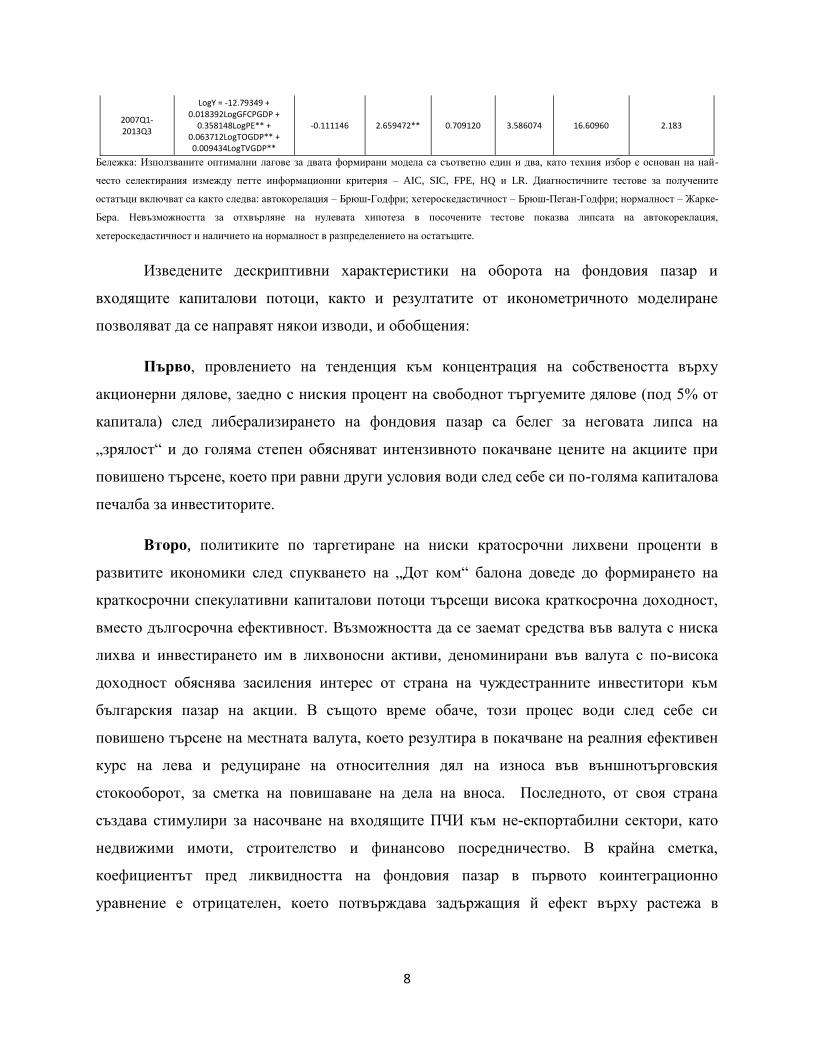

Период Коинтеграционно

уравнение Коефициент пред ECT(t-1)

F-Статистика

Коефициент на

детерминация

Автокорелация

Хетероскедастичност

Нормалност на остатъците

1999Q1-2006Q4

LogY = -36.43118 + 0.203953LogGFCPGDP** +

3.471459LogPE*** -0.359034LogTOGDP*** -0.205140LogTVGDP***

-0.079357*** 10.48118*** 0.732206 2.438672 10.58861 1.345

5 При спецификацията на теста на Йохансон в настоящото изследване се прави избор за включване само на

константа, с оглед на по-устойчивите оценки на модификацията в тестовете за стационарност.

8

2007Q1-2013Q3

LogY = -12.79349 + 0.018392LogGFCPGDP +

0.358148LogPE** + 0.063712LogTOGDP** + 0.009434LogTVGDP**

-0.111146 2.659472** 0.709120 3.586074 16.60960 2.183

Бележка: Използваните оптимални лагове за двата формирани модела са съответно един и два, като техния избор е основан на най-

често селектирания измежду петте информационни критерия – AIC, SIC, FPE, HQ и LR. Диагностичните тестове за получените

остатъци включват са както следва: автокорелация – Брюш-Годфри; хетероскедастичност – Брюш-Пеган-Годфри; нормалност – Жарке-

Бера. Невъзможността за отхвърляне на нулевата хипотеза в посочените тестове показва липсата на автокореклация,

хетероскедастичност и наличието на нормалност в разпределението на остатъците.

Изведените дескриптивни характеристики на оборота на фондовия пазар и

входящите капиталови потоци, както и резултатите от иконометричното моделиране

позволяват да се направят някои изводи, и обобщения:

Първо, провлението на тенденция към концентрация на собствеността върху

акционерни дялове, заедно с ниския процент на свободнот търгуемите дялове (под 5% от

капитала) след либерализирането на фондовия пазар са белег за неговата липса на

„зрялост“ и до голяма степен обясняват интензивното покачване цените на акциите при

повишено търсене, което при равни други условия води след себе си по-голяма капиталова

печалба за инвеститорите.

Второ, политиките по таргетиране на ниски кратосрочни лихвени проценти в

развитите икономики след спукването на „Дот ком“ балона доведе до формирането на

краткосрочни спекулативни капиталови потоци търсещи висока краткосрочна доходност,

вместо дългосрочна ефективност. Възможността да се заемат средства във валута с ниска

лихва и инвестирането им в лихвоносни активи, деноминирани във валута с по-висока

доходност обяснява засиления интерес от страна на чуждестранните инвеститори към

българския пазар на акции. В същото време обаче, този процес води след себе си

повишено търсене на местната валута, което резултира в покачване на реалния ефективен

курс на лева и редуциране на относителния дял на износа във външнотърговския

стокооборот, за сметка на повишаване на дела на вноса. Последното, от своя страна

създава стимулири за насочване на входящите ПЧИ към не-екпортабилни сектори, като

недвижими имоти, строителство и финансово посредничество. В крайна сметка,

коефициентът пред ликвидността на фондовия пазар в първото коинтеграционно

уравнение е отрицателен, което потвърждава задържащия й ефект върху растежа в

9

периода преди кризата и показва, че 1% покачване на относителния размер на общата

стойност на търгуваните акции е свързано с 0.2% спад на реалния БВП.

Трето, покачването на краткосрочните лихви и общото усещане за несигурност в

развитите икономики, свързано с финансовата криза от края на 2007 г. предизвика

оттеглянето на капиталовите потоци от българския фондов пазар, което доведе и до

съответния спад на ликвидността му след 2008 г. Получената оценка във второто

коинтеграционно уравнение показва про-цикличния характер на влиянието на

относителния размер на общата стойност на търгуваните акции върху динамиката на

съвкупното производство, което може да бъде асоциирано с интензивното свиване на

инвестиционния интерес, характерно за втория разглеждан период. Въпреки това,

стойността на получения коефициент пред променливата е толкова малка, че може да се

предположи незначителна интензивност на посочената взаимовръзка.

Четвърто, коефициентите пред останалите независими променливи във

формираните две коинтеграционни уравнения имат очакваните знаци и са в нормални

размери. Получените коефициенти пред членът за корекция на грешките са отрицателни,

като само в първото уравнение е получена статистическа значимост, което потвърждава

дългосрочната причинност в посока от обясняващите, към обясняваните променливи.

Оценките за адекватност на формираните единични уравнения с корекция на грешките

показват висок коефициент на детерминация, статистически значима F-статистика,

липсата на автокорелация и хетероскедастичност в остатъците, както и тяхното нормално

разпределение.

Използвана литература:

1. Levine, R., "Stock Markets, Growth, and Tax Policy,” International Finance Discussion

Papers Number 374, 1990;

2. Levine, R., “Financial Development and Economic Growth: Views and Agenda,” Journal

of Economic Literature, Vol 35, No. 2, 1997;

10

3. Demirguc-Kunt, A., and Levine, R., "Stock Market Development and Financial

Intermediaries: Stylized Facts", The World Bank Economic Review, Vol. 10, No. 2,

1996;

4. Singh, A., and Weisse, B., "Emerging Stock Markets, Portfolio Capital Flows and Long-

term Economic Growth: Micro and Macroeconomic Perspectives", World Development,

Vol. 26, No. 4, 1998;

5. Romer, P.M., "Endogenous Technological Change", Journal of Political Economy, 98

(5), 1990.

Copyright © 2022 FDOKUMEN