Modelli di stima nel mercato immobiliare: l'utilizzazione della programmazione lineare

Upload

khangminh22Category

view

0download

0

1

TRIBUNALE CIVILE di AREZZO

ESECUZIONE IMMOBILIARE n. 280/2016

GIUDICE DELEGATO: Dott. XXXXXX XXXXXX

PERITO: Arch. XXXXXX XXXXXX

VALUTAZIONE di STIMA (LOTTO n. 2) Architetto XXXXXX XXXXXX tel. XXXXXXXXXXXXXXXXXXXXXXXXXX e-mail : XXXXXXXXX@XXXXXXXXXXXXX XXXXXXXXXXXXXXXXXXXXXXXXXXXX Pec: XXXXXXXXX@XXXXXXXXXXXXX

2

TRIBUNALE CIVILE DI AREZZO

All’Ill.mo Dott. Fabrizio PIESCHI, Giudice DELEGATO

della Esecuzione Immobiliare n. 280/2016

- promossa da:

BANCA VALDICHIANA XXXXXX XXXXXX di XXXXXX e XXXXXX - contro:

XXXXXX XXXXXX e XXXXXX XXXXXX

PREMESSO

che con Decreto del giorno 04/11/2017 la sottoscritta dott. arch.

XXXXXXXXXXXXXX nata ad XXXXXX XXXXXX, iscritta al n. XX dell’Albo dei

Consulenti Tecnici presso il Tribunale di Arezzo, iscritta all'Albo degli Architetti

della Provincia di Arezzo al n. XXX con Studio Tecnico in XXXXXX, XXXXXX

XXXXXX, fax. XXXXXX XXXXXX XXXXX, P.i.v.a.: XXXXXX XXXXXX XXX

XXXXXX XXXXXX, indirizzo pec: XXXXXX XXXXXX, è stata nominata

“Esperto per la Valutazione di Stima dei Beni pignorati”, e che con

l’affidamento dell’incarico sono stati posti i Quesiti in risposta ai quali la scrivente

rimette la seguente Relazione.

* * * * *

0. PREMESSA

I Beni di cui alla Esecuzione n. 280/2016, Lotto 2, sono costituiti da:

- Tre Unità Immobiliari in Edificio ad uso Produttivo con resede, tutte

poste in Comune di Arezzo, Località XXXXXX XXXXXX nn. XXXXXX-XXXXXX.

I Beni oggetto di Valutazione, relativamente al Lotto 2, sono parte di un

“Compendio ad uso Produttivo” costituito da un edificio che si sviluppa su due

piani. L’edificio è unico.

Si tratta di un immobile realizzato con struttura in calcestruzzo

3

prefabbricato, pannelli posati in verticale: esso è scarno e ordinario. Il resede ed

il fabbricato in genere evidenziano la necessità di opere di manutenzione.

Attualmente i Beni oggetto di Valutazione non sono utilizzati in ambito lavorativo:

essi sono occupati da materiali in grandi quantità ed evidenziano, lo stato di

abbandono che li caratterizza.

I Beni oggetto di Valutazione sono posti nella parte di destra dell’edificio

produttivo, per chi guarda il fabbricato.

Il Lotto urbanistico su cui è stato realizzato il compendio, già identificato

con il n. X, era costituito da un appezzamento di terreno della superficie di

mq. 2000, facente parte del Comparto P.I.P. Artigianale XXXXXX del Comune

di Arezzo.

Il terreno, assegnato inizialmente all’impresa Edile XXXXXX XXXXXX & C

s.n.c., venne successivamente ceduto in proprietà a due imprenditori, il Signor

XXXXXXXXXXXX per una superficie di mq. 680 ed al Signor XXXXXX

XXXXXX & XXXX., per una superficie di mq. 1.320.

Divenuti proprietari del terreno i Signori XXXXXX e XXXXX iniziano l’iter

per la costruzione dell’immobile produttivo come previsto dagli Strumenti

urbanistici comunali, ciascuno secondo le proprie esigenze. Ed ecco che

l’Edificio viene costruito: la porzione di proprietà del Signor XXXXXX si trova in

destra del compendio immobiliare per chi guarda la facciata principale.

La porzione di proprietà del Signor XXXXXXcatastalmente viene

suddivisa in più Unità Immobiliari, appunto Tre:

- Una al Piano Terra con accesso diretto dal resede, dalla Viabilità sul

fronte principale, (ALLEGATI FOTOGRAFICO e 5).

- Una al Piano Terra: con accesso dal resede, dalla Viabilità principale sul

4

fronte laterale destro, (ALLEGATI FOTOGRAFICO e 5).

- Una al Piano Primo: con accesso dal resede, quindi al Piano Primo con

scala interna all’edificio, (ALLEGATI FOTOGRAFICO e 5).

* * * * *

1. verifichi, prima di ogni altra attività, la completezza della documentazione ex

art. 567 c.p.c. (estratto del catasto e certificati delle iscrizioni e trascrizioni

relative all’immobile pignorato effettuate nei venti anni anteriori alla trascrizione

del pignoramento, oppure certificato notarile attestante le risultanze delle visure

catastali e dei registri immobiliari) segnalando immediatamente al giudice e al

creditore procedente i documenti e gli atti mancanti o inidonei.

Nel caso in cui il creditore abbia depositato i certificati delle iscrizioni e

trascrizioni, l’esperto deve precisare in riferimento a ciascuno degli immobili

pignorati:

se la certificazione delle iscrizioni si estenda per un periodo pari ad almeno

venti anni a ritroso dalla trascrizione del pignoramento e sia stata richiesta in

relazione a ciascun soggetto che risulti proprietario (sulla scorta dei pubblici

registri immobiliari) per il periodo considerato;

se la certificazione delle trascrizioni (sia a favore, che contro) risalga sino ad un

atto di acquisto derivativo od originario che sia stato trascritto in data

antecedente di almeno venti anni la trascrizione del pignoramento e sia stata

richiesta in relazione a ciascun soggetto che risulti proprietario (sulla scorta dei

pubblici registri immobiliari) per il periodo considerato.

Nel caso in cui il creditore abbia depositato la certificazione notarile sostitutiva,

l’esperto deve precisare in riferimento a ciascuno degli immobili pignorati:

• se la certificazione risalga sino ad un atto di acquisto derivativo od

5

originario che sia stato trascritto in data antecedente di almeno venti anni la

trascrizione del pignoramento.

In secondo luogo, l’esperto deve precisare se il creditore procedente abbia

depositato l’estratto catastale attuale (relativo cioè alla situazione al giorno del

rilascio del documento) e l’estratto catastale storico (estratto che deve riguardare

il medesimo periodo preso in considerazione dalla certificazione delle

trascrizioni: il periodo cioè sino alla data dell’atto di acquisto derivativo od

originario antecedente di almeno venti anni la trascrizione del pignoramento).

Nel caso di deposito della certificazione notarile sostitutiva, l’esperto deve

precisare se i dati catastali attuali e storici degli immobili pignorati siano indicati

nella detta certificazione.

L’esperto deve altresì precisare se il creditore procedente abbia depositato il

certificato di stato civile dell’esecutato.

Nel caso di esistenza di rapporto di coniugio, sempre in sede di controllo

preliminare (e fermo restando quanto richiesto in risposta al quesito n. 13)

l’esperto deve acquisire il certificato di matrimonio rilasciato dal Comune del

luogo in cui sia stato celebrato, con indicazione delle annotazioni a margine.

Laddove risulti che alla data dell’acquisto l’esecutato fosse coniugato in regime

di comunione legale ed il pignoramento non sia stato notificato al coniuge

comproprietario, l’esperto indicherà tale circostanza al creditore procedente ed

al G.E.

Nella verifica della completezza della documentazione, l’esperto dovrà altresì in

particolare accertare:

- la corretta ed esatta individuazione dei beni oggetto della espropriazione in

relazione ai dati catastali e dei registri immobiliari;

6

- i dati catastali effettivamente risultanti e la corrispondenza/non corrispondenza

delle certificazioni catastali ai dati indicati nell’atto di pignoramento e le eventuali

regolarizzazioni occorrenti;

- le note di trascrizione e i titoli di trasferimento (in particolare l’atto di

provenienza) con specifico riferimento ad eventuali servitù o altri vincoli trascritti

(ad esempio, regolamento condominiale contrattuale) o ad eventuali iscrizioni

ipotecarie successive al pignoramento;

- se sussista o meno la continuità delle trascrizioni nel ventennio antecedente al

pignoramento: qualora in particolare non risulti trascritto un atto di accettazione

tacita dell’eredità necessario ai fini della continuità delle trascrizioni ai sensi e per

gli effetti dell’art. 2650 commi 1 e 2 c.c., l’esperto dovrà segnalare la

circostanza al creditore procedente e al giudice, il quale dovrà assegnare al

creditore procedente termine per completare la documentazione che attesti la

continuità delle trascrizioni, o per depositare un atto introduttivo di un giudizio

(con relativa nota di trascrizione) avente ad oggetto l’accertamento della titolarità

del diritto di proprietà sull’immobile pignorato, acquistato mortis causa;

E’ agli atti la Certificazione notarile.

La certificazione notarile risale ad un periodo superiore al ventennio sia

per la provenienza dei Beni.

L’esperto ha acquisito Estratto dell’atto di matrimonio (ALLEGATO 1): non

ci sono annotazioni .

Sono state eseguite verifiche ipotecarie.

* * * * *

2) provveda quindi subito all’integrazione; in particolare acquisisca, ove non

depositati: a) planimetria catastale e planimetria allegata all’ultimo progetto

7

approvato o alla concessione in sanatoria; b) anche se anteriore al ventennio,

copia integrale del titolo di provenienza al debitore dell’immobile pignorato;

2.1) Si è provveduto ad acquisire, in quanto non depositati (ALLEGATO 5):

- a.1) - Estratto di mappa; - a.2) - Planimetrie;

- a.3) - Elaborato Planimetrico; - a.4) - Visure Storiche; - a.5) - Confinantì.

2.2) I Beni oggetto della presente Valutazione sono di proprietà del Signor

XXXXXX XXXXXX.

I Beni sono pervenuti al Signor XXXXXX:

a) - per “ATTO DI COMPRAVENDITA” Notaio XXXXXX XXXXXX in data

XXXXXX, Repertorio n. XXXXXX, trascritto presso l’Agenzia del Territorio

Servizio di Pubblicità Immobiliare di Arezzo il XXXXXX al n. XXXXXX di

formalità, e successiva rettifica trascritta il XXXXXX, (al n. XXXXXX, (di

formalità, tra l’Impresa XXXXXX XXXXXX e XXXXXX. ed il Signor XXXXXX,

(ALLEGATO 2).

….”Il Signor XXXXXX XXXXXX dichiara di essere coniugato con la Signora

XXXXXX XXXXXX, di trovarsi in regime di comunione legale dei beni; che l’acquisto del

proprio marito (….) rientra tra i beni destinati all’esercizio della propria attività

artigianale. Al presente atto interviene la Signora XXXXXX XXXXXX per confermare ai

sensi dell’art. 178 della legge 19 maggio 1975 n. 1511 la verità di quanto assunto dal

proprio coniuge Signor XXXXXXXXXXXX”….

L’impresa XXXXXX con il presente atto … dichiara di vendere come

vende con ogni garanzia di legge al signor XXXXXXXXXXXX, che dichiara di

acquistare, il seguente immobile:

- Appezzamento di terreno posto in Comune di Arezzo, Zona P.I.P. Artigianale

XXXXXX 2° Intervento, rappresentato al Nuovo Catasto Terreni del Comune di Arezzo,

8

Sezione B, alla partita XXXXX, foglio XXXXXX,

- particella XXXXXX (originata dalla XXXX) di are 4 (quattro) centiare 87

(ottantasette)……

- particella XXX (originata dalla XXXX), (relitto strada) di centiare 90 (novanta),….

- particella XXX (originata dalla XXXX) di are 1 (uno) centiare 3 (tre),…., della

superficie complessiva di are 6 centiare 80”….

b) Con lo stesso atto, con la Seconda Convenzione XXXXX XXXXXX

XXXXXX & XXXXXX vende la restante parte di terreno facente parte del lotto

Edificabile n. X del P.I.P. Artigianale XXXXXX 2° Intervento, , alla Società

“XXXXXX XXXXXX XXXXXXXX. .

….”Le parti acquirenti costituiscono reciproca servitù di passaggio con

canalizzazioni in genere, sia aeree che interrate, sui rispettivi resedi che

rimarranno scoperti, e si autorizzano ad aprire finestre anche a distanza non

regolare dai rispettivi confini avendo intenzione di realizzare un edificio

insieme”….

* * * * *

Si allega copia dell’atto di provenienza, (ALLEGATO 2).

* * * * *

3. predisponga l’elenco delle iscrizioni e trascrizioni pregiudizievoli

(ipoteche, pignoramenti, sequestri, domande giudiziali) gravanti sul bene

(descrivendole specificamente nel corpo della relazione, ed indicando i soggetti in

favore dei quali le iscrizioni sono state prese) ivi compresi: i vincoli derivanti da

contratti incidenti sulla attitudine edificatoria dello stesso, i vincoli connessi con il

suo carattere storico-artistico, ovvero di natura paesaggistica e simili, atti di

asservimento urbanistici e cessioni di cubatura, convenzioni matrimoniali e

9

provvedimenti di assegnazione della casa al coniuge, altri pesi o limitazioni d’uso

(oneri reali, servitù, uso, abitazione, obbligazioni propter rem ecc.); indichi

l’esistenza sui beni pignorati di vincoli artistici, storici, alberghieri di

inalienabilità o di indivisibilità;

- ELENCO ISCRIZIONI E TRASCRIZIONI PREGIUDIZIEVOLI: TRASCRIZIONI

T. 1) - Trascrizione del XXXXXXX n. XXXXXXdel R.P.,

avente per oggetto: Verbale di pignoramento immobili,

- Ufficiale Giudiziario del Tribunale di Arezzo in data XXXXXXX, Rep. XXXXX

- Soggetto a favore: XXXXXXXXXXXX XXXXXX XXXXXXXXX.

- relativamente all’Unità Negoziale 1, per il Diritto di Proprietà, Quota di 1/1;

- relativamente all’Unità Negoziale 2, per il Diritto di Proprietà, Quota di 1/2;

- relativamente all’Unità Negoziale 3, per il Diritto di Proprietà, Quota di 1/1;

- relativamente all’Unità Negoziale 4, per il Diritto di Proprietà, Quota di 1/1;

- Contro:

Soggetto n. 1: - XXXXXXXXXXXX

- relativamente all’Unità Negoziale 1, per il Diritto di Proprietà, Quota di 1/2;

- relativamente all’Unità Negoziale 2, per il Diritto di Proprietà, Quota di 1/4;

- relativamente all’Unità Negoziale 3, per il Diritto di Proprietà, Quota di 1/2;

- relativamente all’Unità Negoziale 4, per il Diritto di Proprietà, Quota di 1/1;

Soggetto n. 1: - XXXXXX XXXXXX

- relativamente all’Unità Negoziale 1, per il Diritto di Proprietà, Quota di 1/2;

- relativamente all’Unità Negoziale 2, per il Diritto di Proprietà, Quota di 1/4;

- relativamente all’Unità Negoziale 3, per il Diritto di Proprietà, Quota di 1/2;

- IMMOBILI - Unità Negoziale n. 4: (Immobile n. 1)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XX Particella XXXXXX Subalterno X

Natura C/2 Magazzini e locali di deposito Consistenza 58 mq

(Immobile n. 2)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XX Particella XXXXXX Subalterno X

10

Natura C3 Laboratori per arti e mestieri Consistenza 157 mq

(Immobile n. 3)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

Natura C3 Laboratori per arti e mestieri Consistenza 274 mq

* * * * *

I.1) - Iscrizione del XXXXXXX, n. XXXXX del generale e n. XXXXX del

particolare, avente per oggetto: Ipoteca Volontaria, Concessione a garanzia di

apertura di XXXXXX per complessivi € 500.000,00 di cui € 250.000,00 di capitale,

- Soggetto a favore in qualità di XXXXXXRE ipotecario:

- Soggetto a favore:XXXXXXXX XXXXXX XXXXXXXXXXXXXXXXXXX

- relativamente all’Unità Negoziale 1, per il Diritto di Proprietà, Quota di 1/1;

- Contro:

Soggetto n. 1: - XXXXXXXXXXXX

- relativamente all’Unità Negoziale 1, per il Diritto di Proprietà, Quota di 1/1;

- IMMOBILI -

Unità Negoziale n. 1: (Immobile n. 1)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

Natura X – Fabbricato Consistenza 58 mq

Indirizzo Località XXXXXX XXXXXX

(Immobile n. 2)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

Natura C3 Laboratori per arti e mestieri Consistenza 157 mq

Indirizzo Località XXXXXX XXXXXX n. civico XXX

(Immobile n. 3)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

11

Natura C3 Laboratori per arti e mestieri Consistenza 274 mq

Indirizzo Località XXXXXX XXXXXX . civico XXXXXX

I.2) - Iscrizione del XXXXXXX, n. XXXX del generale e n. XXX del particolare,

avente per oggetto: Ipoteca Volontaria, Concessione a garanzia di apertura di

XXXXXX per complessivi € 1.000.000,00 di cui € 500.000,00 di capitale,

- Soggetto a favore in qualità di XXXXXXRE ipotecario:

- Soggetto a favore:XXXXXXXXXXXXXX XXXXXX XXXXXXXXXXXXXXXXXX

- relativamente all’Unità Negoziale 1, per il Diritto di Proprietà, Quota di 1/1;

- Contro:

Soggetto n. 1: in qualità di DEBITORE Ipotecario - XXXXXXXXXXXX

- relativamente all’Unità Negoziale 1, per il Diritto di Proprietà, Quota di 1/1;

Soggetto n. 2: : in qualità di Terzo datore di Ipoteca - XXXXXX XXXXXX

- relativamente all’Unità Negoziale 2, per il Diritto di Proprietà, Quota di 1/2;

- relativamente all’Unità Negoziale 3, per il Diritto di Proprietà, Quota di 1/4;

- IMMOBILI -

Unità Negoziale n. 1: (Immobile n. 1)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

Natura X – Fabbricato Consistenza 58 mq

Indirizzo XXXXXX XXXXXX

(Immobile n. 2)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

Natura C3 Laboratori per arti e mestieri Consistenza 157 mq

Indirizzo XXXXXX XXXXXX

(Immobile n. 3)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

Natura C3 Laboratori per arti e mestieri Consistenza 274 mq

12

Indirizzo XXXXXX XXXXXX

I.3) - Iscrizione del XXXX, n. XXX del generale e n. XX del particolare, avente

per oggetto: Ipoteca Volontaria, Concessione a garanzia di apertura di XXXXXX per

complessivi € 300.000,00 di cui € 150.000,00 di capitale,

- Soggetto a favore in qualità di XXXXXXRE ipotecario:

- Soggetto a favore: XXXXXX XXXXXX XXXXXXXXXXXXXXXXX.

- relativamente all’Unità Negoziale 3, per il Diritto di Proprietà, Quota di 1/1;

- Contro:

Soggetto n. 1: - XXXXXXXXXXXX

- relativamente all’Unità Negoziale 3, per il Diritto di Proprietà, Quota di 1/1;

- IMMOBILI -

Unità Negoziale n. 3: (Immobile n. 1)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

Natura C2 – Magazzini e Locali di Deposito Consistenza 58 mq

Indirizzo Frazione XXXXXX XXXXXX

(Immobile n. 2)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

Natura C3 Laboratori per arti e mestieri Consistenza 157 mq

Indirizzo Frazione XXXXXX XXXXXX

(Immobile n. 3)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

Natura C3 Laboratori per arti e mestieri Consistenza 274 mq

Indirizzo Frazione XXXXXX XXXXXX

I.4) - Iscrizione del XXXXXXXXXXXXXX, n. XXXX del generale e n. XXX del

13

particolare, avente per oggetto: Ipoteca Volontaria, Concessione a garanzia di

apertura di MUTUO FONDIARIO per complessivi € 280.000,00 di cui € 140.000,00 di

capitale,

- Soggetto a favore in qualità di XXXXXXRE ipotecario:

- Soggetto a favore:XXXXXXX XXXXXX XXXXXXXXXXXXXXXXXXXXXX.

- relativamente all’Unità Negoziale 3, per il Diritto di Proprietà, Quota di 1/1;

- Contro:

Soggetto n. 1: - XXXXXXXXXXXX

- relativamente all’Unità Negoziale 3, per il Diritto di Proprietà, Quota di 1/1;

- IMMOBILI -

Unità Negoziale n. 3: (Immobile n. 1)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

Natura C2 – Magazzini e Locali di Deposito Consistenza 58 mq

Indirizzo Frazione XXXXXX XXXXXX

(Immobile n. 2)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

Natura C3 Laboratori per arti e mestieri Consistenza 157 mq

Indirizzo Frazione XXXXXX XXXXXX

(Immobile n. 3)

Comune A390 - AREZZO (AR)

Catasto FABBRICATI

Sezione urbana B - Foglio XXXXXX Particella XXXXXX Subalterno X

Natura C3 Laboratori per arti e mestieri Consistenza 274 mq

Indirizzo Frazione XXXXXX XXXXXX

Si allega copia delle Note (ALLEGATO 4).

I costi per le cancellazioni che sono da verificare con l’Ufficio

competente al momento della effettiva presentazione delle formalità.

14

4. accerti l’esistenza di vincoli o oneri di natura condominiale (segnalando se

gli stessi resteranno a carico dell’acquirente, ovvero saranno cancellati o

risulteranno non opponibili al medesimo); in particolare, indichi l’importo annuo

delle spese fisse di gestione o di manutenzione, eventuali spese straordinarie già

deliberate anche se il relativo debito non sia ancora scaduto, eventuali spese

condominiali non pagate negli ultimi due anni anteriori alla data della perizia, il

corso di eventuali procedimenti giudiziari relativi al bene pignorato;

Non esiste condominio.

5. rilevi l’esistenza di diritti demaniali (di superficie o servitù pubbliche) o

usi civici evidenziando gli eventuali oneri di affrancazione o riscatto, nonché

indichi se i beni pignorati siano gravati da censo, livello o uso civico e se vi sia

stata affrancazione da tali pesi, ovvero che il diritto sul bene del debitore

pignorato sia di proprietà ovvero derivante da alcuno dei suddetti titoli;

accerti altresì se i beni pignorati siano oggetto di procedura espropriativa per

pubblica utilità;

Non sono emersi diritti di questo tipo durante le indagini.

6. riferisca dell’esistenza di formalità, vincoli e oneri che saranno cancellati o

che comunque risulteranno non opponibili all’acquirente (tra cui iscrizioni,

pignoramenti e altre trascrizioni pregiudizievoli), indicando i costi a ciò necessari;

verifichi presso la Cancelleria (Civile) del Tribunale:

a) l’attuale pendenza delle cause relative a domande trascritte (se risultanti

dai RR.II.)

15

b) la data di emissione e il contenuto dell’eventuale provvedimento di

assegnazione della casa coniugale al coniuge separato o all’ex-coniuge

dell’esecutato che occupa l’immobile (e acquisirne copia);

più in particolare, per i vincoli che resteranno a carico dell’acquirente:

- le domande giudiziali (indicando se la causa è ancora in corso);

- gli atti di asservimento urbanistico e cessioni di cubatura;

- gli altri pesi o limitazioni d’uso (es. oneri reali, servitù, diritto d’uso e

abitazione, assegnazione al coniuge, etc.);

- per i vincoli e oneri giuridici che saranno cancellati o regolarizzati al

momento della vendita a cura e spese della procedura:

- le iscrizioni;

- i pignoramenti ed altre trascrizioni pregiudizievoli

- le difformità urbanistico-catastali;

Le formalità seguenti sono quelle che devono essere cancellate:

T.1) - Trascrizione del 07/12/2013 n. XXXXX del R.P.,

I.1) - Iscrizione del 24/12/2003 n. XXXXX del R.P.,

I.2) - Iscrizione del 06/02/2008 n. XXXXX del R.P.,

I.3) - Iscrizione del 11/01/2011 n. XXXXX del R.P.,

I.4) - Iscrizione del 13/02/2013 n. XXXXX del R.P.-

I costi per le cancellazioni sono da verificare con l’Ufficio competente al

momento della effettiva presentazione delle formalità.

7. descriva l’immobile pignorato, previo necessario accesso all’interno,

indicando: comune, località, via, numero civico, scala, piano, interno;

caratteristiche interne ed esterne; superficie commerciale in mq; altezza interna

utile; esposizione; condizioni di manutenzione; confini (nel caso di terreni); dati

16

catastali attuali; eventuali pertinenze, accessori e millesimi di parti comuni;

descriva altresì le vie di accesso (pedonale e carraio) all’immobile.

Qualora si tratti di più immobili pignorati, fornisca la descrizione analitica di

ciascuno dei beni compresi nel lotto (un paragrafo per ciascun immobile:

appartamento, capannone ecc.);

7.A. DESCRIZIONE BENI

I Beni immobili oggetto di Pignoramento sono costituiti da:

- Tre Unità Immobiliari in Edificio ad uso Produttivo con resede, tutte

poste in Comune di Arezzo, Località XXXXXX XXXXXX nn. XXXXXX-

XXXXXX.

a) La Prima Unità Immobiliare è posta al Piano Terra: ad essa si accede,

direttamente dalla Viabilità principale, posta sul fronte, attraverso il resede,

(ALLEGATI FOTOGRAFICO e 5).

La Unità Immobiliare si presenta come un unico ampio vano al cui interno

trova collocazione un piccolo locale sul lato sinistro della porta di ingresso.

Tale locale è delimitato dalla Unità Immobiliare da una parete a tutta

altezza: non ci sono servizi igienici.

Nel Titolo originario la parete divisoria, avente lunghezza pari alla

lunghezza della stessa Unità Immobiliare, avrebbe dovuto celare un locale a

servizio della Unità Immobiliare produttiva posta al Piano Primo, (sub. 6).

I locali non presentano né tinteggiature né intonaci: l’infisso principale è

molto ampio. Sono presenti n. cinque infissi alti con grate.

Il pavimento è in battuto di cemento. E’ evidente la presenza di aperture

realizzate poi “tamponate”: una di queste metteva in comunicazione il locale

con il vano scala per l’accesso al Piano Superiore.

17

La destinazione catastale della Unità Immobiliare è: C/2, Magazzini e

Locali di Deposito.

L’Unità Immobiliare oggetto di Valutazione manifesta la necessità di

manutenzione e/o di completamento di alcune opere edili/finiture superficiali

relative al Bene nella sua complessità.

Tutte le Unità Immobiliari sono attraversate da tubazioni aeree che

possono costituire servitù di passaggio impiantistica, essendo la proprietà unica

fin dalla costruzione dei beni.

Le Unità Immobiliari oggetto di Valutazione manifestano la necessità di

manutenzione e/o di completamento di alcune opere edili/finiture superficiali in

genere, relative ai Bene complessivamente.

La copertura dell’edificio è piana: essa è realizzata in lastre orizzontali

ondulate di fibrocemento contenenti amianto, come la controsoffittatura,

(ALLEGATI FOTOGRAFICO e 9).

La controsoffittatura è posta all’intradosso del solaio di copertura della

Terza Unità Immobiliare.

Si allega preventivo per la bonifica, (ALLEGATO 9).

b. La Seconda Unità Immobiliare Produttiva è posta al Piano Terra: ad essa

si accede, direttamente dalla Viabilità principale, attraversando il resede sul

fronte laterale destro, (ALLEGATI FOTOGRAFICO e 5).

Raggiunta all’incirca la parte terminale del resede occupata da annessi

del tipo deposito bombole o analoghi, anch’essi parte della Unità Immobiliare

18

oggetto di Valutazione, troviamo sulla sinistra il portone di ingresso principale

alla Seconda Unità Immobiliare.

L’ingresso si presenta piccolo e delimitato da una gabbia metallica. Il

corridoio di ingresso prosegue: la muratura che lo separa dal vano principale

non raggiunge il solaio.

Sono presenti in sinistra del corridoio, i servizi igienici ed un ufficio.

Usciti dal corridoio, in destra, abbiamo altri locali con destinazione

spogliatoio.

L’altezza dei vani posti in destra è pari a circa 2, 50 ml.. L’altezza del

locale principale è pari a circa ml.. 5.48.

Al di sopra del solaio di copertura dei vani posti in destra del corridoio è

stato realizzato una specie di deposito “en plein air”.

Usciti dal corridoio abbiamo un ampio vano pieno di materiali

comunicante direttamente con l’esterno tramite due portoni.

La scrivente ha effettuato le misurazioni necessarie per la Valutazione

dei Beni, ma i locali sono pieni di macchinari e materiali ingombranti e pesanti

che non si possono spostare: alcune misure quindi sono state rilevate dagli

elaborati grafici.

L’impianto elettrico è per lo più del tipo “a blindosbarra”: per mezzo di

tiranti e/o staffe i condotti elettrici sono sospesi al soffitto.

Il pavimento è in battuto di cemento, le pareti sono generalmente

tinteggiate.

Il solaio dei locali posti in destra del corridoio di ingresso è utilizzato come

deposito-ripostiglio, in maniera impropria rispetto alla funzione autorizzata.

19

La Categoria catastale della Unità Immobiliare è: C/3, Laboratori per Arti

e Mestieri.

c ) La Terza Unità Immobiliare è posta al Piano Primo: ad essa si accede,

direttamente dalla Viabilità sul fronte principale, attraverso il resede; quindi

tramite la scala interna al Piano Primo (ALLEGATI FOTOGRAFICO e 5).

E’ presente anche un locale al piano ammezzato.

Sono parte della Unità Immobiliare oggetto di Valutazione anche annessi,

del tipo deposito bombole o analoghi, posti nel resede .

L’impianto elettrico è per lo più del tipo “a blindosbarra”: per mezzo di

tiranti e/o staffe i condotti elettrici sono sospesi al soffitto.

Il pavimento è in battuto di cemento, le pareti sono generalmente

tinteggiate.

L’altezza interna è pari a circa 3,12 ml..

La Categoria catastale della Unità Immobiliare è: C/3, Laboratori per Arti

e Mestieri.

a) La scrivente ha effettuato vari sopralluoghi, sia internamente, primo

accesso con Istituto Vendite Giudiziarie, oltre a vari altri accessi sia

esternamente che internamente , presso i Beni oggetto di Stima, per accertarne

le specifiche caratteristiche, le condizioni di utilizzo, la localizzazione, per

svolgere indagini e verifiche conoscitive, al fine di esprimere una giusta

valutazione. Oltre che per effettuare rilievi geometrici per gli aggiornamenti

catastali e per le verifiche di conformità (ALLEGATO FOTOGRAFICO).

In seguito a ciò si può affermare, che il Bene oggetto di Stima nella

sua configurazione attuale, relativamente in particolare al LOTTO N. 2,

UNITÀ IMMOBILIARE N. 1, risulta composto da:

20

- locale principale della superficie di circa mq. 79,20

Tale Unità Immobiliare ha una superficie lorda pari a circa 90 mq..

b) La scrivente ha effettuato vari sopralluoghi, sia internamente, primo

accesso con Istituto Vendite Giudiziarie, oltre a vari altri accessi sia

esternamente che internamente, presso i Beni oggetto di Stima, per accertarne

le specifiche caratteristiche, le condizioni di utilizzo, la localizzazione, per

svolgere indagini e verifiche conoscitive, al fine di esprimere una giusta

valutazione. Oltre che per effettuare rilievi geometrici per gli aggiornamenti

catastali e per le verifiche di conformità (ALLEGATO FOTOGRAFICO).

In seguito a ciò si può affermare, che il Bene oggetto di Stima nella

sua configurazione attuale, relativamente in particolare al LOTTO N. 2, UNITÀ

IMMOBILIARE N. 2, Risulta composto da:

- locale principale della superficie di circa mq. 136,89

- locali accessori comprendenti, bagni e spogliatoi,

uffici e ingresso con servizio igienico

della superficie di circa

mq. 28,08

per una superficie lorda totale pari a circa 185,00 mq...

c) La scrivente ha effettuato vari sopralluoghi, sia internamente, primo

accesso con Istituto Vendite Giudiziarie, oltre a vari altri accessi sia

esternamente che internamente, presso i Beni oggetto di Stima, per accertarne

le specifiche caratteristiche, le condizioni di utilizzo, la localizzazione, per

svolgere indagini e verifiche conoscitive, al fine di esprimere una giusta

valutazione. Oltre che per effettuare rilievi geometrici per gli aggiornamenti

catastali e per le verifiche di conformità (ALLEGATO FOTOGRAFICO).

In seguito a ciò si può affermare, che il Bene oggetto di Stima nella

21

sua configurazione attuale, relativamente in particolare al LOTTO N. 2, UNITA’

IMMOBILIARE N. 3, risulta composto da:

- locale principale della superficie di circa mq. 159,10

- locali accessori comprendenti uffici archivio w.c.

della superficie di circa

mq. 35,25

- ingresso della superficie di circa mq. 9.30

- laboratorio della superficie di circa mq. 58,75

- ripostigli scale ammezzato della superficie di circa mq. 31,80

per una superficie lorda totale pari a circa 330,00 mq...

7.B IDENTIFICAZIONE CATASTALE ATTUALE BENI:

I Beni alla data odierna, sono censiti al Catasto Fabbricati del Comune di

Arezzo, Sezione Urbana B, e sono così identificati, (ALLEGATO 5):

7.B.a Foglio XXXXXX, p.lla XXXXXX sub. X, Zona Censuaria 2, Categoria

C/2, Classe 5, Consistenza 58 mq.., Superficie Catastale: 58 mq., Rendita €

119,82, Località XXXXXX XXXXXX s.n.c., Piano: T, per la Prima Unità

Immobiliare;

7.B.b Foglio XXXXXX, p.lla XXXXXX sub. X, Zona Censuaria 2, Categoria

C/3, Classe 7, Consistenza 157 mq.., Superficie Catastale: 184 mq., Rendita

€ 518,94, Località XXXXXX XXXXXX n. 249, Piano: T, per la Seconda Unità

Immobiliare;

7.B.c Foglio XXXXXX, p.lla XXXXXX sub. X, Zona Censuaria 2, Categoria

C/3, Classe 7, Consistenza 274 mq.., Superficie Catastale: 347 mq., Rendita

€ 905,66, Località XXXXXX XXXXXX n. XXXXXX, Piano: 1, per la Terza Unità

Immobiliare.

22

INTESTAZIONE CATASTALE ATTUALE BENI lett. 7.B.a.b.c.:

Attualmente tali Beni sono così intestati:

- XXXXXXXXXXXX nato a XXXXXX il XXXXXX, XXXXXXproprieta` .

- CONFINI:

Si indicano i confini catastali dei Beni di cui al Foglio XXXXXX/B:

- Catasto Fabbricati p.lla XXX: XXXXX XXXX XXXXXX su più lati;

- Viabilità.

7.C ACCESSO:

I Beni oggetto della presente Stima si trovano nel Comune di Arezzo,

Località XXXXXX XXXXXX , nn. XXXXXX-XXXXXX (ALLEGATO 8 ).

Partendo da Arezzo i Beni si raggiungono percorrendo la Strada

XXXXXXXXXXXXXXX.

Giunti a XXXXXX si svolta a destra sulla XXXXXXXXXXXXXXX.

Quindi si svolta a sinistra ed infine a destra: i Beni oggetto di Valutazione

si trovano in destra della direzione di marcia (ALLEGATI FOTOGRAFICO e 8).

8. accerti la conformità tra la descrizione attuale del bene (indirizzo, numero

civico, piano, interno, dati catastali e confini nel caso di terreni) e quella contenuta

nel pignoramento, evidenziando, in caso di rilevata difformità:

- se i dati indicati in pignoramento non hanno mai identificato l’immobile e non

consentono la sua univoca identificazione;

- se i dati indicati in pignoramento sono erronei ma consentono l’individuazione

del bene;

- se i dati indicati nel pignoramento, pur non corrispondendo a quelli attuali,

23

hanno in precedenza individuato l’immobile; in quest’ultimo caso rappresenti la

storia catastale del compendio pignorato;

La descrizione Attuale dei Beni corrisponde a quella contenuta nel

“pignoramento”. I numeri civici talvolta sono errati.

9. proceda, previa segnalazione al XXXXXXre procedente e con richiesta al

giudice, ad eseguire le necessarie variazioni per l’aggiornamento del catasto

provvedendo, in caso di difformità o mancanza di idonea planimetria del bene,

alla sua correzione o redazione ed all’accatastamento delle unità immobiliari non

regolarmente accatastate, anche senza il consenso del proprietario;

Le planimetrie catastali dei Beni oggetto di Valutazione non

corrispondono esattamente allo stato dei luoghi, (ALLEGATO 5).

In particolare la planimetria della Prima Unità Immobiliare non corrisponde

per (ALLEGATI FOTOGRAFICO, 5 e 6):

a. in questo caso la planimetria è stata predisposta d’ufficio da un Tecnico

dell’Agenzia delle Entrate, Ufficio Provinciale Territorio di Arezzo ed è una

planimetria redatta senza accesso.

L’accesso ai Beni, ha evidenziato che il Subalterno X si è allargato a

discapito del Subalterno X che, al Piano Terra “aveva la disponibilità di un locale

adiacente alla scala”. Infatti la porzione del Subalterno 6 posta al Piano Terra,

demolito il muro divisorio tra i due subalterni, è divenuta parte integrante del

Subalterno X (ALLEGATI FOTOGRAFICO, 5, ELABORATO PLANIMETRICO ).

- La rappresentazione dell’Elaborato Planimetrico è errata: anch’essa non

tiene conto della variazione dimensionale del Subalterno 4.

Il numero civico riportato nella targa toponomastica è XXXXXX.

24

b. In particolare la planimetria della Seconda Unità Immobiliare non

corrisponde per (ALLEGATI FOTOGRAFICO, 5 e 6):

- per una diversa distribuzione degli spazi interni, comprendente la

realizzazione e/o chiusura di nuovi vani.

Essa comprende anche dei “locali tecnici” esterni alla Unità Immobiliare,

con accesso diretto dal resede comune. Ed inoltre vi sono rappresentate delle

pensiline che nella realtà non sono presenti.

c. In particolare la planimetria della Terza Unità Immobiliare non corrisponde

per (ALLEGATI FOTOGRAFICO, 5 e 6):

- per una diversa distribuzione degli spazi interni, comprendente la

realizzazione e/o chiusura di nuovi vani.

Essa comprende anche dei “locali tecnici” esterni alla Unità Immobiliare,

con accesso diretto dal resede comune.

Essa comprende anche il vano inglobato nel Subalterno 4, al Piano Terra,

denominato “zona presse”.

- Errata rappresentazione dell’Elaborato Planimetrico: anch’essa non tiene

conto della variazione dimensionale avvenuta a favore del Subalterno X.

Il numero civico riportato nella targa toponomastica è XXXXXX.

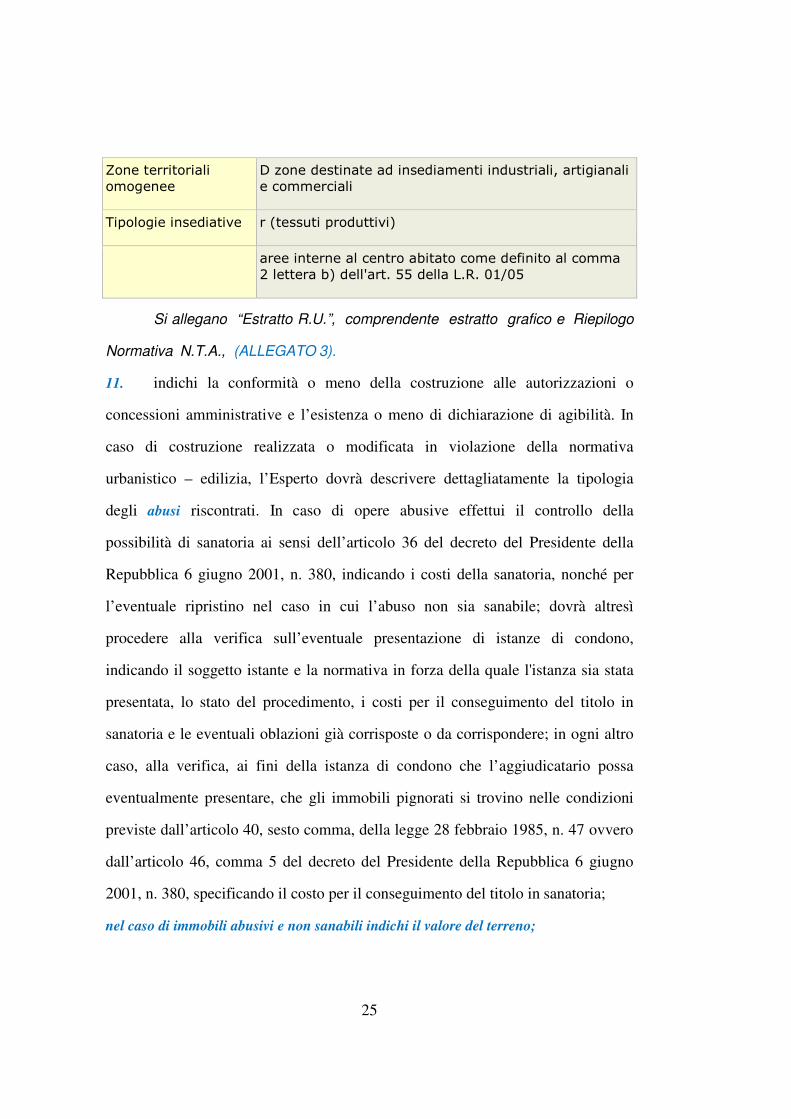

10. indichi l’utilizzazione prevista dallo strumento urbanistico comunale,

acquisendo, nel caso di terreni, il certificato di destinazione urbanistica;

I Beni oggetto della presente Valutazione si trovano nel Comune di Arezzo, in

zone così definite dal Regolamento Urbanistico Comunale, (ALLEGATO 3):

Normativa vigente sull'area

Sistemi, sottosistemi

ed ambiti

sistema della produzione - sottosistema P3 produttivo

misto residenziale

25

Zone territoriali

omogenee

D zone destinate ad insediamenti industriali, artigianali

e commerciali

Tipologie insediative r (tessuti produttivi)

aree interne al centro abitato come definito al comma

2 lettera b) dell'art. 55 della L.R. 01/05

Si allegano “Estratto R.U.”, comprendente estratto grafico e Riepilogo

Normativa N.T.A., (ALLEGATO 3).

11. indichi la conformità o meno della costruzione alle autorizzazioni o

concessioni amministrative e l’esistenza o meno di dichiarazione di agibilità. In

caso di costruzione realizzata o modificata in violazione della normativa

urbanistico – edilizia, l’Esperto dovrà descrivere dettagliatamente la tipologia

degli abusi riscontrati. In caso di opere abusive effettui il controllo della

possibilità di sanatoria ai sensi dell’articolo 36 del decreto del Presidente della

Repubblica 6 giugno 2001, n. 380, indicando i costi della sanatoria, nonché per

l’eventuale ripristino nel caso in cui l’abuso non sia sanabile; dovrà altresì

procedere alla verifica sull’eventuale presentazione di istanze di condono,

indicando il soggetto istante e la normativa in forza della quale l'istanza sia stata

presentata, lo stato del procedimento, i costi per il conseguimento del titolo in

sanatoria e le eventuali oblazioni già corrisposte o da corrispondere; in ogni altro

caso, alla verifica, ai fini della istanza di condono che l’aggiudicatario possa

eventualmente presentare, che gli immobili pignorati si trovino nelle condizioni

previste dall’articolo 40, sesto comma, della legge 28 febbraio 1985, n. 47 ovvero

dall’articolo 46, comma 5 del decreto del Presidente della Repubblica 6 giugno

2001, n. 380, specificando il costo per il conseguimento del titolo in sanatoria;

nel caso di immobili abusivi e non sanabili indichi il valore del terreno;

26

11.0. CONFORMITA’ - TITOLI AUTORIZZATIVI :

La scrivente, al fine di verificare la conformità dei Beni oggetto della

presente Stima, ha effettuato ricerche presso l’Archivio del Comune di Arezzo,

consultando le Pratiche Edilizie e gli allegati Titoli Autorizzativi come di seguito

elencati, (ALLEGATO 6):

- Concessione Edilizia n. XX del XXXXXXXXX:

Tale Concessione Autorizzazione si riferisce alla “Costruzione di un

edificio artigianale nell’area P.I.P. di XXXXXX.

- Concessione Edilizia n. XXX del XXXXXXXXXX:

Tale Concessione costituisce Variante in corso d’opera alla Concessione

XXXXXXXXXXXX.

- Autorizzazione Edilizia in Sanatoria n. XXX del XXXXXXXXX:

Tale Concessione costituisce ….”richiesta di Sanatoria ex-art. 13 Legge

47/85, nell’immobile posto in Loc. XXXXXX XXXXXX”…..

- Concessione Edilizia n. XXX del XXXXXXXXX:

Tale Concessione costituisce rinnovo ed al contempo Variante alle

Concessioni 50/19XXXXXX ed alla successiva 446/1994.

- Concessione Edilizia n. XXX del XXXXXXXXX

Tale Concessione costituisce Variante alle Concessioni XXXXX, relativa

alla realizzazione di fabbricato produttivo.

- Abitabilità

Il compendio produttivo è stato oggetto di rilascio di due distinti Certificati

di abitabilità:

- la prima è quella contraddistinta dal prot. generale n. XXXXX del XXXX,

27

relativa al Locale individuato al Foglio XXXXXX/B, p.lla XXXXXX, subalterno X,

rilasciata il XXXXXXXXXXXXXX, con Destinazione Artigianale;

- la seconda è quella contraddistinta dal prot. generale n. XXXX del XXXX,

relativa al Locale individuato al Foglio XXXXXX/B, p.lla XXXXXX, subalterno X,

rilasciata il XXXXXXXXXXXXX, con Destinazione Artigianale.

11.1 CONFORMITA’ - DIFFORMITA’ - SANATORIE - COSTI:

L’Unità Immobiliare oggetto di Valutazione di Stima, allo stato attuale,

non corrisponde perfettamente ai Titoli Edilizi Rilasciati (ALLEGATO 5) per la

realizzazione e/o la mancata realizzazione di opere interne.

a. In particolare abbiamo che la Prima Unità Immobiliare non corrisponde

per (ALLEGATI FOTOGRAFICO, 5 e 6):

- mancata realizzazione dei servizi igienici;

- demolizione parziale di una parete e ricostruzione di un divisorio con

creazione di nuovo vano probabilmente da adibirsi a servizio igienico, con

ampliamento del locale principale;

- chiusura porta di comunicazione con la scala interna.

b. In particolare la planimetria della Seconda Unità Immobiliare non

corrisponde per (ALLEGATI FOTOGRAFICO, 5 e 6):

- mancata realizzazione o demolizione delle pensiline “a protezione

evaporatore e diamantatura”.;

- per una diversa distribuzione degli spazi interni, comprendente la

realizzazione e/o chiusura di nuovi vani.

c. In particolare la planimetria della Terza Unità Immobiliare non corrisponde

per (ALLEGATI FOTOGRAFICO, 5 e 6):

28

- per una diversa distribuzione degli spazi interni, comprendente la

realizzazione e/o chiusura di nuovi vani.

La Sanatoria delle difformità riscontrate, relativamente alle Tre Unità

Immobiliari è da richiedere con Accertamento di conformità di cui all’art. 209

L.R. 65/2014.

- L'accertamento di conformità è lo strumento attraverso il quale è possibile

legittimare interventi realizzati in assenza di permesso di costruire o in difformità da esso

o in assenza di Scia o in difformità da essa.

- Presupposto per il rilascio dell’accertamento di conformità in sanatoria,

sia esso Permesso in Sanatoria (interventi soggetti a permesso di costruire) che

Attestazione di conformità in Sanatoria (interventi soggetti a SCIA), è che gli interventi

abusivi siano conformi alla disciplina urbanistica ed edilizia vigente sia al tempo di

realizzazione degli interventi medesimi, che a quella vigente al momento della

presentazione della domanda di sanatoria (cosiddetta "doppia conformità").

….“Il rilascio in sanatoria del Permesso di Costruire è subordinato al

pagamento, a titolo di oblazione, di una somma pari a quella prevista dal Capo I e

comunque in misura non inferiore a .… € 1.000,00

….Il rilascio del permesso di costruire o dell’attestazione di conformità in

sanatoria comporta inoltre il pagamento dei contributi di cui al capo I, se dovuti.

….Il rilascio del permesso di costruire o dell’attestazione di conformità in

sanatoria comporta più di un pagamento se le opere sono state realizzate in

epoche diverse ed in difformità da più Titoli Abilitativi.

Il tutto comunque, è da verificare con l’Ufficio Tecnico Comunale al

momento della predisposizione delle Pratiche Edilizie.

29

12. accerti lo stato di possesso del bene, con l’indicazione, se occupato da

terzi, del titolo in base al quale l’immobile è occupato; ove il bene sia occupato da

terzi in base a contratto di affitto o locazione, verifichi la data di registrazione, la

scadenza del contratto, la data di scadenza per l’eventuale disdetta, l’eventuale

data di rilascio fissata o lo stato della causa eventualmente in corso per il rilascio;

in caso di beni di natura agricola, e comunque in genere, lo stimatore assumerà

informazioni presso il debitore, il terzo occupante, i vicini o le associazioni di

categoria, effettuando ricerche presso l’Ufficio del Registro con il nominativo

ottenuto attraverso le informazioni assunte;

laddove gli immobili siano occupati in base ad un contratto di affitto o locazione,

verifichi altresì la rispondenza del canone al valore di mercato al momento della

conclusione del contratto e, in caso negativo, la differenza rispetto a tale valore;

I Beni oggetto di Valutazione al momento dei sopralluoghi sono risultati

non occupati anche se gli stessi non sono liberi da materiali, macchinari

(ALLEGATO FOTOGRAFICO).

13. alleghi, avendone fatto richiesta presso i competenti uffici dello stato

civile, il certificato di stato civile o l’estratto per riassunto dell’atto di matrimonio

degli esecutati titolari degli immobili pignorati (nel caso in cui non sia noto il

Comune in cui è stato contratto il matrimonio, tale luogo sarà desunto dal

certificato di matrimonio richiedibile nel Comune di residenza); in caso di

convenzioni matrimoniali particolari (non di semplice convenzione di separazione

dei beni) acquisisca copia delle stesse presso i competenti uffici;

Si allega Estratto per Riassunto dell’Atto di Matrimonio (ALLEGATO 1).

30

14. ove l’immobile sia occupato dal coniuge separato o dall’ex coniuge del

debitore esecutato acquisisca il provvedimento di assegnazione della casa

coniugale (verificando se lo stesso è stato trascritto in favore del coniuge

assegnatario);

Non è questo il caso.

15) precisi le caratteristiche degli impianti elettrico, idrico, termico, precisando

la loro rispondenza alla vigente normativa e, in caso contrario, i costi necessari al loro

adeguamento;

Non ci sono Certificazioni di Conformità allegate alle Pratiche Edilizie.

16. dica se è possibile vendere i beni pignorati in uno o più lotti. Provveda, in

quest’ultimo caso, alla loro formazione, possibilmente rispettando la tipologia

complessiva del bene come originariamente acquistato dal debitore esecutato

(appartamento con garage e soffitta; villetta; ecc.) e comunque evitando eccessive

frammentazioni in lotti (le quali possono anche determinare una perdita di valore

del compendio). In ogni caso descriva le vie di accesso (pedonale e carraio) ai lotti

(passaggio pedonale e/o carraio sugli altri lotti, o su beni di terzi) evitando la

creazione di lotti interclusi e redigendo apposita planimetria esplicativa.

Qualora abbia formato più lotti, l’esperto verifichi se gli impianti elettrico, idrico,

termico, risultino o meno in comune ai vari lotti; se risultano in comune, indichi le

spese necessarie per la loro separazione. All’atto della descrizione dei lotti,

l’esperto specifichi nuovamente le tipologie di beni inseriti nei lotti medesimi,

oltre che i relativi dati catastali (ad es.: lotto 1: appartamento ubicato in...,

identificato..., con terreno ubicato in…, identificato...; ecc.);

Le Tre Unità Immobiliari potrebbero essere vendute separatamente data

anche la possibilità di autonomia nell’utilizzo: ingressi separati, locali distinti e

31

separatamente fruibili: i confinanti locali produttivi costituiscono comunque una

sola Unità Immobiliare. Per l’unitarietà della Impianto tipologico Produttivo , come

realizzato originariamente, si è individuato un Unico Lotto di vendita.

E’ stato individuato un “LOTTO UNICO DI VENDITA”, per i Beni oggetto

della presente Valutazione, corrispondente al LOTTO n. 2:

- Tre Unità Immobiliari in Edificio ad uso Produttivo con resede, tutte

poste in Comune di Arezzo, Località XXXXXX XXXXXX nn. XXXXXX-XXXXXX.

17. determini il valore dell’immobile, con espressa e compiuta indicazione del

criterio di stima, considerando lo stato di conservazione dello stesso immobile e

come opponibili alla procedura i soli contratti di locazione.

Quanto ai provvedimenti di assegnazione della casa coniugale, l’assegnazione

dovrà essere ritenuta opponibile alla procedura solo se trascritta in data anteriore

alla data di trascrizione del pignoramento; in questo caso l’immobile verrà

valutato tenendo conto che l’immobile resterà nel godimento dell’ex coniuge e dei

figli fino al raggiungimento dell’indipendenza economica dell’ultimo dei figli.

Nella determinazione del valore, il perito dovrà procedere al calcolo della

superficie dell’immobile (previ rilievi metrici), specificando quella commerciale,

il valore per metro quadro e il valore complessivo, esponendo analiticamente gli

adeguamenti e le correzioni della stima, ivi compresa la riduzione del valore di

mercato praticata per l’assenza della garanzia per vizi del bene venduto, e

precisando tali adeguamenti in maniera distinta per gli oneri di regolarizzazione

urbanistica, lo stato d’uso e di manutenzione, lo stato di possesso, i vincoli e gli

oneri giuridici non eliminabili nel corso del procedimento esecutivo, nonché per le

eventuali spese condominiali insolute;

nel caso di pignoramento della sola nuda proprietà o del solo usufrutto determini

32

il valore del diritto pignorato applicando i coefficienti fiscali al valore stimato

dell’intero;

Il criterio di Stima adottato per la determinazione del più probabile

Valore, è stato quello della Comparazione, applicato al mq. di superficie lorda,

con Beni di analoghe caratteristiche, posti in zone limitrofe, tenuto conto della

localizzazione, della vicinanza alle principali vie di comunicazione, tenuto conto

della presenza, della tipologia e dello stato di conservazione dei luoghi, delle

sistemazioni esterne; tenuto conto dei costi delle sanatorie, Il tutto confrontato

con la Banca Dati Quotazioni Immobiliari, dell’Agenzia del Territorio, al fine di

esprimere una giusta Valutazione, verificato con i Valori di vendita di Unità

Immobiliari analoghe, da parte delle Agenzie Immobiliari locali e consultati

Tecnici operanti nell’ambito territoriale in cui si trovano i Beni oggetto di

Valutazione.

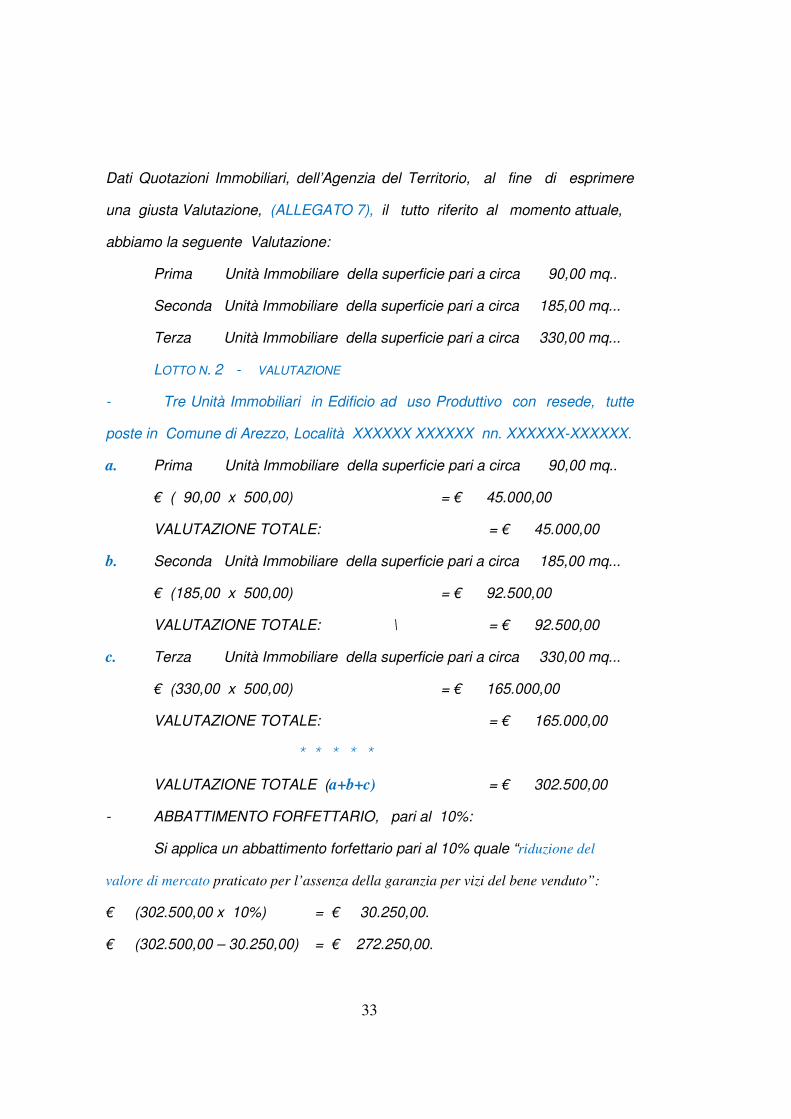

17.1) - STIMA COMPARATIVA BENI di cui al LOTTO n. 2:

A) Considerati i movimenti di mercato, tenuto conto della localizzazione e

della accessibilità, della vicinanza delle strade principali, della presenza di

servizi, della esposizione, delle caratteristiche dimensionali, tenuto conto del

livello delle finiture, dello stato di conservazione e della vetustà, tenuto conto

della grandezza dei vani, delle caratteristiche degli impianti e della normativa

vigente, delle caratteristiche strutturali, della dotazione, autonomia e qualità

impiantistica, tenuto conto della presenza di amianto e della necessità di bonifica,

tenuto conto di tutte le caratteristiche estrinseche ed intrinseche di quanto

oggetto di valutazione, nonché della possibilità di un utilizzo “sic et simpliciter”

dei Beni, dello stato di possesso, tenuto conto di quanto precedentemente

relazionato, nonché di tutti i fattori necessari, il tutto confrontato con la Banca

33

Dati Quotazioni Immobiliari, dell’Agenzia del Territorio, al fine di esprimere

una giusta Valutazione, (ALLEGATO 7), il tutto riferito al momento attuale,

abbiamo la seguente Valutazione:

Prima Unità Immobiliare della superficie pari a circa 90,00 mq..

Seconda Unità Immobiliare della superficie pari a circa 185,00 mq...

Terza Unità Immobiliare della superficie pari a circa 330,00 mq...

LOTTO N. 2 - VALUTAZIONE

- Tre Unità Immobiliari in Edificio ad uso Produttivo con resede, tutte

poste in Comune di Arezzo, Località XXXXXX XXXXXX nn. XXXXXX-XXXXXX.

a. Prima Unità Immobiliare della superficie pari a circa 90,00 mq..

€ ( 90,00 x 500,00) = € 45.000,00

VALUTAZIONE TOTALE: = € 45.000,00

b. Seconda Unità Immobiliare della superficie pari a circa 185,00 mq...

€ (185,00 x 500,00) = € 92.500,00

VALUTAZIONE TOTALE: \ = € 92.500,00

c. Terza Unità Immobiliare della superficie pari a circa 330,00 mq...

€ (330,00 x 500,00) = € 165.000,00

VALUTAZIONE TOTALE: = € 165.000,00

VALUTAZIONE TOTALE (a+b+c) = € 302.500,00

- ABBATTIMENTO FORFETTARIO, pari al 10%:

Si applica un abbattimento forfettario pari al 10% quale “riduzione del

valore di mercato praticato per l’assenza della garanzia per vizi del bene venduto”:

€ (302.500,00 x 10%) = € 30.250,00.

€ (302.500,00 – 30.250,00) = € 272.250,00.

34

Si arrotonda tale valore a ……….. € 275.000,00.

VALUTAZIONE FINALE “LOTTO n. 2”:

€ (302.500,00 – 30.250,00) = € 272.250,00.

Si arrotonda tale valore a ……….. € 275.000,00.

VALUTAZIONE di STIMA FINALE: ……… € 275.000,00,

(diconsi euro duecentosettantacinquemila/00), che e’ il più probabile valore dei

Beni parte del LOTTO N. 2, di cui alla Esecuzione Immobiliare 280/2016,

secondo le risultanze della presente Stima.

18. se l’immobile è pignorato solo pro quota:

- verifichi l’esistenza di eventuali trascrizioni ed iscrizioni pregiudizievoli

anche sulle quote non pignorate a carico di tutti i comproprietari relativamente ai

beni oggetto del giudizio di divisione;

- verifichi se l’immobile sia divisibile in natura e proceda, in questo caso,

alla formazione dei singoli lotti indicando il valore di ciascuno di essi, tenendo

conto delle quote dei singoli comproprietari e prevedendo gli eventuali conguagli

in denaro;

- in caso di terreni, predisponga in allegato alla perizia un’ipotesi di

frazionamento, e solo una volta intervenuta l’approvazione da parte del giudice,

sentite le parti, proceda alla conseguente pratica, anche senza il consenso del

proprietario, allegando i tipi debitamente approvati dall’Ufficio competente;

- se l’immobile non è divisibile proceda alla stima dell’intero, esprimendo

compiutamente il giudizio di indivisibilità eventualmente anche alla luce di

quanto disposto dall’art. 577 c.p.c.; fornisca altresì la valutazione della sola quota,

quale mera frazione del valore stimato per l’intero immobile;

I Beni sono pignorati per l’intero.

35

19. alleghi le planimetrie degli immobili ed una congrua documentazione

fotografica che idoneamente li raffiguri.

Si allegano sia le Planimetrie che la documentazione fotografica .

- RIEPILOGO o DESCRIZIONE FINALE LOTTO n. 2 - BENI:

1. Tre Unità Immobiliari in Edificio ad uso Produttivo con resede, tutte

poste in Comune di Arezzo, Località XXXXXX XXXXXX nn. XXXXXX-XXXXXX.

2. IDENTIFICAZIONE CATASTALE ATTUALE BENI:

I Beni alla data odierna, sono censiti al Catasto Fabbricati del Comune di

Arezzo, Sezione Urbana B, e sono così identificati, (ALLEGATO 5):

2.B.a Foglio XXXXXX, p.lla XXXXXX sub. X, Zona Censuaria 2, Categoria

C/2, Classe 5, Consistenza 58 mq.., Superficie Catastale: 58 mq., Rendita €

119,82, Località XXXXXX XXXXXX s.n.c., Piano: T, per la Prima Unità

Immobiliare;

2.B.b Foglio XXXXXX, p.lla XXXXXX sub. X, Zona Censuaria 2, Categoria

C/3, Classe 7, Consistenza 157 mq.., Superficie Catastale: 184 mq., Rendita

€ 518,94, Località XXXXXX XXXXXX n. 249, Piano: T, per la Seconda Unità

Immobiliare;

2.B.c Foglio XXXXXX, p.lla XXXXXX sub. X, Zona Censuaria 2, Categoria

C/3, Classe 7, Consistenza 274 mq.., Superficie Catastale: 347 mq., Rendita

€ 905,66, Località XXXXXX XXXXXX n. XXXXXX, Piano: 1, per la Terza Unità

Immobiliare.

INTESTAZIONE CATASTALE ATTUALE BENI lett.2.B.a - b - c:

Attualmente tali Beni sono così intestati:

- XXXXXXXXXXXX nato a XXXXXX il XXXXXX, XXXXXXproprieta` .

36

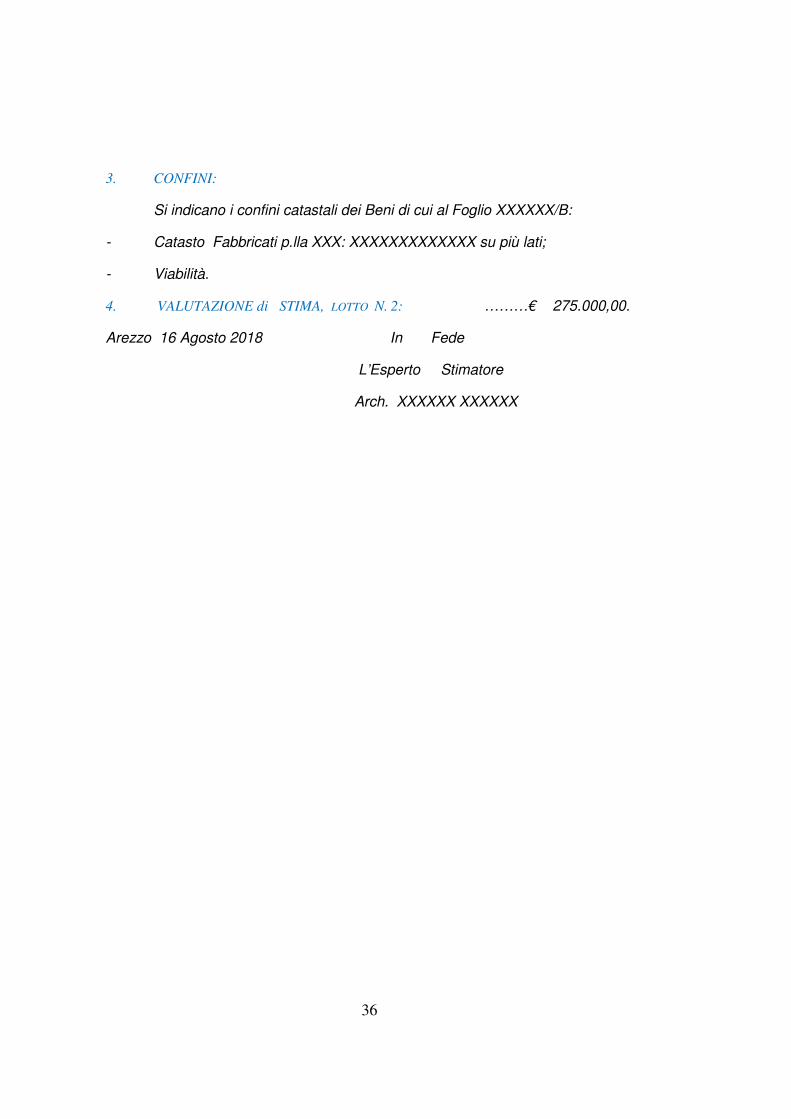

3. CONFINI:

Si indicano i confini catastali dei Beni di cui al Foglio XXXXXX/B:

- Catasto Fabbricati p.lla XXX: XXXXXXXXXXXXX su più lati;

- Viabilità.

4. VALUTAZIONE di STIMA, LOTTO N. 2: ………€ 275.000,00.

Arezzo 16 Agosto 2018 In Fede

L’Esperto Stimatore

Arch. XXXXXX XXXXXX

Copyright © 2022 FDOKUMEN