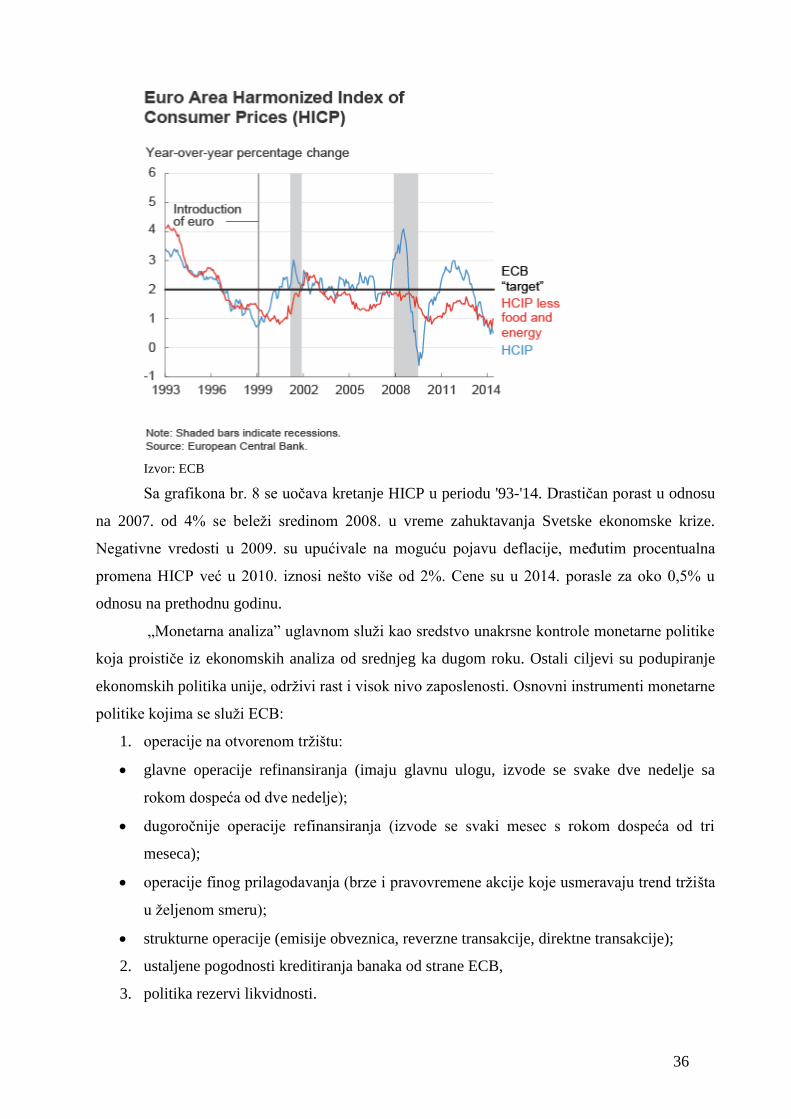

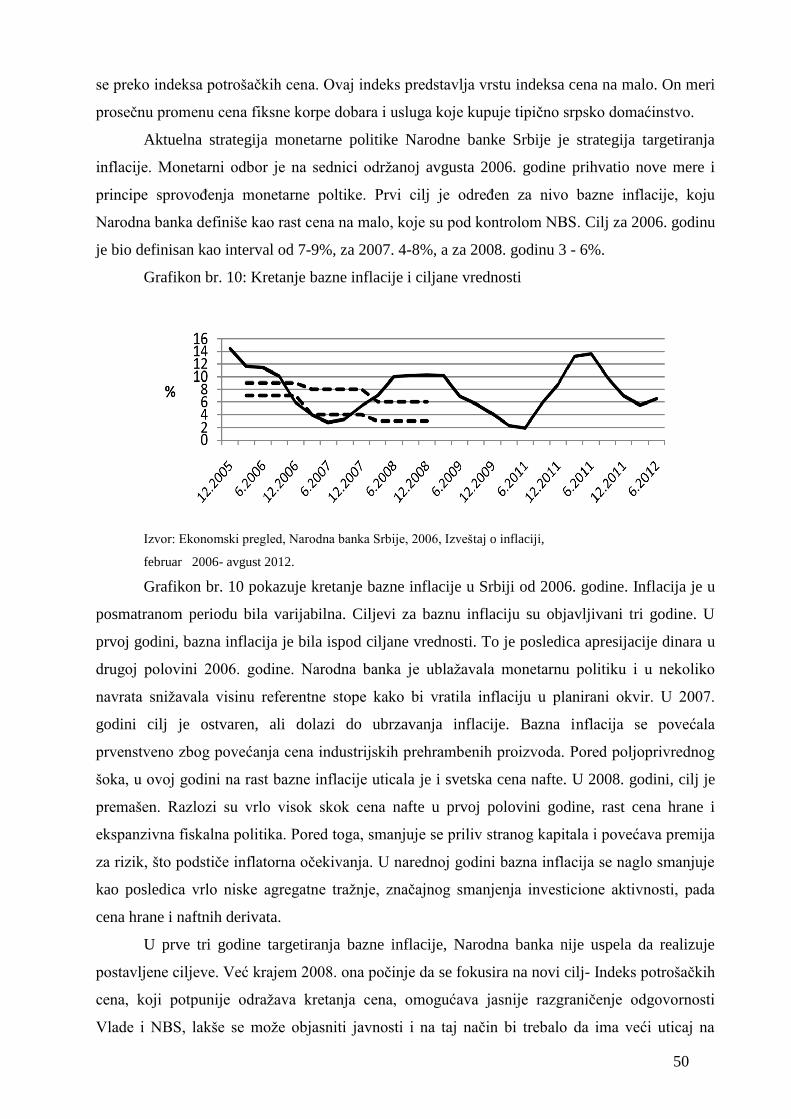

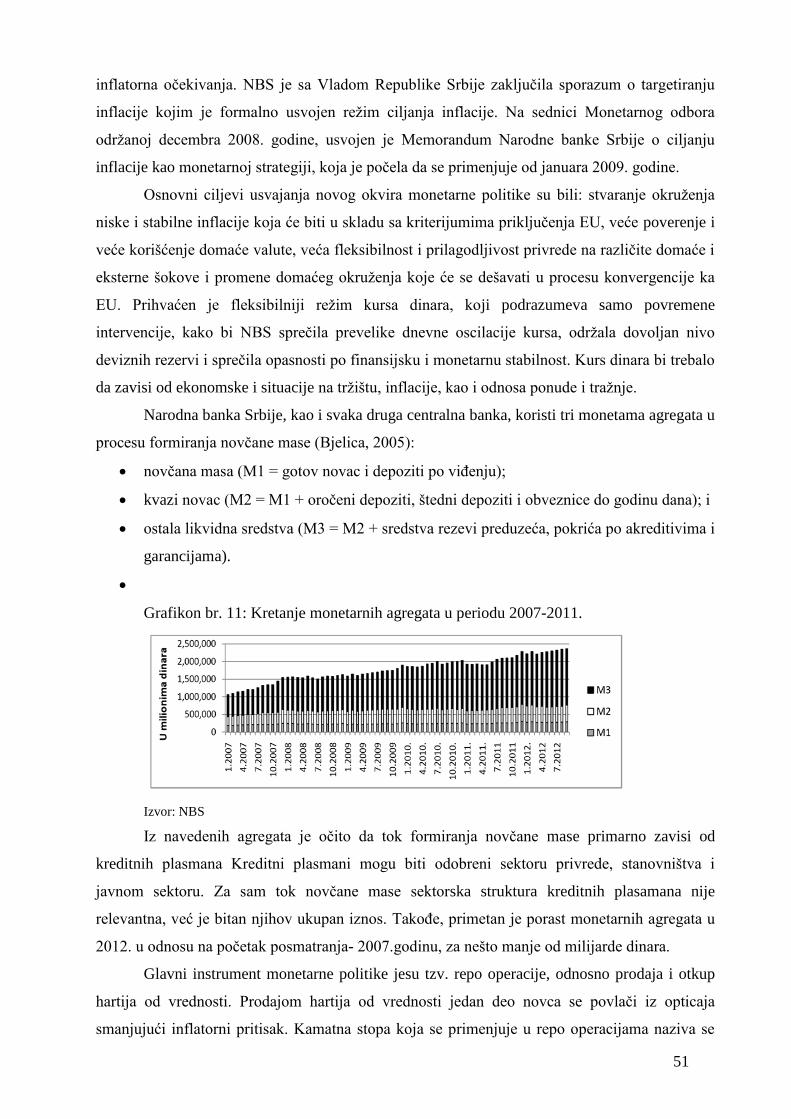

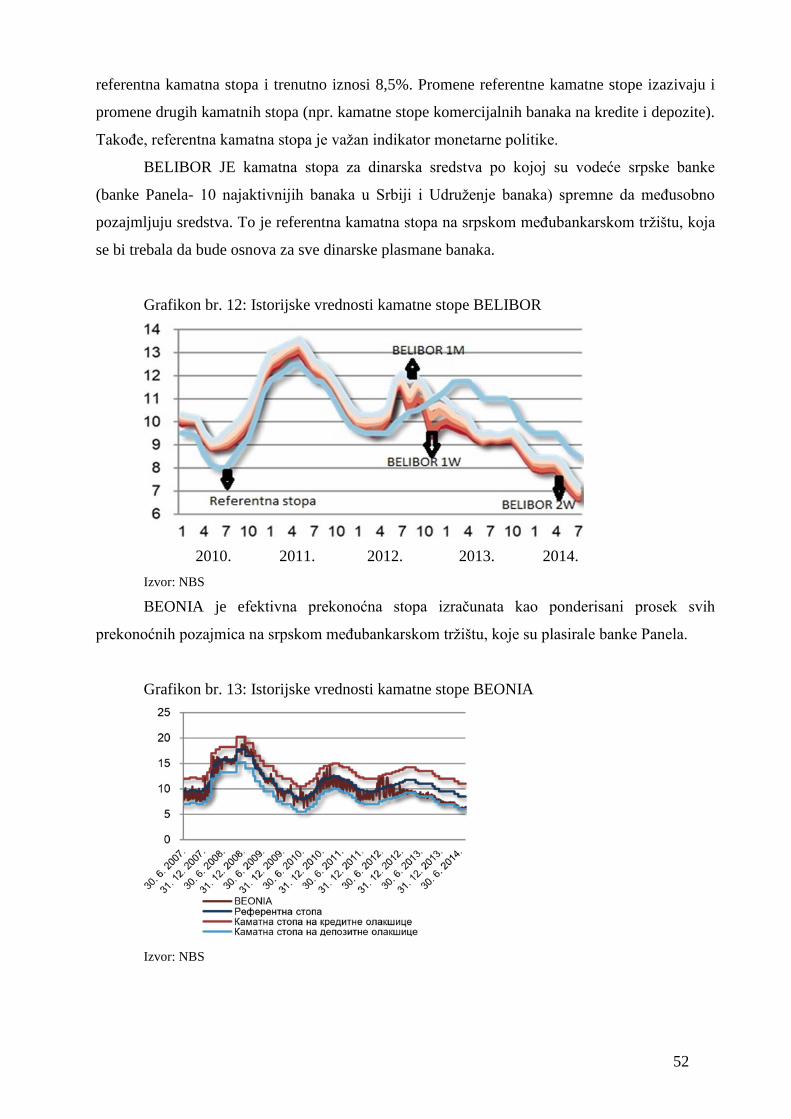

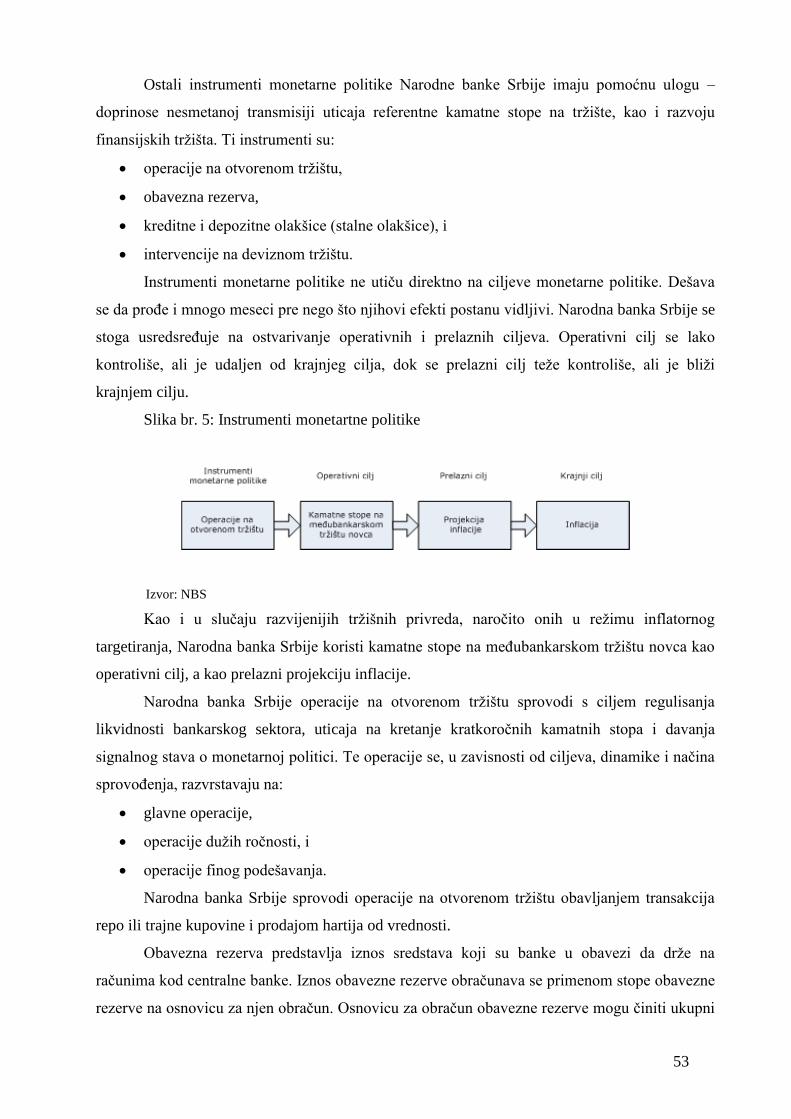

Uporedna Analiza Centralnih Banaka-FED,ECB i NBS (diplomski rad)

60

Megatrend univerzitet, Beograd Fakultet za menadžment Zaječar UPOREDNA ANALIZA CENTRALNIH BANAKA - SISTEM FEDERALNIH REZERVI, EVROPSKA CENTRALNA BANKA, NARODNA BANKA SRBIJE DIPLOMSKI RAD Zaječar, 2014.

Transcript of Uporedna Analiza Centralnih Banaka-FED,ECB i NBS (diplomski rad)

Megatrend univerzitet, Beograd

Fakultet za menadžment Zaječar

UPOREDNA ANALIZA CENTRALNIH BANAKA -

SISTEM FEDERALNIH REZERVI, EVROPSKA

CENTRALNA BANKA, NARODNA BANKA

SRBIJE

DIPLOMSKI RAD

Zaječar, 2014.

Megatrend univerzitet, Beograd

Fakultet za menadžment Zaječar

UPOREDNA ANALIZA CENTRALNIH BANAKA -

SISTEM FEDERALNIH REZERVI, EVROPSKA

CENTRALNA BANKA, NARODNA BANKA

SRBIJE

DIPLOMSKI RAD

Predmet:Bankarski menadžment Ime i prezime mentora:Prof.dr Bojan Đorđević

Ime i prezime studenta:Darko Dimitrijević

Broj indeksa:A/383/09 Studijski program: Osnovne akademske studije

Matični broj:1204984730045

Zaječar, avgust, 2014.

SADRŽAJ

UVOD ....................................................................................................................................... 4

I OPŠTI DEO ........................................................................................................................... 5

1 Centralno bankarstvo i nezavisnost centralnih banaka............................................... 5

1.1 Pojam i organizacija centralne banke ................................................................................5

1.2 Osnovne funkcije centralne banke .....................................................................................6

1.3. Monetarna politika i centralne banke ................................................................................7

1.3 Nezavisnost centralnih banaka .........................................................................................13 1.3.1 Faktori rasta nezavisnosti centralnih banaka ................................................................................. 15 1.3.2 Nezavisnost centralne banke i ekonomske performanse ............................................................... 16

II SPECIJALNI DEO ............................................................................................................ 19

2 Sistem federalnih rezervi .............................................................................................. 19

2.1 Karakteristike Sistema i institucionalni okvir .................................................................19

2.2 Uloga i nezavisnost FED-a .................................................................................................22

2.3 Instrumenti monetarne politike FED-a ............................................................................28

3 Evropska centralna banka ............................................................................................ 32

3.1 Istorijat razvoja Evropskog monetarnog sistema ...........................................................32

3.2 Struktura i funkcionisanje Evropske centralne banke ...................................................34

3.3 Institucionalna i funkcionalna nezavisnost ECB .............................................................41

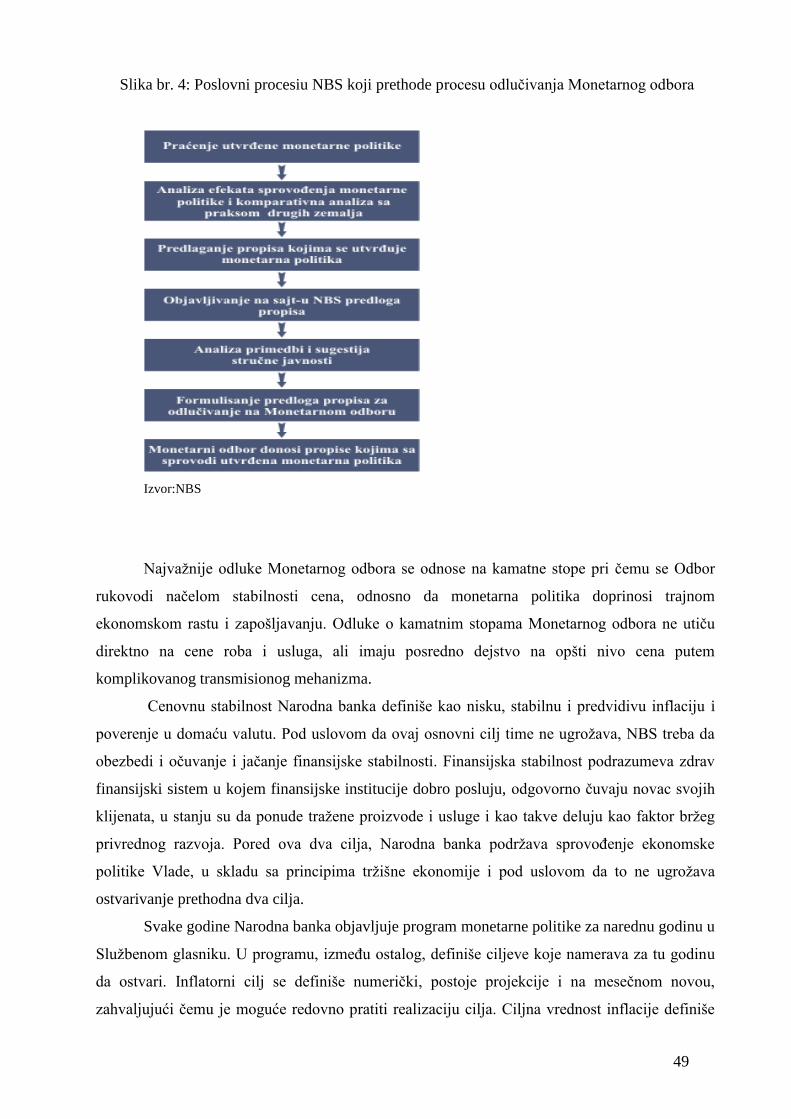

4 Narodna banka Srbije ................................................................................................... 44

4.1 Organizacija NBS ...............................................................................................................44

4.2 Funkcije NBS i monetarna politika ..................................................................................48

ZAKLJUČAK ........................................................................................................................ 57

LITERATURA ...................................................................................................................... 59

4

UVOD

Savremena centralna banka je produkt XX veka, bez obzira što neke od centralnih

banaka imaju mnogo dužu istoriju, tek nešto oko jednog veka svet je dobio pravu predstavu o

funkcijama i delokrugu rada centralne banke. Istorijski posmatrano centralne banke su se razvile

na dva načina. Prvo, kroz spor proces evolucije od komercijalnih banaka koje su, dobijajući

dodatnu moć i odgovornost vezano za funkcionisanje finansijskog sistema, postale centralne

banke. Drugo, kroz usvajanje zakona kojim su od početka ustanovljene kao institucije sa

atributima centralne banke. U prošlosti se od centralnih banaka očekivalo – shodno zakonu,

običaju, ili i jednome i drugome – da koriste svoje instrumente da bi ostvarile višestruke ciljeve,

kao što su visoka stopa rasta i zaposlenosti, obezbeđivanje sredstava za državne rashode i

rešavanje problema platnog bilansa. Danas je zakonska i stvarna nezavisnost centralnih banaka

znatno veća nego što je bila pre dvadeset godina, a njihov primarni cilj je postao stabilnost cena

(Cukierman, 2007: 367).

U opštem delu ovog rada se zato ispituju institucionalne promene koje su se desile tokom

poslednje dve decenije u oblasti autonomije centralnih banaka i povezanih institucija monetarne

politike širom sveta, uz kraći pregled podataka o odnosu između nezavisnosti centralnih banaka

i makroekonomskih performansi, kao i budući izazovi sa kojima se suočavaju nezavisne

centralne banke u eri stabilnosti cena. U specijalnom delu rada korišćem su metodi analize,

sinteze i komparacije u pokušaju uporedne analize politike i prakse Sistema federalnih rezervi,

Evropske centralne banke i Narodne banke Srbije. Na primeru razvijenih zemalja najbolje se

može pokazati da što je centralna banka nezavisnija, to su rezultati u oblasti makroekonomske

stabilnosti bolji. Analizom koncepta nezavisnosti centralnih banaka ovih zemalja sa pojedinim

makro-ekonomskim pokazateljima, može se jasno uspostaviti negativna korelacija između

koeficijenta nezavisnosti centralne banke i stope inflacije. Što je centralna banka nezavisnija, to

su stope inflacije niže (Milosavljević, 2010: 157).

5

I OPŠTI DEO

1 Centralno bankarstvo i nezavisnost centralnih banaka

1.1 Pojam i organizacija centralne banke

Emisiona ili centralna banka je specifična privilegovana bankarska institucija

monetarnog sistema, državna ili pod jakim nadzorom i uticajem države; zadužena i odgovorna

za stvaranje vrednosti domaće valute, za kontrolu i regulisanje novčanog opticaja i likvidnosti

bankarskog sistema, i zadužena da se stara za likvidnost u zemlji i u plaćanjima sa

inostranstvom. To je jedina ovlašćena banka za izdavanje novčanica i kovanog novca kao

zakonskog sredstva plaćanja. Ne postoji jedinstven institucionalni koncept centralne banke. Iako

je prva centralna banka utemeljena pre više od tri veka, proces osnivanja i organizacije ovih

institucija nije standarnizovan; što je i razumljivo, jer nisu formirane u isto vreme i pod istim

uslovima. Osim mnogobrojnih razlika, mogu se uočiti zajedničke karakteristike njihovog

funkcionisanja. U svim zemljama sveta centralna banka ima glavnu ulogu u organizovanju ,

usmeravanju i regulisanju monetarnih kretanja. Ova institucija je na vrhu bankarskog sistema

(banka banaka) i od nje u znatnoj meri zavisi dinamika i stabilnost privrednog razvoja.

Na međunarodnom planu, centralne banke uspostavljaju poslovnu saradnju sa

multilateralnim finansijskim organizacijama, kao što su: Međunarodni monetarni fond (MMF),

Svetska banka (IBRD) i Banka za međunarodne obračune (BIS). Po pravilu nema direktne

odnose sa nebankarskim sektorom, izuzev države, za koju vrši određene finansijske poslove.

Zbog značaja centralne banke za ukupan privredni razvoj, svaka zemlja striktno zakonski

definiše poziciju, funkcije i odgovornosti vrhovne monetarne vlasti. Kako treba da bude

organizovana centralna banka, zavisi od razvijenosti i strukture ekonomskog sistema čiji je ona

deo i od političkog faktora u državi u kojoj je osnovana. Ipak, organizacija centralnih banaka

uglavnom se svodi na tri osnovna modela (Ivaniš, Jeremić, 2005):

jedinstvena centralna banka - u savremenim uslovima najviše zastupljen kocept. Pravilo

organizovanja centralne banke prema ovom principu glasi: jedna država jedna banka

(NBS).

6

složeni sistem centralne banke - to znači da u jednoj zemlji postoji više banaka koje

zajedno obavljaju funkcije centralne banke. U tim sistemima obično jedna o njih ima

ulogu koordinatora (npr. Sistem federalnih rezervi (FED) u SAD).

supernacionalna centralna banka - karakteristično za monetarnu uniju grupe zemalja

(ECB). Države članice se odriču svojih monetarnih suvereniteta, promovišu jedinstvenu

valutu, uslađuju kreditno - monetarnu i deviznu politiku, formiraju zajedničke devizne

rezerve i osnivaju zajedničku centralnu banku.

U određenju centralne banke neophodno je definisati kriterijume koji su bitni za izbor

između više modela organizovanja centralne banke. Neki autori smatraju da jedinstvena

monetarna vlast odgovara državama sa monolitnom nacionalnom struktuom, a sistem centralne

banke višenacionalnim zajednicama. Drugačije formulisano, jedinstvena centralna banka je

primerenija unitarnom tipu države, dok je sistem centralnih banaka prilagođeniji federativnom,

odnosno konfederativnom državnom uređenju. U slučaju integracije zemalja na nivou monetarne

vlasti predstavlja supernacionalna centralna banka.

Poredeći organizaciju centralnih banaka, nameće se dilema koji je model bolji, što znači

da treba proučiti prednosti i nedostatke sva tri načina organizovanja centralnih banaka.

Međutim, prilikom ovakve analize osnovni problem je kako utvrditi kriterijume na osnovu kojih

se ocenjuju centrlne banke. Da li je centralna banka uspešna ako ograničava inflaciju, ili ako

obezbeđuje visoku stopu zaposlenosti, ili je merilo uspešnosti ove institucije ako su devizne

rezerve visoke, odnosno ako su snažne pozicije domaće valute? Takođe, postavlja se pitanje koje

centralne banke odabrati za ovakva poređenja (Bjelica, 2001).

1.2 Osnovne funkcije centralne banke

Centralna banka ima u monetarnom, kreditnom i bankarskom sistemu privilegovan,

monoplolistički status, koji se prvenstveno odnosi na izdavanje i emisiju novca. Osnovne

funkcije centralne banke su:

1) Emisiona funkcija – monopol na kreiranje i regulisanje primarnog novca tj.regulisanje

potrebne količine novca u privredi i gotovog novca (novčanica i kovanica);

2) Regulisanje kreditnog potencijala banaka i usmeravanje njihove kreditne politike;

3) Uloga bankara države;

4) Regulisanje likvidnosti bankarskog i privrednog sistema – uloga poslednjeg utočišta

likvidnosti;

7

5) Nadzorna uloga – kontrola boniteta i zakonitosti poslovanja bankarskog sistema i

njegovog funkcionisanja;

6) Upravljanje deviznim rezervama i spoljnim dugom zemlje;

7) Upravljanje deviznim kursom nacionalne valute;

8) Organizovanje funkcije platnog prometa u zemlji. (Đorđević, 2011: 44)

1.3. Monetarna politika i centralne banke

Monetarno – kreditna politika je komponenta ekonomske politike. Nјen osnovni zadatak

je da reguliše količinu novca u opticaju, da održava ravnotežu između robnih i novčanih

fondova, da omogući nesmetano odvijanje robnog prometa i stabilne ekonomske tokove. Pošto

je monetarno – kreditna politika deo ekonomske politike onda je sasvim razumlјivo da za

uspešno izvršavanje njenih zadataka mora da postoji sinhronizovano delovanje svih ostalih

komponenti ekonomske politike (Jovanović, Ribać, 2008: 81).

Monetarna politika podrazumeva ovladavanje i svesno usmeravanje (odnosno kontrola)

svih oblika i tokova novca u reprodukciji (likvidna, nelikvidna, devizna i druga sredstva). Pod

kreditnom politikom podrazumevamo aktivno delovanje bankarskog sistema u regulisanju

kreditne mase i njene strukture u privredi. Aktivnim delovanjem na jedan od osnovnih kanala

stvaranja i poništavanja novčane mase i kreditnog volumena, kroz kreditnu politiku, se najvećim

delom svesno i planski reguliše značajan deo mase ukupnog novca u privredi. Zbog toga se

obično jedan i drugi pojam integrišu pod zajedničkim nazivom: monetarno – kreditna politika.

Jer, ne radi se ni samo o čistim “monetarnim”, ni čisto kreditnim tokovima, mada postoji opšti

stav da je savremeni novac u svojoj osnovi kreditni (depozitni) novac (Barać i sar., 2007: 58).

Kada govore o cilјevima monetarne politike, zvaničnici Federalnih rezervi i drugih

centralnih banaka gotovo uvek pominju šest osnovnih cilјeva:

visoka stopa zaposlenosti,

privredni rast,

stabilnost cena,

stabilnost kamatnih stopa,

stabilnost finansijskih tržišta, i

stabilnost na deviznim tržištima.

Na osnovu Zakona o radu iz 1946. godine i Zakona o punom zaposlenju i uravnoteženom

razvoju iz 1978. godine (često se naziva Humprey – Hawkins zakon), vlada SAD se obavezuje

na promovisanje visoke stope zaposlenosti i stabilnog nivoa cena. Visoka stopa zaposlenosti

8

veoma je važan cilј iz dva razloga: ukoliko je stopa nezaposlenosti visoka, to podrazumeva loše

stanje u društvu, siromaštvo, mnoge porodice suočavaju se s finansijskim problemima, lјudi

gube samopouzdanje, a stopa kriminala raste i kada je nezaposlenost visoka, privreda se ne

suočava samo sa lјudima koji ne rade, već i resursima koji nisu u funkciji (zatvorene fabrike i

oprema koja nije u upotrebi), a sve to utiče na smanjenje proizvodnje. Visoka stopa zaposlenosti,

kao jedan od cilјeva, ne bi trebalo da podrazumeva da je stopa nezaposlenosti nula, već pre da je

ona bar nešto iznad nule i u skladu sa punom zaposlenošću, tj., situacijom kada je tražnja za

radnom snagom jednaka ponudi radne snage. To se naziva prirodnom stopom nezaposlenosti.

Stalan privredni rast, kao jedan od cilјeva, tesno je povezan s visokom stopom

zaposlenosti kao cilјem. Poslovne organizacije pre će investirati u kapitalna dobra radi

pobolјšanja produktivnosti i privrednog rasta kada je stopa nezaposlenosti visoka, a fabrike ne

rade, njima se ne isplati da investiraju u dodatne pogone i opremu. Iako su ta dva cilјa tesno

povezana, politika može da se usmeri na promovisanje privrednog rasta neposrednim

podsticanjem kompanija da investiraju ili podsticanjem lјudi na štednju, što zapravo

kompanijama obezbeđuje sredstva za investicije. To je zapravo svrha takozvane supply - side

(pristup makroekonomiji koji naglašava važnost uslova snadbevanjem tržišta robom i uslugama,

ekonomija ponude) ekonomkse politike, kojoj je cilј podsticanje privrednog rasta

obezbeđivanjem poreskih olakšica kompanijama da bi one više investirale u pogone i opremu,

kao i poreskim obveznicima da bi oni više štedeli. O ulozi koju bi monetarna politika mogla da

ima u podsticanju rasta i razvoja takođe se još raspravlјa.

U proteklih nekoliko decenija, kreatori politike SAD postali su svesni socijalnih i

ekonomskih posledica inflacije i više su zainteresovani za stabilan nivo cena kao jedan od

cilјeva ekonomske politike. Stabilnost cena sve se više posmatra kao najvažniji cilј monetarne

politike. Stabilnost cena je poželјna, jer rastući nivo cena (inflacija) dovodi do neizvesnosti u

privredi koja može da ugrozi privredni rast. Na primer, kada se ukupan nivo cena menja, teže se

utvrđuju cene robe i usluga, što potrošačima, poslovnim organizacijama i vladi znatno otežava

donošenje odluka. Ne samo da istraživanja javnog mnjenja ukazuju na to da ono ima negativan

stav prema inflaciji, već postoje i brojni dokazi da inflacija dovodi do slabijeg privrednog rasta.

Sa ogromnom nestabilnošću cena, odnosno hiperinflacijom, proteklih godina suočile su se

Rusija, Argentina i Brazil. Mnogi ekonomisti smatraju da su te države imale slab i spor rast

upravo zbog hiperinflacije (Mishkin, 2006: 412).

Inflacija otežava i planiranje. Na primer, otežava donošenje odluke o količini sredstava

koje treba odvojiti i uštedeti za školovanje dece. Inflacija može da utiče i na socijalno stanje

države: može doći do konflikta, jer će se svaka društvena grupa nadmetati sa drugim grupama

kako bi bila sigurna da će njen dohodak biti u skladu s rastućim nivoom cena.

9

Stabilnost kamatnih stopa je poželјna, jer njihova fluktuacija može da dovede do

neizvesnosti u privredi i da oteža planiranje. Na primer, fluktuacije kamatnih stopa smanjuje

zainteresovanost za kupovinu kuća i otežavaju kupcima donošenje odluka kada da ih kupe, a

građevinskim kompanijama otežavaju planiranje broja kuća koje će da izgrade. Centralna banka

takođe može želeti da uspori rast kamatnih stopa, rast kamatnih stopa utiče na negativan stav

prema centralnim bankama, poput Feda, i podstiče zahteve da se njihova ovlašćenja smanje.

Finansijske krize mogu onemogućiti finansijska tržišta da usmeravaju sredstva onim

licima koja imaju dobre investicione prilike, zbog čega se značajno sužava ekonomska

aktivnost. Zato je za centralnu banku važan cilј promovisanje stabilnog finansijskog sistema, u

kome se finansijske krize izbegavaju. Osnivanje Sistema federalnih rezervi predstavlјa reakciju

na bankarsku paniku 1907. godine, s cilјem promovisanja finansijske stabilnosti.

Na stabilnost finansijskih tržišta utiče i stabilnost kamatnih stopa, jer fluktuacije

kamatnih stopa stvaraju neizvesnost za finansijke institucije. Porast kamatnih stopa dovodi do

velikih gubitaka kod dugoročnih obveznica i hipotekarnih kredita, a takvi gubici mogu izazvati

propast finansijkih institucija koje njima raspolažu. Proteklih godina su takve fluktuacije

kamatnih stopa predstavlјale posebno ozbilјan problem štedno – kreditnim organizacijama i

štedionicama, a mnoge od njih su tokom 1980 – ih i početkom 1990 – ih zapadale u ozbilјne

finansijke teškoće.

Iako su pomenuti cilјevi uglavnom međusobno skladni – visok stepen zaposlenosti sa

privrednim rastom, stabilnost kamatnih stopa sa stabilnošću finansijskih tržišta – to nije uvek

slučaj. Stabilnost cena, kao cilј, često je u sukobu sa stabilnošću kamatnih stopa i visokom

stopom zaposlenosti u kraćem periodu (to uglavnom nije slučaj kada je u pitanju duži period).

Na primer, kada se privreda nalazi u fazi razvoja i nezaposlenost smanjuje, inflacija i kamatne

stope mogu početi da rastu. Ukoliko centralna banka pokuša da spreči rast kamatnih stopa, to

može da izazove “pregrejavanje” privrede i stimuliše inflaciju. Ukoliko centralna banka poveća

kamatne stope da bi sprečila inflaciju, onda u kraćem periodu može da dođe do povećanja stope

nezaposlenosti. Takav sukob cilјeva stavlјa centralne banke, poput Federalnih rezervi, pred teške

odluke.

Tokom vremena lista prioriteta se menjala, naročito kada se radi o dilemi čemu dati

prednost: privrednom rastu ili stabilnosti. Dugo vremena su stručnjaci prioritet davali

ekonomskoj stabilnosti, odnosno monetarnoj stabilnosti. Međutim, naročito posle velike svetske

ekonomske krize, koja je ozbilјno uzdrmala kapitalistički svet, monetarni teoretičari i stručnjaci

napuštaju ovo shvatanje, tako da prioritet daju punoj zaposlenosti i stopi privrednog rasta uz

“relativnu monetarnu stabilnost”.

10

Savremena shvatanja o cilјevima monetarne politike svode se uglavnom na podržavanje

cilјeva ekonomske politike zemlјe, jer monetarna politika ne sme biti sama sebi cilј. Zato

monetarno – kreditna politika ima zadatak da podržava povećanje proizvodnje i zaposlenosti,

uravnoteženje bilansa plaćanja zemlјe i održavanje stabilnosti opšteg nivoa cena. Sigurno je da

ovako složeni cilјevi ne mogu se ostvariti samo merama monetarno – kreditne politike, nego je

potrebno sinhronizovano dejstvo investicione, devizne, fiskalne i razvojne politike, kao i politike

raspodele nacionalnog dohotka. Samo u tom slučaju mogu se uspešno ostvariti cilјevi

ekonomske politike, i u tom slučaju mogu biti efikasni instrumenti i mere monetarno – kreditne

politike (Jovanović, Ribać, 2008: 83).

Savremena praksa je prihvatila izraz novčana masa kao jedinstven termin koji sa

monetarnog stanovišta označava novac, što znači da pojmovno obuhvata kako klasične oblike

novca (kovani novac i novčanice), tako i razne druge likvidne finansijske oblike. Dakle, potreba

za ovim terminom pojavila se kada su različiti finansijski oblici počeli da obavlјaju (sve ili neke)

funkcije novca. U uslovima postojanja raznovrsnih novčanih oblika, termin novčana masa znači

zbir svih finansijskih oblika koji se smatraju novcem u privredi jedne zemlјe (Živković,

Kožetinac, 2005: 57).

U monetarno – kreditnoj politici koriste se određene kategorije, kao monetarni indikatori

koji služe za definisanje kvaliteta i funkcija novca u privredi, kao i za vođenje monetarne

politike i politike likvidnosti privrede i drugih sektora. Oni zapravo čine osnovu uspešne

monetarne politike, jer se preko njih vrši kontrola njenih efekata, a pre svega njene osnovne

orijentacije i njene prilagođenosti realnim privrednim kretanjima. To su monetarni agregati.

U vođenju monetarno – kreditne politike koriste se tri monetarna agregata: novčana masa

(M1), likvidna sredstva (M2) i ukupna likvidna sredstva (M3). Pored toga, u našoj ekonomskoj

politici upotreblјava se znatno širi agregat monetarni volumen (M4) ukupni depoziti, a u nekim

razvijenim tržišnim privredama i agregat monetarni potencijal (M5). U praksi se često susreće i

agregat monetarna baza ili primarni novac (Mo) koji se neretko naziva i novac centralne banke.

Monetarno – kreditna politika koristi brojne instrumente u izvršavanju osnovne funkcije

– regulisanja potrebne količine novca u privredi. Od njihove vrste, broja i efikasnosti direktno je

zavisna monetarna i ekonomska stabilnost zemlјe, kao i ostvarivanje predviđene stope njenog

ekonomskog rasta. Karakter i efikasnost delovanja pojedinih instrumenata monetarno – kreditne

politike određeni su uticajem mnogobrojnih faktora, među kojima se kao primarni ističu

društveni, materijalni i institucionalni uslovi razvoja zemlјe. Uopšteno govoreći, pod

instrumentima monetarno – kreditne politike podrazumevaju se sredstva i metode koje centralna

banka primenjuje da bi održavala masu i strukturu novca i kredita na optimalnom nivou. U

postavlјanju i delovanju instrumenata monetarno – kreditne politike presudnu ulogu imaju

11

institucionalni uslovi delovanja bankarskog i finansijskog sistema u određenoj zemlјi, kao i

postavlјanje jednobankarskog ili višebankarskog sistema.

Kada su pravilno uvedeni i kontrolisani, direktni instrumenti monetarnog regulisanja

mogu (kratkoročno posmatrano) da budu uspešni u postizanju uže definisanih cilјeva monetarne

politike, kao što je održavanje pojedinačno uzete kamatne stope na određenom nivou,

obezbeđivanje da utvrđeni obim kredita bude alociran u prioritetan sektor privrede ili

zadržavanje ukupne kreditne espanzije jedne banke (ili grupe banaka) u okviru unapred

utvrđenog limita. Međutim, na duži rok posmatrano, upotreba direktnih instrumenata

monetarnog regulisanja pokazuje ozbilјne nedostatke. O tome govori iskustvo kako razvijenih

tržišnih ekonomija, tako i zemalјa u razvoju. Nedostaci se odnose na samo na administrativnu

stranu primene ovih instrumenata – složen i skup postupak uvođenja i sprovođenja mera na

osnovu kojih se ovi instrumenti stavlјaju u dejstvo i izloženost direktnih mera monetarne

kontrole čestom izbegavanju od strane privrednih subjekata kojima su namenjene. Pokazalo se

da direktni instrumenti monetarnog regulisanja u tržišnim ekonomijama slabe efikasnost

funkcionisanja finansijkog sistema, ometaju proces optimalne alokacije finansijskih i realnih

resursa i imaju inhibitorni efekat na razvoj regularnog finansijskog tržišta.

Tokom osamdesetih godina prošlog veka, razvijene zemlјe, kao i veći broj zemalјa u

razvoju reformisale su svoje sisteme monetarnog regulisanja. Reforme su, između ostalog,

značile prihvatanje ili pridavanje veće važnosti tržišno orijentisanim instrumentima monetarnog

regulisanja (market – based instruments), koji sve više potiskuju instrumente direktne monetarne

kontrole – neposredno regulisanje visine kamatnih stopa od strane monetarnih vlasti, odnosno

mere ograničavanja kreditnih plasmana finansijskih institucija (banaka).

Prihvatanje tržišno orijentisanih instrumenata monetarne politike u razvijenim tržišnim

ekonomijama treba shvatiti u relativnom smislu. U ovim zemlјama je već od ranije postojalo

razvijeno kreditno tržište, ali je ono bilo (bar u većini zemalјa) pod neposrednom kontrolom

centralne banke. Otuda, reforma sistema monetarnog regulisanja u ovim zemlјama označava

prelazak na novi regulacioni mehanizam koji treba da bude bolјe prilagođen procesima promena

finansijske strukture u ovim zemlјama. Iza tih promena nalazi se proces finansijskih inovacija

koji se sastoji u pojačanom delovanju tržišnog mehanizma u finansijskom sektoru privrede tih

zemalјa. Prema tome, novi mehanizam monetarnog regulisanja u razvijenim industrijskim

zemlјama više se ne zasniva na konceptu kombinovanog delovanja kreditnog tržišta sa direktnim

regulisanjem (u određenom stepenu) strukture kreditnih plasmana, kao i kamatnih stopa od

strane centralne banke. Umesto toga, išlo se na uvođenje pune samostalnosti finansijskih

institucija u pogledu izbora strukture svojih portfelјa, kao i na razvijanje pune konkurencije

između ovih institucija na finansijskom tržištu. U osnovi promenlјivog pristupa na području

12

monetarnog regulisanja zemalјa u razvoju nalazi se nastojanje da se, prvo, poveća delotvornost

monetarne politike u pogledu ostvaranja stabilizacionih cilјeva ekonomske politike i, drugo, da

se u finansijskom okruženju u kojem započinje proces deregulacije olakša i elastičnije postavi

vođenje politike kamatnih stopa, sa cilјem da se poveća mobilizacija domaće akumulacije

(štednje) i pobolјša efikasnost investicija.

U ekonomskoj literaturi nailazimo na različita mišlјenja vezana za pitanja broja

instrumenata monetarnog regulisanja koji su potrebni za sprovođenje efikasne monetarne i

kreditne politike. Na jednoj strani postoje gledišta koja se zalažu za veoma ograničen broj

monetarnih instrtumenata kojima treba operativno raspolagati. Smatra se da se u uslovima

razvijenih tržišnih ekonomija korišćenje većeg broja instrumenata monetarnog regulisanja može

pre da komplikuje nego da olakša (učini efikasnijim) monetarni menadžment. Imajući u vidu da

efekti monetarnog instrumenta mogu da umanje (ili čak i ponište) delotvornost drugog ili drugih

instrumenata.

Drugi ekonomisti, kao i veliki broj stručnjaka u centralnim bankama razvijenih zemalјa

ističu da postupak monetarnog regulisanja može biti uspešno sproveden samo sa razgranatim

monetarnim instrumentarijom (Živković, Kožetinac, 2005: 481).

Odluka o tome koliko i koji instrumenti monetarnog regulisanja treba da budu korišćeni,

u velikom stepenu zavisi od razvijenosti i specifičnosti finansijkog sistema nacionalne

ekonomije. Dobro razvijen finansijski sistem omogućava uravnoteženo i relativno brzo

prenošenje akcija nosilaca monetarne politike kroz kanale tog sistema, čak i u slučajevima kada

takve akcije inicijalno utiču samo na nekoliko institucija u okviru finansijskog sistema. U

uslovima jedne razvijene finansijske strukture, međubankarsko tržište može uspešno da uskladi

potrebe za likvidnošću pojedinih finansijskih institucija. Zbog toga je u takvom finansijskom

okruženju i moguće sprovesti efikasnu monetarnu politiku sa nekoliko (ili samo sa jednim)

instrumenata monetarnog regulisanja, pošto se monetarne vlasti mogu osloniti na razvijeno

finansijsko tržište koje će pouzdano preneti dejstvo njihovih akcija kroz ekonomski sistem.

Nasuprot tome, u uslovima gde su finansijski sistemi nerazvijeni, za uspešno vođenje

monetarne politike potrebno je da ta politika koristi mnogo bogatiji instrumentarijum, jer

centralna banka u takvom okruženju mora da preuzme na sebe i određen broj funkcija koje inače

u razvijenim finansijskim sistemima obavlјaju same finansijske institucije. Na primer, na

nerazvijenom međubankarskom tržištu neće se moći u dovolјnoj meri zadovolјiti potreba

poslovnih banaka za likvidnim novčanim sredstvima. Ako opšta monetarna situacija nalaže da

centralna banka preduzme meru povišenja stope obavezne rezerve, aktiviranje te mere može

izazvati velike teškoće u poslovanju onih finansijskih institucija (banaka) koje se već nalaze u

nezavidnom položaju u pogledu svoje likvidnosti. Zbog toga se u takvoj situaciji može pokazati

13

neophodnim da centralna banka paralelno upotrebi još jedan instrument monetarnog regulisanja

– a to su krediti poslovnim bankama za likvidnost – kako bi olakšala kratkoročni proces

bilansnog usklađivanja onih banaka kojima je takva pomoć neophodna.

Izbor optimalne kombinacije instrumenata monetarne politike kojom centralna vlast

nastoji da ostvari cilјeve monetarne politike, tj., da utiče na raspoloživi kreditni potencijal

poslovnih banaka i njihove rezerve likvidnosti, a time i na količinu novca i kredita u privredi

funkcija je velikog broja faktora, pri čemu se posebno izdvajaju razvijenost domaćeg

finansijskog tržišta, stepen njene otvorenosti i veličina nacionalne privrede.

1.3 Nezavisnost centralnih banaka

Iako su neke banke imale umerenu zakonsku autonomiju, nivo stvarne nezavisnosti je

obično bio manji od one naznačene u zakonu, posebno u zemljama u razvoju. Uz nekoliko

izuzetaka, centralne banke nisu bile nezavisne prilikom izbora svojih instrumenata, a

odgovornost za stabilnost cena zadržali su, bar implicitno, ministarstvo finansija i drugi

ekonomski organi vlade. U nekoliko razvijenih ekonomija sa velikim tržištima kapitala (poput

Japana, Ujedinjenog Kraljevstva, Sjedinjenih Država i Zapadne Nemačke), stabilnost cena se

uglavnom održavala putem mera relativno konzervativnih ministarstava finansija ili de facto

nezavisnih centralnih banaka. Nezavisne centralne banke su, generalno govoreći, u onim

zemljama koje su po zakonu u ingerenciji parlamenta, pre nego one potčinjene ministarstvu

finansija (Đorđević, 2011: 43).

Danas većina centralnih banaka uživa znatno više nivoe kako zakonske tako i stvarne

nezavisnosti u poređenju sa situacijom pre dvadeset godina. Nezavisnost centralnih banaka i

prateći institucionalni aranžmani, poput targetiranja inflacije, postali su široko prihvaćeni

instrumenti delovanja. Iako i dalje postoje izvesna sporna pitanja, akademska istraživanja dovela

su do opšteprihvaćenog, praktičnog konsenzusa. Primarna odgovornost centralne banke je da se

osigura stabilnost cena i finansijska stabilnost. Bez žrtvovanja tih ciljeva, centralna banka bi

trebalo da podrži ekonomsku politiku vlade. Banci je data instrumentalna nezavisnost kako bi

mogla da ostvari svoje glavne ciljeve. Delegiranje nadležnosti instituciji koja nije objekat

izbornih procedura trebalo bi da prati odgovornost i transparentnost. Važno je primetiti da su ta

dva zvučna izraza koje koriste današnje monetarne institucije jedva bila u upotrebi pre dvadeset

godina. U odsustvu nezavisnosti, odgovornost je bila nepotrebna, a vlade i ministarstva

finansija, kao politički subjekti, nisu bili motivisani da razmatraju pitanja sopstvene

transparentnosti prilikom vođenja monetarne politike.

14

Najrasprostranjeniji indeksi nezavisnosti centralne banke odnose se na nivo nezavisnosti

koji je utvrđen zakonom. Stvarna nezavisnost često može znatno odstupati od zakonske

nezavisnosti. Takva odstupanja su značajnija u zemljama u razvoju nego u industrijalizovanim

privredama. Razlog za to je verovatno bolje sprovođenje zakona u industrijalizovanim

privredama. Druge vrste ocena, više orijentisane ka ponašanju, fokusiraju tempo promene

guvernera centralne banke u odnosu na zakonom predviđenu dinamiku (koriste se samo za

zemlje u razvoju) i političku osetljivost guvernera centralne banke. Drugi indeks se definiše kao

učestalost slučajeva u kojima se guverner menja u toku kratkog perioda nakon političke

promene. Nijedan od pomenutih indeksa ne predstavlja u potpunosti stvarnu nezavisnost

centralne banke, već, kada se uzmu zajedno, pružaju potpuniju sliku o razlikama u nezavisnosti

centralne banke među zemljama tokom vremena.

Uprkos izvesnim razlikama u obuhvatnosti i definicijama, kao i činjenici da nisu svi

indeksi ažurirani za sve zemlje, generalna slika koja se pojavljuje prikazuje da je zakonska

nezavisnost doživela veliki uspon tokom devedesetih godina. Osnova za takvu tvrdnju su podaci

u radu Arnone, Laurens i Sagalotto (2005) za razvijene privrede i trinaest zemalja u razvoju za

1991. i 2003. godinu.

Pored toga, Cukierman, Miller i Neyapti (2002) porede zakonsku nezavisnost centralne

banke u bivšim socijalističkim privredama sa razvijenim privredama u osamdesetim godinama;

otkrivaju znatno veći nivo nezavisnosti u drugoj grupi.

Analiza detaljnijih podataka koje daju citirani izvori ukazuje na to da postoji trend ka

znatno višem nivou nezavisnosti centralne banke. Štaviše, činjenica da regulativa centralnih

banaka u bivšim socijalističkim privredama, koje je bila predmet dve runde reformi, sadrži

jednoobrazno viši nivo nezavisnosti od onog u latinoameričkim zemljama, ide u prilog zaključku

da je trend ka zakonskoj nezavisnosti pojačan tokom devedesetih godina.

Stvarna nezavisnost ne zavisi samo od zakonskog statusa, već i od različitih formalnih i

neformalnih institucionalnih aranžmana poput režima deviznog kursa, mogućnosti banke da se

efektivno angažuje na operacijama na otvorenom tržištu, položaja fiskalne politike i postojanja

eksplicitnih institucionalnih aranžmana (van regulative) što čini stabilnost cena prepoznatljivim

ciljem centralne banke. Istaknuti primer ovog poslednjeg su razne metode targetiranja inflacije,

usvojene od strane dvadesetak zemalja nakon primene ove inovacije na Novom Zelandu i u

Kanadi krajem osamdesetih godina.

15

1.3.1 Faktori rasta nezavisnosti centralnih banaka

Trend ka nezavisnosti centralne banke nastao je usled kombinacije globalnih i

regionalnih faktora. Dva glavna globalna faktora u osnovi trenda uključuju, prvo, povećanu

potrebu širom sveta za stabilnošću cena koju je pokrenula stagflacija iz sedamdesetih godina i

slabe ekonomske performanse pojedinih zemalja s visokom inflacijom, kako u Latinskoj

Americi, tako i u drugim delovima svetske ekonomije. Za razliku od šezdesetih i sedamdesetih

godina, osamdesetih i devedesetih godina je prihvaćen stav da inflacija i povezane neizvesnosti

usporavaju rast. Relativno dobre performanse zemalja s niskom inflacijom, poput Nemačke i

Japana, do osamdesetih godina podržavale su taj stav.

Drugi faktor je globalizacija, koja je podrazumevala postepeno ukidanje kontrola nad

novčanim tokovima i širenje međunarodnih tržišta kapitala. Ti procesi su pojačani potrebom za

stabilnošću cena i većom važnošću nezavisnosti centralne banke kao signalom makroekonomske

odgovornosti prema domaćim i stranim investitorima. Kao što smatra Maxfield (1998), taj faktor

je posebno bio važan u zemljama u razvoju čiji su politički sistemi sa nestrpljenjem čekali

ubrzanje pristupa međunarodnim tržištima kapitala. Međunarodni monetarni fond (MMF) je

takođe prihvatio stav da je visok nivo nezavisnosti poželjan i aktivno je promovisao reformu

centralne banke u mnogim ekonomijama u razvoju.

Nekoliko regionalnih faktora je doprinelo povećanju nezavisnosti (Cukierman, 2007: 373):

raspad institucija osmišljenih da zaštite nominalnu stabilnost, poput Evropskog

monetarnog sistema (EMS) i Bretonvudskog sistema, pojačali su potragu za

alternativnim institucijama;

dobar rezultat veoma nezavisne Bundesbanke pokazao je da nezavisnost centralne banke

može funkcionisati kao delotvorni instrument za obezbeđivanje nominalne stabilnosti,

prihvatanje Mastrihtskog ugovora od strane Evropske ekonomske zajednice (EEZ)

podrazumevalo je da mnoge zemlje u Zajednici moraju poboljšati nezavisnost svoje

centralne banke, kao preduslov za članstvo u Evropskoj monetarnoj uniji (EMU).

Uključivanje te odredbe u Ugovor povezano je sa dobrim rezultatima Bundesbanke i

centralnom pozicijom Nemačke unutar Zajednice;

16

nakon uspešne stabilizacije inflacije, posebno u Latinskoj Americi, kreatori politika su

tražili institucionalne aranžmane koji mogu da smanje verovatnoću visoke i trajne

inflacije u budućnosti. Povećanje nezavisnosti centralne banke činilo se u to vreme kao

prirodan način da se taj cilj i ostvari;

u bivšim socijalističkim zemljama, poboljšanje nezavisnosti centralne banke i stvaranje

centralnih banaka na osnovu najbolje zapadne prakse predstavljalo je deo šireg pokušaja

da se stvori institucionalni okvir potreban za pravilno funkcionisanje tržišne ekonomije.

Činjenica da je mnogim bankama data de jure nezavisnost bez sumnje je potkrepljena

dokazima iz industrijalizovanih privreda koji su ukazivali na to da su inflacija i zakonska

nezavisnost negativno povezani, kao i da su nezavisnost i rast ili pozitivno povezani ili

nisu povezani uopšte.

Ova diskusija ostavlja otvorenim pitanje zašto su mnoge zemlje odlučile da se više

angažuju na stabilnosti cena poboljšanjem nezavisnosti centralne banke, a ne pomoću drugih

sredstava, kao što su unilateralna vezivanja valuta.

1.3.2 Nezavisnost centralne banke i ekonomske performanse

Podaci govore da su inflacija i zakonska nezavisnost negativno povezani u industrijskim

privredama. U grupi zemalja u razvoju, ni inflacija ni rast nisu povezani sa zakonskom

nezavisnošću. Najverovatniji razlog za to je činjenica da je kod zemalja u razvoju veza između

stvarne i zakonske nezavisnosti jedva postojala pre ranih devedesetih godina. Kada se koriste

ocene nezavisnosti orijentisane ka ponašanju (poput promene guvernera centralne banke i

indeksa političke osetljivosti), takođe se pojavljuje negativni odnos između inflacije i

nezavisnosti unutar grupe zemalja u razvoju. Na primer, Cukierman, Webb i Neyapti (1992)

smatraju da, uz ograničavanje vremenskih efekata Bretonvudskog sistema i inflatornih udara

sedamdesetih godina, zakonska nezavisnost ima znatan negativni uticaj na stopu depresijacije

realne vrednosti novca u industrijskim privredama, dok promena guvernera centralne banke ima

znatan pozitivan uticaj na tu stopu u zemljama u razvoju.

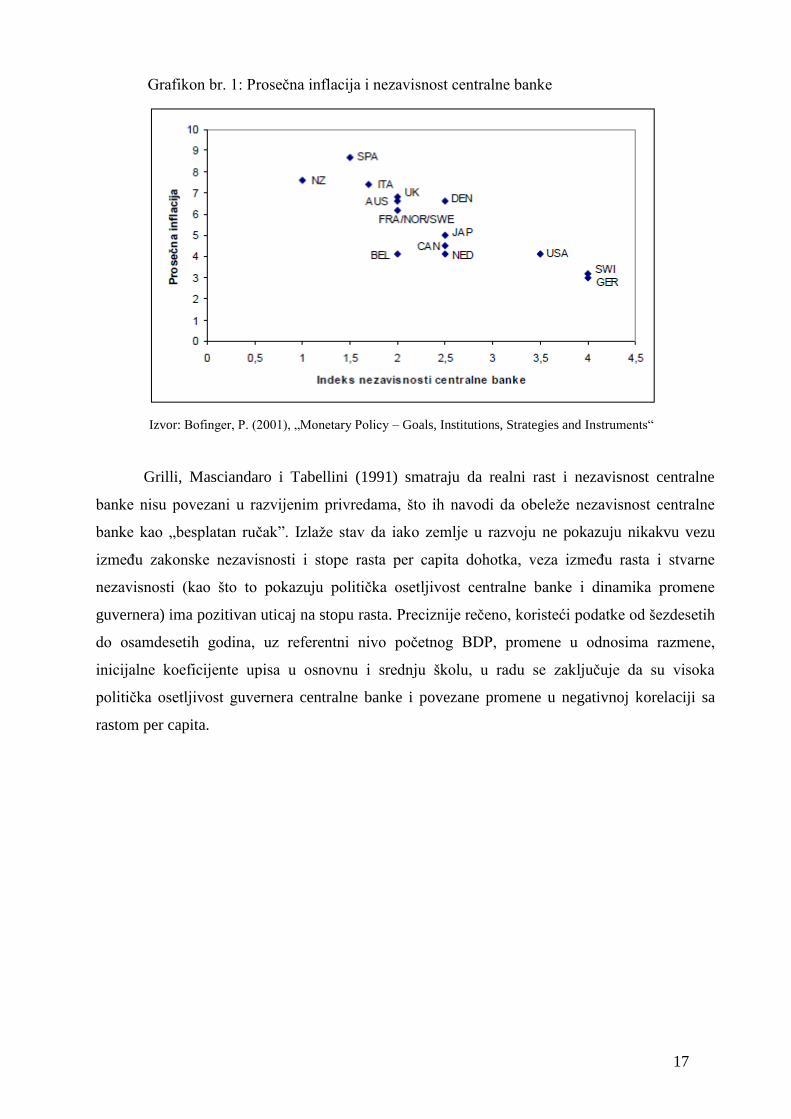

17

Grafikon br. 1: Prosečna inflacija i nezavisnost centralne banke

Izvor: Bofinger, P. (2001), „Monetary Policy – Goals, Institutions, Strategies and Instruments“

Grilli, Masciandaro i Tabellini (1991) smatraju da realni rast i nezavisnost centralne

banke nisu povezani u razvijenim privredama, što ih navodi da obeleže nezavisnost centralne

banke kao „besplatan ručak”. Izlaže stav da iako zemlje u razvoju ne pokazuju nikakvu vezu

između zakonske nezavisnosti i stope rasta per capita dohotka, veza između rasta i stvarne

nezavisnosti (kao što to pokazuju politička osetljivost centralne banke i dinamika promene

guvernera) ima pozitivan uticaj na stopu rasta. Preciznije rečeno, koristeći podatke od šezdesetih

do osamdesetih godina, uz referentni nivo početnog BDP, promene u odnosima razmene,

inicijalne koeficijente upisa u osnovnu i srednju školu, u radu se zaključuje da su visoka

politička osetljivost guvernera centralne banke i povezane promene u negativnoj korelaciji sa

rastom per capita.

18

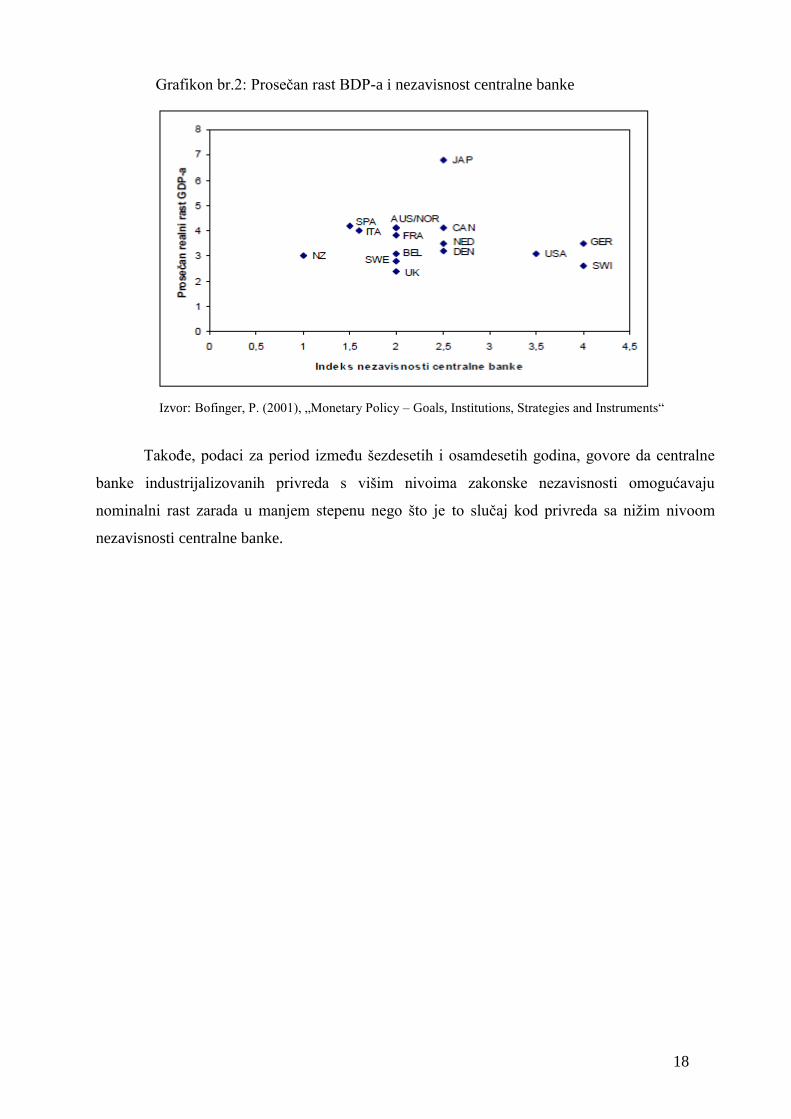

Grafikon br.2: Prosečan rast BDP-a i nezavisnost centralne banke

Izvor: Bofinger, P. (2001), „Monetary Policy – Goals, Institutions, Strategies and Instruments“

Takođe, podaci za period između šezdesetih i osamdesetih godina, govore da centralne

banke industrijalizovanih privreda s višim nivoima zakonske nezavisnosti omogućavaju

nominalni rast zarada u manjem stepenu nego što je to slučaj kod privreda sa nižim nivoom

nezavisnosti centralne banke.

19

II SPECIJALNI DEO

2 Sistem federalnih rezervi

2.1 Karakteristike Sistema i institucionalni okvir

Osnivanje FED-a posledica je dugog perioda oštrih finansijskih poremećaja u privredi u

periodu 1907 – 1908. godine. Zakon o osnivanju federalnih rezervi donet je 1913, a 1935. donet

je Zakon o bankarskom sistemu, kojim su date osnove Sistema federalnih rezervi, koje

egzistiraju i danas. Zakonom iz 1913. Sistem federalnih rezervi koncipiran je tako da ga čine

dvanaest banaka federalnih rezervi regionalno raspoređenih, koje imaju 25 filijala. Sedišta

dvanaest federalnih rezervnih banaka su u sledećim glavnim gradovima: Boston, New York,

Philadelphia, Cleveland, Ricmond, Atlanta, Chicago, St. Louis, Minneapolis, Kansas, City,

Dallas i Sanfrancisco. One obavljaju veliki broj zadataka poput: operatera nacionalnih platnih

sistema, distribucije novca, supervizije i regulacije banaka članica, kao i bankarskih holding

kompanija, informisanje FOMC-a o regionalnoj ekonomskoj situaciji i dr. Sve banke imaju bord

od devet direktora, tri direktora „A” grupe koji predstavljaju komercijalne banke koje su članice

Sistema federalnih rezervi, tri direktora „B” grupe koji zastupaju interese industrije, trgovine i

poljoprivrede i tri direktora „C”, koji zastupaju javne interese. Direktore grupe „A” i „B” biraju

banke članice Sistema federalnih rezervi, dok direktore „C” grupe bira Bord guvernera.

Direktori grupa „B” i „C” ne mogu biti zaposleni u bankama ili njihovi rukovodioci, dok

direktori „C” grupe ne mogu ni posedovati akcije banaka ili bankarskih holding kompanija. U

sistemu federalnih banaka najveću ulogu ima Banka federalnih rezervi Njujorka. Ona ima

stalnog predstavnika u FOMC, obavlja usluge za centralne banke iz drugih zemalja, obavlja

devizne operacije za potrebe Trezora i obavlja operacije na otvorenom tržištu po nalogu FOMC.

Inace „Sistem federalnih rezervi sastoji se od (Fabris, 2006: 260):

Federalnih banaka;

Borda (Odbora) guvernera;

Federalnog komiteta za otvoreno tržište (FOMC)

20

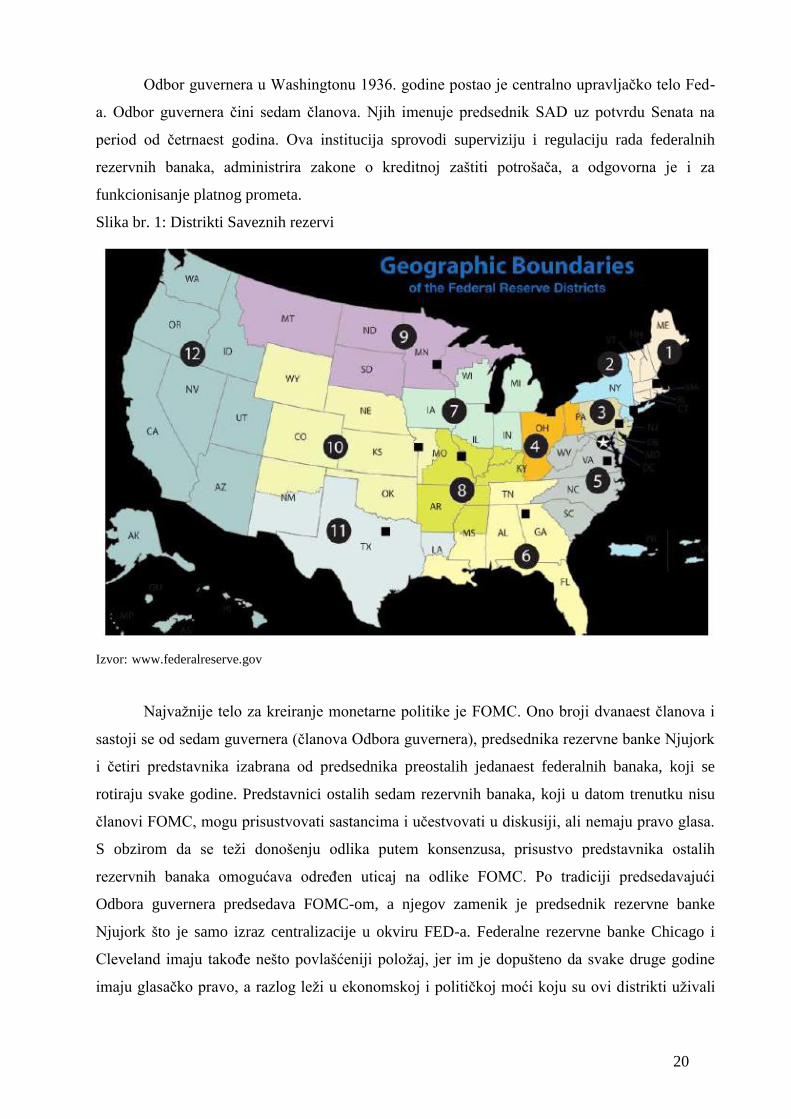

Odbor guvernera u Washingtonu 1936. godine postao je centralno upravljačko telo Fed-

a. Odbor guvernera čini sedam članova. Njih imenuje predsednik SAD uz potvrdu Senata na

period od četrnaest godina. Ova institucija sprovodi superviziju i regulaciju rada federalnih

rezervnih banaka, administrira zakone o kreditnoj zaštiti potrošača, a odgovorna je i za

funkcionisanje platnog prometa.

Slika br. 1: Distrikti Saveznih rezervi

Izvor: www.federalreserve.gov

Najvažnije telo za kreiranje monetarne politike je FOMC. Ono broji dvanaest članova i

sastoji se od sedam guvernera (članova Odbora guvernera), predsednika rezervne banke Njujork

i četiri predstavnika izabrana od predsednika preostalih jedanaest federalnih banaka, koji se

rotiraju svake godine. Predstavnici ostalih sedam rezervnih banaka, koji u datom trenutku nisu

članovi FOMC, mogu prisustvovati sastancima i učestvovati u diskusiji, ali nemaju pravo glasa.

S obzirom da se teži donošenju odlika putem konsenzusa, prisustvo predstavnika ostalih

rezervnih banaka omogućava određen uticaj na odlike FOMC. Po tradiciji predsedavajući

Odbora guvernera predsedava FOMC-om, a njegov zamenik je predsednik rezervne banke

Njujork što je samo izraz centralizacije u okviru FED-a. Federalne rezervne banke Chicago i

Cleveland imaju takođe nešto povlašćeniji položaj, jer im je dopušteno da svake druge godine

imaju glasačko pravo, a razlog leži u ekonomskoj i političkoj moći koju su ovi distrikti uživali

21

sredinom 30 - ih kada je ustanovljen FOMC. FOMC se sastaje osam puta godišnje u Vašingtonu,

a u slučaju potrebe predsedavajući može sazvati i vanrednu sednicu.

Karakteristika centralno - bankarskog sistema u SAD je federalizovana struktura koja se

ogleda u prenosu određenih funkcija nadzora nad bankama sa Odbora guvernera na federalne

rezervne banke. FED je nadležan i za regulaciju i nadzor poslovanja organizacija stranih banaka

u SAD, čime je FED proširio svoje kompetencije i na međunarodnom planu.

Donošenjem Zakona o deregulaciji depozitnih institucija i monetarnoj kontroli 1980.

godine s jedne strane proširena je regulativna moć FED-a kroz proširivanje obaveznih rezervi i

na banke ne članice FED-a, dok sa druge strane u nekim oblstima zakon je smanjio tu moć (npr.

fazno eliminisanje maksimalnih kamatnih stopa na oročene depozite, odobrenje o otvaranju

„NOW” računa).

Manji stepen nezavisnosti se ogleda i u tome što Kongres može izmeniti Zakon o FED-u

i bitno smanjiti njegovu nezavisnost ili ga ukinuti. Formalna odgovornost pred Kongresom

pojačana je od sredine 70-ih godina kao posledica rastućih inflatornih pritisaka. U tom pravcu

išla je i smernica Kongresa usvojena 1975. god. koja je podrazumevala održavanje dugoročnog

rasta monetarnih i kreditnih agregata proporcionalno sa dugoročnim potencijalom ekonomije.

Ovako uvođenje obaveze targetiranja monetarnih agregata od strane FED-a predstavljalo je

konkretizaciju veće političke kontrole Kongresa nad FED-om. Ova težnja ozakonjena je i

usvajanjem Zakona o federalnoj rezervi 1977. godine, a potvrđena i pojačana usvajanjem

Zakona o punoj zaposlenosti i uravnoteženom rastu iz 1978. Godine (Đukić, 2001).

Kada je reč o odnosu izvršne vlasti i FED-a, normalno je očekivati da postoje učestali

kontakti na različitim nivoima i pored toga što Odbor guvernera ne odgovara izvršnoj vlasti.

Početkom 80-ih, u vreme najdublje posleratne recesije u SAD, pripremljeno je nekoliko nacrta u

kojima je predlagano smanjenje nezavisnosti FED-a, što je naišlo na veliko odobravanje u

Kongresu. Ipak predložene promene nisu usvojene, ali da je pritisak urodio plodom govori i

promena režima monetarne politike krajem 1982. godine u pravcu veće ekspanzije novca i

kredita u privredu. Ne treba takođe gubiti iz vida da sva institucionalna rešenja koja treba da

omoguće visok stepen nezavisnosti FED-a od izvršne vlasti, u praksi ne funkcioniše na način na

koji je zamišljeno. Primera radi, većina članova Odbora guvernera ne obavi dužnost do kraja

mandata zbog penzionisanja ili odlaska u privatni sektor zbog većih zarada, smrti itd. Tako je u

periodu 1960. – 1982. god. manje od jedne četvrtine imenovanih guvernera (od ukupno 22)

obavljalo svoju dužnost u periodu od sedam godina.

U poslednje vreme sve su izraženiji stavovi da FED ili treba pripojiti Ministarstvu

finansija i staviti pod neposrednu kontrolu predsednika ili propisati ustavom i zakonom obavezu

FED-a da se pridržava pravila konstantne stope monetarnog rasta i time lišiti FED diskrecionog

22

prava kreiranja i sprovođenja monetarne politike. Pristalice pripajanja FED-a Trezoru, kojim bi

on postao njegov ured, smatraju da bi time bila ukinuta podela odgovornosti za monetarnu i

fiskalnu politiku i time davanja mogućnosti da jedni druge optužuju za različite segmente svog

delovanja. Na ovaj način nedvosmisleno bi bio određen i nosilac odgovornosti za ekonomsku

politiku. U praksi kad god je postojalo veliko neslaganje oko monetarne politike koju sprovodi

FED otvarala bi se debata oko opravdanosti datog stepena nezavisnosti FED-a. U cilju promene

monetarne politike sa kojom se administracija ne bi složila uglavnom su se koristile dve

mogućnosti: da se promenom zakonske regulative FED stavi pod veću kontrolu Kongresa ili

izvršne vlasti (Milosavljević, 2010: 165).

2.2 Uloga i nezavisnost FED-a

„U SAD, Zakon o centralnoj banci (Federal Reserve Act) navodi da će „Federal Reserve

System” i „Federal Open Market Commitee” podržavati dugoročan rast kreditnih i monetarnih

agregata u skladu sa dugoročnim mogućnostima privrede da povećava proizvodnju, samo ako to

efektuira ciljeve maksimalne zaposlenosti, stabilnosti cena i umeren rast dugoročnih kamatnih

stopa” (http://www.federalreserve.gov). U pogledu međuzavisnosti ciljeva, Odbor centralne

banke (Federal Reserve Board) ističe da je stabilnost cena sredstvo za postizanje maksimalno

održivog rasta, kako proizvodnje, tako i zaposlenosti. „Kao osnovne uloge Sistema federalnih

rezervi mogu se navesti (Fabris, 2006: 260):

Formulisanje i sprovođenje monetarne politike SAD preko uticaja na novac i kreditne

uslove u zemlji, radi postizanja pune zaposlenosti i cenovne stabilnosti;

Supervizija bankarskog sistema u cilju očuvanja stabilnog bankarskog sistema i zaštite

prava deponenata;

Pružanje usluga platnog prometa Vlade SAD, finansijskim institucijama i međunarodnim

organizacijama i

Očuvanje stabilnosti finansijskog sistema”.

Impresivni rezultati koje je FED ostvario u vođenju monetarne politike tokom 80-ih

godina samo su još više potisnuli ranije zahteve za njegovim reformisanjem i učvrstili njegovu

poziciju kao institucije koja treba da omogući ravnotežu moći između različitih federalnih

institucija koje deluju u javnom interesu. Naime godišnja stopa rasta nominalnog GNP dostigla

je maksimalni nivo u 1984 god. -10,8%, a nakon toga ispoljava relativno stabilno kretanje: 1985.

god.. - 6,4%, 1986. god. - 5,4%, u 1987. god. - 6,7% i 1988. god. - 7,9%, 1989. god. - 6,7%.

23

Ovako vođena monetarna politika FED-a tokom 80-ih godina nastavljena je i 90-ih.

Nakon izlaska iz recesije 1990 - 91. SAD beleže rastuće stope rasta realnog BDP i opadajuće

stope inflacije. Realni GDP je u 1992. rastao po prosečnoj godišnjoj stopi od 3,1%, u 1994. god.

od 4,4%, a u 1997. god. od 4,4%. Stopa inflacije smanjena je sa 3,0% u 1992. godini na 2,3% u

1997. godini. Dakle 1997. godine došlo je do punog izražaja sposobnost Odbora guvernera na

čelu sa Greenspan-om za anticipativno finim podešavanjem u monetarnom upravljanju. Kao

rezultat ovakve politike predsednik Bush odlučio je da 1991. godine Greespana ponovo imenuje

za predsednika Odbora guvernera FED-a, uprkos brojnim sugestijama iz administracije da

monetarna politika tokom njegovog upravljanja bila suviše restriktivna. Tokom narednih pet

godina stope rasta BDP beležile su iznos od 3,1% u 2002. god., 2.8% u 2003. god., 3,6% u 2004.

god., 3% u 2005. god., i 3% u 2006. god.

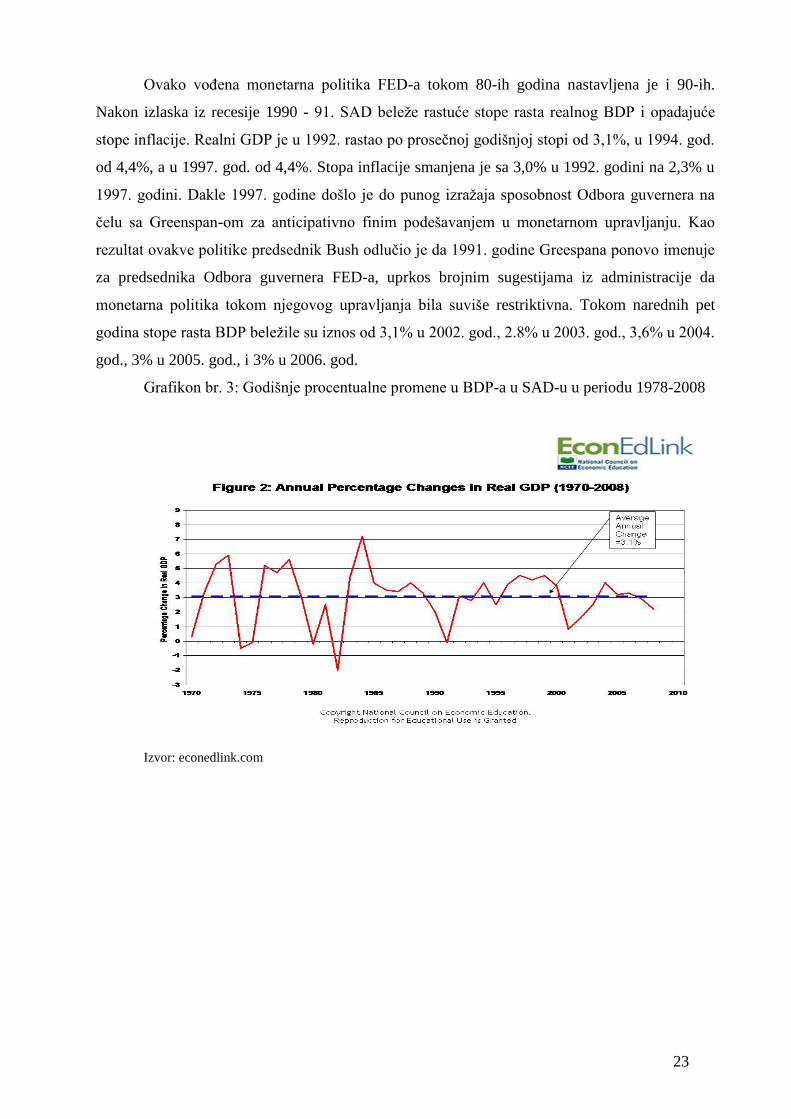

Grafikon br. 3: Godišnje procentualne promene u BDP-a u SAD-u u periodu 1978-2008

Izvor: econedlink.com

24

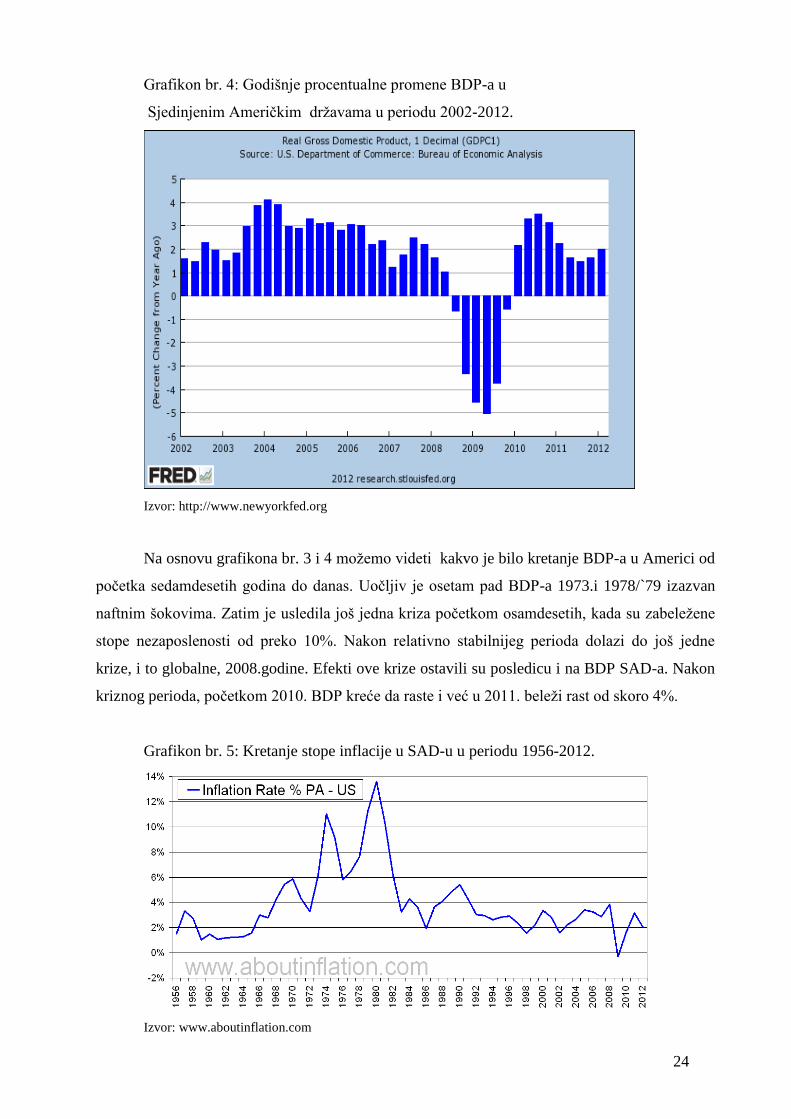

Grafikon br. 4: Godišnje procentualne promene BDP-a u

Sjedinjenim Američkim državama u periodu 2002-2012.

Izvor: http://www.newyorkfed.org

Na osnovu grafikona br. 3 i 4 možemo videti kakvo je bilo kretanje BDP-a u Americi od

početka sedamdesetih godina do danas. Uočljiv je osetam pad BDP-a 1973.i 1978/`79 izazvan

naftnim šokovima. Zatim je usledila još jedna kriza početkom osamdesetih, kada su zabeležene

stope nezaposlenosti od preko 10%. Nakon relativno stabilnijeg perioda dolazi do još jedne

krize, i to globalne, 2008.godine. Efekti ove krize ostavili su posledicu i na BDP SAD-a. Nakon

kriznog perioda, početkom 2010. BDP kreće da raste i već u 2011. beleži rast od skoro 4%.

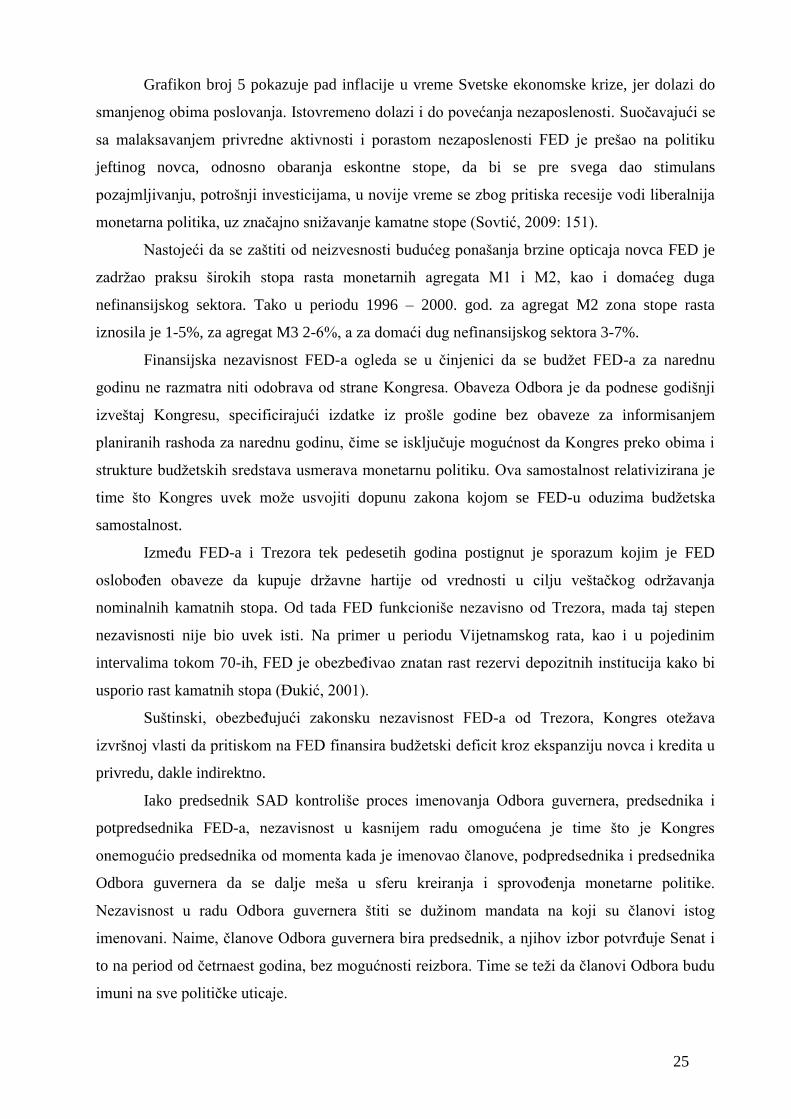

Grafikon br. 5: Kretanje stope inflacije u SAD-u u periodu 1956-2012.

Izvor: www.aboutinflation.com

25

Grafikon broj 5 pokazuje pad inflacije u vreme Svetske ekonomske krize, jer dolazi do

smanjenog obima poslovanja. Istovremeno dolazi i do povećanja nezaposlenosti. Suočavajući se

sa malaksavanjem privredne aktivnosti i porastom nezaposlenosti FED je prešao na politiku

jeftinog novca, odnosno obaranja eskontne stope, da bi se pre svega dao stimulans

pozajmljivanju, potrošnji investicijama, u novije vreme se zbog pritiska recesije vodi liberalnija

monetarna politika, uz značajno snižavanje kamatne stope (Sovtić, 2009: 151).

Nastojeći da se zaštiti od neizvesnosti budućeg ponašanja brzine opticaja novca FED je

zadržao praksu širokih stopa rasta monetarnih agregata M1 i M2, kao i domaćeg duga

nefinansijskog sektora. Tako u periodu 1996 – 2000. god. za agregat M2 zona stope rasta

iznosila je 1-5%, za agregat M3 2-6%, a za domaći dug nefinansijskog sektora 3-7%.

Finansijska nezavisnost FED-a ogleda se u činjenici da se budžet FED-a za narednu

godinu ne razmatra niti odobrava od strane Kongresa. Obaveza Odbora je da podnese godišnji

izveštaj Kongresu, specificirajući izdatke iz prošle godine bez obaveze za informisanjem

planiranih rashoda za narednu godinu, čime se isključuje mogućnost da Kongres preko obima i

strukture budžetskih sredstava usmerava monetarnu politiku. Ova samostalnost relativizirana je

time što Kongres uvek može usvojiti dopunu zakona kojom se FED-u oduzima budžetska

samostalnost.

Između FED-a i Trezora tek pedesetih godina postignut je sporazum kojim je FED

oslobođen obaveze da kupuje državne hartije od vrednosti u cilju veštačkog održavanja

nominalnih kamatnih stopa. Od tada FED funkcioniše nezavisno od Trezora, mada taj stepen

nezavisnosti nije bio uvek isti. Na primer u periodu Vijetnamskog rata, kao i u pojedinim

intervalima tokom 70-ih, FED je obezbeđivao znatan rast rezervi depozitnih institucija kako bi

usporio rast kamatnih stopa (Đukić, 2001).

Suštinski, obezbeđujući zakonsku nezavisnost FED-a od Trezora, Kongres otežava

izvršnoj vlasti da pritiskom na FED finansira budžetski deficit kroz ekspanziju novca i kredita u

privredu, dakle indirektno.

Iako predsednik SAD kontroliše proces imenovanja Odbora guvernera, predsednika i

potpredsednika FED-a, nezavisnost u kasnijem radu omogućena je time što je Kongres

onemogućio predsednika od momenta kada je imenovao članove, podpredsednika i predsednika

Odbora guvernera da se dalje meša u sferu kreiranja i sprovođenja monetarne politike.

Nezavisnost u radu Odbora guvernera štiti se dužinom mandata na koji su članovi istog

imenovani. Naime, članove Odbora guvernera bira predsednik, a njihov izbor potvrđuje Senat i

to na period od četrnaest godina, bez mogućnosti reizbora. Time se teži da članovi Odbora budu

imuni na sve političke uticaje.

26

Bez obzira na visok stepen institucionalne nezavisnosti FED-a od izvršne i zakonodavne

vlasti, neformalan uticaj, pre svega predsednika SAD i Kongresa, uvek je prisutan u manjoj ili

većoj meri. Kao sredstvo svog uticaja predsednik koristi ,,moralno ubeđivanje”, jer je teško

očekivati da prvi čovek FED-a bude spreman da sledi kurs u monetarnoj sferi suprotan sa

pogledima predsednika, koji je odgovoran pred čitavom nacijom za ekonomske performanse

zemlje. Pokušaj predsednika Odbora guvernera da duži period sledi kurs monetarne politike koji

je u suprotnosti sa ekonomskim i finansijskim ciljevima i planovima predsednika države

rezultirao bi u ,,dobrovoljnom” povlačenju predsednika Odbora guvernera sa te funkcije.

Održavanje dobrih odnosa sa predsednikom poželjno je zbog njegove podrške prilikom

usvajanja ili ukidanja pojedinih zakona u Kongresu, a koji se odnose na sferu novca i kredita.

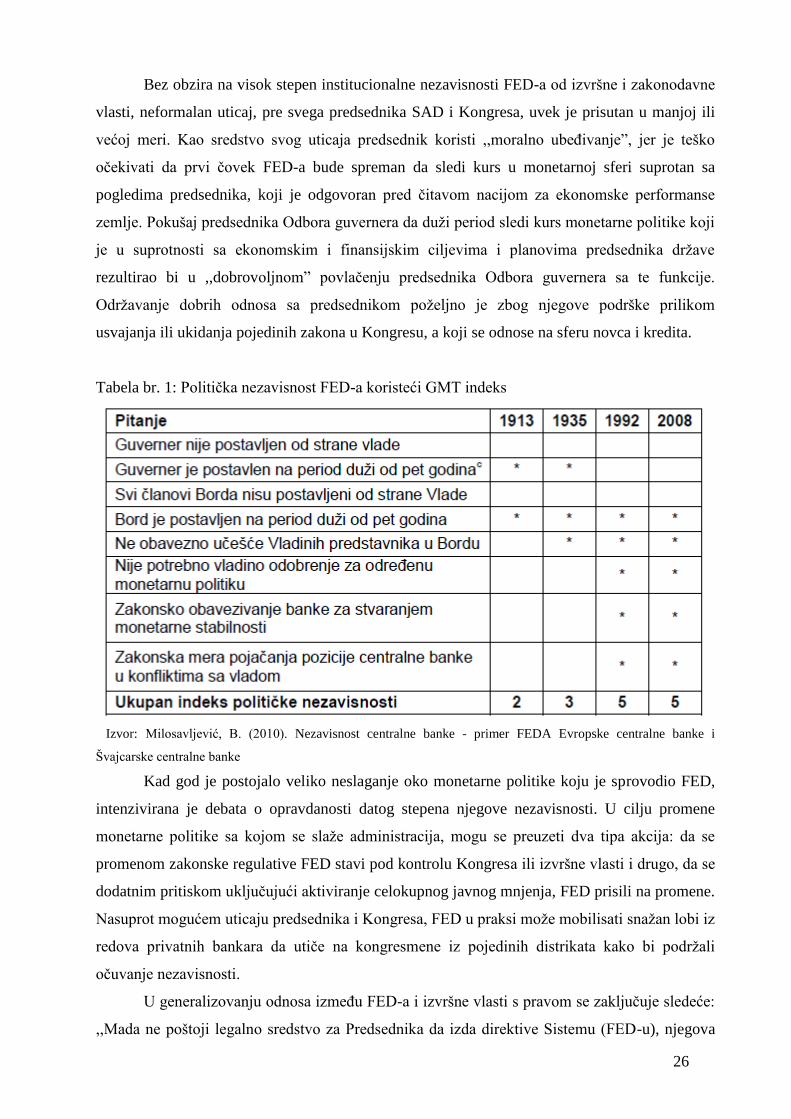

Tabela br. 1: Politička nezavisnost FED-a koristeći GMT indeks

Izvor: Milosavljević, B. (2010). Nezavisnost centralne banke - primer FEDA Evropske centralne banke i

Švajcarske centralne banke

Kad god je postojalo veliko neslaganje oko monetarne politike koju je sprovodio FED,

intenzivirana je debata o opravdanosti datog stepena njegove nezavisnosti. U cilju promene

monetarne politike sa kojom se slaže administracija, mogu se preuzeti dva tipa akcija: da se

promenom zakonske regulative FED stavi pod kontrolu Kongresa ili izvršne vlasti i drugo, da se

dodatnim pritiskom uključujući aktiviranje celokupnog javnog mnjenja, FED prisili na promene.

Nasuprot mogućem uticaju predsednika i Kongresa, FED u praksi može mobilisati snažan lobi iz

redova privatnih bankara da utiče na kongresmene iz pojedinih distrikata kako bi podržali

očuvanje nezavisnosti.

U generalizovanju odnosa između FED-a i izvršne vlasti s pravom se zaključuje sledeće:

,,Mada ne poštoji legalno sredstvo za Predsednika da izda direktive Sistemu (FED-u), njegova

27

nezavisnost faktički nije tako velika da može koristiti monetarnu politiku kao buzdovan ili

pretnju da stavi veto na akcije admnistracije. Sloboda dejstva za Sistem je prilično ograničena. U

svakom odlučnom obračunu, nereprezentativnoj grupi kao što je FED ne može ili ne bi trebalo

biti dopušteno da teži sopstvenim ciljevima koji su u suprotnosti sa ciljevima i branih

funkcionera” (Maisel, 1973: 24).

Najjači argument u prilog nezavisnosti Federalnih rezervi je zapravo stanovište da bi

izloženost FED-a većim političkim pritiscima podrazumevala i inflatorne probleme u

monetarnoj politici. Mnogi istraživači smatraju da političari u demokratskim društvima

kratkoročno razmišljaju jer su motivisani željom da pobede

na sledećim izborima. Kada im je to primarni cilj, oni se ne usredsređuju na dugoročne

ciljeve, poput promovisanja stabilnog nivoa cena. Umesto toga oni tragaju za kratkoročnim

rešenjima problema poput visoke stope nezaposlenosti i visokih kamatnih stopa, čak i ako takva

kratkoročna rešenja podrazumevaju i neželjene posledice u budućnosti. Na primer, visoka stopa

rasta novčane mase može u početku dovesti do pada kamatnih stopa, ali i usloviti njihovo

povećanje kasnije kada se inflacija poveća. Da li bi Federalne rezerve pod kontrolom Kongresa

ili predsednika primeriile politiku velikog rasta novčane mase kada su kamatne stope visoke, čak

i ako takva politika naposletku dovodi do inflacije i većih kamatnih stopa u budućnosti?

Zagovarači nezavisnih Federalnih rezervi daju pozitivan odgovor na ovo pitanje. Oni smatraju

da bi politički izolovan FED bio daleko obazriviji po pitanju dugoročnih ciljeva i stoga brinuo o

stabilnosti dolara i nivoa cena.

Predstavljeni argument može se opisati i kao politički proces u Americi koji dovodi do

takozvanog političkog poslovnog ciklusa, u kojem se neposredno pre izbora primenjuju razvojne

politike radi, smanjenja stope nezaposlenosti i kamatnih stopa. Nakon izbora na površinu izlaze

loše posledice takvih politika - visoka inflacija i visoke kamatne stope - koje zahtevaju oštre

mere za koje se političari nadaju da će ih javnost zaboravili do sledećih izbora. Dokazi za takav

politički poslovni ciklus u SAD postoje, a Federalne rezerve pod kontrolom Kongresa ili

predsednika takav ciklus samo bi pojačale.

Stavljanje FED-a pod kontrolu predsednika (odnosno pod veći uticaj ministarstva

finansija) takođe se smatra opasnim jer bi FED mogao biti korišćen kao pomoć u finansiranju

velikih budžetskih deficita ministarstva finansija kupovinom obveznicu koje emituje to

ministarstvo (Trezor SAD), Pritisak ministarstva finansija na FED da mu „pomogne” može

dovesti do većih inflatornih problema u privredi. Ako je nezavisan, FED će odoleti tim

pritiscima ministarstva finansija.

Drugi argument u prilog nezavisnosti FED-a ogleda se u tome što je kontrola monetarne

politike previše važna da bi se prepustila političarima, odnosno onima koji su već u nekoliko

28

navrata pokazali nedostatak ekspertiza pri donošenju bitnih odluka i onih od velike ekonomske

važnosti, kao što je smanjenje budžetskog deficita ili reforma bankarskog sistema. Ovaj

argument možemo prikazati i kao principal - agent problem. Federalne rezerve i političari

predstavljaju agente javnosti (principala), a kao što smo već rekli, i političari i FED skloni su da

deluju pre u svom interesu nego u interesu javnosti. Argument u prilog nezavisnosti Federalnih

rezervi dakle ukazuje na to da je principal - agent problem veći kada su u pitanju političari nego

kada je u pitanju FED jer su političari manje motvisani da deluju u interesu javnosti.

Neki političari mogu da podržavaju nezavisni FED, koji potom, može da se koristi kao

javni „krivac za sve” i na taj način skinu teret sa svojih pleća. Moguće je i da političar, koji se

inače protivi inflatornoj monetarnoj politici, bude primoran da takvu politiku javno podrži samo

iz straha da ne izgubi na sledećim izborima. Nezavisni FED primenjuje politike koje su takoreći

politički nepopularne, ali u interesu javnosti.

2.3 Instrumenti monetarne politike FED-a

Poput ECB, i FED može, ako tako odluče kreatori monetarne politike, da kontroliše

ukupne rezerve bankarskog sistema. Ukupne rezerve bankarskog sistema SAD obuhvaćene su

bilansom stanja FED-a, zato što se odluke FED-a da kupi državne HOV ili odluka banaka da

pozajme sredstva od FED-a poštuju u bilansu stanja FED-a. Kontrolom ukupnih rezervi

bankarskog sistema SAD, FED kontroliše primarni novac (monetary base) ili cene komponenti

primarnog novca, a to su kamatne stope po kojima banke pozajmljuju od FED-a, prekonoćne

pozajmice na tržištu bankarskih rezervi u sklopu operacija na otvorenom tržištu i kamatne stope

kada banke pozajmljuju za slučaj kratkoročne likvidnosti. Zato FED ima na raspolaganju tri

važna instrumenta monetarne politike, a to su:

targetirana referentna kamatna stopa (target federal funds rate), a to je kamatna stopa po

kojoj banke odobravaju kredite jedna drugoj na tržištu bankarskih rezervi i trenutno

iznosi 0,25% (sadašnji target je 0-0,25%).

eskontna stopa (discount rate) je kamatna stopa koju FED naplaćuje na kredite odobrene

bankama (trenutno 0,75%) i

obavezne rezerve (reserve requirement), nivo rezervi koje su banke dužne da drže ili u

blagajni ili da deponuju na račun kod FED-a.

Targetirana referentna kamatna stopa je primarni instrument monetarne politike FED-a, a

ta stopa je u nadležnosti FOMC. Na sastancima FOMC-a na njihovom kraju izlazi se sa

29

odlukom o nivou targetirane referentne kamatne stope. Referentna kamatna stopa je kamatna

stopa po kojoj banke pozajmljuju rezerve jedna drugoj preko noći, određuje se na tržištu i ne

kontroliše je FED. Ta stopa se razlikuje od tržišne referentne kamatne stope (market federal

funds rate) (Meulendyke, 1989: 14-47).

Naziv referentna tržišna kamatna stopa potiče od činjenice da se novčanim sredstvima

banaka koja se nalaze na računima u federalnim rezervnim bankama trguje. Bilo kog dana banke

targetiraju (ciljaju) nivo rezervi koje one žele da drže tokom svog dnevnog poslovanja.

Međutim, taj nivo rezervi koji je određen, može da bude viši i niži od onog koji je tokom dana

potreban. Ta razlika između stvarnog i željenog nivoa rezervi stvara potrebu da pojedine banke

višak rezervi odobravaju u formi prekonoćnih kredita, a banke sa manjkom rezervi pozajmljuju,

takođe u formi prekonoćnih kredita. Kreditiranje i pozajmljivanje banaka vrši se preko

posrednika (brokers) koji pronalazi kupca i prodavca rezervi. Reč je o bilateralnim kreditima, po

pravilu neobezbeđenim (unsecured). Banka zajmotražilac mora imati dobar kreditni rejting u

očima banke zajmodavca, ili kredit neće biti odobren

Ako bi FED želeo da podstakne tržište bankarskih rezervi i izjednači targetiranu kamatnu

stopu za sve učesnike na tržištu bankarskih rezervi preko noći, mogao bi se pojaviti ili kao

zajmodavac ili kao zajmotražilac. Ali, kao zajmodavac FED ne odobrava neobezbedene kredite

komercijalnom bankama, a kao zajmotražilac FED bi mogao da plaća kamatu na višak rezervi

bankarskog sistema. Zato FED ne učestvuje u tim transakcijama. Prvo, zato što ne želi da

preuzme kreditni rizik zbog neobezbeđenih kredita, drugo tržište bankarskih rezervi je

specifično tržište koje obezbeđuje vrlo važne informacije o finansijskom stanju banaka i, kada

banka ne može da dobije kredit od ma koje druge banke preko noći, to je opasan znak da je

banka u finansijskim problemima.

Zato FED targetira kamatnu stopu za određeno vreme za koje želi da dozvoli da se

međubankarsko tržište kreće u tom željenom nivou. Tako, umesto da usvoji strategiju monetarne

politike kojom bi fiksirao kamatne stope na targetiranom nivou direktno, FED je izabrao da

kontroliše kamatnu stopu na indirektan način, upravljajući ukupnim rezervama bankarskog

sistema, ali korišćenjem operacija na otvorenom tržištu (open market operation). Na taj način

FED prilagođava ponudu rezervi, sa ciljem održavanja tržišne referentne kamatne stope,

targetiranoj referentnoj kamatnoj stopi. Tako, FED kupuje ili prodaje državne HOV i HOV

državnih agencija.

Federalne rezerve mogu da menjaju višak rezervi banaka i drugih depozitnih institucija

promenom stvarnog iznosa rezervi koje drže finansijske institucije. Jedan od načina da se ovo

postigne je kroz eskontni mehanizam preko kojeg Federalne rezerve, privremeno, daju na zajam

rezerve bankama. Fed, za ove zajmove, naplaćuje kamatnu stopu koja se naziva eskontna stopa.

30

Drugim rečima banke koje su suočene sa deficitom rezervi mogu privremeno da pozajme

rezerve od svoje regionalne banke Federalnih rezervi po određenoj ceni (eskontnoj stopi).

Federalne rezerve pokušavaju da utiču na banke da uzimaju kredite iz rezervi menjanjem

kamatne stope koju zaračunavaju na takve zajmove (eskontna stopa). Niža eskontna stopa će

uticati da zajmovi iz rezervi budu privlačniji za banke, dok će ih viša eskontna stopa učiniti

manje privlačnim.

Efektivnost eskontnog mehanizma, kao sredstva za unošenje ili povlačenje rezervi,

ograničena je činjenicom da inicijativa za uzimanje zajmova od FED-a ne potiče od FED-a, već

od banaka. Banke će želeti da uzimaju ove zajmove samo po potrebi. Ako već imaju veliku

količinu rezervi, nemaju razloga da uzimaju zajam, bez obzira na to koliko je eskontna stopa

niska.

Zakon o bankama iz 1980. godine proširio je pristup zajmovima od Federalnih rezervi na

sve deponentne institucije koje su obavezne da drže rezerve - i na banke koje nisu članice, na

komercijalne banke članice, kao i na štedne institucije. Ranije su samo banke članice imale

pristup eskonotovanju - eskontnom šalteru - mada su u hitnim slučajevima i druge institucije

mogli da koriste eskontni šalter. Danas, međutim, banke koje nisu članice, kao i štedne

institucije, imaju isti pristup pozajmicama od Federalnih rezervi kao što imaju i banke članice i

to pod potpuno istim uslovima.

Već duže vreme je poznata činjenica da eskontna politika ima dve dimenzije: Prva je

cena, eskontna stopa, kamatna stopa koju Federalne rezerve zaračunavaju finansijskim

institucijama koje uzimaju zajmove od FED-a. Druga dimenzija je povezana sa količinom

zajmova koje odobrava FED, uključujući i nadzor Federalnih rezervi nad iznosom koji je svaka

institucija uzela kao pozajmicu, kao i razlozima za tu pozajmicu. Prvo ćemo detaljnije ispitati

dimenziju količine a kasnije i cene.

Do 2003. godine, FED-ov metod sprečavanja „zloupotrebe” eskontne olakšice bio je

korišćenje obimne administrativne i nadzorne procedure. Da bi dobila zajam po „povoljnoj”

eskontnoj stopi koja je niža od kratkoročnih tržišnih stopa, banka je morala da dokaže da nema

ni jedan drugi izvor od kojeg bi pozajmila sredstva. Bankama je bilo zabranjeno da koriste

pozajmice eskontnog šaltera za finansiranje kredita na međubankarskom tržištu federalnih

sredstava. Nova procedura eskontnog šaltera za odobravanje zajmova predviđa kaznenu stopu

koja je obično viša od kratkoročnih tržišnih kamatnih stopa, ali ona otklanja preduslove i

ograničenja za banke koje se kvalifikuju za primarni kredit. Sekundarna kreditna olakšica sa

određenim ograničenjima je na raspolaganju bankama koje se ne kvalifikuju za primarni kredit.

Smanjeni administrativni teret novog sistema ima za cilj da olakša pristup zajmovima

eskontnog šaltera. U prošlosti, banke češto nisu rado uzimale zajmove eskontnog šaltera

31

strahujući da će biti iznete u javnost. Javno objavljivanje da niko, izuzev FED-a, neće da vam da

novac na zajam je isto kao i da objavite da su samo vaši roditelji spremni da rizikuju da vam

daju zajam. Solidna finansijska reputacija je veoma važna za banku, tako da banke žele da

izbegnu bilo kakav čin koji bi mogao da ukaže čak i na najmanju sumnju o poštojanju

finansijskih teškoća. Nova pravila za primarne kredite otklanjaju stigmu od uzimanja zajmova

kod eskontnog šaltera, a postavljaju i gornju granicu za kamatne stope koje banke naplaćuju

jedna drugoj za federalna sredstva preko noći. Ako bi ova stopa za federalna sredstva ikada

porasla do te mere da bude viša od kamatne stope na primarni kredit, banke bi uzimale zajmove

od eskontnih šaltera,i tako povećavajući ponudu rezervi na međubankarskom tržištu i smanjujući

stopu federalnih sredstava.

Posle terorističkog napada na Svetski trgovinski centar i Pentagonu, 11. septembra 2001.

godine, finansijski sistem SAD-a bio je u teškom iskušenju. Sposobnost banaka da šalju i

primaju plaćanja je bila oslabljena usled prekida telefonske centrale na Menhetnu, nemogućnosti

pristupa nekim zgradama koje su korišćene za obračun plaćanja, prizemljenja aviona koji su, u

normalnim okolnostima, bili korišćeni za prenos čekova u centre plaćanja kao i drugih faktora.

Ovi finansijski prekidi stvorili su efekat ekonomskog talasa. Depozitne institucije

transferišu novčane iznose jedna drugoj putem elektronskog sistema koji se naziva Fedwire

(Fedvajer). Banke su postale veoma vešte u koordinisanju svojih izlaznih Fedwire plaćanja sa

ulazima kako bi minimizirale svoja salda kod FED-a i izbegle prekoračenje svojih računa.

Mnoge banke su se, 11. septembra, suočile sa problemima oko Fedwire plaćanja, što je dovelo

do lančane reakcije kada očekivana plaćanja drugim bankama nisu stigla na vreme.

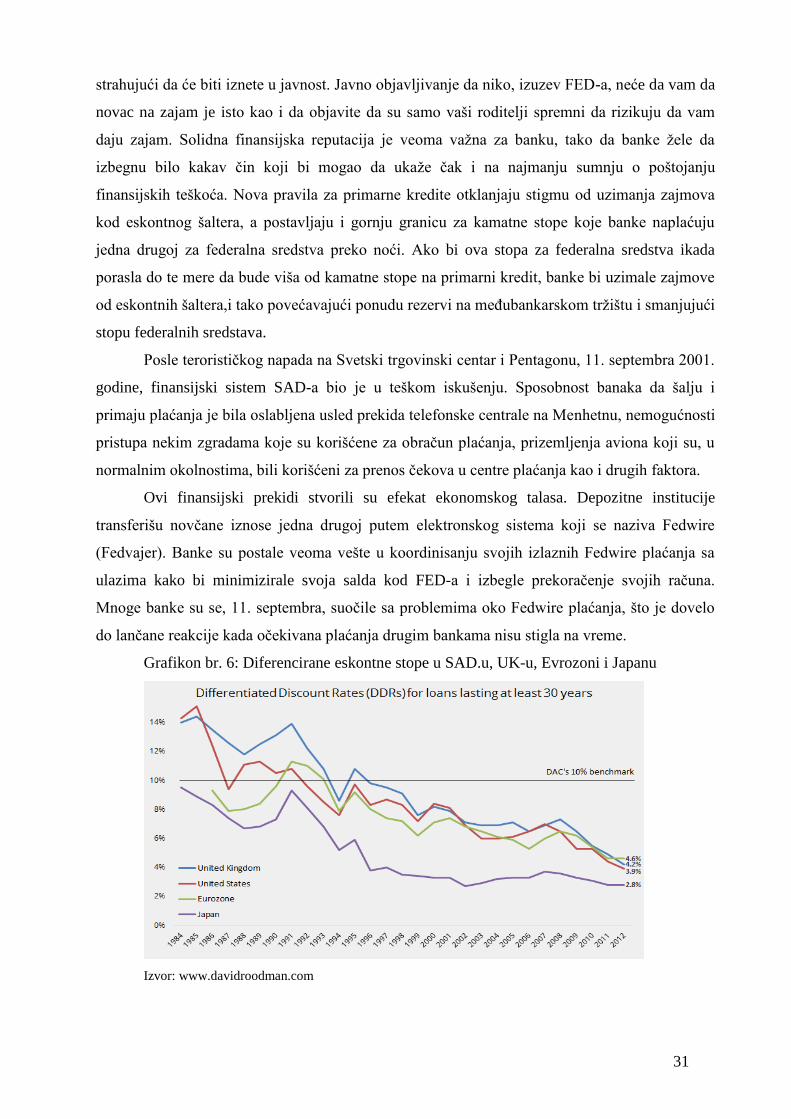

Grafikon br. 6: Diferencirane eskontne stope u SAD.u, UK-u, Evrozoni i Japanu

Izvor: www.davidroodman.com

32

3 Evropska centralna banka

3.1 Istorijat razvoja Evropskog monetarnog sistema

Evropska centralna banka je nadnacionalna institucija koja je nadležna za evropsku

monetarnu politiku Sediste Evropske centralne banke je u Frankfurtu, u Nemačkoj. Evropska

centralna banka (ECB) je monetarni autoritet najvišeg nivoa u evro zoni. To je institucija koja je

emitent i zakonski zaštitnik zajedničke evropske valute - evra. Osnovana je ugovorom iz

Mastrihta 1992. kojim su se nacionalne banke zemalja članica Evropske unije odrekle

suvereniteta u vođenju monetarne politike i prenele svoja ovlašćenja na Centralnu banku

Evropske unije. Glavni razlog njenog osnivanja, bilo je stvaranje Evropske monetarne unije s

jedinstvenom valutom - evrom.

Evropska centralna banka nadzire količinu novca u opticaju, upravlja kursom evra.

zajedno sa centralnim bankama država članica, drži i upravlja službenim deviznim rezervama.

Njen osnovni cilj je održavanje cenovne stabilnosti i na taj način podržavanje opšte ekonomske

politike EU, dok sistem centralnih banaka definiše i sprovodi monetarnu politiku, obavlja

devizne operacije, drži i upotrebljava devizne rezerve zemalja članica i unapređuje platni promet

(Đorđević, 2011: 328).

Evropska centralna banka upravlja monetarnom unijom u saradnji sa nacionalnim

centralnim bankama u okviru Evropskog sistema centralnih banaka, u kojem uz nju sudeluju i

centralne banke država članica evro zone.

Geneza Evropske monetarne unije tekla je u više faza. Razmišljanja o monetarnoj

integraciji bila su podstaknuta nizom događaja, pre svega završetkom prve faze integracije

1968., formiranje carinske unije i potrebe daljeg razvoja procesa integracije, turbulencija dolara

na svetskoj ekonomskoj i monetarnoj scem i najzad, ali ne na kraju, napuštanje fiksnih deviznih

kurseva i značajno odstupanje kurseva valuta između članica Evropske umje. Savet ministara je

1972. doneo odluku o nastavku procesa integracije u pravcu formiranja Evropske monetarne

umje (EMU). Naziv integracije “monetarna zmija” odslikava suštinu oblika monetarne

integracije. Radi se o prilagodljivom obliku fiksnog deviznog kursa. Osnovni devizni kurs je

dolar, koji predstavlja bazu. Centralne banke zemalja Evropske unije drže se ovog kursa, ali

imaju pravo da fluktuiraju svoje valute sa odstupanjem, od plus-minus 2,5% od njega.

Sistem je bio kontrolisan od strane Evropskog monetarnog fonda za saradnju (European

Monetary Cooperation Fund). Odstupanje kurseva valuta pojedinih zemalja članica od

predviđenih granica je regulisano sledećim oblicima intervencija (Lovre, 2008: 54):

33

koordinacijom monetarnih politika;

kratkoročnim kreditima obezbeđenim od fonda;

usklađenim akcijama zemalja članica.

Kao poslednja mera u pravcu očuvanja ovako fiksiranog kursa, kad su sve ostale mere

iscrpljene, bilo je predviđeno privremeno ili trajno, istupanje iz ovog aranžmana. Period

realizovanja koncepta integracije bio je bremenit problemima na svetskoj ekonomskoj pozornici,

poput naftne krize i pada vrednosti dolara, stoje onemogućilo održavanje ovako defmisanog

fiksnog kursa. Upravo iz tih razloga došlo je do napuštanja ovog sistema.

Dalji razvoj monetarne integracije vezan je za stvaranje Evropskog monetarnog sistema

(EMS) On je aktiviran 1979. Osnovni ciljevi su mu bili: stabilizacija deviznih kurseva,

monetarna kooperacija, približavanje i harmonizacija ekonomskih politika članica, dalji razvoj

evropskih integracija, stabilizacija međunarodnih monetarnih odnosa.

Evropski monetarni sistem preuzeo je dostugnuća prethodnog monetarnog režima.

Zemlje koje su ušle u evropski monetarni sistem, takođe su fluktuirale oko jedne unapred

zajedničke određene valute. To više nije bio dolar, nego evropska monetarna jedinica ,,eki”

(European Currency Unit). U osnovi je to bila korpa valuta sastavljena od valuta zemalja članica

Evropskog monetarnog sistema. Vrednost korpe valuta dobijala se na osnovu udela svake zemlje

članice u ukupnoj ekonomiji Evropske unije. Izračunavanje na bazi učešća svake zemlje u bruto

društvenom proizvodu i udela u ukupnoj međusobnoj trgovini Evropske unije. Određivan je na

period od pet godina, a promene su bile moguće, ako dođe do odstupanja od 25% na prvobitno

određenu vrednost. Na taj način eki je odražavao snagu svake ekonomije u ukupnoj, kao i

promenu njenog uticaja. Dozvoljene fluktuacije pojedinačne valute u odnosu na eki su bile plus-

minus 2. 25%.

Pored uloge centralnog deviznog kursa i indikatora odstupanja od njega, eki je služio i

kao: sredstvo poravnanja među centralnim bankama članicama, deo međunarodnih finansijskih

rezervi, jedinica finansijske transakcije i za statistiku administracije EU, zbog svoje relativne

stabilnosti i kao jedinica zaliha vrednosti, i kao računovodstvena jedinica za intervencije.

Intervencije, u slučajevima odstupanja pojedinih valuta članica od dozvoljenih, u Evropskom

monetarnom sistemu su bile organizovane na sledeći način: od svih zemalja članica se očekivalo

da preduzimaju monetarne i fiskalne mere u cilju približavanja standardu i da reaguju u duhu

međunarodne saradnje i to na simetričan način, kupovinom i prodajom deviza.

Takođe, očuvan je sistem Evropskog monetarnog fonda za saradnju (EMFC). Ovaj fond

prestavlja centralnu monetarnu instituciju EU, kojom upravljaju guverneri centralnih banka

članica. Fond je raspolagao značajnim sredstvima za intervencije, pre svega radi regulisanja

34

platno-bilansnih teškoća članica. Zemlje sa platno-bilansnim suficitom, ako su više participirale

u sredstvima fonda, kao stoje Nemačka, dominirale su u kreiranju politike EMS.

Najzad, kao otvorena opcija ostaje promena vrednosti ekija, odnosno devalvacija

zajedničke valute. U Evropskoj monetarnom sistemu pnbegavalo se i jednokratnim

prilagođavanjem konkuretnosti nacionalnih valuta.

3.2 Struktura i funkcionisanje Evropske centralne banke

Ako se posmatra period od 1979. do 1990. u funkcionisanju evropskog monetarnog

sistema, može se kostantovati da je on bio uspešan. Osnovni cilj sistema: očuvanje valutne

stabilnosti i niska inflacija (od 12,7% u 1988. godini do 4,3% u 1993. godini.) uspešno je

realizovan, stoje dovelo do bliže saradnje između centralnih banaka i konvergencije monetarnih

politika.

Na osnovu ugovora u Mastrihtu garantuje se nezavisnost monetarne vlasti. Institucije

Evropske unije i država članica moraju poštovati to načelo i ne smeju ni na koji način uticati na

Evropsku centralnu banku, kao ni na nacionalne centralne banke.

Nezavisnost Evropske centralne banke se temelji na:

institucionalnoj nezavisnosti - nacionalne centralne banke moraju imati visok stepen

nezavisnosti

operativnoj nezavisnosti - ECB je potpuno slobodna u odabiru i sprovođenju