TRABAJO MONOGRAFICO DE LA IFAC

24

RESUMEN

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of TRABAJO MONOGRAFICO DE LA IFAC

RESUMEN

INTRODUCCION

En el presente trabajo se desarrollara la filosofía de la FEDERACION INTERNACIONAL DE CONTADORES, que se fundó el 7 de octubre de 1977 en Múnich (Alemania) con l a finalidad de fortalecer la profesión contable

CAPITULO I.

1. INTRODUCCION FILOSOFICA INSTITUCIONAL

1.1. FILOSOFIA

1.1.1. ETIMOLOGIA DE LA PALABRA FILOSOFICA

La palabra filosofía proviene de dos voces griegas: Phylos que significaSophia que significa sabiduría.Etimológicamente filosofía significa amor a la sabiduría, amor al conocimiento.

1.1.2. DEFINICION DE LA FILOSOFIA 1

Las definiciones se dan por los siguientes autores:Edad antigua

Platón: la filosofía es un método dialectico.Sócrates: la filosofía es la búsqueda de la verdad.Aristóteles: la filosofía estudia los fundamentales que explican la existencia de todo cuanto existe.

Edad media

San Agustín: la filosofía es la reflexión a la luz de lailuminación interior que DIOS otorga al alma.

Edad moderna:

Descartes: la filosofía es un saber completo.

Edad contemporánea:

Hegel: la filosofía es el saber efectivo de lo que existe.Karl Marx: la filosofía tiene como objetivo transformar la realidad.Augusto Salazar Bondy: la filosofía es reflexión crítico, concepción del mundo y saber de la vida.

1.1.3. OBJETIVOS DE LA FILOSOFIA2

Dar a conocer el conocimiento racional eintelectual de las cosas temporales y mudables.

Dar a conocer la verdad (la luz de la razón) sininterés alguno.

Busca desarrollar y perfeccionar las facultades delhombre.

Busca que el ser humano piense en su entorno yasea: Dios, Hombre y naturaleza.

Busca resolver la problematización: absoluto,tiempo, lenguaje origen del universo, antropología,ética, conocimiento y valores, belleza, muerte,etc.

Busca interpretar el problema de la relación entrefe y razón.

1www.filosofiaconceptos.com(30/09/11), la filosofía no tiene una definición exacta .

1.1.4. CARACTERISTICAS DE LA FILOSOFIA 2

Es universal: trata de leyes generales

(naturaleza), sociedad y conocimiento. Problematización: busca el porqué de las cosas Reflexiva: meditación de la realidad. Critica: analiza a fondo la concepción general del

mundo, goza de su autonomía intelectual. Metódica: emplea técnicas y procedimientos de

acuerdo a la necesidad. Sistemático: organiza teoría y doctrinas Radical: busca el fundamento de todo. Racional: su principal instrumento es la razón. Transcendental: va más allá de lo físico.

1.1.5. IMPORTANCIA DE LA FILOSOFIA 2

Dirige y conduce al hombre al conocimiento y a laposesión de la verdad y dirigir sus accionesmorales en armonía con el conocimiento.

Es universal ya que no se limita a una cosa orealidad, pues abarca lo total de lo real hastabuscar las razones absolutamente ultimas.

Trata de buscar las causas de los problemas. Asocia a los diversos ámbitos dando un soporte

(política, educación, religión, arte, historia,etc.)

1.1.6. FINALIDADES DE LA FILOSOFIA2

2cito el libro de conocimiento filosóficos de Manzur Jimenez Lopez (1993:23).

Hacer pensar al hombre como hombre. Profundizar las siguientes cuestiones: ¿Por qué

existo? ¿Por qué existe el universo? ¿Cuál es mi destino y esencia?

Meditar en su totalidad al universo. Busca analizar los fundamentos de la acción humana. Buscar definir los problemas filosóficos.

1.2. FILOSOFIA EMPRESARIAL

Es el conjunto de saberes que busca establecer, demanera racional, los principios más generales queorganizan y orientan el trabajo de una organización, esdecir la manera de pensar o de ver las cosas en laempresa.La filosofía actual de una empresa es la base paraconfeccionar objetivos y estrategias para el futuro.También analiza los principios fundamentales quesubyacen en las estructuras de formación y de actividadde las organizaciones empresariales, para dar respuestapráctica a los conflictos surgidos en la naturaleza y elpropósito del hecho empresarial.

1.2.1. PARTES DE LA FILOSOFIA EMPRESARIAL

VISION: Se define como el camino al cual se dirigela empresa a largo plazo y sirve de rumbo yaliciente para orientar las decisiones estratégicasde crecimiento junto a las de competitividad,siendo una exposición clara que indica hacia dóndese dirige la empresa a largo plazo y en qué sedeberá convertir, tomando en cuenta el impacto delas nuevas tecnologías, de las necesidades y

expectativas cambiantes de los clientes, de laaparición de nuevas condiciones del mercado, etc.

MISION: Es el marco conceptual que define cual esy cuál debería ser el negocio y establece lasgrandes líneas estratégicas que marcan el rumbodel negocio, toda misión debe ser apoyado de unapromesa simbólica que atrae la voluntad delconsumidor y representa su esperanza de satisfacersu necesidad, por ello una compañía no podríacrecer si no establece una misión al cual deseallegar en un corto plazo.Existen tres cuestiones básicas que sirven paradefinir la misión de una empresa:- ¿Qué necesidades o deseos estamos satisfaciendo?

(análisis de la demanda).- Con que productos y servicios daremos mayor

satisfacción a nuestros clientes? (análisis dela oferta).

- ¿Cuál es la ventaja competitiva que nosdiferencia de la competencia?

OBJETIVOS: Es un logro que nos proponemos en unplazo determinado.El objetivo es (a diferencia de la Visión yMisión) cuantificable, necesita ser medido. Tieneque ser enunciado específicamente y de formapositiva. Además tiene un plazo de tiempo para suconcreción

El Objetivo tiene que estar alineado en el tiempocon la Visión y en el marco con la Misión.

2cito el libro de conocimiento filosóficos de Manzur Jimenez Lopez (1993:23).

Los objetivos están determinados en base a lamisión para el cumplimiento de este.

VALORES ORGANIZACIONALES

- Honestidad: sinceridad y transparencia en todosnuestros actos.

- Trabajo de Equipo: fomentar el compañerismo, lahumildad, la disponibilidad, y la comunicaciónentre todos los empleados de la empresa.

- Lealtad: ser fiel a nuestra compañía y anuestros valores organizacionales.

- Respeto: a nuestros grupos de interés (clientes,empleados e invitados)

- Eficacia: realizar nuestro trabajoeficientemente para lograr el objetivo deseado.

- Calidad: realizar las cosas bien y a la primeravez cumpliendo y excediendo las expectativas delos clientes.

- Responsabilidad: cumpliendo con las funcionesencomendadas en tiempo y forma

- Justicia: dar a cada quien lo que merece siendoprudente en actos y tomas de decisiones.

- Creatividad e innovación: fomentar un ambienteque propicie la generación e implementación deideas y su reconocimiento, creando unaorganización capaz de responder a los cambios deentorno.

- Orden y Limpieza: un lugar para cada cosa ycada.

CAPITULO II.

2. FILOSOFIA DE LA IFAC

La filosofía de IFAC es que la profesión contable mundialdebe ser reconocida como líder valioso en el desarrollo deorganizaciones, mercados financieros y economías fuertes ysostenibles.

2.1. FUNDACION

La Federación Internacional de Contadores se fundó el 7 deoctubre de 1977 en Múnich (Alemania), durante el 11º Congresomundial de contadores.

IFAC se creó a fin de fortalecer la profesión contable entodo el mundo de cara al interés público por los siguientesmedios:

Desarrollar normas internacionales de alta calidad enlas áreas de auditoría, aseguramiento, contabilidad parael sector público, ética y formación para profesionalesde la contabilidad, así como apoyar su adopción y uso;

Facilitar la colaboración y cooperación entre susorganismos miembros;

Colaborar y cooperar con otras organizacionesinternacionales; y

Servir como portavoz internacional de la profesióncontable.

En la primera reunión de la Asamblea de IFAC en octubre de1977, se elaboró un programa de trabajo de 12 puntos paraguiar a los comités y al personal de IFAC durante losprimeros cinco años de su actividad. Numerosos elementos deeste programa de trabajo siguen en vigor en la actualidad.

La membresía de IFAC ha pasado de 63 miembros fundadores de51 países en 1977 hasta los 164 miembros y asociados en 125países y jurisdicciones en todo el mundo con los que cuentaen la actualidad.

2.2. VISION

La visión de la IFAC es que la profesión contable mundial seareconocido como un valioso líder en el desarrollo deorganizaciones fuertes y sostenibles, los mercadosfinancieros y las economías.

2.3. MISION

La misión de la IFAC es servir al interés público: contribuir al

desarrollo de normas y orientación de alta calidad, facilitar la

adopción y aplicación de las normas y orientaciones de alta

calidad, contribuyendo al desarrollo de las organizaciones

profesionales de contabilidad fuerte y firmas de contabilidad y de

alta prácticas de calidad de los contadores profesionales, y

promover el valor de los contadores profesionales en todo el

mundo, y hablar sobre cuestiones de interés público.

2.4. OBJETIVOS Organizar y patrocinar reuniones técnicas de alta

calidad que son relevantes para la comunidad decontrol automático

Ayuda a crear un entorno en el que la comunidad decontrol automático puede prosperar.

Proporcionar los voluntarios y al personaloportunidades significativas y gratificantes parala participación de carrera para mejorar en laFederación.

Ayuda a promover los beneficios del controlautomático entre el público en general.

El objetivo de la Federación es promover laciencia y la tecnología de control en el sentidomás amplio en todos los sistemas, ya sea, porejemplo, la ingeniería, la física, biológica,social o económica, tanto en la teoría yaplicación. IFAC también está preocupada por elimpacto de la tecnología de control sobre lasociedad.

El principal objetivo de la Federación es paraservir a todos los interesados en la teoría yaplicación de control automático y la ingenieríade sistemas, dondequiera que se encuentren. Paraobjetivo, mantiene promover este relaciones detrabajo con otras organizaciones, nacionales ointernacionales, sobre todo con otras federacionesprofesionales no gubernamentales.

2.5. FUNCIONES DE LA IFAC

La opinión de IFAC es que la manera principal de proteger yservir al interés público es desarrollar, fomentar y poner enpráctica normas internacionales de alta calidad para los

sectores de la auditoría, la seguridad, la educación, laética y la contabilidad del sector público. Estas normas ylos reglamentos relacionados son fundamentales paragarantizar la credibilidad de la información de la quedependen los inversores y otras partes interesadas, así comopara lograr un desarrollo económico mundial sostenible.

Como resultado, IFAC apoya los siguientes consejos emisoresde normas independientes: Consejo de Normas Internacionales de Auditoría y

Aseguramiento Consejo de Normas Internacionales de Formación en

Contaduría Consejo de Normas Internacionales de Ética para Contadores Consejo de Normas Internacionales de Contabilidad para el

Sector PúblicoAsí pues, fomenta la convergencia de las normas emitidaspor estos consejos, así como de las NormasInternacionales de la información financiera (NIIF)establecidas por el Consejo Internacional de Normas deContabilidad.

2.6. VALORES ORGANIZACIONALES

Honestidad e integridad: Excelencia y Relevancia Sostenibilidad Diversidad e Inclusión

2.7. CODIGO DE ETICA DE IFAC2.7.1. PRINCIPIOS FUNDAMENTAL

Integridad

Un contador profesional debe ser sincero y honesto en todassus relaciones profesionales y de negocio.El principio de integridad impone sobre todo profesional laobligación de ser franco y honesto en sus relacionesprofesionales y de negocios. La Integridad también implicatransacciones justas y verdaderas.Un contador profesional no debe estar asociado a informes,rendiciones, comunicaciones u otra información donde él creaque la información:

Contiene un material falso o declaraciones engañosas; Contiene declaraciones o información suministrada

imprudentemente; o

Omite o retiene información requerida para ser incluida donde tales omisiones o retenciones podrían ser engañosas.

ObjetividadUn contador profesional no debe permitir que losfavoritismos, conflictos de interés o la influenciaindebida de otros eliminen sus juicios profesionales ode negocios.Omite o retiene información requerida para ser incluida donde tales omisiones o retenciones podrían ser engañosas.

Competencia Profesional y debido cuidadoUn contador profesional tiene el deber continuo demantener sus habilidades y conocimientos profesionalesen el nivel apropiado para asegurar que el cliente oempleador recibe un servicio profesional competentebasado en los desarrollos actuales de la práctica,legislación y técnicas. Un contador profesional debeactuar diligentemente y de acuerdo a las técnicasaplicables y las normas profesionales cuando proporcionasus servicios profesionales.

Confidencialidad

Un contador profesional debe respetar laconfidencialidad de la información obtenido comoresultado de sus relaciones profesionales y de negociosy no debe revelar esta información a terceros que nocuenten con la debida autoridad a menos que exista underecho o deber legal o profesional para revelarla. Lainformación confidencial obtenida como resultado derelaciones profesionales o de negocios no debe ser usadapor el contador profesional para obtener beneficiospersonales o para terceros.

Comportamiento ProfesionalUn contador profesional debe cumplir con los reglamentosy leyes relevantes y debe rechazar cualquier acción que desacredite a la profesión.

2.8. GOBIERNO DE LA IFAC

El gobierno de IFAC reside en la Asamblea de IFAC, que constade un representante de cada organismo miembro, y en elDirectorio de IFAC, responsable de establecer las políticas ysupervisar las actividades de IFAC. Los consejos emisores denormas independientes apoyados por IFAC siguen unprocedimiento para ayudar al desarrollo de normas de altacalidad de interés público de una manera transparente,eficiente y eficaz. El Consejo de Supervisión del InterésPúblico supervisa el trabajo del Programa de Cumplimiento delos Organismos Miembros, del Consejo de NormasInternacionales de Formación en Contaduría, del Consejo deNormas Internacionales de Auditoría y Aseguramiento y delConsejo de Normas Internacionales de Ética para Contadores deIFAC.

2.9. MIEMBROS DE LA IFAC

Los miembros de IFAC son organizaciones profesionales decontabilidad. En la actualidad, IFAC consta de 164 miembros yasociados en 125 países, que representan a aproximadamente2,5 millones de profesionales de la contabilidad en lossectores público, educativo, gubernamental, industrial ycomercial. Encontrará una lista completa de miembros yasociados en el sitio web de IFAC.

La membresía de IFAC está abierta a las organizacionesprofesionales de contabilidad que estén interesadas en laprofesión contable internacional y que cumplan los criteriosestablecidos en los Reglamentos de IFAC. Los miembros yasociados deben apoyar la misión y los programas de IFAC,participar en el Programa de Cumplimiento de los OrganismosMiembros y realizar contribuciones financieras conforme a laConstitución de IFAC.

CAPITULO III

3.PRAXIS

3.1. CONGRESOS DE LA IFAC

3.1.1. 19 º CONGRESO DE 2014: CIUDAD DEL CABO, SUDÁFRICA :

CIUDAD DEL CABO: Situado en el extremo del continente africano, Sudáfricaes excepcionalmente diversa para un país de su tamaño. Sudáfrica es a menudo descrita como el mundo en un solo país.

SEDE:

Centro de ciudad del cabo internacional de convenciones ( CIIC)

3.1.1.1. Comité Organizador ( CIUDAD DEL CABO)

El Comité Organizador Nacional de Nacional de IFAC 2014 comprende Sillas de cartera y un Grupo Consultivo.Presidente y PortafoliosPresidenteFernando Camisani, Consejo de Investigación Científica eIndustrial (CSIR)Exposición PortafolioEd Boje, Universidad de Ciudad del CaboFinanzas PortafolioKobus Oosthuizen, MINTEKLogísticaDon Stepto, Consejo Sudafricano de Control y Automatización (SACAC) Ex PresidenteComercializaciónKgomotso Matjila, Agencia de Innovación Tecnología (AIT)Programa Portafoliodel Comité del Programa Internacional Copresidentes Xiaohua Xia, de la Universidad de Pretoria Ed Boje, Universidad de Ciudad del CaboSecretarioJean McKenzie, Cámara de Comercio e Industria de Johannesburgo (JCCI)Programa SocialLoutjie Coetzee, MINTEKPatrocinioIan Craig, Universidad de Pretoria

3.1.1.2. PROGRAMA

Domingo 24 de agosto 18h15 - Ceremonia de apertura

19h15

19h15 -21h15

Recepción de Bienvenida

Lunes 25 de agosto

08h30 -09h30

Sesión Plenaria

09h30 -10h00

Tea Break

10h00 -12h00

Sesiones Técnicas

12h00 -13h30

Pausa para el almuerzo

13h30 -15h30

Sesiones Técnicas

15h30 -16h00

Tea Break

16h00 -18h00

Sesiones Técnicas

18h15 -19h15

Sesión Plenaria

Martes 26 de agosto 08h30 -

09h30Sesión Plenaria

09h30 -10h00

Tea Break

10h00 -12h00

Sesiones Técnicas

12h00 -13h30

Pausa para el almuerzo

13h30 -15h30

Sesiones Técnicas

15h30 - Tea Break

16h00

16h00 -18h00

Sesiones Técnicas

18h15 -19h15

Sesión Plenaria

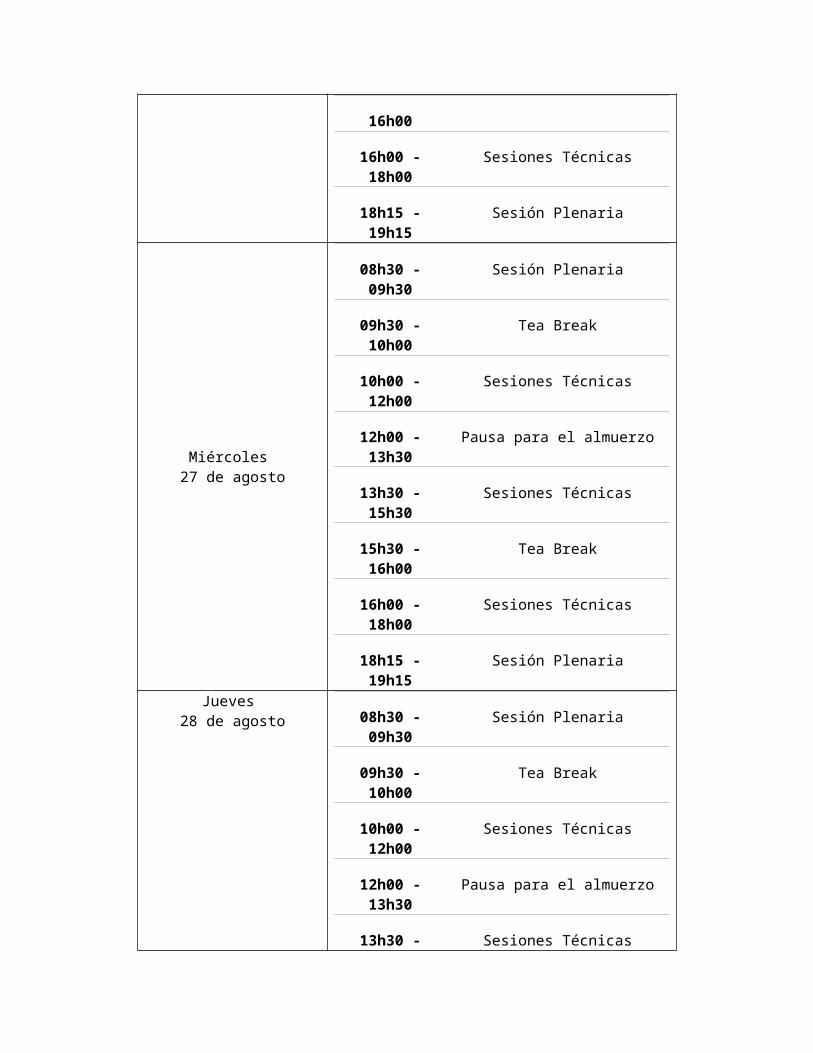

Miércoles 27 de agosto

08h30 -09h30

Sesión Plenaria

09h30 -10h00

Tea Break

10h00 -12h00

Sesiones Técnicas

12h00 -13h30

Pausa para el almuerzo

13h30 -15h30

Sesiones Técnicas

15h30 -16h00

Tea Break

16h00 -18h00

Sesiones Técnicas

18h15 -19h15

Sesión Plenaria

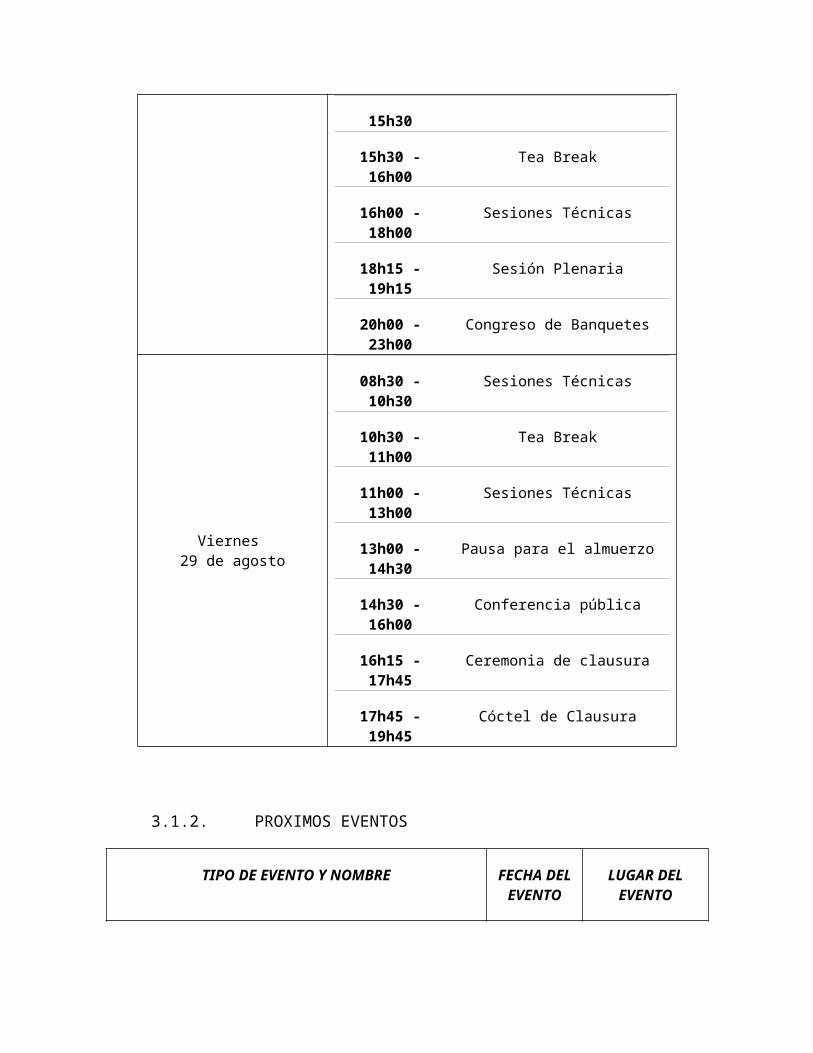

Jueves 28 de agosto 08h30 -

09h30Sesión Plenaria

09h30 -10h00

Tea Break

10h00 -12h00

Sesiones Técnicas

12h00 -13h30

Pausa para el almuerzo

13h30 - Sesiones Técnicas

15h30

15h30 -16h00

Tea Break

16h00 -18h00

Sesiones Técnicas

18h15 -19h15

Sesión Plenaria

20h00 -23h00

Congreso de Banquetes

Viernes 29 de agosto

08h30 -10h30

Sesiones Técnicas

10h30 -11h00

Tea Break

11h00 -13h00

Sesiones Técnicas

13h00 -14h30

Pausa para el almuerzo

14h30 -16h00

Conferencia pública

16h15 -17h45

Ceremonia de clausura

17h45 -19h45

Cóctel de Clausura

3.1.2. PROXIMOS EVENTOS

TIPO DE EVENTO Y NOMBRE FECHA DELEVENTO

LUGAR DELEVENTO

1) ACDOS IFAC, IEEE Conferencia sobre Control Automático y Optimización de Sistemas Dinámicos - tercera ACODS 2014

13 a 15 marzo 2014

Kanpur INDIA

2) IFAC Taller sobre Sistemas de Eventos Discretos - 12 WODES 2014

14 a 16 mayo, 2014

Paris FRANCIA

3) Conferencia sobre Conferencia Americana de Control de 2014 (en colaboración con IFAC)

4-6 junio 2014

Portland, OR EE.UU.

4) IFAC Congreso de IFAC World Congress - 19a WC 2014

24 a 29 agosto, 2014

Ciudad del Cabo Sudáfrica

5) TU IFAC Viena Conferencia en 8 ª Conferencia Internacional de Viena sobre Modelización Matemática - MATHMOD 2015

18 al 20febrero 2015

Viena AUSTRIA

6) IFAC IEEE, IFIP, IFORS, IFToMM Simposio sobre Problemas de Información de Control de Fabricación - 15a INCOM 2015

11 a 13 mayo, 2015

Ottawa CANADA

7) IFAC Taller sobre Control Automático en Offshore Oil y Gas Producción - segunda OOGP 2015

27 a 29 mayo, 2015

Florianópolis, Santa Catarina BRASIL

8) IFAC Simposio sobre Control Avanzado de Procesos Químicos -

7 al 10 junio

Whistler

novena ADCHEM 2015 2015 CANADA

9) IFAC Taller sobre Control Avanzado y Navegación de Autónomos Vehículos Aeroespaciales - ACNAAV 2015

10 a 12 junio, 2015

Sevilla ESPAÑA

10) IFAC Taller sobre Sistemas de Tiempo de retardo - 12 TDS 2015

06 28 al30, 2015

Ann Arbor, MI EE.UU.

11) IFAC Simposio sobre Diseño Control Robusto - octavo ROCOND 2015

8 a 11 jul 2015

Bratislava ESLOVAQUIA

12) IFAC Simposio sobre detección de fallas, Supervisión y Seguridad de Procesos Técnicos - novena SAFEPROCESS 2015

2 a 4 septiembre 2015

PARIS FRANCIA

13) IFAC Conferencia sobre Tecnología, cultura y Estabilidad Internacional - 16a tecis 2015

24 a 27 septiembre, 2015

Sozopol BULGARIA

14) IFAC IEEE CSS Simposio sobre Identificaciónde Sistemas - 17a SYSID 2015

19 a 21 octubre 2015

Beijing CHINA

15) IFAC Simposio sobre el Control de Potencia y Sistemas deEnergía - novena CPES 2015

9 a 11 dic 2015

Nueva Delhi INDIA

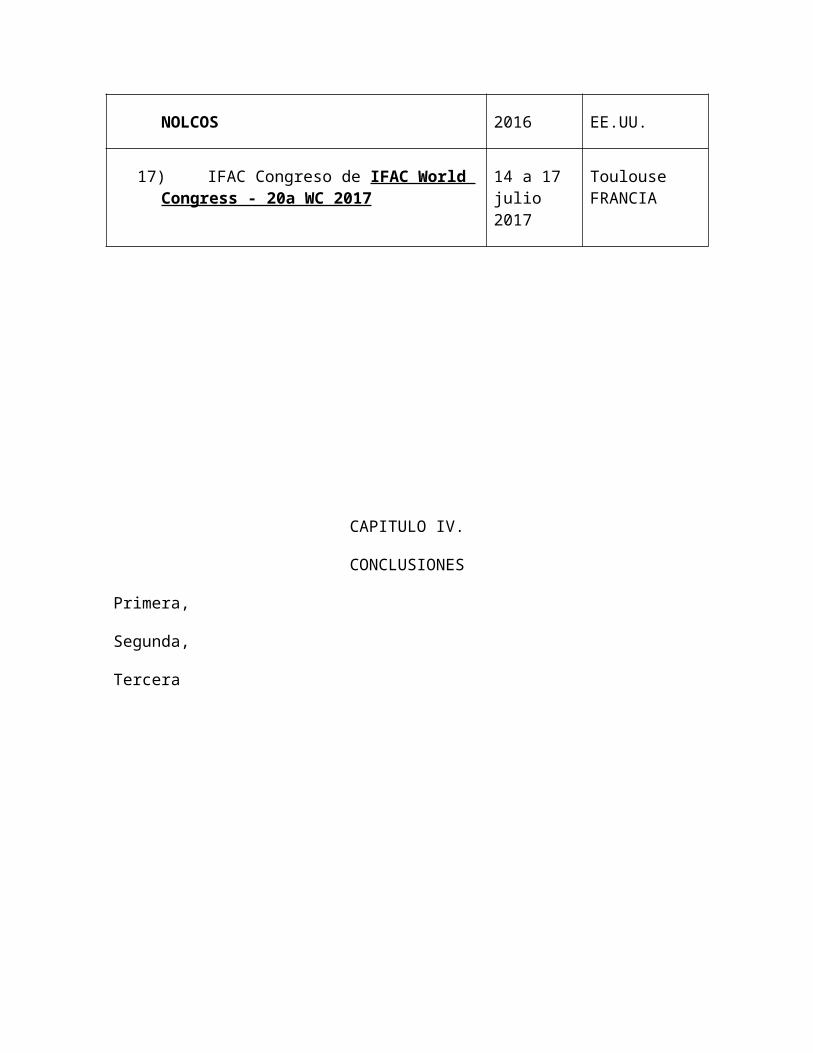

16) IFAC Simposio sobre sistemasde control no lineales - 10a

23 a 25 agosto,

Monterey, CA

NOLCOS 2016 EE.UU.

17) IFAC Congreso de IFAC World Congress - 20a WC 2017

14 a 17 julio 2017

Toulouse FRANCIA

CAPITULO IV.

CONCLUSIONES

Primera,

Segunda,

Tercera

CAPITULO V

RECOMENDACIONES

Primera,

Segunda,

Tercera

BIBLIOGRAFIA