Trabajo Investigacion Finanzas Final V1

45

UNIVERSIDAD NACIONAL SISTEMA DE ESTUDIOS DE POSGRADO POSGRADO EN GESTIÓN Y FINANZAS PÚBLICAS CURSO ANÁLISIS FINANCIERO COSTO PROMEDIO PONDERADO DEL CAPITAL: APLICACIÓN PARA LA INDUSTRIA DE TELECOMUNICACIONES EN COSTA RICA Estudiantes: Aguilar Román Andrea Cordero Araica Raquel Cordero Gamboa Adriana Monge Umaña Ana Isabel Heredia, 28 de octubre del 2014

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Trabajo Investigacion Finanzas Final V1

UNIVERSIDAD NACIONAL SISTEMA DE ESTUDIOS DE POSGRADO POSGRADO EN GESTIÓN Y FINANZAS PÚBLICAS CURSO ANÁLISIS FINANCIERO

COSTO PROMEDIO PONDERADO DEL CAPITAL: APLICACIÓN PARALA INDUSTRIA DE TELECOMUNICACIONES EN COSTA RICA

Estudiantes:

Aguilar Román AndreaCordero Araica RaquelCordero Gamboa AdrianaMonge Umaña Ana Isabel

Heredia, 28 de octubre del 2014

Página1

TABLA DE CONTENIDO

TÍTULO.............................................................2OBJETIVOS..........................................................2General...........................................................2Específicos:......................................................2

I. JUSTIFICACIÓN...................................................2II. METODOLOGÍA.....................................................3III. MARCO TEÓRICO.................................................6IV. USOS DEL COSTO PROMEDIO PONDERADO DE CAPITAL EN EL ÁREA FINANCIERA........................................................10V. VARIANTES METODOLÓGICAS EN LA ESTIMACIÓN DEL COSTO PROMEDIO PONDERADO DEL CAPITAL.............................................13VI. APLICACIÓN PRÁCTICA DEL CPPC EN LA INDUSTRIA DE TELECOMUNICACIONES................................................14VII. REFERENCIAS..................................................26Libros y artículos:..............................................26Sitios Web:......................................................26

Página2

TÍTULO

Costo promedio ponderado del capital: Aplicación para la

industria de telecomunicaciones en Costa Rica

OBJETIVOS

General

Establecer el costo promedio ponderado del capital para la

industria de telecomunicaciones de Costa Rica para el año

2013.

Específicos:

1. Determinar la funcionalidad del costo promedio ponderado

del capital en la regulación de los servicios de

telecomunicaciones.

2. Mencionar los usos que posee el costo promedio ponderado

del capital en el área financiera.

3. Identificar las variantes metodológicas en la estimación

del costo promedio ponderado del capital.

I. JUSTIFICACIÓN

Página3

El costo medio ponderado del capital (en adelante CPPC)

corresponde a una tasa de descuento que posee amplia utilidad

en el campo de la evaluación de empresas al representar la tasa

de retorno mínima que una empresa está dispuesta a obtener para

invertir en una determinada industria, de ahí radica la

importancia de investigar la funcionalidad y aplicación que

ésta posee para la industria de telecomunicaciones de Costa

Rica.

Partiendo de lo anterior y enmarcando la utilidad del CPPC como

una variable necesaria para la estimación de las tarifas de

los servicios de telecomunicaciones, cuya determinación

corresponde a la Superintendencia de Telecomunicaciones,

consideramos de amplia valía su estudio y aplicación para el

caso de Costa Rica.

Así las cosas, el CPPC es un insumo para la estimación de los

precios y tarifas según lo establecido en el inciso 13) del

artículo 6 de la Ley General de Telecomunicaciones, Ley N° 8642

y en el Reglamento para la Fijación de las Bases y Condiciones

para la Fijación de Precios y Tarifas (en adelante Reglamento

de Precios y Tarifas) artículo 9 inciso b) y c).

Como se mencionó el costo del capital corresponde a la utilidad

mínima con la que las empresas operadoras podrían estar

dispuestas a mantenerse en el mercado. Por lo que el objetivo

Página4

de estimar el costo del capital para el caso de la industria de

telecomunicaciones de Costa Rica, radica en que éste representa

una variable clave en la determinación de los precios y tarifas

del sector telecomunicaciones al asegurar que la empresa

regulada pueda alcanzar un retorno suficiente para recuperar el

capital empleado en la producción de los servicios regulados y

mantenerse en el mercado.

II. METODOLOGÍA

De acuerdo a Tamayo (2000) en toda investigación se persigue un

propósito específico que busca un determinado nivel de

conocimiento y se basa en una estrategia particular o

combinada. Es decir, como actividad de búsqueda, se caracteriza

por ser reflexiva, sistemática y metódica; tiene por finalidad

obtener conocimientos y solucionar problemas. Dado lo anterior,

esta investigación por los objetivos buscados, tiene las

siguientes características:

Es descriptiva: comprende la descripción, análisis e interpretación

de la naturaleza del fenómeno. El enfoque se hace sobre

conclusiones dominantes o sobre como un proceso se conduce o

funciona. Este tipo de investigación trabaja sobre realidades

de hechos y su característica fundamental es presentar una

interpretación práctica, razón por la que primordialmente el

presente trabajo se engloba en esta tipología.

Página5

Los aspectos a desarrollar comprenden los objetivos generales y

específicos, selección de técnicas de recolección de datos, su

categorización y aplicación, así como la descripción mediante

la técnica de investigación documental, análisis e

interpretación de datos

Partiendo de lo anterior, tenemos que el costo medio ponderado

del capital (CPPC) se define como la media ponderada de la

rentabilidad esperada que la empresa proporciona a sus recursos

propios y a los recursos ajenos, es decir es la rentabilidad

esperada del activo de la empresa1. Asimismo, dado que existen

variantes metodológicas para la estimación de esta tasa (las

cuales se abordan adelante), para esta investigación se

desarrollará la metodología más utilizada tanto para evaluación

de empresas como para la industria de telecomunicaciones.

Por su parte, la Unión Internacional de Telecomunicaciones

(UIT) ha indicado que una decisión de inversión eficiente debe

tomar en cuenta el costo de oportunidad del capital empleado,

es decir, el costo de capital de los operadores debe incluir el

costo de oportunidad de la inversión en los componentes de red

y en los activos relacionados2.

1 Grinblatt, M. & Titman, S. (2002). Mercados financieros y estrategia empresarial.McGraw-Hill. Madrid, España.2 UIT. (s.f.) ICT Regulation toolkit. Module 2: Competition and Price Regulation. Consultadoel día 24 de marzo de 2011 enhttp://www.ictregulationtoolkit.org/en/Sections.1560.html#1560

Página6

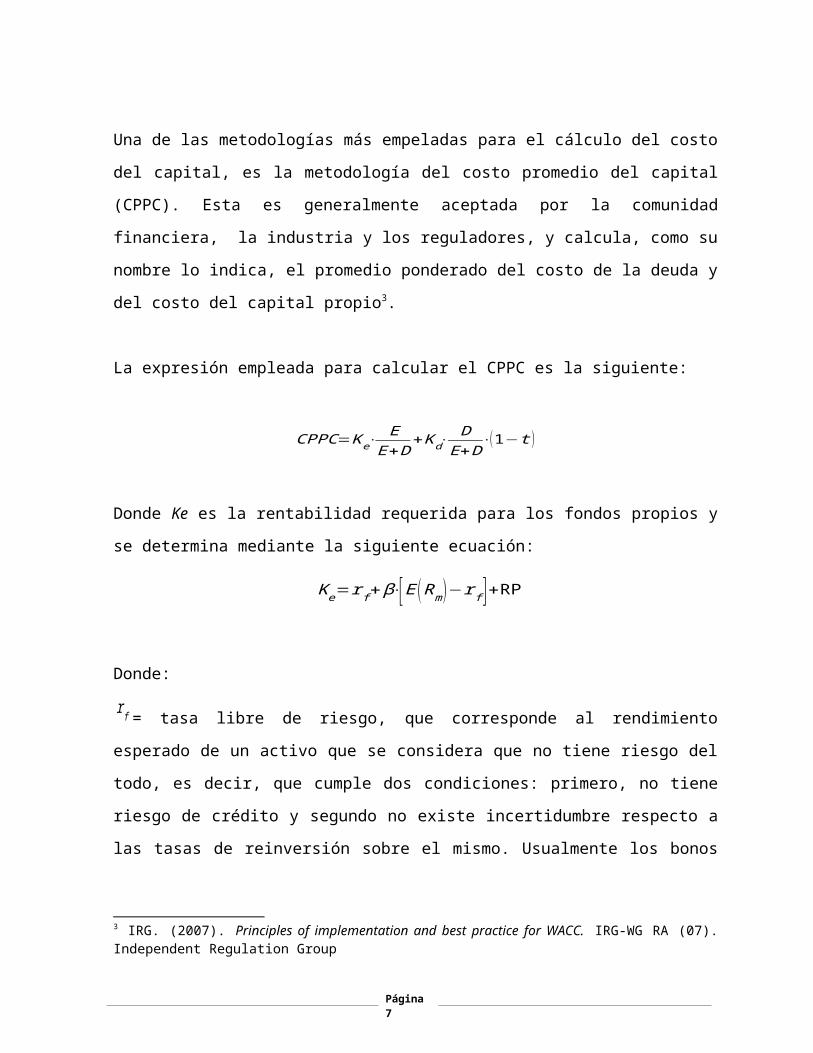

Una de las metodologías más empeladas para el cálculo del costo

del capital, es la metodología del costo promedio del capital

(CPPC). Esta es generalmente aceptada por la comunidad

financiera, la industria y los reguladores, y calcula, como su

nombre lo indica, el promedio ponderado del costo de la deuda y

del costo del capital propio3.

La expresión empleada para calcular el CPPC es la siguiente:

CPPC=Ke⋅E

E+D+Kd⋅

DE+D

⋅(1−t )

Donde Ke es la rentabilidad requerida para los fondos propios y

se determina mediante la siguiente ecuación:

Donde:

rf = tasa libre de riesgo, que corresponde al rendimientoesperado de un activo que se considera que no tiene riesgo del

todo, es decir, que cumple dos condiciones: primero, no tiene

riesgo de crédito y segundo no existe incertidumbre respecto a

las tasas de reinversión sobre el mismo. Usualmente los bonos

3 IRG. (2007). Principles of implementation and best practice for WACC. IRG-WG RA (07).Independent Regulation Group

Página7

Ke=rf+β⋅[E (Rm)−rf]+RP

del gobierno de los Estados Unidos son considerados como los

instrumentos libres de riesgo de un mercado.

Β = la beta indica la sensibilidad del valor en activos de una

empresa respecto a la economía en general. Corresponde a una

medida del riesgo sistemático de un activo particular. Se

obtiene a partir de estimaciones realizadas por entidades

internacionales especializadas.

E (Rm)−rf = el rendimiento esperado del mercado es la suma de latasa libre de riesgo más alguna compensación por el riesgo

inherente al portafolio del mercado, es decir, es la diferencia

entre el rendimiento esperado sobre el portafolio de mercado y

la tasa libre de riesgo. Se obtiene promediando las diferencias

mensuales entre la variación que muestra el índice accionario

de la Bolsa Nacional de Valores y la respectiva tasa libre de

riesgo, considerando un período de tiempo de al menos sesenta

meses.

RP: Riesgo país es la medición de la eventualidad de que el

país incumpla sus obligaciones crediticias con algún acreedor

extranjero, por razones fuera de los riesgos usuales que surgen

de cualquier relación financiera. Se obtiene a partir de

estimaciones realizadas por entidades internacionales

especializadas.

Página8

Kd es la rentabilidad requerida para la deuda antes de

impuestos, E es valor de mercado de los fondos propios, D es el

valor de mercado de la deuda y t es el tipo impositivo del

impuesto de la renta. La forma en que se obtendrán dichas

valores de del valor de mercado de los fondos propios y la

deuda, se detalla en la sección N° VI punto N° 6

III. MARCO TEÓRICO

Para respaldar conceptualmente esta investigación, se recopilan

los conceptos más importantes de la teoría aplicable a los

objetivos planteados.

Lo anterior permite servir como referencia lógica de cada una

de las variables investigadas con el objetivo de resolver el

problema principal de trabajo.

Previo a la elaboración de este capítulo, se realizó una

revisión bibliográfica con la finalidad de recopilar la

información indispensable concreta y específica del objeto de

estudio y fundamentar la investigación de manera completa y

coherente.

Análisis Financiero

Página9

En Analisis Financiero “se entiende el estudio de los ingresos, costos y

rentabilidad de empresas individuales, considerando todos los factores de

produccion como pagados a precios corrientes de mercado” (Perez, 1993,

p.10).

Costo de Capital

Existen muchas definiciones atinentes al concepto de costo de

capital, sin embargo, a continuación se resumen las siguientes:

El costo de capital es una tasa de rendimiento extremadamente importante que laempresa utiliza en el proceso de decisiones a largo plazo, sobro todo en lasdecisiones de preparación de presupuesto de capital. Es el costo futuro promedioesperado de fondos a largo plazo para la empresa. (Gitman, 2003 p.408)

“Costo de emplear capital en una actividad o negocio determinado” (Sepulveda,

2004, p. 57).

Costo de capital se puede mencionar las siguientes

definiciones:

a) La tasa de interés que los inversionistas tanto acreedores comopropietarios, desean le sean pagada para conservar e incrementar susinversiones en la empresa.

b) Ponderado de las diferentes fuentes de financiamiento.c) La tasa de interés que iguala el valor presente de los flujos netos recibidos

por la empresa, con el valor presente de los desembolsos esperados(Interés, pago del principal, dividendos, etc.)

d) El limite interior de la tasa interna de rendimiento que un proyecto deberendir para que se justifique el empleo del capital para adoptarlo. (Coss,2005, p.171)

Página10

La medida más precisa y más usada de este costo, está dada por

el WACC o CPPC. Para profundizar en nuestro problema de

investigación se debe conceptualizar ciertas variables que

darán claridad al tema, como primer variable Costo Promedio

Ponderado de Capital.

Costo Promedio ponderado de Capital

“Es lo que le cuesta a una empresa sus recursos, esto es, el pago que se le da a los

acreedores (gastos financieros) y el pago por el capital de los accionistas

(dividendos)” (Briseño, 2006, p.16).

“El valor de una empresa puede estimarse como el valor presente del flujo de caja

libre, descontado a la tasa de oportunidad del inversionista (...) la rentabilidad

mínima que deben producir los activos de la empresa” (Barajas, 2008,

p.139).

“El costo de capital promedio ponderado: corresponde a la rentabilidad de la

estructura operativa o rentabilidad de la inversión o rentabilidad de los activos,

requerida para satisfacer las fuentes de financiamiento de la empresa” (Navarro,

2003, p. 107).

Flujo de efectivo

Página11

“Es un estado financiero que muestra los conceptos por los que varia la caja en un

periodo determinando… sirve para estudiar la caja o liquidez de una organización”

(Guzman et al, 2005, p.157).

“Resume las entradas y las salidas de efectivo que se estiman ocurrirá en un periodo

próximo, comparándolas y asimilándolas al saldo inicial al principio del año”

(Duarte y Fernandez, 2005, p. 78).

Tasa interna de retorno

“Concepto general referido a las ganancias procedentes de la inversión de capital,

donde las ganancias se expresan como una proporción del gasto incurrido” (Pearce,

1999, p.371).

La tasa interna de retorno de un proyecto es la tasa de descuento que hace que elvalor actual de los flujos de beneficio (positivos) sea igual al valor actual de los flujosde inversión (negativos). Esta definición le confiere al dinero valor en el tiempo, yaque supone que no es lo mismo 1000 colones hoy que 1000 colones dentro de unaño, por esto, para comparar beneficios y costos en distintos momentos se recurre alconcepto de valor actual. (Zúñiga et al, 2003, p.158)

Convirtiendo a la TIR en la tasa de interés ganada sobre los

fondos de inversión que todavía permanecen invertidos en un

proyecto al principio de cada periodo. Es la tasa que hace que

el valor presente de los ingresos seas igual al valor presente

de los egresos.

Valor presente neto o valor actual neto

Página12

“El valor actual neto (VAN) es el que nos dice a cuanto equivale hoy una suma de

dinero, que se tendrá que pagar dentro de un periodo determinado” (Bonta y

Farber, 2002, p.75).

Este consiste en restarle al monto inicialmente invertido el valor presente de losflujos que se recibirán en el futuro. Su significado es trascendental porque permitehacer comparaciones claras de una inversión con los flujos que produce. Ese valorpresente neto es el valor de una inversión en el momento en el que se estánvalorando. (Lahoud, 2002, p.67)

Análisis del flujo de efectivo descontado

El análisis de flujo de caja descontado constituye un intento de obtener losresultados operativos puros de una compañía, libres de elementosextraordinarios, operaciones descontadas, gastos puntuales, etc. (…) representa larentabilidad disponible para las dos fuentes de su capital (poseedores de títulosde deuda e inversores en renta variable). (…) refleja el efectivo generado por losactivos de un negocio sin tener en cuenta cuestiones como el modo definanciación de dichos activos. (Casanovas et al, 2009 p. 36).

(…) se tiene la posibilidad de incorporar y conocer los montos y efectos que lasinversiones en activos fijos, capital de trabajo y fuentes de recursos (internos yexternos) tendrán en la generación de ventas y utilidades y, por consiguiente, enel numerario disponible para los propietarios del capital en el mediano y largoplazo. (…) el valor de la inversión es igual a la suma de los valores presentes deuna corriente de flujos de efectivos más el valor del negocio en marcha, utilizandopara ellos una tasa de descuentos que incorpore el costo del capital o costo deoportunidad y el riegos inherente. (Alba, 2005 p. 72).

IV. USOS DEL COSTO PROMEDIO PONDERADO DE CAPITAL EN EL ÁREAFINANCIERA

Página13

Para poder determinar los usos que tiene el Costo Promedio

Ponderado de Capital en el área financiera, primero debemos

realizar un análisis rápido sobre el mismo.

Recordemos que el Costo Promedio Ponderado de Capital de una

empresa se encuentra combinando el costo de las acciones con el

costo de la deuda en proporción a cada una en la estructura

financiera a largo plazo óptima para la empresa.

Para la medición del costo de las acciones se puede efectuar de

dos formas dependiendo el tipo de énfasis que se le dé al

riesgo, ya que se puede medir en el riesgo total o al riesgo

sistemático de los rendimientos esperados, basándose

principalmente en la muestra del periodo probado.

En la medición del costo de la deuda se requiere un pronóstico

de las tasas de interés para los años siguientes, las

proporciones de las diferentes clases de deuda que la empresa

espera usar, sea nacional o extranjera y la tasa impositiva

corporativa sobre el ingreso. Adicionalmente se deben promediar

los costos de intereses de los diferentes componentes de la

deuda de acuerdo con su proporción en la estructura de la

deuda.

De esta forma el costo promedio ponderado del capital sirve

como la tasa de descuento ajustada por riesgo cuando los

Página14

proyectos nuevos están en la misma clase de riesgo de los

proyectos existentes.

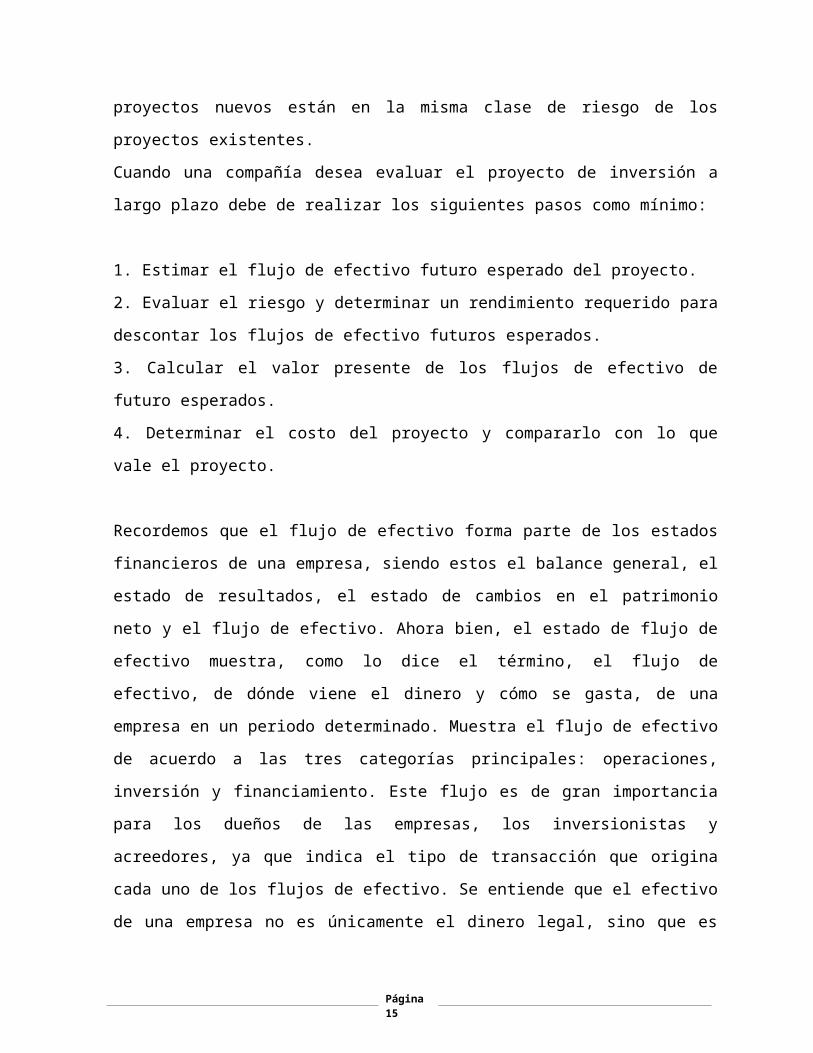

Cuando una compañía desea evaluar el proyecto de inversión a

largo plazo debe de realizar los siguientes pasos como mínimo:

1. Estimar el flujo de efectivo futuro esperado del proyecto.

2. Evaluar el riesgo y determinar un rendimiento requerido para

descontar los flujos de efectivo futuros esperados.

3. Calcular el valor presente de los flujos de efectivo de

futuro esperados.

4. Determinar el costo del proyecto y compararlo con lo que

vale el proyecto.

Recordemos que el flujo de efectivo forma parte de los estados

financieros de una empresa, siendo estos el balance general, el

estado de resultados, el estado de cambios en el patrimonio

neto y el flujo de efectivo. Ahora bien, el estado de flujo de

efectivo muestra, como lo dice el término, el flujo de

efectivo, de dónde viene el dinero y cómo se gasta, de una

empresa en un periodo determinado. Muestra el flujo de efectivo

de acuerdo a las tres categorías principales: operaciones,

inversión y financiamiento. Este flujo es de gran importancia

para los dueños de las empresas, los inversionistas y

acreedores, ya que indica el tipo de transacción que origina

cada uno de los flujos de efectivo. Se entiende que el efectivo

de una empresa no es únicamente el dinero legal, sino que es

Página15

equivalente a inversiones cuasi líquidas e inversiones

líquidas. Por lo tanto el flujo de efectivo será el que permite

tomar las decisiones en torno al futuro de la empresa. La finalidad de presentar una síntesis de lo recaudado y los

desembolsos de efectivo de caja y bancos de una empresa durante

un periodo comparado con el anterior, es para que los usuarios

de los estados financieros examinen la capacidad de la entidad

en liquidez y solvencia para:

a) Generar flujos futuros de efectivo, evaluar la capacidad

para cumplir con sus obligaciones

b) Determinar el financiamiento interno y externo

c) Analizar los cambios presentados por el efectivo en cajas y

bancos

d) Establecer diferencias entre la utilidad neta y lo recaudado

y desembolsos

Es importante recalcar que el costo de capital refleja el

riesgo de los flujos de efectivo del proyecto de presupuesto de

capital. Por lo tanto el rendimiento requerido es el

rendimiento mínimo que necesitamos ganar para estar dispuestos

a hacer una inversión.

Por medio del valor presente neto (VPN) se calcula lo que

cuesta un proyecto de presupuesto capital y su valor en el

Página16

mercado. El VPN es el valor presente de todos los flujos de

efectivo relacionados con el proyecto, todos los costos e

ingresos ahora y en el futuro, por lo tanto el proyecto sería

rentable si el VPN es positivo.

Adicionalmente, por medio del análisis de flujos de efectivo

descontados (FED), se puede calcular el valor presente de todos

los flujos de efectivo relacionados con poseer el activo, esto

sería como descontar los pagos de intereses de un bono o los

dividendos de unas acciones.

Otro método para evaluar un proyecto es por medio de la tasa

interna de rendimiento (TIR), que es el rendimiento esperado

del proyecto. La TIR es la tasa de descuento que hace que el

valor presente total de todos los flujos de efectivo de un

proyecto sume cero. Por lo tanto si el costo de capital

(rendimiento requerido) es igual a TIR, el VPN será igual a

cero. En este caso para emprender el proyecto la TIR debe

exceder el costo capital del proyecto.

Adicionalmente al VPN y el TIR existen otros criterios de

decisión sobre el presupuesto de capital como lo son:

Índice de rentabilidad (IR), es igual al valor presente de los

flujos de efectivo futuros divididos entre la inversión

Página17

inicial. Para emprender un proyecto de presupuesto capital el

IR debe ser mayor a 1.0.

Tiempo de recuperación: a pesar del riesgo que exista, los

inversionistas deben saber cuánto tiempo tomarán en recuperar

la salida de efectivo inicial. Se calcula sumando todos los

flujos de efectivo esperados (sin descontarlos), en orden

secuencial, hasta que la suma es igual a la salida inicial.

Para emprender un proyecto de presupuesto capital el tiempo de

recuperación debe ser menor que un número preestablecido de

años.

Tiempo de recuperación descontado: es el tiempo que los flujos

de efectivo descontados del proyecto tardan en igualar el costo

inicial del proyecto. La idea es incorporar el valor del dinero

en el tiempo, con la noción de recuperar ese dinero. Para

emprender un proyecto de presupuesto capital el tiempo de

descontado debe ser menor que un corte preestablecido.

Según lo detallado anteriormente, los principales usos del

costo promedio ponderado de capital en el área financiera son

para descontar los flujos de efectivo, verificar que el VPN de

un proyecto sea positivo y determinar el TIR.

Todas estas herramientas lo que permitirán es verificar la

rentabilidad de un proyecto antes de ejecución, de esta forma,

Página18

si la aplicación de los diferentes métodos de evaluación

generan resultados para emprender un proyecto será de mayor

facilidad recurrir a las diferentes entidades financieras para

su financiamiento, ya que el proyecto generará el rendimiento

requerido.

Para finalizar, se recomienda antes de realizar un proyecto,

aplicar varias de las técnicas de evaluación basadas en el

valor del dinero en el tiempo, sobre todo el método VPN.

V. VARIANTES METODOLÓGICAS EN LA ESTIMACIÓN DEL COSTO PROMEDIO PONDERADO DEL CAPITAL

En el siguiente apartado, se pretende plasmar las diferentes

variantes metodológicas para la estimación del costo promedio

ponderado del capital, las cuales se podría usar para la

determinación de este costo, adicionalmente las mismas se usan

para la evaluación del mismos costo, la única contraste serían

los componentes y nombres que poseen las misma; no obstante se

usan para diferentes mercados.

Por lo anterior, se procedió a indagar algunas metodologías

existentes, las cuales se describirán seguidamente.

1.1 Costo de capital promedio pondera (CCPP)

Página19

Es el cálculo del costo de capital promedio pondera (CCPP) el

cual se multiplica el costo especifico de cada forma de

financiamiento por su proporción en la estructura de capital de

la empresa, y se suma los valores ponderados. El costo de

capital promedio ponderado, k se expresa como una ecuación de

la siguiente manera:

ka=(wiXki )+(wpXkp )+(wsXkron )

Donde:

Wi= Proporción de la deuda a largo plazo en la estructura de

capital

Wp= Proporción de acciones preferentes en la estructura de

capital

Ws= Proporción de capital en acciones comunes en la estructura

de capital

Representando las ponderaciones del valor de libros:

Ponderación que usan valores contables para medir la proporción

de cada tipo de capital en la estructura financiera de la

empresa.

Ponderación de valor de mercado: Se usa el valor de mercado

para medir la proporción de cada tipo de capital en la

estructura financiera de la empresa.

Página20

Ponderación histórica: Es el valor en libros o del valor de

mercado que se basan en las proporciones reales de la

estructura de capital.

Ponderación objetivo: Es el valor en libros o del valor de

mercado que se basa en las proporciones deseadas de la

estructura de capital.

2 Modelo de Valoración de Activos de Capital (Capital Asset Pricing Model o CAPM

Dado que se trata de un servicio que es regulado, se refiere a

la metodología actual, que utilizado Autoridad Reguladora de

los Servicios Públicos (ARESEP) para determinar este costo.

La ARESEP, usa el Modelo de Valoración de Activos de Capital

(Capital Asset Pricing Model o CAPM en inglés) señala que los

cambios en el retorno de un activo, están relacionados con el

riesgo asociado con éste y pueden ser separados en dos grandes

componentes:los relacionados con el mercado en su conjunto

(riesgo sistémico) y los derivados de las inversiones

específicas (riesgo específico). Este modelo es consistente

con la política regulatoria que contempla como uno de sus

objetivos básicos la sostenibilidad del servicio, dado que esto

implica entre otras cosas, garantizar un rendimiento sobre el

capital invertido que haga atractivas las inversiones en el

Página21

sector, lo cual es consistente con lo establecido en la Ley Nº

7593 que regula los servicios públicos en nuestro país.”

El modelo CAPM muestra que el Costo de Capital Propio es igual

al retorno proveniente de un activo libre de riesgo más la

prima por el riesgo asumido, la cual es igual al valor de beta

(el cociente entre la covarianza del retorno del activo y el

retorno del mercado, con la varianza del retorno del mercado)

por la prima de riesgo del mercado más el riesgo país.

La determinación del Costo de Capital Propio se efectúa

mediante la aplicación de la fórmula que se detalla a

continuación:

Rkp = rf + (rm – rf) + rp

Dónde:

Rkp = Costo de Capital propio

Rm = Tasa de mercado

Rf = Tasa Libre de riesgo

Rm – Rf = Prima de riesgo

Rp = Riesgo país

= Beta (reapalancado)

Para aplicar el CAPM se requiere estimar los parámetros y luego

reemplazarlos en la fórmula para obtener la estimación del

Página22

costo de capital propio, sin embargo a pesar de que la fórmula

parece relativamente simple, su estimación en la práctica

presenta numerosas dificultades, esta dificultad se debe a que

el CAPM es un modelo, que dado su carácter prospectivo trata de

estimar un valor futuro, mientras que la mayoría de los datos

requeridos para poder calcular los tres parámetros teóricos

(tasa libre de riesgo esperada, beta esperado y retorno del

mercado esperado) son históricos.

Parámetro eta: Es el coeficiente de riesgo específico, que se

calcula como la diferencia entre la covarianza del retorno de

las acciones de la empresa y el del mercado y la varianza del

retorno del mercado.

En la aplicación de la fórmula para obtener eta apalancado de

la empresa se aplica la siguiente fórmula a partir del dato

utilizado por la A.R.E.S.E.P.

= a (1 + (1 – t) D / KP)

Donde:

= Beta 0,44 (dato utilizado por la A.R.E.S.E.P. en

el último estudio tarifario).

t = Tasa impositiva (Impuesto de Renta, que en este caso

es 0)

D = Deuda Total

Página23

KP = Capital de la Empresa.

3 Costo promedio ponderado de capital

Dado que el interés siempre esta puesto en los flujos de

efectivo después de impuestos, para determinar la tasa de

descuento apropiado para cada flujo, por lo cual depende del

peso de la estructura del capital junto con el costo de capital

accionario y el costo de la deuda después de impuestos, por lo

tanto una empresa debe de calcular el costo de capital

multiplicándolos pesos de la estructura capital por sus costos

y se suman.

CCPC= (E/V) X Re+ (D/V) X RDX (1 - Tc)

Donde

RE= Rendimiento de accionistas

D= Dividendos

RD= Acciones preferentes

E= Capital contable

V= Valor de mercado

(1 - Tc)= Tasa impuestos

Representado una interpretación sencilla, que el rendimiento

total que debe de ganar la empresa sobre sus activos actuales

Página24

para mantener el valor de los títulos emitidos. También es el

rendimiento requerido de cualquier inversión que se realice,

por lo que debe de tener un mismo riesgo que las operaciones

actuales.

Este tema se desprende del hechos que se trata de una formula

financiera adecuada, a efecto de establecer métodos acordes,

para poder evaluar los aspectos de eficiencia y calidad de la

gestión del servicio.

VI. APLICACIÓN PRÁCTICA DEL CPPC EN LA INDUSTRIA DE TELECOMUNICACIONES

En esta sección se procede a realizar la aplicación práctica de

la metodología expuesta en el apartado N° II con algunas

empresas de la industria de telecomunicaciones de Costa Rica.

Cabe resaltar que al año 2013 la industria estaba compuesta por

un total de 68 empresas autorizadas para brindar servicios de

telecomunicaciones. Sin embargo por razones de confidencialidad

de la información, no es posible brindar los nombres de las

mismas.

El mercado de telecomunicaciones está compuesto por tres

operadores móviles de red y dos operadores móviles virtuales,

el resto de los operadores ofrecen servicios de telefonía fija

e IP, acceso a internet, transferencia y trasporte de datos así

como televisión por cable.

Página25

En línea con lo anterior, para el presente estudio se trabaja

con un total de 26 empresas, en razón que fueron las que

entregaron la información de manera correcta a la

Superintendencia de Telecomunicaciones según el requerimiento

realizado.

Con el propósito de disponer de la información necesaria para

realizar el cálculo del costo promedio ponderado del capital,

los datos con que se estima dicha tasa de retorno en la

industria de Costa Rica comprenden, por un lado la información

remitida por los operadores del mercado costarricense4 y por

otro, información correspondiente a las compañías y firmas que

operan a nivel internacional, particularmente en el mercado de

telecomunicaciones de Estados Unidos que cotizan en bolsa al

año 2013. Esta última información fue tomada de la siguiente

dirección electrónica http://people.stern.nyu.edu/adamodar/.

Cabe resaltar que la información que se toma de la citada

fuente externa, corresponde a variables que deben estimarse con

datos históricos de los cuales no se dispone ni se tiene acceso

(beta, retornos históricos de las compañías y del mercado,

riesgo país), así como condiciones específicas (participación

4 La información financiera necesaria se tomó del expediente N° SUTEL-GCO-TMI-01774-2014,donde la SUTEL solicita a todos los operadores del Mercado, mediante oficio 5315-SUTEL-DGM-2013 del 6 de noviembre de 2013. En el citado oficio se les solicitó a dichos operadores losrespectivos estados financieros, correspondientes a los períodos fiscales finalizados el 30 desetiembre de los años 2012 y 2013.

Página26

en la Bolsa Nacional de Valores), que actualmente no presentan

las empresas de la industria de telecomunicaciones nacional.

1. Rentabilidad requerida por los accionistas (Ke)

El costo del capital accionario refleja el retorno que es

requerido para atraer inversionistas. Se han desarrollado

distintos enfoques para calcular el costo del capital

accionario, siendo el modelo CAPM (capital asset pricing model) el

más empleado para este propósito. En este modelo el riesgo

sistémico es función de los retornos de la empresa y el retorno

del mercado total. Este modelo no compensa a los inversionistas

de la compañía por riesgos específicos, sino solamente por el

riesgo sistémico.

El uso del modelo CAPM como método de estimación del costo del

capital accionario o modelo de valoración de activos de

capital5, supone que el rendimiento del capital accionario

depende de una tasa libre de riesgo, más un premio por riesgo

sobre la tasa libre de riesgo, ponderado por un factor beta que

refleja el riesgo del activo (que está directamente relacionado

a la industria a la cual pertenezca ese activo); adicionalmente

en el caso de los países en vías de desarrollo se puede incluir

un rendimiento adicional por concepto de riesgo país.

5 IRG. (2007). Principles of implementation and best practice for WACC. IRG-WG RA (07). El Independent Regulators Group, IRG, corresponde a una red independiente de reguladores europeos de telecomunicaciones y es la entidad a quien hace referencia la Unión Internacional de Telecomunicaciones (UIT) para el cálculo del WACC.

Página27

El rendimiento de los fondos propios se estima a partir de la

siguiente fórmula:

Ke=rf+β⋅[E (Rm)−rf]+Riesgo país

Los elementos para la estimación del rendimiento de los fondos

propios, a partir de información que por una parte fue

suministrada por los operadores de telecomunicaciones y que por

otra, se tomó de la dirección electrónica

http://people.stern.nyu.edu/adamodar/.

2. Tasa libre de riesgo (rf)

La tasa libre de riesgo es el rendimiento esperado de un activo

que se considera que no tiene riesgo del todo, es decir, que

cumple dos condiciones: primero, no tiene riesgo de crédito y

segundo no existe incertidumbre respecto a las tasas de

reinversión sobre el mismo. Usualmente los bonos del gobierno

de los Estados Unidos son considerados como los instrumentos

libres de riesgo de un mercado.

Asimismo, el rendimiento de los bonos de otros gobiernos

también pueden emplearse como proxy de la tasa libre de riesgo.

En este caso, y con base en la fuente de información disponible

en la página electrónica

http://people.stern.nyu.edu/adamodar/, específicamente la hoja

Página28

de Excel mediante la que se calcula el costo de capital en

mercados emergentes, se opta por emplear el bono soberano del

gobierno de Estados Unidos, como variable proxy, el cual posee

como tasa libre de riesgo un 3,04%.

3. Beta (β)

La beta indica la sensibilidad del valor en activos de una

empresa respecto a la economía en general. Corresponde a una

medida del riesgo sistemático de un activo particular. En

otras palabras, este coeficiente indica la capacidad de

respuesta del rendimiento de una acción ante el riesgo

sistémico6.

Las betas usualmente se obtienen a través del análisis de

regresión partiendo de datos históricos de la relación entre

los retornos de la compañía y los retornos del mercado. Aunque

estos valores se puedan obtener de manera propia, también

existen una serie de proveedores de servicios financieros que

estiman estos valores por sectores, empresas y mercados.

Adicionalmente, existen otras formas reconocidas por la IRG

para calcular esta variable por ejemplo: la definición de un

beta objetivo y la aplicación de un benchmarking en otros

mercados.

6 Ross, S., Westerfield, R. & Jaffe, J. (2005). Finanzas corporativas. SétimaEdición. McGraw-Hill. México

Página29

En ese sentido, la recomendación dada por la IRG (Independent

Regulator Group), entidad que indica que cuando no es posible

estimar la beta de una empresa, ya que ésta no cotiza en el

mercado, se pueden emplear dos opciones alternativas para

escoger una beta. La primera opción consiste en construir una

cesta de empresas del sector para hacer un promedio de ellas,

para lo cual se requiere recolectar información sobre estas

empresas (rendimientos, deuda, capitalización y tasa

impositiva) y derivar una beta desapalancada, misma que

posteriormente se apalancará con los datos de la deuda, el

patrimonio y la tasa impositiva de la empresa regulada, lo

anterior para obtener un nuevo beta apalancado que se le

aplicará a la empresa analizada7. La segunda opción consiste en

utilizar como proxy la beta de otra compañía preferiblemente

del mismo tamaño.

Para tales efectos se requiere disponer de información

referente a empresas cuyas acciones se cotizan en una bolsa de

valores. Puesto que en el caso de Costa Rica, el número de

empresas que venden sus acciones por medio de la Bolsa de

Valores es muy limitado, así como el volumen y frecuencia

asociada a esas transacciones, no resulta factible la

determinación del beta correspondiente para el mercado

nacional.

7 La relación entre la beta apalancada por el riesgo financiero y la beta

desapalancada de una empresa está dada por la ecuación: βA=βD[1+

D (1−t)E ]

Página30

En ese sentido, y con base en las recomendaciones dadas por la

IRG, resulta necesario recurrir a estimaciones realizadas por

entidades internacionales especializadas en el tema, en

particular la fuente utilizada y referida con anterioridad8,

como variable proxy de la beta desapalancada de la industria de

los servicios de telecomunicaciones. Asimismo y siguiendo la

misma recomendación de la IRG, se procede a apalancar la beta

con los datos promedio de la deuda, el patrimonio y la tasa

impositiva que las empresas reguladas brindaron.

De acuerdo con la citada página, para el año 2013, cuya

información es la que se utiliza en los cálculos incluidos en

este informe, la beta desapalancada que debe aplicarse en el

caso de los servicios de telecomunicaciones es de 0,62.

Seguidamente, teniendo en cuenta la información remitida por

los operadores y proveedores de telecomunicaciones respecto al

endeudamiento y patrimonio correspondientes, se procede a

estimar la beta apalancada, lo que da como resultado 1,54%.

4. Prima de riesgo del mercado (E(rm)-rf)

El rendimiento esperado del mercado es la suma de la tasa libre

de riesgo más alguna compensación por el riesgo inherente al

portafolio del mercado, es decir, es la diferencia entre el

rendimiento esperado sobre el portafolio de mercado y la tasa

8 http://people.stern.nyu.edu/adamodar/,

Página31

libre de riesgo. Esta diferencia también se conoce como el

rendimiento de mercado excedente esperado9.

Para determinar la prima por riesgo de mercado se pueden

emplear varios enfoques: uno ex-post, basado en retornos

históricos y; otro ex-ante, basado en consideraciones a futuro

a partir de benchmarking, encuestas u otros mecanismos. El

enfoque histórico es el más comúnmente empleado para estimar la

prima de riesgo.

Dado lo anterior, la prima de mercado es estimada considerando

el diferencial histórico entre los retornos obtenidos en el

mercado de renta variable y en activos libres de riesgo,

conforme al siguiente procedimiento:

La rentabilidad de mercado se calcularía tomando la

variación mensual de la cotización de la Bolsa de Costa

Rica, medida por el índice accionario que calcula la

Bolsa.

Se hallaría la diferencia de la rentabilidad del mercado

nacional (variación del índice accionario) respecto de la

rentabilidad del bono de Estados Unidos a 10 años a cada

cierre mensual, como tasa libre de riesgo.

Se calcularía la media aritmética de los resultados

obtenidos.

9 Ross, S., Westerfield, R. & Jaffe, J. (2005). Finanzas corporativas. SétimaEdición. McGraw-Hill. México

Página32

Partiendo del procedimiento descrito, se obtiene que el

rendimiento de mercado excedente esperado alcanza un 7,97%. Un

detalle de los cálculos realizados se muestra en el Anexo 1.

5. Tasa de riesgo país

Si bien la estructura tradicional del modelo CAPM no incorpora

el riesgo país, debe tenerse en cuenta que tal omisión se

justifica porque el modelo fue elaborado para empresas que

operan en mercados desarrollados. Por tanto, se sugiere que

para la valoración de empresas que operan en mercados

emergentes se emplee una corrección por riesgo país.

Al respecto Apoteker (2006) indica que en los países

industrializados los insumos necesarios para calcular el costo

del capital están relacionados sólo con la tasa libre de riesgo

y la prima por riesgo de mercado, sin embargo esta situación es

diferente en los países emergentes por la existencia de un

riesgo país específico, que no está relacionado por sí mismo

con la compañía o sector analizado.

Por esa razón, el cálculo del costo de capital accionario en

una empresa ubicada en un país emergente no se puede limitar a

la definición tradicional del modelo, sino que adicionalmente

debe incluir un costo o riesgo asociado a pérdidas potenciales

de los fondos invertidos en ese país, donde el ambiente

Página33

económico global es más riesgoso. La naturaleza del riesgo país

incluye el riesgo asociado con factores macroeconómicos, macro

financieros y políticos.

El porcentaje estimado por la fuente consultada10 es de 3,30%.

Teniendo todas las variables necesarias para estimar el

rendimiento requerido por los accionistas a través del modelo

CAPM, se procede a aplicar la fórmula para obtener la

rentabilidad requerida por los accionistas.

Ke= 3,04%+1,54(7,97%)+3,30

Ke= 18,62%

6. Estructura financiera

El ponderador empleado en la fórmula del CPPC es la razón de

endeudamiento de la compañía. Este se define como D

D+E . Hay

diversas formas de determinar esta razón, a saber a partir de:

Valor en libros: se usa el valor contable de la deuda y el

patrimonio de la compañía.

10 Fuente: Dirección electrónica http://people.stern.nyu.edu/adamodar/

Página34

Valor de mercado: se calcula sobre la base del valor de

mercado observado de la deuda y el patrimonio de la

compañía.

Endeudamiento óptimo o eficiente: se basa en la definición

de una estructura de capital óptima definida por el

regulador.

El IRG, a quien la UIT hace referencia en el cálculo del WACC,

reconoce que para determinar la razón de endeudamiento se

pueden emplear cualquiera de las tres metodologías anteriores.

En este caso, haciendo uso de la información remitida por los

operadores es factible determinar la proporción promedio del

endeudamiento dentro de la inversión total realizada por cada

uno de esos operadores. De la información obtenida, se

procedió a eliminar aquellos datos que corresponden a empresas

que muestran patrimonios negativos como resultado de pérdidas

acumuladas en las que se incurrió durante períodos anteriores.

Las cifras respectivas se muestran en el Cuadro 1 que aparece

en la página siguiente.

El cálculo correspondiente, efectuado utilizando los datos del

año fiscal 2013, es indicativo de que en promedio los

operadores de telecomunicaciones han financiado un 48,42% de

sus inversiones totales recurriendo a endeudamiento.

Página35

Partiendo del resultado de endeudamiento se deriva el peso que

posee el valor de los fondos propios, sólo cambiando los

factores de la estructura de capital y deuda, dando como

resultado 51,58%.

7. Costo de la deuda (Kd)

La IRG ha indicado que el costo de la deuda refleja el costo en

que incurre la compañía al obtener capital para financiar su

actividad, tanto de instituciones financieras como a través de

préstamos de otro tipo de compañías. Corresponde al promedio

ponderado del costo de los préstamos de largo plazo de la

compañía. Es decir, para efectos de cálculo tradicionalmente

se tiene que el coste de la deuda de la empresa es el

rendimiento al vencimiento de dicha deuda, ya que ese

rendimiento al vencimiento es una estimación bastante precisa

del costo de la deuda de la empresa cuando la calificación de

esa deuda es elevada y la misma no es redimible ni

convertible11.

Recurriendo de nuevo a la información remitida por los

operadores de telecomunicaciones resulta posible el cálculo de

dicho costo de deuda. No obstante, es necesario tomar en

cuenta lo siguiente:

11 Grinblatt, M. & Titman, S. (2002). Mercados financieros y estrategia empresarial.McGraw-Hill. Madrid, España.

Página36

Dentro del requerimiento de información realizado por la

Sutel según consta en el expediente utilizado, se les

solicitó a los operadores detallar el monto del respectivo

endeudamiento, incluyendo las tasas de interés

correspondientes.

El número de operadores que brindaron dicha información

fue reducido.

En vista de ese reducido número de respuestas, la

información se complementó calculado el costo financiero

de los pasivos de las empresas a partir de la información

contenida en los estados financieros remitidos. Dicho

costo se determinó mediante el cociente que resulta de

dividir los gastos financieros entre el valor total de los

pasivos.

CUADRO 1. DEUDA DE LOS OPERADORES DE TELECOMUNICACIONES COMOPROPORCIÓN DE LA INVERSIÓN TOTAL AÑO 2013 (cifras en colones)

Página37

XY4 520.341.997 467.006.130 52,70%XY6 7.550.870.265 396.809.032 95,01%XY7 37.682.448 46.399.413 44,82%XY9 17.264.632 41.098.680 29,58%XY10 1.299.370 6.758.135 16,13%XY13 1.009.191 3.915.382 20,49%XY14 723.721.563 3.934.381.594 15,54%XY18 430.495.342 2.140.661.206 16,74%XY19 238.991.405 541.323.582 30,63%XY21 3.429.101 468.927.209 0,73%XY22 6.528.261 7.154.959 47,71%XY25 11.492.009.422 494.230.821 95,88%XY26 280.418.162 399.099.352 41,27%XY27 3.739.269.393 805.810.746 82,27%XY28 285.779 1.080.269 20,92%XY29 667.473 197.714 77,15%XY30 66.478.292 3.390.865 95,15%XY31 43.536.173 40.835.689 51,60%XY32 2.368.176.797 199.232.060 92,24%XY36 12.490.612 427.250.355 2,84%XY41 242.471.860 723.573.413 25,10%XY45 8.134.209.572 4.462.537.703 64,57%XY47 26.265.401.342 14.089.326.020 65,09%XY48 4.364.604.645 1.517.223.510 74,20%XY49 130.610.462 417.461.912 23,83%XY50 1.117.414.482 340.428.335 76,65%

48,42%Fuente: Elaboración propia a partir de inform ación sum inistrada por los operadores

Prom edio

Em presaEndeudam iento total al final de

2013 (D)

Patrim onio al final año 2013 (E)

Proporción deuda/inversión total [D/(D+E)]

Fuente: Tomado del expediente N° GCO-TMI-01774-2014

Puesto que algunos de los costos financieros resultantes

arrojaban valores muy reducidos con respecto al respectivo

monto promedio, se procedió a eliminar los valores extremos

utilizando el criterio de considerar sólo los resultados

comprendidos en el rango definido como la suma del doble de la

Página38

desviación estándar correspondiente del valor promedio de la

proporción de deuda.

En vista de que la información remitida por los operadores

permite deducir también que algunas empresas han

financiado sus inversiones mediante créditos obtenidos en

moneda extranjera, específicamente en dólares

estadounidenses, se procedió a realizar el ajuste

respectivo, considerando que esas deudas deben ser

canceladas en moneda nacional.

El referido ajuste se realizó considerando el denominado Efecto

Fisher Internacional, el cual establece que los tipos de cambio

entre dos países se relacionan con sus tipos de interés. La

ausencia de dicha relación permitiría obtener ganancias

extraordinarias por cuanto la tasa de un mercado, en términos

homogéneos, sería más baja que la del otro mercado12.

Cabe señalar que el Efecto Fisher internacional expresa la

relación entre la variación tipo cambio spot y el diferencial

entre tasas de interés (interna y externa), como se muestra en

la siguiente fórmula:

E1 = (1+ i) / (1+i*)-1Donde:

E1 = tasa de devaluación esperada12 Dornbush Rudiger, Fisher Stanley y Startz Richard. Macroeconomía (2002). .McGraw-Hill. Interamericana de España.

Página39

i= tasa de interés internai*= tasa de interés externa, en este caso el resultado de latasa de retorno del capital de la industria detelecomunicaciones.

El valor de la tasa de interés interna (i) puede ser

determinado mediante el reordenamiento de la fórmula anterior,

tal y como como se muestra seguidamente:

(E1 + 1)= ((1+i)/ (1+ i*))(E1 + 1) (1+ i*) = (1+i)(E1 + 1) (1+ i*)-1= iE1 +E1 * i* + i* = i

En vista de que el cálculo de dicha tasa de interés interna

requiere de una devaluación estimada y considerando que durante

el año 2013, el tipo de cambio experimentó un período de

estabilidad, la citada devaluación estimada fue obtenida

considerando las expectativas de devaluación del colón

calculadas por el Banco Central de Costa Rica a partir de

información proveniente de una encuesta de expectativas

económicas.

Para el año 2013, el promedio mensual de la tasa de devaluación

esperada alcanzó un 2,15%13, porcentaje que se aplica para

efectos del ajuste de las tasas de interés externas asociadas

con el endeudamiento de los operadores de telecomunicaciones.

13 Fuente: Encuesta Económica del Banco Central de Costa Rica, Evolución de las expectativas de inflación y variación del tipo de cambio, dirección electrónica http://www.bccr.fi.cr/indicadores_economicos_/Encuestas_economicas.html

Página40

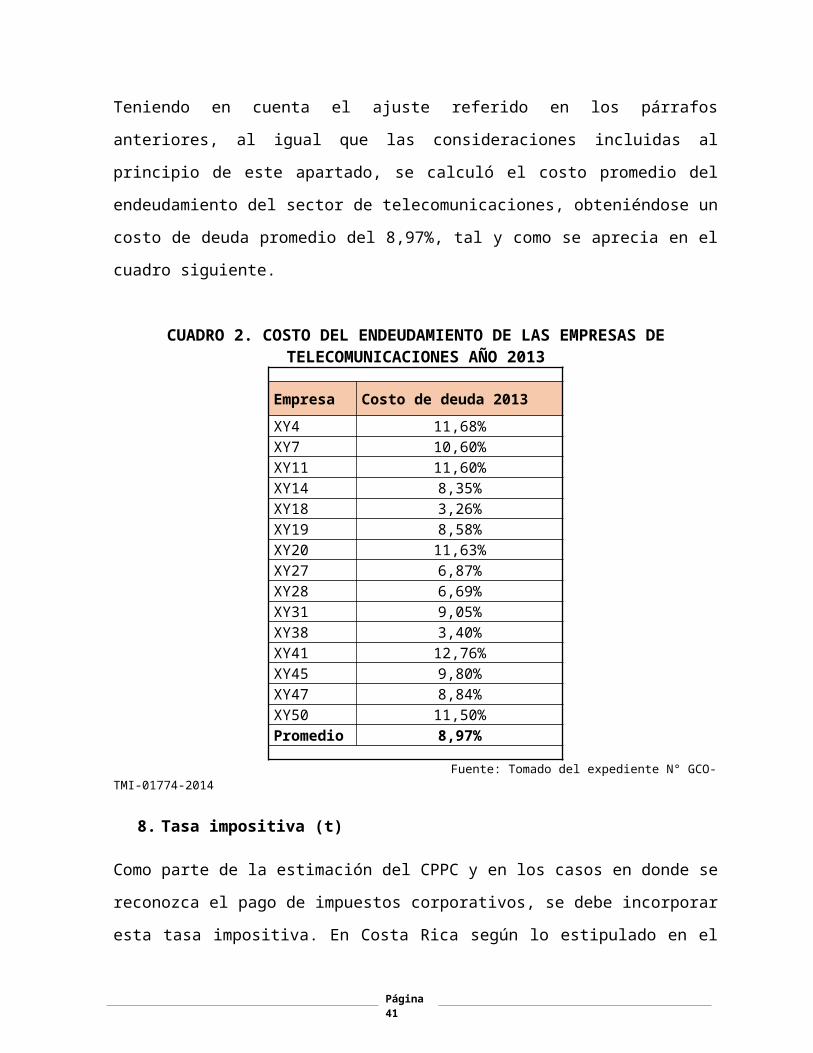

Teniendo en cuenta el ajuste referido en los párrafos

anteriores, al igual que las consideraciones incluidas al

principio de este apartado, se calculó el costo promedio del

endeudamiento del sector de telecomunicaciones, obteniéndose un

costo de deuda promedio del 8,97%, tal y como se aprecia en el

cuadro siguiente.

CUADRO 2. COSTO DEL ENDEUDAMIENTO DE LAS EMPRESAS DETELECOMUNICACIONES AÑO 2013

Empresa Costo de deuda 2013XY4 11,68%XY7 10,60%XY11 11,60%XY14 8,35%XY18 3,26%XY19 8,58%XY20 11,63%XY27 6,87%XY28 6,69%XY31 9,05%XY38 3,40%XY41 12,76%XY45 9,80%XY47 8,84%XY50 11,50%Promedio 8,97%

Fuente: Tomado del expediente N° GCO-TMI-01774-2014

8. Tasa impositiva (t)

Como parte de la estimación del CPPC y en los casos en donde se

reconozca el pago de impuestos corporativos, se debe incorporar

esta tasa impositiva. En Costa Rica según lo estipulado en el

Página41

artículo 15, inciso a) de la Ley 7092 (Ley del Impuesto sobre

la renta) este porcentaje corresponde al 30%.

9. Resultados de la Tasa Requerida de Retorno del Capital o Costo de Capital WACC para la industria de telecomunicaciones

Con la información de las variables expuestas en los apartados

anteriores, en la siguiente tabla se muestra un resumen de las

variables necesarias para el respectivo cálculo.

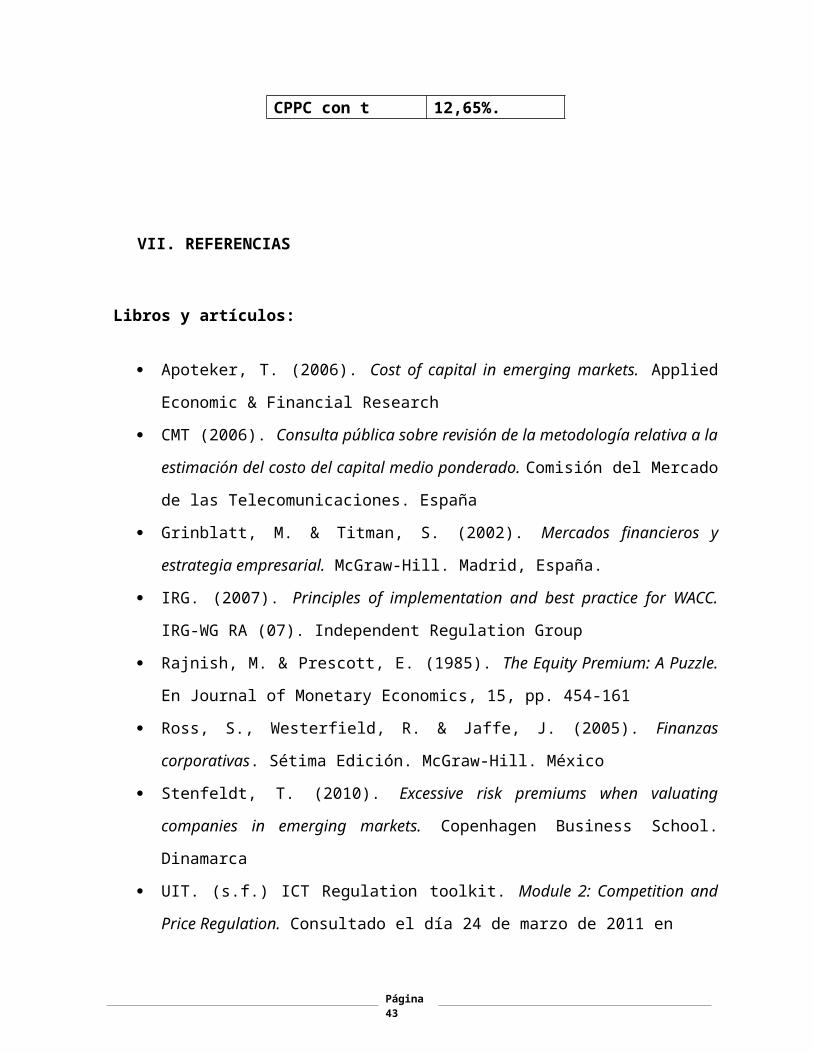

Elemento ValorEstructura financiera:D/D+E 48,42%E/D+E 51,58%Kd 8,97%Ke 18,62%Riesgo país 3,30%Tasa impositiva 30%

Con la información anterior, se procede a aplicar la formula respectiva para la estimación de CPPC para la industria de telecomunicaciones de Costa Rica.

CPPC= 18,62%(51,58%)+ 8,97%(48,42%)

CPPC= 13,95%

A la luz de lo anterior, se tiene como resultado lo siguiente:

CPPC sin t 13,95%

Página42

CPPC con t 12,65%.

VII. REFERENCIAS

Libros y artículos:

Apoteker, T. (2006). Cost of capital in emerging markets. Applied

Economic & Financial Research

CMT (2006). Consulta pública sobre revisión de la metodología relativa a la

estimación del costo del capital medio ponderado. Comisión del Mercado

de las Telecomunicaciones. España

Grinblatt, M. & Titman, S. (2002). Mercados financieros y

estrategia empresarial. McGraw-Hill. Madrid, España.

IRG. (2007). Principles of implementation and best practice for WACC.

IRG-WG RA (07). Independent Regulation Group

Rajnish, M. & Prescott, E. (1985). The Equity Premium: A Puzzle.

En Journal of Monetary Economics, 15, pp. 454-161

Ross, S., Westerfield, R. & Jaffe, J. (2005). Finanzas

corporativas. Sétima Edición. McGraw-Hill. México

Stenfeldt, T. (2010). Excessive risk premiums when valuating

companies in emerging markets. Copenhagen Business School.

Dinamarca

UIT. (s.f.) ICT Regulation toolkit. Module 2: Competition and

Price Regulation. Consultado el día 24 de marzo de 2011 en

Página43

http://www.ictregulationtoolkit.org/en/Sections.1560.html

#1560

Dornbush Rudiger, Fisher Stanley y Startz Richard.

Macroeconomía (2002). . McGraw-Hill. Interamericana de

España. Pag 500 y 501.

Sitios Web:

http://finance.yahoo.com/

http://www.federalreserve.gov/

http://www.sec.gov/edgar.shtml

http://www.wikiwealth.com/

http://www.bccr.fi.cr/indicadores/

Página44