TRABAJO DE INFORMATICA

54

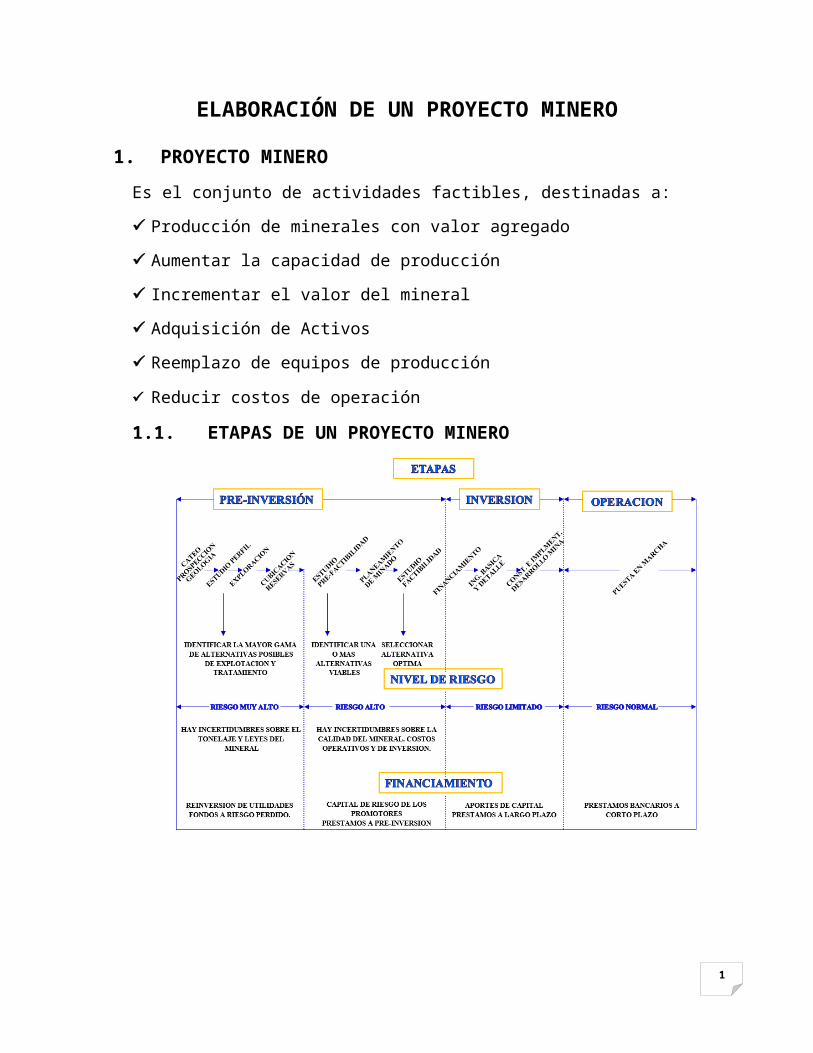

1 ELABORACIÓN DE UN PROYECTO MINERO 1. PROYECTO MINERO Es el conjunto de actividades factibles, destinadas a: Producción de minerales con valor agregado Aumentar la capacidad de producción Incrementar el valor del mineral Adquisición de Activos Reemplazo de equipos de producción Reducir costos de operación 1.1. ETAPAS DE UN PROYECTO MINERO

Transcript of TRABAJO DE INFORMATICA

1

ELABORACIÓN DE UN PROYECTO MINERO

1. PROYECTO MINEROEs el conjunto de actividades factibles, destinadas a:

Producción de minerales con valor agregado

Aumentar la capacidad de producción

Incrementar el valor del mineral

Adquisición de Activos

Reemplazo de equipos de producción

Reducir costos de operación

1.1. ETAPAS DE UN PROYECTO MINERO

2

2. FORMULACIÓN DE PROYECTOS MINEROSSe encarga de la presentación de un proyecto técnicamenteviable.

DECISIONES DE LA EMPRESA Decisiones de Inversión Decisiones de Financiamiento Decisiones e Distribución de Dividendos

2.1. DECISIÓN DE INVERSIÓN DE UNA EMPRESA MINERA2.1.1. DECISIONES DE INVERSIÓN

Analizar:

Rentabilidad de la inversión Riesgo de la inversión Horizonte de la inversión Generación de liquidez Diversificación

3

2.1.2. CARACTERÍSTICAS DE LAS INVERSIONES MINERASa) Intensivas en capital

b) Largo periodo de pre - inversión (largoperiodo de gestación)

c) Alto Riesgo

Riesgo geológico Riesgo tecnológico Riesgo económico (precios) Riesgo político

d) Recursos no renovables

e) Estudios Multidisciplinarios

f) El estudio de factibilidad debe hacerse enetapas

2.1.3. PROCESO DE EVALUACIÓN DE INVERSIONESMINERAS

Considerar además la rentabilidad y limitantes(tecnológicos, financieros, etc).

4

2.2. IMPORTANCIA ECONÓMICA DE LAS RESERVASMINERALES Y DE LA RECUPERACIÓN METALÚRGICA2.2.1. RESERVA MINERAL

Es la porción de cuerpo mineralizado que deberíaser programado para el minado, si la decisión deexplotarla y tratarla, incrementa el valoreconómico de la empresa.

No es una cantidad permanente y constante en eltiempo, sino variable y dependiente de lascondiciones endógenas de la empresa quedeterminan la estrategia de operación, y tambiénde las condiciones exógenas a la empresa(precio, política tributaria, marco jurídico,etc).

IMPORTANCIA Inicia la generación de valor de una empresa. Es la base de toda operación minera actual oproyectada.

Determina la escala de operación. Determina la vida del yacimiento. A partir de las reservas, se puede estimar elvalor de los ingresos operacionales.

Es la base para valorizar empresas mineras. Se pueden utilizar como garantía parasolicitar préstamos.

5

Influye indirectamente en la rentabilidad deproyectos mineros

Se requiere para efectuar el estudio defactibilidad.

BÚSQUEDA DE INSUMOS MINEROS

(RECURSOS Y RESERVAS MINERALES)

2.2.2. BALANCE METALÚRGICO

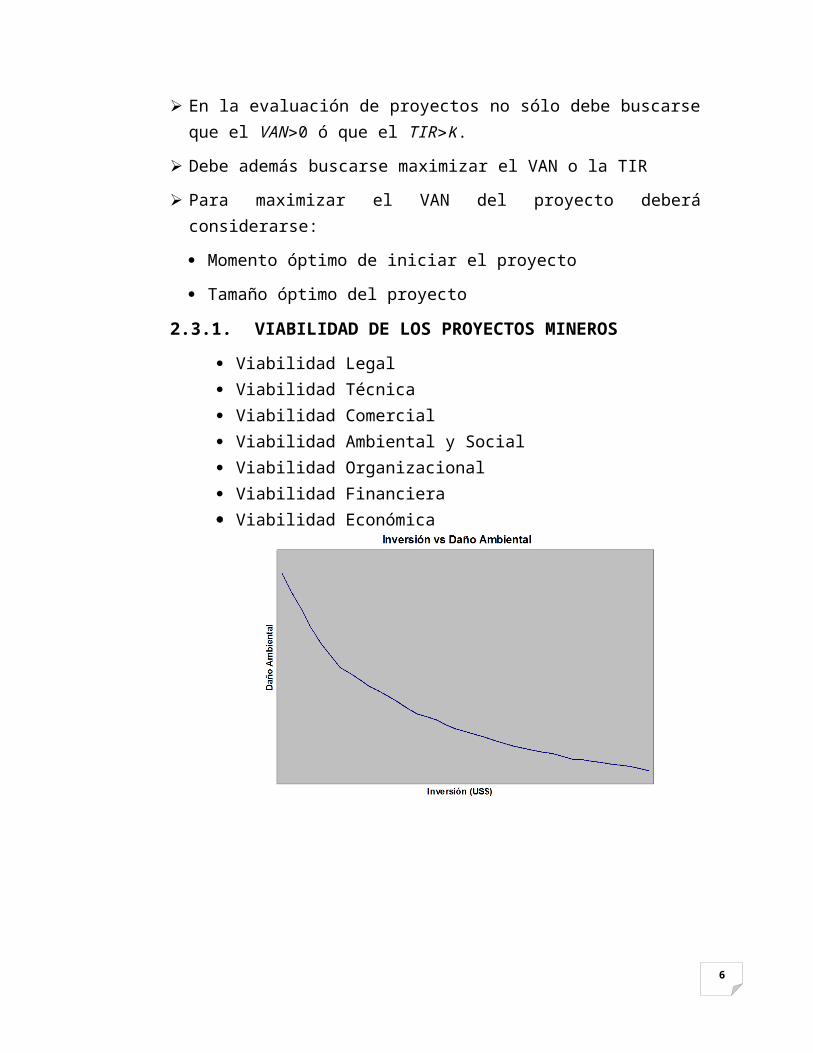

2.3. ESTUDIO DE FACTIBILIDAD DE UN PROYECTO MINEROEl estudio de factibilidad debe buscar optimizar larentabilidad de proyectos:

6

En la evaluación de proyectos no sólo debe buscarseque el VAN>0 ó que el TIR>K.

Debe además buscarse maximizar el VAN o la TIR

Para maximizar el VAN del proyecto deberáconsiderarse:

Momento óptimo de iniciar el proyecto

Tamaño óptimo del proyecto

2.3.1. VIABILIDAD DE LOS PROYECTOS MINEROS Viabilidad Legal Viabilidad Técnica Viabilidad Comercial Viabilidad Ambiental y Social Viabilidad Organizacional Viabilidad Financiera Viabilidad Económica

7

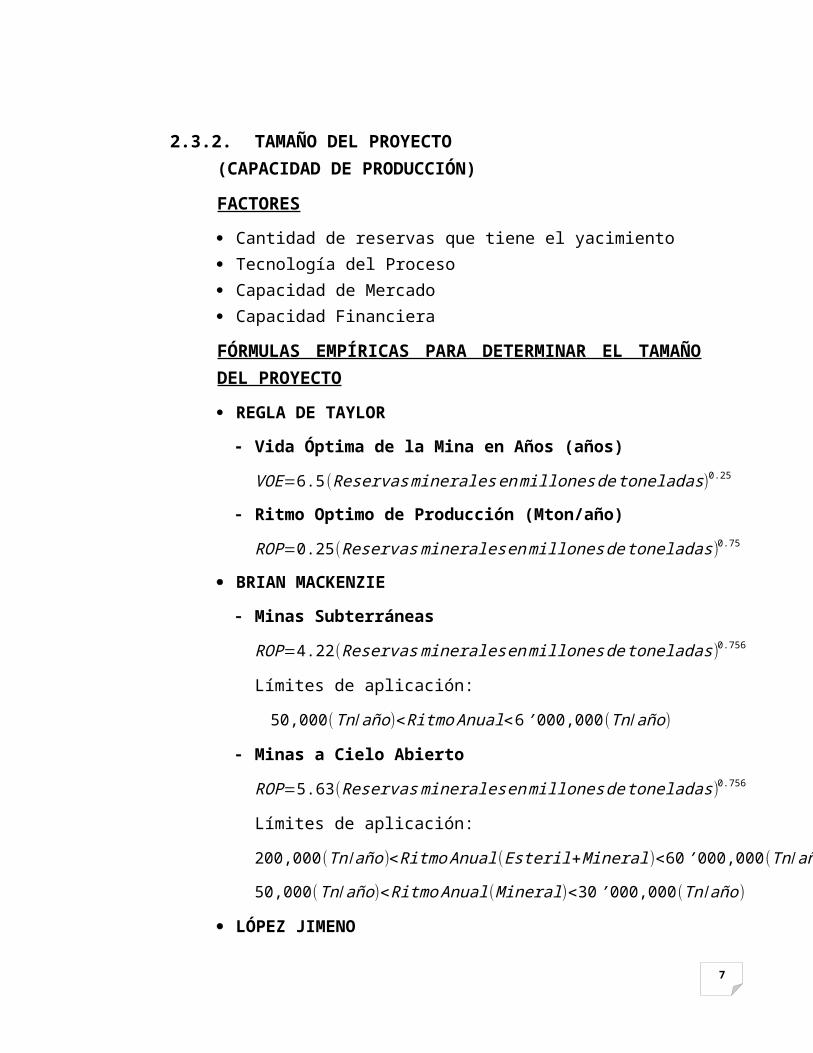

2.3.2. TAMAÑO DEL PROYECTO (CAPACIDAD DE PRODUCCIÓN)

FACTORES Cantidad de reservas que tiene el yacimiento Tecnología del Proceso Capacidad de Mercado Capacidad Financiera

FÓRMULAS EMPÍRICAS PARA DETERMINAR EL TAMAÑODEL PROYECTO REGLA DE TAYLOR

Vida Óptima de la Mina en Años (años)

VOE=6.5(Reservasmineralesenmillonesdetoneladas)0.25

Ritmo Optimo de Producción (Mton/año)

ROP=0.25(Reservasmineralesenmillonesdetoneladas)0.75

BRIAN MACKENZIE

Minas Subterráneas

ROP=4.22(Reservasmineralesenmillonesdetoneladas)0.756

Límites de aplicación:

50,000(Tn/año)<RitmoAnual<6’000,000(Tn/año)

Minas a Cielo Abierto

ROP=5.63(Reservasmineralesenmillonesdetoneladas)0.756

Límites de aplicación:

200,000(Tn /año)<RitmoAnual(Esteril+Mineral)<60’000,000(Tn/año)

50,000(Tn/año)<RitmoAnual(Mineral)<30’000,000(Tn /año)

LÓPEZ JIMENO

8

Cobre

VOE=5.35 (Reservasmineralesenmillonesdetoneladas)0.273

N° = 68 minas

Resultado = 82%

Oro

VOE=5.08 (Reservasmineralesenmillonesdetoneladas)0.31

N° = 36 minas

Resultado = 81%

Plomo - Zinc

VOE=7.61 (Reservasmineralesenmillonesdetoneladas)0.276

N° = 10 minas

Resultado = 80%

2.3.3. CONTENIDO DEL ESTUDIO DE FACTIBILIDAD Aspectos generales y legales Aspectos técnicos Aspectos del medio ambiente Aspectos de mercado Aspectos de organización Aspectos económicos - financieros.

2.3.4. ASPECTOS TÉCNICOS DEL ESTUDIO DEFACTIBILIDAD

NOTA:

Para poder obtener un dato que más se acomode ala realidad es importante agregar variablesrelevantes como la “Ley de Corte Equivalente”.

VOE = 4.77 x Ley Equiv. Cobre (Reservas en millones detoneladas)0.3

9

Geología Regional y Local Inventario de Minerales Reservas Minerales Localización (mapas del proyecto) Tamaño del Proyecto Explotación Minera Procesamiento Servicios Complementarios

2.3.5. NIVELES DE ESTUDIO DE FACTIBILIDAD

1.º ESTUDIO PRELIMINAR O DE PERFIL Sin cubicar reservas

Identifica la mayor gama de alternativas

Estimados preliminares de inversión y costo

2.º ESTUDIO DE PRE-FACTIBILIDAD Identifica una o más alternativas factibles

Utiliza fuentes secundarias para el estimadode costos y gastos de capital

3.º ESTUDIO DE FACTIBILIDAD Es el estudio que decide si se ejecuta o noel proyecto

Selecciona la alternativa óptima

Utiliza fuentes primarias para determinarcostos.

2.3.6. ETAPAS DEL ESTUDIO DE FACTIBILIDAD

1.º ESTUDIO INICIAL Planeamiento estratégico.

10

Diseñar los criterios de exploración y hacerel reconocimiento geológico.

Evaluación económica inicial.

2.º ESTUDIO CONCEPTUAL Delineamiento de cuerpos y estimación dereservas.

Ingeniería conceptual, estudios de mercado.

Evaluación Económica Conceptual.

3.º ESTUDIO BÁSICO Ingeniería Básica, Plan Minero, Planeamientode la ingeniería de detalle, tramitaciónde permisos, concesiones, servidumbre,negociación financiamiento.

Evaluación Económica Básica.

2.3.7. VENTAJAS DEL ESTUDIO DE FACTIBILIDAD

ESTUDIO BÁSICO Y ESTUDIO CONCEPTUAL

1)El Estudio Básico debe estar precedido delEstudio Conceptual.

2)En la toma de decisión final de invertir, sepuede prescindir de la Ingeniería Básica, no asíde la Conceptual.

3)El Estudio Conceptual puede entregar un informefinal que contemple varias solucionesalternativas para procesos, equipos,construcciones e instalaciones.

4)El Estudio Básico afina y profundiza laingeniería, el programa y el presupuesto de unaalternativa, el estudio de cada alternativa

11

Introduce rigor y objetividad en lasapreciaciones de supuesta rentabilidad, evitaobsesionarse con un proyecto.

Permite estimar la magnitud de las ganancias. Define la escala óptima de inversión. Determina las mejores fuentes definanciamiento.

Identifica las fortalezas y debilidades delproyecto.

Permite diseñar estrategias que aproveche lasoportunidades y reduzca las Amenazas queenfrenta el proyecto.

Permite promocionar el proyecto con otrosinversionistas.

Permite obtener créditos de las fuentes definanciamiento.

Permite estructurar la división del trabajoentre los que dirigirán el proyecto.

Permite sentar las bases para el control de lamarcha del proyecto.

Permite hacer comparaciones con otrasalternativas de inversión.

Permite identificar y concentrarse en lasvariables más relevantes

Permite identificar y controlar parte de laincertidumbre que rodea el proyecto.

Crea mayor consenso y evita conflictos entrelos inversionistas, al definirse indicadoresobjetivos.

2.4. ANÁLISIS DE LAS VARIABLES DE UN PROYECTOMINERO

12

2.4.1. VARIABLES DE UN PROYECTO MINEROa) Variables de Inversión o de Capital

Inversiones del proyecto (IO )b) Variables Operativas

Ingresos del proyecto (B )

Costos del proyecto (C )

Vida útil del proyecto (n )

c) Variables Financieras

Tasa de descuento del proyecto (k )

2.4.2. VARIABLES DE INVERSIÓN DE UN PROYECTOMINERO

INVERSIONES EN UN PROYECTO MINEROa) Inversiones iniciales

b) Inversiones durante la vida del proyecto

c) Inversiones al cierre de la mina

2.4.3. CLASIFICACIÓN DE INVERSIONES EN UN PROYECTOMINERO

a) INVERSIONES EN ACTIVOS FIJOS 1. Desarrollo y preparación de mina

2. Adquisición de equipos de mina

3. Inversiones para el beneficio delmineral

o Obras civiles

o Adquisición equipo de planta

1.2.

13

3.4. Inversiones en servicios varioso Energía

o Agua

o Talleres y almacenes

5. Inversiones en infraestructura deservicio (carreteras, campamentos, etc).

b) INVERSIONES EN ACTIVOS INTANGIBLES 1. Gastos de Organización del Proyectoo Ingeniería y Supervisióno Gastos legales, licencias, capacitación

2. Gastos de Puesta en Marcha3. Intereses Pre-Operativoso Intereses bancarios durante el período deinversión.

c) INVERSIONES EN CAPITAL DE TRABAJO Definición Contable

CapitaldeTrabajo

Definición Financiera

Recursos de largo plazo, que financian losactivos de la empresa que no son de largoplazo.

Definición Práctica

Son los recursos necesarios para financiarlos desfases entre los procesos deproducción y ventas.

2.4.4. VARIABLES OPERATIVAS DE UN PROYECTO MINERO

a) INGRESOS DEL PROYECTO MINERO

14

Venta de Minerales Venta de subproductos Venta de activos que se remplazan Ingresos por prestación de servicios Valor residual del proyecto (al final de lavida del proyecto)

Valor de recupero del capital de trabajo (alfinal de la vida del proyecto)

Reducción de costos

b) VALOR RESIDUAL DE UN PROYECTO MINEROEl valor residual de un proyecto minero sepuede calcular a través de tres métodos:

Método Contable Valor de Mercado Actualización de Beneficios Futuros.

c) COSTO DEL PROYECTOSon los costos y gastos diferenciales yfuturos vinculados a la ejecución del proyecto(egresos relevantes), que signifiquen salidareal de dinero.

Se incluyen:

Costos de producción

Gastos administrativos, financieros y deventas.

Amortización deudas

Impuestos

No se consideran:

Depreciación, Amortización intangibles

15

Costos históricos.

c.1) Costos de Producción

Los costos de producción mina incluyen:

Materiales Directos

Mano de Obra Directa

Costos Indirectos de Fabricación (mano deobra indirecta, materiales indirectos,gastos indirectos)

c.2) Costos Indirectos de Fabricación (Gastos Generales de Mina)

Sueldo de superintendente

Sueldos de supervisión

Agua

Energía

Mantenimiento y reparación de laboresmineras

Ventilación

Drenaje

Iluminación, comunicaciones

Mantenimiento de maquinarias y equipos.

a)

b)

c)

d) ECONOMIA DE ESCALA DE LOS COSTOS MINEROS

16

C (B)=C (A )∗(D(B)D(A))

e

Donde:

C(B) : Costo de operación y/o inversiónde un proyecto BC(A) : Costo de operación y/o inversiónde un proyecto AD(B) : Tamaño del proyecto BD(A) : Tamaño del proyecto Ae : Factor menor a 1

e) CLASIFICACIÓN DE LOS COSTOS

f) PUNTO DE EQUILIBRIO DE PRODUCCIÓN

Q= CF(VM−CVU )

Donde:

Q : Producción mínima de equilibrio(TM)

17

CF : Costos Fijos($)VM : Valor del Mineral Unitario ($/TM)CVU : Costo Variable Unitario ($/TM)

g) COSTOS RELEVANTES DE UN PROYECTO MINERO Es un costo que se estima estará vigente enel futuro.

Debe ser un elemento diferencial entrealternativas.

Los costos históricos son irrelevantes encualquier proceso de toma de decisión.

No todos los costos variables son relevantesni todos los costos fijos irrelevantes.

La depreciación es irrelevante El valor en libros de un activo esirrelevante

La ganancia o pérdida respecto al valor enlibros, no es relevante ni irrelevante, esuna cantidad contable.

h) VIDA ECONÓMICA DEL PROYECTO MINERO Es el número de años que el proyecto estaráen operación.

Es relevante, a fin de determinar elhorizonte del flujo de caja.

La vida económica del proyecto, depende de:

Duración teórica de las reservas minerales Vida económica de los equipos.El proyecto puede terminar por:

Agotamiento de las reservas

18

Obsolescencia económica Desgaste físico

i) INVERSIONES, INGRESOS Y COSTOS NORELEVANTES EN PROYECTOS MINEROS Inversiones en exploración minera. Costo del Estudio de Factibilidad. Costos y gastos históricos. Ingresos por venta de mineral antes del

proyecto (Caso de ampliaciones demina).

Gastos por la compra de derechos mineros. Gastos en seguridad minera y defiscalización, anteriores al proyecto.

Servicio de la deuda por el financiamientode proyectos anteriores.

j) INVERSIONES, INGRESOS Y COSTOS QUE SONRELEVANTES EN PROYECTOS MINEROS Gastos de exploración para reposición dereservas (costo de producción).

Inversiones, ingresos y egresos, derivadosdel Estudio de Factibilidad del Proyecto.

Pago por el derecho de opción de compra dela concesión (cuando los resultados de laexploración son positivos).

Pago por la compra de un prospecto mineroexplorado por una Junior.

Gastos de seguridad y de fiscalizaciónincrementales por la ejecución del proyecto.

k) OBLIGACIONES AMBIENTALES Y PROYECTOS MINEROS

19

Estudio Impacto Ambiental (EIA)

El costo del estudio no es relevante. Las inversiones y gastos de los compromisosderivados del EIA, sí son relevantes.

Plan de Cierre

Las inversiones sí son relevantes (último añodel proyecto)

Fiscalización Ambiental

Los gastos de fiscalización del PAMA no sonrelevantes.

Los gastos de fiscalización del EIA sí sonrelevantes.

2.4.5. VARIABLES FINANCIERAS DE UN PROYECTO MINERO

a) TASA DE DESCUENTO DE UN PROYECTO MINEROEs el costo de los fondos requeridos por elproyecto. También, es la rentabilidad mínimaexigida para el proyecto.

Costo de las Fuentes de Financiamiento

Externas : Costo de la deuda

Internas : Costo de oportunidad

b) COMPONENTES DEL COSTO DE OPORTUNIDAD (TASA DE DESCUENTO)

d=Rf+Rp+Rc

Donde:

20

Rf : Tasa de interés libre de riesgoRp : Riesgo de la empresaRc : Riesgo del paísd : Tasa de descuento sin inflación

c) RIESGO PAÍSRiesgo Político

Estabilidad del gobierno Partidos políticos Riesgo constitucional Calidad de los gobernantes Riesgo de nacionalización Política externa Crisis de gobierno Inestabilidad en los impuestos Política Medio Ambiental Demanda de tierras y áreas en protecciónRiesgo Geográfico

Estabilidad moneda Restricciones a la política cambiariaRiesgo Social

Distribución de riqueza Diferencia étnicas o religiosas Grado de analfabetismo Relaciones laborales

21

d) COSTO DE CAPITALEs el costo de las fuentes de financiamiento.

k=kdDI (1−T )+k0

AI

Donde:

k : Costo de Capitalkd : Costo de la Deuda

k0 : Costo de oportunidad después deimpuestos

I : Recursos totales requeridos por laempresa

D : Porción de los recursos requeridosque son financiados con deuda

A : Porción de los recursos requeridosque son financiados con recursos dela empresa

T : Tasa impositiva

e) TASA DE DESCUENTO RELEVANTEEn la Evaluación Económica que consiste endeterminar la Rentabilidad del Proyecto Puro,la Tasa de Descuento relevante es el CostoPonderado de Capital.

En la Evaluación Financiera que consiste endeterminar la Rentabilidad del Accionista, laTasa de Descuento Relevante es el Costo deOportunidad del Accionista.

2.5. ESTADOS FINANCIEROS DE EMPRESAS MINERAS YPROYECTOS MINEROS

22

2.5.1. ESTADOS FINANCIEROSLos Estados Financieros son informes contablesestandarizados que ponen en evidencia lasituación financiera y contable de la empresa,ya sea durante un periodo determinado o en unmomento específico en el tiempo.

Los Estados Financieros permiten que losusuarios tomen decisiones racionales sobreinversiones, préstamos, compra de inventarios,reducción de costos, etc.

Los Estados Financieros principales son:

El Estado de Pérdidas y Ganancias El Balance General El estado de cambios en el patrimonio El estado de flujo de efectivo

2.5.2. ESTADO DE GANANCIAS Y PÉRDIDASEl Estado de Ganancias y Pérdidas describe lagestión económica que ha tenido una empresadurante un periodo de tiempo específico.

Este reporte, también conocido como Estado deResultados o Estado de Ingresos y Gastos, resumetodos los ingresos y gastos que se han generadoy producido, respectivamente, durante unperiodo, ejercicio o ciclo contable,independientemente del momento en que ocurrió laentrada o salida efectiva de dinero.

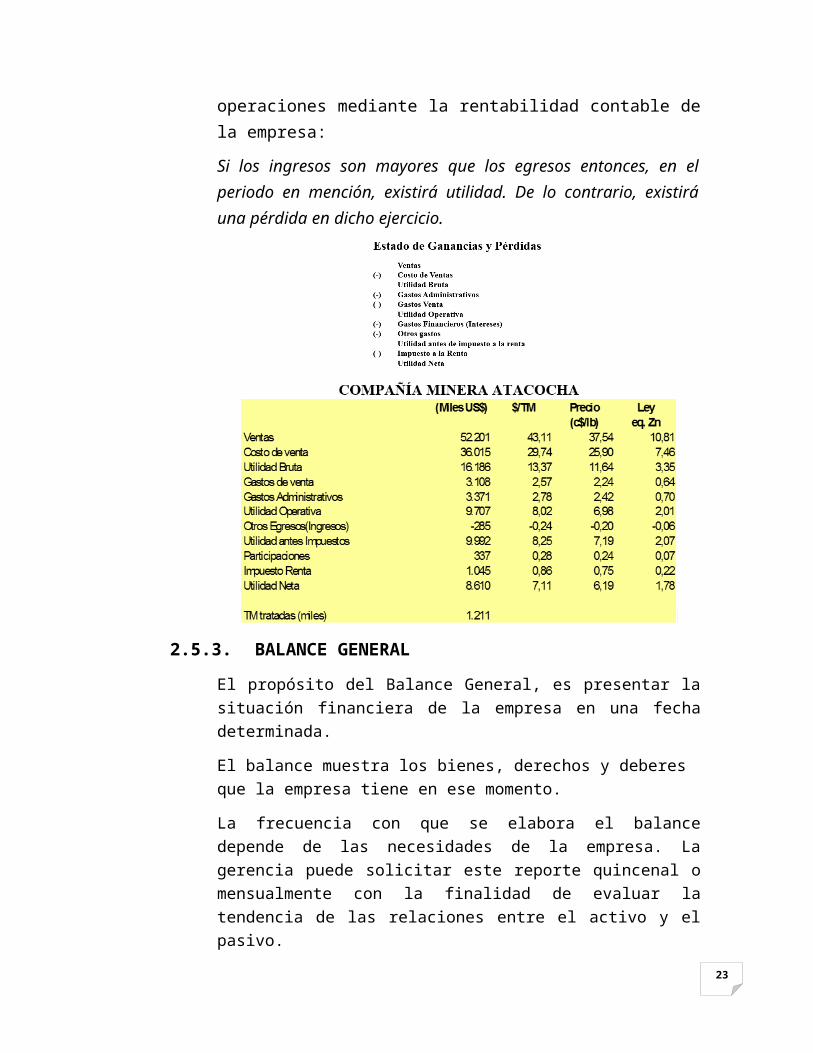

El Estado de Ganancias y Pérdidas nos indica, alcomparar ingresos y egresos, el resultado de las

23

operaciones mediante la rentabilidad contable dela empresa:

Si los ingresos son mayores que los egresos entonces, en elperiodo en mención, existirá utilidad. De lo contrario, existiráuna pérdida en dicho ejercicio.

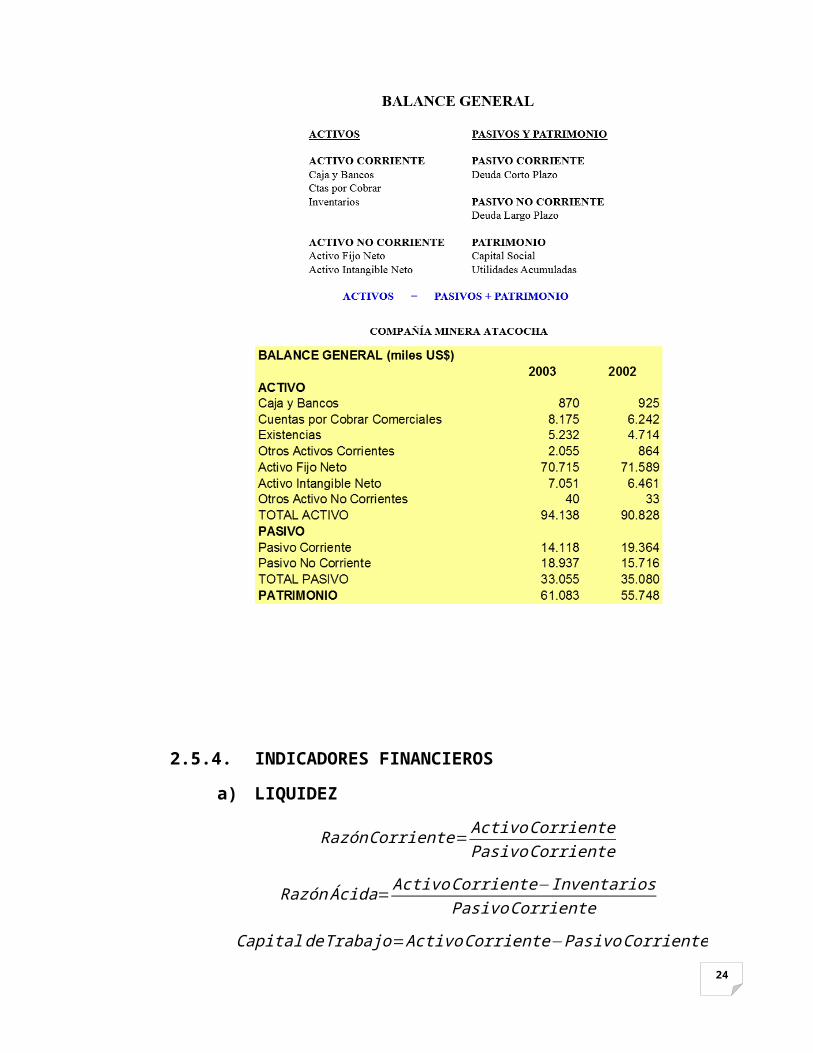

2.5.3. BALANCE GENERALEl propósito del Balance General, es presentar lasituación financiera de la empresa en una fechadeterminada.

El balance muestra los bienes, derechos y deberes que la empresa tiene en ese momento.

La frecuencia con que se elabora el balancedepende de las necesidades de la empresa. Lagerencia puede solicitar este reporte quincenal omensualmente con la finalidad de evaluar latendencia de las relaciones entre el activo y elpasivo.

24

2.5.4. INDICADORES FINANCIEROS

a) LIQUIDEZ

RazónCorriente=ActivoCorrientePasivoCorriente

RazónÁcida=ActivoCorriente−Inventarios

PasivoCorrienteCapitaldeTrabajo=ActivoCorriente−PasivoCorriente

25

b) RENTABILIDAD

RentabilidadPatrimonial=UtilidadNeta

PatrimonioPromedio

RentabilidadAccionista=UtilidadNeta

CapitalSocialPromedio

RentabilidadInversión=UtilidadNeta

ActivoTotaPromedio

c) SOLVENCIA

EndeudamientoPatrimonial=PasivoTotalPatrimonio

EndeudamientoActivo=PasivoTotalActivoTotal

PalanqueoFinanciero=PasivoTotal

Capital

d) GESTIÓNMargenBruto=UtilidadBruta

VentasNetas

MargenNeto=UtilidadNetaVentasNetas

RotaciónInventarios=Inventarios∗360CostoVentas

RotaciónCtasxCobrar=CtasxCobrar∗360VentasNetas

26

2.6. FLUJO DE CAJA DE UN PROYECTO MINERO2.6.1. ESTADO DE GANANCIAS Y PERDIDAS VS FLUJO DE

CAJA El Flujo de Caja de un proyecto es un estadode cuenta que resume las entradas y salidasefectivas de dinero a lo largo de la vida útildel proyecto, por lo que permite determinar larentabilidad del proyecto.

El Estado de Ganancias y Pérdidas se rige porel principio del devengado, es decir losingresos, costos y gastos se reconocen amedida que se ganan o se incurre en ellos;independientemente si se han cobrado o pagado.

La Utilidad Neta del estado de ganancias ypérdidas incluye el efecto de la depreciacióno de la amortización de los activos delproyecto.

La Depreciación y Amortización al no sersalida real de dinero, sólo se consideran enel flujo de caja de manera indirecta, a travésdel impuesto a la renta.

27

2.6.2. COMPONENTES DEL FLUJO DE CAJA DE UNPROYECTO El flujo de caja de un proyecto, muestra elperiodo en que ocurren, los ingresos, egresos einversiones del proyecto, que representan salidareal de dinero.

ESTRUCTURA

0 1 2 3 ... N(+) Ingresos del periodo(-) Inversiones del periodo(-) Egresos del periodo(=) Saldo del periodo

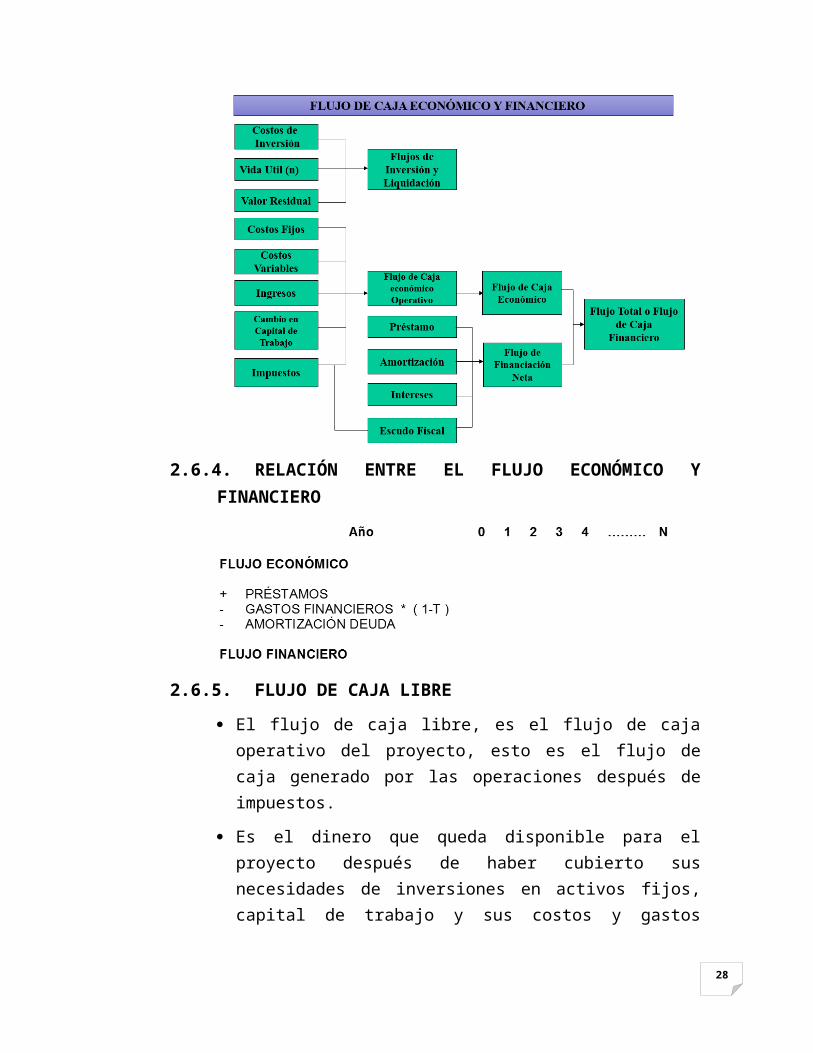

2.6.3. FLUJO DE CAJA ECONÓMICO Y FLUJO DE CAJAFINANCIEROFlujoCajaEconómico (1 )=FlujodeInversión+FlujoOperativo

FlujoCajaFinanciero (2)=FlujoEconómico+FlujodeFinanciamiento

(1 )TambiénllamadoFlujodeCajaLibre

(2 )TambiénllamadoFlujodeCajaDisponibleparaelaccionista

28

2.6.4. RELACIÓN ENTRE EL FLUJO ECONÓMICO YFINANCIERO

2.6.5. FLUJO DE CAJA LIBRE El flujo de caja libre, es el flujo de cajaoperativo del proyecto, esto es el flujo decaja generado por las operaciones después deimpuestos.

Es el dinero que queda disponible para elproyecto después de haber cubierto susnecesidades de inversiones en activos fijos,capital de trabajo y sus costos y gastos

29

operativos, suponiendo que no existe deuda ypor lo tanto no hay cargas financieras.

Representa el dinero que queda disponible paratodos los suministradores de fondos delproyecto, es decir para los accionistas y lossuministradores de deudas.

FLUJO DE CAJA LIBRE DE LA EMPRESA PARADETERMINAR LA RENTABILIDAD DEL PROYECTO(Flujo Económico)

FLUJO DE CAJA DISPONIBLE PARA EL ACCIONISTA PARA DETERMINAR LA RENTABILIDAD DEL PROYECTO (Flujo Financiero)

30

2.7. CONCEPTOS BÁSICOS DE MATEMÁTICA FINANCIERA2.7.1. VALOR DEL DINERO EN EL TIEMPO

Debido al fenómeno inflacionario presente encualquier tipo de economía, sea de un paísavanzado o de uno en vías de desarrollo, unaunidad monetaria actual no tiene el mismo poder adquisitivoque tendrá dentro de un año, es decir, no sonequivalentes pues no se están comparando bajolas mismas condiciones, dado que lo único quehace diferente en poder adquisitivo a esa unidadmonetaria es el tiempo, una base adecuada decomparación podría ser: medir el valor de ese dinero enun solo instante, ya sea el día de hoy, dentro deun año o en cualquier instante; pero que sea elmismo instante de tiempo.

2.7.2. TASA DE INTERÉSEs el costo por el uso de dinero por unidad detiempo.

La tasa de interés depende de:

La ganancia libre de riesgo del prestamista

La inflación

31

El riesgo del negocio o proyecto

El riesgo del país

El tiempo de duración del préstamo

La magnitud del capital prestado

SIMBOLOGÍA EN MATEMÁTICA FINANCIERA

Monto final a pagar por un préstamo adeterminada tasa de interés, luego de un tiempodeterminado.

En caso de:

Interés SimpleF=P∗(1+i∗n)

Interés CompuestoF=P∗(1+i)

2.7.3. VALOR PRESENTE

P= F(1+i)n

Representación Gráfica:

32

2.7.4. ANUALIDADESUna anualidad es un conjunto de dos o más flujosde igual monto, equidistantes en el tiempo. Elintervalo de tiempo entre los flujos no esnecesariamente un año, puede ser un semestre, unmes, un día, etc.

Ejemplo: Sueldos, dividendos, pensiones deenseñanza, primas de seguros, servicio de ladeuda de un préstamo, pago de alquileres, etc.

FÓRMULA DE LA ANUALIDAD A PARTIR DEL VALORPRESENTE

P=A ( (1+i)n∗1(1+i )n−i )

Representación Gráfica:

33

VALOR PRESENTE DE UNA ANUALIDAD

P=A ( (1+i )n−1(1+i)n∗i )

Representación Gráfica:

2.7.5. COMPONENTES DEL SERVICIO DE LA DEUDA EN UNPROYECTO MINERO1) Principal de la Deuda

Es el monto prestado originalmente, y que seva pagando (amortizando) en cuotas.

2) Intereses de la Deuda

Son los intereses que se generan en cadaperiodo por el principal de la deuda que aúnno se ha cancelado.

3) Servicio de la Deuda

Es la suma en cada periodo de la cuota deprincipal amortizado más los intereses que sepagan, también se llama cuota total a pagar.

34

2.7.6. FORMAS DE ATENDER EL SERVICIO DE LA DEUDAEN UN PROYECTO MINEROLas formas de atender el repago de los préstamospueden ser:

1) Cuota total constante, durante el periodo derepago de la deuda.

Es el más común en el sistema financiero

Se calcula utilizando anualidades

2) Amortización del principal constante

En cada cuota no se altera el montoprincipal que se paga

3) Otras formas

2.7.7. TABLA DE SERVICIO DE LA DEUDA

(REEMBOLSO DE UN PRÉSTAMO)Muestra como se pagará la deuda durante eltiempo. Sus componentes principales incluyen:

1) El número y fecha de vencimiento de la cuotaa pagar

2) Servicio de la deuda o cuota total

3) Cuota de interés

4) Cuota de amortización del principal

5) Saldo del principal que falta pagar

2.7.8. APLICACIONES EN EXCEL FINANCIAMIENTO DE PROYECTOS

(Supuesto: Cuotas iguales de repago)

35

CUOTA DE UN PRÉSTAMO CUOTA=−PAGO(i%,n,P)

GASTO FINANCIERO (INTERÉS DE UN PRÉSTAMO

∫¿−PAGOINT(i%,periodo,n,P)

PRINCIPAL DE UN PRÉSTAMO PRIN=−PAGOPRIN(i%,periodo,n,P)

En un periodo determinado:CUOTA=∫+PRIN

3. EVALUACIÓN DE UN PROYECTO MINEROEmitir un juicio sobre la bondad de un proyecto, bajociertos criterios.

El proyecto es Rentable, si:BeneficiosNetosFuturosActualizados>Inversión

El objetivo de la empresa es incrementar el valor delas acciones para sus propietarios.

Los proyectos rentables incrementan el valor de laempresa.

Los recursos financieros de las empresas sonlimitados para ejecutar todas las inversiones, portanto es necesario priorizar y rankear los proyectos.

36

Evaluar un proyecto implica identificar creativamentebeneficios y costos de una idea o alternativa, con elobjeto de crear valor.

La evaluación de proyectos no tiene “teoría propia”,se hace combinando conceptos de varias disciplinas:economía, finanzas, planeamiento estratégico eingeniería. por tanto, en la evaluación de proyectosse requiere el trabajo conjunto de un equipo deexpertos.

El ingrediente esencial en la evaluación deinversiones es la creatividad, por tanto, no existemáquina que pueda sustituir al evaluador deinversiones, lo que explica también que las máquinassólo hayan podido complementar el trabajo delevaluador , por ejemplo, facilitando la elaboraciónde flujos de caja o los cálculos de rentabilidad.

3.1. TIPOS DE EVALUACIÓN DE UN PROYECTO

3.2. TÉCNICAS DE EVALUACIÓN DE PROYECTOS MINEROS

3.2.1. MEDIDAS DE RENTABILIDAD DE LOS PROYECTOSMINEROS Valor Actual Neto (VAN)

Tasa Interna de Retorno (TIR)

37

Relación Beneficio - Costo (B/C)

Periodo de Recupero de la Inversión

3.2.2. VALOR ACTUAL NETO (VAN)

VAN=−I0+∑i=1

n Bj−Cj

(1+k )n

El VAN es el valor de los flujos de ingresos yegresos futuros, actualizados a una tasa dedescuento (k)

El proyecto es rentable, si el VAN >0

En decisiones de rankear proyectos es un mejorcriterio que la TIR

Todas las demás medidas de rentabilidad seránaceptadas (TIR, B/C, etc.), en la medida quesean coherentes con el VAN.

VENTAJAS Es un indicador que toma en cuenta el valordel dinero en el tiempo, es decir, considerael costo de oportunidad del capital delinversionista

En el caso de proyectos mutuamenteexcluyentes, el VAN permite seleccionareficazmente cual ejecutar.

DESVENTAJAS Es necesario una tasa de actualización, que esel costo de oportunidad, el cual no es fácilobtener

El VAN es mal entendido, ya que no es una tasasino un valor absoluto.

38

3.2.3. TASA INTERNA DE RETORNO (TIR)

VAN=−I0+∑i=1

n Bj−Cj(1+TIR )n

La TIR es la tasa de descuento que hace que elVAN = 0

Previamente es necesario definir una tasa dedescuento mínima (k)

El proyecto será rentable si la TIR > k

VENTAJAS Proporciona un porcentaje de rentabilidad porlo que es fácilmente comprensible.

Complementa la información proporcionada porel VAN

DESVENTAJAS No es apropiado para proyectos mutuamenteexcluyentes si éstos tienen distinta escala oduración, o diferente distribución debeneficios.

Un mismo proyecto puede tener diferentes tasasde retorno porque existen muchas soluciones ala ecuación (TIR múltiple).

39

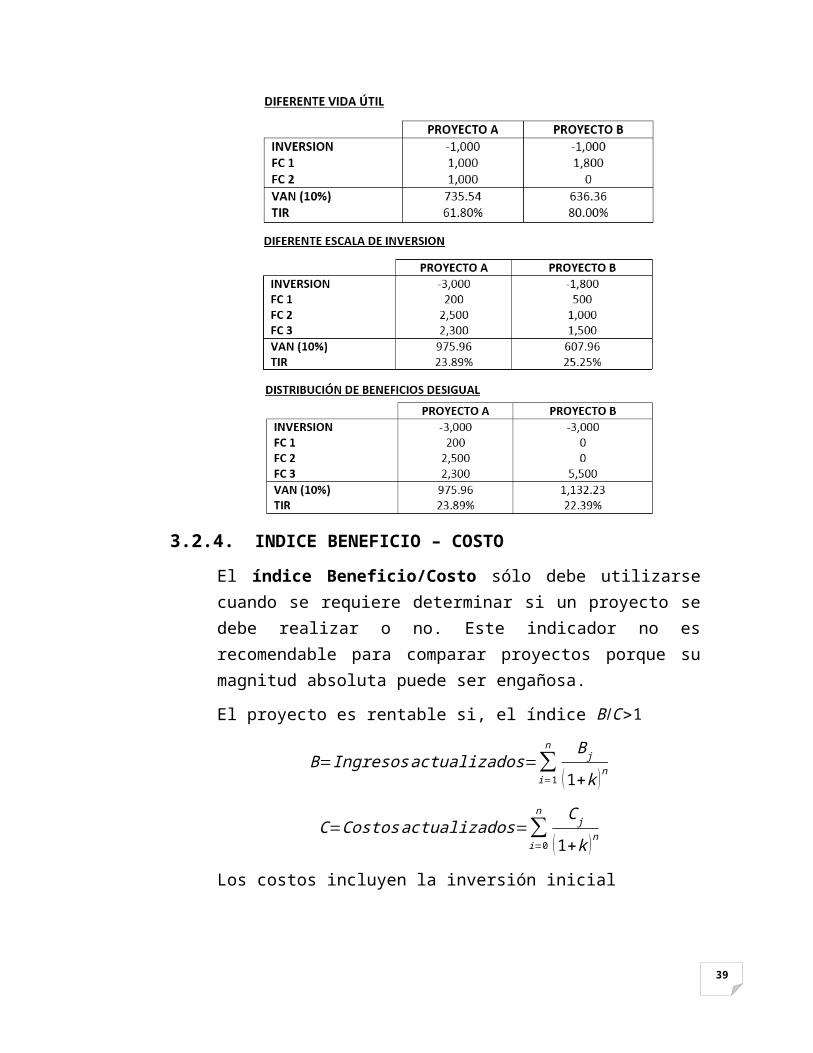

3.2.4. INDICE BENEFICIO – COSTOEl índice Beneficio/Costo sólo debe utilizarsecuando se requiere determinar si un proyecto sedebe realizar o no. Este indicador no esrecomendable para comparar proyectos porque sumagnitud absoluta puede ser engañosa.

El proyecto es rentable si, el índice B /C>1

B=Ingresosactualizados=∑i=1

n Bj

(1+k )n

C=Costosactualizados=∑i=0

n Cj

(1+k )n

Los costos incluyen la inversión inicial

40

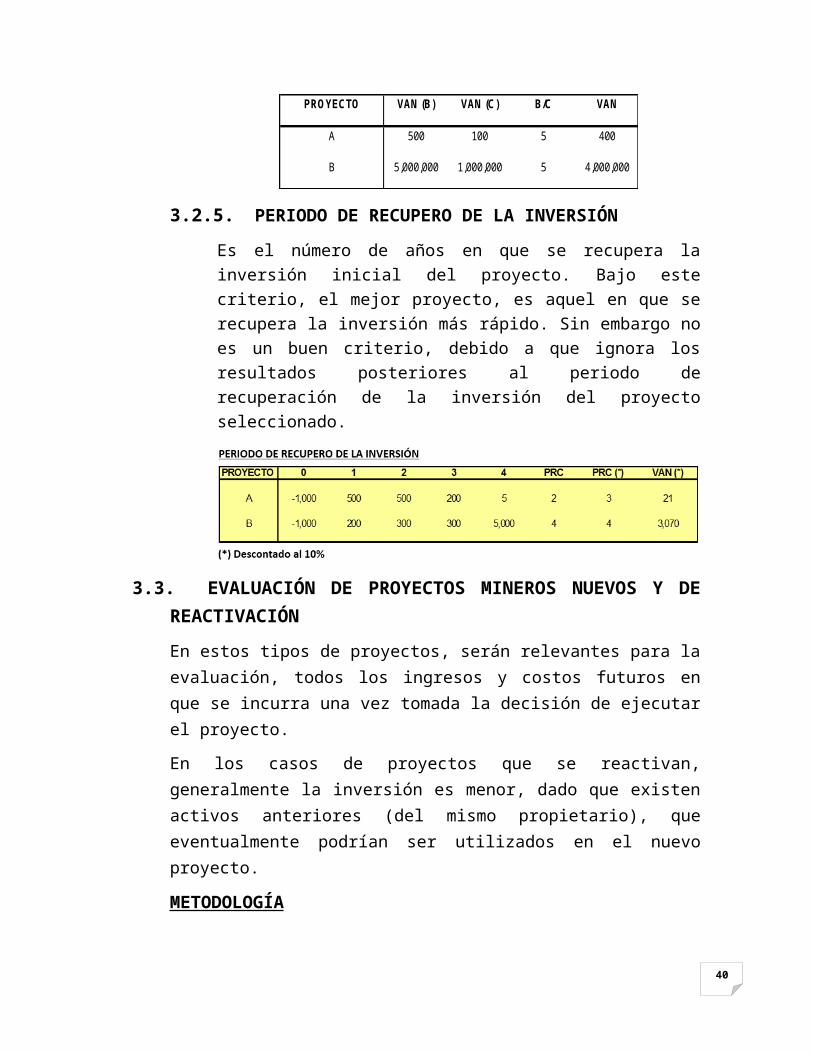

PRO YECTO VAN (B) VAN (C) B/C VAN

A 500 100 5 400

B 5,000,000 1,000,000 5 4,000,000

3.2.5. PERIODO DE RECUPERO DE LA INVERSIÓNEs el número de años en que se recupera lainversión inicial del proyecto. Bajo estecriterio, el mejor proyecto, es aquel en que serecupera la inversión más rápido. Sin embargo noes un buen criterio, debido a que ignora losresultados posteriores al periodo derecuperación de la inversión del proyectoseleccionado.

3.3. EVALUACIÓN DE PROYECTOS MINEROS NUEVOS Y DEREACTIVACIÓNEn estos tipos de proyectos, serán relevantes para laevaluación, todos los ingresos y costos futuros enque se incurra una vez tomada la decisión de ejecutarel proyecto.

En los casos de proyectos que se reactivan,generalmente la inversión es menor, dado que existenactivos anteriores (del mismo propietario), queeventualmente podrían ser utilizados en el nuevoproyecto.

METODOLOGÍA

41

1. Mostrar los supuestos principales del proyecto,para cada año de vida del proyecto (inversiones,ingresos, costos)

2. Calcular los gastos que no son efectivo, pero queimplican una escudo fiscal para el proyecto(depreciación, amortización, valor residual)

3. Calcular los gastos financieros vinculados alproyecto

4. Construir el estado de ganancias y pérdidas, paradeterminar el monto del impuesto a la renta.

5. Determinar la tasa de descuento del proyecto(costo ponderado de capital y costo de oportunidaddel accionista).

6. Construir el flujo de caja económico yfinanciero, con los ajustes respectivos en ladeterminación del impuesto a la renta

7. Determinar la rentabilidad económica y financieradel proyecto

8. Analizar los resultados

3.3.1. EVALUACIÓN PROYECTO MINERO

Reservas : 375,000 TM de mineral de oro

Ley mineral : 10.5 gr/TM Au

Recuperación Total : 80%

Costo de producción : 41.7 $/TM

Capacidad : 250 TM/día (300 días/año)

Inversión : US$ 7.5 millones (se ejecuta en 1 año)

Financiamiento: US$ 5 millones

42

Plazo : 5 años, sin periodo de gracia

Tasa interés : 10% anual

Costo oportunidad : 12%

Impuesto a la renta : 30%

Depreciación Activos y Amortización de Intangibles:

Equipos : 5 años

Obras Civiles : 10 años

Intangibles : 4 años

SUPUESTOSAño 0 1 2 3 4 5

INVERSIONES (m iles US$)Equipos 2.500O bras Civiles 2.400Activos Intangibles 1.900Capital de Trabajo 700Total Inversiones 7.500SUPUESTO S OPERATIVOSLey Cabeza (gr/TM ) 10,50 10,50 10,50 10,50 10,50Precio ($/onza) 300,00 300,00 300,00 300,00 300,00Recuperación Total (% ) 0,80 0,80 0,80 0,80 0,80Valor M ineral ($/TM ) 81,02 81,02 81,02 81,02 81,02Program a Producción (m iles TM ) 75 75 75 75 75Costos producción ($/TM ) 41,70 41,70 41,70 41,70 41,70G astos Adm . y Ventas (m iles US$) 600 600 600 600 600Intereses deudas (m iles US$) 500 400 300 200 100Am ortización deuda (m iles US$) 1.000 1.000 1.000 1.000 1.000

ESTADO DE GANANCIAS Y PÉRDIDAS PROYECTADO

43

1 2 3 4 5Ventas 6.076 6.076 6.076 6.076 6.076Ventas Activos 1.200Costo Ventas 3.128 3.128 3.128 3.128 3.128Depreciación Equipos 500 500 500 500 500Depreciación obras 240 240 240 240 240Utilidad Bruta 2.209 2.209 2.209 2.209 3.409Gastos Adm inistrat. 600 600 600 600 600Am ortizac. Intangibles 475 475 475 475 0Utilidad Operativa 1.134 1.134 1.134 1.134 2.809Gastos Financieros 500 400 300 200 100UAI 634 734 834 934 2.709Im puesto Renta 190 220 250 280 813Utilidad Neta 444 514 584 654 1.896

ESTADO DE GANANCIAS Y PERDIDAS (m iles US$)

FLUJO CAJA ACCIONISTAMÉTODO DE INGRESOS Y EGRESOS RELEVANTES

0 1 2 3 4 5ING RESOSPréstam os 5.000Ventas 6.076 6.076 6.076 6.076 6.076Recupero Capital Trabajo 700Valor Residual Activos 1.200TOTAL ING RESOS 5.000 6.076 6.076 6.076 6.076 7.976

EG RESOSInversiones 7.500Costos 3.128 3.128 3.128 3.128 3.128Gastos 600 600 600 600 600Am ortiza. Deuda 1.000 1.000 1.000 1.000 1.000Gastos Financieros 500 400 300 200 100Im puestos 190 220 250 280 813TOTAL EGRESO S 7.500 5.418 5.348 5.278 5.208 5.640

SALDO CAJA -2.500 659 729 799 869 2.336

FLUJO CAJA FINANCIERO (m iles US$)

M ETODO DE LO S INGRESOS Y EGRESO S RELEVANTES

DETERMINACIÓN DE LA RENTABILIDAD DEL PROYECTOA PARTIR DEL FLUJO DE CAJA DISPONIBLE PARA ELACCIONISTA

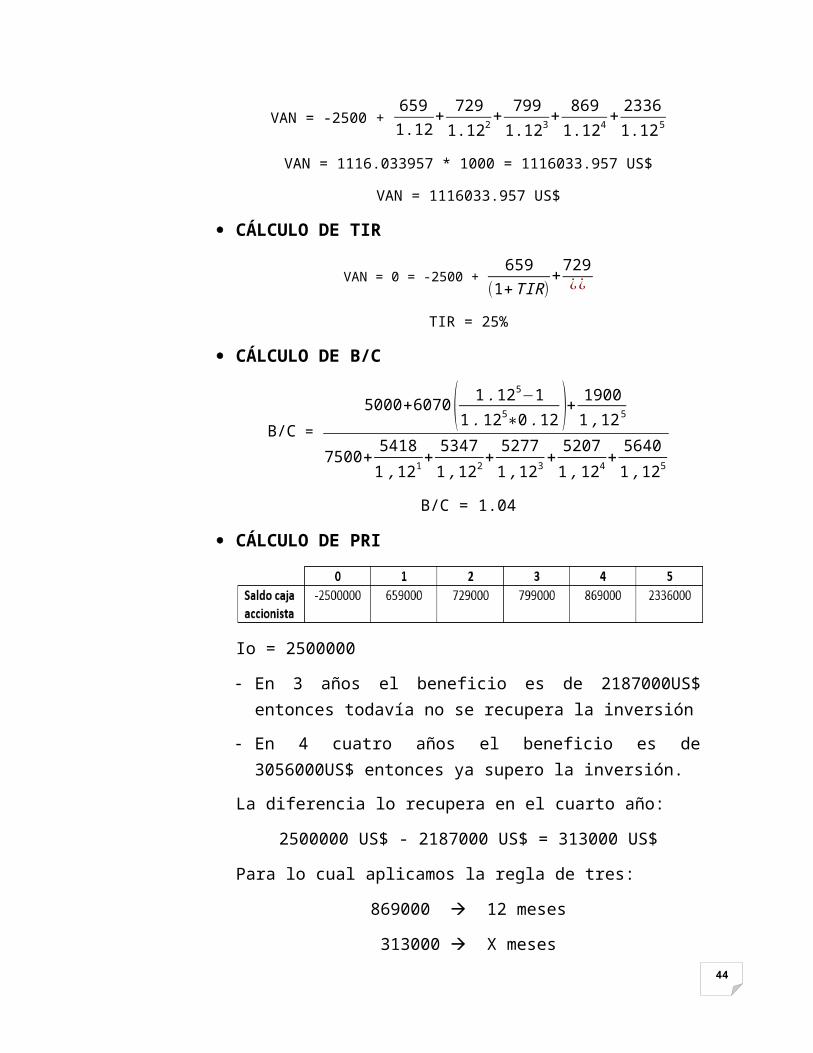

CÁLCULO DEL VAN

44

VAN = -2500 + 6591.12

+ 7291.122

+ 7991.123

+ 8691.124

+ 23361.125

VAN = 1116.033957 * 1000 = 1116033.957 US$

VAN = 1116033.957 US$

CÁLCULO DE TIR

VAN = 0 = -2500 + 659

(1+TIR)+729¿¿

TIR = 25%

CÁLCULO DE B/C

B/C = 5000+6070 ( 1.125−1

1.125∗0.12 )+ 19001,125

7500+54181,121+

53471,122+

52771,123 +

52071,124

+56401,125

B/C = 1.04

CÁLCULO DE PRI

Io = 2500000

En 3 años el beneficio es de 2187000US$entonces todavía no se recupera la inversión

En 4 cuatro años el beneficio es de3056000US$ entonces ya supero la inversión.

La diferencia lo recupera en el cuarto año:

2500000 US$ - 2187000 US$ = 313000 US$

Para lo cual aplicamos la regla de tres:

869000 12 meses

313000 X meses

45

X=12∗313000869000 = 4.3 meses = 4meses

PRI = 3 años y 4 meses

MEDIDAS DE RENTABILIDAD

3.4. ELECCIÓN ENTRE DISTINTOS PROYECTOS RENTABLES

3.4.1. ORIGEN1.º SIN RACIONAMIENTO DE CAPITAL

a) Proyectos Independientes

Son aquellos proyectos en que la ejecuciónde uno de ellos no afecta los resultados deotro.

Ejemplo: Compra de un equipo de mina ycompra de un equipo de la planta.

En el caso que no exista racionamiento decapital, se ejecutarán todos aquellos quetengan un VAN>0.

b) Proyectos Mutuamente Excluyentes

Son aquellos proyectos en que la ejecuciónde uno de ellos anula los beneficios delotro proyecto o lo hace inviable.

Ejemplo: Decisiones de selección del métodode explotación.

46

En el caso que no existe restricciones decapital, se ejecutara el proyecto que tengamayor VAN.

La selección dependerá además de la tasa dedescuento que se utilice.

Qué proyectos se elegiría, si la tasa dedescuento es 10% y si es 15%.

c) Proyectos Complementarios

Son aquellos proyectos en que larentabilidad conjunta es mayor que la sumade las rentabilidades.

VAN (A+B) > VAN (A)+ VAN (B)

VAN (A+B)= VAN (A)+ VAN (B)+I

En el caso de no existir racionamiento decapital, deberá analizarse cuando ejecutarambos proyectos, uno de los proyectos oninguno.

d) Proyectos Sustitutos

Son aquellos proyectos cuyo rendimientoconjunto es menor que la suma de lasrentabilidades individuales.

VAN (A+B) < VAN (A)+ VAN (B).

VAN (A+B)= VAN (A)+ VAN (B)+D

En el caso de no existir racionamiento decapital, deberá analizarse cuando ejecutar

47

ambos proyectos, uno de los proyectos oninguno.

2.º CON RACIONAMIENTO DE CAPITAL

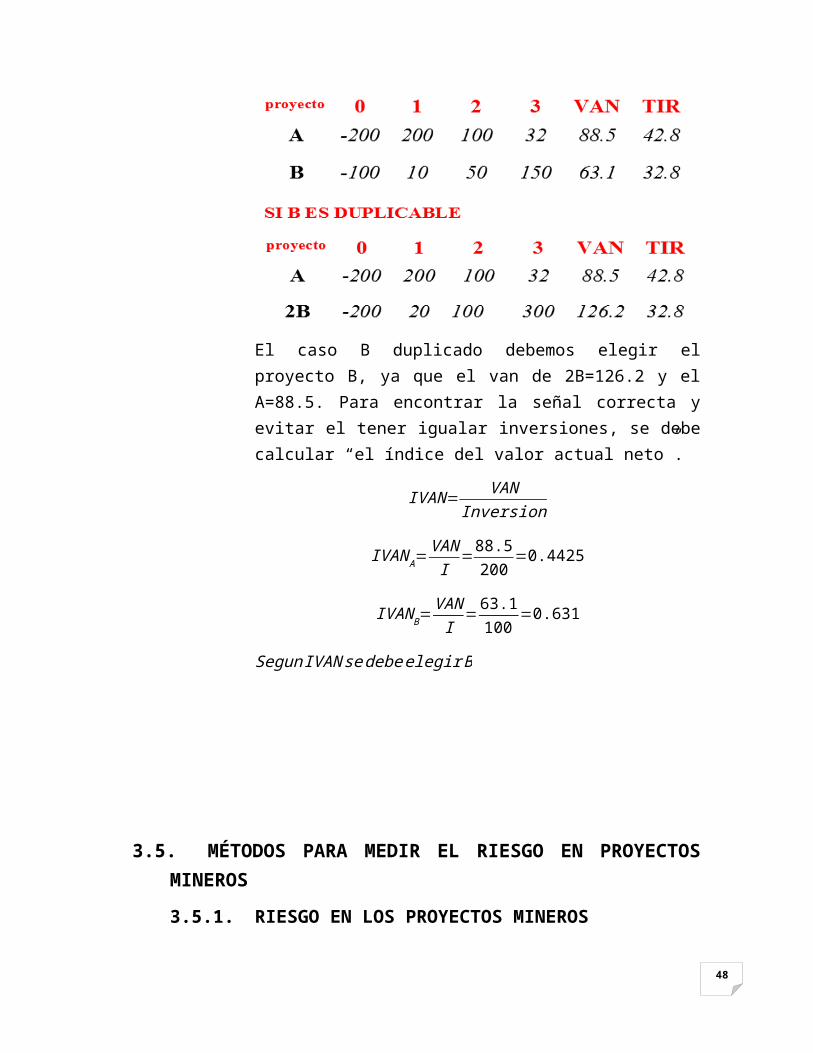

a) Indicador IVAN (Rentabilidad/Inversión)

El índice de valor actual neto permiteseleccionar proyectos bajo condiciones deracionamiento de capital, es decir, cuandono hay recursos suficientes paraimplementarlos todos. En este caso loscriterios del VAN y la TIR no sonsuficientes

Se busca determinar la rentabilidad sobre lainversión (VAN / Inversión).

Se priorizara los proyectos que tengan mayorIVAN

Limitaciones

Solo sirve para clasificar proyectosindependientes, en caso contrario, lasrestricciones entre proyectos imponerestricciones adicionales.

IVAN=VAN

InversiónInicial

Proyectos duplicables y no repetibles distinta inversión e igual vida útil.

48

El caso B duplicado debemos elegir elproyecto B, ya que el van de 2B=126.2 y elA=88.5. Para encontrar la señal correcta yevitar el tener igualar inversiones, se debecalcular “el índice del valor actual neto”.

IVAN=VAN

Inversion

IVANA=VANI

=88.5200

=0.4425

IVANB=VANI

=63.1100

=0.631

SegunIVANsedebeelegirB

3.5. MÉTODOS PARA MEDIR EL RIESGO EN PROYECTOSMINEROS 3.5.1. RIESGO EN LOS PROYECTOS MINEROS

49

El riesgo de un proyecto se define como lavariabilidad de los flujos de caja realesrespecto a los estimados. Mientras más grandesea esta variabilidad, mayor es el riesgo delproyecto.

3.5.2. MÉTODOS PARA TRATAR EL RIESGOa) MÉTODOS DE ANÁLISIS DE SENSIBILIDADConsiste en determinar el efecto que tendríansobre el valor del proyecto (VAN, TIR), loscambios (respecto al valor más probable) enuno o más de los valores estimados de lasvariables del proyecto.

Análisis unidimensional: Determinar hastadonde pueden modificarse las variables paraque el proyecto siga siendo rentable y hacercambios en los valores de la variables paraver cómo se modifica el VAN.

b) MÉTODO DE AJUSTE DE LA TASA DE DESCUENTO

VAN=−I0+∑t=1

n (BN) (t )(1+f )∧t

f=i+p

Donde:

i:Tasalibrederiesgo

p:Primaporriesgo

f:Tasadedescuentoajustada

c) MÉTODO DE AJUSTE DEL FLUJO DE CAJA

VAN=−I0+∑t=1

n ∝ (t)BNR(1+f)t

50

∝ (t )=Factordeajustedelflujodecaja

BNR (t )=Flujodecajaenelperiodotincierto

∝ (t )BNR(1+i )t

=(BN ) (t)(1+f )t

Luego:∝ (t )= (1+i )t

(1+f )t

d) MÉTODOS BASADOS EN MEDICIONES ESTADÍSTICASCOEFICIENTE VARIACION

V=σ (VAN)VE (VAN )

VALOR ESPERADO DEL VALOR ACTUAL NETO

VE (VAN )=−Io+∑ A (t)(1+i )t

a)b)c)d)

e) MÉTODOS BASADOS EN ESTIMACIONESESTADISTICASFLUJOS INDEPENDIENTES

σ (VAN)=∑t=1

n{√∑ (Ax−A )2∗P(x)¿(t)¿¿ (1+i )2t}

FLUJOS DEPENDIENTES

σ (VAN)=∑t=1

n{√∑ (Ax−A )2∗P(x)¿(t)¿¿ (1+i )t}

ANALISIS DE RIESGO (Proyecto Minero)

Reservas : 375,000TM de mineral

51

Ley mineral : 10.5gr/TM Au

Recuperación total: 80%

Capacidad : 250 TM/día (300 días/año)

Inversión : US$ 7.5 millones (se ejecuta en un año)

Financiamiento : US$ 5 millones

Plazo : 5 años, sin periodo degracia

Tasa de interés : 10% anual

Costo oportunidad: 12%

Depreciación Activos y Amortizaciones de intangibles:

Equipos : 5 años

Obras civiles : 10 años

Intangibles : 4 años

SUPUESTOS (Proyecto Minero)

INVERSIONES 0

Equipos 2,500

Obras civiles 2,400

Activos intangibles 1,900

Capital de trabajo 700

TOTALES 7,500

SUPUESTOS PARA LAS PROYECCIONES

52

AÑO 1 2 3 4 5Ley cabeza (gr/TM ) 10.500 10.500 10.500 10.500 10.500precio ($/onza) 300.000 300.000 300.000 300.000 300.000Recupercion total(%) 0.800 0.800 0.800 0.800 0.800Valor m ineral ($/TM ) 81.020 81.020 81.020 81.020 81.020Program a produccion (m iles TM ) 75.000 75.000 75.000 75.000 75.000Costo de produccion ($/TM ) 41.700 41.700 41.700 41.700 41.700Gastos Adm . Y ventas (m iles US$) 600.000 600.000 600.000 600.000 600.000Intereses deudas (m iles US$) 500.000 400.000 300.000 200.000 100.000Am ortizacion deuda (m iles US$) 1000.000 1000.000 1000.000 1000.000 1000.000

FLUJO DEL PROYECTO Y RENTABILIDADES SIN ANALISIS DERIESGO

0 1 2 3 4 5FLUJO ECONOM ICO -7500 2,009 2,009 2,009 2,009 3,406FLUJO FINANCIERO -2,500 659 729 799 869 2,336

FLUJOS ECONOM FINANCIEROTASA DESCUENTO 8.67% 12%VAN 1,303 1,116TIR 14.63% 25.38%B/C 1.05 1.04PRC 4 5

ANALISIS DE SENSIBILIDAD

PRECIO

53

Tasa DescuentoPRECIO VANF TIRF VANE TIRE

-20% 240 -1,951 -12.68% -2,034 -11.24%-10% 270 -418 6.88% -366 6.95%0% 300 1,116 25.38% 1,303 14.63%10% 330 2,649 43.00% 2,972 22.00%20% 360 4,182 61.00% 4,640 29.00%30% 390 5,715 78.00% 6,309 36.00%-7% 278.18 0 12.00% 89 9.09%

12.00% 8.67%

VANF TIRF VANE TIRE-20% 33.36 2,694 43.79% 3,021 22.14%-10% 37.53 1,905 34.64% 2,162 18.42%0% 41.7 1,116 25.38% 1,303 14.63%10% 45.87 326 15.96% 444 10.73%20% 50.04 -463 6.32% -415 6.72%30% 54.21 -1,252 -3.59% -1,274 2.57%14% 47.6 0 12.00% 89 9.08%

COSTOSCOSTOS DE OPERACIÓN

ANALISIS DE RIESGO

Precio Au probabilidad 0 1 2 3 4 5250 10% -2,500 -50 20 90 160 1,627280 15% -2,500 375 445 515 585 2,053300 35% -2,500 659 729 799 869 2,336350 25% -2,500 1,368 1,508 1,508 1,578 3,045400 15% -2,500 2,077 2,147 2,217 2,287 3,754

100%Valores m as probables del flujoPrecio Au 0 1 2 3 4 5

319.5 -2,500 935 1,005 1,075 1,145 2,613

VANF 2,112TIRF 36.58%

FLUJOS DE CAJA

ANALISIS DE RIESGO AJUSTE FUNCION NORMAL FLUJOSDEPENDIENTES

54

σ (VAN)=2,317

VE (VAN )=2,112

v=109.70% (coeficientedevariacion)

Probabilidad que el proyecto no sea rentable =18.14%

Ajuste función normal:

z=VAN (x)−VE (VAN )

σANALISIS DE RIESGO

AJUSTE DUNCION NORMAL

FLUJOS DEPENDIENTES

VAN Z P(x) ACUM ULATIVA-3,000 -2.21 1.36% 1.36%-2,000 -1.77 3.84% 3.84%-1,000 -1.34 9.01% 9.01%

0 -0.91 18.14% 18.14%1,000 -0.48 31.56% 31.56%2,000 -0.05 48.01% 48.01%3,000 0.38 35.20% 64.80%4,000 0.81 20.90% 79.10%5,000 1.25 10.56% 89.44%6,000 1.68 4.65% 95.35%

FLUJOS DEPENDIENTES