TRABAJO DE ECONOMIA

257

936 960 FACULTAD DE DERECHO Y CIENCIAS POLITICAS TEMA: DOCENTE: FRANKLIN TORRES AGREDA ALUMNA: ABELINA APUMAYTA VILLEGAS. CICLO: VI

Transcript of TRABAJO DE ECONOMIA

936 960

FACULTAD DE DERECHO Y CIENCIAS POLITICAS

TEMA:

DOCENTE: FRANKLIN TORRES AGREDA

ALUMNA: ABELINA APUMAYTA VILLEGAS.

CICLO: VI

.LIMA PERU

2014

INTRODUCCIÓN

En un artículo sobre legitimidad y conveniencia del controlconstitucional a la economía, publicado en el primer númerode Precedente, Rodrigo Uprimny señalaba que el «análisiseconómico del derecho» es, desde hace un tiempo, unainteresante propuesta académica que intenta acercar elderecho y la economía. En efecto, desde hace algunas décadasel análisis económico del derecho (en adelante AED) se haaproximado a los fenómenos jurídicos haciendo uso de lasherramientas de la teoría económica. En este trabajo sepretende hacer una introducción a la disciplina señalando losrasgos generales de su propuesta y analizando algunas de susvirtudes y sus debilidades. En la primera parte se hace unbreve repaso de la historia de la disciplina , para lo cualse habla de la relación entre economía y derecho y se señalanlas principales escuelas de pensamiento del AED. En la segunda parte se analizan algunas de las razones queexplican la distancia entre los juristas y los economistas,especialmente en el ámbito hispano. Para ello se presenta lamanera en que juristas y economistas valoran la ley y seindaga por las diferencias entre ambos. Posteriormente seseñalan algunas de las razones, de carácter teórico ypráctico, que han hecho difícil la recepción del AED porparte de los juristas hispanos.Por último, a manera de conclusión, se presenta un balance delas virtudes delAED y se señalan algunas vías por las que es de esperar quela disciplina mejore

su capacidad de aportar al estudio de los fenómenosjurídicos..

INDICE

DERECHO ECONOMICO

I.- CONCEPTO NACIMIENTO Y EVOLUCION DEL DERCHO ECONOMICO.

1.-el concepto del derecho económico y su contenido deestudio

II.- SISTEMA CONSTITUCIONALES ECONOMICOS1..-a modo introducción: primeras configuraciones del régimeneconómico de la constitución de 1993

III.- EL DERECHO ECONOMICO Y NEO LIBERALISMO1.- el sistema económico neoliberal2.-comienzo del liberalismo

3.- nace el neoliberalismo4.- la esencia del neoliberalismoIV.-MERCADO E INTERMEDIACIO FINANCIERA (DIRECTA E INDIRECTA)

1.- mercados financieros definición:

V.- SISTEMA FINANCIERO COMPROMISO CON EL DERECHO ECONOMICO

1.- el sistema financiero peruano2.- importancia3.- el derecho económico en los sistemas económicos del sigloxx

VI.- ECONOMIA SOCIAL DE MERCADO ECONOMICO, COMO EXPRESIONJURIDICA DE LA POLITICA ECONOMICA DEL ESTADO.1.-surgimiento de un nuevo modelo económico: economía socialde mercadoVII.- EL DERECHO ECONÓMICO EN LA EMPRESA PRIVADA1. la empresa privada

2. la empresa entre la economía y el derecho

VIII.-PRINCIPIOS CONSTITUCIONALES Y SU RELACIÓN CON ELDERECHO ECONÓMICO

1. el derecho económico en la constitución

2. pilares de la economía social de mercado en la cpp de 1993

IX.-ORGANOS DEL ESTADO ORGANOS DEL SECTOR PUBLICO1.- los órganos del estado -concepto de órgano2. el órgano y el ente al que pertenece3. el órgano y el funcionario4. la actuación del órgano5. el criterio jurisprudencialX EMPRESAS PÚBLICAS Y PRIVADAS FRENTE AL DERECHO ECONÓMICO

1. empresa privada

1.1. características y fines

1.2. clasificación de las empresas por el sujeto o formajurídica

1.3. funciones de una empresa

2. empresa estatal o pública

XI.- DE LOS ORGANOS DE SUPERVICIOM Y CONTROL

XII PROBLEMAS DEL DERECHO ECONÓMICO EN EL NIVELADMINISTRATIVO1. nocion general2. concepto de regulación y su vinculación con el derechoadministrativo. 3. la regulación económica y el derecho de la competencia 4. instrumentos jurídicos de la regulación económica.

XIII.-SITUACIONES EXTRA JURÍDICAS: GRUPOS DE INTERESES QUEAFECTAN LA ECONOMÍA1. los grupos económicos y el boom constructor2. los grandes grupos constructores 2.1. el grupo graña y montero.-

2.2. cosapi.- 3. los conglomerados 3.1. grupo romero e interbank, 3.2. el grupo breca (de la familia brescia).-4. los emprendedores de la construcción

4.1. elgrupo wong.-4.2. grupo wiese.-

5. los grupos económicos emergentes 5.1. grupo añaños.

5.2. grupo oviedo.5.3. grupo flores.5.4. grupo torvisco.5.5. grupo huancaruna5.6. grupo sandoval.

XIV DERECHO ECONÓMICO Y SU COMPRENSIÓN EN EL DERECHO POSITIVO1. derecho económico

2. derecho económico y derecho positiv

3. eficiencia económica de las instituciones jurídicas

4. el análisis económico del derecho como método 4.1. análisis económico del derecho no es la panacea 4.2. análisis económico del derecho, negociación y laresponsabilidad precontractual 4.3. análisis económico del derecho y calificaciónregistral de documentos judiciales4.4. análisis económico del derecho

4.5. análisis económico del derecho y otras ramas del derecho4.6. análisis económico del derecho y derecho empresarial

XV.-COMPETENCIA ADMINISTRATIVA Y EL DERECHO ECONOMICO1. competencia administrativa. generalidades.2. alcances de la competencia administrativa.3. caracteres de la competencia administrativa.4. el derecho administrativo económico5. el intervencionismo y la regulación públicaXVI.- DERECHO ECONOMICO EN LAS ACTIVIDADES DE PRODUCCION,COMECIALIZACION.1. la actividad de la administración de "producción ycomercialización de bienes" en el marco de las actividadesdel estado2.-concepto y régimen de la empresa públicaXVII.-LEGISLACION ESPECÍFICA DEL DERECHO ECONOMICO Y SUAPLICACIÓN1.- el regimen economico constitucional en el perú2. la difinición de constitución economica.

3. el analisis economico del derecho constitucional.

4. el analisis economico del derecho constitucional.XVIII.-REGLAMENTOS INTERNOS DELOS ÓRGANOS DEL 2. reglamento normativo del tribunal constitucional3. ley orgánica de la defensoría del pueblo4. superintendencia de banca y segurosXIX.- REGLAMENTOS INTERNOS Y MANUALES EN LA EMPRESA PRIVADA

1. importancia del reglamento interno estado2. reglamento del congreso de la república3. norma iso 9000XX LEGISLACIÓN ESPECÍFICA Y SUPLETORIA EN DERECHOECONÓMICO 1. ley general del sistema financiero y del sistema deseguros y orgánica de la superintendencia de banca y seguros- ley nº 267022. código tributarioXXI EL DERECHO ECONÓMICO ENTRE LAS CONTRATACIONES PRIVADASY DEL ESTADO1.- osce2. principios que rigen las contratacionesXXII JURISPRUDENCIA Y DOCTRINA EN EL DERECHO ECONÓMICO1. el derecho económico2. la jurisprudencia3. la doctrinaXXIII CONTRATOS ATÍPICOS, ADMINISTRATIVOS Y PRIVADOS1. el contrato de leasing2. el contrato de factoring3.contrato de underwriting4.contrato de franquicia 5.contrato de “joint ventures”XXIV FUNCIÓN DEL DERECHO ECONÓMICO EN LA CONTRATACIÓN1. el análisis económico del derecho (aed)2. el análisis económico del contratoXXV ENTIDADES FINANCIERAS Y DE CAMBIO EN FUNCIÓN DELDERECHO ECONÓMICO1. entidades reguladoras2. comisión nacional supervisora de empresas y valores3. el sistema privado de pensiones4 .empresas de operaciones múltiples5. empresas especializadas6. empresas de seguros7. instrumentos de política monetaria8. fondo de seguro de depósitos XXVI FUENTES PRINCIPALES DE LAS ENTIDADES DE FINANZAS Y DECAMBIO1. tesoro público

2. fondo monetario internacional3. el club de paris4. corporacion andina de fomento5. el grupo de los 8XXVII BANCO CENTRAL DE RESERVA DEL PERÚ1. funciones2. marco legalXXVIII SUPERINTENDENCIA DE BANCA Y SEGUROS1. definición 2. función 3.objetivosXXIX COFIDE-SUNAT-BANCO DE LA NACIÓN-ADUANAS1. cofide2. sunat3. banco de la naciónXXX SUJETOS OBLIGADOS AL CUMPLIMIENTO DE CONTRATOS CONCONTENIDO DE DERECHO ECONÓMICO1. el contrato y su relación con el derecho económico2. clasificación del contratoXXXI INTEGRACIÓN DEL DERECHO ECONÓMICO Y LA CREACIÓN DERECURSOS FINANCIEROS1 .concepto de integración2. integración económica3. el riesgo financiero4. recursos financieros5. planificación fiancieraXXXII CREACIÓN DE FONDOS PARA EL FINANCIAMIENTO1. gestión financinciera2. contabilidad3. flujo de caja4. la inversionXXXIII OPERACIONES DE BANCA1. cuenta corriente2. formas de depósitos3. tipos de comisiones 4. la conciliación bancariaXXXIV NUEVAS OPERACIONES BANCARIAS, MESAS DE DINERO,CLUB DE BANCOS Y OTROS1. el factoring

2. el leasing3. franchising4. know how5. underwriting6. mesas de dinero

DERECHO ECONOMICO

I. CONCEPTO NACIMIENTO Y EVOLUCION DEL DERCHO ECONOMICO.

1.-EL CONCEPTO DEL DERECHO ECONÓMICO Y SUCONTENIDO DE ESTUDIO

Resulta interesante fertilizar la concepción sobre estetema (García Cuza, Fundamentos de Derecho Económico,1988)y concebir al Derecho Económico en las condicionesactuales del mundo globalizado, como el conjunto deprincipios y normas de diversas jerarquíassustancialmente de Derecho Público que inscritas en unordenamiento público orientan la implementación de lasdistintas ramas del Derecho, entiéndase: Derecho Civil,Derecho Administrativo, Derecho Financiero y Derecho

Fiscal, Derecho Laboral, Derecho Mercantil, DerechoPenal, dispuestas en sus dos grandes esferas del DerechoPrivado y Derecho Público, que ordenan la condicionalidadde las relaciones sociales y políticas, no sólo con elcarácter determinante de sus contenidos y métodos, segúnel nivel alcanzado del desarrollo económico de cada paísen particular, sino también que esas relaciones sociales,políticas y económicas determinadas, han sido concebidasprecisamente como jurídicas. Definitivamente al DerechoEconómico podemos resumirlo como el conjunto de normasjurídicas que determinan el modo de intervenir el Estadoen la actividad económica, regulando las relaciones entrelos organismos, organizaciones y agentes del Derecho,empleando diversos métodos y procedimientos jurídicos.Ciertamente la intervención del Estado moderno, sea cualsea su posición política o filosófica, no podrádesconocer de la existencia de la planificación que es endefinitiva la naturaleza jurídica del Derecho Económico

. Para mejor comprensión del campo de acción y contenidosdel Derecho Económico, imaginemos la intersección de tresesferas del conocimiento relativos a las cienciassociales y humanísticas que integran al DerechoEconómico: la esfera de la economía; la esfera de lapolítica y la esfera de Derecho. Cuando hacemos una intercepción entre la esfera referidaal contenido de las ciencias económicas y la esfera,referida a las ciencias políticas, se crea una porción oun espacio común entre estas esferas, ese segmentoresponde al contenido del estudio de la EconomíaPolítica. Cuando hacemos la misma operación, pero con laesfera de la política y el Derecho, ese espacio común esel campo de estudio o contenido del Derecho Público

.Entonces si hacemos interceptar las tres esferas, elespacio común y central entre las tres, ese segmento esel contenido y campo de estudio del Derecho Económico.

Por ello resulta claro el carácter clasista del DerechoEconómico, pues este responderá al sistema político enpoder de la clase dominante y su aparato estatal enfunción de la regulación económica para la sociedad. Enese orden de ideas, podemos resumir el asunto planteandoque todo lo que interesa al ordenamiento estatal enmateria de dirección, orientación, ejecución y controldel programa económico del Estado constituye el campo deacción o contenido del Derecho Económico.

Resulta sano destacar que en el modelo socialista elcarácter planificado de la economía, basado en un régimenjurídico de propiedad social sobre sus mediosfundamentales de producción, impone que las relacioneseconómicas tengan una adecuada combinación de loselementos organizativos y de planificación con loselementos patrimoniales. No obstante en México el Estadocapitalista, incluso con tendencias neoliberales, desdemediados del pasado Siglo realiza la distribución ycontrol de los bienes financieros y materiales a lasentidades públicas en los distintos niveles territorialesa través de una Ley de Planeación. También controla lasreglas y el comportamiento de las condiciones del mercadomediante una Ley de Competencia Económica. Ciertamentelos rasgos característicos del Derecho Económico varíancuando estamos en diferente modo de producción y porsupuesto bajo un modelo jurídico económico determinado.(Wiltker V, 1978)

Es obvio que las características del Derecho Económico enun Estado Socialista, sean diferente a las de un EstadoCapitalista aún y cuando existan tendencias sociales yeconómicas favorables para los sectores más necesitadosde la comunidad. En ese mismo orden de ideas no tienenque ser idénticas las características de la intervenciónestatal en los estados de orientación socialista, dehecho en los Estados capitalistas varían los rasgosdiferenciadores del Derecho Económico, en correspondencia

con el nivel de desarrollo político y social alcanzadopor una determinada nación.

En Cuba, por ejemplo, donde prevalecen relaciones deproducción socialistas basadas en la propiedad socialsobre los fundamentales medios de producción, el DerechoEconómico es el instrumento jurídico para concebir losplanes técnicos económicos y financieros de las empresas,firmar los contratos y exigir su cumplimiento yresponsabilidad material. De esa misma forma medianteesas normas se materializan los planes y programas a losdistintos niveles empresariales y territoriales. LosOrganismos de la Administración Central del Estado y losÓrganos del Poder Popular controlan y dirigen la economíaen sus respectivos territorios a través de las normas delDerecho Administrativo, Derecho Financiero, DerechoLaboral, también del Derecho Civil y del Derecho Penal,con un sentido económico.

Cada nación mediante su ley fundamental o constitucióndetermina la organización gubernamental de la economía,ello es condición óptima para el funcionamiento delEstado, por eso todas las relaciones económicas surgen yse desarrollan utilizando los mecanismos jurídicos parael debido control y administración.

II. SISTEMA CONSTITUCIONALES ECONOMICOS

1. A MODO INTRODUCCIÓN: PRIMERAS CONFIGURACIONES DELRÉGIMEN ECONÓMICO DE LA CONSTITUCIÓN DE 1993

En los últimos años la economía nacional ha demostrado uncrecimiento acelerado y ha llegado a convertirse en ungran atractivo, no sólo para el inversionista local, sinotambién para el extranjero. Dicha situación ha generado

que los temas del derecho económico cobren especialrelevancia y comiencen a plantearse algunas reflexionesen torno a sus fundamentos.

A nivel constitucional, nuestra Carta Magna reconoce queel Perú se rige por los pilares de una Economía Social deMercado, novedad que viene desde 1979; no obstante, es apartir de la década de los noventa, cuando la concienciasobre la importancia del reconocimiento de ciertosderechos con contenido económico toma mayor fuerza. Demanera expresa, el Preámbulo del Texto Constitucional del79’ se hace referencia a la necesidad de una sociedadjusta donde la economía esté al servicio del hombre y noel hombre al servicio de la economía, siendo el artículo115º el que precisa que “[…] la iniciativa privada eslibre. Se ejerce en una Economía Social de Mercado. ElEstado estimula y reglamenta su ejercicio paraarmonizarlo con el interés social”. Es decir, desdeaquella época se pretendía considerar el aspecto socialde la inversión pública.

Sin embargo es hasta 1993 que el constituyente creyónecesario que la legislación tenga por objeto esencialestablecer “reglas de juego” claras para los procesoseconómicos que garanticen la libertad, y que a la vezsean reflejo de valores democráticos, cuya práctica seaeficiente. A partir de esa fecha las primerasmanifestaciones de la vida económica peruana quesurgieron años atrás se consolidarían en valores,principios y libertades que se encontrarían al amparo dela denominada Economía Social de Mercado y bajo elresguardo de un Estado regulador, cuyo rol no podíaminimizarse.

Estas interrelaciones entre un Estado Social yDemocrático de Derecho, aunado a un régimen económico deEconomía Social de Mercado ponen de manifiesto que “laeconomía no constituye un fin en sí mismo, sino que es uninstrumento al servicio de la persona humana y de su

dignidad”. En tal sentido el poder económico tiene queser limitado por la Constitución, a fin de evitar quedicho poder degenere en un abuso del mismo.

En este contexto cabe preguntarse ¿Cuáles son loslineamientos que debe seguir el Estado en su actividadreguladora? La respuesta a esta interrogante es lafinalidad esencial de este análisis.

III. EL DERECHO ECONOMICO Y NEO LIBERALISMO

1. EL SISTEMA ECONÓMICO NEOLIBERAL

Es una de las tres fases que ha tenido el capitalismopropiamente tal en la historia de la humanidad. Elcapitalismo, al igual que el esclavismo, el feudalismo yel socialismo, debe entenderse como un modo deproducción. De acuerdo a la filosofía marxista, estosregímenes económicos son fenómenos materiales. Es decir,cada uno de ellos corresponde a cierto nivel dedesarrollo de la humanidad, es una consecuencia de estedesarrollo, pero la voluntad humana no ha intervenido ensu creación. En consecuencia, el capitalismo no es unainvención humana, sino que se nos ha presentado al igualcomo se nos presentan los fenómenos naturales, talescomo terremotos, temporales, apariciones de arco iris sise quiere mostrar un fenómeno de la naturaleza nocatastrófico.

Otra característica que Marx descubrió respecto de estosfenómenos sociales, fue que en virtud del crecimiento delas fuerzas productivas, un modo de producción setransforma en otro más elevado. Por ejemplo, delfeudalismo nace el capitalismo.

Señalemos sí que el hombre algo tiene que decir y hacerante aquellos fenómenos naturales que se presentan demanera independiente de su voluntad. En este sentido, el

marxismo no es estático, sino que por el contrario esdinámico o dialéctico. De modo que si un determinadomodo de producción afecta negativamente a la humanidad,el ser humano no esperará de brazos cruzados, y así hasucedido a lo largo de la historia, que unatransformación milagrosa de la naturaleza cambie elorden establecido.

Por supuesto, el capitalismo tiene sus causas,constituidas principalmente por la revolución francesa yla revolución industrial proveniente de Inglaterra conla invención de la máquina a vapor. Digo principalmente,porque sin duda la derrota del sistema económico feudalobedeció también a una fundamentación ideológica sin lacual, posiblemente la aparición del capitalismo habríatardado algo o bastante más en ocurrir.Como señalan Marx y Engels en el Manifiesto Comunsista,la historia de la humanidad es una suerte de relato deconflictos entre clases sociales. Es lo que se conocecomo lucha de clases. Entendiéndose como clase socialaquel grupo que cumple un determinado rol en laproducción. Es por ello que diferentes modos deproducción están integrados por diferentes clasessociales. En el caso del capitalismo, estas clasessociales la integran los trabajadores poseedores de sufuerza de trabajo y los capitalistas dueños de losmedios de producción necesarios para la elaboración deaquellos productos demandados por la sociedad.

No se puede dejar de mencionar que en el conflicto declases que vió nacer el sistema capitalista, laburguesía protagonízó el papel de clase revolucionaria.Es así como los ideales de la revolución francesa,libertad, igualdad y fraternidad, son los ideales de laburguesía que se manifiestan de manera antagónica a lamonarquía feudal.

Antes de referirnos al neoliberalismo que es el tema quenos convoca. Señalemos que con posterioridad a las

revoluciones inglesas del siglo XVII, la francesa delsiglo XVIII y de la independencia norteamericana, seimplantó en todos los países civilizados de la época unsistema económico que se denominó liberalismo.

2. Comienzo del liberalismo

El liberalismo se basó en las libertades políticas yeconómicas de las personas. En este orden postuló ellibre mercado, basado en el libre juego de la oferta yla demanda como único regulador de las relacioneseconómicas entre sujetos. Puso en vigencia la políticadel “dejar hacer, dejar pasar”, estableciendo comoinstitución el mercado autorregulado y el estado comocustodio de la propiedad privada.

El liberalismo económico se hizo famoso en Europa cuandoAdam Smith publicó en 1776 “La riqueza de las naciones”,en este texto se promovía la abolición de laintervención gubernamental en asuntos económicos: no alas restricciones a la manufactura, no a las barreras alcomercio, no a los aranceles. El libre comercio era,según Smith, la mejor forma de desarrollo de la economíade una nación.

Tales ideas eran liberales en el sentido que promovíanla ausencia de controles. Esta aplicación delindividualismo estimuló la libre empresa y la librecompetencia. En estas circunstancias, los capitalistaspor una parte pudieron acumular riquezas sin límites, ypor otra, los trabajadores comenzaban a sentir losefectos del liberalismo económico.

La falta de preocupación por las condiciones de lostrabajadores demostrada por los liberales burgueses, seexpresó en el establecimiento de prolongadas jornadaslaborales sin ningún control de los menores de edad ylas mujeres, en bajos salarios y en condicionesdeplorables de los lugares de trabajo. Esto, llevó a los

obreros a crear organizaciones sindicales y a fundarpartidos socialistas, que iniciaron una persistentedefensa de los derechos de los trabajadores. Lospartidos socialistas pusieron énfasis en la necesidad dehacer realidad las abstractas libertades políticas yeconómicas enunciadas por la burguesía liberal, a lasque sumaron su lucha por una mayor igualdad yconfraternidad entre las personas. Es así como elmovimiento socialista hace suyas las consignas de laRevolución Francesa, en lo referente a las libertadespolíticas. A la lucha de los socialistas, se debe laconquista del sufragio universal, el cual era unprivilegio sólo para los propietarios de fabricas,comercios y tierras. Además las luchas de lostrabajadores y de los socialistas, lograron conquistascomo la reducción de las jornadas de trabajo a ochohoras, y señalaron los inconvenientes que “la ley de laselva” sancionada por los liberales en lo económico,ocasionaba al bienestar de las grandes mayoríasconstituidas por la clase trabajadora.

Este liberalismo económico prevaleció en Estados Unidosy parte de Europa durante todo el siglo XIX y principiosdel XX. Sin embargo, luego de la I Guerra Mundial y,fundamentalmente, con la Gran Depresión de los años 30,el capitalismo como sustento del liberalismo no parecíaresponder ya a sus postulados fundacionales.

El fin del liberalismo La crisis económica de 1929, queprodujo la quiebra de la Bolsa de Nueva York, puso aldesnudo las imperfecciones del liberalismo económico.Los monopolios habían concentrado excesivamente lasriquezas, la superproducción desvalorizaba los productosindustriales y agropecuarios, cayeron los valores de lasbolsas, las empresas cerraban sus puertas y ladesocupación crecía como consecuencia de la grandepresión.

Esta crisis, la mayor que haya conocido el capitalismoen el mundo, hizo necesaria la intervención del Estadoque mediante la utilización del gasto publico logró unrespiro para la economía. A esta política se conoce conel nombre de keynesianismo o Estado de Bienestar.

John Maynard Keynes fue un economista británico queplanteó precisamente esta política como forma de evitaro al menos reducir los efectos de las crisis cíclicasdel capitalismo. Por eso también se conoce a laspolíticas keynesianas como políticas anticíclicas opolíticas inflacionistas, ya que a la larga produce unainflación descontrolada.

Con esta política, Keynes desafió los más preciadospostulados del liberalismo para establecer una mejorpolítica para la subsistencia del capitalismo. Enesencia, Keynes señaló que el pleno empleo es necesariopara el crecimiento del capitalismo, y que sólo puedelograrse con la intervención de los gobiernos y losbancos centrales. La revolución keynesiana, se conocecomo Estado de Bienestar, entendido como aquel conjuntode acciones públicas tendientes a garantizar a todociudadano de una nación el acceso a un mínimo deservicios que mejore sus condiciones de vida. Esteenfoque keynesiano predominó en la política económicahasta mediados de los años setenta. Todos los gobiernosaplicaron una política de gastos que tenía múltiplesfunciones, entre otras, garantizar el pleno empleo (consus lógicas conexiones con el bienestar social),estimular el proceso de crecimiento de las economías demercado y permitir el acceso a la educación, la salud,la vivienda, las pensiones y el seguro de desempleo,entre otros, a aquellas personas de bajos ingresos.

La primera vez que se puso en práctica semejantepolítica fue durante el período del “New Deal” (Nuevopacto) de Roosevelt que redujo notablemente los efectosdañinos de la gran depresión. Durante la posguerra, las

políticas keynesianas se generalizaron a todo el mundo,coincidiendo con el llamado boom de la posguerra, unperíodo de crecimiento sin interrupciones delcapitalismo que duró aproximadamente unos 30 años (1945-1975).

La guerra mundial, por paradójico que parezca, sacó almundo de la crisis. La destrucción causada por la guerraprovocó una gran demanda de bienes y servicios. Al mismotiempo, las políticas keynesianas inyectaron millones ymillones de dólares en las economías de los paísesdesbastados por la guerra, a través del Plan Marshall.Se produjeron los llamados “milagros económicoseuropeos”, como el alemán, el italiano y comienzo deljaponés. Vale la pena insistir que las políticaskeynesianas aplicadas por la burguesía de los paísesimperialistas buscaban salvaguardar al sistemacapitalista.

3. NACE EL NEOLIBERALISMO

Con el final del boom de la posguerra sobrevino larecesión de los años 74-75 y el capitalismo se encontrócon un grave problema. A los efectos negativos de unatípica crisis de sobreproducción tales como desempleo,cierres de empresas, etc., se le sumó una inflacióngalopante producto de los treinta años de políticaskeynesianas. Asimismo, el desarrollo de nuevas fuerzasproductivas tales como robótica, microelectrónica,informática, telecomunicaciones, etc., abría nuevasoportunidades para el mercado global que exigía unmecanismo financiero y productivo común, perdiendo pesolos estados de las naciones en la gestión de susrespectivas economías cada vez más interrelacionadas.Los grandes capitales del mundo necesitaban del desarmearancelario y la desregulación laboral. El terrenoparecía fértil para la vuelta del liberalismo, el cualen su nueva modalidad se conocería como sistemaeconómico neoliberal.

Ya en 1944, Friederich Hayek escribía los fundamentosideológicos del neoliberalismo en su texto Camino a laServidumbre, donde hace una crítica apasionada ydescarnada al Estado intervensionista y de bienestar,sosteniendo que la participación del estado en elmercado no sólo violaba las libertades económicas de laspersonas, sino que también las políticas. Pero Hayek noestaba solo en su orientación ideológica, lo acompañabala Sociedad de Mont Pèlerin, la cual sostenía reunionesinternacionales cada dos años y estaba integrada porcélebres economistas, como por ejemplo, Milton Friedmanfundador de la escuela neoliberal de Chicago. Cabeagregar que este grupo o sociedad todavía se reune conla misma frecuencia, y se ha venido ampliando, paradiscutir sobre las estrategias más apropiadas paraimplantar el neoliberalismo en todo el mundo.

Si bien Hayek puede considerarse el principal ideólogodel neoliberalismo proveniente de Austria, MiltonFriedman es el referente norteamericano, contribuyendoen 1962 al liberalismo económico radical con su libroCapitalismo y Libertad.

Hemos expresado que el agotamiento de las políticaskeynesianas expresada en el Estado de Bienestar fue lacausa que gatilló la aparición en escena del sistemaeconómico neoliberal. También hemos dicho que laRevolución Científica Técnica favoreció el implante deeste sistema.

Lo que no hemos mencionado es la caída en Europa de lossocialismos reales. Este acontecimiento fue el empujónfinal que puso al neoliberalismo en una posición deprivilegio nunca antes alcanzado por el capitalismo,puesto que hasta aquí todo estaba pensado para expoliara los países del III Mundo, con mecanismos tales como ladeuda externa, el Fondo Monetario Internacional y elcomercio exterior. Sin embargo, al desaparecer la Unión

Soviética, casi el planeta entero resultó ser terrenofértil para la siembra del neoliberalismo.

Volvamos a los inicios del neoliberalismo. Estamoshablando de la fecha convencionalmente fijada en lacrisis del petróleo de 1973. Aunque sea una casualidad,este año corresponde al inicio de la dictadura militarmás sangrienta que haya conocido nuestro país, y dadoque la gestación del golpe se dio en la más insanacomplicidad entre el imperialismo norteamericano y laoligarquía nacional; tanto industrial como financiera,fue nuestro país el más indicado para llevar a cabo elexperimento neoliberal.

Como política concreta, el neoliberalismo se inició enAmérica Latina, más precisamente en nuestro paísdominado por la dictadura de Pinochet. Aquí laalternativa neoliberal planteó combatir la inflacióncomo condición previa indispensable para retomar elcrecimiento económico, la modernización tecnológica y ladistribución de la renta. La lucha contra la inflaciónera la forma específica de combatir la presencia delEstado, acusándolo de fabricar moneda para cubrir eldéficit. Esta acusación permitió la reducción del gastopúblico y, con esta medida, la reducción de prestacionesde servicios por parte del Estado, particularmente a lascapas más pobres de la población, precisamente aaquellas capas que estaban en peores condiciones dedisputar los reducidos recursos estatales.

La dictadura de Pinochet puede arrogarse el seudo méritode haber sido el verdadero pionero del ciclo neoliberalde la historia contemporánea. En el Chile de Pinochet secomenzó la aplicación de los programas neoliberales demanera dura casi una década antes de que llegaraMargaret Tatcher al gobierno de Inglaterra. Naturalmenteen nuestro país la inspiración teórica provino más deFriedman, con sus Chicago boys, que de Hayek, como erade esperarse en América Latina.

Luego, con la elección de Margaret Thatcher (1979) enInglaterra y Ronald Reagan (1980) en Estados Unidos, elneoliberalismo fue asumido como modelo hegemónico por elcapitalismo a escala mundial. Estos no fueron los únicosgobiernos neoliberales que llegaban al poder. En 1982,Khol derrotaba al régimen social- liberal de HelmutSchmidt en Alemania. En 1983 Dinamarca, estado modelodel bienestar escandinavo, cayó bajo el control de unacoalición clara de derecha, el gobierno de Schluter. Enseguida casi todos los países de Europa Occidental, conexcepción de Suecia y Austria, también viraron a laderecha.

Con la participación del Fondo Monetario Internacional,el Banco Mundial y la Organización Mundial de Comercio,las políticas de liberalización económica y financierapermitieron la desregulación, privatización, apertura delas economías al mercado mundial, precarización de lasrelaciones de trabajo y retracción de la presencia delEstado en la economía.

4. La esencia del neoliberalismo

Una vez en la cúspide, el neoliberalismo se volcó a latarea de establecer cuales eran los instrumentos quemejor reproducían este modelo económico. La aplicaciónde estos instrumentos que son diez, se conoce comoConsenso de Washington, y refleja de manera fiel lanaturaleza inhumana del capitalismo en general y delneoliberalismo en particular. Revisemos brevemente estosinstrumentos.

(1) Disciplina fiscal. Se propone que exista unverdadero equilibrio fiscal. A lo más un déficitfiscal que no sobrepase el 1% del Producto InternoBruto. La intención es frenar la inflación, eldéficit en balanza de pagos y fuga de capitales, auncuando el déficit fiscal vaya en beneficio de mayor

empleo, mejorar la salud, la educación u otroobjetivo que favorezca las necesidades de lapoblación.

(2) Baja inflación. Una baja inflación permite a losestados pagar la deuda externa con menor dificultad.

(3) Prioridades en el gasto público. Para mantener delequilibrio fiscal se puede aumentar los impuestos odisminuir el gasto público. Por supuesto, losneoliberales prefieren frenar el gasto público.

(4) Reforma tributaria. Si de todas maneras hubiera queaumentar ingresos vía impuestos, la sugerencianeoliberal es ampliar la base tributaria y no tocarla tasa tributaria marginal.

(5) Tasas de interés. En primer lugar, éstas deber serdeterminadas por el mercado, y en segundo lugar,incentivar el ahorro por un lado y por otro,desalentar la fuga de capitales.

(6) Tipo de cambio. Determinado por el mercado.(7) Política comercial. Liberar las importaciones y

eliminar el proteccionismo de la industria nacional.(8) Inversión extranjera directa. No limitar la

inversión extranjera.(9) Privatizaciones. La lógica de las privatizaciones

obedece a la creencia que la industria privada seadministra de manera más eficiente que la empresaestatal. Permite un ingreso a corto plazo para elestado y además lo libera de la responsabilidad definanciar ulteriores inversiones. La creenciamencionada constituye un dogma de fe para el Consensode Washington.

(10)Desregulación. Promueve la competencia. Con ausenciade reglas, el modelo se desarrolla libremente. Porejemplo, con leyes laborales permisivas y laeliminación del encaje a los capitales extranjeros.

Como puede verse después de un análisis de estos diezinstrumentos, la desigualdad aparece como valor positivoe incluso necesario, toda vez que ésta promueve lacompetencia. Por supuesto que la existencia de

sindicatos que defiendan los intereses de lostrabajadores no favorece la aplicación de los anterioresinstrumentos. Al respecto, Hayek y sus compañeros deMont Pèlerin afirmaban que los sindicatos y elmovimiento obrero habían socavado las bases de laacumulación privada con sus presiones reivindicativassobre los salarios y con su presión parasitaria para queel Estado alimentase cada vez más los gastos sociales.

En relación a la democracia, señala Hayek con todafranqueza: “la democracia en sí misma jamás ha sido unvalor central del neoliberalismo”. Esto no lo dice unopositor al modelo en cuestión, sino que lo señala elpropio líder ideológico del neoliberalismo. De hecho,este sistema económico ha mostrado una enormecompatibilidad con formas políticas antidemocráticas,como es el caso de nuestro país Chile, donde elneoliberalismo tuvo un extraordinario grado dedesarrollo bajo la dictadura de Pinochet.

En todo caso, no se puede establecer una relacióndirecta entre las políticas económicas neoliberales y laorientación de los estados hacia regímenesdictatoriales. Lo que si resulta evidente es que laideología neoliberal privilegia los elementos formalesde la teoría de la democracia y los aspectos vinculadosa los procesos electorales. Al mismo tiempo que losaspectos vinculados con el contenido de la democracia sereducen, fundamentalmente los relacionados con lajusticia social y el bienestar de la mayoría. Cuando ennuestro país los sectores populares luchan contra laexclusión, esta no es, o al menos no debería ser, unalucha sólo contra el sistema electoral binominal, sinoque es o debería ser, una lucha contra la exclusión entodo orden de cosas que el neoliberalismo impone a lossectores desposeídos de la sociedad, como es laeducación, la salud, el derecho a una vivienda digna,etc.

El neoliberalismo es la negación de la democracia en elsentido estricto de lo que este concepto encierra; puesconstituye un instrumento de dominio que se reduce casiexclusivamente a la competencia política y a la sucesiónde gobernantes. La ”democracia neoliberal” está vacía ensu contenido, al abandonar el Estado parte significativade sus responsabilidades hacia el conjunto de lasociedad y los intereses nacionales, al renunciar a lajusticia social y abrazar las ideas de la ”soberaníalimitada” ante los intereses de las grandes potencias ysu permanente intervención e injerencia en los asuntosinternos de los Estados.

El neoliberalismo conduce al establecimiento de unmodelo de democracia que responde en primer lugar a losintereses de los que tienen la riqueza y el poderindependientemente que el Estado esté regido por unrégimen democrático-parlamentario o por una dictaduraautoritaria. La implementación de la ideologíaneoliberal exige un cambio de mentalidad de tal maneraque la política se convierta en algo privativo de lossectores privilegiados. La sociedad debe funcionar sobrela base de los intereses individuales los cualessupuestamente están en perfecta sintonía con el mercado.

A modo de síntesis señalemos que el neoliberalismoentiende el mundo como un gran mercado que se mueve porla ley de la competencia. Quién no entra en el juego dela competencia, ya sea un país, una empresa, unapersona, queda excluido y marginado. Todo se centra enproducir mercancías para venderlas y sacar beneficios.Las ganancias están por encima de las necesidades de lasociedad o la protección del medio ambiente. No importadestruir bosques y contaminar ríos si esto producemayores beneficios pecuniarios, aun cuando estosbeneficios no estén destinados a la satisfacción denecesidades de la mayor parte de la sociedad. Es el casode nuestra III Región en el Valle de San Félix, donde seha planteado el Proyecto Pascua Lama destinado al

provecho de reconocidos beneficiarios delneoliberalismo, pero con el consiguiente deterioro denuestras aguas y los intereses directos de una comunaque vive principalmente de lo que la naturaleza les da.A escala mundial, y en relación con elsobrecalentamiento del planeta, cabe aquí mencionar lanegación de Estados Unidos a firmar el tratado de Kioto.No es posible entonces concluir algo diferente que nosea que los intereses del neoliberalismo están reñidoscon los intereses de la humanidad y del planeta.

Para lograr más beneficios, el Fondo MonetarioInternacional y el Banco Mundial obliga a los estados aponer en práctica recortes de gastos sociales, SeguridadSocial, educación, arte y cultura, etc., los que soncalificados como “improductivos”. Asimismo, exige pagarmenos impuestos directos, como el impuesto a la renta yel patrimonio, y aumentar los indirectos, como el IVAque grava el consumo, afectando a los más pobres. Seexige desregular el mercado del trabajo para gracias ala precariedad en el empleo pagar menos salarios ydesproteger laboralmente a los trabajadores.

El estado, según el neoliberalismo, debe preocuparsefundamentalmente de preservar los valores de sistema,como por ejemplo, favorecer el accionar del mercado,evitar la inflación y en general colaborar con laaplicación de los instrumentos del Consenso deWashington. Por ningun motivo el estado se debe inclinarpor el gasto social ni menos participar con empresas enel proceso productivo, por el contrario, si la hubieraéstas deberían ser privatizadas.

Estado actual Cabe preguntarse hoy si el neoliberalismoha tenido éxito o si ha sido un fracaso. La prioridadinmediata del neoliberalismo fue detener la inflación delos años 70 y lo logró con gran éxito. En los países dela Organización Europea para el Comercio y el Desarrollola inflación cayó de 8,8% a 5,2% entre los años 70 y 80

y, y la tendencia continuó a la baja en los años 90.Esto le permitió al neoliberalismo obtener éxitos realesen el aumento de la tasa de ganancia. Junto con laderrota de la inflación otra causa de este aumento fuela derrota del movimiento sindical expresada por lacaída del número de huelgas durante los años 80 y en lanotable contención de los salarios. Este hecho produjoun tercer éxito del neoliberalismo; a saber, elcrecimiento de las tasas de desempleo, concebido como unmecanismo necesario para cualquier economía de mercadoeficiente.

Un cuarto éxito de este modelo económico lo constituyeel grado de desigualdad social, el cual aumentósignificativamente en los países europeos. Decimos éxitodel neoliberalismo pues en otra de las franquezas deHayek éste señala: “la desigualdad social no sólo escondición de progreso, sino que además es el resultadonatural y justo de la acción del mercado”.

En todos estos aspectos, y por supuestos haciendo lasmediciones con una vara neoliberal, este sistemaeconómico se mostró realista y exitoso. Pero, estasmedidas habían sido concebidas como un medio paraalcanzar la reanimación del capitalismo avanzadomundial, restaurando altas tasas de crecimiento, comoexistían antes de la crisis de los años 70; es decir,durante el período de post guerra con el Estado deBienestar. Este objetivo no fue alcanzado. Hay que decirque en este aspecto, el cuadro se mostró absolutamentedecepcionante. Entre los años 70 y 80 no hubo cambiossignificativos. La razón de esto es que las medidasneoliberales tienden a favorecer la inversiónespeculativa. Para citar una de ellas, la desregulaciónfinanciera favorece la especulación en detrimento de lainversión productiva. Capitales golondrinas invertíanpara el corto plazo. Este tipo de inversión que noproduce crecimiento económico, no permitió alcanzar elobjetivo planteado por el neoliberalismo, cual es,

recuperar el nivel de crecimiento sostenido que algunavez alcanzaron las políticas keynesianas. Para citaralgunas cifras señalemos que el capitalismo avanzado enEuropa alcanzó un crecimiento anual de 5,5% en los años60 y 3,6% en los 70 (período keynesiano) y, sólo 2,9% enlos 80, donde el neoliberalismo ya estaba establecido.

Sumando y restando, considerando méritos y desaciertos,el neoliberalismo ha venido perdiendo impulso. Elbalance que hoy éste puede hacer no corresponde a suspromesas. La economía, en varios países y en la economíamundial en su conjunto, no ha retomado el crecimiento,la distribución de la renta ha empeorado, el desempleoha aumentado sensiblemente, las economías nacionales soncada vez más frágiles, las crisis financieras se hansucedido con bastante periodicidad, y nadie asevera queno vuelvan a ocurrir.

Después de los últimos ciclos de crisis que comenzaroncon la crisis mexicana en 1994, seguida por la crisisdel sur este asiático en 1997, por la rusa en 1998 y porla brasileña en 1999, se ha configurado un cuadro designificativo agotamiento del sistema económiconeoliberal. Recordemos que en América Latina lospresidentes se elegían y reelegían conforme adoptabanpolíticas neoliberales, como sucedió con Carlos Menem,Alberto Fujimori y Fernando Henrique Cardoso. En esteúltimo tiempo apreciamos lo contrario, y es así como enAmérica Latina podemos observar gobiernosantineoliberales, tales como el de Hugo Chávez enVenezuela, Ignacio Da Silva en Brasil y Tavaré Vásquezen Uruguay. Además, sin ser un gobernante de izquierdaNéstor Kirchner también ha tenido propuestasantineoliberales oponiéndose al Fondo MonetarioInternacional. Por otra parte, los pueblos luchan enAmérica Latina por su independencia económica. Es elcaso de Bolivia donde un porcentaje importante de lapoblación lucha por la defensa de sus recursos naturalesy en favor de una ley de nacionalización de los

hidrocarburos. En nuestro país, la situación esdiferente a la de nuestros vecinos. Es así como vemostres candidatos a la presidencia planteando el mismomodelo económico; a saber, el modelo económiconeoliberal. Lo que aquí se disputa es quien puedeadministrar mejor este modelo, y pareciera que hasta enesto no existen grandes diferencias. Para constatar estaafirmación basta analizar las opiniones de loscandidatos de la oposición y de la Concertación respectodel discurso del presidente Ricardo Lagos pronunciadoeste 21 de mayo recién pasado en el Congreso Nacional.No obstante lo mencionado, el neoliberalismo también ennuestro país tiene una componente de retroceso, como sepuede apreciar en las protestas de estudiantes ytrabajadores que luchan por sus respectivasreivindicaciones; y cómo no mencionar el 9.14% de lavotación obtenida por la izquierda en las últimaselecciones municipales. Esto no puede tener otrainterpretación que no sea un claro rechazo de lapoblación a la política sustentada por la Derecha y laConcertación.

El neoliberalismo ha entrado también en crisisideológica, con el creciente cuestionamiento de losvalores mercantiles, incluso por parte de organismoscomo el Banco Mundial y ex teóricos del neoliberalismo,que pasaron a reivindicar acciones complementarias porparte del Estado y formas compensatorias para remediarlos daños sociales causados por este sistema económico.Los movimientos contra la globalización neoliberal, apartir de Seattle, han tenido su efecto, lo mismo quelos Foros Sociales Mundiales de Porto Alegre que hancuestionado la efectividad de las políticasneoliberales, como también su pretensión de ser lasúnicas viables.

Puede ser apresurado creer que este agotamiento teóricoy práctico del neoliberalismo represente su muerte. Losmecanismos de mercado que este modelo ha creado siguen

siendo tanto o más fuertes que antes. Sus ideólogosposeen una gran capacidad intelectual y el avancecientífico-técnico, como si fuera una paradoja, favoreceel desarrollo de las fuerzas productivas en el actualesquema neoliberal. Su fin no parece cercano, es laparte material de la vida, pero la parte ideológicaproviene de nosotros, de la humanidad. Este sistema nosólo es inhumano, sino que atenta contra todo el planetaen su conjunto. Este hecho ha dado nacimiento a un nuevosujeto histórico integrado no sólo por la clasetrabajadora, sino que también por todos quienes sesienten afectados por el neoliberalismo, como porejemplo, los pueblos originarios y los defensores delmedio ambiente entre otros.

Dejo hasta aquí la exposición de esta materia.Finalmente, deseo dedicar el esfuerzo puesto en estetrabajo, y expresar mi más profunda admiración a unamujer que dedicó su vida al bienestar de la humanidad,combatiendo al capitalismo en distintos frentes, con sucorazón y su inteligencia, pues conocidas son susintervenciones pronunciadas en distintos forosnacionales e internacionales en favor de los interesesde los trabajadores y de los más desposeídos. Me refieroa una de las más grandes mujeres que haya conocido lahistoria de nuestro país. Quien otra podría ser sino,doña Gladys Marín Millie.

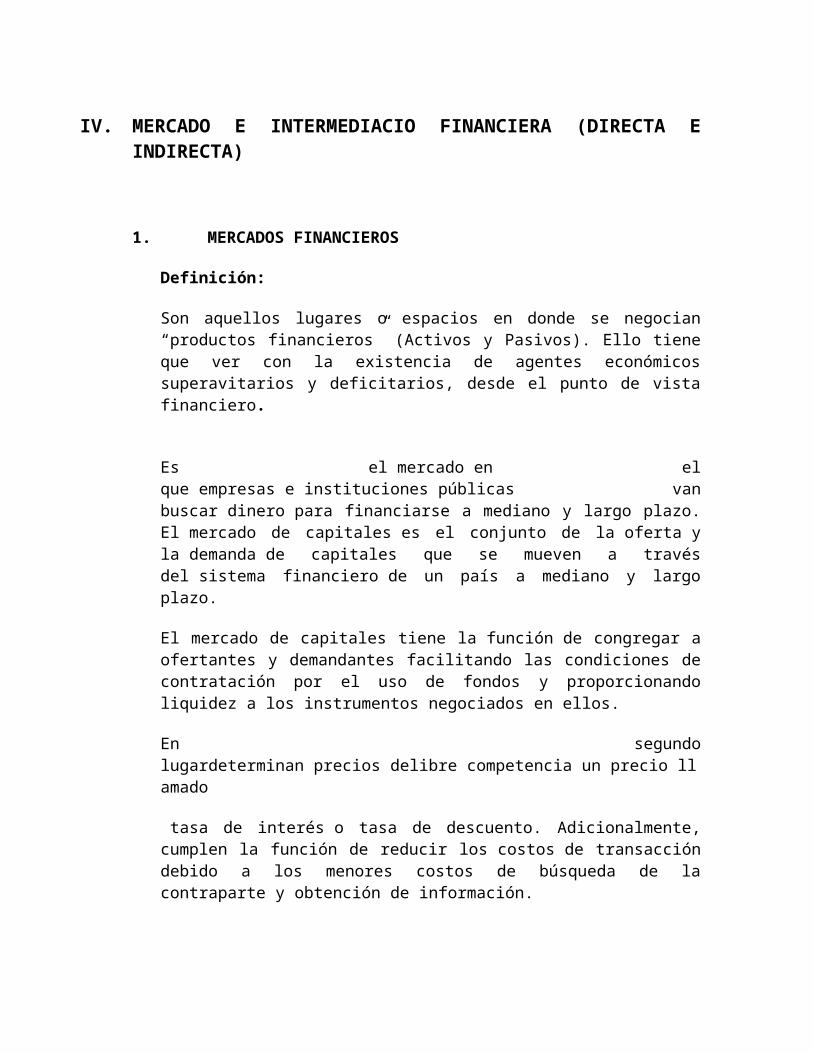

IV. MERCADO E INTERMEDIACIO FINANCIERA (DIRECTA EINDIRECTA)

1. MERCADOS FINANCIEROS

Definición:

Son aquellos lugares o espacios en donde se negocian“productos financieros” (Activos y Pasivos). Ello tieneque ver con la existencia de agentes económicossuperavitarios y deficitarios, desde el punto de vistafinanciero.

Es el mercado en elque empresas e instituciones públicas vanbuscar dinero para financiarse a mediano y largo plazo.El mercado de capitales es el conjunto de la oferta yla demanda de capitales que se mueven a travésdel sistema financiero de un país a mediano y largoplazo.

El mercado de capitales tiene la función de congregar aofertantes y demandantes facilitando las condiciones decontratación por el uso de fondos y proporcionandoliquidez a los instrumentos negociados en ellos.

En segundolugardeterminan precios delibre competencia un precio llamado

tasa de interés o tasa de descuento. Adicionalmente,cumplen la función de reducir los costos de transaccióndebido a los menores costos de búsqueda de lacontraparte y obtención de información.

Existen muchos mercados de capitales y cada uno de ellostiende a ser capitalizado, pero al mismo tiempo seencuentran interconectados e integrados dentro de unorden llamado sistema financiero, en el cual , según losinstrumentos para encaminar el ahorro haciala inversión y los servicios proporcionados por lasdiferentes instituciones participantes, se distinguen dostipos de financiamiento. El primero mediante un sistemade intermediación indirecto y el segundo con un sistemade intermediación directo.

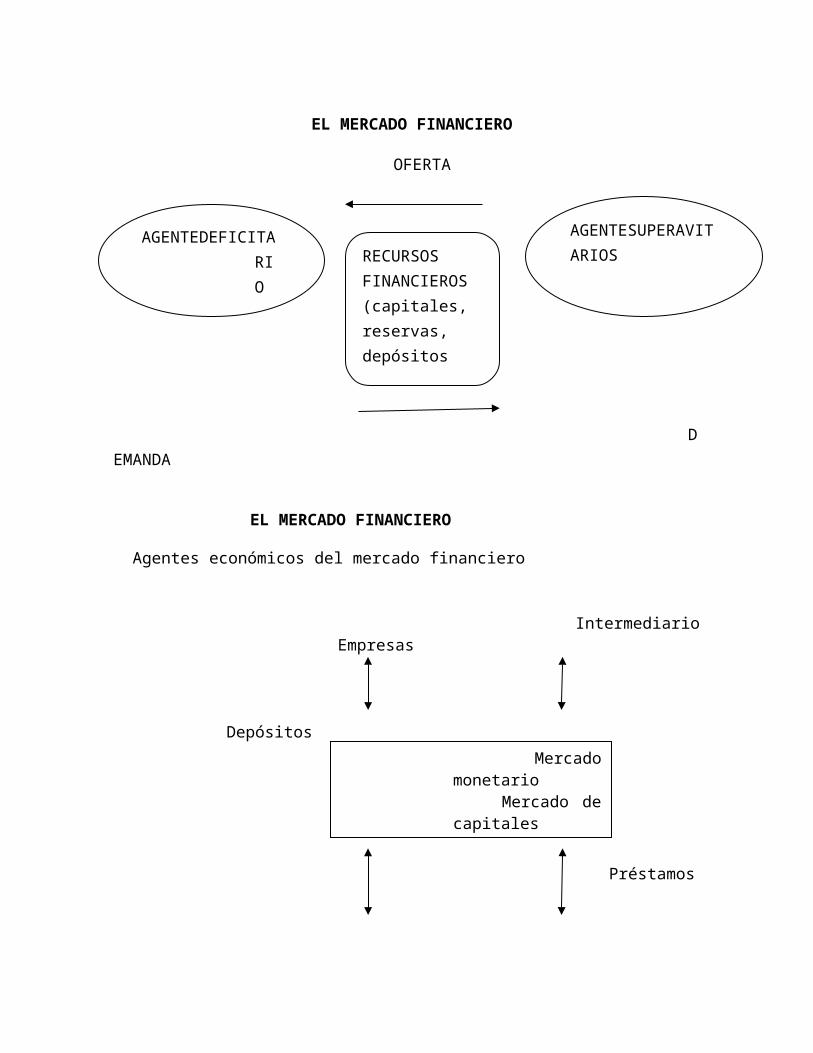

EL MERCADO FINANCIERO

OFERTA

DEMANDA

EL MERCADO FINANCIERO

Agentes económicos del mercado financiero

IntermediarioEmpresas

Depósitos

Préstamos

RECURSOSFINANCIEROS(capitales,reservas,depósitosbancarios)

AGENTEDEFICITARIO

AGENTESUPERAVITARIOS

Mercadomonetario

Mercado decapitales

Gobierno personas naturales

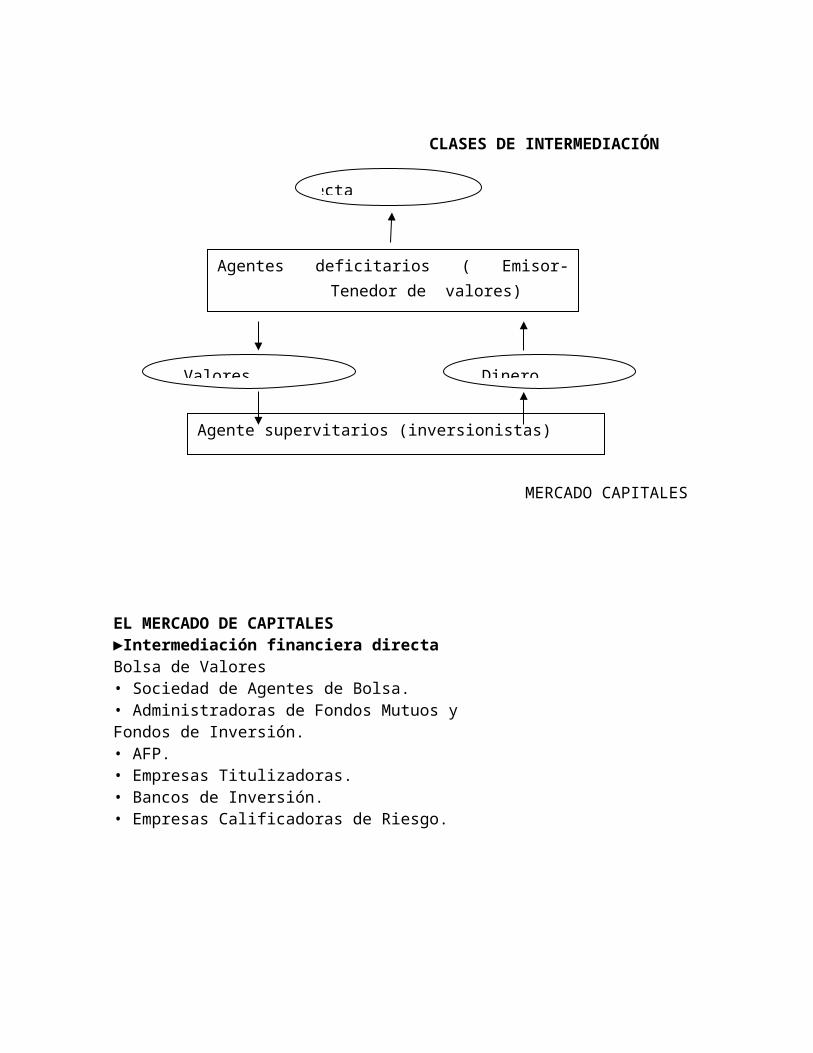

El mercado financieroIntermediación financiera indirecta•Sistema Bancario•Sistema No BancarioIntermediación financiera directa•Mercado de Valores•Mercado de Productos•Mesa de Negociaciones

CLASES DE INTERMEDIACIÓN

MERCADO CAPITALES

EL MERCADO DE CAPITALES►Intermediación financiera directaBolsa de Valores• Sociedad de Agentes de Bolsa.• Administradoras de Fondos Mutuos yFondos de Inversión.• AFP.• Empresas Titulizadoras.• Bancos de Inversión.• Empresas Calificadoras de Riesgo.

Directa

Agentes deficitarios ( Emisor-Tenedor de valores)

Valores Dinero

Agente supervitarios (inversionistas)

CLASES DE INTERMEDIACIONES

Sistema Financiero

DIFERENCIAS DE LOS MERCADOS FINANCIEROS

MERCADO MONETARIO MERCADO DE CAPITALES

► Recursos financieros decorto

plazo.► De carácter típicamente

bancario ycomercial.► Los instrumentos que se

►Recursos financieros de largoplazo.

►Está vinculado al corretajede

valores, finanzascorporativas,fondos

Ind

Agentes Deficitarios(prestatarios)

Bancos y entidades de intermediacionno bancaria

Agentes Supervitarios(Ahorristas)

transan ylas rentabilidades están en

función detasas de interés, plazos yvariaciones del tipo de

cambio.

mutuos, etc. Relacionados conla

banca de inversión.►Está formado por el mercadobursátil y extrabursátil.

LA SUPERINTENDENCIA DE BANCA Y SEGUROS-SBS

- Es una institución constitucionalmente autónoma y conpersonería de derecho público.

- Su objetivo es proteger los intereses del público en elámbito de los sistemas financieros y de seguros.

V. SISTEMA FINANCIERO COMPROMISO CON EL DERECHOECONOMICO

1. EL SISTEMA FINANCIERO PERUANO

El Sistema Financiero está conformado por el conjunto deinstituciones bancarias, financieras y demás empresas einstituciones de derecho público o privado, debidamenteautorizadas por la Superintendencia de Baca y Seguro, queoperan en la intermediación financiera, como son: Elsistema bancario y el mercado de valores. El estadoparticipa en el Sistema financiero, en las inversionesque posee en COFIDE como banco de desarrollo de segundopiso, actividad habitual desarrollada por empresas einstituciones autorizada a captar fondos del público ycolocarlos en forma de créditos e inversiones.

Es el conjunto de instituciones encargadas de lacirculación del flujo monetario y cuya tarea principal escanalizar el dinero de los ahorristas hacia quienesdesean hacer inversiones productivas.

Las instituciones que cumplen con este papel se llaman“Intermediarios Financieros” o “Mercados Financieros”. Laeficiencia de esta transformación será mayor cuantomayor sea el flujo de recursos de ahorro dirigidos haciala inversión .El que las distintas unidades económicas seposicionen como excedentarias o deficitarias podrá serdebido a razones como: la riqueza, la renta actual y la

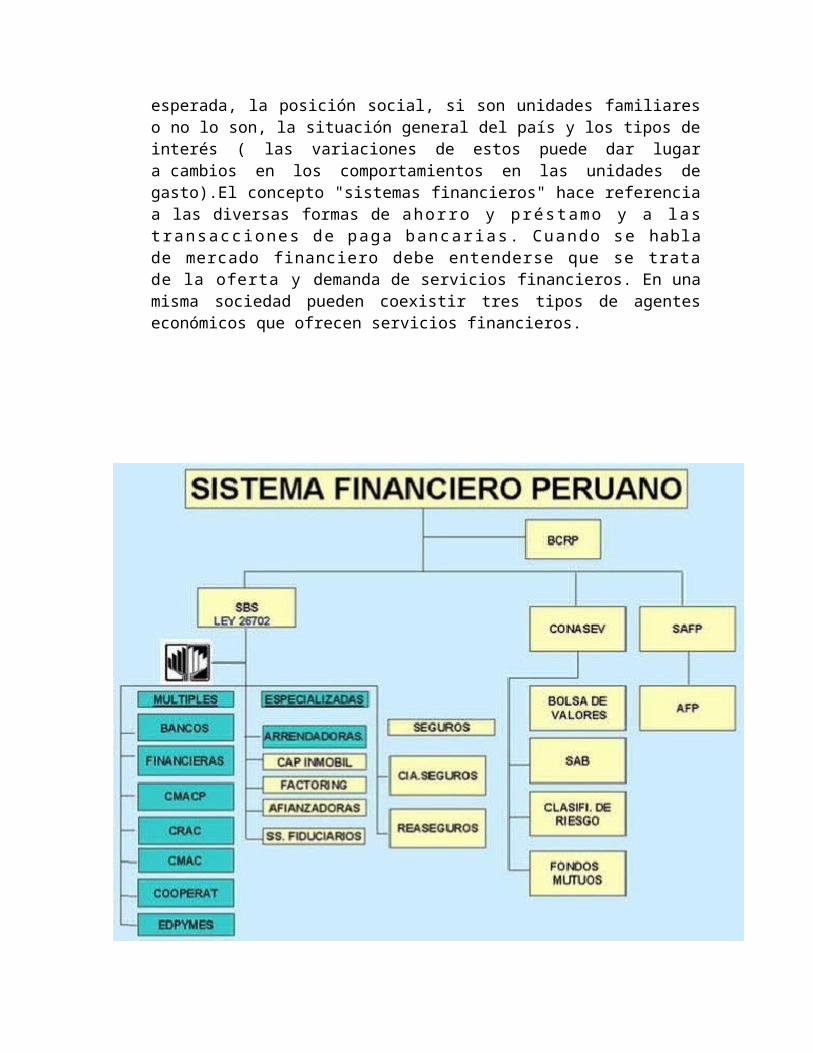

esperada, la posición social, si son unidades familiareso no lo son, la situación general del país y los tipos deinterés ( las variaciones de estos puede dar lugara cambios en los comportamientos en las unidades degasto).El concepto "sistemas financieros" hace referenciaa las diversas formas de ahorro y préstamo y a lastransacciones de paga bancarias. Cuando se hablade mercado financiero debe entenderse que se tratade la oferta y demanda de servicios financieros. En unamisma sociedad pueden coexistir tres tipos de agenteseconómicos que ofrecen servicios financieros.

•S e r v i c i o s f i n a n c i e r o s f o r m a l e s : S o n of r e c i d o p o r a g e n t e s institucionales bajo lasupervisión de las autoridades monetarias. Se ubican eneste sector los bancos privados, estatales, comercialese instituciones financieras especializadas.

•Servicios financieros semi-formales: Son agentesinstitucionales pero no pertenecen al sector bancario.Se ubican en este sector cajas rurales, cooperativasde ahorro y crédito y programas de ONGs.

•Servicios financieros informales: Los agentes y lasmotivaciones son muy diversas. Pertenecen a este sectoruna red familiar o común al que facilita el acceso adinero, bienes y servicios. En este sector se ubicanusureros, prestamistas, familiares y amigos.

2. IMPORTANCIA

El sector financiero es un sector de servicios,intermedio entre la oferta y la demanda deservicios financieros y ofrece a las partes delmercado involucradas, la posibilidad de tramitarsus transacciones financieras, de tal forma que unsector financiero bien desarrollado es prioritariopara el desarrollo de la economía. En muchos paísesen vías de desarrollo la prestación de serviciosfinancieros se limita a ciertos factores y adeterminados grupos de clientes.

La importancia del sector en el ámbito de la economía yen el ámbito político. Las intervenciones del gobierno odel banco Central pueden adoptar diferentes formas

y conciernen asuntos como: la estabilizacióno ajuste del tipo de cambio, la influenciarían delclima de las inversiones y la tramitación de lasfinanzas gubernamentales. Si bien los países difierenen la escala de intervención de gobierno y en elgrado hasta el cual han estabilizado yreestructurado sus economías.

La tendencia es a confiar más en el sectorprivado y en las se;ales del mercado, para laasignación de recursos. Para obtener todos losbeneficios de la confianza en las decisionesvoluntarias del mercado, se necesitan sistemasfinancieros eficientes. Un sistema financiero ofreceservicios que son esenciales en una economíamoderna. El empleo de un medio de intercambioestable y ampliamente aceptado reduce los costosde las transacciones, facilita el comercio.

3.- El Derecho económico en los Sistemas Económicos delsiglo XX

En el siglo XX la historia nos marca cinco sistemaseconómicos:

Edad Media (Economía Cerrada)Economía Artesanal (Alta Edad Media)Economía Capitalista (siglo XVI-XIX) Europa Occidental y

Estados UnidosEconomía Colectivista (1917-URSS)Economía Corporativista (nace entre las dos guerras ymuere al final de la segunda) Alemania Hitleriana, LaItalia de Mussolini y al Portugal de Salazar.

El intervencionismo del Estado en la economía ha sido unsistema mediante el cual se confiere a dirigir o suplirel Estado al sector privado en lo concerniente a la vidaeconómica del país, en este se punto se convierte en unpunto intermedio entre el liberalismo y colectivismo.

El Estado interviene fijando las normas mediante lascuales ha de elaborarse los contratos colectivos detrabajo, legisla en lo referente al funcionamiento delas empresas, impone normas para elaborar presupuestos,controla la circulación de las monedas y del crédito.etc

La participación se trata de un sistema de producciónmediante el cual los trabajadores por medio de unacuerdo laboral participa de los beneficios que obtienensus empresas. Esta puede ser: Inmediata (reparto deutilidades), Diferida (cuando se Capitaliza) o Mixta (enefectivo y en acciones). Esta trata de operar como unincentivo y como medio para aumentar la producción.

El Derecho en la economía de mercado libre precisa parafuncionar cabalmente un conjunto de normas jurídicas,las cuales a veces a parte de ayudar otras consiguenestorbarla o estancarla. También han favorecido lapresencia de monopolios que conducen a la concentraciónde la riqueza en pocas manos.

La intervención del Estado en la economía se manifiestacomo un conjunto de normas emanadas del poder públicocon objeto de corregir tanto las contradicciones propiasdel liberalismo, como las crisis que dan origen almismo. Tales normas proponen: dar seguridad jurídica alas empresas privadas, conceder ayuda financiera ycrediticia o mediante impuestos a fin de estimular laproducción de bienes y servicios, así como la defensadel territorio, la administración de la justicia, lasalud y la educación (aunque el sector privadointerviene en la comercialización de esta).

El articulo XXV señala expresamente que el estado“orientara la actividad económica nacional” mediante laparticipación de los sectores público, social y privado,con responsabilidad social, al desarrollo económiconacional y también en el impulso y organización de lasáreas prioritarias del mismo. Exclusividad en lo

referente a la acuñación de monedas, correos,telégrafos, radiotelegrafía, satélites etc. Y también ala equidad social y productiva.

La concentración son las tendencias de las empresashacia el crecimiento, reflejándose un aumento de lacapacidad de producción, la fusión de dos o más empresasy por la inter participación financiera de las empresas.La gran empresa dentro del capitalismo posibilita lareducción de los gastos fijos, lo que le permite obtenerprecios más competitivos logrando con ello la mayorganancia y así la ventaja sobre la pequeña empresa.Aunque el artículo 28 constitucional dice: Las leyesfijaran las modalidades y condiciones que aseguren laeficacia de la prestación de los servicios y lautilización de los bienes, evitaran fenómenos deconcentración que contraríen el interés público.

La planeación económica se puede aplicar tanto en paísessocialistas como capitalistas con la intención de usarmejor y en forma más completa los recursos naturales,económicos y humanos del país, en benéfico de lasmayorías, así el interés personal pasa a segundo términoy el interés colectivo se convierte en prioritario.

VI. ECONOMIA SOCIAL DE MERCADO ECONOMICO, COMOEXPRESION JURIDICA DE LA POLITICA ECONOMICA DELESTADO.

1. SURGIMIENTO DE UN NUEVO MODELO ECONÓMICO: ECONOMÍASOCIAL DE MERCADO

Los fracasos de la aplicación de los lineamientos delliberalismo económico y de los que corresponden a unaeconomía planificada no tardaron en aparecer. Uno y otromodelo reflejaban conductas extremas que sólo teníanefectos negativos para la sociedad. Entre las

consecuencias de sus erróneas concepciones de laeconomía aparecieron desequilibrados crecimientoseconómicos, concentraciones excesivas de poder,profundización de desigualdades sociales, agudización deexclusión social, burocracia, y hasta se crean sistemaspúblicos ineficientes.

Desde ambas perspectivas el concepto “libertad” fue malentendido y no llevó más que a desconocer la concepciónreal del hombre y de la sociedad, entendiéndose que elEstado era inerte ante la actividad económica o quetenía una suerte de súper poderes que le permitíanactuar con total arbitrariedad.

Debido a las deficiencias de ambos regímenes económicosse plantea la necesidad de formar un modelo que facilitela interacción de los mercados, pero al mismo tiempointervenga cuando dicha actuación presente dificultades.GALLEGOS MOLINA muy acertadamente señalaba:

“[...] Es función del Estado compatibilizar el interésprivado con el interés social; que tenga a la justiciacomo valor rector, en equilibrio dinámico con lalibertad, fundamentando en ambos la construcción de unasociedad con mayores niveles de equidad. El mercado […]es el más eficiente asignador de recursos, pero para queello sea así debe funcionar de tal forma que permita, laconcurrencia libre y competitiva de los agenteseconómicos. Ello implica organizar el mercado y lacompetencia, pues no son leyes naturales las quegobiernan o determinan su operatividad. Sólo así losbeneficios alcanzarán a la mayoría y podrá limitar losfactores de poder económico local y mundial […]

De esta forma, surge una nueva propuesta denominadaEconomía Social de Mercado, cuyos antecedentes máspróximos se remontan a la época de Alemania de la postguerra de los años de 1945 y 194812, fecha a partir dela cual el mismo gobierno alemán, tras evaluar los

avances científicos que diversos estudios habían logradosobre el tema, los implementa, direccionándolos a osámbitos de la economía, de la política y de la sociedad,logrando definir un modelo económico social que tendríacomo base la combinación de la competencia funcional yla seguridad social. La Economía Social de Mercado es unmodelo que surge como un intermedio entre el liberalismoeconómico y la economía dirigida. Es decir, entre losliberales, que sostenían que la economía sería exitosaen la medida en que el Estado tenga una participacióneficiente y fuerte pero reducida a temas que se enfoquenen desarrollar las actividades de actores privados conlibertad; y los socialistas, quienes enfocaban al Estadocomo el actor central y protagonista en la economía

.ALFRED MULLER-ARMACK, uno de sus principales exponentes,señala que se trata de un “sistema que combina lacompetencia sobre la base de la iniciativa libre de losindividuos con la seguridad social y el progresosocial”. Es decir, se trata de una economía de mercadocontrolada socialmente. Completando la idea, algunosautores señalan que esta propuesta no presupone ni lacentralización de la actividad económica, ni la totaldesregulación del mercado sin ningún tipo deredistribución de las ganancias, sino una combinaciónque equilibre ambas situaciones.

Para destacar el carácter reconciliador de la EconomíaSocial de Mercado MÜLLERARMACK caracterizasustancialmente el concepto y lo califica como una“eirénica social” [del griego ειρηνη: paz] explicandoque se trata de un sistema que reúne las diversasfuerzas individuales y sociales de un país para fomentarla estabilidad y satisfacción en lo social y en loeconómico. La libertad económica personal como objetivoy valor debería estar equilibrada por otros valores,como la solidaridad y la justicia social.

Desde sus inicios, la ECONOMÍA SOCIAL DE MERCADO se haconfigurado a través de cinco pilares: Fomento de laIniciativa privada, protección de la propiedad, defensade la Competencia, implementación de sistemas deresponsabilidad individual y reconocimiento delibertades económicas.

Todos ellos orientados a la búsqueda de correctofuncionamiento de los mercados, de la vida económicasocial y del bien común. Sin embargo, desde una unnivel de análisis, explica que la teoría sobre laEconomía Social de Mercado distingue dos esferas18. Porun lado se encuentran los principios generales; y porotro, los principios operacionales; ambos vinculados alcompromiso social de su adecuado desenvolvimiento.

VII. EL DERECHO ECONÓMICO EN LA EMPRESA PRIVADA

1. LA EMPRESA PRIVADA

Se refiere a una empresa comercial que es propiedad deinversores privados, no gubernamentales, accionistas opropietarios (generalmente en conjunto, pero puede serpropiedad de una sola persona), y está en contraste conlas instituciones estatales, como empresas públicas yorganismos gubernamentales. Las empresas privadasconstituyen el sector privado de la economía. Un sistemaeconómico que:

a) Contiene un gran sector privado donde las empresas degestión privada, son la columna vertebral de laeconomía.

b) El superávit comercial es controlada por lospropietarios, que se conoce como el capitalismo. Estocontrasta con el socialismo, donde la industria es depropiedad del Estado o por toda la comunidad en común.El acto de toma de activos en el sector privado se

conoce como privatización. El objetivo de la empresaprivada se diferencia de otras instituciones, laprincipal diferencia es la empresa privada existesolamente para generar ganancias para los propietarioso accionistas. Para entrar a esa empresa hace faltaser socio o trabajador.

2. LA EMPRESA ENTRE LA ECONOMÍA Y EL DERECHO

Los conceptos, en parte ideológicos en parte económico yen parte jurídico, de iniciativa privada o libreiniciativa, de libre empresa, y de empresa capitalista.Que puedes vender comprar y ser un sin número deactividades ya aviando desarrollado lo que es unaeconomía y una empresa para poder desenvolverse frenteal mercado formalizar sus empresas ofreciéndoleprioridad a la economía. Con las formalidades que brindael derecho económico y las facilidades de crear unaempresa privada.

Así que cada sistema económico se corresponde con unsistema jurídico, y los códigos vigentes reflejan unaeconomía basada en un triple «equilibrio»:

1.- Equilibrio de las prestaciones en los contratos,esto es la igualdad económica entre las partescontratantes y la equivalencia entre lo que cada uno day recibe.

2.- Equilibrio de los patrimonios, en cuya virtud lo que«entra» y lo que «sale» de un patrimonio a otro ha detener una justificación, un título o causa, una razónsuficiente (cambio, servicio, remuneración, liberalidad,etc.).3.- Equilibrio entre producción y consumo.Este triple equilibrio clásico se ha roto en la economíamoderna,- de ahí los «desajustes» del sistema jurídicoaun vigente,- así como el abuso de posición dominante.

El desequilibrio introducido por el riesgo técnico y eldesequilibrio económico entre producción y consumo, danorigen a propuestas de nuevos modelos jurídicos máspermeables a las relaciones sociales, afectadas por losmodelos económicos.

De modo más concreto, el estudio de la empresa ensus relaciones con la economía y el Derecho presentaun triple interés.

En primer lugar, el «fenómeno empresarial» es, anteel Derecho, susceptible de diversos enfoques(mercantil, civil, económico, laboral,administrativo), lo que conlleva una inevitabledispersión de puntos de vista sobre la mismarealidad social. Parece, por tanto, necesario unestudio interdisciplinar de la empresa entendidacomo un todo.

Pero considerar la empresa como un todo, siendo esaunidad fruto de la abstracción, requiere profundizaren el fundamento de dicha consideración unitaria;¿qué razones permiten la unidad de lo que sepresenta como un conjunto?, ¿personas(empresarios)?, ¿bienes (fondo de comercio)?,¿organización?, ¿actividad? incluso se discute si esposible un concepto jurídico de empresa y suoportunidad.¿No es suficiente un concepto económico ya de por sí

complejo?

En segundo lugar, el concepto de empresa relacionael derecho con la actividad comercial e industrial yesa misma actividad se muestra como proceso, comoalgo que se proyecta hacia adelante: la vida mismade la empresa apunta al futuro. La diferencia entre«derechos abstractos» de socio y «derechos

concretos» de terceros indica un ciclo, una sucesiónde operaciones, de intereses, de decisiones, degestión.

Pero la empresa es algo más que un procesoeconómico, y así, entre la actividad constitutiva dela empresa -inherente al empresario como sujeto dederecho- y la liquidación de la empresa, seinterpone el centro de referencia más específico delderecho: la responsabilidad patrimonial y social dela empresa. Responde el empresario del cumplimientode sus obligaciones y responde con su patrimonio através de su organización empresarial. La empresa,como objeto que es, no responde, sino el empresario,el sujeto o grupo de sujetos, persona jurídica omoral, el titular.

Finalmente, el titular empresario adquiere derechosy obligaciones cuyo ejercicio se sujeta a unoslímites intrínsecos y extrínsecos. La aportaciónpatrimonial no puede ser la razón o causa de susderechos, sencillamente porque los resultados deltrabajo no son una «accesión», algo incorporado oañadido a la «propiedad». Sus derechos yobligaciones se generan a través de la actividadproductiva de bienes o servicios del ente «empresa»por él creado o dirigido.

VIII. PRINCIPIOS CONSTITUCIONALES Y SU RELACIÓN CON ELDERECHO ECONÓMICO

1. EL DERECHO ECONÓMICO EN LA CONSTITUCIÓN

La Constitución Política del Perú de 1993 reconoce quela sociedad económica peruana se rige por los principiosde una Economía Social de Mercado, entendida como unacondición sine qua non de un Estado Social y Democráticode Derecho, y que pretende ser compatible con losfundamentos axiológicos y teleológicos inspiradores delmismo Estado. En tal sentido, el Estado asume comofunción esencial orientar el desarrollo del país através de mecanismos que permitan a los agentes delmercado actuar de forma libre, al tiempo que protege alos consumidores y garantiza la competencia. Es decir,constitucionalmente se reconoce la presencia de unmodelo económico que tiene como principio fundamental elrespeto a las libertades económicas, pero que está alservicio de la persona.

En razón de los cambios económicos generados por laglobalización, el constituyente del 93’ creyóconveniente que la legislación tenga por objeto esencialdefinir “reglas de juego” objetivas para los procesoseconómicos que garanticen la libertad, y que a la vezsean reflejo de valores democráticos y eficientes, en lacual el rol regulador del Estado no puede minimizarse.

En la Constitución vigente, el Título III regula elmodelo de economía que tiene el país, y lo hace bajo ladenominación de “Del Régimen Económico”. Este título seencuentra dividido en cinco capítulos en los que deforma concreta se consagran las diversas manifestacionesde la vida económica peruana. El Capítulo I referente alos Principios Generales define los lineamientoscaracterísticos y principios generales, los cuales seránaplicados posteriormente en cada área específica. Por suparte, también forma parte integrante de este marco elCapítulo II con el título ‘Del ambiente y los recursosnaturales, el Capítulo III que se refiere a laPropiedad, el Capítulo IV que trata el RégimenTributario y Presupuestal26, el Capítulo V referido a la

Moneda y la Banca y por último el Capítulo VI queconsagra el Régimen Agrario y de las ComunidadesCampesinas y Nativas; siendo toda esta estructura unclaro reflejo de los pilares de la Economía Social deMercado, los cuales fueron estudiados anteriormente.

Dentro de esta red jurídica, el tema que interesa a lapresente investigación se encuentra en el Capítulo I,concretamente en el artículo 58º en el cual, luego deidentificar el modelo de Economía Social de Mercado,precisa que si bien la iniciativa privada es libre, ellano puede ser ejercida en contraposición con el interésgeneral y social. Literalmente, el artículo enreferencia señala: “La iniciativa privada es libre. Seejerce en una Economía Social de Mercado. Bajo esterégimen, el Estado orienta el desarrollo del país, yactúa principalmente en las áreas de promoción deempleo, salud, educación, seguridad, servicios públicose infraestructura.”

Hace algunos años el Tribunal Constitucional peruano30no ha resultado ajeno al tema. Desde su jurisprudencia,y refiriéndose al concepto de Economía Social deMercado, ha señalado que:

“esta noción se refiere a un tipo de organizacióneconómica regulado por un régimen jurídico dedescentralización e independencia frente al Estado, elcual está destinado a asegurar la existencia de unapluralidad de agentes económicos en lo relativo a lalibre iniciativa para participar en la actividadeconómica y la libre competencia, para ofertar ydemandar la provisión y suministro de bienes y serviciosal público en general. […] El objetivo último no es elsiempre libre intercambio de bienes y servicios, sino elaseguramiento de la calidad de vida de la población y latransformación de la productividad individual enprogreso social para todos”.

En tal sentido se interpreta que en un modelo deEconomía Social de Mercado, tanto los particulares como

el Estado asumen deberes específicos, todos orientadosal progreso social y al desarrollo de la población. Estosignifica que si bien, por una parte a los particularesse les reconoce derechos y libertades económicas, éstasdeben ser asumidas con responsabilidad en beneficio dela sociedad.

Tal como lo ha señalado la jurisprudencia, la EconomíaSocial de Mercado determina que el Estado no seaindiferente a las actividades económicas, sin embargo,dicha intervención no debe importar arbitrariedad. Deesta forma el Estado asume una función supervisora yreguladora, cumpliendo al máximo su obligación devigilar, garantizar y corregir las deficiencias que larealidad le presente.

En consecuencia, tal como lo manifiesta CESAR LANDAARROYO, nos encontramos frente a un modelo económico quereconoce libertades y que está al servicio de lapersona, en el que el mercado no es la medida de todaslas cosas, dado que no es la medida del ser humano. Estereconocimiento se presenta como una condición sine quanon del Estado Social Democrático de Derecho, compatiblecon los fundamentos axiológicos y teleológicosinspiradores del Estado, y sin el cual éste no puedeexistir.

Llegados hasta aquí, ahora conviene analizar cuáles sonlos derechos y libertades que un modelo económico deesta naturaleza plantea, a fin de analizar el rol que lecompete al Estado en las esferas de la economía, suforma de intervención, de regulación y de otros aspectosrelacionados con la administración de la economíapolítica.

2. PILARES DE LA ECONOMÍA SOCIAL DE MERCADO EN LA CPP DE1993

Sobre este tema GIMENO FELIÚ ha señalado que losprincipios constitucionales que informan al “modelo

económico peruano, o llamado también marco jurídico dela economía son: Reconocimiento del Estado peruano comoun Estado social y democrático de derecho,reconocimiento de la dignidad de la persona humana, laIgualdad, la Economía Social de Mercado, la Libreiniciativa privada, la actuación subsidiaria del Estadoen la economía, el reconocimiento de libertadespatrimoniales que garantizan el régimen económico talescomo: el derecho a la propiedad, el derecho a la librecontratación, la libertad de trabajo, la libertad deempresa, la libertad de comercio y la libertad deindustria., regulación de los derechos de losconsumidores y los usuarios, presencia de un Estadovigilante, garantista y corrector, presencia y autonomíade organismos reguladores. Todos, integrantes de una redsoporte y responsable del desarrollo de la Economía deun país”.

Sin embargo, de acuerdo a lo planteado por nuestra NormaConstitucional la Economía Social de Mercado recogida enel Art. 51° de la Constitución de 1993, se fundamenta entres principios esenciales: el reconocimiento de laautonomía privada, el reconocimiento de las libertadeseconómicas y la aceptación del principio desubsidiariedad35. Por ende adquiere especialrelevancialos principios, derechos y libertades económicas que elEstado reconoce a favor de sus miembros; pero al mismotiempo, también importa que dicho reconocimiento secompatibilice con el rol y las funciones que tiene elEstado en torno a su participación en el mercado,debiéndose diferenciar su actuar como empresario y suactuar como regulador. Analicemos.

El primer eje del Sistema jurídico nacional, y de muchossistemas jurídicos existentes es la Autonomía Privada,principio general del derecho de fuente constitucional,reconocido tanto en la Carta de 1993 como en el CódigoCivil del 1984. Para FERNÁNDEZ SESSAREGO esta autonomíaradica en la persona en cuanto ésta es un ser libertad yun ser autónomo, y es precisamente en esta libertad

donde radica su autonomía, y que sustenta y fundamentala “voluntad”. Con tales consideraciones, elordenamiento jurídico nacional, al reconocer la libertadintrínseca propia del ser y materializarlo en undispositivo legal, pone de manifiesto que la esenciamisma de nuestro sistema jurídico es el reconocimiento yrespeto de la dignidad humana cuya máxima expresión sonlos postulados de la “Autonomía Privada.

En el mundo de lo económico esta cualidad deautodeterminación se refleja en la autonomíacontractual, una de las principales manifestaciones delreconocimiento de la autonomía privada, y que haninundado el derecho privado tras su colonización en elderecho constitucional.

Un segundo eje, que surge como consecuencia de nuestromodelo económico es el reconocimiento de determinadasLibertades. En sentido, nuestra actual Cartaconstitucionalreconoce la Libertad de empresa, Libertadde comercio, Libertad de industria, Libertad decontratar, Libertad de Iniciativa privada, entre otras.

El núcleo central de todas estas libertades radica en lalibertad de empresa, pero al mismo tiempo reposa en lalibertad de competencia; la primera como garantíainstitucional del empresario, y la segunda como elementoprotector del mercado. Las fuerzas sinérgicas de ambaslibertades, terminan por delinearse expresamente en elprincipio de subsidiariedad, pilar esencial del modeloeconómico.

La libertad de empresa es entendida como la posibilidadde crear libremente personas jurídicas dedicadas aactividades lucrativas en las distintas formas que ellasasumen. Esta libertad se manifiesta como el derecho delas personas a elegir libremente la actividadocupacional o profesional que desee o prefieradesempeñar, disfrutando de su rendimiento económico ysatisfacción espiritual, pero con un marco de actuaciónauto determinativo que exige reconocer como fundamento y

límite el modelo de la Economía Social de Mercado. Enestos términos, tanto laConstitución de 1979, como laConstitución de 1993 reconocen de manera expresa que lainiciativa privada y la libertad de empresa son derechospersonales que reafirman el rol del Estado en tanto enteorientador del desarrollo del país.

En este juego dual de libertades, la libertad decompetencia, entendida como libertad conexa que opera deforma paralela a la libertad de empresa, es otro de losmotores del sistema económico peruano actual.

Su reconocimiento constitucional radica en el Art. 61°que reconoce el rol del Estado de facilitar y vigilar lalibre competencia, y combatir las prácticas que lalimiten. Su finalidad es garantizar el correctofuncionamiento de la Economía Social de Mercado comosistema constitucionalmente adoptado y se diagrama comoun freno y límite de descontroles, a la vez que seconvierte en el orientador de las conductas de losagentes del mercado.

La libertad de competencia forma parte del orden públicoeconómico y que al Estado le corresponde preservar, puessi el mercado se autorregulase acabaría en un caos en elcual las conductas anárquicas o las que sólo buscan elprivilegio personal se impondrían. De esta maneralaregulación no debe ser únicamente pro mercado, sinoencausarse bajo el imperio de Estado de Derecho, lejosde la arbitrariedad y del subjetivismo, con aplicaciónde los principios de legalidad, responsabilidadadministrativa y protección jurisdiccional de losderechos.

Ahora bien, la interrelación entre ambas libertades hasido puesta de manifiesto por el TribunalConstitucional, el cual ha señalado: “un aspectofundamental de la Economía Social de Mercado y unaconsecuencia principal de la libertad de acceso almercado es la existencia de lalibre competencia, sin lacual quedaría vacío el contenido del derecho a la

libertad de empresa. Por ello el artículo 61° de laConstitución delega al legislador la labor de garantizarel acceso al mercado en igualdad de condiciones, altiempo de reprimir y limitar el abuso de posiciones dedominio o monopólicas a efectos de garantizar no sólo laparticipación de los agentes económicos, sino deproteger a quienes cierran el circulo económico encalidad de consumidores y usuarios.