Papeles de Trabajo

24

AUDITORIA II FACULTAD DE NEGOCIOS CARRERA DE CONTABILIDAD Y FINANZAS DOCENTE: CPC BRUNO VIDAL CUEVA

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of Papeles de Trabajo

AUDITORIA II

FACULTAD DE NEGOCIOSCARRERA DE CONTABILIDAD Y FINANZAS

DOCENTE: CPC BRUNO VIDAL CUEVA

«Sabemos lo que somos pero aún no sabemos lo que podemos

llegar a ser»

Papeles de trabajo

•Los papeles de trabajo son registros que conserva el auditor sobre los procedimientos aplicados, las pruebas realizadas, la información obtenida y las conclusiones pertinentes alcanzadas en su trabajo. Ejemplo de papeles de trabajo son los programas de auditoría, análisis, memorandos, cartas de confirmación y certificación del cliente, extractos de los documentos de la compañía, y cédulas o comentarios preparados u obtenidos por el auditor, los papeles de trabajo también pueden estar constituidos por informes almacenados en cintas, en películas y otros medios.

Conformación del archivo permanente

Confidencialidad de los papeles de trabajo

•Los papeles de trabajo son totalmente confidenciales. El cliente no estaría dispuesto a proporcionar al auditor información a la que no tienen acceso muchos empleados y, por supuesto competidores, si no confía en el secreto profesional de éstos.

•La propiedad de los papeles de trabajo es del auditor y nunca se pueden mostrar a terceros si no es con el permiso expreso del cliente o en el caso de auditorías a empresas del estado por requerimiento de la Contraloría General de la República.

•Deberán estar siempre bien protegidos contra pérdida, robo o destrucción.

Conformación del archivo permanente

Archivo de los papeles de trabajo

•Los papeles de trabajo deben ser archivados de manera que permitan un acceso fácil a la información contenida en los mismos.

•Los archivos de los papeles de trabajo de una auditoria generalmente suelen clasificarse en dos tipos: archivo corriente y archivo permanente.

•Cuando alguno de estos archivos lleva más de una carpeta, debe establecerse el control de la numeración de carpetas, numerando cada carpeta e indicando el número total de carpetas.

Conformación del archivo permanente

Archivo Corriente

•Este archivo recoge todos los papeles de trabajo relacionados con la auditoría específica de un período.

•Comprende dos tipos de archivos:

• Archivo general (cédulas de pruebas de saldos, documentos sustentatorios, actas, requerimientos, respuestas de auditados, etc).

• Archivo de los estados financieros.

Conformación del archivo permanente

Archivo Permanente

•El objetivo principal de preparar y mantener un archivo permanente es el de tener disponible la información que se necesita en forma continua sin tener que reproducir esta información cada año.

•El archivo permanente debe contener toda aquella información que es válida en el tiempo y no se refiere exclusivamente a un solo período. Este archivo debe suministrar al equipo de auditoría la mayor parte de la información sobre el negocio del cliente para llevar a cabo una auditoría eficaz y objetiva.

Conformación del archivo permanente

Ventajas del archivo permanente

•Hace posible que el análisis y revisión de las cuentas del período sea más riguroso, ya que existe información comparativa con años anteriores.

•Un más rápido y mejor entendimiento por el auditor de las características principales del negocio del cliente y de la industria.

•Evita que todos los años se hagan las mismas preguntas al personal del cliente.

•Reduce el tiempo de ejecución y revisión de la auditoria.

•Evita muchos problemas en el caso de que sea necesario cambiar el equipo de auditoria.

Conformación del archivo permanente

Contenido del archivo permanente

•El archivo permanente comprende principalmente:

• Escritura de la sociedad y estatutos. • Acuerdos de la Junta General de Accionistas, Directorio y comités

importantes. Extractos de actas, tanto de años anteriores como del ejercicio que se audita.

• Detalle de las escrituras de apoderados o representantes de la empresa. • Direcciones de la sede social, fábricas, filiales, etc.; incluir

teléfono, email, etc.• Copia del organigrama de la empresa, personal ejecutivo y sus funciones. • Datos de los Principales funcionarios de la empresa auditada. • Dónde están los registros contables y persona responsable de los mismos. • Nombre y apellidos de las personas autorizadas para aprobar pagos, etc. • Firmas con autoridad en los bancos. • Cuestionario de control interno pasado a la empresa. • Asuntos que han quedado pendientes y el porqué.

Conformación del archivo permanente

Control Interno

•El estudio y evaluación del control interno debe realizarse para cumplir con la norma de auditoría NAGA Nº 5 de ejecución del trabajo que establece: "El auditor debe efectuar un estudio y evaluación adecuados del control interno existente".

•En una auditoría financiera se deben evaluar cada uno de los componentes básicos del control interno.

• Ambiente de control

• Evaluación de Riesgos

• Actividades de Control

• Información y Comunicación

• Supervisión o monitoreo

Evaluación de control interno

Control Interno

•La revisión del sistema de control interno es principalmente un proceso de obtención de información respecto a la organización y de los procedimientos prescritos y pretende servir como base para las pruebas de control y para la evaluación del sistema. La información requerida para este objeto normalmente se obtiene a través de entrevistas con el personal apropiado del cliente y referencia a la documentación tal como manuales de procedimientos, manuales de funciones, diagramas de flujo.

•Con el fin de aclarar el entendimiento de la información obtenida de dichas fuentes, en algunos casos se sigue la práctica de rastrear uno o varios de los diferentes tipos de transacciones afectadas a través de la documentación relativa y de los registros que se tengan.

•Esta práctica puede ser útil para el propósito indicado y puede ser considerada como parte de las pruebas de control.

Evaluación de control interno

Control Interno

•La información relativa al sistema puede ser anotada por el auditor en forma de respuestas a un cuestionario, memorándum narrativo, diagramas de flujo o cualquier otra forma que convenga a las necesidades o preferencias del auditor.

•Al terminar la revisión del sistema, el auditor debe ser capaz de hacer una evaluación presumiendo un satisfactorio cumplimiento con el sistema prescrito.

Evaluación de control interno

Métodos para evaluar el control interno

•La evaluación del control interno es la estimación del auditor, hecha sobre los datos que ya conoce a través del estudio del control interno que ha realizado previamente, y con base en sus conocimientos profesionales, del grado de efectividad que ese control interno suministre.

•Como métodos para evaluar el control interno, tenemos entre otros:

•Muestreo

•Utilización de Cuestionarios

•Aplicación de Flujogramas

Evaluación de control interno

Métodos para evaluar el control interno - Muestreo

•En el proceso de evaluación del control interno un auditor debe revisar altos volúmenes de documentos, es por eso que el auditor se ve obligado a programar pruebas de carácter selectivo para hacer inferencias sobre la confiabilidad de las operaciones.

•Al efectuar un muestreo se debe tener en cuenta:

•La muestra debe ser representativa.

•El tamaño de la muestra varía de manera inversa respecto a la calidad del control interno.

•El examen de los documentos incluidos debe ser exhaustivo para poder hacer una inferencia adecuada.

•Tener presente que siempre habrá un riesgo de que la muestra no sea representativa y por lo tanto que la conclusión no sea adecuada. Se debe tratar de minimizar este riesgo.

Evaluación de control interno

Métodos para evaluar el control interno – Utilización de cuestionarios

•Consiste en usar como instrumentos para la investigación, cuestionarios previamente formulados que incluyen preguntas acerca de la forma en que se manejan las transacciones u operaciones de las personas que intervienen en su manejo; la forma en que fluyen las operaciones a través de los puestos o lugares donde se definen o se determinan los procedimientos de control para la conducción de las operaciones.

•La aplicación de cuestionarios ayudará a determinar las áreas críticas de una manera uniforme y confiable.

Evaluación de control interno

Métodos para evaluar el control interno – Utilización de cuestionarios

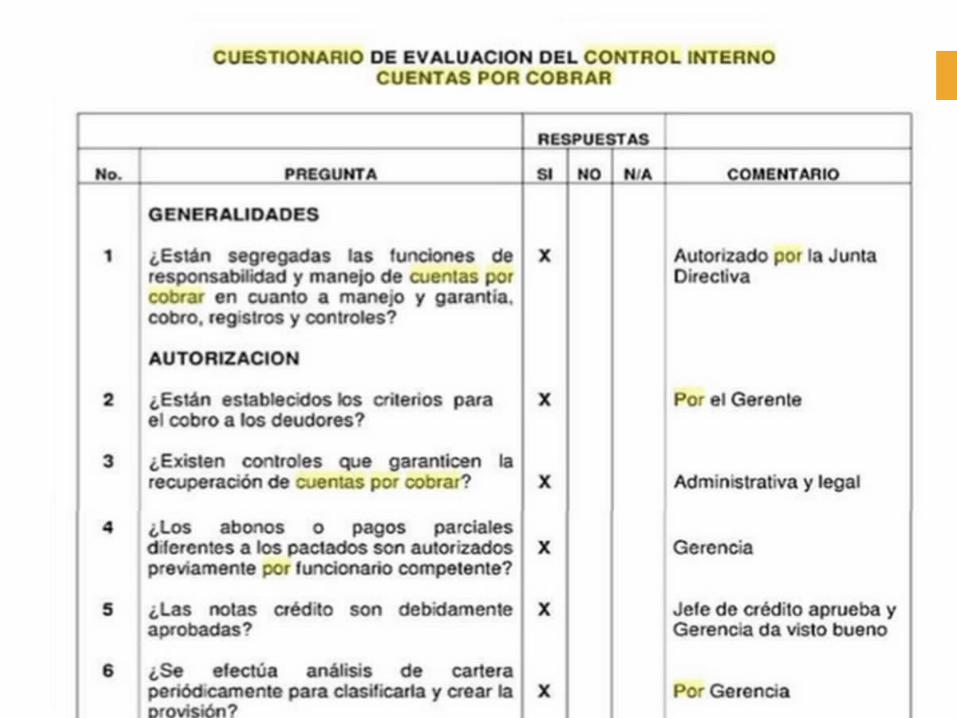

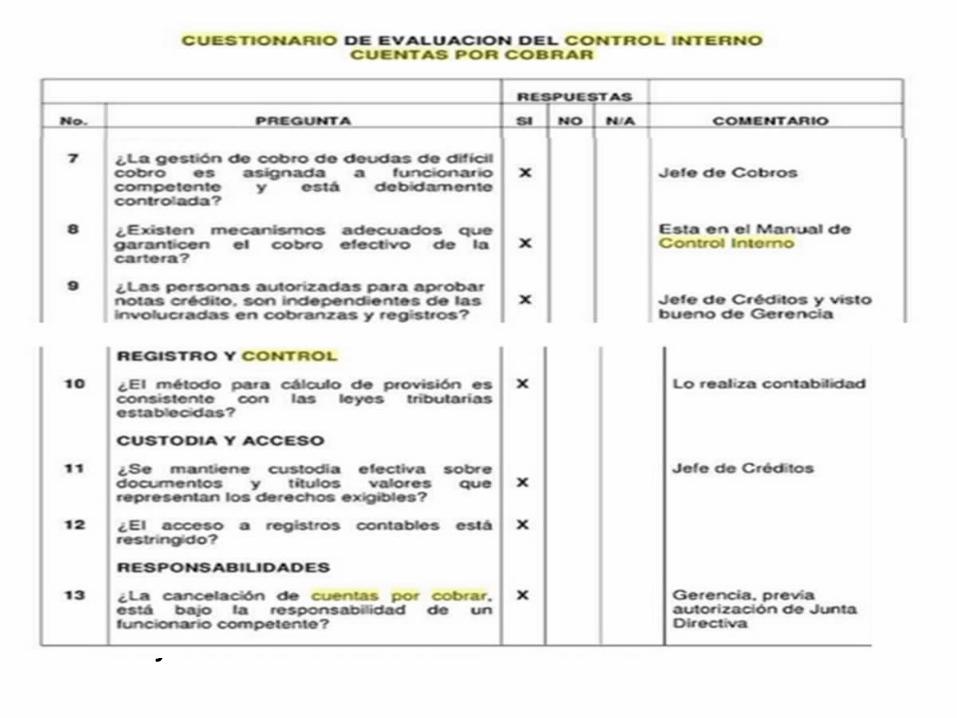

•Los cuestionarios son formulados de tal manera que las respuestas afirmativas indican la existencia de una adecuada medida de control, mientras que las respuestas negativas señalan una falla o debilidad en el sistema establecido.

•A continuación presentamos un ejemplo de cuestionario aplicado al ciclo de cuentas por cobrar.

Evaluación de control interno

Se debe indicar finalmente: Nombre del auditado, nombre del auditor y la fecha del llenado del cuestionario.

Métodos para evaluar el control interno – Aplicación de flujogramas

•También llamado “diagrama de flujo”, consiste en revelar o describir la estructura orgánica las áreas en examen y de los procedimientos utilizando símbolos convencionales y explicaciones que dan una idea completa de los procedimientos de la entidad.

•Señala por medio de cuadros y gráficas el flujo de las operaciones a través de los puestos o lugares donde se encuentran establecidas las medidas de control para el ejercicio de las operaciones.

Evaluación de control interno

Principales símbolos utilizados para elaborar un Flujograma:

Ejemplo básico de un Flujograma de compras:

Planeación de auditoría

•La planeación en Auditoría consiste en decidir con antelación todos y cada uno de los procedimientos a emplear, la extensión y la oportunidad que se dará a las pruebas, el recurso humano a utilizar y los papeles de trabajo necesarios para dejar constancia de la opinión a emitir.

•PLAN DE AUDITORÍA y PROGRAMA DE AUDITORÍA

•El plan de Auditoría es la secuencia lógica como se desarrollará la Auditoría; y el programa es el mismo plan de Auditoría adicionado con los tiempos reales y estimados.

Plan de trabajo – Programas de auditoría

Planeación de auditoría

•La planeación adecuada del trabajo de auditoría ayuda a asegurar que se presta atención adecuada a áreas importantes de la auditoría, que los problemas potenciales son identificados y que el trabajo es llevado a cabo en forma expedita.

•El grado de planeación variará de acuerdo con el tamaño de la entidad, la complejidad de la auditoría, la experiencia del auditor con la entidad y su conocimiento del negocio.

Plan de trabajo – Programas de auditoría

Programa de AuditoríaPrograma de Auditoría