Texto Final Plan Negocios

102

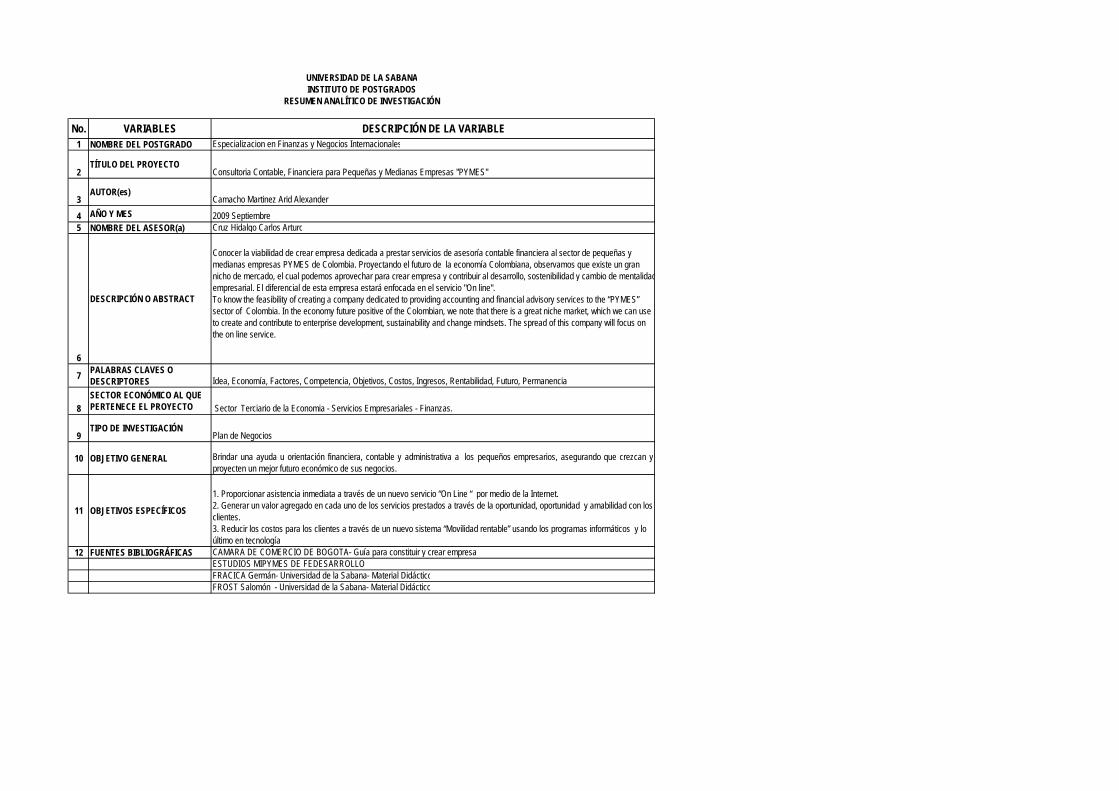

0 CREACION DE UNA EMPRESA DE CONSULTORIA CONTABLE FINANCIERA PARA PEQUEÑAS Y MEDIANAS EMPRESAS “PYMES” ARID ALEXANDER CAMACHO MARTINEZ UNIVERSIDAD DE LA SABANA ESPECIALIZACION EN FINANZAS Y NEGOCIOS INTERNACIONALES INSTITUTO DE POSTGRADOS CHIA SEPTIEMBRE 2009

Transcript of Texto Final Plan Negocios

0

CREACION DE UNA EMPRESA DE CONSULTORIA CONTABLE FINANCIERA PARA PEQUEÑAS Y MEDIANAS EMPRESAS “PYMES”

ARID ALEXANDER CAMACHO MARTINEZ

UNIVERSIDAD DE LA SABANA

ESPECIALIZACION EN FINANZAS Y NEGOCIOS INTERNACIONALES

INSTITUTO DE POSTGRADOS

CHIA

SEPTIEMBRE 2009

1

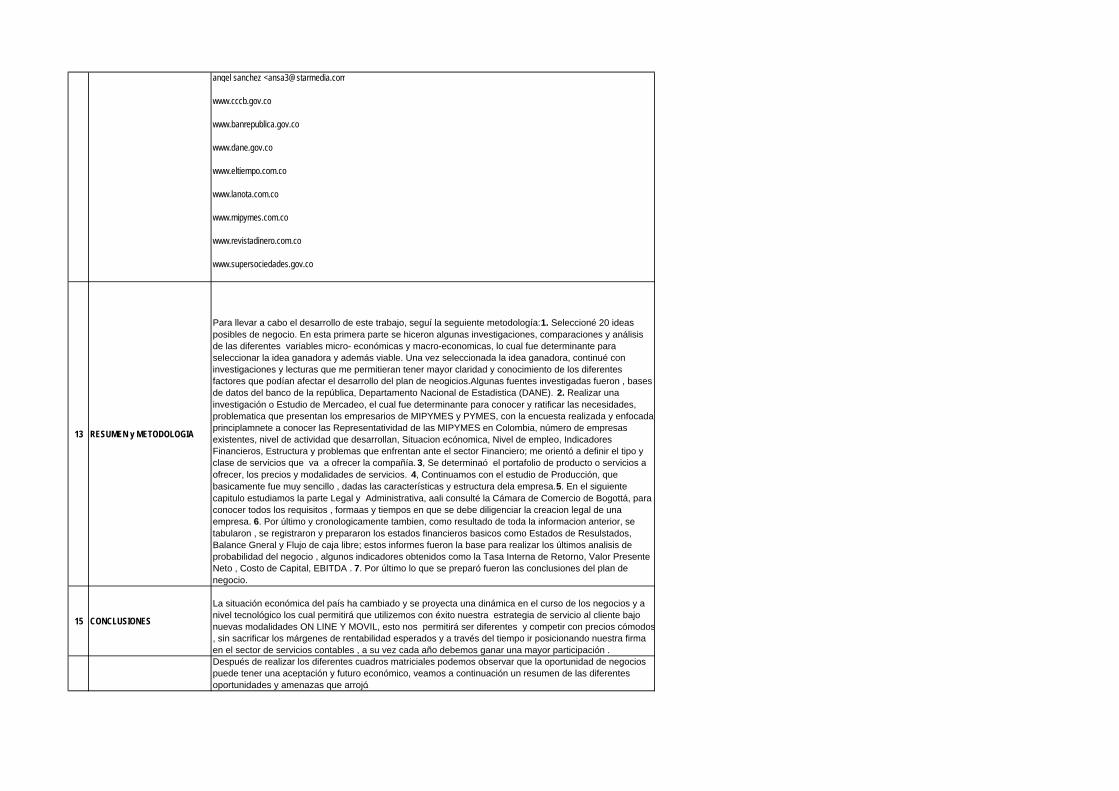

CREACION DE UNA EMPRESA DE CONSULTORIA CONTABLE FINANCIERA PARA PEQUEÑAS Y MEDIANAS EMPRESAS “PYMES”

ARID ALEXANDER CAMACHO MARTINEZ Asesor : CARLOS ARTURO CRUZ HIDALGO

UNIVERSIDAD DE LA SABANA

ESPECIALIZACION EN FINANZAS Y NEGOCIOS INTERNACIONALES

INSTITUTO DE POSTGRADOS

CHIA

SEPTIEMBRE 2009

2

CONTENIDO Pág. INTRODUCCION 13 RESUMEN EJECUTIVO 15 1. IDEA DEL NEGOCIO 17 1.1 PROBLEMÁTICA 17

1.2 DESCRIPCION DEL CLIENTE 17

1.3 SECTOR ECONOMICO 18

1.4 PRODUCTO 18

1.5 COMPETENCIA 18

1.6 VIABILIDAD 19

2. ANALISIS DEL ENTORNO 20 2.1 FACTORES AMBIENTALES A NIVEL NACIONAL 20

2.1.1 Evolución de la Economía en los últimos cinco años 20

2.1.2. Matriz de evolución de las principales variables

macro-económicas 22 2.1.3. Matriz factores económicos 25 2.1.4 Factores políticos 28 2.1.5 Factores culturales y demográficos 29 2.2 ANALISIS DEL SECTOR 30

2.2.1 Estudio evolución del sector 30

2.2.2 Características dominantes del sector 31 2.2.3 Análisis de la competencia 32 3 ESTUDIO DE MERCADEO 33

3.1 COMPAÑÍA 33

3

3.1.1. Misión 33

3.1.2 Visión 33

3.1.2.1 Objetivos Corporativos 33

3.1.2.1.1 Objetivos de Mercadeo 33 3.1.2.1.2 Objetivos de Venta 34

3.1.2.1.3. Objetivos de Comunicación 34

3.2. INVESTIGACION DE MERCADOS 34 3.2.1 Proceso de la Investigación de Mercados 34 3.2.1.1 Definir el Problema y el objetivo de la Investigación. 34 3.2.1.2 Elaborar el plan de investigación 35

3.2.1.3 Tamaño de la muestra 35 3.2.1.4 Aplicar plan y reunir información 36

3.2.1.4.1 Ficha Técnica de las encuestas 36

3.2.1.5 Interpretar y presentar los resultados 51

3.2.2 Áreas de Investigación 52 3.2.2.1 Investigación sobre el consumidor 52

3.2.2.2 Investigación sobre Producto 53

3.2.2.3 Investigación sobre ventas 53

3.2.2.4 Investigación Publicitaria o de comunicación 57

3.2.3 Tipos de Investigación 57

3.2.3.1 Descriptiva 57

3.3. ESTRATEGIA DE MERCADEO 58

3.3.1. Análisis de conducta de compra y determinación de perfiles 58 3.3.1.1 Segmentación Geográfica 58

4

3.3.1.2 Segmentación Demográfica y Socioeconómica 59 3.3.2. Producto 61 3.3.2.1 Estrategia de Marca 62

3.3.2.2 Ciclo de vida del producto 63

3.3.3. Precio 65

3.3.4. Distribución 66

3.3.4.1 Distribución Selectiva 66

3.3.5 Comunicación 66

3.3.5.1 Publicidad 66

3.3.5.1.1 Estrategia Creativa 67

3.3.5.1.2 Plan de medios 67 3.3.5.2 Promoción de ventas y Merchandising 68 3.3.5.3. Fuerza de ventas 68 4. ESTUDIO DE PRODUCCION 69 4.1. DESCRIPCION DEL PRODUCTO O SERVICIO 69

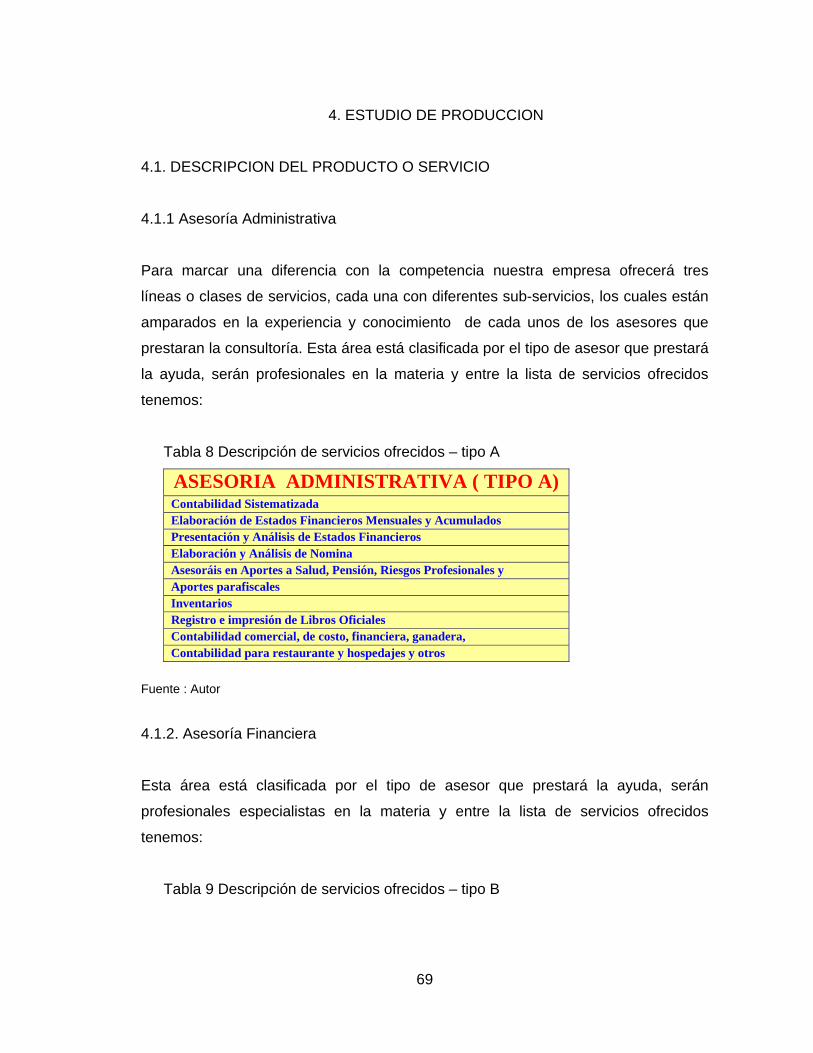

4.1.1 Asesoría Administrativa 69

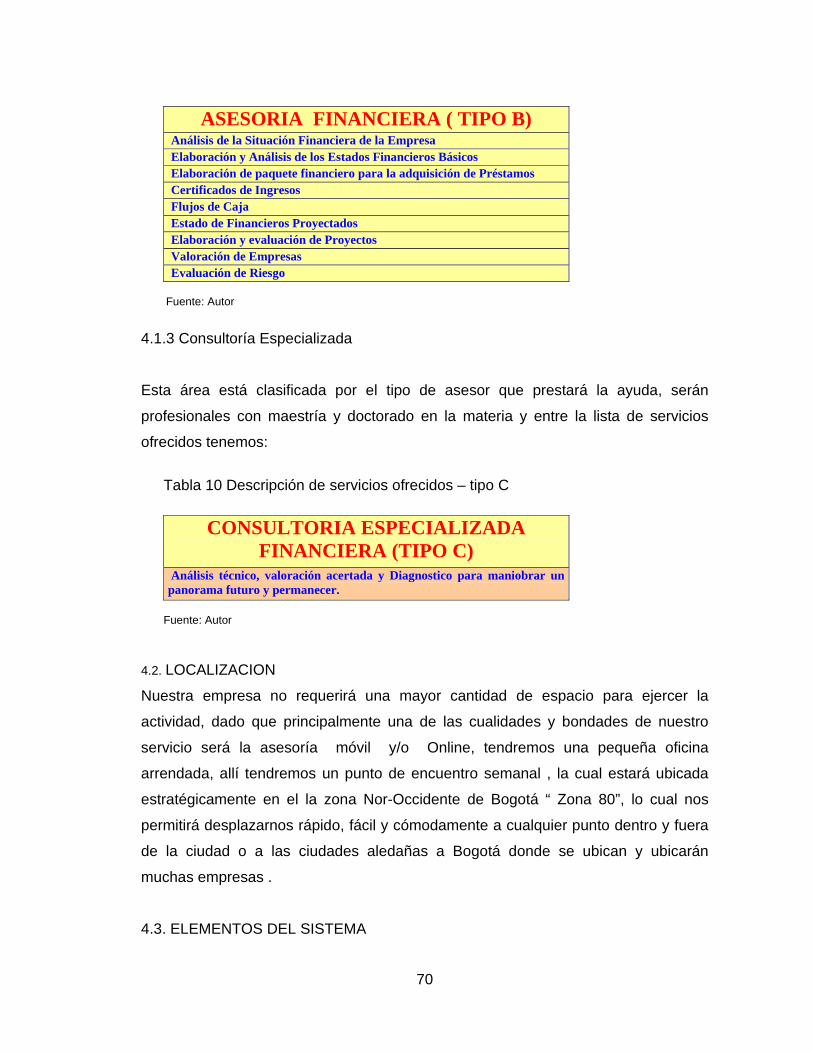

4.1.2. Asesoría Financiera 69

4.1.3 Consultoría Especializada 70

4.2. LOCALIZACION 70

4.3. ELEMENTOS DEL SISTEMA 70

4.4. MAQUINARIA Y EQUIPO O EQUIPO DE OFICINA 71

4.5. MANO DE OBRA 71

5. ESTUDIO ADMINISTRATIVO Y LEGAL 72

5.1. ESTRUCTURA ORGANIZACIONAL DE LA EMPRESA 72

5.1.1. Mapa estratégico 72

5

5.1.1.1. Definición de la empresa 72

5.1.1.2. Mercado Objetivo 72

5.1.1.3. Misión 72

5.1.1.4 Visión 73

5.1.1.5 Objetivos Corporativos 73

5.1.1.6. Propuesta de valor 73

5.1.1.7 Factores Claves de éxito 73

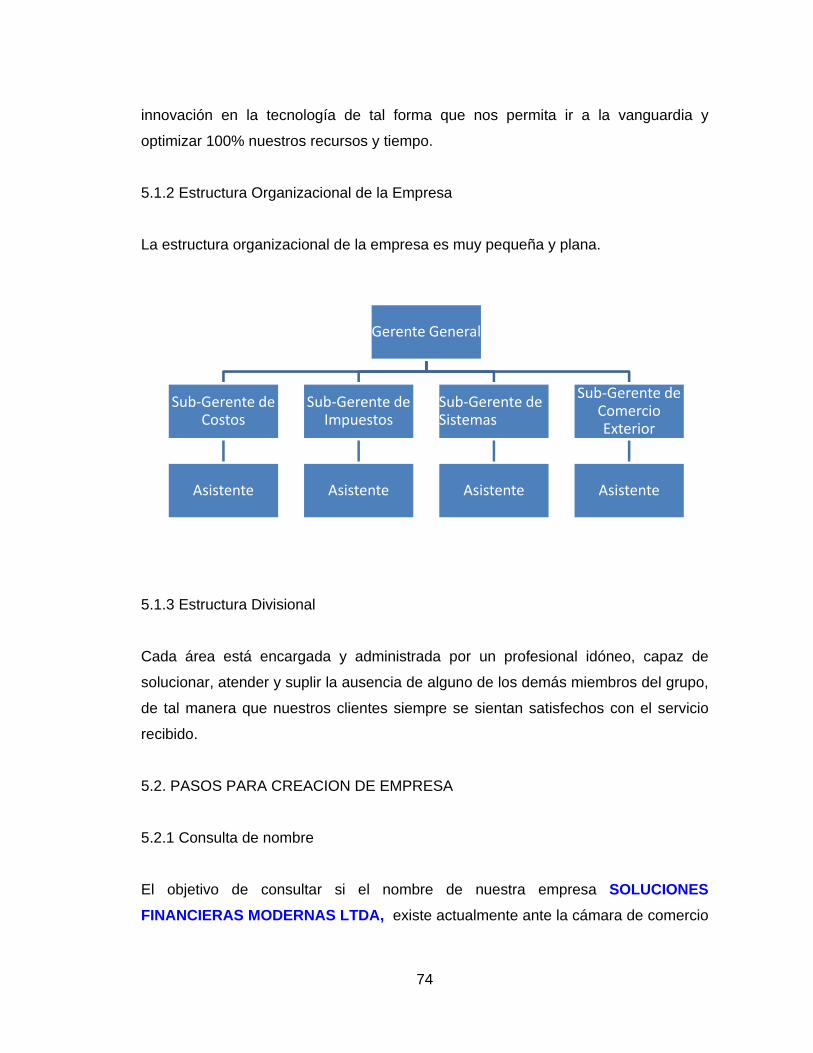

5.1.2 Estructura Organizacional de la Empresa 74

5.1.3 Estructura Divisional 74

5.2. PASOS PARA CREACION DE EMPRESA 74

5.2.1 Consulta de nombre 74

5.2.2. Clasificación Económica código CIIU 75

5.2.3 Trámite ante la DIAN 75

5.2.4 Elaboración de Documento de constitución de la Sociedad 75

5.2.5 Formulario de Matricula Mercantil 76

5.2.6 Formulario adicional de registro con otras entidades 76

5.2.7. Presentación de Documentos ante la Cámara de Comercio de Bogotá 76

5.2.8 Pago derechos de matricula en la Cámara de Comercio de Bogotá 76

5.2.9 Elaboración de escritura Pública 76

5.2.10. Obligaciones Mercantiles 77

5.2.11 Obligaciones Laborales 77

5.2.12 Obligaciones Tributarias 77

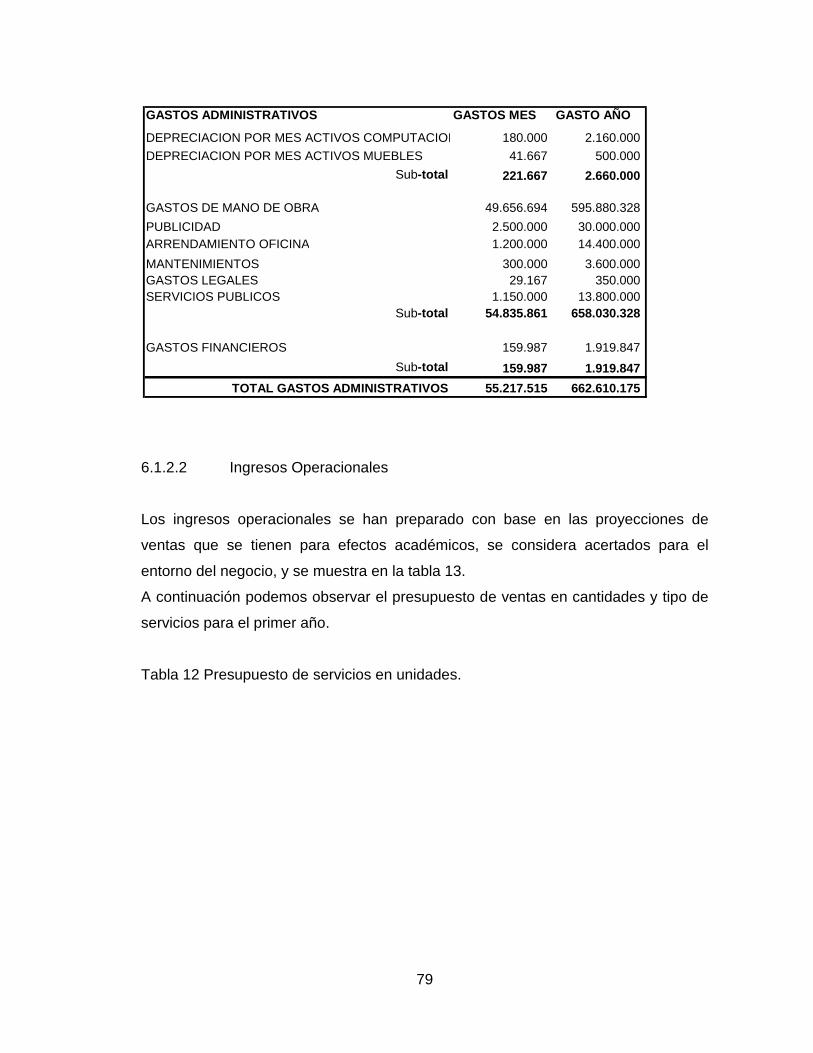

6. ESTUDIO Y EVALUACION ECONOMICO Y FINANCIERO 78 6.1 ESTUDIO ECONOMICO FINANCIERO 78

6.1.1 Inversión Inicial 78

6

6.1.1.1 Propiedad Planta y Equipo , vidas útiles y calculo de

Depreciación 78

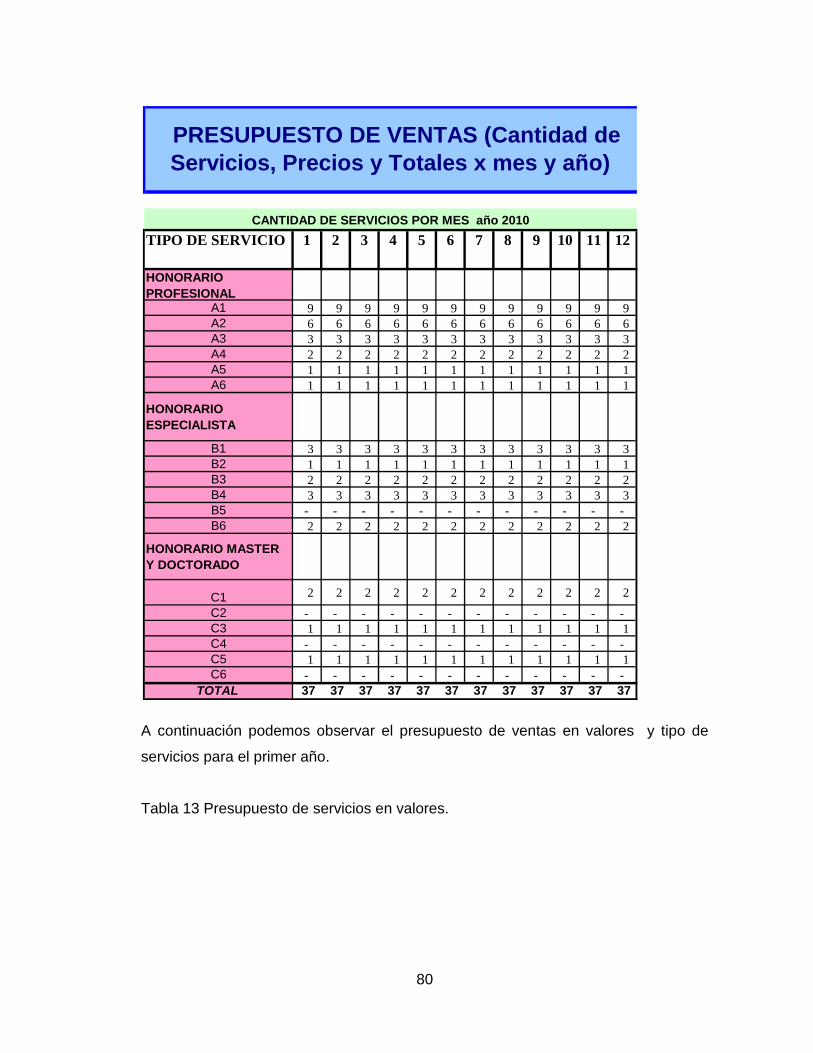

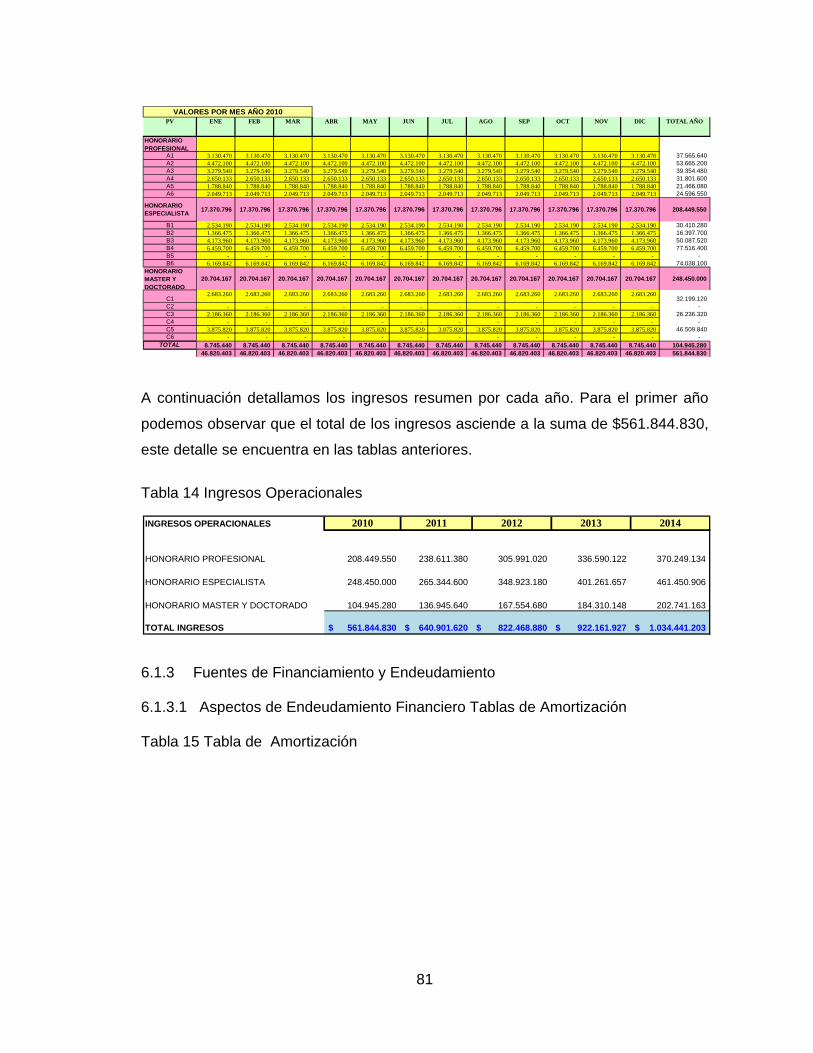

6.1.2 Costos y Gastos e Ingresos. 78 6.1.2.1 Gastos Operacionales de Administración 78 6.1.2.2 Ingresos Operacionales 79

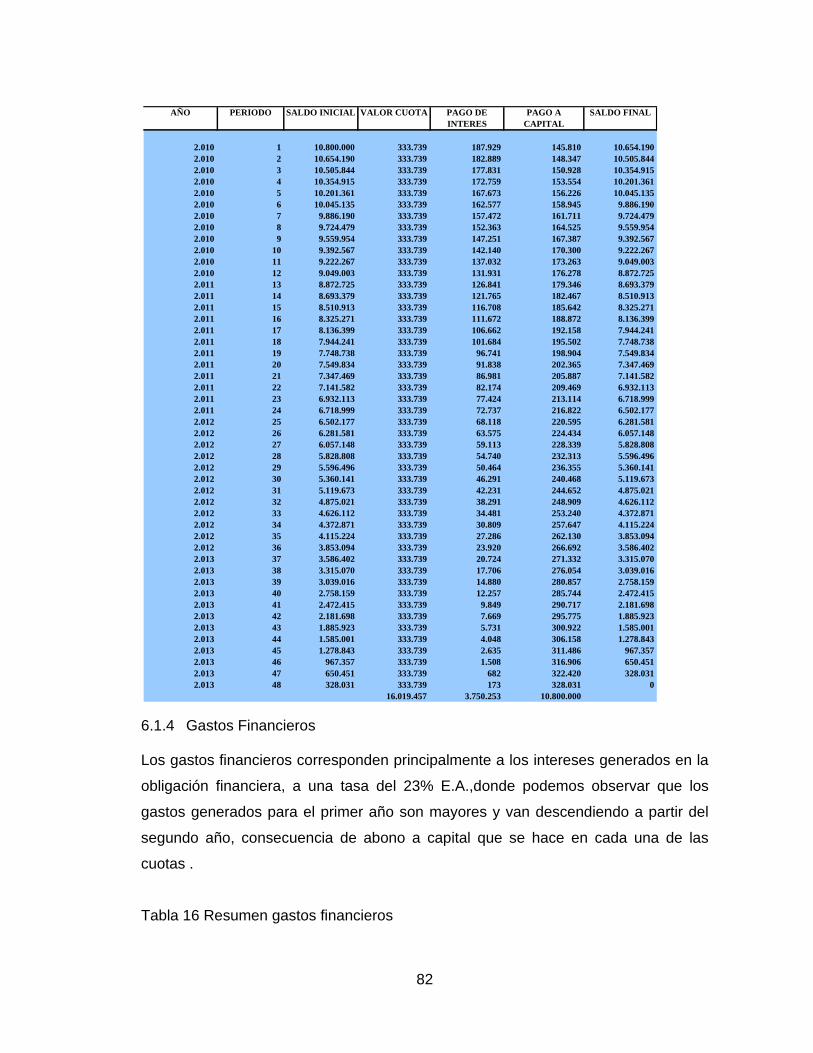

6.1.3 Fuentes de Financiamiento y Endeudamiento 81 6.1.3.1 Aspectos de Endeudamiento Financiero Tablas de

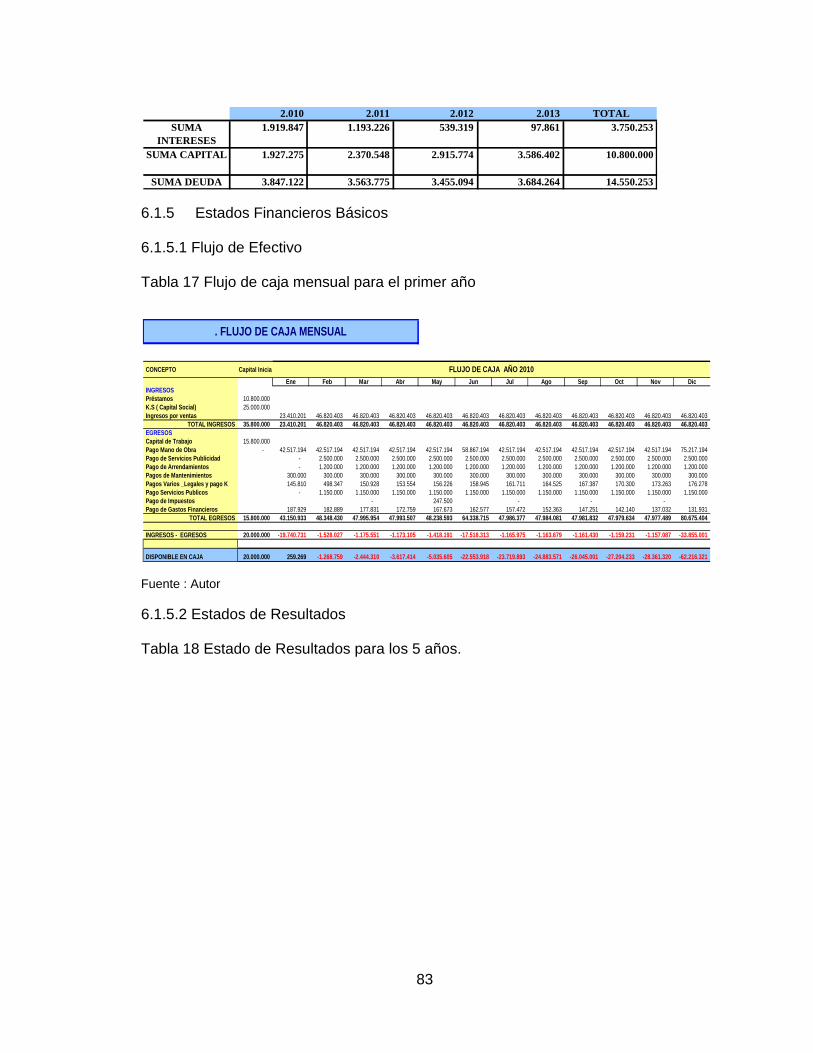

Amortización 81 6.1.4 Gastos Financieros 82 6.1.5 Estados Financieros Básicos 83

6.1.5.1 Flujo de Efectivo 83

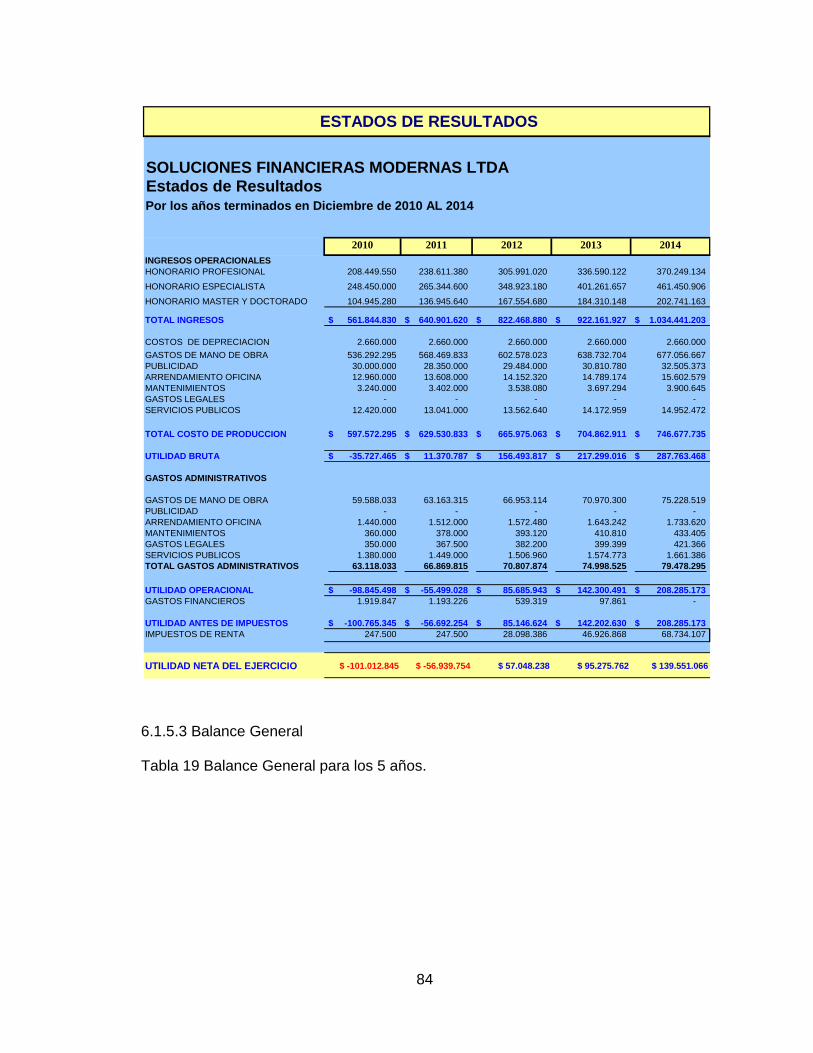

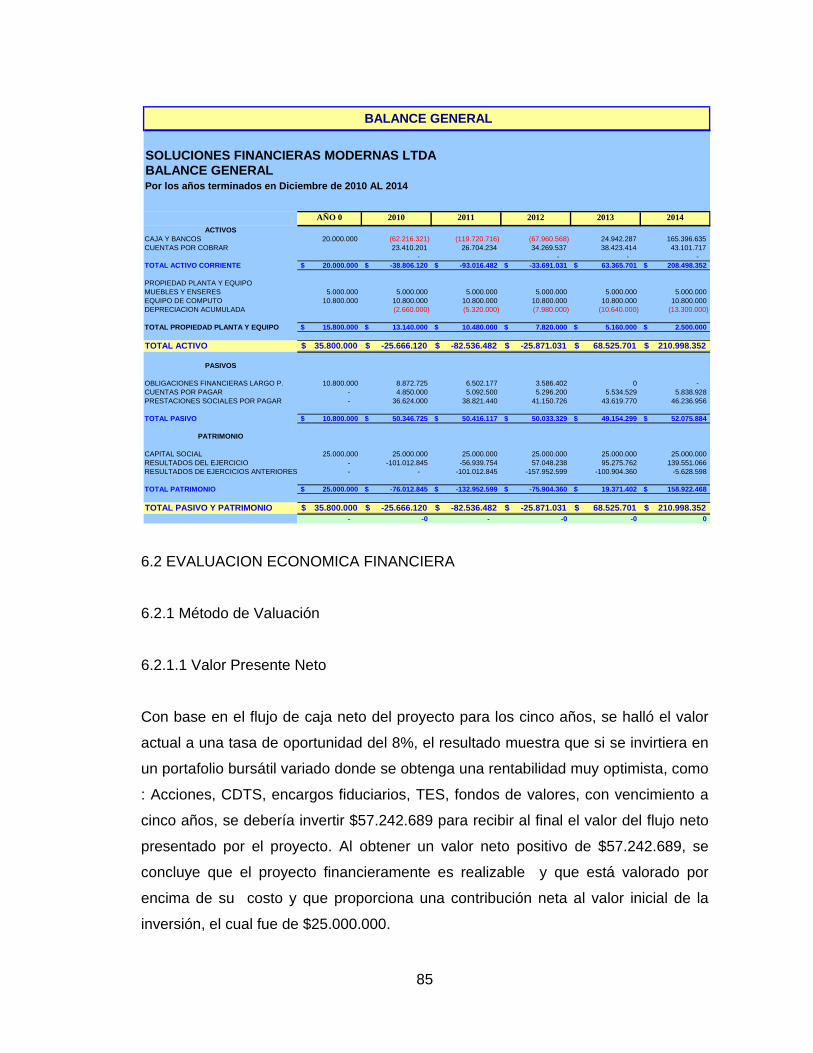

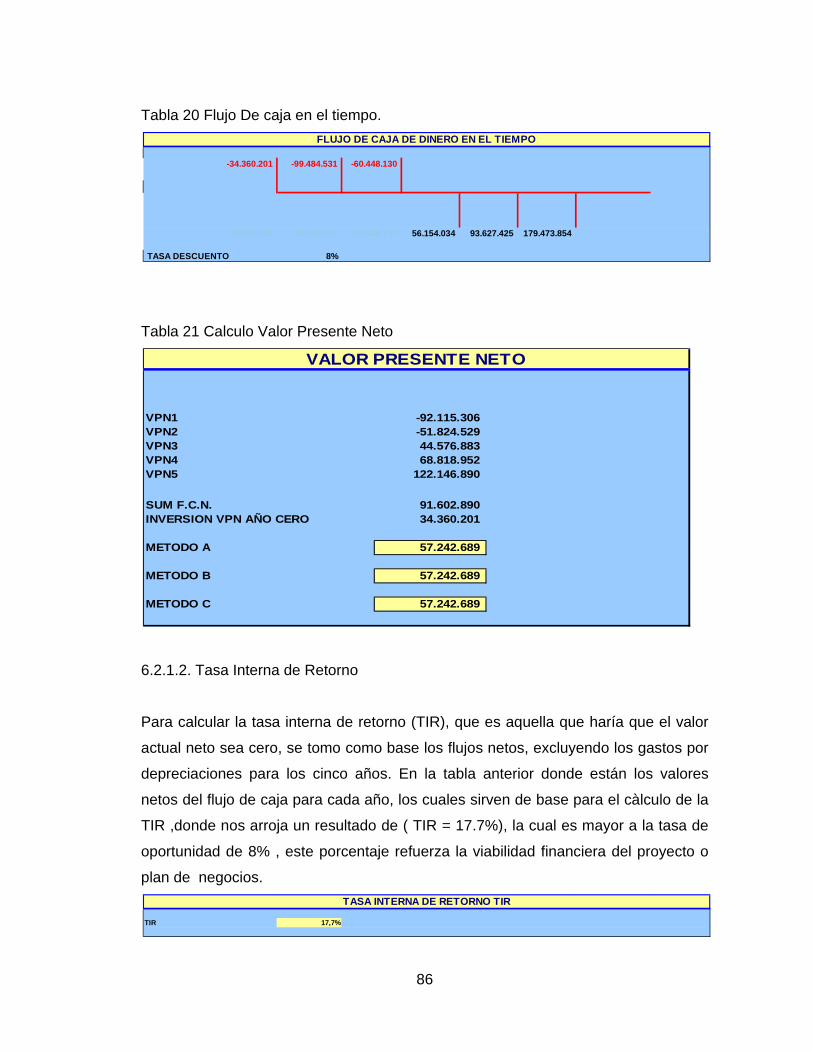

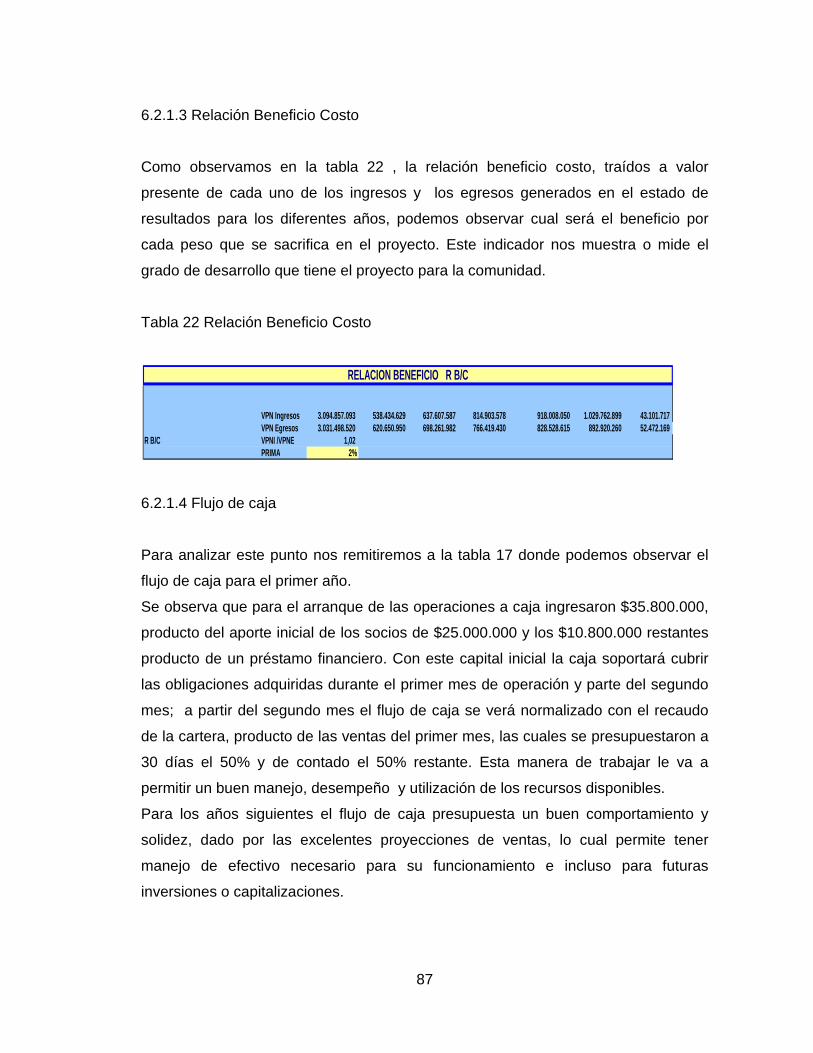

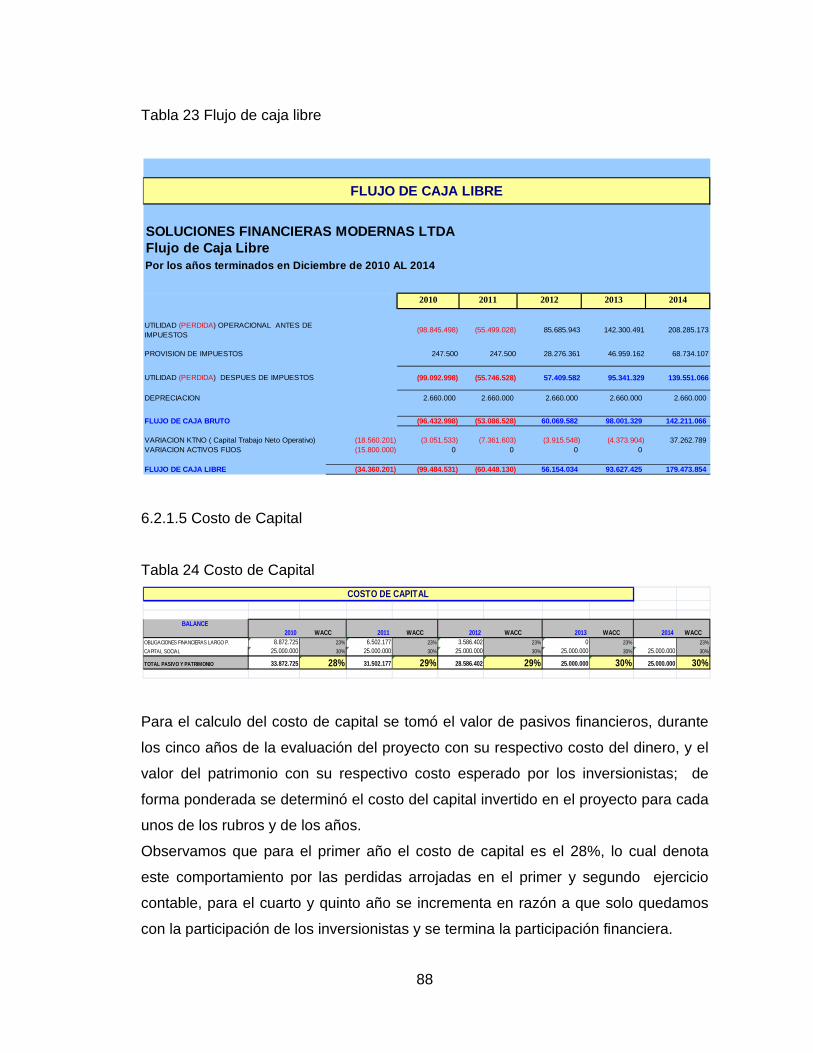

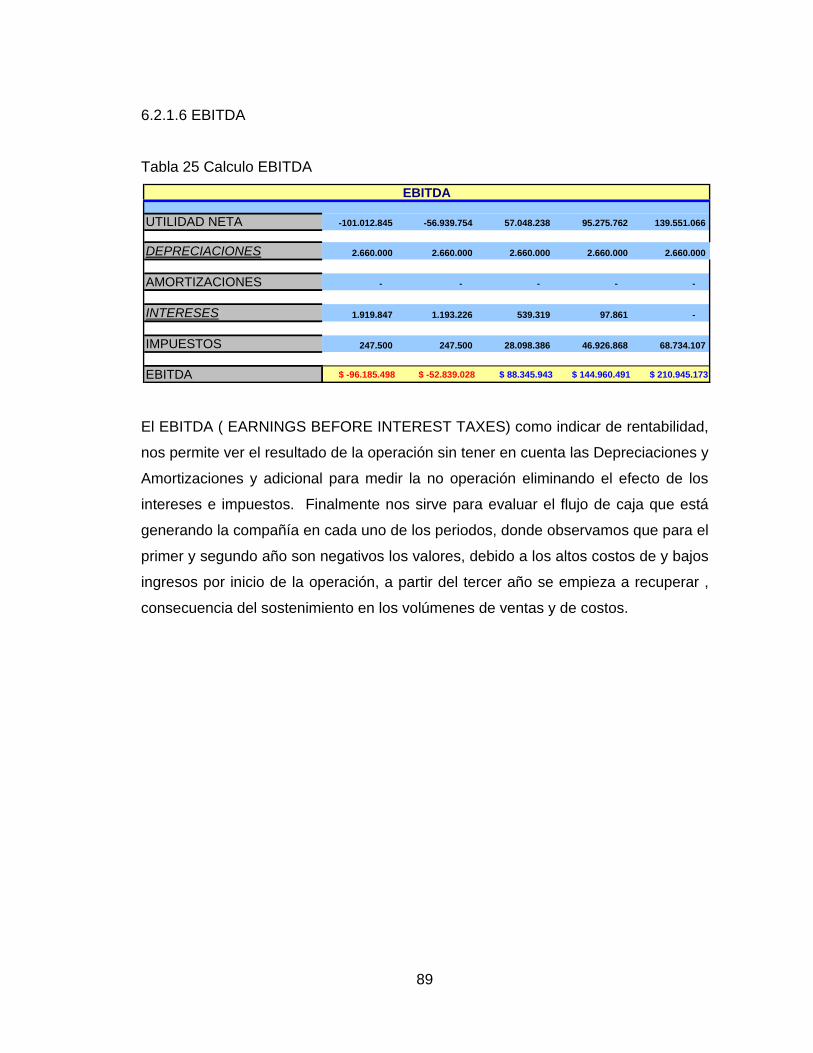

6.1.5.2 Estados de Resultados 83 6.1.5.3 Balance General 84 6.2 EVALUACION ECONOMICA FINANCIERA 85 6.2.1 Método de Valuación 85 6.2.1.1 Valor Presente Neto 85 6.2.1.2. Tasa Interna de Retorno 86 6.2.1.3 Relación Beneficio Costo 87 6.2.1.4 Flujo de caja Libre 88 6.2.1.5 Costo de Capital 88 6.2.1.6 EBITDA 89 7. CONCLUSIONES 90 BIBLIOGRAFIA 93 Anexos

7

LISTA DE TABLAS Pág.

Tabla 1. Matriz de factores económicos. 20 Tabla 2. Matriz de factores Políticos 23 Tabla 3. Matriz de factores culturales y demográficos 23 Tabla 4. Características del sector 25 Tabla 5. Análisis de la competencia 26 Tabla 6. Servicios y Productos ofrecidos 52 Tabla 7. Lista de precios 55 Tabla 8. Descripción de servicios ofrecidos – tipo A 58 Tabla 9. Descripción de servicios ofrecidos – tipo B 58 Tabla 10. Descripción de servicios ofrecidos – tipo C 59 Tabla 11. Presupuesto de costos y gastos 66 Tabla 12. Presupuesto de servicios en unidades. 67 Tabla 13. Presupuesto de servicios en valores. 67 Tabla 14. Ingresos Operacionales 68 Tabla 15. Tabla de Amortización 68 Tabla 16. Resumen gastos financieros 69 Tabla 17. Flujo de caja mensual para el primer año 70 Tabla 18. Estado de Resultados para los 5 años. 70 Tabla 19. Balance General para los 5 años. 71 Tabla 20. Flujo De caja en el tiempo. 72 Tabla 21. Calculo Valor Presente Neto 73 Tabla 22. Relación Beneficio Costo 73 Tabla 23 Flujo de caja libre 74

8

Tabla 24. Costo de Capital 74 Tabla 25. Calculo EBITDA 75

9

LISTA DE CUADROS Pág.

Cuadro 1. Producto Interno Bruto- Crecimiento Trimestral año 1995-2007 17

Cuadro 2. Proyecciones macroeconómicas actualizadas. 20

10

LISTA DE ANEXOS Pág.

Anexo 1 Lista de cargos. 60

Anexo 2 Funciones de Asistente 78

Anexo 3 Funciones de Sub-Gerente 79

Anexo 4 Composición Patrimonial 79

Anexo 5 Clasificación de Precios por Categorías 79

Anexo 6 Demanda de Productos 79

Anexo 7 Detalle Gastos de Personal 79

Anexo 8 Detalle Prestaciones Sociales Por Pagar 79

11

LISTA DE GRAFICAS Pág. Grafica 1. Representatividad de las MIPYMES según tipo de empresa. 30 Grafica 2. Representatividad de las MIPYMES según producción. 31 Grafica 3. Representatividad de las MIPYMES según empleo. 31 Grafica 4. Representatividad de las MIPYMES según inversión. 32 Grafica 5. Distribución de las MIPYMES según sectores. 32 Grafica 6. Actividades de las MIPYMES por sectores. 33 Grafica 7. Distribución de las MIPYMES según distribución regional. 33 Grafica 8. Actividades de las MIPYMES por ciudades. 34 Grafica 9. Percepción económica- Evolución volumen de pedidos. 34 Grafica 10. Percepción económica- Valor de la Producción 35 Grafica 11. Percepción económica- Inversión y Cambio Tecnológico 35 Grafica 12. Percepción económica- Tipo de Inversión 36 Grafica 13. Percepción económica- Obstáculos para Exportar 37 Grafica 14. Percepción económica- Indicadores Financieros 37 Grafica 15. Percepción económica- Margen Operacional 38 Grafica 16. Percepción económica- Tipo de Empleo 38 Grafica 17. Percepción económica- Estructura Contractual 39

Grafica 18. Percepción económica- Elementos Perjudiciales para el Desarrollo 39 Grafica 19. Acceso a Servicios Financieros 40 Grafica 20. Acceso a Servicios Financieros - Créditos 41 Grafica 21. Acceso a Servicios Financieros- Clasificación de la cartera 41 Grafica 22. Tipología de Problemas- Crédito Informal 41 Grafica 23. Tipología de Problemas – Tasa de Interés y Acceso a créditos42

12

Grafica 24. Tipología de Problemas – Requisitos – Garantías 42

13

INTRODUCCION En Colombia el sector de las Mipymes y Pymes está atravesando por un momento

muy importante para su propio desarrollo y naturalmente para la economía en

general del país. Entidades como Bancoldex y su programa “ A progresar Gestión

Empresarial” , junto con la facultad de Administración de Empresas de la

Universidad Externado de Colombia a través del centro de Pensamiento Estratégico

y Prospectiva, están presentando alternativas de capacitación y formación para el

sector de las PYMES buscando mejorar su gestión , desempeño, competitividad y

pensamiento estratégico, el cual es la base fundamental para orientar las acciones,

recursos y capacidades que deben desarrollar para construir un mejor futuro y

asegurar la perdurabilidad.

El mercado de las PYMES es muy amplio y abarca todos los sectores de la

economía Colombiana, desde el sector de la Agricultura, Ganadería, Construcción,

producción bienes de servicio , servicios de comunicación , Comercialización de

bienes y servicios en general hasta el sector de las Exportaciones. Colombia es un

País que esta en proceso de desarrollo y gran parte se lo debe al sector

microempresario, razón por la cual me ha motivado a plantear la evaluación de este

plan de negocios y creación de una empresa de dedicada a la Consultoría Contable

Financiera para Pequeñas y Medianas Empresas PYMES.

En el resumen ejecutivo esbozaremos aspectos más relevantes del proyecto,

involucrando aspectos de motivación hasta los aspectos financieros y económicos.

En el capitulo cuarto analizaremos la parte técnica donde se definirán los servicios

que prestará la empresa, generando una valor agregado y diferencial a los que hoy

día existen, además veremos las condiciones y equipos necesarios para su

implementación.

En el capitulo sexto se realizará un análisis económico de todas las condiciones

previamente definidas en el estudio técnico. Entre los cuales se definirá el valor

inicial de la inversión, costos de la operación, capital de trabajo y todas las cifras

14

necesarias para determinar los diferentes indicadores financieros que nos permiten

ver la viabilidad del proyecto como el VPN ( Valor Presente Neto) , TIR (tasa Interna

de Retorno) y Relación beneficio costo.

Finalmente, se plantean las conclusiones obtenidas y recomendaciones que se

pudieron encontrar durante el desarrollo de las diferentes etapas del proyecto.

15

RESUMEN EJECUTIVO En la última década Colombia ha venido presentando un cambio acelerado en todos

los renglones de la economía, consecuencia factores como: Del desarrollo

institucional, crecimiento y desarrollo personal de los lideres empresariales,

estabilidad del Gobierno Nacional, eficiencia de sus entidades públicas, pro-actividad

de la empresa privada, cambios y desarrollo tecnológico , seguridad nacional,

mantenimiento de garantías para los inversionistas extranjeros, nuevos acuerdos

comerciales internacionales y sobre todo del cambio de mentalidad de progreso en

los Colombianos. Todo esto ha generado una gran demanda de asesoría,

orientación y administración para todas aquellas pequeñas y medianas empresas

que desean construir un mejor futuro y permanecer en el tiempo siendo rentables.

El objetivo general de la empresa es brindar una ayuda u orientación financiera,

contable y administrativa a los pequeños empresarios, asegurando que crezcan y

proyecten un mejor futuro económico de sus negocios.

Como objetivos específicos enumeramos algunos:

1. Proporcionar asistencia inmediata a través de un nuevo servicio “On Line “ por

medio de la Internet.

2. Generar un valor agregado en cada uno de los servicios prestados a través de la

oportunidad, calidad y amabilidad con los clientes.

3. Reducir los costos para los clientes a través de un nuevo sistema “Movilidad

rentable”, usando los programas informáticos y lo último en tecnología.

Para lograr nuestros objetivos contaremos con el mejor grupo interdisciplinario de

profesionales egresados de las mejores Universidades de Colombia y con una gran

trayectoria y experiencia en importantes sectores y áreas de nuestra economía.

Entre su grupo directivo la empresa contará con cinco especialistas en diferentes

áreas a saber: Finanzas y Negocios Internacionales, Gerencia de Costos, Derecho

y Ciencias Tributarias, Ingeniería de sistemas y Comercio Exterior. También contará

con cuatro profesionales de diferentes carreras quien soportara nuestro grupo.

16

Nuestra estrategia de servicio al cliente bajo nuevas modalidades ON LINE Y MOVIL

permitirá ser diferente y competir con precios cómodos, sin sacrificar los márgenes

de rentabilidad esperados y a través del tiempo ir posicionando nuestra firma en el

sector de servicios contables, a su vez cada año debemos ganar una mayor

participación.

Para finalizar mencionamos que dadas las características del negocio solamente

necesitaremos una inversión inicial de $35.8 millones de pesos, de los cuales $10.8

millones se obtendrán a través de un préstamo financiero. Este capital será

necesario y suficiente para dar inicio al negocio, dado que las condiciones de

facturación y cartera nos permitirá mantener una buena posición en caja; la política

de recaudo de cartera será 50% anticipado y 50% a 30 días.

17

1. IDEA DEL NEGOCIO 1.1 PROBLEMÁTICA

En nuestro país el sector de Servicios Empresariales donde está clasificada nuestra

empresa SOLUCIONES FINANCIERAS MODERNAS LTDA, está atravesando por

un momento difícil o de lento crecimiento, consecuencia de la misma desaceleración

que enfrenta la economía en general. Nuestra empresa está directamente

relacionada con el progreso o desaceleración que sufren las economías y por ende

las empresas.

Otro factor importante de riesgo es la alta competencia que día a día se presenta,

junto con los bajos precios que ofrecen los competidores. Adicional la inestabilidad

en la tasa de cambio, problemas sociales, seguridad, desplazamiento, lo cual genera

incremento en la economía informal.

Aunque no todo es negativo, por ejemplo uno de los problemas principales de las

PYMES son sus problemas operativos como por ejemplo despachos atrasados,

calidad deficiente de los productos, problemas de flujo de caja, altos costos y gestión

comercial deficiente, entre otros; es una fortaleza para nuestro negocio, porque

tenemos oportunidades para incursionar y ofrecer nuestros servicios .

1.2 DESCRIPCION DEL CLIENTE

A diferencia de otros productos y servicios que se ofrecen en los mercados globales,

nuestro producto es un servicio que podríamos definir como de primera necesidad;

aunque naturalmente que sin esto se puede vivir, sin embargo dentro de los cambios

que está viviendo y enfrentando nuestro país con su desarrollo económico, con sus

planes de modernización, actualización e inversión tecnológica de sus plataformas y

bases de datos, está abriendo una nueva puerta para que empresas como la nuestra

tenga oportunidades para asesorar, guiar y dirigir a muchos micro-empresarios,

pequeños y medianas empresas, quienes finalmente son importante dentro del

crecimiento general y con alta participación dentro de la producción del PIB de

Colombia. Nuestros clientes estarán ubicados en la sabana de Bogotá y sus

ciudades aledañas.

18

1.3 SECTOR ECONOMICO

Los servicios de asesoría contable y financiero está clasificado dentro del sector

terciario de la economía, subgrupo Finanzas, donde no hay una transformación ni

producción directa de materiales.

Aunque los servicios están presentes en todo el territorio, son más característicos

los de las ciudades. En los países desarrollados, más del 60 % de la población

activa trabaja en el sector terciario (Servicios), mientras que la cifra es mucho más

variable en los países subdesarrollados (de un 10 % a un 40 %). Cuando las cifras

son altas en estos últimos, se debe a actividades poco productivas y escasamente

cualificadas.

El Producto Interno Bruto de Colombia está compuesto, en más del 50%, por el

sector terciario, el cual se concentra en las cuatro ciudades principales. Esta

tendencia crece cada día más, principalmente, en relación con las actividades

comerciales y las entidades financieras. Desde 1990, con la apertura económica

iniciada por el gobierno de César Gaviria, los sectores comerciales superior e

inferior, han aumentado constantemente su participación en el PIB. Tendencia

acentuada por los convenios internacionales, entre Colombia, Venezuela y Méjico, la

comunidad andina, el MERCOSUR y el TLC, entre otros convenios.

1.4 PRODUCTO

Partiendo de la necesidad que tienen las micro-empresas, pequeñas, medianas,

grandes y multinacionales, de cumplir con ciertos requisitos legales, fiscales,

laborales y comerciales, estamos en capacidad de ofrecer una gama de servicios

que les permitirán a estas dedicarse a cumplir con el objeto social para el cual fueron

creadas y dejarnos a nosotros la tarea que les administremos o soportemos en todas

las necesidades contables, financieras y tributarias, de una manera fácil , eficiente y

económica , contribuyendo siempre al crecimiento de sus utilidades.

1.5 COMPETENCIA

19

De acuerdo a la naturaleza de nuestros servicios , se pueden identificar muchas

áreas de competencia, por ejemplo si nos referimos a temas laborales, contables,

tributarios o financieros, existe una variedad de empresas dedicadas

específicamente a esta actividad, también existen gran cantidad de profesionales

que trabajan independientes y que perjudican el buen desempeño de nuestra

empresa, en consecuencia con la gran demanda de personas naturales y jurídicas

que ofrecen sus servicios a los empresarios Colombianos, genera una competencia

adicional en al rentabilidad, debido a que los precios ofrecidos por los competidores

son bajos.

A pesar de los factores negativos, nuestra empresa es consiente del riesgo y por

esta razón está convencida de trabajar en ideas innovadoras y optimistas que nos

permitan ganar y mantener clientes suficientes para darle continuidad a la empresa.

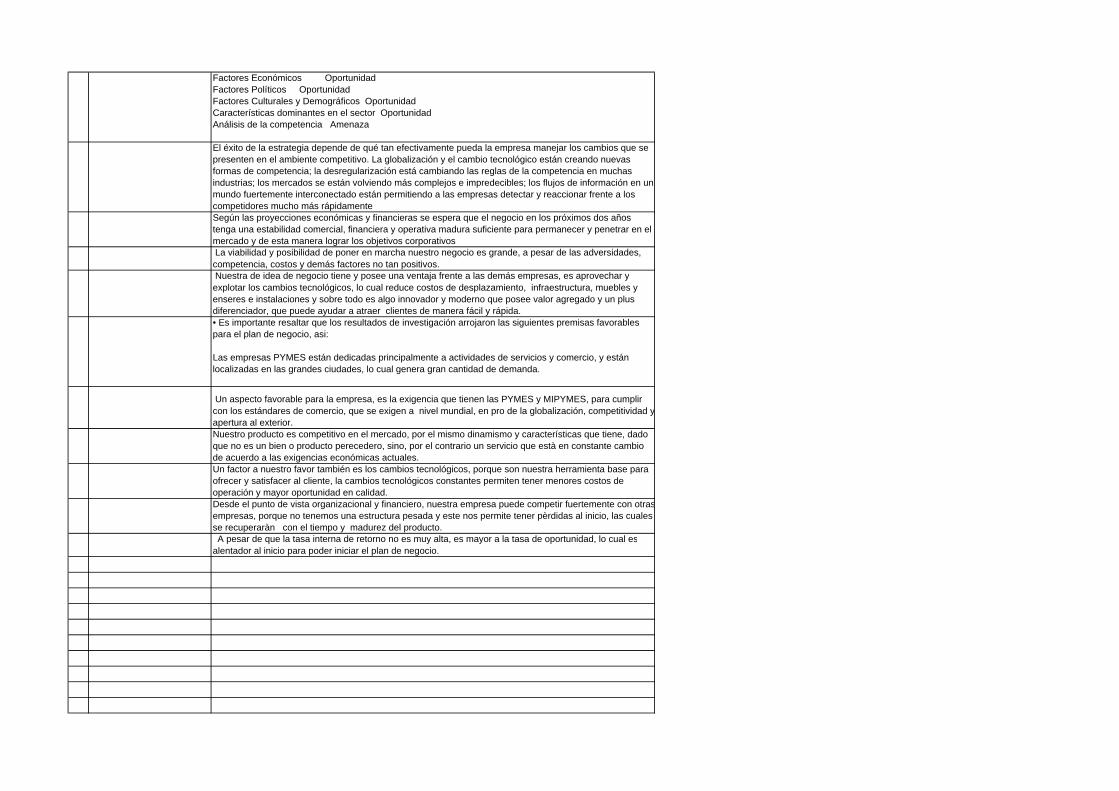

1.6 VIABILIDAD

La viabilidad y posibilidad de poner en marcha nuestro negocio es grande, a pesar

de las adversidades, competencia , costos y demás factores no tan positivos.

Nuestra de idea de negocio tiene y posee una ventaja frente a las demás empresas,

es aprovechar y explotar los cambios tecnológicos, lo cual reduce costos de

desplazamiento, infraestructura, muebles y enseres e instalaciones y sobre todo es

algo innovador y moderno que posee valor agregado y un plus diferenciador, que

puede ayudar a atraer clientes de manera fácil y rápida. “ Servicio on-line”

20

2. ANALISIS DEL ENTORNO

2.1. FACTORES AMBIENTALES A NIVEL NACIONAL

2.1.1 Evolución de la Economía en los últimos cinco años

Pese a los anuncios sobre la proximidad de una crisis en los mercados

internacionales, los Colombianos han incrementado la confianza en la economía.

Adicional durante los últimos cinco años las mejores condiciones de seguridad,

disminución de la violencia, estabilidad fiscal, implementación de políticas de corto y

largo plazo fueron los pilares de la reactivación económica, estos resultados se

basan en el aumento de la demanda, incremento de crédito, crecimiento del PIB, y la

disminución en el índice de desempleo.

Producto de lo anterior la economía Colombiana creció en promedio anual 4.6% en

el último quinquenio, nivel que por periodos de gobierno no se daba desde el

cuatrienio 1974-1978.

La economía Colombiana se ha desarrollado en un contexto de asimetrías entre los

centros de poder y la periferia, donde los vínculos con las economías internacionales

y el creciente intercambio de bienes y servicios, han estado subordinados a los

mercados centralizados y al control de los flujos financieros por entidades

internacionales.

La estructura económica se ha sustentado en las ventajas comparativas del país con

una dependencia en los recursos naturales de mayor abundancia que posee y en la

fuerza laboral. No obstante, en general, las exportaciones de un país como

Colombia, dependen también de las inversiones de capital extranjero ya sea en

infraestructura, tecnología o producción. Con las reformas, el país asumió en la

década de los noventa, una nueva política internacional que incentivó estrategias de

integración regional a través de acuerdos bilaterales y multilaterales con algunos

países de América y, en general, con el resto del mundo.

Colombia, país en desarrollo

El proceso de desarrollo económico de Colombia, se ha visto truncado por las

diferentes contradicciones y problemáticas sociales del territorio. El crecimiento

21

económico colombiano no se ha traducido en bienestar y desarrollo equitativo para

la población. Por el contrario, la distribución desigual del crecimiento económico y

del ingreso, se ha manifestado en la intensificación de conflictos sociales.

Varias de las políticas económicas, impulsadas por las entidades internacionales,

han estado dirigidas a buscar cambios estructurales en las economías

subdesarrolladas, y Colombia es, por tanto, uno de los países donde se ejecutan

estas medidas. Sin embargo, las evaluaciones, las prácticas y las experiencias

aplicadas en el país no han resuelto los problemas estructurales que ocasionan el

subdesarrollo: la distribución inequitativa de la tierra, la pobreza, el desempleo, la

distribución desigual de los ingresos y la baja productividad, hacen parte de ese

conjunto de restricciones que no permiten un crecimiento y un desarrollo equilibrado.

El intento de aplicar las mismas formulas de desarrollo utilizadas en los países

centrales, donde el ajuste y transformación resultaron positivos, no tuvo en cuenta

las particularidades de los espacios latinoamericanos y, mucho menos, las

especificidades del espacio colombiano. No obstante, en la actualidad, ha seguido el

empeño de los países ricos por llevar el progreso al mundo pobre y continúa la

búsqueda de estrategias por parte de los gobiernos nacionales para desarrollarse

22

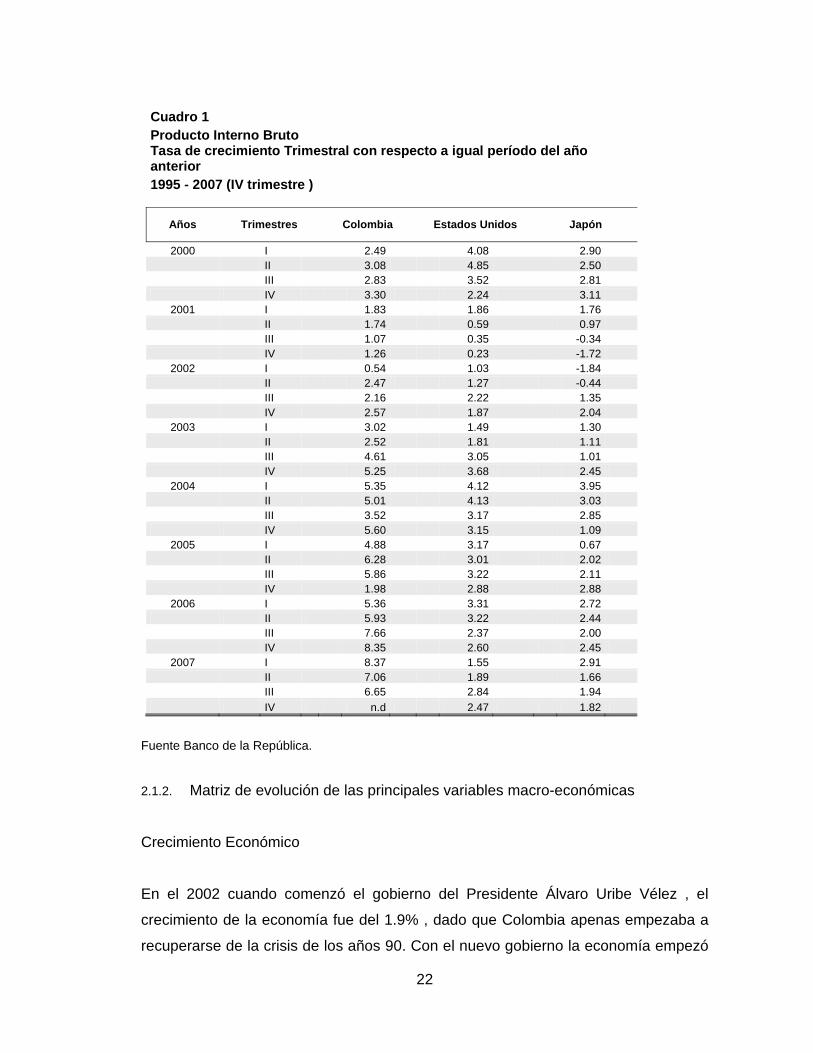

Fuente Banco de la República. 2.1.2. Matriz de evolución de las principales variables macro-económicas

Crecimiento Económico

En el 2002 cuando comenzó el gobierno del Presidente Álvaro Uribe Vélez , el

crecimiento de la economía fue del 1.9% , dado que Colombia apenas empezaba a

recuperarse de la crisis de los años 90. Con el nuevo gobierno la economía empezó

Cuadro 1 Producto Interno Bruto Tasa de crecimiento Trimestral con respecto a igual período del año anterior 1995 - 2007 (IV trimestre )

Años Trimestres Colombia Estados Unidos Japón

2000 I 2.49 4.08 2.90 II 3.08 4.85 2.50 III 2.83 3.52 2.81 IV 3.30 2.24 3.11

2001 I 1.83 1.86 1.76 II 1.74 0.59 0.97 III 1.07 0.35 -0.34 IV 1.26 0.23 -1.72

2002 I 0.54 1.03 -1.84 II 2.47 1.27 -0.44 III 2.16 2.22 1.35 IV 2.57 1.87 2.04

2003 I 3.02 1.49 1.30 II 2.52 1.81 1.11 III 4.61 3.05 1.01 IV 5.25 3.68 2.45

2004 I 5.35 4.12 3.95 II 5.01 4.13 3.03 III 3.52 3.17 2.85 IV 5.60 3.15 1.09

2005 I 4.88 3.17 0.67 II 6.28 3.01 2.02 III 5.86 3.22 2.11 IV 1.98 2.88 2.88

2006 I 5.36 3.31 2.72 II 5.93 3.22 2.44 III 7.66 2.37 2.00 IV 8.35 2.60 2.45

2007 I 8.37 1.55 2.91 II 7.06 1.89 1.66 III 6.65 2.84 1.94

IV n.d 2.47 1.82

23

acrecer hasta colocarse en el 2004 cerca del 5% anual. En el año 2005 hubo una

leve desaceleración, seguida por un repunte en el 2006 del 6.8% y cerca al 7% para

el 2007. Esto es uno de los factores más importantes en la imagen en materia

económica del actual presidente.

Desempleo

Otro de los logros del gobierno ha sido la reducción de la tasa de desempleo a un

dígito . Sin embargo a pesar de haber iniciado la era actual con un 18.1% de

personas sin trabajo la cifra reciente revelada por el DANE indica que la tasa es del

9.4%, lo que pone al país en la lista de las naciones con desocupación de un dígito.

Aún así hay temores por el impacto que pueda tener en la economía la crisis

Hipotecaria de los Estados Unidos.

Inflación Controlada

A pesar de que el control de la inflación corresponde al Banco de la república, la

percepción es que el Gobierno tiene mucho que ver con el costo de vida. Con

excepción de lo sucedido en el último año, cuando el IPC creció un 5.69% y no se

cumplió la meta del emisor, la inflación ha estado controlada y esto genera

tranquilidad en los consumidores. El repunte en el año 2007 obedece al incremento

del Petróleo y de los alimentos.

Proyecciones actualizadas de Colombia

LaNota.com actualizó sus proyecciones económicas para el período 2009-2013. Los

respectivos análisis y cuadros se pueden consultar en la sección “Proyecciones

Colombia”.

Ahí se estima que la variación del PIB será -1,6% en 2009 y +2,1% en 2010. El

déficit de la cuenta corriente de la balanza de pago alcanzará 4,6% del PIB en este

año y 4,1% del PIB en el próximo. El desempleo experimentará un aumento hasta

llegar a un promedio anual superior a 13% en 2010. La devaluación del peso será

pronunciada durante estos dos años.

24

Tanto desde el punto de vista de la financiación del déficit del gobierno central

nacional, que se calcula superior a 4% del PIB en 2009-2010, como para la

financiación del déficit de la cuenta corriente de la balanza de pagos, habrá

necesidad de colocar bonos y contratar créditos externos en cuantías importantes.

Aumentarán los indicadores de endeudamiento externo, ante todo lo relacionado con

la deuda pública, pero sin alcanzar los muy altos niveles de comienzos de esta

década. La inversión extranjera directa dejará de ser el motor de crecimiento que

fuera durante 2006-2008.

El estancamiento que experimentará la economía colombiana durará unos dos años,

dependiendo obviamente de la evolución del entorno internacional. A este respecto

es importante señalar que es grande el desacuerdo entre los diferentes analistas.

LaNota.com se inclina más por el lado pesimista que por el optimista. Aunque es

posible que los paquetes de estímulo que han implementado los gobiernos de las

economías más importantes del planeta tengan impactos positivos, hay dudas de

que sean duraderos y sostenibles. Esos estímulos no están respaldados en ahorro

sino en una alta emisión monetaria y en aumentos considerables de los déficit

fiscales.

El sector privado colombiano, incluyendo el sistema financiero, está en capacidad de

enfrentar, sin muchos traumatismos, dos años de estancamiento económico. Pero

en sus decisiones de inversión y programaciones a largo plazo debe contemplar la

posibilidad de que la crisis económica global se extienda por más tiempo, al menos

mientras no haya indicios claros que hagan pensar lo contrario.

Cuadro 2 : Proyecciones macroeconómicas actualizadas.

25

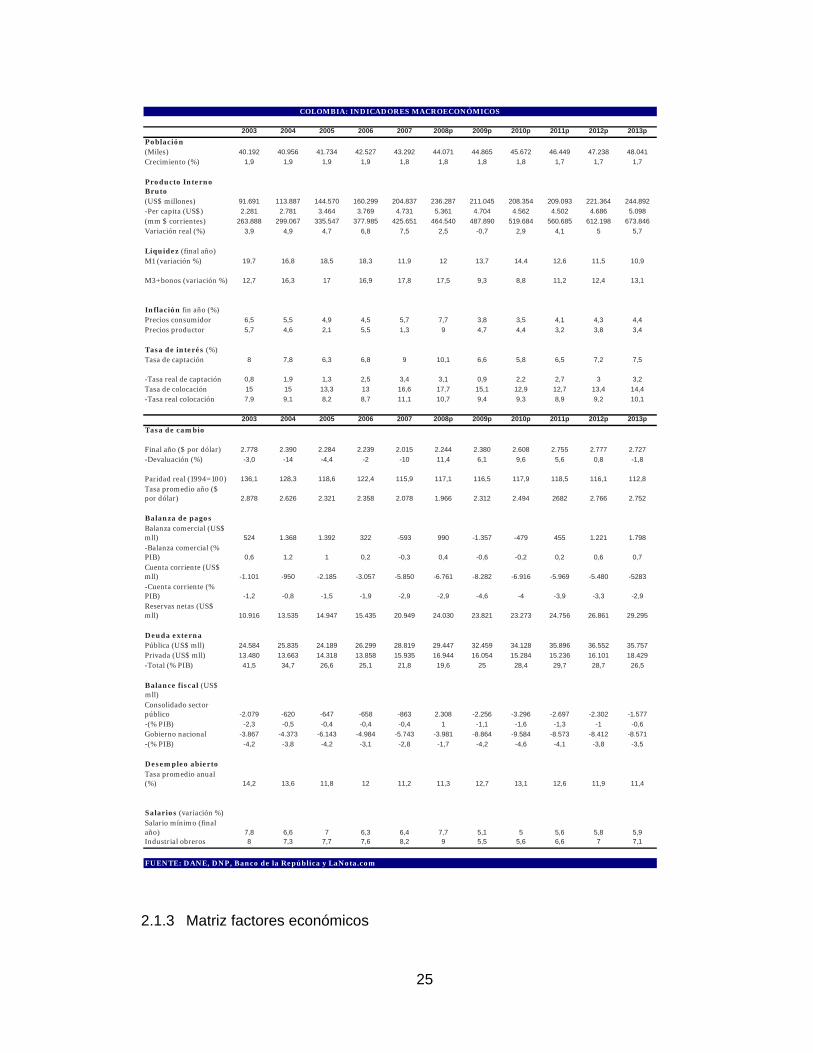

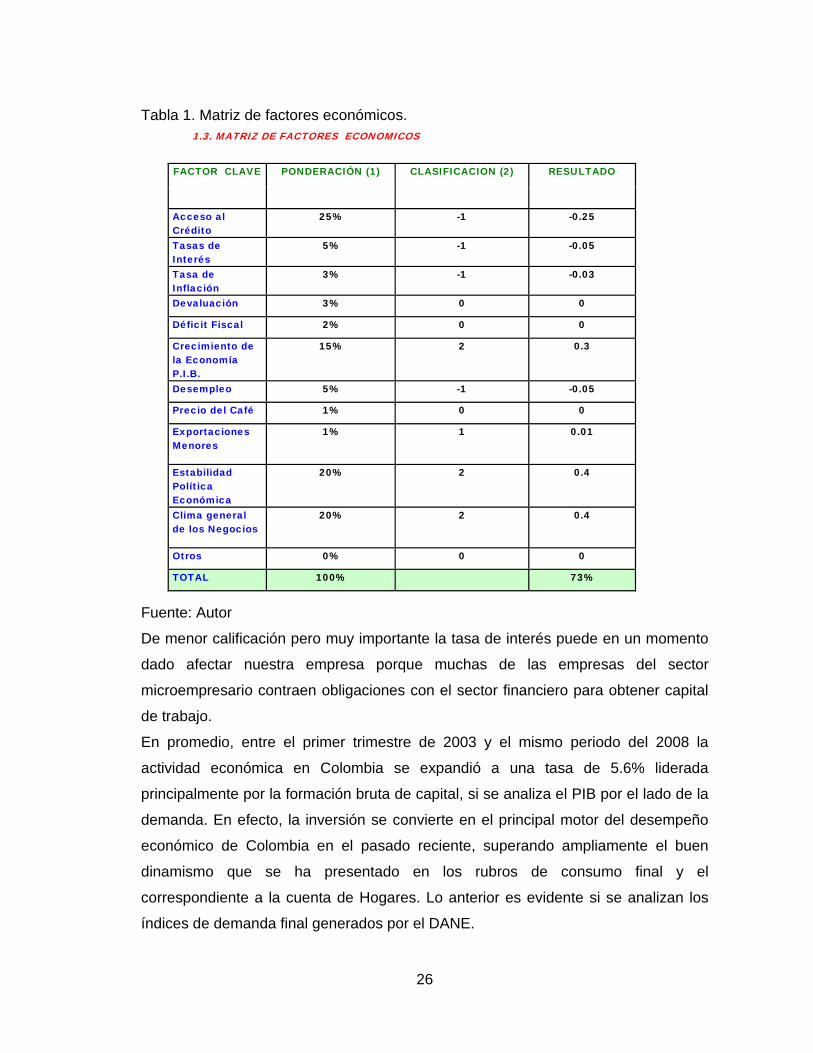

2.1.3 Matriz factores económicos

2003 2004 2005 2006 2007 2008p 2009p 2010p 2011p 2012p 2013p

Población(Miles) 40.192 40.956 41.734 42.527 43.292 44.071 44.865 45.672 46.449 47.238 48.041

Crecimiento (%) 1,9 1,9 1,9 1,9 1,8 1,8 1,8 1,8 1,7 1,7 1,7

Producto Interno Bruto(US$ millones) 91.691 113.887 144.570 160.299 204.837 236.287 211.045 208.354 209.093 221.364 244.892

-Per capita (US$) 2.281 2.781 3.464 3.769 4.731 5.361 4.704 4.562 4.502 4.686 5.098

(mm $ corrientes) 263.888 299.067 335.547 377.985 425.651 464.540 487.890 519.684 560.685 612.198 673.846

Variación real (%) 3,9 4,9 4,7 6,8 7,5 2,5 -0,7 2,9 4,1 5 5,7

Liquidez (final año) M1 (variación %) 19,7 16,8 18,5 18,3 11,9 12 13,7 14,4 12,6 11,5 10,9

M3+bonos (variación %) 12,7 16,3 17 16,9 17,8 17,5 9,3 8,8 11,2 12,4 13,1

Inflación fin año (%)Precios consumidor 6,5 5,5 4,9 4,5 5,7 7,7 3,8 3,5 4,1 4,3 4,4

Precios productor 5,7 4,6 2,1 5,5 1,3 9 4,7 4,4 3,2 3,8 3,4

Tasa de interés (%)Tasa de captación 8 7,8 6,3 6,8 9 10,1 6,6 5,8 6,5 7,2 7,5

-Tasa real de captación 0,8 1,9 1,3 2,5 3,4 3,1 0,9 2,2 2,7 3 3,2

Tasa de colocación 15 15 13,3 13 16,6 17,7 15,1 12,9 12,7 13,4 14,4

-Tasa real colocación 7,9 9,1 8,2 8,7 11,1 10,7 9,4 9,3 8,9 9,2 10,1

2003 2004 2005 2006 2007 2008p 2009p 2010p 2011p 2012p 2013p

Tasa de cambio

Final año ($ por dólar) 2.778 2.390 2.284 2.239 2.015 2.244 2.380 2.608 2.755 2.777 2.727

-Devaluación (%) -3,0 -14 -4,4 -2 -10 11,4 6,1 9,6 5,6 0,8 -1,8

Paridad real (1994=100) 136,1 128,3 118,6 122,4 115,9 117,1 116,5 117,9 118,5 116,1 112,8

Tasa promedio año ($ por dólar) 2.878 2.626 2.321 2.358 2.078 1.966 2.312 2.494 2682 2.766 2.752

Balanza de pagosBalanza comercial (US$ mll) 524 1.368 1.392 322 -593 990 -1.357 -479 455 1.221 1.798

-Balanza comercial (% PIB) 0,6 1,2 1 0,2 -0,3 0,4 -0,6 -0,2 0,2 0,6 0,7

Cuenta corriente (US$ mll) -1.101 -950 -2.185 -3.057 -5.850 -6.761 -8.282 -6.916 -5.969 -5.480 -5283

-Cuenta corriente (% PIB) -1,2 -0,8 -1,5 -1,9 -2,9 -2,9 -4,6 -4 -3,9 -3,3 -2,9

Reservas netas (US$ mll) 10.916 13.535 14.947 15.435 20.949 24.030 23.821 23.273 24.756 26.861 29.295

Deuda externaPública (US$ mll) 24.584 25.835 24.189 26.299 28.819 29.447 32.459 34.128 35.896 36.552 35.757

Privada (US$ mll) 13.480 13.663 14.318 13.858 15.935 16.944 16.054 15.284 15.236 16.101 18.429

-Total (% PIB) 41,5 34,7 26,6 25,1 21,8 19,6 25 28,4 29,7 28,7 26,5

Balance fiscal (US$ mll)Consolidado sector público -2.079 -620 -647 -658 -863 2.308 -2.256 -3.296 -2.697 -2.302 -1.577

-(% PIB) -2,3 -0,5 -0,4 -0,4 -0,4 1 -1,1 -1,6 -1,3 -1 -0,6

Gobierno nacional -3.867 -4.373 -6.143 -4.984 -5.743 -3.981 -8.864 -9.584 -8.573 -8.412 -8.571

-(% PIB) -4,2 -3,8 -4,2 -3,1 -2,8 -1,7 -4,2 -4,6 -4,1 -3,8 -3,5

Desempleo abiertoTasa promedio anual (%) 14,2 13,6 11,8 12 11,2 11,3 12,7 13,1 12,6 11,9 11,4

Salarios (variación %)Salario mínimo (final año) 7,8 6,6 7 6,3 6,4 7,7 5,1 5 5,6 5,8 5,9Industrial obreros 8 7,3 7,7 7,6 8,2 9 5,5 5,6 6,6 7 7,1

COLOMBIA: INDICADORES MACROECONÓMICOS

FUENTE: DANE, DNP, Banco de la República y LaNota.com

26

Tabla 1. Matriz de factores económicos.

Fuente: Autor

De menor calificación pero muy importante la tasa de interés puede en un momento

dado afectar nuestra empresa porque muchas de las empresas del sector

microempresario contraen obligaciones con el sector financiero para obtener capital

de trabajo.

En promedio, entre el primer trimestre de 2003 y el mismo periodo del 2008 la

actividad económica en Colombia se expandió a una tasa de 5.6% liderada

principalmente por la formación bruta de capital, si se analiza el PIB por el lado de la

demanda. En efecto, la inversión se convierte en el principal motor del desempeño

económico de Colombia en el pasado reciente, superando ampliamente el buen

dinamismo que se ha presentado en los rubros de consumo final y el

correspondiente a la cuenta de Hogares. Lo anterior es evidente si se analizan los

índices de demanda final generados por el DANE.

1.3. MATRIZ DE FACTORES ECONOMICOS

FACTOR CLAVE PONDERACIÓN (1) CLASIFICACION (2) RESULTADO

Acceso al Crédito

25% -1 -0.25

Tasas de Interés

5% -1 -0.05

Tasa de Inflación

3% -1 -0.03

Devaluación 3% 0 0

Déficit Fiscal 2% 0 0

Crecimiento de la Economía P.I.B.

15% 2 0.3

Desempleo 5% -1 -0.05

Precio del Café 1% 0 0

Exportaciones Menores

1% 1 0.01

Estabilidad Política Económica

20% 2 0.4

Clima general de los Negocios

20% 2 0.4

Otros 0% 0 0

TOTAL 100% 73%

27

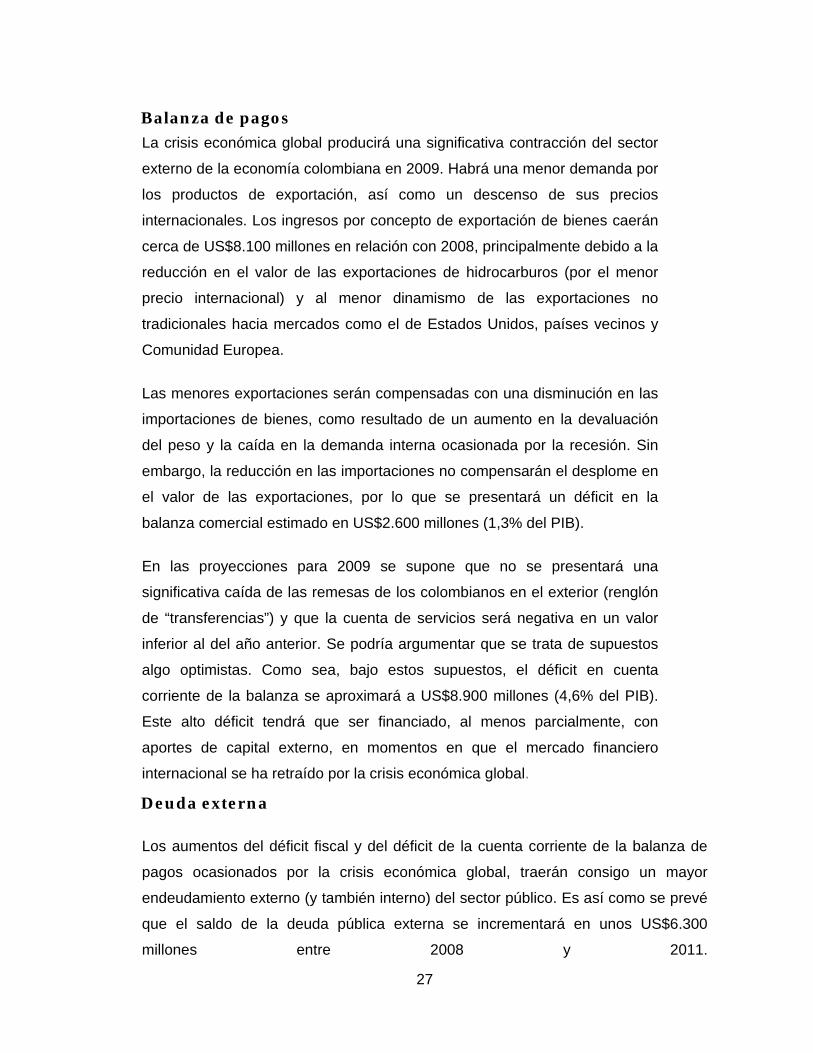

Balanza de pagos

La crisis económica global producirá una significativa contracción del sector

externo de la economía colombiana en 2009. Habrá una menor demanda por

los productos de exportación, así como un descenso de sus precios

internacionales. Los ingresos por concepto de exportación de bienes caerán

cerca de US$8.100 millones en relación con 2008, principalmente debido a la

reducción en el valor de las exportaciones de hidrocarburos (por el menor

precio internacional) y al menor dinamismo de las exportaciones no

tradicionales hacia mercados como el de Estados Unidos, países vecinos y

Comunidad Europea.

Las menores exportaciones serán compensadas con una disminución en las

importaciones de bienes, como resultado de un aumento en la devaluación

del peso y la caída en la demanda interna ocasionada por la recesión. Sin

embargo, la reducción en las importaciones no compensarán el desplome en

el valor de las exportaciones, por lo que se presentará un déficit en la

balanza comercial estimado en US$2.600 millones (1,3% del PIB).

En las proyecciones para 2009 se supone que no se presentará una

significativa caída de las remesas de los colombianos en el exterior (renglón

de “transferencias”) y que la cuenta de servicios será negativa en un valor

inferior al del año anterior. Se podría argumentar que se trata de supuestos

algo optimistas. Como sea, bajo estos supuestos, el déficit en cuenta

corriente de la balanza se aproximará a US$8.900 millones (4,6% del PIB).

Este alto déficit tendrá que ser financiado, al menos parcialmente, con

aportes de capital externo, en momentos en que el mercado financiero

internacional se ha retraído por la crisis económica global.

Deuda externa Los aumentos del déficit fiscal y del déficit de la cuenta corriente de la balanza de

pagos ocasionados por la crisis económica global, traerán consigo un mayor

endeudamiento externo (y también interno) del sector público. Es así como se prevé

que el saldo de la deuda pública externa se incrementará en unos US$6.300

millones entre 2008 y 2011.

28

No sucederá lo mismo con el saldo la deuda externa privada, la cual se mantendrá

relativamente estable en estos años. Aunque el nivel actual es relativamente bajo

(7,2% del PIB), el estancamiento de la actividad productiva, una mayor devaluación

del peso frente al dólar y el menor acceso a un mercado financiero internacional

retraído, desanimarán la utilización de este mecanismo de financiación por parte de

compañías y grupos empresariales.

Ahora bien, como consecuencia del menor dinamismo económico y de la mayor

devaluación del peso, habrá una disminución del PIB en dólares y ende un aumento

en el tamaño relativo de la deuda externa. El PIB medido en dólares alcanzará su

punto más bajo en 2011 (una disminución acumulada durante tres años de 12,3%

frente al PIB en dólares de 2008), para luego retomar un sendero creciente a partir

de 2012. Por otro lado, la caída de las exportaciones de bienes y servicios en 2009,

y su escaso dinamismo en los dos años posteriores, se traducirá en un aumento del

coeficiente de servicio de la deuda.

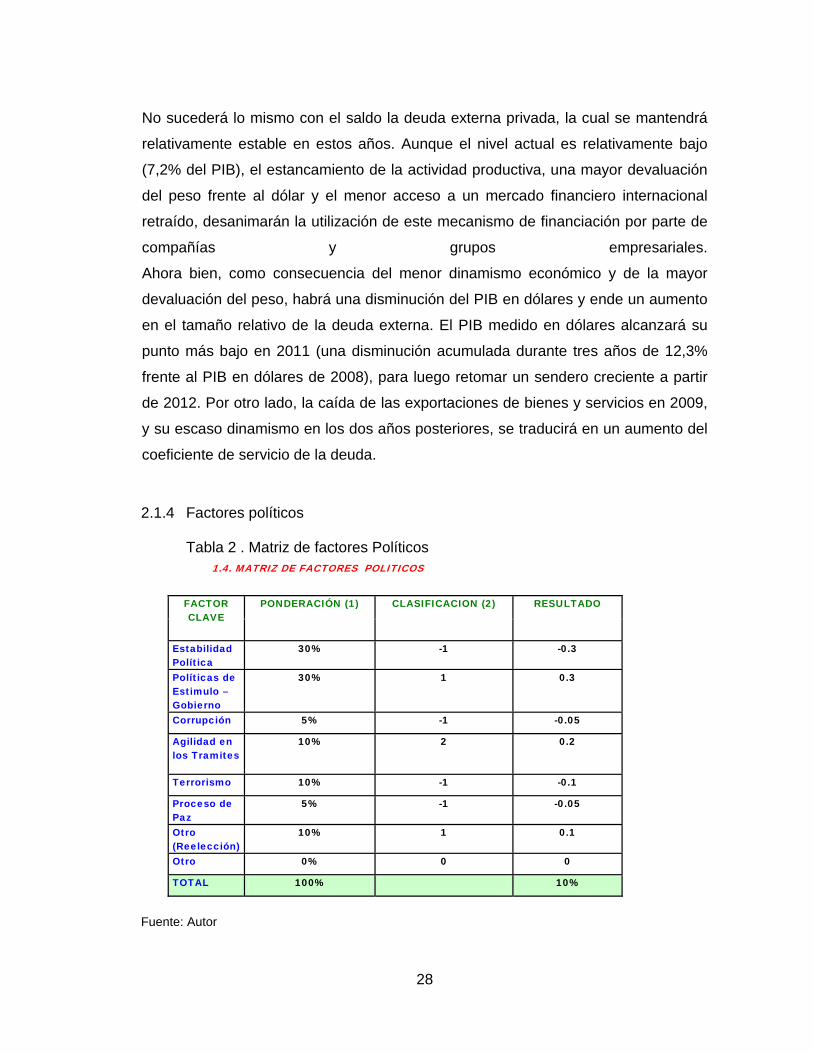

2.1.4 Factores políticos

Tabla 2 . Matriz de factores Políticos

Fuente: Autor

1.4. MATRIZ DE FACTORES POLITICOS

FACTOR CLAVE

PONDERACIÓN (1) CLASIFICACION (2) RESULTADO

Estabilidad Política

30% -1 -0.3

Políticas de Estimulo – Gobierno

30% 1 0.3

Corrupción 5% -1 -0.05

Agilidad en los Tramites

10% 2 0.2

Terrorismo 10% -1 -0.1

Proceso de Paz

5% -1 -0.05

Otro (Reelección)

10% 1 0.1

Otro 0% 0 0

TOTAL 100% 10%

29

Los factores políticos juegan un rol muy importante en la economía y de sus buenas

relaciones con los vecinos depende el crecimiento o estancamiento de este

conglomerado sector de las microempresas. La situación actual con dos de los

países a los cuales se les exporta gran cantidad de bienes y servicios como Ecuador

y Venezuela puede repercutir negativamente y contribuir con la desaceleración de la

economía.

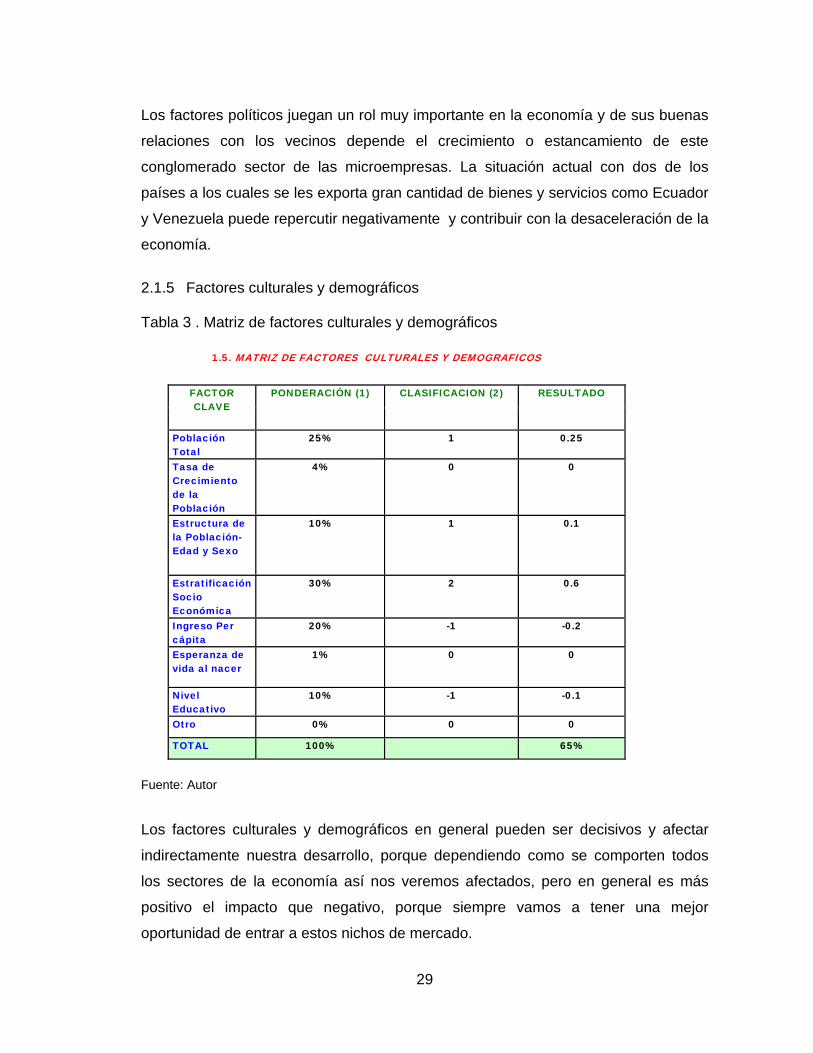

2.1.5 Factores culturales y demográficos Tabla 3 . Matriz de factores culturales y demográficos

Fuente: Autor

Los factores culturales y demográficos en general pueden ser decisivos y afectar

indirectamente nuestra desarrollo, porque dependiendo como se comporten todos

los sectores de la economía así nos veremos afectados, pero en general es más

positivo el impacto que negativo, porque siempre vamos a tener una mejor

oportunidad de entrar a estos nichos de mercado.

1.5. MATRIZ DE FACTORES CULTURALES Y DEMOGRAFICOS

FACTOR CLAVE

PONDERACIÓN (1) CLASIFICACION (2) RESULTADO

Población Total

25% 1 0.25

Tasa de Crecimiento de la Población

4% 0 0

Estructura de la Población- Edad y Sexo

10% 1 0.1

Estratificación Socio Económica

30% 2 0.6

Ingreso Per cápita

20% -1 -0.2

Esperanza de vida al nacer

1% 0 0

Nivel Educativo

10% -1 -0.1

Otro 0% 0 0

TOTAL 100% 65%

30

2.2 ANALISIS DEL SECTOR

2.2.1 Estudio evolución del sector de las Microempresas

Los vientos de recesión en Estados Unidos y la crisis con Venezuela generan

inquietud e incertidumbre y posibles amenazas de la economía en general de

Colombia.

Además, provoca inquietud por la dificultad que representa para los exportadores

colombianos buscar reemplazo para buena parte de los productos que se envían al

mercado vecino, que hoy representa el 15 por ciento del total.

El deterioro del intercambio comercial no sería un grave problema para Colombia si

Venezuela no fuera un país que le representó el año pasado ingresos a los

exportadores nacionales por alrededor de 4.000 millones de dólares y si existiera

una posibilidad clara de sustituir ese mercado en el menor tiempo posible.

Aunque todavía los negocios que realizan las empresas colombianas a Venezuela

no han generado ningún tipo de perturbación, sí hay nerviosismo por las frecuentes

declaraciones del presidente Hugo Chávez, quien por estos días ha sido prolífico en

amenazar las relaciones entre los dos países. Son varios los episodios en los que el

mandatario Venezolano ha lanzado advertencias contra el comercio binacional por

cuenta de su intención de darles carácter de beligerancia a las Farc.

A esto se suman las amenazas de deterioro de la economía de Estados Unidos, el

principal socio comercial de Colombia, con una participación cercana al 35 por ciento

del total de las exportaciones del país, al cierre de octubre del 2007. La crisis

hipotecaria de Estados Unidos y las previsiones de una inminente recesión en la

principal economía del mundo son un factor preocupante.

El hecho ya empezó a afectar a los mercados mundiales. Es más, la bolsa de

Colombia ha sido una de las más golpeadas, con un descenso superior al 15 por

ciento en los primeros 18 días del año, hasta el punto que el pasado jueves registró

la mayor caída del mundo.

31

El revuelo mundial por la inminencia de la recesión en Estados Unidos, acompañada

de inflación en ese país, ha incrementado el nerviosismo entre los inversionistas,

que prefieren protegerse comprando oro.

Todo los diferentes sucesos y panorama visto anteriormente puede afectar

directamente el sector de donde se desarrollará nuestro negocio, básicamente

porque el potencial económico de los clientes se puede ver afectado. Sin embargo

este negocio es uno de los que siempre tendrá una demanda asegurada,

salvaguardada por el contorno legislativo y económico actual

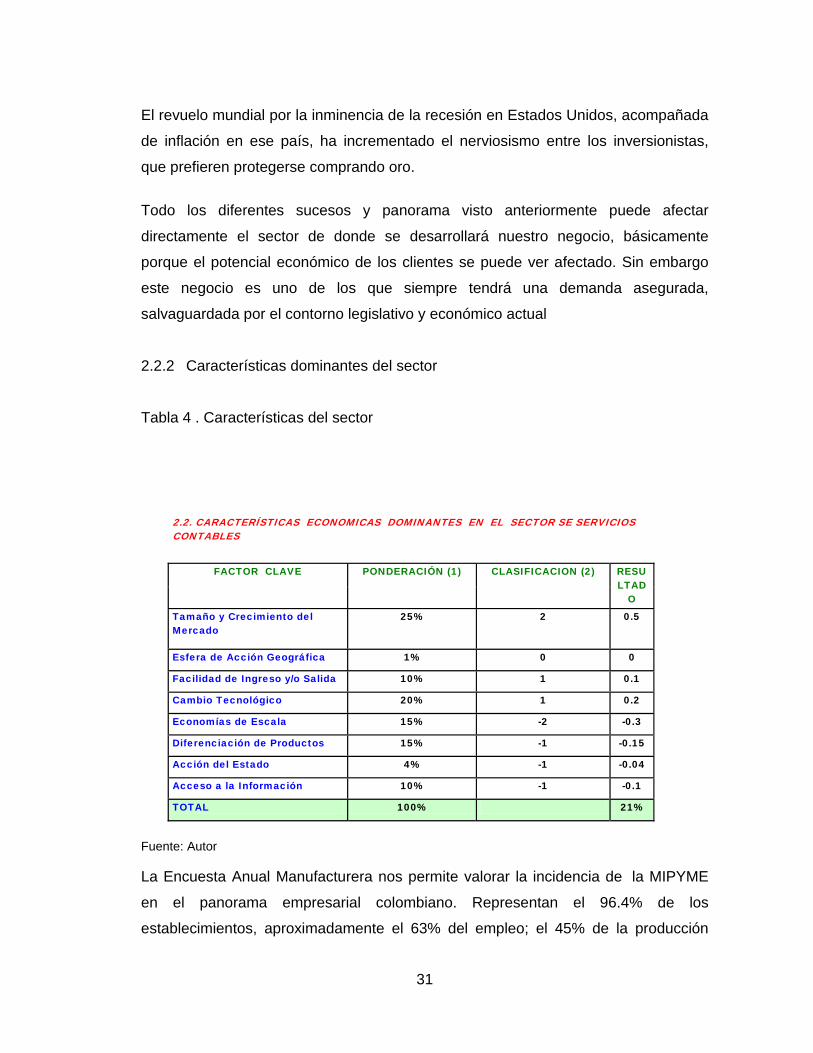

2.2.2 Características dominantes del sector

Tabla 4 . Características del sector

Fuente: Autor La Encuesta Anual Manufacturera nos permite valorar la incidencia de la MIPYME

en el panorama empresarial colombiano. Representan el 96.4% de los

establecimientos, aproximadamente el 63% del empleo; el 45% de la producción

2.2. CARACTERÍSTICAS ECONOMICAS DOMINANTES EN EL SECTOR SE SERVICIOS CONTABLES

FACTOR CLAVE PONDERACIÓN (1) CLASIFICACION (2) RESULTAD

O

Tamaño y Crecimiento del Mercado

25% 2 0.5

Esfera de Acción Geográfica 1% 0 0

Facilidad de Ingreso y/o Salida 10% 1 0.1

Cambio Tecnológico 20% 1 0.2

Economías de Escala 15% -2 -0.3

Diferenciación de Productos 15% -1 -0.15

Acción del Estado 4% -1 -0.04

Acceso a la Información 10% -1 -0.1

TOTAL 100% 21%

32

manufacturera, el 40% de los salarios y el 37% del valor agregado. Son más de

650.000 empresarios cotizando en el sistema de seguridad social.

En cuanto a productividad no se tienen datos en ACOPI.

La distribución geográfica de las unidades, establece que la PYME en términos

generales sigue la misma tendencia del total de la industria manufacturera y reúne

prácticamente el 70% en los cuatro (4) principales centros

productivos: Cundinamarca–Bogotá, Antioquia, Valle y Atlántico.

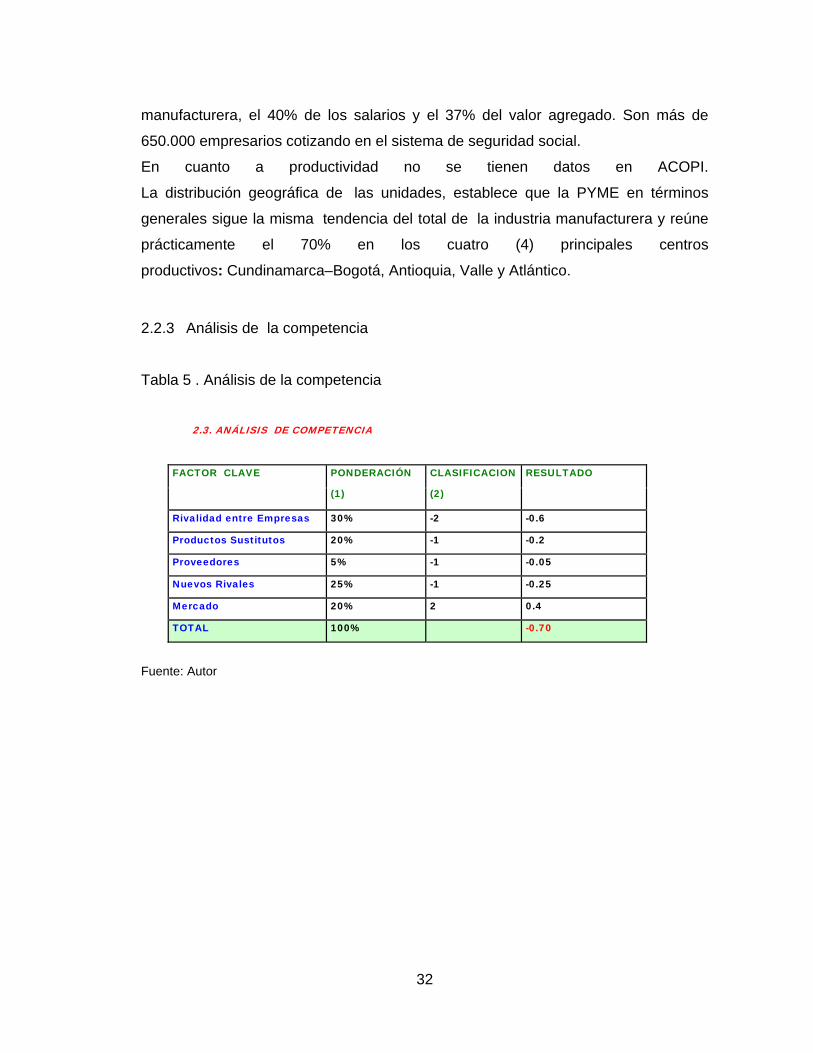

2.2.3 Análisis de la competencia

Tabla 5 . Análisis de la competencia

Fuente: Autor

2.3. ANÁLISIS DE COMPETENCIA

FACTOR CLAVE PONDERACIÓN

(1)

CLASIFICACION

(2)

RESULTADO

Rivalidad entre Empresas 30% -2 -0.6

Productos Sustitutos 20% -1 -0.2

Proveedores 5% -1 -0.05

Nuevos Rivales 25% -1 -0.25

Mercado 20% 2 0.4

TOTAL 100% -0.70

33

3. ESTUDIO DE MERCADEO

3.1. COMPAÑÍA

3.1.1 Misión

Prestar un servicio creativo bajo la modalidad “on line” y basados en nuestra

experiencia y desarrollo tecnológico propiciar el crecimiento y sostenibilidad

financiera de nuestros clientes.

3.1.2 Visión

Ser la empresa líder en el sector de asesorías contables utilizando la modalidad de

servicio “on line” para el año 2014.

3.1.2.1 Objetivos Corporativos

El objetivo principal es mantener la rentabilidad de la compañía, con un

crecimiento sostenido y durante el tiempo de permanencia.

Generar programas integrales de desarrollo que permitan la preparación

efectiva de las MIPYMES Colombianas, con miras a un eficiente proceso

de internacionalización.

Contar con un equipo humano idóneo orientado al servicio al cliente y

sensible a sus necesidades.

Contar con lo último en tecnología para poder satisfacer las necesidades

de nuestros clientes y lograr nuestros objetivos financieros.

3.1.2.1.1 Objetivos de Mercadeo

En el año 2012 la empresa debe haber incrementado un 50% su plataforma

de clientes iniciáles y de esta manera ganar una participación importante en el

mercado de Bogotá.

34

En el año 2014 la empresa debe tener una participación en el mercado del

15% del total de clientes MIPYMES.

En el año 2014 debe haber logrado un posicionamiento de buen nombre y

reconocimiento de la empresa como una de las mejores en asesorías

contables y financiera para el sector de las MIPYMES.

3.1.2.1.2 Objetivos de Venta

Utilizar la mejor estrategia de comunicación que permita llegar al cliente de

una manera fácil, sencilla y clara.

Alcanzar las metas de crecimiento anual establecidas por la gerencia,

logrando óptimos niveles de rentabilidad.

3.1.2.1.3 Objetivos de Comunicación

Dar a conocer las nuevas tendencias económicas y financieras mundiales,

para que las empresas Colombianas MIPYMES se preparen y enfrenten con

responsabilidad los cambios venideros.

Dar a conocer la empresa a través de pautas publicitarias, logrando

posicionar el servicio ofrecido por nuestra compañía en la mentalidad de cada

uno de los clientes.

Generar necesidad de servicio en los clientes, a través de mensajes de

conocimiento o novedades económicas.

3.2 INVESTIGACION DE MERCADOS

3.2.1 Proceso de la Investigación de Mercados

3.2.1.1 Definir el Problema y el objetivo de la Investigación

El problema a resolver es identificar las necesidades o debilidades que las micro,

pequeñas y medianas empresas “MIPYMES” enfrentan en la cotidianidad de sus

35

actividades financieras y como nuestra empresa puede ayudar a convertir estas en

fortalezas.

El Objetivo de la investigación es conocer que expectativas o servicios que nuestros

clientes esperan que les ofrezca “SOLUCIONES FINANCIERAS MODERNAS

LTDA”, conocer donde está concentrada la gran cantidad de empresas “MIPYMES”,

que servicios podemos ofrecerles, a que precios y cuales medios de comunicación

se utilizaran cumplir con los objetivos corporativos.

3.2.1.2 Elaborar plan de investigación

Para que el plan de investigación sea exitoso, la información sea de calidad y

podamos tomar decisiones acertadas, utilizaremos la recolección de datos primarios

a través de fuentes internas y externas secundarias, como la internet, Asociaciones

Comerciales, Centros de investigación de universidades, Agremiaciones y Gobierno.

Vamos a utilizar una técnica de investigación cualitativa basada en la profundidad

del análisis realizado al estudio.

3.2.1.3 Tamaño de la muestra

En donde:

Z = 1.962 Nivel de confianza ( Distribución normal 95% de

confiabilidad y 5% de error).

p = Probabilidad a favor (en este caso 5%)

q = Probabilidad en contra = 1-p ( en este caso 1-0.05) = 95%

N = Universo

e =Margen de error 5%

n = Muestra?

36

Procesando los datos anteriores se tiene:

Un gr

n=

n = 73 muestras como mínimo.

El tamaño de la población está estimado en 43000 empresas

3.2.1.4 Aplicar plan y reunir información

La metodología utilizada fue:

Definir un sector y de la economía y dentro de este un grupo de empresas objetivo

para realizar el estudio, se definió que el grupo objetivo para realizar el estudio serán

las MIPYMES de Colombia, no se realizará encuesta directa, por el contrario nos

apoyaremos en un estudio ya realizado sobre la problemática que enfrentan las

MIPYMES en la cotidianidad en la parte financiera.

3.2.1.4.1 Ficha Técnica de las encuestas

Para obtener información relevante sobre la situación actual del sector, poder

evaluar y conocer las necesidades o problemática que enfrentan las empresas, a

continuación detallamos la ficha técnica.

(1,962^2)*0.05*0.95*43000

43000*0.5^2 + (1,962^2)*0.05*0.95*

37

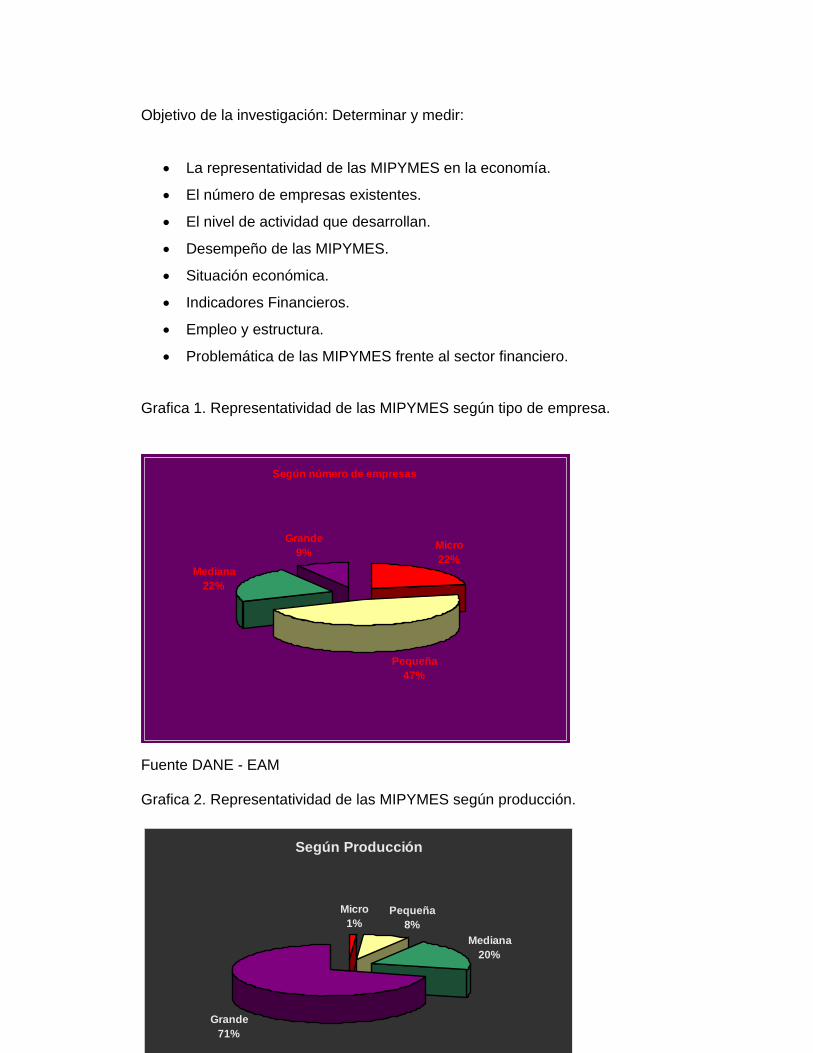

Objetivo de la investigación: Determinar y medir:

La representatividad de las MIPYMES en la economía.

El número de empresas existentes.

El nivel de actividad que desarrollan.

Desempeño de las MIPYMES.

Situación económica.

Indicadores Financieros.

Empleo y estructura.

Problemática de las MIPYMES frente al sector financiero.

Grafica 1. Representatividad de las MIPYMES según tipo de empresa.

Fuente DANE - EAM Grafica 2. Representatividad de las MIPYMES según producción. Fuente DANE - EAM

Según número de empresas

Micro22%

Pequeña47%

Mediana22%

Grande9%

Según Producción

Micro1%

Pequeña8%

Mediana20%

Grande71%

38

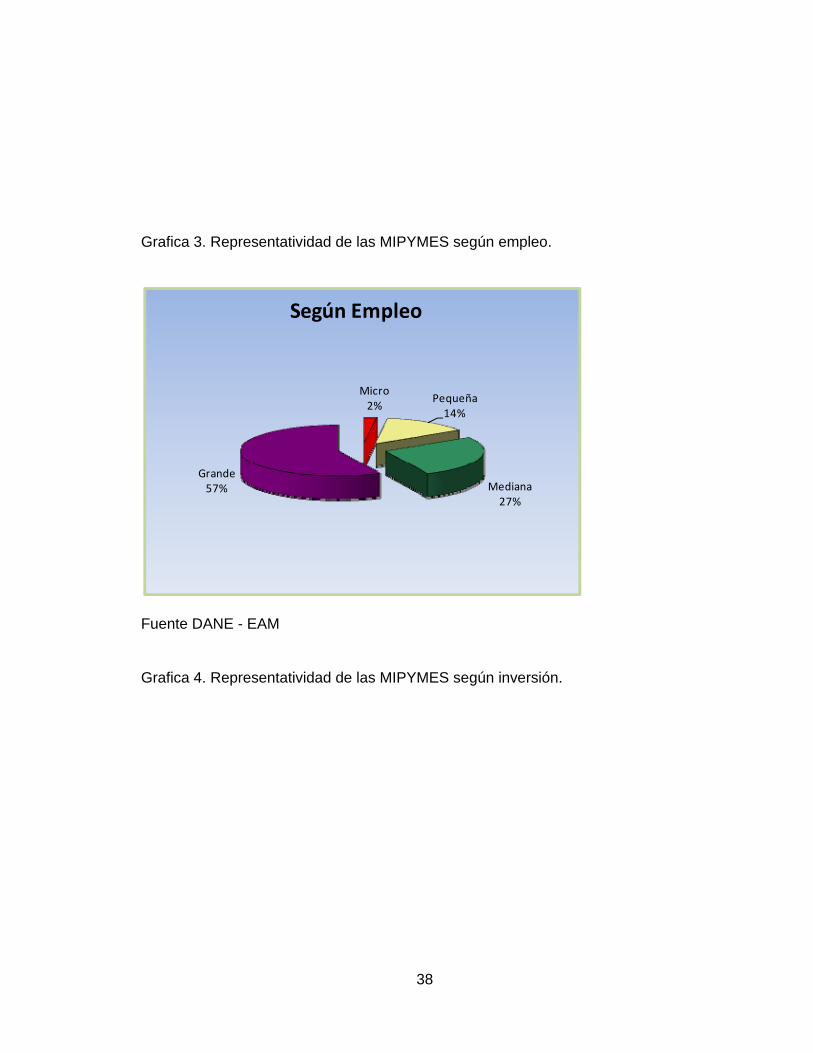

Grafica 3. Representatividad de las MIPYMES según empleo.

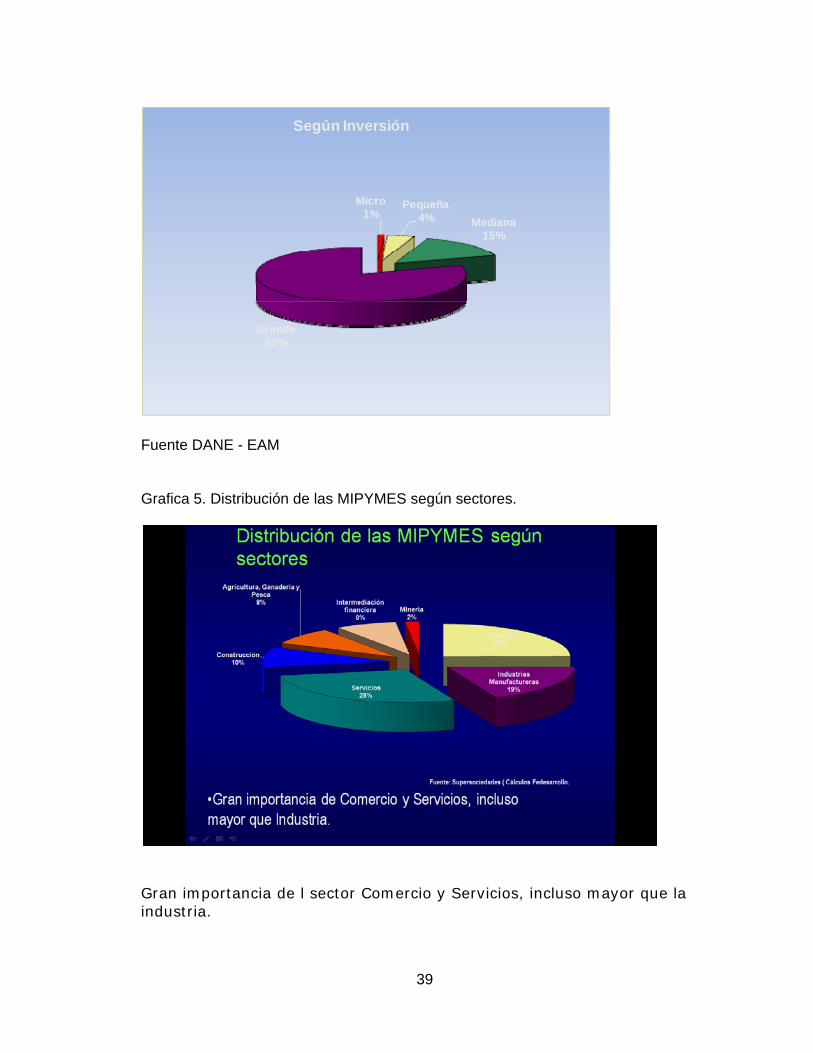

Fuente DANE - EAM Grafica 4. Representatividad de las MIPYMES según inversión.

Micro2%

Pequeña14%

Mediana27%

Grande57%

Según Empleo

39

Fuente DANE - EAM Grafica 5. Distribución de las MIPYMES según sectores.

Gran importancia de l sector Comercio y Servicios, incluso mayor que la industria.

Micro1%

Pequeña4% Mediana

15%

Grande80%

Según Inversión

40

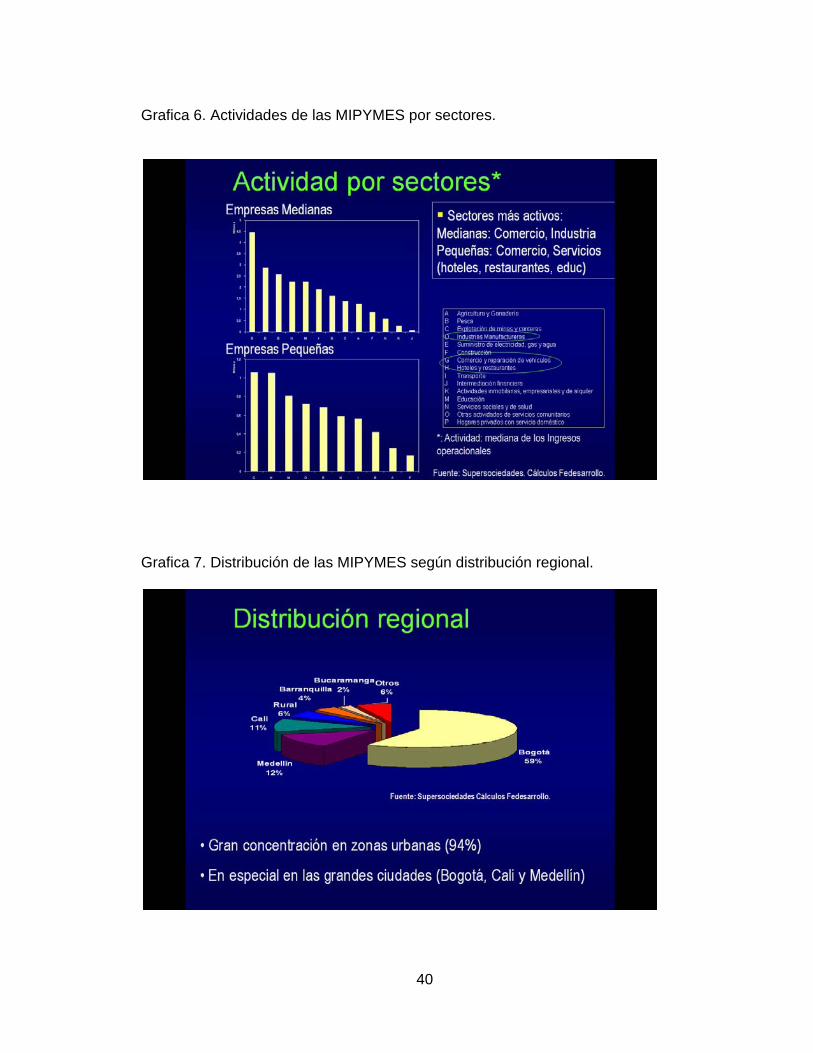

Grafica 6. Actividades de las MIPYMES por sectores.

Grafica 7. Distribución de las MIPYMES según distribución regional.

41

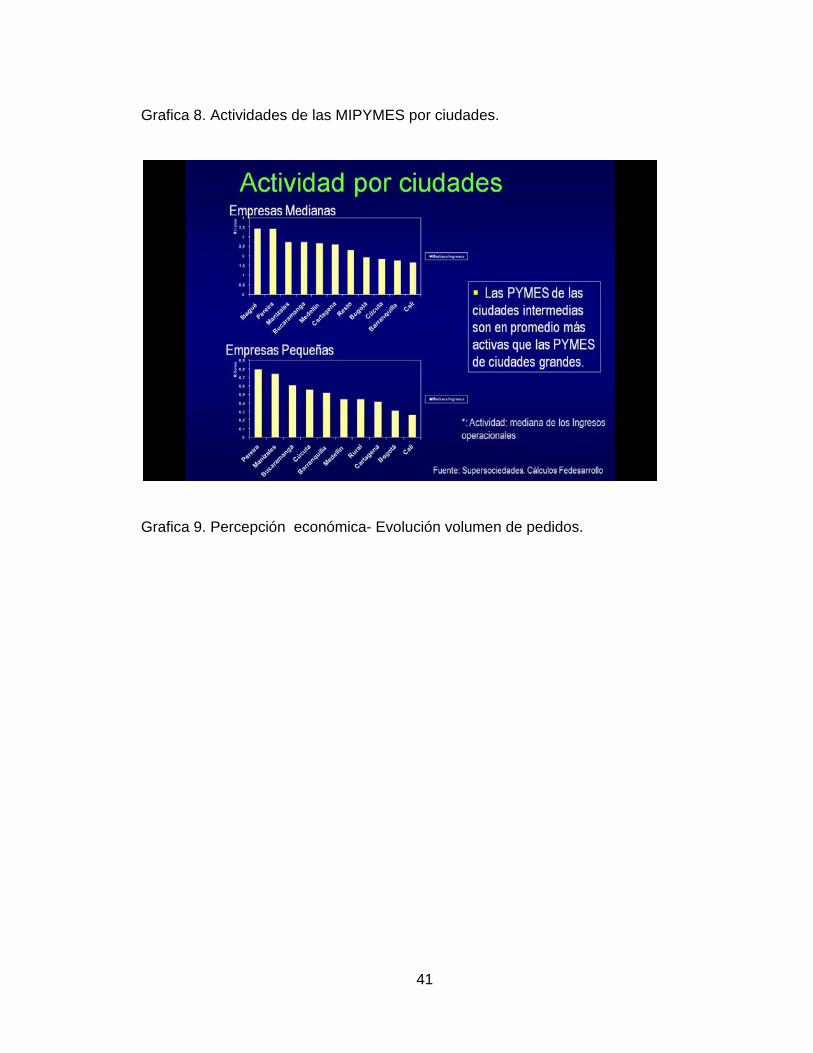

Grafica 8. Actividades de las MIPYMES por ciudades.

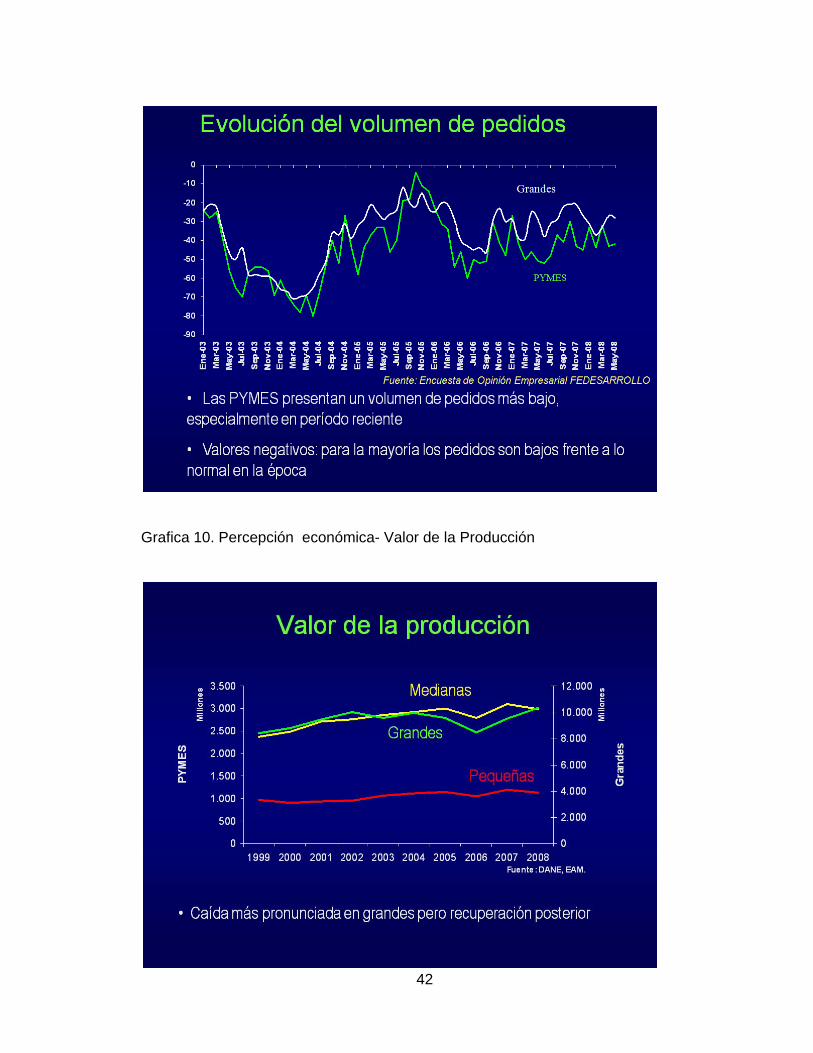

Grafica 9. Percepción económica- Evolución volumen de pedidos.

42

Grafica 10. Percepción económica- Valor de la Producción

43

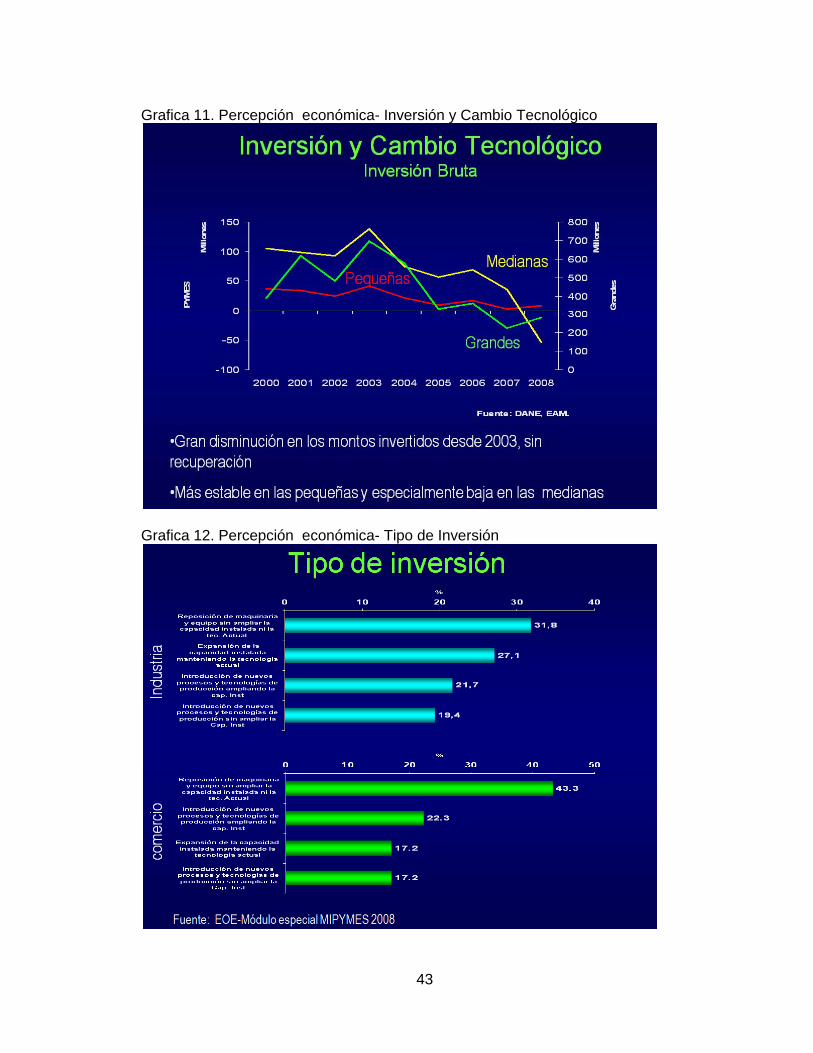

Grafica 11. Percepción económica- Inversión y Cambio Tecnológico

Grafica 12. Percepción económica- Tipo de Inversión

44

Se concentra la inversión en reposición de maquinaria y equipo; mientras que la

inversión para reponer maquinaria instalada es menor; mas en la industria, la

tendencia es a corto plazo y un poco apáticos al cambio tecnológico.

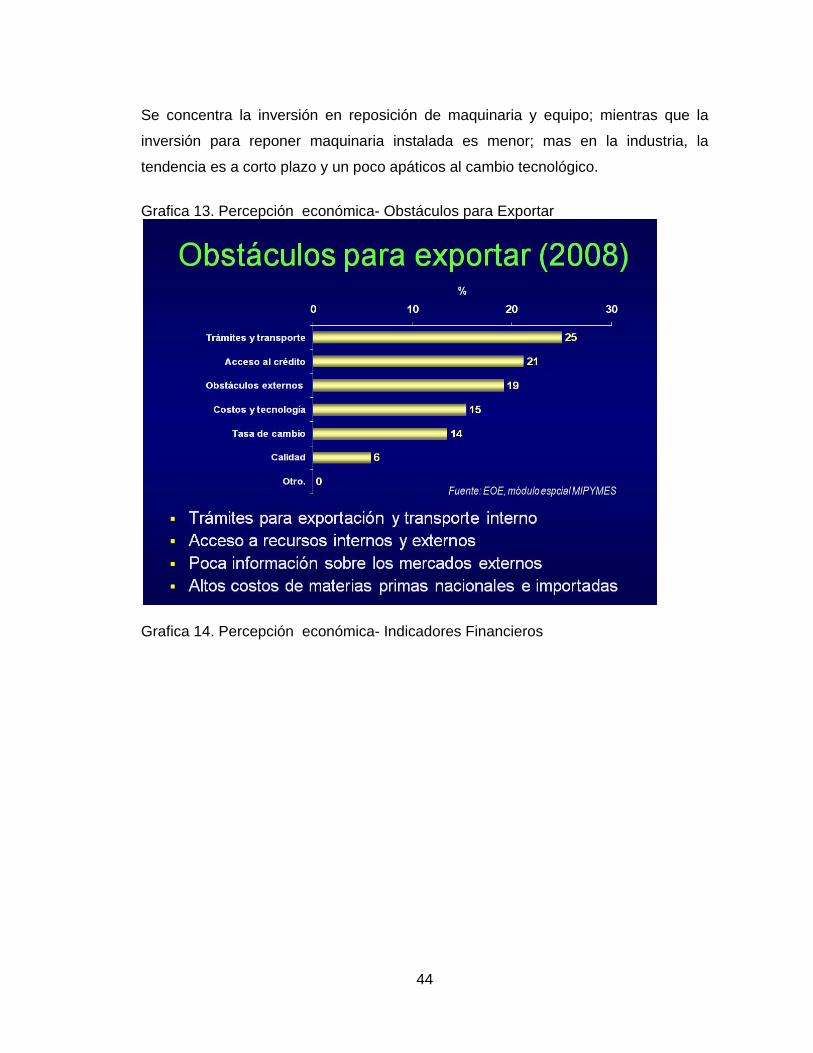

Grafica 13. Percepción económica- Obstáculos para Exportar

Grafica 14. Percepción económica- Indicadores Financieros

45

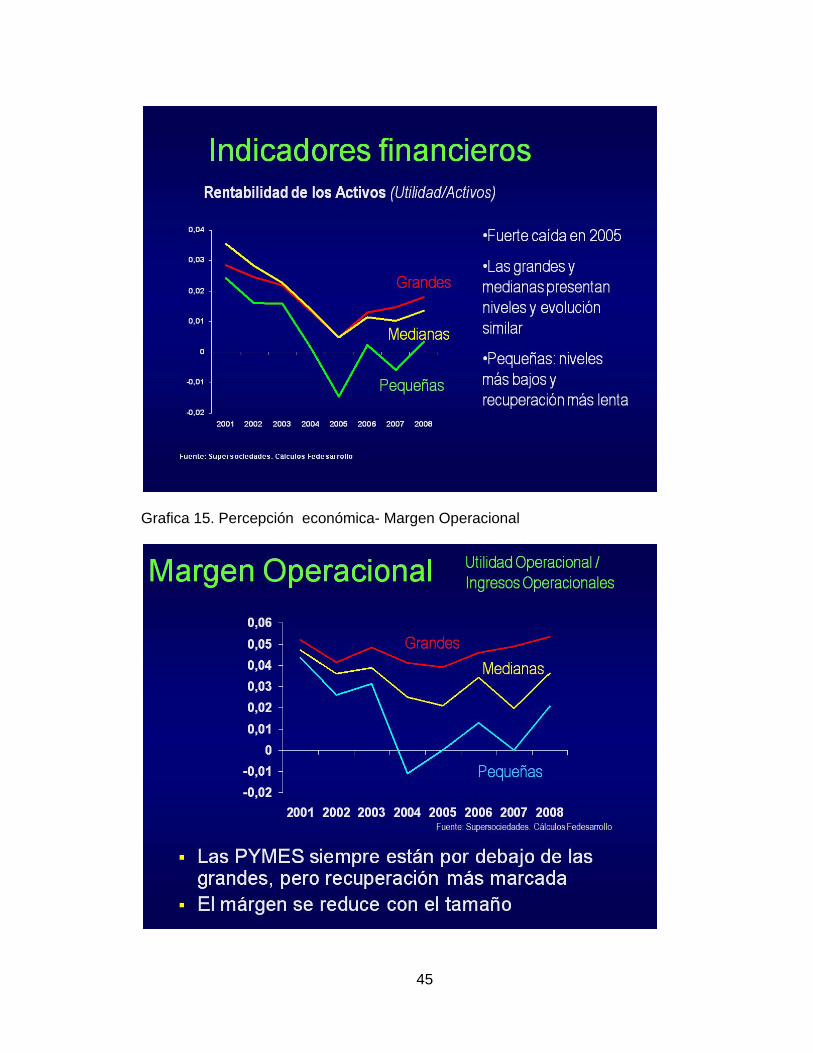

Grafica 15. Percepción económica- Margen Operacional

46

Grafica 16. Percepción económica- Tipo de Empleo

Grafica 17. Percepción económica- Estructura Contractual

47

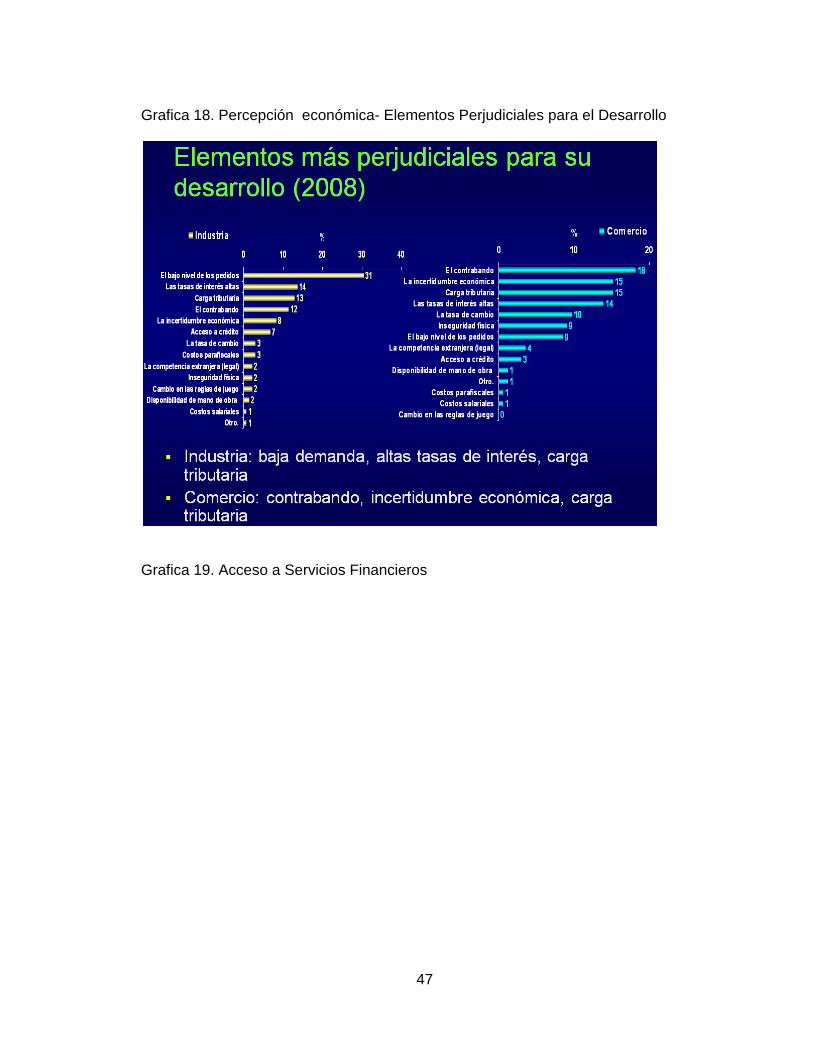

Grafica 18. Percepción económica- Elementos Perjudiciales para el Desarrollo

Grafica 19. Acceso a Servicios Financieros

48

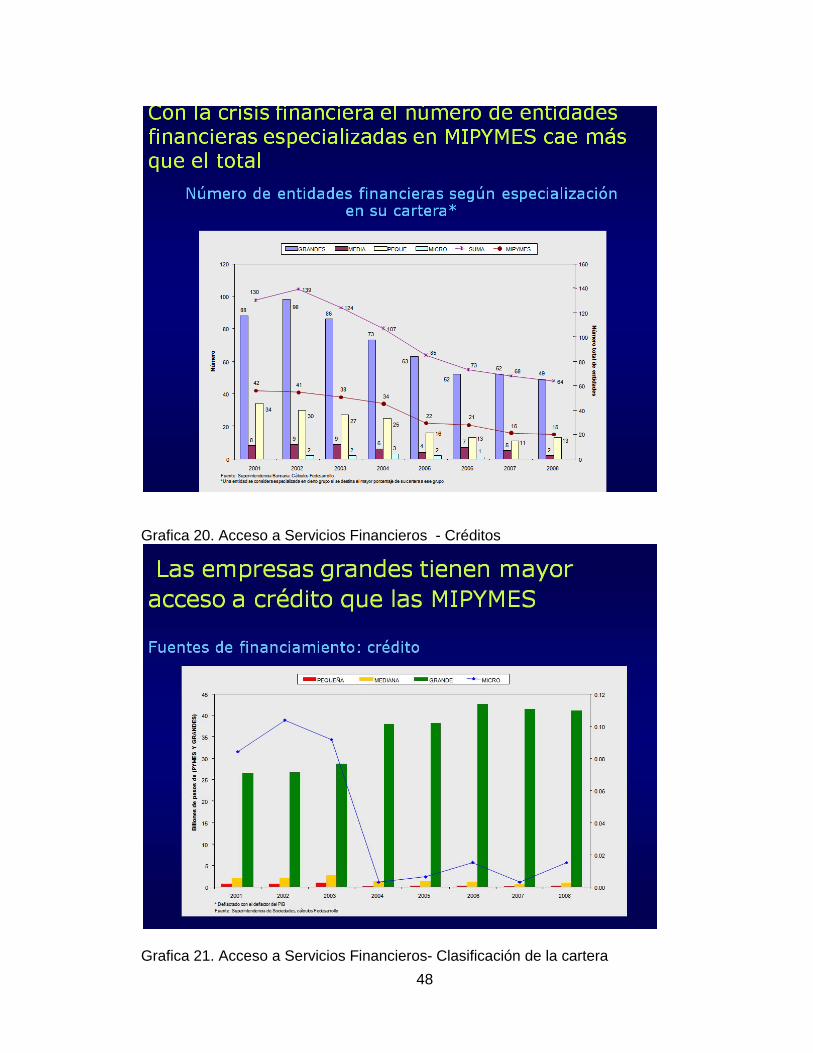

Grafica 20. Acceso a Servicios Financieros - Créditos

Grafica 21. Acceso a Servicios Financieros- Clasificación de la cartera

49

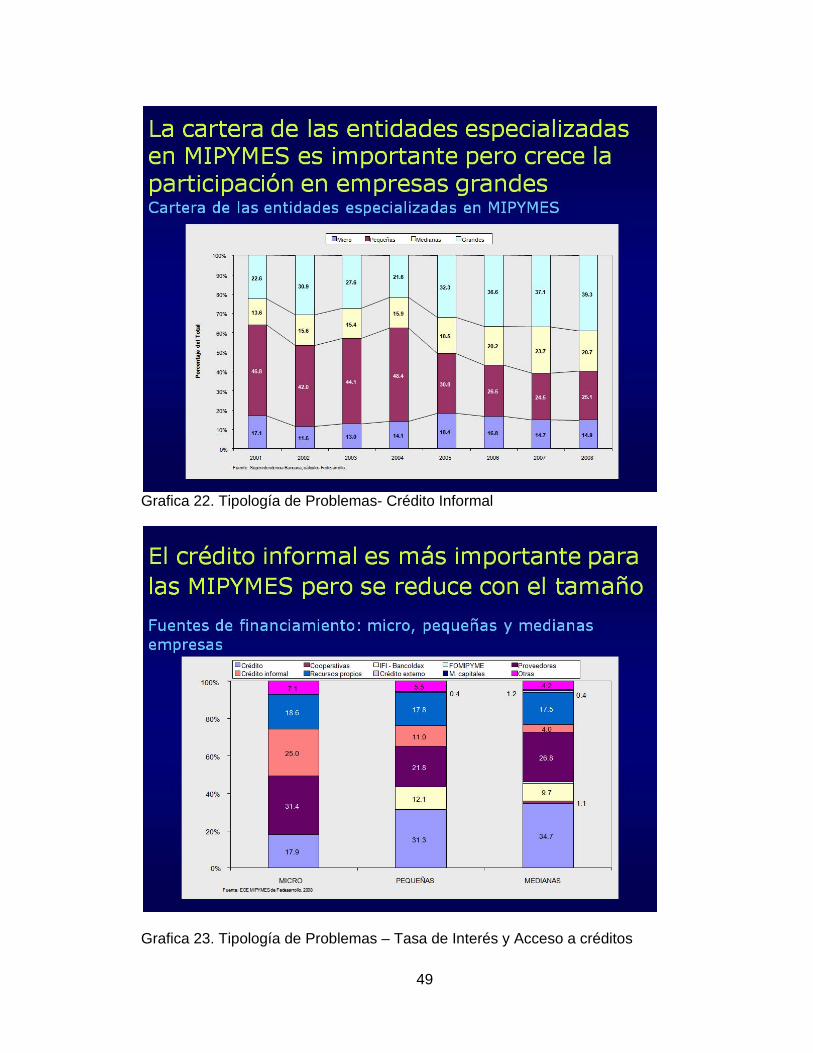

Grafica 22. Tipología de Problemas- Crédito Informal

Grafica 23. Tipología de Problemas – Tasa de Interés y Acceso a créditos

50

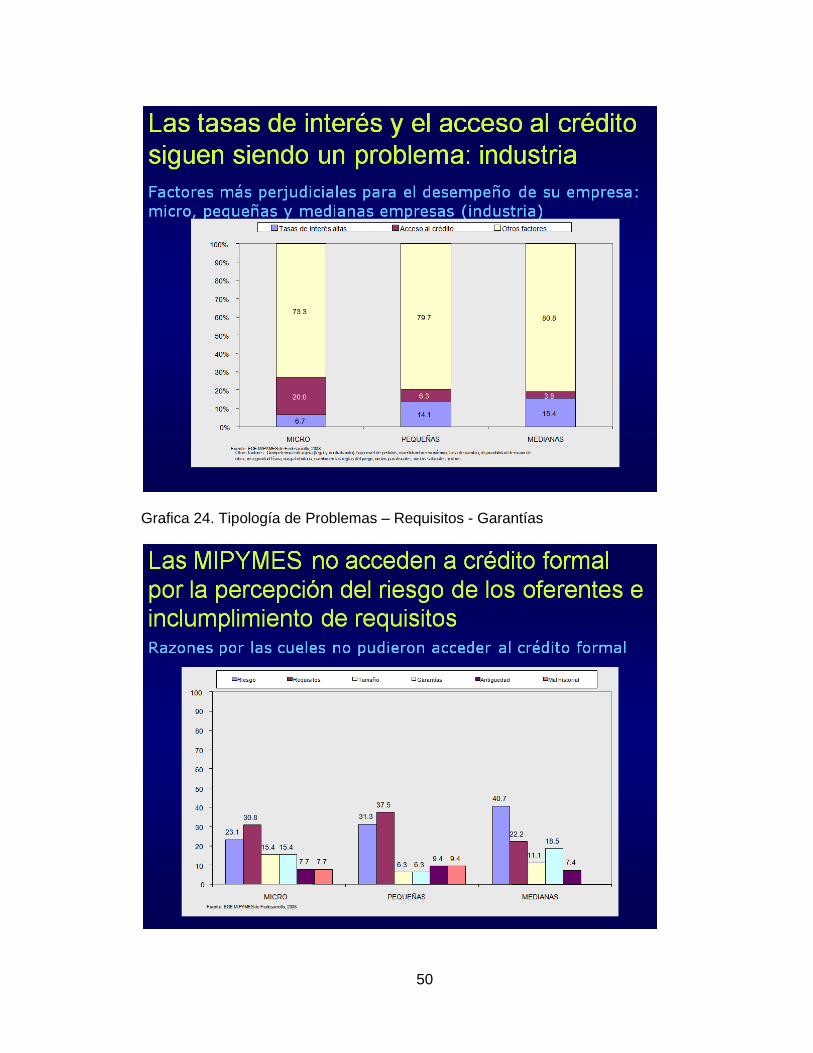

Grafica 24. Tipología de Problemas – Requisitos - Garantías

51

3.2.1.5 Interpretar y presentar los resultados

Basados en los objetivos de investigación y basados en los resultados arrojados en

los estudios, podemos concluir lo siguiente:

Las PYMES se dedican principalmente a actividades de comercio y servicio.

Se ubican en regiones urbanas y en grandes ciudades (más dinámicas en

ciudades intermedias)

La evolución ha seguido el comportamiento del ciclo económico, y la

recuperación ha sido más lenta que en las grandes.

Pequeñas: Tienen un desempeño menos favorable.

Necesidad de análisis micro: diferencias importantes entre sectores y

tamaños: Las empresas medianas es más similar a las grandes empresas.

Factores de oferta

• El tamaño de empresa si importa para acceder al crédito y diversificar fuentes

de financiamiento.

• La cartera de MIPYMES baja del 29% al 19% entre 2002 y 2008.

• El acceso a líneas de segundo piso y garantías se ha fortalecido.

Fuentes de recursos

• Las MIPYMES se financian con crédito informal y formal, proveedores y

recursos propios, aunque cambian con la crisis.

• Las empresas grandes se financian también con acciones, bonos y en

general mercado de capitales.

Obstáculos para el acceso al crédito formal

• El costo de los recursos es muy elevado.

• Los intermediarios financieros mantienen una percepción elevada del riesgo

de las empresas de menor tamaño.

52

• Elevados costos de transacción por tamaño de los créditos y baja calidad de

la información.

• Solo las grandes y medianas empresas tienen acceso al mercado de

capitales.

3.2.2. Áreas de Investigación 3.2.2.1. Investigación sobre el consumidor

Los clientes potenciales son micro-empresas, pequeñas y medianas empresas que

encuentran importante y necesario contar con un acompañamiento, un apoyo, y una

asesoría permanente, para poder enfrentar con calidad las exigentes necesidades

financieras de mundo económico venidero.

Todos los días, cientos de empresarios Colombianos desean integrarse en una

estrategia de conocimientos necesarios para impulsar su empresa, pero sólo unos

cuantos lo lograrán con éxito.

A mediados de la década de los ochenta el mundo no imaginaba los profundos y

radicales cambios que estaban por venir. En el terreno económico, la globalización

del comercio y la caída de las fronteras arancelarias entre países marcó el ritmo del

cambio.

La apertura de la economía obligó a las PYMES latinoamericanas a competir en los

mercados globales sin estar preparadas para un nuevo entorno sumamente

competido y demandante de productos y servicios con estándares de calidad altos.

Las PYMES deben afrontar cada día más un entorno cambiante, ajustarse a los

desafíos y convertirlos en oportunidades. Es necesario proyectar estratégicamente el

negocio y construir el futuro. Cuando la empresa enfrenta situaciones como nuevos

competidores que surgen diariamente, deterioro y caída en la rentabilidad del

negocio, oportunidades de alianzas y asociaciones con inversionistas locales o

extranjeros, es el momento decisivo para conocer a fondo las oportunidades y

debilidades de la empresa, y tomar las acciones que le permitan fortalecer la

competitividad de su negocio

53

Las PYMES que se encuentran en Colombia, especialmente en el centro del país,

están obligadas a buscar satisfacer necesidades más allá de sus actuales

expectativas. Los clientes y consumidores ahora internacionales, se han vuelto

menos fieles a los productos y servicios, buscan obtener el mayor valor agregado al

menor costo, se han vuelto más exigentes en lo que ellos perciben como calidad; por

lo tanto, se han segmentado aún más los mercados a los que se dirige un producto o

servicio con el objetivo de satisfacer las necesidades y deseos del consumidor de

una forma más específica, ya que éste es el ojo del huracán de las estrategias de

marketing regional o internacional.

Después de revisar estos escenarios, vemos que los cambios que se están

presentando en la conducta del consumidor, traen amenazas y oportunidades para

las PYMES, hoy mas que nunca éstas deberán conocer sus fuerzas y debilidades

para poder situarse en su realidad en el mercado local, regional y global, ya que

nuestra competencia ha dejado de ser la compañía local de siempre, la cual durante

años se mantuvo como nuestro principal competidor, sin preocuparse en desarrollar

sus sistemas de producción y comercialización, y que a la sombra de los gobiernos

proteccionistas, no permitieron el desarrollo de sus productos o servicios, a la altura

de los países desarrollados, quienes se han convertido en nuestros principales

competidores en un mundo globalizado.

3.2.2.2. Investigación sobre el Producto

Soluciones Financieras Modernas Ltda. será una empresa de servicios de

consultoría contable que proporcionará soporte a las MIPYMES, de acuerdo a las

necesidades propias del sector, buscando siempre cumplir con los más altos niveles

de calidad y satisfacción y parámetros de ley. Dentro del desarrollo de su objeto

social la empresa ofrecerá un portafolio de servicios centrado en las asesorías

financieras y contables utilizando la modalidad de servicio “on line”, pensando

siempre de dar valor agregado a cada uno de los servicios requeridos por los

clientes y manteniendo un equipo humano solido, fuerte y motivado en pos del

crecimiento personal y empresarial.

3.2.2.3. Investigación sobre ventas

54

En la actualidad existen más de 80 empresas dedicadas a prestar servicios

contables, quienes en un momento dado pueden ser o no competidores directos. A

continuación detallamos algunos de los más importantes.

A D V Confianza S.A.

Alfa Asesores Contables Limitada Alfascont Ltda.

Alpha Consultores Gerenciales S.A.

Amezquita & Cía S. A.

Ascendis Auditores Y Consultores Gerenciales

Asesores Profesionales Petroleros Limitada

Asesoría Empresarial Asecop Ltda.

Audilimited Limitada

Audilimited Limitada Contadores Públicos

Auditores Andinos Ltda.

Auditores Y Asesores Empresariales Asociadosltda

Auditoria Y Consultoría Integral Ltda.

Auditorias Financieras Especializadas Ltda.

Aymar Y Compañia Limitada

Baker Tilly Colombia Ltda.

Balances Soluciones Y Controles Ltda.

Bdo Audit Age S.A.

Business Outsourcing Solutions Ltda.

Cabrera & Asociados S.A.

Cabrera Delgado Y Pardo Ltda.

Ckc Net Ltda.

Colombian Consulting Group S.A.

Consultores Contables Y Tributarios Ltda.

Consultoría Y Asesoría Tributaria J.A. Rodríguez B. & Cía Ltda.

Cortés Zamora Y Asociados Limitada

D & D Consultores Y Asesores S.A.

D Contadores Ltda.

Deloitte & Touche Ltda.

Deloitte Colombia Ltda.

Edgar Nieto Y Asociados Ltda. Auditores Consultores

55

Edilberto Orozco Vergara Y Asociados S.A.

Enrique Acuña Mesa Y Cía Ltda.

G Y G Inverline Contadores Públicos Ltda.

Germán Osorio Y Cía S. en C.

Gow Engineering & Services Ltda.

G.P. Soluciones Integrales S.A.

Grupo De Revisoría Y Consultoría Empresarial Ltda.

Horwath Colombia Asesores Gerenciales Ltda.

Humberto Longas Asesores Ltda.

Interaudit S.A.

Jahv Mcgregor S.A.

Jorge Perdomo M & Asesores Asociados Ltda.

José A. Mejía & Cía S. en C.

Leonor De Cañon Y Cía Ltda.

Mantilla Gómez Y Cía Ltda.

M.H.M. Contralorias Internacionales Ltda.

Moore Stephens Legal S.A..

Nexia International Montes & Asociados Ltda.

Orozco Pardo Y Asociados S.A.

Oscar Gutiérrez Y Asociados Ltda.

Ozi Latinoamérica & Co Consultores Auditores Independientes Ltda.

Peñalosa Auditores & Asociados S.A.

Procesos Y Transacciones P&T Saludcoop Ltda.

Resultados Gerenciales Ltda.

Rivas & Gómez Consultores Ltda.

Rm Revisores Fiscales Auditores Externos Ltda.

Rojas Serrano Díaz Ltda.

Rpiedrahita Auditores & Asociados S.A.

Rueda Sierra Auditores Ltda.

S I Asesores Ltda.

Sáenz Auditores Consultores S.A.

Servicio Nacional De Auditores Y Consultores S.A. Sendas S.A.

Servicios De Auditoria De Negocios

56

Sierra Y Bermúdez & Compañia Limitada

Steel Drums Ltda.

Total Solutions Asesores Gerenciales Ts Ltda.

Villamarin B Y Cía Ltda.

Villamil Ayala Asociados Ltda.

En el análisis del sector de empresas dedicadas a prestar servicios de asesoría

contable observamos que el 1% de las empresas están clasificadas como grandes

empresas, el 12% se clasifican como medianas, el 28% se clasifican como

microempresas y un 59% finalmente como pequeñas empresas.

Entendiendo como grandes empresas aquellas que se soportan en grandes

capitales, volumen de ingresos y su número de trabajadores excede a 100 personas.

Medianas donde su capital, el número de trabajadores y el volumen de ingresos

son limitados y muy regulares, número de trabajadores superior a 20 personas e

inferior a 100.

Pequeñas, se dividen a su vez en: Pequeña: Su capital, número de trabajadores y sus ingresos son muy reducidos,

el número de trabajadores no excede de 20 personas.

Micro: Su capital, número de trabajadores y sus ingresos solo se establecen en

cuantías muy personales, el número de trabajadores no excede de 10

(trabajadores y empleados).

Famiempresa: Es un nuevo tipo de explotación en donde la familia es el motor

del negocio convirtiéndose en una unidad productiva.

Estrategias de distribución

Para poner en marcha de distribución de nuestro producto utilizaremos una

estrategia de distribución exclusiva, donde el cliente tendrá una preferencia y

no habrán intermediarios y especialmente no ofreceremos los mismos

servicios a través de la competencia.

57

Dado que ofreceremos servicios personalizado, preferenciales y en línea, nos

obligará a mantener unos altos estándares de calidad y oportunidad.

Se harán folletos, mensajes por internet y correo directo, según bases de

datos referenciadas.

Un canal de distribución será la difusión, atención directa y personalizada,

visitando en las instalaciones de los clientes, dando a conocer las diferentes

opciones y alternativas de nuestros servicios.

3.2.2.4. Investigación Publicitaria o de comunicación

La publicidad permite cambiar y formar nuevos conceptos de mercado, no solo sirve

para ofrecer y vender nuevos productos, sirve para cambiar y crear paradigmas en la

sociedad y por ello importante para la industria de consumo. La publicidad es

importante porque puede lanzar o sacar un producto o servicio del mercado , por

ello, hoy día con el avanzado cambio tecnológico que existe en el mundo de las

telecomunicaciones, es una ventaja para nuestra empresa, desplegar a través de

todos los medios modernos mensajes y textos informativos, creando la necesidad

de usar nuestros servicios on line.

El objetivo de la publicidad es más que los clientes conozcan nuestros productos, es

que el cliente a través de la modalidad “ on line” diseñe y cree sus propios servicios

que satisfagan las necesidades propias. En un principio se harán promociones para

aumentar nuestra base inicial de clientes.

3.2.3. Tipos de Investigación

3.2.3.1. Descriptiva

Nuestra investigación arrojó resultados interesantes y concretos sobre los problemas

, situaciones y debilidades que enfrentan las MIPYMES Colombianas:

La información que poseen las empresas está dispersa, es decir que todos

los datos que generan a diario en sus operaciones y procesos no está

centralizada y organizada.

Existe demasiada informalidad : Esto genera una cadena de degenerativa,

porque no existen objetivos y metas claras ni definidas. No cuentan con

58

información contable y financiera organizada y al día, siendo una gran

debilidad por todo lo que implica.

El mercadeo: Una herramienta de gran importancia, pero es una de las

debilidades de las PYMES Colombianas. Las empresas no tienen el

conocimiento de lo que deben o no deben hacer con sus productos o

servicios.

Atraso tecnológico: Herramienta necesaria para organizar la información

empresarial.

Debilidad Gerencial: La falta de información contable, les impide acceder de

manera fácil a un crédito bancario.

Algo particular encontrado en la investigación es que el 65% de las PYMES

son administradas por mujeres, siendo algo favorable para el futuro, por su

gran capacidad de organización que poseen.

3.3. ESTRATEGIA DE MERCADEO

3.3.1. Análisis de conducta de compra de consumidores y determinación de perfiles.

3.3.1.1 Segmentación Geográfica Nuestros servicios serán ofrecidos y comercializados inicialmente en Cundinamarca,

iniciando en Bogotá y sus municipios aledaños, donde están concentradas gran

parte de las empresas “PYME” y MIPYME, lo cual nos permitirá tener un

lanzamiento, acogida y conocimiento de nuestra empresa.

Nuestro segmento de mercado está orientado hacia todos los estratos y clases de

empresas PYME, pero especialmente enfocado a las pequeñas empresas MIPYME

que consideramos es donde hay mayor demanda y necesidad.

Según datos de Confecámaras, en el 2007 existían en Colombia 43.242 pequeñas

empresas y 8.041 medianas empresas.

Según el DANE, Departamento Administrativo Nacional de Estadísticas, en su

primera encuesta nacional de micro establecimientos de comercio, servicios e

industria, realizada en el último trimestre de 2007, en el año 2008 en Colombia

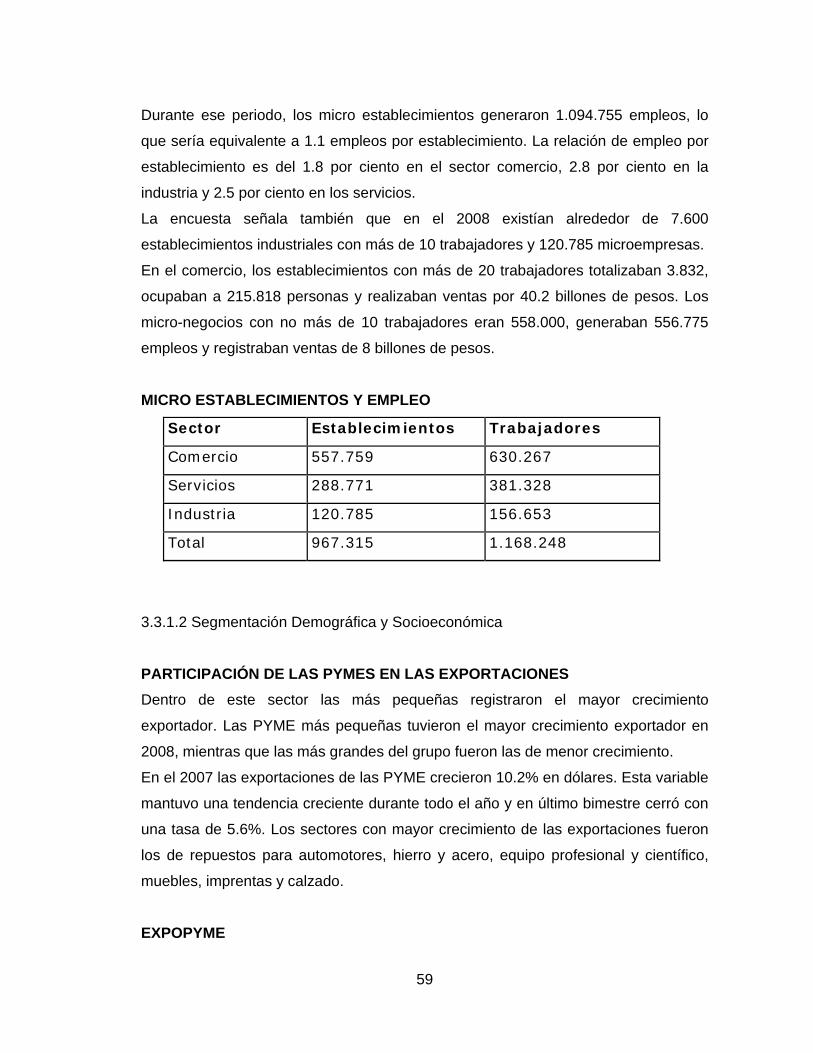

existían 967.315 micro establecimientos, de los cuales el 58% estaban en el

comercio, el 30% en servicios y el 12.5% en la industria.

59

Durante ese periodo, los micro establecimientos generaron 1.094.755 empleos, lo

que sería equivalente a 1.1 empleos por establecimiento. La relación de empleo por

establecimiento es del 1.8 por ciento en el sector comercio, 2.8 por ciento en la

industria y 2.5 por ciento en los servicios.

La encuesta señala también que en el 2008 existían alrededor de 7.600

establecimientos industriales con más de 10 trabajadores y 120.785 microempresas.

En el comercio, los establecimientos con más de 20 trabajadores totalizaban 3.832,

ocupaban a 215.818 personas y realizaban ventas por 40.2 billones de pesos. Los

micro-negocios con no más de 10 trabajadores eran 558.000, generaban 556.775

empleos y registraban ventas de 8 billones de pesos.

MICRO ESTABLECIMIENTOS Y EMPLEO

Sector Establecimientos Trabajadores

Comercio 557.759 630.267

Servicios 288.771 381.328

Industria 120.785 156.653

Total 967.315 1.168.248

3.3.1.2 Segmentación Demográfica y Socioeconómica PARTICIPACIÓN DE LAS PYMES EN LAS EXPORTACIONES

Dentro de este sector las más pequeñas registraron el mayor crecimiento

exportador. Las PYME más pequeñas tuvieron el mayor crecimiento exportador en

2008, mientras que las más grandes del grupo fueron las de menor crecimiento.

En el 2007 las exportaciones de las PYME crecieron 10.2% en dólares. Esta variable

mantuvo una tendencia creciente durante todo el año y en último bimestre cerró con

una tasa de 5.6%. Los sectores con mayor crecimiento de las exportaciones fueron

los de repuestos para automotores, hierro y acero, equipo profesional y científico,

muebles, imprentas y calzado.

EXPOPYME

60

Con el propósito de alcanzar las metas establecidas por el actual Gobierno en el

Plan Nacional de Desarrollo 2006 – 2010, PROEXPORT Y ACOPI acordaron

realizar el Programa EXPOPYME.

EXPOPYME es un programa dirigido a promover la adaptación de las PYMES

colombianas a las exigencias de la economía mundial (globalización, competitividad

y apertura al exterior), resultado de una concertación entre los gremios, el sector

público, el privado y la academia.

VENTAS

Las ventas de la PYME en el mercado interno crecieron 1.3%. Fue así como, la

pequeña recuperación del mercado interno propició que las ventas pasarán de

crecer 0% en el bimestre septiembre - octubre, a 2.4% en el último bimestre, tasa

superior a la de la gran empresa que fue de 2.1%.

Las ventas de la PYME DEL COMERCIO AL POR MENOR CRECIERON 3.7%. Este

crecimiento se explicó principalmente por el crecimiento del comercio de alimentos,

productos diversos, textiles, muebles y confecciones. De las 12 actividades

analizadas para el comercio, 11 mostraron un crecimiento positivo en 2001. La

evolución del comercio PYME depende en gran medida de lo que pase con el sector

de alimentos, pues éste equivale a 37% del total de las ventas. Este sector creció

8% real en 2007.

Las ventas de la PYME de servicios crecieron 1.2%. Entre los sectores que

registraron el mayor crecimiento están los de actividades financieras diferentes de

las intermediación, (casas de cambio, bolsas de valores, comisionistas, etc.),

seguido de las actividades inmobiliarias, comunicaciones y los otros servicios. De las

actividades con mayor participación dentro del total de servicios PYME

(comunicaciones, sector financiero, hoteles y restaurantes) sólo las de

intermediación financiera registraron una reducción real de -4% en sus ventas en

2007. Sobresale en especial el crecimiento del sector de comunicaciones, cuyas

ventas crecieron 10% real el año pasado. Este crecimiento puede explicarse en el

aumento de la oferta de servicios de comunicación por Internet, cable y las

estaciones de llamadas que han tomado fuerza en las diferentes ciudades.

61

ANTIGÜEDAD

El promedio de antigüedad de las PYMES en Colombia es de 18 años.

GASTOS EN INNOVACIÓN Y DESARROLLO

No es posible determinar con exactitud la inversión de las Mipymes en investigación

y desarrollo. Vale la pena comentar que el presupuesto del estado para atender

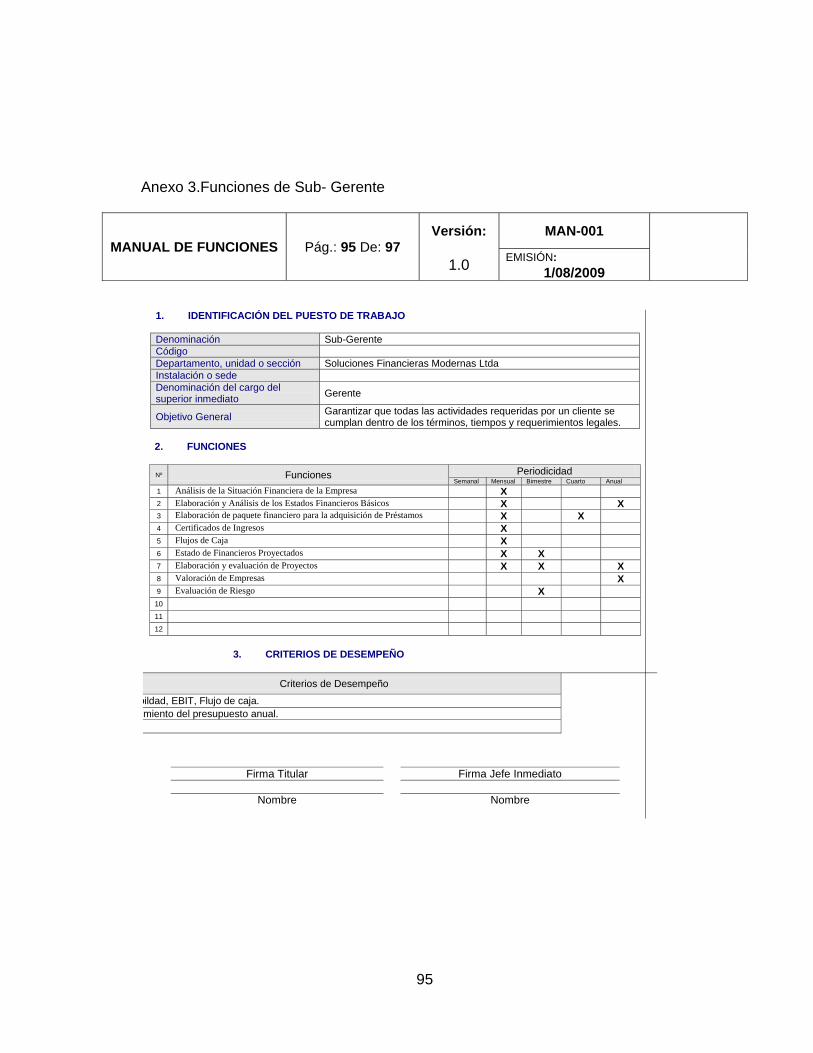

iniciativas en esta materia es prácticamente inexistente. No obstante Colciencias y el

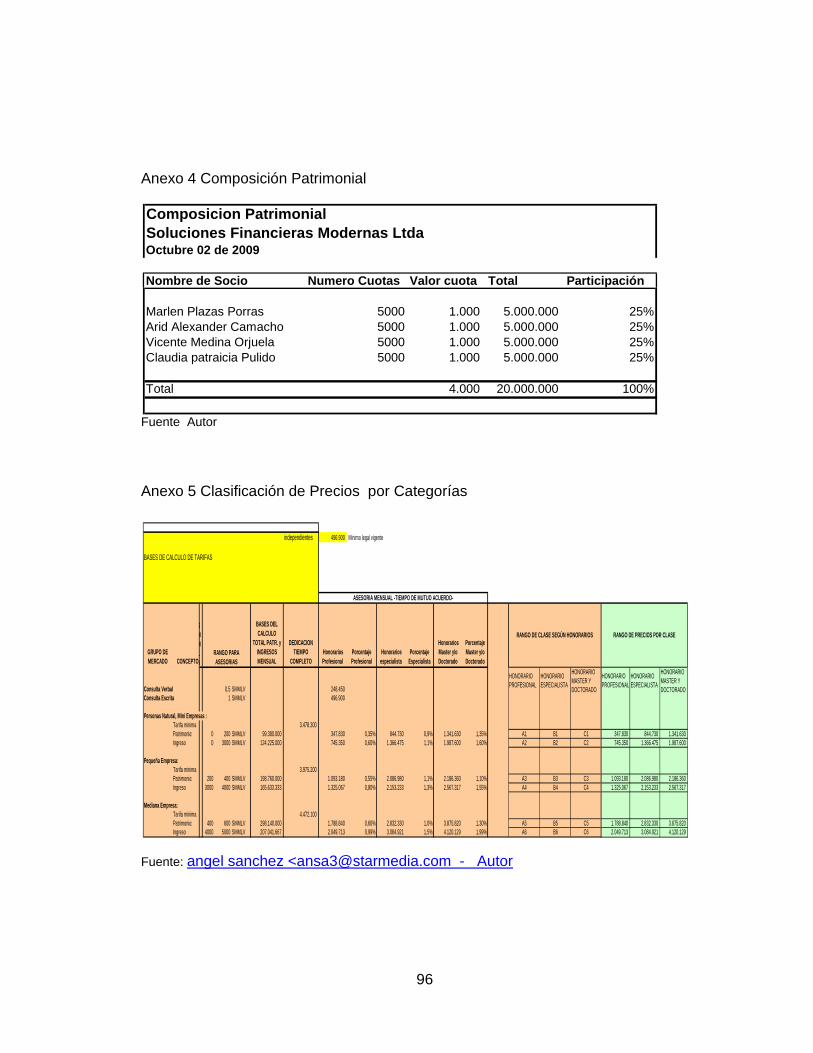

SENA vienen aplicando algunos recursos a estos programas.

CALIFICACIÓN DE CALIDAD

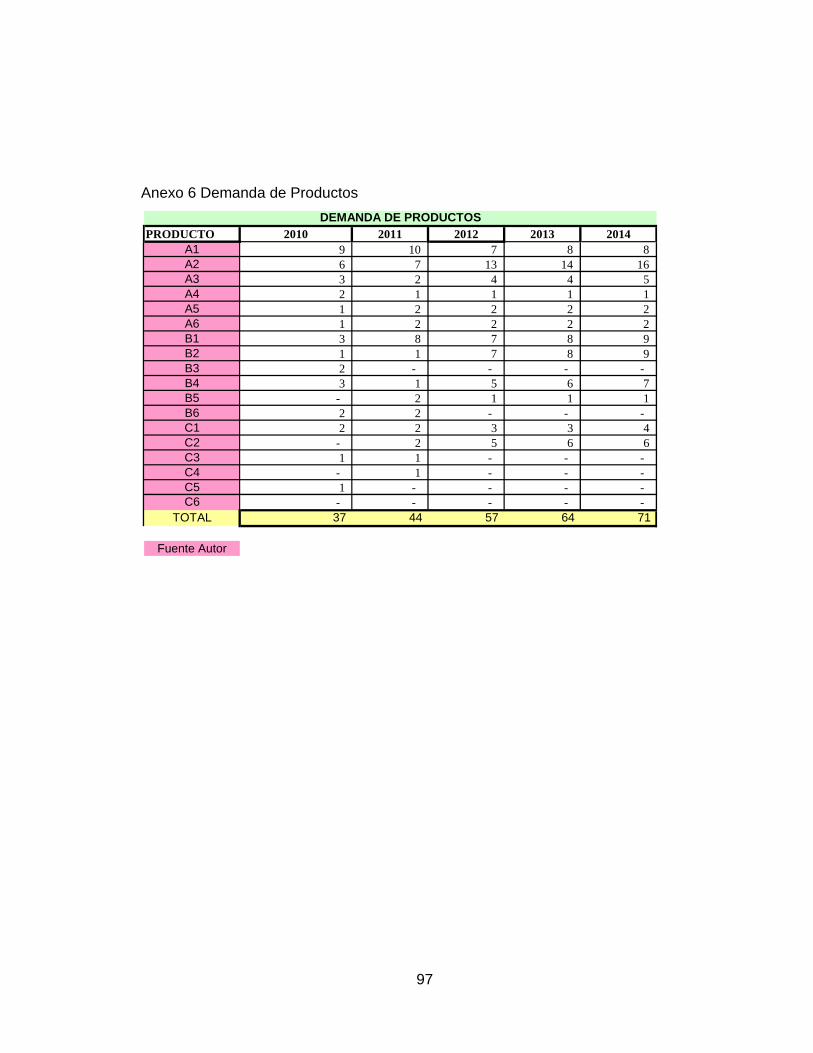

Las Mipymes han avanzado en los últimos cuatro años muy positivamente en sus

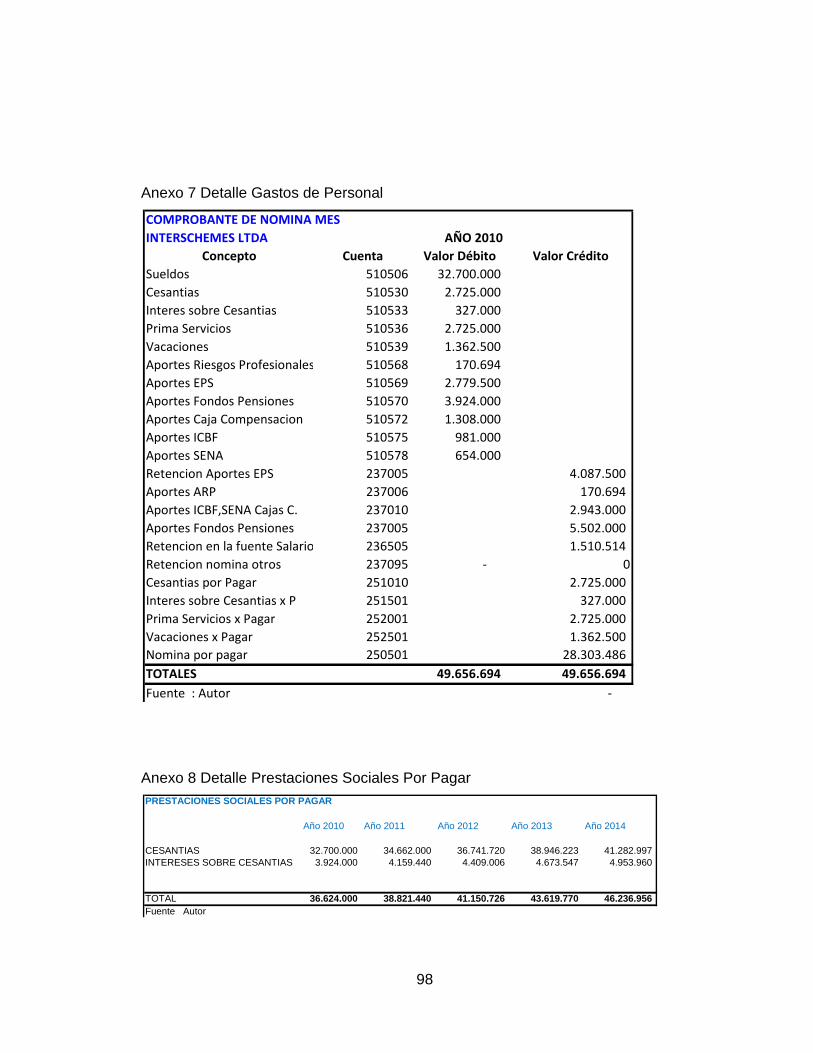

programas de certificación de calidad, en programas que han estado monitoreados

por ACOPI. Aproximadamente 1.200 pequeñas y medianas empresas han logrado

en los últimos cuatro años su certificación de calidad.

FINANCIAMIENTO

El fondo Nacional de Garantías ha jugado un papel muy importante en el respaldo

de los créditos de las Mipymes ante la banca comercial.

Se mantiene vigente la necesidad de conformar una verdadera Banca de Desarrollo

para las Mipymes Colombianas.

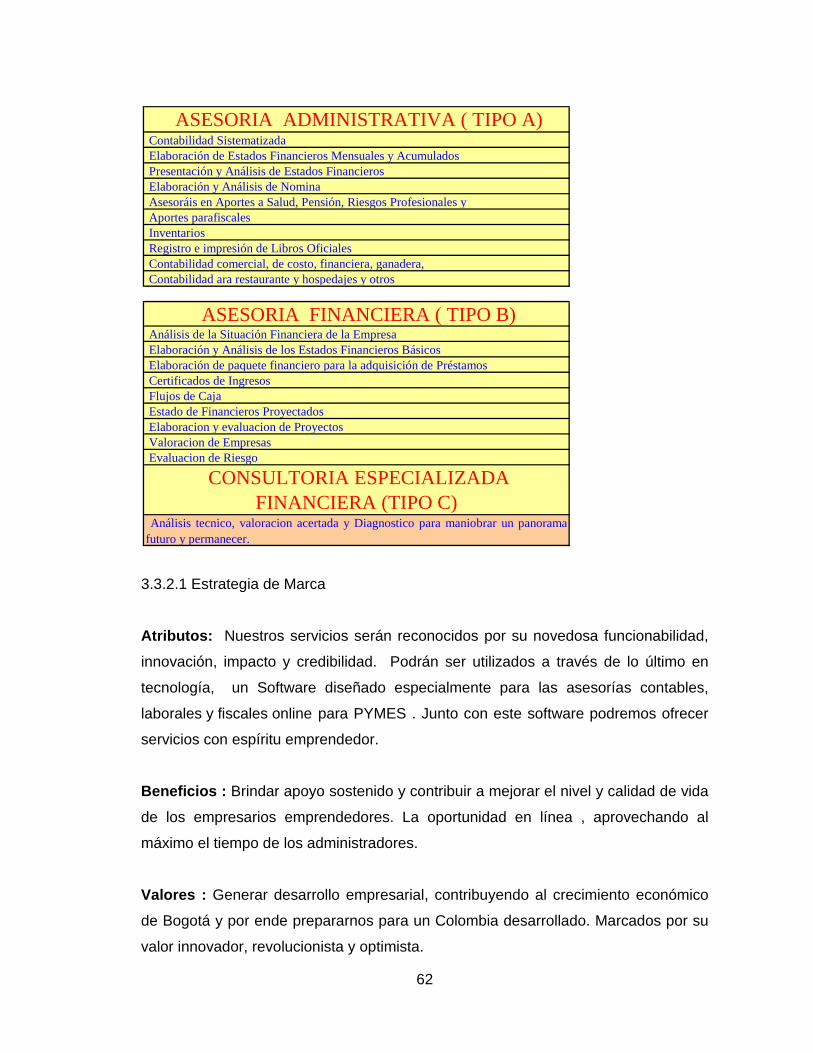

3.3.2. Producto Nuestra empresa está orientada a servicio al cliente, por tal razón vamos a ofrecer

una gama de servicios que garantizarán que Ellos se sientan satisfechos y nosotros

cumplamos sus expectativas; siempre manteniendo un valor diferencial con los

servicios que hoy día se ofrecen en el mercado. Nuestras áreas y líneas de servicios

están clasificadas en tres clases dependiendo el tipo de empresa que solicita el

servicio y la clase de honorario que requiere, así:

Tabla 6. Servicios y Productos ofrecidos

62

3.3.2.1 Estrategia de Marca

Atributos: Nuestros servicios serán reconocidos por su novedosa funcionabilidad,

innovación, impacto y credibilidad. Podrán ser utilizados a través de lo último en

tecnología, un Software diseñado especialmente para las asesorías contables,

laborales y fiscales online para PYMES . Junto con este software podremos ofrecer

servicios con espíritu emprendedor.

Beneficios : Brindar apoyo sostenido y contribuir a mejorar el nivel y calidad de vida

de los empresarios emprendedores. La oportunidad en línea , aprovechando al

máximo el tiempo de los administradores.

Valores : Generar desarrollo empresarial, contribuyendo al crecimiento económico

de Bogotá y por ende prepararnos para un Colombia desarrollado. Marcados por su

valor innovador, revolucionista y optimista.

ASESORIA ADMINISTRATIVA ( TIPO A) Contabilidad Sistematizada Elaboración de Estados Financieros Mensuales y Acumulados Presentación y Análisis de Estados Financieros Elaboración y Análisis de Nomina Asesoráis en Aportes a Salud, Pensión, Riesgos Profesionales y Aportes parafiscales Inventarios Registro e impresión de Libros Oficiales Contabilidad comercial, de costo, financiera, ganadera, Contabilidad ara restaurante y hospedajes y otros

ASESORIA FINANCIERA ( TIPO B) Análisis de la Situación Financiera de la Empresa Elaboración y Análisis de los Estados Financieros Básicos Elaboración de paquete financiero para la adquisición de Préstamos Certificados de Ingresos Flujos de Caja Estado de Financieros Proyectados Elaboracion y evaluacion de Proyectos Valoracion de Empresas Evaluacion de Riesgo

CONSULTORIA ESPECIALIZADA FINANCIERA (TIPO C)

Análisis tecnico, valoracion acertada y Diagnostico para maniobrar un panoramafuturo y permanecer.

63

Personalidad: Nuestros servicios tendrán su propia personalidad, serán especiales,

cómodos en precio, oportunos y eficientes en las respuestas. Siempre pensando en

ayudar en hacer fácil los negocios de los clientes.

3.3.2.2 Ciclo de vida del producto

En términos generales se puede decir que el mercado de los servicios de asesoría

contable financiera para empresas PYMES y MIPYMES es un mercado en

crecimiento, como lo demuestra las curvas de crecimiento y creación de empresas

en los últimos años, este hecho avalado por el crecimiento económico que ha tenido

nuestro país y especialmente el centro de Colombia, donde su Capital y sus

ciudades aledañas participan con un alto porcentaje en las transacciones de

comercio del país, con un 35%.

El ciclo de vida de este tipo de servicio está enmarcado en la vida que tengan

las empresas, en el juego de la oferta y la demanda de la economía en general; a

diferencia de otra clase de servicios el cual es más específico su ciclo de vida. Los

servicios contables mantienen un proyección de vida sostenible, siempre y cuando

se trabaje constantemente en mantener actualizados los sistemas, los servicios

ofrecidos, la calidad de los mismos y manteniendo lo último en tecnología.

Para entender un poco más, veamos las diferentes etapas que se pueden apreciar

en la vida de un producto o servicio.

Introducción:

La característica de nuestro producto en esta etapa es lo novedoso y práctico,

y para lograr nuestro objetivo de introducción en el mercado, se hará un

trabajo duro de lanzamiento y penetración en el mercado, promocionándolo

personalmente, realizando seguimiento a cada una de las empresas donde se

logre entrar, realizar scorecard de seguimiento y cumplimiento directa con los

clientes.

64

Como estrategia se realizarán planes promocionales en precio y financiación.

Crecimiento

En esta etapa nuestro producto ya debe estar posicionado en gran parte del

mercado objetivo de Bogotá, además tendremos muchos competidores y

demasiada información, lo cual nos exige que ampliemos nuestra base de

datos y realizar cambios que agreguen valor a nuestro servicio, de tal manera

que mantengamos la necesidad e interés de compra y adquisición de servicio

de nuestros clientes. Es fundamental que estemos pensando en abarcar

nuevos mercados para poder lograr nuestros objetivos de ventas con nuevos

clientes.

Madurez

En esta fase de, estaremos en la época más difícil en cuanto proceso de

crecimiento, pero será donde el producto ya debe estar posicionado y

tendremos una gran cantidad de clientes que nos permitirán tener seguridad,

estabilidad, mantener un punto de equilibrio, y una rentabilidad sostenida .

Siendo la etapa más prolongada del ciclo de vida, SOLUCIONES

FINANCIERAS MODERNAS LTDA estará obligado a marcar diferencia con

los servicios ofrecidos, dado que cada vez existe más exigencia por parte del

cliente y de la competencia. Pensaremos en estrategias de inversión en

publicidad ,mantener nuestra imagen, realizar acciones de diferenciación

frente a los competidores y la preservación de la lealtad de marca.

Saturación

El mundo moderno es muy exigente y cada día exigirá que los productos y

servicios se adapten a las nuevas tendencias y usos del momento, por lo

tanto nuestra empresa debe estar pensando en realizar cambios sustanciales

a los servicios ofrecidos, si desea permanecer por más tiempo.

65

Declinación

Nuestra empresa no espera llegar a esta etapa de vida de cada unos de los

servicios, pensando como emprendedores, en la etapa anterior lanzaremos

un nuevo producto al mercado , que permita reiniciar y alargar su vida

productiva.

3.3.3. Precio

La investigación realizada al sector de servicios contables y financieros, demuestra

que el precio si es un factor influyente en la compra de estos servicios, más que se

piensa trabajar con un sector difícil por la cultura e informalidad que tienen; sin

embargo el precio puede ser un factor determinante al utilizarse como estrategia de

penetración y posicionamiento en el mercado.

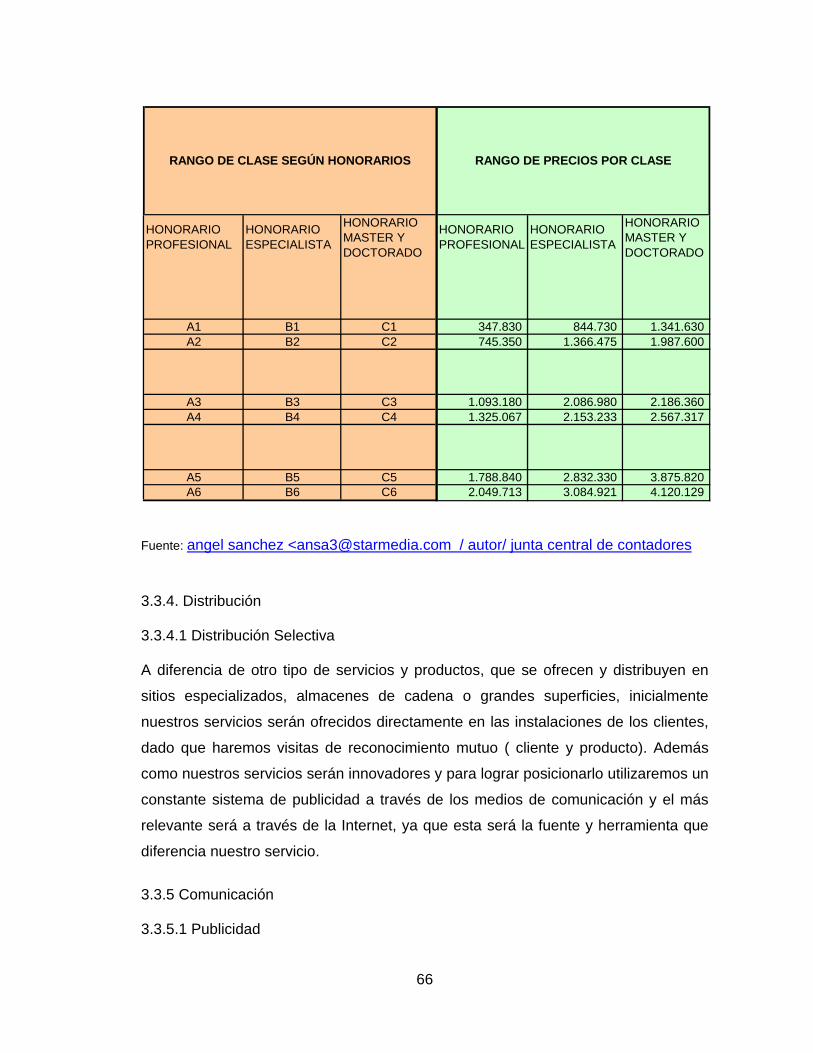

Para garantizar la calidad y oportunidad de nuestro servicio, los precios serán fijados

según la ponderación y clasificación de acuerdo al tamaño de las empresas. Con

estos precios garantizaremos mantener un margen de utilidad necesario para cubrir

nuestros costos y gastos fijos de mano de obra.

Tabla 7 Lista de precios

66

Fuente: angel sanchez <[email protected] / autor/ junta central de contadores

3.3.4. Distribución

3.3.4.1 Distribución Selectiva

A diferencia de otro tipo de servicios y productos, que se ofrecen y distribuyen en

sitios especializados, almacenes de cadena o grandes superficies, inicialmente

nuestros servicios serán ofrecidos directamente en las instalaciones de los clientes,

dado que haremos visitas de reconocimiento mutuo ( cliente y producto). Además

como nuestros servicios serán innovadores y para lograr posicionarlo utilizaremos un

constante sistema de publicidad a través de los medios de comunicación y el más

relevante será a través de la Internet, ya que esta será la fuente y herramienta que

diferencia nuestro servicio.

3.3.5 Comunicación

3.3.5.1 Publicidad

HONORARIO PROFESIONAL

HONORARIO ESPECIALISTA

HONORARIO MASTER Y DOCTORADO

HONORARIO PROFESIONAL

HONORARIO ESPECIALISTA

HONORARIO MASTER Y DOCTORADO

A1 B1 C1 347.830 844.730 1.341.630 A2 B2 C2 745.350 1.366.475 1.987.600

A3 B3 C3 1.093.180 2.086.980 2.186.360 A4 B4 C4 1.325.067 2.153.233 2.567.317

A5 B5 C5 1.788.840 2.832.330 3.875.820 A6 B6 C6 2.049.713 3.084.921 4.120.129

RANGO DE CLASE SEGÚN HONORARIOS RANGO DE PRECIOS POR CLASE

67