Plano de Negocios

27

1. Sumário Executivo 1.1- DESCRIÇÃO DO PROJETO Esse plano de negocio tem como objetivo, apresentar um estudo de viabilidade para a Bolos de Vó!, empresa do ramo alimentício que se destinara a oferecer produtos como: Bolos caseiros tradicionais A estrutura da empresa será simples, de acordo com padrões modernos de racionalização, utilizando sempre que possível, de parcerias e terceirização. Os clientes- alvo da Bolos de Vó! é constituída por Homens e mulheres de 15 á 50 anos, que será abastecida por meio de confecções diárias em sua loja própria. Competência dos responsáveis A Bolos de Vó! Esta bem estruturada para aproveitar a oportunidade que se apresenta para o seu produto. Todas as sócias dominam o processo de fabricação dos bolos e adquiriram profundos conhecimentos do seu ramo de negócio, a partir de análise de mercado e estudos de viabilidade desenvolvidos durante os seis meses. Os produtos e a tecnologia Os produtos Bolos de Vó! Serão comercializados em embalagens descartáveis que manterá o bolo fresco até o consumo. Os métodos de produção, de custos reduzidos, apresentam a tecnologia mais avançada que permitirá a preservação do sabor do produto, com durabilidade bem maior que a dos concorrentes. Serão utilizadas as instalações de uma loja situada no centro de Embu das Artes. O Mercado potencial – A oportunidade

Transcript of Plano de Negocios

1. Sumário Executivo

1.1- DESCRIÇÃO DO PROJETO

Esse plano de negocio tem como objetivo, apresentar um estudode viabilidade para a Bolos de Vó!, empresa do ramoalimentício que se destinara a oferecer produtos como: Boloscaseiros tradicionais

A estrutura da empresa será simples, de acordo com padrõesmodernos de racionalização, utilizando sempre que possível, deparcerias e terceirização.

Os clientes- alvo da Bolos de Vó! é constituída por Homens emulheres de 15 á 50 anos, que será abastecida por meio deconfecções diárias em sua loja própria.

Competência dos responsáveis

A Bolos de Vó! Esta bem estruturada para aproveitar aoportunidade que se apresenta para o seu produto. Todas assócias dominam o processo de fabricação dos bolos e adquiriramprofundos conhecimentos do seu ramo de negócio, a partir deanálise de mercado e estudos de viabilidade desenvolvidosdurante os seis meses.

Os produtos e a tecnologia

Os produtos Bolos de Vó! Serão comercializados em embalagensdescartáveis que manterá o bolo fresco até o consumo. Osmétodos de produção, de custos reduzidos, apresentam atecnologia mais avançada que permitirá a preservação do sabordo produto, com durabilidade bem maior que a dos concorrentes.Serão utilizadas as instalações de uma loja situada no centrode Embu das Artes.

O Mercado potencial – A oportunidade

O segmento de mercado no qual a Bolos de Vó! pretende atuar ácomposto basicamente por homens, mulheres e crianças, na faixade 15 á 50 anos. Este é um mercado consumidor numeroso e comhabito de compra freqüente desse tipo de produto, porém semnenhuma fidelidade as marcas, constituindo desafios para aBolos de Vó! consolidar a marca e tornar fiel seu público-alvo.

A grande oportunidade de mercado identificada pela Bolos deVó! É representada pela necessidade de um bolo fresco e comprodutos selecionados.

As pesquisas de mercado demostram que os produtos oferecidosnão satisfazem integralmente as necessidades de alimentaçãodesse público, principalmente quando ele se encontra em casa eno trabalho.

E no local onde ficará localizado a Bolos de Vó! não tem outraempresa do mesmo ramo.

Elementos de diferenciação

Um dos principais diferenciais do produto a ser confeccionadopela Bolos de Vó! é a sua forma de comercialização. Enquantoseus concorrentes não tem atrativos de fidelização com os seusclientes, a Bolos de Vó! promove diversas promoções.

Outro diferencial será a estratégia de entrega dos bolos, queserá realizada gratuitamente na região.

A empresa

A empresa objeto desde estudo é a Bolos de Vó!, que estarásituada à Rua da Matriz, 133 – Embu das Artes .

A ideia surgiu através de cinco amigas, que resolveraminvestir suas economias em uma empresa com um toque familiarque dá muito valor para conceitos como: simplicidade, bem-

estar, convívio, paixão pelo que faz, diálogo entre aspessoas, a saudade da infância, a lembrança do cheirinho debolo saindo do forno, as receitas e os ensinamentos deixadospelas vovós, tudo isso somado a muito carinho deu origem àBOLOS DE VÓ!

Ela não abre mão da qualidade de seus bolos, confeccionadosapenas com produtos selecionados.

Todos os produtos são confeccionados de uma forma extremamenteartesanal, e isto não é feito por acaso, a ideia é preservaros costumes e o sabor de um bolo feito na cozinha de nossasvovós.

Para a Bolos de Vó! é muito importante levar para a mesa dosclientes o sabor inconfundível de frescor, pois a empresanasceu deste conceito, de lembranças extremamente valiosas decarinho, pois um bolo feito pela avó sempre traz como mensagemprincipal “feito com amor”.

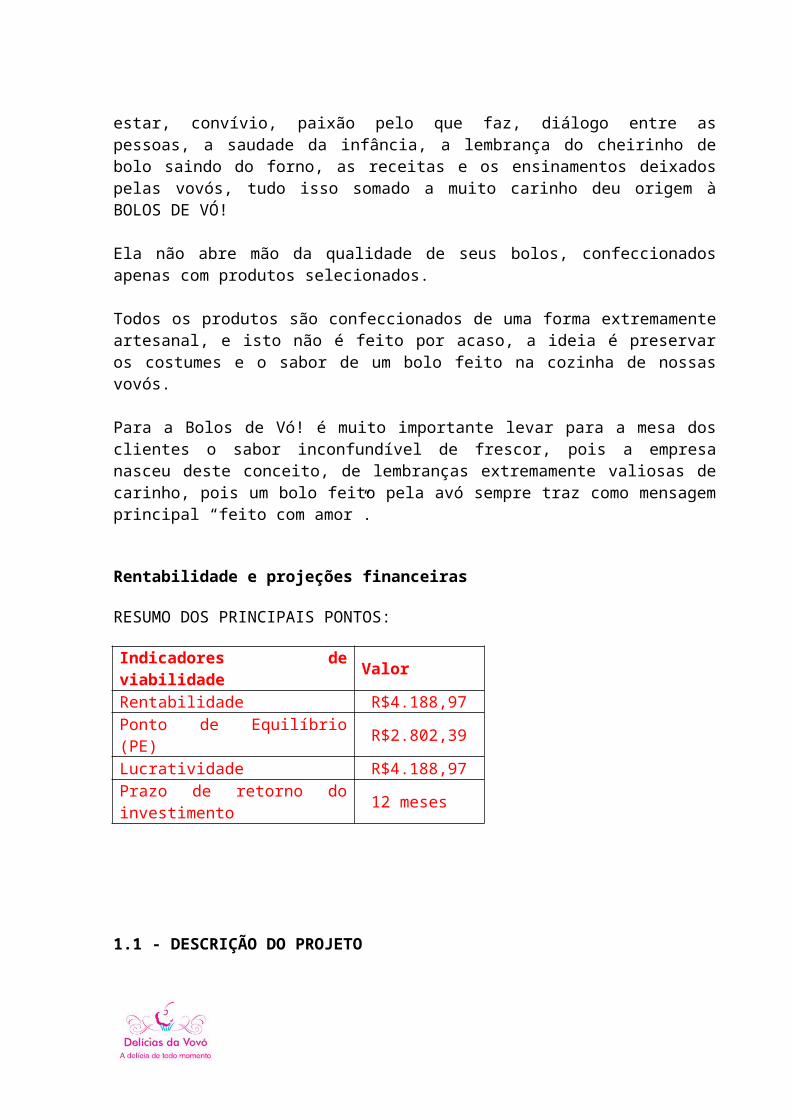

Rentabilidade e projeções financeiras

RESUMO DOS PRINCIPAIS PONTOS:

Indicadores deviabilidade Valor

Rentabilidade R$4.188,97 Ponto de Equilíbrio(PE) R$2.802,39

Lucratividade R$4.188,97 Prazo de retorno doinvestimento 12 meses

1.1 - DESCRIÇÃO DO PROJETO

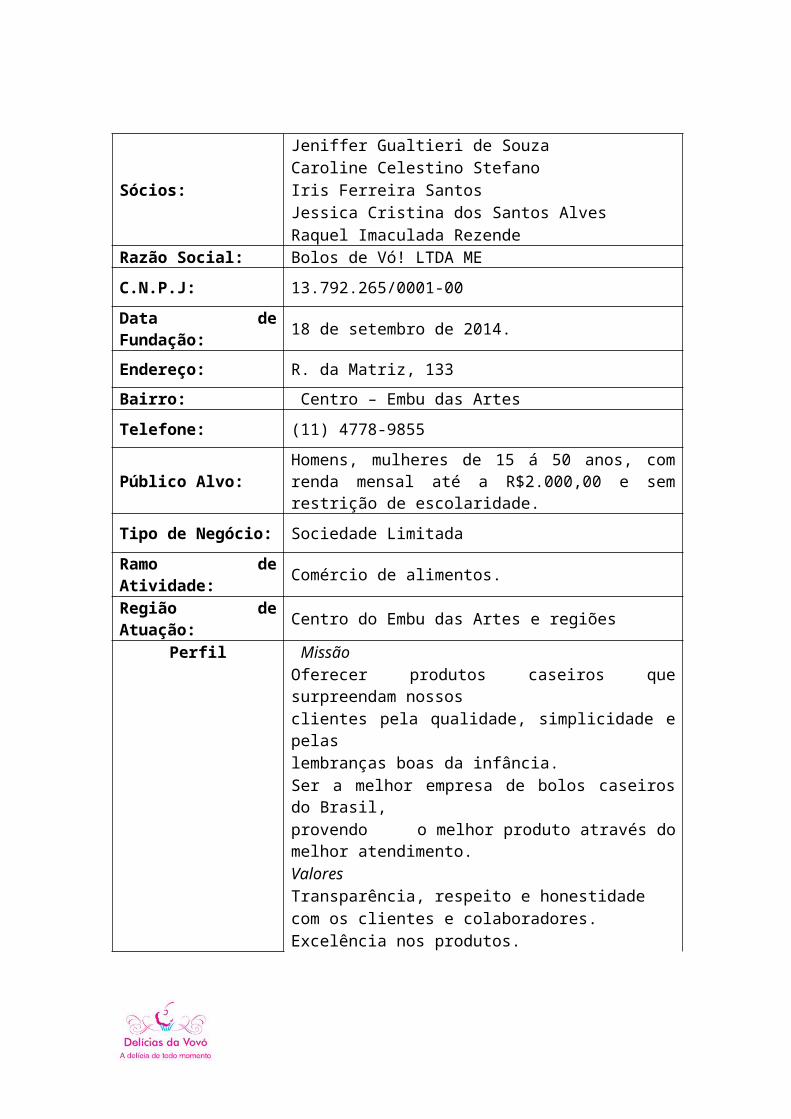

Sócios:

Jeniffer Gualtieri de SouzaCaroline Celestino StefanoIris Ferreira SantosJessica Cristina dos Santos AlvesRaquel Imaculada Rezende

Razão Social: Bolos de Vó! LTDA MEC.N.P.J: 13.792.265/0001-00 Data deFundação: 18 de setembro de 2014.

Endereço: R. da Matriz, 133 Bairro: Centro – Embu das ArtesTelefone: (11) 4778-9855

Público Alvo: Homens, mulheres de 15 á 50 anos, comrenda mensal até a R$2.000,00 e semrestrição de escolaridade.

Tipo de Negócio: Sociedade Limitada Ramo deAtividade: Comércio de alimentos.

Região deAtuação: Centro do Embu das Artes e regiões

Perfil MissãoOferecer produtos caseiros quesurpreendam nossosclientes pela qualidade, simplicidade epelaslembranças boas da infância. Ser a melhor empresa de bolos caseirosdo Brasil, provendo o melhor produto através domelhor atendimento. ValoresTransparência, respeito e honestidadecom os clientes e colaboradores. Excelência nos produtos.

Crescimento baseado em meritocracia.

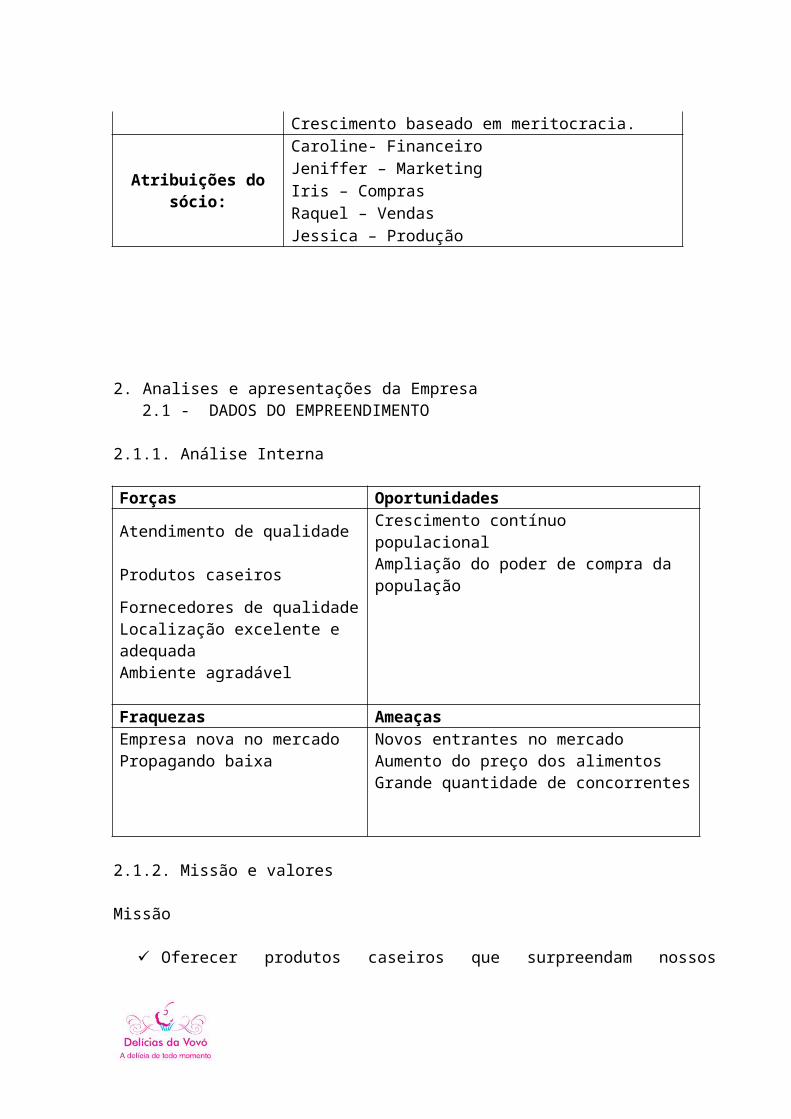

Atribuições dosócio:

Caroline- FinanceiroJeniffer – MarketingIris – ComprasRaquel – VendasJessica – Produção

2. Analises e apresentações da Empresa 2.1 - DADOS DO EMPREENDIMENTO

2.1.1. Análise Interna

Forças Oportunidades

Atendimento de qualidade Crescimento contínuo populacional

Produtos caseiros Ampliação do poder de compra da população

Fornecedores de qualidade Localização excelente e adequada

Ambiente agradável Fraquezas AmeaçasEmpresa nova no mercado Novos entrantes no mercadoPropagando baixa Aumento do preço dos alimentos Grande quantidade de concorrentes

2.1.2. Missão e valores

Missão

Oferecer produtos caseiros que surpreendam nossos

clientes pela qualidade, simplicidade e pelas lembrançasboas da infância.

Ser a melhor empresa de bolos caseiros do Brasil,provendo o melhor produto através do melhor atendimento.

Valores

Transparência, respeito e honestidade com os clientes. Excelência nos produtos.

2.1.3. Nome da Empresa CNPJ/CPF

Razão Social: Bolos de Vó! LTDAME

C.N.P.J: 13.792.265/0001-00

2.2 – SETOR DE ATIVIDADES

2.2.1. Cite e Comente qual setor(es) que sua empresa pretendeatuar.

A Bolos de vó atuará no ramo alimentício.

2.2.2. Analise externa com relação ao Macro ambiente e o setorde atividade

O setor Os baixos custos de implantação, estrutura e a facilidade deprodução, foram fatores primordiais para o ingresso da Bolosde Vó! Nesse mercado competitivo. Os investimentos que não sãotão altos e acessíveis a todas as classes sociais, continuamatraindo os novos empreendedores, e aumentando as perspectivaspara um negocio de grande sucesso.

Oportunidades e ameaças

Entre as ameaças identificadas neste ramo de negóciosdestacam-se:

Grande-dispersão do público-alvo

Oscilação do preço dos produtos

Concorrência com fabricantes de bolos industrializados(local e regional) e com as padarias dos supermercadosonde os produtos são vendidos;

Surgimento de empresas com a mesma filosofia

Falta de controle na organização dos bolos nasprateleiras dos supermercados nos quais os produtos sãovendidos.

As oportunidades encontradas nesse ramo foram:

Aumento na variedade de sabores dos bolos.

Diversificação de clientes.

Os clientes

Nos estudos de mercado feitos para subsidiar este plano deNegócios, foram utilizadas fontes secundarias, principalmenteatravés dos nosso concorrentes e clientes. Os objetivos dapesquisa foram : identificar os tipos de bolos que mais vendee os que menos vendem;

Os resultados da pesquisa mostraram um ambiente altamentefavorável á entrada da Bolos de Vó no mercado, tendo sidopossível identificar inovações e melhorias no produto, quepermitirão a sua diferenciação da concorrência.

Segmentação

A Bolos de Vó! decidiu atuar no segmento de mercadoapresentado pelo público na faixa etária de 15 á 50 anos,seguimento que permite um estrutura de divulgação enfatizandovalores nutricionais em seus produtos, bem com a estratégia devendas.

Concorrência

A Bolos de Vó! Atualmente tem como concorrentes: Padarias,redes de Supermercados e empresas fabricantes de bolos localizadas nacidade e região.Foram realizadas pesquisas de mercado com cada um dosconcorrentes, e percebeu-se que as principais dificuldadesencontradas dizem a respeito á oscilação dos preços dosprodutos e um público fiel.

Fornecedores

Os fornecedores da empresa localizam-se na própria cidade ondeestá instalada. São grandes varejistas, Supermercados eSacolões, que oferecem boas condições de pagamento paraempresa, incluindo a qualidade dos produtos.

2 . Apresentação da Empresa

2.3 – FORMA JURÍDICA

Sociedade Limitada

O regime jurídico da Bolos de Vó! será por cotas deresponsabilidade limitada. A bolos de Vó! estará sujeita áinspeção da Vigilância sanitária do município, não existindonenhuma legislação específica sobre o setor em que atuará

2. Apresentação da Empresa

2.4 – Enquadramento Tributário

2.4.1 – Federal

Conforme previsto em Lei, a Bolos de Vó! Optante pelo SimplesNacional abrange os seguintes tributos.A inscrição no Simples implica pagamento mensal unificado dosseguintes impostos e contribuições (Lei n o 9.317, de 1996,art. 3 o , § 1 o ; e IN SRF n º 355, de 2003, art. 5 o , § 1 o):

Imposto sobre a Renda da Pessoa Jurídica (IRPJ); Contribuição para os Programas de Integração Social e de

Formação do Patrimônio do Servidor Público - PIS/PASEP; Contribuição Social sobre o Lucro Líquido (CSLL); Contribuição para Financiamento da Seguridade Social

(COFINS); Imposto sobre Produtos Industrializados (IPI); Contribuições para a Seguridade Social, a cargo da pessoa

jurídica, de que tratam o art. 22 da Lei n o 8.212, de1991 e o art. 25 da Lei n o 8.870, de 1994.

2. Apresentação da Empresa

2.4 – Enquadramento Tributário

2.4.2 – ÂMBITO ESTADUAL– ICMS – Imposto sobre Circulação de Mercadorias e

Serviços.

2.4.3 – ÂMBITO MUNICIPAL– ISS – Imposto sobre Serviços

O Simples poderá também incluir o Imposto sobre Operaçõesrelativas à Circulação de Mercadorias e sobre Serviços deTransporte Interestadual e Intermunicipal:

ICMS, é o Imposto sobre Serviços de Qualquer Natureza

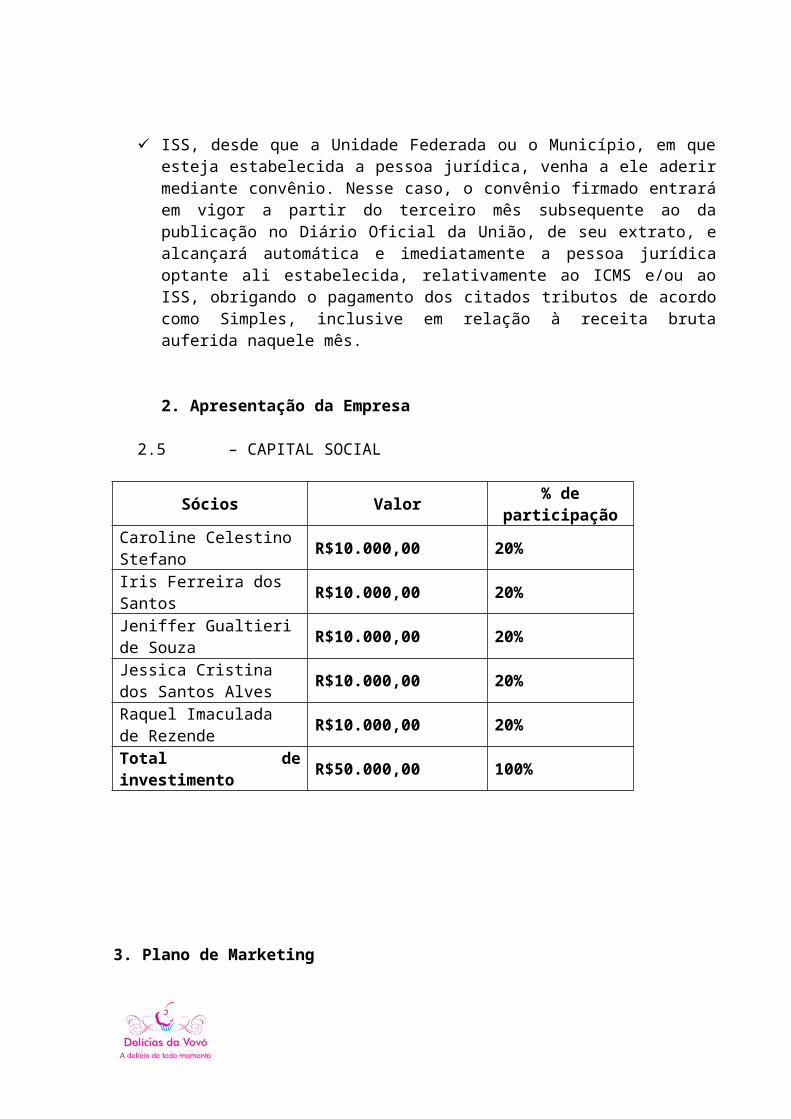

ISS, desde que a Unidade Federada ou o Município, em queesteja estabelecida a pessoa jurídica, venha a ele aderirmediante convênio. Nesse caso, o convênio firmado entraráem vigor a partir do terceiro mês subsequente ao dapublicação no Diário Oficial da União, de seu extrato, ealcançará automática e imediatamente a pessoa jurídicaoptante ali estabelecida, relativamente ao ICMS e/ou aoISS, obrigando o pagamento dos citados tributos de acordocomo Simples, inclusive em relação à receita brutaauferida naquele mês.

2. Apresentação da Empresa

2.5 – CAPITAL SOCIAL

Sócios Valor % departicipação

Caroline CelestinoStefano R$10.000,00 20%

Iris Ferreira dos Santos R$10.000,00 20%

Jeniffer Gualtieride Souza R$10.000,00 20%

Jessica Cristina dos Santos Alves R$10.000,00 20%

Raquel Imaculada de Rezende R$10.000,00 20%

Total deinvestimento R$50.000,00 100%

3. Plano de Marketing

3.1 – DESCRIÇÃO DOS PRINCIPAIS PRODUTOS

BOLO DE FUBÁUm clássico. O bolo de fubá da Vó tem um sabor maravilhoso etambém é bem nutritivo, pode ser servido como lanche ou atémesmo nos cafés da manhã. É o bolo que traz lembranças defamília, do interior, do sítio.BOLO DE TRIGOÉ procurado também por bolo de baunilha, bolo de leite, bolosimples, pão-de-ló. Na verdade, todos procuram um bolo "semsabor" para ter no café da manhã ou no lanche da tarde, aondecada um possa comer da sua forma (só o bolo, com manteiga,requeijão, geleia). Mas, não é porque é simples que não édelicioso.BOLO DE CHOCOLATEUm clássico que nunca sai de moda. Sozinho ou acompanhado deuma das coberturas da Vó, o tradicional bolo de chocolate fazsucesso com nossos clientes.BOLO DE CENOURASucesso garantido, o bolo de cenoura é uma ótima sugestão paraacompanhar um cafezinho ou chocolate quente.BOLO DE LARANJACampeão de vendas. Este delicado bolo, tem o gostinho suave dalaranja, e é umas das melhores pedidas para acompanhar umgostoso cafezinho.

3.2 – ESTUDO DOS CLIENTES

Homens, mulheres de 15 á 50 anos. Sexo: 60% mulheres, 40% homens. Família: pequena / Média e Grande. Trabalho: Não há restrições. Onde moram: bairros simples ,nobres e arredores. Remuneração mensal: mais de R$2.000,00. Escolaridade: Não há restrição.

Comportamento dos clientes

O consumidor possui algumas crenças, escolhe uma marcade bolos sem muita avaliação , ou avalia durante oconsumo. Porém em uma próxima compra ele pode procuraroutra marca ou sabores diferentes.

Os produtos serão de agrado para todos os tipos declientes, pois a organização dispõe de bolos simples epráticos para o consumo imediato. A organização oferecerábolos de alta qualidade aos seus clientes, mas que tambémpossuam um preço acessível.

Área de Abrangência: A localização da empresa proporcionao atendimento a um número grande de consumidores, poisexistem algumas escolas e outros estabelecimentoscomerciais próximos, além dos consumidores que estãoretornando para suas casas após mais um dia de trabalho eprocuram um produto para consumo rápido e de boaqualidade.

Quantidade e frequência de compra: de duas a três vezespor semana.

Onde costumam comprar: lojas especializadas,supermercados e padarias.

Que preço pagam atualmente por esse produto ou serviçosimilar: Variam de R$ 12,00 a R$ 15,00.

3 Plano de Marketing

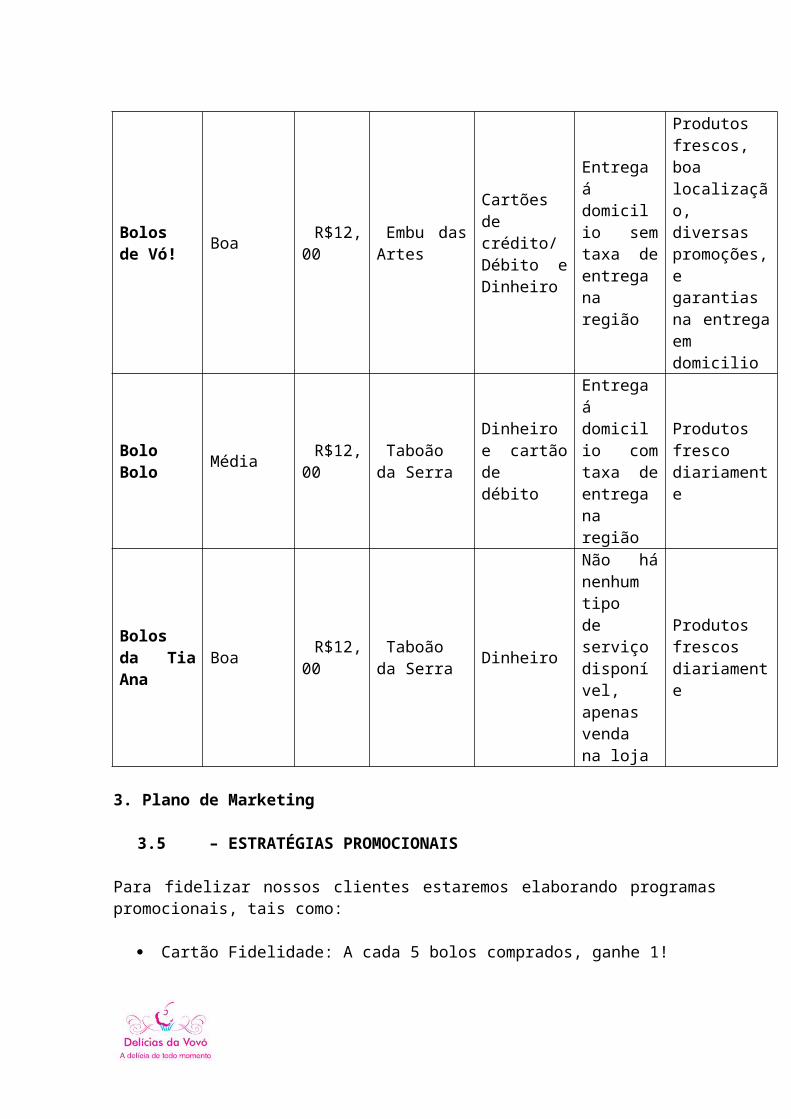

3.3. ESTUDO DOS CONCORRENTES

Empresas

Qualidade Preço Localizaç

ão

Condições dePagamento

Serviços aosClientes

AtendimentoGarantiasoferecidas

Bolosde Vó! Boa R$12,

00 Embu dasArtes

Cartõesdecrédito/Débito eDinheiro

Entregaádomicilio semtaxa deentreganaregião

Produtosfrescos,boalocalização,diversaspromoções,egarantiasna entregaemdomicilio

BoloBolo Média R$12,

00 Taboãoda Serra

Dinheiroe cartãodedébito

Entregaádomicilio comtaxa deentreganaregião

Produtosfrescodiariamente

Bolosda TiaAna

Boa R$12,00

Taboãoda Serra Dinheiro

Não hánenhumtipodeserviçodisponível,apenasvendana loja

Produtosfrescosdiariamente

3. Plano de Marketing

3.5 – ESTRATÉGIAS PROMOCIONAIS

Para fidelizar nossos clientes estaremos elaborando programaspromocionais, tais como:

Cartão Fidelidade: A cada 5 bolos comprados, ganhe 1!

Bolão da Vó! Acerte o placar do jogo e ganhe 1 bolo(Jogos de futebol Campeonato Brasileiro as quartas-feiras)

O Bolão da Vó é uma promoção com foco no público masculino, jáque a maioria do nosso público são as mães donas de casa.O cartão fidelidade é utilizado para fidelizar os apaixonadospor bolos caseiros.

A divulgação da empresa e promoções serão realizadas atravésde Redes Sociais, Panfletos e Banners.

3.6 – ESTRUTURA DE COMERCIALIZAÇÃO

A Comercialização e Distribuição serão feitas no próprioestabelecimento, onde serão produzidos os nossos bolos.

4 Plano Operacional

4.1 – LOCALIZAÇÃO DO NEGÓCIO

Rua da Matriz, 133Centro / Embu das Artes – SPFones: 011 4778-9855 / 98600-6861

4 Plano Operacional

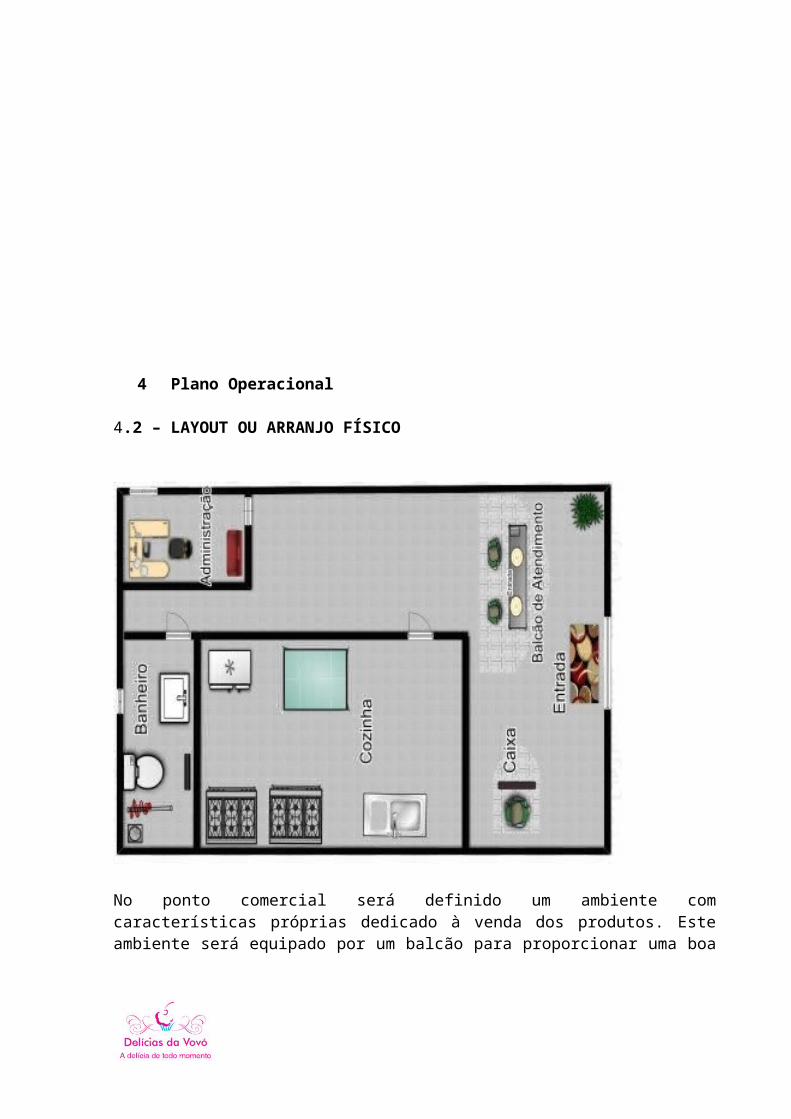

4.2 – LAYOUT OU ARRANJO FÍSICO

No ponto comercial será definido um ambiente comcaracterísticas próprias dedicado à venda dos produtos. Esteambiente será equipado por um balcão para proporcionar uma boa

visualização e conservação dos alimentos e caixa parapagamento.

A produção, com pé direito mínimo de 2,80m terá, sempre quepossível, pisos e revestimentos, à altura de 2,00m,impermeáveis em cor clara e o restante acabado com pinturaacrílica fosca. Estes materiais permitem a higienizaçãoeficiente e segura dentro das normas estabelecidas.

A ventilação e iluminação serão adequadas de maneira a atenderas normas sanitárias, ambientais e de conforto para aprodução, com janelas de tela, fixadas em quadro removível,quando não houver refrigeração. Mesas de manipulaçãoconstituídas somente de pés e tampos, devendo estes seremfeitos ou revestidos de material impermeabilizante eresistente.

As instalações hidráulicas e elétricas, são suficientes paraatender á demanda, poderão ser aparentes em dutos de PVC nascores padrão das normas brasileiras de segurança.

O sanitário será unissex, e terá a mesma especificação depiso, revestimento e acabamento definidos para a produção, comventilação adequada e não terá ligação direta com a produção. O escritório será localizado em ponto estratégico de controleda produção e de fácil acesso para o operador, com espaçosuficiente para uma mesa e instalação do computador.

4.3 – CAPACIDADE PRODUTIVA E/OU COMERCIAL

Nossa projeção mensal de vendas e produção será de 960 bolosnos sabores (Fubá, Trigo, Chocolate, Cenoura e laranja),

Os produtos alimentícios da Bolos de Vó! são desenvolvidosconforme as normas, regulamentos e procedimentos recomendadospelos institutos de vigilância e fiscalização (ANVISA e IPEM).

A equipe especializada para este tipo de serviço realizará aprodução da seguinte maneira, separar os ingredientes, fazer a

mistura destes ingredientes, untar as formas, despejar a massanas formas, levar ao forno e por último finalizar com aconfecção.

A empresa utiliza-se de equipamentos próprios e adequados paraa fabricação dos seus produtos. Diariamente são fabricados 40bolos. Vale destacar que devido ao fato de não utilizarconservantes, a validade dos produtos é reduzida.

O bolo, principal produto da empresa, dura em média 5 dias,enquanto os outros do mercado duram 12 ou mais dias (pelo fatode terem conservantes).O principal produto da empresa é produzido em um únicotamanhos (Médio) e em diversos sabores (Fubá,trigo,cenora,chocolate e laranja).

4.4 – PROCESSO DE PRODUÇÃO E/OU DE COMERCIALIZAÇÃO

Os processos produtivos dos bolos serão divididos em:

Produção

A produção dos itens que serão comercializados será realizadaem área isolada, de localização estratégica, com fácil acessoao espaço de comercialização. Evitando a saída de odores,calor ou barulho característico do local.

Exposição dos produtos

Os produtos serão expostos em um balcão climatizado, com boalocalização na loja.

Administração

Pequeno espaço destinado às atividades de compra erelacionamento com fornecedores, controle de estoques,controle de contas a pagar, atividades de recursos humanos,

controle financeiro e de contas bancárias e acompanhamento dodesempenho do negócio.

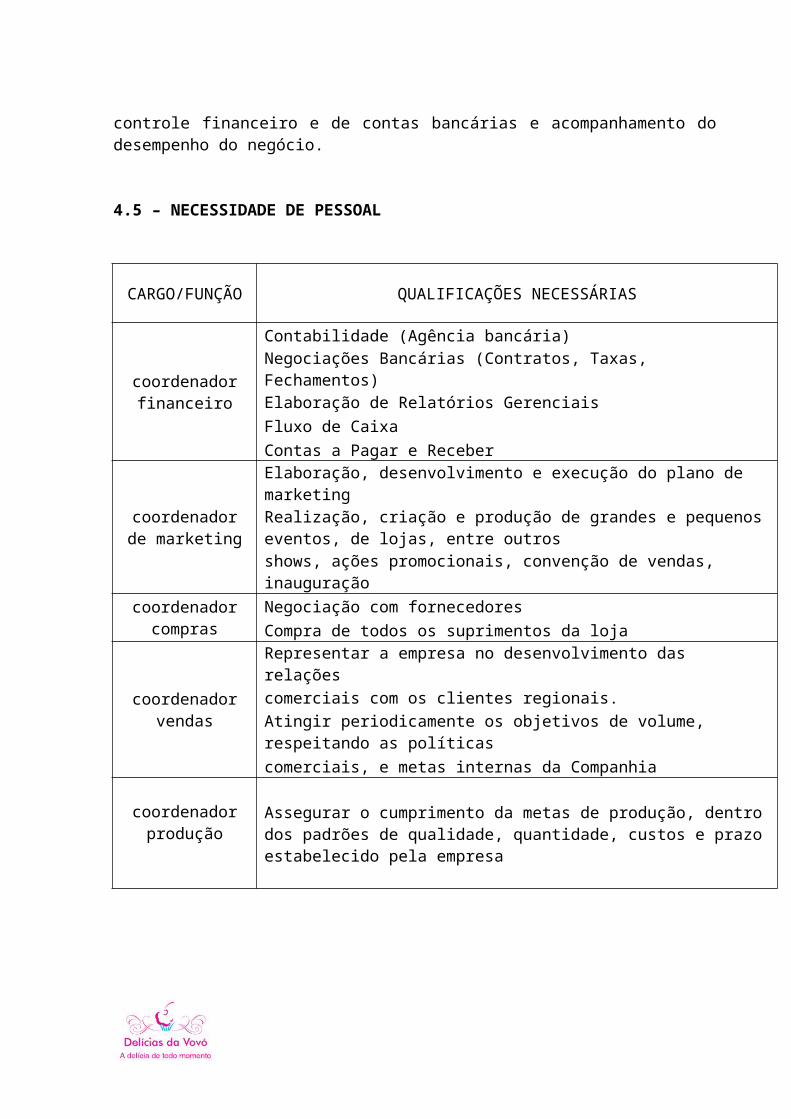

4.5 – NECESSIDADE DE PESSOAL

CARGO/FUNÇÃO QUALIFICAÇÕES NECESSÁRIAS

coordenadorfinanceiro

Contabilidade (Agência bancária)Negociações Bancárias (Contratos, Taxas, Fechamentos)Elaboração de Relatórios GerenciaisFluxo de CaixaContas a Pagar e Receber

coordenadorde marketing

Elaboração, desenvolvimento e execução do plano de marketingRealização, criação e produção de grandes e pequenoseventos, de lojas, entre outrosshows, ações promocionais, convenção de vendas, inauguração

coordenadorcompras

Negociação com fornecedoresCompra de todos os suprimentos da loja

coordenadorvendas

Representar a empresa no desenvolvimento das relações comerciais com os clientes regionais.Atingir periodicamente os objetivos de volume, respeitando as políticas comerciais, e metas internas da Companhia

coordenadorprodução

Assegurar o cumprimento da metas de produção, dentrodos padrões de qualidade, quantidade, custos e prazoestabelecido pela empresa

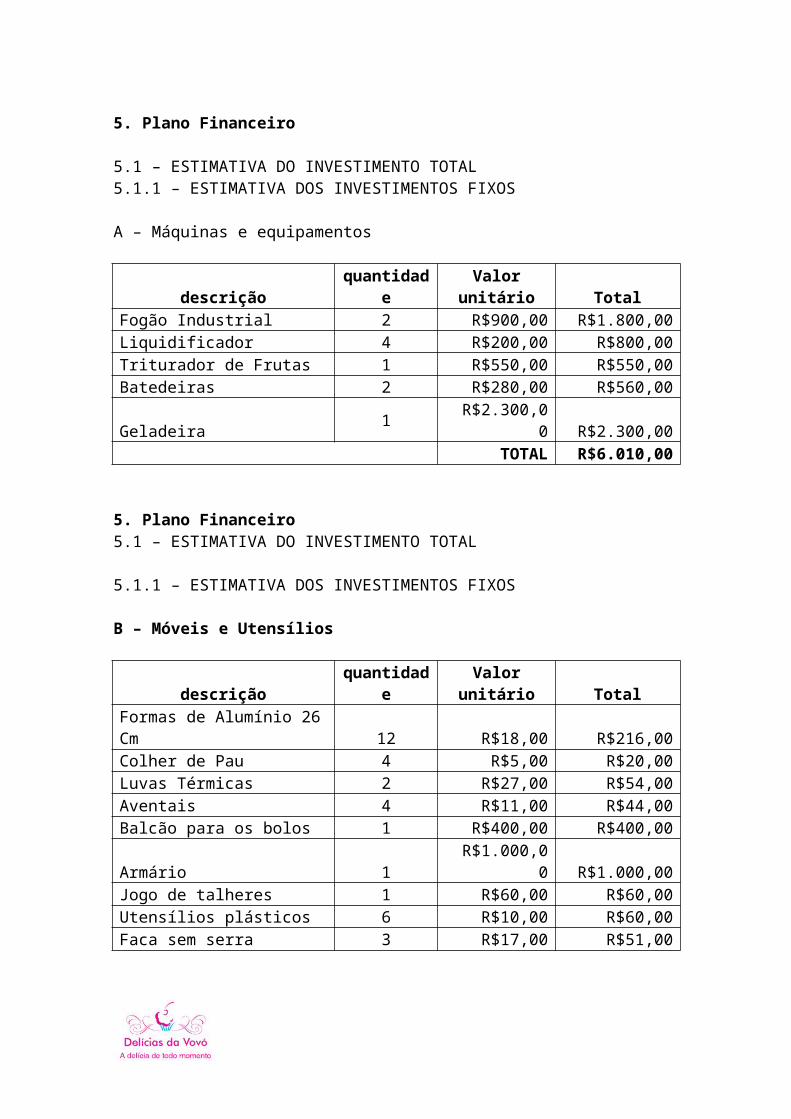

5. Plano Financeiro

5.1 – ESTIMATIVA DO INVESTIMENTO TOTAL5.1.1 – ESTIMATIVA DOS INVESTIMENTOS FIXOS

A – Máquinas e equipamentos

descriçãoquantidad

eValor

unitário TotalFogão Industrial 2 R$900,00 R$1.800,00 Liquidificador 4 R$200,00 R$800,00 Triturador de Frutas 1 R$550,00 R$550,00 Batedeiras 2 R$280,00 R$560,00

Geladeira 1 R$2.300,00 R$2.300,00

TOTAL R$6.010,00

5. Plano Financeiro5.1 – ESTIMATIVA DO INVESTIMENTO TOTAL

5.1.1 – ESTIMATIVA DOS INVESTIMENTOS FIXOS

B – Móveis e Utensílios

descriçãoquantidad

eValor

unitário TotalFormas de Alumínio 26Cm 12 R$18,00 R$216,00 Colher de Pau 4 R$5,00 R$20,00 Luvas Térmicas 2 R$27,00 R$54,00 Aventais 4 R$11,00 R$44,00 Balcão para os bolos 1 R$400,00 R$400,00

Armário 1 R$1.000,0

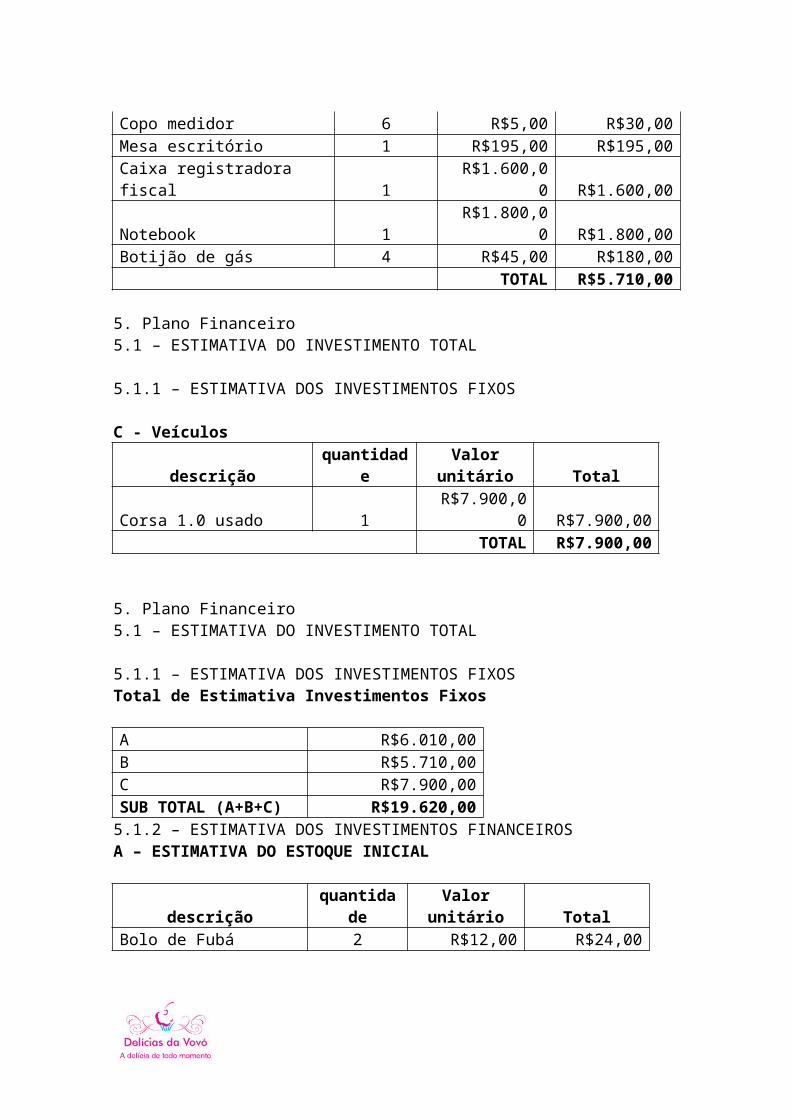

0 R$1.000,00 Jogo de talheres 1 R$60,00 R$60,00 Utensílios plásticos 6 R$10,00 R$60,00 Faca sem serra 3 R$17,00 R$51,00

Copo medidor 6 R$5,00 R$30,00 Mesa escritório 1 R$195,00 R$195,00 Caixa registradora fiscal 1

R$1.600,00 R$1.600,00

Notebook 1 R$1.800,0

0 R$1.800,00 Botijão de gás 4 R$45,00 R$180,00 TOTAL R$5.710,00

5. Plano Financeiro5.1 – ESTIMATIVA DO INVESTIMENTO TOTAL

5.1.1 – ESTIMATIVA DOS INVESTIMENTOS FIXOS

C - Veículos

descriçãoquantidad

eValor

unitário Total

Corsa 1.0 usado 1 R$7.900,0

0 R$7.900,00 TOTAL R$7.900,00

5. Plano Financeiro5.1 – ESTIMATIVA DO INVESTIMENTO TOTAL

5.1.1 – ESTIMATIVA DOS INVESTIMENTOS FIXOSTotal de Estimativa Investimentos Fixos

A R$6.010,00 B R$5.710,00 C R$7.900,00 SUB TOTAL (A+B+C) R$19.620,00 5.1.2 – ESTIMATIVA DOS INVESTIMENTOS FINANCEIROSA – ESTIMATIVA DO ESTOQUE INICIAL

descriçãoquantida

deValor

unitário TotalBolo de Fubá 2 R$12,00 R$24,00

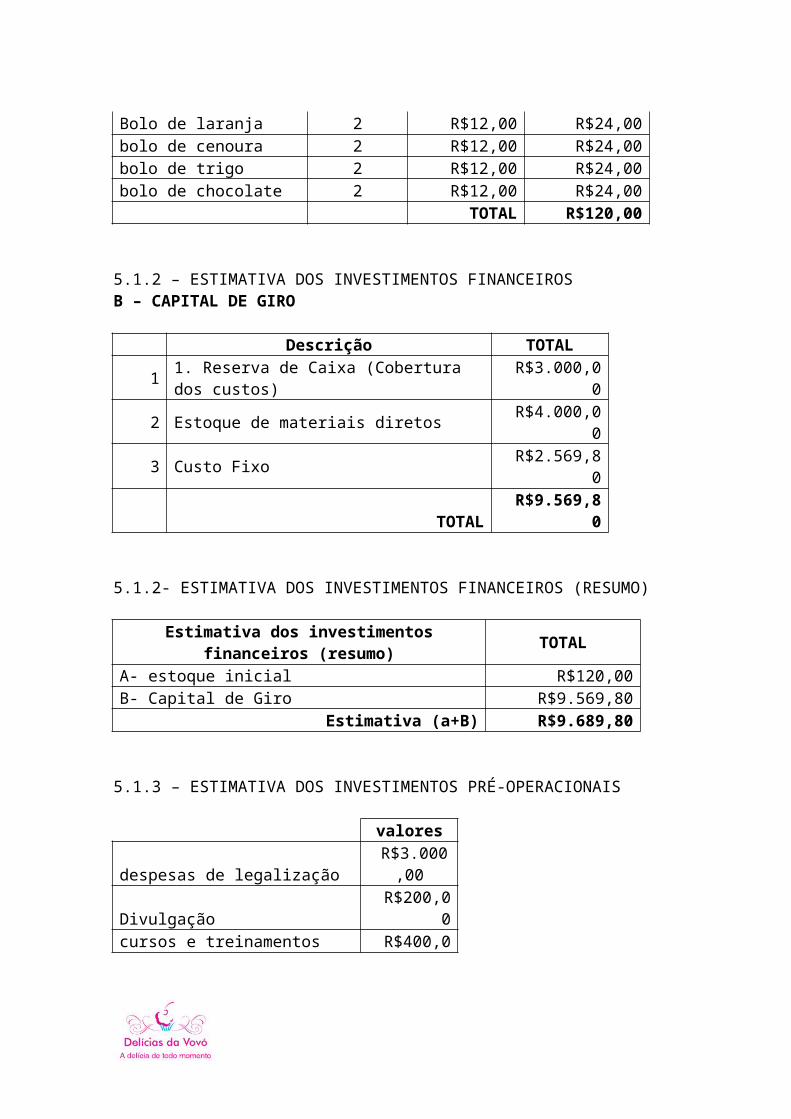

Bolo de laranja 2 R$12,00 R$24,00 bolo de cenoura 2 R$12,00 R$24,00 bolo de trigo 2 R$12,00 R$24,00 bolo de chocolate 2 R$12,00 R$24,00 TOTAL R$120,00

5.1.2 – ESTIMATIVA DOS INVESTIMENTOS FINANCEIROSB – CAPITAL DE GIRO

Descrição TOTAL

1 1. Reserva de Caixa (Cobertura dos custos)

R$3.000,00

2 Estoque de materiais diretos R$4.000,00

3 Custo Fixo R$2.569,80

TOTAL R$9.569,8

0

5.1.2- ESTIMATIVA DOS INVESTIMENTOS FINANCEIROS (RESUMO)

Estimativa dos investimentosfinanceiros (resumo) TOTAL

A- estoque inicial R$120,00 B- Capital de Giro R$9.569,80

Estimativa (a+B) R$9.689,80

5.1.3 – ESTIMATIVA DOS INVESTIMENTOS PRÉ-OPERACIONAIS

valores

despesas de legalização R$3.000

,00

Divulgação R$200,0

0 cursos e treinamentos R$400,0

0

obras civis ou reformas R$2.000

,00

outras despesas R$3.500

,00

TOTAL R$9.100

,00

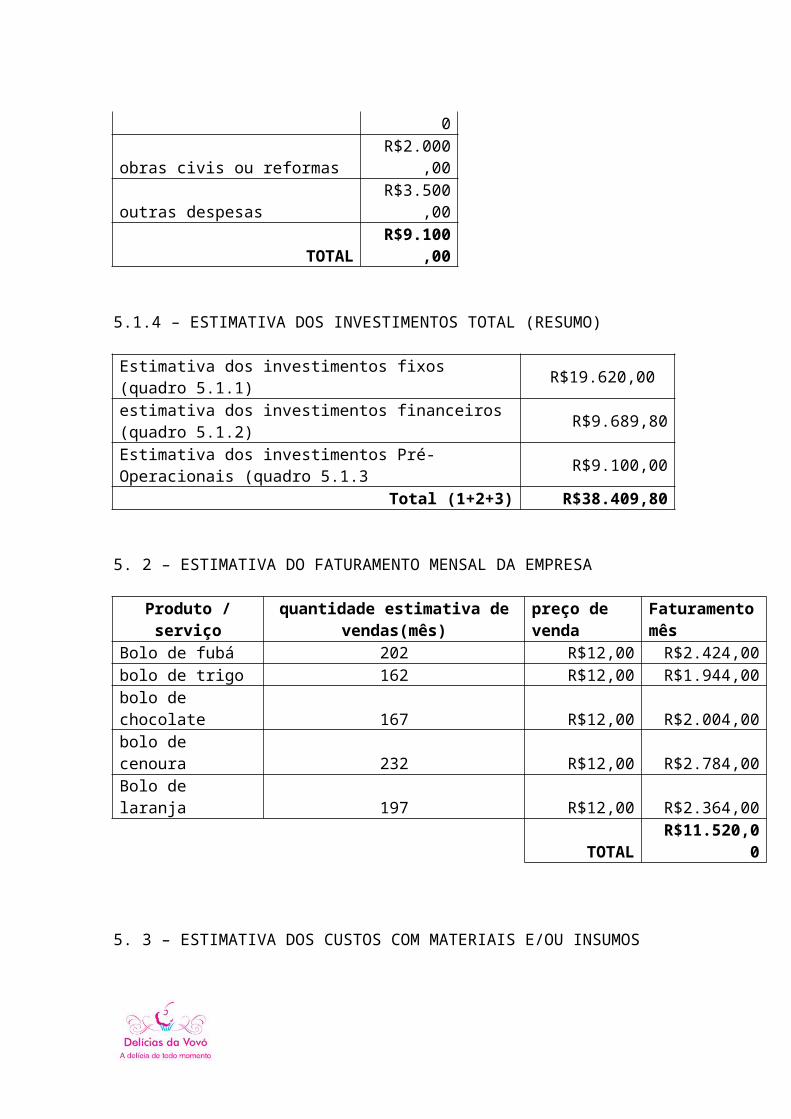

5.1.4 – ESTIMATIVA DOS INVESTIMENTOS TOTAL (RESUMO)

Estimativa dos investimentos fixos (quadro 5.1.1) R$19.620,00

estimativa dos investimentos financeiros (quadro 5.1.2) R$9.689,80

Estimativa dos investimentos Pré- Operacionais (quadro 5.1.3 R$9.100,00

Total (1+2+3) R$38.409,80

5. 2 – ESTIMATIVA DO FATURAMENTO MENSAL DA EMPRESA

Produto /serviço

quantidade estimativa devendas(mês)

preço de venda

Faturamentomês

Bolo de fubá 202 R$12,00 R$2.424,00 bolo de trigo 162 R$12,00 R$1.944,00 bolo de chocolate 167 R$12,00 R$2.004,00 bolo de cenoura 232 R$12,00 R$2.784,00 Bolo de laranja 197 R$12,00 R$2.364,00

TOTAL R$11.520,0

0

5. 3 – ESTIMATIVA DOS CUSTOS COM MATERIAIS E/OU INSUMOS

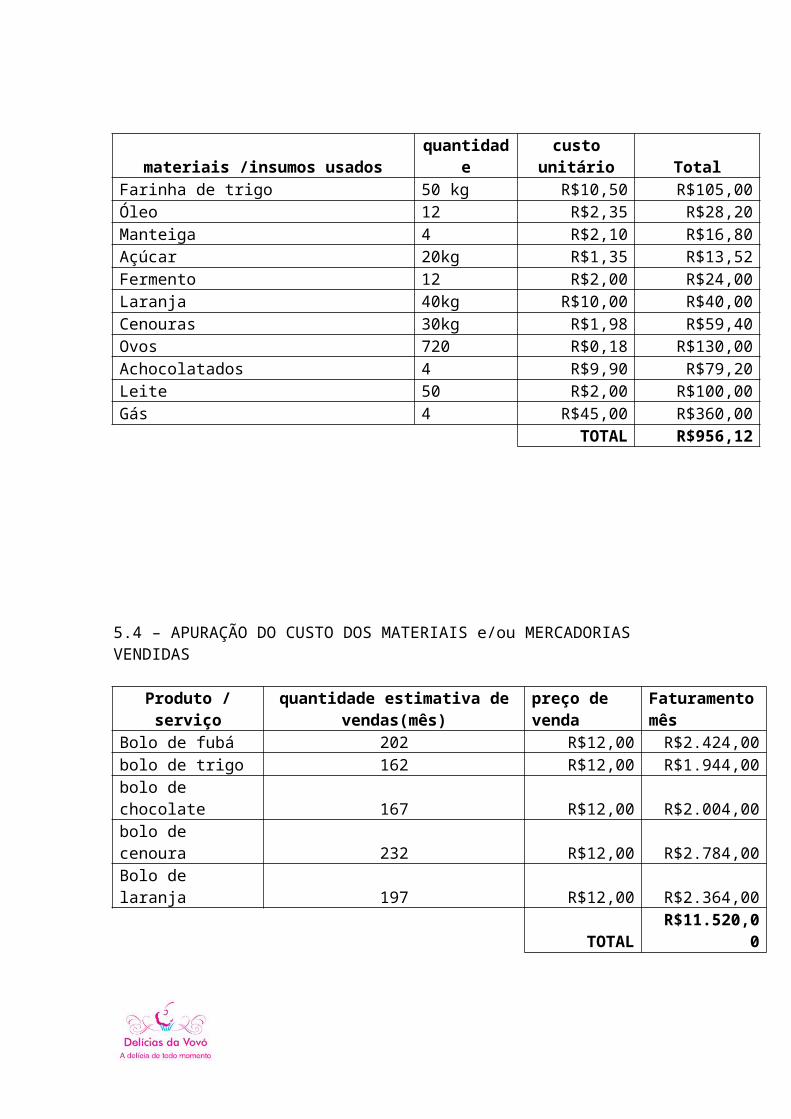

materiais /insumos usadosquantidad

ecusto

unitário TotalFarinha de trigo 50 kg R$10,50 R$105,00 Óleo 12 R$2,35 R$28,20 Manteiga 4 R$2,10 R$16,80 Açúcar 20kg R$1,35 R$13,52 Fermento 12 R$2,00 R$24,00 Laranja 40kg R$10,00 R$40,00 Cenouras 30kg R$1,98 R$59,40 Ovos 720 R$0,18 R$130,00 Achocolatados 4 R$9,90 R$79,20 Leite 50 R$2,00 R$100,00 Gás 4 R$45,00 R$360,00

TOTAL R$956,12

5.4 – APURAÇÃO DO CUSTO DOS MATERIAIS e/ou MERCADORIAS VENDIDAS

Produto /serviço

quantidade estimativa devendas(mês)

preço de venda

Faturamentomês

Bolo de fubá 202 R$12,00 R$2.424,00 bolo de trigo 162 R$12,00 R$1.944,00 bolo de chocolate 167 R$12,00 R$2.004,00 bolo de cenoura 232 R$12,00 R$2.784,00 Bolo de laranja 197 R$12,00 R$2.364,00

TOTAL R$11.520,0

0

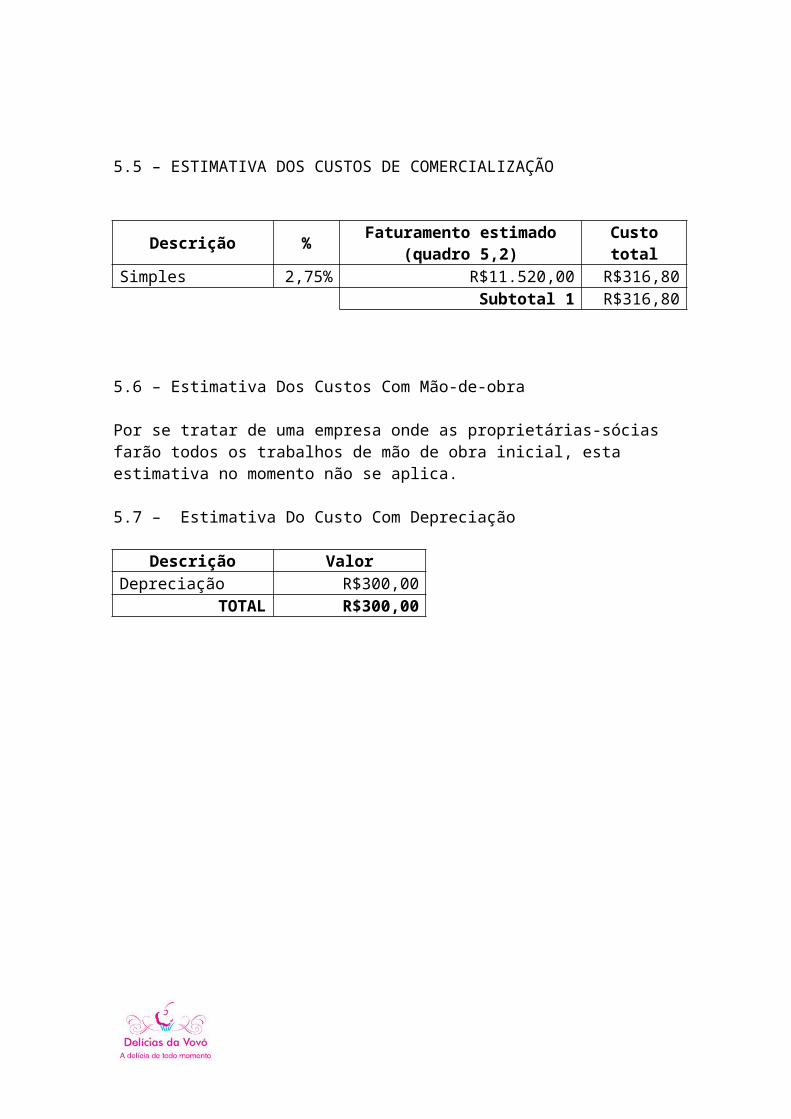

5.5 – ESTIMATIVA DOS CUSTOS DE COMERCIALIZAÇÃO

Descrição % Faturamento estimado(quadro 5,2)

Custototal

Simples 2,75% R$11.520,00 R$316,80 Subtotal 1 R$316,80

5.6 – Estimativa Dos Custos Com Mão-de-obra

Por se tratar de uma empresa onde as proprietárias-sócias farão todos os trabalhos de mão de obra inicial, esta estimativa no momento não se aplica.

5.7 – Estimativa Do Custo Com Depreciação

Descrição ValorDepreciação R$300,00

TOTAL R$300,00

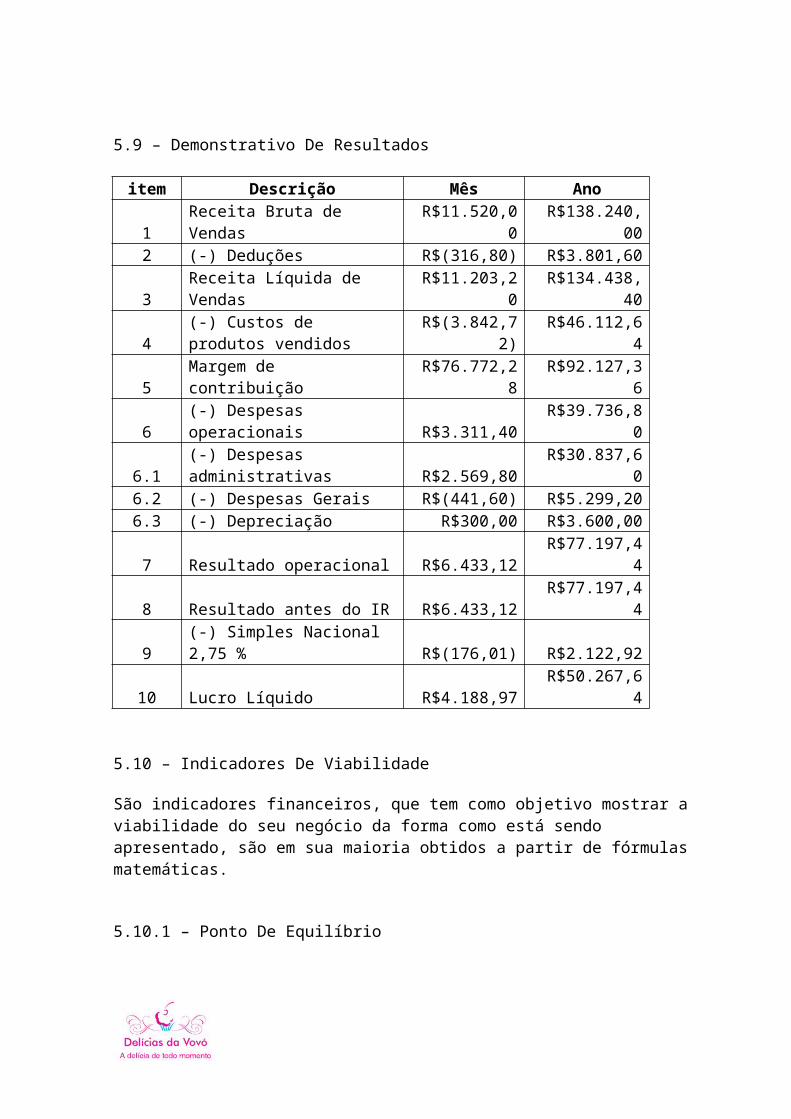

5.9 – Demonstrativo De Resultados

item Descrição Mês Ano

1Receita Bruta de Vendas

R$11.520,00

R$138.240,00

2 (-) Deduções R$(316,80) R$3.801,60

3Receita Líquida de Vendas

R$11.203,20

R$134.438,40

4(-) Custos de produtos vendidos

R$(3.842,72)

R$46.112,64

5Margem de contribuição

R$76.772,28

R$92.127,36

6(-) Despesas operacionais R$3.311,40

R$39.736,80

6.1(-) Despesas administrativas R$2.569,80

R$30.837,60

6.2 (-) Despesas Gerais R$(441,60) R$5.299,20 6.3 (-) Depreciação R$300,00 R$3.600,00

7 Resultado operacional R$6.433,12 R$77.197,4

4

8 Resultado antes do IR R$6.433,12 R$77.197,4

4

9(-) Simples Nacional 2,75 % R$(176,01) R$2.122,92

10 Lucro Líquido R$4.188,97 R$50.267,6

4

5.10 – Indicadores De Viabilidade

São indicadores financeiros, que tem como objetivo mostrar a viabilidade do seu negócio da forma como está sendo apresentado, são em sua maioria obtidos a partir de fórmulas matemáticas.

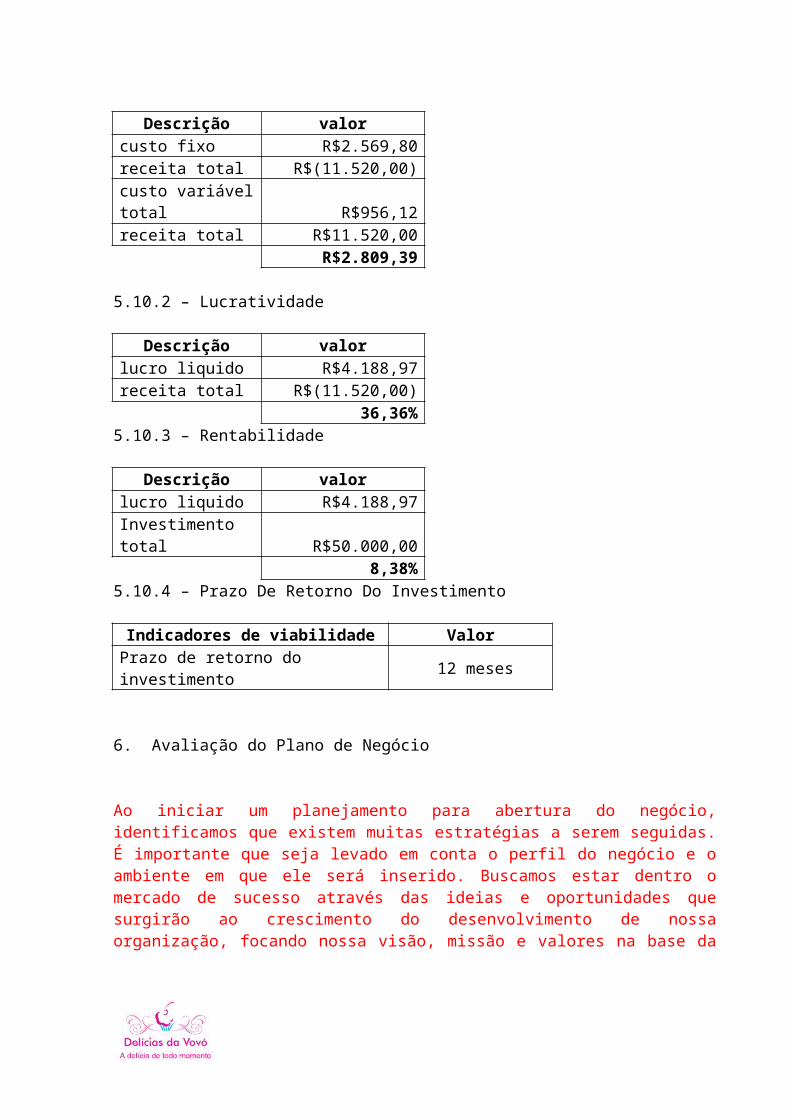

5.10.1 – Ponto De Equilíbrio

Descrição valorcusto fixo R$2.569,80 receita total R$(11.520,00)custo variáveltotal R$956,12 receita total R$11.520,00

R$2.809,39

5.10.2 – Lucratividade

Descrição valorlucro liquido R$4.188,97 receita total R$(11.520,00)

36,36%5.10.3 – Rentabilidade

Descrição valorlucro liquido R$4.188,97 Investimento total R$50.000,00

8,38%5.10.4 – Prazo De Retorno Do Investimento

Indicadores de viabilidade ValorPrazo de retorno do investimento 12 meses

6. Avaliação do Plano de Negócio

Ao iniciar um planejamento para abertura do negócio,identificamos que existem muitas estratégias a serem seguidas.É importante que seja levado em conta o perfil do negócio e oambiente em que ele será inserido. Buscamos estar dentro omercado de sucesso através das ideias e oportunidades quesurgirão ao crescimento do desenvolvimento de nossaorganização, focando nossa visão, missão e valores na base da

qualidade e identidade do serviço oferecido aos nossosclientes.

Conforme planejamento, esperamos entrar no ramo de bolos e nostornamos referência no mercado, pois estamos localizado em umaárea de grande expansão e sem custos adicionais de aluguéis edívidas em longo prazo. Em meio à posição traçada pelosfamiliares envolvidos no processo, o objetivo de todos éinvestir em algo que traga prazeres aos clientes e um retornofinanceiro favorável que atenda a expectativa, sonhos edesejos de todos.

TERMINAR