SKRIPSI - ARPINA SARI (2)

154

1 BAB I PENDAHULUAN 1.1 Latar Belakang Globalisasi, inovasi teknologi, dan persaingan bisnis yang ketat pada abad ini memaksa perusahaan- perusahaan untuk mengubah cara mereka menjalankan bisnisnya. Agar perusahaan terus bertahan, perusahaan- perusahaan harus dengan cepat mengubah strateginya dari bisnis yang didasarkan pada tenaga kerja (labor-based business) menuju bisnis berdasarkan pengetahuan (knowledge based business), sehingga karakteristik utama perusahaannya menjadi perusahaan berbasis ilmu pengetahuan. Seiring dengan perubahan ekonomi yang berkarakteristik ekonomi berbasis ilmu pengetahuan dengan penerapan manajemen pengetahuan (knowledge management), kemakmuran suatu perusahaan akan bergantung pada suatu penciptaan transformasi dan kapitalisasi dari pengetahuan itu sendiri (Sawarjuwono, 2003).

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of SKRIPSI - ARPINA SARI (2)

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Globalisasi, inovasi teknologi, dan persaingan

bisnis yang ketat pada abad ini memaksa perusahaan-

perusahaan untuk mengubah cara mereka menjalankan

bisnisnya. Agar perusahaan terus bertahan, perusahaan-

perusahaan harus dengan cepat mengubah strateginya dari

bisnis yang didasarkan pada tenaga kerja (labor-based

business) menuju bisnis berdasarkan pengetahuan (knowledge

based business), sehingga karakteristik utama

perusahaannya menjadi perusahaan berbasis ilmu

pengetahuan. Seiring dengan perubahan ekonomi yang

berkarakteristik ekonomi berbasis ilmu pengetahuan

dengan penerapan manajemen pengetahuan (knowledge

management), kemakmuran suatu perusahaan akan

bergantung pada suatu penciptaan transformasi dan

kapitalisasi dari pengetahuan itu sendiri (Sawarjuwono,

2003).

2

Seiring munculnya abad informasi dan globalisasi,

perusahaan tidak dapat lagi menghasilkan keunggulan

kompetitif yang berkesinambungan hanya dengan

menerapkan teknologi baru ke dalam modal fisik secara

tepat atau hanya menerapkan dengan baik manajemen aset

dan kewajiban. Kemampuan sebuah perusahaan untuk

memobilisasi dan mengeksploitasi aset tak berwujudnya

menjadi jauh lebih menentukan daripada melakukan

investasi dan mengelola aset yang berwujud.

Peranan intelectual capital semakin strategis, bahkan

akhir-akhir ini memiliki peran kunci dalam upaya

melakukan lompatan peningkatan nilai di berbagai

perusahaan. Hal ini disebabkan adanya kesadaran bahwa

intelectual capital merupakan landasan bagi perusahaan untuk

unggul dan bertumbuh (Nandaria, 2013). Kesadaran ini

antara lain ditandai dengan semakin seringnya istilah

knowledge based company muncul dalam wacana bisnis.

Istilah tersebut ditujukan terhadap perusahaan yang

lebih mengandalkan pengelolaan intelectual capital sebagai

sumber daya dan untuk pertumbuhan perusahaan untuk

3

jangka panjang (longterm growth).

Bidang intellectual capital awalnya mulai muncul dalam

pers populer pada awal 1990-an. Di Indonesia, fenomena

intellectual capital mulai berkembang terutama setelah

munculnya PSAK (Pernyataan Standar Akuntansi Keuangan)

No.19 (revisi 2009) tentang aktiva tidak berwujud.

Meskipun tidak dinyatakan secara eksplisit sebagai

intellectual capital, namun lebih kurang intellectual capital telah

mendapat perhatian. Menurut PSAK No. 19, aktiva tidak

berwujud adalah aktiva non-moneter yang dapat

diidentifikasi dan tidak mempunyai wujud fisik serta

dimiliki untuk digunakan dalam menghasilkan atau

menyerahkan barang atau jasa, disewakan kepada pihak

lainnya, atau untuk tujuan administratif (Ikatan

Akuntan Indonesia, 2002).

Dalam era manajemen bedasarkan pengetahuan

sekarang ini pihak manajemen tidak hanya melakukan

usaha untuk memperoleh profit dalam meningkatkan nilai

perusahaannya, tetapi sampai kepada tanggung jawab

sosial dan lingkungan perusahaan tersebut. Karena

4

keberlanjutan perusahaan hanya akan terjamin apabila

perusahaan memperhatikan dimensi sosial dan lingkungan

hidup. Perusahaan harus berpijak pada triple bottom lines

(finansial, lingkungan dan sosial). Informasi mengenai

tanggung jawab sosial perusahaan (selanjutnya disingkat

menjadi CSR – Corporate Social Responsibility) ini diperoleh

dari laporan tahunan yang dihasilkan oleh perusahaan

pada tingkat pengungkapan tertentu. Di Indonesia

pengungkapan CSR masih bersifat sukarela, hal ini

disebabkan karena belum adanya standar akuntansi

keuangan yang mewajibkannya. Kesadaran akan perlunya

menjaga lingkungan hanya diatur oleh Undang-Undang

Perseroan Terbatas No.40 Pasal 74 tahun 2007, dimana

perusahaan yang melakukan kegiatan usaha di bidang yang

berkaitan dengan sumber daya alam wajib melakukan

tanggung jawab sosial dan lingkungan.

Dalam menghadapi dunia bisnis, kinerja perusahaan

sangat penting untuk diukur dan diketahui bagaimana

perkembangannya pada setiap periode. Informasi tentang

kinerja perusahaan ini salah satunya berguna untuk

5

menetapkan kebijakan selanjutnya yang akan diambil oleh

pihak manajemen. Penilaian kinerja perusahaan dapat

diartikan sebagai penilaian terhadap prestasi yang

dapat dicapai atas tujuan perusahaan baik dari sisi

prestasi kinerja keuangan maupun prestasi kinerja

pasar. Kinerja keuangan yang baik dapat dinilai dari

sejauh mana perusahaan mengelola modal sendiri secara

efektif, mengukur tingkat keuntungan dari investasi

yang telah dilakukan pemilik modal sendiri atau

pemegang saham perusahaan, dan seberapa baik atau mampu

suatu perusahaan dalam mengoptimalkan modal untuk

menghasilkan pendapatan. Sedangkan kinerja pasar

menggambarkan kinerja perusahaan yang menunjukan

keefektifan, presentasi atau keatraktifan pasar suatu

produk perusahaan yang dapat diinterpretasikan dengan

tingginya nilai saham pada suatu perusahaan. Sehingga

kinerja keuangan yang baik tentunya akan meningkatkan

kinerja pasar perusahaan.

Penelitian mengenai hubungan intellectual capital

terhadap kinerja perusahaan di luar negeri maupun di

6

Indonesia telah dibuktikan secara empiris. Jaafari

(2013) meneliti hubungan jangka panjang intellectual capital

dengan nilai pasar dan kinerja keuangan perusahaan yang

terdaftar di Bursa Saham Iran. Stewart (1997) dalam

Khalique et al. (2011) mengatakan bahwa komponen

intellectual capital (human capital, structur capital, dan customer capital)

diukur dengan metode Pulic yaitu value added intellectul

coefficient (VAICTM) dan kinerja perusahaan diukur dengan

market to book value, return on asset (ROA), Return On Equity

(ROE), dan growth in revenue. Hasilnya menunjukkan adanya

hubungan yang signifikan positif antara intellectual capital,

nilai pasar, dan kinerja keuangan. Serupa dengan

penelitian Chen et al. (2005) untuk menguji pengaruh

intellectual capital yang juga menggunakan model Pulic

(VAICTM) terhadap nilai pasar dan kinerja keuangan

perusahaan dengan menggunakan sampel perusahaan publik

di Taiwan. Kinerja perusahaan yang digunakan adalah

market-to-book value, ROE, ROA, growth in revenue dan employee

productivity. Hasilnya menunjukkan bahwa intellectual capital

berpengaruh terhadap nilai pasar dan kinerja keuangan;

7

penelitian dan pengembangan (Research and Development)

berpengaruh terhadap kinerja perusahaan.

Kemudian Rousilita Suhendah (2012) meneliti

pengaruh intellectual capital terhadap profitabilitas,

produktifitas dan penilaian pasar pada perusahaan yang

go public di Indonesia, pada penelitian yang menggunakan

sampel seluruh perusahaan yang terdaftar di BEI dari

tahun 2005-2007 itu menghasilkan bukti empiris bahwa

intellectual capital berpengaruh signifikan terhadap

profitabilitas (positif) dan produktivitas (negatif),

namun tidak berpengaruh signifikan terhadap penilaian

pasar. Physical capital tidak berpengaruh signifikan

terhadap profitabilitas, produktivitas, dan penilaian

pasar. Hal ini memberikan indikasi bahwa physical asset

pada perusahaan knowledge based bukan merupakan asset

utama yang dapat meningkatkan kinerja perusahaan.

Selanjutnya pada penelitian corporate social

responsibility Dahlia dan Siregar (2008) menyatakan bahwa

tingkat pengungkapan CSR dalam laporan tahunan

perusahaan berpengaruh positif terhadap variabel ROE

8

sebagai proksi dari kinerja keuangan. Hal ini berarti

ada dampak produktif yang signifikan antara aktifitas

CSR yang dilakukan oleh perusahaan dengan kinerja

keuangan perusahaan. Penelitian tentang CSR yang

dilakukan Sayekti dan Wondabio (2007) mengungkapkan

tingkat pengungkapan CSR berpengaruh negatif terhadap

Earning Response Coefficient. Maksudnya adalah makin luas

tingkat pengungkapan yang dilakukan oleh perusahaan

akan makin mengurangi tingkat ketidakpastian yang

mengenai prospek perusahaan.

Menurut Nurdin dan Cahyandito (2006) tema-tema

sosial dan lingkungan dalam laporan tahunan perusahaan

berpengaruh terhadap reaksi investor yang terlihat

dalam perubahan harga saham dan volume perdagangan

saham bagi perusahaan perusahaan yang termasuk dalam

kategori high – profile. Penelitian ini mereplikasi pada

penelitian yang telah dilakukan oleh Dahlia dan Siregar

(2008). Dalam penelitian Dahlia dan Siregar (2008)

terdapat beberapa keterbatasan diantaranya periode

penelitian hanya 2 tahun. Periode penelitian yang

9

pendek menyebabkan pengaruh CSR tidak nampak karena

pada dasarnya pengungkapan CSR bertujuan untuk jangka

panjang. Menurut Siregar (2007) konsep tanggungjawab

sosial diartikan sebagai kumpulan dan kebijakan praktek

yang berhubungan dengan stakeholders, nilai-nilai,

pemenuhan ketentuan hukum, penghargaan masyarakat,

lingkugan dan komitmen dunia usaha untuk berkontribusi

dalam pembangunan yang berkelanjutan. Pelaksanaan CSR

yang berkelanjutan inilah yang memungkinkan pengaruhnya

tidak semerta-merta tampak pada kinerja keuangan

perusahaan.

Berbagai penelitian sebelumnya tentang CSR yang

dilakukan sebelum keluarnya UU Perseroan Terbatas No 40

tahun 2007 menemukan bahwa terdapat hubungan antara CSR

dan kinerja keuangan (Dahlia dan Siregar, 2008; Sayekti

dan Wondabio, 2007; Nurdin dan Cahyandito, 2006).

Setelah dikeluarkannya Undang-Undang Perseroan Terbatas

No.40 Pasal 74 Tahun 2007 oleh pemerintah tidak semua

jenis perusahaan dapat digunakan sebagai sampel

penelitian. Menurut UU No 40 Pasal 74 tahun 2007

10

perusahaan yang menjalankan kegiatan usahanya dan atau

berkaitan dengan sumber daya alam wajib melaksanakan

Tanggung Jawab Sosial Perusahaan (Harikhman, 2009).

Dengan demikian ada jenis – jenis usaha tertentu yang

melakukan kegiatan CSR bukan sebagai kegiatan yang

sifatnya sukarela namun sebagai sebuah kewajiban.

Berdasarkan latar belakang di atas, penelitian

ini mengambil judul “PENGARUH INTELLECTUAL CAPITAL DAN

CORPORATE SOCIAL RESPONSIBILITY TERHADAP KINERJA

PERUSAHAAN ”.

1.2 Rumusan Masalah

Berdasarkan uraian penjelasan latar belakang di

atas, rumusan masalah yang akan diteliti pada

penelitian ini adalah:

1. Apakah intellectual capital berpengaruh terhadap kinerja

perusahaan ?

2. Apakah corporate social responsibility berpengaruh

terhadap kinerja perusahaan?

1.3 Tujuan Penelitian

11

Adapun tujuan pelaksanaan penelitian pengaruh

antara intellectual capital dan corporate social responsibility adalah

:

1. Untuk menganalisis pengaruh intellectual capital terhadap

kinerja perusahaan

2. Untuk menganalisis pengaruh corporate social

responsibility terhadap kinerja perusahaan

1.4 Manfaat Penelitian

Hasil penelitian tentang pengaruh intellectual capital

dan corporate social responsibility terhadap kinerja perusahaan

ini diharapkan dapat memberikan manfaat sebagai

berikut:

1. Penelitian ini diharapkan dapat memperkaya konsep

atau teori tentang intellectual capital khususnya pengaruh

intellectual capital yang diukur dengan VAICTM, terutama

dalam kajian pengaruh intellectual capital dan corporate social

responsibility yang saat ini masih dalam taraf

pengembangan untuk mencapai format pengukuran yang

tepat, sehingga penelitian ini dapat digunakan

12

sebagai referensi untuk menambah pengetahuan dan

mengembangkan penelitian selanjutnya.

2. Penelitian ini diharapkan dapat menjadi bahan

pertimbangan bagi manajemen dalam mengelola sumber

daya yang dimiliki baik pengelolaan aset berwujud

dan tidak berwujud secara efektif sehingga dapat

menciptakan keunggulan bersaing (competitive advantage)

dan nilai tambah (value added) sehingga meningkatkan

kinerja keuangan dan nilai perusahaan.

3. Bagi investor dan calon investor, penelitian ini

diharapkan dapat memperkaya wawasan dan perspektif

untuk mengurangi asimetri informasi antara

perusahaan dan investor, memberikan informasi

mengenai kondisi perusahaan sesungguhnya sehingga

dapat digunakan sebagai bahan pertimbangan dalam

pengambilan keputusan yang selanjutnya dapat

digunakan untuk menilai keunggulan bersaing

(competitive advantage) suatu perusahaan.

1.5 Sistematika Pembahasan

13

Penulisan skripsi ini disajikan dalam lima bab,

dimana tiap-tiap bab akan disusun secara sistematis

sehingga menggambarkan hubungan antara satu bab dengan

bab lainnya, yaitu:

Bab I: Pendahuluan

Bab ini menguraikan latar belakang, rumusan

masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

Bab II: Landasan Teori

Bab ini menguraikan landasan teori, kerangka

pemikiran, dan pengembangan hipotesis penelitian.

BAB III: Metode Penelitian

Bab ini menguraikan tentang populasi dan

penentuan sampel penelitian, sumber dan metode

pengumpulan data, identifikasi variabel

penelitian, metode analisis data, model

penelitian, dan kriteria penerimaan hipotesis

penelitian.

14

Bab IV: Analisis Data dan Pembahasan

Bab ini menguraikan deskripsi objek penelitian,

analisis data, temuan empiris yang diperoleh

dalam penelitian ini, hasil pengujian hipotesis

dan interpretasi hasil.

Bab V: Penutup

Bab ini membahas tentang kesimpulan yang

diperoleh dari hasil analisis pada bab

sebelumnya, keterbatasan penelitian, dan saran

bagi peneliti sejenis berikutnya.

BAB II

LANDASAN TEORI

15

2.1 Stakeholder Theory

Stakeholder merupakan individu, kelompok atau

organisasi baik secara keseluruhan atau secara parsial

yang memiliki kekuasaan, kepentingan serta menghadapi

risiko akibat kegiatan perusahaan tersebut baik secara

langsung ataupun tidak langsung. Berdasarkan definisi

diatas, dapat disimpulkan stakeholder adalah seluruh

pihak yang terkait dengan isu dan permasalahan yang

menjadi fokus kajian atau perhatian. Jadi stakeholder

bukan hanya investor dan kreditor saja tapi juga

termasuk pemerintah, karyawan, pemasok, pelanggan, dan

masyarakat (Mahmud, 2013).

Teori stakeholder mengatakan bahwa perusahaan

bukanlah entitas yang hanya beroperasi untuk

kepentingan sendiri namun harus memberikan manfaat bagi

stakeholdernya. Dengan demikian, keberadaan suatu

perusahaan sangat dipengaruhi oleh dukungan yang

diberikan oleh stakeholder kepada perusahaan tersebut

(Ghozali dan Chariri, 2007).

16

Namun tanggungjawab perusahaan tidak hanya sebatas

pada kinerja keuangan perusahaan, tetapi juga harus

bertanggungjawab terhadap masalah sosial dan lingkungan

yang ditimbulkan olek aktivitas operasional yang

dilakukan perusahaan (Cahya, 2010). Praktik

pengungkapan CSR memainkan peran penting bagi

perusahaan karena perusahaan berada dalam lingkungan

masyarakat dan kemungkinan aktivitasnya memiliki dampak

sosial dan lingkungan. Dengan adanya pengungkapan CSR,

diharapkan perusahaan mampu memenuhi kebutuhan

informasi yang dibutuhkan serta dukungan dari

stakeholder agar dapat mendukung perusahaan dalam

pencapaian tujuan, yaitu stabilitas usaha dan jaminan

going concern (Hadi, 2011).

2.2 Resource Based Theory (RBT)

Resource based theory dipelopori oleh Penrose (1959),

yang mengemukakan bahwa sumber daya yang dimiliki

perusahaan bersifat heterogen dan memiliki

karakteristik khusus dan unik di setiap perusahaan.

17

Wernerfelt (1984) mengatakan bahwa perusahaan

lebih dilihat melalui sumber daya yang mereka miliki

daripada melalui produk. Sehingga strategi pengembangan

melibatkan keseimbangan antara pemanfaaatan sumber daya

yang sudah dimiliki (related supplementary) dan

pengembangan sumber daya baru dengan kombinasi efektif

dengan sumber daya yang sudah dimiliki (related

complementary). Oleh karena itu, pertumbuhan optimal

perusahaan melibatkan keseimbangan antara pemanfaatan

sumber daya yang ada dan pengembangan yang baru.

Menurut Susanto (2007), agar dapat bersaing

organisasi membutuhkan dua hal utama. Pertama, memiliki

keunggulan dalam sumber daya yang dimilikinya, baik

berupa aset yang berwujud (tangible assets) maupun yang

tidak berwujud (intangible assets). Kedua, kemampuan dalam

mengelola sumber daya yang dimiliki secara efektif dan

efisien. Kombinasi yang apik dari keduanya akan

menciptakan kompetensi yang khas dari sebuah

perusahaan, sehingga mampu memiliki keunggulan

kompetitif dibanding para pesaingnya.

18

Berdasarkan pendekatan resource based theory dapat

disimpulkan bahwa sumber daya yang dimiliki perusahaan

berpengaruh terhadap kinerja perusahaan yang pada

akhirnya akan meningkatkan nilai pasar perusahaan.

2.3 Teori Legitimasi

Teori legitimasi sebagai dasar untuk pengungkapan

sosial lingkungn (Wilmshurts dan Forst 2000; Pattern

1992; Guthrie dan Parker 1989; dalam Chariri, 2007)

menjelaskan bahwa teori legitimasi sangat bermanfaat

dalam menganalisis perilaku organisasi. Karena

legitimasi adalah hal yang penting bagi organisasi,

batasan-batasan yang ditekankan oleh norma, nilai

sosial, dan reaksi terhadap batasan tersebut mendorong

pentingnya analisis perilaku organisasi dengan

memperhatikan lingkungan karena masyarakat akan selalu

menilai kinerja lingkungan yang telah dilakukan oleh

perusahaan, sehingga akrifitas yang dilakukan oleh

perusahaan harus diselaraskan dengan harapan masyarakat

(Dewi, 2011). Landasan teori legitimasi adalah kontrak

19

sosial yang terjadi antara perusahaan dengan masyarakat

dimana perusahaan beroperasi dan meggunakan sumber

ekonomi (Chariri, 2007).

Ghozali dan Chariri (2007) mengatakan bahwa

kegiatan perusahaan dapat menimbulkan dampak sosial dan

lingkungan, sehingga pengungkapan sosial dan lingkungan

adalah suatu alat manajerial yang digunakan untuk

menghindari konflik sosial dan lingkungan. Dan sebagai

wujud akuntabilitas perusahaan kepada publik untuk

menjelaskan berbagai dampak sosial dan lingkungan yang

ditimbulkan perusahaan dalam pengaruh yang baik atau

pengaruh yang buruk.

2.4 Market Based Theory (MBT)

Teori ini memandang bahwa kinerja perusahaan tidak

hanya ditentukan oleh faktor-faktor internal tetapi

juga oleh faktor-faktor eksternal. Menurut Susanto

(2007), konsep MBT ini didasarkan atas konsep

competitive force model. Model ini menjelaskan lima faktor

20

pendorong eksternal yang harus diperhatikan oleh sebuah

organisasi agar mampu memperoleh keunggulan kompetitif

dalam lingkungan bisnis, yaitu :

1. Ancaman pemain baru dalam bisnis.

2. Persaingan diantara perusahaan –perusahaan yang

berada dalam industri.

3. Ancaman adanya produk atau layanan pengganti.

4. Kekuatan pemasok.

5. Kekuatan pembeli.

Kekuatan kolektif dari kelima faktor pendorong ini

akan menentukan potensi keuntungan secara keseluruhan

dalam sebuah industri. Setiap industri memiliki

seperangkat karakteristik ekonomi dan teknis yang

menentukan kekuatan masing–masing faktor pendorong ini.

Berdasarkan market based theory, faktor-faktor

eksternal ini merupakan faktor pendorong bagi

perusahaan untuk menentukan dan memiliki sumber daya

strategik dalam lingkungan bisnis dengan tingkat

persaingan yang tinggi (Mahmud, 2013).

21

2.5 Signaling Theory

Teori sinyal menyatakan bahwa terdapat dorongan

perusahaan untuk memberikan informasi laporan keuangan

tahunan kepada pihak eksternal yang dapat menjadi

sinyal bagi investor dan pihak potensial lainnya dalam

mengambil keputusan ekonomi. Suatu pengungkapan

dikatakan mengandung informasi apabila dapat memicu

reaksi pasar, yaitu dapat berupa perubahan harga saham

atau abnormal return. Apabila pengungkapan tersebut

memberikan dampak positif berupa kenaikan harga saham,

maka pengungkapan tersebut merupakan sinyal positif.

Begitupun sebaliknya (Nandaria, 2013).

Seorang manajer memiliki motivasi untuk

mengungkapkan private information (informasi keuangan dan

non-keuangan) secara sukarela karena perusahaan

berharap informasi tersebut dapat diinterpretasikan

sebagai sinyal positif mengenai kinerja perusahaan dan

mampu mengurangi asimetri informasi. Pengungkapan

intellectual capital dan corporate social responsibility memungkinkan

bagi investor dan stakeholder lainnya untuk lebih baik

22

dalam menilai kemampuan perusahaan di masa depan,

melakukan penilaian yang tepat terhadap perusahaan dan

mengurangi persepsi risiko (Williams, 2001).

Berdasarkan teori ini maka suatu pengungkapan

laporan tahunan perusahaan merupakan informasi yang

penting dan dapat mempengaruhi investor dalam proses

pengambilan keputusan.

2.6 Intellectual Capital

Menurut William (2001) dalam Ulum (2009),

intellectual capital didefinisikan sebagai berikut :

“The enhanced value of a firm attributable to assets, generally of

an intangible nature, resulting from the company’s

organizational function,processes and information technology

networks, the competency and efficiency of its employees and its

relationship with its costumers. Intellectual capital assets are

developed from (a) the creation of new knowledge and innovation;

(b) application of present knowledge to present issues and

concerns that enhance employees and customers; (c) packaging,

processingand transmission of knowledge; and (d) the acquisition

of present knowledge created through research and learning.”

Namun Bontis et al. (2000) menyatakan bahwa pada

23

umumnya para peneliti membagi intellectual capital menjadi

tiga komponen, yaitu human capital (HU), structural capital (SC),

dan customer capital (CC).

Sehingga dapat disimpulkan bahwa intellectual capital

merupakan sumberdaya perusahaan yang berbasis

pengetahuan dan berupa asset tidak berwujud sehingga

dapat dijadikan nilai tambah bagi perusahaan dengan

memperhatikan human capital, structural capital dan customer

capital yang dimiliki perusahaan.

2.6.1 Komponen Intellectual Capital

IFAC (1998) dalam Ulum (2009) mengklasifikasikan

intellectual capital dalam tiga kategori, yaitu organizational

capital, relational capital, dan human capital. Organizational capital

meliputi intellectual property dan infrastructure assets.

Tabel 2.1Klasifikasi Komponen Intellectual Capital

24

Organizational

Capital Relational Capital Human Capital

Intellectual Property:PatensCopyrightsDesign rightsTrade SecretTrademarksService marksInfrastructure Assets :Management philosophyCorporate cultureManagement ProcessesInformation systemsNetworking systemsFinancial relations

BrandsCustomersCustomers loyaltyBacklog ordersCompany namesDistribution channelsBussinesscollaborationLicensing agreementsFavourable contractsFranchisingagreements

Know-howEducationVocational qualificationWork-related knowledgeWork-related competenciesEnterpreneurial spirit,innovativeness, proactive and reactive abilities, changebilityPsycometric valuation

Sumber : IFAC (1999) dalam Ulum (2009)

Perbedaan definisi intellectual capital di atas pada

dasarnya belum menunjukkan komponen khusus dari

intellectual capital itu sendiri. Peneliti terdahulu pada

umumnya menyatakan bahwa intellectual capital terdiri dari

tiga komponen utama (Edvinsson dan Malone, 1997;

Jaafari, 2013), yaitu:

1. Human Capital (HC)

Human capital merupakan bagian inti dalam intellectual

25

capital. Pada human capital inilah terdapat sumber

inovasi dan perbaikan berupa pengetahuan,

keterampilan, dan kompetensi yang dimiliki oleh

karyawan perusahaan. Akan tetapi human capital

merupakan komponen yang sulit diukur (Sawarjuwono dan

Kadir, 2003). Oleh karena itu, human capital merupakan

sumber daya kunci yang dapat menciptakan keunggulan

kompetitif perusahaan sehingga perusahaan mampu

bersaing dan bertahan di lingkungan bisnisnya.

Dengan memiliki karyawan yang berkeahlian dan

berketerampilan khusus, maka dapat meningkatkan

kinerja perusahaan dan menjamin keberlangsungan

perusahaan tersebut. Meningkatnya kinerja perusahaan

juga akan meningkatkan persepsi pasar.

2. Structural capital (SC)

Structural capital merupakan kemampuan organisasi atau

perusahaan dalam memenuhi proses rutinitas perusahaan

dan strukturnya yang mendukung usaha karyawan untuk

menghasilkan kinerja intelektual yang optimal serta

26

kinerja bisnis secara keseluruhan (Sawarjuwono dan

Kadir, 2003).

Structural capital adalah sarana dan prasarana yang

mendukung karyawan untuk menciptakan kinerja yang

optimum, meliputi kemampuan organisasi menjangkau

pasar, perangkat keras, perangkat lunak, database,

struktur organisasi, paten, merek dagang, dan segala

kemampuan organisasi untuk mendukung produktivitas

karyawan. Konsep adanya modal struktural memungkinkan

terciptanya intellectual capital dan menjadi penghubung

atau pemroses sumber daya manusia menjadi intellectual

capital.

3. Relational capital (RC) atau customer capital (CC)

Konsep penting Customer capital adalah pengetahuan

yang dibentuk dalam alur pemasaran bahwa organisasi

berkembang dengan menjalankan bisnis. Sebagai contoh

adalah image, loyalitas konsumen, kepuasan konsumen,

hubungan dengan supplier, kekuatan komersial, kapasitas

27

negosiasi denganentitas keuangan dan lingkungan

aktivitas (Marr dan Stratovic, 2004).

2.6.2 Pengukuran Intellectual Capital

Teknik pengukuran intellectual capital yang digunakan

dalam penelitian ini adalah teknik pengukuran model

Pulic. Menurut Saleh dan Rahman (2008) Intellectual capital

dalam model Pulic ini diukur berdasarkan value added yang

diciptakan oleh physical capital/capital employed (VACA), human

capital (VAHU), dan structural capital (STVA). Kombinasi dari

ketiga value added tersebut disimbolkan dengan nama

VAIC™ yang dikembangkan oleh Pulic (1998; 1999; 2000).

2.6.2.1 Value Added Intellectual Coefficient – VAIC™

Pulic (1998; 1999; 2000) menciptakan suatu ukuran

untuk menilai efisiensi dari nilai tambah sebagai hasil

dari kemampuan intelektual perusahaan (Value Added

Intellectual Coefficient – VAIC™). VAIC™ tidak ditujukan untuk

mengukur nilai modal intelektual yang dimiliki oleh

perusahaan, VAIC™ adalah alat akuntansi untuk mengukur

dan memantau kinerja aktiva berwujud (physical capital)

28

perusahaan dan kinerja aset intelektual (intellectual capital)

perusahaan yang ditunjukkan oleh human capital dan

efisiensi structural capital (Ulum, 2007).

Beberapa alasan yang mendukung digunakannya VAICTM

sebagai indikator dari intellectual capital adalah sebagai

berikut: (Bornemann, 1999).

1. VAICTM menyediakan dasar yang terstandarisasi dan

konsisten dalam pengukuran sehingga angka VAICTM

dapat dibandingkan antar perusahaan berdasarkan

ukuran kinerja intellectual capital.

2. Data yang digunakan dalam pengukuranVAICTM

berdasarkan data yang dapat ditemukan dalam laporan

keuangan perusahaan yang telah diaudit dan bersifat

obyektif serta dapat diandalkan.

3. Pelaksanaan metode ini sederhana dan hasilnya dapat

dengan mudah ditafsirkan. Metode ini paling sesuai

dengan pemahaman kognitif stakeholder internal maupun

eksternal.

2.6.2.2 Value Added of Capital Employed (VACA)

29

Pulic (2000) mengasumsikan bahwa jika satu unit

dari Capital Employed menghasilkan return yang lebih besar

daripada perusahaan lainnya, itu berarti perusahaan

tersebut lebih baik dalam menggunakan CE-nya. Value

Added Capital Employed merupakan kemampuan perusahaan dalam

mengelola sumber daya berupa capital asset yang jika

dikelola dengan baik dapat meningkatkan kinerja

perusahaan.

2.6.2.3 Value Added Human Capital (VAHU)

Value Added Human Capital (VAHU) menunjukkan berapa

banyak VA dapat dihasilkan dengan dana yang dikeluarkan

untuk tenaga kerja. Stewart (1997) menjelaskan bahwa

human capital adalah kemampuan karyawan untuk mengolah

produk dengan baik sehingga dapat menjaring konsumen

dan konsumen tidak akan beralih kepada pesaing.

Berdasarkan konsep resource-based theory, supaya dapat

bertahan dalam suatu persaingan, perusahaan membutuhkan

sumber daya manusia yang unggul dan pengelolaan yang

baik atas sumberdaya manusianya.

30

2.6.2.4 Structural Capital Value Added (STVA)

Structural capital adalah kemampuan perusahaan dalam

memenuhi proses produksi perusahaan dan strukturnya

yang mendukung karyawannya untuk menghasilkan kinerja

intelektual yang optimal serta kinerja bisnis secara

keseluruhan, misalnya: sistem operasional perusahaan,

proses manufacturing, budaya organisasi, filosofi

manajemen dan semua bentuk intellectual property yang

dimiliki dan dikuasai oleh perusahaan (Sawarjuwono,

2003).

2.7 Corporate Social Responsibility (CSR)

Pengertian dari Corporate Social Responsibility (CSR)

telah dikemukakan oleh banyak pakar. Diantaranya adalah

definisi yang dikemukakan oleh Darwin (2004) dalam

Anggraini (2006) mendefinisikan CSR sebagai mekanisme

bagi suatu organisasi untuk secara sukarela

mengintegrasikan perhatian terhadap lingkungan dan

sosial ke dalam operasinya dan interaksinya dengan

stakeholders, yang melebihi tanggung jawab organisasi di

31

bidang hukum. Tanggung jawab sosial secara lebih

sederhana dapat dikatakan sebagai timbal balik

perusahaan kepada masyarakat dan lingkungan sekitarnya

karena perusahaan telah mengambil keuntungan atas

masyarakat dan lingkungan sekitarnya. Proses

pengambilan keuntungan tersebut perusahaan seringkali

menimbulkan kerusakan lingkungan dan dampak sosial

lainnya.

Nuryana (2005) dalam Tanudjaja (2006) memberikan

definisi CSR sebagai sebuah pendekatan dimana

perusahaan mengintegrasikan kepedulian sosial dalam

operasi bisnis dan dalam interaksi mereka dengan para

pemangku tangan kepentingan (stakeholders) berdasarkan

prinsip sukarela dan kemitraan. Sedangkan menurut

Schermerhon (1993) dalam Tanudjaja (2006), memberikan

definisi CSR sebagai bentuk kepedulian suatu organisasi

bisnis untuk bertindak dengan cara mereka sendiri dalam

melayani kepentingan organisasi dan kepentingan publik

organisasi.

Selain itu terdapat beberapa definisi yang

32

berpengaruh diantaranya :

1. Versi WBCSD (World Business Council for Sustainable

Development)

“The continuing commitment by business to behave ethically and

contribute to economic development while improving the quality of

work life of workforce and their families as well as of the local

community and

social large”

Hal ini berarti bahwa definisi CSR adalah

komitmen bisnis yang berkelanjutan untuk

berperilaku etis dan berkontribusi terhadap

pembangunan ekonomi dengan meningkatkan kualitas

kehidupan kerja karyawan, komunitas lokal, dan

masyarakat yang luas.

2. Versi Bank Dunia (World Bank):

"CSR is the commitment of business to contribute to sustainable

economic

development working with employees and their representatives, the

local

community and society at large to improve quality of life, in ways

that are

both good for business and good for development"

33

Hal ini berarti bahwa definisi CSR adalah

komitmen bisnis untuk memberikan kontribusi

perkembangan ekonomi yang berkelanjutan dengan

karyawan dan perwakilannya, kominitas lokal dan

masyarakat yang luas untuk meningkatkan kualitas

hidup, melalui jalan bisnis dan perkembangan yang

baik.

Di Indonesia, Corporate Social Responsibility merupakan

serangkaian kegiatan pameran, seminar, diskusi, dan

kegiatan sosial yang berkaitan dengan berbagai upaya

tanggung jawab sosial korporat kepada masyarakat dan

lingkungan yang bertujuan sebagai ajang penyebarluasan

informasi mengenai prestasi dan kinerja korporasi dalam

program tanggung jawab sosial perusahaan dan

pemberdayaan masyarakat.

Berdasarkan definisi-definisi tersebut elemen-

elemen CSR dapat dirangkum sebagai aktivitas perusahaan

dalam mencapai keseimbangan atau integrasi antara aspek

34

ekonomi, lingkungan, dan sosial tanpa mengesampingkan

ekspektasi para pemegang saham (menghasilkan profit).

Prinsip-prinsip dasar Corporate Social Responsibility yang

menjadi bagi

pelaksanaan yang menjiwai atau menjadi informasi dalam

pembuatan keputusan

menurut ISO 26000 (dalam Daniri, 2008) meliputi:

1. Kepatuhan terhadap hukum

2. Menghormati instrumen/badan-badan Internasional

3. Menghormati stakeholders dan kepentingannya

4. Akuntabilitas

5. Transparansi

6. Perilaku yang beretika

7. Melakukan tindakan pencegahan

8. Menghormati dasar-dasar HAM

Perusahaan selain menerapkan CSR juga perlu

melakukan pengungkapan atas aktivitas CSR yang

dilakukan kepada stakeholder. Penerapan CSR adalah suatu

perbuatan perusahaan untuk menerapkan kegiatan CSR,

sedangkan pengungkapan menurut Ermayanti (2009)

merupakan bagian integral dari pelaporan keuangan dan

35

secara teknis merupakan langkah akhir dalam proses

akuntansi, yaitu penyajian informasi dalam bentuk

statemen keuangan.

2.8 Kinerja Perusahaan

Kinerja adalah efektifitas operasional perusahaan

yang ditetapkan berdasarkan tujuan yang ingin dicapai

oleh perusahaan (Nandaria, 2013). Kinerja perusahaan

merupakan prestasi yang dicapai oleh suatu perusahaan

dalam suatu periode tertentu yang mencerminkan tingkat

kesehatan perusahaan. Kinerja perusahaan dibedakan

menjadi dua, yaitu kinerja keuangan (financial performance)

dan kinerja pasar (market performance).

2.8.1 Kinerja Keuangan (Financial Performance)

Kinerja keuangan perusahaan merupakan penentuan

ukuran-ukuran tertentu yang dapat mengukur keberhasilan

suatu perusahaan dalam menghasilkan laba. Prestasi

perusahaan ditunjukkan dalam laporan keuangansebagai

tampilan keadaan suatu perusahaan selama periode

tertentu disebut dengan kinerja keuangan perusahaan

36

(Horne dan Wachowiz, 2005). Pengukuran kinerja keuangan

sangat diperlukan dalam relasi dengan kepuasan konsumen

proses internal, dan aktivitas yang berhubungan dengan

perbaikan dan inovasi dalam organisasi yang membawa

pada future financial return. Kinerja keuangan perusahaan

dapat diukur melalui rasio keuangan diantaranya adalah:

1. Return on Asset (ROA)

ROA merupakan rasio yang mengukur banyaknya laba

yang dihasilkan dalam setiap aktiva yang digunakan

(Chen et al, 2005). Laba merupakan tujuan suatu

perusahaan beroperasi sehingga informasi tentang laba

yang dihasilkan oleh perusahaan dapat mengukur

keberhasilan atau kegagalan bisnis dalam mencapai

tujuan operasi yang ditetapkan sangat penting bagi

manajemen dan pemegang saham. Menurut Kavida dan

Sivakoumar (2007), return on assets (ROA) sebagai metode

tidak langsung, mudah untuk dihitung dan menerapkan

prinsip transparansi.

2. Return on Equity (ROE)

37

ROE adalah rasio yang mengukur berapa laba yang

dihasilkan dalam setiap modal (ekuitas) yang didanakan.

Rasio ini menunjukkan daya untuk menghasilkan laba atas

investasi berdasarkan nilai buku para pemegang saham,

dan sering kali digunakan dalam membandingkan dua atau

lebih perusahaan dalam sebuah industri yang sama

(Horne, 2005).

3.Assets Turnover (ATO)

ATO merupakan salah satu ukuran dari efisiensi

produktivitas dan merupakan rasio yang digunakan untuk

mengukur seberapa besar kemampuan perusahaan di dalam

menghasilkan penjualan dengan menggunakan aset yang

dimilikinya (Firer dan William, 2003). Jika nilai ATO

lebih dari 1 kali, itu artinya perusahaan telah mampu

menghasilkan pendapatan yang lebih besar dari pada

penggunaan aset-asetnya.

4. Growth in Revenue (GR)

Growth in Revenue mengukur perubahan pendapatan

perusahaan, yaitu seberapa baik perusahaan

mempertahankan posisi ekonominya. Peningkatan

38

pendapatan biasanya merupakan suatu tanda bagi

perusahaan untuk dapat tumbuh dan berkembang (Chen et

al, 2005).

2.8.2 Kinerja Pasar (Market Performance)Kinerja pasar menggambarkan kinerja perusahaan

yang menunjukan keefektifan, presentasi atau

keatraktifan pasar suatu produk perusahaan (Nandaria,

2013). Pertumbuhan perusahaan yang terus meningkat pun

diharapkan meningkat apabila kinerja perusahaan baik.

Pada penelitian ini, untuk mengukur kinerja pasar

perusahaan peneliti menggabungkan proksi-proksi dari

beberapa penelitian sebelumnya. Kinerja pasar pada

penelitian ini diukur dengan market to book value (Chen et

al., 2005; Imaningati, 2007; Jaafari, 2013), price

earning ratio (PER) (Wijaya dan Wibawa, 2010), Tobin’s Q

(Klapper dan Love, 2002) dan harga per lembar saham.

Ratio ini mengukur nilai yang diberikan pasar keuangan

kepada manajemen dan organisasi sebagai perusahaan yang

terus tumbuh. Proksi-proksi tersebut dipilih sebagai

ukuran kinerja karena menggambarkan besarnya premi yang

39

diberikan pasar atas intellectual capital dan corporate

governance yang dimiliki perusahaan.

1. Price Earning Ratio (PER)

Price Earning Ratio adalah salah satu pendekatan yang

sering digunakan oleh analisis sekuritas untuk menilai

suatu saham. Pendekatan ini berdasarkan atas rasio

antara harga saham per lembar yang berlaku di pasar

modal dengan tingkat keuntungan bersih yang tersedia

bagi pemegang saham. Price earning ratio merupakan

perbandingan antara closing price dengan laba per

lembar saham (earning per share) (Wijaya dan Wibawa, 2010).

Apabila pasar modal efisien, maka rasio ini akan

mencerminkan laba perusahaan. Semakin tinggi rasio ini,

semakin tinggi pertumbuhan laba yang diharapkan oleh

pemodal.

2. Market to book value (MBV)

Market to book value ratio merupakan rasio yang

digunakan untuk mengukur tingkat ketertarikan para

investor terhadap harga saham tertentu. Nilai suatu

40

perusahaan dapat tercermin dari harga yang dibayar

investor atas sahamnya di pasar. Nilai buku perusahaan

dapat ditingkatkan dengan melakukan berbagai efisiensi

yang dapat meningkatkan pendapatan dan menurunkan biaya

perusahaan dengan pemanfaatan sumber daya yang dimiliki

perusahaan seefisien dan semaksimal mungkin

(Imaningati, 2007). Semakin tinggi rasio market to book

value semakin tinggi pula minat investor untuk

membeli saham tersebut. Semakin tinggi rasio ini,

semakin besar tambahan wealth yang dinikmati oleh

perusahaan.

3. Tobin’s Q

Tobin’s Q merupakan ukuran penilaian yang paling

banyak digunakan dalam data keuangan perusahaan. Nama

tobin’s Q berasal dari James Tobin dari Yale University

setelah dia memperoleh hadiah nobel. Tobin’s Q sebagai

pengukuran kinerja perusahaan dengan alasan bahwa

dengan Tobin’s Q maka dapat diketahui nilai pasar

perusahaan, yang mencerminkan keuntungan masa depan

41

perusahaan seperti laba saat ini (Smithers dan Wright,

2004).

Peneliti Klapper dan Love (2002) menentukan bahwa

nilai Tobin’s Q merupakan rasio dari harga penutupan

saham di akhir tahun buku dikali dengan banyaknya saham

yang beredar ditambah nilai buku hutang dibagi dengan

total aktiva.

4. Harga per Lembar SahamHarga per lembar saham mencerminkan bagaimana

persepsi pasar terhadap nilai saham suatu perusahaan.

Semakin tinggi harga saham suatu perusahaan semakin

tinggi nilai suatu perusahaan tersebut. Dimana untuk

kinerja pasar ini, harga saham per lembar dapat dilihat

dengan cara membandingan harga saham tahun berikutnya

untuk melihat reaksi pasar atas nilai buku tahun

sekarang.

2.9. Kerangka Pemikiran

42

Kerangka pemikiran dalam penelitian mengenai

pengaruh intellectual capital dan corporate social responsibility

terhadap kinerja perusahaan ini adalah:

Gambar 2.1

H3

H2

CorporateSocial

Responsibility

IntellectualCapital

Financial Perfom ence

M arketPerform ance

ROE

ROA

ATO

ER

M BV

PER

Tobin

HS

VACAVAHU

STVA

Lingkungan

Sosial

Ekonom i

H4

H1

Organizational Perform ance

2.10. Pengembangan Hipotesis Penelitian

2.10.1. Pengaruh intellectual capital terhadap kinerja

keuangan (Financial Performance)

43

Menurut teori stakeholder, manajemen perusahaan

diharapkan mampu melakukan aktivitas yang diharapkan

oleh stakeholder mereka dan para stakeholder dapat

mengendalikan manajemen dalam mengelola sumber daya

yang dimiliki perusahaan (Nandaria, 2013). Sejalan

dengan teori RBT, perusahaan yang mampu menggunakan dan

mengelola sumber daya yang dimilikinya baik berupa aset

berwujud maupun aset yang tidak berwujud secara efektif

dan efisien maka hal tersebut dapat menciptakan value

added dan keunggulan kompetitif dibanding para

pesaingnya.

Intellectual capital merupakan sumberdaya perusahaan

yang berbasis pengetahuan dan berupa asset tidak

berwujud sehingga dapat dijadikan nilai tambah bagi

perusahaan dengan memperhatikan human capital, structural

capital dan custumer capital yang dimiliki perusahaan.

Pengelolaan intellectual capital yang baik oleh perusahaan,

akan meningkatkan produktivitas dan nantinya akan

menghasilkan profitabilitas yang tinggi bagi

44

perusahaan. Sehingga kinerja keuangan perusahaan juga

akan mengalami peningkatan.

Penelitian mengenai hubungan intellectual capital

terhadap kinerja keuangan perusahaan di luar negeri

maupun di Indonesia telah dibuktikan secara empiris.

Firer dan Williams (2003) dari Afrika Selatan melakukan

penelitian dengan metode Pulic VAICTM dan regresi

linier dengan hasil intellectual capital berhubungan positif

dengan kinerja keuangan perusahaan (ROA dan ATO).

Sejalan dengan penelitian Belkaoui (2003) di Amerika

Serikat dengan metode regresi dan menggunakan Laporan

tahunan dengan hasil intellectual capital secara signifikan

berhubungan dengan kinerja perusahaan multinasional di

Amerika Serikat. Tan et al. (2007) di Singapura

melakukan penelitian dengan metode Pulic (VAICTM)

dengan hasil IC berpengaruh positif terhadap kinerja

keuangan perusahaan, baik masa kini maupun masa

mendatang; rata-rata pertumbuhan IC berhubungan positif

dengan kinerja keuangan perusahaan di masa mendatang;

45

kontribusi IC terhadap kinerja perusahaan berbeda

berdasarkan jenis industrinya.

Ulum (2008) telah meneliti hubungan intellectual

capital terhadap kinerja perusahaan perbankan Indonesia.

Kinerja perusahaan yang digunakan adalah ROA, ATO, dan

GR. Hasil penelitian ini menunjukkan bahwa IC

berpengaruh signifikan positif terhadap kinerja

keuangan perusahaan sekarang dan masa depan. Penelitian

Ningrum (2012) juga menunjukkan bahwa intellectual capital

yang diukur dengan metode Pulic (VAICTM) berpengaruh

positif terhadap kinerja keuangan (ROA).

Berdasarkan teori-teori yang telah dikemukakan

disertai dengan penelitian-penelitian terdahulu terkait

pengaruh intellectual capital dan kinerja keuangan, maka

dirumuskan hipotesis sebagai berikut:

H1: Intellectual capital berpengaruh positif terhadap

kinerja keuangan perusahaan (Financial Performance).

46

2.10.2 Pengaruh Intellectual Capital terhadap kinerja pasar

(Market performance)

Teori stakeholder menyatakan bahwa perusahaan

bukanlah entitas yang hanya beroperasi untuk

kepentingannya sendiri namun harus memberikan manfaat

bagi stakeholdernya (Ghozali dan Chariri, 2007).

Sejalan dengan teori signaling yang mengemukakan bahwa

adanya dorongan perusahaan untuk memberikan informasi

pelaporan keuangan tahunan kepada pihak eksternal,

menjadi sinyal bagi investor dan pihak potensial

lainnya dalam mengambil keputusan ekonomi. Suatu

pengungkapan dikatakan mengandung informasi apabila

dapat memicu reaksi pasar, yaitu dapat berupa perubahan

harga saham atau abnormal return. Apabila pengungkapan

tersebut memberikan dampak positif berupa kenaikan

harga saham, maka pengungkapan tersebut merupakan

sinyal positif. Sebaliknya apabila pengungkapan

memberikan dampak negatif berupa abnormal return

mengindikasikan adanya sinyal negatif terhadap kinerja

pasar perusahaan.

47

Intellectual capital diyakini memegang peran penting

dalam meningkatkan nilai perusahaan di mata pasar.

Intellectual capital mampu menciptakan inovasi dan persaingan

bisnis yang kompetitif. Untuk dapat menarik perhatian

pasar, perusahaan harus mampu meningkatkan pengelolaan

kinerja intellectual capital-nya. Hal tersebut dapat

memperlihatkan bahwa perusahaan mempunyai nilai tambah

dibandingkan dengan perusahaan lain, sehingga investor

akan menempatkan nilai yang lebih tinggi untuk

perusahaan yang memiliki intellectual capital yang besar.

Semakin tinggi intellectual capital dalam suatu perusahaan,

maka nilai perusahaan akan meningkat dan sahamnya akan

banyak diminati oleh investor sehingga harga saham

cenderung menjadi naik.

Penelitian terkait adanya hubungan positif antara

intellectual capital dengan kinerja pasar perusahaan juga

telah dilakukan secara empiris oleh Chen et al. (2005)

dan Jaafari (2013) yang meneliti hubungan jangka

panjang intellectual capital dengan nilai pasar dan kinerja

keuangan perusahaan yang terdaftar di Bursa Saham Iran.

48

Komponen intellectual capital (human capital, structur capital, dan

customer capital) diukur dengan metode Pulic (VAICTM) dan

kinerja perusahaan diukur dengan market to book value, ROA,

ROE, dan growth in revenue. Hasilnya menunjukkan adanya

hubungan yang signifikan positif antara intellectual capital,

nilai pasar, dan kinerja keuangan.

Oleh karena itu, hipotesis alternatif yang

diajukan dalam penelitian ini adalah:

H2: Intellectual capital berpengaruh positif terhadap

kinerja pasar (market Performance).

2.10.3. Pengaruh Corporate Social Responsibilty Terhadap

Kinerja Keuangan

(Financial Performance)

Dalam menjalankan kegiatan operasinya, perusahaan

berhadapan dengan

Banyak stakeholders seperti karyawan, pemasok, investor,

pemerintah, konsumen, serta masyarakat. Untuk

mempertahankan eksistensinya perusahaan memerlukan

dukungan stakeholders sehingga aktivitas perusahaan harus

mempertimbangkan persetujuan dari stakeholders. Semakin

49

kuat stakeholders, maka perusahaan harus semakin

beradaptasi dengan stakeholders. Berdasarkan teori

stakeholders, perusahaan memilih untuk menanggapi banyak

tuntutan yang dibuat oleh para pihak yang

berkepentingan (stakeholders), yaitu setiap kelompok

dalam lingkungan luar organisasi yang terkena tindakan

dan keputusan organisasi. Diharapkan dengan memenuhi

tuntutan para stakeholders dapat meningkatkan penghasilan

perusahaan. Penelitian yang mendukung adanya hubungan

antara CSR dengan kinerja perusahaan adalah penelitian

Dahlia dan Siregar (2008) yang menunjukkan bahwa

aktivitas CSR berpengaruh positif terhadap ROE.

Penelitian lain yang mendukung adalah penelitian

yang dilakukan oleh Heal dan Garret (2004) menunjukkan

bahwa aktivitas CSR dapat menjadi elemen yang

menguntungkan sebagai strategi perusahaan, memberikan

kontribusi kepada manajemen risiko dan memelihara

hubungan yang dapat memberikan keuntungan

jangka panjang perusahaan.

50

Aktivitas CSR yang dilakukan oleh perusahaan akan

berdampak terhadap kinerja perusahaan sesuai dengan

penelitian Dahlia dan Siregar (2008). Penelitian ini

meneliti pengaruh aktivitas CSR terhadap ROE 1 tahun ke

depan karena aktivitas CSR berdampak secara tidak

langsung terhadap kinerja perusahaan. Hal ini karena di

duga aktivitas CSR dapat menjadi elemen yang

menguntungkan sebagai strategi perusahaan, memberikan

kontribusi kepada manajemen risiko dan memelihara

hubungan yang dapat memberikan keuntungan jangka

panjang bagi perusahaan.

Berdasarkan uraian di atas, maka hipotesis yang

dapat dirumuskan adalah:

H3: Pengungkapan aktivitas CSR berpengaruh positif

terhadap Kinera Keuangan (Financial Performance).

2.10.4. Pengaruh Corporate Social Responsibility Terhadap Kinerja Pasar Perusahaan (Market Performance)

51

Sebagai salah satu bentuk tanggung jawab

perusahaan terhadap masyarakat dan para stakeholders

lainnya, perusahaan seringkali terlibat dalam kegiatan-

kegiatan CSR. Tidak dapat dipungkiri, bahwa para

stakeholders memberikan apresiasi yang lebih bagi

perusahaan-perusahaan yang terlibat dalam kegiatan CSR.

Meskipun tujuan utama dari kegiatan-kegiatan ini bukan

untuk meningkatkan laba perusahaan, namun kegiatan-

kegiatan ini diharapkan dapat memberikan dampak positif

bagi nilai pasar perusahaan.

Sejalan dengan Drever et al., (2007) yang menyatakan

bahwa berdasarkan

signaling theory perusahaan pelapor dapat meningkatkan

nilai perusahaan melalui pelaporannya dengan

mengirimkan signal melalui laporan, maka pengungkapan

atau pelaporan perusahaan mengenai aktivitas perusahaan

yang berkaitan dengan CSR merupakan salah satu cara

untuk mengirimkan signal positif kepada stakeholders dan

pasar. Perusahaan yang telah menerapkan kebijakan

52

formal berupa pelaporan CSR akan memberikan sinyal

positif bagi pasar, sehingga berdasarkan teori sinyal,

perusahaan yang memberikan informasi baik terhadap

stakeholders akan memberikan sinyal positif terhadap

perusahaan tersebut.

Pengungkapan CSR dalam konteks sinyal dapat

mengirimkan signal reputasi perusahaan yang baik atau

meningkatkan brand perusahaan dimata stakeholders. Signal

positif ini diharapkan menghasilkan respon positif

terhadap pasar sehingga meningkatkan kinerja pasar

saham perusahaan yang tercermin melalui peningkatan

harga saham perusahaan. Peningkatan harga saham akan

berkontribusi terhadap peningkatan actual return dan pada

akhirnya berkontribusi terhadap terbentuknya positive

abnormal return. Positive abnormal return merupakan salah satu

indikasi dari peningkatan kinerja perusahaan.

Penelitian yang mendukung adanya hubungan antara CSR

dengan kinerja pasar adalah penelitian Dahlia dan

Siregar (2008) yang menunjukkan bahwa aktivitas CSR

berpengaruh positif terhadap kinerja pasar.

53

Berdasarkan uraian di atas, maka hipotesis yang

dapat dirumuskan adalah:

H4: Pengungkapan aktivitas CSR berpengaruh positif

terhadap Kinerja Pasar (Market Performance).

BAB III

54

METODE PENELITIAN

3.1 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah industri

property dan real estate serta sektor infrastruktur,

utilitas dan transportasi. Populasi penelitian

merupakan jenis industri jasa yang terdaftar di Bursa

Efek Indonesia (BEI). Periode pengamatan dalam

penelitian ini adalah tahun 2008-2011. Industri

property dan real estate serta sektor infrastruktur,

utilitas dan transportasi dipilih sebagai sampel

penelitian dikarenakan tingkat kemampuan dan kualitas

sumber daya manusia diperlukan dalam berlangsungnya

kinerja perusahaan. Sumber daya manusia di industri

property dan realestate serta sektor infrastruktur,

utilitas dan transportasi lebih banyak berkomunikasi

langsung dengan pelanggan dalam menjual produk

perusahaan. Oleh karena itu, keberlangsungan perusahaan

sangat tergantung dengan kemampuan masing-masing

55

individu dalam menjual produk perusahaan.

Teknik pengambilan sampel dalam penelitian ini

adalah dengan menggunakan metode purposive sampling,

artinya bahwa populasi yang akan dijadikan sample dalam

penelitian ini adalah populasi yang memenuhi kriteria

sampel tertentu. Adapun kriteria yang digunakan

adalah :

a. Perusahaan yang bergerak di industri jasa, yaitu

industri property dan real estate serta industri

infrakstruktur, utilitas dan transportasi serta dalam

kondisi aktif pada saat penelitian, terdaftar di

Bursa Efek Indonesia dari tahun 2008 – 2011.

b. Perusahaan yang selalu menyajikan data laporan

keuangan selama 2008-2011 dan memiliki data-data yang

lengkap yang berkaitan dengan variabel penelitian.

c. Perusahaan sampel tidak memperoleh ekuitas negatif

selama periode pengamatan.

Syarat ini diterapkan karena perusahaan yang

memiliki ekuitas negatif mengandung tingkat resiko

yang sangat berbeda dengan perusahaan pada umumnya

56

karena kemungkinan mengalami kejadian tertentu atau

menghadapi kondisi tertentu sehingga berpotensi

mengurangi kualitas simpulan yang akan dihasilkan

jika perusahaan-perusahaan tersebut digunakan sebagai

sampel.

d. Perusahaan tidak memperoleh laba negatif selama

periode pengamatan

Syarat ini ditetapkan karena peneliti memprediksi

pengaruh positif IC pada kinerja perusahaan. Laba

negatif akan menyebabkan nilai IC perusahaan menjadi

negatif. Secara logis IC perusahaan seharusnya

bernilai positif sehingga perusahaan yang memiliki

nilai IC negatif dikeluarkan dari sampel.

3.2 Sumber dan Metode Pengumpulan Data

Data pada penelitian ini adalah data sekunder.

Data sekunder adalah sumber data yang sudah tersedia

atau dikumpulkan oleh pihak lain sehingga peneliti

tinggal memanfaatkannya sesuai kebutuhan penelitannya.

Sumber data diperoleh dari laporan keuangan tahunan

57

perusahaan jasa yang terdaftar di Bursa Efek Indonesia

dari tahun 2008-2011.

Metode pengumpulan data pada penelitian ini adalah

dokumentasi. Ini dilakukan dengan mengumpulkan,

mencatat dan menghitung data-data yang berhubungan

dengan penelitian. Data yang didapat dari cara

dokumentasi ini masih sangat mentah karena informasi

sehingga untuk mendapatkan informasi yang diinginkan

data tersebut harus diolah terlebih dahulu.

3.3 Variabel Penelitian

Variabel pada dasarnya adalah semua hal yang

berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulannya. Dalam

penelitian ini variabel terdiri dari variabel

independen dan variabel dependen.

3.3.1 Variabel Independen

58

Variabel independen adalah variabel bebas atau

tidak terikat oleh variabel lain. Variabel independen

dalam penelitian ini adalah :

3.3.1.1 Value Added Intellectual Coeficient-VAICTM

Penelitian – penelitian intellectual capital dengan

menggunakan metode VAICTM telah banyak dilakukan di

dalam maupun di luar negeri. Pemakaian model VAICTM

sebagai proksi atas IC mengacu pada penelitian Jaafari

(2013), Ningrum (2012), Solikhah (2010), Ulum (2008),

dan Chen et al. (2005). Tahap-tahap dalam menentukan

perhitungan intellectual capital yaitu:

Tahap Pertama: Menghitung Value Added (VA).

VA dihitung sebagai selisih antara output dan input

(Pulic, 1999).

Dimana :

a. OUT (Output) : Total Penjualan dan pendapatan

lain.

VA = OUT - IN

59

b. IN (Input) : Jumlah seluruh beban yang dikorbankan

untuk memperoleh pendapatan dikurangi beban tenaga

kerja.

Tahap kedua : Menghitung Value Added Capital Employed /

Physical capital (VACA).

VACA adalah indikator untuk VA yang diciptakan

oleh 1 unit dari physical capital/capital employed

(CE). Rasio ini menunjukkan kontribusi yang dibuat

oleh setiap unit dari CE terhadap value added organisasi.

Pulic mengasumsikan bahwa jika 1 unit dari CE

menghasilkan return yang lebih besar daripada perusahaan

yang lain, maka berarti perusahaan tersebut lebih baik

dalam memanfaatkan CE-nya (Ulum, 2008).

Dimana :

a. VACA (Value Added Capital Employed ): rasio dari

VA terhadap CE.

b. VA (value added).

VACA = VA ÷ CE

60

c. CE (Capital Employed): dana yang tersedia

(jumlah ekuitas dan laba bersih).

Tahap Ketiga: Menghitung Value Added Human Capital (VAHU).

VAHU menunjukkan berapa banyak VA dapat

dihasilkan dengan dana yang dikeluarkan untuk tenaga

kerja. Rasio ini menunjukkan kontribusi yang dibuat

oleh setiap rupiah yang diinvestasikan dalam human

capital (HC) terhadap value added organisasi. Pulic

memperlakukan tenaga kerja sebagai entitas penciptaan

nilai (value creating entity). Hasilnya adalah bahwa VA

menghasilkan the new created wealth of a period. Value

Added Human Capital (VAHU) menunjukkan berapa banyak VA

dapat dihasilkan dengan dana yang dikeluarkan untuk

tenaga kerja. Hubungan antara VA dan HC menunjukkan

bahwa kemampuan dari HC untuk menciptakan nilai di

dalam perusahaan. Pulic (1998) berargumen bahwa total

salary and wage costs adalah indikator dari HC perusahaan.

VAHU = VA ÷ HC

61

Dimana :

a. VAHU (Value Added Human Capital): rasio dari VA

terhadap HC.

b. VA (value added)

c. HC (Human Capital): beban tenaga kerja (total

gaji, upah dan pendapatan karyawan).

Tahap Keempat: Menghitung Structural Capital Value Added

(STVA).

Rasio ini mengukur jumlah structural capital (SC)

yang dibutuhkan untuk menghasilkan 1 rupiah dari VA dan

merupakan indikasi bagaimana keberhasilan SC dalam

penciptaan nilai. Dimana:

Dimana :

a. STVA (Structural Capital Value Added): rasio dari

SC terhadap VA.

b. SC (Structural Capital) : VA – HC

c. VA (value added)

STVA = SC ÷ VA

62

Tahap Kelima:Menghitung Value Added Intellectual Coefficient

(VAIC).

VAIC mengindikasikan kemampuan intelektual

perusahaan yang dapat juga dianggap sebagai BPI (Business

Performance Indicator). VAIC merupakan penjumlahan dari 3

komponen sebelumnya, yaitu: VACA,VAHU, dan STVA

3.3.1.2 Corporate Social Responsibility

Informasi mengenai corporate social responsibility

berdasarkan standar GRI (Global Reporting Initiative). GRI

terdiri dari 3 fokus pengungkapan, yaitu :

a. Ekonomi

Dimensi ekonomi menyangkut keberlanjutan

organisasi berdampak pada kondisi ekonomi dari

stakeholder dan sistem ekonomi pada tingkat lokal,

nasional, dan tingkat global.

b. Lingkungan

VAICTM = VACA + VAHU + STVA

63

Dimensi lingkungan menyangkut keberlanjutan

organisasi berdampak pada kehidupan di dalam

sistem alam, termasuk ekosistem, tanah, udara, dan

air. Indikator kinerja lingkungan terkait dengan

input (bahan, energi, air) dan output (emisi/gas,

limbah sungai, limbah kering/sampah). Selain itu,

kinerja mereka mencakup kinerja yang berkaitan

dengan keanekaragaman hayati, kepatuhan

lingkungan, dan informasi yang berkaitan lainnya

seperti limbah lingkungan dan dampak dari produk

dan jasa.

c. Sosial

Dimensi sosial menyangkut keberlanjutan sebuah

organisasi telah berdampak di dalam sistem sosial

yang beroperasi. Indikator kinerja sosial GRI

mengidentifikasi kunci aspek kinerja yang meliputi

praktek perburuhan/tenaga kerja, hak asasi

manusia, masyarakat/sosial, dan tanggung jawab

produk. (www.globalreporting.org).

64

Mengingat masih sedikitnya perusahaan di Indonesia

yang melaporkan kinerja ekonomi, sosial, dan

lingkungannya dalam bentuk sustainability reporting, maka

penelitian ini pun terbatas hanya pada data data yang

terdapat dalam laporan tahunan perusahaan. Hal ini agar

tidak terjadi kesenjangan antara perusahaan yang sudah

membuat sustainability reporting dengan perusahaan yang belum

membuatnya (Dahli dan Siregar, 2008).

Penghitungan CSR dilakukan dengan menggunakan

variabel dummy yaitu:

Score 0 : Jika perusahaan tidak mengungkapkan item pada

daftar pertanyaan.

Score 1 : Jika perusahaan mengungkapkan item pada

daftar pertanyaan.

Indeks pengungkapan CSR berdasarkan standar GRI

(Global Reporting Initiative), yaitu sebagai berikut :

a. Indikator Kinerja Ekonomi (economic performance

indicator)

65

b. Indikator Kinerja Lingkungan (environment

performance indicator)

c. Indikator Kinerja Tenaga Kerja (labor practices

performance indicator)

d. Indikator Kinerja Hak Asasi Manusia (human rights

performance indicator)

e. Indikator Kinerja Sosial (social performance

indicator)

f. Indikator Kinerja Produk (product responsibility

performance indicator)

Untuk penelitian ini indikator yang digunakan

hanyalah tiga kategori, yaitu indikator kinerja

ekonomi, lingkungan dan sosial. Indikator kinerja

sosial mencakup empat indikator yang terdiri dari :

indikator kinerja tenaga kerja, hak asasi manusia,

sosial/kemasyarakatan, dan produk. Rincian dari

indikator pengungkapan sosial dapat dilihat pada

lampiran .

3.3.2 Variabel dependen

66

Variabel dependen adalah variabel yang dipengaruhi

oleh variabel lain :

3.3.2.1 ROE

ROE merupakan ukuran profitabilitas dilihat dari

sudut pandang pemegang saham. Bila angka ROE perusahaan

tinggi maka akan mencerminkan kemampuan perusahaan

untuk memberikan keuntungan yang tinggi bagi pemegang

saham (Chen et al, 2005).

Berikut ini formulasi ROE:

3.3.2.2 ROA

Return on assets (ROA) merupakan rasio antara

laba bersih setelah pajak terhadap total aktiva (total

assets). ROA merefleksikan keuntungan bisnis dan

efisiensi perusahaan dalam pemanfaatan total assets

(Chen et al., 2005).

ROE = laba bersihsetelah pajakTotal equity

67

Secara sistematis ROA dapat diformulasikan sebagai

berikut:

3.3.2.3 Growth Revenue (GR)

Secara umum pertumbuhan perusahaan didefenisikan

sebagai suatu peningkatan kemampuan dari suatu

perusahaan dalam memproduksi barang atau jasa.

Pertumbuhan perusahaan mengukur perubahan pendapatan

perusahaan yang berasal dari penjualan. Peningkatan

pendapatan biasanya merupakan sinyal bagi perusahaan

untuk dapat tumbuh dan berkembang (Chen et.al., 2005).

Rumus yang digunakan adalah :

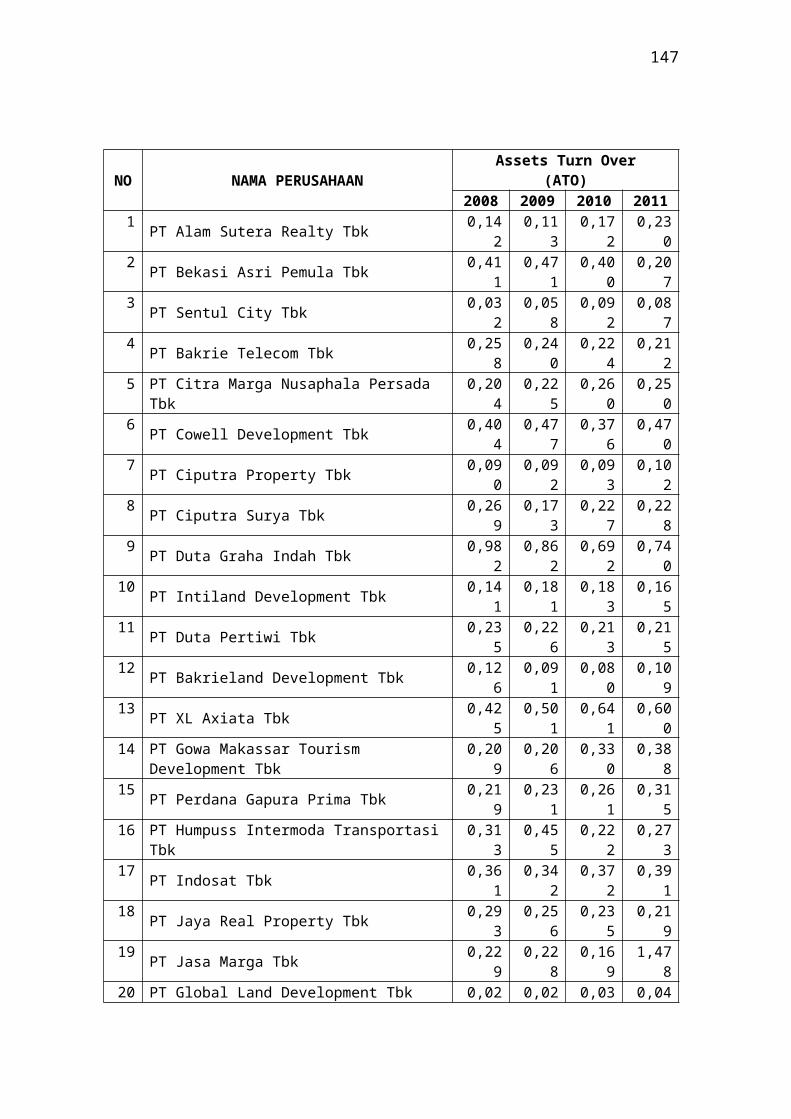

3.3.2.4 Assets Turn Over (ATO)

ATO adalah rasio dari total pendapatan terhadap

nilai buku dari total aset (Firer dan William, 2003).

ATO dapat diformulasikan sebagai berikut:

ROA = laba bersih setelah pajak

GR = { ( Pendapatan tahun ke-t ÷ Pendapatan tahunke-t) – 1 } x 100%

68

3.3.2.5 Market to Book Value (MBV)

Market to Book Value (MVB) menunjukkan nilai sebuah

perusahaan yang diperoleh dengan membandingkan nilai

pasar perusahaan (market value)dengan nilai bukunya

(book value). Penelitian yang dilakukan Chen et al

(2005) dan Jaafari (2013) nilai market to book value secara

sistematis dapat diformulasikan sebagai berikut:

Dimana:

a. MV= (jumlah saham yang beredar × closing price)t+1

b. BV = nilai buku ekuitas pemegang saham

3.3.2.6 Harga per Lembar Saham

Harga per lembar saham ditentukan oleh presepsi

pasar. Presepsi pasar dipengaruhi stakehokder perusahaan.

ATO = Total Revenue

MBV = Market value of common stock

Harga saham ( HS) t = Closing price(t+1)

69

3.3.2.7 Price Earning Ratio (PER)

PER adalah salah satu pendekatan yang sering

digunakan oleh analisis sekuritas untuk menilai suatu

saham. Price earning ratio adalah perbandingan antara

closing price dengan laba per lembar saham (earning per

share). (Wijaya dan Wibawa, 2010).

3.3.2.8 Tobin’s Q

Tobin’s q adalah rasio antara nilai pasar dan

nilai pengganti aset fisik (Klapper dan Love, 2002).

Formulasi yang digunakan adalah:

Dimana:

MVE = (harga penutupan saham di akhir tahun buku x

banyaknya saham biasa yang beredar)t+1

3.4. Metode Analisis Data

Analisis data dilakukan dengan metode Partial Least

Square (PLS) yang pertama kali dikembangkan oleh Herman

PER = Closing price ÷ EPS

Tobin = Market value of equity + Total liabilities

70

Wold (1985). Pertimbangan peneliti dalam menggunakan

PLS karena PLS dapat digunakan untuk melakukan

konfirmasi teori (thoeritical testing) dan merekomendasikan

hubungan yang belum ada dasar teorinya

(eksploratori).Pemilihan metode PLS didasarkan pada

pertimbangan bahwa dalam penelitian ini terdapat dua

variabel laten yang dibentuk dengan indikator

formative, dan bukan refleksif. Model refleksif

mengasumsikan bahwa konstruk atau variabel laten

mempengaruhi indikator, dimana arah hubungan kausalitas

dari konstruk ke indikator atau manifes (Ghozali,

2008). Sedangkan model formatif mengasumsikan bahwa

indikator-indikator mempengaruhi konstruk, dimana arah

hubungan kausalias dari indikator ke konstruk.

Model analisis jalur semua variabel laten dalam

PLS terdiri dari tiga set hubungan, yaitu (Imam

Ghozali, 2008):

1. Inner model, yaitu model struktural yang

menghubungkan antar variabel laten.Pengujian inner

71

model atau model struktural dilakukan untuk

melihat hubungan antara konstruk, nilai

signifikansi dan R-square dari model penelitian.

Model struktural dievaluasi dengan menggunakan R-

square untuk konstruk dependen dan uji t serta

signifikansi dari koefisien parameter jalur

struktural.

2. Outer model, yaitu model pengukuran yang

menghubungkan indikator dengan variabel latennya.

Indikator formatif digunakan sebagai pembentuk

variabel dependen dan independen dalam penelitian

ini, oleh karena diasumsikan bahwa antar indikator

tidak saling berkorelasi, maka ukuran internal

konsistensi reliabilitas (cronbach alpha) tidak

diperlukan untuk menguji reliabilitas konstruk

formatif (Ghozali 2008). Konstruk formatif pada

dasarnya merupakan hubungan regresi dari indikator

ke konstruk, maka cara menilainya adalah dengan

melihat nilai koefisien regresi dan signifikansi

dari koefisien regresi tersebut.

72

3. Weight relation, yaitu dimana nilai kasus dari

variabel laten dapat diestimasi.

4.5 Model Penelitian

Dalam penelitian pengaruh intellectual capital dan

corporate social responsibility terhadap kinerja perusahaan

didapatkan model penelitian seperti gambar dibawah ini:

Gambar 3.1Model Penelitian

Organizational Performance

73

Setelah melakukan uji kesesuaian model, maka

dilakukan pengujian hipotesis. Berikut ini adalah

persamaan-persamaan yang merefleksikan pengujian

hipotesis yang dilakukan untuk menguji pengaruh

intellectual capital dan corporate social responsibility terhadap

kinerja pada perusahaan jasa yang terdaftar di Bursa

Efek Indonesia tahun 2008-2011.

Formulasi hipotesis dalam penelitian ini dapat

dinyatakan dalam persamaan-persamaan berikut ini:

(1) Persamaan struktural yang menjelaskan pengaruh

variabel intellectual capital terhadap financial performance:

FP = β1IC + Z1. . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . .

(3.1)

(2) Persamaan struktural yang menjelaskan pengaruh

intellectual capital terhadap market performance:

MP = β2IC + Z2. . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . .

74

(3.2)

(3) Persamaan struktural yang menjelaskan pengaruh

variabel corporate social responsibility terhadap financial

performance:

FP = β3CSR + Z1

.. . . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . (3.3)

(4) Persamaan struktural yang menjelaskan pengaruh

corporate social responsibility terhadap market performance:

MP = β4CSR +

Z2. . . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . .(3.4)

Dimana:

FP = Financial Performance (Kinerja Keuangan)MP = Market Performance (Kinerja Pasar)IC = Intellectual CapitalCSR = Corporate social responsibilityβ = KonstantaZ =Error

3.6 Pengujian Hipotesis dan Kriteria Penerimaan

Hipotesis Penelitian

75

Dalam menentukan kriteria terbukti atau tidaknya

hipotesis maka pengujian penelitian dapat memperhatikan

nilai koefisien original sample estimatenya dan nilai T

statistik.

1. Intellectual capital berpengaruh positif terhadap kinerja keuangan

(financial performance).

H01; β1 ≤ 0 : Intellectual capital tidak berpengaruh

positif terhadap kinerja keuangan

(financial performance).

Ha1; β1> 0 : Intellectual capital berpengaruh positif

terhadap kinerja keuangan (financial

performance).

Hipotesis 1 terbukti apabila pengujian pengaruh

intellectual capital terhadap kinerja keuangan ( financial

performance) signifikan pada nilai t-statistik >

1,64 dan koefisien β1 bernilai positif.

2. Intellectual capital berpengaruh positif terhadap kinerja pasar

(market performance).

76

H02; β2 ≤ 0 : Intellectual capital tidak berpengaruh

positif terhadap kinerja pasar (market

performance).

Ha2; β2> 0 : Intellectual capital berpengaruh positif

terhadap kinerja pasar (market

performance).

Hipotesis 2 terbukti apabila pengujian pengaruh

intellectual capital berpengaruh positif terhadap

kinerja pasar (market performance) signifikan pada

nilai t-statistik > 1,64 dan koefisien β2

bernilai positif.

3. Corporate social responsibility berpengaruh positif terhadap

kinerja keuangan ( financial performance).

H03; β3 ≤ 0 : Corporate social responsibility tidak

berpengaruh positif terhadap kinerja

keuangan ( financial performance).

Ha3; β3> 0 : Corporate social responsibility berpengaruh

positif terhadap kinerja keuangan

(financial performance).

77

Hipotesis 3 terbukti apabila pengujian pengaruh

corporate social responsibility terhadap kinerja keuangan

(financial performance) signifikan pada nilai t-

statistik > 1,64 dan koefisien β3 bernilai

positif.

4. Corporate social responsbility berpengaruh positif terhadap kinerja

pasar (market performance).

H04; β4 ≤ 0 : Corporate social responsibility tidak

berpengaruh positif terhadap kinerja

pasar (market performance).

Ha4; β4> 0 : Corporate social responsibility

berpengaruh positif terhadap kinerja

pasar (market performance).

Hipotesis 4 terbukti apabila pengujian pengaruh

corporate social responsibility terhadap kinerja pasar

(market performance) signifikan pada nilai t-

Statistik > 1,64 dan koefisien β4 bernilai

positif.

78

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Bab ini membahas data dan hasil penelitian tentang

pengaruh intellectual capital dan corporate social responsibility

terhadap kinerja perusahaan terdaftar di Bursa Efek

Indonesia. Pembahasan hasil analisis ini dimulai dari

pengumpulan data-data yang dibutuhkan, selanjutnya

dianalisis dengan bantuan program statistik SmartPLS.

79

Penelitian dilakukan pada industri jasa yang

terdaftar di BEI pada tahun 2008-2011 pada sektor

properti dan real estate serta sektor infrastruktur,

utilitas dan transportasi. Berdasarkan teknik

pengambilan sampel yang telah disebutkan pada bab

sebelumnya, yaitu dengan menggunakan purposive sampling,

sampel penelitian yang terpilih yaitu sebanyak 28

perusahaan. Jumlah sampel dapat diketahui dengan

melihat Tabel berikut ini :

Tabel 4.1Distribusi Sampel

No. Keterangan

JumlahPerusahaa

n1. Perusahaan jasa yang terdapat di Bursa Efek

Indonesia (BEI) pada sektor properti dan real estate serta sektor infrastruktur, utilitas dan transportasi tahun 2008, 2009,2010, dan 2011

59

2. Perusahaan yang tidak menyajikan data laporan keuangan selama tahun pengamatan

5

3. Perusahaan yang memperoleh ekuitas negatif 18

4. Perusahaan yang memperoleh laba negatif 8

Jumlah Sampel 28

Jumlah Sampel Pengamatan selama 4 tahun 112

80

4.2 Statistik Deskriptif

Analisis deskriptif digunakan untuk memberikan

gambaran atau deskripsi atas variabel-variabel

penelitian. Pengukuran yang digunakan dalam penelitian

ini adalah nilai maksimum, nilai minimum, mean, dan

standar deviasi (Nandaria, 2013).

Mean merupakan nilai rata-rata dari sejumlah data

yang dianalisis pada periode tertentu. Nilai maksimum

adalah nilai tertinggi dari indikator variabel yang

dapat dicapai selama 4 tahun. Nilai minimum adalah

nilai terendah dari indikator variable yang dapat

dicapai selama 4 tahun. Standar deviasi adalah suatu

nilai yang menunjukkan variasi, penyimpangan, atau

sebaran data dari indikator variabel yang diukur.

Semakin tinggi standar deviasi suatu data maka

penyebarannya dari nilai tengah juga besar. Hal

tersebut menunjukkan adanya nilai-nilai ekstrim baik

yang tinggi maupun yang rendah karena data yang ada

bersifat heterogen / lebih variatif. Sebaliknya, jika

standar deviasi lebih rendah daripada nilai rata-

81

ratanya, maka sebaran datanya memiliki variasi yang

lebih rendah atau homogeny (Hadi, 2009).

Tabel 4.2Statistik Deskriptif Intellectual Capital (VAICTM)

N Range Minimum Maximum Mean Std. Deviation

VACA 112 4.09 -.03 4.06 .2792 .43288

VAHU 112 28.46 -.80 27.66 5.6043 5.39206

STVA 112 16.82 -13.26 3.56 .5807 1.41821

VAIC 112 32.59 -2.44 30.15 6.4641 5.66312

Valid N(listwise)

112

Sumber: Data sekunder diolah, 2014

Berdasarkan data yang disajikan di Tabel 4.2,

Intellectual capital yang diukur oleh Value Added Intellectual

Capital (VAIC) memiliki rata-rata 6,464 dengan nilai

tertinggi dimiliki oleh PT Total Bangun Persada Tbk

pada tahun 2008 yaitu 30,148 dan yang terendah dimiliki

oleh PT Sentul City Tbk pada tahun 2008 yaitu -2,442.