Sistema Tributario

14

Sistema Tributario Peruano Dr. Oscar Martín Sánchez Rojas

Transcript of Sistema Tributario

Sistema Tributario PeruanoDr. Oscar Martín Sánchez Rojas

El Sistema Tributario Peruano

Derecho Tributario y Código TributarioTributos Ley Penal Trib.- Ley Delitos Aduaneros

GOBIERNO NACIONAL GOBIERNOS LOCALES OTRAS ENTIDADES

Impuesto a la Renta

IGV

ISC

Nuevo RUS

ITF

ITAN

Imp.Juegos Casino y Maq. Trag.

IVAP

Imp Extr. Prom.Des.Tur.Nac.

Derechos Arancelarios

Tasas

Imp. Predial

Imp. Alcabala

Imp. a los Juegos

Imp. a las apuestas

Imp. al Patrimonio Vehicular

Imp. a los Esp.Públicos No Deportivos

IPM

Imp. al Rodaje

Imp. a las Embarcaciones de Recreo

Tasas

Contribución Esp. Por obras Públicas

SENATI

SENCICO

ESSALUD

ONP

Impuesto Especial a la minería

Tributo Base Legal NaturalezaNueva Regalía Minera

Ley N° 29788 Derecho administrativo(contraprestación)

Impuesto Especial de Minería

Ley N° 29789 Impuesto

Gravamen Especial de Minería

Ley N° 29790 Recurso público proveniente de la explotación de recursos naturales no renovables.

Régimen Tributario Minero

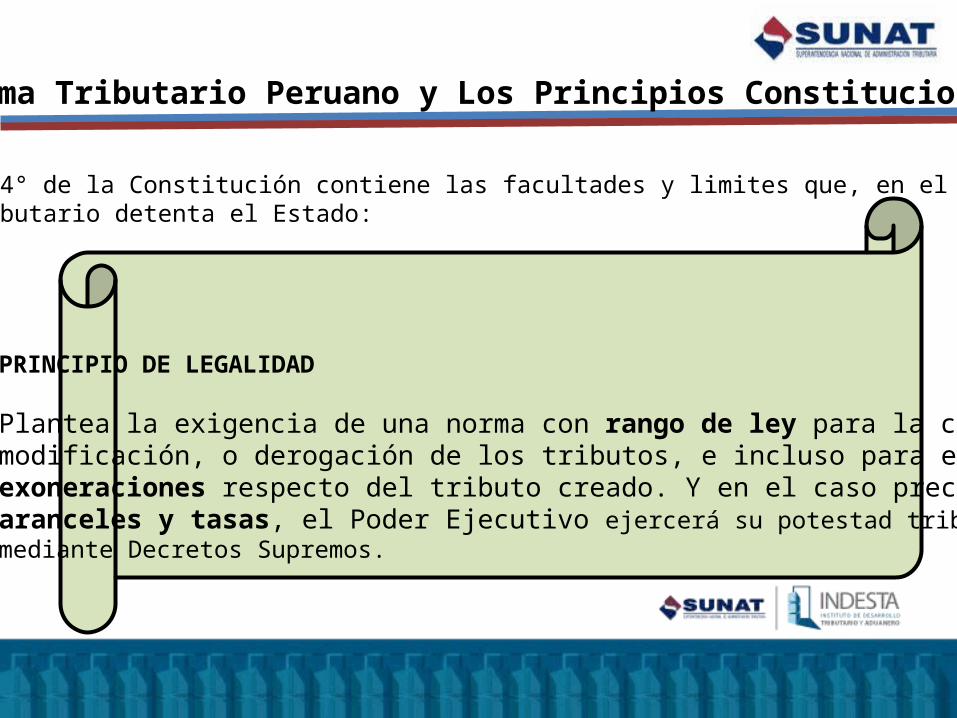

El Sistema Tributario Peruano y Los Principios Constitucionales

El artículo 74° de la Constitución contiene las facultades y limites que, en el ejerciciodel Poder Tributario detenta el Estado:

PRINCIPIO DE LEGALIDAD

Plantea la exigencia de una norma con rango de ley para la creación, modificación, o derogación de los tributos, e incluso para establecerexoneraciones respecto del tributo creado. Y en el caso preciso de aranceles y tasas, el Poder Ejecutivo ejercerá su potestad tributariamediante Decretos Supremos.

PRINCIPIO DE RESERVA DE LEY

Atiende a que los elementos fundamentales del tributo solo puedenser creados, regulados e introducidos al ordenamiento jurídico, a travésde una Ley o norma de rango análogo.Elemento Personal - ¿A Quién gravo?Elemento Material - ¿Qué gravo?Elemento Espacial - ¿Dónde gravo?Elemento Temporal - ¿cuándo gravo?

El Sistema Tributario Peruano y Los Principios Constitucionales

PRINCIPIO DE IGUALDAD

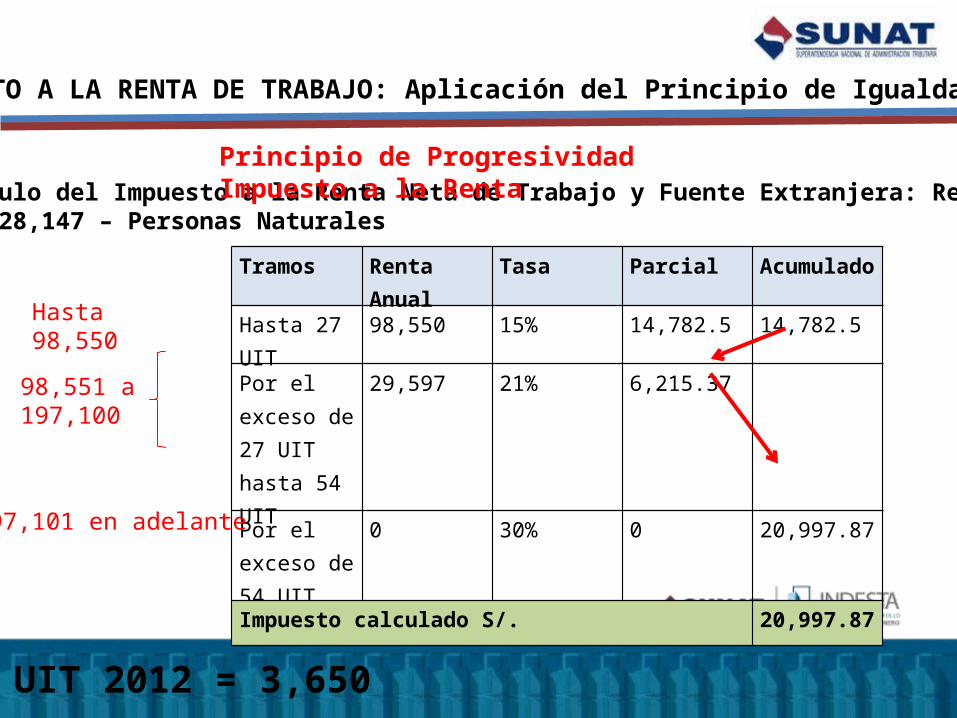

La norma tributaria no debe tratar igual a quienes no tienen la misma capacidad contributiva. En efecto, si el tributo debe ser aplicado en formasimétrica y equitativa entre sujetos que se encuentran en una misma condición, no habría limitación para tratar de manera diferenciada a quienes están en situaciones disímiles. Tal es el caso del Impuesto a la Renta que grava a las personas naturales por su renta de trabajo, donde se aplica tasas progresivas acumulativas diferencias de 15%, 21% y 30% de acuerdo con su base imponible.

El Sistema Tributario Peruano y Los Principios Constitucionales

IMPUESTO A LA RENTA DE TRABAJO: Aplicación del Principio de Igualdad

Tramos Renta Anual

Tasa Parcial Acumulado

Hasta 27 UIT

98,550 15% 14,782.5 14,782.5

Por el exceso de 27 UIT hasta 54 UIT

29,597 21% 6,215.37

Por el exceso de 54 UIT

0 30% 0 20,997.87

Impuesto calculado S/. 20,997.87

Cálculo del Impuesto a la Renta Neta de Trabajo y Fuente Extranjera: Renta netaS/. 128,147 – Personas Naturales

98,551 a 197,100

Hasta 98,550

197,101 en adelante

UIT 2012 = 3,650

Principio de Progresividad Impuesto a la Renta

PRINCIPIO DE NO CONFISCATORIEDAD

Es el límite impuesto al Estado para que en ejercicio de su potestad tributaria no afecte el derecho de propiedad de los particulares.

El examen de la confiscatoriedad se debe realizar teniendo en consideración las circunstancias que rodean a cada caso concreto, el cual debe efectuarse en sede jurisdiccional.

El Sistema Tributario Peruano y Los Principios Constitucionales

PRINCIPIO DE RESPETO A LOS DERECHOS FUNDAMENTALES

Es el límite impuesto al Estado para que en el ejercicio de su potestad tributaria no vulnere los derechos fundamentales del contribuyente, tales como: la intimidad personal, el secreto bancario y la reserva tributaria, el secreto profesional, la inviolabilidad de domicilio, libertad de residencia y tránsito, debido proceso, propiedad, entre otros.

El Sistema Tributario Peruano y Los Principios Constitucionales

ESTADO TRIBUTO INSTRUMENTOLEGAL

POTESTAD

Poder legislativo

Impuestos y contribuciones

Ley del Congreso

Originaria

Poder Ejecutivo

Impuestos y contribuciones

Decreto Legislativo

Delegada

Poder Ejecutivo

Tasas y arancelesde Aduanas

Decreto Supremo

Originaria

Gobiernos locales

Tasas y contribuciones

Ordenanza Municipal

Originaria

Gobiernos Regionales

Tasas y Contribuciones

Ordenanza Regional

Originaria

El Sistema Tributario y el Ejercicio de la Potestad Tributaria

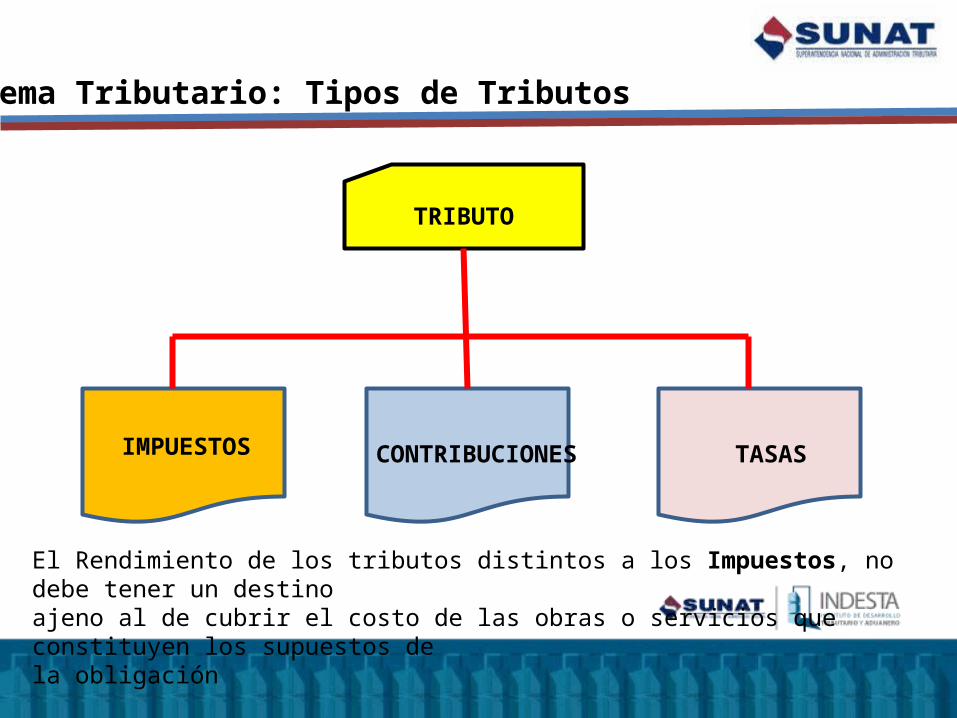

Sistema Tributario: Tipos de Tributos

IMPUESTOS CONTRIBUCIONES TASAS

TRIBUTO

El Rendimiento de los tributos distintos a los Impuestos, no debe tener un destinoajeno al de cubrir el costo de las obras o servicios que constituyen los supuestos dela obligación

Sistema Tributario: Tipos de Tributos

IMPUESTOEs el tributo cuyo cumplimiento noorigina una contraprestación directaa favor del contribuyente por partedel fisco: por ejemplo el IGV, Impuestoa la Renta.

Sistema Tributario: Tipos de Tributos

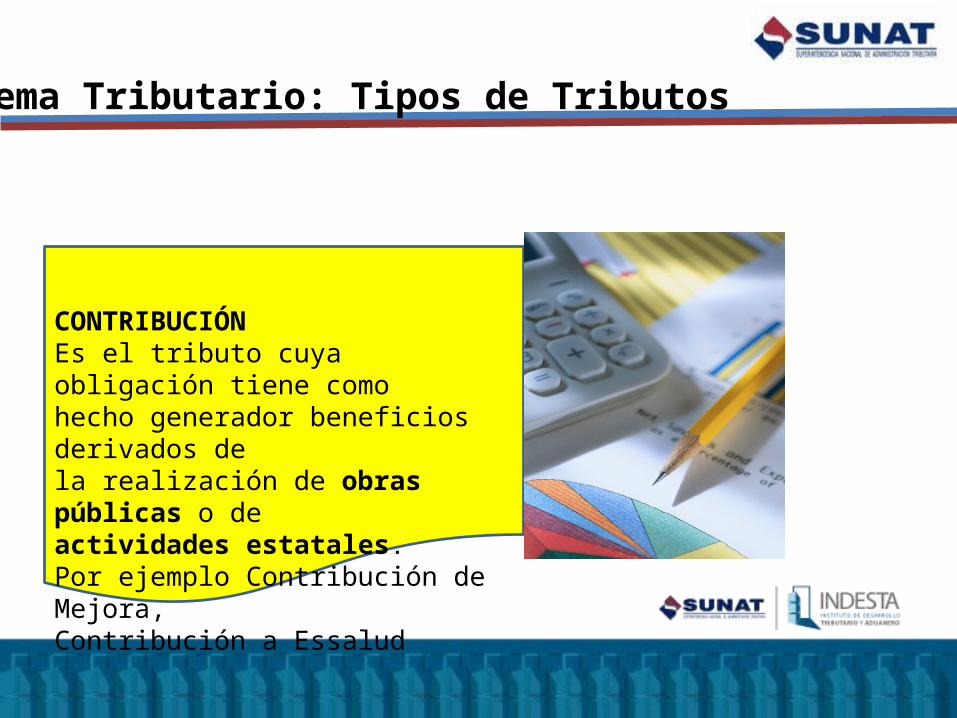

CONTRIBUCIÓNEs el tributo cuya obligación tiene comohecho generador beneficios derivados dela realización de obras públicas o de actividades estatales.Por ejemplo Contribución de Mejora,Contribución a Essalud

Sistema Tributario: Tipos de Tributos

TASAS

ArbitriosSon tasas que se pagan por laPrestación o mantenimientode un servicio público

DerechosSon tasas que se pagan por laprestación de un servicio administrativo público o el usoO aprovechamiento de bienes públicos.LicenciasSon tasas que gravan la obtenciónde autorizaciones específicas para la realización de actividades de provecho particular sujetas a control