PENGARUH CURRENT RATIO, DEBT TO EQUITY ... - CORE

100

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO, DEBT TO ASSET RATIO TERHADAP HARGA SAHAM PADA PERUSAHAAN SUB SEKTOR FARMASI YANG TERDAFTAR DI BURSA EFEK INDONESIA 2013-2017 SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Manajemen (S.M) Program Studi Manajemen Oleh: Nama : YUNI KHAIRANI NAPITUPULU NPM : 1505161195 Program Studi : MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA MEDAN 2019 CORE Metadata, citation and similar papers at core.ac.uk Provided by Repositori Universitas Muhammadiyah Sumatera Utara

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of PENGARUH CURRENT RATIO, DEBT TO EQUITY ... - CORE

PENGARUH CURRENT RATIO, DEBT TO EQUITY RATIO,

DEBT TO ASSET RATIO TERHADAP HARGA SAHAM

PADA PERUSAHAAN SUB SEKTOR FARMASI YANG

TERDAFTAR DI BURSA EFEK INDONESIA

2013-2017

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Manajemen (S.M)

Program Studi Manajemen

Oleh:

Nama : YUNI KHAIRANI NAPITUPULU

NPM : 1505161195

Program Studi : MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SUMATERA UTARA

MEDAN

2019

CORE Metadata, citation and similar papers at core.ac.uk

Provided by Repositori Universitas Muhammadiyah Sumatera Utara

ABSTRAK

Yuni Khairani Napitupulu. NPM 1505161195. Pengaruh Current Ratio, Debt

to Asset Ratio, Debt to Equity Ratio Terhadap Harga Saham Pada Perusahaan

Manufaktur Subsektor Farmasi yang Terdaftar di Bursa Efek Indonesia

Periode 2013-2017. Skrispsi. 2019

Harga saham merupakan harga yang terbentuk di bursa saham. Secara

umumnya harga saham diperoleh untuk menghitung nilai sahamnya. Semakin

jauh perbedaan tersebut, maka hal ini mencerminkan terlalu sedikitnya informasi

yang mengalir ke bursa efek. Maka harga saham tersebut cendrung dipengaruhi

oleh tekanan psikologis pembeli atau penjual.

Penelitian ini bertujuan untuk mengetahui pengaruh Current Ratio, Debt to

Equity Ratio, Debt to Asset Ratio terhadap Harga Saham pada perusahaan

manufaktur subsektor farmasi yang terdaftar di Bursa Efek Indonesia. Dengan

menggunakan pendekatan asosiatif. Penelitian ini menggunakan teori keuangan

yang berkaitan dengan Current Ratio, Debt to Equity Ratio, Debt to Asset Ratio.

Penelitian ini dilakukan pada perusahaan Manufaktur subsektor farmasi

yang terdaftar di Bursa Efek Indonesia periode 2013-2017 dengan jumlah

populasi sebanyak 9 perusahaan. Sampel yang diambil dalam penelitian ini

sejumlah 7 perusahaan farmasi yang terdaftar di Bursa Efek Indonesia. Dalam

penelitian metode analisis data yang digunakan adalah uji asumsi klasik, regresi

linier berganda, dan uji hipotesis.

Hasil penelitian ini menunjukkan bahwa secara parsial Current Ratio dan

Debt to Equity Ratio berpengaruh negatif dan signifikan terhadap harga saham,

sedangkan Debt to Asset Ratio berpengaruh positif dan signifikan terhadap harga

saham. Secara simultan Current Ratio, Debt to Equity Ratio, Debt to Asset Ratio

berpengaruh secara signifikan terhadap Harga Saham

Kata kunci : Current Ratio, Debt to Equity Ratio, Debt to Asset Ratio dan

Harga Saham

KATA PENGANTAR

Assalamualaikum Wr.Wb

Alhamdulillah, segala puji dan syukur penulis ucapkan kehadirat Allah

SWT, yang telah memberikan banyak nikmat dan karunianya kepada penulis

dalam menyelesaikan penulisan skripsi ini, serta shalawat dan salam kepada Nabi

Muhammad SAW, yang dengan risalah yang dibawanya penulis memperoleh

pedoman dalam hidup ini dengan skripsi yang berjudul “ Pengaruh Current

Ratio, Debt to Equity Ratio, Debt to Asset Ratio terhadap Harga Saham

pada perusahaan Manufaktur subsektor Farmasi yang terdaftar di Bursa

Efek Indonesia periode 2013-2017“ ini guna melengkapi tugas–tugas dimana

merupakan syarat untuk meraih gelar Sarjana Strata-1 (S1) di Fakultas Ekonomi

dan Bisnis Universitas Muhammaddiyah Sumatera Utara (UMSU).

Dalam penyelesaian skripsi ini, tidak dapat terwujud tanpa bantuan dari

berbagai pihak, baik berupa dorongan, semangat maupun pengertian yang

diberikan kepada penulis selama ini. Pada kesempatan ini, penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah

membantu dalam penyusunan proposal ini :

1. Teristimewa Ayahanda saya Kahar Napitupulu dan Ibunda Nasma Ariani

Harahap tercinta, yang telah mengasuh dan membesarkan penulis dengan rasa

cinta dan kasih sayang yang tulus dan tak terhingga sampai saat ini serta telah

memberikan dorongan, semangat, doa serta kasih yang begitu dalam kepada

penulis Semoga Allah SWT selalu melindungi, memberikan kesehatan serta

memberikan tempat yang setinggi-tingginya untuk kalian di surganya kelak

Amin YaRabbal’alamin.

2. Bapak Dr. Agussani, M.AP selaku Rektor Universitas Muhammadiyah

Sumatera Utara (UMSU).

3. Bapak H. Januri, S.E, M.M, M.Si selaku Dekan Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Sumatera Utara (UMSU).

4. Bapak Ade Gunawan, S.E, M.Si Selaku Wakil Dekan I Fakultas Ekonomi

Dan Bisnis Universitas Muhammadiyah Sumatera Utara (UMSU).

5. Bapak Dr. Hasrudy Tanjung, S.E, M.Si Selaku Wakil Dekan III Fakultas

Ekonomi Dan Bisnis Universitas Muhammadiyah Sumatera Utara (UMSU).

6. Bapak Jasman Saripuddin Hsb, S.E, M.Si selaku Ketua Program Studi

Manajemen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah

Sumatera Utara (UMSU) dan selaku pembimbing saya dalam pembuatan

skripsi ini.

7. Bapak Dr. Jufrizen, S.E, M.Si selaku Sekretaris Program Studi Manajemen

Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Sumatera Utara

(UMSU).

8. Bapak Radiman S.E, M.Si selaku Dosen Penasehat Akademi kelas J

manajemen pagi yang telah memberi arahan dan masukan kepada kami dari

semester 1 sampai 8 ini.

9. Bapak dan Ibu Dosen serta pegawai Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Sumatera Utara yang telah berjasa memberikan ilmu kepada

penulis.

10. Untuk sahabat-sahabat terkasih Hopolma Parulian Simamora, Indah Puspa

Pertiwi, Andini Aulia, Ririn Ulba Utari, Hani Melia Darmayanti, Fadillah

Dini Pratiwi, Shella Maulida dan teman-teman Manajemen J Pagi stambuk

2015 yang selama ini memotivasi yang telah banyak membantu dan

mendukung penulis dalam penyelesaian skripsi ini.

Akhirnya atas segala bantuan serta motivasi yang di berikan kepada penulis

dari berbagai pihak selama ini, maka skripsi ini dapat di selesaikan dengan

sebagaimana mestinya. Penulis tidak dapat membalasnya kecuali dengan doa dan

pujian syukur kepada Allah SWT dan shalawat beriringan salam kepada

Rasulullah Muhammad SAW, berharap skripsi ini bermanfaat bagi pembaca dan

juga penulis. Amin Ya Rabbal’alamin. Wassalamualaikum Wr.Wb

Medan, Maret 2018

Penulis

YUNI KHAIRANI NAPITUPULU

1505161195

DAFTAR ISI

KATA PENGANTAR .................................................................................... i

DAFTAR ISI ................................................................................................... iv

DAFTAR TABEL .......................................................................................... vi

DAFTAR GAMBAR ...................................................................................... vii

BAB I PENDAHULUAN .............................................................................. 1

A. LatarBelakang Masalah.................................................................. 1

B. Identifikasi Masalah ....................................................................... 10

C. Batasan dan Rumusan Masalah...................................................... 11

D. Tujuan Penelitian. .......................................................................... 12

E. Manfaat Penelitian ......................................................................... 13

BAB II LANDASAN TEORI ........................................................................ 15

A. Uraian Teori .................................................................................. 15

1. Harga Saham ........................................................................ 15

a. Pengertian Harga Saham ............................................... 15

b. Jenis-jenis Harga Saham ................................................ 16

c. Faktor-Faktor yang Mempengaruhi Harga Saham. ........ 17

2. Current Ratio ......................................................................... 19

a. Pengertian Current Ratio ................................................. 19

b. Tujuan dan Manfaat Current Ratio.......... ........................ 20

c. Factor-faktor yang Mempengaruhi Current Ratio . ......... 21

d. Pengukuran Current Ratio ............................................... 22

3. Debt to Equity Ratio ............................................................... 22

a. Pengertian Debt to Equity Ratio....................................... 22

b. Tujuan dan Manfaat Debt to Equity Ratio ....................... 24

c. Faktor-faktor yang Mempengaruhi Debt to Equity Ratio 25

d. Pengukuran Debt to Equity Ratio .................................... 28

4. Debt to Asset Ratio ................................................................. 28

a. Pengertian Debt to Asset Ratio ........................................ 28

b. Tujuan dan Manfaat Debt to Asset Ratio ......................... 30

c. Faktor-faktor yang Mempengaruhi Debt to Asset Ratio .. 31

d. Pengukuran Debt to Asset Ratio ...................................... 32

B. Kerangka Konseptual .................................................................. 33

C. Hipotesis. .................................................................................... 36

BAB III METODE PENELITIAN ............................................................... 38

A. Pendekatan Penelitian .................................................................. 38

B. Definisi Operasional .................................................................... 38

C. Tempat dan Waktu Penelitian ...................................................... 41

D. Populasi dan Sampel Penelitian ................................................... 41

E. Teknik Pengumpulan Data........................................................... 44

F. Teknik Analisis Data ................................................................... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ............................ 52

A. Hasil Penelitian ............................................... ........................... 52

1. Deskripsi Data ........................................................................ 54

2. Analisis Data .......................................................................... 57

B. Pembahasan ................................................................................ 72

1. Pengaruh Current Ratio terhadap Harga Saham ................... 72

2. Pengaruh Debt to Equity Ratio terhadap Harga Saham ........ 73

3. Pengaruh Debt to Asset Ratio terhadap Harga Saham .......... 74

4. Pengaruh Current Ratio, Debt to Equity Ratio, dan Debt to

Asset Ratio terhadap Harga Saham ....................................... 75

BAB V KESIMPULAN DAN SARAN ...................................................... 78

A. Kesimpulan ..................................................... ........................... 78

B. Saran .......................................................................................... 79

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel I.1 Aktiva Lancar. .................................................................................. 4

Tabel I.2 Hutang Lancar .................................................................................. 5

Tabel I.3 Total Kewajiban ............................................................................... 6

Tabel I.4 Total Ekuitas...................................................................................... 7

Tabel I.5 Laba Bersih ....................................................................................... 8

Tabel I.6 Harga Saham .................................................................................... 10

Tabel III.1 Jadwal Penelitian ........................................................................... 31

Tabel III.2 Populasi Penelitian. ........................................................................ 42

Tabel III.3 Daftar Perusahaan Sampel ............................................................ 43

Tabel IV.1 : Tabel Sampel Penelitian ........................................................... 52

Tabel IV.2 : Tabel Harga Saham .................................................................. 53

Tabel IV.3 : Tabel Current Ratio .................................................................. 54

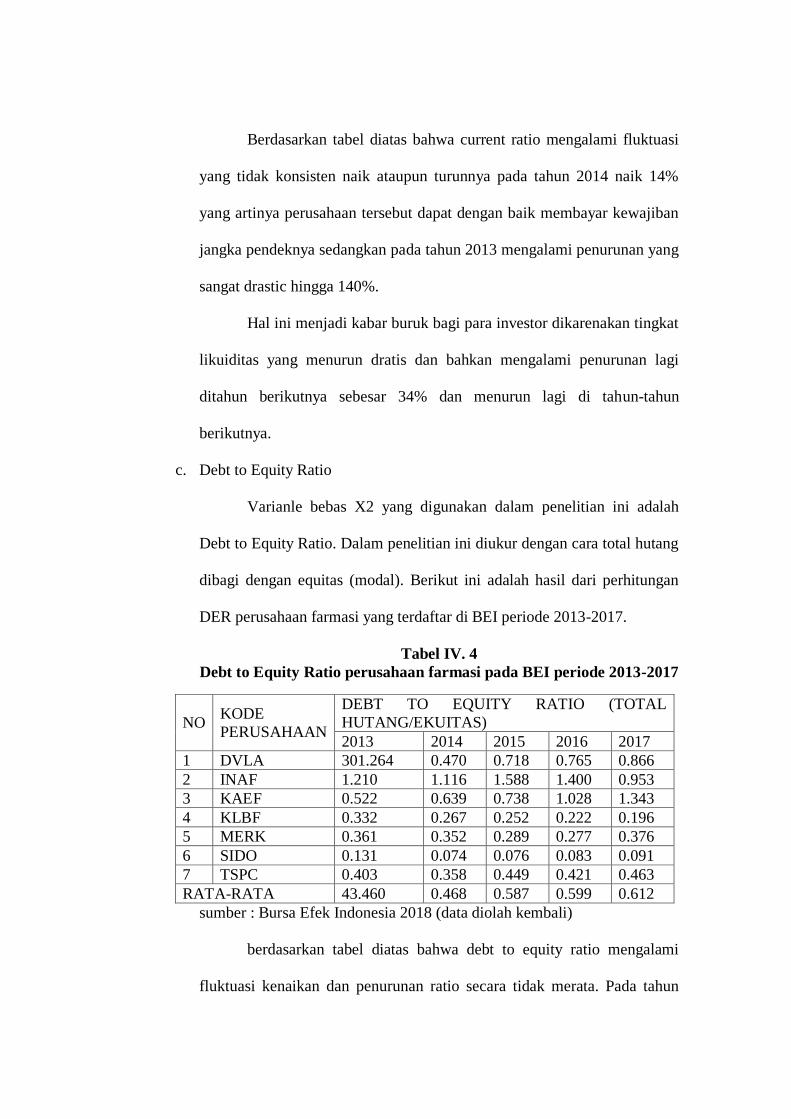

Tabel IV.4 : Tabel Debt to Equity Ratio ....................................................... 55

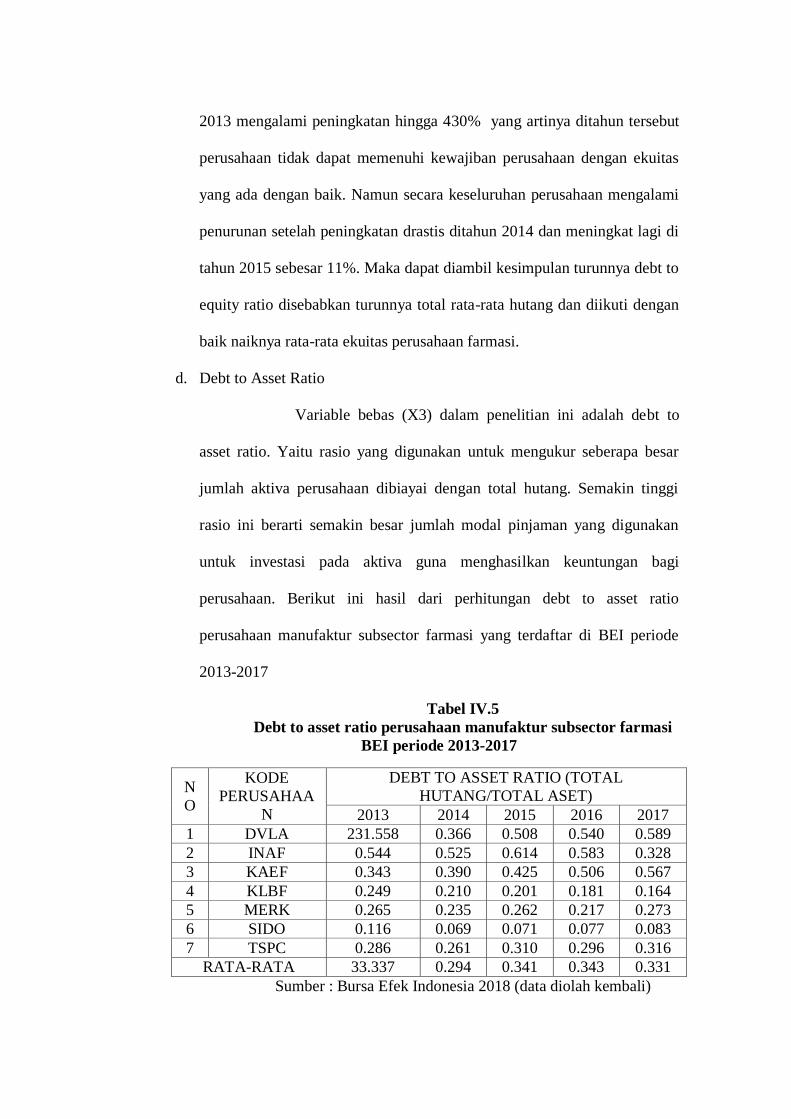

Tabel IV.5 : Tabel Debt to Asset Ratio ......................................................... 56

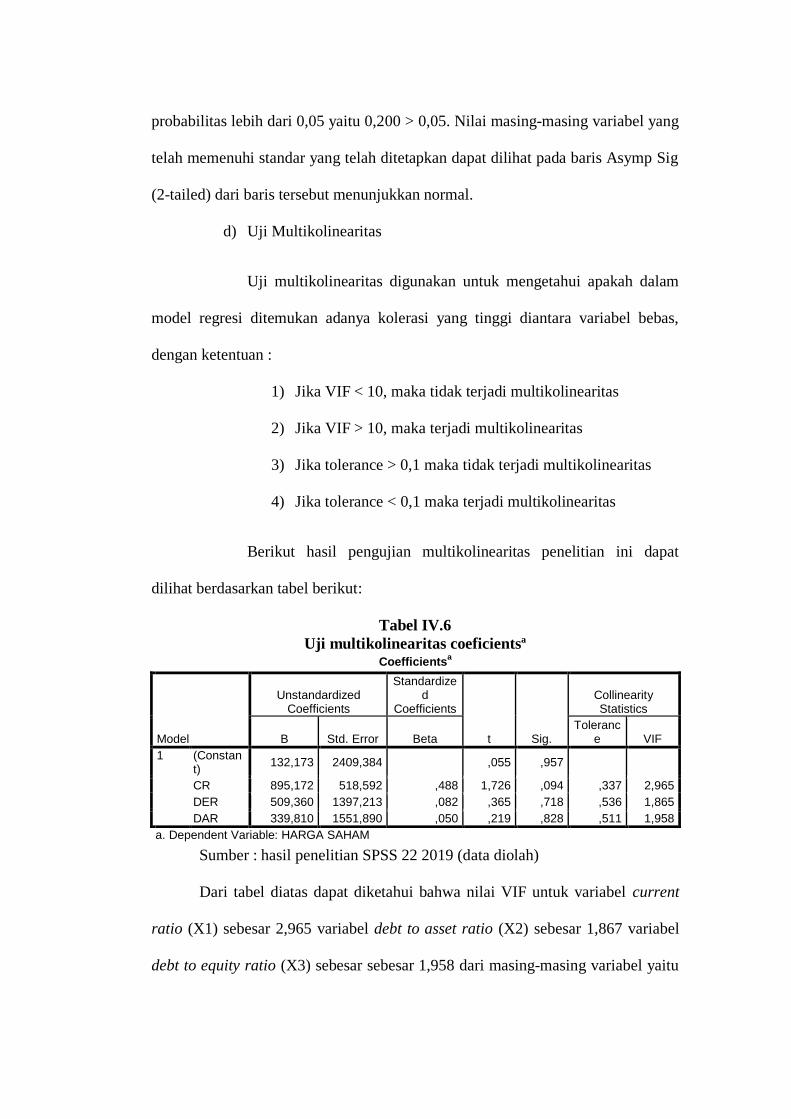

Tabel IV.6 : Tabel Hasil Uji Multikolinearitas ............................................. 61

Tabel IV.7 : Tabel Hasil Uji Regresi Linier Berganda ................................. 64

Tabel IV.8 : Tabel Hasil Uji Statistik t (Parsial) ........................................... 66

Tabel IV.9 : Tabel Hasil Uji Statistik F (Simultan) ...................................... 70

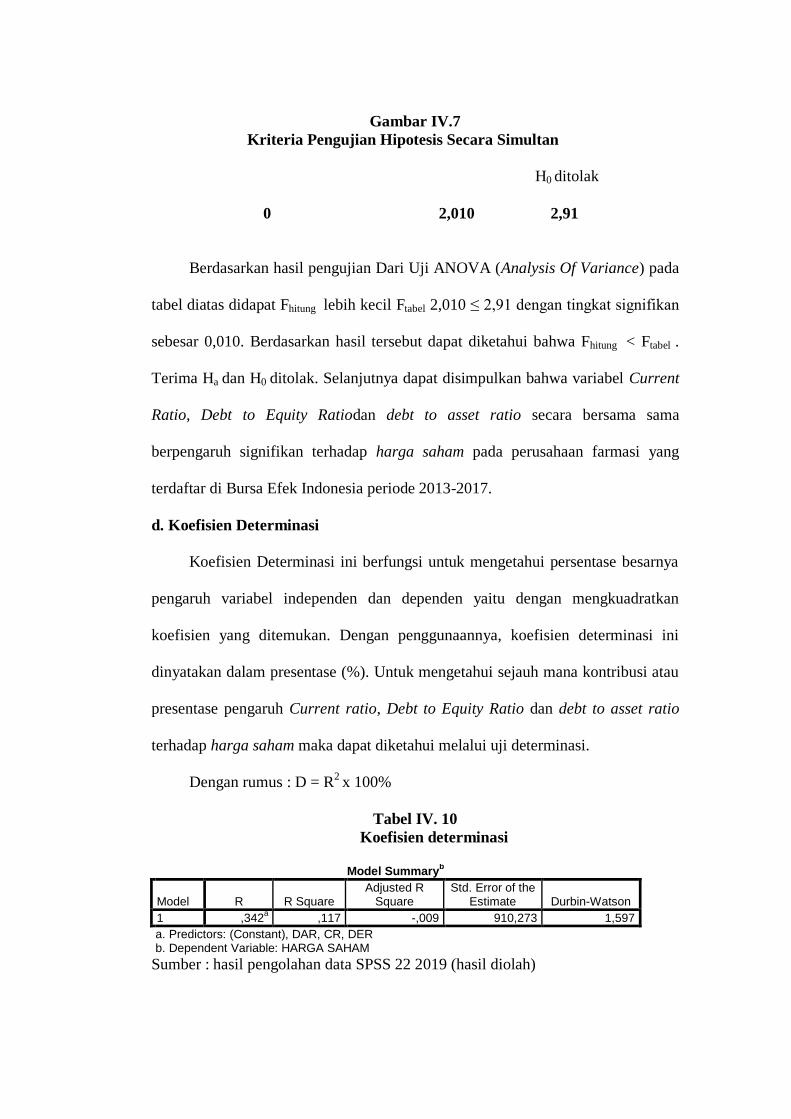

Tabel IV.10 : Tabel Hasil Uji Koefisien Determinasi .................................... 71

DAFTAR GAMBAR

Gambar II.1 Kerangka Konseptual ................................................................ 36

Gambar III.1 Kriteria Pengujian Uji t .............................................................. 49

Gambar III.2 Kriteria Pengujian Uji F ............................................................. 51

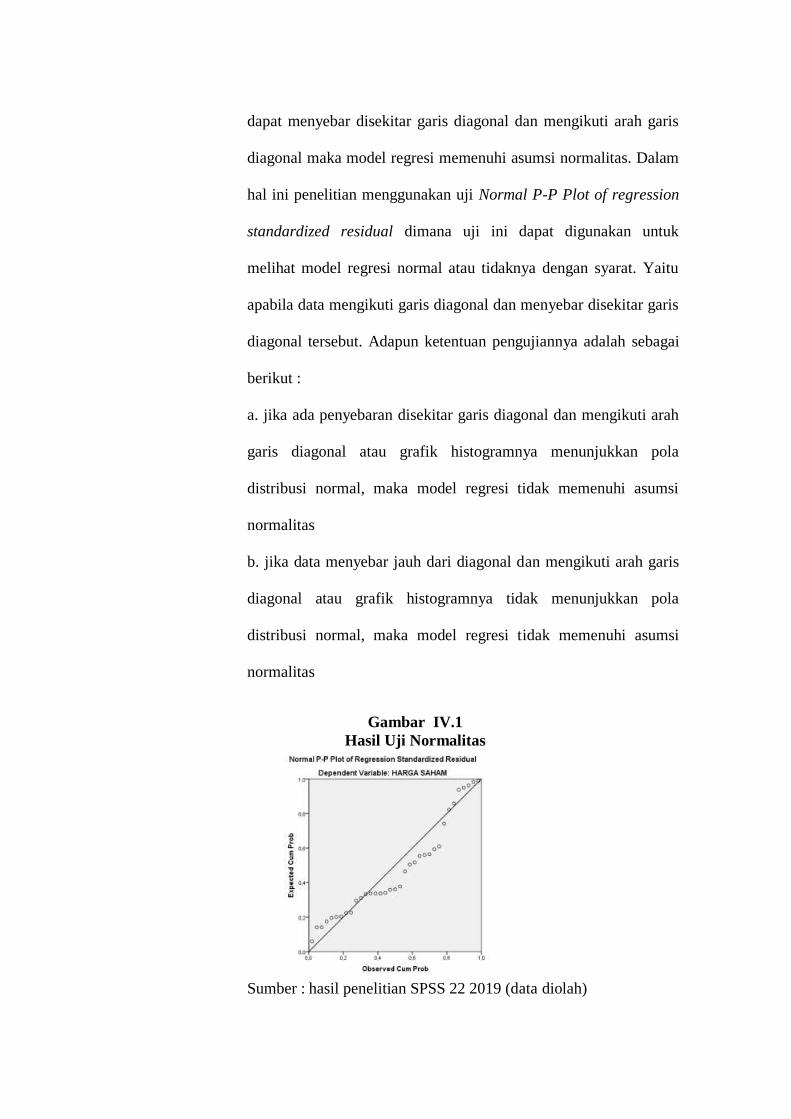

Gambar IV.1 : Grafik Normal P-Plot .............................................................. 58

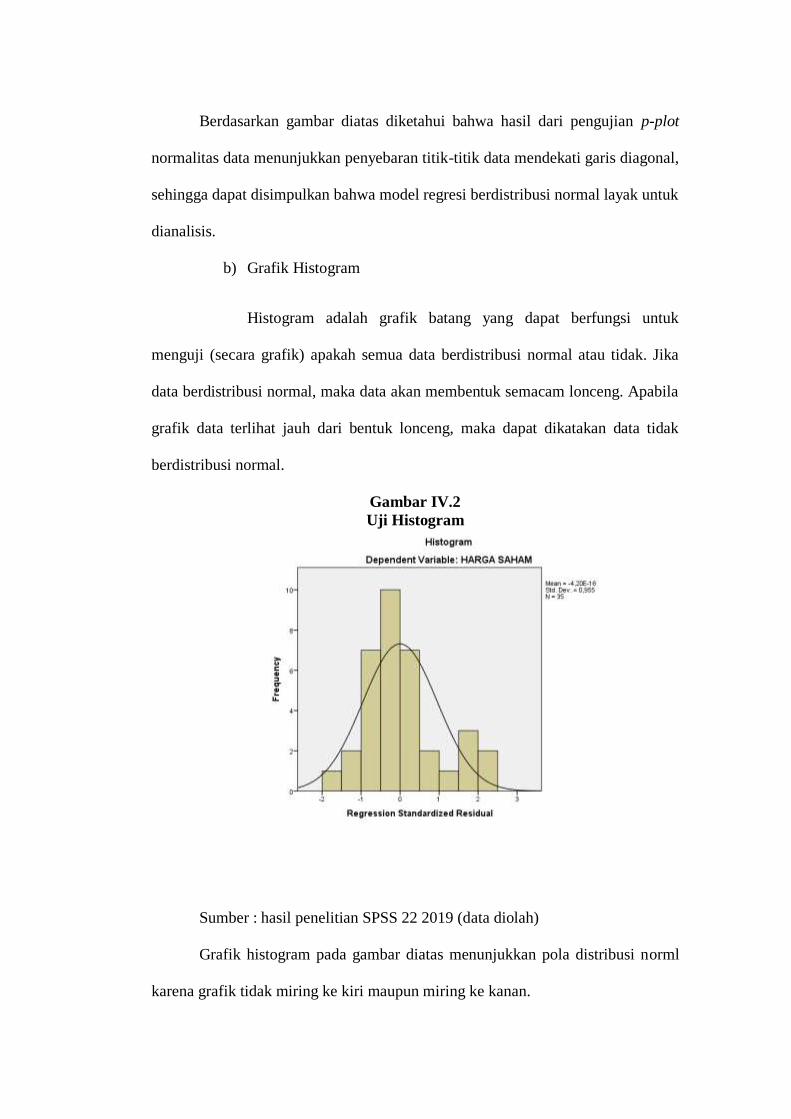

Gambar IV.2 : Grafik Histogram .................................................................... 59

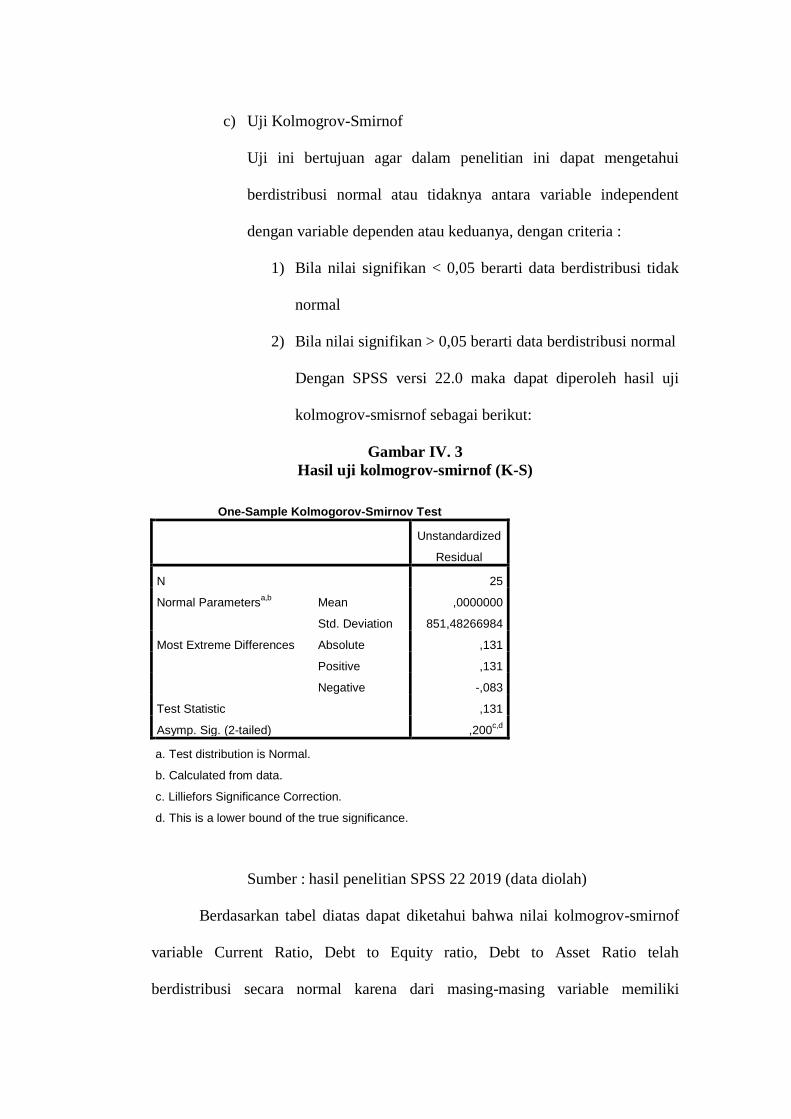

Gambar IV.3 : Gambar Kolmogrov-Smirnof .................................................. 60

Gambar IV.4 : Hasil Uji Heterokedastisitas.................................................... 63

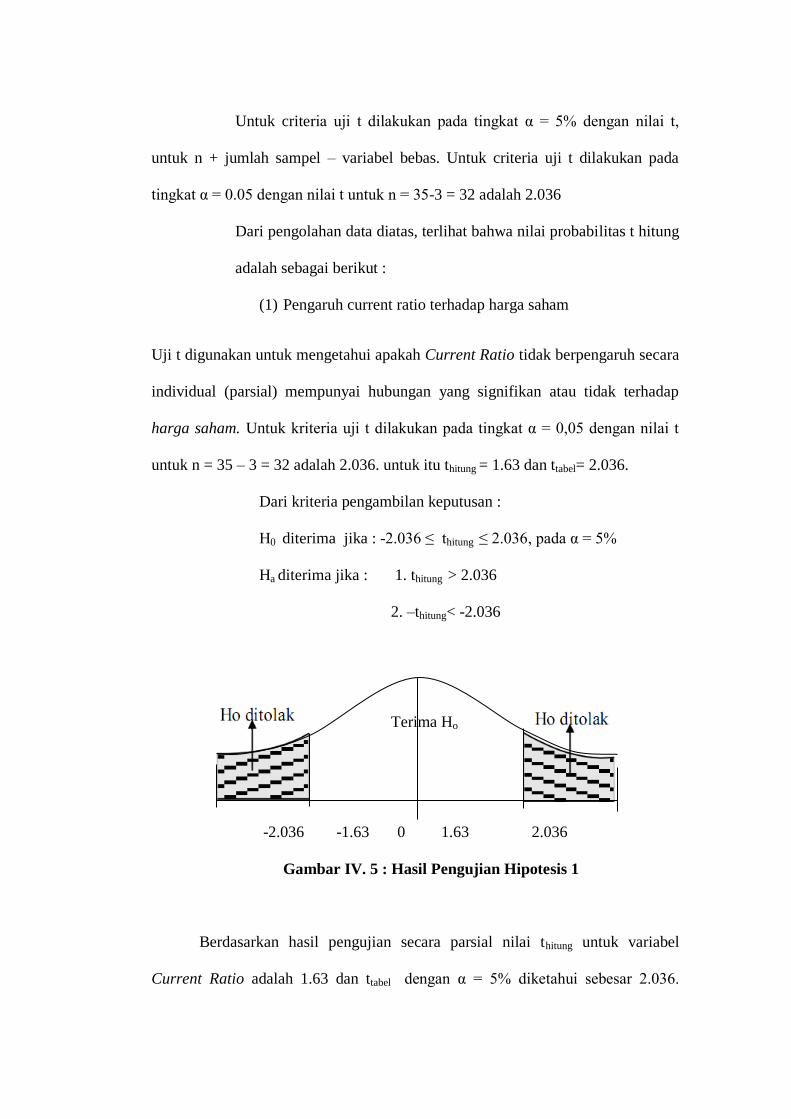

Gambar IV.5 : Hasil Pengujian Hipotesis 1 .................................................... 67

Gambar IV.6 : Hasil Pengujian Hipotesis 2 .................................................... 68

Gambar IV.7 : Hasil Pengujian Hipotesis 3 .................................................... 69

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan dalam bidang industry menuntut setiap perusahaan

untuk mengembangkan usahanya dengan cara meningkatkan kinerja

manajemen terutama kinerja keuangan perusahaan. Aktivitas-aktivitas

perusahaan dalam menghasilkan keuntungan yang diperlukan oleh pihak-

pihak berkepentingan melalui kinerja keuangan. (Rizky, 2015)

Setiap perusahaan dalam menjalankan kegiatan usaha tentunya

memiliki tujuan tertentu, dan salah satunya yaitu memperoleh keuntungan.

Tujuan tersebut dapat tercapai apabila manajemen perusahaan bekerja

dengan tingkat efektifitas tinggi (Mayasari, 2012). Tingkat efektivitas

manajemen yang ditunjuk dari laba hasil penjualan atau pendapatan

investasi dapat diketahui melalui resiko profitabilitas yang dimiliki

(Kasmir 2014, hal 114)

Kemampuan perusahaan dalam menghasilkan laba (profitabilitas)

jauh lebih penting dibandingkan dengan angka penyajian laba. Karena laba

yang tinggi belum merupakan ukuran atau jaminan bahwa perusahaan

telah bekerja dengan baik, atau perusahaan sudah efisien atau tidak.

Laba dan tingkat profitabilitas yang tinggi merupakan tujuan utama

sebuah perusahaan didirikan, semua kegiatan perusahaan yang dilakukan

baik bersifat operasional maupun non operasional yang merupakan sarana

untuk mencapai tujuan tersebut. Laba dapat memberikan sinyal yang

positif mengenai prospek perusahaan dimasa depan tentang kinerja

perusahaan. Karena laba merupakan ukuran kinerja dari suatu perusahaan,

maka semakin tinggi laba yang dicapai suatu perusahaan, mengindikasikan

semakin baik kinerja perusahan.

Dalam melakukan pengukuran kinerja, setiap perusahaan, setiap

perusahaan memiliki ukuran yang bervariasi sehingga perusahaan yang

satu dan perusahaan yang lainnyaberbeda. Ukuran yang sering digunakan

dalam mengukur kinerja perusahaan adalah menggunakan analisis rasio

keuangan, yaitu dengan menggunakan rasio keuangan, yaitu dengan

menggunakan rasio likuiditas, solvabilitas, profitabilitas dan rasio

keuangan bank (Aminatuzzahra, 2010)

Syafrida Hani (2015, Hal. 121) Current ratio merupakan alat ukur

bagi kemampuan likuiditas (solvabilitas jangka pendek) yaitu kemampuan

untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancer.

Riyanto (2001, Hal 3) Apabila perusahaan menentukan bahwa

pelunasan utangnya diambil dari laba ditahan, berarti perusahaan harus

menahan sebagian besar dari pendapatannya untuk keperluan tersebut,

yang ini berarti hanya sebagian kecil saja yang pendapatan dapat

dibayarkan sebagai dividen.

Sedangkan menurut Sutrisno (2001, Hal 3) debt to equity ratio

mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajiban yang ditunjukkan oleh beberapa bagian model sendiri yang

digunakan untuk membayar hutang. Jika beban hutang semakin tinggi,

maka kemampuan perusahaan untuk membagi dividen akan semakin

rendah.

Berikut table aktiva lancar pada perusahaan manufaktur sub sector

farmasi yang terdaftar di bursa efek Indonesia pada tahun 2013 – 2017

Tabel I.1

Aktiva lancar pada perusahaan Manufaktur sub sector Farmasi yang

terdaftar di BEI periode 2013-2017

Sumber : Bursa Efek Indonesia (2018)

Berdasarkan rabel I.1 diatas, terlihat bahwa rata-rata aktiva lancar

perusahaan manufaktur sub sector farmasi sebesar Rp 2.415.528.691.400 jika

dilihat dari rata-rata pertahun perusahaan mengalami peningkatan setiap tahunnya

yaitu di tahun 2013 sebesar Rp 1.743.889.304.264 menjadi sebesar Rp

2.337.928.727.796 di tahun 2014 lalu sebesar Rp 2.425.899.972.850 di tahun

2015 lalu sebesar Rp 2.644.683.170.382 di tahun 2016 lalu sebesar Rp

2.925.242.282.158 di tahun 2017. Kondisi aktiva lancar yang meningkat akan

mampu melunasi hutang jangka pendeknya.

Masalah likuiditas juga dapat dipandang sebagai masalah penting jika

dilihat dari besarnya dana yang di investasikan dalam aktiva lancar. Dalam tingkat

likuiditas perusahaan, aktiva lancar menjadi acuan yang penting karena

menunjukkan apakah perusahaan dapat membuat aktiva lancar tersebut cukup

untuk memenuhi kebutuhan finansialnya (likuid) atau tidak cukup (illikuid).

Semakin besar perbandingan aktiva lancardan kewajiban lancar semakin tinggi

no kode

perusahaan

aktiva lancar

rata-rata 2013 2014 2015 2016 2017

1 DVLA 913.983.962.000 925.293.721.000 104.383.003.400 106.896.709.400 117.565.560.100 433.624.591.180

2 INAF 848.840.281.014 782.887.635.406 1.068.157.388.878 853.506.463.800 930.982.222.126 896.874.798.245

3 KAEF 1.810.614.614.537 2.040.430.857.906 2.100.921.793.619 2.906.737.458.288 3.602.054.215.914 2.492.151.788.053

4 KLBF 3.817.741.823.483 8.120.805.370.192 8.748.491.608.702 9.572.529.767.897 10.043.950.500.578 8.060.703.814.170

5 MERK 588.237.590.000 595.338.719.000 483.679.971.000 508.615.377.000 569.889.512.000 549.152.233.800

6 SIDO 236.691.000.000 186.043.800.000 170.743.900.000 179.412.500.000 162.890.100.000 187.156.260.000

7 TSPC 3.991.115.858.814 3.714.700.991.066 4.304.922.144.352 4.385.083.916.291 5.049.363.864.387 4.289.037.354.982

rata-rata 1.743.889.304.264 2.337.928.727.796 2.425.899.972.850 2.644.683.170.382 2.925.242.282.158 2.415.528.691.490

kemampuan oerusahaan menutupi kewajiban jangka pendeknya. Current ratio

yang rendah biasanya dianggap menunjukkan terjadi masalah dalam likuidasi,

sebaliknya current ratio yang terlalu tinggi juga kurang bagus, karena

menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi

kemampuan laba perusahaan.

Berikut table kewajiban lancar pada perusahaan manufaktur sub sector

Farmasi yang terdaftar di BEI pada tahun 2013-2017

Table I.2

Hutang jangka pendek pada perusahaan manufaktur sub sector farmasi

yang terdaftar di BEI periode 2013-2017

NO KODE

PERUSAHAAN

HUTANG JANGKA PENDEK RATA-RATA

2013 2014 2015 2016 2017

1 DVLA 215.473.310 178.583.390 296.298.118 374.427.510 441.622.855 301.281.037

2 INAF 670.902.756.535 600.565.585.352 846.731.120.973 704.929.715.911 391.289.627.427 642.883.761.240

3 KAEF 746.123.148.554 854.811.681.427 1.088.431.346.892 1.690.208.867.581 2.300.507.406.706 1.336.016.490.232

4 KLBF 2.640.590.023.748 2.385.920.172.489 2.365.880.490.863 2.317.161.787.100 2.227.336.011.715 2.387.377.697.183

5 MERK 147.818.253 129.820.142 132.435.895 120.622.129 184.971.088 143.133.501

6 SIDO 324.747 181.431 184.060 215.686 208.507 222.886

7 TSPC 1.347.465.965.403 1.237.332.206.210 1.696.486.657.073 1.653.413.220.121 2.002.621.403.597 1.587.463.890.481

RATA-RATA 772.206.501.507 725.562.604.349 856.851.219.125 909.458.408.005 988.911.607.414 850.598.068.080

Sumber :Bursa Efek Indonesia (2018)

Berdasarkan table I.2 diatas terlihat bahwa rata-rat hutang lancar

perusahaan manufaktur sub sector farmasi sebesar Rp 850.598.068.080. jika

dilihat dari rata-rata pertahun perusahan mengalami ketidakstabilan, yaitu di tahun

2013 sebesar Rp. 772.206.501.507 menurun jadi Rp. 725.562.604.349 di tahun

2014 serta mengalami kenaikan sebesar Rp. 856.851.219.125 ditahun 2015, lalu

sebesar Rp. 909.458.408.005 ditahun 2016 lalu sebesar Rp. 988.458.408.005

ditahun 2016 lalu sebesar Rp.988.911.607.414 ditahun 2017. Peningkatan tersebut

berdampak pada rasio likuiditas perusahaan, semakin besar perbandingan aktiva

lancar dengan kewajiban lancar maka semakin tinggi kemampuan perusahaan

menutupi kewajiban jangka pendeknya.

Manajemen dituntut untuk mampu melakukan perencanaan dan

pengendalian pada aktiva lancar dan hutang lancarnya dengan baik untuk

meminimalisasi risiko ketidakmampuan perusahaan dalam melakukan

kewajibannya membayar hutang-hutang jangka pendek, dan selain itu manajer

juga harus menghindari investasi dalam aktiva lancar yang berlebihan.

Ketidakseimbangan antara jumlah aktiva likuid yang dimiliki perusahaan

dengan hutang-hutang yang harus dibayar merupakan penyebab yang umum dari

timbulnya financial distress

Berikut table total kewajibannpada perusahaan manufaktur sub sector

farmasi yang terdaftar di BEI pada tahun 2013-2017

Table I.3

Total Kewajiban pada perusahaan Manufaktur sub sector Farmasi yang

terdaftar di BEI 2013-2017

Sumber :Bursa Efek Indonesia (2018)

Berdasarkan table I.3 diatas terlihat bahwa rata-rata total kewajiban

perusahaan manufaktur sub sector farmasi sebesar Rp. 1.027.926.460.795 jika

dilihat dari rata-rata pertahun perusahaan mengalami peningkatan yang signifikan,

yaitu ditahun 2013 sebesar Rp. 883.880.480.113 menjadi sebesar Rp.

NO KODE

PERUSAHAAN

TOTAL HUTAN RATA-RATA

2013 2014 2015 2016 2017 Rata-rata

1 DVLA 275.566.759.013 452.399.432 699.059.021 826.213.456 966.208.933 55.702.127.971

2 INAF 703.717.301.306 655.834.131.877 940.999.667.498 805.876.240.489 501.465.464.586 721.578.561.151

3 KAEF 847.584.859.909 1.157.040.676.384 1.374.127.253.841 2.335.155.131.870 3.454.628.174.343 1.833.707.219.269

4 KLBF 2.815.103.309.451 2.607.556.689.283 2.758.131.396.170 2.762.162.069.572 2.722.207.633.646 2.733.032.219.624

5 MERK 184.727.696 166.811.508 168.103.536 161.262.425 231.569.103 182.494.854

6 SIDO 341.852 195.093 197.797 229.729 262.333 245.361

7 TSPC 1.545.006.061.565 1.460.391.494.410 1.947.588.124.083 1.950.534.206.746 2.352.891.899.876 1.851.282.357.336

RATA-RATA 883.880.480.113 840.206.056.855 1.003.101.971.707 1.122.102.193.470 1.290.341.601.831 1.027.926.460.795

840.206.056.855 ditahun 2014 lalu sebesar Rp. 1.003.101.971.707 ditahun 2015

lalu sebesar Rp. 1.112.102.193.470 ditahun 2016 lalu sebesar Rp.

1.290.341.601.931 di tahun 2017. Menggambarkan perbandingan hutang dan

equitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal

perusahaan sendiri untuk memenuhi seluruh kewajibannya dan apabila semakin

tinggi debt to equity ratio menunjukkan semakin besar total hutang terhadap total

ekuitas, juga akan menunjukkan semakin besar ketergantungan perusahaan

terhadap pihak luar sehinnga tingkat resiko perusahaan semakin besar.

Berikut table ekuitas pada perusahaan manufaktur sub sector farmasi yang

terdaftar di bursa efek indinesia pada tahun 2013-2017

Table I.4

Total Ekuitas pada perusahaan Manufaktur sub sector Farmasi yang

terdaftar di BEI periode 2013-2017

Sumber : Bursa Efek Indonesia (2018)

Berdasarkan table I.4 diatas, terlihat bahwa rata-rata total ekuitas

perusahaan manufaktur sub sector farmasi sebesar Rp. 2.586.431.940.150. jika

dilihat dari rata-rata pertahun perusahaan mengalami peningkatan setiap tahunnya

yaitu ditahun 2013 sebesar Rp. 2.074.593.983.533 menjadi sebesar Rp.

2.320.930.470.170 ditahun 2014 lalu sebesar Rp. 2.533.113.066.817 ditahun 2015

lalu sebesar Rp. 2.849.707.111.938 ditahun 2016 lalu sebesar Rp.

NO KODE

PERUSAHAAN

EKUITAS RATA-RATA

2013 2014 2015 2016 2017

1 DVLA 914.702.952 962.431.483 973.517.334 1.079.579.612 1.116.300.069 1.009.306.290

2 INAF 581.435.345.715 587.702.025.103 592.708.896.744 575.757.080.631 526.409.897.706 572.802.649.180

3 KAEF 1.624.354.688.981 1.811.143.949.913 1.862.096.822.470 2.271.407.409.194 2.572.520.755.127 2.028.304.725.137

4 KLBF 8.479.391.666.624 9.764.101.018.423 10.938.285.985.269 12.463.847.141.085 13.894.031.782.689 11.107.931.518.818

5 MERK 512.218.622 473.543.282 582.672.469 582.672.469 615.437.441 553.308.857

6 SIDO 2.613.606 2.625.180 2.598.314 2.757.885 2.895.865 2.698.170

7 TSPC 3.835.546.648.228 4.082.127.697.809 4.337.140.975.120 4.635.273.142.692 5.082.008.409.145 4.394.419.374.599

RATA-RATA 2.074.593.983.533 2.320.930.470.170 2.533.113.066.817 2.849.707.111.938 3.153.815.068.292 2.586.431.940.150

3.153.815.068.292 ditahun 2017. Kondisi modal meningkat ini memnunjukkan

besarnya dana yang dimiliki oleh perusahaan seharusnya dapat memberikan

kontribusi yang tinggi terhadap operasional perusahaan yang akhirnya berdampak

pada penurunan kebutuhan akan hutang. Sehingga hutang yang akan berpengaruh

terhadap laba yang kita dapatkan.

Berikut table laba bersih pada perusahaan manufaktur sub sector farmasi

yang terdaftar di BEI periode 2013-2017

Tabel I.5

laba bersih pada perusahaan manufaktur sub sector farmasi yang terdaftar

di BEI periode 2013-2017

NO KODE

PERUSAHAAN

LABA RATA-RATA

2013 2014 2015 2016 2017

1 DVLA 660.656.077 585.219.682 677.733.217 801.437.752 893.956.417 723.800.629

2 INAF 337.567.310.511 312.426.176.597 330.054.446.623 1.673.364.928.574 283.113.283.645 587.305.229.190

3 KAEF 1.292.152.041.391 1.385.482.060.159 1.536.752.186.309 1.863.895.723.868 2.201.879.645.113 1.656.032.331.368

4 KLBF 7.679.113.456.058 8.475.795.157.827 8.000.000.000.000 9.487.968.305.032 9.812.283.473.000 8.691.032.078.383

5 MERK 545.479.627 458.606.774 496.256.312 542.193.220 587.994.724 526.106.131

6 SIDO 989.715 839.565 883.365 1.067.664 1.161.959 988.454

7 TSPC 2.719.802.668.112 2.939.896.636.583 3.117.572.215.514 3.484.364.171.176 3.658.175.142.200 3.183.962.166.717

RATA-RATA 1.718.548.943.070 1.873.520.671.027 1.855.079.103.049 2.358.705.403.898 2.279.562.093.865 2.017.083.242.982

Sumber : Bursa Efek Indonesia (2018)

Berdasarkan table I.5 diatas, terlihat bahwa rata-rata laba bersih

perusahaan manufaktur sub sector farmasi sebesar Rp. 2.017.083.242.982. jika

dilihat dari rata-rata pertahun perusahaan mengalami fluktuasi pada tahun

2013,2014,2016 dan menurun ditahun 2015 dan 2017 yaitu di tahun 2013 sebesar

Rp. 1.718.548.943.070 menjadi sebesar Rp. 1.873.520.671.027 ditahun 2014

menjadi sebesar Rp. 1.855.079.103.049 ditahun 2015 menjadi sebesar Rp.

2.358.705.403.898 ditahun 2016 menjadi sebesar Rp. 2.279.562.093.865 ditahun

2017. Kondisi laba bersih yang fluktuasi akan berpengaruh terhadap dividen yang

akan dibayarkan

Berikut table harga saham pada perusahaan manufaktur sub sector farmasi

yang terdaftar di bursa efek Indonesia pada tahun 2013-2017

Table I.6

Harga Saham pada perusahaan manufaktur sub sector fadmasi yang

terdaftar di BEI periode 2013-2017

Masalah dalam kebijakan deviden mempunyai dampak terhadap investor

maupun perusahaan. Para investor mempunyai tujuan untuk meningkatkan

kesejahteraan dengan mendapatkan return baik dalam bentuk deviden yald

maupun capital gain. Sementara perusahaan membutuhkan sumber dana dari

dalam untuk meningkatkan dan mengharapkan adanya pertumbuhan dana yang

baik untuk melangsungkan kebutuhan hidupnya dan sekaligus memberikan

kesejahteraan kepada para pemegang saham.

Berdasarkan latar belakang yang mempengaruhi harga saham, maka

peneliti tertarik untuk meneliti mengenai “PENGARUH CURRENT RATIO,

DEBT TO EQUITY RATIO, DEBT TO ASSET RATIO TERHADAP

HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR SUB SEKTOR

FARMASI DI BURSA EFEK INDONESIA PERIODE 2013-2017”

B. Identifikasi Masalah

NO KODE

PERUSAHAAN

HARGA SAHAM RATA-RATA

2013 2014 2015 2016 2017

1 DVLA 1.690 1.300 1.755 1.960 1.960 1.733

2 INAF 355 168 3.870 5.900 5.500 3.159

3 KAEF 1.465 870 2.750 2.700 2.440 2.045

4 KLBF 1.830 1.320 1.515 1.690 1.665 1.604

5 MERK 8.000 6.775 9.200 8.500 8.350 8.165

6 SIDO 700 610 550 520 535 583

7 TSPC 2.865 1.750 1.970 1.800 1.660 2.009

RATA-RATA 2.415 1.828 3.087 3.296 3.159 2.757

Berdasarkan latar belakang masalah di atas maka yang menjadi

identifikasi masalah dalam penelitian ini yaitu :

1. Terjadinya peningkatan rata-rata aktiva lancar dari tahun ke

tahun pada perusahan sub sector farmasi yang terdaftar di BEI

periode 2013-2017

2. Ketidakstabilan dalam hutang jangka pendek pada perusahaan

farmasi yang terdaftar di BEI periode 2013-2017 yang akan

mempengaruhi likuiditas

3. Terjadinya peningkatan total hutang dari tahun ke tahun pada

perusahaan sub sector farmasi yang terdaftar di BEI

4. Adanya peningkatan rata-rata ekuitas diikuti dengan

peningkatan total hutang dari tahun ke tahun pada perusahaan

sub sector farmasi yang terdaftar di BEI periode 2013-2017

yang dapat mempengaruhi tingkat solvabilitas perusahaan

5. Terjadinya fluktuasi rata-rata laba bersih dari tahun ketahun

pada perusahaan sub sector farmasi yang terdaftar di BEI

periode 2013-2017

6. Terjadinya fluktuasi rata-rata harga saham dari tahun ketahun

pada perusahaan sub sector farmasi yang terdaftar di BEI

periode 2013-2017

C. Batasan dan Rumusan Masalah

1. Batasan Masalah

Untuk membatasi dan memfokuskan masalah sehingga tidak

menyimpang dari yang diharapkan maka peneliti membatasi pada

perusahaan manufaktur sub sector farmasi yang terdaftar di Bursa Efek

Indonesia periode 2013-2017 sesuai dengan populasi sampel.

Pengukuran yang dipakai dalam penelitian ini adalah dengan

menggunakan aktiva lancar, kewajiban lancar, total hutang, ekuitas, laba

bersih dan … sesuai dengan populasi dan sampel. Untuk itu ruang

lingkup penelitian dibatasi hanya pada harga saham yang menjadi

variable terikat (dependent table) dan yang menjadi variable bebas

(independent variable) adalah current ratio,debt to equity ratio dan debt

to asset ratio.

2. Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah

peneliti uraikan secara rinci, maka peneliti merumuskan beberapa

masalah sebagai dasar kajian dalam penelitian in, rumusan masalahnya

ialah sebagai berikut.

a. Apakah current ratio berpengaruh terhadap harga saham pada

perusahaan manufaktur sub sector farmasi yang terdaftar pada

Bursa Efek Indonesia periode 2013-2017?

b. Apakah debt to equity ratio berpengaruh terhadap harga

saham pada perusahaan manufaktur sub sector farmasi yang

terdaftar pada Bursa Efek Indonesia periode 2013-2017?

c. Apakah debt to asset ratio berpengaruh terhadap harga saham

pada perusahaan manufaktur sub sector farmasi yang terdaftar

pada Bursa Efek Indonesia periode 2013-2017?

d. Apakah current ratio, debt to equity ratio, debt to asset ratio

secara simultan berpengaruh terhadap harga saham pada

perusahaan manufaktur sub sector farmasi yang terdaftar di

Bursa Efek Indonesia periode 2013-2017?

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah sebagai berikut :

a. Untuk mengetahui factor apa yang mempengaruhi harga saham

b. Untuk mengetahui pengaruh current ratio terhadap harga

saham pada sub sector perusahaan farmasi yang terdaftar di

Bursa Efek Indonesia periode 2013-2017

c. Untuk mengetahui pengaruh debt to equity ratio terhadap harga

saham pada sub sector perusahaan farmasi yang terdaftar di

Bursa Efek Indonesia periode 2013-2017

d. Untuk mengetahui pengaruh debt to asser ratio terhadap harga

saham pada sub sector perusahaan farmasi yang terdaftar di

Bursa Efek Indonesia periode 2013-2017

e. Untuk mengetahui pengaruh current ratio, debt to equity ratio,

debt to asset ratio terhadap harga saham pada sub sector

perusahaan farmasi yang terdaftar di Bursa Efek Indonesia

periode 2013-2017

2. Manfaat Penelitian

manfaat penelitian ini dapat dijabarkan sebagai berikut :

a. Manfaat teoritis, hasil penelitian ini diharapkan dapat menjadi

ilmu pengetahuan dalam ekonomi khususnya. Dan dalam hal

penelitian lain penelitian ini diharapkan menjadi bahan

referensi dan atau bahan perbandingan bagi peneliti lain.

b. Manfaat praktis, hasil penelitian ini juga bermanfaat bagi pihak

manajemen perusahaan terkait dan masyarakat umum, yaitu

dapat menjadi sebuah informasi mengenai kinerja atau

kebijakan pendanaan yang baik dilakukan perusahaan, dan

dapat menjadi bahan refrensi pihak manapun dalam

pengambilan keputusan, baik keputusan investasi maupun

keputusan lainnya

c. Bagi peneliti selanjutnya

Penelitian ini dapat dijadikan sebagai bahan referensi bagi

peneliti selanjutnya yang ingin mnegembangkan penelitian

sejenis pada masa yang akan dating

BAB II

LANDASAN TEORI

A. Uraian Teoritis

1. Harga Saham

a. Pengertian Harga Saham

saham dapat di defenisikan sebagai tanda atau pemilikan seseorang

atau badan dalam suatu perusahaan atau perseroan terbatas. Saham

berwujud selembar kertas yang menerangkan bahwa pemilik kertas kertas

adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi

kepemilikan di tentukan oleh seberapa besar penyertaan yang ditanamkan

di perusahaan tersebut. (Tjiptono Darmaji dan Hendy M. Fakhruddin,

2006 Hal. 178)

Harga Saham menurut (Darmadji dan Fakhruddin 2006) adalah

nilai sahamyang ditentukan oleh kekuatan penawaran jual beli saham pada

mekanisme pasar tertentu dan merupakan harga juak dari investor yang sat

uke investor yang lainnya. Nilai perusahaan dapat digambarkan dengan

adanya perkembangan harga saham perusahaan di pasar modal. Semakin

tinngi harga saham suatu perusahaan, maka semakin tinggi pula nilai

perusahaan tersebut pada prinsipnya, investor membeli saham untuk

mendapatkan dividen dan capital gain. Emiten yang dapat menghasilkan

laba yang tinggi akan meningkatkan tingkat kembalian yang diperoleh

investor yang tercermin dari harga saham perusahaan tersebut.

Harga saham perusahaan dipengaruhi oleh kinerja keuangan

perusahaan, disamping itu dipengaruhi juga oleh hokum permintaan dan

15 14

penawaran. Kinerja keuangan akan menentukan tiunggi rendahnya harga

saham di pasar modal. Apabila kinerja keuangan perusahaan menunjukkan

adanya kondisi yang baik, maka sahamnya akan diminati investor dan

harganya akan meningkat.

Menurut Sartono (2008, hal. 70) harga saham terbentuk melalui

mekanisme permintaandan penawaran di pasar modal. Apabila suatu

shaam mengalami kelebihan permintaan, maka harga saham cendrung

naik. Sebaliknya, apabila kelebihan penawaran maka harga saham

cenderung akan turun.

b. Jenis-jenis Harga Saham

Menurut Hidayat (2010 hal. 103) harga saham dapat dibedakan

menjadi lima, yaitu :

a. Harga Normal

Harga yang tercantum pada lembar saham yang diiterbitkan

dan digunakan untuk tujuan akuntansi yaitu mencatat modal

disetor

b. Harga Perdana

Harga yang berlaku untuk investor yang membeli saham pada

saat penawaran umum. Jika harga perdana lebih tinggi dari

harga nominal, aka nada selisih (agio). Sebaliknya jika harga

perdana lebih rendah daripada harga nominal maka akan terjadi

disagio

c. Harga Pembukaan

Harga saham yang berlaku saat pasar saham dibuka pada hari

itu

d. Harga Pasar

Harga saham di bursa saham pada saat itu. Harga pasar ini

ditentukan oleh permintaan dan penawaran saham saat di

perdagangkan. Saham yang diminati investor, pergerkan harga

pasarnya akan berubah-ubah, dan saham yang kurang diminati

investor hanya ada sedikit pergerakan di lantai bursa

e. Harga Penutupan

Harga akhir daeri transaksi jual beli saham di bursa efek

c. Factor yang Mempengaruhi Harga Saham

Terdapat beberapa factor yang dapat mempengaruhi fluktuasi harga saham di

pasar modal, hal ini terjadi karena harga saham dapat dipengaruhi oleh factor

eksternal dari perusahaan maupun factor internal perusahaan. Menurut

Brigham dan Houston (2006 , hal. 33) Harga saham dipengaruhi oleh

beberapa factor utama yaitu factor internal dan factor eksternal perusahaan.

Factor internal perusahaan yang mempengaruhi harga saham yaitu :

1. Seluruh asset keuangan perusahaan, termasuk saham dalam

menghasilkan arus kas

2. Kapan arus kas terjadi, yang berarti penerimaan uang atau laba untuk

diinvestasikan kembali untuk meningkatkan tambahan laba

3. Tingkat risiko arus kas yang diterima.sedangkan factor eksternal

yang dapat mempengaruhi harga saham adalah Batasan hukum,

tingkat umum aktivitas ekonomi, undang-undang pajak, tingkat suku

bunga dan kondisi bursa saham

4. Tingkat Bunga

Memiliki pengaruh atau dampak pada persaingan dalam pasar

modal antara saham dengan obligasi, apabila suku bunga naik maka

investor akan menjual sahamnya dan ditukarkan dengan obligasi

5. Jumlah Kas Deviden yang Diberikan

Pembagian deviden dapat dilakukan dengan dua kebijakan, yaitu

sebagian dibagikan sebagai deviden dan sebagiannya lagi dibagikan

sebagai laba di tahan.

6. Laba per Lembar Saham

Setiap investor yang berinvestasi dalam suatu perusahaan akan

mendapatkan laba dari hasil investasi tersebut

7. Jumlah Laba yang Didapat Dari perusahaan

Pada umumnya seorang investor akan melakukan kegiatan

investasi pada suatu perusahaan yang memiliki laba atau profit yang

cukup baik karena menunjukkan pengaruh atau dampak yang besar

sehingga para investor tertarik untuk melakukan investasi yang pada

akhirnya akan mempengaruh harga saham suatu perusahaan atau

perseroan terbatas.

8. Tingkat Resiko dan Pengembalian

Apabila proyeksi laba dan tingkat resiko suatu perusahaan atau

perseroan terbatas meningkat maka akan mempengaruhi harga saham

perusahaan tersebut.

2. Current Ratio

a. Pengertian current ratio

Rasio lancar merupakan ukuran yang paling umum digunakan

untuk mengetahui kesanggupan memenuhi kewajiban jangka pendeknya.

Menurut Syafrida Hani (2015, Hal. 121) current ratio merupakan alat

ukur bagi kemampuan likuiditas (solvabilitas jangka pendek) yaitu

kemampuan untuk membayar hutan yang segera harus dipenuhi dengan

aktiva lancar.

Menurut Brealy, Merys dan Marcus (2008, Hal. 78) rasio lancar

(current ratio) yaitu ukuran lain yang mempunyai tujuan sama.

Menurut I Made Sudana (2011, Hal. 21) current rasio mengukur

kemampuan perusahaan untuk membayar utang lancar dengan

menggunakan aktiva lancar yang dimiliki. Masalah likuiditas

berhubungan dengan masalah kemampuan suatu perusahaan untuk

memenuhi kewajiban finansialnya yang harus segera dipenuhi.

Current Ratio menurut Hanafi (2004, Hal. 37) mengukur

kemampuan perusahaan memenuhi hutang jangka pendeknya (jatuh

tempo kurang dari satu tahun) dengan menggunakan aktiva lancar.

Current Ratio yang tinggi menunjukkan kelebihan aktiva lancar

(likuiditas tinggi dan resiko rendah), tetapi mempunyai pengaruh yang

tidak baik terhadap profitabilitas atau tingkat keuntungan yang lebih

rendah dibandingkan aktiva tetap. Ada pertukaran (trade of) antara resiko

dengan return dalam hal ini.

Current ratioini menunjukkan tingkat keamanan (margin of safety)

kreditur jangka pendek ataupun kemampuan perusahann untuk

membayar hutang-hutangnya. Tetapi suatu perusahaan dengan current

ratio yang tinggi belum tentu menjamin akan dapat dibayarnya hutang

perusahaan yang sudah jatuh tempo karena proposi atau distribusi dari

aktiva lancar yang tidak menguntungkan, misalnya jumlah persediaan

yang relative tinggi dibandingkan taksiran tingkat penjualan yang akan

dating sehingga tingkat perputaran persediaan rendah dan menunjukkan

adanya over investment dalam persediaan tersebut atau adanya saldo

piutang yang besar dan mungkin sulit untuk ditagih.

Berdasarkan pendapat para ahli maka dapat disimpulkan bahwa

current ratio adalah suatu perbandingan antara aktivalancar dengan

hutang lancar perusahaan yang dapat mengukur kemampuan perusahaan

dalam memenuhi hutang jangka pendeknya dengan menggunakan aktiva

lancarnya.

b. Factor-faktor yang Mempengaruhi Current Ratio

Current ratio (CR) menunjukkan sejauh mana aktiva lancar

menutupi kewajiban-kewajiban lancarnya. Semakin besar perbandingan

aktiva lancar dari kewajiban lancar, maka semakin tiggi pula kemampuan

perusahaan menutupi kewajiban jangka pendeknya

Jika sebuah perusahaan mengalami kesulitan keuangan, perusahaan

akan membayar tagihan-tagihan (hutang usaha) secara lambat, meminjam

dari bank, dan seterusnya. Jika kewajiban lancar meningkat lebih cepat

dari aktiva, rasio lancar akan turun, dan hal ini pertanda adanya mmaslah.

Karena current ratio merupakan indicator tunggal terbaik sampai sejauh

mana klaim dari kreditor jangka pendek telah ditutup oleh aktiva-aktiva

yang diharapkan dapat diubah menjadi kas dengan cukup cepat.

Menurut Jumingan (2005, hal. 124), yang mempengaruhi ukuran

rasio lancar (current ratio) sebagai berikut :

1) Distribusi dan pos-pos aktiva lancar

2) Data tren dari aktiva lancar dan utang jangka pendeknya untuk

jangka waktu 5 atau 10 tahun.

3) Syarat kredit yang diberikan oleh kreditur kepada perusahaan

dalam pengembalian barang, dan syarat kredit yang diberikan

perusahaan kepada langganan dalam penjualan piutang.

4) Nilai sekarang atau nilai pasar atau nilai ganti dari barang

dagangan dan tingkat pengumpulan piutang

5) Kemungkinan adanya perubahan nilai aktiva lancar

6) Perubahan persediaan dalam hubungannya dengan volume

penjualan sekarang dan yang akan dating

7) Besar kecilnya jumlah kas dan surat-surat berharga dalam

hubungannya dengan kebutuhan modal kerja

8) Besar kecilnya jumlah kas dan surat-surat berharga dalam

hubungannya dengan kebutuhan modal kerja.

9) Credit rating perusahaan pada umumnya

10) Besar kecilnya piutang dalam hubungannya dengan volume

penjualan

11) Jenis perusahaan, apakah merupakan perusahaan industry,

perushaan dagang, atau public

c. Tujuan dan Manfaat Current Ratio

Menurut Hampton (1980, hal. 110) dalam Jumingan (2005, hal.

122) rasio likuiditas bertujuan menguji kecukupan dana, solvency

perusahaan kemampuan perusahaan membayar kewajiban yang segera

harus dipenuhi.

Sedangkan menurut Weston dan Briham (1981, hal. 138) dalam

Jumingan (2005, hal. 122) rasio likuiditas bertujuan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya

d. Pengukuran current ratio

Current ratio yang terlalu tinggi menunjukkan kelebihan uang kas

atau aktiva lancar lainnya dibandingkan dengan yang dibutuhkan

sekarang atau tingkat likuiditas yang rendah dari pada aktiva lancar dan

sebaliknya.

Menurut Arfan Ikhsan Dkk (2006, hal. 75) rumus untuk

menghitung current ratio (CR) adalah:

aktiva lancar

Rasio lancar =

Total hutang lancar

Bila nilai Current ratio perusahaan sebesar 2,3 (250%) hal ini

berarti jumlah aktiva lancar sebanyak 2,5 kali untang lancar atau setiap

hutang lancar Rp. 1,00 dijamin oleh aktiva lancar Rp. 2,50

3. Debt to Equity Ratio

a. Pengertian Debt to Equity Ratio

Rasio hutang terhadap modal sendiri (Debt to Equity Ratio)

merupakan perbandingan antara hutang yang dimiliki perusahaan dengan

modal sendiri. Rasio ini mengukur seberapa besar perusahaan dibiayai

oleh hutang.

Semakin tinggi rasio ini berarti modal sendiri semakin sedikit

disbanding dengan hutangnya. Bagi perusahaan, sebaiknya besaran hutang

tidak boleh melebihi modal sendiri agar tetap tidak terlalu tinggi. Untuk

pendekatan konservatif besarnya hutang maksimal sama dengan modal

sendiri, artinya Debt to Equity Ratio maksimal 100%

Menurut Hery (2015, Hal. 198) rasio hutang terhadap modal

merupakan rasio yang digunakan untuk mengukur besarnya proporsi

hutang terhadap modal.

Menurut Riyanto (2001, Hal. 255) Debt to Equity Ratiodigunakan

untuk megetahui berapa bagian dari setiap modal sendiri yang dijadikan

jaminan untuk keseluruhan hutang perusahaan atau untuk menilai

banyaknya hutang yang dipergunakan oleh perusahaan.

Menurut Arfan Iksan Dkk. (2016, Hal. 85)Debt to Equity

Ratioyaitu mengukur dana yang disediakan kreditur dengan dana yang

disediakan oleh pemilik perusahaan.

Menurut I Made Sudana (2011, Hal. 20) Debt to Equity Ratio yaitu

mengukur porsi dana yang bersumber dari utang untuk membiayai aktiva

perusahaan.

Debt to Equity Ratio (DER) mencerminkan kemampuan

perusahaan dalam memenuhi kewajibannya melalui modal sendiri.

Peningkatan kewajiban akan mempengaruhi besar kecilnya laba bersih

termasuk laba yang akan dibayarkan karena kewajiban tersebut lebih di

perioritaskan daripada pembagian dividen. Semakin tinggi kewajiban

maka akan semakin rendah kemampuan perusahaan dalam membayar

dividen (Sartono, 2001, Hal. 66)

Berdasarkan pendapat para ahli maka dapat disimpulkan bahwa

Debt to Equity Ratio adalah bagian dari setiap rupiah modal sendiri yang

dijadikan jaminan untuk keseluruhan hutang perusahaan.

b. Factor-faktor yang Mempengaruhi Debt to Equity Ratio

Salah satu tugas manajer keuangan adalah memenuhi kebutuhan

dana perusahaan. Tugas manajer disini adalah mengambil keputusan

mengenai komposisi dana dan sumber dari dana itu sendiri yang akan

digunakan oleh perusahaan. Hal tersebut diputuskan dengan

mempertimbangkan setiap akibat dari penggunaan komponen dana

tertentu. Misalnya memperkirakan biaya-biaya yang akan ditanggung

perusahaan dengan menggunakan salah satu komposisi dana tersebut

(biaya modal) sebagai modal perusahaan. Juga memperhatikan mengenai

perubahan yang akan terjadi pada nilai perusahaan sebagai konsekuensi

atas penggunaan komposisi dana yang dipilih tersebut. Untuk itu perlu

bagi manajer untuk mempertimbangkan tingkat Debt to Equity Ratio

perusahaan.

Menurut Sartono (2010, Hal. 248) adapun factor yang

mempengaruhi Debt to Equity Ratioadalah sebagai berikut :

1) Tingkat penjualan

2) Struktur asset

3) Tingkat pertumbuhan perusahaan

4) Profitabilitas

5) Variabilitasi laba dan perlindungan pajak

6) Skala perusahaan

7) Kondisi intern perusahaan dan ekonomi makro

Keterangan :

1) Tingakt Penjualan

Perusahaan dengan penjualan yang relative stabil berarti

memiliki aliran kas relative stabil pula. Maka dapat

menggunakan hutang lebih besar dari pada perusahaan dengan

penjualan yang tidak stabil

2) Struktur Asset

Perusahaan yang memiliki asset tetap dalam jumlah besar

dapat menggunakan hutang dalam jumlah besar hal ini

disebabkan karena dari skalanya perusahaan besar akan lebih

muda mendapatlkan akses ke sumber dana dibandingkan

dengan perusahaan kecil. Kemudian besarnya asset tetap dspat

digunakan sebagai jaminan atau kolerasi hutang perusahaan.

Memang penggunaan hutang dalam jumlah besar akan

menyebabkan finansial risk meningkat, sementara asset tetap

dalam jumlah besar tentu akan memperbesar business risk dan

pada akhirnya berarti total risk juga meningkat.

3) Tingkat Pertumbuhan Perusahaan

Semakin cepat pertumbuhan perusahaan maka semakin

besar kebutuhan dana untuk pembiayaan ekspansi. Semakin

besar kebutuhan untuk pembiayaan mendatang maka semakin

besar keinginan perusahaan untuk menahan laba. Jadi

perusahaan yang sedang tumbuh sebaiknya tidak membagikan

laba sebagai dividen tetapi lebih baik digunakan untuk

pembiayaan investasi.

4) Profitabilitas

Profitabilitas periode sebelumnya merupakan factor penting

dalam menentukan kinerja keuangan. Dengan laba ditahan

yang besar, perusahaan akan lebih senang menggunakan laba

ditahan sebelum menggunakan hutang. Meskipun secara

teoritis sumber modal yang biayanya rendah adalah hutang.

Kemudian saham preferen dan yang paling mahal adalah saham

biasa serta laba ditahan. Pertimbangan lain adalah bahwa direct

cost untuk pembiayaan eksternal lebih tinggi dibandingkan

dengan pembiayaan internal.

5) Variabelitas laba dan perlindungan pajak

Variable ini sangat erat kaitannya dengan stabilitas

penjualan. Jika variabelitas atau volatilitas laba perusahaan

kecil, maka perusahaan mempunyai kemampuan yang lebih

besar untuk menanggung beban tetap dari hutang. Ada

kecendrungan bahwa pengguna hutang akan memberikan

manfaat berupa perlindungan pajak.

6) Skala perusahaan

Perusahaan besar yang sudah well-estabilished akan lebih

mudah memperoleh modal dipasar modal dibandingkan dengan

perushaan kecil. Karena kemudahan akses tersebut berarti

perusahaan besar memiliki fleksibilotas yang lebih besar pula.

Bukti empiris menyatakan bahwa skala perusahaan

berhubungan positif dengan rasio antar hutang dengan nilai

buku ekuitas atau Debt to book value of Equity Ratio

7) Kondisi intern dn ekonomi makro

Perusahaan perlu menanti saat yang tepat untuk menjual

saham dan obligasi. Secra umum kondisi yang paling tepat

untuk menjual obligasi atau saham adalah pada saat tingkat

bunga pasar sedang rendah dan pasar sedang bullish. Tidak

jarang perusahaan harus memberikan signal-signal dalam

rangka memperkecil informasi yang tidak simetris agar pasar

dapat menghargai perusahaan secara wajar.

c. Tujuan dan Manfaat Debt to Equity Ratio

Debt to Equity Ratiomerupakan rasio yang membandingkan hutang

perusahaan dengan total ekuitas. Berikut adalah bebrapa tujuan

perusahaan dengan menggunakan Debt to Equity Ratiomenurut Kasmir

(2013, H/al. 153) menyatakan :

1) untuk mengetahui posisi perusahaan terhadap kewajiban

kepada pihak lainnya

2) untuk menilai kemampuan perusahaan dalam memenuhi

kewajiban yang bersifat tetap

3) untyuk menilai keseimbangan antara nilai aktiva khususnya

aktiva tetap dan modal

4) untuk menilai seberapa besar aktiva perusahaan dibiayai oleh

hutang

5) untuk menilai seberapa besar pengaruh hutang perusahaan

terhadap pengelolaan aktiva

6) untukmenilai atau mengukur berapa pengaruh hutang

perusahaan terhadap pengelolaan aktiva

7) untuk menilai berapa dana pinjaman yang segera akan ditagih,

terdapat sekian kalinya modal sendiri yang dimiliki.

Sementara itu, manfaat Debt to Equity Ratiomenurut Kasmir

(2013, Hal. 154) adalah :

1) untuk menganalisis posisi perusahaan terhadap kewajiban

kepada pihak lainnya (kreditor)

2) untuk menganalisis kemampuan perusahaan dalam memenuhi

kewajiban yang bersifat tetap

3) untuk menganalisis keseimbangan antar nilai aktiva khususnya

aktiva tetap dan modal

4) untuk menganalisis seberapa besar aktiva perusahaan dibiayai

oleh hutang

5) untuk menganalisis seberapa besar pengaruh hutang perusahaan

terhadap pengelolaan aktiva

6) untuk menganalisis atau mengukur berapa pengaruh hutang

perusahaan terhadap pengelolaan aktiva

7) untuk menganalisis berapa dana pinjaman yang akan segera

ditagih, terdapat sekian kalinya modal sendiri yang dimiliki.

d. Pengukuran Debt to Equity Ratio

Rumus untuk menghitung Debt to Equity Ratiomenurut Syafrida

Hani (2015, Hal. 124) adalah :

Total liabilities

DER =

Total equity

Semakin tinggi Debt to Equity Ratioini semakin menunjukkan

perusahaan semakin beresiko. Semakin rendah Debt to Equity Ratioakan

semakin tinggi kemampuan perusahaan untuk membayar semua

kewajibannya. Semakin tinggi rasio ini akan menunjukkan kinerja yang

buruk bagi perusahaan.

4. Debt to Asset Ratio

a. Pengertian Debt to Asset Ratio

satu hal yang penting dihadapi perusahaan yang berkaitan dengan

dana adalah modal. Modal merupakan hal yang utama dalam

menumbuhkan perusahaan. Debt to Asset Ratio yaitu rasio total

kewajiban terhadap asset. Rasio ini menekankan pentingnya pendanaan

hutang dengan jalan menunjukkan persentase aktiva perushaan yang

didukung oleh hutang. Rasio ini juga menyediakan informasi tentang

kemampuan perusahaan dalam mengadaptasi kondisi pengurangan aktiva

akibat kerugian tanpa mengurangi pembayaran bunga pada kreditor

Menurut Darsono dan Ashari (2004, Hal. 54), Debt to Ratio adalah

“ratio yang menekankan pentingnya pendanaan hutang dengan jalan

menunjukan presentase aktiva perusahaan yang didukung oleh hutang”.

Rasio ini juga menyediakan informasi tentang kemampuan perusahaan

dalam mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa

mengurangi pembayaran bunga pada kreditor. Nilai rasio yang tinggi

menunjukan peningkatan dari rasio yang tinggi menujukan peningkatan

dari resiko pada kreditor berupa ketidakmampuan perusahaan dalam

membayar semua kewajibannya. Dari pihak pemegang saham, rasio yang

tinggi akan mengakibatkan pembayaran bunga yang tinggi yang pada

akhirnya akan mengurangi pembayaran deviden.

Menurut Munawir (2010, Hal. 105), Debt to Assets Ratio adalah

“rasio antara total hutang dengan aktiva”. Rasio ini digunakan untuk

mengukur seberapa besar jumlah aktiva perusahaan dibiayai dengan total

hutang. Semakin tinggi rasio ini berarti semakin besar jumlah modal

pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan

keuntungan bagi perusahaan.

Debt to Assets Ratio termasuk dalam rasio solvabilitas. Rasio

solvabilitas merupakan rasio yang digunakan untuk mengukur sejauh

mana aktiva perusahaan dibiayai dari hutang/kewajiban. Secara sederhana,

rasio solvabilitas menunjukan kemampuan perusahaan dalam

membayarkan seluruh kewajiban yang dimilikinya, baik kewajiban jangka

panjang maupun jangka pendek pada saat perusahaan dilikuidasi. Apabila

perusahaan tersebut dapat membayarkan seluruh utangnya tanpa

mengalami defisit, maka kinerja perusahaan dapat dikatakan baik,

sehingga para investor akan percaya untuk menanamkan modalnya pada

perusahaan bersangkutan. Hal demikian juga akan mempengaruhi

besarnya Harga Saham.

b. Factor-faktor yang mempengaruhi Debt to Assets Ratio

Hutang jangka pendek ialah kewajiban-kewajiban yang

penyelesaiannya harus dilakukan dengan menggunakan aktiva lancar

atau pembentukan aktiva lancar lainnya. Kewajiban lancar yang biasanya

terdapat dalam sebuah perusahaan adalah :

a) Hutang bank dapat berupa kewajiban lancar atau kewajiban jangka

Panjang, tergantung pada waktu pembayaran yang telah disetujui

oleh kedua belah pihak.

b) Hutang pajak penghasilan adalah pajak penghasilan tahun berjalan

yang masih harus dibayar, setelah diperhitungkan pajak yang dibayar

dimuka.

c) Hutang beban adalah hutang yang timbul sebagai akibat dari beban-

beban rutin untuk menjalankan kegiatan perusahaan yang belum

dibayar

Hutang jangka Panjang umumnyabdigunakan untuk membelanjai

perluasan perusahaan atau mederenisasi dari perusahaan, karena

kebutuhan modal untuk keperluan tersebut meliputi jumlah yang besar.

Menurut Margareta (2005, Hal. 156) ada beberapa factor yang

mempengaruhi keputusan hutang jangka Panjang yaitu:

1. Struktur modal yang ditargetkan

2. Kesesuaian jangka waktu

3. Tingkat suku bunga

4. Perkiraan atas suku bunga

5. Pembatasan dalam perjanjian hutang yang ada

c. Tujuan dan Manfaat Debt to Asset Ratio

Debt to Asset ratio yaitu rasio total kewajiban terhadap asset. Rasio

ini menekankan pentingnya pendanaan hutang dengan jalan

menunjukkan persentase aktiva perusahaan yang didukung oleh hutang.

Menurut Kasmir (2013, Hal. 153), debt to asset ratio digunakan untuk

mengukur total dana yang dibiayai dengan hutang yaitu :

1. Untuk menilai kemampuan perusahaan dalam memenuhi

kewajiban yang bersifat tetap

2. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh

htang

3. Untuk menilai keseimbangan antara nilai aktiva khususnya

aktiva tetap dan modal

4. Untuk menilai seberapa besar pengaruh hutang perusahaan

terhadap pengelolaan aktiva

5. Untuk menilai atau mengukur berapa pengaruh hutang

perusahaan terhadap pengelolaan aktiva.

Manfaat Debt to Asset Ratio menurut Kasmir (2012, Hal. 154)

adalah :

1. Untuk menganalisis posisi perusahaan terhadap kewajiban

kepada pihak lain.

2. Untuk menganalisis kemampuan perushaan dalam memenuhi

kewajiban yang bersifat tetap

3. Untuk menganalisis keseimbangan antara nilai aktiva

khususnya aktiva tetap dan modal

4. Untuk menganalisis seberapa besar pengaruh hutang

perusahaan terhadap pengelolaan aktiva

5. Untuk menganalisis seberapa besar aktiva perusahaan dibiayai

oleh hutang.

d. Skala Pengukura Debt to Asset Ratio

Rasio ini merupakan perbandingan antarahutang lancar dan hutang

jangka Panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan

beberapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Rasio

ini dapat dihitung dengan rumus, menurut Raharjaputra (2011, Hal. 201)

yaitu

Debt to Asset Ratio =

Dari rumus diatas dapat diambil kesimpulan bahwa Debt to Asset

Ratio merupakan mengukur bagian aktiva yang digunakan untuk menjamin

keseluruhan kewajiban atau hutang.

B. Kerangka Konseptual

Kerangka konseptual membantu menjelaskan hubungan antara

variable independent terhadap variable dependent yaitu Current Ratio,

Debt to Equty Ratio, Debt to Asset Ratio terhadap Harga Saham

1. Pengaruh Current Ratio Terhadap Harga Saham

Current ratio merupakan rasio likuiditas yang paling umumdigunakan

dalam mengukur tingkat likuiditas perusahaan. dari tabulasi dapat

dilihat bahwa profitabilitas value sebesar 4,424 lebih besar dari 0,05.

Hasil dari uji-t diketahui bahwa current ratio mempunyai pengaruh

yang signifikan dan positif terhadap harga saham. Semakin tinggi

rasio ini, maka perusahaan dianggap semakin mampu untuk melunasi

jangka pendeknya sehingga akan menarik investor untuk membeli

saham perusahaan tersebut dan akan meningkatkan harga saham.

Menurut Munawir (2010, hal. 72) Current Ratio berpengaruh baik

terhadap harga saham karena Current Ratio menunjukkan tingkat

keamanan (margin of safety) kreditor jangka pendek atau kemampuan

perusahaan untuk membayar hutang, hutang perusahaan yang sudah

jatuh tempo.

Menurut penelitian Murni (2016) Current Ratio terhadap harga saham

berpengaruh secara negatif dan signifikan.Hal ini dikarenakan Current

Ratio yang tinggi dapat disebabkan oleh adanya piutang yang tidak

tertagih. Diperkuat oleh Novianti (2015) dalam jurnalnya yang

menyatakan bahwa Current Ratio berpengaruh secara signifikan

terhadap harga saham

Dalam Valentino dan Sularto (2013) menemukan bahwa variable CR

memiliki [engaruh terhadap harga saham pada perusahaan manufaktur

sector industri barang konsumsi di bei. Hasil penelitian tersebut juga

selaras dengan hasil pnlitian dari Nahariyah (2016) yang menemukan

bahwa CR memiliki pengaruh terhadap harga saham pada perusahaan

konstruksi bangunan yang trdaftar di BEI

2. Pengaruh Debt to Equity RatioTerhadap Harga Saham

Debt to Equity Ratio adalah salah satu rasio leverage yang dapat

menunjukkan kemampuan modal sendiri untuk memenuhi seluruh

kewajibannya mengantisipasi hutang.

Menurut Kasmir (2012, hal. 158) Debt to Equity Ratio merupakan rasio

yang digunakan untuk menilai hutang dengan ekuitas rasio ini dicari

dengan cara membandingkan antara seluruh hutang termasuk hutang

lancar dengan seluruh ekuitas rasio ini berguna untuk mengetahui

jumlah dana yang disediakan meminjam (kreditur) dengan memilih

perusahaan.

Sedangkan menurut Syamsudin (2009, hal. 54) menyatakan bahwa “

Debt to Equity Ratio merupakan rasio yang dapat menunjukkan

hubungan pinjamanjangka panjang yang diberikan oleh kreditor

dengan jumlah modal sendiri yangdiberikan oleh pemilik perusahaan”.

Menurut Sari (2013) yang menyatakan bahwa Debt to Equity Ratio

berpengaruh signifikan terhadap harga saham.Dengan demikian secara

parsial Debt to Equity Ratio berpengaruh signifikan terhadap Harga

Saham.Pengaruh Debt to Equity Ratio terhadap Harga Saham.

3. Pengaruh Debt to Asset Ratio Terhadap Harga Saham

Debt to Asset Ratio yaitu rasio total kewajiban terhadap asset. Rasio ini

menekankan pentingnya pendanaan hutang dengan jalan menunjukkan

persentase aktiva perushaan yang didukung oleh hutang. Rasio ini

juga menyediakan informasi tentang kemampuan perusahaan dalam

mengadaptasi kondisi pengurangan aktiva akibat kerugian tanpa

mengurangi pembayaran bunga pada kreditor

Menurut Darsono dan Ashari (2004, Hal. 54), Debt to Ratio adalah “ratio

yang menekankan pentingnya pendanaan hutang dengan jalan

menunjukan presentase aktiva perusahaan yang didukung oleh

hutang”.Rasio ini juga menyediakan informasi tentang kemampuan

perusahaan dalam mengadaptasi kondisi pengurangan aktiva akibat

kerugian tanpa mengurangi pembayaran bunga pada kreditor.Nilai

rasio yang tinggi menunjukan peningkatan dari rasio yang tinggi

menujukan peningkatan dari resiko pada kreditor berupa

ketidakmampuan perusahaan dalam membayar semua kewajibannya.

Dari pihak pemegang saham, rasio yang tinggi akan mengakibatkan

pembayaran bunga yang tinggi yang pada akhirnya akan mengurangi

pembayaran deviden.

4. Pengaruh Current Ratio, Debt to Equity Ratio, Debt to Asset Ratio

terhadap Harga Saham

Berdasarkan penelitian Novita dan Ratna (2009) menyimpulkan

bahwa Current Ratio, Debt to Equity Ratio, Debt to Asset Ratio

berpengaruh terhadap Harga Saham. Begitu juga penelitian Wahnida

(2017) mengatakan bahwa CR, DAR, DER berpengaruh terhadap

harga saham.

Berdasarkan penjelasan yang dikemukakan diatas maka kerangka

konseptual variabel independen dan dependen dalam melihat pengaruh

antara variabel baik secara simultan maupun parsial dapat dilakukan

paradigma dibawah ini :

Gambar II.1 Kerangka Konseptual

C. Hipotesis

Hipotesis adalah pernyataan dugaan tentang pengaruh antara dua variabel

atau lebih, dengan kata lain hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian (Sugiyono 2012, hal 221)

Berdasarkan kerangka konseptual yang dikembangkan, maka hipotesis

atau dugaan sementara dalam penelitian ini adalah sebagai berikut :

1. Current Ratio berpengaruh signifikan terhadap Harga Saham pada

perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia periode

2013-2017.

2. Debt to Equity Ratio berpengaruh signifikan terhadapHarga Saham

pada perusahaan Farmasi yang terdaftar di Bursa Efek Indoensia

periode 2013-2017.

3. Debt to Asset Ratio berpengaruh signifikan terhadap Harga Saham

pada perusahaan farmasi yang terdaftar di Bursa Efek Indoensia

periode 2013-2017.

4. Current Ratio, Debt To Equity Ratio dan Debt to Asset Ratiosecara

simultan berpengaruh signifikan terhadap Harga Saham pada

perusahaan farmasi yang terdaftar di Bursa Efek Indonesia periode

2013-2017.

Debt to Equity Ratio Harga Saham

Debt to Asset Ratio

Current Ratio

BAB III

METODE PENELITIAN

A. Pendekatan Penelitian

Pendekatan penelitian digunakan untuk mempermudah dalam

melakukan penelitian.Penelitian ini menggunakan penelitian assosiatif.

Sugiyono (2012, Hal. 11) menyebutkan bahwa penelitian assosiatif

merupakan penelitian yang bertujuan untuk mengetahui hubungan antara

dua variable atau lebih.Alasan peneliti menggunakan penelitian assosiatif

karena peneliti ingin mengetahui adanya pengaruh current ratio, debt to

equity ratio, dan debtto asset ratio terhadap harga saham perusahaan

manufaktur sub sector farmasi yang terdaftar di BEI.

B. Definisi Operasional

Operasional variable bertujuan untuk melihat sejauh mana

pentingnya variable-variable yang digunakan dalam ini dan juga untuk

mempermudah pemahaman untuk membahas penelitian ini. Adapun

variable yang digunakan dalam penelitian ini adalah :

1. Variable Terikat (Dependent Variable)

Variabel terikat adalah tipe variable yang dapat dijelaskan atau

dipengaruhi oleh variable lain. Menurut Sugiyono (2017, hal 39)

Variabel (Y) adalah variable yang dapat dijelaskan atau dipengaruhi

variable lain (variable terikat).

a. Harga Saham

Harga Saham menurut (Darmadji dan Fakhruddin 2006) adalah

nilai sahamyang ditentukan oleh kekuatan penawaran jual beli

saham pada mekanisme pasar tertentu dan merupakan harga juak

dari investor yang sat uke investor yang lainnya. Nilai perusahaan

dapat digambarkan dengan adanya perkembangan harga saham

perusahaan di pasar modal.Semakin tinngi harga saham suatu

perusahaan, maka semakin tinggi pula nilai perusahaan tersebut

pada prinsipnya, investor membeli saham untuk mendapatkan

dividen dan capital gain. Emiten yang dapat menghasilkan laba

yang tinggi akan meningkatkan tingkat kembalian yang diperoleh

investor yang tercermin dari harga saham perusahaan tersebut

2. Variable Bebas

Menurut Sugiyono (2017, hal 39) Variable bebas adalah tipe variable

yang menjelaskan atau mempengaruhi variable lain. Variable bebas

dalam penelitian ini adalah :

a. Current Ratio (X1)

Variable bebas (X1) yang digunakan dalam penelitian ini adalah

Current Ratio (CR) adalah kemampuan suatu perusahaan

memenuhi kewajiban jangka pendeknya secara tepat waktu.

Adapun rumus Current ratio (CR) adalah :

Current ratio=

b. Debt to Equity Ratio(X2)

Variabel bebas (X2) yang digunakan dalam penelitian ini adalah

Debt to Equity Ratio.Debt to Equity Ratio merupakan suatu rasio

keuangan yang digunakan untuk mengukur besarnya proporsi

utang terhadap modal dan merupakan rasio yang

mempresentasikan seberapa efektif asset perusahaan digunakan

untuk menjamin perusahaan dalam membayarkan

kewajibannya/utang.Rasio ini dicari dengan membandingkan

antara seluruh utang termasuk utang lancar dengan seluruh ekuitas.

=

c. Debt to Asset Ratio (X3)

Variable bebas (X3) yang digunakan dalam penelitian ini adalah

Debt to Asset Ratio. Debt to Asset Ratioyaitu rasio total kewajiban

terhadap asset. Rasio ini menekankan pentingnya pendanaan

hutang dengan jalan menunjukkan persentase aktiva perushaan

yang didukung oleh hutang. Rasio ini juga menyediakan informasi

tentang kemampuan perusahaan dalam mengadaptasi kondisi

pengurangan aktiva akibat kerugian tanpa mengurangi pembayaran

bunga pada kreditor

Debt to Asset Ratio =

C. Tempat dan Waktu Penelitian

1. Penelitian ini dilakukan di Bursa Efek Indonesia (BEI)

(www.idx.co.id) jalan ir. H. Djuanda no.

2. Waktu Penelitian

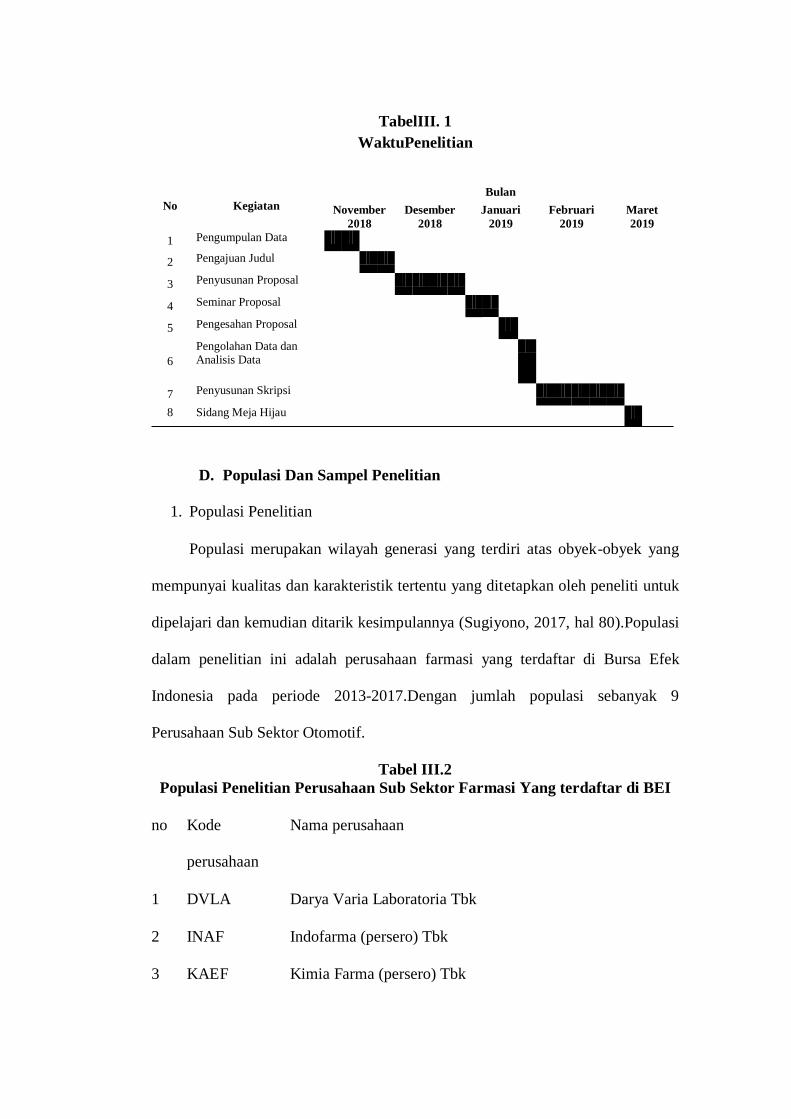

Waktu penelitian dimulai dari bulan November 2018 sampai bulan

Desember 2018. Untuk lebih jelasnya dapat dilihat dari tabel jadwal

penelitian sebagai berikut

TabelIII. 1

WaktuPenelitian

D. Populasi Dan Sampel Penelitian

1. Populasi Penelitian

Populasi merupakan wilayah generasi yang terdiri atas obyek-obyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2017, hal 80).Populasi

dalam penelitian ini adalah perusahaan farmasi yang terdaftar di Bursa Efek

Indonesia pada periode 2013-2017.Dengan jumlah populasi sebanyak 9

Perusahaan Sub Sektor Otomotif.

Tabel III.2

Populasi Penelitian Perusahaan Sub Sektor Farmasi Yang terdaftar di BEI

no Kode

perusahaan

Nama perusahaan

1 DVLA Darya Varia Laboratoria Tbk

2 INAF Indofarma (persero) Tbk

3 KAEF Kimia Farma (persero) Tbk

No Kegiatan

Bulan

November

2018

Desember

2018

Januari

2019

Februari

2019

Maret

2019

1 Pengumpulan Data

2 Pengajuan Judul

3 Penyusunan Proposal

4 Seminar Proposal

5 Pengesahan Proposal

6

Pengolahan Data dan Analisis Data

7 Penyusunan Skripsi

8 Sidang Meja Hijau

4 KLBF Kalbe Farma Tbk

5 MERK Merck Indonesia Tbk

6 PYFA Pyridam Farma Tbk

7 SCPI Merck Sharp Dohme Pharma Tbk

8 SIDO Industri Jamu & Farmasi Sido Muncul Tbk

9 SQBB/SQBI Taisho Pharmaceutical Indonesia

10 TSPC Tempo Scan Pasific Tbk

2. Sampel Penelitian

Menurut Sugiyono (2017, hal 81) Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar, peneliti

tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena

keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel

yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu,

kesimupulannya akan dapat diberlakukan untuk populasi. Metode purposive

sampling yang merupakan teknik penentuan sampel secara acak dan

pengambilan sampel karakteristiknya adalah :

1. Perusahaan terdaftar di Bursa Efek Indonesia periode 2013-2017.

2. Laporan yang digunakan adalah laporan yang sudah di audit oleh

lembaga audit independen.

3. Laporan keuangan yang digunakan dalam mata uang yang sama yaitu

dalam mata uang rupiah (Rp).

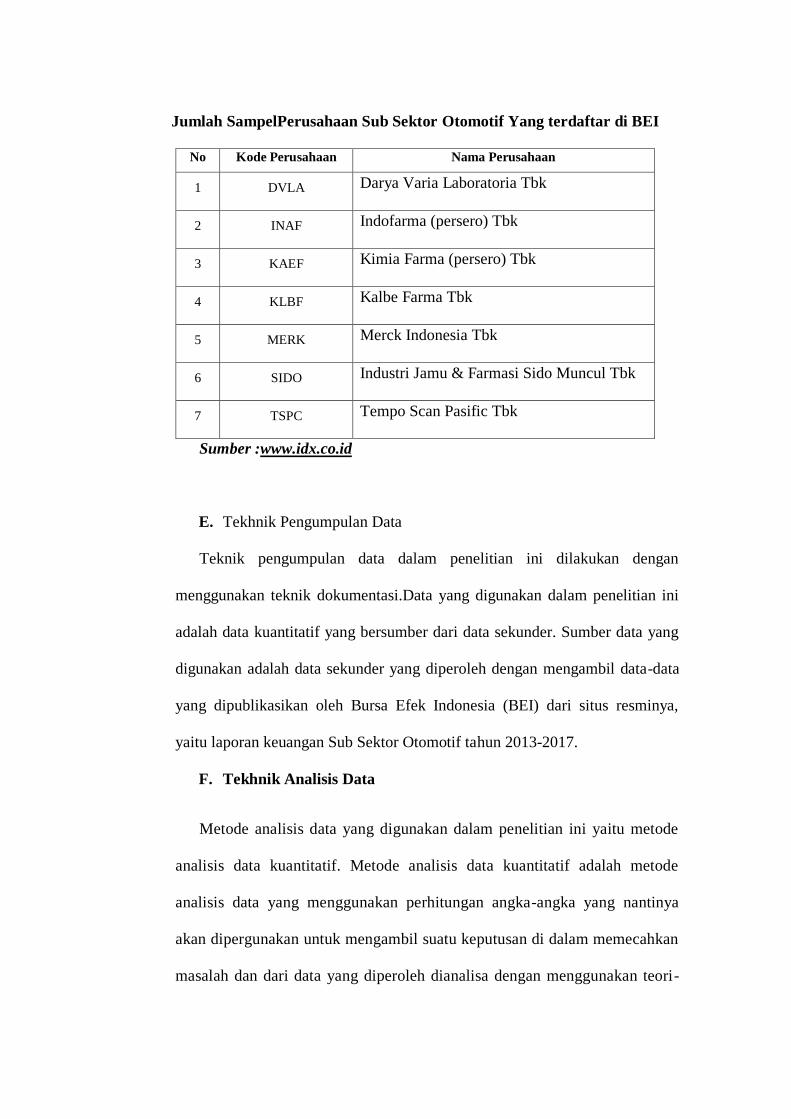

Berdasarkan kriteria tersebut maka diperoleh sampel dalam penelitian ini yaitu

sampel perusahaan sebanyak 7 perusahaan dan sampel data sebanyak 10 data.

Tabel III.3

Jumlah SampelPerusahaan Sub Sektor Otomotif Yang terdaftar di BEI

No Kode Perusahaan Nama Perusahaan

1 DVLA Darya Varia Laboratoria Tbk

2 INAF Indofarma (persero) Tbk

3 KAEF Kimia Farma (persero) Tbk

4 KLBF Kalbe Farma Tbk

5 MERK Merck Indonesia Tbk

6 SIDO Industri Jamu & Farmasi Sido Muncul Tbk

7 TSPC Tempo Scan Pasific Tbk

Sumber :www.idx.co.id

E. Tekhnik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan

menggunakan teknik dokumentasi.Data yang digunakan dalam penelitian ini

adalah data kuantitatif yang bersumber dari data sekunder. Sumber data yang

digunakan adalah data sekunder yang diperoleh dengan mengambil data-data

yang dipublikasikan oleh Bursa Efek Indonesia (BEI) dari situs resminya,

yaitu laporan keuangan Sub Sektor Otomotif tahun 2013-2017.

F. Tekhnik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini yaitu metode

analisis data kuantitatif. Metode analisis data kuantitatif adalah metode

analisis data yang menggunakan perhitungan angka-angka yang nantinya

akan dipergunakan untuk mengambil suatu keputusan di dalam memecahkan

masalah dan dari data yang diperoleh dianalisa dengan menggunakan teori-

teori yang telah berlaku secara umum, sehingga dapat ditarik suatu

kesimpulan serta menguji apakah hipotesis yang dirumuskan dapat diterima

atau ditolak, sedangkan alat analisis yang digunakan dalam penelitian ini

antara lain:

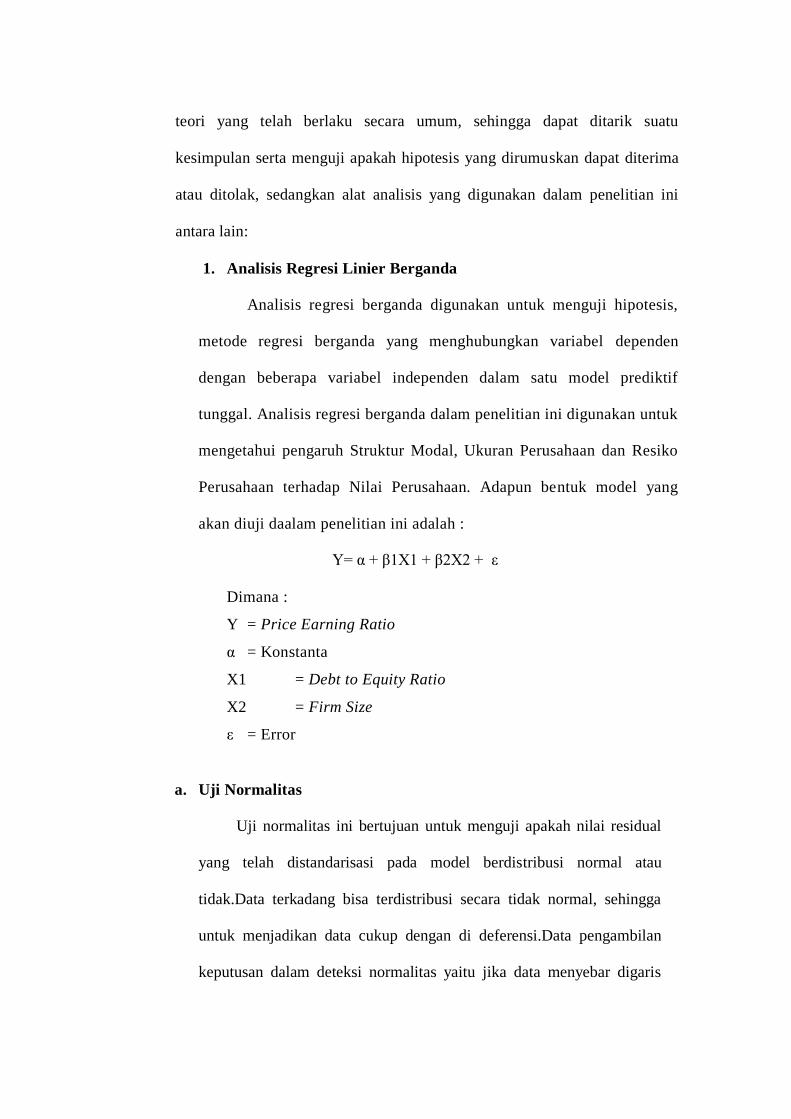

1. Analisis Regresi Linier Berganda

Analisis regresi berganda digunakan untuk menguji hipotesis,

metode regresi berganda yang menghubungkan variabel dependen

dengan beberapa variabel independen dalam satu model prediktif

tunggal. Analisis regresi berganda dalam penelitian ini digunakan untuk

mengetahui pengaruh Struktur Modal, Ukuran Perusahaan dan Resiko

Perusahaan terhadap Nilai Perusahaan. Adapun bentuk model yang

akan diuji daalam penelitian ini adalah :

Y= α + β1X1 + β2X2 + ε

Dimana :

Y = Price Earning Ratio

α = Konstanta

X1 = Debt to Equity Ratio

X2 = Firm Size

ε = Error

a. Uji Normalitas

Uji normalitas ini bertujuan untuk menguji apakah nilai residual

yang telah distandarisasi pada model berdistribusi normal atau

tidak.Data terkadang bisa terdistribusi secara tidak normal, sehingga

untuk menjadikan data cukup dengan di deferensi.Data pengambilan

keputusan dalam deteksi normalitas yaitu jika data menyebar digaris

diagonal dan mengikuti arah garis diagonal, maka model regresi

memenuhi asumsi normalitas. Tetapi jika tidak data akan menyebar jauh

dari garis diagonal atau tidak mengikuti arah garis diagonal, maka

model regresi tidak memenuhi syarat asumsi normalitas.

Menurut Juliandi dan Irfan (2014, hal.160) uji normalitas yang

digunakan dalam penelitian ini yaitu dengan:

1) Uji NormalP-P Plot of Regression Standardized Residual

Uji ini dapat digunakan untuk melihat model regresi normal atau

tidaknya dengan syarat yaitu:

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik historisnya menunjukkan pola distribusi normal,

maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

2) Uji kolmogorov smirnov

Uji ini bertujuan agar dalam penelitian ini dapat mengetahui

berdistribusi normal atau tidaknya antara variabel independen dengan

variabel dependen ataupun keduanya.

a) Jika angka signifikansi > 0,05 maka data mempunyai distribusi

yang normal.

b) Jika angka signifikansi < 0,05 maka data tidak mempunyai

distribusi yang normal.

b. Uji Multikolinearitas

Uji ini untuk menguji apakah dalam model regresi ditemukan

adanya korelasi antar variabel bebas atau tidak.Model yang baik

seharusnya tidak tejadi korelasi yang tinggi diantara variabel

bebas.Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam

model regresi dapat diketahui dari nilai toleransi dan nilai Variance

Inflation Factor (VIF).Jika nilai toleransi lebih besar dari 0,1 atau

nilai VIF lebih kecil dari 0,1 maka dapat disimpulkan tidak terjadinya

multikolinieritas pada data yang akan diolah.

c. Uji Heterokedastisitas

Uji heterokedastisitas berarti ada varian variabel pada model