penerapan good corporate governance di pasar modal ...

29

48 PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL SEBAGAI UPAYA MELINDUNGI INVESTOR Efridani Lubis [email protected] Fakultas Hukum Universitas Islam As-Syafi’iyah Haryogis Susanto Alumni Magister Ilmu Hukum Universitas Pancasila 2018 ABSTRAK Kegiatan pada pasar modal mengandung risiko tinggi, sehingga perdagagan Efek yang berupa surat berharga terbatas sebagaimana diatur dalam Pasal 1 angka 5 Undang-Undang Nomor 8 Tahun 1995 Tentang Pasar Modal yang pada dasarnya adalah dokumen akan mengandung risiko tinggi yang perlu diantisipasi untuk mempertahankan dan meningkatkan kepercayaan masyarakat. Penerapan prinsip GCG menjadi salah satu alternatif untuk mengurangi risiko tersebut. Namun demikian, perlu ditelaah penerapan GCG seperti apa yang dapat secara efektif mengurangi risiko tersebut. Pada tataran peraturan perundang-undangan, prinsip GCG terkait praktik pasar modal telah diatur dalam Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal, Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas, dan Undang-Undang Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara (BUMN); disamping beberapa peraturan pemerintah dan Peraturan OJK, sebagai badan otoritas pengawas pasar modal di Indonesia. Pada tataran peraturan perundang-undangan, prinsip GCG yang dikembangkan sudah sangat memadai karena berdasarkan praktik internasional dan tuntutan pasar modal itu sendiri. Namun untuk bisa mengukur pelaksanaan GCG secara kuantitatif dan kualitatif, masih dibutuhkan berbagai instrumen yang bisa dijadikan indikator atau parameter kepatuhan Emiten terhadap GCG di Pasar Modal. Tidak mengherankan jika tingkat kepatuhan Pasar Modal Indonesia terhadap GCG di antara negara-negara Asia masih berada pada peringkat 11 pada tahun 2010- 4

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of penerapan good corporate governance di pasar modal ...

48

PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL SEBAGAI UPAYA MELINDUNGI INVESTOR

Efridani [email protected] Hukum Universitas Islam As-Syafi’iyah

Haryogis Susanto AlumniMagisterIlmuHukumUniversitasPancasila2018

ABSTRAKKegiatan pada pasar modal mengandung risiko tinggi, sehinggaperdagaganEfekyangberupasuratberhargaterbatassebagaimanadiatur dalam Pasal 1 angka 5 Undang-Undang Nomor 8 Tahun1995 Tentang Pasar Modal yang pada dasarnya adalah dokumenakan mengandung risiko tinggi yang perlu diantisipasi untukmempertahankan dan meningkatkan kepercayaan masyarakat.Penerapan prinsip GCG menjadi salah satu alternatif untukmengurangi risiko tersebut. Namun demikian, perlu ditelaahpenerapanGCGsepertiapayangdapatsecaraefektifmengurangirisikotersebut.Pada tataran peraturan perundang-undangan, prinsip GCG terkaitpraktik pasar modal telah diatur dalam Undang-undang Nomor 8Tahun1995tentangPasarModal,Undang-UndangNomor40Tahun2007 tentang Perseroan Terbatas, dan Undang-Undang Nomor 19Tahun2003tentangBadanUsahaMilikNegara(BUMN);disampingbeberapaperaturanpemerintahdanPeraturanOJK,sebagaibadanotoritaspengawaspasarmodaldiIndonesia.Padatataranperaturanperundang-undangan,prinsipGCGyangdikembangkansudahsangatmemadai karena berdasarkan praktik internasional dan tuntutanpasarmodal itusendiri.NamununtukbisamengukurpelaksanaanGCG secara kuantitatif dan kualitatif, masih dibutuhkan berbagaiinstrumenyangbisadijadikanindikatoratauparameterkepatuhanEmiten terhadap GCG di Pasar Modal. Tidak mengherankan jikatingkatkepatuhanPasarModal Indonesia terhadapGCGdiantaranegara-negaraAsiamasihberadapadaperingkat11padatahun2010-

4

49

2014dengantrendskormenurundari40ditahun2011menjadi37ditahun2012dannaikmenjadi39ditahun2013.Untukefektifnyaperlindungan investormelaluipenerapanGCGdipasarmodaldiusulkandikaitkandengansistemperingatandiniatauearlywarningsystem.

Kata Kunci: Good Corporate Governance,PasarModal,EarlyWarningSystem

ABSTRACTTransaction in stock exchange is high risk activity, therefore the transaction of stock could be in high risk as well. In order to maintain the trust of the public for the activity in stock exchange, it needs an alternative instrument that make all necessary activities there comply with principle good business activity. Here the concept of good corporate governance (GCG) as an alternative mechanism could be implemented. However, it needs to be studied further in what form the CGC is the best for such market.At the regulation level, there are at least three Laws relate to the CGC in stock exchange, i.e. Law No. 8 Year 1995 of Capital Market; Law No. 40 Year 2007 of Limited Liability Corporation; and Law No. 19 Year 2003 of State Owned Enterprises, besides many other derivatives regulations, including Financial Service Athority or OJK regulations that supervise the activities in stoch exchange in Indonesia. The framework of GCG in law perspective considered virtuous since the principle has been elaborated and adopted from international practice combined with the Indonesian stock exchange condition. However, for good quantitative and qualitative measurement, the market still needs various instrument that could be used as compliance indicator or parameter of public corporates toward GCG. This is the main reason why Indonesia rank of compliance toward GCG among Asian countries still in 11th position in the year 2010-2014 noted that in 2011 it decreased sharply to 40th and increased slightly in 2012 became 37th and decreased again into 39th in 2013. Other mechanism that should take into consideration makes GCG in stock exchange integrated with early warning system for the best investor protection.

Keywords: Good Corporate Governance, Capital Market, Early Warning System

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

50

A. PengantarPraktik transaksi Efek di pasar modal mengandung risiko tinggi.

Dikatakandemikian,karenapadadasarnyainstrumenyangdiperjualbelikanadalah lembar-lembar kertas yang disepakati memiliki nilai finansial tertentu sehingga diterbitkan menurut prosedur tertentu pula. Sekali kertas-kertastersebutdinyatakantidakberlaku,makatidakadaorangyangmaumembelinya. Sesuai dengan prinsip manajemen risiko ketidakpastian iniharus dikelola sehingga meminimalkan dampak yang tidak diinginkan;inilahfungsiGCGsebagaimekanismepencegahanagardampakyangtidakdiinginkan tidak muncul dan karenanya kepercayaan masyarakat tetapterjagaterhadappraktikpasarmodal.

Good Corporate Governanceatau dikenal dengan nama Tata KelolaPerusahaanYangBaik(selanjutnyadisebut‘GCG`)muncultidaksemata-mata karena adanya kesadaran akan pentingnya konsep GCG namundilatar belakangi oleh maraknya skandal perusahaan yang menimpaperusahaan-perusahaanbesar.

Joel Balkan, sebagaimana dikutip oleh Isnaeni bahwa perusahaan(korporasi)saatinitelahberkembangdarisesuatuyangrelativtidakjelasmenjadiinstitusiekonomiduniayangamatdominan.Kekuatantersebutterkadangmampumendiktehinggakedalampemerintahansuatunegara,sehingga mejadi tidak berdaya dalam menghadapi penyimpanganperilaku yang dilakukan oleh para pelaku bisnis yang berpengaruhtersebut. Semua itu terjadi karena perilaku tidak etis dan bahkancenderungkriminalyangdilakukanolehparapelakubisnisyangmemangdimungkinkan karena kekuatan mereka yang sangat besar disatu sisi,dan ketidakberdayaan aparat pemerintah dalam menegakkan hukumdan pengawasan atas perilaku para pelaku bisnis tersebut; disampingberbagaipraktiktatakelolaperusahaandanpemerintahanyangburuk.

Prinsip dasar GCG bertujuan mendorong terciptanya pasar yangefisien,transparandankonsistendenganperaturanperundang-undangan,olehkarenaitupenerapanGCGperludidukungolehtigapilaryangsalingberhubungan,yaitunegara,danperangkatnya,sebagairegulator,duniausahasebagaipelakupasar,danmasyarakatsebagaipenggunaprodukdanjasaduniausaha.1

1 Komite Nasional Kebijakan Corporate Governance, Pedoman Umum Corporate Governance Indonesia,(Jakarta:KomiteNasionalKebijakanCorporateGovernance,2006),hlm.3

51

Memperkuat pelaksanaan GCG di Indonesia, maka Pemerintahmembentuk Komite Nasional Kebijakan Corporate Governance (KNKCG)padatanggal19Agustus1999,terdiridari22anggotadarisektorswastadanpublikdenganpemerintahsebagaiketua,komiteinikemudianmengeluarkansuatupedomanGCG(Code for GCG)dengantujuanagarduniabisnismemilikiacuandasaryangmemadaimengenaikonsepsertapolapelaksanaanGCG.2

Mengikutiperkembanganyangada,Pemerintahjugamakinmenyadariperlunya penerapan CG di sektor publik, mengingat pelaksanaan GCG didunia usaha tidak mungkin dapat diwujudkan tanpa adanya good public governance dan partisipasi masyarakat. Berlatar belakang perkembangantersebut, maka pada bulan November 2004, Pemerintah mengeluarkanKeputusanMenkoEkuinNo:KEP/49/M.EKON/11/2004,tentangpembentukanKomiteNasionalKebijakanGovernance(KNKG)yangterdiridariSub-komitepublikdanSub-komitekorporasi.3

Namun demikian, implementasi GCG di Indonesia masih tergolongrendah,walaupunsaatiniperusahaanberlomba-lombauntukmelaksanakanGCG,namunbarusebataspadapemenuhanketentuandantuntutanbisnis;belummenjadikesadaransecarasukarelasebagaibagiandarietikabisnis.Karenaitu,tidaklahmengherankanjikasistemgovernansibelumdijalankansecaramaksimal.4

PerlunyapraktikGCGdipasarmodalterkaitdenganupayaperlindunganinvestor yang menjadi tanggungjawab bersama, terutama Pemerintah.Dengan melakukan go public, sebuah korporasi akan mendapatkan tambahan dana yang akan dimanfaatkan untuk memperkuat struktur permodalan perusahaan yang memungkinkan pembiayaan rencana ekspansi, pembuatan produk baru atau rencana penggabungan usaha. Dengan tambahan modal tersebut perusahaan mengharapkan dapat memperbaiki struktur kekuatan perusahaan, sehingga perusahaan bisa berjalan dengan baik dan meningkatkan kinerja perusahaannya.5

Prinsip dasar GCG bertujuan mendorong terciptanya pasar yangefisien, transparan dan konsisten dengan peraturan perundang-undangan, olehkarena itupenerapanGCGperludidukungolehtigapilaryangsalingberhubungan, yaitu negara, dan perangkatnya, sebagai regulator, dunia2 Komite Nasional Kebijakan Corporate Governance, Pedoman Umum Corporate Governance

Indonesia,(Jakarta:KomiteNasionalKebijakanCorporateGovernance,2006),hlm.13 Ibid.,4 Hamdani,Good Corporate Governance,(Jakarta:MitraWacanaMedia,2016)hlm.55 Ibid.,

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

52

usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produkdan jasa dunia usaha. Penerapan GCG dimaksudkan untuk meningkatkanperlindungan kepentingan investor terutama pemegang saham diperusahaan-perusahaanterbuka.Penerapanprinsiptersebutjugabertujuanuntuk mengantisipasi kemungkinan investor tidak memperoleh informasimaterialatautidakmeratanyainformasibagiinvestor,atautidakdisampaikandanbisajugaterjadiinformasiyangbelumtersediauntukpubliktapitelahdisampaikankepadaorang-orangtertentu.

B. PembahasanB.1. Prinsip Good Corporate Governance (GCG)

GCGmerupakan gabungan prinsip-prinsip dasar dalam membangunsuatutatananetikakerjadankerjasamaagartercapairasakebersamaan,keadilan, optimasi dan harmonisasi hubungan sehingga dapat menujukepadatingkatperkembanganyangpenuhdalamsuatuorganisasiataubadan usaha. Konsep GCG merupakan penerapan dari prinsip corporategovernance(CG)yangbaik.TerhadappengertianCGsendiribagaimanayangdiberikanolehberbagaiahliterhadapberbagaivariasisebagaiberikut:6

1. CG membicarakan hubungan antara semua pihak yang menentukanarah dan performance suatu perusahaan, yaitu berhubungan antarapemegangsaham,direksidankomisaris.7

2. CG merupakan istilah yang cukup ralatif baru tapi ditujukan untuksuatu konsep yang lama, yaitu kewajiban fiduciary. Dari mereka yang mengontrol perusahaan, untuk bertindak bagi kepentingan seluruhpemegangsaham,termasukpemegangsahamminoritas.

3. CGmerupakankonsepyangberkaitandenganpengambilankeputusanefektifyangbersumberpadaetikabisnis,budayaperusahaan,etika,nilai,sistemprosesbisnis,kebijakandanstrukturorganisasi,yangbertujuanuntuk mendorong dan mendukung pengembangan perusahaan,pengelolaan sumber daya dan risiko secara lebih efisien serta efektif, Sertapertanggungjawabanperusahaankepadapemegangsahamdansteakholderslainnya

4. CGberkaitandenganpengambilankeputusanyangefektifyangterbentukmelaluibudayaorganisasi,etika,nilai,sistem,proses,kebijaksanaandan

6 MuhammadAbdulkadir, Hukum Perseroan Indonesia,(Bandung:CitraAdityaBakti,1995)hlm.20.7 Ibid.,

53

struktu, yang bertujuan untuk mengembangkandan mempromosikanbisnis yang manajemen sumber daya dan risiko yang efektif dan efisien akuntabilitasperusahaandansteakholders.

5. CG menyangkut dengan struktur PT, Pembagian tugas, pembagianwewenang,danpembagiantanggungjawabdarimasing-masingunsuryangmembentukstrukturPT,mulaidariRUPS,Direksi,komisaris,jugamengaturhubunganantaraunsur-unsurdaristrukturPTdenganunsur-unsurdiluarPT,yangpadahakekatnyamerupakanstakeholdersdariPT,yaitu negara yang berkepentingan akan perolehan pajak dari PT yangbersangkutandanmasyarakatluas,yangmeliputiparainvestorpublikdari PT itu (dalamhalPT merupakanPT Tbk), calon investor, kreditordancalonkreditorPT.

6. CG adalah ketentuan yang menetapkan hubungan antara pemegangsaham, pengurus, pihak kreditor, pemerintah, karyawan serta parapemegang kepentingan intern, dan ekstern lainnya, sehubungandengan hak-hak dan kewajiban mereka atau dengan kata lain sistemyangmengarahkandanmengendalikanperusahaan.

7. CG adalah suatu proses dan dan struktur yang digunakan untukmengarahkan dan mengelola bisnis dan urusan-urusan PT, dalammeningkatkankemakmuranbisnisdanakuntabilitasPT,dengantujuanutama mewujudkan nilai pemegang saham dalam jangka panjangdengantetapmemperhatikankepentinganstakeholdersyanglain

8. CGmerupakanseluruhsistemdarihak,prosesdanpengendalianyangdibentuk di dalam dan diluar manajemen secara menyeluruh dengantujuanuntukmelindungikepentinganparastakeholders.

9. CGmerupakanketerkaitanantarakepemilikansuatuorganisasiPTdanmanajemen,peranan,keterkaitandantanggungjawabpadapihak-pihakyangterkaitlangsungmaupuntidaklangsungpadaorganisasiPTyangdisebutstakeholders responsibility.

10. CG merupakan kumpulan hukum peraturan dan kaidah yang wajibdipenuhi, yang dapat mendorong kinerja PT dapat terlaksanakansecara efisien, menhasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakatsekitarsecarakeseluruhan.

11. CGmerupakansistemyangmengarahkandanmengendalikandengantujuan, agar mencapai keseimbangan antara kekuatan kewenangan

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

54

yang diperlukan oleh PT, untuk menjamin kelansungan eksistensinyadanpertanggungjawabankepadastakeholders,haliniberkaitandenganpengaturankewenanganpemilik,direktur,manajer,pemegangsahamdansebagainya.

12. CGtidaklaindariseluruhsistemdarihak-hak,prosesdanpengendalianyang dibentuk di dalam dan diluar manajemen secara keseluruhan,dengan tujuan untuk melindungi kepentingan stakeholders secaraindividualuntukmempengaruhimanajemen.

13. CG meliputi manajemen bisnis dari suatu PT yang di organisasi dalambentuk PT, yang mekanismenya oleh pihak manager yang selaludisupervisi

14. CG berarti panduan prilaku terhadap orang-orang dalam suatu PTkhususnya terhadap Direktur, Komisaris, Pemegang Saham, danInvestor, yang berisikan sekumpulan aturan terhadap berjalannyamanajemen yang baik dengan pengawasan yang layak, dan adanyapembagiantugas,kekuasaandantanggungjawabyangmemungkinkanterlaksananyakeseimbanganpengaruhdariberbagaistakeholders.

15. CGmelingkupiaturan,standar,danorganisasidibidangekonomiyangmengatursikaptindakdariManager,DireksidanpemilikdarisuatuPT,yang dapat menjelaskan tugas dan akuntabilitasnyaa kepada investoreksternal.

16. CGadalahseperangkataaturandaninsentifdengannamamanajemendari PT diatur dan diawasi dengan tujuan untuk memaksimalkankeuntungandannilaiPTjangkapanjangbagipemegangsahamdenganjugamempertimbangkankepentingandaripihakstakeholders.

17. CG adalah suatu sistem yang merupakan seperangkat aturan yangmenjelaskan hubungan antara pemegang saham, manager, kreditor,pemerintahdanstakeholderslainnya(dalamhubungandenganhakdantanggung jawab), dan seperangkat mekanisme yang dapat menolongditegakkannya aturan tersebut secara langsung maupun tindaklangsung.

18. CG mempunyai tujuan untuk mengoptimalkan hubungan kerja antarapelanggan,pegawai,suplier,komunitaslokaldanstakeholderslainnya,yang dapat dimanfaatkan untuk menciptakan keuntungan komparatifdengan jalan memaksimumkan unsur efektifitas dari suatu sistem

55

operasidarisuatuPT.8

SemuaprinsipCGyangtelahdijelaskandiatasmerupakanprinsipyangmerupakan prinsip dasar dari konsep GCG, merupakan prinsip yang baikdandiharapkanmemberikankeuntunganbagisiapapunyangmenerapkanprinsip tersebut. Seiring berjalannya waktu banyak negara yang mulaimenerapkan konsep GCG termasuk korporasi di Indonesia yang dimulaidengan pembentukan Komite Nasional Kebijakan Corporate Governance (KNCG) yaitu pada tanggal 19 Agustus 1999, dengan maksud dan tujuanmenjadiaturanbaruyangditerapkanuntukmembantuberbagaipihakdalamhal tata kelola perusahaan serta perlindungan-perlindungan stakeholders, shareholders,danlain-lain.

Dalam perkembangannya banyak muncul pandangan-pandanganmengenaiprinsip-prinsipGCG,pandangantersebutantaralainInternational Organization of Securities Commission (IOSCO); Organization for Economic Corporation and Development(OECD);United Nation Development Program(UNDP);danKomiteNasionalKebijakanCorporate Governance(KNKCG).Darikesemuaprinsip-prinsiptersebut,yangpalingbanyakdikenaldandipahamiadalah5prinsipGCGyangdisingkatdenganTARIF,yaitu:9

1. Transparansi (Transparency) Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan

harusmenyediakaninformasiyangmaterialdanrelevandengancarayangmudah diakses dan dipahami oleh pemangku kepentingan. Perusahaanharusmengambilinisiatifuntukmengungkapkantidakhanyamasalahyangdisyaratkan oleh peraturan perundang-undangan, tetapi juga hal yangpentinguntukpengambilankeputusanolehpemegangsaham,krediturdanpemangkukepentinganlainnya.

Untuk menjalankan transparansi ini, maka beberapa hal yang harusdiperhatikankorporasiadalah:

a. Perusahaanharusmenyediakaninformasisecaratepatwaktu,memadai,jelas, akurat dan dapat diperbandingkan serta mudah diakses olehpemangkukepentingansesuaidenganhaknya.

8 MishandiWilaharta, Hak Pemegang Saham Minoritas Dalam Rangka Good Corporate Governance,(Jakarta:ProgramPascasarjanaUniversitasIndonesia,2002),hlm.36-41.

9 Komite Nasional Kebijakan Corporate Governance, Pedoman Umum Corporate Governance Indonesia,(Jakarta:KomiteNasionalKebijakanCorporateGovernance,2006),hlm.3

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

56

b. Informasiyangharusdiungkapkanmeliputi,tetapitidakterbataspada,visi, misi, sasaran usaha dan strategi perusahaan, kondisi keuangan,susunan dan kompensasi pengurus, pemegang saham pengendali,kepemilikansahamolehanggotaDireksidananggotaDewanKomisarisbeserta anggota keluarganya dalam perusahaan dan perusahaanlainnya,sistemmanajemenrisiko,sistempengawasandanpengendalianinternal,sistemdanpelaksanaanGCGsertatingkatkepatuhannya,dankejadianpentingyangdapatmempengaruhikondisiperusahaan.

c. Prinsip keterbukaan yang dianut oleh perusahaan tidak mengurangikewajibanuntukmemenuhiketentuankerahasiaanperusahaansesuaidengan peraturan perundang-undangan, rahasia jabatan, dan hak-hakpribadi.

d. Kebijakan perusahaan harus tertulis dan secara proporsionaldikomunikasikankepadapemangkukepentingan.

2. Akuntabilitas (Accountability)Perusahaan harus dapat mempertanggungjawabkan kinerjanya

secara transparan dan wajar. Untuk itu perusahaan harus dikelola secarabenar, terukur dan sesuai dengan kepentingan perusahaan dengantetap memperhitungkan kepentingan pemegang saham dan pemangkukepentinganlain.Akuntabilitasmerupakanprasyaratyangdiperlukanuntukmencapaikinerjayangberkesinambungan.

Dalampelaksanaannya,perusahaan/korporasiharusmelaksanakanhal-halberikut:

a. Perusahaan harus menetapkan rincian tugas dan tanggung jawabmasing-masingorganperusahaandansemuakaryawansecarajelasdanselaras dengan visi, misi, nilai-nilai perusahaan (corporate values), danstrategiperusahaan.

b. Perusahaanharusmeyakinibahwasemuaorganperusahaandansemuakaryawan mempunyai kemampuan sesuai dengan tugas, tanggungjawab,danperannyadalampelaksanaanGCG.

c. Perusahaan harus memastikan adanya sistem pengendalian internalyangefektifdalampengelolaanperusahaan.

d. Perusahaanharusmemilikiukurankinerjauntuksemuajajaranperusahaanyangkonsistendengansasaranusahaperusahaan,sertamemilikisistempenghargaandansanksi(reward and punishment system).

57

e. Dalam melaksanakan tugas dan tanggung jawabnya, setiap organperusahaandansemuakaryawanharusberpegangpadaetikabisnisdanpedomanperilaku(code of conduct)yangtelahdisepakati.

3. Responsibilitas (Responsibility) Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungansehingga dapat terpelihara kesinambungan usaha dalam jangka panjangdanmendapatpengakuansebagaigood corporate citizen.

Implementasiprinsipresponsibilitasiniolehperusahaan,antaralain:a) Organ perusahaan harus berpegang pada prinsip kehati-hatian dan

memastikan kepatuhan terhadap peraturan perundang-undangan,anggarandasardanperaturanperusahaan(by-laws).

b) Perusahaanharusmelaksanakantanggungjawabsosialdenganantaralain peduli terhadap masyarakat dan kelestarian lingkungan terutamadisekitarperusahaandenganmembuatperencanaandanpelaksanaanyangmemadai.

4. Independensi (Independency) Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola

secaraindependensehinggamasing-masingorganperusahaantidaksalingmendominasidantidakdapatdiintervensiolehpihaklain.

Adapunpelaksanaanprinsipinidalamperusahaanantaralain:a) Masing-masing organ perusahaan harus menghindari terjadinya

dominasi oleh pihak manapun, tidak terpengaruh oleh kepentingantertentu,bebasdaribenturankepentingan(conflict of interest)dandarisegalapengaruhatautekanan,sehinggapengambilankeputusandapatdilakukansecaraobyektif.

b) Masing-masing organ perusahaan harus melaksanakan fungsi dantugasnya sesuai dengan anggaran dasar dan peraturan perundang-undangan, tidak saling mendominasi dan atau melempar tanggungjawabantarasatudenganyanglain.

5. Kewajaran dan Kesetaraan (Fairness) Dalammelaksanakankegiatannya,perusahaanharussenantiasamem-

perhatikan kepentingan pemegang saham dan pemangku kepentinganlainnyaberdasarkanasaskewajarandankesetaraan.

SELISIK - Volume 5, Nomor 2, Juni 2019

58

Pelaksanaanprinsipfairnessolehperusahaanmelalui:

a) Perusahaanharusmemberikankesempatankepadapemangkukepen-tinganuntukmemberikanmasukandanmenyampaikanpendapatbagikepentingan perusahaan serta membuka akses terhadap informasisesuai dengan prinsip transparansi dalam lingkup kedudukan masing-masing.

b) Perusahaanharusmemberikanperlakuanyangsetaradanwajarkepadapemangku kepentingan sesuai dengan manfaat dan kontribusi yangdiberikankepadaperusahaan.

c) Perusahaan harus memberikan kesempatan yang sama dalam peneri-maankaryawan,berkarirdanmelaksanakantugasnyasecaraprofesionaltanpa membedakan suku, agama, ras, golongan, gender, dan kondisifisik.

B.2. Praktik Pasar Modal Berlandaskan GCGPasar modal menurut Pasal 1 angka 13 Undang-Undang Nomor 8

Tahun 1995 tentang Pasar Modal adalah kegiatan yang bersangkutandenganPenawaranUmumdanperdaganganEfek,PerusahaanPublikyangberkaitandenganEfekyangditerbitkannya,sertalembagadanprofesiyangberkaitan dengan Efek. Dengan demikian, objek utama perdagangan dipasar modal adalah Efek. Menurut Pasal 1 angka 5 Undang-UndangPasarModal, Efek adalah surat berharga, yaitu surat pengakuan utang, suratberharga komersial , saham, obligasi, tanda bukti utang, Unit Penyertaankontrakinvestasikolektif,kontrakberjangkaatasEfek,dansetiapderivatifdariEfek.

Efek sebagai instrumen yang diperjualbelikan di pasar modal, bersifathigh risk karena berupa surat saja, bukan komoditi sebenarnya. DalamtransaksidipasarmodalEfekditawarkankepadainvestor(masyarakat)olehEmiten(perusahaan/korporasi).

Untukmenyakinkaninvestor,EmitenmenampilkanportofolioEfeknyasedemikian rupa sehingga menarik minat investor. Seringkali proses inimengandungdanberpotensiuntukdisalahgunakansehinggainformasiyangdisampaikantidaksesuaidengankondisisebenarnya,sehinggamerugikaninvestorpadaakhirnya.

1

59

Selainitu,tingginyarisikopadapraktikpasarmodaljugadipengaruhiolehfaktor-faktordiluartransaksipasarmodalitusendiri,palingtidakmeliputi:

1. Kondisi Ekonomi dan PolitikKondisiekonomidanpolitiksangatberpengaruhpadapergerakanpasar

modal.Krisisekonomiditahun1998ataukejadianBREXITdi2016lalumenjadicontohbagaimanagejolakekonomidanpolitikdapatsangatberpengaruhterhadap fluktuasi harga saham.

2. Risiko Nilai Tukar Mata UangPerubahannilaitukarmatauangmemangsebuahhalyangwajarterjadi

dan tidak terlalu berpengaruh terhadap nilai saham yang ada di bursa.Akan tetapi, jika perubahan nilai tukar yang terjadi cukup signifikan, maka haltersebutdapatmemberikangejolakdidalambursasaham.Apalagijikaperusahaantersebutmemilikiutangdalambentukmatauangasing.

3. Risiko Bisnis Setiap PerusahaanBerinvestasipadaEfekyangdikeluarkansebuahperusahaan(Emiten),

maka akan sangat bergantung pada bagaimana bisnis dilakukan padaperusahaan tersebu. Untuk itu perlu mengetahui bagaimana risiko bisnisyangdimilikiperusahaantersebut.Karenapadadasarnya,setiapperusahaanmemiliki risiko bisnisnya masing-masing. Dengan mengetahui apa risikobisnis yang ada di perusahaan tersebut, maka bisa mengantisipasi risikokerugiannya.SalahsatucarauntukmengetahuirisikobisnissuatuperusahaanadalahdenganmembacaLaporanTahunanyangmerekamiliki.

4. Risiko LikuiditasRisikoLikuiditasmemilikikaitandengankapitalisasidanbesarantransaksi

sebuahsaham.Risikoinipentinguntukdiketahuiagar jikasewaktu-waktubisamengambiltindakanuntukmenjualseluruhsahamagarterhindardarikerugian yang lebih besar. Semakin likuid nilai saham suatu perusahaan,biasanyaakansemakinmudahpulasahamnyauntukdijual.

5. Risiko EmosionalSelain risiko-risiko yang telah disebutkan di atas, seorang investor

di pasar modal juga memiliki risiko emosional. Risiko ini biasanya disebutsebagaigreed and fear.Greedadalahsuatukondisidimanamunculrasaingin

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

60

menikmatikeuntunganyang lebihsaatsebuahsahammengalami floating profityangbagus.Sedangkanfearbiasanyaterjadisaatfloating losssebuahsahamturun,daninvestormerasakhawatirkalau-kalauakansemakinrugi.Untuk menghadapi hal ini, perlu mengetahui nilai intrinsik yang dimilikisebuahsaham.

Daripenjelasandiatas,perludiambiltindakanuntukmengurangirisikoyang tidak disebabkan perdagangan Efek itu sendiri; dengan kata lain,risikokarenafaktoritikadtidakbaikdaripelakupasarmodalharusditekansedemikian rupa, agar tingkat kepercayaan masyarakat investor tetapterjaga. Untuk itu, berbagai tindakan perlu diambil, mulai dari penetapanregulasiyangmelindungiinvestor,sanksiberatbagiparapelakukejahatanpasar modal, maupun penerapan GCG sebagai upaya preventif untukmencegah terjadinya penyalahgunaan atau pemanfaatan sistem transaksisecaratidakbertanggungjawab.

Mengantisipasirisikoyangdemikiantinggi,makadalamUndangundangNo.8Tahun1995TentangPasarModalmemuatperaturanyangberkaitandengan prinsip transparansi (keterbukaan); secara khusus diatur padaBagian Kelima, Pasal 82 sampai dengan Pasal 84 Undang-Undang PasarModal. Makna keterbukaan sebagaimana diatur pada Pasal 1 angka 25Undang-UndangPasarModaladalahkewajibanEmiten,perusahaanpublik,dan pihak lain yang tundauk kepada Undang-Undang Pasar Modal untukmenginformasikankepadamasyarakatdalam waktu yang tepat seluruhInformasi material yang pentingmengenaiusahanyaatauefeknyayangdapatberpengaruhterhadapkeputusanpemodalterhadapEfekdimaksuddan/atau harga dari Efek tersebut. Wujudtermudah dari prinsip keterbukaaninformasi iniadalahprospektusdalamrangkapenawaranperdanadanneracarugi-laba,sertarekeningkoransebagairingkasan transaksi keuangan yangtelah terjadi pada periode tertentupadarekeningbankyangdimilikiolehperusahaandilembagakeuangan.

Gambar 1: ContohProspektusSebagaiInstrumenMitigasiRisiko

1

61

Praktikpasarmodaldemikiandiatasmembutuhkanpengelolaanyangbaikuntukdapatmenjaminperlindungankepadainvestorataumasyarakat.KarenaitupenerapanGCGmenjadisuatukeharusandipasarmodal.OtoritasJasa Keuangan selaku Otoritas Pasar Modal Indonesia telah menerbitkanserangkaianperaturanyangmemilikikorelasiyangkuatdenganCorporate Governance,usahayangtelahdilakukanolehOJKdalamrangkameningkatkanCorporate Governance antara lain pembuatan dan perbaikan peraturanberupa:10

a. Peraturanyangmemasyarakatkanperusahaanpublikuntukmempunyaidirekturindependendankomisarisindependen;

b. Pengaturan mengenai metode pemungutan suara diantara parapemegangsahamperusahaanpublikpadasaatmelaksanakanRUPS;

c. Pengaturan koprehensif tentang pertanggungjawaban direksi dankomite audit independen berkaitan dengan laporan keuangan danpengenaansanksiyangmelanggarnya;

d. Pengaturan mengenai disclosure atau keterbukaan terhadap transaksipihak-pihakyangberkaitan.

Padatataranregulasi,beberapaundang-undangtelahmengaturprinsipGCG berkaitan dengan kegiatan pasar modal, seperti Undang-UndangPerseroanTerbatas;Undang-UndangBUMN;

PadaUndang-UndangPerseroanTerbatas,GCGeratkaitannyadenganprinsip keterbukaan (transparancy); yaitu dengan adanya kewajibanpendaftaranyangkemudiandiumumkandalamtambahanberitanegara.Tatakelolaperusahaanyangbaik,sebenarnyamerupakanasas-asasyangsudahada didalam UUPT. Indonesia sudah mengakui adanya sistem dua badanatautwo tires system padaPTdiIndonesia,yaituadanyadireksiyangdalamperbuatannyaberadadibawahpengawasandarikomisaris,dankomisaristidak memiliki kekuasaan seakan-akan direksi pelaksana dari perintahdewankomisaris,sehinggadapatdiharapkanadanyakeseimbangan,direksiboleh menjalankan kebijaksanaan untuk kepentingan perseroan tetapiselalu dalam pengawasan komisaris atau dewan komisaris. Tidak bolehdilupakanbahwatugasdewankomisarismenurutUUPTialahmengawaasikepentinganperseroanolehdireksi.11

10 Dudi M. Kurniawan dkk, Corporate Governance In Indonesia 2nd Asian Corporate Governance Rountable,(Jakarta:Jurnal,2015),hlm.11

11 Researc Gate, Analisis Yuridis Prinsip-Prinsip Dasar UUPT Kaitannya dengan Good Corporate Governance,www.reseachgate.,AnalisisYuridisPrinsip-PrinsipGCG,diaksestanggal5/6/2017

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

62

PT didirikan karena pendiri persero bermaksud untuk menjalankankegiatan usaha dalam jangka waktu yang relatif lama bahkan mungkinuntuk waktu yang tidak terbatas dan hal ini dimungkinkan sesuai Pasal 6UUPT. Salah satu kunci supaya PT dapat berdiri dan berkembang untukjangka panjang ialah pemahaman akan fungsi PT selain untuk ‘ecovomic utlity’ dari peegang saham juga mempunyai ‘social responsibility’terhadappara‘stakeholders’diluarpemegangsaham.

Selainituharuspuladiketahuidandipahamifungsidarimasing-masingorgan dari PT, sehingga masing-masing organ tersebut dapat berfungsisecara maksimal, dalam rangka mencapai maksud dan tujuan PT, setiapPT harus mempunyai tata kelola perseroan yang sesuai dengan kondisiperseroansendiridenganberpedomandengan‘good corporate governance’yangtelahdisusunolehKomiteNasionalKebijakancorporategovernancedenganberlandaskan:12

a. Kesetaraan/keadilan (fairnes)Kesetaraan dalam perlakuan terhadapseluruh pemegang saham, baik pemegang saham mayoritas maupunpemegangsahamminoritasdidalamaksesterhadapinformasiperseroanterbatas,maupunkesetaraandiatassetiaporganperseroan,sehinggatidakadaorganperseroanyangmenjadi“superpower”yangmendikteorganlain.

b. Keterbukaan (transparancy)Harus ada keterbukaan mengenai apayang dikerjakan perseroan dan apa yang dikerjakan tersebut ialahdalam rangka untuk kepentingan dan usaha PT sendiri, bukan untukkepentingan individu pemegang saham atau pengurus perseroan.Dengan adanya keterbukaan (transparancy) tersebut, pihak yangberkepentingan(stakeholders)terhadapperseroandapatmenentukansikapnyaterhadapperseroan.

c. Pertanggung jawaban (accountability)Sebagai salah satu entitasyang mandiri dan tanggung jawab yang terbatas PT harus memberipertanggung jawaban tentang apa yang telah dan akan dikerjakantersebut tidak bertentangan dengan anggaran dasar dan peraturanperundang-undanganyangberlaku.PertanggungjawabantersebutharusdiberikankepadaparapemegangsahamdalambentuklaporantahunandanperhitungantahunanyangharusdisetujuidandisahkanolehRUPStahunan.Akantetapipertanggungjawabankepadakepada‘stakeholders`di luarpemegangsahamdiberikandalambentukpengumumandalam

12 MochAriefEfendi,The Power Corporate Governance,(Jakarta:SalembaEmpat,2015),hlm.110.

63

surat kabar atas laporan keeuangan dan pendaftaran perhitungan didaftarperusahaan.

d. Tanggung Jawab (responsibility) Sebagai suatu subjek hukum yangmandiri, maka PT bertanggung jawab atas semua perbuatan hukumyangtelahdilakukanatasnamaPTdanAsetPTmerupakanjaminanatasperbuatan hukum tersebut, walaupun pada prinsipnya para anggotadireksi,dewankomisarismaupunpemegangsahamtidakbertanggungjawab atas perbuatan hukum PT tersebut, namun pembebasantanggungjawabhanyaterbataspadaasetPTakandapatmenimbulkanketimpangan dan atau ketidakadilan, dan pada suatu sisi akan dapatmembukapeluangbagianggotaDireksidanDewanKomisarismaupunpemegangsahamuntukbersifatgegabahkarenamerasaberadadiluarjangkauan hukum dalam melakukan tindakan hukum atas nama PTtersebut. Oleh karena itu UUPT juga membebankan tanggung jawabpribadikepadaanggotadireksi(Pasal96Ayat2UUPT).Sertatanggungjawab pribadi bagi pemegang saham sesuai ketentuan Pasal 3 Ayat 2UUPT. Perseroan-perseroan di Indonesia menggunakan sistem EropaKontinentalyangdisebutdengantwo-board-system.Dalamsistemini,terdapatpemisahanyangtegasantarakeanggotaandewankomisarissebagai pengawas, dan dewan direksi sebagai eksekutif dalam suatuperseroan.UUPTsendirimenganutmodelini,yangmembedakantugasdan kewenangan direksi dan komisaris. Berdasarkan Pasal 88 UUPT,13jikadireksiinginmenjualataumenjamintanahdanbarang-barangtidakbergerakmakaiaharusmendapatpersetujuandariRUPSdengankuorum¾hanyasajasangatdisayangkankarenayangdirumuskanialahpenjualansebagianbesardengantidakmelengkapisuatuukuranmengenaibesaratauluasnyatanahatauasettersebut,didalampraktekharusdikatakanbahwasetiaptindakanuntukmelakukanpenjualanataumenggadaikanhartakekayaantetapperusahaandiperlukanpersetujuanRUPS.Halinimerupakan bentuk perlindungan terhadap pemegang saham.Tanpaadanya direksi dan komisaris, suatu PT tidak akan dapat menjalankanfungsinyasebagaisuatuinstitusi/badanyangmelakukanaktivitasusahauntukmencarikeuntunganekonomis.Agardireksidalammelaksanakantugasnyatidakmelampauiwewenangnya,makadilakukanpengawasanolehdewankomisarisdandibatasiolehRUPSsebagaiperseroanmelaluiketentuan-ketentuan yang diatur dalam UUPT, Undang-Undang Pasar

13 Indonesia,Perseroan Terbatas, Undang-undangNo.40.Tahun2007Pasal88

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

64

Modal(untukperusahaanterbuka)dananggarandasardariperseroanyangbersangkutan.

PadaUndang-UndangBUMN,GCGmenjadiprinsippentingyangtelahmenjadi kebutuhan yang nyata. Bahkan sudah pula diturunkan peraturanpelaksananya teknis, seperti Keputusan menteri BUMN No.Kep-103/MBU/2002,tentangPembentukanKomiteAuditdiBadanUsahaMilikNegarapadatanggal4juni2002.Komiteauditini,bertugasuntukmembantudanbertanggung jawab langsung kepada komisaris atau dewan pengawas.Peraturantentangkomiteaudittersebutkemudianditindaklanjutidenganmemberlakukan keputusaan menteri BUMN No.Kep-117/M-MBU/2002tanggal1Agustus2002tentangpenerapanpraktikGCGpadaBUMNyangmencabut Keputusan Menteri Negara Penanaman Modal dan PemKep-23/Pembinaan BUMN No: Kep/M-PM, PBUMN/2000 tanggal 31 Mei 2000yangmenjadikanBUMNuntukmenerapkanGCGsecarakonsistendan/ataumenjadikanprinsipGCGsebagailandasanoperasionalnya,yangdidalamnyatelahterkandungprinsip-prinsipGCGdanketentuanmengenaikomiteaudit.14Ketentuan tersebut merupakan hasil evaluasi dari beberapa perusahaanBUMNyangmengalamikerugiankarenatidakmenerapkanGCG,Contohnya:PT Jakarta Lyod, PT Kertas Leces, PT Industri Sandang Nusantara, PerumPengangkutanJakarta(PPD)danPTDirgantaraIndonesia.15

Dalam Undang-undang No.19 Tahun 2003 tentang BUMN, misalnyaukuran perusahaan untuk menjadi lebih baik dari segi kegiatanoperasionalnya maka managernya harus menerapkan CG dan juga aksesterhadap lingkungannya, kemudian rapat komite audit yang merupakanalatdarikomisaris,organperusahaanmenurutUUPTadatiga,yaituDireksi,komisarisdanRUPS.Didalamrealitasbisnistidaksepenuhnyadilaksanakan,dimana komisaris berasal dari birokrat sehingga setahun sekalipun tidakdapatikutrapatdewan,akibatnyafungsiCGsebagaipengawasdaridireksiitu tidak terlaksana. Kemudian muncul komite audit dimana komite auditmerupakan alat dari komisaris yang bertugas membantu komisaris dalammelakukanpenilaianterhadapinformasiyangadadiperusahaan.16

Semangat CG dan semangat Public Governance di BUMN sering tidakdilaksanakan. Saat ini terdapat KEPmeneg No.117 Tahun 2002 mengenaipenerapanpraktekCGdimanaBUMNwajibmenerapkanprinsip-prinsipGCG.14 Anton, Analisis Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan (Tesis:

UniversitasIndonesia,2010),hlm.2115 DredgingShipyard,Corporate News,www.PTRukindoIndonesia.co.id.,diaksestanggal5/6/201716 Ibid.,

65

SelainituprinsipkemandirianjugaharusditerapkandalamBUMNterutamapadadewandireksi.Dalamhalakuntabilitas,pemegangsahamtidakberhakmencampuri kegiatan operasional perusahaan, berdasarkan UUPT, kalaupemegangsaham ikutcampurmaka iabertanggung jawabsecarapribadiatassegalakepengurusanituapabilahalitudapatmengakibatkankerugianbagiperusahaan.

Selain hal tersebut, ada beberapa peraturan OJK yang meningkatkanpenyelenggaraan GCG di pasar modal. Misalnya Peraturan Otoritas JasaKeuanganNomor25/POJK.04/2017tentangPembatasanAtasSahamyangDiterbitkan Sebelum Penawaran Umum.17 POJK ini mengatur tentangkewajiban melaporkan kepada Otoritas Jasa Keuangan dan menyatakandalam Prospektus, setiap transaksi yang dapat dikategorikan sebagaitransaksi efek bersifat ekuitas dari Emiten dengan harga dan/atau nilaikonversi dan/atau harga pelaksanaan di bawah harga Penawaran Umumperdanasahamdalamjangkawaktu6(enam)bulansebelumpenyampaianPernyataanPendaftarankepadaOtoritasJasaKeuangan,danlaranganuntukmengalihkansebagianatauseluruhkepemilikanatasefekbersifatekuitasEmiten tersebut sampai dengan 8 (delapan) bulan setelah PernyataanPendaftaranmenjadiefektif.

Peraturan Otoritas Jasa Keuangan Nomor 23/POJK.04/2017 tentangProspektusAwaldanInfoMemo.POJKinimengaturtentangfungsi,tugas,dan wewenang pengaturan dan pengawasan kegiatan jasa keuangandi sektor pasar modal termasuk pengaturan mengenai prospektus awaldan info memo beralih dari Badan Pengawas Pasar Modal dan LembagaKeuangankeOtoritasJasaKeuangan.

PeraturanOtoritasJasaKeuanganNomor51/POJK.04/2016Tentangtatacarauntukmemintaperubahan/atautambahaninformasiataspernyataanpendaftaran . POJK ini dimaksudkan untuk memberikan kejelasan dankepastian mengenai pengaturan terhadap tata cara untuk memintaperubahan dan/atau tambahan informasi atas Pernyataan Pendaftaran,peraturanmengenaitatacarauntukmemintaperubahandan/atautambahaninformasi atas Pernyataan Pendaftaran perlu diubah ke dalam PeraturanOtoritasJasaKeuangan;haliniuntukmenghindariinformasiyangtercantumdalamPernyataanPendaftarantidakcukup,palsu,menyesatkan,tidakjelas,ataumasihmemerlukanperubahandan/atautambahaninformasi.

17 Otoritas Jasa Keuangan, Peraturan Pemerintah tentang Jaring Pengaman Sistem Keuangan,http://www.ojk.go.id/id/kanal/pasar-modal/regulasi/peraturan-pemerintah/Default.aspx.DiaksesTanggal23/7/2017

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

66

POJKNomor50/POJK.04/2016tentangPenyelenggaraDanaPerlindunganModal. POJK ini memuat fungsi, tugas, dan wewenang pengaturan danpengawasankegiatanjasakeuangandisektorPasarModal,Perasuransian,DanaPensiun,LembagaPembiayaan,danLembagaJasaKeuanganLainnyayangberalihdariMenteriKeuangandanBadanPengawasPasarModaldanLembagaKeuangankeOtoritasJasaKeuangan,pemikiraniniberdasarkandenganPrinsiptatakelolaperusahaanyangbaik(good corporate governance)yangbiasadisebutrisk management,halinidimaksudkanagarmemberikanperlindunganterhadappemodal.

B.2. Pemetaan Pelaksanaan GCG di Indonesia Sejak Pedoman GCG dikeluarkan pada tahun 1999 dan selama proses

pembahasan pedoman GCG sektor perbankan dan sektor perasuransian,telah terjadi perubahan-perubahan yang mendasar, baik di dalam negerimaupundiluarnegeri.WalaupunperingkatpenerapanGCGdidalamnegerimasih sangat rendah, namun semangat menerapkan GCG di kalanganduniausahadirasakanadapeningkatan.Perkembangan lainyangpentingdalam kaitan dengan perlunya penyempurnaan Pedoman GCG adalahadanyakrisisekonomidanmoneterpadatahun1997sampai1999yangdiIndonesia berkembang menjadi krisis multidimensi yang berkepanjangan.Krisis tersebut antara lain terjadi karena banyak perusahaan yang belummenerapkan GCG secara konsisten, khususnya belum diterapkannya etikabisnis.Olehkarenaitu,etikabisnisdanpedomanperilakumenjadihalpentingyangdituangkandalambabtersendiri.18

Sehubungan dengan pelaksanaan GCG, pemerintah juga makinmenyadariperlunyapenerapangood governancedisektorpublik,mengingatpelaksanaanGCGolehduniausahatidakmungkindapatdiwujudkantanpaadanya good public governance dan partisipasi masyarakat. Dengan latarbelakang perkembangan tersebut, maka pada bulan November 2004,pemerintah dengan Keputusan Menko Bidang Perekonomian Nomor:KEP/49/M.EKON/11/2004 telah menyetujui pembentukan Komite NasionalKebijakanGovernance(KNKG)yangterdiridariSub-KomitePublikdanSub-Komite Korporasi. Dengan telah dibentuknya KNKG, Keputusan MenkoEkuinNomor:KEP.31/M.EKUIN/06/2000yangjugamencabutkeputusanNo.KEP.10/ M.EKUIN/08/1999 tentang pembentukan KNKCG dinyatakan tidak

18 Komite Nasional Kebijakan Corporate Governance, Pedoman Umum Corporate Governance Indonesia,(Jakarta:KomiteNasionalKebijakanCorporateGovernance,2006),hlm.3

67

berlakulagi.19

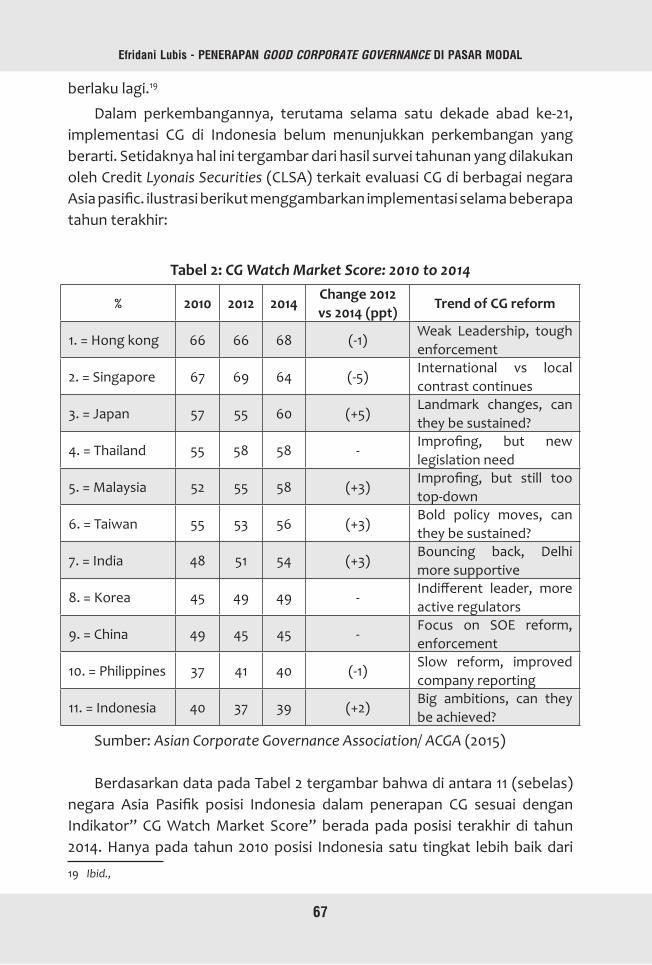

Dalam perkembangannya, terutama selama satu dekade abad ke-21,implementasi CG di Indonesia belum menunjukkan perkembangan yangberarti.SetidaknyahalinitergambardarihasilsurveitahunanyangdilakukanolehCreditLyonais Securities(CLSA)terkaitevaluasiCGdiberbagainegaraAsia pasific. ilustrasi berikut menggambarkan implementasi selama beberapa tahunterakhir:

Tabel 2: CG Watch Market Score: 2010 to 2014

% 2010 2012 2014Change 2012 vs 2014 (ppt)

Trend of CG reform

1.=Hongkong 66 66 68 (-1)Weak Leadership, toughenforcement

2.=Singapore 67 69 64 (-5)International vs localcontrastcontinues

3.=Japan 57 55 60 (+5)Landmark changes, cantheybesustained?

4.=Thailand 55 58 58 -Improfing, but new legislationneed

5.=Malaysia 52 55 58 (+3)Improfing, but still too top-down

6.=Taiwan 55 53 56 (+3)Bold policy moves, cantheybesustained?

7.=India 48 51 54 (+3)Bouncing back, Delhimoresupportive

8.=Korea 45 49 49 -Indifferent leader, more activeregulators

9.=China 49 45 45 -Focus on SOE reform,enforcement

10.=Philippines 37 41 40 (-1)Slow reform, improvedcompanyreporting

11.=Indonesia 40 37 39 (+2)Big ambitions, can theybeachieved?

Sumber:Asian Corporate Governance Association/ ACGA(2015)

BerdasarkandatapadaTabel2tergambarbahwadiantara11(sebelas)negara Asia Pasifik posisi Indonesia dalam penerapan CG sesuai dengan Indikator” CG Watch Market Score” berada pada posisi terakhir di tahun2014. Hanya pada tahun 2010 posisi Indonesia satu tingkat lebih baik dari

19 Ibid.,

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

68

Filipina, namun mengalami penurunan yang berarti pada periode survei2012maupun2014.Jikadiperhatikanlebihlanjut,walaupunpadatahun2014terjadipeningkatan2 (dua)poindibandingkandengansurvei2012 ,posisiindonesiatetaptidakmengalamipeningkatandariperingkatantarnegara.

Tabel 3: CG Watch Market Score: 2010 to 2014

% TotalCG Rules

& PracticesEnfor-

cementPolitical & Regulatory IGAAP CG

Culture

1.=Hongkong 65 61 71 69 72 51

2.=Singapore 64 63 56 64 85 54

3.=Japan 60 48 62 61 72 554.=Thailand 58 62 51 48 80 505.=Malaysia 58 55 47 59 85 436.=Taiwan 56 48 47 63 75 477.=India 54 57 46 58 57 518.=Korea 49 46 46 45 72 349.=China 45 42 40 44 67 3410.=Philippines 40 40 18 42 65 3311.=Indonesia 39 34 3924 44 65 32

Sumber:Asian Corporate Governance Association/ ACGA(2015)

Berdasarkan ilustrasiTabel3tergambarbahwaposisi indonesiahanyasedikit lebih baik untuk indikator enforcment (penegakan hukum) danpolitical and regulatory (kestabilan politik dan regulasi) dibandingkanfilipina. Namun lebih tingginya kedua indikator tersebut tidak membantu meningkatkan posisi indonesia dari rangking akhir dalam sektor penilaiantotalsecarakeseluruhan.

B.3. Implementasi Prinsip GCG Pada Pasar ModalImplementasi prinsip GCG pada pasar modal, dimulai dari proses

penawaran umum untuk pertama kalinya, atau yang dikenal denganInitial Public Offering (IPO). Penawaran Umum saham (Public Offering)adalah kegiatan menawarkan atau menjual saham atau efeknya kepadamasyarakatluas.UnsurGCGpadaprosespenawaransahamkepadapublikdanpencatatansahamdibursaefekIndonesia,antaralainmeliputi:

69

1. Penunjukan Underwriter dan persiapan dokumenPada tahap awal, perusahaan perlu membentuk tim internal,

menunjukunderwriterdan lembaga sertaprofesi penunjang pasar modalyangakanmembantuperusahaanmelakukanpersiapango public,memintapersetujuan RUPS dan merubah Anggaran Dasar, serta mempersiapkandokumen-dokumenyangdiperlukanuntukdisampaikankepadaBursaEfekIndonesiadanOJK.20

2. Penyampaian pernyataan pendaftaran ke OJKSetelah mendapatkan Perjanjian Pendahuluan Pencatatan Saham dari

BursaEfekIndonesia,perusahaanmenyampaikanPernyataanPendaftarandandokumen pendukungnya kepada OJK untuk melakukan penawaranumum saham. Dokumen pendukung yang diperlukan antara lain adalahprospektus.

Dalam melakukan penelaahan, OJK dapat meminta perubahan atautambahan informasi kepada perusahaan untuk memastikan bahwasemuafakta material tentang penawaran saham, kondisi keuangan dankegiatanusahaperusahaandiungkapkankepadapublikmelaluiprospektus.Sebelummempublikasikanprospektusringkasdisuratkabarataumelakukanpenawaran awal (bookbuilding), perusahaan harus menunggu ijin dariOJK. Perusahaan juga dapat melakukanpublic exposejika ijin publikasitelah dikeluarkan OJK. OJK akan memberikan pernyataan efektif setelahperusahaan menyampaikan informasi mengenai harga penawaran umumsahamdanketerbukaaninformasilainnya.ApabilapernyataanpendaftaranperusaantelahdinyatakanefektifolehOJK,perusahaanmempublikasikanperbaikan/tambahan informasi prospektus ringkas di suratkabar sertamenyediakan prospektus bagi publik atau calon pembeli saham, sertamelakukanpenawaranumum.

3. Penawaran Umum saham ke publikMasapenawaranumumsahamkepadapublikdapatdilakukanselama1-5

harikerja.Dalamhalpermintaansahamdariinvestormelebihijumlahsahamyangditawarkan(over-subscribe),makaperludilakukanpenjatahan.Uangpesananinvestoryangpesanansahamnyatidakdipenuhiharusdikembalikan

20 Bursa Efek Indonesia, Proses Go Public, https://gopublic.idx.co.id/2016/06/22/proses-go-public/.Diaksestanggal28/07/2017

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

70

(refund)kepadainvestorsetelahpenjatahan.DistribusisahamakandilakukankepadainvestorpembelisahamsecaraelektronikmelaluiKSEI(tidakdalambentuk sertifikat).

4. Pencatatan dan perdagangan saham perusahaan di bursa efek Indonesia PerusahaanmenyampaikanpermohonanpencatatansahamkepadaBursa

disertaidenganbuktisuratbahwaPernyataanPendaftarantelahdinyatakanefektifolehOJK,dokumenprospektus,dan laporankomposisipemegangsaham perusahaan. Bursa Efek Indonesia akan memberikan persetujuandanmengumumkanpencatatansahamperusahaandankodesaham(ticker code) perusahaanuntuk keperluan perdagangan saham di Bursa. Kodesaham ini akan dikenal investor secara luas dalam melakukan transaksisahamperusahaandiBursaEfekIndonesia.SetelahsahamtercatatdiBursa,investorakandapatmemperjualbelikansahamperusahaankepadainvestorlain melaui broker atau Perusahaan Efekyang menjadi Anggota BursaterdaftardiBursaEfekIndonesia.

PadatahappernyataanpendaftaranpenerapanprinsipGCGdapatdilihatdariadanyakewajibanpelaporanatasfakta-faktamaterilolehperusahaanyangakanmelakukanprosespenawaranumumsaham,haltersebutuntukmemastikanbahwaparapemodaltelahmemperolehinformasiyangcukuptentang keadaan keuangan dan kegiatan usaha emitem atau perusahaanpublik dan pengungkapan yang diwajibkan tersebut tidak menyesatkan.Serta untuk Penjamin Pelaksana Emisi Efek, Profesi Penunjang PasarModal serta Pihak lain yang memberikan pendapat atau keterangan danatas. Aspek transparansi terlihat dari kewajiban untuk mengungkapkandan mengumumkan ke media massa segala sesuatu yang menyangkutfakta materil perseroan baik dalam prospektus awal maupun ringkas.Aspek independensi dituangkan dalam pertanggungjawaban atas laporanmasing masing profesi penunjang pasar modal serta laporan mengenaipertanggung jawaban sosial perseroan hal ini kaitannya dengan prinsipresponsibility.SemuahaltersebutmerupakansyaratyangharusdipenuhisebelummenerimapernyataanefektifdariOJKdanmelakukanpenawaranumumsaham(IPO).

71

Tabel 4: Aspek GCG dalam Proses IPO

Tahap IPO Aspek GCG1 RUPS Keterbukaan tentang maksud dan tujuan melaku-

kanIPOkepadaseluruhpemegangsaham(Transpar-ancy), permintaan persetujuan kepada seluruh pe-megang saham terkait (fairness) dan penunjukanunderwriter,penentuanprofesipenunjanglembagapenunjangpasarmodalyangyangindependendanterdaftardiOJK

2 PenyampaianpernyataanpendaftarankeOJK

Keterbukaanterkaitlaporandalamprospektusring-kasmaupunawalyangberisiberbagaiinformasiter-kaitdenganperusahaanmulaidaricompany profile,kiner, jam operasional perusahaan, seperti neracalaba rugi, proyeksi kinerja perusahaan serta untukkepentinganapadanamasyarakattersebutdibutuh-kan.Laporanmasing-masingprofesipenunjangpas-armodalyangindependendanaccauntabel,berupafaktayangbersifatmaterialsesuaidenganbidang-nyamasingtanpainterfensidaripihakmanapunter-masukperusahaanyangmemintauntukmelakukanpenilaian(IndependencydanAccauntability)

3 PenawaranUmumSaham

Penerapan prinsip GCG Dalam prospektus lengkapatau prospektus final yang akan akan di umumkan ke publik atau diserahkan kepada calon investor.Dalam prospektus final ini terangkum semua infor-masimengenaiemitensecaralengkap,laporanmas-ing-masingprofesipenunjangpasarmodalbaikdarisegi sehingga dapat memberikan gambaran yangjelas mengenai emiten sehingga investor dapatmempertimbangkan untuk membeli atau tidak sa-ham yang ditawarkan. Untuk lebih menyebarkaninformasi mengenai penawaran umum tersebutemiten juga akan mengumumkan prospektus ring-kas yang sudah diperbaiki (apabila ada perbaikandariprospektusawal)padasuratkabarharianber-bahasaIndonesiayangberedarsecaranasional.

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

72

4 PencatatandanperdagangansahamdiBEI

PadatahapterakhirPerusahaanmenyampaikanpermo-honanpencatatansahamkepadaBursadisertaidenganbukti surat bahwa Pernyataan Pendaftaran telahdin-yatakanefektifolehOJK,dokumenprospektus,danlapo-rankomposisipemegangsahamperusahaan.BursaEfekIndonesia akan memberikan persetujuan dan mengu-mumkanpencatatansahamperusahaandankodesaham(ticker code)perusahaanuntukkeperluanperdagangansahamdiBursa.Kodesahaminiakandikenalinvestorse-caraluasdalammelakukantransaksisahamperusahaandiBursaEfekIndonesia.Setelah saham tercatat di Bursa, investor akan dapatmemperjualbelikan saham perusahaan kepada investorlain melaui broker atau Perusahaan Efekyang menjadiAnggotaBursaterdaftardiBursaEfekIndonesia.

PadatahapanperdaganganEfekdipasarsekunder(BursaEfek),prinsipGCGpuntetapdilaksanakandengankonsisten,misalnyadenganketentuanuntuk mencatat semua transaksi di bursa secara transparan. Denganmengunakan sistem JATS (Jakarta Auto Trading System) yang bersifatonline,makatransparansiperdaganganEfekbisadipantau.Denganbantuanearly warning system,OJKdapatmengetahuiadanyakegiatandibursayangmengindikasikan perbuatan yang bertentangan dengan GCG; maka OJKdapat mengeluarkan keputusan untuk suspend (menahan perdagangan)Efekyangbersangkutandibursa,sampaiadakeputusandugaankecuranganterbuktiatautidak.

PenerapanGCGdalamPasarModal,dinilaimemberikanbanyakmanfaat,antaralain:21

1. Memperbaikikomunikasi,2. Minimalisasipotensibenturan,3. Fokuspadastratgeiutama,4. Peningkatan produktivitas dan efisiensi,5. Kesinambunganmanfaat,6. Promosicitrakorporat,7. Peningkatankepuasanpelanggan,

21 Imam Sjahputra Tunggal dan Amin Widjaja Tunggal, Membangun Corporate Governance (GCG). (Jakarta,Hararindo,2002),hlm.9

73

8. Perolehankepercayaaninvestor,9. Lebihmudahmemperolehmodal,10. Biayamodal(Cost of capital)yanglebihrendah,

11. Memperbaikikinerjausaha,

12. Mempengaruhihargasaham,dan

13. Memperbaikikinerjaekonomi

MenurutPedomanUmumGood Corporate GovernanceIndonesia,yanguntukselanjutnyadisebutPedomanGCGmerupakanacuanbagiperusahaanuntukmelaksanakanGCGdalamrangka:

1. Mendorongtercapainyakesinambunganperusahanmelaluipengelolaanyang didasarkan pada asas transparansi, akuntabilitas, responsibilitas,independensisertakewajarandankesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masingorgan perusahaan, yaitu Dewan Komisaris, Direksi dan Rapat UmumPemegangSaham

3. Mendorongpemegangsaham,anggotaDewanKomisarisdananggotaDireksiagardalammembuatkeputusandanmenjalankantindakannyadilandasiolehnilaimoralyangtinggidankepatuhanterhadapperaturanperundang-undangan

4. Mendorongtimbulnyakesadarandantanggungjawabsosialperusahaanterhadap masyarakat dan kelestarian lingkungan terutama disekitarperusahaan.

5. Mengoptimalkannilaiperusahaanbagipemegangsahamdengantetapmemperhatikanpemangkukepentinganlainnya.

6. Meningkatkan daya saing perusahaan secara nasional maupuninternasional,sehinggamengingkatkankepercayaampasaryangdapatmendorong arus investasi dan pertumbuhan ekonomi nasional yangberkesinambungan.

C. Kesimpulan dan SaranKesimpulandariartikeliniantaralain:

1. Penerapan GCG di secara internasional telah diakui dan diterapkansecara luas melalui organisasi-organisasi internasional. Prinsip utamadalamGCGdikenaldengansingkatanTARIF(Transparansi,Akuntabilitas,Responsibilitas,Independensi,Fairness/Kewajaran).

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

74

2. GCGpadapasarmodal,bertujuanuntukperlindunganbagipemegangsaham(Efek),antara lainmeliputihak-hakpemegangsaham(the righ of shareholder)yangharusdiberikaninformasidenganbenardantepatpada waktunya mengenai Emiten atau korporasi, antara lain berupaperlakuanyangsamaterhadappemegangsaham(equitable treatment for shareholders) terutama kepada pemegang saham minoritas danpemegang saham asing, dengan keterbukaan informasi yang pentingserta melarang pembagian untuk pihak sendiri dan perdagangansaham oleh orang dalam, perlakuan yang sama terhadap pergantianataupun perbaikan atas pelanggaran-pelanggaran hak-hak pemegangsaham.Selain itu, pengungkapanyangakurat yangtepat waktu sertatransparansi(disclosure and transparecy)mengenaisemuahalpentingbagikinerjaperusahaankepadapemegangsahamdanstakeholders.

3. Ada beberapa peraturan perundang-undangan yang mengaturGCG terkait dengan praktik perdagangan Efek di Pasar Modal, yaituUndang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas,Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal, danUndang-Undang Nomor 19 Tahun 2003 Tentang Badan Usaha MilikNegara. Disamping itu, ketentuan GCG juga dapat ditemukan dalamperaturan pemerintah seperti Peraturan pemerintah Nomor 12 Tahun2004 tentang Penyelenggaraan Kegiatan di Bidang Pasar Modal,Pemerintah Nomor 46 Tahun 1995 tentang Tata Cara Pemeriksaandi Bidang Pasar Modal, Peraturan Pemerintah Nomor 45 Tahun 1995tentangPenyelenggaraanKegiatandiPasarModaldanlain-lain,halinimerupakan bentuk keseriusan pemerintah untuk membangun pasarbisnis yang aman, efisien dan transparan sehingga akan menarik investor-investor baik dari dalam maupun dari luar negeri. Selain itu, OtoritasJasa Keuangan yang merupakan otoritas yang dipercayakan sebagailembaga pengawasan kegiatan pasar modal juga telah mengeluarkanbeberapaperaturan-peraturanterkaitPasarModalyangpadadasarnyadibuat dengan mempertimbangkan prinsip-prinsip GCG, hal tersebutantara lain di atur dalam Peraturan Otoritas Jasa Keuangan Nomor25/POJK.04/2017 tentang Pembatasan Atas Saham yang DiterbitkanSebelumPenawaranUmum,PeraturanOtoritasJasaKeuanganNomor23/POJK.04/2017 tentang Prospektus Awal dan Info Memo, PeraturanOtoritas Jasa Keuangan Nomor 51 /POJK.04/2016 Tentang tata carauntukmemintaperubahan/atautambahan informasiataspernyataan

75

pendaftarandanPOJKNomor50/POJK.04/2016tentangPenyelenggaraDana Perlindungan Modal, semua POJK ini bertujuan memberikanperlindungan terhadap pihak yang berkepentingan dari kemungkinanadanya laporan yang tidak materiel dari perusahaan sebelum sahamtersebutdilepaskepublik,menyediakaninformasiyanglengkaptentangprofile perusahaan agar investor dapat mempertimbangkan dimana sertaresikodalaminvestasinya.

Adapunbeberapasaranterkaitdenganhasilpenelitianiniantaralain:

1. Meskipun pengaturan GCG pada Pasar Modal telah memadai, namununtuk beberapa hal, indikator atau parameter penerapan GCG belumdisusundenganbaik.Indikatordanparameterinipentingartinyatidakhanya untuk tindakan kuratif, tetapi terlebih lagi untuk kepentinganpreventif.

2. Sistemearlywarningsystem(EWS)dalamPasarModalperludikaitkandengan GCG, sehingga output EWS sekaligus mencerminkan tingkatkepatuhanperusahaanatauEmitenterhadapGCG.

3. OJKsebagaiotoritaspasarmodalharusmembuatsuatubukupanduankhususuntukmempermudahperseroanmendapatkaninformasiuntukmelakukan IPO, karena aturan selama ini digunakan yaitu denganmembaca Peraturan perundang-undangan terkait IPO serta POJKyangsekianbanyak,danharusmemilah-milahPOJKmanayangterkaitdenganIPO,halinitentunyamembutuhkanwaktuyangcukuplamadanberpotensimenimbulkankekeliruan.

DAFTAR PUSTAKAAli, Achmad, 2012, Menguak Teori Hukum dan Teori Peradilan, Jakarta:

Kencana.

Abdulkadir,Muhammad, 1995, Hukum Perseroan Indonesia,Bandung:CitraAdityaBakti.

Arief,EfendiMoch,2015,The Power Corporate Governance,Jakarta:SalembaEmpat.

Ali,Zainuddin,2001,Metode Penelitian Hukum, Jakarta: Sinar Grafika.

Efendi,MochArief,2015,The Power Corporate Governance,Jakarta:SalembaEmpat.

Harahap,M.Yahya,2009,Hukum Perseroan Terbatas, Jakarta: Sinar Grafika.

Efridani Lubis - PENERAPAN GOOD CORPORATE GOVERNANCE DI PASAR MODAL

SELISIK - Volume 5, Nomor 2, Juni 2019

76

Hamdani,2016,Good Corporate Governance,Jakarta:MitraWacanaMedia.

Lukviarman, Niki, 2016, Corporate Governance, Solo: PT Era AdicitraIntermedia.

Mubyarto, 1994,Sistem dan Moral Ekonomi Indonesia, Jakarta:PTPustakaLP3ESIndonesia.

Surya, Indra dan Yustiavandana Ivan, 2008, Penerapan good Corporate Governance, Jakarta:Kencana.

Surya, Indra, 2015, Good Corporate Governance, Jakarta: IndonesiaCorporate.

Septiana,Salim&NurbaniErlies,Penerapan Teori Hukum Pada Penelitian Tesis dan Desertasi, (Jakarta:Rajagrafindo Persada)

Tjager,INyoman,2004,Penerapan Prinsip-Prinsip Good Corporate Governance Pada BUMN. Dalam Kebijakan Fiskal: Pemikiran. Konsep dan Implementasi, di edit oleh Heru Subiyanto dan Singgih Riphat,Jakarta:Kompas.

-------------------, 2003, Corporate Governance: tantangan dan kesempatan Bagi Komunitas Bisnis Indonesia,Cet.1,Jakarta:PTPrenhallindo.

Waluyo,Bambang,1996,Metode Penelitian Hukum, Jakarta: Sinar Grafika.

Wilaharta, Mishandi, 2002, Hak Pemegang Saham Minoritas Dalam Rangka Good Corporate Governance,Jakarta:ProgramPascasarjanaUniversitasIndonesia.