penerapan akuntansi keuangan pada anggaran

63

PENERAPAN AKUNTANSI KEUANGAN PADA ANGGARAN PENDAPATAN DAN BELANJA DESA (APBDES) DESA KARANGPAING KECAMATAN PENAWANGAN KABUPATEN GROBOGAN TAHUN 2019 TUGAS AKHIR Disusun Oleh : ROSALINDA NIM.49401800047 PROGRAM STUDI D III AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS ISLAM SULTAN AGUNG SEMARANG 2021

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of penerapan akuntansi keuangan pada anggaran

PENERAPAN AKUNTANSI KEUANGAN PADA ANGGARAN

PENDAPATAN DAN BELANJA DESA (APBDES) DESA

KARANGPAING KECAMATAN PENAWANGAN KABUPATEN

GROBOGAN TAHUN 2019

TUGAS AKHIR

Disusun Oleh :

ROSALINDA

NIM.49401800047

PROGRAM STUDI D III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS ISLAM SULTAN AGUNG

SEMARANG

2021

PENERAPAN AKUNTANSI KEUANGAN PADA ANGGARAN

PENDAPATAN DAN BELANJA DESA (APBDES) DESA

KARANGPAING KECAMATAN PENAWANGAN KABUPATEN

GROBOGAN TAHUN 2019

TUGAS AKHIR

Diajukan Sebagai Salah Satu Syarat

Untuk Memperoleh Gelar Ahli Madya Akuntansi

Disusun Oleh :

ROSALINDA

NIM.49401800047

PROGRAM STUDI D III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS ISLAM SULTAN AGUNG

SEMARANG

2021

i

HALAMAN PENGESAHAN

Tugas Akhir ini diajukan oleh:

Nama : ROSALINDA

NIM : 49401800047

Program Studi : D-III Akuntansi

Judul Tugas Akhir : “PENERAPAN AKUNTANSI KEUANGAN PADA

APBDES DESA KARANGPAING KECAMATAN

PENAWANGAN KABUPATEN GROBOGAN

TAHUN 2019”

Semarang, 18 Agustus 2021

Menyetujui,

Dosen Pembimbing Lapangan

Digitally signed by Sri

Dewi

Wahyundaru,S.E.,M.SI.,Ak.,

C.A.,ACPACC.,C RP.

DN: cn=Sri Dewi

Wahyundaru,S.E.,M.SI.,Ak.,

C.A.,ACPACC.,C

RP., o=Unissula,

ou=Fakultas Ekonomi,

c.id, c=ID Date:

2021.08.18 13:12:26

+07'00'

Sri Dewi Wahyundaru, S.E., M.Si., Ak., C.A., ASEAN CPA., CRP.

NIK.211492003

ii

HALAMAN PENGESAHAN

Tugas Akhir ini diajukan oleh:

Nama : Rosalinda

NIM : 49401800047

Program Studi : DIII Akuntansi

Judul Tugas Akhir : “Penerapan Akuntansi Keuangan Pada APBDES Desa

Karangpaing Kecamatan Penawangan Kabupaten Grobogan

Tahun 2019”

Telah berhasil di pertahankan di hadapan penguji dan diterima sebagai bagian

persyaratan yang diperlukan untuk memperoleh gelar Ahli Madya pada Program

Studi DIII Akuntansi Fakultas Ekonomi Universitas Islam Sultan Agung

Semarang.

Semarang, 23 Agustus 2021

Penguji 1

Digitally signed by Sri

Dewi

Wahyundaru,S.E.,M.SI.,A

k.,C.A.,ACPAC C.,CRP.

DN: cn=Sri Dewi

Wahyundaru,S.E.,M.SI.,Ak.,C.A.,ACPAC

C.,CRP., o=Unissula, ou=Fakultas Ekonomi,

[email protected], c=ID

Date: 2021.08.25 09:51:48 +07'00'

Sri Dewi Wahyundaru, S.E., M.Si., Ak., C.A., ASEAN CPA., CRP.

NIK.211492003

Penguji 2

Dr.Kiryanto, S.E.M.Si., Akt., CA.

iii

NIK.0628106301

Mengatahui,

Ketua Program Studi D-III Akuntansi

Fakultas Ekonomi UNISSULA

Digitally signed

by Khoirul Fuad

DN: cn=Khoirul

Fuad, o=Fakultas

Ekonomi, ou=Program

Studi Akuntansi,

email=khoirulfuad@uni

ssula.ac.id, c=ID Date:

2021.08.25 10:23:21

+07'00'

Khoirul Fuad., SE.,M.Si.,Ak,CA

NIK. 211413023

iv

PERNYATAAN ORISINALITAS

Yang bertanda tangan di bawah ini:

Nama : ROSALINDA

NIM : 49401800047

Program Studi : D-III Akuntansi

Fakultas : Ekonomi UNISSULA

Dengan ini menyatakan bahwa Tugas Akhir saya dengan judul “PENERAPAN

AKUNTANSI KEUANGAN PADA APBDES DESA KARANGPAING

KECAMATAN PENAWANGAN KABUPATEN GROBOGAN TAHUN

2019”, merupakan hasil karya sendiri (bersifat original), bukan merupakan

tiruan atau duplikasi dan semua sumber baik yang dikutip maupun dirujuk telah

saya nyatakan benar.

Bilamana di kemudian hari ditemukan ketidaksesuaian dengan pernyataan ini,

maka saya bersedia untuk dicabut gelar yang telah saya peroleh.

Demikian pernyataan ini dibuat dengan sesungguhnya dan dengan

sebenarbenarnya tanpa ada paksaan dari siapa pun.

Semarang, 18 Agustus 2021

Yang Menyatakan,

Rosalinda

NIM.49401800047

v

KATA PENGANTAR

Saya panjatkan puji dan syukur kehadirat Allah SWT atas rahmat dan

hidayah-Nya yang berlimpah sehingga saya dapat menyelesaikan Penyusunan

Tugas Akhir ini dengan judul “PENERAPAN AKUNTANSI KEUANGAN

PADA APBDES DESA KARANGPAING KECAMATAN PENAWANGAN

KABUPATEN GROBOGAN TAHUN 2019”

Penyusunan Tugas Akhir ini dibuat sebagai salah satu syarat untuk memenuhi

persyaratan ujian sidang dalam memperoleh gelar Ahli Madya Diploma III

Akuntansi diprogram Studi Akuntansi Fakultas Ekonomi Universitas Islam

Sultan Agung Semarang.

Dalam penyusulan laporan ini tentu tidak terlepas oleh bimbingan dan arahan

dari berbagai pihak. Oleh sebab itu, saya sebagai penulis Tugas Akhir ini ingin

menyampaikan rasa hormat dan banyak terimakasih kepada semua pihak yang

telah membantu, yaitu :

1. Prof. Hj. Olivia Fachrunnisa, SE.,M.Si.,Pd.D, selaku dekan Fakultas

Ekonomi Universitas Islam Sultan Agung Semarang.

2. Ibu Dr.Winarsih, S.E.,M.Si selaku Ketua Program Studi S1 Akuntansi

Universitas Islam Sultan Agung Semarang

3. Bapak Khoirul Fuad, SE.,M.Si.,AK selaku Ketua Program Studi D-III

Akuntansi Universitas Islam Sultan Agung Semarang.

4. Ibu Sri Dewi Wahyundaru, S.E., M.Si., Ak., C.A., ASEAN CPA., CRP. selaku

dosen pembimbing di Universitas Islam Sultan Agung Semarang yang

telah membimbing saya dengan baik.

5. Seluruh sivitas akademika Fakultas Ekonomi Universitas Islam Sultan

Agung Semarang yang telah memerikan saya ilmu.

6. Bapak Agus Santoso selaku Kepala Desa Karangpaing serta perangkat

desa, Desa Karangpaing yang dengan tulus memberikan pengarahan dan

masukan kepada saya selama penelitian di Kelurahan Desa Karangpaing.

vi

7. Kedua orang tua saya, Bapak Mashudi dan Ibu Indarti Setya Rinny yang

tidak pernah berhenti berdoa dan selalu memberikan dukungan serta

semangat kepada saya. Sehingga saya dapat penyelesaikan Tugas Akhir ini

dengan lancar.

8. Dian Utami dan Rosalina, kakak adik saya yang selalu memberikan saya

dukungan, semangat, serta doa yang tak henti-hentinya.

9. Sahabat-sahabat saya yang selalu menemani, menghibur, memberikan

motivasi serta dorongan kepada saya dalam menyusun Tugas Akhir ini.

10. Seluruh teman-teman D-III Akuntansi 2018 yang selalu memberikan

dukungan serta semangat dan doa kepada saya. Khusunya untuk kelas B.

Terima kasih telah saling memerikan semangat dan dukungan antara satu

dengan yang lainnya.

11. Semua pihak yang tidak bisa saya sebutkan satu persatu, terima kasih telah

memberikan doa dan dukungan kepada saya dalam menyusun Tugas Akhir

ini.

Adapun Tugas Akhir ini telah diusahakan semaksimal mungkin dan tentu

dengan bantuan berbagai pihak, sehingga dapat memperlancar dalam penyusunan

Tugas Akhir ini. Untuk itu peneliti tidak lupa menyampaikan banyak terima kasih

kepada semua pihak yang telah membatu penusunan Tugas Akhir ini. Semoga

Penyusunan Tugas Akhir ini dapat bermanfaat bagi pihak yang membutuhkan.

Semarang, 18 Agustus 2021

ROSALINDA

vii

ABSTRAK

Rosalinda

Sri Dewi Wahyundaru

Anggaran Pendapatan dan Belanja Desa merupakan panduan untuk pemerintah

desa dalam menentukan strategi operasional kegiatan yang berdasarkan dengan

kebutuhan dan ketersediaan dana. Anggaran Pendapatan dan Belanja Desa di Desa

Karangpaing ditetapkan dalam peraturan desa dan dikelola dengan menggunakan

5 tahapan yaitu tahap perencanaan, tahap pelaksanaan, tahap penatausahaan, tahap

pelaporan, dan tahap pertanggungjawaban. Pengelolaan Anggaran Pendapatan dan

Belanja Desa dilaksanakan dalam masa satu tahun anggaran terhitung dari tanggal

1 Januari 2019 sampai tanggal 31 Desember 2019.

Penelitian ini menggunakan metode deskriptif dalam penjelasannya dengan teknik

pengumpulan data yaitu observasi, wawancara, dan dokumentasi yang didukung

dengan sumber data primer.

Hasil dari penelitian ini menunjukan bahwa penerapan sistem akuntansi keuangan

pada Anggaran Pendapatan dan Belanja Desa sudah berjalan baik dan lancar

sesuai dengan peraturan yang berlaku dengan menerapkan prinsip transparansi

dan partisipasi dalam pengelolaan anggaran tahun 2019.

Kata Kunci : Akuntansi Keuangan Desa, Desa, Anggaran Pendapatan dan

Belanja Desa

viii

ABSTRACT

Rosalinda

Sri Dewi Wahyundaru

The Village Revenue and Expenditure Budget is a guide for the village

government in determining the operational strategy of activities based on the

needs and availability of funds. The Village Revenue and Expenditure Budget in

Karangpaing Village is stipulated in village regulations and is managed using 5

stages, namely the planning stage, implementation stage, administration stage,

reporting stage, and accountability stage. Management Budget in Decembera

implemented within one year of the budget from the date January 1, 2019 until

December 31, 2019.

This study used a descriptive method in his explanation to the data collection

techniques are observation, interviews, and documentation are supported by the

data source primer.

The results of this study indicate that the application of the financial accounting

system in the Village Revenue and Expenditure Budget has been running well and

smoothly in accordance with applicable regulations by applying the principles of

transparency and participation in budget management in 2019.

Keywords : Village Financial Accounting, Village, Budget and Revenue Village

Shopping.

ix

DAFTAR ISI

HALAMAN PENGESAHAN .................................................................................. i

HALAMAN PENGESAHAN ................................................................................. ii

PERNYATAAN ORISINALITAS ........................................................................ iv

KATA PENGANTAR ............................................................................................ v

ABSTRAK ............................................................................................................ vii

DAFTAR ISI .......................................................................................................... ix

DAFTAR GAMBAR ............................................................................................. xi

DAFTAR TABEL ................................................................................................. xii

BAB I PENDAHULUAN ..................................................................................... 13

1.1 Latar Belakang ................................................................................................ 13

1.2 Rumusan Masalah ........................................................................................... 14

1.3 Tujuan Dan Manfaat ....................................................................................... 15

1.3.1 Tujuan .......................................................................................................... 15

1.3.2 Manfaat Penelitian ....................................................................................... 15

BAB II TINJAUAN PUSTAKA ........................................................................... 16

2.1 Landasan Teori ................................................................................................ 16

2.1.1 Sistem Akuntansi dan Sistem Akuntansi Pemerintah Daerah...................... 16

2.1.2 Peraturan Pengelolaan Keuangan Desa ........................................................ 18

2.1.3 Anggaran Pendapatan dan Belanja Desa...................................................... 28

BAB III METODE PENELITIAN........................................................................ 30

3.1 Jenis Penelitian ................................................................................................ 30

3.2 Teknik Pengumpulan Data .............................................................................. 30

3.3 Sumber Data .................................................................................................... 31

x

BAB IV HASIL DAN PEMBAHASAN .............................................................. 32

4.1 Gambaran Umum ............................................................................................ 32

4.2 Struktur Organisasi ......................................................................................... 32

4.3.1 Perencanaan.................................................................................................. 34

4.3.2 Pelaksanaan .................................................................................................. 36

4.3.3 Penatausahaan .............................................................................................. 39

4.3.4 Pelaporan ...................................................................................................... 40

4.3.5 Pertanggungjawaban .................................................................................... 41

4.4 Evaluasi Pengelolaan APBDes Desa Karangpaing ......................................... 41

4.4.1 Perencanaan.................................................................................................. 41

4.4.2 Pelaksanaan .................................................................................................. 42

4.4.3 Penatausahaan .............................................................................................. 42

4.4.4 Pelaporan ...................................................................................................... 42

4.4.5 Pertanggungjawaban .................................................................................... 43

BAB V PENUTUP ................................................................................................ 44

5.1 Kesimpulan ..................................................................................................... 44

5.2 Saran ................................................................................................................ 44

DAFTAR PUSTAKA ........................................................................................... 46

LAMPIRAN .......................................................................................................... 48

xi

DAFTAR GAMBAR

Gambar 2 1 Siklus Pengelolaan Keuangan ........................................................... 17

Gambar 2 2 Flowchart Penyusunan APBDes ....................................................... 19

Gambar 2 3 Alur Persetujuan RAB ....................................................................... 21

Gambar 2 4 Buku Kas Umum ............................................................................... 22

Gambar 2 5 Buku Kas Pembantu Pajak ................................................................ 23

Gambar 2 6 Buku Bank ......................................................................................... 23

Gambar 2 7 Flowchart penyusunan laporan realisasi pelaksanaan APBDes

Semesteran ............................................................................................................ 25

Gambar 2 8 Flowchart Penyusunan Laporan Pertanggungjawaban ..................... 27

Gambar 4 1 Struktur Organisasi ............................................................................ 33

xii

DAFTAR TABEL

Tabel 4 1 Rencana Kegiatan dan Biaya ................................................................ 35

Tabel 4 2 Realisasi Kegiatan dan Biaya ................................................................ 38

11

BAB I

PENDAHULUAN

1.1 Latar Belakang

Kemajuan sebuah negara pada dasarnya sangat ditentukan oleh kemajuan

desanya, karena tidak ada desa yang maju tanpa provinsi yang maju, tidak ada

provinsi yang maju tanpa kabupaten dan kota yang maju, dan tidak ada kabupaten

dan desa yang maju tanpa dsa atau kelurahan yang maju. Ini berarti bahwa basis

kemajuan sebuah negara ditentukan oleh kemajuan desa (Puspawardani W. ).

Peraturaan Menteri Dalam Negeri Nomor 6 tahun 2018 pasal 1 tentang Desa yang

menyatakan bahwa desa adalah kesatuan masyarakat hukum yang memiliki batas

wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintah,

kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul,

dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan

negara kesatuan Republik Indonesia. Seiring berjalannya waktu pemerintahan

desa semakin maju dan berkembang, sehingga pemerintahan desa mengalami

perubahan hampir setiap tahunnya. Salah satunya yaitu pada sistem akuntansi

keuangan dana desa. Akuntansi merupakan ilmu yang sangat pesat

perkembangannya, khususnya pada bidang pemerintahan desa.

Desa merupakan unsur terkecil dalam tata administrasi pemerintahan

(Rusmianto Y. , 2017). Dalam mengelola tata administrasi pemerintahan,

pemerintahan desa memerlukan sistem akuntansi pemerintahan desa dimana

sistem tersebut memiliki peran dalam pengelolaan keuangan publik dalam

mewujudkan tata pemerintahan desa yang baik. Akuntansi pemerintahan

menjadikan tuntutan desa dalam akuntabilitas dan transparansi atas pencatatan

transaksi-transaksi, dan pelaporan kinerja pemerintahan oleh pihak-pihak yang

berkepentingan menjadikan akuntansi pemerintahan sebuah kebutuhan yang tidak

lagi terbantahkan untuk saat ini.

14

Oleh karena itu, penerapan akuntansi keuangan dana desa sangatlah

diperlukan dalam menunjang pemerintah desa Karangpaing dalam bidang

pengelolaan keuangan desa yang baik dan sesuai dengan prosedur supaya dapat

mempermudah dalam memberikan laporan dan pertanggungjawaban kepada

pemerintahan kabupaten yang terkait dengan dana desa.

Pengelolaan keuangan Desa Karangpaing menggunakan empat asas yaitu

transparan, akuntabel, partisipatif, tertib dan disiplin anggaran. Dengan asas

tersebut dapat dijadikan sebagai pedoman dalam mengelolan keuangan desa

supaya dana desa tersbut dapat digunakan secara efektif dan efisien. Akan tetapi

dalam pelaksanaan pengelolaan keuangan di Desa Karangpaing Kecamatan

Penawangan Kabupaten Grobogan masih saja muncul masalah yang berkaitan

dengan mengalokasikan dana desa yang ada pada APBDes, masyarakat sekitar

pada umumnya kurang mengetahui bagaimana realisasi APBDes yang telah

dilaksanakan oleh perangkat desa, sehingga timbul masalah kurangnya sosialisasi

dalam pengelolaan keuangan desa.

APBDes menunjukan alokasi pengeluaran untuk mengimplementasikan

program kerja dan sumber pendapatan, serta pembiayaan yang digunakan untuk

membiayainya. Program kerja tersebut dilaksanakan untuk melancarkan

perekonomian desa, pendapatan desa, serta pembanguan didesa tersebut.

Berdasarkan uraian diatas, penulis tertarik untuk meneliti lebih lanjut

mengenai akuntansi keuangan dana desa. Sehingga judul yang diambil oleh

penulis dalam penelitian ini adalah “PENERAPAN AKUNTANSI

KEUANGAN PADA ANGGARAN PENDAPATAN DAN BELANJA DESA

DESA KARANGPAING KECAMATAN PENAWANGAN KABUPATEN

GROBOGAN TAHUN 2019”

1.2 Rumusan Masalah

Standar akuntansi yang cocok untuk mengelola keuangan desa yaitu

Sistem Akuntansi Pemerintahan (SAP). Dengan standar akuntansi pemerintahan

tersebut desa dapat bertanggungjawab dalam mengurus pemerintahan sesuai

15

dengan undang-undang yang berlaku. Dan kepala desa juga wajib melaporkan

penyelenggaraan pemerintah desa setiap tahunnya kepada Bupati/walikota.

Pertanyaan penelitian yang masih penting untuk diketahui yaitu Apakah

penerapan akuntansi keuangan desa dalam pengelolaan Anggaran Pendapatan dan

Belanja Desa di Desa Karangpaing Kecamatan Penawangan Kabupaten Grobogan

telah sesuai dengan Peraturan Menteri Dalam Negeri No.20 Tahun 2018 tentang

Pengelolaan Keuangan Desa ?

1.3 Tujuan Dan Manfaat

1.3.1 Tujuan

Berdasarkan perumusan masalah diatas, maka penulis bertujuan untuk

mengetahui bagaimana penerapan akuntansi keuangan desa dalam pengelolaan

pada Anggaran Pendapatan dan Belanja Desa (APBDes) di Desa Karangpaing

Kecamatan Penawangan Kabupaten Grobogan Tahun 2019.

1.3.2 Manfaat Penelitian

Manfaat Teoritis

1. Bagi Penulis yaitu untuk menambah pengetahuan dan diharapkan dapat

mengetahui lebih lanjut lagi mengenai penerapan akuntansi keuangan desa

dalam pengelolaan pada APBDes Desa Karangpaing.

2. Bagi Akademisi yaitu sebagai referensi untuk studi-studi selanjutnya

dalam melakukan penelitian pada bidang yang sama secara lebih spesifik

dan mendalam.

Manfaat Praktis

1. Bagi Pemerintah Desa yaitu sebagai sumber informasi dan sebagai acuan

dari pihak-pihak yang terkait dalam pertimbangan pengambilan keputusan.

Serta sebagai bahan masukan dan evaluasi kerja terhadap Pemerintahan

Desa karangpaing yang berkaitan dengan penerapan akuntansi keuangan

desa dalam pengelolaan anggaran pendapatan dan belanja desa (APBDes)

di desa Karangpaing Kecamatan Penawangan Kabupaten Grobogan.

16

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Sistem Akuntansi dan Sistem Akuntansi Pemerintah Daerah

Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang

dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna untuk memudahkan pengelolaan perusahaan

(Mulyadi, 2017, hal. 3). Sistem akuntansi sangat diperlukan oleh manajemen

perusahaan ataupun organisasi bisnis dalam menyediakan informasi mengenai

metode dan tata cara pencatatan dan pelaporan kondisi keuangan sebuah

perusahaan. dengan metode dan tata cara tersebut sebuah perusahaan dapat

mengumpulkan, mengklarifikasi, mengikhtisarkan dan melaporkan kegiatan bisnis

keuangan yang sedangan berjalan dalam perusahaan tersebut.

Akuntansi keuangan daerah adalah proses pengindentifikasian, pencatatan,

pengukuran, dan pelaporan transaksi ekonomi dari entitas pemerintah daerah

seperti kabupaten, kota, atau wilayah provinsi yang memerlukan (Abdul Halim,

2017). Dalam sebuah desa, sistem akuntansi keuangan desa digunakan untuk

proses transaksi keuangan yang dibuktikan dengan nota-nota dan kuwitansi

sehingga dapat melakukan pencatatan dan pelaporan keuangan desa untuk

memberikan informasi kepada pihak-pihak desa seperti masyarakat desa dan

pemerintah desa. sistem tersebut juga dapat dilakukan secara manual ataupun

dengan memanfaatkan aplikasi komputer.

Penyelenggaraan keuangan desa dapat diketahui berdasarkan dengan hak asal

usul dan kewenangan lokal berskala desa dibiayai oleh APBDes. Penyelenggaraan

kewenangan dapat pula dibiayai oleh anggaran pendapatan, belanja negara, dan

juga belanja daerah. dengan diperlakukannya peraturan Menteri Dalam Negeri

17

Nomor 6 tahun 2018 tentang Pengelolaan Keuangan Desa, berikut merupakan

penjabaran mengenai peraturan tersebut, yaitu :

a) Pasal 29 ayat (1) yang menyatakan bahwa pengelolaan keuangan desa

meliputi perencanaa, pelaksanaan, penatausahaan, pelaporann dan

pertanggungjawaban.

b) Pengelolaan keuangan desa dilaksanakan dalam masa 1 tahun anggaran

terhitung dimulai dari tanggal 1 Januari sampai dengan tanggal 31

Desember.

c) Pasal 71 menyatakan bahwa kepala desa menyampaikan laporan realisasi

pelaksanaan APBDes kepada Bupati atau Walikota selama semester tahun

berjalan. Laporan semester pertama disampaikan pada akhir bulan Juli

tahun berjalan. Sedangkan laporan semester kedua disampaikan paling

lambat akhir bulan Januari tahun berikutnya.

d) Pasal 70 menyatakan bahwa selain penyampaian laporan realisasi

pelaksanaan APBDes, kepala desa juga menyampaikan pelaporan

pertanggungjawaban realisasi pelaksanaan APBDes kepada Bupati atau

Walikota setiap tahun anggaran. Laporan tersebut merupakan bagian yang

tidak terpisahkan dari laporan penyelenggaran pemerintah desa kepada

Bupati/Walikota melaui camat setiap akhir tahun anggaran.

Gambar 2 1 Siklus Pengelolaan Keuangan

PERENCANAAN PELAKSANAAN

PENATAUSAHAAN

PELAPORAN

PERTANGGUNGJA

WABAN

18

2.1.2 Peraturan Pengelolaan Keuangan Desa

Peraturan menteri Dalam Negeri No.20 Tahun 2018 pasal 29 tentang Pengelolaan

Keuangan Desa adalah keseluruhan yang meliputi perencanaan, pelaksaan

penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa. Berikut

merupakan penjelasannya :

a. Perencanaan

Perencanaan yang dimaksud adalah Perencanaan pengelolaan keuangan

desa dalam bentuk APBDes berdasarkan RPJMDesa dan RKDesa tahun

berkenaan disusun oleh sekretaris desa dan disampaikan kepada kepala

desa yang kemudian dibahas bersama dengan Badan Permusyawaratan

Desa untuk disepakati bersama dalam musyawarah yang melibatkan

masyarakat paling lambat bulan oktober tahun berjalan.

19

Berikut ini Merupakan Flowchart Penyusunan APBDes:

Pelaksana Kegiatan Sekretaris Desa Kepala Desa Bupati/Walikota

(melalui camat)

Gambar 2 2 Flowchart Penyusunan APBDes

Usulan Anggaran

kegiatan sesuai

RAPDesa

Menyusun

RAPERDES

APBDes

RAPERDES

APBDes RAPERDES

APBDes

Menyetujui

RAPERDES

APBDes

Membahas

bersama BPD

RAPERDES

APBDes

Evaluasi

20

b. Pelaksanaan

Pelaksanaan yang dimaksud yaitu penerimaan dan pengeluaran desa dalam

rangka pelaksanaan kewenangan desa dilaksanakan melalui rekening desa

yang harus didukung oleh bukti yang lengkap dan sah. Serta pelaksanaan

kegiatan dengan dokumen Rencana Anggaran Biaya yang mengharuskan

mengajukan Surat Permintaan Pembayaran. Langkah awal yang harus

dilakukan oleh pelaksana kegiatan setelah APBDes ditetapkan

mengajukan pendanaan untuk melakukan kegiatan. Rencana Anggaran

Biaya sebelum dilaksanakan harus diverifikasi terlebih dahulu oleh

sekretaris desa dan disahkan oleh kepala desa. Rencana Anggaran Biaya

ini menjadi dasar bagi pelaksana kegiatan untuk melakukan tindakan

pengeluaran atas beban anggaran belanja kegiatan.

21

Berikut ini merupakan Alur Persetujuaan Rencana Anggaran Biaya:

Pelaksanaan Kegiatan Sekretaris Desa Kepala Desa

Gambar 2 3 Alur Persetujuan RAB

c. Penatausahaan

Penatausahaan yang dimaksud adalah penatausahaan lakukan oleh

bendahara desa dengan kewajiban mencatat setiap penerimaan dan

pengeluaran. Bendahara desa wajib melakukan pencatatan terhadap

RAB Kegiatan RAB Kegiatan

Verifikasi RAB

RAB Kegiatan RAB Kegiatan

Pengesahan RAB

RAB Kegiatan RAB Kegiatan

22

seluruh transaksi-transaksi yang terjadi secara kronologis dan sistematis

serta melakukan tutup buku setiap akhir bulan secara tertib dan

menyampaikan laporan pertanggungjawabannya kepada kepala desa.

Penatausahaan baik penerimaan kas maupun pengeluaran kas, bendahara

desa menggunakan Buku Kas Umum, Buku Kas Pembantu Pajak, dan

Buku Bank.

Berikut ini merupakan format Buku Kas Umum, Buku Kas

Pembantu Pajak, dan Buku Bank disajikan sebagai berikut:

Gambar 2 4 Buku Kas Umum

23

Gambar 2 5 Buku Kas Pembantu Pajak

Gambar 2 6 Buku Bank

d. Pelaporan

Pelaporan yang dimaksud adalah pelaporan pelaksanaan APBDesa

disampaikan Kepala Desa kepada Bupati berupa laporan semester pertama

24

paing lambat akhir bulan Juli tahun berjalan dan laporan semseter akhir

tahun paling lambat akhir bulan Januari tahun berikutnya.

Laporan kepada Bupati/Walikota (melalui camat) :

Laporan realisasi semesteran realisasi pelaksanaan APBDes

Laporan pertanggungjawaban realisasi pelaksanaan APBDes

kepada Bupati/Walikota setiap akhir tahun anggaran.

Laporan kepada Badan Permusyawaratan Desa (BPD):

Laporan keterangan pertanggungjawaban realisasi pelaksanaan

APBDes terdiri dari pendapatan, belanja, dan biaya.

25

Berikut merupakan Flowchart penyusunan laporan realisasi pelaksanaan

APBDes Semesteran digambarkan sebagai berikut:

Pelaksanan

Kegiatan Sekretaris Desa Kepala Desa Bendahara Desa

Bupati/

Walikota

Gambar 2 7 Flowchart penyusunan laporan realisasi pelaksanaan APBDes Semesteran

Laporan

Kegiatan Leporan

Kagiatan,

Arsip SPP,

Rincian

Pendapatan

Penyusunan LRA

Arsip SPP

LRA

Persetujuan

LRA

LRA LRA

LRA

Rincian

Pendapatan

26

e. Pertanggungjawaban

Pertanggungjawaban yang dimaksud adalah pertanggungjawaban realisasi

APBDesa terdiri dari pendapatan, belanja, dan pembiayaan dengan

melampirkan format Laporan Pertanggungjawaban Realisasi Pelaksanaan

APBDesa Tahun anggaran berkenaan, format Laporan Kekayaan Milik

Desa per 31 Desember tahun anggaran berkenaan, dan format Laporan

Pemerintah dan Pemerntah Daerah yang masuk ke Desa. Laporan ini

disampaikan kepada BDP secara tertulis paling lambat 3 (tiga) bulan

setelah berakhirnya tahun anggaran.

Berikut ini adalah flowchart penyusunan laporan

pertanggungjawaban digambarkan sebagai berikut:

27

Pelaksana Kegiatan Sekretaris Desa Kepala Desa BPD Bupati/

Walikota

Gambar 2 8 Flowchart Penyusunan Laporan Pertanggungjawaban

Arsip SPP,

Laporan

kekayaan

Milik Desa

Arsip SPP, Laporan

kekayaan Milik

Desa, Laporan

kegiatan rincian

pendapatan,

Laporan Program

Penyusunan LPJ Persetujuan

LPJ

LPJ

LPJ

Rencana

Pendapatan

Peraturan Desa Tentang

Pertanggungjawaban

APBDes

LPJ

Laporan

Program

LPJ

Pembahasan

Bersama Peraturan

Desa Tentang

Pertanggungj

awaban

APBDes

Laporan

Kegiatan

BENDAHARA

Instansi

Pemerintah yg

lebih tinggi

28

2.1.3 Anggaran Pendapatan dan Belanja Desa

APBDes merupakan penjabaran kebutuhan desa dalam membangun desa

bagimana pemerintah daerah memberikan wewenang kepada pemerintah desa

untuk lebih kreatif dalam menjawab kebutuhan masyarakat. Peraturan Menteri

Dalam Negeri Nomor 6 tahun 2018 pasal 9 tentang Pengelolaan Keuangan Desa

yang menjelaskan bahwa Anggaran Pendapatan dan Belanja Desa terdiri atas

Pendapatan, Belanja, dan Pembiayaan.

Pendapatan Desa

Pendapatan desa terbagi menjadi beberapa kelompok yaitu pertama dari

Pendapatan Asli Desa (PAD) yang bersumber dari hasil usaha, hasil aset,

swadaya, partisipasi dan gotong royong, dan pendapatan asli desa lainnya.

Kedua dari transfer yaitu Dana Desa, Hasil Pajak dan Retribusi Daerah,

Alokasi Dana Desa, Bantuan APBD Provinsi dan Daerah. Ketiga yaitu

dari Pendapatan lain yang terdiri dari Penerimaan dari hasil kerja sama

Desa, hasil kerja sama dengan pihak ketiga, Penerimaan hibah dan

sumbangan dari pihak ketiga, Bunga bank, dan Pendapatan lain Desa yang

sah.

Belanja Desa

Meliputi belanja Pegawai yaitu dianggarkan untuk pengeluaran

penghasilan tetap, tunjangan, penerimaan lain dan pembayaran jaminan

sosial bagi Kepala Desa dan Perangkat Desa serta Tunjangan BPD. Kedua

Belanja Barang/Jasa yaitu belanja barang perlengkapan, jasa honorarium,

perjalanan dinas, jasa sewa, operasional perkantoran, pemeliharaan, dan

Belanja barang dan jasa yang diserahkan kepada msayarakat. Ketiga

Belanja Modal yang digunakan untuk pengeluaran pengadaan barang yang

nilai manfaatnya lebih dari 12 bulan dan menambah aset, antara lain :

pengadaan tanah, peralatan, mesin, alat berat, kendaraan, gedung,

banguna, taman, jalan/prasarana jalan, jembatan, irigasi, jaringan/instalasi,

dan modal lainnya. Keempat yaitu Belanja Tak Terduga yaitu belanja

29

untuk kegiatan pada sub bidang penanggulangan bencana, keadaan

darurat, dan keadaan mendesak yang berskala lokal desa.

Pembiayaan Desa

Pembiayaan desa yang pertama yaitu Penerimaan Pembiayaan yang terdiri

dari SiLPA tahun sebelumnya, pencairan dan cadangan, hasil penjualan

kekayaan Desa yang dipisahkan kecuali tanah dan bangunan. Pembiayaan

kedua yaitu pengeluaran pemiayaan yang terdiri dari pembentukan dan

cadangan, penyertaan modal.

30

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan rumusan masalah dalam objek penelitian ini, maka peneliti

menggunakan penelitian yang bersifat deskriptif yang berarti untuk mengekplorasi

dan atau memotret situasi sosial yang akan diteliti secara menyeluruh, luas dan

mendalam (Sugiyono, 2017, hal. 8) yang mana penelitian ini untuk menjelaskan

mengenai penerapan akuntansi keuangan dana desa pada APBDes desa

Karangpaing Kecamatan Penawangan Kabupaten Grobogan pada tahun 2019.

3.2 Teknik Pengumpulan Data

Dalam penelitian ini data sekunder berupa dokumen APBDes pada tahun

2019 yang diperoleh dari Kaur Perencanaan Desa Karangpaing yaitu Bp.

Sukaryanto. Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu

sebagai berikut :

1) Observasi

Dalam menggunakan observasi, teknik ini dilakukan dengan cara

melakukan pengamatan langsung (Arikunto S. , 2019). Dalam kasus ini

peneliti melakukan survey langsung ke tempat penelitian yaitu di

Kelurahan Desa Karangpaing Kecamatan Penawangan Kabupaten

Grobogan dan peneliti sewaktu-waktu dapat terlibat dalam kegiatan

perangkat desa agar data yang diperoleh lengkap dan akurat.

2) Wawancara

Wawancara merupakan salah satu bentuk teknik pengumpulan data yang

banyak digunakan dalam penelitian kualitatif (Sukmadinta, 2017). Peneliti

melakukan wawancara secara langsung kepada perangkat desa, seperti

wawancara kepada Bapak Sulis Triyantono sebagai Sekretaris desa, Bapak

Sukaryanto sebagai Kaur Perencanaan dan Bapak Madmuji sebagai Kaur

31

Kesejahteraan. Maksud dalam wawancara tersebut yaitu supaya peneliti

dapat menemukan permasalahan secara lebih detail dan terbuka.

3) Dokumentasi

Dokumentasi adalah mencari data mengenai hal-hal atau variabel yang

berupa catatan, transkip, buku, surat kabar, majalah, prasasti, notulen

rapat, lengger, agenda, dan sebagainya (Arikunto S. , 2019). Peneliti

melakukan penelitian dengan cara menumpulkan data laporan realisasi

APBDes, dan laporan realisasi pertanggungjawaban APBDes.

3.3 Sumber Data

a) Data Primer adalah data yang diperoleh langsung dari sumber aslinya

(Indriantoro, 2018) yang dilakukan peneliti yaitu dengan melakukan

wawancara langsung kepada Bapak Sulis triyantono selaku Sekretaris

Desa.

32

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Desa Karangpaing memiliki luas wilayah= 2,90 km2 . Memiliki jumlah

penduduk sebanyak 2.477 Jiwa yang berada dalam 2 Dusun yaitu Karangpaing

dan Gending. Dengan jumlah RT 17 dan 3 RW. Mempunyai fasilitas pendidikan

dari PAUD, TK, SD, MI dan Ponpes.

4.2 Struktur Organisasi

Struktur organisasi pada pemerintahan desa Karangpaing Kecamatan Penawangan

Kabupaten Grobogan terdiri dari :

1. Kepala Desa

2. Sekretaris Desa

3. Kaur Pemerintahan

4. Kaur Keuangan

5. Kaur Perencanaan

6. Kaur Kesejahteraan

7. Kaur Umum

8. Kadus

33

STUKTUR ORGANISASI

PEMERINTAHAN DESA KARANGPAING

KECAMATAN PENAWANGAN KABUPATEN GROBOGAN

Gambar 4 1 Struktur Organisasi

KEPALA DESA

AGUS SANTOSO

SEKRETARIS DESA

SULIS TRIYANTONO

TATA USAHA DAN UMUM

KESI PERENCANAAN

SUKARYANTO

KESI PELAYANAN

YAZID

KESI PEMERINTAHAN

SUHARLI

KESI KEUANGAN

KESI KESEJAHTERAAN

MADMUJI

KADUS GENDING

AKHMAD JUWAIDI

KADUS KARANGPAING

SUPRIYANTO

34

4.3 Pengelolaan APBDes Desa Karangpaing

4.3.1 Perencanaan

Pemerintahan Desa dalam melakukan perencanaan yaitu menyusun

Rencana Pembangunan Jangka Menengah Desa (RPJMDes) dan juga Rencana

Kerja Pemerintah Desa (RKPDes). RKPDesa akan menentukan arah

pembangunan desa tahun depan, dalam penyusunan RKPDesa harus berpedoman

pada fokus pemerintah Desa sebagaimana tertuang dalam RPJMDes. Dalam

penyusunan RPJMDes, desa perlu melakukan rapat musyawarah desa (Musdes)

dan dalam rapat tersebut desa harus melibatkan msayarakat untuk berdiskusi

mengenai pembangunan desa agar masyarakat juga dapat memberikan ulasan dan

pendapat mereka dalam pembangunan sehingga tidak terjadi adanya salah paham

antara masyarakat desa dengan perangkat desa.

Pemerintahan Desa Karangpaing dalam melaksanakan pengelolaan

keuangan yaitu sekretaris desa Karangpaing menyusun Rancangan Peraturan Desa

(RAPERDES) tentang APBDes berdasarkan dengan RKPDesa tahun berjalan.

Sekretaris desa menyapaikannya kepada Kepala Desa desa Karangpaing dan

kemudian kepala desa menyampaikan kepada Badan Permusyawaratan Desa

(BPD) untuk dibahas dan disepakati bersama.

Perencanaan Anggaran Pendapatan dan Belanja Desa (APBDes) pada

Desa Karangpaing yaitu dengan mengadakan Musyawarah Desa (Musdes).

Musyawarah tersebut dihadiri oleh Kepala Desa, Perangkat Desa, Badan

Permusyawaratan Desa (BPD), Lembaga Pemberdayaan Masyarakat Desa

(LPMD), Ketua RW, Ketua RT, dan Tokoh Masyarakat. Dalam musyawarah

tersebut, setiap peserta dapat memberikan hak mereka dalam menyampaikan

permasalahan yang ada dalam dusun mereka serta perserta musyawarah juga

dapat memberikan masukan atau argumentasi mengenai pembangunan yang

dilaksanaka oleh Desa Karangpaing. Hasil dari peserta saling memberikan

argumentasi permasalahan yang ada dalam dusun kemudian munculah sebuah

solusi atau jalan keluar yang baik sehingga solusi yang baik menurut para peserta

35

musyawarah yang kemudian akan dimusyawaratkan dalam rapat Musyawarah

Desa tersebut.

Pemerintah Desa Karangpaing juga merencanakan program dan sumber

dana dan biaya yang diguakan untuk pembangunan desa diberbagai bidang yaitu :

Pembanguna talud jalan dan talud lapangan olahraga sumber dana dan biaya dari

Dana Desa, Pembangunan Beton Bertulang pada Jalan Gajah Mada,

Pembangunan Beton rell jalan Makam Dusun Gending, Pembangunan jembatan

lapangan olahraga, Pembangunan Gapura Masuk Desa, Pembangunan Kramik

Gedung BUMDes, Rehab RTLH untuk warga miskin.

Berikut merupakan tabel biaya perencanaan dan pengembangan Desa

Karangpaing Kecamatan Penawangan Kabupaten Grobogan pada tahun 2019.

Tabel 4 1 Rencana Kegiatan dan Biaya

No Uraian Kegiatan Volume Biaya & Sumber

Dana

1 Pembangunan talud jalan Raden

Patah P 191 m

Dana Desa

Rp.100.000.000

2 Pembangunan talud jalan Untung

Suropati P 191 m

Dana Desa

Rp.100.000.000

3 Pembangunan beton bertulang

jalan Gajah Mada 173x 3x0,15 m

Dana Desa

Rp. 315.967.000

4 Pembangunan beton rell jalan

makam Gending 53x1,8x0,15 m

Dana Desa

Rp. 30.000.000

5 Rehab RTLH untuk warga miskin 5 kepala keluarga Dana Desa

Rp. 50.000.000

6 Pembangunan jembatan lapangan

olahraga P 3 X L 2 m PAD

Rp. 20.000.000

7 Pembangunan talud lapangan

olahraga P 180,5 ADD

Rp. 71.560.000

36

8 Pembangunan gapura masuk desa 1 Unit PAD

Rp. 175.000.000

9 Pembangunan talud jalan tugu P 361 m PAD

Rp. 10.200.000

10 Pembangunan kramik gedung

BUMDes P 9m x L 7 m PAD

Rp. 10.200.000

11 Pembangunan plafon gedung pkk 1 Lokal PAD

Rp. 10.200.000

12 Pembangunan Plafon gedung

arsip 1 Lokal

PAD

Rp. 10.200.000

13 Rehab RTLH untuk warga miskin 3 kepala keluarga BANGUB

Rp. 30.000.000

14 Rehab RTLH untuk warga miskin 2 kepala keluarga PAD

Rp. 30.000.000

4.3.2 Pelaksanaan

Proses pelaksanaan keuangan desa, Desa Karangpaing telah sesuai

berdasarkan peraturan Peraturan menteri Dalam Negeri No.20 Tahun 2018

tentang Pengelolaan Keuangan Desa yang menyatakan bahwa pelaksanaan

keuangan desa merupakan penerimaan dan pengeluaran Desa yang dilaksanakan

melalui rekening kas dengan rekening kas yang dibuat oleh pemerintah desa

dengan spesimen tanda tangan Kepala Desa dan Kaur Keuangan/Bendahara Desa.

Pelaksanaan merupakan serangkaian tahap kegiatan untuk melaksanakan

APBDes dalam satu tahun anggaran yang dimulai dari tanggal 1 Januari sampai

31 Desember. Berdasarkan hasil wawancara kepada Bapak Sulis Triyantono

selaku Sekretaris Desa desa Karangpaing, Beliau menyatakan bahwa penerimaan

dan pengeluaran desa telah dilaksanaka sesuai dengan undang-undang yaitu

melalui rekening desa dan setiap ada pengeluaran untuk belanja desa atas

37

APBDes yang telah di bebankan maka didukung dengan bukti yang sah, akurat,

dan lengkap seperti kuwitansi yang telah di tanda tangani atau disahkan oleh

pihak yang bersangkutan dan sekretaris desa dengan tanggal yang sesuai dimana

kuwitansi itu dikeluarkan. Beliau juga menghimbau supaya masyarakat dan BPD

untuk ikut serta dalam mengontrol program pembangunan desa Karangpaing dan

mengawasi apabila kinerja pemerintahan desa ada yang keluar dari aturan yang

telah ditetapkan oleh Pemerintahan Desa Karangpaing.

Alokasi Dana Desa (ADD) di Desa Karangpaing mengacu pada realisasi

pembangunan fisik yang telah direncanakan sebelumnya dan implementasi ADD

dilakukan setelah dana diterima oleh kepala desa. Menurut pernyataan Bapak

Agus Santoso selaku Kapala Desa desa Karangpaing yang diwakilkan oleh Bapak

Sulis Triyantono Sebagai Sekretaris Desa, bahwa pada tahun 2019 Desa

Karangpaing melakukan perbaikan jalan, karena jalan merupakan kebutuhan

utama bagi warga setempat. Perbaikan jalan yang dilakukan saat itu adalah

pengukuran lokasi tempat lapangan bola volly, pembangunan talud jalan dan

lapangan olahraga, beton bertulang di Jalan Gajah Mada, beton rell di lingkungan

makan Dusun Gending. Supaya jalan-jalan tersebut menjadi kuat dan tahan

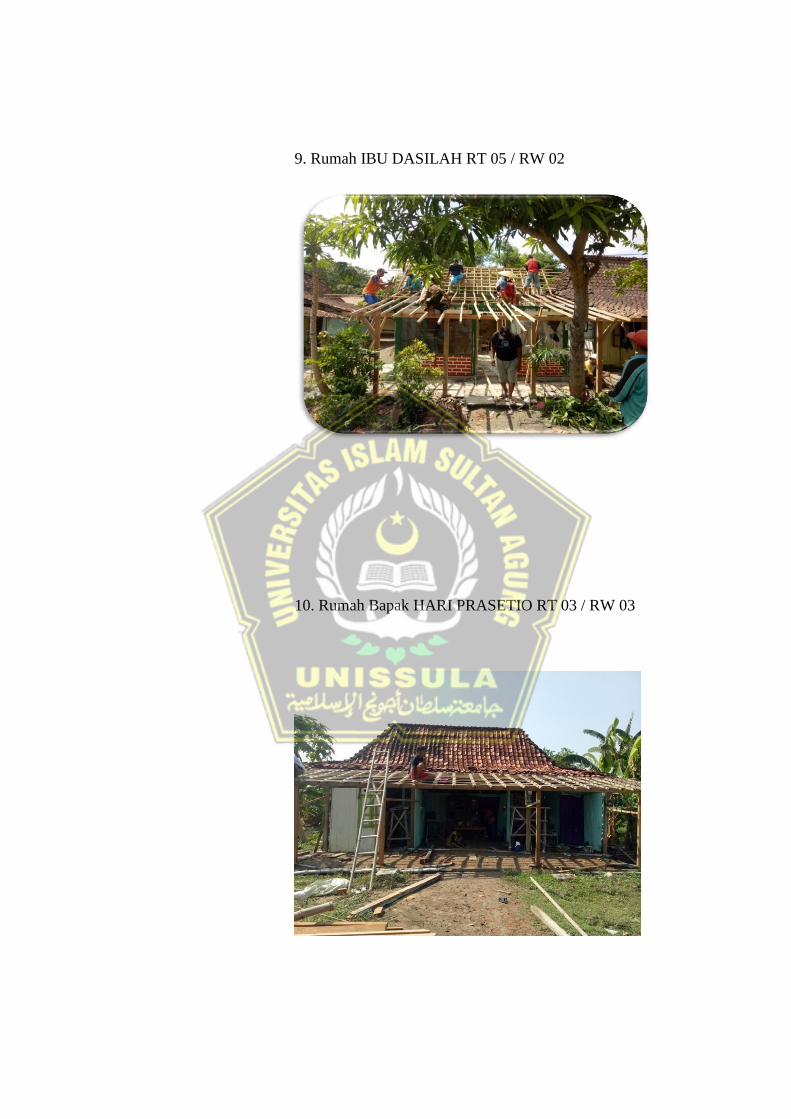

sampai kurun waktu yang lama. Selain itu Desa Karangpaing juga memberikan

bantuan perbaikan rumah kepada 10 kepala keluarga yang kurang mampu yaitu

Rumah Keluarga Ibu Jami (RT 01/01), Rumah Keluarga Ibu Sutimah (RT 03/01),

Rumah Keluarga Bp.Teji (RT 02/01), Rumah Keluarga Bp.Ngadi (RT 03/01),

Rumah Keluarga Ibu Marni (RT 01/02), Rumah Keluarga Ibu Dasilah (RT 05/02),

Rumah Keluarga Bp.Nyamin (RT 05/02), Rumah Keluarga Bp.Rebi (RT 02/03),

Rumah Keluarga Bp.Patmo (RT 03/03), dan yang terakhir Rumah Keluarga

Bp.Hari Prasetiyo (RT 03/03).

38

Berikut ini merupakan rincian pembangunan Dana Desa pada tahun 2019

Desa Karangpaing, Kecamatan Penawangan, Kabupaten Grobogan

Tabel 4 2 Realisasi Kegiatan dan Biaya

No Uraian Kegiatan Volume Sumber Dana

& Biaya

Realisasi &

Bulan

Pelaksanaan

1 Pembanguna talud

jalan Raden Patah P 191 m

Dana Desa

Rp 100.000.000

100%

Maret

2 Pembangunan talud

jalan Untung suropati P 191 m

Dana Desa

Rp 100.000.000

100%

Juli

3

Pembangunan Beton

Bertulan Jalan Gajah

Mada

173x3x0,15m Dana Desa

Rp 315.967.000

100%

Juli

4

Pembanguna Beton

Rell Jalan Makam

Gending

53x1,8x0,15m Dana Desa

Rp 30.000.000

100%

November

5

Pembangunan

Jembatan lapangan

olahraga

P 3 x L 2 m PAD

Rp 20.000.000

100%

Juli

6 Pembanguna Talud

Lapangan Olahraga P 180,5

ADD

Rp 71.560.000

100%

April

7 Pembanguna Gapura

Masuk Desa 1 Unit

PAD

Rp 75.000.000

100%

Agustus

8 Pembangunan talud

Jalan Tugu P 361 m

PAD

Rp 175.000.000

100%

Oktober

9 Pembangunan Gedung

Kramik BUMDes P 9 m x L 7 m

PAD

Rp 10.200.000

100%

Juli

10 Pembangunan plafon 1 Lokal PAD 100%

39

gedung PKK Rp 10.200.000 Oktober

11 Pembangunan plafon

gedung arsip 1 Lokal

PAD

Rp 10.200.000

100%

Oktober

12 Rehap RTLH untuk

warga miskin

5 Kepala

Keluarga

Dana Desa

Rp 50.000.000

100%

Oktober

13 Rehab RTLH untuk

warga miskin

3 Kepala

Keluarga

BANGUP

Rp 30.000.000

100%

Oktober

14 Rehab RTLH untuk

warga miskin

2 Kepala

Keluarga

PAD

Rp 30.000.000

100%

Oktober

Pembangunan tersebut dilaksankan oleh Pelaksana Teknis Pengelolaan

Keuangan Desa (PTPKD) dengan kepala desa sebagai pemegang kekuasaan

pengelolaan keuangan desa berhak untuk menentukan siapa saja yang dapat

menjadi anggota PTPKD.

Penanggungjawab kegiatan :

Bapak Agus Santoso selaku Kepala Desa

Tim Pelaksana Kegiatan :

Bapak Abdul Nasir

Bapak Supriyanto

Bapak Ahmad Juwaidi

4.3.3 Penatausahaan

Berdasarkan Peraturan menteri Dalam Negeri No.20 Tahun 2018 tentang

Pengelolaan Keuangan Desa, menyatakan bahwa penatausahaan dilakukan oleh

kaur keuangan/bendahara desa dengan mencatat setiap penerimaan dan

pengeluaran dalam buku kas umum. pencatatan pada buku kas umum akan ditutup

setiap akhir bulan.

40

Penatausahaan adalah rangkaian kegiatan yang dilaksanakan secara logis

dan masuk akal sesuai dengan prinsip, standar, serta prosedur yang ada sehingga

bisa segera mendapatkan infromasi yang relevan dan akurat mengenai keuangan.

Pada tahap penatausahaan ini, Bendahara Desa Karangpaing melakukan

pencatatan atas semua transaksi penerimaan maupuan pengeluaran kas serta

melakukan tutup buku setiap akhir bulan secara tertib dan teratur karena hasil dari

penatausahan ini yang akan dijadikan sebagai laporan pertanggngjawaban

nantinya. Bendahara Desa Karangpaing dalam hal ini dibantu oleh Sekretaris

Desa, Beliau mengatakan bahwa setiap transaki penerimaan ataupun pengeluaran

harus disertai dengan bukti yang akurat dan terpercaya baik itu berupa nota

maupun kuwitansi. Bukti-bukti tersebut disimpan dan dicatat dalam buku kas

desa.

4.3.4 Pelaporan

Menurut Peraturan menteri Dalam Negeri No.20 Tahun 2018 tentang

Pengelolaan Keuangan Desa, menyatakan bahwa kepala desa menyampaikan

pelaporan pelaksanaan APBDes semester pertama kepada Bupati melalui Camat

dengan laporan yang terdiri dari laporan pelaksanaan APBDes dan laporan

realisasi kegiatan. Kepala desa menyusun laporan kegiatan tersebut dengan cara

menggabungkan seluruh laporan paling lambat minggu kedua bulan Juli tahun

berjalan.

Pelaporan merupakan serangkaian kegiatan yang dilakukan bendahara

Desa untuk menyampaikan semua kegiatan yang telaah dilaksanakan selama satu

periode. Dalam hal ini, Bendahara Desa Karangpaing telah melakukan pelaporan

dengan baik dan sesuai dengan peraturan yang ada dan memberikan pelaporan

tersebut kepada Bupati melalui Camat disertai dengan bukti yang sah dan akurat.

Proses pembuatan laporan APBDes, setiap akhir tahun Pemerintahan Desa

Karangpaing memberikan laporan ke BPD dalam bentuk pertanggungjawaban

kinerja pemerintahan desa dalam kurun waktu satu tahun.

41

4.3.5 Pertanggungjawaban

Tahap pertanggungjawaban ini, Bendahara Desa wajib bisa

mempertanggungjawabkan penerimaan dan pengeluaran uang yang sudah menjadi

tugasnya dalam laporan pertanggungjawaban kepada Kepala Desa paling lambat

pada bulan Oktober kemudian Kepala Desa menyampaikan laporan tersebut

kepada Bupati melalu Camat. Sesuai dengan Peraturan menteri Dalam Negeri

No.20 Tahun 2018 tentang Pengelolaan Keuangan Desa yang menyatakan bahwa

Kepala Desa menyampikan laporan pertangguungjawaban realisasi APBDes

kepada Bupati melaui Camat setiap akhir tahun Anggaran. Laporan

pertanggungjawaban realisasi APBDes disampaikan paling lambat tiga bulan

setelah akhir tahun anggaran berkenaan yang ditetapkan dengan peraturan Desa.

Hasil wawancara kepada Bapak Sulis Triyantono selaku Sekretaris Desa

dan beliau juga mewakili Bendahara desa, menyatakan bahwa Sekretaris Desa dan

Bendahara Desa telah membuat laporan pertanggungjawaban yang disetorkan

kepada Ibu Desi selaku ketua BPD dan kemudian disetorkan kepada Camat lalu

dievaluasi oleh Bupati. Laporan tersebut barang-barang yang telah dibeli harus

jelas penggunaannya dan disertai dengan bukti yang akurat dan relevan. Sistem

pelaporan dilakukan secara bertahap, pertama dari BPD ke Kecamatan kemudian

dari Kecamatan ke Kabupaten dengan format pelaporan yang sesuai peraturan

yang ada. Pelaporan ini dilaksanakan setiap akhir bulan dan akhir pelaksanaan

kegiatan.

4.4 Evaluasi Pengelolaan APBDes Desa Karangpaing

4.4.1 Perencanaan

Perencanaan APBDes di Desa Karangpaing Kecamatan penawangan

Kabupaten grobogan 97% telah sesuai dengan Peraturan menteri Dalam Negeri

No.20 Tahun 2018 tentang Pengelolaan Keuangan Desa a dan telah dikelola

secara baik dan transparan. Rencana APBDes yang diajukan oleh kepala desa

telah dimusyawarahkan terlebih dahulu dan ditetapkan oleh BPD. Kemudian

sekretaris desa telah menyusun dan menyampaikan rencana tersebut kepada

42

kepala desa kemudian Raperdes tersebut telah didiskusikan lalu disepakati

bersama BPD. Sejauh ini, BPD telah menjalankan tugasnya dengan baik dan

mereka turut andil dalam merencanakan pembangunan desa serta ikut dalam

mengawasi dalam proses pembangunan desa.

4.4.2 Pelaksanaan

Pelaksanaan dalam pengelolaan APBDes Desa Karangpaing Kecamata

Penawangan Kabupaten Grobogan ini 97% telah berjalan dengan baik dan

transparan sesuai dengan peraturan Peraturan menteri Dalam Negeri No.20 Tahun

2018 tentang Pengelolaan Keuangan Desa. Pelaksanaan keuangan Desa

Karangpaing telah sesuai yakni dengan penerimaan dan pengeluaran desa telah

dilaksanakan melalui kas desa dengan diberikannya bukti yang lengkap dan sah.

Kemudian pengajuan pendanaan telah sesuai dengan peraturan yang berlaku.

Akan tetapi penyampaian bukti-bukti seperti kwitansi dan dokumentasi masih

sering terlambat.

4.4.3 Penatausahaan

Kegiatan penatausahaan pengelolaan APBDes Desa Karangpaing

Kecamatan Penawangan Kabupaten Grobogan ini dikelola secara transparan,

akuntabel dan 100% telah sesuai dengan Peraturan menteri Dalam Negeri No.20

Tahun 2018 tentang Pengelolaan Keuangan Desa. Penatausahaan dilakukna oleh

kaur keuangan/bendahara desa dengan mencatat setiap penerimaan dan

pengeluaran dalam buku kas umum. pencatatan pada buku kas umum akan ditutup

setiap akhir bulan.

4.4.4 Pelaporan

Pelaporan APBDes Desa Karangpaing Kecamatan Penawangan Kabupaten

Grobogan 100% telah sesuai dengan Peraturan menteri Dalam Negeri No.20

Tahun 2018 tentang Pengelolaan Keuangan Desa. Sekretaris desa dan bendahara

desa telah membuat laporan pertanggungjawaban dan disetorkan kepada BPD

kemudian disetorkan ke Kecamakan dan kemudian dievaluasi oleh Bupati.

43

laporan pertanggungjawaban telah memenuhi LPJ, LPPD, serta bukti-bukti yang

terkait dalam realisasi APBDes.

4.4.5 Pertanggungjawaban

Pertanggungjawaban APBDes Desa Karangpaing Kecamatan Penawangan

Kabupaten Grobogan 95% telah sesuai dengan Peraturan menteri Dalam Negeri

No.20 Tahun 2018 tentang Pengelolaan Keuangan Desa. Desa Karangpaing telah

mengumpulkan laporan pertanggungjawaban ke kecamatan kemudian dari

kecamatan disetorkan kepada Bupati. Pada laporan pertanggungjawaban kepada

masyarakat belum sampai pada tahap pempublikasian didepan umum, seperti

dengan papan pengumuman. Sehingga masih banyak masyarakat yang kesulitan

untuk mengetahui pengelolaan Anggaran Pendapatan dan Belanja Desa tersebut.

44

BAB V

PENUTUP

5.1 Kesimpulan

Berdasarkan uraian diatas, Penerapan Akuntansi Keuangan pada Anggaran

Pendapatan dan Belanja Desa di Desa Karangpaing Kecamatan Penawangan

Kabupaten Grobogan Tahun 2019 telah sesuai dengan Peraturan menteri Dalam

Negeri No.20 Tahun 2018 tentang Pengelolaan Keuangan Desa, yaitu :

a) Tahap perencanaan telah dilakukan secara baik dan transparan dengan

mengadakan rapat Musyawarah Desa (MusDes) untuk andil dalam rencana

pembangunan.

b) Pada tahap Pelaksanaan, Desa Karangpaing juga telah dilaksanakan sesuai

dengan prinsip partisipasi, transparan, akuntabel, serta tertib dan disiplin

anggaran dan melibatkan masyarakat juga untuk mengawasi proses

pembangunan desa. pada tahap pelaksaan masih terdapat kendala yaitu

dalam menyampaikan kwitansi dan dokumentasi masih sering terlambat.

c) Tahap penatausahaan Anggaran Pendapatan dan Belanja Desa di Desa

Karangpaing telah sesuai dengan peraturan yang berlaku.

d) Tahap pelaporan pemerintahan desa telah dapat melaporan secara baik dan

sesuai dengan Permendagri karena dalam pelaporan tersebut telah diisertai

dengan bukti-bukti yang lengkap dan sah.

e) Tahap pertanggungjawaban sudah dilaksankan dengan baik sesuai

peraturan yang ada. Namun masih ada kendala pempublikasian kepada

masyarakat, sehingga menyulitkan masyarakat untuk mengetahui

informasi mengenai penggunaan dana desa.

5.2 Saran

Pemerintah desa Karangpaing diharapkan kedepannya dapat

mempublikasikan penggunaan APBDes melalui papan pengumuman yang

45

tersedia di kantor kelurahan Desa, ditempat-tempat yang mudah dijangkau oleh

masyarakat seperti dimasjid atau ditoko warga sekitar sehingga dapat

memudahkan masyarakat dalam mengetahui pengelolaan Anggaran Pendapatan

dan Belanja Desa tersebut.

46

DAFTAR PUSTAKA

Abdul Halim, S. K. (2017). Teori Konsep dan Aplikasi Akuntansi Sektor Publik.

Jakarta: Salemba Empat.

Arikunto, S. (2019). Prosedur Penelitian. Jakarta: Rineka Cipta.

Indriantoro, S. (2017). Metodologi Penelitian Bisnis Untuk Akuntansi dan

Manajemen. Yogyakarta: ANDI .

Mulyadi. (2017). Sistem Akuntnasi. Jakarta: Salemba Empat.

Puspawardhani, W. (n.d.). Pengelolaan Anggaran Pendapatan dan Belanja Desa

Oleh Pemerintah Desa Parakanmanggu Kecamatan Parigi Kabupaten

Pangandaran. Universitas Galuh Ciamis.

Rusmianto, Y. (2017). Akuntansi Desa. Jakarta: Salemba Empat.

Sugiyono. (2017). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung:

CV.Alfabeta.

Sukmadinta, N. S. (2017). Metode Penelitian. Bandung: PT.Remaja Rosdakarya.

Republik Indonesia. (2019). Undang-Undang No.20 Tahun 2019 Tentang

Anggaran Pendapatan dan Belanja Negara Tahun 2020. Jakarta:

Sekretaris Negara.

Menteri Keuangan. (2016). Peraturan menteri keuangan nomor 49 Tahun 2016

tentang tata cara pengalokasian, penyaluran, penggunaan, pemantauan,

dan Evaluasi Dana Desa. Jakarta: Direktorat Jendral Perimbangan

Keuangan.

MENDAGRI. (2018). Peraturan Menteri Dalam Negeri Republik Indonesia

Nomor 20 Tahun 2018 Pengelolaan Keuangan Desa. Jakarta: Direktur

Jenderal Peraturan Perundang-Undangan Kementrian Hukum dan Hak

Asasi Manusia

Republik Indonesia. (2014). Undang-undang Nomor 6 Tentang Desa. Jakarta:

Sekretaris Negara.

LAMPIRAN

LAMPIRAN

1. Pembangunan talud jalan

2. Pembangunan beton bertulang

3. Pembangunan Beton rell makam

4. Pembangunan talud lapangan olahraga

5. Pembangunan jembatan lapangan olahraga

6. Pembangunan gapuro

7. Rumah Ibu SUTIMAH RT 03 / RW 01

8. Rumah Ibu MARNI RT 05 / RW 01

9. Rumah IBU DASILAH RT 05 / RW 02

10. Rumah Bapak HARI PRASETIO RT 03 / RW 03

Laporan Realisasi APBDes

Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDes