RESUME MATERI PELAPORAN DAN AKUNTANSI KEUANGAN Disusun oleh : Dani Adinugraha Dosen : Jan Hoesada...

30

TUGAS INDIVIDU MATA KULIAH PELAPORAN DAN AKUNTANSI KEUANGAN RESUME MATERI PELAPORAN DAN AKUNTANSI KEUANGAN Disusun oleh : Dani Adinugraha Dosen : Jan Hoesada Program Pendidikan Profesi Akuntan Fakultas Ekonomi Universitas Trisakti Jakarta 2014

Transcript of RESUME MATERI PELAPORAN DAN AKUNTANSI KEUANGAN Disusun oleh : Dani Adinugraha Dosen : Jan Hoesada...

TUGAS INDIVIDU

MATA KULIAH PELAPORAN DAN AKUNTANSI KEUANGAN

RESUME MATERI PELAPORAN DAN AKUNTANSI KEUANGAN

Disusun oleh : Dani Adinugraha

Dosen : Jan Hoesada

Program Pendidikan Profesi Akuntan

Fakultas Ekonomi Universitas Trisakti

Jakarta

2014

2

DAFTAR ISI

Daftar Isi ………………………………………………………………………………………………………..…. 2

Pernyataan Standar Akuntansi Keuangan 50 dan 55 : Instrumen Keuangan ………………………………………. 3

Pernyataan Standar Akuntansi Keuangan 7 : Transaksi dengan Pihak Berelasi ……………………………………. 6

Transaksi Dalam Mata Uang Asing dan Penjabaran Laporan Keuangan Dalam Mata Uang Asing ……………….. 10

Standar Akuntansi Syariah ………………………………………………………………………………………….. 13

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik …………………………………………… 22

Standar Akuntansi Pemerintah ……………………………………………………………………………………… 25

3

PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) 50 DAN 55 : INSTRUMEN KEUANGAN

Penyajian Pengakuan Pengukuran Pengungkapan

Aset keuangan adalah

setiap aset yang berbentuk:

(a) kas;

(b) instrumen ekuitas yang

diterbitkan entitas lain;

(c) hak kontraktual;

(i) untuk menerima

kas atau aset

keuangan lain dari

entitas lain; atau

(ii) untuk

mempertukarkan

aset keuangan atau

liabilitas keuangan

dengan entitas lain

dengan kondisi

yang berpotensi

menguntungkan

entitas tersebut,

atau

(d) kontrak yang akan atau

mungkin diselesaikan

dengan menggunakan

instrumen ekuitas

yang diterbitkan oleh

entitas dan

merupakan:

(i) Non-Derivatif

(ii) Derivatif

Liabilitas Keuangan terdiri

dari:

- Liabilitas keuangan

yang diukur pada nilai

wajar melalui laporan

laba rugi merupakan

Liabilitas keuangan

Entitas harus mengakui

aset keuangan ketika

entitas tersebut menjadi

bagian dalam provisi

kontrak dari instrumen

keuangan tersebut.

Transaksi yang

direncanakan terjadi di

masa datang meskipun

dalam kemungkinan yang

sangat besar tidak dapat

dicatat sebagai aset

keuangan karena entitas

tersebut belum diakui

sebagai bagian dari

kontrak.

Entitas harus menghapus

kewajiban keuangan (atau

bagian dari kewajiban

keuangan) dari neraca jika,

dan hanya jika, ketika

kewajiban yang ditentukan

dalam kontrak habis atau

dibatalkan atau berakhir.

Penghapusan aset

keuangan dilakukan jika

salah satu dari kriteria

berikut terpenuhi:

1. Hak kontraktual atas

arus kas dari aset

keuangan telah

kadaluarsa, atau

2. Aset keuangan telah

dialihkan (dijual) dan

pengalihannya

pengalihan tersebut

Ketika aset keuangan atau

kewajiban keuangan diakui

pada awalnya, suatu entitas

harus mengukurnya pada

nilai wajarnya ditambah,

dalam hal aset keuangan

atau kewajiban keuangan

tidak pada nilai wajar

melalui laporan laba rugi,

biaya transaksi yang secara

langsung dengan akuisisi

atau isu dari aset keuangan

atau kewajiban keuangan.

Atau menggunakan biaya

perolehan diamortisasi,

maka aset tersebut diakui

pertama kali pada nilai

wajar pada tanggal

transaksi.

Setelah pengakuan awal,

aset keuangan dan

liabilitas keuangan diukur

pada nilai wajar, biaya

perolehan diamortisasi

atau biaya perolehan

tergantung klasifikasi

apakah nilai wajar dapat

ditentukan dengan andal.

Aset keuangan dan

liabilitas keuangan diukur

dengan menggunakan

salah satu dari tiga atribut

pengukuran berikut.

1. Biaya perolehan,

adalah jumlah aset

Pengungkapan Instrumen

Keuangan yang disyaratkan

dalam laporan keuangan :

1. Pengungkapan resiko

keuangan, diantaranya

resiko suku bunga dan

resiko kredit;

2. Pengungkapan nilai wajar

dari setiap kategori

instrumen keuangan (atau

harga perolehannya dalam

kondisi yang jarang

dimana nilai wajar tidak

dapat ditentukan secara

andal dengan alasan dan

perkiraan nilai estimasi;

Metode dan asumsi yang

digunakan;

3. Pengungkapan lainnya :

- Penghentian pengakuan

aset keuangan.

- Agunan.

- Instrumen keuangan

campuran (Compound

financial instruments)

dengan beberapa

derivatif melekat.

- Aset dan kewajiban

keuangan yang diukur

pada nilai wajar melalui

laporan laba rugi

- Reklasifikasi.

- Laporan laba rugi dan

ekuitas.

- Penurunan nilai.

- Gagal bayar dan

pelanggaran.

4

baik yang dimiliki

untuk diperdagangkan

(misalnya dibeli

kembali dalam waktu

dekat pada masa

mendatang) atau

ditetapkan pada saat

pengakuan awal telah

ditetapkan oleh entitas

untuk diukur pada

nilai wajar melalui

laba rugi.

- Liabilitas keuangan

yang diukur dengan

biaya perolehan

diamortisasi, yaitu

semua liabilitas

lainnya selain daripada

liabilitas yang dinillai

pada nilai wajar

melalui laba rugi.

Instrumen ekuitas adalah

setiap kontrak yang

memberikan hak residual

atas aset suatu entitas

setelah dikurangi dengan

seluruh kewajibannya.

Penerbit instrumen

keuangan pada saat

pengakuan awal harus

mengklasifikasikan

instrumen tersebut atau

komponen-komponennya

sebagai kewajiban

keuangan, aset keuangan

atau instrumen ekuitas

sesuai substansi perjanjian

kontraktual dan definisi

memenuhi kriteria

penghapusan yang

didasarkan pada

evaluasi pengalihan

resiko pengalihan dan

imbalan dari

kepemilikan atas aset

keuangan.

yang diperoleh atau

liabilitas yang

diselesaikan, termasuk

biaya transaksi

(misalnya komisi atau

fee yang dibayar)

2. Biaya perolehan

diamortisasi dengan

menggunakan metode

suku bunga efektif;

dan

3. Nilai wajar, yaitu nilai

di mana suatu aset

dapat dipertukarkan

atau suatu liabilitas

diselesaikan antara

pihak yang memahami

dan berkeinginan

untuk melakukan

transaksi wajar.

PSAK 60 mensyaratkan

entitas untuk memberikan

pengungkapan tentang aset

keuangan dan liabilitas

keuangan yang telah

ditetapkan pada nilai wajar

melalui laba rugi, termasuk

bagaimana telah yakin dalam

kondisi ini.

5

kewajiban keuangan, aset

keuangan dan instrumen

ekuitas.

Disebut intrumen ekuitas

jika dan hanya jika

memenuhi persyaratan:

- Instrumen tersebut

tidak memiliki

kewajiban kontraktual;

- Diselesaikan dengan

instrumen ekuitas

yang diterbitkan

entitas berupa derivatif

dan non-derivatif.

6

PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) 7 :

TRANSAKSI DENGAN PIHAK BERELASI

Penyajian Pengakuan Pengukuran Pengungkapan

Par 2, Pernyataan ini akan

diterapkan dalam :

a. Mengidentifikasi

hubungan dan transaksi

dengan pihak-pihak

berelasi;

b. Mengindentifikasi

saldo, termasuk

komitmen antara

entitas dengan pihak-

pihak berelasi;

c. Mengindentifikasi

keadaan pengungkapan

yang disyaratkan di

huruf (a) dan (b); dan

d. Menentukan

pengungkapan yang

dilakukan mengenai

butir-butir tersebut.

PSAK ini mensyaratkan

pengungkapan hubungan,

transaksi dan saldo pihak-

pihak yang mempunyai

hubungan instimewa,

termasuk komitmen, dalam

laporan keuangan

konsolidasian dan laporan

keuangan tersendiri entitas

induk, yang disajikan

sesuai PSAK 4 (revisi

2009): Laporan

Konsolidasian dan

Laporan Keuangan

Tersendiri. Pernyataan ini

juga diterapkan terhadap

- - Par 13, Hubungan antara

entitas induk dan entitas anak

diungkapkan terlepas dari

apakah telah terjadi transaksi

antara mereka.

Par 17, Jika Entitas memiliki

transaksi dengan pihak-pihak

berelasi selama periode yang

dicakup dalam laporan

keuangan, maka entitas

mengungkapkan sifat dari

hubungan dengan pihak-pihak

berelasi serta informasi

mengenai transaksi dan saldo,

termasuk komitmen, yang

diperlukan untuk memahami

potensi dampak hubungan

tersebut dalam laporan

keuangan.

Sekurang-kurangnya,

pengungkapan meliputi:

a) Jumlah transaksi

b) Jumlah saldo, termasuk

komitmen, dan:

(i) Persyaratan dan

ketentuannya,

termasuk apakah

terdapat jaminan , dan

sifat imbalan yang

akan diberikan, untuk

penyelesaian; dan

(ii) Rincian garansi yang

diberikan atau

diterima;

c) Penyisihan piutang ragu-

7

laporan keuangan secara

individual.

ragu terkait dengan

jumlah saldo tersebut.

d) Beban yang diakui selama

periode dalam hal piutang

ragu-ragu atau

penghapusan piutang dari

pihak-pihak berelasi.

Par 18, pengungkapan yang

disyaratkan oleh paragraf 17

dilakukan secara terpisah

untuk masing - masing

kategori berikut:

a) Entitas induk

b) Entitas dengan

pengendalian bersama

atau pengaruh signifikan

terhadap entitas

c) Entitas anak

d) Entitas asosiasi

e) Ventura bersama di mana

entitas merupakan venture

f) Personil manajemen

kunci dari entitas atau

entitas induknya

g) Pihak-pihak berelasi

lainnya.

Par 20, contoh transaksi yang

diungkapkan jika pihak

tersebut adalah pihak berelasi:

a) Pembelian atau penjualan

barang (barang jadi atau

setengah jadi)

b) Pembelian atau penjualan

property dan aset aset lain

c) Penyediaan atau

penerimaan jasa

d) Sewa

e) Pengalihan riset dan

pengembangan

8

f) Pengalihan di bawah

perjanjian lisensi

g) Pengalihan di bawah

perjanjian pembiayaan

(termasuk pinjaman dan

kontribusi ekuitas dalam

bentuk tunai atau natura)

h) Provisi atas jaminan atau

agunan

i) Komitmen untuk berbuat

sesuatu jika peristiwa

khusus terjadi atau tidak

terjadi di masa depan,

termasuk kontrak

eksekutori * (diakui atau

tidak diakui)

j) Penyelesaian liabilitas atas

nama entitas atau pihak

berelasi.

Paragraf 21, Partisipasi oleh

entitas induk atau entitas anak

dalam program pensiun

imbalan pasti yang membagi

risiko antar entitas dalam

kelompok usaha adalah suatu

transaksi antara pihak-pihak

berelasi.

Par 22, Pengungkapan bahwa

transaksi pihak-pihak berelasi

dilakukan dengan ketentuan

yang setara dengan yang

berlaku dalam transaksi yang

wajar dapat dilakukan hanya

jika hal tersebut dapat

dibuktikan.

Paragraf 23, Pos yang bersifat

serupa dapat diungkapkan

secara agregat kecuali ketika

9

pengungkapan terpisah

diperlukan untuk memahami

dampak transaksi pihak-pihak

berelasi terhadap laporan

keuangan entitas.

Par 24, Entitas pelapor

dikecualikan dari persyaratan

pengungkapan termasuk

komitmen dengan :

a) Pemerintah yang memiliki

pengendalian,

pengendalian bersama atau

b) Entitas lain berelasi karena

dikendalikan, dikendalikan

bersama, atau dipengaruhi

secara signifikan oleh

pemerintah yang sama atas

entitas.

10

PSAK 10 : TRANSAKSI DALAM MATA UANG ASING, DAN

PSAK 11 : PENJABARAN LAPORAN KEUANGAN DALAM MATA UANG ASING

Penyajian Pengakuan Pengukuran Pengungkapan

PSAK 10

PSAK ini mengasumsikan

pelaporan LK dalam

Rupiah.

Pos aset moneter dalam

mata uang asing dilaporkan

dalam mata uang

pencatatan dan pelaporan -

misalnya Rupiah -

menggunakan kurs tanggal

neraca (Paragraf 09),

apabila informasi kurs

tersebut tidak tersedia maka

entitas dapat menggunakan

kurs tengah BI.

Transaksi dalam mata

uang asing dibukukan

dalam mata uang

pencatatan & pelaporan

LK menggunakan kurs

pada saat transaksi terjadi

(Paragraf 07) atau spot

rate (paragraph 08).

Selisih penjabaran pos

aset dan kewajiban

moneter dalam mata uang

asing pada tanggal neraca

dan rugi-laba kurs yang

timbul dari transaksi

dalam mata uang asing

dikreditkan/dibebankan ke

rugi laba periode berjalan

(Paragraf 13).

Untuk Transaksi Valuta

Berjangka :

- Hedging hutang valas,

selisih kurs tunai (spot

rate) dengan kurs masa

depan (forward rate)

dicatat sebagai diskonto

atau premi yang

diamortisasi sepanjang

masa kontrak valuta

berjangka.

- Selisih kurs utang dalam

mata uang asing

terproteksi hedging harus

dihitung tiap akhir

periode, perbedaan nilai

dengan kurs tunai

dengan kurs tanggal

neraca diakui sebagai -

keuntungan/kerugian.

- Forward receivables

dalam mata uang asing

terproteksi hedging harus

dihitung tiap akhir

periode, perbedaan nilai

dengan kurs tunai

dengan kurs tanggal

neraca diakui sebagai

keuntungan/kerugian

periode berjalan

- Forward payable dalam

mata uang asing

terproteksi hedging harus

dihitung tiap akhir

periode, perbedaan nilai

Jumlah dari selisih nilai tukar

yang diakui dalam laba

rugi kecuali untuk selisih

nilai tukar yang timbul pada

instrumen keuangan yang

diukur pada nilai wajarnya

melalui laba atau rugi sesuai

dengan PSAK 55 (revisi

2006).

Selisih nilai tukar neto diakui

dalam pendapatan kompre-

hensif lain dan

diakumulasikan dalam

komponen ekuitas terpisah,

dan juga harus

mengungkapkan rekonsiliasi

dari selisih nilai tukar

tersebut pada awal dan akhir

periode.

Ketika mata uang pelaporan

berbeda dari mata uang

fungsional, fakta tersebut

harus dinyatakan, bersama

dengan pengungkapan mata

uang fungsional dan

alasannya.

Ketika entitas menyajikan

laporan keuangannya dalam

suatu mata uang yang

berbeda dari mata uang

fungsionalnya, entitas harus

menjelaskan bahwa laporan

11

dengan kurs tunai

dengan kurs tanggal

neraca diakui sebagai

keuntungan/kerugian.

- Forward receivable atau

forward payable,

diskonto & premi belum

teramortisasi dijadikan

satu sebagai aset atau

kewajiban dalam neraca

(Paragraf 15).

Selisih kurs pembentuk

bagian investasi neto ke

dalam suatu entitas asing

diklasifikasi sebagai

ekuitas LK sampai

pelepasan investasi neto,

selisih kurs diakui sebagai

pendapatan atau beban

(PSAK 11).

Selisih kurs akibat

kewajiban valuta asing

yang diperhitungkan

sebagai hedging dari

investasi neto ke

perusahaan asing harus

diklasifikasi sebagai

ekuitas hingga pelepasan

investasi, dan dibebankan

sebagai pendapatan atau

beban (Paragraf 18).

Selisih kurs oleh

devaluasi/depresi luar

biasa tak tak mungkin

terlindung-nilai (hedged)

dimasukkan dalam nilai

terbawa aset, sepanjang tak

keuangan mereka

tunduk pada SAK.

Ketika entitas menyajikan

laporan keuangan atau

informasi keuangan lainnya

di dalam suatu mata uang

yang berbeda baik dari mata

uang fungsionalnya maupun

dari mata uang pela

porannya, dan persyaratan-

persyaratan dari paragraf 52

tidak dipenuhi, entitas harus:

(a) mengidentifikasikan

secara jelas informasi sebagai

informasi tambahan untuk

membedakannya dari

informasi yang tunduk

dengan PSAK;

(b) mengungkapkan mata

uang di mana informasi

tambahan tersebut disajikan;

(c) mengungkapkan mata

uang fungsional entitas dan

metode penjabaran yang

digunakan untuk menentukan

informasi tambahan.

12

PSAK 11

Penjabaran LK kegiatan

LN utk tujuan konsolidasi,

konsolidasi parsial atau

investasi berbasis metode

ekuitas (Paragraf 01).

Kegiatan LN integral

dengan perusahaan

pelapor, dijabarkan dengan

PSAK 10.

Sselisih kurs karena

penjabaran LK disajikan

sebagai ekuitas sampai

pelepasan investasi usaha

LN tsb (Paragraf 14).

Pada waktu pelepasan

entitas asing, semua selisih

kurs ditahan dalam ekuitas

dibebankan ke pendapatan

atau beban.

melebihi biaya

penggantian atau jumlah

yang dapat diperoleh

kembali dari penjualan

atau penggunaan aset

tersebut (Paragraf 20).

LK entitas asing yang

disatukan dengan entitas

pelapor, aset & kewajiban

menggunakan kurs

penutup (closing rate),

pendapatan & beban

menggunakan kurs tanggal

transaksi.

13

STANDAR AKUNTANSI KEUANGAN SYARIAH

Pernyataan Standar Akuntansi Keuangan (PSAK) 101 : Standar Akuntansi Keuangan Syariah.

Suatu laporan keuangan menyajikan informasi mengenai entitas syariah yang meliputi:

a) aset;

b) kewajiban;

c) dana syirkah temporer;

d) ekuitas;

e) pendapatan dan beban termasuk keuntungan dan kerugian;

f) arus kas;

g) dana zakat; dan

h) dana kebajikan.

Laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

a) Neraca;

b) Laporan Laba Rugi;

c) Laporan Arus Kas;

d) Laporan Perubahan Ekuitas;

e) Laporan Sumber dan Penggunaan Dana Zakat;

f) Laporan Sumber dan Penggunaan DanaKebajikan; dan

g) Catatan atas Laporan Keuangan.

Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode harus konsisten, kecuali:

a) terjadi perubahan yang signifikan terhadap sifat operasi entitas syariah atau perubahan penyajian akan

menghasilkan penyajian yang lebih tepat atas suatu transaksi atau peristiwa; atau

b) perubahan tersebut diperkenankan oleh PSAK atau Interpretasi PSAK.

Pernyataan Standar Akuntansi Keuangan (PSAK) 102 : Akuntansi Murabahah.

Pernyataan Standar Akuntansi Keuangan (PSAK) 103 : Akuntansi Salam.

Pernyataan Standar Akuntansi Keuangan (PSAK) 104 : Akuntansi Itisha.

Pernyataan Standar Akuntansi Keuangan (PSAK) 105 : Akuntansi Mudharabah.

Pernyataan Standar Akuntansi Keuangan (PSAK) 106 : Akuntansi Musyarakah.

Penyajian Pengakuan Pengukuran Pengungkapan

PSAK 102 : Akuntansi

Murabahah

Piutang murabahah

disajikan sebesar nilai

bersih yang dapat

direalisasikan, yaitu saldo

piutang murabahah

Pada saat perolehan, aset

murabahah diakui sebagai

persediaan sebesar biaya

perolehan.

Pengukuran aset

murabahah setelah

perolehan adalah sebagai

berikut:

(a) jika murabahah

Penjual mengungkapkan

hal-hal yang terkait dengan

transaksi murabahah, tetapi

tidak terbatas pada:

a) harga perolehan aset

14

dikurangi penyisihan

kerugian piutang.

Margin murabahah

tangguhan disajikan

sebagai pengurang (contra

account) piutang

murabahah.

Beban murabahah

tangguhan disajikan

sebagai pengurang (contra

account) utang murabahah.

PSAK 103 : Akuntansi

Salam

Pembeli menyajikan modal

usaha dalam yang

diberikan sebagai piutang

salam.

Piutang yang harus

dilunasi oleh penjual

karena tidak dapat

memenuhi kewajibannya

dalam transaksi salam,

Utang yang timbul dari

transaksi murabahah

tangguh diakui sebagai

utang murabahah sebesar

harga beli yang disepakati

(jumlah yang wajib

dibayarkan).

Aset yang diperoleh

melalui transaksi

murabahah diakui sebesar

biaya perolehan

murabahah tunai.

Selisih antara harga beli

yang disepakati dengan

biaya perolehan tunai

diakui sebagai beban

murabahah tangguhan.

Beban murabahah

tangguhan diamortisasi

secara proporsional dengan

porsi utang murabahah.

Piutang salam diakui pada

saat modal usaha salam

dibayarkan atau dialihkan

kepada penjual.

Barang pesanan yang telah

diterima diakui sebagai

persediaan.

pesanan mengikat,

maka dinilai sebesar

biaya perolehan; dan

jika terjadi penurunan

nilai aset karena usang,

rusak, atau kondisi

lainnya sebelum

diserahkan ke nasabah,

penurunan nilai

tersebut diakui sebagai

beban dan mengurangi

nilai asset

(b) jika murabahah tanpa

pesanan atau

murabahah pesanan

tidak mengikat, maka

dinilai berdasarkan

biaya perolehan atau

nilai bersih yang dapat

direalisasi mana yang

lebih rendah; dan jika

nilai bersih yang dapat

direalisasi lebih rendah

dari biaya perolehan,

maka selisihnya diakui

sebagai kerugian.

Modal usaha salam dapat

berupa kas dan aset

nonkas. Modal usaha

salam dalam bentuk kas

diukur sebesar jumlah

yang dibayarkan,

sedangkan modal usaha

salam dalam bentuk

nonkas diukur sebesar nilai

murabahah;

b) janji pemesanan dalam

murabahah berdasarkan

pesanan sebagai

kewajiban atau bukan;

dan

c) pengungkapan yang

diperlukan sesuai

PSAK No.101 tentang

Penyajian Laporan

Keuangan Syariah.

Pembeli mengungkapkan

hal-hal yang terkait dengan

transaksi murabahah, tetapi

tidak terbatas pada:

a) nilai tunai aset yang

diperoleh dari transaksi

murabahah;

b) jangka waktu

murabahah tangguh;

c) pengungkapan yang

diperlukan sesuai

PSAK No. 101 tentang

Penyajian Laporan

Keuangan Syariah.

Lembaga keuangan syariah

mengungkapkan sesuai

Pernyataan Standar

Akuntansi Keuangan No.

101 tentang Penyajian

Laporan Keuangan

Syariah.

15

disajikan secara terpisak

dari piutang salam.

Penjual menyajikan modal

usaha salam yang diterima

sebagai kewajiban salam.

Kewajiban salam diakui

pada saat penjual

menerima modal usaha

salam sebesar modal usaha

salam yang diterima.

Kewajiban salam

dihentikan pengakuannya

(derecognation) pada saat

penyerahan barnag kepada

pembeli. Jika penjual

melakukan transaksi salam

paralel, selisih antara

jumlah yang dibayar oleh

pembeli akhir dan biaya

perolehan barang pesanan

diakui sebagai keuntungan

atau kerugian pada saat

penyerahan barang

pesanan oleh penjual ke

pembeli akhir.

wajar.

Penerimaan barang

pesanan diakui dan diukur

sebagai berikut:

- jika barang pesanan

sesuai dengan akad,

dinilai sesuai nilai yang

disepakati

- jika barang pesanan

berbeda kualitasnya,

maka : barang pesanan

yang diterima diukur

sesuai dengan nilai

akad, barang pesanan

yang diterima diukur

sesuai nilai pasar (nilai

wajar jika nilai pasar

tidak tersedia) pada saat

diterima dan selisihnya

diakui sebagai kerugian,

jika nilai pasar dari

barang pesanan lebih

rendah dari nilai barang

pesanan yang tercantum

dalam akad.

Pada akhir periode

pelaporan keuangan,

persediaan yang diperoleh

melalui teransaksi salam

diukur sebesar nilai

terendah biaya perolehan

atau nilai bersih yang

dapat direalisasi. Apabila

nilai bersih yan gdapat

direalisasi lebih rendah

dari biaya perolehan,

maka selisihnya diakui

sebagai kerugian.

16

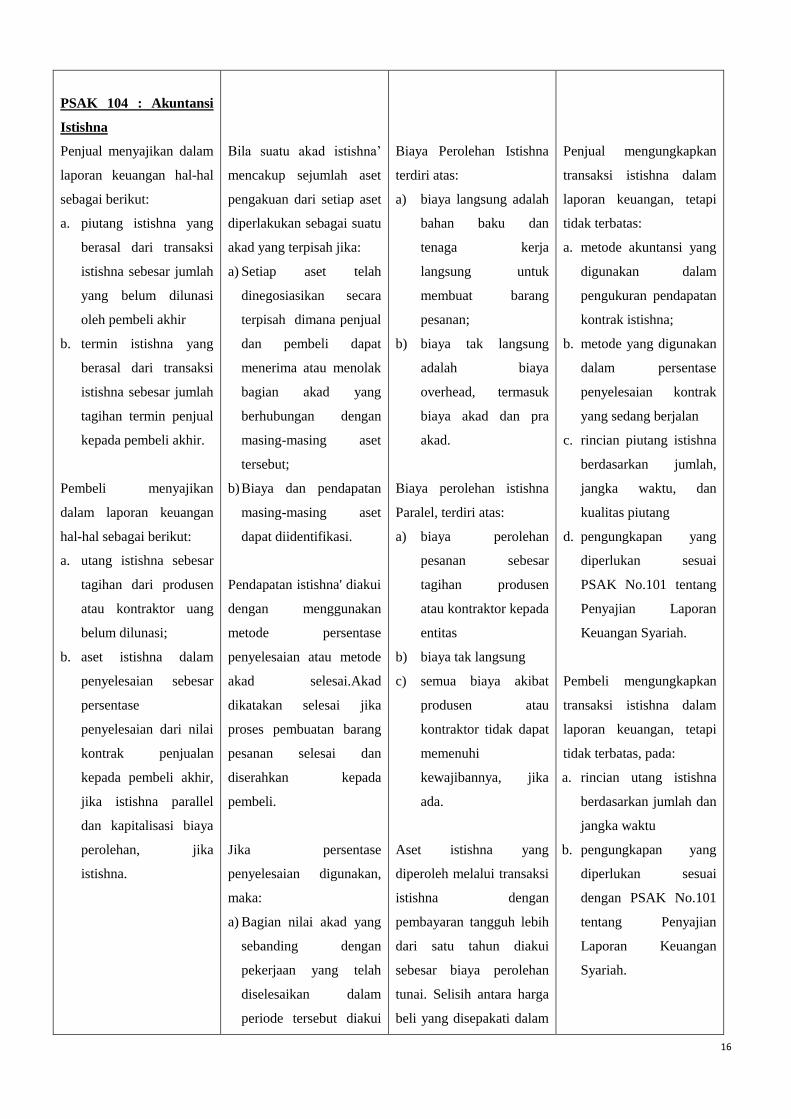

PSAK 104 : Akuntansi

Istishna

Penjual menyajikan dalam

laporan keuangan hal-hal

sebagai berikut:

a. piutang istishna yang

berasal dari transaksi

istishna sebesar jumlah

yang belum dilunasi

oleh pembeli akhir

b. termin istishna yang

berasal dari transaksi

istishna sebesar jumlah

tagihan termin penjual

kepada pembeli akhir.

Pembeli menyajikan

dalam laporan keuangan

hal-hal sebagai berikut:

a. utang istishna sebesar

tagihan dari produsen

atau kontraktor uang

belum dilunasi;

b. aset istishna dalam

penyelesaian sebesar

persentase

penyelesaian dari nilai

kontrak penjualan

kepada pembeli akhir,

jika istishna parallel

dan kapitalisasi biaya

perolehan, jika

istishna.

Bila suatu akad istishna’

mencakup sejumlah aset

pengakuan dari setiap aset

diperlakukan sebagai suatu

akad yang terpisah jika:

a) Setiap aset telah

dinegosiasikan secara

terpisah dimana penjual

dan pembeli dapat

menerima atau menolak

bagian akad yang

berhubungan dengan

masing-masing aset

tersebut;

b) Biaya dan pendapatan

masing-masing aset

dapat diidentifikasi.

Pendapatan istishna' diakui

dengan menggunakan

metode persentase

penyelesaian atau metode

akad selesai.Akad

dikatakan selesai jika

proses pembuatan barang

pesanan selesai dan

diserahkan kepada

pembeli.

Jika persentase

penyelesaian digunakan,

maka:

a) Bagian nilai akad yang

sebanding dengan

pekerjaan yang telah

diselesaikan dalam

periode tersebut diakui

Biaya Perolehan Istishna

terdiri atas:

a) biaya langsung adalah

bahan baku dan

tenaga kerja

langsung untuk

membuat barang

pesanan;

b) biaya tak langsung

adalah biaya

overhead, termasuk

biaya akad dan pra

akad.

Biaya perolehan istishna

Paralel, terdiri atas:

a) biaya perolehan

pesanan sebesar

tagihan produsen

atau kontraktor kepada

entitas

b) biaya tak langsung

c) semua biaya akibat

produsen atau

kontraktor tidak dapat

memenuhi

kewajibannya, jika

ada.

Aset istishna yang

diperoleh melalui transaksi

istishna dengan

pembayaran tangguh lebih

dari satu tahun diakui

sebesar biaya perolehan

tunai. Selisih antara harga

beli yang disepakati dalam

Penjual mengungkapkan

transaksi istishna dalam

laporan keuangan, tetapi

tidak terbatas:

a. metode akuntansi yang

digunakan dalam

pengukuran pendapatan

kontrak istishna;

b. metode yang digunakan

dalam persentase

penyelesaian kontrak

yang sedang berjalan

c. rincian piutang istishna

berdasarkan jumlah,

jangka waktu, dan

kualitas piutang

d. pengungkapan yang

diperlukan sesuai

PSAK No.101 tentang

Penyajian Laporan

Keuangan Syariah.

Pembeli mengungkapkan

transaksi istishna dalam

laporan keuangan, tetapi

tidak terbatas, pada:

a. rincian utang istishna

berdasarkan jumlah dan

jangka waktu

b. pengungkapan yang

diperlukan sesuai

dengan PSAK No.101

tentang Penyajian

Laporan Keuangan

Syariah.

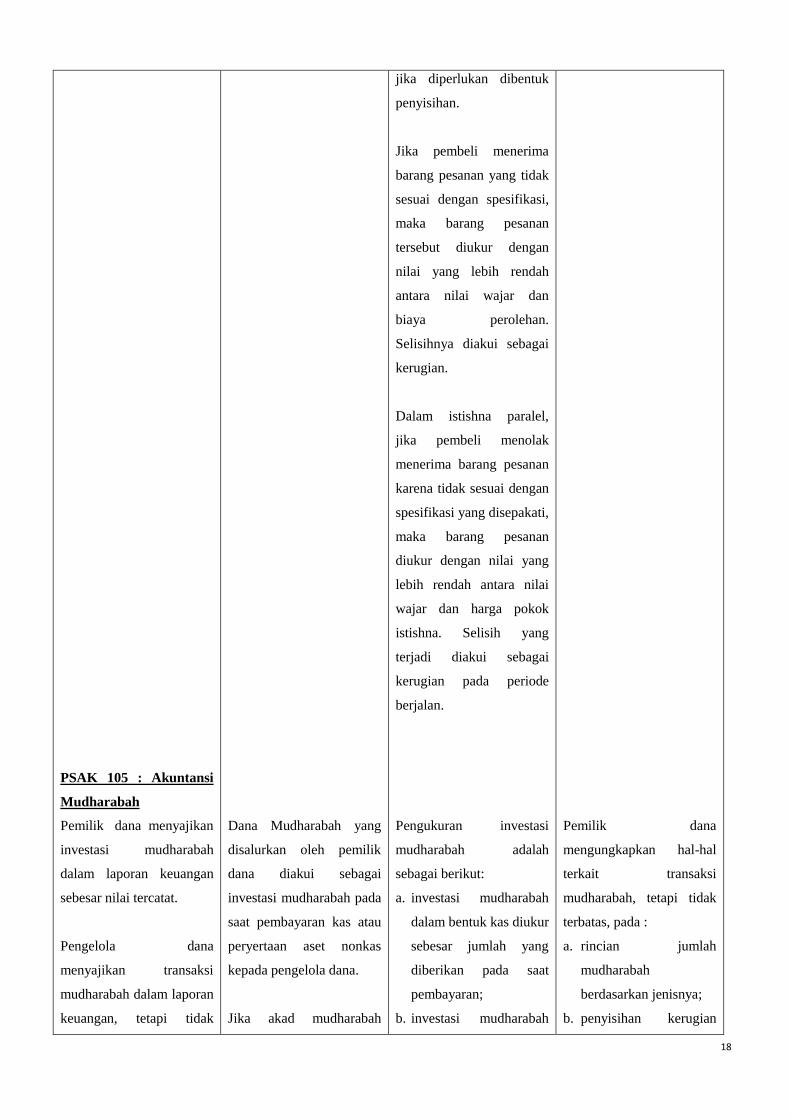

17

sebagai pendapastan

istishna' pada periode

yang bersangkutan;

b) Bagian margin

keuntungan istishna'

yang diakui selama

periode pelaporan

ditambahkan kepada

aset istishna' dalam

penyelesaian;

c) Pada akhir periode harga

pokok istishna' diakui

sebesar biaya istishna'

yang telah dikeluarkan

sampai dengan periode

tersebut.

Pembeli mengakui aset

istishna dalam

penyelesaian sebesar

jumlah termin yang ditagih

oleh penjual dan sekaligus

mengakui utang istishna

kepada penjual.

akad istishna tangguh dan

biaya perolehan tunai

diakui sebagai beban

istishna tangguhan.

Beban istishna tangguhan

diamortisasi secara

proporsional sesuai dengan

porsi pelunasan utang

istishna.

Jika barang pesanan

terlambat diserahkan

karena kelalaian atau

kesalahan penjual dan

mengakibakan kerugian

pembeli, maka kerugian itu

dikurangkan dari garansi

penyelesaian proyek yang

telah diserahkan penjual.

Jika kerugian tersebut

melebihi garansi

penyelesaian proyek, maka

selisihnya diakui sebagai

piutang jatuh tempo

kepada penjual dan jika

diperlukan dibentuk

penyisihan kerugian

piutang.

Jika pembeli menolak

menerima barang pesanan

karena tidak sesuai dengan

spesifikasi dan tidak

memperoleh kembali

seluruh jumlah uang yang

telah dibayarkan, maka

jumlah yang belum

diperoleh kembali diakui

sebagai piutang jatuh

tempo kepada penjual dan

18

PSAK 105 : Akuntansi

Mudharabah

Pemilik dana menyajikan

investasi mudharabah

dalam laporan keuangan

sebesar nilai tercatat.

Pengelola dana

menyajikan transaksi

mudharabah dalam laporan

keuangan, tetapi tidak

Dana Mudharabah yang

disalurkan oleh pemilik

dana diakui sebagai

investasi mudharabah pada

saat pembayaran kas atau

peryertaan aset nonkas

kepada pengelola dana.

Jika akad mudharabah

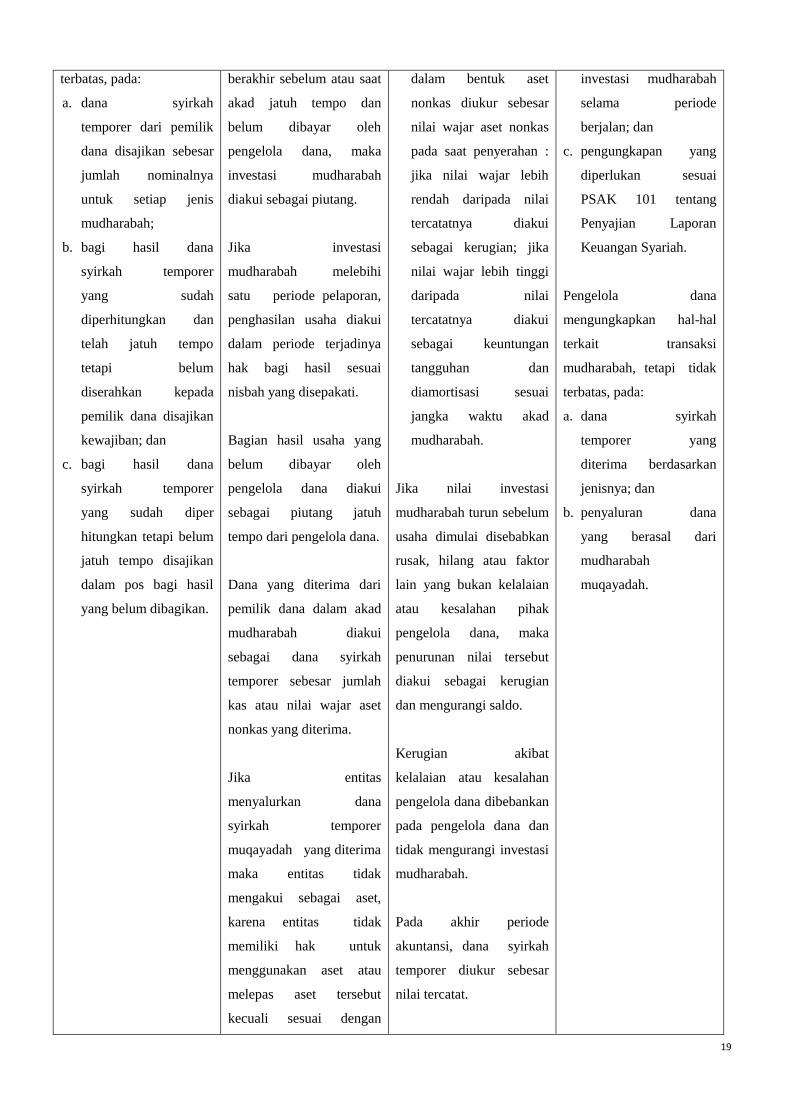

jika diperlukan dibentuk

penyisihan.

Jika pembeli menerima

barang pesanan yang tidak

sesuai dengan spesifikasi,

maka barang pesanan

tersebut diukur dengan

nilai yang lebih rendah

antara nilai wajar dan

biaya perolehan.

Selisihnya diakui sebagai

kerugian.

Dalam istishna paralel,

jika pembeli menolak

menerima barang pesanan

karena tidak sesuai dengan

spesifikasi yang disepakati,

maka barang pesanan

diukur dengan nilai yang

lebih rendah antara nilai

wajar dan harga pokok

istishna. Selisih yang

terjadi diakui sebagai

kerugian pada periode

berjalan.

Pengukuran investasi

mudharabah adalah

sebagai berikut:

a. investasi mudharabah

dalam bentuk kas diukur

sebesar jumlah yang

diberikan pada saat

pembayaran;

b. investasi mudharabah

Pemilik dana

mengungkapkan hal-hal

terkait transaksi

mudharabah, tetapi tidak

terbatas, pada :

a. rincian jumlah

mudharabah

berdasarkan jenisnya;

b. penyisihan kerugian

19

terbatas, pada:

a. dana syirkah

temporer dari pemilik

dana disajikan sebesar

jumlah nominalnya

untuk setiap jenis

mudharabah;

b. bagi hasil dana

syirkah temporer

yang sudah

diperhitungkan dan

telah jatuh tempo

tetapi belum

diserahkan kepada

pemilik dana disajikan

kewajiban; dan

c. bagi hasil dana

syirkah temporer

yang sudah diper

hitungkan tetapi belum

jatuh tempo disajikan

dalam pos bagi hasil

yang belum dibagikan.

berakhir sebelum atau saat

akad jatuh tempo dan

belum dibayar oleh

pengelola dana, maka

investasi mudharabah

diakui sebagai piutang.

Jika investasi

mudharabah melebihi

satu periode pelaporan,

penghasilan usaha diakui

dalam periode terjadinya

hak bagi hasil sesuai

nisbah yang disepakati.

Bagian hasil usaha yang

belum dibayar oleh

pengelola dana diakui

sebagai piutang jatuh

tempo dari pengelola dana.

Dana yang diterima dari

pemilik dana dalam akad

mudharabah diakui

sebagai dana syirkah

temporer sebesar jumlah

kas atau nilai wajar aset

nonkas yang diterima.

Jika entitas

menyalurkan dana

syirkah temporer

muqayadah yang diterima

maka entitas tidak

mengakui sebagai aset,

karena entitas tidak

memiliki hak untuk

menggunakan aset atau

melepas aset tersebut

kecuali sesuai dengan

dalam bentuk aset

nonkas diukur sebesar

nilai wajar aset nonkas

pada saat penyerahan :

jika nilai wajar lebih

rendah daripada nilai

tercatatnya diakui

sebagai kerugian; jika

nilai wajar lebih tinggi

daripada nilai

tercatatnya diakui

sebagai keuntungan

tangguhan dan

diamortisasi sesuai

jangka waktu akad

mudharabah.

Jika nilai investasi

mudharabah turun sebelum

usaha dimulai disebabkan

rusak, hilang atau faktor

lain yang bukan kelalaian

atau kesalahan pihak

pengelola dana, maka

penurunan nilai tersebut

diakui sebagai kerugian

dan mengurangi saldo.

Kerugian akibat

kelalaian atau kesalahan

pengelola dana dibebankan

pada pengelola dana dan

tidak mengurangi investasi

mudharabah.

Pada akhir periode

akuntansi, dana syirkah

temporer diukur sebesar

nilai tercatat.

investasi mudharabah

selama periode

berjalan; dan

c. pengungkapan yang

diperlukan sesuai

PSAK 101 tentang

Penyajian Laporan

Keuangan Syariah.

Pengelola dana

mengungkapkan hal-hal

terkait transaksi

mudharabah, tetapi tidak

terbatas, pada:

a. dana syirkah

temporer yang

diterima berdasarkan

jenisnya; dan

b. penyaluran dana

yang berasal dari

mudharabah

muqayadah.

20

PSAK 106 : Akuntansi

Musyarakah

Mitra aktif menyajikan:

a. Laporan keuangan kas

atau aset nonkas

b. Laporan keuangan aset

musyarakah

c. Laporan keuangan

selisih penilaian aset

musyarakah (bila ada)

Mitra pasif menyajikan:

a. Laporan keuangan kas

atau aset nonkas

b. Laporan keuangan

keuntungan tangguhan

dari selisih penilaian

aset nonkas yang

diserahkan pada nilai

wajar.

syarat-syarat yang telah

ditetapkan oleh pemilik

dana.

Kerugian yang

diakibatkan oleh

kesalahan atau kelalaian

pengelola dana diakui

sebagai beban pengelola

dana.

Mitra aktif atau pihak yang

mengelola usaha

musyarakah harus

membuat catatan akuntansi

yang terpisah untuk usaha

musyarakah tersebut.

Investasi musyarakah

diakui saat penyerahan kas

atau aset nonkas untuk

usaha musyarakah.

Biaya yang terjadi akibat

akad musyarakah tidak

dapat diakui sebagai

bagian investasi

musyarakah kecuali ada

persetujuan dari seluruh

Dalam mudharabah

musytarakah, pengelola

dana (berdasarkan akad)

menyertakan juga

modalnya dalam investasi

bersama (berdasarkan

akad musyarakah).

Pemilik modal musyarakah

(musytarik) memperoleh

bagian hasil usaha sesuai

porsi modal yang disetor.

Pembagian hasil usaha

antara pengelola dana dan

pemilik dana adalah

sebesar hasil usaha

musyarakah setelah

dikurangi porsi pemilik

dana sebagai pemilik

modal.

Pengukuran investasi

musyarakah:

a. bentuk kas dinilai

sebesar jumlah yang

diserahkan

b. bentuk aset nonkas

dinilai sebesar nilai

wajar dan jika terdapat

selisih antara nilai wajar

dengan nilai buku aset

nonkas, maka selisih

tersebut diakui sebgaai

penilaian aset

musyarakah dalam

ekuitas. Selisih tersebut

diamortisasi selama

masa akad musyarakah.

Mitra mengungkapkan

a. isi kesepakatan utama

usaha musyarakah,

seperti porsi dana,

pembagian hasil usaha,

aktivitas usaha

musyarakah, dan lain-

lain;

b. pengelola usaha, jika

tidak ada mitra aktif,

dan

c. pengungkapan yang

diperlukan sesuai

PSAK 101: Penyajian

Laporan Keuangan

21

mitra.

Penerimaan dana

musyarakah dari mitra

pasif diakui sebagai

investasi musyarakah dan

disisi lain sebagai dana

syirkah temporer sebesar:

a. dana dalam bentuk kas

dinilai sebesar jumlah

yang diterima;

b. dana dalam bentuk aset

nonkas dinilai sebesar

nilai wajar dan

disusutkan selama masa

akad.

Aset nonkas musyarakah

yang telah dinilai sebesar

nilai wajar selanjutnya

disusutkan.

Jika proses penilaian pada

nilai wajar menghasilkan

penurunan nilai aset, maka

penurunan nilai ini

langsung diakui sebagai

kerugian dan kemudian

juga disusutkan.

Selama akad, Jika

Investasi musyarakah

menurun, maka bagian

mitra aktif dinilai sebesar

kas atau nilai wajar nonkas

yang diserahkan untuk

usaha musyarakah pada

awal akad ditambah

dengan jumlah dana

syirkah temporer yang

telah dikembalikan kepada

mitra pasif, dan dikurangi

kerugian (jika ada).

Syariah.

22

STANDAR AKUNTANSI KEUANGAN UNTUK ENTITAS TANPA AKUNTABILITAS PUBLIK

SAK ETAP dimaksudkan agar semua unit usaha menyusun laporan keuangan sesuai dengan standar yang telah

ditetapkan. Standar ETAP ini disusun cukup sederhana sehingga tidak akan menyulitkan bagi penggunanya yang

merupakan entitas tanpa akuntabilitas publik (ETAP) yang mayoritas adalah perusahaan yang tergolong usaha kecil dan

menengah.

Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan

entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang :

a. tidak memiliki akuntabilitas publik signifikan; dan

b. menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal.

Penyajian Laporan Keuangan dalam SAK ETAP:

a. Penyajian wajar posisi keuangan, kinerja keuangan dan arus kas

b. Entitas yang menggunakan SAK ETAP harus secara eksplisit menyatakan secara penuh atas kepatuhan terhadap

SAK ETAP dalam catatan laporan keuangan.

c. Entitas harus menilai kelangsungan usaha pada saat menyusun laporan keuangan

d. Frekuensi pelaporan minimal satu kali dalam setahun

e. Penyajian dan klasifikasi pos-pos harus konsisten, kecuali terjadi perubahan signifikan operasi entitas atau

perubahan tersebut menghasilkan penyajian yang lebih andal dan relevan serta SAK ETAP mensyaratkan

perubahan penyajian

f. Informasi komparatif dengan periode sebelumnya dengan keunggulan yang sama

g. Pos-pos yang material disajikan terpisah.

h. Identifikasi laporan keuangan

Perbedaan Laporan Keuangan PSAK dan SAK ETAP :

Penyajian Laporan Keuangan

SAK IFRS SAK ETAP

• Kepatuhan terhadap SAK

• Pengungkapan atas PSAK “misleading”

• Kepatuhan terhadap SAK ETAP

Komponen laporan keuangan:

• Lap posisi keuangan/neraca

• Lap laba rugi komprehensif

• Lap perubahan ekuitas

• Lap arus kas

• Catatan atas laporan keuangan

Komponen laporan keuangan:

• Neraca

• Lap laba rugi

• Lap perubahan ekuitas

• Lap arus kas

• Catatan atas laporan keuangan

Tanggung jawab atas laporan keuangan Tidak ada

Dasar akrual & kelangsungan usaha Sama

23

Neraca

• Pos minimal yang disajikan

• Klasifikasi aset dan liabilitas

• Pengungkapan

Neraca

• Pos minimal yang disajikan lebih sedikit

• Sama

• Pengungkapan lebih sederhana

Laporan laba rugi komprehensif

• Laba rugi dan pendapatan kompresensif lain

• Pos minimal

Laporan laba rugi

• Laba rugi

• Pos minimal lebih sedikit

Laporan perubahan ekuitas

• Pos minimal

• Pengungkapan distribusi dividen dan dividen per

saham

• Tidak diperkenankan

Laporan perubahan ekuitas

• Pos minimal lebih sedikit

• Tidak ada

• Laporan perubahan ekuitas dan saldo laba dapat

menggantikan lap laba rugi dan laporan perubahan

ekuitas

Laporan arus kas

• Arus kas operasi disajikan dengan metoda langsung

atau tidak langsung

• Arus kas valas, bunga & dividen, pajak penghasilan,

investasi pada entitas anak, ventura bersama & entitas

asosiasi, perubahan kepemilikan, dan transaksi nonkas

• Kas yang dibatasi

Laporan arus kas

• Arus kas operasi disajikan dengan metoda tidak

langsung

• Arus kas bunga & dividen, pajak penghasilan, dan

transaksi nonkas

• Tidak ada

Catatan atas laporan keuangan

• Kebijakan akuntansi

• Sumber estimasi ketidakpastian

• Modal

• Dividen dan informasi umum entitas

Catatan atas laporan keuangan

• Kebijakan akuntansi

• Sumber estimasi ketidakpastian

Laporan Keuangan Konsolidasian

SAK IFRS SAK ETAP

Laporan keuangan konsolidasian

Laporan keuangan tersendiri (lampiran dari laporan

keuangan konsolidasian)

Konsolidasi entitas bertujuan khusus

Tidak menyusun laporan keuangan konsolidasian

24

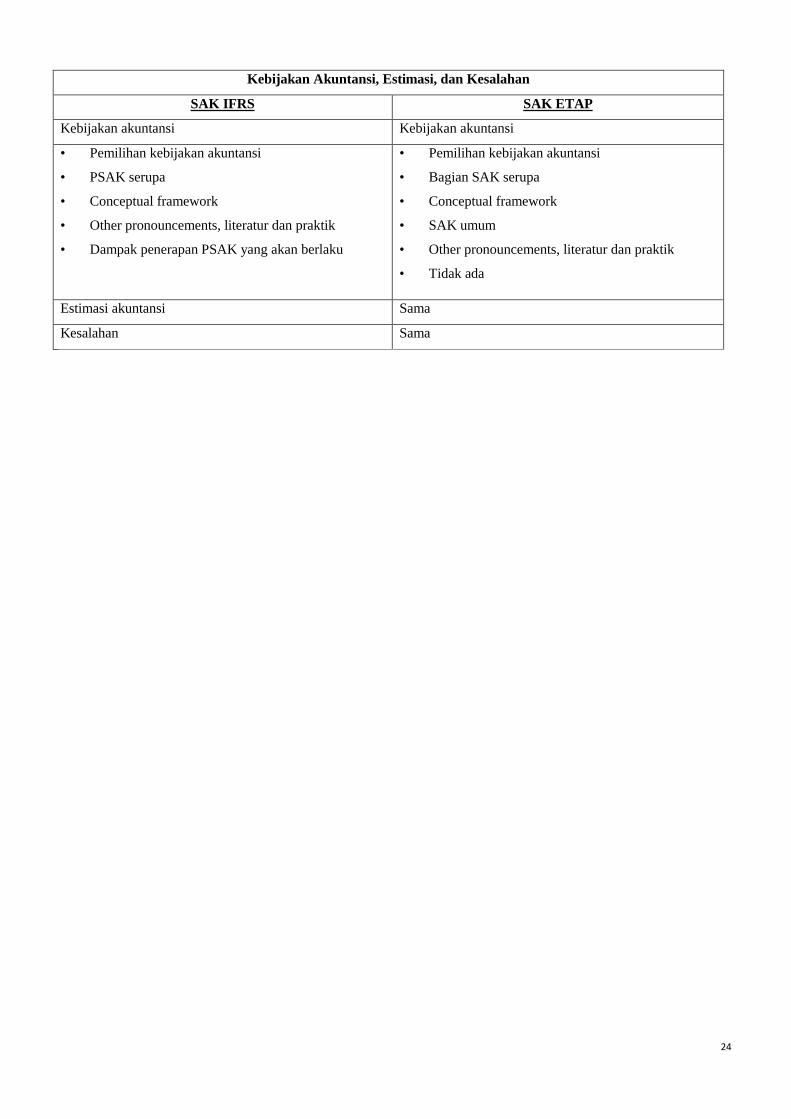

Kebijakan Akuntansi, Estimasi, dan Kesalahan

SAK IFRS SAK ETAP

Kebijakan akuntansi Kebijakan akuntansi

• Pemilihan kebijakan akuntansi

• PSAK serupa

• Conceptual framework

• Other pronouncements, literatur dan praktik

• Dampak penerapan PSAK yang akan berlaku

• Pemilihan kebijakan akuntansi

• Bagian SAK serupa

• Conceptual framework

• SAK umum

• Other pronouncements, literatur dan praktik

• Tidak ada

Estimasi akuntansi Sama

Kesalahan Sama

25

STANDAR AKUNTANSI PEMERINTAHAN

A. SAP memiliki dua basis Penerapan yaitu :

1. SAP Berbasis Kas

Basis Akuntansi yang digunakan dengan laporan keuangan pemerintah adalah basis kas untuk pengakuan

pendapatan, belanja dan pembiayaan dalam Laporan Realisasi Anggaran dan basis akrual untuk pengakuan

asset, kewajiban dan ekuitas dalam Neraca. Basis kas untuk Laporan Realisasi Anggaran berarti bahwa

pendapatan diakui pada saat kas di terima di Rekening Kas Umum Negara / Daerah atau oleh entitas pelaporan

dan belanja diakui pada saat kas dikeluarkan dari Rekening Kas Umum Negara / Daerah atau entitas pelaporan

(PP No.71 tahun 2010).

SAP Berbasis Kas Menuju Akrual

Perbedaan mendasar SAP berbasis kas menuju akrual dengan SAP berbasis akrual terletak pada PSAP 12

menganai laporan operasional. Entitas melaporkan secara transparan besarnya sumber daya ekonomi yang

didapatkan, dan besarnya beban yang di tanggung untuk menjalankan kegiatan pemerintahan. Surplus / deficit

operasional merupakan penambah atau pengurang ekuitas/ kekayaan bersih entitas pemerintahan bersangkutan (

PP NO 71 Tahun 2010)

2. SAP berbasis Akrual

SAP Berbasis Akrual, yaitu SAP yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam

pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan

pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD.

Basis Akrual untuk neraca berarti bahwa asset, kewajiban dan ekuitas dana diakui dan di catat pada saat

terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada keuangan pemerintah,

tanpa memperhatikan saat kas atau setara kas di terima atau di bayar (PP No.71 tahun 2010).

B. PSAP 01 PENYAJIAN LAPORAN KEUANGAN

1. Laporan Realisasi Anggaran (LRA)

LRA menggambarkan perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan. LRA

menyajikan sekurang-kurangnya unsur-unsur sebagai berikut: Pendapatan-LRA, Belanja, Transfer,

Surplus/Defisit LRA, Pembiayaan dan Sisa Lebih/Kurang Pembiayaan Anggaran.

2. Laporan Perubahan Saldo Anggaran Lebih

Laporan Saldo Anggaran Lebih menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut:

Saldo Anggaran Lebih Awal; Penggunaan Saldo Anggaran Lebih, Ssisa Lebih/Kurang Pembiayaan Anggaran

Tahun Berjalan, Koreksi Kesalahan Pembukuan Tahun sebelumnya, Lain-Lain, dan Ssaldo Anggaran Lebih

Akhir.

3. Neraca

Neraca menyajikan secara komparatif dengan periode sebeumnya pos-pos berikut: Kas dan setara Kas,

Investasi Jangka Pendek, Piutang pajak dan bukan pajak, persediaan, investasi jangka panjang, aset tetap,

kewajiban jangka pendek, kewajiban jangka panjang dan Ekuitas.

4. Laporan Operasional

26

Laporan finansial mencakup lporan operasional yang menyajikan pos-pos sebagai berikut: Pendapatan-LO

dari kegiatan operasional, beban dari kegitan operasional, surplus/defisit dari kegiatan non operasional (bila

ada), pos luar biasa (bila ada) dan surplus/defisit-LO.

5. Laporan Arus Kas

Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan

transitoris.

6. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan sekurang-kurangnya pos-pos: ekuitas awal, surplus/defisit-LO pada

periode bersangkutan, dan koreksi-koreksi yang langsung menambah/mengurangi ekuitas, yang atara lain

berasal dari dampak kumulatif yang disebabkan oleh perubahan kebijakan akuntansi dan koreksi kesalan

mendasar.

7. Catatan atas Laporan Keuangan (CaLK)

Agar dapat digunakan oleh pengguna dalam memahami dan membandingkannya dengan laporan keuangan

entitas lainnya..

C. PSAP 03 LAPORAN ARUS KAS

Penyajian Laporan Arus Kas

a. Aktivitas operasi adalah aktivitas penerimaan dan pengeluaran kas untuk kegiatan operasional pemerintah

selama satu periode akuntansi.

b. Aktivitas investasi adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan untuk perolehan dan

pelepasan aset tetap serta investasi lainnya yang tidak termasuk dalam setara kas.

c. Aktivitas pendanaan adalah aktivitas penerimaan dan pengeluaran kas yang berhubungan dengan pemberian

piutang jangka panjang dan/atau elunasan utang jangka panjang yang mengakibatkan perubahan dalam

jumlah dan komposisi piutang jangka panjang dan utang jangka panjang.

d. Aktivitas transitoris adalah aktivitas penerimaan dan pengeluaran kas yang tidak termasuk aktivitas operasi,

investasi dan pendanaan.

D. PSAP 05 AKUNTANSI PERSEDIAAN

1. Pengakuan

Persediaan diakui (a) pada saat potensi manfaat ekonomi masa depan diperoleh dan mepunyai nilai atau biaya

yang dapat diukur dengan andal, (b) pada saat diterima atau hak kepemilikannya dan/atau kepenguasaannya

berpindah.

2. Pengukuran

Persediaan disajikan sebesar:

a. Biaya perolehan apabila diperoleh dengan pembelian;

b. Harga pokok produksi apabila dperolehd engan memproduksi sendiri;

c. Nilai wajar, apabila diperoleh dengan cara lain seperti donasi/rampasan.

3. Pengungkapan

Laporan keuangan mengungkapkan:

a. Kebijakan akuntansi yang digunakan dalam pengukuran persediaan;

27

b. Penjelasan lebih lanjut persediaan seperti barang atau perlengkapan yang digunakan dalam pelayanan

masyarakat, barang atau perlengkapan yang digunakan dalam proses produksi, barang yang disimpan

untuk dijual atau diserahkan kepada masyarakat, dan barang yang disimpan untuk dijual atau diserahkan

kepada masyarakat dan barang yang masih dalam proses produksi yang dimaksudkan untuk dijual atau

diserahkan kepada masyarakat; dn

c. Jenis, jumlah, nilai persediaan dalam kondisi rusak atau usang.

E. PSAP 06 AKUNTANSI INVESTASI

1. Pengakuan

Pengeluaran kas dan/atau aset, penerimaan hibah dalam bentuk investasi dan perubahan piutang menjadi

investasi dapat diakui sebagai investasi apabila memenuhi kriteria sebagai berikut:

a. Kemungkinan manfaat ekonomi dan manfaat sosial atau jasa potensial di masa yang akan datang atas

suatu investasi tersebut dapat diperoleh pemerintah;

b. Nilai perolehan atau nilai wajar investasi dapat diukur secara memadai (reliable)

Pengakuan hasil investasi yang dipeorleh dari investasi jangka pendek antara lain bunga deposito, bunga

obligasi, dan dividen tunai (cash dividend), diakui pada saat diperoleh dan dicatat sebagai pendapatan. Hasil

investasi berupa dividen tunai yang diperoleh dari penyertaan modal pemerintah yang pencatatannya

menggunakan metode biaya dicatat sebagai pendapatan hasil investasi. Sedangkan apabila menggunakan

metode ekuitas, bagian laba berupa dividen tunai dicatat sebagai pendapatan hasil investasi dan mengurangi

nilai investasi pemerintah. Dividen dalam bentuk saham yang diterima tidak akan menambah nilai investasi.

2. Pengukuran

Untuk beberapa jenis investasi, dalam hal investasi yang demikian, nilai pasar dipergunakan sebagai dasar

penerapan nilai wajar. Sedangkan untuk investasi yang tidak memeiliki pasar yang aktif dapat dipergunakan

niali nominal, nilai tercatat atau nilai wajar lainnya.

a. Investasi jangka pendek dalam bentuk surat berharga dicatat sebesar biaya perolehan. Apablia diperoleh

tanpa biaya perolehan maka investasi dinilai berdasarkan nilai wajar investasi pada tanggal

perolehannya yaitu sebesar harga pasar. Apabila tidak ada nilai wajar, maka investasi dinilai

berdasarkan nilai wajar aset lain yang diserahkan untuk memperoleh investasi tersebut.

b. Investasi jangka pendek dalam bentuk non saham (deposito jangka pendek) dicatat sebesar nilai nominal

deposito tersebut.

c. Investasi jangka panjang yang bersifat permanen dicatat sebesar biaya perolehannya meliputi harga

transaksi investasi itu sendiri ditambah biaya lain yang timbul dalam rangka perolehan investasi

tersebut.

d. Investasi nonpermanen dalam bentuk pembelian obligasi jangka panjang dan investasi yang

dimaksudkan tidak untuk dimiliki berkelanjutan dinilai sebesar nilai perolehannya.

e. Investasi nonpermanen yang dimaksudkan untuk penyehatan/penyelematan perekonomian dinilai

sebesar nilai bersih yang dapat direalisasikan.

f. Investasi nonpermanen dalam bentuk penanaman modal di proyek-proyek pembangunan pemerintah

dinilai sebesar biaya pembangunan termasuk biaya yang dikeluarkan untuk perencanaan dan biaya lain

yang dikeluarkan dalam rangka penyelesaian proyek samapi proyektersebut diserahkan ke pihak ketiga.

28

g. Apabila investasi jangka panjang diperoleh dari pertukaran aset pemerintah maka nilai investasi yang

diperoleh pemerintah adlah sebesar biaya perolehan, atau nilai wajar investasi tersebut jika harga

perolehannya tidak ada.

h. Harga perolehan investasi dalam valuta asing yang dibayar dengan mata uang asing yang sama harus

dinyatakan dalam rupiah dengan menggunakan nilai tukar (kurs tengah bank sentral) yang ebrlaku pada

tanggal transaksi.

i. Diskonto atau premi saat pembelian investasi diamortisasi selama periode dari pembelian sampai saat

jatuh tempo sehingga hasil yang konstandiperoleh dari investasi tersebut.

3. Pengungkapan

Hal-hal lain yang harus diungkapkan dalam laporan keuangan pemerintah berkaitan dengan investasi

pemerintah, antara lain:

a. Kebijakan akuntansi untuk penentuan nilai investasi;

b. Jenis-jenis investasi, investasi permanen dan nonpermanen;

c. Perubahan harga pasar baik investasi jangka pendek maupun investasi jangka panjang;

d. Penurunan nilai investasi yang signifikan dan penyebab penurunan tersebut;

e. Investasi yang dinilai dengan nilai wajar dan alasan penerapannya;

f. Perubahan pos investasi

F. PSAP 07 ASET TETAP

1. Pengakuan

Aset tetap diakui pada saat manfaat ekonomi masa depan dapat diperoleh dan nilainya dapat diukur dengan

handal. Untuk dapat diakui sebagai aset tetap harus dipenuhi kriteria sebagai berikut:

a. Berwujud;

b. Mempunyai masa manfaat lebih dari 12 (dua belas) bulan;

c. Biaya perolehan aset dapat diukur secara andal;

d. Tidak dimaksudkan untuk dijual dalam operasi normal entitas; dan

e. Diperoleh atau dibangun dengan maksud untuk digunakan.

2. Pengukuran

a. Penilaian Awal Aset Tetap

Aset tetap dinilai dengan biaya perolehan. Apabila penilaian aset tetap dengan menggunakan biaya

perolehan tidak memungkinkan maka niali aset tetap didasarkan pada nilai wajar pada saat perolehan.

Komponen biaya perolehan suatu aset tetap terdiri dari harga belinya atau konstruksinya termasuk bea

impor dan setiap biaya yang dapat diatribusikan secara langsung dalam membawa aset tersebut ke

kondisi yang membuat aset tersebut ke kondisi yang membuat aset tersebut dapat bekerja untuk

penggunaan yang dimaksudkan. Jika penyelesaian pengerjaan suatu aset tetap melebihi dan atau

melewati satu periode tahun anggaran, maka aset tetap yang belum selesai tersebut digolongkan dan

dilaporkan sebagai konstruksi dalam pengerjaan samapi dengan aset tersebut selesai dan siap dipakai.

b. Pengukuran berikutnya (subsequent Measurement) terhadap pengakuan awal

29

Aset tetap disajikan berdasarkan biaya perolehan aset tetap tersebut dikurangi akumulasi penyusutan.

Apabila terjadi kondisi yang memungkinkan penilaian kembali, maka aset tetap akan disajikan dengan

penyesuaian pada masing-masing akun aset tetap dan akun ekuitas.

Penilaian kembali aset tetap (revaluation) aset tetap pada umumnya tidak diperkenankan karena SAP

menganut penialaian aset berdasarkan biaya perolehan atau harga pertukaran.

3. Pengungkapan

Laporan keuangan harus mengungkapkan untuk masing-masing jenis aset sebagai berikut:

a. Dasar penilaian yang digunakan untuk menentukan nilai tercatat (carrying amount).

b. Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan penambahan, pelepasan,

akumulais penyusutan dan perubahan nilai (jika ada) dan mutasi aset tetap lainnya.

c. Informasi penyusutan meliputi nilai penyusutan, metode penyusutan yang digunakan, masa manfaat atau

tarif penyusutan yang digunakan, dan nilai tercatat bruto dan akumulasi penyusutan pada awal dan akhir

periode.

d. Aset bersejarah diungkapkan secara rinci, antara lain nama, jenis, kondisi dan lokasi aset yang

dimaksud;

e. Laporan keuangan juga harus mengungkapkan:

1) Eksistensi dan batasa hak milik atas aset tetap;

2) Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan aset tetap;

3) Jumlah pengeluaran pada pos aset tetap dalam konstruksi; dan

4) Jumlah komitmen untuk akuisisi aset tetap.

G. PSAP 08 AKUNTANSI KONSTRUKSI DALAM PENGERJAAN

1. Pengakuan

Suatu benda berwujud harus diakui sebagai Konstruksi dalam pengerjaan jika:

a. Besar kemungkinan bahwa manfaat ekonomi masa yang akan datang berkaitan dengan aset tersebut

akan diperoleh;

b. Biaya perolehan tersebut dapat diukur secara andal; dan

c. Aset tersebut masih dalam proses pengerjaan.

Konstruksi dalam pengerjaan dipindahkan ke pos aset tetap yang bersangkutan jika kriteria berikut ini

terpenuhi:

a. Konstruksi secara substansi telah selesai dikerjakan;

b. Dapat memberikan manfaat/jasa sesuai dengan tujuan perolehan.

2. Pengukuran

Konstruksi Dalam Pengerjaan dicatat dengan biaya perolehan

3. Pengungkapan

Suatu entitas harus mengungkapkan informasi mengenai Konstruksi Dalam Pengerjaan pada akhir periode

akuntansi:

a. Rincian kontrak konstruksi dalam pengerjaan berikut tingkat penyelesaian dan jangka waktu

penyelesaiannya;

b. Nilai kontrak konstruksi dan sumber pendanaanya;

30

c. Jumlah biaya yang telah dikeluarkan dan yang masih harus dibayar;

d. Uang muka yang diberikan; dan

e. Retensi.

H. PSAP 09 AKUNTANSI KEWAJIBAN

1. Pengakuan

Kewajiban diakui jika besar kemungkinan bahwa pengeluaran sumber daya ekonomi akan dilakukan untuk

menyelesaikan kewajiban yang ada sampai saat pelaporan dan perubahan atas kewajiban tersebut mempunyai

nilai penyelesaian yang dapat diukur dengan andal. Kewajiban diakui pada saat dana pinjaman diterima oleh

pemerintah atau dikeluarkan oleh kreditur sesuai dengan kesepakatan dan/atau pada saat kewajiban timbul.

2. Pengukuran

Kewajiban dicatat sebesar nilai nominal. Kewajiban dalam mata uang asing dijabarkan dan dinyatakan dalam

mata uang rupiah. Penjabaran mata uang asing menggunakan kurs tengah bank sentral pada tanggal neraca.

3. Pengungkapan

Utang pemerintah harus diungkapkan secara rinci dalam bentuk daftar skedul utang untuk memberikan

informasi yang lebih baik kepada pemakainya. Untuk meningkatkan kegunaan analisis, informasi-informasi

yang harus disajikan dalam CaLK adalah:

a. Jumah saldo kewajiban jangka pendek dan jangka panjang yang diklasifikasikan berdasarkan pemberi

pinjaman;

b. Jumlah saldo kewajiban berupa utang pemerintah berdasarkan jenis sekuritas utang pemerintah dan

jatuh temponya;

c. Bunga pinjaman yang terutang pada periode berjalan dan tingkat bunga yang berlaku;

d. Konsekuensi dilakukannya penyelesaian kewajiban sebelum jatuh tempo;

e. Perjanjian restrukturisasi utang meliputi:

1) Pengurangan pinjaman

2) Modifikasi persyaratan utang

3) Pengurangan tingkat bunga pinjaman

4) Pengunduran jatuh tempo pinjaman

5) Pengurangan nilai jatuh tempo pinjaman

6) Pengurangan jumlah bunga terutang sampai dengan periode pelaporan

f. Jumlah tunggakan pinjaman yang disajikan dalam bentuk daftar umum utang berdasarkan kreditur;

g. Biaya pinjaman.