Mercado de Dinero

36

OPERACIONES DE MERCADO DE DINERO I Francisco Cruzado Coca Lima, 2015 The Future King of Hong Kong (traditional Chinese: 環球貿易廣場) International Commerce Centre - ICC Tower (118 floor, 484 m)

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Mercado de Dinero

OPERACIONES DE

MERCADO DE DINERO I

Francisco Cruzado Coca Lima, 2015

The Future King of Hong Kong (traditional Chinese: 環球貿易廣場) International Commerce Centre - ICC Tower (118 floor, 484 m)

El objetivo especifico es describir el uso de las siguientes operaciones en el Mercado de Dinero internacionales:

Letras del Tesoro

Pagarés de empresas o papeles comerciales

Aceptaciones bancarias

Certificados de depósito

Repo’s (Acuerdos de recompra)

Eurodólares

Depósitos y Fondos Gubernamentales (en USA los Fed Funds)

Mercado de Dinero

• Conformado por los instrumentos de deuda que tienen vencimientos inferiores a un año.

• Algunos de estos instrumentos solo están disponibles para cierta clase de instituciones financieras, pero muchos son accesibles para todo tipo de inversores retailers a traves de agentes de intermediacion especializados

Mercado de Dinero

• Los activos negociados en este mercado son: – Letras del Tesoro

– Pagarés de empresas o papeles comerciales

– Aceptaciones bancarias

– Certificados de depósito

– Repo’s (Acuerdos de recompra)

– Eurodólares

– Depósitos y Fondos Gubernamentales (en USA los Fed Funds)

Emisiones al descuento

• Precio

• Valor Nominal o Valor Facial

• Descuento

• Rendimiento implícito

Emisión con cupón • Precio

• Nominal o Valor Facial

• Cupón

• Rendimiento

Explícito

0 6m 12m

Tiempo

NominalPrecio

Cupón

Emisión al descuento

• Rendimiento simple

Precio

Descuentoperiodo del oRendimient

Precio

Descuento

t

365 oRendimient

360D.Anualxperiodo del Descuento

n

Nominal

Descuento

n

360 % Anual Descuento

• Descuento simple anualizado

Participantes del Mercado de Dinero

Security Borrower (issuer) Emisor Lender (investor)

Treasury bills U.S. Treasury (Federal

Government)

FED, Commercial banks,

Mutual Funds,

Corporations, etc.

Federal Funds &

Repurchase agreements (Acuerdos de Recompra)

Commercial banks, other

FIs

Commercial banks, other

FIs

Commercial paper Corporations,

Commercial banks

Corporations, Mutual

funds, other FIs

Negotiable CDs Commercial banks Corporations, Mutual

funds, other FIs

Bankers acceptances Commercial banks Corporations, Community

banks

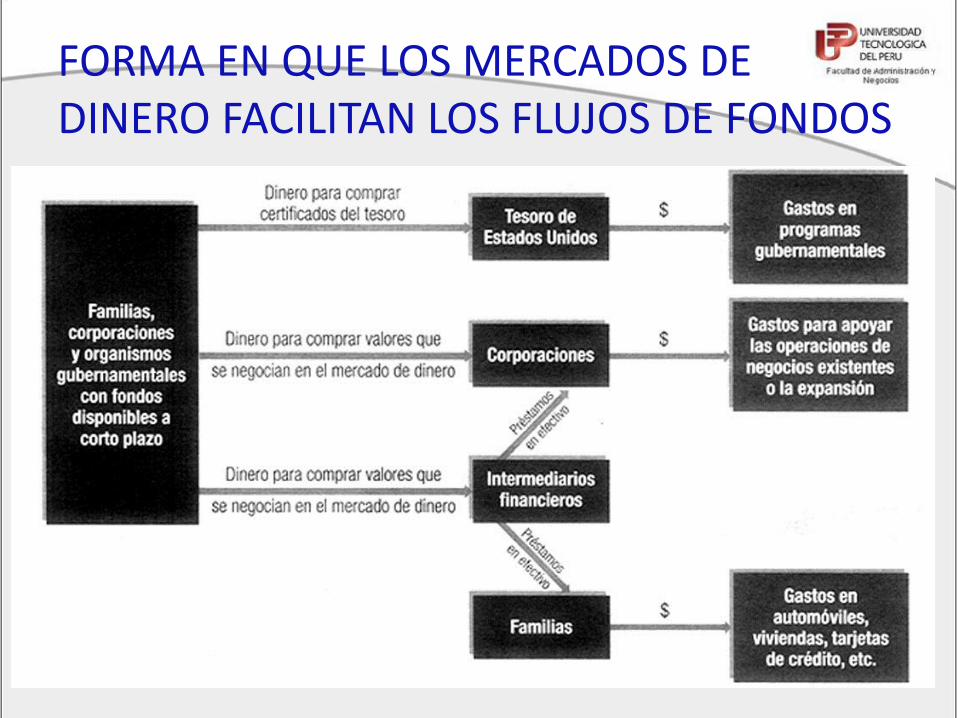

FORMA EN QUE LOS MERCADOS DE DINERO FACILITAN LOS FLUJOS DE FONDOS

CERTIFICADOS DE TESORO ( Treasury Bills)

• EMISORES: Dpto. del Tesoro Público de cada País.

– Cuando el gobierno de USA necesita fondos prestados, el Tesoro emite valores a corto plazo conocidos como certificados del tesoro

– El nominal suele ser de 1.000 US$, y en multiplos de mil para cantidades mayores.

– Emite dichos certificados con vencimientos a 4, 13 y 26 semanas. Plazo maximo: 1 año.

– Antes, los certificados del tesoro se emitían en papel, pero ahora se conservan en forma electrónica (desmaterializado)

• Los Certificados del Tesoro son atractivos para los inversionistas porque estan respaldados por el gobierno federal y, por tanto, están libres de riesgo crediticio (incumplimiento)

• Otra caracteristica atractiva es su liquidez, que se paga a un vencimiento breve y un mercado secundario fuerte

• Los Certificados del Tesoro no pagan intereses, se venden con descuento del valor facial, y la ganancia para un inversionista que mantiene el certificado hasta su vencimiento será la diferencia entre el valor a la par y el precio pagado.

CERTIFICADOS DE TESORO ( Treasury Bills)

%1725.0184

365

%9131.99

%1335.0365 yield

nprecio

descuentoyield

precion

360

cot100

Rendimiento Equivalente en Bonos

Cotización de las Letras del Tesoro Martes, 22 de Junio 2010

Un trader compra con un descuento de 0.1335% sobre el precio de mercado, entonces su yield será 0.1725%:

Bloomberg LP

• La AFP requiere un rendimiento anualizado de 7% sobre un certificado del tesoro a un año, El valor facial del certificado es $10,000 ¿Cuánto pagaria por este certificado?

P = $10,000/1.07 = $9,345.79

• Si la AFP exige un rendimiento mas alto, tiene que descontar

el certificado a un rendimiento mas alto, lo que resultará en un precio mas bajo del que estan dispuestos a pagar en la actualidad

• Ejercicio: Calcule el precio con base en un rendimiento exigido del 8% TEA y luego en un rendimiento del 9% TEA.

CERTIFICADOS DE TESORO ( Treasury Bills)

CERTIFICADOS DE TESORO: cálculo del rendimiento a) Los certificados del tesoro no ofrecen pagos con

cupones, se venden a un descuento del valor a la par.

b) La diferencia entre el bid y el ask influye en su rendimiento. Si un inversionista compra un certificado recien emitido y lo conserva hasta su vencimiento, el rendimiento se basa en la diferencia entre el valor a la par y el precio de compra.

c) Si el certificado del tesoro se vende antes de su vencimiento, el rendimiento se basa en la diferencia entre el precio al que se vendió en el mercado secundario y el precio de compra.

• El rendimiento anualizado de la inversión en un certificado del

tesoro (rT) se puede determinar como sigue:

rT = SP—PP x 365 PP n

donde:

SP = precio de venta

PP = precio de compra

n = número de días de la inversión (periodo de tenencia)

CERTIFICADOS DE TESORO: cálculo del rendimiento

EJEMPLO: El Fondo UTP compra en $9,600 un Certificado del Tesoro de vencimiento a seis meses (182 días) y de valor facial $10,000. El Fondo conserva el certificado hasta su vencimiento ¿Cuál es el rendimiento obtenido?

rT = SP—PP x 365 PP n

rT = $10,000 — $9,600 x 365 $9,600 182

rT = 8.36% El rendimiento obtenido en el certificado del tesoro

es del 8.36%

CERTIFICADOS DE TESORO: cálculo del rendimiento

OJO: Si el certificado se vende antes de su vencimiento, el precio de venta, y por tanto el rendimiento, dependerán de las condiciones del mercado.

EJEMPLO: El Fondo UTP compra en $9,600 un Certificado del Tesoro de vencimiento a seis meses (182 días) y de valor facial $10,000. El Fondo decide vender el certificado a los 120 días a un precio de $9,820 ¿Cuál es el rendimiento obtenido?

rT = SP—PP x 365 PP n

rT = $9,820 — $9,600 x 365 $9,600 120

rT = 6.97% El rendimiento obtenido en el certificado del tesoro

es del 6.97%

CERTIFICADOS DE TESORO: cálculo del rendimiento

EJEMPLO: El Fondo UTP compra en $9,600 un Certificado del Tesoro de vencimiento a seis meses (182 días) y de valor facial $10,000. El Fondo espera el vencimiento ¿Cuál es el descuento?

DescuentoT = Par—PP x 360 Par n

= $10,000 — $9,600 x 360 = 7.91% $10,000 182

CERTIFICADOS DE TESORO: cálculo del Descuento Los reportes de negocios mencionan frecuentemente el

Descuento. Las bolsas lo utilizan para indicar el precio. El Descuento representa el porcentaje descontado del precio de

compra a partir del valor a la par para los certificados del tesoro. En este caso se usa un año de 360 días para calcular el descuento

Papeles Comerciales

• Son instrumentos de deuda a corto plazo

• Son emitidos por empresas para financiar inventarios y cuentas por cobrar, sin colateral (garantía de reembolso)

• El valor facial del papel comercial es casi siempre $ 100,000.

• Su Plazo de vencimiento no puede exceder de 270 días (un año comercial) y normalmente suele ser 20 o 45 días.

• El máximo de 270 días es una regla de la SEC.

• El papel comercial puede ser emitido por compañías con riesgo de incumplimiento, debido a las condiciones macro y el flujo de caja del emisor. La calificación de riesgo asignadas por agencias especializadas monitorean este riesgo.

EJEMPLO: El Fondo UTP compra Papel Comercial a 30 días de valor facial un millon de dolares al precio de $990,000 ¿Cuál es el rendimiento (rcp ) obtenido?

rcp = Par—PP x 360 PP n

rcp = $1,000,000 — $990,000 x 360 $990,000 30

rcp = 12.12% El rendimiento obtenido en el papel comercial es

del 12.12%

PAPELES COMERCIALES: cálculo del rendimiento

OJO: Si el Papel Comercial se vende antes de su vencimiento, el precio de venta, y por tanto el rendimiento, dependerán de las condiciones del mercado.

EJEMPLO: El Fondo UTP necesita $ 5 millones para invertirlos en ctas/cobrar educativos. Planea emitir papeles comerciales a 90 días. La Gerencia espera recaudar a $4,850,000. Calcule el Rendimiento que espera pagar a los inversionistas ó ¿Cuál es el costo del fondeo?

rcp = Par—PP x 360 PP n

rT = $5,000,000 — $4,850,000 x 360 $4,850,000 90

rT = 12.37% El costo de los fondos obtenidos por el papel comercial

es del 12.37%

PAPELES COMERCIALES: cálculo del rendimiento

Aspectos de los Papeles comerciales

• Normalmente el costo del fondeo a través de Papeles Comerciales será incierto hasta que se efectúe su colocación en el mercado (público o privado).

• En promedio, el 60% de los PC son vendidos directamente por el emisor al comprador, para evitar los costos de transacción. El resto es vendido a dealers o SABs.

• No existe un mercado secundario organizado de papeles comerciales.

• Las empresas prefieren emitir Papel Comercial pues es una fuente mas barata que el crédito bancario, no obstante, no hay que olvidar las relaciones de negocios cliente-banco.

Papeles comerciales www.federalreserve.gov

Certificados de Deposito Negociables CDN

• Son certificados que emiten bancos y otras instituciones de deposito como fuente de fondos de corto plazo

• El valor facial del CDN es mínimo $ 100,000.

• Son comprados generalmente por los Inversionistas Institucionales debido al elevado valor nominal

• Su Plazo de vencimiento fluctúa de dos semanas a un año.

• Su colocación puede ser hecha en forma directa por el emisor. Otra alternativa es utilizar el mercado de valores.

• La calificación de riesgo asignadas por agencias especializadas evaluan el riesgo de incumplimiento. Ello afectará su precio.

• Los CDN ofrecen una ganancia por intereses aparte de la ganancia de capital.

EJEMPLO: El Fondo UTP compró un CDN (de $1’000,000 de valor facial ) hace un año en el mercado secundario en $970,000. Lo rescata a su vencimiento y adicionalmente recibe un interés de $40,000 ¿Cuál es el rendimiento (rNCD ) obtenido?

rNCD = (SP—PP) + interés PP

rNCD = ($1,000,000 — $970,000) + $40,000 $970,000

rNCD = 7.22%

OJO: Los CDN deben ofrecer al mercado una prima sobre el rendimiento de los Certificados del Tesoro para compensar su baja liquidez y mayor riesgo. Las primas son mas altas en recesion o en periodos de crisis bancarias.

Certificados de Deposito Negociables CDN

Eurodólares

• Contexto Histórico

– Los eurodepósitos aparecen en la década de los cincuenta.

– Necesidad de transacciones en moneda americana (Rusia).

• Hubo una serie de factores que impulsaron el crecimiento de los euromercados y eurodivisas:

– La Unión Soviética necesitaba dólares para comprar bienes en el exterior.

– Reino Unido prohibió a sus bancos financiar operaciones de comercio internacional en la que no estuviera involucrada Inglaterra.

– Hasta ese momento, por motivos fiscales, empresas extranjeras podían ir a Estados Unidos a solicitar dinero (préstamos).

– A partir de la crisis del petróleo (73 – 74) se incrementaron los petrodólares. Como no tenían confianza en Estados Unidos, los árabes decidieron confiar sus depósitos en dólares a bancos que estuvieran fuera de estados Unidos.

Datos interesantes

• El primer banco en aceptar los depósitos en Londres fue el Banque Commercial pour I'Europe du Nord que era mejor conocido por su código de transferencias, EUROBANK; de ahí el término.

– En los 60s, los euro-depósitos fueron extendidos a clientes que hacían negocio internacional como algo normal.

– En 1964, el tamaño del mercado era de aproximadamente $20 bill (americanos), siendo la mayoría depósitos de US $.

– En el momento que las economías asiáticas y europeas crecieron, el euromercado fue extendido a otras divisas.

– En 1995, el mercado había crecido a $7 trill (americanos), pero el porcentaje de participación de los $ US bajo a 44%.

– El mercado crece a razón de 25% por año!

Eurodólares

• London interbank: tasa compradora o “bid rate” (LIBID)

– La tasa de interés pagada por los bancos compradores de fondos

• London interbank: tasa vendedora o “offer rate” (LIBOR)

– La tasa de interés ofrecida para la venta de fondos

• Depósitos a plazo con vencimientos fijos

British Bankers’ Association LIBOR www.bba.org.uk

Panels AUD CAD CHF EUR GBP JPY USD DKK NZD SEK

Abbey National 1 X

Bank of America 4 X X X X

Bank of Montreal 1 X

Bank of Nova Scotia 1 X

Bank of Tokyo-Mitsubishi UFJ Ltd 5 X X X X X

Barclays Banks plc 10 X X X X X X X X X X

BNP Paribas 1 X Canadian Imperial Bank of Commerce 1 X

Citibank NA 5 X X X X X Commonwealth Bank of Australia 2 X X

Credit Suisse 3 X X X

Deutsche Bank AG 10 X X X X X X X X X X

HSBC 9 X X X X X X X X X

JP Morgan Chase 9 X X X X X X X X X

Lloyds Banking Group 10 X X X X X X X X X X

Mizuho Corporate Bank 3 X X X

National Australia Bank 2 X X

National Bank of Canada 1 X

Norinchukin Bank 2 X X

Rabobank 8 X X X X X X X X

Royal Bank of Canada 4 X X X X

Royal Bank of Scotland Group 10 X X X X X X X X X X

Société Générale 4 X X X X

Sumitomo Mitsui 1 X

UBS AG 9 X X X X X X X X X

WestLB AG 5 X X X X

Totals 8 12 12 16 16 16 16 8 8 8

http://www.bba.org.uk

Creación de un Eurodepósito

• Una empresa alemana vende productos a una empresa americana por valor de $1,000,000.

– La empresa americana paga mediante transferencia de su banco en New York $1,000,000 a la cuenta de la empresa alemana (asume que la empresa alemana tiene una cuenta en el mismo banco de New York).

• La empresa alemana da instrucciones a su banco de New York para que le transfiera el dinero en dólares a su banco en Londres.

– Nota: Los dólares NO dejan los EEUU, pero se ha realizado una transferencia del banco de EEUU al banco de Londres.

– El banco de Londres puede ahora prestar esos dólares a sus clientes.

Funciones de los Euromercados • Los mercados de eurodivisas tienen dos principales funciones para

las empresas multinacionales:

– Mercado de Inversión

• Los depósitos en eurodivisas son una alternativa para

muchas empresas para obtener rentabilidad por sus

excedentes.

• Depósitos a plazo fijo de Eurodivisas tienen normalmente

vencimientos desde overnight hasta seis meses, pero

pueden llegar a cinco años; no están asegurados.

• Cantidad mínima de inversión $100,000; y no son

negociables.

– Mercado de préstamos

• Los préstamos en eurodivisas son una gran fuente de

financiación de corto y medio plazo para empresas

multinacionales para financiar su capital de trabajo.

Repo (acuerdos de recompra)

• Es la venta de un activo financiero con el compromiso por parte del vendedor de recomprarlo a un determinado precio (mayor al precio actual de mercado) y en una fecha futura.

• Serían préstamos a corto plazo en los cuales el activo financiero actúa como colateral o garantía.

Repo (acuerdos de recompra)

• Estas operaciones se llevan a cabo para obtener financiación inmediata y a muy corto plazo.

– El agente que compra el activo se le llama reportante y el que lo vende se le denomina reportado.

– “Overnight repo”, acuerdo de recompra por un día

– “Term repo” acuerdo que cubre un largo periodo de tiempo

t

360

recompra P.

Venta P. - recompra P.REPO Tasa