Estudio de Mercado de Hidrocarburos 2008

50

P E T R Ó L E O S M E X I C A N O S D I R E C C I Ó N C O R P O R A T I V A D E F I N A N Z A S ESTUDIO DE MERCADO DE HIDROCARBUROS 2008 14 DE MAYO DE 2008 El presente estudio utiliza información que se obtuvo de fuentes de reconocido renombre, por lo que se considera información confiable, pero no está garantizada en cuanto a exactitud y los pronósticos reflejan la evaluación realizada con la opinión de los estudios consultados. Asimismo, se utilizan herramientas propias para determinar los precios de referencia de los principales productos, basados en supuestos sobre la trayectoria de variables clave. Los cálculos, supuestos y opiniones también deben considerarse bajo este mismo contexto. 1

Transcript of Estudio de Mercado de Hidrocarburos 2008

P E T R Ó L E O S M E X I C A N O S

D I R E C C I Ó N C O R P O R A T I V A D E F I N A N Z A S

ESTUDIO DE MERCADO DE HIDROCARBUROS

2008

14 DE MAYO DE 2008 El presente estudio utiliza información que se obtuvo de fuentes de reconocido renombre, por lo que se considera información confiable, pero no está garantizada en cuanto a exactitud y los pronósticos reflejan la evaluación realizada con la opinión de los estudios consultados. Asimismo, se utilizan herramientas propias para determinar los precios de referencia de los principales productos, basados en supuestos sobre la trayectoria de variables clave. Los cálculos, supuestos y opiniones también deben considerarse bajo este mismo contexto.

1

Índice

Resumen ejecutivo…………………………………………………………………………………………………………… 4 I.- Objetivo…………………………………………………………………………………………………………………….5 II.- Metodología……………………………………………………………………………………………………………….5 III.- Política de precios de PEMEX………………………………………………………………………………………….5

III.1 Precios al público III.2 Precios de transferencia o precios interorganismos III.3 Marco legal III.4 Conclusiones

IV. Economía mundial………………………………………………………………………………………………………..8 IV.1 Estados Unidos IV.2 Europa Occidental IV.3 Japón IV.4 China IV.5 India IV.6 Latinoamérica IV.7 Europa del Este IV.8 Países de la ex - Unión Soviética

V. Especulación en los mercados……………………………………………………………………………………….......12 VI. Oferta y demanda mundial de crudo…………………………………………………………………………………..15 VII. Oferta y demanda mundial de gas natural…………………………………………………………………………...18 VIII. Oferta y demanda mundial de petrolíferos………………………………………………………………………….20 IX. Escenario de precios…………………………………………………………………………………………………….23 X. Nota explicativa de la cartera de prospectiva PEP……………………………………………………………………..28 XI. Mercado de Petrolíferos 1997-2007…………………………………………………………………………………….30

XI.1 Mercado de Gasolinas 1997-2007 XI.2 Mercado de Destilados Intermedios, 1997-2007 XI.3 Mercado de Combustóleo, 1997-2007

XII. Proceso de Crudo y Producción de Petrolíferos, 1997-2007………………………………………………………....32 XIII. Mercado de Petrolíferos, 2008-2017………………………………………………………………………………….33 XIV. Oferta de gas natural………………………………………………………………………………………………….35 XV. Demanda sectorial de gas natural……………………………………………………………………………………..35

XV.1 Sector eléctrico XV.2 Sector industrial XV.3 Sector residencial y comercial XV.4 Sector autogeneración XV.5 Sector petrolero

XVI. Oferta de gas L. P……………………………………………………………………………………………..…….…38 XVII. Demanda de gas L.P………………………………………………………………………………………………….38 XVIII. Oferta de etano………………………………………………………………………………………………………39 XIX. Demanda de etano……………………………………………………………………………………………………..39 XX. Oferta de gasolinas naturales………………………………………………………………………………………….39 XXI. Demanda de gasolinas naturales……………………………………………………………………………………...40

2

XXII. Oferta de azufre………………………………………………………………………………………………………40 XXIII. Demanda de azufre……………………………………………………………………………………………….…41 XXIV. Comercio exterior de gas natural…………………………………………………………………………………..41 XXV. Comercio exterior de gas licuado………………………………………………………………………………........42 XXVI. Demanda interna y oferta de productos petroquímicos…………………………………………………………..43

XXVI.1 Derivados del gas natural XXVI.2 Derivados del etano XXVI.3 Derivados del propileno XXVI.4 Aromáticos

XXVII. Anexo………………………………………………………………………………………………………………..49

3

Estudio de Mercado de Hidrocarburos 2008

Resumen ejecutivo

El año 2007 rompió con todas las expectativas y pronósticos del mercado. El precio del crudo estableció nuevos máximos históricos, la economía de Estados Unidos empezó una desaceleración como consecuencia de una crisis en los mercados hipotecarios de alto riesgo, a la vez que China y la India crecieron a niveles mucho mayores de lo esperado y las tensiones geopolíticas en África y el Medio Oriente exacerbaron el nerviosismo de los participantes del mercado. Como consecuencia, los precios de crudos y petrolíferos alcanzaron niveles tales, que permitieron a la industria de la refinación gozar de los más altos márgenes de su historia. Sin embargo, estos precios parecen estar respondiendo más a la participación de capitales especulativos en los mercados de energía, que en los fundamentales del mercado. 2008 parece que conservará e incluso incrementará la inercia de los mercados de 2007. Muchas compañías de consultoría y bancos de inversión especulan ya sobre precios del WTI entre 150 y 200 US$/b, al mismo tiempo que pronostican una menor demanda mundial de crudo por la desaceleración económica de Estados Unidos y el contagio de las economías europeas, balanceado con el crecimiento sostenido de China, India, Rusia y el resto de las economías emergentes. La OPEP ha indicado claramente que no está dispuesta a llevar más crudo al mercado para frenar el avance de los precios, dado que estos están respondiendo a la especulación en el mercado y no a un desbalance entre la oferta y demanda mundial de crudo. El crecimiento económico mundial a partir del año 2004 ha sido en promedio del 5%. La mayor parte de este crecimiento es generado por un pequeño grupo de países: China, India, Japón, Estados Unidos y el Reino Unido suman el 50% del total del PIB mundial. Se espera que las economías emergentes, China e India principalmente, continúen sosteniendo el crecimiento mundial, con una tasa de crecimiento para los próximos 10 años de 7.2 y 6.4 %, respectivamente. Para este mismo periodo se espera un crecimiento económico promedio en Europa del Este de 4.5%, para Latinoamérica de 3.5%, para Estados Unidos de 2.8% y para Japón de 2.0%. En 2007, la producción mundial de crudo fue de 85.9 MMbd, esto es, 200 Mbd menos que el año anterior, esto como resultado de la menor producción en el Mar del Norte y los problemas geopolíticos. Para el año 2008 se espera que la producción mundial de crudo aumente un 2.2% en relación a 2007, esto significa que la oferta mundial se ubique en 87.7 MMbd. Asimismo, se estima una tasa de crecimiento promedio anual de la oferta mundial de crudo de 1.5% hacia el año 2015 y del año 2015 al 2020 el crecimiento promedio anual disminuirá al 1.0%. Las estimaciones de la demanda mundial de crudo esperan un consumo de 87.2 MMbd en 2008, esto significa un incremento de 1.1% con respecto a 2007. Este incremento es consecuencia del crecimiento en la economía de China e India, principalmente. Para el largo plazo se pronostica una tasa de crecimiento promedio anual de 1.5% hacia el año 2015 y para el periodo 2015-2020 del 1.0%. Para el mercado del gas natural, se espera que la tasa de crecimiento promedio anual en el consumo de gas natural a nivel mundial sea de 2.4% hacia el año 2010. Los países en vías de desarrollo serán los que registren las mayores tasas de crecimiento en el consumo de gas natural en los próximos años. Se estima una tasa de crecimiento promedio anual en Centro y Sudamérica de 3.0%. Asimismo, Norteamérica continuará con la mayor participación tanto en la demanda (30.3%) como en la producción (28.1%) a nivel mundial. El dinamismo que registren las economías de las regiones de Estados Unidos y Asia, soportará, en buena medida, las proyecciones del incremento en el consumo mundial de productos petrolíferos, debido principalmente a que las refinerías tienden a estar localizadas cerca de los principales centros de demanda. Para el año 2010 se estima para la demanda mundial de productos petrolíferos una tasa de crecimiento promedio anual de 1.8%. El pronóstico de precios del crudo WTI para el periodo 2008-2017 de PEMEX fue construido por PIRA (Petroleum Industry Research Associates) tomando como base su escenario de referencia con un crecimiento económico más moderado. Este menor crecimiento económico se tradujo en una menor demanda mundial de crudo y un menor requerimiento de la oferta. El pronóstico del precio promedio para el periodo 2008-2017 del WTI es de 56.2 US$/b, el de la mezcla mexicana de exportación de 47.8 US$/b y el del gas natural de 6.0 US$/MMBtu.

4

Estudio de Mercado de Hidrocarburos 2008

I.- Objetivo Proporcionar el entorno económico y de mercado en que se desarrollarán los proyectos de inversión que Petróleos Mexicanos presentará a las autoridades hacendarias para su dictamen de acuerdo a la normatividad en la materia. II.- Metodología • La información económica que se presenta está

basada en proyecciones propias cuando no existe información oficial del gobierno federal.

• El horizonte de las proyecciones es al año 2017, sin embargo, en algunas variables se realizaron proyecciones de más largo plazo.

• Todas las unidades monetarias están expresadas a pesos constantes de 2008.

• En el caso de los mercados mundiales de hidrocarburos se utilizaron los pronósticos de: “Short-Term Energy Outlook, marzo 2008”, “International Energy Outlook” del mes de mayo de 2007” que son publicaciones de la Energy Information Administration (EIA/DOE); “Crude Oil & Refining Outlook, marzo 2008” y “Global Petroleum Market Outlook, primer trimestre de 2008”, de Purvin & Gertz,; “Petroleum Industry Research Associates (PIRA)”, de octubre 2007; “Monthly Oil Market, marzo 2008” que es una publicación de la OPEP; “Internacional Energy Agency, febrero 2008” y otras proyecciones de diversos analistas de mercado que serán referidos más adelante.

III.- Política de precios de PEMEX III.1 Precios al público La política de precios de los productos y servicios que produce, otorga y comercializa Petróleos Mexicanos y sus Organismos Subsidiarios (PEMEX) está orientada a mantener niveles que reflejen las condiciones vigentes en los mercados relevantes y tienen como objetivo central reflejar sus costos de oportunidad, entendido como el valor que recibiría el proveedor en el mercado si vendiera el producto a su siguiente mejor alternativa, por lo que, tanto el consumidor como el proveedor tienen que considerar todas las opciones de valor y costo económico. Se considera que el costo de oportunidad de los productos comercializados por PEMEX está dado por su venta en los mercados internacionales. Aplicar precios distintos a los de las referencias internacionales

evitaría la correcta toma de decisiones y no permitiría reflejar el valor creado en cada línea de negocio, ni identificar ineficiencias u oportunidades de mejora. El objetivo de mediano plazo es lograr que los precios reflejen los costos de oportunidad en el mercado internacional, lo cual supone:

• Realinear precios relativos entre productos.

• Generar señales económicas que reflejen los precios en un mercado competitivo.

• Lograr transparencia en la formación de precios.

• Responder a cambios en las condiciones de la oferta y demanda.

Vale la pena señalar que en PEMEX, la instrumentación de una política de precios basada en costos de oportunidad conlleva los siguientes riesgos

• Impacto negativo sobre los ingresos fiscales y sobre las finanzas de PEMEX, en condiciones de precios de hidrocarburos inferiores al presupuestado.

• Incremento en la demanda interna como resultado de la baja de precios

• Aumentos significativos de precios y alta volatilidad durante el resto del año.

Desde 1992, los precios de los productos que comercializa PEMEX están referenciados al mercado internacional relevante, excepto el caso de las gasolinas, el diesel, gasóleo, y el gas LP que tienen precios al público administrados. La premisa de los mecanismos de precios es simular mercados competitivos, donde el precio se determina por el precio prevaleciente en el mercado internacional relevante. Este último concepto es muy importante ya que representa el mercado que comprende la totalidad de los productos y servicios que los consumidores consideran intercambiables o sustituibles en razón de sus características, su precio o el uso que se prevea hacer de ellos. En virtud del intercambio comercial del país, la mayoría de los mercados relevantes de los productos que comercializa PEMEX se encuentra en la región de Norteamérica, particularmente en Houston, Texas, Los mecanismos de precios consideran los siguientes criterios:

• Incorporar

o el costo de oportunidad para ambas partes,

Política de precios 5

Estudio de Mercado de Hidrocarburos 2008

o el efecto de calidad,

o un componente relacionado con manejo y transporte,

o el margen de comercialización, y

• Asegurar

o la transparencia vinculándolos a cotizaciones accesibles al público y

o el trato equitativo entre el mismo tipo de clientes.

• Minimizar su administración y mantenimiento

III.2 Precios de transferencia o precios interorganismos Los precios utilizados en la valuación de las transacciones entre las líneas de negocios de PEMEX reflejan tanto las condiciones de oferta y demanda en el mercado local, como el costo de oportunidad de cada producto en el mercado internacional. En empresas integradas verticalmente se definen esquemas de precios de transferencia con el fin de alcanzar la congruencia de objetivos en las distintas líneas de negocio, al tiempo que se fomenta la autonomía divisional y se permite la evaluación del desempeño de las divisiones. Cuando las divisiones buscan maximizar sus beneficios, un sistema de precios de transferencia basado en el costo de oportunidad del mercado relevante alinea sus incentivos con los de toda la compañía para maximizar los beneficios corporativos. La división vendedora será indiferente entre recibir el precio del mercado de un cliente externo o de recibir el mismo precio de un cliente interno; consecuentemente, el factor determinante para que se realice la transacción será si la división compradora está dispuesta a pagar el precio de mercado. Si está dispuesta, la implicación será que puede generar ganancias incrementales para la compañía, derivadas de esta compra, al utilizarla en sus procesos productivos. Por otro lado, si la división compradora no está dispuesta a pagar el precio de mercado, la implicación será que los beneficios corporativos se maximizan cuando la división vendedora coloca sus productos en el mercado externo. En algunos casos puede haber ahorros en costos derivados de realizar ventas internas respecto a las externas, que pueden derivarse de que la división vendedora podría evitar gastos de revisión de crédito y cobranza de su cliente o bien de que la división

compradora podría evitar procedimientos de inspección en el departamento de recibo. Aun en este caso, los precios de transferencia basados en el mercado relevante continuarán alineando los incentivos de las divisiones con las metas corporativas, solamente se requerirá que del precio del mercado relevante se deduzcan los ahorros derivados de realizar las ventas internas. Las organizaciones mundiales de comercio y gobiernos han establecido lineamientos para evitar la competencia desleal, creada por la aplicación de precios de transferencia arbitrarios. Las compañías petroleras, directa o indirectamente, utilizan precios de transferencia ligados al mercado, es decir, consideran el costo de oportunidad de productos y servicios. En casos particulares se hacen ajustes sobre estos precios y los usan como herramienta en la toma de decisiones. Las razones principales para utilizar un sistema de precios de transferencia ligado a mercado son las siguientes:

• Maximizar el valor de la empresa en su conjunto.

• Asegurar la correcta toma de decisiones de operación e inversión.

• Reflejar el valor creado en cada división e identificar ineficiencias y oportunidades de mejora.

• Dar transparencia y simplicidad al sistema de precios de transferencia.

• Cumplir con regulaciones de comercio internacional y fiscales..

El sistema de precios de transferencia de PEMEX considera referencias de mercado y se ajusta en aspectos específicos para maximizar el valor de PEMEX en su conjunto y reflejar las prácticas comerciales internacionales y nacionales. Con el fin de valuar los resultados económicos de cada línea de negocios, en PEMEX se adoptó un esquema de precios que permitiese valuar los ingresos y egresos de cada uno de ellos, así como de cada una de las corrientes de insumos, productos y servicios que son objeto de intercambio entre dichos organismos. En conclusión, la premisa del sistema de precios de transferencia de PEMEX permite maximizar el valor de los productos elaborados a través de la correcta asignación de recursos y la evaluación de los resultados económicos de las unidades de negocio.

Política de precios 6

Estudio de Mercado de Hidrocarburos 2008

III.3 Marco legal Existen dos Leyes que disponen quién puede fijar los precios y tarifas de los bienes del sector público; a saber, en su Artículo 58, fracción III, la Ley Federal de las Entidades Paraestatales establece que “Los órganos de Gobierno de las entidades paraestatales, tendrán las siguientes atribuciones indelegables:”, …, “Fijar y ajustar los precios de bienes y servicios que produzca o preste la entidad paraestatal con excepción de los de aquéllos que se determinen por acuerdo del Ejecutivo Federal”. También en su Artículo 31, fracción X, la Ley Orgánica de la Administración Pública Federal establece que “A la Secretaría de Hacienda y Crédito Público corresponde el despacho de los siguientes asuntos:”,…,”Establecer y revisar los precios y tarifas de los bienes y servicios de la administración pública federal, o bien, las bases para fijarlos, escuchando a la Secretaría de Comercio y Fomento Industrial y con la participación de las dependencias que corresponda. Para efectos prácticos, la Secretaría de Hacienda y Crédito Público (SHCP) ha sido quien, con base en la Ley Orgánica de la Administración Pública Federal, determina los precios y tarifas de los productos que PEMEX produce y vende tanto a clientes externos como entre sus distintas líneas de negocio. De hecho, la SHCP en su Reglamento Interior, Artículo 38, fracción VIII, ha establecido para la Unidad de Política de Ingreso el “Fijar los precios y tarifas de los bienes y servicios de las entidades de la Administración Pública Federal o establecer las bases para fijarlos, con la participación que corresponda a otras dependencias de la Administración Pública Federal, previa elaboración de estudios de costos económicos y de la estructura de los mercados en los que se prestan los bienes y servicios directamente por las entidades o por concesiones.” La SHCP considera que para cumplir con el Reglamento Interior de la Ley Orgánica de la Administración Pública Federal basta contar con (i) los estudios que PEMEX prepara para solicitar modificaciones a los mecanismos de precio de los productos y servicios que produce, otorga y vende, (ii) la opinión de los representantes de la Secretaría de Economía y de Energía en un documento escrito. Tradicionalmente, estos requisitos los ha cubierto con las actas o minutas que se levantan cada sesión del denominado Comité de Precios de Productos Petrolíferos, Gas Natural, Petroquímicos e Interorganismos el cual, desde el año 2000 se constituyó bajo la figura legal de Comité con base en una norma interna de PEMEX denominada “Bases Generales para la Constitución, Integración, Funcionamiento, y Disolución de Comités y

Comisiones Asesoras en Petróleos Mexicanos y Organismos Subsidiarios”. III.4 Conclusiones Los precios al público y los precios de transferencia de los productos que PEMEX produce y comercializa consideran la referencia internacional del producto en el mercado representativo. El mercado representativo es aquel en el que geográficamente a PEMEX le conviene comercializar el producto y que, por su tamaño, no puede ser influenciado por un grupo de compradores o vendedores, es decir, es un mercado profundo.1

Esta se considera la práctica comercial y económica más conveniente para la empresa. De otra forma, si se ofrecieran a un precio inferior al de la referencia internacional relevante, se estarían subsidiando los precios de estos bienes, o bien, si se ofrecieran a un precio superior al de la referencia, la empresa estaría obteniendo una renta monopólica. Asimismo, aplicar precios diferentes a las referencias internacionales en sus transacciones internas evitaría una correcta toma de decisiones de operación e inversión. Asimismo, impediría reflejar el valor creado en cada línea de negocio e identificar ineficiencias u oportunidades de mejora. Si se decidieran aplicar precios inferiores a las referencias internacionales relevantes, los sectores industriales o consumidores beneficiados por esta práctica estarían obteniendo un beneficio del cual se priva a otros agentes económicos y estarían tomando decisiones de consumo e inversión que no son sostenibles en el largo plazo, con lo cual el impacto para la sociedad en su conjunto es negativo.

1 Existen algunos bienes y servicios, la minoría, que por sus características no son comerciables. En estos casos, la referencia internacional es reemplazada por el costo de producción tomando en cuenta las referencias internacionales de los insumos utilizados en su elaboración.

Política de precios 7

Estudio de Mercado de Hidrocarburos 2008

IV. Economía mundial El ritmo de crecimiento de la economía mundial durante los últimos años ha sido el más alto desde la década de los ochentas, como se puede observar en la gráfica 1. Sin embargo, la mayor parte de este crecimiento es generado por un pequeño grupo de países: China, India, Japón, Estados Unidos y el Reino Unido suman el 50% del total del PIB mundial. A pesar de ese nivel de concentración y el valor que aportan cada economía al total del PIB, el ritmo de crecimiento anual ha sido definido por China e India, dado que las otras economías han mantenido niveles muy estables. Las economías de estos dos países asiáticos representan aproximadamente el 40% del total del incremento del PIB mundial entre el 2006 y 2007 (gráfica 2). La crisis hipotecaria en Estados Unidos ha sido mayor a lo previsto y provoca un efecto de contagio hacia las economías europeas, debido a la exposición de los bancos europeos a distintos instrumentos y vehículos financieros del mercado subprime2 de Estados Unidos. Como consecuencia, el crecimiento del PIB de Estados Unidos fue de tan sólo 0.6% durante el cuarto trimestre de 2007 y el primer trimestre de 2008, lo que ha llevado al FMI y al Banco Mundial a revisar a la baja sus pronósticos para el 2008. No obstante, el Banco Mundial considera que la reacción de la Reserva Federal al aportar recursos al sistema financiero y recortar las tasas de interés, contribuirá a un repunte de esta economía en el 2009. Se espera que las economías emergentes, China e India principalmente, continúen sosteniendo el crecimiento mundial (gráfica 3). Sin embargo, existen una serie de riesgos que podrían frenar el crecimiento económico, como son, los altos precios del crudo, alimentos y los altos precios del crudo, fertilizantes y alimentos, especialmente aquellos utilizados para la producción de etanol. Los factores anteriores podrían generar fuertes presiones inflacionarias, sobre todo en las economías emergentes y en los países en desarrollo. Esto aunado a los altos precios de los combustibles, que podrían frenar el crecimiento de la demanda, principalmente en países netamente importadores.

2 Se refiere a aquel mercado en el que se intercambian títulos o valores de crédito con una baja calificación crediticia derivada del mayor riesgo de incumplimiento por parte del emisor.

Gráfica 1

PIB mundial histórico

0.00

1.00

2.00

3.00

4.00

5.00

6.00

1980 1983 1986 1989 1992 1995 1998 2001 2004 2007

% a

nual

US$ 2000 & PPP

Fuente: FMI

Gráfica 2

Aportación al crecimiento del PIB (2006 - 2007)

28%

11%

9%

4%2%

0%

5%

10%

15%

20%

25%

30%

China EUA India Japón Reino Unido

% d

el c

reci

mie

nto

del P

IB a

PPP

Gráfica 3

PIB Munidal - Crecimiento anual

5.4

5.2

4.8

5.3

5.2

4.9

5.1

4.40

4.60

4.80

5.00

5.20

5.40

5.60

2006 2007 2008 2009

% a

nual

FMI Banco Mundial

US$ 2000 & PPP

Mercado internacional 8

Estudio de Mercado de Hidrocarburos 2008

Como consecuencia, la expectativa para 2008 es que el crecimiento global se ubique en niveles por debajo de los registrados en 2007. En su “Escenario de Planeación Anual 2008”, PIRA3 considera que los ciclos económicos mundiales no han desaparecido y las fluctuaciones en la actividad económica mundial deberán continuar como en el pasado. Lo anterior se refleja en las tasas de crecimiento proyectadas. Estas tasas son menores que el crecimiento potencial mundial con el fin de reflejar el impacto de desaceleraciones periódicas (gráfica 4). IV.1 Estados Unidos Durante los últimos años, la productividad de los factores de producción en la economía de Estados Unidos se ha reducido. Después de incrementarse en promedio 2.9% durante el periodo 1995-2004, el crecimiento ha disminuido hasta ubicarse en 1.5% en 2005 y 2006. Esta baja es reflejo de menores incrementos en la inversión y del menor impacto en nuevas tecnologías. Las proyecciones de crecimiento de largo plazo de la Congressional Budget Office (CBO) y otros analistas esperan que el crecimiento en la productividad permanezca por debajo del 2%. PIRA ha incorporado un supuesto similar sobre el crecimiento de la productividad en sus pronósticos de crecimiento para el largo plazo, lo que arroja un crecimiento promedio de la economía de 2.8% para el periodo 2009-2020 (gráfica 5). Otros analistas como la misma CBO y BNP Paribás estiman que el crecimiento potencial de largo plazo de la economía estadounidense en alrededor de 2.5% anual (gráfica 6). IV.2 Europa Occidental La combinación de (i) una población que envejece, (ii) un lento crecimiento poblacional que probablemente provoque que el crecimiento de la fuerza laboral se vuelva negativo en algunos países y (iii) generosos programas de retiro y de salud, plantean un serio problema para el crecimiento del largo plazo en Europa Occidental. PIRA espera que el crecimiento de largo plazo para esta zona del mundo esté limitado al 2.0% (gráfica 7).

3 El Estudio de Mercado de Hidrocarburos elaborado por PEMEX utiliza a PIRA (Petroleum Industry Research Associates) para el análisis de los pronósticos de precios de largo plazo del WTI y gas natural.

Gráfica 4

Participación en el PIB mundial (%)

9%

15%

22%

30% 32% 34%

61%

53%

44%

1995 2007 2020

China e India Otros OCDEFuente: PIRA, Scenario Planning: Annual Guidebook, February 2008.

Gráfica 5

PIB de Estados UnidosTasa de crecimiento promedio anual

3.2%

2.2%

0.7%

2.8%

1995-2006 2007 2008 2009-2020

Estados UnidosFuente: PIRA, Scenario Planning: Annual Guidebook, February 2008.

Gráfica 6

PIB de Estados Unidos, 2008-2017Tasa de crecimiento promedio anual (%)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

BNP Paribas PIRA CBOCBO: Congressional Budget Office

Mercado internacional 9

Estudio de Mercado de Hidrocarburos 2008

IV.3 Japón Con una fuerza laboral en declinación y con poca apertura a la inmigración los retos demográficos para Japón son aún más severos que los enfrentados por Europa Occidental. Debido a lo anterior, PIRA estima que la economía japonesa no crecerá más allá del 1.7% anual en el largo plazo. IV.4 China Su capacidad para administrar el rápido crecimiento registrado durante los pasados cinco años y su gran potencial para transitar de empleos de baja productividad hacia empleos de alta productividad, la colocan entre los países con mayor y más rápido crecimiento económico en el mundo. Conforme la economía China crezca y madure enfrentará problemas para mantener las tasas de crecimiento registradas durante los pasados 20 años. Sin embargo, se prevé que China crezca a tasas de alrededor de 7.2% para el largo plazo (gráfica 8). IV.5 India El crecimiento de la India ha sido superior al 8.0% durante los pasados tres años. Se espera que para 2008 se desacelere marginalmente y crezca alrededor de 7.0%. Sin embargo, la rigidez estructural, las ineficiencias y los cuellos de botella en infraestructura seguirán limitando el crecimiento potencial de esta nación. Asimismo, es probable que las crisis fiscales periódicas y el déficit en cuenta corriente generen menores ritmos de crecimiento económico. Para el largo plazo, se espera que la tasa de crecimiento anual de la India se ubique en un rango de entre 6.0% y 6.5% anual (gráfica 9). IV.6 Latinoamérica Durante 2007 se observó una desaceleración en Latinoamérica, debido principalmente a la disminución en el crecimiento de México con respecto al registrado en 2006. El resto de las grandes economías de la región continuaron creciendo a tasas de alrededor de 6.0% anual. Sin embargo, existe el temor de que los ciclos económicos registrados durante los 80´s y los 90´s se repitan, por lo que se espera que la tasa de crecimiento para la región en su totalidad este limitada al 3.5% anual para el largo plazo.

Gráfica 7

PIB de Europa OccidentalTasa de crecimiento promedio anual

2.3%

2.7%

0.9%

2.0%

1995-2006 2007 2008 2009-2020

Europa OccidentalFuente: PIRA, Scenario Planning: Annual Guidebook, February 2008.

Gráfica 8

PIB de ChinaTasa de crecimiento promedio anual

8.8%

11.4%

9.9%

7.2%

1995-2006 2007 2008 2009-2020

ChinaFuente: PIRA, Scenario Planning: Annual Guidebook, February 2008.

Gráfica 9

PIB de IndiaTasa de crecimiento promedio anual

6.8%

8.7%

7.0%6.4%

1995-2006 2007 2008 2009-2020

IndiaFuente: PIRA, Scenario Planning: Annual Guidebook, February 2008.

Mercado internacional 10

Estudio de Mercado de Hidrocarburos 2008

IV.7 Europa del Este Europa del Este creció 5.8% en 2007. Sin embargo, se estima que en 2008 su crecimiento se reduzca como consecuencia de la desaceleración esperada en Europa Occidental. No obstante que la integración a la Unión Europea permitirá a varios países de Europa del Este mantener sus elevadas tasas de crecimiento de productividad durante varios años, debido a que comparte con Europa Occidental el problema demográfico, se espera que su crecimiento este limitado a niveles inferiores al 4.0%, en promedio. IV.8 Países de la ex - Unión Soviética Los altos precios de los energéticos han contribuido a un rápido crecimiento de corto plazo en los países de la ex – Unión Soviética. Rusia, por ejemplo, se ha convertido en uno de los países con mayor crecimiento en el mundo, a un ritmo de 8.1% en 2007. Si los recursos recibidos se canalizan para mejorar la competitividad de la producción de bienes intensivos en energía, los países de la ex – Unión Soviética probablemente mantendrán tasas de crecimiento económico mayores al 5% anual en el largo plazo. PIRA prevé un crecimiento promedio de 4.5% para la economía rusa en el largo plazo (gráfica 10).

Gráfica 10

PIB de RusiaTasa de crecimiento promedio anual

4.0%

8.1%

6.7%

4.5%

1995-2006 2007 2008 2009-2020

RusiaFuente: PIRA, Scenario Planning: Annual Guidebook, February 2008.

Mercado internacional 11

Estudio de Mercado de Hidrocarburos 2008

V. Especulación en los mercados Los mercados de energía responden rápidamente a factores políticos, sociales, climáticos, económicos y otros de muy diversos tipos que puedan ser vistos por el mercado como riesgos al balance de la oferta mundial de crudo y petrolíferos. Lo anterior da como resultado un alto nivel de volatilidad en los precios, dada la especulación de los participantes naturales de los mercados de energía, así como de capitales de fondos de inversión que rápidamente entran y salen de los distintos mercados en busca de mayores rendimientos. Durante el año 2007 y lo que va del 2008, la volatilidad en los precios de crudos y petrolíferos en los mercados de futuros del NYMEX ha ido en aumento, caracterizado por una clara tendencia al alza que ha llevado a los precios a establecer nuevos máximos históricos. En la gráfica 11 puede observase como en el primer día de cotizaciones del 2007 el promedio de los primeros 12 contratos era de 62 US$/b y para el último día de ese año alcanzó un promedio de 93 US$/b. Sin embargo, esta situación continúa prevaleciendo en el 2008, al punto que para el 14 de mayo de este año el promedio se elevó hasta los 123 US$/b. Mucho se especula sobre el nivel de precios que el crudo podrá alcanzar durante lo que resta del 2008 y en los próximos años, y si bien ninguna agencia de energía y consultor había previsto estos niveles, o al menos no les había dado una alta probabilidad de ocurrencia, ahora se especula que los precios podrían fácilmente alcanzar los 150 y hasta los 200 US$/b durante este año. Durante la mayor parte del 2007 la Agencia Internacional de Energía instó a la OPEP a incrementar sus cuotas de producción a fin de frenar la escalada de precios que se venía observando y si bien la OPEP decidió hacer un pequeño incremento en noviembre de ese año, dejó muy claro que sus análisis indicaban que los altos precios no eran producto de falta de crudo en el mercado, sino de la especulación de los mercados y la crisis económica de Estados Unidos, por lo que la OPEP no inundaría el mercado con crudo para jugar con el nivel de precios, pues este no es el objetivo de la organización. Así, no eran realmente los fundamentales del mercado lo que estaba impulsando al alza los precios del crudo, al menos no la razón más importante, sino por la especulación en el mercado por la influencia de distintos factores exógenos. Al observar la gráfica 11, puede verse que el mismo mercado reconoció que no se esperaba una falta de crudo en el futuro cercano, tal

y como lo presentaba la curva del 3 de enero de 2007 y su estructura de precios en contango, sino que sería en el mes inmediato en que se verían reflejados los factores en el mercado y por tanto un cambio a una estructura en backwardation.

Gráfica 11

Curva forward del WTI en el NYMEX

40

60

80

100

120

140

M1 M2 M3 M4 M5 M6 M7 M8 M9 M10 M11 M12

Contrato

US$

/b

Ene 3, 2007 Dic 31, 2007 Mayo 14, 2008 Pero si mes a mes no había escasez de crudo, entonces cuales han sido los factores que encarecen el barril hoy respecto al de mañana. La pregunta tiene muchas respuestas, dado que fueron muchos los factores que han influenciado en el alza de precios. Después de haber salido de un invierno relativamente cálido, se inició la temporada de mantenimiento a las refinerías en Estados Unidos y otras partes del mundo con niveles altos de inventarios de crudos, gasolinas y destilados. Sin embargo, la temporada de mantenimientos en Estados Unidos se caracterizó por un elevado número de paros no programados, accidentes y retrasos en la puesta en marcha de refinerías, por lo que el mercado se puso nervioso en la medida en que los inventarios de gasolinas disminuían, incluso antes del arranque “oficial” de la temporada de manejo (gráfica 12), con lo que el alza en los precios de gasolina tuvo un efecto significativo en el precios de todos los demás contratos en el mercado de futuros.

Gráfica 12

Inventarios de GasolinasTotal EUA (MMb)

180

190

200

210

220

230

240

04/01/2008 23/02/2008 13/04/2008 02/06/2008 22/07/2008 10/09/2008 30/10/2008 19/12/2008

2007 2008 Prom 03-07

Mercado internacional 12

Estudio de Mercado de Hidrocarburos 2008

Durante la primera mitad del año el crudo se mantuvo presionado a la baja por los altos niveles de inventarios de crudo en Cushing, Oklahoma, punto de entrega del WTI (gráfica 13). Sin embargo, distintos factores geopolíticos en el mundo contribuyeron al alza en el precio.

Gráfica 13

Inventarios de CrudoCushing (MMb)

10

15

20

25

30

04/01/2008 23/02/2008 13/04/2008 02/06/2008 22/07/2008 10/09/2008 30/10/2008 19/12/2008

2007 2008 Prom 03-07 En Nigeria el MEND4 atacó a lo largo del 2007 y en lo que va de 2008 instalaciones de diversas compañías petroleras internacionales, disminuyendo sustancialmente el nivel de producción de ese país. A mayo de 2008, se calcula que al menos 600 Mbd de crudo siguen fuera de producción, de aproximadamente un potencial de 2 MMbd de ese país. No se ve cercano el fin a la violencia en Nigeria, pues aunque ha habido algunas treguas para el inicio de negociaciones, éstas no han tenido los frutos esperados. Es de esperarse que el MEND continúe sus ataques y secuestros, aunque con mayor frecuencia y violencia, dada las recientes prácticas militares de buques de guerra de Estados Unidos con la marina nigeriana y los altos precios del petróleo, constituyen un incentivo muy fuerte del MEND para lograr un estado autónomo en el delta del Níger. También el Medio Oriente es una fuente importante de tensión en el mercado. Irán, Irak y la continua tensión entre Israel y los países árabes vecinos provocan gran preocupación en el mercado, al ser esta zona fuente de alrededor del 40% del total de la oferta de crudo a nivel mundial. Tal vez sea Irán el país en el que se concentran la mayor parte de las miradas, pues reiteradamente su presidente anuncia el próximo fin del estado judío y su negativa a permitir la visita de enviados de la Agencia

4 MEND: Movement for the Emancipation of the Niger Delta

Internacional de Energía Atómica a sus instalaciones nucleares. Irán ha enriquecido uranio durante los últimos años alegando su uso en una planta nuclear para la generación de energía eléctrica, pero los países occidentales miembros del Tratado para la No Proliferación de Armas Nucleares, específicamente Estados Unidos, Francia e Inglaterra, han acusado a Irán de utilizar su planta nuclear como pantalla para enriquecer uranio para ojivas nucleares, además de esta buscando activamente la compra de detonadores y otras tecnologías para armamento nuclear en países que formaron parte de la Unión Soviética. Irán ha enfrentado abiertamente a Francia y Estados Unidos. Diversos eventos en el Estrecho de Ormuz entre fuerzas navales iraníes y la flota norteamericana apostada en la zona, contribuyeron a temer que pudiera interrumpirse el flujo de crudo desde el Medio Oriente. Irán también ha acusado a estos tres países de mantener una doble moral, pues por un lado evitan que países en desarrollo cuente con energía nuclear, al mismo tiempo que apoyan a Israel a desarrollar un arsenal nuclear. Este año es especialmente importante, ya que se cumplen 60 años del establecimiento del Estado de Israel, por lo que podría esperarse que la tensión pueda incrementarse. Venezuela, en específico Hugo Chávez, también fue un factor clave en el alza de los precios, pues tras nacionalizar la industria petrolera, en especial los proyectos que extraen crudo de la rica cuenca del Orinoco, entró en una serie de litigios con ExxonMobil por el pago de los bienes nacionalizados. Hugo Chávez anunció que no enviaría más crudo a Estados Unidos y aunque esto en realidad no se materializó, fue suficiente para incrementar el nerviosismo del mercado. Además debe recordarse que Venezuela protagonizó otro incidente cuando Hugo Chávez envió tropas a su frontera con Colombia, después del ataque de ésta a un campamento de las FARC en territorio ecuatoriano. Tampoco este incidente pasó a mayores, pero involucraba a dos importantes productores de crudo de la región. Hugo Chávez, junto con el presidente de Irán, Mahmoud Ahmadinejad, han sido grandes promotores por altos precios dentro del seno de la OPEP, por lo que es de esperarse que en las próximas reuniones sean los principales oponentes a un incremento de las cuotas de producción. El clima es otro factor muy importante, pues durante el 2007 los pronósticos de una temporada de huracanes más intensa de lo normal y un invierno mucho más frío que el promedio histórico, contribuyeron a fortalecer las cotizaciones de crudos y productos.

Mercado internacional 13

Estudio de Mercado de Hidrocarburos 2008

La NOAA5 y la Universidad Estatal de Colorado pronosticaron para 2007 una temporada de huracanes mucho más intensa que el promedio histórico de largo plazo, pues incluía 15 tormentas tropicales y hasta 4 huracanes de categoría 3 o superior con posibilidad de tocar tierra. Conforme transcurrió la temporada de 2007, los pronósticos se fueron recorriendo cada vez más hacia el final, pues los huracanes no se manifestaban y si bien hubo un par de tormentas en el Golfo de México y un huracán que rápidamente se degrado a tormenta tropical al tocar tierra en Texas, los pronósticos quedaron muy lejos de la realidad. Sin embargo, el efecto que causaron en el mercado fue muy alto, pues todavía estaba vivo en la memoria el desastre ocasionado a la infraestructura petrolera en el Golfo de México por los huracanes Rita y Katrina a finales del 2005. El precio del gas natural fue el que mas se benefició con los pronósticos y desde el verano de 2007 se ha venido incrementado, después impulsado por los pronósticos de un invierno más frío de lo normal. Recientemente la Universidad Estatal de Colorado publicó su pronóstico para la temporada de huracanes de 2008 en el Atlántico. Nuevamente pronostica una temporada mucho más intensa que el promedio histórico de largo plazo (1950-2000) e incluye: 15 tormentas tropicales, 4 huracanes entre categoría 3 y 5, además de una probabilidad de 135% de que al menos un huracán toque tierra en Estados Unidos. Tal vez el evento más importante de 2007 y cuyos efectos continúan sintiéndose en el 2008 sea la crisis hipotecaria en Estados Unidos que contagió otros mercados financieros no solo en este país, sino también en Europa. En la gráfica 14 puede observase un resumen de los distintos eventos que surgieron alrededor de la crisis, así como el efecto que tuvo en los principales índices bursátiles de Estados Unidos. Como puede observase, la caída de los mercados bursátiles fue bastante importante, lo que terminó afectando el resto de la economía de Estados Unidos, que como ya se vio en una sección anterior, se encuentra en graves riesgos de caer en una recesión. Sin embargo, tal vez el efecto más importante fue el de la salida de los capitales especulativos, principalmente fondos de inversión, que buscaron puertos más seguros en otros mercados, en este caso el de energía, pues incluso los mercados de dinero empezaron a perder mucho terreno ante el debilitamiento del dólar respecto al euro. El dólar alcanzó su mínimo histórico respecto al euro el pasado 22 de abril de 2008 cuando el tipo de cambio se ubicó en 1.5988 US$/€.

5 NOAA: National Oceanic and Atmospheric Administration.

Gráfica

14

Índices Bursátiles - EUA diario

11,500

12,000

12,500

13,000

13,500

14,000

14,500

01/07 03/07 05/07 07/07 09/07 11/07 01/08

Dow

Jon

es In

dust

rial A

vera

ge

1,250

1,300

1,350

1,400

1,450

1,500

1,550

1,600

Stan

dard

& P

oor's

500

DJI S&P 500

Crisis hipotecaria

Aportación de liquidéz de los Bancos Centrales

La FED anuncia un recorte de 0.5 puntos a la tasa de interés

Primeros reportes de datos económicos de EUA.

La FED baja nuevamente la tasa en 0.5 puntos

Nuevos reportes indican que la crisis es mayor a lo pensado

Renuncian los presidentes de Merryl Lynch y Citigroup

Preocupación generalizada por la situación de la economía de los EUA por la caída de los principales indicadores económicos

La FED baja nuevamente la tasa en 0.25 puntos

La FED baja nuevamente la tasa en 0.75 puntos y la Casa Blanca anuncia estímulos fiscales

En la gráfica 15 se muestra la relación que existe entre el precio del WTI en el NYMEX y la participación de los No Comerciales en el interés abierto de los contratos de futuros del crudo en ese mercado. Claramente los capitales especulativos han encontrado en los mercados de energía un lugar más seguro para llevar sus inversiones, de tal modo que su participación en las posiciones largas se incrementó de alrededor de un 13% a principios de 2007, hasta niveles de alrededor del 18% en el primer trimestre de 2008. Como puede observase de la gráfica, la relación entre las alzas y bajas en el precio del WTI se ve más claramente relacionadas con la entrada y salida de los No Comerciales en el mercado, por lo que tal vez sea este el factor más importante a seguir durante el transcurso del 2008.

Gráfica 15

Participación de los No Comerciales

0.10

0.11

0.12

0.13

0.14

0.15

0.16

0.17

0.18

0.19

01/07 04/07 07/07 10/07 01/08 04/08

Posi

ción

larg

a de

No

Com

erci

ales

en

el In

teré

s A

bier

to

50

60

70

80

90

100

110

120W

TI (d

pb)

WTI

(US$

/b)

% Largo en Interés Abierto WTI

Mercado internacional 14

Estudio de Mercado de Hidrocarburos 2008

VI. Oferta y demanda mundial de crudo Tanto la Agencia Internacional de Energía (AIE) como la Organización de Países Exportadores de Petróleo (OPEP) se han convertido en las principales fuentes de información para la estimación de la oferta y demanda mundial de crudo de corto plazo. La AIE y la OPEP estiman que en 2008 el incremento en la demanda de crudo se concentrará en los países no miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE). Asimismo, tanto la AIE como la OPEP coinciden en que las economías de la OCDE presentarán una contracción en su demanda, como consecuencia de la desaceleración, o incluso recesión, de la economía de Estados Unidos y del efecto que la crisis hipotecaria de ese país tuvo en distintos mercados financieros alrededor del mundo. En general, se espera que sea hasta el cuarto trimestre de 2008 que pueda observarse una recuperación de las economías, y por tanto, de la demanda de crudo (gráficas 16 y 17). En lo que respecta a la oferta de crudo, ni la AIE ni la OPEP pronostican la producción de los países miembros de la OPEP. Sin embargo, es posible inferir la producción que será necesaria para balancear la demanda y la oferta considerando la producción No OPEP (gráficas 18 y 19). Como puede observarse en las gráficas 18 y 19, la producción estimada para balancear la demanda y oferta de crudo es muy similar. Las diferencias se explican debido a que la AIE considera que la producción No OPEP será mayor que la considerada en la proyección de la OPEP.

Gráfica 16

Demanda mundial de crudo - AIE

20

30

40

50

60

70

2005 2006 2007 1Q08 2Q08 3Q08 4Q08 2008

Part

es M

Mbd

0

20

40

60

80

100

Tota

l MM

bd

OCDE No OCDE Total Tasa de crecimiento anual (%)

2005 2006 2007 2008OCDE 0.6 -0.8 -0.2 0.6No OCDE 3.3 3.8 3.7 3.8Total 1.7 1.1 1.4 1.9

Gráfica 17

Demanda mundial de crudo - OPEP

20

30

40

50

60

70

2005 2006 2007 1Q08 2Q08 3Q08 4Q08 2008

Part

es M

Mbd

0

20

40

60

80

100

Tota

l MM

bd

OCDE No OCDE Total Tasa de crecimiento anual (%)

2005 2006 2007 2008OCDE 0.6 -0.8 -0.4 0.4No OCDE 3.0 4.1 3.9 2.8Total 1.6 1.2 1.4 1.4

Gráfica 18

Oferta mundial de crudo - AIE

20

30

40

50

60

70

2004 2005 2006 2007 1Q08 2Q08 3Q08 4Q08 2008

Part

es M

Mbd

0

20

40

60

80

100

Tota

les

MM

bd

OPEP No OPEP Call Total Total + CallNota: OPEP incluye a Angola y Ecuador + líquidos del gas ; No OPEP incluye ganancias de proceso y biocombustiblesFuente: Agencia Internacional de Energía

Tasa de crecimiento anual (%)2005 2006 2007 2008

OPEP 4.0 0.8 -1.1No OPEP -0.4 1.0 1.2 1.8Total 1.4 0.9 0.2

Gráfica 19

Oferta mundial de crudo - OPEP

20

30

40

50

60

70

2004 2005 2006 2007 1Q08 2Q08 3Q08 4Q08 2008

Part

es M

Mbd

0

20

40

60

80

100To

tale

s M

Mbd

OPEP No OPEP Call Total Total + CallNota: OPEP incluye a Angola y Ecuador + líquidos del gas ; No OPEP incluye ganancias de procesoFuente: OPEP

Mercado internacional 15

Estudio de Mercado de Hidrocarburos 2008

Otra fuente de información, pero con una visión de mucho más largo plazo, es el Departamento de Energía de Estados Unidos, a través de la oficina de Administración de Información Energética (EIA/DOE). La EIA publica estimaciones de la producción y consumo de crudo hasta el 2030. Sin embargo, es importante considerar que la EIA ajusta sus pronósticos de acuerdo a las políticas en materia de energía del gobierno en turno, por lo que la información puede tener cierto sesgo respecto al comportamiento real del mercado. La EIA comparte la visión de que será vía las economías No OCDE que se incremente la demanda, tanto en el corto, como en el largo plazo. Esto lo atribuye a que las economías de la OCDE tendrán un crecimiento limitado, dado que son economías maduras sin mucho espacio para un crecimiento acelerado (gráfica 20). Por lo que se refiere a la oferta, la EIA no percibe que la producción No OPEP pueda crecer al mismo ritmo que la demanda, por lo que en sus pronósticos la OPEP será quien tenga que incrementar su producción para satisfacer la demanda (gráfica 21). Por su parte, el escenario de demanda total de crudo de corto plazo de Purvin & Gertz (P&G), consultor estadounidense con reconocido prestigio en la elaboración de escenarios, es mayor al de la OPEP y menor al de la AIE. A diferencia de la AIE, P&G estima un crecimiento mayor de las economías de la OCDE y un crecimiento menor de las economías No OCDE (gráfica 22 y 23). El mayor crecimiento de las economías de la OCDE estimado por P&G se debe a las altas tasas de crecimiento en la demanda de combustibles y el menor crecimiento de las economías No OCDE se atribuye a una menor demanda provocada por mayores precios de combustibles.

Gráfica 20

Consumo mundial de crudo - EIA

0

10

20

30

40

50

60

70

80

90

2004 2010 2015 2020 2025 2030

Part

es M

Mbd

0

20

40

60

80

100

120

140

Tota

les

MM

bd

OCDE No OCDE Total Tasa de crecimiento promedio anual (%)

2010 2015 2020 2025 2030OCDE 0.2 0.7 0.7 0.6 0.8No OCDE 3.4 2.3 2.0 1.9 1.8Total 1.6 1.4 1.3 1.2 1.3

Gráfica 21

Producción mundial de crudo - EIA

0

10

20

30

40

50

60

70

80

90

2004 2010 2015 2020 2025 2030

Part

es M

Mbd

0

20

40

60

80

100

120

140

Tota

les

MM

bd

OPEP No OPEP Total Tasa de crecimiento promedio anual (%)

2010 2015 2020 2025 2030OPEP 1.7 2.2 2.1 1.9 2.1No OPEP 1.3 0.9 0.6 0.7 0.6Total 1.5 1.4 1.3 1.2 1.3

Gráfica 22

Demanda mundial de crudo - P&G

20

30

40

50

60

70

2005 2006 2007 1Q08 2Q08 3Q08 4Q08 2008

Part

es M

Mbd

0

20

40

60

80

100

Tota

l MM

bd

OCDE No OCDE Total Tasa de crecimiento anual (%)

2005 2006 2007 2008OCDE 0.4 -0.5 -0.4 0.0No OCDE 3.6 3.5 3.0 3.0Total 1.6 1.1 1.0 1.2

Gráfica 23

Oferta mundial de crudo - P&G

20

30

40

50

60

70

2004 2005 2006 2007 1Q08 2Q08 3Q08 4Q08 2008

Part

es M

Mbd

0

20

40

60

80

100

Tota

les

MM

bd

OPEP No OPEP Call Total Total + CallNota: OPEP incluye a Angola y Ecuador + líquidos del gas ; No OPEP incluye ganancias de procesoFuente: Purvin & Gertz

Tasa de crecimiento anual (%)2005 2006 2007 2008

OPEP 4.0 0.2 2.9 4.6No OPEP 0.4 0.9 -2.4 0.4Total 1.8 0.6 -0.2 2.2

Mercado internacional 16

Estudio de Mercado de Hidrocarburos 2008

En el largo plazo, P&G mantiene un crecimiento casi nulo en la demanda de las economías de la OCDE, mientras que las No OCDE sostienen los incrementos pronosticados en la demanda total; de tal suerte que en el 2025 la demanda No OCDE supere a la economías OCDE (gráfica 24). Esta visión la comparte con los pronósticos de la EIA, quien sitúa este cambio en las relaciones de demanda a partir del año 2025. Asimismo, Purvin & Gertz estima un escenario de oferta de crudo muy similar a los de la EIA. Ambas agencias estiman que serán los países miembros de la OPEP los que realicen mayores aportaciones para satisfacer la demanda futura mundial de crudo (gráfica 25). Para satisfacer la demanda esperada, la industria petrolera afronta mayores costos de exploración y desarrollo para incrementar su oferta, mientras que al mismo tiempo se enfrenta a la declinación de zonas productoras maduras. Los mayores incrementos en los costos de producción de crudo, se han observado en los rubros de gravámenes fiscales establecidos por los gobiernos locales. La tasa medias de crecimiento anual (TMCA), para el periodo de 1990 al año 2000, fue de 7%, mientras que del año 2000 al año 2006 se observó una TMCA del 25.6%. Le siguen los incrementos en costos de exploración y desarrollo, lo que ha dificultado la sustitución de las actuales reservas. Se observa una TMCA de 25.3% en el periodo 2000 - 2006 (gráfica 26 y cuadro 1). Los costos de capital se mantuvieron estables durante la década de los 90´s, sin embargo en el periodo 2000-2006 se dio un aumento del 13.7%.

Gráfica 24

Demanda mundial de crudo - Purvin & Gertz

0

10

20

30

40

50

60

70

2008 2010 2012 2014 2016 2018 2020 2022 2024

Part

es M

Mbd

0

20

40

60

80

100

Tota

les

MM

bd

OCDE No OCDE TotalFuente: Purvin & Gertz. Global Petroleum Market Outlook. Mayo 2007. Actualización del cuarto trimestre de 2007.

Tasa de crecimiento promedio anual (%)2010 2015 2020 2025

OCDE 0.5 0.5 0.2 0.0No OCDE 3.2 2.7 1.8 1.4Total 1.7 1.5 1.0 0.7

Gráfica 25

Producción mundial de crudo - Purvin & Gertz

0

10

20

30

40

50

60

70

2008 2010 2012 2014 2016 2018 2020 2022 2024

Part

es M

Mbd

0

20

40

60

80

100

Tota

les

MM

bd

OPEP No OPEP TotalFuente: Purvin & Gertz. Global Petroleum Market Outlook. Mayo 2007. Actualización del cuarto trimestre de 2007.

Tasa de crecimiento promedio anual (%)2010 2015 2020 2025

OPEP 1.9 2.2 1.3 1.0No OPEP 1.4 0.9 0.7 0.4Total 1.6 1.5 1.0 0.7

Gráfica 26 Estructura de costos

(US$/b de crudo equivalente, promedio móvil de 3 años)

0

10

20

30

40

50

1990 1992 1994 1996 1998 2000 2002 2004 2006

Impuestos y derechos

Costos de capital

Costos de extracción

Exploración y desarrollo

Cuadro 1

1990-2000 2000-2006

Exploración y desarrollo 4.7 5.2 14.1 1.1% 18.0%

Costos de extracción 5.1 4.0 7.1 -2.3% 9.9%

Costos de capital 1 6.4 6.0 13.1 -0.6% 13.7%Impuestos y derechos 1.4 2.8 10.8 7.0% 25.3%

TOTAL 17.6 18.1 45.04 0.3% 16.4%

Estructura de costos (US$/b de crudo equivalente, promedio móvil de 3 años)

1990 2000 2006 Tasa de crecimiento promedio anual

Fuente: Purvin & Gertz. Global Petroleum Market Outlook. Marzo de 2008. Datos del Reporte del Sistema Financiero del Departamento de Energía de Estados Unidos. Reporte de compañías en países que se permite la propiedad privada de las reservas, se excluyen a la mayoría de los países de la OPEP. 1/_ Los costos de capital se refieren al rendimiento de capital adicional requerido por los inversionistas para recuperar el monto de las inversiones. Para su cálculo se empleó la tasa PRIME + 2 puntos porcentuales, sobre el valor presente de las reservas. El factor empleado es 1.5 o 2.0 multiplicado por los costos de E&D.

Mercado internacional 17

Estudio de Mercado de Hidrocarburos 2008

VII. Oferta y demanda mundial de gas natural La importancia del gas natural como uno de los principales combustibles que sostiene el crecimiento de la economía mundial se ha incrementando en los últimos años. Esto se debe en gran medida a que aún existen abundantes reservas que hacen posible el incremento en la producción de este energético; además, la preferencia por este combustible se debe al bajo impacto que tiene en el medio ambiente, dado su bajo nivel de emisión de contaminantes. En el año de 2004 se observó un nivel de producción a nivel mundial de 99 Trillion cubic feet (Tcf). Los países miembros de la OCDE presentaron el mayor nivel de producción, con 40 Tcf (gráfica 27). Norteamérica tiene la participación más alta en la producción mundial de gas natural con el 29%. En el año de 2004 esta región registró un nivel de producción de 27.0 Tcf, siendo Estados Unidos el país con mayor producción, la cual fue de 23 Tcf. En relación al consumo, los países de la OCDE también ocupan el primer lugar, principalmente para el sector industrial (gráfica 28). Se espera que la tasa de crecimiento promedio anual en el consumo de gas natural a nivel mundial sea de 2.4% para el periodo 2004 – 2010, al pasar de 100.0 Tcf en 2004 a 115.1 Tcf en 2010 (gráfica 27). De las proyecciones realizadas por la EIA, son los países en vías de desarrollo quienes registrarán las mayores tasas de crecimiento en el consumo de gas natural en los próximos años. Se estima una tasa de crecimiento promedio anual de 2004-2010 en Centro y Sudamérica de 3.0%. Asimismo, Norteamérica continuará con la mayor participación tanto en la demanda (30.3%) como en la producción (28.1%) a nivel mundial (gráfica 29). Se estima que el uso del gas natural como combustible se desarrollará de manera importante en nuevas áreas de consumo, fundamentalmente en los países en vías de desarrollo, cuyos mercados de gas natural, a diferencia de los mercados de los países industrializados, no son tan profundos y desarrollados, por lo que las expectativas en torno al crecimiento del uso de este energético son bastantes sólidas. En el caso de los países industrializados, cuyos mercados de gas natural son bastante desarrollados, el crecimiento de su consumo será acorde a los crecimientos proyectados de la economía y de la población, por lo que las tasas de crecimiento en la demanda serán moderadas.

Gráfica 27

Producción mundial de gas natural

0

10

20

30

40

50

60

70

2004 2010 2015 2020 2025 2030

Part

es T

cf

0

40

80

120

160

Tota

les

Tcf

OCDE Rusia Medio Oriente Otros No-OCDE Total

Fuente: Departamento de Energía de los Estados Unidos, International Energy Outlook, May 2007 2010 2015 2020 2025 2030

OCDE 0.8 0.0 0.9 0.0 0.5Rusia 2.8 2.2 1.3 1.9 1.7Medio Oriente 5.8 2.7 2.4 2.1 2.8Otros No-OCDE 4.4 3.7 2.7 2.0 2.2Total 2.8 2.0 1.8 1.4 1.7

Gráfica 28

Consumo mundial de gas natural por sector

0

10

20

30

40

50

60

70

80

2004 2010 2015 2020 2025 2030

Part

es T

cf

0

40

80

120

160

Tota

les

Tcf

Industrial Generación eléctrica Otro Total

Fuente: Departamento de Energía de los Estados Unidos, International Energy Outlook, May 2007 Tasa de crecimiento promedio anual (%)

2010 2015 2020 2025 2030Industrial 1.8 2.2 2.0 2.5 1.6G. eléctrica 3.9 4.7 2.9 2.1 1.6Otro 1.3 1.6 1.4 1.3 0.6Total 2.4 2.8 2.2 2.1 1.4

Gráfica 29

Consumo mundial de gas natural por región

0

10

20

30

40

50

60

70

80

2004 2010 2015 2020 2025 2030

Part

es T

cf

OCDE No-OCDE Europa y Euroasia Otros No-OCDE

Fuente: Departamento de Energía de los Estados Unidos, International Energy Outlook, May 2007

Mercado internacional 18

Estudio de Mercado de Hidrocarburos 2008

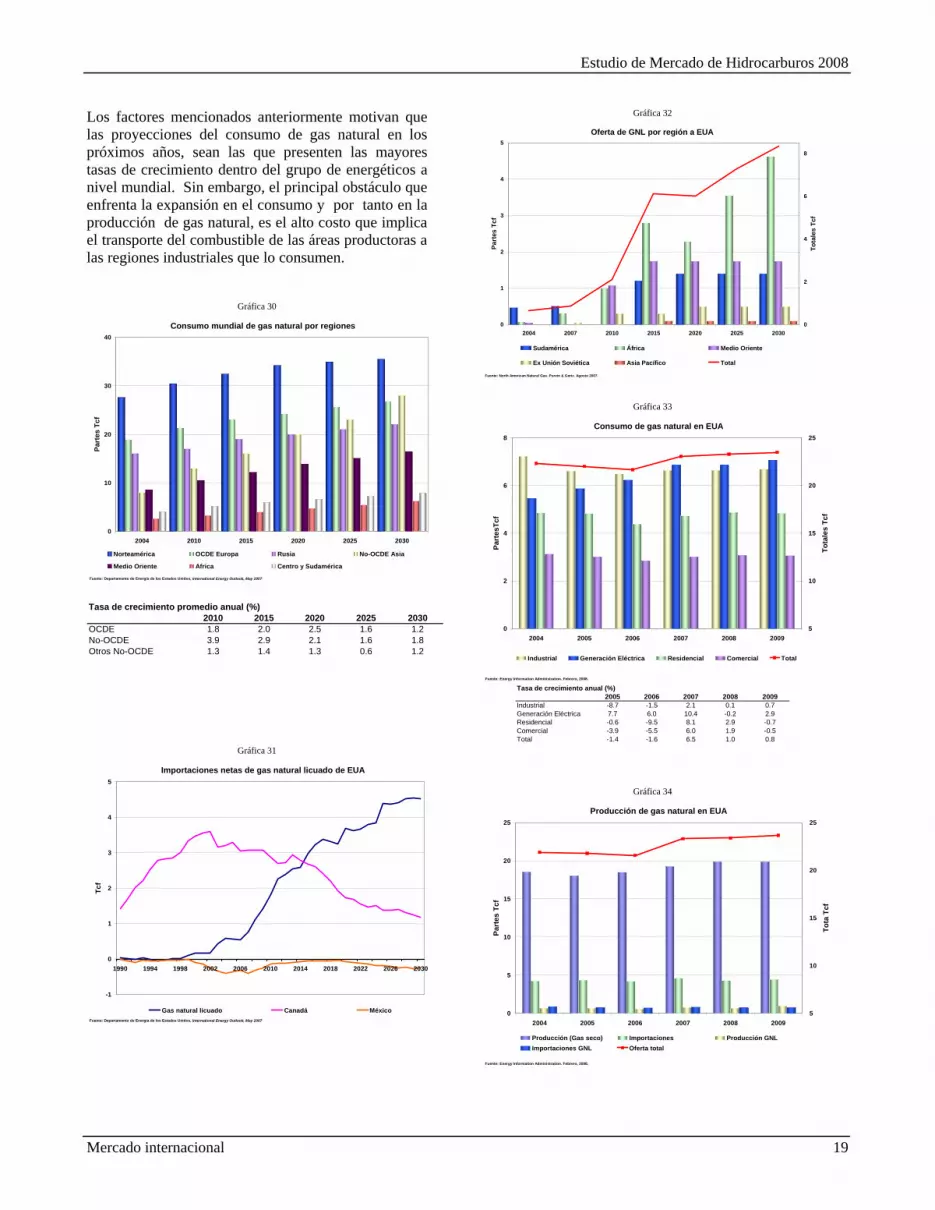

Los factores mencionados anteriormente motivan que las proyecciones del consumo de gas natural en los próximos años, sean las que presenten las mayores tasas de crecimiento dentro del grupo de energéticos a nivel mundial. Sin embargo, el principal obstáculo que enfrenta la expansión en el consumo y por tanto en la producción de gas natural, es el alto costo que implica el transporte del combustible de las áreas productoras a las regiones industriales que lo consumen.

Gráfica 30

Consumo mundial de gas natural por regiones

0

10

20

30

40

2004 2010 2015 2020 2025 2030

Part

es T

cf

Norteamérica OCDE Europa Rusia No-OCDE Asia

Medio Oriente Africa Centro y Sudamérica

Fuente: Departamento de Energía de los Estados Unidos, International Energy Outlook, May 2007 Tasa de crecimiento promedio anual (%)

2010 2015 2020 2025 2030OCDE 1.8 2.0 2.5 1.6 1.2No-OCDE 3.9 2.9 2.1 1.6 1.8Otros No-OCDE 1.3 1.4 1.3 0.6 1.2

Gráfica 31

Importaciones netas de gas natural licuado de EUA

-1

0

1

2

3

4

5

1990 1994 1998 2002 2006 2010 2014 2018 2022 2026 2030

Tcf

Gas natural licuado Canadá MéxicoFuente: Departamento de Energía de los Estados Unidos, International Energy Outlook, May 2007

Gráfica 32

Oferta de GNL por región a EUA

0

1

2

3

4

5

2004 2007 2010 2015 2020 2025 2030

Part

es T

cf

0

2

4

6

8

Tota

les

Tcf

Sudamérica África Medio Oriente

Ex Unión Soviética Asia Pacífico Total

Fuente: North American Natural Gas. Purvin & Gertz. Agosto 2007.

Gráfica 33

Consumo de gas natural en EUA

0

2

4

6

8

2004 2005 2006 2007 2008 2009

Part

esTc

f

5

10

15

20

25

Tota

les

Tcf

Industrial Generación Eléctrica Residencial Comercial Total

Fuente: Energy Information Administration. Febrero, 2008. Tasa de crecimiento anual (%)

2005 2006 2007 2008 2009Industrial -8.7 -1.5 2.1 0.1 0.7Generación Eléctrica 7.7 6.0 10.4 -0.2 2.9Residencial -0.6 -9.5 8.1 2.9 -0.7Comercial -3.9 -5.5 6.0 1.9 -0.5Total -1.4 -1.6 6.5 1.0 0.8

Gráfica 34

Producción de gas natural en EUA

0

5

10

15

20

25

2004 2005 2006 2007 2008 2009

Part

es T

cf

5

10

15

20

25To

ta T

cf

Producción (Gas seco) Importaciones Producción GNLImportaciones GNL Oferta total

Fuente: Energy Information Administration. Febrero, 2008.

Mercado internacional 19

Estudio de Mercado de Hidrocarburos 2008

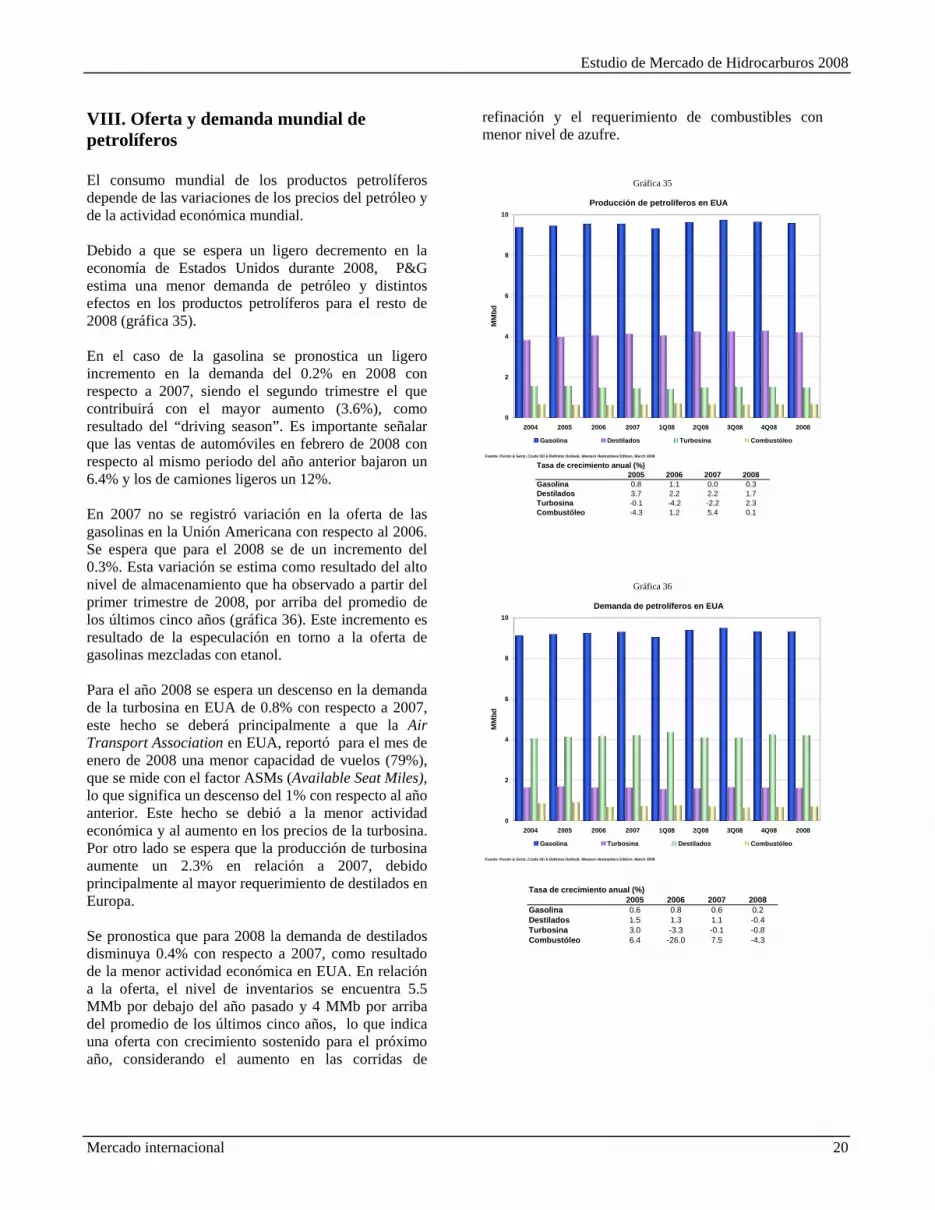

VIII. Oferta y demanda mundial de petrolíferos El consumo mundial de los productos petrolíferos depende de las variaciones de los precios del petróleo y de la actividad económica mundial. Debido a que se espera un ligero decremento en la economía de Estados Unidos durante 2008, P&G estima una menor demanda de petróleo y distintos efectos en los productos petrolíferos para el resto de 2008 (gráfica 35). En el caso de la gasolina se pronostica un ligero incremento en la demanda del 0.2% en 2008 con respecto a 2007, siendo el segundo trimestre el que contribuirá con el mayor aumento (3.6%), como resultado del “driving season”. Es importante señalar que las ventas de automóviles en febrero de 2008 con respecto al mismo periodo del año anterior bajaron un 6.4% y los de camiones ligeros un 12%. En 2007 no se registró variación en la oferta de las gasolinas en la Unión Americana con respecto al 2006. Se espera que para el 2008 se de un incremento del 0.3%. Esta variación se estima como resultado del alto nivel de almacenamiento que ha observado a partir del primer trimestre de 2008, por arriba del promedio de los últimos cinco años (gráfica 36). Este incremento es resultado de la especulación en torno a la oferta de gasolinas mezcladas con etanol. Para el año 2008 se espera un descenso en la demanda de la turbosina en EUA de 0.8% con respecto a 2007, este hecho se deberá principalmente a que la Air Transport Association en EUA, reportó para el mes de enero de 2008 una menor capacidad de vuelos (79%), que se mide con el factor ASMs (Available Seat Miles), lo que significa un descenso del 1% con respecto al año anterior. Este hecho se debió a la menor actividad económica y al aumento en los precios de la turbosina. Por otro lado se espera que la producción de turbosina aumente un 2.3% en relación a 2007, debido principalmente al mayor requerimiento de destilados en Europa. Se pronostica que para 2008 la demanda de destilados disminuya 0.4% con respecto a 2007, como resultado de la menor actividad económica en EUA. En relación a la oferta, el nivel de inventarios se encuentra 5.5 MMb por debajo del año pasado y 4 MMb por arriba del promedio de los últimos cinco años, lo que indica una oferta con crecimiento sostenido para el próximo año, considerando el aumento en las corridas de

refinación y el requerimiento de combustibles con menor nivel de azufre.

Gráfica 35

Producción de petrolíferos en EUA

0

2

4

6

8

10

2004 2005 2006 2007 1Q08 2Q08 3Q08 4Q08 2008

MM

bd

Gasolina Destilados Turbosina Combustóleo

Fuente: Purvin & Gertz, Crude Oil & Refining Outlook, Western Hemisphere Edition, March 2008 Tasa de crecimiento anual (%)

2005 2006 2007 2008Gasolina 0.8 1.1 0.0 0.3Destilados 3.7 2.2 2.2 1.7Turbosina -0.1 -4.2 -2.2 2.3Combustóleo -4.3 1.2 5.4 0.1

Gráfica 36

Demanda de petrolíferos en EUA

0

2

4

6

8

10

2004 2005 2006 2007 1Q08 2Q08 3Q08 4Q08 2008

MM

bd

Gasolina Turbosina Destilados Combustóleo

Fuente: Purvin & Gertz, Crude Oil & Refining Outlook, Western Hemisphere Edition, March 2008

Tasa de crecimiento anual (%)2005 2006 2007 2008

Gasolina 0.6 0.8 0.6 0.2Destilados 1.5 1.3 1.1 -0.4Turbosina 3.0 -3.3 -0.1 -0.8Combustóleo 6.4 -26.0 7.5 -4.3

Mercado internacional 20

Estudio de Mercado de Hidrocarburos 2008

La demanda de productos petrolíferos a nivel mundial durante los últimos años ha experimentado un crecimiento sostenido, para el periodo 2004-2007 la demanda creció a una tasa promedio anual de 1.6% (gráfica 37). El 29.1% de la demanda mundial de petrolíferos durante 2007 fue absorbida por Asia y por Estados Unidos con una participación del 25.8%. El dinamismo económico mostrado en China y Estados Unidos durante 2007 permitió que la demanda mundial de petrolíferos registrara uno de los mayores crecimientos en los últimos años. En el largo plazo, el dinamismo que registren las economías de las regiones de Estados Unidos y Asia, soportará, en buena medida, las proyecciones del incremento en el consumo mundial de productos petrolíferos, debido principalmente a que las refinerías tienden a estar localizadas cerca de los principales centros de demanda. Para el periodo 2004 – 2010 se estima para la demanda mundial de productos petrolíferos una tasa de crecimiento promedio anual de 1.8%, al pasar de 73.8 MMbd en 2004 a 82.0 MMbd. Para el año de 2015 se espera una demanda de 89.1 MMbd, lo que significa una tasa de crecimiento promedio anual de 1.7% con respecto a 2010 (gráfica 37). Estados Unidos, Asia y Europa son las regiones que han registrado un consumo mayor a 2.0 MMbd de gasolina en los últimos años, siendo Estados Unidos el país con mayor demanda a nivel mundial, en el año de 2004 este país tuvo una participación de 43.2%. Después de la Unión Americana, Asia presentó un alto nivel en la tasa de crecimiento promedio de consumo de gasolinas (3.5%), al pasar de 2.9 MMbd en 1995 a 3.9 MMbd en 2004. Estados Unidos mantendrá el primer lugar en el consumo de gasolina, con una participación esperada del 55% del total mundial para el año 2015 (gráfica 38). En el año de 2004 Asia y Europa fueron las regiones con mayor consumo de Diesel a nivel mundial, con el 29.2 y 27.3% respectivamente (gráfica 39). Sin embargo, el gasóleo (utilizado principalmente para calefacción) presentó menores tasas de crecimiento en su demanda, como resultado de una mayor demanda por gas natural. Las regulaciones ambientales de Estados Unidos y Europa buscan reducir el actual nivel de azufre en el

diesel, que es de 50 ppm; Estados Unidos estima llegar a los 15 ppm y Europa a los 10 ppm.

Gráfica 37

Demanda mundial de Petrolíferos

0

10

20

30

40

2004 2010 2015 2020 2025

Part

es M

Mbd

-

30

60

90

120

Tota

les

MM

bd

Africa Asia (1) CanadáEuropa Antigua Unión Soviética LatinoaméricaMedio Oriente Estados Unidos Total Mundial

(1) Incluye China, Japón y Oceanía.Fuente: Purvin & Gertz. Global Petroleum Market Outlook: Petroleum Balances. Mayo 2007.

Gráfica 38

Demanda mundial de Gasolina

0

2

4

6

8

10

2004 2010 2015 2020 2025

Part

es M

Mbd

-

5

10

15

20

25

30

Tota

les

MM

bd

Africa Asia (1) Canadá

Europa Antigua Unión Soviética Latinoamérica

Medio Oriente Estados Unidos Total Mundial(1) Incluye China, Japón y Oceanía.Fuente: Purvin & Gertz. Global Petroleum Market Outlook: Petroleum Balances. Mayo 2007.

Gráfica 39

Demanda mundial de Gasoil/Diesel

0

2

4

6

8

10

12

14

2004 2010 2015 2020 2025

Part

es M

Mbd

-

5

10

15

20

25

30

35

40

Tota

les

MM

bd

Africa Asia (1) CanadáEuropa Antigua Unión Soviética LatinoaméricaMedio Oriente Estados Unidos Total Mundial

(1) Incluye China, Japón y Oceanía.Fuente: Purvin & Gertz. Global Petroleum Market Outlook: Petroleum Balances. Mayo 2007.

Mercado internacional 21

Estudio de Mercado de Hidrocarburos 2008

Estados Unidos es el mayor consumidor en el mundo de turbosina, representa el 47% de la demanda mundial, seguido de Europa con el 31%. Para el periodo 2004-2010 se estima una tasa de crecimiento promedio anual en Estados Unidos de 0.7% y para el periodo 2010-2015 se estima una recuperación en la demanda de 1.3%, al pasar de 1.6 MMbd en 2004 a 1.8 MMbd en 2015 (gráfica 40). En el periodo de 1995 a 2004 la demanda de combustóleo presentó una tasa de crecimiento promedio anual negativa de 1.3%, al pasar de 9.7 a 8.0 MMbd, debido principalmente a la sustitución de este combustible por gas natural, por restricciones ambientales (gráfica 41). La región de mayor consumo de este combustible es Asia, con el 31% del total mundial; en el año 2004 se reportó una demanda de 2.7 MMbd en esta región. En el largo plazo (2004 – 2015) no se espera un aumento en la demanda de este producto.

Cuadro 2 Demanda mundial de petrolíferosTasa de crecimiento promedio anual (%)

2010 2015 2020 2025Gasolina 1.3 1.2 1.1 0.9Gasoleo/Diesel 2.6 2.4 2.2 2.2Turbosina 2.3 2.0 1.7 1.6Combustóleo -1.4 -0.3 -0.1 0.0Total 1.8 1.7 1.6 1.5

Gráfica 40

Demanda mundial de Turbosina

-

0.5

1.0

1.5

2.0

2.5

2004 2010 2015 2020 2025

Part

es M

Mbd

-

2

4

6

8

Tota

les

MM

bd

Africa Asia (1) CanadáEuropa Antigua Unión Soviética LatinoaméricaMedio Oriente Estados Unidos Total Mundial

(1) Incluye China, Japón y Oceanía.Fuente: Purvin & Gertz. Global Petroleum Market Outlook: Petroleum Balances. Mayo 2007.

Gráfica 41

Demanda mundial de Combustóleo

-

1

2

3

2004 2010 2015 2020 2025

Part

es M

Mbd

-

2

4

6

8

Tota

les

MM

bd

Africa Asia (1) Canadá

Europa Antigua Unión Soviética Latinoamérica

Medio Oriente Estados Unidos Total Mundial(1) Incluye China, Japón y Oceanía.Fuente: Purvin & Gertz. Global Petroleum Market Outlook: Petroleum Balances. Mayo 2007.

Mercado internacional 22

Estudio de Mercado de Hidrocarburos 2008

IX. Escenario de precios Como se puede observar en la gráfica 42, el nivel de precios del WTI se ha modificado a través del tiempo como consecuencia de distintos factores económicos, políticos y sociales. A partir del año 2000 el mercado ha sido afectado por distintos factores, que han contribuido a una clara escalada de precios, con una tendencia al alza a partir del 2002. Al evaluar la distribución de frecuencias de los precios en los períodos a distintos niveles, en los últimos años, es clara la mayor proporción de precios por arriba de los 50 US/b, y en los dos últimos años los precios entre 60 y 80 US$/b constituyen el 78% (gráfica 43). Durante el 2007 el precio promedio del WTI fue de 72.2 US$/b (73.8 US$/2008/b). Los factores que impulsaron este precio fueron principalmente, la incertidumbre por la reducción del suministro de crudo como resultado de la inestabilidad socio política en Nigeria, Irak y Venezuela, recortes en la producción de la Costa Norte del Golfo de México, el incremento en la demanda mundial de crudo y sobre todo la volatilidad de los precios NYMEX. El pronóstico de precios del crudo WTI para el periodo 2008-2017 de PEMEX fue construido por PIRA tomando como base su escenario de referencia con un crecimiento económico más moderado. Este menor crecimiento económico se tradujo en una menor demanda mundial de crudo y un menor requerimiento de la oferta. La oferta de los países de la No-OPEP en el escenario de PEMEX resultó en 900 Mbd al escenario de referencia de PIRA (cuadro 3). Otros consultores son aún más conservadores, Purvin & Gertz y Deutsche Bank prevén crecimientos económicos de 3.4 y 3.2 % anual, respectivamente (gráfica 44). Como consecuencia de lo anterior, los precios pronosticados en el escenario de PEMEX son menores a los del escenario de referencia de PIRA. Asimismo, los escenarios de precios del crudo WTI de los diversos consultores (gráfica 45 y cuadro 4) muestran una tendencia similar para los próximos años: un descenso en el mediano plazo y a finales de la presente década un crecimiento de los mismos. El escenario de precios de PEMEX ubica al crudo WTI en un nivel un poco mayor al escenario de Purvin & Gertz, consistente con los costos de exploración, desarrollo y extracción que en el largo plazo habrán de afrontar los inversionistas.

Gráfica 42

Precios mensuales promedio (US$/b)

0

10

20

30

40

50

60

70

80

90

100

1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007

Precios corrientes Promedio móvil 12 meses

0

10

20

30

40

50

60

70

80

90

100

1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007

Precios corrientes Promedio móvil 12 meses

Crisis Asiática

Recortes OPEP

Crisis en Venezuela e Invasión

a Irak

Guerra del Golfo

Violencia en Nigeria y

tensión en el Medio Oriente

OPEP

Katrina

Gráfica 43 Distribución de frecuencias del precio del WTI

21%

21%

13%

11%

16%

17%

25%

20%

20%

31%

48%

9% 14%30%

1%

3%1%1%

2002-2007 2004-2007 2006-2007

10-20 20-30 30-40 40-50 50-60 60-70 70-80 80-90

Rangos de precios en US$/b

21%

21%

13%

11%

16%

17%

25%

20%

20%

31%

48%

9% 14%30%

1%

3%1%1%

2002-2007 2004-2007 2006-2007

10-20 20-30 30-40 40-50 50-60 60-70 70-80 80-90

Rangos de precios en US$/b

Cuadro 3

1.41.5Crecimiento mundial de la oferta (%)

1.31.5Crecimiento mundial de la demanda (%)

3.74.2Crecimiento económico mundial (%)

PEMEXPIRAEscenario

1.41.5Crecimiento mundial de la oferta (%)

1.31.5Crecimiento mundial de la demanda (%)

3.74.2Crecimiento económico mundial (%)

PEMEXPIRAEscenario

Gráfica 44

Crecimiento económico mundial(%) (PPP)

3.0

3.2

3.4

3.6

3.8

4.0

4.2

4.4

4.6

4.8

5.0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

P I R A Oct-07 Purvin & Gertz EIA, EIO

Deutsche Bank Escenario Pemex Oct-07

Mercado internacional 23

Estudio de Mercado de Hidrocarburos 2008