Memoria Anual 2017 - Santo Cristo de Bagazan

130

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of Memoria Anual 2017 - Santo Cristo de Bagazan

ÍNDICE

061011141824303132343654708087

DirectivosValoresMisión y VisiónFuncionariosNuestras áreasNuestras agenciasDeclaración de ResponsabilidadConvocatoriaMensaje CooperativoMensaje a los SociosConsejo de AdministraciónConsejo de VigilanciaComité de EducaciónComité ElectoralDictamen de los Estados Financieros

4

Conocida por sus habitantes por los varios nombres que se le ha designado durante toda su historia. Hasta 1772 se proclamaba como Santo Toribio de la Nueva Rioja, la ciudad era conocida como Uquihua, uno de los linajes de la época precolombina que convivía con otras tribus incaicas como los chepenes. La historianos cuenta que esta calzada fue descubierta por El Quijote Peruano a lomos de su burro Mauro Salazar en 1963.

En la época incaica, la zona que hoy constituye la provincia de Rioja, estuvo habitada por dos tribus, Los Uquihuas y los Chepenes. Por Ley Nº 8142 del año 1935, en el gobierno del Presidente Óscar R. Benavides, se crea la Provincia de Rioja, contando en aquel enton-ces con solo cuatro distritos: Rioja, Pósic, Yorongos y Yuracyacu. Posteriormente tras la apertura de la Carretera Marginal, se forman nuevas poblaciones, creándose entonces cinco distritos más: Pardo Miguel, Nueva Cajamarca, Elías Soplín Vargas, San Fernando y Awajún; determinando así su actual distribución políti-ca. Rioja es también llamada "la ciudad de los sombreros". Puede visitarse la Cueva de los Huacharos, los Túneles de Aguas Claras, La Cueva de las Velas, la Laguna de San Francis-co, Mashuyacu y el Balneario San Juan de Urifico.

NOBLE Y ACOGEDORA

Rioja

5

6

DIRECTIVOS

CONSEJO DE ADMINISTRACIÓN

PRESIDENTEPedro López Díaz

VICEPRESIDENTEMaría del Carmen Bartra del Águila

SECRETARIAKarin Juneth Chacón del Águila

VOCALESAnie Erika Somlyay PicónLeonor Minchán Góngora

SUPLENTESLizbeth Noriega Paima

Giovana La Torre Bocanegra

7

CONSEJO DE VIGILANCIA

PRESIDENTEFernando Morí Tipa

VICEPRESIDENTEPatricia Santillán Alva

SECRETARIADoris Esperanza Vilcarromero de Malqui

SUPLENTETania Barbarán Maslucán

8

COMITÉ DE EDUCACIÓN

PRESIDENTEMaría del Carmen Bartra del Águila

VICEPRESIDENTEEngels Ballona Arista

SECRETARIOTedy Rodríguez Villacis

SUPLENTEJosé Alberto Pisco Ortiz

9

COMITÉ ELECTORAL

PRESIDENTEOlguith Rodríguez Padilla

VICEPRESIDENTELuz Elena Mori Aspajo

SECRETARIAZarela Gil Vásquez

SUPLENTENilsson Miranda López

10

VALORESTransparenciaSomos honestos y transparentes en nuestra vida cotidiana y en la interacción con nuestros socios, compañeros y proveedores.Decimos lo que pensamos y actuamos en consecuencia.Cuestionamos y confrontamos de manera constructiva. Nos expresamos de manera clara, directa, equilibrada y con confianza.

CompromisoNos identificamos con las necesidades de nuestros socios y compañeros de trabajo, superamos sus expectativas.Valoramos nuestro trabajo, lo hacemos con orgullo y entusiasmo.Nos enfocamos en el objetivo de la cooperativa con un alto sentido social.Trabajamos como equipo integrado para lograr mejores resultados.

DinamismoActuamos y decidimos con energía y rapidez. Siempre buscamos y encontramos mejores formas de hacer las cosas.Imaginamos, creamos, aprendemos, cambiamos, nos anticipamos.

EficienciaOptimizamos el uso de los recursos. Nuestros procesos son simples, ordenados y efectivos.Somos puntuales, aprovechamos bien nuestro tiempo y respetamos el de los demás. Logramos los objetivos, cumplimos los planes de trabajo y los plazos programados

11

MISIÓN VISIÓN“Brindar a nuestros socios servicios y solucio-nes financieras con un equipo asesor especiali-zado para sus necesidades y con alto sentido de responsabilidad social”.

“Ser la cooperativa de referencia a nivel nacio-nal, atendiendo con calidad y calidez las nece-sidades de nuestros socios”.

12

Gerente General. Rolando Reátegui Barrera.Acho Vargas Gina Mercedes, Acosta Torres Iris, Aguilar Sandoval Jessy, Arellano Merino Jeysson Alberto, Banda Fernández Jans Jerry, Barbarán Díaz Ely Carolina, Barbarán Zapata Isabel Rosmery, Barboza Ramírez Carolina, Bardales Macedo José Carlos, Benavides Gárate Marlon, Bruno Huachez Aldo Alex, Cabrejos Torres Maytte Fiorella, Campos Vásquez Robert, Chang Carranza Elizabeth Carol, Cordova Ly Angélica De Los Milagros, Crisanto Yopán Cleyner, Cruz Silva YelyLiliana, Cruzado Mejía Neli, Del Águila Acosta Enrique, Del Águila Arce Percy, Del Águila Montenegro Edelmira, Del Águila Vargas John Melvin, Delgado Pinedo Gueydy Adelaida, Diaz Estrella Liliana, Egoavil Pilco Jorge, Estela Vargas Jhimy, Fasabi Pizango Marlon, Fernández Lucero Jorge, Gastelo Díaz Cristian José, Gonzales Torres Eduardo, Gordillo Orosco Andy Humberto, Guevara Moncada Abner Marcos, Huamán Delgado LeidyYamilet,

Trabajadores | Oficina irncial | Rioja

13

Huamán Terrones Flor Milena, Huiman Riva Sue Helen, Linares Alvarado Cesar Liborio, Linares Guerra Martha Patricia, Llontop Córdova Duberly, Llontop Mendoza Rosangela Natividad, López Ruiz Jans Raúl, Lucero Reyes Mónica Lisbeth, Manchay Vega Liliana, Mas Coronel William, Mestanza Saavedra Ivonne Yaritza, Morales López LoanaStephanie, Nazario del Águila Milagros Ivonne, Picón Peláez Ronald, Pinedo Arévalo Mario, Piña Vásquez Nieves Enith, Quiroz Marrufo Ana Rebeca, Rafael Gaona Ernesto, Reátegui Ramos Rotland, Reyes Carbajal Maggui Susy, Rivasplata Delgado Guillermo, Rivera Huanaquiry Jhina Dorothy, Roque Nayra Augusto Flavio, Saguma Puelles Leodan, Sánchez Campos Dilcia, Sandoval García Cristhian Gonzalo, Tafur Florida Jhanly Isabel, Talledo León Ofelia Cassandra, Torrejón Alvarado Carlos, Troncos Portocarrero Jordy, Vera Meléndez Noelí Asunción, Villa Ruiz Alicia, Villacorta Marina Roemer, VillarReátegui Bady y Yuyarima Inga Gabriel.

14

Rolando Reátegui BarreraGERENTE GENERAL

COOPERATIVA SANTO CRISTO DE BAGAZÁN

15

Isabel R. Barbarán ZapataGERENTE DE ADMINISTRACIÓN

Noelí A. Vera MeléndezGERENTE DE FINANZAS

López Ruiz Jans RaúlAUDITOR INTERNO

Ofelia C. Tello LeónASESORA LEGAL

16

John M. Del Águila VargasJEFE DE SISTEMAS E INFORMÁTICA

Ely C. Barbarán Díaz CONTADORA GENERAL

César L. Linares AlvaradoJEFE DE MARKETING

Jorge Egoavil PilcoJEFE DE RECUPERACIONES

17

Carlos Torrejón Alvarado JEFE DE OPERACIONES

Liliana Manchay VegaJEFA DE CRÉDITOS

NUESTRAS

Áreas

19

Área de AdministraciónBarbarán Zapata Isabel Rosmery, Barboza Ramírez Carolina, Cabrejos Torres Maytte Fiorella, Cruz Silva Yely Liliana, Cruzado Mejía Neli, Gonzales Torres Eduardo, Gordillo Orosco Andy Humberto, Lucero Reyes Mónica Lisbeth, Reyes Carbajal Maggui Susy, Troncos Portocarrero Jordy.

Área de Finanzas y ContabilidadVera Meléndez Noelí Asunción, Barbarán Díaz Ely Carolina, Crisanto Yopán Cleyner, Delgado Pinedo Gueydy Adelaida, Fasabi Pizango Marlon, Linares Guerra Martha Patricia.

20

Área de OperacionesTorrejón Alvarado Carlos, Arellano Merino Jeysson Alberto, Estela Vargas Jhimy, Gastelo Diaz Cris-tian José, Huamán Terrones Flor Milena, Morales López Loana Stephanie, Nazario del Águila Mila-gros Ivonne, Piña Vázquez Nieves Enith, Quiroz Marrufo Ana Rebeca, Roque Nayra Augusto Flavio, Sánchez Campos Dilcia, Villar Reátegui Bady.

Área de RecuperacionesEgoavil Pilco Jorge, Díaz Estrella Liliana, Sandoval García Cristhian Gonzalo.

21

Área de RiesgosRafael Gaona Ernesto, Campos Vásquez Robert, Tafur Florida Jhanly Isabel.

Área de Sistemas e InformáticaDel Águila Vargas John Melvin, Del Águila Arce Percy, Fernández Lucero Jorge, Reátegui Ramos Rotland, Villacorta Marina Roemer, Yuyarima Inga Gabriel.

22

Área de Auditoría InternaLópez Ruiz Jans Raúl, Acho Vargas Gina Mercedes, Acosta Torres Iris, Del Águila Montenegro Edel-mira, Rivasplata Delgado Guillermo, Rivera Huanaquiry Jhina Dorothy.

Área de CréditosManchay Vega Liliana, Aguilar Sandoval Jessy, Bardales Macedo José Carlos, Benavides Gárate Marlon, Bruno Huachez Aldo Alex, Chang Carranza Elizabeth Carol, Guevara Moncada Abner Marcos, Huamán Delgado Leidy Yamilet, Huiman Riva Sue Helen, Llontop Córdova Duberly, Llontop Mendoza Rosangela Natividad, Mas Coronel William, Mestanza Saavedra Ivonne Yaritza, Villa Ruiz Alicia.

23

Área de Asesoría LegalTalledo León Ofelia Cassandra, Córdova Ly Angélica de los Milagros, Del Águila Acosta Enrique.

Área de MarketingLinares Alvarado César Liborio, Saguma Puelles Leodan.

NUESTRAS

Ágencias

25

Administrado por Collazos Villa Leydin JesúsAcosta Vásquez Enrique, Álvarez Vela Jhunelly, Benites Cerna Lisseth Giugliana, Carrillo Elizalde Wilson, Córdova Córdova Duver Rolando, Dávila López Erika Lilan, De La Cruz Yepes Deisy, Espino-za Noriega Jorge Luis, Falen Fasabi Eva Florita, Iglesias Tarrillo Marelin, Merino Sánchez Katherine Rossana, Ordoñez Tafur Rosa Meleila, Rafael Rojas Fredy, Rodríguez Iberico Elvys, Saavedra Sando-val Walter Orlando, Tipa Ruiz Carmen, Torres Rivera Janeth Chalin, Vela Gonzales Teresa De Jesús.

AgenciaMoyobamba

Administrado por Zubiate Portocarrero JenyAlvarado Linares Moises, Chanzapa Acosta Jheanina, Cruz López Dennis, Dávila Alva Marco Anto-nio, Labajos Guevara Luis Enrique, Quintana Vela John Jayson, Rojas Delgado Jheisy

AgenciaSoritor

26

AgenciaChachapoyas

Administrado por Rojas Revilla ArturoCamacho Corrales Duila, Carbajal Tapullino Manolo, Cavero Rios David, Chacón Villasis Arnol Elvis, Collazos Rengifo Renzo Alexander, Coronel Chavez Sheyla Roxana, Coronel Lucero Liliana Jannet, Fernandez Toro Ever Josué, Martinez Arista Oscar Manuel, Mas Collantes Vilma, Mendoza Pizango Gilber, Villanueva Guevara Victor Manuel, Ysla Acosta Joysser Oscar, Zavaleta Caro Yaxun, Perea Bardalez Erick, Armas Lozano Julissa.

Administrado por Martinez Alvarado CatherineAlberca Salazar Yunelly, Aranda Montenegro Graciela Milena, Bances Yrene Edil, Bustamante Burga Anderson, Campos Cabanillas Karin Patricia, Gonzales Alvarado Lisbeth Mercedes, Grández Vilca Gina Stefanny, Guevara Vela Sandra, Mamani Muñoz Marith, Mas Goñas Eduan, Quintana Ríos Iris, Sánchez Poémape Jessica Medaly, Zavaleta Muñoz Magali, Zelada Yoplac Luggue Michels, Valqui Reynaga Julio Antonio.

AgenciaNva. Cajamarca

27

AgenciaJaén

AgenciaBagua Grande

Administrado por Gina M. Delgado IzquierdoArce Fernández Elser, Flores Silva María, Guerrero Quispe Marleny, Ipanaque Flores Roxana, Ledes-ma Huarcaya Brece Lee, Maldonado Sambrano Luis Eduardo, Medina Sanchez Ivan Hames, Melen-dez Salazar Fanny, Neyra Santos Elizabeth, Oblitas Ushiñahua Juan Carlos, Perez Coronel Zoila, Rivera Requejo Edgar, Riveros Olivera Ana Marili.

Administrado por Caro Lobato Elmer Alarcón Calderón Mili Yudit, Arana Barturén José Fernando, Asenjo Rodas Ruth Evileni, Chávez, Arroyo Rabanal Alden Ivan, García Torres Sonia Liliana, Miranda Parihuamán Alex Paolo, Ojeda Torrejón Lesly Katherine, Quispe Cruz Mayko River, Regalado Livaque Yecica, Vega Altamirano Bilmer Nilzon.

28

AgenciaR. de Mendoza

AgenciaChiclayo

Administrado por Aguilar Reategui Walter Collazos Gaslac Mervelly, Inga Mallap Klanller, Mesia Portocarrero Marilia, Mori Barco Grover Anto-nio, Ramos Muñoz Hauber, Salazar Grandez Tito Antonio.

Administrado por Aranda Blas Miguel FernandiniAlbarrán Ramos Maria Mirtha, Arce Moza Yuberliz, Briceño Nolorbe Maybey Sujey, Céspedes Chuzón Noe Anthony, Chávez Gomez Richard, Grández Noriega Germán, Medina Malca Indira Janneth, Quiroz Vallejos Yesenia Madeleyne del Socorro, Requejo Villalobos Percy, Satornicio Macalopú Ana del Milagro.

29

AgenciaLos Olivos

AgenciaTrujillo

Administrado por Henry Flores PereaChappa Velasco Martha Luz, Chávez Padilla Jorge, Chuquín Rivera Jessenia Antonia, Del Águila Pisco Junior, Florián Mori Frank Frederyk, Mori Peña Pedro Luis, Acuña Román Joel Lucio, Álvarez Villanueva Jet del Rocío, Castro Acosta Lasteña Miriam.

Administrado por Mendoza Rengifo FreddyAlcántara Mendoza Rosibell Ameli, Carrasco Jaramillo Karla Goretty, Coronel Alva Percy, Giles Ayala Rubén Arturo, Roose Medina Yennifer de los Milagros, Sánchez Silva Jennyfer Lizet, Visalot Pingus Fredy, Zagaceta Campos Melchora, Sánchez Álvarez María Fernanda, Limo Franco Javier Mao.

30

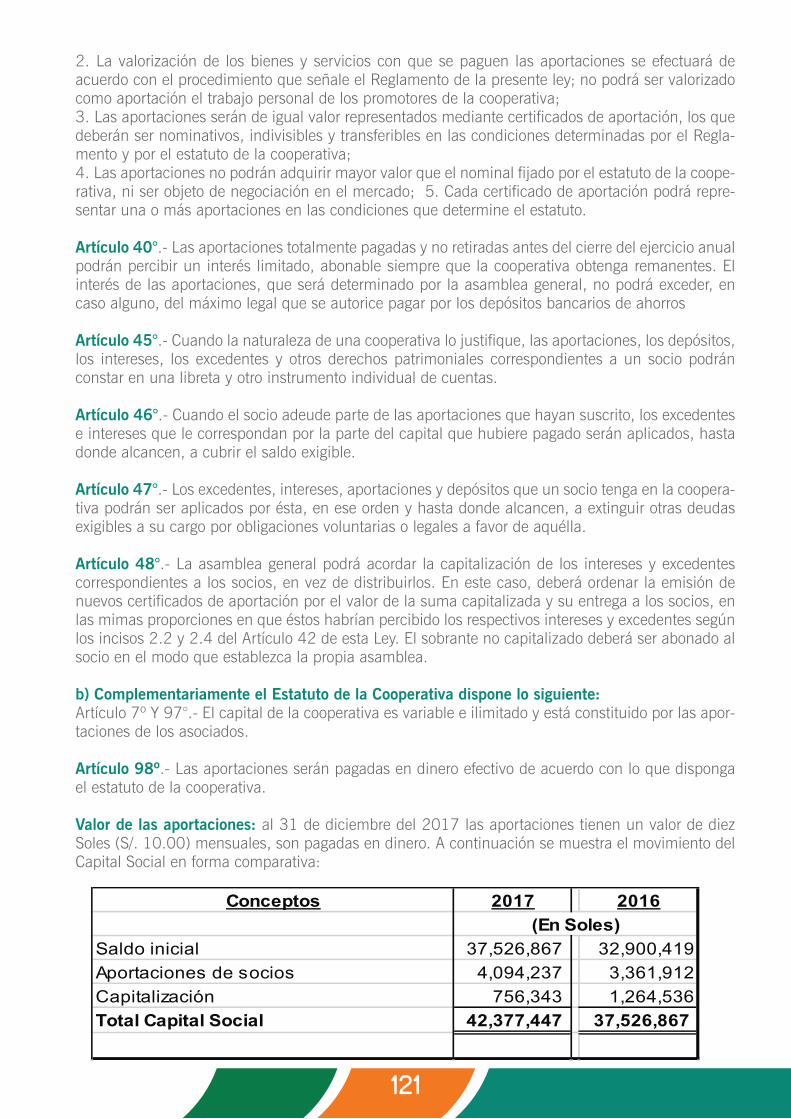

El presente documento contiene información veraz y suficiente respecto al desarrollo de La Coopera-tiva de Ahorro y Crédito Santo Cristo de Bagazán, durante el año 2017. Sin perjuicio de la responsa-bilidad que compete al emisor, los firmantes se hacen responsables por su contenido conforme a los dispositivos legales aplicables.

DECLARACIÓN DE RESPONSABILIDAD

28 de febrero del 2018

Pedro López DíazPRESIDENTE DEL CONSEJO DE ADMINISTRACIÓN

CSCB

Rolando Reátegui BarreraGERENTE GENERAL

CSCB

31

En cumplimiento con la Ley General de Cooperativas y el Estatuto de la Cooperativa de Ahorro y Crédito Santo Cristo de Bagazán, el Consejo de Administración cita a ASAMBLEA GENERAL ORDI-NARIA DE DELEGADOS, que se llevará a cabo los días sábado 31 de marzo y domingo 01 de abril de 2018, en el auditorio “José Alberto Vela Reátegui” de la cooperativa, sito en el jirón Dos de Mayo 801, Rioja, San Martín.

Primera citación: Sábado 31/03/2018 - 8:00 a.m. Segunda citación: Sábado 31/03/2018 - 9:00 a.m.

AGENDA: 1. Memoria de los consejos y comités. 2. Aprobación del balance general, estados de ingresos y gastos del ejercicio 2017 3. Distribución de remanentes. 4. Pedidos. 5. Renovación de los tercios directivos para el periodo 2018.

CONVOCATORIA

COOPERATIVA DE AHORRO Y CRÉDITOSANTO CRISTO DE BAGAZÁN

CONVOCATORIA A ASAMBLEA GENERAL ORDINARIA

Rioja, 05 de Marzo del 2018

CONDICIÓNES PARA PARTICIPAR EN LA ASAMBLEA GENERAL*Encontrarse en condición hábil, de acuerdo a lo establecido por el estatuto.

Pedro López DíazPRESIDENTE CONSEJO DE ADMINISTRACIÓN

Karin J. Chacón Del ÁguilaSECRETARIA CONSEJO DE ADMINISTRACIÓN

32

En mi condición de Gerente General de la Coo-perativa de Ahorro y Crédito Santo Cristo de Bagazán a través del presente informe memo-ria de los resultados económicos y sociales del periodo 2017 que se presenta a los Socios delegados, Consejo de Administración, Consejo de Vigilancia, y comités de apoyo , organismos auxiliares, y empleados de la cooperativa, se pone a consideración los principales hechos del ejercicio 2017 que corresponde a la gestión realizada por Gerencia General y su gran equipo de trabajo, aunado a la gran labor demostrado por la plana dirigencial quienes todos hemos puesto lo mejor de nuestro esfuerzo para lograr los resultados favorables que presentamos.

Durante todo el año se ha venido trabajando de acuerdo a los lineamientos del Plan General de Trabajo y el presupuesto aprobado y el acom-pañamiento de los órganos de gobierno y comi-tés de apoyo.

MENSAJE

Cooperativo

33

Se ha trabajado en apuntalar la situación económica, financiera y patrimonial de la institución. Cabe resaltar que por factores que afecta al mercado financiero y ajenos al esfuerzo y la voluntad de dirigentes y colaboradores, no se han logrado algunas metas esperadas, sin embargo se ha impulsa-do medidas alternativas teniendo como eje central las necesidades y expectativas de los dueños genuinos de la cooperativa que son los socios y socias.

No cabe duda que nuestra cooperativa con ese importante y expectante sexto lugar en el Ranking de cooperativas a nivel nacional según FENACREP, la misma que debe ser capaz de mostrar mayor competitividad, se encuentra en condiciones de asumir nuevos desafíos, para darle al socio nuevas oportunidades y contribuir a mejorar su calidad de vida. Nos encontramos listos y preparados a las nuevas exigencias que se avecinan en relación a la supervisión y regulación, estamos listos para fortalecer nuestra operatividad y proceso sin temor de entrar en las más avasallantes aventuras tecnológicas, estamos mentalizados para gestionar los procesos a través del sistema integral de ries-gos. Somos grandes, nos consideramos grandes y esa grandeza la vamos a seguir demostrando en nuestro lema "Servicio que da confianza".

Para finalizar, la Gerencia General agradece al Consejo de Administración por la confianza otorgada para estar al frente de esta gran cooperativa con cincuenta y cuatro años de historia. Sin lugar a dudas esa confianza no será defraudada, atendiendo a las casi dos décadas de trabajo como Gerente General. “Hago las cosas lo mejor que puedo, lo mejor que sé, y así será hasta el final”.

C.P.C. Rolando Reátegui BarreraGerente General CSCB

34

En nombre del Consejo de Administración, me dirijo a cada uno de ustedes en complimiento de las normas vigentes y del estatuto de nues-tra cooperativa, con la finalidad de someter a consideración de la asamblea general de dele-gados la memoria del Consejo de Administra-ción correspondiente al año 2017, como tam-bién las actividades institucionales más rele-vantes realizadas en este periodo.

A lo largo de este año 2017, en el consejo de Administración me acompañaron como vice-presidente: María del Carmen Bartra del Águila, secretaria: Karin Chacón del Águila, vocal 1: Anie Erika Somlyay Picón, vocal 2: Leonor Minchán Góngora, a quienes dedico mi más grande agradecimiento por su trabajo y acompañamiento.

MENSAJE

a los Socios

35

Asimismo agradezco a los miembros del Consejo de Vigilancia, Comité de Educación y Comité Elec-toral, quienes en cumplimiento de sus responsabilidades y respetando sus instancias y funciones han contribuido en el crecimiento de nuestra cooperativa durante la presente gestión.

Este año 2017 estuvo marcado por un entorno económico nacional con ciertas dificultades como son los factores endógenos ocurridos en nuestro país y principalmente el de los desastres naturales; sin embargo, hemos podido mantenernos como líderes del sector cooperativo, primer lugar a nivel regional y sexto lugar a nivel nacional, sin descuidar nuestros principios básicos como son la ayuda mutua, integridad, eficiencia y compromiso con los asociados.

Al finalizar el 2017 hemos alcanzado un remanente de S/ 7 599 596.00, que significa el 13% denuestros principales ingresos, de igual manera tenemos un rendimiento sobre el patrimonio neto del 9%, gracias a la confianza de nuestros asociados y al trabajo desplegado de los directivos, delegados y colaboradores, guiados por la Gerencia General.

Todas estas acciones unidas a la buena gobernabilidad, han permitido mantener una fortaleza finan-ciera estable, un sólido posicionamiento de la imagen institucional de nuestra cooperativa, llevándo-nos a lograr el crecimiento de nuestra membresía en el orden del 8% lo que se ven reflejados en los 97 231 asociados.

Entonces con confianza podemos decir que el cooperativismo en Rioja y el país vienen triunfando gracias al alto sentido de responsabilidad y solidaridad de sus asociados, el mismo que nos permite contribuir al progreso y bienestar de gran parte de los pobladores de nuestra región y país.

Pedro López DíazPresidente del Consejo de Administración

CONSEJO DE

Ádministración

37

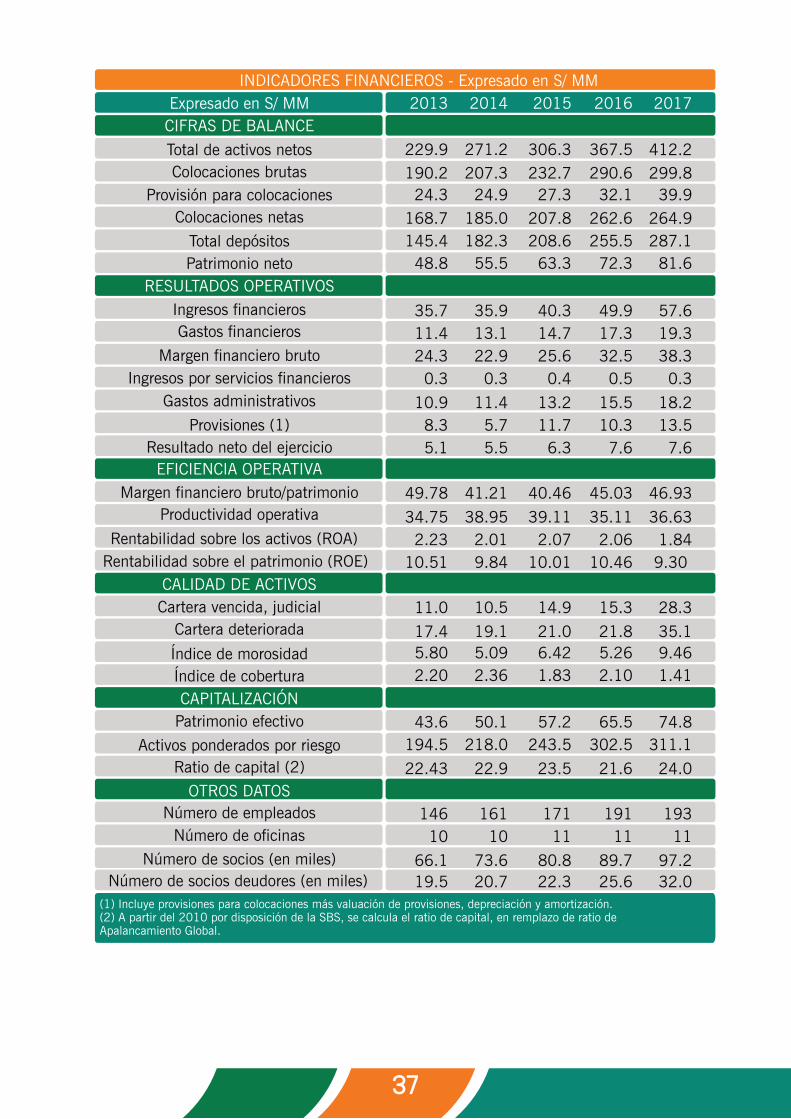

(1) Incluye provisiones para colocaciones más valuación de provisiones, depreciación y amortización.(2) A partir del 2010 por disposición de la SBS, se calcula el ratio de capital, en remplazo de ratio deApalancamiento Global.

Expresado en S/ MM 2013 2014

229.9

2015

271.2

2016

306.3

2017

367.5190.2 207.3 232.7 290.6

168.7 185.0 207.8 262.6145.4 182.3 208.6 255.5

24.3 24.9 27.3 32.1

48.8 55.5 63.3 72.3

35.7 35.9 40.3 49.911.4 13.1 14.7 17.324.3 22.9 25.6 32.50.3 0.3 0.4 0.5

10.9 11.4 13.2 15.58.3 5.7 11.7 10.35.1 5.5 6.3 7.6

412.2299.8

264.9287.1

39.9

81.6

57.6 19.3 38.3 0.3

18.2 13.5 7.6

49.78 41.21 40.46 45.03

34.75 38.95 39.11 35.112.23 2.01 2.07 2.06

10.51 9.84 10.01 10.46

11.0 10.5 14.9 15.3

17.4 19.1 21.0 21.85.80 5.09 6.42 5.262.20 2.36 1.83 2.10

43.6 50.1 57.2 65.5194.5 218.0 243.5 302.5

22.43 22.9 23.5 21.6

146 161 171 19110 10 11 11

66.1 73.6 80.8 89.719.5 20.7 22.3 25.6

46.93

36.63 1.84 9.30

28.3

35.1 9.46 1.41

74.8 311.1

24.0

193 11

97.2 32.0

CIFRAS DE BALANCE

RESULTADOS OPERATIVOS

EFICIENCIA OPERATIVA

CALIDAD DE ACTIVOS

CAPITALIZACIÓN

OTROS DATOS

INDICADORES FINANCIEROS - Expresado en S/ MM

Total de activos netosColocaciones brutas

Provisión para colocacionesColocaciones netas

Total depósitosPatrimonio neto

Ingresos financierosGastos financieros

Margen financiero brutoIngresos por servicios financieros

Gastos administrativos

Provisiones (1)Resultado neto del ejercicio

Margen financiero bruto/patrimonioProductividad operativa

Rentabilidad sobre los activos (ROA)Rentabilidad sobre el patrimonio (ROE)

Cartera vencida, judicialCartera deteriorada

Índice de morosidadÍndice de cobertura

Patrimonio efectivo

Activos ponderados por riesgoRatio de capital (2)

Número de empleadosNúmero de oficinas

Número de socios (en miles)Número de socios deudores (en miles)

38

ENTORNO MACROECONÓMICO Y LA COOPERATIVA

La economía peruana en el año 2017En el año 2017 el PBI peruano se vio afectado por sucesos de suma importancia, tales como el destape de la corrupción originada por la empresa Odebrecht, que ha tenido un impacto negativo en el sector privado (por ejemplo, la caída de la confianza del consumidor), y por la intensificación del fenómeno de El Niño costero, que afectó a la zona costera del país los primeros meses del año.

Asimismo, la economía peruana durante el año 2017, trimestralmente tuvo el siguiente comporta-miento: En el primer trimestre del año 2017, el Producto Bruto Interno (PBI) creció 2,1%, respecto al mismo trimestre del año anterior, incidió en este resultado la evolución favorable del consumo final privado que creció 2,2%, así como, la mayor demanda externa de nuestras exportaciones que aumentaron en 13,1%. En contraste, el consumo del gobierno se redujo en -4,0% y la inversión bruta fija se contrajo en -4,8%.

La actividad económica fue afectada en el trimestre por factores climáticos adversos que se manifes-taron en mayor medida en la zona norte y central del país, con la interrupción de las principales carreteras, temporal desabastecimiento de productos y dificultades logísticas de transporte y comu-nicaciones.

En el segundo trimestre del año 2017, el Producto Bruto Interno a precios constantes de 2007, se incrementó en 2,4% respecto al mismo periodo del año anterior, explicado principalmente por el aumento del consumo final privado y las exportaciones de bienes y servicios.

En efecto, en el trimestre de análisis, el consumo final privado se incrementó en 2,0%, el consumo del gobierno aumentó en 2,1%; las exportaciones de bienes y servicios registraron un aumento de 11,7%, en tanto, las importaciones subieron 7,1%, en un contexto favorable de condiciones exter-nas que incidió en el incremento de los precios de nuestras exportaciones con una mejora en los términos de intercambio. En contraste, la inversión bruta fija se redujo en -2,8%.

En el tercer trimestre del año 2017 el Producto Bruto Interno (PBI), a precios constantes de 2007, respecto al mismo trimestre del periodo anterior se incrementó en 2,5%, por la favorable evolución de la demanda interna alentada por el mayor consumo y una importante recuperación de la inver-sión.

En el crecimiento del PBI incidió tanto el incremento del consumo final privado (2,3%) como el aumento del consumo del gobierno (5,9%), así como, la recuperación de la inversión privada (4,0%) y la inversión pública (4,6%). Esta sincronía entre el consumo y la inversión se reflejó en el crecimiento de la demanda interna en 4,0%, tasa mayor a las registradas desde el segundo trimestre de 2014.

Contribuyó también en el crecimiento del PBI, la demanda externa que aumentó en 4,1%, en un contexto de favorables condiciones externas, que incidió en el incremento de los precios de nuestras exportaciones, con una consecuente mejora en los términos de intercambio. No obstante, las expor-taciones netas fueron negativas, debido al mayor crecimiento de las importaciones en 9,3%.

Según Cooper , el tercer y cuarto trimestre del 2017, fueron muy positivos para la inversión pública y privada, así como para la recaudación tributaria. "Lo que uno empieza a ver que estamos en una fase del ciclo que parece estar al alza y las cifras muestran, casi todas, esa tendencia".

Tomando en consideración que la actividad económica ha venido recuperándose desde el segundo trimestre de este año, luego que se empezaran a revertir los choques que la economía enfrentó a inicios del año, se espera un crecimiento económico 2,7% para el 2017.

Diagnóstico de la Cooperativa Santo Cristo de BagazánLa Cooperativa Santo Cristo de Bagazán en los últimos años se ha consolidado como una empresa referente a nivel nacional, ya que a diciembre del 2017 se ubicó en el sexto del ranking nacional de Cooperativas de ahorro y crédito según FENACREP.

La Cooperativa Santo Cristo de Bagazán el año 2017 cumplió 54 años de vida institucional, consoli-dándose como una organización sólida financieramente y con presencia en diversas ciudades del país (11 agencias a nivel nacional).

Es así que para el cierre del año 2017 la cooperativa registró la cantidad de 97 231 socios, con un crecimiento del 8% respecto al año anterior, del total de socios el 52% son varones, el 46% son mujeres y el 2% son personas jurídicas, el crecimiento constante en cantidad de socios nos indica que más personas confían en nuestros servicios, lo cual nos conlleva a tener una mayor responsabi-lidad para brindarles una mejor atención.

39

ENTORNO MACROECONÓMICO Y LA COOPERATIVA

La economía peruana en el año 2017En el año 2017 el PBI peruano se vio afectado por sucesos de suma importancia, tales como el destape de la corrupción originada por la empresa Odebrecht, que ha tenido un impacto negativo en el sector privado (por ejemplo, la caída de la confianza del consumidor), y por la intensificación del fenómeno de El Niño costero, que afectó a la zona costera del país los primeros meses del año.

Asimismo, la economía peruana durante el año 2017, trimestralmente tuvo el siguiente comporta-miento: En el primer trimestre del año 2017, el Producto Bruto Interno (PBI) creció 2,1%, respecto al mismo trimestre del año anterior, incidió en este resultado la evolución favorable del consumo final privado que creció 2,2%, así como, la mayor demanda externa de nuestras exportaciones que aumentaron en 13,1%. En contraste, el consumo del gobierno se redujo en -4,0% y la inversión bruta fija se contrajo en -4,8%.

La actividad económica fue afectada en el trimestre por factores climáticos adversos que se manifes-taron en mayor medida en la zona norte y central del país, con la interrupción de las principales carreteras, temporal desabastecimiento de productos y dificultades logísticas de transporte y comu-nicaciones.

En el segundo trimestre del año 2017, el Producto Bruto Interno a precios constantes de 2007, se incrementó en 2,4% respecto al mismo periodo del año anterior, explicado principalmente por el aumento del consumo final privado y las exportaciones de bienes y servicios.

En efecto, en el trimestre de análisis, el consumo final privado se incrementó en 2,0%, el consumo del gobierno aumentó en 2,1%; las exportaciones de bienes y servicios registraron un aumento de 11,7%, en tanto, las importaciones subieron 7,1%, en un contexto favorable de condiciones exter-nas que incidió en el incremento de los precios de nuestras exportaciones con una mejora en los términos de intercambio. En contraste, la inversión bruta fija se redujo en -2,8%.

En el tercer trimestre del año 2017 el Producto Bruto Interno (PBI), a precios constantes de 2007, respecto al mismo trimestre del periodo anterior se incrementó en 2,5%, por la favorable evolución de la demanda interna alentada por el mayor consumo y una importante recuperación de la inver-sión.

En el crecimiento del PBI incidió tanto el incremento del consumo final privado (2,3%) como el aumento del consumo del gobierno (5,9%), así como, la recuperación de la inversión privada (4,0%) y la inversión pública (4,6%). Esta sincronía entre el consumo y la inversión se reflejó en el crecimiento de la demanda interna en 4,0%, tasa mayor a las registradas desde el segundo trimestre de 2014.

Contribuyó también en el crecimiento del PBI, la demanda externa que aumentó en 4,1%, en un contexto de favorables condiciones externas, que incidió en el incremento de los precios de nuestras exportaciones, con una consecuente mejora en los términos de intercambio. No obstante, las expor-taciones netas fueron negativas, debido al mayor crecimiento de las importaciones en 9,3%.

Según Cooper , el tercer y cuarto trimestre del 2017, fueron muy positivos para la inversión pública y privada, así como para la recaudación tributaria. "Lo que uno empieza a ver que estamos en una fase del ciclo que parece estar al alza y las cifras muestran, casi todas, esa tendencia".

Tomando en consideración que la actividad económica ha venido recuperándose desde el segundo trimestre de este año, luego que se empezaran a revertir los choques que la economía enfrentó a inicios del año, se espera un crecimiento económico 2,7% para el 2017.

Diagnóstico de la Cooperativa Santo Cristo de BagazánLa Cooperativa Santo Cristo de Bagazán en los últimos años se ha consolidado como una empresa referente a nivel nacional, ya que a diciembre del 2017 se ubicó en el sexto del ranking nacional de Cooperativas de ahorro y crédito según FENACREP.

La Cooperativa Santo Cristo de Bagazán el año 2017 cumplió 54 años de vida institucional, consoli-dándose como una organización sólida financieramente y con presencia en diversas ciudades del país (11 agencias a nivel nacional).

Es así que para el cierre del año 2017 la cooperativa registró la cantidad de 97 231 socios, con un crecimiento del 8% respecto al año anterior, del total de socios el 52% son varones, el 46% son mujeres y el 2% son personas jurídicas, el crecimiento constante en cantidad de socios nos indica que más personas confían en nuestros servicios, lo cual nos conlleva a tener una mayor responsabi-lidad para brindarles una mejor atención.

20.223

6.435

17.399

12.521

13.925

7.827

6.701

4.099

2.685

4.0501.366

DISTRIBUCIÓN DE LA CANTIDAD DE SOCIOS POR AGENCIA 2017

Rioja

Soritor

Moyobamba

Nva Cajamarca

Chachapoyas

Jaén

Bagua Grande

Chiclayo

R. de Mendoza

Lima

Trujillo

40

SOBRE LA MEMORIA ANUAL

Esta Memoria Anual posee los lineamientos de la FENACREP, habiendo sido formulada de conformi-dad con la guía que debe contener, emitida mediante Carta Circular N° 001-2014, Fenacrep, apro-bado mediante acuerdo de Consejo de Administración y sus normas estatutarias para la determina-ción del Contenido de los Documentos Informativos, aprobados mediante acuerdos de consejo y Gerencia General.

La Memoria se publica anualmente, habiendo sido la última versión aprobada, por el ejercicio 2016, en Asamblea General de Delegados celebrada el día 25 de marzo de 2017.

NUESTROS RESULTADOS

Los resultados al 31 de diciembre 2017 muestran la positiva evolución de los principales indicado-res producto de las estrategias aplicadas, logrando una mayor actividad, lo cual, conjuntamente con una adecuada administración de los gastos, ha permitido lograr niveles de eficiencia altamente satis-factorios, manteniendo un adecuado respaldo patrimonial.

Ingreso financiero y margen financiero Durante el 2017, el margen financiero se incrementó en 15%, como resultado de un incre mento de los ingresos financieros (13%); los ingresos por servicios financieros disminuyeron en 24% con respecto al 2016.

Evolución del Ingreso y Margen FinancieroEn Millones de Soles

35.72

2013 2014 2015 2016 2017

24.31

35.93

22.87

40.32

25.59

49.89

32.55

56.64

38.34

Ingreso FinancieroMargen financiero bruto

41

RemanenteDespués de haber contabilizados nuestras actividades, el remanente se situó en el 2017 con 7.60 millones de soles con un incremento del 0.48% con respecto al 2016, posicionándonos en el cuarto lugar del ranking a nivel del sistema cooperativo nacional; demostrando la confianza y la satisfac-ción de las necesidades financieras de los socios y socias.

Composición OperativaLos gastos administrativos representan el 31.58% de los ingresos financieros, con una variación de +14.64% con respecto al 2016; rubro que se ve reflejada en gran parte a los gastos de actividades asociativas que disminuyeron en 6.68%; y el incremento de gastos de personal en 19.38% y de terceros en 7.73% con respecto al 2016. Los gastos financieros representan el 33.49% de los ingresos financieros. Con un margen financiero considerable alrededor del 66.51%.

Evolución de los remanentesEn Millones de Soles

Estructura Operativa 2017En Millones de Soles

5.13

2013 2014 2015 2016 2017

5.46

6.33

7.56 7.60

Resultado neto7.60

Gastos adm.18.20Margen financiero

38.34

Gastos financieros19.30

Ingresos financieros57.64

42

Activos y ColocacionesLos activos totales al 31 de diciembre del 2017 lograron S/ 412.21 millones cifra superior en S/. 44 millones (11%) con respecto al cierre del año 2016. Compuesta por el 73% en colocaciones brutas, el 31% en disponibilidades y el 4% en activo fijo.

Las colocaciones brutas al cierre del ejercicio 2017 fueron de S/ 299.84 Millones, cifra superior en 3% a la de diciembre 2016, por lo que seguimos manteniendo el crecimiento constante de coloca-ciones que se refleja año a año.

En el año 2017 la cartera de colocaciones estuvo compuesta por el 88.22% en cartera vigente, 2.32% en cartera refinanciada, 6.53% en cartera vencida y 2.93% en cartera judicial.

Las colocaciones que mostraron mayor dinamismo fueron las correspondientes a los créditos Peque-ña empresa representando el 45% del total, seguido de los créditos de consumo con el 30%.

Hipotecario para vivienda0.89

No Revolvente30.04

Micro Empresas17.77

Pequeñas Empresas45.47

Medianas Empresas6.63

189.98

2013 2014 2015 2016 2017

207.07232.50

290.46299.84

Evolución de las Colocaciones BrutasEn Millones de Soles

Estructura de las ColocacionesEn valor %

43

Calidad de ActivosAl 31 de diciembre del 2017 el saldo de la cartera de créditos creció en 3.23% respecto al año 2016, manteniendo el crecimiento durante los últimos 5 años.

Al cierre del ejercicio 2017, la cartera de créditos se compuso por el 88.22% en cartera vigente, el 2.32% en refinanciado, el 6.53% en cartera vencida y el 2.93% en cartera judicial; lo cual nos indica que el mayor activo de la cooperativa tiene una buena calidad.

Referente a la protección de los créditos (provisiones), a diciembre del 2017 fueron las adecuadas, ya que se ha logrado cubrir el 140.71% de la cartera en riesgo (vencidos + judiciales) manteniendo una alta cobertura de la cartera vencida, asimismo las provisiones representan el 13.31% de la cartera total.

En términos de ranking en el sistema cooperativo nacional, la Cooperativa consolidó su posición en el sexto lugar, con una participación de 3,1% de las colocaciones y más de 97 mil asociados.

La cuenta Disponible se incrementó en S/. 38.06 millones explicados en su mayor parte por un mayor saldo en bancos, atribuible a mayores depósitos a plazo y la recuperación de los créditos, dentro de las medidas de la política de captaciones dictadas por la institución en el año 2017.

46.43

49.98

3.45

46.43

72.13

3.51

79.65

83.70

3.75

84.48

89.28

4.50

122.0

127.34

5.04

2013 2014 2015 2016 2017

Disponible Caja Bancos

Evolución de las cuentas disponiblesEn Millones de Soles

Evolución de índice de morosidad y cobertura de la cartera totalExpresado en porcentaje

12.77

5.808.09

6.425.26

9.46

2013 2014 2015 2016 2017

12.02 11.7311.04

13.31

44

Pasivos y DepósitosAl 31 de diciembre 2017, los pasivos totales de la Cooperativa alcanzaron la cifra de S/. 330.53 millones, siendo el rubro de depósitos los que mayor concentración tienen, ascendiendo al monto de S/. 287.12 millones, los cuales son la fuente de recursos de la cooperativa, al concentrar el 86.8% del pasivo total.

Siendo los depósitos a plazo la principal fuente de recursos de la Cooperativa, con S/. 191.3 Millo-nes a diciembre del 2017, representando el 66.6% del total de los depósitos; las captaciones bajo la modalidad depósitos de ahorro concentran el 30.5% y su monto se incrementó en 1% con respecto al 2016; seguido de los depósitos a la vista con el 1.35% de los depósitos totales y mues-tran una variación de 0.25% con respecto al 2016 y finalmente los depósitos CTS que representan el 1.48%.

Los adeudos alcanzaron los S/ 2,75 millones, siendo estos menores en S/ 2,05 millones respecto al cierre del ejercicio 2016.

Estructura de los depósitosExpresado en millones de soles

Estructura de los depósitosal 31 de dicimbre 2017

154.41

2013 2014 2015 2016 2017

182.31

208.64

255.506

287.12

Ah. plazo66.62

Ah. libre30.55

A la vista1.35

CTS1.48

45

PatrimonioEl Patrimonio neto al 31 de diciembre del 2017 ascendió a S/ 81,7 millones, habiéndose incremen-tado en S/ 9,4 millones (13%) con respecto al 31 de diciembre del 2016, explicado por el incre-mento del capital social, de la reserva cooperativa y a los remanentes. A nivel del sistema cooperati-vo nacional, seguimos posicionándonos dentro del ranking de las diez mejores cooperativas, en este caso con respecto al patrimonio neto alcanzamos el noveno lugar con el 3,3% de representación de las 169 cooperativas de ahorro y crédito a nivel nacional.

Resultado NetoEl resultado neto del año 2017 ascendió a S/ 7,60 millones, alcanzando una rentabilidad sobre Patrimonio (ROE) de 9,30% anual. A nivel del sistema cooperativo nacional, seguimos posicionán-donos dentro del ranking, en este caso con respecto a remanentes alcanzamos el cuarto lugar a nivel nacional.

Evolución del PatrimonioEn Millones de soles

Evolución de los RemanentesEn Millones de soles

48.8

2013 2014 2015 2016 2017

55.5

63.3

72.3

81.7

5.13

2013 2014 2015 2016 2017

5.46

6.33

7.567.6

46

Patrimonio Efectivo y Ratio de CapitalEl total de Activos ponderados por riesgo (APR) al 31 de diciembre de 2017 alcanzó el monto de S/ 306,50 millones, y el patrimonio efectivo total de la cooperativa sumó S/ 74,82 millones, con lo cual el Ratio de Capital resulta de 24,04%, el mismo que se encuentra por encima del nivel regula-torio mínimo actual (11.8%), lo que refleja la elevada capacidad que ofrece el capital al crecimiento de la institución.

El crecimiento del resultado neto del año 2017 se explica en gran medida por el incremento del margen financiero bruto de 17.79% respecto al año anterior. Adicionalmente se registró mayor ingreso por intereses sobre colocaciones en el 2017 con un crecimiento del 16.79% respecto al año anterior.

El eficiente manejo de los gastos administrativos permitió alcanzar un satisfactorio índice de produc-tividad de 36,63%, medido por el ratio (Gastos Administrativos + Depreciación +Amortización) / Ingresos Totales), que se mantiene dentro del promedio de los últimos años.

Índice de ProducciónEn porcentaje

36.6

20172013 2014 2015 2016

34.7

38.9 39.1

35.1

Descripción

43.61

41.40

19.45194.47

174.18

2.22

0.720.03

22.43

Dic 13

50.12

48.27

21.38213.50

212.93

1.84

0.510.06

23.47

Dic 14

57.21

55.17

24.52243.47

239.90

2.04

3.540.04

23.50

Ene 15

65.52

62.97

30.46302.64

298.49

2.55

4.080.07

21.66

Dic 16

74.82

72.35

31.34311.19

306.50

2.47

4.520.17

24.04

Dic 17Total Patrimonio Efectivo(a)

Activos Ponderados por Riesgo (APR)(b)Requerimiento Patrimonial Mínimo TotalPor Riesgo CrediticioPor Riesgo OperacionalPor Riesgo de MercadoRatio de Capital Global (a/b)

Patrimonio nivel IPatrimonio nivel II

47

AGENCIASLa cooperativa tiene presencia en el mercado nacional, tanto en la selva, sierra y costa, en ese senti-do, al cierre del 2017, la cooperativa cuenta con 10 agencias, las cuales se complementan con una red física de 02 cajeros automáticos, con terminales de pagos y consultas en tiempo real, distribui-das en la oficina principal y la agencia de Moyobamba.

En la actualidad nuestras agencias se encuentran implementadas, con infraestructura, recurso humano y servicios, consolidando una red de agencias administrativamente estandarizadas; con la suficiente capacidad en la atención eficiente para sus asociados.

Distribución de los Socios por Agencia - 2017Expresado en miles de socios

Bagua Grande6.7

Rodríguez de Mendoza2.7

Chachapoyas13.9

Nva. Cajamarca12.5

Rioja20.2

Chiclayo4.1

Moyobamba17.4

Soritor6.4

Jaén7.8

Lima4.1

Trujillo1.4

48

ÁREA DE OPERACIONESEs la unidad responsable de la gestión de activos y pasivos, en su administración de plataforma de servicios y específicamente de tesorería. Siguiendo con la estrategia de diversificación de fondos y ampliación de plazos de financiamiento, realizamos captaciones por S/ 293.52 millones en depósi-tos de ahorros, a la vista, CTS, y cuentas a plazo. La cooperativa se consolidó como líder de negocios de finanzas corporativas, durante el año 2017 se realizaron importantes operaciones de mediano plazo entre lo que destaca el préstamo de FIDEICOMISO MINDES FONCODES - BN.

Con COFIDE seguimos manteniendo líneas de financiamiento para la canalización de fondos al sector microempresarial. Por otro lado se ha definido inversiones en cooperativas del Perú por más de S/ 19 millones, rentabilizando nuestros activos. El crecimiento en membresía se incrementó en 8% respecto al año anterior (7,487 socios), consolidando al 2017 un total de 97,231 asociados.

AREA DE RECUPERACIONESLa unidad de Recuperaciones es la encargada de la gestión de la cartera de socios con dificultades de pago en sus obligaciones. Sus acciones están encaminadas a desarrollar estrategias enfocadas en maximizar la recuperación de dichos activos en el menor tiempo posible y con el menor costo asociado.

ÁREA DE CRÉDITOSEl área de créditos como eje importante en el funcionamiento de la organización, tiene como misión la administración eficiente de la Política crediticia de conformidad con la normativa interna y externa, a través de los procedimien-tos establecidos, asimismo del análisis, la recepción documentaria y la atención de con-sultas crediticias de los socios.

La cooperativa realizó la implementación de las adecuaciones requeridas por el ente regula-dor a fin de alinearse a la Resolución SBS N° 11356 (Reglamento para la Evaluación y Clasificación del Deudor y la Exigencia de Provisiones), y además continuó realizando las adecuaciones pertinentes para alinearse al Reglamento de Gobierno Corporativo y de la Gestión Integral de Riesgos.

GESTIÓN INTEGRAL DE RIESGOSDurante el año 2017, la Unidad de Riesgos que agrupa a Riesgos de Créditos, de Mercado, Riesgo Operativo, Cumplimiento Regulatorio, contribuyó a seguir promoviendo una Cultura de Riesgo y cumplimiento como soporte a la actividad socio económica y al logro de los objetivos de rentabili-dad, apoyando a toda la organización en la mitigación de riesgos, reducción de pérdidas y la sosteni-bilidad y crecimiento de la cooperativa.

Los riesgos derivados de las actividades propias de la cooperativa en el mercado se gestionan y monitorean de acuerdo con políticas aprobadas. Las políticas de la cooperativa para las actividades de gestión de riesgos, así como sus procesos y controles, están diseñados de forma que establezcan un balance prudente entre las oportunidades de negociación y la gestión de los riesgos. De la misma manera, cuidamos que nuestras actividades sean desarrolladas considerando la innovación de procesos y tecnología.

UNIDAD DE CUMPLIMIENTOEl objetivo principal de la Unidad de Cumplimiento se sentó en consolidar los procedimientos, herra-mientas y controles implementados tanto en la oficina principal como en sus agencias. Para ello se continuó desarrollando las mejores prácticas aplicadas por la cooperativa a través de la utilización del soporte informático focalizado en tres objetivos: monitoreo de transacciones a través de la utiliza-ción del sistema SICAPLUS, registro de datos del socio y habilitación del medio de comunicación en la red para información inmediata de las operaciones inusuales.

Estos logros se atribuyen gracias al desarrollo de nuestra principal herramienta como es el capital humano, tanto en la capacitación continua del personal de la organización mediante su certificación internacional en Prevención de Lavado de activos efectuada a través de medios informáticos por nuestra institución, así como a través de visitas de capacitación a aquellas agencias que por su ubicación geográfica representan una mayor exposición al riesgo de lavado de activos.

Finalmente, la consecución de los objetivos por parte de la Unidad de Lavado de Activos, permitió minimizar la exposición de la cooperativa a transacciones que involucran operaciones inusuales, asegurando de esta forma, el mantenimiento de un estándar de prevención en las distintas unidades de la cooperativa y agencias, lo cual hace posible conocer mejor a los socios para establecer relacio-nes sólidas y confiables en beneficio del crecimiento sostenible de las actividades y rentabilidad de la cooperativa.

GESTIÓN ESTRATÉGICA DEL CAPITAL HUMANODurante el periodo 2017 se han desarrollado actividades que han fortalecido la gestión del capital humano, tales como capacitaciones de acuerdo a las necesidades de las áreas correspondientes y/o al manejo de tareas y funciones, con la finalidad de actualizar, brindar conocimiento en los colabora-dores de nuestra institución.

Del mismo modo, nos encontramos enfatizados en la mejora continua de la atención al socio, brin-dando un excelente servicio de calidad pensado en nuestros socios, teniendo como prioridad el fortalecer la confianza que tenemos con ellos y establecerlo como ventaja competitiva, insertando características y atributos específicos relacionados a la atención de personas, dirigiéndonos hacia el cumplimiento en brindar una atención con calidad y calidez, tal y como indica nuestra visión.

Somos una fuente de empleo, con fuerte posicionamiento en la zona del Alto Mayo, recibiendo la invitación del Ministerio de Trabajo, para participar en la semana del empleo, donde nuestra presen-cia en este tipo de evento tiene como propósito; fortalecer el mercado de trabajo a través del acerca-miento entre la oferta y la demanda, mejorar los índices de colocación a nivel regional, fortaleciendo los contactos con las instituciones intermediarias que colaboran con la difusión y promoción de

La Libertad1%

Alto Mayo49.23%

Amazonas22.49%

Cajamarca9.66%

Lambayeque4.40% Lima

12.99%

Medias Empresas6.63

Medias Empresas0.09

Norevolvente

30.04

MicroEmpresas

17.77

PequenasEmpresas45..47

Concentración de Cartera porTipo de Crédito - 2017

nuestros anuncios laborales en las diferentes instituciones (Ministerio de trabajo, a través de la Ven-tanilla única de promoción del empleo), dándonos a conocer en el mercado como una fuente gene-radora de empleo, brindando la oportunidad de integrarse en una institución sólida como la nuestra, siendo de referencia a nivel nacional entre cooperativas.

LA COOPERATIVA Y LA COMUNIDADLas cooperativas juegan un rol muy importante en la sociedad y en el entorno en el que operan, a través de la proyección social a la comunidad, la cual hace mención a aquellos servicios y activida-des que se llevan a cabo para lograr una mejora en la vida de las personas.

En el ejercicio 2017, la cooperativa continuó con su compromiso de proyección a la comunidad de manera inclusiva e integrada con los grupos de interés, haciendo frente a sus necesidades y aspira-ciones económicas, sociales y culturales comunes a todos los integrantes de la misma (trabajo, crédito, actividades productivas, consumo y otros), siendo uno de nuestros objetivos estratégicos fortalecer las relaciones a largo plazo y establecer mecanismos que fomenten el diálogo para el inter-cambio de opiniones con la comunidad.

Las principales actividades de proyección social que realiza la cooperativa a la comunidad son, Programas de asistencia a los centros del adulto mayor y centros de salud mental, las campañas navideñas al sector urbano-rural, actividades de vacaciones útiles en varias disciplinas deportivas, talleres que se brinda a la población infantil.

Sumado a ello, se realiza una serie de donativos en beneficio de las poblaciones más vulnerables, como fue el caso de las poblaciones del norte del país, afectadas por los fenómenos naturales como lluvias torrenciales e inundaciones.

Actividades proyectivas que tienen visión de responsabilidad social empresarial. Así también, se brindan muchas oportunidades laborales a la población de las zonas en las cuales opera nuestra entidad, contribuyendo así al desarrollo económico-social de muchos hogares, y dando cumplimien-to con ello, a uno de los objetivos del milenio, el cual es lograr el pleno empleo y un trabajo digno y productivo para todos, las mujeres, los jóvenes y personas con habilidades diferentes incluidos.

49

ÁREA DE OPERACIONESEs la unidad responsable de la gestión de activos y pasivos, en su administración de plataforma de servicios y específicamente de tesorería. Siguiendo con la estrategia de diversificación de fondos y ampliación de plazos de financiamiento, realizamos captaciones por S/ 293.52 millones en depósi-tos de ahorros, a la vista, CTS, y cuentas a plazo. La cooperativa se consolidó como líder de negocios de finanzas corporativas, durante el año 2017 se realizaron importantes operaciones de mediano plazo entre lo que destaca el préstamo de FIDEICOMISO MINDES FONCODES - BN.

Con COFIDE seguimos manteniendo líneas de financiamiento para la canalización de fondos al sector microempresarial. Por otro lado se ha definido inversiones en cooperativas del Perú por más de S/ 19 millones, rentabilizando nuestros activos. El crecimiento en membresía se incrementó en 8% respecto al año anterior (7,487 socios), consolidando al 2017 un total de 97,231 asociados.

AREA DE RECUPERACIONESLa unidad de Recuperaciones es la encargada de la gestión de la cartera de socios con dificultades de pago en sus obligaciones. Sus acciones están encaminadas a desarrollar estrategias enfocadas en maximizar la recuperación de dichos activos en el menor tiempo posible y con el menor costo asociado.

Con relación al adecuado manejo de la cartera de créditos, en el año 2017 se continuó con las capacitaciones a los responsables del otor-gamiento de créditos, las capacitaciones fueron respecto a las herramientas de Análisis Financiero y Evaluación de Riesgo Crediticio, estas herramientas facilitarán la asignación de calificaciones internas de riesgo dentro del proceso de administración de crédito.

La suma de estos esfuerzos, la oportuna identi-ficación de los riesgos y las acciones tomadas para mitigarlos, así como las herramientas implementadas, las capacitaciones dictadas y el compromiso de todo el equipo de Créditos, permite concluir que el año 2017 fue un año de avances y consolidación para el área de créditos, caracterizado por contar con un marco de políticas diferenciadas y procesos cada vez más eficientes que permitirán un ade-cuado control y mejora de la calidad de cartera de créditos de la cooperativa.

GESTIÓN INTEGRAL DE RIESGOSDurante el año 2017, la Unidad de Riesgos que agrupa a Riesgos de Créditos, de Mercado, Riesgo Operativo, Cumplimiento Regulatorio, contribuyó a seguir promoviendo una Cultura de Riesgo y cumplimiento como soporte a la actividad socio económica y al logro de los objetivos de rentabili-dad, apoyando a toda la organización en la mitigación de riesgos, reducción de pérdidas y la sosteni-bilidad y crecimiento de la cooperativa.

Los riesgos derivados de las actividades propias de la cooperativa en el mercado se gestionan y monitorean de acuerdo con políticas aprobadas. Las políticas de la cooperativa para las actividades de gestión de riesgos, así como sus procesos y controles, están diseñados de forma que establezcan un balance prudente entre las oportunidades de negociación y la gestión de los riesgos. De la misma manera, cuidamos que nuestras actividades sean desarrolladas considerando la innovación de procesos y tecnología.

UNIDAD DE CUMPLIMIENTOEl objetivo principal de la Unidad de Cumplimiento se sentó en consolidar los procedimientos, herra-mientas y controles implementados tanto en la oficina principal como en sus agencias. Para ello se continuó desarrollando las mejores prácticas aplicadas por la cooperativa a través de la utilización del soporte informático focalizado en tres objetivos: monitoreo de transacciones a través de la utiliza-ción del sistema SICAPLUS, registro de datos del socio y habilitación del medio de comunicación en la red para información inmediata de las operaciones inusuales.

Estos logros se atribuyen gracias al desarrollo de nuestra principal herramienta como es el capital humano, tanto en la capacitación continua del personal de la organización mediante su certificación internacional en Prevención de Lavado de activos efectuada a través de medios informáticos por nuestra institución, así como a través de visitas de capacitación a aquellas agencias que por su ubicación geográfica representan una mayor exposición al riesgo de lavado de activos.

Finalmente, la consecución de los objetivos por parte de la Unidad de Lavado de Activos, permitió minimizar la exposición de la cooperativa a transacciones que involucran operaciones inusuales, asegurando de esta forma, el mantenimiento de un estándar de prevención en las distintas unidades de la cooperativa y agencias, lo cual hace posible conocer mejor a los socios para establecer relacio-nes sólidas y confiables en beneficio del crecimiento sostenible de las actividades y rentabilidad de la cooperativa.

GESTIÓN ESTRATÉGICA DEL CAPITAL HUMANODurante el periodo 2017 se han desarrollado actividades que han fortalecido la gestión del capital humano, tales como capacitaciones de acuerdo a las necesidades de las áreas correspondientes y/o al manejo de tareas y funciones, con la finalidad de actualizar, brindar conocimiento en los colabora-dores de nuestra institución.

Del mismo modo, nos encontramos enfatizados en la mejora continua de la atención al socio, brin-dando un excelente servicio de calidad pensado en nuestros socios, teniendo como prioridad el fortalecer la confianza que tenemos con ellos y establecerlo como ventaja competitiva, insertando características y atributos específicos relacionados a la atención de personas, dirigiéndonos hacia el cumplimiento en brindar una atención con calidad y calidez, tal y como indica nuestra visión.

Somos una fuente de empleo, con fuerte posicionamiento en la zona del Alto Mayo, recibiendo la invitación del Ministerio de Trabajo, para participar en la semana del empleo, donde nuestra presen-cia en este tipo de evento tiene como propósito; fortalecer el mercado de trabajo a través del acerca-miento entre la oferta y la demanda, mejorar los índices de colocación a nivel regional, fortaleciendo los contactos con las instituciones intermediarias que colaboran con la difusión y promoción de

Normal83.36

CPP5.87

Deficiente3.22

Dudoso1.88

Perdida5.67

Distribución de la cartera por calificación DIC - 17

nuestros anuncios laborales en las diferentes instituciones (Ministerio de trabajo, a través de la Ven-tanilla única de promoción del empleo), dándonos a conocer en el mercado como una fuente gene-radora de empleo, brindando la oportunidad de integrarse en una institución sólida como la nuestra, siendo de referencia a nivel nacional entre cooperativas.

LA COOPERATIVA Y LA COMUNIDADLas cooperativas juegan un rol muy importante en la sociedad y en el entorno en el que operan, a través de la proyección social a la comunidad, la cual hace mención a aquellos servicios y activida-des que se llevan a cabo para lograr una mejora en la vida de las personas.

En el ejercicio 2017, la cooperativa continuó con su compromiso de proyección a la comunidad de manera inclusiva e integrada con los grupos de interés, haciendo frente a sus necesidades y aspira-ciones económicas, sociales y culturales comunes a todos los integrantes de la misma (trabajo, crédito, actividades productivas, consumo y otros), siendo uno de nuestros objetivos estratégicos fortalecer las relaciones a largo plazo y establecer mecanismos que fomenten el diálogo para el inter-cambio de opiniones con la comunidad.

Las principales actividades de proyección social que realiza la cooperativa a la comunidad son, Programas de asistencia a los centros del adulto mayor y centros de salud mental, las campañas navideñas al sector urbano-rural, actividades de vacaciones útiles en varias disciplinas deportivas, talleres que se brinda a la población infantil.

Sumado a ello, se realiza una serie de donativos en beneficio de las poblaciones más vulnerables, como fue el caso de las poblaciones del norte del país, afectadas por los fenómenos naturales como lluvias torrenciales e inundaciones.

Actividades proyectivas que tienen visión de responsabilidad social empresarial. Así también, se brindan muchas oportunidades laborales a la población de las zonas en las cuales opera nuestra entidad, contribuyendo así al desarrollo económico-social de muchos hogares, y dando cumplimien-to con ello, a uno de los objetivos del milenio, el cual es lograr el pleno empleo y un trabajo digno y productivo para todos, las mujeres, los jóvenes y personas con habilidades diferentes incluidos.

50

ÁREA DE OPERACIONESEs la unidad responsable de la gestión de activos y pasivos, en su administración de plataforma de servicios y específicamente de tesorería. Siguiendo con la estrategia de diversificación de fondos y ampliación de plazos de financiamiento, realizamos captaciones por S/ 293.52 millones en depósi-tos de ahorros, a la vista, CTS, y cuentas a plazo. La cooperativa se consolidó como líder de negocios de finanzas corporativas, durante el año 2017 se realizaron importantes operaciones de mediano plazo entre lo que destaca el préstamo de FIDEICOMISO MINDES FONCODES - BN.

Con COFIDE seguimos manteniendo líneas de financiamiento para la canalización de fondos al sector microempresarial. Por otro lado se ha definido inversiones en cooperativas del Perú por más de S/ 19 millones, rentabilizando nuestros activos. El crecimiento en membresía se incrementó en 8% respecto al año anterior (7,487 socios), consolidando al 2017 un total de 97,231 asociados.

AREA DE RECUPERACIONESLa unidad de Recuperaciones es la encargada de la gestión de la cartera de socios con dificultades de pago en sus obligaciones. Sus acciones están encaminadas a desarrollar estrategias enfocadas en maximizar la recuperación de dichos activos en el menor tiempo posible y con el menor costo asociado.

GESTIÓN INTEGRAL DE RIESGOSDurante el año 2017, la Unidad de Riesgos que agrupa a Riesgos de Créditos, de Mercado, Riesgo Operativo, Cumplimiento Regulatorio, contribuyó a seguir promoviendo una Cultura de Riesgo y cumplimiento como soporte a la actividad socio económica y al logro de los objetivos de rentabili-dad, apoyando a toda la organización en la mitigación de riesgos, reducción de pérdidas y la sosteni-bilidad y crecimiento de la cooperativa.

Los riesgos derivados de las actividades propias de la cooperativa en el mercado se gestionan y monitorean de acuerdo con políticas aprobadas. Las políticas de la cooperativa para las actividades de gestión de riesgos, así como sus procesos y controles, están diseñados de forma que establezcan un balance prudente entre las oportunidades de negociación y la gestión de los riesgos. De la misma manera, cuidamos que nuestras actividades sean desarrolladas considerando la innovación de procesos y tecnología.

UNIDAD DE CUMPLIMIENTOEl objetivo principal de la Unidad de Cumplimiento se sentó en consolidar los procedimientos, herra-mientas y controles implementados tanto en la oficina principal como en sus agencias. Para ello se continuó desarrollando las mejores prácticas aplicadas por la cooperativa a través de la utilización del soporte informático focalizado en tres objetivos: monitoreo de transacciones a través de la utiliza-ción del sistema SICAPLUS, registro de datos del socio y habilitación del medio de comunicación en la red para información inmediata de las operaciones inusuales.

Estos logros se atribuyen gracias al desarrollo de nuestra principal herramienta como es el capital humano, tanto en la capacitación continua del personal de la organización mediante su certificación internacional en Prevención de Lavado de activos efectuada a través de medios informáticos por nuestra institución, así como a través de visitas de capacitación a aquellas agencias que por su ubicación geográfica representan una mayor exposición al riesgo de lavado de activos.

Finalmente, la consecución de los objetivos por parte de la Unidad de Lavado de Activos, permitió minimizar la exposición de la cooperativa a transacciones que involucran operaciones inusuales, asegurando de esta forma, el mantenimiento de un estándar de prevención en las distintas unidades de la cooperativa y agencias, lo cual hace posible conocer mejor a los socios para establecer relacio-nes sólidas y confiables en beneficio del crecimiento sostenible de las actividades y rentabilidad de la cooperativa.

GESTIÓN ESTRATÉGICA DEL CAPITAL HUMANODurante el periodo 2017 se han desarrollado actividades que han fortalecido la gestión del capital humano, tales como capacitaciones de acuerdo a las necesidades de las áreas correspondientes y/o al manejo de tareas y funciones, con la finalidad de actualizar, brindar conocimiento en los colabora-dores de nuestra institución.

Del mismo modo, nos encontramos enfatizados en la mejora continua de la atención al socio, brin-dando un excelente servicio de calidad pensado en nuestros socios, teniendo como prioridad el fortalecer la confianza que tenemos con ellos y establecerlo como ventaja competitiva, insertando características y atributos específicos relacionados a la atención de personas, dirigiéndonos hacia el cumplimiento en brindar una atención con calidad y calidez, tal y como indica nuestra visión.

Somos una fuente de empleo, con fuerte posicionamiento en la zona del Alto Mayo, recibiendo la invitación del Ministerio de Trabajo, para participar en la semana del empleo, donde nuestra presen-cia en este tipo de evento tiene como propósito; fortalecer el mercado de trabajo a través del acerca-miento entre la oferta y la demanda, mejorar los índices de colocación a nivel regional, fortaleciendo los contactos con las instituciones intermediarias que colaboran con la difusión y promoción de

nuestros anuncios laborales en las diferentes instituciones (Ministerio de trabajo, a través de la Ven-tanilla única de promoción del empleo), dándonos a conocer en el mercado como una fuente gene-radora de empleo, brindando la oportunidad de integrarse en una institución sólida como la nuestra, siendo de referencia a nivel nacional entre cooperativas.

LA COOPERATIVA Y LA COMUNIDADLas cooperativas juegan un rol muy importante en la sociedad y en el entorno en el que operan, a través de la proyección social a la comunidad, la cual hace mención a aquellos servicios y activida-des que se llevan a cabo para lograr una mejora en la vida de las personas.

En el ejercicio 2017, la cooperativa continuó con su compromiso de proyección a la comunidad de manera inclusiva e integrada con los grupos de interés, haciendo frente a sus necesidades y aspira-ciones económicas, sociales y culturales comunes a todos los integrantes de la misma (trabajo, crédito, actividades productivas, consumo y otros), siendo uno de nuestros objetivos estratégicos fortalecer las relaciones a largo plazo y establecer mecanismos que fomenten el diálogo para el inter-cambio de opiniones con la comunidad.

Las principales actividades de proyección social que realiza la cooperativa a la comunidad son, Programas de asistencia a los centros del adulto mayor y centros de salud mental, las campañas navideñas al sector urbano-rural, actividades de vacaciones útiles en varias disciplinas deportivas, talleres que se brinda a la población infantil.

Sumado a ello, se realiza una serie de donativos en beneficio de las poblaciones más vulnerables, como fue el caso de las poblaciones del norte del país, afectadas por los fenómenos naturales como lluvias torrenciales e inundaciones.

Actividades proyectivas que tienen visión de responsabilidad social empresarial. Así también, se brindan muchas oportunidades laborales a la población de las zonas en las cuales opera nuestra entidad, contribuyendo así al desarrollo económico-social de muchos hogares, y dando cumplimien-to con ello, a uno de los objetivos del milenio, el cual es lograr el pleno empleo y un trabajo digno y productivo para todos, las mujeres, los jóvenes y personas con habilidades diferentes incluidos.

51

ÁREA DE OPERACIONESEs la unidad responsable de la gestión de activos y pasivos, en su administración de plataforma de servicios y específicamente de tesorería. Siguiendo con la estrategia de diversificación de fondos y ampliación de plazos de financiamiento, realizamos captaciones por S/ 293.52 millones en depósi-tos de ahorros, a la vista, CTS, y cuentas a plazo. La cooperativa se consolidó como líder de negocios de finanzas corporativas, durante el año 2017 se realizaron importantes operaciones de mediano plazo entre lo que destaca el préstamo de FIDEICOMISO MINDES FONCODES - BN.

Con COFIDE seguimos manteniendo líneas de financiamiento para la canalización de fondos al sector microempresarial. Por otro lado se ha definido inversiones en cooperativas del Perú por más de S/ 19 millones, rentabilizando nuestros activos. El crecimiento en membresía se incrementó en 8% respecto al año anterior (7,487 socios), consolidando al 2017 un total de 97,231 asociados.

AREA DE RECUPERACIONESLa unidad de Recuperaciones es la encargada de la gestión de la cartera de socios con dificultades de pago en sus obligaciones. Sus acciones están encaminadas a desarrollar estrategias enfocadas en maximizar la recuperación de dichos activos en el menor tiempo posible y con el menor costo asociado.

GESTIÓN INTEGRAL DE RIESGOSDurante el año 2017, la Unidad de Riesgos que agrupa a Riesgos de Créditos, de Mercado, Riesgo Operativo, Cumplimiento Regulatorio, contribuyó a seguir promoviendo una Cultura de Riesgo y cumplimiento como soporte a la actividad socio económica y al logro de los objetivos de rentabili-dad, apoyando a toda la organización en la mitigación de riesgos, reducción de pérdidas y la sosteni-bilidad y crecimiento de la cooperativa.

Los riesgos derivados de las actividades propias de la cooperativa en el mercado se gestionan y monitorean de acuerdo con políticas aprobadas. Las políticas de la cooperativa para las actividades de gestión de riesgos, así como sus procesos y controles, están diseñados de forma que establezcan un balance prudente entre las oportunidades de negociación y la gestión de los riesgos. De la misma manera, cuidamos que nuestras actividades sean desarrolladas considerando la innovación de procesos y tecnología.

UNIDAD DE CUMPLIMIENTOEl objetivo principal de la Unidad de Cumplimiento se sentó en consolidar los procedimientos, herra-mientas y controles implementados tanto en la oficina principal como en sus agencias. Para ello se continuó desarrollando las mejores prácticas aplicadas por la cooperativa a través de la utilización del soporte informático focalizado en tres objetivos: monitoreo de transacciones a través de la utiliza-ción del sistema SICAPLUS, registro de datos del socio y habilitación del medio de comunicación en la red para información inmediata de las operaciones inusuales.

Estos logros se atribuyen gracias al desarrollo de nuestra principal herramienta como es el capital humano, tanto en la capacitación continua del personal de la organización mediante su certificación internacional en Prevención de Lavado de activos efectuada a través de medios informáticos por nuestra institución, así como a través de visitas de capacitación a aquellas agencias que por su ubicación geográfica representan una mayor exposición al riesgo de lavado de activos.

Finalmente, la consecución de los objetivos por parte de la Unidad de Lavado de Activos, permitió minimizar la exposición de la cooperativa a transacciones que involucran operaciones inusuales, asegurando de esta forma, el mantenimiento de un estándar de prevención en las distintas unidades de la cooperativa y agencias, lo cual hace posible conocer mejor a los socios para establecer relacio-nes sólidas y confiables en beneficio del crecimiento sostenible de las actividades y rentabilidad de la cooperativa.

GESTIÓN ESTRATÉGICA DEL CAPITAL HUMANODurante el periodo 2017 se han desarrollado actividades que han fortalecido la gestión del capital humano, tales como capacitaciones de acuerdo a las necesidades de las áreas correspondientes y/o al manejo de tareas y funciones, con la finalidad de actualizar, brindar conocimiento en los colabora-dores de nuestra institución.

Del mismo modo, nos encontramos enfatizados en la mejora continua de la atención al socio, brin-dando un excelente servicio de calidad pensado en nuestros socios, teniendo como prioridad el fortalecer la confianza que tenemos con ellos y establecerlo como ventaja competitiva, insertando características y atributos específicos relacionados a la atención de personas, dirigiéndonos hacia el cumplimiento en brindar una atención con calidad y calidez, tal y como indica nuestra visión.

Somos una fuente de empleo, con fuerte posicionamiento en la zona del Alto Mayo, recibiendo la invitación del Ministerio de Trabajo, para participar en la semana del empleo, donde nuestra presen-cia en este tipo de evento tiene como propósito; fortalecer el mercado de trabajo a través del acerca-miento entre la oferta y la demanda, mejorar los índices de colocación a nivel regional, fortaleciendo los contactos con las instituciones intermediarias que colaboran con la difusión y promoción de

nuestros anuncios laborales en las diferentes instituciones (Ministerio de trabajo, a través de la Ven-tanilla única de promoción del empleo), dándonos a conocer en el mercado como una fuente gene-radora de empleo, brindando la oportunidad de integrarse en una institución sólida como la nuestra, siendo de referencia a nivel nacional entre cooperativas.

LA COOPERATIVA Y LA COMUNIDADLas cooperativas juegan un rol muy importante en la sociedad y en el entorno en el que operan, a través de la proyección social a la comunidad, la cual hace mención a aquellos servicios y activida-des que se llevan a cabo para lograr una mejora en la vida de las personas.

En el ejercicio 2017, la cooperativa continuó con su compromiso de proyección a la comunidad de manera inclusiva e integrada con los grupos de interés, haciendo frente a sus necesidades y aspira-ciones económicas, sociales y culturales comunes a todos los integrantes de la misma (trabajo, crédito, actividades productivas, consumo y otros), siendo uno de nuestros objetivos estratégicos fortalecer las relaciones a largo plazo y establecer mecanismos que fomenten el diálogo para el inter-cambio de opiniones con la comunidad.

Las principales actividades de proyección social que realiza la cooperativa a la comunidad son, Programas de asistencia a los centros del adulto mayor y centros de salud mental, las campañas navideñas al sector urbano-rural, actividades de vacaciones útiles en varias disciplinas deportivas, talleres que se brinda a la población infantil.

Sumado a ello, se realiza una serie de donativos en beneficio de las poblaciones más vulnerables, como fue el caso de las poblaciones del norte del país, afectadas por los fenómenos naturales como lluvias torrenciales e inundaciones.

Actividades proyectivas que tienen visión de responsabilidad social empresarial. Así también, se brindan muchas oportunidades laborales a la población de las zonas en las cuales opera nuestra entidad, contribuyendo así al desarrollo económico-social de muchos hogares, y dando cumplimien-to con ello, a uno de los objetivos del milenio, el cual es lograr el pleno empleo y un trabajo digno y productivo para todos, las mujeres, los jóvenes y personas con habilidades diferentes incluidos.

CONSEJO DE

Vigilancia

53

Señores Dirigentes y Delegados asistentes a esta magna asamblea ordinaria.Señores y señoras, colaboradores de nuestra Institución cooperativa.

Es grato dirigirme a ustedes en representación del Consejo de Vigilancia, para expresarles nuestro saludo cordial del cuerpo colegiado, y al mismo tiempo permítanme presentarles a cada uno de ustedes un resumen de las activi-dades desarrolladas por nuestro equipo de trabajo durante el ejercicio 2017, todos ellos enmarcados dentro de las disposiciones legales vigentes así como cumpliendo la confianza dada por ustedes y por la responsabilidad asu-mida en forma conjunta.

Las acciones de control y fiscalización son de responsabilidad directa del Consejo de Vigilan-cia establecidos en el artículo 31 de la Ley General de Cooperativas, con el artículo 09 de la Resolución SBS Nª 0540-99, nuestro esta-tuto vigente y por las normas de control dispuestas por la SBS y la FENACREP por lo que se requirió la coordinación permanente con la Unidad de Auditoría Interna y gracias al accionar responsable, nuestros trabajos garan-tizan la veracidad y el respeto a la Ley, a los acuerdos de asamblea y a los reglamentos internos.

Cooperativamente

Prof. Fernando Mori TipaPresidente del Consejo de Vigilancia

54

Metodología de las Sesiones Ordinarias y Extraordinarias:

Las sesiones ordinarias como extraordinarias se programaron con fechas estipuladas en acuerdo común por el Consejo de Vigilancia asignando las horas respectivas.

Días antes de llevarse a cabo la sesión ordinaria y/o extraordinaria un miembro del equipo del Área de Auditoría Interna, se comunica con los integrantes del consejo de vigilancia para hacerles recor-dar la fecha y hora de la sesión.

El Auditor Interno, como parte del desarrollo de la sesión, da a conocer a los dirigentes del Consejo de vigilancia aspectos financieros de la cooperativa y temas de importancia, los cuales son proyecta-dos por medios digitales.

En cuanto a las funciones específicas del Consejo de Vigilancia, ésta se realizó en concordancia con el artículo 9°.- Control establecido en la Resolución SBS. N° 0540-99, REGLAMENTO DE LAS COO-PERATIVAS DE AHORRO Y CRÉDITO NO AUTORIZADAS A OPERAR CON RECURSOS DEL PÚBLI-CO que dice lo siguiente: “El control de las cooperativas corresponde, en primera instancia, a su Consejo de Vigilancia y a su Asamblea, conforme lo dispuesto en el numeral 2 de la Vigésimo Cuarta Disposición Final y Complementaria de la Ley General”, el cual se refieren a: Control Interno, Segui-miento de las tareas realizadas por la Unidad de Auditoría Interna y las Auditorías Externas, Visitas de inspección por parte de la FENACREP, que se ejecutaron:

I. INSTALACIÓN DEL CONSEJO DE VIGILANCIAEl Consejo de Vigilancia como órgano fiscalizador de la cooperativa y conforme con lo establecido en el Artículo 31, Inciso 24 de la Ley General de Cooperativas y el Artículo 65º, Inciso s) de nuestro Estatuto, presentamos a consideración de la Magna Asamblea General, el resumen de nuestras acti-vidades desarrolladas durante el período, comprendido entre el 1º de Enero al 31 de Diciembre del año 2017.

En la Asamblea General Ordinaria de delegados de fecha 25 de Marzo de 2017, se tenía que cubrir una vacante como titular por el periodo de tres años y una vacante a suplente por un año, de los cuales se eligieron en el siguiente orden:

1. Lic. Doris Esperanza Vilcarromero de Malqui Titular 03 años2. Prof. Tania Barbarán Maslucán Suplente 01 año

El Acta de elección, y juramentación se realizó en Sesión de fecha 25 de Marzo de 2017, en donde el Consejo de Vigilancia quedó conformado en el siguiente orden: Presidente : Fernando Mori TipaVicepresidente : Patricia Santillán AlvaSecretaria : Doris Esperanza Vilcarromero de MalquiSuplente : Tania Barbarán Maslucán

La instalación del nuevo cuerpo colegiado se llevó a cabo el día 10 de abril 2017 en los ambientes de las oficinas del Consejo de Vigilancia.

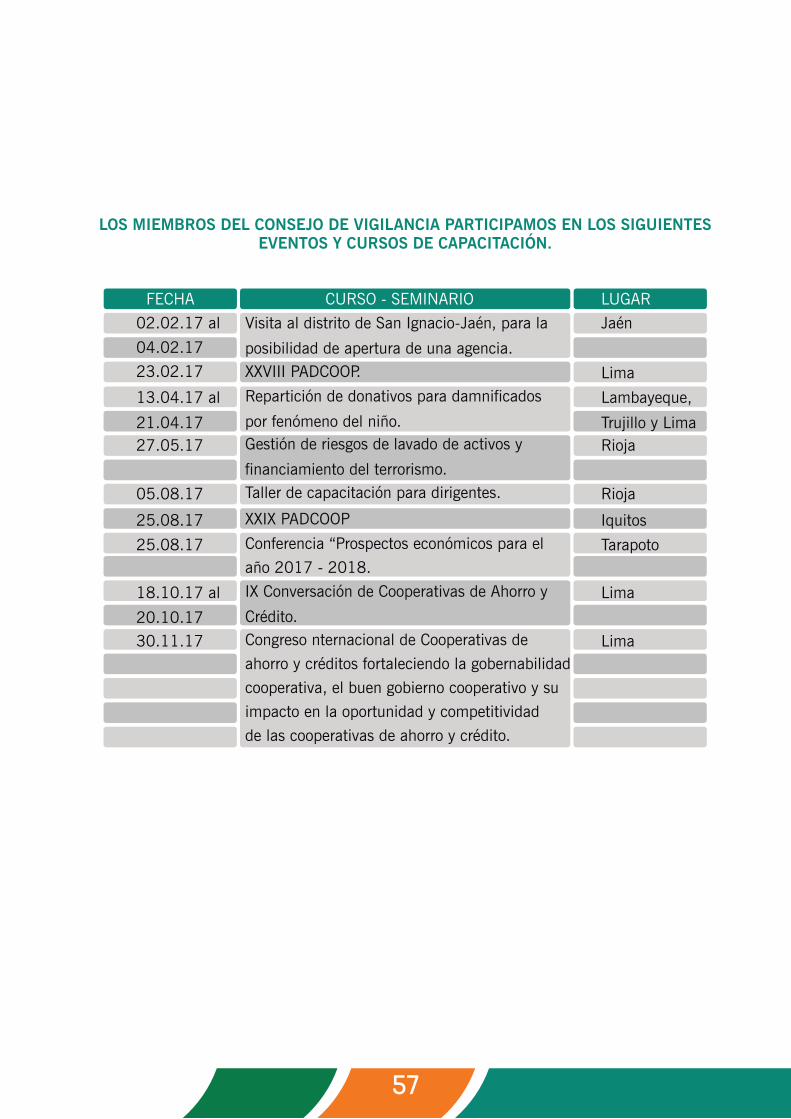

II. ACTIVIDADES DESARROLLADASDurante el ejercicio 2017, el Consejo de Vigilancia ha sesionado en veintiocho (28) oportunidades, de las cuales doce (12) fueron ordinarias y dieciséis (16) extraordinarias.

También hemos asistido a seis (06) Reuniones Conjuntas de coordinación con el Consejo de Admi-nistración, Comité de Educación y Comité Electoral donde tratamos diversos temas de interés en el desarrollo cooperativo, los cuales detallamos a continuación.

FECHA

13-02-17 01:30 HorasCoordinaciones para la elección de delegados

del domingo 19.02.2017.23-03-17 02:30 HorasCoordinación para la asamblea general de

delegados 2017.

04-09-17 03:00 HorasAnalizar debilidades de control interno de la

cooperativa.

27-09-17 01:00 HorasAspecto relevante de los órganos de gobierno y

apoyo a los procesos ejecutivos de las áreas

28-12-17 03:30 HorasExposición de trabajos de las diferentes