Aspectos técnicos y económicos para el cultivo de algas en Colombia Ambiente & Desarrollo

Upload

khangminh22Category

view

0download

0

MEDICINA PREPAGADA EN COLOMBIA: Desarrollo Legal y Jurisprudencial

MARÍA CAMILA GÓMEZ LORA

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS JURÍDICAS

BOGOTA, D.C. 2009

MEDICINA PREPAGADA EN COLOMBIA: Desarrollo Legal y Jurisprudencial

MARÍA CAMILA GÓMEZ LORA

Tesis de Grado para optar al título de Abogado

ANTONIO JOSÉ DANNA ENCISO Director

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS JURÍDICAS

BOGOTA, D.C. 2009

“La Universidad no se hace responsable por los conceptos emitidos por sus alumnos en sus trabajos de tesis. Solo velará por que no se publique nada contrario al dogma y a la moral católica y por que las

tesis no contengan ataques personales contra persona alguna, antes bien se vea en ellas el anhelo de buscar la verdad y la justicia”.

“ BEROWNE – Si y no, Majestad. Si he jurado, por pura broma ha sido… Porque, cual es el objeto del estudio? Os ruego me lo digáis.

EL REY – Evidente es!, conocer lo que sin él no conoceríamos. BEROWNE – Queréis decir, sin duda, las cosas ocultas

y fuera del alcance del sentido del mundo? EL REY – En efecto, tal es la divina recompensa del estudio”.

William Shakespeare, Obra: Penas por Amor Perdidas

Dedico mi trabajo de grado a:

MI MADRE, quien ha sido mi apoyo durante cada paso de mi vida,

una luz que me ha guiado y seguido en los momentos de plena luz y oscuridad, una flor que ha llenado mi corazón de un dulce aroma,

y un soporte que me ha brindado fuerza y valentía para continuar a pesar de las adversidades.

Y a SANTIAGO RODRÍGUEZ CHONA, porque sé que siempre he podido contar contigo,

me has enseñado a ser feliz; que con un poquito de ayuda todo es posible,

y porque gracias a ti, soy una soñadora incansable.

AGRADEZCO A:

El Dr. ANTONIO JOSÉ DANNA ENCISO, porque hay que seguir subiendo,

Porque no importan las adversidades, siempre con esfuerzo, Dedicación y empeño se pueden llegar a las metas.

Se que sin su ayuda, este trabajo no hubiese sido posible,

GRACIAS.

CONTENIDO

Pág.

INTRODUCCION 13 1. ANTECEDENTES DE LA MEDICINA PREPAGADA 14 2. LA SEGURIDAD SOCIAL EN COLOMBIA 21 3. LAS COMPAÑÍAS DE MEDICINA PREPAGADA 37 4. EL CONTRATO DE SERVICIOS DE MEDICINA PREPAGADA 95 5. DIFERENCIAS ENTRE LOS SERVICIOS AMPARADOS 115 POR EL PLAN OBLIGATORIO DE SALUD (POS) 115 Y LOS OFRECIDOS POR LOS PLANES DE MEDICINA PREPAGADA 115 6. REGIMEN DE RESPONSABILIDAD 118 7. RECOPILACIÓN DE NORMATIVIDAD EXPEDIDA POR EL ESTADO PARA REGULAR EL FUNCIONAMIENTO DE LA MEDICINA PREPAGADA EN NUESTRO PAÍS, EN DIFERENTES TEMAS 124 8. RECOPILACIÓN Y ANÁLISIS CRÍTICO DE LAS PRINCIPALES JURISPRUDENCIAS EXPEDIDAS FRENTE AL TEMA DE EXCLUSIONES Y PREEXISTENCIA POR LAS ALTAS CORTES 139 9. PRINCIPALES PRONUNCIAMIENTOS JUDICIALES 148 SOBRE MEDICINA PREPAGADA 148 10. CONCLUSIONES 161 BIBLIOGRAFIA 163

13

INTRODUCCION El tema de la Medicina Prepagada en Colombia, es un tema por el que pocos, por no decir ninguno, se han preocupado por estudiar, analizar o criticar y, la verdad es que por ser un aspecto relevante de la Seguridad Social en Salud debe ser visto con la verdadera influencia y trascendencia con que muchos otros son analizados o estudiados en la vida de los ciudadanos Colombianos o aquellos que se encuentran residiendo en el territorio colombiano. Así bien, desde mi punto de vista, es importante que en el mundo jurídico-laboral, se haga un análisis crítico sobre lo que es en realidad la Medicina Prepagada en Colombia y su desarrollo legal, normativo y jurisprudencial, buscando dar solución a una pregunta que siempre ha estado presente y que hasta la fecha nadie ha resuelto como lo es:. ¿Es la Medicina Prepagada actual, la solución que buscó el legislador durante tantos años de normatividad, para poder brindar la cobertura integral en salud a los habitantes del territorio nacional? Así mismo y, bajo el imperio de las nuevas Leyes, se busca empezar a crear conciencia entre los lectores y estudiosos del mundo jurídico sobre la posibilidad de apartarse de la jurisdicción civil para realizar cualquier reclamo en el que este involucrada la Compañía Administradora de Medicina Prepagada, buscando así mismo encontrar y poner de presente las herramientas existentes para que dichas reclamaciones o acciones se hagan efectivas a través de la jurisdicción laboral; la cual, desde mi modesto punto de vista ha de ser la responsable de estos temas, mientras el legislador adquiere conciencia de que ha de crearse la Jurisdicción Especializada de la Seguridad Social. Por último, se busca estudiar y analizar la jurisprudencia que sobre el particular han emitido nuestras Altas Cortes, para emitir, con el respeto que siempre me ha caracterizado, un “juicio de valor” sobre los aciertos y desaciertos que en tan delicada materia nos han acompañado en los último tiempos y, en especial, luego de la expedición de la Ley 100 de 1993. En este orden, el presente Trabajo para Optar la Título de Abogado, pretende dar los primeros pasos hacia un mundo que hasta hoy es desconocido para propios y ajenos y, buscar dar luces a quienes no han querido adentrarse, por falta de conocimiento en el tema por considerarlo como “poco atractivo”.

14

1. ANTECEDENTES DE LA MEDICINA PREPAGADA

Desde épocas inmemoriales, los Estados se han venido preocupando por la salud de sus ciudadanos, permitiendo, pero regulando, entre otros, el desarrollo de actividades de vital importancia para los mismos, como lo es la medicina. Sin embargo, la historia ha demostrado fehacientemente que los Estados por sí mismos, no son capaces de garantizar la cobertura total e integral de los servicios de salud requeridos por sus gobernados, dejando desamparados algunos aspectos que, como en la mayoría de los casos, son de suma importancia para el mantenimiento de la vida e integridad personales, así como de la higiene y salubridad general del Estado. Es desde allí, desde ese momento, en el cual se empieza a ver por parte de los particulares, la posibilidad de desarrollar una actividad comercial que simultáneamente suministre cobertura y protección a los habitantes del Estado en aquellas necesidades de salud insatisfechas por el Estado y, enriquezca a quienes participen en el negocio. Así bien, el mundo de los contratos, y más claramente, el de los contratos de seguro, son los que vendrán a encargarse de dichos aspectos: y es así como a nivel latinoamericano, en Chile, se inicia la propagación de lo que hoy denominamos y conocemos como Contratos de Medicina Prepagada. Desde 1925, en Chile, se propugno por el deber del Estado en el mantenimiento de la salud e higiene de sus ciudadanos, obligándolo a tomar las medidas necesarias para regular y reglamentar todos y cada uno de los aspectos allí concernientes, así, como determinar destinaciones económicas de los rubros mismos del Estado, para lograr el debido sostenimiento de lo que ellos llamaron el Servicio Nacional de Salud. Luego de varios años, y recorrida la normatividad chilena, hacia 1980, se da una nueva reforma a la Constitución del mencionado Estado, en la cual, dentro de muchas otras precisiones, se habla de la posibilidad que tienen los ciudadanos de escoger si los servicios de salud que ellos requieren, serian prestados por cuenta de instituciones del Estado o por entidades privadas facultadas por el propio Estado para suministrar los servicios de Salud. Es por primera vez, que se permite en la Constitución de Chile, la posibilidad de prestar los servicios de salud por cuenta de particulares, los cuales, claro esta, deberán estar sujetos a las reglas que imponga el mismo Estado para la prestación de los mencionados servicios. De esta manera, el texto Constitucional chileno establece en su Capítulo III, que trata de los Derechos y Deberes Constitucionales, más concretamente en el Artículo 19, numeral 9° lo siguiente:

15

“9. El derecho a la protección de la salud. El Estado protege el libre e igualitario acceso a las acciones de promoción, protección y recuperación de la salud y de rehabilitación del individuo. Le corresponderá, asimismo, la coordinación y control de las acciones relacionadas con la salud. Es deber preferente del Estado garantizar la ejecución de las acciones de salud, sea que se presten a través de instituciones públicas o privadas, en la forma y condiciones que determine la ley, la que podrá establecer cotizaciones obligatorias. Cada persona tendrá el derecho a elegir el sistema de salud al que desee acogerse, sea éste estatal o privado (...)” (Subraya fuera del Texto Original)

Ahora bien, a Colombia la Medicina Prepagada llegó como una gran novedad a mediados de los años 80’s, abriéndose paso gracias al desgreño administrativo, financiero y de calidad en la prestación de los servicios de salud que imperaba en nuestro país para aquel entonces. Para ese entonces, la medicina prepagada se mostraba al público en general como la “panacea” que permitiría a los habitantes y residentes del territorio nacional patrio, el acceso a los servicios de salud de forma ágil y eficiente, siendo esto el “caballo de batalla” de los empresarios (nacionales y extranjeros) que veían la posibilidad de aumentar sus ingresos aprovechando que un gran número de personas tenían amplia capacidad de pago y no podían acceder a unos servicios de salud de la calidad esperada por estos. Teniendo en cuenta lo anterior y, al no existir dentro de nuestro ordenamiento Constitucional y/o Legal norma alguna que reglamentará estos nuevos servicios, los mismos, es decir, la medicina prepagada ingresan a nuestro país, no como parte de un Sistema General de Seguridad Social en Salud, como hoy en día se conoce, (toda vez que para ese entonces en nuestro país ni siquiera existía un Sistema de Seguridad Social debidamente articulado) sino que lo hicieron bajo el amparo y por cuenta de la normatividad consagrada en nuestro Código de Comercio, el cual consagra y regula de forma amplia todo lo relacionado con el contrato privado de seguro, con todos y cada uno de sus elementos constitutivos. Bajo estos postulados, la medicina prepagada en nuestro país encuentra su nicho bajo la forma de un Contrato Comercial de Seguro de Personas regulado por los Artículos 1137 y siguientes del Código de Comercio Colombiano, permaneciendo así hasta los años 90’s, cuando el legislador toma la determinación de expedir la Ley 10 de 1990 (primer gran intento nacional por crear un Sistema General de Seguridad Social en Salud). Ante el “bum” del nuevo “negocio”, se crearon y/o constituyeron en nuestro país

16

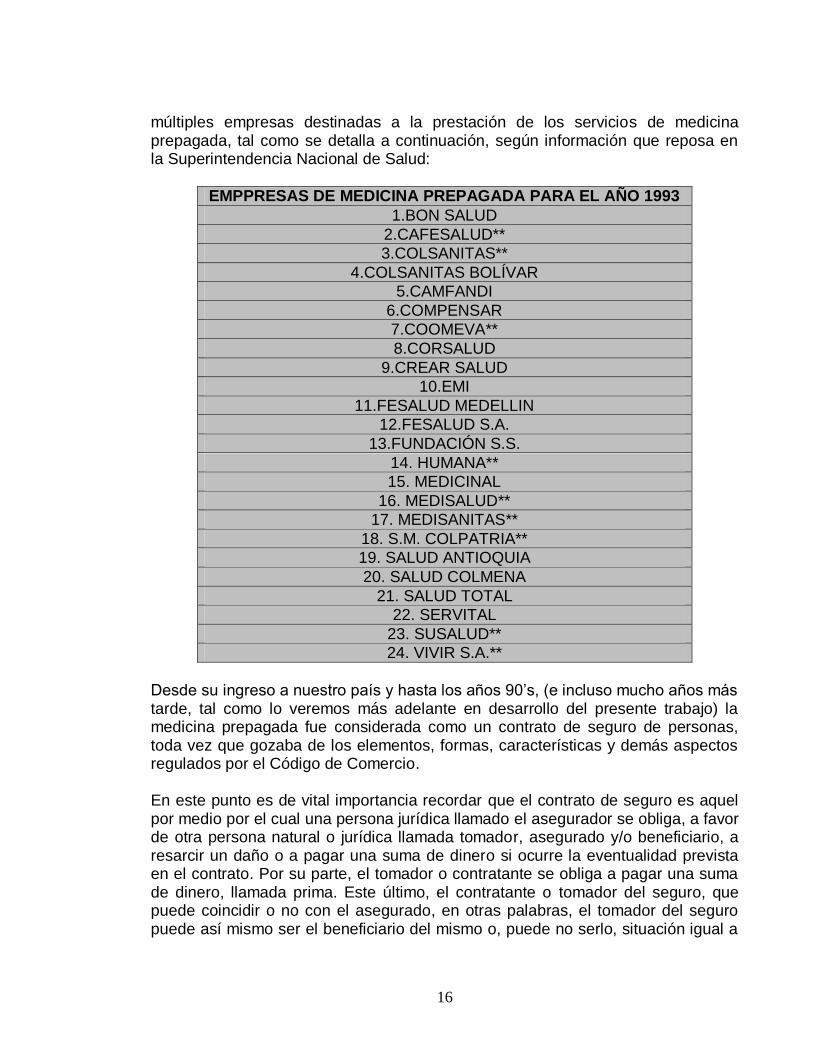

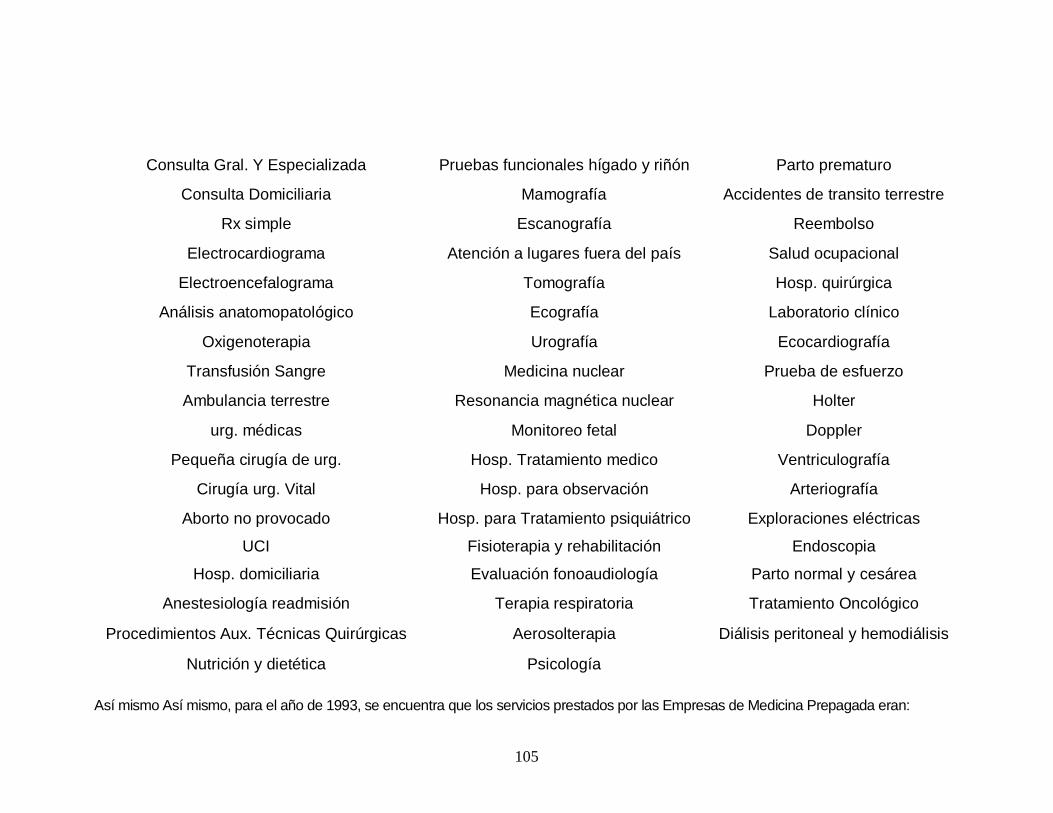

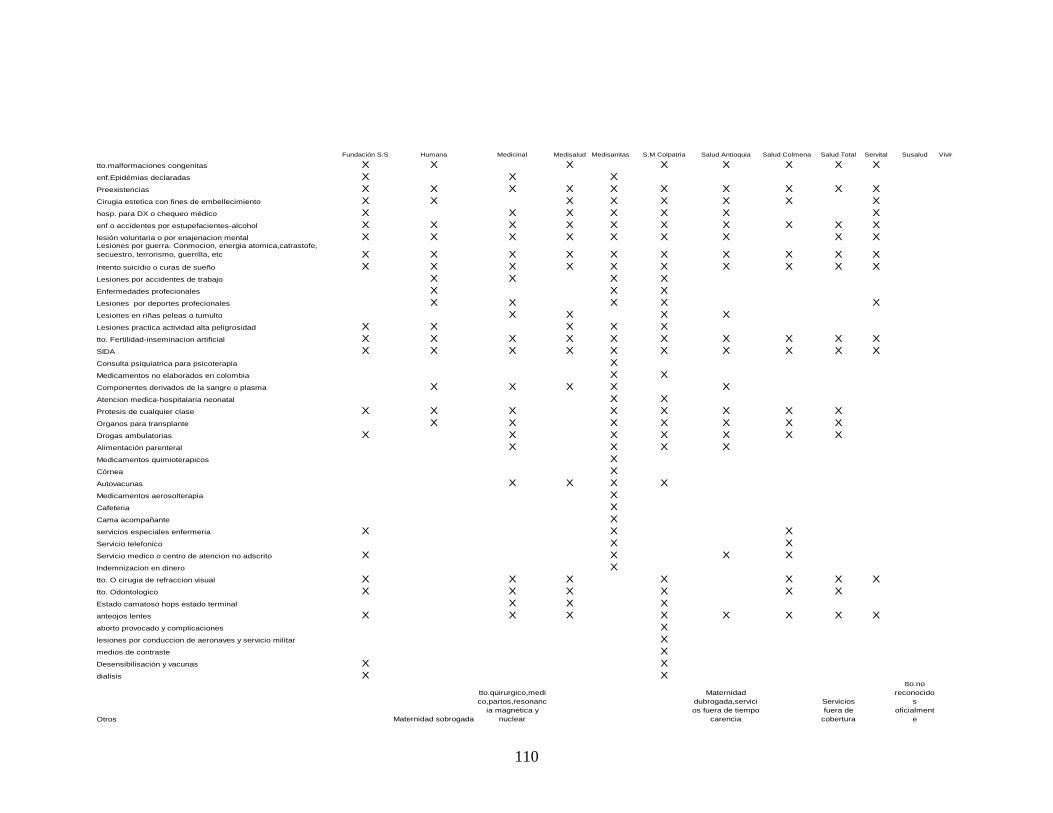

múltiples empresas destinadas a la prestación de los servicios de medicina prepagada, tal como se detalla a continuación, según información que reposa en la Superintendencia Nacional de Salud:

EMPPRESAS DE MEDICINA PREPAGADA PARA EL AÑO 1993

1.BON SALUD

2.CAFESALUD**

3.COLSANITAS**

4.COLSANITAS BOLÍVAR

5.CAMFANDI

6.COMPENSAR

7.COOMEVA**

8.CORSALUD

9.CREAR SALUD

10.EMI

11.FESALUD MEDELLIN

12.FESALUD S.A.

13.FUNDACIÓN S.S.

14. HUMANA**

15. MEDICINAL

16. MEDISALUD**

17. MEDISANITAS**

18. S.M. COLPATRIA**

19. SALUD ANTIOQUIA

20. SALUD COLMENA

21. SALUD TOTAL

22. SERVITAL

23. SUSALUD**

24. VIVIR S.A.**

Desde su ingreso a nuestro país y hasta los años 90’s, (e incluso mucho años más tarde, tal como lo veremos más adelante en desarrollo del presente trabajo) la medicina prepagada fue considerada como un contrato de seguro de personas, toda vez que gozaba de los elementos, formas, características y demás aspectos regulados por el Código de Comercio. En este punto es de vital importancia recordar que el contrato de seguro es aquel por medio por el cual una persona jurídica llamado el asegurador se obliga, a favor de otra persona natural o jurídica llamada tomador, asegurado y/o beneficiario, a resarcir un daño o a pagar una suma de dinero si ocurre la eventualidad prevista en el contrato. Por su parte, el tomador o contratante se obliga a pagar una suma de dinero, llamada prima. Este último, el contratante o tomador del seguro, que puede coincidir o no con el asegurado, en otras palabras, el tomador del seguro puede así mismo ser el beneficiario del mismo o, puede no serlo, situación igual a

17

la que acontece con el contrato de medicina prepagada. Así mismo, tanto el contrato de seguro, como el contrato de medicina prepagada, son consensuales; los derechos y obligaciones recíprocos del asegurador y asegurado, empiezan desde que se ha manifestado la voluntad de contratar y gozan de características similares, tal como lo veremos a continuación: A. Elementos esenciales del contrato de seguro Son aquellos elementos sin los cuales el contrato de seguro no existe y son: 1. El interés asegurable: Por interés asegurable se entiende la relación de valor

económico sobre un bien. Cuando esta relación se halla amenazada por un riesgo, es un interés asegurable. Según lo anterior, se puede concluir que se pueden asegurar todas las cosas corporales (automóviles, casas, etc.) e incorporales (como los perjuicios económicos, la responsabilidad, etc.,) sin desconocer que dentro de este último campo se puede asegurar la vida, la salud y el patrimonio mismo.

Para que el bien sea susceptible de ser asegurado debe cumplir con los siguientes requisitos:

- Debe tratarse de una bien corporal o incorporal.

- La cosa y/o bien objeto del contrato de seguro, debe existir al tiempo del contrato, o al menos al tiempo en que empiecen a correr los riesgos.

- La cosa debe ser tasable en dinero.

- La cosa debe ser objeto de una estipulación lícita.

- La cosa debe estar expuesta a perderse por el riesgo que corre el asegurado.

2. El riesgo asegurable: Se trata de un evento posible, incierto y futuro, el cual

puede generar un daño del cual surja una necesidad económica. El hecho debe ser posible, porque de otro modo no existiría inseguridad; ser incierto, porque si necesariamente va a ocurrir, nadie asumiría la obligación de repararlo.

Las características del riesgo son:

- Ser Incierto - Ser Aleatorio - Ser Posible - Ser Concreto - Ser Licito - Ser Fortuito

18

- Ser de contenido económico y/o al menos ser susceptible de tasarlo. Bajo estos postulados, el asegurador no puede asumir el riesgo de una manera abstracta y llana, sino que este (riesgo) deber ser debidamente individualizado, ya que no todos los riesgos son asegurables, es por ello que se deben limitarse e individualizarse, dentro de la relación contractual.

3. La prima: Corresponde al valor que debe pagar el tomador del seguro. Este

precio puede ser pagado en una única cuota, o de forma fraccionada y periódica, bien sea de forma mensual, trimestral, semestral, anual, etc.).

4. La obligación del asegurador a indemnizar: Es la causa de la obligación que

asume el tomador de pagar la prima correspondiente. Debido a que este se obliga a pagar la prima porque aspira que el asegurador asuma el riesgo y cumpla con pagar la indemnización en caso de que el siniestro ocurra.

B. Sujetos del Contrato

Dentro del contrato de seguro se identifican los siguientes sujetos:

1. El Asegurador: El asegurador se define como “la persona jurídica que asume

los riesgos, debidamente autorizada para ello con arreglo a las leyes y reglamentos.”, según lo dispuesto por el artículo 1037 del C. Co.

2. El Tomador: El tomador es la persona natural o jurídica que contrata y a la vez

suscribe la póliza (documento - contrato) de seguro. Esta persona bien puede contratar el seguro para su propio beneficio o para un tercero, asumiendo las obligaciones y contrayendo los derechos que en ella se incorporan. Así mismo, es quien busca trasladar el riesgo, a efecto de que le sean resarcidos a él o a un tercero los daños que puedan derivar del acaecimiento del siniestro. De igual manera es quien contrae la obligación de cancelar la prima del seguro.

3. El Asegurado: El asegurado se define como el titular de la cobertura del

seguro, es decir, quien sufre el siniestro que la póliza de seguro ampara.

4. El Beneficiario: El beneficiario es la persona a quien se le va a entregar la utilidad del seguro cuando se produzca el hecho contemplado en el seguro. El beneficiario puede ser diferente al tomador y al asegurado.

C. Tipos de Seguros

Encontramos dentro de nuestra legislación que al existir innumerables clases de bienes, existen gran cantidad de clases de seguros. No obstante para el tema que nos ocupa, solamente nos vamos a detener en los siguientes: 1. Seguro de Daños (arts. 1083ss C. Co.): Según lo indicado en el art. 1083 del

19

C. Co, el seguro de daños es tomado por quien tiene un interés asegurable, cuyo patrimonio pueda resultar afectado, directa o indirectamente, por la realización de un riesgo.

2. Seguro de personas (arts. 1137ss C. Co.): El seguro de personas, busca

resarcir todas las circunstancias que puedan afectar la integridad física, la salud e incluso la vida. Y es precisamente en esta clasificación donde desde sus inicios que enmarco el seguro medico y más concretamente el contrato de medicina prepagada, en cuanto como lo menciona el art. 1140 del C. Co. se contemplan amparos como medicamentos, cirugías, entre otros.

Bajo los anteriores postulados, la medicina prepagada y/o el contrato de medicina prepagada encontró amparo en nuestra legislación, teniendo en cuenta, tal como se indicó anteriormente que no existía norma legal y/o reglamentaria que regulará tan novedosa actividad. Ello fue así hasta que a finales de la década de los años 80’s nuestros gobernantes y dirigentes entendieron y/o comenzaron a entender que se hacía urgente reglamentar todo lo relacionado con el acceso a la salud y la prestación de tales servicios de salud, siendo esta la causa por la cual a principios del año 1990 se expide la Ley 10 de 1990, en la cual se plasma el hecho de que la salud, es un servicio público, de carácter obligatorio para el Estado, pudiendo en todo caso ser prestada por los particulares. En cuanto a la medicina prepagada, el legislador mostró un primer interés en regular su operación y funcionamiento en nuestro territorio patrio, lo cual quedo demostrado con el contenido del artículo primero (1°) de la citada Ley 10 de 1990, el cual indicaba que:

Artículo 1º. Servicio Público de Salud. La prestación de los servicios de salud, en todos los niveles, es un servicio público a cargo de la Nación, gratuito en los servicios básicos para todos los habitantes del territorio nacional y administrado en asocio de las entidades territoriales, de sus entes descentralizados y de las personas privadas autorizadas, para el efecto, en los términos que establece la presente ley. El Estado intervendrá en el servicio público de salud, conforme a lo dispuesto en el artículo 32 de la Constitución Política con el fin de: (...).k) Dictar normas sobre la organización y funcionamiento de los servicios de medicina prepagada, cualquiera sea su modalidad, especialmente sobre su régimen tarifario y las normas de calidad de los servicios, así como en relación con el otorgamiento del mismo tipo de servicios por las instituciones de seguridad y previsión social, cuya inspección, vigilancia y control estarán a cargo de la Superintendencia Nacional de Salud” (Subraya Fuera del Texto Original).

No obstante lo anterior y, pese a demostrar un “interés” en reglamentar el tema de

20

la medicina prepagada, solamente hasta el año de 1993 se expide por parte del Gobierno Nacional el Decreto 1570 de 1993 (por virtud del cual se reglamento la Ley 10 de 1990 en cuanto a la organización y funcionamiento de la medicina prepagada). Es decir que, desde su ingreso al país hasta el momento de la existencia de un primer intento por reglamentar su funcionamiento transcurrieron más de trece (13) años, tiempo durante el cual, tal como se dijo anteriormente, la medicina prepagada fue considerada un contrato de seguro de personas. El Decreto 1570 de 1993 tuvo que ser objeto de una modificación sustancial a mediados del año de 1994, toda vez que como es de público conocimiento, a finales del año 1993 fue expedida la LEY 100 DE 1993, por virtud de la cual se creó el SISTEMA GENERAL DE SEGURIDAD SOCIAL INTEGRAL en nuestra República, siendo por ello necesaria la expedición del Decreto 1486 de 1994, el cual, unido con el Decreto 1570 de 1993, intenta reglamentar la organización y el funcionamiento de la medicina prepagada, tal como era la intención del legislador, al momento de expedir la Ley 10 de 1990. Así las cosas, con la expedición de los Decretos antes mencionados (1570 de 1993 y 1486 de 1994), junto con las normas que regulaban el contrato de seguro contenidas en nuestro Código de Comercio, se entendió por parte de muchos (incluida gran parte de los gobernantes y dirigentes de nuestro país) que el tema de la medicina prepagada había quedado resuelto. Sin embargo, otro muchos comenzaron a cuestionar el hecho de que la medicina prepagada, al versar y/o tener como objeto primordial la salud y la vida de las personas, debía de considerarse como parte del SISTEMA INTEGRAL DE SEGURIDAD SOCIAL EN SALUD creado por la Ley 100 de 1993, asunto este que desató marcadas polémicas y serias diferencias que solamente fueron resueltas, inicialmente con la expedición de la Sentencia C-274 de 1996 y posteriormente, en el año de 1998, con la expedición del Decreto 806 de 1998, el cual derogó de forma expresa los Decreto 1919 y 1938 de 1994. Efectivamente, la Sentencia C-274 de 1996 indicó que:

“Las empresas de medicina prepagada sí hacen parte del Sistema de Seguridad Social Integral. Así se concluye de la lectura del preámbulo de la ley 100, y de sus artículos 1°., 8°. y 155. Es claro que las empresas de medicina prepagada prestan el servicio público de salud previsto por el artículo 49 de la Constitución. Y si prestan esas entidades privadas tal servicio público, en cumplimiento de las políticas establecidas por el Estado con tal fin, el mismo Estado tiene que ejercer su vigilancia y control.”

Planteamiento este que fue acogido por el legislador al expedir el Decreto 806 de 1998, el cual en su Artículo 19 claramente establece que la medicina prepagada forma parte del Sistema General de Seguridad Social en Salud.

21

2. LA SEGURIDAD SOCIAL EN COLOMBIA

Luego de revisar los antecedentes que trajeron la Medicina Prepagada a Colombia, consideramos importante, intentar ver, de una manera breve y sucinta, el desarrollo que ha tenido la Seguridad Social en nuestro País, para con base en ello, intentar ubicar dentro de dicho Sistema, el tema de nuestro trabajo de tesis. Ahora bien, para 1991, el constituyente primario, luego de varias iniciativas y luego de un arduo trabajo, expidió la Constitución que a partir de dicho momento regiría al Estado Colombiano. Dentro de esta nueva constitución, se implementaron una gran cantidad de cambios, por ejemplo: se introdujo la acción de tutela, el medio ambiente adquiere trascendencia constitucional, se permite la prestación de servicios públicos por parte de particulares, los mecanismos de participación ciudadana, el establecimiento de los derechos fundamentales de los ciudadanos y los mecanismos de defensa de los mismos, entre otros. Sin embargo, atendiendo al tema objeto de estudio, intentaremos centrarnos en las reformas que se introdujeron en el campo de la Seguridad Social. De esta manera, la Constitución Política de 1991, introdujo el tema de la Seguridad Social en varios de sus artículos, de los cuales cabe resaltar los artículos 44, 47, 48 y 49 Constitucionales, los cuales establecen que:

“Artículo 44. Son derechos fundamentales de los niños: la vida, la integridad física, la salud y la seguridad social, la alimentación equilibrada, su nombre y nacionalidad, tener una familia y no ser separados de ella, el cuidado y amor, la educación y la cultura, la recreación y la libre expresión de su opinión……” “Artículo 47. El Estado adelantará una política de previsión, rehabilitación e integración social para los disminuidos físicos, sensoriales y psíquicos, a quienes se prestará la atención especializada que requieran. Artículo 48. La Seguridad Social es un servicio público de carácter obligatorio que se prestará bajo la dirección, coordinación y control del Estado, en sujeción a los principios de eficiencia, universalidad y solidaridad, en los términos que establezca la Ley. Se garantiza a todos los habitantes el derecho irrenunciable a la Seguridad Social. El Estado, con la participación de los particulares, ampliara progresivamente la cobertura de la Seguridad Social que comprenderá la prestación de los servicios en la forma que determine la Ley.

22

La Seguridad Social podrá ser prestada por entidades públicas o privadas, de conformidad con la ley. (…) Artículo 49. La atención de la salud y el saneamiento ambiental son servicios públicos a cargo del Estado. Se garantiza a todas las personas el acceso a los servicios de promoción, protección y recuperación de la salud. Corresponde al Estado organizar, dirigir y reglamentar la prestación de servicios de salud a los habitantes y de saneamiento ambiental conforme a los principios de eficiencia, universalidad y solidaridad. También, establecer las políticas para la prestación de servicios de salud por entidades privadas, y ejercer su vigilancia y control. (…)”. (Subrayados y negrillas fuera del texto original)

Atendiendo a estos preceptos, y sobre todo a aquel que indica que se prestara el servicio de salud bajo los parámetros y, de “conformidad con la Ley”, el Congreso de la República expidió para el año de 1993 la conocida Ley 100, mediante la cual se creó el Sistema General de la Seguridad Social Integral y se dieron las principales herramientas para el funcionamiento, prestación y atención a la población colombiana en esta materia. Teniendo en cuenta lo anterior, en la Ley 100 de 1993, el legislador definió el Sistema General de Seguridad Social como:

"… el conjunto de instituciones, normas y procedimientos, de que disponen la persona y la comunidad para gozar de una calidad de vida, mediante el cumplimiento progresivo de los planes y programas que el Estado y la sociedad desarrollen para proporcionar la cobertura integral de las contingencias, especialmente las que menoscaban la salud y la capacidad económica, de los habitantes del territorio nacional, con el fin de lograr el bienestar individual y la integración de la comunidad". (Subraya fuera del texto)

En ese momento de la creación del Sistema General de Seguridad Social, con la mencionada Ley 100, se dispone: que este prestara atención en los temas de: Salud, Pensión, Riesgos Profesionales y Servicios Complementarios; grupos en los cuales la población colombiana necesitaba mayor vigilancia y protección; y cumpliendo con el deber de reglamentación de los preceptos constitucionales anteriormente mencionados, tal y como lo establece el articulo 8vo de la Ley 100 de 1993:

23

"Articulo 8o: "Conformación del Sistema de Seguridad Social Integral. El sistema de Seguridad Social Integral es el conjunto armónico de entidades públicas y privadas, normas y procedimientos y está conformado por los regímenes generales establecidos para pensiones, salud, riesgos profesionales y los servicios sociales complementarios que se definen en la presente Ley".

Dado lo extenso que podría ser el estudio de todas las coberturas y aspectos que introdujo la Ley 100, nos centraremos en el tema de la Seguridad Social en Salud, del cual forma parte importante las Empresas de Medicina Prepagada (objeto del presente estudio). Como bien se extrae del Artículo 48 Constitucional, La Seguridad Social en salud se pueden estudiar, inicialmente, desde dos perspectivas a saber: La primera de ellas, es en cuanto a que la Seguridad Social en Salud es un servicio público de

carácter obligatorio, en cabeza del Estado; y la segunda de ellas por cuando es considerada, desde la propia Constitución Política, como un Derecho Irrenunciable. Desde su primera óptica, como Servicio Publico, es importante hacer un acercamiento a lo que significa esta connotación. La definición de “servicio publico”, se puede encontrar en el Decreto 753 de 1956, que modifico el Articulo 430 del Código Sustantivo del Trabajo, el cual explícitamente establece que se entenderá por Servicio Publico:

“…toda actividad organizada que tienda a satisfacer necesidades de interés general en forma regular y continua, de acuerdo con un régimen jurídico especial, bien que se realice por el Estado, directa o indirectamente, o por personas privadas. (…)”

Esto muestra la importancia del Servicio Publico, ya que este se encarga de satisfacer necesidades de la comunidad, exigencias de la colectividad en general y no de un solo sector determinado, aspectos todos ellos que se encuentran en un tema tan delicado como lo es la Salud. La salud, ha sido catalogada, no solo por la Constitución Política, como un Servicio Publico, dada la importancia de su cumplimiento para la sanidad y preservación de la población colombiana, sino además ha sido catalogada de la misma manera por la H. Corte Constitucional, corporación esta que en numerosas sentencias ha expuesto que la Seguridad Social en Salud, es un servicio publico a cargo del Estado. A manera de ejemplo, podemos citar la Sentencia SU-114 de 1997, en la cual se establece que:

“Los objetivos del sistema de seguridad social en salud se concretan en la necesidad de regular la prestación de este servicio público esencial, creando las condiciones para su acceso de toda la población en los diferentes niveles de atención (L.100/93, Art. 152).

24

Estos propósitos responden a los planteamientos programáticos formulados por el Constituyente de 1991, en cuanto consagran la responsabilidad del Estado en la atención de la salud como un derecho irrenunciable a la seguridad social en su condición de servicio público de carácter obligatorio (Art. 48)” (Subraya fuera del texto original de la Sentencia)

Igual sucede en la sentencia T-480 de 1997, cuando se estableció que:

“La realización del servicio público de la Seguridad Social (Art. 48) tiene como sustento un sistema normativo integrado no solamente por los artículos de la Constitución sino también por el conjunto de reglas en cuanto no sean contrarias a la Carta. Todas esas normas contribuyen a la realización del derecho prestacional como status activo del Estado. Es decir, el derecho abstracto se concreta con reglas y con procedimientos prácticos que lo tornan efectivo”. (Subraya y negrilla fuera del Texto original)

O por ejemplo en una sentencia de gran importancia como lo es la SU-039 de 1998, en la cual se indicó que:

“El ordenamiento constitucional en vigor consagra la seguridad social como un servicio público de carácter obligatorio, (…) Dentro de las distintas actividades que integran la seguridad social, la atención en salud constituye un objetivo fundamental como derecho de reconocimiento superior, dirigida a facilitar el acceso de las personas a los servicios de promoción, protección y recuperación de la misma, que para su prestación, igualmente, adopta la forma de un servicio público a cargo del Estado, en forma directa o a través de entidades privadas, debiendo organizarlo, dirigirlo y reglamentarlo, conforme a los principios de eficiencia, universalidad y solidaridad, al lado del deber de cada individuo de procurarse el cuidado integral necesario de su salud y la de su comunidad” (Subraya y negrilla fuera del texto original)

Ahora bien, ya teniendo claro que la Seguridad Social en Salud es un Servicio Publico, tomaremos en este momento su otro aspecto importante, el cual implica que la Seguridad Social en salud ha de ser considerado por todos, como un Derecho Irrenunciable, tal y como lo expresa el Articulo 48 Constitucional, antes trascrito. Es importante comenzar por establecer, lo que hemos de entender como “Derecho Irrenunciable”. De esta manera, se puede definir el derecho como aquella facultad con la que cuenta una persona para exigir lo que la Ley o la autoridad le consienten, sin embargo, por el tema a tratar y por ser un derecho irrenunciable, la seguridad social, se le debe agregar la característica en la cual la persona titular del derecho, no puede negociarlo, transarlo ni optar por no tenerlo.

25

Es algo que se encuentra ligado al hecho de ser persona, y el cual no se puede revocar, ni mucho menos renunciar. De igual manera lo ha expresado el H. Consejo de Estado cuando en la sentencia del 10 de Abril de 2008, con ponencia de Jaime Moreno García, en la que se indicó:

“La seguridad social ostenta el carácter de derecho irrenunciable, y es un servicio público de carácter obligatorio a cargo del Estado con sujeción, entre otros, a los principios de solidaridad e igualdad, dirigido a la protección y promoción del bienestar común”. (Subraya y negrilla fuera del texto)

Igual, la H. Corte Constitucional en sentencia C-130 de 2002, menciono:

“Por otra parte, debe tenerse en cuenta que tanto los afiliados al régimen contributivo como al subsidiado tienen derecho a recibir los servicios de salud comprendidos en los respectivos planes básicos y obligatorios de salud, garantizando de esta forma el legislador el derecho irrenunciable a la salud”. (Subraya y negrilla fuera del texto)

De la misma manera reitera el carácter de derecho irrenunciable de la salud, en la sentencia C-463 de 2008, cuando establece que:

“Ahora bien, respecto de los servicios que se prestan en cada uno de los regímenes de salud ha afirmado esta Corte, que tanto los afiliados al Régimen Contributivo como al subsidiado, tienen igual derecho a recibir los servicios de salud comprendidos en los respectivos planes básicos y obligatorios de salud -POS-, garantizando de esta forma el legislador el derecho irrenunciable a la salud. En este sentido, ha sostenido también que en caso que se excluya del sistema de seguridad social en salud a algún sector de la población, ello vulnera abiertamente la Constitución (arts. 48 y 49)34.” (Subraya y negrilla fuera del texto)

De igual forma, la Corte Constitucional en la Sentencia SU-480 de 1997, determino que el derecho a la salud, es un derecho de carácter fundamental por cuanto a el se encuentra conexo el derecho fundamental a la vida y la dignidad humana, no solamente propugnado por las normas colombianas, sino en general por los principios del derecho internacional, reiterado varias veces por Colombia. En la mencionada Sentencia se determino que:

“No es un Derecho fundamental autónomo. Frente a ese derecho, surge, en principio, el correlativo deber del Estado de “organizar, dirigir y reglamentar la prestación de servicios de

26

salud a los habitantes y de saneamiento ambiental conforme a los principios de eficacia, universalidad y solidaridad” (Art. 49 C.P.) Estos tres principios también están reseñados en el artículo 48 de la Constitución que establece el mecanismo instrumental para que el derecho a la salud sea una realidad, ese instrumento es la SEGURIDAD SOCIAL como un servicio público de carácter obligatorio e irrenunciable para todos los habitantes de Colombia.” (Subraya fuera del texto Original de la Sentencia)

De esta manera, se dice, que la Seguridad Social aun cuando se trata de un derecho de carácter prestacional, a cargo del Estado, se traduce en un derecho fundamental, cuando se trata de la protección a la vida, tal y como lo precisa la H. Corte Constitucional en su sentencia T-042 de 1996, cuando expone:

“Además, el derecho a la seguridad social adquiere el carácter de fundamental por conexidad, cuando su desconocimiento se traduce, indefectiblemente, en la vulneración de otro derecho de tal naturaleza, como la vida o la dignidad humana.”

Siguiendo los lineamientos jurisprudenciales, en la misma sentencia la Corte menciona frente al derecho de la Salud, que:

“A pesar de no aparecer dentro del Capítulo 1, Titulo II de la Constitución, que se refiere a los Derechos Constitucionales Fundamentales, adquiere esa categoría por considerarlo, como lo ha hecho esta Corporación, un "derecho fundamental por conexidad, los cuales son aquellos que no siendo denominados como tales en el texto constitucional, sin embargo, les es comunicada esta calificación en virtud de la íntima e inescindible relación con otros derechos fundamentales, de forma que si no fueran protegidos en forma inmediata los primeros, se ocasionaría la vulneración o amenaza de los segundos. Es el caso de la salud, que no siendo en principio derecho fundamental, adquiere esta categoría cuando la desatención del enfermo amenaza con poner en peligro su derecho a la vida".

Ahora bien, ya una vez claro el lugar que ocupa la seguridad social en salud, en cuanto servicio público, derecho irrenunciable y fundamental (por virtud de la conexidad), se puede entrar a estudiar otro de los preceptos de la norma constitucional, la cual indica que dicho servicio será prestado por el Estado o por los particulares. En cuanto al papel a desarrollar por parte del Estado, se debe iniciar por sus deberes de director, vigilante y coordinador del Sistema General de Seguridad Social Integral, que son otorgados por los Artículos 48 y 49 de la Constitución Política.

27

En este sentido, se puede observar como el Estado, mediante sus diferentes organismos, ramas e instituciones cumple cada una de las funciones asignadas, por ejemplo, la regulación es dada, entre otras, por el Congreso de la Republica o en otros casos, bien por el Ministerio de la Protección Social y/o por la Superintendencia Nacional de Salud (SNS). Igual ocurre en cuanto a la vigilancia de la prestación del servicio de salud, se encuentra la SNS, y hasta la misma ciudadanía con los recursos y acciones a que tiene acceso y/o derecho. Es así como Ley 100 de 1993 en su Artículo 154 establece:

“Artículo 154. Intervención del Estado. El Estado intervendrá en el servicio público de Seguridad social en salud, conforme a las reglas de competencia de que trata esta ley, en el marco de lo dispuesto en los artículos 48, 49, 344 y 365 a 370 de la Constitución Política. (…)” (Subraya fuera del texto original)

Ahora bien, la participación del Estado en la salud, no solo es en cuanto a la vigilancia, control y dirección de la misma, expidiendo normas o reglamentaciones sobre el particular, sino que tiene una contribución mas allá de esta, la cual implica que el Estado mismo, sea capaz de prestar los servicios de salud a los que tiene derecho toda la población. En Sentencia SU-111 de 1997 la Corte Constitucional plasmo el pensamiento que compartimos, al indicar:

“El derecho social a la salud y a la seguridad social, lo mismo que los demás derechos sociales, económicos y culturales, se traducen en prestaciones a cargo del Estado, que asume como función suya el encargo de procurar las condiciones materiales sin las cuales el disfrute real tanto de la vida como de la libertad resultan utópicos o su consagración puramente retórica. No obstante la afinidad sustancial y teleológica que estos derechos mantienen con la vida y la libertad - como que a través suyo la Constitución apoya, complementa y prosigue su función de salvaguardar en el máximo grado tales valores superiores -, las exigencias que de ellos surgen no pueden cumplirse al margen del proceso democrático y económico.”

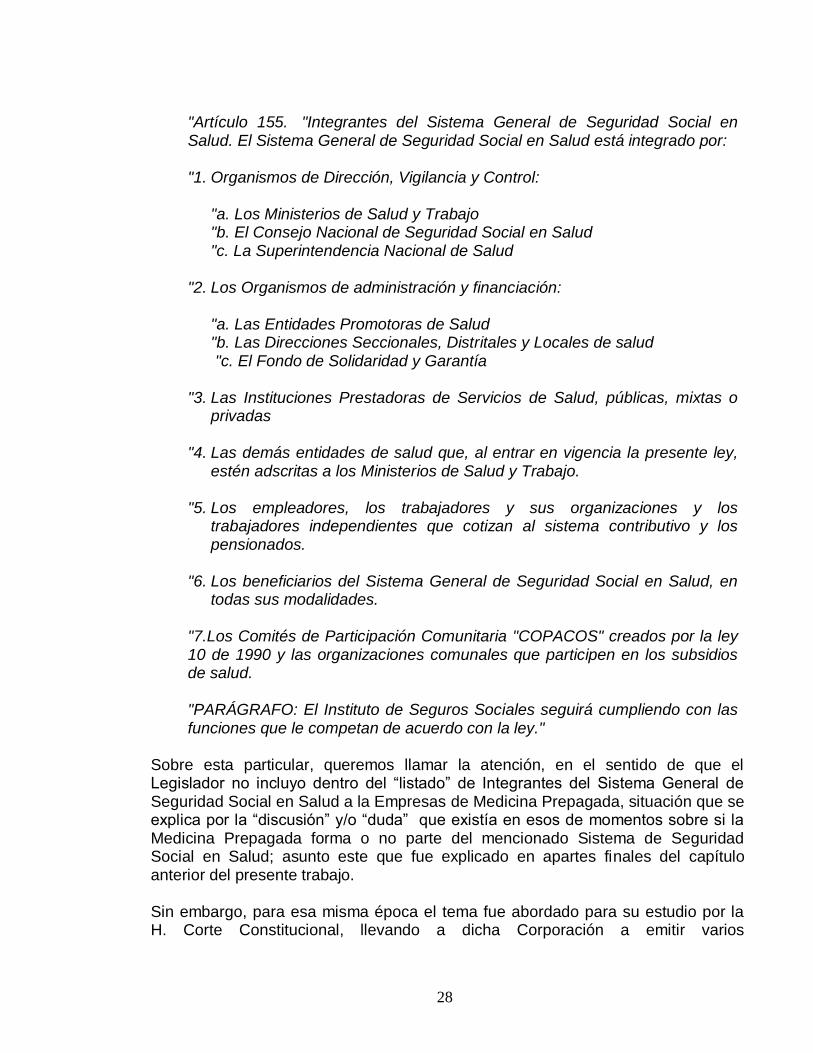

Sin embargo, tanto el Constituyente como el legislador, previendo que el Estado fuese incapaz de alcanzar a realizar toda la parte prestacional y asistencia, por si solo, por falta de estructura organizacional o por falta de recursos económicos o, en virtud del “desgreño” administrativo y financiero que había sido la característica fundamental de los otros modelos de Servicios de Salud anteriores, abrió el campo y/o la posibilidad para que los particulares pudiesen administrar y prestar estos servicios. De esta manera, la Ley 100 de 1993 estableció en su Artículo 155, que los integrantes del Sistema General de Seguridad Social en Salud serian:

28

"Artículo 155. "Integrantes del Sistema General de Seguridad Social en Salud. El Sistema General de Seguridad Social en Salud está integrado por: "1. Organismos de Dirección, Vigilancia y Control:

"a. Los Ministerios de Salud y Trabajo "b. El Consejo Nacional de Seguridad Social en Salud "c. La Superintendencia Nacional de Salud

"2. Los Organismos de administración y financiación:

"a. Las Entidades Promotoras de Salud "b. Las Direcciones Seccionales, Distritales y Locales de salud "c. El Fondo de Solidaridad y Garantía

"3. Las Instituciones Prestadoras de Servicios de Salud, públicas, mixtas o

privadas "4. Las demás entidades de salud que, al entrar en vigencia la presente ley,

estén adscritas a los Ministerios de Salud y Trabajo. "5. Los empleadores, los trabajadores y sus organizaciones y los

trabajadores independientes que cotizan al sistema contributivo y los pensionados.

"6. Los beneficiarios del Sistema General de Seguridad Social en Salud, en

todas sus modalidades. "7.Los Comités de Participación Comunitaria "COPACOS" creados por la ley 10 de 1990 y las organizaciones comunales que participen en los subsidios de salud. "PARÁGRAFO: El Instituto de Seguros Sociales seguirá cumpliendo con las funciones que le competan de acuerdo con la ley."

Sobre esta particular, queremos llamar la atención, en el sentido de que el Legislador no incluyo dentro del “listado” de Integrantes del Sistema General de Seguridad Social en Salud a la Empresas de Medicina Prepagada, situación que se explica por la “discusión” y/o “duda” que existía en esos de momentos sobre si la Medicina Prepagada forma o no parte del mencionado Sistema de Seguridad Social en Salud; asunto este que fue explicado en apartes finales del capítulo anterior del presente trabajo. Sin embargo, para esa misma época el tema fue abordado para su estudio por la H. Corte Constitucional, llevando a dicha Corporación a emitir varios

29

pronunciamientos, de los cuales cabe destacar los siguientes y que “aclararon” la situación: Sentencia C-176 de 1996:

“La intervención estatal sobre la medicina prepagada tiene un fundamento constitucional múltiple: uno general, que es la intervención del Estado en la economía y otros tres mucho más específicos: de un lado, ella es la expresión de la inspección y vigilancia de una profesión de riesgo social; de otro lado, por tratarse del servicio público de atención de la salud, el Estado mantiene la regulación, el control y la vigilancia de esta actividad y, finalmente, por la particular naturaleza de las medicinas prepagadas(…) los servicios de medicina prepagada no son una actividad económica ordinaria sino que hacen parte del servicio público de salud e implican riesgos sociales” (Subraya y negrilla fuera del texto)

Sentencia C-274 de 1996

Las empresas de medicina prepagada sí hacen parte del Sistema de Seguridad Social Integral. Así se concluye de la lectura del preámbulo de la ley 100, y de sus artículos 1o., 8o. y 155. Es claro que las empresas de medicina prepagada prestan el servicio público de salud previsto por el artículo 49 de la Constitución. Y si prestan esas entidades privadas tal servicio público, en cumplimiento de las políticas establecidas por el Estado con tal fin, el mismo Estado tiene que ejercer su vigilancia y control.

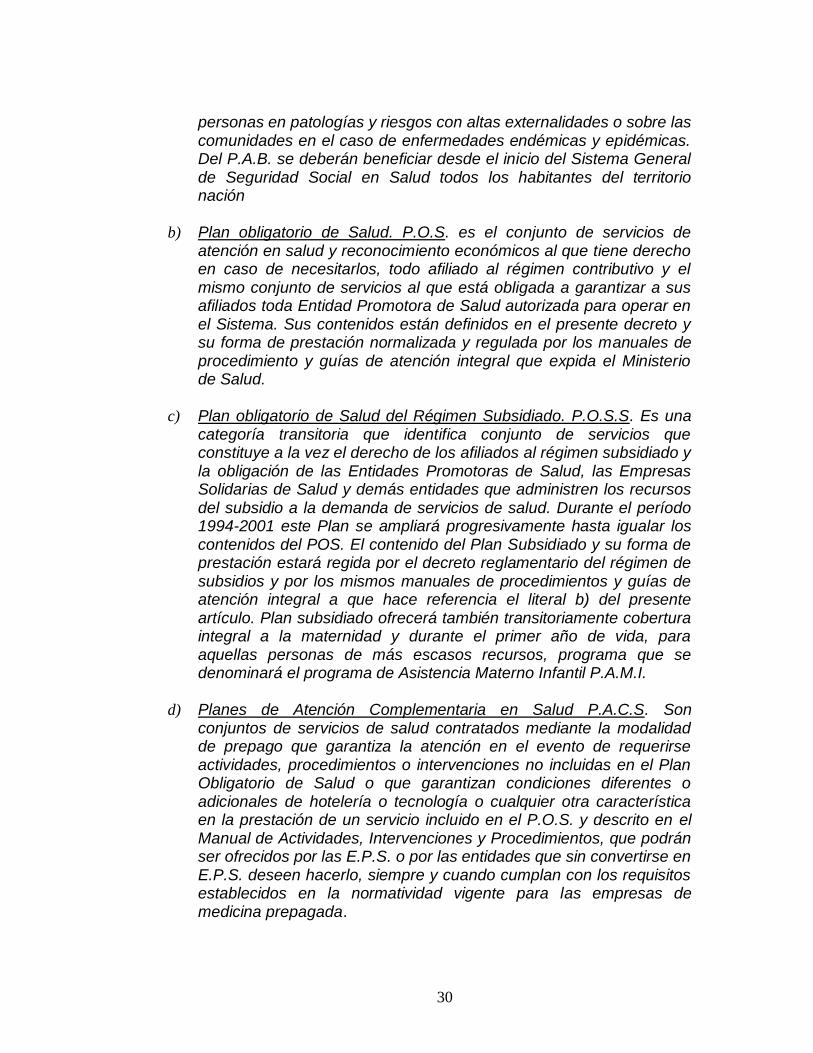

Ahora bien, teniendo en cuenta que tanto la legislación y la Constitución, habían establecido quienes eran los encargados de prestar todos los servicios de salud, así como el carácter de servicio publico y de derecho irrenunciable de la salud; se procedió por parte tanto del legislador como de los Organismos de Dirección, Vigilancia y control, ha establecer la forma como se prestarían tales servicios, para lo cual creó los planes de salud correspondientes. La definición de los tipos de planes que existen, se puede observar tanto en la Ley 100 de 1993, pero de forma más detallada, en el Artículo 3ro del Decreto 806 de 1998 cuando se indica:

“Artículo 3º. De los tipos de planes. Los servicios y reconocimiento del plan de Beneficios están organizados en seis subconjuntos o planes de atención en salud que son los siguientes:

a) Plan de atención Básica en Salud. P.A.B. Es un plan de carácter gratuito prestado directamente por el Estado o particulares mediante contrato con el Estado que contiene acciones en Salud Pública tales como: acciones de información y educación para la salud, algunas acciones de prevención primaria y diagnóstico precoz sobre las

30

personas en patologías y riesgos con altas externalidades o sobre las comunidades en el caso de enfermedades endémicas y epidémicas. Del P.A.B. se deberán beneficiar desde el inicio del Sistema General de Seguridad Social en Salud todos los habitantes del territorio nación

b) Plan obligatorio de Salud. P.O.S. es el conjunto de servicios de atención en salud y reconocimiento económicos al que tiene derecho en caso de necesitarlos, todo afiliado al régimen contributivo y el mismo conjunto de servicios al que está obligada a garantizar a sus afiliados toda Entidad Promotora de Salud autorizada para operar en el Sistema. Sus contenidos están definidos en el presente decreto y su forma de prestación normalizada y regulada por los manuales de procedimiento y guías de atención integral que expida el Ministerio de Salud.

c) Plan obligatorio de Salud del Régimen Subsidiado. P.O.S.S. Es una

categoría transitoria que identifica conjunto de servicios que constituye a la vez el derecho de los afiliados al régimen subsidiado y la obligación de las Entidades Promotoras de Salud, las Empresas Solidarias de Salud y demás entidades que administren los recursos del subsidio a la demanda de servicios de salud. Durante el período 1994-2001 este Plan se ampliará progresivamente hasta igualar los contenidos del POS. El contenido del Plan Subsidiado y su forma de prestación estará regida por el decreto reglamentario del régimen de subsidios y por los mismos manuales de procedimientos y guías de atención integral a que hace referencia el literal b) del presente artículo. Plan subsidiado ofrecerá también transitoriamente cobertura integral a la maternidad y durante el primer año de vida, para aquellas personas de más escasos recursos, programa que se denominará el programa de Asistencia Materno Infantil P.A.M.I.

d) Planes de Atención Complementaria en Salud P.A.C.S. Son conjuntos de servicios de salud contratados mediante la modalidad de prepago que garantiza la atención en el evento de requerirse actividades, procedimientos o intervenciones no incluidas en el Plan Obligatorio de Salud o que garantizan condiciones diferentes o adicionales de hotelería o tecnología o cualquier otra característica en la prestación de un servicio incluido en el P.O.S. y descrito en el Manual de Actividades, Intervenciones y Procedimientos, que podrán ser ofrecidos por las E.P.S. o por las entidades que sin convertirse en E.P.S. deseen hacerlo, siempre y cuando cumplan con los requisitos establecidos en la normatividad vigente para las empresas de medicina prepagada.

31

e) Atención de Accidentes de Trabajo y Enfermedad Profesional A.T.E.P. El Sistema General de Seguridad Social en Salud garantizará la atención en salud derivada o requerida en eventos de Accidentes de Trabajo y enfermedad Profesional a través de las Entidades Administradoras de Riesgos Profesionales. La atención en salud para los eventos derivados de este riesgo serán prestados por la E.P.S. a la que se encuentre afiliado al trabajador, la que repetirá contra la Entidad Administradora en la forma y condiciones establecidas en el decreto reglamentario 1295 de Junio de 1994. Las incapacidades, indemnización y demás reconocimientos económicos correrán a cargo de la entidad administradora del seguro de A.T.E.P.

f) Atención de Accidentes de Tránsito y eventos Catastróficos. El Sistema General de Seguridad Social en Salud con cargo a la subcuenta de riesgos catastróficos y accidentes de tránsito del Fondo de Solidaridad y Garantía, garantiza a todos los habitantes de territorio nacional la atención en salud derivada de accidentes de tránsito con base en las normas que rigen el Seguro Obligatorio de Accidentes de Tránsito y con cargo a la aseguradora del vehículo causante del siniestro o al FONSAT según sea el caso. Además garantiza el pago a las IPS. por atención en salud a las personas, derivadas de catástrofes naturales, actos terroristas con bombas y otros artefactos explosivos y otros eventos aprobados por el consejo Nacional de Seguridad Social en Salud; y el pago de las indemnizaciones de acuerdo con su reglamento. Los beneficios requeridos y no cubiertos por el SOAT-FONSAT correrán a cargo de la E.P.S. correspondiente, si están incluidos en el POS o en un Plan Complementario de Salud que haya adquirido el afiliado. Sin embargo, no podrá disfrutarse al mismo tiempo y por la misma causa el reconocimiento de indemnización e incapacidad.”

Sin embargo, para poder verificar la atención de los planes, el legislador estableció una división en la población, haciendo de las herramientas creadas, elementos más eficientes para la prestación de los servicios de salud. Así bien, se decidió dividir la población en 2 grandes grupos a saber: El primero de ellos, las personas que se encuentran dentro de un Régimen Subsidiado. Ello implica que se trata de personas que por sus bajos recursos no pueden hacer aportes al sistema (ya que el Sistema General de Seguridad Social, debe ser financiado de algún modo). Sobre el particular, en la Sentencia C-112 de 1998, retomando la Ley 100 de 1993 y el Decreto 1919 de 1994 (que fue derogado en 1998), definen el Régimen Subsidiado como:

“(…)un conjunto de normas que rigen la vinculación de los individuos al Sistema General de Seguridad Social en Salud, cuando tal vinculación se

32

hace a través del pago de una cotización subsidiada, total o parcialmente, con recursos fiscales o de solidaridad de que trata la presente Ley..”. (Ley 100/93, Arts. 211).

En contraposición al mencionado Régimen Subsidiado, se encuentra el Régimen Contributivo. Como su nombre lo indica, se trata de un régimen en el cual, las personas vinculadas a él contribuyen la totalidad de la cotización, tal y como lo menciona la Sentencia C-112 de 1998:

El régimen contributivo se refiere entonces a “... un conjunto de normas que rigen la vinculación de los individuos y las familias al Sistema General de Seguridad Social en Salud, cuando tal vinculación se hace a través del pago de una cotización, individual o familiar, o un aporte económico previo financiado directamente por el afiliado o en concurrencia entre éste y su empleador.”,

Ahora bien, en este último grupo (Régimen Contributivo) se han establecido dos planes a los cuales los usuarios pueden acceder:

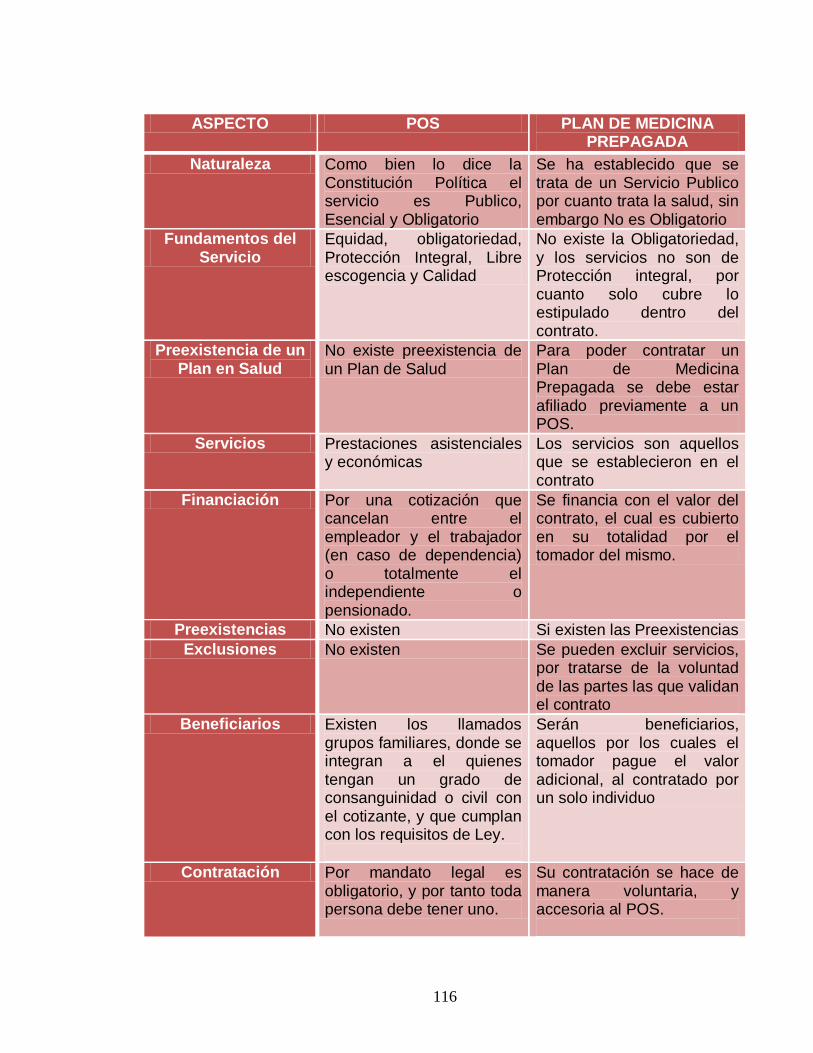

A) El Plan Obligatorio de Salud (POS) y B) Los Planes Adicionales de Salud (PAS), a los cuales dedicaremos un breve espacio para comprenderlos un poco mejor.

A) PLAN OBLIGATORIO DE SALUD (POS) – RÉGIMEN CONTRIBUTIVO

El POS o Plan Obligatorio de Salud es aquel al cual tienen derecho todas y cada una de las personas afiliadas al Sistema General de Seguridad Social en Salud del Régimen Contributivo. Estas personas se encuentran vinculadas al Sistema General de Seguridad Social en Salud, como ya se mencionó, como cotizantes del mismo, bien sea por cuanto devengan un salario, son independientes o reciben una pensión y realizan la correspondiente cotización; o bien sea porque se encuentran dentro del grupo familiar de quien hace el aporte, personas estás últimas que reciben la denominación de afiliado beneficiario. De esta manera, en la Ley 100 de 1993 Artículo. 162, el Legislador definió el Plan Obligatorio de Salud como aquel que:

"permitirá la protección integral de las familias a la maternidad y enfermedad general, en las fases de promoción y fomento de la salud y la prevención, diagnostico, tratamiento y rehabilitación para todas las patologías, según la intensidad de uso y los niveles de atención y complejidad que se definan. "

Según esto el POS, esta encargado de cubrir las necesidades básicas de la atención, protección y prevención, tal y como lo menciona la H. Corte Constitucional en su Sentencia C-112 de 1998:

33

“cubre la protección integral de las familias a la maternidad y enfermedad general, en las fases de promoción y fomento de la salud y la prevención, diagnóstico, tratamiento y rehabilitación para todas las patologías, según la intensidad de uso y los niveles de atención y complejidad”

Ahora bien, es determinante reiterar que el POS tiene una cobertura familiar, esto quiere decir, que la protección no solo es para el afiliado cotizante que es quien efectúa el pago de los aportes exigidos por la Ley, sino que además ampara a las personas que se encuentran a cargo de éste y que conforman su grupo familiar básico. El Decreto 806 de 1998, establece quienes serán las personas, adicionales al cotizante, a las cuales se les suministrarán los beneficios y/o coberturas del POS, siendo de esta manera:

“Artículo 34. COBERTURA FAMILIAR. El grupo familiar del afiliado cotizante o subsidiado, estará constituido por: a) El cónyuge; b) A falta de cónyuge la compañera o compañero permanente. c) Los hijos menores de dieciocho (18) años que dependen económicamente

del afiliado; d) Los hijos de cualquier edad si tienen incapacidad permanente y dependen

económicamente del afiliado; e) Los hijos entre los dieciocho (18) y los veinticinco (25) años, cuando sean

estudiantes de tiempo completo, tal como lo establece el Decreto 1889 de 1994 y dependan económicamente del afiliado;

f) Los hijos del cónyuge o compañera o compañero permanente del afiliado

que se encuentren en las situaciones definidas en los numerales c) y d) del presente artículo;

g) A falta de cónyuge o de compañera o compañero permanente y de hijos,

los padres del afiliado que no estén pensionados y dependan económicamente de éste.

PARAGRAFO. Se entiende que existe dependencia económica cuando una persona recibe de otra los medios necesarios para su congrua subsistencia.”

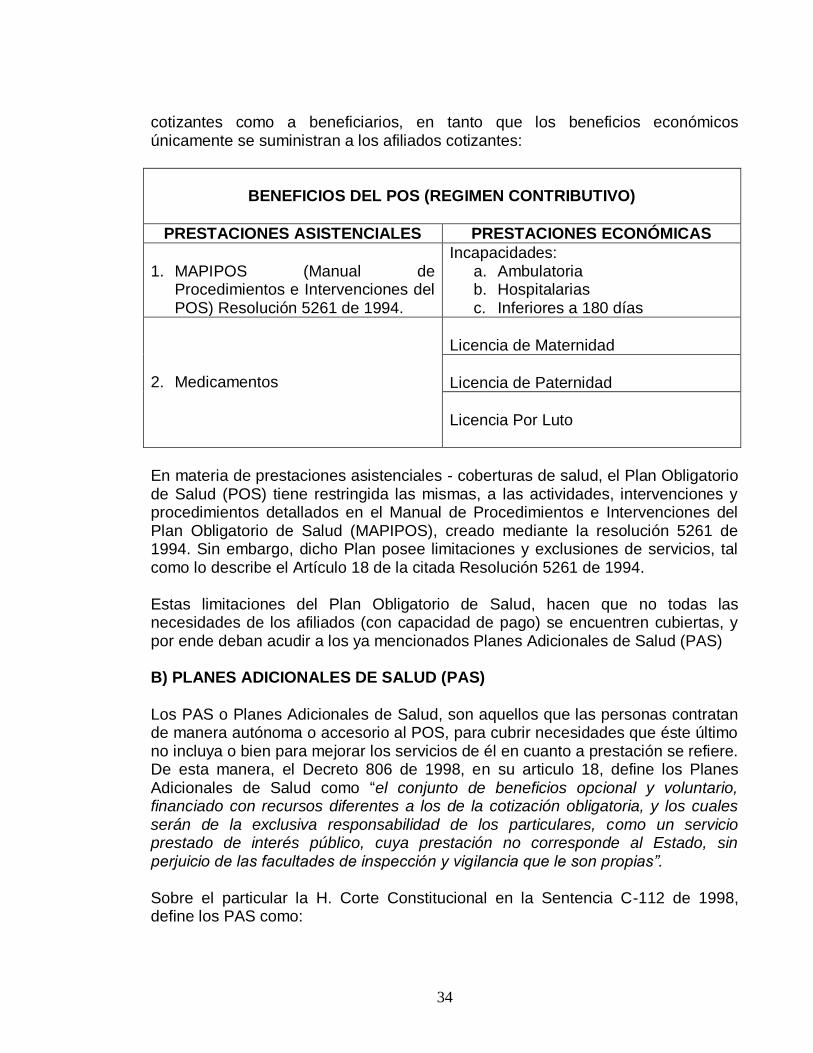

Sin embargo, y a pesar que el Plan Obligatorio de Salud, esta diseñado para otorgar a sus afiliados (tanto cotizantes como beneficiarios) todos los servicios de atención en salud, y los reconocimientos económicos, tal y como se ha mencionado en la definición y, tal como se detalla en cuadros explicativos, dejando de presente que los beneficios asistenciales se suministran tanto a

34

cotizantes como a beneficiarios, en tanto que los beneficios económicos únicamente se suministran a los afiliados cotizantes:

BENEFICIOS DEL POS (REGIMEN CONTRIBUTIVO)

PRESTACIONES ASISTENCIALES PRESTACIONES ECONÓMICAS

1. MAPIPOS (Manual de

Procedimientos e Intervenciones del POS) Resolución 5261 de 1994.

Incapacidades: a. Ambulatoria b. Hospitalarias c. Inferiores a 180 días

2. Medicamentos

Licencia de Maternidad

Licencia de Paternidad

Licencia Por Luto

En materia de prestaciones asistenciales - coberturas de salud, el Plan Obligatorio de Salud (POS) tiene restringida las mismas, a las actividades, intervenciones y procedimientos detallados en el Manual de Procedimientos e Intervenciones del Plan Obligatorio de Salud (MAPIPOS), creado mediante la resolución 5261 de 1994. Sin embargo, dicho Plan posee limitaciones y exclusiones de servicios, tal como lo describe el Artículo 18 de la citada Resolución 5261 de 1994.

Estas limitaciones del Plan Obligatorio de Salud, hacen que no todas las necesidades de los afiliados (con capacidad de pago) se encuentren cubiertas, y por ende deban acudir a los ya mencionados Planes Adicionales de Salud (PAS) B) PLANES ADICIONALES DE SALUD (PAS)

Los PAS o Planes Adicionales de Salud, son aquellos que las personas contratan de manera autónoma o accesorio al POS, para cubrir necesidades que éste último no incluya o bien para mejorar los servicios de él en cuanto a prestación se refiere. De esta manera, el Decreto 806 de 1998, en su articulo 18, define los Planes Adicionales de Salud como “el conjunto de beneficios opcional y voluntario, financiado con recursos diferentes a los de la cotización obligatoria, y los cuales serán de la exclusiva responsabilidad de los particulares, como un servicio prestado de interés público, cuya prestación no corresponde al Estado, sin perjuicio de las facultades de inspección y vigilancia que le son propias”. Sobre el particular la H. Corte Constitucional en la Sentencia C-112 de 1998, define los PAS como:

35

“El Plan independiente del plan obligatorio; es libremente contratado por el afiliado, opera como adicional al plan obligatorio y debe ser pagado en su totalidad por el afiliado con recursos distintos de las cotizaciones obligatorias”

De lo anterior, se pueden extraer varias características:

1. Se trata de un Plan adicional al Plan Obligatorio de Salud: Como ya se ha mencionado, el POS no cubre todas y cada una de las necesidades de los afiliados al sistema. Por ello, hay afiliados que toman planes accesorios para “intentar” cubrir dichas carencias.

2. Se adquiere de forma discrecional, ya que la ley lo consagra como una

opción a la que se recurre de forma libre y voluntaria, pues se trata de un contrato consensual, es decir, que se perfecciona con la simple manifestación de la voluntad de las partes. Sin embargo, se ha llegado a pensar que se trata de un contrato “por adhesión”, ya que las partes no negocian las cláusulas del contrato entre sí mismas, sino que las compañías que los ofrecen, tienen pro-formas para ello.

3. Se paga con dineros adicionales a la cotización del Plan Obligatorio de

Salud: Es apenas obvio, que si se tratan de beneficios adicionales y complementarios al POS, deben cubrirse, igualmente, con dineros adicionales a la cotización aportada para adquirir los beneficios del POS.

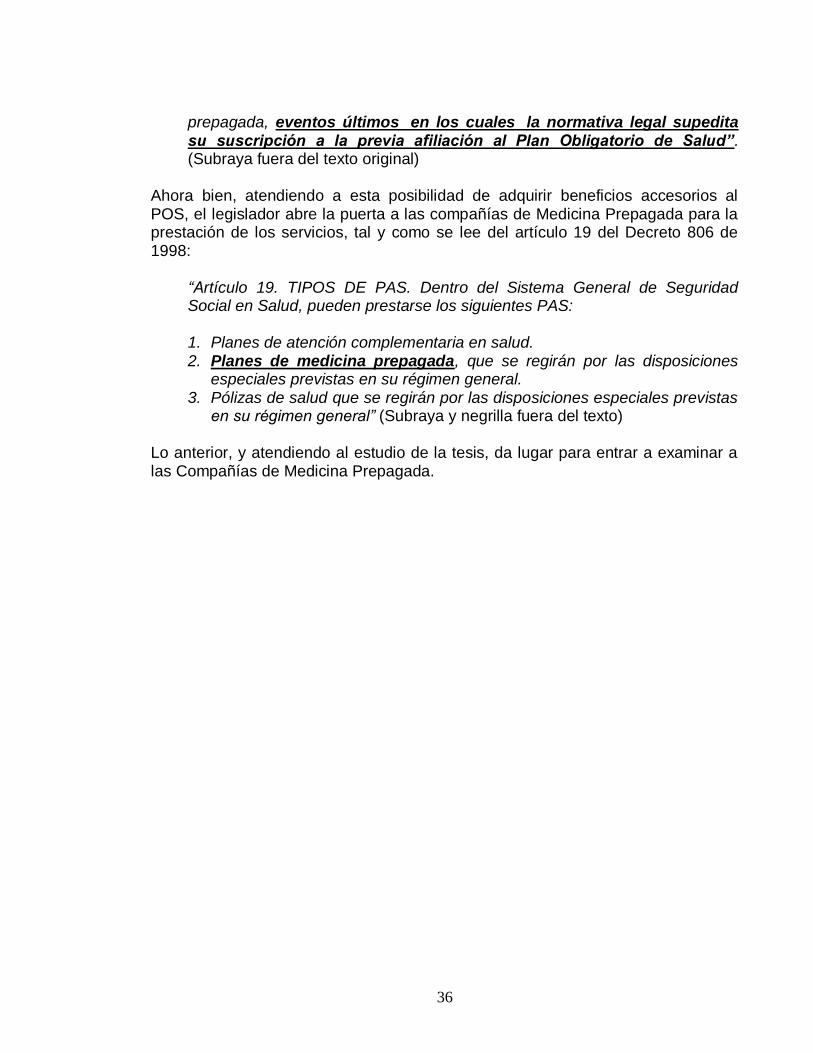

Ahora bien, el Legislador ha condicionado el acceso a los PAS, y es apenas lógico que no todos puedan acceder a estos. Por tratarse de planes adicionales y/o accesorios al Plan Obligatorio de Salud (POS), la persona que desea adquirir uno de estos planes, deberá estar, previamente, afiliada al Sistema General de Seguridad Social en Salud mediante el POS. Resulta claro que quienes pretenden acceder a estos beneficios adicionales, primero cumplan con la regla principal de la adquisición del POS, pues en ningún momento se puede imaginar el escenario en el cual una persona no pueda cubrir la cotización del POS, pero si pueda contratar una póliza de hospitalización, o un Plan de Medicina Prepagada. Al respecto, el Honorable Consejo de Estado en la Sentencia de la sala de lo Contencioso Administrativo, Sección Primera, Radicación 2430 de 2001, estableció que:

“Según las disposiciones de la Ley 100 de 1993, los colombianos acceden al servicio público de salud a través de una relación de carácter obligatorio, por vía de afiliación al régimen contributivo o subsidiado de Seguridad Social en Salud, o a través de la libre voluntad del afiliado, la cual se concreta por medio de planes complementarios de salud o de contratos de medicina

36

prepagada, eventos últimos en los cuales la normativa legal supedita su suscripción a la previa afiliación al Plan Obligatorio de Salud”. (Subraya fuera del texto original)

Ahora bien, atendiendo a esta posibilidad de adquirir beneficios accesorios al POS, el legislador abre la puerta a las compañías de Medicina Prepagada para la prestación de los servicios, tal y como se lee del artículo 19 del Decreto 806 de 1998:

“Artículo 19. TIPOS DE PAS. Dentro del Sistema General de Seguridad Social en Salud, pueden prestarse los siguientes PAS: 1. Planes de atención complementaria en salud. 2. Planes de medicina prepagada, que se regirán por las disposiciones

especiales previstas en su régimen general. 3. Pólizas de salud que se regirán por las disposiciones especiales previstas

en su régimen general” (Subraya y negrilla fuera del texto) Lo anterior, y atendiendo al estudio de la tesis, da lugar para entrar a examinar a las Compañías de Medicina Prepagada.

37

3. LAS COMPAÑÍAS DE MEDICINA PREPAGADA

Luego de verificar la puerta que abre el Artículo 19 del Decreto 806 de 1998, en concordancia con el artículo 48 Constitucional sobre la prestación de los servicios de salud por parte de los particulares, es pertinente continuar con el estudio de los entes privados autorizados por la legislación para la prestación de los mismos. El presente capitulo, hará referencia a las Empresas de Medicina Prepagada, la legislación que las rige y su conformación. Ahora bien, en atención a que la Medicina Prepagada hace parte del Sistema Integral de Seguridad Social en Salud, y las normas en mención, se debe definir la Medicina Prepagada. Para ello, debemos de acudir a lo establecido por los Decretos 1570 de 1993 y 1486 de 1994 que definen claramente lo que debemos entender por Medicina Prepagada así:

"Medicina prepagada. El sistema organizado y establecido por entidades autorizadas conforme el presente Decreto, para la gestión de la atención médica y de la prestación de los servicios de salud y/o para atender directa o indirectamente estos servicios incluidos en un plan de salud preestablecido, mediante el cobro de un precio regular previamente acordado. No se consideran como entidades de prepago aquellas que se limitan a otorgar descuentos sobre el costo de la utilización de los servicios de salud, que debe ser asumido por parte de un grupo de usuarios"” (Subraya y negrilla fuera del Texto Original)

En ese orden de ideas, es pertinente verificar y estructurar cada uno de los elementos constitutivos del Sistema de Medicina Prepagada: A. Sistema Organizado Es decir, un conjunto de entidades, normas, participantes (afiliados, beneficiarios, etc.) y hasta el Estado mismo, a través de autoridades y entidades prestadoras de los servicios; Entendido todo como un cúmulo de integrantes que son quienes participan de manera activa o pasiva dentro del sistema. Todos ellos se encuentran armónicamente organizados, de tal manera que cada uno cumple con unos parámetros previamente establecidos (en algunas ocasiones por la misma normatividad aplicable al caso), y a los cuales se les otorgan Derechos y Obligaciones, que deben desempeñar dentro del “movimiento” del sistema mismo.

B. Entidades autorizadas (...)

38

Son todas aquellas entidades que pueden (según la ley) prestar los servicios de salud; que tengan como objeto la atención médica directa o indirecta; y que deberán cumplir con los requisitos y con la normatividad colombiana que se exige para estos eventos. Estas entidades deberán encargarse de celebrar los contratos de medicina prepagada con los particulares, así como de asegurar el cumplimiento de sus obligaciones (como la prestación del servicio médico). Así mismo, estarán encargadas de captar los recursos (primas) que se causen en la relación contractual. C. Servicios incluidos en un plan de salud preestablecido Este elemento tiene relación con el acuerdo de voluntades, el cual le da origen a la relación contractual. Cada contrato suscrito entre la entidad y un particular que pretenda utilizar los servicios que esta ofrece, deberá suscribir con la mima un con contrato (de Medicina Prepagada) en el cual se establezcan claramente cuales son los servicios que se le ofrecen al tomador del mismo; en otras palabras, se establecen los derechos y obligaciones de las partes.

D. Precio regular previamente acordado El precio. Al igual que en cualquier tipo de contrato, las partes deberán previamente acordar el valor que tendrá el mismo, valor que deberá cancelar el contratante. A éste se le conoce con el nombre de prima. Así bien, la normatividad colombiana, luego de tratar de determinar el significado y alcance del sistema de Medicina prepagada, da una serie de conceptos orientadores sobre las partes, los cuales pretenden determinar los linderos del contrato de Medicina Prepagada: A. Usuario, Beneficiario o Afiliado: Tanto en el Decreto 800 de 1992 y 1570 de

1993, el legislador dio una definición de esta parte del contrato, cometiendo el craso error de definirlas como si se trataran de una misma persona. Así bien, se entiende por Usuario, Beneficiario o Afiliado, a aquella persona natural que tiene derecho a que la empresa de Medicina Prepagada (o quien cumpla con dichas funciones) le preste los servicios contratados por aquella. En otras palabras, el Usuario (beneficiario o afiliado) es aquella persona quien requiere y recibe los servicios médicos que presta (directa o indirectamente) la Empresa de Medicina Prepagada.

B. Entidad Adscrita: Los Decretos 800 de 1992 y 1570 de 1993, dan el concepto de Entidad Adscrita, entendida como aquella institución que presta los servicios de salud a los cuales se comprometen las empresas de Medicina Prepagada, en cualquiera de las modalidades, ofreciendo atención medica, quirúrgica o científica. Es importante precisar que entre la Entidad Adscrita y la Empresa de

39

Medicina Prepagada existe un vinculo contractual en virtud del cual, la Entidad Adscrita se compromete a prestar todos los servicios contratados a los usuarios (beneficiarios o afiliados) que se encuentren vinculados con la Entidad de Medicina Prepagada; como por ejemplo en el caso de la IPS y la EMP. Los artículos 13 y 6 de los decretos 800/92 y 1570/93 respectivamente, definen claramente las modalidades a las cuales se pueden someter los servicios médicos prestados por las Entidades Adscritas:

“Artículo 13. SERVICIOS DE MEDICINA PREPAGADA. La Superintendencia Nacional de Salud clasificará como contratos de Medicina Prepagada y se tendrán como tales para todos los efectos legales, a aquellos que contemplen uno o más de los siguientes servicios:

2. Promoción de la salud y prevención de la enfermedad. 2. Consulta externa, general y especializada, en medicina

diagnóstica y terapéutica. 2. Hospitalización. 2. Urgencias. 2. Cirugía. 2. Exámenes diagnósticos. 2. Odontología.

PARÁGRAFO. Las Empresas de Medicina Prepagada, podrán prestar los servicios:

a. En forma directa. b. A través de profesionales de la salud o instituciones de salud

adscritos. c. A libre elección del usuario.

Articulo 6o. SERVICIO DE MEDICINA PREPAGADA.

1. Clases de servicios. La Superintendencia Nacional de Salud calificará como contratos de medicina prepagada y se tendrán como tales para todos los efectos legales, aquellos con contemplen uno o más de los servicios de: (1) promoción de la salud y prevención de la enfermedad;(2) consulta externa, general y especializada, en medicina diagnóstica y terapéutica; (3) hospitalización; (4) urgencias; (5) cirugía; (6) exámenes diagnósticos y (7) odontología.

2. Modalidad en la prestación de los servicios. Las Empresas de

40

Medicina Prepagada, podrán prestar los servicios (1) en forma directa; (2) a través de profesionales de la salud o instituciones de salud adscritas o (3) a través de la libre elección por parte del usuario.” (Subraya y negrilla fuera del Texto Original)

C. Profesional Inscrito: “Persona natural acreditada conforme con la Ley, para

ejercer cualquiera de las profesiones relacionadas con la salud y la medicina, en todas sus diferentes modalidades y especialidades, a través de la cual los usuarios reciben la atención a cuya gestión se comprometen las entidades a que se refiere el presente contrato”. Esta definición, se puede extraer del texto del Decreto 800 de 1992 o 1570 de 1993, pues en ambas normas se encuentran de manera idéntica.

Claramente se puede establecer, que los mencionados decretos, permiten que los servicios de salud no solo sean prestados por las entidades adscritas a las empresas de medicina prepagada, sino que de igual forma, estos servicios los suministren profesionales de la salud, debidamente acreditados por la ley para ejercer su profesión (médicos, enfermeros, etc.), así bien, es deber de la entidades de medicina prepagada, solicitar al profesional la correspondiente licencia para el ejercicio de su profesión, en la especialidad indicada.

D. Contratante: Como bien la palabra lo indica, es aquel que suscribe el contrato con la empresa de Medicina Prepagada. Sin embargo, se debe entender que quien suscribe el contrato podrá tratarse de una persona natural o jurídica; y así mismo, los servicios contratados podrán ser para si o para terceros (como lo seria en el caso de las personas jurídicas que contratan los servicios médicos de una empresa de Medicina Prepagada, para que cubra las necesidades de quienes laboran en ella).

De igual manera, nada excluye que los servicios contratados no solo sean para unos u otros, sino por el contrario, los servicios contratados podrán tomarse, tanto para el contratante como para terceros: este evento se puede encontrar en las familias, en las cuales el padre o madre, suscriben un contrato de Medicina Prepagada para cubrir sus necesidades, y las de sus hijos o su núcleo familiar.

E. Contrato de Servicios: Se trata del documento que suscriben las partes del

mismo (entiéndase Empresa de medicina Prepagada y Contratante), en el cual se incorporan los derechos y obligaciones de cada una de las partes, en el desarrollo “de la gestión de los servicios”. Este documento constituye el plan de servicios, por ello dentro del mismo es en donde las partes deberán pactar la prima, las exclusiones, los beneficios, los servicios y todo aquello que complemente el objeto del contrato, de tal manera que los servicios queden estipulados previamente, como lo indica la definición de Medicina Prepagada.

Ahora bien, una vez se han precisado los conceptos necesarios sobre medicina

41

Prepagada, se revisaran ahora las características propias de la empresas de Medicina Prepagada en sí mismas, como la Constitución, funcionamiento, inhabilidades e incompatibilidades, inspección y vigilancia de las Entidades de Medicina Prepagada, Régimen patrimonial, entre otros. A. CONSTITUCIÓN Y FUNCIONAMIENTO

Así como lo estableció la normativa constitucional (al sujetar la dirección, manejo y control al Estado y la Ley), el legislador colombiano, intervino en el funcionamiento y constitución de las Empresas de Medicina Prepagada. Ahora bien, se debe tener en cuenta que: aun cuando el legislador atendió, en todo momento, al principio de la autonomía de la voluntad, contemplado en la normatividad Civil y Comercial, limitó el objeto de las entidades que pretenden desarrollar actividades relacionadas con la Medicina Prepagada. Esto se puede rescatar de la lectura del artículo segundo del Decreto 1570 de 1993. Pese a ello, en ningún momento pretendió determinar el tipo especifico de sociedad que debiera conformarse para ejercer las actividades relacionadas con la Medicina Prepagada; Sin embargo, de la lectura de los decretos 1570 y 1486 de 1993 y 1994 respectivamente, busco dar lineamientos básicos, requisitos mínimos, para permitir el funcionamiento de dichas empresas. Antes de iniciar con los requisitos exigidos para la constitución y funcionamiento de las entidades de Medicina Prepagada, es menester ocuparse del objeto de dichas entidades, pues como ya se dijo, el legislador lo limitó. Esto se encuentra establecido en el Artículo 5to del Decreto 1486 de 1994, el cual expresamente menciona:

“Articulo 5o. OBJETO SOCIAL. El objeto social de las sociedades de medicina prepagada, será la gestión para la prestación de servicios de salud, o la prestación directa de tales servicios, bajo la forma de prepago, en las modalidades autorizadas expresamente en este Decreto, debiendo especificar en su objeto las modalidades de atención que ofrezcan. Igualmente, estas modalidades servirán de fundamento único para clasificar la empresa respectiva como de medicina prepagada. PARAGRAFO. En el caso de las organizaciones solidarias, de utilidad común, cooperativas, cajas de compensación familiar o entidades de seguridad y previsión social de derecho privado, que presten o se proponga prestar servicios de medicina prepagada, deben crear una dependencia o programa con dedicación exclusiva a esta finalidad, sujeto a todos los requisitos y obligaciones de cualquier empresa de medicina prepagada. Así mismo deberá designarse un funcionario responsable de la dependencia o programa y ordenarse que el manejo administrativo, médico asistencial, presupuestal y contable sea independiente de las

42

demás actividades, bajo la inspección y control de la Superintendencia Nacional de Salud, aunque podrá integrarse a la situación general de la entidad”. (Subraya y Negrilla fuera del texto original).

Tal y como lo establece el articulo trascrito, el objeto de las Empresas de Medicina Prepagada (EMP), deberá ser (exclusivamente) la prestación de los servicios de Salud, bien se trate de manera directa por la entidad, bien sea por terceros que tienen vínculos contractuales con la EMP, o bien sea por la libre elección del usuario del sistema pero cubierto por la EMP. Estas modalidades son las establecidas por el decreto 800 de 1992, articulo 13, anteriormente mencionado. El mismo artículo 5to del Decreto 1486 de 1994, le impone la obligación a la Entidad prestadora de los servicios de Salud, a informar (mencionar) en su objeto, las modalidades que empleara para cumplir con su objeto social. Ahora bien, es importante que se trate el tema del procedimiento para la constitución y funcionamiento de las entidades de Medicina Prepagada, el cual se encuentra en el Decreto 1570 de 1993, modificado por el decreto 1486 de 1994. Expresamente establece:

“ARTICULO 2o. PROCEDIMIENTO. 1. (Modificado por el Decreto 1486 de 1994: “Artículo 2º. El numeral 1º

del artículo 2º del Decreto 1570 de 1993, Procedimiento, quedará así:

"Forma social. Las entidades que pretendan prestar servicios de

medicina prepagada, estarán sujetas al control y vigilancia de la Superintendencia Nacional de Salud, debiendo obtener el certificado de funcionamiento.

Las Cámaras de Comercio deberán abstenerse de inscribir una sociedad que en su objeto social incluya cualquier modalidad de servicio de salud prepagado, hasta tanto presenten el certificado de funcionamiento expedido por la Superintendencia Nacional de Salud.”

2. Requisitos para adelantar operaciones. Quienes se propongan

prestar servicios de medicina prepagada, deberán constituir una de tales entidades y obtener el respectivo certificado de funcionamiento de la Superintendencia Nacional de Salud.

Este procedimiento será aplicable a las organizaciones solidarias, de utilidad común, las cooperativas y las cajas de compensación familiar o las de seguridad y previsión social de derecho privado que pretendan operar dependencias o programas de medicina prepagada.

3. Contenido de la solicitud. La solicitud para obtener el certificado

43

de funcionamiento de una entidad, dependencia o programa a que hace referencia el artículo anterior, deberá presentarse por los interesados acompañada de la siguiente documentación:

a) Copia de los estatutos sociales, según la naturaleza de

la entidad. b) El monto del patrimonio, que no será menor al requerido

por las disposiciones pertinentes del presente Decreto; c) La hoja de vida de las personas que se han asociado y

de las que actuarían como administradores, así como la información que permita establecer su carácter, responsabilidad, idoneidad y situación patrimonial;

d) Estudio sobre la factibilidad de la empresa, dependencia o programa el cual deberá demostrar la viabilidad financiera de la empresa, las tarifas proyectadas de acuerdo con los niveles de clientela estimados en los dos años iniciales, sistema de auditoría médica a implantar, una proyección del presupuesto para el primer año y copia de los planes de salud respectivos que proporcionará en el mercado, y

e) La información adicional que requiera la Superintendencia Nacional de Salud para los fines previstos en el numeral 5 del presente artículo.

4) Publicidad de la solicitud y oposición de terceros. Dentro de los

cinco (5) días hábiles siguientes al recibo de la documentación completa a que hace alusión el numeral precedente, el Superintendente Nacional de Salud autorizará la publicación de un aviso sobre la intención de obtener el certificado de funcionamiento para la entidad, dependencia o programa correspondiente, en un diario de amplia circulación nacional, en el cual se exprese a lo menos, el nombre de las personas que se asociaron, el nombre de la institución, dependencia o programa, el monto de su patrimonio, y el lugar en donde haya de funcionar, todo ello de acuerdo con la información suministrada en la solicitud. Tal aviso será publicado por cuenta de los interesados en dos ocasiones, con un intervalo no superior a siete (7) días, con el propósito de que los terceros puedan presentar oposiciones en relación con dicha intención, a más tardar dentro de los diez (10) días siguientes a la fecha de la última publicación. De la oposición se dará traslado inmediato al solicitante.

5. Autorización para el funcionamiento. Surtido el trámite a que

44

se refiere el numeral anterior, el Superintendente Nacional de Salud, deberá resolver la solicitud dentro de los treinta (30) días hábiles siguientes, siempre que los peticionarios hayan suministrado la información requerida.

El Superintendente concederá la autorización para el funcionamiento de la entidad, dependencia o programa, cuando la solicitud satisfaga los requisitos legales y se cerciore, por cualesquiera investigaciones que estime pertinentes, de carácter, responsabilidad, idoneidad y solvencia patrimonial de las personas que participen en la operación.

La entidad sólo podrá desarrollar actividades distintas de las relacionadas con su organización una vez obtenga el certificado de funcionamiento.” (Subraya y negrilla fuera del Texto Original).

Luego de determinar la normatividad aplicable al caso, es importante hacer un análisis de cada uno de los requisitos establecidos en dichas normas para la constitución y funcionamiento de las entidades de Medicina Prepagada.

1. Requisitos para presentar la Solicitud ante la Superintendencia Nacional de Salud: Quienes pretendan conseguir la Certificación de funcionamiento, expedida por la Superintendencia Nacional de Salud, deberán llenar los siguientes requisitos (Decreto 1486 de 1994):