KEEFEKTIFAN KEBIJAKAN MONETER INFLATION TARGETING FRAMEWORK DALAM MEMELIHARA KESTABILAN NILAI RUPIAH

25

PAPER PEREKONOMIAN INDONESIA KEEFEKTIFAN KEBIJAKAN MONETER INFLATION TARGETING FRAMEWORK DALAM MEMELIHARA KESTABILAN NILAI RUPIAH OLEH: LUH CINTHIA FATMA DEWI 1106009116

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of KEEFEKTIFAN KEBIJAKAN MONETER INFLATION TARGETING FRAMEWORK DALAM MEMELIHARA KESTABILAN NILAI RUPIAH

PAPER PEREKONOMIAN INDONESIA

KEEFEKTIFAN KEBIJAKAN MONETER INFLATION

TARGETING FRAMEWORK DALAM MEMELIHARA

KESTABILAN NILAI RUPIAH

OLEH: LUH CINTHIA FATMA DEWI

1106009116

FAKULTAS EKONOMI UNIVERSITAS INDONESIA

TAHUN 2014

STATEMENT OF AUTHORSHIP

“Saya yang bertandatangan dibawah ini menyatakan bahwa

makalah/tugas terlampir adalah murni hasil pekerjaan Saya

sendiri. Tidak ada pekerjaan orang lain yang Saya gunakan tanpa

menyebutkan sumbernya. Materi ini tidak/belum pernah

disajikan/digunakan sebagai bahan untuk makalah/tugas pada mata

ajaran lain kecuali kami menyatakan dengan jelas bahwa kami

menyatakan dengan jelas menggunakannya. Kami memahami bahwa tugas

yang kami kumpulkan ini dapat diperbanyak dan atau

dikomunikasikan untuk tujuan mendeteksi adanya plagiarisme.”

Mata Ajaran : Perekonomian Indonesia

Judul Makalah/Tugas : KEEFEKTIFAN KEBIJAKAN MONETER INFLATION

TARGETING FRAMEWORK DALAM MEMELIHARA KESTABILAN

NILAI RUPIAH

Tanggal : 14 Juni 2014

Dosen : Maddaremmeng A. Panennungi (MAP)

Asisten : Diaz Erlangga

Nama Mahasiswa : Luh Cinthia Fatma Dewi

NPM : 1106009116

Tanda Tangan :

ABSTRAKBank Indonesia memiliki tujuan untuk mencapai dan memeliharakestabilan nilai rupiah. Dalam melaksanakan kebijakan moneter,Bank Indonesia menganut sebuah kerangka kerja yang dinamakanInflation Targeting Framework (ITF) dengan menganut sistem nilai tukaryang mengambang (free floating). Kerangka kerja ini diterapkansecara formal sejak Juli 2005, setelah sebelumnya menggunakankebijakan moneter yang menerapkan uang primer (base money) sebagaisasaran kebijakan moneter. Dibawah kerangka Inflation Targeting,jajaran dewan Gubernur Bank Indonesia menetapkan BI Rate sebagaiinstrument kebijakan untuk merefleksikan stance kebijakan moneter.Dilihat dari trend inflasi aktual dari tahun 2005-2013 BankIndonesia Hanya berhasil Mencapai target inflasi sebanyak duakali. Selain itu volatilitas inflasi juga sangat tinggi. Melihathasil tersebut, keefektifan dari kebijakan ITF dipertanyakan.Namun demikian, hal tersebut bukan disebabkan oleh tidakefektifnya ITF. Sumber tekanan inflasi Indonesia tidak hanyaberasal dari sisi permintaan yang dapat dikelola oleh BankIndonesia. Karakteristik inflasi di Indonesia masih cenderungbergejolak yang terutama dipengaruhi oleh sisi Volatile inflationberkenaan dengan gangguan produksi, distribusi dan shock hargakomoditas utama. Selain itu, shocks terhadap inflasi juga dapatberasal dari kebijakan pemerintah terkait harga komoditasstrategis seperti BBM dan komoditas energi lainnya (administered

prices). Untuk mencapai target inflasi yang rendah dan stabil,diperlukan pengendalian inflasi melalui kerjasama dan koordinasilintas instansi, yakni antara Bank Indonesia dengan Pemerintah.Pada akhirnya, dengan stabilnya nilai rupiah hal ini juga dapatmendukung pertumbuhan ekonomi dan meningkatkan kesejahteraanmasyarakat.

Keyword: Inflation Targeting Framework, Bank Indonesia, Volatile Inflation,Administered price, BI Rate.

1.PendahuluanBank Indonesia memiliki tujuan untuk mencapai dan memelihara

kestabilan nilai rupiah. Tujuan ini sebagaimana tercantum dalam

UU No. 3 tahun 2004 pasal 7 tentang Bank Indonesia.

Sehubungan dengan itu, yang dimaksud dengan kestabilan nilai

rupiah antara lain adalah kestabilan terhadap harga-harga barang

dan jasa yang tercermin pada inflasi. Peran kestabilan nilai

tukar sangat penting dalam mencapai stabilitas harga dan sistem

keuangan.

Dalam melaksanakan kebijakan moneter, Bank Indonesia

menganut sebuah kerangka kerja yang dinamakan Inflation Targeting

Framework (ITF) dengan menganut sistem nilai tukar yang

mengambang (free floating). Kerangka kerja ini diterapkan secara

formal sejak Juli 2005, setelah sebelumnya menggunakan kebijakan

moneter yang menerapkan uang primer (base money) sebagai sasaran

kebijakan moneter.

Melalui kerangka kebijakan ini, Bank Indonesia akan

mengumumkan secara eksplisit mengenai sasaran inflasi yang akan

dicapai kepada publik. Selanjutnya kebijakan moneter akan

diarahkan untuk mencapai sasaran inflasi tersebut. Kerangka

kebijakan ini juga nantinya akan memberikan transparansi dan

akuntabilitas kebijakan publik. Bank Indonesia menyebutkan bahwa

untuk mencapai sasaran inflasi tersebut, kebijakan moneter yang

harus dilakukan bersifat forward looking artinya perubahan stance

kebijakan moneter akan dilakukan dengan evaluasi terhadap

pergerakan inflasi kedepannya masih sesuai dengan sasaran inflasi

yang telah ditargetkan atau tidak. Secara operasional, stance

kebijakan moneter dicerminkan oleh penetapan suku bunga

kebijakan (BI Rate) yang diharapkan akan memengaruhi suku bunga

pasar uang dan suku bunga deposito dan suku bunga kredit

perbankan. Perubahan suku bunga ini pada akhirnya akan

memengaruhi output dan inflasi.

Tingkat inflasi yang digunakan dalam mengukur sasaran

inflasi merupakan Headline inflation atau inflasi IHK. Proyeksi akan

tingkat inflasi ini merupakan salah satu ukuran inflasi yang di

dalamnya terdapat variabel inflasi inti (core inflation), Inflasi

komponen harga yang diatur pemerintah (administered inflation) dan

inflasi komponen bergejolak (volatile inflation). Karena tingkat

inflasi tidak sepenuhnya berada dalam kebijakan BI, maka Bank

Indonesia akan melakukan respon dengan menggunakan instrumen yang

dimiliki apabila proyeksi inflasi yang sudah tidak kompatibel

dengan sasaran. Misalnya jika proyeksi inflasi telah melampaui

sasaran, maka Bank Indonesia akan cenderung melakukan pengetatan

moneter, sebaliknya, apabila proyeksi inflasi dibawah sasaran

maka Bank Indonesia akan melakukan kebijakan moneter ekspansif.

Mengapa kestabilan harga yang tercermin dari tingkat inflasi

penting, hal ini dikarenakan apabila tingkat inflasi tinggi, maka

pendapatan riil masyarakat akan terus sehingga standar hidup

masyarakat akan semakin rendah dan tingkat kesejahteraan

masyarakat menurun, atau dengan kata lain masyarakat bertambah

miskin. Selain itu, tingkat inflasi domestik yang lebih tinggi

dibanding dengan tingkat inflasi di negara tetangga menjadikan

tingkat bunga domestik riil menjadi tidak kompetitif sehingga

dapat memberikan tekanan pada nilai rupiah. Sebaliknya apabila

inflasi terlalu rendah, hal ini berdampak pada rendahnya

pertumbuhan ekonomi dan tingginya angka pengangguran, seperti

yang disebutkan dalam kurva Phillips. Di sisi lain, apabila

inflasi terlalu volatile, hal ini akan menyebabkan adanya

ketidakpastian bagi pelaku ekonomi dalam mengambil keputusan

untuk konsumsi, investasi dan produksi, yang pada akhirnya

mempengaruhi pertumbuhan ekonomi.

Melihat begitu pentingnya inflasi bagi perekonomian, hal

inilah yang membuat penulis tertarik untuk melihat keefektifan

kebijakan Inflation Targeting Framework dalam upaya menjaga kestabilan

nilai rupiah. Nantinya di dalam analisis akan dilihat bagaimana

ketercapaian sasaran inflasi sejak tahun diberlakukannya kerangka

kebijakan ini dengan angka inflasi aktual yang terjadi. Dengan

demikian dapat dikaji apakah kebijakan Inflation Targeting Framework

telah sesuai untuk dijalankan di Indonesia atau tidak.

2.AnalisisBanyak alasan yang telah didokumentasikan dengan baik

sebagai faktor dibalik perubahan kerangka base money targeting

kearah Inflation Targeting yang sekarang. Keefektifan kebijakan base

money targeting telah secara signifikan gagal sejak pertengahan

tahun 1990. Terutama setelah krisis finansial Asia Timur pada

tahun 1997, (Siregar, et.al.(2009). Boediono (1998) menggaris

bawahi dua alas an dibalik hal itu. Yang pertama terkait koneksi

dengan instrument pasar terbuka, pasar untuk sekuritas dari Bank

Sentral dan pasar uang relatif kecil dan tersegmentasi. Yang

kedua, ada periode pro-cyclicality dari base money. Selama periode

peningkatan ekonomi, kenaikan permintaan agregat telah diikuti

dengan kenaikan peminjaman asing dan juga likuidasi SBI, yang

mengakibatkan adanya kenaikan jumlah money supply yang sangat

banyak. Selain itu, melihat perkembangan kesuksesan dari Negara-

negara yang telah sebelumnya menganut kebijakan IT, yang mampu

mempertahankan inflasi tanpa meningkatkan gejolak output juga

memperngaruhi keputusan untuk mengadopsi kebijakan IT di

Indonesia (Alamsyah, et.al. (2001)

Dibawah kerangka Inflation Targeting, jajaran dewan Gubernur Bank

Indonesia menetapkan BI Rate sebagai instrument kebijakan untuk

merefleksikan stance kebijakan moneter. Scatterplot diagram di

bawah ini menunjukkan bagaimana pencapaian target inflasi yang

direncanakan oleh BI selama periode 2005 sampai 2013.

Figure 1

(Sumber http://www.bi.go.id/id/moneter/inflasi/bi-dan-inflasi/Contents/Penetapan.aspx yang

divisualisasi penulis)

Dari gambar tersebut dapat dilihat bahwa target inflasi

hanya tercapai sebanyak dua kali yaitu pada tahun 2007 dan tahun

2011(data lengkap pada lampiran 1 dan 2). Dilihat dari trend

inflasi aktual dari tahun 2005-2013, dapat dikatakan bahwa

inflasi Indonesia sangat bergejolak. Hal ini tentu berdampak

tidak baik bagi perekonomian Indonesia. Sebab, adanya volatilitas

yang tinggi pada tingkat inflasi menyebabkan adanya

ketidakpastian bagi pelaku ekonomi dan dapat menyebabkan

terganggunya pertumbuhan ekonomi. Dengan demikian perlu dilakukan

analisa lebih lanjut mengenai hal apa sajakah yang menyebabkan

tingginya volatilitas tingkat inflasi yang tentu saja mengganggu

stabilitas nilai rupiah.

Seperti yang telah disebutkan pada bagian sebelumnya, tujuan

kebijakan moneter yang dijalankan Bank Indonesia adalah menjaga

dan memelihara kestabilan nilai rupiah yang mana salah satu

cerminannya berupa tingkat inflasi yang rendah dan stabil. Namun

demikian, melihat pada bukti statistik yang ada, kebijakan

moneter melalui Inflation Targeting Framework belum memenuhi tujuan

tersebut. Hal ditandai dengan adanya volatilitas yang tinggi pada

tingkat inflasi. Apakah hal ini menandakan ketidakefektifan

kebijakan Inflation Targeting Framework?

2.1 Analisis Kebijakan Moneter dalam Mencapai Target Inflasi

Untuk mencapai suatu target inflasi, Bank Indonesia

menggunakan salah satu instrument utama melalui penetapan suku

bunga atau kebijakan (BI Rate) untuk mempengaruhi aktivitas

kegiatan perekonomian dengan tujuan akhir pencapaian

inflasi. Untuk mencapai satu tingkat inflasi tertentu, instrumen

kebijakan suku bunga harus melalui jalur transmisi yang cukup

panjang dengan periode tertentu (time lag). Apabila digambarkan,

proses transmisi kebijakan suku bunga BI sampai mencapai sasaran

inflasi adalah sebagai berikut.

Figure 2

(Sumber:http://

www.bi.go.id/id/moneter/transmisi-kebijakan/Contents/Default.aspx)

Proses kebijakan BI Rate dalam mempengaruhi inflasi dimulai

dengan adanya mekanisme penetapan suku bunga BI yang melibatkan

interaksi antara Bank Sentral, perbankan dan sektor keuangan,

serta sektor riil. Perubahan BI rate ini pertama-tama akan

mempengaruhi keadaan pada pasar uang antar bank (PUAB). Adanya

kebijakan kontraktif atau ekspansif pada suku bunga nantinya akan

mempengaruhi suku bunga deposito, dan suku bunga kredit. Dalam

keadaan perekonomian yang lesu, Bank Indonesia akan berupaya

menstimulus perekonomian melalui kebijakan moneter ekspansif.

Bank Indonesia akan menurunkan suku bunga sehingga suku bunga

kredit menurun dan biaya modal juga menurun. Dengan demikian

penurunan suku bunga ini akan menyebabkan aktifitas konsumsi

meningkat dan keinginan orang untuk memegang uang lebih tinggi.

Hal ini juga disertai dengan meningkatnya investasi, sehingga

menaikkan laju inflasi. Dengan demikian, harga saham, dan

obligasi juga terpengaruh karena adanya perubahan tingkat

investasi. Sebaliknya, apabila tekanan inflasi mengalami

kenaikan, Bank Indonesia merespon melalui kebijakan moneter

kontraktif dengan menaikkan suku bunga BI Rate untuk menekan

aktifitas perekonomian yang terlalu cepat sehingga mengurangi

laju inflasi. Berikut adalah gambaran kebijakan moneter

ekspansif dan kontraktif yang mempengaruhi harga dan output,

digambarkan melalui kurva IS-LM dan agregat Supply dan Demand.

Figure 3

a. Kebijakan moneter ekspansif b. kebijakan moneter kontraktif

Selain mempengaruhi suku bunga deposito, kredit dan harga

saham, perubahan BI Rate juga mempengaruhi nilai tukar. Kenaikan BI

Rate akan mendorong kenaikan selisih antara suku bunga di

Indonesia dengan suku bunga luar negeri. Dengan semakin besarnya

selisih suku bunga tersebut mendorong investor asing untuk

menanamkan modal ke dalam instrument-instrumen keuangan di

Indonesia seperti SBI. Aliran modal masuk asing ini pada

gilirannya akan mendorong apresiasi nilai tukar Rupiah karena

permintaan rupiah meningkat seiring dengan investasi dari luar

negeri meningkat. Apresiasi Rupiah mengakibatkan harga barang

impor lebih murah dan barang ekspor kita di luar negeri menjadi

relatif lebih mahal. Akibatnya produk ekspor kurang kompetitif

dan nilai ekspor menurun. Hal ini dapat berdampak pada turunnya

net ekspor yang menyebabkan menurunnya pertumbuhan ekonomi. Untuk

mengatasi hal tersebut Bank Sentral akan berupaya untuk

menurunkan kembali suku bunga sehingga rupiah terdepresiasi dan

berdampak pada meningkatnya ekspor dan mengurangi impor, sehingga

net ekspor meningkat dan kondisi perekonomian kembali bertumbuh.

Kebijakan moneter BI terkait suku bunga ini pada dasarnya akan

membentuk sebuah siklus yang berupaya untuk menjaga kestabilan

perekonomian.

Dampak perubahan suku bunga pada aktivitas ekonomi juga

berpengaruh terhadap ekspektasi publik akan inflasi (jalur

ekspektasi). Adanya penurunan suku bunga akan menjadi stimulus

yang meningkatkan pertumbuhan ekonomi. Sebagai akibatnya, maka

hal ini akan menyebabkan kenaikan inflasi. Masyarakat umumnya

akan merespon adanya ekspektasi terhadap inflasi ini melalui

permintaan kenaikan upah, yang pada akhirnya menyebabkan

perusahaan membebankan kenaikan upah ini terhadap produk sehingga

terjadi kenaikan harga.

Dalam upaya memenuhi target inflasi, mekanisme transmisi

kebijakan moneter memerlukan periode waktu tertentu (time lag)

agar kebijakan moneter dapat benar-benar bekerja mempengaruhi

inflasi. Time lag masing-masing jalur bisa berbeda dengan yang

lain. Perubahan suku bunga pada jalur nilai tukar biasanya

menghabiskan waktu tercepat. Kondisi sektor keuangan dan

perbankan juga sangat berpengaruh pada kecepatan transmisi

kebijakan moneter. Apabila perbankan melihat risiko perekonomian

cukup tinggi, respon perbankan terhadap penurunan suku bunga

biasanya sangat lambat. Hal ini disebabkan oleh salah satu

komponen yang berada di dalam suku bunga kredit adalah tingkat

risiko disamping biaya operasional perbankan. Begitu pula,

apabila perbankan sedang melakukan konsolidasi untuk memperbaiki

permodalan, penurunan suku bunga kredit dan meningkatnya

permintaan kredit belum tentu direspon dengan menaikkan

penyaluran kredit. Di sisi permintaan, penurunan suku bunga

kredit perbankan juga belum tentu direspon oleh meningkatnya

permintaan kredit dari masyarakat apabila prospek perekonomian

sedang lesu. Pada akhirnya, kondisi sektor keuangan, sektor

perbankan dan sektor riil sangat mempengaruhi cepat lambatnya

transmisi kebijakan moneter dalam upaya mencapai stabilitas

ekonomi melalui pencapain sasaran inflasi yang telah ditetapkan.

2.2 Pengaruh Disagregasi Inflasi IHK dalam mencapai Inflation

Targeting Framework

Secara sederhana, inflasi diartikan sebagai kenaikan harga-

harga secara umum dan terus menerus. Seperti yang telah

disebutkan pada bagian awal, yang menjadi target inflasi dalam

Inflation Targeting Framework adalah Inflasi IHK atau Headline Inflation.

Selanjutnya pada bagian ini akan dijelaskan komponen apa saja

yang menyusun headline inflation tersebut.

Pada dasarnya Bank Indonesia sebagai Bank Sentral mampu

memepengaruhi inflasi dengan transmisi kebijakan-kebijakan

moneter seperti yang telah dijelaskan pada bagian sebelumnya.

Akan tetapi kebijakan moneter BI tersebut hanya terbatas pada

lingkup untuk mengatur keadaan inflasi inti (core inflation) melalui

campur tangan terhadap suku bunga. Namun, untuk mencapai target

inflasi sesuai dengan Inflation Targeting Framework, diperlukan

pencapaian target Headline Inflasi yang mana komponennya tersususn

atas Core Inflation, administered inflation dan volatile inflation. Hal inilah

yang menyebabkan seringkali target inflasi aktual berada diluar

yang ditargetkan, sebab BI sendiri tidak mampu mengatur dua

komponen lainnya dalam headline inflation. Dengan demikian sering

disebutkan bahwa Inflation Targeting Framework tidak efektif untuk

mencapai sasarannya.

Di Indonesia sendiri, disagegasi inflasi IHK atau headline

Inflation tersebut dikelompokan menjadi:

1. Inflasi Inti, yaitu komponen inflasi yang cenderung menetap

atau persisten (persistent component) di dalam pergerakan inflasi

dan dipengaruhi oleh faktor fundamental, seperti:

Interaksi permintaan-penawaran

Lingkungan eksternal: nilai tukar, harga komoditi

internasional, inflasi mitra dagang

Ekspektasi Inflasi dari pedagang dan konsumen

Komponen inilah yang pada dasarnya dapat dipengaruhi oleh campur

tangan Bank Indonesia melalui kebijakan-kebijakan moneter oleh

bank sentral. Dengan demikian, melalui sinyal ekonomi yang

dikirimkan melalui interaksi permintaan ataupun penawaran,

begitu pula akibat adanya perubahan nilai tukar, ataupun

perdagangan internasional, BI dapat mempengaruhi ekonomi melalui

kebijakan ekspansif atau kontraktifnya.

2. Inflasi non Inti, yaitu komponen inflasi yang cenderung tinggi

volatilitasnya karena dipengaruhi oleh selain faktor

fundamental. Komponen inflasi non inti terdiri dari :

Inflasi Komponen Bergejolak (Volatile Food):

Inflasi yang dominan dipengaruhi oleh shocks (kejutan)

dalam kelompok bahan makanan seperti panen, gangguan alam,

atau faktor perkembangan harga komoditas pangan domestik

maupun perkembangan harga komoditas pangan

internasional.

Inflasi Komponen Harga yang diatur Pemerintah (Administered

Prices):

Inflasi yang dominan dipengaruhi oleh shocks (kejutan)

berupa kebijakan harga Pemerintah, seperti harga BBM

bersubsidi, tarif listrik, tarif angkutan, dll.

Komponen Inflasi ini pada dasarnya tidak dapat dipengaruhi oleh

kebijakan BI. Oleh karenanya tercapai atau tidaknya Inflation

Targeting Framework juga sangat dipengaruhi oleh komponen ini yang

berada di luar kekuasaan Bank Indonesia.

KesimpulanInflasi yang rendah dan stabil merupakan prasyarat untuk

mewujudkan stabilnya nilai rupiah guna meningkatkan perekonomian.

Salah Satu upaya yang dilakukan oleh Bank Indonesia untuk

mencapai kestabilan nilai rupiah yang tercermin melalui inflasi

adalah dengan menerapkan kebijakan Inflation Targeting Framework. Namun

demikian, sejak kebijakan ini pertama kali diterapkan di tahun

2005 sampai dengan tahun 2013, hasil yang dicapai belum

memuaskan. Bank Indonesia hanya berhasil mencapai target inflasi

sebanyak dua kali dalam delapan tahun diterapkannya kebijakan

ini. Melihat hasil tersebut, keefektifan dari kebijakan ITF

dipertanyakan sebab selama delapan tahun berjalan, inflasi aktual

menunjukkan volatilitas yang sangat tinggi. Hal tersebut

disebabkan oleh sumber tekanan inflasi Indonesia tidak hanya

berasal dari sisi permintaan yang dapat dikelola oleh Bank

Indonesia. Karakteristik inflasi di Indonesia masih cenderung

bergejolak yang terutama dipengaruhi oleh sisi Volatile inflation

berkenaan dengan gangguan produksi, distribusi dan shock harga

komoditas utama. Selain itu, shocks terhadap inflasi juga dapat

berasal dari kebijakan pemerintah terkait harga komoditas

strategis seperti BBM dan komoditas energi lainnya (administered

prices).

RekomendasiMelihat fakta bahwa sasaran inflasi yang ditagetkan Bank

Indonesia melalui Inflation Targeting Framework masih rentan terhadap

shocks akibat adanya faktor-faktor lain di luar kewenangan Bank

Indonesia, untuk mencapai target inflasi yang rendah dan stabil,

diperlukan pengendalian inflasi melalui kerjasama dan koordinasi

lintas instansi, yakni antara Bank Indonesia dengan Pemerintah.

Kebijakan-kebijakan moneter BI harus dapat didukung melalui

kebijakan pemerintah dan sebaliknya. Dengan adanya harmonisasi

dan sinkronisasi kebijakan tersebut, inflasi yang rendah dan

stabil dapat tercapai sehingga tujuan utama Bank Indonesia untuk

memelihara kestabilan nilai rupiah dapat tercapai. Pada akhirnya,

dengan stabilnya nilai rupiah hal ini juga dapat mendukung

pertumbuhan ekonomi dan meningkatkan kesejahteraan masyarakat.

APENDIKS

Lampiran 1: Tabel perbandingan Target Inflasi dan Aktual Inflasi

Tahun Target InflasiInflasi Aktual

(%, yoy)

2001 4% - 6% 12,55

2002 9% - 10% 10,03

2003 9 +1% 5,06

2004 5,5 +1% 6,40

2005 6 +1% 17,11

2006 8 +1% 6,60

2007 6 +1% 6,59

2008 5 +1% 11,06

2009 4,5 +1% 2,78

2010 5+1% 6,96

2011 5+1% 3,79

2012 4.5+1% 4,30

2013 4.5+1% 8,38

2014* 4.5+1% -

2015* 4+1% *) berdasarkan PMK No.66/PMK.011/2012 tanggal 30 April 2012.

Sumber:

http://www.bi.go.id/id/moneter/inflasi/bi-dan-inflasi/Contents/Penetapan.aspx

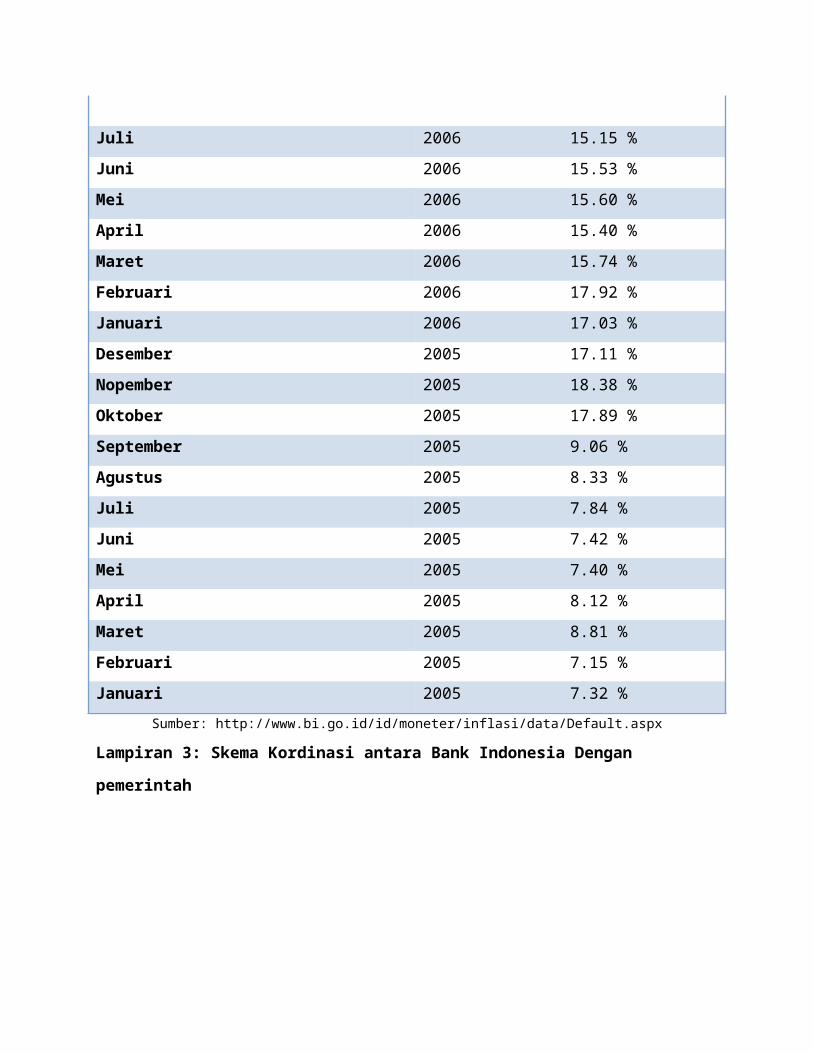

Lampiran 2: LAPORAN INFLASI (Indeks Harga Konsumen)

Berdasarkan perhitungan inflasi tahunan

Bulan Tahun Tingkat Inflasi

Mei 2014 7.32 % April 2014 7.25 % Maret 2014 7.32 % Februari 2014 7.75 % Januari 2014 8.22 % Desember 2013 8.38 % Nopember 2013 8.37 % Oktober 2013 8.32 % September 2013 8.40 % Agustus 2013 8.79 % Juli 2013 8.61 % Juni 2013 5.90 %

Mei 2013 5.47 % April 2013 5.57 % Maret 2013 5.90 % Februari 2013 5.31 % Januari 2013 4.57 % Desember 2012 4.30 % Nopember 2012 4.32 % Oktober 2012 4.61 % September 2012 4.31 % Agustus 2012 4.58 % Juli 2012 4.56 % Juni 2012 4.53 % Mei 2012 4.45 % April 2012 4.50 % Maret 2012 3.97 % Februari 2012 3.56 % Januari 2012 3.65 % Desember 2011 3.79 % Nopember 2011 4.15 % Oktober 2011 4.42 % September 2011 4.61 % Agustus 2011 4.79 % Juli 2011 4.61 % Juni 2011 5.54 % Mei 2011 5.98 % April 2011 6.16 % Maret 2011 6.65 % Februari 2011 6.84 %

Januari 2011 7.02 % Desember 2010 6.96 % Nopember 2010 6.33 % Oktober 2010 5.67 % September 2010 5.80 % Agustus 2010 6.44 % Juli 2010 6.22 % Juni 2010 5.05 % Mei 2010 4.16 % April 2010 3.91 % Maret 2010 3.43 % Februari 2010 3.81 % Januari 2010 3.72 % Desember 2009 2.78 % Nopember 2009 2.41 % Oktober 2009 2.57 % September 2009 2.83 % Agustus 2009 2.75 % Juli 2009 2.71 % Juni 2009 3.65 % Mei 2009 6.04 % April 2009 7.31 % Maret 2009 7.92 % Februari 2009 8.60 % Januari 2009 9.17 % Desember 2008 11.06 % Nopember 2008 11.68 %

Oktober 2008 11.77 % September 2008 12.14 % Agustus 2008 11.85 % Juli 2008 11.90 % Juni 2008 11.03 % Mei 2008 10.38 % April 2008 8.96 % Maret 2008 8.17 % Februari 2008 7.40 % Januari 2008 7.36 % Desember 2007 6.59 % Nopember 2007 6.71 % Oktober 2007 6.88 % September 2007 6.95 % Agustus 2007 6.51 % Juli 2007 6.06 % Juni 2007 5.77 % Mei 2007 6.01 % April 2007 6.29 % Maret 2007 6.52 % Februari 2007 6.30 % Januari 2007 6.26 % Desember 2006 6.60 % Nopember 2006 5.27 % Oktober 2006 6.29 % September 2006 14.55 % Agustus 2006 14.90 %

Juli 2006 15.15 % Juni 2006 15.53 % Mei 2006 15.60 % April 2006 15.40 % Maret 2006 15.74 % Februari 2006 17.92 % Januari 2006 17.03 % Desember 2005 17.11 % Nopember 2005 18.38 % Oktober 2005 17.89 % September 2005 9.06 % Agustus 2005 8.33 % Juli 2005 7.84 % Juni 2005 7.42 % Mei 2005 7.40 % April 2005 8.12 % Maret 2005 8.81 % Februari 2005 7.15 % Januari 2005 7.32 %

Sumber: http://www.bi.go.id/id/moneter/inflasi/data/Default.aspx

Lampiran 3: Skema Kordinasi antara Bank Indonesia Dengan

pemerintah

Sumber: http://www.bi.go.id/id/moneter/koordinasi-pengendalian-inflasi/Contents/

Default.aspx

REFERENSI

Alamsyah, H., Joseph, C., Agung, J and Zulverdy, D., (2001), “Towards Implementation of Inflation Targeting in Indonesia”, Bulletin of Indonesian Economic Studies, Vol. 37,No.3, pp. 309-324.

Inoue, Takeshi, Yuki Toyoshima, and Shigeyuki, Hamori, 2012, Inflation Targeting in Korea Indonesia, Thailand and the Philipines: The impact on Business cycle synchronization between each country and the world. Institute of developing Economies Discussion Paper No. 328

Mankiw, N.G., Macroeconomics 7th Ed.

Siregar, Reza Yamora, Goo, Siwei, 2009, Effectiveness and commitment to inflation targeting policy: evidence from Indonesia and Thailand. The South East Asian Central Banks Research and Training Centre.

http://www.bi.go.id/id/moneter/kerangka-kebijakan/Contents/

Default.aspx

http://www.bi.go.id/id/moneter/kerangka-kebijakan/Contents/

Mengapa.aspx

http://www.bi.go.id/id/moneter/inflasi/bi-dan-inflasi/Contents/

Penetapan.aspx

http://www.bi.go.id/id/moneter/inflasi/pengenalan/Contents/

Default.aspx

http://www.bi.go.id/id/moneter/inflasi/pengenalan/Contents/

Disagregasi.aspx

http://www.bi.go.id/id/moneter/inflasi/pengenalan/Contents/

Pentingnya.aspx

http://www.bi.go.id/id/moneter/koordinasi-pengendalian-inflasi/

Contents/Default.aspx

http://www.bi.go.id/id/moneter/transmisi-kebijakan/Contents/

Default.aspx

http://www.bi.go.id/id/moneter/kerangka-kebijakan/Contents/

Bagaimana.aspx

http://www.bi.go.id/id/moneter/kerangka-kebijakan/Contents/

Mengapa.aspx