IHSG terhadap Perekonomian Indonesia

27

ANALISIS PENGARUH M1 (NARROW MONEY) DAN TINGKAT INFLASI TERHADAP INDEKS HARGA SAHAM GABUNGAN INDONESIA TRI ARIFIN DARSONO (H14100005) BRAMASTYO AGUNG WIBOWO (H14100107) DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR BOGOR 2014

Transcript of IHSG terhadap Perekonomian Indonesia

ANALISIS PENGARUH M1 (NARROW MONEY) DANTINGKAT INFLASI TERHADAP INDEKS HARGA SAHAM

GABUNGAN INDONESIA

TRI ARIFIN DARSONO (H14100005)

BRAMASTYO AGUNG WIBOWO (H14100107)

DEPARTEMEN ILMU EKONOMIFAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGORBOGOR2014

PENGANTARPuji syukur kami panjatkan kepada Allah SWT. karena

berkat rahmat dan karunia-Nya, sehingga kami dapatmenyelesaikan sebuah karya tulis yang berjudul“Analisis Pengaruh M1 (Narrow Money) dan TingkatInflasi Terhadap Indeks Harga Saham GabunganIndonesia”. Judul tersebut merupakan gagasan atau idedari penulis untuk lebih memahami apa yang terjadi didunia perekonomian Indonesia pada saat ini.

Terima kasih kami ucapkan kepada bapak dan ibudosen yang tak dapat kami sebutkan satu per satu yangtelah bersedia memberi kami masukkan dalam menyusunkarya tulis ini, sehingga kami dapat menambah wawasankami tentang perekonomian Indonesia dan juga duniainternasional. Kami juga mengucapkan terima kasihkepada semua pihak yang telah membantu kami dalammenyelesaikan karya tulis ini.

Kami telah berupaya menyempurnakan karya tulis ini,namun seperti kata pepatah, “ Tak ada gading yang takretak” maka kami sangat mengharapkan kritik dan saranyang membangun dari pembaca yang meluangkan waktunyauntuk menyimak isi dari makalah ini.

Bogor, Oktober 2013

Penulis

DAFTAR ISI

KATA PENGANTAR........................................iDAFTAR ISI...........................................iiDAFTAR TABEL.........................................iiBAB I.......................................PENDAHULUAN.......................................................Latar Belakang Masalah................................1Rumusan Masalah.......................................7Tujuan Penulisan .....................................8Manfaat Penulisan.....................................8

TINJAUAN PUSTAKA......................................9METODE PENELITIAN......................................Jenis dan Sumber Data................................22Metode Analisis .....................................22

HASIL DAN PEMBAHASAN.................................23Kesimpulan...........................................28Saran ...............................................28

DAFTAR PUSTAKA.......................................29LAMPIRAN...............................................

DAFTAR TABEL

Tabel 1 Perkembangan Indeks Harga Saham Gabungan (IHSG)

di Bursa Efek Indonesia (BEI).........................2

Tabel 2 Kurs Rupiah Terhadap Dolar Amerika PeriodeJanuari 2000 – September 2013.................................................3Tabel 3 Tingkat Inflasi di Indonesia Tahun 2000 - 20125Tabel 1.4 Perkembangan JUB Periode Januari 2000–Juni2010..................................................6

PENDAHULUAN

Latar Belakang

Sejak krisis ekonomi yang melanda Indonesia tahun1998 kinerja pasar modal di Indonesia cenderungmengalami penurunan. Hal tersebut berdampak burukkarena para investor akan berpikir ulang untukmenanamkan modalnya di Indonesia. Pada tahun tersebutjuga merupakan awal runtuhnya perekonomian nasionalIndonesia, yang ditandai dengan merosotnya kepercayaanmasyarakan terhadap perbankan di Indonesia yangmengakibatkan dampak pada semua sektor perekonomiantermasuk pasar modal. Harga-harga saham menurun secaratajam sehingga investor banyak yang mengalami kerugian.

Untuk melihat perkembangan pasar modal Indonesiasalah satu indikator yang sering digunakan adalahIndeks Harga Saham Gabungan (IHSG) yang merupakan salahsatu indeks pasar saham yang digunakan oleh Bursa EfekIndonesia (BEI). Indikator pasar modal ini dapatberfluktuatif seiring dengan perubahan indikator-indikator makro yang ada.

Adanya krisis ekonomi global memberikan dampak yangcukup signifikan terhadap pasar modal di Indonesia.Krisis ekonomi yang melanda Amerika Serikat pada tahun2008 silam jelas memberikan dampak yang besar baginegara-negara berkembang di dunia termasuk Indonesia.Hal tersebut disebabkan oleh sebagian besar tujuanekspor Indonesia merupakan Amerika yang tentu saja akan

mempengaruhi kondisi perekonomian di Indonesia. Salahsatu dampak yang paling berpengaruh dari krisis ekonomiglobal yang terjadi di Amerika adalah nilai tukarrupiah yang semakin terdepresiasi terhadap dollar AS,Indeks Harga Saham Gabungan (IHSG) yang semakinmerosot, dan tentu saja kegiatan ekspor Indonesia yangterhambat akibat berkurangnya permintaan dari pasarAmerika.

Pasar modal merupakan salah satu alat penggerakperekonomian di suatu negara, karena pasar modalmerupakan sarana untuk pembentukan modal dan akumulasidana jangka panjang yang diarahkan untuk meningkatkanpartisipasi masyarakat dalam penggerakan dana gunamenunjang pembiayaan pembangunan nasional. Selain itupasar modal juga merupakan cerminan untuk menilaikondisi perusahaan di suatu negara. Pasar modalmengalami peningkatan (bullish) atau penurunan (beraish)terlihat dari naik turunnya harga-harga saham yangtercatat melalui suatu pergerakan indeks yang dikenaldengan Indeks Harga Saham Gabungan (IHSG). IHSGmerupakan nilai yang digunakan untuk mengukur kinerjagabungan seluruh saham yang tercatat di Bursa EfekIndonesia (BEI).

Terdapat banyak teori dan penelitian terdahulu yangmengungkakan bahwa pergerakan IHSG dipengaruhi olehbeberapa faktor. Faktor-faktor yang mempengaruhi antaralain faktor yang berasal dari luar negeri (eksternal)dan faktor yang berasal dari dalam negeri (internal).Faktor yang berasal dari luar negeri bisa datang dariindeks bursa asing negara lain, tren perubahan hargaminyak dunia, tren harga emas dunia, sentimen pasarluar negeri, dan sebagainya. Sedangkan faktor yangberasal dari dalam negeri berasal dari nilai tukar ataukurs di suatu negara terhadap negara lain, tingkat sukubunga dan inflasi yang terjadi di negara tersebut,kondisi sosial dan politik di suatu negara, jumlah uangberedar, dan sebagainya.

Perumusan Masalah

Fenomena hubungan antara nilai tukar dengan neracaperdagangan menjadi salah satu subyek yang menarik

untuk diamati dan dianalisis. Beberapa ahli ekonomiberpendapat bahwa terdapat hubungan positif antaranilai tukar dengan neraca perdagangan. (Tobin dalamBatiz 1994) berpendapat bahwa depresiasi merupakansolusi terbaik bagi negara yang mengalami resesi dandefisit perdagangan. Karena depresiasi akanmenstimulasi ekspor dan akan menurunkan nilai impor.Dengan terstimulasinya nilai ekspor dan nilai imporyang menurunmaka akan memperbaiki nilai neraca perdagangan. Adafakta lain menyatakan bahwa depresiasi tidak mampumeningkatkan nilai neraca perdagangan (Laffer dalamAgbola 2004).

Exchange rate ASEAN 5 pada tahun 1997 dan 1998 secarasimultan mendapat tekanan yang cukup berat karenabesarnya capital outflow sebagai dampak dari hilangnyakepercayaan investor asing terhadap prospekperekonomian ASEAN 5. Pergerakan exchange rate semakinsulit untuk diprediksi dengan sistem nilai tukarmengambang bebas ini karena pergerakan nilai tukar yangberdasarkan kekuatan permintaan dan penawaran valutaasing di pasar tanpa ada campur tangan dari otoritasmoneter. Tidak heran, nilai exchange rate langsung turundrastis, baik terhadap USD maupun terhadap Euro, padatahun 1997 dan 1998 sehingga menyebabkan negara-negaradi kawasan ASEAN mengalami krisis moneter dimanadepresiasi mata uang tidak dapat dihindarkan.

Hal tersebut bisa mengindikasikan bahwa hargabarang di kawasa ASEAN 5 di luar negeri menjadi lebihrendah namun harga barang impor lebih tinggi. Bahkan,saat itu masyarakat cendrung lebih memilih untukmemegang uang dollar dari pada mata uang negaranyasendiri. Kemudian, sepanjang tahun 2002 hingga tahun2011, nilai tukar mata uang dikawasan ASEAN 5 terhadapUSD secara perlahan namun pasti cenderung meningkat danstabil sebagai bentuk recovery dari pasca krisis moneterdan pasca krisis keuangan global dimana hal tersebutmemang membuat perekonomian melambat.

Namun, kestabilan ini tidak menular bagi nilaitukar mata uang dikawasan ASEAN 5 terhadap USD danEuro. Ternyata, krisis keuangan Eropa sempat membuat

posisi exchange rate di kawasan ASEAN 5 terhadap Dollarmelemah sepanjang tahun 2004-2005 dan tahun 2008-2009karena adanya pelepasan portfolio investasi pada sahamdan Surat Berharga Negara (SBN). Bisa dilihat di Tabel1 Cadangan Devisa Negara Kawasan ASEAN 5 2007-2012sebagai berikut.

Tabel 1 Perkembangan Indeks Harga Saham Gabungan (IHSG)di Bursa Efek Indonesia (BEI) Periode 2000-Agustus 2013

TAHUN Indeks Harga SahamGabungan (IHSG)

2000 416,322001 392,042002 424,952003 691,902004 1000,232005 1162,642006 1805,522007 2745,832008 1355,412009 2534,362010 3.703,512011 3.821,992012 4.316,692013* 3.994,46

Sumber: BI 2014 , diolah

Tabel 1 menunjukkan bahwa Indeks Harga SahamGabungan (IHSG) mengalami peningkatan karena didukungkondisi ekonomi makro yang cukup stabil. Indeks HargaSaham Gabungan (IHSG) mencapai level tertinggi pada

tahun 2012 yakni di level 4.316,69. Hal tersebutdisebabkan oleh baiknya partisipasi para pelaku dipasarmodal. Namun, pada tahun 2013 Indeks Harga SahamGabungan (IHSG) mengalami penurunan yang cukup tajam kelevel 3.994,46. Penurunan tersebut disebabkan olehrupiah yang semakin terdepresiasi terhadap dolar AS.Ketidakpercayaan investor juga merupakan salah satupenyebab merosotnya IHSG. Utang luar negeri yangmembengkak, utang jangka pendek yang akan segera jatuhtempo, defisit neraca perdagangan yang melebar, sertainflasi yang tinggi yang menyebabkan para investortidak menaruh kepercayaan untuk menanamkan modalnya diIndonesia saat ini.

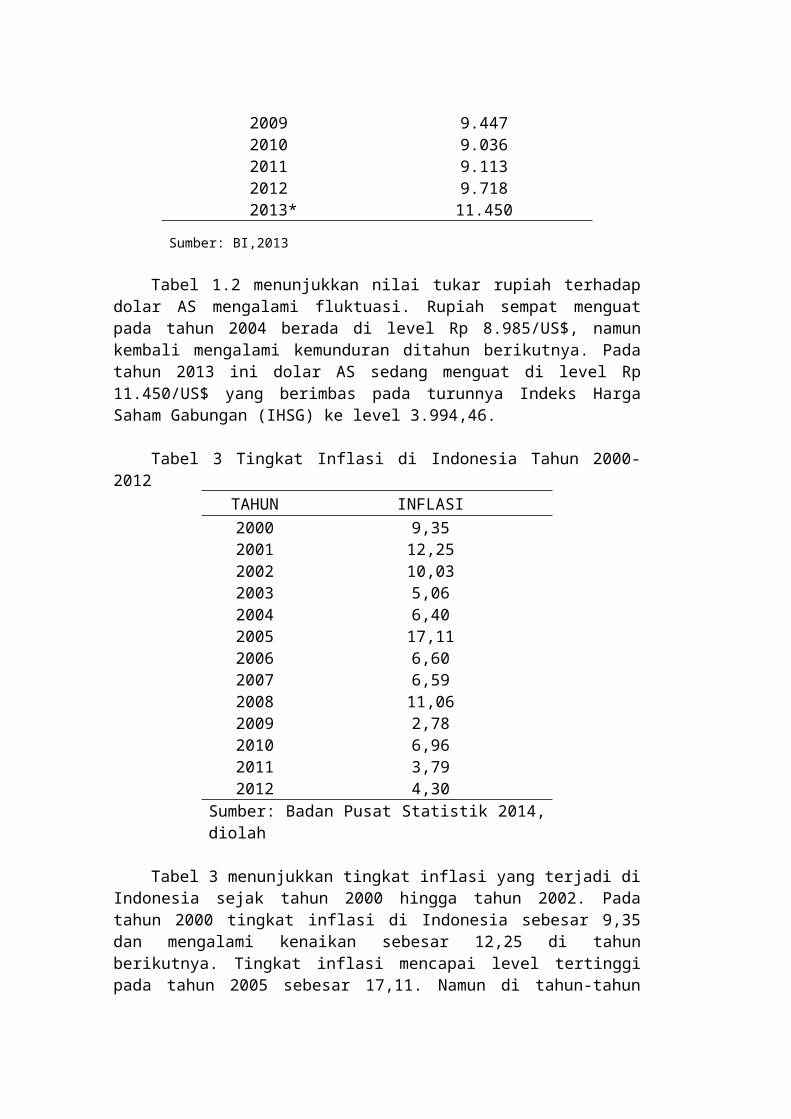

Tabel 2 Kurs Rupiah Terhadap Dolar Amerika PeriodeJanuari 2000-September 2013

TAHUN KURS Rp/USD2000 9.7252001 10.2652002 9.2602003 8.5702004 8.9852005 9.7052006 9.2002007 9.1252008 9.666

2009 9.4472010 9.0362011 9.1132012 9.718

2013* 11.450Sumber: BI,2013

Tabel 1.2 menunjukkan nilai tukar rupiah terhadapdolar AS mengalami fluktuasi. Rupiah sempat menguatpada tahun 2004 berada di level Rp 8.985/US$, namunkembali mengalami kemunduran ditahun berikutnya. Padatahun 2013 ini dolar AS sedang menguat di level Rp11.450/US$ yang berimbas pada turunnya Indeks HargaSaham Gabungan (IHSG) ke level 3.994,46.

Tabel 3 Tingkat Inflasi di Indonesia Tahun 2000-2012

TAHUN INFLASI2000 9,352001 12,252002 10,032003 5,062004 6,402005 17,112006 6,602007 6,592008 11,062009 2,782010 6,962011 3,792012 4,30

Sumber: Badan Pusat Statistik 2014,diolah

Tabel 3 menunjukkan tingkat inflasi yang terjadi diIndonesia sejak tahun 2000 hingga tahun 2002. Padatahun 2000 tingkat inflasi di Indonesia sebesar 9,35dan mengalami kenaikan sebesar 12,25 di tahunberikutnya. Tingkat inflasi mencapai level tertinggipada tahun 2005 sebesar 17,11. Namun di tahun-tahun

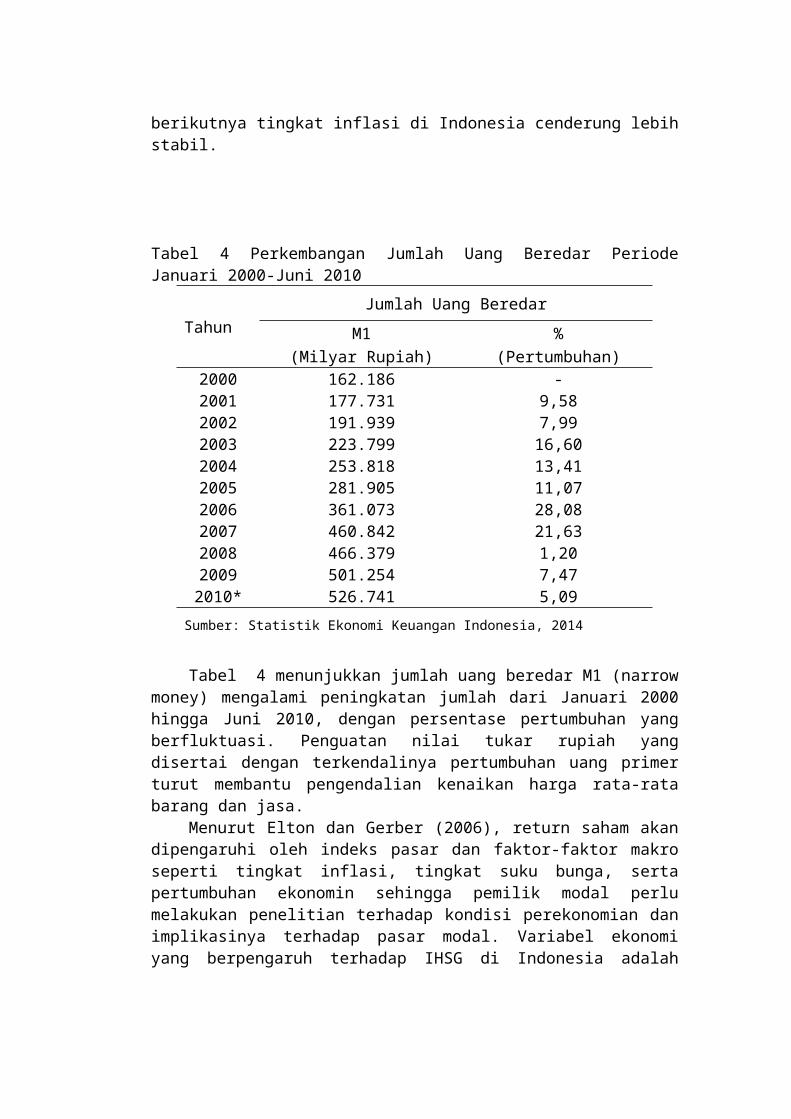

berikutnya tingkat inflasi di Indonesia cenderung lebihstabil.

Tabel 4 Perkembangan Jumlah Uang Beredar PeriodeJanuari 2000-Juni 2010

TahunJumlah Uang Beredar

M1 %(Milyar Rupiah) (Pertumbuhan)

2000 162.186 -2001 177.731 9,582002 191.939 7,992003 223.799 16,602004 253.818 13,412005 281.905 11,072006 361.073 28,082007 460.842 21,632008 466.379 1,202009 501.254 7,472010* 526.741 5,09

Sumber: Statistik Ekonomi Keuangan Indonesia, 2014

Tabel 4 menunjukkan jumlah uang beredar M1 (narrowmoney) mengalami peningkatan jumlah dari Januari 2000hingga Juni 2010, dengan persentase pertumbuhan yangberfluktuasi. Penguatan nilai tukar rupiah yangdisertai dengan terkendalinya pertumbuhan uang primerturut membantu pengendalian kenaikan harga rata-ratabarang dan jasa.

Menurut Elton dan Gerber (2006), return saham akandipengaruhi oleh indeks pasar dan faktor-faktor makroseperti tingkat inflasi, tingkat suku bunga, sertapertumbuhan ekonomin sehingga pemilik modal perlumelakukan penelitian terhadap kondisi perekonomian danimplikasinya terhadap pasar modal. Variabel ekonomiyang berpengaruh terhadap IHSG di Indonesia adalah

tingkat suku bunga domestik yang diwakili oleh tingkatinflasi, suku bunga, SBI, dan kurs.

Sedangkan menurut Robert Ang (1997), variabelekonomi yang mempunyai pengaruh terhadap pasar ekuitasadalah pertumbuhan GDP, pertumbuhan produksi, inflasi,keuntungan perusahaan, pengangguran, nilai tukar rupiahdan jumlah uang yang beredar. Oleh karena itu penulismengambil judul “Analisis Pengaruh M1 (Narrow Money)dan Tingkat Inflasi Terhadap Indeks Harga SahamGabungan Indonesia”.

Rumusan Masalah

Berdasarkan uraian di atas, terdapat banyak teoridan penelitian terdahulu yang mengungkakan bahwapergerakan IHSG dipengaruhi oleh beberapa faktor.Faktor-faktor yang mempengaruhi antara lain faktor yangberasal dari luar negeri (eksternal) dan faktor yangberasal dari dalam negeri (internal). Adapun faktoryang berasal dari dalam negeri antara lain nilai tukaratau kurs di suatu negara terhadap negara lain, tingkatsuku bunga dan inflasi yang terjadi di negara tersebut,kondisi sosial dan politik di suatu negara, dan jumlahuang beredar. Maka permasalahannya dapat diidentifikasisebagai berikut :1. Bagaimana kondisi perekonomian di Indonesia saat

ini?2. Bagaimana kondisi pasar saham di Indonesia?3. Bagaimana pengaruh variabel M1 (narrow money) dan

tingkat inflasi terhadap variabel Indeks HargaSaham Gabungan (IHSG) di Bursa Efek Indonesia(BEI)?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telahdijabarkan, maka tujuan dari penelitian ini adalahsebagai berikut :1. Menganalisis kondisi perekonomian di Indonesia.2. Mengidentifikasi kondisi pasar saham di Indonesia.

3. Menganalisis pengaruh variabel M1 (narrow money)dan tingkat inflasi terhadap variabel Indeks HargaSaham Gabungan (IHSG) di Bursa Efek Indonesia(BEI).

Manfaat Penelitian

Secara umum manfaat dar penelitian mengenaiAnalisis Pengaruh M1 (Narrow Money) dan Tingkat InflasiTerhadap Indeks Harga Saham Gabungan Indonesia antaralain:

1. Bagi InvestorDapat memberikan gambaran tentang keadaan

saham perusahaan publik terutama pengaruh nilaitukar (kurs) dolar AS terhadap rupiah dan tingkatinflasi terhadap Indeks Harga Saham Gabungan(IHSG) sehingga dapat menentukan dan menerapkanstrategi perdagangan di pasar modal.

2. Bagi PemerintahSebagai bahan pertimbangan bagi pemerintah

dan pihak lainnya yang terkait dalam pengambilankebijakan yang sehubungan dengan pergerakan IndeksHarga Saham Gabungan (IHSG) di Bursa EfekIndonesia (BEI).

3. Bagi Peneliti dan Peneliti SelanjutnyaBagi peneliti sendiri, penelitian ini dapat

membuka cakrawala baru. Bahwa faktor-faktorekonomi makro juga mempengaruhi kinerja bursasaham. Adapun bagi peneliti selanjutnya, hasilpenelitian ini bisa dijadikan dasar dan juga bisadikembangkan secara luas lagi.

TINJAUAN PUSTAKA

Pengertian Uang

Menurut Mankiw (2007) uang adalah persediaan assetyang dapat dengan segera digunakan untuk melakukantransaksi. Semakin banyak seseorang memiliki uang, makaakan dianggap semakin kaya. Bagi ekonom, uang tidakmengacu pada seluruh kekayaan tetapi hanya salah satujenis dari kekayaan. Uang yang ada di tangan masyarakatakan membentuk persediaan uang nasional.

Menurut Boediono (1985) uang adalah uang kertas danuang logam yang ada di tangan masyarakat. Uang tunaiini disebut dengan uang kartal atau dalam bahasainggris disebut currency. Berdasarkan pendapat di atas,dapat disimpulkan bahwa uang adalah sesuatu yangdipercayai, diterima dan dianggap bernilai olehmasyarakat, digunakan untuk aktivitas perekonomian baiktransaksi barang dan jasa, penyimpan kekayaan atauukuran kekayaan. Klasifikasi dan kelompok uang secaraumum ke M0, M1, M2, M3:

a. M0 disebut sebagai uang primer Uang primer yang terdiri dari uang kartal yang

berada di luar lembaga keuangan ditambah dengancadangan lembaga keuangan, termasuk dalam komponencadangan adalah uang kartal yang berada padaperbankan ditambah dengan simpanan pada banksentral. Prefensi uang kartal dari sektor swastamempengaruhi posisi cadangan lembaga keuangan.Pada jumlah uang primer tertentu, cadangan akanmenurun apabila uang kartal yang berada di luarsystem perbankan meningkat (Diulio, 1993).

b. M1 atau uang dalam pengertian sempit M1 sering disebut sebagai uang dekat (near

money), meliputi uang kartal dan uang giral ataudemand deposits (Mulyani, 1988). Uang kartaldigunakan masyarakat untuk pembayaran tunai dalamperekonomian yang terdiri dari uang kertas danuang logam. Uang kertas diterima oleh masyarakatkarena masyarakat percaya penuh kepada pemerintahatau lembaga yang mencetak uang tersebut dan uangdipercaya masyarakat sebagai alat pembayaran yangmemiliki nilai yang diatur secara hukum dan sulituntuk dipalsukan. Uang kertas jauh lebih ringan

dibandingkan mata uang logam. Sedangkan uang giraltidak dipegang masyarakat secara langsung. Uanggiral diterbitkan oleh bank umum yang beruparekenin giro, simpanan berjangka, warkat terdiridari cek, bilyet giro, nota kredit, wesel bankuntuk transfer, surat bukti peneriman transfer,nota kredit, dan nota debit. Uang giral munculakibat dari kelemahan uang kertas dan uang logamyang mudah dicuri dan cukup mahal untuk dibawadalam jumlah yang besar. Banyak keuntungan yangdiperoleh dengan menggunakan uang giral. Contohnyacek, penggunaan cek relatif lebih mudah daripadapenggunaan uang kertas dan uang logam. Cek adalahsuatu instruksi dari anda ke bank anda untukmengirimkan uang dari rekening anda ke rekeningorang lain ketika orang tersebut menyetorkan cekyang diterimanya (Mishkin:2008). Denganmenggunakan cek, transaksi besar bisa dilakukantanpa harus membawa uang dalam jumlah yang besar,penggunaan cek juga relatif lebih amandibandingkan dengan menggunakan mata uang kertasataupun mata uang logam.

Menurut Boediono (1998) M1 adalah uang beredaryang bisa digunakan untuk pembayaran bisadiperluas dan mencakup alat-alat pembayaran yangmendekati uang, misalnya deposito berjangka (timedeposits) dan simpanan tabungan (saving deposits) padabank-bank.

c. M2 atau uang dalam arti luas M2 sering disebut dengan likuiditas

perekonomian adalah M1 ditambahkan dengan uangkuasi (quasi money), yang terdiri dari depositoberjangka denominasi kecil, surat berharga pasaruang, rekening antar bank, rekening tabungan danrekening tabungan valuta asing milik swastadomestik.

Menurut Boediono (1985) M2 diartikan sebagaiM1 ditambah dengan deposito berjangka (time deposits)dan saldo tabungan (saving deposits) milik masyarakatpada bank-bank, karena perkembangan M2 ini jugabisa mempengaruhi perkembangan harga, produksi dan

keadaan ekonomi pada umumnya. Di Indonesia, M2mencakup semua time deposits dan sertifikat deposits padabank-bank.

d. M3 atau uang dalam arti yang lebih luas M3 terdiri dari M2, deposito berjangka jumlah

besar dan surat berharga pasar uang.

Inflasi

Inflasi merupakan suatu proses atau peristiwakenaikan tingkat harga barang-barang secara umum.Parkin dan Bade menjelaskan bahwa inflasi adalahpergerakan ke arah atas dari tingkatan harga. Secaramendasar ini berhubungan dengan harga, hal ini bisajuga disebut dengan berapa banyaknya uang (rupiah)untuk memperoleh barang tersebut. Menurut Nopirin(1987:25) inflasi adalah proses kenaikan harga-hargaumum barang-barang secara terus menerus selama peridetertentu. Samuelson dan Nordhaus (1998: 578-603)menyatakan Inflasi sebagai kenaikan harga secara umum.

Inflasi merupakan kecenderungan meningkatnyatingkat harga secara umum dan terus-menerus. Kenaikanharga dari satu atau dua barang saja tidak disebutsebagai inflasi, kecuali bila kenaikan tersebut meluaskepada (atau mengakibatkan kenaikan) sebagian besarharga barang-barang lain. Menurut teori uang klasik,perubahan dalam tingkat harga keseluruhan adalahseperti perubahan dalam unit-unit ukuran. Karenasesungguhnya kesejahteraan ekonomi masyarakatbergantung pada harga relatif, bukan pada seluruhtingkat harga (Mankiw, 2007).

Ada tiga komponen yang harus dipenuhi agar dapatdikatakan telah terjadi inflasi, Prathama dan Mandala(2001:203):

1. Kenaikan hargaHarga suatu komoditas dikatakan naik jika

menjadi lebih tinggi darpada harga periodesebelumnya.

2. Bersifat umum

Kenaikan harga suatu komoditas belum dapatdikatakan inflasi jika kenaikan tersebut tidakmenyebabkan harga secara umum naik.

3. Berlangsung terus menerus

Kenaikan harga yang bersifat umum juga belumakan memunculkan inflasi, jika terjadi sesaat,karena itu perhitungan inflasi dilakukan dalamrentang waktu minimal bulanan.

Hubungan Antara Nilai Tukar Terhadap Indeks Harga SahamGabungan (IHSG)

Menurut Mohamad Samsul (2006: 202), perubahan satuvariabel makro ekonomi memiliki dampak yang berbedaterhadap harga saham, yaitu suatu saham dapat terkenadampak positif sedangkan saham lainnya terkena dampaknegatif. Misalnya, perusahaan yang berorientasi impor,depresiasi kurs rupiah terhadap dolar Amerika yangtajam akan berdampak negatif terhadap harga sahamperusahaan. Sementara itu, perusahaan yang berorientasiekspor akan menerima dampak positif dari depresiasikurs rupiah terhadap dolar Amerika. Ini berarti hargasaham yang terkena dampak negatif akan mengalamipenurunan di Bursa Efek Indonesia (BEI), sementaraperusahaan yang terkena dampak positif akan mengalamikenaikan harga sahamnya. Selanjutnya, Indeks HargaSaham Gabungan (IHSG) juga akan terkena dampak negatifatau positif tergantung pada kelompok yang dominandampaknya.

Bagi investor sendiri, depresiasi rupiah terhadapdollar menandakan bahwa prospek perekonomian Indonesiasuram. Sebab depresiasi rupiah dapat terjadi apabilafaktor fundamental perekonomian Indonesia tidaklahkuat, sehingga dolar Amerika akan menguat dan akanmenurunkan Indeks Harga Saham Gabungan di BEI(Sunariyah, 2006). Hal ini tentunya menambah resikobagi investor apabila hendak berinvestasi di bursasaham Indonesia (Robert Ang, 1997). Investor tentunyaakan menghindari resiko, sehingga investor akancenderung melakukan aksi jual dan menunggu hingga

situasi perekonomian dirasakan membaik. Aksi jual yangdilakukan investor ini akan mendorong penurunan indeksharga saham di BEI dan mengalihkan investasinya kedolar Amerika (Jose Rizal, 2007)

METODELOGI PENELITIAN

Jenis dan Sumber Data

Jenis data dan sumber data yang digunakan dalampenelitian ini adalah data time series dan datasekunder. Data time series yang digunakan adalah datatahunan dari tahun 2000 sampai tahun 2012. Sumber datadiperoleh dari laporan mingguan yang dipublikasikanBank Indonesia, BPS, IMF, Bursa Saham dan lain-lain.Penulis juga mendapatkan literatur dari media massa,media elektronik, dan berbagai literatur penelitianyang mendukung penelitian penulis.

Metode Analisis dan Pengolahan Data

Analisis yang digunakan dalam makalah ini adalahanalisis deskriptif. Penulis melakukan pengamatanterhadap kondisi umum pergerakan pasar saham di BursaEfek Jakarta melalui pengamatan secara langsung dandata-data media massa baik cetak maupun elektronik dandipadukan dengan data-data yang diperoleh BankIndonesia, BPS, IMF, Bursa Saham dan lain-lain. Hasilpengamatan tersebut dianalisis dan diolah lebih lanjutuntuk menjawab permasalahan yang akan diteliti.

Penulis juga menggunakan metode eksploratif, metodeini sangat fleksibel sehingga memudahkan penulis dalampencarian ide serta petunjuk mengenai situasipermasalahan serta strategi pemecahannya. Pendekatanyang dilakukan penulis adalah pendekatan kuantitatifdan kualitatif dengan menggunakan eviews.

PEMBAHASAN

Analisis Pengaruh M1 (Narrow Money) dan Tingkat Inflasiterhadap Indeks Harga Saham Gabungan Indonesia

Uji Stasioner

Pada umumnya data time series memilikipermasalahan yang terkait dengan stasioneritas. Untukmenguji kestasioneran suatu data, maka dilakukan ujistasioneritas data agar dapat memastikan unit root yangterkandung dalam suatu variabel sehingga hubungan diantara variabel dapat valid dan tidak menghasilkanspurious regression. Tahapan yang pertama dilakukan untukmenguji kestasioneran suatu data adalah uji AugmentedDickey Fuller (ADF) sebelum dilakukan analisis ECM.

Uji ADF merupakan suatu tahapan yang dilakukanuntuk melihat ada tidaknya unit root dalam suatu variabel.Kriteria uji dalam ADF membandingkan antara nilaistatistic dengan nilai kritikal dalam tabel Dickey Fuller.Data bersifat stasioner apabila nilai ADF statistiklebih kecil dari nilai Mc Kinnon Critical Value, sedangkandata bersifat non-stasioner apabila nilai ADF statistiklebih besar dari nilai Mc Kinnon Critical Value.

Dari hasil uji ADF yang dilkukan pada ketigavariabel, yakni IHSG, M1, dan inflasi diperoleh bahwavariabel IHSG stasioner di level dengan p- valuesebesar 0,00001 pada tingkat kritis 5 % sedangkanvariabel M1 dan inflasi stasioner di first difference denganp – value masing – masing adalah 0.0521 pada tingkatkritis 1% dan 0,0009 pada tingkat kritis 5%.

Persamaan Regresi Antar Variabel

Persamaan Regresi Pengaruh M2 Terhadap IHSGPersamaan regresi variabel M2 terhadap IHSG yang

diperoleh dari e-views adalah sebagai berikut :

IHSG = -942.6407+ 0.007134 M1

Dari Tabel diatas, dapat terlihat bahwa variabel M1berpengaruh signifikan terhadap IHSG karena p- valuevariabel M1 sebesar 0,0056 pada tingkat kritis 5%.Selain itu, nilai koefisien M1 sebesar 0,007134menunjukkan bahwa setiap peningkatan satu satuan M1mampu meningkatkan IHSG sebesar 0,007134 satuan. Darihasil pengolahan data diperoleh nilai R- square sebesar79,95%, hal tersebut menunjukkan bahwa keragaman dariIHSG pada model mampu dijelaskan oleh faktor M1,sedangkan sisanya 20,05% dijelaskan oleh faktor laindiluar model. Regresi diatas tidak terindikasi sebagairegresi palsu karena dapat dilihat bahwa nilai Durbin –Watson sebesar 2,151708 yang angkanya jauh dari angkanol.

Persamaan Regresi Pengaruh Inflasi Terhadap IHSGPersamaan regresi variabel M2 terhadap IHSG yang

diperoleh dari e-views adalah sebagai berikut :

IHSG= 4362,927- 243,7543Inflasi

Dari tabel diatas, dapat terlihat bahwa variabelinflasi tidak berpengaruh signifikan terhadap IHSGkarena p- value variabel inflasi sebesar 0,1458. Selainitu, nilai koefisien variabel inflasi sebesar –243.7543 menunjukkan bahwa setiap peningkatan satusatuan variabel inflasi mampu menurunkan IHSG sebesar243.7543 satuan. Dari hasil pengolahan data diperolehnilai R- square sebesar 37,21%, hal tersebutmenunjukkan bahwa keragaman dari IHSG pada model mampudijelaskan oleh faktor inflasi, sedangkan sisanya62.79% dijelaskan oleh faktor lain diluar model.Regresi diatas tidak terindikasi sebagai regresi palsukarena dapat dilihat bahwa nilai Durbin – Watsonsebesar 1,599314yang angkanya jauh dari angka nol.

Uji Kointegrasi

Analisis kointegrasi merupakan analisis yangdigunakan untuk menjelaskan hubungan antar varaiabelekonomi dalam jangka panjang (long run relationship).Pengujian ini dilakukan untuk mengetahui ada atautidaknya hubungan atau keterkaitan antar ketigavariabel yang digunakan, yakni IHSG sebagai variabledependen dan variabel M1 dan tingkat inflasi sebagaivariabel independen sehingga dapat dilakukan estimasijangka panjang.

Ketika beberapa data stasioner pada derajat yangsama, maka data tersebut punya kemungkinan mempunyaikointegrasi. Ada atau tidaknya hubungan kointegrasiantar variabel juga bisa dilihat secar grafis. Padaumumnya variabel yang berkointegrasi akan terlihatbergerak secara bersamaan sepanjang waktu sehinggaresidual yang dihasilkan cenderung konstan. Daripengolahan data pada e-views diperoleh :

Dari tabel diatas diperoleh, nilai p- value sebesar0,0623 pada titik kritis 10%, sehingga menunjukkanbahwa antar variabel saling terkointegrasi. Sehingga,dapat dijelaskan bahwa regresi yang ada bukanlahregresi palsu melainkan saling terkointegrasi danregresi seimbang dalam jangka panjang.

Analisis Error Correction Model (ECM)

Metode ECM digunakan pada data time series.Penggunaan metode ini berkaitan dengan uji kointegrasi.Uji ECM digunakan untuk melihat pergerakan dinamisdalam jangka pendek, sehingga dapat diketahuikeseimbangan dalam jangka pendek.

Jika dalam jangka panjang, keseimbangan yangmungkin terjadi dapat dilihat melalui uji kointegrasi.Pada jangka pendek, model time series tersebut memilikikemungkinan tudak tercapai suatu keseimbangan. Untukmengoreksi ketidakseimbangan jangka pendek menujujangka panjang disebut dengan Error Correction Model (ECM).

Hasil uji ECM melalui e- views, sebagai berikut :

Dari tabel diatas, dapat dibuat suatu persamaanregresi dalam jangka pendek, yakni :

D ( IHSG) = -373,0732 -71.89657 D( Inflasi ) +0,011428 D(M1) – 0,964008 UT(-1)

Berdasarkan uji ECM yang telah dilakukan, regresiyang ada memenuhi syarat ekonomi untuk mencapaikeseimbangan jangka pendek karena koefisien UT (-1)sebesar – 0,964008 atau berada diantara angka minussatu sampai dengan nol. Namun secara statitistik,regresi ini tidak memenuhi syarat untuk memenuhikeseimbangan jangka pendek karena p – value yangdihasilkan sebesar 0,2688 pada tingkat kritis 5%.Sehingga dapat diketahui bahwa pada analisis ECM,keseimbangan jangka pendek menuju keseimbangan jangkapanjang tidak terpenuhi karena syarat statistik tidakterpenuhi atau UT(-1) tidak mampu mengoreksikeseimbangan jangka pendek.

KESIMPULAN

Berdasarkan dari hasil perhitungan persamaanregresi yang telah dilakukan, variabel M1 berpengaruhsignifikan terhadap IHSG. Nilai koefisien M1 sebesar0,007134 menunjukkan bahwa setiap peningkatan satusatuan M1 mampu meningkatkan IHSG sebesar 0,007134satuan. Variabel inflasi tidak berpengaruh signifikanterhadap IHSG. Nilai koefisien variabel inflasisebesar -243.7543 menunjukkan bahwa setiap peningkatansatu satuan variabel inflasi mampu menurunkan IHSGsebesar 243.7543 satuan.

Analisis kointegrasi merupakan analisis yangdigunakan untuk menjelaskan hubungan antar varaiabelekonomi dalam jangka panjang. Berdasarkan hasil yangdiperoleh menunjukkan bahwa antar variabel salingterkointegrasi. Sehingga, dapat dijelaskan bahwaregresi yang ada bukanlah regresi palsu melainkansaling terkointegrasi dan regresi seimbang dalamjangka panjang.

Metode ECM digunakan pada data time series.Penggunaan metode ini berkaitan dengan uji kointegrasi.Uji ECM digunakan untuk melihat pergerakan dinamisdalam jangka pendek, sehingga dapat diketahuikeseimbangan dalam jangka pendek. Berdasarkan hasil ujiECM yang telah dilakukan, diketahui bahwa keseimbanganjangka pendek menuju keseimbangan jangka panjang tidakterpenuhi karena syarat statistik tidak terpenuhi atauUT(-1) tidak mampu mengoreksi keseimbangan jangkapendek.

SARAN

Pemerintah seharusnya lebih meningkatkanpertumbuhan ekonomi dan selalu mempertimbangkankebijakan yang akan diambil karena akan berdampakterhadap investor yang akan berinvestasi di pasarmodal.

Dengan adanya berbagai kebijakan yang melindungipara pelaku di pasar modal seharusnya para investor

2

dapat memberikan kepercayaan yang lebih kepadapemerintah atas kebijakan yang akan dan telah diambil,karena ketidakpercayaan investor merupakan salah satupenyebab merosotnya Indeks Harga Saham Gabungan (IHSG).

DAFTAR PUSTAKA

Agustian, Widi. 2011. Akhir Tahun IHSG Menguat 13 Poin.http://economy.okezone.com/read/2011/12/30/278/549453/akhir-tahun-ihsg-menguat-13-poin (27 Agustus 2013)

Ang, Robert. (1997). Buku Pintar Pasar Modal Indonesia.Jakarta. Mediasoft Indonesia.

Arwana, Gita C. 2012. Setelah Tinggalkan Level 4000 IniDia Prediksi Penutupan IHSG.http://www.bisnis.com/setelah-tinggalkan-level-4000-ini-dia-prediksi-penutupan-ihsg (27 Agustus2013)

BI (2008)Boediono, 1985. Ekonomi Makro. Yogyakarta : BPFE. Boediono, 1988. Ekonomi Moneter. Yogyakarta : BPFE.Granger C. W., Huang B. and Yang C. 1998. “A Bivariate

Causality Between Stock Prices And Exchange Rates: Evidence fromRecent Asian Flu”. The Quarterly Review Of Economics And Finance.Volume 40:337 354

3

Gupta, Chevalier dan Sayekt (1997) The Causality BetweenInterest Rate,Exchange Rate And Stock Price in Emerging Markets :The Case Of The Jakarta Stock Exchange.

_______. 2012. IHSG BEI Akhir Tahun Menguat 3483 Poin.http:// www.antaranews.com/berita/350591/ihsg-bei- akhir-tahun-menguat-3483-poin (27 Agustus 2013)

_______. 2013. Indeks Harga Saham .http://tokotuaforex.blogspot.com/2013/06/indeks-harga-saham.html ( 28 Agustus 2013)

Jose Rizal. (2007). BEIJournal of Asian Economics 13:27‐51.Kandir, Serkan Yilmaz (2008) ”Macroeconomic Variables,

Firm Characteristics and Stock Returns:Evidencefrom Turkey”. International Research Journal of Finance andEconomics ISSN 1450‐2887 Issue 16.

Mankiw, N. Gregory. 2003. Teori Makro Ekonomi Terjemahan.PT. Gramedia Pustaka Utama. Jakarta.

Mankiw, N.G. 2007. Makroekonomi. Edisi Keenam. FitriaLiza dan Imam Nurmawan (penerjemah). Erlangga,Jakarta Nanga, Muana. (2005). Makroekonomi: Teori,Masalah dan Kebijakan. Edisi Kedua. Jakarta: PT.Raja Grafika Persada.

Mishkin, Frederic S. 2008. Ekonomi Uang, Perbankan, danPasar Keuangan edisi8. Salemba Empat : Jakarta

Mohamad Samsul (2006: 202)Purwanto, Didik. 2013. Sebab IHSG Terus Jeblok.

http://bisniskeuangankompas.com/read/2013/08/27/1145256/Ini.Sebab.IHSG.Terus.Jeblok (27 Agustus 2013)

Sukirno, Sadono. 2003. “Makroekonomi Teori Pengantar”.Edisi Ketiga. Rajawali Pers. Jakarta.

Sulistiawan, D. dan Liliana. 2007. AnalisisTeknikalModern Pada Perdagangan Sekuritas. Andi,Yogyakarta.

Sulistiawan, D dan Liliana. 2007. Analisis TeknikalModern Pada Perdagangan Sekuritas. Andi Offset,Yogyakarta.

Sulistyastuti, D.R. 2002. Saham dan Obligasi :Ringkasan Teori dan Soal Tanya Jawab. UniversitasAtma Jaya, Yogyakarta.

4

Sunariyah. 2006. Pengantar Pasar Modal. Edisi kedua.Yogyakarta: UPP AMP YKPN.

Suryowati, Estu. 2013. Rupiah Anjlok dan PemerintahTeat Mengambil Keputusan.http://bisniskeuangan.kompas.com/read/2013/08/28/1650411/IHSG.dan.Rupiah.Anjlok.Pemerintah.Dinilai.Telat.Ambil.Keputusan (28 Agustus 2013)

Wongbangpo, Praphan dan Subhash C. Sharma (2002) ”StockMarket and Macroeconomic Fundamental DynamicInteraction : ASEAN‐5 Countries”.