Guía Práctica de Instrumentos Financieros bajo NIIF

39

INSTRUMENTOS FINANCIEROS GUÍA PRÁCTICA

-

Upload

khangminh22 -

Category

Documents

-

view

1 -

download

0

Transcript of Guía Práctica de Instrumentos Financieros bajo NIIF

INSTRUMENTOS FINANCIEROS

GUÍA PRÁCTICA

Norma internacional de información financiera 9 instrumentos financieros Reconocimiento

Clasificación de activos financieros

Tipos de instrumentos financieros

Una entidad sólo reconocerá:

o

Cuando se convierta en una parte de las condiciones contractuales del instrumento.

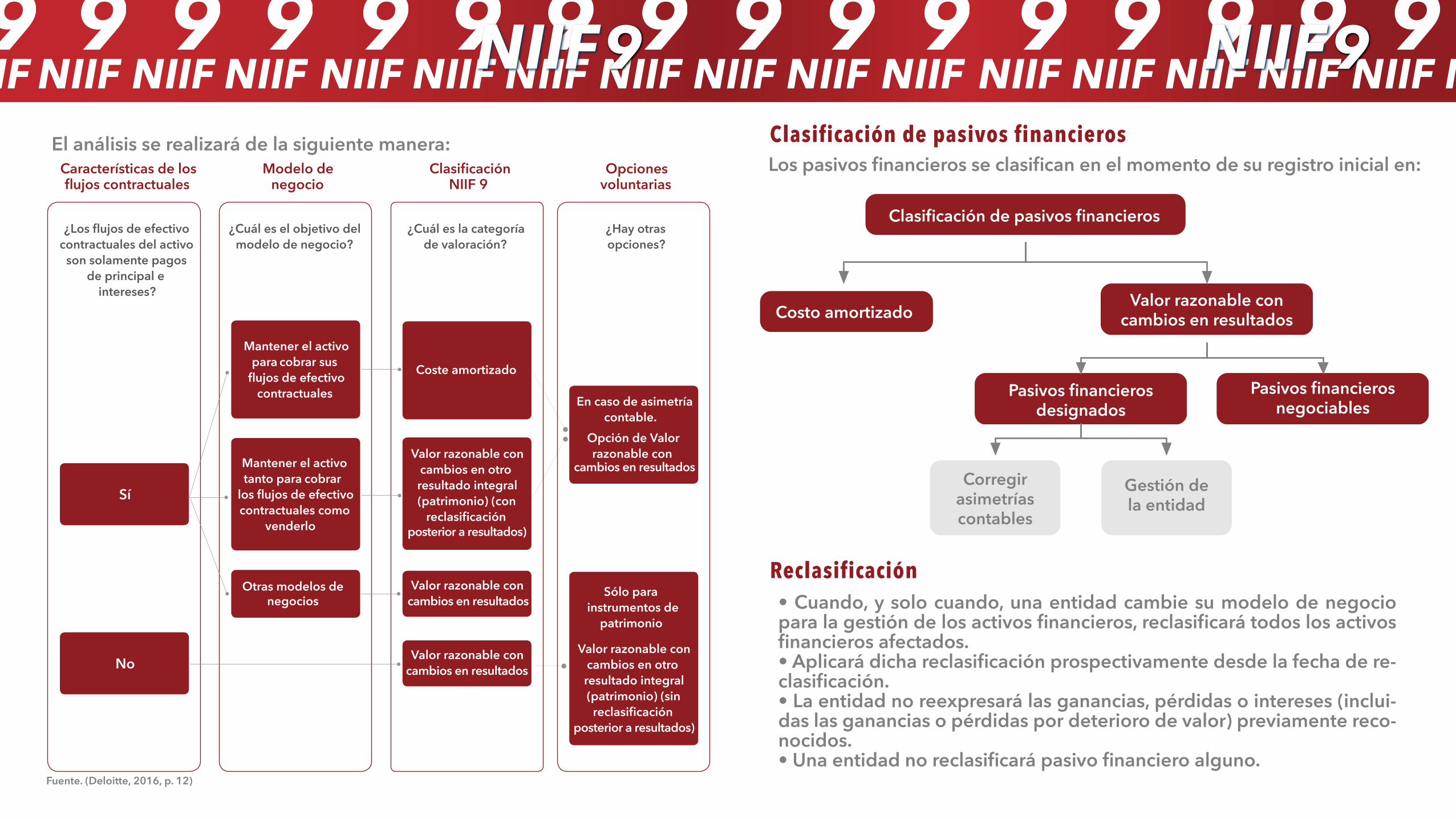

NIIF 9 requiere que los activos financieros se clasifiquen en el momento de su registro inicial en tres categorías de valoración:

La clasificación de un activo financiero en estas categorías se realiza en base a dos aspectos:

Activo financiero Pasivo financiero

Costo amortizado

Valor razonable con cambios en otro resultado integral

Valor razonable con cambios en resultados

Modelo de negocio de la entidad para gestionar los activos financieros

Características de los flujos de efectivo contractuales del activo financiero.

Instrumento financiero

Básicos Derivados

Es un

Contrato

Activo financiero de una entidad

• Depósitos de efectivo.• Bonos, préstamos otor-gados/recibidos.• Cuentas por cobrar/pa-gar.• Instrumentos de capital (acciones).

• Forward• Futuros• Opciones• Swaps

Pasivo financiero o

Instrumento de patrimonio de otra entidad

Que da lugar

• Cuando, y solo cuando, una entidad cambie su modelo de negocio para la gestión de los activos financieros, reclasificará todos los activos financieros afectados.• Aplicará dicha reclasificación prospectivamente desde la fecha de re-clasificación.• La entidad no reexpresará las ganancias, pérdidas o intereses (inclui-das las ganancias o pérdidas por deterioro de valor) previamente reco-nocidos.• Una entidad no reclasificará pasivo financiero alguno.

Fuente. (Deloitte, 2016, p. 12)

El análisis se realizará de la siguiente manera: Clasificación de pasivos financieros

Reclasificación

Los pasivos financieros se clasifican en el momento de su registro inicial en:

Clasificación de pasivos financieros

Costo amortizado Valor razonable con cambios en resultados

Pasivos financierosdesignados

Corregirasimetríascontables

Gestión de la entidad

Pasivos financierosnegociables

Sí

En caso de asimetría contable.

Opción de Valor razonable con

Mantener el activo tanto para cobrar

los flujos de efectivo contractuales como

venderlo

Mantener el activo para cobrar sus

flujos de efectivo contractuales

Otras modelos de negocios

Valor razonable con cambios en otro resultado integral (patrimonio) (con

reclasificación posterior a resultados)

Coste amortizado

Valor razonable con cambios en resultados

cambios en resultados

No Valor razonable con cambios en resultados

Sólo para instrumentos de

patrimonio

Valor razonable con cambios en otro resultado integral (patrimonio) (sin

reclasificación posterior a resultados)

Clasificación NIIF 9

Características de los flujos contractuales

Modelo de negocio

Opciones voluntarias

¿Los flujos de efectivo contractuales del activo

son solamente pagos de principal e

intereses?

¿Cuál es el objetivo del modelo de negocio?

¿Cuál es la categoría de valoración?

¿Hay otras opciones?

Fuente. (INSTITUTODENIIF, 2018, 41m)

La NIIF 9 introduce un nuevo modelo de deterioro basado en la pérdida esperada, a diferencia de modelo de la NIC 39 que se basa en la pérdi-da incurrida.

El modelo de pérdidas crediticias esperadas tiene dos enfoques: uno general y uno simplificado.

- El activo financiero se con-tinúa midiendo a VR.

- TIE se determina sobre la base del VR del activo en la fecha de reclasificación.

- Ajuste a VR en la fecha de reclasificación.

- Diferencias se reconocerán en el ORI.

- TIE y deterioro no se ajus-tan.

- Deterioro se traslada a ORI.

- El activo financie-ro se continúa mi-diendo a VR.

- El valor acumula-do en ORI se recla-sifica a resultados en la fecha de re-clasificación.

- Ajuste a VR en la fecha de reclasifi-cación.

- Diferencias se re-conocerán en el resultado del pe-riodo.

- VR en la fecha de reclasifi-cación pasa a ser su nuevo importe en libros bruto.

- No es necesario que interés y deterioro se reconozcan por separado.

- TIE se determina sobre la base del VR del activo en la fecha de reclasificación.

- El activo financiero se re-clasificará a VR.

- El valor acumulado en el ORI se elimina del patrimo-nio y ajusta contra el VR del activo financiero.

- TIE y deterioro no se ajusta como resultado de la reclasi-ficación.

Deterioro de valor

Reclasificación de activos financieros Medición inicial

HACIA LAS SIGUIENTES CATEGORÍAS: VRR VRORI Costo amortizado

VRR

VRO

RI

Cost

o am

ortiz

ado

RECL

ASIF

ICAC

IÓN

DESD

E:

1. Cuenta por cobrar sin componente financiero significativo

2. Cuenta por cobrar con componente financiero significativo

3. Activos financieros a valor razonable con cambios en resultados

4. Pasivos financieros a valor razonable con cambios en resultados

5. Activos financieros a valor razonable con cambios en el ORI

6. Activos financieros a costo amortizado

7. Pasivos financieros a costo amortizado

Precio de la transacción

Valor presente utilizando la tasa de interés de mercado

Valor razonable( Costos de transacción Gasto)

Valor razonable( Costos de transacción Gasto)

Valor razonable + Costos de transacción

Valor razonable + Costos de transacción

Valor razonable - Costos de transacción

Tipo del instrumento Valor inicial

1. Enfoque general

El enfoque general se desarrolla a través de tres fases en las que puede encontrarse el instrumento financiero desde su reconocimiento inicial, te-niendo en cuenta el grado de riesgo crediticio y el aumento significativo del mismo.

• Activos financieros a costo amortizado.• Activos financieros a valor razonable con cambios en otro resultado in-tegral.

• Cuentas por cobrar por arrendamientos.

• Activos contractuales en el alcance de la NIIF 15 ingresos derivados de contratos con clientes.

• Contratos de garantía financiera y compromisos de préstamo (excepto si se valoran a valor razonable con cambios en resultados).

El nuevo modelo de deterioro aplica a los siguientes elementos:

!

Pérdida esperada en 12 meses

Interés efectivo sobre el valor contable bruto

Pérdida esperada durante la vida del crédito

Interés efectivo sobre el valor contable bruto

Pérdida esperada durante la vida del crédito

Interés efectivo sobre el valor contable neto (menos provisión)

Reconocimiento de la pérdida esperada

Ingresos por intereses

Fase 1 Fase 2 Fase 3

¿Aumento significativo del riesgo de crédito?

¿Evidencia objetiva de evento de deterioro?

Activos con evidencia de deterioro a la fecha de reporte

Activos cuya calidad crediticia no se ha deteriorado

significativamente desde el reconocimiento inicial

Activos con empeoramiento significativo de su calidad crediticia pero todavía sin

evidencia objetiva de evento de deterioro

Fuente. (Deloitte, 2016, p. 19)

• Saldos de cuentas por cobrar comerciales que no contienen un componente financiero significativo.

• Cuentas por cobrar de contratos de arrendamiento.

• Activos contractuales al alcance de la NIIF 15.

• La matriz de provisiones permite dividir la cartera de la entidad en grupos con similares condiciones de riesgo, y el porcentaje de pérdidas esperadas se aplica-rá de acuerdo a la antigüedad de la cartera.

• Los grupos en que se divide la cartera pueden estar basados por ejemplo, por región geográfica, tipo de producto, calificación del cliente, garantía colateral o seguro de crédito comercial y tipo de cliente.

• La entidad utilizaría su experiencia de pérdidas crediticias histórica para deter-minar los porcentajes de perdidas esperadas, así como cualquier otra informa-ción actual o futura que sea relevante.

• Según lo considere conveniente cada entidad, la información histórica que tendrá en cuenta para el análisis del porcentaje de pérdida esperada puede cubrir un período entre los 2 y 5 años.

2. Enfoque simplificadoUna entidad puede utilizar soluciones prácticas para medir las pérdidas crediticias esperadas, este enfoque puede aplicarse para medir el dete-rioro de instrumentos financieros como:

La entidad calcula la pérdida crediticia esperada aplicando el porcen-taje de pérdidas esperadas al importe en libros bruto:

Bajo el enfoque simplificado, el dete-rioro debe registrarse desde el mo-mento inicial con referencia a las pér-didas esperadas durante toda la vida del instrumento.Una solución práctica para aplicar el enfoque simplificado del modelo de pérdidas crediticias esperadas es ela-borando una una matriz de provisio-nes. Por ejemplo:

Sin mora

Tasa de incumplimiento

(A)1% 2,97% 4,70% 7,23% 12,23%

1 a 30 días en mora

31 a 60 días en mora

Vencimientos

Sin mora

1 a 30 días en mora15,000,000 15,000,000

222,750

188,000

180,750

122,300

7,500,000

4,000,000

2,500,000

1,000,000

30,000,000 863,800 (*)

31 a 60 días en mora61 a 90 días en mora

Más de 90 días en mora

Total

Importe en libros bruto

(B)Pérdidas crediticias

esperadas duran el tiempo de vida(A) x (B)

61 a 90 días en mora

Más de 90 días en mora

El valor temporal del dinero.

Fuente. (Grant Thornton, 2017, p. 22)

Un importe de probabilidad ponderada no sesga-do que se determina mediante la evaluación de un rango de resultados posibles.

Una entidad medirá las pérdidas crediticias esperadas de un instrumen-to financiero de forma que refleje:

Baja en cuentas de activos financieros

Baja en cuentas de pasivosfinancieros

Medición de las pérdidas crediticias esperadas

Los criterios a tener en cuenta son: Una entidad eliminará de su estado de situación financiero un pasivo financiero cuando, y solo cuando, se haya extinguido, esto es, cuando la obligación especifi-cada en el contrato haya sido:

Información razonable y sustentable que está dis-ponible sin costo o esfuerzo desproporcionado en la fecha de presentación sobre sucesos pasados, condiciones actuales y pronósticos de condiciones económicas futuras.

A

B

C

NO

NO

SI

SI

SI

SI

NO

NO

NO

NO

SI

SI

4. ¿Ha transferido la enti-dad sustancialmente todos

los riesgos y beneficios asociados al activo?

2. ¿Ha transferido la enti-dad sus derechos a recibir los flujos de efectivo del

activo?

1. ¿Han expirado los dere-chos a los flujos de efecti-

vo del activo?

Pagada

Cancelada

Expirada o recomprada

Dar de baja el activo en cuentas

Dar de baja el activo en cuentas

Dar de baja el activo en cuentas

Continuar reconociendo

el activo

Continuar reconociendo

el activo

3. ¿Ha asumido la entidad la obligación de pagar sin retraso los flujos de efecti-vo procedentes del activo

cuando los reciba y nopuede transferir el activo?

5. ¿Ha conservado la enti-dad sustancialmente todos

los riesgos y beneficios asociados al activo?

6. ¿Ha conservado la enti-dad el control del activo?

Continuar reconociendo el activo por la implicación

continuada

• Su valor cambia en respuesta a cambios en:

• No requiere una inversión inicial neta, o solo obliga a realizar una inver-sión inferior a la requerida para otro tipo de contratos, en los que se podría es-perar una respuesta similar ante cambios en las condiciones de mercado.

• Se liquidará en una fecha futura.

- Tasa de interés especificada.- Precio de un instrumento financiero.- Materia prima cotizada.- Tasa de cambio de la moneda extranjera.- Índice de precios.- Tasas de interés.- Calificación o índice de carácter crediticio. o en función de otra variable, que en el caso de no ser financiera no sea específica para una de las partes del contrato.

• Se negocian en mercados organizados• Se caracterizan por ser contratos estandarizados.• Tienen elevada liquidez y seguridad.• Se garantiza su cumplimiento por el propio mercado.

Productos bursátiles

Derivados financierosEs un contrato cuya característica fundamental es que supone un acuer-do por el que se fija las condiciones de una operación que se va a reali-zar en un momento futuro.Los elementos característicos de un instrumento financiero derivado son:

Transferir la exposición al riesgo de mercado o de crédito, tomando una posición opuesta en el activo subyacente y per-mitiendo conocer los flujos de caja futuros.

Aprovechar oportunida-des de inversión estruc-turando estrategias si-multáneamente en dife-rentes mercados, reci-biendo beneficios de los márgenes entre ellos.

Asumir de forma volun-taria riesgos direcciona-les con la idea de obte-ner un beneficio econó-mico apostando al cambio en los precios de los activos subyacentes.

Para qué se utiliza un derivado financiero

Clasificación de derivados financieros

1. Según el tipo de mercado:

Realizar un inventario completo de derivados que se contratan a nivel mundial es una misión imposible pues su casuística es infinita.Uno de los atributos que normalmente se utiliza para determinar algún subconjunto de los mismos es el tipo de mercado sobre el que se efectúa el contrato, y otro de ellos es la ejecución en firme o condicional que es-tablece el contrato de que se trate.

Cobertura EspeculaciónArbitraje• Se contratan en mercados no organizados OTC (Over the Counter).• Adoptan la forma de contratos jurídicos bilaterales.• Tienen menor liquidez y mayor riesgo de incumpli-miento.• Poseen características propias que responden a nece-sidades de las partes que lo conciertan.

Productos extrabursátiles

Fuente. (Bancolombia, 2015, diapositiva 7) Fuente. (Cujavante, J. [incp], 2020, sesión 1, 59m39s)

Es un contrato por el cual dos partes se comprometen a intercambiar una serie de cantidades de dinero en fechas futuras. Normalmente los in-tercambios de dinero futuros están referenciados a tasas de interés y tipos de cambio. En general, se puede considerar un swap cualquier intercambio futuro de bienes o servi-cios (entre ellos dinero) referenciado a cualquier variable observada.

Contrato estandarizado que se nego-cia en la bolsa con cámara de riesgo central de contraparte, en virtud del cual dos partes se obligan a com-prar/vender un subyacente en una fecha futura a un precio establecido en el momento de la celebración del contrato.

Swaps

Futuros

Contrato entre dos partes, hecho a la medida de sus necesidades, para comprar/vender una cantidad espe-cífica de un determinado subyacente en una fecha futura, fijando en la fecha de celebración las condiciones básicas del instrumento financiero derivado, entre ellas, principalmente el precio, la fecha de entrega del sub-yacente y la modalidad de entrega.

Una opción de compra da a su titular el derecho a comprar un activo a un precio determinado (precio de ejerci-cio) en una fecha establecida. A este tipo de instrumento se le conoce como opción call (de compra).Una opción de venta da a su titular el derecho a vender un activo a un precio conocido (precio de ejercicio) en una fecha determinada. Se le conoce como opción put (de venta).

Forwards

Opciones

• Se realiza entrega física del subyacente al finali-zar el contrato.• Dicha entrega se realiza en las condiciones que reza el contrato.• Se realiza el pago total de la operación al finalizar el contrato.

Delivery

• Modalidad conocida como “Por compensación”.• No se realiza entrega física del subyacente.• Se entrega el valor neto diferencial al final de la operación.

Nondelivery

2. Según su ejecución Principales tipos de derivados

Fuente. (Cujavante, J. [incp], 2020, sesión 1, 83m49s)

Fuente. (Arias, 2019, diapositiva 14) Fuente. (Arias, 2019, diapositiva 14)

Fuente. (Cujavante, J. [incp], 2020, sesión 2, 40m11s) Fuente. (Rankia, 2016)

Partida cubierta

Es un derivado designado o bien (solo en el caso de la cobertura del riesgo de tasa de cambio) un activo financiero o un pasivo financiero no derivado cuyo valor razonable o flujos de efectivo generados se espera que compensen los cam-bios en el valor razonable o los flujos de efectivo de la partida cu-bierta designada.

Es un activo, un pasivo, un compro-miso en firme, una transacción pre-vista altamente probable o una in-versión neta en un negocio en el extranjero que expone a la entidad al riesgo de cambio en el valor ra-zonable o en los flujos de efectivo futuros, y es designada para ser cu-bierta.

Instrumento de cobertura

Contrato híbrido

Contrato anfitrión Derivado implícito

¿Qué es un derivado implícito? Contabilidad de coberturas

Objetivo

Criterios requeridos para una contabilidad de coberturas

Los contratos híbridos son aquellos que incorporan un derivado dentro de un contrato que no tiene la condición de derivado.

La norma establece los casos en que estos derivados implícitos deben o no separarse de sus anfitriones:

* Un derivado implícito deberá separarse del anfitrión y contabilizarse como un de-rivado según esta norma (VR con cambios en resultados) si, y solo si:• Las características económicas y riesgos del derivado implícito no están ‘estre-chamente relacionados ' con el anfitrión.• Un instrumento separado con las mismas condiciones del derivado implícito cumpliría con la definición de derivado.• El contrato híbrido no se mide al valor razonable con cambios en resultados.

El objetivo de la contabilidad de coberturas es representar, en los esta-dos financieros, el efecto de las actividades de gestión de riesgos de una entidad que utiliza instrumentos financieros para gestionar las exposicio-nes que surgen por riesgos concretos que podrían afectar al resultado del periodo o bien al otro resultado integral. Una entidad puede desig-nar una relación de cobertura entre:

Contrato anfitrion

Activo financiero dentro del alcance de la NIIF 9

El contrato híbrido completo se va-lorará a VR con cambios en resulta-dos aplicando los requerimientos para clasificar activos financieros.

El derivado implícito deberá sepa-rarse del anfitrión, contabilizarse como un derivado y cumplir deter-minadas condiciones (*).

El derivado implícito deberá sepa-rarse del anfitrión, contabilizarse como un derivado y cumplir deter-minadas condiciones (*).

Activo fuera del alcance de la NIIF 9

Pasivos

La relación de cobertura consta solo de instrumentos de co-bertura y partidas cubiertas.1

Fuente. (adaptado de Grant Thornton, 2017, p. 25)

Al inicio de la relación de cobertura, existe una designación y una documentación formales de la relación de cobertura y del objetivo y estrategia de gestión de riesgos de la entidad para emprender la cobertura.

2

La relación de cobertura cumple todos los requerimientos de eficacia de la cobertura siguientes:

I. Existe una relación económica entre la partida cubierta y el instrumento de cobertura.

II. El efecto del riesgo crediticio no predomina sobre los cambios de valor que proceden de esa relación económica.

III. La razón de cobertura de la relación de cobertura es la misma que la procedente de la cantidad de la partida cu-bierta que la entidad realmente cubre y la cantidad del ins-trumento de cobertura que la entidad realmente utiliza para cubrir dicha cantidad de la partida cubierta.

3

El documento debe estar enmarcado en una política de gestión de riesgos de la compañía que este aprobaba por la Junta Directiva o el Representante Legal de acuerdo con las atribuciones legales correspondientes.

El documento debe contener claramente elementos como:

• Riesgo(s) que se quiere(n) gestionar (valor razonable, flujos de efectivo, posición de inversión).• Partida(s) que va(n) a ser objeto de la cobertura.• Instrumento(s) qué será(n) empleado(s) en la operación de cobertura.• Partes involucradas en el procedimiento de cobertura: el Banco y la Compañía y el rol que cada una asume.• Duración esperada de cobertura en función de las características tempo-rales de la partida cubierta y el instrumento de cobertura.• Técnica de medición de la efectividad del instrumento de cobertura: ge-naralmente se sugiere una relación simple entre la variación del valor ra-zonable del instrumento y el de la partida con unas cuotas de efectividad (valor mínimo y valor máximo).• Causales de terminación de la cobertura designada.• Otras variables asociadas como periodicidad de los flujos, entre otras que la compañía considere pertinentes.

Estructura documentación de estrategias de cobertura

Fuente. (Cujavante, J. [incp], 2020, sesión 3, 27m19s)

• Si una relación de cobertura deja de cumplir el requerimiento de eficacia de la cobertura relativo a la razón de cobertura, pero el objetivo de gestión de riesgos para esa relación de co-bertura designada se mantiene invariable, una entidad ajusta-rá la razón de cobertura de la relación de cobertura de forma que cumpla de nuevo los criterios requeridos.

• Una entidad discontinuará la contabilidad de coberturas de forma prospectiva solo cuando la relación de cobertura (o una parte de una relación de cobertura) deje de cumplir los crite-rios requeridos (después de tener en cuenta cualquier reequili-brio de la relación de cobertura, si procede).

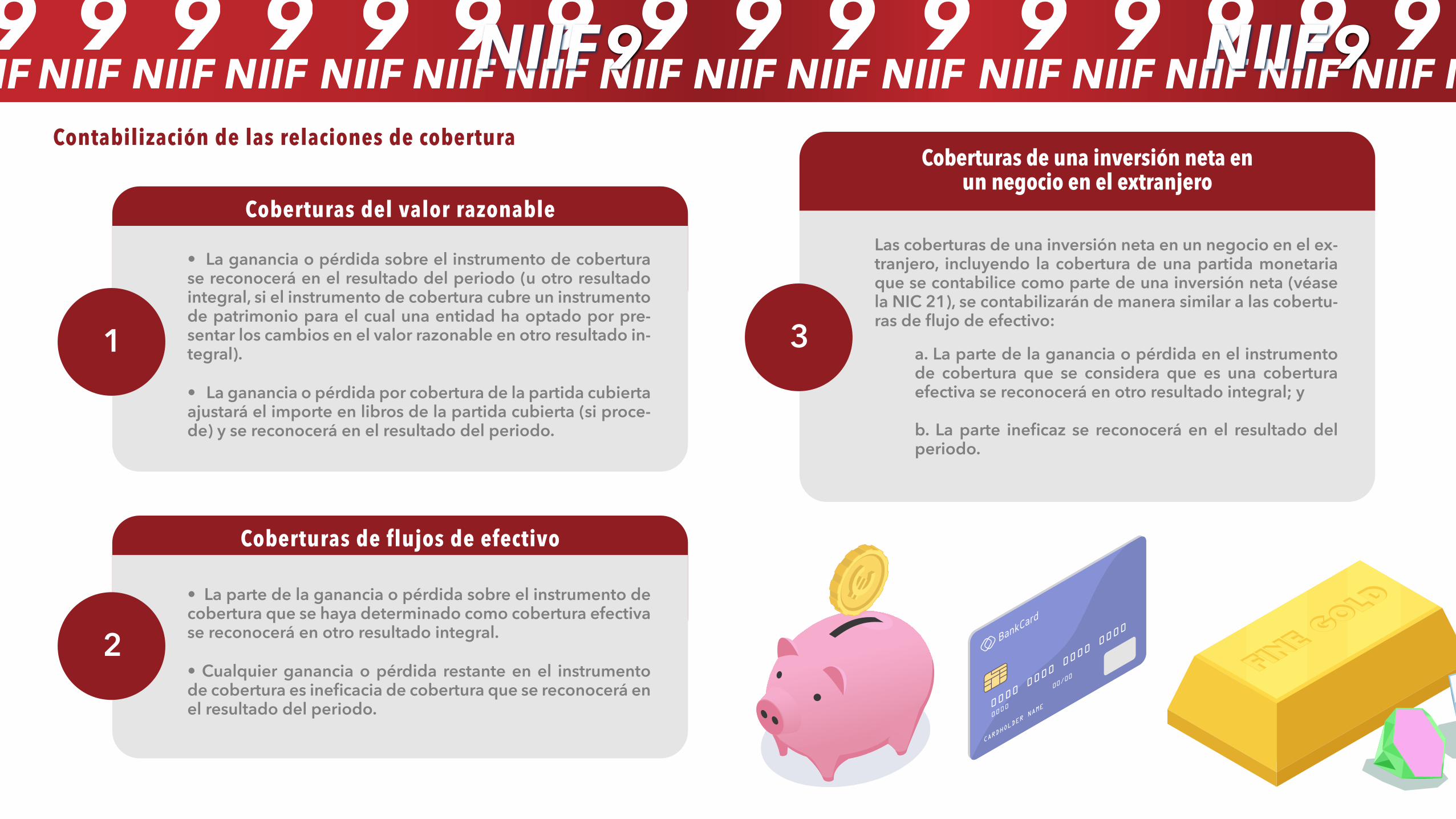

Cobertura del valor razonable

Es una cobertura de la exposición a los cambios en el valor razonable de acti-vos o pasivos reconocidos o de compromisos en firme no reconocidos, o de un componente de estas partidas, que puede atribuirse a un riesgo concreto y puede afectar al resultado del periodo.

Cobertura de flujos de efectivo

Es una cobertura de la exposición a la variación de los flujos de efectivo que se atribuye a un riesgo concreto asociado con un activo o pasivo reconocido o un componente de éstos (tal como la totalidad o algunos de los pagos futu-ros de interés de una deuda a interés variable), o a una transacción prevista altamente probable, y que puede afectar al resultado del periodo.

Cobertura de la inversión neta

Cobertura de la inversión neta en un negocio en el extranjero tal como se define en la NIC 21.

Tipos de relaciones de coberturaUna entidad aplica la contabilidad de coberturas para relaciones de co-bertura que cumplen los criterios requeridos. Existen tres tipos de rela-ciones de cobertura:

Las coberturas de una inversión neta en un negocio en el ex-tranjero, incluyendo la cobertura de una partida monetaria que se contabilice como parte de una inversión neta (véase la NIC 21), se contabilizarán de manera similar a las cobertu-ras de flujo de efectivo:

a. La parte de la ganancia o pérdida en el instrumento de cobertura que se considera que es una cobertura efectiva se reconocerá en otro resultado integral; y

b. La parte ineficaz se reconocerá en el resultado del periodo.

3

• La ganancia o pérdida sobre el instrumento de cobertura se reconocerá en el resultado del periodo (u otro resultado integral, si el instrumento de cobertura cubre un instrumento de patrimonio para el cual una entidad ha optado por pre-sentar los cambios en el valor razonable en otro resultado in-tegral).

• La ganancia o pérdida por cobertura de la partida cubierta ajustará el importe en libros de la partida cubierta (si proce-de) y se reconocerá en el resultado del periodo.

1

Contabilización de las relaciones de cobertura

Coberturas del valor razonable

Coberturas de una inversión neta en un negocio en el extranjero

• La parte de la ganancia o pérdida sobre el instrumento de cobertura que se haya determinado como cobertura efectiva se reconocerá en otro resultado integral.

• Cualquier ganancia o pérdida restante en el instrumento de cobertura es ineficacia de cobertura que se reconocerá en el resultado del periodo.

2

Coberturas de flujos de efectivo

ARRENDAMIENTOS

GUÍA PRÁCTICA

Norma internacional de información financiera 16 arrendamientos

INTRODUCCIÓN

Alcance

Identificación de un arrendamiento

La NIIF 16 se aplica a periodos anuales que comiencen a partir del 1 de

enero de 2019, en Colombia. La NIIF 16 deroga:

Una entidad evaluará si el contrato es, o contiene, un arrendamiento.

Un contrato es, o contiene, un arrendamiento si transmite el derecho a

controlar el uso de un activo identificado por un periodo de tiempo a cambio de una contraprestación.

Para evaluar el derecho de controlar el uso de un activo identificado, una entidad evaluará si, a lo largo de todo el periodo de uso, el cliente

tiene:

a. El derecho a obtener sustancialmente todos los beneficios económi-cos del uso del activo identificado.b. El derecho a decidir el uso del activo identificado.

Los elementos clave de la definición son, por tanto, los siguientes:

¿Existe un activo identificado?SI

El arrendatario, ¿obtiene los beneficios económicos?

El arrendatario, ¿tiene el derecho a dirigir el uso?

El contrato no

contiene un

arrendamiento

El contrato es o contiene un arrendamiento

Esta Norma aplica a todos los arrendamientos. Excepto a:

a. NIC 17 Arrendamientos

b. CINIIF 4 Determinación de si un acuerdo contiene un arren-

damiento

c. SIC-15 Arrendamientos Operativos—Incentivos

d. SIC-27 Evaluación de la Esencia de las Transacciones que

Adoptan la Forma Legal de un Arrendamiento.

a. Acuerdos de arrendamiento para la exploración o uso de mi-

nerales, petróleo, gas natural y recursos no renovables similares

(NIIF 6).

b. Activos biológicos (NIC 41).

c. Acuerdos de concesión de servicios (CINIIF 12).

e. Licencias de propiedad intelectual (NIIF 15).

d. Derechos mantenidos por un arrendatario bajo acuerdos de

licencia (NIC 38).

SI

SI

NO

NO

SI

a. Si el arrendatario tiene derecho a dirigir cómo y con qué pro-pósito se usa el activo durante el periodo de uso; o

b. Si las decisiones relevantes sobre cómo y con qué propósito se usa el activo están predeterminadas, y

- El arrendatario tiene derecho a explotar el activo, durante el periodo de uso, sin que el arrendador tenga derecho a cambiar esas instrucciones, o

- El arrendatario ha diseñado el activo de modo que se pre-determina cómo y con qué propósito va a usarse el activo durante el periodo de uso.

+ + =

Activo identificado

INTRODUCCIÓN

Un activo se identifica habitualmente por estar explícitamente especifi-cado en un contrato. Sin embargo, un activo puede también identificarse por estar implícitamente especificado en el momento en que el activo está disponible para su uso por el cliente.

Exenciones al reconocimiento

Un arrendatario puede optar por no aplicar los requerimientos de esta NIIF a:

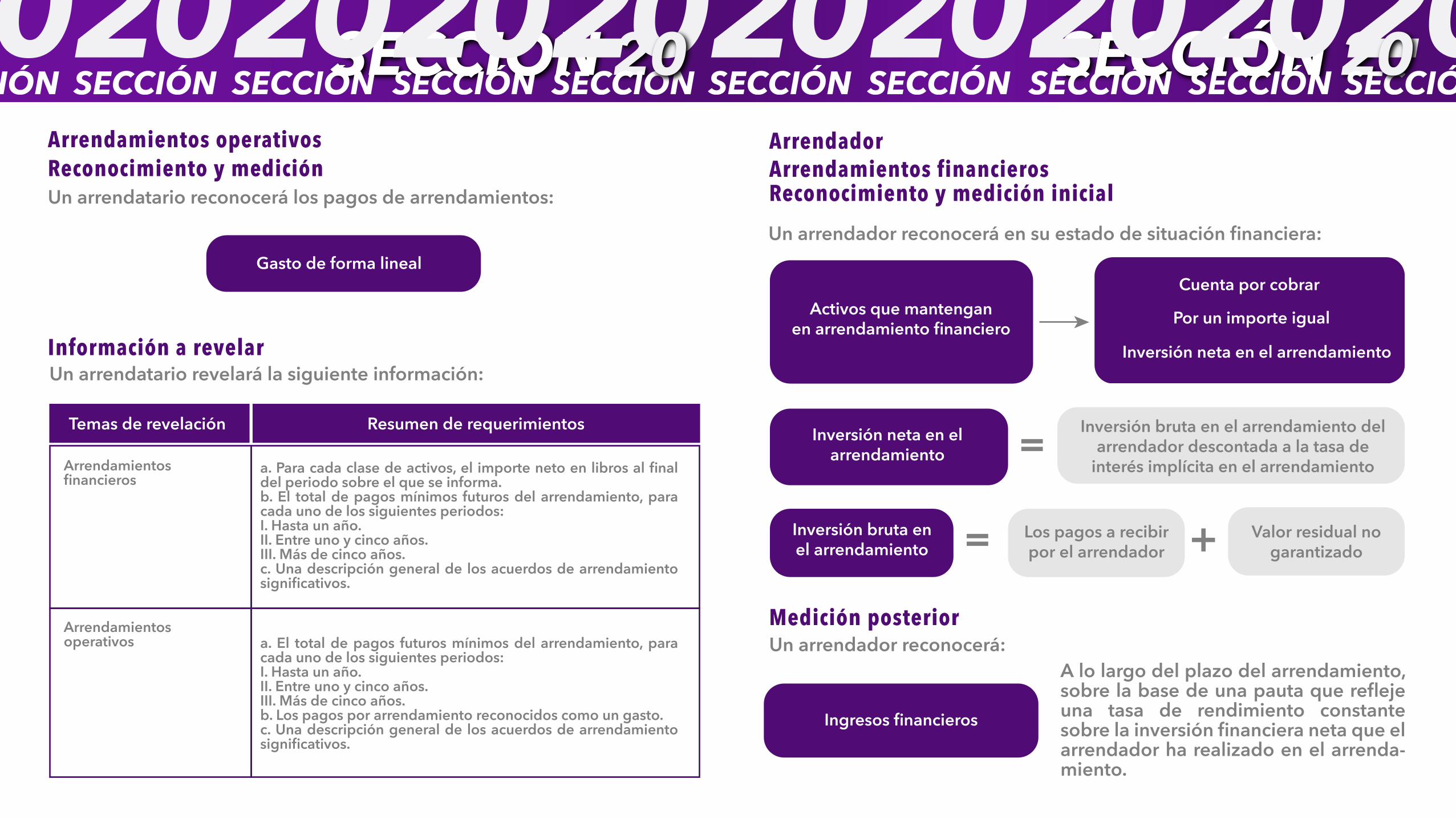

En este caso el arrendatario reconocerá los pagos por arrendamientos como un Gasto de forma lineal a lo largo del plazo del arrendamiento, o según otra base sistemática.

Un arrendatario evaluará el valor de un activo subyacente sobre la base del valor del activo cuando es nuevo. Algunos ejemplos, de activos subya-centes de bajo valor pueden ser las tabletas y computadoras personales, así como los elementos pequeños de mobiliario de oficina y teléfonos.

Arrendamientosa corto plazo

Arrendamientos en los que el activo subyacente es de bajo valor

Plazo del arrendamiento

Una entidad determinará el plazo del arrendamiento:

Beneficios económicos

Un cliente puede obtener los beneficios económicos del uso de un activo directamente o indirectamente de muchas formas, tales como usando, manteniendo o subarrendando el activo.

Derecho a decidir el uso

Un arrendatario tiene derecho a dirigir el uso de un activo identificado en cualquiera de las siguientes situaciones:

Periodo no cancelable del arrendamiento

Plazo del arrendamiento

Periodos para ampliar el arren-damiento si el arren-datario va a ejercer

con razonable certe-za esa opción.

Periodos para terminar el arrendamiento si el arrendatario no va a ejercer con

razonable certeza esa opción.

Medición inicial del activo por derecho de uso

En la fecha de comienzo, un arrendatario medirá un activo por derecho de uso:

Medición posterior del pasivo por arrendamiento

Después de la fecha de comienzo, un arrendatario medirá un pasivo por arrendamiento:

El costo comprendera:

Los pagos por arrendamiento comprenden:

Activo por derecho de uso

Pasivo por

arrendamiento

Valor presente de los pagos por

arrendamiento

Tasa de interés im-plícita en el arren-

damiento.

Tasa de interés in-cremental de los

préstamos del arrendatario.

Arrendatario

ARRENDATARIO

Es quien obtiene el derecho a usar un activo subya-cente por un periodo de tiempo a cambio de una contraprestación.

MediciónMedición inicial del pasivo por arrendamientoEn la fecha de comienzo, un arrendatario medirá el pasivo por arrenda-miento:

Reconocimiento

En la fecha de comienzo, un arrendatario reconocerá:

y

Utilizando

Pagos fijos

Medición inicial del pasivo por

arrendamiento

Pagos por arrendamiento anticipados

Costos directos iniciales

Incentivos por arrendamiento

Activo por derecho de

uso

Costos de desmantela-

miento

Garantías de valor residual

Precio de la opción de

compra

Costo

Penalidades de

cancelación

Incentivos de

arrendamiento por cobrar

Pasivo por arrendamiento

Pagos por arrendamiento

variables+

+

+ - +

+ +

+ + + -

-

=

=

=Medición inicial del pasivo

Interés sobre el pasivo

Pagos por

arrendamientoPasivo por

arrendamientoNuevas

mediciones o

modificaciones

Medición posterior del activo por derecho de uso

ARRENDATARIO

Después de la fecha de comienzo, un arrendatario medirá su activo por derecho de uso:

Presentación

Los arrendatarios presentan los arrendamientos en sus estados financie-ros de la siguiente manera:

Modelo del Costo

Modelo del costo menos la depreciación acumulada y las pérdidas acumula-das por deterioro del valor; y ajustado por cualquier nueva medición del pasivo por arrendamiento.El plazo de depreciación será la vida útil del activo arrendado subyacente o el plazo del arrendamiento, el que sea menor. Si la titularidad del activo arrendado se transfiere al final del plazo, el plazo de la depreciación siempre será la vida útil.

-Activos por derecho de uso separado de otros activos o o desgloses en las notas de los estados financieros.- Pasivos por arrendamiento separado de los demás pasi-vos o desgloses en las notas de los estados financieros.

- Gasto por intereses por el pasivo por arrendamiento de forma separada del cargo por depreciación del activo por derecho de uso.

Actividades de financiación- Presentación pagos en efec-tivo por la parte principal del pasivo por arrendamiento.

Actividades de operación-Presentación pagos en efecti-vo por la parte de intereses del pasivo por arrendamiento-Presentación pagos por arrendamiento a corto plazo y activos de bajo valor.-Presentación pagos por arrendamiento variables no incluidos en la medición del pasivo por arrendamiento.

Si un arrendatario utiliza el modelo del valor razonable de la NIC 40 Propieda-des de Inversión a sus propiedades de inversión, el arrendatario también apli-cará ese modelo del valor razonable al derecho de uso de los activos que cumplan la definición de propiedad de inversión de la NIC 40.

Si el derecho de uso de los activos se relaciona con una clase de propiedades, planta y equipo a la que el arrendatario aplica el modelo de revaluación de la NIC 16, éste podría optar por utilizar ese modelo de revaluación para todos los activos por derecho de uso de activos relacionados con esa clase de pro-piedades, planta y equipo.

Estado de situación financiera

Estado del resultado del periodo y otro resultado integral

Estado de flujos de efectivo

Modelo de revaluación

Modelo de valor razonable

Clasificación de los arrendamientos

Arrendamiento operativo

Arrendamiento financiero

No transfiere sustancialmente todos los riesgos y ventajas inheren-

tes a la propiedad.

Transfiere sustancialmente todos los

riesgos y ventajas inherentes a la propiedad.

Información a revelar

ARRENDATARIO ARRENDADOR

Un arrendatario revelará los siguientes importes:Arrendador

Es quien proporciona el derecho a usar un activo subyacente por un periodo de tiempo a cambio de una contraprestación.

La NIIF 16 exige al arrendador clasificar el arrenda-miento en operativo o financiero.

Temas de revelación Resumen de requerimientos

Información cuantitativa

Información cualitativa y cuantitativa adicional según sea necesario para cumplir el objetivo de re-velación

a. Cargo por depreciación de los activos por derecho de uso por clase de activo subyacente.b. Gasto por intereses por los pasivos por arrendamiento.c. Gasto relacionado con arrendamientos a corto plazo.d. Gasto relacionado con arrendamientos de activos de bajo valor.e. Gasto relativo a pagos por arrendamiento variables no inclui-dos en la medición de los pasivos por arrendamiento.f. Ingresos por subarrendamientos.g. Salidas de efectivo totales por arrendamientos.h. Incorporaciones de activos por derecho de uso.i. Ganancias o pérdidas que surgen de transacciones de venta con arrendamiento posterior.j. Importe en libros de los activos por derecho de uso al final del periodo sobre el que se informa por clase del activo subyacen-te.k. Compromisos para arrendamientos a corto plazo si el gasto revelado para tales arrendamientos en el período actual surgió de una cartera que difiere significativamente de la cartera real al final del período (esta revelación aplica sólo cuando se ha elegido la exención de arrendamiento a corto plazo).l. Análisis de vencimientos de pasivos por arrendamiento de forma separada de los análisis de vencimientos de otros pasi-vos financieros.

a. Naturaleza de las actividades por arrendamiento.b. Salidas de efectivo futuras a las que el arrendatario está po-tencialmente expuesto y no están reflejadas en la medición de los pasivos por arrendamiento. Esto incluye la exposición que surge de:

c. Restricciones o pactos impuestos por los arrendamientos.d. Transacciones de venta con arrendamiento posterior.

I. pagos por arrendamiento variables.II. opciones de ampliación y opciones de terminación.III. garantías de valor residual.IV. arrendamientos que aún no han comenzado.

Fuente. (adaptado de Grant thornton S. S., 2019, p. 2)

Los pagos por arrendamiento comprenden:

Utilizando

Cuenta por cobrarActivos que mantengan

en arrendamiento financiero

Valor presente de los pagos por

arrendamiento.

Tasa de interés implícita en el arrendamiento.

ARRENDADOR ARRENDADOR

Ejemplos de situaciones que, individualmente o en combinación, nor-malmente llevarían a clasificar un arrendamiento como financiero son:

Arrendamientos Financieros

En la fecha de comienzo, un arrendador reconocerá en su estado de si-tuación financiera:¿El arrendamiento transfiere la propiedad del activo

subyacente al arrendatario al finalizar el plazo del arrendamiento?

¿El arrendatario tiene la opción de comprar el activo subyacente a un precio que se espera sea suficiente-mente inferior al valor razonable del bien?

¿El activo subyacente es de una naturaleza tan espe-cializada que solo el arrendatario puede usarlo sin rea-lizarle modificaciones importantes?

ArrendamientofinancieroArrendamiento

operativo

¿El plazo del arrendamiento cubre la mayor parte de la vida económica del activo subyacente incluso si la pro-piedad no se transfiere al final de la operación?

¿En la fecha de inicio del acuerdo, el valor presente de los pagos por el arrendamiento es al menos equivalen-te a la totalidad del valor razonable del activo subya-cente?

NO

SI

SI

SI

SI

NO

NO

NO

NO

Reconocimiento

Medición

Pagos fijos

Garantías de valor residual

Precio de la opción de

compra

Penalidades de

cancelación

Incentivos de

arrendamiento por cobrar

Pasivo por arrendamiento

Pagos por arrendamiento

variables+ + + + - =

Los pagos recibidos por

arrendamiento

Los costos incurridos en la obtención del

ingreso por arrendamiento y

depreciación

Medición posterior

ARRENDADOR ARRENDADOR

Un arrendador reconocerá:

A lo largo del plazo del arrendamiento, sobre la base de una pauta que refleje una tasa de rendi-miento constante sobre la inversión financiera neta que el arrendador ha realizado en el arrendamien-to.

La política de deprecia-ción para activos subya-centes depreciables su-jetos a arrendamientos

operativos será con-gruente con la política

de depreciación normal que el arrendador siga para activos similares.

PresentaciónUn arrendador presentará los activos subyacentes sujetos a arrenda-mientos operativos en su estado de situación financiera de acuerdo con la naturaleza de los activos subyacentes.

Información a revelarUn arrendador revelará los siguientes importes para el periodo sobre que se informa:

Arrendamientos Operativos

Un arrendador reconocerá:

Reconocimiento y Medición

Ingresosfinancieros

Ingreso de forma lineal

Gasto

Temas de revelación Resumen de requerimientos

Arrendamientos financieros

Arrendamientos operativos

Otros

I. Resultados de las ventas.II. Ingresos financieros sobre la inversión neta en el arrendamiento.III. Ingreso relativo a pagos por arrendamiento variables no incluidos en la medición de la inversión neta en el arrendamiento.IV. Explicación cualitativa y cuantitativa de cambios significativos en la inversión neta en el arrendamiento.V. Análisis de vencimientos de los pagos por arrendamiento por cobrarVI. Conciliación de pagos de arrendamiento no descontados con la in-versión neta en el arrendamiento.

I. Ingreso del arrendamiento, revelando por separado el ingreso rela-cionado con pagos por arrendamiento variables que no dependen de un índice o una tasa.II. Para partidas de propiedades, planta y equipo un arrendador aplica-rá los requerimientos de información a revelar de la NIC 16 de forma separada de los activos mantenidos y usados por el arrendador de los que es éste propietario.III. Revelaciones requeridas por la NIC 36, NIC 38, NIC 40 y NIC 41 para activos sujetos a arrendamientos operativos.IV. Análisis de vencimientos de pagos por arrendamiento.

I. Información cuantitativa y cualitativa adicional sobre sus actividades de arrendamiento, que ayude a los usuarios de los estados financieros a evaluar:

-Naturaleza de las actividades por arrendamientos del arrendador.-La forma en que el arrendador gestiona el riesgo asociado con cualquier derecho que conserve sobre los activos subyacentes.

Fuente. (adaptado de Grant thornton S. S., 2019, p. 2)

INSTRUMENTOS FINANCIEROS BÁSICOS

GUÍA PRÁCTICA

Elección de política contable

Reconocimiento inicial de activos financieros y pasivos financieros

Medición Inicial

Una entidad elegirá aplicar:

Una entidad sólo reconocerá:

Cuando se convierta en una parte de las condicio-nes contractuales del instrumento.

Al reconocer inicialmente un activo financiero o un pasivo financiero, una entidad lo medirá:

o

o

Sin embargo, si un acuerdo de compra o venta contiene una transac-ción de financiación implícita, la entidad inicialmente debe medir el activo financiero o pasivo financiero:

INTRODUCCIÓN

Lo previsto en la sección 11 y sección 12 en su

totalidad. Valor presente de los pagos futuros

Reconocimiento y medición de la NIIF 9 y los requerimientos de información a revelar de las

secciones 11 y 12.

Activofinanciero

Pasivofinanciero

Utilizando una tasa de interés de mercado

Precio de la transacción

1. Una transacción de financiación puede tener lugar:

2. Los costos de transacción atribuibles a la adquisición de un ins-trumento financiero que se medirán, tras el reconocimiento inicial, al valor presente o precio de la transacción se incluyen en el impor-te reconocido en el reconocimiento inicial del instrumento finan-ciero.Para los activos financieros, los costos de transacción se suman y para los pasivos financieros, se deducirán para obtener el monto reconocido en el reconocimiento inicial.Por lo tanto, Los costos de transacción se incluirán en el cálculo del valor presente utilizando el método del interés efectivo y, luego, se reconocerán en los resultados a lo largo de la vida del instrumento.

• Si el pago se aplaza más allá de los términos comerciales normales.• Se financia a una tasa de interés que no es una tasa de mercado.• Pagos diferidos sin intereses.

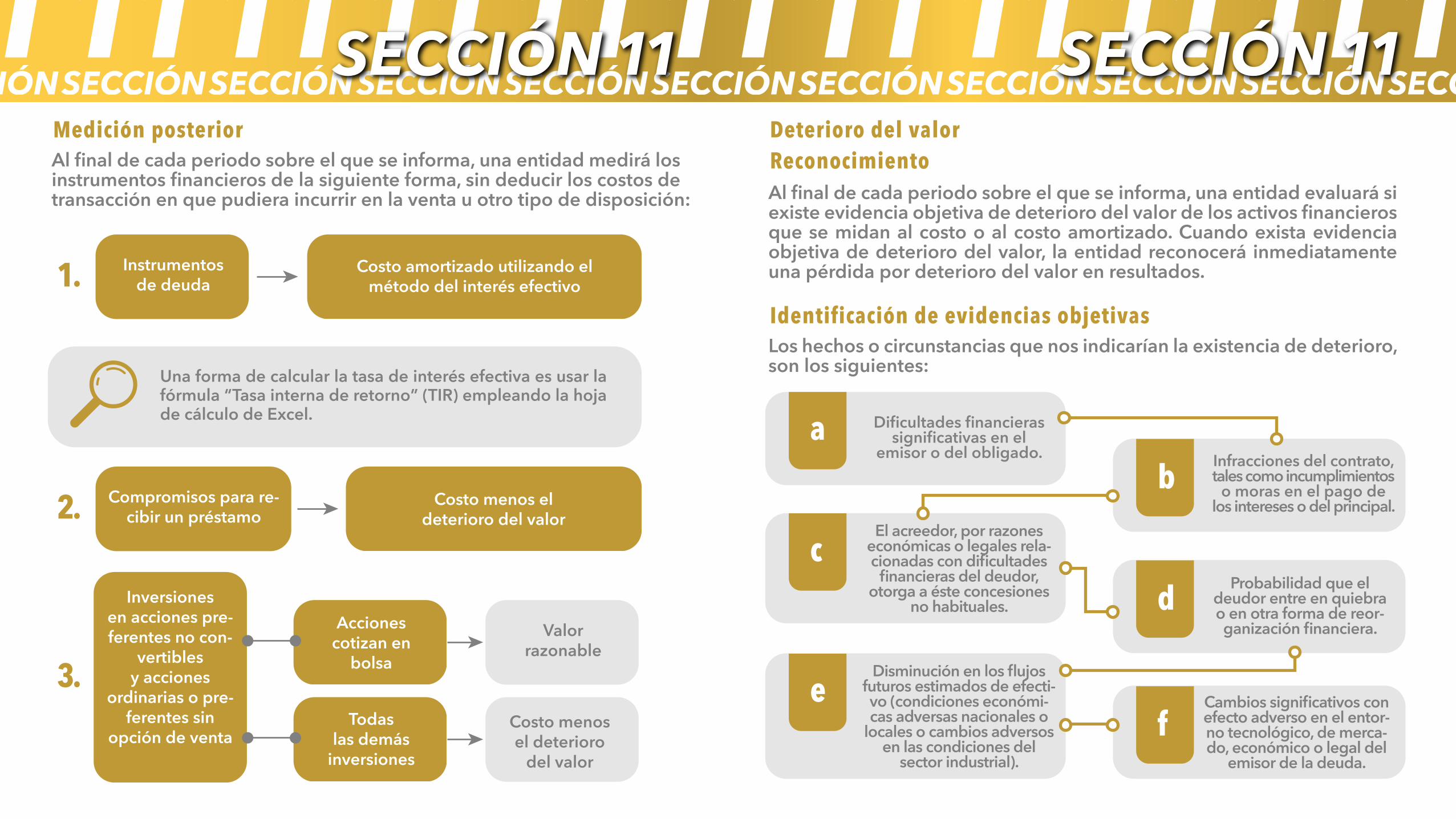

Medición posterior

1.

Al final de cada periodo sobre el que se informa, una entidad medirá los instrumentos financieros de la siguiente forma, sin deducir los costos de transacción en que pudiera incurrir en la venta u otro tipo de disposición:

Deterioro del valor ReconocimientoAl final de cada periodo sobre el que se informa, una entidad evaluará si existe evidencia objetiva de deterioro del valor de los activos financieros que se midan al costo o al costo amortizado. Cuando exista evidencia objetiva de deterioro del valor, la entidad reconocerá inmediatamente una pérdida por deterioro del valor en resultados.

Identificación de evidencias objetivasLos hechos o circunstancias que nos indicarían la existencia de deterioro, son los siguientes:

Instrumentos de deuda

Costo amortizado utilizando el método del interés efectivo

Dificultades financieras significativas en el

emisor o del obligado.

Probabilidad que el deudor entre en quiebra o en otra forma de reor-ganización financiera.

El acreedor, por razones económicas o legales rela-cionadas con dificultades

financieras del deudor, otorga a éste concesiones

no habituales.

Cambios significativos con efecto adverso en el entor-no tecnológico, de merca-do, económico o legal del

emisor de la deuda.

Disminución en los flujos futuros estimados de efecti-vo (condiciones económi-cas adversas nacionales o

locales o cambios adversos en las condiciones del

sector industrial).

Infracciones del contrato, tales como incumplimientos

o moras en el pago de los intereses o del principal.

Acciones cotizan en

bolsa

Todas las demás

inversiones

Valorrazonable

Costo menos el deterioro

del valor

2.

3.

Compromisos para re-cibir un préstamo

Inversiones en acciones pre-ferentes no con-

vertibles y acciones

ordinarias o pre-ferentes sin

opción de venta

Costo menos el deterioro del valor

Una forma de calcular la tasa de interés efectiva es usar la fórmula “Tasa interna de retorno” (TIR) empleando la hoja de cálculo de Excel. a

b

cd

ef

Medición del deterioro

=

Una entidad medirá una pérdida por deterioro del valor de los siguien-tes instrumentos medidos al costo o costo amortizado de la siguiente forma:

Para un instrumento medido al costo amortizado:

En cuanto a la forma (individual o conjunta) de evaluar el deterioro, la NIIF PYMES establece dos opciones:

Para un instrumento medido al costo menos el deterioro del valor:

Reversión del deterioro

En caso de reversibilidad del deterioro (que también se con-tabilizará en el resultado del ejercicio), hay que prestar cui-dado que la reversión no su-ponga un importe en libros del activo financiero que exceda al importe en libros anterior al re-conocimiento de la pérdida por deterioro.

Utilizando la tasa de interés efectivo original del activo. Si este instrumento financiero tiene una tasa de interés varia-ble, será la tasa de interés efectiva actual, determinada según el contrato.Evaluar de forma individual todos los instrumentos

de patrimonio y otros activos financieros que sean significativos individualmente.

Evaluar de forma individual o conjunta aquellos otros activos financieros que tengan características similares de riesgo de crédito.

Pérdida por

deterioro

Importe en libros del

activo

Valor presente de los flujos de efecti-vo futuros estima-

dos

=Pérdida por

deterioro

Importe en libros del

activo

Mejor estimación del importe de

venta al cierre del ejercicio

A

B

Baja en cuentas de un activo financieroUna entidad dará de baja en cuentas un activo financiero cuando:

Baja en cuentas de un pasivo financieroUna entidad solo dará de baja en cuentas un pasivo financiero cuando la obligación especificada en el contrato haya sido pagada, cancelada o haya expirado.Si un prestamista y un prestatario intercambian instrumentos financie-ros con condiciones sustancialmente diferentes, las entidades contabili-zarán la transacción como una cancelación del pasivo financiero original y el reconocimiento de uno nuevo.

Información a Revelar

La siguiente información a revelar hace referencia a la información a re-velar para pasivos financieros medidos al valor razonable con cambios en resultados. Las entidades que sólo tienen instrumentos financieros básicos (y, por lo tanto, no aplican la Sección 12) no tendrán ningún pasivo financiero medido al valor razonable con cambios en resultados y, por lo tanto, no necesitarán revelar esta información.

Políticas contables de instrumentos financieros

Estado de situación

financiera ca-tegorías de ac-

tivos financieros y

pasivos financieros

Base de medición utilizadas para instrumentos financieros.

Valor total en libros de cada una de las siguientes categorías de activos y pasivos financieros:

a. Activos financieros medidos al valor razonable con cambios en resultadosb. Activos financieros que son instrumentos de deuda medidos al costo amortizadoc. Activos financieros que son instrumentos de patri-monio medidos al costo menos deterioro del valord. Pasivos financieros medidos al valor razonable con cambios en resultados

NO

SI

SI

SI

NO

NO

2. ¿Ha transferido la entidad sus derechos a recibir los flujos de

efectivo del activo?

1. ¿Han expirado los derechos a los flujos de efectivo del activo?

3. ¿Ha transferido la entidad el control del activo?

Continuar reconociendo el activo

Dar

de

baja

el a

ctiv

o en

cuen

tas

Temas de revelación Resumen de requerimientos

Baja en cuentas

Garantía

e. Pasivos financieros medidos al costo amortizadof. Compromisos de préstamo medidos al costo menos deterioro del valor.

Si una entidad ha transferido activos financieros a una terce-ra parte en una transacción que no cumple las condiciones para la baja en cuentas, la entidad revelará:

Cuando una entidad haya pignorado activos financieros como garantía por pasivos o pasivos contingentes, revelará lo siguiente:

a. La naturaleza de los activos.b. La naturaleza de los riesgos y ventajas inherentes a la propiedad a los que la entidad continúe expuesta.c. El importe en libros de los activos o de cualesquiera pasivos asociados que la entidad continúe reconocien-do.

a. El importe en libros de los activos financieros pigno-rados como garantía.b. Los plazos y condiciones relacionados con su pigno-ración.

Incumplimientos y otras

infracciones de préstamos

por pagar

Partidas de in-gresos, gastos,

ganancias o pérdidas

Una entidad revelará:

a. Detalles de esa infracción o incumplimiento.b. El importe en libros de los préstamos por pagar rela-cionados en la fecha sobre la que se informa.c. Si la infracción o incumplimiento ha sido corregido o si se han renegociado las condiciones de los préstamos por pagar antes de la fecha de autorización para emisión de los estados financieros.

a. Ingresos, gastos, ganancias o pérdidas, incluidos los cambios al valor razonable reconocidos en:

b. Ingresos por intereses totales y los gastos por intere-ses totales (calculados utilizando el método del interés efectivo) por activos financieros y pasivos financieros que no se miden al valor razonable con cambios en re-sultados.

c. El importe de las pérdidas por deterioro de valor para cada clase de activo financiero.

• Activos financieros medidos al valor razonable con cambios en resultados.• Pasivos financieros medidos al valor razonable con cambios en resultados.• Activos financieros medidos al costo amortizado.• Pasivos financieros medidos al costo amortizado.

OTROS TEMAS RELACIONADOS CON LOS INSTRUMENTOS

FINANCIEROS

GUÍA PRÁCTICA

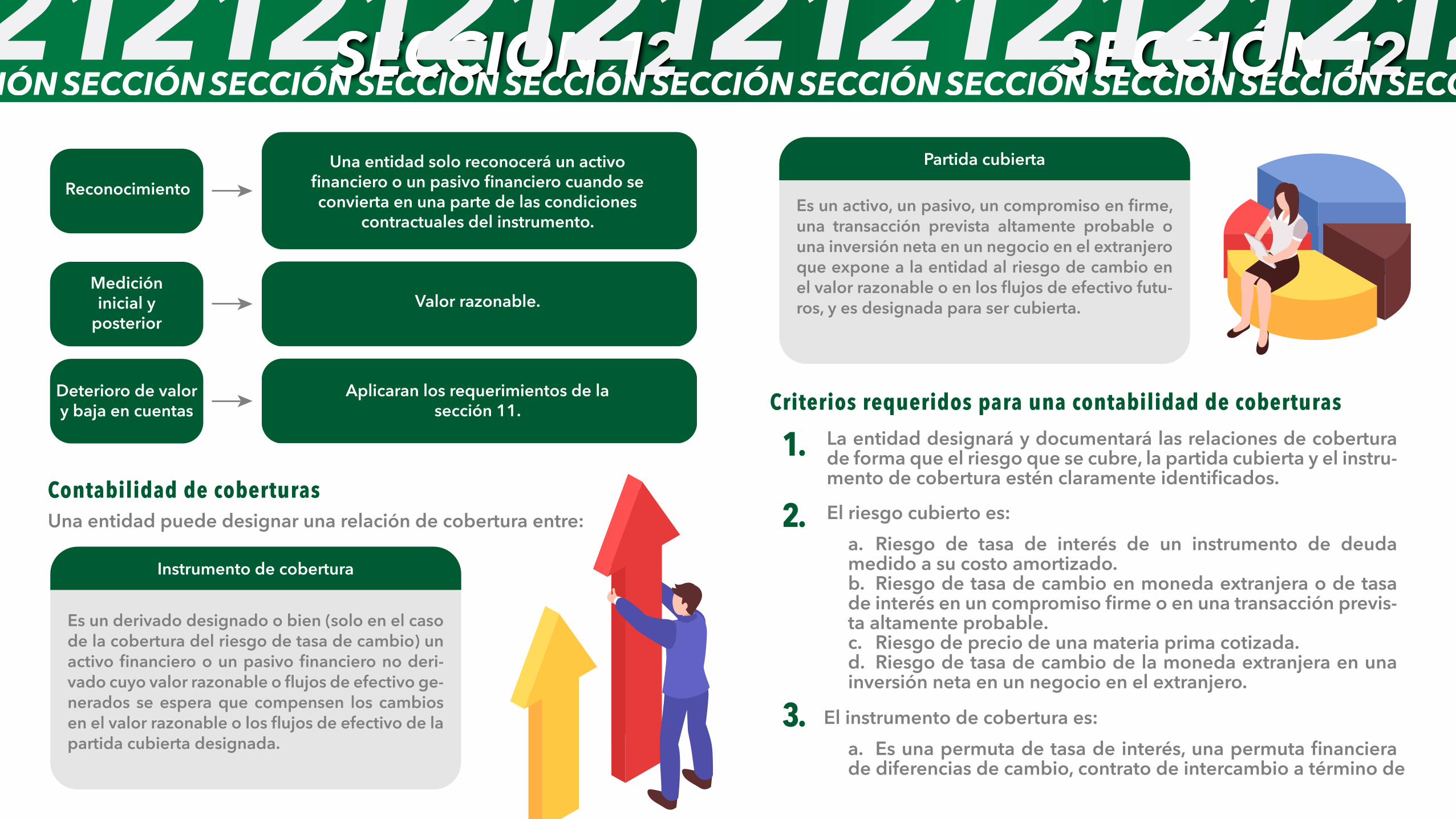

Contabilidad de coberturasUna entidad puede designar una relación de cobertura entre:

Criterios requeridos para una contabilidad de coberturas

La entidad designará y documentará las relaciones de cobertura de forma que el riesgo que se cubre, la partida cubierta y el instru-mento de cobertura estén claramente identificados.El riesgo cubierto es:

El instrumento de cobertura es:

a. Riesgo de tasa de interés de un instrumento de deuda medido a su costo amortizado.b. Riesgo de tasa de cambio en moneda extranjera o de tasa de interés en un compromiso firme o en una transacción previs-ta altamente probable.c. Riesgo de precio de una materia prima cotizada.d. Riesgo de tasa de cambio de la moneda extranjera en una inversión neta en un negocio en el extranjero.

a. Es una permuta de tasa de interés, una permuta financiera de diferencias de cambio, contrato de intercambio a término de

ReconocimientoUna entidad solo reconocerá un activo

financiero o un pasivo financiero cuando se convierta en una parte de las condiciones

contractuales del instrumento.

Medición inicial y

posteriorValor razonable.

Deterioro de valor y baja en cuentas

Aplicaran los requerimientos de la sección 11.

Es un derivado designado o bien (solo en el caso de la cobertura del riesgo de tasa de cambio) un activo financiero o un pasivo financiero no deri-vado cuyo valor razonable o flujos de efectivo ge-nerados se espera que compensen los cambios en el valor razonable o los flujos de efectivo de la partida cubierta designada.

Instrumento de cobertura

Es un activo, un pasivo, un compromiso en firme, una transacción prevista altamente probable o una inversión neta en un negocio en el extranjero que expone a la entidad al riesgo de cambio en el valor razonable o en los flujos de efectivo futu-ros, y es designada para ser cubierta.

Partida cubierta

1.

2.

3.

Mecanismos de cobertura

• Contabilidad de coberturas tipo I

La entidad interrumpirá la contabilidad de coberturas si:

El instrumento de co-bertura expirase, fuese vendido o

resuelto.

La contabilidad de co-berturas deja de cum-plir los criterios reque-

ridos.

La entidad revocase la

designación.

Si el riesgo cubierto es:

Reconocerá

La exposición a una tasa de interés fija de un instrumento de deuda medido al costo amortizado

El riesgo de precio de la materia cotizada que se posee

Instrumento de cobertura

Cambio en el valor razonable en el intrumento de cobertura

Cambio en el valor razonable de la partida cubierta

Activoo

pasivo

Resultados

La entidad espera que el instrumento de cobertura sea altamente efectivo en compensar el riesgo cubierto designado.

moneda extranjera o un contrato a término de cambio de mate-ria prima cotizada que se espera que sea altamente efectivo para compensar un riesgo identificado.b. Involucra una parte externa a la entidad que informa.c. Su importe nocional es igual al importe designado del princi-pal o al importe nocional de la partida cubierta.d. Tiene una fecha de vencimiento especificada.e. No tiene pago anticipado, terminación anticipada o caracte-rísticas ampliadas.

4.

Información a revelar

Coberturas de cada uno de

los cuatro tipos de riesgo

Contabilidad de

coberturas tipo I

a. Una descripción de la cobertura. b. Una descripción de los instrumentos financieros designa-dos como instrumentos de cobertura y de sus valores razona-bles en la fecha sobre la que se informa. c. La naturaleza de los riesgos cubiertos, incluyendo una des-cripción de la partida cubierta.

a. El importe del cambio en el valor razonable del instrumento de cobertura reconocido en el resultado. b. El importe del cambio en el valor razonable de la partida cubierta reconocido en el resultado.

Temas de revelación Resumen de requerimientos

• Contabilidad de coberturas tipo II

Si el riesgo cubierto es:

Riesgo de tasa de interés variable de un instrumento de deuda al costo amortizado

Riesgo de moneda extranjera en un compromiso firme o en una transacción prevista altamanete probable

Riesgo de precio de materias primas cotizadas en un com-promiso firme o en una transacción prevista

altamente probable

Riesgo de tasa de cambio de moneda extranjera en una in-versión de un negocio en el extranjero

Reconocerá

La parte de la ganancia o pérdida en el instrumento de cobertura que se haya determinado como cobertura efectiva

Cualquier ganancia o pérdida restante en el instrumen-to de cobertura es ineficacia de cobertura.

Otro resultado integral

Resultados

La entidad interrumpirá la contabilidad de coberturas si:

El instrumento de

cobertura expirase, fuese

vendido o resuelto.

La contabilidad de coberturas deja de cumplir los

criterios requeridos.

En una transacción

prevista, ésta dejase de ser

altamente pro-bable.

La entidad revocase la

designación.

Contabilidad de

coberturas tipo II

a. Los periodos en los que se espera que se produzcan los flujos de efectivo, cuándo se espera que afecten al resultado. b. Una descripción de las transacciones previstas para las que se haya utilizado anteriormente la contabilidad de cobertu-ras, pero cuya ocurrencia ya no se espere. c. El importe del cambio en el valor razonable del instrumento de cobertura que se reconoció en otro resultado integral.d. El importe reclasificado de otro resultado integral a resulta-dos para el periodo. e. El importe de cualquier exceso del valor razonable del ins-trumento de cobertura sobre el cambio en el valor razonable de los flujos de efectivo esperados que se reconoció en los re-sultados.

ARRENDAMIENTOS

GUÍA PRÁCTICA

Clasificación de los arrendamientos

Arrendamiento operativo

Arrendamiento financiero

No transfiere sustancialmente todos los

riesgos y ventajas inherentes a la propiedad.

Transfiere sustancialmente todos los riesgos y ventajas

inherentes a la propiedad.

La sección 20 requiere que tanto arrendador como arrendatario clasifi-quen sus arrendamientos entre operativos y financieros.

Ejemplos de situaciones que, individuamente o en combinación, normal-mente levarían a clasificar un arrendamiento como financiero son:

¿El arrendamiento transfiere la propiedad del activo al arrendatario a la finalización de su plazo?

¿El arrendatario tiene la opción de comprar el activo a un precio que se espera sea lo suficientemente inferior al valor razonable del bien?

¿Los activos arrendados son de una naturaleza tan es-pecializada que solo el arrendatario puede utilizarlos sin realizar modificaciones importantes?

Arrendamientofinanciero

Arrendamiento operativo

¿El plazo del arrendamiento cubre la mayor parte de la vida económica del activo, incluso si no se transfiere la propiedad?

¿Al inicio del arrendamiento, el valor presente de los pagos por el arrendamiento es al menos sustancial-mente la totalidad del valor razonable del activo arren-dado?

NO

SI

SI

SI

SI

NO

NO

NO

NO

Arrendamientos financierosReconocimiento y medición inicial

Arrendatarios Medición posterior

Al comienzo del plazo del arrendamiento financiero, un arrendatario re-conocerá:

Un arrendatario repartirá los pagos mínimos del arrendamiento entre:

Activo por derecho de uso

Pasivo por arrendamiento

Valor razonable del bien arrendado

Tasa de interés implícita en el

arrendamiento.

Tasa de interés incremental de

los préstamos del arrendatario.

Por el valor menor entre

Utilizando

y

Valor presente de los pagos por

arrendamiento

DepreciaciónUn arrendatario depreciará un activo arrendado bajo un arrendamiento financiero con base a:

Si No

¿Existe certeza razonable de la adquisición del activo al término del plazo del arrendamiento?

Depreciar el activo a lo largo de su vida útil

Usar como plazo de depreciación el menor entre

Plazo del arrendamiento

La vida útil del activo

Cargas financieras (intereses)

Reducción de la deuda (abono a capital)

Utilizando

y

Método de interés efectivo

SI NO

Arrendamientos financierosReconocimiento y medición inicial

Reconocimiento y medición

=

Información a revelar

Arrendador

Un arrendador reconocerá en su estado de situación financiera:

Un arrendatario revelará la siguiente información:

A lo largo del plazo del arrendamiento, sobre la base de una pauta que refleje una tasa de rendimiento constante sobre la inversión financiera neta que el arrendador ha realizado en el arrenda-miento.

Medición posteriorUn arrendador reconocerá:

Un arrendatario reconocerá los pagos de arrendamientos:

Arrendamientos operativos

Gasto de forma lineal

Ingresos financieros

Cuenta por cobrarActivos que mantengan

en arrendamiento financiero

Inversión neta en elarrendamiento

Inversión bruta en el arrendamiento del arrendador descontada a la tasa de

interés implícita en el arrendamiento

= +Inversión bruta en el arrendamiento

Los pagos a recibirpor el arrendador

Valor residual nogarantizado

Por un importe igualInversión neta en el arrendamiento

Temas de revelación Resumen de requerimientos

Arrendamientosfinancieros

Arrendamientos operativos

a. Para cada clase de activos, el importe neto en libros al final del periodo sobre el que se informa.b. El total de pagos mínimos futuros del arrendamiento, para cada uno de los siguientes periodos: I. Hasta un año.II. Entre uno y cinco años. III. Más de cinco años.c. Una descripción general de los acuerdos de arrendamiento significativos.

a. El total de pagos futuros mínimos del arrendamiento, para cada uno de los siguientes periodos:I. Hasta un año.II. Entre uno y cinco años.III. Más de cinco años.b. Los pagos por arrendamiento reconocidos como un gasto.c. Una descripción general de los acuerdos de arrendamiento significativos.

Los pagos recibidos por arrendamiento

Los costos incurridos en la obtención del ingreso por

arrendamiento y depreciación

Ingreso de forma lineal

Gasto

Temas de revelación Resumen de requerimientos

Arrendamientosfinancieros

Arrendamientos operativos

a. Conciliación entre la inversión bruta en el arrendamiento y el valor presente de los pagos mínimos por cobrar. Además, la in-versión bruta en el arrendamiento y el valor presente de los pagos mínimos por cobrar, para cada uno de los siguientes plazos:I. Hasta un año.II. Entre uno y cinco años.III. Más de cinco años.

b. Los ingresos financieros no ganados.c. El importe de los valores residuales no garantizados acumula-bles a favor del arrendador.d. La estimación de incobrables relativa a los pagos mínimos por el arrendamiento pendientes de cobro.e. Las cuotas contingentes reconocidas como ingresos en el pe-riodo.f. Una descripción general de los acuerdos de arrendamiento significativos.

a. Los pagos futuros mínimos del arrendamiento, para cada uno de los siguientes periodos:I. hasta un año.II. entre uno y cinco años.III. más de cinco años.b. Las cuotas contingentes totales reconocidas como ingreso.c. Una descripción general de los acuerdos de arrendamiento significativos.

Arrendamientos operativosReconocimiento y mediciónUn arrendador reconocerá:

Información a revelarUn arrendador revelará la siguiente información para los arrendamientos financieros:

Arias, M. (2019). Instrumentos financieros [presentación de diapositivas]. Slideshare. https://www.slideshare.net/DARIOTERCERO/instrumentos-financieros-168355966

Bancolombia. (2015). Introducción a los Derivados Financieros [presentación de diapositivas]. Slideshare. https://es.slideshare.net/Bancolombia/introduccion-a-los-derivados-financieros

Deloitte. (2016). NIIF 9 Instrumentos financieros: Lo que hay que saber desde la perspectiva de las empresas no financieras. https://www2.deloitte.com/content/dam/Deloitte/es/Documents/auditoria/Deloitte-ES-Auditoria-niif9.pdf

Grant Thornton. (2017). NIIF 9 Instrumentos financieros: Visión general para entidades no financieras. https://www.grantthornton.es/globalassets/1.-member-firms/spain/insights/niif-9---reducida.pdf

Grant thornton S. S. (2019). Arrendamientos: Profundizando en la norma. https://www.grantthornton.mx/globalassets/1.-member-firms/mexico/pdf/09_19_arrendamientos---presentacion-y-revelacion.pdf

IASB. (2014). NIIF 9 Instrumentos Financieros. http://www.ctcp.gov.co/proyectos/contabilidad-e-informacion-financiera/documentos-discusion-publica/enmienda-a-la-niif-9-instrumentos/doc-ctcp-xl8w9-141

IASB. (2016). NIIF 16 Arrendamientos.http://www.ctcp.gov.co/proyectos/contabilidad-e-informacion-financiera/documentos-organismos-internacionales/enmiendas-niif-16-y-segundo-semestre-2016/1514470866-3980

IASCF. (2009). Sección 11 Instrumentos Financieros Básicos. http://www.niifsuperfaciles.com/memorias/recursos/NIC/11-NIIF-para-las-PYMES-(Norma)_2009-INSTRUMENTOS%20FINANCIEROS%20B%C3%81SICOS.pdf

Cujavante, J. [incp]. (2020, 25 de Septiembre). Derivados [Video]. https://www.incp.org.co/derivados-2/

IASCF. (2009). Sección 12 Otros Temas relacionados con los Instrumentos Financieros. https://elernova.edu.co/E-books/niif/secciones/pdf/12_Otros_Temas_relacionados_con_los_Instrumentos_Financieros.pdf

Referencias

IASCF. (2009). Sección 20 Arrendamientos. http://www.niifsuperfaciles.com/memorias/recursos/NIC/20-NIIF-para-las-PYMES-(Norma)_2009-ARRENDAMIENTOS.pdf

Rankia. (2016). Derivados financieros.https://www.rankia.co/blog/como-comenzar-invertir-bolsa/3115347-derivados-financieros

INSTITUTODENIIF. (2018, 21 de Diciembre). Principales consideraciones de la NIIF 9 [Video]. Youtube. https://www.youtube.com/watch?v=GntuLVt0F4s

Referencias