GRUPO 4 DE PRESUPUESTO

50

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of GRUPO 4 DE PRESUPUESTO

PROGRAMACIÓN Y FORMULACIÓN DEL PRESUPUESTO A NIVEL DEGOBIERNO SECCIONAL, MUNICIPAL Y ORGANISMO AUTÓNOMOS.

El MEF es el responsable de la formulación presupuestaria queconsiste en la articulación de

Las propuestas de acción y producción de los entes demandantesde recursos fiscales.

Las clasificaciones presupuestarias se expresarán en los

correspondientes catálogos y clasificadores que serán definidos

y actualizados por la Subsecretaría de Presupuestos, con

excepción del Clasificador Presupuestario de Ingresos y Gastos.

PROGRAMACIÓN PRESUPUESTARIA

Es un proceso donde se contempla las previsiones de ingresos ygastos por un periodo menor a un año .Está orientado alcumplimiento de los objetivos y metas de mediano plazo, deacuerdo a las prioridades establecidas en los PlanesEstratégicos Nacionales, Sectoriales, Institucionales y losPlanes de Desarrollo Concertado.

Las Municipalidades Distritales y MunicipalidadesProvinciales revisan y ajustan la información hasta el 18julio del año en curso.

OBJETIVOS

Determinar la programación de gastos Estimar los recursos públicos que administra la entidad

para financiar la programación de gastos.

Registro de programación física y financiera

PREVISIONES DE GASTOS:

Son los gastos de carácter eventual, tales como: cese oretiro de personal y la bonificación por 25 y 30 años deservicios.

Los servicios básicos (luz, agua, teléfono),seguros

también se puede tomar en cuenta el stock de bienescon los que cuenta la entidad.

Asegurar el mantenimiento de la infraestructura

Aseguramiento de pagos de impuestos, multa, derechosadministrativos.

En el caso de endeudamiento se tomará en cuenta elcronograma de desembolsos

la programación de la inversión pública se sujeta a lainformación de viabilidad y expediente técnico, así comoal cronograma de ejecución, y no debe ser mayor al costovigente del proyecto:

Proyectos de inversión en proceso de liquidaciónProyectos de inversión en ejecución

Proyectos de inversión en proceso de contratación

PREVISIONES DE INGRESOS:

Contribuciones de Fondos Donaciones y transferencias (recursos provenientes de

donaciones acordadas con otros países, organismosinternacionales y otras entidades no domiciliadas en elpaís.

INSTRUMENTO PARA UNA PROGRAMACIÓN Y FORMULACIÓN SON:

FORMULACION PRESUPUESTARIA

Es la fase del proceso presupuestario en que se articulanlas propuestas de acción y producción de los Entesdemandantes de recursos financieros (autogestión, fiscaleso de financiamiento) con los catálogos y clasificadorespresupuestarios.

Representa la estructura formal del presupuesto, donde serecogen las estimaciones o proyecciones cuantificadas entérminos monetarios de ingresos, gastos e inversiones delas actividades y proyectos definidos en la fase deprogramación.

La formulación presupuestaria, nos permite presentar enforma organizada, de fácil manejo y comprensión eldocumento llamado pro forma presupuestaria, así mismopermite estandarizar y unificar la información fiscal paraefectos de integración y consolidación, esto se logragracias al ordenamiento lógico de códigos y catálogos delas asignaciones presupuestarias de ingresos y gastos quepermita construir estadísticas fiscales para la informacióny sobre todo la rendición de cuentas y control del gastopúblico.

La formulación de la proforma del Presupuesto General delEstado, de acuerdo con lo prescrito en la ConstituciónPolítica de la Republica, le corresponde a la FunciónEjecutiva la que debe elaborarla de acuerdo con su plan dedesarrollo y debe presentarla el Congreso Nacional hasta el1°de Septiembre de cada año, salvo en aquel en que seposesione el Presidente de la Republica, en el cual se lopresentará hasta el 31 de Enero del año para el cual va aregir el Presupuesto.

CLASIFICACIONES PRESUPUESTARIASLas clasificaciones presupuestarias son instrumentos quepermiten organizar y presentar la información que nace delas operaciones correlativas al proceso presupuestario conel objeto de facilitar la toma de decisiones durante elmismo. Para tal propósito se considerarán las siguientes:

Clasificación SectorialCorresponde a la estructura del sector público nofinanciero, cuya organización se presenta en la normatécnica 1.2.2

Clasificación Institucional y de Unidades EjecutorasEsta Clasificación distingue los niveles centrales ydesconcentrados en las instituciones y organismos queconforman el ámbito del Presupuesto General delEstado, de las empresas públicas y del régimen seccionalautónomo.

Clasificación por sectores de gastoSe conformará de una manera implícita sobre la base de ladefinición de los sectores determinados por la índole de lamisión que corresponde a cada institución pública según labase legal de su creación, la que se expresa por lanaturaleza de los bienes y servicios que entrega a lasociedad.

Clasificación programática

Expresa la asignación de recursos según las categoríasprogramáticas: programa, actividad y proyecto, vinculados ala consecución de los objetivos y metas de producción yresultados identificadas en el proceso planificación-programación.

Clasificación geográfica

Permite establecer la localización geográfica del gasto queejecutan los entes públicos. La identificación geográficase hará en función del lugar en que se espera se percibanlos beneficios de la producción de bienes y servicios o porla ubicación de la unidad ejecutora responsable de dichaproducción.

Clasificación por fuente de financiamiento

Identifica los gastos públicos según las fuentes definanciamiento de origen de los ingresos. Estaclasificación contendrá un componente genérico y un

subcomponente particularizado. La verificación de laconsistencia entre la fuente de financiamiento de losingresos y de los gastos se hará al nivel del componentegenérico; los subcomponentes servirán para -identificar eldestino para los casos de pre asignaciones en los gastos ypre asignaciones atadas a ingresos específicos.En el presupuesto consolidado, la verificación de laconsistencia de fuentes de financiamiento de los ingresoscon los gastos se hará para el conjunto de recursosfiscales; esto es, aporte fiscal, autogestión y preasignaciones.

Clasificación por concepto de ingresos y por objeto delgasto

Es la clasificación principal para la identificación de losingresos y gastos contenidos en el presupuesto. Elclasificador de ingresos organiza los recursos según suorigen y su naturaleza corriente, de capital y definanciamiento; el clasificador por objeto del gastoidentifica los recursos según su destino específico y sunaturaleza corriente, de capital y de aplicación delfinanciamiento.El uso del Clasificador Presupuestario de Ingresos y Gastoses de uso obligatorio en el sector público no financiero;su expedición y reformas corresponden al Ministro deEconomía y Finanzas.

Clasificación económica de los ingresos y gastos

Esta clasificación pretende identificar los ingresos y losgastos según su naturaleza económica corriente, de capitaly financiera, con el fin de facilitar la medición delresultado de las acciones fiscales en la economía. Estaclasificación guardará correspondencia con el ClasificadorPresupuestario de Ingresos y Gastos.

Clasificación funcional del gasto

Tiene como propósito identificar la naturaleza de lasfunciones a las que corresponde el gasto que realizan lasinstituciones como consecuencia de las acciones que se

ejecutan y los bienes y servicios terminales que producenpara satisfacer las demandas de la sociedad. Presenta elgasto público según la naturaleza de los bienes y serviciosque se suministran a la comunidad.

Clasificación por orientación del gasto

Vincula las actividades de los programas contenidos en lospresupuestos institucionales con los objetivos y metasestratégicos de la planificación global o determinadaspolíticas públicas para verificar en que medida estánsiendo incorporadas en el presupuesto, así como facilitarsu seguimiento en la ejecución presupuestaria. Clasificador Presupuestario de Ingresos y Gastos

Constituyen los elementos principales de ordenamiento y deorganización de las asignaciones presupuestarias ydistingue el origen o fuente de la clasificación económicade los ingresos (corriente, capital, financiamiento) y eluso o destino de la naturaleza objeto del gasto (corriente,producción, inversión, obra pública, adquisición de activosy amortización de deuda pública). Su uso es obligatoriopara todas las entidades y organismos del sector público nofinanciero. Su modificación o actualización es de exclusivaresponsabilidad del Ministerio de

Economía y Finanzas, por lo tanto ninguna institución puedecrear o suprimir los ítem establecidos en losclasificadores presupuestarios.

Los clasificadores presupuestarios son herramientasnormativas que sirven para agrupar en rubros y cuentas losingresos y egresos de acuerdo a determinados elementos deanálisis y decisión de las autoridades.

Los clasificadores se utilizan en todo el proceso y ciclopresupuestario tanto en la fase de formulación como en lasetapas de ejecución y evaluación de las operacioneseconómicas financieras del sector público.

Catálogos Presupuestarios

Constituyen los instrumentos de sistematización yestandarización de la información con fines estadísticos ytoma de decisiones, estos son principalmente los catálogos:sectoriales (identifica los sectores que forman el sectorpúblico), agrupación institucional (indica el tipo depresupuesto que se elabora: Gobierno Central, Autónomas,Empresas Públicas, Gobiernos Seccionales Autónomos);institucional (identifica a todas las Instituciones queconforman el sector público); unidades ejecutoras(identifica a las entidades dependientes de lasinstituciones); actividades (son todas las actividades quedesarrollan las instituciones); proyectos (son todos losprogramas determinados por el ODEPLAN); geográfico(identifica a las provincias y cantones) y fuentes definanciamiento (indica el origen de los ingresos), al igualque el anterior solo puede ser modificados por elMinisterio de Economía y Finanzas. (VER CATALOGOPRESUPUESTARIO)

Estructura o Clave Presupuestaria

Representa el conjunto de campos, compuestos por dígitosalfanuméricos que se utiliza para ordenar sistemáticamentela información presupuestaria de ingresos y gastos, tambiénse le conoce como partidas presupuestarias y normalmente esla unión o interrelación de los catálogos y clasificadorespresupuestarios.

Está conformada por un conjunto de códigos representadospor números y letras. Se dividen dos partes, una fija y unavariable:

1 – 140 – 1019 – G300 – 000 – 01 – 01 – 510101 – 000 – 0 Partida de gastos

1 – 140 – 1019 – 110101 – 000 – 0Partida de ingresos

Para explicar la composición del ejemplo señaladoanteriormente, se procede a distribuir sus componentes demanera vertical;

PARTIDA PRESUPUESTARIA DE INGRESOS

Código

Descripción Clasificación

1 Tipo de Presupuesto:

1= GobiernoCentral2=Entidadesdescentralizadas3=IESS5= EntidadesFinancieras6= GobiernosSeccionales

140Instituciones (Ver AnexoCatálogo de Instituciones)

1019Unidades Ejecutoras (Ver AnexoCatálogo de Instituciones)

PARTE FIJA PARTE VARIABLE

Tipo de Presupuesto Instituciones Unidades

Gastos:ActividadProyectoProvinciaCantónClasificadorDistribuidorFuente de

Ingresos:

Clasificador Distribuidor Fuente definanciamiento

15Constituye el Grupo delclasificador Presupuestario(Ver Anexo Clasificador)

01Constituye el Subgrupo delclasificador presupuestario(Ver Clasificador)

01Constituye el Item delclasificador presupuestario(Ver Anexo Clasificador)

000

Es el distribuidor que seutiliza para identificar gastosespecíficos no contemplados enel clasificador presupuestario(Ver Anexo Clasificador)

0 Es la fuente de financiamiento:

0= AsignaciónFiscal (delEstado)1=Recursos Propioso deAutogestión2=DesembolsoExterno3=Crédito Interno4= Contrapartelocal (Fiscal)5= IngresoPredestinado,asignaciones dadaspor Ley

Partida de ingresos

Por tener código (1) identifica que el tipo de presupuestoes del Gobierno Central; el código (140) identifica que laInstitución es el Ministerio de Educación y Cultura; elcódigo (1019) dice que la Unidad Ejecutora es el ColegioTuri, el código (15) identifica que el ingreso está a nivelde grupo y es una transferencia, el código (01), establece

que es un subgrupo y la transferencia es del GobiernoCentral; sin distribuidor (000) y el código (0) indica quesu financiamiento es con recursos fiscales, entregados porel Gobierno Central.

PARTIDA PRESUPUESTARIA DE GASTOS

CODIGO DESCRIPCION CLASIFICACION1 Identifica el Tipo de Presupuesto: 1= Gobierno Central

2= EntidadesDescentralizadas3= Seguro Social - IESS5= Entidades Financieras6= Gobiernos SeccionalesAutónomos

140 Identifica a las Instituciones(Ver AnexoCatálogo de Instituciones)

1019 Identifica a las UnidadesEjecutoras (VerAnexo Catálogo de Instituciones)

G300 Identifica las ActividadesFuncionales (VerAnexo Catálogo de ActividadesFuncionales)

000 Identifica los Proyectos (Deacuerdo al PlanAnual de Inversiones - PAI -elaborado porODEPLAN – Subsecretaría deInversiones)

01 Identifica la Provincia donde seejecutará el gasto (Ver AnexoCatálogo Geográfico)

01 Identifica el Cantón donde seejecuta el gasto (Ver Anexo

Catálogo Geográfico)51 Constituye el Grupo del

ClasificadorPresupuestario (Ver AnexoClasificador)

01 Constituye el Subgrupo delClasificadorPresupuestario (Ver AnexoClasificador)

01 Constituye el Item delClasificadorPresupuestario (Ver AnexoClasificador)

000 Identifica el distribuidor que seutiliza para gastos específicos,no contemplados en el clasificadorpresupuestario.

0Identifica la Fuente deFinanciamiento:

0= Asignación Fiscal (delEstado)1= Recursos Propios o deAutogestión2= Desembolso Externo3= Crédito Interno4= Contraparte local(Fiscal)5= Ingreso Predestinado,proviene por asignacionescreadas por Ley Conforme alo explicado, las partidasejemplificadas indican:

Partida de gastos

Al igual que en ingresos por tener código (1) identificaque el tipo de presupuesto es del Gobierno Central; elcódigo (140) identifica que la Institución es el Ministeriode Educación y Cultura; el código (1019) dice que la UnidadEjecutora es el Colegio Turi, el código (G300) indica quela Actividad corresponde a Educación Media, sin proyectopor los dígitos (000), ubicada en la Provincia del Azuay(01), en el Cantón Cuenca (01), y el clasificador de gastoscorresponde al grupo de Gastos de Personal por el código(51), y el subgrupo (01) llamado Remuneraciones Básicas;específicamente para sueldos (01), esto a nivel ítem delclasificador; sin distribuidor (000) y financiado conrecursos fiscales entregados por el Gobierno Central por elcódigo (0), como se puede observar las fuentes de

financiamiento tanto en ingresos como en gastos debe sersimilar.

Cabe señalar, que siempre el código de la fuente definanciamiento será igual tanto en ingresos como gastos;esto es, siempre debe existir equilibrio entre fuentes(ingresos) y usos (gastos).

En esta fase se pretende que lo determinado en la fase deprogramación sea representado a códigos para estructurar elpresupuesto.

La fase de formulación se la lleva a cabo sobre la base delas líneas generales de acción y estrategias derivadas dela política económica y social, de los planes de mediano ycorto plazo y del Programa Anual de Inversiones Públicasdictado por el Gobierno. En este nivel se estandariza y seunifica la información fiscal para ser presentada de formaordenada.

Existen tres niveles de formulación, por lo tanto deresponsabilidad

INSTITUCIONAL

SECTORIAL GLOBAL

Clasificador Presupuestario de Ingresos y Gastos

Catálogos Presupuestarios

Partidas presupuestarias

Responsabilidad Estructuración y presentación formal de la proforma1

Institucional: del presupuesto de la entidad u organismo.

Responsabilidad Organiza y ordena la presentación de la proforma del

Sectorial: presupuesto sectorial que agrupa las distintas instituciones que conforman el sector. Se encargan instituciones que actúan como coordinadoras de sector.

Responsabilidad Asesora y vigila los procesos que se desarrollan en la estructuración de las proformas presupuestarias en cada sector y entidad.

Global La Subsecretaría de Presupuestos coordina estos procesos.INSTRUMENTOS DE LA FORMULACION

Distingue origen y fuente de ingresos, así como la naturaleza y uso

Sistematiza y estandariza la información con fines estadísticos (sectores, instituciones, unidades

Conjunto de códigos que ordenan la información. Conjuga los catálogos y el clasificador

PROGRAMACION Y FORMULACION DEL PRESUPUESTO A NIVEL DEGOBIERNO SECCIONAL

Constitución del Ecuador

TÍTULO XI DE LA ORGANIZACION TERRITORIAL Y DESCENTRALIZACION

Capítulo 3De los gobiernos seccionales autónomos

Art. 228.- Los gobiernos seccionales autónomos seránejercidos por los consejos provinciales, los concejosmunicipales, las juntas parroquiales y los organismos quedetermine la ley para la administración de lascircunscripciones territoriales indígenas yafroecuatorianas.

Los gobiernos provincial y cantonal gozarán de plenaautonomía y, en uso de su facultad legislativa podrándictar ordenanzas, crear, modificar y suprimir tasas ycontribuciones especiales de mejoras.

Art. 229.- Las provincias, cantones y parroquias se podránasociar para su desarrollo económico y social y para elmanejo de los recursos naturales.

Art. 230.- Sin perjuicio de lo prescrito en estaConstitución, la ley determinará la estructura,integración, deberes y atribuciones de los consejosprovinciales y concejos municipales, y cuidará laaplicación eficaz de los principios de autonomía,descentralización administrativa y participación ciudadana.

Art. 231.- Los gobiernos seccionales autónomos generaránsus propios recursos financieros y participarán de lasrentas del Estado, de conformidad con los principios desolidaridad y equidad.

Los recursos que correspondan al régimen seccional autónomodentro del Presupuesto General del Estado, se asignarán ydistribuirán de conformidad con la ley. La asignación ydistribución se regirán por los siguientes criterios:

número de habitantes, necesidades básicas insatisfechas,capacidad contributiva, logros en el mejoramiento de losniveles de vida y eficiencia administrativa.

La entrega de recursos a los organismos del régimenseccional autónomo deberá ser predecible, directa, oportunay automática. Estará bajo la responsabilidad del ministrodel ramo, y se hará efectiva mediante la transferencia delas cuentas del tesoro nacional a las cuentas de lasentidades correspondientes.

La proforma anual del presupuesto general del Estadodeterminará obligatoriamente el incremento de las rentas deestos organismos, en la misma proporción que su incrementoglobal.

Art. 232.- Los recursos para el funcionamiento de losorganismos del gobierno seccional autónomo estaránconformados por:

1. Las rentas generadas por ordenanzas propias.

2. Las transferencias y participaciones que lescorresponden. Estas asignaciones a los organismos delrégimen seccional autónomo no podrán ser inferiores alquince por ciento de los ingresos corrientes totales delpresupuesto del gobierno central.

3. Los recursos que perciben y los que les asigne la ley.

4. Los recursos que reciban en virtud de la transferenciade competencias.

Se prohíbe toda asignación discrecional, salvo casos decatástrofe.

Art. 233.- En cada provincia habrá un consejo provincialcon sede en su capital. Se conformará con un número deconsejeros fijados por la ley, en relación directa con supoblación; y, desempeñarán sus funciones durante cuatroaños. La mitad más uno de los consejeros serán elegidos porvotación popular, y los restantes designados de conformidadcon la ley por los concejos municipales de la provincia y

serán de cantones diferentes a los que pertenezcan losconsejeros designados por votación popular.

El prefecto provincial será el máximo personero del consejoprovincial, que lo presidirá con voto dirimente. Seráelegido por votación popular y desempeñará sus funcionesdurante cuatro años. Sus atribuciones y deberes constaránen la ley.

El Consejo Provincial representará a la provincia y, ademásde las atribuciones previstas en la ley, promoverá yejecutará obras de alcance provincial en vialidad, medioambiente, riego y manejo de las cuencas y microcuencashidrográficas de su jurisdicción. Ejecutará obrasexclusivamente en áreas rurales.

La participación de los gobiernos seccionales es unelemento vital para el desarrollo económico del país. Bajosu gestión y el apoyo estatal se han concretado grandesproyectos enfocados en diversas áreas para promover elbienestar de la ciudadanía.

Bajo este contexto, los Gobiernos AutónomosDescentralizados (GAD) y otros sectores (Tesoro Nacional eimportación de derivados) se adjudican la mayor parte derecursos destinados al Presupuesto General del Estado(PGE) de este año.

LEY ESPECIAL DE DISTRIBUCIÓN DEL 15% DEL PRESUPUESTO DELGOBIERNO CENTRAL PARA LOS GOBIERNOS SECCIONALES

Art. 1.- Ámbito de la Ley.- La presente Ley regula ladistribución, manejo, transferencia y control de laasignación constitucional del 15% del Presupuesto delGobierno Central, excepto los ingresos provenientes decréditos internos y externos en beneficio de los consejosprovinciales y municipios para planes o proyectos deinversión, tanto provinciales como municipales, sinperjuicio de otros recursos que se asignen a través delFondo de Desarrollo Seccional, FODESEC, y los que lecorrespondan de conformidad con otras leyes.

Art. 2.- Fondo de descentralización.- Con los recursos quese asignan en la presente Ley, créase el Fondo deDescentralización, que se distribuirá de la siguientemanera: 70% para los municipios y 30% para los consejosprovinciales.

Art. 3.- Destino del fondo.- Los consejos provinciales ylos municipios invertirán las alícuotas que lescorrespondan en planes o proyectos de desarrollo económico,social y cultural, de acuerdo con los fines y funciones queles confieren la Constitución Política de la República, lasleyes de Régimen Provincial y Municipal, según el caso, yotras leyes.

Estos organismos pondrán en ejecución, preferentemente, concargo a este Fondo, planes o proyectos destinados almejoramiento del nivel de vida de los sectores de menordesarrollo.

Art. 4.- Inclusión obligatoria del fondo en elpresupuesto.- La asignación establecida en el artículo 1 dela presente Ley deberá constar, obligatoriamente, en laproforma del Presupuesto del Gobierno Central que remiteanualmente el Presidente de la República al CongresoNacional. De no establecérsela, la Comisión Legislativa delo Tributario, Fiscal, Bancario y de Presupuesto o elPlenario de las Comisiones Legislativas, en su caso, laincluirán de oficio.

LINEAMIENTOS PARA ENTIDADES QUE NO PERTENECEN AL ÁMBITO DELPGE (SEGURIDAD SOCIAL, EMPRESAS PÚBLICAS, GOBIERNOSAUTÓNOMOS DESCENTRALIZADOS –GADs Y BANCAPÚBLICA)

Las proformas presupuestarias de la seguridad social,banca, empresas públicas y GAD serán aprobadas conforme ala legislación vigente y al Código Orgánico dePlanificación y Finanzas Públicas, posteriormente de suaprobación y en un plazo máximo de 30 días, serán enviadasestas al Ministerio de Finanzas para fines informativos.

El artículo 97 del Código Orgánico de Planificación yFinanzas Públicas establece que en el caso de lasentidades que se encuentran fuera del ámbito del PGE, loslímites plurianuales se establecerán con base en lospresupuestos de transferencias, asignaciones y otros que seestablezcan en el Presupuesto General del Estado.

Las proformas incluirán todos los ingresos y egresosprevistos para el ejercicio fiscal en que se vayan aejecutar. Ninguna entidad del sector público podrá excluirrecursos para cubrir egresos por fuera del presupuesto.

Toda transferencia que se encuentre prevista entre una institución y cualquier otra del sector público, deberá serincorporada como parte de la proforma, siempre y cuando se respalde con la base legal que sustente dicha transferencia.

GOBIERNOS AUTÓNOMOS DESCENTRALIZADOS (GADs)

Los gobiernos autónomos descentralizados se someterán a lasreglas fiscales y de endeudamiento, análogas a las delPresupuesto General del Estado, de acuerdo con la Ley, y lodispuesto en el artículo 293 de la Constitución de laRepública.Art. 293.- La formulación y la ejecución del PresupuestoGeneral del Estado se sujetarán al Plan Nacional deDesarrollo. Los presupuestos de los gobiernos autónomosdescentralizados y los de otras entidades públicas seajustarán a los planes regionales, provinciales, cantonalesy parroquiales, respectivamente, en el marco del PlanNacional de Desarrollo, sin menoscabo de sus competencias ysu autonomía.

Los gobiernos autónomos descentralizados se someterán areglas fiscales y de endeudamiento interno, análogas a lasdel Presupuesto General del Estado, de acuerdo con la ley.

Para la aprobación de sus presupuestos, cada gobiernoautónomo descentralizado deberá observar principalmente loque señala el artículo125 y 141 del Código Orgánico dePlanificación y Finanzas Públicas.

Art. 125.- Límites al endeudamiento para gobiernosautónomos descentralizados.- Para la aprobación y ejecuciónde sus presupuestos, cada gobierno autónomo descentralizadodeberá observar los siguientes límites de endeudamiento:

1. La relación porcentual calculada en cada año entre elsaldo total de su deuda pública y sus ingresos totalesanuales, sin incluir endeudamiento, no deberá sersuperior al doscientos por ciento (200%); y,

2. El monto total del servicio anual de la deuda, queincluirá la respectiva amortización e intereses, nodeberá superar el veinte y cinco por ciento (25%) delos ingresos totales anuales sin incluirendeudamiento.

Se prohíbe a las instituciones públicas y privadas concedercréditos a los gobiernos autónomos descentralizados quesobrepasen estos límites, debiendo estos últimos sometersea un plan de fortalecimiento y sostenibilidad fiscal queserá aprobado por el ente rector de las finanzas públicas.

POGRAMACIÓN PRESUPUESTARIA DE LOS ORGANISMOS SECCIONALESAUTÓNOMOS

La programación de los presupuestos de los organismosseccionales autónomos y de las empresas creadas bajo eserégimen se realizará sobre la base de su propiaplanificación plurianual y operativa. Para tal efecto,dictarán sus propias políticas de ingresos y de gastosorientadas al equilibrio presupuestario; respecto delendeudamiento se sujetarán a lo dispuesto en el artículo 9de la LOREYTF.Las proformas presupuestarias contendrán todos losingresos, gastos y financiamiento. El siguiente cuadro nos permite entender qué ámbitostrabaja cada nivel de gobierno, es decir, qué competenciastienen los gobiernos parroquiales, cantonales,provinciales, regionales y centrales:

Planificación y presupuestación

Los sistemas de participación ciudadana incluyen losConsejos de Planificación, que son delegaciones de lasasambleas parroquiales, cantonales y provinciales. LosConsejos priorizan las necesidades que serán atendidas encada nivel de territorio, definen un plan de trabajo paraatender esas necesidades y le dan seguimiento. LosGobiernos Autónomos Descentralizados tienen que llegar aacuerdos con la ciudadanía sobre la asignación de supresupuesto. La ley obliga a que un porcentaje delpresupuesto público en parroquias, cantones y provincias,sea distribuido en diálogo con los/as ciudadanos yciudadanas.

Los mecanismos para definir los programas y proyectos quese realizarán en un territorio y llegar a acuerdos sobrelos presupuestos para esos programas y proyectos, se llamanpresupuestos participativos.

En el país hay una amplia variedad y mucha experiencia enla ejecución de presupuestos participativos, y tambiénexisten territorios donde las personas apenas conocencuáles son los recursos que administra cada nivel degobierno, y no saben cómo hacer para que sus demandas seanatendidas. Todavía tenemos mucho que recorrer para lograrel buen gobierno. El resultado de esta fase es el PlanOperativo Anual y el Presupuesto Anual.

EL PRESUPUESTO PARTICIPATIVO

Un mecanismo fundamentalpara distribuir poder yrecursos es elpresupuestoparticipativo. En unejercicio de presupuesto

participativo las personas deciden qué acciones realizar enun territorio y qué recursos destinar para esas acciones.

El presupuesto constituye la expresión de las decisiones tomadas para el logro del buen vivir en un territorio, y engeneral, podemos identificar tres objetivos para la asignación de presupuesto en un territorio:

1. Asignar bienes públicos a las ciudadanas y ciudadanos:El Estado debe proporcionar la cantidad óptima de bienes yservicios esenciales para el bienestar de la población; porejemplo, seguridad, defensa, educación, infraestructura,justicia, salud. Para que estos bienes lleguen a lapoblación, se debe asignar recursos para que en losterritorios operen los servicios y programascorrespondientes.

2. Redistribuir los ingresos.El Estado contribuye a asegurar que los ingresos que recibeel país, lleguen a todos los territorios. Entonces, sedeben transferir las riquezas provenientes de la venta debienes y servicios que hace el país, de los ingresosobtenidos del pago de impuestos, tasas y regalías, paraasegurar que existen condiciones equitativas entre losterritorios; y que la población que tiene mayores ingresoscontribuye con recursos para los sectores más pobres (porejemplo, a través de políticas tributarias), o desde lasregiones con mejores servicios a las más necesitadas (porejemplo, por medio de subsidios).

3. Promover la economía popular y solidaria y el desarrollosustentable, contribuyendo, por ejemplo, con mejoras en lasredes de comunicación, conectividad y la infraestructura deservicios, y con el manejo responsable de los recursosambientales, para que las iniciativas productivas de los/asciudadanos/as puedan desarrollarse de manera sustentable enun territorio.

En definitiva el presupuesto permite planificar lasactividades de la gestión pública en un período de tiempo –generalmente un año-, de acuerdo con las necesidades de lasciudadanas y ciudadanos asentados en un territorio, através del financiamiento a programas, proyectos yservicios que han sido contemplados en el Plan deDesarrollo y Ordenamiento Territorial.

Si el plan de ordenamiento territorial ha sido diseñado conparticipación de los ciudadanos y ciudadanas en unterritorio, resulta mucho más fluido y apropiado realizarel ejercicio anual de definir prioridades y asignarrecursos para las acciones en el territorio con laparticipación de los ciudadanos y ciudadanas.

La realización de un presupuesto participativo demanda quehaya existido, previamente, una planificaciónparticipativa.

ACTORES DEL PRESUPUESTO PARTICIPATIVO Y SU ROL

Quienes intervienen en el presupuesto participativo son lasautoridades, servidores y servidoras del ejecutivo delterritorio, el Consejo de Planificación (parroquial,cantonal, provincial, según corresponda) y la ciudadanía através de asambleas locales, organizaciones ciudadanas,mesas de concertación y todos los mecanismos departicipación ciudadana que existan en ese territorio y queestén en diálogo con el gobierno local.

El rol del ejecutivo (el Presidente o Presidenta delGobierno Autónomo Descentralizado –GAD- parroquial,cantonal o provincial y su equipo técnico) tienen

responsabilidades sobre el manejo administrativo financieroy técnico del proceso de presupuesto y tienen, además, lacapacidad de definir el porcentaje del presupuesto de eseterritorio, que será definido en diálogo con la ciudadanía.

Las responsabilidades del ejecutivo para la realización deun presupuesto participativo, son las siguientes:

VALIDA• Conoce el anteproyecto de presupuesto, que generalmentees preparado por el equipo técnico del GAD.

• Realiza las consultas ciudadanas que considere necesariaspara asegurar la relación del presupuesto con lasnecesidades contempladas en el Plan de Desarrollo yOrdenamiento Territorial.• Valida el anteproyecto de presupuesto.

MONITOREA

• Asegura que el presupuesto se ejecute conforme los montosy plazos programados.

• Asegura la coherencia entre la ejecución del presupuestoy las decisiones del Plan de Desarrollo y OrdenamientoTerritorial.

Las ciudadanas y ciudadanos tienten importantesresponsabilidades en el presupuesto participativo. Lacalidad del presupuesto, resultado de un ejercicio depresupuesto participativo, está en directa relación con lacalidad de la participación de los ciudadanos y ciudadanas.Su principal responsabilidad es participar activamente enla presentación, discusión y construcción colectiva delpresupuesto de su territorio. Para ello, es necesarioinformarse adecuadamente.

Las responsabilidades de los ciudadanos y ciudadanas de unterritorio, durante el ejercicio de presupuestoparticipativo, son las siguientes:

PARTICIPA

• Se informa y conoce del presupuesto, y las asignacionesque tiene el GAD de su territorio.• Se informa y conoce del Plan de Ordenamiento Territorial,para realizar aportes y sugerencias en el marco de eseplan.

• Realiza preguntas, solicita aclaraciones para asegurarque maneja información que le permita aportarconstructivamente al proceso.

• Sugiere posibles inversiones.

• Integra comisiones, mesas de diálogo; asiste a loseventos convocados en el presupuesto participativo porparte del GAD o del Consejo de Planificación.

• Brinda información, apoya la labor de los/as delegados/asciudadanos/as al Consejo de Planificación.

• Puede conformar veedurías para observar la ejecución delpresupuesto.

PASOS PARA ELABORAR EL PRESUPUESTO PARTICIPATIVO ( CONSEJOSPROVINCIALES)

La elaboración de los presupuestos en las institucionespúblicas empieza el 30 de julio y su construcción yaprobación hasta el 10 de diciembre. El Código Orgánico deOrganización Territorial Autonomía y Descentralización y elCódigo Orgánico de Planificación y Finanzas Públicasbrindan la guía de los pasos que se deben seguir paraobtener el presupuesto, y realizarlo de maneraparticipativa.

Si bien estas leyes son de reciente aprobación, el CPCCSpropone este proceso, en base a las mejores prácticas quehasta ahora se han desarrollado en diferentes territorios,en presupuestos participativos.

Paso 1. ESTIMACIÓN PROVISIONAL DE INGRESOS

Este proceso es exclusivo de la unidad administrativafinanciera del gobierno local, que hace esta estimaciónmediante los ingresos históricos del presupuesto, es decir,el presupuesto general del Estado, cooperación financiera ocobro de tasas, impuestos u otros.

"Los gobiernos provincial y cantonal gozarán de plenaautonomía y, en uso de su facultad legislativa podrándictar ordenanzas, crear, modificar y suprimir tasas ycontribuciones especiales de mejoras".

En lo referente a rentas de los gobiernos seccionales se establecen las siguientes:

Las rentas generadas por ordenanzas propias; Las transferencias y participaciones que les

corresponden; Los recursos que perciben y los que les asigne la ley;

y Los recursos que perciban en virtud de la

transferencia de competencias.

Paso 2. CÁLCULO DEFINITIVO DE INGRESOS Y LÍMITES DE GASTO

El o la responsable del manejo financiero en el GADpresenta el cálculo de ingresos y lo comparte con elejecutivo, para que se dé la primera revisión técnico-política de inicio del presupuesto. Esta es una buenaoportunidad para revisar si en el siguiente año fiscal sepuede lograr contar con uno o más fuentes de financiamiento(por ejemplo movilizar recursos de CooperaciónInternacional).

Con estos elementos se convoca a la ciudadanía y al restode actores para la priorización del gasto. El GAD debehaber acordado previamente el monto y porcentaje depresupuesto que será definido de manera participativa.

Paso 3. PRIORIZACIÓN DEL GASTO

Los GADs deciden previamente qué porcentaje de supresupuesto será acordado con la ciudadanía, y loscriterios sobre los que se acordará el presupuesto. Por

ejemplo, asignación de recursos en función del número depoblación en el territorio; de las necesidades básicas dela población; del nivel de respuesta y co-gestión de lapoblación; de los objetivos y contenidos del Plan deDesarrollo y Ordenamiento Territorial; o una combinación detodos estos criterios.

En todo caso, el GAD debe explicar claramente a lapoblación cuáles serán esos criterios, cómo será elprocedimiento de toma de decisiones e instalará las mesasde diálogo, comisiones y demás mecanismos de diálogo. Elresultado de este paso es la definición de acuerdos, demanera participativa, sobre el manejo del presupuesto parael próximo año.

Cada provincia cuenta con un Consejo Provincial, con sedeen su capital. Estará conformado por un determinado númerode consejeros en relación directa con su población, quedurarán en el cargo cuatro años. El Prefecto es el máximopersonero del consejo provincial, quien tendrá votodirimente en el consejo y durará en sus funciones igualtiempo que los consejeros. El Consejo, tiene las siguientesfunciones constitucionales:

Obras de vialidad con alcance provincial; Manejo del medio ambiente, riego y control de cuencas

y microcuencas hidrográficas; y Sueldos de cada secretaría que tiene el Consejo

Provincial Maquinaria Otras que determine la ley.

Código Orgánico de Planificación y Finanzas Públicas

Art. 126.- Destino del endeudamiento.- Las entidades delsector público que requieran operaciones de endeudamientopúblico lo harán exclusivamente para financiar:

1. Programas. 2. Proyectos de inversión: 2.1 para infraestructura; y, 2.2 que tengan capacidad financiera de pago.

Paso 4. SISTEMATIZACIÓN

Los acuerdos del diálogo con la ciudadanía sonsistematizados por el GAD, a fin de registrar toda lainformación y ponerla a disposición de quienes quieranasegurar que sus aportes y sugerencias fueron recogidas, ode quienes no hubieran participado en el proceso.Con la sistematización, el equipo técnico del GAD –algunasveces en conjunto con el Consejo Local de Planificación-,elabora el anteproyecto de presupuesto.

Paso 5. PREPARACIÓN DE ANTEPROYECTO DEL PRESUPUESTO

El equipo técnico del GAD, teniendo en cuenta la estimaciónprovisional de ingresos y las propuestas de inversiónacordadas en las mesas ciudadanas y recogidas en lasistematización, desarrolla un primer diseño de presupuestoque se denomina anteproyecto de presupuesto.

Paso 6. PRESENTACIÓN DE ANTEPROYECTO DEL PRESUPUESTO

El Consejo de Planificación del territorio conoce elAnteproyecto. El Consejo puede convocar a una AsambleaParroquial, Cantonal o Provincial, que es la máximainstancia de participación del territorio, para que conozcaen detalle el anteproyecto y puedan realizar lasobservaciones pertinentes a éste. La Asamblea Parroquial,Cantonal o Provincial, como sabemos, es otra instancia delSistema de Participación Ciudadana, integrada porrepresentantes de los ciudadanos y ciudadanas de lasinstituciones públicas y autoridades de un territorio, ypresidida por la máxima autoridad del gobierno local.

Una vez analizado el anteproyecto de presupuesto, hechoslos ajustes, el Consejo de Planificación valida lainformación del anteproyecto, mediante alguna formalidad,que puede ser un acta de validación.

Paso 7. PRESENTACIPÓN DEL ANTEPROYECTO AL LEGISLATIVO

El ejecutivo de la parroquia, cantón o provincia tiene laobligación de incorporar todas las recomendaciones del

Consejo de Planificación, hacer los ajustes necesarios yentregar el anteproyecto revisado técnicamente paraconocimiento y análisis del legislativo.

Se puede proponer una sesión o reunión técnica especialpara que los miembros del legislativo conozcan elanteproyecto.Una vez presentado, el anteproyecto se denomina proyecto depresupuesto.

Paso 8. ANÁLISIS DEL PROYECTO DE PRESUPUESTO

Los miembros del legislativo reciben oficialmente elproyecto y lo analizan. Ellos y ellas (los y las vocales dela Junta Parroquial, los y las Concejales, los y lasConsejeras) pueden convocar a comisiones o mesas ciudadanasde diálogo, para analizar este proyecto, además, puedensolicitar la opinión de expertos y expertas.

El legislativo tiene la labor de analizar que el proyectode presupuesto tenga la coherencia con las competencias delGAD, la planificación local, la planificación nacional yque respondan a las distintas normas especialmente lasprevistas en el COPFP.

Paso 9.- APROBACIÓN

Luego del análisis por parte del legislativo, todasaquellas observaciones, de haberlas, se trasladarán a losdos debates que se necesita para la aprobación definitivadel presupuesto. El ejecutivo del gobierno local conoceráel proyecto aprobado por el legislativo y podrá oponer suveto hasta el 15 de diciembre, cuando encuentre que lasmodificaciones introducidas en el proyecto por ellegislativo local son ilegales o inconvenientes (Artículo246 del COOTAD).

El legislativo deberá pronunciarse sobre el veto delejecutivo al proyecto de presupuesto, hasta el 20 dediciembre. Para rechazar el veto se requerirá la decisiónde los dos tercios de los miembros del órgano legislativo.Si hasta el 20 de diciembre el legislativo del gobierno

local no se hubiere pronunciado sobre las observaciones dela máxima autoridad ejecutiva, éstas se entenderánaprobadas.

Una vez aprobado el proyecto de presupuesto, la máximaautoridad del ejecutivo lo sancionará dentro del plazo detres días y entrará en vigencia, a partir del primero deenero (Artículo 248 del COOTAD).Aprobado definitivamente elpresupuesto se remitirá al Ministerio de Finanzas (Artículo112 del COPFP).

PROGRAMACIÓN Y FORMULACIÓN DEL PRESUPUESTO A NIVELMUNICIPAL.

ETAPAS DEL CICLO PRESUPUESTARIO DE ACUERDO AL CÓDIGOORGÁNICO DE PLANIFICACIÓN Y FINANZAS PÚBLICAS (COPFP).

El Código Orgánico de Planificación y Finanzas Públicasestablece que los planes de inversión serán formulados por laSecretaría Nacional de Planificación y Desarrollo (SENPLADES),siendo su temporalidad anual y cuatrianual. Así mismo para losGAD se ajustaran a los planes regionales cantonales yrespectivamente en el marco del Plan Nacional de Desarrollo.

La programación, formulación, aprobación, asignación, ejecución,seguimiento y evaluación del Presupuesto General del Estado, losdemás presupuestos de las entidades públicas y todos losrecursos públicos, se sujetarán a los lineamientos de laplanificación del desarrollo de todos los niveles de gobierno.

CICLO PRESUPUESTARIO

La forma en la que las instituciones y entidades que conformanel Sector Público manejan los recursos públicos de los quedisponen para sus gestiones anuales, distingue algunas “etapas”que en su conjunto configuran el denominado “ciclopresupuestario”. Cómo se surgió anteriormente, estas etapas deencuentran reguladas por la constitución Política del Estado,por el marco que rige a las finanzas públicas en general y lasfinanzas municipales en particular y por ordenanzas cantonalesque fijan normas para ciertos procedimientos específicos delciclo presupuestario municipal. En general, el ciclo

presupuestario de los GAD (Gobierno Autónomo Descentralizado),se refiere a la realización de los siguientes ciclos:

1. Programación presupuestaria.

2. Formulación presupuestaria.

3. Aprobación presupuestaria.

4. Ejecución presupuestaria.

5. Evaluación y seguimiento presupuestario.

6. Clausura y liquidación presupuestaria.Con la finalidad de asegurar una adecuada coordinación deprocesos interinstitucionales en todas las fases del ciclopresupuestario, el ente rector de las finanzas públicas emitirálineamientos a todas las entidades del Sector Público, exceptolos Gobiernos Autónomos Descentralizados. Estos lineamientosserán referenciales para los Gobiernos AutónomosDescentralizados.

Los GAD elaborarán los instructivos metodológicos necesariospara la formulación, monitoreo y evaluación de sus planes dedesarrollo y de ordenamiento territorial, en concordancia conlos lineamientos emitidos por el Consejo Nacional dePlanificación.

PROGRAMACIÓN DEL PROYECTO PRESUPUESTARIO

“En base de los objetivos determinados por la planificación ylas disponibilidades presupuestarias coherentes con el escenariofiscal esperado, se definen los programas, proyectos yactividades a incorporar en el presupuesto, con laidentificación de las metas, los recursos necesarios, losimpactos o resultados esperados de su entrega a la sociedad; ylos plazos para su ejecución”.Si los programas y proyectos superan el plazo de cuatro años, elente rector establecerá los límites máximos, previo a lainclusión del Proyecto en el Programa de Inversiones, para locual, coordinará con la entidad rectora de la planificaciónnacional en el ámbito de la programación plurianual de lainversión pública.

El Ministerio de Finanzas, como ente rector de las finanzaspúblicas, es el encargado de establecer las líneas y políticasque permitan el buen desenvolvimiento del Sistema Nacional delPresupuesto Público. Como parte de sus responsabilidades defineun conjunto de “directrices presupuestarias” que sirve de insumopara la elaboración de los proyectos presupuestarios de lasinstituciones que conforman el Sector Público. Los artículos 96y 101 del Código de Planificación y Finanzas Públicas disponenque los GAD empleen estos instrumentos y metodologías comoreferencia para la promulgación de sus propias políticas en elmarco del equilibrio presupuestario.

Paralelamente la Constitución Política del Estado (artículos 293297) y los artículos 34 y 49 del Código de Planificación yFinanzas Públicas advierten sobre la obligatoriedad de los GADpara ajustar sus proyectos presupuestarios en función de losobjetivos del Plan Nacional de Desarrollo. En la práctica, laaplicación de estas disposiciones se encuentra en la actualidadpoco difundida aunque encaminada a través de la exigencia de quelos GAD elaboren sus presupuestos bajo el esquema previsto porel Sistema de Administración Financiera, el ClasificadorPresupuestario de Ingresos y Gastos del Sector Público y elCatálogo General de Cuentas, instrumentos metodológicosconstruidos bajo un enfoque de presupuesto por resultados.

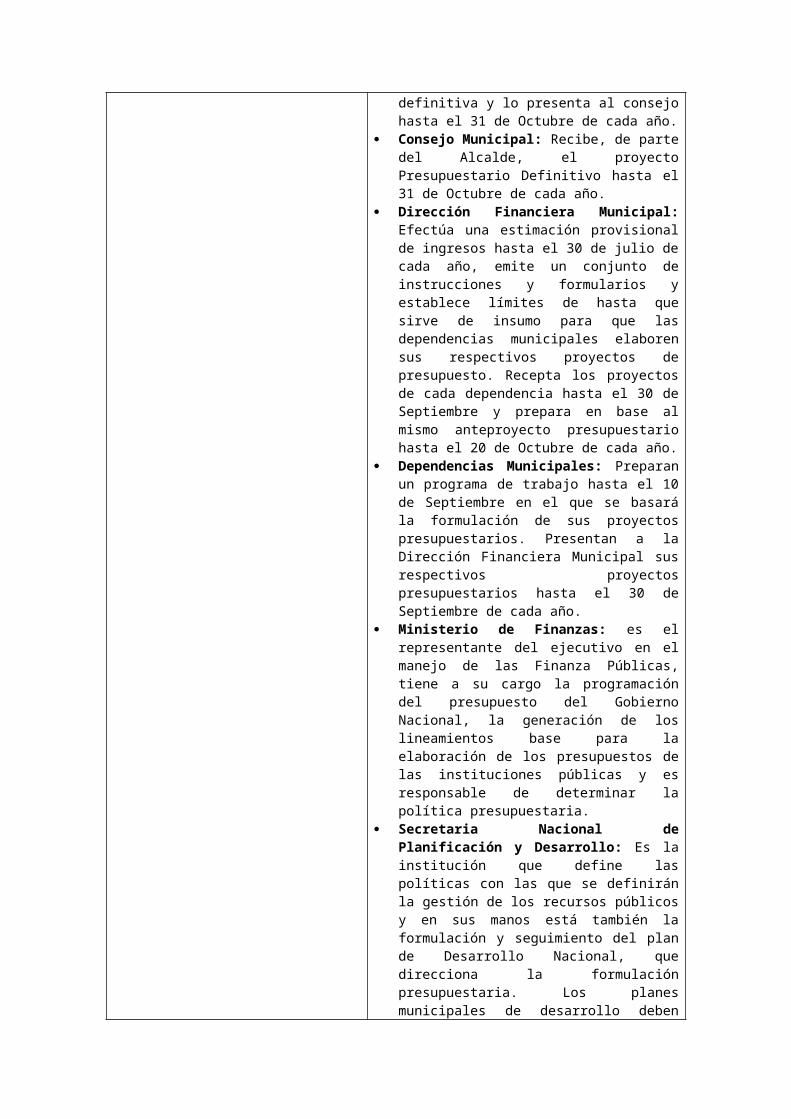

TABLA. Programación En El Ciclo Presupuestario Municipal

PROGRAMACIÓNACTORES INVOLUCRADOS EN ESTAETAPA DEL PROCESO

PRINCIPALES FUNCIONES Y/OATRIBUCIONES,LIMITACIONES YRESPONSABILIDADES

Alcalde Consejo Municipal Dirección Financiera

Municipal Dependencias Municipales Ministerio de Finanzas Secretaría Nacional de

planificación y desarrollo(SENPLADES)

Alcalde: Establece junto con ladirección Financiera Municipal elCálculo definitivo de ingresos,determinando hasta el 15 de Agostodel año fiscal en curso, loslímites de gasto para que cadadependencia municipal elabore susrespectivos proyectospresupuestarios. Conoce alanteproyecto presupuestariopreparado por la DirecciónFinanciera, genera una versión

definitiva y lo presenta al consejohasta el 31 de Octubre de cada año.

Consejo Municipal: Recibe, de partedel Alcalde, el proyectoPresupuestario Definitivo hasta el31 de Octubre de cada año.

Dirección Financiera Municipal:Efectúa una estimación provisionalde ingresos hasta el 30 de julio decada año, emite un conjunto deinstrucciones y formularios yestablece límites de hasta quesirve de insumo para que lasdependencias municipales elaborensus respectivos proyectos depresupuesto. Recepta los proyectosde cada dependencia hasta el 30 deSeptiembre y prepara en base almismo anteproyecto presupuestariohasta el 20 de Octubre de cada año.

Dependencias Municipales: Preparanun programa de trabajo hasta el 10de Septiembre en el que se basarála formulación de sus proyectospresupuestarios. Presentan a laDirección Financiera Municipal susrespectivos proyectospresupuestarios hasta el 30 deSeptiembre de cada año.

Ministerio de Finanzas: es elrepresentante del ejecutivo en elmanejo de las Finanza Públicas,tiene a su cargo la programacióndel presupuesto del GobiernoNacional, la generación de loslineamientos base para laelaboración de los presupuestos delas instituciones públicas y esresponsable de determinar lapolítica presupuestaria.

Secretaria Nacional dePlanificación y Desarrollo: Es lainstitución que define laspolíticas con las que se definiránla gestión de los recursos públicosy en sus manos está también laformulación y seguimiento del plande Desarrollo Nacional, quedirecciona la formulaciónpresupuestaria. Los planesmunicipales de desarrollo deben

ajustarse al Plan Nacional deDesarrollo.

El COOTAD (Código Orgánico de la Organización Territorial yDescentralización), el que detalla los procesos que caracterizana cada fase del ciclo presupuestario de los GAD. La programaciónde los presupuestos subnacionales se describe en los artículos233 243. Desde la perspectiva de los gobiernos municipales, enesta fase intervienen las dependencias municipales, la DirecciónFinanciera Municipal, el Alcalde y el concejo Municipal. Laprogramación comienza cuando las dependencias municipalespreparan sus programas de trabajo y los entregan hasta el 10 deseptiembre de cada año. Simultáneamente la Dirección FinancieraMunicipal realiza una estimación provisional de ingresos (hastael 30 de julio) que sustentará las instrucciones y losformularios que guían la elaboración preliminar de los proyectospresupuestarios de cada dependencia.

El Alcalde y la Dirección Financiera Municipal realizan elcálculo definitivo de ingresos hasta el 15 de Agosto. Estedocumento, que incluye el detalle de los límites de gasto, esenviado a cada dependencia municipal. Cada dependencia formulasu respectivo proyecto presupuestario, presentándolo a laDirección Financiera hasta el 30 de Septiembre. La DirecciónFinanciera Municipal consolida los proyectos presupuestarios delas dependencias en un solo documento denominado AnteproyectoPresupuestario (Proforma) y se los presenta al Alcalde hasta el20 de Octubre. Si fuera el caso (si los egresos superan a losingresos en el Anteproyecto), el Alcalde incorpora en supresentación un proyecto complementario de financiamiento queexplique cómo se supliría el eventual déficit.

Se debe destacar que, paralelamente, el artículo 267 del COOTADsobre “los Presupuestos Anexos “, establecen el marco por elcual se rigen los presupuestos de las empresas municipales.Según la disposición, estos presupuestos deben ser presentadospor separado.

Cabe destacar, que actualmente la administración general de lasempresas municipales debe remitirse también al marco dispuestopor la Ley Orgánica de Empresas Públicas, que en su primer

artículo define un ámbito que alcanza a cualquier empresapública conformada en el nivel nacional, regional, provincial ylocal y que en su artículo 9 prevé que los presupuestos de lasempresas públicas sean aprobadas por el Directorio conformadopara administrarlas.

FORMULACIÓN PRESUPUESTARIA.“Consiste en la elaboración de las proformas que expresan losresultados de la programación presupuestaria, bajo unapresentación estandarizada según los catálogos y clasificadorespresupuestarios, con el objeto de facilitar su exposición,posibilitar su fácil manejo, su comprensión y permitir laagregación y consolidación”.

En la proforma del Presupuesto General del Estado (PGE) deberáconstar como anexos los justificativos de ingresos y gastos, asícomo las estimaciones de: gasto tributario, subsidios, preasignaciones, pasivos contingentes, gasto para cierre de brechasde equidad, entre otros.

FORMULACIÓN DE PROFORMAS INSTITUCIONALES.Cada entidad y organismo sujeto al PGE formulará la proforma delpresupuesto institucional, en la que se incluirán todos losegresos necesarios para su gestión.En lo referido a los programas y proyectos de inversión,únicamente se incluirán los que hubieren sido incorporados en elPlan Anual de Inversión (PAI), o que hubieren obtenido laprioridad de la Secretaría Técnica del Sistema NacionalDescentralizado de Planificación Participativa (STSNDPP) durantela ejecución presupuestaria. Dichas proformas deben elaborarsede conformidad con el Plan Nacional de Desarrollo, laprogramación fiscal y las directrices presupuestarias.

Las proformas presupuestarias de las empresas públicas,gobiernos autónomos descentralizados, banca pública y seguridadsocial incorporarán los programas, proyectos y actividades quehayan sido calificados y definidos de conformidad con losprocedimientos y disposiciones previstas en el Código Orgánicode Planificación de Finanzas Públicas (COPFP)y demás leyes. Enla formulación de las proformas presupuestarias del sectorpúblico, incluidas las de las empresas públicas, gobiernosautónomos descentralizados, banca pública y seguridad social, seobservarán obligatoriamente las normas técnicas, directrices,clasificadores y catálogos emitidos por el ente rector delSistema Nacional de Finanzas Públicas (SINFIP).

En el contenido y envío de las proformas presupuestariasinstitucionales se incluirán todos los ingresos y gastosprevistos para el ejercicio fiscal en el que se vayan aejecutar. Ninguna entidad del sector público podrá excluirrecursos para cubrir gastos por fuera de su presupuesto.

APROBACIÓN DE LA PROFORMA

“La aprobación del PGE se realizará en la forma y términosestablecidos en la Constitución de la República. En caso dereelección presidencial, el Presidente reelecto enviará laproforma 30 días después de proclamados los resultados de lasegunda vuelta”.

Todo flujo de recurso público deberá estar contempladoobligatoriamente en el Presupuesto General del Estado o en losPresupuestos de los Gobiernos Autónomos Descentralizados,Empresas Públicas, Banca Pública y Seguridad Social. Lospresupuestos de las entidades y organismos señalados en estecódigo entrarán en vigencia y serán obligatorios a partir del 1de enero de cada año, con excepción del año en el cual seposesiona el Presidente de la República.

La aprobación de las proformas presupuestarias de los GAD,Empresas Públicas Nacionales, Banca Pública y Seguridad Socialserá aprobada conforme a la legislación aplicable al COPFP. Unavez aprobados los presupuestos, serán enviados con finesinformativos al ente rector de las finanzas públicas en el plazode 30 días posteriores a su aprobación.

La etapa de discusión, valoración y aprobación del anteproyectopresupuestario se encuentra descrita en los artículos 244-249del COOTAD. Es este caso, los procesos asociados a la mismaestán a cargo del Alcalde, el jefe Financiero, el concejoMunicipal en pleno y la comisión especializada que se conformapara los fines consiguientes. La fase se inicia cuando laComisión de Finanzas Municipal estudia el anteproyecto y emite,hasta el 20de noviembre, un informe técnico en el que seexplican de manera detallada los principales elementos de lapropuesta del Alcalde y, si fuera el caso, del proyectocomplementario de financiamiento.

DISCUCIÓN / APROBACIÓNACTORES INVOLUCRADOS EN ESTA ETAPADEL PROCESO

PRINCIPALES FUNCIONES Y/OATRIBUCIONES, LIMITACIONES YRESPONSABILIDADES

Alcalde Consejo Municipal

Alcalde: Asiste a las seccionesde Consejo para suministrartoda la información necesariapara la discusión del proyecto

presupuestario. Conoce lasobservaciones del Consejo y seencuentra facultado a oponer suveto hasta el 15 de Diciembre.

Concejo Municipal: aprueba yobserva el proyectopresupuestario definitivo hastael 10 de Diciembre. En el casode observar el proyecto, recibeel contraproyecto del Alcaldehasta el 15 de Diciembre y sepronuncia gasta el 20 deDiciembre (requiriendo de lasdos terceras partes pararechazarlo). Aprueba elproyecto presupuestario através de una ordenanza por lacual el proyecto pasa a ser elpresupuesto vigente para elperíodo fiscal que inicia el 1de Enero del año siguiente.

Posteriormente, el Consejo Municipal discute la propuesta enpresencia del Alcalde y el Jefe Financiero, quienes asisten parasuministrar cualquier tipo de información adicional, y aprueba uobserva el anteproyecto por programas y subprogramas hasta el 10de diciembre (si no lo hacen hasta esa fecha se apruebaautomáticamente la propuesta presupuestaria del Alcalde). ElAlcalde conoce las observaciones realizadas por el ConsejoMunicipal podrá pronunciarse hasta el 20 de diciembre, deberácontar con las dos terceras partes de los concejales pararechazar las observaciones del Alcalde y reafirmar susobjeciones al anteproyecto. Si el Consejo Municipal no cuentacon esa mayoría se aprueba automáticamente la propuesta delAlcalde. Finalmente, el consejo Municipal aprueba el que desdeese momento rige como presupuesto municipal para el siguienteperiodo fiscal, mediante la expedición de una “ordenanzapresupuestaria”. Los GAD deberán enviar oportunamente alMinisterios de Finanzas, sus proformas aprobadas con finesinformativos.

Es necesario destacar que algunos aspectos puntualesrelacionados con el ciclo presupuestario municipal, se regulan através de ordenanzas municipales. Desde hace algunos años,

muchos gobiernos municipales del país han venido implementandomecanismo de gestión participativa en el manejo de suspresupuestos. Estas iniciativas han venido materializándose através de la expedición de ordenanzas que norman sus respectivosprocedimientos. Estés es, por ejemplo, el caso de Cuenca, cuyaautoridad municipal en coordinación con la 21 juntasparroquiales rurales del cantón emite una ordenanza y elabora unReglamento para normar la relación del Gobierno Municipal y elárea rural en materia de presupuesto participativo. Por medio deeste instrumento se pretende entre otras cosas “mejorar latransparencia de la gestión y la efectividad de la inversiónpública.

EJECUCIÓN Y MONITOREO DEL PRESUPUESTO

“Comprende el conjunto de acciones destinadas a la utilizaciónóptima del talento humano, y los recursos materiales yfinancieros asignados en el presupuesto con el propósito deobtener los bienes, servicios y obras en la cantidad, calidad yoportunidad previstos en el mismo”

La programación de la ejecución, modificación, establecimientode compromisos, devengamientos y pago de obligaciones serándictadas por el ente rector de las finanzas públicas y tendránel carácter obligatorio para las entidades y organismos delSector Público no Financiero. Ninguna entidad u organismo público podrán contraer compromisos,celebrar contratos, ni autorizar o contraer obligaciones, sin laemisión de la respectiva certificación presupuestaria. Los créditos presupuestarios quedarán comprometidos en elmomento en que la autoridad competente, mediante actoadministrativo expreso, decida la realización de los gastos, cono sin contraprestación cumplida o por cumplir y siempre queexista la respectiva certificación presupuestaria. En ningúncaso se adquirirán compromisos para una finalidad distinta a laprevista en el respectivo presupuesto. La obligación se genera y produce afectación presupuestariadefinitiva en los siguientes casos:

Cuando ineludiblemente por excepción deban realizarsepagos sin contraprestación.

Cuando se reciban de terceros obras, bienes o serviciosadquiridos por autoridad competente, mediante actoadministrativo válido, haya habido o no compromiso previo

Se remite principalmente a los artículos 250-262 del COOTAD, losmismos que se refieren a la ejecución de los recursos previstosen la proforma aprobada a inicios del periodo fiscal y alrégimen de modificaciones que se podrían presentar a lo largodel ejercicio del presupuesto. Sin embargo es importantemencionar que el Código de Planificación y Finanzas Públicas ensu artículo 119 prevé la exigibilidad de informes periódicos deejecución a los GAD. En la práctica, los GAD emiten informesmensuales al Ministerio de Finanzas sobre su situación contabley presupuestaria. El Ministerio de Finanzas avalúa laconsistencia parcial de estos informes y autoriza el que seefectivice la transferencia mensual correspondiente a través delas cuentas que para el efecto instrumental el Banco Central delEcuador, en su calidad de intermediario bancario público. Estosinformes también permitirán la evaluación del cumplimiento delas disposiciones previstas en el COOTAD que estipulan que losrecursos se transfieran de acuerdo a ciertos criterios, como laconsecución de objetivos del Plan de Desarrollo.

Además, en esta fase también se encuentra determinada por otrasdisposiciones que norman la distribución de recursos públicos.Estas prevén las relaciones de distribución de recursos entrelos distintos niveles de gobierno. En ellas de establecen losmecanismos y criterios a través de los cuales de transfieren losrecursos que le corresponden a los GAD, y se reparten fondoscompensatorios por actividades de explotación de recursos en susterritorios, de desarrollo provincial, de desarrollo cantonal,de desarrollo patrimonial, etc. Estas transferencias soncalculadas de acuerdo a criterios consagrados en la ConstituciónPolítica del Estado y el COOTAD y se acreditan mensualmente enlas cuentas que los GAD mantienen en el Banco Central delEcuador.

EVALUACIÓN DEL PRESUPUESTO

“Comprende la medición de los resultados físicos y financierosobtenidos y los efectos producidos, el análisis de lasvariaciones observadas, con la determinación de sus causas y larecomendación de medidas correctivas”.

La evaluación física y financiera de la ejecución de lospresupuestos de las entidades contempladas en el presentecódigo, será responsabilidad del titular de cada entidad uorganismo y se realizará en forma periódica. Los informes deevaluación serán remitidos al ente rector de las finanzas

públicas en coordinación con la Secretaría Nacional dePlanificación y Desarrollo y difundidos a la ciudadanía.

El GAD aplicará una regla análoga respecto a sus unidadesfinancieras y de planificación. Cada ejecutivo de los GobiernosAutónomos Descentralizados, presentará semestralmente un informesobre la ejecución presupuestaria a sus respectivos órganoslegislativos.

El seguimiento y la evaluación financiera de la ejecuciónpresupuestaria serán dictadas por el ente rector de las finanzaspúblicas y tendrán el carácter de obligatorio para las entidadesy organismos que integran el sector público.

Los artículos 263 y 266 del COOTAD disponen la norma que rige lafase de liquidación del presupuesto municipal. En ellaintervienen la Dirección Financiera Municipal y el ConsejoMunicipal. La Dirección Financiera Municipal realiza unaconsolidación de ingresos y gastos y elabora una liquidación delpresupuesto del ejercicio fiscal anterior hasta el 31 de eneromomento en el que se la presenta en sesión de concejo. ElConsejo Municipal analiza cómo se ejecutó el presupuesto a lolargo del año y eventualmente aprueba su liquidación.

CLAUSURA Y LIQUIDACIÓN PRESUPUESTARIA.

“Los presupuestos anuales del sector público se clausurarán el31 de diciembre de cada año. Después de esa fecha no se podráncontraer compromisos ni obligaciones, ni realizar acciones uoperaciones de ninguna naturaleza, que afecten al presupuestoclausurado”.

Los compromisos del presupuesto anual que al último día dediciembre de cada año no se hayan transformado total oparcialmente en obligaciones, se tendrán por anulados en losvalores no devengados. Los compromisos plurianuales deejercicios fiscales no clausurados no se anulan, pero podrán sersusceptibles de reprogramación de conformidad con los actosadministrativos determinados por las entidades.Clausurado el presupuesto se procederá al cierre contable yliquidación presupuestaria, de conformidad con las normastécnicas dictadas por el ente rector de las finanzas públicas.(Acuerdo 447,01de enero 2008).

La liquidación del Presupuesto General del Estado se expedirápor Acuerdo del ente rector de las finanzas públicas, hasta el31 de marzo del año siguiente, de acuerdo a las normas técnicasque éste expida para el efecto. El mismo plazo aplicará para elresto del Sector Público no Financiero.

CONCLUSIÓN

En las diferentes etapas del ciclo presupuestario, es importantereconocer que los municipios, en su mayoría si están cumpliendocon lo que dispone la ley, ya que si están elaborando reportesdonde se explican los procesos que se siguen, tano para laelaboración, la aprobación y finalmente para la ejecución delpresupuesto. Sin embargo, una vez que se examinan más a fondo eldocumento, la mayor parte de estos se elaboran con finespuramente técnicos, sirven como insumo para llevar adelante cadauna de las fases del ciclo presupuestario y su uso se reservala gestión interna de los recursos públicos. En determinadasocasiones, su información se vuelve disponible a través desolicitudes formales. Sin embargo, su difusión presentadificultades en la medida en que se realizan pocos esfuerzos

para socializarla y en que las audiencias a las que deberíanestar dirigidos conocen tan solo parcialmente su existencia.Todo esto afecta de forma decisiva la transparencia con la quese gestiona el presupuesto municipal.

ARTÍCULOS DEL COOTAD (CÓDIGO ORGÁNICO DE LA ORGANIZACIÓNTERRITORIAL Y DESCENTRALIZACIÓN),

Artículo 233.- Plazo.- Todas las dependencias de los gobiernosautónomos descentralizados deberán preparar antes del 10 deseptiembre de cada año su plan operativo anual y elcorrespondiente presupuesto para el año siguiente, que contemplelos ingresos y egresos de conformidad con las prioridadesestablecidas en el plan de desarrollo y ordenamiento territorialy bajo los principios de la participación definidos en laConstitución y la ley

LAS JUNTAS PARROQUIALES EN EL ECUADORCONCEPTOLas Juntas Parroquiales rurales son organismos del GobiernoSeccional Autónomo que ejercen el gobierno de lasparroquias como único mecanismo administrativo, orientadosa propiciar el desarrollo equitativo y sustentable de suscomunidades dentro de su circunscripción territorialintegradas a un cantón a través de una ordenanza expedidapor el respectivo consejo municipal o metropolitano.Estos Gobiernos, estarán integrados “por los vocaleselegidos por votación popular, de entre los cuales el másvotado lo presidirá, con voto dirimente, de conformidad conlo previsto en la ley de la materia electoral. El segundovocal más votado será el vicepresidente de la juntaparroquial rural

ORÍGENES DE LAS JUNTAS PARROQUIALES

El 23 de Junio de 1824 el Congreso General de la GranColombia expidió la Ley de división territorial mediante elcual un país se dividía en distritos conformado por 12departamentos a su vez este se conformaba en provincias,cantones y parroquias constituyéndose de esta manera elnacimiento de las juntas parroquiales.El 11 de junio de 1861, la convención nacional dicta laprimera Ley de Régimen Municipal en la misma que porefectos de organización del territorio de la República se

divide en provincias, cantones y parroquias; según esta leyla función de las juntas parroquiales eran auxiliares delGobierno y del Municipio, sin tener ninguna estructuraadministrativa.La constitución de 1967 reconoce la autonomía a losConsejos Provinciales, Consejos Municipales y JuntasParroquiales en lo económico y administrativo, cada juntaparroquial estaba encabezada por un presidente, cuyasfunciones eran: vigilar los servicios públicos, prioridaden la ejecución de obras y el control de fondos.En la constitución de 1998 en el Artículo 228: “Losgobiernos seccionales autónomos serán ejercidos por losconsejos provinciales, los concejos municipales, las juntasparroquiales y los organismos que determine la ley para laadministración de las circunscripciones territorialesindígenas y afro ecuatorianas”Con esta carta magna, las Juntas Parroquiales pasan a serparte del gobierno seccional autónomo, con autonomíaadministrativa, económica y financiera; conjuntamente conlos Municipios y Consejos Provinciales dándoles a la JuntaParroquial, una estructura legal, patrimonio propio,contando con una asignación legal de recursos, los mismosque al igual que los Municipios y Consejos Provinciales,está bajo el control de los organismos del estado como sonla Contraloría General del Estado y la Procuraduría General del Estado; siendo su fin el de buscarel desarrollo equitativo y sustentable de la parroquia ysus habitantes. El 21 de mayo del año 2000, entre otras dignidades deelección popular correspondientes al régimen seccionalautónomo, se procedió a elegir a las personas que, encalidad de vocales, integraron las Juntas ParroquialesRurales. Con el fin de regular las atribuciones y competencias deeste organismo público, se expidió la Ley Orgánica de lasJuntas Parroquiales Rurales, en el R. O. N°. 193 de 27 deoctubre del 2000.El Art. 17 de la Ley Orgánica de Juntas Parroquiales enconcordancia con el Art. 36 y 38 de su Reglamento permitióa las Juntas Parroquiales asociarse, con el fin de

fortalecer el desarrollo parroquial y la gestión de lasáreas rurales de su jurisdicción territorial.En Agosto del año 2010, la Asamblea Nacional de laRepública del Ecuador aprueba el proyecto de Ley “CódigoOrgánico de Organización Territorial, Autonomías yDescentralización ” (COOTAD); con la finalidad de contarcon un cuerpo legal codificado que integre toda lanormativa de un Gobierno Autónomo Descentralizado (GAD),que evite la dispersión jurídica, y contribuya a brindarracionalidad y complementariedad al ordenamiento jurídico,en vista de que la Constitución de la República vigenteestablece una nueva organización territorial, concentrenuevas competencias a los Gobiernos AutónomosDescentralizados (GAD),establece un sistema nacional decompetencias, mecanismos de financiamiento y laresponsabilidad institucional de administrar procesos anivel nacional.

LAS JUNTAS PARROQUIALES EN LA ACTUALIDAD

En la actualidad el Estado Ecuatoriano bajo los procesos demodernización y descentralización ha dado nuevos roles alos gobiernos locales, resaltando de esta manera especialel papel protagónico de los Gobiernos Parroquiales Ruralesya que estas entidades desarrollan su gestión en sectoresrurales que registran los mayores índices de pobreza delpaís, esto exige atender las necesidades de la poblacióndesde diferentes ópticas y desarrollar accionesinstitucionales concertadas en la perspectiva de mejorartal situación, promoviendo la participación ciudadana en lasolución de los problemas y necesidades. Este reto exige a que los Gobiernos Parroquiales Ruralesadopten mecanismos de coordinación interinstitucional,alianzas, convenios y complementariedad en la ejecución deprogramas y proyectos, siendo imprescindible laplanificación estratégica local desde el ámbito comunitarioy parroquialSu objetivo primordial es ser el motor para mejorar lacalidad de vida de sus habitantes, para lograr que lasfuerzas sociales asuman su responsabilidad en eldesarrollo, para abastecer a los pobladores de los

servicios básicos, para logar que la población mejore susniveles de educación y por ende su capacidad de trabajo ynivel de vida, todo esto basado en una planificaciónorganizada común para alcanzar el futuro deseado.Una de las acciones necesarias que deben adoptar, es lacreación e implementación de un modelo de gestión decontrol interno, para el manejo adecuado y control de losrecursos provenientes de las empresas e instituciones delEstado, para así lograr una gestión adecuada, moderna yeficiente.

MARCO LEGAL Y REGULATORIO DE LAS JUNTAS PARROQUIALES

“Los Gobiernos Autónomos Descentralizados ParroquialesRurales son personas jurídicas de derecho público, conautonomía política, administrativa y financiera”, conatribuciones y limitaciones establecidas en laConstitución, la Ley del COOTAD, y demás leyes vigentes,con autonomía administrativa, económica y financiera parael cumplimiento de sus objetivos. Estos gobiernos parroquiales están regulados por las siguientes disposiciones legales:

Constitución Política del Ecuador Ley del COOTAD Ley de Equidad Tributaria Ley Orgánica de Transparencia y Acceso a la

Información Normativa del Ministerio de Finanzas

LOS RECURSOS FINANCIEROS DE LAS JUNTAS PARROQUIALESLa transferencia de recursos financieros a las 798 JuntasParroquiales Rurales del Ecuador se le hace través delMinisterio de Finanzas, su distribución está regulada porla ley, de acuerdo a los siguientes criterios:1. Tamaño y densidad de la población.2. Necesidades básicas insatisfechas, jerarquizadas yconsideradas en relación con la población residente en elterritorio de cada uno de los gobiernos autónomosdescentralizados. 3. Logros en el mejoramiento de los niveles de vida,esfuerzo fiscal y administrativo, y cumplimiento de metas

del Plan Nacional de Desarrollo y del plan de desarrollodel gobierno autónomo descentralizado.” Los Gobiernos Autónomos descentralizados participan delveintiuno por ciento (21%) de ingresos permanentes y deldiez por ciento (10%) de los no permanentes del PresupuestoGeneral del Estado, de este total seis por ciento (6%) estádestinado para las Juntas parroquiales, el veintisiete porciento (27%) para los consejos provinciales; sesenta ysiete por ciento (67%) para los municipios y distritosmetropolitanos.Sus recursos financieros están conformados por:

1. Ingresos propios de la gestión provenientes delaadministración de infraestructura comunitaria y del espaciopúblico parroquial.2. Transferencias del presupuesto general del Estado3. Ingresos provenientes de la delegación que a su favorrealicen otros niveles de gobierno, tal es el caso recursosprovenientes del Gobierno Municipal. 4. Otro tipo de transferencias, legados y donaciones.5. Recursos provenientes de financiamiento.6. Proveniente de actividades de autogestión.

ELABORACIÓN DEL PRESUPUESTO DE LAS JUNTAS PARROQUIALESPara cada ejercicio económico que inicia desde el primerode enero y termina el treinta y uno de diciembre de cadaaño, para este período deberá estar aprobado el presupuestopor el órgano legislativo y de fiscalización de la JuntaParroquial, su estructura se basa en las disposicionesexpresamente señaladas en el COOTAD, “en la ley respectiva,en la reglamentación general que expedirá el gobiernocentral y en la normativa que dicte el gobierno autónomodescentralizado respectivo”, en ningún caso podrámantenerse ni prorrogarse la vigencia del presupuesto delejercicio económica del año anterior. Para la elaboración del Plan Operativo Anual y la ProformaPresupuestaria, en primer lugar el ejecutivo de la JuntaParroquial presentara la estimación definitiva de ingresos,con la asesoría del jefe de la dirección financiera y lasdependencias respectivas, establecido el cálculo definitivode ingresos será presentado, por el ejecutivo a la asamblea

local como insumo para la definición participativa de lasprioridades de inversión del año siguiente.

La asamblea parroquial se establece como máxima instanciade participación, esta definirá prioridades anuales deinversión en función de los lineamientos del plan dedesarrollo y de ordenamiento territorial, que seránprocesadas por el ejecutivo local.

http://www.finanzas.gob.echttp://www.monografias.com/trabajos59/descentralizacion-ecuador/descentralizacion-ecuador2.shtml#ixzz3AUgodf5y