FACULDADE ANHANGUERA DE CAMPINAS

22

FACULDADE ANHANGUERA DE CAMPINAS Unidade I Tecnólogo em Gestão Financeira Ana Paula de Lima Brito– RA 6706320529 Maria Letícia Cavalcante Lima– RA 6539249067 Luciana Rojas Botelho – RA 7988727343 ATPS ANALISE DE INVESTIMENTOS Tutor Presencial: Alexander

-

Upload

anhangueraeducacional -

Category

Documents

-

view

0 -

download

0

Transcript of FACULDADE ANHANGUERA DE CAMPINAS

FACULDADE ANHANGUERA DE CAMPINAS

Unidade I

Tecnólogo em Gestão Financeira

Ana Paula de Lima Brito– RA 6706320529

Maria Letícia Cavalcante Lima– RA 6539249067

Luciana Rojas Botelho – RA 7988727343

ATPS ANALISE DE INVESTIMENTOS

Tutor Presencial: Alexander

Campinas-SP

2014

SUMÁRIO

INTRODUÇÃO...........................................

.....................................................

...3

TIPOS DE

INVESTIMENTO.........................................

....................................4

ELABORAÇÃO DE

PROJETO..............................................

............................5

TÉCNICAS DE ANÁLISE DE

INVESTIMENTOS........................................

.12

INFLAÇÃO, IMPOSTO DE RENDA E

DEPRECIAÇÃO...............................15

2

Relatório

Final................................................

....................................................1

7

Bibliografia.........................................

.....................................................

...........18

INTRODUÇÃO3

A seguir, iremos analisar um projeto empresarial.

Colocaremos em prática as matérias já estudadas

anteriormente, como TIR, VPL e Playback. Realizaremos

relatório fase a fase, para justificar a análise

obtida.

4

ETAPA 1

TIPOS DE INVESTIMENTOS

Os investimentos financeiros são alternativas para

aqueles que desejam guardar algum dinheiro e realizar

poupança para a aposentadoria, uso futuro em caso de

necessidades, entre outros. O hábito de investir não

é tão grande no Brasil, geralmente temos hábitos de

fazer empréstimos e financiamento e não o contrário.

Mas há inúmeras opções de investimentos financeiros

com bons resultados e para todos os perfis, seja ele

moderado, conservador ou agressivo. As principais

modalidades de investimentos são os fundos de

investimentos, a caderneta de poupança, ações, ouro,

títulos da dívida pública, entre outros.

Poupança: uma das aplicações mais tradicionais, a

poupança aceita valores baixos para que você comece a

investir e permite retiradas imediatas. Os juros

pagos são definidos pelo Banco Central, mas a lei

5

garante um rendimento de 6% ao ano mais a variação da

Taxa Referencial (TR), a taxa básica de juros ao mês.

Previdência: é um investimento de longo prazo para

complementar a aposentadoria.

Fundos de investimento: é condomínio de investidores.

Cada investidor adquire uma cota desse fundo. São

várias modalidades para vários perfis de investidores

ou para que você consiga diversificar seus

investimentos.

Tesouro direto: é a compra de títulos públicos

federais. Trata-se de um investimento seguro e de

valor inicial baixo.

Ações: são partes de uma companhia. É como se a

empresa fosse um bolo. Ao comprar ações, você passa a

ser dono de uma fatia desse bolo, um acionista. Os

seus rendimentos variam de acordo a oscilação do

valor dessa empresa na bolsa de valores.

CDBs: são títulos de renda fixa, depósitos a prazo

utilizados pelos bancos para captar recursos. É uma

modalidade de baixo risco.

PASSO 2

TIPO DE NEGÓCIO: COMÉRCIO MISTO6

RAMO DE ATIVIDADE: CABELEREIRO.

PASSO 3

PRODUTO E/OU SERVIÇO A SER COMERCIALIZADO: CORTE DE

CABELO, TRANÇAS E QUÍMICAS.

PASSO 4

Após a análise dos tipos de investimentos, tipos de

negócios, optamos por utilizar uma forma de comércio

misto e o ramo de atividade escolhido foi cabelos, ou

seja escolhemos formar uma empresa de cabelereiros.

Os serviços a serem oferecidos serão: corte de

cabelos, tranças de diversos modelos e químicas em

geral.

ETAPA 2

PASSO 1

Estimativas:

7

Q t $ Unit $ Total1 - Projetos 1.1.................

0,002 - O bras civis 2.1. Reform a 10.000,00

0,003 - Maquinas e equipam entos 3.1 - chapinha, secador

400,00 3.2...........

4 - Instalações 4.1.................. 1.000,00

0,005 - Montagens / Fretes 5.1.................. 0,00

0,006 - Veiculos 6.1.................. 0,00

0,007 - Moveis e utensilios 7.1. pentes, escovas, tesouras, espelhos 500,007.2. cadeiras especificas, pentiadeira, m esa aux. 2.000,008 - Treinam ento 8.1. cursos com plem entares 800,00

0,009 - Capital de giro 5.000,00

0,000,00

10 - Estoque Inicialcrem es, sham poos, condicionadores, quím icas 2.200,00

0,0011 - Eventuais (até 5% do total)

0,00

12 - O utros (Despesas pré-operacionais, taxas, etc.)m arketing 550,00

0,000,00

TOTAL 22.450,00

INVESTIM ENTO INICIAL ORÇAM ENTODISCRIMINAÇÃO

8

PROGRAM A DE PRODUÇÃO - ESTIM ATIVA DE RECEITAS Em R$

PreçosUnitários R$ Quant. Valor Quant. Valor Quant. Valor Quant. Valor Quant. Valor

Produtos/Servicos:corte m asculino 1 15,00 250 3.750 263 4.125 276 4.538 289 4.991 304 5.490corte fem inino 1 25,00 330 8.250 347 9.075 364 9.983 382 10.981 401 12.079trança tiara 1 40,00 57 2.280 60 2.508 63 2.759 66 3.035 69 3.338trança todo cabelo 1 90,00 48 4.320 53 4.752 58 5.227 64 5.750 70 6.325progressiva (curto) 1 150,00 100 15.000 110 16.500 121 18.150 133 19.965 146 21.962progressiva (m édio) 1 200,00 150 30.000 165 33.000 182 36.300 200 39.930 220 43.923progressiva (longo) 1 250,00 162 40.500 178 44.550 196 49.005 216 53.906 237 59.296

0 0 0 0 0 0 0 0 0

TOTA L GE RA L 1.097 104.100 1.175 114.510 1.259 125.961 1.350 138.557 1.448 152.413

Ano 1DISCRIM INAÇÃO Unidade Ano VAno 4Ano 3Ano 2

M ÃO-DE-OBRA REQUERIDA Em R$

Salário m édiom ensal (R$) Quant Custo anual Quant Custo anual QuantCusto anual QuantCusto anual QuantCusto anual

M AO-DE-OBRA FIXA Diretoria Gerencia Especializada 2.000 1 24.000 1 25.200 1 26.400 1 27.600 1 28.800 Com issão 23 33 43 53 63TOTAL M ÃO-DE-OBRA FIXA 24.023 25.233 26.443 27.653 28.863M ÃO-DE-OBRA VARIÁVEL Especializada Nao especializadaTOTAL M ÃO-DE-OBRA VARIÁVEL

ENCARGOS SOCIAIS Incidencia(% ) Custo anual Custo anual Custo anual Custo anual Custo anual Sobre Honorários 70% 0 Sobre a M ão-de-obra Fixa 70% 16.800 17.640 18.480 19.320 20.160 Sobre M ão-de-Obra Variavel 70% 16 23 30 37 44TOTAL DOS ENCARGOS --- 16.816 17.663 18.510 19.357 20.204M AO-DE-OBRA TOTAL ---T O T A L G E R A L --- 40.839 42.896 44.953 46.957 49.067

Ano 5DISCRIMINAÇÃO Ano 1 Ano 2 Ano 3 Ano 4

DESPESAS TRIBUTÁRIAS E CONTRIBUIÇÕES Em R$

Valor base Total Valor base Total Valor base Total Valor base Total Valor base TotalICM S: (Com pras-crédito) 18% 500 90 580 104 650 117 720 130 770 139 (Vendas-débitos) 18% 710 128 800 144 920 166 1.330 239 1.570 283 A recolherIPIPIS/PASEP 1,65% 1.700 28 1.750 29 1.800 30 1.870 31 1.920 32COFINS 7,8% 1.700 133 1.750 137 1.800 140 1.870 146 1.920 150CSSLIRPJIRRF 1,5% 1.700 26 1.750 26 1.800 27 1.870 28 1.920 29Outros ....TOTAIS 6.310 404 6.630 440 6.970 480 7.660 574 8.100 631

Ano 3 Ano 4 Ano 5DISCRIM INAÇÃO Alíquota Ano 1 Ano 2

9

DEPRECIAÇÃO

ValorBase (% ) M ensal Valor M ensal (% ) anual Valor Anual

Projetado: - Obras Civis 10.000 0,33% 33,33 4% 400,00 - Prédios 350.000 0,33% 1.166,67 4% 14.000,00 - M áquinas / Equipam entos 300 0,83% 2,50 10% 30,00 - Instalações 0,83% 10% - Com putadores 1500 1,67% 25,00 20% 300,00 - Veículos 1,67% 20% - Ferram entas 300 1,67% 5,00 20% 60,00 - M óveis e utensílios 2.000 0,83% 16,67 10% 200,00

Total Geral 364.100 1.249 14.990

DISCRIM INAÇÃO Depreciação (1)

ESTRUTURA DE CUSTOS ANUAIS Em R$

DISCRIM INAÇÃO Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 TOTAL Custos Fixos1 - Mão-de-obra Fixa / Honorários 24.023 25.233 26.443 27.653 28.863 132.2152 - Encargos sociais3 - Manutenção 200 350 420 450 480 1.9004 - Seguros 2.500 2.500 2.500 2.500 2.500 12.5005 - Alugueis / leasing6 - Diversos (até 5% , conform e o caso) 200 220 240 260 280 1.2007 - CUSTO S FIXO S (1+ ...+ 6) 26.923 28.303 29.603 30.863 32.123 147.8158 - Depreciação 990 990 990 990 990 4.9509 - CUSTO S FIXO S TO TAIS (7+8) 27.913 29.293 30.593 31.853 33.113 152.765 Custos Variáveis:10 - Em balagem 0 0 0 0 0 011 - Insum os Requeridos (exceto em balagem ) 0 0 0 0 0 012 - Mão-de-obra variável 0 0 0 0 0 013 - Encargos sociais (da m ão-de-obra variável) 0 0 0 0 0 014 - Com issões s/vendas (cfe. política da em presa) 23 33 43 53 63 21515 - Publicidade (cfe. política da em presa) 200 150 100 50 50 55016 - Despesas tributárias 17 - Diversos (até 5% , conform e o caso) 0 0 0 0 0 018 - CUSTO S VARIÁVEIS TO TAIS (10+...+17) 223 183 143 103 113 76519 - CUSTO S TO TAIS (9+18) 28.136 29.476 30.736 31.956 33.226 153.530

10

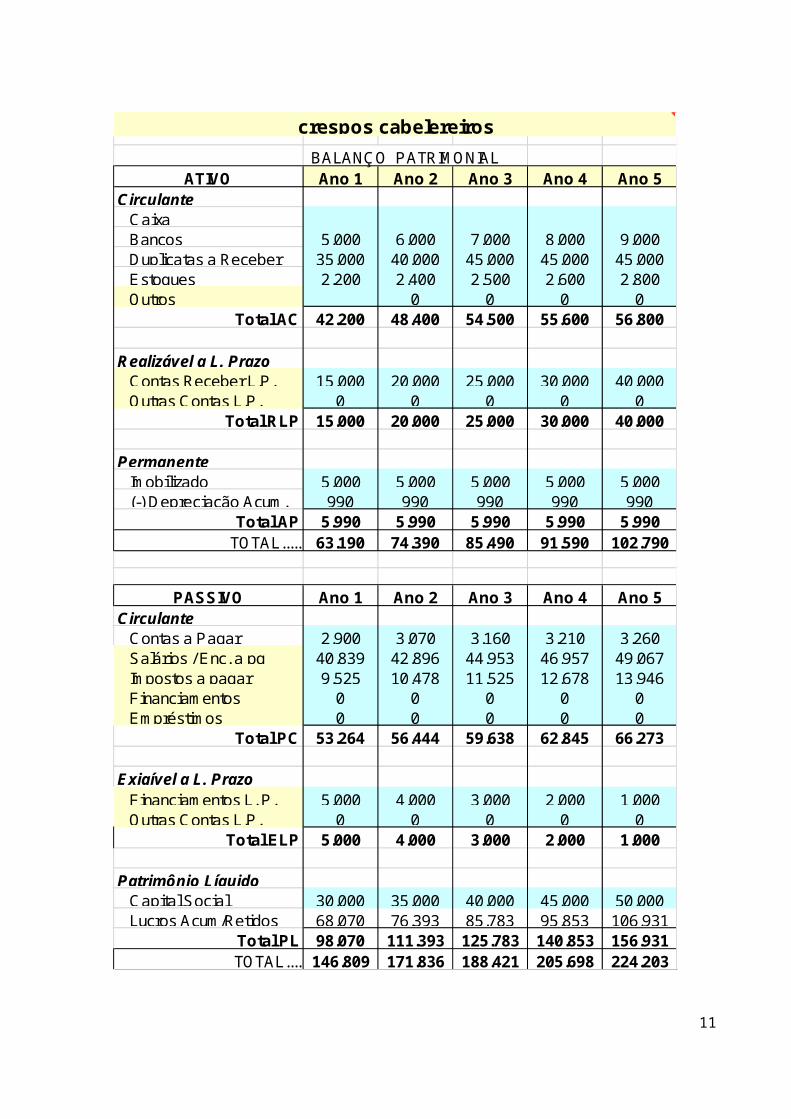

BALANÇO PATRIM ONIALATIVO Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

C irculante Caixa Bancos 5.000 6.000 7.000 8.000 9.000 Duplicatas a Receber 35.000 40.000 45.000 45.000 45.000 Estoques 2.200 2.400 2.500 2.600 2.800 Outros 0 0 0 0

Total AC 42.200 48.400 54.500 55.600 56.800

R ealizável a L. Prazo Contas Receber L.P. 15.000 20.000 25.000 30.000 40.000 Outras Contas L.P. 0 0 0 0 0

Total RLP 15.000 20.000 25.000 30.000 40.000

Permanente Im obilizado 5.000 5.000 5.000 5.000 5.000 (-) Depreciação Acum . 990 990 990 990 990

Total AP 5.990 5.990 5.990 5.990 5.990TOTAL..... 63.190 74.390 85.490 91.590 102.790

PASSIVO Ano 1 Ano 2 Ano 3 Ano 4 Ano 5C irculante Contas a Pagar 2.900 3.070 3.160 3.210 3.260 Salários / Enc. a pg 40.839 42.896 44.953 46.957 49.067 Im postos a pagar 9.525 10.478 11.525 12.678 13.946 Financiam entos 0 0 0 0 0 Em préstim os 0 0 0 0 0

Total PC 53.264 56.444 59.638 62.845 66.273

E xigível a L. Prazo Financiam entos L. P. 5.000 4.000 3.000 2.000 1.000 Outras Contas L.P. 0 0 0 0 0

Total ELP 5.000 4.000 3.000 2.000 1.000

Patrimônio Líquido Capital Social 30.000 35.000 40.000 45.000 50.000 Lucros Acum /Retidos 68.070 76.393 85.783 95.853 106.931

Total PL 98.070 111.393 125.783 140.853 156.931TOTAL.... 146.809 171.836 188.421 205.698 224.203

crespos cabelereiros

11

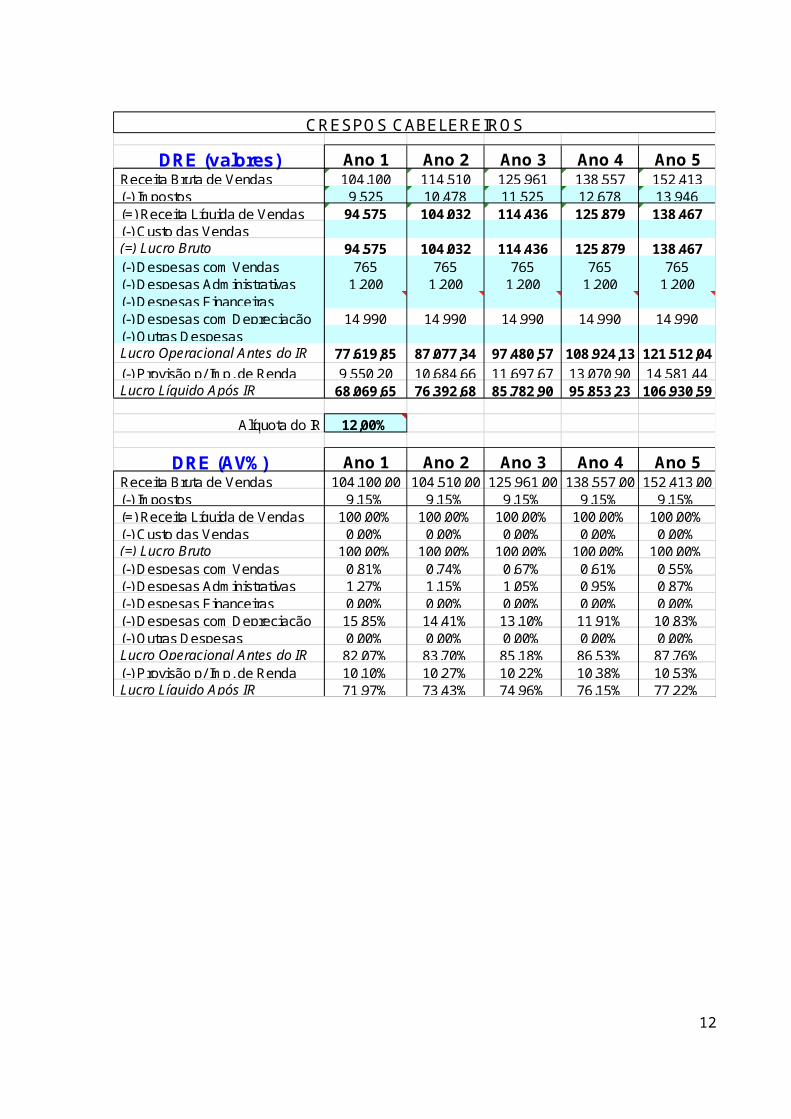

DRE (valores) Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Receita Bruta de Vendas 104.100 114.510 125.961 138.557 152.413 (-) Im postos 9.525 10.478 11.525 12.678 13.946 (=) Receita Líquida de Vendas 94.575 104.032 114.436 125.879 138.467 (-) Custo das Vendas (=) Lucro Bruto 94.575 104.032 114.436 125.879 138.467 (-) Despesas com Vendas 765 765 765 765 765 (-) Despesas Adm inistrativas 1.200 1.200 1.200 1.200 1.200 (-) Despesas Financeiras (-) Despesas com Depreciação 14.990 14.990 14.990 14.990 14.990 (-) Outras Despesas Lucro Operacional Antes do IR 77.619,85 87.077,34 97.480,57 108.924,13 121.512,04 (-) Provisão p/ Im p. de Renda 9.550,20 10.684,66 11.697,67 13.070,90 14.581,44 Lucro Líquido Após IR 68.069,65 76.392,68 85.782,90 95.853,23 106.930,59

Alíquota do IR 12,00%

DRE (AV% ) Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Receita Bruta de Vendas 104.100,00 104.510,00 125.961,00 138.557,00 152.413,00 (-) Im postos 9,15% 9,15% 9,15% 9,15% 9,15% (=) Receita Líquida de Vendas 100,00% 100,00% 100,00% 100,00% 100,00% (-) Custo das Vendas 0,00% 0,00% 0,00% 0,00% 0,00% (=) Lucro Bruto 100,00% 100,00% 100,00% 100,00% 100,00% (-) Despesas com Vendas 0,81% 0,74% 0,67% 0,61% 0,55% (-) Despesas Adm inistrativas 1,27% 1,15% 1,05% 0,95% 0,87% (-) Despesas Financeiras 0,00% 0,00% 0,00% 0,00% 0,00% (-) Despesas com Depreciação 15,85% 14,41% 13,10% 11,91% 10,83% (-) Outras Despesas 0,00% 0,00% 0,00% 0,00% 0,00% Lucro Operacional Antes do IR 82,07% 83,70% 85,18% 86,53% 87,76% (-) Provisão p/ Im p. de Renda 10,10% 10,27% 10,22% 10,38% 10,53% Lucro Líquido Após IR 71,97% 73,43% 74,96% 76,15% 77,22%

CRESPO S CABELEREIRO S

12

FLUXO DE CAIXA M ENSAL Pré-Operac J an Fev Mar Abr Mai J un J ul Ago Set Out Nov Dez Ano I1. Entradas de Caixa O peracionais = (1.2) 1.2. Receita Recebida 4.500 6.830 8.300 9.400 8.970 8.570 9.460 8.800 9.500 9.500 9.740 10.530 104.100 2. Saídas de Caixa O peracionais = (2.1) + (2.2) + (2.3)2.1. Custos Variáveis totais pagos2.1.1. Produção, Vendas e Distribuição 100 50 50 50 50 50 50 50 25 25 25 25 550 2.1.2. Tributação ICM S (débito das vendas) 59 59 59 59 59 59 59 59 59 59 59 59 710 ICM S (crédito das compras) 8 8 8 8 8 8 8 8 8 8 8 8 90 ICM S (saldo a recolher) = (Débito - Crédito) 51 51 51 51 51 51 51 51 51 51 51 51 612 PIS (1,65% da Receita Gerada) 74 113 137 155 148 141 156 145 157 157 161 174 1.718 COFINS (7,6% da Receita Gerada) 342 519 631 714 682 651 719 669 722 722 740 800 7.912 2.2. Custos F ixos Pagos 242 242 242 242 242 242 242 242 242 242 242 242 2.904 2.3. Imposto de Renda pago 796 796 796 796 796 796 796 796 796 796 796 796 9.552 3. Saldo de Caixa Líquido operacional = (1) - (2) 2.828 4.992 6.326 7.324 6.934 6.571 7.379 6.860 7.440 7.440 7.658 8.375 80.127 4. Investim entos = (4.1) + (4.2) 7.200 7.200 7.200 7.500 7.600 7.700 7.800 7.900 8.000 8.100 8.200 8.000 8.200 93.400 4.1. Capital F ixo 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 4.2. Capital de Giro (pré operacional é formação de estoques) 2.200 2.200 2.200 2.500 2.600 2.700 2.800 2.900 3.000 3.100 3.200 3.000 3.200 33.400 5. Saldo operacional Líquido e de Investim entos (Fluxo de Caixa Relevante) = (3) - (4) 4.372 2.208 1.174 666 766 1.229 521 1.140 660 760 342 (175) 13.663 5.1. Fluxo de Caixa Relevante acumulado6. Aportes de Capital - Total = (6.1) + (6.2) 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 10.000 6.1. Capital F ixo 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 6.1.1. Sócios 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 6.1.2. Terceiros6.2. Capital de Giro (Líq. fontes financeiras)6.2.1. Sócios6.2.2. Terceiros6.3. Aportes de Capital Acumulado7. Devoluções de Em préstim os = (7.1) + (7.2)7.1. Sócios7.2. Terceiros8. Saldo Total do m ês = (5) + (6) 14.372 12.208 11.174 10.666 10.766 11.229 10.521 11.140 10.660 10.760 10.342 9.825 133.663 9. Saldo Total acum ulado = (8) + (9)

FLUXO DE CAIXA ANUAL Pré-operacional Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 1. Entradas de Caixa O peracionais = (1.2) 1.2. Receita Recebida 104.100 114.510 125.961 138.557 152.413 2. Saídas de Caixa O peracionais = (2.1) + (2.2) + (2.3)2.1. Custos Variáveis totais pagos 2.1.1. Produção, Vendas e Distribuição 765 765 765 765 765 2.1.2. Tributação 9.525 10.478 11.525 12.678 13.946 ICM S (débito das vendas) ICM S (crédito das compras) ICM S (saldo a recolher) = (Débito - Crédito) PIS (1,65% da Receita Gerada) COFINS (7,6% da Receita Gerada)2.2. Custos F ixos Pagos 2.904 2.904 2.904 2.904 2.904 2.3. Imposto de Renda pago 9.550 10.685 11.698 13.071 14.581 3. Saldo de Caixa Líquido operacional = (1) - (2) 81.356 89.678 99.069 109.139 120.217 4. Investim entos = (4.1) + (4.2)4.1. Capital F ixo 5.000 5.000 5.000 5.000 5.000 4.2. Capital de Giro (pré operacional é formação de estoques) 2.200 2.400 2.500 2.600 2.800 5. Saldo operacional Líquido e de Investim entos (Fluxo de Caixa Relevante) = (3) - (4) 74.156 82.278 91.569 101.539 112.417 5.1. Fluxo de Caixa Relevante acumulado6. Aportes de Capital - Total = (6.1) + (6.2)6.1. Capital F ixo 5.000 5.000 5.000 5.000 5.000 6.1.1. Sócios 5.000 5.000 5.000 5.000 5.000 6.1.2. Terceiros6.2. Capital de Giro (Líq. fontes financeiras)6.2.1. Sócios6.2.2. Terceiros6.3. Aportes de Capital Acumulado 10.000 10.000 10.000 10.000 10.000 7. Devoluções de Em préstim os = (7.1) + (7.2)7.1. Sócios7.2. Terceiros8. Saldo Total do m ês = (5) + (6) 84.156 92.278 101.569 111.539 122.417 9. Saldo Total acum ulado = (8) + (9)

13

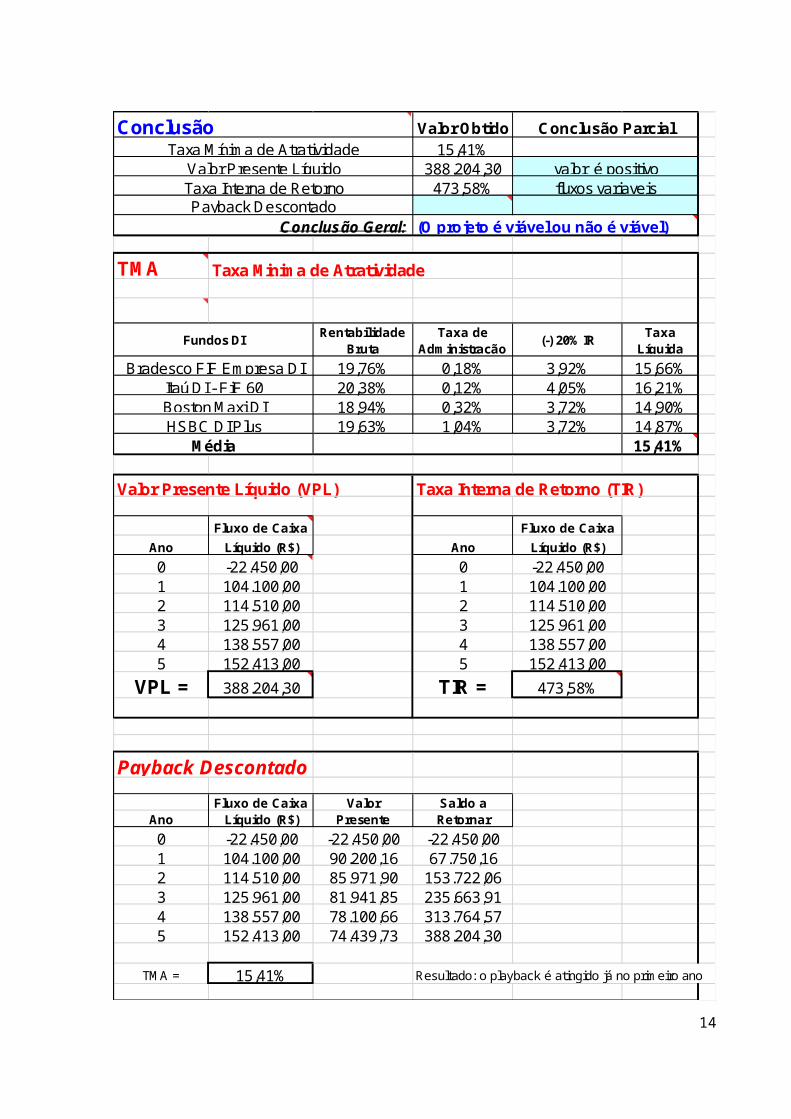

Valor Obtido15,41%

388.204,30473,58%

TM A Taxa Minim a de Atratividade

Rentabilidade Bruta

Taxa de Adm inistração (-) 20% IR Taxa

Líquida19,76% 0,18% 3,92% 15,66%20,38% 0,12% 4,05% 16,21%18,94% 0,32% 3,72% 14,90%19,63% 1,04% 3,72% 14,87%

15,41%

Valor Presente Líquido (VPL) Taxa Interna de Retorno (TIR)

Fluxo de Caixa Fluxo de CaixaAno Líquido (R$) Ano Líquido (R$)0 -22.450,00 0 -22.450,001 104.100,00 1 104.100,002 114.510,00 2 114.510,003 125.961,00 3 125.961,004 138.557,00 4 138.557,005 152.413,00 5 152.413,00

VPL = 388.204,30 TIR = 473,58%

Payback DescontadoFluxo de Caixa Valor Saldo a

Ano Líquido (R$) Presente Retornar0 -22.450,00 -22.450,00 -22.450,001 104.100,00 90.200,16 67.750,162 114.510,00 85.971,90 153.722,063 125.961,00 81.941,85 235.663,914 138.557,00 78.100,66 313.764,575 152.413,00 74.439,73 388.204,30

TM A = 15,41% Resultado: o playback é atingido já no prim eiro ano

Conclusão

valor é positivofluxos variaveis

Taxa M ínim a de AtratividadeValor Presente LíquidoTaxa Interna de Retorno

Conclusão Parcial

Payback Descontado

Boston M axi DIHSBC DI Plus

M édia

C onclusão Geral: (O projeto é viável ou não é viável)

Fundos DI

Bradesco FIF Em presa DIItaú DI - FiF 60

14

PASSO 3

Análise do investimento

Foi realizado o projeto da empresa crespos cabelos. Foi

analisado a projeção de fluxo de caixa, valores de produtos,

impostos, enfim, também se analisou o VLP, TIR, PLAYBACK.

Pelo VLP, o projeto se mostrou viável. A TIR não foi possível

o cálculo, pois os fluxos de caixas tem valores diferentes e

não constante. Já seu playback é superado no primeiro ano.

ETAPA 3

PASSO 2

Técnicas de análise de investimentos

Existem várias técnicas de se analisar um investimento, po´rem

não exclui-se a montagem de fluxos de caixa e os tipos de

projetos, pois as técnicas de analises de investimentos

dependem de informações contida na elaboração do projeto.

As técnicas mais utilizadas são:

1. Playback = período de retorno

2. Valor presente líquido = VPL

3. Taza interna de retorno = TIR

O playback avalia o tempo em que o investimento demora para

recuperar o valor do investimento inicial. Pode ser aplicado 15

em projeto únicos e para projetos concorrentes. É uma técnica

simples e mais intuitiva, e pode gerar falhas graves de

analise, pois não leva em consideração o valor do dinheiro no

tempo.

O VPL para ser utilizado é necessário construir o fluxo de

caixa do projeto. Esse método utiliza-se princípios da

matemática financeira, calculando o valor presente do fluxo de

caixa do investimento. Após a elaboração do fluxo de caixa,

adota-se uma taxa mínima de desconto, que se chama TMA (taxa

mínima de atratividade). A fómula matemática do VLP nada mais

é que descontar cada fluxo de caixapela TMA composta

exponenciada pelo número de períodos. Se o VPL for positivo

significa que o projeta paga o valor do projeto inicial mais a

TMA e produziu um retorno positivo adicional em real, então

aceita –se o projeto, caso o valor seja negativo o projeto é

inviável, pois não foi capaz de recuperar o valor do

investimento inicial e nem pagar a TMA. Tecnicamente esse

método é superior ao playback, para avaliação de

investimentos, pois considera o valor do dinheiro no tempo

mediante ao uso da TMA.

TMA significa taxa mínima de atratividade, e representa o

valor mínimo exigido em porcentagem, para o investidor

concordar em realizar o projeto.

A taxa interna de retorno TIR, é um método semelhante ao VLP,

utiliza-se a mesma lógica de cálculos só que os resultados são

em porcentagem e não em valores monetários. Para utilizar a

TIR é necessário construir fluxo de caixa, investimento

16

inicial e adicional e valor residual, se houver. O método TIR

calcula o retorno composto em % do fluxo de caixa, ou seja,

qual a taxa composta necessária para transformar o

investimento inicial nos fluxos futuros, como se o valor fosse

aplicado em renda fixa.

PASSO 2.2

SUPONDO FLUXOS DE CAIXA DE 80.000 E UM INVESTIMENTO INICIAL DE

100.000 – TMAO VALOR DA SELIC DESCONTADOIOF E IR = 8,51

Valor Presente Líquido (VPL) Taxa Interna de Retorno (TIR)

Fluxo de Caixa Fluxo de CaixaAno Líquido (R$) Ano Líquido (R$)0 -100.000,00 0 -100.000,001 80.000,00 1 80.000,002 80.000,00 2 80.000,003 80.000,00 3 80.000,004 80.000,00 4 80.000,005 80.000,00 5 80.000,00

VPL = 215.168,94 TIR = 75,15%

Playback é alcançado após 1 ano do projeto ser executado.

PASSO 3

AVALIAÇÃO DOS RESULTADOS

17

O primeiro passo para avaliarmos uma proposta de investimento

é por meio de um conjunto de demonstrações financeiras

projetadas. Com base nessas informações, serão construídos os

fluxos de caixa estimados do projeto.

Para elaborar as demonstrações financeiras projetadas, é

necessária a estimativa de variáveis, tais como: número de

unidades vendidas, preço de venda por unidade, custo variável

unitário e custos fixos totais. Será necessário, também,

conhecer o investimento total exigido, incluindo qualquer

gasto com capital de giro líquido.

Na construção do fluxo de caixa de um projeto, deve-se

verificar que o fluxo de caixa dos ativos possui três

componentes: fluxo de caixa operacional, gastos de capital e

acréscimos de capital de giro. Segue a demonstração desses

componentes:

Fluxo de caixa do projeto =

=Fluxo de caixa operacional do projeto

(-) acréscimos de capital de giro líquido

(-) Gastos de capital do projeto

Para determinar o fluxo de caixa operacional do projeto,

verifica-se a definição de fluxo de caixa operacional.

Após essa verificação, formou-se o seguinte fluxo de caixa:

investimento inicial foi de 100.000, com os 5 primeiros anos

com fluxos de caixa de 80.000, foi calculado a TIR, VPL e

playback e seu resultado foi positivo e o projeto foi

aprovado.

18

ETAPA 4

PASSO 2

ESTUDO SOBRE A INFLAÇÃO, IMPOSTO DE RENDA E DEPRECIAÇÃO.

Foi estudado o efeito da inflação sobre o projeto elaborado.

Foi constado que a inflação como em todo mercado, faz subir os

preços e com isso tende a cair o consumo, por alguns itens

oferecidos. Como se trata de um salão de cabelereiros,

dependendo da alta de preços a tendência é diminuir ao

frequência de clientes no salão.

Existem dois tipos de imposto de renda, a maioria das empresas

pode optar se irá declarar o imposto de renda sobre o lucro

real ou o imposto renda sobre o lucro presumido. As empresas

geralmente faz os cálculos e escolhe a opção que mais é

conveniente, exceto empresas que tem faturamento maior que 48

milhões, ou de alguma atividade econômica, que são obrigadas a

declarar o imposto de renda sobre o lucro real.

A depreciação tem efeito no ativo da empresa e diminui a base

de cálculo do imposto de renda, porém não interfere no fluxo

de caixa.

19

RELATÓRIO FINAL

Toda organização possui um plano estratégico. Os orçamentos

empresariais são formas de planejamento estratégico, onde se

projetam receitas, custos e despesas, estimando resultados

futuros da empresa. Porém uma análise adequada de investimento

20

deve ser feita para determinar a viabilidade dos planos

futuros traçados pela empresa

Toda análise de investimento se baseia no fluxo de caixa. Para

análise financeira o fluxo de caixa deverá ser projetado, são

estimados ganhos e perdas futuras. E por último se verifica se

esses fluxos de caixa tem viabilidade para a realização do

projeto, para definir se o investimento é viável ou não.

Entre várias técnicas de análise de investimentos, as mais

utilizadas são: playback, VPL e TIR. O playback não leva em

conta o valor do dinheiro no tempo, não considera os riscos de

cada projeto e não considera os fluxos de caixa após o período

de playback.

O VPL e a TIR considera o valor do dinheiros no tempo,

mediante o uso da TMA, pode considerar diferentes riscos,

ajustando a TMA de cada projeto. Ou seja, o VLP e a TIR ambos

são métodos bastante superiores ao playback quanto a análise

de investimentos.

Realizamos uma elaboração de investimento, como foi proposto

em uma das etapas dessa ATPS, e realizamos, fluxos de caixa,

DRE, cálculo de mão de obras, entre outros, onde tivemos uma

breve noção de como é composto um projeto organizacional.

A inflação é definida pelo aumento de preços generalizados de

uma economia. O processo inflacionário afeta o sistema de

preços e afeta o funcionamento do mercado.

A depreciação é uma despesa com cálculo estabelecido por lei.

Os ativos são classificados conforme a expectativa de sua vida

útil para serem depreciados. O cálculo de depreciação é

21

linear, adota-se uma taxa fixa de depreciação por ano em

relação ao valor inicial do ativo.

BIBLIOGRAFIA

1. OLIVIO, Rodolfo Leandro de Faria. Análise de

Investimento. Campinas: Alínea, 2 ed. 2012

2. www.bcb.gov.br/?COPOMJUROS

3. www.3bcb.gov.br

4. www.receita.fazenda.gov.br

5. www.bmfbovespa.com.br/pt-br/intros/intro-tipos-de-

investimentos.aspx

22