EVALUASI SISTEM AKUNTANSI PENJUALAN TUNAI “Studi ...

105

EVALUASI SISTEM AKUNTANSI PENJUALAN TUNAI “Studi Kasus di Toko Queen Elektronik Palembang” SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Oleh : Aloysius Rio Dwi Putranto Nim: 142114076 PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of EVALUASI SISTEM AKUNTANSI PENJUALAN TUNAI “Studi ...

EVALUASI SISTEM AKUNTANSI PENJUALAN TUNAI

“Studi Kasus di Toko Queen Elektronik Palembang”

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat untuk

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Aloysius Rio Dwi Putranto

Nim: 142114076

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

Skripsi

EVALUASI SISTEM AKUNTANSI PENJUALAN TUNAl(Studi Kasus Pada Toko Queen Elektronik Palembang)

Dipersiapkan dan ditulis oleh:Aloysius Rio Dwi Putranto

NIM: 142114076

Telah dipertahankan di depan Dewan PengujiPada Tanggal 10 Desember 2018Dan dinyatakan memenuhi syarat

Susunan Dewan Pe uji

Nama Lengkap

Ketua Dr. Fr. Reni Retno Anggraini, M. Si., Ak., CA

Sekretaris Drs. VP. Supardiyono, M.Si., Ak., QIA,. CA

Anggota Drs. Gabriel Anto Listianto M.S.A., Akt

Anggota Ir. Drs. Hansiadi YuJi H, M.Si., A ., QIA,. CA

Anggota lIsa Haruti Suryandari SE., SIP., M.Sc., Ak., CA

Tanda Tangan

Yogyakart ,31 Januari 2019Fakultas EkonomiUniversitas Sanata DhannaDk~....""",-

.<.~

Albertus Yudi Yunianto, S.E., M.B.A

iii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

LEMBAR PERSEMBAHAN

“Try not to become a man of success, but rather try to become a man of value".

Albert Einstein

“Truth is so rare, it is delightful to tell it.”

Emily Dickinson

“Values are like fingerprints. Nobody’s are the same, but you leave ’em all over

everything you do.”

Elvis Presley

Karya ini dipersembahkan untuk:

Tuhan Yesus Kristus

Bapak dan Ibu, dan Kakakku

Rm Yohanes Rasul Susanto SCJ

Mbah Wito Kakung dan Alm Mbah Wito Putri

Sahabat dan teman- teman Godzilla

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa yang telah

melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan

skripsi ini dengan judul “Evaluasi Sistem Akuntansi Penjualan Tunai”, Studi

Kasus di Toko Queen Elektoronik Palembang. Skripsi ini disusun dalam rangka

memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi, Program

Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis menyadari bahwa penyelesaian skripsi ini tidak lepas dari bantuan

berbagai pihak. Oleh karena itu penulis ingin mengucapkan terima kasih kepada :

1. Johanes Eka Priyatma, M.Sc., Ph.D. Selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yunianto, S.E., M.B.A. Selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Drs. Y.P. Supardiyono, M.Si., Akt., QIA. Selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

4. Drs. Gabriel Anto Listianto M.S.A., Akt. Selaku Dosen Pembimbing yang

telah membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

5. Dra. YFM. Gien Agustinawansari Ak, M.M selaku dosen pembimbing

akademik yang telah membantu dan membimbing penulis dalam

menyelesaikan skripsi ini.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

6. Manager Toko Queen Elektronik Palembang yang telah memberikan izin

dan data penelitian yang dibutuhkan penulis.

7. Bapakku Gratianus Kundaru dan Ibuku Katarina Sri Pujiati, Kakakku

Patrick Sugeng Aji Wijaya, Mbah Wito putri, Rm Yohanes Santo SCJ serta

saudara - saudara penulis. Terima kasih atas dukungan, doa, semangat dan

perhatian yang diberikan hingga saat ini.

8. Sahabat - sahabat Badminton Codong Catur, Ridho, Koko Yuli, Amir, Dias,

Linda, Handi, Daniel, Dika, dan Kenna. Terima kasih atas dukungan moral

sehingga penulis dapat menyelesaikan penelitian ini.

9. Sahabat - sahabat kampus Edo, Arek, Hero, Adlyn, David, Brian, Thomas,

Yosef, Dea, Regina dan Aji. Terima kasih atas segala dukungan, keceriaan

dan semangat selama kegiatan penelitian.

10. Sahabat - sahabat di Palembang Bram, Veve, Ferdi, Merry, Yanuar, dan

Grup Alumni SMK Xaverius Palembang. Terima kasih atas segala motivas,

saran dan semangat selama kegiatan penelitian.

11. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

diterima dan bermanfaat bagi pembaca.

Yogyakarta, 31 Januari 2019

Aloysius Rio Dwi Putranto

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

DAFTAR ISI

HALAMAN JUDUL ................................................................................................ i

HALAMAN PERSETUJUAN PEMBIMBING ..................................................... ii

HALAMAN PENGESAHAAN ............................................................................. iii

HALAMAN PERSEMBAHAAN .......................................................................... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................................ v

HALAMAN PERSETUJAN PUBLIKASI KARYA TULIS ................................ vi

KATA PENGANTAR .......................................................................................... vii

DAFTAR ISI .......................................................................................................... ix

DAFTRA TABEL ................................................................................................. xii

DAFTAR GAMBAR ........................................................................................... xiii

ABSTRAK ........................................................................................................... xiv

BAB I PENDAHULUAN ........................................................................... 1

A. Latar Belakang Masalah ............................................................ 1

B. Rumusan Masalah ..................................................................... 3

C. Batasan Masalah........................................................................ 3

D. Tujuan Penulisan ....................................................................... 3

E. Manfaat Penelitian .................................................................... 3

F. Sistematika Penulisan ............................................................... 4

BAB II LANDASAN TEORI ....................................................................... 6

A. Pengertian Sistem ...................................................................... 6

B. Sistem Akuntansi .................................................................... 12

C. Sistem Akuntansi Penjualan Tunai ......................................... 18

1. Pengertian Sistem Akuntansi Penjualan Tunai ................. 18

2. Prosedur Sistem Akuntansi Penjualan Tunai .................... 19

3. Fungsi yang terkait ............................................................ 20

4. Dokumen dan Formulir yang digunakan........................... 21

5. Catatan Akuntansi yang digunakan ................................... 23

6. Informasi yang diperlukan Manajemen ............................ 24

7. Unsur Pengendalian Internal Sistem Akuntansi Penjualan

Tunai ................................................................................. 24

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

8. Bagan Alir Sistem Akuntansi Penjualan Tunai ................. 28

D. Penelitian Terdahulu ............................................................... 36

BAB III METODE PENELITIAN............................................................... 41

A. Jenis Penelitian ........................................................................ 41

B. Tempat dan Waktu Penelitian ................................................. 41

C. Subyek dan Obyek Penelitian ................................................. 41

D. Data ......................................................................................... 42

E. Teknik Pengumpulan Data ...................................................... 42

F. Teknik Analisis Data ............................................................... 43

BAB IV GAMBARAN UMUM PERUSAHAAN .....................................45

A. Sejarah Toko Queen ................................................................ 45

B. Lokasi Perusahaan ................................................................... 46

C. Struktur Organisasi ................................................................. 46

D. Personalia Perusahaan ............................................................. 47

E. Pemasaran Perusahaan ............................................................ 47

F. Kegiatan Usaha ....................................................................... 48

BAB V ANALISIS DAN PEMBAHASAN..............................................49

A. Pendiskripsian Sistem Akuntansi Penjualan Tunai Toko Queen

Palembang ............................................................................... 49

1. Sistem Akuntansi Penjualan Tunai ................................... 49

2. Fungsi Sistem Akuntansi Penjualan Tunai ....................... 52

3. Informasi Yang Diperlukan Manajemen ........................... 53

4. Prosedur Sistem Akuntansi Penjualan Tunai .................... 53

5. Dokumen Sistem Akuntansi Penjualan Tunai................... 54

6. Catatan Sistem Akuntansi Penjualan Tunai ...................... 54

B. Perbandingan Sistem Akuntansi Penjualan Tunai Toko Queen

Palembang ............................................................................... 55

1. Fungsi-fungsi Yang Terkait Dengan Sistem Akuntansi

Penjualan Tunai ................................................................. 55

2. Informasi Yang Diperlukan Manajemen ........................... 57

3. Dokumen-dokumen Yang Terkait Dengan Sistem

Akuntansi Penjualan Tunai ............................................... 59

4. Catatan Akuntansi Yang Terkait Dengan Sistem Akuntansi

Penjualan Tunai ................................................................. 60

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

5. Prosedur yang Membentuk Sistem Akuntansi Penjualan

Tunai ................................................................................. 61

6. Pengendalian Internal Akuntansi Penjualan Tunai ........... 62

7. Bagan Alir Dokumen ........................................................ 64

C. Perbandingan Sistem Akuntansi Penjualan Tunai Toko Queen

Palembang ............................................................................... 74

D. Penarikan Kesimpulan Tabel Perbandingan Sistem Akuntansi

Penjualan Tunai Toko Queen Palembang ............................... 77

E. Pembahasan ............................................................................. 77

BAB IV PENUTUP.....................................................................................80

A. Kesimpulan ............................................................................. 80

B. Saran ........................................................................................ 81

DAFTAR PUSTAKA ........................................................................................... 82

LAMPIRAN

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

DAFTAR TABEL

Tabel 1 Perbandingan Fungsi-fungsi Yang Terkait Dengan Sistem Akuntansi

Penjualan Tunai Toko Queen Palembang ............................................... 55

Tabel 2 Perbandingan Informasi Yang Diperlukan Manajemen di Toko Queen

Palembang ............................................................................................... 56

Tabel 3 Perbandingan Dokumen-dokumen Yang Terkait Dengan Sistem

Akuntansi Penjualan Tunai di Toko Queen Palembang ......................... 57

Tabel 4 Perbandingan Catatan Akuntansi Yang Terkait Dengan Sistem Akuntansi

Penjualan Tunai di Toko Queen Palembang ........................................... 58

Tabel 5 Perbandingan Prosedur yang Membentuk Sistem Akuntansi Penjualan

Tunai di Toko Queen Palembang ........................................................... 59

Tabel 6 Perbandingan Pengendalian Internal Akuntansi Penjualan Tunai di Toko

Queen Palembang ................................................................................... 58

Tabel 7 Perbandingan Bagan Alir Dokumen di Toko Queen Palembang ............ 59

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

DAFTAR GAMBAR

Gambar I Sistem Akuntansi Penjualan Tunai .................................................................. 32

Gambar I Sistem Akuntansi Penjualan Tunai (lanjutan) .................................................. 33

Gambar I Sistem Akuntansi Penjualan Tunai (lanjutan)................................................... 34

Gambar I Akuntansi Penjualan Tunai (lanjutan) .............................................................. 35

Gambar II Struktur Organisasi Toko Queen Elektronik Palembang ............................... 46

Gambar III Sistem Akuntansi Penjualan Tunai

Pada Toko Queen Elektronik Palembang ................................................. 46

Gambar III Sistem Akuntansi Penjualan Tunai

Pada Toko Queen Elektronik Palembang (Lanjutan) ................................ 50

Gambar IV Sistem Akuntansi Penjualan Tunai

Pada Toko Queen Elektronik Palembang (Lanjutan) ................................ 51

Gambar IV Sistem Akuntansi Penjualan Tunai

Pada Toko Queen Elektronik Palembang (Lanjutan) ................................ 64

Gambar IV Sistem Akuntansi Penjualan Tunai

Pada Toko Queen Elektronik Palembang (Lanjutan) ................................ 65

Gambar IV Sistem Akuntansi Penjualan Tunai

Pada Toko Queen Elektronik Palembang (Lanjutan) ................................ 66

Gambar IV Sistem Akuntansi Penjualan Tunai

Pada Toko Queen Elektronik Palembang (Lanjutan) ................................ 67

Gambar IV Sistem Akuntansi Penjualan Tunai

Pada Toko Queen Elektronik Palembang (Lanjutan) ................................ 68

Gambar IV Sistem Akuntansi Penjualan Tunai

Pada Toko Queen Elektronik Palembang (Lanjutan) ................................ 69

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

ABSTRAK

EVALUASI SISTEM AKUNTANSI PENJUALAN TUNAI

(Studi Kasus Pada Toko Queen Elektronik Palembang)

Aloysius Rio Dwi Putranto

NIM: 142114076

Universitas Sanata Dharma Yogyakarta

2018

Penelitian ini bertujuan untuk mengetahui pelaksanaan sistem akuntansi

penjualan tunai yang dilaksanakan pada Toko Queen Elektronik Palembang.

Jenis penelitian adalah studi kasus. Teknik pengumpulan data menggunakan

metode wawancara, observasi, dan dokumentasi.

Untuk langkah pertama menjawab masalah dalam penelitian ini yaitu

dengan mendeskripsikan sistem akuntansi penjualan tunai yang berada pada

Toko Queen Elektronik Palembang. Untuk langkah kedua yaitu dengan

membandingakan antara teori sistem akuntansi penjualan tunai dengan praktek

pada Toko Queen Elektronik Palembang. Untuk langkah ketiga yaitu dengan

membahas hasil perbandingan antara teori sistem akuntansi penjalan tunai

dengan praktik pada Toko Queen Elektronik. Sedangkan untuk langkah keempat

menarik kesimpulan dari hasil perbandingan antara teori sistem akuntansi

penjualan tunai dengan praktek pada Toko Queen Elektronik Palembang.

Hasil dari penelitian menunjukkan bahwa sistem akuntansi penjualan tunai

yang dijalankan pada Toko Queen Palembang belum sesuai dengan teori.

Perangkapan Jabatan sering terjadi di dalam perusahaan, belum adanya fungsi

akuntansi dan prosedur pencatatan akuntansi penjualan tunai serta belum

menggunakan nomor urut tercetak pada dokumen.

Kata Kunci: Sistem, Sistem Akuntansi, Sistem Akuntansi Penjualan Tunai.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

ABSTRACT

EVALUTION OF CASH SALES ACCOUNTING SYSTEM

(A Case Study at Queen Elektornik Store, Palembang)

Aloysius Rio Dwi Putranto

NIM: 142114076

Universitas Sanata Dharma Yogyakarta

2018

The purpose of this research as to find out implementation of the cash

sales accounting system was conducted at “Queen Elektronik” Store in

Palembang. The type of this research was case study. Data collection techniques

used were interview, observation, and documentation.

The first step to answer the problems in this research was describing

“Queen Elektronik” Store’s cash sales accounting system. The second step was

comparing between the cash sales accounting system and its implementation in

“Queen Elektronik” Store. The third step was analysing the comparison between

the cash sales accounting system theory and its implementation in “Queen

Elektronik” Store. The fourth step was drawing conclusion based on the result of

the analysis.

The result of this research showed that the cash sales accounting system

conducted at “Queen Elektronik” Store in Palembang was not in accordance with

the theory. Duplications often occur in this company, there was no accounting

function and procedure for recording cash sales, and not yet included the serial

number on the sales invoice.

Keywords: System, Accounting System, Cash Sales Accounting System

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

LATAR BELAKANG

A. Latar Belakang

Pada saat ini banyak perusahaan yang ingin mendaptakan laba

yang optimal. Laba mencerminkan suatu keberhasilan atau kegagalan di

perusahaan dalam tujuan operasional yang ditetapkan. Laba mempunyai

manfaat agar perusahaan mempertahankan kelangsungan hidup persuhaan,

mengembangkannya menjadi lebih besar, dan mengukur kinerja opersional

suatu perusahaan. Dalam perusahaan dagang laba diperoleh dengan cara

menjual barang jadi kepada konsumen. Barang jadi ini akan menghasilkan

laba ketika konsumen telah membayar dengan lunas barang tersebut dan

perusahaan akan mencatat sebagai penerimaan kas dari penjualan.

Penjualan adalah kegiatan yang terdiri dari penjualan kredit

maupun secara tunai. Penjualan tunai memiliki ciri perusahaan langsung

menerima kas dari konsumen. Penjualan kredit memiliki ciri perusahaan

tidak langsung menerima kas karena konsumen membayar dengan jangka

waktu tertentu. Berkaitan dengan hal itu penjualan tunai merupakan

sumber terbesar penerimaan kas suatu perusahaan dan salah satu

komponen meningkatkan laba perusahaan. Agar penjualan ini dapat

berjalan lancar sebagaimana mestinya, maka harus terdapat sistem yang

mengatur kegiatan penjualan ini.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

Sistem akuntansi penjualan tunai merupakan komponen akuntansi

yang membentuk suatu jaringan prosedur yang terkoordinir dan

menghasilkan informasi mengenai penjualan tunai. Sistem penjualan tunai

mempunyai peran untuk mengawasi jumlah penerimaan kas yang terjadi di

perusahaan. Sistem akuntansi penjualan tunai akan menghasilkan

inforamsi yang dibutuhkan oleh penggunanya terutama bagi manejemen

perusahaan. Pihak manajemen harus tepat dalam menerapkan sistem

akuntansi penjualan tunai karena sistem akuntansi penjualan tunai

merupakan salah satu sarana yang mendukung dan mengawasi kegiatan

penjualan tunai. Apabila sistem akuntansi penjualan berjalan dengan baik,

maka proses kegiatan penjualan yang diharapkan dapat berjalan terus

dengan lancar sehingga dapat memberikan kontribusi bagi tujuan pokok

perusahaan yaitu menghasilkan laba.

Berdasarkan uraian diatas Penulis tetarik melakukan penelitan

lebih lanjut dengan judul Evaluasi Sistem Penjualan Tunai studi kasus

pada Toko Queen Elektronik. Toko Queen merupakan toko yang

mempunyai pendapatan yang bersar dalam perbulannya dan menjual

barang peralatan elektronik terbesar di daerah pasar lemabang, Palembang.

Penelitian ini akan menggambarkan bagan alir dokumen dari penjualan

tunai pada perusahaan agar menjadi lebih jelas untuk melihat masalah

yang muncul pada sistem akuntansi penjualan tunai yang sudah ada pada

Toko Queen Elektronik.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

B. Rumusan Masalah

Berdasarkan latar belakang masalah, rumusan masalah untuk penelitian ini

adalah apakah sistem akuntansi penjualan tunai di Toko Queen Elektronik

sudah sesuai dengan kajian teori?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian adalah untuk

mengetahui sistem akuntansi penjualan tunai yang terdapat di Toko Queen

Elektronik sudah sesuai dengan kajian teori, selama tahun 2018.

D. Manfaat Penelitian

1. Bagi Penulis

Penelitian ini merupakan kesempatan bagi penulis untuk menambah

wawasan mengenai sistem informasi akuntansi penjualan tunai pada

Toko Queen Elektronik.

2. Bagi Universitas

Penelitian ini diharapkan menjadi referensi dan informasi bagi

mahasiswa Universitas Santa Dhrama.

3. Bagi Toko Queen Elektronik

Penelitian ini diharapkan menjadi informasi bagi perusahaan dalam

pelaksanaan dan pengembangan sistem informasi akuntansi penjualan

tunai.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini membahas latar belakang, rumusan masalah,

batasan masalah, dan sistematika penulisan.

Bab II Landasan Teori

Bab ini membahas mengenai berbagai teori sebagai dasar

evaluasi sistem penjualan tunai pada Toko Queen

Elektronik.

Bab III Metodologi Penelitian

Bab ini membahas mengenai jenis, waktu, dan tempat

penelitian, subyek dan obyek penelitian, teknik

pengumpulan data dan teknik analisi data.

Bab IV Gambaran Umum Perusahaan

Bab ini membahas mengenai sejarah berdirinya perusahaan,

lokasi perusahaan, Job description, personalia, pemasaran

dan kegiatan usaha.

Bab V Evaluasi

Bab ini membahas mengenai evaluasi sistem informasi

akuntansi yang telah berjalan dengan teknik anlisis yang

digunakan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

Bab VI Penutup

Bab ini berisi kesimpulan dan saran.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

BAB II

LANDASAN TEORI

A. Pengertian Sistem

1. Definisi Sistem

Ada beberapa macam definisi sistem. Berikut ini disajikan

beberapa definsi yang berbeda:

Menurut Noor (2012: 3), sistem merupakan sekumpulan

unsur atau elemen yang saling berkaitan dan saling mempengaruhi

dalam melakukan kegiatan bersama untuk mencapai suatu tujuan.

Menurut Mardi (2011: 3), sistem merupakan satu kesatuan yang

memiliki tujuan bersama dan memiliki bagian-bagian yang saling

berintergrasi satu sama lain. Menurut Romney dan Steinbart (2015:

3), sistem adalah serangkaian dua atau lebih komponen yang saling

terkait dan berinteraksi untuk mencapai tujuan. Menurut Mulyadi

(2016:2), sistem adalah sekelompok unsur yang erat berhubungan

satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai

tujuan tertentu. Menurut Darmawan dkk (2013: 4), sistem adalah

sekelompok elemen-elemen yang terintegrasi dengan tujuan yang

sama untuk mencapai tujuan. Dari definisi-definisi tersebut

menjelaskan bahwa sistem adalah sekumpulan unsur yang terkait

dan berinteraksi untuk mencapai tujuan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

2. Karakteristik Sistem

Menurut Noor (2012: 6), suatu sistem mempunyai

karateristik atau sifat-sifat tertentu, berikut karakteristik sistem

a. Komponen Sistem

Komponen sistem adalah suatu sistem yang terdiri sejumlah

kompenen yang saling berinteraksi, yang artinya saling

berkerjasama membentuk suatu kesatuan. Komponen-

komponen sistem atau elemen-elemen sistem dapat berupa

suatu subsistem atau bagian-bagian dari sistem.

b. Batasan Sistem

Batasan sistem merupakan daerah yang membatasi antara suatu

sistem dengan sistem yang lainnya atau dengan lingkungan

luarnya. Batas sistem ini memungkinkan suatu sistem

dipandang sebagai suatu kesatuan dan menunjukkan ruang

lingkup dari sistem tersebut.

c. Lingkungan Luar Sistem

Lingkungan luar dari suatu sistem adalah apapun diluar batas

dari sistem yang mempengaruhi operasi sistem. Lingkungan

luar sistem dapat bersifat menguntungkan dan juga merugikan.

d. Penghubung Sistem

Penghubung sistem merupakan media yang menghubungkan

antara satu subsistem dengan subsistem yang lainnya. Melalui

penghubung ini kemungkinan sumber-sumber daya mengalir

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

dari satu subsistem akan menjadi masukan subsistem lainnya

melalui penghubung.

e. Masukan Sistem

Masukan sistem adalah energi yang dimasukan kedalam sistem.

Masukan dapat berupa masukan perawatan dan masukan sinyal

maintance input adalah energi yang dimasukkan supaya sistem

tersebut dapat berjalan.

f. Keluaran Sistem

Keluaran sistem adalah energi yang diolah dan diklasifikasikan

menjadi keluaran yang berguna dan keluaran dapat merupakan

masukan untuk subsistem yang lain.

g. Pengolahan Sistem

Pengolahan sistem adalah suatu bagian pengolah atau sistem itu

sendiri sebagai pengolahnya.

h. Sasaran Sistem

Sasaran sistem adalah suatu sistem yang mempunyai tujuan

atau sasaran, kalau sistem tidak mempunyai sasaran maka

sistem tidak akan ada.

3. Klasifikasi Utama Sistem

Klasifikasi utama sistem menurut Darmawan (2013: 6), yaitu:

a. Sistem abstrak

Sistem abstrak adalah sistem yang berupa pemikiran atau ide-

ide yang tidak tampak secara fisik.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

b. Sistem fisik

Sistem fisik adalah sistem yang ada secara fisik. Contohnya

sistem pendidikan, sistem sekolah, dan lain sebagainya.

c. Sistem tertentu

Sistem tertentu adalah sistem dengan operasi tingkah laku yang

dapat diprediksi interaksi antara bagian dapat dideteksi dengan

pasti sehingga keluarannya dapat diramalkan.

d. Sistem tak tentu

Sistem tak tentu adalah sistem yang kondisi masa depannya

tidak dapat diprediksi karena mengandung unsur probabilitas.

e. Sistem tertutup

Sistem tertutup adalah sistem yang tidak dapat bertukar materi,

informasi, atau energi dengan lingkungan. Sistem ini tidak

berinteraksi dan tidak dipengaruhi oleh lingkungan.

f. Sistem terbuka

Sistem terbuka adalah sistem yang berhubungan dengan

lingkungan dan dipengaruhi oleh lingkungan.

4. Komponen Sistem

Menurut Fatta (2007: 9), dalam sutu organsiasi terdiri dari

beberapa komponen-komponen sistem, berikut komponen tersebut;

a. Blok Masukan

Blok masukan adalah Input mewakili data yang masuk kedalam

sistem informasi. Input disini termasuk metode-metode dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

media untuk menangkap data yang akan dimasukan yang dapat

berupa dokumen-dokumen dasar.

b. Blok Model

Blok model adalah kombinasi prosedur, logika, dan model

matematika yang akan memanipulasi data input dan data yang

tersimpan di basis data dengan cara tertentu untuk

menghasilkan keluaran yang diinginkan.

c. Blok Keluaran

Blok keluaran adalah keluaran yang merupakan informasi yang

berkualitas dan dokumentasi yang berguna untuk semua

pemakai sistem.

d. Blok Teknologi

Blok teknologi adalah kotak alat (tool-box) dalam sistem

informasi dan digunakan untuk menerima input, menjalankan

model, menyimpan dan mengakses data, menghasilkan

sekaligus mengirimkan keluaran dan membantu pengendalian

dari sistem secara keseluruhan.

e. Blok Data Base

Blok data base adalah kumpulan dari data yang saling

berhubungan satu dengan lainnya, tersimpan di perangkat keras

komputer dan digunakan pergankat lunak untuk

memanipulasinya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

f. Blok Kendali

Blok kendali adalah pengendalian perlu dirancang dan

diterapkan untuk meyakinkan bahwa hal-hal dapat merusak

sistem dapat dicegah ataupun bila terlanjur terjadi kesalahan-

kesalahan dapat langsung cepat diatasi.

5. Kualitas Informasi

Menurut Ladjamudin (2005: 11), kualitas Informasi

(quality of information) sangat dipengaruhi oleh enam hal sebagai

berikut;

a. Relevan (relevancy),

Relevan adalah tingkat relevansi informasi terhadap kenyataan

kejadiaan masa lalu, kejadian hari ini, dan kejadian yang akan

datang.

b. Akurat (accuracy)

Akurat adalah suatu informasi berkualitas jika seluruh

kebutuhan informasi tersebut telah tersampaikan, seluruh pesan

telah benar/sesuai, serta pesan yang disampaikan sudah lengkap

atau hanya sistem yang diinginkan oleh pengguna.

c. Tepat Waktu (timeliness)

Tepat waktu adalah berbagai proses dapat diselesaikan dengan

tepat waktu, laporan-laporan yang dibutuhkan dapat

disampaikan tepat waktu.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

d. Ekonomis (economy)

Ekonomis adalah informasi yang dihasilkan mempunyai daya

jual yang tinggi, serta biaya operasional untuk menghasilkan

informasi tersebut juga mampu memberikan dampak yang luas

terhadap laju pertumbuhan ekonomi dan teknologi informasi.

e. Efisien (efficiency)

Efisien adalah informasi yang berkualitas dan sederhana,

namun memberikan makna dan hasil yang mendalam.

f. Dapat dipercaya (reliability)

Informasi yang berasal dari sumber yang dapat dipercaya,

sumber tersebut juga telah teruji tingkat kejujurannya.

B. Sistem Akuntansi

1. Definisi Sistem Akuntansi

Menurut Mulyadi (2015: 3), sistem akuntansi adalah

organisasi formulir, catatan, dan laporan yang dikoordinasi

sedemikian rupa untuk menyediakan informalsi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan

perusahaan. Menurut Noor (2012: 6), sistem akuntansi adalah

pengorganisasian dokumen atau formulir, catatan akuntansi yang

dalam hal ini adalah jurnal, dan laporan dari masing-masing bagian

yang dikoordinasikan sedemikian rupa untuk menyediakan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

informasi keuangan yang dibutuhkan oleh manajemen. Menurut

Krismiaji (2015: 4), sistem akuntansi adalah sebuah sistem yang

memproses data dan transaksi guna menghasilkan informasi yang

bermanfaat untuk merencanakan, mengendalikan, dan

mengoperasikan bisnis. Menurut Azhar Susanto (2013: 72), sistem

akuntansi adalah kumpulan atau group dari sub sistem / bagian /

komponen apapun baik phisik atau non phisik yang saling

berhubungan satu sama lain dan bekerja sama secara harmonis

untuk mengolah data transaksi yang berkaitan dengan masalah

keuangan menjadi informasi keuangan. Menurut Susanto (2013:

52), sistem informasi akuntansi adalah Komponen-komponen yang

saling berhubungan dan bekerjasama untuk mengumpulkan,

memproses, menyimpan informasi untuk mendukung pengambilan

keputusan koordinasi, pengendalian, dan untuk memberikan

gambaran aktivitas didalam perusahaan.

Dari definisi-definisi diatas dapat disimpulkan bahwa

sistem akuntansi adalah serangkaian kegiatan transaksi akuntansi

organisasi untuk menyediakan informasi bagi manejemen.

2. Unsur Sistem Akuntansi

Menurut Noor (2012: 6), sebagai sebuah sistem akuntansi, terdiri

dari berbagai unsur-unsur. Unsur sistem tersebut antara lain:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

a. Formulir atau Dokumen

Merupakan sebuah bukti berupa kertas secara tertulis maupun

bentuk elektronik yang merekam terjadinya transaksi untuk

diproses secara akuntansi, menjadi sebuah laporan.

b. Catatan atau Jurnal

Sebuah catatan akuntansi pertama untuk mencatat,

mengklasifikasikan dan meringkas data keuangan, salah satu

sumber datanya adalah formulir.

c. Buku Besar

Kumpulan dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang dicatat dalam jurnal.

d. Buku Besar Pembantu

Rincian lebih lanjut untuk mengetahui lebih jelas mengenai

rekening-rekening yang dicatat dalam jurnal.

e. Laporan

Berasal dari klasifikasi jurnal pada akun-akun buku besar yang

diproses dalam kertas kerja yang sesuiakan dengan ayat jurnal

penyesuaian, dicari neraca saldo setelah disesuaikan sehingga

pada akhirnya menghasilkan laporan laba rugi dan neraca.

3. Sifat-sifat Sistem Akuntansi

Menurut Narko (2007: 2), pada umumnya suatu sistem akuntansi

mempunyai sifat-sifat sebagai berikut;

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

a. Tujuan

Tujuan sistem merupakan penyediaan informasi akuntansi

kepada pihak-pihak yang memerlukan.

b. Input-Proses-Output

Input dalam sistem akuntansi adalah transaksi-transaksi bisnis

yang sudah direkam dalam berbaagi bukti transaksi. Proses

dalam sistem akuntansi adalah upaya mengubah bukti menjadi

laporan. Dalam sistem akuntansi manual media proses berupa

buku-buku jurnal, buku besar dan buku pembantu output.

Output sistem akuntansi berupa laporan-laporan tersebut.

c. Lingkungan

Lingkungan sistem akuntansi adalah sistem-sistem lain yang

bersama-sama dengan sistem akuntansi membentuk sistem

informasi manajemen. Sistem-sistem yang dimaksud adalah

sistem produksi, pemasaran, keuangan, sumber daya manusia,

dan pengolahan data elektronik.

d. Pengendali Sistem

Pengendali sistem akuntansi adalah unsur-unsur yang ada harus

dikoordinasikan sedemikian rupa sehingga tujuan sistem dapat

tercapai.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

e. Pengguna

Pengguna hasil sistem akuntansi terdiri dari pihak intern yaitu

manajemen dan pihak ekstern yaitu para pemegang saham,

kreditur, dan pemerintah.

4. Tujuan Sistem Akuntansi

Menurut Noor (2012: 16), tujuan penyusunan sistem

akuntansi adalah sebagai berikut;

1. Untuk mendukung fungsi kepengurusan manajemen,

kepengurusan dalam hal ini yang dimaksudkan adalah

tanggung jawab manajemen untuk mengatur sumber daya

perusahaan secara benar.

2. Untuk mendukung pengambilan keputusan manajemen, sistem

informasi memberikan data yang terkait dengan suatu proses

pengambilan keputusan, yang mana data tersebut masih

membutuhkan pengolahan sehingga menghasilkan informasi

yang mendukung pengambilan keputusan.

3. Untuk mendukung kegiatan operasional perusahaan hari demi

hari, sistem informasi menyediakan informasi bagi bagian yang

terkait dalam operasional sehari-hari perusahaan untuk

membantu mereka melakukan tugas secara efesien dan efekif.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

4. Elemen-Elemen Sistem Akuntansi

Menurut Baridwan (2012: 5), sistem Akuntansi terdiri dari

beberapa subsistem yang saling berkaitan, atau dapat juga

dikaitkan terdiri dari prosedur-prosedur yang berhubungan dan

terdiri dari:

a. Sistem Akuntansi Utama

Terdiri dari klasifikasi rekening riel dan nominal, buku besar

(umum dan pembantu), jurnal, dan bukti transaksi.

b. Sistem Penjualan dan Penerimaan Uang

Terdiri dari order penjualan, perintah pengiriman, pembuatan

faktur (penagihan), distribusi penjualan, piutang, penerimaan

uang, dan pengawasan kredit.

c. Sistem Pembelian dan Pengeluaran Uang

Terdiri dari order pembelian, laporan penerimaan barang,

distribusi pembelian dan biaya, utang (voucher), dan prosedur

pengeluaran uang.

d. Sistem Pencatatan Waktu dan Penggajian

Terdiri dari personalia, pencatatan waktu,penggajian, distribusi

gaji dan upah.

e. Sistem Produksi dan Biaya Produksi

Terdiri dari order produksi, pengawasan persediaan, dan

akuntansi biaya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

C. Sistem Akuntansi Penjualan Tunai

1. Pengertian Sistem Akuntansi Penjualan Tunai

Menurut Baridwan (2012: 109), sistem akuntansi penjualan

tunai adalah urutan kegiatan sejak diterimanya pesanan dari

pembeli, pengiriman barang, pembuatan faktur (penagihan), dan

pencatatan penjualan. Menurut Noor (2012: 193), sistem penjualan

tunai pada umumnya didasarkan pada asumsi bahwa pembeli akan

mengambil barang setelah harga barang dibayar kekasir. Tujuan

penjualan adalah memfasilitasi pertukaran produk atau pelayanan

pembelian tunai kepada pelanggan. Menurut Mulyadi (2016: 379),

sistem penjualan tunai adalah kegiatan dilaksanakan oleh

perusahaan dengan cara mewajibkan pembeli melakukan

pembayaran harga barang terlebih dahulu sebelum barang

diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima

oleh perusahaan, barang kemudian dicatat oleh perusahaan.

Menurut Susanto (2006: 30), sistem informasi akuntansi penjualan

tunai adalah kerangka kerja dalam sumber daya manusia, alat,

metode, dan kesemuanya itu dikordinasikan untuk mengolah data

penjualan menjadi informasi penjualan yang berguna bagi pihak

yang membutuhkannya. Menurut Wibowo (2008: 78), sistem

penjualan tunai adalah penjualan barang dagang dengan menerima

pembayaran kas atau tunai secara langsung dari pelanggan pada

saat terjadinya penjualan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

Berdasarkan pengertian tersebut, sistem akuntansi penjualan

adalah komponen-komponen sistem yang mengolah data penjualan

menjadi suatu informasi penjualan yang akan digunakan oleh

penggunanya sebagai dasar pengambilan keputusan.

2. Prosedur Sistem Akuntansi Penjualan Tunai

Menurut Noor (2012: 195), prosedur merupakan hal mutlak

dan sangat diperlukan demi kelangsungan perusahaan. Adapun

prosedur atas transaksi penjualan tunai adalah sebagai berikut:

a. Prosedur order penjualan, Dalam proses order penjualan,

bagian order penjualan berperan dalam menerima order dari

pembeli, mengisi faktur penjualan tunai sebanyak 3 lembar

yang akan didistribusikan masing masing satu kepada pembeli

sebagai bukti pembayaran ke bagian kassa, dikirimkan ke

bagian gudang, dan untuk bagian order penjualan sendiri

sebagai arsip dokumentasi yang akan disimpan menurut nomor

faktur.

b. Prosedur penerimaan kas, Penerimaan kas dilakukan oleh

bagian kasa bersamaan setelah menerima faktur penjualan

tunai dari bagian order penjualan tunai dari pembeli sekaligus

mengoperasikan mesin cash register sehingga menghasilkan

bukti cash register yang akan ditempelkan pada faktur yang

telah dibubuhkan cap lunas dan diserahkan kembali kepada

pembeli untuk kepentingan pengambilan barang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

c. Prosedur penyerahan barang, Proses penyiapan barang

ditangani oleh bagian gudang setelah menerima faktur

penjualan tunai dari bagian order penjualan sesuai dengan

kuantitas yang sebenarnya sekaligus pencatatanya kedalam

kartu gudang yang akan diserahkan kebagian pengiriman.

d. Prosedur pencatatan kas, Pencatatan kas ditangani oleh

departemen akuntansi dalam jurnal penjualan dan penerimaan

kas setelah menerima faktur penjualan tunai yang dilampiri

oleh pita register kas dari bagian pengiriman barang.

3. Fungsi Yang terkait

Menurut Mulyadi (2016: 462), fungsi yang terkait dalam

sistem penjualan tunai adalah:

a. Fungsi Penjualan

Dalam transaksi peneriamaan kas dari penjualan tunai, fungsi

ini bertanggung jawab untuk menerima order dari pembeli,

mengisi faktur penjualan tunai, dan menyerahkan faktur

tersebut kepada pembeli untuk kepentingan pembayaran harga

barang ke fungsi kas.

b. Fungsi Kas

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini

bertanggung jawab sebagai penerima kas dari pembeli.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

c. Fungsi Gudang

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini

bertanggung jawab untuk menyiapkan barang yang dipesan

oleh pembeli, serta menyerahkan barang tersebut ke fungsi

pengiriman.

d. Fungsi Pengiriman

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini

bertanggung jawab untuk membungkus barang dan

menyerahkan barang yang telah dibayar harganya kepada

pembeli.

e. Fungsi Akuntansi

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini

bertanggung jawab sebagai pencatat transaksi penjualan dan

penerimaan kas dan membuat laporan penjualan.

4. Dokumen dan Formulir Yang Digunakan

Menurut Noor (2012: 196), adapun dokumen-dokumen

yang digunakan dalam penjualan tunai adalah sebagai berikut:

a. Faktur Penjualan Tunai

Faktur ini disis oleh bagian order penjualan dalam tiga

rangkap, yaitu:

1) Lembar pertama akan diberikan kepada pembeli sebagai

pengantar untuk kepentingan pembayaran barang kepada

kassa,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

2) Lembar kedua akan diserahkan kepada bagian pembungkus

beserta barangnya sebagai perintah penyerahaan barang

kepada pembeli yang telah membayar dikassa dan sekaligus

sebagai slip pembungkus yang akan ditempel di

pembungkus barang sebagai identitas barang, dan

3) Lembar ketiga yang akan diserahkan kebagian order

penjualan yang akan dijadikan sebagai arsip sementara

berdasarkan nomor urutnya sebagai pengendali apabila

terjadi kejanggalan transaksi penjualan.

b. Pita Register Kas

Dokumen yang dihasilkan oleh mesin register kas yang

dioperasikan oleh bagian kassa setelah terjadi tranksaksi

penerimaan uang dari pembeli sebagai dokumen pendukung

untuk meyakinkan bahwa faktur tersebut benar-benar telah

dibayar dan dicatat dalam register kas.

c. Bukti Kas Masuk

Merupakan formulir yang diisi oleh kasir perusahaan yang

menggunakan pita register kas, sudah tidak lagi membuat bukti

kas masuk sebagai bukti penerimaan kas. Namun bukti

penerimaan kas dapat digantikan oleh copy register kas, yang

mana copy pertama diberikan kepada pelanggan berserta

barang dan copy kedua diarsip di kasir, sedangkan copy ketiga

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

sebagai dokumen yang menyertai laporan kas yang akan

diserahkan pada bagian akuntansi.

d. Bukti Setor Bank

Merupakan dokumen yang berfungsi sebagai bukti kas

keluar, dan merupakan pertanggungjawaban kasir telah

menyetorkan uang yang diterima pada hari atau periode

tertentu itu ke bank.

5. Catatan Akuntansi Yang Digunakan

Menurut Mulyadi (2016: 391), catatan akuntansi yang

digunakan dalam sistem penjualan tunai adalah:

a. Jurnal Penjualan

Jurnal penjualan adalah catatan yang digunakan oleh fungsi

akuntansi untuk mencatat dan meringkas data penjualan.

b. Jurnal Penerimaan Kas

Jurnal penerimaan kas adalah catatan yang digunakan oleh

fungsi akuntansi untuk mencatat penerimaan kas dari berbagai

sumber, diantaranya dari penjualan tunai.

c. Jurnal umum

Jurnal umum adalah catatan yang digunakan oleh fungsi

akuntansi untuk mencatat harga pokok produk yang dijual.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

d. Kartu persediaan

Kartu persediaan adalah catatan yang digunakan oleh fungsi

akuntansi untuk mencatat berkurangnya harga pokok produk

yang dijual

e. Kartu Gudang

Kartu gudang adalah catatan yang tidak termasuk sebagai

catatan akuntansi karena hanya berisi data kuantitas persediaan

yang disimpan digudang

6. Informasi yang Diperlukan Manajemen

Mulyadi (2016: 385), menjelaskan mengenai informasi

yang umumnya diperlukan oleh manajemen dari penerimaan kas

dari penjualan tunai adalah:

a. Jumlah pendapatan penjualan menurut jenis produk atau

kelompok produk selama jangka waktu tertentu.

b. Jumlah kas yang diterima dari penjualan tunai.

c. Jumlah harga pokok produk yang dijual selama jangka waktu

tertentu.

7. Unsur Pengendalian Internal Sistem Akuntansi Penjualan

Tunai

Unsur sistem pengendalian internal penjualan akuntansi

tunai digolongkan menjadi tujuh bagian (Mulyadi 2016: 391) yaitu:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

a. Organisasi

1) Fungsi penjualan harus terpisah dari fungsi kas.

Fungsi penjualan yang merupakan fungsi operasi harus

dipisahakan dari fungsi kas yang merupakan fungsi

penyimpanan.

2) Fungsi kas harus terpisah dari fungsi akuntansi.

Sistem pengendalian yang baik harus dipisahkan dari kedua

fungsi pokok yang lain: fungsi operasi dan fungsi

penyimpanan. Hal ini untuk menjaga asset perusahaan dan

menjamin ketelitian dan keandalan data akuntansi.

3) Transaksi penjualan tunai harus dilaksanakan oleh fungsi

penjualan, fungsi kas, fungsi pengiriman, dan fungsi

akuntansi.

Dengan dilaksanakannya setiap transaksi penjualan tunai

oleh berbagai fungsi tersebut akan tercipta adanya

pengecekan intern perkerjaan setiap fungsi tersebut oleh

fungsi lainnya.

b. Sistem otorisasi dan prosedur pencatatan

Sistem otorisasi dan prosedur pencatatan dalam penjualan

tunai adalah:

1) Penerimaan order dari pembeli diotorisasi oleh fungsi

penjualan dengan menggunakan formulir faktur penjualan

tunai.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

Transaksi penjualan tunai dimulai dengan diterbitkannya

faktur penjualan tunai oleh fungsi penjualan. Dengan

formulir ini fungsi penerimaan kas akan menerima kas dan

fungsi pengiriman akan menyerahkan kepada pembeli.

2) Penerimaan kas diotorisasi oleh fungsi kas dengan cara

membubuhkan cap “lunas” pada faktur penjualan tunai dan

penempelan pita register kas pada faktur tersebut.

Sebagai bukti bahwa penerimaan kas telah menerima dari

pembeli, fungsi tersebut harus membubuhkan cap “lunas”

dan menempelkan pita register kas pada faktur penjualan

tunai.

3) Penjualan dengan kartu kredit bank didahului dengan

permintaan otorisasi dari bank penertbit kartu kredit.

Otorisasi diperoleh merchant dengan cara memasukan kartu

kredit pelanggan kedalam suatu alat yang dihubungkan

secara online dengan computer bank penerbit kredit.

4) Penyerahan barang diotorisasi oleh fungsi pengiriman

dengan cara membubuhkan cap “sudah diserahkan” pada

faktur penjualan tunai.

cap “sudah diserahkan” yang dibubuhkan pada oleh fungsi

pengiriman pada faktur penjualan tunai membuktikan telah

diserahkannya barang kepada pembeli yang berhak.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

5) Pencatatan dalam buku jurnal diotorisasi oleh fungsi

akuntansi dengan cara memberikan tanda pada faktur

penjualan tunai.

Catatan akuntansi harus disi informasi yang berasal dari

dokumen yang sah. Kesahan dokumen sumber dibuktikan

dengan dilampirkannya dokumen pendukung yang lengkap.

c. Praktik yang sehat

Dalam melakukan praktik yang sehat terhadap transaksi

penjualan tunai berikut cara yang ditempuh:

1) Faktur penjualan tunai bernomor urut cetak dan

pemakaiannya dipertanggungjawabkan oleh fungsi

penjualan.

Setiap transaksi keuangan hanya akan terjadi jika telah

mendapat otorisasi dari yang berwenang. Otorisasi yang

berwenang tersebut diwujudkan dalam bentuk tanda tangan

pada formulir.

2) Jumlah kas yang diterima dari penjualan tunai disetor

seluruhnya ke bank pada hari yang sama dengan transaksi

penjualan tunai atau hari kerja berikutnya.

Penyetoran segera seluruh jumlah kas yang diterima dari

penjualan tunai ke bank akan menjadikan jurnal kas

perusahaan dapat diuji ketelitian dan keandalannya dengan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

menggunakan informasi dari bank yang tercantum dalam

rekening Koran bank.

3) Perhitungan saldo kas yang ada ditangan fungsi kas secara

periodic dan secara mendadak oleh fungsi pemerikasaan

intern.

Perhitungan kas secara periodic dan secara mendadak akan

mengurangi risiko penggelapan kas yang diterima oleh

kasir. Dalam perhitungan fisik kas ini dilakukan

pencocokan antara jumlah kas yang seharusnya ada

menurut faktur penjualan tunai dan bukti penerimaan kas

yang lain.

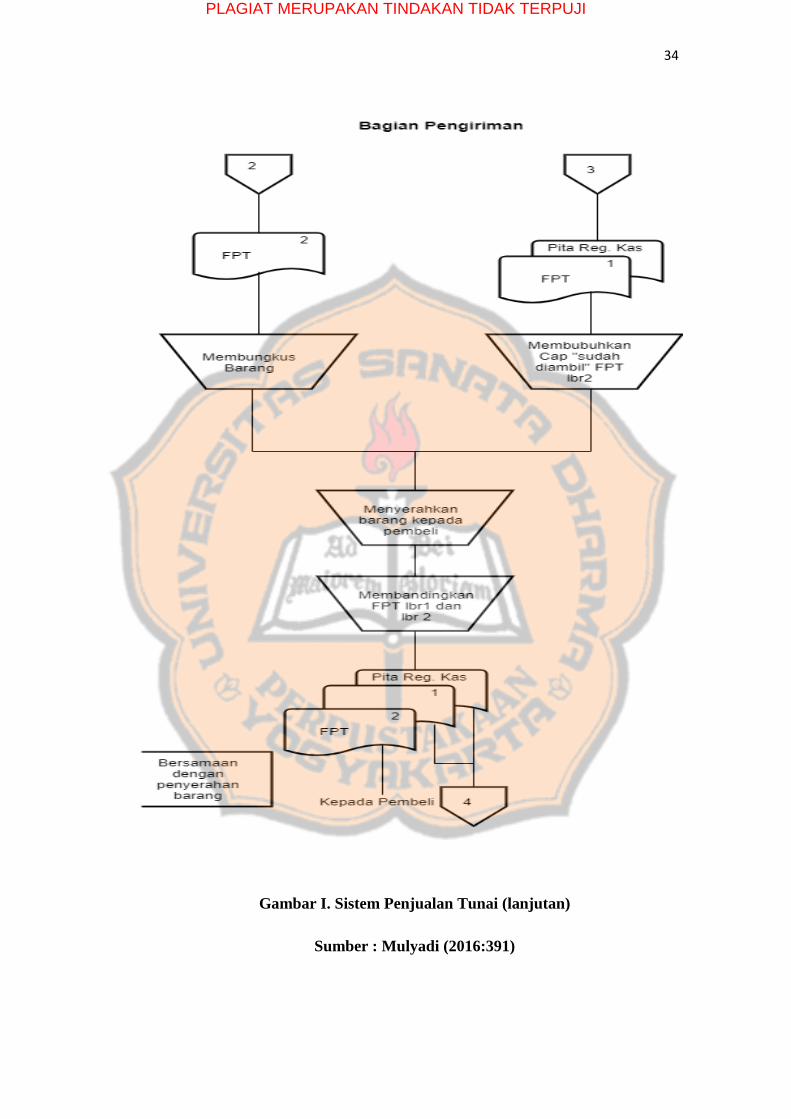

8. Bagan Alir Sistem Akuntansi Penjualan Tunai

Berikut uraian kegiatan sistem penjualan tunai menurut Mulyadi

a. Bagian Penjualan

1) Menerima order dari pembeli.

2) Mengisi faktur penjualan tiga lembar

3) Mendsitribusikan faktur penjualan tunai sebagai berikut:

a) Lembar pertama: diserahkan kepada pembeli untuk

kepentingan pembayaran ke bagian kasa

b) Lembar kedua: dikirimkan ke bagian pengiriman

c) Lembar ketiga: arsip bagian order penjualan menurut

nomor faktur tersebut.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

b. Bagian Kasa

1) Menerima faktur penjualan tunai dari bagian order

penjualan via pembeli.

2) Menerima uang dari pembeli sebesar yang tercantum dalam

faktur penjualan tunai.

3) Mengoperasikan register kas untuk menghasilkan pita

register kas.

4) Membubuhkan cap “LUNAS” diatas faktur penjualan dan

menempelkan pita register kas pada faktur tersebut.

5) Menyerahkan faktur penjualan tunai dan pita register kas

kepada pembeli untuk kepentingan pengambilan barang ke

bagian pengiriman barang.

c. Bagian Pengiriman

1) Menerima faktur penjualan tunai lembar kedua bersama

dengan barang dari bagian order penjualan.

2) Menerima faktur penjualan tunai lembar pertama dilampiri

dengan pita register kas dari bagian kasa via pembeli.

3) Menyerahkan barang kepada pembeli.

4) Membandingkan faktur penjualan tunai lembar kedua, dan

memeriksa pita register kas untuk menentukan apakah

harga barang telah dibayar oleh pembeli.

5) Mendistribusikan faktur penjualan tunai sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

a) Lembar pertama: diserahkan kebagian jurnal dan buku

besar dilampiri dengan pita register kas.

b) Lembar kedua: diserahkan kepada pembeli bersamaan

dengan penyerahan barang (sebagai slip pembungkus)

d. Bagian Akuntansi

1) Bagian jurnal dan buku besar

a) Menerima faktur penjualan tunai yang dilampiri dengan

pita register kas dan bagian pengiriman barang.

b) Mencatat faktur penjualan tunai dalam jurnal penjualan

dengan jurnal sebagai berikut:

Penjualan xx

Hasil Penjualan xx

c) Mencatat faktur penjualan tunai dalam jurnal

penerimaan kas dengan jurnal sebagai berikut:

Kas xx

Penjualan Tunai xx

d) Mengirim faktur penjualan tunai dilampiri dengan

register kas ke bagian kartu persediaan dan kartu biaya.

2) Bagian kartu persediaan dan kartu biaya

a) Menerima faktur penjualan tunai yang dilampiri dengan

pita register kas dari bagian jurnal dan buku besar.

b) Mencatat harga pokok penjualan dalam kartu

persediaan atas dasat data dalam faktur penjualan tunai.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

c) Mengarsipkan faktur penjualan yang dilampiri dengan

pita register kas menurut nomor urut penjualan tunai.

Untuk memberikan gambaran mengenai sistem penjualan

tunai dapat digambarkan sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

Gambar I. Sistem Penjualan Tunai

Sumber : Mulyadi (2016:391)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

Gambar I. Sistem Penjualan Tunai (lanjutan)

Sumber : Mulyadi (2016:391)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

Gambar I. Sistem Penjualan Tunai (lanjutan)

Sumber : Mulyadi (2016:391)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

Gambar I. Sistem Penjualan Tunai (lanjutan)

Sumber : Mulyadi (2016:391)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

D. Penelitian Terdahulu

Setiawan (2013) menyimpulkan bahwa sistem akuntansi penjualan tunai

yang terdapat di PT Pohon Cahaya Yogyakarta sudah baik dalam mendukung

operasi perusahaan, tetapi terdapat kendala yang terjadi yaitu belum adanya

pemisahan tugas yang jelas antara fungsi akuntansi dan fungsi kasir. Kedua fungsi

kasir ini masih dilakukan oleh bagian akuntansi oleh 1 orang karyawan. Hal ini

dapat mengakibatkan adanya kecurangan yang dapat dilakukan oleh karyawan

tersebut. Karena karyawan tersebut dapat melakukan rekayasa laporan dengan

uang yang telah diterima. Selain itu kendala yang terjadi belum adanya dokumen

yang mengikat antara pelanggan dengan perushaan ketika terjadi pemesanan. Hal

ini dapat menyebabkan tidak adanya tanda bukti bahwa pelanggan tersebut

memesan barang kepada perusahaan.

Harmanto (2011) menyimpulakan bahwa sistem akuntansi penjualan tunai

yang dijalankan di dealer Yamaha Sumber Baru Motor Yogyakarta sudah sesuai

dengan teori. Hal ini disebabkan karena dalam praktek di lapangan fungsi terkait,

dokumen yang digunakan, catatan akuntansi yang digunakan, jaringan prosedur

yang membentuk sistem, unsur pengendalian intern yaitu struktur organisasi,

sistem otorisasi dan pencatatan, dan praktik yang sehat sudah sesuai dengan teori.

Prasetya (2017) menyimpulkan bahwa sistem akuntansi penjualan tunai di

Toko Lotus Delanggu belum sesuai dengan teori. Perangkapan jabatan sering

terjadi didalam perusahaan, belum ada fungsi akuntansi dan pengiriman, serta

belum mencatumkan nomor dan tanggal transaksi pada faktur penjualan.

Perusahaan belum melakukan prosedur pencatatan seperti penjualan tunai,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

penerimaan kas dan beban pokok penjualan. Informasi yang belum diperoleh

pihak manager antara lain: jumlah pendapatan penjualan menurut jenis produk

selama jangka waktu tertentu, jumlah harga pokok produk yang dijual selama

jangka waktu tertentu, nama dan alamat pembelu dan nama wiraniaga yang

melakukan penjualan.

Prabowo (2013) menyimpulkan bahwa sistem penjualan tunai di CV.

Gema Sakti Perkasa Cianjur belum dilakukan dengan baik dalam mendukung

operasi perusahaan. Hal ini dapat dilihat dengan adanya masalah yang terjadi pada

perusahaan yaitu: keterlamabatan dalam mengirim barang ke konsumen yang

disebabkan oleh pembagian tugas dan wewenang antara fungis gudang dengan

fungis pengiriman. Dan ketidakpuasan konsumen atas spesifikasi barang yang

dikirim disebabjan oleh kesalahan bagian marketing dalam menulis kode barang

sehingga baguangudang salah dalam mengirimkan barang ke konsumen.

Samosir (2015) menyimpulkan bahwa sistem penjualan tunai di CV

M.S.A Furniture masih diperlukan adanya pengembangan sistem yang lama,

terutama dalam pimisahan fungsi antara fungsi kas dan fungsi pencatatan. Kedua

fungsi masih dirangkap menjadi satu bagian yaitu bagian akuntansi. Kurangnya

tembusan lembar faktur yang dibutuhkan oleh bagian pengiriman sering terjadi

kekeliruan dan kelalaian dalam melakukann pencatatan. Pengendalian intern yang

belum terlaksana dengan baik dan efektif, kesulitan dalam pemonitoran barang

serta pengendalian manajemen yang kurang efektif.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

Sari (2011) menyimpulkan bahwa sistem penjualan tunai di Toko

Muntung masih menggunakan sistem akuntnasi penjualan tunai secara sederhana

dalam mendukung operasi perusahaan. Sistem yang digunakan masih memerlukan

pengembangan karena beberapa fungsi belum terpisah, belum ada otorisasi,

beberapa prosedur penjualan belum dilaksanakan dan belum adanya catatan dan

dokumen akuntansi.

Harsanto (2012) menyimpulkan bahwa sistem penjualan tunai di Jasa GM

Production sistem penjualan tunai dalam perusahaan sebagaian sudah tepat

(sesusai dengan teori) seperti adanya bagian order penjualan , bagian kasa, bagian

pengiriman, dan bagian akuntansi, adanya faktur penjualan tunai yang berupa

invoice, faktur penjualan COD yang berupa tanda terima dari konsumen dan bukti

setor bank, adanya jurnal umu dan jurnal penerimaan kas yang dibuat oleh bagian

akuntansi. Fungsi penjualan menerima order dari pembeli dan membuat faktur

penjualan tunai yang dilakukan oleh bagian marketing, fungsi kas menerima

pembayaran harga barang dari pembeli dan memberikan tanda pembayaran

(berupa pita register kas) dan cap “lunas” pada faktur penjualan tunai kepada

pembeli, fungsi peneriamaan menyerahkan barang kepada pembeli yang

dilakukan oleh bagian peralatan, fungis akuntansi melakukan pencatatan transaksi

penjulan tunai dalam jurnal dan jurnal penerimaan kas yang dilakukan oleh

bagian akuntansi. Terkait dengan unit organisasi yang terkait dengan sistem

akuntansi penjualan tunai bagian order penjualan menerima order dari pembeli,

mengisi faktur penjualan tunai, dan menyerahkan faktur tersebut kepada pembeli,

bagian kasa menerima pembayaran utnag sebesar harga barang yang terdapat pada

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

faktur, bagian pengiriman melakukan pengiriman barang dan memberikan kepada

pembeli ditukar dengan faktur yang telah dilunasi, bagian akuntansimencatat

transaksi penjualan tunai pada catatan harian jurnal umum atau jurnal khusus

penjualan, jurnal penerimaan kas, dan kartu persediaan, bagian akuntansi secara

periodik membuat laporan penjualan sesuai dengan kebutuhan manajemen.

Haryono (2012) menyimpulkan bahwa sistem penjualan tunai di Toko

Usaha Bersama Santha Dharma belum melakukan sistem penjualan yang sesuai

dengan tujuan yang ditetapkan perusahaan. Hal tersebut dapat dilihat dari belum

ada dokumen untuk pencatatan persediaan, belum adanya penggunaan faktur yang

bernomor urut cetak, belum adanya catatan akuntansi yang digunakan, serta

pengendalian intern belum dilaksanakan dengan baik, hal ini dapat dilihat pada

fungsi kas yang tidak terpisah dengan funsi akuntansi dan fungsi kredit, belum

adanya otorisasi yang dilakukan dalam menangani penerimaan order penjualan.

Wibowo (2010) menyimpulkan bahwa sistem penjualan tunai di Toko

Global Sport masih belum sesuai dengan teori, dan masih memiliki banyak

kelemahan, diantaranya faktur penjualan tunai tidak bernomor urut cetak, tidak

adanya salah satu fungsi yang terkait dalam sistem akuntansi penjualan tunai,

yaitu fungsi akuntansi, adannya perangkapan tanggung jawab dan wewenang pada

fungsi-fungsi yang terkait dengan sistem akuntansi penjualan tunai, pelaksanaan

prosedur belum sesuai dengan teori dan masih kurang, misalnya untuk prosedur

pencatatan Harga Pokok Penjualan dan prosedur pencatatan penjualan tunai serta

prosedur Penerimaan Kas, tidak adanya otorisasi oleh fungis pengiriman untuk

prosedur penyerahan barang, tidak adanya pencatatan ke dalam jurnal, tidak

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

adanya catatan akuntansi seperti jurnal dan laporan yang menjadi bukti

dokumentasi transaksi penjualan tunai yang selama ini sudah dilaksanakan oleh

Toko Global Sport, penghitungan persediaan barang yang tersisa dan perhitungan

total rupiah dari penjualan dilakukan secara manual, serta semua arsip atau

pencatatan dilakukan secara manual, sehingga lebih sulit untuk menghasillkan

laporan secar cepat. Namun sistem yang telah dilaksanakan ini juga memiliki

kelebihan, yaitu: pelaksanaan transaksi penjualan tunai sudah melibatkan seluruh

fungsi yang ada dalam toko, adanya otorisasi oleh fungsi penjualan terhadap

penerimaan kas dari konsumen, dan penyetoran kas yang dilaksanakan setiap satu

atau dua hari sekali.

Sharon (2008) menyimpulkan bahwa sistem penjualan tunai di Toko Buku

Taman Pustaka Kristen Yogyakarta sudah baik, yang terlihat dari: transaksi

penjualan tunai dilaksanakan oleh pramnuiaga, kasir, bagian pembukuan,

bendahara. Pembuatan dokumen disesuaikan dengan transaksi yang terjadi dan

diotorisasi oleh yang berwenang, pencatatan kedalam catatan akuntansi

didasarkan atas dokumen sumber yang dilengkapi dokumen pendukung, dan

dilakukan oleh karyawan yang berwenang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Penelitian studi

kasus adalah jenis penelitian yang mengambil dan memusatkan pada

obyek tertentu dan mempelajarinya.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini akan dilakukan di Toko Queen Elektronik yang terletak

didaerah Yogyakarta.

2. Waktu Penelitian

Waktu penelitian dilaksanakan pada bulan Mei sampai Desember

2018.

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek penelitian ini adalah Manajer Keuangan dan Bagian

Akuntansi.

2. Obyek Penelitian

Obyek penelitian ini adalah sistem akuntansi penjualan tunai yang

terkait dengan prosedur, dokumen, dan catatan-catatan yang

mendukung sistem akuntansi penjualan tunai.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

D. Data

1. Sejarah atau Gambaran Umum Perusahaan

Sejarah atau gambaran umum perusahaan dapat membantu proses

penelitian dalam memberikan gambaran umum perusahaan secara

umum.

2. Struktur Organisasi

Struktur organisasi dapat membantu proses penelitian dalam

memberikan gambaran pemisahan wewenang yang terkait dengan

penjualan tunai.

3. Sistem Akuntansi Penjualan Tunai

Sistem akuntansi penjualan tunai yang terkait dan prosedur

pengendalian yang ditetapkan untuk penjualan tunai.

4. Dokumen

Dokumen yang terkait dengan kegiatan penjualan tunai yang tercatat

pada transaksi perusahaan.

E. Teknik Pengumpulan Data

1. Dokumentasi

Teknik pengumpulan data ini dilakukan dengan mengetahui catatan-

catatan dan formulir yang terkait dengan penjualan tunai.

2. Wawancara

Wawancara merupakan teknik pengumpulan data yang mengajukan

pertanyaan secara lisan kepada subyek penelitian. Wawancara dapat

dilakukan dengan tatap muka atau melalui telepon.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

3. Observasi

Teknik pengumpulan data yang dilakukan dengan cara pengamatan

langsung terhadap pola perilaku subyek, obyek atau kejadian-kejadian

yang berhubungan dengan sistem akuntansi penjualan tunai. Observasi

ini dilakukan dengan mengamati proses pengisian pencatatan dan

formulir yang dibuat serta alur dari dokumen-dokumen tersebut hingga

menjadi informasi yang dibutuhkan.

F. Teknik Analisis Data

Langkah-langkah dalam menganalisis data adalah sebagai berikut:

1. Mendeskripsikan sistem akuntansi penjualan tunai pada Toko Queen.

Langkah-langkah dalam menganalisis adalah:

a. Mendeskripsikan tentang sistem akuntansi penjualan tunai.

b. Mendeskripsikan dokumen-dokumen yang terkait.

c. Mendeskripsikan informasi yang diperlukan oleh manajemen.

d. Mendeskripsikan fungsi yang terkait.

e. Mendeskripsikan catatan akuntansi yang digunakan.

f. Mendeskripsikan jaringan prosedur yang membentuk sistem

akuntansi penjualan tunai.

2. Membandingkan kesesuaian antara kajian teori sistem akuntansi

penjualan tunai dengan praktik yang ada pada perusahaan. Langkah-

langkahnya adalah:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

a. Membandingkan fungsi yang terkait.

b. Membandingkan informasi yang diperlukan oleh manajemen.

c. Membandingkan dokumen yang digunakan.

d. Membandingkan catatan akuntansi yang digunakan.

e. Membandingkan jaringan prosedur yang membentuk sistem

akuntansi penjualan tunai.

f. Membandingkan unsur sistem pengendalian intern.

g. Membandingkan bagan alir dokumen.

3. Mengevaluasi hasil perbandingan antara sistem akuntansi penjualan

tunai yang telah diterapkan perusahaan dengan teori.

4. Menarik kesimpulan dari hasil perbandingan antara sistem akuntansi

penjualan tunai yang telah diterapkan perusahaan dengan teori.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

Toko Quuen Elektornik didirikan pada tahun 2005 oleh ibu Mei

Yung dan Mat Ali. Toko ini berlokasi di jl bambang utoyo no 115,

Palembang. Toko ini menjual alat elektronik dan perlengakapan alat

listrik. Bermula dari menjual perlengkapan alat-alat listrik, menjadi alasan

ibu Mei Yung memulai usahanya. Ibu Mei merupakan satu-satunya

pengusaha yang menjual alat-alat listrik yang sangat lengkap dilokasi

tersebut hingga saat ini. Toko Quen Elektronik memiliki beberapa

pemasok di kota palembang dan mensuplai persediaannya secara berkala.

Pada tahun 2008 ibu Mei dan bapak ali mulai mengembangkan

usahanya dengan menjual alat-alat elektronik dan mulai merekrut beberapa

karyawan untuk menjalakan usahanya dengan lancar, ada beberapa yang di

rekrtut karyawannya seperti bagian wiranianga, bagian penjualan dan

bagaian gudang. Pada Tahun 2011 Toko Queen Elektronik membuka

cabangnya di daerah kota bangka yang di kendalikan langsung oleh suami

ibu Mei yaitu bapak Ali. Ibu Mei dan bapak Ali sama-sama membuat

sistem akuntansi yang sederhana dalam menjalakan usaha bisnisnya

tersebut.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

B. Lokasi Perusahaan

Toko Quen Elektronik berlokasi di jalan bambang utoyo no 115,

Lemabang, Ilir Timur II, Palembang. Toko ini bersebelahan dengan pasar

lemabang sehingga menjadi lokasi yang strategis untuk melakukan

kegiatan usaha.

C. Struktur Organisasi

Gambar 1: Struktur Organisasi

Pembagian Tugas dan Wewenang pada Toko Quen Elektronik adalah sebagai

Berikut:

1. Manjer

a. Bertanggung jawab terhadap kegiatan operasional seluruh Toko Queen

Elektronik.

b. Membuat kebijakan terkait dengan kelangsungan usaha Toko Quen

Elketorinik.

c. Memantau kondisi permintaan pasar.

d. Merangkap sebagi bagian penerimaan kas.

e. Bertanggung jawab atas penyetoran kas ke Bank

f. Mengotosisasi Pembelian barang dagang.

2. Wiraniaga

a. Melayani pelanggan terkait dengan informasi barang

Manajer

Gudang Penjualan Kasir Wiraniaga

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

47

3. Gudang

a. Bertanggung jawab atas persediaan barang dagang digudang.

b. Menghitung arus keluar masuk barang dagang.

4. Penjualan

a. Bertanggung jawab atas transaksi penjualan tunai.

b. Membuat nota penjualan.

5. Kasir

a. Bertanggung jawab atas kas perusahaan.

b. Melakukan pengecapan nota.

D. Personalia

1. Toko Queen Elektronik memilki empat orang karyawan diantaranya:

a. Wiraniaga : Yusdiana

b. Penjualan : Nilawati

c. Gudang : Hartono

d. Kasir : Mei Yung

2. Jam kerja telah ditetapkan oleh Toko Queen yaitu 08.00 sampai dengan

18.00. Hari kerja yang berlaku yaitu hari senin sampai dengan minggu.

Tanggal merah tetap masuk kecuali idul fitri dan idul adha.

3. Fasilitas yang diperoleh karyawan berupa makan siang, wifi, jaminan

kesehatan, cuti maksimal lima hari dalam satu tahun.

4. Penggajian dilakukan setelah awal bulan yaitu gaij pokok.

5. Syarat dalam melakukan perekrutan karyawan yaitu dari umur 20 sampai

dengan 40 tahun dan keahlian yang dibutuhkan cukup jujur dan berkompeten.

E. Pemasaran

Kegiatan pemasaran yang dilakukan oleh Toko Quen hanya menggunakan

Facebook dan Instagram.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

48

F. Kegiatan Usaha

Toko Queen Elektronik Bergerak dibidang penjualan barang elektronik dan alat-

alat listrik. Produk yang dijual antara lain:

1. Alat Listrik

a. Lampu

b. Kabel

c. Stopkontak

d. Vitting Lampu

e. T-mini dan Tspen

f. Saklar

g. Kabel roll

h. Timmer

2. Alat Rumah Tangga

a. Kipas

b. Strika

c. Magic Com

d. Selang gas regulator

e. Radio

f. Blender dan mixer

3. Elektornik

a. Dvd

b. Tv Led

c. Tv Tabung

d. Speaker

e. Home Theater

f. Ac

g. Mesin Cuci

h. Kulkas

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

49

BAB V

TEMUAN DAN PEMBAHASAN

A. Pendiskripsian Sistem Akuntansi Penjualan Tunai Toko Queen

1. Sistem Akuntansi Penjualan Tunai

Sistem akuntansi penjualan tunai yang diterapkan oleh Toko Queen

Elektronik dimulai dari pelanggan melakukan pemesanan barang

kepada bagian penjualan. Bagian penjualan mencatat pesanan

pelanggan berupa no transaksi, nama barang, jumlah barang, dan total

penjualan ke dalam nota penjualan dua rangkap. Nota penjualan dua

rangkap diserahkan kepada bagian penerimaan kas. Pelanggan akan

melakukan pembayaran di bagian penerimaan kas. Bagian penerimaan

kas melakukan pengecapan nota setelah pelanggan melakukan

pembayaran sebagai bukti bahwa kas telah diterima. Bagian

penerimaan kas menyerahkan nota penjualan dua rangkap yang telah

dicap kepada bagian gudang untuk proses pengepakan barang tersebut

kemudian mencocokannya dengan nota penjualan dua rangkap yang

telah dicap. Barang pesanan diserahkan kepada pelanggan disertai

dengan nota rangkap pertama yang telah dicap. Nota rangkap akan

kedua diarsipakan di bagian gudang sesuai dengan tanggal kejadian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

50

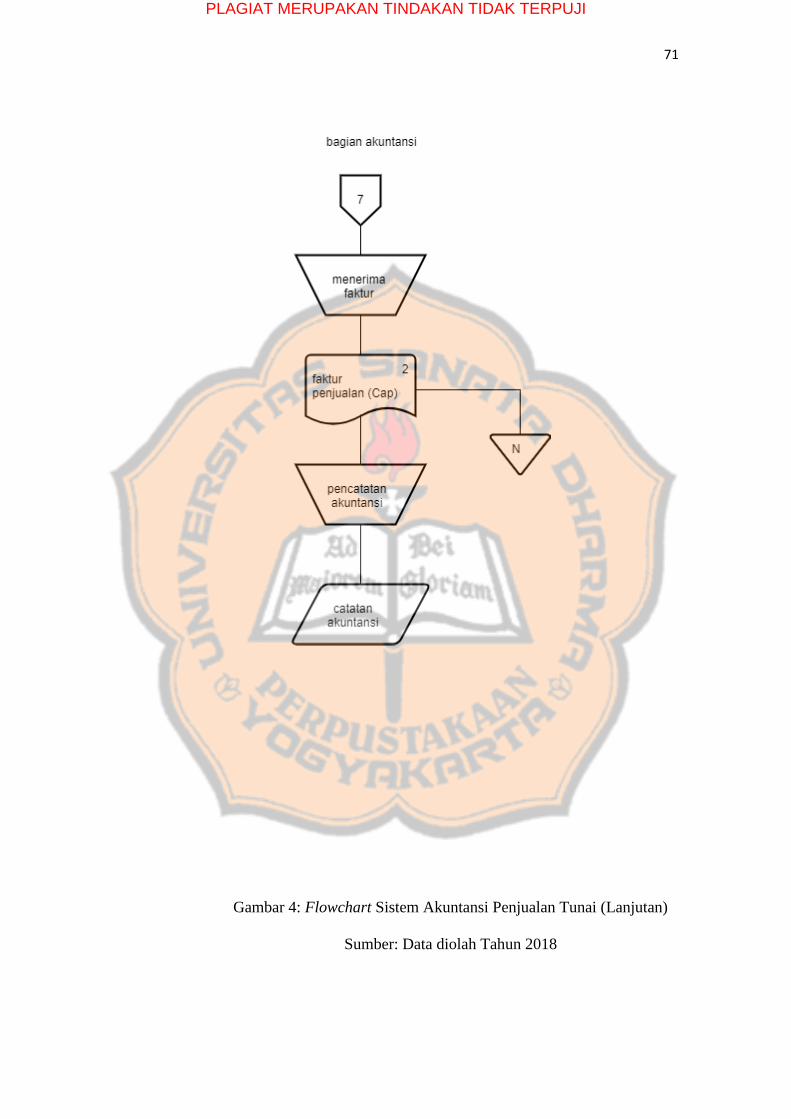

Berikut ini adalah gambaran sistem akuntansi penjualan tunai yang

telah diterapkan pada Toko Queen dalam bentuk bagan alir atau

flowchart:

Gambar 3: Flowchart Penjualan Tunai (Lanjutan)

Sumber: Toko Queen Tahun 2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

51

Gambar 3: Flowchart Penjualan Tunai (Lanjutan)

Sumber: Toko Queen Tahun 2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

52

2. Fungsi Sistem Akuntansi Penjualan Tunai Yang Terkait.

a. Bagian Wiraniaga

Bagian wiraniaga melayani pelanggan dengan menyediakan

informasi mengenai barang yang dijual seperti nama, jenis, dan

merk barang yang diinginkan pelanggan.

b. Bagian Penjualan

Bagian penjualan membuat nota rangkap dua terkait pesanan

pelanggan. Nota rangkap pertama diserahkan kepada pelanggan

untuk proses pembayaran, sedangkan nota rangkap yang kedua

diserahkan kepada bagian gudang untuk diproses pengepakan.

c. Bagian Gudang

Bagian gudang melakukan pengepakan barang sesuai dengan

pesanan pelanggan yang tertera pada nota rangkap yang kedua.

Setelah proses pembayaran selesai, bagian gudang mencocokan

rangkap pertama yang telah dicap dengan rangkap yang kedua

sebelum menyerahkan barang kepada pelanggan. Nota penjualan

yang telah dicap diserahkan kepada bagian penerimaan kas untuk

diarsipkan.

d. Bagian Penerimaan Kas

Bagian penerimaan kas menerima uang atau kas disertai dengan

nota yang rangkap pertama dan melakukan pengecapan pada nota

tersebut sebagai syarat untuk melaukan pengambilan barang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

53

3. Informasi Yang Diperlukan Manajemen

a. Jumlah kas yang diterima dari penjualan tunai. Informasi ini

diperoleh dari buku rekening bank.

b. Kuantitas produk yang dijual. Informsi ini diperoleh dari

pencatatan keluarnya barang dagang yang dilakukan oleh bagian

dagang.

4. Prosedur Sistem Akuntansi Penjualan Yang Tunai Terkait

a. Prosedur Order Penjualan

Pada prosedur order penjualan, bagian penjualan membuat nota

rangkap dua. Nota rangkap yang pertama diserahkan kepada

pelanggan, sedangka nota rangkap yang kedua diserahkan kepada

bagian gudang.

b. Prosedur Penerimaan Kas

Pada prosedur penerimaan kas, bagian penerimaan kas menerima

kas dari pelanggan dan melakukan pengecekan pada nota rangkap

yang pertama.

c. Prosedur Penyerahaan Barang

Pada prosedur penyerahaan barang, bagian gudang

membandingkan nota rangkap yang pertama yang kedua sebelum

menyerahkan barang kepada pelanggan.

d. Prosedur Penyetoran Kas ke Bank

Pada prosedur penyetoran kas ke bank, bagian penerimaan kas

menyetor kas kebank pada hari berikutnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

54

5. Dokumen Sistem Akuntansi Penjualan Tunai Yang Terkait

a. Nota

Nota yang digunakan untuk mencatat transaksi penjualan tunai

seperti nomor nota, nama barang, jumlah barang, harga satuan

barang dan total tagihan. Nota ini berfungsi sebagai pengantar

untuk melakukan proses pembayaran, pengepakan barang, dan

untuk penghitungan kas.

b. Bukti Setoran Bank

Bukti setoran bank merupakan bukti bahwa kas sudah disetorkan

ke bank oleh bagian penerimaan kas. Bukti setoran bank ini

diserahkan ke bagian penjualan dan digunakan sebagai dasar untuk

membandingkan dengan jumlah rupiah dengan hasil penjualan dan

peneriamaan kas.

c. Faktur Penjualan

Dokumen ini berisikan nama pelanggan, nomor faktur, no

pelanggan, nomor order, tanggal order, kode barang, nama barang,

jumlah barang, harga satuan barang dan total tagihan. Faktur

penjualan ini akan dikirim kembali dari pelanggan ke toko Queen

setelah 1-2 hari waktu transaksi penjualan tunai.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

55

6. Catatan Sistem Akuntansi Penjualan Tunai

a. Kartu Gudang

Catatan ini berisikan tentang pencatatan mengenai berkurangnya

jumlah produk yang dijual. Catatan ini diotorisasi oleh bagian

gudang.

b. Jurnal Harian

Catatan ini berisikan tentang pencatatan mengenai transaksi

penjualan tunai yang terjadi pada Toko Queen.

B. Perbandingan Sistem Akuntansi Penjualan Tunai

Perbandingan sistem akuntansi penjualan tunai toko queen saat ini dengan

teori dikategorikan sebagai berikut:

1. Perbandingan Fungsi yang terkait dengan sistem akuntansi

penjualan tunai di Toko Queen Elektronik Palembang.

Tabel 5.1 hasil perbandingan fungsi.

No Teori Praktek Keterangan

Ya Tidak

1 Fungsi Penjualan Fungsi ini bertanggung

jawab untuk menerima

order dari pelanggan,

membuat nota penjualan

yang diserahkan kepada

pelanggan untuk

melakukan pembayaran

2 Fungsi Penerimaan

Kas

Fungsi ini bertanggung

jawab untuk menerima

uang dari pelanggan

Sumber: Data diolah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

56

Tabel 5.1 hasil perbandingan fungsi (lanjutan).

No Teori Praktek Keterangan

Ya Tidak

3 Fungsi Gudang Fungsi ini bertanggung

jawab untuk

menyediakan barang

pesanan dan

menyerahkannya kepada

fungsi pengiriman.

4 Fungsi Pengiriman Fungsi ini bertanggung

jawab melakukan

pengepakan barang yang

telah diorder oleh

pelanggan.

5 Fungsi Akuntansi Toko Queen belum

menggunakan fungsi

akuntansi secara khusus.

Manager hanya

menghitung laba atau

rugi dari hasil penjualan

harian.

Sumber: Data diolah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

57

2. Perbandingan Informasi yang diperlukan oleh manajemen.

Tabel 5.2 Hasil perbandingan informasi yang diperlukan oleh

manajemen.