EVALUASI KESESUAIAN PENGENDALIAN INTERNAL ...

140

EVALUASI KESESUAIAN PENGENDALIAN INTERNAL DALAM PEMBERIAN KREDIT MENURUT COSO (Studi Kasus di Bina Artha Ventura Karanganyar) SKRIPSI Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi Oleh: Rosiana Padmawardani 142114177 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA 2018 PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of EVALUASI KESESUAIAN PENGENDALIAN INTERNAL ...

EVALUASI KESESUAIAN PENGENDALIAN INTERNAL DALAM

PEMBERIAN KREDIT MENURUT COSO

(Studi Kasus di Bina Artha Ventura Karanganyar)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Rosiana Padmawardani

142114177

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

i

EVALUASI KESESUAIAN PENGENDALIAN INTERNAL DALAM

PEMBERIAN KREDIT MENURUT COSO

(Studi Kasus di Bina Artha Ventura Karanganyar)

HALAMAN JUDUL

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Rosiana Padmawardani

142114177

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

2018

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

MOTTO DAN PERSEMBAHAN

MOTTO

“Kemenangan yang seindah – indahnya dan sesukar – sukarnya yang boleh

direbut oleh manusia ialah menundukkan diri sendiri.”

(Ibu Kartini)

PERSEMBAHAN:

Skripsi ini saya persembahkan untuk :

Yang utama Bapak dan Ibu Tercinta, Agung Wahyono dan Ariyanti,

Kakak dan adik saya, Alm. Gilang Pradana Putra dan Sahara Purbaningrum,

Bulik saya, Wiwik Nurcahyawati,

Teman – teman terbaik, serta

Yang terkasih, Umbu Donnart

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji syukur dan terimakasih penulis panjatkan kepada Tuhan Yang Maha Esa atas

limpahan berkat, rahmat serta kasih-Nya sehingga penulis dapat menyelesaikan

penulisan skripsi yang berjudul “EVALUASI KESESUAIAN

PENGENDALIAN INTERNAL DALAM PEMBERIAN KREDIT

MENURUT COSO (Studi Kasus di Bina Artha Ventura Karanganyar)”.

Penulisan skripsi ini bertujuan untuk memenuhi syarat memperoleh gelar sarjana

ekonomi pada program studi Akuntansi Fakultas Ekonomi Universitas Sanata

Dharma Yogyakarta. Penyusunan dan penulisan skripsi ini tidak akan terlaksana

apabila tidak ada bantuan, kerjasama, serta dukungan pihak-pihak yang berbaik

hati mengorbankan waktu, tenaga, dan pikiran untuk membantu penulis. Untuk itu

penulis ingin menyampaikan rasa terimakasih kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku rektor Universitas Sanata Dharma

yang telah memberikan kesempatan penulis untuk belajar serta

mengembangkan kepribadian diri lewat program pembelajaran universitas

2. Lisia Apriani, S.E., M.Si., Ak., QIA., CA selaku dosen pembimbing skripsi

yang telah bersedia membimbing dan mengarahkan penulis dalam

menyelesaikan skripsi ini

3. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma serta sebagai Dosen Pembimbing

Akademik penulis yang telah membimbing penulis selama masa kuliah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

4. Bina Artha Ventura Karanganyar yang telah memberikan izin bagi penulis

untuk melakukan penelitian serta telah memberikan kontribusi serta dukungan

yang sangat berarti bagi penulis dalam kelancaran penyusunan skripsi ini

5. Kedua orangtua penulis, Bapak Agung Wahyono dan Ibu Ariyanti yang telah

memberikan seluruh perhatian, kasih sayang, dukungan secara finansial dan

moral serta telah memberikan kepercayaan untuk penulis dapat menyelesaikan

studi sarjana strata satu

6. Kakak dan adik penulis, Alm. Gilang Pradana Putra sebagai penyemangat

dalam terselesaikannya skripsi ini dan adik penulis Sahara Purbaningrum yang

senantiasa memberikan dukungan serta semangat bagi saya untuk

menyelesaikan skripsi ini

7. Bulik Wiwik Nurcahyawati yang selalu memberi dukungan dan semangat bagi

penulis

8. Teman seperjuangan penulis, Bethin Caprika dan Kezia Dian yang selalu

memberikan dorongan dan semangat serta canda tawa yang tak henti selama

proses perkuliahan

9. Sahabat penulis, Ria Widyawati, Nurul Ilmiawati, Nita Pratiwi, dan Widya

Winata yang selalu memberikan semangat serta nasihat selama penyelesaian

skripsi ini

10. Yang terkasih, Umbu Donnart Tarambani yang selalu memberikan semangat

dan menemani selama proses penulisan skripsi

11. Teman-teman MPAT kelas L yang senantiasa memberikan semangat, saran

serta kritik yang sangat bermanfaat bagi penulis

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ........................................................................................ i

HALAMAN PERSETUJUAN PEMBIMBING ............................................ ii

HALAMAN PENGESAHAN .......................................................................... iii

HALAMAN MOTTO DAN PERSEMBAHAN ............................................ iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ....................... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ..................... vi

HALAMAN KATA PENGANTAR ................................................................ vii

HALAMAN DAFTAR ISI ............................................................................... x

HALAMAN DAFTAR TABEL ...................................................................... xii

HALAMAN DAFTAR GAMBAR .................................................................. xiii

HALAMAN DAFTAR LAMPIRAN .............................................................. xiv

ABSTRAK ........................................................................................................ xv

BAB I PENDAHULUAN ............................................................................. 1

A. Latar Belakang .............................................................................. 1

B. Rumusan Masalah ......................................................................... 5

C. Tujuan Penelitian .......................................................................... 5

D. Manfaat Penelitian ........................................................................ 5

E. Sistematika Penulisan ................................................................... 6

BAB II TINJAUAN PUSTAKA .................................................................. 8

A. Modal Ventura .............................................................................. 8

1. Pengertian Modal Ventura ...................................................... 8

2. Perusahaan Modal Ventura ..................................................... 9

3. Perusahaan Pasangan Ventura.................................................. 11

B. Kredit ............................................................................................ 12

1. Pengertian Kredit ..................................................................... 12

2. Unsur Kredit ............................................................................. 12

3. Fungsi dan Tujuan Kredit ........................................................ 14

4. Jenis – Jenis Kredit .................................................................. 17

5. Prinsip – Prinsip Kredit ............................................................ 19

6. Standar Operasional Perkreditan .............................................. 22

C. Pengendalian Internal ................................................................... 26

1. Pengertian Pengendalian Internal ............................................. 26

2. Tujuan Pengendalian Internal .................................................. 27

3. Komponen Pengendalian Internal ............................................ 28

4. Keterbetasan Pengendalian Internal ......................................... 33

D. Pengendalian Internal Kredit ........................................................ 35

1. Aspek Pengendalian Internal Perkreditan ................................ 35

BAB III METODE PENELITIAN ................................................................ 36

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

A. Jenis Penelitian ............................................................................. 36

B. Tempat dan Waktu Penelitian ....................................................... 36

C. Subjek dan Objek Penelitian ......................................................... 36

D. Teknik Pengumpulan Data ............................................................ 37

E. Teknik Analisis Data .................................................................... 38

BAB IV GAMBARAN UMUM PERUSAHAAN ......................................... 39

A. Data Umum ................................................................................... 39

1. Sejarah Umum Perusahaan ...................................................... 39

2. Visi dan Misi Perusahaan ......................................................... 40

3. Nilai – Nilai Perusahaan........................................................... 40

4. Prinsip – Prinsip Perlindungan Mitra Perusahaan .................... 41

B. Data Khusus .................................................................................. 42

1. Struktur Cabang Bina Artha ..................................................... 42

BAB V ANALISIS DATA DAN PEMBAHASAN ...................................... 45

A. Deskripsi dan Analisis Pemberian Kredit Bina Usaha Bina Artha

Ventura .......................................................................................... 45

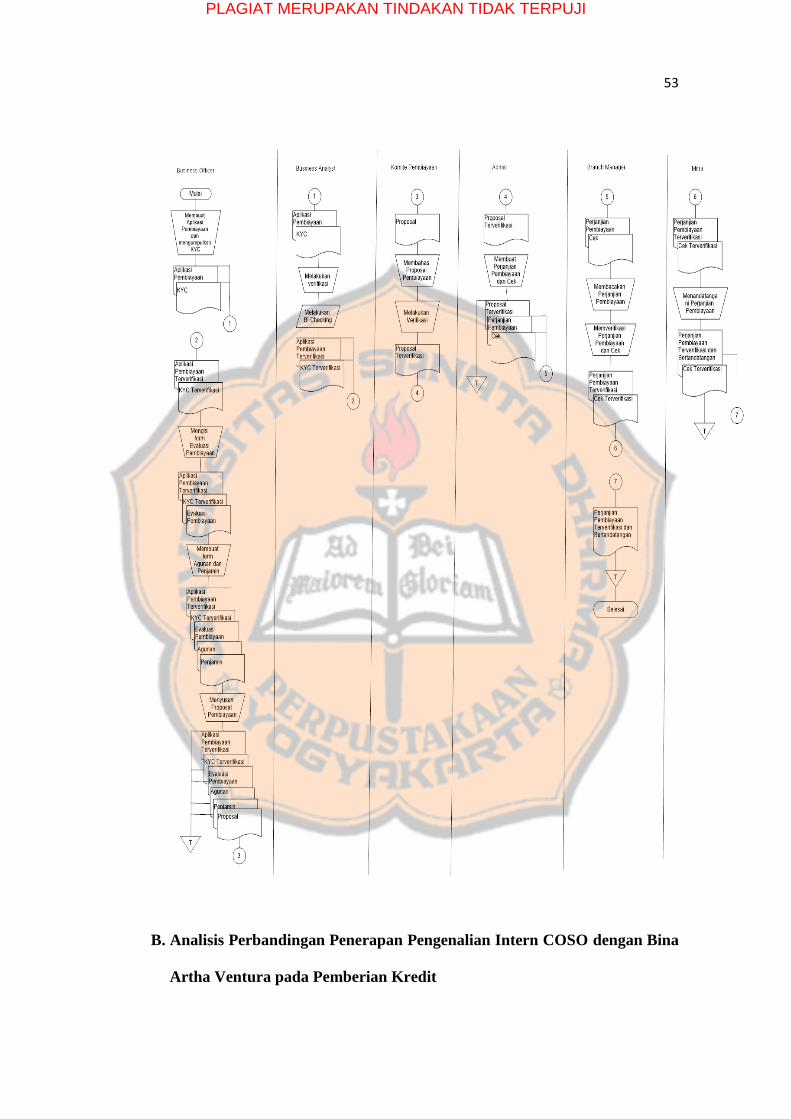

1. Prosedur – Prosedur Pemberian Kredit Bina Artha Ventura .. 45

2. Dokumen – Dokumen dan Catatan yang Terdapat di Bina

Artha Ventura ......................................................................... 48

3. Flowchart Pemberian Kredit Bina Artha Ventura .................. 52

B. Analisis Perbandingan Penerapan Pengendalian Internal COSO

dengan Bina Artha Ventura pada Pemberian Kredit .................... 53

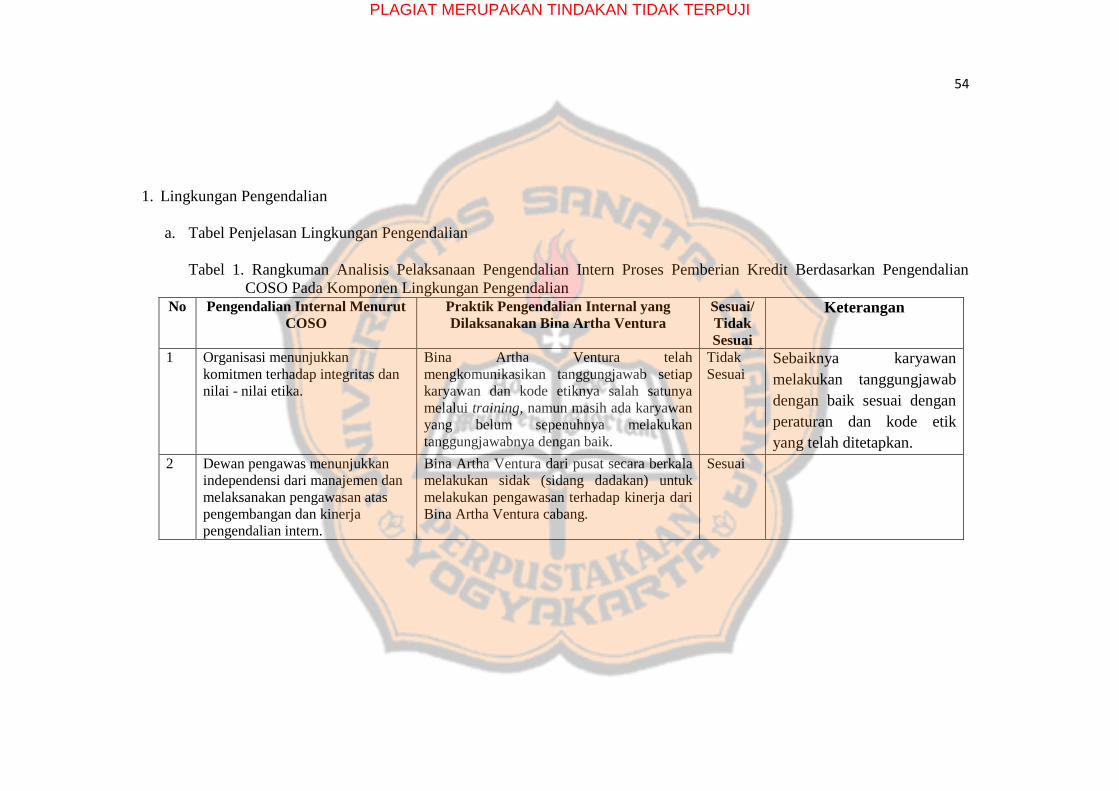

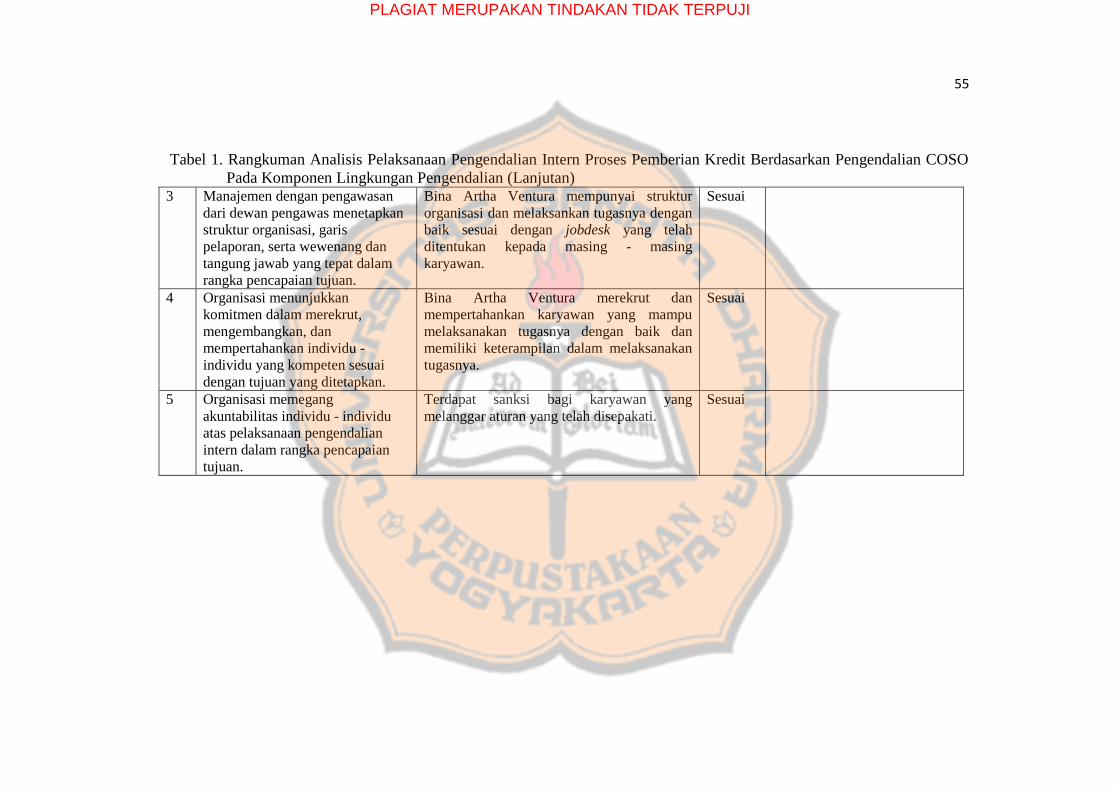

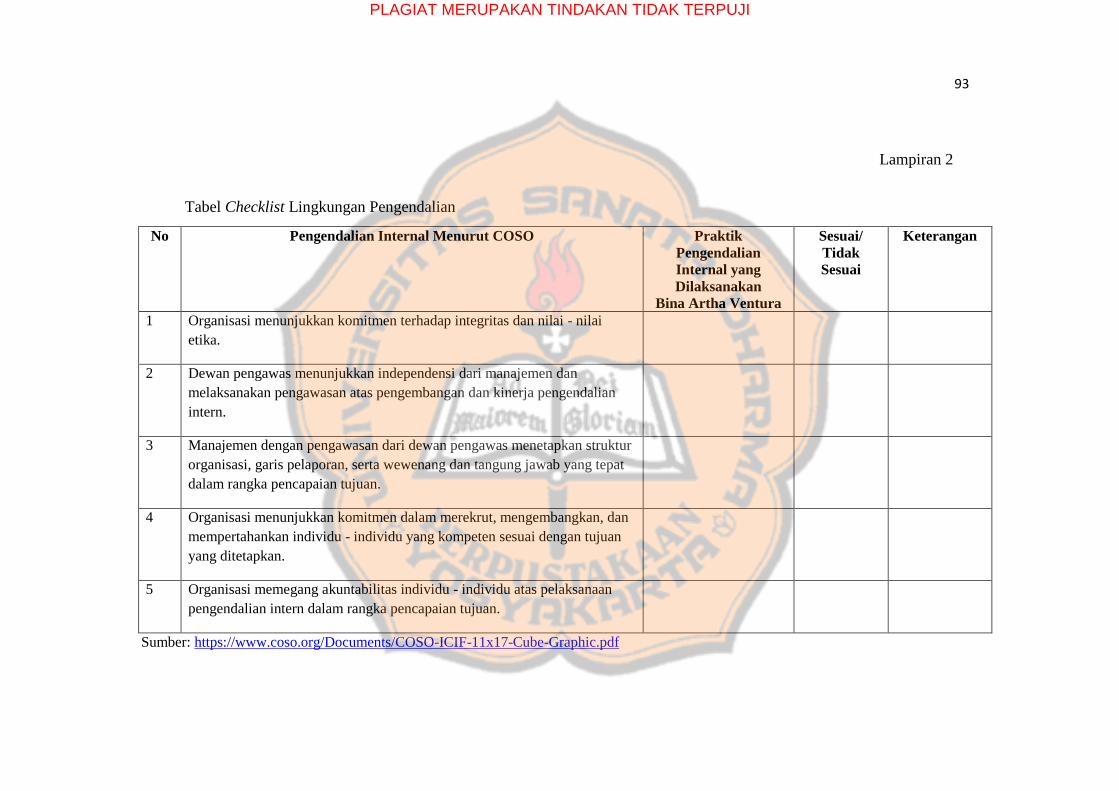

1. Lingkungan Pengendalian ..................................................... 54

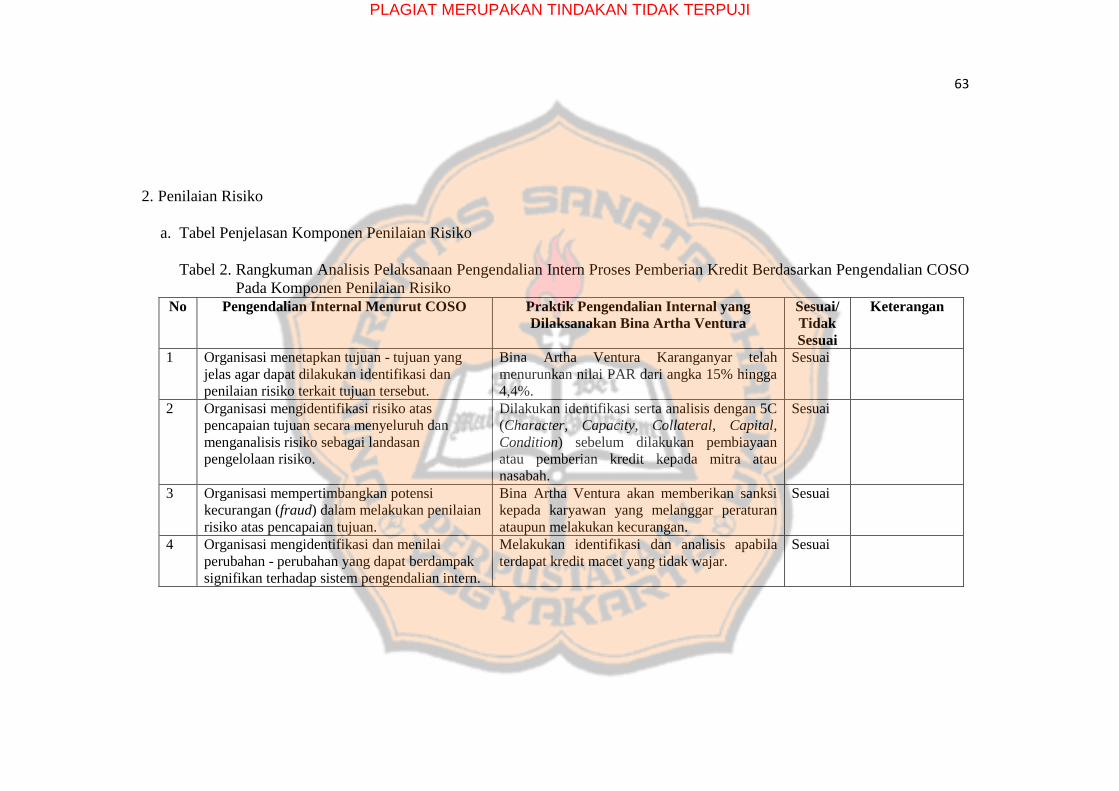

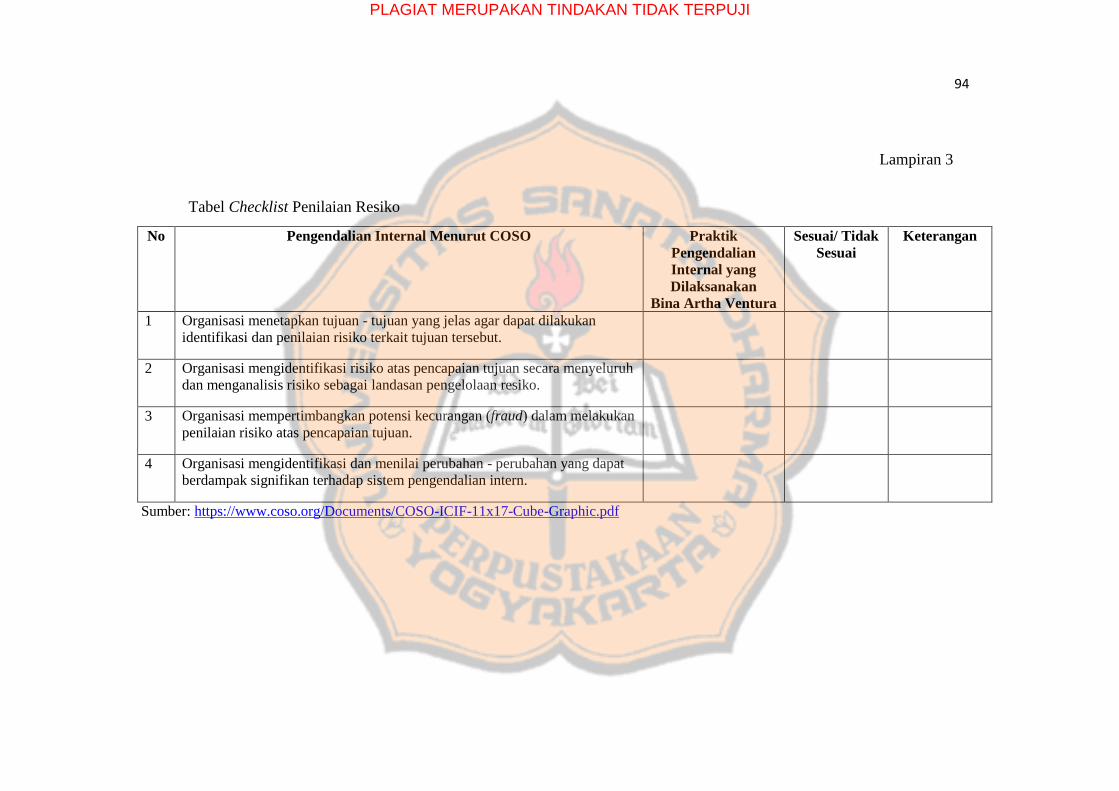

2. Penilaian Resiko .................................................................... 63

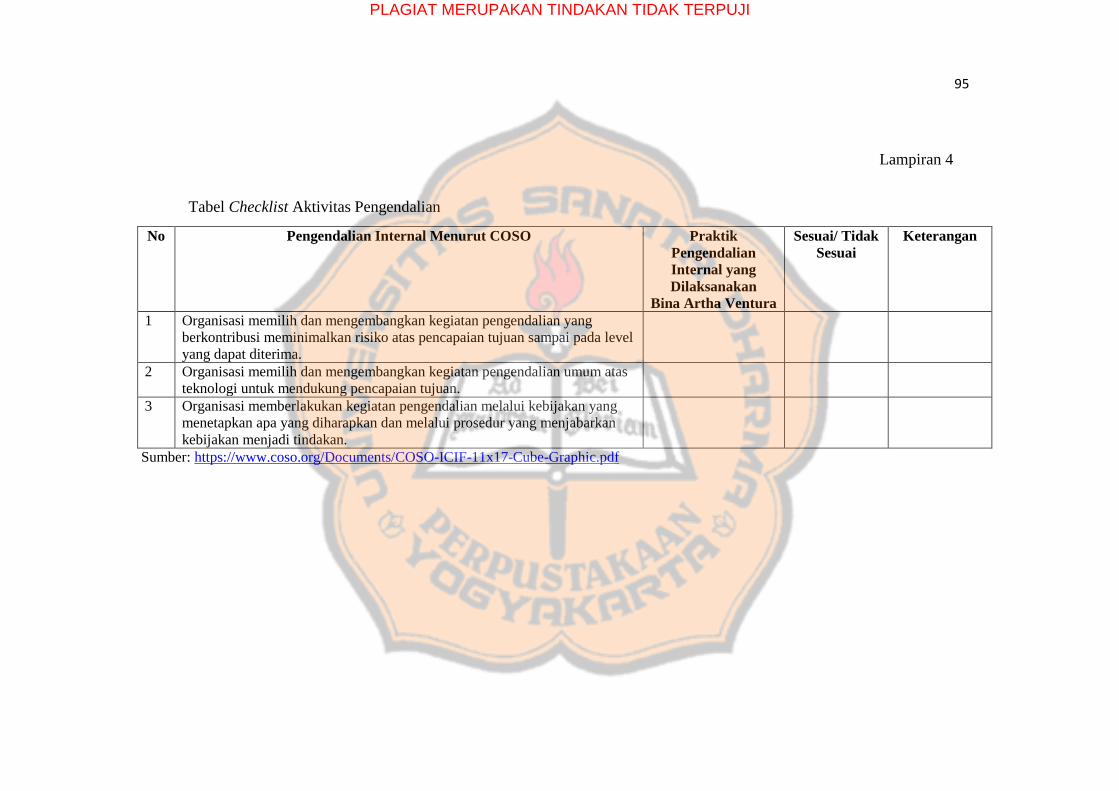

3. Aktivitas Pengendalian .......................................................... 69

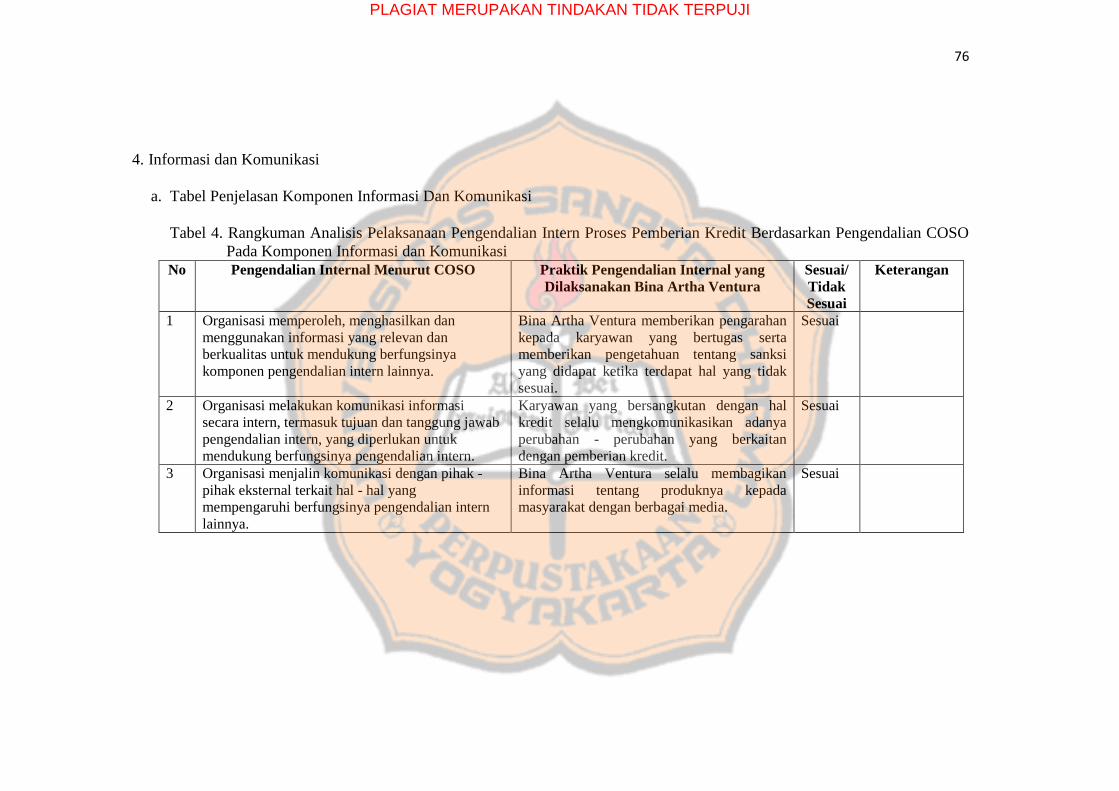

4. Informasi dan Komunikasi .................................................... 76

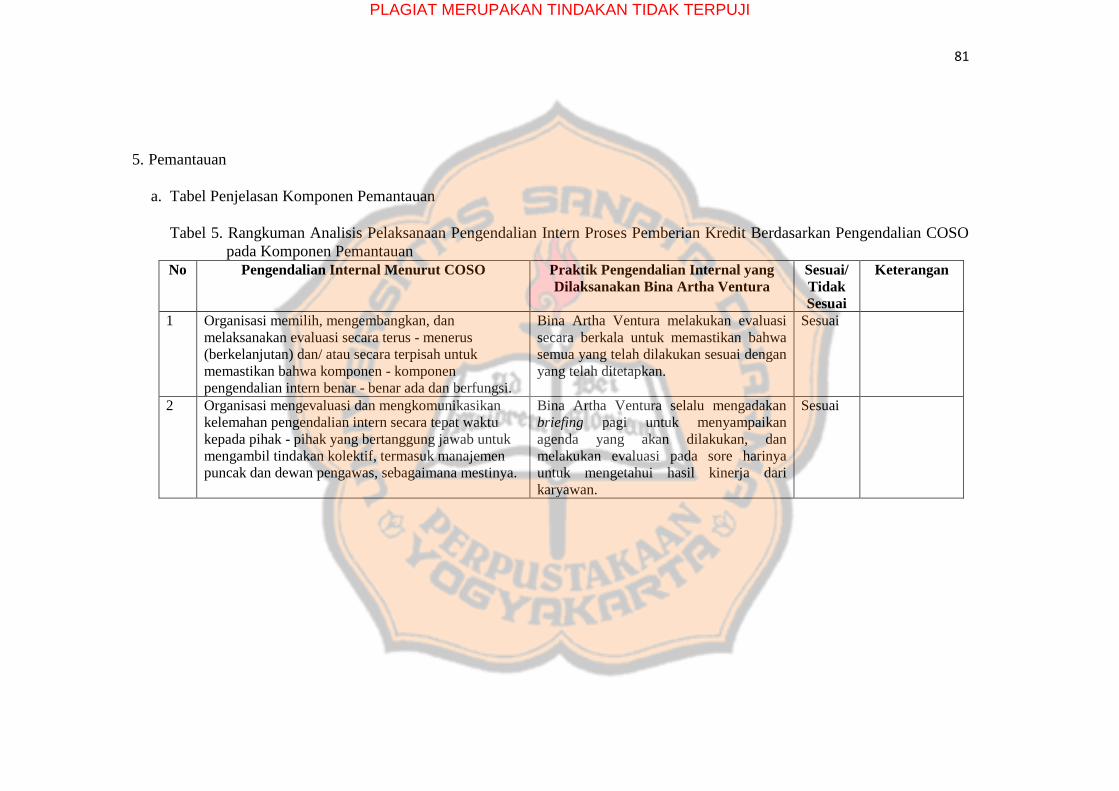

5. Pemantauan ............................................................................ 81

BAB VI PENUTUP ......................................................................................... 86

A. Kesimpulan ................................................................................... 86

B. Saran ............................................................................................. 86

DAFTAR PUSTAKA ....................................................................................... 87

LAMPIRAN........................................................................................................ 88

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

DAFTAR TABEL

Tabel 1.Rangkuman Analisis Pelaksanaan Pengendalian Intern Proses Pemberian

Kredit Berdasarkan Pengendalian COSO pada Komponen Lingkungan

Pengendalian. ................................................................................................. 54

Tabel 2.Rangkuman Analisis Pelaksanaan Pengendalian Intern Proses Pemberian

Kredit Berdasarkan Pengendalian COSO pada Komponen Penilaian

Resiko ............................................................................................................ 63

Tabel 3.Rangkuman Analisis Pelaksanaan Pengendalian Intern Proses Pemberian

Kredit Berdasarkan Pengendalian COSO pada Komponen Aktivitas

Pengendalian .................................................................................................. 69

Tabel 4.Rangkuman Analisis Pelaksanaan Pengendalian Intern Proses Pemberian

Kredit Berdasarkan Pengendalian COSO pada Komponen Informasi dan

Komunikasi .................................................................................................... 76

Tabel 5.Rangkuman Analisis Pelaksanaan Pengendalian Intern Proses Pemberian

Kredit Berdasarkan Pengendalian COSO pada Komponen Pemantauan ...... 81

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR GAMBAR

Gambar 1. Flowchart Pemberian Kredit Bina Artha Ventura ..................................... 52

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

DAFTAR LAMPIRAN

Lampiran 1. Pedoman Wawancara ............................................................................. 89

Lampiran 2. Tabel Checklist Lingkungan Pengendalian ............................................ 93

Lampiran 3. Tabel Checklist Penilaian Resiko ........................................................... 94

Lampiran 4. Tabel Checklist Aktivitas Pengendalian ................................................. 95

Lampiran 5. Tabel Checklist Informasi dan Komunikasi ........................................... 96

Lampiran 6. Tabel Checklist Pemantauan .................................................................. 97

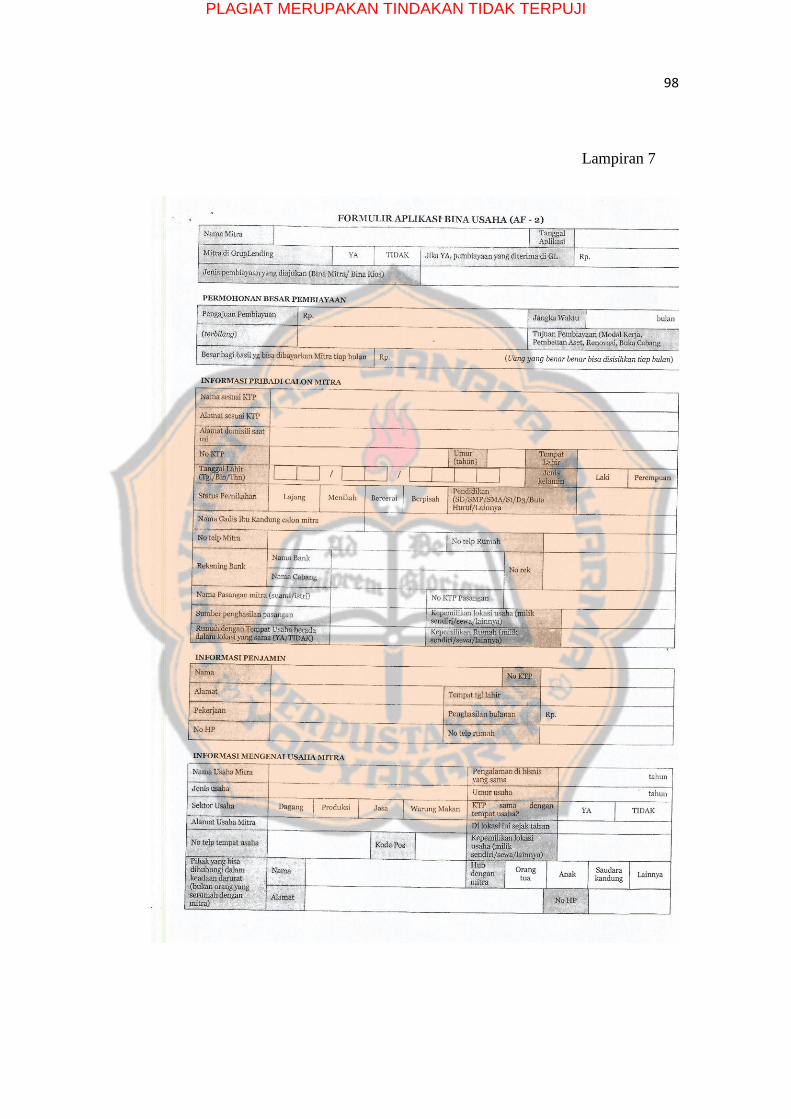

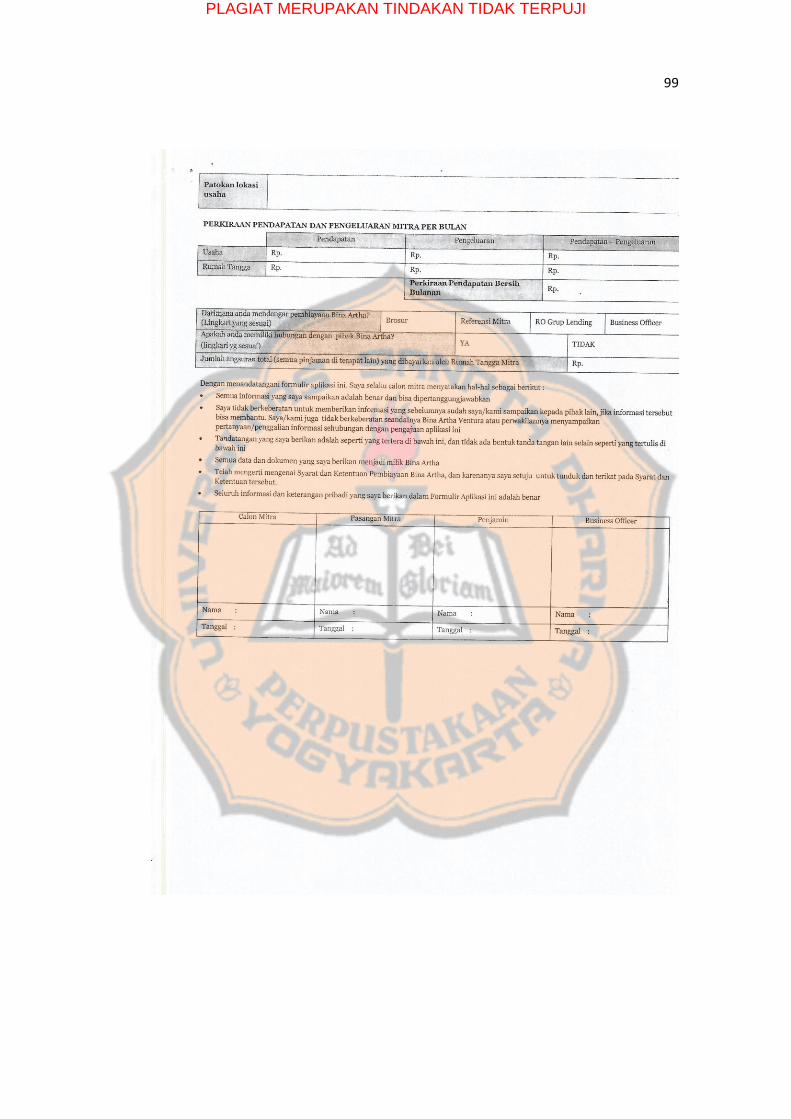

Lampiran 7. Formulir Aplikasi Bina Artha Ventura ................................................... 98

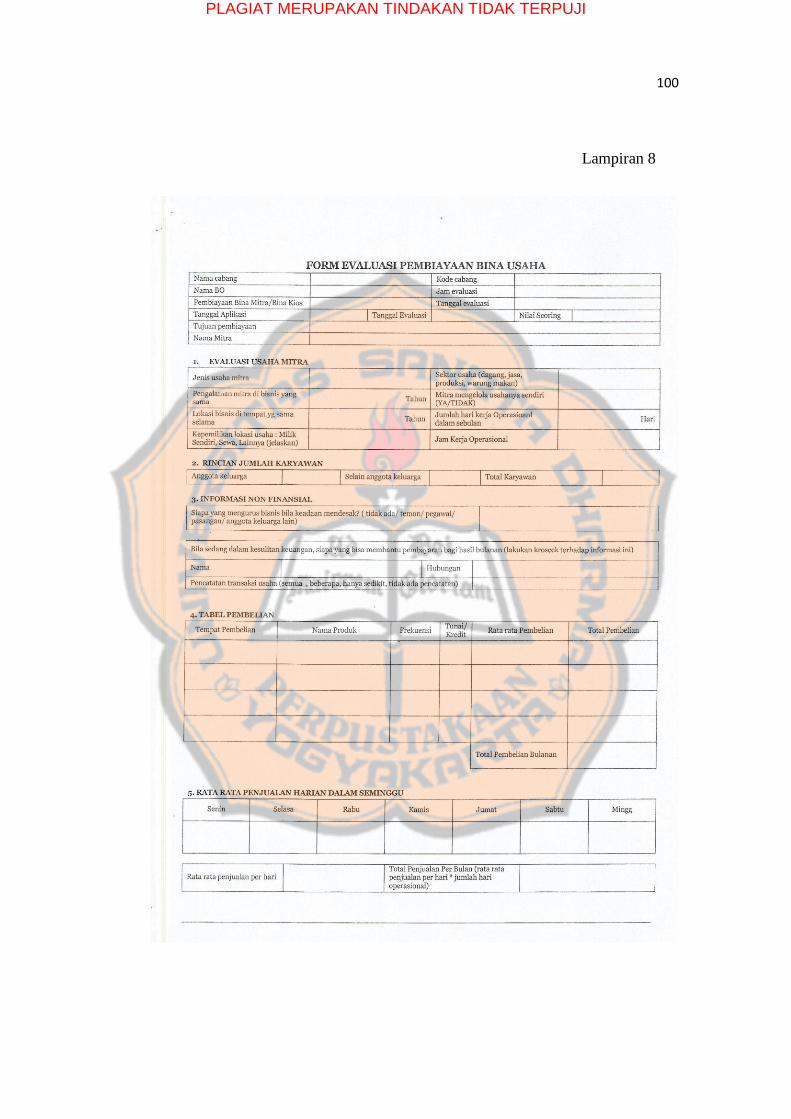

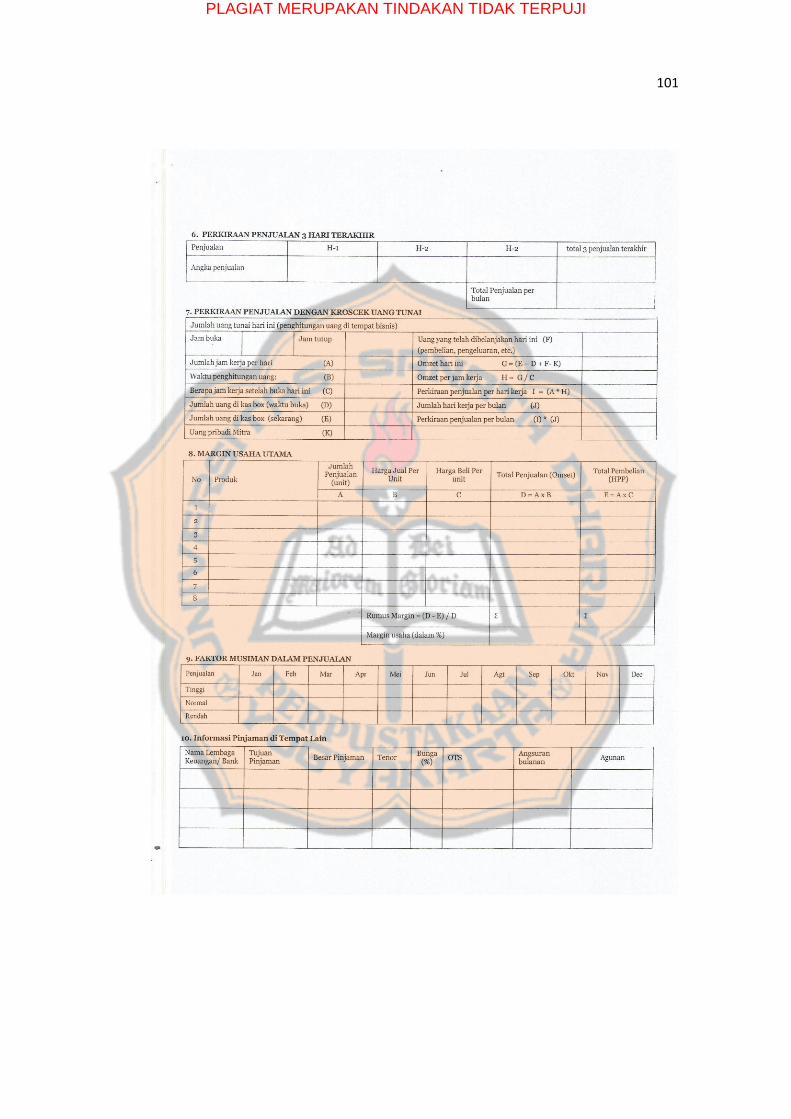

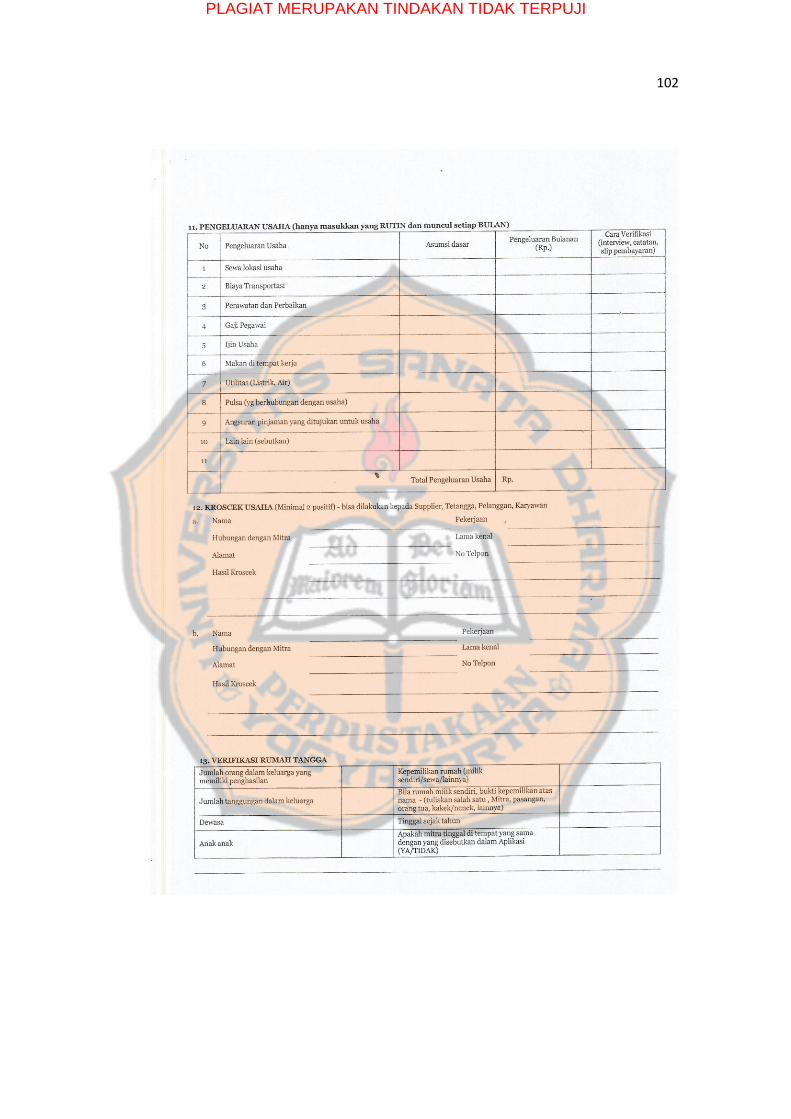

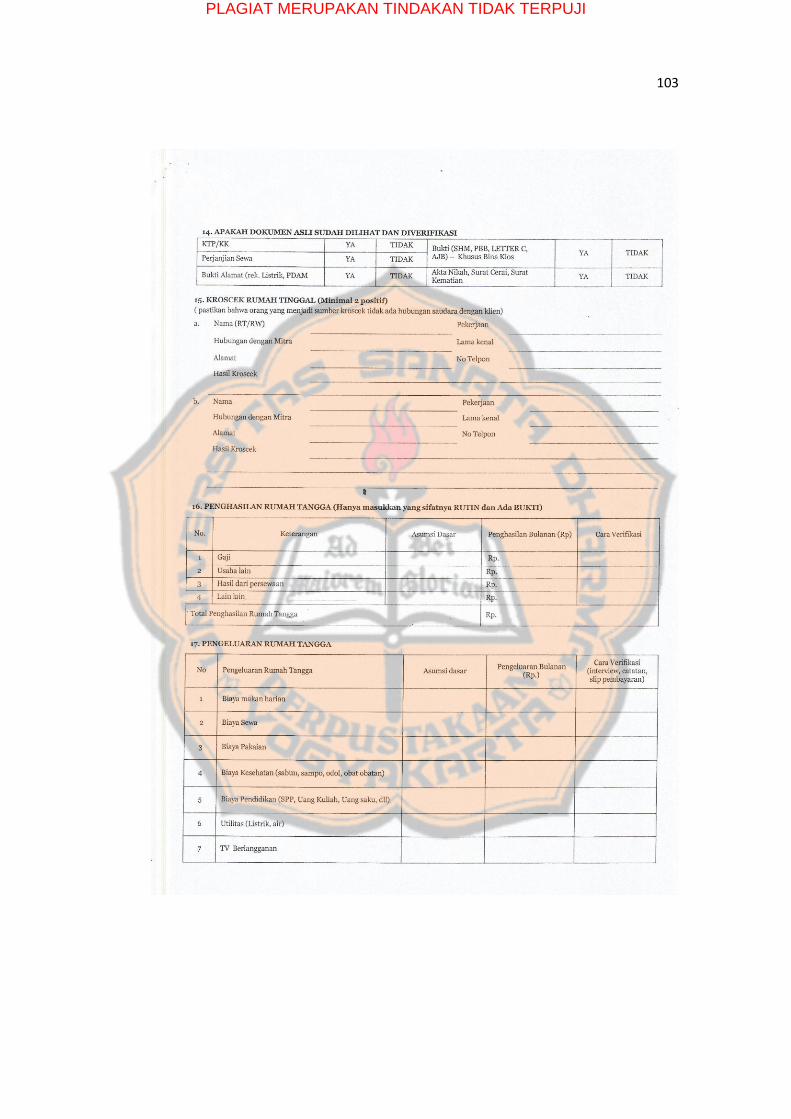

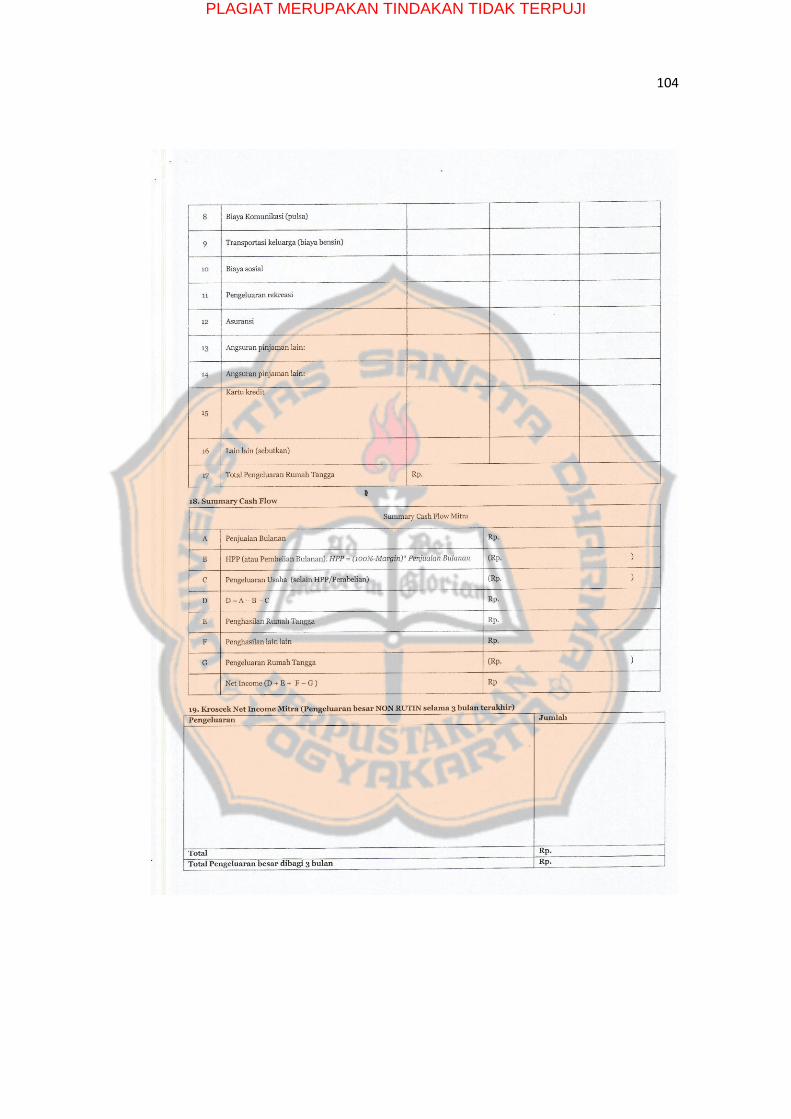

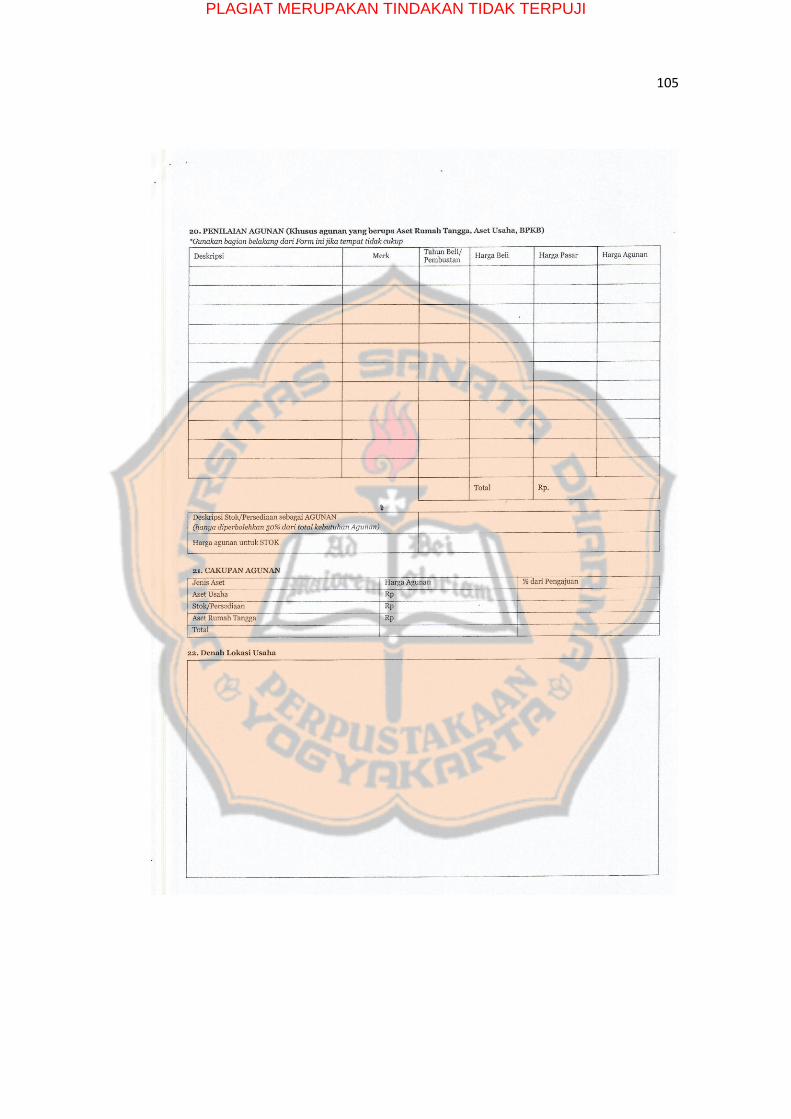

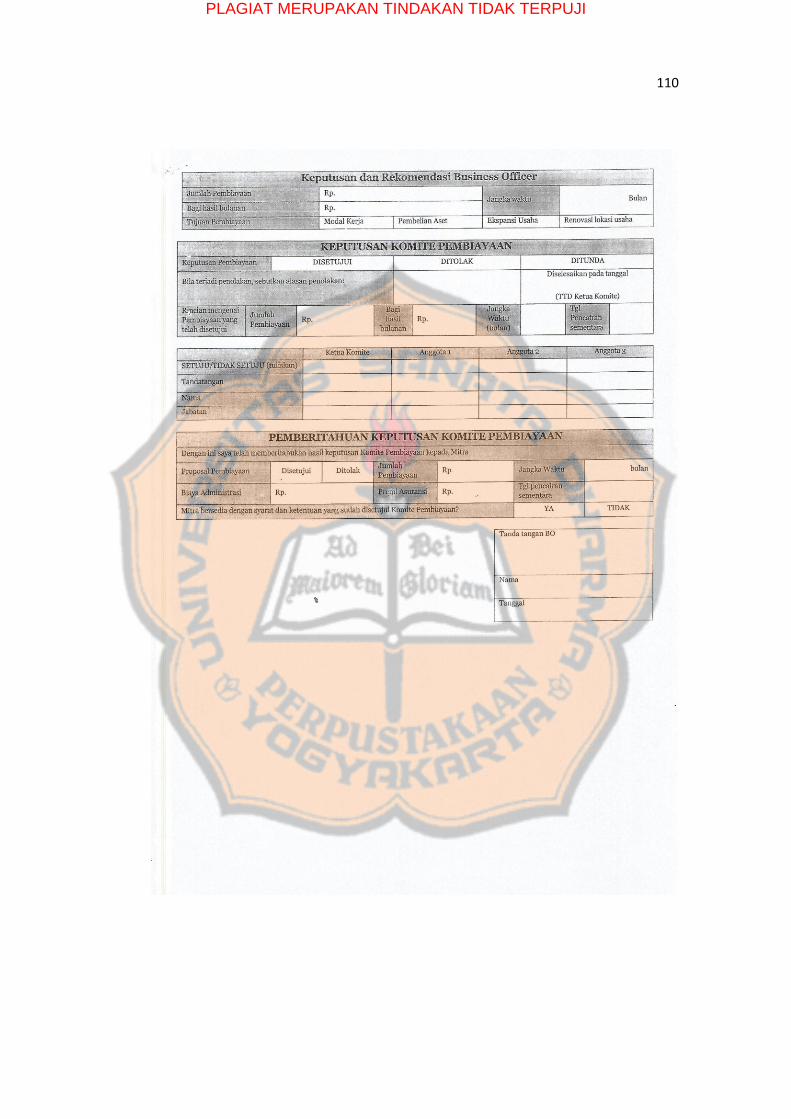

Lampiran 8. Form Evaluasi Pembiayaan Bina Usaha ............................................... 100

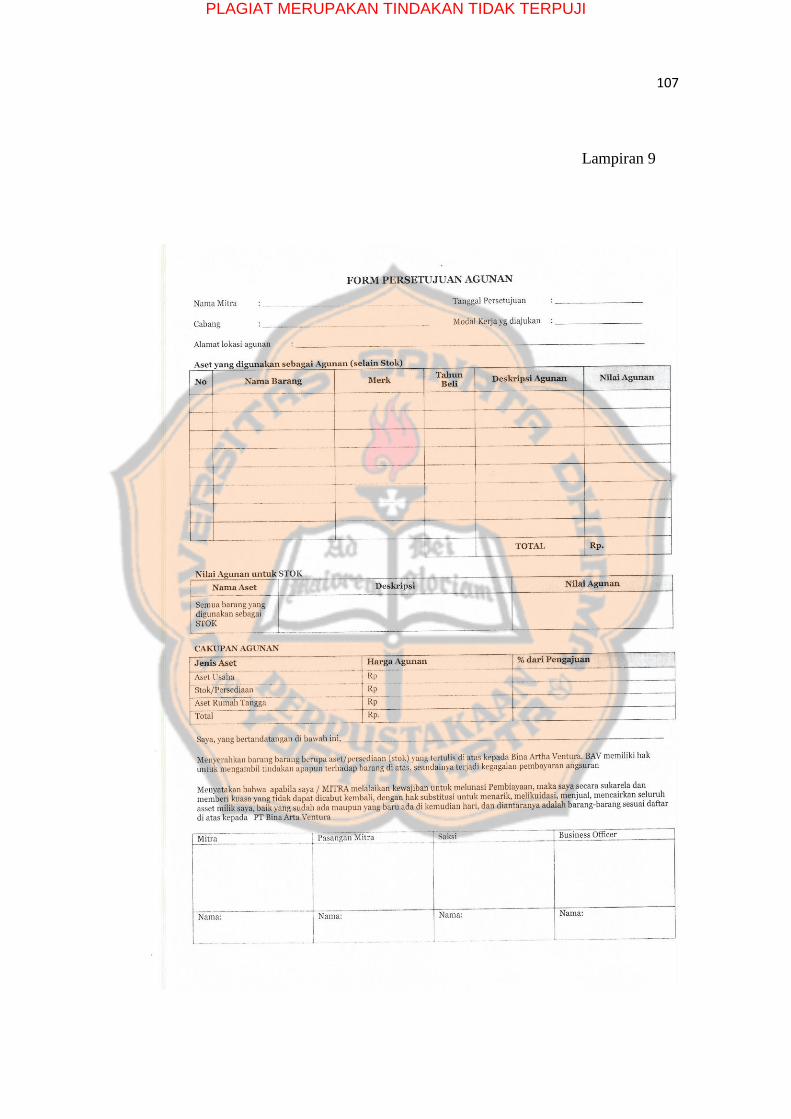

Lampiran 9. Form Persetujuan Agunan .................................................................... 107

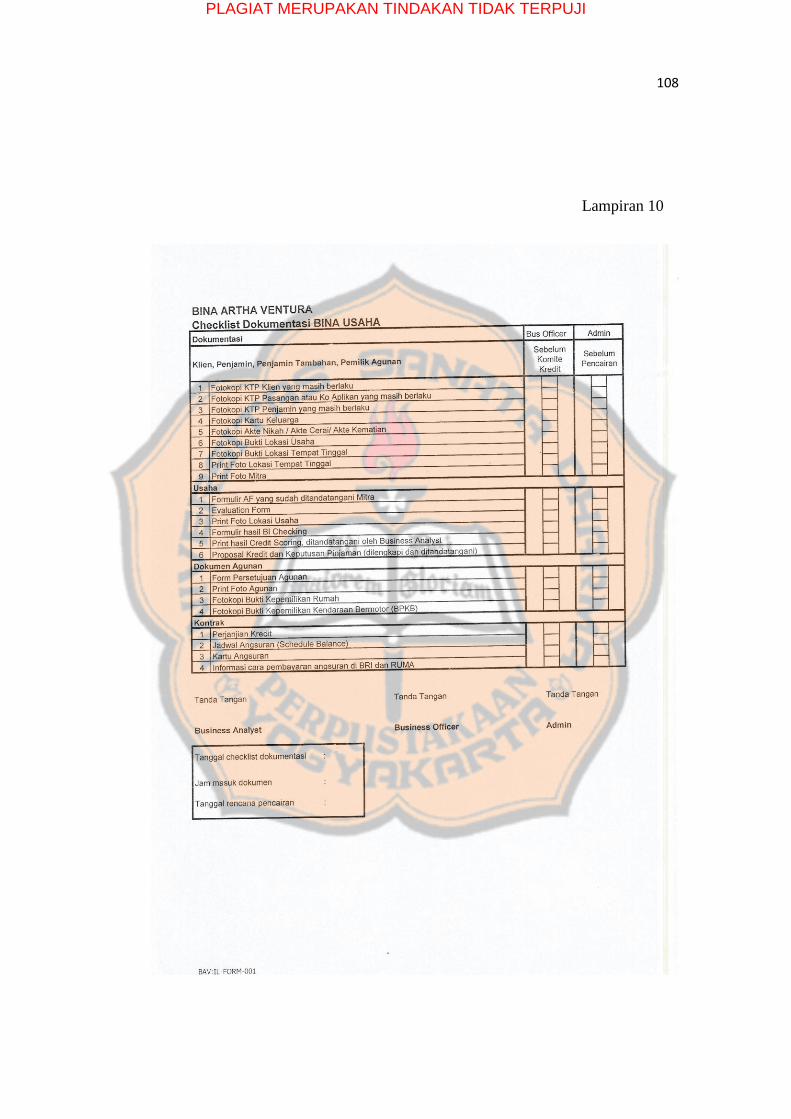

Lampiran 10. Form Checklist Dokumentasi Bina Usaha .......................................... 108

Lampiran 11. Proposal Pengajuan Pembiayaan Bina Usaha .................................... 109

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

ABSTRAK

EVALUASI KESESUAIAN PENGENDALIAN INTERNAL DALAM

PEMBERIAN KREDIT MENURUT COSO

(Studi Kasus di Bina Artha Ventura Karanganyar)

Rosiana Padmawardani

NIM: 142114177

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

Tujuan dari penelitian ini adalah untuk mengetahui kesesuaian penerapan

pengendalian internal pemberian kredit pada Bina Artha Ventura Karanganyar

dengan komponen pengendalian internal menurut COSO. Penelitian ini akan

menjadi gambaran bagi Bina Artha Ventura untuk melakukan evaluasi terhadap

pengendalian internal Bina Artha Ventura.

Jenis penelitian ini adalah penelitian studi kasus. Desain penelitian yang

digunakan peneliti adalah analisis deskriptif kualitatif. Data diperoleh dengan

melakukan wawancara, observasi, dokumentasi dan checklist. Penelitian ini

dilakukan dengan membandingkan penerapan pengendalian internal pada Bina

Artha Ventura Karanganyar dengan 17 prinsip dari 5 komponen pengendalian

internal menurut COSO.

Berdasarkan analisis yang dilakukan dapat disimpulkan bahwa pemberian

kredit Bina Artha Ventura telah menerapkan 15 prinsip dari 17 prinsip

pengendalian internal menurut COSO. Terdapat dua indikator pengendalian

internal yang belum sesuai, maka diberikan rekomendasi perbaikan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvi

Kata Kunci: Pengendalian internal, pemberian kredit, COSO

ABSTRACT

THE EVALUATION OF INTERNAL CONTROL OF THE CREDIT

ACCORDING TO COSO

(Case Study at Bina Artha Ventura Karanganyar)

Rosiana Padmawardani

NIM: 142114177

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

The purpose of the research is to evaluate the appropriateness of internal

control implementation toward the credit of Bina Artha Ventura Karanganyar

according the components of COSO. This research will give Bina Artha Ventura

an understanding to do evaluating about internal control of Bina Artha Ventura.

This research was a case study. The writer used analytical descriptive

qualitative . Data is obtained by doing interview, observation, documentation, and

checklist. This research was conducted by comparing the appropriateness of

internal control of Bina Artha Ventura Karanganyar with 17 principels from 5

components internal control according to COSO.

Based on the analysis carried out it can be concluded that credit of Bina

Artha Ventura has been applying 15 principels from 17 principels of internal

control according to COSO. There are two indicators internal control that hasn’t

appropriate, so giving recommendation for any improvement.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvii

Keyword: Internal control, credit, COSO

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lembaga pembiayaan mempunyai peran yang penting, yaitu sebagai

sumber pembiayaan alternatif untuk menunjang pertumbuhan perekonomian

nasional, menampung, menyalurkan aspirasi dan minat masyarakat serta

mempunyai peran penting pada pembangunan, dimana lembaga pembiayaan

diharapkan oleh masyarakat maupun para pelaku usaha untuk dapat mengatasi

masalah yang umum terjadi yaitu masalah dari segi permodalan. Menurut

Peraturan Presiden Nomor 9 Tahun 2009 lembaga pembiayaan adalah badan

usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana

atau barang modal.

Pengusaha kecil yang ingin mengembangkan usahanya namun mereka

memiliki keterbatasan modal dan tidak mampu memberikan jaminan yang

diminta ketika harus melakukan pinjaman ke bank. Perusahaan modal ventura

memberikan penyertaan modal kepada pengusaha kecil dan menengah untuk

memperkuat struktur permodalannya dengan memberikan modal dengan

jaminan yang dapat diberikan oleh masyarakat.

Dalam menunjang ekonomi masyarakat sangat dibutuhkan dana yang

cukup besar, sehingga sarana dan prasarana dalam penyediaan dana yang

dibutuhkan masyarakat perlu untuk diperluas. Secara konvensioanal, dana

yang dibutuhkan oleh masyarakat tersebut telah disediakan oleh perbankan,

akan tetapi saat ini lembaga perbankan tidak sepenuhnya mampu

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

menyediakan dan melakukan pemenuhan dana sehingga muncul berbagai

alternatif

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

pembiayaan yang lebih fleksibel, lembaga pembiayaan menawarkan berbagi

variasi untuk pemberian kredit atau pinjaman kepada masyarakat.

Sejak diperkenalkan adanya pembiayaan melalui modal ventura,

menurut Gompers (2004) pembiayaan ini mempunyai dua dimensi utama

yaitu dimensi bisnis dan dimensi social. Modal berdimensi bisnis artinya

kegiatan pembiayaan melalui modal ventura bertujuan untuk memberikan

keuntungan finansial bagi perusahaan modal ventura. Modal ventura

berdimensi social artinya bantuan pembiayaan dan manajemen melalui modal

ventura diarahkan juga untuk membantu usaha kecil yang sedang mengalami

kesulitan modal dalam kegiatan usahanya maupun usaha kecil dalam proses

pertumbuhan skala usahanya.

Istilah perekonomian mengartikan bahwa kredit merupakan suatu

penundaan pembayaran yang artinya uang atau barang yang diterima akan

dikembalikan setelah jangka waktu tertentu. Bila tidak terdapat jangka waktu

maka bank akan mengalami kesulitan dalam masalah pembayaran. Sedangkan

menurut Undang – undang Republik Indonesia nomor 10 tahun 1998 tentang

perbankan, kredit sebagai penyedia uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam

untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian

bunga. Dana dalam kondisi apapun akan terbatas sementara kebutuhan kredit

akan terus menuntut selama manusia masih berusaha menjalankan usahanya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

Permintaan kredit akan terus mengalir ke bank atau lembaga

keuangan lain yang memberikan kredit/ pinjaman setiap hari, setiap minggu,

ataupun setiap saat. Dengan keadaan yang seperti itu, tentu harus selalu

dipikirkan dan diperhatikan oleh bank atau lembaga pemberi pinjaman

tentang kapan, bagaimana, dan berapa kredit yang diberikan oleh bank

kepada masyarakat.

Ventura merupakan salah satu lembaga keuangan non bank yang

memberikan pinjaman kepada masyarakat. Dalam menyalurkan dana kepada

masyarakat tersebut harus sejalan dengan peraturan – peraturan yang telah

ditetapkan, lembaga peminjaman modal wajib melaksanakan prinsip kehati –

hatian agar tidak merugikan ventura dan juga nasabahnya, hal ini dikarenakan

pemberian kredit merupakan kegiatan usaha pokok ventura yang

mengandung risiko tinggi dan sangat berpengaruh terhadap kesehatan dan

kelangsungan usahanya, karena pemberian kredit yang tidak sehat akan

mengakibatkan kredit bermasalah, dan hal tersebut akan menimbulkan

kerugian.

Dalam pemberian kredit sebaiknya mematuhi aturan – aturan yang

semakin ketat, seperti penerapan analisis 5C. Menurut Martono (2002)

prinsip 5C tersebut terdiri dari: Character (kepribadian), Capacity

(kemampuan), Capital (modal), Collateral (jaminan atau agunan), Condition

of Economy (kondisi perekonomian), dan 7P (personality, party, purpose,

prospect, payment, profitability, and protection), serta 3R (returns,

repayment, risk bearing ability).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

Pengendalian Intern dapat membantu pengurus dan pengelola dalam

menjaga asset, menjamin tersajinya pelaporan keuangan, manajerial yang

akurat dan dapat dihandalkan, mengoptimalkan pemanfaatan sumber daya

secara ekonomis dan efisien, meningkatkan kepatuhan terhadap ketentuan

dan peraturan perundang – undangan serta mengurangi risiko terjadinya

penyimpangan dan pelanggaran terhadap prinsip kehati – hatian (Surat

Edaran Bank Indonesia No 5/22/DPNP: 2003).

Bentuk Pengendalian intern tidak hanya terlepas dari penjagaan saja,

tetapi juga bagaimana agar usaha – usaha dibidang perkreditan tersebut dapat

dihindarkan dari hal – hal yang boros baik waktu, tenaga ataupun dana.

Untuk peningkatan efisiensi dan peningkatan pengamanan dalam harta

sebuah organisasi tersebut, tentu administrasi perkreditan harus dapat

diandalkan, sehingga harus ada pengaturan terlebih dahulu mengenai

pengendalian kredit yang diperlukan.

Dari uraian diatas maka dapat diketahui bahwa bagi ventura kegiatan

kredit mempunyai peranan yang penting terhadap sumbangan pendapatan

yang cukup besar untuk ventura tersebut, namun kredit juga merupakan

kegiatan dan merupakan jasa yang mempunyai risiko tinggi dan cukup rumit,

maka dari itu harus mempunyai suatu sistem pengendalian internal yang

memadai dalam proses pemberian kredit. Dengan adanya pengendalian

internal terhadap pemberian kredit kepada calon debitur maka dapat

menghindari terjadinya penyalahgunaan wewenang oleh berbagai pihak dan

terhindar dari praktek pemberian kredit yang tidak sehat.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

Bina Artha Ventura merupakan salah satu perusahaan ventura yang

melakukan pemberian kredit kepada masyarakat yang memiliki beberapa

cabang yang tersebar di Indonesia. Bina Artha Ventura Karanganyar

merupakan salah satu cabang yang berdiri pada Februari 2015, dimana pada

Maret 2018 memiliki kredit macet yang mereka sebut PAR (Portofolio of

Risk) mencapai 15% yang mana ketika kredit macet sebesar itu perusahaan

dikatakan tidak sehat. Setelah itu terdapat pergantian kepemimpinan, dan

pada Agustus 2018 kredit macet turun menjadi 4,4%, dimana penurunan ini

merupakan penurunan yang cukup signifikan.

Lembaga ventura merupakan tempat yang paling utama dalam praktik

perkreditan, sumber bagi perusahaan untuk meminjam dana guna kemajuan

usaha. Ventura merupakan salah satu lembaga non bank yang digemari oleh

para calon debitur untuk melakukan peminjaman. Berdasarkan latar belakang

yang sudah diuraikan maka penulis mengambil judul tentang “EVALUASI

KESESUAIAN PENGENDALIAN INTERNAL DALAM PEMBERIAN

KREDIT MENURUT COSO” Studi kasus di Bina Artha Ventura

Karanganyar.

B. Rumusan Masalah

Berdasarkan uraian dalam latar belakang diatas, maka rumusan masalah

dalam penelitian ini adalah “Apakah pengendalian internal dalam proses

pemberian kredit pada Bina Artha Ventura Karanganyar telah sesuai dengan

pengendalian internal menurut COSO?”

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui kesesuaian penerapan

pengendalian internal pemberian kredit pada Bina Artha Ventura

Karanganyar dengan komponen pengendalian internal menurut COSO.

D. Manfaat Penelitian

1. Bagi Bina Artha Ventura

Penelitian ini dapat dijadikan sebagai masukan dalam kegiatan operasional

dan juga dalam hal pengendalian internal dalam pemberian kredit Bina

Artha Ventura Karanganyar.

2. Bagi Universitas Sanata Dharma

Penelitian ini dapat dijadikan salah satu referensi atau bahan studi yang

bermanfaat bagi mahasiswa Universitas Sanata Dharma.

3. Bagi Penulis

Penelitian ini dapat menambah wawasan dan pengetahuan tentang praktik

audit internal pada proses pemberian kredit.

E. Sistematika Penulisan

BAB I PENDAHULUAN

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

Dalam bab ini diuraikan tentang latar belakang masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian, dan

sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini diuraikan tentang teori – teori yang

mendukung dengan penelitian yang dilakukan oleh penulis.

BAB III METODE PENELITIAN

Dalam bab ini diuraikan tentang jenis penelitian, tempat

dan waktu penelitian, subjek dan objek penelitian, teknik

pengumpulan data, dan teknik analisa data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Dalam bab ini diuraikan tentang gambaran umum

perusahaan seperti sejarah perusahaan, visi dan misi

perusahaan, serta struktur organisasi.

BAB V ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini diuraikan tentang hasil penelitian dari data

yang telah didapatkan.

BAB VI PENUTUP

Dalam bab ini diuraikan tentang kesimpulan, saran, dan

keterbatasan penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

BAB II

TINJAUAN PUSTAKA

A. MODAL VENTURA

1. Pengertian Modal Ventura

Menurut keputusan presiden nomor 61 tahun 1988 modal ventura

adalah usaha pembiayaan dalam bentuk penyertaan modal ke dalam

suatu perusahaan yang menerima bantuan pembiayaan untuk jangka

waktu tertentu. Pemegang saham Perusahaan Modal Ventura (PMV)

adalah pengusaha dan perusahaan serta perorangan. PMV tidak

diperbolehkan menghimpun dana dari masyarakat dalam bentuk giro,

deposito, dan tabungan untuk menunjang pendanaannya. Hal yang

mendukung PMV dalam hal pendanaannya selain diperoleh dari

pemegang saham juga bisa dari kreditur atau dari pihak lainnya yang

dapat bekerjasama dalam mengembangkan Usaha Kecil Menengah

(UKM).

Menurut Kasmir (2005: 298) modal ventura memiliki karakteristik

sebagai berikut:

a. Kegiatan yang dilakukan bersifat penyertaan langsung kesuatu

perusahaan.

b. Penyertaan dalam perusahaan bersifat jangka panjang dan biasanya

diatas 3 tahun.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

c. Bisnis yang dimasuki merupakan bisnis yang memiliki risiko tinggi.

d. Keuntungan yang diperoleh berasal dari capital gains, deviden atau

bagi hasil tergantung dari penyertaan modalnya dibidang jenis yang

diinginkan.

e. Kegiatannya lebih banyak dilakukan dalam usaha pembentukan usaha

baru atau pengembangan suatu usaha.

2. Perusahaan Modal Ventura

Perusahaan Modal Ventura (PMV) adalah suatu badan berbentuk

Perseroan Terbatas yang bergerak dalam bidang pemberian pinjaman

modal ventura dengan tujuan menyertakan modal kepada perusahaan kecil

maupun menengah untuk menyokong pertumbuhan dan perkembangan

kemampuan berusaha pada pengusaha tanpa menyimpang dari

pelaksanaan kaidah bisnis yang sehat. Perusahaan modal ventura

merupakan perusahaan yang ingin menanamkan modal dengan

mengharapkan keuntungan yang tinggi.

Perusahaan Modal Ventura (PMV) memberikan penyertaan modal

dengan tujuan sebagai berikut:

a. Ingin memperoleh keuntungan dengan cara bagi hasil melalui

kerjasama kemitraan dengan PPU.

b. PPU memiliki potensi untuk dikembangkan dan prospek usahanya

menguntungkan bila bekerjasama dengan PMV.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

c. Melalui jalinan kemitraan antara PMV dan PPU, maka PMV akan

mendorong perusahaan kecil sampai menengah untuk mampu mandiri

dan lebih mengembangkan perusahaannya.

Pada dasarnya PMV dapat membiayai semua jenis usaha yang

memiliki prospek dan potensi untuk berkembang. Usaha agribisnis yang

dapat dibiayai dengan PMV adalah usaha tanaman pangan dan

hortikultura, perkebunan, peternakan dan perikanan. Usaha tersebut

meliputi budidaya, pengolahan hasil, pemasaran dan kegiatan jasa lainnya.

Bantuan masal ventura merupakan PMV diberikan kepada PPU yang

usahanya baru dimulai maupun pada tahab pengembangan usaha, baik

modal investasi seperti pembelian mesin dan peralatan maupun modal

kerja seperti pupuk, benih, bahan baku dan lain – lain.

Jenis – jenis pembiayaan yang berlaku dalam penyaluran modal

ventura antara lain:

a. Penyertaan Saham, merupakan penyertaan modal ventura pada pada

Perusahaan Pasangan Usaha (PPU) berbadan hukum Perseroan

Terbatas (PT) dalam bentuk pengambilan sejumlah saham tertentu

dari perusahaan Pasangan Usaha (PPU).

b. Obligasi Konversi , merupakan bentuk pembiayaan yang pada

awalnya dilakukan dalam bentuk utang piutang, dimana nantinya akan

dikonversikan menjadi saham.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

c. Pembiayaan Bagi Hasil, merupakan jenis pembiayaan dengan sistem

bagi hasil atau partisipasi terbatas, besarnya presentase bagi hasil

tersebut ditetapkan berdasarkan kesepkatan antara PMV dan PPU.

Adapun prinsip – prinsip bagi hasil adalah sebagai berikut:

1) Kesepakatan nilai proyek dan rencana usaha serta jumlah

kebutuhan pembiayaan.

2) Kesepakatan perhitungan dan presentase bagi hasil.

3) Kesepakatan jangka waktu pembiayaan.

4) Kesepakatan menjalankan usaha.

5) Kesepakatan perlakuan pembukuan dan pelaporan.

3. Perusahaan Pasangan Usaha (PPU)

Menurut peraturan presiden nomor 9 tahun 2009 tentang lembaga

pembiayaan, disebutkan bahwa PPU adalah perusahaan yang berbentuk

perorangan atau kelompok/ koperasi atau badan hukum penerima modal

ventura. Manfaat sumber pembiayaan modal ventura bagi PPU antara

lain:

a. PPU mempunyai mitra usaha dari PMV dan bisa mendapatkan

bimbingan teknis, menajemen dari instansi pemerintah maupun

swasta.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

b. Tersedianya sumber pembiayaan yang murah untuk jangka pendek,

tanpa harus membayar cicilan pinjaman bulanan seperti halnya

pinjaman dari bank komersial.

c. PPU dapat memperoleh bantuan manajemen dari PMV yang

mempunyai latar belakang bisnis yang kuat, sehingga meningkatkan

peluang keberhasilan bisnis.

d. PPU dapat mengembangkan usaha dan meningkatkan keuntungan.

Jenis usaha yang dapat dibiayai oleh modal ventura merupakan usaha

agrbisnis perorangan, kelompok tani atau perusahaan berbadan hukum yang

dinilai layak oleh PMV, yaitu usaha yang mempunyai peluang keberhasilan

yang besar, mempunyai resiko rendah, dan mempunyai prospek untuk

berkembang dalam tempo yag cukup singkat.

B. KREDIT

1. Pengertian Kredit

Kegiatan bank yang kedua setelah menghimpun dana dari masyarakat

luas dalam bentuk simpanan giro, tabungan dan deposito adalah

menyalurkan kembali dana yang telah didapatkan kepada masyarakat yang

membutuhkannya. Penyaluran dana ini dapat diwujudkan dalam bentuk

pinjaman atau lebih dikenal dengan istilah kredit.

Menurut Kasmir (2005: 102), kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan atau bagi hasil.

2. Unsur Kredit

Dari pengertian kredit diatas dapat ditarik kesimpulan tentang

beberapa unsur yang memungkinkan akan terjadinya kredit. Adapun unsur

- unsur kredit Kasmir (2005: 104) tersebut adalah:

a. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi pemberi kredit bahwa

kredit yang diberikan benar - benar diterima kembali dimasa yang akan

datang sesuai dengan jangka waktu kredit. Kepercayaan diberikan oleh

bank sebagai dasar utama yang melandasi mengapa suatu kredit berani

dikucurkan. Oleh sebab itu sebelum kredit dikucurkan terlebih dahulu

dilakukan analisis terhadap permohonan kredit dari nasabah.

b. Kesepakatan

Disamping unsur percaya didalam kredit juga terdapat unsur

kesepakatan antara pemberi kredit dengan penerima kredit.

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing -

masing pihak menandatangani hak dan kewajibannya masing - masing.

c. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka

waktu ini mencakup masa pengembalian kredit yang telah disepakati.

Jangka waktu tersebut bisa berbentuk jangka pendek (dibawah satu

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

tahun), jangka menengah (satu sampai tiga tahun) dan jangka penjang

(diatas tiga tahun).

d. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan

memungkinkan suatu resiko tidak tertagih. Semakin panjang suatu

jangka waktu kredit maka semakin besar pula resikonya. Resiko ini

menjadi tanggungan bank, baik yang disengaja oleh nasabah maupun

yang tidak disengaja.

e. Balas Jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan yang

diperoleh dari pemberian kredit.

3. Fungsi dan Tujuan Kredit

Menurut Firdaus dan Ariyanti (2004: 83), fungsi kredit pada dasarnya

adalah pemenuhan jasa untuk melayani kebutuhan masyarakat dalam

rangka mendorong dan melancarkan perdagangan, mendorong dan

memperlancar produksi, jasa - jasa dan bahkan konsumsi.

Dalam praktiknya fungsi kredit yang dilakukan oleh para pemberi

kredit dapat dijabarkan lebih rinci sebagai berikut:

a. Kredit pada hakekatnya dapat meningkatkan daya guna uang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

1) Para pemilik uang/ modal dapat secara langsung meminjamkan

uangnya kepada para pengusaha yang memerlukan, untuk

meningkatkan usahanya.

2) Para pemilik uang/ modal dapat menyimpan uang pada lembaga -

lembaga keuangan. Uang tersebut diberikan sebagai pinjaman

kepada perusahaan - perusahaan untuk meningkatkan nasabahnya.

b. Kredit dapat meningkatkan peredaran dan lalu lintas uang

Kredit uang yang disalurkan melalui rekening giro dapat menciptakan

pembayaran baru seperti cek, giro bilyet, dan wesel sehingga akan

dapat meningkatkan peredaran uang giral. Disamping itu, kredit

perbankan yang dapat ditarik secara tunai dapat pula meningkatkan

peredaran uang kartal, sehingga arus lalu lintas uang akan berkembang

pula.

c. Kredit dapat meningkatkan daya guna dan peredaran barang

Dengan mendapatkan kredit para pengusaha dapat memproses bahan

baku menjadi berang jadi, sehingga daya guna barang tersebut menjadi

meningkat. Disamping itu, kredit juga meningkatkan peredaran barang,

baik melalui penjualan secara kredit maupun dengan membeli barang

dari satu tempat dan menjualnya ke tempat lain. Pembelian tersebut

uangnya berasal dari kredit.

d. Kredit sebagai salah satu alat stabilitas ekonomi

Dalam keadaan ekonomi yang kurang sehat, kebijakan kepada usaha -

usaha antara lain:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

1) Pengendalian inflasi

2) Pengendalian ekspor, dan

3) Pemenuhan kebutuhan pokok rakyat

e. Kredit dapat meningkatkan kegairahan berusaha

Setiap orang berusaha selalu ingin meningkatkan usaha tersebut,

namun adakalanya dibatasi oleh kemampuan dibidang permodalan.

Bantuan kredit yang diberikan oleh bank akan dapat mengatasi

kekurangmampuan pengusaha dibidang permodalan tersebut, sehingga

pengusaha akan dapat meningkatkan usahanya.

f. Kredit dapat meningkatkan pemerataan pendapatan

Dengan bantuan kredit dari bank, para pengusaha dapat memperluas

usahanyadan mendirikan proyek - proyek baru. Peningkatan usaha dan

penirian proyek baru akan membutuhkan tenaga kerja untuk

melaksanakan proyek - proyek tersebut. Dengan demikian mereka

akan memperoleh pendapatan. Apabila perluasan usaha dan pendirian

proyek - proyek baru telah selesai, maka untuk mengelolanya

diperlukan tenaga kerja. Dengan tertampungnya tenaga - tenaga kerja

tersebut, maka pemerataan pendapatan akan meningkat pula.

g. Kredit sebagai alat untuk meningkatkan hubungan internasional

Bank - bank besar diluar negeri yang mempunyai jaringan usaha, dapat

memberikan bantuan dalam bentuk kredit, baik secara langsung

maupun tidak langsung lepada perusahaan - perusahaan didalam

negeri. Begitu pula negara yang telah maju mempunyai cadangan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

devisa dan tabungan yang tinggi, dapat memberikan bantuan dalam

bentuk kredit kepada negara yang sedang berkembang untuk

membangun. Bantuan dalam bentuk kredit ini tidak saja dapat

mempererat hubungan ekonomi antar negara yang bersangkutan tetapi

juga dapat meningkatkan hubungan internasional.

Menurut Kasmir (2007: 105) pemberian suatu fasilitas kredit

mempunyai beberapa tujuan yang hendak di capai yang tentunya

tergantung dari tujuan bank itu sendiri. Dalam praktiknya tujuan

pemberian suatu kredit sebagai berikut:

a. Mencari Keuntungan

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan.

Hasil keuntungan ini diperoleh dalam bentuk 14 bunga yang diterima

bank sebagai balas jasa dan biaya administrasi kredit yang di bebankan

pada nasabah.

b. Membantu Usaha Nasabah

Tujuan selanjutnya adalah untuk membantu usaha nasabah yang

memerlukan dana, baik dana untuk investasi maupun dana untuk

modal kerja. Dengan dana tersebut debitur akan dapat

mengembangkan dan memperluas usahanya.

c. Membantu Pemerintah

Tujuan lainnya adalah membantu pemerintah dalam berbagai bidang.

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak

perbankan, maka semakin baik, mengingat semakin banyaknya kredit

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

berarti adanya kucuran dana dalam rangka peningkatan pembangunan

di berbagai sektor, terutama sektor riil.

4. Jenis - Jenis Kredit

Menurut Kasmir (2005:42-43) kredit jenis-jenis kredit secara umum

meliputi:

a. Kredit modal Kerja

Kredit modal kerja di mana merupakan kredit yang di butuhkan untuk

membiayai kebutuhan modal kerja suatu perusahaan, digunakan untuk

menunjang perputaran usahanya. Contoh kredit ini adalah untuk

membeli bahan baku dan modal kerja lainya.

b. Kredit Investasi

Kredit investasi merupakan kredit yang tujuannya untuk membiayai

investasi untuk menunjang kegiatan usaha yang bersangkutan dengan

jangka waktu kredit lebih dari 1 tahun. Contoh kredit ini adalah kredit

untuk membangun pabrik atau membeli peralatan pabrik seperti mesin-

mesin.

c. Kredit Perdagangan

Merupakan kredit yang diberikan kepada para pedagang dalam rangka

memperbesar atau memperluas kegiatan perdagangannya. Contoh kredit

ini adalah untuk membeli barang dagangan yang di berikan pada para

supplier.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

d. Kredit Produktif

Merupakan kredit yang dapat berupa investasi, modal kerja, atau

perdagangan. Dalam arti kredit ini diberikan untuk diusahakan kembali

sehingga pengembalian kredit diharapkan dari hasil usaha yang

dibiayai.

e. Kredit Profesi

Merupakan kredit yang di berikan kepada para kalangan profesional

seperti dosen, dokter, atau pengacara.

f. Kredit Konsumtif

Kredit konsumtif merupakan kredit yang berhubungan dengan

kebutuhan konsumsi atau kebutuhan pribadi (nonusaha) misalnya

keperluan seperti sandang, pangan, papan. Contoh jenis kredit ini

adalah kredit perumahan, kendaraan bermotor, dan lain-lain.

5. Prinsip - Prinsip Kredit

Prinsip perkreditan juga disebut sebagai konsep 5C dan 7P. Pada

dasarnya konsep ini menjadi salah satu penilaian bank dalam membiayai

calon debiturnya. Menurut Martono (2002:57-59) prinsip perkreditan 5C

sebagai berikut:

a. Character

Pada prinsip ini diperhatikan dan diteliti tentang kebiasaankebiasaan,

sifat-sifat pribadi, cara hidup, keadaan keluarga, hobby, dan lain-lain.

b. Capacity

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

Penilaian terhadap capacity debitur dilakukan untuk mengetahui sejauh

mana kemampuan debitur mengembalikan pokok pinjaman serta bunga

pinjamannya. Penilaian ini dapat dilihat dari kegiatan usaha dan

kemampuan pengelolaan atas usaha yang akan dibiayai dengan kredit.

c. Capital

Penyelidikan tehadap prinsip capital atau permodalan debitur tidak hanya

melihat besar kecilnya modal tersebut, tetapi bagaimana distribusi modal

itu ditempatkan oleh debitur. Cukupkah modal yang tersedia sehingga

segala sumber dapat bergerak secara efektif. Baikkah pengaturan modal

itu sehingga perusahaan berjalan lancar dan maju. Seberapa besarkah

modal kerjanya, semuanya ini dapat di lihat dari posisi neraca perusahaan

calon debitur.

d. Collateral

Penilaian terhadap barang jaminan yang di serahkan debitur sebagai

jaminan atas kredit bank yang diperolehnya adalah mengetahui sejauh

mana nilai barang jaminan atau agunan dapat menutupi resiko kegagalan

pengembalian kewajibankewajiban debitur. Fungsi jaminan di sini adalah

sebagai alat pengaman terhadap kemungkinan ketidakmampuan dari

debitur untuk melunasi kewajibannya.

e. Condition

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

Pada prinsip kondisi ekonomi secara umum serta kondisi pada sektor

usaha calon debitur. Maksudnya agar bank dapat memperkecil resiko

yang mungkin timbul oleh kondisi ekonomi, keadaan perdagangan dan

persaingan di lingkungan sektor usaha calon debitur dapat diketahui,

sehingga bantuan 20 yang akan diberikan benar-benar bermanfaat bagi

perkembangan usahanya.

Sedangkan prinsip-prinsip 7P dalam kredit adalah sebagai berikut:

a. Personality

Bank mencari data tentang kepribadian calon debitur seperti riwayat

hidupnya (kelahiran, pendidikan, pengalaman, usaha atau pekerjaan dan

sebagainya), hobby, keadaan keluarga, pergaulan dalam masyarakat dan

hal-hal lainnya yang berhubungan dengan kepribadian calon debitur.

b. Purpose

Bank mencari data tentang tujuan atau keperluan pengguna kredit.

Apakah akan digunakan untuk berdagang, berproduksi atau membeli

rumah. Apakah tujuan penggunaan kredit itu sesuai dengan line of

business kredit bank yang bersangkutan.

c. Prospect

Dimana hal ini merupakan harapan masa depan dari bidang usaha atau

kegiatan usaha calon debitur selama beberapa bulan atau tahun,

perkembangan keadaan ekonomi atau perdagangan, keadaan sektor usaha

calon debitur, kekuatan keuangan perusahaan masa lalu dan perkiraan

masa mendatang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

d. Payment

Payment merupakan prinsip untuk mengetahui bagaimana pembayaran

kembali pinjaman yang akan diberikan. Hal ini di peroleh dari

perhitungan kelancaran penjualan dan pendapatan sehingga dapat

diperkirakan kemampuan pengembalian ditinjau dari waktu serta jumlah

pengembaliannya.

e. Party

Party merupakan pengklasifikasian nasabah kedalam klasifikasi tertentu

atau golongan-golongan tertentu berdasarkan modal, loyalitas serta

karakternya. Dengan demikian nasabah dapat digolongkan ke golongan

tertentu dan akan mendapat fasilitas kredit yang berbeda pula dari bank,

baik dari segi jumlah, bunga dan persyaratan lainnya.

f. Profitability

Profitability merupakan kemampuan nasabah dalam mencari laba.

Keuntungan diukur dari periode ke periode apakah akan tetap sama atau

semakin meningkat, apalagi dengan tambahan kredit yang akan di

perolehnya dari bank.

g. Protection

Tujuan adalah bagaimana menjaga kredit yang dikucurkan oleh bank

melalui suatu perlindungan, perlindungan dapat berupa jaminan barang

atau orang atau jaminan asuransi.

6. Standar Operasional Perkreditan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

Sistem dan prosedur bank dan lembaga keuangan dalam pemberian

kredit kepada nasabah dihadapkan pada masalah yang kompleks.

Perkreditan memiliki sifat kasuatis yang artinya masing – masing calon

debitur mempunyai permasalahan spesifik berbeda secara materil antara

satu nasabah dengan nasabah lain. Oleh karena hal tersebut maka

diperlukan pendekatan dan penanganan yang secara berbeda dan

memperhatikan ciri – ciri khusus dari kredit sistem dan prosedur dalam

pemberian kredit dibagi atas beberapa tahab antara lain:

a. Tahap persiapan, pada tahap ini merupakan persyaratan awal yang

harus dipenuhi nasabah apabila hendak mengajukan kredit, yaitu

antara lain:

1) Mengajukan permohonan/ mengisi daftar isian yang disediakan

bank dan ditandatangani secara lengkap dan sah.

2) Daftar lampiran lainnya yang diperlukan menurut jenis kredit

(perijinan perusahaan, NPWP untuk kredit sepuluh juta keatas).

3) Persyaratan khusus lainnya (surat keterangan usaha).

4) Permohonan kredit akan berupa:

a) Permohonan baru untuk mendapat suatu jenis fasilitas kredit.

b) Permohonan tambahan suatu kredit yang sedang berjalan.

c) Permohonan perpanjangan/ pembaharuan masa laku kredit

yang telah berakhir.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

d) Permohonan lainnya untuk perubahan syarat – syarat fasilitas

kredit yang sedang berjalan, antara lain penukaran jaminan

perubahan/ pengunduran jadwal angsuran tersebut.

5) Setiap permohonan kredit harus dicatat dalam register yang

tersedia.

6) Permohonan kredit harus lengkap sesuai persyaratan yang

ditetapkan.

b. Tahap penilaian/ analisis, pada tahap ini merupakan persiapan

pemutusan kredit, pengumpulan data, penilaian data beserta

memeriksa kelengkapan yang sebaiknya tidak diberitahukan kepada

nasabah sehingga pada saat meninjau dapat dilihat kondisi keadaan

dilapangan sesuai dengan keadaan yang sebenarnya. Analisis kredit

dapat dilakukan dengan menggunakan prinsip kredit yaitu 5C dan 7P.

c. Tahap pemutusan kredit, pada tahap ini setiap pemberian kredit harus

dibuat suatu perjanjian tertulis antara bank dan si penerima kredit. Isi

perjanjian kredit mencantumkan segala hak dan kewajiban kedua

belah pihak.

Hal – hal yang tertera dalam perjanjian kredit antara lain:

1) Maksimum kredit, merupakan jumlah yang tertera dalam

maksmum kredit (line of credit) adalah jumlah tertinggi yang

diizinkan kepada si penerima kredit. Jumlah ini berdasarkan

peritungan kalkulasi krdit dalam aspek finansial.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

2) Jangka waktu, dicantumkan sesuai dengan persetujuan antara

pihak bank dan debitur, maka ada kredit yang jangka waktu

pendek, menengah, dan panjang.

3) Keperluan kredit, dicantumkan isi perjanjian kredit yang

dicantumkan tujuan keperluan kredit sesuai dengan bidang usaha

debitur berdasarkan target produktifitas yang akan dicapainya.

4) Propisi, merupakan suatu beban yang dikenakan kepada debitur

sebagai akbat dari perjanjian kredit yang dibuat, propisi harus

dibayar secara kontan oleh debitur pada saat pencairan kredit.

5) Bea materai, sesuai dengan aturan bea materai maka setiap

pemberian kredit dikenakan bea materai ½ % (setengah per

seratus) dan maksimum kredit yang diberikan dimana umlah

tersebut kemudian disetorkan ke kas negara.

6) Bentuk kredit, berdasarkan perjanjian antara phak bank dan debtor

dapat memilih rekening koran bebas, rekening koran terbaru atau

aficfeend rekening koran.

7) Cara penarikannya dan cara pelunasannya, penarikan dan

pelunasan ditetapkan dalam suatu adwal tertentu berdasarkan

persetujuan bersama.

8) Jaminan kredit, isi perjanjian kredit harus dikemukakan secara

terperinci mengenai jaminan, baik jumlah jaminan, nilai jaminan

dan status kepemilikannya, niali jaminan harus sesuai dengan

penetapan transaksi bank.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

9) Asuransi, setiap jaminan diasuransikan sesuai dengan sifat

jaminan tersebut, hal ini dimaksudkan untuk mengamankan resiko

bilamana terjadi hal – hal yang diinginkan.

10) Ketentuan – ketentuan tambahan, bank dapat menentukan

ketentuan – ketentuan tambahan diluar ketentuan pokok dan

ketentuan tersebut dicantumkan dalam pasal tambahan didalam

permohonan kredit.

d. Tahap pengawasan kredit, pada tahap ini pengawasan kredit berfungsi

untuk memastikan apakah prosedur kredit telah menggunakan azas

pemberian kredit yang sehat dan telah ada pengaman resiko dan tujuan

kredit seingga kredit yang diberikan telah sesuai dengan ketentuan

bank dan ketentuan bank Indonesia. Pengawasan kredit ini dilakukan

oleh bagian pengawasan intern bank atau Bank Indonesia.

e. Tahap penyelamatan kredit, pada tahap ini kredit yang semulanya

tertolong diragukan atau macet kemudian diusahakan untuk diperbaiki

sebagai mana tercermin dalam akad penyelamatan kredit.

C. PENGENDALIAN INTERNAL

1. Pengertian Pengendalian Internal

Sebuah organisasi nirlaba independen yang mempunyai tujuan untuk

meningkatkan kualitas pelaporan keuangan melalui etika dan pengendalian

intern yang efektif yang disebut dengan Committee Of Sponsoring

Organization of The Treadway Commission (COSO), dibentuk pada tahun

1985. Komisi ini disponsori oleh 5 organisasi besar di Amerika Serikat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

yaitu The Ammerican Accounting Association (AAA), The American

Institute of Certified Public Accountants (AICPA), Financial Executive

Institute (FEI), The Institute Of Internal Auditors (IIA) dan The Institute Of

Management Accountants (IMA).

Secara umum, pengendalian internal merupakan bagian dari masing-

masing sistem yang dipergunakan sebagai prosedur dan pedoman

operasional perusahaan atau organisasi tertentu. Perusahaan umumnya

menggunakan Sistem Pengendalian Internal untuk mengarahkan operasi

perusahaan dan mencegah terjadinya penyalahgunaan sistem. Definisi

pengendalian internal yang dikemukan oleh banyak penulis pada umumnya

bersumber dari definisi yang dibuat oleh COSO (The Committee Of

Sponsoring Organizations Of Treadway Commission). COSO (2013)

mendefinisikan pengendalian internal sebagai berikut: "Internal control is

a process, affected by an entity's board of directors, management, and

other personnel, designed to provide reasonable assurance regarding the

achievement of objectives relating to operations, reporting, and

compliance"

Pengertian pengendalian internal control menurut COSO tersebut,

dapat dipahami bahwa pengendalian internal adalah

proses, karena hal tersebut menembus kegiatan operasional organisasi dan

merupakan bagian integral dari kegiatan manajemen dasar. Pengendalian

internal hanya dapat menyediakan keyakinan memadai, bukan keinginan

mutlak. Hal ini menegaskan bahwa sebaik apapun pengendalian internal itu

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

dirancang dan dioperasikan, hanya dapat menyediakan keyakinan yang

memadai, tidak dapat sepenuhnya efektif dalam mencapai tujuan

pengendalian internal meskipun telah dirancang dan disusun sedemikian

rupa dengan sebaik baiknya. Bahkan bagaimanapun baiknya pengendalian

internal yang ideal di rancang, namun keberhasilannya bergantung pada

kompetisi dan kendala dari pada pelaksanaannya dan tidak terlepas dari

berbagai keterbatasan.

2. Tujuan Pengendalian Internal

Menurut Commite of Sponsoring Organizations of Treadway

Commisions (COSO) (2013), pengendalian internal mempunyai 3 tujuan

yaitu:

a. Tujuan Operasi

Tujuan ini berkaitan dengan efektifitas dan efisiensi operasi entitas,

termasuk tujuan kinerja operasional dan keuangan, dan menjaga aset

terhadap kerugian.

b. Tujuan Pelaporan

Tujuan ini berkaitan dengan pelaporan keuangan dan pelaporan non

keuangan, untuk internal maupun eksternal, yang mencakup keandalan,

ketepatan waktu, transparasi, atau persyaratan lain yang ditetapkan oleh

regulator, persyaratan yang diakui pembuat standar, atau kebijakan

entitas itu sendiri.

c. Tujuan Kepatuhan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

Tujuan ini berkaitan dengan kepatuhan terhadap hukum dan peraturan

yang mana entitas dapat mematuhinya.

3. Komponen Pengendalian Internal

Menurut Commite of Sponsoring Organizations of Treadway Commisions

(COSO) (2013), terdapat lima komponen pengendalian internal sebagai

berikut:

a. Lingkungan Pengendalian (Control Environmental)

Lingkungan pengendalian adalah seperangkat standar, proses dan

struktur yang memberikan dasar untuk melaksanakan pengendalian

internal diseluruh organisasi. Lingkungan pengendalian menetapkan

corak suatu organisasi dan mempengaruhi kesadaran pengendalian orang

- orangnya. Ini merupakan landasan bagi komponen - komponen

pengendalian lainnya, dengan menciptakan disiplin dan struktur.

Terdapat lima prinsip yang harus ditegakkan atau dijalankan

dalam organisasi untuk mendukung lingkungan pengendalian agar dapat

terwujud dengan baik, yaitu:

1) Organisasi yang terdiri dari dewan direksi, manajemen, dan personil

lainnya menunjukkan komitmen terhadap integritas dan nilai-nilai

etika.

2) Dewan direksi menunjukkan indenpendensi dari manajemen dan

dalam mengawasi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

3) Manajemen dengan pengawasan dewan direksi menetapkan struktur,

jalur pelaporan, wewenang-wewenang dan tanggung jawab dalam

mengejar tujuan.

4) Organisasi menunjukkan komitmen untuk menarik, mengembangkan,

dan mempertahankan individu yang kompetensi sejalan dengan tujuan.

5) Organisasi meyakinkan individu bertanggung jawab atas tugas dan

tanggung jawab pengendalian internal mereka dalam mengejar tujuan.

b. Penilaian Risiko (Risk Assessment)

Menurut COSO, penilaian risiko melibatkan proses yang dinamis

dan interaktif untuk mengidentifikasi dan menilai risiko terhadap

pencapaian tujuan. Risiko itu sendiri dipahami sebagai suatu

kemungkinan bahwa suatu peristiwa akan terjadi dan mempengaruhi

pencapaian tujuan entitas, dan risiko terhadap pencapaian seluruh tujuan

dari entitas ini dianggap relatif terhadap toleransi risiko yang ditetapkan.

Oleh karena itu, penilaian risiko membentuk dasar untuk menentukan

bagaimana risiko harus dikelola oleh organisasi.

Prinsip-prinsip yang mendukung penilaian risiko menurut COSO

sebagai berikut:

1) Organisasi menetapkan tujuan dengan kejelasan yang cukup untuk

memungkinkan identifikasi dan penilaian risiko yang berkaitan dengan

tujuan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

2) Organisasi mengidentifikasi risiko terhadap pencapaian tujuan di

seluruh entitas dan analis risiko sebagai dasar untuk menentukan

bagaimana risiko harus dikelola.

3) Organisasi mempertimbangkan potensi kecurangan dalam menilai

risiko terhadap pencapaian tujuan.

4) Organisasi mengidentifikasi dan menilai perubahan yang signifikan

dapat mempengaruhi sistem pengendalian internal.

c. Aktivitas Pengendalian (Control Activities)

Aktivitas pengendalian adalah tindakan-tindakan yang ditetapkan

melalui kebijakan-kebijakan dan prosedur-prosedur yang membantu

memastikan bahwa arahan manajemen untuk mengurangi risiko terhadap

pencapaian tujuan dilakukan. Aktivitas pengendalian dilakukan pada

semua tingkat entitas, pada berbagai tahap dalam proses bisnis, dan atas

lingkungan teknologi.

COSO menegaskan mengenai prinsip - prinsip dalam organisasi

yang mendukung aktivitas pengendalian yaitu sebagai berikut:

1) Organisasi memilih dan mengembangkan aktivitas pengendalian yang

berkontribusi terhadap mitigasi risiko pencapaian sasaran pada tahap

yang dapat diterima.

2) Organisasi memilih dan mengembangkan aktivitas pengendalian

umum atas teknologi untuk mendukung tercapainya tujuan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

3) Organisasi menyebarkan aktivitas pengendalian melalui kebijakan

kebijakan yang menetapkan apa yang diharapkan, dan prosedur-

prosedur yang menempatkan kebijakan kebijakan ke dalam tindakan.

d. Informasi Dan Komunikasi (Information And Communication)

COSO menjelaskan bahwa informasi sangat penting bagi setiap

entitas untuk melaksanakan tanggung jawab pengendalian internal guna

mendukung pencapaian tujuan-tujuannya. Informasi yang diperlukan

manajemen adalah informasi yang relevan dan berkualitas baik yang

berasal dari sumber internal maupun eksternal dan informasi yang

digunakan untuk mendukung fungsi komponen-komponen lain

pengendalian internal. Informasi diperoleh ataupun dihasilkan melalui

proses komunikasi antar pihak internal maupun eksternal yang dilakukan

secara terus- menerus, berulang, dan berbagi. Kebanyakan organisasi

membangun suatu sistem informasi untuk memenuhi kebutuhan

informasi yang andal, relevan dan tepat waktu.

Ada 3 prinsip yang mendukung komponen informasi dan

komunikasi dalam pengendalian internal menurut COSO, yaitu:

1) Organisasi memperoleh atau menghasilkan dan menggunakan

informasi yang berkualitas dan yang relevan untuk mendukung fungsi

pengendalian internal.

2) Organisasi secara internal mengkomunikasikan informasi, termasuk

tujuan dan tanggung jawab untuk pengendalian internal dalam rangka

mendukung fungsi pengendalian internal.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

3) Organisasi berkomunikasi dengan pihak internal mengenai hal-hal

yang mempengaruhi fungsi pengendalian internal.

e. Aktivitas Pemantauan (Monitoring Activities)

Aktivitas pemantauan menurut COSO merupakan kegiatan

evaluasi dengan beberapa bentuk apakah yang sifatnya berkelanjutan,

terpisah maupun kombinasi keduanya yang digunakan untuk memastikan

apakah masing-masing dari kelima komponen pengendalian internal

mempengaruhi fungsi fungsi dalam setiap komponen, ada dan berfunsi.

Evaluasi berkesinambungan (terus menerus) dibangun ke dalam proses

bisnis pada tingkat yang berbeda dari entitamenyajikanyajikan informasi

yang tepat waktu. Evaluasi terpisah dilakukan secara periodik, akan

bervariasi dalam lingkup dan frekuensi tergantung pada penilaian risiko,

efektifitas evaluasi yang sedang berlangsung, bahan pertimbangan

manajemen lainnya. Temuan-temuan dievaluasi terhadap kriteria yang

ditetapkan oleh pembuat kebijakan, lembaga-lembaga pembuat standar

yang diakui atau manajemen dan dewan direksi, dan kekurangan

kekurangan yang ditemukan dikomunikasikan kepada manajemen dan

dewan direksi.

Kegiatan pemantauan meliputi proses penilaian kualitas kinerja

pengendalian internal sepanjang waktu, dan memastikan apakah

semuanya dijalankan seperti yang diinginkan serta apakah telah

disesuaikan dengan perubahan keadaan. Pemantauan seharusnya

dilakukan oleh personal yang semestinya melakukan pekerjaan tersebut,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

baik pada tahap desain maupun pengoperasian pengendalian pada waktu

yang tepat, guna menentukan apakah pengendalian internal beroperasi

sebagaimana yang diharapkan dan untuk menentukan apakah

pengendalian internal tersebut telah disesuaikan dengan perubahan

keadaan yang selalu dinamis.

Secara singkat dapat dikatakan bahwa pemantauan dilakukan

untuk memberikan keyakinan apakah pengendalian internal telah

dilakukan secara memadai atau tidak. Dari hasil pemantauan tersebut

dapat ditemukan kelemahan dan kekurangan pengendalian sehingga

dapat diusulkan pengendalian yang lebih baik.

4. Keterbatasan Pengendalian Internal

Menurut Jusup (2001: 254) struktur pengendalian internal memiliki

keterbatasan diantaranya:

a. Kesalahan dalam pertimbangan.

Manajemen dan personil lainnya melakukan pertimbangan yang kurang

matang dalam pengambilan keputusan, atau dalam melakukan tugas -

tugas rutin karena kekurangan informasi, keterbatasan waktu, atau

penyebab lainnya.

b. Kemacetan

Kemacetan dapat terjadi karena petugas salah mengerti dengan instruksi,

atau melakukan kesalahan karena kecerobohan, kebingungan, atau

kelelahan.

c. Kolusi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

Kolusi atau persekongkolan yang dilakukan oleh seorang pegawai

dengan pegawai lainnya atau dengan pelanggan, atau pemasok, bisa

tidak terdeteksi oleh struktur pengendalian internal.

d. Pelanggaran oleh manajemen

Manajemen bisa melakukan pelanggaran atas kebijakan atau prosedur -

prosedur untuk tujuan - tujuan tidak sah, misalnya untuk kepentingan

pribadi.

e. Biaya dan manfaat

Biaya pelanggaran suatu struktur pengendalian internal seyogyanya tidak

melebihi manfaat yang akan diperoleh dari penerapan pengendalian

internal tersebut.

D. Pengendalian Internal Kredit

1. Aspek Pengendalian Internal Perkreditan

Menurut Tawaf (1999: 270) beberapa pokok utama dalam pengendalian

kredit adalah:

a. Harus ada sistem pengendalian internal yang baik dalam arti ada

pemisahan fungsi antara pejabat yang menyetujui kredit, yang

melakukan pembayaran kepada debitur, penagihan, analisis,

administrasi kredit, taksasi agunan.

b. Harus ada kebijakan perkreditan tertulis yang telah disetujui direksi.

Kebijakan tertulis mengenai kredit paling tidak harus memuat

ketentuan mengenai limit cabang dan limit pemberi persetujuan,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

ketentuan mengenai jenis kredit yang dilarang, ketentuan

mengenaijangka waktu kredit (maksimum dan minimum), ketentuan

mengenai tingkat bunga dan provisi, ketentuan mengenai

perbandingan antara kredit dengan jaminan, informasi keuangan yang

harus diperoleh dari debitur, konsentrasi kredit, dan pengertian kredit

bermasalahdan penanganannya.

c. Harus ada aparat yang kompeten yang akan memproses kredit. Artinya

para pengelola kredit dibank harus mempunyai pengetahuan yang

cukup serta keterampilan yang memadai dalam menangani

permasalhan kreditnya, baik yang menyangkut pada ketentuan bank

intern, ketentuan Bank Indonesia maupun dalam hal menangani

permasalahan dengan nasabahnya.

d. Harus ada fungsi reviu terhadap kredit yang telah diberikan dan

manajemen harus selalu memantau pelaksanaan reviu tersebut. Dalam

hubungan ini pelaksanaan reviu serta pemantauan tindak lanjut atas

masalah yang ada harus dilakukan secara terus - menerus dan

dibangun dengan sistem yang terorganisir sehingga mampu melakukan

deteksi dini atas permasalahan yang ada.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah

penelitian studi kasus. Menurut Sekaran (2011) penelitian studi kasus

merupakan penelitian yang berfokus pada pengumpulan informasi terkait

objek tertentu, acara atau kegiatan, seperti unit atau organisasi bisnis

tertentu. Penelitian ini dilakukan di Bina Artha Ventura Karanganyar.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di Bina Artha Ventura Karanganyar

2. Waktu Penelitian

Penelitian ini akan dilaksanakan pada bulan Agustus 2018

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek penelitian dalam penulisan ini adalah pegawai bagian kredit.

2. Objek Penelitian

Objek penelitian dalam penulisan ini adalah dokumen - dokumen dan

prosedur – prosedur dalam pemberian kredit pada Bina Artha Ventura.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

D. Teknik Pengumpulan Data

1. Wawancara

Wawancara merupakan cara pengumpulan data dengan jalan tanya jawab

secara langsung dengan pihak-pihak yang terlibat dengan obyek yang

diteliti.

2. Dokumentasi

Menurut Arikunto (2006), dokumentasi merupakan suatu metode

mencari dan mengumpulkan data mengenai hal - hal yang berupa

catatan, transkrip, buku, surat kabar, majalah, notulen, rapot, agenda, dan

sebagainya.

3. Checklist

Dalam penelitian ini, peneliti menggunakan metode checklist. Tabel

checklist dibuat sesuai dengan 5 komponen dengan 17 prinsip menurut

COSO, yang mana untuk memastikan sesuai atau tidaknya dengan

wawancara kepada pihak yang berkepentingan dengan kredit. Ketika

penerapan yang dilakukan oleh perusahaan telah sesuai maka pada kolom

sesuai/ tidak sesuai dituliskan sesuai, dan ketika tidak sesuai maka

dituliskan tidak sesuai dan diberikan masukan dalam kolom keterangan.

4. Observasi

Dalam penelitian ini, peneliti juga akan menggunakan metode observasi

dalam melakukan pengumpulan data. Observasi dilakukan untuk

mengamati komponen siklus informasi akuntansi dan manajemen risiko

pada yayasan yang berkaitan dengan siklus pemberian kredit.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

E. Teknik Analisis Data

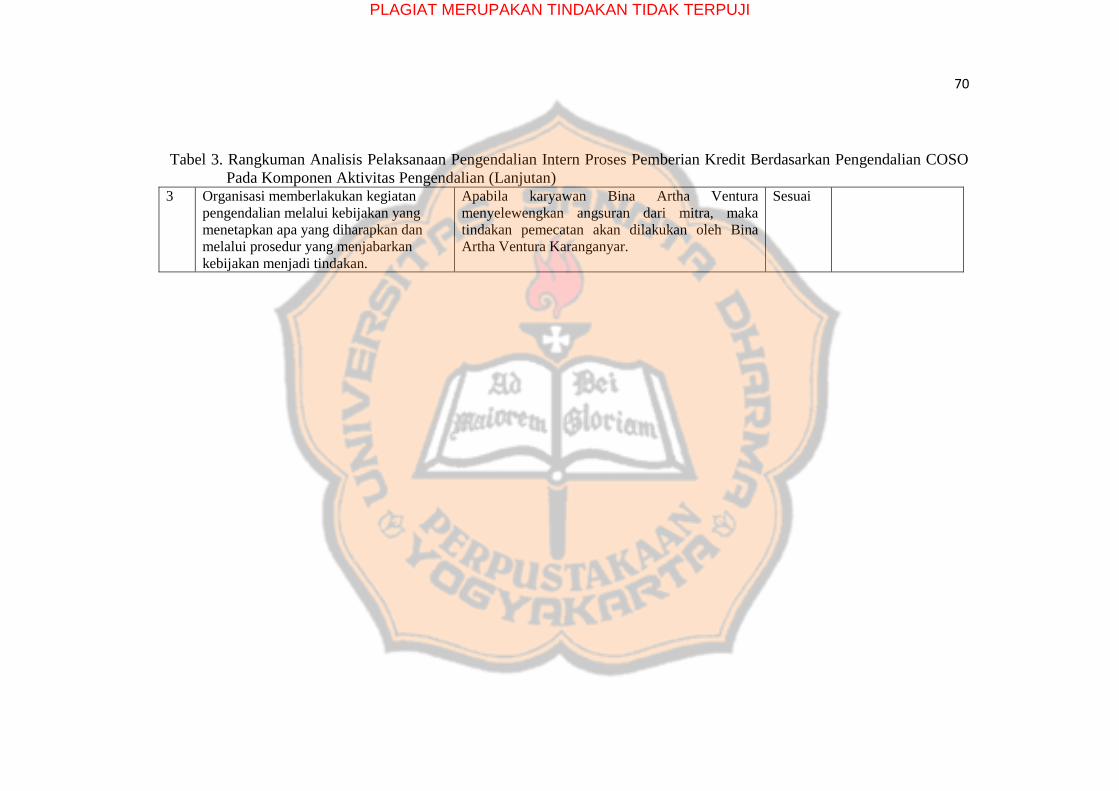

Teknik analisis data yang digunakan untuk menjawab rumusan

masalah dalam penelitian ini adalah dengan mendeskripsikan kesesuaian

prosedur pemberian kredit yang terdapat di Bina Artha Ventura

Karanganyar dengan unsur - unsur pengendalian intern menurut standar

COSO.

Langkah - langkah yang dilakukan untuk menjawab rumusan

masalah dalam penelitian ini adalah sebagai berikut:

1. Mendeskripsikan prosedur - prosedur yang dilaksanakan Bina Artha

Ventura dalam proses pemberian kredit kepada nasabah.

2. Membuat tabel perbandingan menurut standar COSO dan menurut Bina

Artha Ventura. Tabel perbandingan ini berisi:

a. Nomor yang diisikan nomor urut,

b. Pengendalian internal menurut COSO yang diisikan dengan 17

prinsip dari 5 komponen menurut standar COSO,

c. Praktik pengendalian internal yang dilakukan oleh Bina Artha

Ventura Karanganyar yang diisikan bagaimana yang terjadi

sebenarnya di Bina Artha Ventura yang datanya diperoleh dari

wawancara dan observasi,

d. Sesuai/ tidak sesuai yang diisikan sesuai apabila praktik

pengendalian internal yang dilakukan oleh Bina Artha Ventura

telah sesuai dengan prinsip pengendalian internal menurut COSO,

dan diisikan tidak sesuai apabila praktik pengendalian internal yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

dilakukan Bina Artha Ventura tidak sesuai dengan prinsip

pengendalian internal menurut standar COSO,

e. Keterangan yang diisikan saran/ masukan apabila terdapat

pengendalian internal yang dilakukan Bina Artha Ventura yang

tidak sesuai dengan prinsip menurut standar COSO.

3. Menganalisis kesesuaian hasil perbandingan pengendalian internal

antara Bina Artha Ventura Karanganyar dengan standar menurut COSO.

Dari table checklist yang telah diolah didapatkan hasilnya untuk

melakukan analisis, karena dari tabel hanya ditulis secara singkat, maka

saat analisis ini ditulis lebih rinci. Dijelaskan terlebih dahulu komponen

yang akan dibahas, dalam komponen tersebut terdapat berapa prinsip dan

berapa prinsip juga yang telah sesuai dilaksanakan oleh Bina Artha

Ventura, kemudian dijelaskan satu per satu prinsip – prinsipnya yang

meliputi bagaimana prinsip menurut standar COSO kemudian dijelaskan

tentang penerapannya di Bina Artha Ventura dengan contoh konkrit yang

ada dilapangan, dan kemudian tuliskan tentang kesesuaian antara

pengendalian internal yang berada di Bina Artha Ventura dan menurut

stadar COSO, ketika tidak terdapat kesesuaian akan diberikan

rekomendasi/ saran perbaikan.

4. Membuat kesimpulan yang berdasarkan atas analisis yang dilakukan

antara Bina Artha Ventura dengan standar COSO.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. DATA UMUM

1. Sejarah Umum Perusahaan

Bina Artha Ventura didirikan pada tahun 2011 dan merupakan

institusi keuangan non bank yang beroperasi disektor keuangan mikro

untuk memberikan dana modal kepada masyarakat level ekonomi lemah.

Bina Artha Ventura menawarkan pelayanan pemberian modal kerja yang

merupakan bentuk modern dari metodologi microfinance tradisional. Bina

Artha Ventura adalah salah satu inisiatif yang dilakukan oleh

microventures yang merupakan perusahaan investasi dari Luxembourg.

Microventures mengkhususkan diri dalam investasi pembiayaan mikro

sejak tahun 2006. Investasi yang telah dilakukan oleh microventures ada di

India, Amerika Selatan, dan saat ini Indonesia.

Bina Artha Ventura cabang Karanganyar ini berdiri sejak Februari

2015. Sejak cabang ini berdiri telah melakukan 2 kali pergantian pimpinan

atau pergantian Branch Manager dan mempunyai 8 karyawan diantaranya

1 Branch Manager, 1 Business Analyst, 5 Business Officer, dan 1 Cashier/

Admin. Bina Artha Ventura memiliki 2 produk yaitu Bina Grup dan Bina

Usaha, namun pada cabang Karanganyar ini hanya menyediakan produk

Bina Usaha saja. Bina Usaha ini menyediakan layanan keuangan pada

segmen masyarakat menengah yang tidak dapat mendapatkan pembiayaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

baik dari lembaga keuangan mikro maupun bank/ institusi keuangan

lainnya

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

2. Visi dan Misi Perusahaan

a. Visi

Menjadi lembaga keuangan khusus yang terkemuka dengan melayani

1.000.000 keluarga di Indonesia di tahun 2020.

b. Misi

Menyediakan layanan keuangan khusus, untuk masyarakat

berpendapatan rendah yang aktif dalam kegiatan perekonomian dengan

memperhatikan aspek kewajaran dan kelayakan, transparansi, efisiensi

serta berkelanjutan.

3. Nilai - Nilai Perusahaan

a. Transparansi

Kami selalu terbuka kepada mitra, pemegang saham, pihak lain yang

berkepentingan, serta masyarakat luas.

b. Integritas

Kami menjunjung tinggi etika, menunjukkan nilai kejujuran dan

keadilan dalam setiap tindakan yang dilakukan

c. Kerjasama Tim

Kami menggalakkan dan mendukung keberagaman, kesatuan, dan

kekompakan tim. Kami bekerjasama untuk mencapai tujuan bersama.

d. Akuntabilitas

Kami bertanggungjawab atas semua keputusan dan tindakan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

e. Wajar dan Layak

Kami menggalakkan efisiensi dalam semua tindakan agar dapat

memberikan layanan terbaik kepada Mitra dengan biaya yang wajar

dan layak.

4. Prinsip - Prinsip Perlindungan Mitra Perusahaan

Bina Artha menerapkan prinsip - prinsip perlindungan mitra dengan pilar

- pilar utama sebagai berikut:

a. Melakukan desain dan penyampaian produk yang tepat untuk mitra.

b. Melakukan pencegahan atas hutang yang berlebih.

c. Menerapkan biaya wajar dengan mempertimbangkan kesinambungan

Bina Artha dalam jangka panjang dan kemampuan mitra.

d. Menerapkan transparani informasi dan membuka dengan jelas kepada

mitra semua persyaratan dan ketentuan yang berlaku.

e. Menggunakan bahasa setempat dalam berinteraksi dengan mitra.

f. Memperlakukan mitra dengan wajar dan penuh kesopanan.

g. Bina Artha tidak melibatkan pihak luar sebagai pemasar dan

penagihan.

h. Menjaga kerahasiaan data mitra sesuai dengan hukum dan aturan yang

berlaku.

i. Menyediakan sarana kepada mitra untuk menyampaikan usulan atau

keluhan melalui nomor telepon 0815 XXXX XXX.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

B. DATA KHUSUS

1. Struktur Cabang Bina Usaha

a. Job Description Branch Manager

1) Membantu kinerja BA, BO, Admin/ Cashier, serta mengevaluasi

kinerja BA, BO, Admin/ Cashier.

2) Memberikan informasi perkiraan realisasi per hari satu minggu

kedepan kepada kantor pusat pada hari Jumat pagi.

3) Melakukan kontrol terhadap target yang telah ditetapkan.

4) Melakukan survey ditingkat kecamatan dan desa.

5) Mengecek dan menandatangani Uji Kelayakan Mitra (UKM),

Pemeriksaan Usaha (PU) dan formulir aplikasi pengajuan

pembiayaan.

6) Melakukan komite kredit yang dilakukan pada saat pengajuan

kredit.

b. Job Description Business Analyst (BA)

1) Verifikasi dokumen KYC dari Mitra.

2) Menganalisis hasil BI checking Mitra dan pasangan.

3) Menilai evaluasi BO dan menganalisis lebih dalam, kunjungan ke

Mitra lagi jika diperlukan.

4) Melakukan diskusi dengan BO sebelum BO melakukan komite,

kemudian memanggil komite pembiayaan setelah selesai diskusi

dengan BO.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

5) Melakukan kunjungan monitoring.

6) Bertanggung jawab untuk menjaga kualitas portofolio

pembiayaan.

7) Menindaklanjuti Mitra yang menunggak.

8) Membantu pelatihan BO dilapangan dan dikelas..

9) Mempersiapkan laporan ke Business Manager/ Bina Usaha

Product Head sebagai bagian dari penilaian Performance

Appraisal.

10) Membantu Branch Manager sesuai kebutuhan.

c. Job Description Business Officer (BO)

1) Mencari calon Mitra.

2) Memberitahu calon Mitra tentang syarat dan ketentuan serta

kebijakan dan prosedur.

3) Mengumpulkan aplikasi pembiayaan dan dokumen Know Your

Customer (KYC) dari Mitra, pasangan dan penjamin (jika

diperlukan).

4) Melakukan evaluasi terhadap karakter dan kemampuan finansial

calon Mitra.

5) Memonitor angsuran bulanan. Bila ada keterlambatan

pembiayaan, BO harus segera menindaklanjuti.

6) Melakukan pengecekan penggunaan pembiayaan (Capital

Utilitation check).

7) BO sebagai back up dari anggota tim yang lain jika dibutuhkan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

8) Mendokumentasikan dan melaporkan feedback dari Mitra, terkait

dengan proses pembiayaan.

d. Job Description Cashier/ Admin

1) Membantu BM dalam administrasi cabang

a) Mengelola petty cash.

b) Mengelola dokumen yang ada di cabang (file Mitra, seluruh

register cabang dll).

c) Mengirimkan permohonan permintaan dana untuk pembelian

yang diluar kebiasaan atau reimbursement petty cash.

2) Membantu proses pencairan pembiayaan (disbursement)

a) Persiapan Perjanjian Pembiayaan (input agunan mitra ke

Perjanjian Pembiayaan).