EL PROCESO DE REGISTRO DE LAS OPERACIONES CONTABLES

28

UNIDAD No. 3 EL PROCESO DE REGISTRO DE LAS OPERACIONES CONTABLES

Transcript of EL PROCESO DE REGISTRO DE LAS OPERACIONES CONTABLES

UNIDAD No. 3

EL PROCESO DE REGISTRO DE LAS OPERACIONES CONTABLES

A. TEORIA DEL CARGO Y EL ABONO:

El sistema contable se basa y registra sobre la base de la teoría del cargo y el abono, de esa cuenta se conoce el efecto de cada transacción realizada, para lo cual es necesario evaluar lo siguiente:

No hay cargo sin abonoNo hay deudor sin acreedorEl monto de los cargos debe de ser igual al monto de los abonosSiempre existe una cuenta que recibe y una cuenta que entregaCon excepción de la cuenta patrimonial y las cuentas de pasivos, los valores primero entran y luego salen.Todos los valores al salir, lo harán bajo el mismo titulo o cuenta por la que entraron.

Origen del Débito y Crédito

( Los términos debe y haber, tienen su origen del latín (debitum y creditum). Lucas Paciolo, monje italiano a quien se atribuye ser el padre de la contabilidad, a partir del siglo XV. )

LA PARTIDA DOBLE DE LA CUENTA “T”

Constituye uno de los Principios de Contabilidad Generalmente Aceptados, considerándose como el más práctico y útil para la presentación de los Estados Financieros. Es decir que cada operación que se registre debe tener dos anotaciones uno en el lado derecho y otro en el lado izquierdo para que haya equilibrio. Debido a que la Partida doble se representa en forma de “T” la misma que tiene tres partes que son:

Cuenta del Libro Mayor o T Gráfica

NOMBRE DE LA CUENTA---------------------------------------------------

DEBE I HABERDEUDOR I ACREEDOR

CARGO I ABONO

El proceso de crear una nueva cuenta contable, se denomina: abrir o aperturar una cuenta, lo importante en la apertura de una cuenta contable es definir la naturaleza de su contenido, de esa forma se identifica si la cuenta es de saldo deudor o acreedor, asimismo si la cuenta forma parte del balance general o bien del estado de resultados.

Conceptos del Debe,Haber

DEBE.- Corresponde al registro en el lado izquierdo de la cuenta, se denomina Débitos o Cargos por lo tanto debitar o cargar una cuenta. Es colocar una partida en el Debe.

La suma de todos los débitos de una misma cuenta. Representa movimiento deudor.

HABER.- Corresponde al registro en el lado derecho de la cuenta, se denomina Créditos o Abonos, por lo tanto acreditar o abonar una cuenta, es colocar una partida en el haber

La suma de todos los créditos o abonos de una misma cuenta representa movimiento acreedor.

SALDO.- Es la diferencia entre el movimiento deudor y acreedor de una cuenta, y se lo denomina saldo este podrá ser saldo deudor o saldo acreedor según la naturaleza de la cuenta.

Los saldos pueden ser:

Saldo Deudor: Cuando la suma de los valores del debe es mayor a la suma de los valores del haber

Saldo Acreedor: Cuando la suma de los valores del haber es mayor. A la suma de los valores del debe.

Saldo Nulo o Cero: Cuando la suma de los valores del debe es igual a la suma de los valores del haber.

REGLA PARA IDENTIFICAR LA CONDICION DEUDORA Y

ACREEDORA DE UNA CUENTA

Es importante seguir la regla que a continuación se detalla, para poder identificar y ubicar con facilidad las cuentas que afectan las diferentes transacciones. Preguntas directrices.-¿ Cuales son las cuentas que intervienen? ¿ Cual cuenta recibe y cual entrega? ¿ Por cuanto recibe? ¿ Por cuanto entrega? En toda operación, la suma del deudor debe coincidir exactamente con la suma del acreedor.

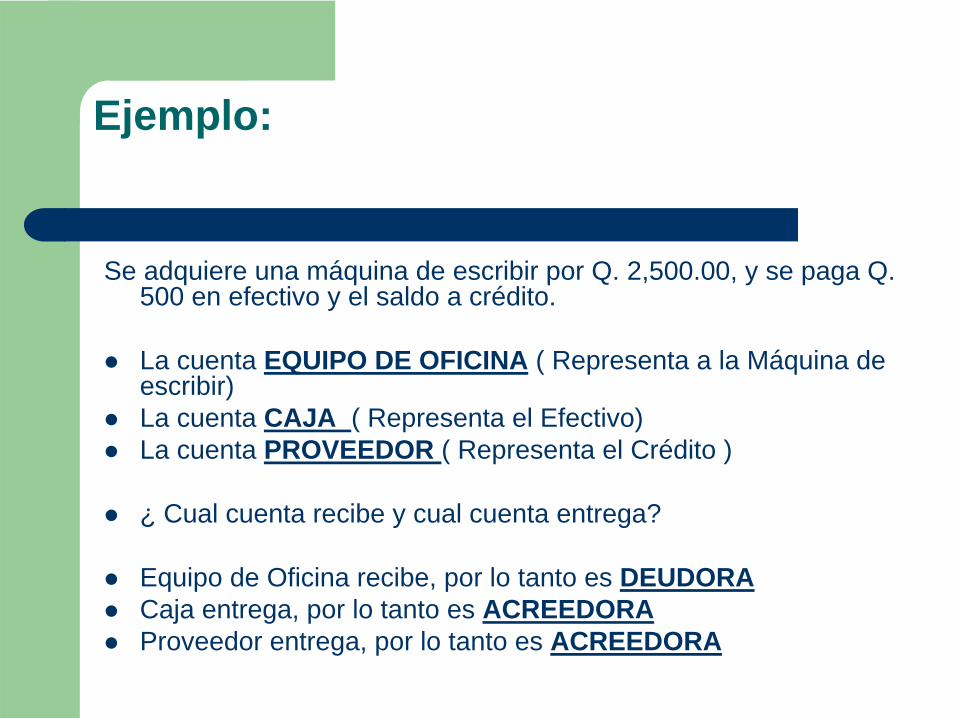

Ejemplo:

Se adquiere una máquina de escribir por Q. 2,500.00, y se paga Q. 500 en efectivo y el saldo a crédito.

La cuenta EQUIPO DE OFICINA ( Representa a la Máquina de escribir) La cuenta CAJA ( Representa el Efectivo) La cuenta PROVEEDOR ( Representa el Crédito )

¿ Cual cuenta recibe y cual cuenta entrega?

Equipo de Oficina recibe, por lo tanto es DEUDORACaja entrega, por lo tanto es ACREEDORAProveedor entrega, por lo tanto es ACREEDORA

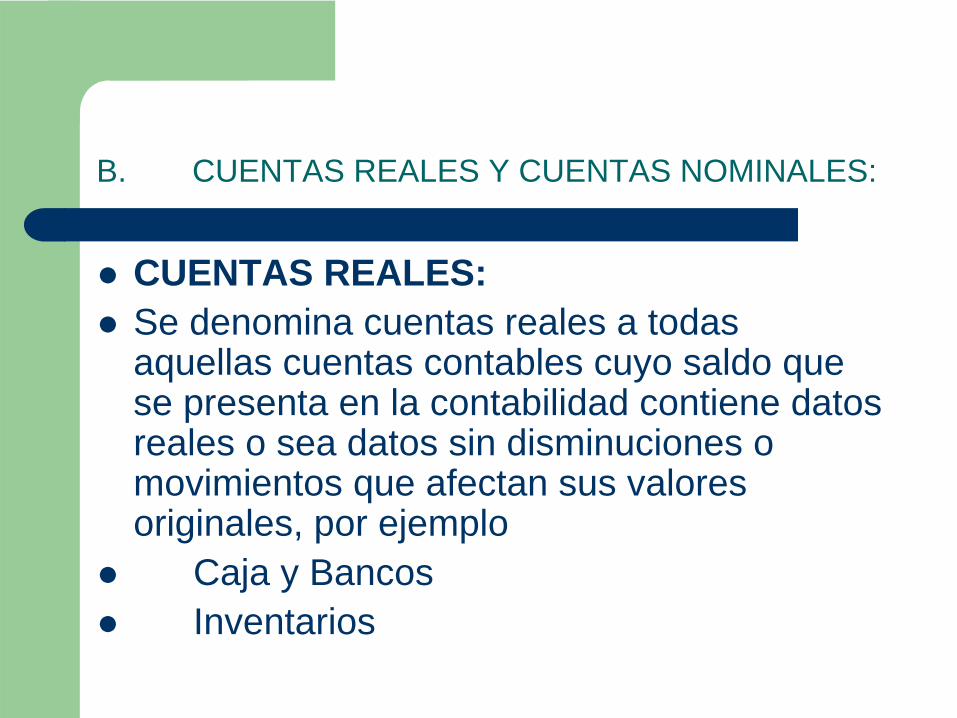

B. CUENTAS REALES Y CUENTAS NOMINALES:

CUENTAS REALES:Se denomina cuentas reales a todas aquellas cuentas contables cuyo saldo que se presenta en la contabilidad contiene datos reales o sea datos sin disminuciones o movimientos que afectan sus valores originales, por ejemplo

Caja y BancosInventarios

CUENTAS NOMINALES:Se denomina cuentas nominales a todas aquellas cuentas contables cuyo saldo que se presenta en la contabilidad contiene datos relacionados con el Estado de Resultados

Depreciación AcumuladaAmortización Acumulada

Sueldos y SalariosPublicidad y PropagandaAlquileres

C. EL CATALOGO DE CUENTAS:

El catalogo de cuentas consiste en una lista de cuentas con su respectivo código de registro contable, dicho código debidamente establecido es importante para el funcionamiento del sistema, por ejemplo:

Cuentas de Activo:

ACTIVO10ACTIVOS CORRIENTES101 CAJA Y BANCOS102 CUENTAS POR COBRAR103 CLIENTES104 INVENTARIOS11ACTIVOS NO CORRIENTES110 PROPIEDAD PLANTA Y EQUIPOS111 DEPRECIACIONES120 GASTOS PAGADOS POR ANTICIPADO121 AMORTIZACIONES

Cuentas de Pasivo:

PASIVO20 PASIVOS CORRIENTES201 CUENTAS POR COBRAR202 PROVEEDORES21 PASIVOS NO CORRIENTES210 PRESTAMOS A LARGO PLAZO211 HIPOTECAS

Cuentas de Capital:

30 CAPITAL SOCIAL301 CAPITAL AUTORIZADO302 SUPERAVIT/DEFICIT

ACUMULADO303 RESERVAS304 GANANCIAS/PERDIDAS CAPITAL

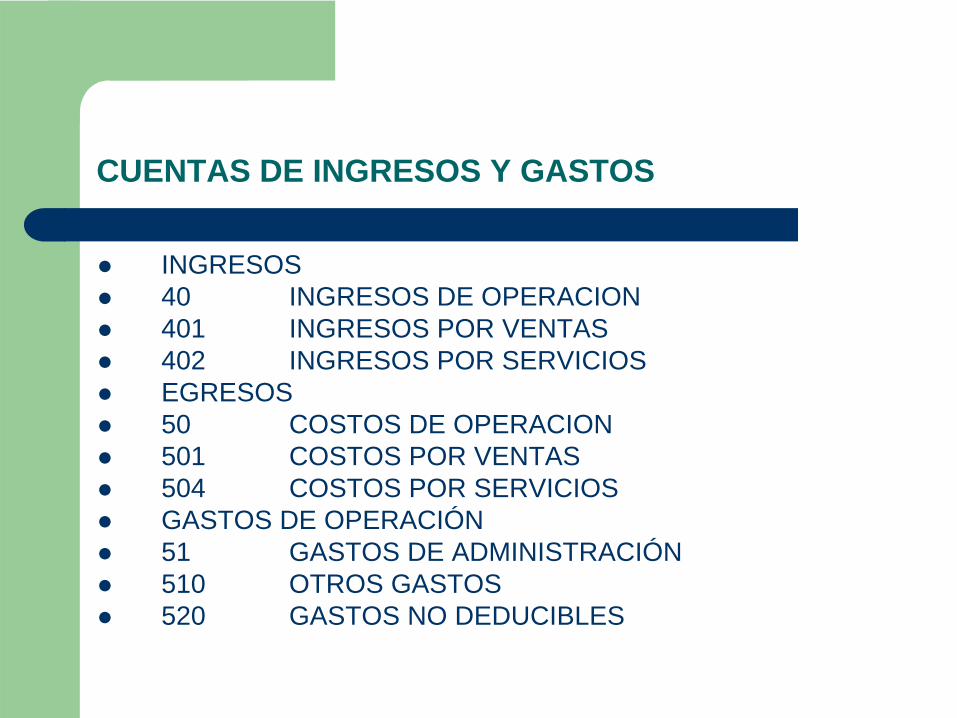

CUENTAS DE INGRESOS Y GASTOS

INGRESOS40 INGRESOS DE OPERACION401 INGRESOS POR VENTAS402 INGRESOS POR SERVICIOSEGRESOS50 COSTOS DE OPERACION501 COSTOS POR VENTAS504 COSTOS POR SERVICIOSGASTOS DE OPERACIÓN51 GASTOS DE ADMINISTRACIÓN510 OTROS GASTOS520 GASTOS NO DEDUCIBLES

D. JORNALIZACION:

La jornalización consiste en el proceso de registro de las operaciones contables en pólizas de diario.

Dentro del proceso de jornalización, es importante considerar los siguientes aspectos:

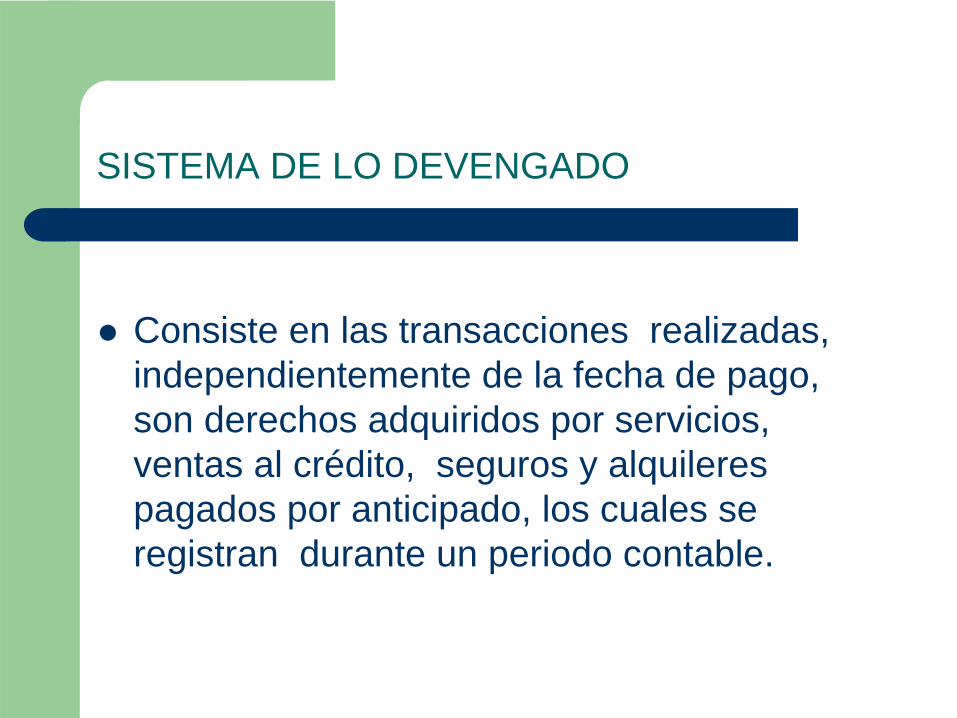

SISTEMA DE LO DEVENGADO

Consiste en las transacciones realizadas, independientemente de la fecha de pago, son derechos adquiridos por servicios, ventas al crédito, seguros y alquileres pagados por anticipado, los cuales se registran durante un periodo contable.

SISTEMA DE LO PERCIBIDO

Son los ingresos reales causados en el momento en que se cobran, estando pendiente la entrega de los bienes o prestación del servicio.

Conforme al ISR. ,( ARTO. 47, Ley 26-92), todos los contribuyentes están obligados a llevar contabilidad completa, de acuerdo al sistema de lo devengado

F. LIBROS DE CONTABILIDAD:

Los comerciantes están obligados a llevar su contabilidad en forma organizada, de acuerdo con el sistema de partida doble y usando principios de contabilidad generalmente aceptados.Para el efecto, deberán llevar cuando menos , los siguientes libros o registros: (Arto. 368, Cod. Comercio Dec. Leg. 2-70)

Además se pueden utilizar los otros que se estime necesarios por exigencias contables o administrativas o en virtud de otras leyes especiales.

También se puede llevar la contabilidad, por procedimientos computarizados, en hojas sueltas, o por cualquier otro sistema, siempre que se permita su análisis y fiscalización.

ELEMENTOS DEL LIBRO DE DIARIO

Todo registro en el libro de diario o de primeras entradas, debe de contener como mínimo los siguientes datos:– número correlativo del registro (partida no.)– fecha en orden cronológico, en que se opera la

transacción o se tuvo conocimiento.– Cuentas de cargo y cuentas de abono– Descripción del significado del registro

ELEMENTOS DEL LIBRO DE MAYOR

El libro mayor o centralizador se lleva por separado cada una de las cuentas que se registraron en el libro de diario, el libro de mayor debe llevar como mínimo los siguientes datos:

– Identificación de la cuenta de mayor– No del registro o partida del libro diario– fecha en que se registro la operación en el libro diario– número de folio en el que se encuentra el registro en el libro

de diario.– cuentas de cargo y abono

ELEMENTOS DEL BALANCE DE COMPROBACION (Hoja de Trabajo)

Se conoce también con el nombre de Balance de Saldos, para la creación del balance de saldos , se listan las cuentas del libro mayor, de acuerdo a la naturaleza del saldo, deudor o acreedor.La suma de los saldos deudores debe coincidir con la suma de los saldos acreedores.Estructura del Balance de Comprobación o Balance de Saldos

Estructura del Balance de Comprobación o Balance de Saldos:

BALAN CE DE SAL DOS

No. Descripción Debe Haber Deudor Acreedor

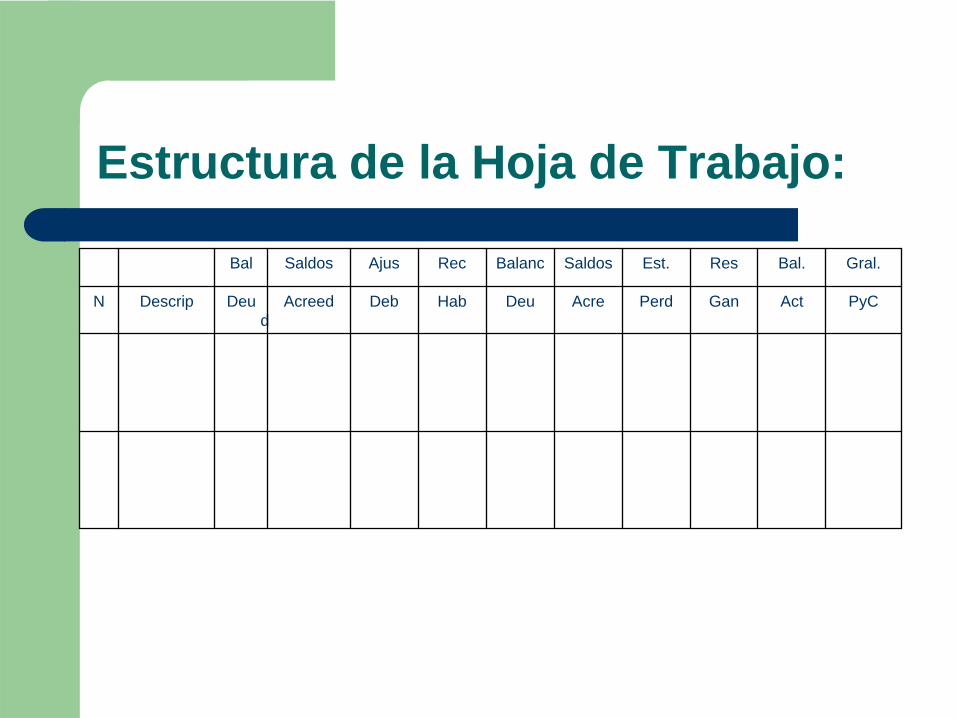

Estructura de la Hoja de Trabajo:

Bal Saldos Ajus Rec Balanc Saldos Est. Res Bal. Gral.

N Descrip Deu d

Acreed Deb Hab Deu Acre Perd Gan Act PyC

HOJA DE TRABAJO

BALANCE DE COMPROBACION.xls

EJERCICIO CARLOS SALGUERO.xls