Consultores.pdf - Tesis IPN

153

INSTITUTO POLÍTECNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD TEPEPAN SEMINARIO: LA AUDITORIA OPERACIONAL-ADMINISTRATIVA Y EL CONTADOR PÚBLICO TEMA: IMPLEMENTACIÓN DEL CONTROL INTERNO EN EL ÁREA DE TELEMARKETING DEL DESPACHO, AAC CONSULTORES MEXICO. INFORME FINAL QUE PARA OBTENER EL TÍTULO DE: CONTADOR PÚBLICO PRESENTAN: ALMA LUISA ISABEL CANSECO CANSECO ISAAC RAÚL CANSECO CANSECO JORGE FLORES GARCÍA JUAN ANTONIO MONROY MARTÍNEZ KARINA PAVÓN BAUTISTA CONDUCTORES DEL SEMINARIO: C.P. HÉCTOR HERNÁNDEZ MÁRQUEZ C.P. NORMA SANTOS MORENO C.P. PATRICIA TORRES CARRASCO MÉXICO, D.F. Febrero, 2014

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Consultores.pdf - Tesis IPN

i

INSTITUTO POLÍTECNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD TEPEPAN

SEMINARIO: LA AUDITORIA OPERACIONAL-ADMINISTRATIVA Y EL CONTADOR PÚBLICO

TEMA: IMPLEMENTACIÓN DEL CONTROL INTERNO EN EL ÁREA DE TELEMARKETING

DEL DESPACHO, AAC CONSULTORES MEXICO.

INFORME FINAL QUE PARA OBTENER EL TÍTULO DE: CONTADOR PÚBLICO

PRESENTAN: ALMA LUISA ISABEL CANSECO CANSECO

ISAAC RAÚL CANSECO CANSECO JORGE FLORES GARCÍA

JUAN ANTONIO MONROY MARTÍNEZ KARINA PAVÓN BAUTISTA

CONDUCTORES DEL SEMINARIO: C.P. HÉCTOR HERNÁNDEZ MÁRQUEZ

C.P. NORMA SANTOS MORENO C.P. PATRICIA TORRES CARRASCO

MÉXICO, D.F. Febrero, 2014

ii

AGRADECIMIENTOS

AL INSTITUTO POLITÉCNICO NACIONAL

Por acoger a jóvenes con ideas y pensamientos de superación tanto personal como

profesional y brindarnos las herramientas necesarias para poner muy en alto el nombre

de esta honorable casa de estudios.

A LA ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN -

TEPEPAN

Por recibirnos con los brazos abiertos en sus aulas, donde con un gran ímpetu

adquirimos los conocimientos necesarios para convertirnos en profesionistas y dignos

representantes de tan respetable Institución.

A LOS PROFESORES

Por brindarnos su apoyo incondicional, aportando sus valiosos conocimientos y

experiencias, alentándonos a superarnos profesionalmente. Por su paciencia, tiempo y

dedicación en la formación de Contadores Públicos de excelencia.

iii

ÍNDICE

ÍNDICE DE TABLAS Y FIGURAS ..................................................................................................... viii

TABLA DE ABREVIATURAS ............................................................................................................... ix

INTRODUCCIÓN .................................................................................................................................. 1

CAPÍTULO I LA AUDITORIA INTERNA, ACTIVIDAD PROFESIONA

1.1 Antecedentes de la auditoría ..................................................................................................... 3

1.1.1 Desarrollo ............................................................................................................................. 3

1.1.2 Concepción general ............................................................................................................. 3

1.1.3 Clasificación ......................................................................................................................... 5

1.1.4 Relación entre la auditoría externa e interna..................................................................... 5

1.1.5 Tipos de auditoría interna.................................................................................................... 8

1.2 The Comittee of Sponsoring Organizations of the Treadway Commission ........................... 9

1.2.1 El control interno y su relación con auditoría interna ...................................................... 15

1.3 Ciclos económicos .................................................................................................................... 15

1.3.1 Concepto de ciclos económicos ....................................................................................... 16

1.3.2 Los ciclos económicos en las entidades .......................................................................... 17

1.3.3 Los ciclos económicos y su relación con auditoría interna ............................................ 19

1.4 El proceso administrativo ......................................................................................................... 20

1.4.1 Concepto de proceso administrativo ........................................................................... 21

1.4.2 Pasos del proceso administrativo ..................................................................................... 23

1.4.3 El proceso administrativo y su relación con auditoría interna ........................................ 29

1.5 Valoración del riesgo ................................................................................................................ 30

1.5.1 Tipos de riesgo ................................................................................................................... 31

1.6 Calidad ....................................................................................................................................... 38

1.6.1 Normalización y certificación ............................................................................................ 39

1.7 El engaño ................................................................................................................................... 39

iv

1.7.1 Áreas del engaño ............................................................................................................... 40

1.7.2 El engaño y su relación con auditoría .............................................................................. 41

1.8 Instituto Mexicano de Auditores Internos ................................................................................ 42

1.9 The Institute of Internal Auditors .......................................................................................... 45

1.10 Federación Latinoamericana de Auditores Internos ............................................................ 49

CAPÍTULO II ADMINISTRACIÓN DEL GRUPO DE AUDITORÍA INTERNA

2.1 La auditoría interna como actividad sustantiva del contador público ................................... 51

2.2 El auditor interno en la estructura organizacional de las entidades ..................................... 52

2.3 El auditor interno como consultor independiente ................................................................... 56

2.4 La actividad de auditoría interna y su relación con otras áreas............................................ 57

2.5 Normas de Auditoria y Código de Ética Profesional .............................................................. 58

2.6 Jerarquía del área de auditoría interna en las entidades ...................................................... 60

2.6.1 Niveles de excelencia de la auditoría ............................................................................... 60

2.6.2 Recursos humanos en la auditoría ................................................................................... 61

2.6.3 Recursos operativos y administrativos............................................................................. 61

2.6.4 Recursos humanos como consultor independiente ........................................................ 62

2.7 Comité de auditoría................................................................................................................... 64

2.7.1 Objetivos y beneficios ........................................................................................................ 66

2.7.2 Estructura ........................................................................................................................... 67

2.7.3 Funciones y situación actual ............................................................................................. 67

CAPÍTULO III APLICACIÓN DE LA AUDITORÍA OPERACIONAL-ADMINISTRATIVA

3.1 Concepto de método y metodología ....................................................................................... 69

3.2 Primer contacto con el cliente .................................................................................................. 70

3.2.1 Entrevistas y visitas previas .............................................................................................. 70

3.2.2 Cotización y convenios ...................................................................................................... 71

3.3 Enfoque de la revisión .............................................................................................................. 72

v

3.3.1 Con base en ciclos de transacciones ............................................................................... 72

3.3.2 Con base en funciones o actividades .............................................................................. 72

3.3.3 Con base en instrucciones específicas ............................................................................ 73

3.4 Estimación de tiempos-programa de actividades .................................................................. 73

3.5 Investigación general ................................................................................................................ 75

3.5.1 Del área o función sujeta a revisión ................................................................................. 75

3.6 Levantamiento de información ................................................................................................. 76

3.6.1 Procedimiento para corroborar la Información obtenida en la auditoria ....................... 76

3.7 Valoración del control interno: Narrativos, gráficos, cuestionarios ....................................... 77

3.7.1 Descripciones narrativas ................................................................................................... 77

3.7.2 Gráficos ............................................................................................................................... 78

3.7.3 Cuestionarios ..................................................................................................................... 79

3.8 Control de hallazgos preliminares-primera fase ..................................................................... 80

3.9 Verificación de funciones, procesos o sistemas .................................................................... 85

3.9.1 Programa de auditoría ....................................................................................................... 86

3.9.2 Cédulas de auditoría ............................................................................................................. 88

3.9.3 Control de fallas y deficiencias comprobadas-segunda fase ......................................... 89

3.10 Evaluación de funciones, procesos y sistemas .................................................................... 90

3.10.1 Comparativo con estándares de control ........................................................................ 91

3.11 Definición y control final de hallazgos en funciones, procesos y sistemas ....................... 92

CAPÍTULO IV BUENAS PRÁCTICAS CORPORATIVAS Y LA CRÓNICA DE LA AUDITORÍA

INTERNA

4.1 Buenas prácticas corporativas ................................................................................................. 93

4.1.1 Funciones principales de las áreas que constituyen el Gobierno Corporativo ............. 95

4.1.2 Problemática de actuación ................................................................................................ 96

4.1.3 Función de la auditoría interna en la gestión de buenas prácticas corporativas ......... 97

4.2 Crónica de la auditoría ............................................................................................................. 97

vi

4.2.1 Características del informe ............................................................................................... 98

4.2.2 Estructura y redacción ........................................................................................................... 98

4.3 Papeles de trabajo .................................................................................................................. 100

4.3.1 Cédulas de observaciones .............................................................................................. 102

4.3.2 Normatividad y lineamientos ........................................................................................... 102

4.3.3 Estándares establecidos ................................................................................................. 103

4.4 Reuniones preliminares con auditores .................................................................................. 104

4.4.1 Reuniones con áreas auditadas ..................................................................................... 104

4.4.2 Emisión del borrador ........................................................................................................ 105

4.4.3 Emisión de la crónica final .............................................................................................. 105

4.4.4 Distribución del informe ................................................................................................... 106

4.5 El seguimiento a observaciones de auditoría ....................................................................... 106

4.5.1 Secuencia del proceso de seguimiento ......................................................................... 107

4.6 Informe del seguimiento ......................................................................................................... 108

CASO PRÁCTICO IMPLEMENTACIÓN DEL CONTROL INTERNO EN EL ÁREA DE

TELEMARKETING DEL DESPACHO, AAC CONSULTORES MEXICO.

Planteamiento del caso práctico .................................................................................................. 109

Organización .................................................................................................................................. 110

Organigrama de la organización .................................................................................................. 112

Implementación del área de auditoría interna ............................................................................ 117

Funciones del personal ................................................................................................................. 119

Propuestas de procesos a implementar en el área de telemarketing. ..................................... 122

Conclusiones ..................................................................................................................................... 129

Recomendaciones .......................................................................................................................... 1279

Referencias bibliográficas ................................................................................................................ 129

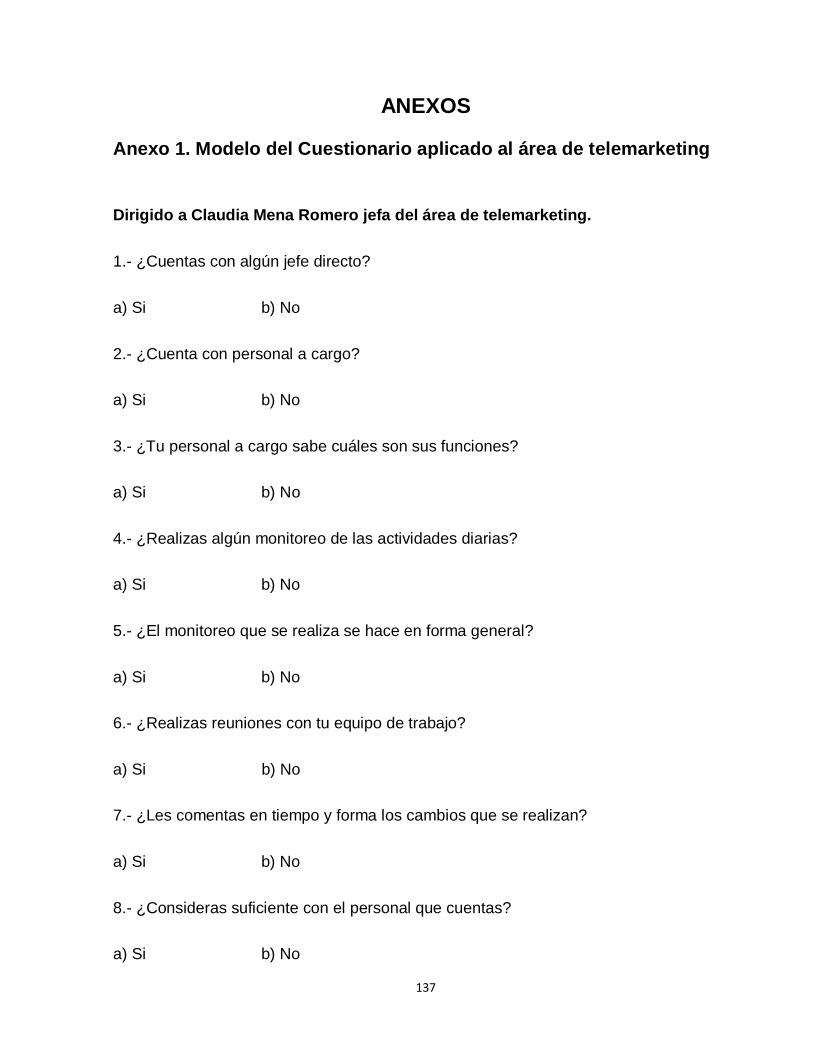

ANEXOS ............................................................................................................................................ 137

Anexo 1. Modelo del Cuestionario aplicado al área de telemarketing...................................... 137

vii

Anexo 2. Modelo del diagrama de flujo para el tratamiento de las llamadas........................... 141

Anexo 3. Modelo del las Etapas de planificación. ...................................................................... 142

Anexo 4. Modelo de las funciones cíclicas de la administración. ............................................. 143

Anexo 5. Modelo de las relaciónes entre las funciones cíclicas de la administración ............ 144

viii

ÍNDICE DE TABLAS Y FIGURAS

Tabla 1 Diferencias entre auditores internos y externos 6

Tabla 2 Comparativo entre auditor externo e interno en relación a su

labor en la entidad económica 7

Tabla 3 Proceso administrativo 22

Tabla 4 Diferencias entre plan de operación y plan estratégico 25

Tabla 5 Métrica para determinar la valoración del riesgo 38

Tabla 6 Antecedents de The Institute of Internal Auditors 47

Tabla 7 Estándares a considerar en la práctica profesional 48

Tabla 8 Características de hallazgos 84

Tabla 9 Diseño del informe 100

Figura 1 Organigrama donde Auditoría Interna reporta al Consejo de

Administración 53

Figura 2 Organigrama donde Auditoría Interna reporta a la Dirección

General 54

Figura 3 Organigrama donde Auditoría Interna reporta al Departamento

de Finanzas 55

Figura 4 Organigrama donde se indica la ubicación idónea del Comité de

Auditoría 56

Figura 5 Organigrama de una entidad 76

Figura 6 Esquema de hallazgos 84

Figura 7 Modelo programa de auditoría 88

Figura 8 Evaluación del control interno en base al proceso administrativo 92

ix

TABLA DE ABREVIATURAS

AAA American Accounting Association

AICPA American Institute of Certified Public Accountants

COSO Comité de Organizaciones Patrocinadoras de la Comisión Treadway

ERM Enterprise Risk Management

FEI Financial ExecutiveInstitute

FLAI Federación Latinoamericana de Auditores Internos

IIA Institute of Internal Auditors

IMA Institute of Management Accountants

NIF Normas de Información Financiera

ISR Impuesto Sobre la Renta

IMAI Instituto Mexicano de Auditores Internos.

PCAOB Public Company Accounting Oversigh Board

SEC Securities and Exchange Comission

OCDE La Organización para la Cooperación y Desarrollo Económico

1

INTRODUCCIÓN

La situación en las entidades, depende en gran medida de los controles internos

establecidos para la correcta toma de decisiones. Para llegar a las metas fijadas, se

deben implementar mejoras continuas recomendadas por un especialista: el Contador

Público.

El Contador Público, ayudado de otros profesionales, en su labor de auditoría, será el

encargado de establecer controles que ayuden a desarrollar una tarea administrativa,

operativa y financiera eficiente.

La auditoría operacional – administrativa establece instrumentos que permiten tener el

control y mejora de los procedimientos, así como implementar la oportuna vigilancia en

las operaciones y funciones de las organizaciones, por lo que adquiere un papel

relevante en la actualidad.

Es así como la auditoría operacional-administrativa optimizará el manejo de los

recursos humanos, materiales, operativos y financieros en virtud de la exigencia de los

niveles ejecutivos. Por ello, las acciones correctivas que el auditor manifiesta a través

de su informe de auditoría, como resultado de su revisión, serán proporcionadas con

toda la profesionalidad, para que realmente sea un trabajo que auxilie a la

administración.

Por lo cual se deriva este informe conformado por cinco capítulos:

En el primer capítulo, se indica una descripción sobre el origen, conceptos básicos y

aportaciones que han servido para dar mayor interés al desarrollo de la Auditoría

Operacional–Administrativa, así como las contribuciones que se han dado en nuestro

país y que ofrecen una visión integral de las actividades que tiene el Contador Público

en su función de auditor interno y su clasificación dependiendo de la actividad que se le

presente. También contempla los procedimientos y la aplicación de técnicas de control

interno, así como la implantación de la metodología para prevención de fraudes y

2

disminución de riesgo, señalando el proceso administrativo desde el enfoque de

auditoría y los organismos que regulan la actuación del auditor.

En el segundo capítulo, se abordan temas referentes al auditor interno y su actividad

dentro y/o fuera de la entidad económica, la ubicación en su estructura, el código de

conducta y las normas de actuación del auditor. Se indica la utilidad de la auditoría

interna para funcionarios y directivos y la importancia de contar con un Comité de

auditoría señalando sus objetivos, funciones y beneficios.

En el tercer capítulo, se indica la etapa previa de la auditoría, detallando conceptos

básicos de su proceso, el cual comienza desde el primer contacto con el cliente,

siguiendo con las entrevistas y visitas previas, cotizaciones y estableciendo el alcance

de la revisión, según sea aplicada ya sea a ciclos de transacciones, a funciones o

actividades, o bien por instrucciones específicas. Contempla el programa de auditoría,

hallazgos y papeles de trabajo.

En el cuarto capítulo, se incluye la normatividad, estructura, elaboración, presentación y

seguimiento a las recomendaciones indicadas por el auditor con respecto al informe

final. Además de tocar el tema de Gobierno Corporativo resaltando la importancia de

adoptarlo en las entidades económicas.

Por último, el quinto capítulo presenta un caso práctico, donde se establece la

propuesta de implantación de un área de auditoría interna en el área de telemarketing

del despacho AAC CONSULTORES MEXICO., con la intención de ayudar a la entidad

económica a contar con los debidos controles internos, los cuales esta área desarrollará

en beneficio de la administración.

3

CAPÍTULO I

LA AUDITORIA INTERNA, ACTIVIDAD PROFESIONAL

1.1 Antecedentes de la auditoría

En el año de 1941 se crea el Institute Of International Auditors, en el año de 1972 este

instituto realizo la entrega del primer certificado del auditor interna, para el año de 1984

nace el IMAI (Instituto Mexicano de Auditores Internos), ya en 1985 se realiza un boletín

de normas para ejercer la práctica profesional, posteriormente en el año de 1997 se

decreta la Ley de Foreing Corrupt Practices Act, por medio de esta ley se establece la

necesidad de contar con un sistema efectivo para la evaluación del control interno, por

esa razón se da más importancia a la auditoría interna.

1.1.1 Desarrollo

Con el paso del tiempo la auditoría interna fue tomando un mayor interés, sin embargo

habría que esperar que tendencia podrá tomar esta actividad en un futuro inmediato,

aún así está claro que para la práctica profesional el auditor deberá como primer paso

aprobar el examen correspondiente, tener cierta experiencia laboral, así como lograr el

cumplimiento de las normas en cuestión en el desarrollo de esta profesión, ejercer las

mismas conforme al código de ética, siendo una prioridad mantenerse actualizado,

permitiéndole una educación profesional permanente.

1.1.2 Concepción general

La auditoría interna debe entenderse como una actividad de carácter independiente,

cuyo diagnostico u opinión del auditor sirvan a la entidad económica, para evaluar y

mejorar las operaciones que se lleven a cabo, de tal modo que el trabajo realizado

pueda considerarse como una herramienta de consulta que sea de utilidad para cumplir

con los objetivos de la entidad, con la finalidad de brindar una perspectiva de orden

sistemático que procure el mejorar la calidad de los procesos de control, gestión de

riesgos y gobierno.

La auditoría interna se considera independiente, debido a que en el ejercicio de esta

actividad no deben existir limitaciones en el trabajo del auditor, desempeñándose con

4

total libertad, no habiendo alguna restricción para realizar la revisión, reportes de

hallazgos y mucho menos en las debidas conclusiones que se presenten en el informe

final; cabe aclarar que el auditor puede formar parte de la entidad económica siendo

empleado de la misma o bien puede ser requerido de manera externa, en ambos casos

la ejecución de su labor es de forma independiente.

Alcance de la revisión. Se debe considerar como primer paso a ejecutar el cerciorarse

de la veracidad y confiabilidad de la información operativa y financiera que le sea

facilitada para el desarrollo de su trabajo, que le permita al auditor identificar, clasificar e

ilustrar a modo de reporte esa información.

Inspeccionar los sistemas que tiene establecidos la entidad económica para asegurar el

cumplimiento de objetivos, políticas y procedimientos, aspectos de orden legal a los que

están sujetos, revisión de contratos los cuales sean de alto interés y que incidan

directamente en las transacciones y reportes que se presenten.

Poder señalar si la entidad económica cumple o no con dichos sistemas, de no ser así

para realizar las observaciones que correspondan.

Analizar las medidas adoptadas por la entidad económica para la salvaguarda física de

activos comprobando la existencia física de los mismos.

De igual forma debe evaluarse la economía actual de la entidad económica, indagando

de qué forma distribuye la empresa sus recursos financieros, como los maximiza y

verificando si opera de manera eficiente cumpliendo así con los planes fijados en un

inicio.

Estudiar los proyectos y operaciones que se están ejecutando para valorar si los

resultados ofrecidos como producto de esos programas de trabajo es acorde con las

metas y objetivos establecidos previamente y validar si son llevados a cabo conforme lo

planeado.

5

1.1.3 Clasificación

El trabajo de la auditoría interna comprende también el desarrollo de algunas otras

actividades, como lo es la auditoria administrativa, auditoría financiera y auditoria

operacional, todas ellas con una función particular de evaluación dentro de una entidad

económica, teniendo el auditor como propósito el realizar un estudio y evaluación

constante de los controles de funciones que se tienen vigentes, pudiendo considerarse

un estudio de la auditoría integral, al conjuntar cada auditoria antes señalada.

Al realizar una auditoría administrativa principalmente se busca analizar y evaluar el

cumplimiento de las etapas o fases del proceso administrativo, revisando la ejecución

de funciones o tareas específicas basadas en políticas y procedimientos establecidos

por la entidad.

Con respecto a la auditoria operacional consiste en valorar la calidad de las

operaciones que se ejecutan en la entidad económica, procurando que estas se

desarrollen de manera eficiente y se realicen conforme a manuales establecidos.

El objetivo primordial al desarrollar una auditoría financiera consiste el evaluar de forma

total o parcial la información financiera de la entidad económica, con la intención de

brindar sugerencias sobre las consecuencias internas que pueda existir con respecto a

alguna cuenta en particular o algún concepto sujeto a revisión.

1.1.4 Relación entre la auditoría externa e interna

Es importante resaltar que existiendo auditores internos dentro de una entidad

económica, en ocasiones se requiere de los servicios de un auditor externo sobre todo

para la evaluación de los estados financieros, sirviéndole a este ultimo el trabajo

realizado por el auditor interno como complemento de su auditoria.

El responsable de llevar a cabo la auditoría interna en la entidad económica tiene como

encomienda el coordinarse con el auditor externo para proporcionarle si así le es

requerido el trabajo de su revisión, procurando ante todo el bienestar de la entidad, por

lo cual se puede decir que la participación del auditor externo comienza con los

resultados finales y revisar de qué manera se consiguieron los mismos.

6

En relación a la auditoría interna, el trabajo del auditor interno comienza revisando las

actividades cotidianas o básicas de la entidad económica, con la intención de brindar

una sugerencia de mejora con miras hacia el futuro inmediato, ofreciéndole a la entidad

la tranquilidad con respecto al servicio que se le está otorgando.

A través de la tabla se indican las principales diferencias entre auditores internos y

externos.

AUDITORES INTERNOS EXTERNOS

Contratante Entidades y unidades

gubernamentales.

Despachos de C.P.

Entidad económica Institute of Internal

Auditors (IIA)

American Institute of

Certified Public

Accountans (AICPA)

Designación de

Certificación

Auditor Interno con título Contador Público con

título

Permiso para poder

ejercer

No Si

Responsabilidad

Primordial

Consejo de

Administración

A terceros

Alcance de la auditoria Todas las actividades de

la entidad económica

Estados financieros

básicos

Tabla 1. Diferencias entre auditores internos y externos.

Cabe señalar la importancia que ha tenido el trabajo desempeñado por el auditor

externo en la auditoría Interna, ya que en la actualidad la mayoría de los programas

existentes, han sido desarrollados gracias a su esfuerzo y dedicación, por su parte el

trabajo del auditor interno está orientado a lograr que las funciones y actividades

operativas principales se realicen de la mejor forma, dando la seguridad económica a la

entidad económica de que los objetivos planteados se están cumpliendo.

Existiendo un mejor control se reducen las pruebas de auditoría y a un menor control

aumentan las pruebas de manera sustancial, circunstancias que repercuten

7

directamente en la utilización de los servicios de una auditoría externa, siendo una

inversión adicional que realizaría la entidad para el pago de los honorarios.

Como lo demuestra esta tabla, se realiza un comparativo entre auditor externo e

interno, con la intención de precisar la función que representa cada uno en la entidad

económica.

AUDITOR EXTERNO AUDITOR INTERNO

No figura dentro del esquema

organizacional de la entidad.

Presta sus servicios directamente a la

administración.

Se interesa por brindar una opinión

razonable con respecto a la situación

financiera de la entidad económica, así

como expresar los resultados

operativos por un período que es

variable, su trabajo está basado en los

saldos finales que muestran los estados

financieros y la seguridad de la

información que lo respalda.

Su labor consiste principalmente en

revisar y evaluar las funciones y

actividades operativas que se ejecutan

en la entidad económica.

Se asegura de vigilar el cumplimiento

de los objetivos de la entidad

económica mediante el estudio y

evaluación del control interno.

Con base a la calidad y estructura del

control interno que este establecido en

la entidad económica, dependerá la

revisión y el alcance que estipule el

auditor en el desarrollo de su trabajo.

Tabla 2. Comparativo entre auditor externo e interno en relación a su labor en la entidad económica.

Cuando el auditor interno pone a disposición del auditor externo sus papeles de trabajo,

se produce un cierto beneficio para ambas partes y se convierte en una práctica sana y

positiva ya que permite la reducción de tiempos de trabajo, se comparten esfuerzos y

ocurren aspectos positivos, es decir al coordinarse se puede asegurar que se originen:

- Intercambios de puntos de vista y papeles de trabajo.

- Intercambio de reportes de observaciones, hallazgos e informes.

8

- Discutir asuntos que interesen a ambas partes, donde se revisen aspectos

importantes, por lo regular se realizan reuniones de forma periódica o

extraordinaria.

- Las propuestas realizadas por el auditor interno con respecto a las técnicas y

procedimientos de auditoría pueden ser aceptadas y avaladas por parte del

auditor externo.

- Recibe capacitación constante el personal involucrado en el desarrollo del trabajo

de la auditoria.

- Existe un correcto seguimiento de hallazgos en las auditorias.

En algunos casos los auditores internos pueden pertenecer a una entidad económica

de gran tamaño, en la cual trabajen conjuntamente con otros auditores internos

pertenecientes a sucursales u oficinas de la casa matriz o corporativo, también pueden

existir empresas afiliadas; por consiguiente el ambiente de trabajo en cual se

desenvuelve el auditor suele ser bastante extenso y la responsabilidad que asume

suele ir a la par.

1.1.5 Tipos de auditoría interna

Auditoria de estados financieros. Basado en las cifras que presentan los estados de

situación financiera de la entidad económica, el juicio del auditor se establece con

respecto a la aplicación de las Normas de Información Financiera (NIF), antes

conocidos como principios de contabilidad generalmente aceptados.

Los interesados en conocer este informe son principalmente los accionistas,

proveedores, acreedores, algunas dependencias y el público en general.

Auditoria de cumplimiento. Se relaciona directamente con la información que se precisa

en declaraciones como es el caso del Impuesto Sobre la Renta, el Código Fiscal de la

Federación y otros reglamentos fiscales.

Auditoria Operativa. Dirigida principalmente al control de calidad existente en la entidad

económica, su estudio y evaluación parte sobre los estándares de control instaurados

por la administración; consiste en revisar el nivel de correspondencia de funciones para

9

realizar ciertas tareas y así conocer quien está al frente de llevar a cabo determinado

proceso, información que interesa únicamente a la entidad.

Por lo antes indicado cabe señalar la importancia que tiene el llevar a cabo la actividad

de Auditor Interna, ya que para la ejecución de esta labor debe tratarse de un Contador

Público titulado.

Para desempeñar este trabajo se necesita estar certificado por el IIA (Institute of

Internal Auditors), el cual publica cuales son las bases y lineamientos para titularse y se

encarga de la elaboración del examen profesional; de igual manera es el responsable

de establecer las normas para el desarrollo de la práctica profesional de auditoría

interna y un código de ética al cual debe apegarse el auditor.

1.2 The Comittee of Sponsoring Organizations of the Treadway Commission

El Comité de Organizaciones Patrocinadoras de la Comisión Treadway (COSO), es una

propuesta realizada en conjunto, con la participación de cinco grandes organizaciones:

American Institute of Certified Public Accountants (AICPA), Institute of Internal Auditors

(IIA) American Accounting Association (AAA), Financial Executive Institute (FEI),

Institute of Management Accountants (IMA), y a grandes rasgos procura el promover el

liderazgo de ideas, abarcando temas como gestión de riesgo, control interno y fraude,

también se encarga de brindar orientación y establecer marcos de referencia.

El informe COSO relacionado al control interno, fue publicado en la Unión Americana en

el año de 1992, con la finalidad de resolver dudas e interrogantes que generaban el uso

de varios conceptos e interpretaciones con respecto a este tema.

Misión, principalmente es reducir el nivel de fraude en las organizaciones, mediante el

establecimiento de normas y criterios que sirvan de prevención para la toma de

decisiones y lograr el liderazgo suficiente que permita una adecuada gestión de riesgos.

Visión, consiste en posicionarse como líder con reconocimiento mundial en brindar

orientación con respecto al riesgo y control interno, consiguiendo que las

organizaciones puedan tener una buena administración y reducir el fraude.

10

Antecedentes. El COSO fue organizado en 1985, en ese momento se realizaron

diversas iniciativas dirigidas principalmente al sector público, en las cuales se

analizaban las principales causas que acarreaban a estas instituciones al manejo de

información financiera fraudulenta, diseñando distintas sugerencias que ayudara a

controlar esta situación, de igual forma se brindo orientación a auditores independientes

e Instituciones de carácter educativo.

La Comisión Nacional fue financiada por las cinco organizaciones nombradas

anteriormente: la AAA, AICPA, FEI, IIA y el IMA, de manera independiente se incluyo a

otras empresas ligadas a la contaduría pública, entidades de inversión y la Bolsa de

Valores del Estado de Nueva York.

La Comisión Nacional estaba compuesta por los siguientes miembros.

- Presidente James C. Treadway, Jr.

- Vicepresidente Ejecutivo y Asesor General, Paine Webber (ex comisionado de la

Comisión de Valores de EE.UU.).

- Presidente COSO es Robert Hirth.

En el año de 1992 COSO anunció el control interno, estableciendo un marco de

referencia integrado, para posteriormente en el año de 1996 publicar los diferentes

conflictos de control interno a los que se enfrentaban las organizaciones derivados de

su puesta en marcha.

En el año de 2004 COSO anunció Enterprise Risk Management (ERM), publicando

también artículos en el año 2009 con pensamientos diversos.

Para el año de 2006 COSO elaboró una guía dirigida a pequeñas empresas públicas

orientada a la revisión del control interno con respecto a la información financiera,

seguido de una supervisión continua para asegurarse de llevarlo a cabo, este último se

publicó en el año de 2009.

Al terminar el año de 2010 COSO informo de la realización de un proyecto con la

intención de mejorar su publicación del año 1992, control interno.

11

En lo que corresponde al tema de disuasión del fraude COSO ha diseñado y hecho

público dos estudios de exploración importantes:

El primero de ellos se publicó en el año de 1999, llevando por título, Fraudulento de

Información Financiera (1987-1997).

El segundo se publicó en el año de 2010, con el título de Estudio de la llamada

Fraudulenta Información Financiera (1998-2007).

Objetivo, es promover y facilitar las herramientas suficientes a las organizaciones para

asumir un rol de liderazgo y hacer frente a los temas: control interno, gestión de riesgo

empresarial (ERM) y disuasión de fraude.

Siendo un comité el COSO de organizaciones con cierto patrocinio, existen reuniones

que se celebran de forma periódica, para trabajar sobre temas puntuales, estos se

planean, revisan y ejecutan conforme a los lineamientos acordados por ellos mismos.

Con respecto a los miembros del comité, cada entidad económica que conforma el

COSO deberá nombrar a un representante, teniendo cada patrocinador sus propios

estándares y criterios de elección de este miembro el cual deberá contar con ciertos

atributos que lo distingan de sus compañeros.

Al ser designado se le brindaran responsabilidades como el establecer estrategias,

obtención de financiamientos para el COSO, creación de marcos de investigación y

orientación, entre otros, esperando que afronte con entereza cada una de las

actividades encomendadas.

Las reuniones que realice el comité a través de sus integrantes procuraran realizarse

cada trimestre con la intención de revisar y de ser necesario replantear la estrategia del

COSO, estudiar el beneficio obtenido tanto financiero como operativo a lo largo de un

periodo determinado, así como la implantación de mejoras que refuercen los procesos

actuales, oportunidades de negocio e inclusive la evaluación de poner en marcha

nuevos proyectos.

12

Dentro de lo posible se realizaran este tipo de reuniones en las ciudades donde son

residentes estas organizaciones, de igual forma se mantiene otro tipo de comunicación

para tratar casos extraordinario o simplemente estar a la orden del día como llamadas

de conferencia.

Para la designación de los integrantes del COSO debe ocurrir:

COSO – Presidente. Es designado a votación por los miembros del comité, su gestión

será de tres años pudiendo prolongarse si así es acordado por el mismo Presidente y

ratificado nuevamente por el comité del COSO.

Designación de Fuerzas Sub – Committees/Task. De forma alterna el COSO puede

optar por formar grupos de trabajo o subcomités para asesorar y brindar apoyo con

respecto a temas de investigación, siendo a consideración del COSO el informar las

necesidades, metas y resultados para el comité.

Búsqueda y Orientación de Proyectos. En ocasiones el COSO puede requerir el apoyo

de un tercero para realizar cierto tipo de investigaciones a nombre de esta Comisión,

esta diligencia debe estar relacionada con la misión del COSO.

La designación y las condiciones a las cuales deberá someterse deberán ser aprobadas

de forma unánime por los miembros del comité. También puede darse el caso de que

un miembro del comité del COSO realice esta investigación, sin embargo en el

momento de efectuarse la votación, el mismo deberá declinar.

Trabajos administrativos para el COSO. Existen algunas funciones de carácter

administrativo en los cuales requiere ser apoyado el comité por un tercero, en este caso

se requiere de cierto equilibrio por parte de las organizaciones patrocinadoras en la

participación de apoyo administrativo para el COSO y en ocasiones suelen contratarse

servicios adicionales para llevar a cabo ciertas actividades como pueden ser: contables,

relaciones públicas, derechos de autor, desarrollo de sitios web, asistencia

administrativa, licencias e investigación, entre otros.

13

El COSO permite revisar dos aspectos importantes de control interno, el primero de

ellos orientado a su concepto de proceso definiéndole como una serie de acciones

encaminadas al logro integral de gestión, y como segunda dirigida principalmente a sus

objetivos, por lo anterior puede numerarse a cinco elementos que pueden ser

establecidos por las organizaciones, dependiendo las dimensiones de las mismas:

Ambiente de control. Puede señalarse como el entorno actual que rodea a una entidad

económica conforme a decisiones instauradas por ella misma para llevar a cabo un

control interno, decisiones que son definitivas debido a que repercuten directamente

sobre la conducta que adopte la entidad y los procedimientos que siga para el

cumplimiento de sus objetivos.

Algunos elementos que componen el ambiente de control son: valores éticos, filosofía,

integridad, plan organizacional, manuales de procedimiento, políticas, reglamentos,

competencia profesional, asignación de funciones y responsabilidades, mejora continua

y desarrollo de personal, diseño de programas con propósitos claros, trazar objetivos y

elaborar indicadores de costo/beneficio, de igual forma asumir compromisos por parte

de todos los integrantes de la entidad económica.

Conforme las organizaciones atiendan estos elementos, podrán valorar el ambiente de

control en que se encuentran, determinando si es bueno, aceptable, regular o

deficiente; se sugiere que figure dentro de su organigrama, un consejo de

administración o un comité de auditoría con un nivel de independencia suficiente para

emitir una sugerencia o juicio profesional.

Evaluación de riesgos. Precisamente el control interno ha sido desarrollado para mitigar

aquellos riesgos importantes que afecten en los procesos de la entidad económica,

hasta el momento en que el riesgo supera el control interno actual se puede llevar a

cabo una valuación de la vulnerabilidad del sistema, siendo indispensable contar con un

conocimiento global y practico de la entidad, de tal modo que permita identificar los

puntos frágiles donde pueda estar expuesta en sufrir algún apuro significativo.

14

Actividades de control. Se componen por todos aquellos métodos determinados por la

entidad económica para el logro de sus objetivos, cuya finalidad consiste en prevenir e

interrumpir los riesgos existentes.

Estos se emplean en toda la estructura funcional de la entidad, en cada una de sus

fases de gestión, comenzando con el diseño de un mapa de riesgos ya que conociendo

el nivel de riesgo se puede hacer uso de controles para disminuir los mismos o

evitarlos, se pueden clasificar en tres clases: por operaciones, confiabilidad y

razonabilidad de la información financiera y cumplimiento de leyes y reglamentos.

Información y comunicación. Un sistema de información puede considerarse como una

herramienta ya que permite identificar, procesar y revelar cifras o datos con respecto a

actividades de la entidad económica; su elección debe ser conforme a las

características y necesidades que tenga la entidad, procurando actualizarse debido a

los cambios frecuentes originados por la economía y avance en tecnologías, sólo se

sugiere diferenciar entre el tipo de información que se desea obtener, puede tratarse

tanto de indicadores, reportes relacionados con decisiones estratégicas o simplemente

de temas financieros que permitan un mejor control.

Monitoreo o supervisión. Se refiere a la valoración que debe darse a las actividades de

control de sistemas vigentes, en algunos casos es necesaria realizar la renovación

completa de todos ellos, o en su caso mejorar su eficiencia ya que con el paso del

tiempo suelen quedar obsoletos debido a la actualización que sufren las áreas en la

entidad económica, esto comúnmente se origina por los cambios de gestión la cual

conlleva nuevos riesgos.

Esto se lleva a cabo con la finalidad de que el control interno establecido se realice de

forma adecuada, cumpliéndose dos tipos de supervisión, como lo son: las acciones

continuas y las evoluciones puntuales, ambas relacionadas con las operaciones que se

ejecutan día con día en la entidad económica, permitiendo una adecuada aplicación de

procedimientos de supervisión constante que logren la identificación de deficiencias o

debilidades para adoptar medidas que sirvan para corregir errores o bien prevenirlos.

15

1.2.1 El control interno y su relación con auditoría interna

El control interno podrá definirse una vez que la empresa opte por implementar o poner

en marcha un proceso a través de su Junta Directiva o bien su Consejo de

Administración, desarrollado exclusivamente para procurarle a la entidad económica

que representan la seguridad y bienestar razonable de conseguir tres objetivos

específicos, como lo son: eficiencia en las operaciones, confiabilidad y disposición de la

información financiera, cumplimiento de las legislaciones aplicables o reglamentos

sujetos a observarse.

A lo largo del tiempo el control interno ha sufrido modificaciones, debido a las malas

prácticas ejercidas por varias organizaciones, originando que se tomen ciertas medidas

para evitar el desvío de recursos y cumplir con el objetivo esencial del mismo, prueba

de ello fue la creación de la Ley Sarbanes - Oxley para hacer frente a la corrupción que

existía en ese momento. Al contar con una estructura de control interno se persigue

asegurar el logro de los objetivos del negocio, financieros, de operación y de

cumplimiento.

Al realizar la evaluación del control interno, se busca inspeccionar a fondo cada

proceso, todas las observaciones que realice el auditor deben quedar registradas en

sus papeles de trabajo con la intención de dejar evidencia de todos aquellos hallazgos o

deficiencias detectadas en el estudio que este efectuando.

De igual forma a través del programa de auditoría que se diseñe previamente deberá

estar ligado conforme a la investigación que esté desarrollando para dar una secuencia

a estas fallas o errores y que estas mismas sean reflejadas de manera oportuna; cabe

señalar la importancia de dirigir el informe a los niveles más altos de la entidad

económica, con sus respectivas sugerencias incluidas.

1.3 Ciclos económicos

En gran parte de las Organizaciones suele cumplirse al menos con tres tipos de ciclos

de operaciones:

16

Ciclo de ingresos: flujo de transacciones vinculadas con los ingresos propios del

negocio, lo concerniente a las cobranzas, así como aquellos controles para el desarrollo

de estas operaciones como pueden ser el uso de remisiones, órdenes de venta,

pedidos, entre otros.

Ciclo de egresos: flujo de transacciones dirigido a las compras a proveedores o

acreedores realizadas por el negocio, adquisición de activos fijos, pago de nomina, así

como el uso de controles para el ejercicio de estas actividades como son la utilización

de órdenes de compra, caja chica, uso del portal bancario, recepción de mercancías,

pago de sueldos y salarios, entre otros.

Ciclo de producción: flujo de transacciones relacionado con la transformación de

materia prima, otorgamiento de algún servicio y la aplicación de sus debidos controles,

como lo es un sistema de inventarios, gastos de fabricación, entre otros.

1.3.1 Concepto de ciclos económicos

Se puede definir como aquellos actos económicos que pueden provocar movimientos

en la posición financiera de alguna entidad.

Al llevar a cabo una clasificación de las transacciones, se pueden relacionar las partes

que contribuyen en el desarrollo de cada proceso, siguiendo por lo general este orden

de estudio:

- Identificación de funciones: Para cada ciclo pueden ubicarse diversas funciones,

y estas a su vez están compuestas por una o varias actividades.

- Identificación de objetivos de control interno: Esta se atribuye a cada función.

- Registro de los procedimientos del proceso para cada función: Reportes, papeles

de trabajo, documentos, auxiliares.

- Recabar información: Consiste en conseguir datos o información adicional,

haciendo acto de presencia en el momento en que se realiza cierta transacción,

realizando observaciones al personal, o practicando entrevistas, incluso

revisando los manuales de procedimientos, consultando políticas y

procedimientos establecidos, entre otros.

17

- Detección de técnicas de control interno: Son aquellas acciones que se llevan a

cabo para detectar errores así como aquellas implementadas para su corrección,

ya que existe un riesgo latente al momento de registrar alguna operación.

- Riesgos de inobservancia. Consiste en reconocer los riesgos que asume la

entidad económica, al no desempeñar las técnicas de control fijadas conforme a

los objetivos del control interno.

1.3.2 Los ciclos económicos en las entidades

Ciclo de Ingresos. Contiene todas aquellas funciones relacionadas con la obtención de

ingresos para poder operar y que su resultado sea la generación de algún producto, o

bien la prestación de algún servicio, este ciclo encierra también los pedidos que realicen

los clientes y la utilización de algunos beneficios que ponga a disposición la entidad

económica.

Como funciones importantes se puede señalar la facturación, cobranza, ingresos de

efectivo, créditos bancarios, entrega de mercancías, variación cambiaria, entre otros.

Ciclo de compras. En la actualidad este ciclo es el que mejor se desarrolla, gracias al

entorno empresarial existente y a la eficiencia en efectuar algunos procesos hoy en día,

su adecuado ejercicio permite una relación entre los proveedores bastante aceptable y

exige una mayor aplicación entre las partes, algunas de sus funciones principales son:

- Adquisición y pago de bienes y servicios.

- Especificar y reportar lo que se adquiere y obligaciones que se liquidan.

El ciclo de compras involucra también la adquisición y liquidación de:

- Inventarios (materia prima e insumos).

- Activos fijos (mobiliario, equipo de cómputo, equipo de transporte).

- Servicios externos (contables, de carácter legal, consultorías).

- Suministros o abastecimientos (servicios de outsourcing).

18

Las funciones que realizan de manera ordinaria son: revisión de cotizaciones, atender

órdenes de compra para su liquidación, contabilidad de movimientos bancarios, entre

otros.

Ciclo de nómina. Involucra todos aquellos gastos y transacciones que realiza el área de

Recursos Humanos, de procesos tales como la contratación y reclutamiento, utilización

de personal y pago de mano de obra, horas extras, el material ocupado para su

realización y algún costo adicional originado para su funcionamiento.

Algunas funciones que se desarrollan en este ciclo son: selección de personal, control

de la nómina, evaluaciones al personal, promociones, registros contables relacionados

con la nomina, entre otros.

Ciclo de tesorería. Se llevan a cabo actividades con respeto al capital de la entidad

económica, procurando hacer un buen uso de estos recursos, tratando de sacar el

mayor provecho del mismo mediante la generación de rendimientos, administración del

dinero, pago y cobro de intereses, custodia del efectivo y llevando una adecuada

vigilancia de los créditos recibidos por medio de financiamientos otorgados por alguna

Institución financiera o documentos pagaderos a cierto plazo, correcta administración

de los seguros contratados, entre otros.

Su finalidad es maximizar el ingreso de efectivo y minimizar el flujo de egresos de

dinero.

Algunas responsabilidades de la persona encargada de Tesorería son:

- Llevar un control de flujo de efectivo.

- Correcta administración y estudio de inversiones.

Ciclo de producción. Comprende desde que a la materia prima que adquiere la entidad

económica se le almacena, posteriormente sufre un proceso de transformación para

finalmente obtener un producto terminado, durante ese proceso de cambio intervienen

algunos elementos como son: la mano de obra y los costos indirectos.

19

Algunas funciones consideradas en este ciclo son: control en los procesos de

fabricación, administración de inventarios, contabilidad de costos y maquinaria, así

como los mantenimientos respectivos que se realicen para su puesta en marcha.

Ciclo de información financiera. Se basa en la elaboración de los estados financieros

procurándole a la entidad económica las cifras obtenidas durante un período específico

con base en las operaciones realizadas.

Las funciones principales que ejemplifican mejor este ciclo son: registro de pólizas

contables, donde se sustente el asiento en cuestión, preparación de estados financieros

que reflejen la situación actual de la entidad económica, libros contables y asientos de

diario.

Los objetivos esenciales de cada ciclo son compartidos, finalmente se busca el óptimo

funcionamiento de operación para lograr el fin común de la entidad económica,

intentando cumplir cabalmente con estos cuatro tipos:

- Autorización.

- Procesamiento y clasificación de las operaciones.

- Verificación y evaluación.

- Salvaguarda física.

1.3.3 Los ciclos económicos y su relación con auditoría interna

Para realizar una adecuada evaluación del control interno, es necesaria la clasificación

de los flujos de operaciones que se efectúan en una entidad económica de forma

ordinaria por ciclos de transacciones, una vez hecho esto se pueden asignar objetivos y

procedimientos que permitan su adecuado estudio.

Consiste en observar todas las acciones que se llevan a cabo para realizar cierta tarea

u operación que repercute directamente en la preparación de los estados financieros.

Por lo regular se busca la revisión de todas aquellas transacciones significativas como

puede ser: la adquisición de un préstamo bancario, compras de activo fijo, análisis de

algún gasto o servicio, por señalar algunos.

20

El objetivo que se busca es determinar si los controles que se llevan a cabo en la

actualidad son los adecuados y si estos brindan una seguridad razonable en los datos

obtenidos.

Estudio y evaluación en relación a la estructura del control interno:

Control interno. Abarca todo lo correspondiente a la administración del negocio, desde

su planificación, los métodos y procedimientos adoptados para su operación, funciones

asignadas, la correcta salvaguarda física de activos, brindar seguridad y confianza en

relación a las cifras contables que sirvan como base para la elaboración de los estados

financieros.

Procura el promover y difundir la eficiencia de las políticas establecidas, reforzando las

mismas si es necesario.

Normalmente para cada ciclo se observa que se cumpla:

- Que las operaciones se desarrollen de manera adecuada, logrando un adecuado

desempeño para cada transacción.

- Que las operaciones se registren de manera correcta y oportuna, ya que

dependiendo de ello se toman decisiones confiando en la veracidad de las cifras.

- Resguardo de activos, debe brindarse protección de los mismos ya que forman

parte del patrimonio de la entidad económica.

1.4 El proceso administrativo

La administración puede entenderse como un proceso encaminado al logro de metas

específicas cumpliendo cuatro etapas importantes, tales como la planificación, entidad

económica, inducción, dirección y el control para cada una de las tareas que tiene

asignada cada persona dentro de la entidad económica, así como la aplicación de cada

recurso con el que cuenta la entidad para el desarrollo de las funciones.

21

El concepto de proceso bien puede considerarse como un método para realizar cierta

actividad. Se relaciona la palabra proceso con la administración, debido a que sea cual

sea el perfil de la Gerencia, esta debe seguir un sistema para el ejercicio de sus

funciones con la intención de cumplir con los objetivos establecidos.

1.4.1 Concepto de proceso administrativo

Puede comprenderse como el proceso administrativo encaminado a ejecutar cierta

acción, o bien:

Una serie de etapas que de manera integral y con un orden progresivo se ejecutan para

establecer una administración, existiendo una conexión de cada una de ellas para

lograr un fin específico.

Cuando se estructura una empresa, se cumplen con dos etapas de la administración:

estructural y operativa, la primera de ellas estudia cual es la mejor opción en cuanto a

metas se refiere y la operativa destinada al modo de ejecución de las tareas asignadas

para cumplir con lo dispuesto.

A estas dos etapas se les conoce también como mecánica, la cual comprende

esencialmente la parte de la teoría en la administración, donde se indica la forma en

que se realiza cierto proceso, y la dinámica orientada a cómo debe conducirse la

entidad.

Por medio de esta tabla se ilustra el proceso administrativo, con las principales

interrogantes que debe formularse la entidad económica para el logro de sus objetivos.

Planeación Organización Dirección Control

¿Qué se quiere

hacer o

implementar?

¿De qué forma se

va a desarrollar el

trabajo?

Comprobar que se

ejecute.

¿Cómo se han

conseguido los

resultados?

Objetivos de la entidad económica

Tabla 3. Proceso administrativo

22

La administración tiene algo en particular, puesto que contiene algunos elementos que

lo distinguen de otras disciplinas, como son:

Universalidad. Este principio se lleva a cabo en cualquier sector empresarial, ya sea

público o privado, con o sin fines de lucro.

Valor Instrumental. Considerando que su aplicación es meramente practico, puede

concebirse como una herramienta para conseguir un fin o determinadas metas.

Unidad temporal. La administración debe entenderse como un proceso que se

desarrolla en forma dinámica e integral en donde todas sus fases intervienen para

cumplir con un objetivo, no debe comprenderse que estas etapas existen o se dan de

forma aislada, ya que todas ellas cumplen con un propósito específico.

Amplitud del ejercicio. Comprende toda la estructura organizacional, se lleva a cabo en

cualquier nivel.

Especificidad. La administración tiene elementos propios que lo diferencian de otras

ciencias o técnicas, por lo tanto no debe confundirse con otras disciplinas aunque en

determinadas ocasiones suela auxiliarse del alguna de ellas para el ejercicio de ciertas

actividades, manteniendo su grado de independencia correspondiente.

Interdisciplinariedad. Comparte con ciertas técnicas y ciencias el interés por la eficiencia

en los trabajos.

Flexibilidad. Independientemente de las necesidades de cada negocio, los principios

administrativos se adaptan fácilmente a la operación que se implemente, resultando ser

siempre eficiente.

Su Importancia radica en:

- Dejar demostrado que la administración es indispensable en la práctica de toda

entidad económica, para la ejecución de cualquier trabajo conlleva un proceso,

este puede variar dependiendo las dimensiones de la operación que se realice.

23

- Hace más sencillo la forma en que se realizan los trabajos, ya que estableciendo

los procedimientos y tomando como base los principios facilita el efectuar

actividades o tareas determinadas.

- El rendimiento de cualquier entidad económica es en función a la administración

que se practique.

- La administración por medio de sus principios aporta las reglas necesarias para

mejorar la utilización de los recursos y busca obtener lo mejor de sí con respecto

al factor humano, promoviendo las relaciones humanas, lo que origina diversos

vínculos en relación a las tareas que efectúa el hombre.

- Llevando a cabo los principios de administración se está asegurando

prácticamente la permanencia de la entidad económica, ya que se busca

explotar el máximo rendimiento en el manejo de los recursos.

1.4.2 Pasos del proceso administrativo

Planificación. Consiste en pensar con anticipación los objetivos y metas a los cuales se

quiere llegar, a través de la aplicación de algún proceso donde estén comprendidas las

acciones a seguir, este proceso o método debe contener una secuencia lógica y

ordenada que resulte satisfactorio para la entidad económica.

En esta fase se deben fijar los objetivos, estrategias o el plan de negocios donde se

indiquen los trabajos que se van seguir y como serán coordinadas estas tareas.

Su fin obedece a la respuesta de las interrogantes: ¿Qué es lo que se quiere hacer?,

con respecto a los medios se cuestiona, ¿de qué modo se va a realizar?

En la planeación se indica el rumbo a seguir por la entidad económica, se disminuye la

probabilidad de realizar algún ajuste, se evitan las pérdidas de recursos y se

implementan normas o criterios para el uso de controles.

Se establecen las directrices para los altos mandos de la entidad económica, con la

intención de que se transmita al personal los objetivos que se persiguen y de qué modo

piensan ejecutarse, de tal modo que exista un ambiente de trabajo óptimo donde las

tareas asignadas se realicen en conjunto.

24

Sin una planificación las áreas de la entidad económica estarían confundidas ya que

cada una perseguiría objetivos distintos, perdiéndose así el rumbo del negocio.

Debe existir un plan a seguir donde se especifiquen los objetivos y procesos adecuados

para alcanzar los mismos; siendo por otra parte útiles en:

- Asignar presupuestos y recursos necesarios para que la entidad económica

cumpla con sus metas.

- Que los empleados adopten desde un inicio las estrategias y objetivos fijados por

la entidad a través de los procedimientos designados.

- Mantener una supervisión constante para el cumplimiento de los objetivos; en

caso de ser necesario implementar algún ajuste de corrección por medio de

programas con la intención de llegar a esas metas.

La planeación comienza con el establecimiento de metas para la entidad económica, a

partir de ahí se señalan objetivos específicos para cada área o departamento sin perder

el objetivo original que se busca, en esta fase se indican también los procesos a

ejecutar para su cumplimiento.

En esta parte del proceso administrativo se establece una visión o se brinda un

panorama a futuro de la entidad, existiendo una proyección basada en un estudio con

respecto a la posición y los recursos que ocuparía en determinado momento, siendo de

mucha importancia para la toma de decisiones.

Normalmente estos planes suelen ser desarrollados para obtener resultados en plazos

de 5 a 10 años, por lo cual resulta interesante la creación de estrategias y el diseño de

programas por parte de la administración.

Planes estratégicos y de operación. Con respecto a los planes estratégicos se busca

ubicar a la entidad económica en las mejores posiciones del mercado en relación a la

competencia. Los planes de operaciones son más específicos y están orientados hacia

los objetivos generales.

25

Partiendo de tres características como son: un marco temporal, especificidad y

frecuencia de uso se pueden establecer las diferencias existentes entre el plan de

operación en relación al plan estratégico:

CARACTERÍSTICAS TIPOS DE PLANES

OPERACIÓN ESTRATÉGICA

MARCO TEMPORAL CORTO PLAZO LARGO PLAZO

ESPECIFICIDAD RÍGIDOS FLEXIBLES

FRECUENCIA DE USO EXTRAORDINARIOS FIJOS

Tabla 4. Diferencias entre plan de operación y plan estratégico

Objetivos. Es el punto medular para la toma de decisiones, representa los resultados

que desean obtenerse para el bien común de todos los miembros de la entidad

económica y establece una perspectiva de cómo pueden medirse o considerarse ciertos

logros.

Al asignarse objetivos se puede hacer frente:

- Trabajar con base en la visión; identificando aquellos puntos en los cuales se

puede actuar de manera inmediata.

- Se pueden establecer los lineamientos para medir el desempeño de los mismos.

- Ejerce cierta presión con la intención de ser más eficientes en el momento de

llevar a cabo alguna tarea o proceso.

- Reduce costos en caso de que el logro de las metas se prolongue.

Los objetivos que necesita la entidad económica se establezcan son:

Objetivos Financieros. Orientado a resultados para cubrir con las expectativas de la

entidad económica.

Objetivos Estratégicos. Orientado en brindarle a la entidad económica un

posicionamiento idóneo que le permita ser competitiva y proveerle una estabilidad a

largo plazo.

26

Organización. Relacionado directamente con la palabra organismo, origina que existan

algunos elementos que permitan comprender esta fase de una mejor forma:

- Funciones diversas: Se ratifica el hecho de que ninguna entidad económica se

desempeña igual que otra, por ende las funciones que se practican tampoco son

idénticas.

- Entidad Funcional: Se comparte por todas las áreas de la entidad económica un

fin común o bien un objetivo específico.

- Coordinación. Aunque con aportaciones distintas pero con importancia para la

conclusión de los trabajos, existe la participación de cada una de las partes para

el bienestar de la entidad económica.

Con base en lo anterior, se puede definir a la entidad económica como la parte central

de todo organismo donde resalta la importancia de cada área, función, recurso (humano

y material), con la finalidad de aprovecharlos al máximo.

También puede entenderse como un proceso encaminado a designar las tareas,

delegar autoridad y destinar los recursos suficientes entre el personal de la entidad

económica para el desempeño de funciones enfocándose en el logro de objetivos.

A través de un diseño organizacional, los altos mandos en la entidad adoptan sus

tareas asignadas y las acoplan con relación a las metas del negocio.

La entidad económica permite el dar una conexión o forma en las relaciones que debe

existir entre las áreas, permitiendo que se concentren en planes futuros.

Algunas otras ideas que permiten tener un mejor concepto son:

- La entidad económica puede identificarse como un mecanismo diseñado para

valorar cada elemento que comprende la administración.

- Establece como deben ser desarrolladas las actividades, definiendo funciones y

jerarquías.

- Siendo una estructura, puede considerarse como una visión, basada en el logro

de objetivos a corto, mediano o largo plazo.

27

- Específica quien y como se van a realizar las tareas, refiriéndose en el sentido

del puesto y no a la persona como tal.

Esta parte del proceso resulta importante debido:

- Es la parte vital con relación a la teoría ya que culmina con la parte teórica

señalada en la fase previa, que es la planeación.

- Es tan amplia esta parte del proceso que suele confundirse como únicamente la

cuestión práctica en el desarrollo de las funciones, pero no es así involucra

ambos aspectos como son la teoría y la práctica.

- Sirve de referencia entre situaciones teóricas como la mecánica administrativa y

los cuestionamientos entre lo que persigue y lo que es en realidad.

Dirección. En esta parte de la administración es cuando se consigue lo planeado en un

inicio, con base en la toma de decisiones que se realicen por los Gerentes o a quienes

se les haya delegado la autoridad.

Se buscan los medios y las formas para conseguir los objetivos ya estipulados

anteriormente en la planeación; para ello busca a través de estas dos maneras

alcanzarlos:

- Con respecto al nivel de ejecución procura que todos los miembros de la entidad

económica realicen de forma efectiva sus funciones, de tal modo que todas sus

tareas sean de provecho para el negocio.

- Que el nivel administrativo, dirigido a todo el personal que asume un cargo de

Jefe o tiene subordinados a cargo, se trata de que tomen el papel de dirigir para

que otros ejecuten las acciones.

Tiene su que hacer propio el cual consiste en dirigir, el término dirigir se refiere a influir

en el personal para que realicen cierta actividad.

Los Jefes asumen este rol de dirección buscando que los empleados los apoyen y

respalden en la búsqueda de los objetivos, ejecutando así cada proceso iniciado con la

Planeación y posterior a ello la entidad económica, todo lo antes indicado se logra

28

brindándole al personal un ambiente propicio para el desarrollo de sus funciones,

obteniendo así el mayor de los esfuerzos posibles.

Control. Puede entenderse como los procedimientos diseñados para vigilar el

cumplimiento de todas las tareas planteadas en un inicio, ya que habiendo algún error

importante se pueda hacer uso de ajustes que los corrijan.

Independientemente que los jefes de área reporten resultados positivos que indiquen un

buen funcionamiento, estos deben colaborar en la fase de control; debido a que se

desconoce a ciencia cierta si todas las unidades están desempeñando su máximo

potencial y conforme a los propósitos deseados, por lo cual necesita someterse a

evaluación.

Establecer un adecuado sistema de control permite que todas las tareas se desarrollen

apropiadamente y culminen de la mejor forma posible, que conduzcan al logro de

metas; la efectividad de este sistema se valora una vez que se define si se cumplieron

los objetivos, en cuanto sea de utilidad para los altos mandos mayor será el éxito de

obtener un mejor sistema de control.

El Gerente debe cerciorarse que todo el personal a su cargo este contribuyendo al logro

de objetivos, asegurándose de que se consigan estos tres elementos:

- Asignar normas de desempeño.

- Valuar los resultados con respecto al desempeño y realizar un comparativo en

relación a las normas asignadas.

- Destinar acciones correctivas en el momento que se lleven a cabo las normas.

Puede brindarse tres matices distintos en el diseño de un sistema de control:

burocrático, de mercado y de clan.

Control burocrático. Ejercido directamente por la autoridad en la entidad económica, su

gestión se basa en apoyarse en normas, procedimientos, políticas y reglamentos de la

administración.

29

Control de mercado. Se busca establecer un control en el mercado, manteniendo cierto

nivel de competencia y posición en el mismo, se busca la aplicación de estrategias y

mecanismos para conseguirlo.

Control de clan. Comprende la forma en que se desenvuelve el personal, el cual

involucra factores de cumplimiento como: creencias, valores, normas de conducta o

cultura.

El control resulta ser muy importante ya que representa el vínculo entre todas las fases

de la administración; es la única manera en que los Jefes de área pueden conocer si el

objetivo de la entidad económica se está ejecutando, permitiendo saber de qué modo o

simplemente determinar las fallas.

Conociendo el rumbo que sigue la entidad económica se puede confirmar si se está

siguiendo el camino adecuado en beneficio propio y permitir tomar acciones con la

intención de controlar al personal.

Por lo anterior puede señalarse que el proceso administrativo no se constituye por

situaciones aisladas, todas sus fases están relacionadas entre sí.

1.4.3 El proceso administrativo y su relación con auditoría interna

Para realizar un estudio interno es necesario reunir la información necesaria para

posteriormente evaluarla con respecto a las operaciones que se llevan a cabo en las

áreas, tales como: de administración, contabilidad, finanzas, producción, ventas,

tecnologías y sistemas de información, revisar si se están logrando los objetivos de la

entidad económica y si se están ejecutando conforme a la misión del mismo.

Este estudio y valoración se enfocara conforme a la conexión entre los departamentos

de la entidad económica (por medio del proceso administrativo), analizando estas

situaciones:

- Composición de la estructura y cultura organizacional.

- Revisar estrategias (planeación).

- Implementación de estrategias (entidad económica).

30

- Motivación hacia el personal (dirección).

- Integración de personal.

- Valoración de la estrategia o plan de negocios (control).

Recordar que el éxito de las organizaciones depende de la ejecución de los procesos.

1.5 Valoración del riesgo

El auditor se esfuerza en comprender los sistemas contables con que dispone la

entidad económica y envolverse de su control interno para entender y desarrollar una

planeación efectiva que permita obtener un enfoque preciso en el trabajo de auditoría

que aplique.

El riesgo puede entenderse como la posibilidad de que suceda algún evento, el riesgo

es medible y permite ser cuantificado.

La entidad económica da por entendido, que los cambios simplemente ocurren,

existiendo un panorama incierto al respecto, dando origen a los riesgos que se

presentan a la menor oportunidad.

Por esa razón algunos factores contribuyen para al menos tener un conocimiento o una

previsión de cómo pueden indicarse los mismos, tales como, la competencia, uso de

tecnologías y los consumidores.

Mediante la administración de riesgos se puede definir una serie de procedimientos u

acciones que ayude en la revisión y vigilancia de un control de riesgos, con la finalidad

de revelar a la entidad económica las circunstancias en que estaría expuesta siguiendo

determinados objetivos.

Al buscar estrategias, métodos, personal calificado y tecnologías de información se está

tratando de controlar de que un riesgo ocurra, dando origen a la gestión de riesgos.

Hoy en día las organizaciones deben contar con un sistema de control de riesgos, para

ello la tarea del auditor interno consiste en implementar o desarrollar un sistema con la

intención de reducir el mismo; si es necesario puede apoyarse de un experto en la

31

materia, contando con asesoría que lo oriente con respecto a algún problema en

particular o en su defecto trabajar en equipo realizando un plan de trabajo para cubrir

con ese objetivo por el cual fue contratado.

La conexión de riesgo con la auditoria está dirigida en recabar información que sirva de

evidencia para posteriormente evaluarla y aplicar diversas tácticas y procedimientos

que conduzcan a una administración de riesgos.

1.5.1 Tipos de riesgo

Riesgo inherente. Mediante la elaboración de un plan global de auditoría es necesario

realizar una evaluación del riesgo inherente con base a la situación financiera de la

entidad económica.

Por medio del programa de auditoría, el auditor tendría que efectuar afirmaciones con