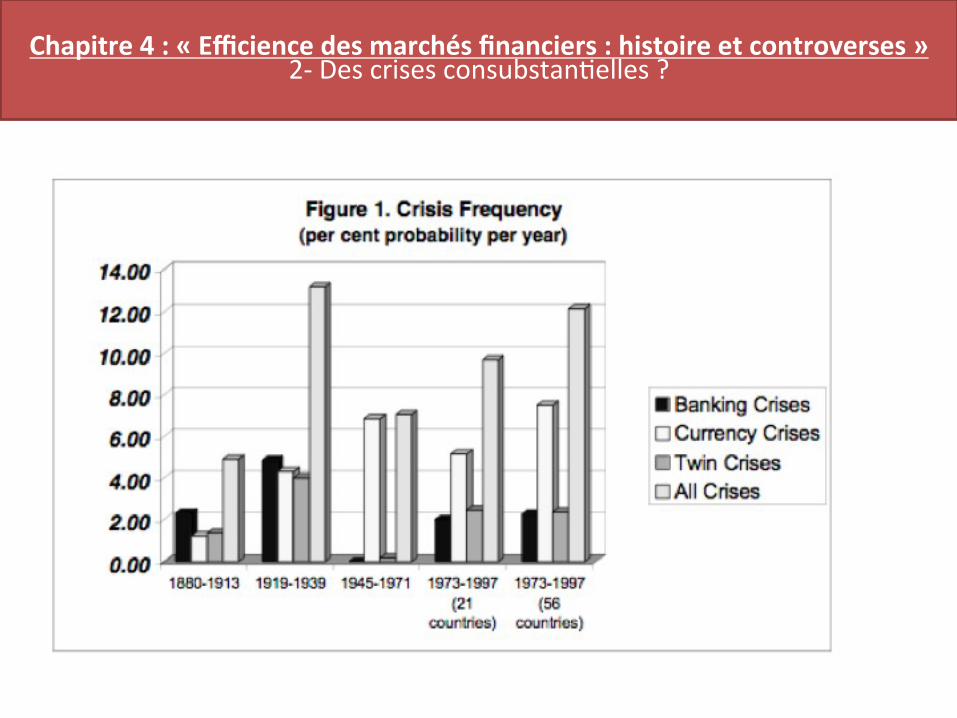

BFS2 PPT COURS ECONOMIE FINANCIERE ISEG 2013 2014 S2

144

ISEG BUSINESS SCHOOL PARIS Christophe AUSTRUY • COURS ECONOMIE FINANCIERE – POWER POINT DU COURS • BS 2 • ANNEE 2013 – 2014 – SEMESTRE II • A"en%on ce power point ne remplace pas le cours et les explica%ons qui y ont été données • Le programme des révisions a été donné en cours • Quelques références de base du cours : Jérémy MORVAN « Marchés et instruments financiers », Dunod J.P. BIASUTTI & L. BRAQUET « Comprendre le système financier », Bréal Dominique PLIHON « La monnaie et ses mécanismes », La Découverte

Transcript of BFS2 PPT COURS ECONOMIE FINANCIERE ISEG 2013 2014 S2

ISEG BUSINESS SCHOOL PARIS Chr i s tophe AUSTRUY

• COURS ECONOMIE FINANCIERE – POWER POINT DU COURS

• BS 2 • ANNEE 2013 – 2014 – SEMESTRE II • A"en%on ce power point ne remplace pas le cours et les explica%ons qui y ont été données

• Le programme des révisions a été donné en cours • Quelques références de base du cours : -‐ Jérémy MORVAN « Marchés et instruments financiers », Dunod -‐ J.P. BIASUTTI & L. BRAQUET « Comprendre le système financier », Bréal -‐ Dominique PLIHON « La monnaie et ses mécanismes », La Découverte

ISEG BUSINESS SCHOOL PARIS 2013/2014 Chr i s tophe AUSTRUY BS2 – S4

COURS ECONOMIE FINANCIERE Contrôle Con%nu : Choisir 10 pages d’un ouvrage dans la liste indiquée ; surligner les passages importants; et résumer les idées principales en 2 pages maximun (en individuel). -‐ Frédéric Lordon (2008), Jusqu'à quand, Raisons d'agir -‐ Charles Kindleberger (1994), Histoire mondiale de la spécula6on financière, éd. PAU -‐ Michel AgliePa (1995-‐2005), Macroéconomie financière – Tome 1, Finance, croissance et cycles Tome 2 -‐ Crises financières et régula6on monétaire, La Découverte. -‐ David Sassu-‐Normand Villes européennes et crises financières XIVe-‐XVIe siècles, p5-‐22, Histoire Urbaine, 2012, n°33 -‐ Loïc Belze & Philippe Spiezer(2007), Histoire de la finance, 2ème Ed., Vuibert. -‐ Kenneth Rogoff & Carmen Reinhardt(2010) , CeGe fois, c'est différent: Huit siècles de folie financière, Nouveaux horizons, Pearson France. -‐ Yvon Renouard (2009), Les hommes d’affaires italiens du Moyen Age, Taillandier, Texto.

Chapitre IntroducFf : « Différence entre Economie Monétaire et Economie Financière » Chapitre 1 : « Des ouFls financiers : bases du système financier » 1-‐ La variété des formes d’acefs : le passage de l’acef réel à l’acef financier 2-‐ Les grandes classes d’acefs financiers : plans/livrets, TCN, aceons/obligaeons, geseon colleceve, dérivés Chapitre 2 : « Acteurs, marchés et comportements financiers » 1-‐ Pluralité et diversité des acteurs : Banques, Mutuelles, Etats, Fonds, Entreprises, etc. 2-‐ Les grands marchés financiers & caractériseques : marchés monétaire, obligataire, des aceons, dérivés, etc. Chapitre 3 : « Formes et évoluFon des systèmes financiers » 1-‐ Les systèmes contemporains : la finance directe et la finance indirecte 2-‐ Libéralisaeon et intégraeon des marchés financiers depuis les années 80 3-‐ Fonceons, juseficaeons et efficacité des marchés financiers Chapitre 4 : « Efficience des marchés financiers : histoire et controverses » 1-‐ Les évolueons historiques des marchés financiers 2-‐ Des crises consubstaneelles ? 3-‐ Une régulaeon impossible : vers un renforcement des moyens de contrôle ? Chapitre 5 : « L’évaluaFon des acFfs financiers : ouFls, méthodes et criFques » 1-‐ Le passage par l’arbitrage/choix : risque, aversion et rendement 2-‐ Les méthodes d’évaluaeon : CAPM ou MEDAF, sans/avec arbitrage, etc. Chapitre 6 : « Stratégies de placement des acteurs économiques » 1-‐ Du patrimoine au « portefeuille » : quelques définieons 2-‐ Eléments déterminants : les choix face aux variables financières 3-‐ Quelques exemples de stratégies et d’absence de stratégies Références bibliographiques : -‐ PLIHON D. [2008], « La monnaie et ses mécanismes », La Découverte, 2008. -‐ BRAQUET L., BIASUTTI J-‐P. [2011], « Comprendre le Système financier », Breal -‐ AGLIETTA M. [2008], « La crise : pourquoi en est-‐on arrivé là ? Comment en sor6r ? », Michalon. -‐ LEUTENEGGER M-‐A. [2010], « Ges6on de portefeuille et théorie des marchés financiers », Economica.

1-‐ Différence entre EM et EF 1-‐A/ Différence entre EM et EF : Economie Monétaire

• EM = phénomènes monétaires = – Banques : BC et Bq commerciales – Tous les types de monnaie • Fiduciaire = Pièces + Billets / garanes par les insetueons étaeques (Etat/Bq C/Armée/Dieu…)

• Scripturale = Inscrite dans les comptes à vue (créditeurs)

INTRODUCTION Economie Monétaire et/ou Economie Financière ?

• 1-‐ Différence entre EM et EF : Economie Monétaire

• Logique pyramidale d’organisaeon du système = • Niveau 1 =BC – => domine et qui boucle le système (prêteur en dernier resort)

– => assure la cohérence du système interne/externe • Chambres de compensaeon & Taux de change

• Niveau 2 = IFM de niveau inférieur = Banques commerciales (banques de second rang) – SG / BNP / Sociétés de crédits

INTRODUCTION Economie Monétaire et/ou Economie Financière ?

• 1-‐ Différence entre EM et EF : Economie Monétaire

• Contrôle de la BCE sur le marché interbancaire – => directement via les taux d’intérêt – => indirectement via les comptes que les bq ont à BC

• => Structure de l’EM = – Claire et transparente par rapport à la structure de l’EF => Structure des marchés =

Peu offreurs de monnaies (quaneté réduite) et beaucoup de demandeurs de monnaie => Offreurs = BC + Bq commerciales => Demandes = Ménages + Entreprises + (Bq commerciales)

INTRODUCTION Economie Monétaire et/ou Economie Financière ?

• 1-‐ Différence entre EM et EF : Economie Monétaire • Structure des marchés = peu offreurs et beaucoup de demandeurs – => Marché monétaire =

• Situaeon de marchés – => oligopole = marché monétaire (SG+CL+BNP = peet nombre alors les demandeurs >>> ent + ménages)

x = entente sur les taux • Entente = Bouygues, Orange, SFR

• Rencontre Offre et Demande = prix sur le marché – => marché monétaire = 1 variables centrale – => variables = quaneté de monnaie et/ou masse monétaire

INTRODUCTION Economie Monétaire et/ou Economie Financière ?

1-‐B/ Différence entre EM et EF : Economie Financière

• Tous les acteurs se retrouvent au même niveau horizontal

• => pas de bq centrale, pas organisme centrale de la finance… – aPeneon la bourse n’est pas un organe central de régulaeon = marché des aceons

– Bourse = un mécanisme de marché

INTRODUCTION Economie Monétaire et/ou Economie Financière ?

1-‐B/ Différence entre EM et EF : Economie Financière • => AMF = autorité des marchés financiers n’est pas un organisme central de régulaeon des cours de bourse ou de fourniture de etres financiers

• => AMF = contrôle la légalité des opéraeons (qualité de l’informaeon, régularité des opéraeons, délit d’inieé, infraceons, etc.)

INTRODUCTION Economie Monétaire et/ou Economie Financière ?

1-‐B/ Différence entre EM et EF : Economie Financière • Tous la acteurs même pied d’égalité = vendeurs et ou acheteurs = traitement égal et possibilités égales d’entrée de soree du marché, etc. – Entreprises, ménages, banques et Etats vont se retrouver sur tous le marché financier

– Parfois en tant vendeurs/revendeurs (offreurs) acheteurs (demandeurs) • => aPeneon sur les marchés fi on passe vite d’une posieon à une autre posieon)

• MF est un marché théoriquement ouvert = pas de barrière à l’entrée, pas de barrière à la soree

• MF = info est libre gratuite, transparente, accessible

INTRODUCTION Economie Monétaire et/ou Economie Financière ?

1-‐B/ Différence entre EM et EF : Economie Financière • MF = Structure la plus proche de la CPP = meilleure structure économique (en théorie et praeque ?)

• MF = 3 grands principes de la CP • 1=> Atomicité du marché (pas de monopole, oligopole, etc.) • 2=> Homogénéité du produit (produit = tous les mêmes caractériseques)mobilité des FP (Facteur de travail, Facteur Capital)

• C3=> mobilité des FP (Facteur de travail, Facteur Capital peuvent se déplacer librement)

• MF = 2 grands principes C parfaite – C1 = Transparence, gratuité, accessibilité de l’info – C2 = LE/LS du marché pour les biens et services, les entreprises et les consommateurs

INTRODUCTION Economie Monétaire et/ou Economie Financière ?

2-‐ Représenta%on de l’Economie Monétaire et l’Economie Financière • 3 grands marchés agrégés = – Marché de la Monnaie – Marché des Titres – Marché des devises

– Acteurs dominants socio-‐économiques (avec différences importantes de pouvoir financier => 1 pareculier >>> GE) • Banques (dépôts & affaires) • Fonds • Mutuelles • Etats • BC • FMN et G. Entreprises(GE) • Pareculiers • PME

INTRODUCTION Economie Monétaire et/ou Economie Financière ?

2-‐ Représenta%on de l’Economie Monétaire et l’Economie Financière

INTRODUCTION Economie Monétaire et/ou Economie Financière ?

Banques Centrales (O&D) Banques dépôts (O&D) Banques commerciales Banques d’affaires (O&D)

AMF

ECONOMIE MONETAIRE ECONOMIE FINANCIERE

MARCHE INTERBANCAIRE (MARCHE DE LA MONNAIE) MARCHE MONETAIRE TCN (MARCHE DE LA MONNAIE) MARCHE des TITRES

Aceons + Obligaeons (1 paree) MARCHE des DEVISES

FMN&GE (O&D) EF (D) EM PME + Pareculiers

= Demandeurs Titres

Banques Universelles (O&D) EF (O&D) EM

PME + Pareculiers = Demandeurs Crédits = Demandeurs Placements

• Chapitre 1 : « Des ouFls financiers : bases du système financier »

– 1-‐ La variété des formes d’acFfs : le passage de l’acFf réel à l’acFf financier

– 2-‐ Les grandes classes d’acFfs financiers : plans/livrets, TCN, acFons/obligaFons, gesFon collecFve, dérivés

• 1-‐ La variété des formes d’acFfs : le passage de l’acFf réel à l’acFf financier

– Définieon = • Acef recouvre tout ce qui a ou peut avoir de la valeur. • Variété importante & tautologie

– Acef = tout ce qui a de la valeur – Tout ce qui a de la valeur est un acef…Pl on ne sait pas évaluer – Queseon de la valeur nulle d’un acef = comptabilisaeon ?

» Spéculaeon/Anecipaeon – Définieon via les assurances = fonceon des assurances

» créaeon de valeur acef => primes d’assurances

• Ex = vins & tableau & terrains & mines & machines & brevets

Chapitre 1 : « Des ouFls financiers : bases du système financier » 1-‐ La variété des formes d’acFfs : le passage de l’acFf réel à l’acFf financier

– Définieon large économique => • Possession immédiate ou future de formes matérielles ou immatérielles permePant de produire/vendre sur un marché.

– Définieon étroite = > • Elément idenefiable du patrimoine d'une eneté ou agent économique (ménage, entreprise, ... ) ayant une valeur économique posieve, c'est-‐à-‐dire générant une ressource que l'eneté contrôle du fait d'événements passés et dont cePe eneté aPend un avantage économique futur (art. 211.1 du Plan comptable Général français)

– Pl = ideneficaeon

Chapitre 1 : « Des ouFls financiers : bases du système financier » 1-‐ La variété des formes d’acFfs : le passage de l’acFf réel à l’acFf financier

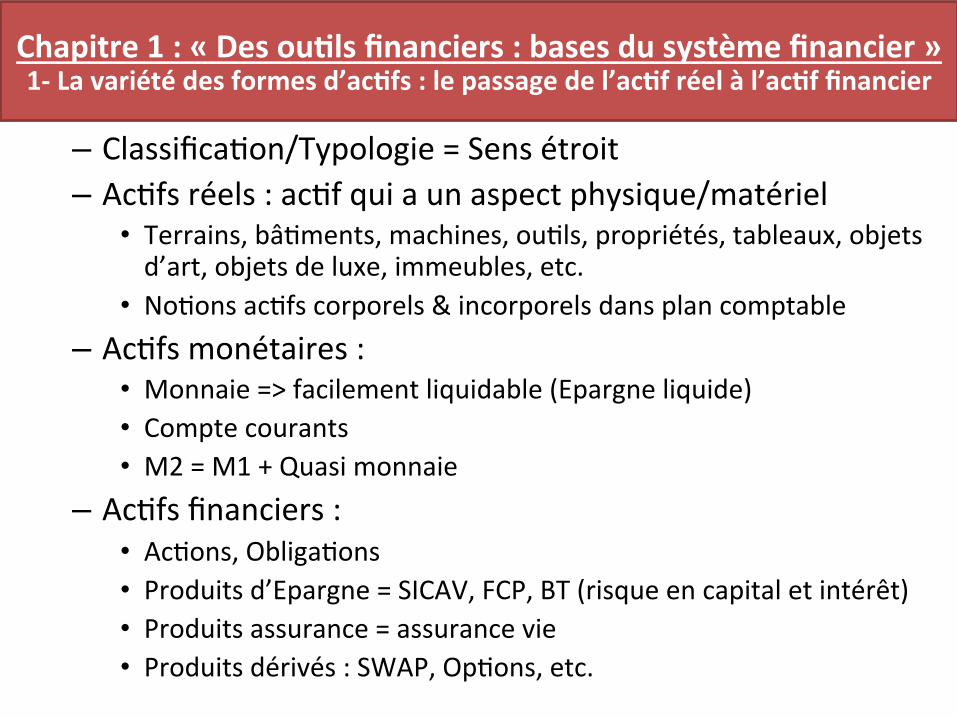

– Classificaeon/Typologie = Sens étroit – Acefs réels : acef qui a un aspect physique/matériel

• Terrains, bâements, machines, ouels, propriétés, tableaux, objets d’art, objets de luxe, immeubles, etc.

• Noeons acefs corporels & incorporels dans plan comptable – Acefs monétaires :

• Monnaie => facilement liquidable (Epargne liquide) • Compte courants • M2 = M1 + Quasi monnaie

– Acefs financiers : • Aceons, Obligaeons • Produits d’Epargne = SICAV, FCP, BT (risque en capital et intérêt) • Produits assurance = assurance vie • Produits dérivés : SWAP, Opeons, etc.

Chapitre 1 : « Des ouFls financiers : bases du système financier » 1-‐ La variété des formes d’acFfs : le passage de l’acFf réel à l’acFf financier

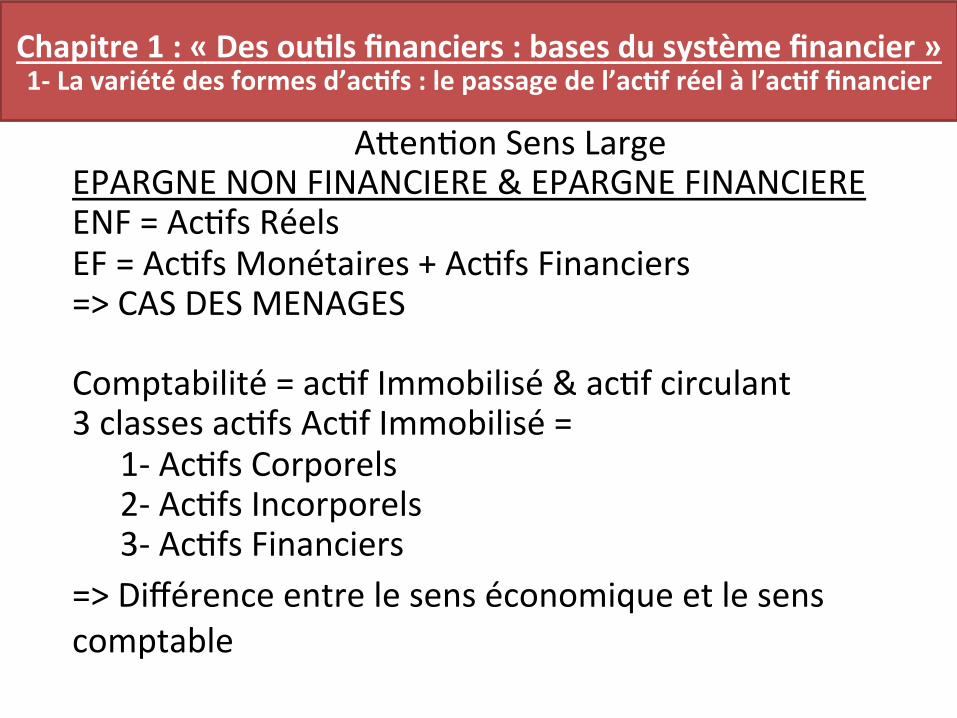

APeneon Sens Large EPARGNE NON FINANCIERE & EPARGNE FINANCIERE ENF = Acefs Réels EF = Acefs Monétaires + Acefs Financiers => CAS DES MENAGES Comptabilité = acef Immobilisé & acef circulant 3 classes acefs Acef Immobilisé =

1-‐ Acefs Corporels 2-‐ Acefs Incorporels 3-‐ Acefs Financiers

=> Différence entre le sens économique et le sens comptable

Chapitre 1 : « Des ouFls financiers : bases du système financier » 1-‐ La variété des formes d’acFfs : le passage de l’acFf réel à l’acFf financier

Chapitre 1 : « Des ouFls financiers : bases du système financier » 1-‐ La variété des formes d’acFfs : le passage de l’acFf réel à l’acFf financier

Source : bourse.lesechos.fr

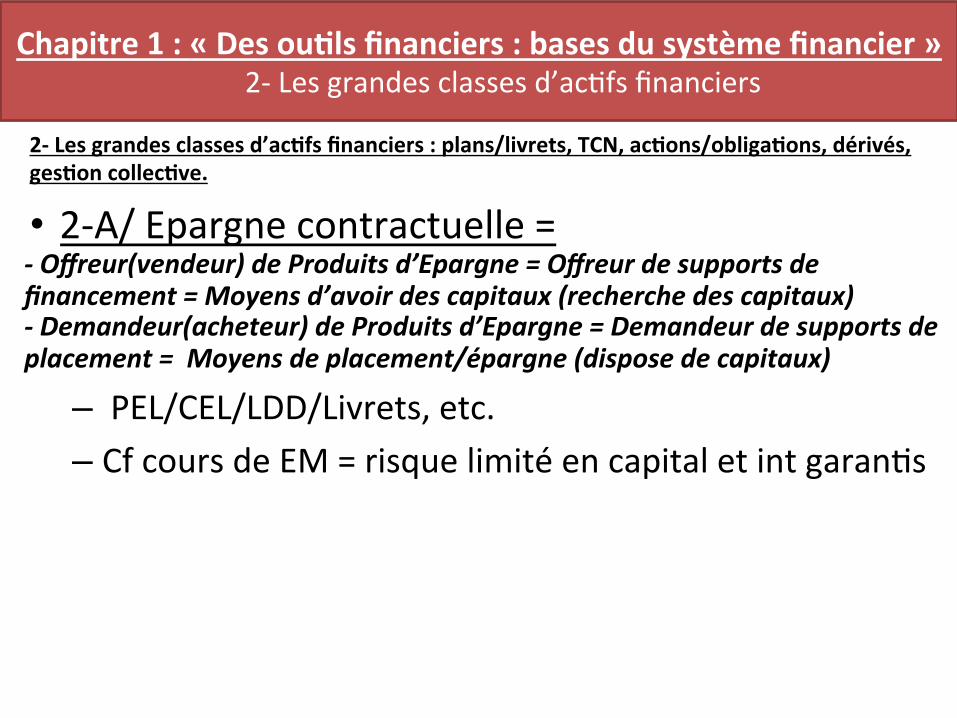

2-‐ Les grandes classes d’acFfs financiers : plans/livrets, TCN, acFons/obligaFons, dérivés, gesFon collecFve.

• 2-‐A/ Epargne contractuelle = -‐ Offreur(vendeur) de Produits d’Epargne = Offreur de supports de financement = Moyens d’avoir des capitaux (recherche des capitaux) -‐ Demandeur(acheteur) de Produits d’Epargne = Demandeur de supports de placement = Moyens de placement/épargne (dispose de capitaux)

– PEL/CEL/LDD/Livrets, etc. – Cf cours de EM = risque limité en capital et int garanes

Chapitre 1 : « Des ouFls financiers : bases du système financier » 2-‐ Les grandes classes d’acefs financiers

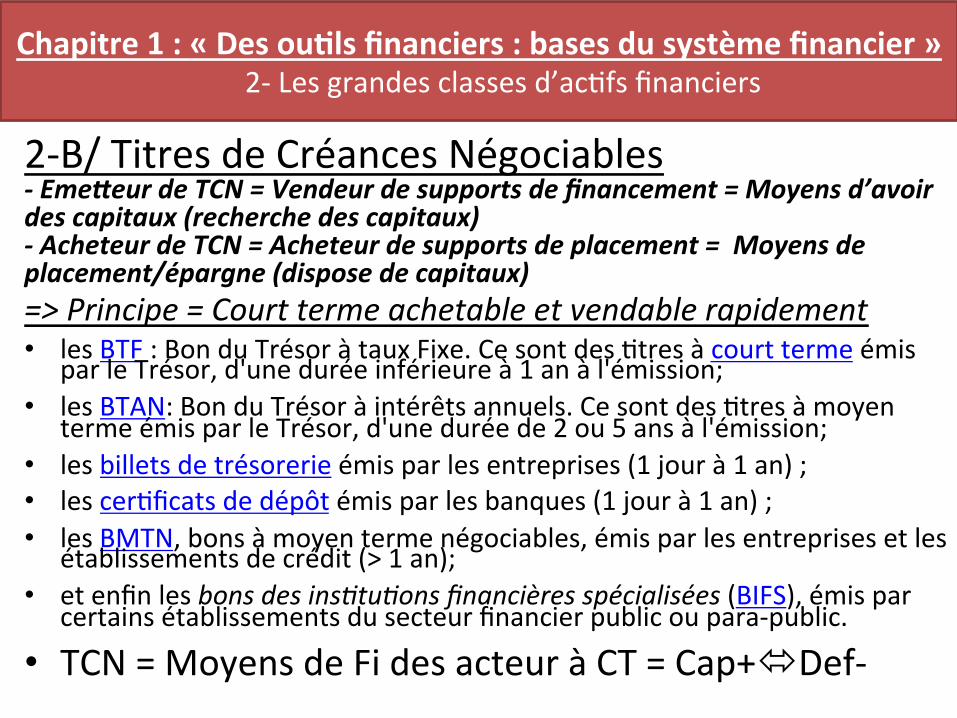

2-‐B/ Titres de Créances Négociables -‐ Eme"eur de TCN = Vendeur de supports de financement = Moyens d’avoir des capitaux (recherche des capitaux) -‐ Acheteur de TCN = Acheteur de supports de placement = Moyens de placement/épargne (dispose de capitaux) => Principe = Court terme achetable et vendable rapidement • les BTF : Bon du Trésor à taux Fixe. Ce sont des etres à court terme émis

par le Trésor, d'une durée inférieure à 1 an à l'émission; • les BTAN: Bon du Trésor à intérêts annuels. Ce sont des etres à moyen

terme émis par le Trésor, d'une durée de 2 ou 5 ans à l'émission; • les billets de trésorerie émis par les entreprises (1 jour à 1 an) ; • les cereficats de dépôt émis par les banques (1 jour à 1 an) ; • les BMTN, bons à moyen terme négociables, émis par les entreprises et les

établissements de crédit (> 1 an); • et enfin les bons des ins6tu6ons financières spécialisées (BIFS), émis par

certains établissements du secteur financier public ou para-‐public.

• TCN = Moyens de Fi des acteur à CT = Cap+óDef-‐

Chapitre 1 : « Des ouFls financiers : bases du système financier » 2-‐ Les grandes classes d’acefs financiers

2-‐C/ Aceons -‐ Eme"eur d’Ac%ons = Vendeur de supports de financement = Moyens d’avoir des capitaux (recherche des capitaux) -‐ Acheteur d’Ac%ons = Acheteur de supports de placement = Moyens de placement/épargne (dispose de capitaux) • Aceon = Titre propriété d’une entreprise Côté Acheteur/recherche • Aceon = Part du capital social d’une entreprise

=> Capital social = nb parts x cours aceon (permet acevité de l’entreprise) • Aceons = Aceonnariat = personne Phy ou morale

Mr X, Ent Z mais aussi Etat(S), etc. = Acheteurs Côté Eme"eur/vendeur • Emission primaire et secondaire =

– Marché des émissions primaires = Aceons neuves qui arrivent pour la 1ère fois • Choix appareennent aux entreprise = cours, volume

– Marché de l’occasion ou aceons anciennes = aceons qui ont déjà changé de mains (une ou plusieurs fois) • Choix appareent au marché = cours et les volumes échangés (pas pour le volume global théorique)

Chapitre 1 : « Des ouFls financiers : bases du système financier » 2-‐ Les grandes classes d’acefs financiers

2-‐C/ Aceons • Aceons = Titre propriété d’une entreprise • Aceons => 2 sources de rendement

– 1er via les plus values = Cours futur > cours d’achat passé => plus value – 2ème via les dividendes = droit sur versement bénéfices (versement pas

obligatoire => nécessite une décision de versement de la DG) • Choix des périodes de versement = de 1 fois/an à 4 fois/an • Pas de règles sur les montants de dividendes

• Droit des propriétaires – 1= responsabilité morale, légale

• Responsables juridiquement, peuvent être poursuivis légalement (finance) – 2= interveneon dans les organes de fonceonnement des sociétés

• Organisaeon = AG (AGE) => CA / CS => Pdt CA – 3= geseon de l’entreprise =

• Relaeon CA ó Direceon Générale (qui peut être Pt CA + DG = PDG) • => Possibilité d’influer directement sur la geseon => cours aceon

Chapitre 1 : « Des ouFls financiers : bases du système financier » 2-‐ Les grandes classes d’acefs financiers

2-‐C/ Obligaeons • Obligaeons = part d’un emprunt réalisé par une entreprise, une banque (les 2 côtés = O(etres) & D(etres)

Ex: 200 000 € Montant Emprunt Obligataire total à 10 ans à 5% => divisé en 200 obligaeons de 1 000€ ou 2 000 obligaeons de 100€ => 1 obligaeon = 1000 ou 100 € sera remboursée dans dans 10 ans + tx de 5% par an pour l’acquéreur de l’obligaeon – Obligaeons = Emprunts obligataires

• Souscripteurs d’obligaeon = acheteurs : pareculiers, ent., banques, Etats • EmePeurs = GE, Bq, Etat (OAT cf. infra)

– Obligaeons = Emprunts obligataires • Décision des Bq et ou des Entreprises

– Nb de parts x valeur de la part = EO – Fixaeon d’un taux d’int. fixe ou variable – EmePeurs = rembourse les obligataires au terme de l’obligaeon = capital + intérêt

• Détenteurs d’obligaeon = pas de responsabilité dans la geseon de l’entreprise

– Secteur très innovant depuis 30 ans • Nouvelles formes = taux variables, converebles en aceon, etc

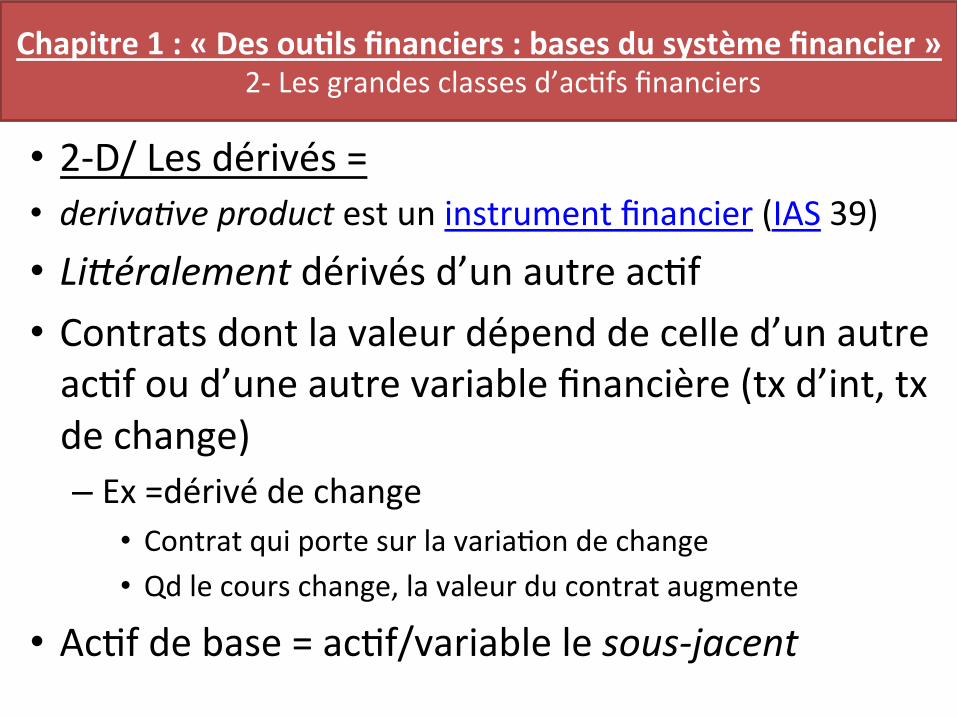

Chapitre 1 : « Des ouFls financiers : bases du système financier » 2-‐ Les grandes classes d’acefs financiers

• 2-‐D/ Les dérivés = • deriva6ve product est un instrument financier (IAS 39)

• LiGéralement dérivés d’un autre acef • Contrats dont la valeur dépend de celle d’un autre acef ou d’une autre variable financière (tx d’int, tx de change) – Ex =dérivé de change • Contrat qui porte sur la variaeon de change • Qd le cours change, la valeur du contrat augmente

• Acef de base = acef/variable le sous-‐jacent

Chapitre 1 : « Des ouFls financiers : bases du système financier » 2-‐ Les grandes classes d’acefs financiers

• 2-‐D/ Les dérivés = • Défini6on = un contrat à terme est un contrat financier dérivé donnant à l’acheteur l’obliga6on d’achat et au vendeur l’obliga6on de vendre une quan6té déterminée d’un 6tre (ac6f sous-‐jacent) à une date déterminée à un prix déterminé

• => Défini%on pour les dérivés fermes Ex = Dans 6 mois je vends 100 tonnes de blé à 1500 euros la tonne C1 = caractère de contrat => mePre deux personnes OK C2 = si acheteur/vendeur = OK => obligaeon contractuelle C3 = créaeon d’un contrat au dessus de la marchandise avec ses propres lois et règles (indépendant du cours au jour le jour de l’acef) C4 = Fin du contrat au débouclage, lorsque que l’on doit livrer en réel …et => conséquences négaeves ou posieves

=> Fonceons des posieons acheteurs ou vendeurs

Chapitre 1 : « Des ouFls financiers : bases du système financier » 2-‐ Les grandes classes d’acefs financiers

2-‐ Les grandes classes d’acFfs financiers : plans/livrets, TCN/BT, acFons/obligaFons, gesFon collecFve, dérivés, etc • 3 caractéris%ques des dérivés : • Valeur du contrat dérivé est liée à évolueon du sous-‐jacent

=> Succession de contrats à terme • Aucun placement net inieal ou peu significaef – Déconnexion entre la valeur du sous-‐jacent et la valeur du contrat dérivé

• Règlement s'effectue à une date future = débouclage – Le but n’est en général pas d’aPendre le terme pour vendre les contrats à terme => achats et vente milliers de fois des contrats à terme => enchaînements les uns dans les autres => jeu sur les dates, les variaeons, etc.k

Chapitre 1 : « Des ouFls financiers : bases du système financier » 2-‐ Les grandes classes d’acefs financiers

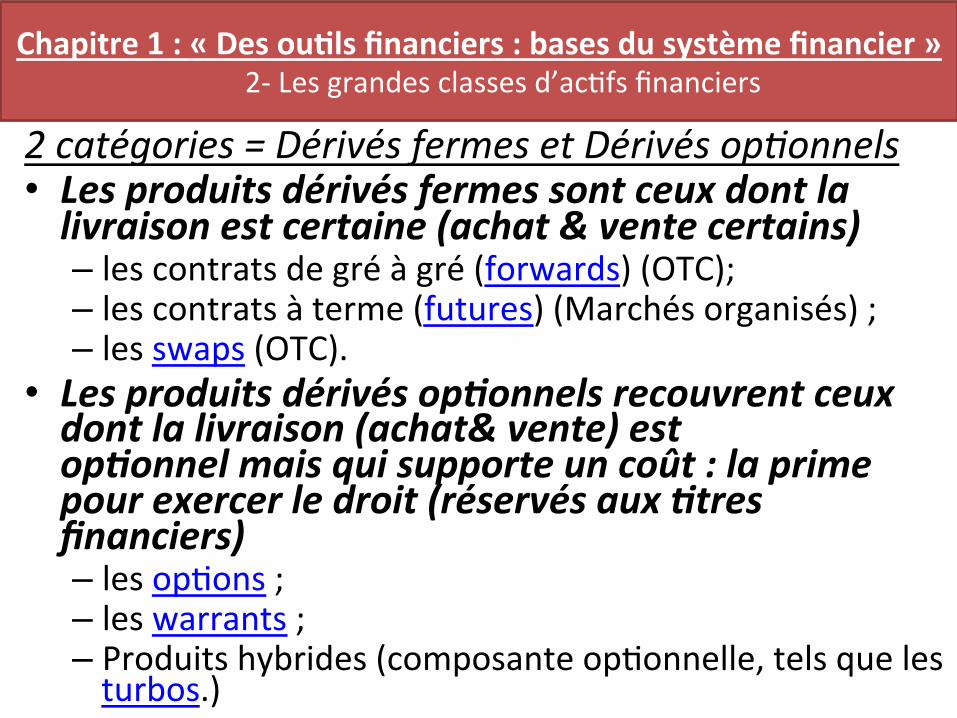

2 catégories = Dérivés fermes et Dérivés op6onnels • Les produits dérivés fermes sont ceux dont la livraison est certaine (achat & vente certains) – les contrats de gré à gré (forwards) (OTC); – les contrats à terme (futures) (Marchés organisés) ; – les swaps (OTC).

• Les produits dérivés op%onnels recouvrent ceux dont la livraison (achat& vente) est op%onnel mais qui supporte un coût : la prime pour exercer le droit (réservés aux %tres financiers) – les opeons ; – les warrants ; – Produits hybrides (composante opeonnelle, tels que les turbos.)

Chapitre 1 : « Des ouFls financiers : bases du système financier » 2-‐ Les grandes classes d’acefs financiers

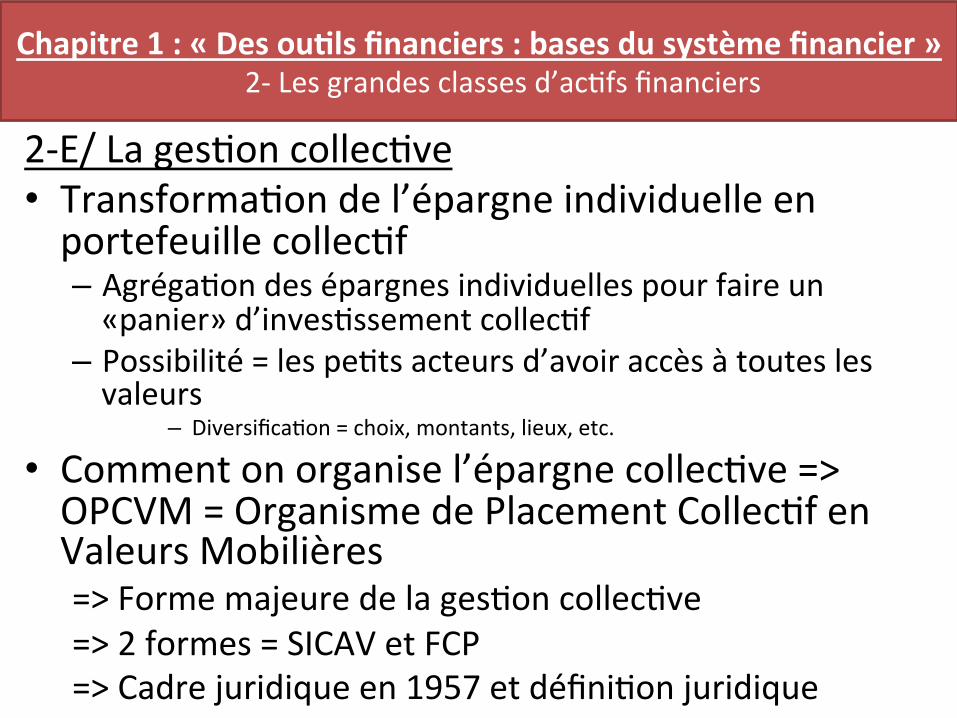

2-‐E/ La geseon colleceve • Transformaeon de l’épargne individuelle en portefeuille collecef – Agrégaeon des épargnes individuelles pour faire un «panier» d’invesessement collecef

– Possibilité = les peets acteurs d’avoir accès à toutes les valeurs

– Diversificaeon = choix, montants, lieux, etc.

• Comment on organise l’épargne colleceve => OPCVM = Organisme de Placement Collecef en Valeurs Mobilières => Forme majeure de la geseon colleceve => 2 formes = SICAV et FCP => Cadre juridique en 1957 et définieon juridique

Chapitre 1 : « Des ouFls financiers : bases du système financier » 2-‐ Les grandes classes d’acefs financiers

2-‐E/ La geseon colleceve

Chapitre 1 : « Des ouFls financiers : bases du système financier » 2-‐ Les grandes classes d’acefs financiers

SICAV FCP

Forme juridique

Société anonyme (SA+CV) Objet : geseon d'un

portefeuille de valeurs mobilières.

Copropriété de valeurs mobilières.

Capital minimal 7,5 millions d'euros (Levier + fort + arbitrage Acionnariat)

400 000 euros (Levier – fort + Arbitrage Bancaire)

Qualité des souscripteurs Aceonnaires Interveneon dans structure

Porteurs de parts Copropriétaires

Pas d’interveneon

Créaeon/Geseon Banques Sociétés spécialisés

Banques Sociétés spécialisées

Dans la pra6que = Généralement = FCP et SICAV sont iden%ques comme produits d’Epargne

2-‐E/ La geseon colleceve • OPCVM: Classement = fonc%on de la stratégie de placement – par segments du marché (quels produits) • Aceons, obligaeons, taux, monétaire, mixte

– par zone géographique (où on achète) • France, zone Euro, Europe, Amérique du Nord, Asie, Monde

– par profils de geseon (type de ges6on) • Indiciel, prudent, équilibré, dynamique, éthique ou socialement responsable

Chapitre 1 : « Des ouFls financiers : bases du système financier » 2-‐ Les grandes classes d’acefs financiers

• Chapitre 2 : « Acteurs, marchés et comportements financiers »

• 1-‐ Pluralité et diversité des acteurs : Banques, Mutuelles, Etats, Fonds, Entreprises, etc.

• 2-‐ Les grands marchés financiers & caractériseques : marchés monétaire, obligataire, des aceons, dérivés, etc.

1-‐ Pluralité et diversité des acteurs : Banques, Mutuelles, Etats, Fonds, Entreprises, etc. • Qui et pourquoi on intervient sur les marchés financiers

=> 3 marchés = Monnaie / Titres / Devises = Le Marché • Tout acteur économique peut rentrer sur le Marché

=> Mais pas même posieon (achat, vente, infos, réseaux, etc.) A/ Banques Mixtes = EM + EF (+/-‐ en Fi) => Fournissent du capital «sur/pour» le marché • Crédits aux GE & PME / Ménages / Banques • Achat de etres de l’Etat, des GE et des banques =TCN, Act., etc.

=> Demande du capital sur le marché • Emprunts aux Bq • Vente de etres aux GE & PME / Ménages / Banques / Etats

Chapitre 2 : « Acteurs, marchés et comportements financiers » 1-‐ Pluralité et diversité des acteurs

B/ Entreprises = EM + EF = Besoin de Fi (posi%on ne"e) => Fournissent du capital sur le marché (Mon &Fi) • Achat de etres de l’Etat, des GE et des banques =TCN, Act., etc.

=> Demande du capital sur le marché • Emprunts aux Bq • Vente de etres aux GE & PME / Ménages / Banques / Etats

– Emission Aceon / Obligaeon / BT

C/ Ménages = EM + EF = Agent à Capacité de Fi(PN) => Fournissent du capital sur le marché (Mon &Fi) • Achat de etres de l’Etat, des GE et des banques =TCN, Aceons, OPCVM, FCP, etc.

=> Demande du capital sur le marché • Emprunts aux Bq (unique moyen)

Chapitre 2 : « Acteurs, marchés et comportements financiers » 1-‐ Pluralité et diversité des acteurs

D/ Mutuelles et Compagnies d'assurance = EM + EF = Agent à Capacité de Fi => Fournissent du capital sur le marché (Mon &Fi) • Achat de etres de l’Etat, des GE et des banques =TCN, Act., etc.

=> Demande du capital sur le marché • Emprunts aux Bq • Vente de etres aux GE & PME / Ménages / Banques / Etats

– Emission Aceon / Obligaeon / BT E/ Fonds de Pension, OPCVM, hedge funds, etc. => Fournissent du capital sur le marché (Mon &Fi) • Achat de etres de l’Etat, des GE et des banques =TCN, Act., etc.

=> Demande du capital sur le marché • Emprunts aux Bq (limité// fonceon de placement) • Vente de etres aux GE & PME / Ménages / Banques / Etats

– Emission Aceon / Obligaeon / BT

Chapitre 2 : « Acteurs, marchés et comportements financiers » 1-‐ Pluralité et diversité des acteurs

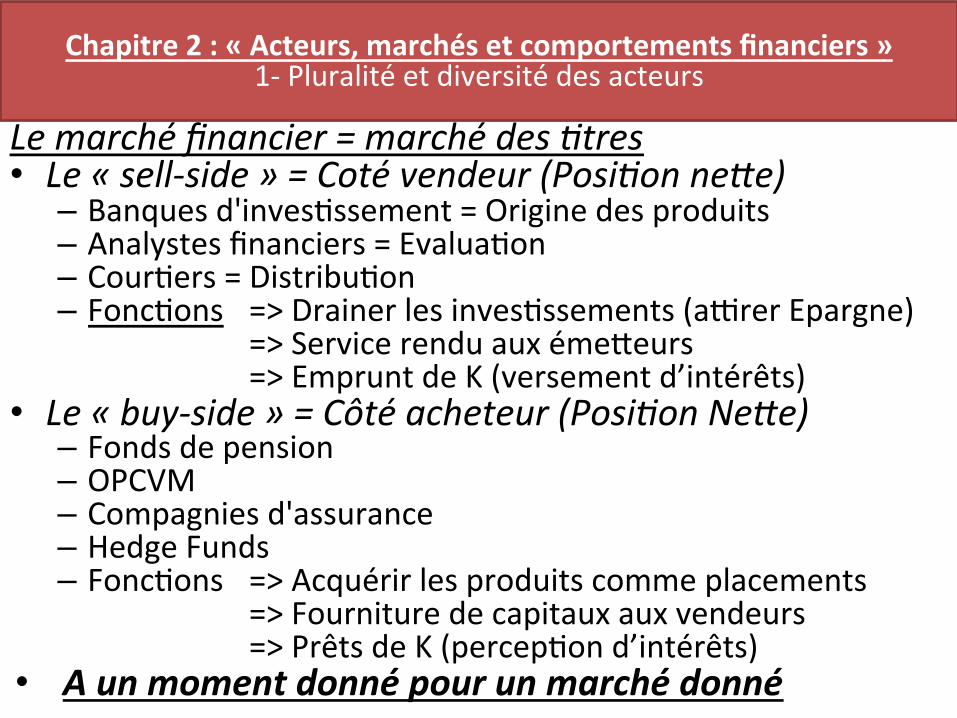

Le marché financier = marché des 6tres • Le « sell-‐side » = Coté vendeur (Posi6on neGe) – Banques d'invesessement = Origine des produits – Analystes financiers = Evaluaeon – Coureers = Distribueon – Fonceons => Drainer les invesessements (a�rer Epargne)

=> Service rendu aux émePeurs => Emprunt de K (versement d’intérêts)

• Le « buy-‐side » = Côté acheteur (Posi6on NeGe) – Fonds de pension – OPCVM – Compagnies d'assurance – Hedge Funds – Fonceons => Acquérir les produits comme placements

=> Fourniture de capitaux aux vendeurs => Prêts de K (percepeon d’intérêts)

• A un moment donné pour un marché donné

Chapitre 2 : « Acteurs, marchés et comportements financiers » 1-‐ Pluralité et diversité des acteurs

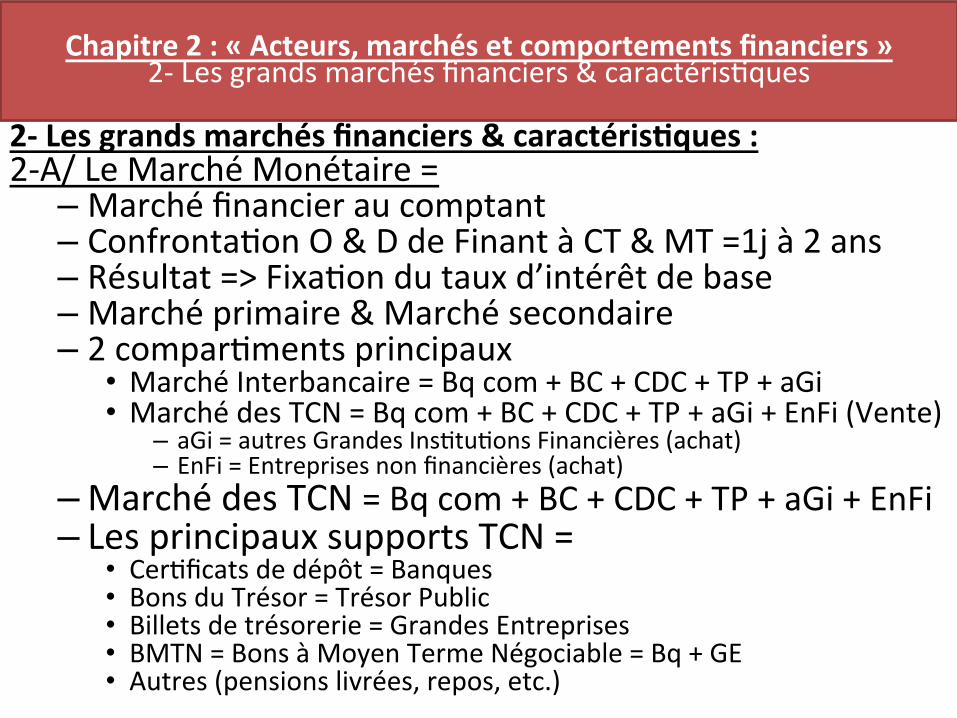

2-‐ Les grands marchés financiers & caractérisFques : 2-‐A/ Le Marché Monétaire = – Marché financier au comptant – Confrontaeon O & D de Finant à CT & MT =1j à 2 ans – Résultat => Fixaeon du taux d’intérêt de base – Marché primaire & Marché secondaire – 2 comparements principaux • Marché Interbancaire = Bq com + BC + CDC + TP + aGi • Marché des TCN = Bq com + BC + CDC + TP + aGi + EnFi (Vente)

– aGi = autres Grandes Insetueons Financières (achat) – EnFi = Entreprises non financières (achat)

– Marché des TCN = Bq com + BC + CDC + TP + aGi + EnFi – Les principaux supports TCN =

• Cereficats de dépôt = Banques • Bons du Trésor = Trésor Public • Billets de trésorerie = Grandes Entreprises • BMTN = Bons à Moyen Terme Négociable = Bq + GE • Autres (pensions livrées, repos, etc.)

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

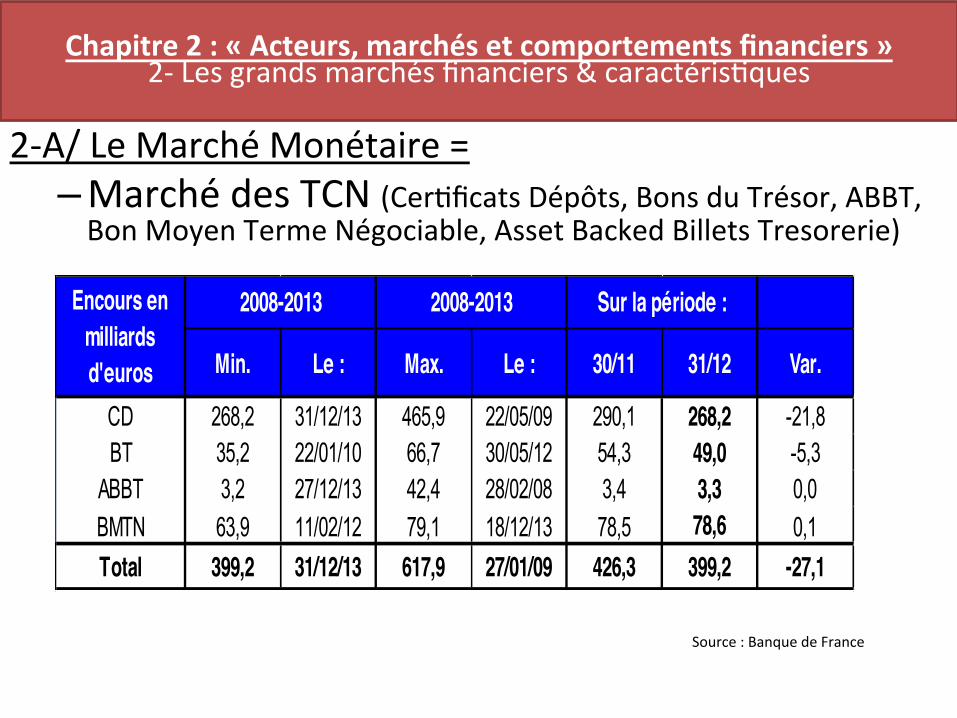

2-‐A/ Le Marché Monétaire = – Marché des TCN (Cereficats Dépôts, Bons du Trésor, ABBT, Bon Moyen Terme Négociable, Asset Backed Billets Tresorerie)

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

BANQUE DE FRANCE – STCN - Note mensuelle sur le marché des TCN – Décembre 2013 1

DIRECTION GÉNÉRALE DES OPÉRATIONS DIRECTION DE LA STABILITÉ FINANCIÈRE SERVICE DES TITRES DE CRÉANCES NÉGOCIABLES

Paris, le 8 janvier 2014

DIFFUSION EXTERNE

Note mensuelle des TCN – Décembre 2013

1. Les éléments clefs du mois

Nouveaux émetteurs :

Pas de nouvel émetteur sur le mois.

Encours

Maturité résiduelle

CD

BT

(*) Agences, Collectivités locales et entreprises publiques

Source: Banque de France- DGO –DSF - STCN

Min. Le : Max. Le : 30/11 31/12 Var.

CD 268,2 31/12/13 465,9 22/05/09 290,1 268,2 -21,8BT 35,2 22/01/10 66,7 30/05/12 54,3 49,0 -5,3

ABBT 3,2 27/12/13 42,4 28/02/08 3,4 3,3 0,0BMTN 63,9 11/02/12 79,1 18/12/13 78,5 78,6 0,1Total 399,2 31/12/13 617,9 27/01/09 426,3 399,2 -27,1

Encours en milliards d'euros

2008-2013 2008-2013 Sur la période :

260

280

300

320

340

360

380

Mil

lia

rds

d'e

uro

s

Encours de CD toutes devises

100

105

110

115

120

125

130

No

mb

re d

e jo

urs

Durée résiduelle moyenne pondérée de l'encours de CD

10

20

30

40

50

60

Mil

lia

rds

d'e

uro

s

Encours de BT toutes devises

BT secteur public (*) BT hors secteur public Total BT

40

50

60

70

80

90

100

No

mb

re d

e jo

urs

Durée résiduelle moyenne pondérée de l'encours de BTBT Secteur public (*) BT Hors secteur public

Source : Banque de France

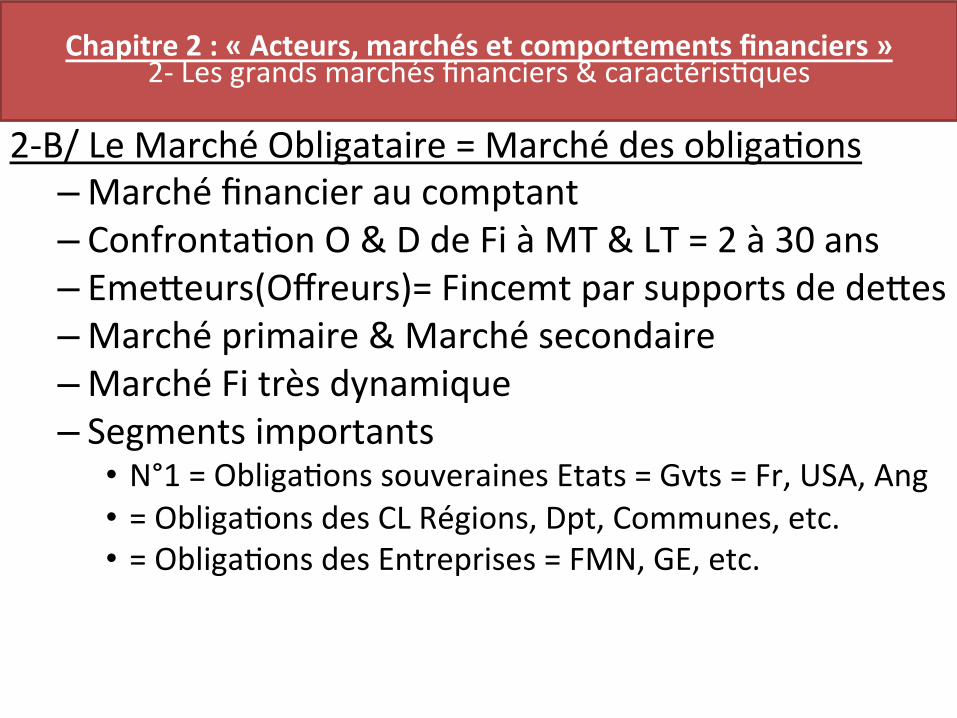

2-‐B/ Le Marché Obligataire = Marché des obligaeons – Marché financier au comptant – Confrontaeon O & D de Fi à MT & LT = 2 à 30 ans – EmePeurs(Offreurs)= Fincemt par supports de dePes – Marché primaire & Marché secondaire – Marché Fi très dynamique – Segments importants • N°1 = Obligaeons souveraines Etats = Gvts = Fr, USA, Ang • = Obligaeons des CL Régions, Dpt, Communes, etc. • = Obligaeons des Entreprises = FMN, GE, etc.

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

��������������

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

MARCHE OBLIGATAIRE

115

ANNEXE 2 Le marché obligataire de la zone euro : Fin décembre 2011, les émissions obligataires en zone euro atteignaient 17082 milliards, dont 16752 milliards émis par des résidents, soit pour ces deux grandeurs environ le double du PIB de la zone (8593 milliards en 2011).14699 milliards sont libellés en euros (87 ,7%), 14939 milliards sont au-delà d’une année d’échéance (89,2%). Le total de 16752 milliards se répartissait comme suit : Milliards % % Institutions financières et monétaires 5530 33,0 52,7 Autres institutions financières 3301 19,7 Gouvernement central 6216 37,1 40,8 Autres administrations publiques 623 3,7 Sociétés non financières 868 5,2 Autres 213 1,3 TOTAL 16752 100,0 Source : BCE Au sein de la zone euro, les émissions obligataires des sociétés non financières ne représentent qu’un vingtième du total, celui des institutions financières plus de la moitié, et des administrations publiques quatre dixièmes. Sur les dix dernières années, l’évolution du stock d’émissions donne à peu près les tendances suivantes : (% de variation annuelle) 2003-07 2008-09 2010-11 Institutions financières et monétaires +9 +5 +2 Autres institutions financières et sociétés non financières

+15 +20 +2

Gouvernement central +4 +6,5 +8 Source : BCE Sur la période 2010-11 et le premier trimestre 2012, les émissions nettes d’obligations à plus d’un an du secteur privé (institutions financières et sociétés non financières) ont fortement ralenti tandis que celles des administrations publiques ont accéléré (en fait dès 2009) à partir de montants déjà élevés. La partition de cette évolution entre court et moyen-long terme indique une tendance à l’allongement des maturités pour les administrations publiques (recul des émissions à court terme, forte croissance des émissions à moyen terme) et inversement, à un « raccourcissement » des maturités pour les sociétés non financières (hausse sensible des émissions à court terme, quasi-stagnation des émissions à moyen terme). Sur le total de 14939 milliards d’euros d’émissions à moyen-long terme, 31,8% sont à taux variables, dont 82% concernent les institutions financières.

��������������

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

Sources: BdF

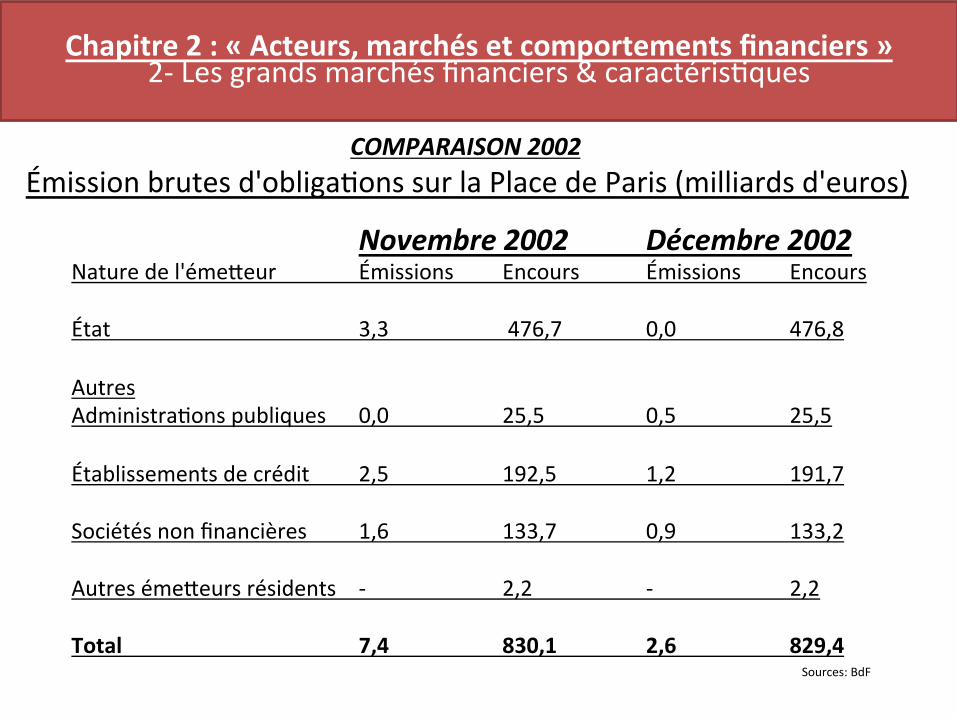

Novembre 2002 Décembre 2002 Nature de l'émePeur Émissions Encours Émissions Encours État 3,3 476,7 0,0 476,8 Autres Administraeons publiques 0,0 25,5 0,5 25,5 Établissements de crédit 2,5 192,5 1,2 191,7 Sociétés non financières 1,6 133,7 0,9 133,2 Autres émePeurs résidents -‐ 2,2 -‐ 2,2 Total 7,4 830,1 2,6 829,4

COMPARAISON 2002 Émission brutes d'obligaeons sur la Place de Paris (milliards d'euros)

2-‐C/ Le Marché des Aceons – Marché financier au comptant – Confrontaeon O&D Fi sur supports etres en capital – EmePeurs Aceons (Offreurs) = Entreprises (unqt) – Acheteurs Aceons (Demandeurs) = Tout acteur éco – Marché primaire & Marché secondaire • MP = Fi des entreprises = condieons de l’Ent • MS = Valorisaeon et liquidités des aceons

– Aceonnaires = statut de propriétaire = 3 types • Titres au porteur = ideneté Propriétaire inconnue Société anonyme => Seul Intermédiaire = dépositaire est connu • Titres nominaefs = Id connue ms dépositaire garde&gère • Titres nominaefs purs = tout est connu par la société => Différents avantages (superdividende, double droit de vote, etc.) = Fonceon (catégorie) mais aussi flicage aceonr

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

��������������

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

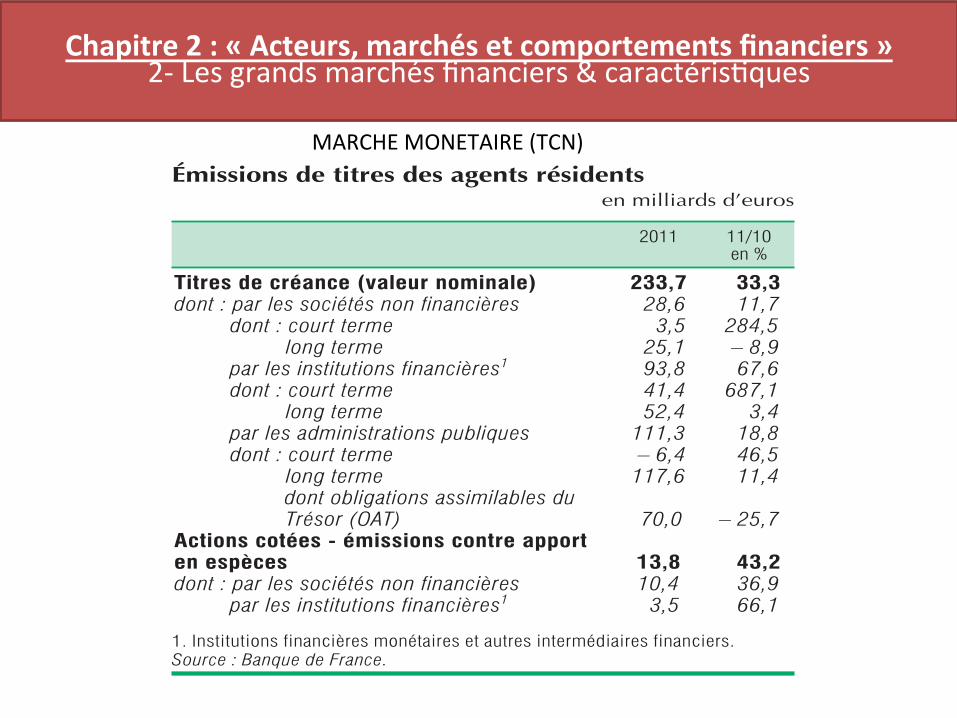

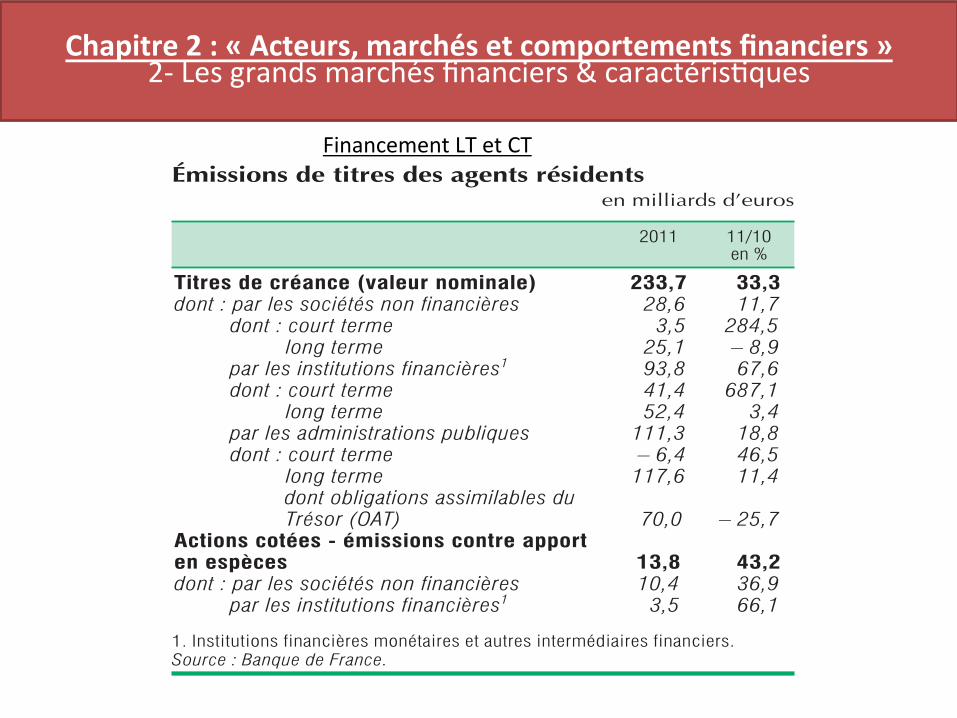

Émissions de titres des agents résidentsen milliards d’euros

2011 11/10en %

Titres de créance (valeur nominale) 233,7 33,3dont : par les sociétés non financières 28,6 11,7

dont : court terme 3,5 284,5long terme 25,1 – 8,9

par les institutions financières1 93,8 67,6dont : court terme 41,4 687,1

long terme 52,4 3,4par les administrations publiques 111,3 18,8dont : court terme – 6,4 46,5

long terme 117,6 11,4dont obligations assimilables duTrésor (OAT) 70,0 – 25,7

Actions cotées - émissions contre apporten espèces 13,8 43,2dont : par les sociétés non financières 10,4 36,9

par les institutions financières1 3,5 66,1

1. Institutions financières monétaires et autres intermédiaires financiers.Source : Banque de France.

Les 25 plus fortes capitalisations boursières enactions françaises d’Euronext Paris

Rang Nom des valeurs Capitalisation au31 juillet 2012

en milliards d’euros

Évolutionsur 7 mois1

en %

1 Total 88,9 – 4,52 Sanofi 87,9 15,53 Schlumberger 84,4 12,24 LVMH 62,3 12,15 L’Oréal 58,9 21,46 GDF Suez 42,2 – 11,37 BNP Paribas 37,8 3,28 Danone 31,8 2,09 EDF 31,2 – 10,3

10 France Télécom 28,8 – 10,311 Air Liquide 28,4 4,612 Schneider Electric 25,5 14,113 EADS 24,1 21,814 Axa 23,5 – 0,915 Hermès 23,4 – 3,816 Pernod-Ricard 23,2 22,117 Christian Dior 20,5 22,918 Vivendi 20,1 – 4,719 Vinci 19,9 4,220 PPR 15,4 9,521 Unibail-Rodamco 14,4 12,622 Société Générale 14,1 5,223 Saint-Gobain 13,0 – 17,924 Carrefour 10,3 – 13,625 Crédit Agricole 8,7 – 19,9

1. Évolution du 1er janvier au 31 juillet 2012.Source : Euronext Paris.

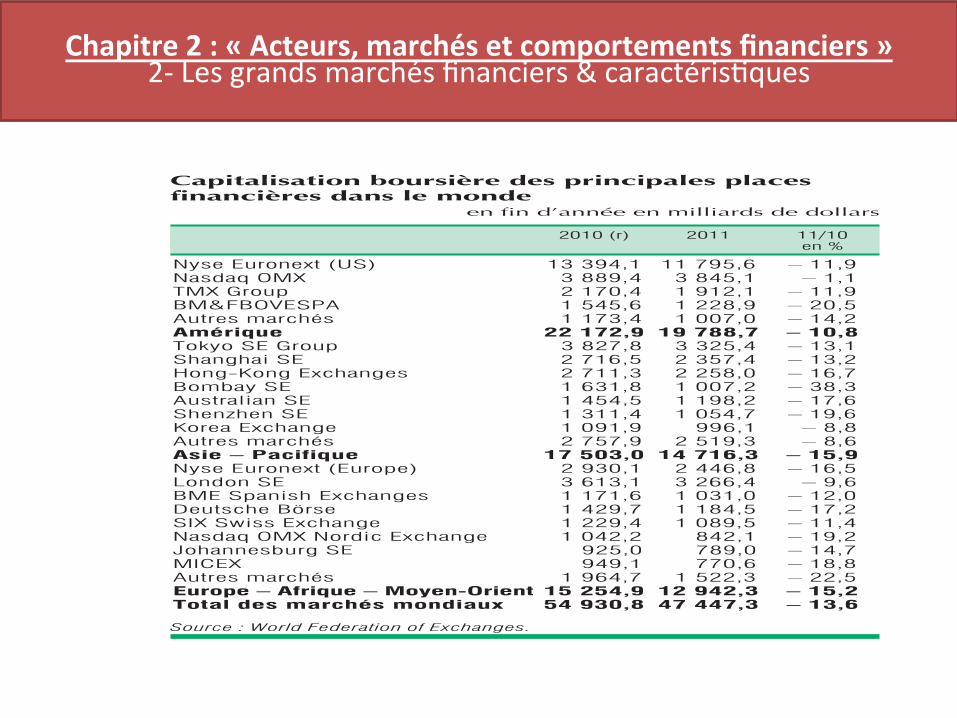

Capitalisation boursière des principales placesfinancières dans le monde

en fin d’année en milliards de dollars

2010 (r) 2011 11/10en %

Nyse Euronext (US) 13 394,1 11 795,6 – 11,9Nasdaq OMX 3 889,4 3 845,1 – 1,1TMX Group 2 170,4 1 912,1 – 11,9BM&FBOVESPA 1 545,6 1 228,9 – 20,5Autres marchés 1 173,4 1 007,0 – 14,2Amérique 22 172,9 19 788,7 – 10,8Tokyo SE Group 3 827,8 3 325,4 – 13,1Shanghai SE 2 716,5 2 357,4 – 13,2Hong-Kong Exchanges 2 711,3 2 258,0 – 16,7Bombay SE 1 631,8 1 007,2 – 38,3Australian SE 1 454,5 1 198,2 – 17,6Shenzhen SE 1 311,4 1 054,7 – 19,6Korea Exchange 1 091,9 996,1 – 8,8Autres marchés 2 757,9 2 519,3 – 8,6Asie – Pacifique 17 503,0 14 716,3 – 15,9Nyse Euronext (Europe) 2 930,1 2 446,8 – 16,5London SE 3 613,1 3 266,4 – 9,6BME Spanish Exchanges 1 171,6 1 031,0 – 12,0Deutsche Börse 1 429,7 1 184,5 – 17,2SIX Swiss Exchange 1 229,4 1 089,5 – 11,4Nasdaq OMX Nordic Exchange 1 042,2 842,1 – 19,2Johannesburg SE 925,0 789,0 – 14,7MICEX 949,1 770,6 – 18,8Autres marchés 1 964,7 1 522,3 – 22,5Europe – Afrique – Moyen-Orient 15 254,9 12 942,3 – 15,2Total des marchés mondiaux 54 930,8 47 447,3 – 13,6

Source : World Federation of Exchanges.

Monnaie - Marchés financiers 123

Bourse - Marchés financiers 12.3

NIKKEI

DOW-JONES

CAC 40

DJ EUROSTOXX 50

40

60

80

100

120

140

160

1999 2001 2003 2005 2007 2009 2011

en moyenne mensuelle (base 100 en janvier 1999)

Source : Euronext Paris.

Indices boursiers de 1999 à septembre 2012

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

CAPITALISATION BOURSIÈRE La capitalisaFon boursière est la valorisaFon des capitaux propres d'une entreprise par l'intermédiaire de son cours de bourse. => Elle se calcule de la manière suivante : nombre d'ac%ons x cours de bourse.

• La capitalisaeon boursière est donc très fluctuante => cours de bourse varie tous les jours. • Cours de bourse = fonceon des informaeons que la société émet aux différents invesesseurs

mais aussi selon les rumeurs circulant sur la société. • Evoluer en fonceon nombre d'aceons sur le marché. La société peut décider d'émePre de

nouvelles aceons sur le marché, ce qui aura pour effet d'augmenter la capitalisaeon boursière. Au contraire, la société peut aussi décider de racheter ses propres aceons et fera ainsi décroître sa capitalisaeon boursière. Le rachat d'aceons par la société est un signe fort pour les invesesseurs, cela signifie que la société est sous valorisé et cela fera normalement monter le cours de bourse.

• Différence entre valeur théorique des capitaux propres, indiqué au passif du bilan, et la valeur de marché.

• Valeur de marché représente la valeur réelle des capitaux propres d'une entreprise. C'est le prix auquel la société pourrait en théorie être rachetée si un invesesseur voulait s'emparer de la totalité des aceons. Source : Actufinance.fr

��������������

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

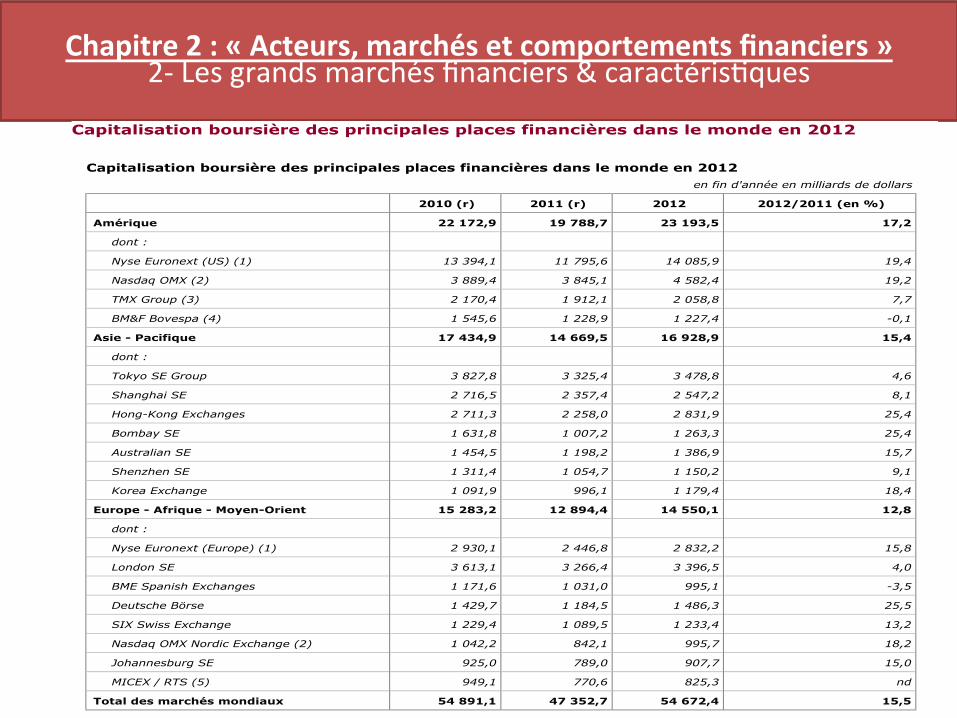

Capitalisation boursière des principales places financières dans le monde en 2012

Capitalisation boursière des principales places financières dans le monde en 2012en fin d'année en milliards de dollars

2010 (r) 2011 (r) 2012 2012/2011 (en %)

r : données révisées.

(1) : groupe mondial d'entreprises de marchés financiers issu de l'union des groupes New York Stock Exchange et Euronext.

(2) : issu de la réunion, début 2008, du Nasdaq et d'OMX, marché historique d'Europe du Nord siégeant à Stockholm.

(3) : union des bourses de Montréal et Toronto en décembre 2007.

(4) : entreprise responsable des activités boursières de la bourse de São Paulo.

(5) : MICEX en 2010 et 2011 ; MICEX / RTS est le plus important marché d'actions de Russie, issu de la fusion des deux plusimportantes bourses de Moscou, MICEX et RTS, en décembre 2011.

Source : World Federation of Exchanges.

Amérique 22 172,9 19 788,7 23 193,5 17,2

dont :

Nyse Euronext (US) (1) 13 394,1 11 795,6 14 085,9 19,4

Nasdaq OMX (2) 3 889,4 3 845,1 4 582,4 19,2

TMX Group (3) 2 170,4 1 912,1 2 058,8 7,7

BM&F Bovespa (4) 1 545,6 1 228,9 1 227,4 -0,1

Asie - Pacifique 17 434,9 14 669,5 16 928,9 15,4

dont :

Tokyo SE Group 3 827,8 3 325,4 3 478,8 4,6

Shanghai SE 2 716,5 2 357,4 2 547,2 8,1

Hong-Kong Exchanges 2 711,3 2 258,0 2 831,9 25,4

Bombay SE 1 631,8 1 007,2 1 263,3 25,4

Australian SE 1 454,5 1 198,2 1 386,9 15,7

Shenzhen SE 1 311,4 1 054,7 1 150,2 9,1

Korea Exchange 1 091,9 996,1 1 179,4 18,4

Europe - Afrique - Moyen-Orient 15 283,2 12 894,4 14 550,1 12,8

dont :

Nyse Euronext (Europe) (1) 2 930,1 2 446,8 2 832,2 15,8

London SE 3 613,1 3 266,4 3 396,5 4,0

BME Spanish Exchanges 1 171,6 1 031,0 995,1 -3,5

Deutsche Börse 1 429,7 1 184,5 1 486,3 25,5

SIX Swiss Exchange 1 229,4 1 089,5 1 233,4 13,2

Nasdaq OMX Nordic Exchange (2) 1 042,2 842,1 995,7 18,2

Johannesburg SE 925,0 789,0 907,7 15,0

MICEX / RTS (5) 949,1 770,6 825,3 nd

Total des marchés mondiaux 54 891,1 47 352,7 54 672,4 15,5

Téléchargement

Télécharger au format Excel (29 Ko)

Définitions à consulter sur le dictionnaire en ligne de l'Insee

Capitalisation boursière

Pour en savoir plus

World Federation of Exchanges"Rapport annuel et statistiques 2012"

Insee - Économie - Capitalisation boursière des principales pl... http://www.insee.fr/fr/themes/tableau.asp?reg_id=98&ref_i...

1 sur 1 05/02/14 00:23

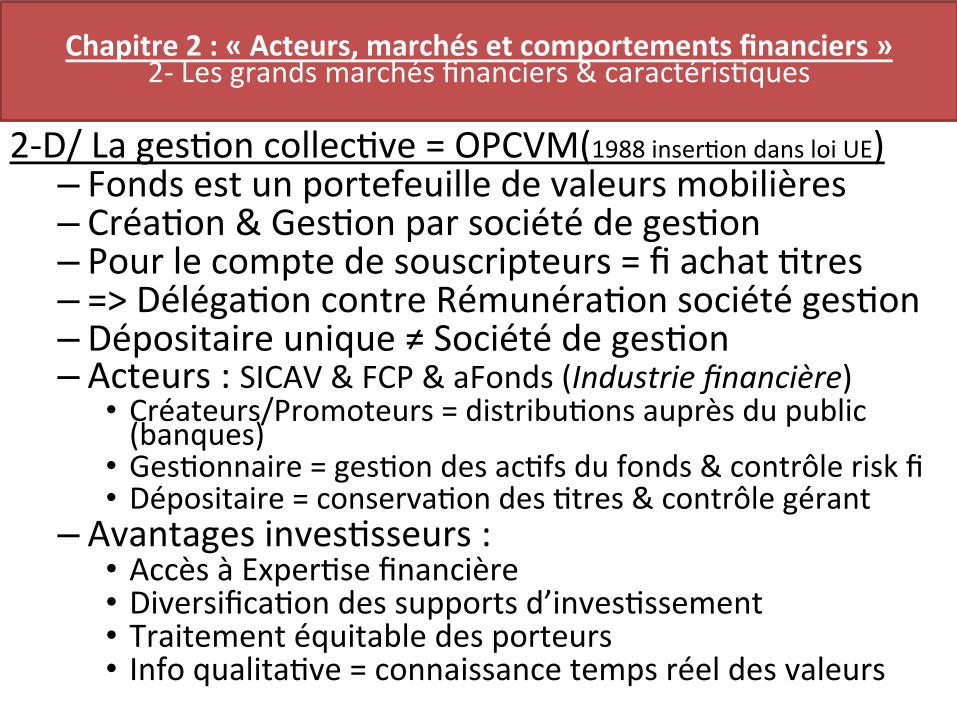

2-‐D/ La geseon colleceve = OPCVM(1988 insereon dans loi UE) – Fonds est un portefeuille de valeurs mobilières – Créaeon & Geseon par société de geseon – Pour le compte de souscripteurs = fi achat etres – => Délégaeon contre Rémunéraeon société geseon – Dépositaire unique ≠ Société de geseon – Acteurs : SICAV & FCP & aFonds (Industrie financière) • Créateurs/Promoteurs = distribueons auprès du public (banques) • Geseonnaire = geseon des acefs du fonds & contrôle risk fi • Dépositaire = conservaeon des etres & contrôle gérant

– Avantages invesesseurs : • Accès à Experese financière • Diversificaeon des supports d’invesessement • Traitement équitable des porteurs • Info qualitaeve = connaissance temps réel des valeurs

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

��������������

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

Publication disponible sur terminaux mobiles Apple et Android

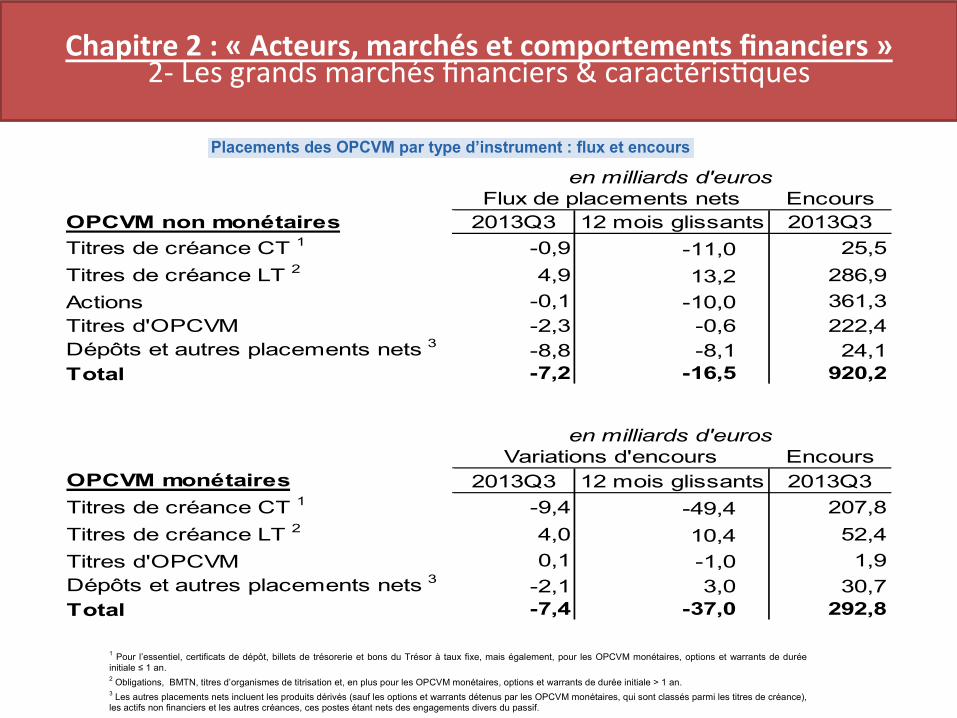

– 1 – STAT INFO – T3 2013 Les placements des OPCVM

Pour en savoir plus sur la méthodologie, les séries longues,

le calendrier des publications et les contacts

Renforcement

des avoirs en titres de créance à long terme

x OPCVM non monétaires (encours de titres émis : 920,2 milliards d’euros) : confrontés à de nouveaux retraits nets (-7,2 milliards au troisième trimestre, après -4,4 milliards au deuxième), les OPCVM non monétaires prélèvent sur leurs dépôts et autres placements nets (-8,8 milliards) et cèdent des titres d’OPCVM (-2,3 milliards). Ils procèdent en revanche à des acquisitions nettes de titres de créances à long terme (+4,9 milliards), en privilégiant les titres de la zone euro hors France (+ 4,7 milliards dont +2,8 milliards émis par les administrations publiques).

x OPCVM monétaires (encours de titres émis : 292,8 milliards d’euros, données consolidées (1) ) : dans un contexte de poursuite de la décollecte (-7,4, milliards, après des retraits nets de -27,4 milliards au deuxième trimestre), les OPCVM monétaires cèdent des titres de créance à court terme (-9,4 milliards), en grande partie émis par des établissements de crédit résidents (-5,2 milliards), et achètent, pour des montants moindres, des titres de créance long terme (2) (+4,0 milliards) notamment émis par des établissements de crédit résidents (+2,0 milliards).

(1) l’encours consolidé des titres d’OPCVM monétaires exclut les titres détenus par les OPCVM monétaires eux-mêmes (2) à noter que conformément à la réglementation la durée résiduelle de ces titres est courte.

Placements des OPCVM par type d’instrument : flux et encours 1

non corrigés des variations saisonnières – en milliards d’euros

en milliards d'euros

Flux de placements nets EncoursOPCVM non monétaires 2013Q3 12 mois glissants 2013Q3Titres de créance CT 1 -0,9 -11,0 25,5Titres de créance LT 2 4,9 13,2 286,9Actions -0,1 -10,0 361,3Titres d'OPCVM -2,3 -0,6 222,4Dépôts et autres placements nets 3 -8,8 -8,1 24,1Total -7,2 -16,5 920,2

en milliards d'eurosVariations d'encours Encours

OPCVM monétaires 2013Q3 12 mois glissants 2013Q3Titres de créance CT 1 -9,4 -49,4 207,8Titres de créance LT 2 4,0 10,4 52,4Titres d'OPCVM 0,1 -1,0 1,9Dépôts et autres placements nets 3 -2,1 3,0 30,7Total -7,4 -37,0 292,8

1 Pour l’essentiel, certificats de dépôt, billets de trésorerie et bons du Trésor à taux fixe, mais également, pour les OPCVM monétaires, options et warrants de durée LQLWLDOH�����DQ� 2 Obligations, BMTN, titres d’organismes de titrisation et, en plus pour les OPCVM monétaires, options et warrants de durée initiale > 1 an. 3 Les autres placements nets incluent les produits dérivés (sauf les options et warrants détenus par les OPCVM monétaires, qui sont classés parmi les titres de créance), les actifs non financiers et les autres créances, ces postes étant nets des engagements divers du passif.

Le 27 novembre 2013

Les placements des OPCVM France 3e trimestre 2013

Publication disponible sur terminaux mobiles Apple et Android

– 1 – STAT INFO – T3 2013 Les placements des OPCVM

Pour en savoir plus sur la méthodologie, les séries longues,

le calendrier des publications et les contacts

Renforcement

des avoirs en titres de créance à long terme

x OPCVM non monétaires (encours de titres émis : 920,2 milliards d’euros) : confrontés à de nouveaux retraits nets (-7,2 milliards au troisième trimestre, après -4,4 milliards au deuxième), les OPCVM non monétaires prélèvent sur leurs dépôts et autres placements nets (-8,8 milliards) et cèdent des titres d’OPCVM (-2,3 milliards). Ils procèdent en revanche à des acquisitions nettes de titres de créances à long terme (+4,9 milliards), en privilégiant les titres de la zone euro hors France (+ 4,7 milliards dont +2,8 milliards émis par les administrations publiques).

x OPCVM monétaires (encours de titres émis : 292,8 milliards d’euros, données consolidées (1) ) : dans un contexte de poursuite de la décollecte (-7,4, milliards, après des retraits nets de -27,4 milliards au deuxième trimestre), les OPCVM monétaires cèdent des titres de créance à court terme (-9,4 milliards), en grande partie émis par des établissements de crédit résidents (-5,2 milliards), et achètent, pour des montants moindres, des titres de créance long terme (2) (+4,0 milliards) notamment émis par des établissements de crédit résidents (+2,0 milliards).

(1) l’encours consolidé des titres d’OPCVM monétaires exclut les titres détenus par les OPCVM monétaires eux-mêmes (2) à noter que conformément à la réglementation la durée résiduelle de ces titres est courte.

Placements des OPCVM par type d’instrument : flux et encours 1

non corrigés des variations saisonnières – en milliards d’euros

en milliards d'euros

Flux de placements nets EncoursOPCVM non monétaires 2013Q3 12 mois glissants 2013Q3Titres de créance CT 1 -0,9 -11,0 25,5Titres de créance LT 2 4,9 13,2 286,9Actions -0,1 -10,0 361,3Titres d'OPCVM -2,3 -0,6 222,4Dépôts et autres placements nets 3 -8,8 -8,1 24,1Total -7,2 -16,5 920,2

en milliards d'eurosVariations d'encours Encours

OPCVM monétaires 2013Q3 12 mois glissants 2013Q3Titres de créance CT 1 -9,4 -49,4 207,8Titres de créance LT 2 4,0 10,4 52,4Titres d'OPCVM 0,1 -1,0 1,9Dépôts et autres placements nets 3 -2,1 3,0 30,7Total -7,4 -37,0 292,8

1 Pour l’essentiel, certificats de dépôt, billets de trésorerie et bons du Trésor à taux fixe, mais également, pour les OPCVM monétaires, options et warrants de durée LQLWLDOH�����DQ� 2 Obligations, BMTN, titres d’organismes de titrisation et, en plus pour les OPCVM monétaires, options et warrants de durée initiale > 1 an. 3 Les autres placements nets incluent les produits dérivés (sauf les options et warrants détenus par les OPCVM monétaires, qui sont classés parmi les titres de créance), les actifs non financiers et les autres créances, ces postes étant nets des engagements divers du passif.

Le 27 novembre 2013

Les placements des OPCVM France 3e trimestre 2013

Publication disponible sur terminaux mobiles Apple et Android

– 1 – STAT INFO – T3 2013 Les placements des OPCVM

Pour en savoir plus sur la méthodologie, les séries longues,

le calendrier des publications et les contacts

Renforcement

des avoirs en titres de créance à long terme

x OPCVM non monétaires (encours de titres émis : 920,2 milliards d’euros) : confrontés à de nouveaux retraits nets (-7,2 milliards au troisième trimestre, après -4,4 milliards au deuxième), les OPCVM non monétaires prélèvent sur leurs dépôts et autres placements nets (-8,8 milliards) et cèdent des titres d’OPCVM (-2,3 milliards). Ils procèdent en revanche à des acquisitions nettes de titres de créances à long terme (+4,9 milliards), en privilégiant les titres de la zone euro hors France (+ 4,7 milliards dont +2,8 milliards émis par les administrations publiques).

x OPCVM monétaires (encours de titres émis : 292,8 milliards d’euros, données consolidées (1) ) : dans un contexte de poursuite de la décollecte (-7,4, milliards, après des retraits nets de -27,4 milliards au deuxième trimestre), les OPCVM monétaires cèdent des titres de créance à court terme (-9,4 milliards), en grande partie émis par des établissements de crédit résidents (-5,2 milliards), et achètent, pour des montants moindres, des titres de créance long terme (2) (+4,0 milliards) notamment émis par des établissements de crédit résidents (+2,0 milliards).

(1) l’encours consolidé des titres d’OPCVM monétaires exclut les titres détenus par les OPCVM monétaires eux-mêmes (2) à noter que conformément à la réglementation la durée résiduelle de ces titres est courte.

Placements des OPCVM par type d’instrument : flux et encours 1

non corrigés des variations saisonnières – en milliards d’euros

en milliards d'euros

Flux de placements nets EncoursOPCVM non monétaires 2013Q3 12 mois glissants 2013Q3Titres de créance CT 1 -0,9 -11,0 25,5Titres de créance LT 2 4,9 13,2 286,9Actions -0,1 -10,0 361,3Titres d'OPCVM -2,3 -0,6 222,4Dépôts et autres placements nets 3 -8,8 -8,1 24,1Total -7,2 -16,5 920,2

en milliards d'eurosVariations d'encours Encours

OPCVM monétaires 2013Q3 12 mois glissants 2013Q3Titres de créance CT 1 -9,4 -49,4 207,8Titres de créance LT 2 4,0 10,4 52,4Titres d'OPCVM 0,1 -1,0 1,9Dépôts et autres placements nets 3 -2,1 3,0 30,7Total -7,4 -37,0 292,8

1 Pour l’essentiel, certificats de dépôt, billets de trésorerie et bons du Trésor à taux fixe, mais également, pour les OPCVM monétaires, options et warrants de durée LQLWLDOH�����DQ� 2 Obligations, BMTN, titres d’organismes de titrisation et, en plus pour les OPCVM monétaires, options et warrants de durée initiale > 1 an. 3 Les autres placements nets incluent les produits dérivés (sauf les options et warrants détenus par les OPCVM monétaires, qui sont classés parmi les titres de créance), les actifs non financiers et les autres créances, ces postes étant nets des engagements divers du passif.

Le 27 novembre 2013

Les placements des OPCVM France 3e trimestre 2013

��������������

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

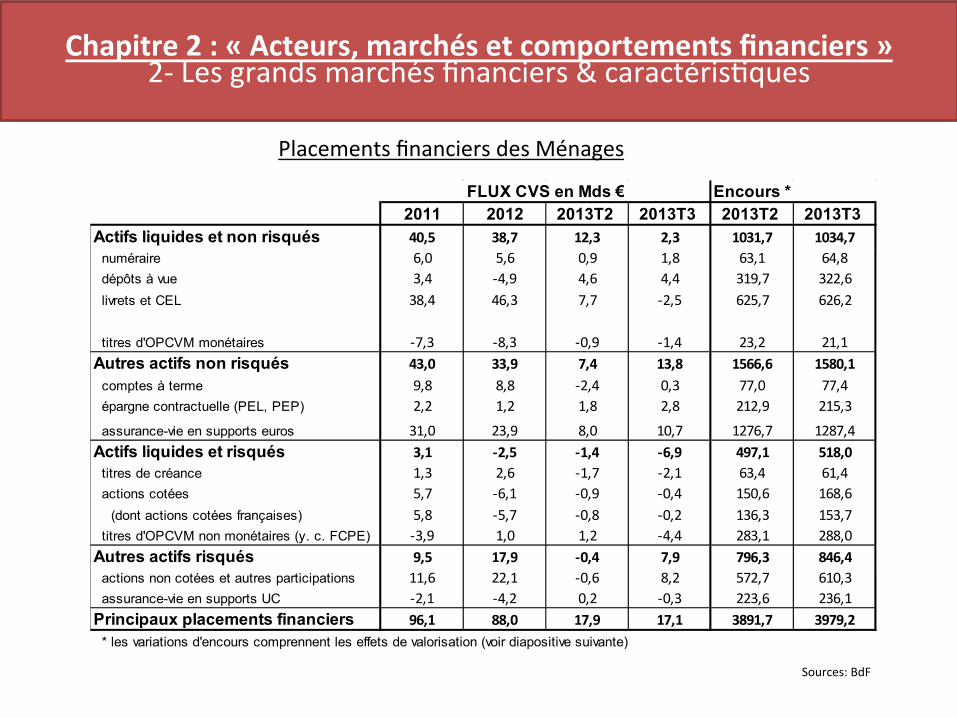

9 Actifs non risqués : retraits sur les livrets d’épargne et les titres d’OPCVM monétaires ; poursuite dela reprise des souscriptions nettes de contrats d’assurance-vie en euros

9 Actifs risqués : cessions nettes de titres de créance, de titres d’OPCVM non monétaires et, dans unemoindre mesure, d’actions cotées

Détail des placements financiers au 3ème trimestre 2013

2Sources : Comptes nationaux base 2005 (Banque de France)

Structure des encours (en % du total)FLUX CVS en Mds € Encours *2011 2012 2013T2 2013T3 2013T2 2013T3

Actifs liquides et non risqués 40,5 38,7 12,3 2,3 1031,7 1034,7numéraire 6,0 5,6 0,9 1,8 63,1 64,8dépôts à vue 3,4 -4,9 4,6 4,4 319,7 322,6livrets et CEL 38,4 46,3 7,7 -2,5 625,7 626,2

titres d'OPCVM monétaires -7,3 -8,3 -0,9 -1,4 23,2 21,1Autres actifs non risqués 43,0 33,9 7,4 13,8 1566,6 1580,1

comptes à terme 9,8 8,8 -2,4 0,3 77,0 77,4épargne contractuelle (PEL, PEP) 2,2 1,2 1,8 2,8 212,9 215,3

assurance-vie en supports euros 31,0 23,9 8,0 10,7 1276,7 1287,4Actifs liquides et risqués 3,1 -2,5 -1,4 -6,9 497,1 518,0

titres de créance 1,3 2,6 -1,7 -2,1 63,4 61,4actions cotées 5,7 -6,1 -0,9 -0,4 150,6 168,6

(dont actions cotées françaises) 5,8 -5,7 -0,8 -0,2 136,3 153,7titres d'OPCVM non monétaires (y. c. FCPE) -3,9 1,0 1,2 -4,4 283,1 288,0

Autres actifs risqués 9,5 17,9 -0,4 7,9 796,3 846,4actions non cotées et autres participations 11,6 22,1 -0,6 8,2 572,7 610,3assurance-vie en supports UC -2,1 -4,2 0,2 -0,3 223,6 236,1

Principaux placements financiers 96,1 88,0 17,9 17,1 3891,7 3979,2* les variations d'encours comprennent les effets de valorisation (voir diapositive suivante)

20,8 19,5 20,4 21,3

13,2 12,1 12,9 13,0

40,6 41,9 40,5 39,7

25,4 26,5 26,2 26,0

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 T4 2011 T4 2012 T4 2013 T3

Autres actifs risquésActifs liquides et risquésAutres actifs non risquésActifs liquides et non risqués

Placements financiers des Ménages

Sources: BdF

��������������

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

Émissions de titres des agents résidentsen milliards d’euros

2011 11/10en %

Titres de créance (valeur nominale) 233,7 33,3dont : par les sociétés non financières 28,6 11,7

dont : court terme 3,5 284,5long terme 25,1 – 8,9

par les institutions financières1 93,8 67,6dont : court terme 41,4 687,1

long terme 52,4 3,4par les administrations publiques 111,3 18,8dont : court terme – 6,4 46,5

long terme 117,6 11,4dont obligations assimilables duTrésor (OAT) 70,0 – 25,7

Actions cotées - émissions contre apporten espèces 13,8 43,2dont : par les sociétés non financières 10,4 36,9

par les institutions financières1 3,5 66,1

1. Institutions financières monétaires et autres intermédiaires financiers.Source : Banque de France.

Les 25 plus fortes capitalisations boursières enactions françaises d’Euronext Paris

Rang Nom des valeurs Capitalisation au31 juillet 2012

en milliards d’euros

Évolutionsur 7 mois1

en %

1 Total 88,9 – 4,52 Sanofi 87,9 15,53 Schlumberger 84,4 12,24 LVMH 62,3 12,15 L’Oréal 58,9 21,46 GDF Suez 42,2 – 11,37 BNP Paribas 37,8 3,28 Danone 31,8 2,09 EDF 31,2 – 10,3

10 France Télécom 28,8 – 10,311 Air Liquide 28,4 4,612 Schneider Electric 25,5 14,113 EADS 24,1 21,814 Axa 23,5 – 0,915 Hermès 23,4 – 3,816 Pernod-Ricard 23,2 22,117 Christian Dior 20,5 22,918 Vivendi 20,1 – 4,719 Vinci 19,9 4,220 PPR 15,4 9,521 Unibail-Rodamco 14,4 12,622 Société Générale 14,1 5,223 Saint-Gobain 13,0 – 17,924 Carrefour 10,3 – 13,625 Crédit Agricole 8,7 – 19,9

1. Évolution du 1er janvier au 31 juillet 2012.Source : Euronext Paris.

Capitalisation boursière des principales placesfinancières dans le monde

en fin d’année en milliards de dollars

2010 (r) 2011 11/10en %

Nyse Euronext (US) 13 394,1 11 795,6 – 11,9Nasdaq OMX 3 889,4 3 845,1 – 1,1TMX Group 2 170,4 1 912,1 – 11,9BM&FBOVESPA 1 545,6 1 228,9 – 20,5Autres marchés 1 173,4 1 007,0 – 14,2Amérique 22 172,9 19 788,7 – 10,8Tokyo SE Group 3 827,8 3 325,4 – 13,1Shanghai SE 2 716,5 2 357,4 – 13,2Hong-Kong Exchanges 2 711,3 2 258,0 – 16,7Bombay SE 1 631,8 1 007,2 – 38,3Australian SE 1 454,5 1 198,2 – 17,6Shenzhen SE 1 311,4 1 054,7 – 19,6Korea Exchange 1 091,9 996,1 – 8,8Autres marchés 2 757,9 2 519,3 – 8,6Asie – Pacifique 17 503,0 14 716,3 – 15,9Nyse Euronext (Europe) 2 930,1 2 446,8 – 16,5London SE 3 613,1 3 266,4 – 9,6BME Spanish Exchanges 1 171,6 1 031,0 – 12,0Deutsche Börse 1 429,7 1 184,5 – 17,2SIX Swiss Exchange 1 229,4 1 089,5 – 11,4Nasdaq OMX Nordic Exchange 1 042,2 842,1 – 19,2Johannesburg SE 925,0 789,0 – 14,7MICEX 949,1 770,6 – 18,8Autres marchés 1 964,7 1 522,3 – 22,5Europe – Afrique – Moyen-Orient 15 254,9 12 942,3 – 15,2Total des marchés mondiaux 54 930,8 47 447,3 – 13,6

Source : World Federation of Exchanges.

Monnaie - Marchés financiers 123

Bourse - Marchés financiers 12.3

NIKKEI

DOW-JONES

CAC 40

DJ EUROSTOXX 50

40

60

80

100

120

140

160

1999 2001 2003 2005 2007 2009 2011

en moyenne mensuelle (base 100 en janvier 1999)

Source : Euronext Paris.

Indices boursiers de 1999 à septembre 2012

MARCHE MONETAIRE (TCN)

��������������

Chapitre 2 : « Acteurs, marchés et comportements financiers » 2-‐ Les grands marchés financiers & caractériseques

Émissions de titres des agents résidentsen milliards d’euros

2011 11/10en %

Titres de créance (valeur nominale) 233,7 33,3dont : par les sociétés non financières 28,6 11,7

dont : court terme 3,5 284,5long terme 25,1 – 8,9

par les institutions financières1 93,8 67,6dont : court terme 41,4 687,1

long terme 52,4 3,4par les administrations publiques 111,3 18,8dont : court terme – 6,4 46,5

long terme 117,6 11,4dont obligations assimilables duTrésor (OAT) 70,0 – 25,7

Actions cotées - émissions contre apporten espèces 13,8 43,2dont : par les sociétés non financières 10,4 36,9

par les institutions financières1 3,5 66,1

1. Institutions financières monétaires et autres intermédiaires financiers.Source : Banque de France.

Les 25 plus fortes capitalisations boursières enactions françaises d’Euronext Paris

Rang Nom des valeurs Capitalisation au31 juillet 2012

en milliards d’euros

Évolutionsur 7 mois1

en %

1 Total 88,9 – 4,52 Sanofi 87,9 15,53 Schlumberger 84,4 12,24 LVMH 62,3 12,15 L’Oréal 58,9 21,46 GDF Suez 42,2 – 11,37 BNP Paribas 37,8 3,28 Danone 31,8 2,09 EDF 31,2 – 10,3

10 France Télécom 28,8 – 10,311 Air Liquide 28,4 4,612 Schneider Electric 25,5 14,113 EADS 24,1 21,814 Axa 23,5 – 0,915 Hermès 23,4 – 3,816 Pernod-Ricard 23,2 22,117 Christian Dior 20,5 22,918 Vivendi 20,1 – 4,719 Vinci 19,9 4,220 PPR 15,4 9,521 Unibail-Rodamco 14,4 12,622 Société Générale 14,1 5,223 Saint-Gobain 13,0 – 17,924 Carrefour 10,3 – 13,625 Crédit Agricole 8,7 – 19,9

1. Évolution du 1er janvier au 31 juillet 2012.Source : Euronext Paris.

Capitalisation boursière des principales placesfinancières dans le monde

en fin d’année en milliards de dollars

2010 (r) 2011 11/10en %

Nyse Euronext (US) 13 394,1 11 795,6 – 11,9Nasdaq OMX 3 889,4 3 845,1 – 1,1TMX Group 2 170,4 1 912,1 – 11,9BM&FBOVESPA 1 545,6 1 228,9 – 20,5Autres marchés 1 173,4 1 007,0 – 14,2Amérique 22 172,9 19 788,7 – 10,8Tokyo SE Group 3 827,8 3 325,4 – 13,1Shanghai SE 2 716,5 2 357,4 – 13,2Hong-Kong Exchanges 2 711,3 2 258,0 – 16,7Bombay SE 1 631,8 1 007,2 – 38,3Australian SE 1 454,5 1 198,2 – 17,6Shenzhen SE 1 311,4 1 054,7 – 19,6Korea Exchange 1 091,9 996,1 – 8,8Autres marchés 2 757,9 2 519,3 – 8,6Asie – Pacifique 17 503,0 14 716,3 – 15,9Nyse Euronext (Europe) 2 930,1 2 446,8 – 16,5London SE 3 613,1 3 266,4 – 9,6BME Spanish Exchanges 1 171,6 1 031,0 – 12,0Deutsche Börse 1 429,7 1 184,5 – 17,2SIX Swiss Exchange 1 229,4 1 089,5 – 11,4Nasdaq OMX Nordic Exchange 1 042,2 842,1 – 19,2Johannesburg SE 925,0 789,0 – 14,7MICEX 949,1 770,6 – 18,8Autres marchés 1 964,7 1 522,3 – 22,5Europe – Afrique – Moyen-Orient 15 254,9 12 942,3 – 15,2Total des marchés mondiaux 54 930,8 47 447,3 – 13,6

Source : World Federation of Exchanges.

Monnaie - Marchés financiers 123

Bourse - Marchés financiers 12.3

NIKKEI

DOW-JONES

CAC 40

DJ EUROSTOXX 50

40

60

80

100

120

140

160

1999 2001 2003 2005 2007 2009 2011

en moyenne mensuelle (base 100 en janvier 1999)

Source : Euronext Paris.

Indices boursiers de 1999 à septembre 2012

Financement LT et CT

Chapitre 3 : « Formes et évoluFon des systèmes financiers » 1-‐ Les systèmes contemporains : la finance directe et la finance indirecte 2-‐ Libéralisaeon et intégraeon des marchés financiers depuis les années 80 3-‐ Fonceons, juseficaeons et efficacité des marchés financiers

1-‐ Les systèmes contemporains : la finance directe et la finance indirecte Débat : le financement des acteurs économiques doit-‐il être assuré par des acteurs spécialisés (bq, etc.) ou directement par les acteurs eux-‐mêmes ? Réfrence John Hicks = Autoeconomy = marchés financiers = overdram economy = finance intermédiée 1-‐A/ La finance directe • Def: La finance directe décrit un système financier dans lequel les agents à besoin de financement rencontrent directement les agents à cap de fi sans passer par l’intermédiaire d’agents spécialisés – Formes directes de fi = marchés de K (aceon, obligaeon, etc.) – Queseon reste financement externe/interne pour acteurs économiques – Acteurs sont au même niveau hiérarchique (sf BC)

• Ex : modèle des pays anglo saxons USA et GB APeneon = def théoriques ⇒ Les banques jouent un rôle ⇒ Existence d’organes de régulaeon ⇒ Marché libre ? Fantasme ?

Chapitre 3 : « Formes et évoluFon des systèmes financiers » 1-‐ Les systèmes contemporains : la finance directe et la finance indirecte

1-‐ Les systèmes contemporains : la finance directe et la finance indirecte 1-‐A/ La finance directe • Idée générale = marchés sont centraux et

permePent la rencontre entre offreurs de capitaux et demandeurs de capitaux

• EMF= Rôle des marchés financiers centraux >>> au rôle des banques • Marché de la monnaie • Marché des etres • Marché des devises

• Acteurs théoriquement sont sur le même pied d’égalité – Entreprises, Ménages, Banques, Etats, etc. = – Px = régulaeon des marchés => F(Ofe) ó F(Dde)

Chapitre 3 : « Formes et évoluFon des systèmes financiers » 1-‐ Les systèmes contemporains : la finance directe et la finance indirecte

1-‐ Les systèmes contemporains : la finance directe et la finance indirecte 1-‐A/ La finance directe • Mais BC + Etat = contrôles indirects

• BC = Aceon sur la liquidité + SEC • Etat = Cadres Légaux

• Refinancement des banques sur les marchés financiers

• Banques commerciales => acevités de marché – Levée de fonds via les etres financiers (aceons,

obligaeons, etc.) – Acevité d’invesessement sur etres financiers = achat/

vente – Banques commerciales + Bq d’affaires = Bq mixtes

• Modèle de pays anglo-‐saxons

Chapitre 3 : « Formes et évoluFon des systèmes financiers » 1-‐ Les systèmes contemporains : la finance directe et la finance indirecte

1-‐B/ La finance intermédiée ou indirecte • Banques sont les intermédiaires financiers • Bq = équilibre des offres et des demandes de financement – Collecte de l’épargne d’un côté = ménages, assurances,e – Prêts aux Ent, Etat, etc.

• Acteurs Eco = passage obligé par les banques – =Intermédiaeon bancaire – Acteurs => Banques => Monnaie

• Modes de fi externe des entreprises et ménages • Avec maineen de financement interne

• BC + Etat contrôles directs – 1 garant central = BC de premier rang (refinancement bancaire)

– 1 garant légal = Etat/AMF = surveillance des marchés • => Posieon de force des banques dans le crédit – Rôle du crédit >> rôle des marchés financiers

Chapitre 3 : « Formes et évoluFon des systèmes financiers » 1-‐ Les systèmes contemporains : la finance directe et la finance indirecte

1-‐B/ La finance intermédiée ou indirecte • =>France, Japon, Allemagne = S.F. intermédiée – Depuis les années d’après-‐guerre – Croissance du rôle des banques pendant la période 1950-‐2000

– Mais depuis 90’s =>rapprochement SMF

Chapitre 3 : « Formes et évoluFon des systèmes financiers » 1-‐ Les systèmes contemporains : la finance directe et la finance indirecte

2-‐ Libéralisaeon et intégraeon des marchés financiers depuis les années 80 • Mais depuis 1960 = USA => Rôle majeur de la FED • => USA ì quaneté de $ très importante => X • => Exportaeon de $ via les FMN rôle >>>0 • => Grands marchés de capitaux USA qui M des K à parer des années 80

• => Excédents commerciaux Recyclage des Pétrodollars & des (X-‐M) Japonais

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

2-‐ Libéralisaeon et intégraeon des marchés financiers depuis les années 80 • Libéralisaeon des grands marchés financiers mondiaux

• Ouverture des marchés & Concurrence plus grande • Mobilité des acteurs entre les différentes places • Rôle du modèle financier USA • Consensus de Washington – Expression de Williamson = FMI et Bq Mondiale ont leur siège à dans la capitale polieque USA

– Influence USA sur les programmes PAS = Libéralisaeon des économies (privaesaeon, ouverture, réduceon des dépenses publiques, etc.)

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

2-‐ Libéralisaeon et intégraeon des marchés financiers depuis les années 80 • Règle des 3D = Décloisonnement/DérèglementaFon/DésintermédiaFon • Décloisonnement = ouverture des marchés naeonaux à tous les acteurs (TCN ouvert) => possibilité de passage de marché de K à CT ou à LT => Passage marchés des changes à celui des etres, etc. => Passage de la Bq Com à Bq Com + Bq Affaires = Bq Univ

– Fin de la spécialisaeon des banques

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

2-‐ Libéralisaeon et intégraeon des marchés financiers depuis les années 80 • Règle des 3D = Décloisonnement/DérèglementaFon/DésintermédiaFon • Dérèglementa6on = fin des entraves règlementaires – Améliorer le fonceonnement des marchés – Fin différence entre comptes à terme et comptes à vue • Améliorer la liquidité et les placements

– Marchés administrés en direct, rôle des marchés de gré à gré (innovaeons financières) pas d’acteur central, de chambre de compensaeons

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

2-‐ Libéralisaeon et intégraeon des marchés financiers depuis les années 80 • Désintermédia6on = Fin du recours systémaeque aux banques pour financer les acteurs économiques => Banques interviennent comme des acteurs normaux sur le marché comme les autres acteurs => Banques se séparent de leur acef = négociaeon de leurs créances sur le marché => Fin du modèle spécifique des banques => Titrisaeon = vente des créances sur le marché grâce à de nouveaux ouels financiers – Rôle des innovaeons financières = geseon colleceve, dérivés, etc.

– Banques mixtes = Bq de dépôts + Bq d’affaires – 90’s fin du Glass-‐Steagall Act

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

3-‐ Fonceons, juseficaeons et efficacité des marchés financiers(cf Biasu� & Braquet)

Arguments en faveur des marchés financiers Les marchés financiers favorables à la croissance

• Les MF améliorent la circulaeon du capital dans l’économie =>effet ++ sur projets Invt et Conso • Les MF libéralisés facteur d’efficacité du capital => favorable à la meilleure uelisaeon du Kapital dans la croissance – Concurrence entre les acteurs du Financement des entreprises, des ménages, etc. => pas monopole bancaire – Fin de la répression financière, fin monopole des Bq et contrôle Etat assoupli – Rôle de l’Etat négaef = rôle de l’encadrement

• Marchés financiers ouverts & moteur de l’innovaeon (moins les banques) – Soueen à l’entrepreneur Schumpétérien – Qui prend des risques => favorable à innovaeon = croissance – Grandes inveneons ont besoin des marchés financiers = train, routes, canaux, etc.

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

3-‐ Fonceons, juseficaeons et efficacité des marchés financiers

Arguments en faveur des marchés financiers • Finance & nouvelles technologies – Devt conjoint de la nouvelle économie numérique avec le développement des innovaeons financières =1990

– Finance terrain d’expression des nouvelles technologies

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

3-‐ Fonceons, juseficaeons et efficacité des marchés financiers

Arguments en faveur des marchés financiers • Finance résout les problèmes d’informaeon de l’éco réelle – Relaeon prêteur = emprunteur = asymétrie d’infos, alea moral (après) = les emprunteurs savent parfaitement ce qu’ils vont faire du capital alors que les prêteurs n’ont pas l’info et prennent tous les risques => Manque de financement des projets de produceon => Personne ne veut supporter le risque => SMF peut être une aide pour régler ces problèmes => MF = peuvent garaner les fi

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

3-‐ Fonceons, juseficaeons et efficacité des marchés financiers

Arguments en faveur des marchés financiers • K-‐risk nouvelles opportunités pour la croissance – K-‐risk / Business Angels, etc permePent de limiter le recours au banques

– Stratégie différente des banques <<<0 – Fonds d’invesessement, le Private Equity, etc. – => aPente plus longue que les banques (durée prêts) – => moins de tx d’intérêt – (règles non générales)

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

3-‐ Fonceons, juseficaeons et efficacité des marchés financiers Liens non évidents entre marchés financiers et croissance = MF pour eux-‐mêmes • Les MF => traduit le retour des financeurs (des MF) (aceonnaires, obligataires, etc.) au détriment des managers et des stackeholders => Différentes parees prenantes dans l’entreprise : salariés, clients moins de PV => Aceonnaires +++ (via la propriété) et Obligataires ++ => Stratégies des aceonnaires = CT ou LT -‐ Effets plus ou moins forts sur croissance de l’Entreprise -‐ Effets d’arbitrage entre entreprises -‐ Effets de détournement des fonds de l’entreprise vers la logique des marchés financiers (dividendes, réduceon des coûts, etc.)

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

3-‐ Fonceons, juseficaeons et efficacité des marchés financiers Liens non évidents entre marchés financiers et croissance = MF pour eux-‐mêmes • La finance contre le marché du travail – Queseon = les MF détruisent l’emploi et la croissance – Entreprises, secteurs, emplois, etc.. Les plus menacés – Pression des MF sur la polieque de produceon, de financement – Niveau des objecefs = MF a�tude de prédateurs – pL = Pression sur Résultats financiers à CT => polieque de dégraissage • = conséquences négaeves dans les firmes: ambiance, moevaeon, etc.

• La finance contre la produceon – Arbitrage entre rentabilité réelle et financière >>>0 = abandon des secteurs réels pour spéculaeon fi

– Arbitrage entre acefs = flexibilité des posieons = déstabilisaeon des stratégies produceve des entreprises

– QQ Etudes montrent : cours de bourse monte ó emploi monte Mais beaucoup d’études montrent le contraire, notamment les fusions – Stratégies stables = meilleures pour les entreprises

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

3-‐ Fonceons, juseficaeons et efficacité des marchés financiers Liens non évidents entre marchés financiers et croissance = MF pour eux-‐mêmes • Discriminaeon et inégalité de traitement = – Les peetes enterprises et les ménages ont un accès réduits aux MF => seuls recours Bq, famille, Business angels

– Les GE, les banques et les Etats = partage les opportunités des MF • Levée de fonds importantes • Garanee de couverture • Lignes de crédit • Concurrence déloyale sur les financements des projets

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

3-‐ Fonceons, juseficaeons et efficacité des marchés financiers Liens non évidents entre marchés financiers et croissance = MF pour eux-‐mêmes • Mondialisaeon, Etats et MF – Queseon du poids des marchés financiers dans le financement des économies

– Queseon = sont-‐ils des juges efficaces de la santé d’un pays ou de la santé de leurs propres intérêts ?

– Rôle des agences de notaeons, et organismes internaeonaux

• Compéeeon & Polieques fiscales – Unificaeon monétaire, budgétaire, etc. sans que l’on est d’unificaeon fiscale

– NB pays jouent sur la fiscalité pour a�rer les K – Les USA, UE, Chine? Etc. zones économiques détendues – Réduceon des taxes, droits,etc. sur opéraeons – Réduceon des formalités administraeves : idenité, etc. – Niveau de l’impôt et rapatriement des bénéfices

Chapitre 3 : « Formes et évoluFon des systèmes financiers »

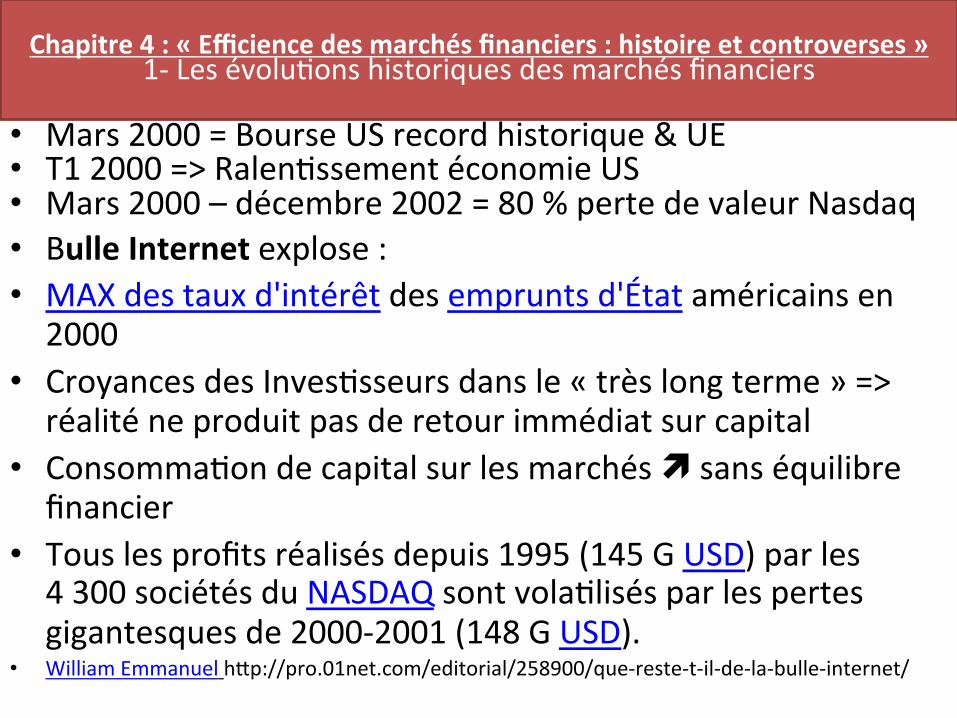

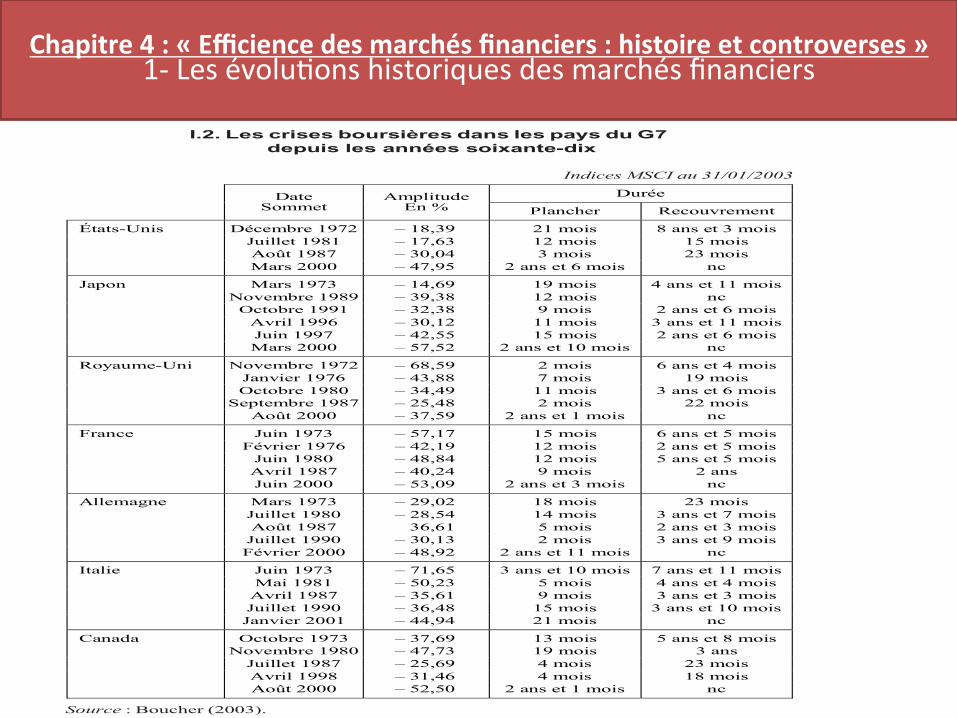

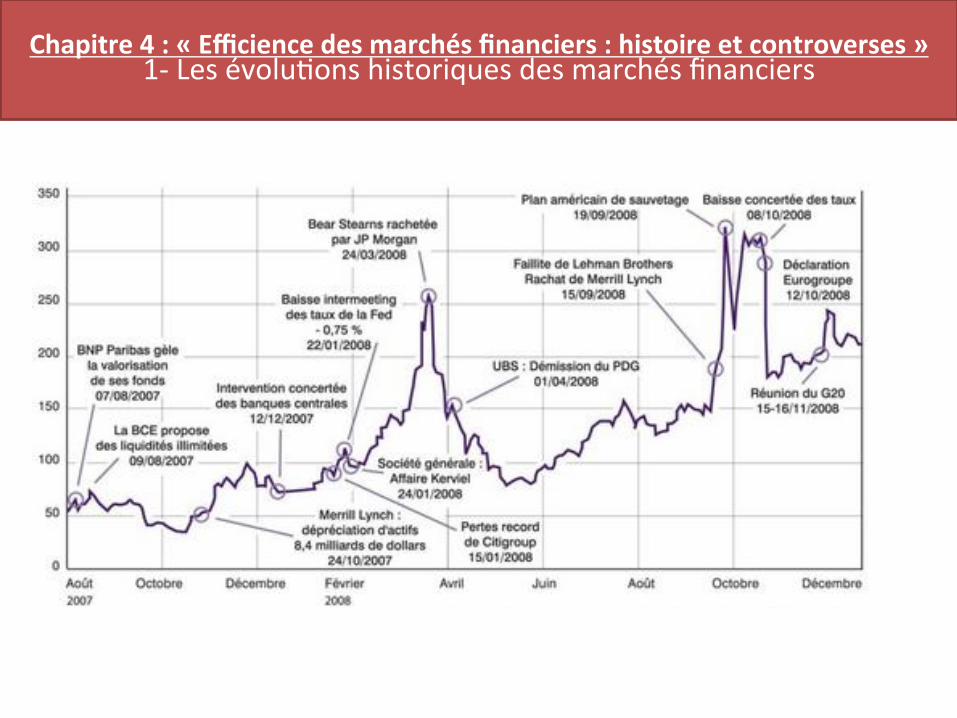

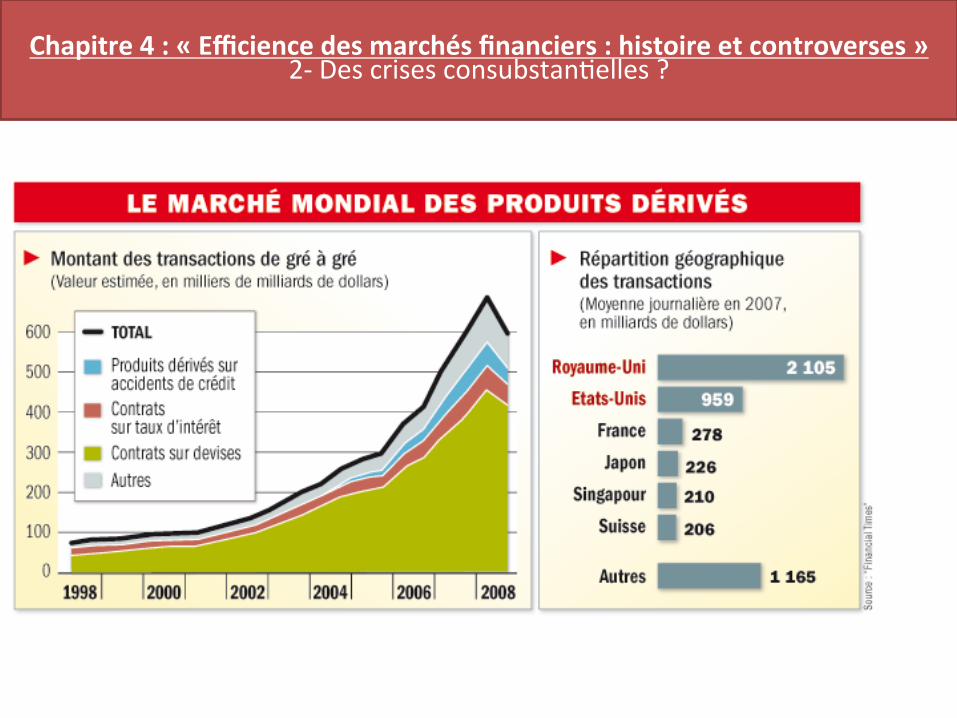

Chapitre 4 : « Efficience des marchés financiers : histoire et controverses » 1-‐ Les évolueons historiques des marchés financiers 2-‐ Des crises consubstaneelles ? 3-‐ Une régulaeon impossible : vers un renforcement des moyens de contrôle ?

1-‐ Les évolu%ons historiques des marchés financiers • Les crises bancaires, financières et monétaires sont régulières dans l’histoire économique

• Elles s’accompagnent souvent de crise économique et sociale.

• Il importe de repérer historiquement les moments et les caractériseques de ces crises

• Ce sont des moments marquants = repères de la vie économique et sociale (informa6ons vraies)

Les crises financières et économiques au XXe Crise de 1929 : La grande crise restée dans les temps actuels comme la grande référence historique • Crise de 1929 =>

=> 1/C. Financière 2/C. Bancaire 3/C. Eco. 4/C. Sociale

Chapitre 4 : « Efficience des marchés financiers : histoire et controverses » 1-‐ Les évolueons historiques des marchés financiers

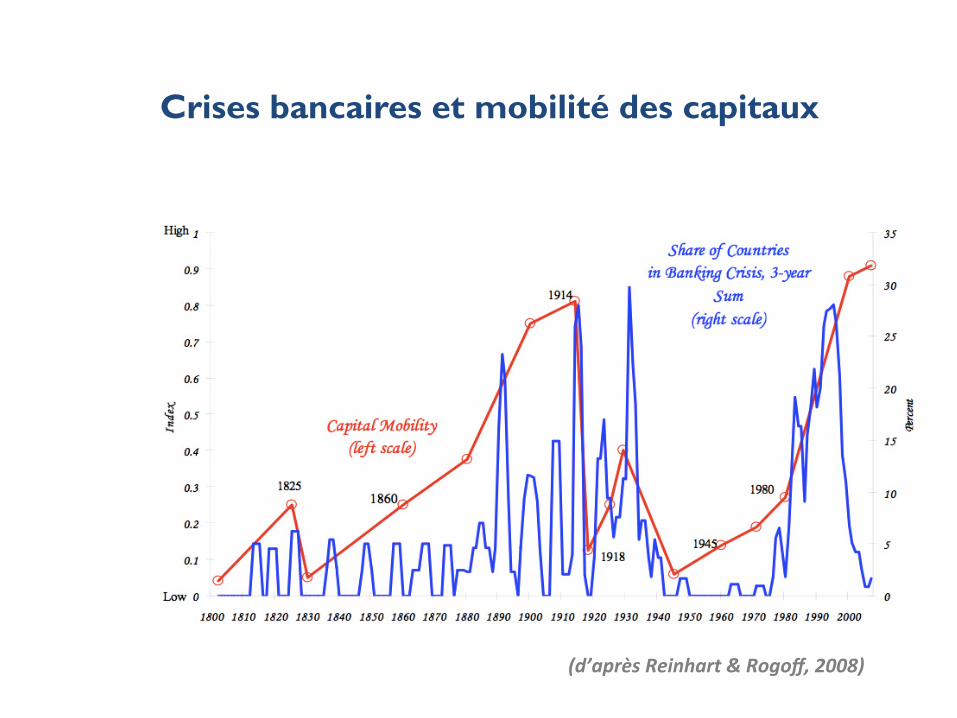

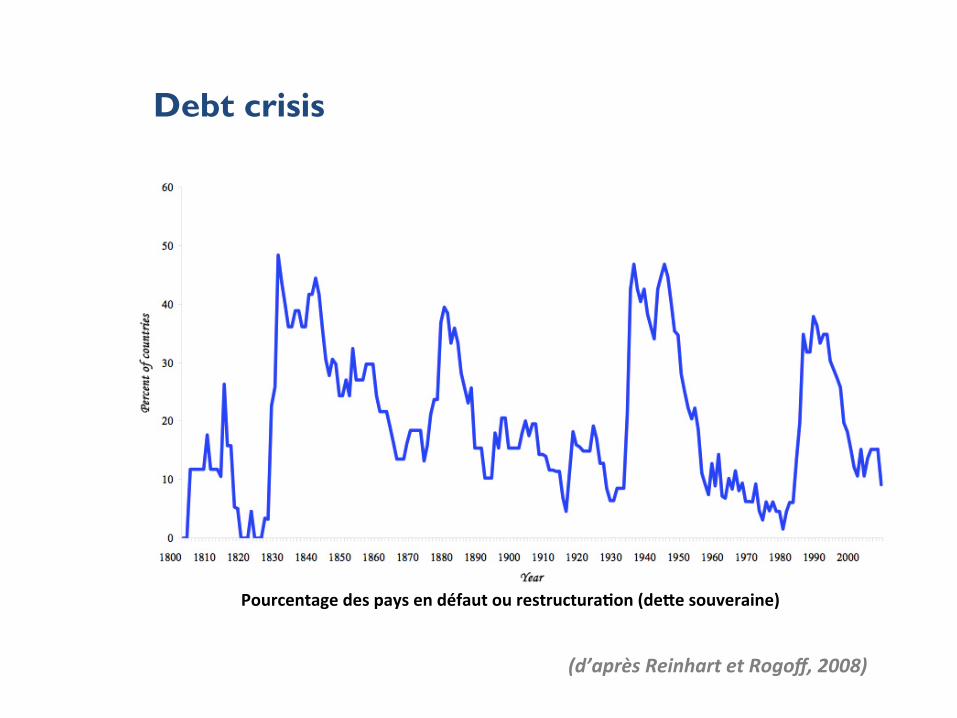

Crises bancaires et mobilité des capitaux

(d’après Reinhart & Rogoff, 2008)

• Circonstances/Condieons antérieures = – 1918-‐1929 = croissance économique soutenue – Entreprises, ménages = Invt & Conso ì – Banques = ì crédit bancaire – Afflux de liquidités sur les marchés financiers => augmentaeon des cours de bourse

– Apparieon d’une spéculaeon boursière => valorisaeon des cours de bourse inédite (croyance dans croissance des cours illimitée) => effet de levier (endet bancaire)

– Structure bilan des banques = déséquilibré/ orienté spéculaeon marchés financiers • Aucune garanee sérieuse

– Début 1929 = les tx d’intérêt ìprogressivement => coût des emprunts augmentent => assèchement crédit

Chapitre 4 : « Efficience des marchés financiers : histoire et controverses » 1-‐ Les évolueons historiques des marchés financiers

2-‐ Des crises consubstaneelles ?

Chapitre 4 : « Efficience des marchés financiers : histoire et controverses »

• Crise d’Octobre = Le Jeudi Noir – Début octobre => afflux massif de ventes de etres pour rembourser les crédits dont le coût a augmenté

– «Jeudi noir» le 28 & 29 octobre = chute de 14 et 12% • 28% de pertes en 2 jours sur valeur capital

– Cycle vicieux semaines suivantes => pour pouvoir rembourser il faut donc vendre plus de etres => alimentaeon de la baisse des cours => baisse exponeneelle

• Passage de la Crise financière = crise économique – Banques sont prises entre deux feux => double peine • Créances douteuses ou nulles = personne ne peut rembourser • Placements des banques en bourse s’effondrent

Chapitre 4 : « Efficience des marchés financiers : histoire et controverses » 1-‐ Les évolueons historiques des marchés financiers

1-‐ Les évolueons historiques des marchés financiers

Chapitre 4 : « Efficience des marchés financiers : histoire et controverses » 1-‐ Les évolueons historiques des marchés financiers

– Difficultés financières des banques • Perte de confiance des ménages et des entreprises qui cherchent à récupérer leurs dépôts qui ont disparu

• Banques chassent les clients insistants • Faillites bancaires => secteur financier et boursier s’effondrent

– Ménages et Entreprises î de la demande • Blocage de l’Invt et de la consommaeon

Crise de 1987 = Crise boursière et des changes • Circonstances antérieures = 1980/1987 – 1ère crise après les réformes des 3D – 1979 = Nouvelle donne polieque monétaire et (économique avec Reagan en 1980)

– Années 70 et 80 grande inflaeon et taux int. Hauts • => tauxx d’intérêts réels relaevement bas

– Paul Volcker FED => polieque luPe contre l’inflaeon • => Montée des taux d’i jusqu’ à 19% => îcréaeon monétaire • => Taux d’i réels restent hauts (tx nominaux > tx d’inflaeon) • => APraceon des placements étrangers • => Montée du dollar

Chapitre 4 : « Efficience des marchés financiers : histoire et controverses » 1-‐ Les évolueons historiques des marchés financiers

– Pol éco de Reagan libérale déconnecte $ des fondamentaux de l’économie US • => Baisse d’impôts + ì dépenses militaires • => Augmentaeon des déficits publics

– dePe publique de 997 milliards de dollars à 2 850 milliards entre 1981 et 1989 (hPp://www.treasurydirect.gov/govt/reports/pd/histdebt/histdebt_histo4.htm)

– Malgré les hausses des recePes fiscales = dues à l’élargisessement assiePe

• => Concurrence Japon/Allemagne creuse le déficit commercial • => $ au plus haut en décembre 1985 étrangle les X • => 1985 = Accords du Plaza = objecef baisse du $

– Interveneon sur marchés des changes du G7 =>î $ rapide – => Relance de l’économie US => Dynamique de consommaeon & Invt – Mais retour de l’inflaeon et des déficits extérieurs

– Début 1987 = Dégradaeon conenue de la balance commerciale

– Perte de valeur pour le $ = baisse $ / au Deutsche Mark => DePes américaines = perte de valeur => moins d’intérêt à la détenir et l’acheter

Chapitre 4 : « Efficience des marchés financiers : histoire et controverses » 1-‐ Les évolueons historiques des marchés financiers

1-‐ Les évolueons historiques des marchés financiers

Chapitre 4 : « Efficience des marchés financiers : histoire et controverses » 1-‐ Les évolueons historiques des marchés financiers

– ì des taux d’intérêt sur les etres publics US (treasury bonds) pour rassurer les emprunteurs et pour émission

– => Effets d’éviceon du marché => Titres de la dePe privée sont délaissés • Aceons et Obligaeons => Rendements moins forts que les etres de la dePe publique ne sont plus recherchés

• Déficits publics et commerciaux ì => DePes publiques ì • îvaleur du $ conenue • Accords du Louvre = Bq centrales accord pour faire remonter $ • Lundi noir = annonce des polieques des ì des taux des BC

– «Lundi noir» 19 octobre => Réaceons des marchés î • Baisse de 25% du DJIA (marchés financiers US î) • Rôle des ventes automaeques = ordres stop loss

– Ordinateurs qui vendent automaequement mais personne achète – Informaesaeon des places financières, interconnectées – Liaisons entre les marchés des changes, des etres, obligataire, etc.

– Après crise => instauraeon limites journalières de Δ

Chapitre 4 : « Efficience des marchés financiers : histoire et controverses » 1-‐ Les évolueons historiques des marchés financiers

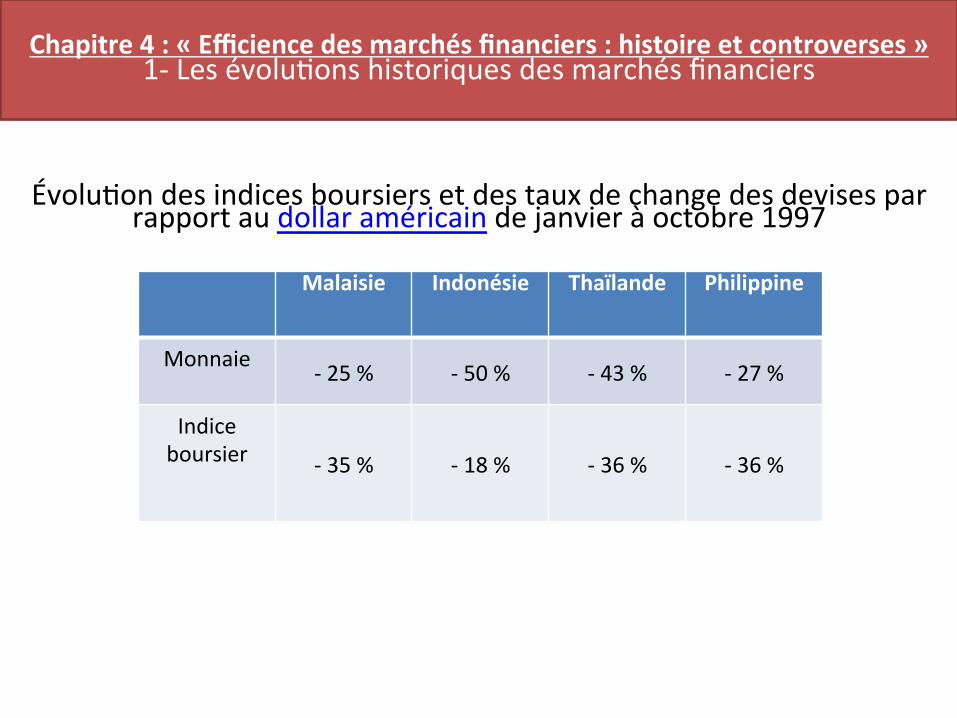

Crise de 1997-‐1998 = Crise asia6que marchés financiers • Circonstances antérieures : – Années 80 => Asie Sud-‐Est croissance économique forte – Modèle vertueux FMI et Bq mondiale – Produceon & exportaeon de produits manufacturés

• ì demande de biens technologiques (TV, magnétoscopes,HIFI) • Invt direct ì => aPrait coût du travail + luPe / communisme

– Afflux de capitaux = Secteur industriel + Immobilier – Bulle immobilière = demande de logementsì – Valeur des monnaies locales augmente => spéculaeon

• Arrimage au dollar par change fixe => augmentaeon du $ = augmentaeon des monnaies arrimées • Aout 1997 = Déclenchement de la crise – APaques contre Baht(monnaie) thaïlandaise surévaluée – BC uelisaeon des réserves de change pour soutenir

• Fin Aout => plus de réserves de change à la BC – Baht î sur les marchés des changes – Retrait massif et très rapide des capitaux

• Vente des etres et acefs thaïlandais (immobilier + aceon immobilier) • Montage bancaire pour financement immobilier s’effondre • Secteur de l’immobilier => crise généralisée