Bab II Pembahasan

59

BAB I PENDAHULUAN A. LATAR BELAKANG Kegiatan perkembangan perekonomian di Indonesia semakin pesat. Perkembangan ini menyebabkan peranan akuntansi semakin meningkat dalam perusahan maupun instansi pemerintahan. Perkembangan dalam beberapa bidang menuntut adanya akuntansi yang dapat memberikan informasi keuangan untuk mengambil keputusan-keputusan ekonomi. Sebagai perusahan yang bergerak dibidang industri batako CV. Pranata Karya Sejahtera mempunyai keterkaitan yang sangat erat dengan pembangunan. Ini dibuktikan dengan semakin berkembangnya pembangunan di Kota Kupang. Produk rusak adalah produk yang kondisinya rusak atau tidak memenuhi ukuran mutu yang sudah ditentukan dan tidak dapat diperbaiki secara ekonomis menjadi produk yang baik, meskipun mungkin secara teknis dapat diperbaiki tetapi akan berakibat biaya perbaikan jumlahnya lebih tinggi 1

Transcript of Bab II Pembahasan

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Kegiatan perkembangan perekonomian di Indonesia

semakin pesat. Perkembangan ini menyebabkan peranan

akuntansi semakin meningkat dalam perusahan maupun

instansi pemerintahan. Perkembangan dalam beberapa

bidang menuntut adanya akuntansi yang dapat

memberikan informasi keuangan untuk mengambil

keputusan-keputusan ekonomi.

Sebagai perusahan yang bergerak dibidang

industri batako CV. Pranata Karya

Sejahtera mempunyai keterkaitan yang sangat erat

dengan pembangunan. Ini dibuktikan dengan semakin

berkembangnya pembangunan di Kota Kupang.

Produk rusak adalah produk yang kondisinya

rusak atau tidak memenuhi ukuran mutu yang sudah

ditentukan dan tidak dapat diperbaiki secara

ekonomis menjadi produk yang baik, meskipun mungkin

secara teknis dapat diperbaiki tetapi akan

berakibat biaya perbaikan jumlahnya lebih tinggi

1

dibanding kenaikan nilai atau manfaat adanya

perbaikan.

Proses produksi CV. Pranata Karya Sejahtera

mempunyai produk rusak yang jumlahnya terus

meningkat yang berdampak pada peningkatan harga

pokok produksi per unit barang, ini berdampak juga

pada peyususnan laporan keuangan. Mengatasi

masalah tersebut perusahaan harus dapat menekan

jumlah produk rusak seminimal mungkin. Cara yang

dapat digunakan perusahan dalam mengendalikan

jumlah produk rusak yaitu dengan melakukan

pengawasan. Presentase produk rusak yang CV.

Pranata Karya Sejahtera targetkan yaitu sebesar 5 %

dari produk jadi. Kecenderugan produk rusak dalam

perusahan terletak pada kurangnya pengawasan.

Berdasarkan hasil pra penelitian peneliti

melihat bahwa perusahan belum mampu

mengidentifikasi perlakuan produk rusak dalam

laporan keuangan, sehingga harga pokok produksi

tidak sesuai atau belum diperhitungkan sebagai

harga pokok dari produk rusak tersebut. Harga pokok

produksi juga sangat berpengaruh terhadap besarnya

laba usaha yang diraih oleh perusahan.

Berdasarkan uraian diatas, maka peneliti

tertarik untuk mengangkat judul,“ Pengaruh Produk

2

Rusak dan Perlakuannya Dalam penyusunan Laporan

keuangan pada CV. Pranata Karya Sejahtera.”

B. RUMUSAHAN MASALAH

Berdasarkan latar belakang yang telah

diuraikan diatas, maka rumusan permasalahan yang

dikaji dalam penelitian ini adalah Apakah produk

rusak berpengaruh terhadap penyusunan laporan

keuangan pada CV. Pranata Karya Sejahtera .

C.TUJUAN PENELITIAN

Tujuan dari penelitian ini adalah

a. Untuk Mengetahui perlakuan produk rusak pada

CV. Pranata Karya Sejahtera.

b.Untuk Mengetahui penyusunan Laporan Keuangan

Pada CV. Pranata Karya Sejahtera.

D. MANFAAT PENELITIAN

a. Bagi perusahaan

Sebagai bahan informasi bagi CV. Pranata karya

sejahtera dalam penyusunan laporan keuangan

dalam penetuan harga pokok produksi.

b. Bagi peneliti

Merupakan kesempatan bagi peneliti dalam

mengaplikasikan teori- teori yang didapat

penulis dalam perkulihan.

3

c. Bagi Almamater

Sebagai bahan informasi bagi para peneliti yang

akan melakukan penelitian yang lebih lanjut

tentang obyek yang sama.

4

BAB II

TINJAUAN PUSTAKA

A. Pengertian Akuntansi Biaya

Akuntansi biaya menurut Mursyidi (2008 : 11)

adalah proses pencatatan, penggolongan, peringkasan,

dan pelaporan biaya pabrikasi, dan penjualan produk

dan jasa, dengan cara-cara tertentu, serta penafsiran

terhadap hasil-hasilnya. Pengetahun ini memberikan

panduan yaitu bahwa akuntansi biaya merupakan bagian

dari akuntansi keuangan yang mempunyai obyek biaya

dan akuntansi manajemen.

Menurut Mulyadi (2005 : 5) Akuntansi Biaya

adalah proses pencatatan, penggolongan, peringkasan,

dan penyajian biaya pembuatan produk atau jasa,

dengan cara-cara tertentu, serta penafsiran

5

terhadapanya. Obyek kegiatan akuntansi biaya adalah

biaya.

Menurut Schaum (2007 : 55) Akuntansi Biaya

adalah suatu prosedur untuk mencatat dan melaporkan

hasil pengukuran dari biaya pembuatan barang atau

jasa. Fungsi utama dari Akuntansi Biaya ialah

melakukan akumulasi biaya untuk penilaian persediaan

dan penentuan pendapatan.

Berdasarkan pengertian-pengertian diatas dapat

di tarik kesimpulan Akuntansi Biaya merupakn

Penghitungan biaya dengan tujuan untuk aktivitas

perencanaan dan pengendalian, perbaikkan kualitas dan

efisiensi, serta pembuatan keputusan yang bersifat

rutin maupun strategis.

B. Pengertian dan penggolongan Biaya

1. Pengertian Biaya

Menurut Mursyidi ( 2008 : 13) biaya adalah

pengorbanan ekonomi baik yang berwujud maupun tidak

berwujud yang dapat diukur dalam satuan uang, yang

telah terjadi atau akan terjadi untuk mencapai tujuan

tertentu. Biaya Menurut Supriyono (2000 : 16), Biaya

adalah harga perolehan yang dikorbankan atau

digunakan dalam rangka memperoleh penghasilan atau

revenue yang akan dipakai sebagai pengurang

penghasilan.

6

Menurut Simamora (2002 : 36), Biaya adalah kas

atau nilai setara kas yang dikorbankan untuk barang

atau jasa yang diharapkan memberi manfaat pada saat

ini atau di masa mendatang bagi organisasi. Menurut

Mulyadi (2005 : 11), Biaya adalah pengorbanan

sumber ekonomis yang diukur dalam satuan uang, yang

telah terjadi, sedang terjadi atau yang kemungkinan

akan terjadi untuk tujuan tertentu.

Berdasarkan pengertian-pengertian diatas dapat

disimpulkan bahwa Biaya Merupakan pengorbanan sumber

daya atau nilai ekuivalen kas yang dikorbankan untuk

mendapatkan barang atau jasa yang diharapkan memberi

manfaat di saat sekarang atau di masa yang akan

datang bagi perusahaan.

2. Penggolongan Biaya

Menurut Mulyadi (2005 : 13), Penggolongan Biaya

digolongkan kedalam 5 golongan yaitu:

1. Menurut Objek Pengeluaran

Penggolongan yang paling sederhana, yaitu

berdasarkan penjelasan singkat mengenai suatu objek

pengeluran, misalnya pengeluaran yang berhubungan

dengan telepon disebut dengan biaya telepon.

2. Menurut fungsi pokok dalam perusahan

Biaya dapat digolongkan menjadi 3 kelompok yaitu :

7

a. Biaya produksi, yaitu semua biaya yang

berhubungan dengan fungsi produksi atau kegiatan

pengelolaan bahan baku menjadi produk selesai.

Biaya produksi dapat digolongkan kedalam biaya

bahan baku, biaya tenaga kerja, biaya overhead

pabrik.

b. Biaya pemasaran, adalah biaya-biaya yang

terjadi untuk melaksanakan kegiatan pemasaran

produk, contohnya biaya iklan, biaya promosi,

biaya sampel.

c. Biaya Administrasi dan Umum, yaitu biaya-

biaya untuk mengkoordinasikan kegiatan-kegiatan

produksi dan pemasaran produksi, contohnya gajia

bagian akuntansi, gaji bagian personalia.

3. Menurut Hubungan Biaya dengan Sesuatu yang

dibiayai

Ada 2 golonggan biaya menurut hubungan dengan

sesuatu yang dibiayai yaitu :

a. Biaya Langsung, merupakan biaya yang terjadi

dimana penyebab satu-satunya adalah karena ada

sesuatau yang harus dibiayai. Dalam kaiatnya

dengan produk, biaya lansung terdiri dari biaya

bahan baku dan biaya tenaga kerja langsung.

b. Biaya tidak langsung, biaya yang terjadi

tidak hanya disebabkan oleh sesuatu yang

dibiayai, dalam hubungannya dengan produk,

8

biaya tidak langsung dikenal dengan biaya

overhead pabrik.

4. Menurut perilaku dalam kaitannya dengan

perubahan volume kegitan, biaya dibagi menjadi

4, yaitu :

a. Biaya tetap, biaya yang jumlahnya tetap

konstan tidak dipengaruhi perubahan volume

kegiatan atau aktivitas sampai tingkat kegiatan

tertentu. Contohnya gaji direktur produksi

b. Biaya variabel, biaya yang jumlah totalnya

berubah secara sebanding dengan perubahan

volume kegiatan atau aktivitas, contohnya biaya

bahan baku, biaya tenaga kerja langsung.

c. Biaya Semi Variabel, biaya yang jumlah total

perubahannya tidak sebanding dengan perubahan

volume kegiatan. Biaya semi variabel mengandung

unsur biaya tetap dan biaya variabel, contohnya

biaya listrik yang digunakan.

d. Biaya semi fixed, biaya yang tetap untuk

tingkat volume kegiatan tertentu dan berubah

dengan jumlah yang konstan pada volume produksi

tertentu.

5. Menurut Jangka Waktu Manfaatnya, biaya dibagi

2 bagian yaitu :

9

a. Pengeluaran modal yaitu pengeluaran yang akan

memberikan manfaat pada periode akuntansi yang

akan datang.

b. Pengeluaran pendapatan yaitu pengeluaran yang

akan memberikan manfaat hanya pada periode

akuntansi dimana pengeluaran itu terjadi.

C. Pengertian Harga Pokok Produksi

Suatu perusahaan Industri yang kegiatan pokoknya

adalah mengubah bahan baku menjadi produk jadi yang

siap untuk dipakai atau dijual, perhitungan harga

pokok produksinya perlu dilakukan secara cermat.

Perhitungan harga pokok produksi sangat penting

sebagai dasar untuk menentukan harga jual dari produk

yang dihasilkan. Perhitungan harga pokok produksi

suatu perusahaan dengan baik, terlebih dahulu perlu

dipahami dengan baik apa yang dimaksud dengan harga

pokok produksi.

Menurut Hansen dan Mowen ( 2004 : 48 ) “Harga

pokok produksi adalah mewakili jumlah biaya barang

yang diseleseikan pada periode tertentu”. Menurut

Supriyono ( 2002 : 11 ) “Harga pokok produksi adalah

aktiva atau jasa yang dikorbankan atau diserahkan

dalam proses produksi yang meliputi biaya bahan baku,

10

biaya tenaga kerja, biaya overhead pabrik dan termasuk

biaya produksi”.

Menurut Mulyadi (2007 : 10) Harga pokok produksi

atau disebut harga pokok adalah pengobanan sumber

ekonomi yang diukur dalam satuan uang yang telah

terjadi atau kemungkinan terjadi untuk memperoleh

penghasilan. Menurut Samryn ( 2002 : 85 ) harga pokok

produk merupakan nilai investasi yang dikorbankan

untuk mengubah bahan baku menjadi barang jadi yang

komponennya terdiri dari: biaya bahan baku, biaya

tenaga kerja, dan biaya overhead pabrik.

Berdasarkan pengertian di atas maka dapat

disimpulkan bahwa harga pokok produksi merupakan

semua biaya yang dikeluarkan baik yang bersifat

langsung maupun tidak langsung dalam mengolah bahan

baku menjadi barang jadi yang siap untuk dijual.

”Harga pokok produksi meliputi biaya bahan baku,

biaya tenaga kerja langsung, dan biaya overhead pabrik

dalam jangka waktu tertentu ditambah barang dalam

proses awal periode dikurangi barang dalam proses

akhir periode.

D. Metode Pengumpulan Harga Pokok Produksi

Metode pengumpulan harga pokok produksi merupakan

sistem atau cara di dalam menghimpun biaya bahan,

11

biaya tenaga kerja dan biaya overhead yang terjadi

dalam kegiatan produksi suatu barang tertentu.

Kegunaan dari metode pengumpulan harga pokok produksi

ini agar dapat diketahui secara pasti biaya produksi

yang terjadi atau menghindari terjadinya tumpang

tindih pembebanan biaya produksi pada barang yang

diproduksi dalam rangka ketepatan perhitungan harga

pokok produksi.

Metode pengumpulan harga pokok poduksi sangat

terkait dengan sifat dari pengolahan barang/produk

yang dihasilkan. Sifat pengolahan produk bisa

berdasarkan pesanan pelanggan atau bisa berdasar

produksi massa. Menurut Muhadi (2001 : 6) secara

garis besar metode pengumpulan harga pokok dapat

dibedakan menjadi dua metode, yaitu:

1. Metode Harga Pokok Pesanan (Job Order Cost Method)

Metode harga pokok pesanan adalah metode

pengumpulan harga pokok produk dimana biaya

dikumpulkan untuk setiap pesanan atau kontrak ataupun

jasa secara terpisah, dan setiap pesanan atau kontrak

dapat dipisahkan identitasnya. Kegiatan produksinya

dilaksanakan sesuai dengan yang dipesan oleh pembeli

atau pelanggan. Atas dasar pesanan penjualan akan

dibuat perintah produksi untuk melaksanakan kegiatan

produksi. Tujuan produksi untuk melayani pesanan dan

sifat produksinya terputus-putus, dimana selesai

12

produksi pesanan yang satu dilanjutkan dengan

produksi pesanan yang lain. Pada dasarnya harga pokok

pesanan, harga pokok dikumpulkan untuk setiap pesanan

sesuai dengan biaya yang dinikmati oleh pesanan.

Jumlah biaya produksi setiap pesanan akan dihitung

pada saat pesanan selesai. Biaya satuan dihitung

dengan jumlah biaya produksi pesanan tertentu dibagi

jumlah produksi pesanan yang bersangkutan.

2. Metode Harga Pokok Proses (Process Cost Method)

Metode harga pokok proses adalah metode

pengumpulan harga pokok produk dimana biaya

dikumpulkan pada periode tertentu dan membagikan sama

rata kepada produk yang dihasilkan dalam periode

tersebut. Pada metode ini dihasilkan produk/barang

yang homogen, bentuk produk bersifat standar dan

tidak tergantung spesifikasi yang diminta oleh

pembeli. Kegiatan produksi perusahaan ditentukan oleh

budget produksi atau skedul produksi untuk satuan

waktu tertentu yang sekaligus dipakai dasar oleh

bagian produksi untuk melaksanakan produksi. Tujuan

produksi untuk mengisi persediaan yang selanjutnya

akan dijual kepada pembeli, oleh karena itu sifat

produk homogen dan bentuknya standar maka kegiatan

produksi dapat dilaksanakan secara kontinyu atau

terus-menerus. Jumlah total biaya produksi dihitung

setiap akhir periode dan untuk menghitung biaya

13

satuan adalah jumlah seluruh biaya produksi dalam

satu periode dibagi dengan jumlah produk yang

dihasilkan dalam periode yang bersangkutan.

E. Karakteristik Kalkulasi Harga Pokok Proses

Kalkulasi harga pokok proses digunakan pada

perusahan pabrikasi yang berproduksi terus menerus.

Perusahan ini akan menjual produknya tidak atas dasar

pesanan : namun dilempar lansung kedalam pasar umum

sehingga harus melakukan sistem persedian produk

jadi. proses produksi ini harus terus berjalan dalam

kondisi pasar yang wajar dan terencana.

Kalkulasi harga pokok proses :

1. Biaya produksi dibagian menjadi : bahan baku,

bahan penolong, ( jika nilainya material), tenaga

kerja dan biaya overhead pabrik.

2. Harga pokok produksi dihitung baik total maupun

persatuannya untuk setiap depertemen produksi.

3. Biaya produksi dikumpulkan untuk periode tertentu.

4. Untuk menghitung biaya persatuan pada periode

tertentu dilakuakan atas dasar ekuivalen.

5. Laporan harga pokok produksi dibuat untuk setiap

depertemen produksi tertentu.

14

6. Biaya produksi untuk periode tertentu dialokasikan

ke unit produk yang ditransfer kedepertemen

produksi dan periode tertentu.

7. Biaya overhead pabrik dibebankan berdasarkan biaya

sesungguhnya atas dasar tarif ditentukan dimuka.

Karekteristik perusahaan yang menggunakan metode

harga pokok proses. Menurut Mursyidi (2008 : 95 )

ada beberapa karakteristik utama dari metode harga

pokok proses yaitu sebagai berikut :

1. Laporan harga pokok produksi diigunakan untuk

mengumpulkan, meringkas dan menghitung harga pokok

baik total maupun satuan atau per unit.

2. Biaya produksi periode tertentu dibebankan kepada

produk melalui rekening barang dalam proses yang

diselenggarakan untuk setiap elemen biaya.

3. Produksi dikumpulkan dan dilaporkan untuk satuan

waktu atau periode tertentu.

4. Produksi ekuivalen (equivalent production) digunakan

untuk menghitung harga pokok satuan. Produksi

ekuivalen adalah tingkatan atau jumlah produksi

dimana pengolahan produk dinyatakan dalam ukuran

produk selesai.

5. Untuk menghitung harga pokok satuan setiap elemen

biaya produksi tertentu.

15

6. Biaya produksi tertentu (misalnya biaya bahan)

tersebut dibagi dengan produksi ekuivalen untuk

elemen biaya yang bersangkutan (produksi ekuivalen

bahan).

7. Harga pokok yang diperhitungkan untuk mengetahui

elemen-elemen yang menikmati biaya yang

dibebenkan, berapa yang dinikmati produk selesai

dari departemen tertentu atau pengolahan yang

dipindahkan ke gudang atau ke departemen

berikutnya dan berapa harga pokok produk dalam

proses akhir.

8. Apabila dalam proses pengolahan produk timbul

produk hilang, produk rusak, produk cacat,

tambahan produk akan diperhitungkan pengaruhnya

dalam perhitungan harga pokok produk.

Berdasarkan beberapa pendapat di atas disimpulkan

bahwa metode harga pokok proses berbeda dengan metode

harga pokok pesanan, hal ini dapat terlihat dari

karakteristik yang dimiliki oleh metode harga pokok

proses, yaitu laporan harga pokok produksi dipakai

untuk mengumpulkan, menggolongkan dan menghitung

biaya produksi baik total maupun persatuan.

Proses produksi yang berlangsung kontinyu atau

terus-menerus dan produk yang dihasilkan adalah

bersifat produk standar (homogen). Biaya-biaya

16

produksi dicatat dalam perkiraan “Barang dalam

Proses”. Perhitungan harga pokok satuan setiap elemen

biaya produksi tertentu, maka elemen biaya produksi

tertentu (misalnya biaya bahan) tersebut dibagi

dengan produksi ekuivalen untuk elemen biaya yang

bersangkutan (produksi ekuivalen bahan).

F. Metode Penentuan / Perhitungan Harga Pokok

Produksi

Metode penentuan harga pokok produksi adalah

pembebenan unsur biaya produksi terhadap produk yang

dihasilkan dari suatu proses produksi, artinya

penentuan biaya yang melekat pada produk jadi dan

persedian barang dalam proses. Menurut Mursyidi

( 2008 : 29) terdapat 2 pendekatan dalam menghitung

unsur-unsur biaya kedalam harga pokok antara lain :

1. Metode Full Costing adalah penentuan harga pokok

produk yang memperhitungkan semua unsur biaya

produksi, yang terdiri dari biaya bahan baku, biaya

tenaga kerja langsung dan biaya overhead pabrik yang

bersifat variabel maupun bersifat tetap. Kata lain

biaya yang melakat pada produk jadi maupun persedian

barang dagang dalam proses itu akan terdiri dari :

a. Biaya bahan baku

b. Biaya tenaga kerja langsung

17

c. Biaya overhead pabrik variabel

d. Biaya overhead pabrik tetap

2. Metode Variabel Costing adalah penentuan harga pokok

produk yang hanya memasukan unsur-unsur

biaya produksi yang bersifat variabel yaitu:

a. Biaya bahan baku langsung

b. Biaya tenaga kerja langsung

c. Biaya overhead pabrik variabel

Biaya produksi yang bersifat variabel costing

diperlakukan sebagai biaya periodik, artinya dibebankan

sepenuhnya biaya periode akuntansi dimana biaya

tersebut terjadi. Penentuan harga pokok berdasarkan

variabel costing pada umunya ditujukan untuk pihak

manajemen dalam rangka pengambilan kebijakan harga.

Sedangkan full costing ditujukan untuk kepentingan

penyusunan laporan pihak eksternal. Untuk lebih

jelasnya bisa dilihat pada tabel dibawah ini :

Jenis Biaya

Metode penentuan harga

pokok produksi Full costing Variabel costing

Biaya Bahan Rp. XXXX Rp. XXXX Rp. XXXXBiaya tenaga

kerja langsung

Rp. XXXX Rp. XXXX RP.XXXX

18

Biaya overhead

pabrik Biaya variabel Rp. XXXX Rp. XXXX Rp. XXXXBiaya tetap Rp. XXXX Rp. XXXX _Total Harga Pokok Produk Rp. XXXX Rp. XXXX

Tabel 2.1.

Contoh Metode penetuan harga pokok produksi

G. Pengertian Produk Rusak

Menurut Mursyidi ( 2008 : 115 ) Produk rusak

adalah produk gagal yang secara teknis atau ekonomis

tidak dapat diperbaiki menjadi produk yang sesuai

dengan standar mutu yang ditetapkan. Berbeda dengan

sisa bahan, produk rusak menelan semua unsur biaya

produksi ( bahan baku, tenaga kerja, biaya overhead

pabrik).

Produk rusak adalah produk yang tidak sesuai

standar mutu yang telahditetapkan secara ekonomis tidak

dapat diperbaharui menjadi produk yang baik. Menurut

pandangan tradisional produk dinyatakan cacat atau

rusak apabila kriteria produk tersebut terletak diluar

batas atas dan batas bawah daribatasan spesifikasi yang

telah ditetapkan. Spesifikasi yang dimaksud adalah

19

kriteria yang harus dipenuhi produk tersebut dalam

memenuhi kemampuannya, untuk berfungsi sebagaimana

mestinya produk dibuat. Maka suatu produk dinyatakan

rusak apabila produk tersebut tidak memenuhi

spesifikasinya (Hansen dan Mowen, 2005 : 7).

Berdasarkan pengertian-pengertian yang

dikemukkanan diatas dapat disimpulkan bahwa Produk

rusak merupakan produk yang tidak sempurna dalam

prosesnya dan secara ekonimis tidak dapat diperbaiki

kembali. Sehingga produk tersebut harus dibuang atau

dilebur kembali sebagai bahan baku.

H. Sebab Terjadinya Produk Rusak

Menurut Sutrisno (2001 : 124) “penyebab terjadinya

produk rusak ada dua yaitu produk rusak karena kagiatan

normal perusahaan atau produk rusak normal dan produk

rusak karena kesalahan atau produk rusak abnormal”.

Berikut ini disajikan penjelasan kedua penyebab

terjadinya produk rusak :

1. Produk rusak karena kegiatan normal perusahaan,

yaitu apabila produk rusak ini memang sering terjadi

pada kegiatan normal perusahaan, apabila produk rusak

ini memang sering terjadi pada kegiatan normal

perusahaan, sehingga biasanya memang dicadangkan

adanya produk rusak dalam proses produksi.

20

Biaya produksi atau harga pokok produk rusak yang

bersifat normal diperlakukan sebagai bagian dari harga

pokok produk selesai, karena adanya produk rusak

dianggap perlu untuk menghasilkan sejumlah produk

selesai tersebut.

2. Produk rusak, karena kesalahan atau abnormal,

yaitu apabila produk rusak yang penyebabnya karena

kurangnya pengawasan, kesalahan pengerjaan, kerusakan

mesin, pemakaian bahan dibawah kualitas standar.

Harga pokok atau biaya produksi yang melekat pada

produk rusak bersifat abnormal, karena pada dasarnya

dihindarkan diperlakukan sebagai suatu kerugian dalam

periode terjadinya produk rusak.

Menurut Sutrisno (2001 : 124) “perlakuan harga

pokok produk rusak, selain penyebab terjadinya produk

rusak juga dipengaruhi apakah produk rusak tersebut

laku dijual atau tidak laku dijual”. Uraian dari

perlakuan harga pokok produk rusak tersebut di atas

disajikan berikut ini:

1. Produk Rusak Tidak Laku Dijual

a. Penyebab terjadinya produk rusak bersifat

normal, maka harga pokok produk rusak yang tidak

laku dijual ini, akan dibebankan kepada produk

selesai, yang mengakibatkan harga pokok produk

21Persediaan Produk Selesai Rp XXX

Barang Dalam Proses – Biaya Bahan Rp XXX

Barang Dalam Proses – Biaya Tenaga Kerja Rp

selesai akan dibebankan kepada produk selesai,

sehingga harga pokok produk selesai per unit

akan menjadi lebih besar. sehingga, perlakuannya

sama dengan produk akhir proses. Jurnal yang

dibuat adalah :

b. Terjadinya produk rusak karena kesalahan dan

produk rusak tidak laku dijual, maka harga pokok

produk rusak tersebut tidak boleh diperhitungkan

kedalam harga pokok produk selesai, tetapi harus

dianggap sebagai kerugian, sehingga akan

diperlakukan sebagai rugi produk rusak.

Jurnal yang dibuat adalah:

2. Produk Rusak Laku Dijual

Bila penyebab produk rusak karena kegiatan normal

perusahaan, dan produk rusak tersebut laku dijual,

maka hasil penjualan produk rusak tersebut dapat

diperlakukan sebagai:

22

Rugi Produk Rusak Rp XXX

Barang Dalam Proses – Biaya Bahan Rp

XXX

Barang Dalam Proses – Biaya Tenaga

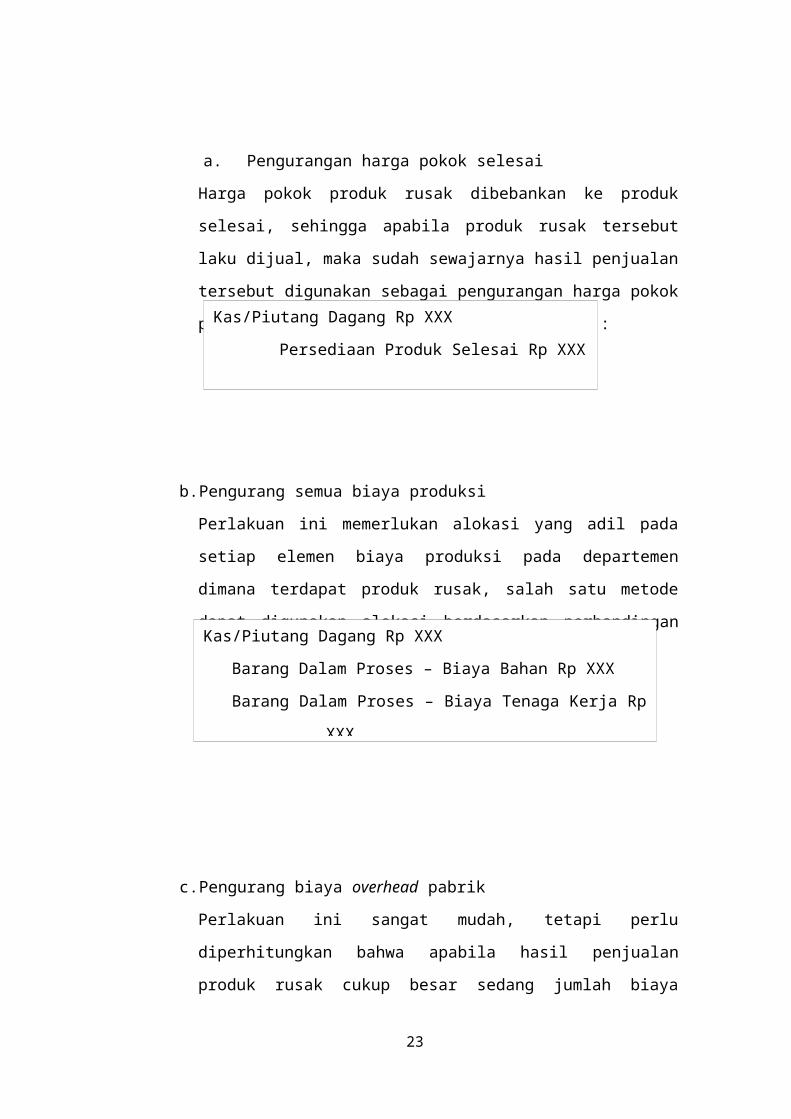

a. Pengurangan harga pokok selesai

Harga pokok produk rusak dibebankan ke produk

selesai, sehingga apabila produk rusak tersebut

laku dijual, maka sudah sewajarnya hasil penjualan

tersebut digunakan sebagai pengurangan harga pokok

produk selesai. Jurnal yang dibuat adalah :

b.Pengurang semua biaya produksi

Perlakuan ini memerlukan alokasi yang adil pada

setiap elemen biaya produksi pada departemen

dimana terdapat produk rusak, salah satu metode

dapat digunakan alokasi berdasarkan perbandingan

setiap elemen biaya. Jurnal yang dibuat adalah :

c.Pengurang biaya overhead pabrik

Perlakuan ini sangat mudah, tetapi perlu

diperhitungkan bahwa apabila hasil penjualan

produk rusak cukup besar sedang jumlah biaya

23

Kas/Piutang Dagang Rp XXX

Persediaan Produk Selesai Rp XXX

Kas/Piutang Dagang Rp XXX

Barang Dalam Proses – Biaya Bahan Rp XXX

Barang Dalam Proses – Biaya Tenaga Kerja Rp

XXX

overhead pabrik kecil, dimungkinkan biaya overhead

akan minus. Jurnal yang dibuat

adalah :

d.Penghasilan lain-lain

Perlakuan ini paling mudah digunakan, sehingga

pada laporan harga pokok produksi nantinya sama

dengan apabila ada produk hilang pada akhir proses

tapi tidak sesuai dengan perlakuan harga pokok

produk selesai.

Jurnal yang dibuat adalah :

3. Produk rusak yang laku dijual dan penyebab produk

rusak karena kesalahan atau disebut juga produk

rusak abnormal, maka hasil penjualan produk rusak

tersebut akan diperlakukan sebagai pengurang rugi

produk rusak, hal ini sesuai karena harga pokok

produk rusak nantinya akan dimasukkan kedalam

laporan rugi-laba sebagai elemen biaya lain. Jurnal

yang dibuat untuk mencatat hasil penjualan produk

rusak yang diperlakukan sebagai pengurang rugi

produk rusak adalah:

24

Kas/Piutang Dagang Rp XXX

Barang Dalam Proses – Biaya Overhead

Pabrik Rp XXX

Kas/Piutang Dagang Rp XXX

Penghasilan lain-lain Rp XXX

Kas/Piutang Dagang Rp XXX

Rugi Produk Rusak Rp XXX

Menurut Sutrisno (2001 : 133) “Harga pokok produk

rusak diperlakukan sebagai kerugian dan dimasukkan

kedalam rekening rugi produk rusak yang pada akhir

periode akan masuk pada laporan rugi-laba sebagai

elemen biaya lain-lain”.

I. Pengertian Laporan keuangan

Menurut Sundjaja dan Berlian (2001 : 47) laporan

keuangan merupakan suatu laporan yang menggambarkan

hasil dari proses akuntansi yang digunakan sebagai alat

komunikasi untuk pihak-pihak yang berkepentingan dengan

data keuangan adalah hasil sistem informasi, sebagai

laporan utama yang disajikan untuk pembuatan keputusan

pihak luar perusahan yang berisi informasi tentang

kondisi keuangan perusahandan tentang jummlah laba yang

diperoleh.

PSAK (2004) laporan keuangan adalah bagian dari

proses pelaporan keuangan yang lengkap dari laporan

rugi laba, neraca, laporan arus kas, laporan perubahan

posisi keuangan (yang dapat disajiakan dalam berbagai

cara misal sebagai laporan arus kas atau laporan arus

dana) catatan laporan seta materi penjelasan yang

meruapakan bagian intrgal dalam laporan keuangan.

25

Berdasarkan pengertian-pengertian yang dikemukan

diatas dapat disimpulkan bahwa laporan keuangan

merupakan adalah produk akhir dari proses atau kegiatan

akuntansi dalam kesatuan.

J. Tujuan Laporan Keuangan

Menurut PSAK (2004) tujuan laporan keuangan untuk

tujuan umum menyediakan informasi yang menyangkut

posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakai dalam pengambilan keputusan

ekonomi serta menunjukkan kinerja yang telah dilakukan

manajemen (stewardship) atau pertanggungjawaban

manajemen atas penggunaan sumber-sumber daya yang

dipercayakan kepadanya.

Menurut APB Tujuan laporan keuangan dibagi atas 2

yaitu :

1. Tujuan khusus APB Statement No. 4 adalah menyajikan

posisi keuangan, hasil usaha, dan perubahan posisi

keuanganlainya secara wajar dan sesuai dengan

prinsip-prinsipp akuntansi yang berlaku.

2. Tujuan Umum

26

a. Memberikan informasi yang kepercayaan tentang

sumber daya ekonomi dan kewajiban perusahan,

dengan

1) Untuk menilai kekuatan dan kelemahan perusahaan

2) Untuk menunjukan posisi keuangan dan investasi

perusahan

3) Untuk menilai kemampuan perusahan dalam

melunasi kewajibannya

4) Untuk menunjukan kemampuan sumber daya yang ada

untuk pertumbuhan perusahan.

b. Memberikan informasi yang terpercaya tentang

sumber kekayaan bersih yang berasal dari kegitaan

usaha dalam mencari laba.

c. Memungkinkan untuk menaksirkan potensi perusahan

dalam menghasilkan laba

d. Memberikan informasi lainnya tentang perubahan

aktiva dan kewajiban

e. Mengungkapkan informasi relevan lainnya yang

dibutuhkan para pemakai laporan

K. Bentuk-Bentuk Laporan Keuangan

1. Laporan Laba – Rugi

Laporan Laba - Rugi adalah suatu laporan yang

disusun secara sistematis, tentang penghasilan yang

diperoleh dan tentang biaya yang menjadi beban

27

tanggungan perusahaan dalan usahanya selama periode

tertentu (Haryono Jusuf, 2000 : 17 ). Menurut

Santoso (2007 : 9) Laporan Laba – Rugi adalah suatu

laporan yang menginformasikan mengenai pendapatan

dan beban suatu perusahaan untuk suatu periode

tertentu. Laporan rugi laba menyajikan hasil usaha

entitas selama jangka waktu tertentu, seperti sau

tahun. Persamaa paling sederhana untuk menggambarkan

pendapatan adalah :

Pendapatan mengacu pada arus masuk dari pengiriman

atau pembuatan suatu produk. Beban mengacu pada arus

yang dikeluarkan untuk menghasilkan pendapatan. Laba

usaha dapat dipisahkan dari bentuk – bentuk

penerimaan lainnya. Dalam hal ini, pendapatan dapat

dijelaskan :

28

Laba Bersih = Pendapatan – Biaya

Laba Bersih =( Pendapatan – Beban) + (Keuntungan – Kerugian)

PT ABCLAPORAN LABA RUGI

UNTUK TAHUN YANG BERAKHIR PADA…

Penjualan Rp. XXXHarga Pokok Penjualan :

Persediaan Awal Barang Jadi Rp. XXXHarga Pokok Produksi Rp. XXXHarga Pokok Barang yang Tersedia untuk dijual Rp. XXXPersediaan Akhir Barang Jadi (Rp. XXX)Harga Pokok Penjualan (Rp.

XXX)Laba Kotor Rp. XXX

Biaya Usaha :Biaya Pemasaran Rp. XXXBiaya Administrasi & Umum Rp. XXX

Total Biaya Usaha

Tabel 2.2.

Contoh Laporan Laba – Rugi

2. Laporan Harga Pokok Produksi

Menurut Mursyidi (2008 : 94) Laporan harga pokok

produksi adalah laporan aktivitas suatu depertemen

produksi selama satu periode laporan harga pokok

produksi dibuat setiap akhir periode ( Bulan). Isi

laporan harga pokok produksi adalah :

a. Laporan produksi secara fisik

b. Laporan tentang biaya yang dibebankan

dan harus dipertanggungjawabkan oleh depertemen

tersebut.

c. Pertanggungjawab biaya dibebankan pada

depertemen tersebut.

29

PT ABC

LAPORAN HARGA POKOK PRODUKSI

UNTUK TAHUN YANG BERAKHIR PADA…

Laporan Produksi

Tabel 2.3.

Contoh bentuk Laporan Harga Pokok Produksi

L. Kerangka Berpikir dan Hipotesis

30

PT ABC

LAPORAN HARGA POKOK PRODUKSI

UNTUK TAHUN YANG BERAKHIR PADA…

Laporan Produksi

1. Kerangka Berpikir

Perusahan ini melakukan kegiatan operasionalnya

dengan jumlah pesanan produk yang telah disepakati

oleh pengelola dan pemesan, setelah terjadi

kesepakatan kemudian pesanan mulai diproduksi,

setelah kegiatan produksi berlangsung dan

menghasilkan produk selesai, terdapat produk yang

baik dan produk yang rusak. Tidak hanya produk baik

yang dibuat laporan keuangannya, tetapi produk rusak

juga karena selama kegiatan produksi berlangsung

sampai menjadi produk selesai, produk rusak ini juga

menelan beberapa elemen biaya dari awal produksi

sampai akhir produksi. Elemen- elemen biaya tersebut

diantaranya: biaya bahan baku, biaya tenaga kerja,

dan biaya overhead pabrik. Berdasarkan ketiga elemen

biaya yang sudah digunakan dapat dibuat laporan

keuangan untuk produk rusak.

Berdasarkan uraian yang dikemukakan sebelumnya

maka yang menjadi kerangka berpikir dalam penulisan

proposal ini dapat penulis sajikan sebagai berikut:

31

Laporan keuangan

Laporan Laba Rugi

Laporan perubahan

Biaya produksi

1. Biaya Bahan baku

2. Biaya Tenaga Kerja

3. Biaya Overhead

Produk Selesai

1. Produk

Baik

2. Produk

Gambar 2.1

Kerangka Berpikir

2. HIPOTESIS

Berdasakan permasalahan diatas peneliti dapat

memberikan hipotesis sebagai berikut: Bila

perusahan dapat menagani dan mengetahui jumlah produk

rusak dengan baik, maka perusahan akan dapat menyusus

laporan keuangan yang benar dan tepat.

32

BAB III

METODE PENELITIAN

A. Lokasi dan Obyek Penelitian

1. Lokasi Penelitian

Penelitian dilakukan Pada CV. Pranata Karya

Sejahtera, Jln. Eltari II Liliba Kupang

2. Obyek Penelitian

33

Penelitian ini dilakukan pada Pengaruh Produk

Rusak dan Perlakuannya dalam Penyusunan laporan

keuangan.

B. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang diperoleh penulis dalam

penelitian ini sebagai berikut :

a. Data Kuantitatif

Menurut Kuncoro (2003 : 124), data

kuantitatif adalah data yang diukur dalam

suatu skala numerik (angka). Data kuantitatif

yang diperoleh dari perusahaan berupa laporan

keuangan atau catatan – catatan lainnya. Data

kuantitatif tersebut dihimpun dalam bentuk

jumlah atau angka-angka kemudian ditabulasi

dan dipresentasi.

b. Data Kualitatif

Menurut Kuncoro (2003 : 124), data kualitatif

adalah data – data yang tidak dapat diukur

dalam skla numeric (angka). Data kualitatif

yang diperoleh dari perusahaan seperti

sejarah berdirinya perisahaan, visi misi

perusahaan dan struktur organisasinya.

34

2. Sumber Data

Sumber data dalam penelitian ini adalah :

1. Data primer yaitu data pendukung yang

diperoleh secara langsung dari perusahaan

yang berhubungan dengan objek penelitian

seperti dokumen sumber dan transaksi.

2. Data sekunder yaitu data pendukung yang

diperoleh baik dari dalam perusahaan maupun

sumber lainnya yang sifatnya melengkapi data

primer. Data sekunder merupakan data primer

yang telah diolah lebih lanjut, misalnya

dalam bentuk tabel, grafik, diagram, gambar,

dan sebagainya, sehingga dapat lebih

informatif jika digunakan pihak lain. Data

sekunder digunakan oleh pariset untuk

diproses lebih lanjut, misalnya laporan

keuangan, yang kemudian akan diolah untuk

menilai kinerja perusahaan (Husein Umar, 2003

: 60).

C. Metode Pengumpulan Data

1. Observasi

Menurut Sugiono (2005 : 138), Observasi adalah

teknik pengumpulan data yang mempunyai ciri

spesifik bila dibandingkan dengan teknik yang

35

lain yaitu wawancara dan kuesioner. Pada teknik

ini penulis mengumpulkan data dengan cara

mengadakan pengamatan lansung pada CV. Pranata

Karya Sejahtera guna memperoleh data dan

informasi yang diperlukan.

2. Wawancara

Menurut Sugiono (2005 : 130), Wawancara adalah

teknik pengumpulan data yang mendasarkan diri

pada laporan tentang diri sendiri atau setidak-

tidaknya pada pengetahuan dan keyakinan

pribadi.

3. Dokumen

Menurut Sugiono (2005 : 135), Dokumen adalah

teknik pengumpulan data yang dilakukan dengan

cara mengamati dokumen – dokumen perusahaan

yang diperlukan untuk penyusunan laporan

keuangan.

4. Kepustakaan

Menurut Sugiono (2005 : 136), Kepustakaan

adalah teknik pengumpulan data dengan melakukan

studi kepustakaan, melalui penelitian atas

literature-literature, referensi-referensi yang

berkaitan dengan masalah yang dihadapi.

D. Metode Analisis Data

36

Teknik analisa data yang digunakan adalah

metode deskriptif kualitatif yaitu dimana semua data

dikumpulkan, diklasifikasikan dan di susun secara

sistematis, sehingga diperoleh suatu kesimpulan dan

kemudian dibandingkan dengan teori yang ada

hubungannya dengan masalah tersebut di atas.

E. Jangka Waktu Penelitian

37

Penelitian ini akan dilaksanakan selama 8 minggu

dengan perincian sebagai berikut:

Tahap

Pelaksanaan

Penulisan

BulanJuni Juli

I II III IV I II III IV

Persiapan

Pengumpulan

data

Analisis data

Konsultasi

Penyusunan

laporan

Tabel 3.1.

Bagan perencanan penulisan laporan tugas akhir

F. Biaya Penulisan Laporan Tugas Akhir

Biaya yang digunakan dalam penelitian ini sebesar

Rp 1.300.000; dengan perincian sebagai berikut :

No Tahap Pelaksanaan Penulisan Jumlah1. Persiapan Rp.

250.000;2. Pengumpulan Data Rp.

200.000;

38

3. Pengetikkan Rp.

200.000;4 Pejilidan Rp.

200.000;5. Transportasi Rp.

200.000;6. Lain – lain Rp.

250.000;Total Rp.

1.300.000;Tabel 3.2.

Bagan Perencanan Biaya Penulisan Tugas Akhir

BAB IV

PEMBAHASAN MASALAH

A. Gambaran umum perusahan

1.Sejarah berdirinya perusahan

Perusahan CV. Pranata Karya Sejahtera adalah

salah satu perusahan yang bergerak dibidang

industri batako. Perusahan ini berlokasi

dikelurahan Liliba kecematan Maulafa kota Kupang.

CV. Pranata Karya Sejahtera didirikan oleh Bapak

Umbu, salah satu pengusahan pribumi yang bertujaun

ingin membantu masyarakat umum dalam memenuhi

kebutuhan akan pembangunan.

39

Perusahan ini dibuat hanya dengan bermodalkan

pengalaman, ketekunan dan kemauan yang keras. Awal

berdirinya CV. Pranata Karya Sejahtera pada Bulan

Agustus 2005.

2.STRUKTUR ORGANISASI

Struktur organisasi merupakan suatu gambaran

yang menunjukkan hubungan kerja sama antar semua

unsur baik pimpinan maupun karyawan perusahaan

yang disertai dengan pembagian tugas dan wewenang,

serta tanggung jawab dari masing-masing bagian,

untuk bersama-sama bekerja guna mencapai tujuan

dari perusahaan tersebut. Struktur organisasi

dirancang untuk memperlancar jalannya kegiatan

perusahaan berdasarkan jenjang pembatasan wewenang

tugas dan tanggung jawab masing-masing bagian

dalam perusahaan.

Perusahaan batako CV. Pranata Karya Sejahtera

Kupang sebenarya belum memiliki struktur

organisasi yang jelas dan terstruktur dengan baik,

dan hanya terdiri dari pimpinan perusahaan yang

menangani semua pekerjaan, seperti membeli bahan

baku, membayar upah karyawan, menjual atau

memasarkan produk yang dihasilkan, dan mengontrol

pekerjaan karyawan. Karena dengan adanya struktur

organisasi yang baik dalam perusahaan maka akan

40

terjadi hubungan kerja sama yang baik dan teratur,

karena masing-masing kelompok atau karyawan telah

mengetahui dengan jelas tugas dan tanggung jawab

dalam menjalankan setiap pekerjaan sehingga tidak

terjadi tumpang tindih dalam pekerjaan, sekaligus

menghindari ketimpangan maupun penyelewengan

keuangan perusahaan.

Berdasarkan pengertian di atas maka struktur

organisasi CV. Pranata Karya Sejahtera sebagia

Berikut :

Gambar 4.1Struktur Organisasi CV. Pranata Karya Sejahtera Kupang

Sumber : CV. Pranata karya Sejahtera

41

DIREKTUR

WAKIL DIREKTUR

ADMINISTRASI DANKEUANGAN

LOGISTIKPERALATAN

SOPIR HARIAN LEPAS /BURUH

Sebagai pencapaian tujuan perusahan

ditetapakan pembagian tanggung jaawab dan wewenang

dari masing-masing fungsi seperti dibawah ini :

1.Direktur

a. Sebagai penanggung jawab perusahan.

b. Mengatur dan mengkordinir semua unsur dalam

perusahan.

c. Membantu dan menetapkan semua rencana yang

berkaitan dengan kegaiatan operasi perusahan

dalam rangka pencapaia tujuan perusahan.

d. Mengadakan koordinasi terhadap setiap

kegiatan didalam bidang produksi sehingga proses

produksi dapat berjalan dengan lancar.

e. Melakukan pengawasan terhadap semua kegiatan

perusahaan.

2.Wakil direktur

a. Membnatu tugas direktur dalam menjalankan

misi perusahan dan apabila pimpinan berhalangan

maka wakil direktur mempunyai kewajiban membantu

direktur dalam menentukan kebijaksanan

perusahaan.

b. Membayar gaji kepada selur Bagian Adimistrasi

dan keuangan

a. Melakukan pencatatan terhadap transaksi yang

menyangkut pemasukan dan pengeluaran.

42

b. Melakukan penagihan terhadap piutang

perusahaan.

c. Menyusun anggaran kerja untuk jenis pekerjaan

yang dilakukan.

d. Menjalankan kegiatan-kegiatan yang bersifat

administrasi terutama dengan pihak-pihak yang

berhubungan dengan produksi.

e. Melaporkan pertanggungjawaban keuangan

terhadap atasan.

3.Bagian Logistik Peralatan

a. Bertanggungjawab terhadap pemeliharaan

peralatan dan mesin.

b. Merencanakan dan mengawasi penggunan dan

persedian bahan baku.

4.Buruh Atau Tenaga Kerja

Bertugas Melaksanakan Berbagai Jenis Kegiatan

Pekerjaan Sesuai Dengan Tugas Masing-Masing

Berdasarkan Perintah Atasan Dan Diawasi Langsung

Oleh Pimpinan.

3. Tenaga Kerja

Suatu perusahan sangat tergantung pada

kemampuan para karyawan sebagai tenaga aktif.

Fungsi manajemen yang ada dalam perusahan karena

dengan menepatkan tenaga kerja yang baik dari segi

kualitas maupun kuantitasnya serta pemberian gaji

43

dan upah sesuai dengan tugas dan tanggung jawabnya

dengan baik sehingga tujuan perusahan tercapai.

Tenaga kerja yang ada pada CV. Pranata Karya

Sejahtera sampai dengan ini sebanyak 17 orang yang

terdiri dari tenaga langsung sebanyak 15 orang dan

kerja tidak langsung sebanyak 2 orang.

4. Modal Usaha

Modal merupakan suatu syarat yang harus

dimiliki oleh perusahan, karena modal adalah

sumber dana yang dapat menggerakan semua aktifitas

perusahan.Sama halnya CV. Pranata karya sejahtera,

modal memegang peranan penting untuk

mempertahankan dan melanjutkan kehidupan

perusahan. Modal yang dimaksud disini adalah

berupa uang tunai dan modal berupa harta tetap

yang terdiri dari tanah, gedung, kenderaan dan

peralatan.

Modal awal perusahan ini dalam mengelolah

usahanya adalah sebesar Rp. 244.000.000.- yang

terdiri dari kas sebesar Rp.25.000.000,- pinjaman

sebesar Rp. 15.000.000,- gedung sebesar

Rp.20.000.000,- tanah sebesar Rp.35.000.000,-

kenderaan sebesar Rp. 135.000.000 dan peralatan

sebesar Rp. 14.000.000,-

Peralatan pabrik yang digunakan dalam

kegiatan proses produksi CV. Pranata karya

44

sejahtera terdiri dari Mesin pres sebanyak 2 unit,

sekop sebanyak 5 unit, gerobak sebanyak 2 unit,

dan ember sebanyak 5 unit.

5. Proses Produksi

Sebelum berlansungnya proses produksi CV.

Pranata karya sejahtera menyiapkan bahan-bahan dan

tenaga kerja untuk kelancaran proses produksi.

Persiapan-persiapan meliputi

a. Bahan Baku

Bahan baku yang digunakan untuk memproduksi

Batako dibagi atas 2 yaitu Semen dan Tanah

Putih.

b. Tenaga Kerja

Tenaga kerja yang dimaksud adalah orang-orang

yang sudah terlibat secara langsung dalam proses

produksi.

c. Bahan penolong

Bahan penolong merupakan salah satu komponen

yang digunakan dalam kegiataan produksi yang

sifatnya melengkapi saja produk yang dihasilkan

seperti Air.

Proses produksi yang dilakukan oleh

perusahaan CV. Pranata karya sejahtera untuk

membuat sebuah Batako berdasarkan hasil pengamatan

penulis dilaksanakan melalui 4 tahap yaitu :

45

1) Tahap Persiapan

Tahap ini adalah tahap persiapan semua bahan

baku yang akan digunakan dalam proses

produksi.

2) Tahap pencampuran

Tahap ini bahan-bahan yang telah disiapakan

ditakar sesuai dengan kompesisinya. Takaraan

yang digunakan oleh CV. Pranata Karya

Sejahtera yakni :

1 Sak Semen : 3 Gerobak Tanah Putih

Proses produksi batako ini dapat dilaksanakan

sebanyak 4 kali.

Bahan-bahan yang sudah ditakar tadi kemudian

dicampur dengan air sebagai bahan penolong.

3) Tahap Percetakan

Campuran bahan baku tadi kemudian dimasukan

kedalam mesin press yang telah dilengkapai

dengan mall, sehingga tercetak dengan

sendirinya diatas papan yang telah disediakan

dibawah mesin.

4) Tahap penjemuran

Batako yang berada diatas papan diangkat dan

dijemur. Tahap penjemuran ini

diklasifikasikan menjadi dua tahap yaitu:

a. Tahap penjemuran I

46

Batako dijemur diatas papan sampai menjadi

agak kering agar dapat dipindahkan.

b. Tahap penjemuran II

Batako yang berada diatas papan setelah

dianggap kering dilepas dan dijemur lagi

selama kurang lebih 1 minggu.

6. Kapasitas Produksi

Demi kepentinagn analisa data dalam

penelitian ini maka penulis mengambil data

produksi selama 1 tahun periode yakni selama tahun

2011 dan produk yang di produksi berupa batu

batako. Kapasitas prouksi batako selama setahun

sebesar 47.500 unit. Terdapat sejumlah produk yang

mengalami kerusakan. Produk rusak yang dimaksud

disini adalah hancur, patah berkeping-keping, atau

secara ekonomis tidak dapat diperbaiki lagi.

Selama setahun produk rusak yang di produksi

sebanyak 22.500 unit.

B. Analisa Hasil Penelitian Dan Pembahaasan

1. Perlakuan Harga Produk Rusak

Suatu pengolahan produk dapat timbul produk

rusak yaitu produk yang kondisinya rusak atau

tidak memenuhi standar mutu yang telah ditentukan

dan tidak dapat diperbaiki secara ekonomis menjadi

47

produk baik, meskipun mungkin secar teknik dapat

diperbaiki akan berakibat biaya perbaikan

jumlahnya lebih tinggi dibandingkan dengan

kenaikan nilai atau manfaat adanya perbaikan

tersebut. Produk rusak mempunyai beberapa sifat

antara lain rusak karena kesalahan proses produksi

atau tidak adanya pegawasan, produk rusak normal

dan produk rusak karena hal luar biasa sifatnya.

Berdasarkan penelitian ini penulis ingin melakukan

analisa dengan melihat pada sifat produk rusak

yang normal. Produk rusak biasanya diketahuai

setelah selesai produksi sehingga dalam

perhitungan produk ekuivalen jumlah produk rusak

dianggap sudah menikmati biaya produksi secara

penuh.

Sesuai dengan hasil penelitian yang dilakukan

berdasarkan tabel diatas maka kondisi rill

perusahan menunjukan suatau hal yang tidak sesuai

apa yang diharapakan, dimana produk rusak selama

tahun 2011 adalah sebanyak 22.500 Ini menyebakan

kerugian yang cukup besar yang dialamai oleh

perusahan karean produk rusak ini menyebabkan

berkurangnya persedian bahan baku. Dilihat dari

harga bahan baku sekarang ini yang sering naik

tingkat harganya hampir tiap bulan. Kesalahan yang

timbul karena produk rusak ini diakibatkan kerena

48

kurang kontrol dan kurang adanaya konsentrasi

dalam bekerja dan juga kelelahan yang dialami oleh

tenaga kerja.

Oleh kerena itu untuk mengetahui berapa besar

harga pokok produk yang dibebankan pada produk

rusak, maka berikut ini peneliti dapat melakuakn

perhitungan dengan menggunakan rumus yang sudah

ada yaitu :

Batako 2011

Harga pokok satuan rata-rata produk = Jumlah

Elemen Biaya

Jumlah Produk

Harga pokok satuan rata-rata produk =

433.732.482

472.500

= 918

Pembebanan produk rusak dapat dilihat dengan

menggunakan rumus sebagai berikut:

Harga Pokok produk rusak yang dibebankan = Jumlah

produk rusak x Harga pokok satuan rata-rata

produk.

22.500 x Rp. 918 = Rp. 20.655.000

Berdasarkan data diatas maka diperoleh

gambaran bahawa produk rusak yang terjadi pada

Batako sebanyak 22.500 pembebanan harga pokok

produk rusak sebesar Rp. 20.655.000,- Sesuai

49

dengan prinsip dan sifat produk rusak yang

bersifat normal maka harga pokok produk rusak ini

akan dibebankan pada BOP Sesungguhnya. Sesuai

dengan landasan teori yang sudah ada bahwa ada

produk rusak yang tidak laku dijual akan tetapi

ada produk yang laku dijual. Berikut ini adalah

produk rusak yang laku dijual. Akan tetapi produk

rusak yang laku dijual harga jualnya dibagi 2

harga jual produk normal.

Produk batako rusak yang laku dijual sebanyak

350 unit dengan harga jual Rp. 1100 dengan pendapatan

sebesar Rp. 385.000,-

2. Analisa pengaruh produk rusak terhadap laporan

keuangan

Produk rusak dalam analisa ini dibebankan

pada biaya overhead pabrik. Sebelum mengalokasikan

pembebanan harga produk rusak kepada biaya overhead

pabrik maka berikut ini penulis mengumukan terlebih

dahulu mengenai jumlah BOP yang dikeluarkan selama

tahun 2011 dapat dilihat pada tabel berikut ini.

No. Komponen BOP Jumlah BOP

( Rp) 1. Air dan Listrik 4.000.0002. Bahan Bakar 3.125.000

50

3. Biaya Penyusutan Aktiva

tetap

17.821.482

TOTAL 25. 036. 482Tabel 4.1.

Biaya Overhead Pabrik

Berdasarkan tabel diatas maka dapat dilihat

bahawa BOP yang terjadi selama tahun 2011 sebesar

Rp. 25.036.482,- dari jumlah ini dapat diketahui

besar BOP perbulan adalah Rp. 2. 086.373,5,-

Disamping biaya overhead pabrik komponen

biaya produski berikut adalah biaya bahan baku.

Bahan baku yang digunkan oleh CV. Pranata Karya

sejahtera adalah semen dan tanah putih. Tentang

pemakian bahan baku dapat dilihat pada tabel

berikut ini :

No

.

Jenis

Barang

Satuan

( Unit )

Harga

satuan

(Rp)

HP bahan

baku

( Rp) 1. Semen 6552 sak 48.000 314.496.

0002. Tanah

Putih

312 ret 175.000 54.600

.000 T

OTAL

369.096.

000Tabel 4.2.

Biaya Pemakaian Bahan Baku

51

Berdasarakan perhitungan biaya bahan baku

dalam tabel diatas maka dapat ditentukan biaya

bahan baku selama tahun 2011 sebesar Rp.

369.096.000,- walaupun dalam data produksi

terdapat jumlah produk yang tidak sama.

Setelah itu penulis akan menampilkan biaya

tenaga kerja yang merupakan salah satu faktor

produksi utama dalam proses produksi yang akan

ditunjukan dalam tabel berikut ini:

No

.

Keterangan Jumlah.

TK

Upah /

Bulan

Jumlah

1. Tenaga kerja

langsung

15

orang

Rp. 200.000 Rp.3.000.0

002. Tenaga kerja

tak langsung

2 orang Rp.

150.000

Rp.

300.000TOTAL Rp.

3.300.000Tabel 4.3.

Biaya Tenaga Kerja Pada CV. Pranata KaryaSejahteraBulanan

Berdasarkan data biaya tenaga kerja diatas

dapat ditentukan biaya tenaga kerja untuk tahun

2011 adalah sebesar Rp. 39.600.00,-. Setelah kita

ketahui jumlah komponen harga pokok produksi

52

tersebut maka kita dapat menghitung biaya produksi

sebagai berikut :

Biaya bahan

baku ................................... Rp.

369.096.000,-

Biaya tenaga

kerja ................................... Rp.

39.600.000,-

Biaya overhead

pabrik ............................ Rp. 25.036.

482,-

Total Biaya Produksi Rp.

433.732.482

Untuk menyusun laporan keuangan CV. Pranata

Karya Sejahtera, maka sebelumnya penulis akan

menampilkan rata-rata harga jual batako per unit

sebagai berikut :

Produk = Harga Jual Rata-rata / unit x

Jumlah Produksi

Batako = Rp. 2.200 x 472.500

= Rp1.039.500.000.-

1. Laporan Rugi Laba

CV. PRANATA KARYA SEJAHTERA

LAPORAN RUGI LABA

53

TAHUN 2011Penjualan batako

Rp. 1.039.500.00

Biaya-biaya produksi

Biaya bahan baku Rp. 369.096.000

Biaya tenaga kerja Rp. 39.600.000

Biaya overhead pabrik Rp. 25.036.482

Harga pokok produksi ( Rp.

433.732.482)

Laba Kotor

Rp. 605.767.482

Harga pokok produk rusak Rp. 20.655.000

Penjualan produk rusak (Rp.385.000)

Rugi produk rusak

Rp. 20.270.000

Laba bersih sebelum pajak

Rp. 585.497.482

Pajak penghasilan

(Rp.150. 649.244)

Laba Bersih

Rp. 434.848.238Tabel 4.4.

Laporan Laba Rugi CV. Pranata Karya Sejahtera2011

Berdasarkan perhitungan tersebut maka dapat

dilihat dengan jelas bahwa pengaruh produk rusak

54

terhadap laba kotor perusahan sebesar Rp.

20.270.000,- atau dapat dipresentasikan sebesar 53

%.

2. Laporan perubahan Modal

CV. PRANATA KARYA SEJAHTERA

LAPORAN PERUBAHAN MODAL

2011Modal Awal Rp. 244.000.000,-

Laba bersih Rp. 434.848.238

Prive (Rp. 75.000.000)

Penambahan modal Rp. 359.848.238

Modal Akhir Rp. 603.848.238,-

Tabel 4.5.Laporan Perubahan Modal CV. Pranata Karya

Sejahtera

Berdasarkan dari perhitungan diatas maka

besarnya modal akhir CV. Pranata Karya Sejahtera

pada tahun 2011 sebesar Rp. 603.848.238,-

3. Neraca

CV. PRANATA KARYA SEJAHTERA

NERACA

2011 AKTIVA

55

Aktiva lancar

Kas Rp. 25.000.000

Piutang dagang Rp. 15.000.000

Perlengkapan Rp. 10.000.000

Jumlah Aktiva Lancar Rp.50.000.000

Aktiva Tetap

Tanah Rp. 35.000.000

Gedung Rp. 20.000.000

Akum. Penyu. (Rp. 1.200.000)

Rp. 18.800.000

Peralatan Rp. 14.000.000

Akum. Penyu. (Rp. 6.200.000)

Rp. 7.800.000

Kenderaan Rp. 135.000.000

Akum. Penyu. (Rp. 8.600.000)

Rp. 126.400.00

Jumlah Aktiva Tetap Rp.189.200.000

TOTAL AKTIVA Rp. 239.200.000

PASIVA

Hutang Lancar

Hutang Dagang Rp. 20.750.000

Hutang Upah Rp. 6.250.000

Hutang Pajak Rp. 37.893.537,5

Jumlah Hutang Rp. 64.893.537,5

Modal Pemilik

56

Modal Rp. 174.306.646,5

Jumlah modal kepimilikan Rp.

174.306.646,5

TOTAL PASIVA Rp. 239.200.000Tabel 4.6.

Neraca CV. Pranata Karya Sejahtera

Berdasarkan pada neraca diatas dapat dilihat

bahwa jumlah aktiva dan pasiva CV. Pranata Karya

Sejahtera seimbang.

BAB V

PENUTUP

A. KESIMPULAN

Berdasarkan analisis dan uraian-uraian pada bab iv

yang lalu, berikut ini beberapa kesimpulan yang

berhasil dirumuskan sebagai berikut:

1. CV. Pranata Karya Sejahtera merupakan bergerak

di bidang usaha industri batako.

57

2. Biaya merupakan salah satu faktor yang

menentukan tinggi rendahnya harga jual produk.

3. Dilihat dari hasil penelitian ditemui bahwa

tidak adanya pengawasan terhadap tenaga kerja

dalam proses produksi khususnya dalam tahap

penjemuran seperti pada tahap 4 bagian I yang

seharusnya pada tahap penjemuran I batako

dijemur sampai agak kering kemudian dipindahkan

atau dimasukan dalam tahap penjemuran II.

Tetapi disini batako belum kering tapi sudah

pindahkan ke tahap berikutnya yaitu tahap

penjemuran II, hal ini mengakibatkan

meingkatnya produk rusak.

4. Dilihat bahwa harga pokok produk rusak tidak

diperhitungkan(dikurangkan) ke Harga pokok

produksi, hal ini akan berpengaruh pada Harga

Pokok Produk yang sebenarnya.

5. Laporan keuangan yang ada tidak sesuai karena

produk rusak tidak diperhitungkan terhadap

laba.

B. SARAN

Melalui hasil pengamatan dan penelitian

penulis yang dituangkan dalam bentuk kesimpulan

maka penulis mengemukakan saran-saran yang dapat

58

mungkin bermanfaat bagi pihak perusahan dan para

pembaca:

1. Meningkatnya harga bahan baku dari tahun ke

tahun diharapkan bagi perusahan agar dapat

mengambil langkah-langkah yang efesien dan

efektif agar biaya produksi dapat ditekan

dengan tidak mengurangi mutu prroduk agar mampu

bersaingan dipasar dengan harga yang

terjangkau.

2. Pihak perusahan diharapkan perlu

mempertimbangkan tentang ketrampilan dan

kemahiran para buruh yang digunakan untuk

mengerjekan proses produksi agar terhindar dari

pemkaian bahan baku dan mengurangai jumlah

produk rusak.

3. Harus adanya pengawasan pada proses produksi.

4. Perlu adanya Perhitungan Produk Rusak

terhadap laba agar dapat mengetaui laba yang

sebenarnya.

59