BAB II PEMBAHASAN 2.1 Pengertian Rasio Aktivitas

21

BAB II PEMBAHASAN 2.1 Pengertian Rasio Aktivitas Menurut Kasmir “Analisis Laporan Keuangan” Rasio aktivitas merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya dapat dikatakan pula rasio ini digunakan untuk mengukur tingkat efisiensi (efektivitas) pemanfaatan sumber daya perusahaan. Menurut Irham Fahmi “Analisis Kinerja Keuangan” Rasio aktivitas adalah rasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan. Menurut Dermawan Syahrial dan Djahotman Purba “Analisa Laporan Keuangan” Rasio aktivitas menggambarkan kemampuan perusahaan memanfaatkan aktiva yang dimiliki dalam memperoleh penghasilan melalui penjualan dan rasio aktivitas tidak semata- mata mengukur tinggi rendahnya rasio yang dihitung untuk mengetahui baik atau tidaknya keuangan perusahaan, hal ini 1

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of BAB II PEMBAHASAN 2.1 Pengertian Rasio Aktivitas

BAB II

PEMBAHASAN

2.1 Pengertian Rasio Aktivitas

Menurut Kasmir “Analisis Laporan Keuangan” Rasio aktivitas

merupakan rasio yang digunakan untuk mengukur efektivitas

perusahaan dalam menggunakan aktiva yang dimilikinya dapat

dikatakan pula rasio ini digunakan untuk mengukur tingkat

efisiensi (efektivitas) pemanfaatan sumber daya perusahaan.

Menurut Irham Fahmi “Analisis Kinerja Keuangan” Rasio

aktivitas adalah rasio yang menggambarkan sejauh mana suatu

perusahaan mempergunakan sumber daya yang dimilikinya guna

menunjang aktivitas perusahaan.

Menurut Dermawan Syahrial dan Djahotman Purba “Analisa

Laporan Keuangan” Rasio aktivitas menggambarkan kemampuan

perusahaan memanfaatkan aktiva yang dimiliki dalam memperoleh

penghasilan melalui penjualan dan rasio aktivitas tidak semata-

mata mengukur tinggi rendahnya rasio yang dihitung untuk

mengetahui baik atau tidaknya keuangan perusahaan, hal ini

1

dikarenakan rasio aktivitas untuk mengukur kinerja manajemen

dalam menjalankan perusahaan untuk mencapai target atau sasaran

yang telah ditentukan dan hasil perhitungan rasio aktivitas bukan

dalam persentase melainkan berapa kali atau beberapa hari.

Dengan ini saya simpulkan bahwa Rasio aktivitas itu suatu

cara untuk mengetahui bagaimana perusahaan me-manage sumber daya

yang dimiliki untuk kefektifan perusahaan yang tengah berjalan

tiap harinya.

2.2 Tujuan Rasio Aktivitas

Beberapa tujuan yang hendak dicapai perusahaan dari

penggunaan rasio aktivitas antara lain:

1. Untuk mengukur berapa lama penagihan piutang selama satu

periode atau berapa kali dana yang ditanam dalam piutang ini

berputar dalam satu periode.

2. Untuk menghitung hari rata-rata penagihan piutang (days of

receivable), dimana hasil perhitungan ini menunjukkan jumlah

2

hari (berapa hari) piutang tersebut rata-rata tidak dapat

ditagih.

3. Untuk menghitung berapa hari rata-rata sediaan tersimpan

dalam gudang.

4. Untuk mengukur berapa kali dana yang ditanamkan dalam modal

kerja berputar dalam satu periode atau berapa penjualan yang

dapat dicapai oleh setiap modal kerja yang digunakan

(working capital turn over).

5. Untuk mengukur berapa kali dana yang ditanamkan dalam aktiva

tetap berputar dalam satu periode.

6. Untuk mengukur penggunaan semua aktiva perusahaan

dibandingkan dengan penjualan.

3

2.3 Manfaat Rasio Aktivitas

Beberapa manfaat yang dapat dipetik dari rasio aktivitas,

yakni sebagai berikut:

1. Dalam bidang piutang.

a) Perusahaan atau manajemen dapat mengetahui berapa lama

piutang mampu ditagih selama satu periode. Kemudian,

manajemen juga dapat mengetahui berapa kali dana yang

ditanam dalam piutang ini berputar dalam satu periode.

Dengan demikian, dapat diketahui efektif atau tidaknya

kegiatan perusahaan dalam bidang penagihan.

b) Manajemen dapat mengetahui jumlah hari dalam rata-rata

penagihan piutang (days of receivable) sehingga manajemen

dapat pula mengetahui jumlah hari (berapa hari) piutang

tersebut rata-rata tidak dapat ditagih.

2. Dalam bidang sediaan

Manajemen dapat mengetahui hari rata-rata sediaan

tersimpan dalam gudang. Hasil ini dibandingkan dengan target

yang telah ditentukan atau rata-rata industri. Kemudian

4

perusahaan dapat pula membandingkan hasil ini dengan pengukuran

rasio beberapa periode yang lalu.

3. Dalam bidang modal kerja dan penjualan

Manajemen dapat mengetahui berapa kali dana yang ditanamkan

dalam modal kerja berputar dalam satu periode atau dengan kata

lain, berapa penjualan yang dapat dicapai oleh setiap modal kerja

yang digunakan.

4. Dalam bidang aktiva dan penjualan

a) Manajemen dapat mengetahui berapa kali dana yang ditanamkan

dalam aktiva tetap berputar dalam satu periode.

b) Manajemen dapat mengetahui penggunaan semua aktiva

perusahaan dibandingkan dengan penjualan dalam suatu periode

tertentu.

2.4 Jenis-jenis Rasio Aktivitas

5

Jenis-jenis rasio aktivitas yang di rangkum dari beberapa

ahli keuangan, yaitu:

1. Perputaran piutang (receivable turn over)

Piutang yang dimiliki oleh suatu perusahaan mempunyai

hubungn yang erat dengan volume penjualan kredit. Posisi piutang

dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung

tingkat perputaran piutang tersebut yaitu dengan membagi total

penjualan kredit (neto) dengan piutang rata-rata.

Perputaran piutang dapat diukur dengan rumus :

Makin tinggi rasio (turn over) menunjukkan modal kerja yang

ditanamkan dalam piutang rendah, sebaliknya kalau rasio semakin

rendah berarti ada over investment dalam piutang sehingga memerlukan

analisa lebih lanjut, mungkin karena bagian kredit dan penagihan

bekerja tidak efektif atau mungkin ada perubahan dalam

kebijaksanaan pemberian kredit.

6

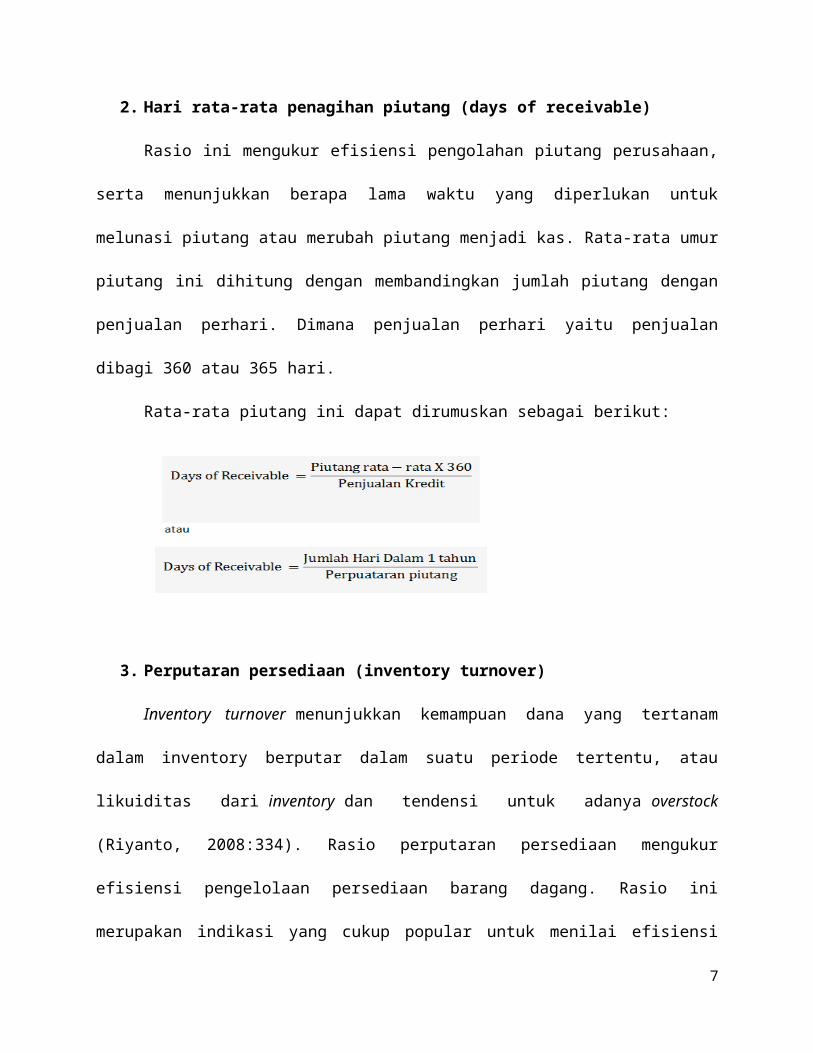

2. Hari rata-rata penagihan piutang (days of receivable)

Rasio ini mengukur efisiensi pengolahan piutang perusahaan,

serta menunjukkan berapa lama waktu yang diperlukan untuk

melunasi piutang atau merubah piutang menjadi kas. Rata-rata umur

piutang ini dihitung dengan membandingkan jumlah piutang dengan

penjualan perhari. Dimana penjualan perhari yaitu penjualan

dibagi 360 atau 365 hari.

Rata-rata piutang ini dapat dirumuskan sebagai berikut:

3. Perputaran persediaan (inventory turnover)

Inventory turnover menunjukkan kemampuan dana yang tertanam

dalam inventory berputar dalam suatu periode tertentu, atau

likuiditas dari inventory dan tendensi untuk adanya overstock

(Riyanto, 2008:334). Rasio perputaran persediaan mengukur

efisiensi pengelolaan persediaan barang dagang. Rasio ini

merupakan indikasi yang cukup popular untuk menilai efisiensi

7

operasional, yang memperlihatkan seberapa baiknya manajemen

mengontrol modal yang ada pada persediaan.

Ada dua masalah yang timbul dalam perhitungan dan analisis

rasio perputaran persediaan. Pertama, penjualan dinilai menurut

harga pasar (market price), persediaan dinilai menurut harga pokok

penjualan (at Cost), maka sebenarnya rasio perputaran persediaan

(at cost) digunakan untuk mengukur perputaran fisik persediaan.

Sedangkan rasio yang dihitung dengan membagi penjualan dengan

persediaan mengukur perputaran persediaan dalam kas (Sawir,

2003:15).

Namun banyak lembaga penelitian rasio keuangan yang

menggunakan rasio perputaran persediaan (at market) sehingga bila

ingin dibandingkan dengan rasio industri rasio perputaran

persediaan (at market) sebaiknya di gunakan. Kedua, penjualan

terjadi sepanjang tahun sedangkan angka persediaan adalah

gambaran keadaan sesaat. Oleh karena itu, lebih baik menggunakan

rata-rata persediaan yaitu persediaan awal ditambah persediaan

akhir dibagi dua.

Rasio perputaran persediaan dihitung dengan rumus:

8

4. Hari rata-rata persediaan disimpan (Average days Inventory)

Rasio ini mengukur beberapa hari rata-rata dana terikat

dalam persediaan. Semakin lama dana terikat dalam prsediaan

menunjukkan sem akin tidak efesien pengelolaan persediaan dan

sebaliknya. Untuk mengetahui berapa hari rata-

rata persediaan tersimpan dalam gudang, dapat dicari dengan

cara :

5. Perputaran modal kerja (working capital turnover)

Perputaran modal kerja merupakan perbandingan antara

penjualan dengan modal kerja bersih. Dimana modal kerja bersih

9

adalah aktiva lancar dikurangi utang lancar. Perputaran modal

kerja merupakan rasio mengukur aktivitas bisnis terhadap

kelebihan aktiva lancar atas kewajiban lancar serta menunjukkan

banyaknya penjualan (dalam rupiah) yang dapat diperoleh

perusahaan untuk tiap rupiah modal kerja (Sawir, 2009:16).

Working capital turn over merupakan kemampuan modal kerja (neto)

berputar dalam suatu periode siklus kas (cash cycle) dari

perusahaan (Riyanto, 2008:335). Modal kerja selalu dalam keadaan

operasi atau berputar dalam perusahaan selama perusahaan yang

bersangkutan dalam keadaan usaha.periode perputaran modal kerja

(working capital turn over period) dimulai dari saat dimana kas

diinvestasikan dalam komponen-komponen modal kerja sampai dimana

saat kembali menjadi kas. Makin pendek periode tersebut berarti

makin cepat perputaran atau makin tinggi perputarannya (turn over

rate-nya). Berapa lama periode perputaran modal kerja adalah

tergantung berapa lama periode perputaran dari masing-masing

komponen dari modal kerja tersebut.

Perputaran modal kerja dihitung dengan rumus:

10

6. Perputaran aktiva tetap (fixed assets turnover)

Rasio ini merupakan perbandingan antara penjualan dengan

aktiva tetap. Fixed assets turn over mengukur efektivitas penggunaan

dana yang tertanam pada harta tetap seperti pabrik dan peralatan,

dalam rangka menghasilkan penjualan, atau berapa rupiah penjualan

bersih yang dihasilkan oleh setiap rupiah yang diinvestasikan

pada aktiva tetap (Sawir, 2003:17).

Rasio ini berguna untuk mengevaluasi kemampuan perusahaan

menggunakan aktivanya secara efektif untuk meningkatkan

pendapatan. Kalau perputarannya lambat (rendah), kemungkinan

terdapat kapasitas terlalu besar atau ada banyak aktiva tetap

namun kurang bermanfaat, atau mungkin disebabkan hal-hal lain

seperti investasi pada aktiva tetap yang berlebihan dibandingkan

dengan nilai output yang akan diperoleh. Jadi semakin tinggi

11

rasio ini berarti semakin efektif penggunaan aktiva tetap

tersebut.

Perputaran aktiva tetap dihitung dengan rumus:

7. Perputaran

aktiva (assets turnover)

Total assets turnover merupakan perbandingan antara penjualan

dengan total aktiva suatu perusahaan dimana rasio ini

menggambarkan kecepatan perputarannya total aktiva dalam satu

periode tertentu.

Total assets turnover merupakan rasio yang menunjukkan tingkat

efisiensi penggunaan keseluruhan aktiva perusahaan dalam

menghasilkan volume penjualan tertentu (Syamsuddin, 2009:19).

Total assets turnover merupakan rasio yang menggambarkan perputaran

aktiva diukur dari volume penjualan. Jadi semakin besar rasio ini

12

semakin baik yang berarti bahwa aktiva dapat lebih cepat berputar

dan meraih laba dan menunjukkan semakin efisien penggunaan

keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain

jumlah asset yang sama dapat memperbesar volume penjualan

apabila assets turnovernya ditingkatkan atau diperbesar.

Total assets turnover ini penting bagi para kreditur dan pemilik

perusahaan, tapi akan lebih penting lagi bagi manajemen

perusahaan, karena hal ini akan menunjukkan efisien tidaknya

penggunaan seluruh aktiva dalam perusahaan.

Total assets turnover dihitung sebagai berikut:

13

2.5 Contoh Kasus

1. Perputaran piutang (receivable turn over)

Rumus :

Data dari Laopran Keuangan..

Periode PT Indosat Tbk(dalam jutaan rupiah)

PT TelekomunikasiIndonesia Tbk

(dalam miliaran rupiah)

2012 10,87 X 14,26 X

Interpretasi

Tingkat perputaran piutang sebesar 10,87 kali dalam setahun, daripenjualan kredit

Tingkat perputaran piutang sebesar 14,26 kali dalam setahun, daripenjualan kredit

2013 10,44 X 12,92 X

14

Interpretasi

Tingkat perputaran piutang sebesar 10,44 kali dalam setahun, daripenjualan kredit

Tingkat perputaran piutang sebesar 12,92 kali dalam setahun, daripenjualan kredit

Semakin tinggi perputaran piutang suatu perusahaan semakin

baik, perputaran piutang dapat ditingkatkan dengan jalan

memperketat kebijaksanaan penjualan kredit misalnya dengan jalan

memperpendek waktu pembayaran.

2. Hari rata-rata Penagihan Piutang (Days of Receivable)

Rumus :

Data dari Laopran Keuangan..

Periode PT Indosat Tbk PT TelekomunikasiIndonesia Tbk

2012 33,57 Hari 25,59 Hari

15

Interpretasi

Piutang rata-ratadikumpulkan setiap 34hari sekali.

Piutang rata-ratadikumpulkan setiap 26hari sekali.

2013 34,96 Hari 28,25 Hari

Interpretasi

Piutang rata-ratadikumpulkan setiap 35hari sekali.

Piutang rata-ratadikumpulkan setiap 39hari sekali.

3. Perputaran Persediaan (Inventory Turnover)

Rumus :

Data dari Laopran Keuangan..

Periode PT Indosat Tbk(dalam jutaan rupiah)

PT TelekomunikasiIndonesia Tbk

(dalam miliaran rupiah)

2012 426,56 X 134,39 X

Interpretasi

Perputaran persediaansebesar 426,56 kalimenunjukkan bahwa danayang tertanam dalampersediaan berputarsebanyak 426,56 kalidalam setahun

Perputaran persediaan sebesar 134,39 kali menunjukkan bahwa dana yang tertanam dalam persediaan berputar sebanyak 134,39 kali dalam setahun

16

2013 662,57 X 163 X

Interpretasi

Perputaran persediaansebesar 662,57 kalimenunjukkan bahwa danayang tertanam dalampersediaan berputarsebanyak 662,57 kalidalam setahun

Perputaran persediaansebesar 163 kalimenunjukkan bahwa danayang tertanam dalampersediaan berputarsebanyak 163 kali dalamsetahun

4. Hari rata-rata persediaan disimpan (Average days Inventory)

Rumus :

Data dari Laopran Keuangan..

Periode PT Indosat Tbk PT TelekomunikasiIndonesia Tbk

2012 0,84 Hari 2,67 Hari

Interpretasi

Inventory berada digudang rata-rata selama 1hari.

Inventory berada digudang rata-rata selama 3hari.

2013 0,54 Hari 2,20 Hari

Interpretasi

Inventory berada digudang rata-rata selama 1

Inventory berada digudang rata-rata selama 3

17

hari. hari.

5. Perputaran Modal Kerja (Working Capital Turnover)

Rumus :

Data dari Laopran Keuangan..

Periode PT Indosat Tbk(dalam jutaan rupiah)

PT TelekomunikasiIndonesia Tbk

(dalam miliaran rupiah)

2012 X X

Interpretasi

2013 X X

Interpretasi

6. Perputaran Aktiva Tetap (Fixed Assets Turnover)

Rumus :

18

Data dari Laopran Keuangan..

Periode PT Indosat Tbk(dalam jutaan rupiah)

PT TelekomunikasiIndonesia Tbk

(dalam miliaran rupiah)

2012 0,477 X 0,925 X

Interpretasi

Perputaran aktiva tetapsebanyak 0,477 kali ,artinya setiap Rp. 1aktiva tetap menghasilkanRp. 0,477 penjualan

Perputaran aktiva tetapsebanyak 0,925 kali ,artinya setiap Rp. 1aktiva tetap menghasilkanRp. 0,925 penjualan

2013 0,503 X 0,874 X

Interpretasi

Perputaran aktiva tetapsebanyak 0,503 kali ,artinya setiap Rp. 1aktiva tetap menghasilkanRp. 0,503 penjualan

Perputaran aktiva tetapsebanyak 0,874 kali ,artinya setiap Rp. 1aktiva tetap menghasilkanRp. 0,874 penjualan

7. Perputaran Aktiva (Assets Turnover)

Rumus :

Data dari Laopran Keuangan..

Periode PT Indosat Tbk(dalam jutaan rupiah)

PT TelekomunikasiIndonesia Tbk

19

(dalam miliaran rupiah)

2012 0,405 X 0,648 X

Interpretasi

Perusahaan hanya mampumenghasilkan penjualansebesar 0,405 kali daritotal aktiva yangdimiliki.

Perusahaan hanya mampumenghasilkan penjualansebesar 0,648 kali daritotal aktiva yangdimiliki.

2013 0,437 X 0,648 X

Interpretasi

Perusahaan hanya mampumenghasilkan penjualansebesar 0,437 kali daritotal aktiva yangdimiliki.

Perusahaan hanya mampumenghasilkan penjualansebesar 0,648 kali daritotal aktiva yangdimiliki.

BAB III

PENUTUP

3.1 Keimpulan

20

21