BAB 4 ANALISIS DATA DAN PEMBAHASAN

25

perpustakaan.uns.ac.id digilib.uns.ac.id BAB 4 ANALISIS DATA DAN PEMBAHASAN 4.1. Analisis Data Dalam bab pembahasan akan dijelaskan secara rinci mengenai langkah-langkah dalam menyelesaikan tugas akhir ini yang meliputi perhitungan konsep nilai hasil dan analisis time cost trade off pada Proyek Pembangunan Jalan Tol Bogor Ring Road Seksi II A. Perhitungan Konsep Nilai Hasil bertujuan untuk mengetahui waktu akhir dan biaya proyek. Sedangkan analisis time cost trade off (analisis pertukaran waktu dan biaya proyek) dilakukan untuk mengatasi keterlambatan proyek. Proses ini dimulai dengan menentukan jam kerja/ lembur yang akan ditambahkan kemudian dapat diketahui produktivitas lembur dibandingkan dengan jam kerja normal. Sehingga besarnya biaya yang dibutuhkan untuk melakukan lembur sampai proyek dapat selesai sesuai rencana dapat diketahui. 4.1.1. BCWS (Budgeted Cost of Work Schedule) Anggaran yang direncanakan yang dimiliki oleh suatu proyek sesuai dengan inventarisasi kegiatan yang dihitung terhadap biaya total. Sesuai data dari lapangan sampai dengan minggu ke-24 (minggu peninjauan) dapat dilihat pada lampiran A. Hasil perhitungan BCWS tiap minggu seperti tertulis pada Tabel 4.1. Tabel 4.1. Nilai BCWS tiap minggu Minggu ke- Rencana minggu ini Rencana s/d minggu ini PV PV kom (%) (%) 1 0,0554 0,0554 171.737.985,40 171.737.985,40 2 0,0762 0,1316 236.117.070,37 407.855.055,77 3 0,0076 0,1392 23.611.707,04 431.466.762,81 4 0,0079 0,1471 24.372.717,33 455.839.480,14 5 0,0787 0,2258 243.727.173,30 699.566.653,44 6 0,0787 0,3044 243.727.173,30 943.293.826,74 7 0,0787 0,3831 243.727.173,30 1.187.021.000,05 8 0,0787 0,4617 243.727.173,30 1.430.748.173,35 9 0,0787 0,5404 243.727.173,30 1.674.475.346,66

-

Upload

khangminh22 -

Category

Documents

-

view

2 -

download

0

Transcript of BAB 4 ANALISIS DATA DAN PEMBAHASAN

perpustakaan.uns.ac.id digilib.uns.ac.id

BAB 4

ANALISIS DATA DAN PEMBAHASAN

4.1. Analisis Data

Dalam bab pembahasan akan dijelaskan secara rinci mengenai langkah-langkah

dalam menyelesaikan tugas akhir ini yang meliputi perhitungan konsep nilai hasil

dan analisis time cost trade off pada Proyek Pembangunan Jalan Tol Bogor Ring

Road Seksi II A. Perhitungan Konsep Nilai Hasil bertujuan untuk mengetahui

waktu akhir dan biaya proyek. Sedangkan analisis time cost trade off (analisis

pertukaran waktu dan biaya proyek) dilakukan untuk mengatasi keterlambatan

proyek. Proses ini dimulai dengan menentukan jam kerja/ lembur yang akan

ditambahkan kemudian dapat diketahui produktivitas lembur dibandingkan

dengan jam kerja normal. Sehingga besarnya biaya yang dibutuhkan untuk

melakukan lembur sampai proyek dapat selesai sesuai rencana dapat diketahui.

4.1.1. BCWS (Budgeted Cost of Work Schedule)

Anggaran yang direncanakan yang dimiliki oleh suatu proyek sesuai dengan

inventarisasi kegiatan yang dihitung terhadap biaya total. Sesuai data dari

lapangan sampai dengan minggu ke-24 (minggu peninjauan) dapat dilihat pada

lampiran A. Hasil perhitungan BCWS tiap minggu seperti tertulis pada Tabel 4.1.

Tabel 4.1. Nilai BCWS tiap minggu

Minggu ke-Rencana minggu ini Rencana s/d minggu ini

PV PV kom(%) (%)

1 0,0554 0,0554 171.737.985,40 171.737.985,40

2 0,0762 0,1316 236.117.070,37 407.855.055,77

3 0,0076 0,1392 23.611.707,04 431.466.762,81

4 0,0079 0,1471 24.372.717,33 455.839.480,14

5 0,0787 0,2258 243.727.173,30 699.566.653,44

6 0,0787 0,3044 243.727.173,30 943.293.826,74

7 0,0787 0,3831 243.727.173,30 1.187.021.000,05

8 0,0787 0,4617 243.727.173,30 1.430.748.173,35

9 0,0787 0,5404 243.727.173,30 1.674.475.346,66

perpustakaan.uns.ac.id digilib.uns.ac.id

10 0,0942 0,6346 291.913.026,42 1.966.388.373,08

11 0,0942 0,7288 291.913.026,42 2.258.301.399,50

12 0,1918 0,9206 594.365.826,42 2.852.667.225,92

13 1,0071 1,9277 3.120.750.248,85 5.973.417.474,77

14 1,3750 3,3027 4.260.698.325,31 10.234.115.800,08

15 1,3584 4,6611 4.209.124.454,28 14.443.240.254,35

16 1,5474 6,2085 4.794.976.151,78 19.238.216.406,14

17 1,5549 7,7634 4.818.138.078,25 24.056.354.484,39

18 1,5348 9,2981 4.755.832.591,48 28.812.187.075,87

19 1,7936 11,0917 5.557.779.260,40 34.369.966.336,27

20 1,8177 12,9094 5.632.515.057,90 40.002.481.394,16

21 1,7247 14,6341 5.344.295.519,76 45.346.776.913,92

22 0,5346 15,1687 1.656.612.611,60 47.003.389.525,52

23 1,0832 16,2519 3.356.498.985,02 50.359.888.510,53

24 1,3857 17,6377 4.293.966.338,23 54.653.854.848,76

Contoh perhitungan BCWS komulatif pada minggu ke-7 pada item pekerjaan

Pembersihan tempat kerja.

BCWS = 0,0025 / 100 x Rp 309.870.356.826,84

= Rp 7.746.758,92

Dari item pekerjaan kemudian diakumulasikan sehingga didapat jumlah BCWS

pada minggu ke-7 adalah Rp 1.187.021.000,05

4.1.2. BCWP (Budgeted Cost of Work Perfomed)

Konsep nilai hasil adalah salah satu alat yang digunakan dalam pengelo laan

proyek yang mengintegrasikan biaya dan waktu yang diselesaikan oleh pelaksana.

BCWP dihitung dengan menjumlahkan persen penyelesaian total keseluruhan

yang kemudian dikalikan dengan anggaran, sehingga didapat nilai hasilnya yang

tercantum pada lampiran. Hasil perhitungan BCWP sampai dengan minggu

peninjauan (minggu ke-24) dapat dilihat pada Tabel 4.2.

Tabel 4.2. Nilai BCWP tiap minggu

Minggu ke-

Realisasi minggu ini Realisasi s/d minggu ini EV EV kom

(%) (%)

1 0,1057 0,1057 327.532.967,17 327.532.967,17

2 0,0717 0,1774 222.177.045,84 549.710.013,01

3 0,1592 0,3366 493.313.608,07 1.043.023.621,08

4 0,0000 0,3366 - 1.043.023.621,08

perpustakaan.uns.ac.id digilib.uns.ac.id

5 0,1587 0,4953 491.764.256,28 1.534.787.877,36

6 0,0349 0,5302 108.144.754,53 1.642.932.631,90

7 0,0557 0,5859 172.597.788,75 1.815.530.420,65

8 0,1306 0,7165 404.690.686,02 2.220.221.106,66

9 0,0303 0,7468 93.890.718,12 2.314.111.824,78

10 0,0147 0,7615 45.550.942,45 2.359.662.767,24

11 0,0278 0,7893 85.989.024,02 2.445.651.791,26

12 0,1957 0,9850 606.493.755,90 3.052.145.547,16

13 0,9910 1,9760 3.070.815.236,15 6.122.960.783,31

14 0,5540 2,5299 1.716.526.841,64 7.839.487.624,95

15 1,5433 4,0732 4.782.081.807,57 12.621.569.432,52

16 0,6543 4,7274 2.027.334.335,38 14.648.903.767,90

17 0,9442 5,6716 2.925.648.499,82 17.574.552.267,72

18 1,3228 6,9943 4.098.817.670,76 21.673.369.938,48

19 1,3180 8,3123 4.083.965.584,56 25.757.335.523,04

20 1,0235 9,3357 3.171.368.166,94 28.928.703.689,99

21 2,9058 12,2415 9.004.057.893,50 37.932.761.583,48

22 0,6371 12,8785 1.974.029.108,17 39.906.790.691,65

23 1,1976 14,0761 3.710.852.458,18 43.617.643.149,83

24 1,2206 15,2966 3.782.122.640,25 47.399.765.790,08

Contoh perhitungan BCWP komulatif pada minggu ke-7 pada item pekerjaan

Pembersihan tempat kerja.

BCWP = 0,0011 / 100 x Rp 309.870.356.826,84

= Rp 3.408.573,93

Dari item pekerjaan diakumulasikan sehingga didapat jumlah BCWP minggu ke-7

adalah Rp 1.815.530.420,65

4.1.3. SV (Schedule Varians)

Varians jadwal merupakan selisih dari nilai hasil (BCWP) dari kinerja suatu

proyek dengan anggaran (BCWS) yang direncanakan sesuai dengan rumus 2.3.

Hasil perhitungan SV tiap minggu dapat dilihat pada Tabel 4.3.

Tabel 4.3. Nilai SV tiap minggu

Minggu ke- PV kom EV komSV

(EV-PV)

1 171.737.985,40 327.532.967,17 155.794.981,76

2 407.855.055,77 549.710.013,01 141.854.957,24

3 431.466.762,81 1.043.023.621,08 611.556.858,27

4 455.839.480,14 1.043.023.621,08 587.184.140,94

perpustakaan.uns.ac.id digilib.uns.ac.id

5 699.566.653,44 1.534.787.877,36 835.221.223,92

6 943.293.826,74 1.642.932.631,90 699.638.805,15

7 1.187.021.000,05 1.815.530.420,65 628.509.420,60

8 1.430.748.173,35 2.220.221.106,66 789.472.933,31

9 1.674.475.346,66 2.314.111.824,78 639.636.478,13

10 1.966.388.373,08 2.359.662.767,24 393.274.394,16

11 2.258.301.399,50 2.445.651.791,26 187.350.391,76

12 2.852.667.225,92 3.052.145.547,16 199.478.321,24

13 5.973.417.474,77 6.122.960.783,31 149.543.308,54

14 10.234.115.800,08 7.839.487.624,95 (2.394.628.175,13)

15 14.443.240.254,35 12.621.569.432,52 (1.821.670.821,83)

16 19.238.216.406,14 14.648.903.767,90 (4.589.312.638,24)

17 24.056.354.484,39 17.574.552.267,72 (6.481.802.216,67)

18 28.812.187.075,87 21.673.369.938,48 (7.138.817.137,39)

19 34.369.966.336,27 25.757.335.523,04 (8.612.630.813,22)

20 40.002.481.394,16 28.928.703.689,99 (11.073.777.704,18)

21 45.346.776.913,92 37.932.761.583,48 (7.414.015.330,44)

22 47.003.389.525,52 39.906.790.691,65 (7.096.598.833,87)

23 50.359.888.510,53 43.617.643.149,83 (6.742.245.360,71)

24 54.653.854.848,76 47.399.765.790,08 (7.254.089.058,68)

Contoh perhitungan SV komulatif pada minggu ke-7 :

SV = EV kom – PV kom

= Rp 1.815.530.420,65– Rp 1.187.021.000,05

= Rp 628.509.420,60

Dari item pekerjaan diakumulasikan sehingga didapat nilai SV pada minggu ke-7

adalah Rp 628.509.420,60

4.1.4.SPI (Schedule Performance Index)

SPI adalah faktor efisiensi kinerja dalam menyelesaikan pekerjaan dapat

diperlihatkan oleh perbandingan antara nilai pekerjaan yang secara fisik telah

diselesaikan (BCWP) dengan rencana pengeluaran biaya yang dikeluarkan

berdasar rencana pekerjaan (BCWS). Indeks produktivitas ini dihitung dengan

rumus 2.5. Besarnya SPI tiap minggu dapat dilihat pada Tabel 4.4.

perpustakaan.uns.ac.id digilib.uns.ac.id

Tabel 4.4. Nilai SPI tiap minggu

Minggu ke- PV kom EV komSPI

(EV/PV)

1 171.737.985,40 327.532.967,17 1,9072

2 407.855.055,77 549.710.013,01 1,3478

3 431.466.762,81 1.043.023.621,08 2,4174

4 455.839.480,14 1.043.023.621,08 2,2881

5 699.566.653,44 1.534.787.877,36 2,1939

6 943.293.826,74 1.642.932.631,90 1,7417

7 1.187.021.000,05 1.815.530.420,65 1,5295

8 1.430.748.173,35 2.220.221.106,66 1,5518

9 1.674.475.346,66 2.314.111.824,78 1,3820

10 1.966.388.373,08 2.359.662.767,24 1,2000

11 2.258.301.399,50 2.445.651.791,26 1,0830

12 2.852.667.225,92 3.052.145.547,16 1,0699

13 5.973.417.474,77 6.122.960.783,31 1,0250

14 10.234.115.800,08 7.839.487.624,95 0,7660

15 14.443.240.254,35 12.621.569.432,52 0,8739

16 19.238.216.406,14 14.648.903.767,90 0,7614

17 24.056.354.484,39 17.574.552.267,72 0,7306

18 28.812.187.075,87 21.673.369.938,48 0,7522

19 34.369.966.336,27 25.757.335.523,04 0,7494

20 40.002.481.394,16 28.928.703.689,99 0,7232

21 45.346.776.913,92 37.932.761.583,48 0,8365

22 47.003.389.525,52 39.906.790.691,65 0,8490

23 50.359.888.510,53 43.617.643.149,83 0,8661

24 54.653.854.848,76 47.399.765.790,08 0,8673

Contoh perhitungan SPI pada minggu ke-7 :

SPI = EV kom/PV kom

= 1.815.530.420,65 / 1.187.021.000,05

= 1,5295

Dari item pekerjaan diakumulasikan sehingga didapat nilai SPI pada minggu ke-7

adalah sebesar 1,5295.

perpustakaan.uns.ac.id digilib.uns.ac.id

4.1.5. ETS (Estimate Temporary Schedule)

Perkiraan waktu untuk pekerjaan tersisa (ETS) adalah besarnya sisa waktu

pekerjaan dibagi dengan indeks kinerja jadwal atau dapat dilihat pada rumus 2.7

dengan asumsi apabila keadaan berlangsung seperti saat evaluasi dilakukan. Hasil

perhitungan ETS tiap minggu dapat dilihat pada Tabel 4.5.

Tabel 4.5. Nilai ETS tiap minggu.

Minggu ke-ETS

Minggu ke-ETS

(sisa waktu/SPI) (sisa waktu/SPI)1 263,74 13 408,77

2 368,01 14 537,85

3 202,28 15 463,45

4 210,65 16 522,69

5 216,51 17 535,21

6 268,70 18 510,48

7 301,41 19 503,06

8 292,57 20 511,63

9 323,45 21 433,95

10 366,67 22 419,31

11 399,83 23 402,95

12 398,16 24 394,34

Contoh perhitungan ETS komulatif minggu ke-24 :

ETS = sisa waktu / SPI

= 342 / 0,8673

= 394,34 hari

Dari perhitungan didapat nilai ETS / waktu untuk menyelesaikan pekerjaan tersisa

pada minggu ke-24 adalah sebesar 394,34 hari.

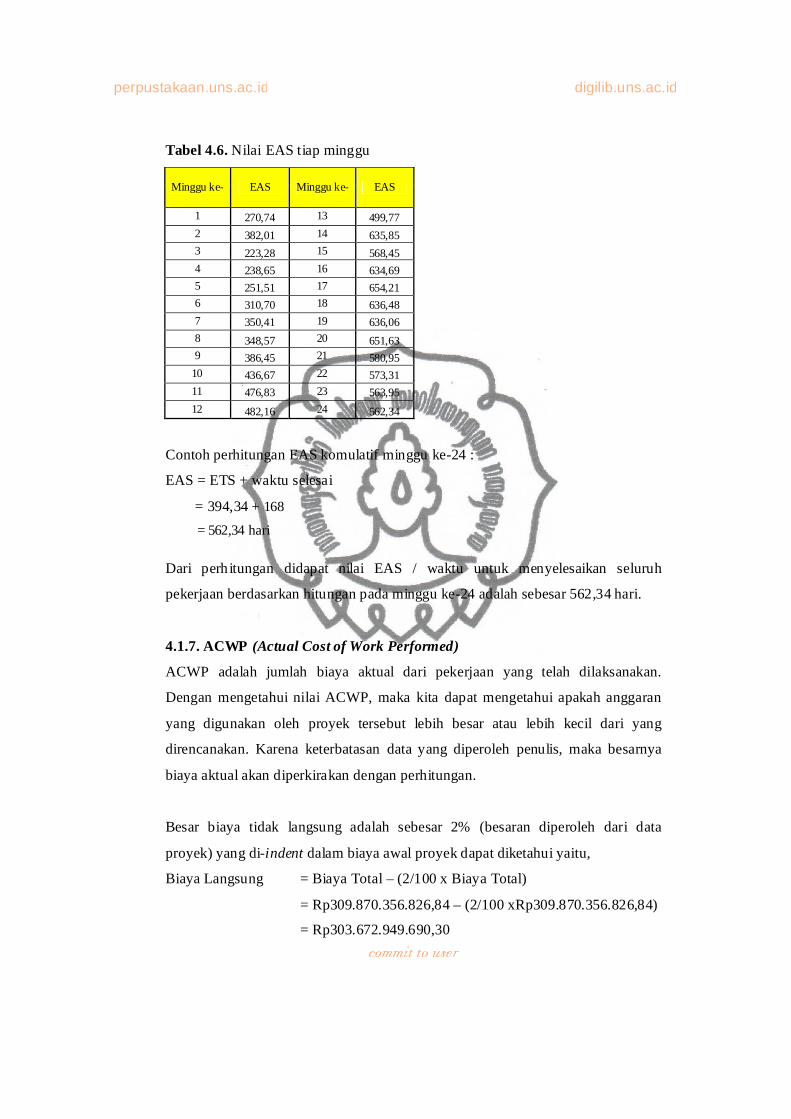

4.1.6. EAS (Estimate All Schedule)

Perkiraan waktu penyelesaian seluruh pekerjaan (EAS) adalah besarnya waktu

penyelesaian pekerjaan dalam jadwal ditambah dengan perkiraan waktu untuk

pekerjaan tersisa atau bisa dilihat pada rumus 2.9. Besarnya EAS tiap minggu

dapat dilihat pada Tabel 4.6.

perpustakaan.uns.ac.id digilib.uns.ac.id

Tabel 4.6. Nilai EAS tiap minggu

Minggu ke- EAS Minggu ke- EAS

1 270,74 13 499,772 382,01 14 635,853 223,28 15 568,454 238,65 16 634,695 251,51 17 654,216 310,70 18 636,487 350,41 19 636,068 348,57 20 651,639 386,45 21 580,95

10 436,67 22 573,3111 476,83 23 563,95

12 482,16 24 562,34

Contoh perhitungan EAS komulatif minggu ke-24 :

EAS = ETS + waktu selesai

= 394,34 + 168

= 562,34 hari

Dari perh itungan didapat nilai EAS / waktu untuk menyelesaikan seluruh

pekerjaan berdasarkan hitungan pada minggu ke-24 adalah sebesar 562,34 hari.

4.1.7. ACWP (Actual Cost of Work Performed)

ACWP adalah jumlah biaya aktual dari pekerjaan yang telah dilaksanakan.

Dengan mengetahui nilai ACWP, maka kita dapat mengetahui apakah anggaran

yang digunakan oleh proyek tersebut lebih besar atau lebih kecil dari yang

direncanakan. Karena keterbatasan data yang diperoleh penulis, maka besarnya

biaya aktual akan diperkirakan dengan perhitungan.

Besar biaya tidak langsung adalah sebesar 2% (besaran diperoleh dari data

proyek) yang di-indent dalam biaya awal proyek dapat diketahui yaitu,

Biaya Langsung = Biaya Total – (2/100 x Biaya Total)

= Rp309.870.356.826,84 – (2/100 xRp309.870.356.826,84)

= Rp303.672.949.690,30

perpustakaan.uns.ac.id digilib.uns.ac.id

Biaya Tidak Langsung = 2/100 x Biaya Total

= 2/100 x Rp309.870.356.826,84

= Rp6.197.407.136,54

Biaya Tidak Langsung/minggu = Biaya Tidak Langsung

Durasi

= Rp6.197.407.136,54

73 minggu

= Rp84.895.988,17

Tabel 4.7. Nilai ACWP Tiap Minggu

Minggu ke- ACWP tiap minggu ACWP kom Biaya Tidak Langsung

1 168.303.225,69 168.303.225,69 Rp84.895.988,17

2 231.394.728,96 399.697.954,65 Rp84.895.988,17

3 23.139.472,90 422.837.427,55 Rp84.895.988,17

4 23.885.262,98 446.722.690,53 Rp84.895.988,17

5 238.852.629,84 685.575.320,37 Rp84.895.988,17

6 238.852.629,84 924.427.950,21 Rp84.895.988,17

7 238.852.629,84 1.163.280.580,05 Rp84.895.988,17

8 238.852.629,84 1.402.133.209,89 Rp84.895.988,17

9 238.852.629,84 1.640.985.839,72 Rp84.895.988,17

10 286.074.765,89 1.927.060.605,62 Rp84.895.988,17

11 286.074.765,89 2.213.135.371,51 Rp84.895.988,17

12 582.478.509,89 2.795.613.881,40 Rp84.895.988,17

13 3.058.335.243,87 5.853.949.125,27 Rp84.895.988,17

14 4.175.484.358,80 10.029.433.484,08 Rp84.895.988,17

15 4.124.941.965,19 14.154.375.449,27 Rp84.895.988,17

16 4.699.076.628,75 18.853.452.078,01 Rp84.895.988,17

17 4.721.775.316,69 23.575.227.394,70 Rp84.895.988,17

18 4.660.715.939,65 28.235.943.334,35 Rp84.895.988,17

19 5.446.623.675,19 33.682.567.009,54 Rp84.895.988,17

20 5.519.864.756,74 39.202.431.766,28 Rp84.895.988,17

21 5.237.409.609,36 44.439.841.375,64 Rp84.895.988,17

22 1.623.480.359,36 46.063.321.735,01 Rp84.895.988,17

23 3.289.369.005,32 49.352.690.740,32 Rp84.895.988,17

24 4.208.087.011,46 53.560.777.751,79 Rp84.895.988,17

perpustakaan.uns.ac.id digilib.uns.ac.id

4.1.8.CV (Cost Variance)

Cost variance merupakan selisih antara nilai yang diperoleh setelah

menyelesaikan paket-paket pekerjaan dengan biaya aktual yang terjadi selama

pelaksanaan proyek. Nilai CV positif menunjukkan bahwa nilai paket-paket

pekerjaan yang diperoleh lebih besar dibandingkan dengan biaya yang

dikeluarkan untuk mengerjakan paket-paket pekerjaan tersebut. Namun jika nilai

CV negatif, menunjukkan bahwa nilai paket-paket pekerjaan yang diselesaikan

lebih rendah dibandingkan dengan biaya yang sudah dikeluarkan. Hasil

perhitungan CV dapat dilihat pada tabel berikut ini :

Tabel 4.8. Nilai CV tiap minggu

Minggu ke- EV kom AC kom CV kom

1 327.532.967,17 168.303.225,69 159.229.741,47

2 549.710.013,01 399.697.954,65 150.012.058,36

3 1.043.023.621,08 422.837.427,55 620.186.193,53

4 1.043.023.621,08 446.722.690,53 596.300.930,54

5 1.534.787.877,36 685.575.320,37 849.212.556,99

6 1.642.932.631,90 924.427.950,21 718.504.681,69

7 1.815.530.420,65 1.163.280.580,05 652.249.840,60

8 2.220.221.106,66 1.402.133.209,89 818.087.896,78

9 2.314.111.824,78 1.640.985.839,72 673.125.985,06

10 2.359.662.767,24 1.927.060.605,62 432.602.161,62

11 2.445.651.791,26 2.213.135.371,51 232.516.419,75

12 3.052.145.547,16 2.795.613.881,40 256.531.665,76

13 6.122.960.783,31 5.853.949.125,27 269.011.658,03

14 7.839.487.624,95 10.029.433.484,08 (2.189.945.859,12)

15 12.621.569.432,52 14.154.375.449,27 (1.532.806.016,75)

16 14.648.903.767,90 18.853.452.078,01 (4.204.548.310,12)

17 17.574.552.267,72 23.575.227.394,70 (6.000.675.126,99)

18 21.673.369.938,48 28.235.943.334,35 (6.562.573.395,87)

19 25.757.335.523,04 33.682.567.009,54 (7.925.231.486,50)

20 28.928.703.689,99 39.202.431.766,28 (10.273.728.076,29)

21 37.932.761.583,48 44.439.841.375,64 (6.507.079.792,16)

22 39.906.790.691,65 46.063.321.735,01 (6.156.531.043,36)

23 43.617.643.149,83 49.352.690.740,32 (5.735.047.590,49)

24 47.399.765.790,08 53.560.777.751,79 (6.161.011.961,71)

perpustakaan.uns.ac.id digilib.uns.ac.id

Contoh perhitungan CV komulatif pada minggu ke-24 :

CV = EV kom – AC kom

= Rp 47.399.765.790,08 – Rp 53.560.777.751,79

= - Rp 6.161.011.961,71

Dari perhitungan didapat nilai CV (Cost Variance) yang dihitung pada minggu ke-

24 adalah sebesar – Rp 6.161.011.961,71. Hal ini berarti bahwa biaya yang

dikeluarkan selama pelaksanaan adalah lebih besar dari rencana.

4.1.9.CPI (Cost Performance Index)

Faktor efisiensi biaya yang telah dikeluarkan dapat diperlihatkan dengan

membandingkan nilai pekerjaan yang secara fisik telah diselesaikan (BCWP)

dengan biaya yang telah dikeluarkan dalam periode yang sama (ACWP). Hasil

perhitungan CPI dapat dilihat pada tabel berikut ini :

Tabel.4.9. Nilai CPI tiap minggu

Minggu ke- EV kom AC kom CPI kom

1 327.532.967,17 168.303.225,69 1,9461

2 549.710.013,01 399.697.954,65 1,3753

3 1.043.023.621,08 422.837.427,55 2,4667

4 1.043.023.621,08 446.722.690,53 2,3348

5 1.534.787.877,36 685.575.320,37 2,2387

6 1.642.932.631,90 924.427.950,21 1,7772

7 1.815.530.420,65 1.163.280.580,05 1,5607

8 2.220.221.106,66 1.402.133.209,89 1,5835

9 2.314.111.824,78 1.640.985.839,72 1,4102

10 2.359.662.767,24 1.927.060.605,62 1,2245

11 2.445.651.791,26 2.213.135.371,51 1,1051

12 3.052.145.547,16 2.795.613.881,40 1,0918

13 6.122.960.783,31 5.853.949.125,27 1,0460

14 7.839.487.624,95 10.029.433.484,08 0,7816

15 12.621.569.432,52 14.154.375.449,27 0,8917

16 14.648.903.767,90 18.853.452.078,01 0,7770

17 17.574.552.267,72 23.575.227.394,70 0,7455

perpustakaan.uns.ac.id digilib.uns.ac.id

18 21.673.369.938,48 28.235.943.334,35 0,7676

19 25.757.335.523,04 33.682.567.009,54 0,7647

20 28.928.703.689,99 39.202.431.766,28 0,7379

21 37.932.761.583,48 44.439.841.375,64 0,8536

22 39.906.790.691,65 46.063.321.735,01 0,8663

23 43.617.643.149,83 49.352.690.740,32 0,8838

24 47.399.765.790,08 53.560.777.751,79 0,8850

Contoh perhitungan CPI komulatif pada minggu ke-24 :

CPI = EV kom / AC kom

= Rp 47.399.765.790,08 – Rp 53.560.777.751,79

= 0,8850

Dari perhitungan didapat nilai CPI (Cost Performance Index) yang dihitung pada

minggu ke-24 adalah sebesar 0,8850.

4.1.10.ETC (Estimate to Complete)

Kinerja biaya pada pekerjaan tersisa dianggap tetap seperti pada saat pelaporan,

sehingga untuk menghitung perkiraan b iaya untuk pekerjaan tersisa (ETC) adalah

sama dengan anggaran pekerjaan tersisa dipagi dengan indeks kinerja biaya

seperti yang tercantum dalam rumus 2.6. Hasil perhitungan ETC ditunjukkan pada

tabel berikut :

Tabel 4.10. Nilai ETC

Minggu ke- Nilai Kontrak EV kom CPI kom ETC

1 309.870.356.826,84 327.532.967,17 1,9461 159.058.968.007,452 309.870.356.826,84 549.710.013,01 1,3753 224.909.182.910,533 309.870.356.826,84 1.043.023.621,08 2,4667 125.197.313.360,024 309.870.356.826,84 1.043.023.621,08 2,3348 132.269.465.822,465 309.870.356.826,84 1.534.787.877,36 2,2387 137.730.600.809,726 309.870.356.826,84 1.642.932.631,90 1,7772 173.430.145.835,147 309.870.356.826,84 1.815.530.420,65 1,5607 197.382.645.353,998 309.870.356.826,84 2.220.221.106,66 1,5835 194.289.870.961,109 309.870.356.826,84 2.314.111.824,78 1,4102 218.094.664.899,79

10 309.870.356.826,84 2.359.662.767,24 1,2245 251.134.082.613,7011 309.870.356.826,84 2.445.651.791,26 1,1051 278.196.794.499,5812 309.870.356.826,84 3.052.145.547,16 1,0918 281.030.257.983,3613 309.870.356.826,84 6.122.960.783,31 1,0460 290.402.285.152,74

perpustakaan.uns.ac.id digilib.uns.ac.id

14 309.870.356.826,84 7.839.487.624,95 0,7816 386.402.614.267,3515 309.870.356.826,84 12.621.569.432,52 0,8917 333.347.683.987,5616 309.870.356.826,84 14.648.903.767,90 0,7770 379.956.316.584,3317 309.870.356.826,84 17.574.552.267,72 0,7455 392.097.616.714,6818 309.870.356.826,84 21.673.369.938,48 0,7676 375.461.398.666,1319 309.870.356.826,84 25.757.335.523,04 0,7647 371.531.281.633,8220 309.870.356.826,84 28.928.703.689,99 0,7379 380.715.157.700,4921 309.870.356.826,84 37.932.761.583,48 0,8536 318.586.443.280,4922 309.870.356.826,84 39.906.790.691,65 0,8663 311.611.592.615,9323 309.870.356.826,84 43.617.643.149,83 0,8838 301.260.840.521,2624 309.870.356.826,84 47.399.765.790,08 0,8850 296.586.465.324,75

Contoh perhitungan ETC pada minggu ke-24 :

ETC = (BAC-BCWP)/CPI

= (309.870.356.826,84 - 47.399.765.790,08) / 0,8850

= Rp 296.586.465.324,75

Dari perhitungan didapat nilai ETC / perkiraan biaya untuk pekerjaan tersisa yang

dihitung pada minggu ke-24 adalah sebesar Rp Rp 296.586.465.324,75.

4.1.11.EAC (Estimate at Completion)

Besarnya nilai EAC (perkiraan total biaya) dapat dihitung dari jumlah

pengeluaran sampai pada saat pelaporan ditambah perkiraan biaya untuk

pekerjaan tersisa sesuai dengan rumus 2.8. Hasil perhitungan EAC dapat dilihat

pada tabel berikut in i :

Tabel 4.11. Nilai EAC tiap minggu

Minggu ke- ACWP kom ETC EAC

1 168.303.225,69 159.058.968.007,45 159.227.271.233,14

2 399.697.954,65 224.909.182.910,53 225.308.880.865,18

3 422.837.427,55 125.197.313.360,02 125.620.150.787,57

4 446.722.690,53 132.269.465.822,46 132.716.188.512,995 685.575.320,37 137.730.600.809,72 138.416.176.130,09

6 924.427.950,21 173.430.145.835,14 174.354.573.785,35

7 1.163.280.580,05 197.382.645.353,99 198.545.925.934,03

8 1.402.133.209,89 194.289.870.961,10 195.692.004.170,98

9 1.640.985.839,72 218.094.664.899,79 219.735.650.739,5110 1.927.060.605,62 251.134.082.613,70 253.061.143.219,32

perpustakaan.uns.ac.id digilib.uns.ac.id

11 2.213.135.371,51 278.196.794.499,58 280.409.929.871,0812 2.795.613.881,40 281.030.257.983,36 283.825.871.864,76

13 5.853.949.125,27 290.402.285.152,74 296.256.234.278,01

14 10.029.433.484,08 386.402.614.267,35 396.432.047.751,42

15 14.154.375.449,27 333.347.683.987,56 347.502.059.436,8216 18.853.452.078,01 379.956.316.584,33 398.809.768.662,3417 23.575.227.394,70 392.097.616.714,68 415.672.844.109,38

18 28.235.943.334,35 375.461.398.666,13 403.697.342.000,47

19 33.682.567.009,54 371.531.281.633,82 405.213.848.643,36

20 39.202.431.766,28 380.715.157.700,49 419.917.589.466,77

21 44.439.841.375,64 318.586.443.280,49 363.026.284.656,13

22 46.063.321.735,01 311.611.592.615,93 357.674.914.350,94

23 49.352.690.740,32 301.260.840.521,26 350.613.531.261,58

24 53.560.777.751,79 296.586.465.324,75 350.147.243.076,54

Contoh perhitungan EAC pada minggu ke-24 :

EAC = ACWP + ETC

= 53.560.777.751,79 + 296.585.465.324,75

= Rp 350.147.243.076,54

Dari perhitungan didapat nilai EAC / perkiraan total biaya yang dihitung pada

minggu ke-24 adalah sebesar Rp 350.147.243.076,54

perpustakaan.uns.ac.id digilib.uns.ac.id

4.2. Pembahasan

Dari data proyek Pembangunan Jalan Tol Bogor Ring Road Seksi II A, didapatkan

hasil sebagai berikut :

1. Nilai kontrak = Rp 309.870.356.826,84

2. BCWS (s/d minggu ke-24) = Rp 47.399.765.790,08

3. BCWP (s/d minggu ke-24) = Rp 54.653.854.848,76

Dari angka proyeksi pekerjaan proyek diatas, maka bisa didapat hasil analisis

pada minggu ke-24, antara lain :

1. Varians jadwal (SV) = - Rp 7.254.089.058,68

2. SPI (indeks kinerja jadwal) = 0,8673

3. Varians Biaya (CV) = - Rp 6.161.011.961,71

4. CPI (indeks kinerja biaya) = 0,8850

Dengan mengetahui data-data yang dibutuhkan maka kita dapat mengetahui

kondisi akhir proyek yang dievaluasi pada minggu ke-24. Hal ini dilakukan

dengan membandingkan hasil hitungan dan tolak ukur proyek, sehingga

didapatkan kondisi akhir proyek Pembangunan Jalan Tol Bogor Ring Road Seksi

II A sebagai berikut :

4.2.1 Konsep Nilai Hasil

Dari perhitungan yang telah dilakukan, didapatkan hasil yang akan dipergunakan

untuk mengetahui keadaan proyek pada saat evaluasi. Hasil perhitungan yang

didapatkan adalah besarnya nilai varians, baik itu varians waktu maupun varians

biaya. Sehingga dengan metode konsep nilai hasil (earned value) dapat memantau

kinerja pekerjaan pada suatu proyek. Konsep nilai hasil dapat memperlihatkan

adanya penyimpangan, baik itu penyimpangan waktu maupun biaya proyek yang

dapat diketahui secara langsung pada kurva S yang menjadi proyeksi pekerjaan

suatu proyek. Data yang disajikan dalam kurva S tersebut akan memberikan

peringatan secara dini atas pelaksanaan suatu proyek. Sehingga dapat dilakukan

koreksi untuk mengurangi kemungkinan terjadinya penyimpangan pekerjaan yang

berlarut-larut.

perpustakaan.uns.ac.id digilib.uns.ac.id

4.2.2 Angka varians

Angka varians terdiri dari 2 jenis yaitu varians biaya dan varians jadwal. Besarnya

EV dan PV digunakan sebagai indikator dalam menentukan varians jadwal.

Gambar 4.1. Grafik perbandingan EV dan PV

Dari grafik diatas dapat kita lihat perbandingan nilai EV dan PV. Pada minggu ke-

1 sampai dengan minggu ke-12 memperlihatkan nilai EV selalu diatas PV nya,

walaupun mengalami penurunan kinerja pada minggu ke-11 dan minggu ke-12

namun besarnya EV masih sedikit diatas PV. Hal ini terjadi karena pelaksanaan

proyek di lapangan mengalami percepatan dari rencana meskipun dari minggu ke-

11 sampai minggu ke-12 tidak mengalami kenaikan kinerja proyek yang berarti.

Hal tersebut menyebabkan nilai EV dan PV pada minggu ke-11 dan 12 memiliki

perbedaan yang sangat ketat. Pada minggu ke-13 diperoleh nilai EV dan PV yang

hampir mendekati. Hal ini bisa dilihat dari nilai SPI yang diperoleh yaitu sebesar

1,03. Sesudah itu EV mengalami penurunan pada minggu ke-14 sehingga

diperoleh nilai EV yang lebih kecil dari PV yang mengindikasikan terjadinya

keterlambatan proyek. Sampai pada minggu ke-24 (minggu peninjauan) tidak juga

terjadi peningkatan kinerja proyek yang signifikan, sehingga nilai EV yang

diperoleh selalu lebih kecil dari PV. Untuk itu diperlukan suatu cara percepatan

agar proyek tidak menyimpang terlalu jauh dari rencana.

perpustakaan.uns.ac.id digilib.uns.ac.id

4.2.2.1 Varians Jadwal

Varians pada jadwal berarti penyimpangan waktu (jadwal) pelaksanaan terhadap

jadwal yang telah direncanakan atau ditentukan. Dari hasil perhitungan besarnya

SV pada saat peninjauan (minggu ke-24) adalah sebesar – Rp 7.254.089.058,68.

Nilai SV dari minggu ke-1 sampai dengan minggu ke-13 adalah selalu positif dan

indeks produktivitas selalu bernilai lebih dari 1 tiap minggunya, yang berarti

bahwa pelaksanaan proyek mengalami percepatan jika dibandingkan dengan

perencanaan. Namun mulai minggu ke-14 didapatkan nilai SV negatif (-) dan nilai

indeks produktivitas kurang dari 1 yang mengindikasikan terjadinya

keterlambatan dalam pelaksanaan proyek. Hal tersebut terus berlangsung sampai

minggu ke-24. Hasil analisis pada minggu ke-24 adalah sebagai berikut :

Varians jadwal : – Rp 7.254.089.058,68

SPI : 0,8673

Setelah dibandingkan dengan kriteria nilai SV dan SPI, maka didapat kesimpulan

bahwa pada minggu ke-1 sampai dengan minggu ke-13 proyek mengalami

percepatan jika dibandingkan dengan rencana. Dengan nilai SV yang selalu positif

(+) dan nilai SPI yang lebih dari 1. Namun pada minggu ke-13 sampai pada saat

evaluasi dilakukan (minggu ke-24) ternyata pekerjaan berjalan terlambat/tidak

sesuai dengan yang direncanakan. Hal tersebut terlihat dari nilai SV yang

didapatkan negatif dan juga SPI yang kurang dari 1.

4.2.2.2.Varians Biaya

Varians pada biaya berarti penyimpangan antara biaya pelaksanaan terhadap

anggaran biaya. Nilai CV pada saat minggu peninjauan (minggu ke-24) adalah

sebesar – Rp 6.161.011.961,71. Pada minggu ke-1, besarnya varians biaya (CV)

adalah sebesar Rp 159.229.741,47. Besarnya penyimpangan ini menunjukkan

bahwa biaya yang dikeluarkan pada saat pelaksanaan adalah lebih besar jika

dibandingkan dengan anggaran. Namun hal tersebut tidak segera diperbaiki

sehingga nilai varians biaya terus mengalami kenaikan. Sehingga pada saat

peninjauan (minggu ke-24), besarnya varians biaya sudah mencapai angka - Rp

6.161.011.961,71. Untuk itu upaya pengendalian proyek sangat dibutuhkan untuk

perpustakaan.uns.ac.id digilib.uns.ac.id

mengecilkan nilai varians biaya ini agar biaya yang dikeluarkan tidak melebihi

anggaran yang telah ditetapkan.

4.2.3 Angka Proyeksi Waktu akhir

Gambar 4.2. Histogran EAS tiap minggu

Dari perhitungan didapatkan estimasi waktu sisa akhir proyek yang tersedia pada

minggu ke-24 adalah sebesar 562,34 hari dengan ETS adalah sebesar 394,34 hari.

Dari nilai estimasi tersebut dapat diketahui perkiraan total waktu yang diperlukan

untuk menyelesaikan proyek.

EAS = ETS + waktu yang sudah terlaksana

= 394,34 + 168 = 562,34 hari

Untuk lebih jelasnya, nilai EAS tiap minggunya dapat dilihat pada lampiran. Dari

hasil diatas dapat diketahui bahwa pada minggu ke-24 saat evaluasi dilakukan

menunjukkan bahwa proyek mengalami keterlambatan dari yang telah

direncanakan. Proyek yang dijadwalkan selesai selama 510 hari ternyata akan

selesai dalam 562,34 hari berdasar perhitungan EAS yang ditinjau pada minggu

ke-24.

perpustakaan.uns.ac.id digilib.uns.ac.id

4.2.4 Angka Proyeksi Biaya Akhir

Gambar 4.3. Histogram EAC tiap minggu

Dari perhitungan didapatkan estimasi biaya akhir proyek yang dihitung pada

minggu ke-24 adalah sebesar Rp 350.147.243.076,54 dengan ETC adalah sebesar

Rp 296.586.465.324,75. Dari nilai estimasi tersebut dapat diketahui perkiraan

biaya akhir proyek yang akan dikeluarkan.

EAC = ACWP + Biaya yang sudah dikeluarkan

= 53.560.777.751,79 + 566.162.070.032,40

= Rp 350.147.243.076,54

Untuk lebih jelasnya, nilai EAC tiap minggunya dapat dilihat pada lampiran. Dari

hasil diatas dapat diketahui bahwa saat evaluasi d ilakukan pada minggu ke-24

menunjukkan bahwa proyek mengalami pembengkakan biaya dari yang telah

direncanakan. Proyek yang direncanakan membutuhkan biaya sebesar Rp

309.870.356.826,84 ternyata membutuhkan biaya lebih besar hingga mencapai

yaitu sebesar Rp 350.147.243.076,54 berdasar perhitungan EAC yang ditinjau

pada minggu ke-24.

perpustakaan.uns.ac.id digilib.uns.ac.id

4.2.5 Analisis Time Cost Trade Off

Percepatan dapat dilakukan dengan berbagai cara, antara lain : menambah sumber

daya berkualitas, penambahan waktu kerja (lembur), mengatur kembali jadwal

yang terlambat maupun saling tukar tenaga kerja yang memiliki keahlian yang

sama. Namun, pada penelitian ini hanya akan dilakukan percepatan dengan

metode penambahan jam kerja (lembur).

Berdasarkan bagan balok (gantt chart) pada Microsoft Project dapat dilihat

lintasan kritis. Pada penelitian ini dilakukan crash sebanyak x kali hingga lintasan

kritis telah jenuh. Pada kondisi normal waktu pelaksanaan proyek adalah 73

minggu (510 hari) dan terdapat beberapa jalur kritis antara lain task 3, 4, 5, 6, 7, 8,

9, 11, 17, 23, 24, 26, 32, 33, 34, 35, 37, 40, 42, 43, 44, 45, 51, 53, 54, 55, 58, 59,

60, 61, 63, 64, 65, 66, 67, 68, 70, 71, 72, 74, 75, 77, 78, 79, 80, 81, 82, 83, 84, 85,

86, 87, 88, 89, 90.

4.2.5.1 Membuat Network Diagram dan Menghitung Normal Duration

Setelah mengetahui hubungan antar aktivitas (predecessor dan successor) dan

telah mengetahui durasi dari masing-masing aktivitas maka langkah selanjutnya

adalah membuat jaringan kerja (network planning). Dalam Tugas Akhir ini

penyusunan network planning dilakukan dengan mengacu pada kurva S dan

dengan menggunakan bantuan program Microsoft Project seperti dilihat pada

lampiran.

Kemudian dari jaringan kerja yang telah selesai dapat kita lihat normal duration,

yaitu total durasi yang dibutuhkan untuk menyelesaikan aktivitas sisa yang ada.

4.2.5.2. Menghitung Normal Cost

Normal cost merupakan biaya total dari masing-masing aktivitas sisa yang terdiri

dari normal cost bahan dan normal cost upah. Normal cost dapat kita ambil dari

RAB yang digunakan pada proyek.

perpustakaan.uns.ac.id digilib.uns.ac.id

Perhitungan normal cost dalam Tugas Akhir ini dibedakan menjadi normal cost

bahan, normal cost upah, dan normal cost peralatan sehingga kita perlu

melakukan penyesuaian agar didapat masing-masing cost upah, bahan, dan

peralatan. Karena keterbatasan data yang didapatkan, maka berdasarkan

konsultasi dengan pihak proyek didapatkan angka untuk memprosentasekan

besaran normal cost masing-masing, yaitu 60% untuk bahan, 30% untuk upah dan

10% untuk peralatan.

1. Perhitungan normal cost bahan

Contoh pekerjaan Beton Kelas A-1 :

Harga Satuan Pekerjaan Beton Kelas A-1 = Rp 2.054.676,90

Volume = 21862,77 m3

Harga Total (RAB) = Rp 44.920.928.489,01

Durasi Pekerjaan = 61 minggu = 427 hari

Normal Cost Bahan = 60% x Rp 2.054.676,90

= Rp 1.232.806,14

Total Normal Cost Bahan = Rp 1.232.806,14 x 21862,77

= Rp 26.952.557.093,41

2. Perhitungan normal cost upah

Contoh pekerjaan Beton Kelas A-1 :

Harga Satuan Pekerjaan Beton Kelas A-1 = Rp 2.054.676,90

Volume = 21862,77 m3

Harga Total (RAB) = Rp 44.920.928.489,01

Durasi Pekerjaan = 61 minggu = 427 hari

Normal Cost Upah = 30% x Rp 2.054.676,90

= Rp 616.403,07

Total Normal Cost Upah = Rp 616.403,07 x 21862,77

= Rp 13.476.278.546,70

3. Perhitungan normal cost peralatan

Contoh pekerjaan Beton Kelas A-1 :

Harga Satuan Pekerjaan Beton Kelas A-1 = Rp 2.054.676,90

Volume = 21862,77 m3

Harga Total (RAB) = Rp 44.920.928.489,01

perpustakaan.uns.ac.id digilib.uns.ac.id

Durasi Pekerjaan = 61 minggu = 427 hari

Normal Cost Peralatan = 10% x Rp 2.054.676,90

= Rp 205.467,69

Total Normal Cost Alat = Rp 205.467,69 x 21862,77

= Rp 4.492.092.848,90

4.2.5.3. Alternatif Percepatan/ Skenario Crashing

Sebelum menghitung biaya percepatan maka kita perlu menentukan alternatif

percepatan yang nantinya kita gunakan. Untuk menentukan alternatif ini maka

sebaiknya kita harus faham betul kondisi dilapangan sehingga percepatan yang

sudah kita rencanakan akan berjalan dengan baik. Perlu diingat pula, percepatan

untuk setiap item pekerjaan berbeda-beda tergantung kondisi apa yang

memungkinkan sehingga dapat diperoleh kondisi yang paling optimum dalam segi

biaya dan waktu. Mempercepat dari sisi sumberdaya manusia dapat dilakukan

dengan penambahan tenaga kerja, penambahan jam kerja(lembur) sedangkan dari

sisi peralatan kita dapat Menambahan jumlah peralatan.

Percepatan yang kita lakukan ini sebaiknya dilakukan pada kegiatan yang berada

pada lintasan kritis sehingga dapat mengurangi durasi total proyek. Pada Proyek

ini aktifitas kritis terdapat hampir di sebagian besar item pekerjaan. Hal ini

dikarenanakan pada proyek jalan, item-item pekerjaan utama itu selalu ada karena

pengerjaannya dari segmen ke segmen.

Adapun asumsi-asumsi yang digunakan untuk menyederhanakan proses

percepatan adalah :

1. Penambahan Tenaga kerja

a. Tidak ada kesulitan dalam mendatangkan tenaga kerja karena tenaga kerja

yang ada cukup untuk memenuhi kebutuhan proyek. Tetapi perlu

penambahan biaya akibat mendatangkan / mobilisasi tenaga kerja.

b. Pekerja yang ada sudah cukup terampil untuk mengerjakan item-item

pekerjaan yang dibutuhkan sehingga produktivitasnya sesuai dengan

standart umumnya.

perpustakaan.uns.ac.id digilib.uns.ac.id

c. Telah diperkirakan sebelumnya scop pekerjaan dan luas area kerja

sehingga tidak terjadi penumpukan.

2. Penambahan jam kerja

a. Jam kerja normal adalah pukul 08.00-17.00 dengan 1 jam istirahat siang.

Maka jam kerja efektif adalah 8 jam sedangkan jam lembur adalah pukul

18.00-22.00 sehingga durasi lembur adalah 4 jam.

b. Perlu d iperhatikan karena kemampuan fisik pekerja maka pada saat lembur

sudah menurun dan kondisi penerangan buatan maka produktivitasnya

hanya diperhitungkan 75% dari produktivitas normal.

3. Penambahan Peralatan

Penambahan Alat yang dimaksud adalah untuk memenuhi kapasitas produksi

bahan seiring dengan jumlah pekerja yang meningkat.

Detail skenario crashing pada tiap pekerjaan dapat dilihat pada Lampiran.

4.2.5.4. Produktivitas Sesudah Percepatan

Dari alternatif percepatan yang sudah ada dapat dihitung produktivitas harian

setelah percepatan dengan menambahkan produktivitas harian normal dengan

produktivitas per hari dari hasil percepatan. Produktivitas harian setelah

percepatan ini dapat didefinisikan sebagai kemampuan untuk dapat menyelesaikan

suatu aktivitas dengan volume tertentu tiap harinya setelah adanya alternatif

percepatan.

Contoh Pada Pekerjaan Beton Kelas A-1 :

Produktivitas Normal = Volume/durasi

= 21862,77 m3/ 427 hari

= 51,201 m3/hari

Dengan penambahan jam lembur selama 4 jam, dan diketahui jam kerja normal 8

jam serta produktivitas sebesar lembur 75% maka dapat dihitung :

Produktivitas lembur = 4/8 x 51,201 x 75%

= 19,2 m3/hari

Produktivitas setelah lembur = 51,201 m3/hari + 19,2 m3/hari

perpustakaan.uns.ac.id digilib.uns.ac.id

= 70,401 m3/hari

4.2.5.5. Crash Duration

Setelah produktivitas meningkat maka waktu yang diperlukan untuk

menyelesaikan aktivitas akan lebih cepat bila dibandingkan dengan sebelumnya.

Crash duration = volume produktivitas setelah percepatan

Contoh perhitungan crash duration:

Pada Pekerjaan Beton Kelas A-1 :

Crash duration = volume / produktivitas setelah percepatan

= 21862,77 m3 / 70,401 m3 hari

= 310,546 hari = 311 hari

= 45 minggu

4.2.5.6. Crash Cost

Crash cost adalah jumlah biaya langsung untuk menyelesaikan pekerjaan dengan

kurun waktu tersingkat. Biaya ini d ikeluarkan setelah dilakukan percepatan.

Crash cost = (Harga satuan material x volume) + (harga satuan upah x (prod.

Crash) x durasi crash) + (harga satuan peralatan x volume) +

mobilitas

Biaya mobilitas adalah sebesar 15 % dari normal cost upah.

Contoh perhitungan untuk alternatif percepatan:

Pekerjaan Beton Kelas A-1 :

Crash cost = (1.232.806,07 x 21862,77) + (616.403,07 x (70,401) x 311) +

(205.467,69 x 21.862,77) + (0,15x616.403,07x21862,77)

= 46.962.095.503,08

perpustakaan.uns.ac.id digilib.uns.ac.id

4.2.5.7.Cost Slope

Dengan adanya percepatan durasi pelaksanaan pada aktivitas tertentu, maka akan

terjadi pertambahan biaya akibat percepatan durasi tersebut. Pertambahan biaya

percepatan tersebut tergantung besarnya durasi percepatan yang direncanakan

serta total biaya setelah percepatan (crash cost). Semakin besar crash cost nya

maka semakin besar nilai cost slope nya.

Cost Slope = (crash cost – normal cost) / (normal duration – crash duration)

= 46.962.095.503,08 – 44.920.928.489,01 / 427 – 311

= 17.527.585,60

4.2.5.8. Waktu dan Biaya Hasil Percepatan

Dari perhitungan di awal, diketahui bahwa besarnya biaya tidak langsung adalah

sebesar 2% dari total biaya proyek yaitu Rp 6.197.407.136,54. Biaya tidak

langsung ini merupakan penjumlahan antara biaya tetap (fixed cost) dan biaya

tidak tetap (variable cost).

A. Biaya Tetap (fixed cost)

Rp 8.000.000,00 (tempat tinggal sementara untuk tenaga kerja)

B. Biaya Tidak Tetap

Biaya tidak tetap ini meliputi biaya overhead yang besarnya diperkirakan

sebagai berikut :

Biaya Tidak Langsung = Biaya Tetap + (Biaya Tidak Tetap/hari x Durasi

Proyek)

Rp 6.197.407.136,54 = Rp 8.000.000,00 + (Biaya Tidak Tetap/hari x 511)

Biaya Tidak Tetap / hari = Rp 12.112.342,73

Besarnya biaya tak langsung bertambah seiring dengan bertambahnya waktu

pelaksanaan proyek yang dapat ditulis dengan persamaan :

Biaya Tak Langsung = biaya tetap + (biaya tidak tetap per hari x durasi aktivitas)

= Rp 8.000.000,00 + (Rp 12.112.342,73 x durasi aktivitas)

Total Biaya crash = biaya langsung + biaya tak langsung

perpustakaan.uns.ac.id digilib.uns.ac.id

Tabel 4.12. Detail Perhitungan Crashing

DurasiBiaya Percepatan Biaya Langsung

Biaya Tidak LangsungBiaya Total

Minggu Hari Fixed Cost Variable Cost

Normal 73 511 303.672.949.690,30 8.000.000,00 6.189.407.136,54 309.870.356.826,84

Tahap 1 70 490 10.188.431.924,94 313.861.381.615,24 8.000.000,00 5.935.047.939,15 319.804.429.554,39

Tahap 2 70 490 2.525.449.619,50 306.198.399.309,80 8.000.000,00 5.935.047.939,15 312.141.447.248,94

Tahap 3 68 476 2.408.259.695,88 306.081.209.386,18 8.000.000,00 5.765.475.140,89 311.854.684.527,07

Tahap 4 68 476 2.494.365.259,60 306.167.314.949,90 8.000.000,00 5.765.475.140,89 311.940.790.090,79

Contoh perhitungan biaya percepatan pada saat optimum pada kompresi tahap 3

yaitu durasi percepatan 68 minggu (476 hari kalender).

Biaya langsung proyek = Rp 306.081.209.386,18

Biaya tidak langsung = biaya tetap + (biaya tidak tetap per hari x durasi

aktivitas)

= Rp 8.000.000,00+( Rp 12.112.342,73 x 476 hari)

= Rp 5.773.475.140,89

Total biaya setelah percepatan= Rp306.081.209.386,18+ Rp 5.773.475.140,89

= Rp 311.854.684.527,07

Berdasarkan perhitungan diatas, hasil analisis waktu percepatan dengan

penambahan jam kerja (lembur) selama empat jam kerja perhari untuk masing-

masing item kegiatan yang berada pada lintasan kritis dan mungkin dipercepat,

diperoleh pengurangan durasi sebesar 5 minggu atau 35 hari kalender dari waktu

pelaksanaan 73 minggu menjadi 68 minggu atau 476 hari kalender dengan

perubahan biaya total proyek yang terjadi akibat penambahan jam kerja yaitu dari

biaya normal Rp 309.870.356.826,84 menjadi Rp 311.854.684.527,07 yang

menyebabkan kenaikan biaya langsung dari Rp 303.672.949.690,30 menjadi Rp

306.081.209.386,18 dan variable cost mengalami penurunan dari Rp

6.189.407.136,54 menjadi Rp 5.765.475.140,89 karena penurunan durasi proyek.